提供:株式会社アズ企画設計 2026年2月期第2四半期決算説明

【QAあり】アズ企画設計、売上高・営業利益・経常利益すべて過去最高 富士ホーム子会社化で不動産管理事業が伸長、業績拡大も加速

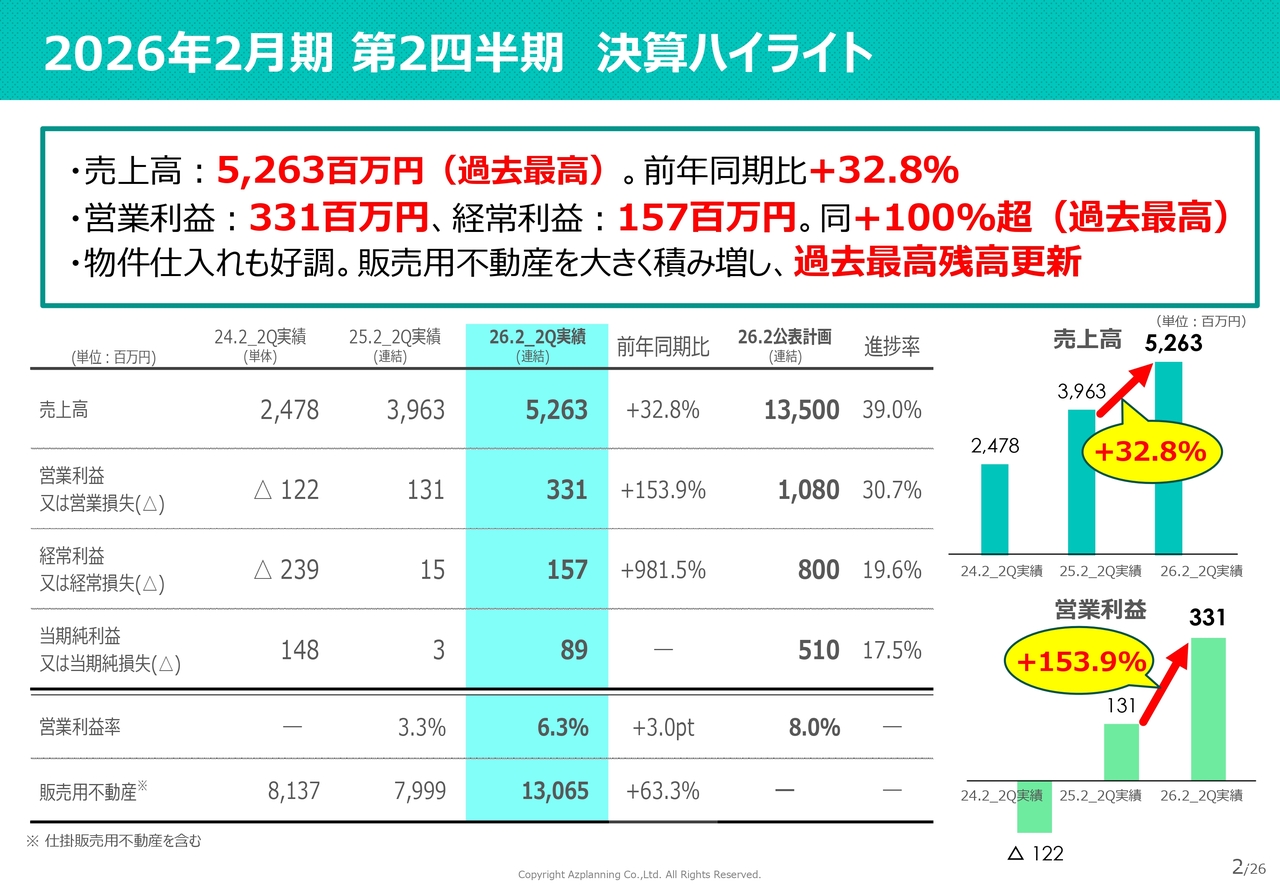

2026年2月期 第2四半期 決算ハイライト

松本俊人氏(以下、松本):株式会社アズ企画設計代表取締役社長の松本です。2026年2月期第2四半期の決算説明を行います。

はじめに決算ハイライトです。スライドのとおり、売上高、営業利益、経常利益、販売用不動産のすべてにおいて過去最高となりました。売上高は52億6,300万円、営業利益は3億3,100万円、経常利益は1億5,700万円、親会社株主に帰属する中間純利益は8,900万円です。

営業利益率は6.3パーセントと低いものの、第3四半期に入って繁忙期となっており、利益と売上の増加を見込んでいます。販売用不動産も8月末現在で130億円強となっています。今後さらに業績の向上を目指していきます。

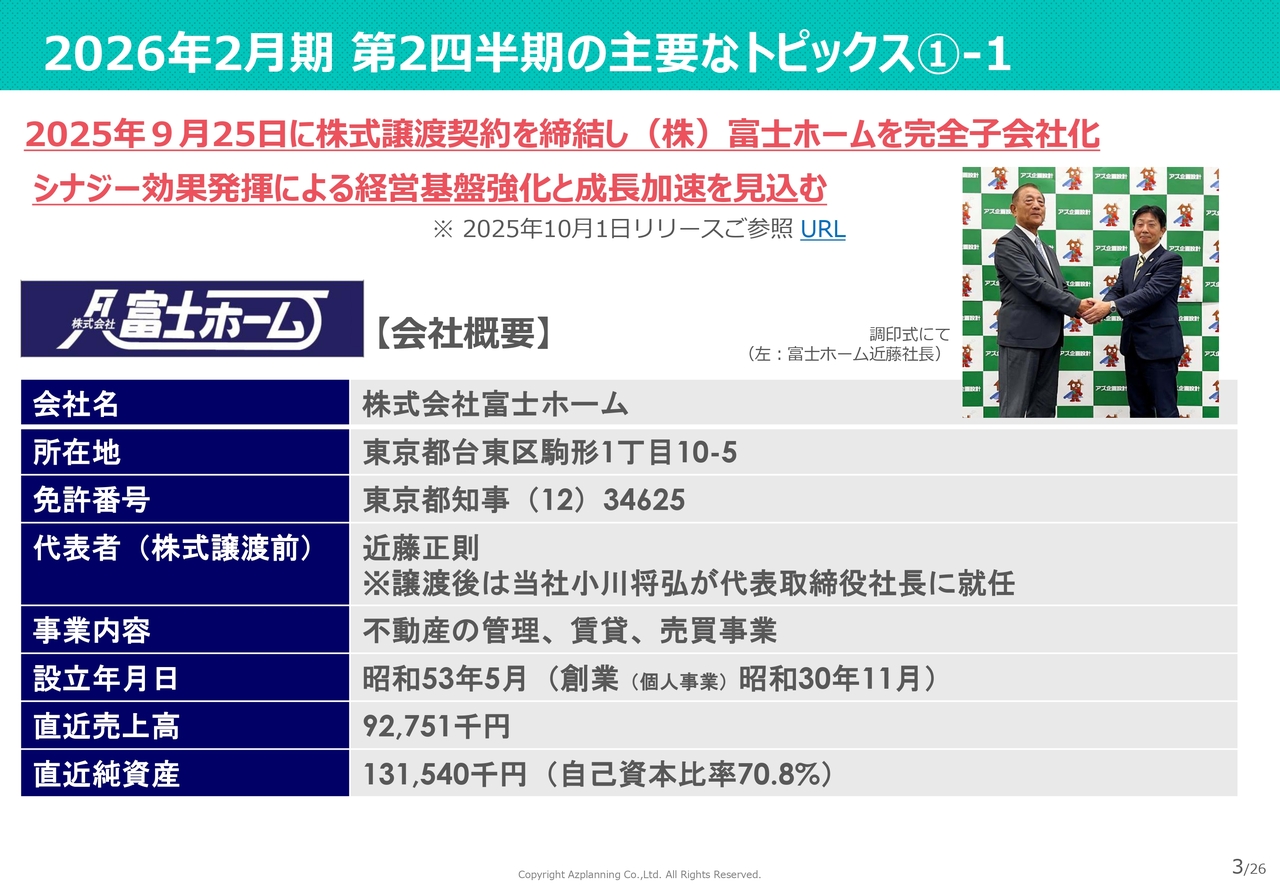

2026年2月期 第2四半期の主要なトピックス①-1

第2四半期の主要なトピックスをご紹介します。1つ目に、当社ではこれまで社外との連携を進め、浅草で創業70年の富士ホームを子会社化することについて、9月25日に調印式を行いました。翌9月26日の7時から、当社の生え抜き社員である小川が新社長として意欲的に業務をスタートさせています。

今回のM&Aは、短期間でスムーズに手続きを進めることができました。このノウハウを今後も活かしていきたいと考えています。

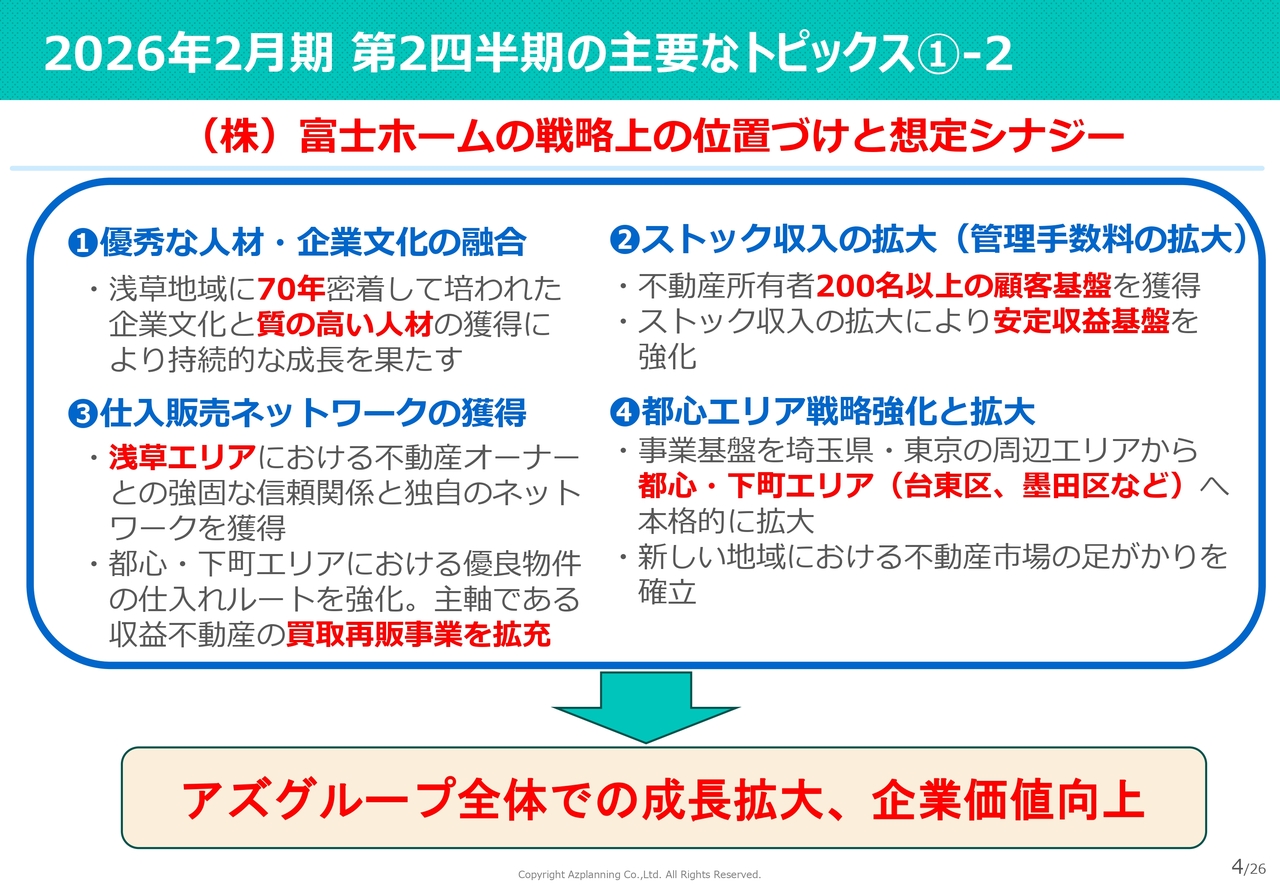

2026年2月期 第2四半期の主要なトピックス①-2

富士ホームのM&Aには4つのシナジーがあります。浅草で70年続くことは稀有であり、すばらしい企業です。質の高い人材の獲得だけでなく、浅草のある台東区は、もともと当社の戦略エリアに隣接している地域で、日頃から人があふれ、取引も数多く行われていました。

ビルや区分所有の物件、さらにはインバウンドの需要が根強く、当社の買取再販事業とのシナジーが期待されます。また、富士ホームは不動産所有者にフォーカスしており、キャッシュリッチなオーナーが200名以上います。

ストック収入による安定収益基盤の拡大を強化し、都心エリアや、隣接する台東区、隅田川を渡った墨田区など、優良エリアでの事業拡大を進めています。当社グループとして、富士ホームも社員の方々とも協力しながら業績を伸ばしていきます。

当社もさらなる業績拡大のための成長余地が非常に大きいと考えています。これにより、企業価値を一層高めていきます。

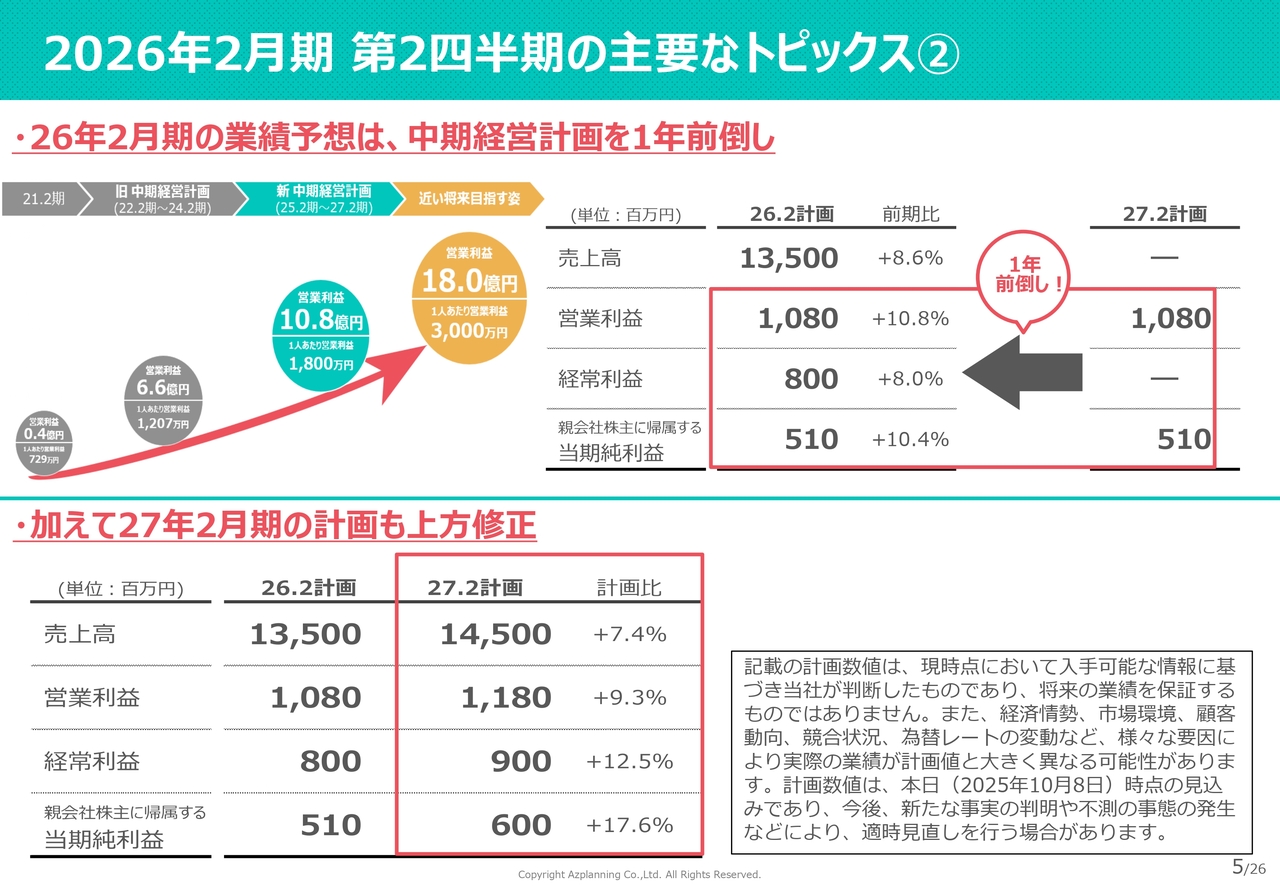

2026年2月期 第2四半期の主要なトピックス②

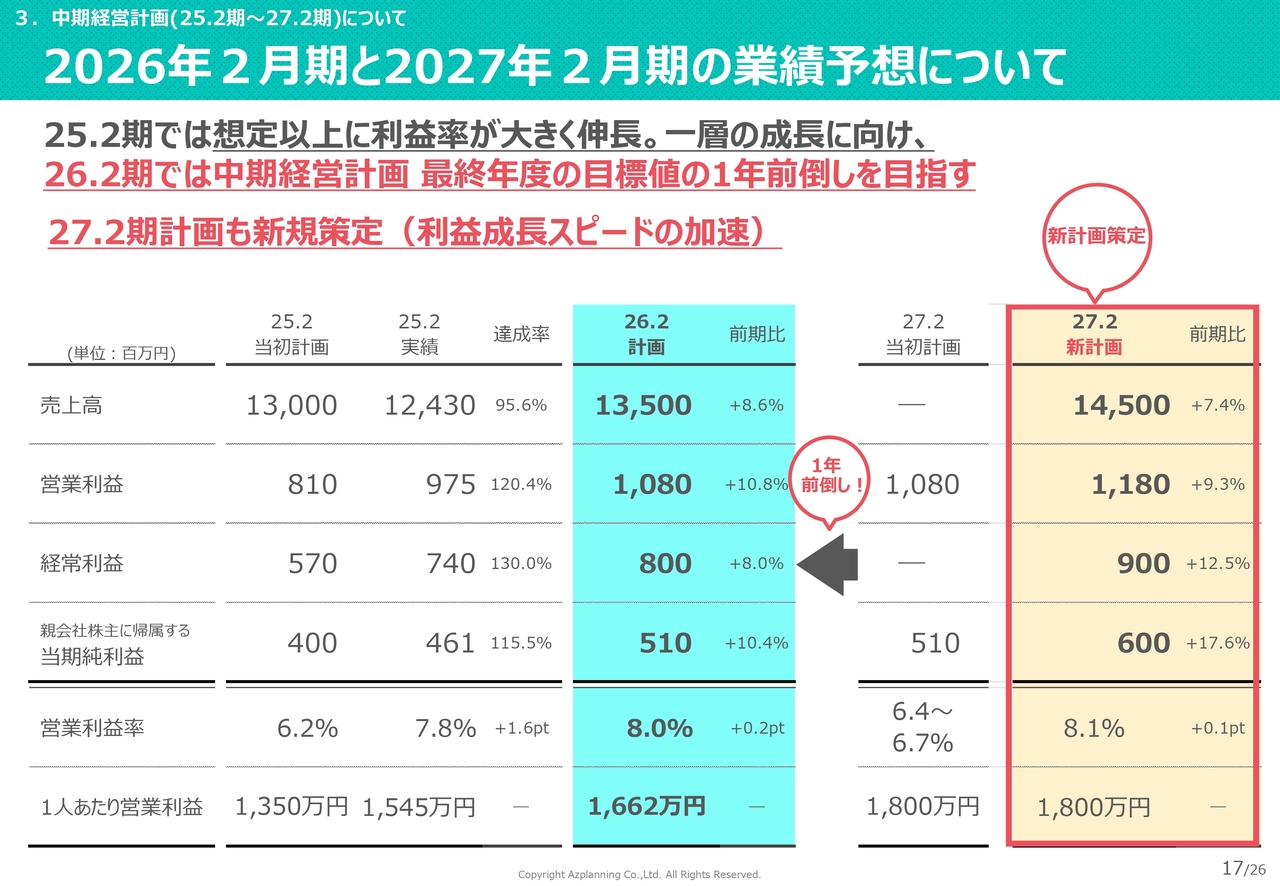

トピックスの2つ目は、中期経営計画の前倒しです。今期は、営業利益10億8,000万円を達成します。来期の計画としては、売上高145億円、営業利益11億8,000万円、経常利益9億円、親会社株主に帰属する当期純利益(以下、当期純利益)6億円を見込んでいます。

最終的には、これまで社内でも話してきた「1人あたり営業利益3,000万円」の目標を早期に達成できるよう事業を進めていきます。

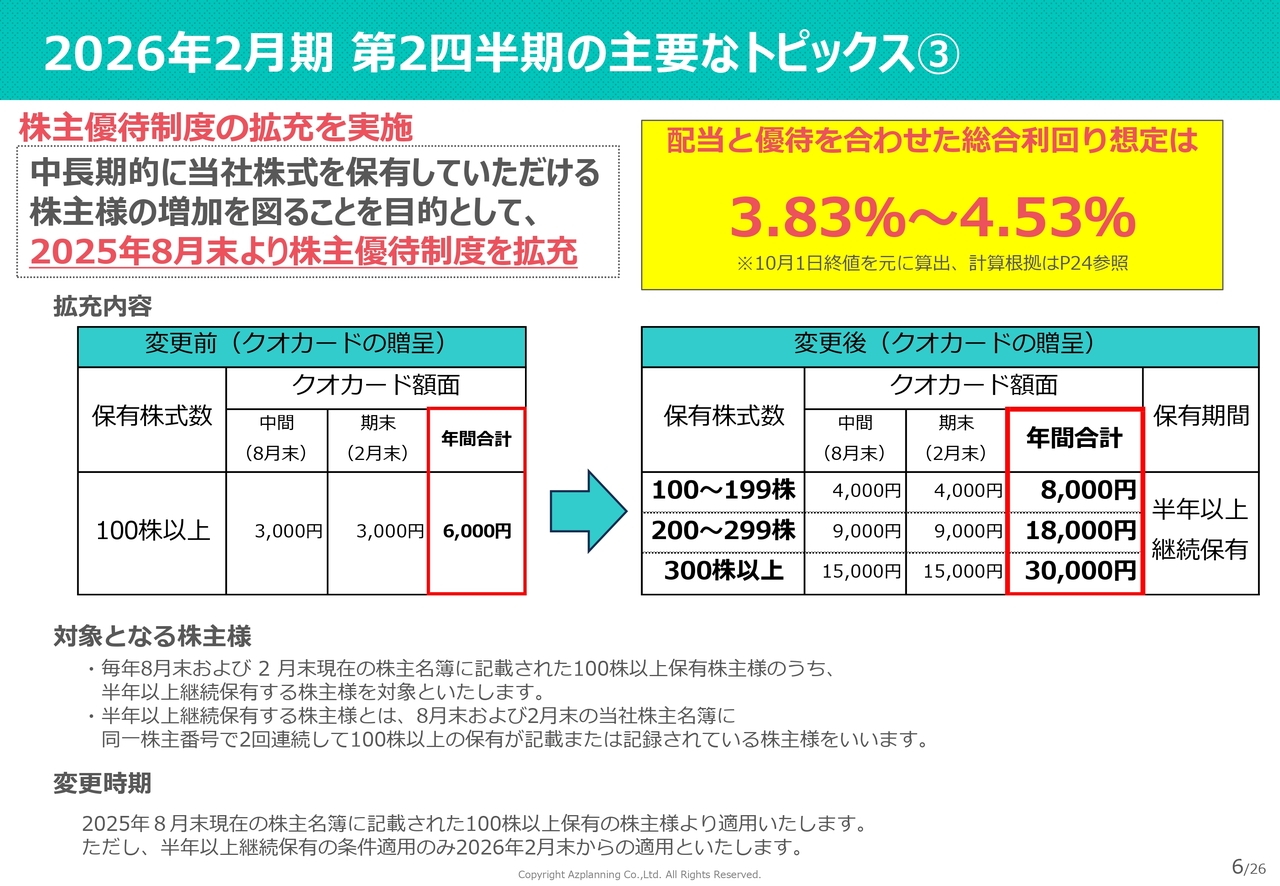

2026年2月期 第2四半期の主要なトピックス③

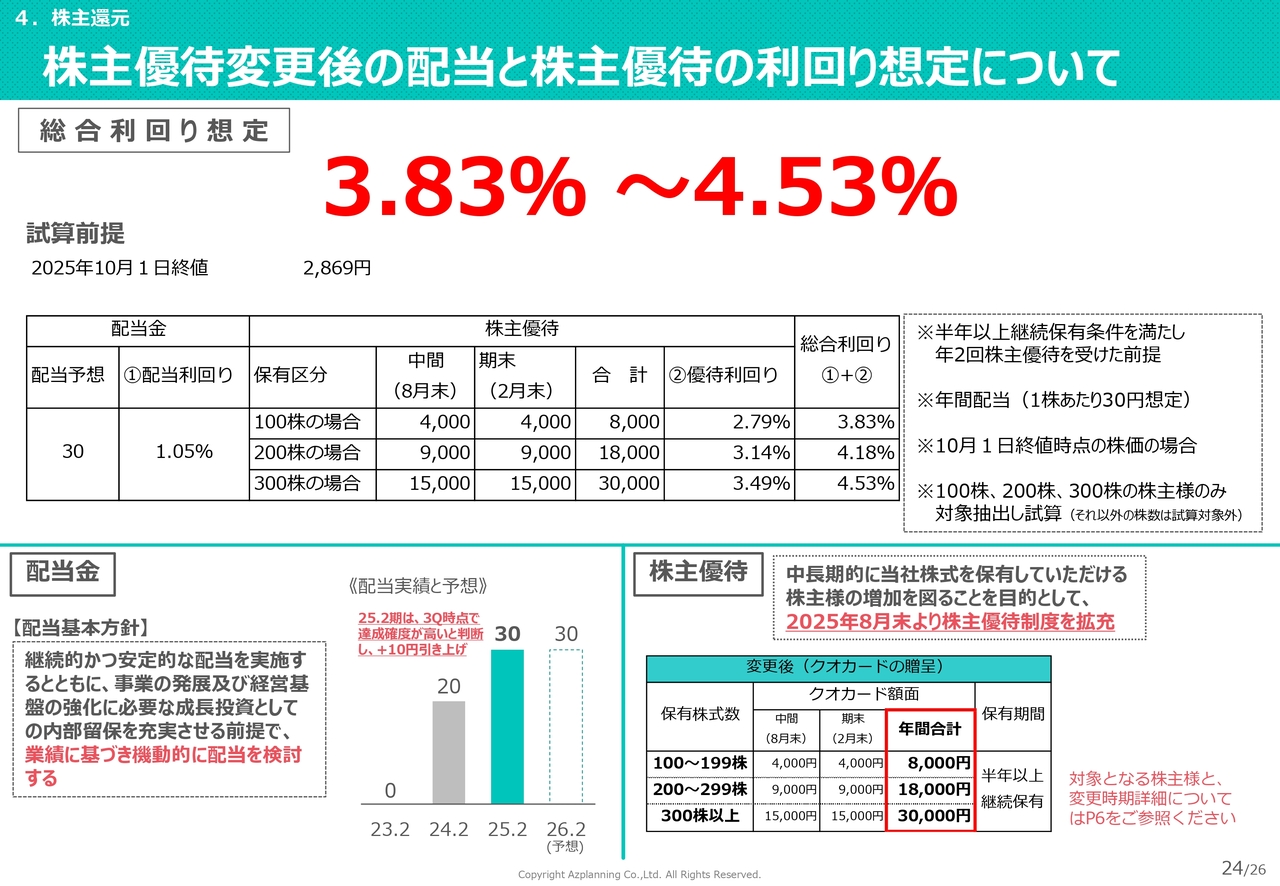

トピックスの3つ目として、8月に株主優待の拡充を行いました。「QUOカード」の額面について、保有100株以上では年間合計6,000円でしたが、変更後は100株から199株で8,000円、200株から299株で1万8,000円、300株以上で3万円に拡充しました。

10月1日現在の株価から想定すると、配当と優待を合わせた総合利回りは、スライドの黄色の枠に示すとおり3.83パーセントから4.53パーセント程度になる見込みです。こちらは株主の拡大を目的としています。

2026年2月期 第2四半期の主要なトピックス④

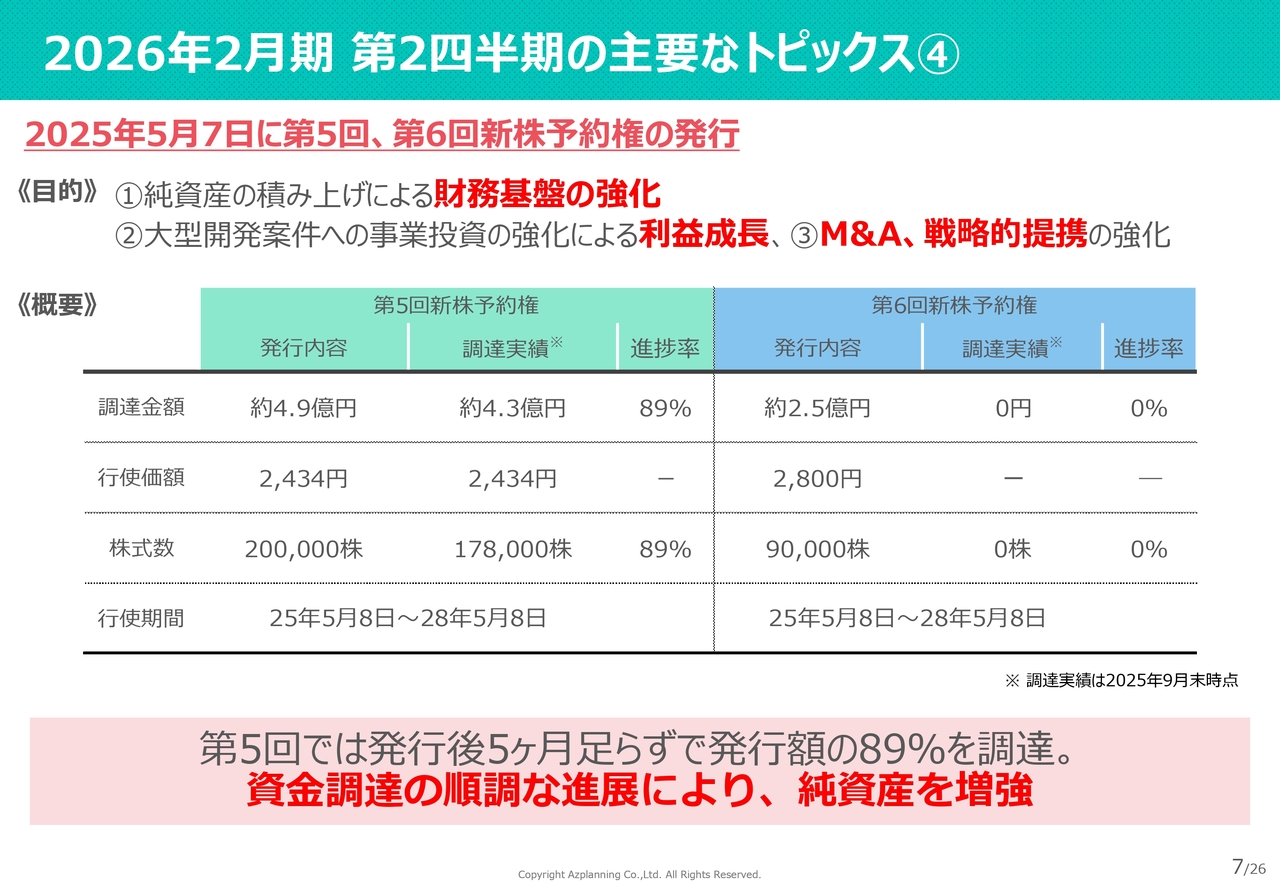

トピックスの4つ目として、5月に第5回、第6回の新株予約権を発行しました。目的は、財務基盤の強化、大型案件への投資による利益拡大と、今回の富士ホームを例としたM&Aや戦略的提携の強化です。

2025年9月末時点で、4億9,000万円の調達額に対する進捗率は89パーセントです。今日10月9日現在では98.5パーセントまで行使が進んでいます。第6回は今後予定されています。資金調達は順調に進展しており、純資産を増強しながら事業の拡充を進めていきます。

セグメント別概要(全体)

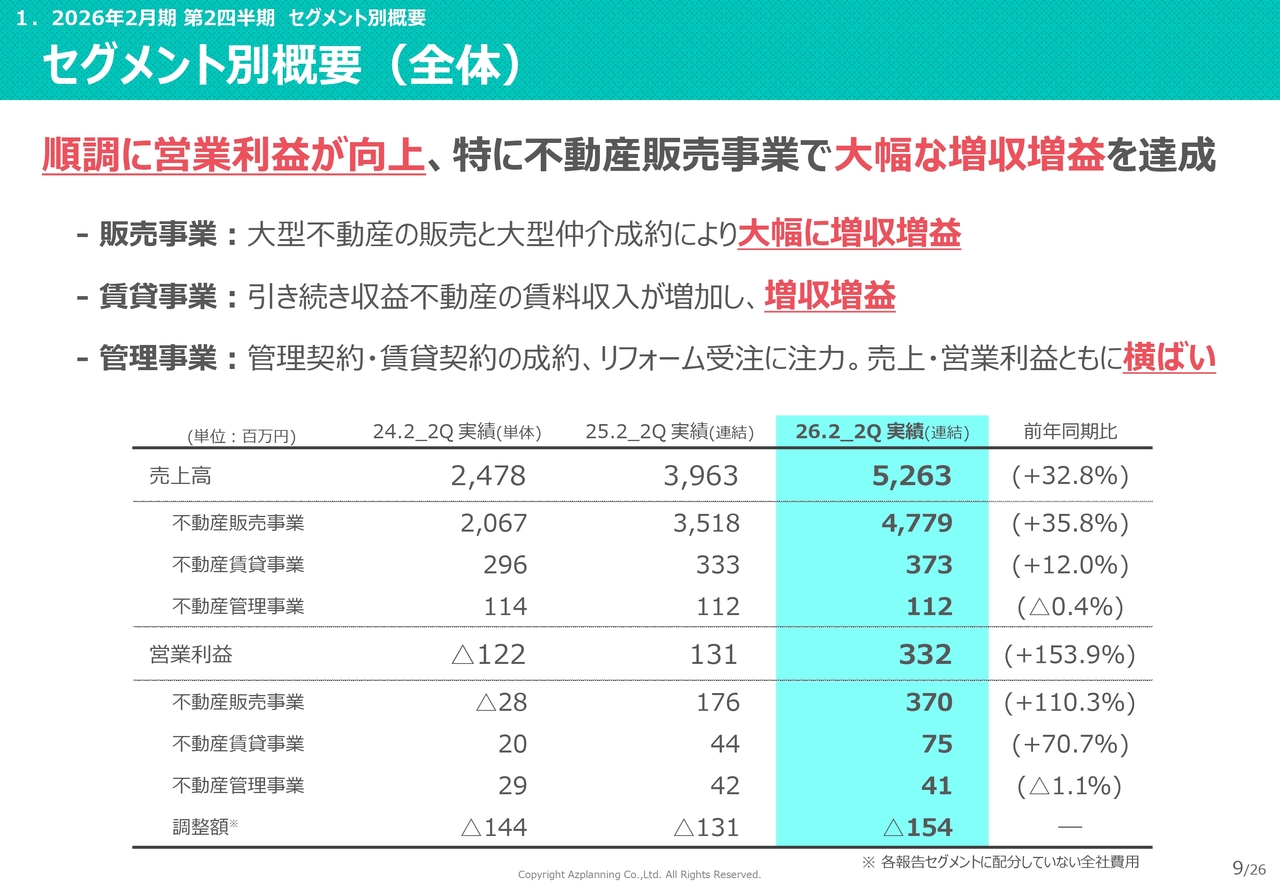

セグメント別の全体の概要です。先ほどハイライトでも触れたとおり、不動産販売事業は大幅な増収増益、不動産賃貸事業も増収増益となっています。

課題となっているのは不動産管理事業で、ここ数年横ばいの状況が続いています。これは、管理の中心となっている埼玉本店にて、管理オーナーの高齢化や、埼玉での事業が30年以上継続していることによる物件の入れ替えなどが影響し、管理の売上・利益が横ばいとなっているためです。

今回、浅草で多数の管理物件を持つ富士ホームと連携して東京での管理物件を増やすとともに、アズ本社としても管理の拡大を図り、不動産管理事業の売上を拡大していきたいと考えています。

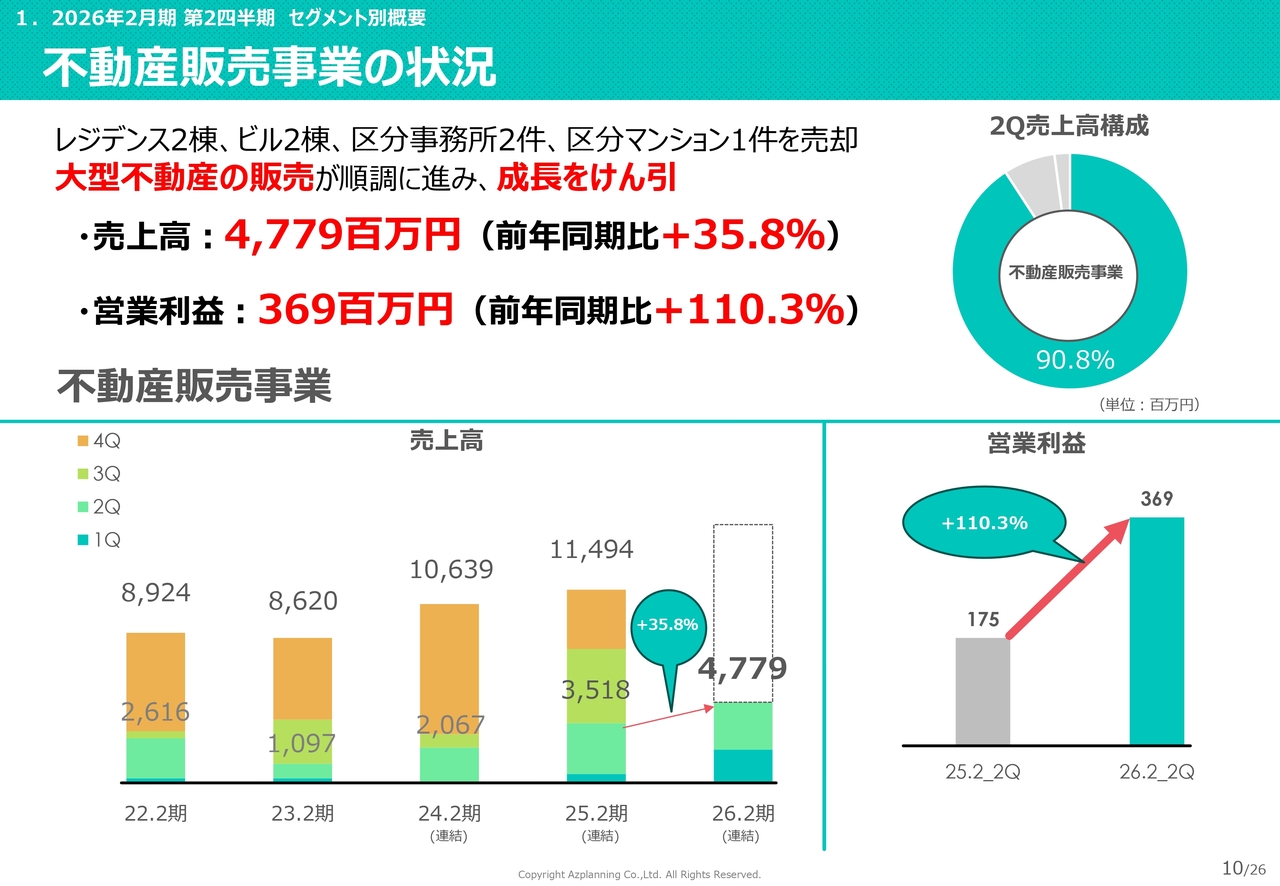

不動産販売事業の状況

メインの不動産販売事業についてです。レジデンス2棟、ビル2棟、区分事務所2件、区分マンション1件の合計7件で成約しています。大型不動産の販売が進み、売上高は47億7,900万円、営業利益は3億6,900万円となりました。今後も大型化が進むにつれて、売上・利益も増加していくと考えています。

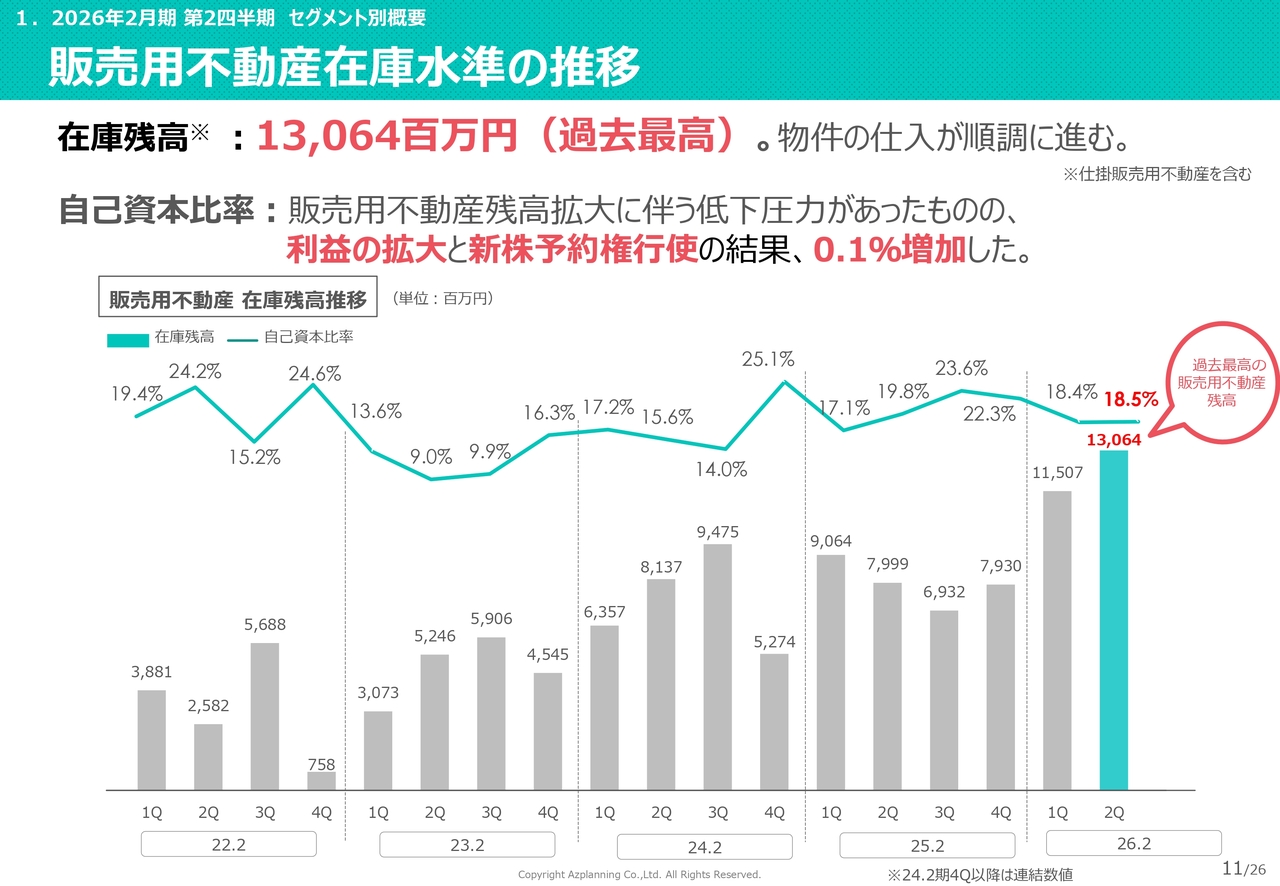

販売用不動産在庫水準の推移

販売用不動産の在庫水準についてです。スライドのグラフ右側に示すとおり、8月末現在で過去最高の130億円強となっています。本日10月9日現在はさらに増加している可能性があります。都心を中心とした優良不動産の在庫を順調に増やしています。

また、自己資本比率に関しては、在庫拡大により相対的に減少するものの、新株予約権の行使による増加もあるため大幅に減ることはなく、18.5パーセントで推移しています。

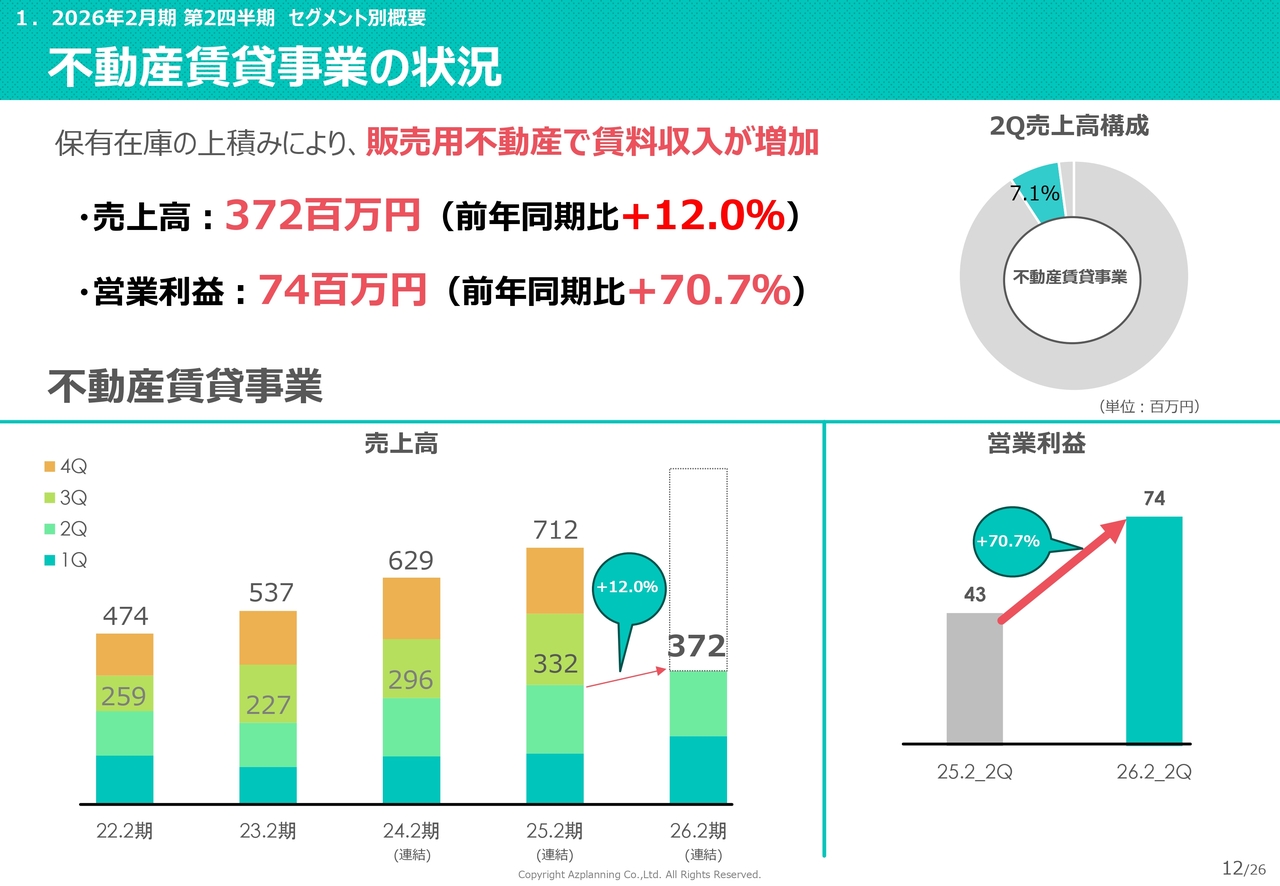

不動産賃貸事業の状況

不動産賃貸事業についてです。不動産賃貸事業では販売用不動産が増えることにより賃料収入が増加し、それに伴い売上・利益も増加しています。今後も不動産賃貸事業の売上・利益は増加していくと考えています。

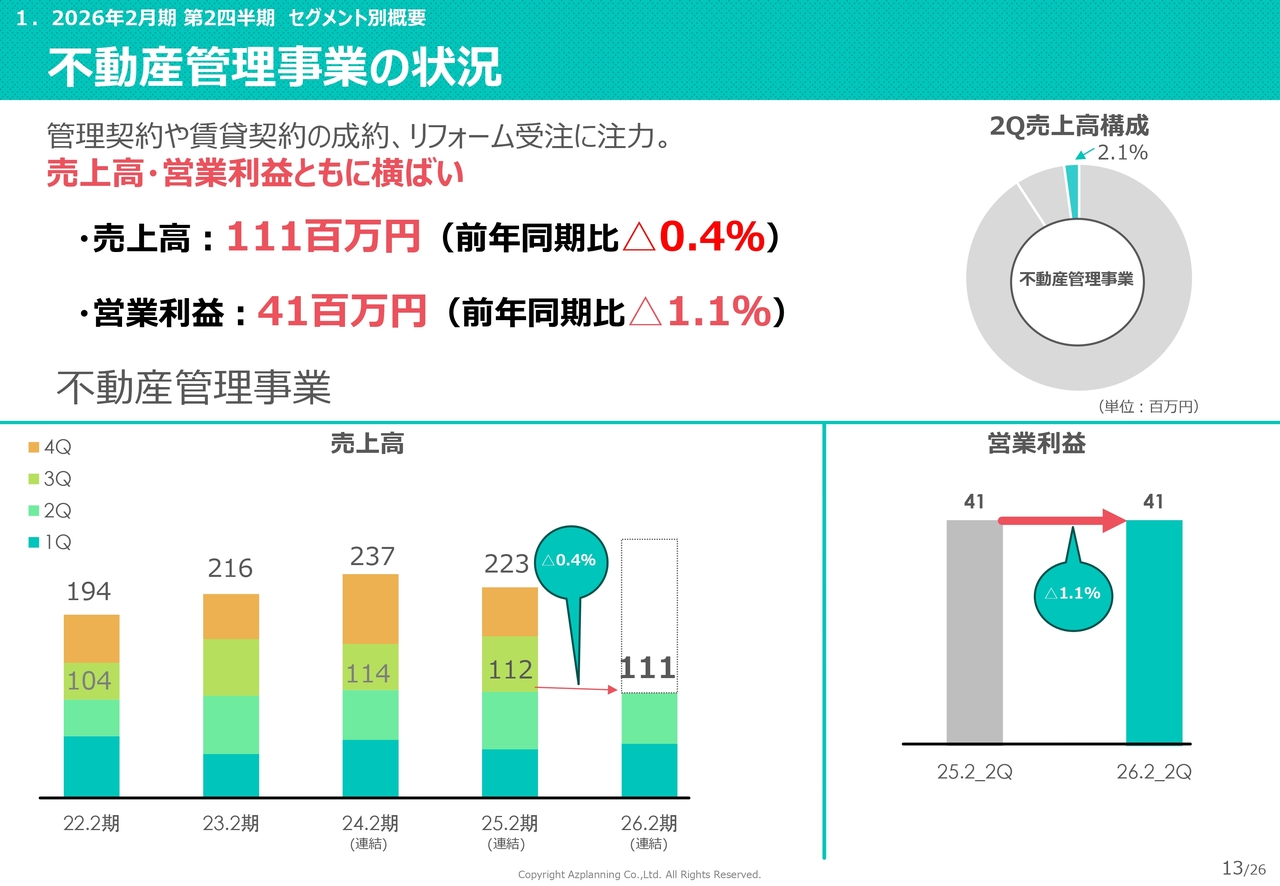

不動産管理事業の状況

課題である不動産管理事業です。不動産管理事業では、賃貸管理契約と、それに伴うリフォームなどの件数が横ばいとなっています。

この点を課題と捉え、浅草でビルを100棟以上管理する富士ホームのスタッフと、アズ本社のスタッフが、ある意味で競争しながら双方のノウハウを強化することにより、全体の売上を増やしていく必要があると認識しています。

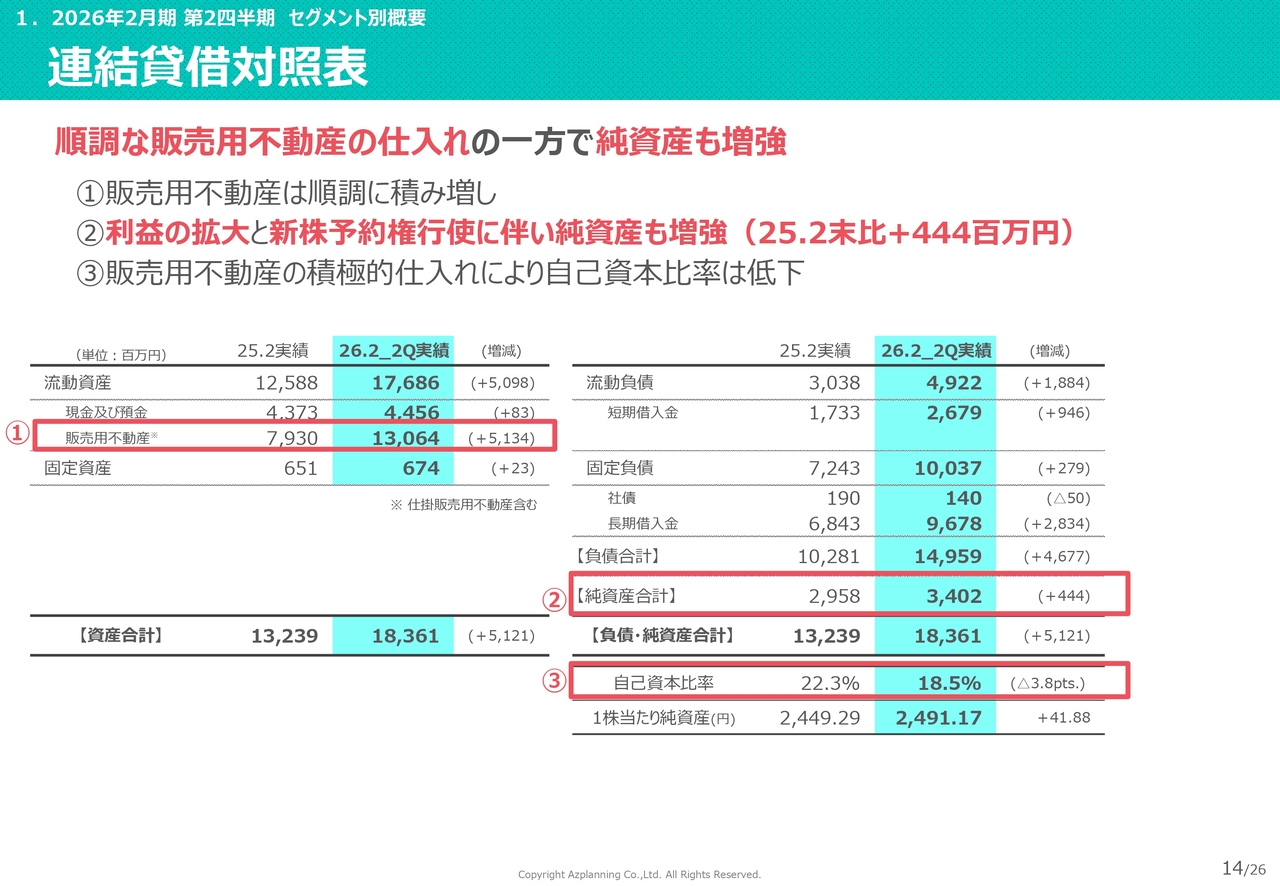

連結貸借対照表

連結貸借対照表です。販売用不動産の在庫は、2025年2月の実績からプラス51億円と大幅に増加しました。純資産も34億円と大きく増えています。ただし、自己資本比率はB/Sの借方である在庫の増加により18.5パーセントとなり、3.8ポイント下がっています。

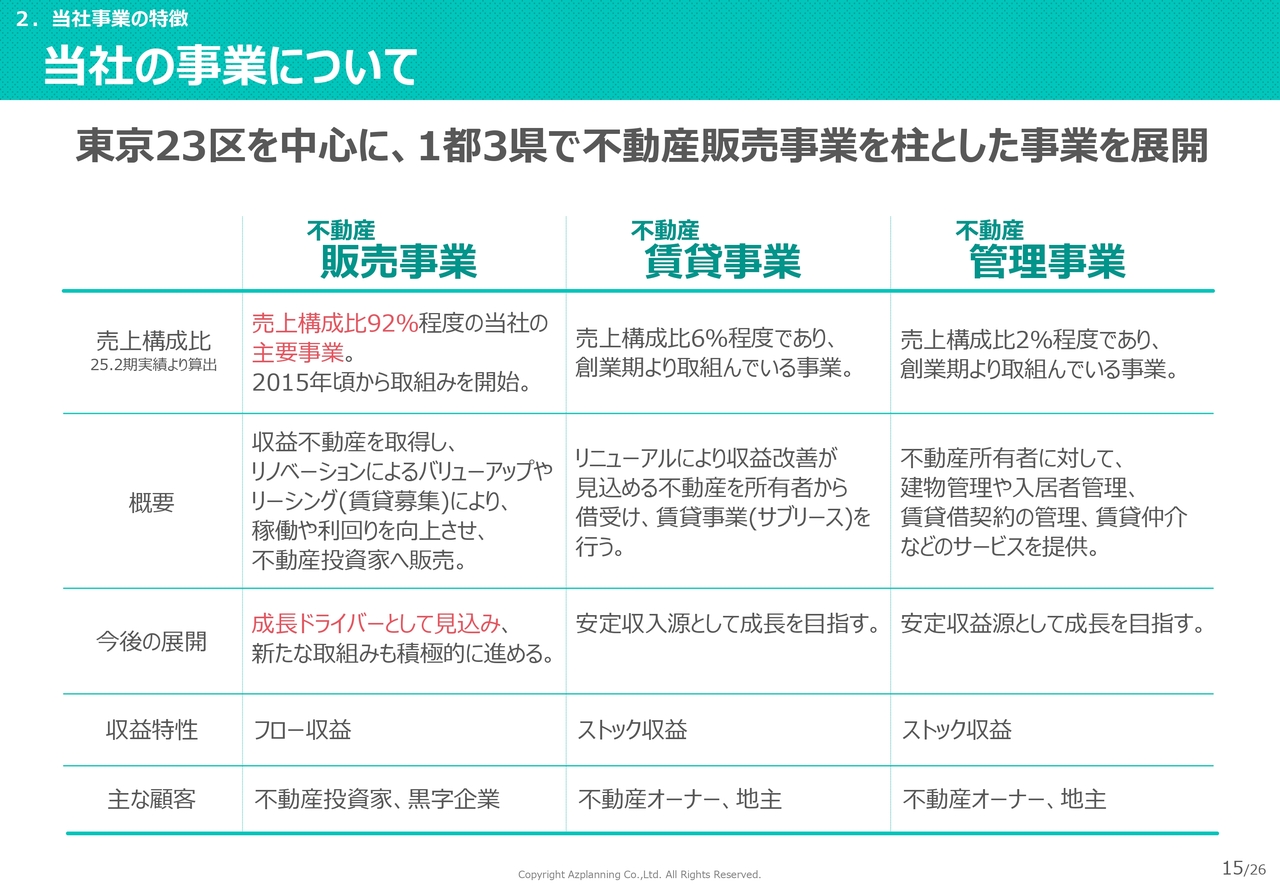

当社の事業について

当社の事業についてです。10年前に東京へ進出した際に掲げた目標は、東京23区を中心に、1都3県で不動産販売事業を柱とした事業を展開することでした。近年はそのうち都心5区を中心に事業を進めています。

売上構成としては、不動産販売事業が92パーセント、不動産賃貸事業が6パーセント、不動産管理事業が2パーセントとなっています。このうち、ストック型である不動産賃貸事業と不動産管理事業を増やすことも当社の課題です。

当社の強みについて

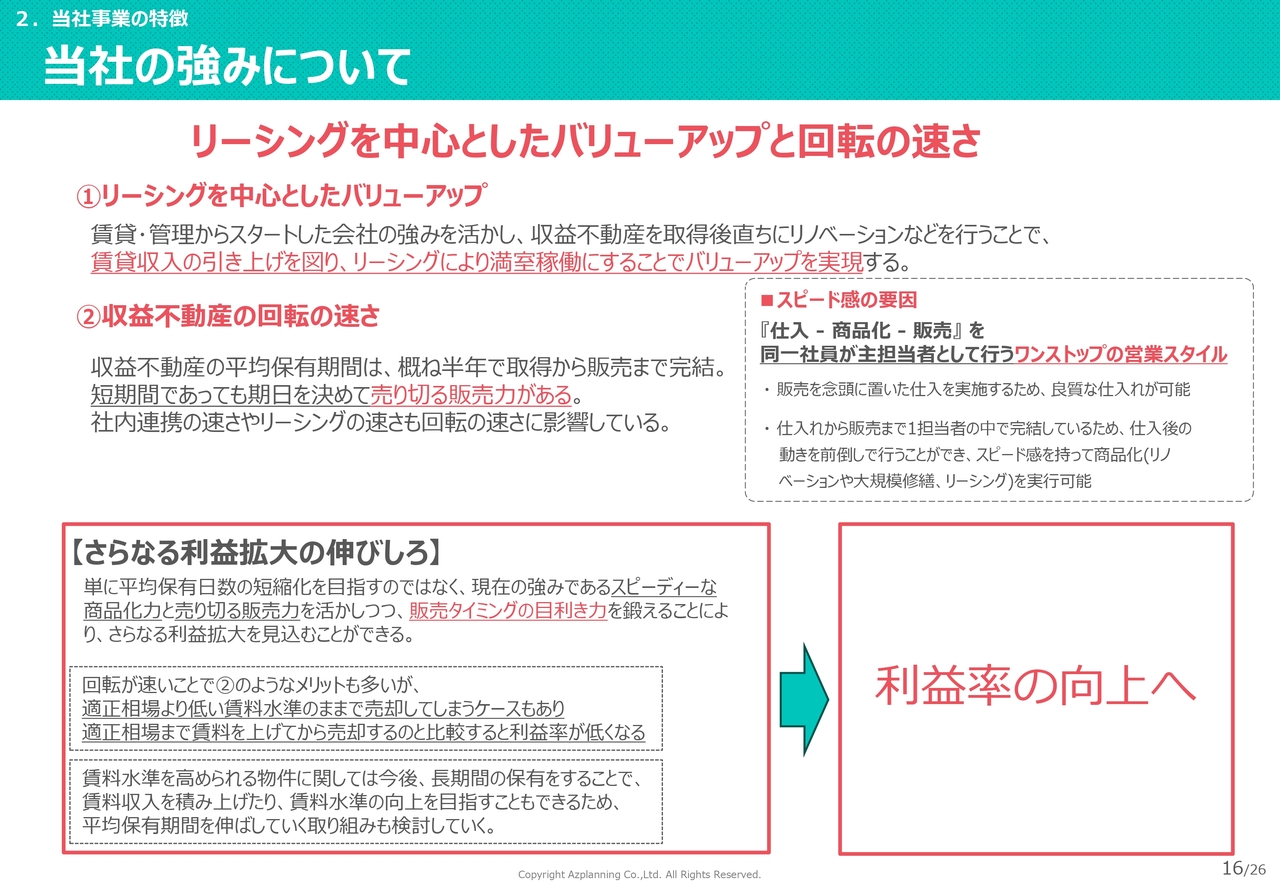

当社の強みは、リーシングを中心としたバリューアップです。もともと賃貸・管理からスタートしているため、そのノウハウをほぼ全社員が持っています。このような強みを活かし、物件の価値向上に努めています。近年は賃料の値上げに関するノウハウも十分に蓄積され、バリューアップに貢献しています。

収益不動産の販売においてはスピードを特に重視しています。ただし、販売においては単に売り切るのではなく、1物件で約3件の申し込みの中から慎重にお客さまを選んで売る手法に少しずつ切り替えています。

また、長期保有することでP/Lに寄与する賃料収入も得られるため、取組みを工夫しつつ利益の向上を図っていきます。

2026年2月期と2027年2月期の業績予想について

今期決算と来期業績予想についてです。想定以上に利益は伸びているものの、まだ十分な利益率には達していません。2桁以上の利益率を目指し、「1人あたり営業利益3,000万円」という社内目標の早期達成に向けて努力していきます。

今期は、中期経営計画最終年度の目標値である売上高135億円、営業利益10億8,000万円、経常利益8億円、当期純利益5億1,000万円を1年前倒しで達成する計画です。これを確実に達成し、来期は売上高145億円、営業利益11億8,000万円、経常利益9億円、当期純利益6億円を掲げ、売上・利益の拡大を進めていきます。

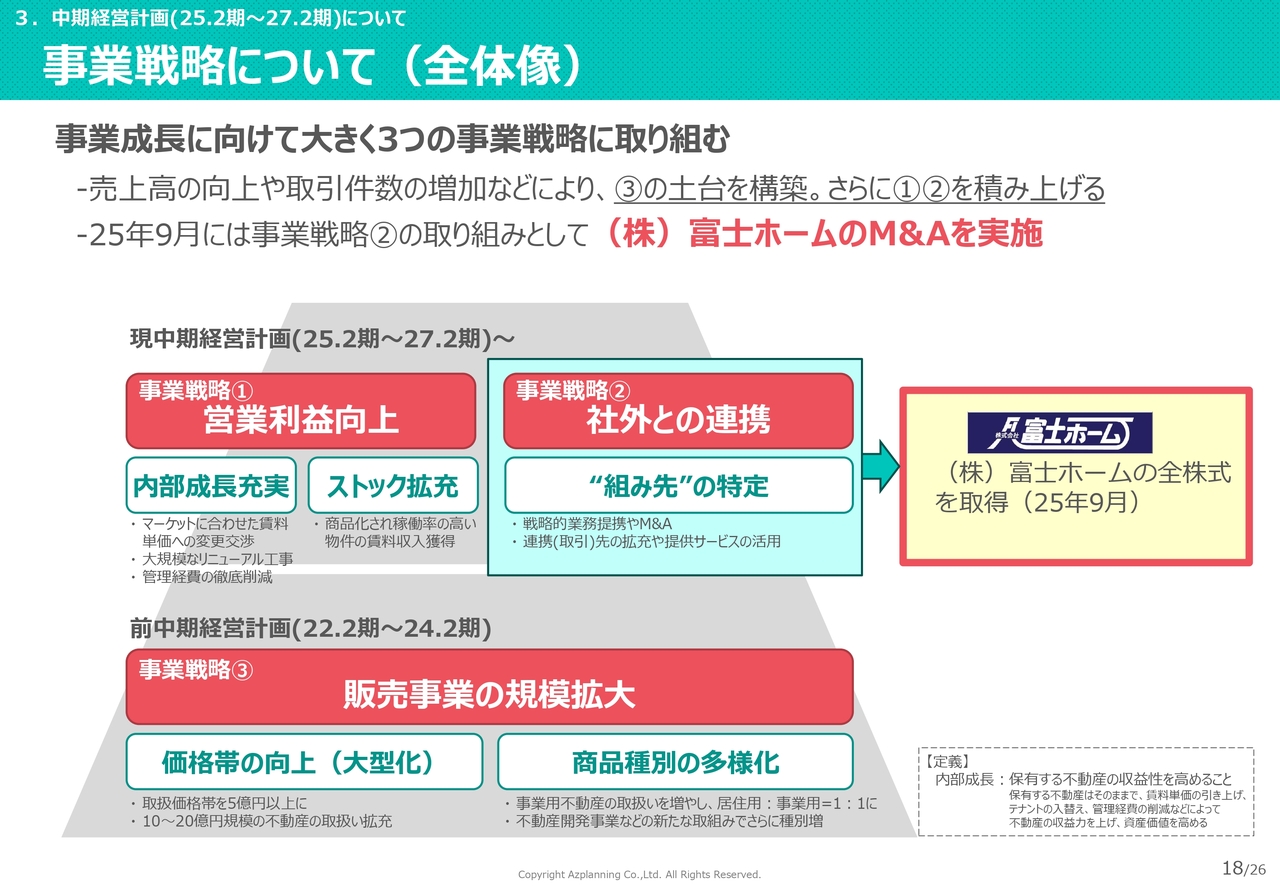

事業戦略について(全体像)

当社の事業戦略は、「営業利益向上」「社外との連携」「販売事業の規模拡大」の大きく3つです。社外との連携は私が最も重要視しているものです。今回の富士ホームのM&Aは2025年9月25日に完了し、短期間での事業提携を実現しました。

当社は、なるべく短期間で事業提携を行い、グループ全体として円満に成長していくことを目指しています。この成功事例を皮切りに、今後2件目、3件目、4件目と増やしていきます。

「販売事業の規模拡大」については後ほどご説明しますが、大型化と多様化を進めています。エリアを限定し、事業戦略の3つの柱の1つとして不動産販売事業の拡大を進めます。

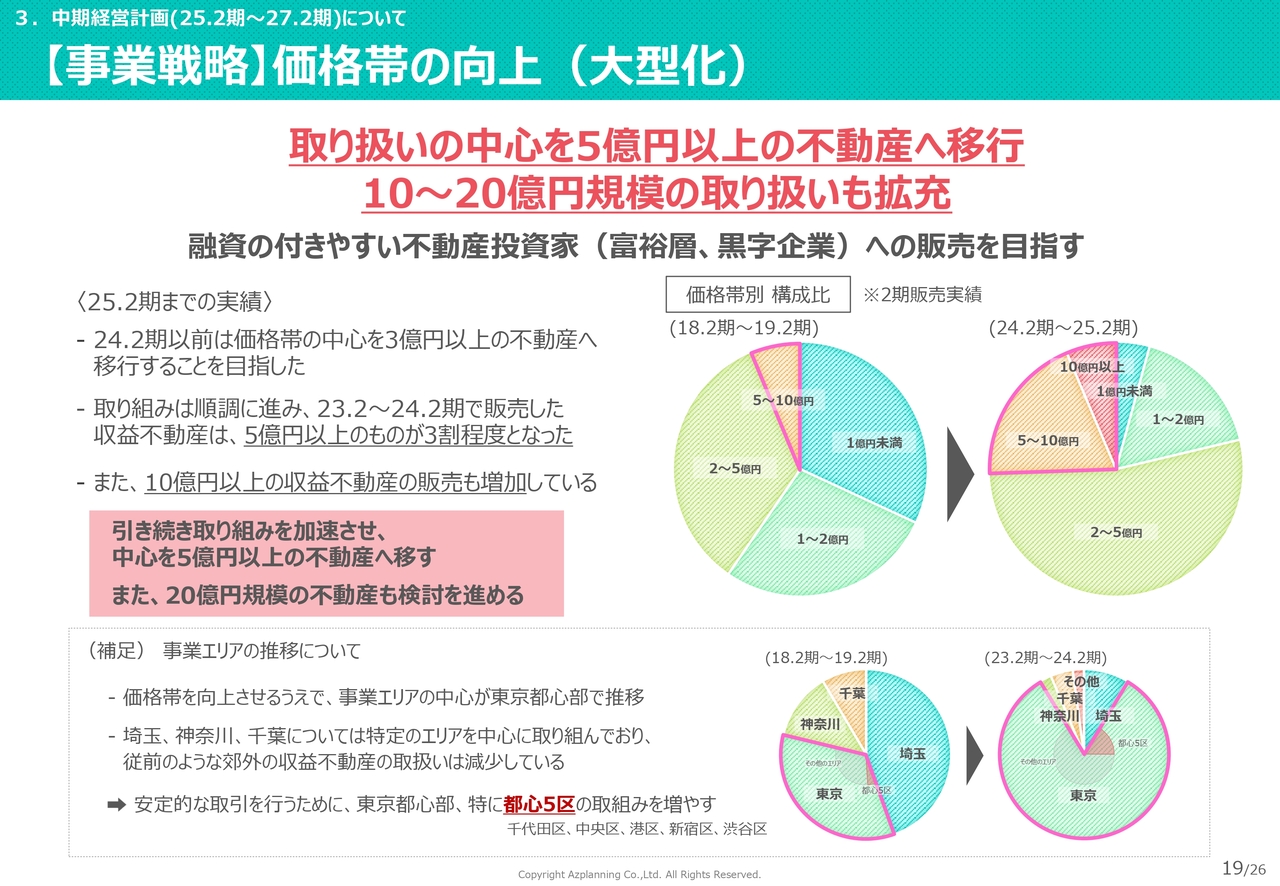

【事業戦略】価格帯の向上(大型化)

「販売事業の規模拡大」ということで、スライドの円グラフの左から右へ、価格帯の赤枠で示された5億円から10億円、さらには10億円以上の部分を増やし、比率を半分以上にすることを狙いとして、現在事業を進めています。対象は日本国内だけでなく、最近ではインバウンドの富裕層や黒字企業に絞り、徹底的な営業を行っています。

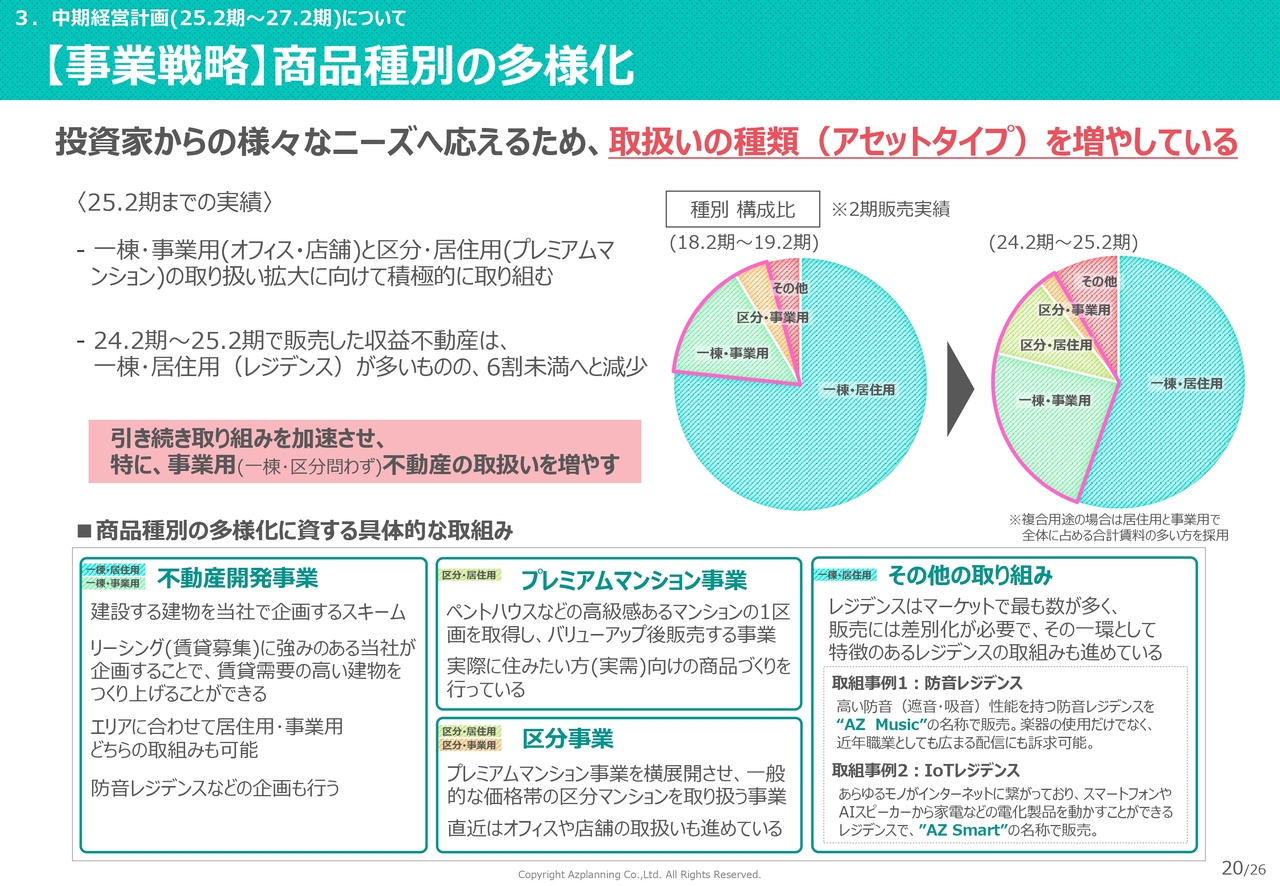

【事業戦略】商品種別の多様化

商品種別の多様化については、エリアを都心5区に限定しています。従来はレジデンス系が多かったのですが、現在は事業用へと広げています。区分・居住用と区分・事業用の割合は、居住用が6割、事業用が4割です。これをおおむねフィフティ・フィフティにしていく方針です。

不動産開発事業については、お金と時間がかかりますが、渋谷区西原や港区など都心の優良な物件を対象に土地を購入し、開発を進めています。年に数件行っており、現在は2件のプロジェクトに取組んでいます。今後も場所を慎重に選びながら進めていく予定です。

プレミアムマンション事業や区分事業についても、都心5区を中心に事業を展開し、価格帯や種類を増やしていきます。

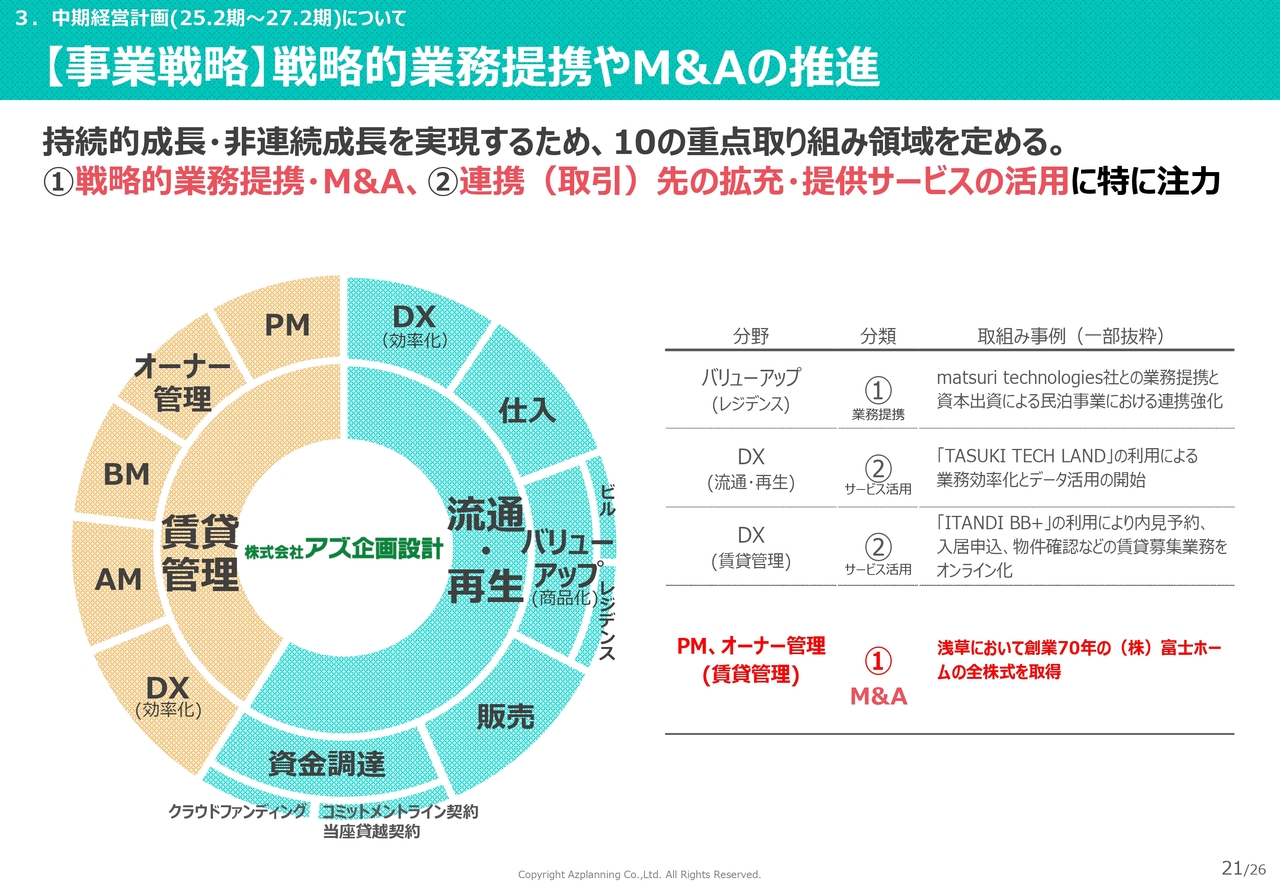

【事業戦略】戦略的業務提携やM&Aの推進

業務提携についてです。社外との提携は私の仕事だと思っています。今回の富士ホームの事例では、スライドの円グラフの黄色で示すPMとオーナー管理に該当します。さらに対象としているのは、BM、AM、DX、バリューアップ領域です。

これらの企業とは年間を通してさまざまな商談を行って調整を進めており、近い将来には成果が出てくると思います。今後2件目、3件目と連携を重ね、グループ全体で業績を伸ばしていく戦略です。「みんながより良く、みんなが1番を目指せるように」という発想から、この戦略を「AtoZ構想」と掲げています。

サステナビリティへの取組み

サステナビリティ活動として、最近ではトレーラーハウスの寄付をはじめとした企業版ふるさと納税、健康優良法人認定に向けた取組み、富士ホームのグループ化、さらに地元のサッカーチームの応援など、さまざまな社会活動を引き続き行っています。

人材交流 ヒトとの繋がりを大切する社風

最も重視しているのはヒトとの交流です。みんなで1番を目指す「AtoZ構想」のもと、「アズサロン」、経営者サロン、クリスマスディナーショー、今回の富士ホームのグループ化、企業版ふるさと納税、地元サッカーチームや大学スポーツ団体の支援に力を入れていきます。現在は3つの大学を支援していますが、今後4つ、5つと増やしていきたいと考えています。

ヒトとのつながりを重視し、地元のサッカーチーム「アヴェントゥーラ川口」のスポンサー活動だけでなく、さまざまなつながりをさらに増やしていきます。

株主優待変更後の配当と株主優待の利回り想定について

冒頭でお話しした株主優待についてです。総合利回りは3.83パーセントから4.53パーセント程度となっています。スライド右下に変更後の優待内容を記載しています。配当に関しては、業績に基づいて前期並みを維持しつつ、業績向上に努め、その都度発表したいと考えています。

2026年2月期第2四半期の決算は、過去最高を記録しました。この結果に満足せず、引き続き気を引き締めて、今期末から来期に向けて業績をさらに向上させていきます。

以上でご説明を終わります。ご清聴ありがとうございました。

質疑応答:物件の販売状況と仕入について

司会者:「第1四半期に続き、第2四半期においても順調に販売用不動産の売却が進んでいますが、売却したのは前期仕入物件

新着ログ

「不動産業」のログ