提供:明和産業株式会社 2026年3月期第2四半期決算説明

【QAあり】明和産業、連結純利益は中計の予想を大きく上回り進捗 ROE二桁の実現に向け、稼ぐ力と資本の効率性向上を推進

目次

吉田毅氏(以下、吉田):みなさま、こんにちは。明和産業株式会社、代表取締役社長の吉田です。それでは、目次に沿ってご説明します。

明和産業とは?

まず、当社の説明会に、はじめてご参加いただく個人投資家のみなさまもおられるかと思いますので、簡単に当社についてご説明します。

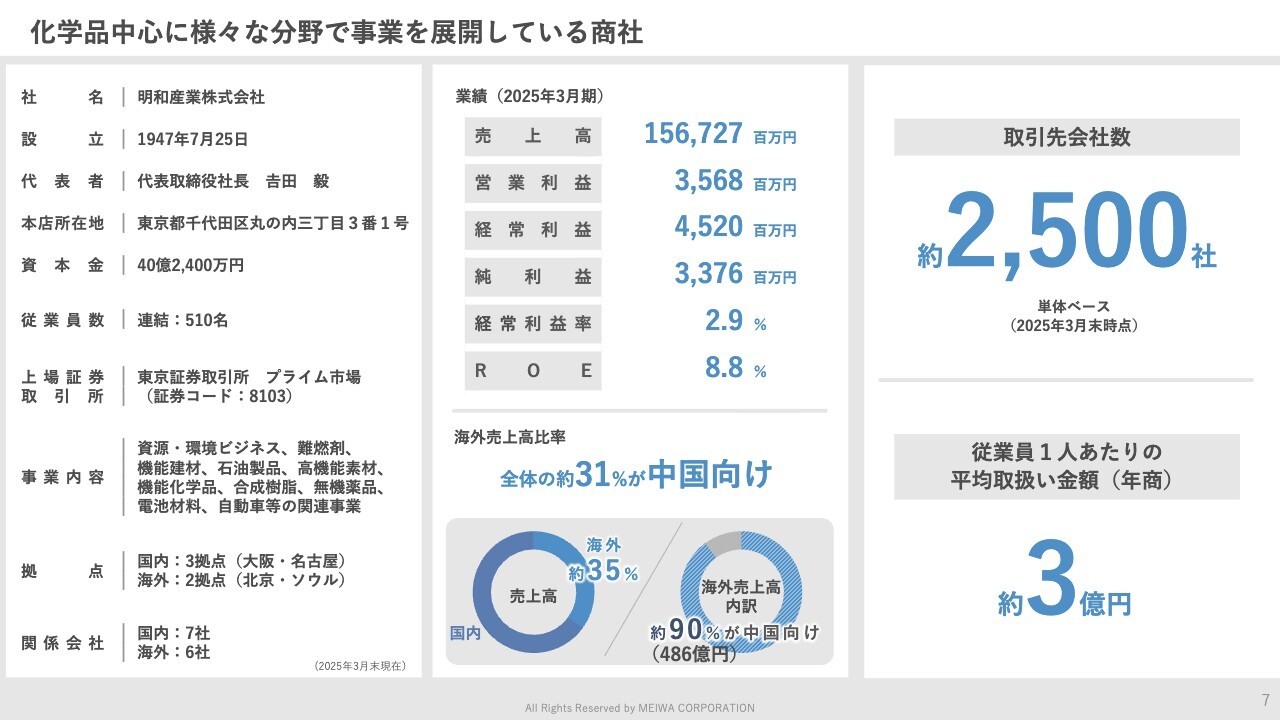

当社は旧三菱商事にルーツを持つ、今年で創業78年となる歴史を持つ商社です。設立当初から中国ビジネスに強く、設立時より中国との貿易取引を行い、現在は売上高の約3分の1が中国との取引です。

また、長年の中国取引において構築したビジネスネットワークを活かして、東南アジアやインドへの進出を進め、成長を加速させています。

国産コーヒー事業:月桂冠株式会社との協業を発表

次に、直近リリースした内容について、冒頭でご説明します。

当社は10月31日に、社員の自由な発想や社会課題解決への意欲を原点に、新たな事業機会を実現することを目的とした「企業内起業家育成プログラム」から誕生した、国産コーヒー事業について続報をリリースしました。

当社は、気候変動の影響により 2050 年までに世界のコーヒー栽培可能地が半減するとされる、いわゆる「コーヒー2050 年問題」を解決すべく、国産コーヒー事業を進めています。本事業では、栽培・加工・販売まで一貫して実施し、質の高い国産コーヒーの生産に取り組んでいます。

先日、私も成田の農園を訪問しましたが、この夏の記録的な猛暑があったにもかかわらずコーヒー苗が順調に育っていることを確認していきました。また、現地では、地元の農家さまにハウスの温度管理や害虫や雑草の駆除にご尽力いただいています。

今般、コーヒーの風味に大きく影響する発酵工程においては、日本酒造りで培われた発酵技術を持つ、月桂冠さまをパートナーに迎えました。特にご注目いただきたい点は月桂冠さまが 100 年以上酒造りを行ってきた酒蔵(さかぐら)で受け継がれた、蔵つきの清酒酵母を、コーヒーの発酵工程に応用した点です。

これにより、従来のコーヒーにはない奥深い風味を実現しました。今年の冬には数量は限定的となるとは思いますが、初収穫を予定しています。

今回のリリースに合わせて、コンセプトムービーを作成しましたので、ご覧ください。

沿革:1947年、第2次世界大戦後の財閥解体で旧三菱商事の従業員等が設立。

ここからは、会社概要をご説明します。

当社は、第二次世界大戦後の財閥解体により、旧三菱商事の従業員らによって設立され、今年で創業78年となります。

創業から1990年代後半までは取扱い商品の数と量を拡大し、売上重視で事業を伸ばしていきましたが、2000年以降は収益力を重視した経営方針に転換し、2000年3月期0.1パーセントであった経常利益率は、2025年3月期には2.9パーセントと収益力が大きく改善し、安定した収益性を確保しています。

化学品中心に様々な分野で事業を展開している商社

当社は国内拠点に加え、海外には北京とソウルに駐在員事務所、中国及び東南アジア3ヶ国に現地法人を持ち、国内外に関係会社を有しています。

中国の現地法人には100名以上のナショナルスタッフが在籍しており、中国でビジネスを展開する日系企業や中国ローカル企業との協業体制を整えています。業績については、2025年3月期は、昨年度に引き続き、過去最高益となりました。

また、当社の売上高比率は、約35パーセントが海外向けの取引ですが、その約90パーセントが中国との取引であり、連結売上高の31パーセントを占めています。

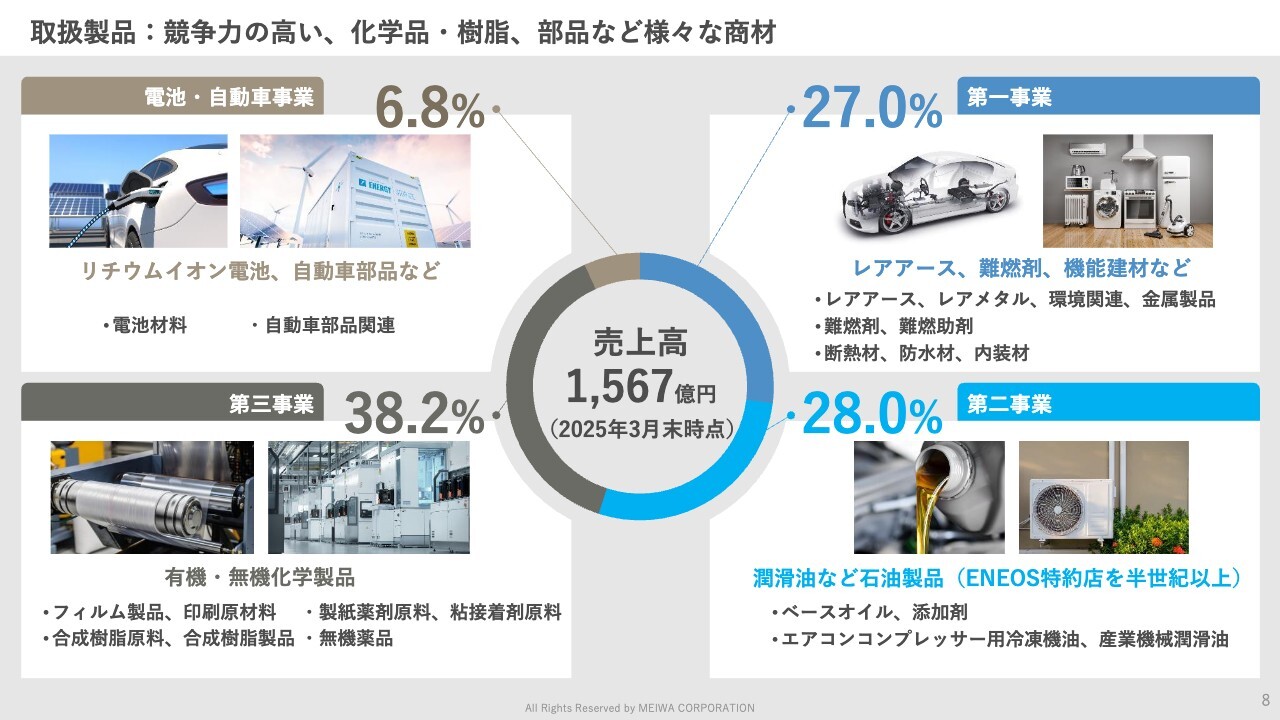

取扱製品:競争力の高い、化学品・樹脂、部品など様々な商材

当社の事業概要をご説明します。

当社は化学系の専門商社として認識されている方も多いかと思いますが、実際には化学品以外にも多種多様な製品を取り扱っています。第一事業は、レアアースやレアメタル等の希少資源や環境商材、金属製品を取り扱う資源・環境ビジネスです。プラスチック製品等を燃えにくくする材料を取り扱う難燃剤、そして、断熱、防水、内装分野を手掛ける機能建材ビジネスで構成されています。

第二事業は、主に石油製品や潤滑油を取り扱っており、第三事業は、主に化学品を取り扱うセグメントであり、高機能素材、機能化学品、合成樹脂、無機薬品で構成されています。

電池・自動車事業は、持分法適用会社が担う部分が多いため、売上高の割合は低いのですが、自動車の電動化への流れを取り込み、自動車本体に使われる部品だけでなく、リチウム電池に使用する原材料などを取り扱っているため、大きな成長が見込まれるセグメントです。

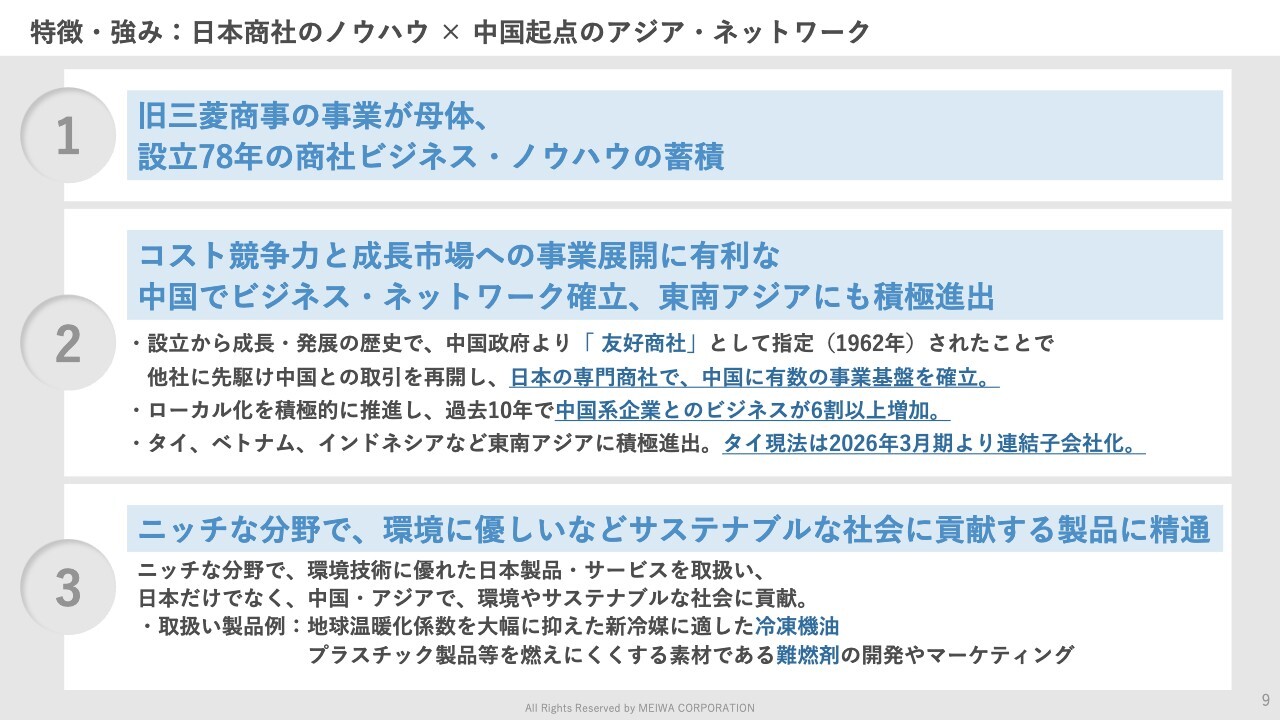

特徴・強み:日本商社のノウハウ × 中国起点のアジア・ネットワーク

当社の特徴、強みは3点です。まず1点目は、創業から78年の歴史で積み上げてきた商社としてのビジネス・ノウハウです。設立当初から、海外市場への開拓を進めながら、事業ポートフォリオを常に入れ替え、安定的な収益と実績を積み上げていきました。

2点目は、コスト競争力と成長市場への事業展開に有利な中国で、いち早くビジネスネットワークを確立した点です。中国政府より友好商社として指定されるなど、日本の商社の中で有数の確固とした事業基盤を確立しています。当社は他の商社との違いの1つとして、ローカル化を積極的に進めています。

多くの商社は中国に進出する日系企業とのビジネスが中心ですが、当社は過去10年で中国系の企業とのビジネスが6割以上増加しており、より中国国内に根ざした商社として展開中です。加えて、当社はタイ、ベトナム、インドネシアなど東南アジアにも積極的に進出しています。また、今年度より、タイ現地法人を連結子会社化し、着実に規模を拡大しています。

そして、3点目は、ニッチな分野で環境に優しい製品に精通している点です。日本だけでなく、中国・アジアにおいて、ニッチな分野における環境技術に優れた日本製品・サービスを取扱い、環境や安心・安全な社会に貢献しています。主な製品としては、潤滑油ビジネスでは、地球温暖化係数を大幅に抑えた新冷媒に適した冷凍機油のマーケティングを通じて、環境負荷の低減に取り組んでいます。

また、プラスチック製品等を燃えにくくする素材である難燃剤の開発やマーケティングによって、火災等の災害から人命を守る、安心・安全な社会作りに貢献しています。

以上が当社の会社概要に関するご説明となります。

2026年3月期第2四半期 決算概要

金井正宏氏(以下、金井):みなさま、こんにちは。取締役常務執行役員の金井です。ここからは、私より、2026年3月期第2四半期決算概要並びに2026年3月期通期業績の見通しに関して、ご説明します。

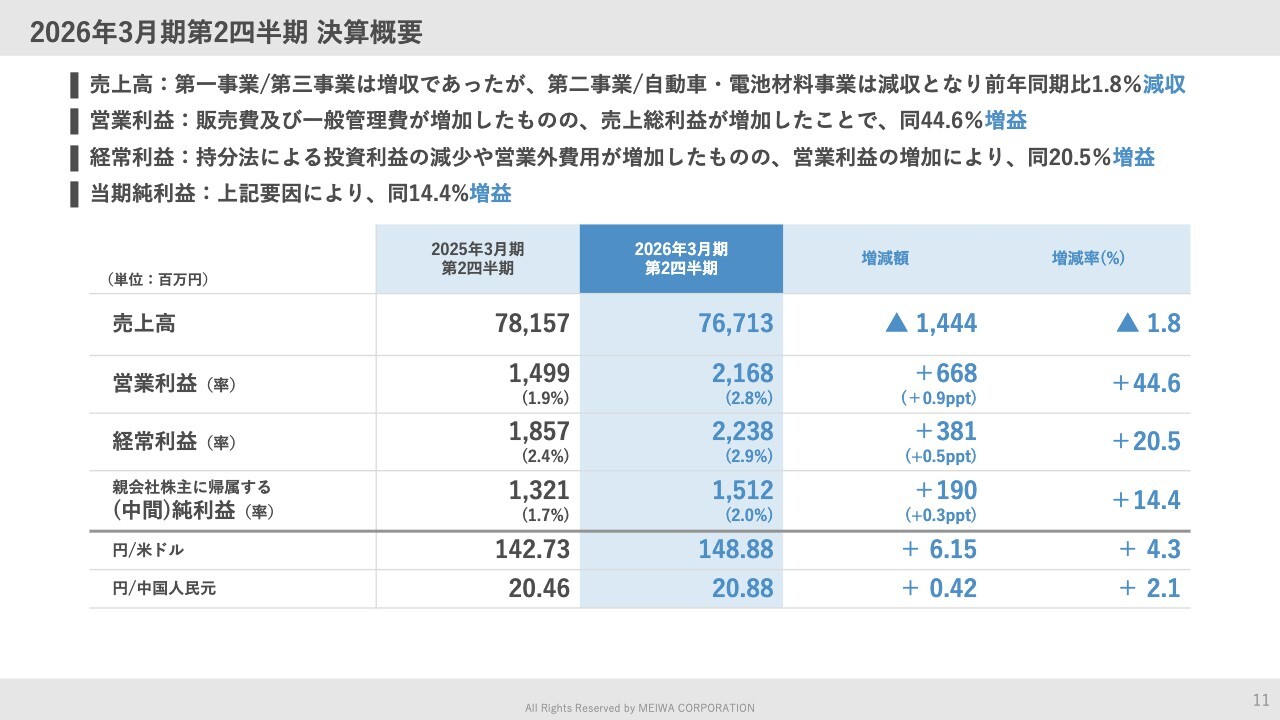

2026年3月期第2四半期の売上高については、第一事業及び第三事業においては増収となりましたが、第二事業及び自動車・電池材料事業の減収が増収分を上回り、前期比1.8パーセントの減収となりました。

一方、営業利益は販管費及び一般管理費が増加したものの、売上総利益が増加したことで、前期比44.6パーセントの増益となりました。

経常利益は持分法による投資利益の減少や営業外費用が増加したものの、営業利益の増加により、前期比20.5パーセントの増益となりました。これらの結果、親会社株主に帰属する当期純利益は、前期比14.4パーセント増加の15億1,200万円となりました。

前期比分析 - 経常利益

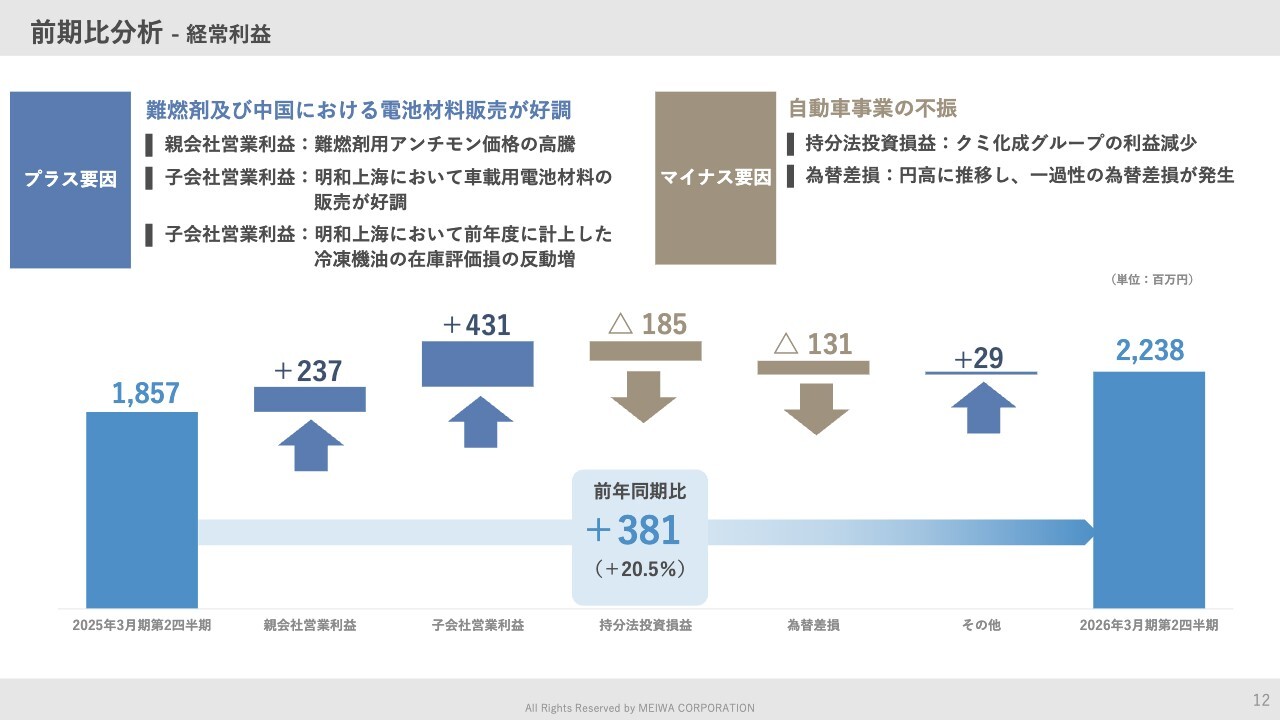

次に、経常利益の前期比分析について、ご説明します。

2026年3月期第2四半期のプラス要因としては、明和産業全体においては親会社における営業利益の増加並びに子会社の営業利益の増加があります。

親会社における営業利益の増加要因は、主にアンチモン価格の相場高騰により難燃剤事業の利益が増加した点です。子会社の営業利益の増加要因としては、当社の中国現地法人である明和上海において、昨年度の在庫の評価減の反動に加え車載用電池材料の販売が伸長した点です。

一方のマイナス要因としては、自動車事業における持分法適用会社であるクミ化成において、利益が減少しています。また、一部取引において、一過性ではありますが円高に進行したことで為替差損が発生しました。

これらの結果、経常利益は全体を通して前年同期の20.5パーセントにあたる3億8,100万円の増益となりました。

各セグメントの業績ハイライト

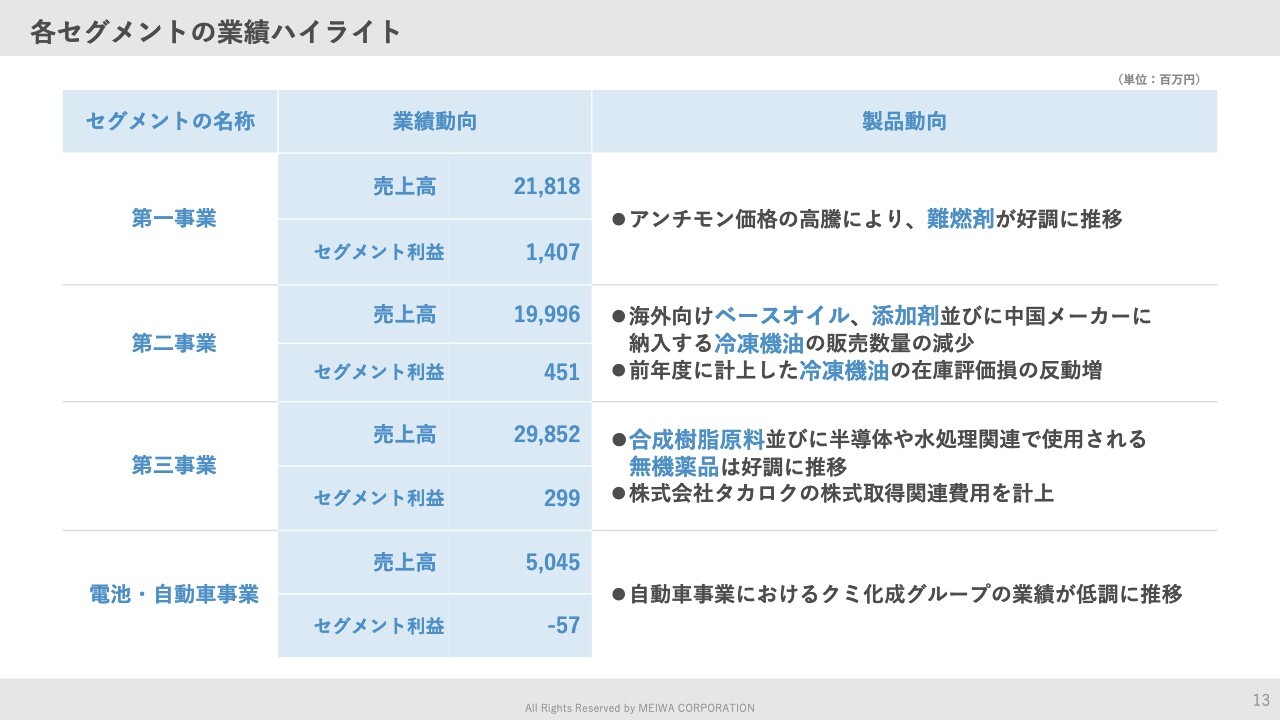

こちらのページでは各セグメントの業績ハイライトを一覧でまとめています。詳細については、次のページよりご説明します。

第一事業の動向:主にアンチモン価格の市況高騰もあり難燃剤が好調に推移

第一事業については、売上高が前期の5.1パーセントにあたる10億6,600万円の増収、セグメント利益は、前期の49.1パーセントにあたる4億6,300万円の増益となりました。

第一事業の動向としては、アンチモン価格の市況高騰があります。2024年9月より中国政府によってアンチモンの輸出許可制が開始されたことに起因し、一時期は高騰した市況ですが、直近は下落傾向です。今後は市況の下落に伴い、買い控えしていた販売先からの需要は堅調に推移すると予測しており、今期は計画どおり推移する見通しです。

また、当社としては、市況に依存しない体制を構築すべく、成長産業向けに高付加価値難燃剤の販売を取り組みながら、市況によるボラティリティ低減に向けた取り組みも併せて行っています。

次に、資源・環境ビジネス事業における中国政府によるレアアースの輸出管理に関する影響についてご説明します。

2025年4月より中国政府はレアアースにおける中・重希土類7種を含む関連品目に対して、輸出管理を実施しており、当社のレアアースにおける一部、取り扱い品においては、出荷制限があり影響がありました。

ただし、管理外であるレアアースを除くレアメタルについては、販売先への販売シェアが拡大しており、第2四半期時点においては、前年同期並に推移しています。

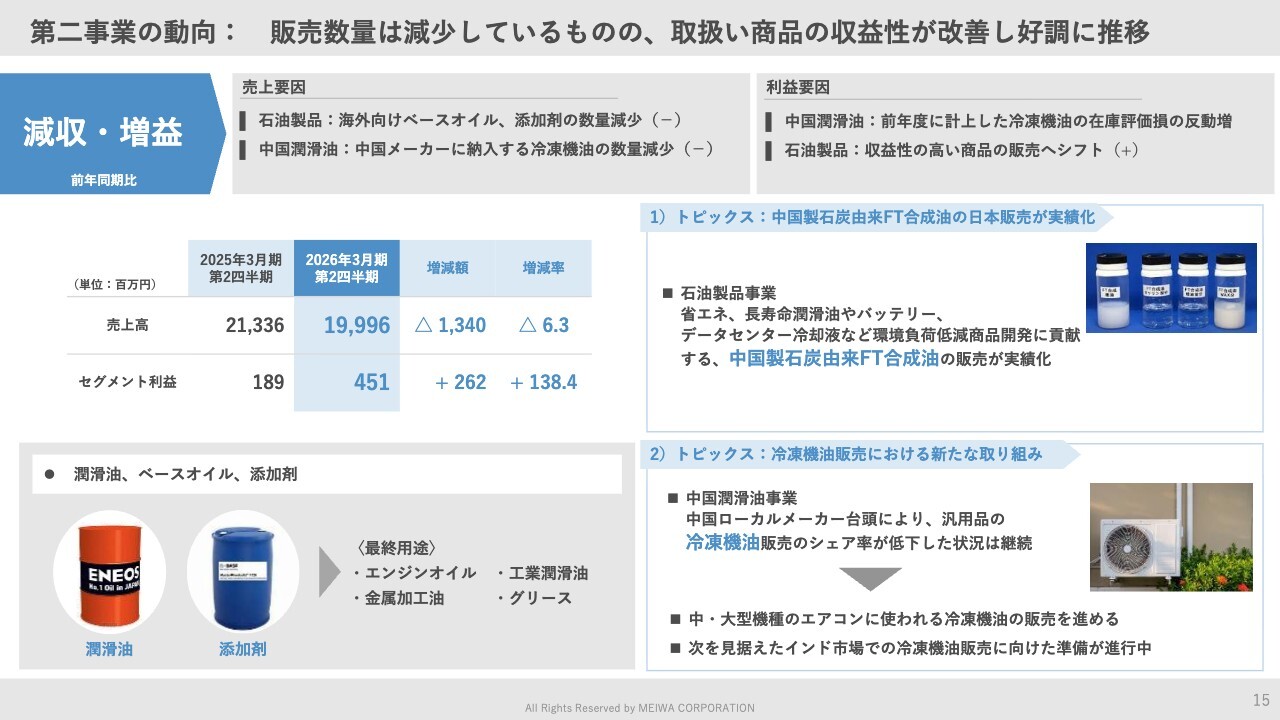

第二事業の動向: 販売数量は減少しているものの、取扱い商品の収益性が改善し好調に推移

第二事業については、売上高は前期の6.3パーセントにあたる13億4,000万円の減収、セグメント利益は、前期の138.4パーセントにあたる2億6,200万円の増益となりました。

第二事業の動向としては、石油製品事業における海外向けベースオイルや添加剤の販売数量の減少並びに、昨年度に引き続き中国メーカーに納入する冷凍機油の販売数量の減少が売上の減収要因となりました。

一方で、昨年度計上した評価損の反動があったほか、石油製品においては収益性の高い商品への販売がシフトした結果増益となっています。その他にも、省エネルギー、長寿命潤滑油や、データセンター冷却液などの環境負荷低減商品の開発にも貢献する、中国製石炭由来のFT合成油の販売が今年度より実績化したこともあり、売上及びセグメント利益においても一部貢献しています。

ただし、中国冷凍機油事業においては、引き続き厳しい状況が継続しています。そのため、ローカルメーカーにはすぐには実現できない、中・大型機種のエアコンに使用される冷凍機油の販売も進行しています。

加えて、中国市場での販売だけでなく、今後、エアコンの製造拠点が増える可能性のあるインド市場での販売に向けた準備も着実に進行しています。

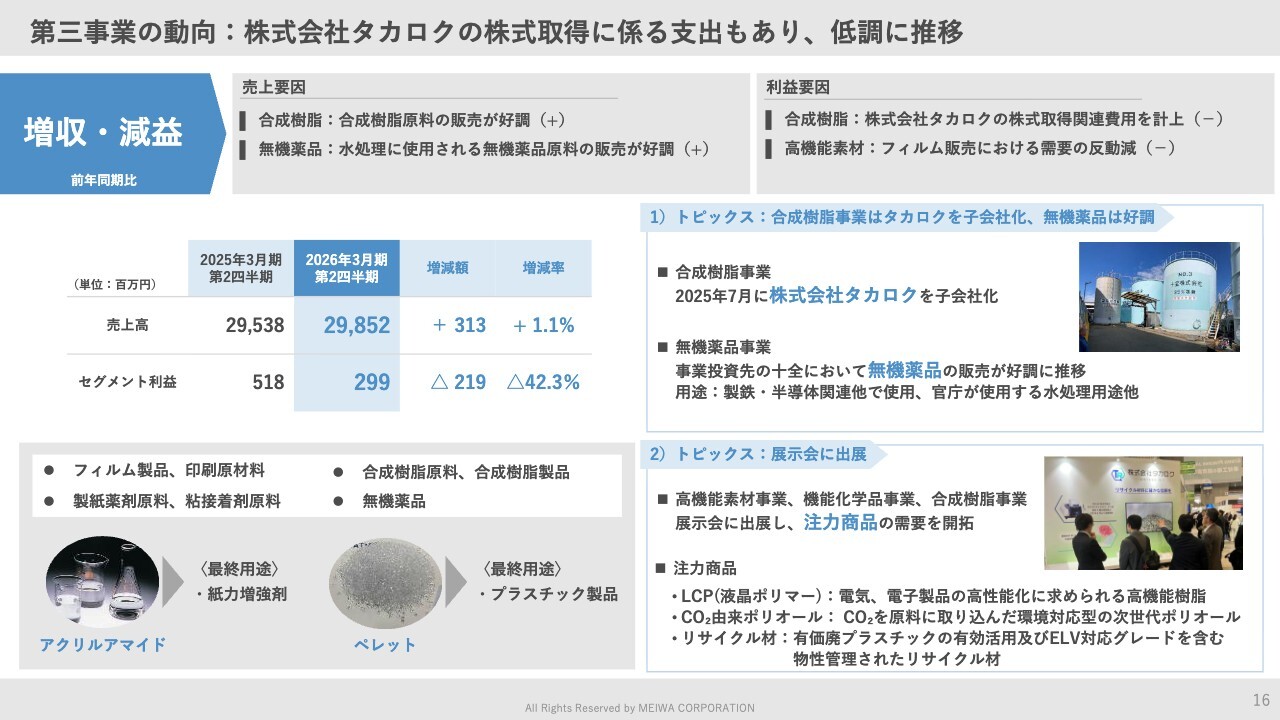

第三事業の動向:株式会社タカロクの株式取得に係る支出もあり、低調に推移

第三事業については、売上高が前期の1.1パーセントにあたる3億1,300万円の増収、セグメント利益は、前期の42.3パーセントにあたる2億1,900万円の減益となりました。

第三事業の動向としては、事業投資先における十全グループにおいて、製鉄や半導体製造関連での使用や、東京都等の官庁で水処理用途として使用される無機薬品の販売が好調に推移した結果、売上の増収要因となりました。

一方で、株式会社タカロクの株式取得費用を計上したことや、高機能素材においてフィルムの販売における需要の反動減があり、セグメント利益の減益要因となりました。

その他に、第三事業においては、タカロクの買収によりブラスチックリサイクル素材ビジネスを伸ばすことを目論んでいるほか、積極的に展示会に出展しており、当社の注力商品の需要の開拓に積極的に取り組んでいます。

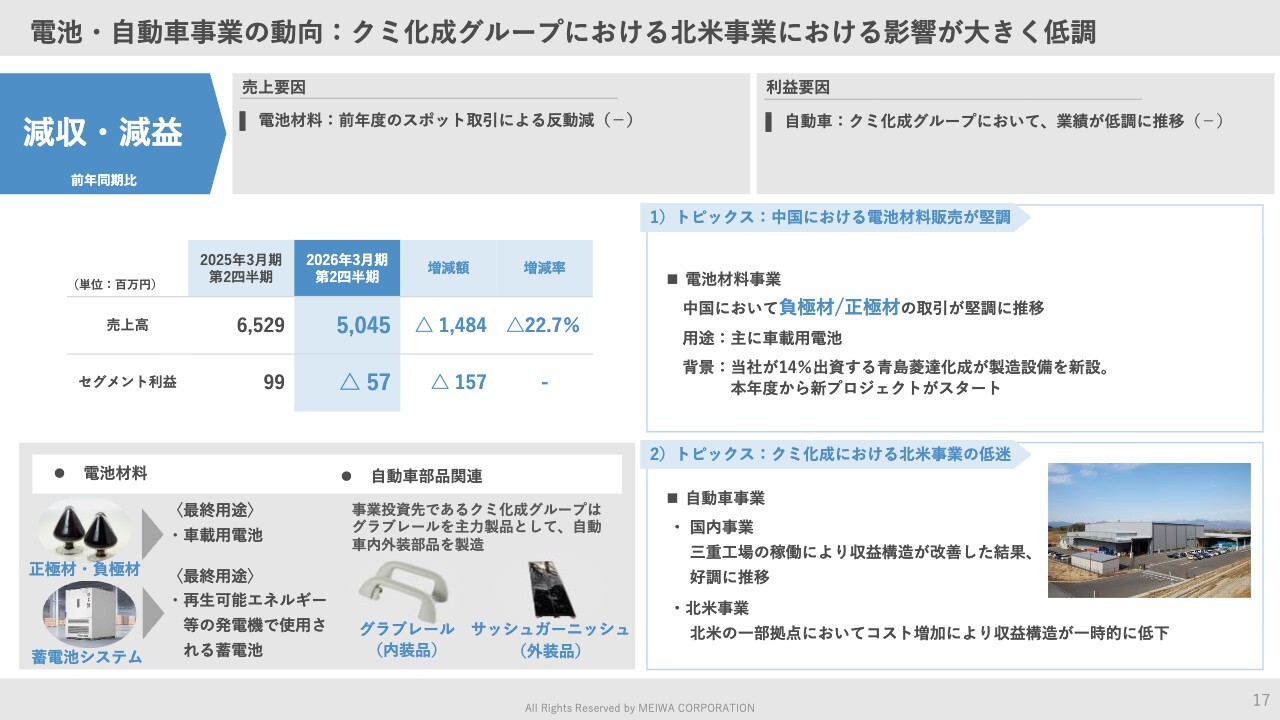

電池・自動車事業の動向:クミ化成グループにおける北米事業における影響が大きく低調

電池・自動車事業については、売上高が前期の22.7パーセントにあたる14億8,400万円の減収、セグメント損失は5,700万円となりました。

電池・自動車事業の動向としては、電池材料事業における前年度のスポット取引による反動減が売上の減収要因となりました。セグメント利益については、電池材料事業において中国の車載用電池用途に使用される負極材取引が堅調に推移した一方、自動車事業では、クミ化成の北米事業において、一部拠点における生産トラブルによりコストが大幅に増えたことで、セグメント利益が減益となりました。

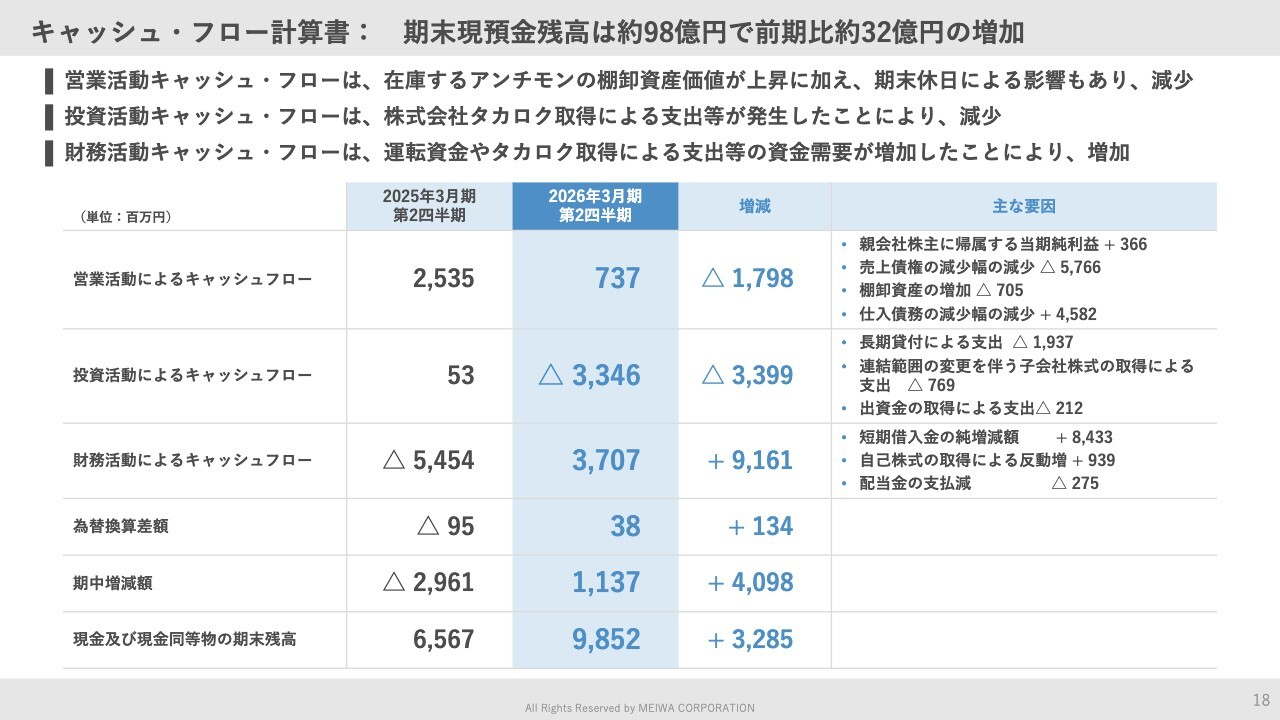

キャッシュ・フロー計算書: 期末現預金残高は約98億円で前期比約32億円の増加

続いて、連結キャッシュフロー計算書についてご説明します。

2026年3月期第2四半期における営業活動によるキャッシュフローは約7億円のキャッシュインとなっています。ただ、キャッシュインの額は前年同期比で約18億円減少しました。

投資活動によるキャッシュフローは、約33億円のキャッシュアウトとなっています。株式会社タカロク取得による支出等が発生したことにより、前年同期比で約34億円キャッシュアウト額が増加しました。

財務活動によるキャッシュフローは、運転資金やタカロク取得による支出等の資金需要が増加し借入を実施したことなどにより、37億円のキャッシュインとなりました。前期は短期借入金の返済等を進めていたことから、キャッシュインの金額は前年同期比で約92億円増加しています。

この結果、2026年3月期第2四半期末の現金及び現金同等物は、98億5,200万円と前年度末から約33億円の増加となりました。

2026年3月期業績予想と進捗:中期経営計画の目標達成に向けて、計画通り進捗

最後に2026年3月期の業績予想と進捗について、ご説明します。

当社の上期の業績は第一事業、第二事業が堅調に推移したことから、親会社株主に帰属する中間純利益は50.4パーセントと計画どおりに進捗しています。一方で、米中関係など先行きに不透明感もあり、通期見通しは変更していません。

以上で、2026年3月期第2四半期の連結決算概要の説明と2026年3月期の業績の見通しの説明とします。

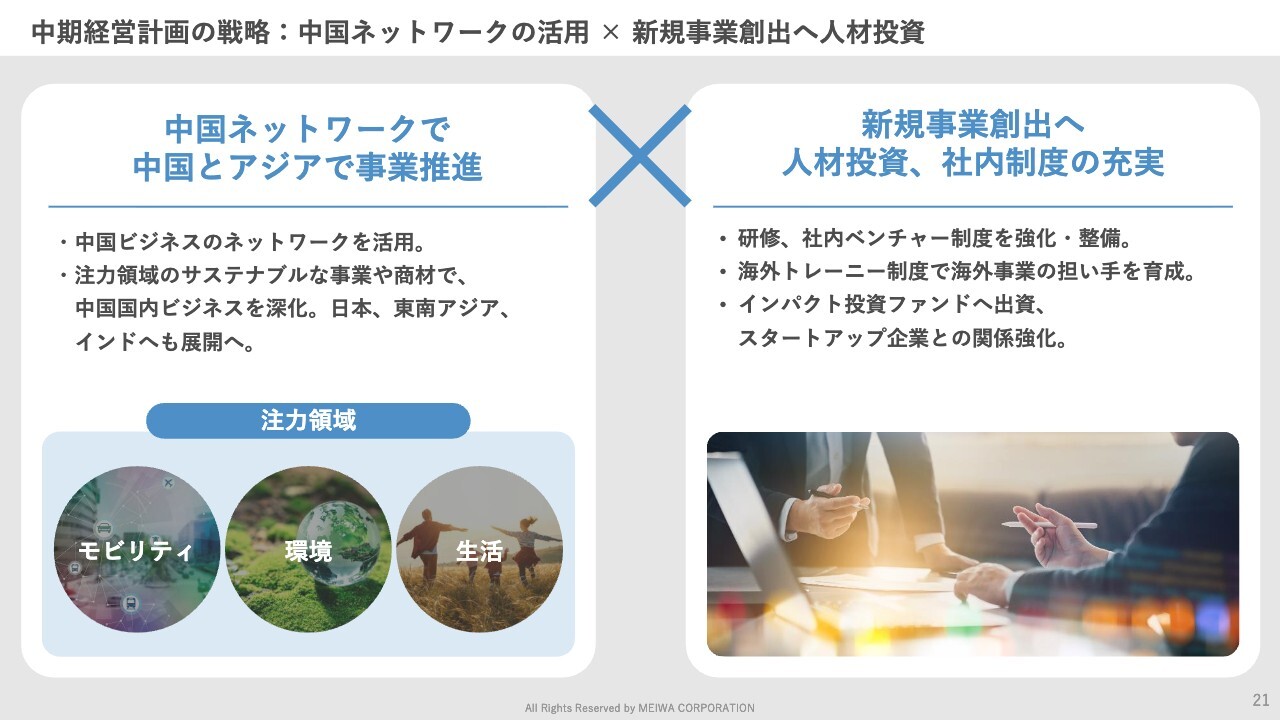

中期経営計画の戦略:中国ネットワークの活用 × 新規事業創出へ人材投資

吉田:ここからは、「中期経営計画2025」の進捗についてご説明します。

中期経営計画2025の施策として、既存事業の収益性と効率性の向上、そして新たな領域での事業展開の両輪を廻しています。

既存事業では、注力領域であるモビリティ、環境、生活領域での取り組みを推進しています。これまで培ってきた中国ビジネスでの経験や知見、そして取引先とのパートナーシップなどを最大限に活かし、中国はもとより、東南アジア、インド、日本を含む東アジアで各種の取り組みを加速しています。

また、新たな事業展開の為に人材への投資を継続しており、社員一人ひとりが活躍できる環境の整備を進めています。冒頭でご説明した、国産コーヒーの案件については、まさに新たな事業開発の為に人材投資の施策の1つとして行っている「企業内起業家育成プログラム」による事業です。

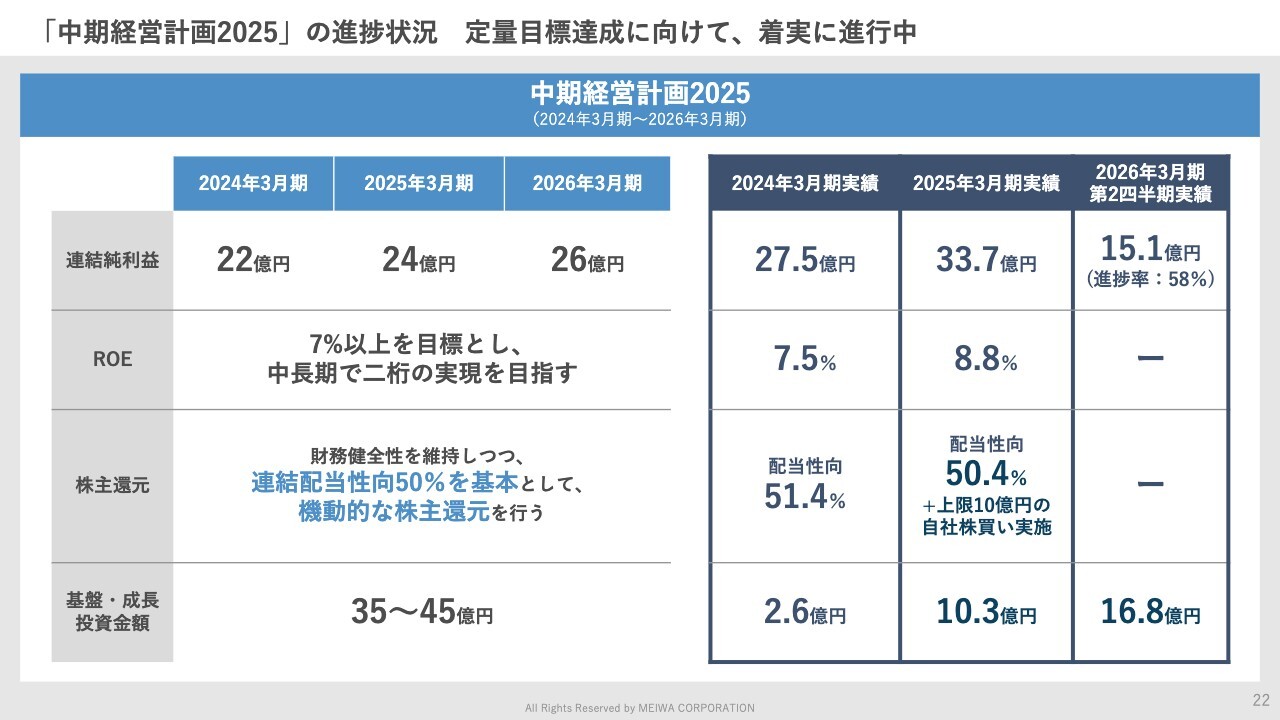

「中期経営計画2025」の進捗状況 定量目標達成に向けて、着実に進行中

中期経営計画の進捗状況についてご説明します。

2025年3月期までの、純利益・ROE・株主還元は当初の計画を上回る水準で推移しています。特にROEは二桁に着実に近づいており、目標の実現に向け、資本の効率化と稼ぐ力を向上していきます。

基盤・成長投資金額については、3年間で35億円から45億円の目標に対し、23年度、24年度合計の実績が12.9億円となりました。また、2026年3月期第2四半期時点における投資金額においては、株式会社タカロクの子会社化や国産コーヒー事業での取り組みもあり、約16億8,000万円となっており、中期経営計画期間内の累計では、29.7億円と目標達成に向け、着実に進捗しています。

中期経営計画2025で掲げた定量目標達成に向け、引き続き積極的な投資に取り組んでいきます。

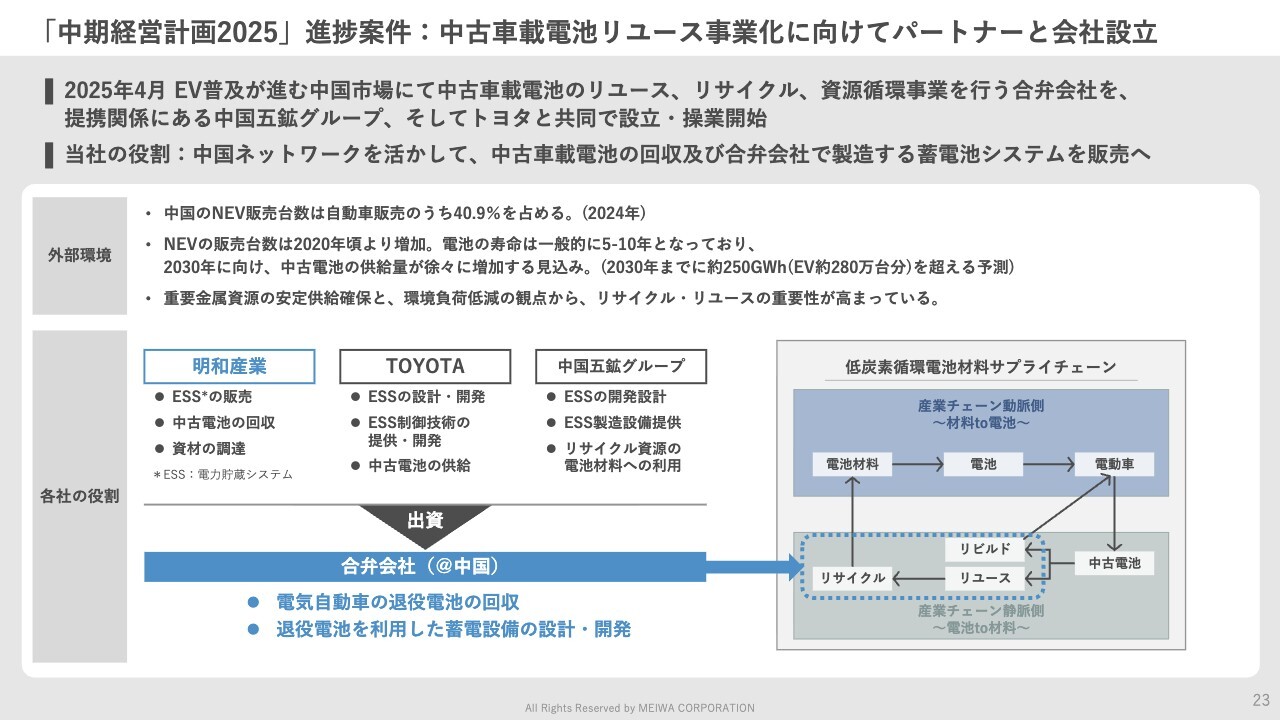

「中期経営計画2025」進捗案件:中古車載電池リユース事業化に向けてパートナーと会社設立

ここからは、本中期経営計画における進捗案件について、ご説明します。

電池材料事業では、トヨタさま、中国五鉱グループさまと共同で中古車載電池のリユース・リサイクル事業を行う合弁会社を設立、操業を開始しています。

5月9日に、合弁会社の開所式を中国の長沙市で行い、私も参加しました。中国側からは、長沙市の代表や国営資源会社である中国五鉱グループ幹部など総勢約70名、日本側からもトヨタさま・当社併せて約20名が参加し、その他にも、メディアのみなさまにもお集りいただきました。

多くのみなさまとお話し、日中双方のパートナーからの新社の高い技術力への評価や、事業成長への強い期待を直接感じることができました。

本事業においては、当社の中国ネットワークを活かして、中古車載電池の回収及び本事業会社で製造する蓄電池システムの販売を担います。

EVが世界でいち早く普及している中国では、中古車載電池が先行して出てきます。中古車載電池はさまざま種類があり、劣化度も異なりますが、トヨタさまの技術と当社・五鉱グループさまの持つ中古電池の回収、及び製品のマーケティング力によってバリューチェーンを形成し、資源を無駄にしないサーキュラーエコノミーを実現します。

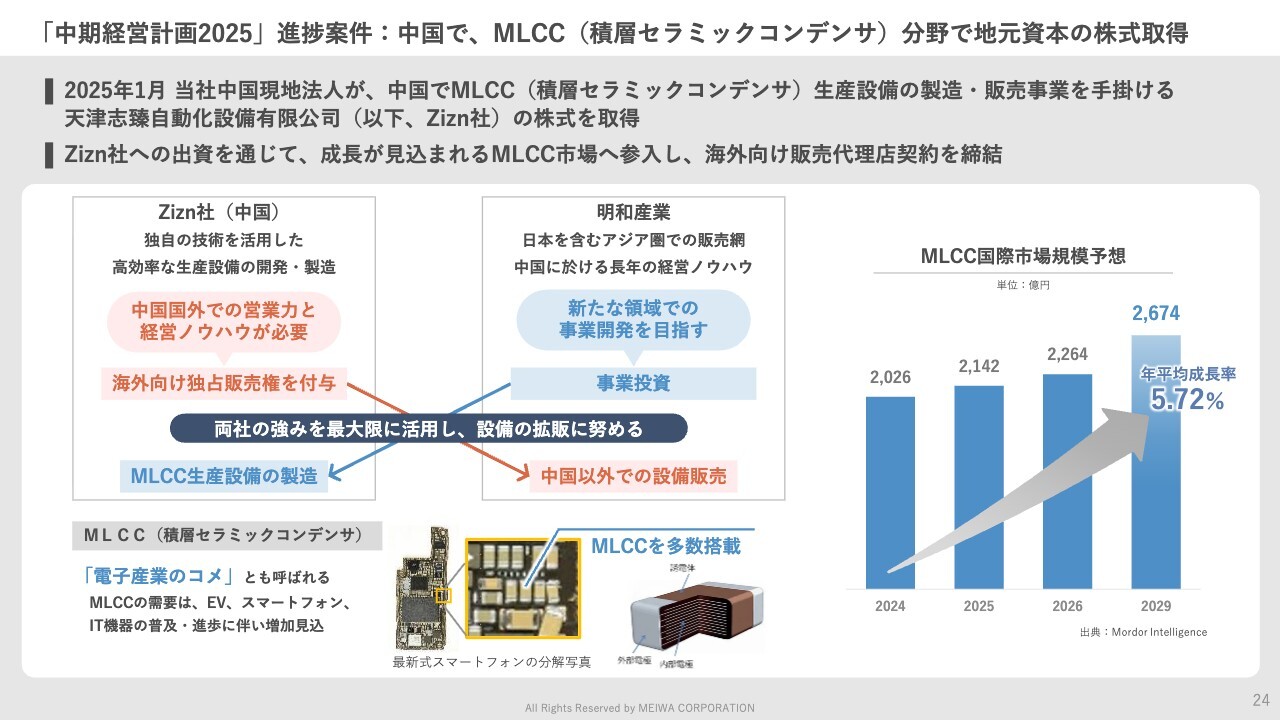

「中期経営計画2025」進捗案件:中国で、MLCC(積層セラミックコンデンサ)分野で地元資本の株式取得

当社の中国拠点である明和上海有限公司は、EV・自動運転車、高性能スマートフォン、IoT機器の普及などにより、急速に需要を拡大する積層セラミックコンデンサ、いわゆるMLCC(積層セラミックコンデンサ)業界において、主要な生産設備である積層機や切断機の製造・販売事業を手掛けている天津志臻(テンシン・ジージン)自動化設備有限公司(以下、Zizn社)の株式を今年1月、新たに取得しました。

Zizn社のエン社長とは、この事業を通じて知り合うことができました。エン社長は、ご自身が研究してきたMLCC製造設備の革新的な技術を国内外のお客さまに提供することで、製造現場の効率化に貢献したいという、強い信念をもっているエンジニアであり、私も彼の信念に共感した一人です。

同社の積層機、切断機は既存の設備と比較して、顧客となるMLCCメーカーの⽣産効率を上げ、エネルギー消費が⼤きいMLCC⽣産⼯程の環境負荷低減にも貢献します。また、明和上海は、海外向け総販売代理店契約を同社と締結しました。今後は同社製品を中国外へ拡販していくため、当社のネットワークを活用し、積極的な顧客開拓を進めていきます。

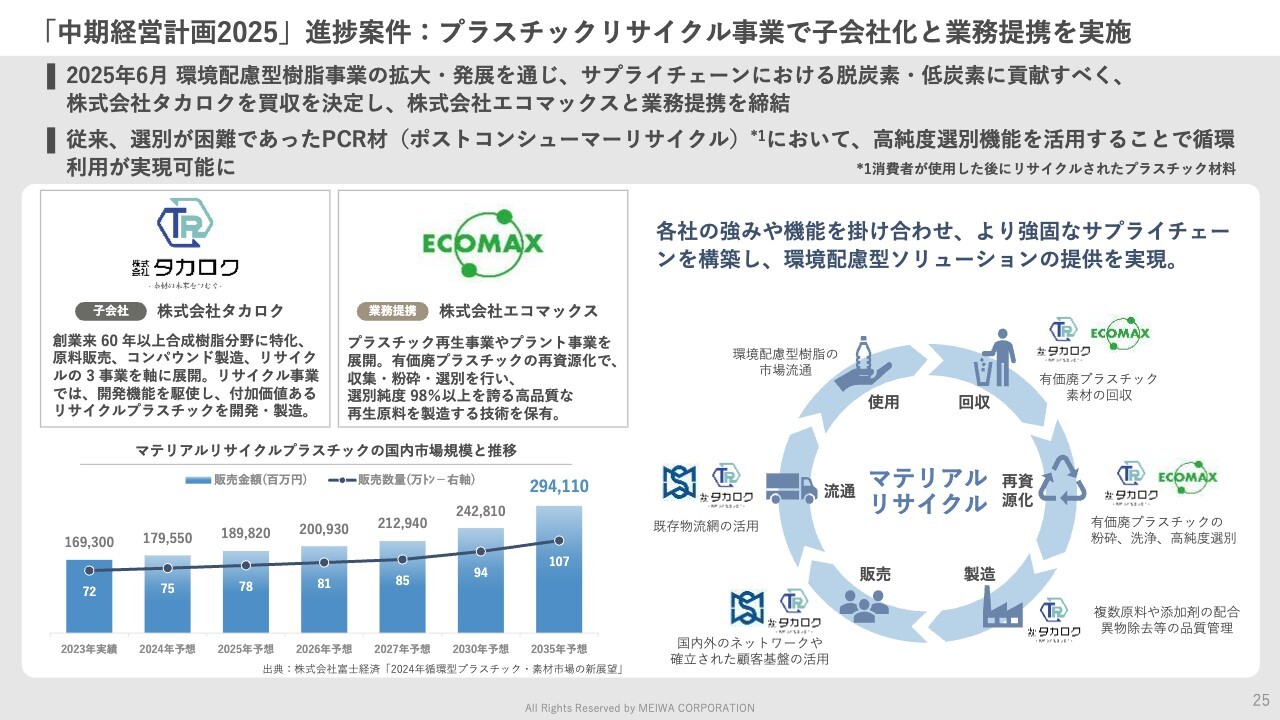

「中期経営計画2025」進捗案件:プラスチックリサイクル事業で子会社化と業務提携を実施

近年、プラスチック廃棄物に対する環境規制の強化等により、再生資源の市場ニーズが急速に高まっています。

そこで当社は、プラスチック再生材を手掛ける株式会社タカロクを新たに買収・子会社化し、また廃材の選別技術に優位性を持つ株式会社エコマックスとの業務提携を実現しました。

当社が持つプラスチックの調達・販売機能と掛け合わせることで、強固なサプライチェーンを構築し、循環型社会の実現と、さらなる企業価値向上を目指していきます。

各種展示会に出展予定:「第40回ネプコンジャパン」に2026年1月 出展予定

ここまでご説明したMLCC分野での取り組み並びに、プラスチックリサイクル分野における取り組みについては、需要の開拓を目的に展示会に出展しています。リサイクルプラスチックに関する展示会には、多くのお客さまにご来場いただき、ありがとうございました。

1月にはMLCC分野に関する展示会に出展する予定となっており、引き続き、日本を中心に中国国外メーカーへの営業活動を進めていきます。

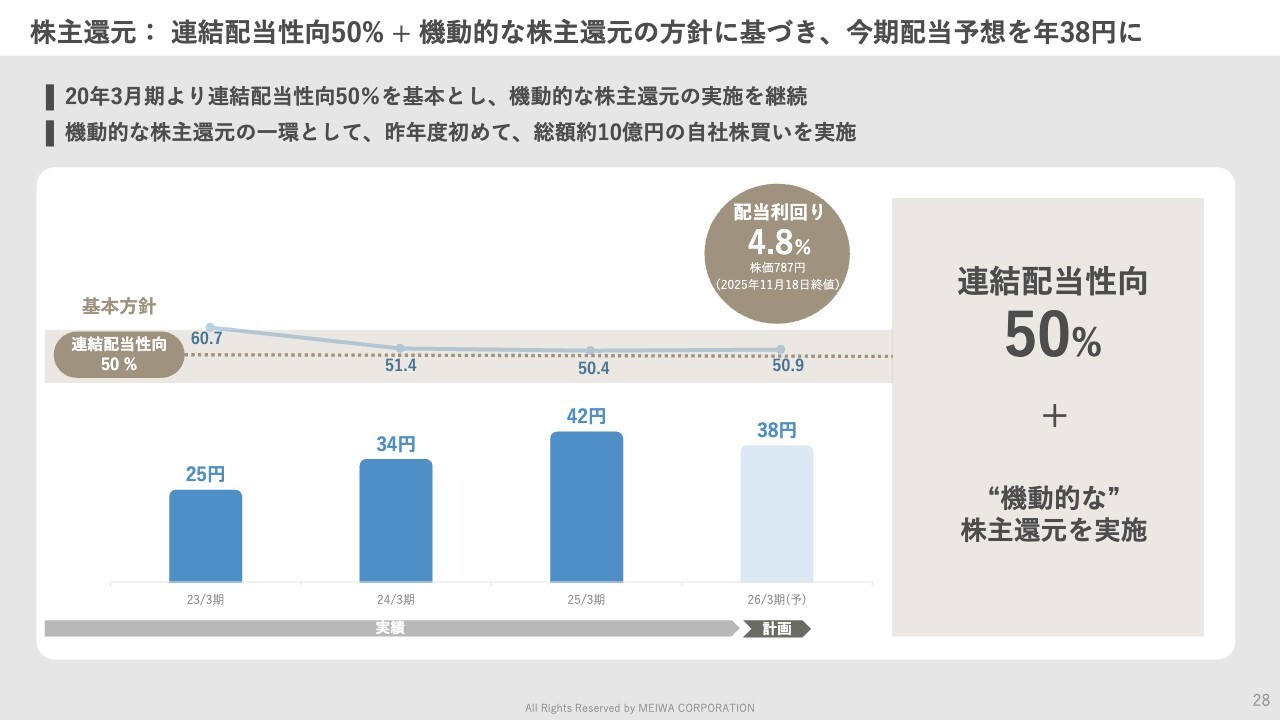

株主還元: 連結配当性向50% + 機動的な株主還元の方針に基づき、今期配当予想を年38円に

最後に株主還元ならびに、資本コストや株価を意識した経営の実現についてご説明します。

当社は中期経営計画2025において、ROEの目標を7パーセント以上とし、中長期では二桁の実現を目指すこと、そして、株主還元については、前の中期経営計画2022以来、連結配当性向50パーセントを基本として、機動的な株主還元を行うこととしています。

ご覧いただいたグラフは、過去数年間の1株当たり配当金の推移を示しています。2023年3月期は1株当たり25円の配当から、昨年度は42円の配当を実施しており、着実に増加しています。

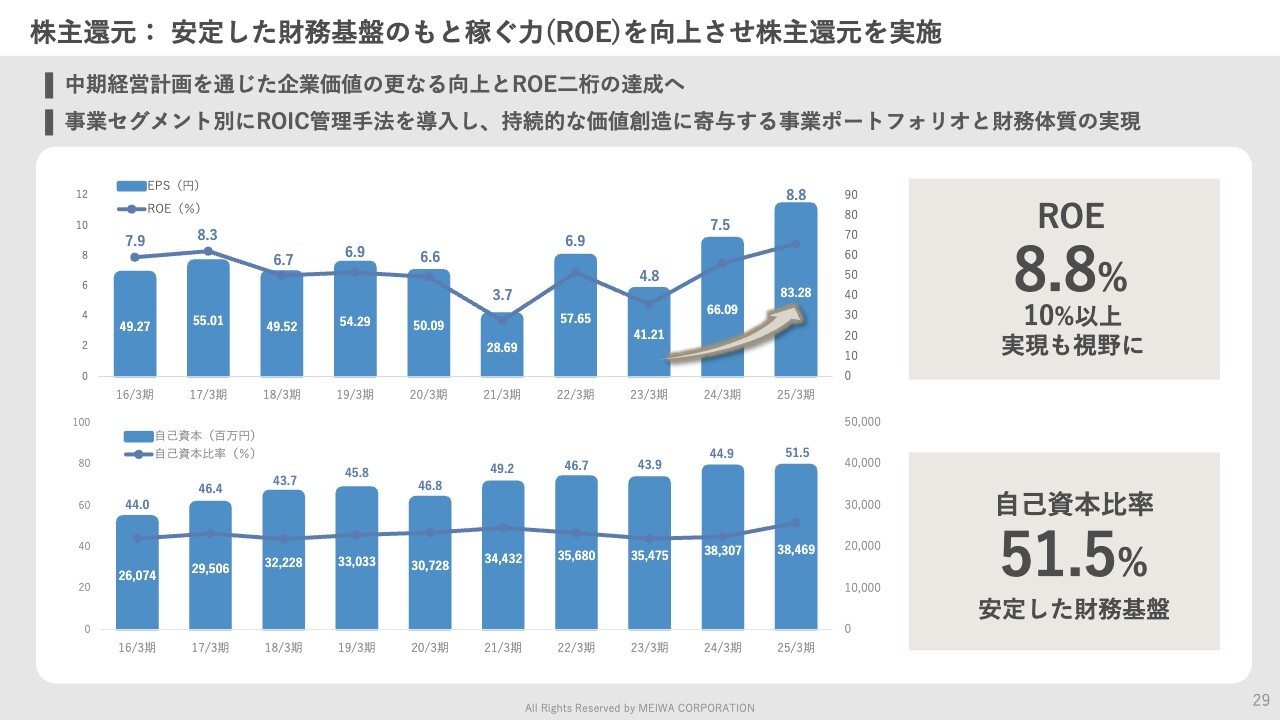

株主還元: 安定した財務基盤のもと稼ぐ力(ROE)を向上させ株主還元を実施

この配当の増加は、当社の「稼ぐ力」が着実に積み上がっていることの証でもあります。

特に、当社が経営指標として重視するROEは、2021年3月期に3.1パーセントであった水準から、中期経営計画2025の初年度である2024年3月期を皮切りに着実に改善を重ねています。 昨年度は8.8パーセントを達成し、中長期の目標である10パーセント以上の達成も射程に入っていきました。

さらに、当社の財務基盤は、商社という業界特性を踏まえても、非常に安定しています。特に、自己資本比率は過去数年間45パーセント以上と安定的に推移しており、健全な財務基盤のもと、株主還元を実施しています。

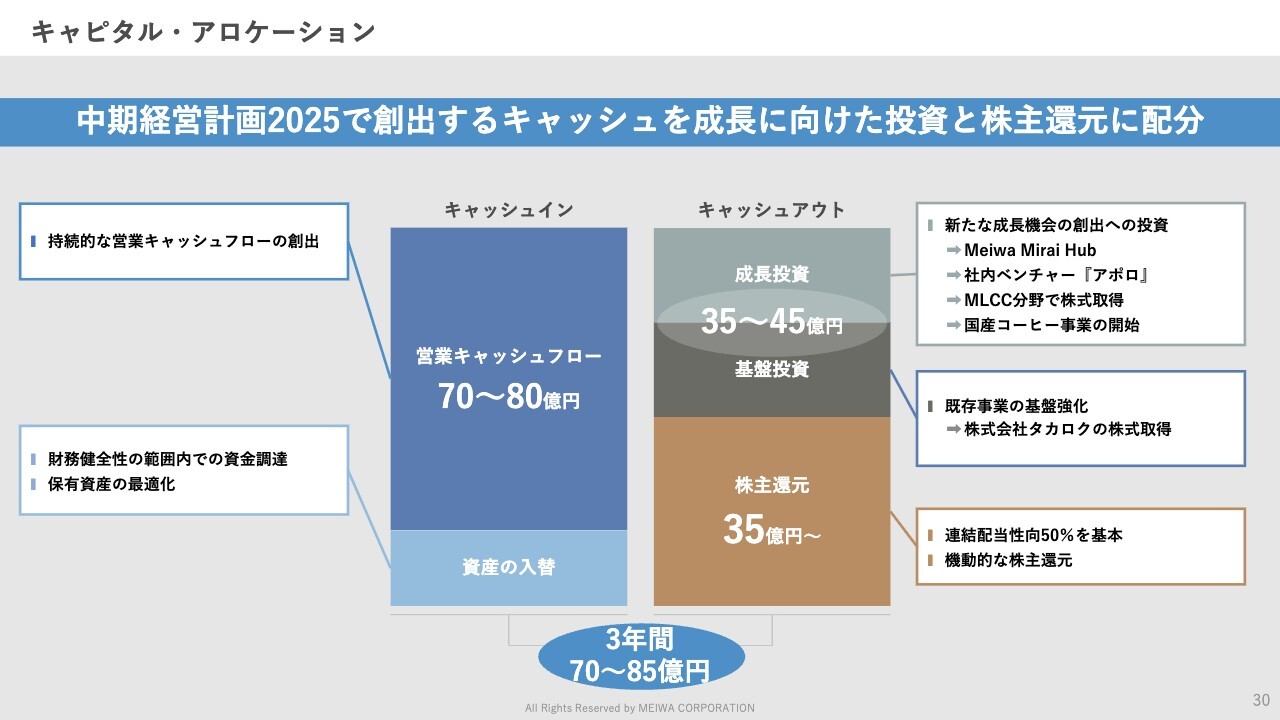

キャピタル・アロケーション

こちらのスライドでは、中期経営計画2025で開示しているキャピタルアロケーションをお示ししました。

持続的な企業価値向上には、将来に向けた投資の継続が不可欠であり、中期経営計画で予定した投資を着実に実行しています。既存事業の基盤強化や、新たな成長機会の創出への投資を進め、将来の収益基盤の強化を図っています。

そして、株主還元と成長投資の最適なバランスを追求することで、短期的なリターンと中長期的な企業価値向上を両立させていきます。

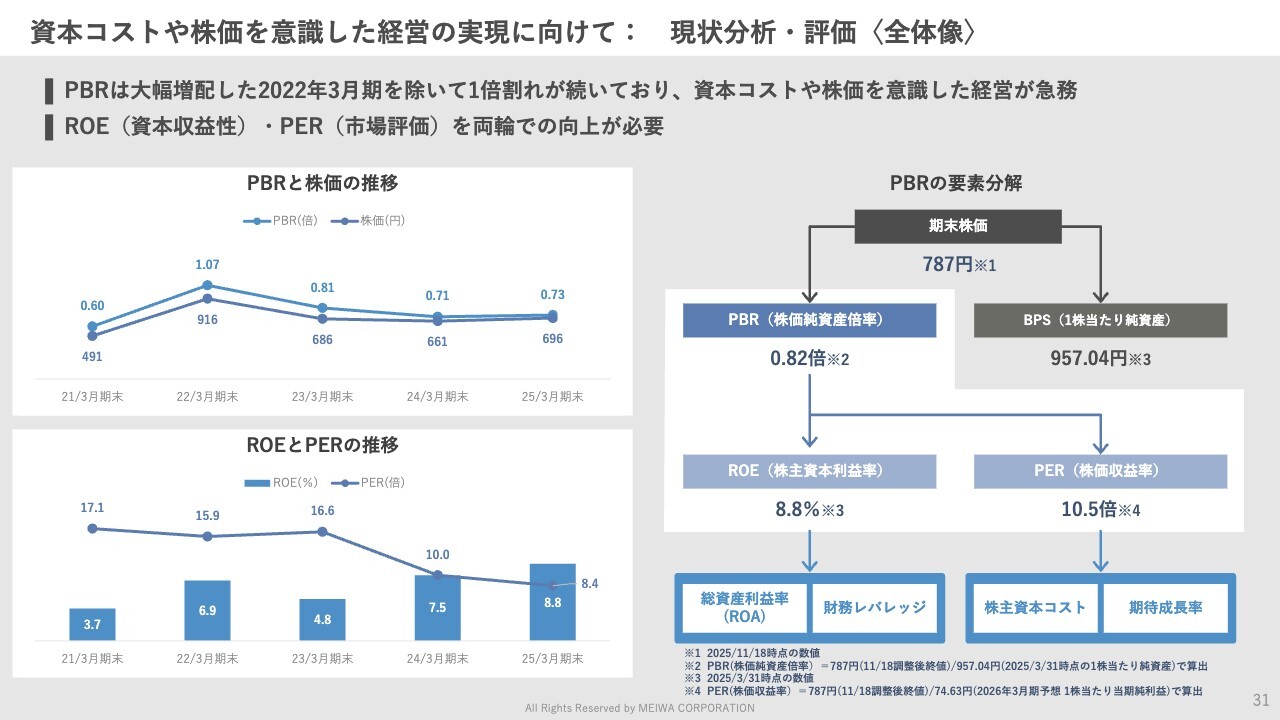

資本コストや株価を意識した経営の実現に向けて: 現状分析・評価〈全体像〉

こちらのスライドでは資本コストや株価を意識した経営の実現に向けて、現状分析と評価の全体像をお示ししています。

大幅増配を実施した2022年3月期を除いて、PBRは1倍割れが継続しています。「ROEの向上」と「PERの向上」の両輪の相互作用によりPBRの向上を目指す方針のもと、出来る限り早い段階でのROE10パーセント以上、PBR1倍以上の達成を目標に取り組んでいきます。

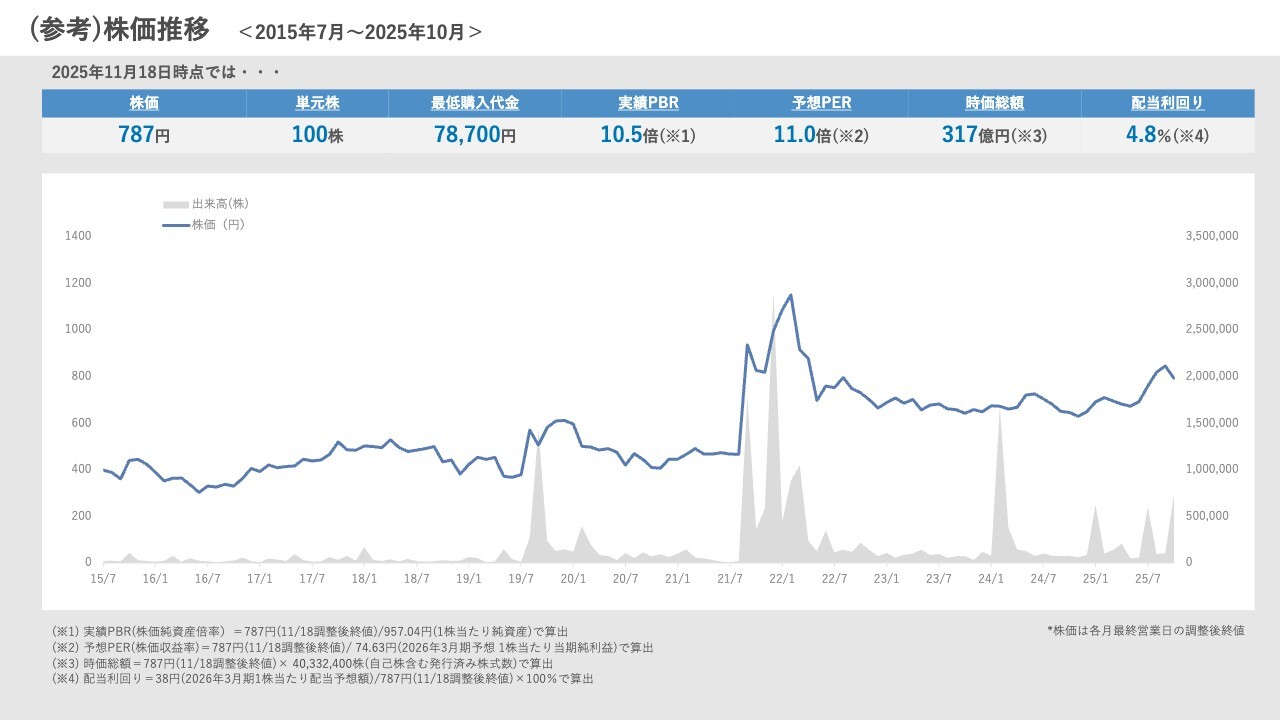

(参考)株価推移 <2015年7月~2025年10月>

参考として当社の株価推移をお示ししますので、お時間のある時にご確認ください。

まとめ

最後に本日お伝えしたいポイントを4点まとめています。

1点目は、2026年3月期第2四半期決算についてです。

自動車事業において、北米事業でのコスト増加により一時的に収益構造が低下しました。一方で利益率の高い商材の市況が落ち着きをみせたものの、親会社における営業利益の増加し、当社の中国現地法人である明和上海においては、昨年度の在庫の評価減の反動に加え車載用電池材料の販売が伸長したこともあり、営業利益、経常利益、中間純利益は計画どおり、順調に推移しました。

2点目は、今期の業績予想についてです。

第一事業では利益率の高い商材の増加、第二事業は昨年度計上した在庫評価減の反動増もありますが、堅調に推移しています。一方で米中関係など先行きに不透明感もあり、期初に示しました業績予想から変更はありません。

3点目は、中期経営計画の進捗についてです。連結純利益は計画に対して大きく上回る状況であり、ROE二桁の実現に向け、稼ぐ力と資本の効率性を一層向上していきます。

4点目は、株主還元についてです。配当性向50パーセントを基本として、機動的な株主還元を実現していきます。

これからも、株主並びに投資家のみなさまのご期待に沿えるよう、当社グループ一丸となって事業活動を推進していきますので、引き続きよろしくお願いします。

質疑応答:第2四半期に進捗率が減速したセ

新着ログ

「卸売業」のログ