提供:株式会社ヒト・コミュニケーションズ・ホールディングス 2025年8月期決算説明

【QAあり】ヒト・コミュニケーションズHD、推し活トレンドを追い風にホールセール事業が順調に拡大 万博関連事業も増収に寄与

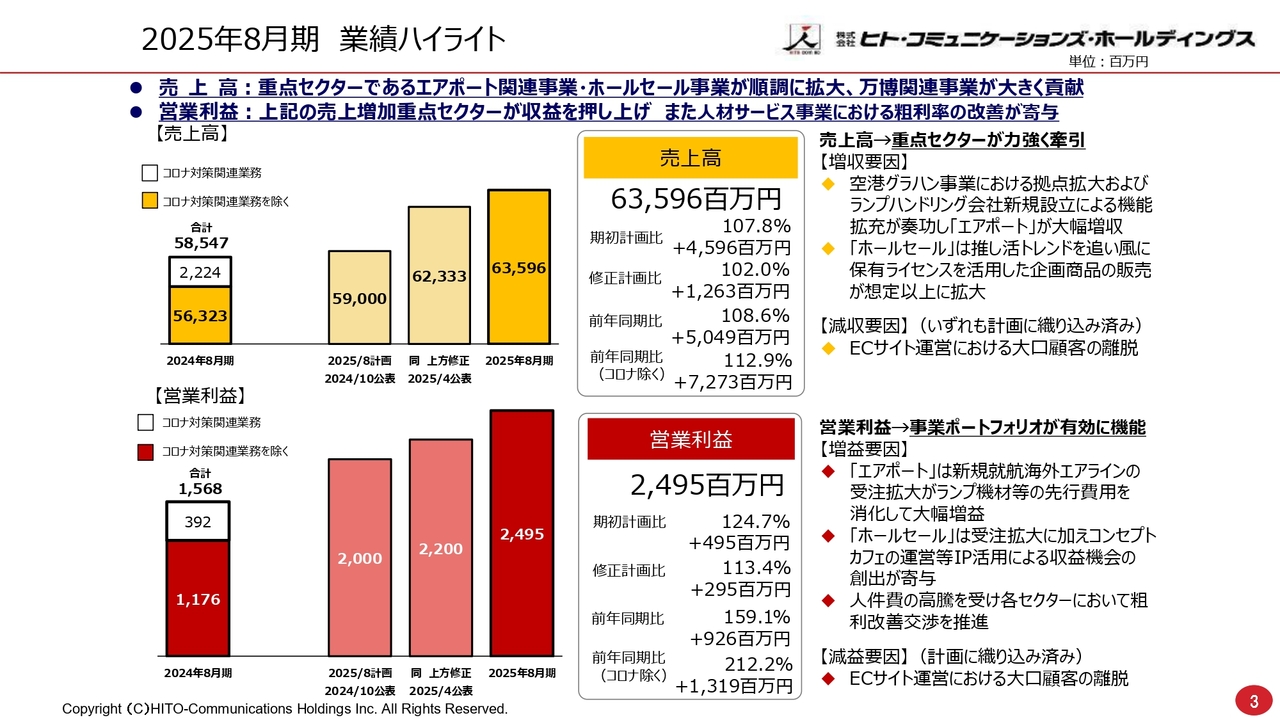

2025年8月期 業績ハイライト

安井豊明氏(以下、安井):株式会社ヒト・コミュニケーションズ・ホールディングス代表取締役社長グループCEOの安井豊明です。スライドの決算説明資料に沿って2025年8月期の通期の決算説明を行います。

まず、2025年8月期の業績ハイライトについてお話しします。重点セクターであるエアポート関連事業は、2年前にグループインした会社ですが、順調に業績を拡大しています。

また、IPを利用したホールセール事業も順調に拡大を続けており、さらに、2025年10月13日までに多くのお客さまを集めた大阪・関西万博関連事業では、私どもが800名のスタッフを派遣し、運営に携わりました。こうした取り組みが大きく貢献し、売上高は635億9,600万円となり、期初計画比107.8パーセント、修正計画比でも102パーセントを達成しました。

この修正計画比とは、上方修正を2回行ったことを意味します。2回目の修正は2025年4月に実施しました。

さらに修正計画は102パーセントとなり、12億6,300万円の増加となりました。伸び率を検討するため前年同期と比較したところ、108.6パーセントという結果となっています。

スライドの左側の売上高の棒グラフをご覧ください。一番左側の2024年8月期の白い部分の数値が22億2,400万円で、これは新型コロナウイルス対策事業の最後の残り分となります。

この22億2,400万円を考慮しつつ、当社はコロナ禍が終息した後の収束を見据えて、新型コロナウイルス対策関連業務を除いた売上が前年を上回る成長を遂げるかどうかを重視し、過去5年間経営を行ってきました。563億2,300万円が「コロナ対策関連業務を除く」2024年8月期の売上高です。

今期はここからどれほど伸びたかというと、2桁増となる112.9パーセントで、プラス72億7,300万円となり、前期よりも成長を果たしました。

新型コロナウイルスの流行が終息に向かう中で、営業支援部門は比較的厳しい環境が続いていました。しかし、ここにきて市場の体制が徐々に整ってきたと感じています。

また、重点セクターが力強く牽引した要因については、スライド右側に記載しています。空港のグランドハンドリング事業における拠点拡大が進み、千歳空港、関西国際空港、成田国際空港といった主要空港で順調に拠点の拡充が進んでいます。

航空機についてですが、当社の空港ビジネスの中心は、海外から来る航空機や航空会社、いわゆる外航となります。そのため、拠点を持たない外国の航空会社に対応する必要があります。

事務所を設置し働きやすい環境を整備し、グランドハンドリング事業がスムーズに行われ、定時出発を確実にすることが重要です。このため、拠点拡大は事業拡大の基盤であると考え、取り組んでいます。この拡充が成功した結果、エアポート関連事業で大幅な増収を達成しました。

ホールセール事業では、「推し活」のトレンドを追い風に、多岐にわたるライセンスを保有するブランチ・アウト社が、それをもとに企画・開発した商品が予想以上に急拡大しました。「推し活」とは、バッグなどに多くのグッズを付ける形で支持する活動で、このトレンドは非常に勢いがあります。

一方で、減収要因として、ECサイト運営における大口顧客の離脱が挙げられます。これは予想の範囲内ではありましたが、スポーツ系の大口クライアントが、日本でのローカライズが難しいとの理由で、日本企業に委託先を変更したことが要因でした。当社がこの運営を担当していました。

その関係から、世界統一のシステムに戻そうとする流れがありました。その結果、単独のブランドECと、その会社の商品を扱うモールのサービスの2つに分かれることとなりましたが、モールは継続する一方で、ブランド単独でお客さまを呼んで商品を販売する部分については、システムの統一が行われたことが原因です。

こうした背景は織り込み済みであり、現在、今期の増収に向けて鋭意取り組んでいるところです。

営業利益についてご説明します。結果として、24億9,500万円を達成し、前年同期比159.1パーセントの9億2,600万円という実績を得ることができました。

先ほどお話ししたとおり、2024年8月期の営業利益には新型コロナウイルス対策関連業務による3億9,200万円が含まれています。22億2,400万円の売上から3億9,200万円の利益を計上しています。

これを除くと、前年同期比212.2パーセントの13億1,900万円の増益となり、大きく成長しました。ある意味では、営業利益は200パーセント以上の高い伸びを示したといえます。

スライド上部に記載のとおり、増収が利益につながった点は重要です。ただし、人件費の高騰も影響しました。この高騰については、テレビ等でご覧になった方も多いと思いますが、粗利益を確保するために社を挙げて交渉を行い、その結果、人件費の改善交渉が一定程度進んだことが、事業拡大とは別の収益改善要因となったと考えています。

ご参考:エアポート事業における機材の設備投資

エアポート事業においては、機材の購入が参入の障壁となっていると言われています。空港では、多くの高価な働く車が見られるかと思いますが、この設備を整えながら参入を図る必要があります。逆に言えば、これがなければグランドハンドリングへの参入は不可能です。

これは一例として、当社傘下に入ったシナジーとも言えるもので、財務力などを活用して、エアポートにおける機材の設備投資を行っています。

このような設備投資を乗り越えて収益を上げていることをご理解いただければと思い、スライドに写真を掲載しています。

スライド左上のプッシュバックトラクターは飛行機を牽引する機械です。飛行機は前進しかできず後退が不可能なため、この車が牽引して飛行機を後ろへ動かします。操作には高度な技術と熟練した技量が必要です。

また、荷物を積んだ小さな車が飛行機まで荷物を牽引している様子を、みなさまもよく目にすることがあるかと思います。これはスライド右上のトーイングトラクターと呼ばれるもので、通称「豆タグ」という機材です。これを使って作業を進めています。

さらに、スライド左下のディアイシングトラックについてですが、千歳空港に入る際にはこの機材がないとまったく相手にされません。空港は寒いため、地面や設備が凍結します。凍結は飛行機の事故につながる可能性があるため、お湯をかけたり、雪を溶かすための薬剤を噴射したりする作業などを行うディアイシングトラックの導入が必要なのです。

また、スライド右下のエアスターターも保有しています。この機械は、冷えた状態や比較的古い飛行機などのエンジンを始動させる際に、大きな力を使って刺激を与え、エンジンをかける役割を果たします。

ほかにもさまざまな機械があり、これらを整備しながらランプ業務やグランドハンドリング業務に参入することで、事業を大きく拡大していると言えるのではないかと思います。

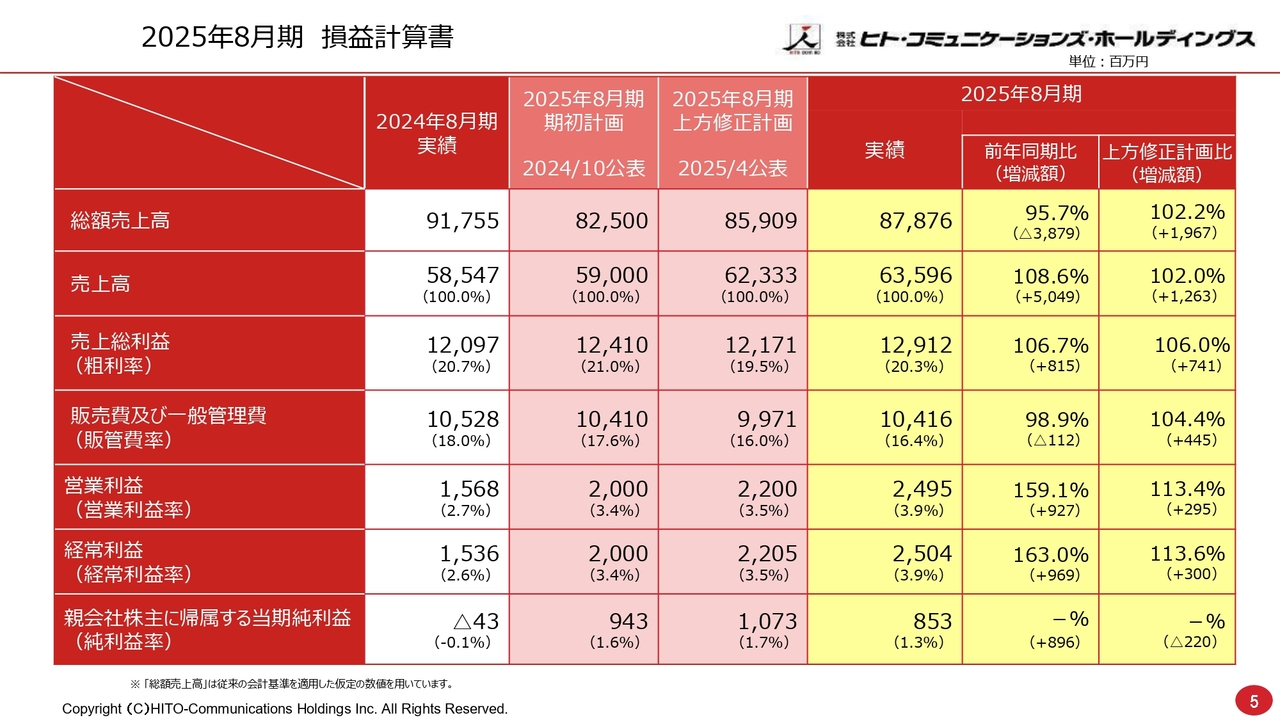

2025年8月期 損益計算書

損益計算書についてご説明します。総額売上高と売上高の違いについてですが、もともと売上は1つの項目でした。しかし、数年前に売上の計上基準が変更され、在庫を持たない商品の販売については、そのフィーだけを売上に計上することとなりました。当社ではEC受託事業がこれに該当します。この変更により、収益自体は変わりませんが、売上高の計上基準が一部変更されています。

総額売上高は、2024年8月期は917億5,500万円、今期は878億7,600万円が計上されています。前年同期比95.7パーセントとなり、前期を下回る結果となりました。主な要因は、一部のスポーツ関連を中心とした大型企業の離脱によるものです。

一方、売上高については、フィーを加えて現物の販売を除いた計上基準に基づき、前年同期比108.6パーセントで増収となっています。

売上総利益については、前期は20.7パーセントでしたが、今期は20.3パーセントとなりました。一見下がっているように思えるかもしれませんが、人件費の高騰による粗利の圧縮が進む中で、相当盛り返し、20.3パーセントを達成しました。増収部分が寄与し、利益は上方修正計画比で106パーセント、前年同期比でも106.7パーセントとなり、8億1,500万円の粗利増加を実現しました。

また、販管費については、引き締めた運営を全員に徹底した結果、前年同期比で1億1,200万円の経費削減を達成しました。

営業利益と経常利益の段階利益についてです。営業利益は24億9,500万円で、前年同期比159.1パーセントの伸びとなりました。経常利益も前年同期比163.0パーセントを記録しています。上方修正計画比では、営業利益が113.4パーセント、経常利益が113.6パーセントと、いずれも2桁増を達成しました。総じて順調に推移した期であったと考えています。

最後に、親会社株主に帰属する当期純利益についてですが、最終利益の中から償却等を行っています。この内容については、常務取締役グループCFOの福原がご説明します。

福原直通氏(以下、福原):経常利益から最終利益への移行段階で、やや大きく数字が減少しているように見受けられるかもしれません。最終利益は計画をやや下回る結果となりました。要因として、経常利益の次の段階で特別損失として5億4,000万円を計上したことが挙げられます。

具体的には、一部グループ会社における収益が計画未達だったことを踏まえ、財務上の手当として株式評価損2億円、さらにグループ間貸付の一部について2億7,000万円の引当を行うなどの対応を進めた結果、特別損失の計上に至りました。

なお、これらは財務上の手当として実施したものであり、対象となった会社はスタートアップ規模の小規模な事業体です。収益化には時間を要しているものの、グループ全体で収益向上に引き続き取り組んでいきます。このことから、対象事業そのものが問題であるわけではない点をご留意いただけますようお願いします。

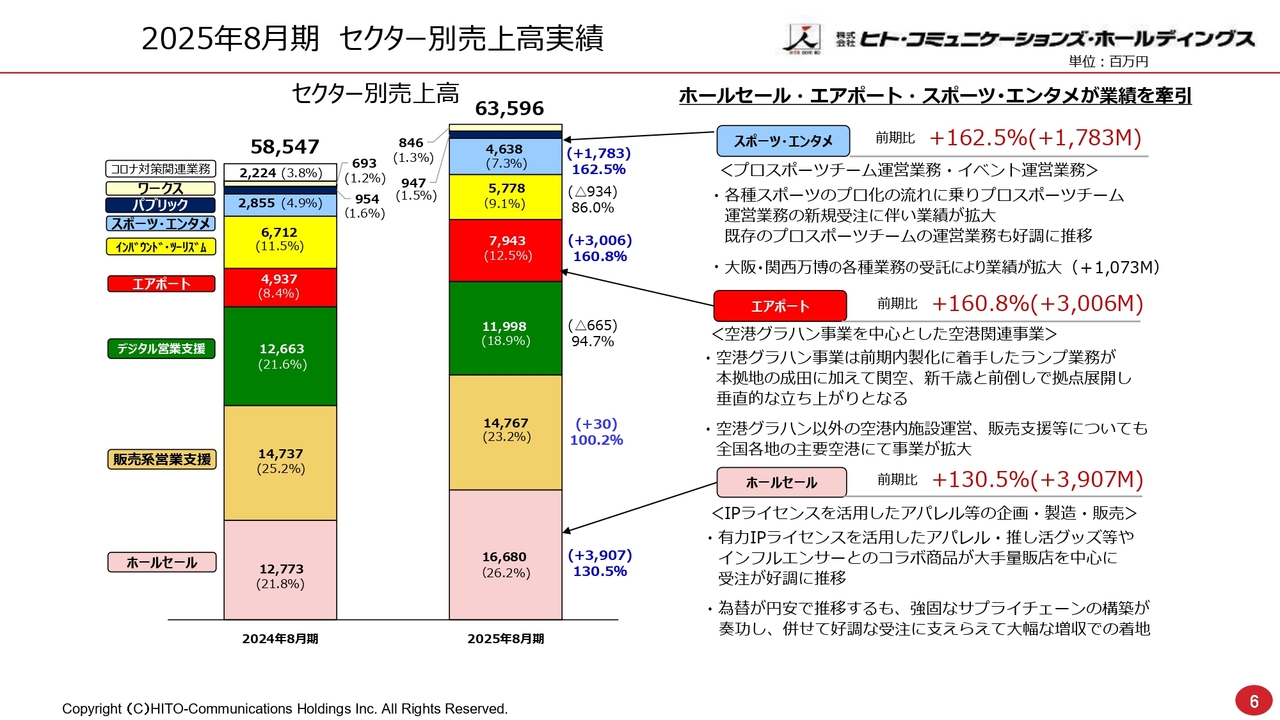

2025年8月期 セクター別売上高実績

安井:続いて、2025年8月期のセクター別の売上高実績についてお話しします。どのような分野で売上を上げているかを確認していただくために、スライドを用意しました。

スポーツ・エンタメ、エアポート、ホールセールが大きく売上を伸ばして業績を牽引した部門です。まず、スポーツ・エンタメに関しては、昨年対比プラス17億8,300万円で、162.5パーセントの成長を記録しました。

プロスポーツを中心に、日本のスポーツ界もさらに盛り上がりを見せています。特にバスケットボール、バレーボール、野球、サッカーといったプロスポーツが中心となり、地方創生を進める上で首長の方々も計画を立て、ウェルビーイングを重視した地元対策が活発化しています。この流れの中で、地方全体にスポーツの輪が広がる様子が見られており、現在のプロスポーツの在り方を象徴していると感じます。

このような中で、全国を対象に一括でサービスを展開できる環境が整い始めています。支店も開設され、さまざまな地域でスポーツとの関連業務が増えてきています。こうした状況を活かしつつ、スポーツのプロ化の流れに乗り、プロスポーツチームや小売事業の支援、周辺業務の運営補助などが大きく伸びています。

既存のスポーツチームの運営業務も好調に推移しており、あらゆる業務が受注されています。新たな業務としては、ラグビーの試合で競技場にて使用するスポンサー看板を保管、設置し、試合に合わせて全国を巡回する業務の一括受託があります。このように、スポーツ分野は非常に幅広い対応が求められ、その魅力を活かして大きく成長しています。

ご存じのとおり、大阪・関西万博は盛況のうちに幕を閉じました。このイベントでは約800人の人材を投入して業務を実施しました。大成功を収めたこの業務はスポーツ・エンタメ部門に含まれています。

これを考慮すると、次期においては今期のこの部分を補いきれず、少しマイナスになる見込みであることを、あらかじめお伝えしておきます。

次に、エアポート事業に関しては、今年は100億円を目指す戦いになるというところまで伸びています。契約も順調に進んでおり、これからが楽しみな分野です。昨年対比160.8パーセントと高い成長率を示し、30億円以上の増加を記録しました。制限外と制限内の両方を一括で対応できる唯一無二の企業として、今後も業績をさらに伸ばしていきたいと考えています。

ホールセール事業に関しては、昨年対比130.5パーセント、39億700万円の増加となりました。これまで継続して行ってきたIPライセンスを活用した洋服事業や、ガチャガチャ関連商品、UFOキャッチャー商品なども展開しています。また、玩具や文具分野に進出して、さらに百貨店などにポップアップ形式のIPショップを設置し、カフェを増設するなどして、人を集める取り組みを実施しました。特に、SHIBUYA109で開催したポップアップは非常に好調なスタートを切っています。

この件については、全国のお客さまへの導入手段として、これからポップアップを精力的に展開していきたいと考えています。現在も好調に推移しており、今後もその好調を維持できると見込んでいます。

また、デジタル営業支援事業は昨年対比で6億6,500万円のマイナスとなっています。デジタル領域でのソリューションが必要だと考え、強化してきたことにより、ECの復活が見込まれる一方で厳しい部分もありますが、今期の計画は大きなプラスとなっています。この点については、後ほどご説明したいと考えています。

長きにわたり不振だった祖業である販売系営業支援事業は、近年マイナスが続いていた中で、昨年を上回り3,000万円のプラスとなり、ある意味トントンで終わりました。

一つは、通信事業がずっとマイナスでしたが、ここで底を打ち、増収に転じた点が大きかったと思います。また、家電の営業支援領域がある程度戻ってきたことも寄与し、多少支えられたと考えています。ストアも103パーセントとプラスに転じ、3,000万円のプラスとなり、底を打ったと見ています。

ホールセールについては、先ほどご説明したとおりです。

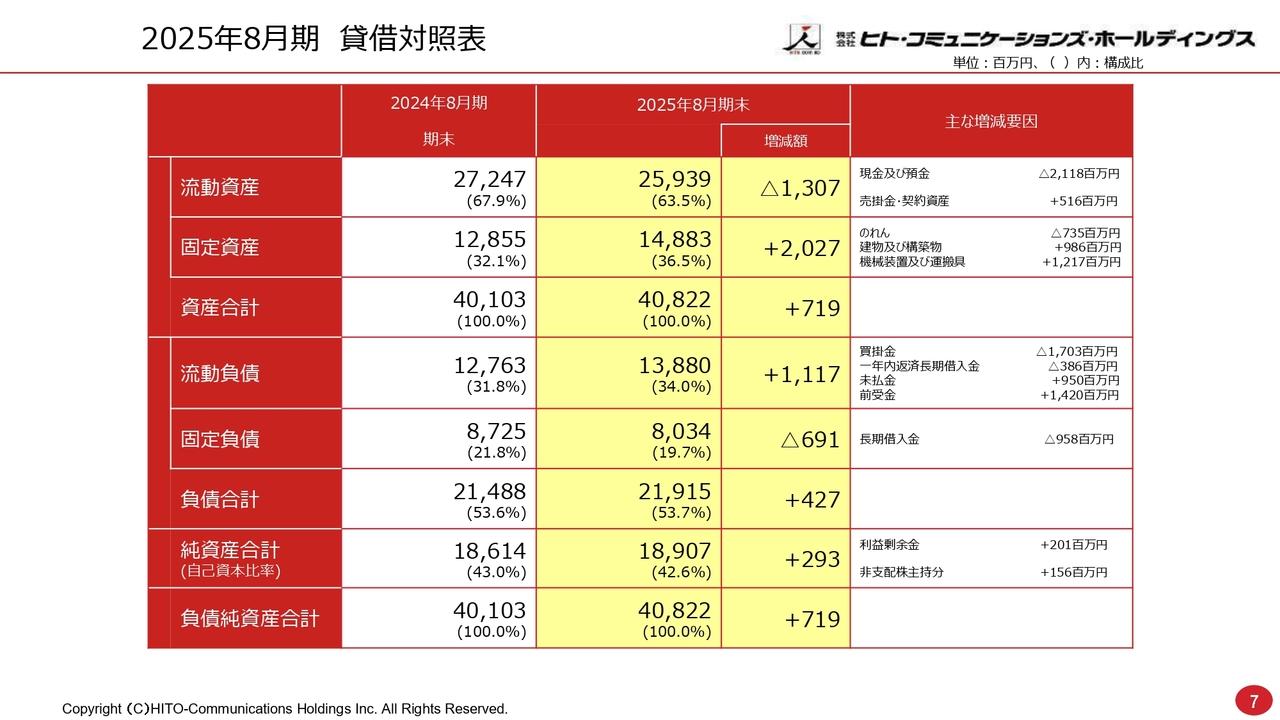

2025年8月期 貸借対照表

福原:貸借対照表についてご説明します。スライドの表の上段から、流動資産は259億3,900万円で、前年同期比では13億700万円の減少となりました。主な要因としては、右の備考欄に記載されているとおり、現金及び預金が21億1,800万円減少した一方で、売掛金・契約資産が5億1,600万円増加したことによるものです。

固定資産は148億8,300万円で、前年同期比で20億2,700万円の増加となりました。内訳として、のれんは7億3,500万円減少しましたが、これは定期償却によるものです。また、建物及び構築物は9億8,600万円増加しました。これは、三重県伊賀市で受託したPFI事業「忍者体験施設」が今年8月にオープンしたことに伴い、この建物に関わる資産が計上されたためです。

さらに、機械装置及び運搬具においては12億1,700万円が計上されています。このうち約12億円は、先ほど安井が紹介したエアポート関連のトーイングトラクターなどの機材購入分であり、GSE(地上支援機材)の新たな購入が含まれています。

その結果、資産の合計は408億2,200万円となり、前年同期比で7億1,900万円増加しました。

一方、負債の状況についてです。流動負債は138億8,000万円で、前年同期比で11億1,700万円の増加となりました。一年内返済長期借入金は3億8,600万円減少しましたが、買掛金が大幅に17億3,000万円減少しています。これは、先ほどご説明したECに関する大口クライアントの離脱が影響しているためです。一方で、未払金は9億5,000万円増加し、前受金は14億2,000万円増加しています。

固定負債は80億3,400万円で、前年同期比6億9,100万円の減少となりました。主に長期借入金が約定返済により減少した結果です。

借入については、主にM&A資金が中心となっていますが、流動負債として計上されている長期借入金と合わせて、前年同期比で約13億円の減少となりました。

純資産は189億700万円で、前年同期比2億9,300万円の増加となりました。内訳としては、利益剰余金が2億100万円、非支配株主持分が1億5,600万円です。

この結果、自己資本比率は前期の43パーセントから42.6パーセントへ0.4ポイントの減少となりましたが、引き続きバランスシートの健全な水準を維持しています。

また、先ほど借入金についてお話ししましたが、現在の借入金の期末総残高は約80億円です。一方で、現金及び預金の残高は約121億円となり、引き続き預金超過の状況にあります。

デット・エクイティ・レシオは約0.47倍となっており、こちらも健全な水準を維持しているとご理解いただければと思います。

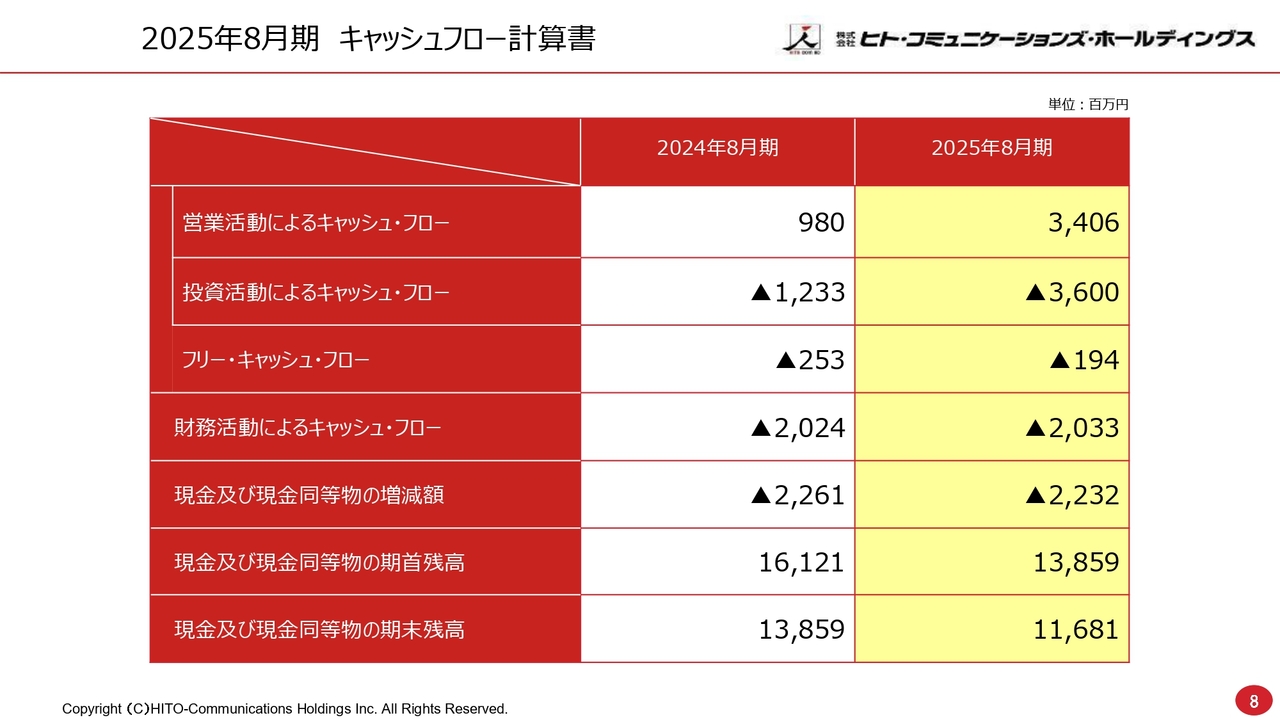

2025年8月期 キャッシュフロー計算書

続いて、キャッシュ・フロー計算書についてご説明します。

スライドの表の上段から説明すると、営業活動によるキャッシュ・フローは34億600万円です。内訳としては、当期純利益が約20億円、減価償却費とのれんの償却費が約13億円となっています。

次に、投資活動によるキャッシュ・フローはマイナス36億円となっています。これは非常に大きな数字ですが、先ほどB/Sでもお話ししました有形固定資産である建物やGSE機材への投資が合計で約20億円、さらに関係会社株式の取得として約8億円を計上した結果です。

フリー・キャッシュ・フローはマイナス1億9,400万円です。一方、財務活動によるキャッシュ・フローはマイナス20億3,300万円で、内訳として借入金の返済が約16億円、また、これに配当金の支払いを加えた結果、トータルでマイナス約20億円となっています。

この結果、現金及び現金同等物の期首残高は138億5,900万円であり、期末残高は116億8,100万円となりました。

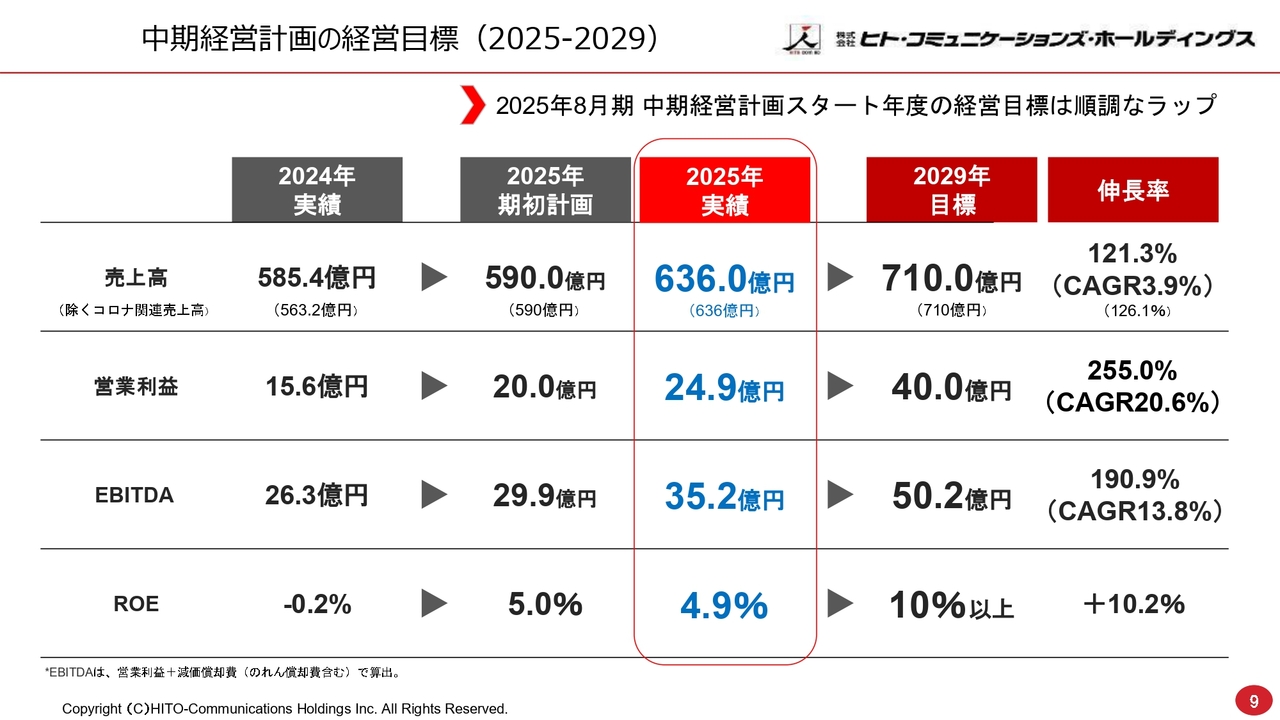

中期経営計画の経営目標(2025-2029)

安井:中期経営計画の進捗を含めた経営目標についてご説明します。

スライドの表の左側は、2024年度、前期の実績です。また、下に括弧で書かれているのが、先ほどご説明した「除くコロナ関連売上高」の実力値を示しています。

563億2,000万円が2024年度の実績です。そして、2025年度から2029年度までの5ヵ年計画を示しています。

売上高については、590億円を中期経営計画に設定していました。下のほうに記載されている「除くコロナ」が590億円となり、これが一つの目標でしたが、今期の実績は636億円となりました。これは、エアポートやスポーツ・エンタメなどの増益により、比較的順調に推移した結果です。このような理由から、「除くコロナ」でも約46億円の増加となりました。

売上高で見ると、2029年度の到達目標は710億円で、そこに到達するためにはあと74億円を4年間で達成する必要があります。つまり、年平均18億5,000万円の増収が必要です。引き続き好調なエアポートなども含め、早期到達に向けて取り組みを進めています。

営業利益については、5ヶ年計画として期初に20億円を計画していましたが、最終的に今期は24億9,000万円となりました。営業利益も順調に伸びています。順調に伸びており、40億円達成まであと15億1,000万円という状況です。

この15億1,000万円を今後4年間で達成するには、1年あたり約3億8,000万円を積み上げる必要があります。これを着実に進め、早期に40億円に到達したいと考えています。

営業利益と売上高について説明しましたが、総じて言えば計画を上回るペースで推移しており、中期経営計画の進捗は順調と見ています。

業績がこのまま順調に推移すれば、早期に上方修正を行う勢いをつけ、中期計画の上方修正を実施したいと考えています。

EBITDAについては、簡単にいうと、営業利益とEBITDAの差がのれんに相当します。その結果、今期は35億2,000万円となり、これは業績の好調を反映して、初期計画よりも5億3,000万円のプラスとなりました。

また、ROEは5パーセントを計画しており、今期の結果は4.9パーセントだったため、ニアイコールで達成したと考えています。「順調にスタートが切れました」という報告になります。

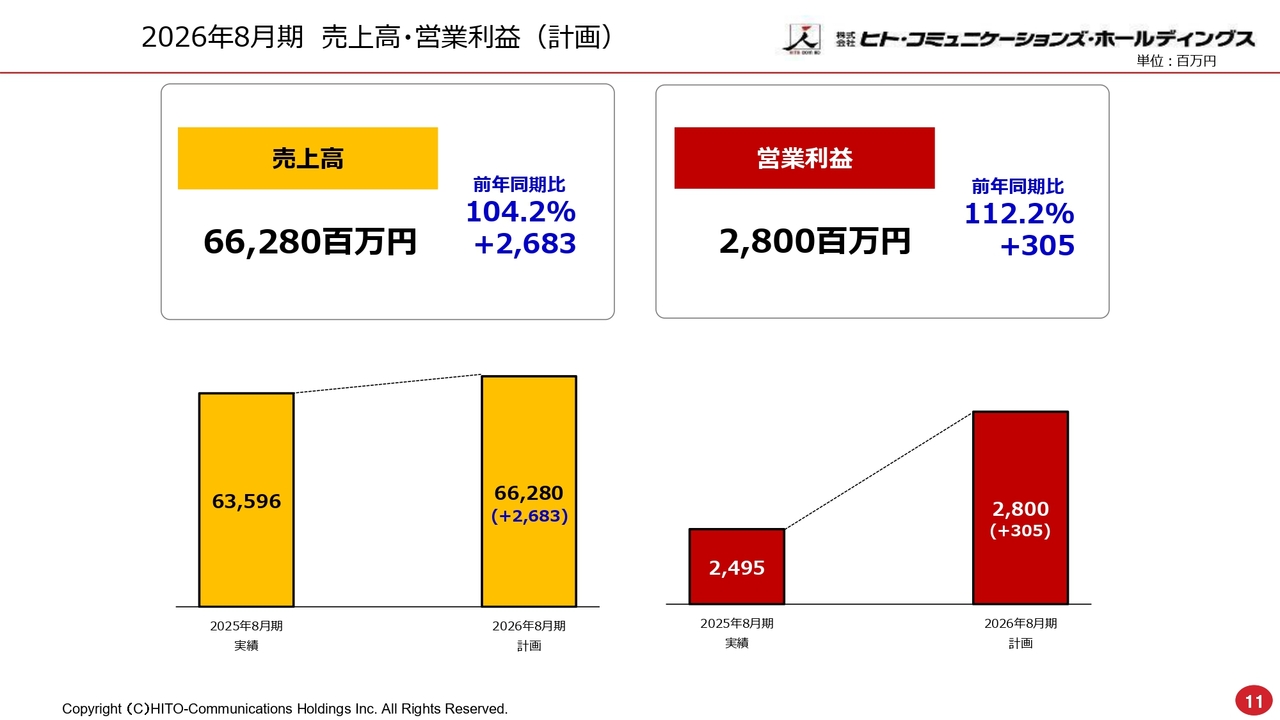

2026年8月期 売上高・営業利益(計画)

今期の計画概要についてご説明します。売上高・営業利益の計画ですが、売上高は前年同期比104.2パーセント増で、26億8,300万円増加した662億8,000万円を見込んでいます。営業利益は28億円で、前年同期比112.2パーセントの2桁増加を予定しています。

実績と現在のトレンドを踏まえると、「少し保守的ではないか」というご指摘を受ける可能性もあるかもしれませんが、やや保守的なエアポートビジネスについては、毎年、夏ダイヤ(3月から10月末まで)と冬ダイヤ(10月末から3月まで)が設定されています。この間に契約変更や新規参入、離着陸開始、日本への初就航、LCCとの契約などがまとめて行われ、その結果に基づき夏と冬のダイヤが組まれます。

今のところ具体的な数字は言えませんが、契約は極めて順調に進んでいると報告できます。ただし、契約というものは生き物のようなものであり、時にはずれ込むことがあります。また、本来は東京に飛ぶ予定だった便が、機材が不足している飛行機会社の判断でヨーロッパのほうが人は集まるという理由により、急遽そちらへ移る場合もあります。このような事例もあるのが現状です。

そこが少し見通しにくい部分もあり、エアポート関連については保守的な見方をしています。

営業利益計画は28億円ですが、前期同様に順調に推移すれば、上方修正としてご報告するかたちをとりたいと考えています。

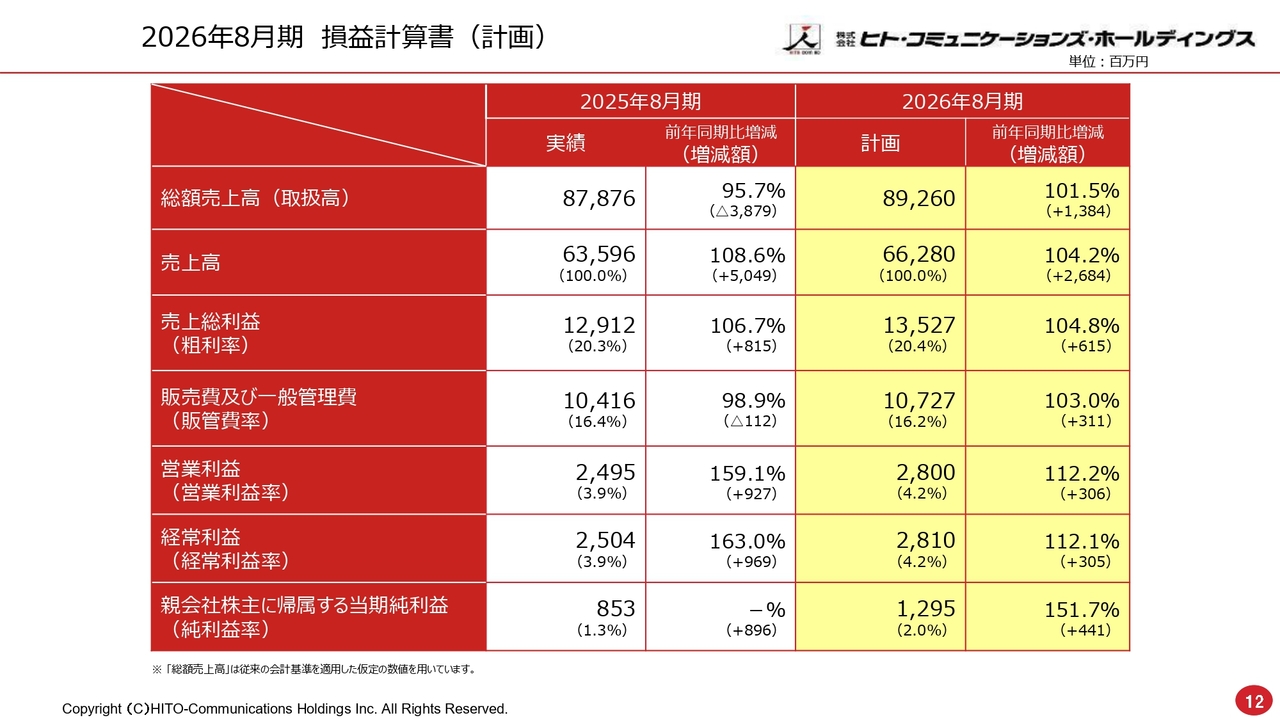

2026年8月期 損益計算書(計画)

損益計算書の2026年度の計画についてご説明します。売上高は、2025年度が前年同期比108.6パーセントの実績で、2026年度は662億8,000万円、前年同期比104.2パーセントの計画です。売上総利益は、2025年度の129億1,200万円の実績から、2026年度は135億2,700万円の計画となり、粗利益率は20.4パーセントで0.1ポイントの向上を目指しています。

販管費についてですが、2026年度は前年同期比3億1,100万円と比較的大きな増加で計画しています。この中には、売上増加に伴う変動費の増加分が含まれています。また、3億1,100万円のうち1億円台の増加分は「セールスロボティクス」と呼ばれるインサイドセールス、いわゆる訪問による営業ではなく、データマイニングや通信機能を活用したアポイント取得や営業活動によるものです。

この業務を専門とする「SALES ROBOTICS」という企業があり、現在AIを活用したソリューションの導入を検討しています。これを今期中に取り入れることが、今回の増加要因の1つとなっています。

このように前向きなお客さま志向の投資に伴うものであり、事業への貢献が期待できると考えています。

営業利益の計画は28億円で、前年同期比112.2パーセントとしています。経常利益も前年同期比112.1パーセントで、段階利益も2桁増で計画しています。最終的には償却などを予定していないことから、当期純利益は151.7パーセントの伸びとして計上しています。

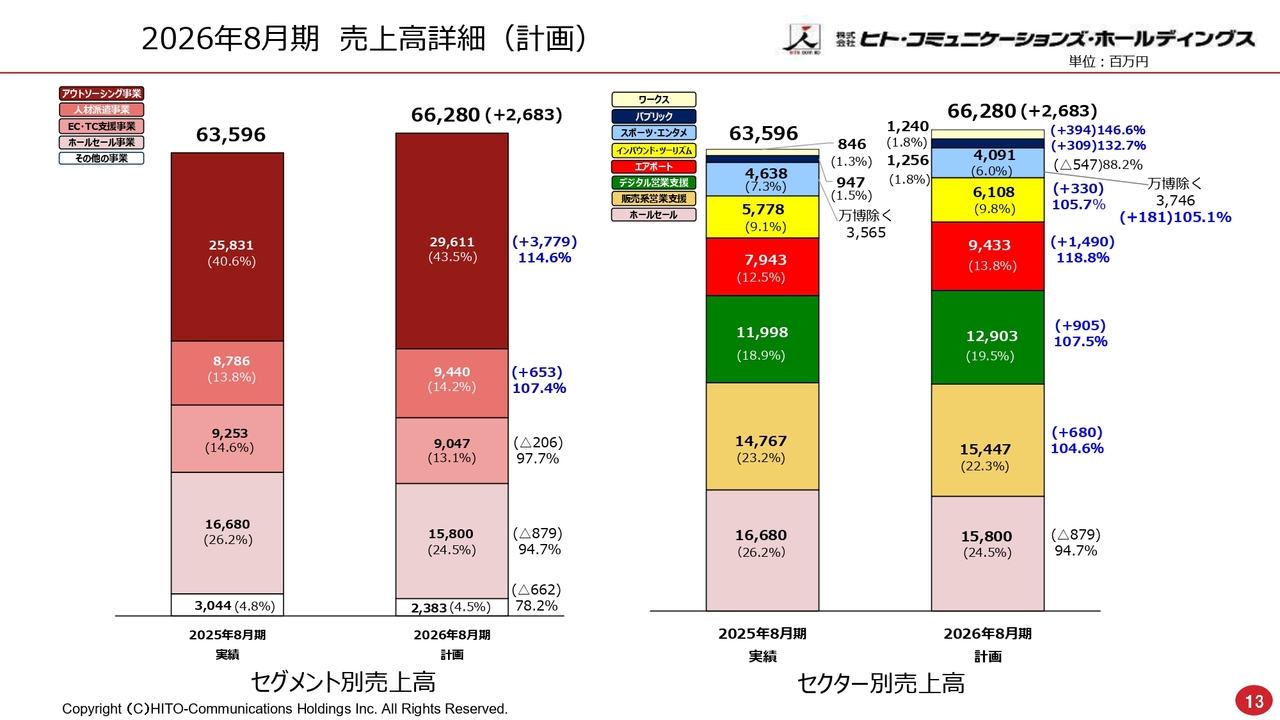

2026年8月期 売上高詳細(計画)

今回、どの分野で増収を計画しているのかについてスライドに記載しています。スライド左側には「何の手法でやるのか」、右側には「どんな業種で上げるのか」とあり、それぞれをご覧いただければと思います。

アウトソーシング事業は当社の主軸である営業形態です。エアポートなどの受託事業もアウトソーシングに該当し、大半がこのカテゴリに含まれます。この分野では、売上高が37億7,900万円で前年同期比114.6パーセントの伸びを計画しています。

次に派遣事業については、テーマパークや一部の通信キャリアなどにおける人材需要が増加し、売上高は6億5,300万円で前年同期比107.4パーセントの増加と計画しています。

最後にEC・TC支援事業は、先ほどお伝えしたように、大型スポーツメーカーが離脱を余儀なくされた影響を受け、売上高は前年同期比97.7パーセントと計画しています。この状況は今期いっぱいまで続く可能性があると考えています。

それから、ここは少し問題視されるかもしれませんが、158億円の中でホールセールが8億7,900万円の減収として計画しています。一度に30数億円、130パーセントを超える伸びがあり、順調に増加してきましたが、今もその追い風は続いています。

依然として推し活の影響が追い風となる中ですが、在庫の管理や納期、未納品の問題など、細かな課題に対応するため、体制の整備が必要です。次のステップに向け、地盤を固める意味でも上期いっぱいは慎重に進めるべきとの意見もあり、2026年度は8億7,900万円の減収として計上しています。

しかしながら、利益についてはきちんと確保しており、粗利が上昇していることから、10億円を超える利益を想定しており、業績に与える影響は極めて軽微と考えています。

トピックスについてスライド右側に記載しています。まず、最初に挙がっているワークスですが、こちらは物流関連の事業です。この物流事業を新規に立ち上げ、12億4,000万円まで成長を見込んでいます。その結果、前年同期比で3億9400万円増加し、146.6パーセントという成長率を計画しています。また、ほかのセクターについても、グラフをご覧いただくとわかるように、ほぼすべてプラス要因で業績の増加を見込んでいます。

インバウンドとツーリズムの分野についてはやや厳しい数字としています。基本的には海外から訪れるお客さまが対象となっています。2026年度も引き続き、シンガポールの大手企業から日本へのツーリズム企画・運営の一括受託業務を行っています。ただし、ビザの制度変更などの影響で、中国からのビザが不要になった結果、日本よりも中国を訪れる人が増加し、全体の人数が減少するという状況が生じています。

そのような理由により、ツーリズムの分野は厳しい状況もありましたが、2026年度は61億800万円と増収を計画しています。

エアポート分野については94億3,300万円で、14億9,000万円の増加を計画しています。なお、変動があるため保守的に見ているということをご理解いただければと思います。

デジタル分野については、129億300万円を計画しています。デジタルの営業支援ニーズが順調で、BBFのEC事業が好調を維持しつつ回復基調にあります。また、「セルロボ(SALES ROBOTICS)」も成長しており、これらを背景に増収し、前年同期比9億500万円の増加を計画しています。

販売系営業支援分野は、通信事業の復活に伴い増加し、大口の受注が続いています。この分野では154億4,700万円の計画とし、販売が6億8,000万円増加して104.6パーセントとしています。久しぶりにこの分野が大きくプラスに転じたということになります。

ホールセールの分野については、先ほどお伝えしたとおりです。

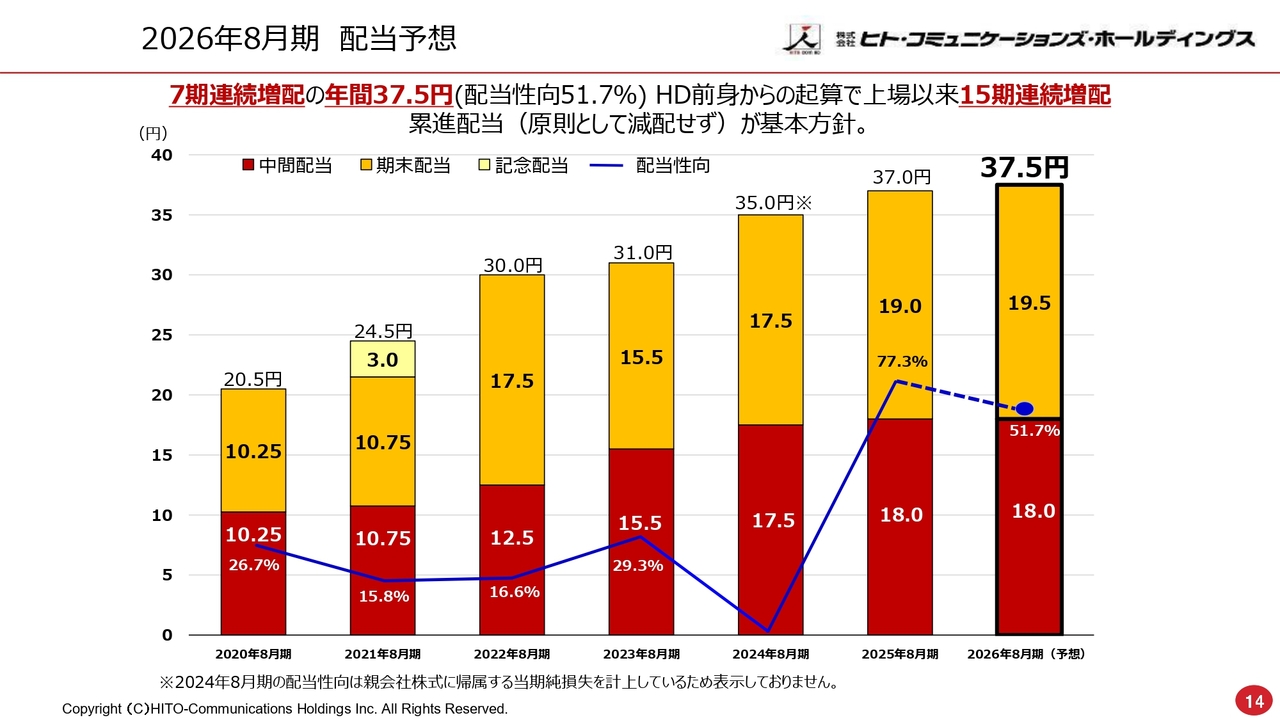

2026年8月期 配当予想

飯島幸一氏(以下、飯島):執行役員社長室長兼IR室長の飯島です。2026年8月期の配当予想についてご説明します。スライドに記載のとおり、7期連続増配となります。ホールディングス(HD)化以降の2019年からのもので、年間配当は37円50銭、配当性向は1株利益で割ると51.7パーセントを計画しています。

また、2011年のホールディングス前進からの起算で、上場以来15期連続の増配を継続しています。引き続き、累進配当を基本方針とし、今期も50銭の増配を計画しており、株主還元に力を入れていくという方針です。

安井:配当については室長が述べたとおり、継続的に安定した配当を心がけながら進めていきたいと思いますので、よろしくお願いします。

事業トピックスについては重複しますので割愛し、以上で業績の説明を終わります。ご清聴ありがとうございました。

質疑応答:スポーツ及びエンタメ分野における実績と信頼構築について

司会者:「最近の決算説明資料を見ていると、スポーツ・エンタメが伸びているように感じます。大阪・関西万博についても一過性と見る向きもありますが、他社で万博関連事業が業績を牽引したという話はあまり聞きません。なぜ御社は、ラグビーワールドカップや東京オリンピック・パラリンピックなど、また今回の大阪・関西万博などの世界的イベントの案件を受注で

新着ログ

「サービス業」のログ