提供:株式会社ヒト・コミュニケーションズ・ホールディングス 2025年8月期第2四半期(中間期)決算説明

【QAあり】ヒト・コミュニケーションズHD、上期業績の好調を受け通期業績予想を上方修正 空港グラハン事業の旺盛な需要も継続

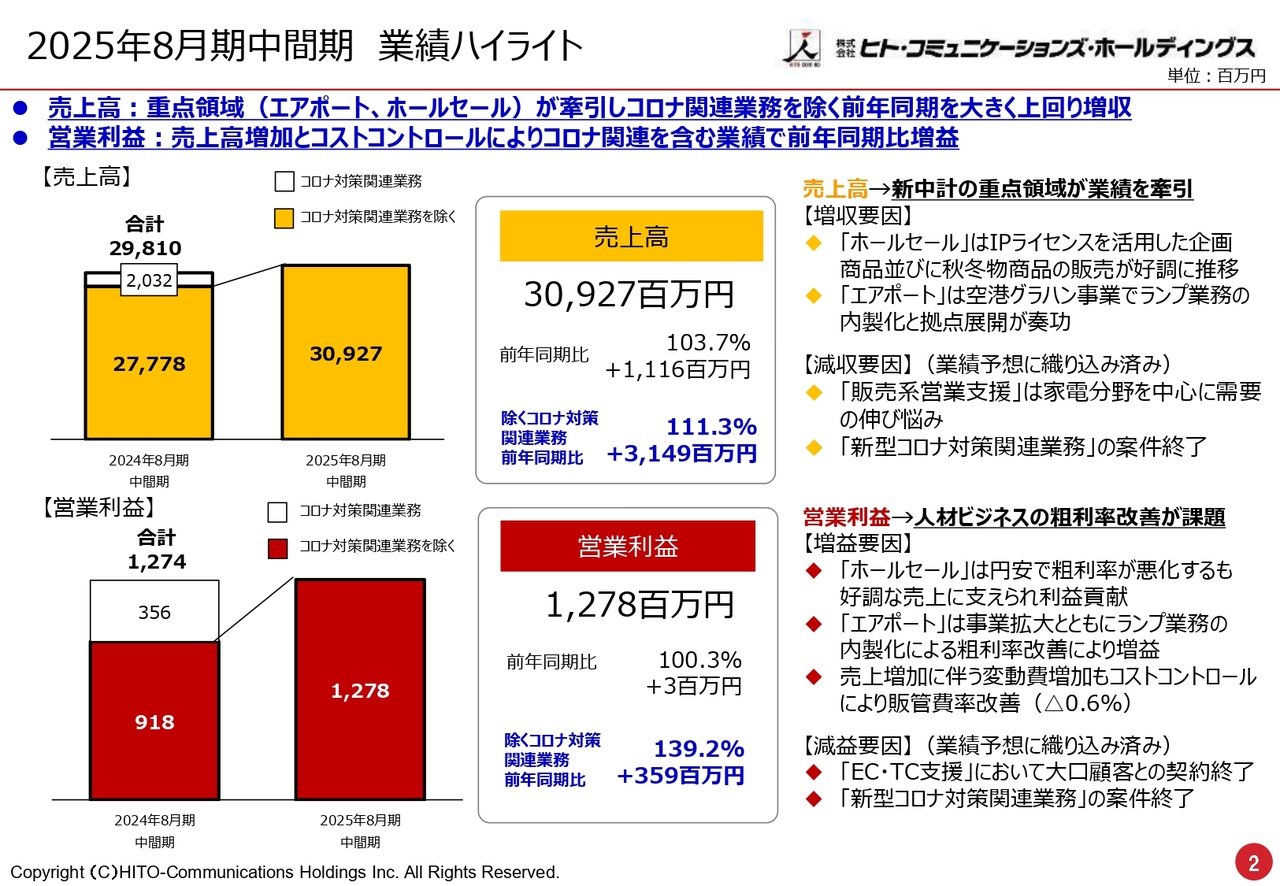

2025年8月期中間期 業績ハイライト

安井豊明氏(以下、安井):株式会社ヒト・コミュニケーションズ・ホールディングス代表取締役社長、グループCEOの安井豊明です。スライドの資料に沿って2025年8月期第2四半期(中間期)の決算説明を行います。

まずは業績ハイライトです。売上高は309億2,700万円、昨年同期対比103.7パーセント成長の11億1,600万円増です。除くコロナ対策関連業務が111.3パーセント増の31億4,900万円増となりました。

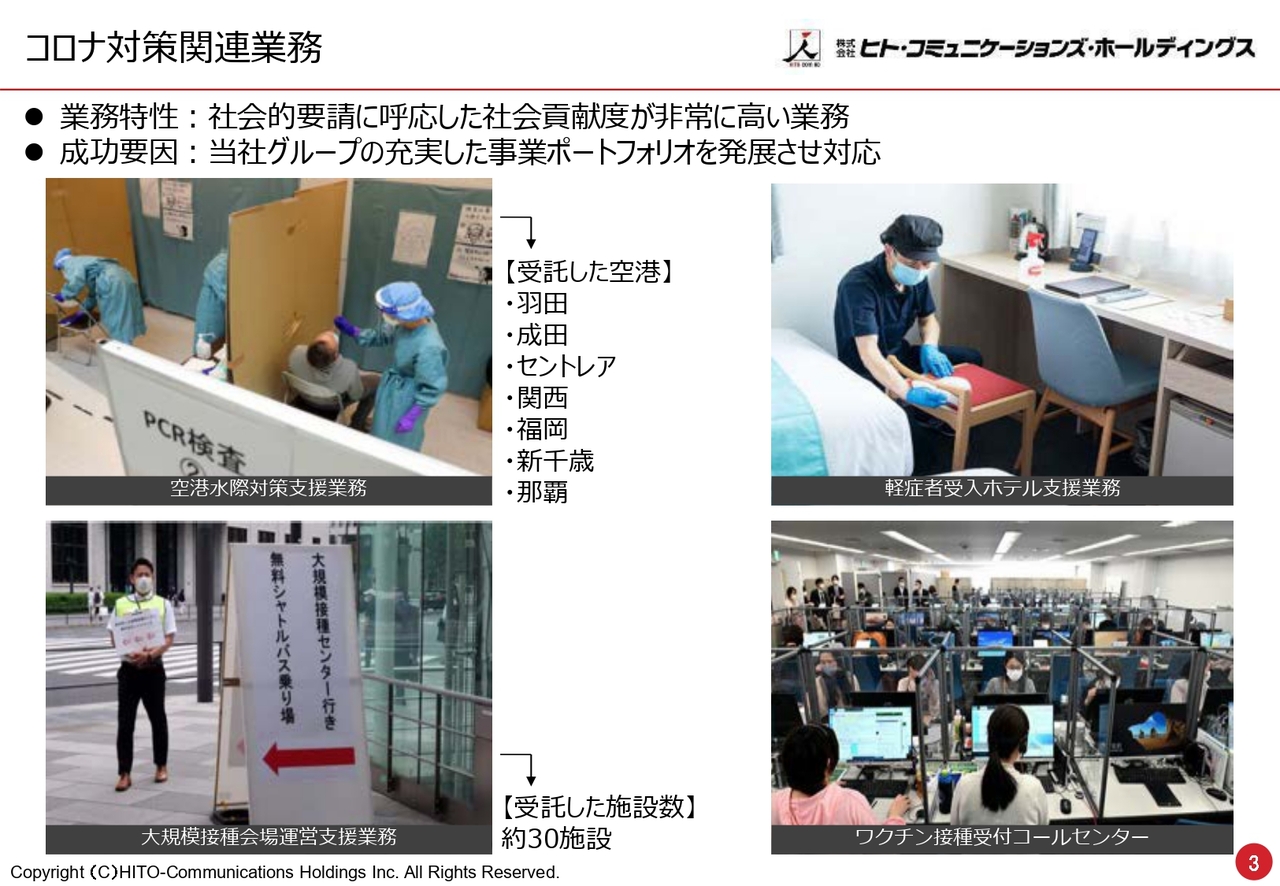

コロナ対策関連業務

コロナ対策関連業務は約5年にわたり行っていますが、昨年対比についてご理解いただくためにも、あらためてご説明します。

当社の、社会の問題や課題を解決するという事業特性上、我々に白羽の矢が立ち、いくつものコロナ対策関連業務を遂行してきました。いわゆるワクチンの接種会場の運営や、コールセンターの受注、軽症者の受入ホテルを病院化する事業を請け負うなど、多種多様な業務を行いました。

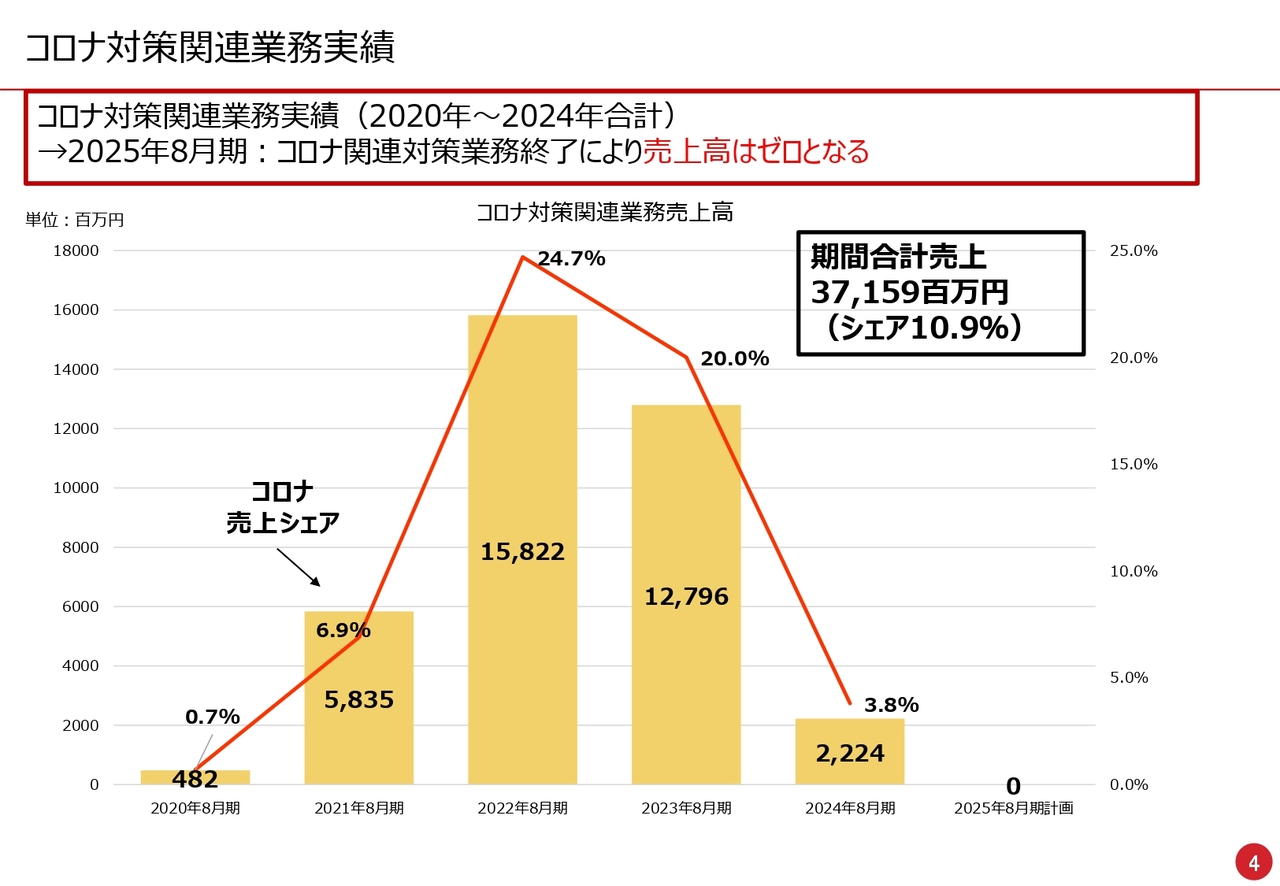

コロナ対策関連業務実績

約5年で371億5,900万円ものコロナ対策関連業務を行いましたが、当期の2025年8月期の計画では、コロナ対策関連業務の売上高がゼロとなっています。

長きにわたって行ってきたコロナ対策関連業務ですが、昨年対比で22億2,400万円は残るものの、今期においてはコロナ対策関連業務が0円となりました。

我々はコロナ対策関連業務に相当な体力を注ぎました。したがって、本来の営業支援業務についても、いろいろな課題を抱えながら今日に至るのも事実です。そのような意味では、コロナ対策関連業務の売上高が晴れて0円になり、営業支援の企業としてようやく、先々の戦いに臨める体制が整ったところです。

2025年8月期中間期 業績ハイライト

昨年はコロナ対策関連業務のみで22億2,400万円を売り上げていました。その売上がない今期は売上高309億2,700万円となり、コロナ対策関連業務を足した状態でも103.7パーセントと、昨年以上の売上高をクリアできました。

また、コロナ対策関連業務を除いた本来の成長率は111.3パーセントと、昨年同期対比31億4,900万円の増収となりました。本来の力でここまで伸びるようになったと評価しています。

営業利益についても、昨年のコロナ対策関連業務の営業利益は3億5,600万円ありました。それを凌駕して、今期の営業利益は12億7,800万円と、昨年同期対比で100パーセントを越えました。なおかつ、除くコロナ対策関連業務で昨年同期対比139.2パーセントの3億5,900万円増と、ようやくコロナ対策関連業務を除いての実績を出すことができました。

増収要因については、IPライセンスを活用したホールセールが業績に寄与しました。有効なIPライセンスを活用した衣料品の販売が、好調に推移しました。

また2024年にM&Aによりグループインしたエアポートの業務を手掛ける企業において、コロナ対策関連業務の案件終了によって設備投資を行い、空港グラハン事業に参入しました。

この企業は、これまでも他社を手伝うほど手広くグランドハンドリング事業を行ってきました。設備投資により機材を持ち、内製化と人材育成を図りながら事業に参入したのが奏功し、ホールセールとあわせて売上を大きく伸ばす原動力になりました。

減収要因としては、販売系営業支援が家電分野を中心に本格的に動き出していないため、伸び悩んでいるという事情があります。これは想定のうえ今回の業績に織り込み済みです。

営業利益は人件費が高騰した事情があり、利益面でやや苦戦しました。ホールセールでは円安で粗利益が悪化するも、好調な売上高に支えられて利益に貢献しました。この状況は現在も続いており、トランプショックによってさらに円高のほうへ進んでいます。この事情も後半戦に影響し、利益の積み増しになるのではないかと考えています。

またエアポートは、事業の拡大とともにランプ業務の内製化によって改善し、増益を続けています。ここは当社の将来に向けて、非常に期待できるところです。

また、コロナ対策関連業務の案件終了によって社内でもいろいろな混乱が生じ、社内の状況を整理するためにコストの見直しを行いました。それによって販管費率が0.6パーセント改善したのが大きく貢献し、営業利益は12億7,800万円、昨年同期対比139.2パーセントと、大きく成長することができました。

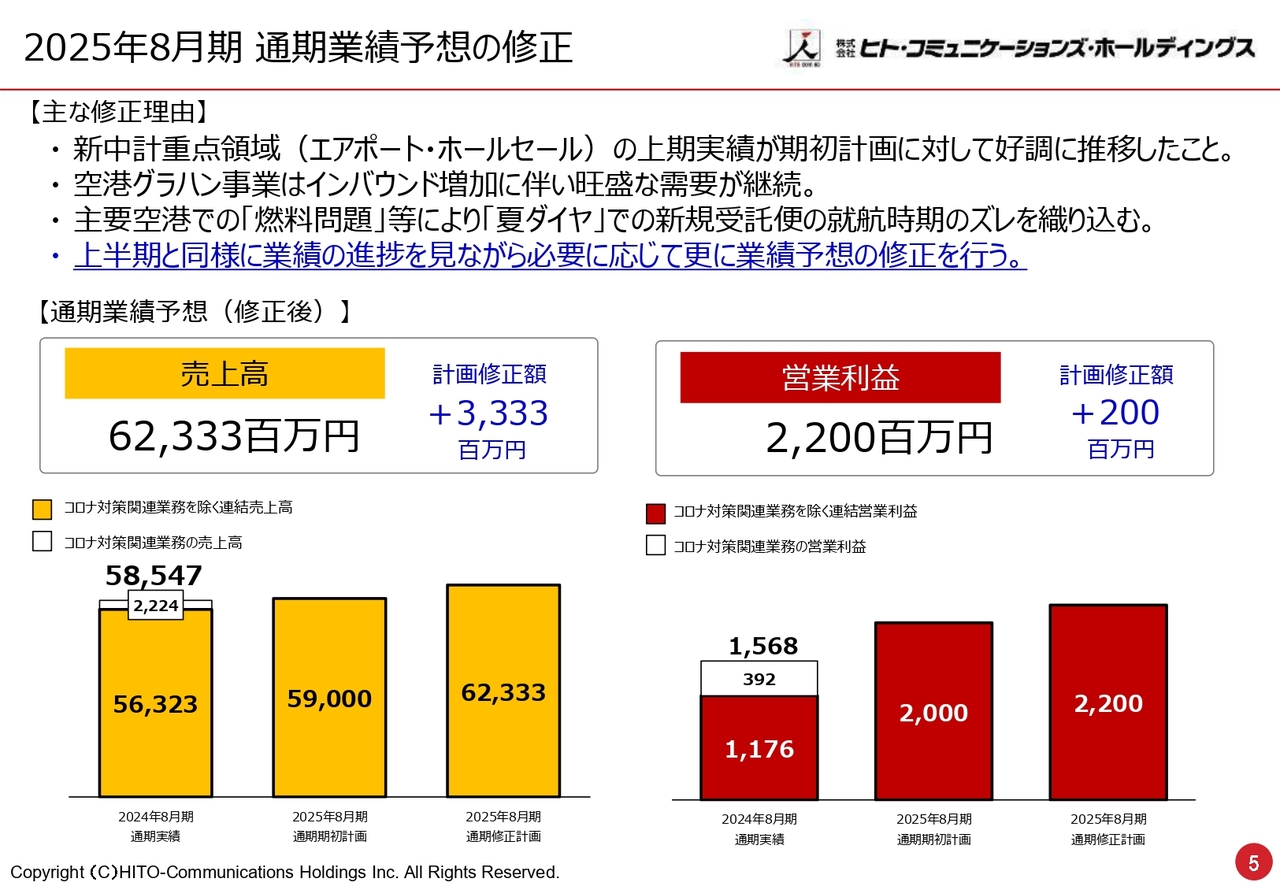

2025年8月期 通期業績予想の修正

以上により、通期の業績予想を修正しています。エアポートとホールセールの上期業績が期初計画に対して好調に推移したことと、空港グラハン事業はインバウンドの増加に伴い旺盛な需要が継続していることを加味して上方修正を行いました。

一方で、今は主要空港の燃料問題があります。燃料はあるもののオペレーションをする人がいないなど、かなりの問題になっています。これにより新規のLCC等の離着陸の申し入れがスムーズに進んでいないという問題も発生しています。

そのような事情もあり、旺盛な需要に基づいて計上するのではなく、就航時期のずれを織り込んでいる関係から少し保守的になっている部分があります。利益額で2億円増の22億円と上方修正しています。

売上高は通期期初計画の590億円を33億3,300万円増で上方修正し、623億3,300万円とします。営業利益は20億円となっていましたが、今回2億円を足して22億円と、少し保守的に計上します。

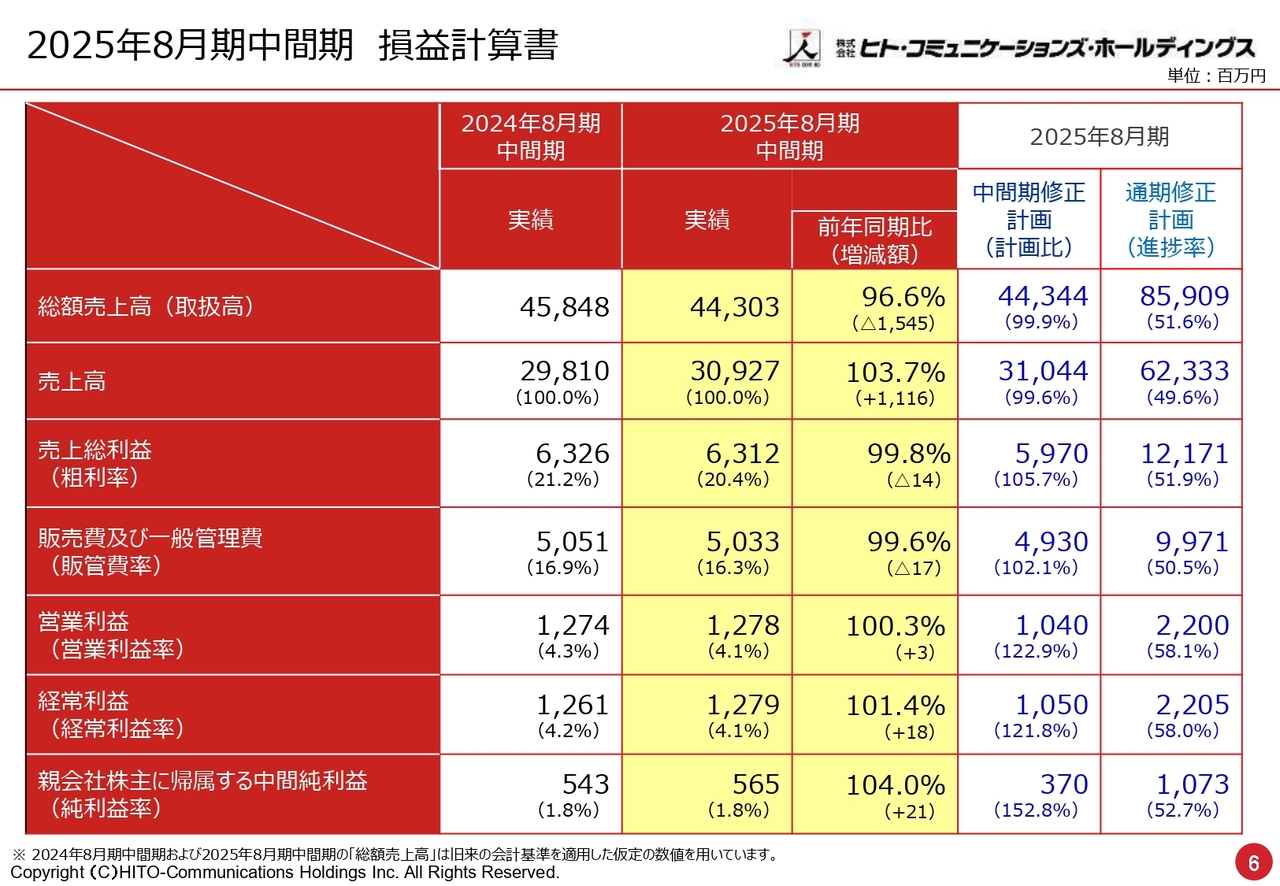

2025年8月期中間期 損益計算書

損益計算書です。総額売上高(取扱高)と売上高について、ECで小売業を行っている観点から会計基準を変更し、仕入を起こさない売上と分けて計上しています。

総額売上高(取扱高)は昨年対比を割りましたが、売上高は上回っています。コロナ対策関連業務の売上高は昨年の22億2,400万円が残るとお伝えしましたが、基本的にはほぼ上期に集中しています。そのため下期は1億9,400万円しかありません。

昨年対比の成長率から見ると、後半のほうが伸びていくのが明らかです。したがってP/Lは昨年と少し詰めたかたちで計上しています。そこで売上高は623億3,300万円に上方修正した計画になっており、なおかつ営業利益は22億円に修正しています。

売上総利益は相当がんばって上げてきましたが、コロナ対策関連業務の売上高が22億2,400万円残っている観点から、さらに追い上げなくてはと反省しているところです。

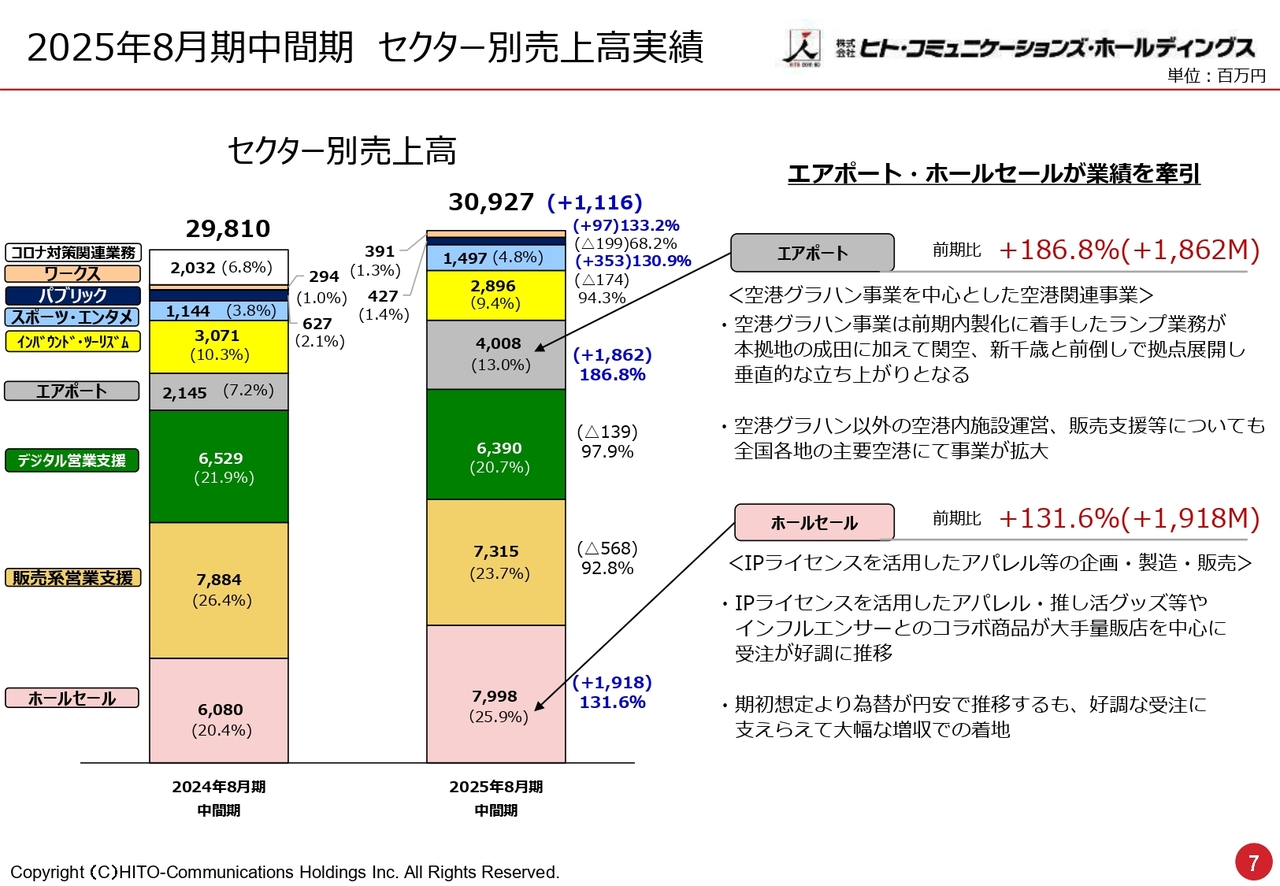

2025年8月期中間期 セクター別売上高実績

セクター別の売上高です。2024年8月期中間期はコロナ対策関連業務を入れて298億1,000万円、2025年8月期中間期は309億2,700万円と、今回のほうが高くなっています。スライドのグラフの左側にはコロナ対策関連業務が20億3,200万円としてありますが、右側にはありません。

金額が低い順にご説明します。右側のグラフの一番上のワークスは、昨年同期対比9,700万円増で133.2パーセントと成長しています。ワークスは新規事業として近年取り組み始めた物流事業であり、順調に伸びてきています。今期はもう少し大きく伸びてくれればと思っています。

パブリックは公共自治体の予算に左右される分野ですが、やや少なくなっています。マイナンバーカードの発行等の仕事が減っており、その関係から少し低くなっています。

スポーツ・エンタメの売上高は15億円近くまで伸びてきています。昨今はバスケットボール等、自治体の努力によってスポーツのプロ化が進んでいます。当社のスポーツ分野はこのプロ化を中心に、スポーツのプロ球団の運営等に携わる仕事を事業として取り込みました。それが大きく貢献し、昨年同期対比130.9パーセントの成長となりました。

インバウンド・ツーリズムの売上高はやや減少しています。事業自体は順調ですが、中国がノービザにしてアジア諸国への旅行客を募ったことで、一部日本へのお客さまがずれ込み、その影響で少し減っています。ここについては時間軸で戻ってくると考えています。

エアポートの売上高は40億円を超える数字に伸びてきました。昨年のおよそ2倍です。人の育成と機材の調達等も進んでおり、今後の伸びる事業の中核に置き、期待しています。

デジタル営業支援は昨年同期対比97.9パーセントと、売上高が減少しています。昨年は非接触のニーズにデジタルを絡めて対応しましたが、今期は人を削減していく省力化ニーズの需要が出てきました。そのニーズに対応するのに、少し時間がかかったというところです。

しかしながら評価できるのは人だけではありません。デジタルを絡めてソリューションする分野で、TC、ECを絡めて63億9,000万円というポートフォリオに持ち込めたことは、当社の将来を見据えても非常にプラスではないかと思っています。

セクター別の売上高において一番の問題は、昨年の78億8,400万円から73億1,500万円に減少した、祖業である販売系営業支援です。懸案であった通信料は、モバイルも底を打つかたちになって堅調になってきたものの、家電分野がいまだに戻ってきていません。ここについてはテコ入れしてがんばっていくべきだと考えているところです。

ホールセールは、60億8,000万円が80億円近辺まで伸びており、昨年同期対比131.6パーセントとなっています。ホールセールではIPライセンスを活用したアパレル等の企画・製造・販売を行っており、推し活グッズやインフルエンサーとのコラボ商品等が、大手量販店を中心に大変好調に推移しました。

今も推し活ブームであり、インフルエンサーとのコラボによって旺盛な需要を抱えているため、下期でも非常に期待できるところです。

また後ほどお話ししますが、「円安がいいか? 円高がいいか?」となれば、圧倒的に円高です。ただし、トランプショックによって円高が進んでいるものの確定していないという事情もあり、ここはほとんど見ていません。そこが確定次第、下期についても上方修正を行う予定にしています。ご期待ください。

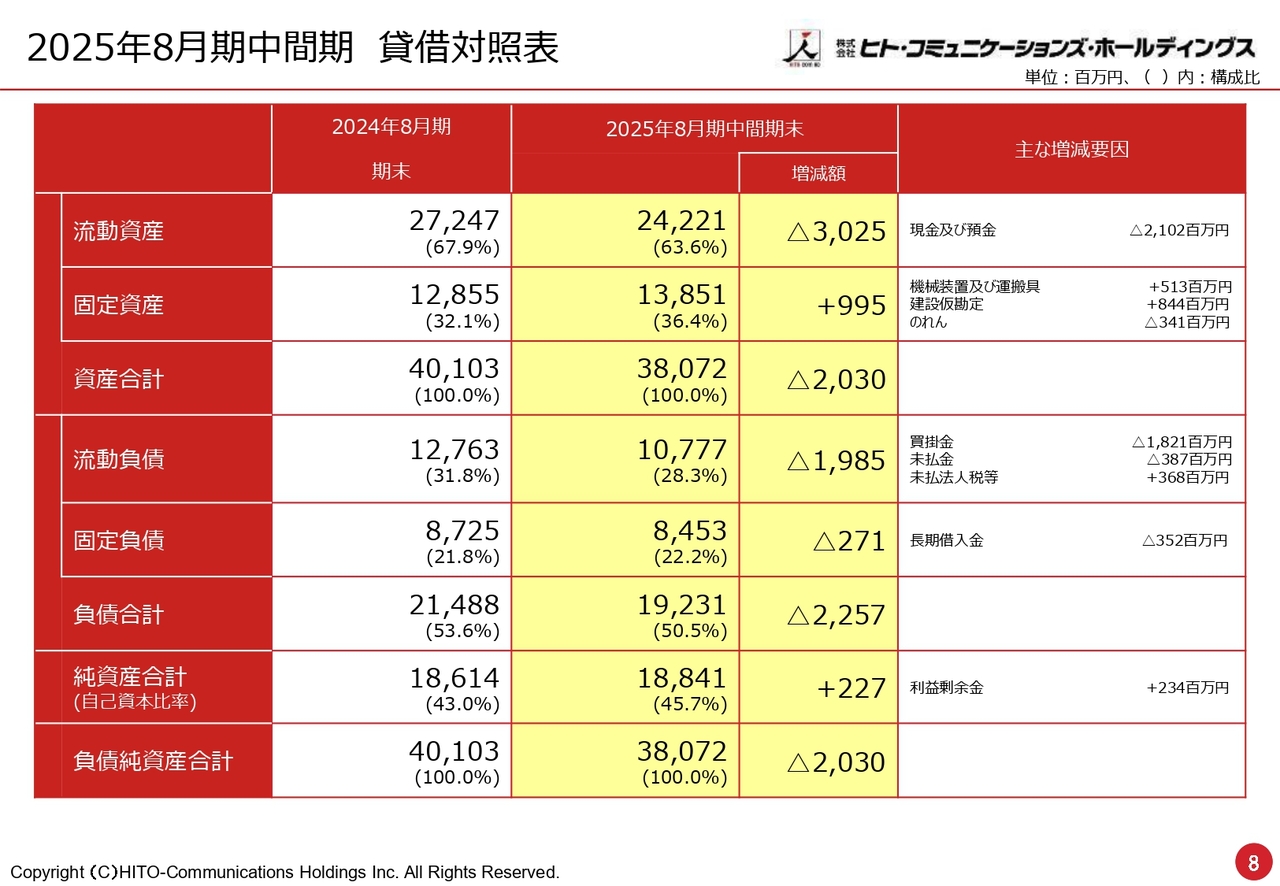

2025年8月期中間期 貸借対照表

福原直通氏(以下、福原):取締役CFOの福原です。貸借対照表についてご説明します。まずは流動資産において、およそ21億円の減少となりました。要因は固定資産の増加と流動負債の減少です。それぞれご説明していきます。

固定資産は約10億円の増加となりました。エアポートでFMG社がランプ事業に参入するにあたり、ベルトローダーや航空機をプッシュバックするトーイングトラクター、空港用地上支援車両(GSE)などを購入し、固定資産が増加しました。また、今年8月に開業予定の伊賀市のPFI事業である忍者体験施設への設備投資と合わせて、約13億円となっています。こちらとのれんの償却をネットして、およそ10億円の増加となっています。

流動負債は約20億円減少しました。その多くが買掛金の減少で、約18億円のマイナスとなっています。要因は、ECにおける大口顧客との契約終了がありました。それに伴う買掛金の減少が主な要因となっています。固定負債は3億円のマイナスとなっており、これは長期借入金の返済に伴う減少です。

貸借対照表全体の総括としては、自己資本比率が45.7パーセント、D/Eレシオが0.32倍、ネットD/Eレシオは0倍です。すなわち有利子負債に対して預金超過の状態となっています。

自己資本に対するのれんの割合については、のれんはある意味リスク資産のため、自己資本に与えるインパクトは35パーセント程度となり、全体として引き続き健全なB/Sを維持しています。

効率的な資産運用の観点からは、キャッシュにやや余剰感があるのが課題だと認識しています。すでに着手しているエアポートのGSEへの積極投資は、今後も継続していく考えです。また中期経営計画におけるM&A等でも有効活用していく方針です。

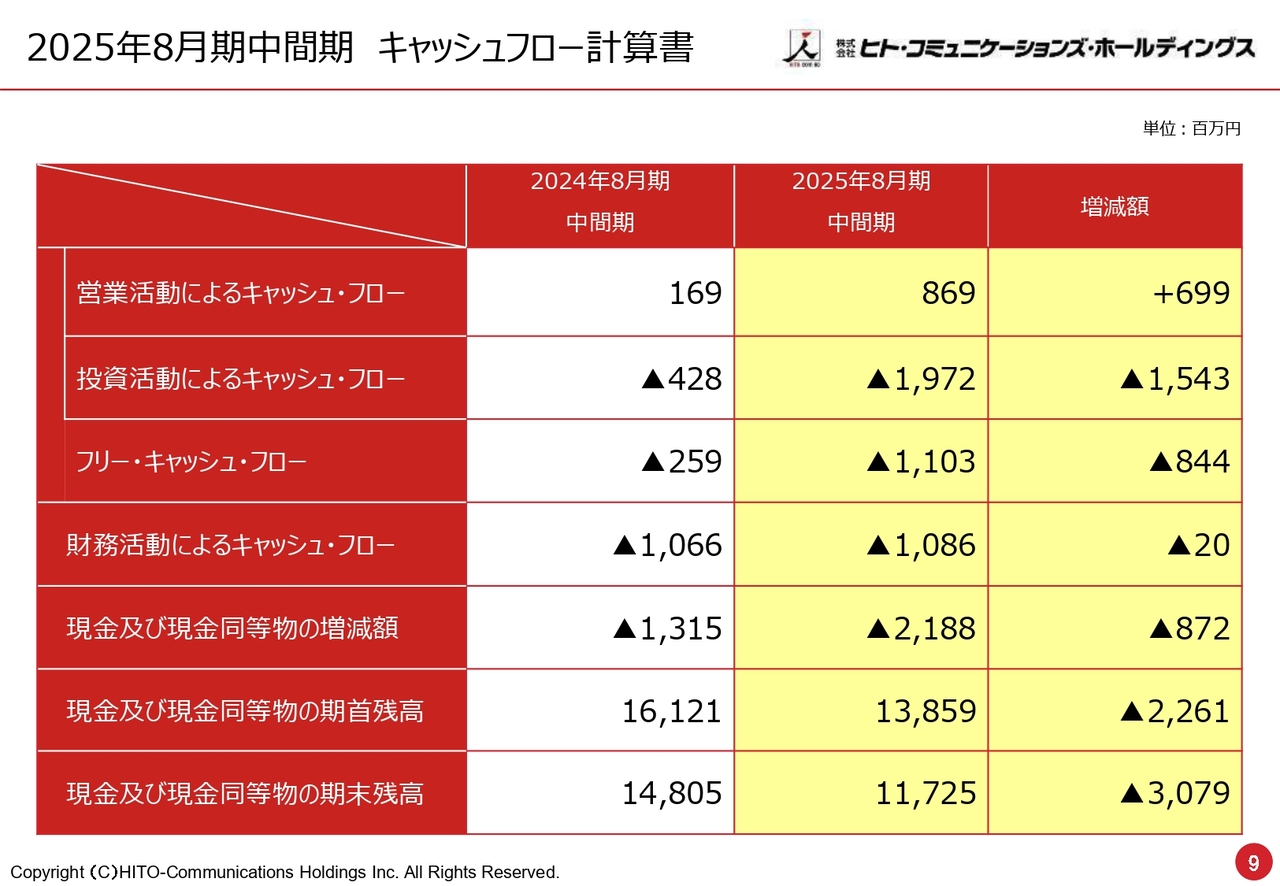

2025年8月期中間期 キャッシュフロー計算書

キャッシュフロー計算書です。営業活動によるキャッシュ・フローは8億6,900万円のプラスとなりました。昨年同期との比較において影響が大きい項目としては、買掛金と法人税額の減少となります。

投資活動によるキャッシュ・フローは約20億円のマイナスです。固定資産でご説明したランプ事業におけるGSEなどの投資、伊賀PFI事業における投資が主な要因となっています。

財務活動によるキャッシュ・フローの減少は借入金の返済に加え、配当金の支払いが要因となっています。

以上の結果、第2四半期までのキャッシュ・フローはマイナス22億円ほどとなり、これが現預金の減少につながっている状況です。

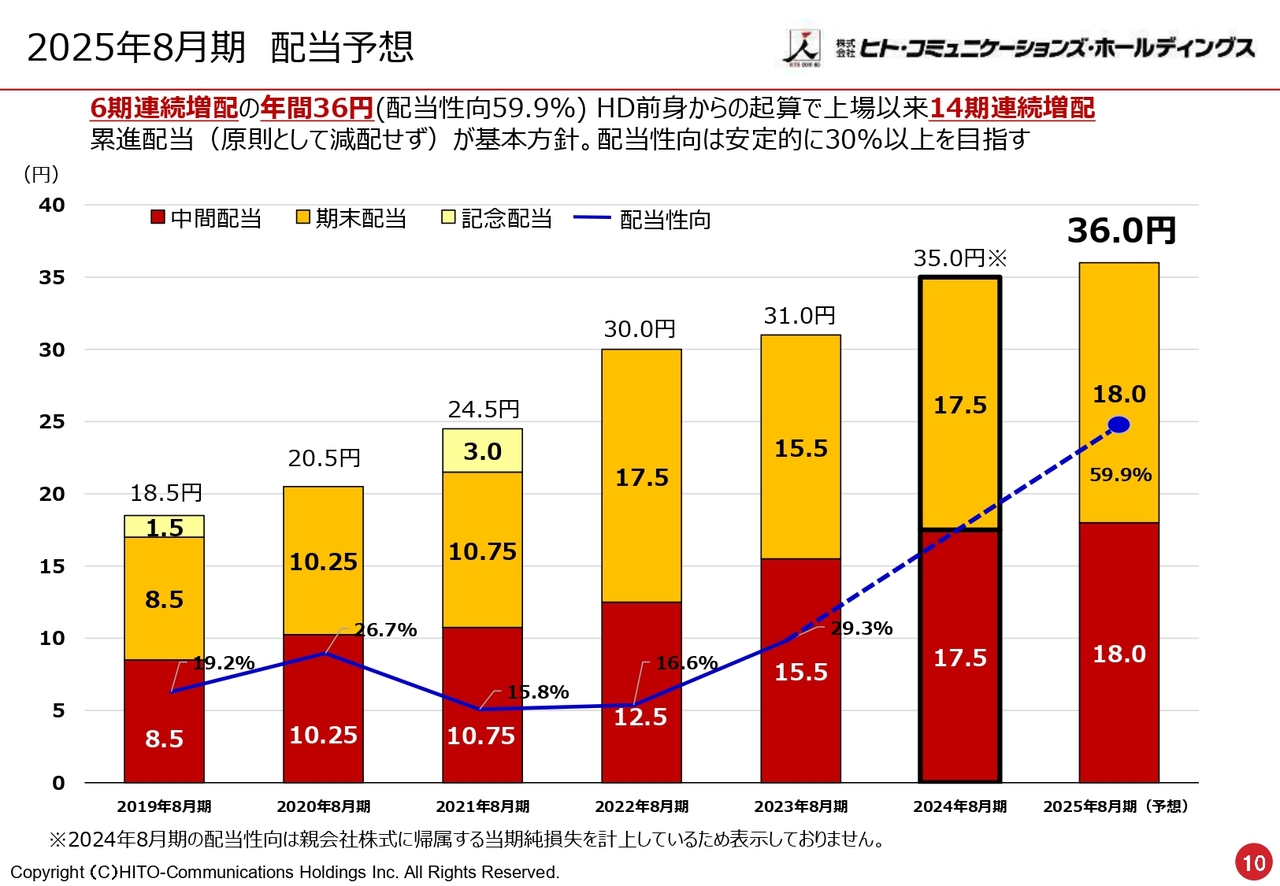

2025年8月期 配当予想

飯島幸一氏(以下、飯島):執行役員社長室長兼経営企画部長の飯島です。今期の配当予想についてご説明します。今期は中間配当18円、期末配当18円の計36円と、昨年対比で1円の増配となっています。配当性向は59.9パーセントです。なお、ホールディングス前身からの起算で、上場以来14期連続の増配を継続中です。

また、昨年11月の中期経営計画でも発表したとおり、配当方針を変更し累進配当としています。原則として減配しないことを明確化するとともに、配当性向についても安定的に30パーセント以上を目指し、引き続き積極的な株主還元を行っていきます。

安井:配当について補足します。私が経営に入ってからは14期連続ですが、その前からも引き続き行ってきています。配当方針を累進配当としましたが、これからも投資家のみなさまにしっかりと還元できるよう、経営としても考えているということをお伝えしておきます。

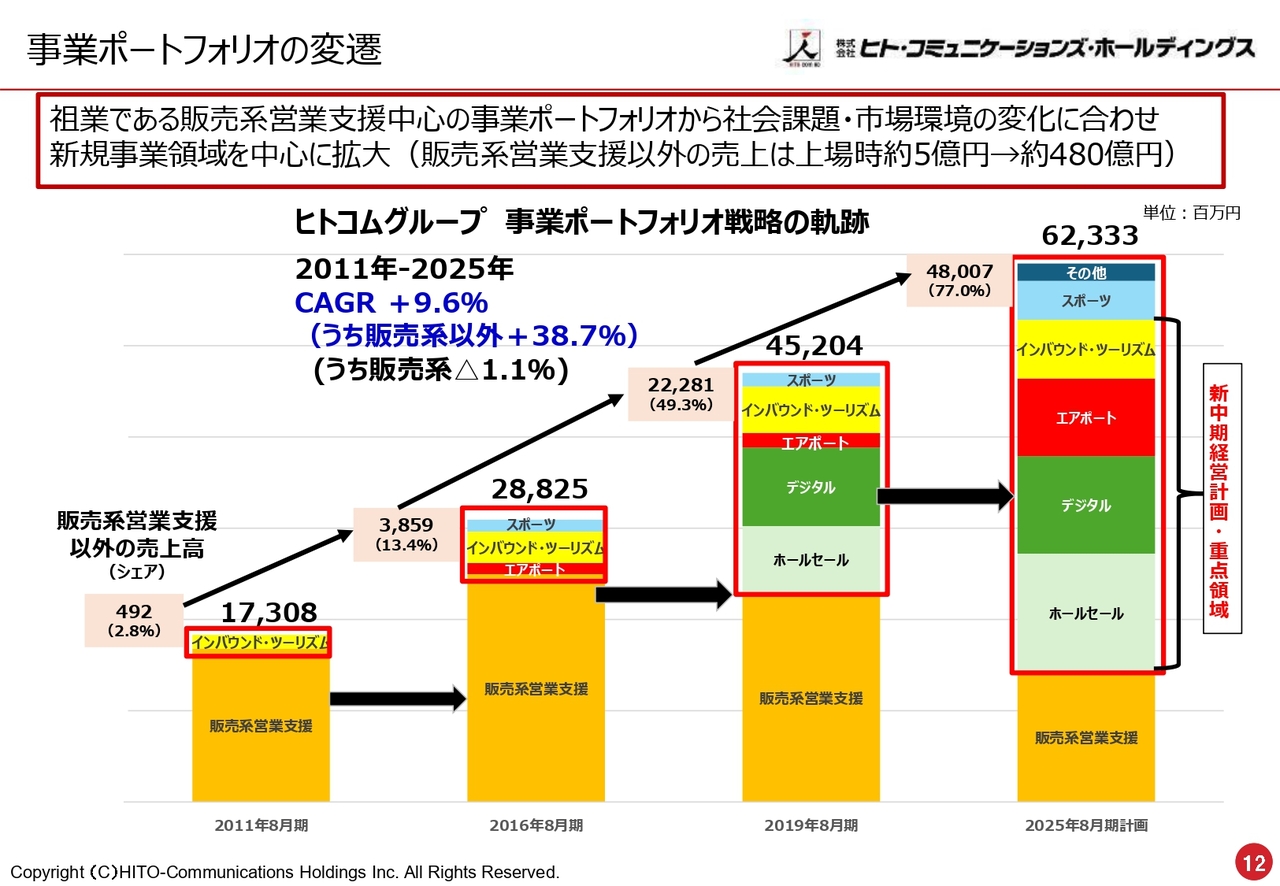

事業ポートフォリオの変遷

事業の方向性とトピックスについてご説明します。スライドのグラフは、当社が販売系営業支援を中心に事業をスタートした時から、どのように社会課題や市場環境等をとらえて変貌していったかを表しています。

赤い枠で囲まれたところに、当初の販売系営業支援とは異なる分野が並んでいます。上場時の2011年8月期において販売系営業支援の比率はほぼ100パーセントに近く、それ以外は2.8パーセントの4億9,200万円しかありませんでした。

それ以降、新規事業領域を拡大し、今期にいたっては全体で623億3,300万円と計画しています。全体のポートフォリオもグラフに示すとおり、新規事業領域が販売系営業支援をしのぐかたちになっています。

この14年間で見ると、CAGRが9.6パーセントの伸びを示しています。このうち販売系以外のCAGRは38.7パーセントと伸びており、販売系はマイナス1.1パーセントと、昨今の家電系の元気のなさを背景に、残念ながら少し落ちています。

しかしながら、社会課題や産業上の課題、または新型コロナウイルス等、急激なワクチンの投与等が必要になるような病気に対しても私どもがお役に立っていることからわかるように、当社は問題解決の会社です。

したがって今後も、例えば新型コロナウイルス感染症により働く方がいなくなったエアポートにおける、インバウンドなどによる人手不足の問題などを解決するため、産業上の問題にフォーカスを当てて鋭く参入していきます。

当社には、いわゆるデジタルや人材育成を活用した対応などを迅速にできるという企業体質があります。これからもいろいろな問題が起こると思いますが、その都度見計らって、当社は新たな事業に出ていきながら拡大していく企業であると考えていただければと思います。

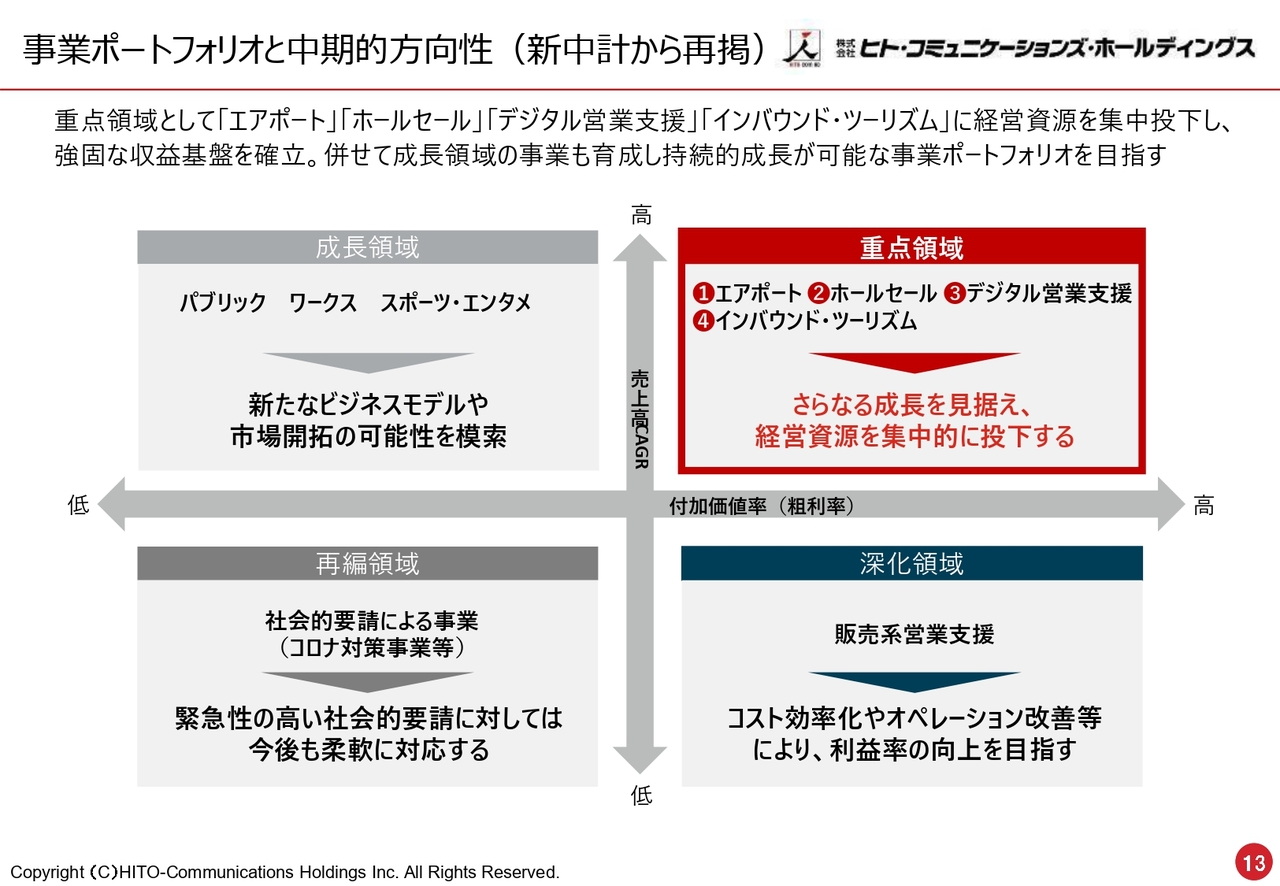

事業ポートフォリオと中期的方向性(新中計から再掲)

事業ポートフォリオと中期的方向性についてご説明します。前回発表した中期経営計画について、あらためてスライドの図でご説明します。縦軸が成長率、横軸が付加価値を示しています。

重点領域としてエアポート、ホールセール、デジタル営業支援、インバウンド・ツーリズムにフォーカスし、さらなる成長を見据えて経営資源を集中していきます。

またパブリック、ワークス、スポーツ・エンタメは成長段階に入っているため、新たなビジネスモデルや市場開拓の可能性を模索しながら、ドライブをかけて引っ張っていこうと思います。

販売系営業支援等については、コスト効率化やオペレーションの改善等を図り、営業利益率の向上を目指す深化領域ととらえて位置づけました。専門性を高めながら、深掘りしていくことになると思います。

以上のように、セグメントの中でもポジションを分けて、明確にしながら攻め入っていきたいと思っています。

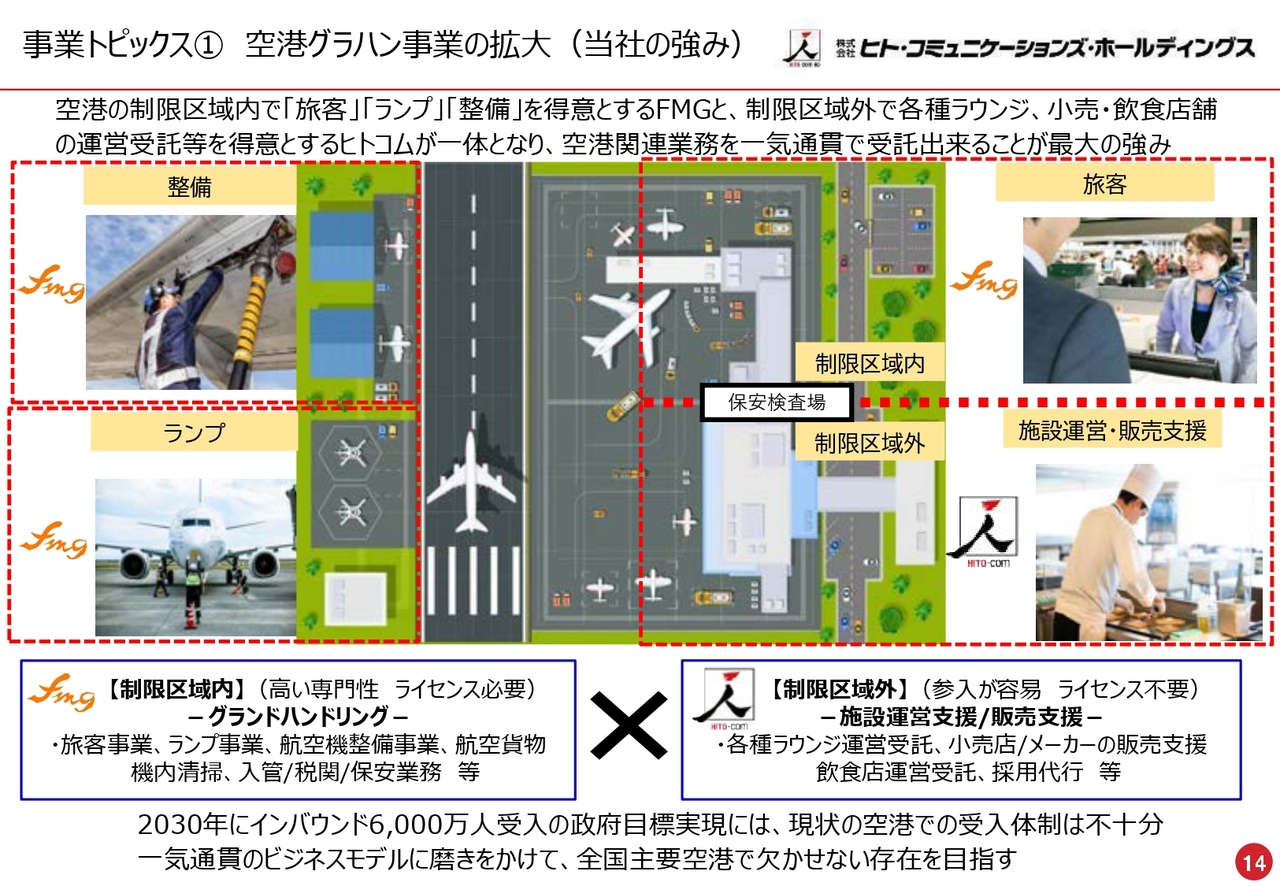

事業トピックス①空港グラハン事業の拡大(当社の強み)

事業トピックスです。まず大規模なM&Aにより参入した空港グラハン事業の拡大についてです。空港の制限区域内で「旅客」「ランプ」「整備」の3つを得意とするFMG社と、制限区域外で各種ラウンジや小売・飲食店舗の運営受託等を得意とする当社が一体となり、空港関連業務を一気通貫で受託できることが最大の強みです。

「旅客」「ランプ」「整備」が一括で受託できる会社は多くありません。そのような意味では、私どもが新規参入して順調に立ち上がっていくのは、この「旅客」「ランプ」「整備」を得意とするFMG社のポテンシャルになります。

「旅客」はお客さまが海外に行く時にいろいろな手続きを行う事業です。これを外国の航空会社から受託して行います。「ランプ」は飛び立つための準備の総称であり、ここと「旅客」を一体化して委託したいというのが、航空会社の要望です。

これまではそれができなかったわけですが、当社ではこれらが一括して受託でき、また「整備」も一気通貫で行えます。これが強みとなって、FMG社の垂直立ち上げを行っています。

それとの掛け算で、各種ラウンジの運営や小売店や土産物店の運営、飲食店の運営などもすべて手掛ける当社は、空港ビルディングにとっても非常に便利な存在です。

さらに、今はリムジンバスの運営までも行っています。そのような意味で、空港というものを1つにとらえて一気通貫でサービスが提供できることは、我々の最大の強みです。これからも大手空港会社をはじめ主要空港を中心に攻め入りたいと思います。ご期待いただければと思います。

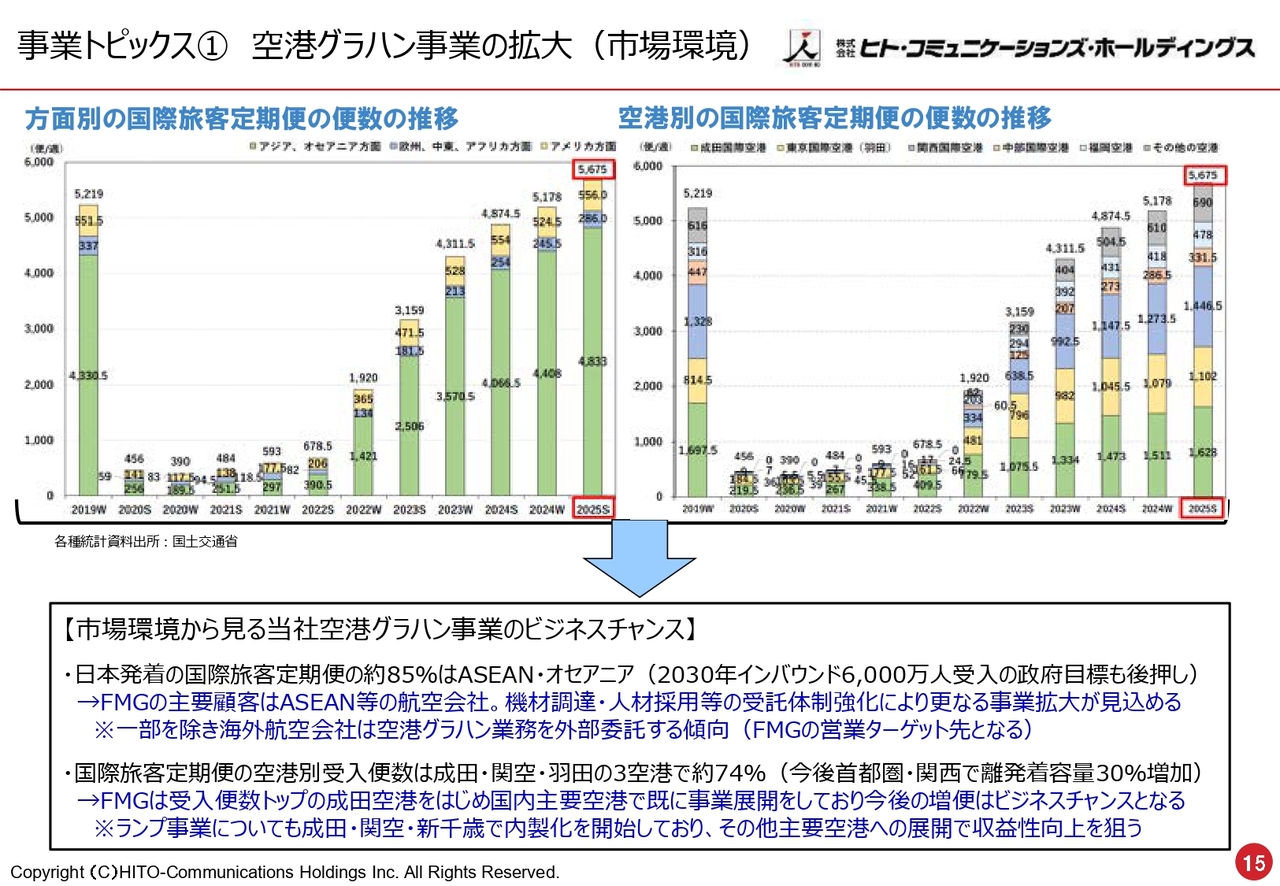

事業トピックス①空港グラハン事業の拡大(市場環境)

市場環境についてご説明します。スライド左側のグラフは方面別の国際旅客定期便の便数の推移です。2019年の冬ダイヤと2025年の夏ダイヤを比べるとあまり差がなく、2019年を上回る数字で伸びてきました。当社がこの業界に入る段取りとしては、ベストな状況だったと思います。中心はアジアで、日本のインバウンドに興味を持ってたくさんの方が来日しているという流れが見て取れます。

スライド右側のグラフは空港別の国際旅客定期便の便数の推移です。東京国際空港(羽田)がいっぱいになっている関係から、成田国際空港(成田)に中小型の旅客機が頻繁に降りるようになりました。

そのような意味では羽田・成田・関西国際空港(関空)で約74パーセントというシェアを持っており、この3空港に集中しています。我々は成田に非常に強いため、総合力を使っていろいろな意味で入っていきたいと思います。

事業トピックス①空港グラハン事業の拡大(成長性と収益性)

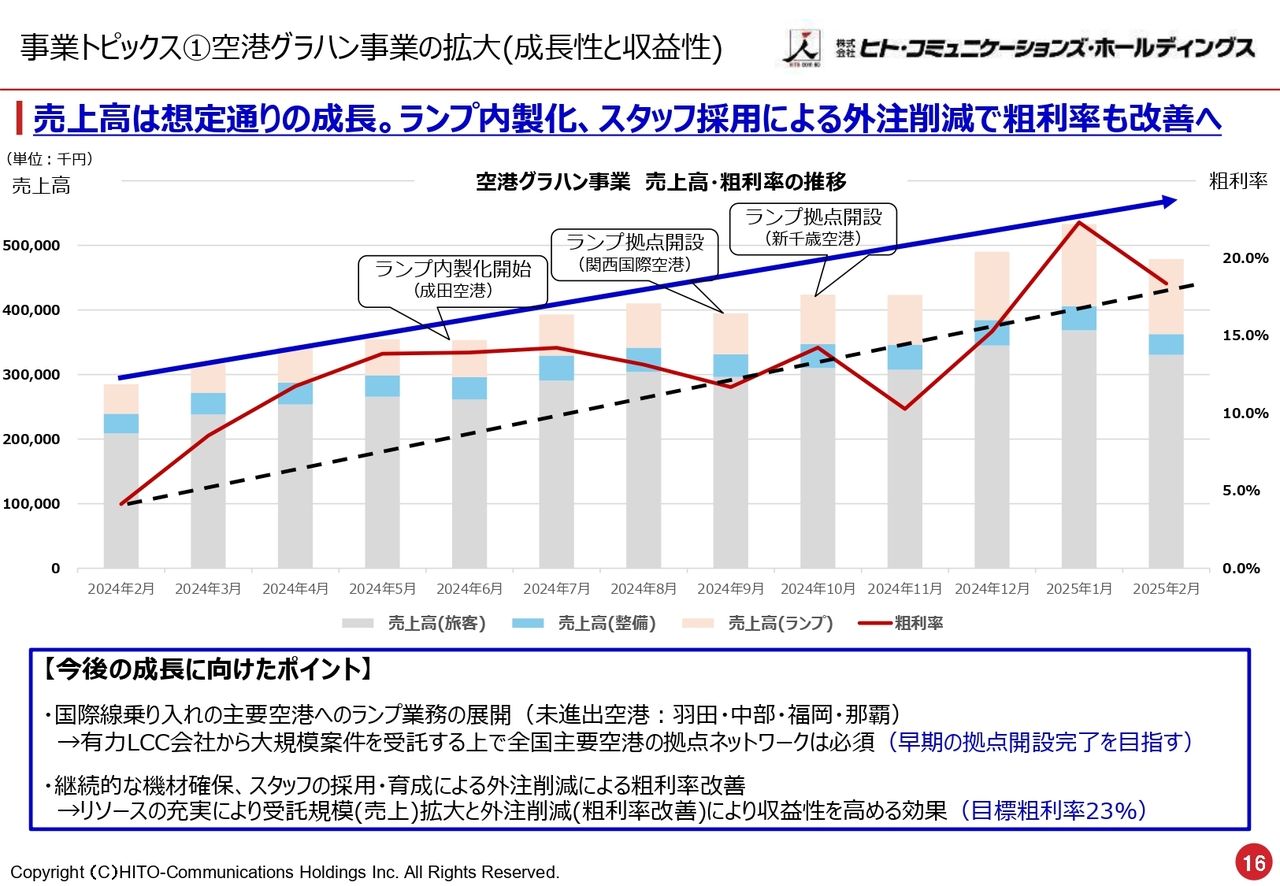

FMG社の空港グラハン事業の拡大について、かいつまんでご説明します。現状では順調に立ち上がって伸びてきています。

特筆すべきは粗利益の上昇です。スライドの赤い折れ線グラフで示すとおり、2025年2月は18.4パーセントとなります。2024年2月には4.1パーセントしかありませんでした。

このように、立ち上がりは苦戦したものの、ランプの内製化やスタッフの育成により、投入すれば投入するほど粗利益が改善していくかたちとなっています。今も改善系のプロセスを踏んでいるところです。

またランプの内製化を開始したところが大手の成田、関空、新千歳空港(新千歳)で、この後は那覇空港(那覇)などに入り込んでいく予定です。

先ほど福原がお伝えしたとおり、いろいろな機材を投入しながら自分の手で仕上げていきます。その都度、利益率は上がるものと考え、利益に貢献していくと期待しているところです。

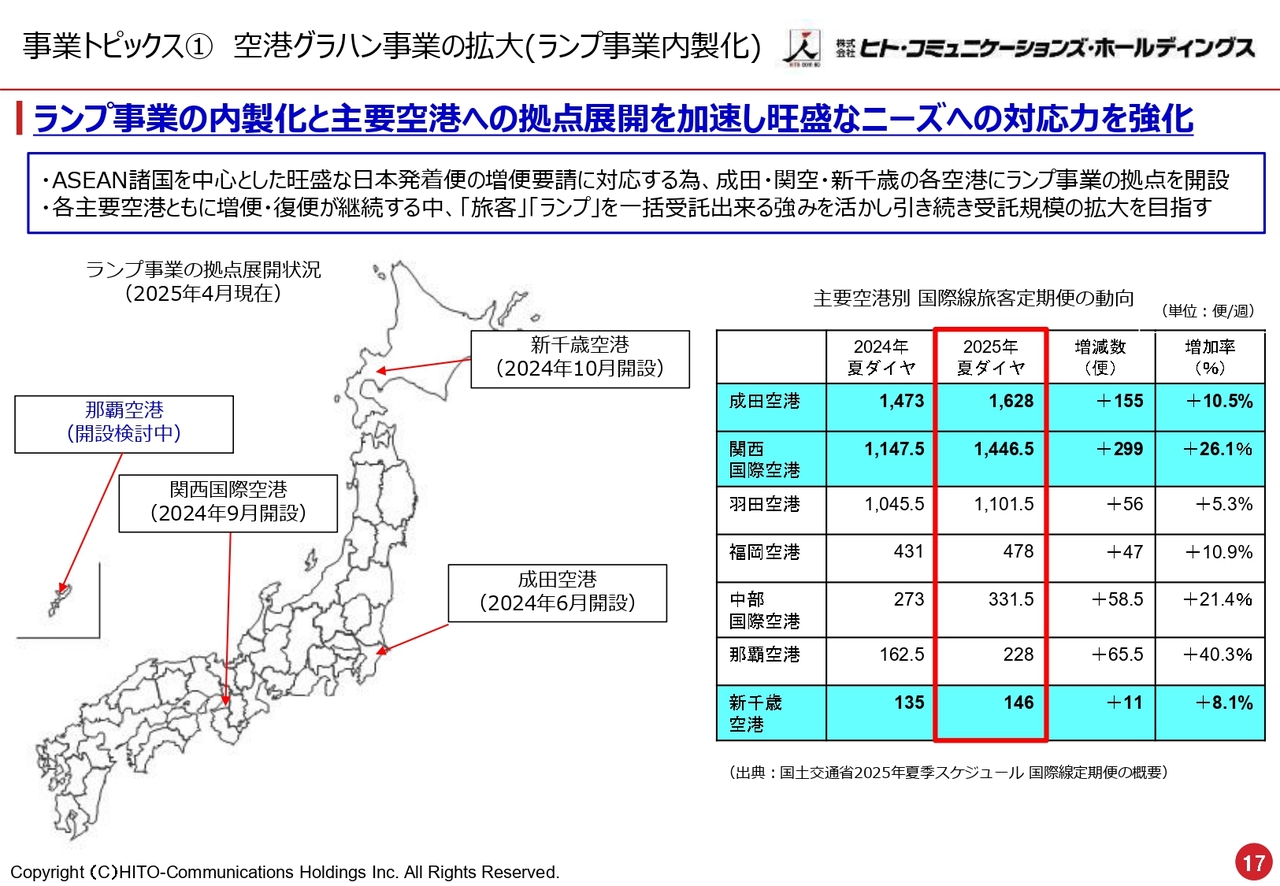

事業トピックス① 空港グラハン事業の拡大(ランプ事業内製化)

ランプ事業の内製化については、主要空港への拠点展開を加速し、旺盛なニーズへの対応力を強化していく方針です。

これまで開設したのは新千歳、成田、関空です。これから那覇に事務所を開設し、本格的に世界の航空会社から空港グラハン事業と旅客事業を受注していきます。

我々のランプ事業のサービスが、どんどん若い人に労働の場を与え、さらにこのランプ業務が知られて順調に増えていくことを一緒になって行っていくところです。

スライド右側の表を見ると、まだ羽田、福岡空港(福岡)、中部国際空港(中部)、那覇では一部の仕事しか手掛けていません。事務所を設け、「ランプ」「旅客」「整備」の事業を着実に展開できるよう準備を進めていきます。スライドの表の白い部分が、これからの課題になると思います。

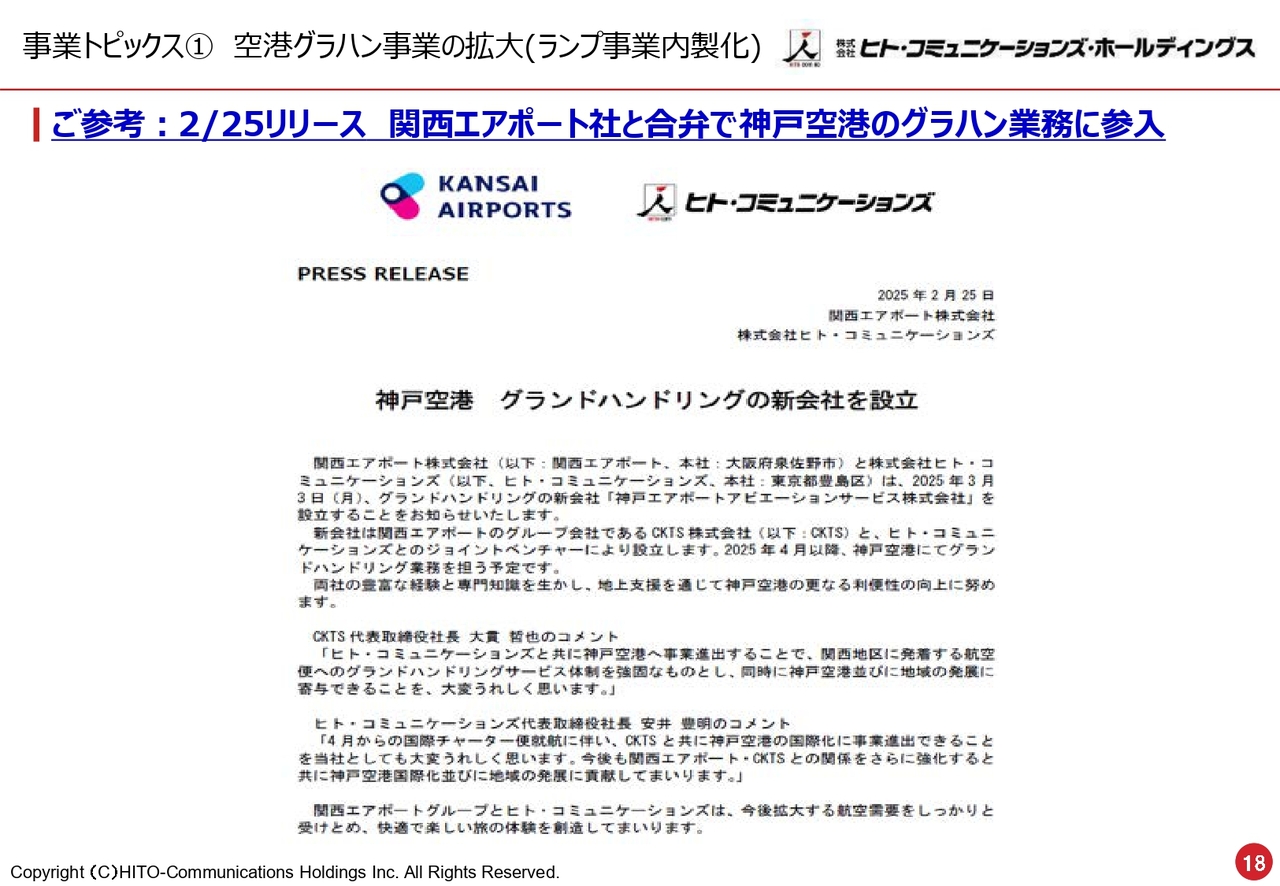

事業トピックス①空港グラハン事業の拡大(ランプ事業内製化)

スライドは、2月25日のプレスリリースです。関西エアポート社は関空の運営企画会社で、コンセッションというかたちでオリックスが運営管理を進めているところです。この関西エアポート社と合弁で、神戸空港のグラハン業務に参入しました。こちらは業界ではかなり大きなニュースとなっています。

神戸空港は国内航空会社の空港で、海外航路は扱っていませんでしたが、今般、念願の国際空港化が図られました。これからアジアを中心とした外航が入ってきます。そこで、すべての運営ができるヒト・コミュニケーションズの総合力は、非常に力強いパートナーになると思います。

関空エアポート社と資本業務提携を結んで、締結が終わりました。これに伴い、関空の旺盛なニーズについても我々が協力しながら事業を拡大するステージに入ると考えています。

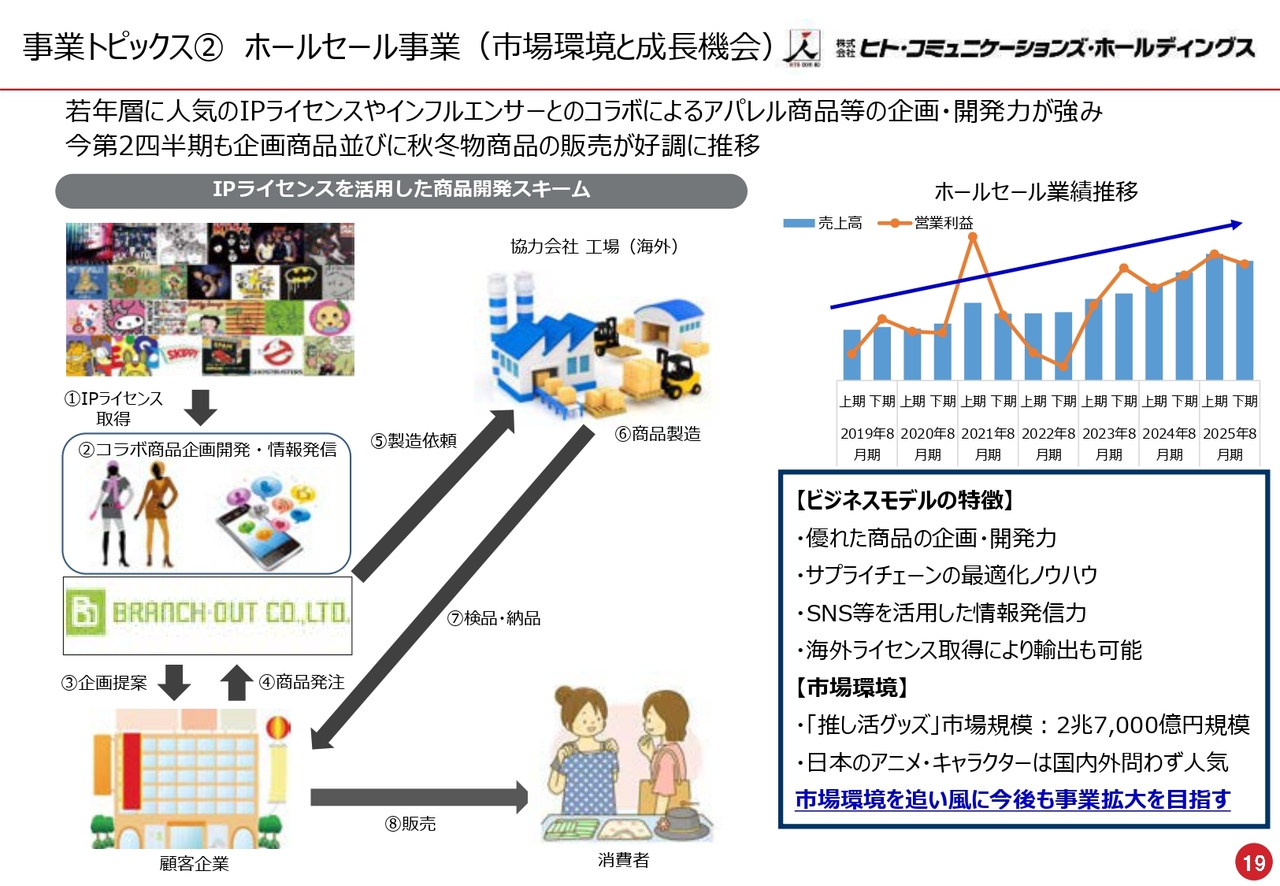

事業トピックス②ホールセール事業(市場環境と成長機会)

ホールセール事業です。大きなところでは、ワーナーやキティちゃんなどのキャラクター商品のライセンスを、グループ会社のブランチ・アウト社が持っています。

これについて「それは取ればよいのではないか?」「どこでもそれを活用してファッションショーをしたり、洋服を作ったりして売ればよいのではないか?」と言われますが、実はいわゆるIPホルダーも、実績があり企画力があり、売る力があるところを選んでいます。

企画力も今までの実績もあるという意味では、IPライセンスは簡単に取れるものではありません。このブランチ・アウト社は多くのIPライセンスを持っています。これを有効に企画し、デザインし、コラボ商品を開発して、大手の小売に卸すことになります。

また、協力会社は中国を中心に確固たるサプライチェーンを持っています。この強みを活かして検品・納品して販売し、今は絶好調で増えているところです。これからも円高の追い風を受け、この下期に向けては夏物が強いため、かなり期待できると見ています。

特徴としては「優れた商品の企画・開発力」「サプライチェーンの最適化ノウハウ」「SNS等を活用した情報発信力」「海外ライセンス取得による輸出も可能」という点です。市場規模も推し活ブームにより大きく拡大しており、期待できるところです。

事業トピックス③大阪万博への対応(点・線・面戦略)

最後に大阪万博への対応です。心配する声も聞かれる中、いよいよ開幕しました。当社は、当初からパビリオン等の運営に700人の人材を投入しています。

この700人は開幕後にも必要な部分が出てきており、旺盛なニーズが寄せられています。これからさらに700人、1,000人と増えていく可能性があり、まだ期待ができるところです。現在、社員総出で関西中心に準備しているところです。

大阪万博については、やはり夏休み等がピークを迎えます。10月13日が閉園ですが、前回の名古屋で行われた愛知万博については、最後の最後に相当数のお客さまが押し寄せました。このような「コト消費」については、私は裏切らないと思っています。十分に準備しながら旺盛な需要を取り込んでいきたいと考えています。

以上をもちまして、2025年8月期第2四半期(中間期)の決算説明を終わります。ご清聴ありがとうございました。

質疑応答:通期業績予想の修正について

司会者:「今回の通期業績予想の修正について、投資家により見方が分かれていることが、決算発表後の株価が軟調になっている原因と感じてい

新着ログ

「サービス業」のログ