提供:日本ビジネスシステムズ株式会社 2025年9月期決算説明

【QAあり】日本ビジネスシステムズ、売上・利益とも各セグメントで2桁成長 クラウドインテグレーション事業の収益性向上が牽引

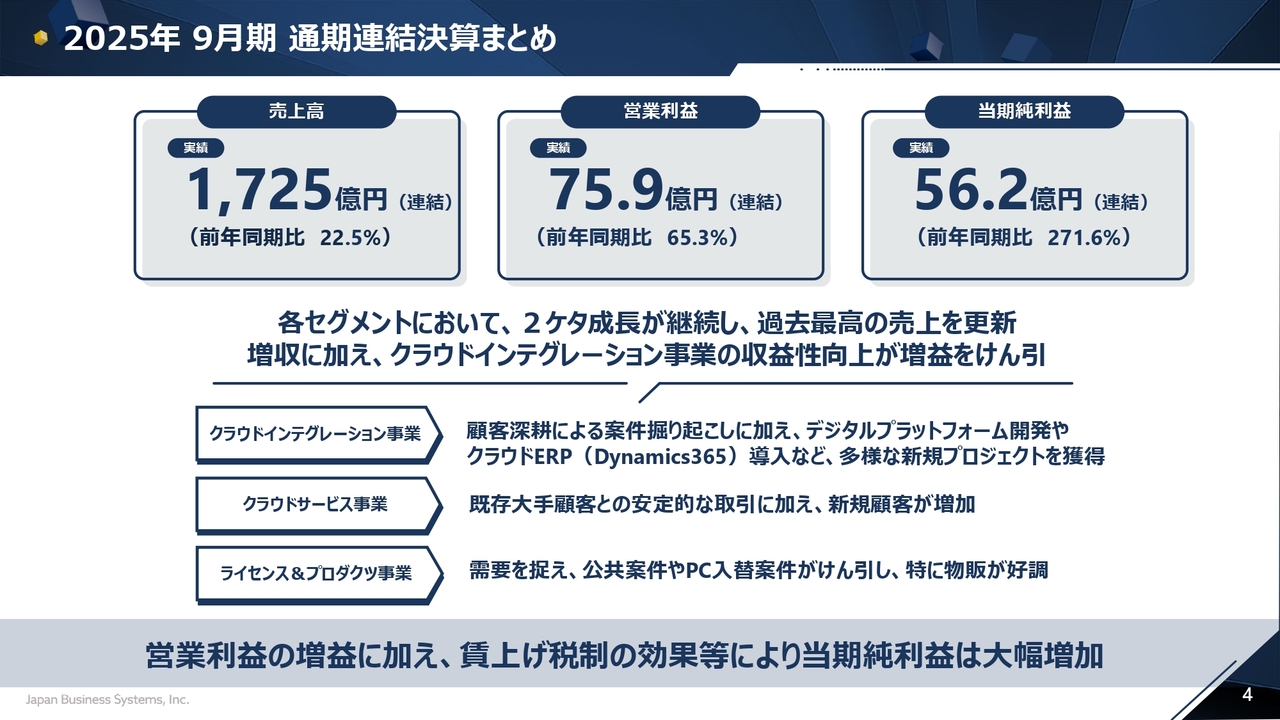

2025年 9月期 通期連結決算まとめ

牧田幸弘氏(以下、牧田):日本ビジネスシステムズ代表取締役社長の牧田です。本日はお忙しい中、当社の通期決算説明会にご参加いただき、誠にありがとうございます。本日は2025年9月期の業績および2026年9月期以降の業績見通しについてご説明します。

まず、私から2025年9月期の業績について概要をご説明します。今年5月に業績予想を修正しましたが、最終的な決算は、売上高は1,725億円、営業利益は75億9,000万円、当期純利益は56億2,000万円となりました。

当社は、各セグメントにおいて、今年度も2桁成長が継続し、過去最高の売上を更新しました。また、クラウドインテグレーション事業を中心とした付加価値の高いビジネスが堅調に推移したことで収益性が向上し、最終的に増益につながりました。

当社は、この3年間、付加価値の高いビジネスへのシフトを地道に進めてきました。今年度に入り、付加価値の高いビジネスの手応えをようやく感じられるようになってきたと考えています。今後も長期的にお客さまに価値の高いビジネスを提供できるよう、インテグレーション事業を中心としたクラウドインテグレーターとしてのビジネス強化を図っていく予定です。

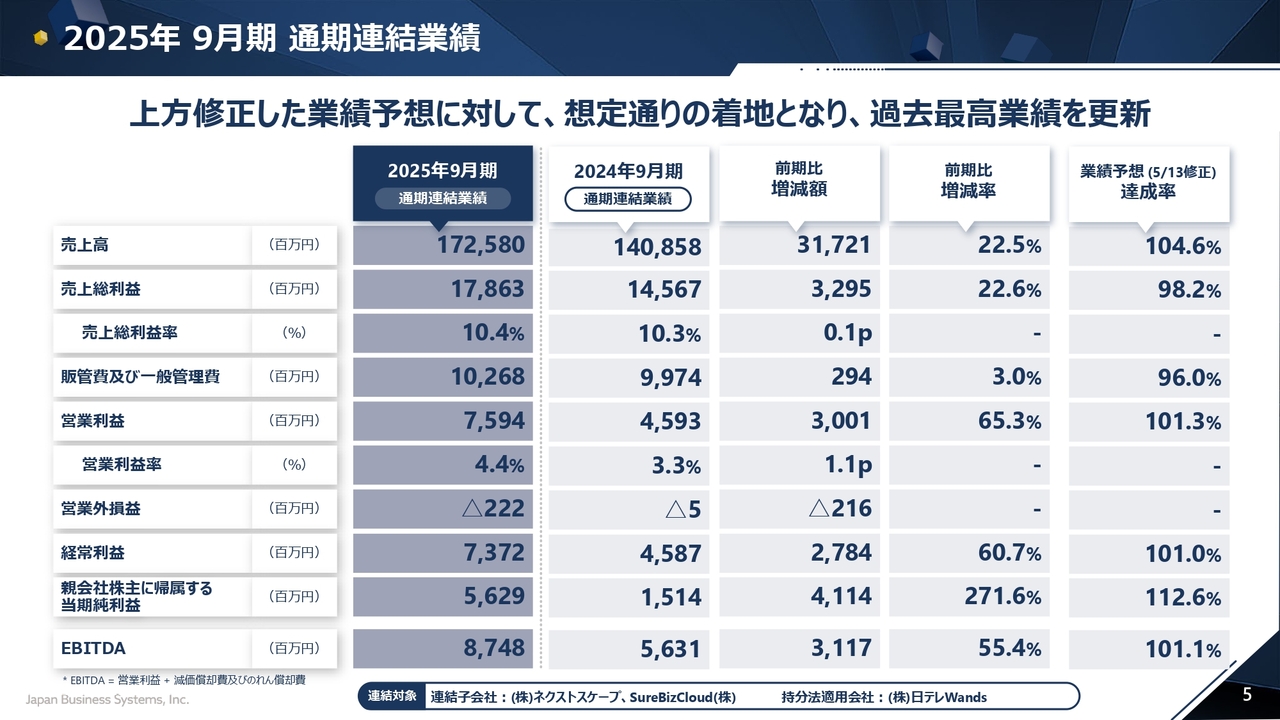

2025年 9月期 通期連結業績

勝田耕平氏(以下、勝田):取締役常務執行役員CFOの勝田です。2025年9月期通期の連結決算業績についてご説明します。

売上高は1,725億円で、前期比22.5パーセント増、2025年5月に修正した業績予想に対する達成率(以下、業績予想達成率)は104.6パーセントとなっています。

営業利益は75億9,400万円で、前期比65.3パーセント増、業績予想達成率は101.3パーセントとなりました。経常利益は73億7,200万円で、前期比60.7パーセント増、業績予想達成率は101.0パーセントとなっています。

親会社株主に帰属する当期純利益は56億2,900万円となり、前期減損があったことから前期比271.6パーセント増と、大幅に増加しました。また、業績予想達成率についても112.6パーセントと、上振れしています。これは賃上げ税制の影響により、節税が進んだ結果、最終利益が12パーセントほど増加したためです。

参考値として、EBITDA(営業利益に減価償却費およびのれんの償却費を加えたもの)は、今期約87億円となり、前期比55.4パーセント増加しています。

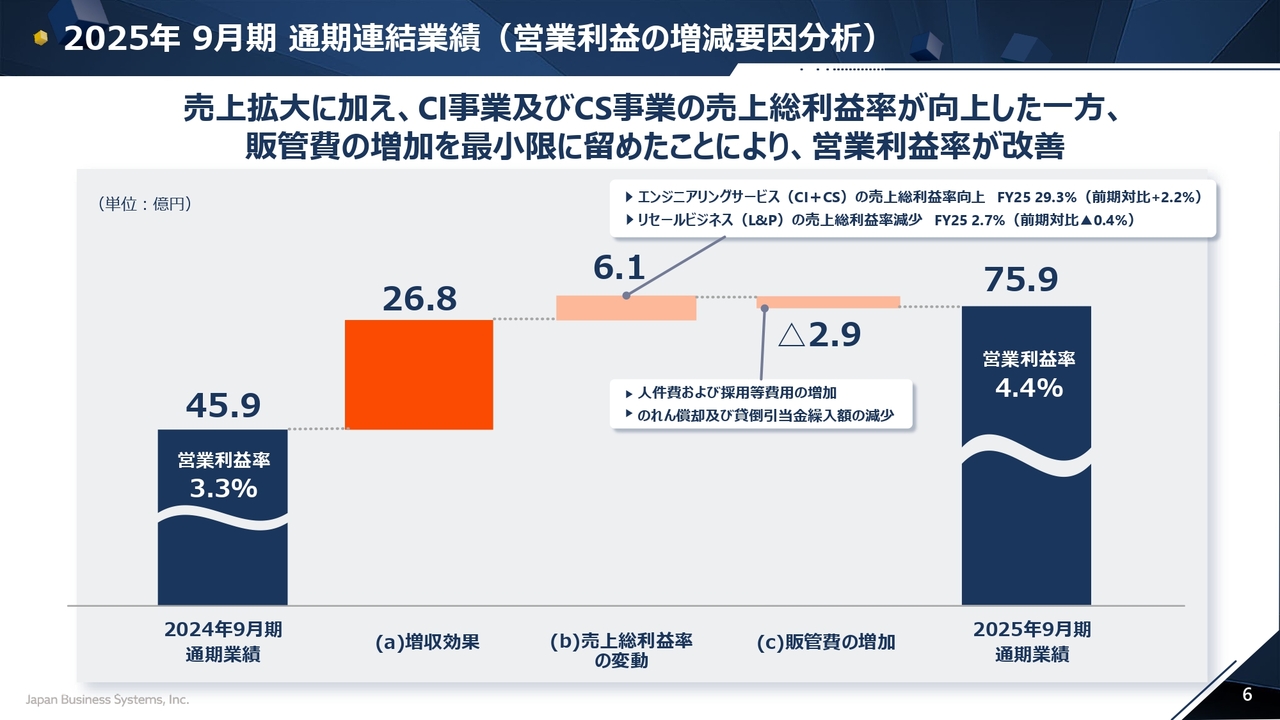

2025年 9月期 通期連結業績(営業利益の増減要因分析)

営業利益のブリッジについてご説明します。昨年度の45億9,000万円から今年度の75億9,000万円に増加した内訳としては、まず売上増加による増収効果が26億8,000万円ありました。また、粗利率の改善、特にエンジニアリングサービスの利益率の向上により、6億1,000万円の増加となりました。

一方で、販管費は2億9,000万円増加しました。主に人件費の伸びや採用の増加が要因となっています。これらを踏まえ、最終的に営業利益は75億9,000万円となりました。

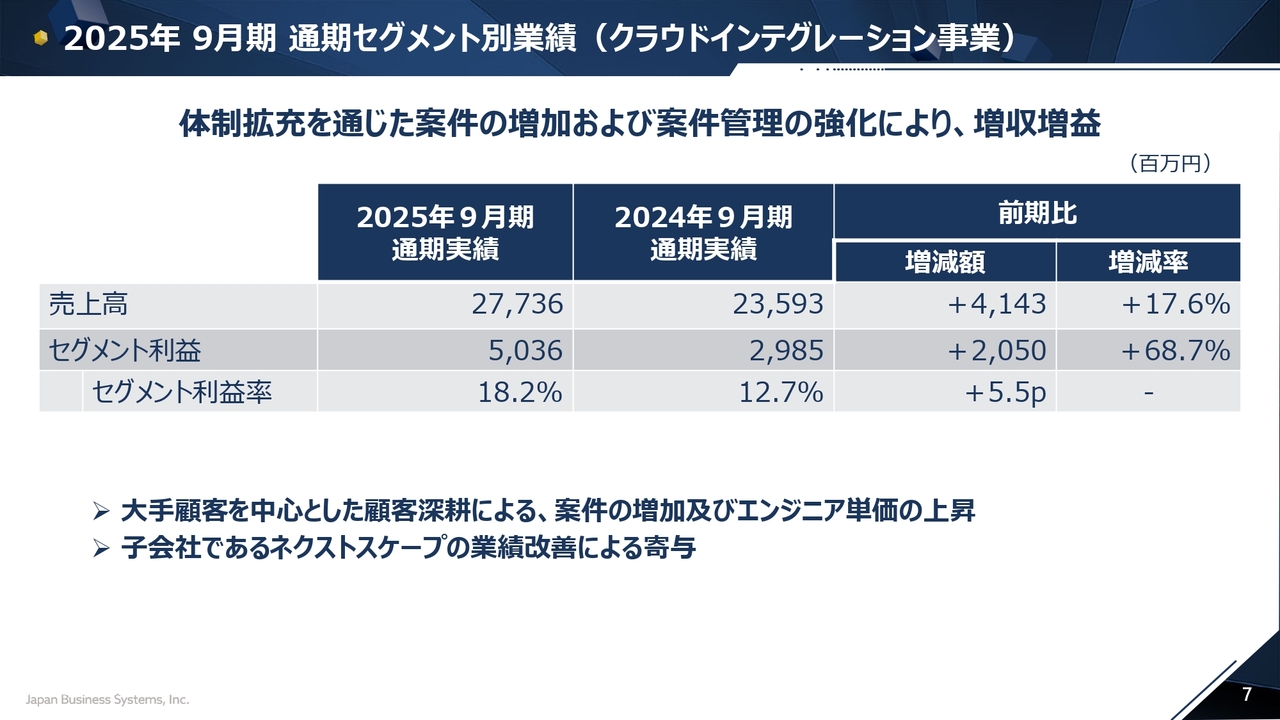

2025年 9月期 通期セグメント別業績(クラウドインテグレーション事業)

各セグメントの内容についてご説明します。クラウドインテグレーション事業については、冒頭で牧田から説明がありましたとおり、売上高は約277億円で、前期比17.6パーセント増となりました。セグメント利益も約50億円と大幅に増加しており、増加率は68.7パーセントとなっています。

大手顧客を中心とした顧客深耕により、案件数が増加し、さらにエンジニアの単価が上昇したことが影響しています。また、子会社であるネクストスケープの業績が大幅に改善したことにより、大きな収益向上につながりました。

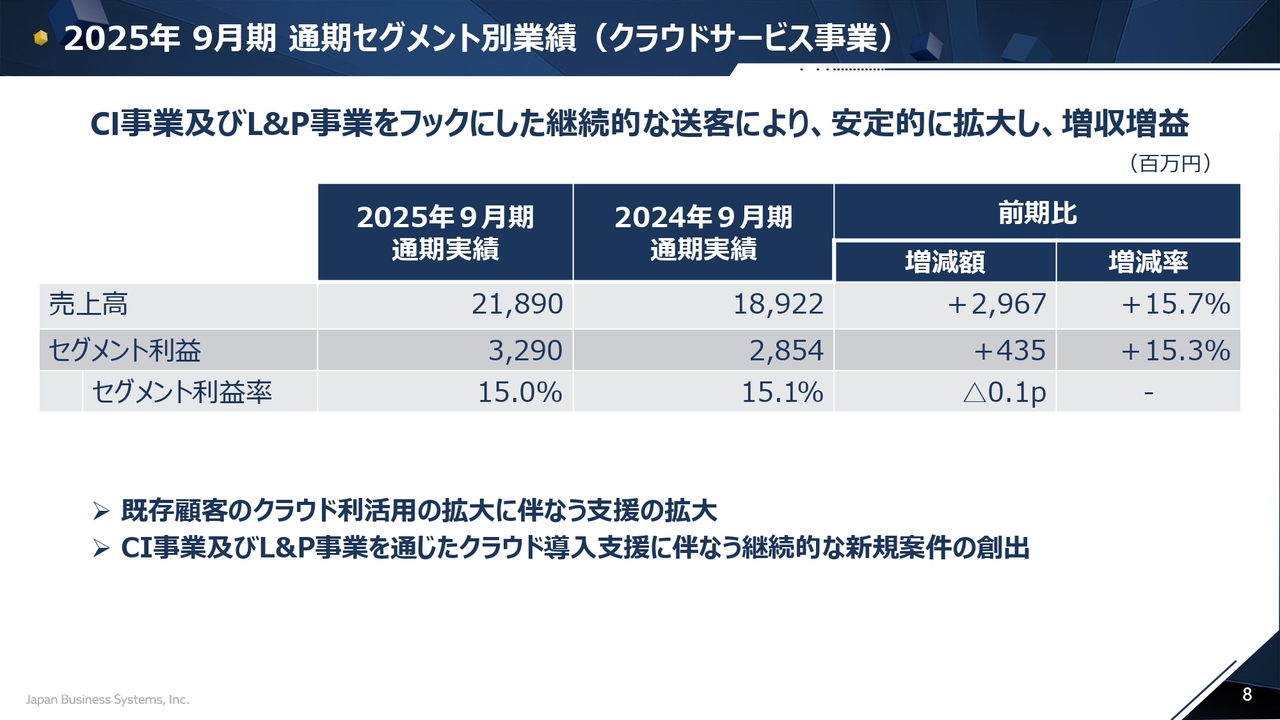

2025年 9月期 通期セグメント別業績(クラウドサービス事業)

クラウドサービス事業についてです。売上高は約218億円で、前期比15.7パーセント増、セグメント利益は約32億円で、前期比15.3パーセント増となっています。

特に大きな案件があったわけではなく、既存顧客のクラウド利活用の拡大やサービス支援の拡大により、順調に伸びていると考えています。

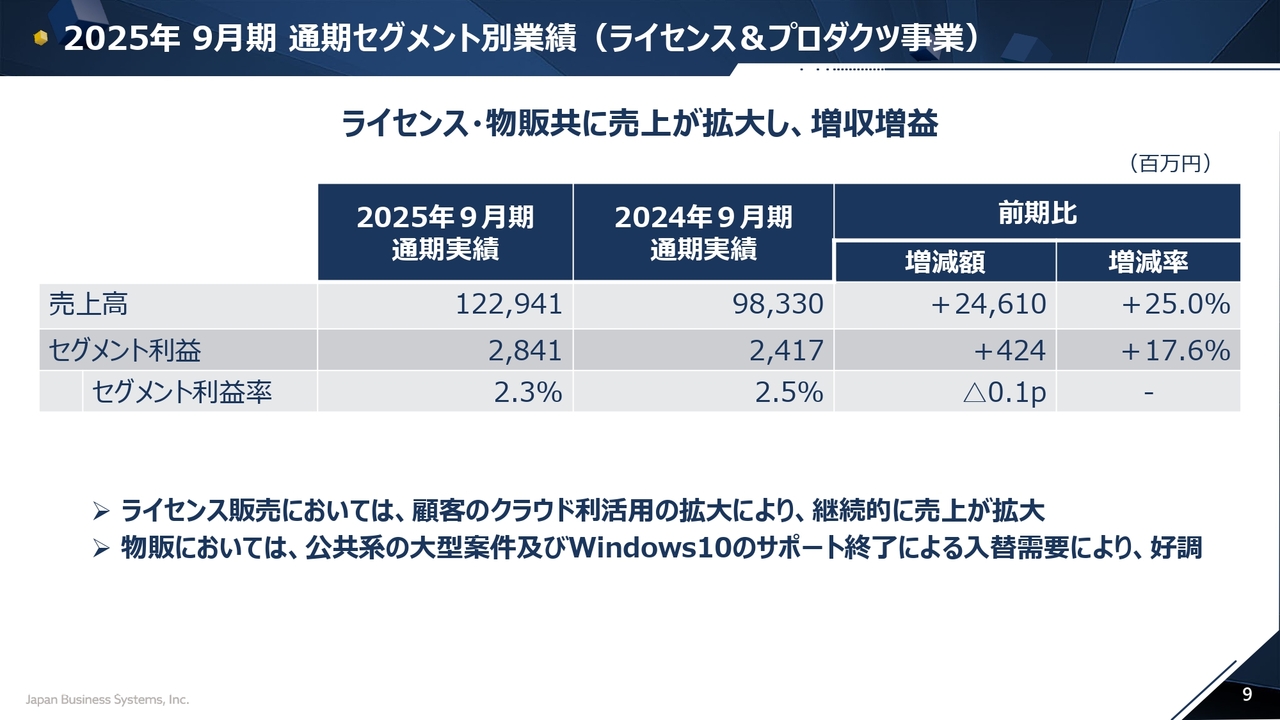

2025年 9月期 通期セグメント別業績(ライセンス&プロダクツ事業)

ライセンス&プロダクツ事業についてです。売上高は約1,229億円で、前期比25.0パーセント増、セグメント利益は約28億円で、前期比17.6パーセント増となりました。

ライセンス販売については、既存顧客のクラウド利活用が大幅に拡大したことで継続的に売上が伸びています。物販においては、公共系の大型案件および「Windows10」のサポート終了に伴うPCの買い替え需要が非常に多く、このような業績となりました。

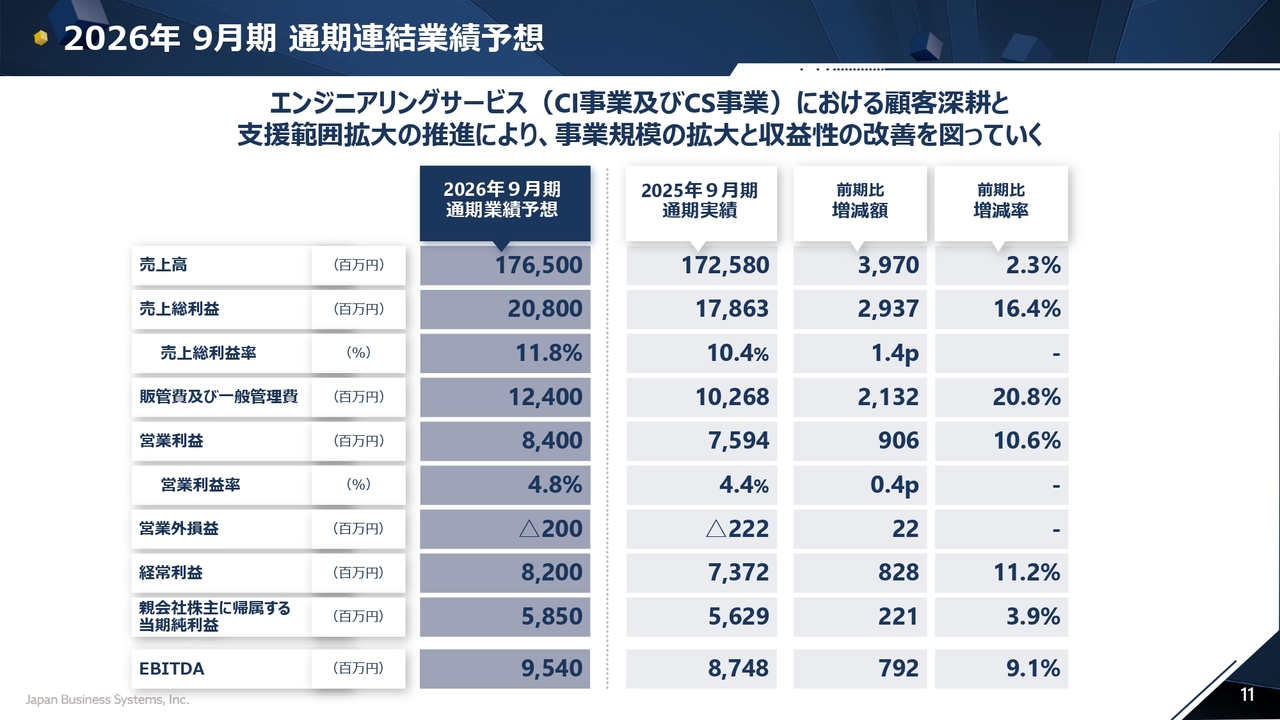

2026年 9月期 通期連結業績予想

2026年9月期の連結業績予想についてご説明します。売上高は1,765億円で、前期比2.3パーセント増の見込みです。営業利益は84億円で前期比10.6パーセントの増、経常利益は82億円で前期比11.2パーセント増、親会社株主に帰属する当期純利益は約58億円で前期比3.9パーセント増を予想しています。

当期利益については、2025年9月期は賃上げ税制の効果があったため、今回の予想は通常の実効税率で計算しています。参考値として、EBITDAは約95億円で、前期比9.1パーセント増を見込んでいます。

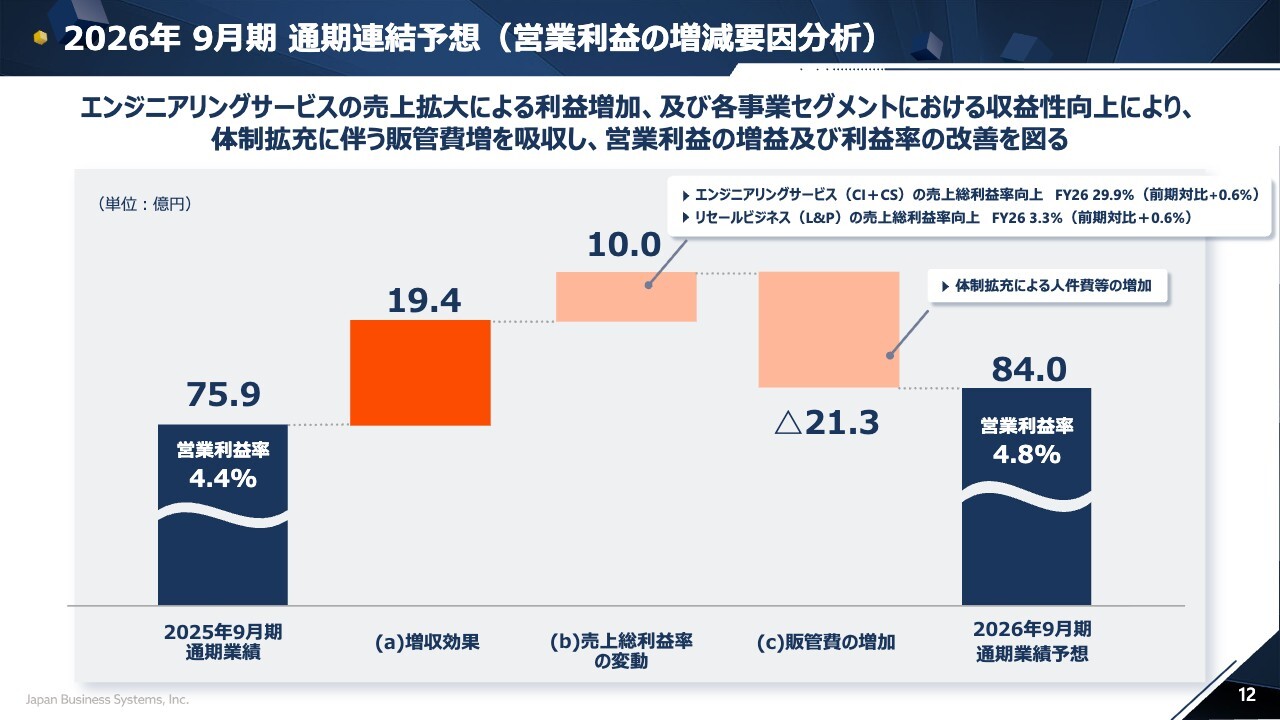

2026年 9月期 通期連結予想(営業利益の増減要因分析)

営業利益の予想についてのブリッジです。当期の75億9,000万円から84億円に増加する見込みについて要因を分析しています。まず、増収効果によって19億4,000万円増を見込んでおり、粗利率の改善として10億円増を予測しています。

一方、販管費は約21億円増加しています。その大半は人件費関係です。プライム市場への上場もあり、体制拡充による人員増加や採用費などを含めて販管費が増加しています。最終的に、営業利益は84億円と予想しています。

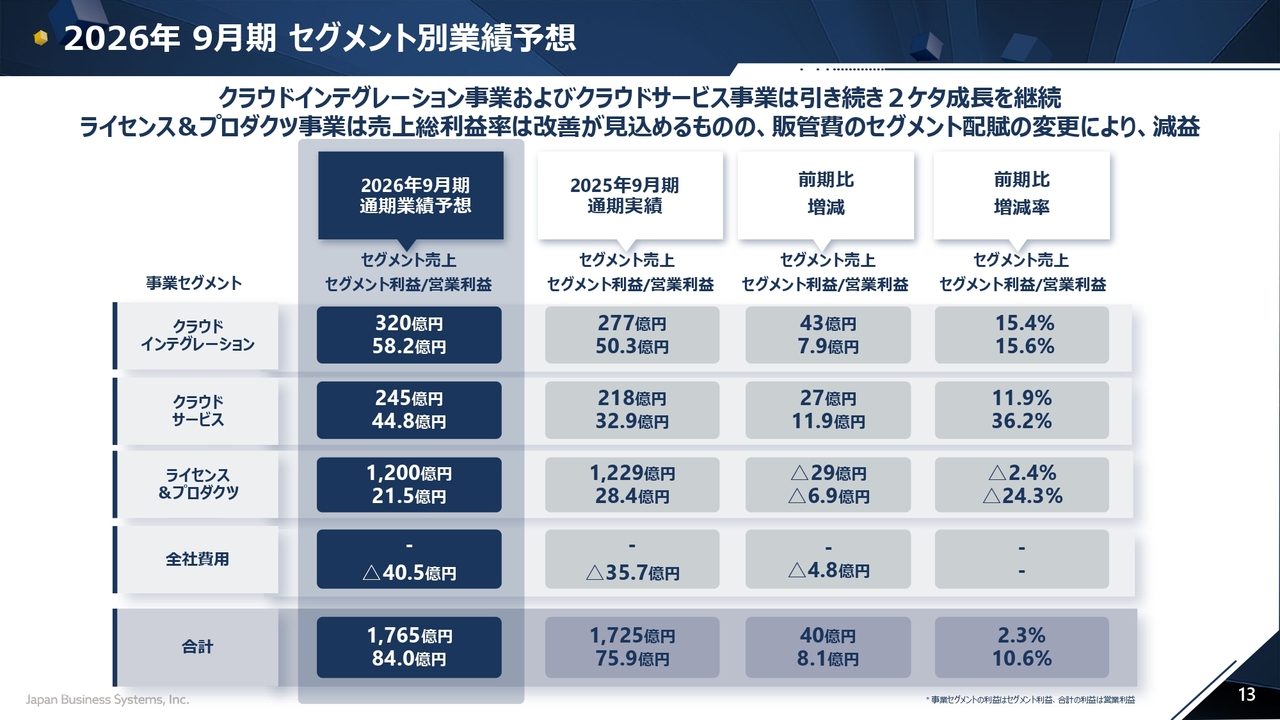

2026年 9月期 セグメント別業績予想

セグメント別業績予想です。クラウドインテグレーション事業については、売上高は320億円で前期比15.4パーセント増、セグメント利益は58億2,000万円で前期比15.6パーセント増を見込んでいます。

クラウドサービス事業については、売上高は245億円で前期比11.9パーセント増、セグメント利益は44億8,000万円で前期比36.2パーセント増と考えています。

ライセンス&プロダクツ事業については、売上高は1,200億円で前期比2.4パーセント減、セグメント利益は21億5,000万円で前期比24.3パーセント減と予想しています。最終的に全社費用の約40億円を差し引いた結果、営業利益は84億円を見込んでいます。

配当予想

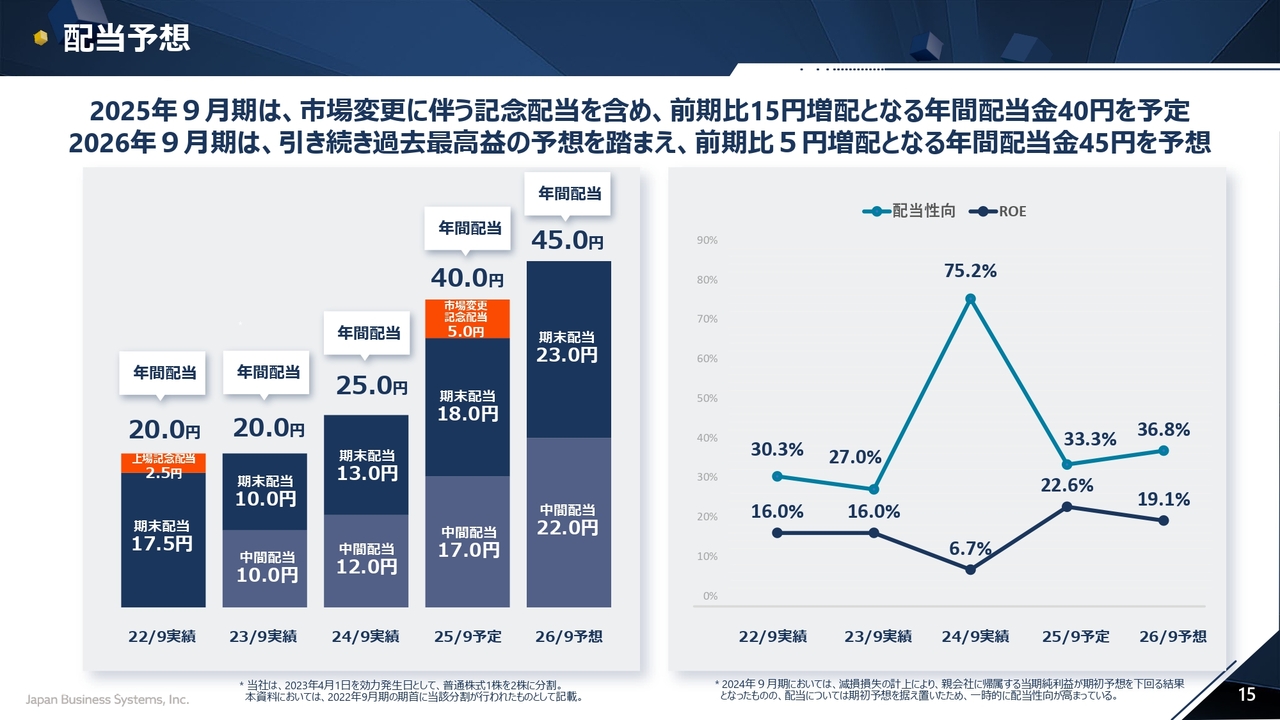

株主還元についてです。決算短信に記載しているとおり、今年度については記念配当5円を加え、1株当たり23円の期末配当を予定しています。2026年9月期については、年間配当を45円とし、増配を予定しています。中間配当は22円、期末配当は23円を現時点で想定しています。

ROEはスライド右側にありますように、今回は大幅な増益となり22.6パーセントとなりました。配当性向は33.3パーセントです。2026年9月期の業績予想ではROEは19.1パーセント、配当性向は36.8パーセントを予定しています。

中期経営目標

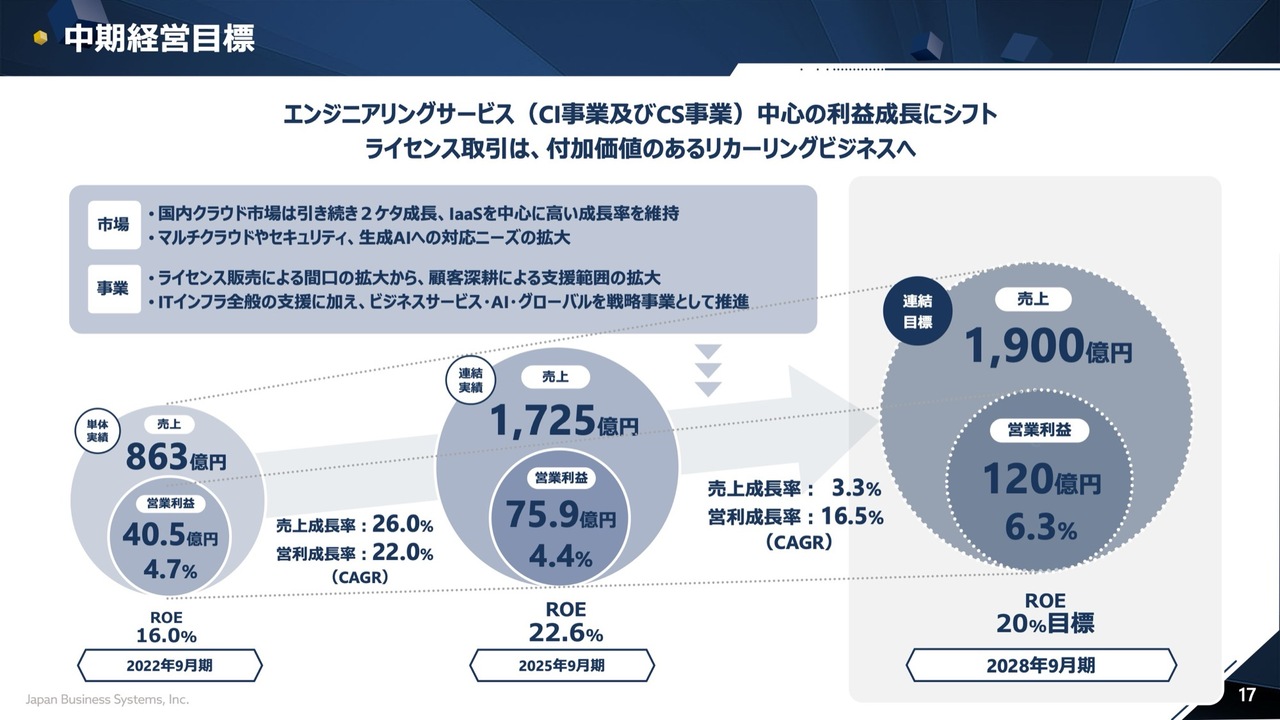

上坂貴志氏(以下、上坂):専務執行役員の上坂です。中期経営目標についてご説明します。これまでの戦略をさらに加速させ、エンジニアリングサービスであるクラウドインテグレーション事業、クラウドサービス事業へのシフトを進めます。また、ライセンスの取引に付加価値を持たせ、リカーリングビジネスへ発展させていく計画です。

数値目標は、2028年9月期に売上高1,900億円、営業利益120億円の達成としています。特に、営業利益率については年平均成長率(CAGR)17パーセントを維持しながら着実に達成していく方針です。

常駐メンバーなどがお客さまの環境を理解し、課題やチャレンジにしっかりとともに取り組み、顧客深耕をしっかりと進めることで、エンジニアリングサービスの範囲をより拡大していきます。今後、この取り組みを加速していく計画です。

事業環境

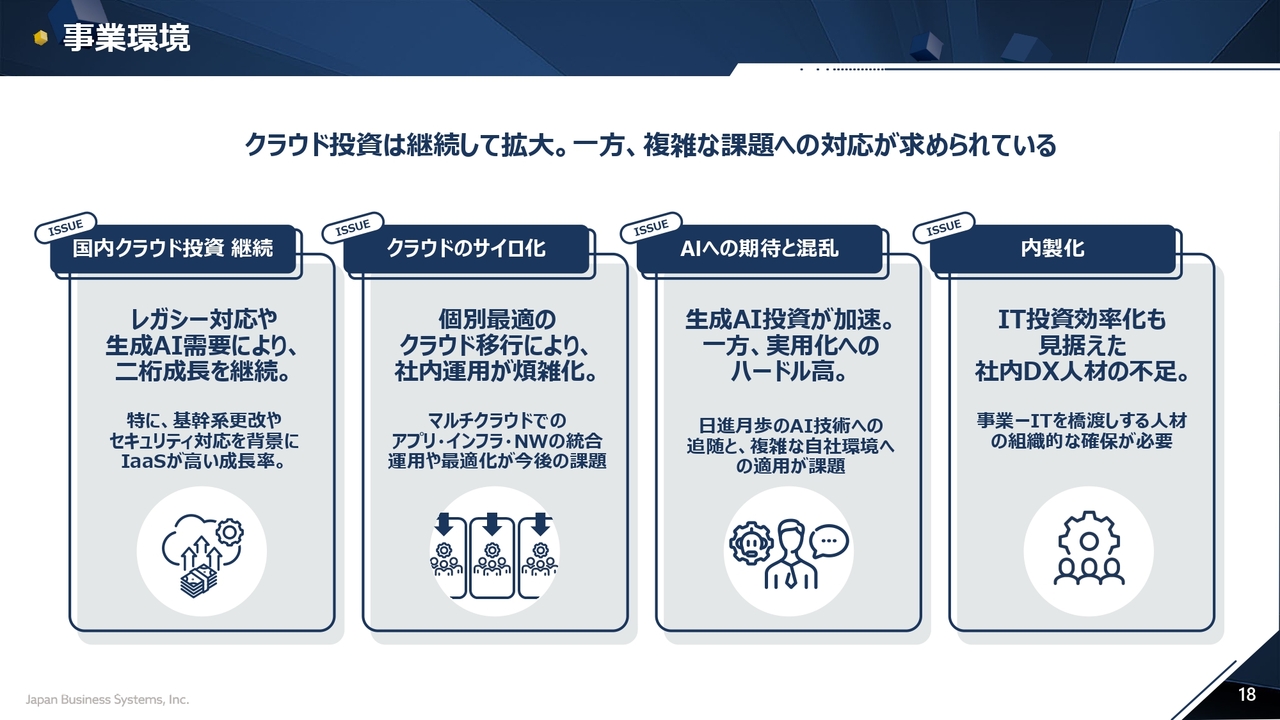

当社の事業環境について振り返ると、国内で注力しているクラウド事業は、今後も成長が期待できる領域だと考えています。

一方で、クラウドが展開される中では、個別にクラウドが構築されることでサイロ化が進み、複雑な状況になっています。そのため、マルチクラウドに対応することや、アプリケーションからインフラ、ネットワークまでを一気通貫してサポートすることが求められています。

また、AIの需要はクラウド領域において非常に注目されており、「これをしっかりと使いこなすにはどうすればよいか」というニーズはますます高まっています。

人材不足により、お客さまのIT内製化をしっかりと支援する当社への期待がますます高まっています。これらは、お客さまとの対話の中でもしっかりと確認できています。

中期的に目指す事業の在り方

中期的に目指す事業の在り方について、5つの事業領域を定義しています。

「ライセンス&プロダクツ」では、これまで通りお客さまからのニーズがある製品やソフトウェアに付加価値を付けて提供していきます。

このことに加え、「テクノロジーサービス」として、技術をしっかりとサポートしていきます。また、従来のクラウドインテグレーションサービスやクラウドのマネージドサービスを提供することで、全体の最適化を図っていきます。

さらに、先ほどお伝えしたAIの需要について、我々としては、これまで構築してきたインフラに対して、「Microsoft Copilot」のようなAIの活用が望まれていると考えています。このようなAIの活用に加え、当社独自のAIソリューションを開発し、お客さまのニーズに応えることで、「AIサービス」の提供をより強化していきたいと考えています。

加えて、AIの活用やインフラの提供による信頼に基づき、「ビジネスサービス」についても当社への期待が寄せられています。特にERP事業やアプリケーション開発、クラウドからのマイグレーションといった分野でのニーズがますます高まっています。これらの分野にも注力して取り組んでいきます。

また、「グローバルサービス」についてこれまでも取り組んできましたが、日本のお客さまがグローバルに進出する際に、日本の品質レベルで協力してほしいとの期待に応えるため、引き続きしっかりと対応していきます。

当社は、これら5つの事業領域を中心に全力で取り組んでいきたいと考えています。

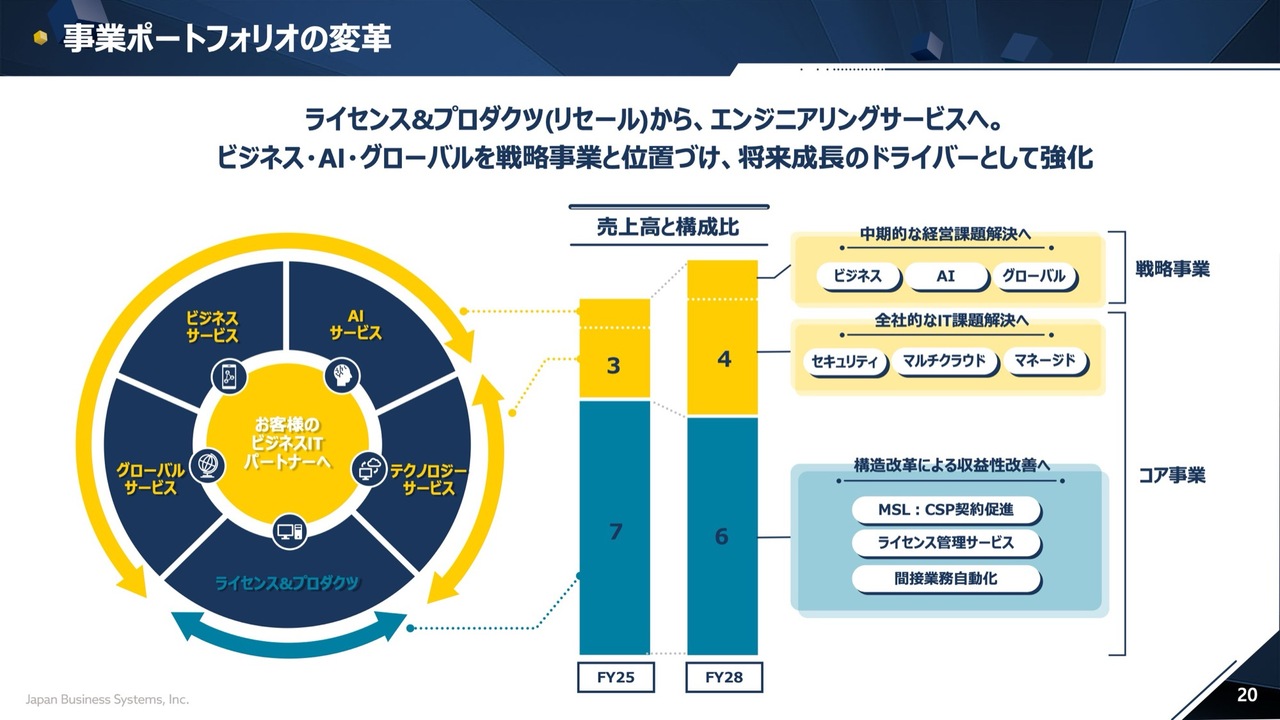

事業ポートフォリオの変革

事業ポートフォリオについてです。先ほど業績目標についてお話ししましたとおり青色で示した「ライセンス&プロダクツ」と黄色で示した「エンジニアリングサービス」の構成比率を、現在の7対3から2028年には6対4まで移行し、エンジニアリング領域をさらに拡大していきます。

戦略事業として、特にビジネス開発やAI活用、グローバル支援を重点的に強化する方針です。また、これまでのコア事業であるセキュリティ、マルチクラウド、さらにはマネージドサービスを高度化していきます。このような取り組みを通じ、お客さまの期待に応えながら、当社として成長性の高いポートフォリオへの変革を進めていきたいと考えています。

事業成長の土台となる実績

この5つの事業領域の土台となる部分について、あらためて振り返ると、エンタープライズ企業のお客さまと我々は密接に連携しています。TOPIXのお客さまの72パーセントを、当社はすでにカバーしています。

このような顧客基盤にしっかりと根を張り、さらにテクニカルな視点で申し上げると、システムを使用する入口となるIDについて、ユーザーIDだけでなくクラウドID、そして今後AIエージェントにもIDが付与されるようになり、このID管理を確実に押さえることで事業を拡大していきます。

お客さまにとってより身近で親しみやすいところから変革をご支援し、このような取り組みを通じて、これまで積み上げてきた実績をさらに伸ばしていく方針です。

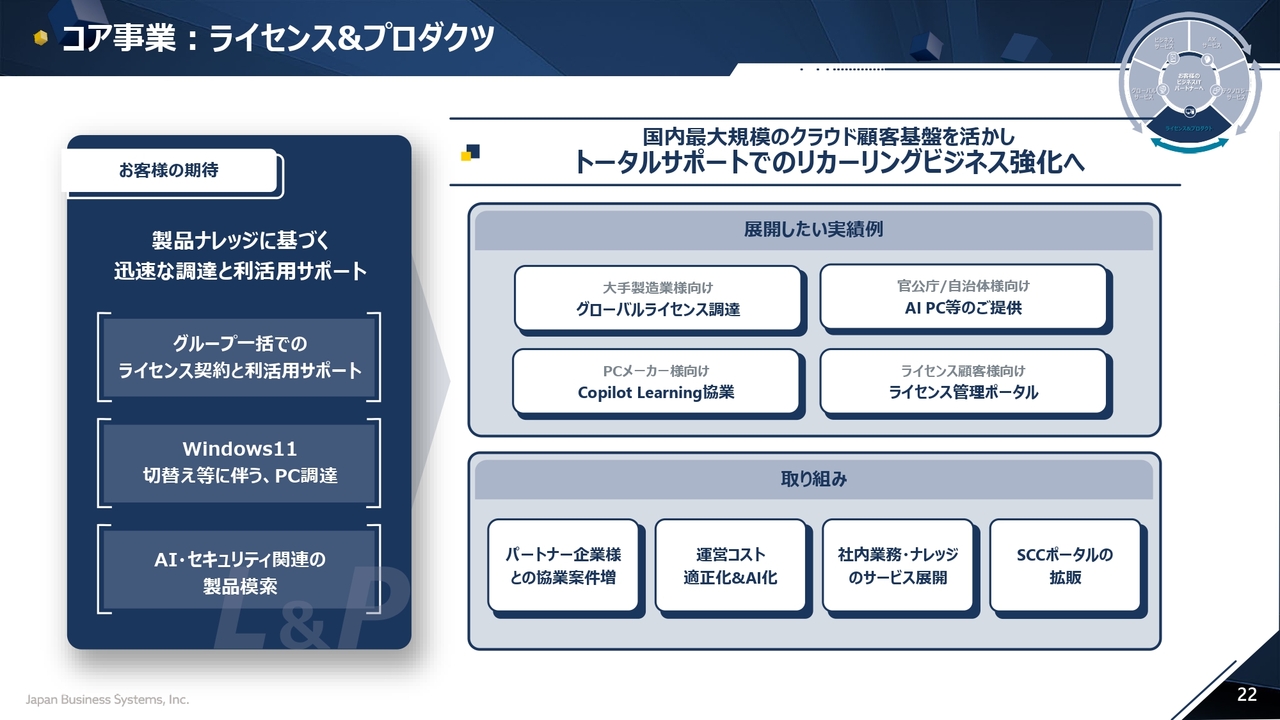

コア事業:ライセンス&プロダクツ

前田憲仁氏(以下、前田):CSO、クラウドビジネスサービス事業本部担当執行役員の前田です。コア事業であるライセンス&プロダクツについてです。これまで我々は特にマイクロソフトのライセンスやパソコンといった製品を扱ってきました。これら製品に関する幅広い知見を基に、迅速な調達や付随するサポートをお客さまにご提供することで高く評価いただき、売上を伸ばしてきました。

先ほど上坂からもありましたように、今後は、エンジニアリングサービスをさらに拡大していく方向です。このライセンス&プロダクツに関しては、いわゆるリセールというよりも、付随するサポートを含めた取り組みを強化していきます。

我々が保有する国内最大級のクラウドIDのお客さま基盤に対し、リセール中心ではなく、付随するサービスや付加価値のある利活用サービスの展開を進めることで、本当の意味でのリカーリングビジネスへの転換を図っていく方針です。

すでにグローバルライセンスの調達や、当社が提供する「Microsoft Copilot」の利活用ランニングサービスをパソコンに標準搭載いただくといった協業があります。さらに、今後増えていくと予想されるAI PCや、ライセンスの利用料金や使用状況などをお客さま自身で管理いただけるポータルサービスの展開も始めています。

これらの実績をしっかりと強化しながら、リカーリングビジネスへの転換を図っていきたいと考えています。

また、この取引拡大に伴い、当社の内部業務量も増加しています。このため、運営コストの適正化を進めるべく、AIの活用も含めた取り組みを並行して進めていきたいと考えています。

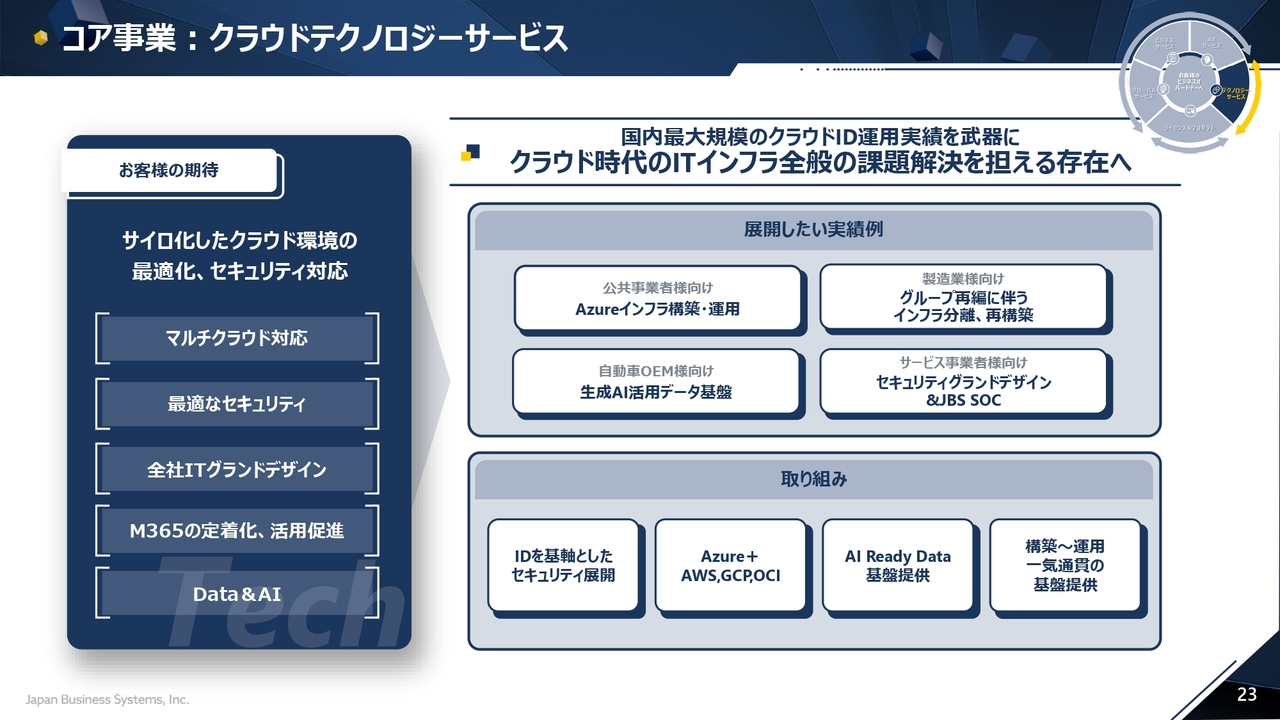

コア事業:クラウドテクノロジーサービス

インフラ事業を担当している、クラウドテクノロジーサービスについてです。サイロ化したクラウド環境において、お客さまの中でも部門ごとにクラウド導入が進む中、それらのクラウドを全体的にどのように統合し、最適に運用するかといった課題が顕在化しています。

さらに、そのような環境におけるセキュリティの担保といった課題も増加している状況です。

そのため、我々としては、先ほどお伝えした認証IDの管理を基盤に、お客さまのエントリーとなるIDの分野において継続的に支援してきた実績をもとに、クラウド時代におけるITインフラ全般の課題解決を提案するパートナーとして、インフラ領域のビジネス展開を図っていきたいと考えています。

具体的には、ID分野に関して、そこに付随するセキュリティ、すなわちエンドポイントとしてのパソコンやモバイルなどを含めたセキュリティという分野を、私たちがしっかりと担保していきたいと考えています。

「Azure」以外にも「AWS」や「GCP」などのマルチクラウドにおいて、「Azure」を起点に、周辺のマルチクラウド環境への接続を推進し、インフラ領域のさらなる拡大を目指していきます。

加えて、昨今の生成AIを活用するにあたり、データ活用やそのためのデータ整備に関する引き合いが非常に増えています。そのため、AI Ready Dataの基盤についても、当社がご支援できる体制を強化していきたいと考えています。

ここまでの2つが、当社の従来のコア事業における新たな取り組みとなっています。

これら2つについては、ともに高付加価値化を図るため、既存領域におけるスキル拡張を進めることで、お客さまの課題をより広く、より大きく捉え、解決できるようにしていく戦略を考えています。

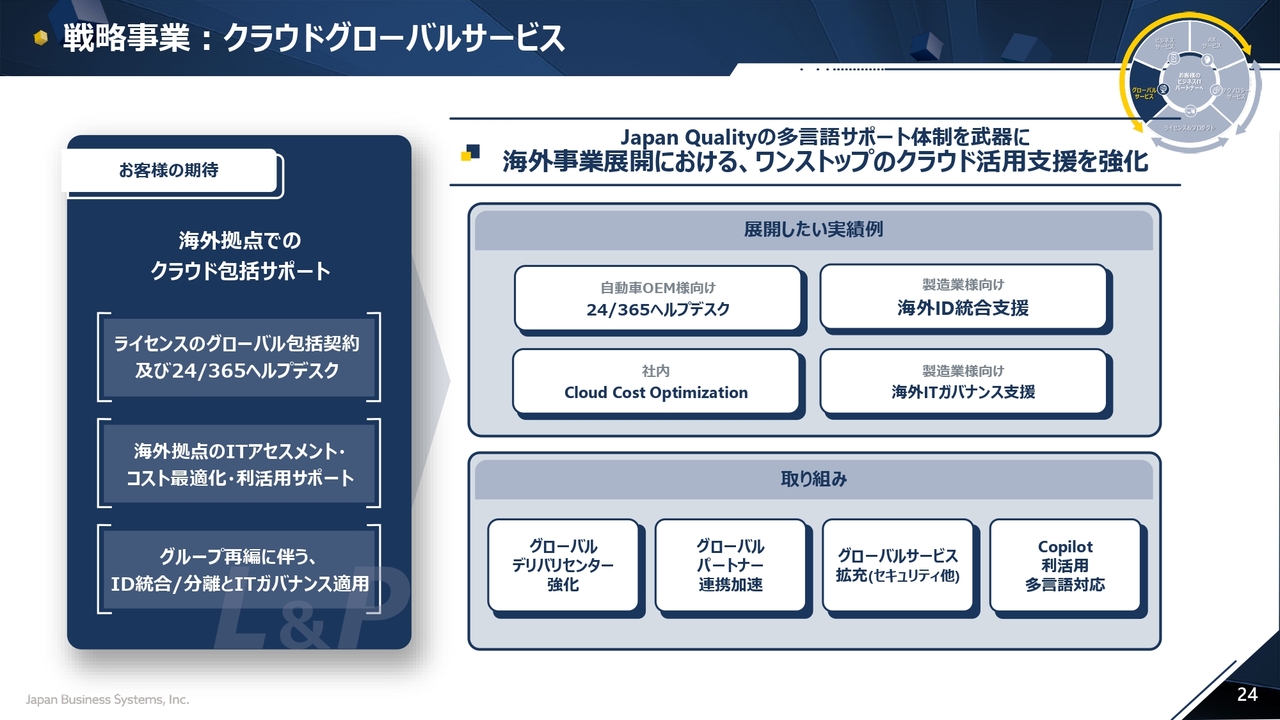

戦略事業:クラウドグローバルサービス

将来の事業成長に向けた3つの戦略事業についてご説明します。まず、クラウドグローバルサービスは、我々のコアとなるインフラやコミュニケーションの領域について、海外拠点におけるサポートをさらに拡張していくことを基本方針としています。

特にクラウドの文脈では、お客さまの海外拠点への支援が不足している部分が現状問題としてあります。当社は北米やアジアを中心に、Japan Quality、日本企業が求めるサービスレベルでのサポートを多言語対応で提供しています。

このような状況を強みとして、お客さまの海外事業展開の加速に伴うクラウドの活用を、ワンストップでご支援することに注力していきたいと考えています。

こちらもすでに実績がいくつか出てきています。

お客さまへの24/365ヘルプデスクのご提供や、海外を含めたCloud Cost Optimization、つまりクラウドのコストを最適に抑制する取り組みのサービス、さらに海外拠点を含めたインフラのID統合や海外ITガバナンス支援といった取り組みも、すでに実績として挙げられています。

これらの体制をさらに拡充し、幅広くお客さまに提供できるようなビジネス展開を図っていきたいと考えています。

今期から日本にグローバルデリバリーセンターを立ち上げ、日本を基軸として海外拠点の管理やお客さまの支援を一気通貫して行える体制を整備しました。これにより、パートナーさまとの協業も含めて、クラウドのグローバルビジネスサポートを展開していきたいと考えています。

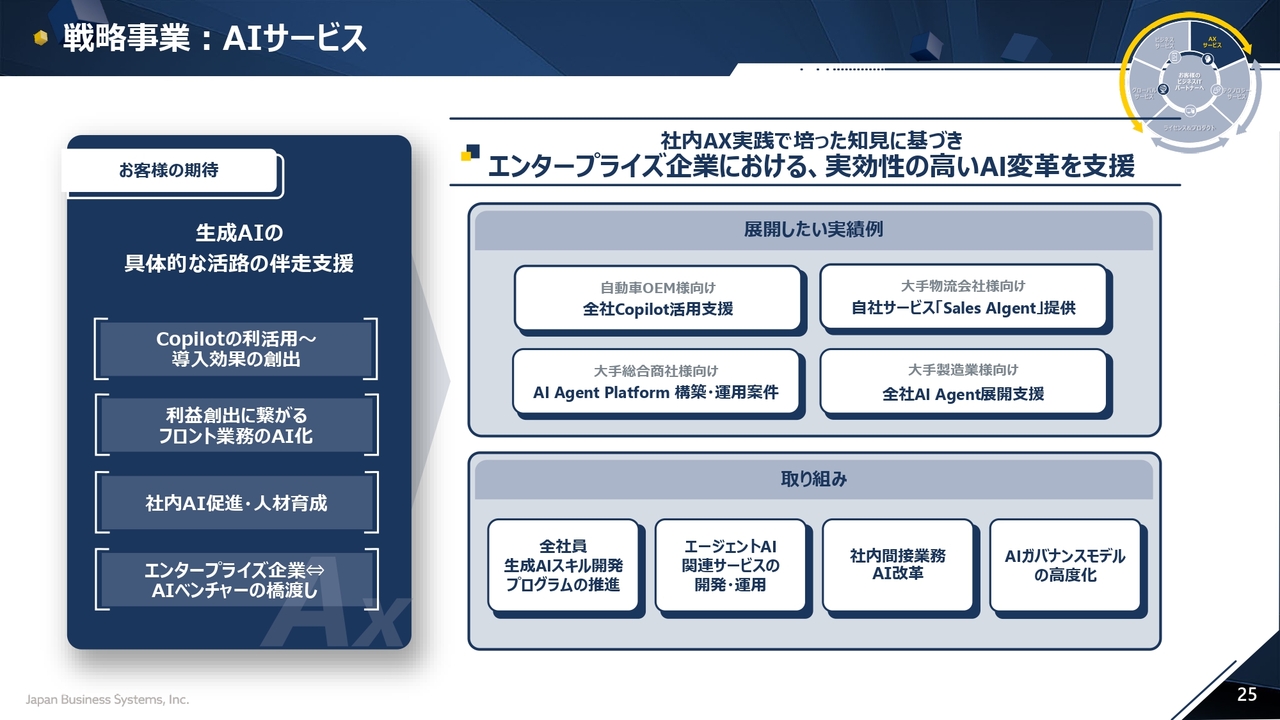

戦略事業:AIサービス

AIサービスに関してです。現在、生成AIがさまざまなお客さまによって導入されている状況ですが、お客さまからは「これをどう効果的に利用していくかに対する答えがまだ見えていない」といった悩みも多くうかがっています。

そのような中、私たちとしては「Microsoft Copilot」の利活用や導入支援など、これまでも取り組んできた分野にさらに踏み込んで行きたいと考えています。

例えば、より利益の創出につながるAI活用をするための事業展開や、お客さま自身が社内でAI活用を実践するために必要となるAI人材の育成支援にも取り組んでいきたいと思います。

さらに、大手のAIベンチャー企業も多く存在しますが、エンタープライズのお客さまのIT環境において、いかにAIベンチャーの優れた技術力や発想力を活用するかが課題となっています。その橋渡しとして、エンタープライズ向けのIT環境支援を行っている私たちのポジションの価値が活きる、というお声もいただいています。

このため、私たちは、この分野をしっかりとビジネスチャンスと捉え、AIの活用を進めていきたいと考えています。

我々自身も社内でさまざまなAIの活用を進めているため、エンタープライズ企業の一員として、社内環境で培ったAI活用のノウハウを、お客さまにしっかりと展開していきます。実効性の高いAI活用やAI変革を、当社の経験や知見をもとにサービスとしてご提供し、我々ならではの付加価値を創出していきたいと考えています。

こちらはすでに展開しているものもいくつかあり、現在、全社を挙げて生成AIのスキル開発や、それに伴う全社テストに取り組んでいます。また、社内でエージェントAIを開発し、それをお客さまへのサービスとして転換する取り組みも進めています。

これらについて、さらにスピード感を持って取り組みながら、お客さまへのサービス展開を進めていきたいと考えています。

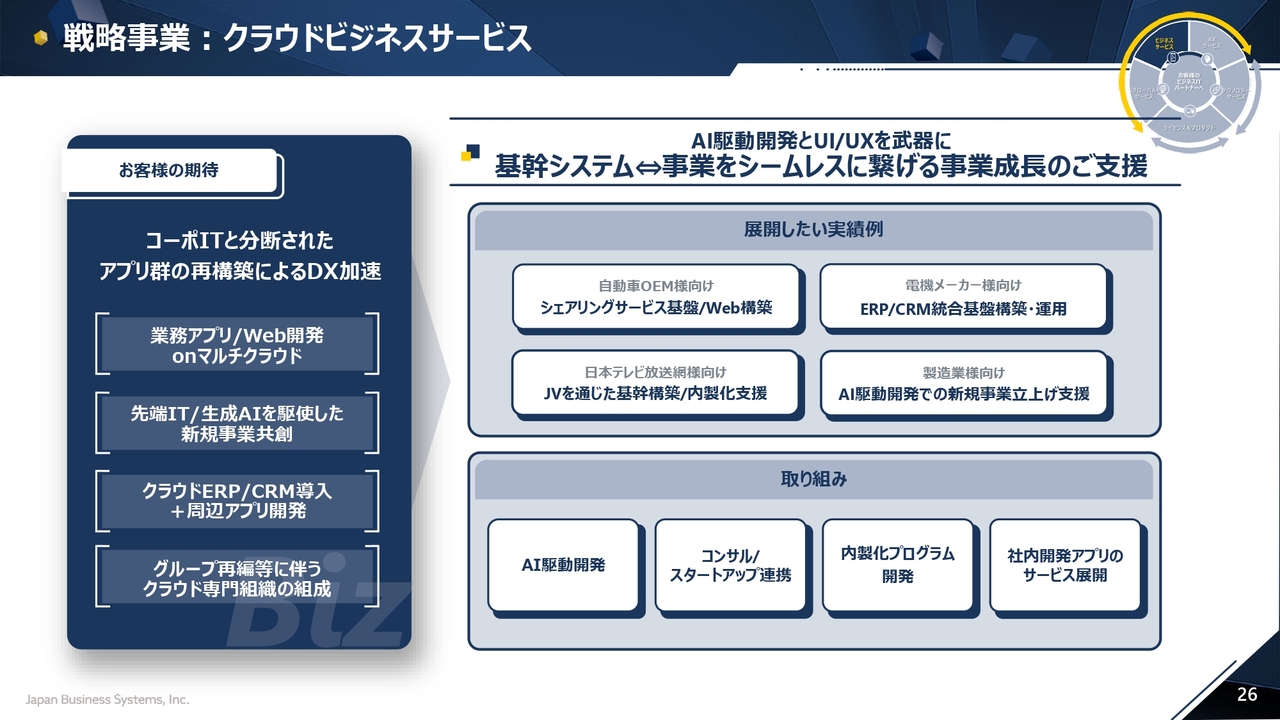

戦略事業:クラウドビジネスサービス

クラウドビジネスサービスについてです。当社は従前よりアプリケーション開発や業務改革の支援を行ってきました。

今後はさらに一歩踏み込み、お客さまの事業成長そのものに貢献できるビジネスサービスとして、強化を図っていきたいと考えています。

お客さまの中にはコーポレートIT部門と事業部門で活用されているアプリケーションが分断されているケースが多く見受けられます。そのため、実際のデータが事業に直接活用されているとは言えない状況も多々あるとうかがっています。

このような分断されたアプリケーション群を再構築することで、DXの加速に貢献できる事業を展開していきたいと考えています。

具体的には、特にAI共同開発やUI/UXに優れたものを、アプリケーションと事業をつなぐかたちで提供していきます。これにより、お客さまの基幹システムと事業、それに関連するアプリケーションのシステムをシームレスにつなげ、事業成長をご支援したいと考えています。

すでにAI駆動開発を活用した複数の案件が進行中です。また、これまでもメディア企業やさまざまな企業に対し、当社の技術を活用したWebサービスやモバイルアプリケーションの開発を行ってきました。

コンシューマーや消費者のみなさまに直接届くレベルの高度なUI/UXのノウハウも保有しています。このため、AI駆動開発によるスピーディな開発と優れたUI/UXを組み合わせ、エンドユーザーまで響くアプリケーションを構築し、我々ならではの差別化を図っていきたいと考えています。

これらの取り組みを進めるにあたり、当社だけでは実現が難しい部分もあります。そのため、コンサル企業やスタートアップ企業との連携や、社内のアプリケーション導入ノウハウなどをフル活用し、お客さまに提供できるサービスの強化に取り組んでいきます。

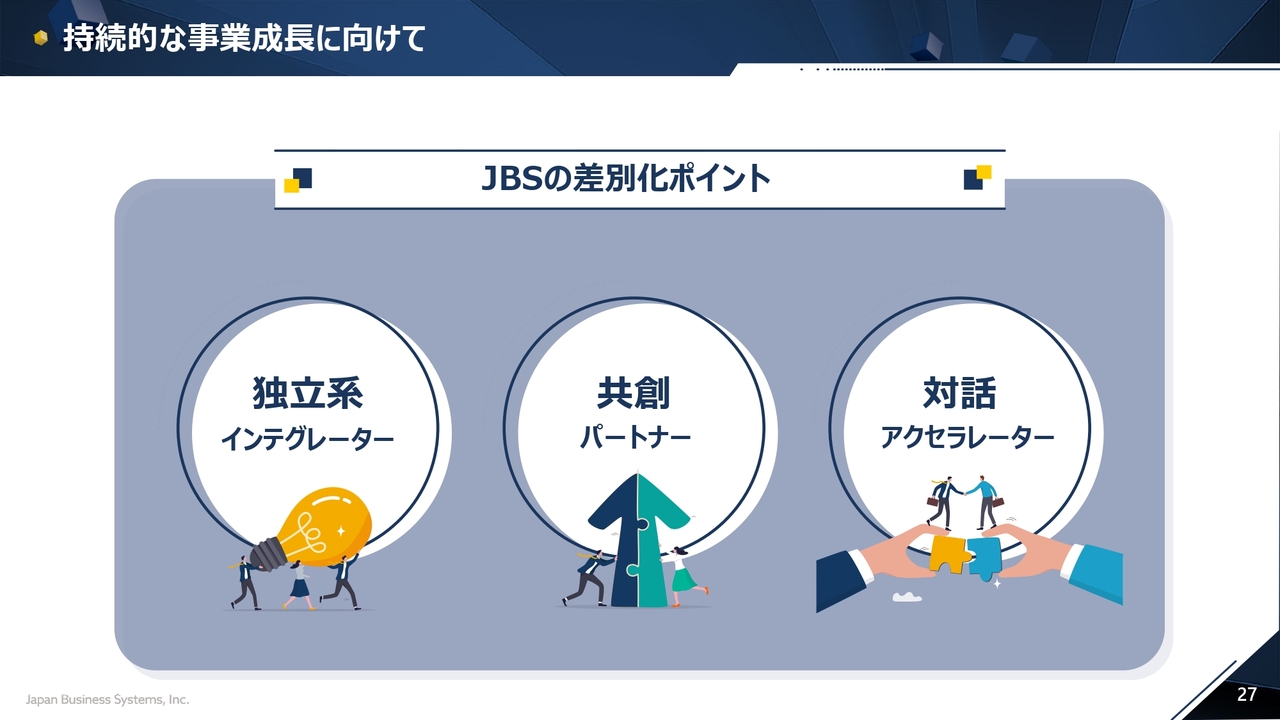

持続的な事業成長に向けて

牧田:当社の事業を進める上で、どのようなお客さまに、どのような差別化で事業を進めているのか、そして競争優位をどのように担保しているのかについてご説明します。

まず、私どもは一般的にSIerと呼ばれる立場にあります。特に大手事業会社のシステムをプライムで受注しているシステムインテグレーターです。特に、クラウドに特化した強みを持ったシステムインテグレーターとして、各業界内の主要なお客さまに向けて、積極的にクラウドサービスを提案しています。

現在、それぞれの業界において、日本を代表するような主要なお客さまから、多くのお声がけをいただけています。

その大きな要因として、まず私どもが非常にユニークな存在であるという点が挙げられます。当社は独立系のSIerとして、プライムで業務を受注し、お客さまと直接お仕事をしています。

日本には大手SIerが多く存在し、当社より規模の大きな企業が業界の中心を占めていますが、その中で、独立系としてビジネスを展開している当社は、非常にユニークな存在だといえます。

多くのお客さまが当社に対して非常に関心を持っていただいている中、当社は知見を蓄え技術力を磨きながら、お客さまに高品質なサービスを提供するべく全力で努力しています。

当社の仕事の取り組み方については、スライド中央の「共創パートナー」に表れています。特に、クラウドサービスを活用してシステムを構築する場合、従来のように大型案件をプライムで受注し、それを納品するという従来型のSIの手法から、お客さまの事業責任者と当社のクラウドエキスパートが共に試行錯誤を重ねながら、アプリケーションを実際のビジネスに適合させていくかたちに変化しています。

つまり、継続的に、一緒に作り上げていくスタイルのシステム構築へと移行しているといえます。

また、当社は「この仕様でこれだけのものをこれだけ納めました」という形式的な仕事の進め方ではなく、お客さまの業務に直接貢献できる成果を実感しながら、チームとして作りあげていくことを重視しています。このようなアプローチにより、お客さまとピントが合ってくると感じています。

当社だけでなく、最近のSIer全体がそうした仕事の進め方に次第にシフトしてきています。しかし、特に当社ではお客さまの事業責任者と緊密にコミュニケーションを取りながら、プロジェクトを成功に導くことが継続的なお客さまからの指名につながっているのではないかと考えています。

3つ目の差別化ポイントとして「対話アクセラレーター」についてご説明します。当社では、SIの仕事を進める上で、お客さまの事業責任者やIT責任者、さらに当社の専任エンジニア、ビジネスパートナーの企業、最先端技術を提供するメーカーのエキスパートが一体となり、プロジェクトに取り組んでいます。

プロジェクトを進める際には、多くのメンバーが関与します。その際、当社は、プロジェクトに関わる各メンバーをつなぐハブとして、最も適切なかたちで仕事を進行できるよう、コミュニケーションを非常に重視しています。

また、当社のオフィス設備は、そうしたコミュニケーションが取りやすい環境を整えています。対面でのコミュニケーションを重視し、高いモラルを持ったチームとしてプロジェクトに取り組むことができる環境を用意している点も、当社の大きな強みであると感じています。

私どもは現在、お客さまから高い評価をいただいており、この事業の進め方を当社の強みとして、さらなる価値をお客さまに届けるとともに、当社の成長につなげていきたいと思います。

以上、当社の事業環境における事業成長についてご説明しました。本日ご説明した決算の概要は以上です。

質疑応答:2026年9月期の採用計画について

司会者:「2026年9月期は人件費がかなり増加するとのことでした。採用について新卒や中途採用者がどの程度増えて、前期末に比べて何名程度純増する

新着ログ

「情報・通信業」のログ