提供:GMOペパボ株式会社 2025年12月期第3四半期決算説明

GMOペパボ、通期予想を上方修正し経常利益が大幅増、配当額を期初予想の67円から105円へ増額

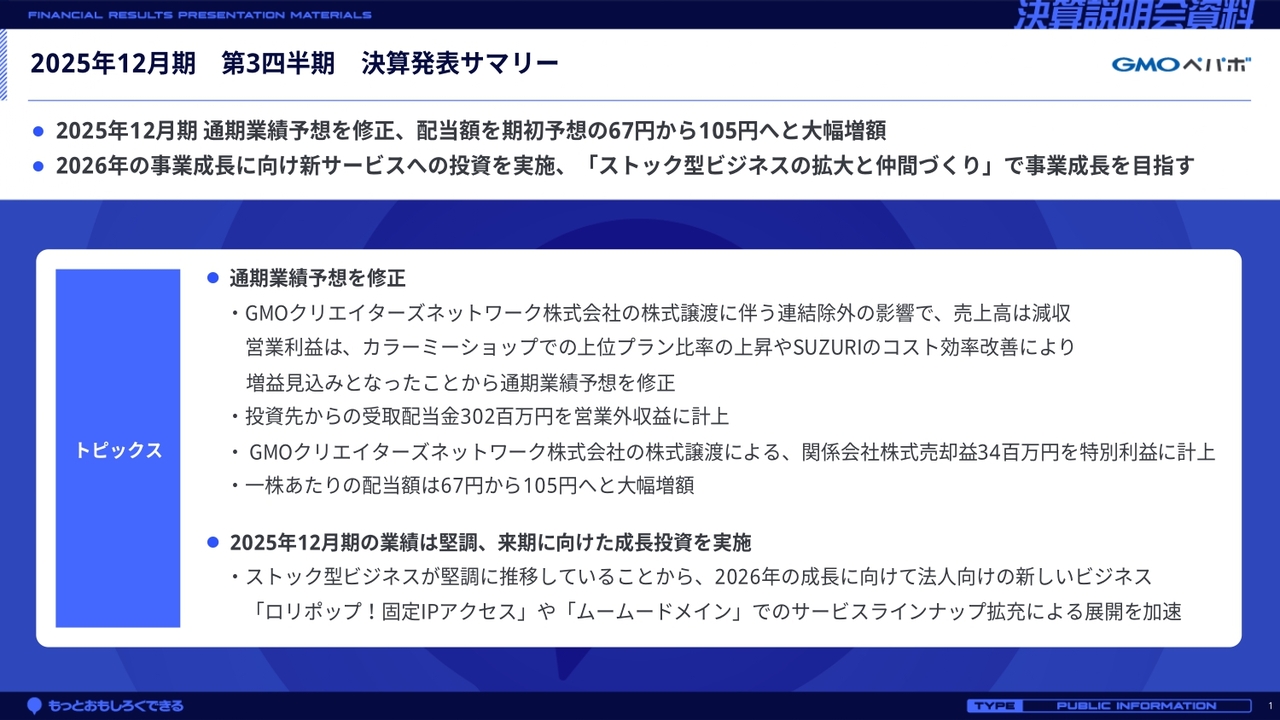

2025年12月期 第3四半期 決算発表サマリー

佐藤健太郎氏:社長の佐藤です。本日はお忙しい中、説明会にご参加いただきありがとうございます。GMOペパボ2025年12月期第3四半期の決算説明会を始めます。

第3四半期の決算サマリーです。本日は2点お伝えします。1点目は、通期業績予想の修正と配当の増額です。主に投資先からの配当金を受領したことで業績予想を修正しました。これに伴い、1株あたりの配当額を期初予想の67円から105円へと大幅に増額しました。

2点目は、2026年以降に向けた成長投資です。ストック型ビジネスのさらなる拡大を目指し、新サービスへの投資を行います。そして、ストック型ビジネスの拡大と仲間づくりにより、事業成長を実現していきます。詳細については、後ほどご説明します。

AGENDA

本日のアジェンダです。資料後半には会社概要やサービス概要を記載していますので、お時間がある際にご覧ください。

2025年12月期 第3四半期 連結業績

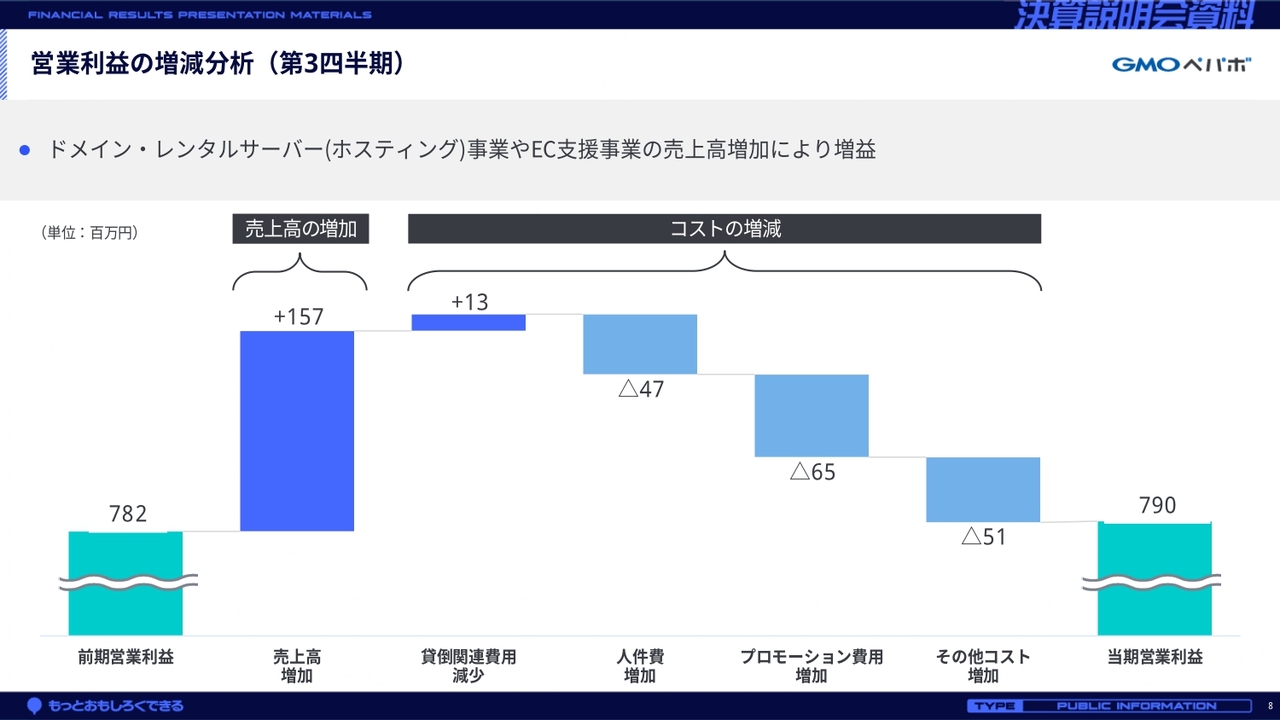

2025年12月期第3四半期の決算概況です。第3四半期累計期間の連結業績は、ドメイン・レンタルサーバー事業やEC支援事業の「カラーミーショップ」が堅調に推移した結果、売上高は前年同期比101.9パーセントの82億6,300万円、営業利益は前年同期比101.1パーセントの7億9,000万円となりました。

経常利益以下については、主に投資先からの配当金を受領したことにより、大幅増益となりました。

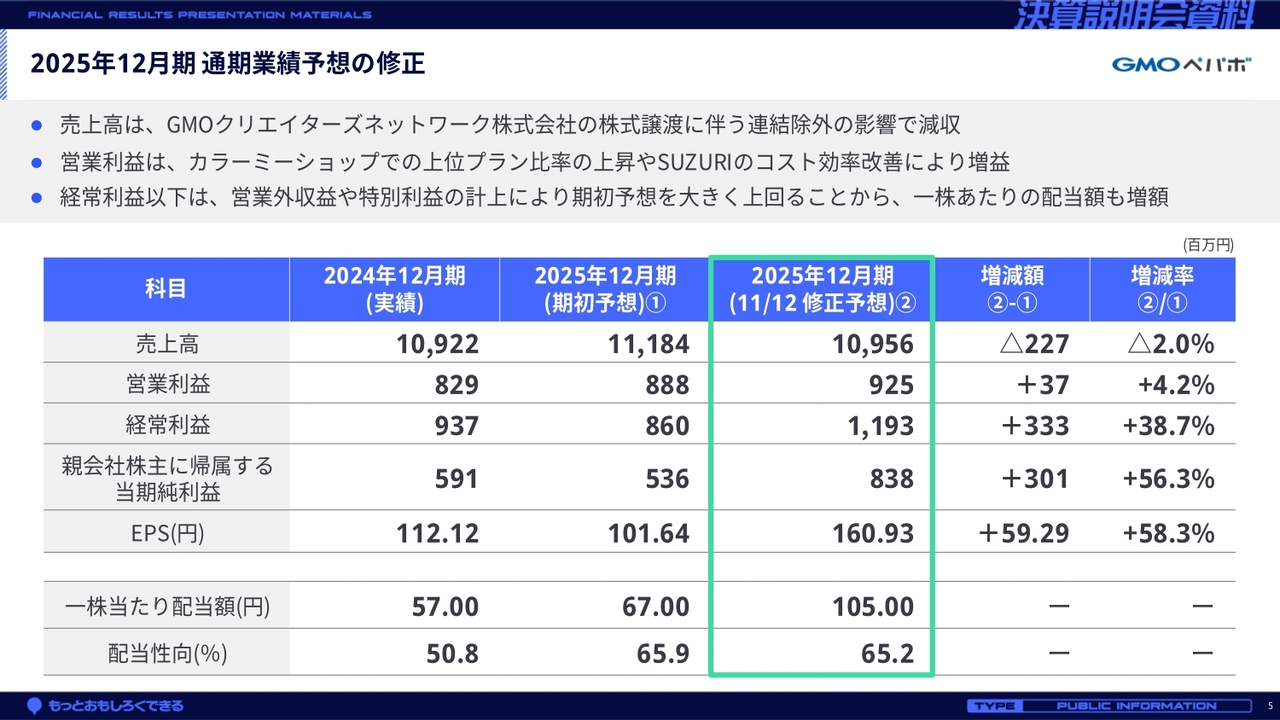

2025年12月期 通期業績予想の修正

本日、通期業績予想を修正しました。売上高は、株式譲渡によりGMOクリエイターズネットワークが連結除外された影響を反映し、減収となりました。一方、営業利益は「カラーミーショップ」の上位プラン比率の上昇や「SUZURI」のコスト効率改善により、増益を見込んでいます。

経常利益以下については、主に投資先からの配当金3億400万円を受領したことにより、大幅に増額修正しました。連結業績予想の修正を踏まえ、1株あたりの配当額も105円に増額しました。

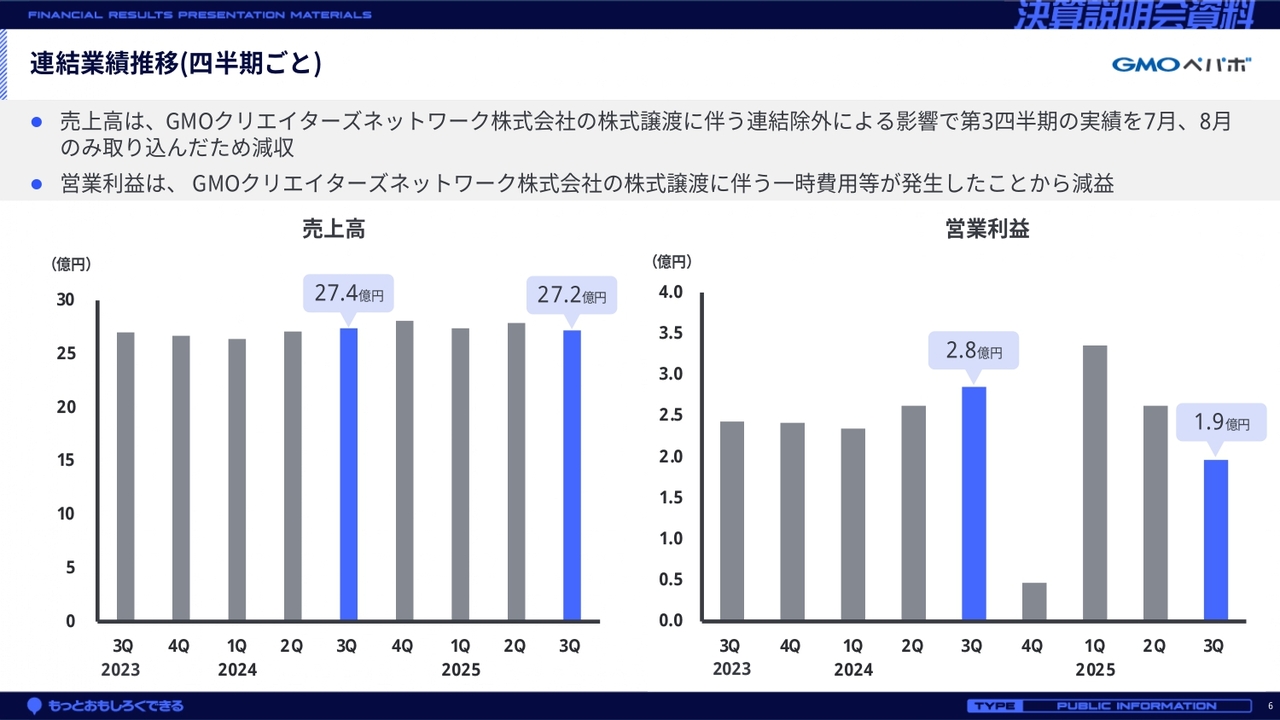

連結業績推移(四半期ごと)

四半期の売上高および営業利益の推移です。売上高は、株式譲渡に伴う影響があったものの、おおむね前年と同水準で推移しました。

営業利益は、前年同期比で減益となっています。GMOクリエイターズネットワークの株式譲渡に伴う一時費用等が発生したことが要因ですが、金融支援事業以外の各事業については、第2四半期と同水準の営業利益となっています。

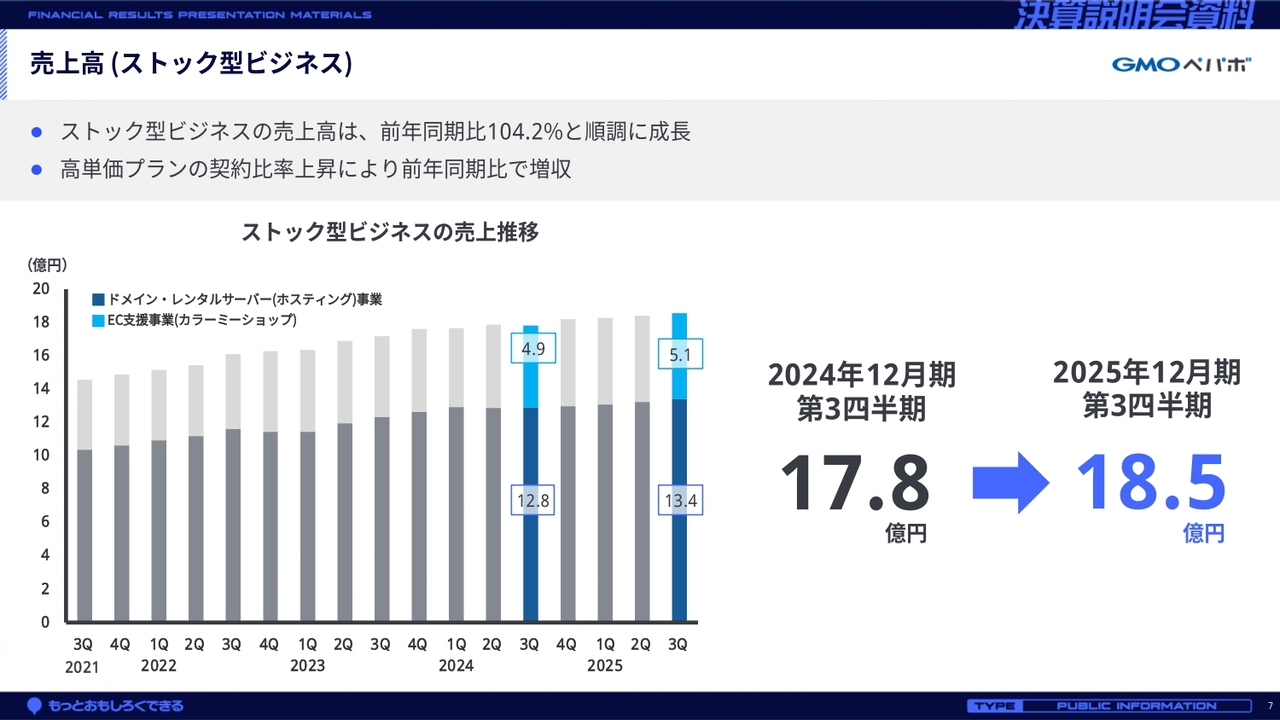

売上高 (ストック型ビジネス)

業績を牽引するストック型ビジネスの四半期売上高についてです。ドメイン・レンタルサーバー事業の主要サービスと「カラーミーショップ」を合算したストック型ビジネスの売上高は、順調に積み上がっています。

第3四半期のストック型ビジネスの売上高は18.5億円となり、前年同期を上回りました。

営業利益の増減分析(第3四半期)

営業利益の増減分析です。売上高が前年同期比で増加した結果、営業利益も増加しました。

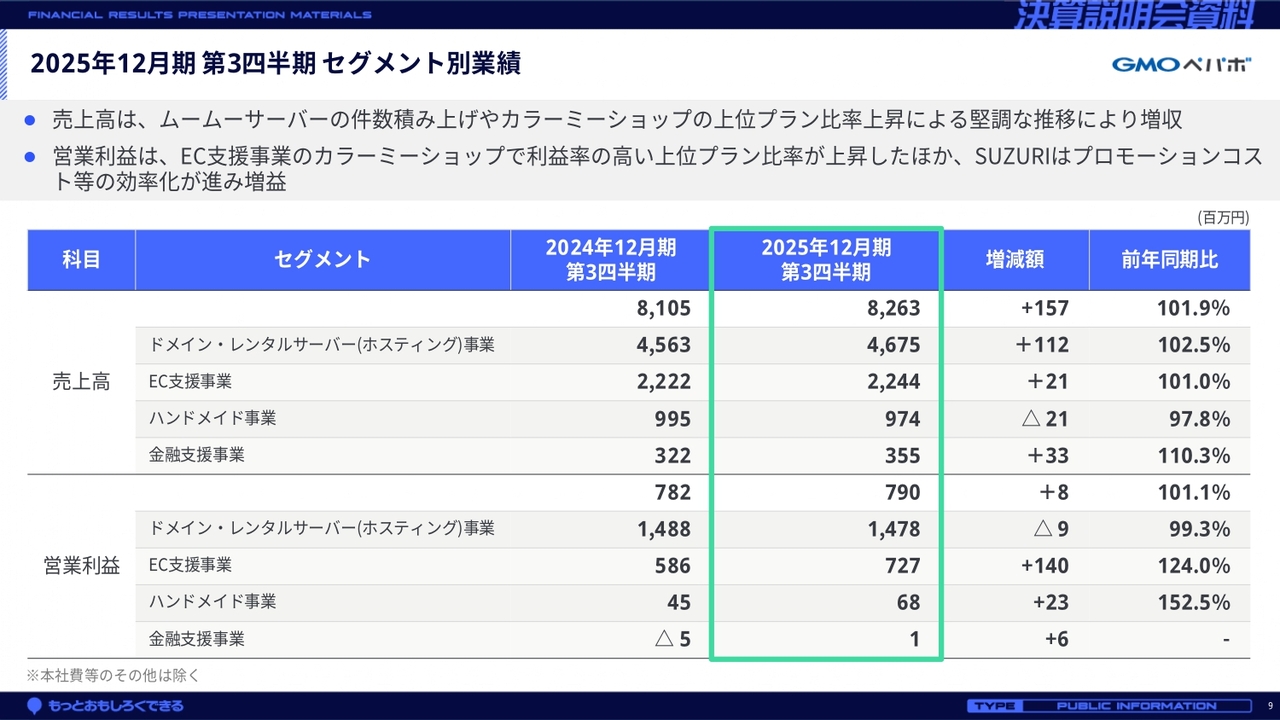

2025年12月期 第3四半期 セグメント別業績

セグメント別の売上高と営業利益です。ドメイン・レンタルサーバー事業は、「ムームーサーバー」の契約件数が積み上がり増収となりましたが、法人向け新サービスに投資していることから、減益となりました。

EC支援事業では、「カラーミーショップ」の上位プランへの移行が進んだことや、「SUZURI」のプロモーションコスト等の効率化が進み、増収増益となりました。

ハンドメイド事業は、流通額の減少に伴い売上高が減少しましたが、コストコントロールにより増益を実現しました。

金融支援事業は、手数料率の高い個別取引の請求書買取額が増加したほか、債権回収が堅調に推移し、増収増益となりました。

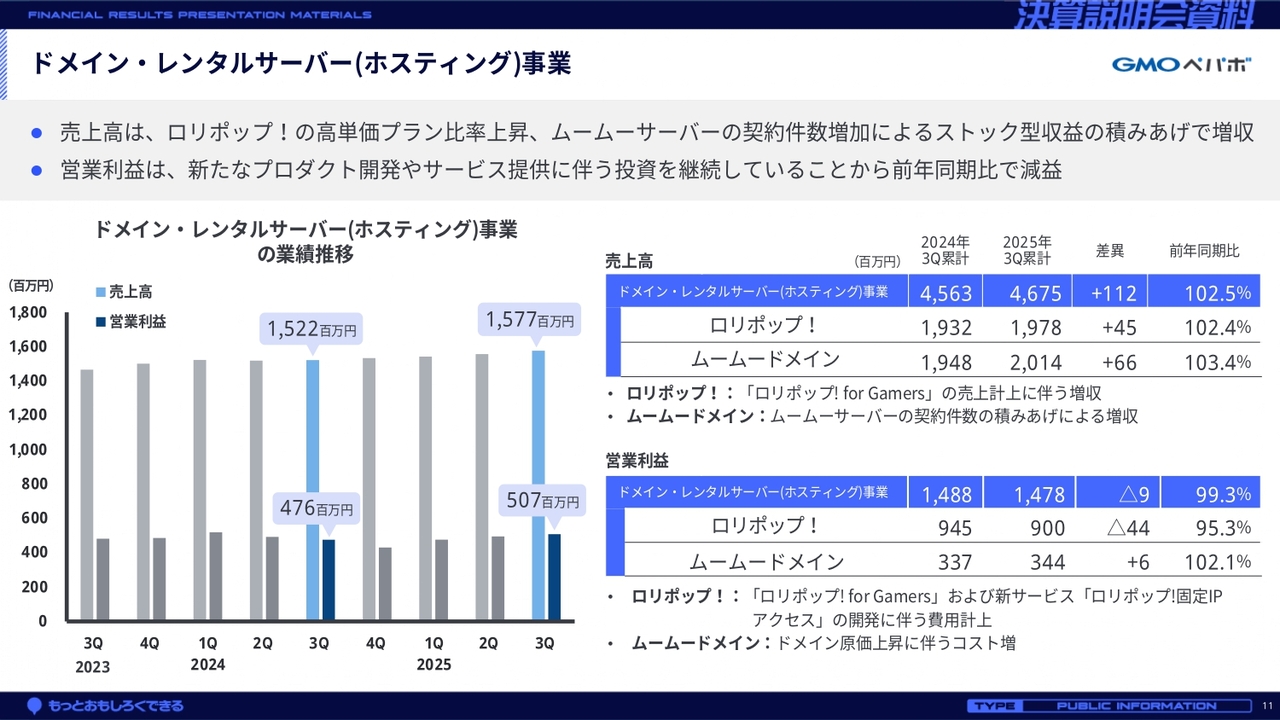

ドメイン・レンタルサーバー(ホスティング)事業

続いて、セグメント別の業績です。ドメイン・レンタルサーバー事業の売上高は前年同期比102.5パーセントの46億7,500万円、営業利益は前年同期比99.3パーセントの14億7,800万円となりました。

「ロリポップ!」の価格改定効果や「ムームーサーバー」の契約件数の積み上げにより増収となった一方で、新サービスへの投資により減益となりました。

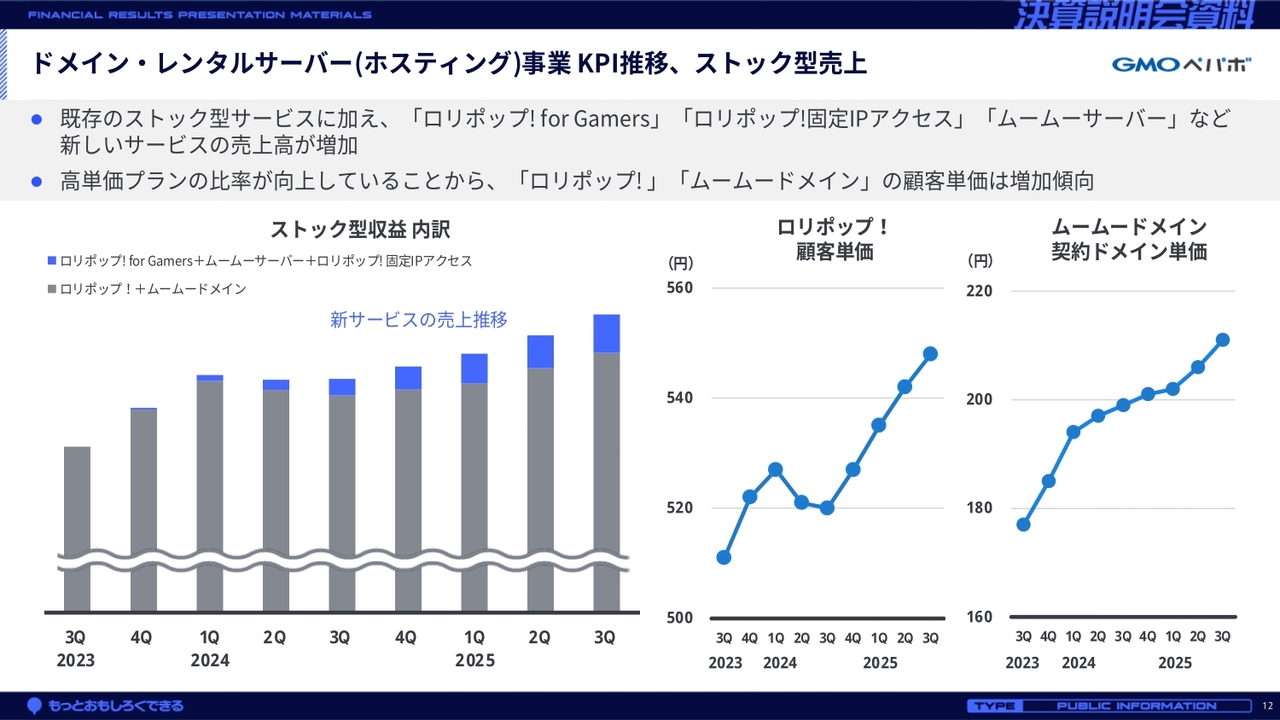

ドメイン・レンタルサーバー(ホスティング)事業 KPI推移、ストック型売上

ドメイン・レンタルサーバー事業のKPI推移です。同事業では、「ロリポップ!」「ムームードメイン」によるストック型収益に加え、新サービスの収益も上乗せされています。

「ムームーサーバー」と「ロリポップ! for Gamers」に加え、「ロリポップ! 固定IPアクセス」の売上が計上されました。引き続き、ストック型収益の積み上げを目指します。

顧客単価は、「ロリポップ!」「ムームードメイン」ともに前年同期比で増加しました。

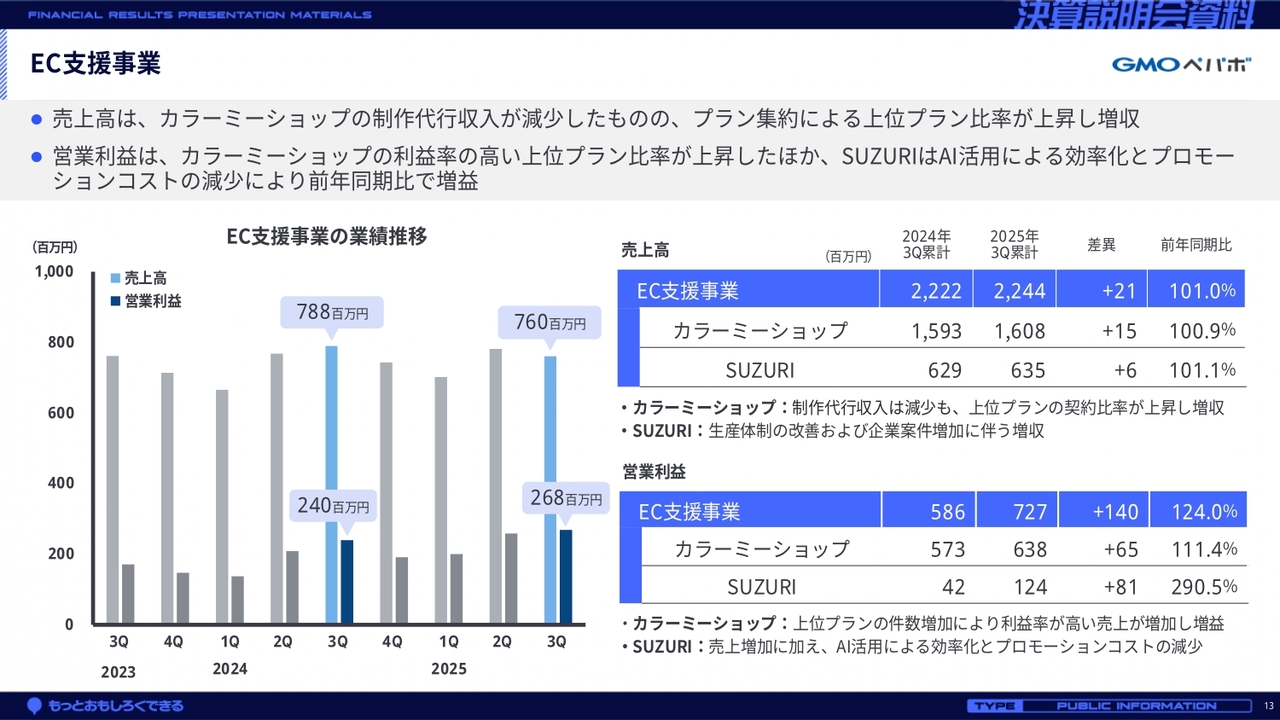

EC支援事業

EC支援事業の売上高は前年同期比101.0パーセントの22億4,400万円、営業利益は前年同期比124.0パーセントの7億2,700万円となりました。

「カラーミーショップ」は、昨年9月末に「エコノミープラン」と「スモールプラン」の低価格プランを廃止し、「レギュラープラン」以上へのプラン集約を実施したことで、上位プランへの移行が進み、前年同期比で増収増益となりました。

「SUZURI」は、生産体制の改善および企業案件の増加に伴い増収となりました。さらに、AI活用による効率化やプロモーションコストの減少により、増益を達成しました。

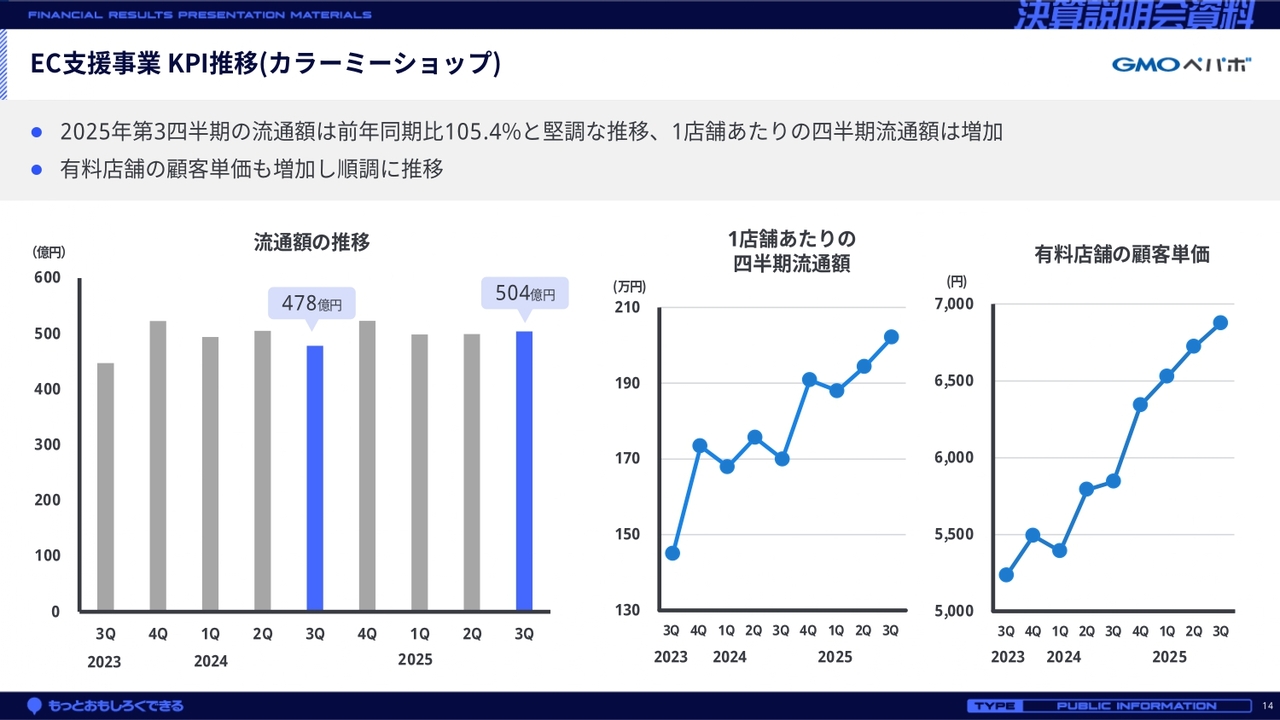

EC支援事業 KPI推移(カラーミーショップ)

「カラーミーショップ」のKPI推移についてです。「カラーミーショップ」の第3四半期の流通額は、前年同期比105.4パーセントの504億円となりました。1店舗あたりの四半期流通額と有料店舗の顧客単価は、増加傾向が続いています。

「カラーミーショップ」では、「プレミアムプラン」の新規契約獲得と法人向けの機能強化を引き続き行い、ストック型収益の増加を目指します。

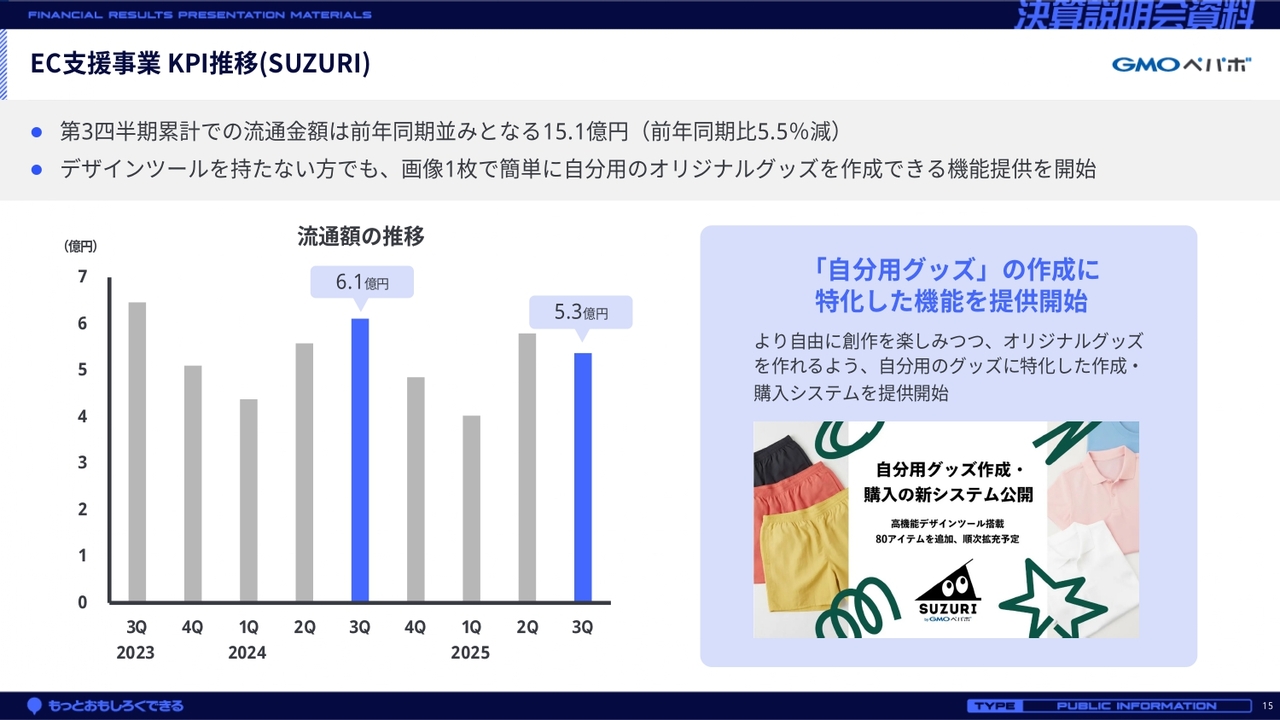

EC支援事業 KPI推移(SUZURI)

オリジナルグッズ作成・販売サービス「SUZURI」の第3四半期累計流通額は15.1億円と、前年同期比横ばいになりました。

「SUZURI」では、個人のライフイベントや趣味の活動といった日常的なニーズを取り込み、サービス利用者の拡大を図るため、10月15日に「自分用グッズ」の作成に特化した機能の提供を開始しました。

この機能により、「自分用グッズ」の購入機会を創出するとともに、これまでアイテムを制作・販売したことのない新しい利用者を取り込むことで、流通額の拡大を目指します。

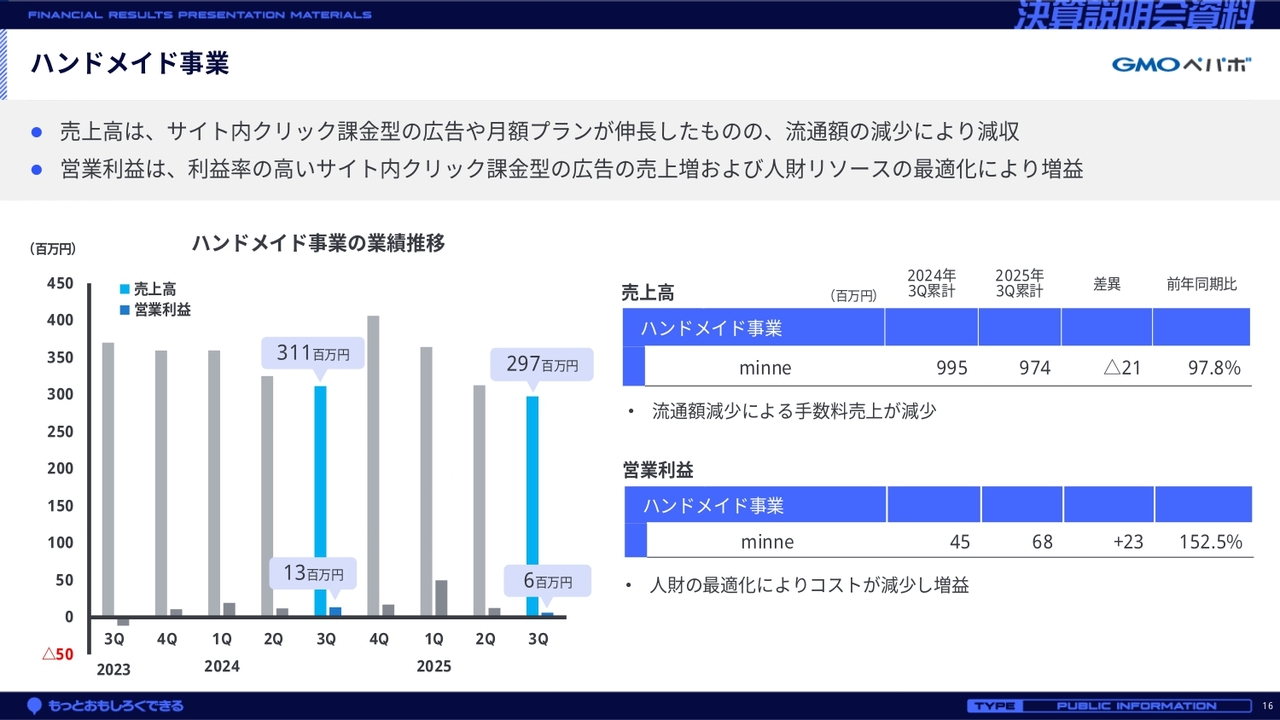

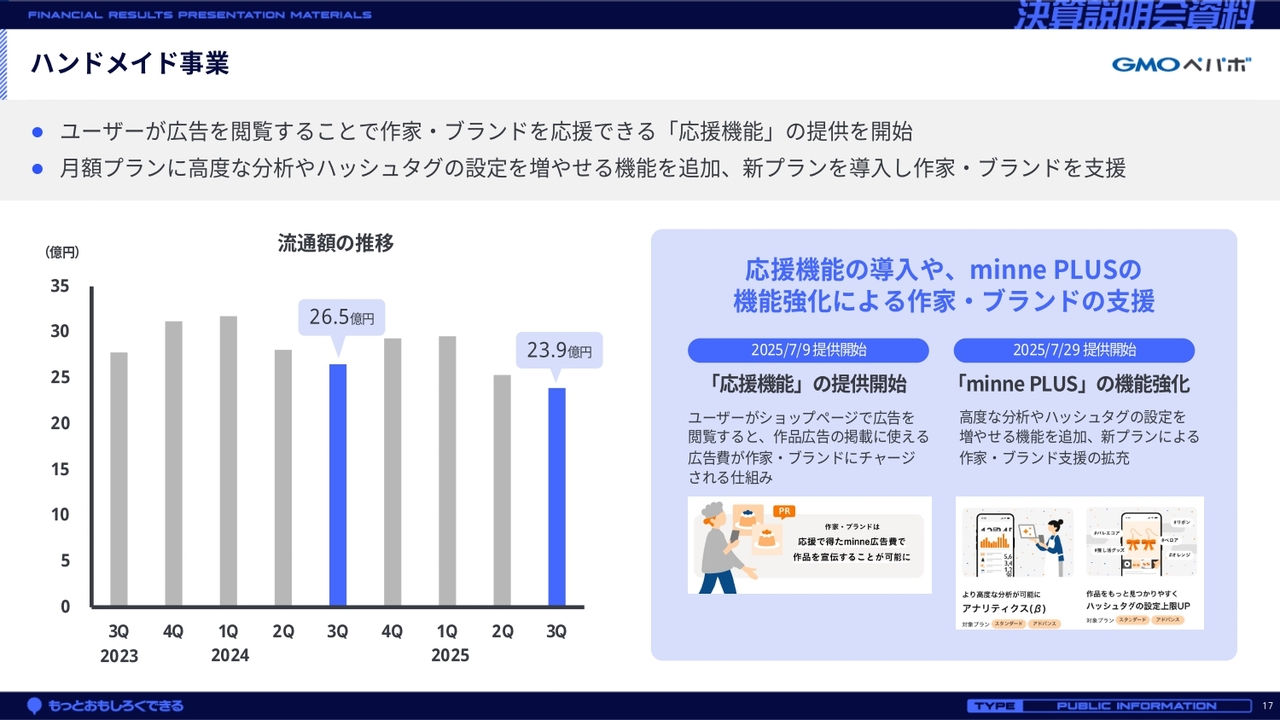

ハンドメイド事業

ハンドメイド事業の「minne」についてです。売上高は前年同期比97.8パーセントの9億7,400万円、営業利益は前年同期比152.5パーセントの6,800万円となりました。

流通額は減少しましたが、サイト内のクリック課金型広告や月額プランが伸びたことで減収幅が抑制されました。

また、人財リソースの最適化に伴い利益率が改善し、前年同期比で増益となりました。

ハンドメイド事業

「minne」の流通額は前年同期比で減少しています。「minne」では、ユーザーが応援したい作家を直接支援できる仕組みとして、7月に「応援機能」の提供を開始しました。

また、月額プラン「minne PLUS」についても、作家向けの新機能を追加し、新プランの発表を行いました。

作家の販売活動を後押しする施策や機能追加を通じて、作家の売上に貢献し、流通額の拡大を目指します。

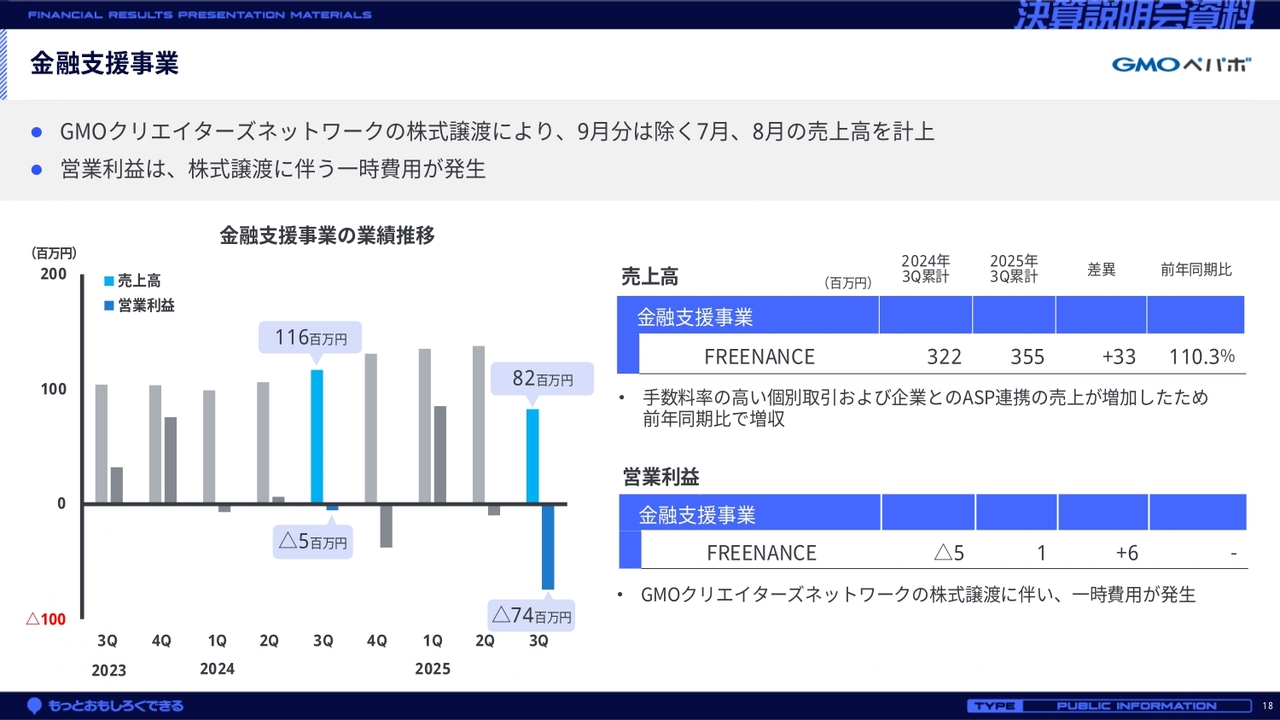

金融支援事業

金融支援事業の売上高は前年同期比110.3パーセントの3億5,500万円、営業利益は100万円の黒字となりました。

金融支援事業については、株式譲渡の影響により、8月までの実績集計となっています。

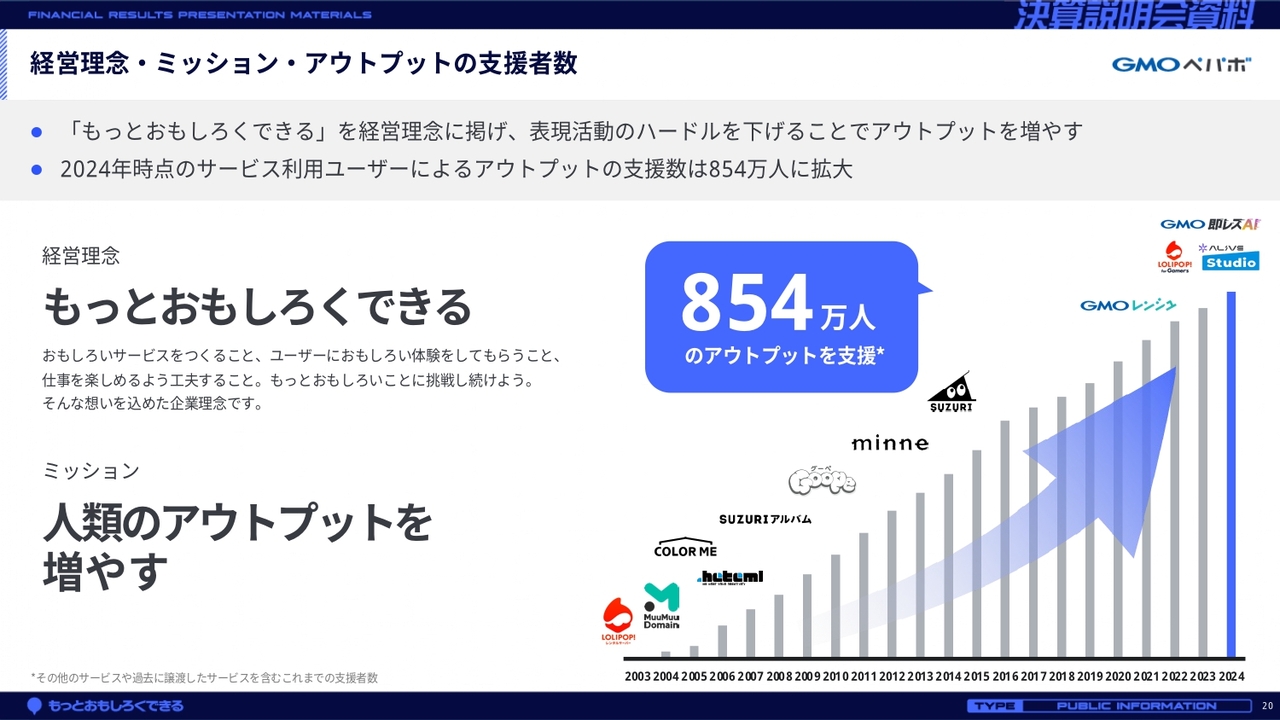

経営理念・ミッション・アウトプットの支援者数

中期の事業成長についてご説明します。当社は「もっとおもしろくできる」を経営理念に掲げています。

これまで、一貫して表現活動の参入障壁を下げるサービスを提供し、ユーザー基盤を築き上げてきました。その結果、当社のプラットフォームを通じて生み出されたアウトプットを支援したユーザー数は、累計で854万人に拡大しています。

これは、多様なユーザーのアウトプットを継続的に支えてきた実績であり、今後の事業成長を加速させる顧客基盤だと考えています。

20年以上続くロリポップ!の提供価値(これまでの歩み)

我々が事業を開始した2000年代初頭は、個人がインターネットを利用するために、高価なサーバーやプログラミングコードなどの専門知識が必要な時代でした。我々は、この自己表現の障壁を下げることに市場ニーズがあると捉えました。

高価で複雑だった法人向けインフラに対して「ロリポップ!」を投入し、手頃な価格と簡単な操作性を提供することで、誰もが自己表現できる環境を実現しました。そして、特に学生を中心に圧倒的な支持を獲得しました。

当時の低価格で件数を獲得するビジネスモデルにより、インターネット市場の成長とともにユーザーベースを確立し、事業の成長につなげてきました。

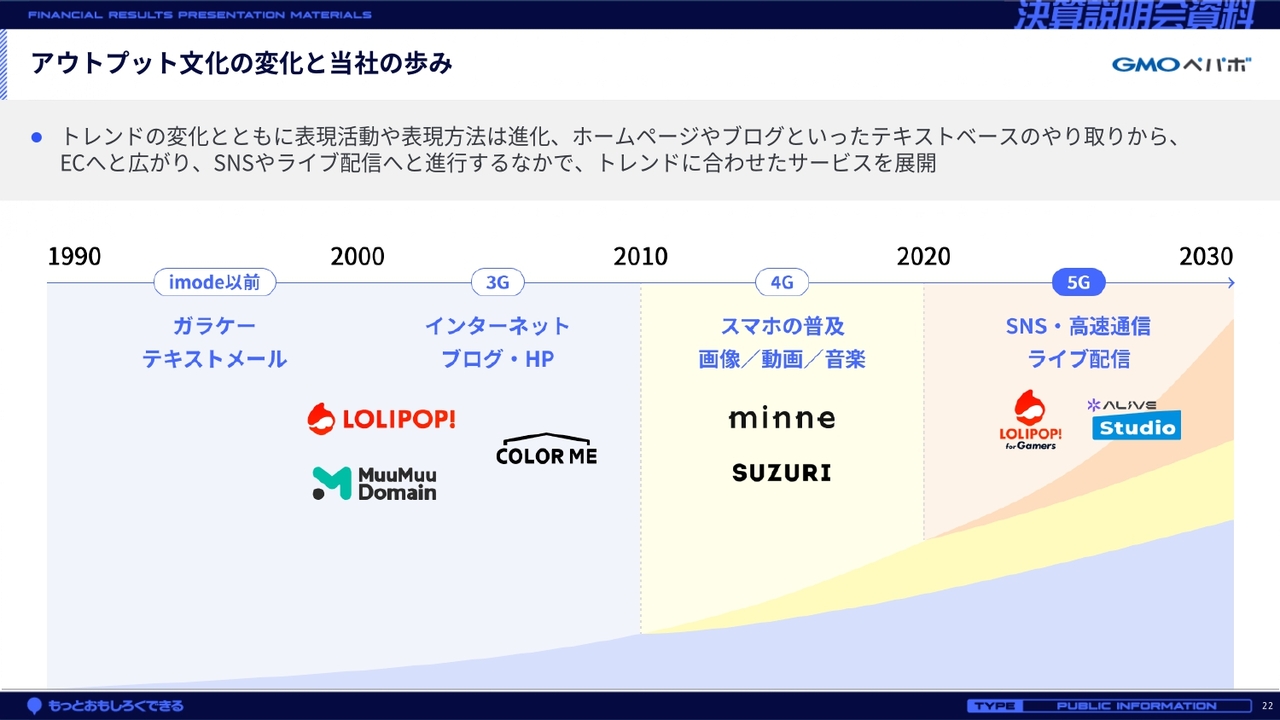

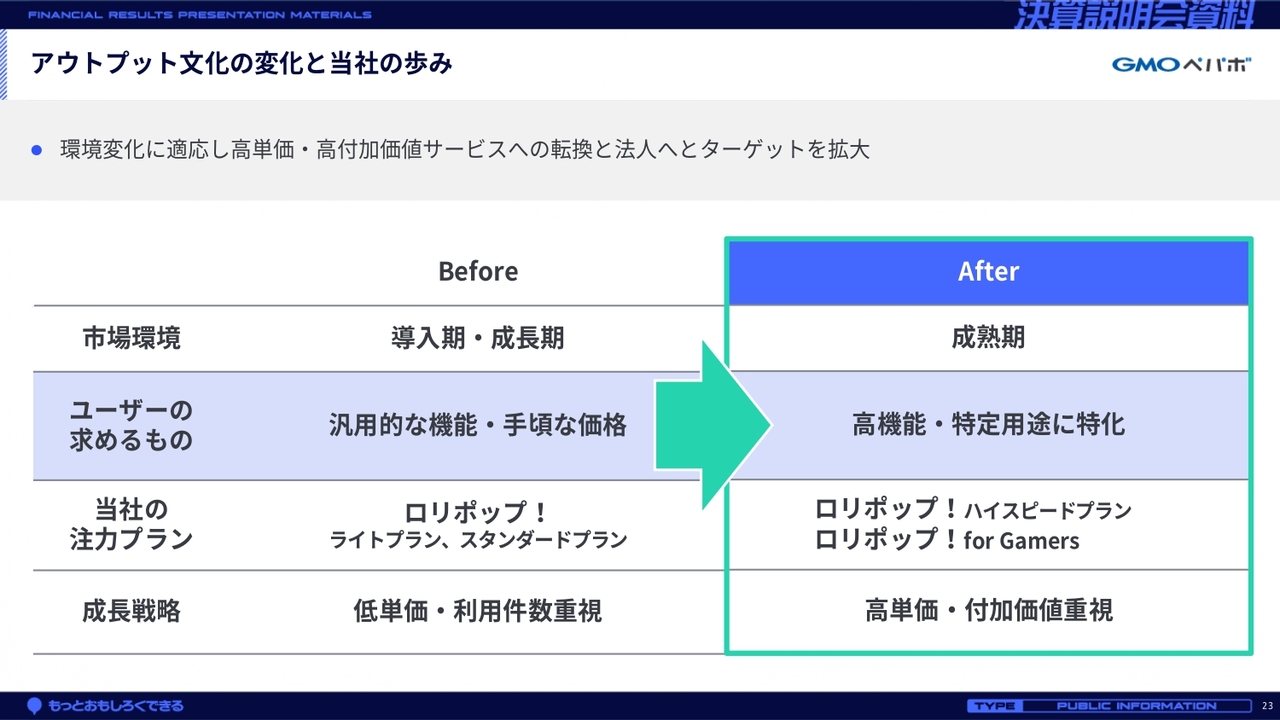

アウトプット文化の変化と当社の歩み

その後も、我々はアウトプットの文化や時代の流れに合わせて、提供サービスを日々変化させてきました。

AIやデジタルツールの進化により、表現活動の市場環境は常に変化しています。表現活動も、ホームページなどのブラウザ上でのテキストベースから、スマートフォン、ECショップ、そして動画配信分野へと多様化しています。

我々は、この変化を成長の機会と捉え、サービスを提供してきました。当初はインフラを中心としていましたが、スマートフォンの普及期にはSNSアカウントやECサイトを活用した個人販売など、さまざまな表現プラットフォームを展開してきました。現在では、市場の需要が高まっている動画配信分野へと戦略的にリソースをシフトしています。

このような市場の変化を的確に捉え、常に新しいサービスや技術を取り入れたサービスを展開していく対応力こそが、我々の強みだと考えています。

アウトプット文化の変化と当社の歩み

当社を取り巻く環境の変化についてです。現在、国内のインターネット普及率が高止まりしています。この状況において、これまでの市場成長に合わせた低価格・件数獲得モデルから、環境変化に適応した高単価・高付加価値モデルへの転換が必要です。

また、ユーザーの求めるものも変化しており、従来の汎用的な機能から、高機能で特定用途に特化したものへと移行しています。

このような環境変化に適応するため、今後は個人ユーザーに加え、法人へとターゲットを拡大します。高機能で付加価値の高いプロダクトを提供することで、企業価値の最大化を図ります。

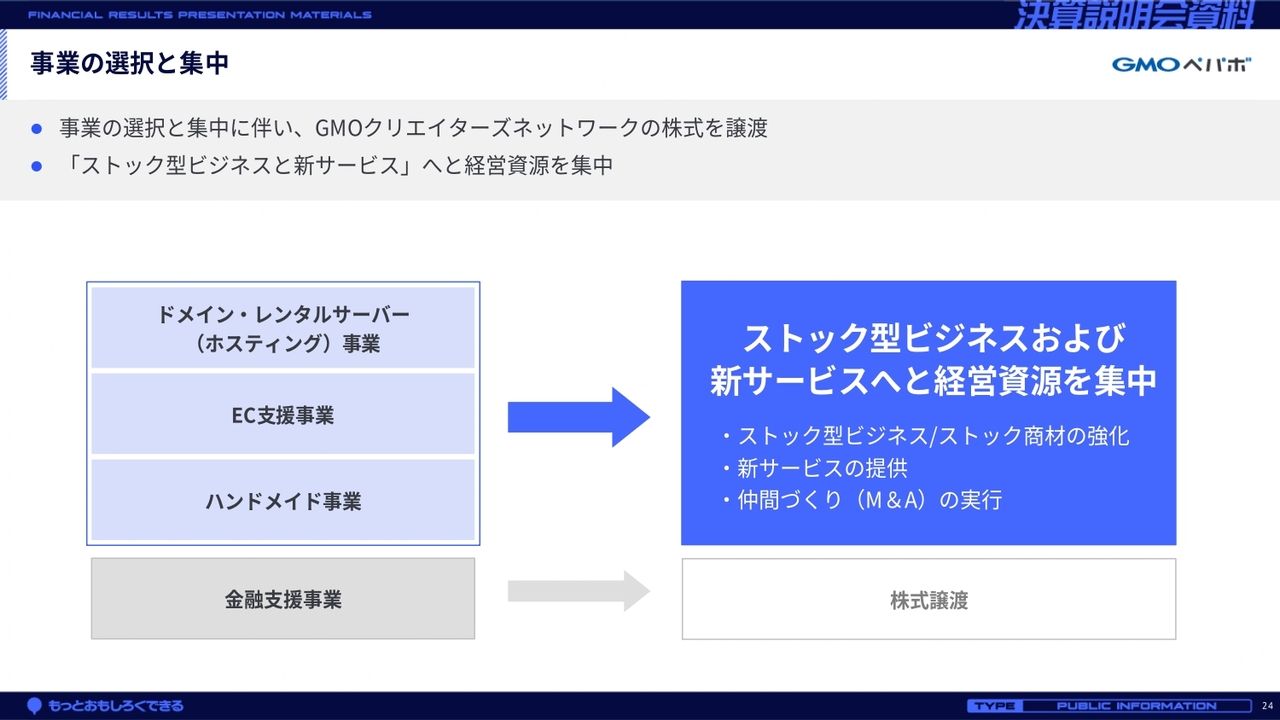

事業の選択と集中

環境変化に対応する中で、事業の選択と集中を進めています。既存のドメイン・レンタルサーバー事業とEC支援事業では、法人向けプロダクトを提供し、ストック型収益の拡大を図ります。

さらに、環境変化に合わせて、動画配信分野での新サービス提供を積極的に進めるとともに、仲間づくり(M&A)も実行します。金融支援事業については、9月1日に株式を譲渡し、撤退しました。

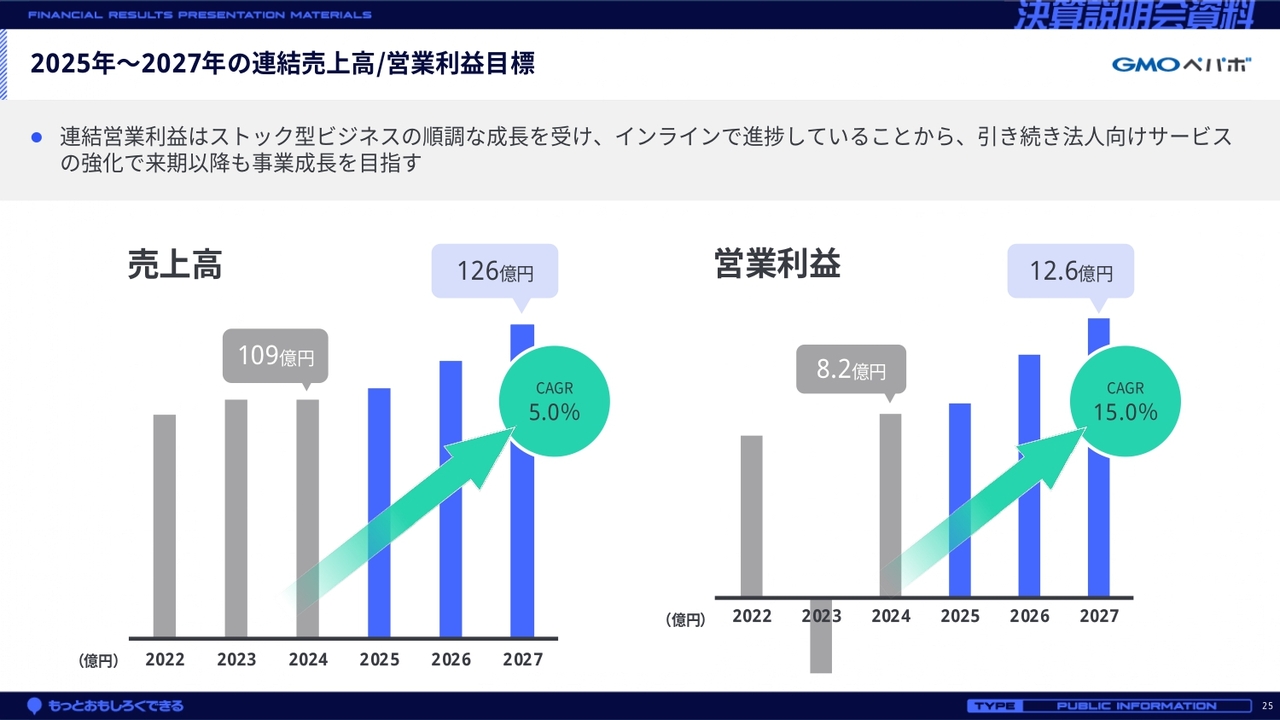

2025年~2027年の連結売上高/営業利益目標

2025年2月の本決算時にご説明した、2025年から2027年までの中期方針についてです。年平均成長率は、売上高で5パーセント、営業利益で15パーセントを超えられるよう、各年度で設定しています。

2027年12月期には、売上高126億円、営業利益12.6億円、営業利益率10パーセント以上を目指します。

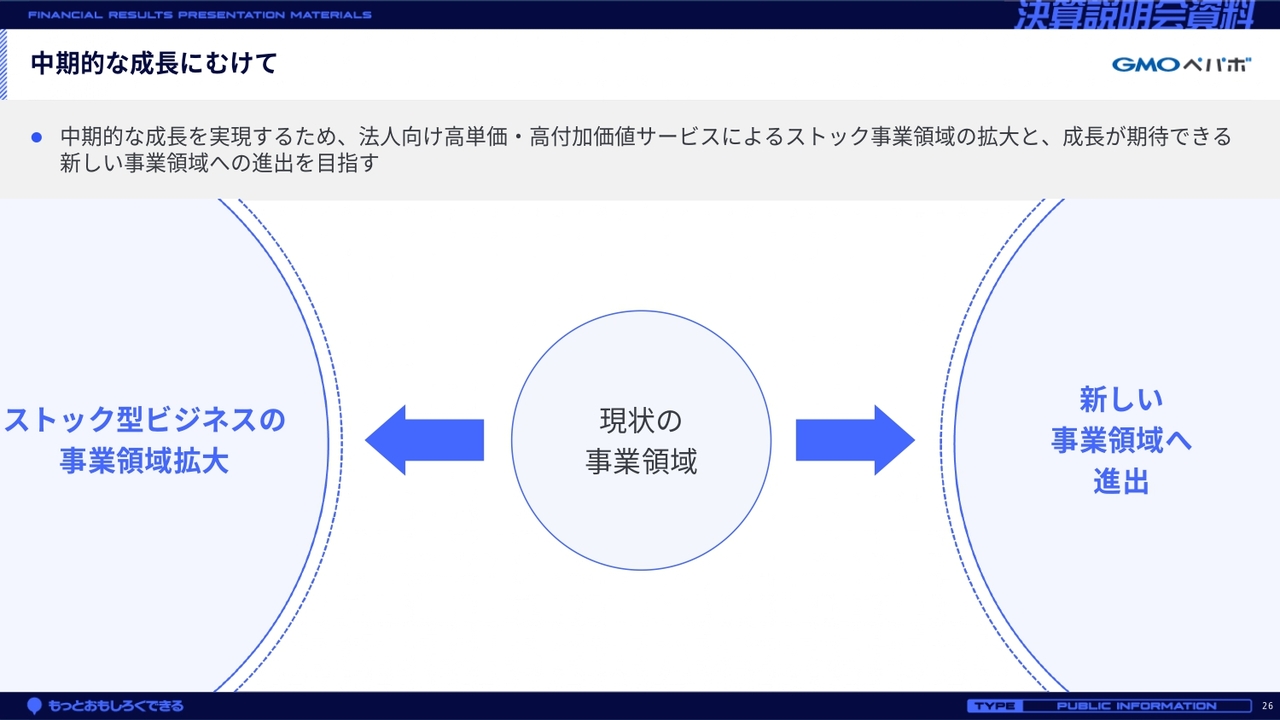

中期的な成長にむけて

この中期方針達成に向けて、既存サービスの収益基盤を強化する「ストック型ビジネスの事業領域拡大」と、将来的な成長ドライバーを確保する「新しい事業領域への進出」の2点が重要だと考えています。

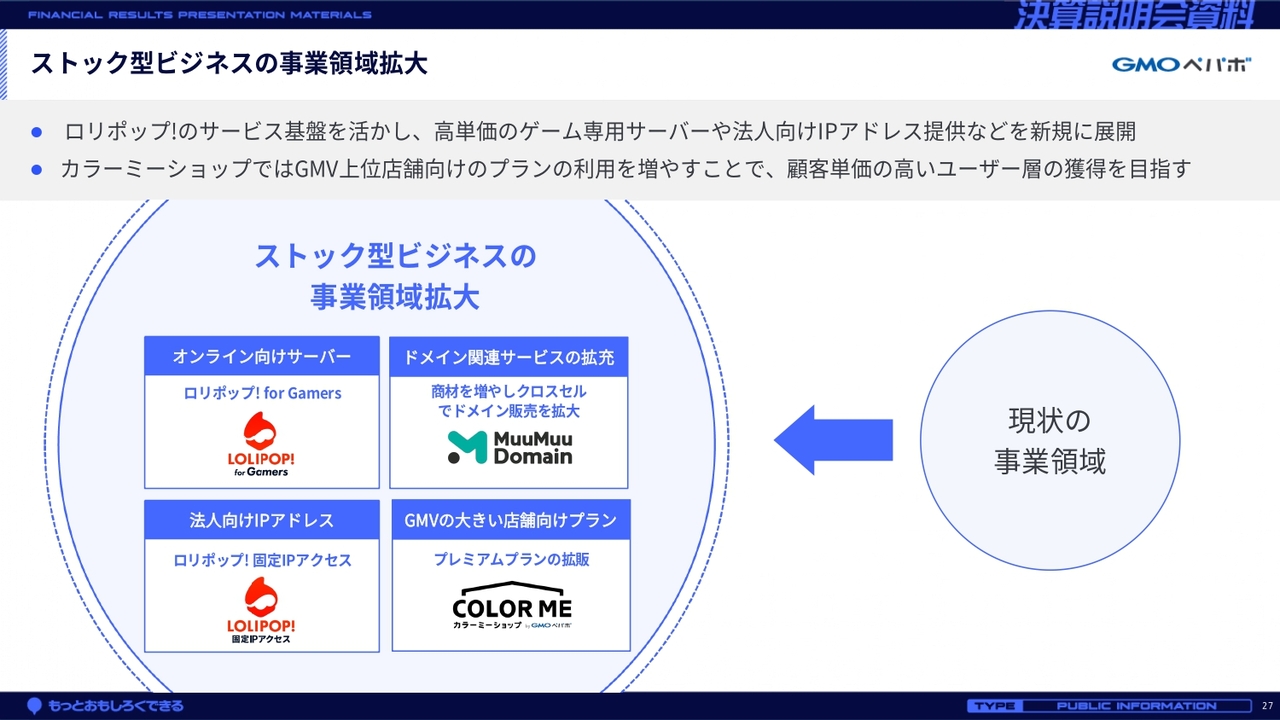

ストック型ビジネスの事業領域拡大

「ストック型ビジネスの事業領域拡大」では、既存事業の収益性を高めるため、顧客単価の高いユーザーの獲得を目指します。

「ロリポップ!」では、高単価のオンラインゲーム向けサーバー「ロリポップ! for Gamers」の提供に加え、法人向けIPアドレスの提供サービス「ロリポップ! 固定IPアクセス」を展開し、顧客単価の向上を図ります。

「カラーミーショップ」では、すでに取引流通額の大きい店舗向けにプレミアムプランを展開しています。上位プランへの利用シフトを促進することで、継続的な顧客単価の上昇を目指します。

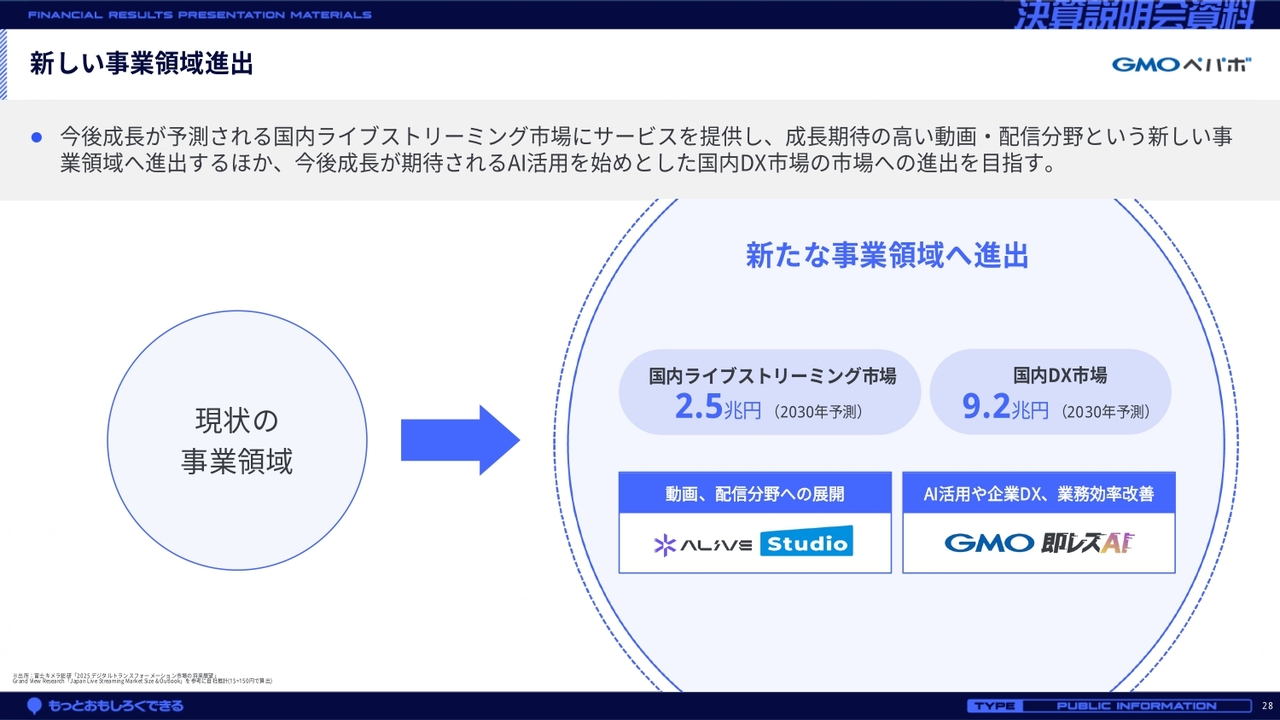

新しい事業領域進出

「新しい事業領域への進出」では、成長が期待できる新しい事業領域のリソースを投入し、新たなストック収益の柱を確立します。

2030年までに、2.5兆円の市場規模が予測される国内ライブストリーミング市場に向け、動画配信分野での表現活動を支援する「Alive Studio」を展開し、成長を目指します。

また、2030年までに9.2兆円への市場拡大が予測される国内DX市場に、問い合わせのAI対応や企業DXを提供する「GMO即レスAI」を展開します。成長市場にサービスを提供することで、ストック型収益の拡大を図ります。

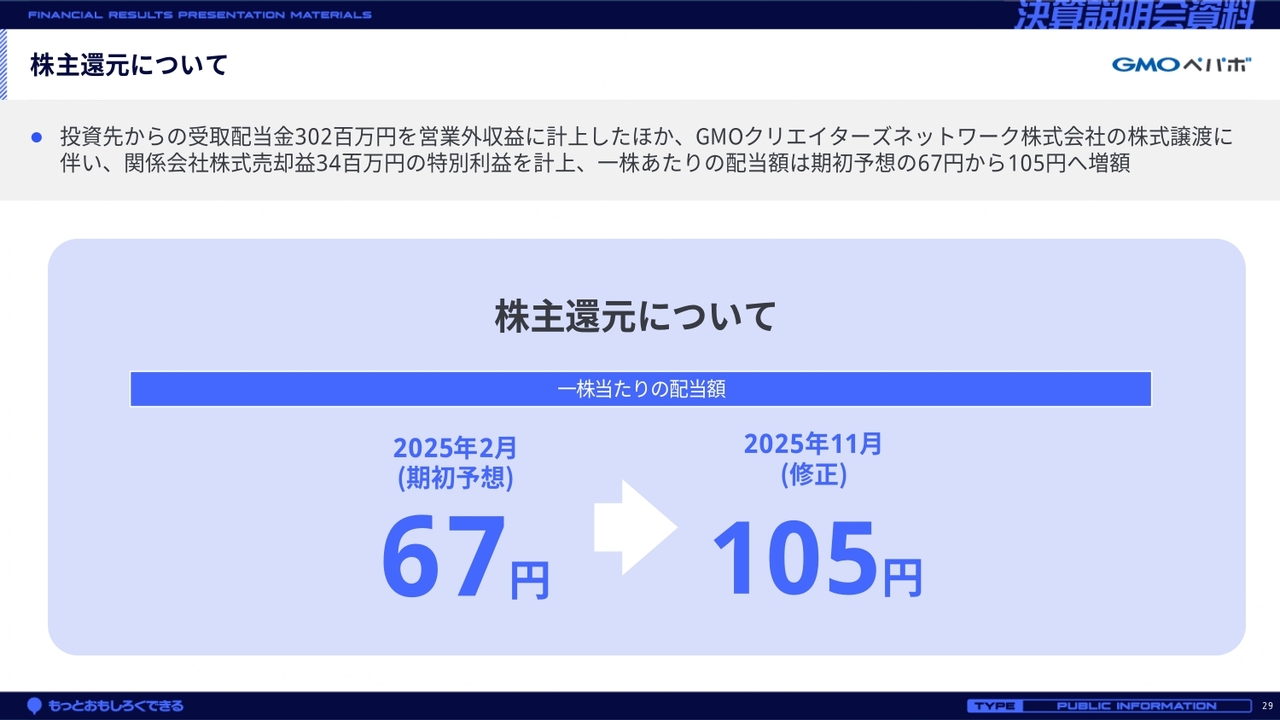

株主還元について

最後に株主還元についてです。当社は配当方針として、連結配当性向65パーセント以上を掲げています。

2025年12月期の業績に関しては、冒頭でお伝えしたとおり、投資先からの配当金を受領したことに加え、株式譲渡に伴う特別利益を計上したため、経常利益以下が大幅に増加しました。これを受け、1株あたりの配当額を、期初予想の67円から105円へと大幅に増額しました。

第3四半期累計期間の業績は堅調です。引き続き、ストック型ビジネスの領域拡大と新サービスに経営資源を集中し、来期以降の事業成長につなげていきます。

私からのご説明は以上です。ありがとうございました。

新着ログ

「情報・通信業」のログ