提供:日本ビジネスシステムズ株式会社 2025年9月期第2四半期決算説明

【QAあり】日本ビジネスシステムズ、売上・利益で上期最高 顧客深耕により案件数・単価拡大、営業利益の通期予想を+31%修正

目次

牧田幸弘氏(以下、牧田):日本ビジネスシステムズ代表取締役社長の牧田です。私からは上半期事業環境、具体的には現在の顧客動向、事業環境、今後の成長機会についてご説明します。

2025年 9月期 上半期事業環境

1つ目に、顧客動向としては、私どものビジネスの中心であるエンタープライズ市場において、引き続きお客さまから大変大きなIT需要が起こっています。そのニーズをいかにサービスとしてお客さまに提供できるかが、私どもの成長そのものにかかってきています。

現在、お客さま側では特に事業の推進において、IT投資やデジタル活用などにより、ITを中心に事業モデルを作っていく流れになっています。そのため、ほぼすべての事業について、デジタルによる新しいシステムの作り方へと展開が広がってきています。

このお客さまの事業をいかに取り込んでいくかがポイントとなります。特に新しいデジタルテクノロジーはクラウドで提供されていますので、引き続きこの需要が大きい状況です。

2つ目に、その中での当社の事業環境の状況についてご説明します。当社はシステムの構築と運用をお客さまに提供し、さらにそれを実際にプロジェクトとして遂行します。私どものエンジニアがお客さまにそのサービスを提供していますが、この拡充が私どもの成長と直結しています。

いかに人材を確保し、育成できるかにかかっていますが、前期から今期にかけて、人材の採用については引き続き順調に推移しています。新卒採用、キャリア採用ともに予定どおり進んできており、人材の拡張、育成が進んでいます。

その中で、特にお客さまのプロジェクトを推進するためには、プロジェクトマネージャー(PM)の育成が非常に急務な状態です。私どもとしてはこのPMの育成にかなり力を入れているものの、短期で拡充することがなかなか難しいことも1つの課題です。プロジェクトを経験しつつ、社を挙げて自社要員のスキルアップに取り組んでいる状況です。

今の事業環境として、お客さまのインフラの中で特に「Microsoft 365」を中心としたコミュニケーション基盤の構築やサービスについては、エンタープライズ市場において、すでにかなり一巡したところもあります。そのため、それ以外の業務に関係するデジタル活用のニーズでご依頼をいただけるようになってきており、当社の中ではその需要が今一番増えているところです。

3つ目に、今後の展望についてご説明します。私どもは2年前から、1つのエンタープライズのお客さまに対し、営業部門、技術サービス部門を一体化した、お客さま単位での製販一体のサービスチームを作りました。この製販一体のサービスにより、お客さまの中に深く入っていくことが可能になってきており、この深耕の進捗は非常に順調です。

お客さまからは幅広いニーズで新たなデジタル活用のご相談をいただけるようになってきました。それにより、私どもの付加価値のあるサービスをお客さまに提供できるようになってきたと思っています。

特に私どもが得意としているITインフラの領域から、この2年間では、世界中で一気に普及した生成AIを業務に活用するプロジェクトも数々ご要望をいただいています。この2年間でマイクロソフト社の生成AIを中心に、生成AIを業務に活用する知見をかなり蓄積してきましたので、これによりお客さまに対して具体的にプロジェクトを遂行できる体制が整ってきたと考えています。

また、お客さまのニーズにさらにお応えできるよう、外部のリソースの活用や外部の会社との連携についても、現在さまざまなところでプロジェクトを進めています。その体制拡充によりお客さまの需要を獲得していくべく、今後も成長が期待できるこの分野を強化していきたいと考えています。

私からの会社概要のご説明は以上となります。

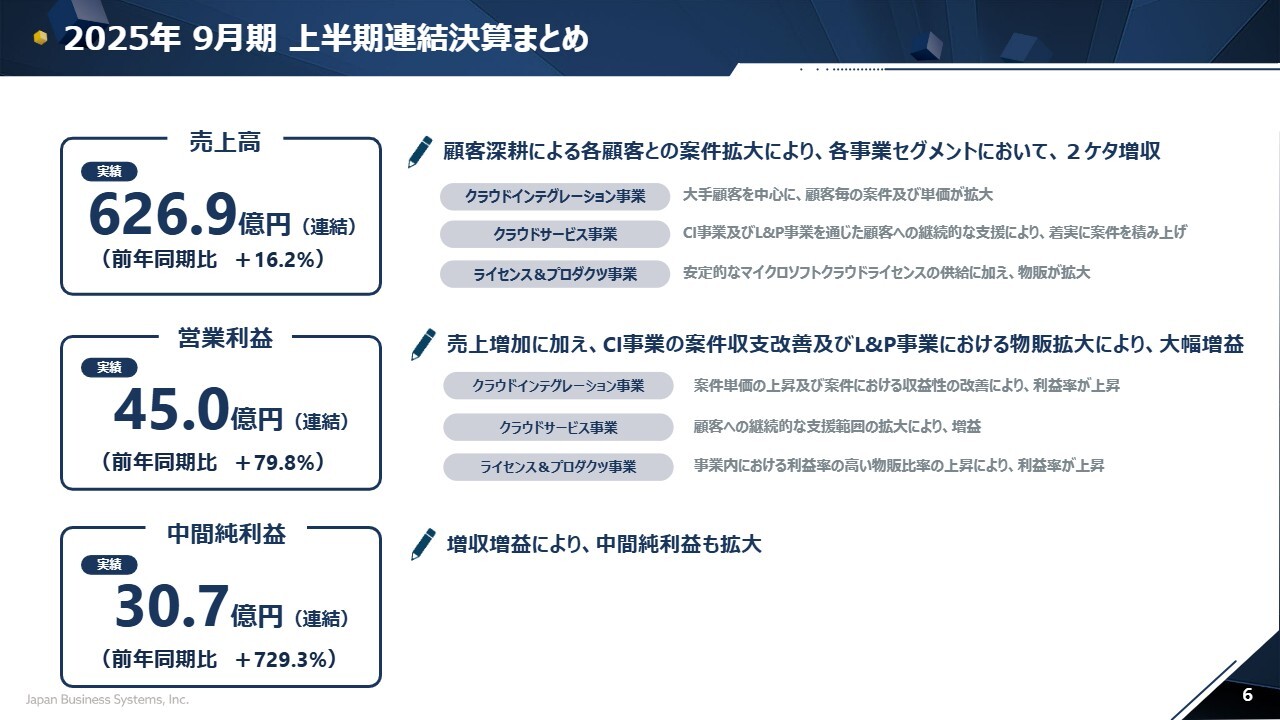

2025年 9月期 上半期連結決算まとめ

勝田耕平氏(以下、勝田):取締役常務執行役員CFOの勝田です。2025年9月期上半期の連結決算について簡単にご説明します。

売上高は626億円、前年同期比16.2パーセントのプラスとなっています。牧田からも説明がありましたが、大手企業の深耕による顧客ごとの案件拡大により、クラウドインテグレーション事業、クラウドサービス事業、ライセンス&プロダクツ事業の3事業で2桁増収となっています。

営業利益は45億円で、前年同期比79.8パーセントのプラスとなっています。クラウドインテグレーション事業については、案件単価の上昇等や収益性の改善により粗利率が上がっていることが要因となっています。クラウドサービス事業については、継続的に支援範囲が拡大したことにより、増益となっています。ライセンス&プロダクト事業も、事業セグメント内における物販の比率が上がったことで利益率が向上しています。

中間純利益は30億円と、営業利益とともに増収増益となり拡大しています。

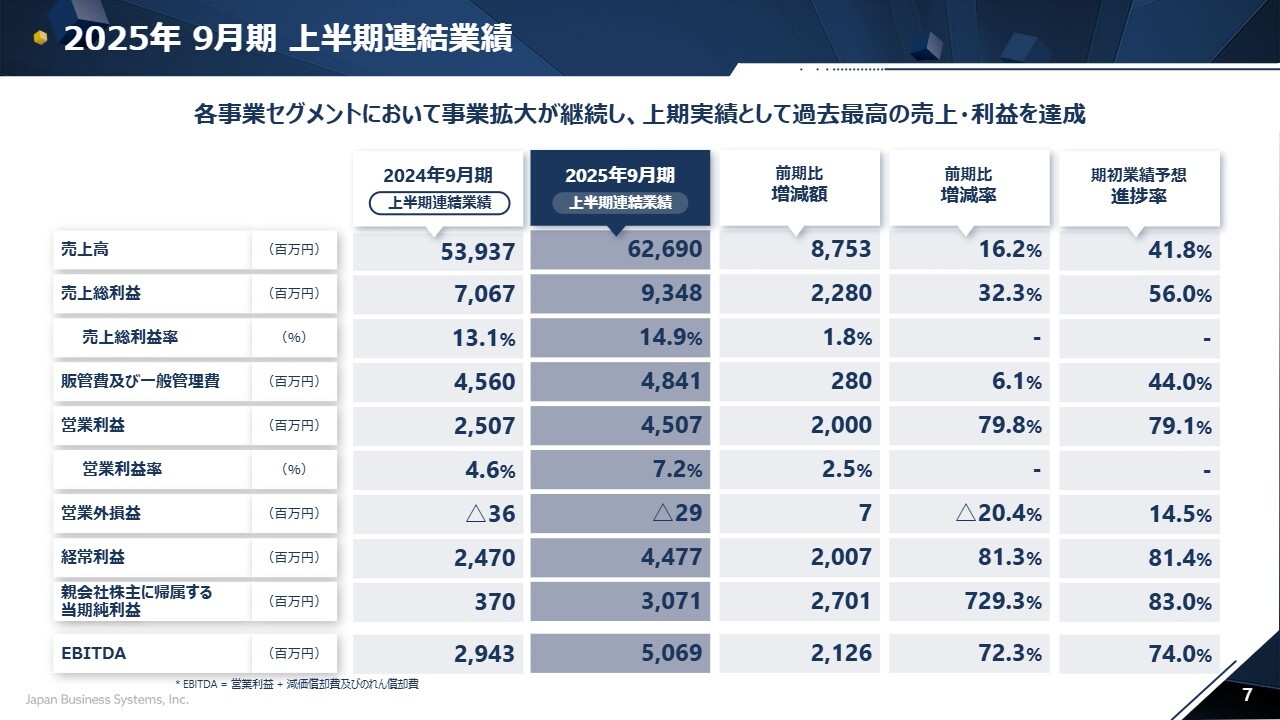

2025年 9月期 上半期連結業績

スライドには、業績の前期対比を記載しています。売上高の約87億円の増加に対し、販管費及び一般管理費は2億8,000万円増加となり、ある程度コストコントロールが効き、抑制できているのではないかと考えています。

営業利益は45億円、前年同期の25億円から約20億円の増益となり、結果として上半期の営業利益率は7.2パーセントとなっています。経常利益は44億7,700万円で、こちらも前期対比で約20億円の増益となっています。

最終利益は、中間期の親会社株主に帰属する当期純利益が30億7,100万円となっています。昨年に特別損失があったことからかなり上振れしていますが、約27億円増加しています。EBITDAは上半期で約50億円となり、前年同期の約30億円から20億円ほど増えている状況です。

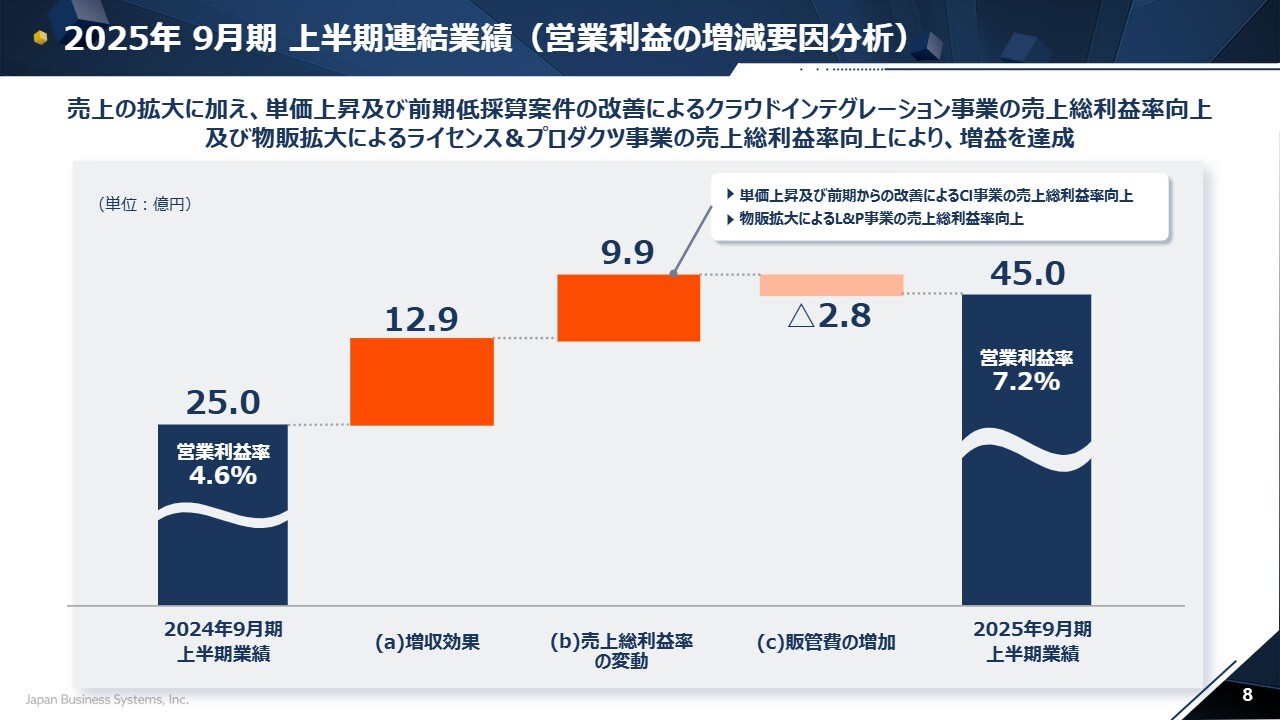

2025年 9月期 上半期連結業績(営業利益の増減要因分析)

営業利益の増減要因分析です。増収効果は12億9,000万円で、こちらは売上拡大による影響です。売上総利益率の改善による増益が9億9,000万円となりました。こちらは単価上昇と特にクラウドインテグレーション事業の利益率が向上しているほか、物販拡大も利益率向上に寄与しています。

販管費が2億8,000万円増えていますが、増収に対してかなり抑制できているのではないかと思います。最終的に、営業利益は45億円、営業利益率は7.2パーセントに落ち着いています。

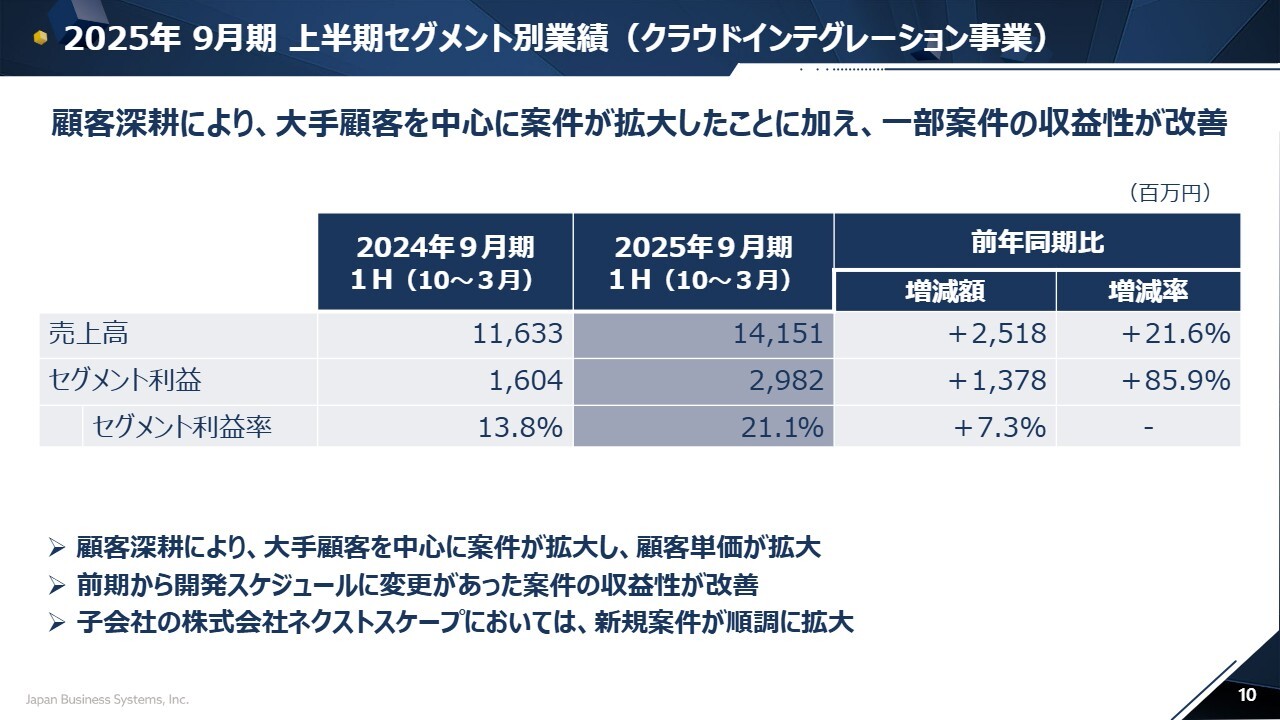

2025年 9月期 上半期セグメント別業績(クラウドインテグレーション事業)

安田博一氏(以下、安田):ビジネスグループ統括担当執行役員の安田です。セグメント別の事業状況についてご説明します。

クラウドインテグレーション事業の状況からご説明します。当社の上半期業績は、前年同期を大きく上回ることができました。この結果には、特にクラウドインテグレーション事業の拡大が貢献しています。

その要因として、当社が製販一体の組織を構成し、注力している顧客深耕による案件発掘の成果が出てきたものと考えています。加えて、ここ数年で上昇傾向にある人件費も含み、当社のコストも踏まえたエンジニア単価の向上という側面も、足元の売上利益の拡大につながったものと考えています。

前期からご説明していた大型案件については、スケジュールの遅延によりコストが先行している状況でした。しかし、プロジェクト全体のスケジュール変更を含めた契約の見直しを実施したことにより、今期上半期にこれまでかかったコストに見合うかたちで売上が計上されたことで、上半期の売上を押し上げる要因にもなりました。

同じく前期の長期化案件の影響でコストの増加があった子会社のネクストスケープにおいても、当該案件については業績影響が落ち着いた状況になりました。今期からは、同社が得意とするアプリ領域を中心とした新規案件の受注が進んでおり、安定的な事業運営を行えたことが収益性に寄与しています。

2025年 9月期 上半期セグメント別業績(クラウドサービス事業)

クラウドサービス事業の状況についてご説明します。本事業は、役務提供期間の長いストックビジネスです。従来顧客企業に継続的なご支援を行っていることに加え、インテグレーション事業やライセンス&プロダクツ事業を通じて獲得した顧客基盤から、新規案件を獲得することで順調に成長しています。

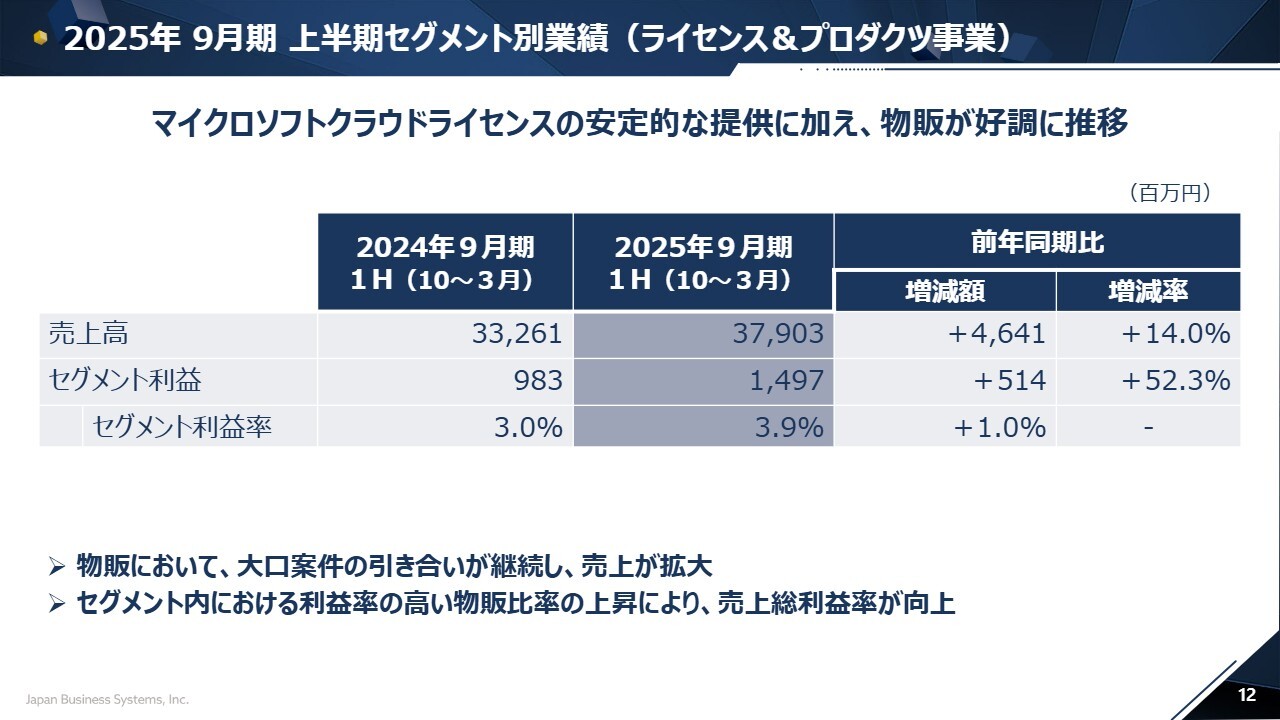

2025年 9月期 上半期セグメント別業績(ライセンス&プロダクツ事業)

ライセンス&プロダクツ事業の状況についてご説明します。本セグメントを構成しているのは、マイクロソフトクラウドライセンスと物販のリセールとなります。

マイクロソフトクラウドライセンスは、前年同期比でほぼ横ばいの実績となっています。ライセンスについては、前々期及び前期に大幅に売上を伸ばしており、これが顧客基盤の拡大にかなり貢献しました。今期以降は、獲得した顧客基盤に対して顧客深耕を深めていくフェーズに入っていると考えています。引き続き、顧客との安定したリレーションを保ちつつ、よりクラウドインテグレーション事業やクラウドサービス事業における案件獲得を目指していきます。

物販は、上半期は前年度同期比で大きく伸長しています。メーカーとの連携を深めていく中で、大口案件の複数受注につながっており、今期は特に公共系の案件で売上が拡大しています。

セグメント単位のご説明は以上となります。

第2四半期トピックス サービス開発

第2四半期のトピックについてご説明します。このたび弊社では営業活動に特化したAIエージェントである「Sales AIgent」(セールスアイジェント)の企画・開発をスタートしました。

これまでも「Azure OpenAI Service」を中心とした生成AIや、「Microsoft Copilot」などの製品を中心に、AIに関する事業展開を行ってきました。その経験や知見も盛り込みながら、顧客のみなさまにも非常に幅広く活用機会が想定できる、営業活動を支援するAIエージェントのサービス開発をスタートしています。

本サービスは、商談前から商談後までの一連の営業活動に伴走し、AIエージェントが個々の営業をサポートすることによって、営業活動全体の生産性を向上させることを目指しています。正式なリリースは今年秋頃を予定していますが、今年4月に参加した「AI・人工知能 EXPO」などでも大きな注目を集め、多くの問い合わせや相談をいただいている状況です。顧客企業の生産性向上に大きく貢献できるソリューションとして期待を集めています。

来期以降、当社のAIソリューションとして認知度を高め、さらに新たなソリューション開発につなげていく考えです。

2025年 9月期 通期連結業績予想

勝田:2025年9月期通期業績予想についてご説明します。今回、適時開示も行っていますが、当初の業績予想を上方修正しています。

売上高の当初予想は1,500億円となっていましたが、今回の修正発表で1,650億円としています。150億円の増収、10パーセントの増加率となっています。

営業利益については、当初の57億円から対して75億円とし、増加額は18億円、増加率は31パーセントです。経常利益についても、当初の55億円から73億円とし、営業利益と同様の18億円の増加額で、増加率は32パーセントです。

最終利益となる親会社株主に帰属する当期純利益は、当初の37億円から50億円への修正を行っており、増加額は13億円、増加率は35パーセントとなります。最終的にEBITDAは86億円となり、こちらも当初から18億円の増加となります。

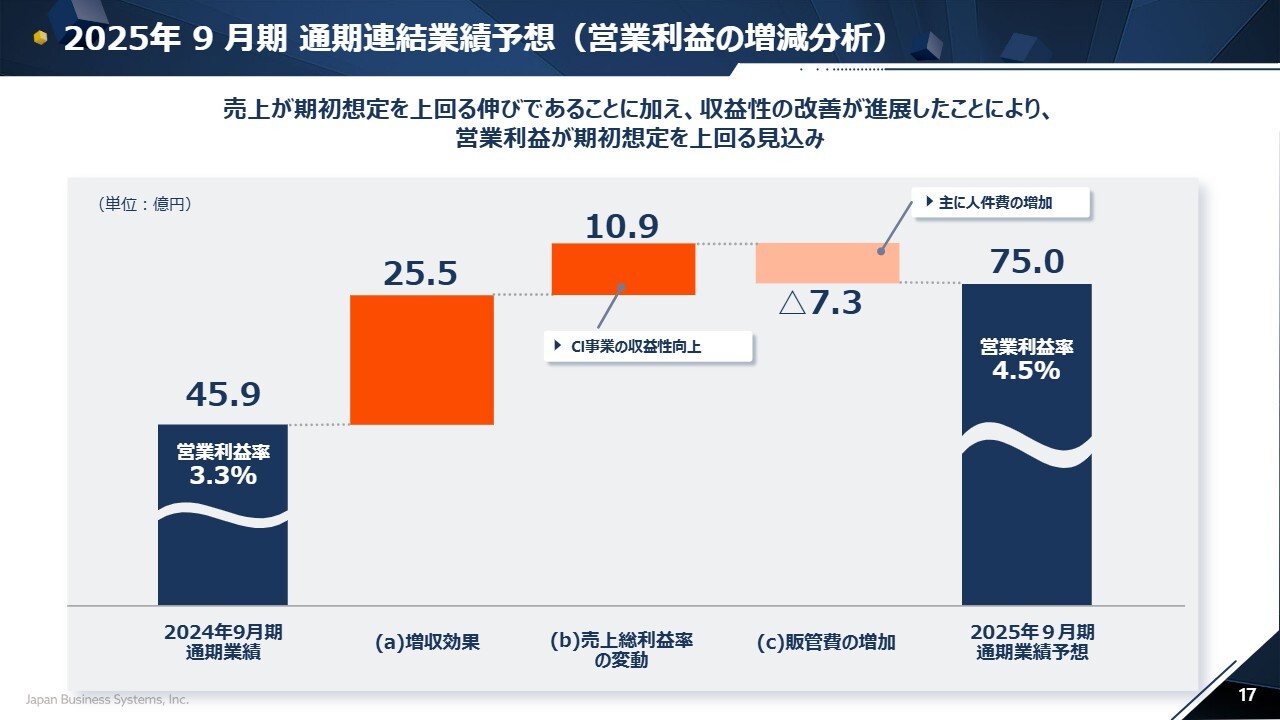

2025年 9月期 通期連結業績予想(営業利益の増減分析)

営業利益の増減分析です。売上拡大による増収効果が25.5億円、事業の収益性向上により10.9億円となり、こちらもクラウドインテグレーション事業の利益率向上が要因です。

販管費については7億3,000万円増加する予想ですが、最終的な営業利益の予想数値は75億円と発表しています。

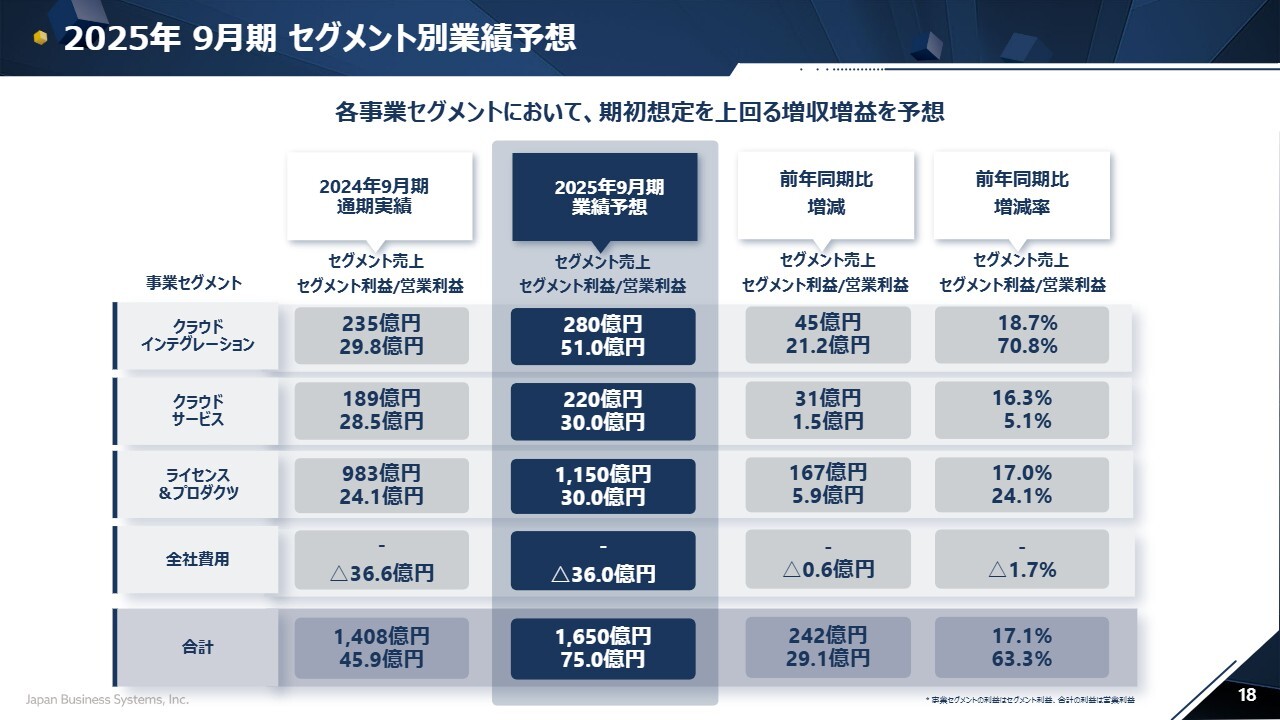

2025年 9月期 セグメント別業績予想

セグメント別業績予想です。それぞれの予想について、クラウドインテグレーション事業の売上は280億円、セグメント利益は51億円、クラウドサービス事業の売上は220億円、セグメント利益は30億円、ライセンス&プロダクツは売上1,150億円、セグメント利益は30億円へと修正を行っています。

全社費用は36億円とし、合計で売上は1,650億円、営業利益は75億円で開示しています。

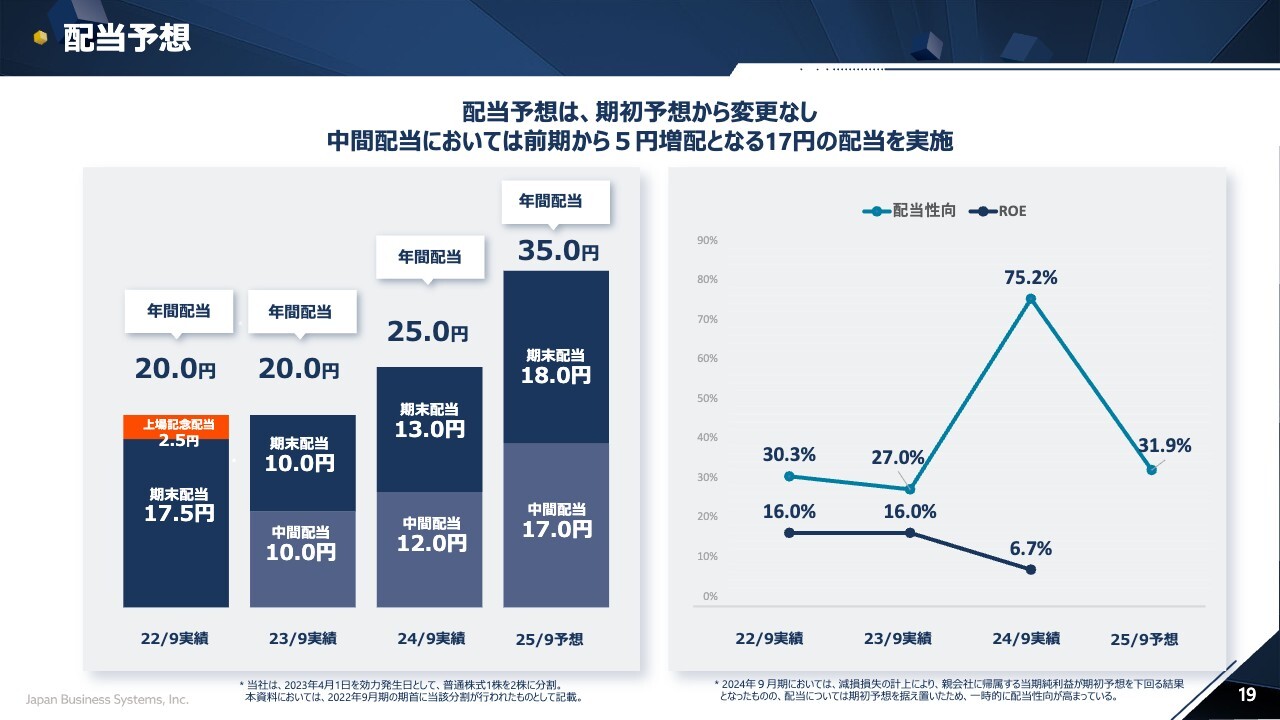

配当予想

配当予想です。今回業績予想どおりに中間配当を行い、期末も安定配当として現段階では18円、合計35円を想定しています。

前期は特別損失があったことからかなり当期利益が減っていましたが、その中でも安定配当を実施しましたので、今期も安定配当として35円を予想しています。

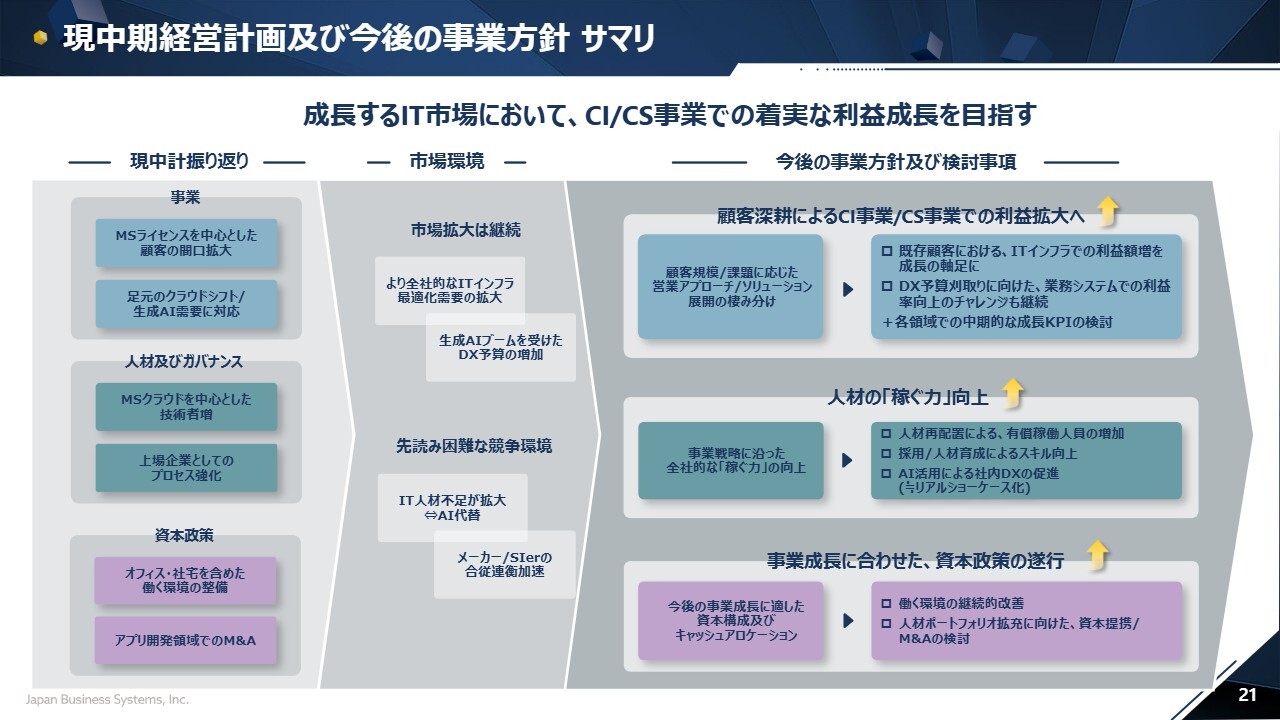

現中期経営計画及び今後の事業方針 サマリ

前田憲仁氏(以下、前田):CSO、コーポレート戦略本部担当執行役員の前田です。今後の事業方針に関する検討状況についてお話しします。スライドでは、現中期経営計画の簡単な振り返りと我々の置かれている市場環境、そしてそれらを踏まえた今後の事業成長の考え方を示しています。

現中期経営計画における事業の状況に関しては、マイクロソフトクラウドライセンスを含めてお客さまの間口拡大を進めてきました。加えて、役務が発生するインテグレーションサービスの領域においては、足元のクラウドシフトや、途中から動き始めた生成AIに関するお客さまの需要に対応する中で成長してきました。

そのような事業の進捗に合わせるかたちで、特にマイクロソフトクラウドを中心に資格者や技術者を増やして拡張してきたことに加え、上場企業としてのガバナンスやプロセスの整備に取り組んできました。

資本政策に関しては、働く環境の整備を進めたほか、数は少ないながらもアプリ開発領域でM&Aを行い、新たなグループ会社を増やしています。このような状況の中、今我々が捉えている市場環境として、国内のIT市場自体は拡大傾向にあると考えています。特に、我々の従来の主戦場であるITインフラの領域がこれからも拡大してくる見込みです。

加えて、生成AIのきっかけとしては、お客さまのDX需要としてもAIを活用したDXなど、IT部門ではなく事業部門側が予算を確保して遂行していくような予算も増えてきているトレンドがあると認識しています。引き続き市場は活況であり、我々が捉えている市場自体も有望な拡大路線ですので、魅力的なマーケットだと考えています。

一方で、競争環境については、国内のIT人材は引き続き不足している状況です。生成AIによる代替なども叫ばれていますが、直近数年で大きくパラダイムシフトが起きることはなかなか見込めないだろうと思います。それも踏まえて、人材不足についてはいかに人材を確保して競争力確保に取り組んでいくかが、我々にとっても引き続き重要な課題だと思っています。

最近では、メーカーの合従連衡や我々の競合となるインテグレーターの合併などが、ニュースでいろいろと騒がれています。それらを背景に、我々が仕入れ先として考えているメーカーの戦略や、競争相手となる会社の戦略が変わってきている部分もあります。

人材不足の中でも、競争環境は非常に読みづらい状況にあると思います。そのため、マーケットは非常に魅力的であるものの、競争環境をどのように読み、我々なりの勝ち筋をつないでいくかが、今我々の置かれている市場環境だと認識しています。

これらの状況を踏まえた今後の事業成長の考え方や方向性についてご説明します。事業に関しては、これまで獲得してきたお客さまに対し、役務が発生するインテグレーションサービス事業で、利益率の高い役務が発生するビジネスをしっかり伸ばしていくことが基本線だと考えています。

その中でも、今後も拡大傾向にあるITインフラの領域でしっかり額面を増やしていくことを成長の軸足にしたいと考えています。一方で、先般から取り組んでいる、AIも含めたお客さまのDX支援に資するような業務系システムのご支援についても、引き続き高い利益率の事業実現に向けて、取り組みを継続していきたいと考えています。

人材についても、事業の成長に必要な人材の確保と、人材育成に引き続き取り組んでいきたいと思っています。特に、有償稼働人員の確保や、事業に合わせたかたちでの人材育成・確保、スキルの拡張は、依然として最重要課題だと思っており、このようなものに取り組んでいきます。

資本政策に関しては、事業の成長に合わせて、働く環境の整備や新しい業務提携、資本提携等を通じて、我々の戦略拡充にも取り組んでいきたいと考えています。

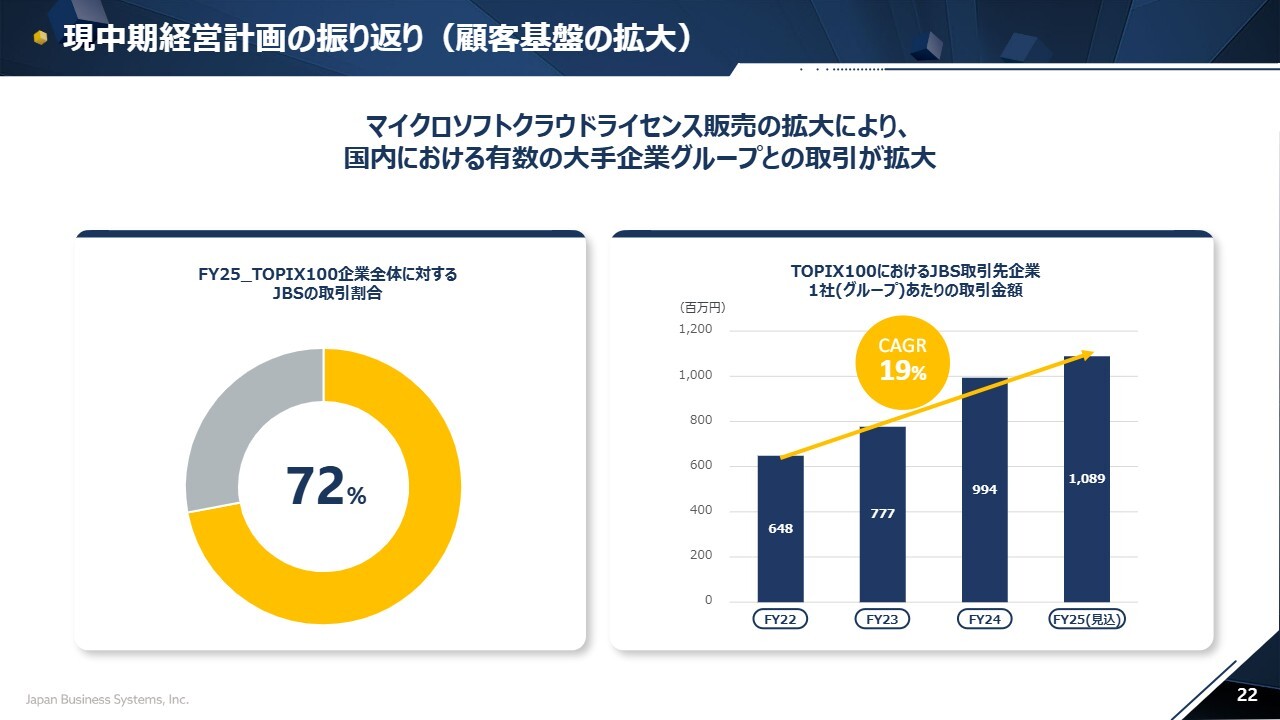

現中期経営計画の振り返り(顧客基盤の拡大)

多少重複する部分はありますが、今お話しした現中期経営計画の振り返りについて補足します。ライセンスを含め、間口の拡大に関しては、我々が中期経営計画で掲げたように、エンタープライズ企業に対して取引を拡大できていますので、この部分については非常にうまくいったと思っています。

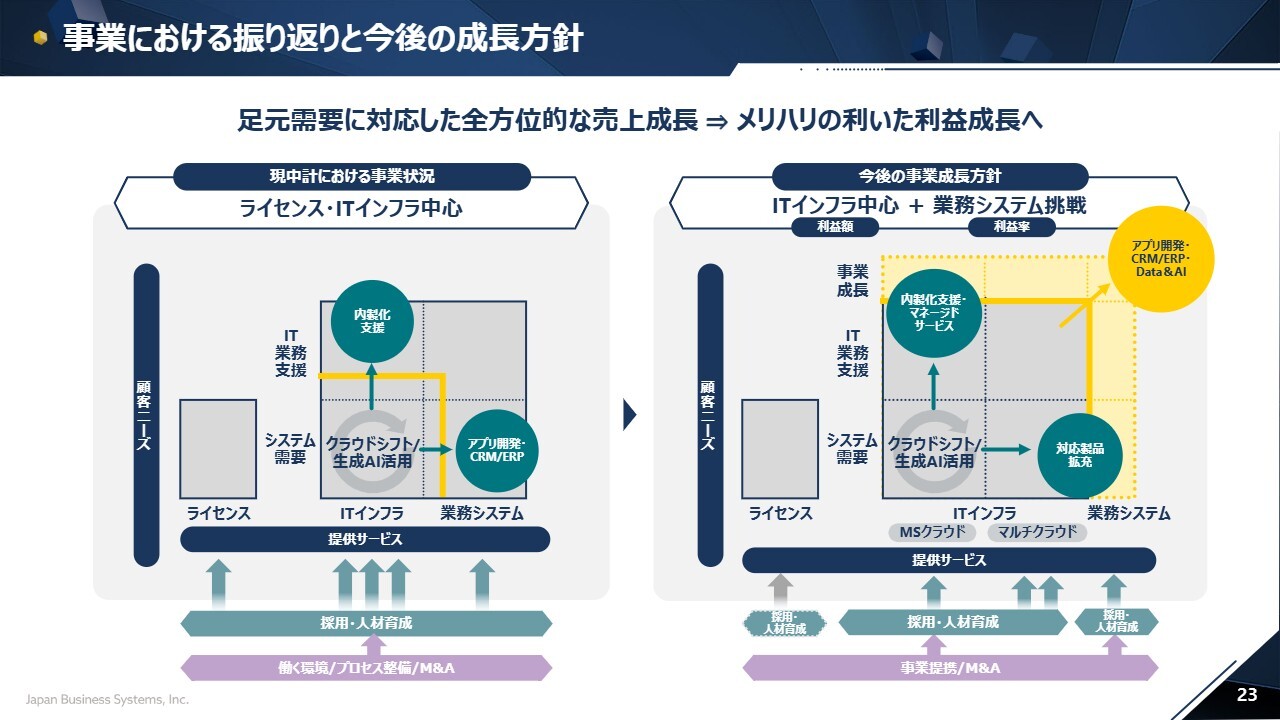

事業における振り返りと今後の成長方針

一方、事業全体では、ライセンスを獲得した後のクラウドシフト、生成AI活用をITインフラ中心に伸ばしてきました。戦略としては、業務システムなどお客さまの上流についても掲げていましたが、足元のモダンワークプレイスからインフラへのシフトを含めて、ITインフラのシステム需要でもかなり変化が起きてきました。

そのようなところについて、しっかり対応してきた結果、ライセンスとITインフラ中心にこの2年半を振り返ると、全方位的に売上を成長させてきたと思っています。これらを踏まえた上で、今後はライセンスというよりは、そこで獲得したお客さまに対してしっかり役務を提供していきます。

ITインフラに関しては、これまでマイクロソフトを中心に展開してきましたが、より広範囲のお客さまのクラウド活用需要、課題感にお応えするために、マイクロソフト以外も含めたマルチクラウドの対応を図っていきます。対応製品、スキルを拡張しながら、引き続きお客さまのIT業務そのものを支援し、内製化やマネージドサービスを展開していく中で、着実に利益額面を増やしていきたいと考えています。

業務システムに関しては、そのさらに先を見据えた利益率の高いビジネスを考えて、よりお客さまの事業成長につながるようなアプリ開発や、基幹系の業務システムを導入していきます。また、Data&AIの領域についても、将来の利益率向上を目指してチャレンジしていきたいと思っています。

特に、既存のITインフラの拡張や業務システムのチャレンジでは、これまでは全体的に採用・人材育成を行ってきましたが、それぞれの業務内容や提供する価値に合わせて、育成と採用の方法もしっかり分けて取り組んでいくことも大事だと思っています。

ITインフラと業務システムの利益額や利益率を増やすという、メリハリを利かせた利益の成長に舵を切っていきたいと考えています。

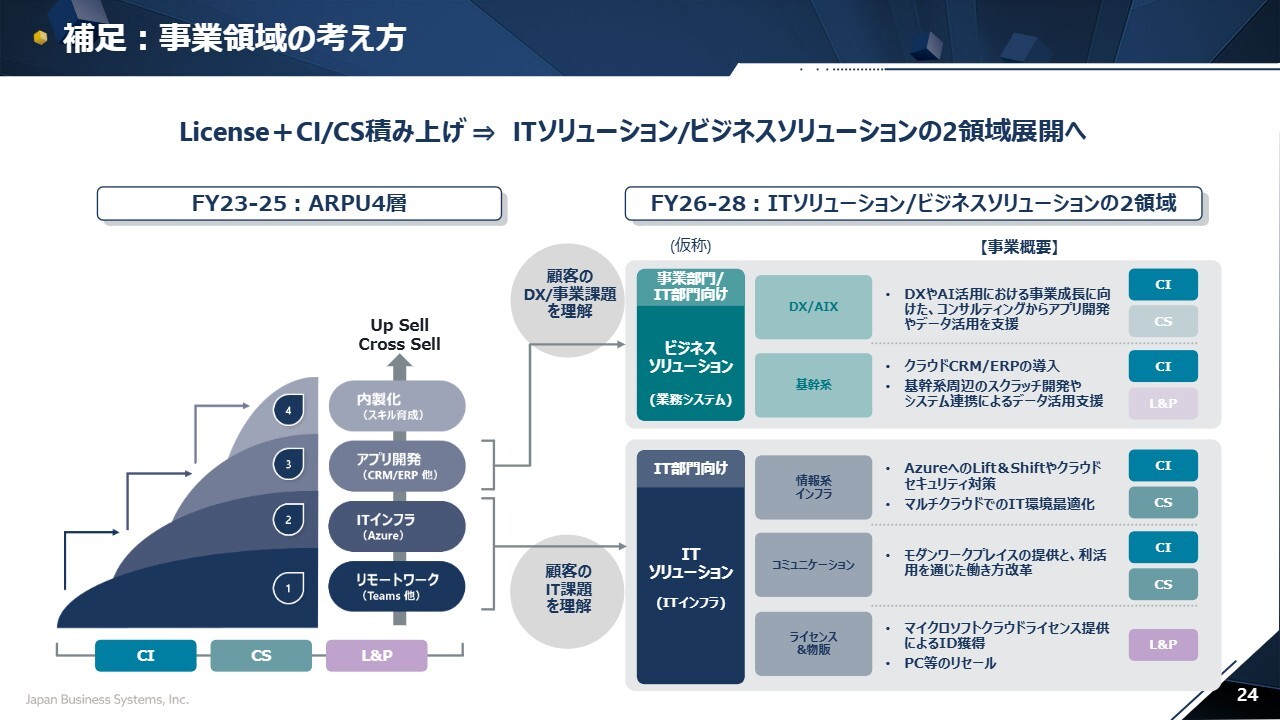

補足:事業領域の考え方

事業領域について補足します。従来の中期経営計画では、スライド左側に記載のとおり、ライセンスを提供したお客さまに対して役務を積み上げて、お客さまとの取引を拡大していく、ARPUという考え方でした。

今後は、お客さまの課題を考え、我々の従来のITインフラを中心としたITソリューションと、業務システムを中心としたビジネスソリューションという、大きく2つの事業領域に切り分けて、提供価値や必要な人材育成・確保に取り組むかたちに考え方を変えていきます。

補足:事業成長ステップ

この3ヶ年は、ライセンス提供をきっかけとしたお客さまの間口拡大の成果が出てきました。これに対して次の数年では、拡大したお客さまの中に入ってしっかり役務を提供し、利益面の額を拡大していきます。中でもITインフラ中心にしっかりと利益を拡大していくことが、次の成長フェーズと位置づけています。

そして、その先を見据えると、ビジネスソリューションでの利益率拡張に取り組んでいきたいと思いますが、この次の3年という観点では、しっかり戦えるビジネスソリューションの素地を作っていくことが重要になります。そのためにも、ITインフラを中心とした利益額の拡大を目指していきたいと考えています。

以上が、次の成長戦略に関してのご説明となりますが、11月の通期決算説明に向けて、具体的な目標値や施策、進捗を測るKPIの開示も含めて具体化を検討しているところです。今回に関しては、先立って成長戦略の考え方を示したという位置づけになります。

ご説明は以上となります。

質疑応答:生成AIの業績寄与について

司会者:「生成AIは、上期の業績にどの程度寄与していますか

新着ログ

「情報・通信業」のログ