提供:インターライフホールディングス株式会社 2026年2月期第2四半期決算説明

【QAあり】インターライフHD、音響・照明の快進撃で営業利益は前年比2倍に 通期予想を最高益に上方修正、自己株取得&増配で株主還元

目次

貴田晃司氏(以下、貴田):代表取締役社長の貴田です。本日はお忙しい中、弊社2026年2月期第2四半期の決算説明会にご参加いただき、誠にありがとうございます。本日はどうぞよろしくお願いします。

本日のアジェンダです。会社概要及び事業内容を簡単にご説明した後、2026年2月期第2四半期の決算概要、第5次中期経営計画の進捗についてご説明します。最後に2026年2月期の業績予想についてお話しします。

会社概要

インターライフホールディングスは、商業施設・公共施設の設計施工、管理メンテナンスなどのトータルサービスを展開するグループの持株会社です。

2010年に設立され、グループの経営管理及びそれに付帯する業務を展開しています。現在は、3つの事業会社でグループを構成しています。

事業内容

当社グループの経営理念は「私たちは、あらゆる人々に感動と喜び溢れる快適空間を提供し、社会に貢献いたします」としています。

当社グループは、この数年で工事会社中心のグループ体制への再編を進めてきました。その結果、現在の事業セグメントは、日商インターライフが展開する内装工事事業と、システムエンジニアリングとサンケンシステムが展開する音響・照明設備事業の2つで構成されています。

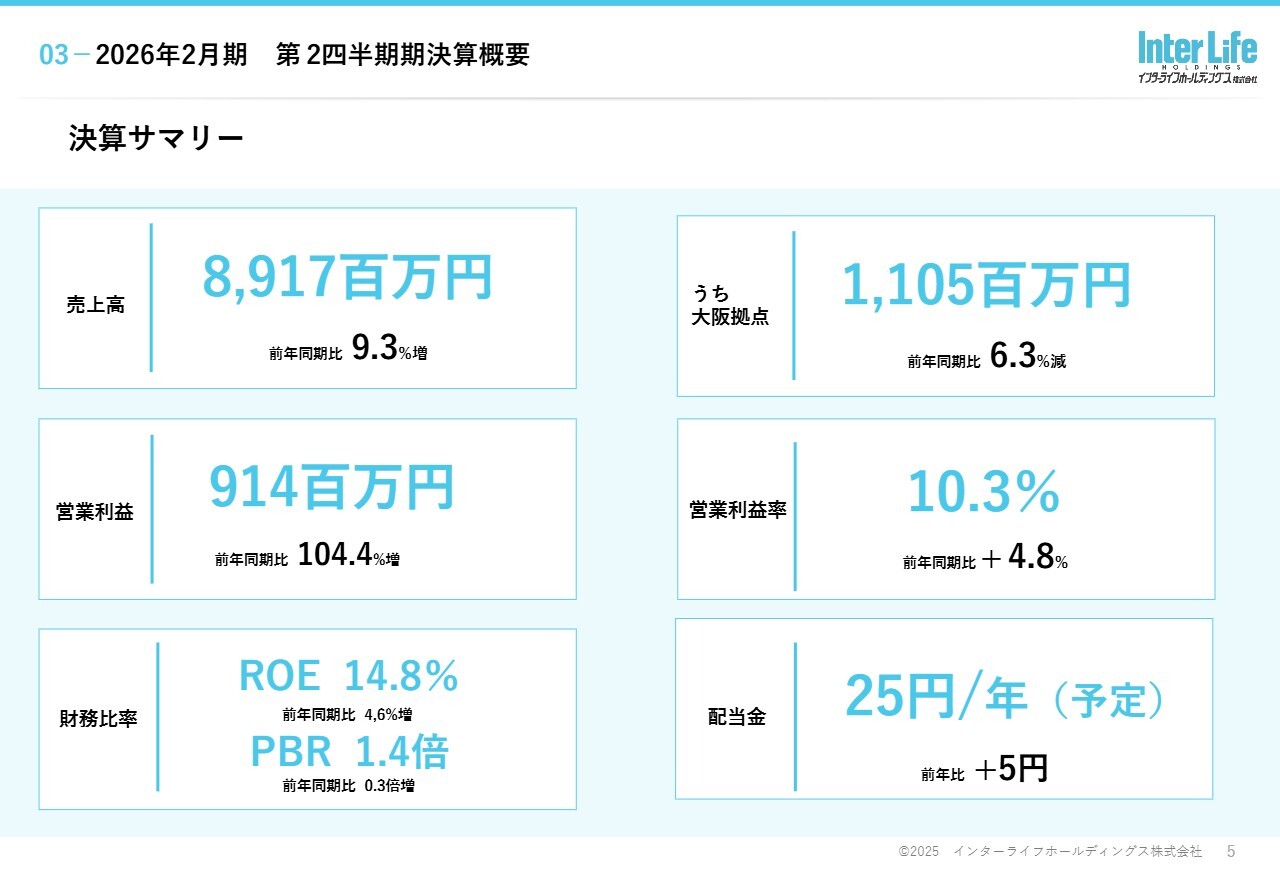

決算サマリー

当期の第2四半期の決算サマリーについてご説明します。当中間期間の日本経済は、雇用や所得環境の改善を背景として、緩やかな回復傾向が続きました。

このような環境の中、当期の連結売上高は89億1,700万円となり、前年同期比で9.3パーセント増加しました。そのうち、大阪拠点の売上高は11億500万円で、前年同期比6.3パーセント減少しています。

営業利益は9億1,400万円となり、前年同期比104.4パーセント増加しました。また、営業利益率は10.3パーセントで、前年同期比プラス4.8パーセントと大幅に向上しました。

その結果、ROEは14.8パーセント、PBRは1.4倍に上昇しています。昨日、配当予想の修正を発表しましたが、配当は前年比で5円増配し、年間配当を25円とする予定です。

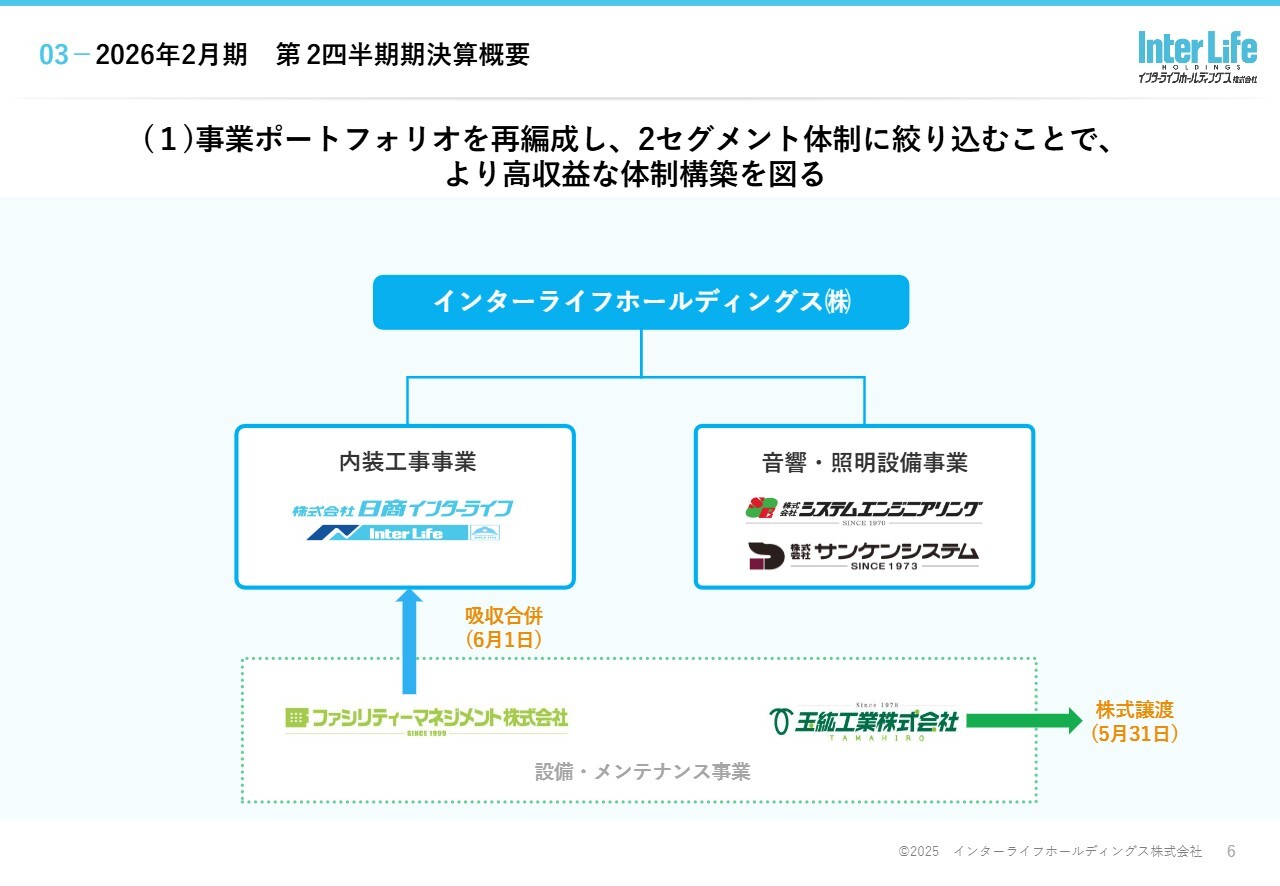

(1)事業ポートフォリオを再編成し、2セグメント体制に絞り込むことで、より高収益な体制構築を図る

2026年2月期第2四半期の2つのトピックスについてご説明します。トピックスの1つ目は、事業ポートフォリオの再編です。

今後の経営環境の変化に対応するため、2025年5月31日付で玉紘工業の株式を譲渡するとともに、2025年6月1日付でファシリティマネジメントを日商インターライフに吸収合併しました。

この吸収合併により、日商インターライフは施工から保守メンテナンスまで一貫して受注できる体制となり、お客さまへのサービス提供力やグループ全体の収益力の向上を目指していきます。

また、本再編により設備・メンテナンス事業を廃止し、2つのセグメントでより高収益な体制を構築していきます。

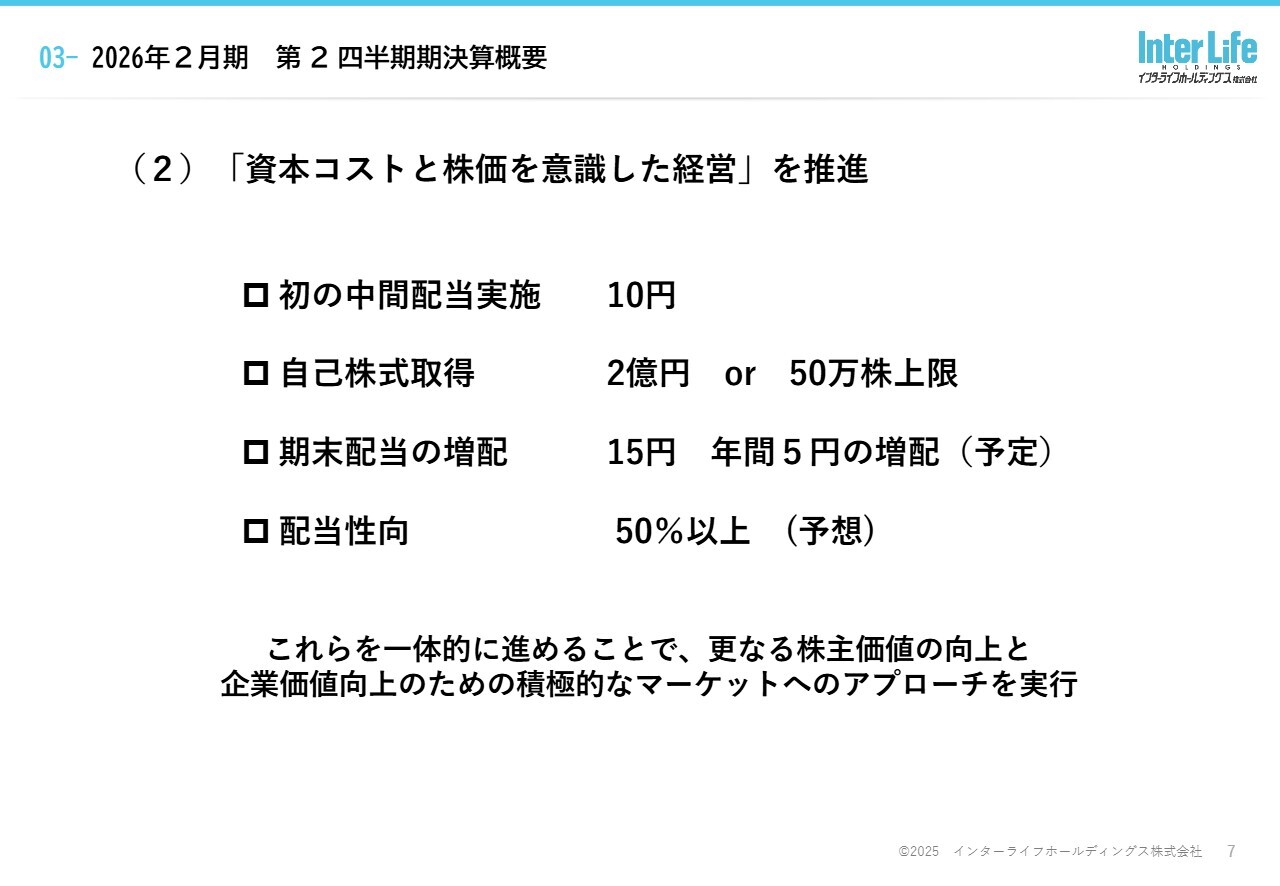

(2)「資本コストと株価を意識した経営」を推進

トピックスの2つ目は、資本コストと株価を意識した経営の推進です。

まず、当社として初めての中間配当を実施しました。当社はこれまで年1回の期末配当を行ってきましたが、株主還元の機会を充実させることを目的として、当期より8月末を基準日に中間配当10円を実施します。

次に、自己株式の取得です。市場環境や財務状況などを総合的に勘案し、機動的な資本政策を行うことで、資本効率の向上及び株主還元の拡充を図るため、現在、自己株式の取得を進めています。取得期間は2025年8月1日から2025年12月30日までで、取得価格の総額は2億円、取得株式の総数は50万株を上限として取得を継続中です。

そして、配当予想を修正しました。通期の連結業績予想が前回発表の予想を上回る見込みとなったことから、2026年2月期の期末配当については、前回の配当予想である10円から5円増配し、15円とすることにしました。これにより、年間配当金は25円となり、配当性向は50パーセント以上となる見込みです。

これらを一体的に進めることで、株主価値と企業価値のさらなる向上を目指し、マーケットへの積極的なアプローチを実行してきました。

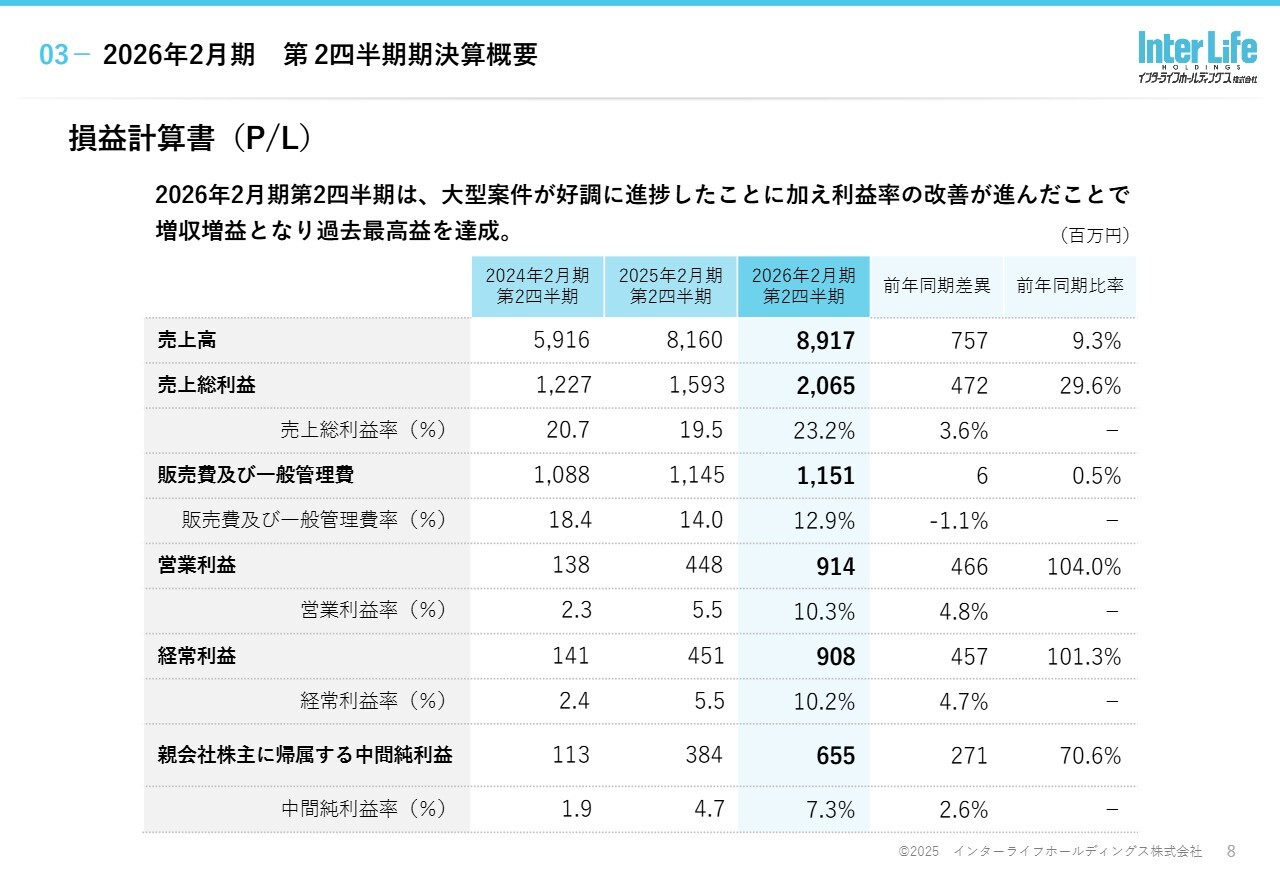

損益計算書(P/L)

連結損益計算書の概要についてご説明します。当期は、受注済みの大型案件の完工や、大阪をはじめとする都市部の再開発案件の受注が非常に好調に推移したことから、売上高は前年同期比プラス7億5,700万円の89億1,700万円となりました。

売上総利益率については、受注した大型案件の原価管理が功を奏し、前年同期よりも3.6パーセント上昇し、23.2パーセントとなりました。

販管費を前年並みに抑えたことで、営業利益は前年同期比プラス4億6,600万円の9億1,400万円となりました。営業利益率は前年同期比で4.8パーセント上昇し、10.3パーセントと大きく改善しました。

中間純利益は、子会社株式の売却益7,000万円も計上し、前年同期比プラス2億7,100万円の6億5,500万円となり、過去最高益を更新しています。

貸借対照表(B/S)

連結貸借対照表の概要について説明します。資産合計は現預金が増加しましたが、売上債権などの減少により、前年度末比マイナス4,900万円の93億8,900万円となりました。

負債合計は仕入債務などの減少により、前年度末比マイナス4億6,500万円の47億5,800万円となりました。純資産は利益剰余金の増加により、前年度末比プラス4億1,700万円の46億3,100万円となりました。

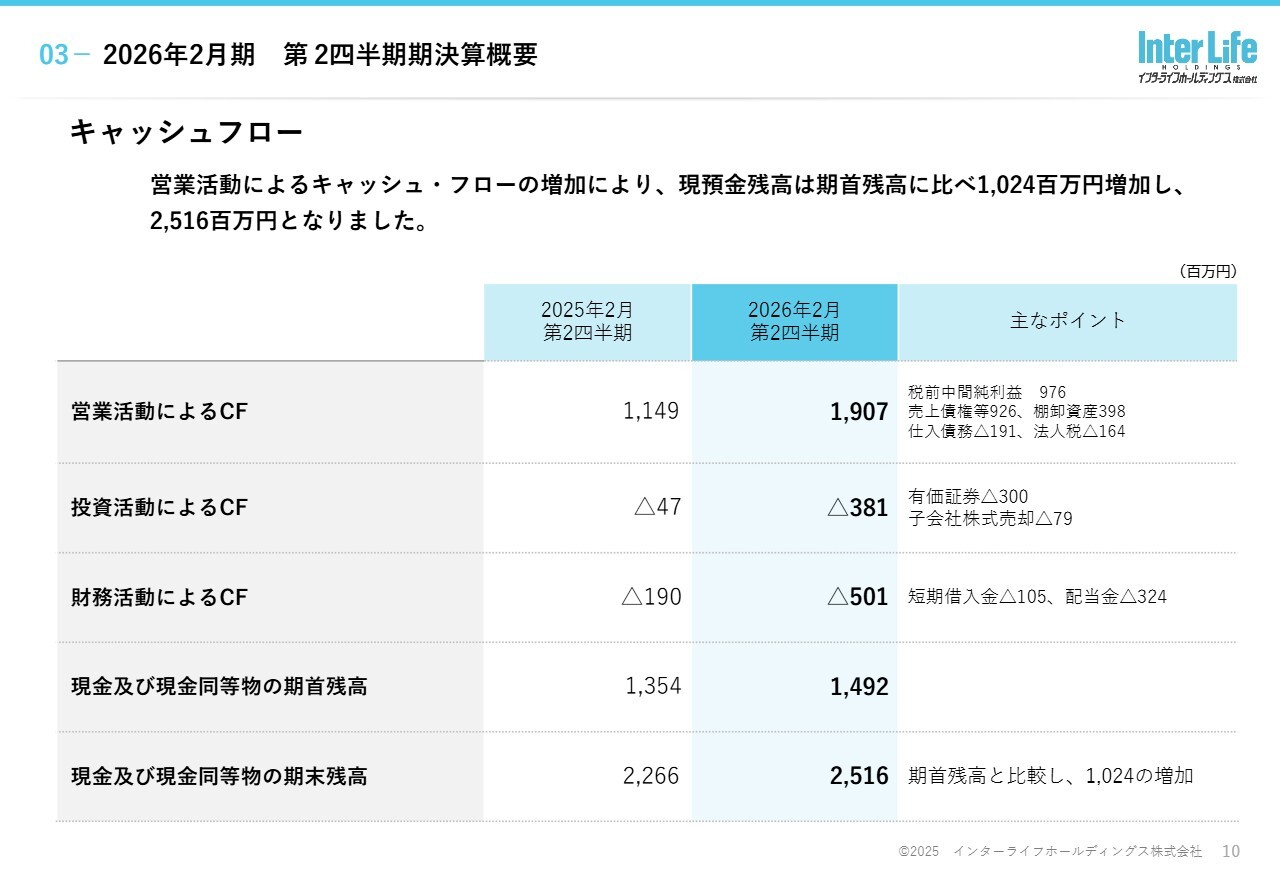

キャッシュフロー

キャッシュ・フローについてご説明します。営業活動によるキャッシュ・フローは、利益の増加などによりプラス19億700万円となりました。投資活動によるキャッシュ・フローは、有価証券投資などによりマイナス3億8,100万円となりました。

財務活動によるキャッシュ・フローは、配当金の支払いなどによりマイナス5億100万円となりました。

これらの結果、現金及び現金同等物の期末残高は25億1,600万円となり、前期末に比べて10億2,400万円増加しました。

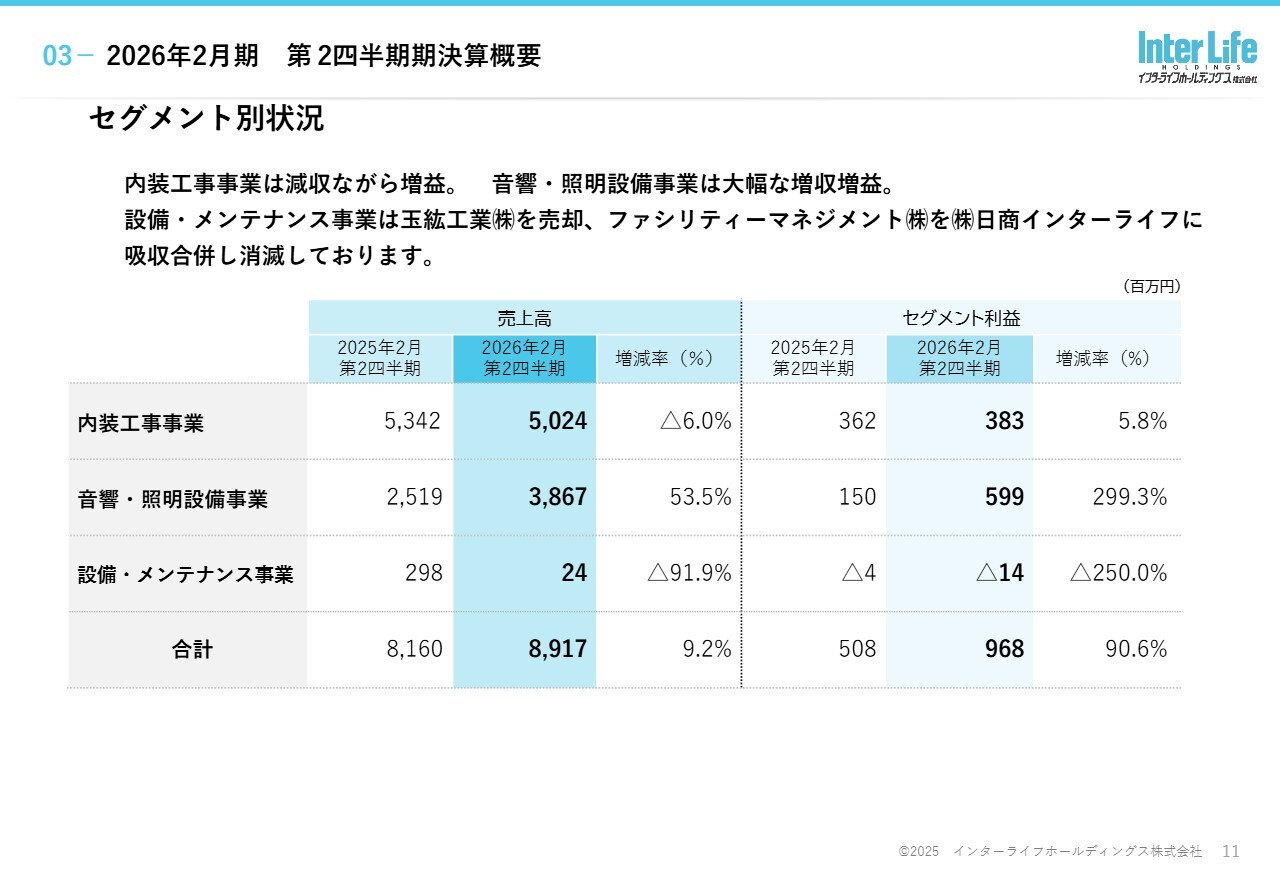

セグメント別状況

セグメント別の状況についてご説明します。内装工事事業の売上高は50億2,400万円、セグメント利益は3億8,300万円で、前年同期比で減収増益となっています。

一方、音響・照明設備事業の売上高は38億6,700万円、セグメント利益は5億9,900万円で、前年同期比で大幅な増収増益となりました。

なお、設備・メンテナンス事業は、売却した玉紘工業の3ヶ月分の数字となっています。

その結果、合計では売上高は89億1,700万円、セグメント利益は9億6,800万円となりました。当期は、音響・照明設備事業が大きく業績に貢献した結果となっています。

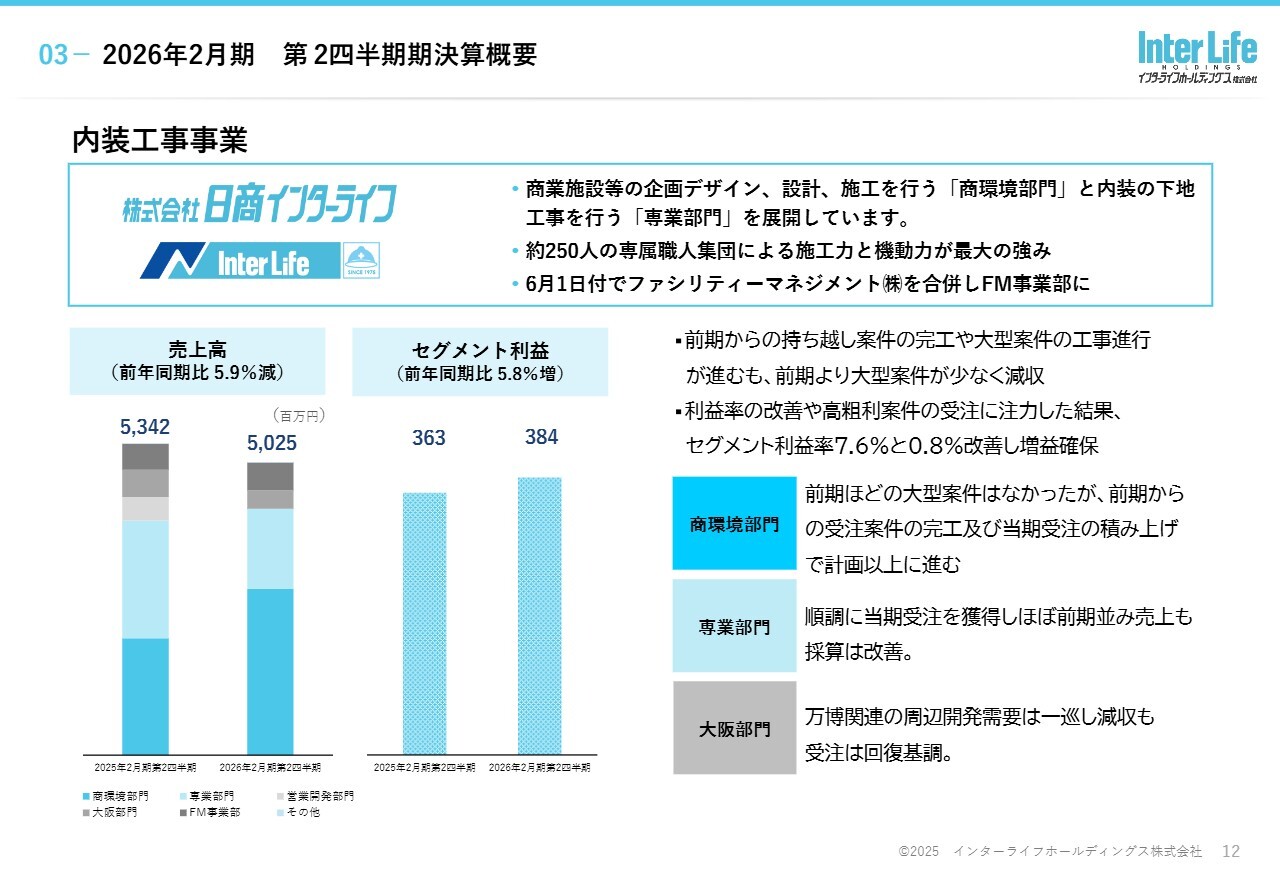

内装工事事業

個別セグメントの状況についてご説明します。内装工事事業は日商インターライフが展開しています。同社は商業施設などの企画デザイン・設計・施工を行う「商環境部門」と、内装の下地工事を行う「専業部門」を主業務としています。

当期より一部組織の組み替えを行ったため、数字が若干変動していますが、商環境部門及び専業部門では、前期ほどの大型案件はなかったものの、前期からの持ち越し案件の完工や高粗利案件の積み上げによって、減収ながら増益となりました。

また、大阪営業所に関しては、大阪万博関連の周辺開発需要が一巡して売上は減収となったものの、受注は引き続き回復傾向にあります。

その結果、当期の売上高は前年同期比5.9パーセント減の50億2,500万円、セグメント利益は前年同期比5.8パーセント増の3億8,400万円となりました。

なお、吸収合併したファシリティマネジメントについては、日商インターライフのFM事業本部として、当期の売上高及びセグメント利益に含めています。

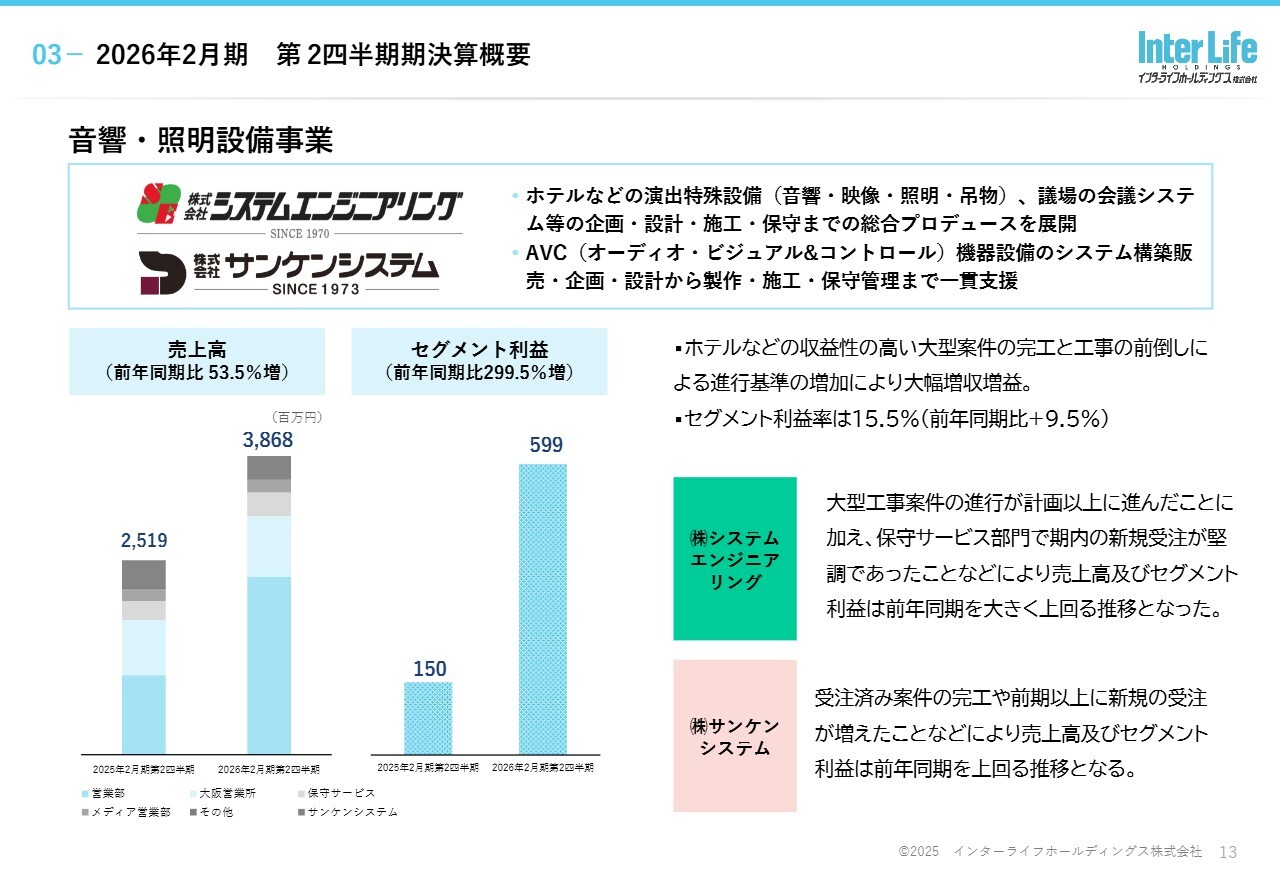

音響・照明設備事業

音響・照明設備事業については、システムエンジニアリングとサンケンシステムが展開しています。

システムエンジニアリングは、ホテルなどの音響・映像・照明・吊物の演出特殊設備の総合プロデュースを展開しています。サンケンシステムは、AVC機器設備のシステム構築から製作・施工までを一貫支援しています。

当期はシステムエンジニアリングにおいて、ホテルなどの収益性が高い大型工事案件が計画以上に進んだことに加え、保守サービス部門で期内の新規受注が堅調に推移しました。その結果、売上高及びセグメント利益が前年同期を大きく上回りました。

サンケンシステムでも、前期を上回る新規受注により、売上高及びセグメント利益が前年同期を上回る推移となりました。

これにより、音響・照明設備事業の売上高は前年同期比53.5パーセント増の38億6,800万円、セグメント利益は前年同期比299.5パーセント増の5億9,900万円と、大幅な増収増益を達成しました。

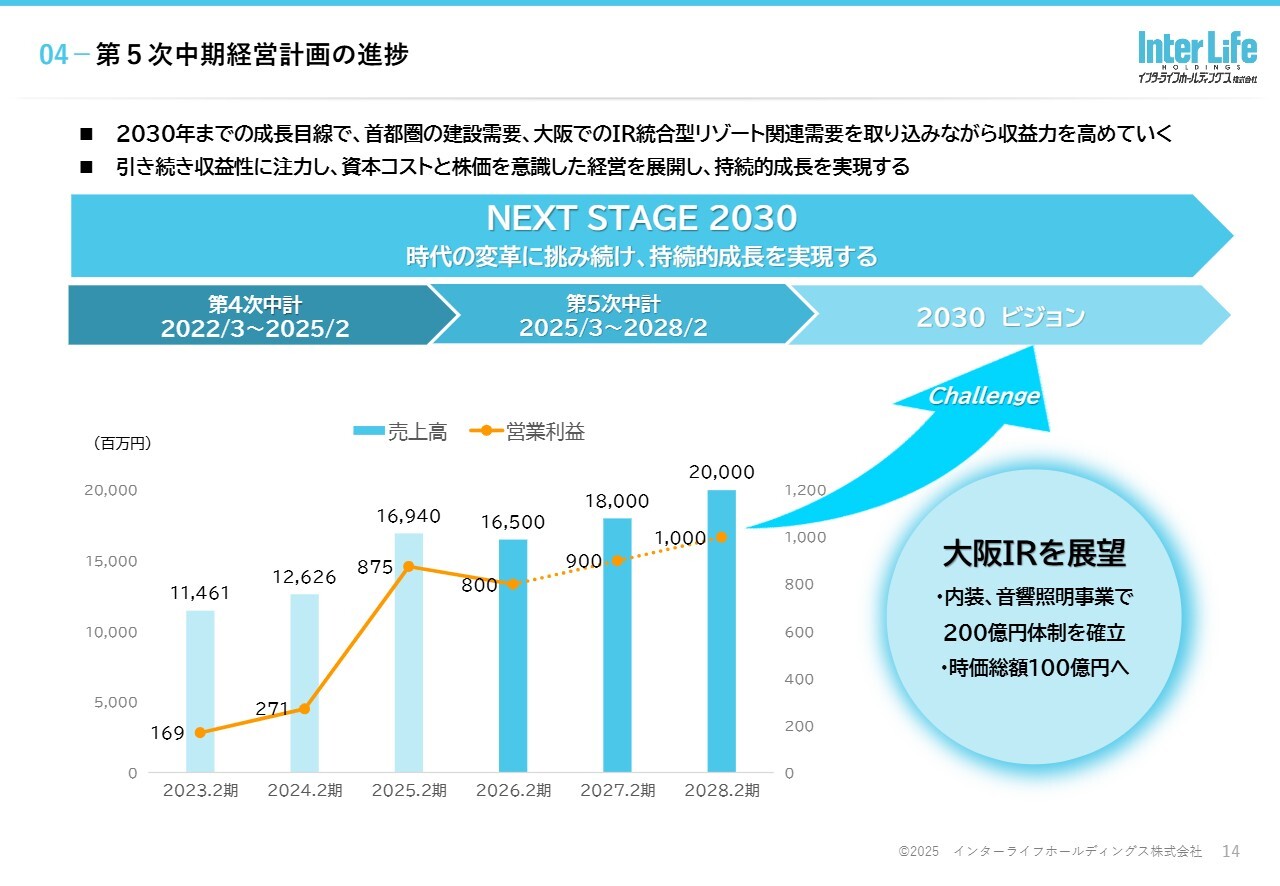

第5次中期経営計画の進捗

今期よりスタートした第5次中期経営計画の進捗についてご説明します。新中計では「NEXT STAGE 2030」をスローガンに掲げ、2030年の大阪IRの開業を視野に入れながら、時代の変化へ挑戦し続け、持続的成長の実現を目指しています。

業績目標としては、2028年2月期の最終年度に売上高200億円、営業利益10億円を計画していましたが、今期にて当初計画の営業利益を上回る見込みとなっています。

この勢いを継続的な利益成長につなげ、2030年には内装工事事業と音響・照明設備事業を核に、グループ売上200億円体制を確立し、時価総額100億円の企業体を目指していきます。

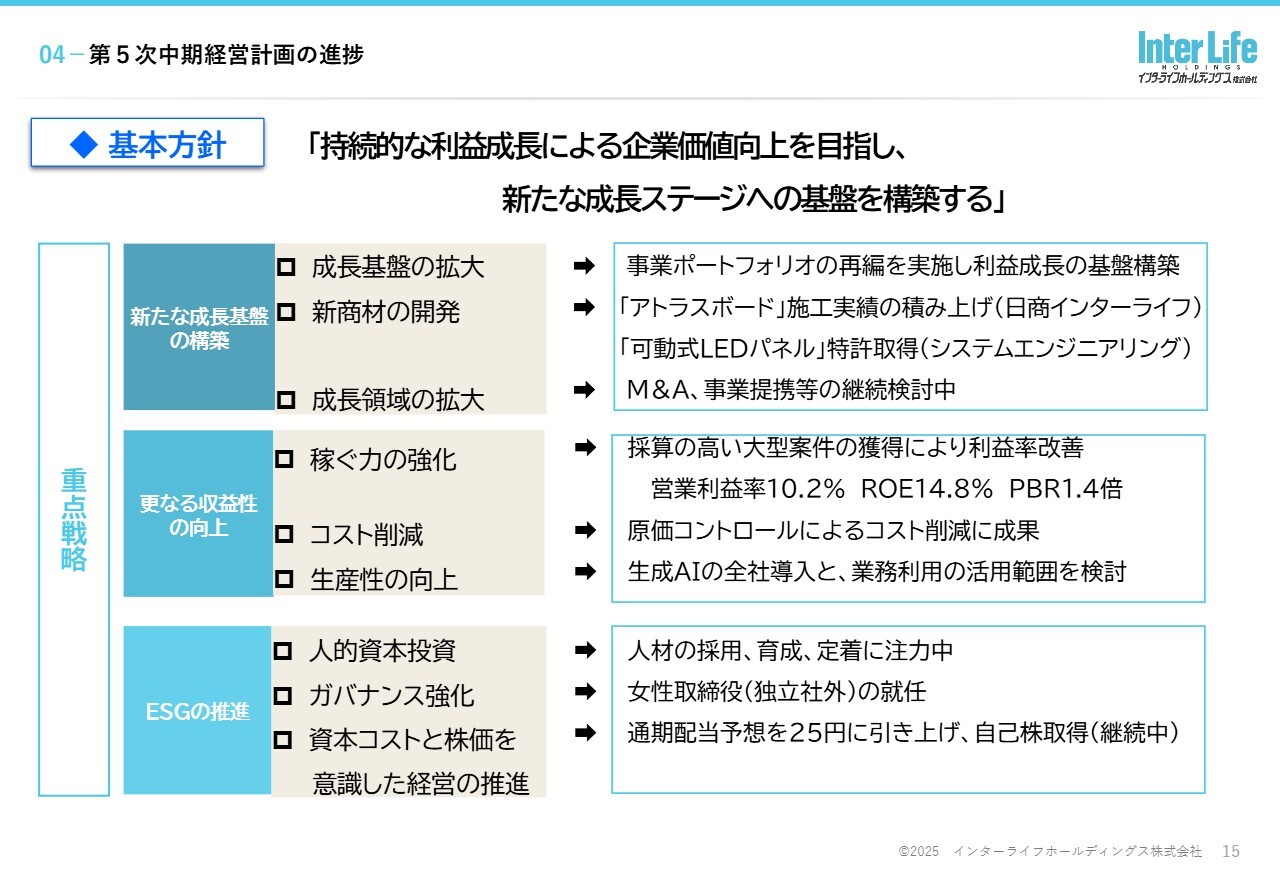

第5次中期経営計画の進捗 基本方針と重点戦略

中期経営計画の重点課題への取り組み状況についてご説明します。「持続的な利益成長による企業価値向上を目指し、新たな成長ステージへの基盤を構築する」を基本方針として、3つの重点課題に取り組んでいます。

1つ目は「新たな成長基盤の構築」です。事業ポートフォリオを再編し、成長基盤を構築しています。

新商材の開発では、特許を取得した「アトラスボード」の施工実績を積み上げてきました。また、新たにシステムエンジニアリングで「可動式LEDパネル」の特許を取得しています。この2点については後ほど説明します。

そして、成長に必要なシナジーが見込めるM&Aについては、継続して検討を進めています。

2つ目は「さらなる収益性の向上」です。採算の高い大型案件の獲得に注力するとともに、原価コントロール等により利益率の改善に取り組み、大きな成果を挙げています。

3つ目は「ESGの推進」です。今年度から初めて女性取締役が就任し、ガバナンスを強化しました。また、すでにご説明したとおり、資本コストや株価を意識した経営を実行しています。

特許商材アトラスボード

スライドに写真を掲載していますが、日商インターライフが開発したリサイクル紙とアルミ箔からなる超軽量ハイブリッド建材を、当社では「アトラスボード」と呼んでいます。この商材は5月に特許を取得しています。

新分野への拡販に取り組み、学校、ホテル、オフィス、店舗での施工実績を積み上げています。代表的な例としてスライドに、銀座の「ヘラルボニー」の外壁に採用されたものを紹介しています。

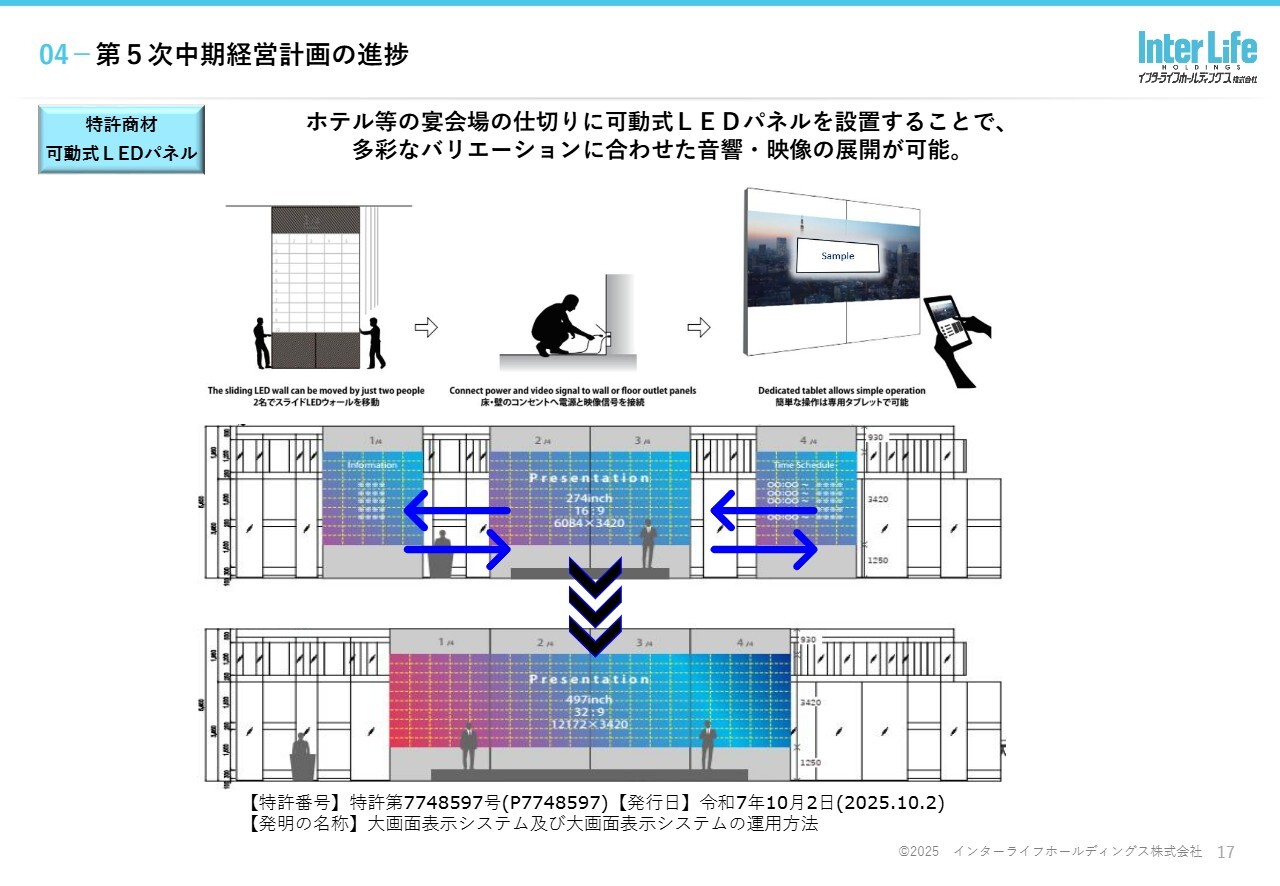

特許商材可動式LEDパネル

システムエンジニアリングの「可動式LEDパネル」は、今年9月に特許を取得したばかりです。スライドに写真はまだ掲示できていませんが、すでに某外資系ホテルの宴会場に導入済みです。

みなさまもホテルの宴会場に行かれることがあるかと思いますが、「可動式LEDパネル」は、スクリーンを多彩なバリエーションで稼働させることができる点が特徴です。

大きな宴会場では、スクリーンが固定された2つの位置に設置されているケースが多いかと思います。ただし、宴会場は必ずしも全体を広く使うわけではなく、3つや2つに分割して利用するなど、ホテルごとにさまざまな使い方があります。

「可動式LEDパネル」は自動的に移動可能な形状なため、ホテルなどから多くの引き合いをいただいており、今後大いに期待される商材ではないかと考えています。

施工実績

代表的な2つの施工事例をご紹介します。1つ目に日商インターライフでは、北海道の観光名所の1つであるサッポロビール園の中にある、開拓史記念館の内装を施工しました。

同館は1890年に建造され、1986年の改装以来、約40年ぶりの大規模な改修となりました。こちらを当社は元請けで施工しています。

施工実績

2つ目に、10月にオープンしたばかりの「TOYOTA ARENA TOKYO」の天井に設置されているスピーカーから館内の音響システムまでを、システムエンジニアリングが受注設計を担当しました。また、施工はサンケンシステムが担当しました。

今後、バスケットボールのBリーグが開幕しますが、アリーナ建設の計画は現在も多く進められています。今後のアリーナ建設における需要に対して、当社のスピーカーシステムを導入できるよう努めていきたいと考えています。

2026年2月期の業績予想

今期の業績予想については昨日、上方修正を発表しました。

売上高は165億円と前回の予想から変更はありませんが、営業利益は3億円増額の11億円、経常利益は10億9,000万円、親会社株主に帰属する当期純利益は1億5,000万円増額の7億5,000万円に予想を上方修正しました。

これは、主力業務である内装工事及び音響・照明設備事業において、大型案件の受注と工事進行が想定以上に進み、収益性の高い案件が増加したことにより、業績が上振れたことが主な要因です。

また、下期についても受注高は昨年とほぼ変わらない水準を確保しています。そのため、11億円という過去最高益の更新を目指して、今期も取り組んでいきたいと考えています。

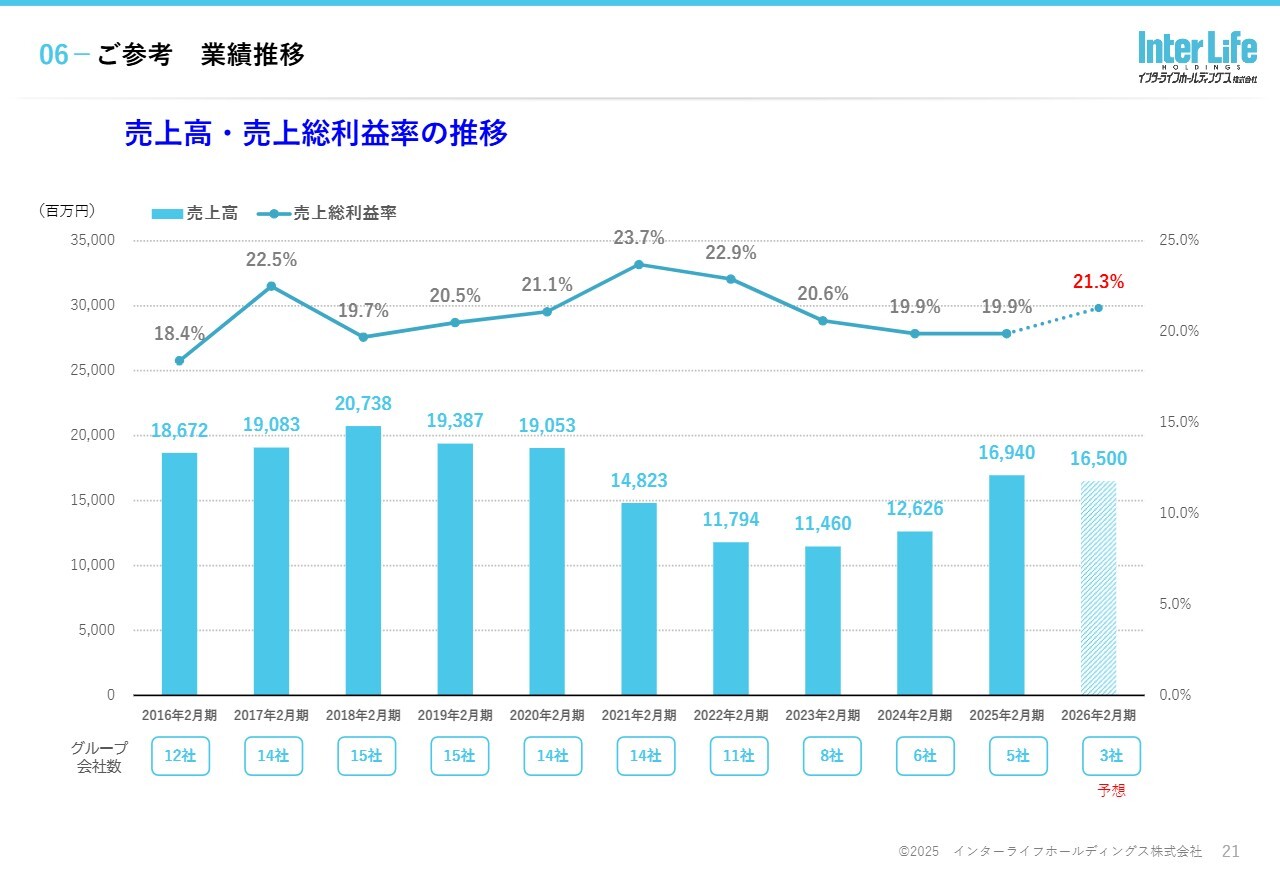

ご参考:売上高・売上総利益率の推移

ここからは参考資料として、10年間の業績推移をグラフで示します。まずは、売上高と売上総利益率の推移です。

売上高は2018年2月期に200億円を超えた時期がありましたが、当時はグループ会社が15社存在していました。その後、再編を進め、現在は3社となっています。

また、3年前から大幅に売上が増加に転じており、今期の売上は165億円を計画しています。売上総利益率は21パーセントを目標としており、前年以上の数値を達成すべく努力していきます。

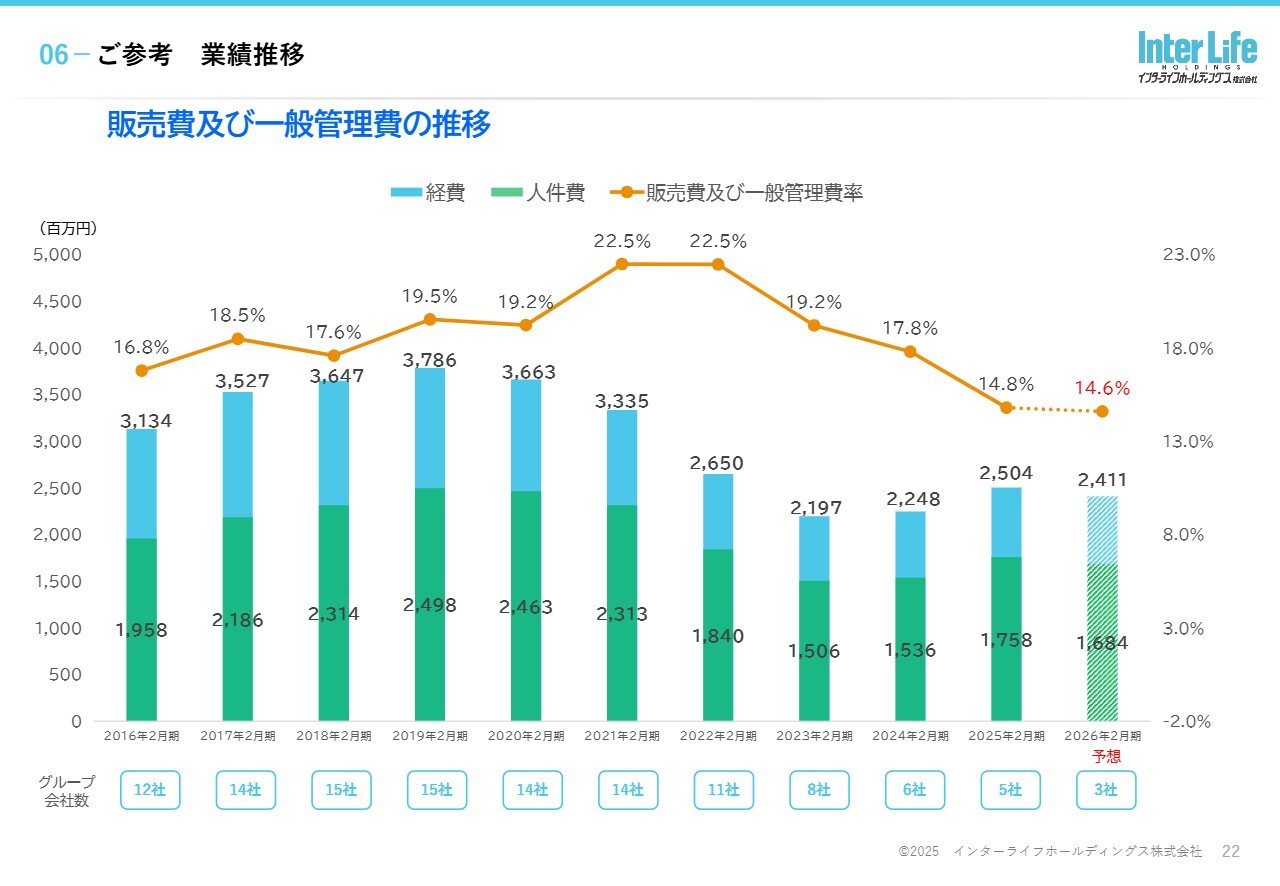

ご参考:販売費及び一般管理費の推移

販管費の推移です。この3年間は、事業再編と売上増加により、販管費比率は年々低下しています。

当期は従業員の処遇改善などの経費の増加が予想されますが、玉紘工業の売却と、ファシリティマネジメントの合併により間接コストが圧縮されたことが、大きく寄与しています。販管費比率は14パーセント台を維持できるよう取り組んでいます。

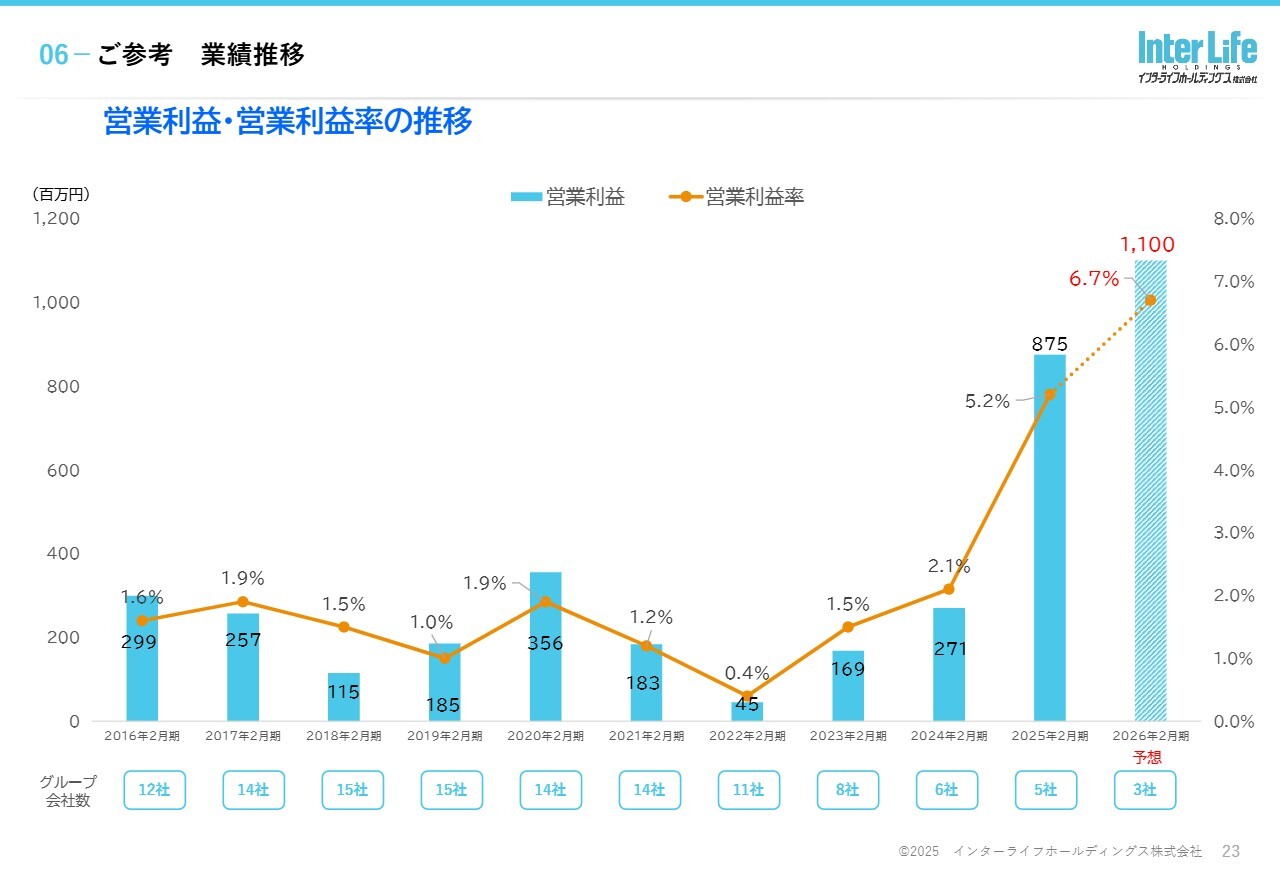

ご参考:営業利益・営業利益率の推移

営業利益と営業利益率の推移です。2022年2月期は新型コロナウイルスの影響で大変苦労しましたが、それを底に2025年2月期では大幅な増益を達成し、過去最高益となりました。当期も前期を上回る最高益の更新を目指していきます。

当社は現在、新たな成長ステージにあり、大きく変革を遂げたと考えています。過去に比べて、利益率及び営業利益額のいずれも大幅に上回る状況にあると認識しています。

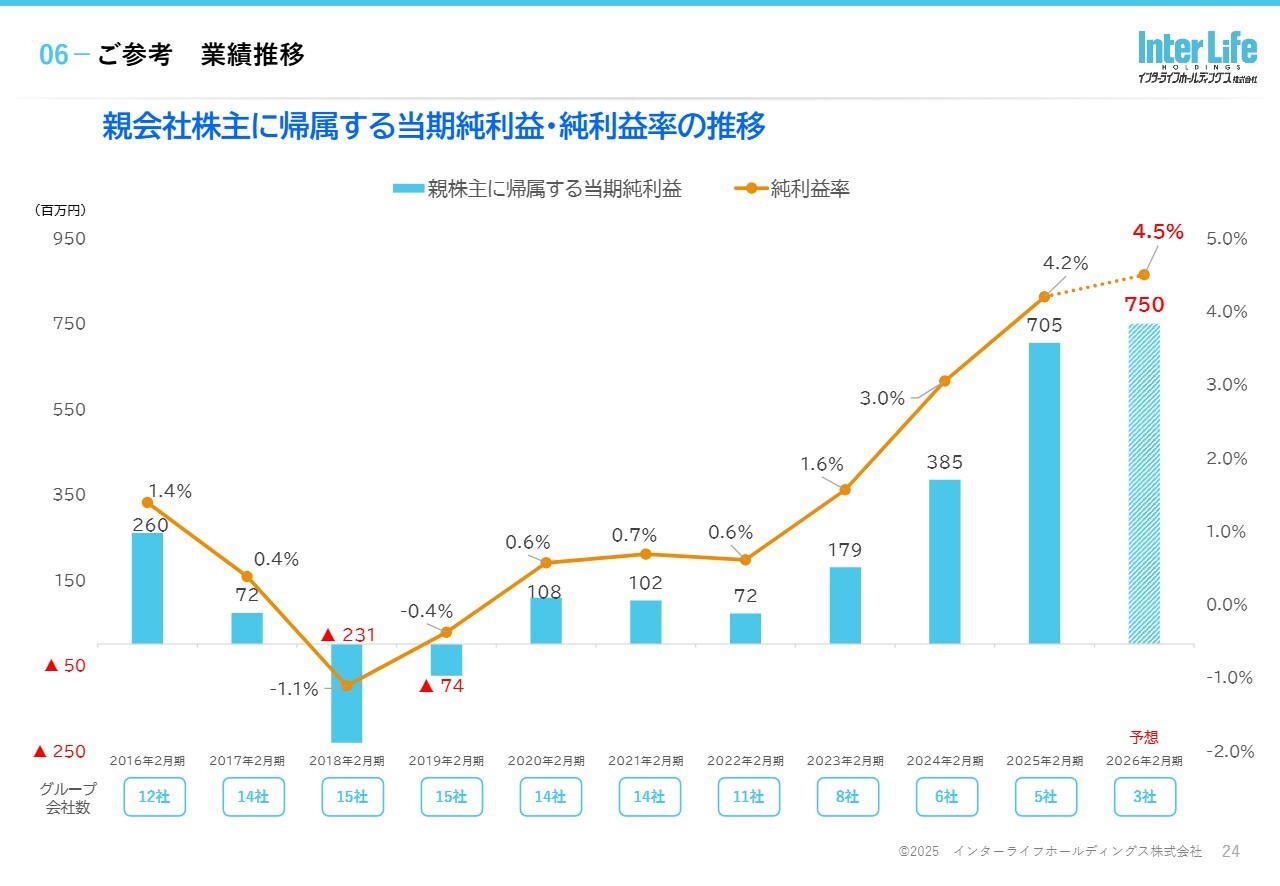

ご参考:親会社株主に帰属する当期純利益・純利益率の推移

親会社株主に帰属する当期純利益及び純利益率の推移についてです。2018年2月期は赤字でしたが、それを底に堅実な回復基調が続いています。

2025年2月期には大幅な増益を達成しました。今期についても7億5,000万円、純利益率4.5パーセントを目指して取り組んでいきます。

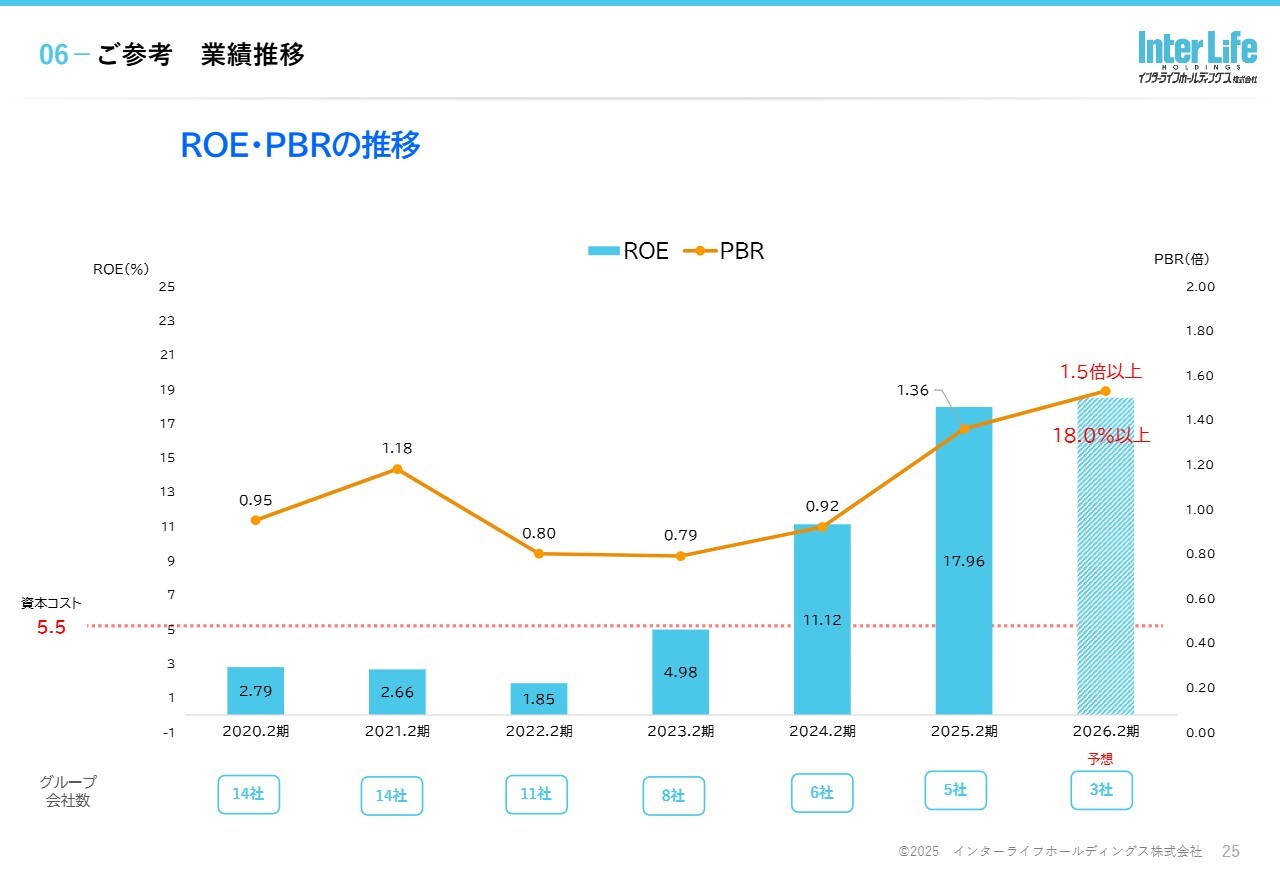

ご参考:ROE・PBRの推移

ROEの推移についてです。2024年2月期より資本コストを5.5パーセントと設定していましたが、これを上回る11パーセント台を達成しました。2025年2月期には約18パーセントと、大幅に改善しています。

当期も前年を上回る18パーセント以上を目指し、持続的な成長を実現していきます。

その結果、PBRについては、2024年2月期以前は0.92倍と1倍を下回っていましたが、2025年2月期には1.36倍まで上昇しました。ようやく経営目線のPBRに近づいてきたと考えています。今期についても1.5倍以上を目指し、企業価値向上に向けたIR活動を強化していきます。

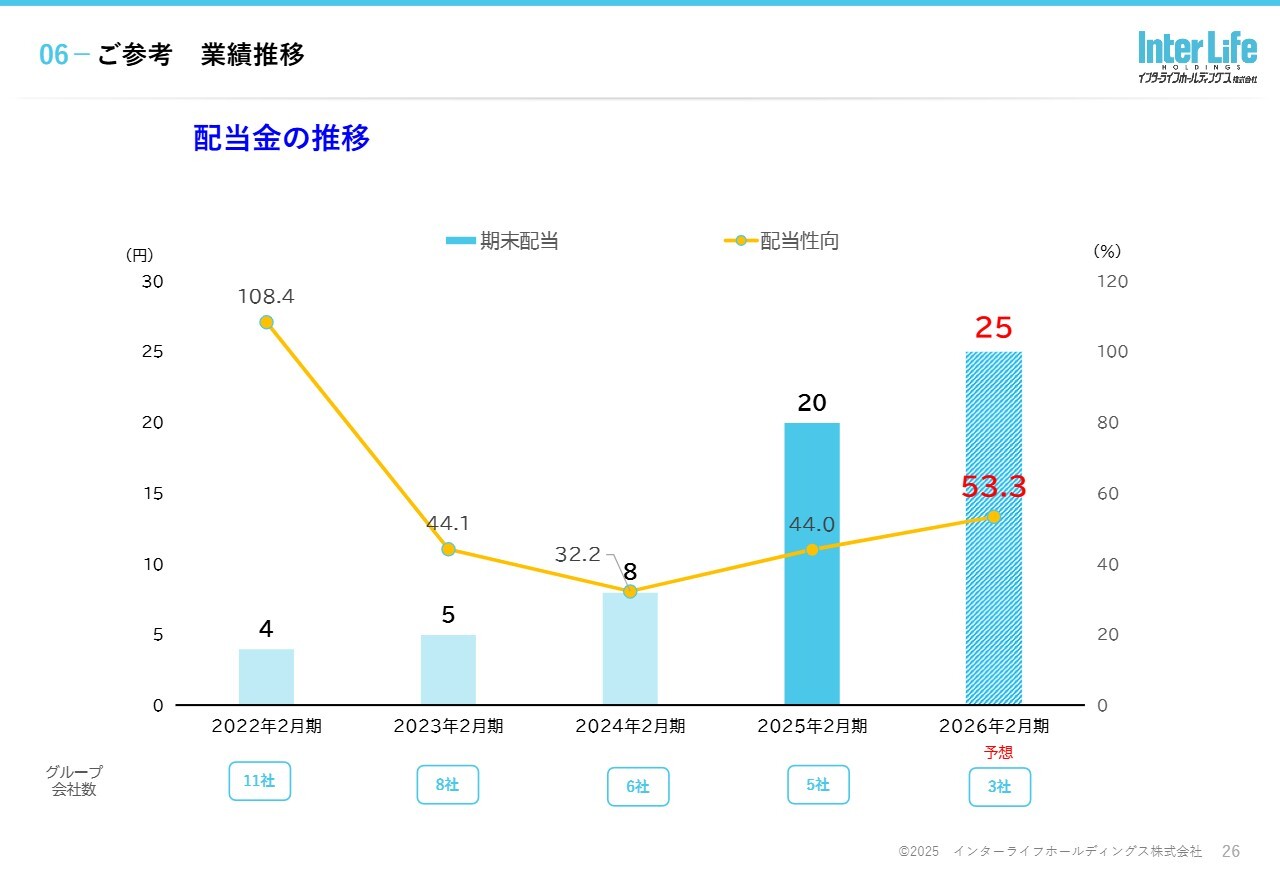

ご参考:配当金の推移

配当については、株主のみなさまへの長期的利益還元を重要な課題の1つと位置付け、安定した配当を基本方針とし、配当性向40パーセント以上を目標に対応してきました。

この3年間、増配を実施してきました。以前は4円という時期が長かったのですが、2023年2月期は5円、2024年2月期は8円、そして2025年2月期は20円へと増額してきました。今期についても5円増配して25円とする予定です。また、その際の配当性向は50パーセント以上となる見込みです。

引き続き、利益還元については積極的に取り組んでいきたいと考えています。

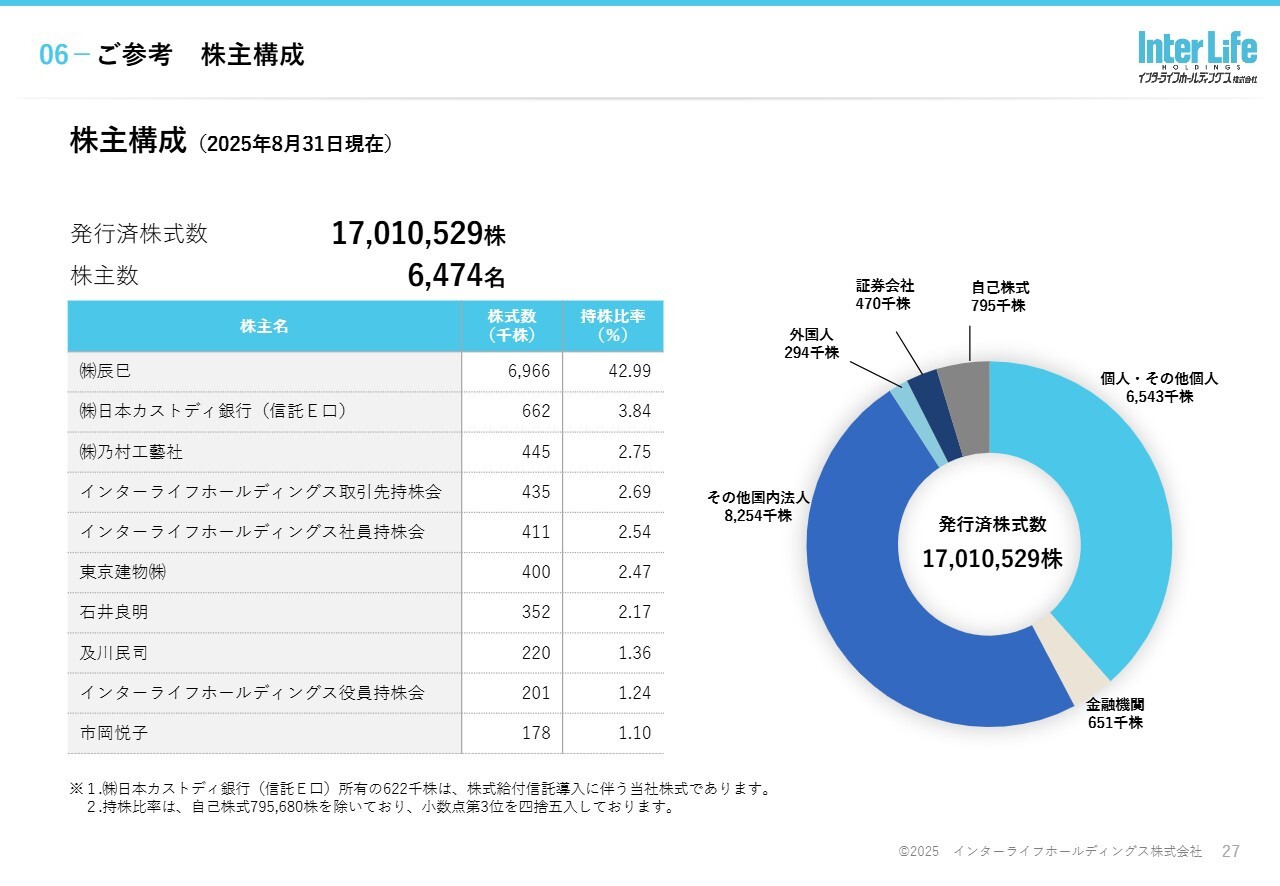

ご参考:株主構成

株主構成についてです。8月末時点で株主は6,474名となり、前回比で465名増加しました。この増加分のほとんどが個人株主です。

当社の配当利回りが5パーセントを超えていることもあり、NISAを利用した個人株主の長期保有が増えていると考えています。

以上、2026年2月期第2四半期の決算概要、中期経営計画の進捗状況、2026年2月期の業績見通しについてご説明しました。

質疑応答:M&Aの方向性について

質問者:成長戦略に関してこれまでM&Aや業務提携による事業領域の拡張を実行されていて、今後も引き続きM&Aを積極的に推進されるという方針だったと思い

新着ログ

「建設業」のログ