提供:テクミラホールディングス株式会社 2026年2月期第2四半期決算説明

テクミラHD、先行投資事業が利益拡大を牽引 下期は大幅な増収増益により経常利益の黒字化を見込む

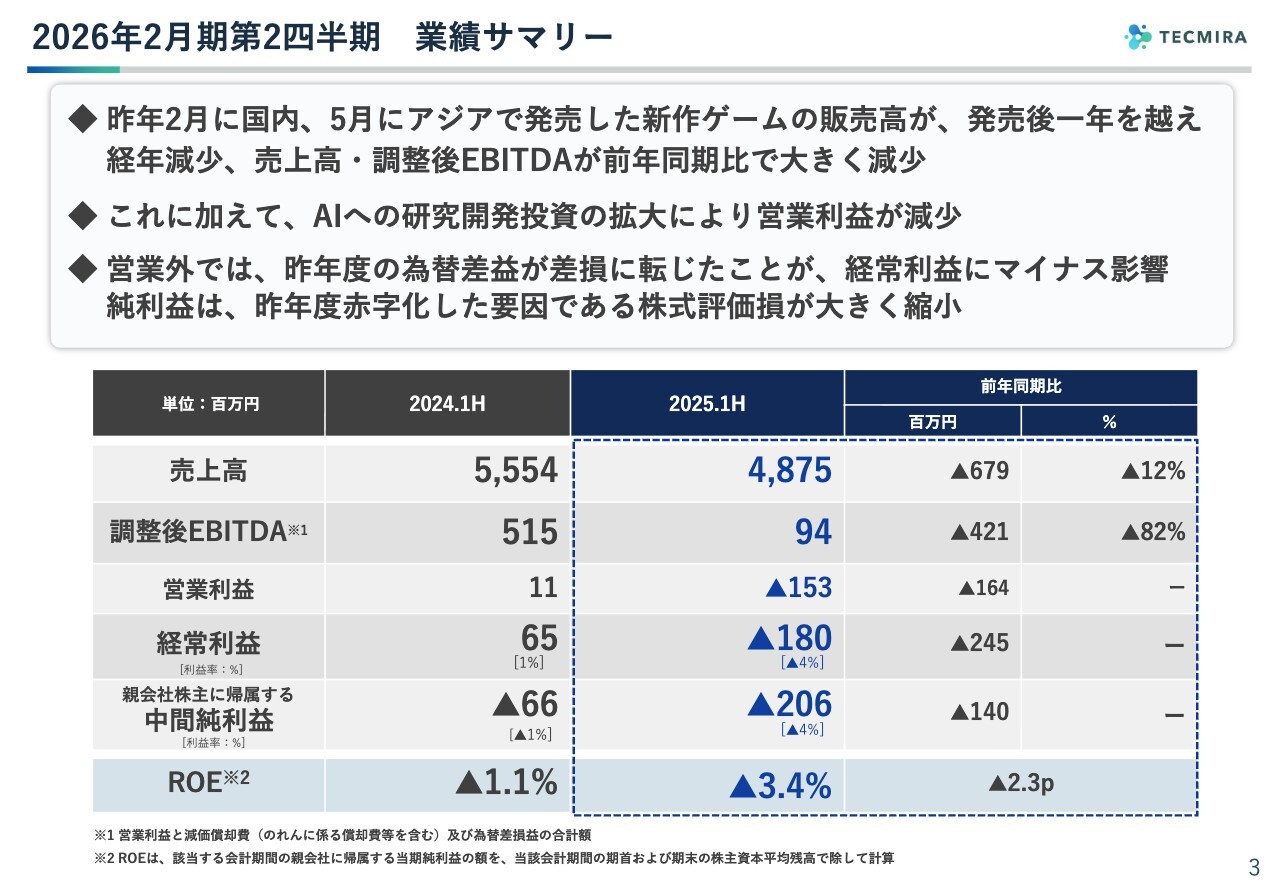

2026年2月期第2四半期 業績サマリー

池田昌史氏:テクミラホールディングス代表取締役社長の池田です。本日はご参加ありがとうございます。2025年度上期の決算についてご説明します。

まず、上期の決算概況です。売上高は48億7,500万円で、前年同期比で12パーセントのマイナスとなっています。経常利益は1億8,000万円のマイナス、純利益は2億600万円のマイナスで、上期は着地となりました。

昨年度は2月末に国内でゲームの新作が発売され、5月にはアジア地域でも発売されました。こちらが非常にヒットし、業績を下支えしていました。しかし、今年度上期は、新作の発売から1年が経過し、ある程度売上が落ち着いたことで、その分がマイナスとなったということです。

個々ではプラスになっている事業もありますが、上期については依然としてマイナスの事業もあるという状況で、トータルではこのような結果となっています。詳細については、この後ご説明します。

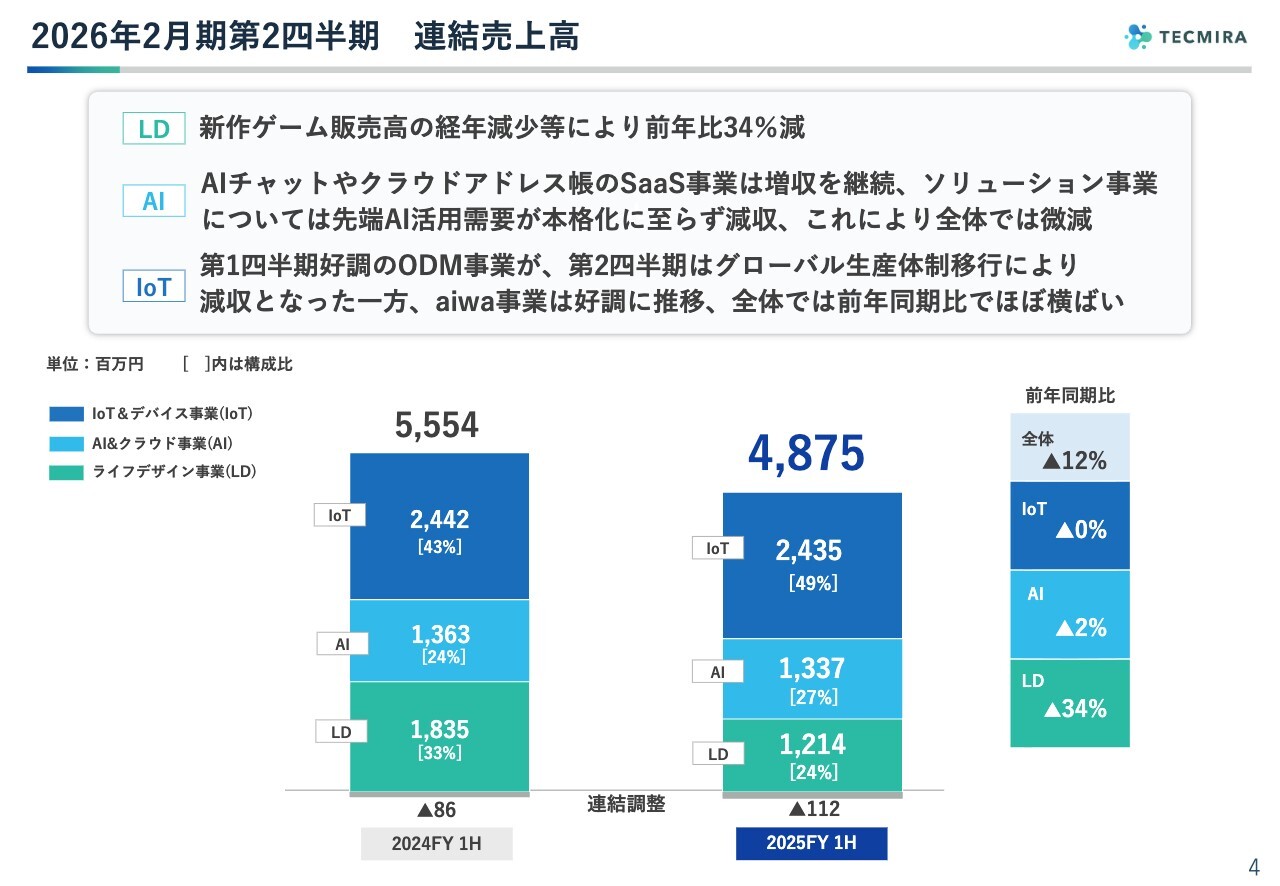

2026年2月期第2四半期 連結売上高

売上高についてです。ライフデザイン事業は、昨年度上期の18億3,500万円から12億1,400万円へと、約3分の1減少しました。

一方で、IoT&デバイス事業とAI&クラウド事業に関しては、ほぼ昨年度並みです。

新作ゲームの経年減少の影響が大きかったことで、全体ではマイナスとなったという状況です。

なお、各セグメントの中では、成長している事業や、さらなる成長を目指している事業、マイナスとなった事業とさまざまな状況があります。それについては後ほど詳しくご説明します。

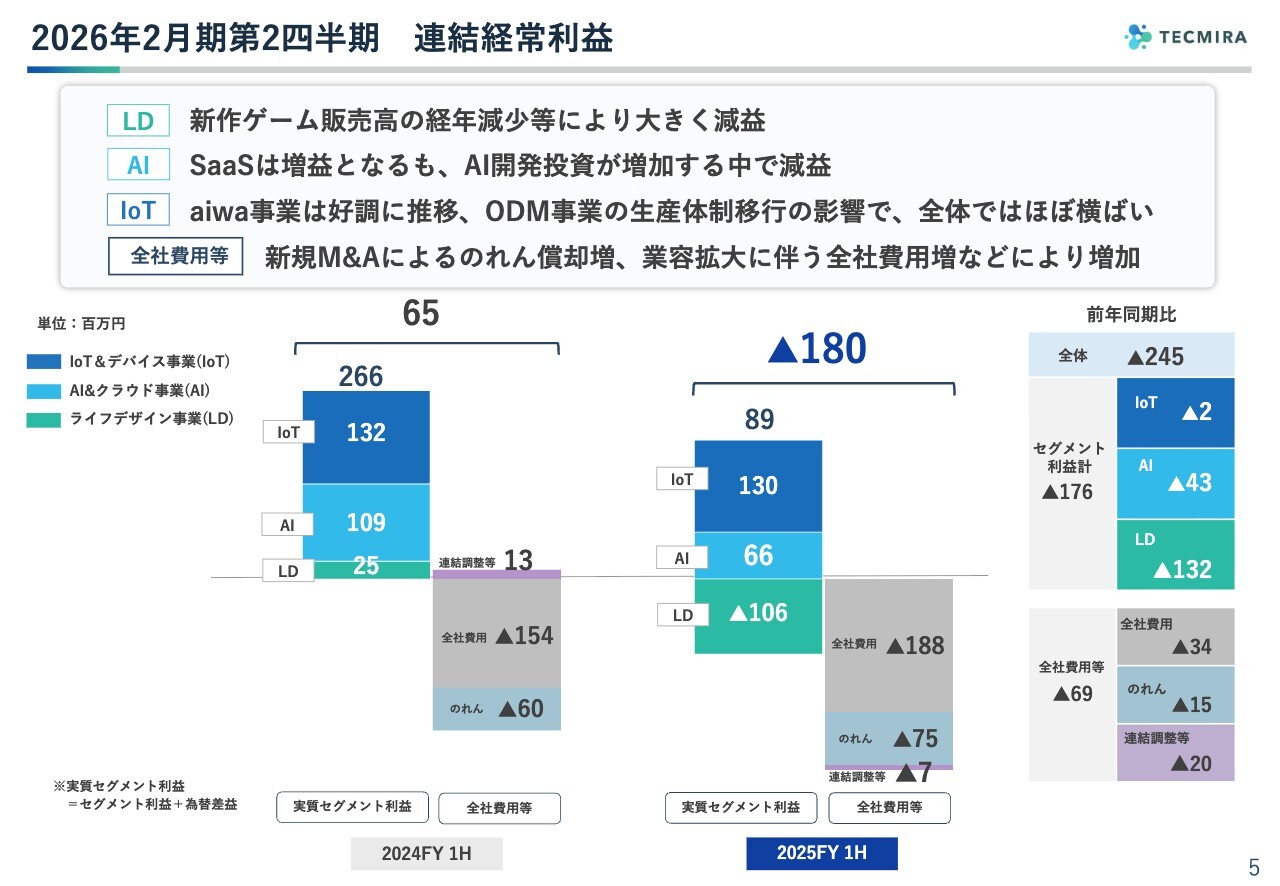

2026年2月期第2四半期 連結経常利益

連結経常利益です。スライドの左側は昨年度上期、右側に今年度上期を記載しています。それぞれの左側には実質セグメント利益を示し、IoT&デバイス事業については為替差損益を反映した結果が記載されています。

利益自体では、IoT&デバイス事業はほぼ昨年度並みです。一方、AI&クラウド事業については、昨年度上期が1億900万円であったのに対し、今年度上期は6,600万円となり、約6割程度に減少しています。この要因として、売上自体はほぼ横ばいだったものの、AI分野における研究開発体制を増強しており、まだその費用を売上で十分に回収できる段階に至っていないために、その分がマイナスに作用している状況です。

ライフデザイン事業については、昨年度上期に2,500万円だったものが、今年度はマイナス1億600万円となっています。昨年度上期の利益は、ゲーム分野が非常に大きなプラスであった一方で、HealthTech事業やFinTech事業といったその他のライフデザイン事業が先行投資の段階でマイナスとなり、トータルで2,500万円の黒字という結果でした。それに対して今年度上期は、その他事業のマイナス分が引き続き残っている中で、ゲーム分野の利益が抜けたということです。

右側の実質セグメント利益以外の要因については、1つはM&AしたRetool社を今年度から連結化したことにより、のれん償却費が増加しています。さらに、全社費用については、業容拡大に伴う管理体制の拡充や新規事業の調査等も行っているため、上期は若干費用が増えている状況です。

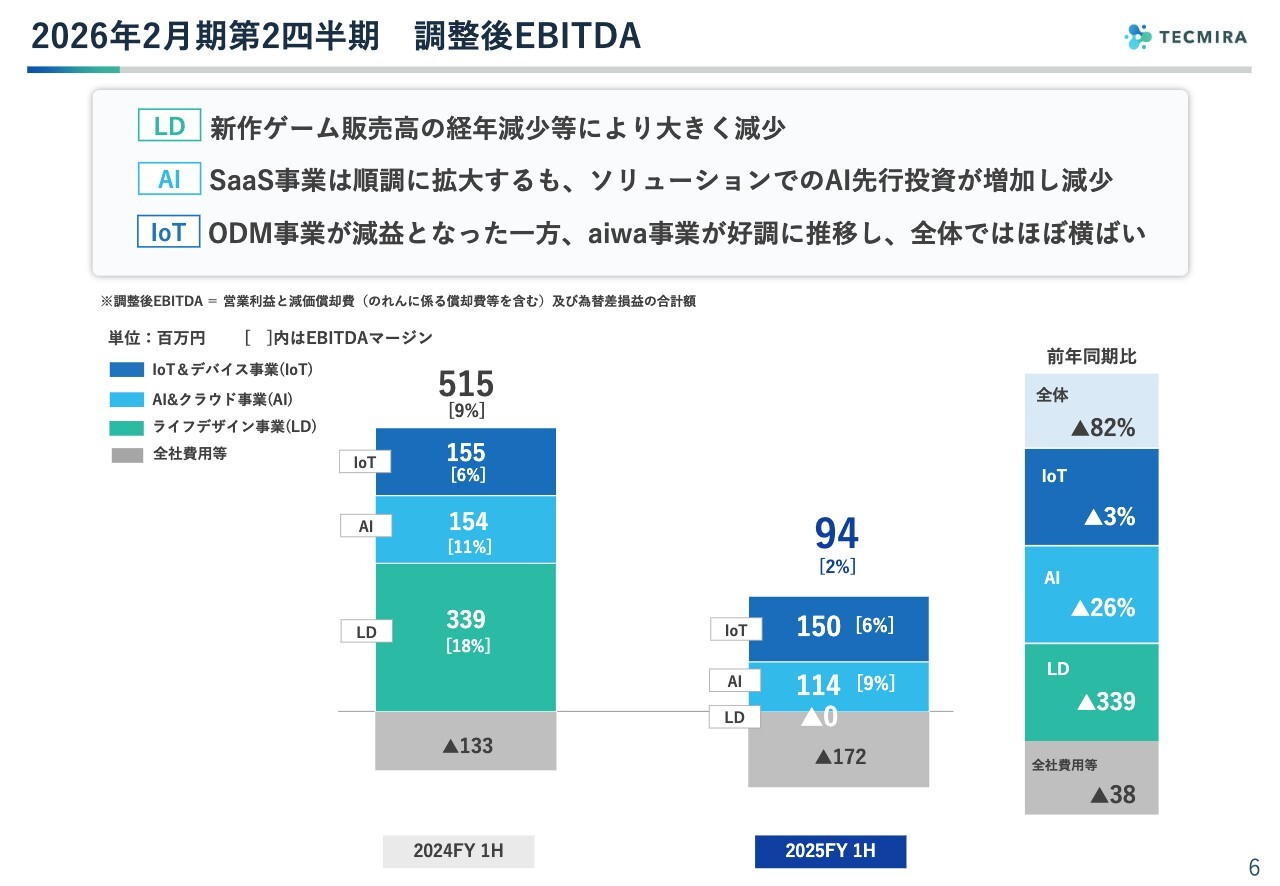

2026年2月期第2四半期 調整後EBITDA

調整後EBITDAについてはほぼ利益に準じた状況で、IoT&デバイス事業はほぼ横ばい、AI&クラウド事業は投資分がマイナスとなっています。

ライフデザイン事業については、ゲームに関しては償却が非常に大きいため、これがマイナスになると、経常利益と比較して大幅にマイナスとなります。

結果、上期のEBITDAは昨年度と比べてかなり減少している状況です。

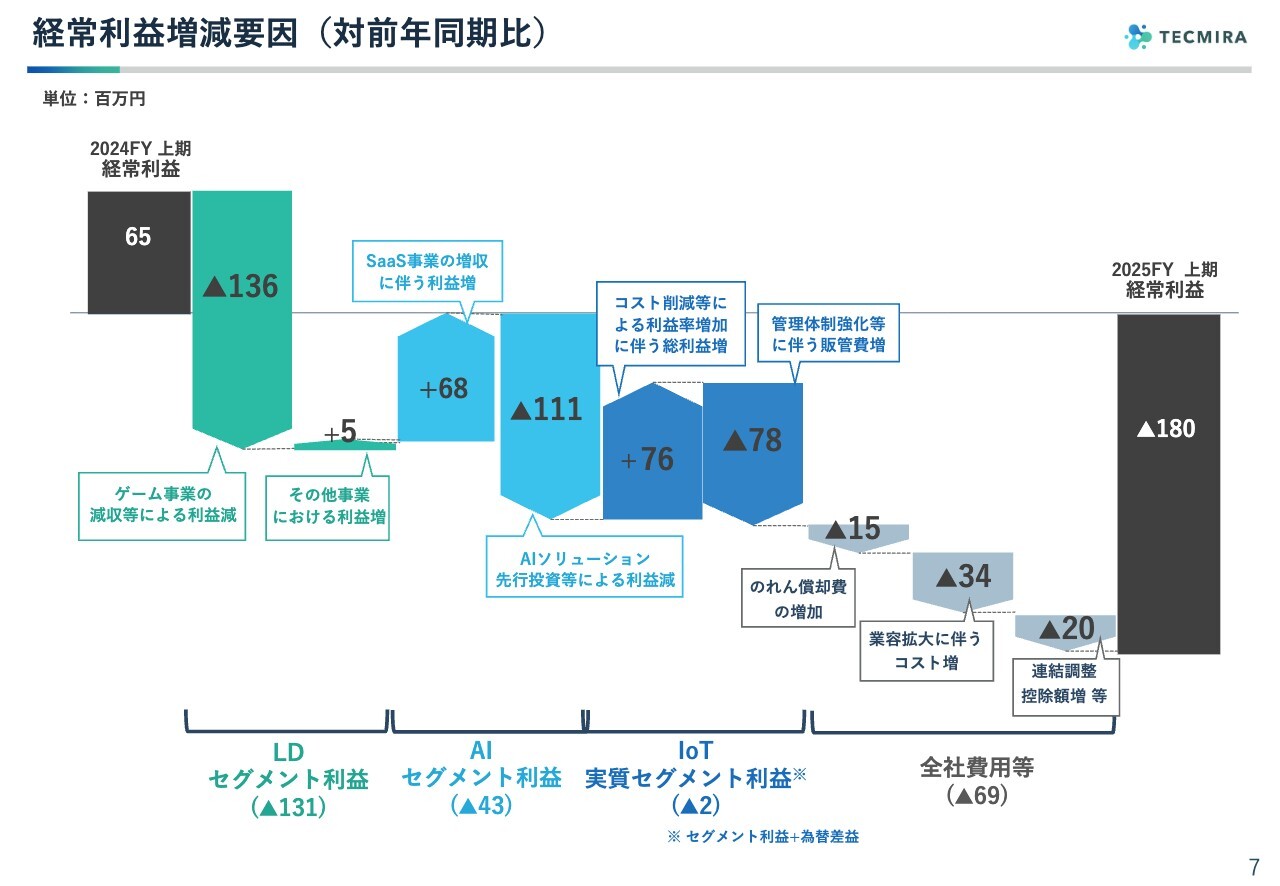

経常利益増減要因(対前年同期比)

昨年度上期から今年度上期に向けた増減要因を、セグメント別に詳しく切り出しています。

ライフデザイン事業については、ゲーム事業の影響が1億3,600万円見られます。今年度上期も、もちろん売上があり一定の利益が出ていますが、新規発売した昨年度上期と比較するとかなりのマイナスとなっています。

一方、その他の事業については若干のプラスです。HealthTech事業はマイナスですが、新たに連結対象となったRetoolの事業はプラスとなっており、合算すると若干のプラスというかたちになっています。

AI&クラウド事業は大きく2つに分かれています。AIチャットサービスの「OfficeBot」やクラウドアドレス帳サービスなどのSaaS事業と、それ以外のソリューションビジネスを展開しています。

SaaS事業はようやく今年度から黒字化し、昨年度と比べて6,800万円の利益増となりました。一方、AIソリューションに向けた先行投資については、研究開発体制の強化を進めていることが影響し1億1,100万円のマイナスとなって、セグメント全体では若干マイナスが多いという状況です。

IoT&デバイス事業は、売上はほぼ横ばいですが総利益が増加しており、収益率が上がっているといえます。IoT&デバイス事業では生産体制のグローバル化を進めています。具体的には、中国の自社工場から、中国の他社工場やベトナム工場といった生産拠点の再編を行っており、これが結果的に利益率の向上に寄与しています。

一方で、多地域にわたる拠点管理などを含む管理体制の強化により、7,800万円ほどのマイナスが発生し、「いってこい」の状況となっています。

全社費用等は、先ほどご説明したとおり、のれん償却費や業容拡大に伴うコスト増、あるいは連結調整控除額つまりグループ内取引のマイナス分などが影響し、このようなマイナスとなっています。

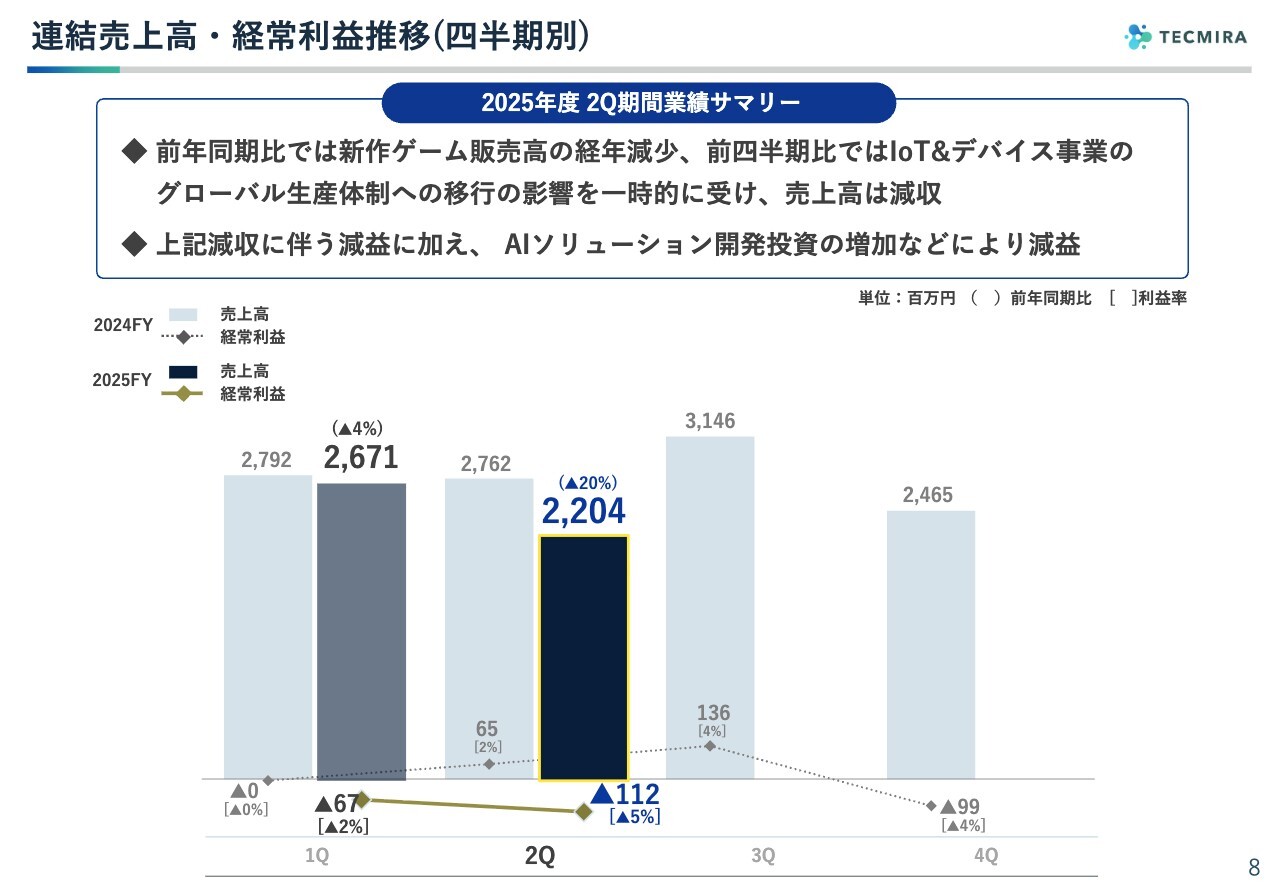

連結売上高・経常利益推移(四半期別)

四半期別の動向についてです。全体的に見ると、第2四半期の売上は第1四半期に比べて大きく減少しました。その要因として、最も大きかったのはIoT&デバイス事業における第2四半期の落ち込みです。この減収に伴う減益に加え、AIソリューション開発投資の増加も第2四半期に影響を与えています。

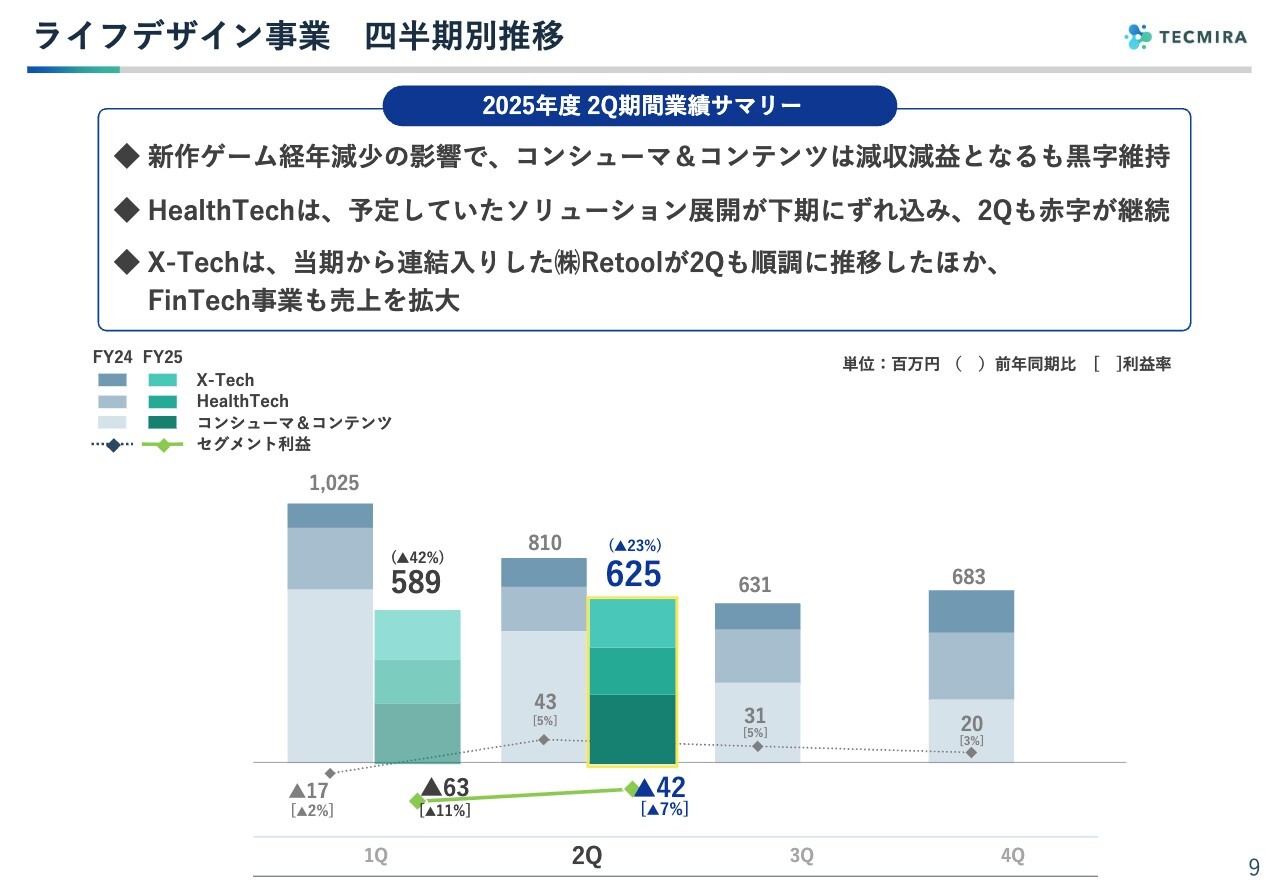

ライフデザイン事業 四半期別推移

各事業についてご説明します。ライフデザイン事業は3つに区分しており、スライド棒グラフの一番下の部分がゲームを中心としたコンシューマ&コンテンツ事業、その上がHealthTech事業、その上がその他のX-Tech事業という構成です。

昨年と比較すると、ゲームの経年減少の影響が、第1四半期・第2四半期ともに大きいことが見て取れると思います。HealthTech事業については、第1四半期は若干のマイナス、第2四半期はほぼ横ばいとなっています。逆に、X-Tech事業は増加傾向にあります。

昨年度はゲームの利益が他事業のマイナスを補ってプラスであったのに対し、今年度上期はゲームが落ち込み、他の事業でもマイナスが出ているという状況です。

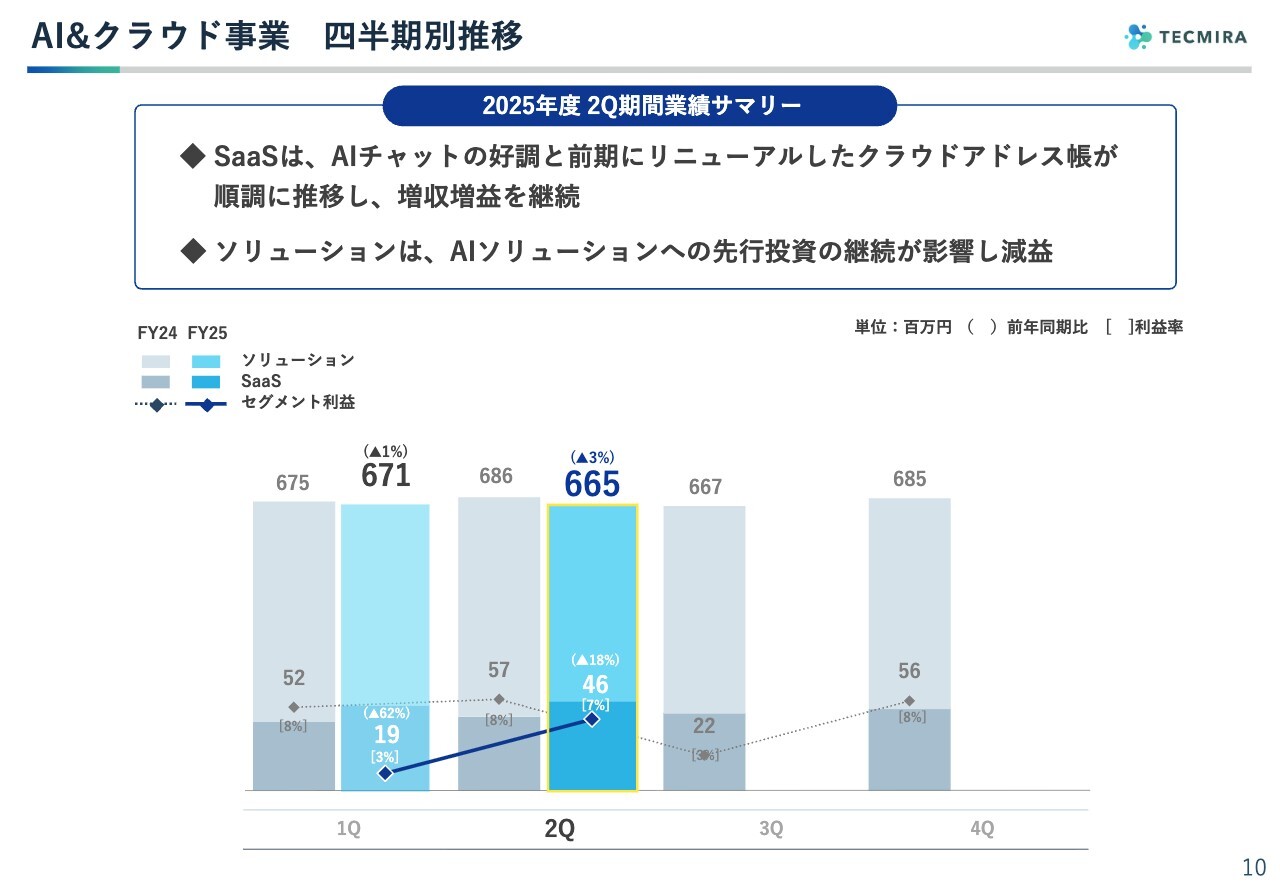

AI&クラウド事業 四半期別推移

AI&クラウド事業は2つに分かれています。棒グラフ下部がSaaS事業で、AIチャットサービス「OfficeBot」やクラウドアドレス帳サービスなどのSaaSを展開しています。上部がソリューション事業です。

ご覧のとおり、SaaS事業は順調に拡大しており、この数年で少しずつ増加し、ようやく黒字を経常的に出せるようになった状況です。

ソリューション事業については、先ほどお話しした研究開発投資と、AIへの注力により、従来型のソリューションから主軸が移行していることもあり、売上がやや減少し、それに伴い利益も減少している状況です。

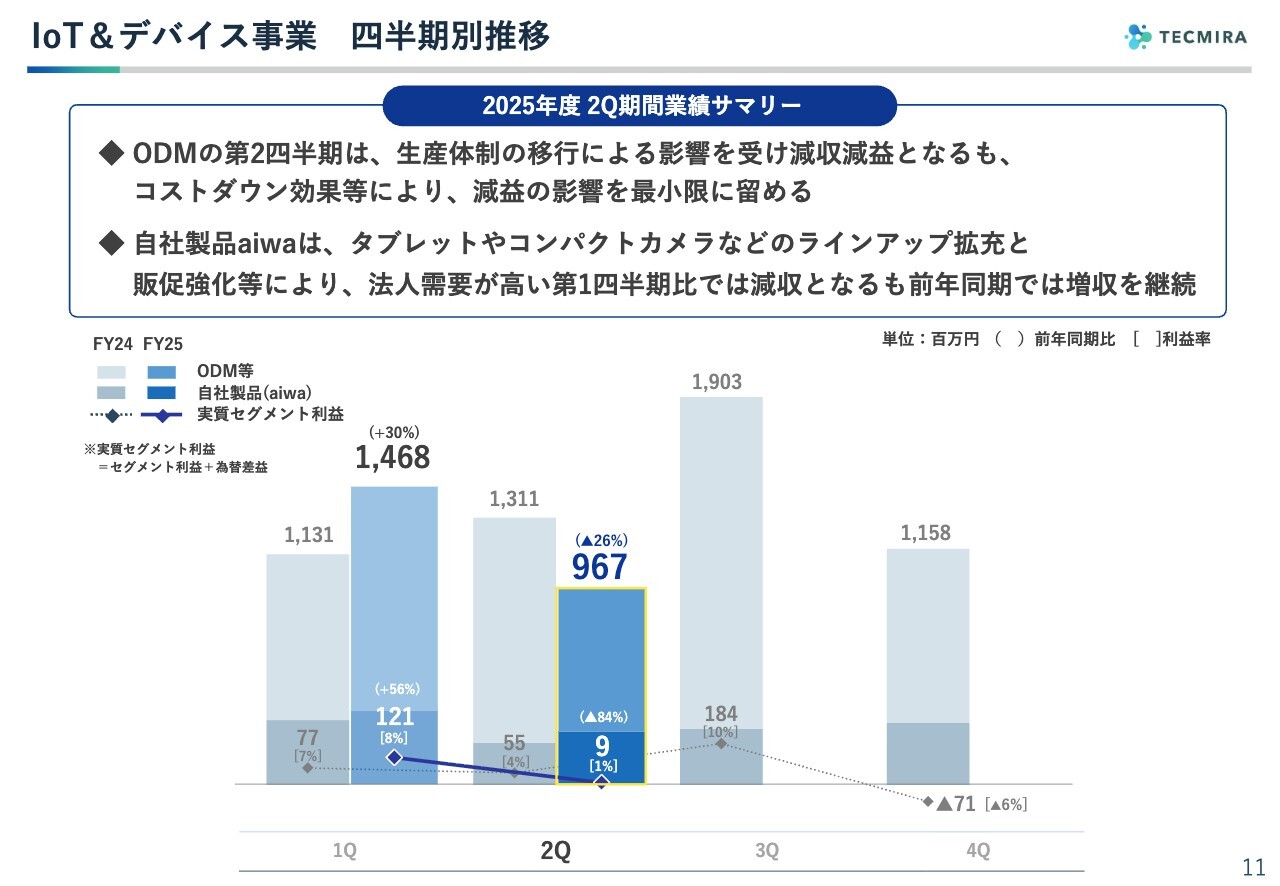

IoT&デバイス事業 四半期別推移

IoT&デバイス事業についてです。第1四半期は非常に好調でしたが、それと比較すると第2四半期は売上高が約3分の2程度に減少しました。

こちらの事業は2つに区分しています。下部は、自社製品事業として「aiwa」ブランドを展開している事業です。上段はODM事業となります。

aiwa事業については季節性があるものの、昨年と比較すると第1四半期、第2四半期ともに前年同期を上回る推移となっています。事業開始から3年目に入り、自社製品事業は順調に拡大しており、今期からはaiwa事業もプラスに転じています。

ODM事業は生産が縮小したことによりマイナスの影響を受けています。しかし、生産や設計・開発体制の再編を進める中で、売上がこれほど下がってもマイナスにならない体質へと改善されつつあります。この点において、収益体質が強化されていると考えています。

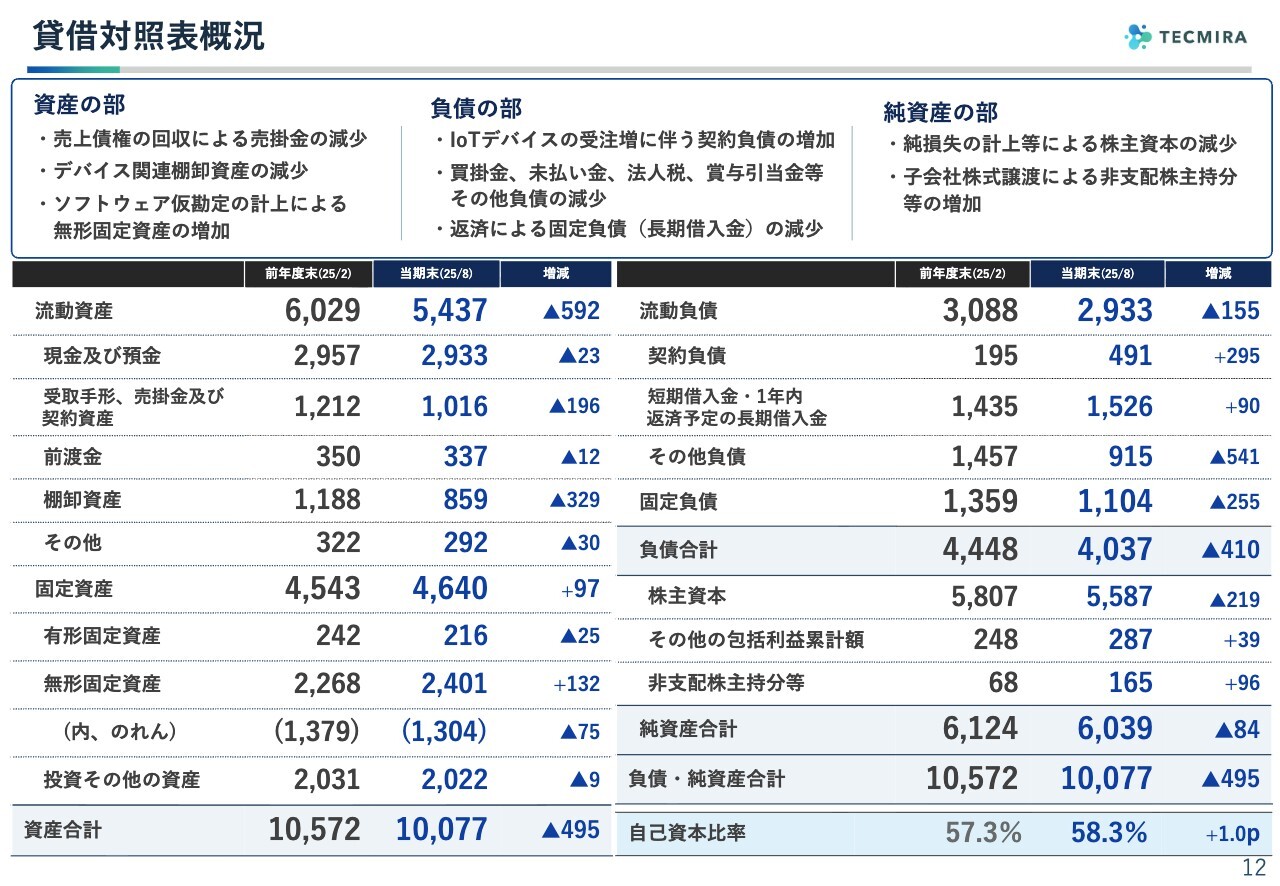

貸借対照表概況

バランスシートです。総資産は100億円を上回る状況が続いています。

資産の部では、売掛金やデバイス関連の棚卸資産が減少しています。また、来年および再来年に向けた複数のゲーム開発が進んでいることなどを要因として、償却費を上回るかたちで新作への開発投資額が増加し、無形固定資産が増加しています。

負債の部については、契約負債の増加が見られます。これは、当社のIoT&デバイス事業において、前受金を一定程度いただくという商慣習によるものです。

買掛金や未払金等、そのほか負債の減少もあります。また、固定負債については、長期借入金を3ヶ月ごとに返済していますので、こちらがかなり減少しています。

純資産の部については、損失を計上したことが株主資本に影響を与えている点が主なところです。

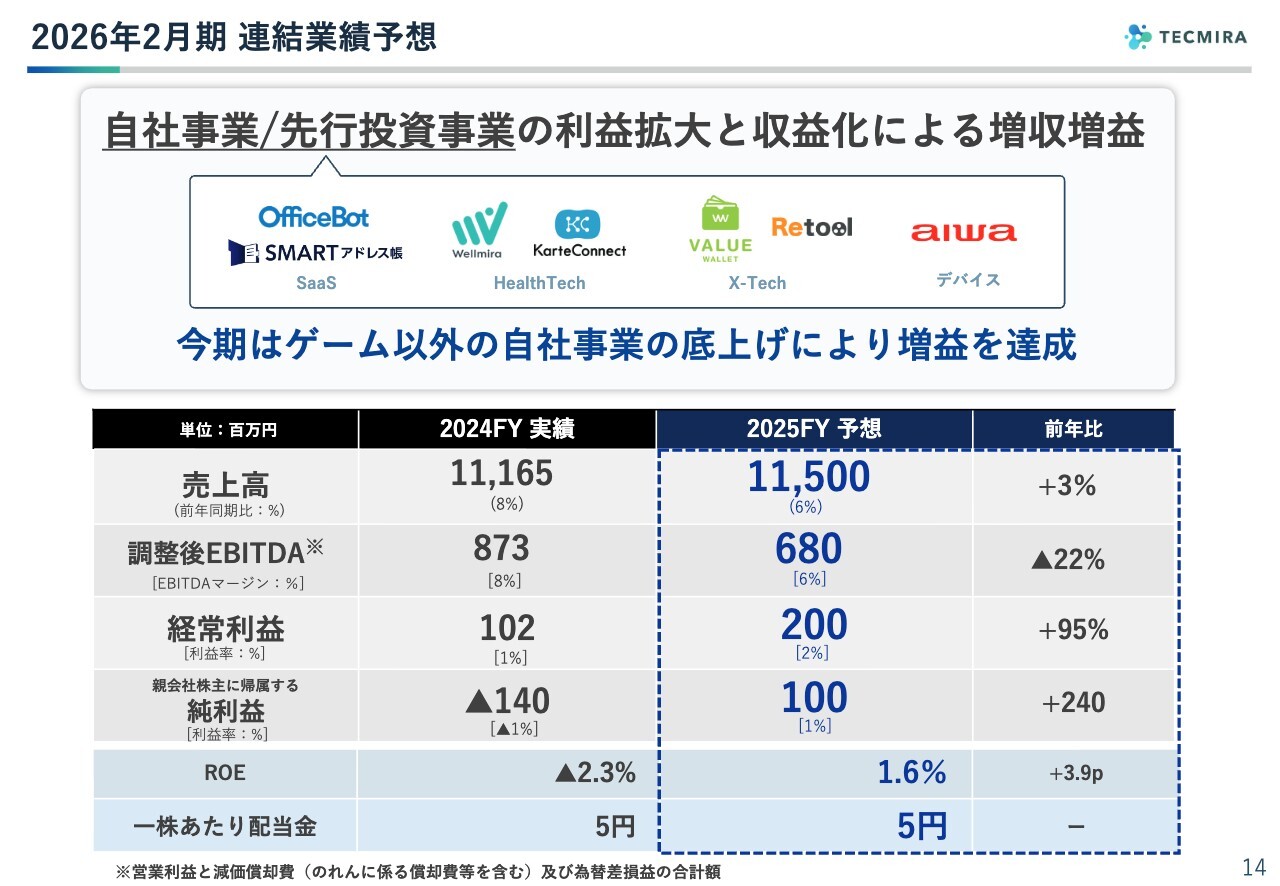

2026年2月期 連結業績予想

ここからは下期および今年度の見通しについてお話しします。4月の発表時に、今年度の方針として、「自社事業/先行投資事業の利益拡大と収益化による増収増益」を掲げています。

前回の説明会でもお伝えしましたが、ゲームの開発着手時点で「Nintendo Switch 2」の動向を読み取るのが非常に難しい状況でした。そのため、「Nintendo Switch 2」の普及状況などを考慮して、次の新作の発売時期を決める方針とし、今年度は新作発売を行わず、来年度に予定することを決定して開発を進めています。

したがって、ゲームなしで増益を図ることが今年の大きな狙いです。これまでに投資してきたさまざまな事業について、黒字化を達成するか、あるいはすでに黒字化したものをさらに拡大することで、増益を目指したいと考えています。

売上高の予想は115億円で、調整後EBITDAは6億8,000万円を見込んでいます。EBITDAはゲームのない年度であるため若干減少しますが、経常利益は2億円、純利益は1億円と見込んでスタートしています。

上期の数字が必ずしもよい状況ではないものの、年度の予想については変更しない旨をあらためて発表します。

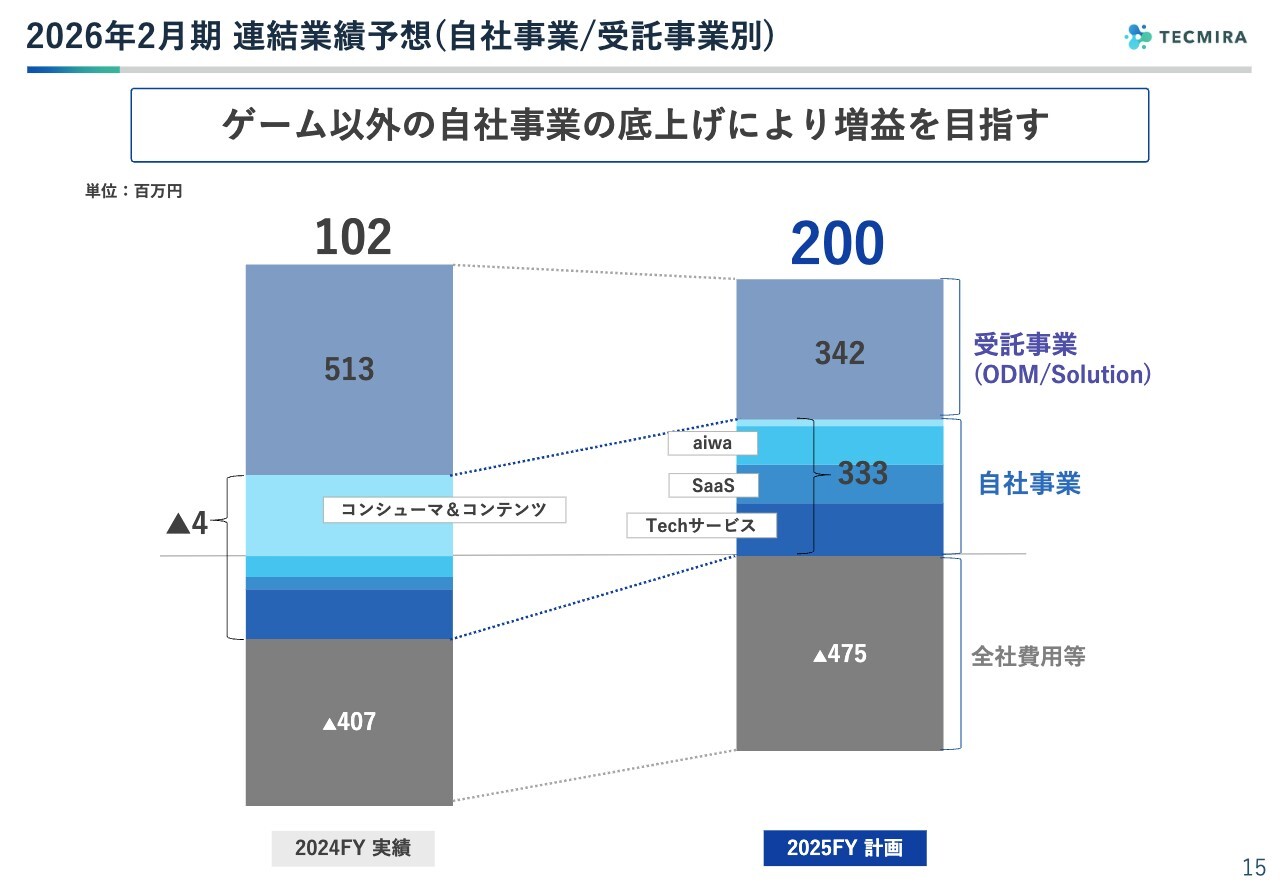

2026年2月期 連結業績予想(自社事業/受託事業別)

今お伝えした先行投資事業の収益化により黒字を増やすという点についてご説明します。スライドはセグメントというよりも、自社事業か受託型の事業かで利益をあえて区分し作成した資料です。

自社事業を大きく4つに区分しています。ゲームを中心としたコンシューマ&コンテンツ事業、IoT&デバイス事業の中のaiwa事業、AI&クラウド事業の中のSaaS事業、ライフデザイン事業におけるHealthTech、HRTechなどのさまざまなTechサービス事業です。

昨年度は、ゲームがかなり利益を出しましたが、それ以外の事業がすべて赤字となり、全体として「いってこい」のような状況になっていました。

今年は、逆にゲームが大きく縮小し、若干の利益にとどまるものの、それ以外の事業を利益事業に変えることで、全体として利益を上げる計画で進めています。

一方で、今期の受託事業はリソースシフトも含めて縮小する計画です。その中でも大きいものが、IoT&デバイス事業のODM事業でグローバル供給体制・サプライチェーン体制に変えるために、製造利益の縮小をあらかじめ見込んでいる点です。

また、拠点の再編に伴う費用などのマイナスも見込んでスタートしています。

結果、自社事業と受託事業の利益がほぼ同程度になるという計画を立てています。

上期が終了した時点で、自社事業の中ではaiwa事業、SaaS事業、コンシューマ&コンテンツ事業は黒字化しています。このまま売上を拡大することで、さらなる利益増加が見込めると考えています。

一方、X-Techサービス事業については、上期時点ではまだ収支がマイナスです。Retoolが行うHRTech事業はすでに黒字化していますが、それ以外の事業は未だマイナスという状況にあり、今年度中の黒字転換を目指しています。自社事業を牽引役として業績を作っていくという目標を実現したいと考えています。

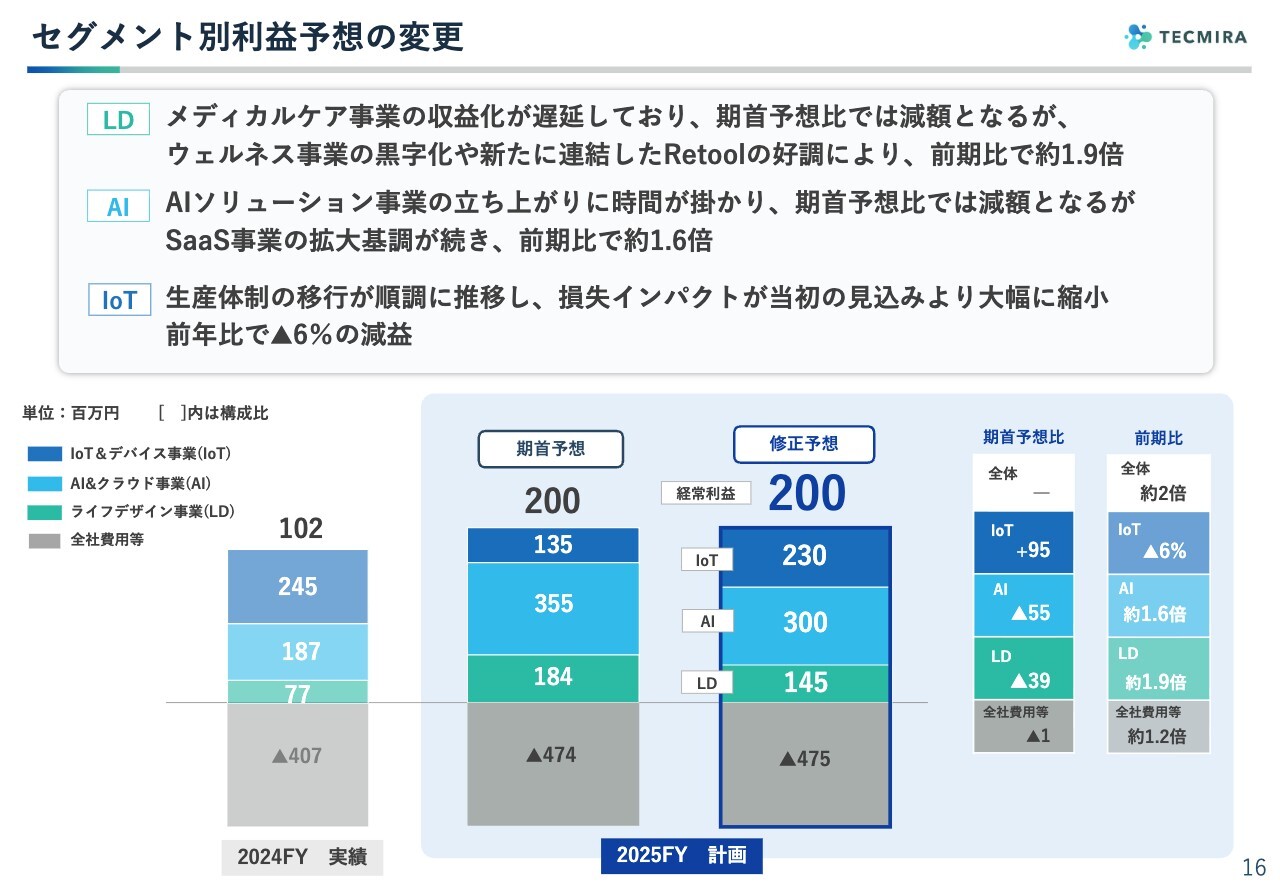

セグメント別利益予想の変更

セグメント別の利益計画についてです。全体の計画に変更はありませんが、4月に発表したものから内訳を若干修正しました。IoT&デバイス事業について、期首予想では1億3,500万円の利益を計画していましたが、今回2億3,000万円に上方修正しています。

当初は生産体制の再編にコストがかなりかかると見込んでいましたが、ベトナムの立ち上げが順調で、自社工場以外の中国の他社工場へ量産品を移すことも実行しています。これらはうまく進んでおり、予想していた以上に良い結果が得られています。

また、「aiwa」製品も利益が出てきており、昨年度には及ばないものの、約1億円のプラスが見込まれるため上方修正としました。

一方で、AI&クラウド事業は倍増を見込んでいましたが、想定よりもAIソリューション市場の立ち上がりが遅いと感じています。世間ではAIブームがまるでお祭りのような状況ですが、AIチャットサービスは非常に順調に伸びている一方で、自社独自のAIを構築するような大型投資案件についてはまだ様子見の段階にあって、本事業については若干の下方修正が必要と判断し、3億円に見直しました。

ライフデザイン事業は若干マイナスに修正しました。さまざまな要素が含まれていますが、特に大きな要因として、ヘルスケア分野の医療系事業において「KarteConnect」という製品の収益化が計画より遅れていることが挙げられます。これを踏まえ、当初の予想を若干下方修正しています。

前期との比較では、IoT&デバイス事業は若干のマイナスですが、AI&クラウド事業は約1.6倍、ライフデザイン事業は約1.9倍へと大きく拡大する計画となっています。

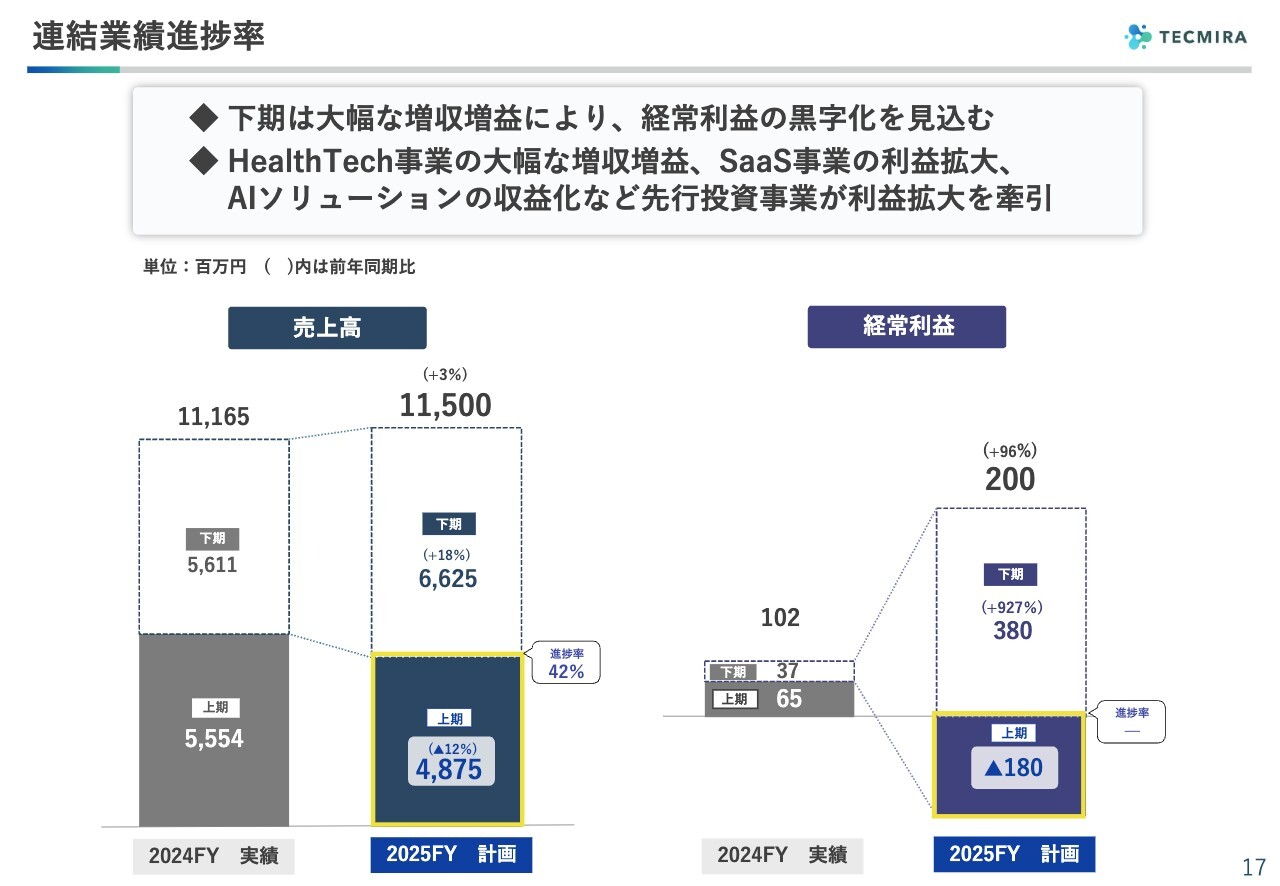

連結業績進捗率

現状の進捗率および下期の計画についてお話しします。今年度は115億円の売上高を計画しています。上期の実績は48億7,500万円でしたので、下期には66億2,500万円を必要とし、進捗率は4割程度にとどまっていますが、下期に大きく成長することを見込んでいます。

経常利益は、上期の実績はマイナス1億8,000万円、下期はプラス3億8,000万円を見込みます。特にライフデザイン事業に関してはウェルネス事業などで大幅な増収増益を見込んでいます。また、すでに黒字化しているSaaS事業等についても、売上拡大に伴い利益が増加する見通しです。

加えて、AIソリューションについては、上期は依然としてマイナスでしたが、下期にはプラスマイナスゼロの収支までもっていきたいと考えています。

セグメント別業績進捗状況

それぞれのセグメントについて、詳しくご説明します。

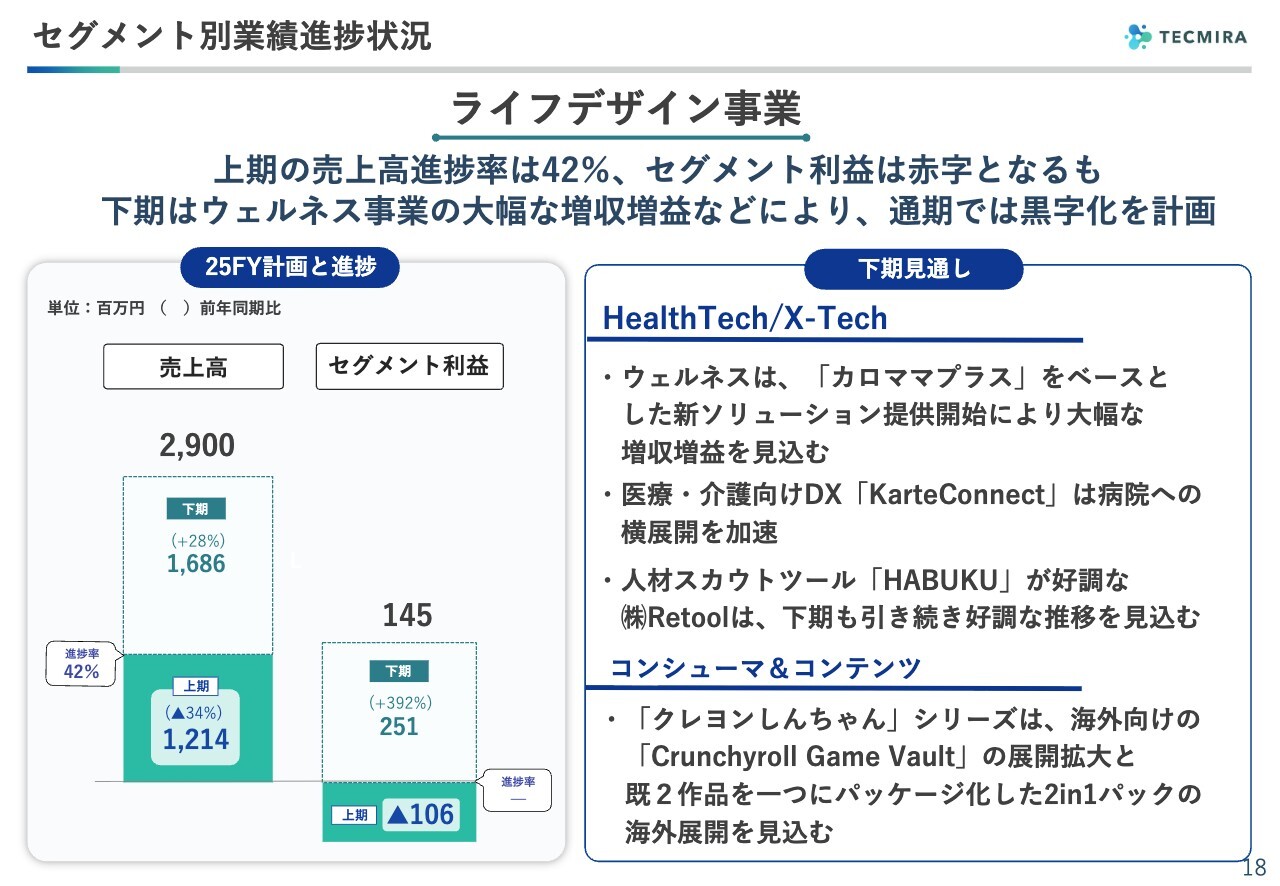

ライフデザイン事業の売上高進捗率が42パーセントということで、下期に大幅な利益増を計画しています。スライドに記載のとおり、ウェルネス事業では「カロママプラス」をベースとした新しいソリューションを始める計画です。これを下期に実現し、上期と比較して大幅な増収増益を見込んでいます。

「KarteConnect」は、つるかめクリニックという渋谷や新宿に多く展開している、病床がないクリニック専門としては非常に大きな規模のクリニックがありますが、こちらへすでに導入されており、非常に高い評価をいただいています。こうしたクリニックや病院への「KarteConnect」の横展開をぜひ実現させたいと考えています。

また、今年度から連結入りしたHRTechのRetool社が提供する人材スカウトツール「HABUKU」が非常に好調です。引き続き「HABUKU」についても拡大を見込んでいます。

ゲーム事業においては大きな展開はありませんが、今年度の上期より「Nintendo Switch」ゲームをスマートフォン向けに移植しまして、「Crunchyroll Game Vault」上で配信を開始しました。Crunchyrollは海外向けですので日本ではあまり知られていませんが、実はソニーグループの戦略会社でして、こちらと協業し、展開を進めています。 Crunchyroll自体はアニメをメインにする配信会社ですが、最近ではゲームも手掛けており、多くのシェアを獲得し好調に推移しています。「Crunchyroll Game Vault」についても、下期に引き続き収益の寄与を見込んでいます。

さらに、「クレヨンしんちゃん」シリーズは1作目の「オラと博士の夏休み」と2作目の「炭の町のシロ」をセットにした商品を、日本以外で展開していきます。年末発売の予定で、現在受注活動を進めていますが、受注は非常に好調で、引き続き取り組んでいきたいと考えています。

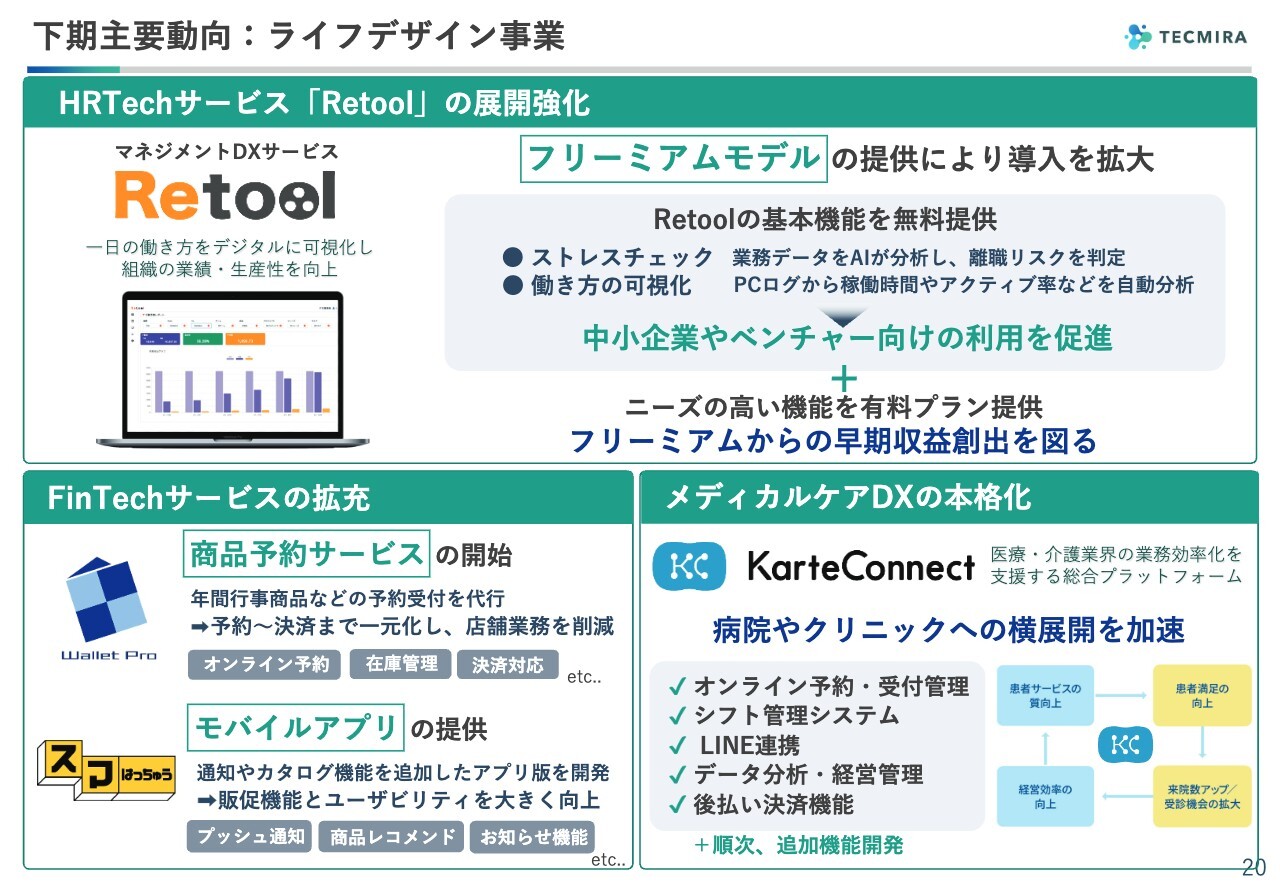

下期主要動向:ライフデザイン事業

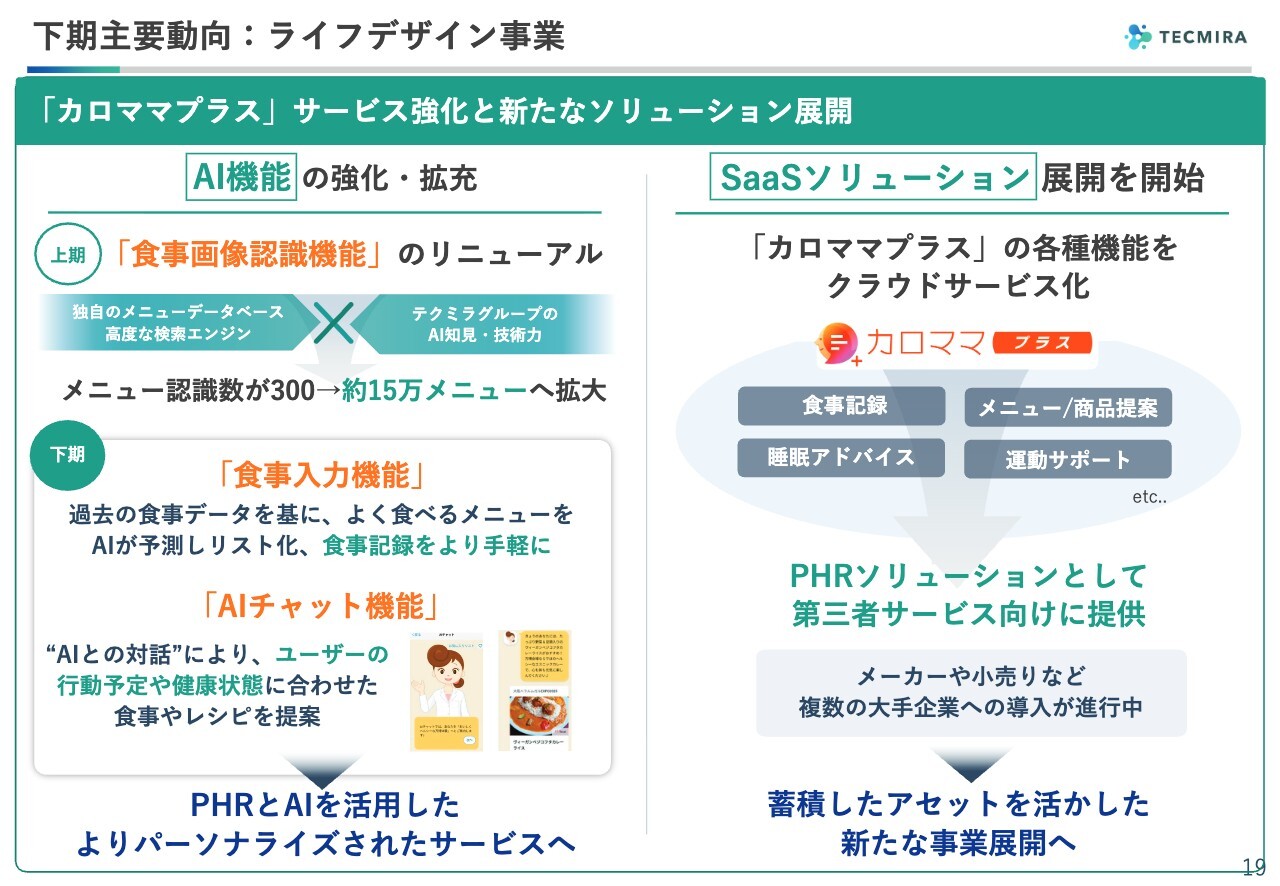

ヘルスケア領域の中のウェルネス事業についてご説明します。M&Aの結果、昨年度からグループ連結対象としました。グループ入り後に特に注力してきたことは、テクミラグループが持つAI技術を活用し、サービスのグレードアップを図ることでした。

上期には大幅なAI機能の拡張を行い、撮影した写真による「食事画像認識機能」のメニュー認識数を300メニューから約15万メニューへと増やしました。また、正答率も大幅に向上しています。

下期では、PHRとAIの活用によるパーソナライズされたサービスへの改善を進めています。具体的には、写真入力機能を通じてAIが予測したリストから選択するだけで記録が完了する「食事入力機能」や、AIとの対話を通じて食事やレシピを提案する機能など多面的なAI強化を大きく進めていきます。

数字の寄与という意味では、スライドに「SaaSソリューション展開」と記載していますが、「カロママプラス」は当社グループの事業会社Wellmiraの自社サービスとして提供してきましたが、今後はそれだけでなく、ヘルスケアサービスを運営しようとする第三者に対して、「カロママプラス」の機能をSaaS形式で提供する取り組みを進めています。

具体的な展開先についてはまだお伝えできないのですが、ヘルスケアへの関心が高まる中、すでにメーカーや流通業者など、複数の大手企業への導入を行うべく進めています。これがある程度、下期に寄与する見通しであり、増収増益の大きな柱の1つとなっています。

Wellmiraの事業は昨年度の収支はプラスマイナスゼロでしたが、下期および今年度に関しては黒字を実現していきます。

下期主要動向:ライフデザイン事業

それ以外のライフデザイン事業である「Retool」は、今年度から連結対象となりました。いわゆるHRTechの会社であり、現在は人材スカウトツール「HABUKU」を中心に事業を展開していますが、新たな施策として同社のツール「Retool」のフリーミアム版を導入予定です。

「Retool」は、パソコンにインストールすることで従業員がパソコンを使って行っていることをすべて可視化するという「働き方可視化ツール」です。現在、この「Retool」をフリーミアムモデルで本格展開するための開発を進めており、下期には実現する計画です。

それ以外のFinTechサービスについてですが、ようやく流通DXが盛り上がりを見せる状況となっており、最近ではスーパーをはじめとしたお客さまからアプリに関して多くのお引き合いをいただいています。

その中で、ウォレットを活用したプリペイド決済機能だけでなく、商品の予約サービスにも取り組んでいます。具体的には、スーパーなどでは年末にはクリスマスケーキやおせち料理、2月の恵方巻などの予約商品がありますが、これらをプリペイド決済に加えて当社のサービス内で予約を受け付けられるように推進しています。

あと、酒販向けの「スマはっちゅう」は、これまでWebで行っていた取引ツールのアプリ化を、下期中に開始するべく開発を進めています。

また、メディカルケア事業では「KarteConnect」を、つるかめクリニックからの横展開を加速すべく、展示会出展など営業活動の強化を開始しています。これにより、複数病院での展開を実現していきたいと考えています。

セグメント別業績進捗状況

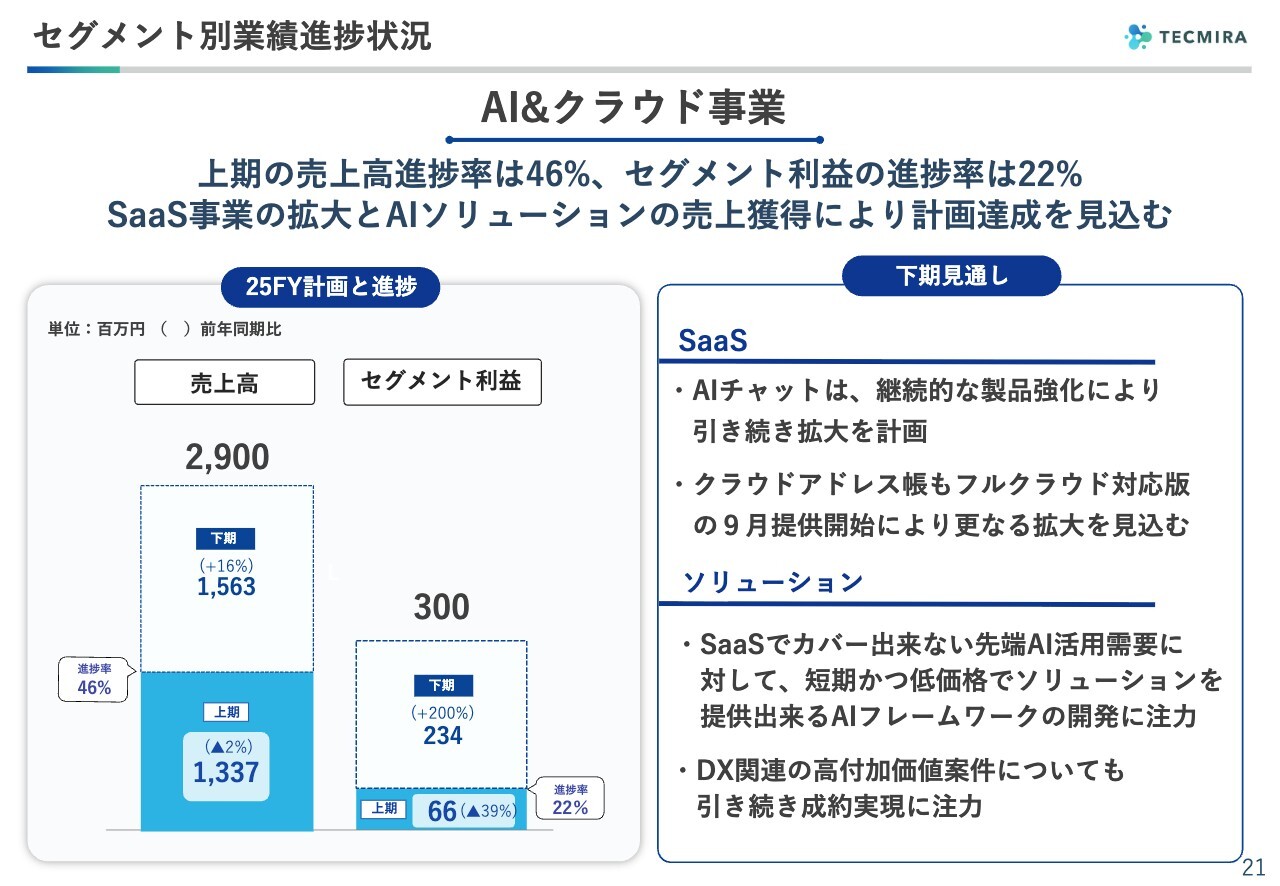

2つ目のセグメントであるAI&クラウド事業についてです。こちらも売上進捗率は46パーセントと、下期に大きく伸長させる必要があります。利益に関しても下期に大幅な拡大を計画しています。

SaaS事業とソリューション事業において、SaaS事業はようやく黒字化を達成しました。この事業は、基本的に売上が増えれば利益が増える事業構造となっているため、引き続き売上拡大に注力していきます。

AIソリューションに関しては研究開発費用が大きく、収益に大きく寄与できていない状況です。ただし、下期には徐々に盛り上がってくると見込み、現在、受注活動を推進しています。

また、その他のソリューションに関しても引き続き拡大を図っていきたいと考えています。

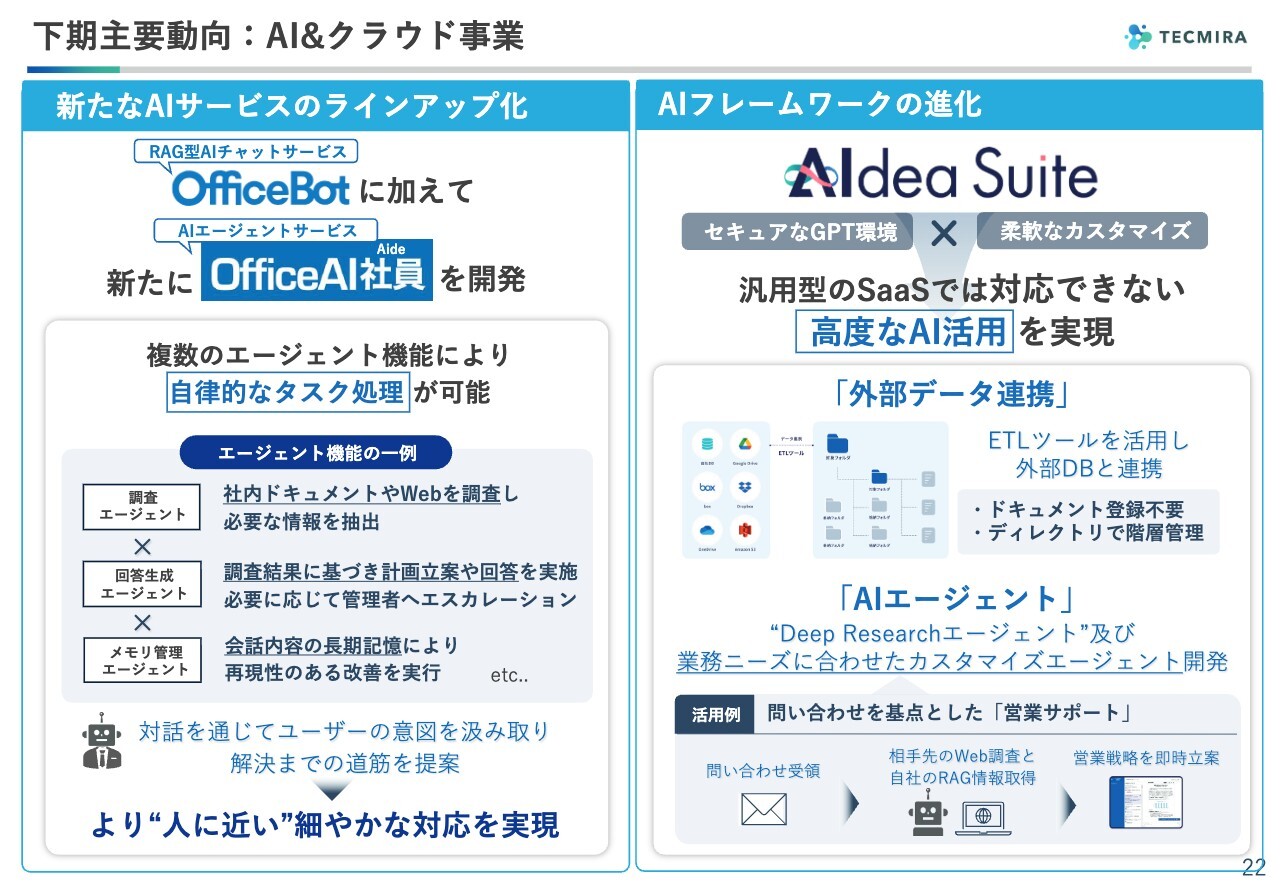

下期主要動向:AI&クラウド事業

AI&クラウド事業においては、SaaS事業として、AIチャットサービスの「OfficeBot」が盛り上がってきています。今年は「AIエージェント元年」として「OfficeBot」に加えて、新しいサービス「OfficeAI社員」のリリースを下期中に行う目標で進めています。

先週の展示会での発表を皮切りに、来週および再来週と複数の展示会に出展予定です。この新サービスには複数のエージェント機能が盛り込まれており、一定程度、自律的にタスク処理を行うことが可能となっています。

RAG型AIチャットサービスは、質問に対して回答があれば答え、なければその旨を返すという、一対一の関係でやり取りを行う従来型のAIチャットサービスです。

それに対して、今回のAIエージェントサービスは、サービス内でいくつかのエージェントを切り分けて持つことで、質問が十分でない場合には反対に内容を理解するための質問を返したりできます。そのような対話を通じて、より人に近い細やかな対応が可能となります。こちらを新たなサービスとしてラインアップする計画を進めています。

また、AIソリューションの開発体制の増強に関しては、「Aldea Suite」というフレームワークの開発を進めました。こちらはSaaSのサーバー共用型サービスではカバーできないAIニーズがあると考え、開発を開始したものです。

データ連携によって回答を提供したり、企業が検討しているAIサービスに合わせてAIエージェントを作ったりできる機能を盛り込んだりすることで、各クライアントの要望に柔軟に応えられるようなフレームワークを整備しています。

ゼロからAIソリューションを構築するとコストと時間がかかりますが、フレームワークを持つことで、短期間でクライアントのニーズに対応するための基盤となります。こちらも下期中に、AIエージェント機能を含めてリリースする計画です。

セグメント別業績進捗状況

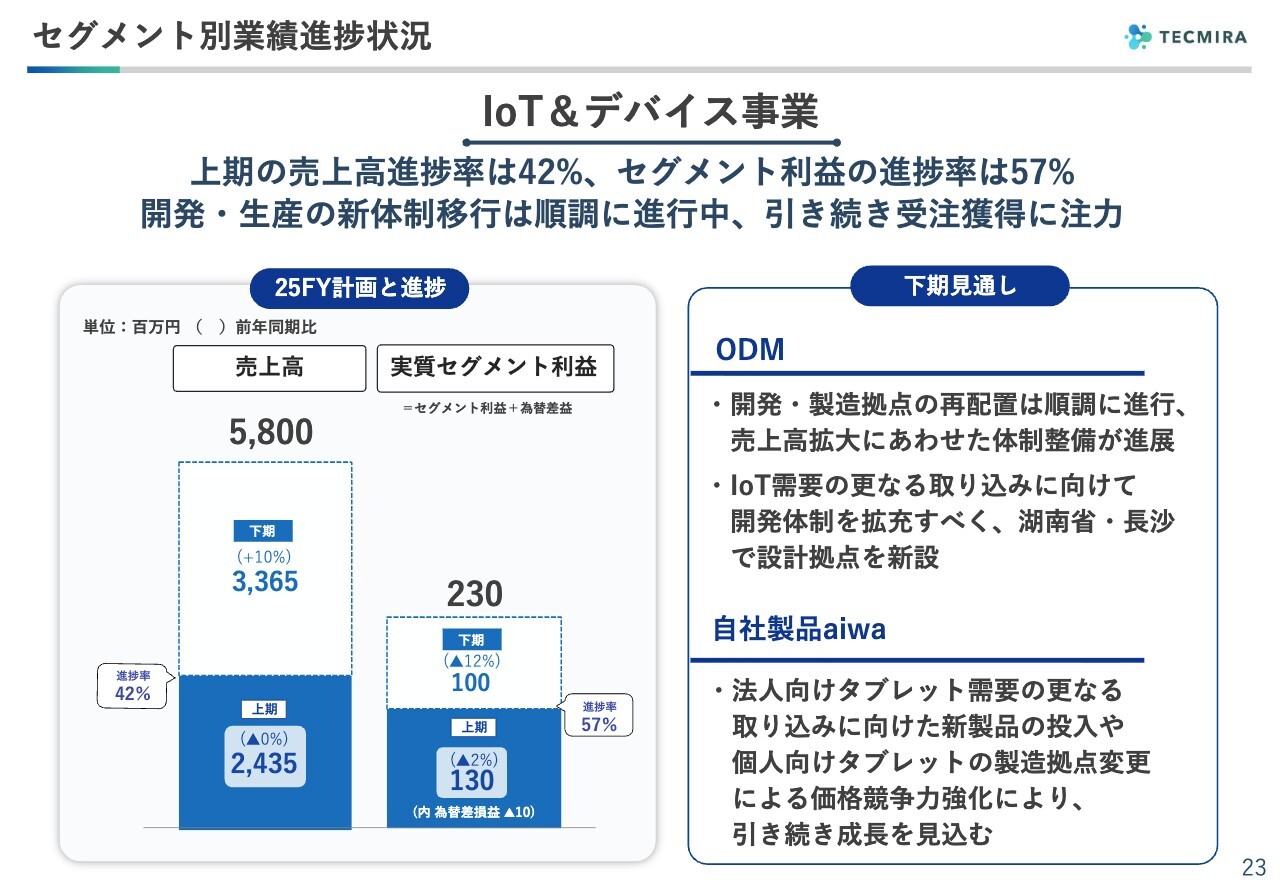

IoT&デバイス事業についてです。こちらの売上高進捗率は42パーセントで、やはり下期の収益が中心となりますが、もともと下期型の事業ですので、引き続き計画の実現を図っていきたいと考えています。

開発製造拠点の再配置は上期にほぼ終了し、ベトナムや他工場の展開も順調に進んでいます。下期および来年に向け、さらなる需要拡大に対応するため、設計・開発体制を拡充すべく、これまで拠点は深圳のみでしたが、今回新たに湖南省に拠点を設けました。

こちらでIoT案件を中心とした開発体制の強化を図り、受注増を取り込む体制を整備していきたいと考えています。

「aiwa」については、上期も増収増益を達成しており、引き続き拡大を図っていきます。

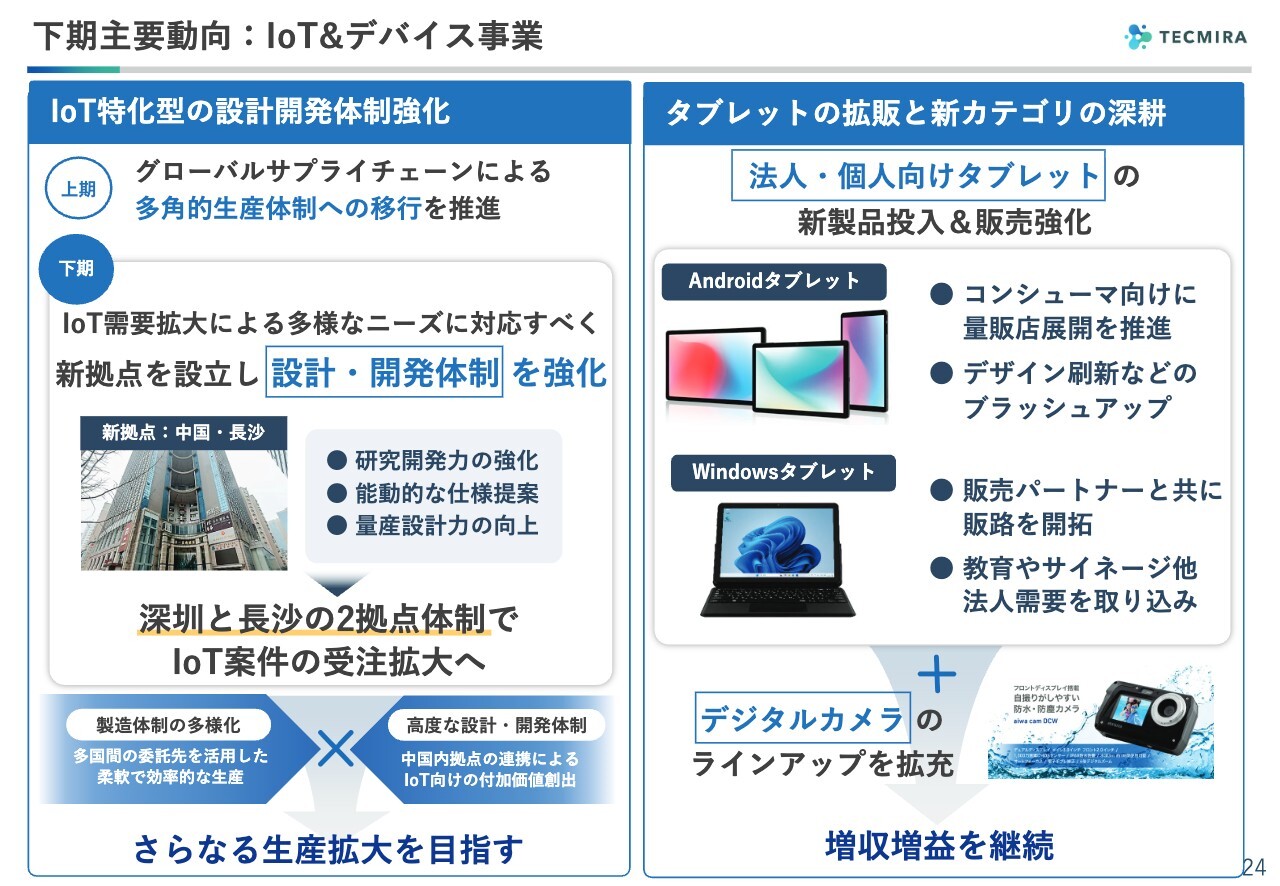

下期主要動向:IoT&デバイス事業

スライド左側の写真は、新設した中国長沙の拠点です。深圳と長沙の2拠点体制で研究開発を強化します。設計あっての製造ですので、IoTそのものの需要が多様化し増加している現状に対応し、その需要を取り込んでいくため、体制の拡充を進めていく考えです。

「aiwa」については、タブレットに関しては、これまでAndroidタブレットを中心に量販店で大きく拡大してきました。さらに法人需要を取り込むためにはWindows製品が重要であると認識しており、現在その強化に取り組んでいます。

また、タブレット以外の製品として、さまざまなトライアルを行っていますが、特にデジタルカメラの評判が非常に良いです。デジタルカメラのラインアップ拡充にも取り組み、増収増益を継続したいと考えています。

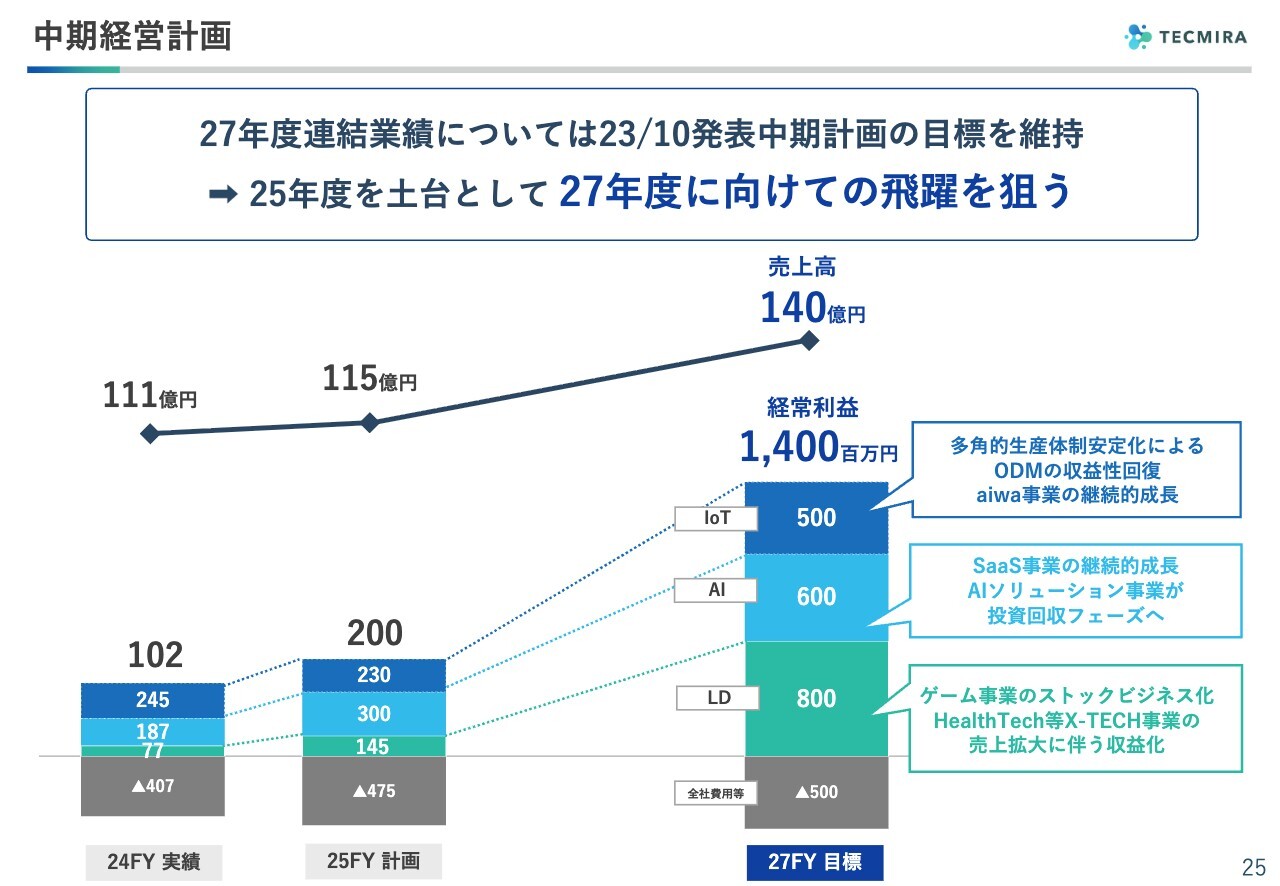

中期経営計画

4月にご報告した中期経営計画について、全体として特段の変化はありません。2027年度に売上高140億円、経常利益率10パーセントを目指し、業容拡大を図っていく計画です。

IoT&デバイス事業については、今年度に再編した生産体制が軌道に乗り、「aiwa」の拡大とともに、ODMの収益回復によって利益拡大が実現可能だと考えています。

AI&クラウド事業については、SaaS事業の売上拡大に伴う利益増加に加え、AIの本格化が来年度以降に進むと予想しており、利益拡大につなげていきたいと考えています。

ライフデザイン事業は最も大きな利益規模を計画しています。今年度は新作ゲームがありませんでしたが、来年度以降は毎年最低1作をリリースできる体制がようやく整いつつあるため、これを数字に反映していくことに加え、今期黒字化したその他のTechサービス事業を順調に拡大し、全体の利益拡大を狙うべく取り組んでいきます。

ご説明は以上です。どうぞよろしくお願いします。

新着ログ

「情報・通信業」のログ