提供:テクミラホールディングス株式会社 2025年2月期決算説明

テクミラHD、売上高は111億6,500万円と過去最高を更新 IoT&デバイス事業の生産拡大やゲーム事業の海外販売が寄与

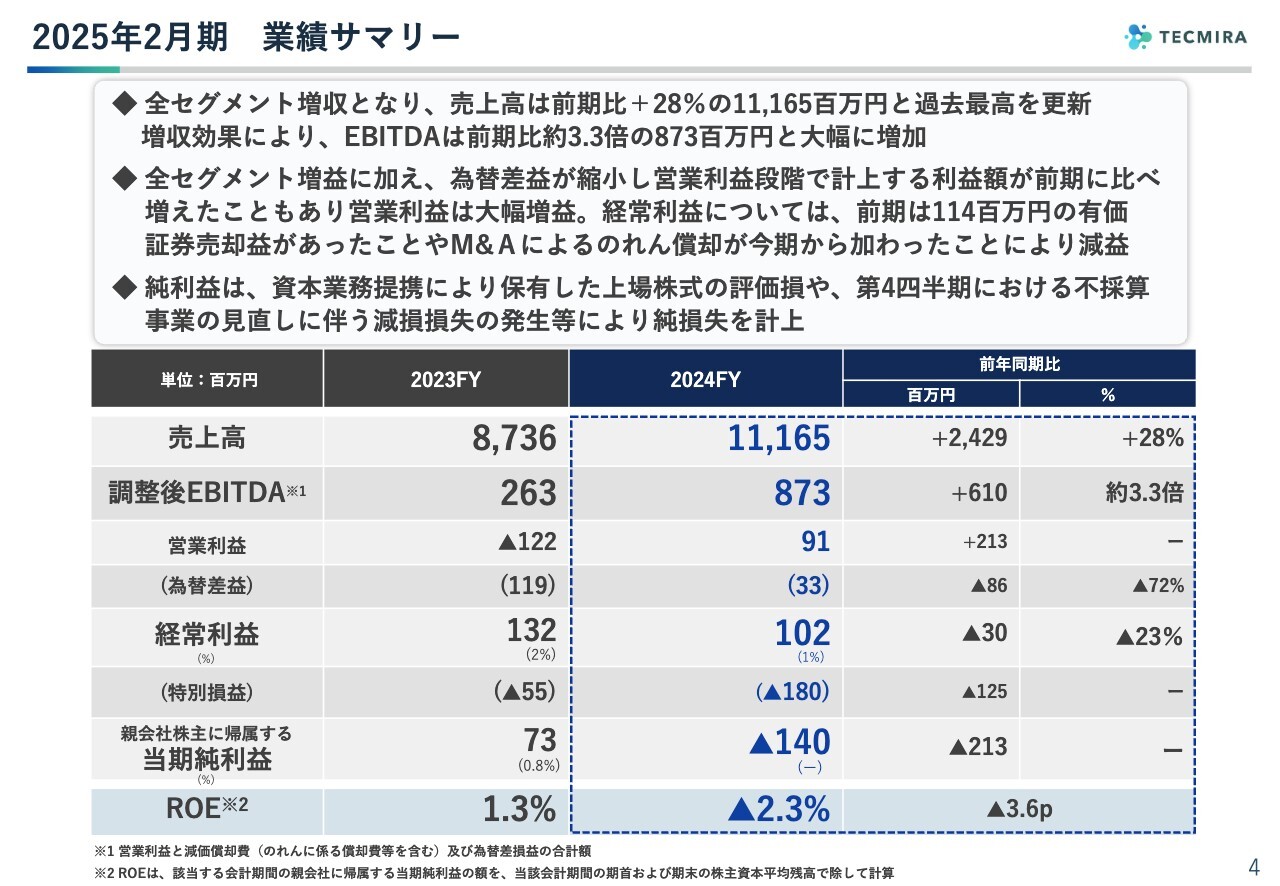

2025年2月期 業績サマリー

池田昌史氏:テクミラホールディングス代表取締役社長の池田です。お忙しい中、ご参加いただきありがとうございます。本日は、まず2025年2月期の実績、次に2026年2月期の業績見通し、最後に中期経営計画についてご説明します。

はじめに、2025年2月期の決算概要です。売上高は前期比で約3割増と、大幅な増収となりました。詳細は後ほどご説明しますが、全セグメントとも増収です。調整後EBITDAも前期比約3.3倍と、償却費が大きいゲーム事業が非常に大きく伸びたことから、EBITDAも大きな伸びとなっております。

結果、営業利益は前期はマイナス1億2,200万円でしたが、9,100万円の黒字となりました。これは全セグメントが増益となったことに加えて、IoT&デバイス事業の拠点が中国深圳にあり、その工場から製品を輸入して販売するため、為替がかなり影響する構造となっていることも要因となっています。為替についてはヘッジをかけて予約を行っていますが、為替の振れが大きければ為替差損益側で計上されますし、振れが小さければ営業利益として計上される構造となっています。

前期までの数年間は円安の影響を受け、為替差益を常に計上していたため、営業利益にはマイナスの影響が出ていましたが、2025年2月期は、期間ごとの変動はあったものの、IoT&デバイス事業での為替差益が少なかったことから、適切に営業利益側に利益として計上されるかたちになりました。

経常利益は1億200万円となり、数字上は若干の減益となりましたが、前期は株式譲渡益が大きかったのに対し、今期は特段そのようなものがなかったため、実質的な事業上の利益では増益だと考えています。

特別損失については、上期時点で保有していたパートナー企業の上場株式が下落したことにより、評価損を計上しました。さらに、第4四半期に不採算事業の見直しを行ったことで減損が発生し、特別損益はマイナス1億8,000万円となりました。経常利益1億200万円から特別損益のマイナスがあったということで、当期純利益はマイナスで着地しています。

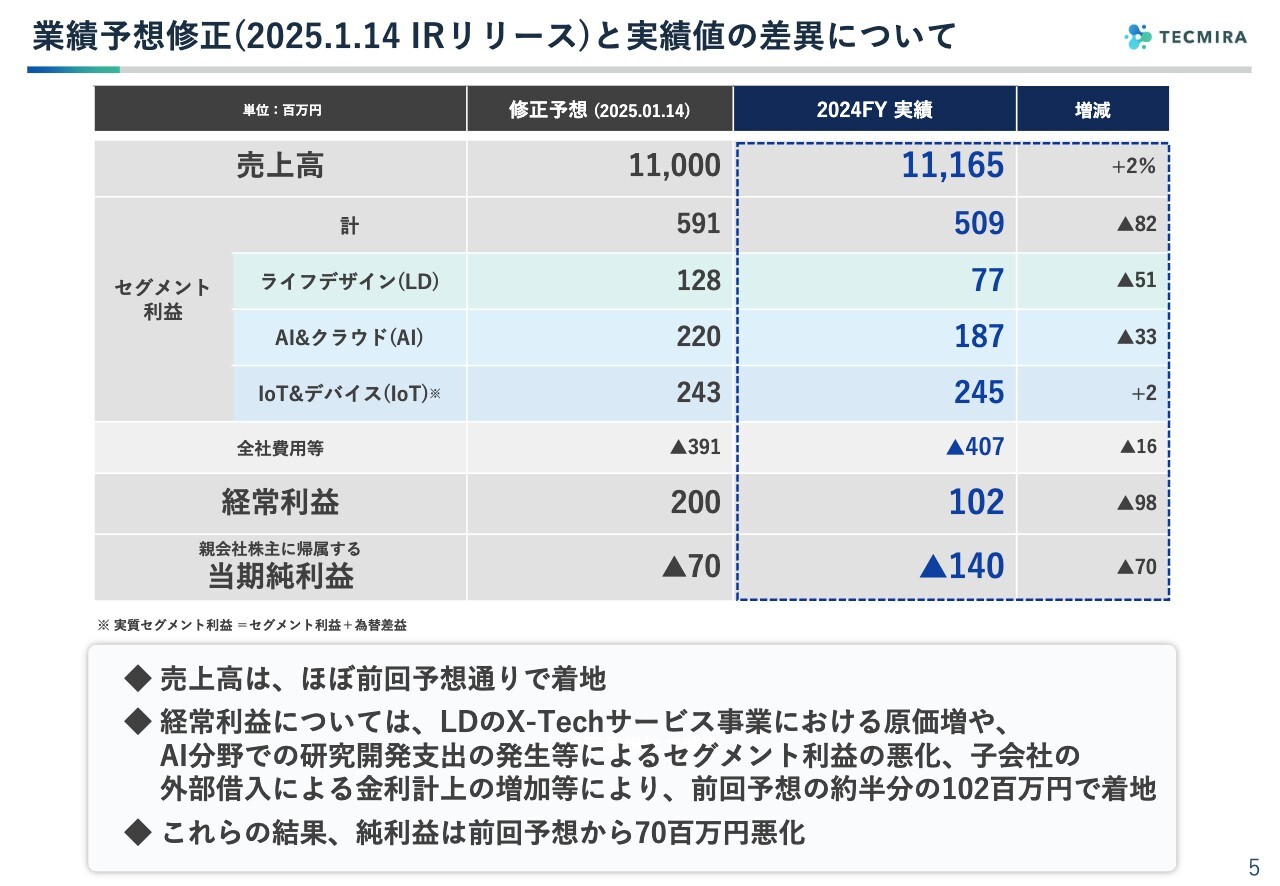

業績予想修正(2025.1.14 IRリリース)と実績値の差異について

2025年1月に業績予想を修正し、売上高を110億円、経常利益を2億円の計画としました。純利益については、その時点でマイナスを計画していました。実績では、売上高は予想を上回ったものの、経常利益は下回ることとなりました。

この要因として、ライフデザイン事業における先行投資が非常に多く、見込み以上に原価が増えたことが挙げられます。また、AI分野において研究開発を急速に加速させた結果、開発投資が予定より多く原価に計上されたことにより、マイナスとなりました。営業外では、金利の計上が見通しよりもやや増加しました。これらの結果、経常利益が1億円程減少し、当期純利益のマイナスも増加したということです。

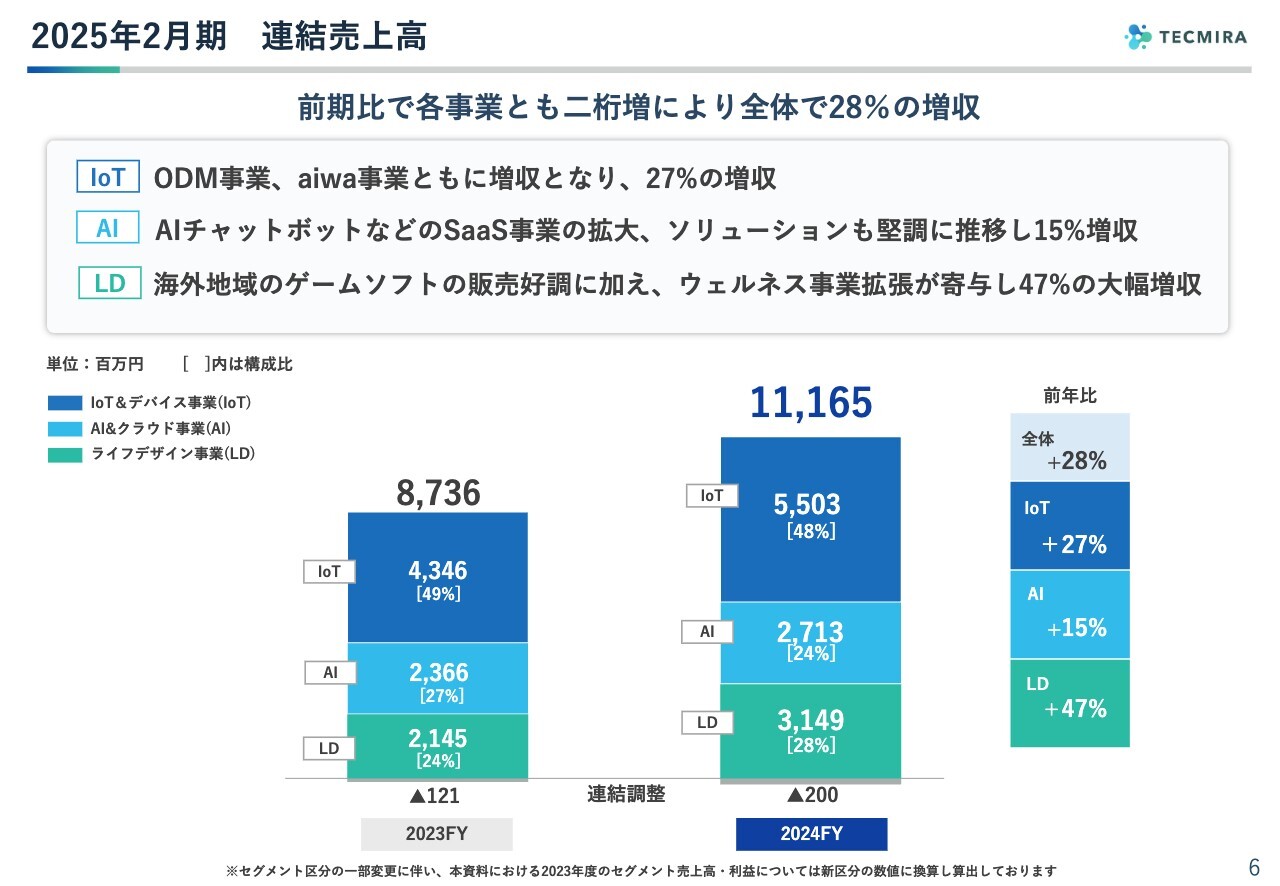

2025年2月期 連結売上高

売上高の内容です。全体で28パーセントの増収となりました。全セグメントで増収ですが、最も大きかったのはIoT&デバイス事業の増収です。

新型コロナウイルスの影響で、2020年度から2022年度までは大変苦しい状況でした。2023年度もなかなかコロナの影響から回復しませんでしたが、2024年度は本格的に回復し、IoT&デバイス事業が金額ベースで最も大きな成長となりました。

ライフデザイン事業でも、増収幅が非常に大きくなっています。主な要因は、2024年度にゲーム事業を大きく展開できたことです。2023年度末、ちょうど年度が締まる最後の1週間前に国内で新作ゲームの発売を開始しましたが、前年度はその1週間分しか売上に計上されませんでした。

2024年度は、国内だけでなく、特に海外での展開が非常に順調に進み、その分が大きく上乗せされ、増収につながっています。

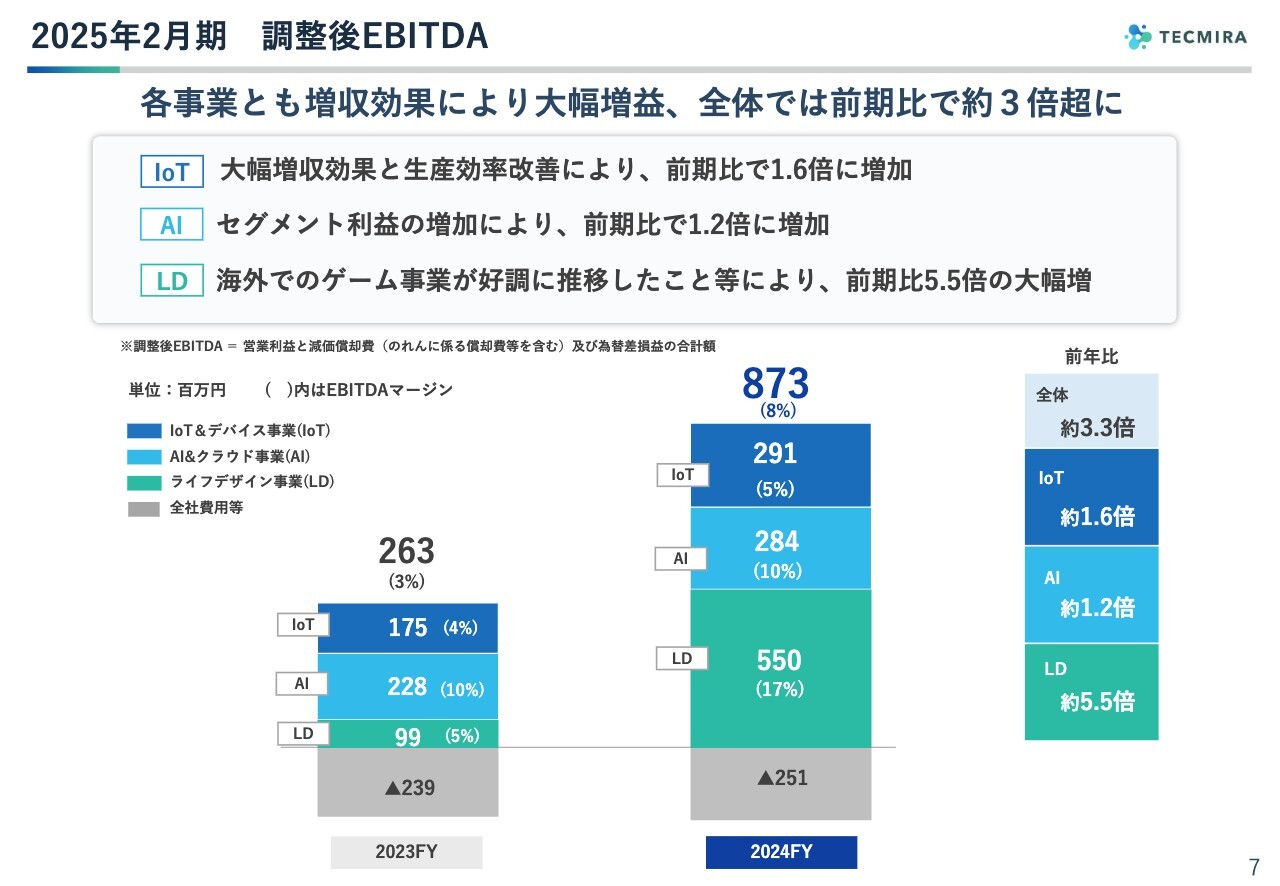

2025年2月期 調整後EBITDA

調整後EBITDAについてです。各事業で売上が増加し、それに伴いセグメント利益も増加しました。その結果、調整後EBITDAも増加しています。

特にライフデザイン事業では、ゲーム事業の増収効果が調整後EBITDAの獲得に大きく寄与し、2023年度から大きく伸びて、5億5,000万円となりました。

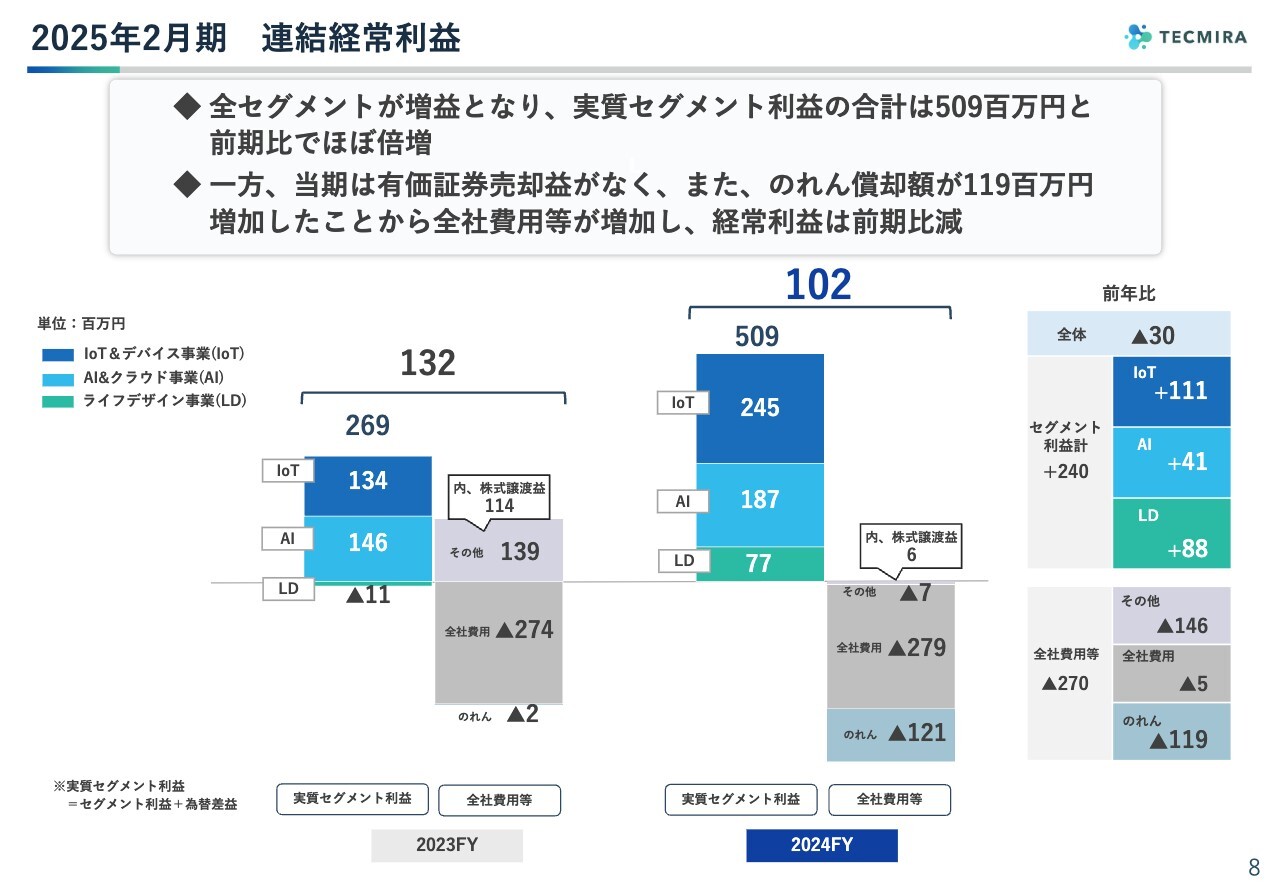

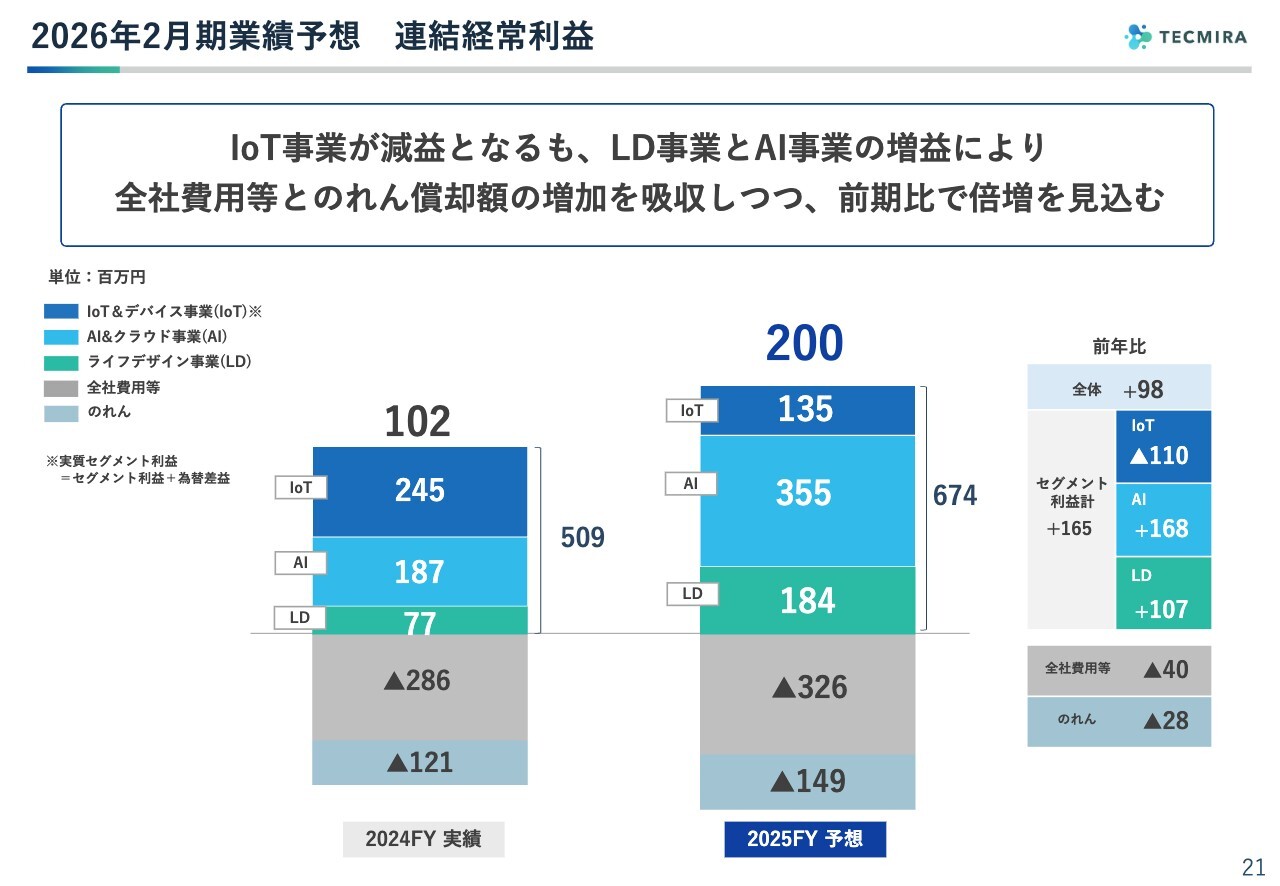

2025年2月期 連結経常利益

経常利益の内訳です。経常利益はトータルで、2023年度の1億3,200万円から2024年度は1億200万円と若干の減益になりました。

スライドのグラフをご覧ください。左側の色付けされた棒グラフは、実質セグメント利益です。IoT&デバイス事業は、為替差損益分も加味した事業上の利益となります。2024年度は、為替の変動がそれほど大きくなかったため、営業利益ベースとはあまり変わりがありません。

右側のグレーの棒グラフは全社費用等、つまり実質セグメント利益以外のプラス要因・マイナス要因を示しています。2023年度は、「その他」の1億3,900万円の中に1億円超の株式譲渡益が含まれていましたが、2024年度はそれがありませんでした。

また、HelthTechの分野で、ウェルネスの事業会社をM&Aにより取得し、2024年度からその業績が計上されていますが、その「のれん」も新たに計上されています。全社費用等については、株式譲渡益がなかったこと、そして、こののれんが増えたことによるマイナスが増えています。

しかし、左側の実質セグメント利益については、前期比で2倍近く伸長し、全セグメントでプラスとなりました。ライフデザイン事業に関しても、2023年度はマイナスでしたが、2024年度はゲームが好調に推移したことで、ゲーム以外の事業が依然として足を引っ張っている状況のため、若干まだ低い水準ではありますが、黒字で着地しました。

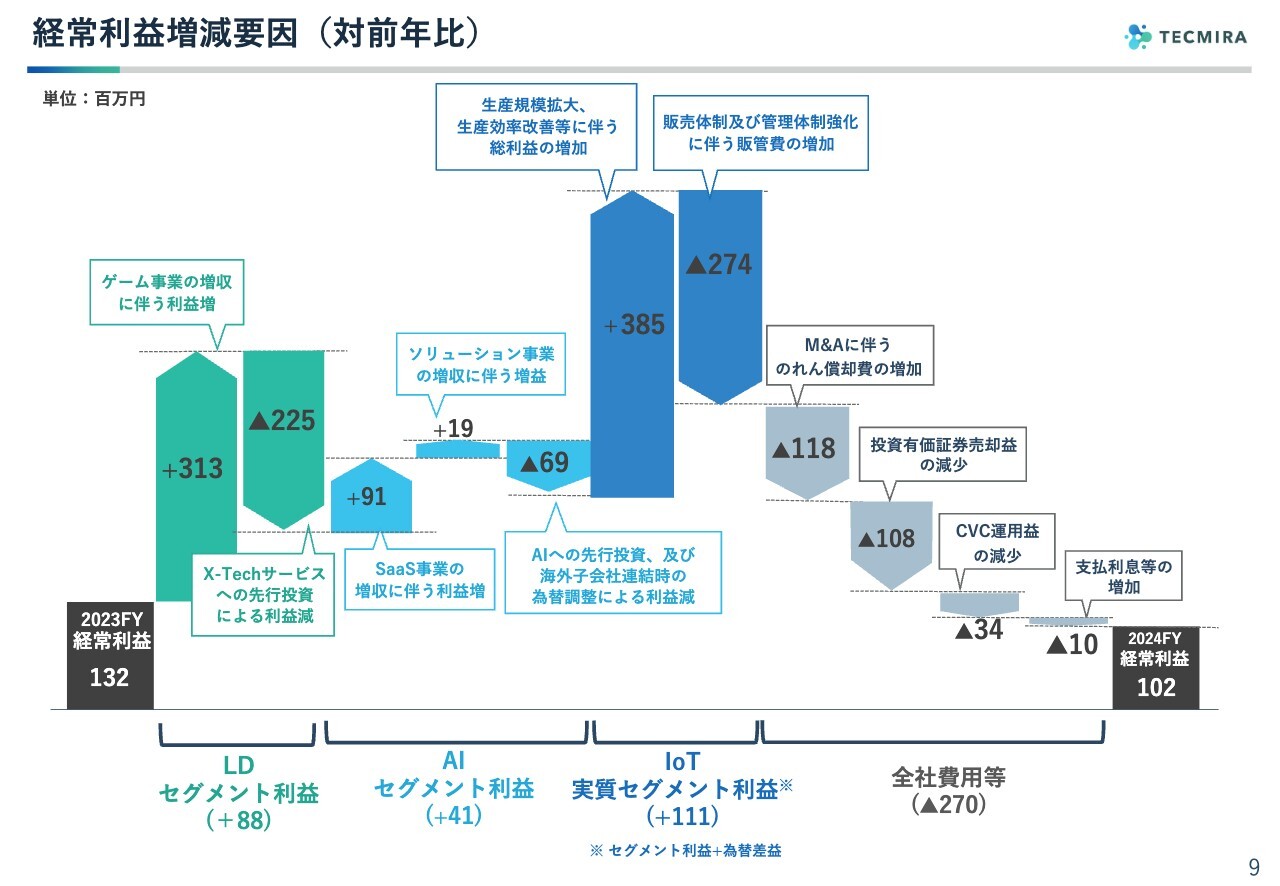

経常利益増減要因(対前年比)

経常利益の増減要因(対前年比)について、セグメントごとに詳しくご説明します。まず、ライフデザイン事業については、ゲーム事業による利益増の効果が3億1,300万円ありました。一方で、それ以外の先行投資によるマイナスが2億2,500万円強あり、差し引きで8,800万円の増益となっています。

AI&クラウド事業では、SaaS事業を継続して展開しています。年間トータルではまだ利益はマイナスではあるものの、前期比では9,100万円の大きな改善となりました。

ソリューション事業も、2024年度は非常に順調に推移しました。最終的にプラスで着地し、前期比で1,900万円の増益となりました。ただし、AIへの先行投資、および海外子会社連結時の為替調整によるマイナスも発生しました。これにより、AI&クラウド事業は4,100万円のプラスとなりました。

IoT&デバイス事業に関しては、増収効果が大きく現れました。中国の子会社における生産工場での利益が大幅に増加しましたし、日本側でも増益となりました。だだし、事業会社の管理体制強化を進めていることにより販管費が増加し、その分はマイナスとなっています。

全社費用等については、のれん償却費の増加、投資有価証券売却益の減少に加え、コーポレートベンチャーキャピタル等のファンド規模がやや拡大したことで、費用が前期よりかさんでいます。以上により、最終的に経常利益は1億200万円で着地しました。

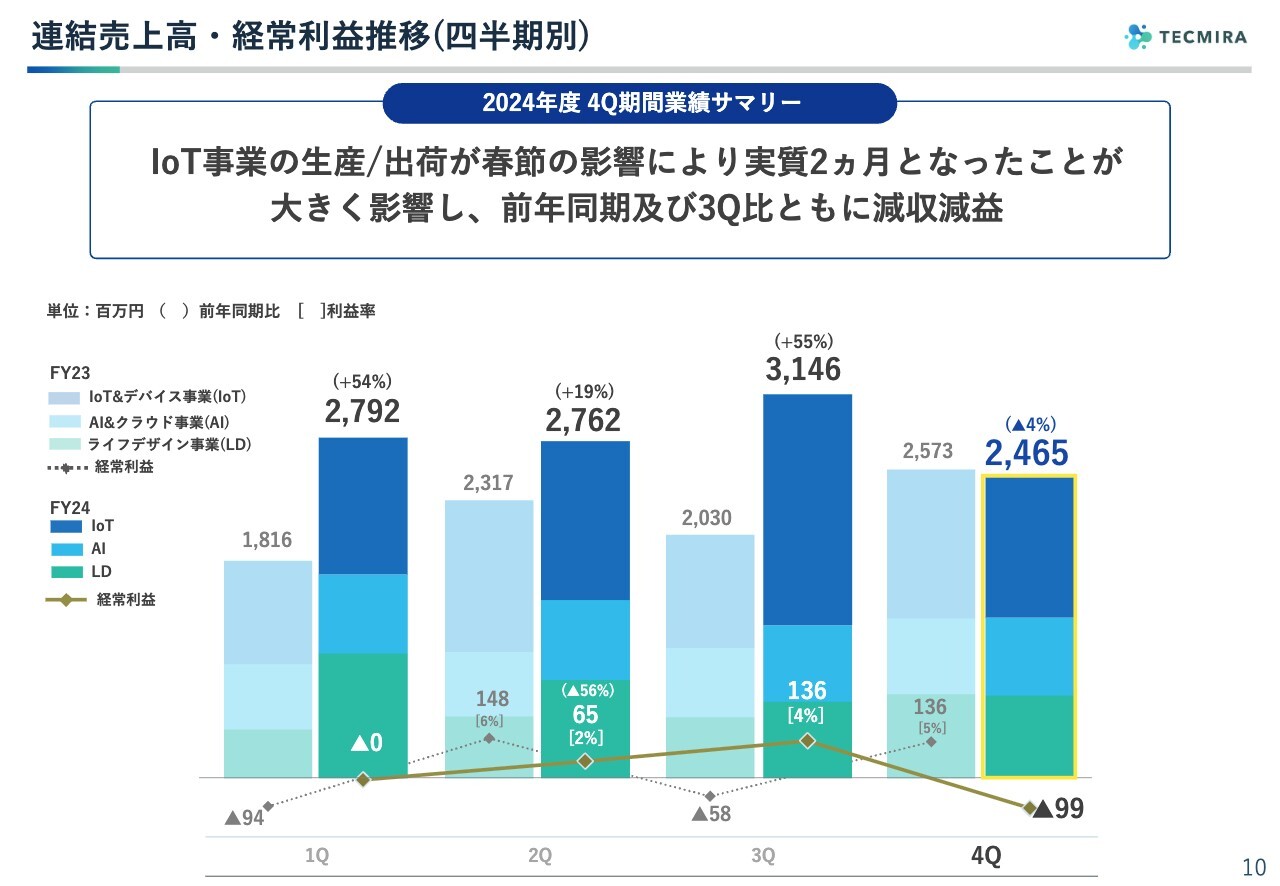

連結売上高・経常利益推移(四半期別)

四半期ごとの推移です。まず全体の推移について、第4四半期のみを見るとマイナスになっています。これは、春節の時期にあたり、中国の工場が基本的に稼働を停止したためです。

IoT&デバイスセグメントのODM事業は、製造したものを顧客に即出荷する形態のため、製造が止まると出荷・売上も発生しなくなります。第4四半期は、ODM事業が実質2ヶ月となったためマイナスとなり、これが全体にも大きく影響したということです。

スライドに記載の棒グラフでは、一番上の青い部分がIoT&デバイス事業を表しており、第3四半期から大きくマイナスに転じていることが見て取れます。2023年度は、3ヶ月間ほぼフル操業ができていましたが、春節のタイミングによっては、このような影響が出ることがあります。

なお、AI&クラウド事業は、棒グラフ中央のブルーの部分で、ライフデザイン事業は下部のグリーンの部分です。これらは第3四半期と比べてあまり変わらない水準となりました。

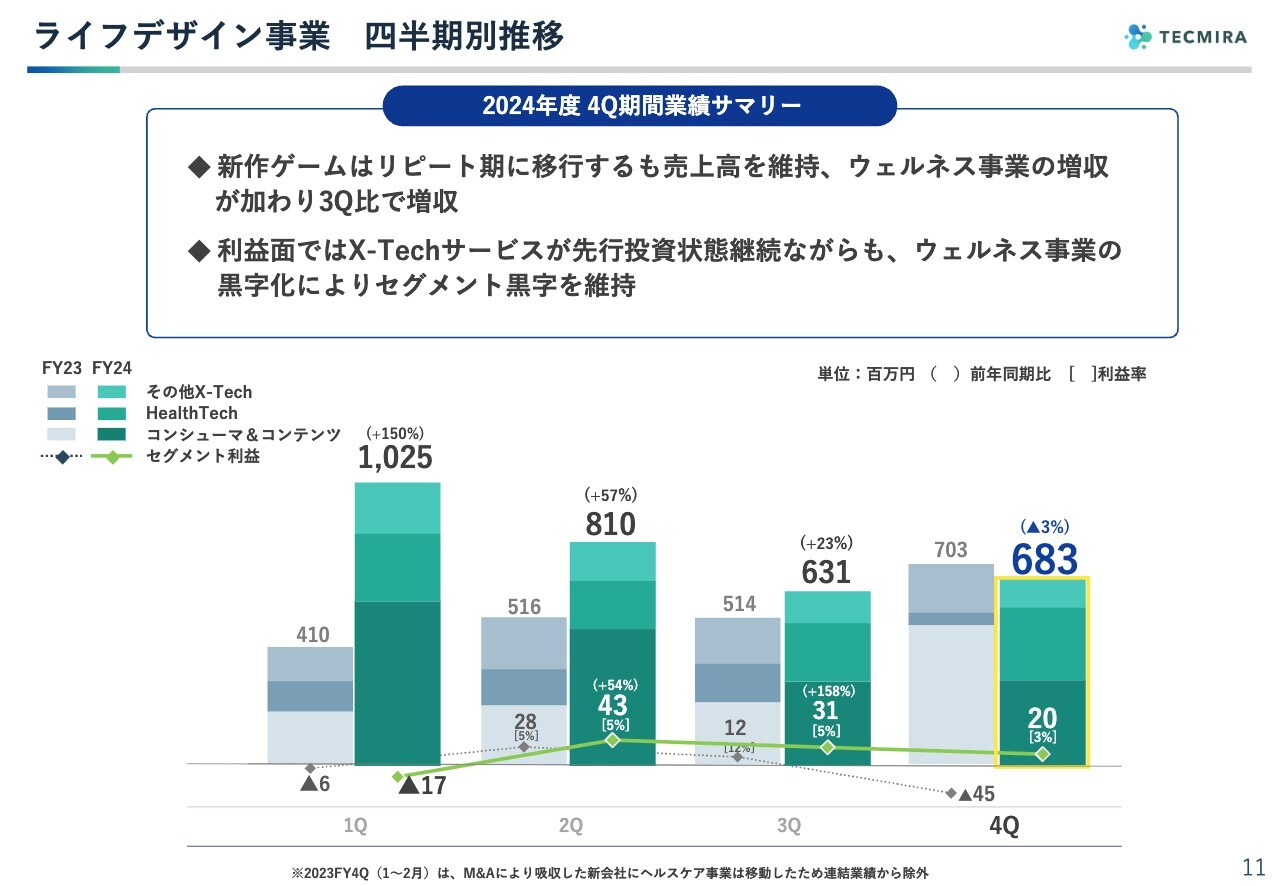

ライフデザイン事業 四半期別推移

セグメント別に細かくご説明します。まずはライフデザイン事業についてです。スライドに記載の棒グラフの一番下が、ゲームを中心としたコンシューマ&コンテンツ事業を表しています。具体的には、ゲームやキッズアプリなどを行っている事業です。

棒グラフの中央は、HealthTech事業です。ここには、新たにM&Aで取得したウェルネスの会社や、メディカルケアという病院・保健所等を対象にしたビジネスが含まれます。それ以外の部分が、その他X-Tech事業となっており、これまで継続して取り組んできたFinTech事業が中心となっています。

ゲーム事業では、新作ゲームの発売を国内では前期の2月末、アジアでは当期の第1四半期5月に発売しています。アジアでの販売は非常に好調で、下期からは欧米での展開も行っています。

アジアでの発売時の第1四半期には、非常に大きな売上が出ました。第2四半期から第3四半期にかけては少し落ちていますが、第3四半期から第4四半期にかけては、ほぼ下げ止まりの状況となっています。リピート販売も好調で、比較的長く売れ続ける定番タイトルに育ったと言えると思います。

利益面では、第4四半期に若干落ちたものの、黒字は維持できました。先行投資が多いとご説明しましたが、一部の事業については、第4四半期に黒字化を果たしています。依然としてマイナスの事業はまだ残るものの、ゲーム事業などでのプラスと他のマイナス事業を相殺した結果、第4四半期はネットで2,000万円の黒字となりました。

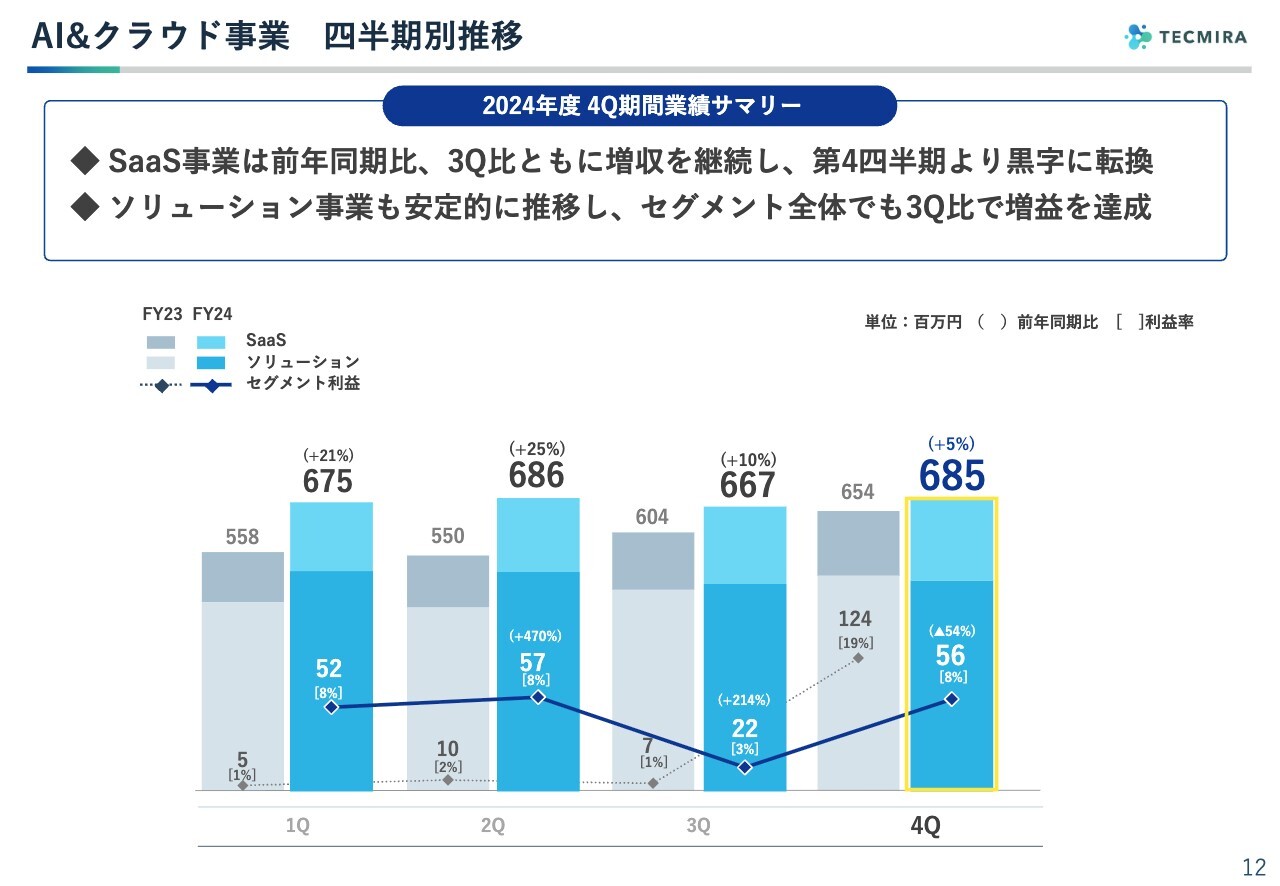

AI&クラウド事業 四半期別推移

AI&クラウド事業は、2024年度は四半期を通じて比較的順調に推移しました。スライドに記載の棒グラフの上部はSaaS事業を示しています。具体的にはAIチャットボットの「OfficeBot」やクラウドアドレス帳サービスなどのSaaSを展開しています。

これら2つの主力製品は毎期、増収を続けています。長期にわたって連続増収となっており、第4四半期にはようやく黒字化・採算化を実現しています。

SaaS事業がプラスに転じた効果もあり、第4四半期は第3四半期に比べて増益になりました。

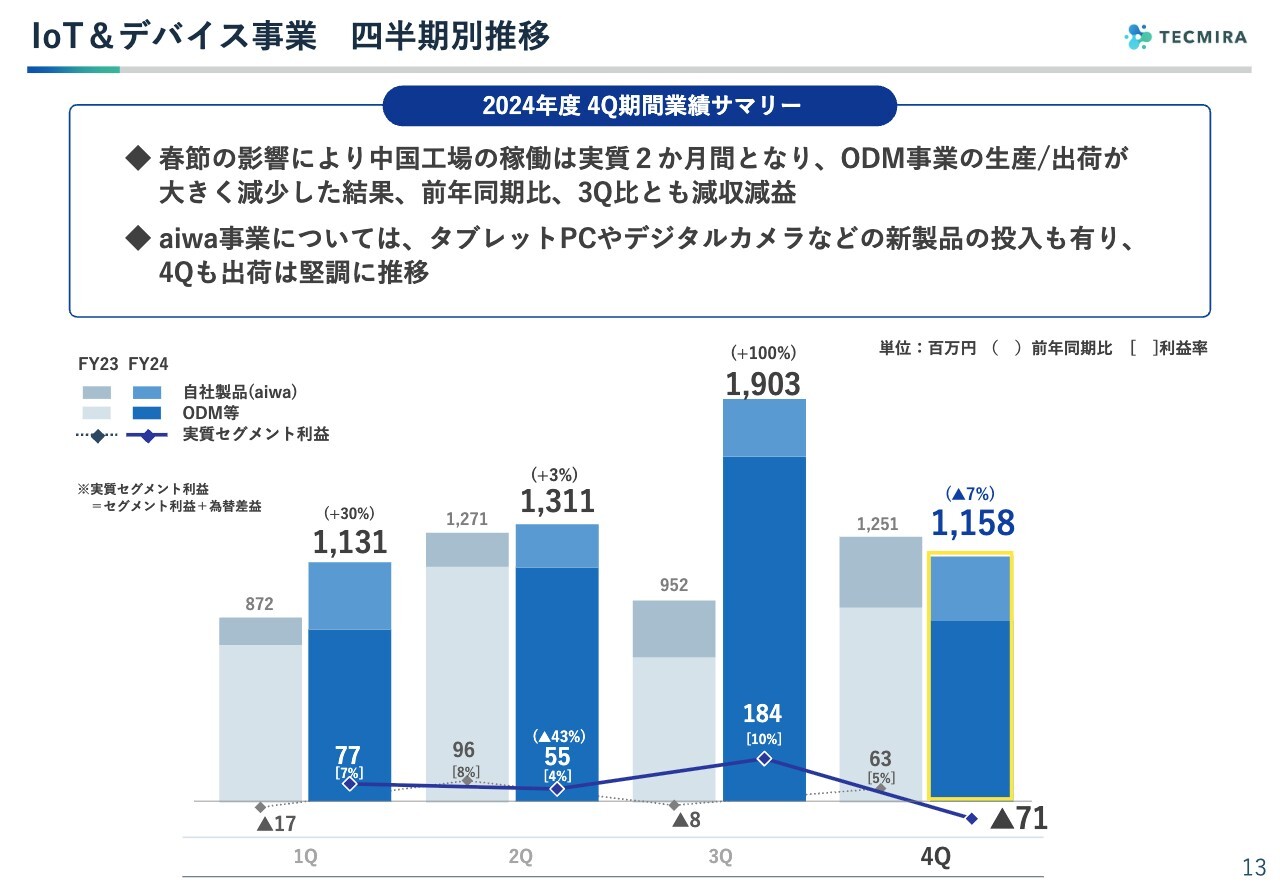

IoT&デバイス事業 四半期別推移

IoT&デバイス事業についてです。第4四半期は、工場の稼働が実質2ヶ月分となり、生産が減少したことからマイナスとなりました。

スライドのグラフは、上部が自社製品であるaiwa事業を、下部がODM事業を示しています。aiwa事業においては、比較的コンスタントに販売が進んでいます。aiwa事業では工場の稼働が落ちることを見込んで生産を行った上で、日本側で在庫を確保し、第4四半期も国内で販売するかたちを取ったため、比較的順調に推移しました。

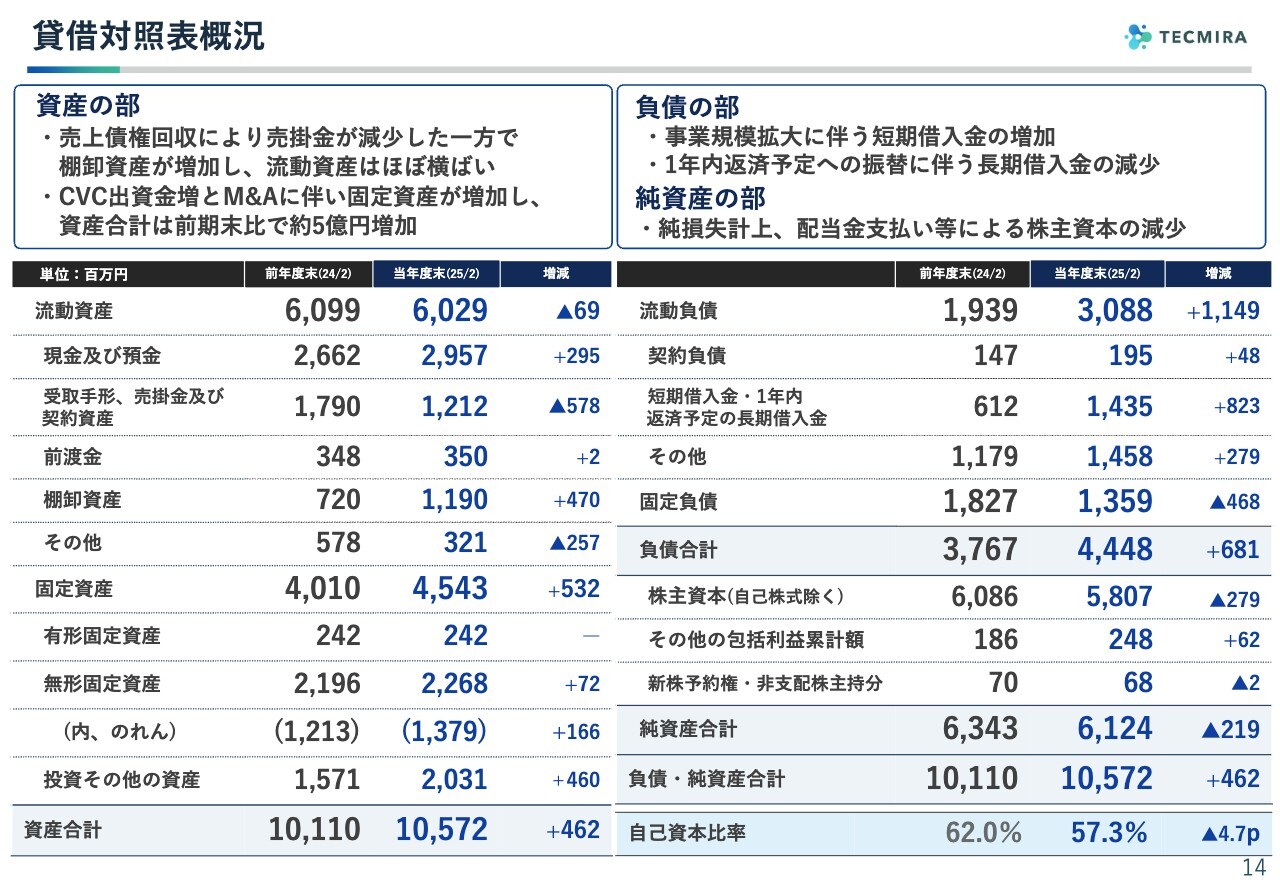

貸借対照表概況

バランスシートです。最終的な総資産は、2月末で105億7,200万円となり、2023年度と比較して4億6,000万円程度の増加となりました。

資産の部を見ると、流動資産は2023年度とほぼ同水準となりました。固定資産の増加は、主にCVC出資金の増加によるものです。また、2024年度から新たに連結対象となるM&Aを、2023年度に引き続き実施しており、こちらの有価証券の増加が主な要因となっています。

負債の部は、短期・長期の借入金が入れ替わったことが最も大きな変化です。純資産の部については、残念ながら純利益がマイナスとなったことや、2024年5月末の配当金支払い等により、株主資本がやや減少しました。

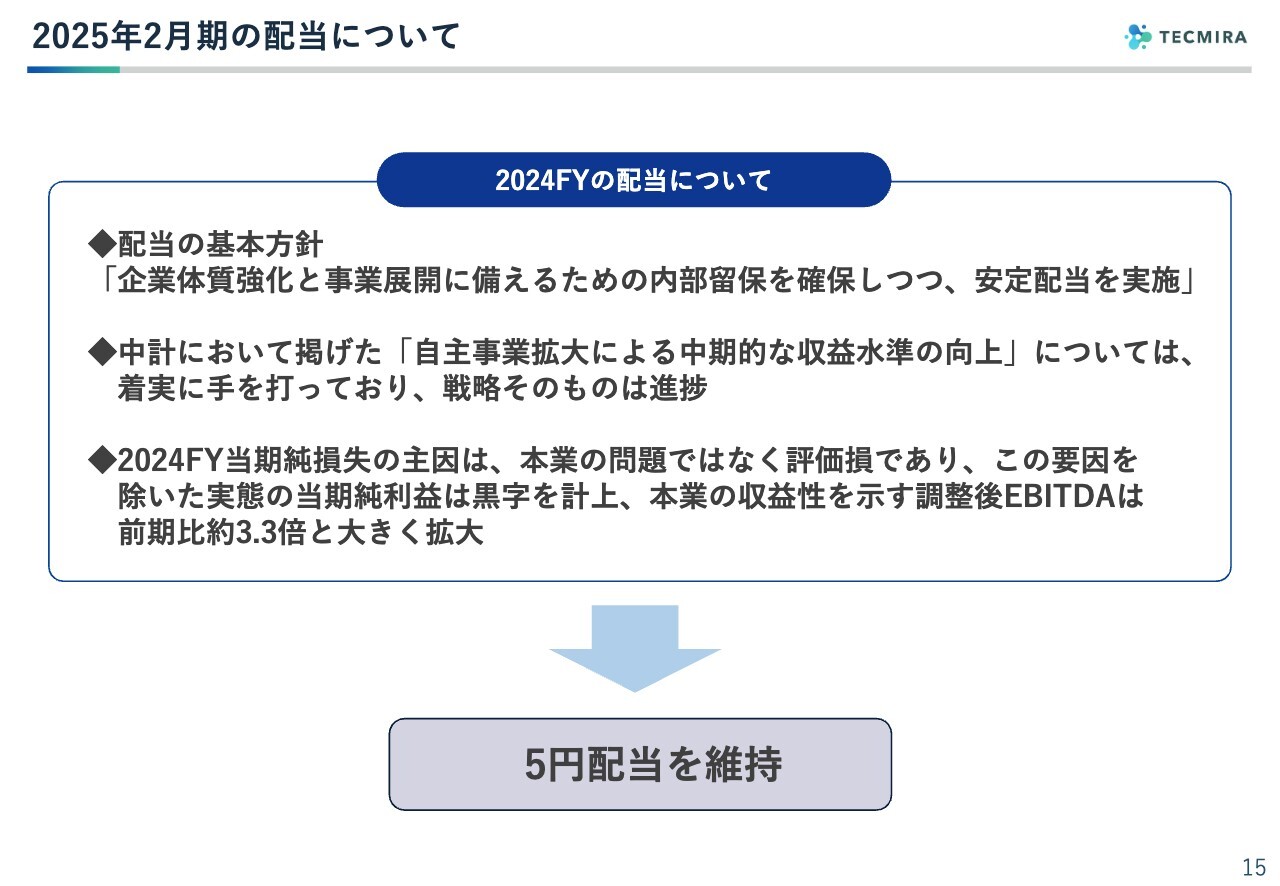

2025年2月期の配当について

2025年2月期の配当については、すでに発表しているとおりです。P/L上では純利益がマイナスとなっていますが、中期経営計画で発表した戦略の方向性自体は進捗しています。また、調整後EBITDAは非常に大きく拡大し、キャッシュ・フローも十数億円の黒字を確保しています。

このように事業が大きく進捗したことから、当初予定していた5円の配当は、維持いたします。

2026年2月期 事業計画概要

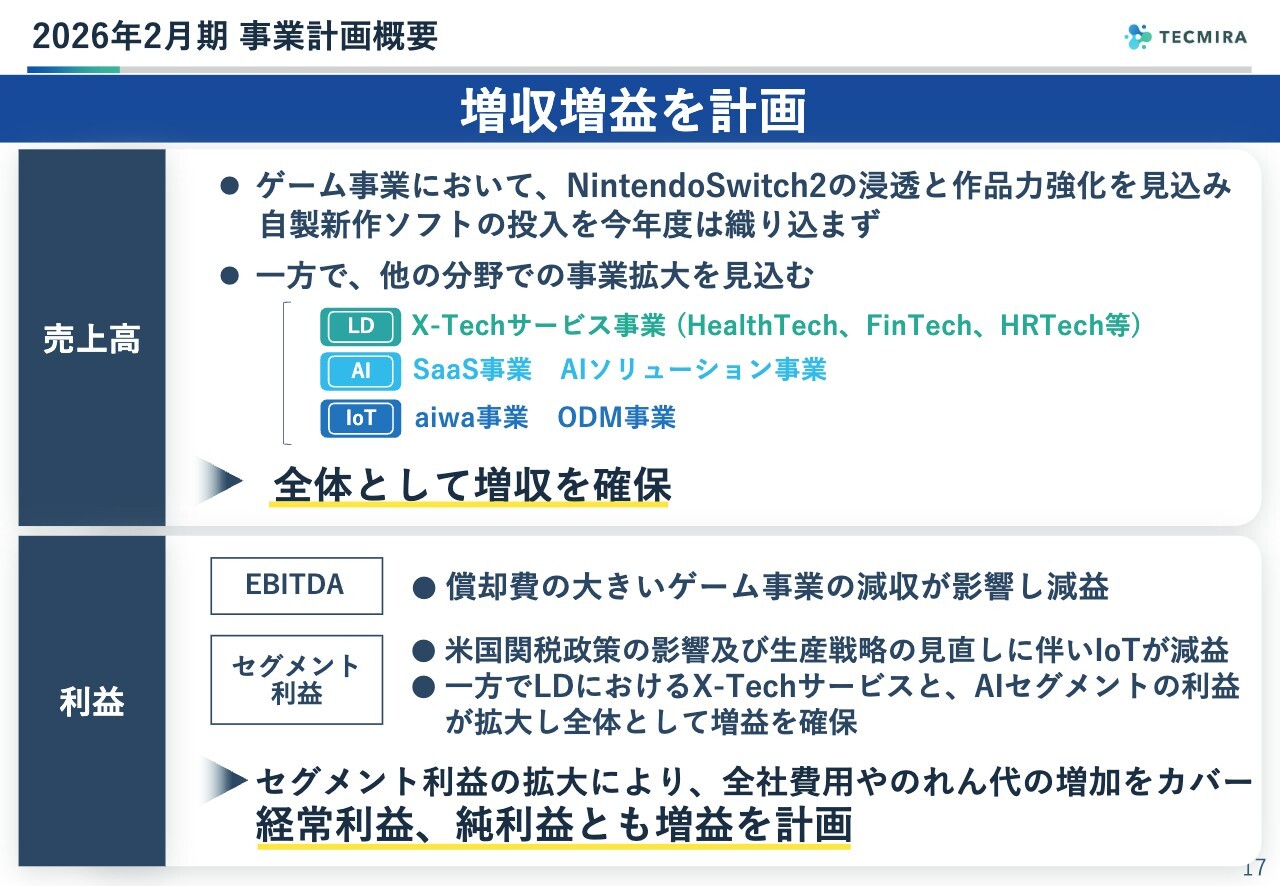

2026年2月期の見通しについてです。昨年度と同様に増収増益を計画しています。

売上高は、2025年2月期はゲーム事業の海外販売が大きく寄与しました。2026年2月期はさまざまな新作ゲームを開発中ですが、これらは当年度中の発売は織り込んでいません。

ご存じのとおり、「Nintendo Switch 2」が発表されました。これを受け、同機の市場浸透の状況や、開発中の新作ゲームを市場に十分に受け入れられるだけの充実した内容のものにしていくため、2025年度は新作の寄与を織り込まないこととしました。こちらは大きな減収要因となりますが、その他の分野においては事業拡大が見込めると判断しています。

ライフデザイン事業では、X-Tech事業、いわゆるコンシューマ&コンテンツ事業以外の事業が軌道に乗り始めており、この増加を見込んでいます。

SaaS事業はようやく黒字化しました。今後も継続的な増収を目指し、2025年度についてもさらなる増収を狙います。また、AIに注力しており、AIソリューション事業は多くの引き合いがあるため、増加すると見ています。

IoT&デバイス事業は、aiwa事業・ODM事業ともに受注は順調です。

ゲーム事業で新作ゲームが発売されない分を補い、全体としては増収を確保できると見込んでいます。

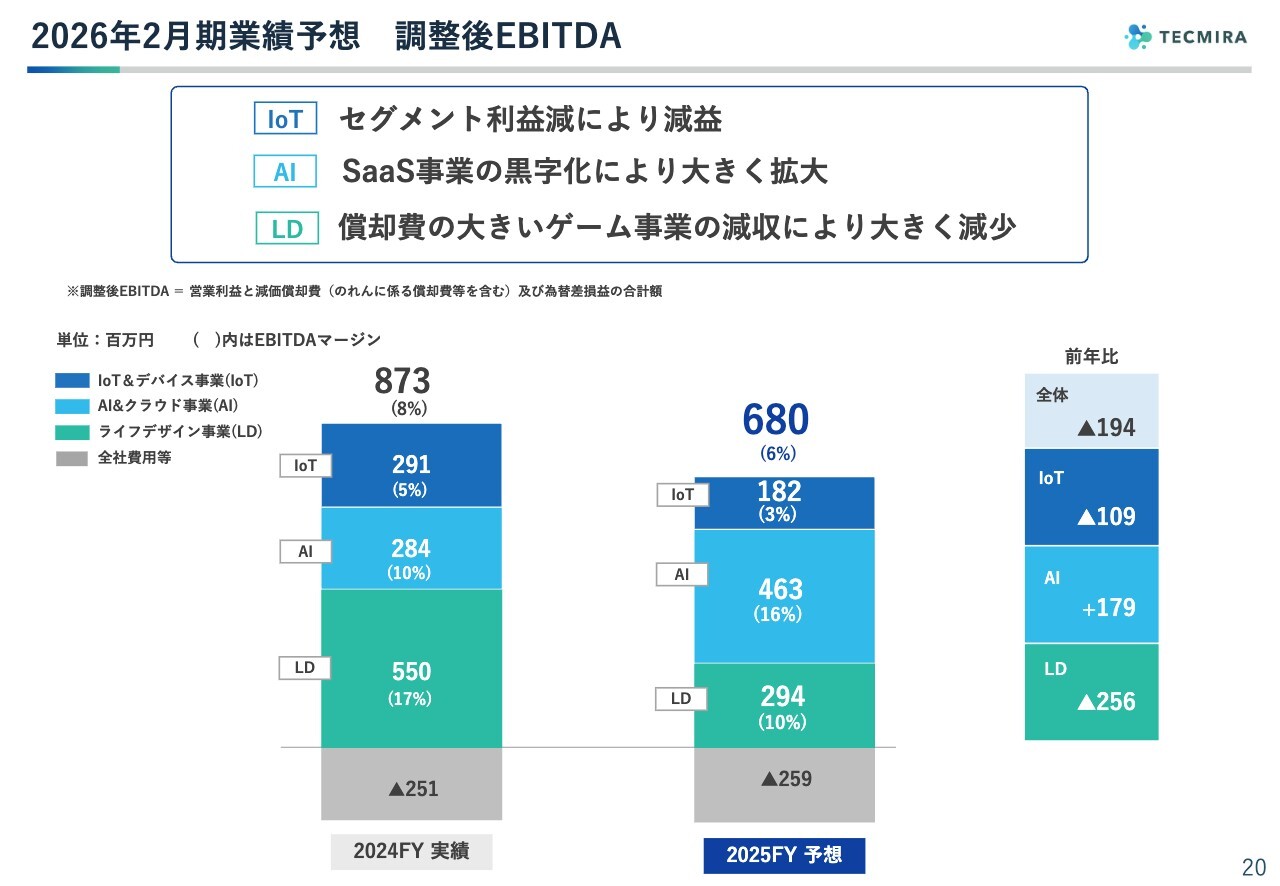

利益についても、増益を計画しています。ただし、調整後EBITDAは新作ゲームを発売しない影響がEBITDA上は大きく出るため、若干減少すると見ています。セグメント利益、経常利益、純利益ともに増益を計画しています。詳細は後ほどご説明します。

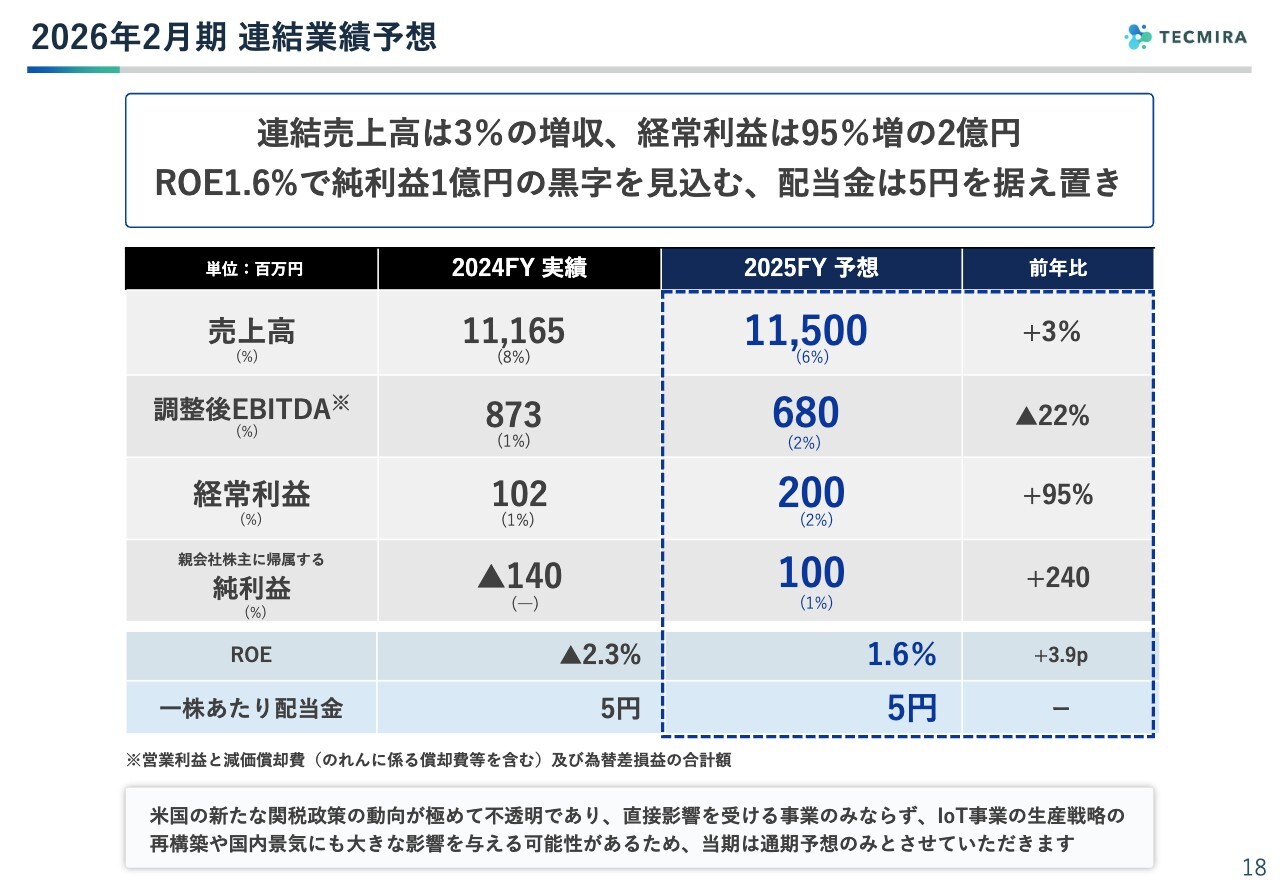

2026年2月期 連結業績予想

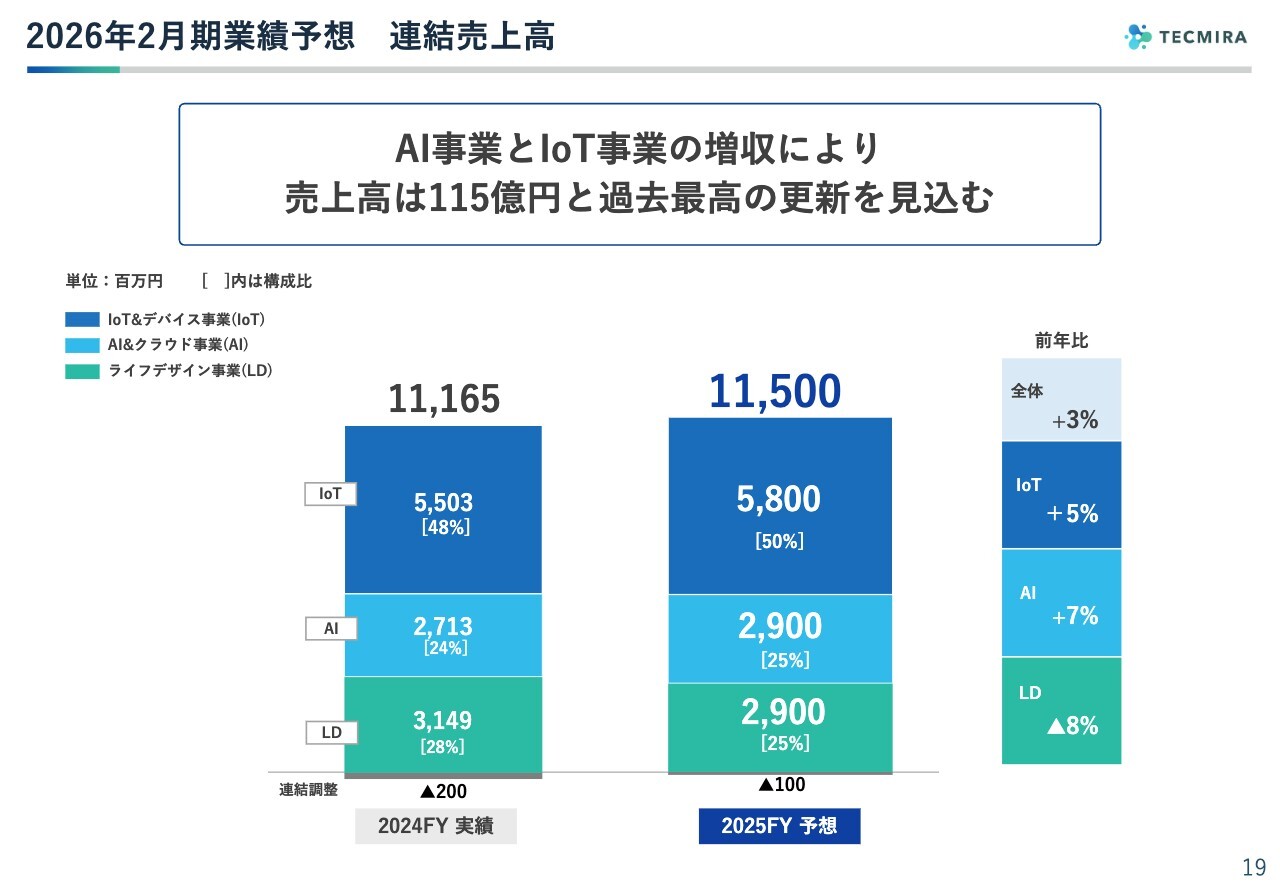

具体的な数字についてご説明します。売上高は115億円、前年比3パーセントの増加と、引き続き増収を目指します。

調整後EBITDAはゲーム事業の影響を受けて減少します。経常利益は2億円、純利益は1億円、ROEは1.6パーセントを見込んでいます。一株あたり配当金については、増配には至りませんが、5円としたいと思います。

2026年2月期業績予想 連結売上高

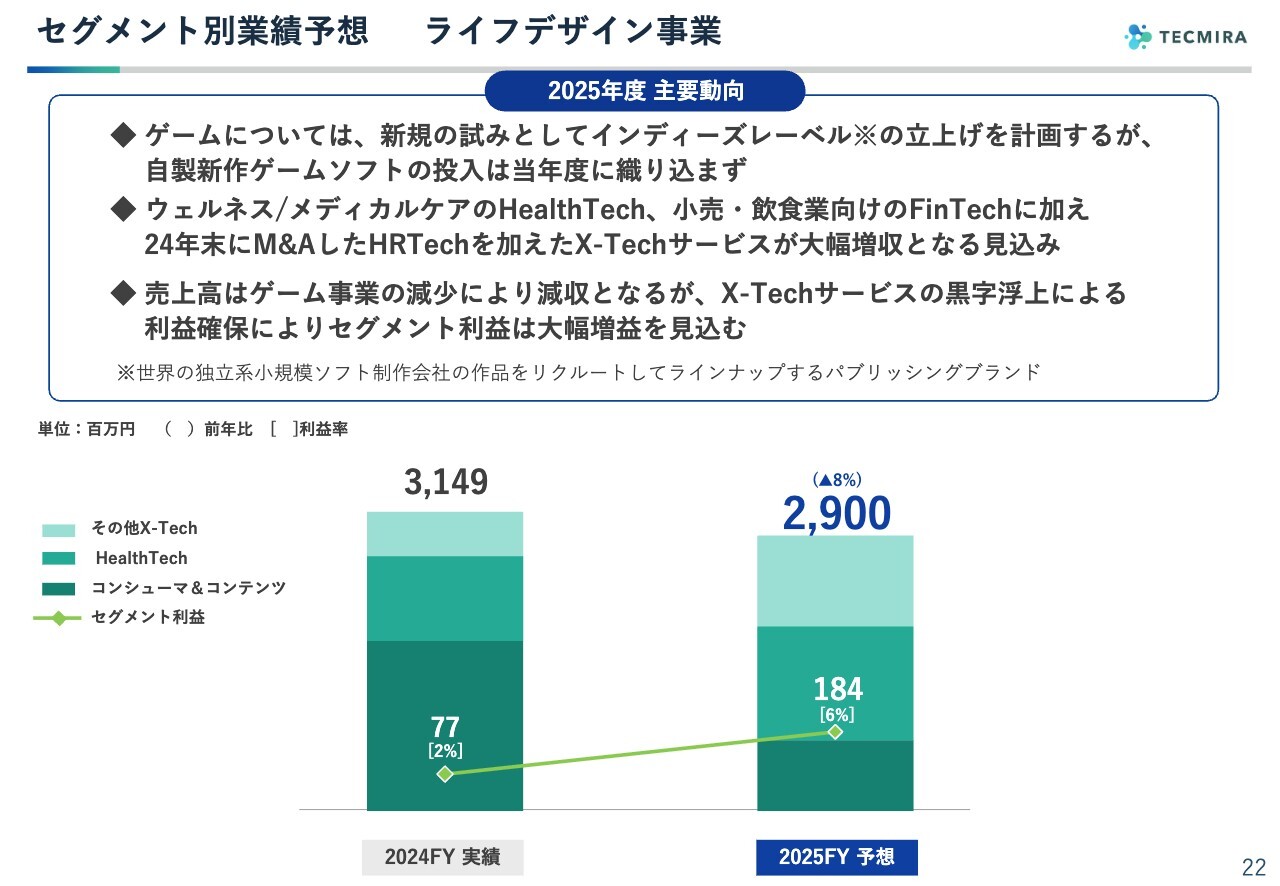

売上高の内訳についてです。ライフデザイン事業では、2024年度の売上高31億4,900万円から、2025年度は29億円と、約8パーセントの減少を見込んでいます。これは新作ゲームがないためです。それ以外の事業はかなりの増収となることを見込んでいます。ゲーム事業の減収分を完全には補いきれないものの、8パーセントの減少に留まる見込みです。

AI&クラウド事業はSaaS事業の伸びを中心に、前年比プラス7パーセントの増収を見込んでいます。IoT&クラウド事業も、基本的には増収と見ています。

2026年2月期業績予想 調整後EBITDA

調整後EBITDAは、ライフデザイン事業の減少がかなり影響しています。IoT&デバイス事業も、詳細は後ほどご説明しますがセグメント利益を減益で見込んでいるため、調整後EBITDAも減少する見通しです。

2026年2月期業績予想 連結経常利益

経常利益の内訳についてです。2026年2月期は、全社費用等の増加を見込んでいます。主な要因の1つは、のれん償却費の増加です。ライフデザイン事業では、HRTechの事業会社のM&Aを2024年12月末に実施し、2025年度より連結決算に取り込みますが、その「のれん」の増加分となります。また、全社的な見地からAIなどへの投資を考えていることから、全社費用等が増加する見込みです。

一方で、セグメント利益の増加を見込んでいます。ライフデザイン事業は、2024年度の7,700万円から1億8,400万円へと増加する計画です。新作ゲームがないにも関わらず増益となるのは、ゲーム以外の、いわゆるX-Tech事業の黒字転換が一番大きな要因です。AI&クラウド事業もSaaSがようやく黒字化して利益拡大フェーズに移行したため、かなり強気に倍増を予想しています。

2025年度一番の課題はIoT&デバイス事業です。2024年度は非常によかったものの、2025年度は1億円ほど減少する見込みです。こちらはみなさまもご存じのとおり、トランプ大統領による米国の関税政策が背景にあります。この政策に対応し、もともと検討していた生産戦略の大幅な見直しを行うことを計画しており、これを織り込んでの利益減となります。

セグメント別業績予想 ライフデザイン事業

セグメント別の業績予想についてご説明します。まずはライフデザイン事業です。ライフデザイン事業は3つに分けており、スライド棒グラフの一番下から、ゲームを中心としたコンシューマ&コンテンツ事業、HealthTech事業、その他X-Tech事業となります。

その他X-Tech事業は、以前よりウォレットサービスを提供しているFinTech事業が中心ですが、2025年度はそれにプラスして買収したHRTechサービスの事業が、その他X-Tech事業に加わるかたちとなっています。これにより、新作ゲームがないことの影響はありますが、全体としてはその減少分をかなり補っていると言えます。

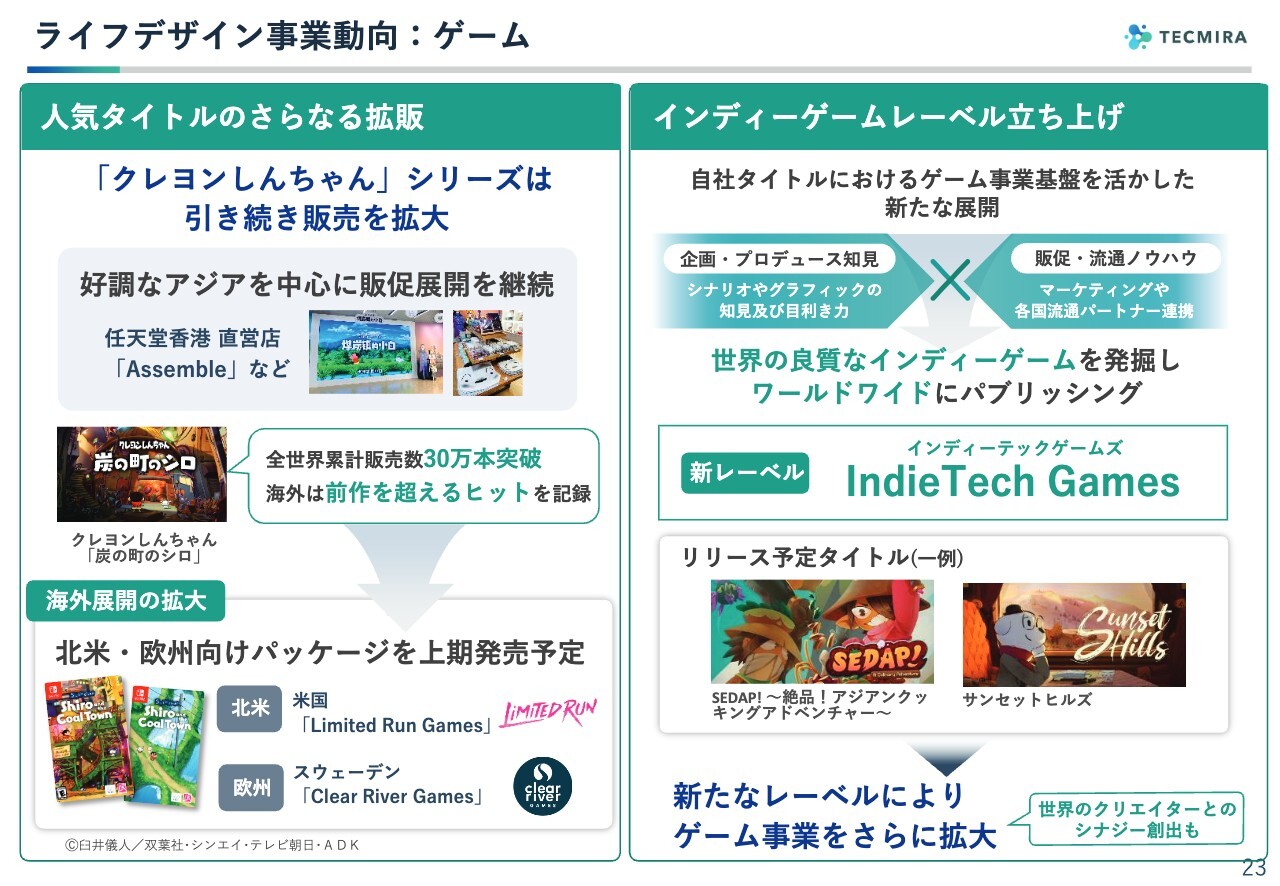

ライフデザイン事業動向:ゲーム

ゲーム事業です。2025年度は売上・利益面はお休みとなるものの、いろいろな活動をしていきます。

「クレヨンしんちゃん」シリーズの2作目は、おかげさまで全世界累計販売数が30万本を超えました。現在もアジアでは一定量の販売数が出ており、海外でも定番化したということで、まだ今後も積み増しに取り組んでいきたいと思っています。

香港では、任天堂直営の販売店などでも大きく取り上げていただいています。実は中国のゲーム市場はけっこう大きいため、ここに対する販促を継続していきます。

北米・欧州に関しては、いずれも上期にパッケージ版の発売が決定しています。北米では1作目と同様、Limited Run Games社とともに販売の拡充を進めます。欧州では、今回新たにスウェーデンのClear River Games社との契約を締結しました。こちらを通じて欧米でもパッケージ版の販売を展開していきます。

さらには新しいゲームジャンルとして、インディーゲームレーベル「IndieTech Games(インディーテックゲームズ)」を立ち上げました。

現在、3Dソフトを扱えるクリエイターなどが非常に増えている中で、「Unity」や「Unreal Engine」といった開発エンジンを使いながら自作でゲームを作る「インディーズ」というジャンルのゲームが世界的に大変増えています。

このような背景からPCゲームの開発人口が非常に増えており、その中には非常におもしろく、質の良いインディーゲームが出てきています。

当社は、「クレヨンしんちゃん」シリーズの展開により世界にネットワークが広がったことで、各国に流通パートナーができたほか、目利き力・リサーチ・マーケティングなどのノウハウを獲得しました。そこで、インディーズの良質なタイトルを発掘してコンソールゲーム化し、発売していこうと考えています。

すでに2作ほど発表していますが、他にも複数の話が進んでいます。世界のクリエイターとつながる中で、新たな展開にもつなげられたらと考えています。2025年度は大きな売上は見込んでいないものの、このような新しい展開も始めていきます。

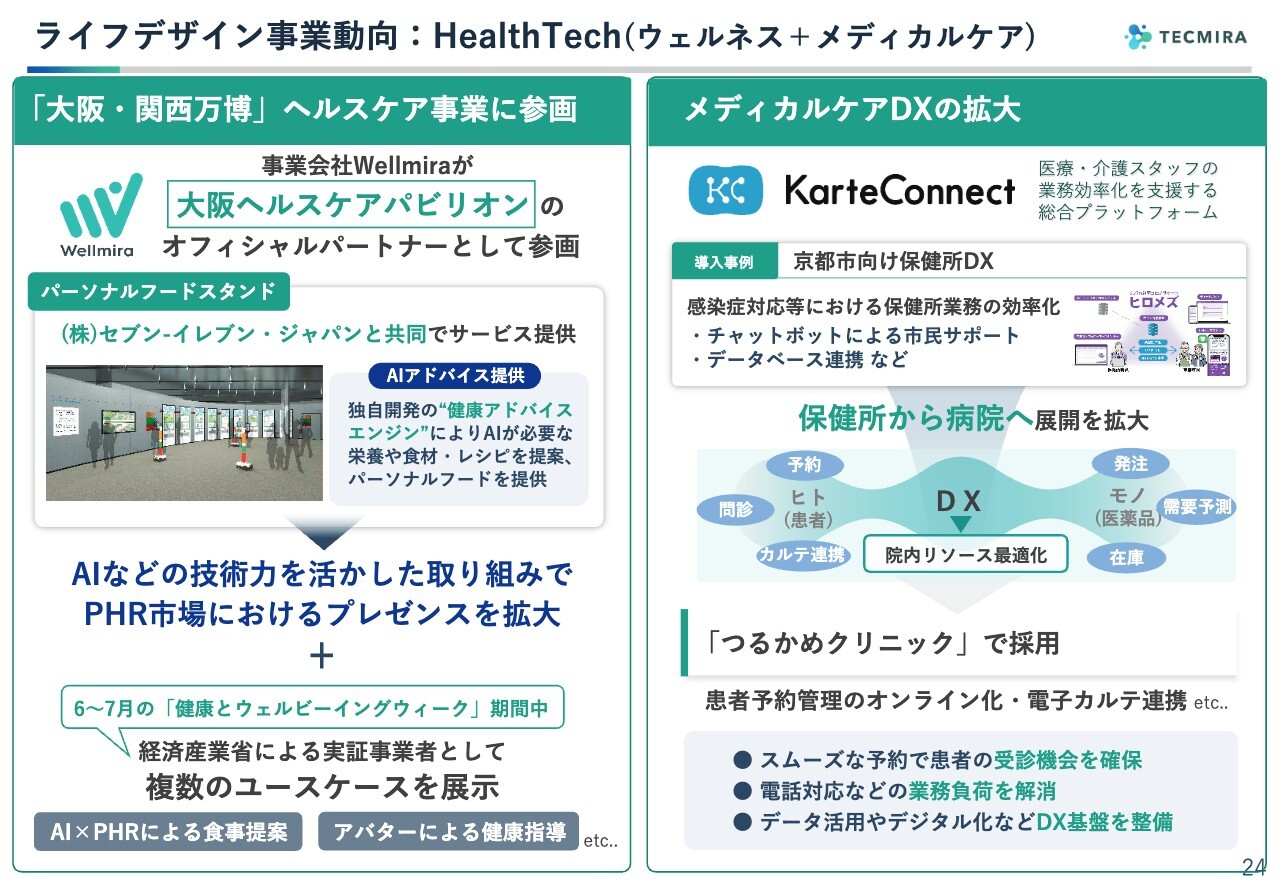

ライフデザイン事業動向:HealthTech (ウェルネス+メディカルケア)

ライフデザイン事業のうち、ゲーム事業以外で力を入れているHealthTech事業についてです。これまで「ウェルネス」と呼んでいたジャンルに加え、新たに「メディカルケア」という言葉を定義しました。

ウェルネス事業では、健康な人に対して健康を支援するサービス、病気にかからないようにするサービスを提供します。一方、メディカルケア事業では、病気にかかった人をケアする方々にサービスを提供します。

ウェルネス事業では、4月13日から開幕した大阪・関西万博において、当社グループの事業会社Wellmiraが、さまざまなかたちで関与しています。

1つ目は、大阪ヘルスケアパビリオンのオフィシャルパートナーとしての参画です。当パビリオンにおいて、セブン‐イレブン・ジャパン社が「パーソナルフードスタンド」というコーナーを展開しています。このコーナーでは、健康状態を測定します。その後にもらえるカルテのようなものを持って館内を回ることで、いろいろなサービスを受けることができます。

そちらでは、Wellmiraが健康アドバイスにおけるAI技術提供をしています。この取り組みを進める中で、AIの技術力を活かし、PHR(パーソナルヘルスケアレコード)市場において存在感を発揮していきたいと考えています。

また、経済産業省のブースでは、毎月テーマを変えて展示が行われますが、6月から7月のテーマである「健康とウェルビーイングウィーク」において、Wellmiraが実証事業者として採用されました。PHRをベースとした食事提案や健康指導などのユースケースを展示する予定です。

さらに、スライドには記載していませんが、Wellmiraが提供しているアプリにおいて食事をする時に写真を撮ると、生成AIが食事を判別してくれる新サービスを本日発表しました。こちらは、Wellmiraが当社グループのAIチームとともに開発したサービスです。このような取り組みを含め、今年はウェルネスサービスを徐々に拡大できるのではないかと期待しています。

スライド右側は、メディカルケア事業の「KarteConnect」についてです。もともとはコロナ禍において、保健所が、感染者や感染のおそれがある方に対するサービスとして、このデジタルプラットフォームを活用するところからスタートしました。それを2024年度からは病院向けとしての展開を開始しています。プレスリリースも行いましたが、数ヶ所で総合病院を展開するつるかめクリニックにて、今回採用されています。

「KarteConnect」は、院内リソースの最適化に向け、予約や問診、さらには薬の需要予測を行い、どの薬の在庫がどのくらい必要かを計算するなど、病院の業務効率化や経営判断に役立つDXプラットフォームとして提供を開始しています。今後はつるかめクリニックに限らず、さまざまな病院に展開していきたいと思っています。

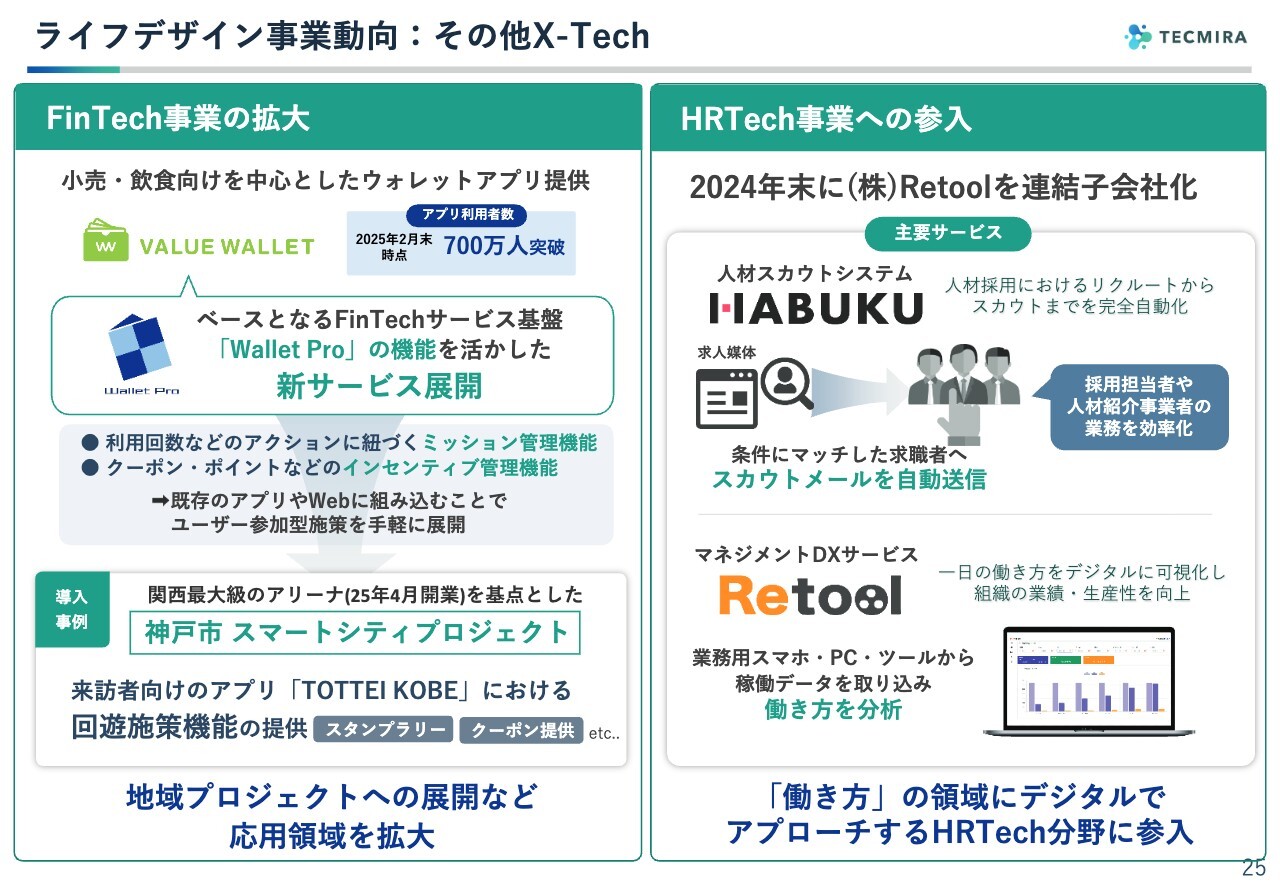

ライフデザイン事業動向:その他X-Tech

その他X-Tech事業についてです。FinTech事業では、これまで、基本的に飲食店や小売店向けのプリペイドウォレットサービスを展開してきました。

しかし、今年度からは、この技術をベースとした地域プロジェクトの展開も行っていきます。2025年4月、神戸市が進めるスマートシティプロジェクトの基点となる「GLION ARENA KOBE」がポートエリアに開業しました。このプロジェクトの回遊施策にデジタルを活用するということで、来訪者向けアプリ「TOTTEI KOBE」に当社の機能を採用いただきました。

同様の話は、他の地域でも挙がっていまして、今後は単純なプリペイドサービスにとどまらず、WalletPro(ウォレットプロ)の技術を活かして、このようなプロジェクトを拡大していこうと考えています。

スライド右側のHRTech事業についてです。2024年末にRetoolを連結子会社化しており、2026年2月期第1四半期から決算の取り込みを開始します。Retoolでは、2つのサービスを展開しています。1つ目は、人材スカウトを自動的に行う「HABUKU」というサービスです。さまざまな媒体をクロスオーバーしながら候補となる求職者を検索し、生成AIを活用してスカウトメールを自動配信します。

ある程度オートマティックに候補者を集められるサービスということで、現在非常に伸びています。一般企業でも採用されていますが、人材スカウトを業としている方からは「非常に効率的」との声をいただき、採用が増えています。

2つ目は、会社名でもある「Retool」というサービスです。こちらは企業の働き方を可視化するツールです。これら2つのサービスをもって、HRTech事業を新たに開始します。当社グループが有するAIの力を活用し、サービスを昇華させながら事業を拡大できるのではないかという判断のもとグループ化しましたので、ここでも新たな展開を進めていきたいと思っています。

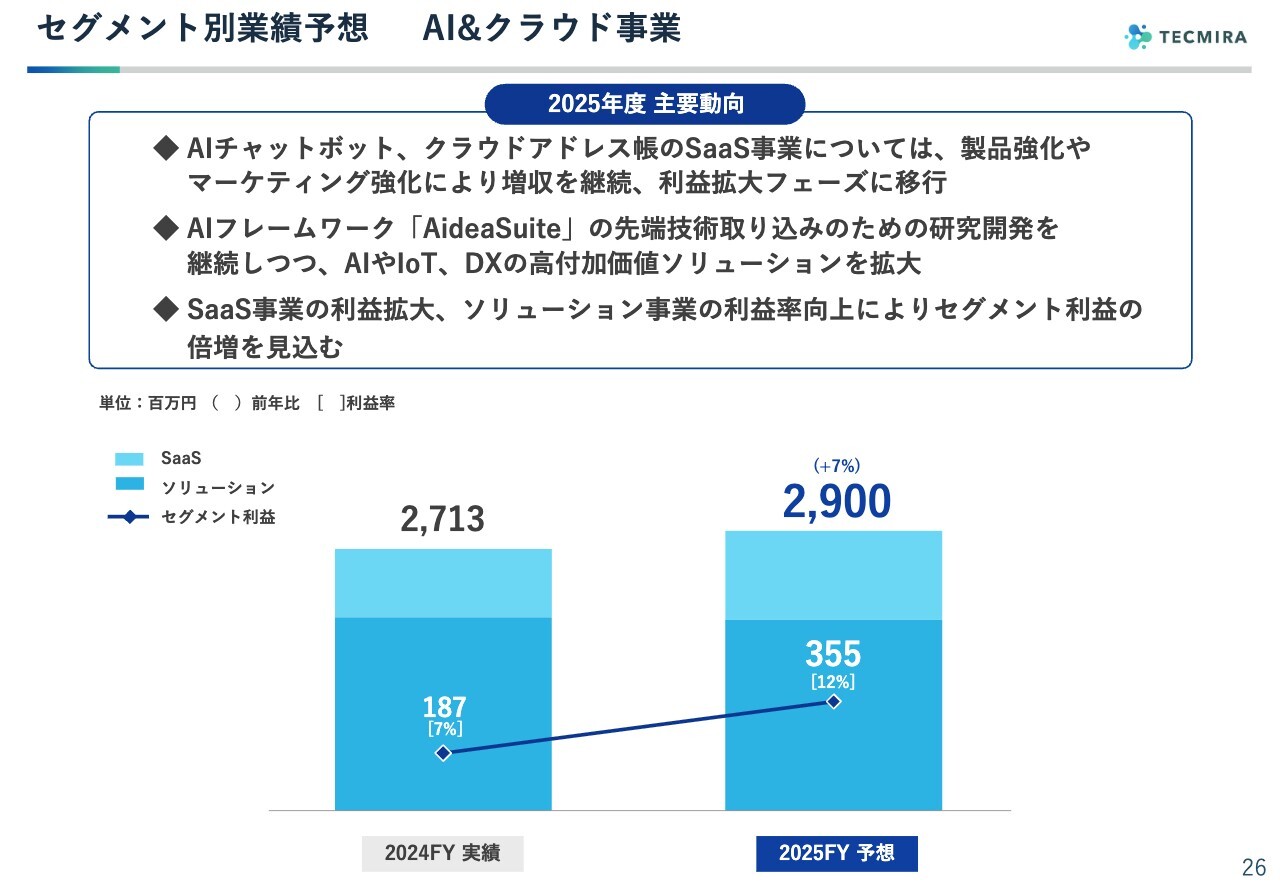

セグメント別業績予想 AI&クラウド事業

AI&クラウド事業です。スライド棒グラフの上段に示したSaaS事業は、今年度いよいよ利益拡大フェーズに移行すると考えています。また、下段のソリューション事業においても、AIを中心とした付加価値ソリューションの提供へと転換することで、収益性の向上を図ろうとしています。これらにより、大幅な増益を見込んでいます。

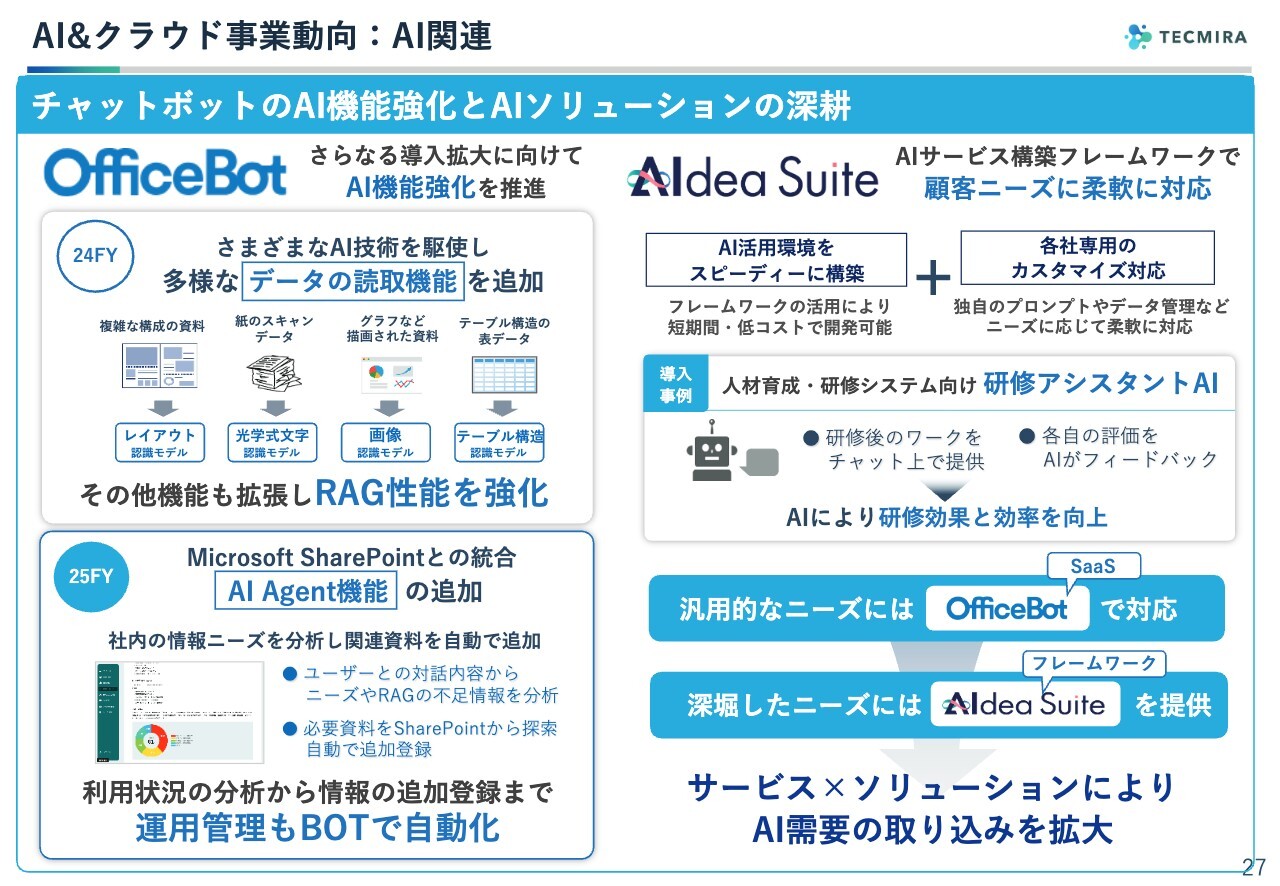

AI&クラウド事業動向:AI関連

AI&クラウド事業についてです。スライド左側に記載したとおり、2024年度はAIチャットボットの製品強化を進めました。さまざまな取り組みの中で、企業内のどのような形式のデータでもAIに学習させることが可能なように幅を大きく広げ、RAG性能を強化しました。

2025年度は「AIエージェントの年」と言われています。当事業においても管理者側から社内情報を自動的に取得し、答えを追加していくような「AI Agent機能」の追加開発に取り組もうと考えています。

スライド右側に記載の「AIdea Suite」についてです。SaaSは簡単かつ安価に、短いリードタイムで利用することができます。一方で、「このようなサービスに使うためにカスタマイズをしたい」という、より深掘りした需要が、AI活用の場では非常に増えてきています。

こうした需要に対する個別AIソリューションの開発では、SaaSよりも作り込む必要があるのですが、その際に短時間あるいは低コストで行うためのフレームワークとして「AIdea Suite」を提供しています。これがあることで、さまざまなニーズへの対応が可能になります。「AIdea Suite」とSaaSの連携により、幅広いAI需要を取り込んでいきたいと思います。

AI&クラウド事業動向:クラウドサービス関連

SaaS事業におけるもう一つのサービスとして、クラウドアドレス帳を長く提供してきました。これは自社サービスとしての提供に加えて、KDDI社にも販売いただいており、現在の利用数は2,300社・団体以上です。実はサービス12年目に突入していますが、2024年度に大規模なリニューアルを行いました。ユーザビリティ向上を目的としたネイティブアプリのフルリメイクを行い、全面刷新しています。

さらに2025年3月には、新たなラインナップとしてフルクラウド版を加えました。フルクラウドでは、アドレス帳管理のすべてをサーバー側で行うため、端末にデータを残しません。企業で使用する際に、社員等が携帯を落としてしまっても、データがそもそも端末に残っていないため、セキュリティが向上します。ネイティブアプリとフルクラウド版という2本の製品ラインをもって、さらなる拡大を見込みます。

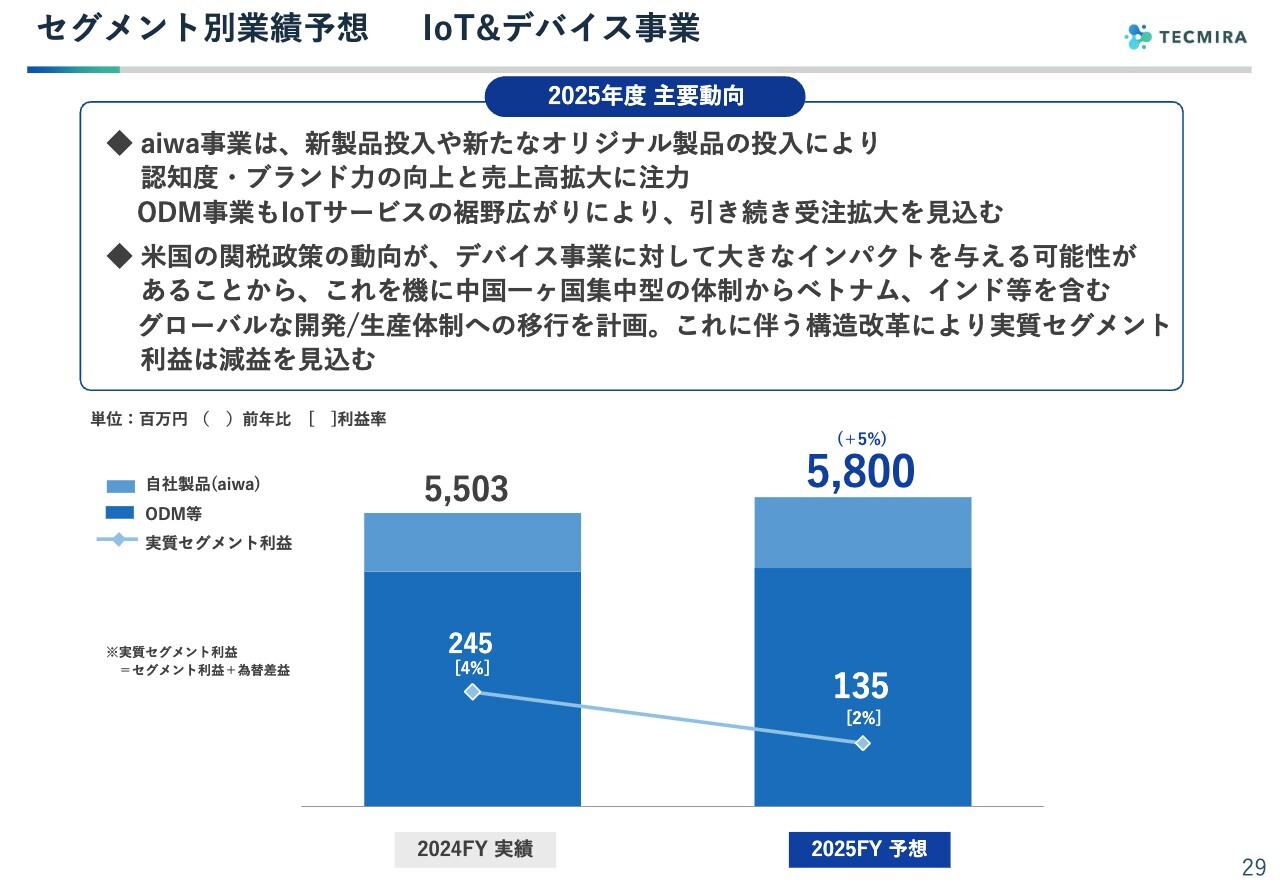

セグメント別業績予想 IoT&デバイス事業

IoT&デバイス事業です。受注そのものは好調ですが、先ほどご説明した生産拠点の再配置などによる構造改革の費用を見込んでいるため、減益の計画としています。

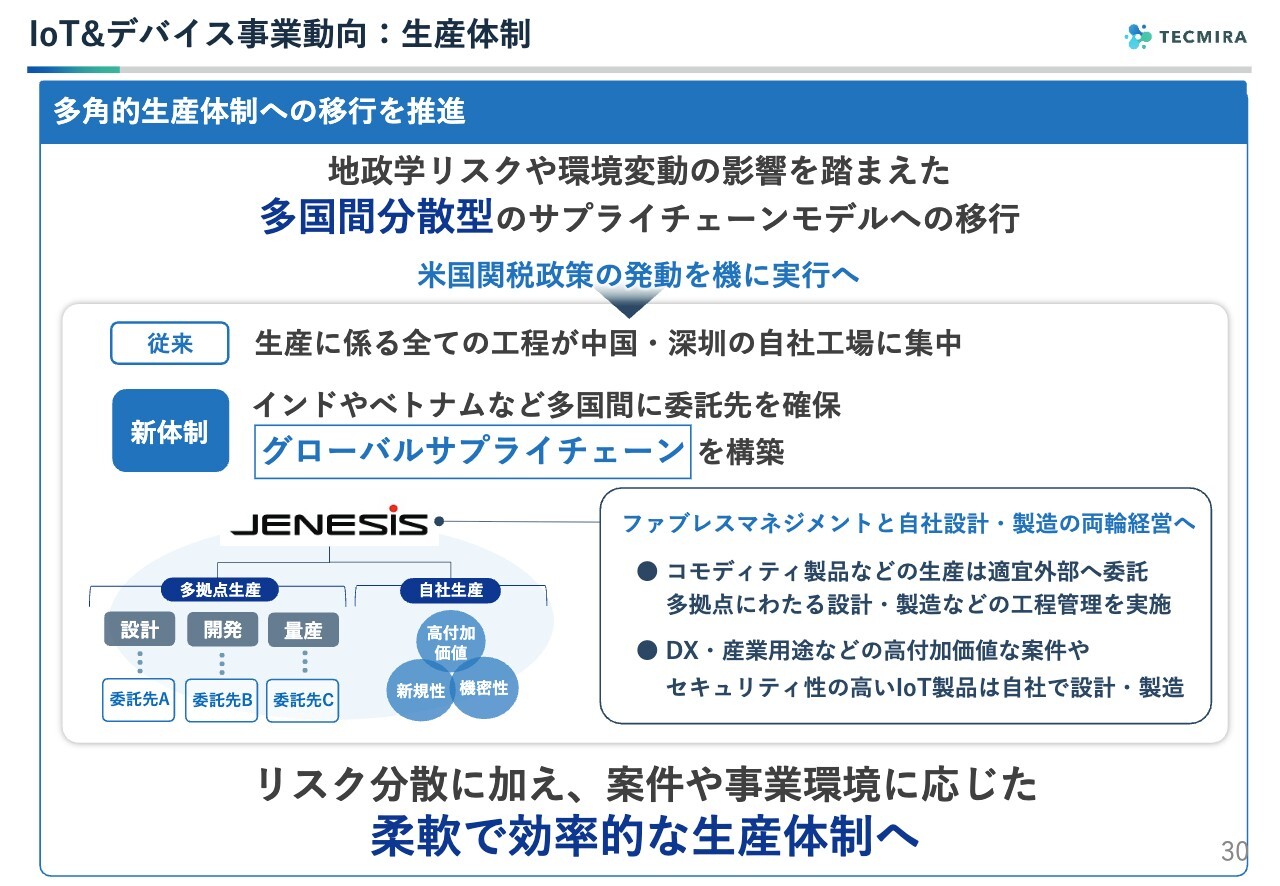

IoT&デバイス事業動向:生産体制

多角的生産体制への移行についてです。中期経営計画の策定時においても、至るところでチャイナリスクが叫ばれていたことから、そうしたリスクへの対応をするためにどうあるべきかを含め、さまざまな検討を行ってきました。そして今回、トランプ大統領によって米国の関税政策が発動されたことを機に、この体制移行を一挙に進めようということです。

今までは、設計・製造のすべてを中国の深圳で行う一本足打法のかたちになっていました。しかし今後は、開発や生産等の各工程をインドやベトナムなどで行うグローバルサプライチェーンを構築していきます。それにより、地政学リスクの分散も行い、また、コモディティ製品のコスト削減も図るなど、事業環境に応じた柔軟な生産体制を作っていきます。

基本的にはファブレスで、中国のJENESISでマネジメントを行いながら、さまざまな拠点を活用していきます。当然ながら、自社での生産も一部残します。特に、秘匿性が高い製品や産業用途、設計製造を一貫して進める必要がある製品などは自社で対応します。

ただし、生産そのものはある程度絞るため、当面は構造改革費用を見込んでいますが、この体制の確立により、安定的かつリスクに対応できる体制を構築していければと考えています。

IoT事業動向:自社製品aiwa

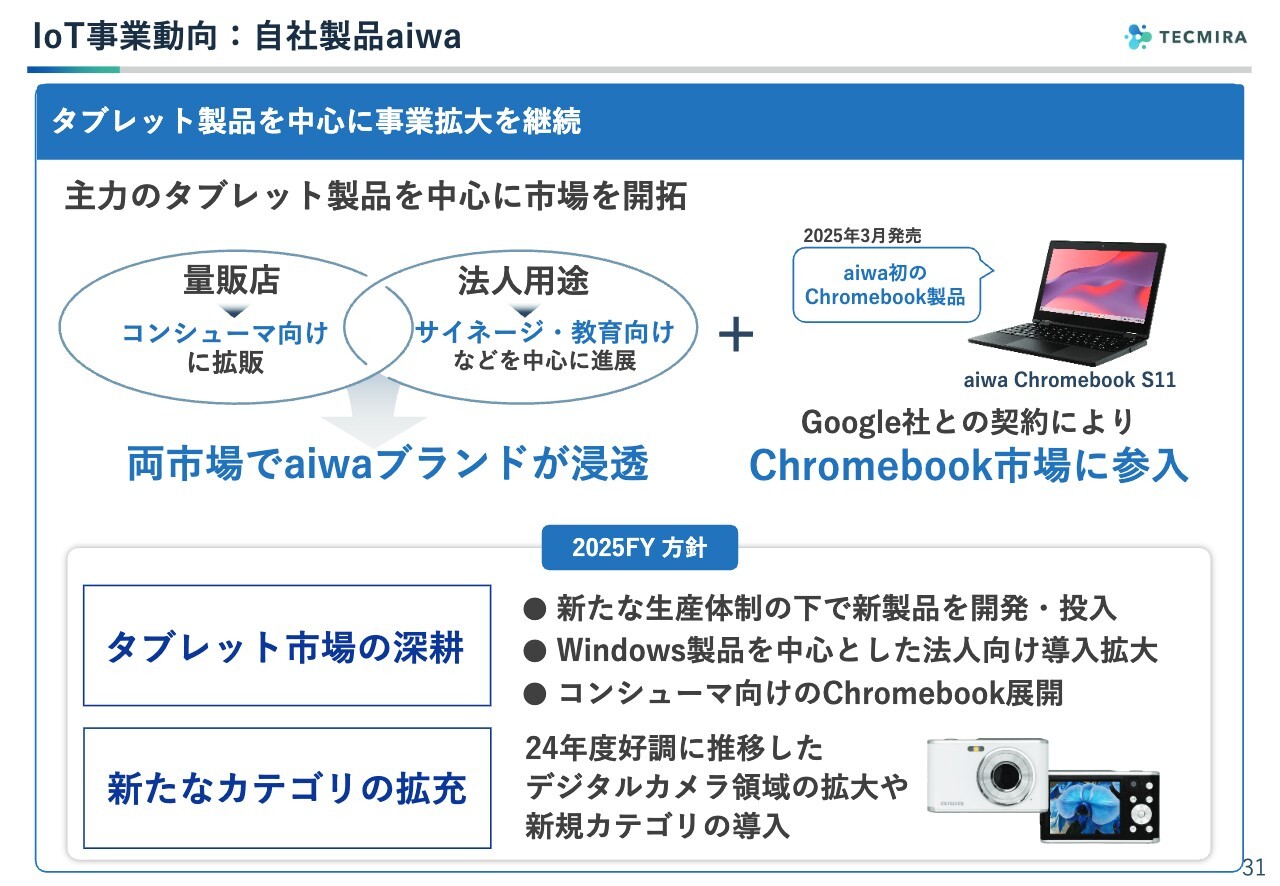

おかげさまで「aiwa」は3年目に入り、順調に推移しています。量販店を通じたコンシューマ向け展開の好調に加え、サイネージ、教育向けなどの法人用途も進展しています。加えて、今年はGoogle社との契約により、「Chromebook」市場にも参入しました。

こちらも含め、タブレットを中心とした市場深耕に加え、さまざまなカテゴリの拡充も行っていきます。3年目に入りましたが、今後もさらに本格的拡大を継続する予定です。

中期経営計画

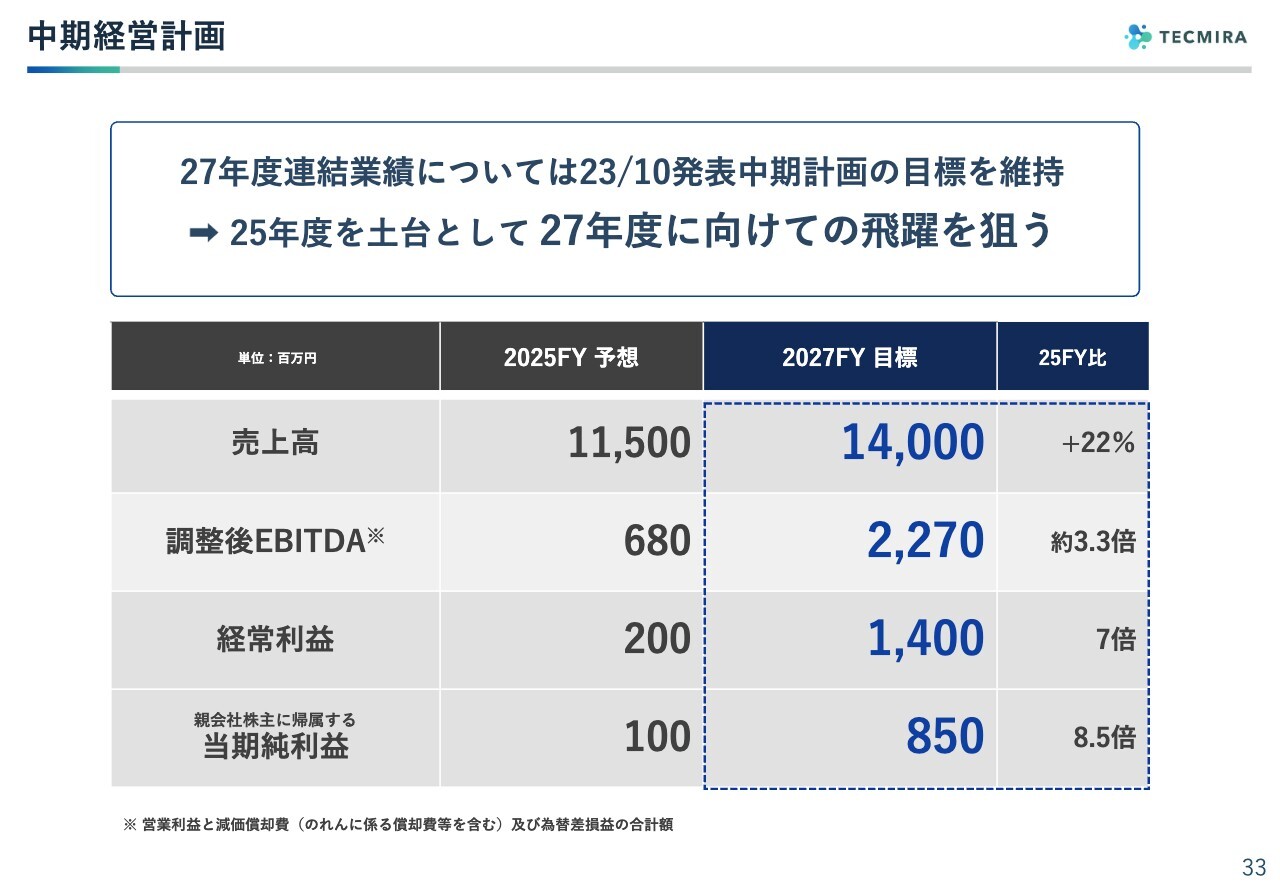

中期経営計画についてご説明します。2023年10月に発表してから、2023年度・2024年度を経て、今年は2025年度に入ります。正直にお伝えすると、ここまでは利益面で大きな飛躍ができていません。しかし、2027年度の目標そのものは、全体計画としてこのまま維持することを、この場であらためて発表します。

2025年度の売上高予想は115億円と、かなり拡大してきており、2027年度の売上高140億円という目標も、現実味を帯びてきていると感じています。経常利益は2億円から7倍の14億円、調整後EBITDAも約3.3倍を目指しているため、利益面は大きく伸ばす必要があります。

振り返ると、この数年間はコロナ禍の時期も含め、「あるものが良いと、あるものは悪い」といったかたちで、トータルではそれなりの利益を出してきましたが、全体では足並みが揃わないという状態でした。これを全セグメントで安定的に成長できるようなかたちに変えていければ、2027年度の目標達成は決してできないことではないと考えています。

中期経営計画(セグメント別利益)

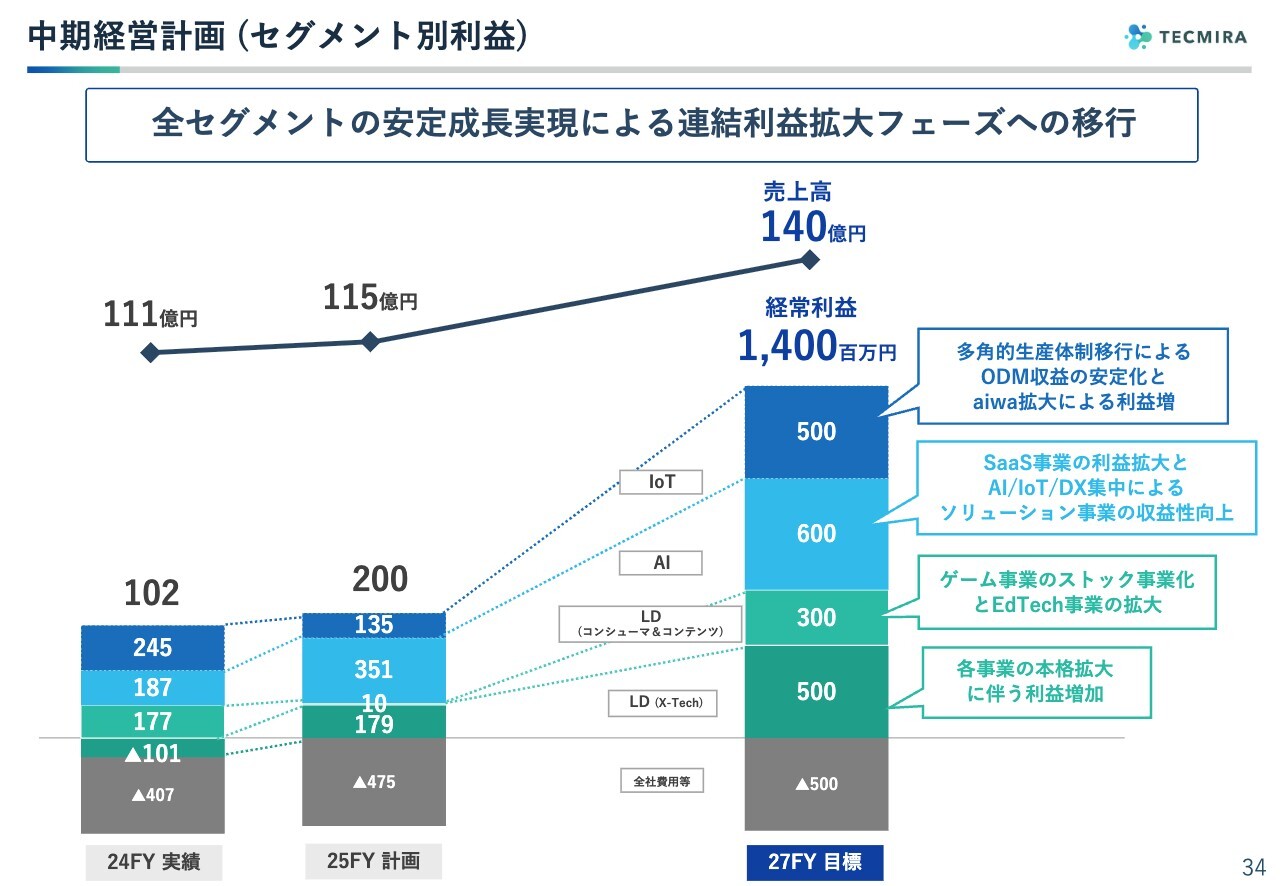

セグメント別の利益計画についてです。売上高計画は、2025年度の115億円から2027年度には140億円としています。

スライドのグラフは利益の内訳ですが、上からIoT&デバイス事業、AI&クラウド事業、ライフデザイン事業となります。ライフデザイン事業については、ゲーム関係のコンシューマ&コンテンツ事業と、それ以外の「X-Tech」と呼んでいる事業の2つに分けて記載しています。実はコンシューマ&コンテンツ事業は、2024年度から2025年度にかけて新作ゲームがない中でも、さまざまな投資を行っているため、2025年度についてはほとんど利益を見込んでいません。

一方で、それ以外の事業は、2024年度は約1億円の赤字でしたが、2025年度は約1億8,000万円の黒字と、約3億円の改善を計画しています。2025年度の経常利益2億円という数字は、全体としてはそこまで大きなジャンプではありませんが、これを達成できれば、中期経営計画において大きな意味を持つと言えます。

IoT&デバイス事業については、アメリカの問題に対応するための生産戦略の変更を、2025年度にうまく着地させ、中期経営計画でもともと組んでいた2027年度の利益目標である5億円の達成を目指します。

AI&クラウド事業は、SaaSが黒字化したため、この調子で売上を伸ばしていけば、この数字は決して難しくないと判断しています。

ライフデザイン事業のうち、ゲーム事業は2026年度から、毎年コンスタントに新作ゲームを出せる体制が整いつつありますので、最低でも年間3億円程度の利益が見込めると考えています。

X-Tech事業は、いくつかの事業を持っていますが、いずれも今年中の黒字化を見込んでいますので、これが軌道に乗ることで、目標達成が可能になると見ています。

かなりのジャンプが必要ですが、全セグメントを安定的な成長の構造へと移行することで、目標を達成したいと考えています。

私からのご説明は以上です。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ