提供:株式会社三陽商会 2025年2月期決算説明

【QAあり】三陽商会、営業利益率は計画達成・ROEも計画通り着地 10年後の長期目標達成に向けた新中計を公表

2025年2月期決算説明

大江伸治氏(以下、大江):代表取締役社長兼社長執行役員の大江です。本日は当社の2025年2月期決算説明会にご出席いただき、ありがとうございます。

本日は2025年2月期の決算結果、および2026年2月期を初年度とする3ヶ年の中期経営計画についてご説明します。

内容

スライドにはアジェンダを記載しています。1つ目は2025年2月期業績結果、2つ目は2025年2月期の振り返りです。

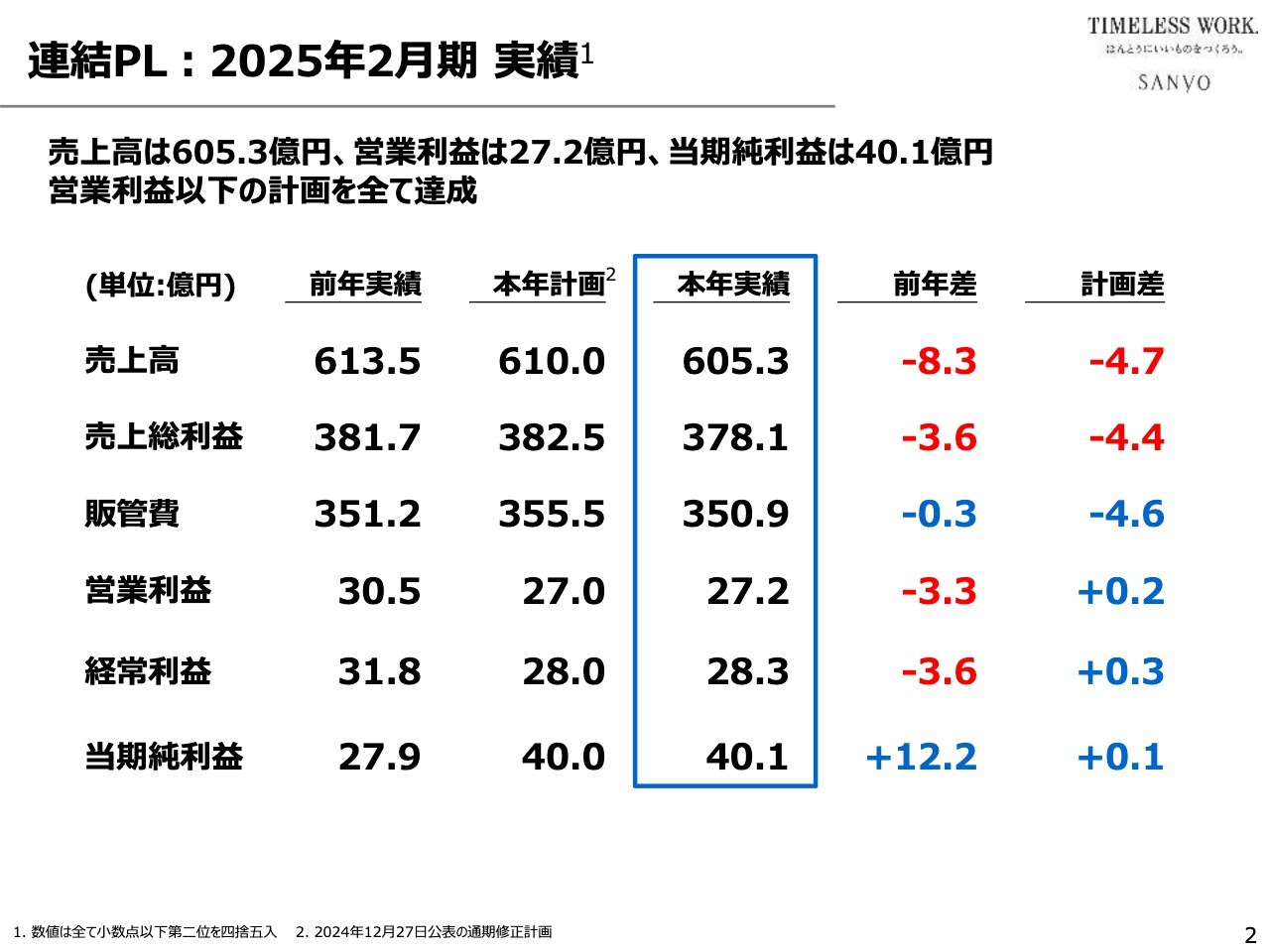

連結PL:2025年2月期実績

最初に、2025年2月期の業績結果についてご説明します。スライドには2025年2月期の決算結果を記載しています。本年実績と前年差、計画差についてご説明します。なお、本年計画とは昨年12月27日に公表した通期修正計画です。

売上高は605億3,000万円で、前年差8億3,000万円の減少、計画差4億7,000万円の下振れとなりました。売上総利益は378億1,000万円で、前年差3億6,000万円の減少、計画差4億4,000万円の下振れとなっています。販管費は350億9,000万円で、前年差3,000万円の減少、計画差4億6,000万円の下振れとなりました。

営業利益は27億2,000万円で、前年差3億3,000万円の減益、計画差2,000万円の上振れとなっています。経常利益は28億3,000万円で、前年差3億6,000万円の減益、計画差3,000万円の上振れとなりました。当期純利益は40億1,000万円で、前年差12億2,000万円の増益、計画差1,000万円の上振れという結果でした。

前年差については経常利益までは減収減益、当期純利益のみ増益という結果でした。また、計画に対しては、売上高は下振れとなったものの、営業利益以下の利益については若干上回っての着地となりました。

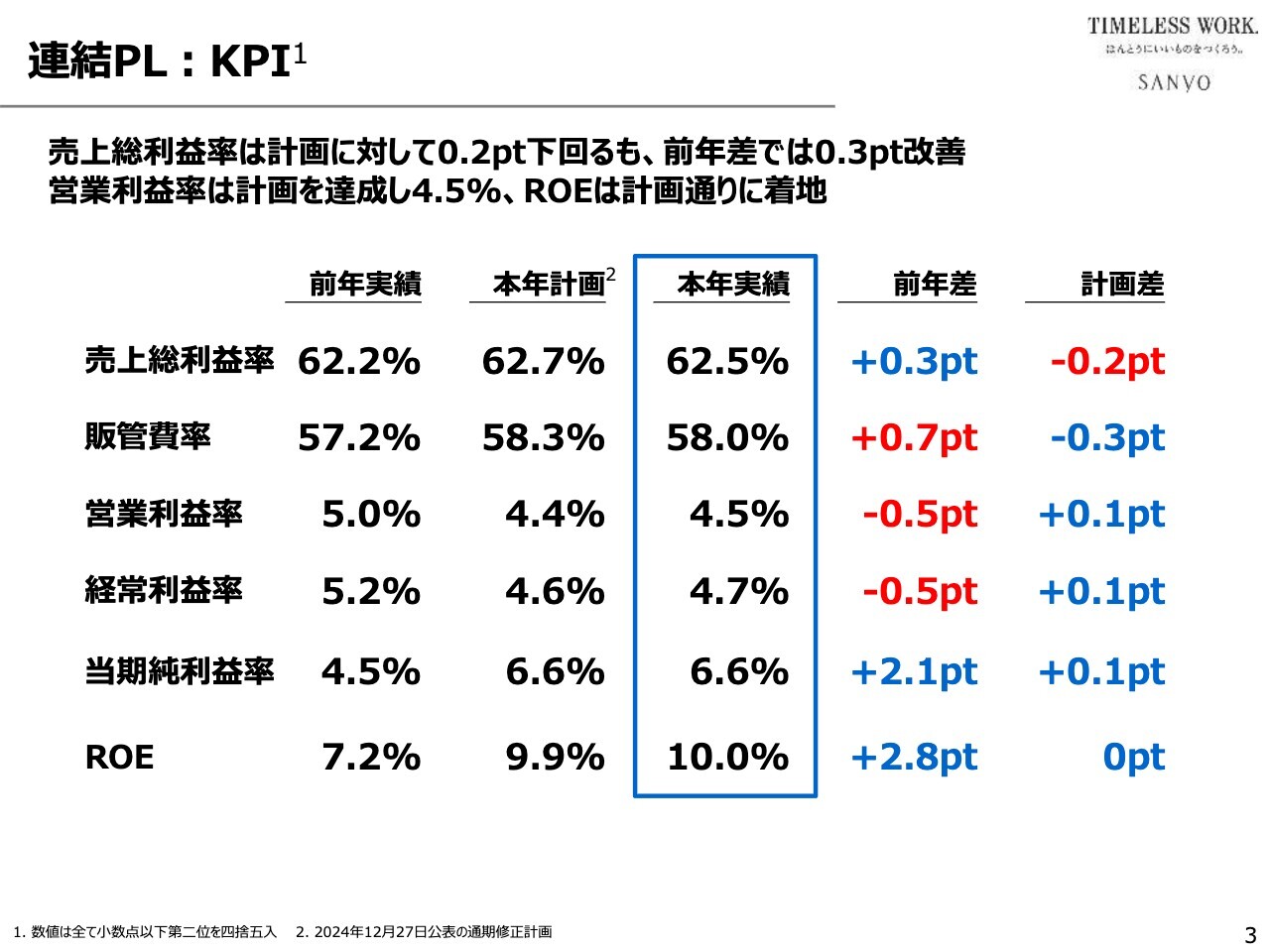

連結PL:KPI

KPIについてご説明します。売上総利益率は62.5パーセントで、前年差0.3ポイントの改善、計画差0.2ポイントの下振れとなりました。販管費率は58.0パーセントで、前年差0.7ポイントの上昇、計画差0.3ポイントの下振れとなっています。

営業利益率は4.5パーセントで、前年差0.5ポイントの低下、計画差0.1ポイントの上振れとなりました。経常利益率は4.7パーセントで、前年差0.5ポイントの低下、計画差は0.1ポイント上振れました。当期純利益率は6.6パーセントで、前年差2.1ポイントの改善、計画差0.1ポイントの上振れとなっています。

ROEは10.0パーセントで、前年差2.8ポイントの上昇と計画どおりの結果となりました。

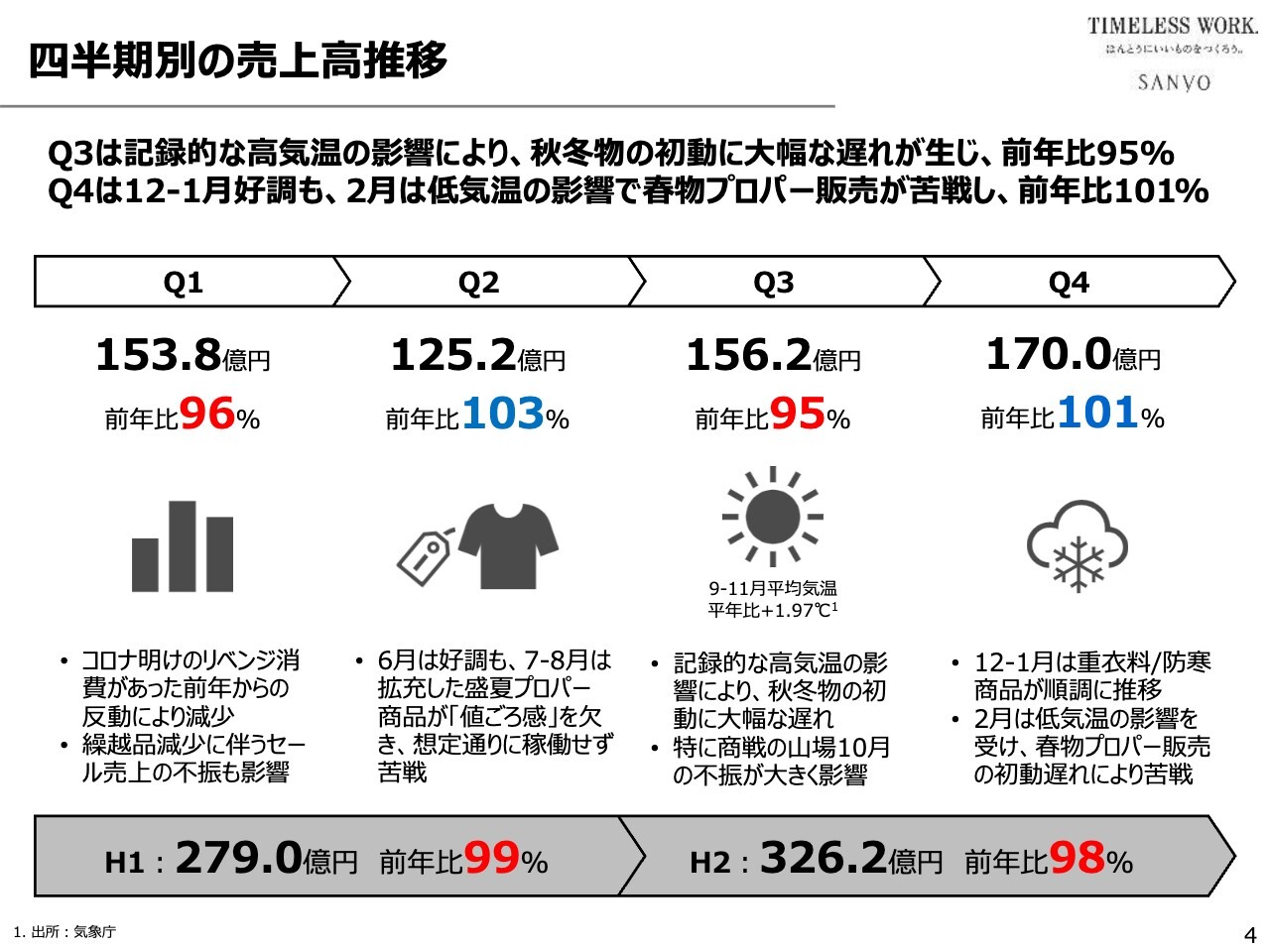

四半期別の売上高推移

四半期別の商況および売上高の推移です。第1四半期は前年比96パーセントという結果に終わっています。前年を下回った背景は、前年のコロナ禍明け後のリベンジ消費で大きく数字が伸びた反動が出たことと、繰越品が減少したことによりセール販売がやや不振だったためです。

第2四半期は、前半は順調だったものの後半はやや失速しています。第2四半期は夏の長期化を予測して盛夏プロパー商品を拡充して臨みました。しかし、上代設定がやや高すぎたこともあり、この時期の商材に求められる「値ごろ感」を欠いたため伸び悩みました。結果として前年比103パーセントにとどまり、第1四半期の落ち込みをカバーしきれず上半期は前年差99パーセントに終わりました。

第3四半期は、みなさまもご承知のとおり、記録的な高温が続いたこともあり、秋冬のプロパー商戦の初動が大幅に遅れました。特に秋冬プロパー商戦の山場であるべき10月に連日25度を超える気温が続いたこともあり、防寒衣料を中心にプロパー販売が極度な不振となりました。ここで大きく落としたため、第3四半期は前年比95パーセントに終わりました。

第4四半期に入ってからは12月、1月と順調でした。しかし2月は逆に気温の非常に低い日が続いたため、本来なら1月後半からスタートする春のプロパー商戦の初動が大きく遅れました。ここが伸び悩んだことにより、第4四半期は前年差101パーセントに終わり、第3四半期の落ち込みをカバーすることができませんでした。

これにより、下半期も前年比98パーセントに終わりました。このように、各シーズンのプロパー商戦の立ち上がりの緒戦でイレギュラーな気候に見舞われた影響が大きく、通年では残念ながら前年比99パーセントに終わりました。

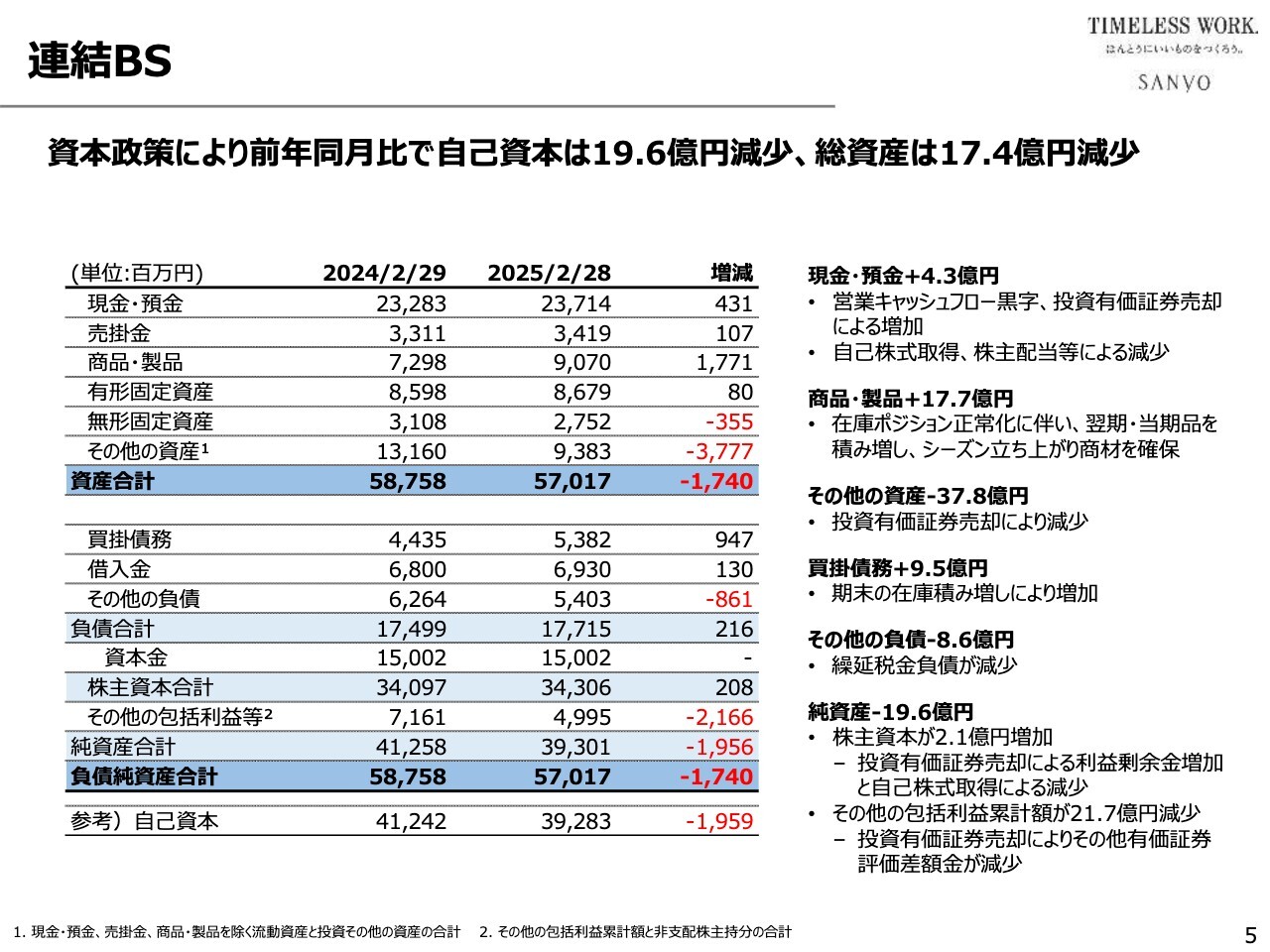

連結BS

連結バランスシートです。スライドには主要項目の前年同月比を示しています。前年から変動している主だった項目については、その背景をスライド右側に記載しています。

重点施策の進捗状況と評価

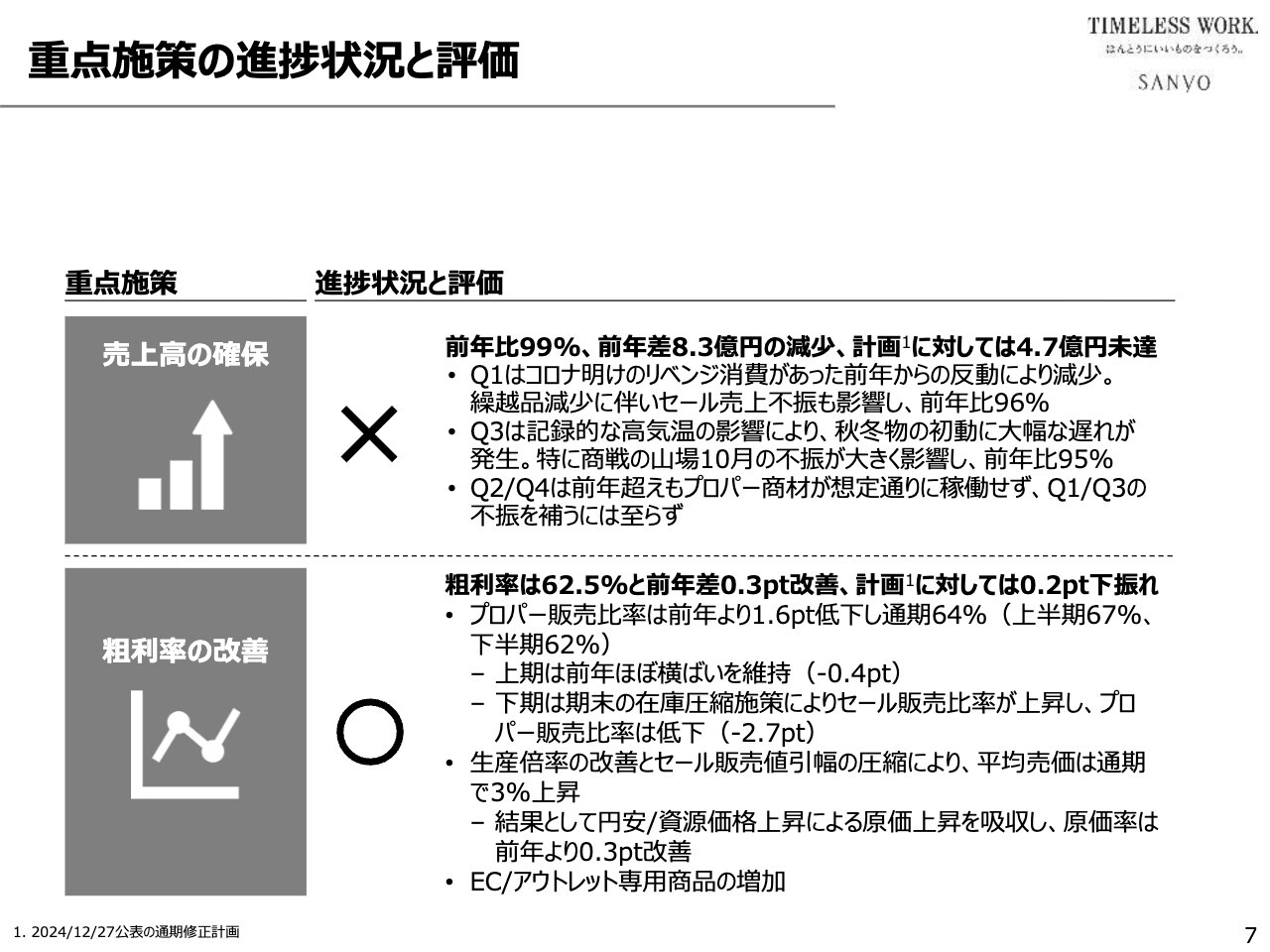

次に、2025年2月期の振り返りとして、重点施策の進捗状況と自己評価についてご説明します。まず「売上高の確保」については、前年比99パーセントで、前年差8億3,000万円の減少となりました。計画に対しても4億7,000万円の未達となり、評価は「×」です。

売上高が前年を下回った背景として、前年のコロナ禍終息後のリベンジ消費の反動が出たことや、イレギュラーな気象条件の影響を受けたこと、さらに西武池袋などの一部百貨店の閉店に伴う売場の減少というような外的要因がありました。

またそれ以外にも、さまざまな内的要因があったと考えています。気候変動が定着しつつあり、さらに消費者の購買パターンが変化して当用買いあるいは実需買い傾向が強まっている中で、それらへの対応力を十分に発揮できませんでした。必要な対応力や軌道修正能力、あるいは機動力が不十分であり、これらは大いに反省しなければならない点であると考えています。

「粗利率の改善」については、厳しい商況の中でも62.5パーセントと、前年差で0.3ポイント改善することができましたので、評価は「◯」としました。

その背景についてご説明します。まずプロパー販売比率については、プロパー販売不振のため通期で64パーセントと、前年から1.6ポイント低下しています。したがってプロパー販売比率の低下は、粗利率の押し下げ要因になっています。

では、なぜ粗利率が改善できたのかというと、1つには、前期は前々期に対して平均売価を3パーセントほどあげることができ、その結果として原価率を若干下げることができたことが挙げられます。

2つ目の要因は、繰越在庫が大幅に減少したことにより、セールにおけるオフ率が縮小したことです。以前は相当古い在庫もあり、例えば50パーセントオフや80パーセントオフといった大幅値引き販売も行いましたが、在庫の中身が改善したことによりオフ率が大幅に縮小しました。

3つ目は、ECあるいはアウトレットの専用商品比率が上がったことです。これも粗利率の押し上げ要因になったと考えています。

重点施策の進捗状況と評価

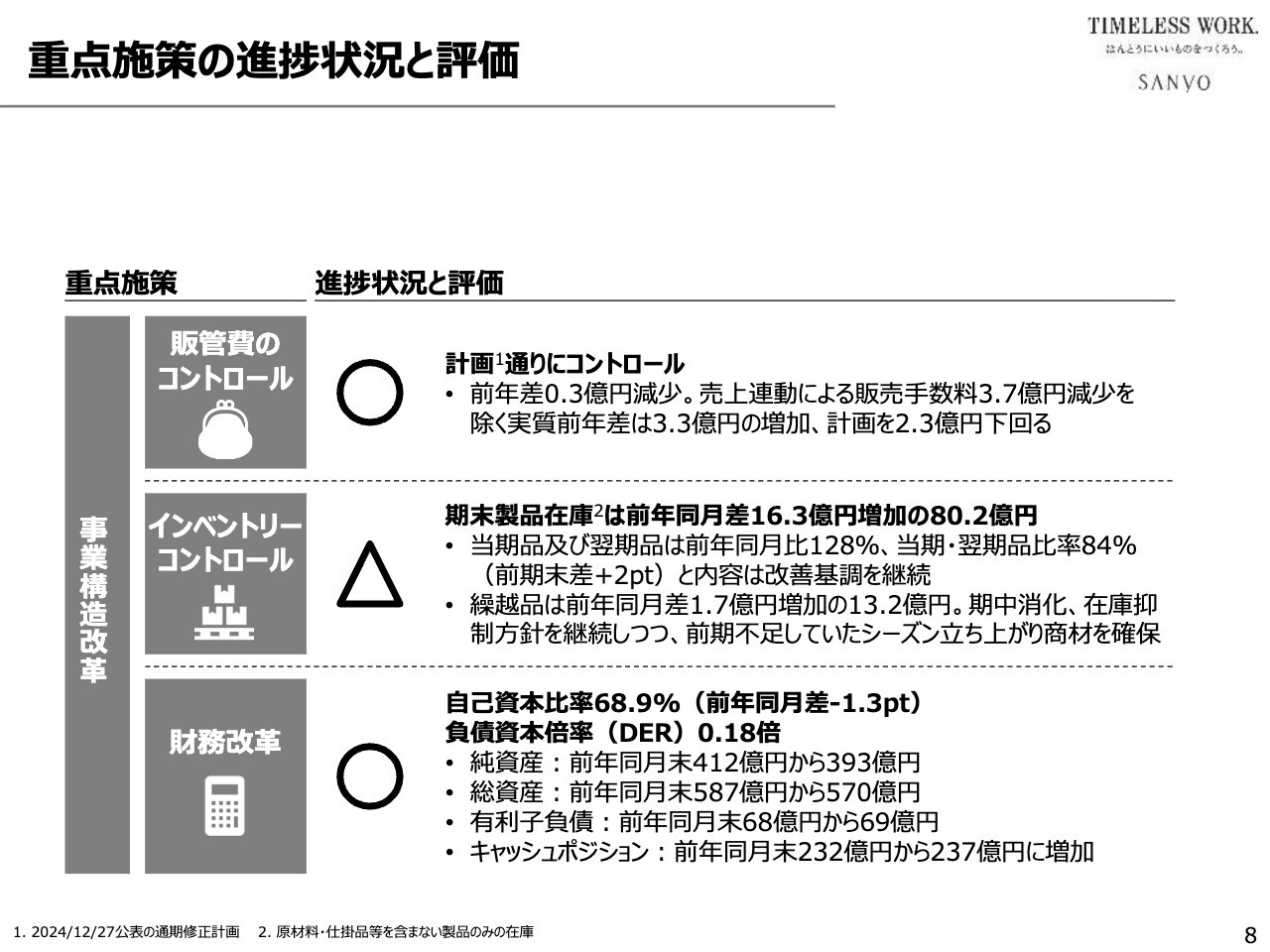

「販管費のコントロール」については、販管費全体で前年から3,000万円減少しています。ただし、売上連動による販売手数料が3億7,000万円減少しているため、それを除いた実質販管費は前年から3億3,000万円ほど増加しています。計画に対しては2億3,000万円下回ったということで、十分コントロールすることができたため、評価は「◯」です。

「インベントリーコントロール」については、期末製品在庫が80億2,000万円と、前年から16億3,000万円増加しています。ただし中身を見ると、大きく増えたのは当期品と翌期品であり、在庫状況は正常化しています。

結果として当期品と翌期品、すなわちフレッシュ在庫比率が全体の84パーセントとなり、前年から2ポイントほど上昇しています。逆に繰越品比率は16パーセントと、前年から2ポイント低下させることができました。総在庫が増えた一方で、在庫の中身は改善が進んでいるということで、評価は「△」としました。

「財務改革」については、その他の包括利益累計額が減少したことにより純資産が約19億円減少した一方で、総資産も約17億円減少しています。その結果、自己資本比率は68.9パーセントとなりました。前年同月から1.3ポイントほど低下していますが、引き続き70パーセント近い高水準を維持できています。

また負債資本比率(DER)も0.18倍と低い水準を維持できており、財務については引き続き健全性を維持することができたということで、評価は「◯」としました。

参考)チャネル別売上実績

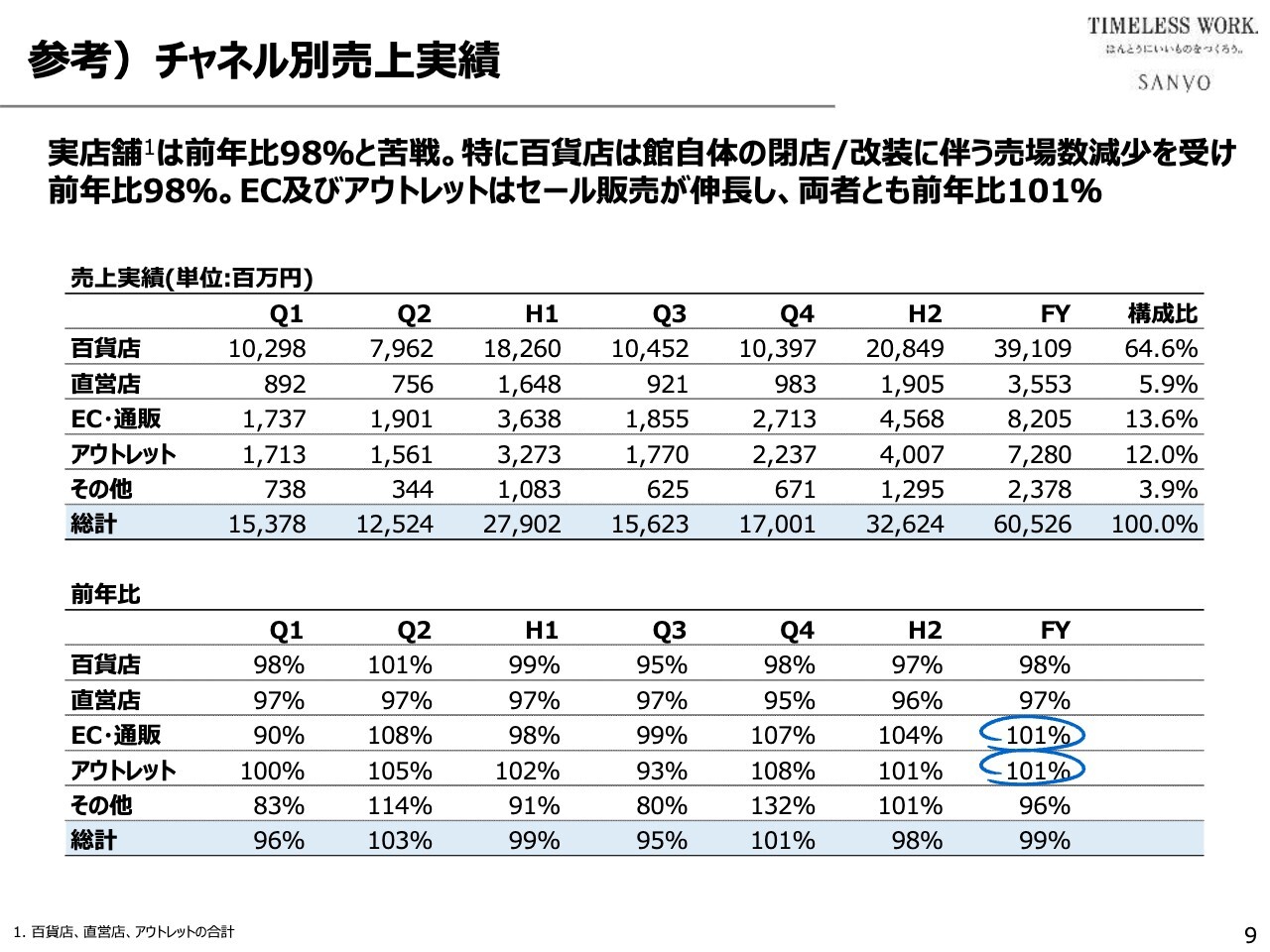

チャネル別の売上実績です。スライド上段右側には販路ごとの構成比を記載しています。百貨店は64.6パーセントで、前年から0.5ポイント低下しています。直営店は5.9パーセントで、前年から0.1ポイントの低下となりました。

一方で、EC・通販は13.6パーセントで前年から0.4ポイントの上昇、アウトレットが12.0パーセントで前年から0.3ポイントの上昇、その他が3.9パーセントで前年から0.1ポイントの低下となりました。

スライド下段には前年比を記載しています。百貨店は前年比98パーセント、直営店は前年比97パーセント、EC・通販とアウトレットは前年比101パーセント、その他は前年比96パーセントです。

このように、各シーズン商戦序盤でのプロパー販売の不振を後半のセール販売で補ったという当期の商況がそのまま反映されています。すなわちプロパーチャネルである百貨店と直営店が減少して、セール販路であるEC・通販やアウトレットが増えたという結果です。

参考)販管費実績の内訳

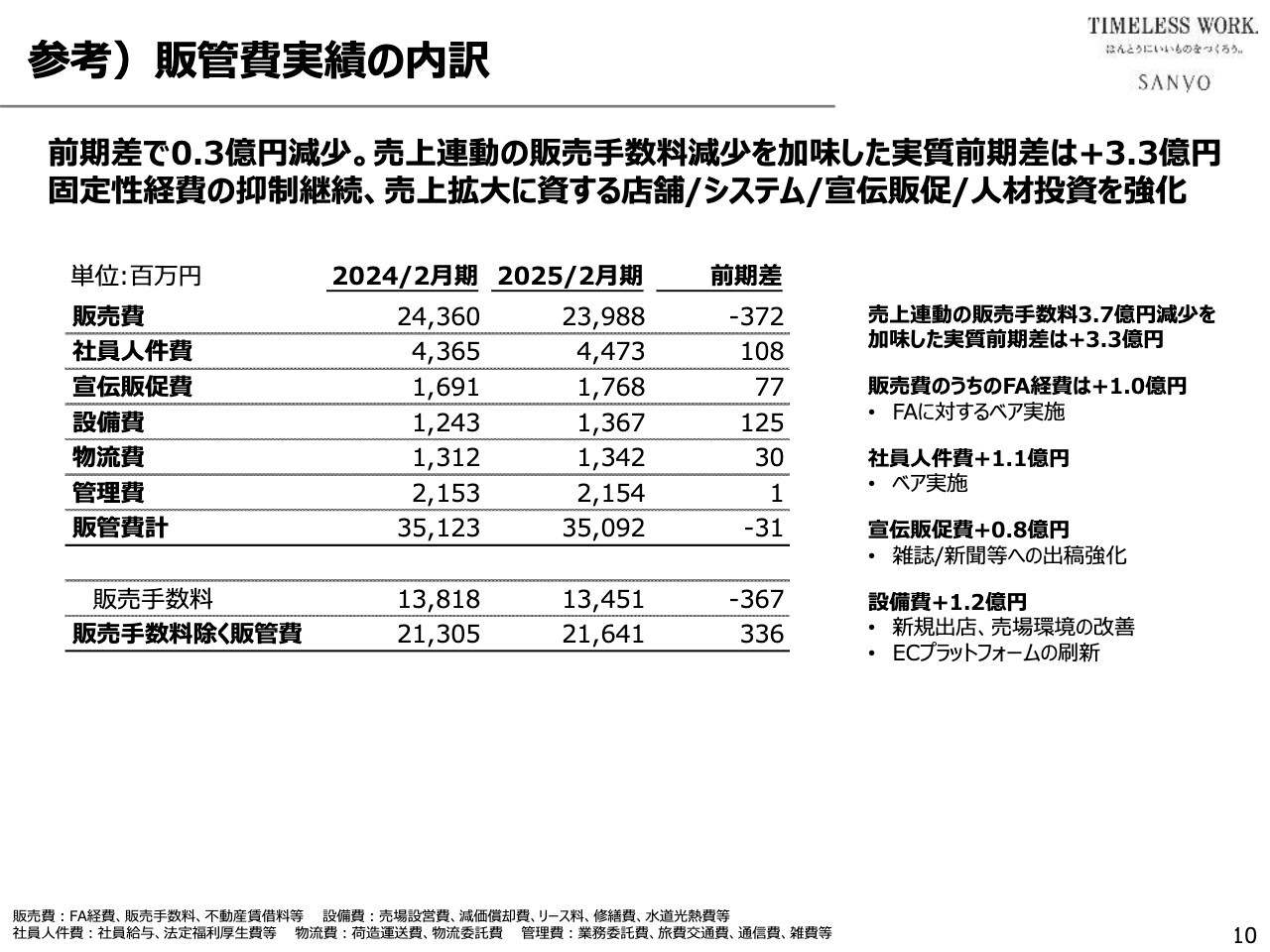

販管費実績の内訳です。販売手数料を除く実質販管費が前年から3億3,000万円増加しています。その中の大きな項目として、FA経費と社員人件費が2億1,000万円増加しました。3億3,000万円のうち2億1,000万円が人件費の増加です。

また、宣伝販促費が8,000万円増加、新規出店に伴う設備費が1億2,000万円増加しました。これらを3億3,000万円から差し引きすると、それ以外の固定性の販管費は前期から7,000万円減少したという結果でした。

以上が、2025年2月期の決算の概要です。

中期経営計画(2026年2月期~2028年2月期)

続いて、今期2026年2月期を初年度とする新中期経営計画についてご説明します。

内容

アジェンダは、1つ目がMVV(ミッション・ビジョン・バリュー)、2つ目が長期目標とその達成に向けた中期経営計画の位置付け、3つ目が長期目標達成に向けたアプローチ、4つ目が定量計画、5つ目が資本戦略、6つ目が非財務価値となっています。

Mission, Vision, Values

スライドには、Mission、Vision、Valuesを記載しています。これらについては前中期経営計画から不変であり、そのまま新中期経営計画でも継承します。それぞれの内容はスライドに記載のとおりです。Missionは経営理念、Visionは当社のあるべき姿、あるいは目指すべきかたち、Valuesはビジョン実現のために当社が持つべき要件という位置付けです。

当社のVisionは、「高い価値創造力と強靭な収益力を併せ持った、またサステナブルな社会の実現に貢献することができる、エクセレントカンパニーを目指す」というものです。

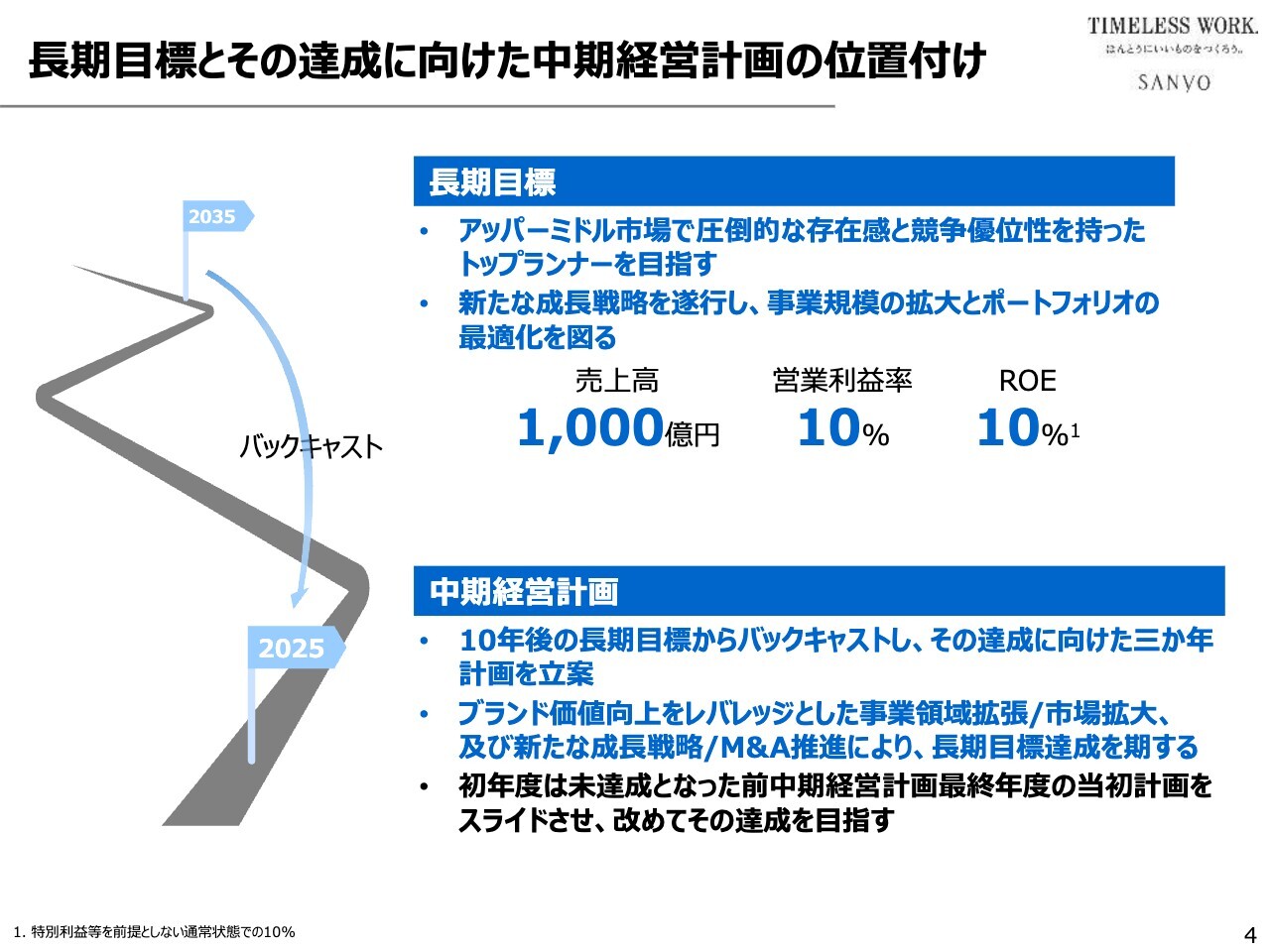

長期目標とその達成に向けた中期経営計画の位置付け

新中期経営計画の策定にあたり、その前提としてまず10年後の長期目標を設定しました。その中身はスライドに記載のとおり、アッパーミドル市場で圧倒的な存在感と競争優位性を持ったトップランナーを目指すというものです。その間に新たな成長戦略を遂行し、事業規模の拡大とポートフォリオの最適化を図ります。

定量目標は、売上高1,000億円、営業利益率10パーセント、ROE10パーセントです。これら10年後の長期目標を前提とし、そこからバックキャストして達成に向けた3ヶ年計画を立案しました。これが新中期経営計画の基本的な建て付けです。

初年度は未達成となった前中期経営計画最終年度の当初計画をスライドさせて、あらためてその達成を目指します。前中計においては、初年度、2年度と計画を大きく上回る結果を残しながら最終年度は計画未達に終わり、最後の段階で足踏みしてしまいました。これを受け、新中期経営計画初年度において、1年遅れであらためてその達成を目指すものです。

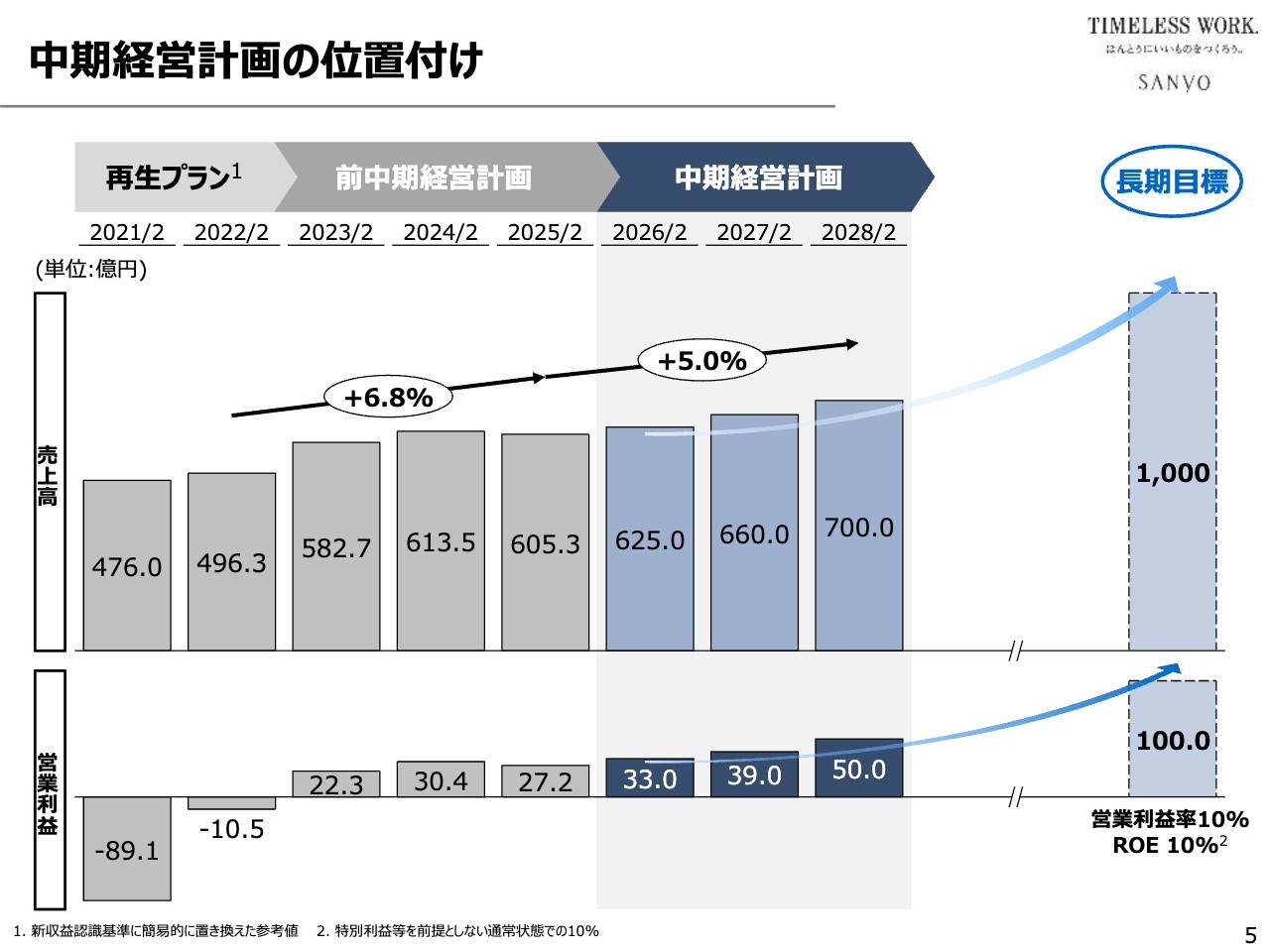

中期経営計画の位置付け

スライドは、10年後の長期目標をゴールとして、コロナ禍のもとにあった2021年2月期以降の過去5年間と新中期経営計画期間の3年間の計8年間の業績推移をチャート化したものです。

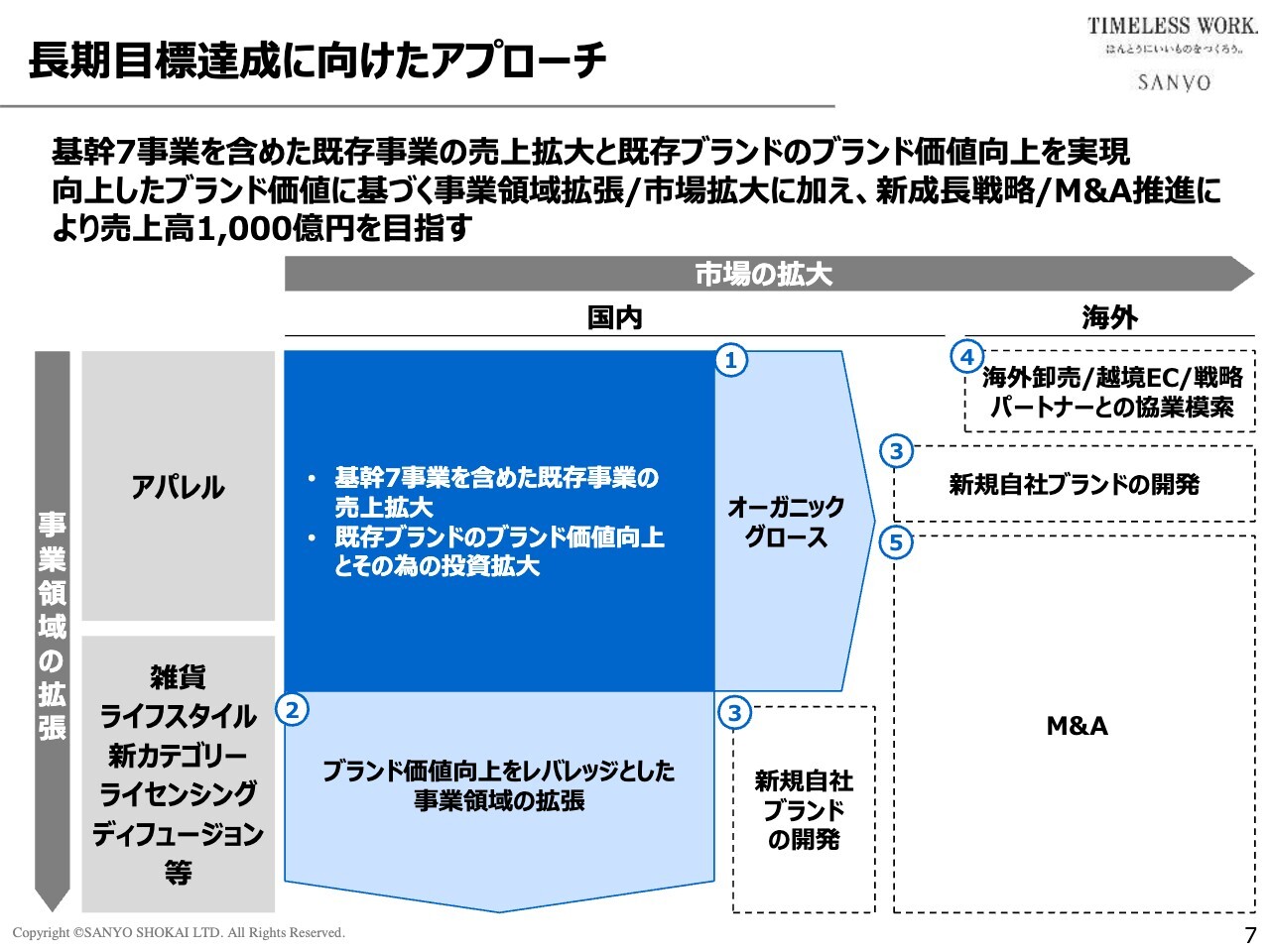

長期目標達成に向けたアプローチ

長期目標達成に向けたアプローチについてです。スライドは、新中期経営計画達成のために「どのような戦略戦術で臨むのか、どのような手段で目標達成を実現するのか」をマトリックスで表しています。

まず、基本戦略の1つ目として、スライド中央に記載しているとおり、オーガニックグロースによって基幹7事業を含めた既存事業の売上拡大を目指します。併せて既存ブランドのブランド価値の向上と、そのための投資を拡大することがコア戦略となっています。

2つ目として、このコア戦略である既存事業の基盤強化と既存ブランドのブランド価値向上をレバレッジとした事業領域の拡張を目指します。スライド左側に示すとおり、雑貨を中心に商品カテゴリの多様化を進め、さらにライセンスビジネスの強化、あるいはディフュージョン展開の強化等に取り組んでいきます。

3つ目は、アパレルとノンアパレルの双方において新規自社ブランドの開発に取り組みます。

4つ目は、海外展開に着手します。

5つ目がM&Aです。すなわちオーガニックグロースや新規ブランド開発に加えて、アクイジションによる新しい商権の確保を目指していきます。

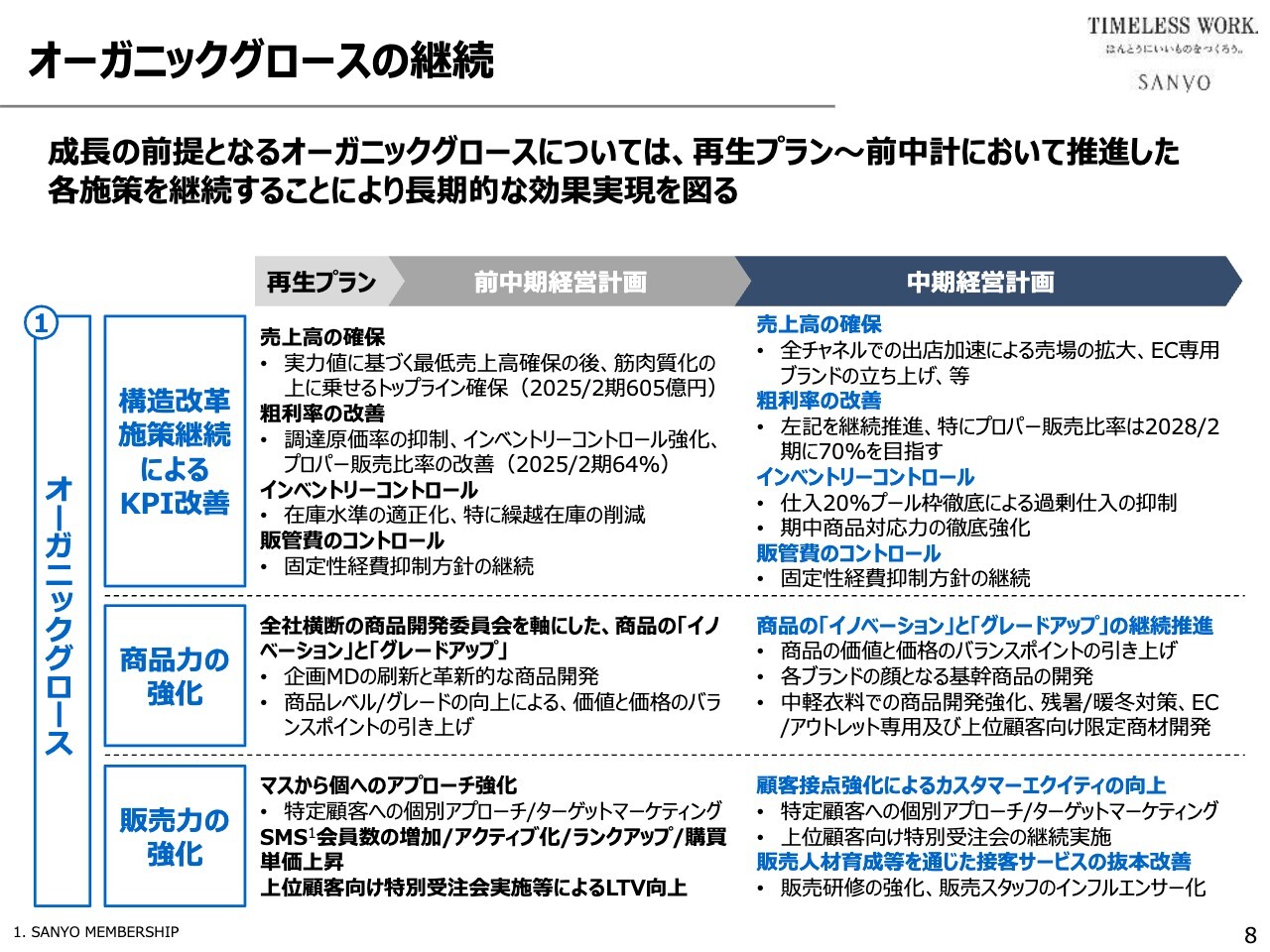

オーガニックグロースの継続

「オーガニックグロース」の継続についてご説明します。スライドには、オーガニックグロースを実現するための施策を3つ挙げています。

1つ目は「構造改革施策継続によるKPIの改善」です。売上高の確保については、全チャネルでの出店加速による売場の拡大を目指します。それに加えて、今期に立ち上げたEC専用ブランド「BIANCA」の拡大に取り組みます。

さらに、インベントリーコントロールを強化して、プロパー販売比率を上げることにより粗利率を改善します。また、販管費の抑制方針を堅持して、販管費をコントロールします。すなわち粗利率をこじ上げ、販管費率をこじ下げることにより、営業利益率をスクイーズアウトするという基本方針を堅持していきます。

2つ目の「商品力の強化」と3つ目の「販売力の強化」については、いずれも前中計で着手した施策です。これらを継続して、さらに進化させていきます。前中計で十分に成果が出たとは言えないと考えており、新中期経営計画においては着実に成果を刈り取っていきます。

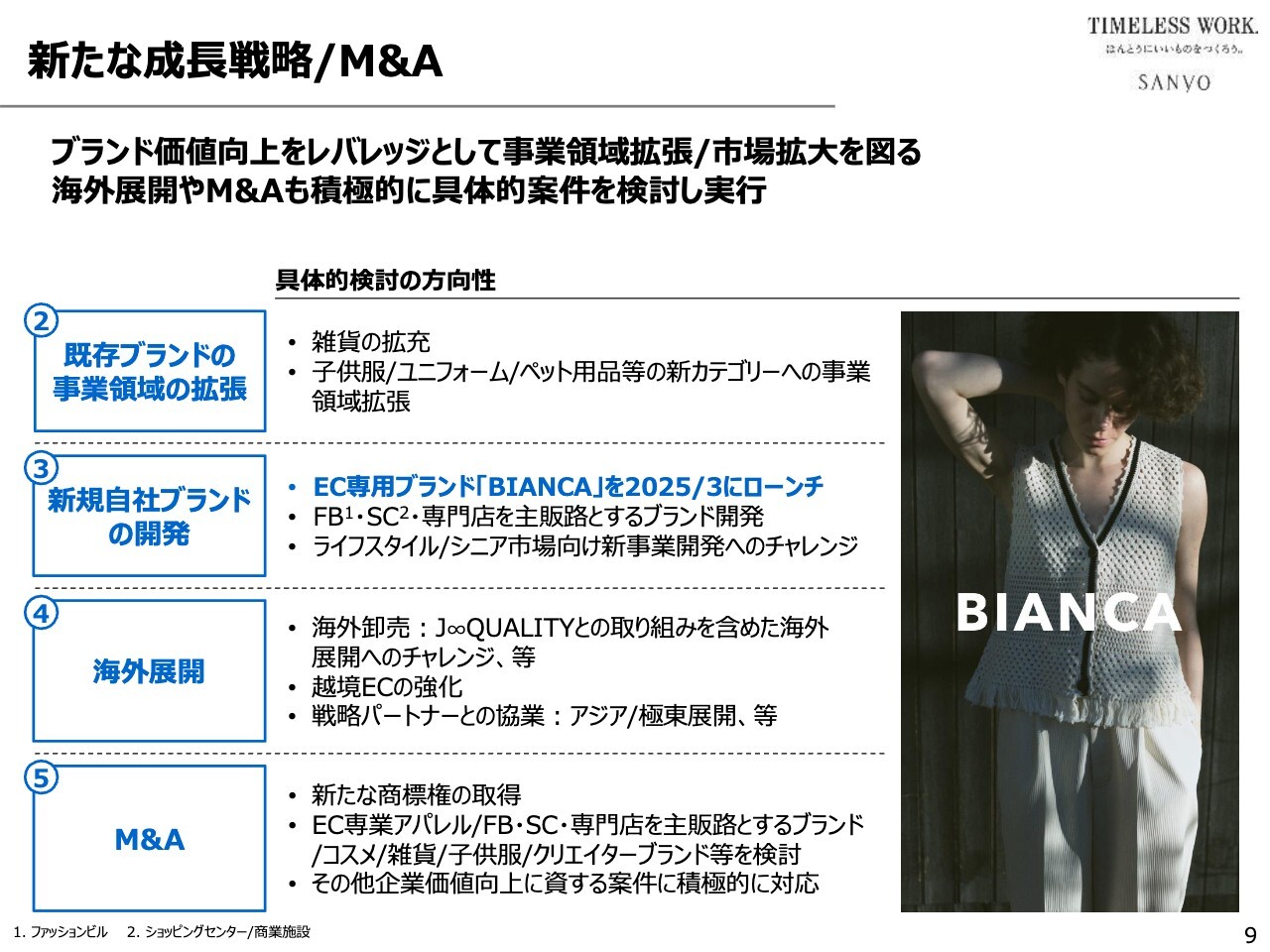

新たな成長戦略/M&A

「既存ブランドの事業領域の拡張」については、雑貨を中心にアパレルとノンアパレルの双方でのカテゴリ拡大、ライセンスビジネスの拡大、ディフュージョン展開の強化に取り組んでいきます。

「新規自社ブランドの開発」については、まずEC専用ブランド「BIANCA」を今年3月にローンチしました。その他にも、百貨店以外のファッションビルやショッピングセンター向け、あるいは専門店を主販路とする新たなブランドの開発を進めたいと考えています。

「海外展開」については、現在模索している段階です。その1つとして、「J∞QUALITY」と取り組み、イタリアの「Pitti Immagine Uomo」などに出展して海外インポーター向けの拡販をスタートしています。対象商品は「100年コート」や「青森ダウン」です。

他にも越境ECの強化や、まだ具体的な案件があるわけではありませんが、海外でのオペレーションマネジメントを託せるような強力なローカルパートナーとのアジア展開なども考えています。

「M&A」についても、現時点では具体的な案件があるわけではありません。対象としてはアセット、例えば商標権を取得するというケースもありますし、あるいはストック、すなわち会社を買い取るというケースもあります。

いずれにしても、当社の企業価値向上に資する案件については、その規模やスコープにかかわらず、積極的に対応していきたいと考えています。

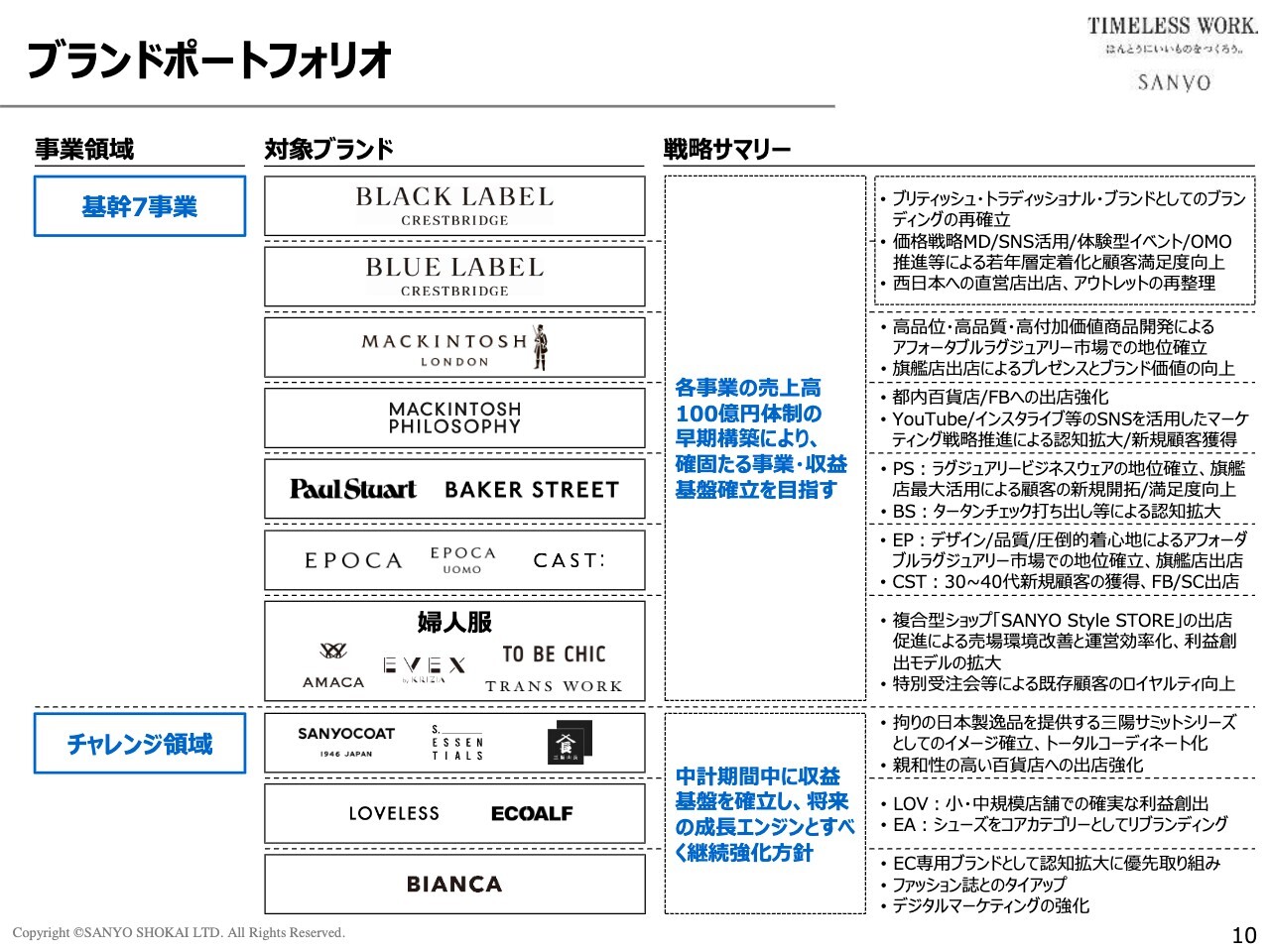

ブランドポートフォリオ

スライドにはブランドポートフォリオを記載しています。「基幹7事業」については、早期に全ブランドを売上高100億円規模にまで伸長させることを短期目標にしたいと考えています。

また、「チャレンジ領域」についても拡大を目指します。例えば「SANYOCOAT」「S.ESSENTIALS」「三陽山長」など三陽という社名を冠したブランド群については、三陽サミットシリーズとして1つのくくりにします。それによってブランド化し、できるだけ近い将来、売上高30億円規模にまで拡大していきたいと考えています。

「LOVELESS」についても、自社ブランドをラインナップに組み込んだことで当社独自のセレクトショップモデルが確立されつつあります。今後、出店店舗数を増やすことによって拡大を目指します。

「ECOALF」についても、アパレルではなく、現状最も稼働しているシューズをコアカテゴリーにしたラインナップでリブランディングを進める方針です。

「BIANCA」については徹底して拡大を目指したいと考えています。

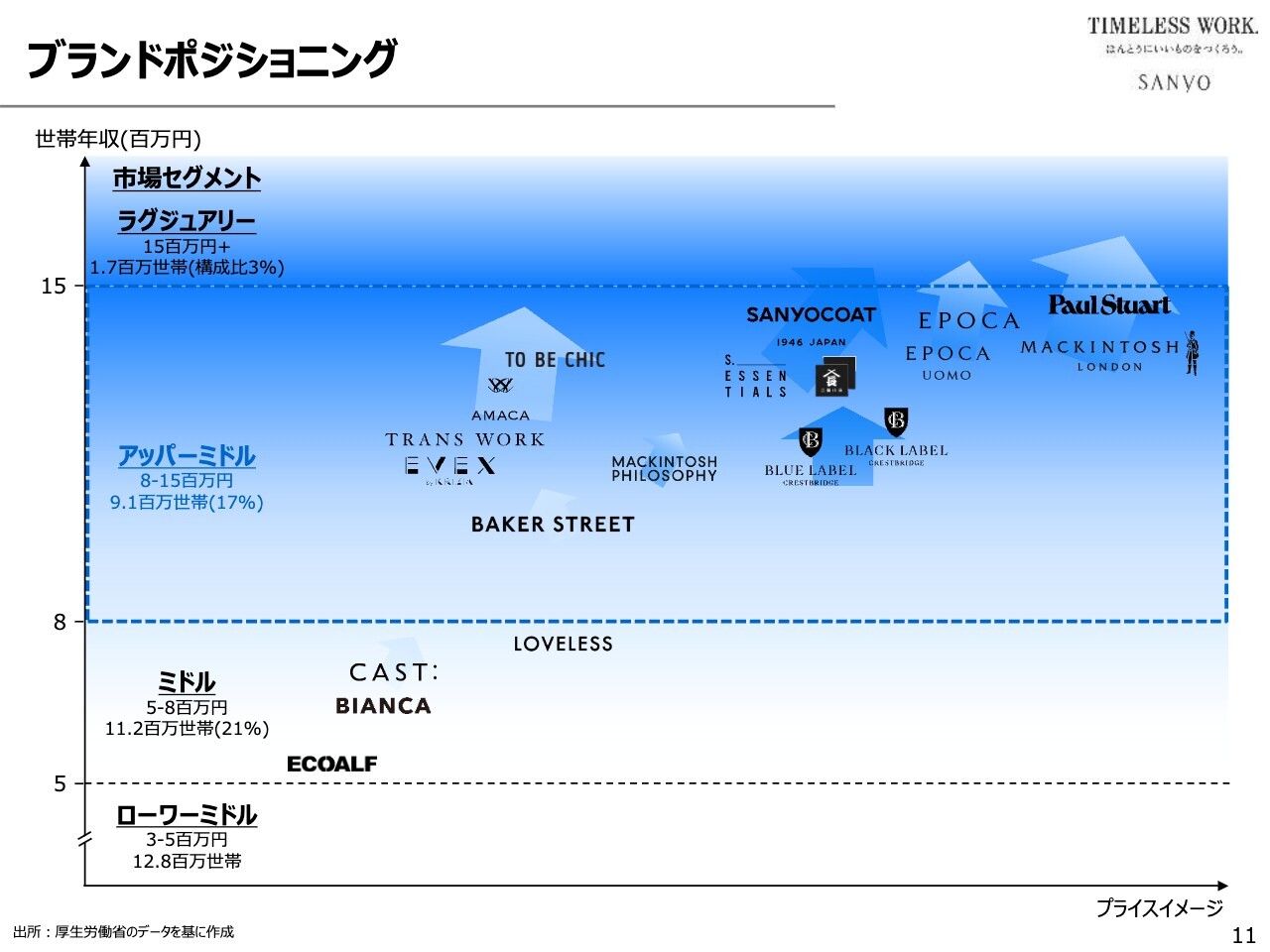

ブランドポジショニング

スライドはブランドポジショニングを示しています。当社の主戦場はアッパーミドル市場であり、ここに大半のブランドが位置付けられます。

現状、アパレル市場の中で最もアクティブなのはラグジュアリー市場です。これまでラグジュアリー市場が市場拡大を牽引してきましたが、ここのところラグジュアリー市場はやや頭打ち傾向にあります。

そのような中で、ラグジュアリーと遜色のないグレードの商品をアフォーダブルな価格で展開する、アフォーダブルラグジュアリーという新しいレイヤーの市場が生まれつつあります。

この市場は、今後拡大する余地があると考えています。そうした流れの中で、「SANYOCOAT」「EPOCA」あるいは「Paul Stuart」「MACKINTOSH LONDON」などのブランドについては、アフォーダブルラグジュアリー市場に参入していくという、より高い領域を目指す方向で進めたいと考えています。

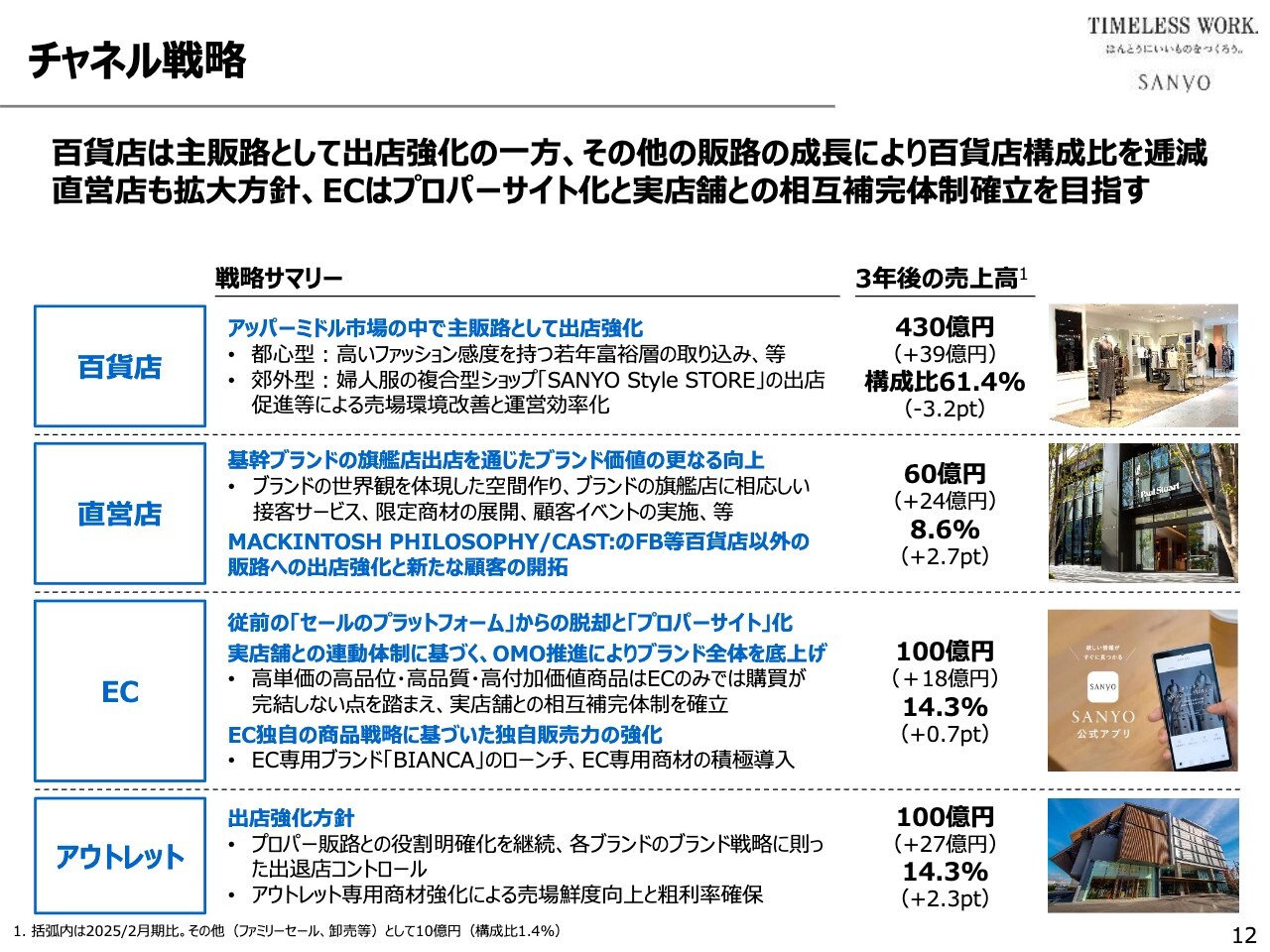

チャネル戦略

チャネル戦略です。まず、百貨店についてはアッパーミドル市場の主販路であり、特に当社が目指すアフォーダブルラグジュアリーのコア市場として出店を強化したいと考えています。3年間で39億円ほど売上高を伸ばし、3年後の構成比率は61.4パーセントとしています。構成比については現状からおよそ3.2ポイント低下する見込みです。

直営店については、基幹ブランドの旗艦店出店も含め、徹底して拡充していきたいと考えています。3年後の売上高は24億円増の60億円、構成比は8.6パーセントと、2.7ポイントストレッチしたいと考えています。

ECについては、引き続きプロパーサイト化を進めます。さらに実店舗との連動体制に基づくOMOの推進により、全体の底上げにつなげていきます。また、新たな方針として、EC独自の商品戦略に基づいた独自販売力の強化を目指します。そのためにECの専用商材や、本年3月にはEC専用ブランドである「BIANCA」を立ち上げました。

ECについては、3年間で売上高は18億円増の100億円、構成比は14.3パーセントで0.7ポイント増を目指します。

アウトレットについても、出店を強化して売上を拡大する方針です。3年後には売上高は27億円増の100億円、構成比は14.3パーセントで2.3ポイント上昇させていきます。

このように百貨店も伸ばしながら、それ以外の販路をそれ以上に伸ばすことにより、結果的に百貨店比率を低減させます。これが基本的な方針です。

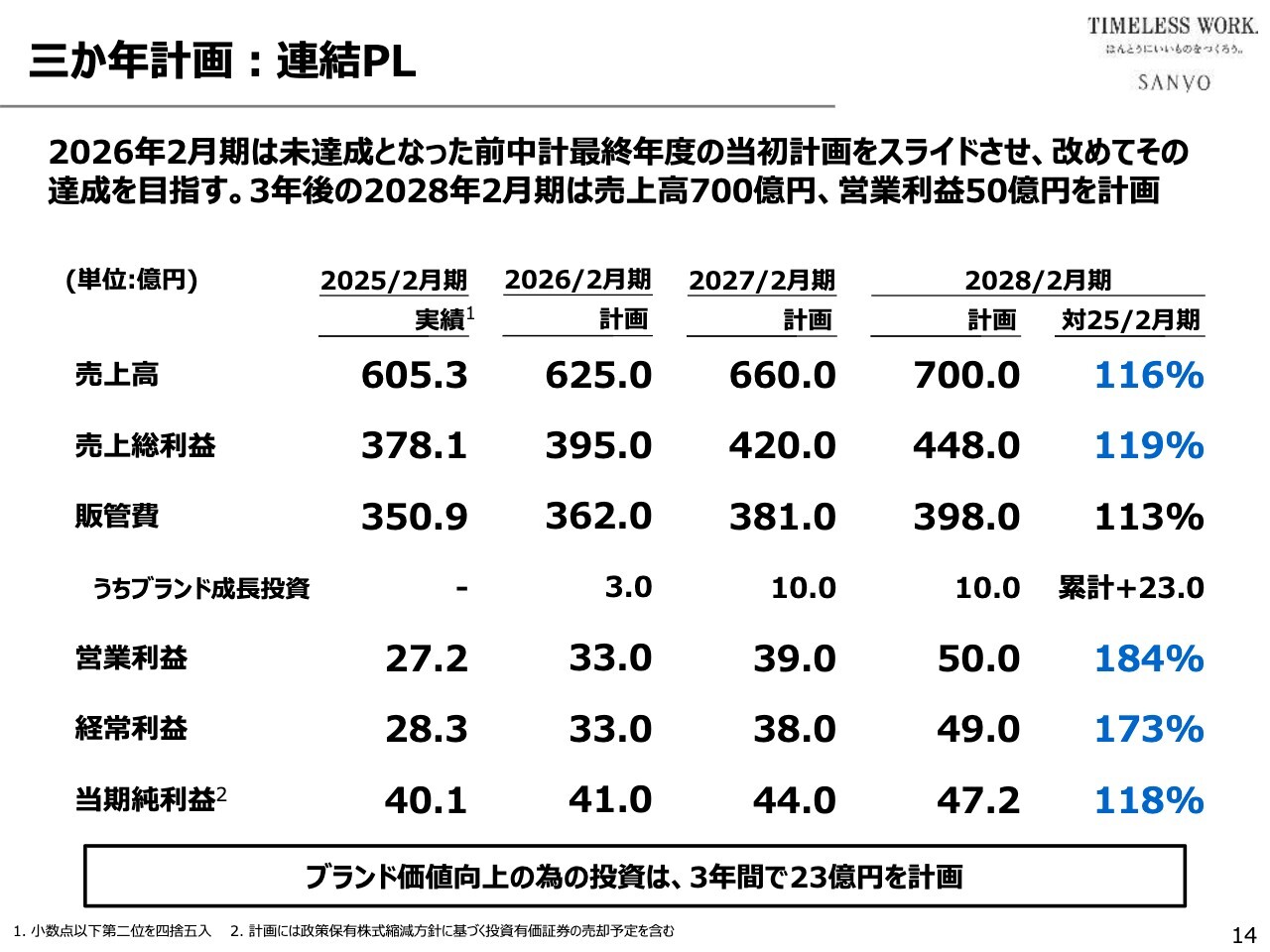

三か年計画:連結PL

定量計画です。2026年2月期の売上高は625億円、営業利益は33億円、当期純利益は41億円としています。

3年後の2028年2月期の売上高は700億円、営業利益は50億円、当期純利益は47億2,000万円です。その間には、ブランド成長のために23億円ほど投資を実行したいと考えており、これは別枠で予算計上しています。

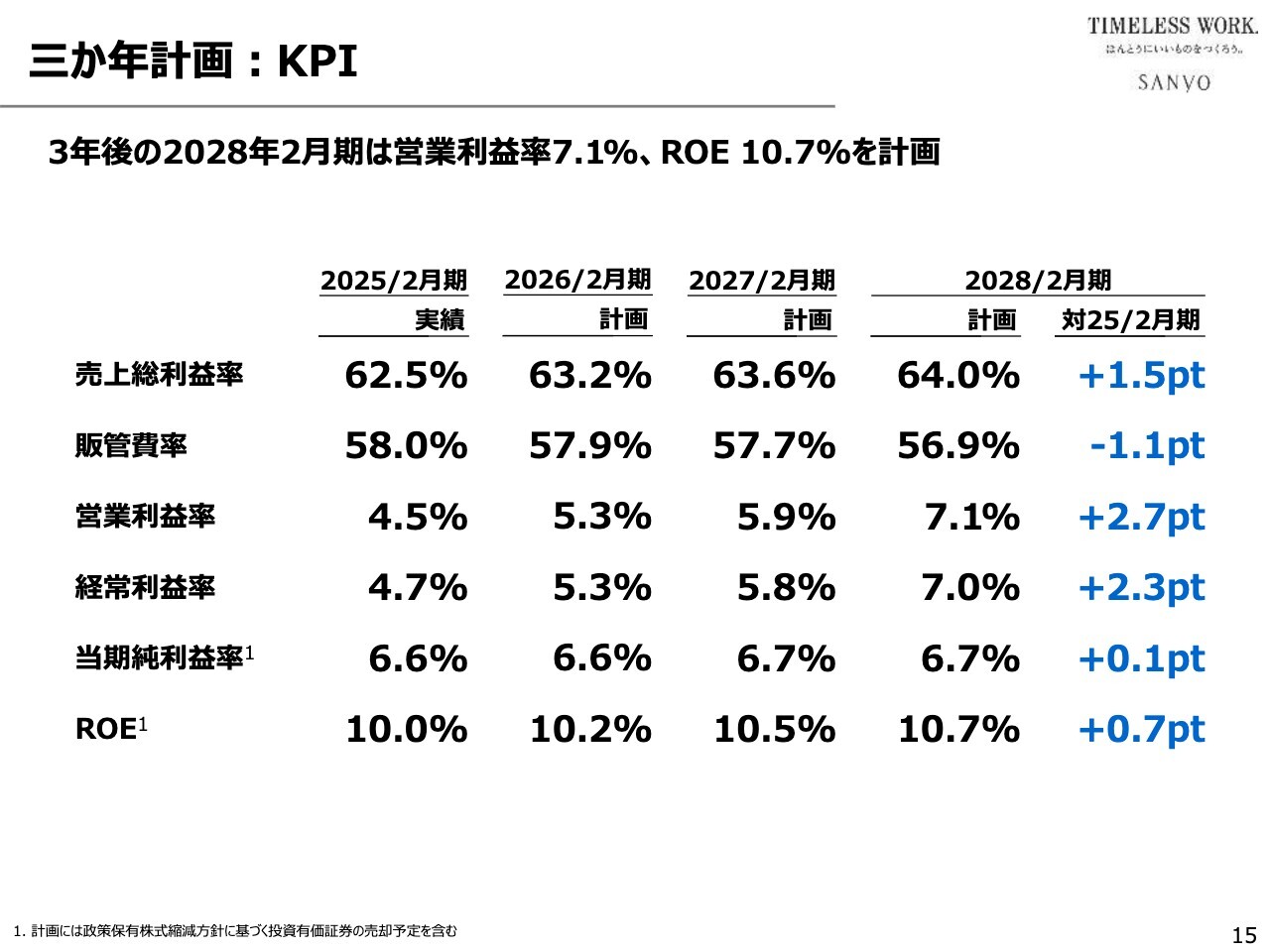

三か年計画:KPI

KPIです。今期2026年2月期の計画は、売上総利益率63.2パーセント、販管費率57.9パーセント、営業利益率5.3パーセント、当期純利益率6.6パーセント、ROE10.2パーセントとしています。

2028年2月期の計画は、売上総利益率64.0パーセント、販管費率56.9パーセント、営業利益率7.1パーセント、当期純利益率6.7パーセント、ROE10.7パーセントです。

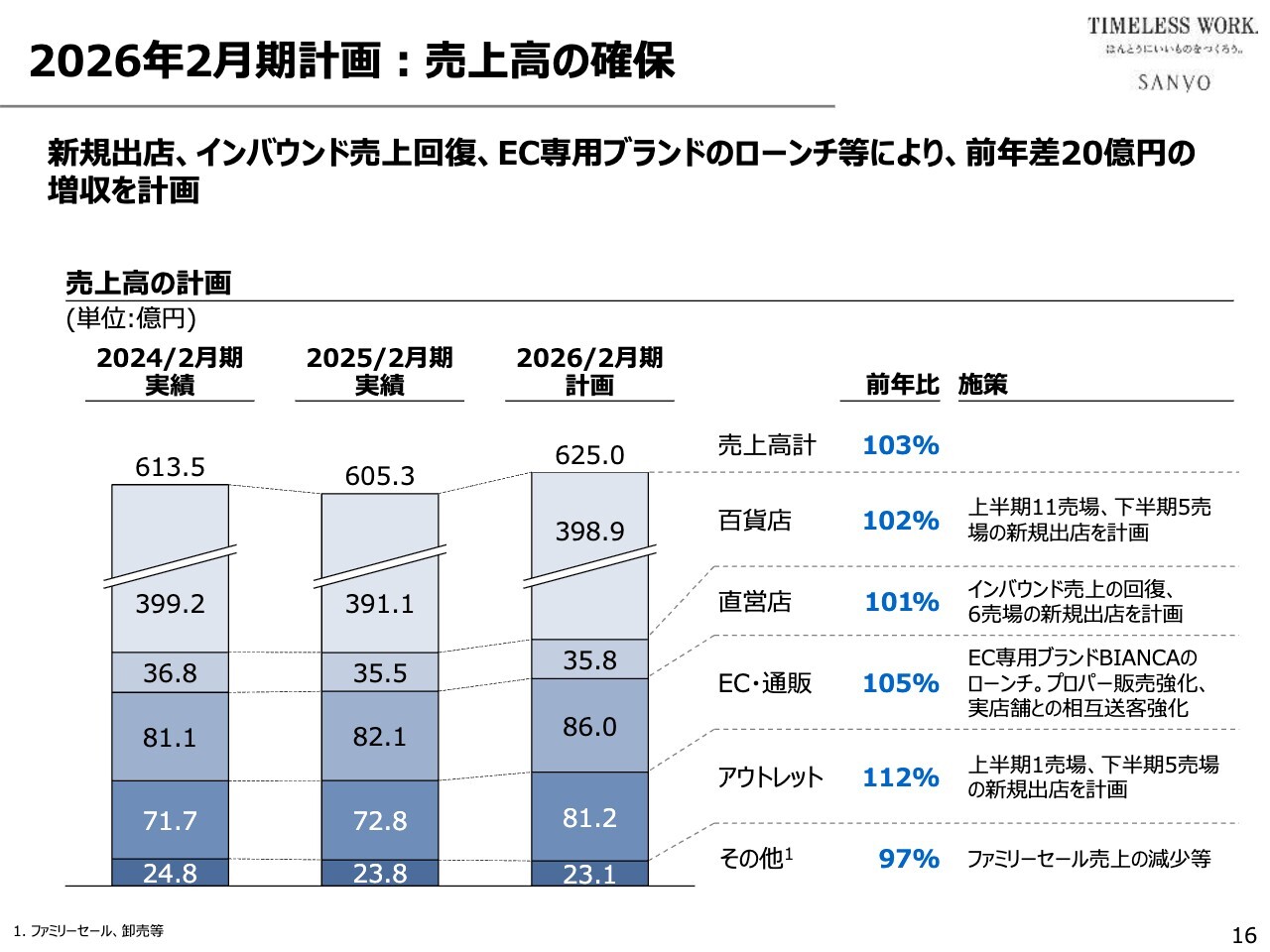

2026年2月期計画:売上高の確保

スライドは、新中期経営計画の初年度である2026年2月期の計画です。売上高の確保については、スライドに記載したとおりです。

基本施策は出店強化です。販路別の出店計画をスライド右側に記しています。百貨店16店舗、直営店6店舗、アウトレット6店舗の合計28店舗がすでに決定済みです。

このような新規出店店舗での売上増加に加えて、前期出店店舗の年間稼働による増収と、さらにEC専用ブランドである「BIANCA」の売上拡大を見込んでいます。

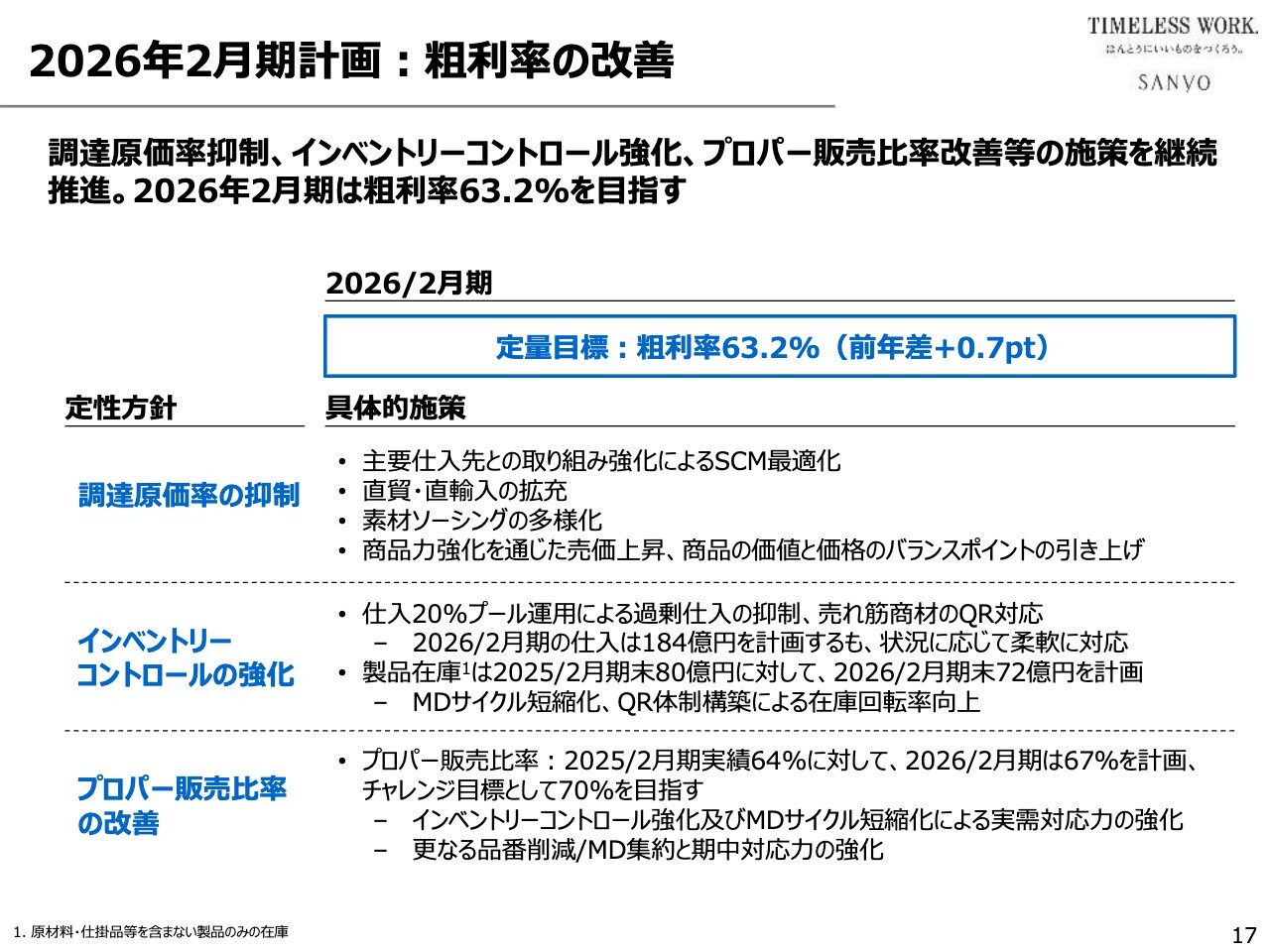

2026年2月期計画:粗利率の改善

粗利率の改善とそのための施策についてご説明します。粗利率については、今期は63.2パーセント、前年から0.7ポイントの改善を目指したいと考えています。

そのための施策として、まず調達原価率を抑制します。これは原価を下げるというよりは、前期と同様に商品の価値と価格のバランスポイントを引き上げることによって平均売価を上げ、その結果として、原価率を抑制するという方針です。

インベントリーコントロールについては、引き続き強化する方針で臨みます。製品在庫は前期末の80億円に対し、今期末は72億円を目指します。

プロパー販売比率については、前期は64パーセントまで低下しましたが、今期は3ポイント改善して67パーセントと計画しています。チャレンジ目標としては70パーセントを目指します。

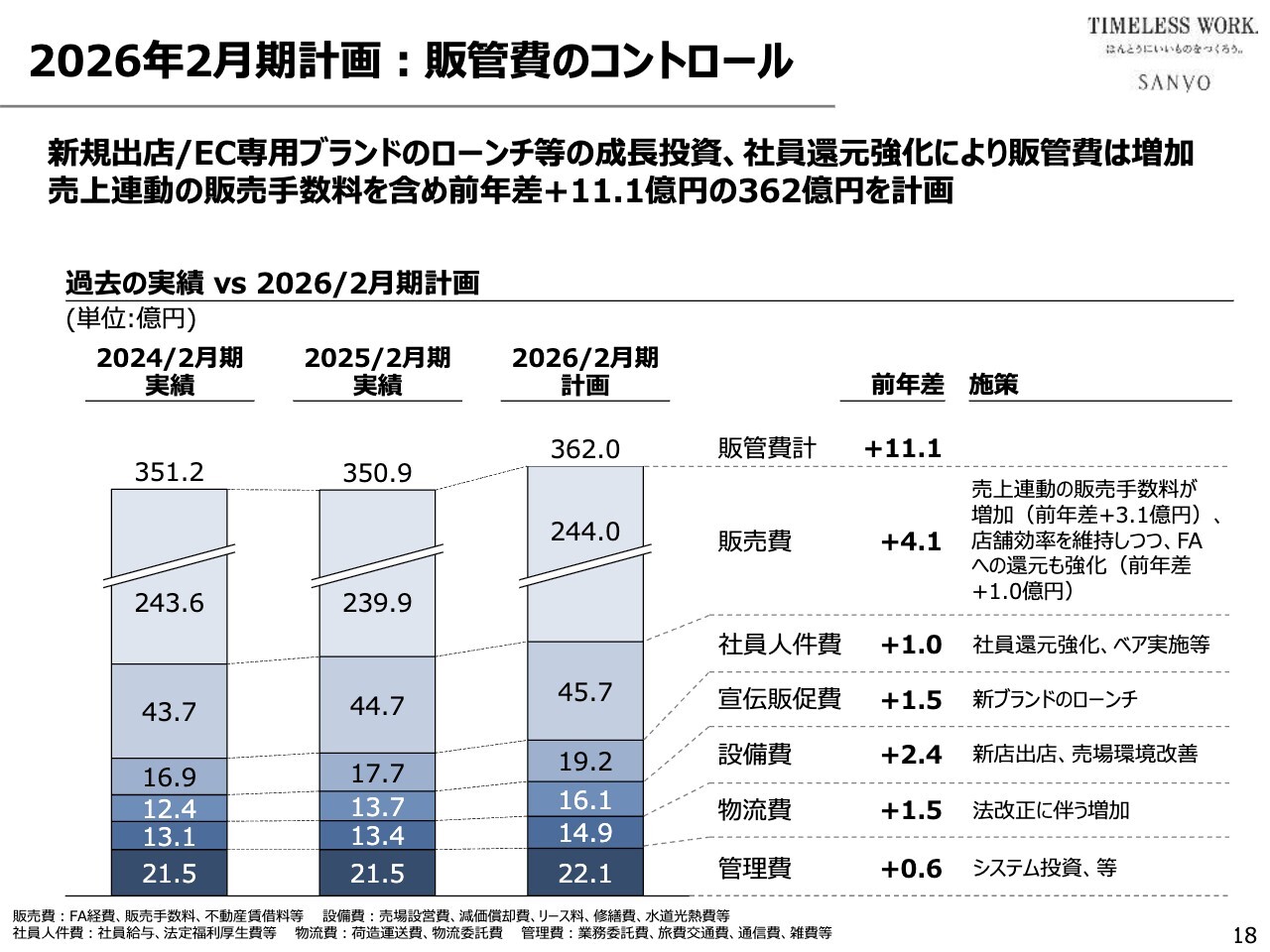

2026年2月期計画:販管費のコントロール

販管費については、前期から11億1,000万円の増加を計画しています。そのうち販売手数料が3億1,000万円を占めているため、実質的には8億円の増加を見込んでいます。

そのうちFA経費、社員人件費が合計で2億円増加するため、8億円のうち2億円が人件費による増加となります。その他の増加額内訳は宣伝販促費が1億5,000万円、出店強化に伴う設備費が2億4,000万円、物流費が1億5,000万円、管理費が6,000万円となっています。

2026年2月期計画:商品力と販売力の強化

商品力の強化と販売力の強化については、引き続き重点課題としています。商品力の強化については、今後も「イノベーション」と「グレードアップ」をキーワードに取り組んでいきます。

「イノベーション」については、企画MDの刷新努力を継続するとともに、市場に一石を投じるような革新的な商品開発を進めます。商品開発委員会を通じて、「光電子」「PERTEX SHIELD AIR」「BLACK OF BLACKs」などの新素材を用いた商材や、「青森ダウン」等の開発を進めてきました。今後とも、こうした独自性のある商品開発を継続推進したいと考えています。

「グレードアップ」については、繰り返しお伝えしているように、商品のレベル、グレードを上げることによって、商品の価値と価格のバランスポイントを引き上げるということです。

販売力の強化についても、これはかねてお伝えしているとおり、顧客対策を強化します。「マス」から「個」への転換を図ります。特定顧客へのアクセスを強化することによって、顧客売上の拡大を目指すことを重点課題にします。

具体的には、「SANYO MEMBERSHIP」の新規会員獲得によって会員数を増やします。現状約160万人の会員数をさらに増やすということです。また、約160万人の会員のうちアクティブユーザーは約40万人です。その稼働率をさらに上げていきます。

さらに、会員のランクアップ促進策を実施して、会員のランクを上げていきます。現状、当社には、「ダイヤモンド」「プラチナ」「ゴールド」「シルバー」「スタンダード」という会員ランクがありますが、このランクを上げる施策を講じて、顧客のランクを上げるということです。特にシルバー会員だけで約9万人いますが、このシルバー会員のロイヤル顧客化を進めたいということです。

それと並行して、顧客単価アップのための施策も強化していきたいと考えています。

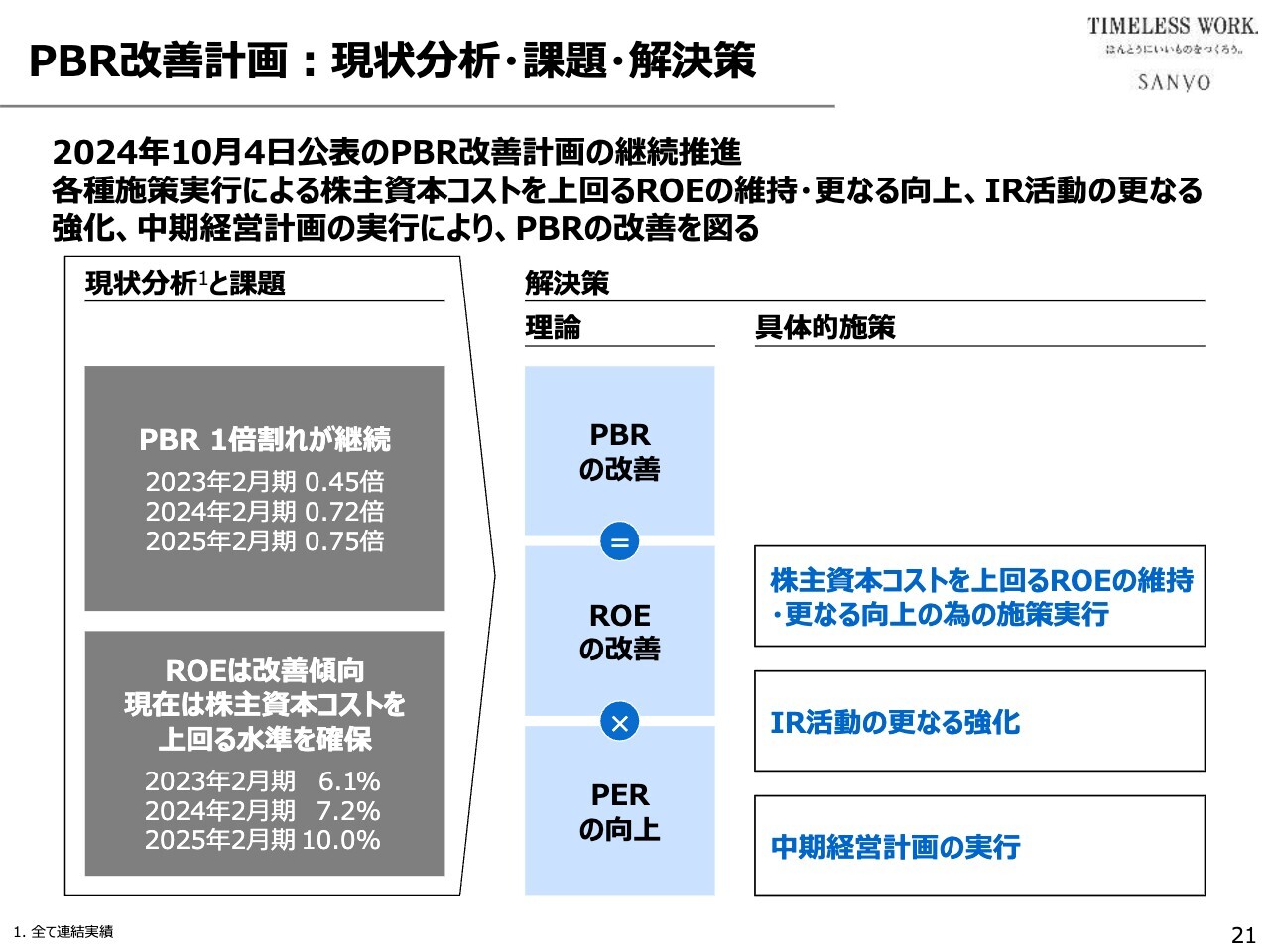

PBR改善計画:現状分析・課題・解決策

20ページ以降に資本戦略を記載しています。資本戦略については、昨年10月4日に「PBR改善計画の進捗状況」を公表しており、基本的にはその計画をそのまま継続推進します。コア施策は、ROEを改善し、それによってPERを上げ、結果としてPBR改善につなげるというものです。

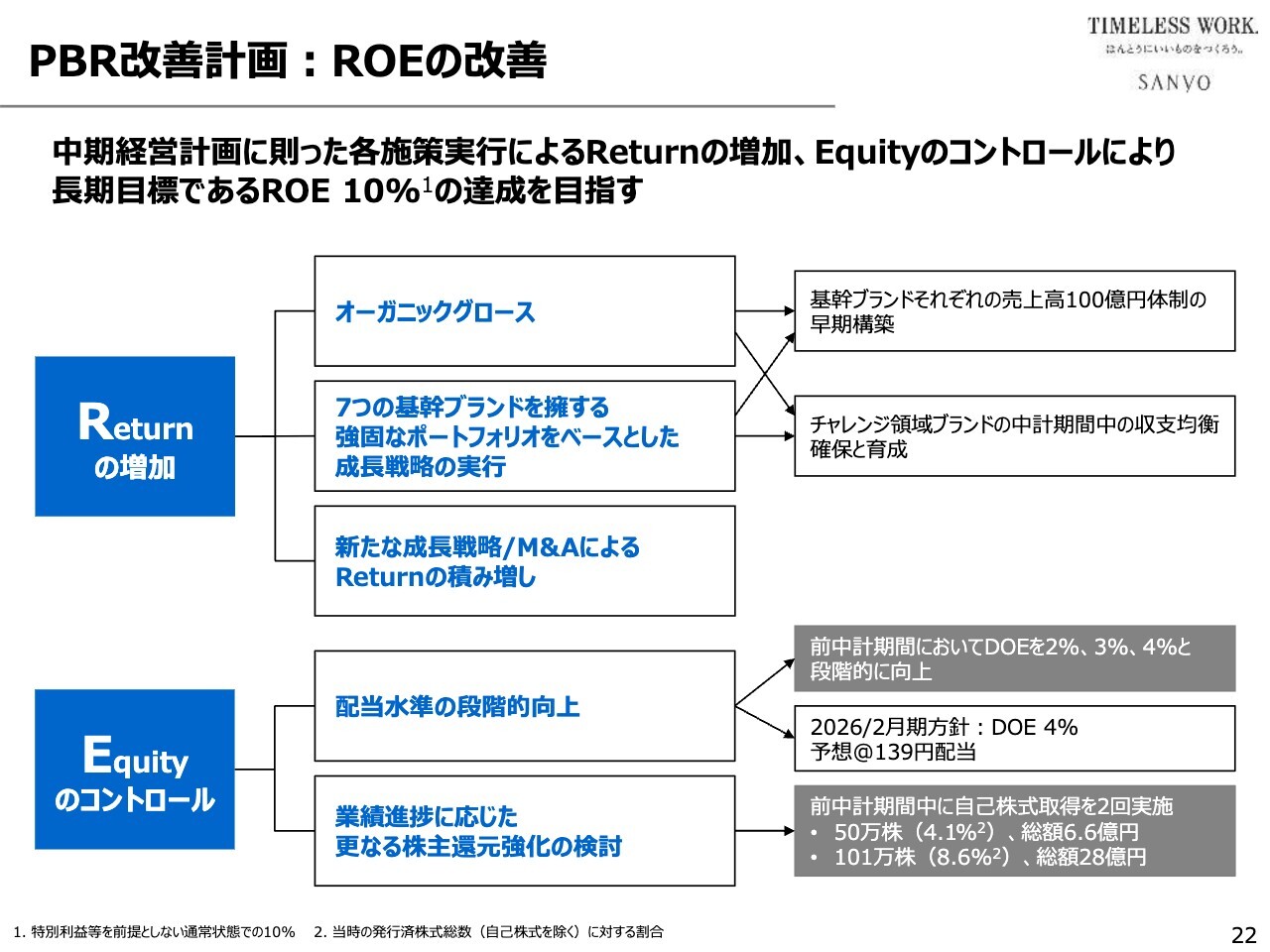

PBR改善計画:ROEの改善

ROE改善のための施策を記載しています。まず、ROEの分子対策として、Returnの最大化を図ります。これは事業計画に沿って収益改善することにより、Returnを最大化するということです。

また、分母対策として、Equityコントロールを強化します。これは、成長投資・社員還元・株主還元に積極的に活用することによって、Equityを適正水準にコントロールするということです。

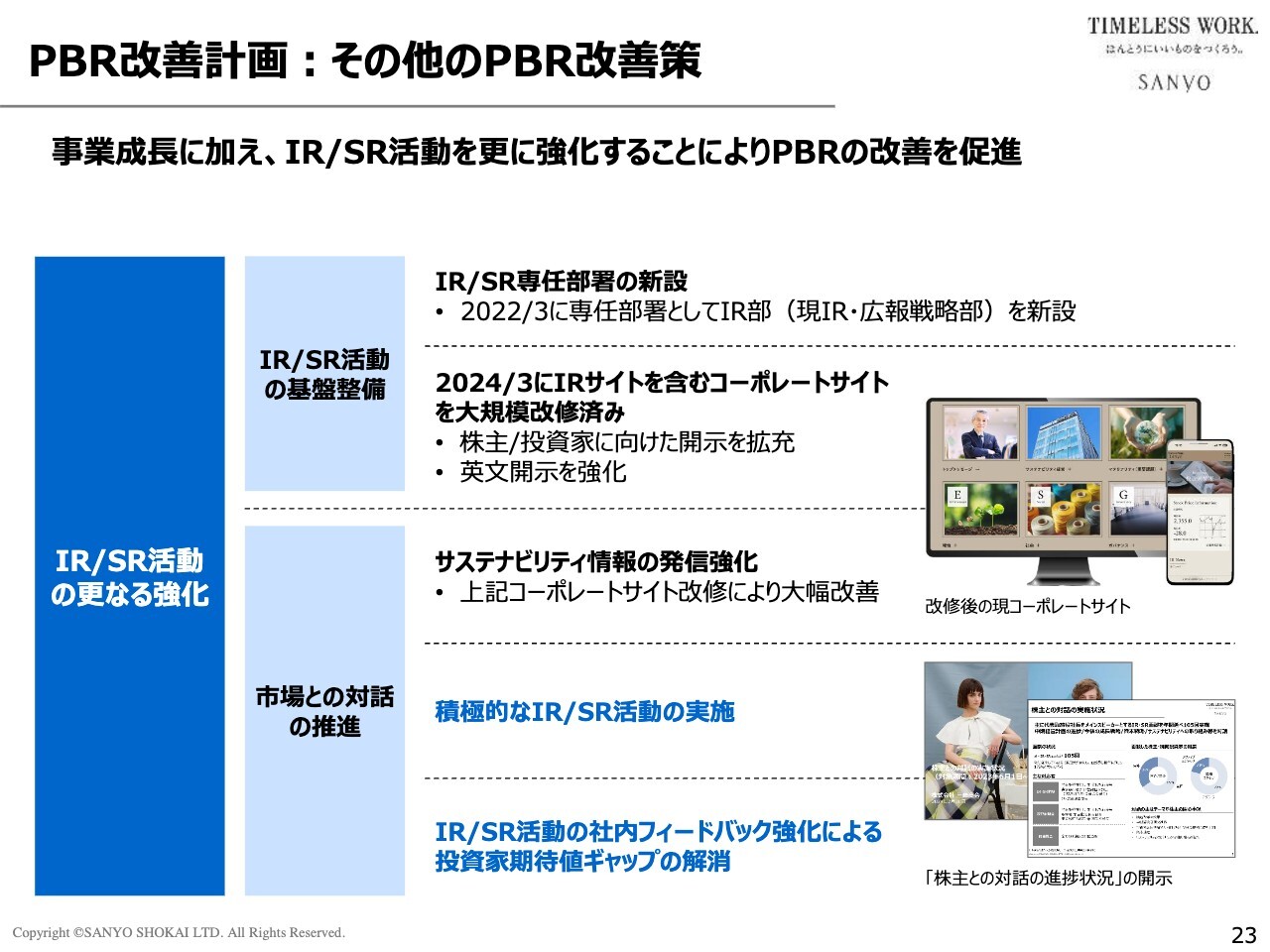

PBR改善計画:その他のPBR改善策

その他のPBR改善策としては、IR/SR活動のさらなる強化を行います。

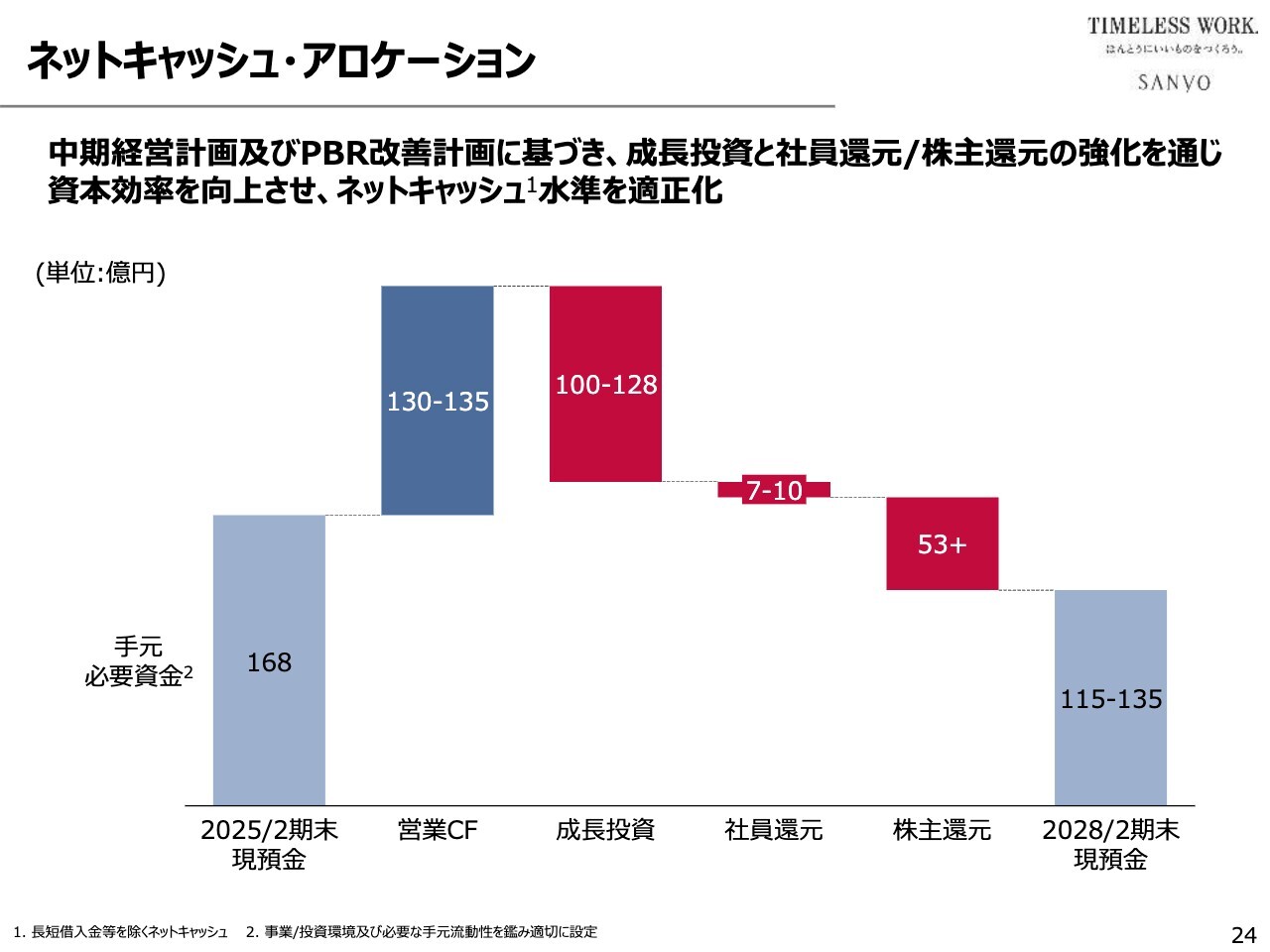

ネットキャッシュ・アロケーション

3年間のネットキャッシュ・アロケーションを記載しています。これは、3年間のキャッシュの活用用途をウォーターフォールチャート化したものです。

バランスシートの項目でご説明しましたが、当社は黒字が定着したことによって、年々キャッシュが積み上がってきています。前期末のキャッシュポジションが237億円です。ここからデットの69億円を差し引いた、ネットキャッシュが168億円です。

これをどのように活用していくかというと、まず、3年間の営業キャッシュフローで130億円から135億円がさらに積み上がります。これを成長投資で100億円から128億円、社員還元で7億円から10億円、株主還元で53億円プラスアルファ使用することにより、3年後にはネットキャッシュを115億円から135億円程度まで圧縮するイメージです。

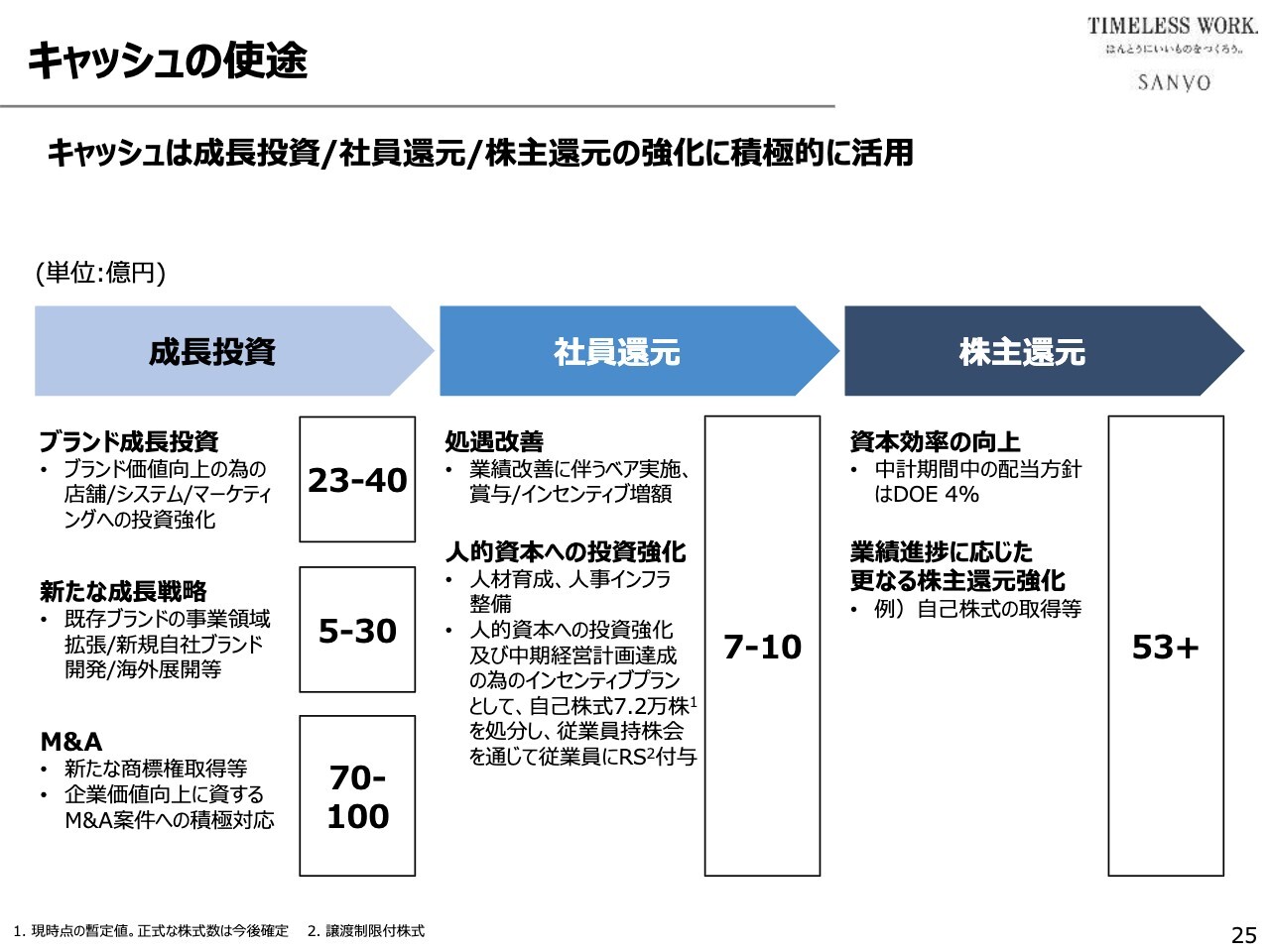

キャッシュの使途

成長投資・社員還元・株主還元のブレイクダウンを記載しています。これは、確定方針というよりも、目安と考えていただければよいと思います。

まず、成長投資としては、ブランド成長投資が23億円から40億円です。新たな成長戦略として5億円から30億円です。M&Aが70億円から100億円です。これは方針が確定している、あるいは計画が決まっているわけではなく、目安です。

社員還元については、7億円から10億円ぐらい投下したいと考えています。処遇改善、また、人的資本への投資強化、すなわち人材育成や人事インフラ整備への投資を行いたいと考えています。人的資本への投資強化については本日開示しましたが、約7万2,000株の自社株を処分し、従業員持株会を通じて従業員に対してRS供与します。そのような方針も決めています。

株主還元については、1つは配当の強化のため、DOE4パーセントの方針を堅持します。DOE4パーセントの方針を堅持することによって、黒字が続く限りは株主資本が積み上がっていく、したがって必然的に毎期増配になる、そのような流れにしたいと考えています。

配当以外では、業績進捗に応じたさらなる株主還元として、前期も実施しましたが、自己株式の取得等についても機動的に実施したいと考えています。

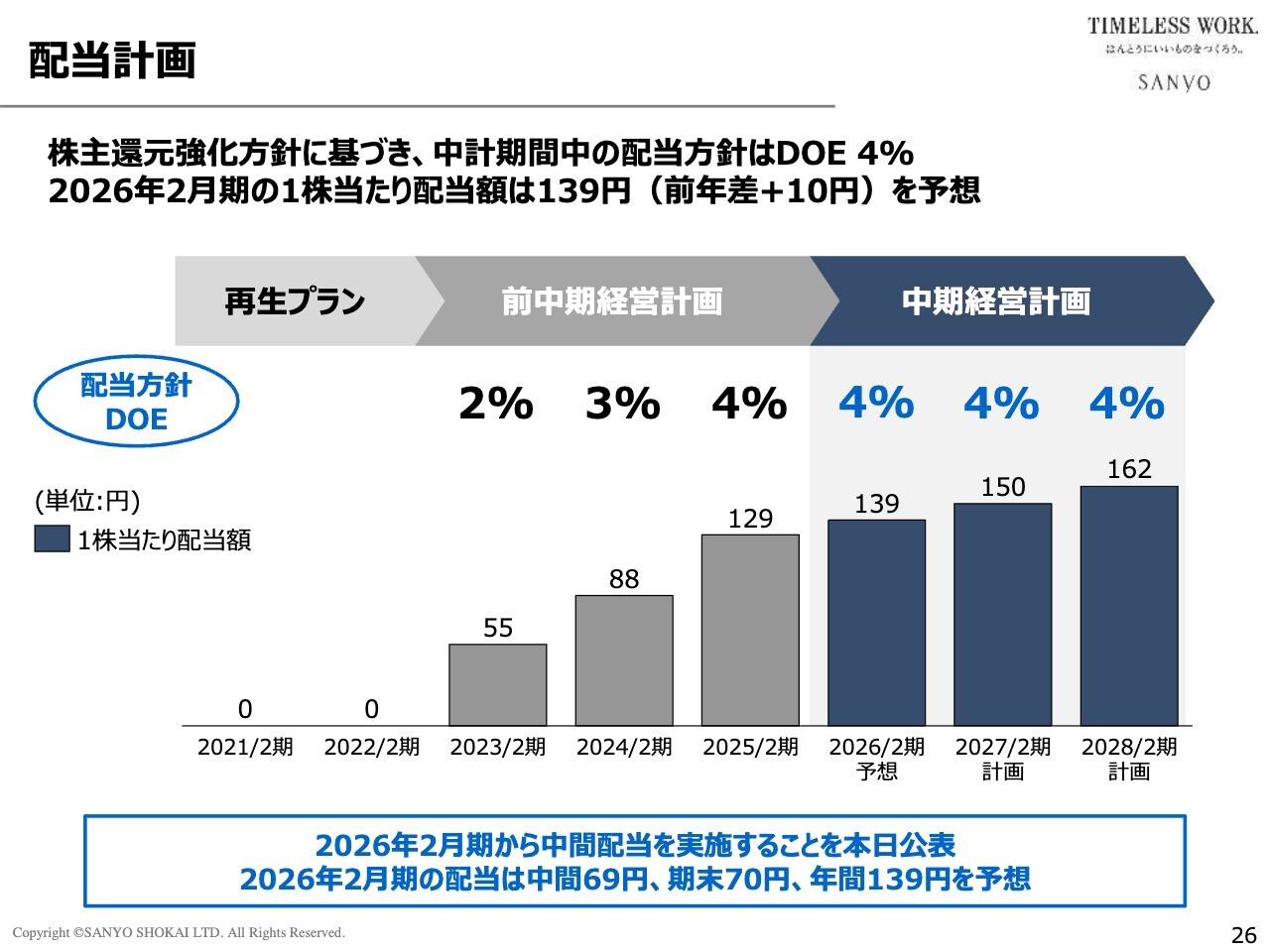

配当計画

配当計画です。DOE4パーセントという配当方針を維持することで、株主資本の増加とともに、3年後には、162円程度の配当を計画しています。配当性向としても、今回の129円配当で36.7パーセントです。おそらく株主のみなさまにご納得いただける配当水準ではないかと考えています。

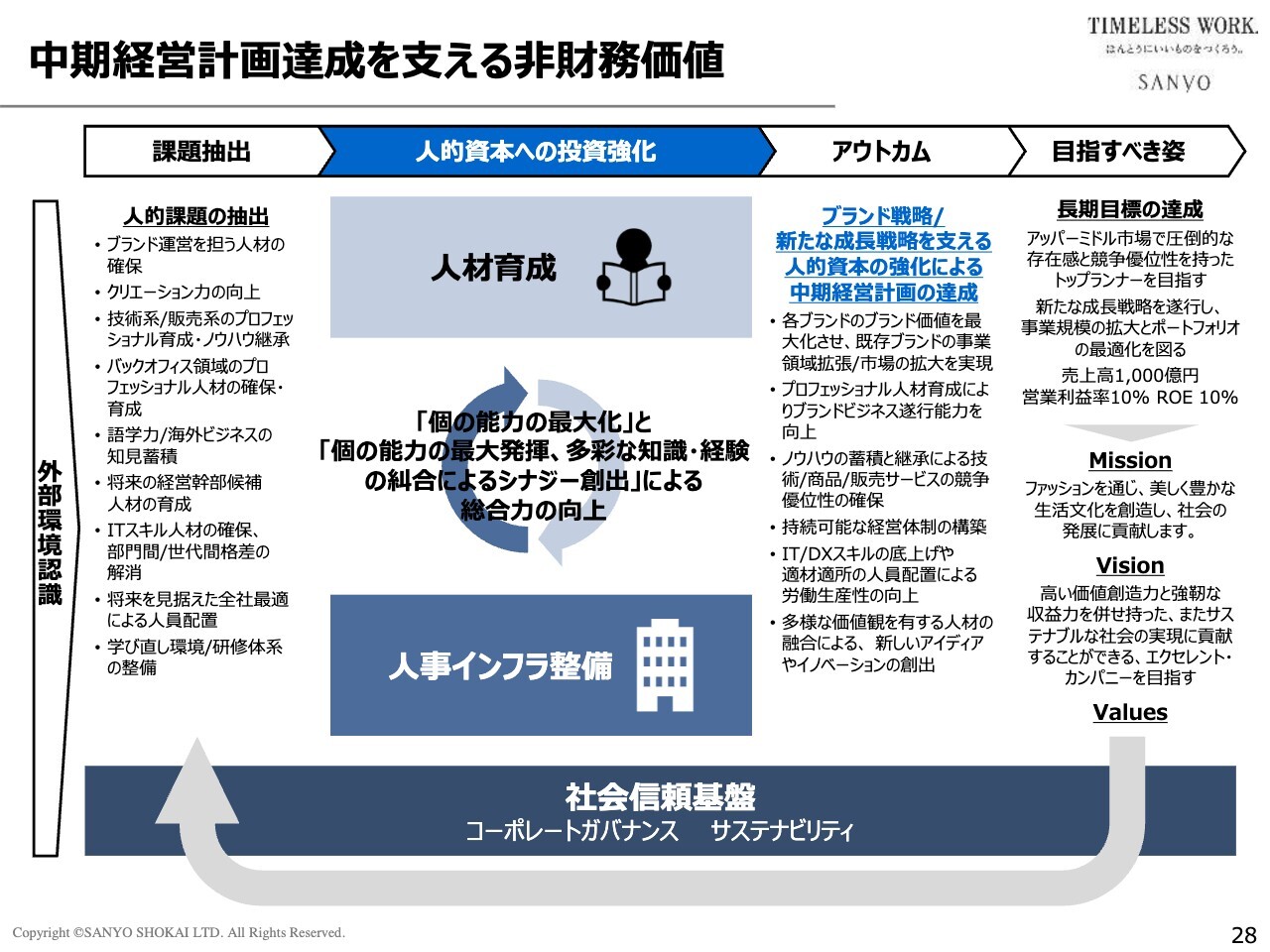

中期経営計画達成を支える非財務価値

非財務価値の詳細について記載しています。これは人的資本への投資強化のための施策です。スライドの一番左に、人的資本に関する当社の現状の課題を記載しています。

今後実行することは、人的資本への投資の強化です。目的とするところは、真ん中にあるとおり、「個の能力の最大化」と「個の能力の最大発揮、多彩な知識・経験の糾合によるシナジーの創出」による総合力の向上です。個の能力の最大化のための手段は人材育成です。また、総合力向上のための手段は、人事インフラ整備です。

右側には、そのアウトカムのイメージを記載しています。

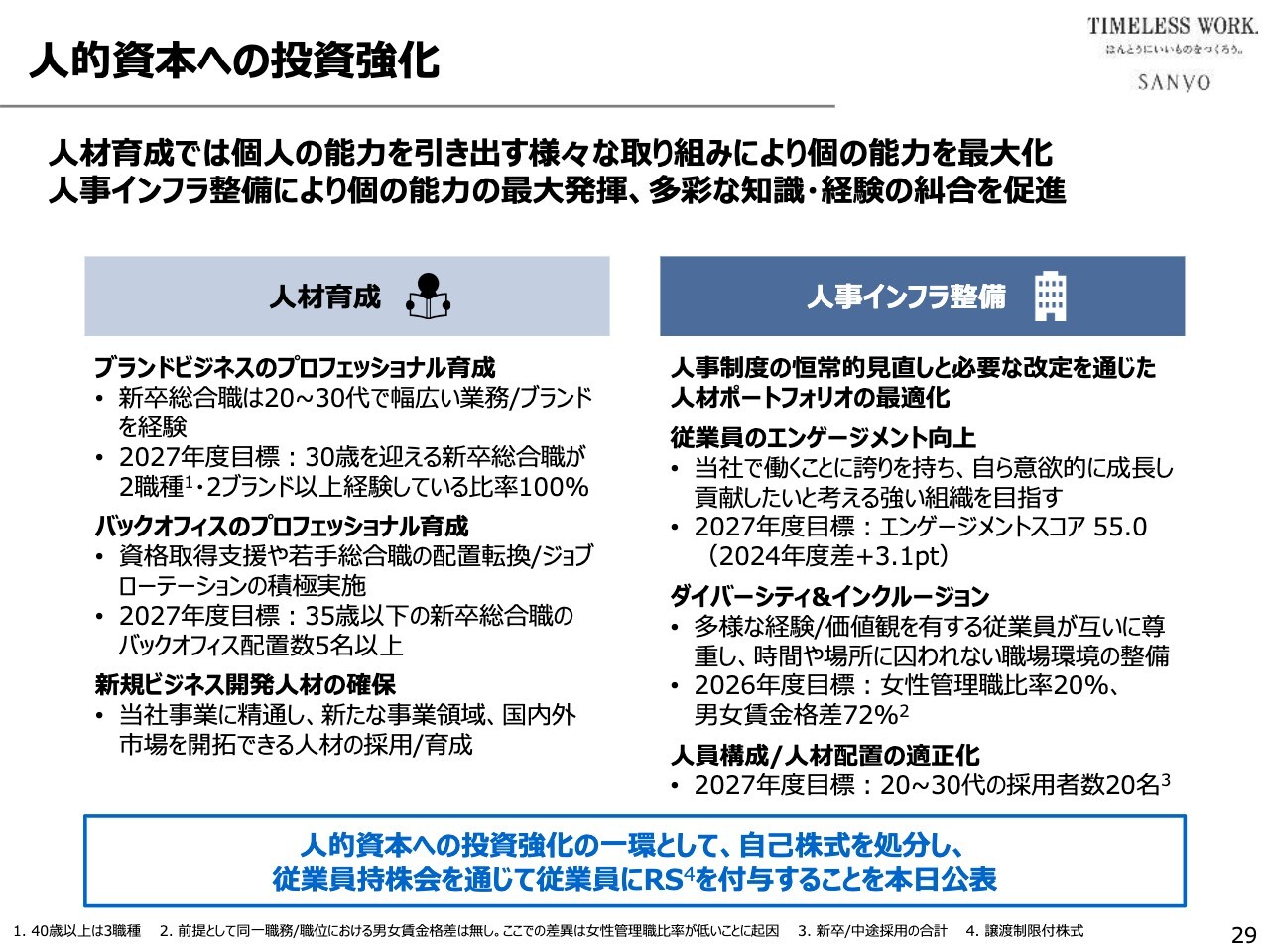

人的資本への投資強化

人的資本への投資強化について少し詳しく記載しています。個の能力の最大化のために、人材育成への投資を進めます。スライドに記載のとおり、ブランドビジネスのプロフェッショナルの育成、バックオフィスのプロフェッショナルの育成、新規ビジネス開発人材の確保といったことに投資していきたいと考えています。

さらには、個の能力の最大発揮と、多彩な知識・経験の糾合によるシナジー創出については、まず人事インフラを整備します。人事制度の恒常的な見直しと必要な改定を通じた、人材ポートフォリオの最適化を進め、従業員エンゲージメントの向上を目指します。また、ダイバーシティ&インクルージョンや、人員構成・人材配置の適正化を進めます。

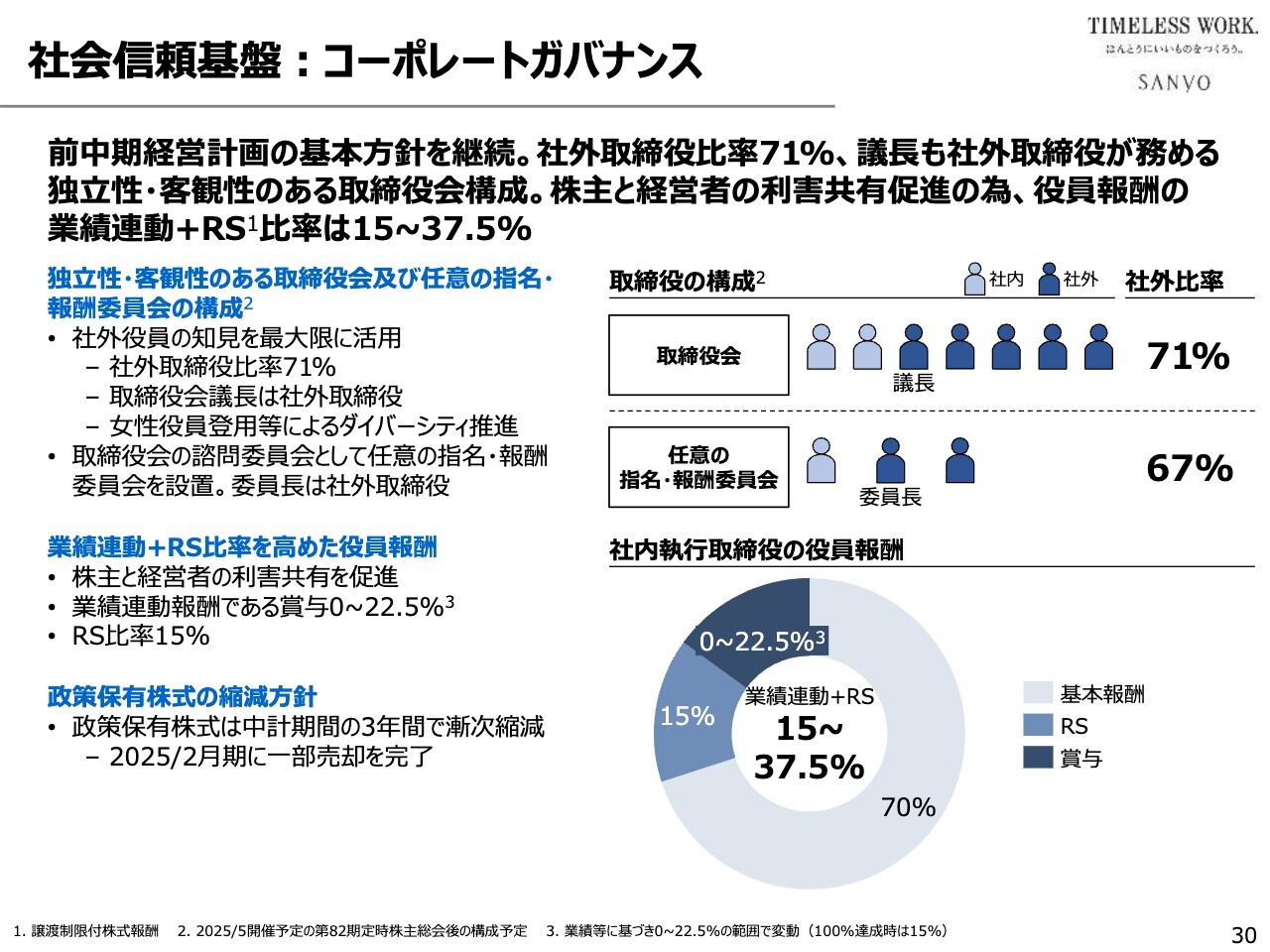

社会信頼基盤:コーポレートガバナンス

コーポレートガバナンスについては、前中計の基本方針を継続します。ここにあるとおり、取締役会については独立性・客観性のある取締役会構成にします。

また、任意の指名・報酬委員会の構成についても、前期の方針をそのまま踏襲します。取締役の業績についても、業績連動とRS比率を高めた役員報酬体系を堅持します。

新たに付け加えた項目として、政策保有株式の縮減方針を挙げています。前期も政策保有株式の一部流動化を実施しました。新中期経営計画においても、政策保有株式は流動化を進め、漸次縮減する方針です。

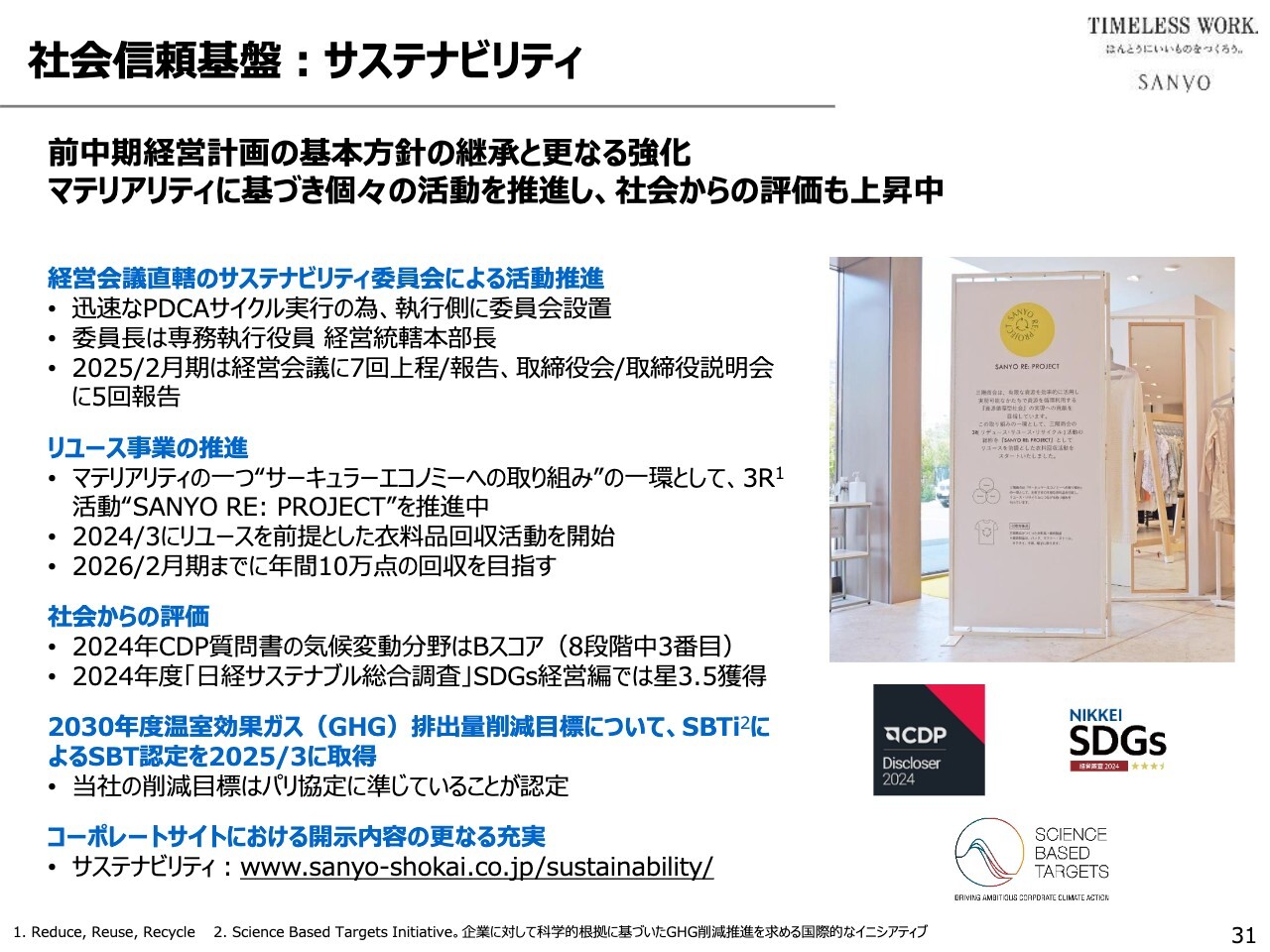

社会信頼基盤:サステナビリティ

サステナビリティについても、前中期経営計画の基本方針を継承するとともに、さらなる強化に努めたいと考えています。ご承知のとおり、当社は4つのマテリアリティを特定して、それぞれにおいてKPI目標を設定・開示し、粛々と実行・進捗管理を行っています。

特に重点課題としては、前中計でスタートしたリユース事業があります。これは、マテリアリティの1つである「サーキュラーエコノミーへの取り組み」の一環ですが、これをさらに強化していきたいということです。

また、社会からの評価についても高めていきたいと考えています。2024年に、CDPの気候変動分野でBスコアを取得しました。「日経サステナブル総合調査」SDGs経営編では、星3.5を獲得しています。

温室効果ガス(GHG)削減については、SBT認定を本年3月に取得しました。このようなサステナビリティに関する当社の方針や進捗については、積極的に開示し、オープンにしています。そのことによって、さらに認知度を上げていきたいと考えています。

長くなりましたが、以上で新中期経営計画についてのご説明を終了したいと思います。ありがとうございました。

質疑応答:前中期経営計画で出遅れた分野とその改善策について

質問者:新中期経営計画についておうかがいします。前中計に対して具

新着ログ

「繊維製品」のログ