提供:株式会社FPパートナー 2025年11月期第2四半期決算説明

【QAあり】FPパートナー、 営業体制強化を推進、社員数増加を目指す 契約譲受ビジネスと既契約者フォローの拡大に注力

目次

黒木勉氏(以下、黒木):株式会社FPパートナー代表取締役社長の黒木勉です。本日はお忙しい中、株式会社FPパートナーの決算説明会にご参加いただき、ありがとうございます。2025年11月期第2四半期決算説明会を始めます。目次の3項目に従い、詳細をご説明します。

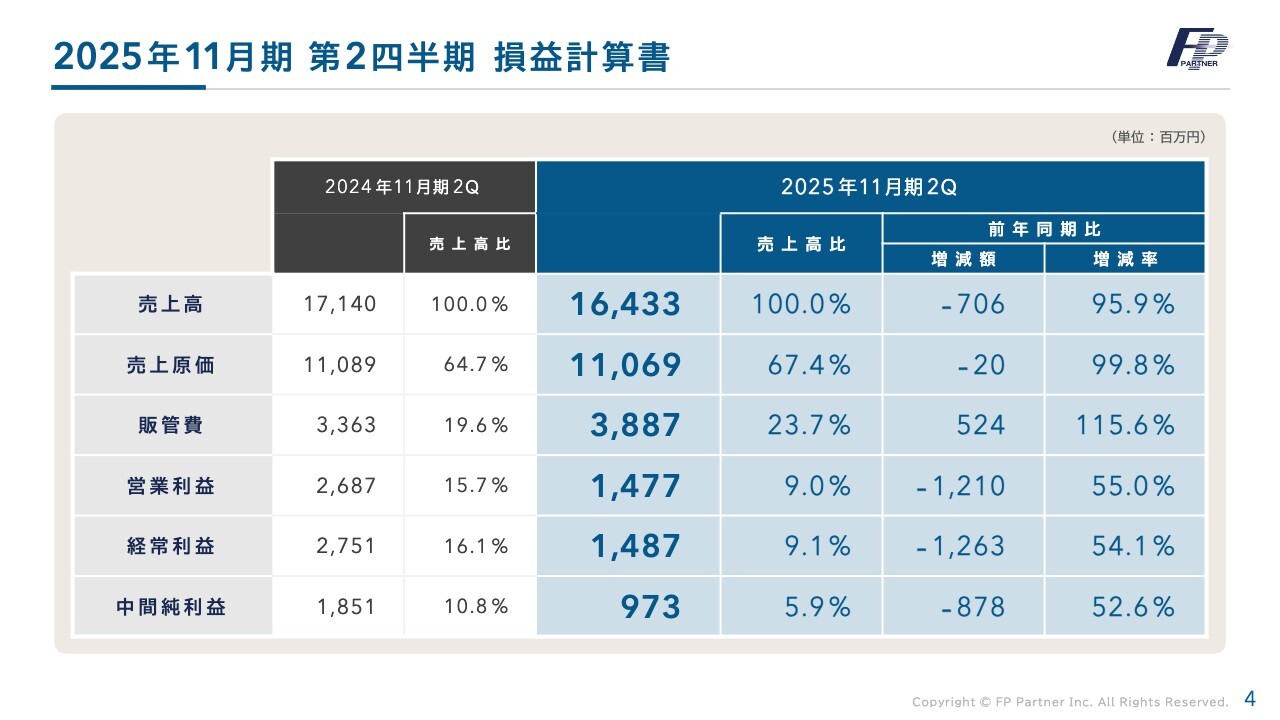

2025年11月期 第2四半期 損益計算書

2025年11月期第2四半期の業績ハイライトについてご説明します。2025年第2四半期の損益計算書です。売上高は164億3,300万円、売上原価は110億6,900万円、販売管理費は38億8,700万円、営業利益は14億7,700万円、経常利益は14億8,700万円、中間純利益は9億7,300万円となりました。詳細については次のページでご説明します。

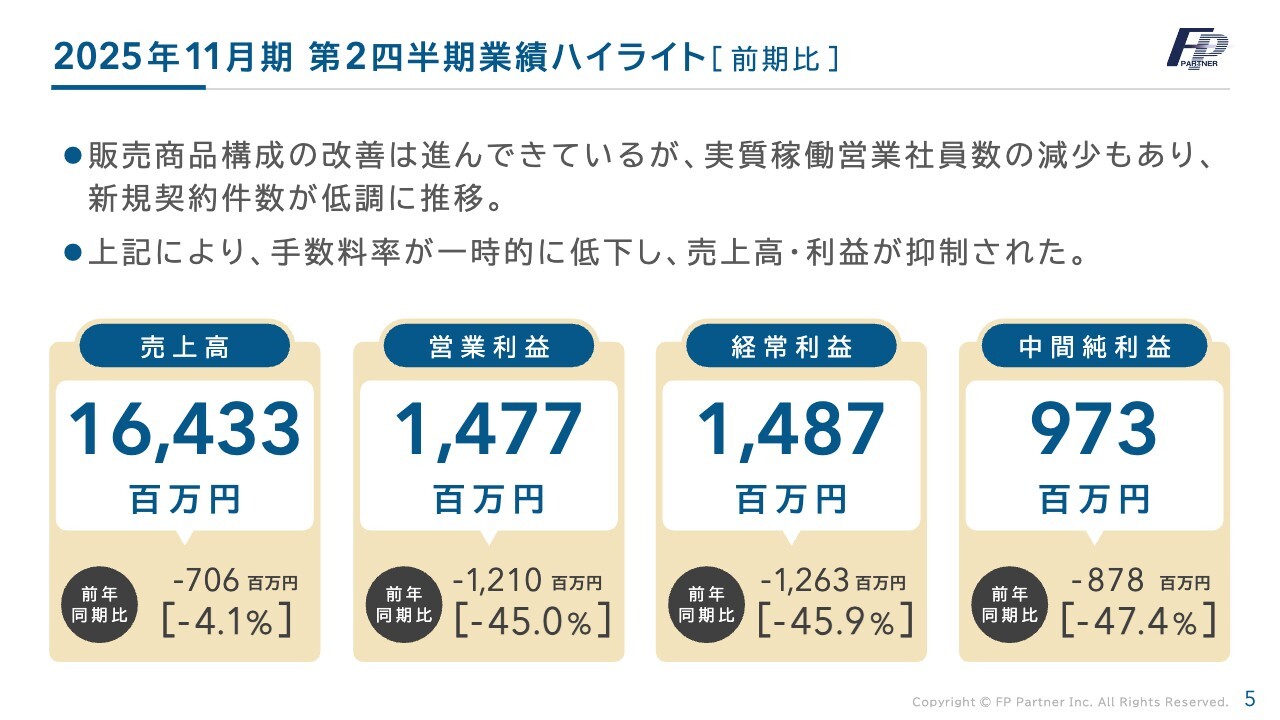

2025年11月期 第2四半期業績ハイライト[前期比]

第2四半期の業績ハイライトを前期比でご確認ください。昨年6月からの報道の影響を受け、特に入検後は募集行為への不安が高まり、1ヶ月間の営業活動で挙績がゼロとなる営業社員も大幅に増加し、生産性が減少しました。その結果、利益率が大きく減少し、このような結果となりました。

売上高は164億3,300万円で、前年同期比7億600万円減のマイナス4.1パーセントです。営業利益は14億7,700万円で、前年同期比12億1,000万円減のマイナス45パーセントです。中間純利益は9億7,300万円で、前年同期比8億7,800万円減のマイナス47.4パーセントとなりました。

販売商品の構成改善は進んでいますが、実稼働の営業社員数が減少したことや、営業社員の人数が増えても新規契約の契約件数が低調に推移したことにより、このような結果となりました。

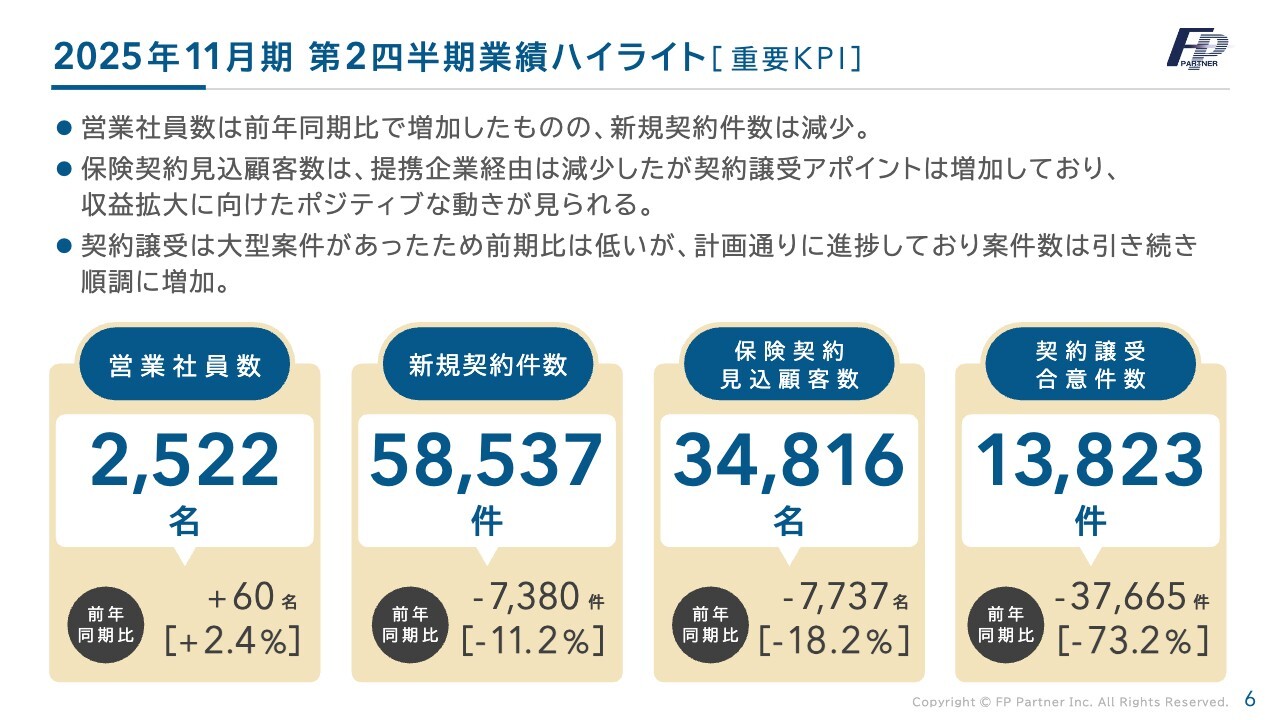

2025年11月期 第2四半期業績ハイライト[重要KPI]

当社の重要KPIについてです。創業以来、四半期ごとに順調に伸ばしてきた重要KPIですが、各項目において減少となりました。

営業社員数は2,522名で、前年同期比60名増、2.4パーセントの増加となりました。新規契約件数は5万8,537件で、前年同期比7,380件減、11.2パーセントの減少となっています。保険契約見込顧客数は3万4,816名で、前年同期比7,737名減、18.2パーセントの減少となりました。契約譲受合意件数は1万3,823件で、前年同期比マイナス3万7,665件、マイナス73.2パーセントとなりました。

営業社員数が増加したにもかかわらず、新規契約件数は減少しました。ただし、保険契約見込顧客数や契約譲受においては自社集客や契約譲受による単独募集に注力しており、そのシフトが進んでいるため、このような結果となりました。

契約譲受合意件数については、昨年度の上半期に大型案件があったため、現時点で遅れているように見えるものの、年間目標に対しては順調に推移しています。

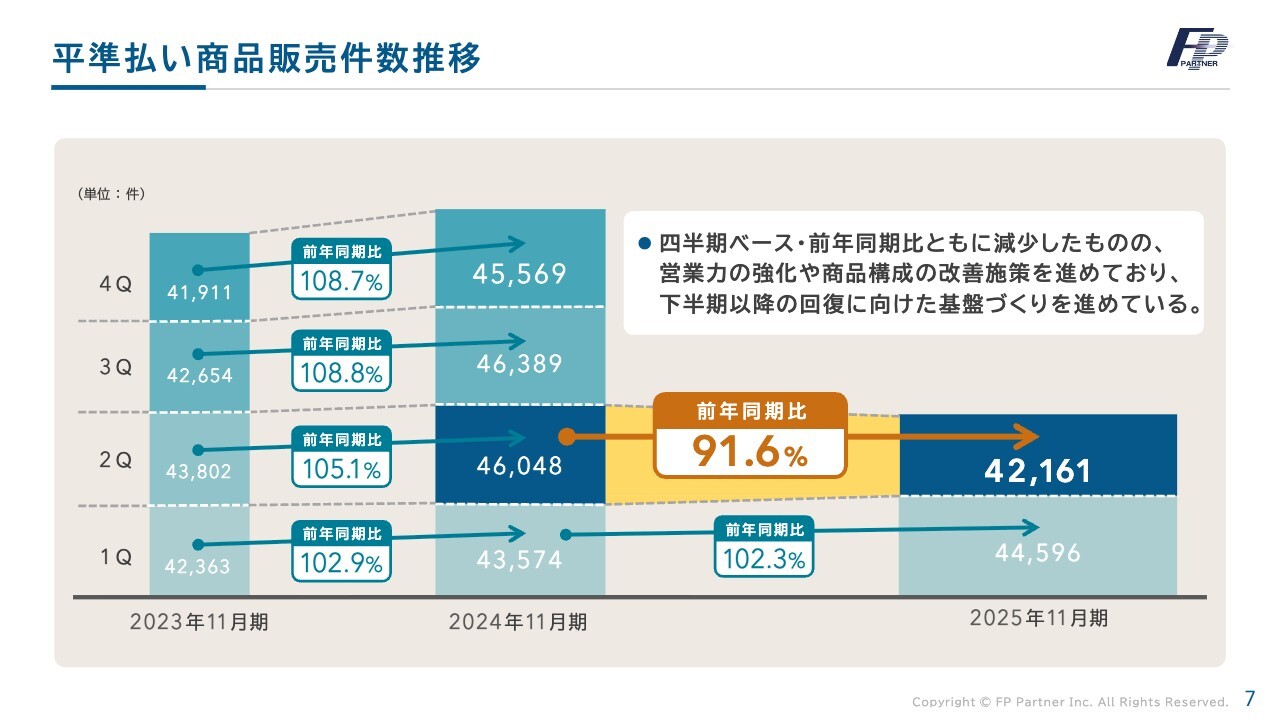

平準払い商品販売件数推移

当社の重要KPIである平準払い商品の販売件数の推移についてご説明します。前期から取り組んできた販売商品のポートフォリオ改善により、四半期ごとに平準払いは増加傾向にありましたが、今期第2四半期においては、報道の影響により減少し、4万2,161件、前年同期比91.6パーセントとなりました。ただし、改善傾向は続いており、下半期も回復に向けた基盤作りを進めています。

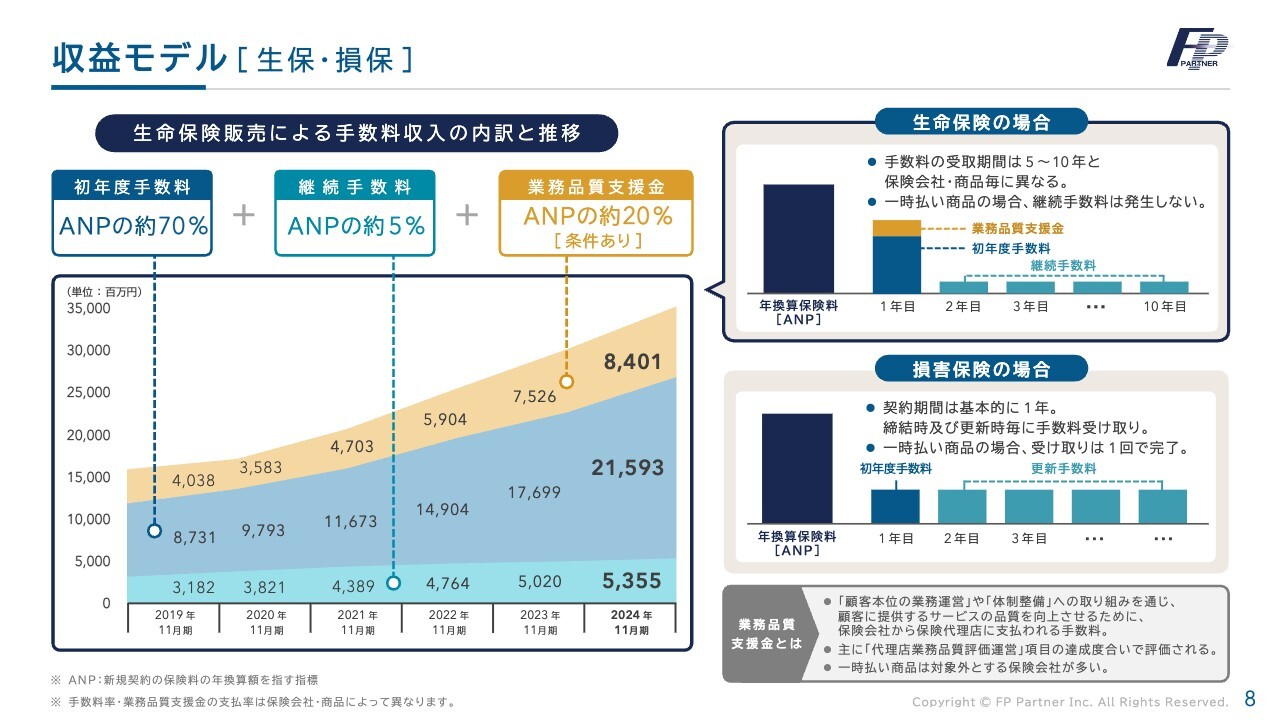

収益モデル [生保・損保]

当社の収益モデルについてあらためてご確認ください。

スライド左側をご覧ください。お客さまから契約をいただくと、1年目には初年度手数料と業務品質支援金が大きな手数料として収入に計上されます。一方で、継続手数料、いわばストック収入と言える手数料は、お客さまが解約しない限り約10年間継続して収入となります。

前期の実績として、すでに53億5,500万円を継続手数料として計上しており、順調に増加を続けています。そのため、当社の収益の柱となっています。

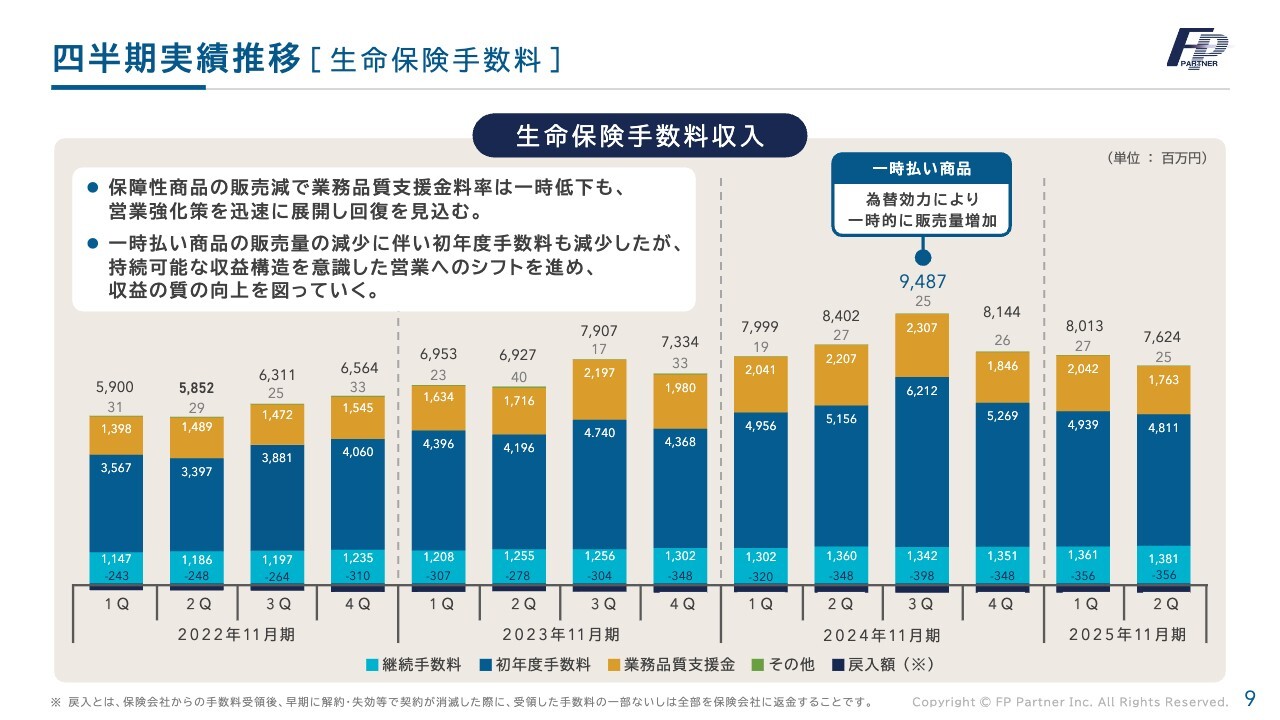

四半期実績推移 [生命保険手数料]

四半期ごとの生命保険手数料についてご確認ください。報道の影響を受けた昨年度第4四半期から減少しています。特に第2四半期においては、業務品質支援金が17億6,300万円と大きく落ち込んでいます。これを改善するため、持続可能な収益構造を意識した営業へのシフトを検討し、安定的な収益の向上を図る所存です。

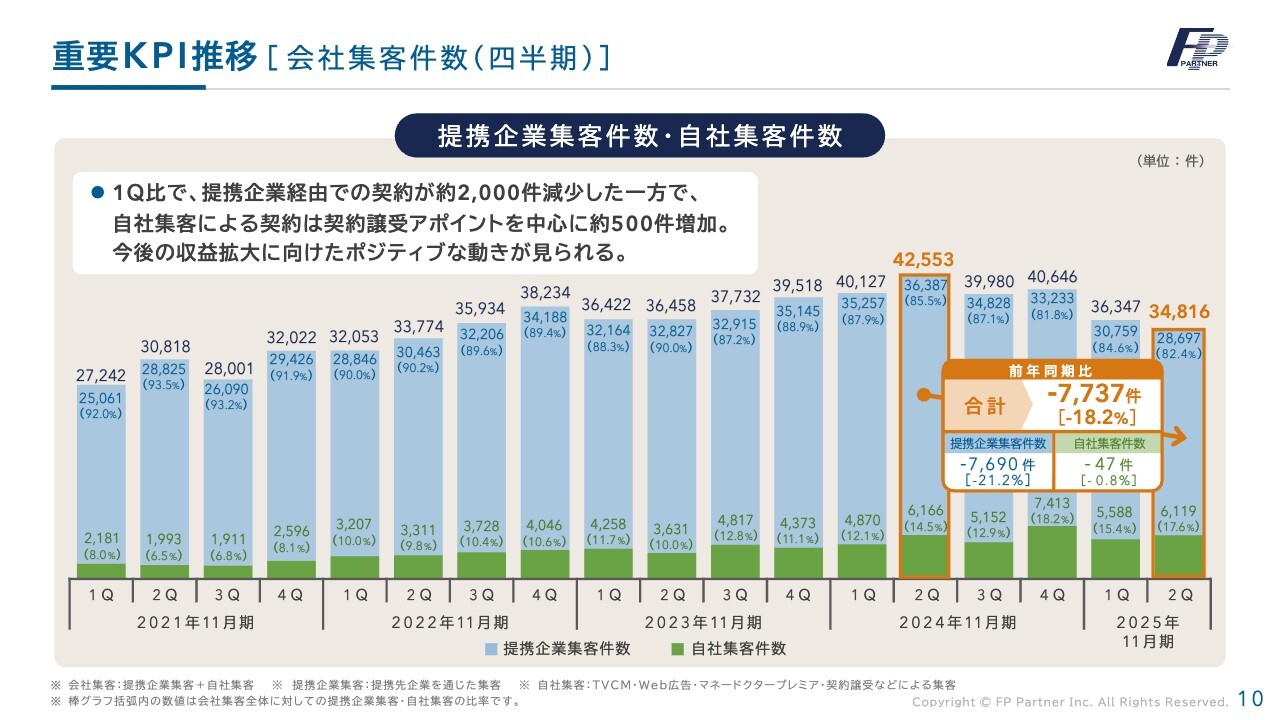

重要KPI推移 [会社集客件数(四半期)]

提携企業の集客数と自社集客の件数についてです。合計で3万4,816件と、前年同期比で7,737件減少しました。ただし、この減少のほとんどは提携企業集客によるものであり、自社集客はほぼ横ばいでした。

現在、契約譲受や自社集客へのシフトを進めており、今期末か来期初頭にはピーク時の集客数を上回る予定です。このシフトの過程で、一時的に全体の集客件数が減少しています。

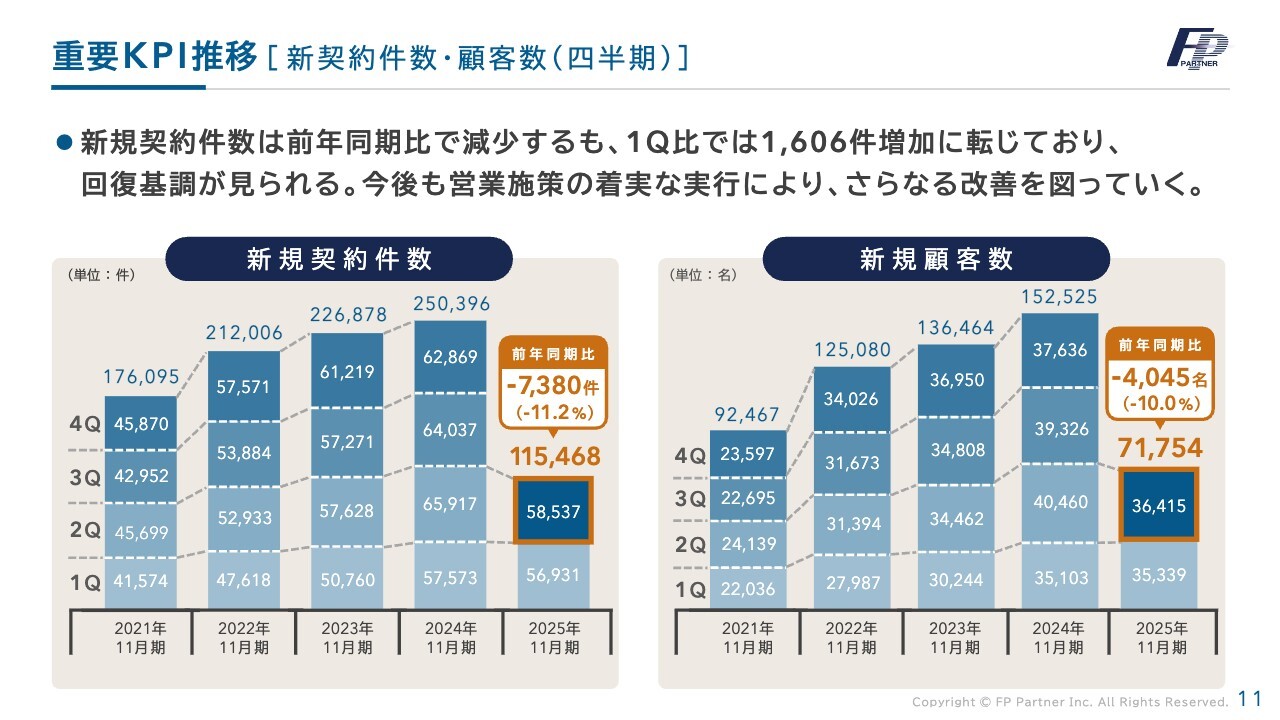

重要KPI推移 [新契約件数・顧客数(四半期)]

新規契約件数と顧客数の四半期ごとの比較についてです。新規契約件数は前年同期比で大きく減少し、7,380件減の5万8,537件となりました。また、新規顧客数も前年同期比で4,045件減、10パーセント減の3万6,415件となっています。

営業社員は増加したものの、新規契約を獲得できない社員が増えたため、稼働人数が減少しました。その結果、生産性が大きく低下し、新規契約件数と顧客数の減少につながりました。

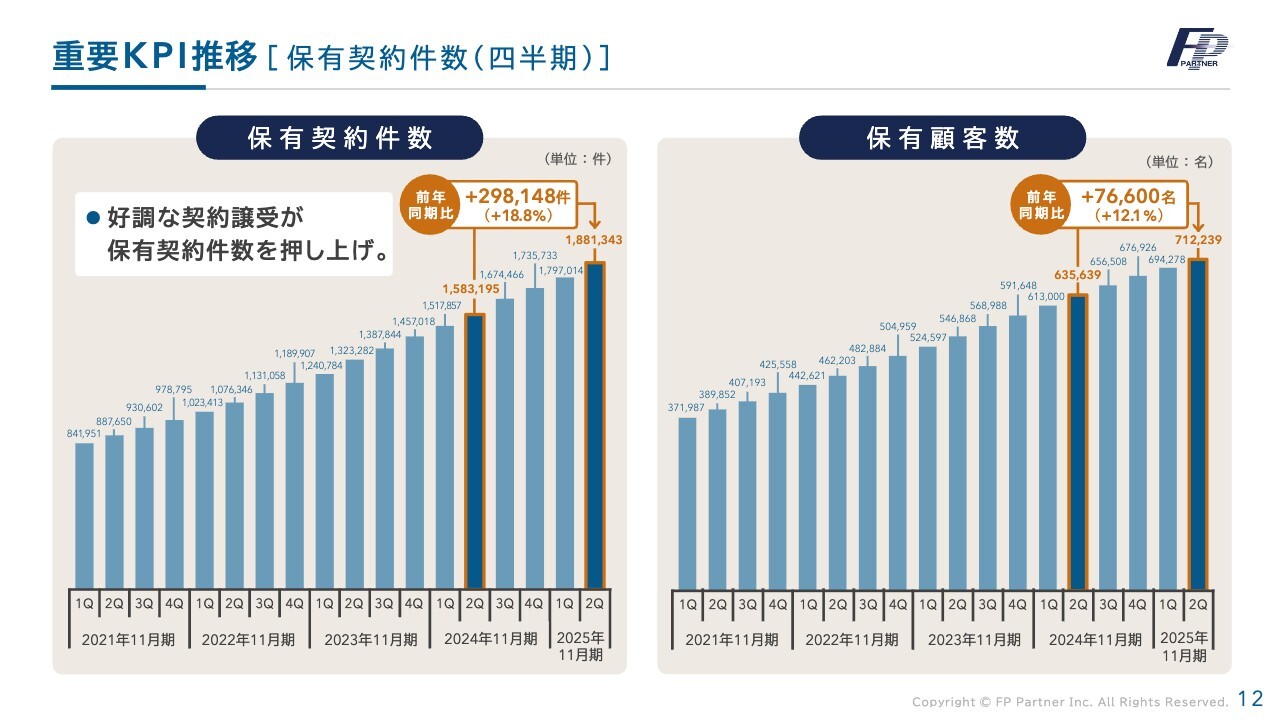

重要KPI推移 [保有契約件数(四半期)]

保有契約件数の四半期ごとの比較についてご説明します。当社にとって最も重要なKPIであり、将来の会社の資産となる保有契約件数と保有顧客数です。こちらは重要KPIの中では唯一、順調に推移しています。

保有契約件数は、前年同期比で29万8,148件増加し、プラス18.8パーセントとなりました。保有顧客数も、前年同期比で7万6,600名増加し、プラス12.1パーセントとなっています。

保険は、一度加入したら終わりではありません。新商品の販売や顧客のライフサイクルの変化により、何度も新契約へと変わる特性があります。これが当社にとって最も重要な指標となっています。

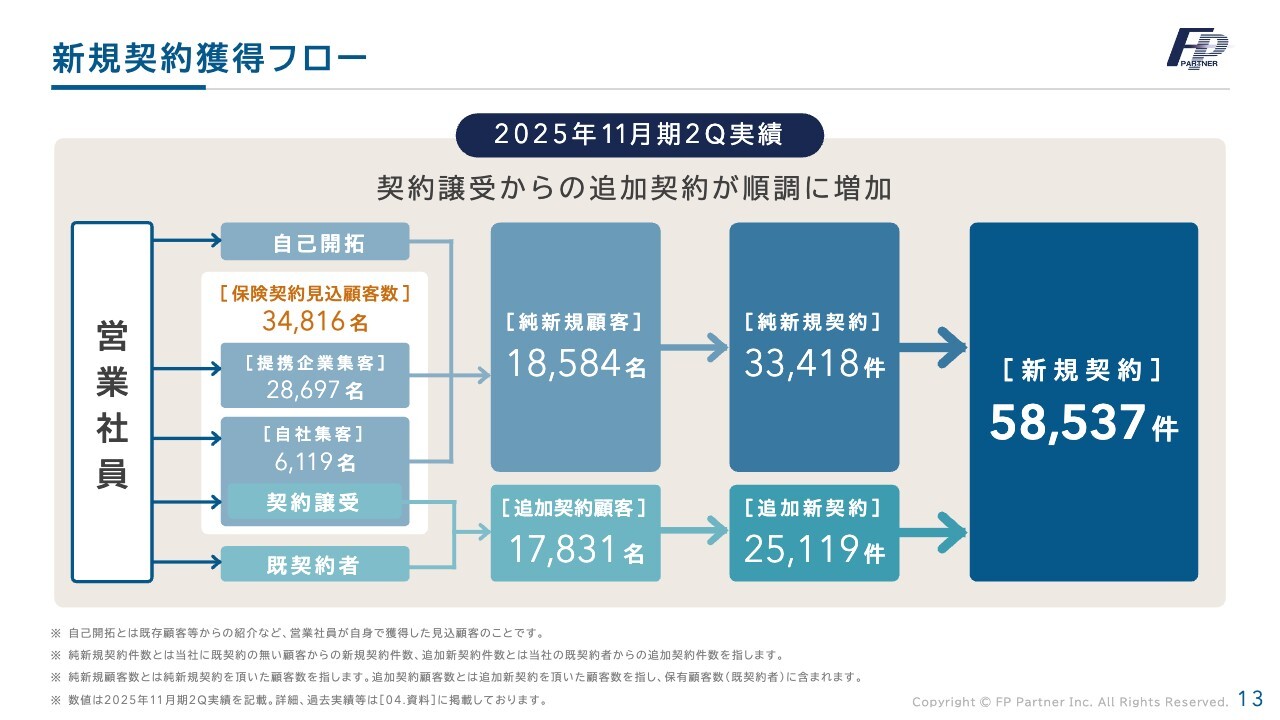

新規契約獲得フロー

2025年11月期第2四半期の契約獲得フローについてです。先ほど触れた契約譲受へのシフトが進み、追加契約が順調に増加しています。

この四半期の純新規顧客は1万8,584名、追加契約顧客は1万7,831名でした。純新規契約数は3万3,418件、追加新契約数は2万5,119件となります。特に追加契約顧客と追加新契約については、契約譲受が大きく寄与しています。

営業社員数・採用数

営業社員数と採用数についてです。報道の影響により、採用活動において優秀な他社の営業社員の入社が保留となるケースが相次ぎました。ただし、他社を選んだわけではなく、人生における転職の決断が関わっているため、結果が出るまで保留されるという状況が続いています。

加えて、新報酬制度への変更により不採算社員の契約解除が進み、退職者が増加しました。その結果、四半期で純増4名という不甲斐ない数字にとどまりました。このように、採用の停滞と退職の増加の結果、純増がままならない状態となっています。

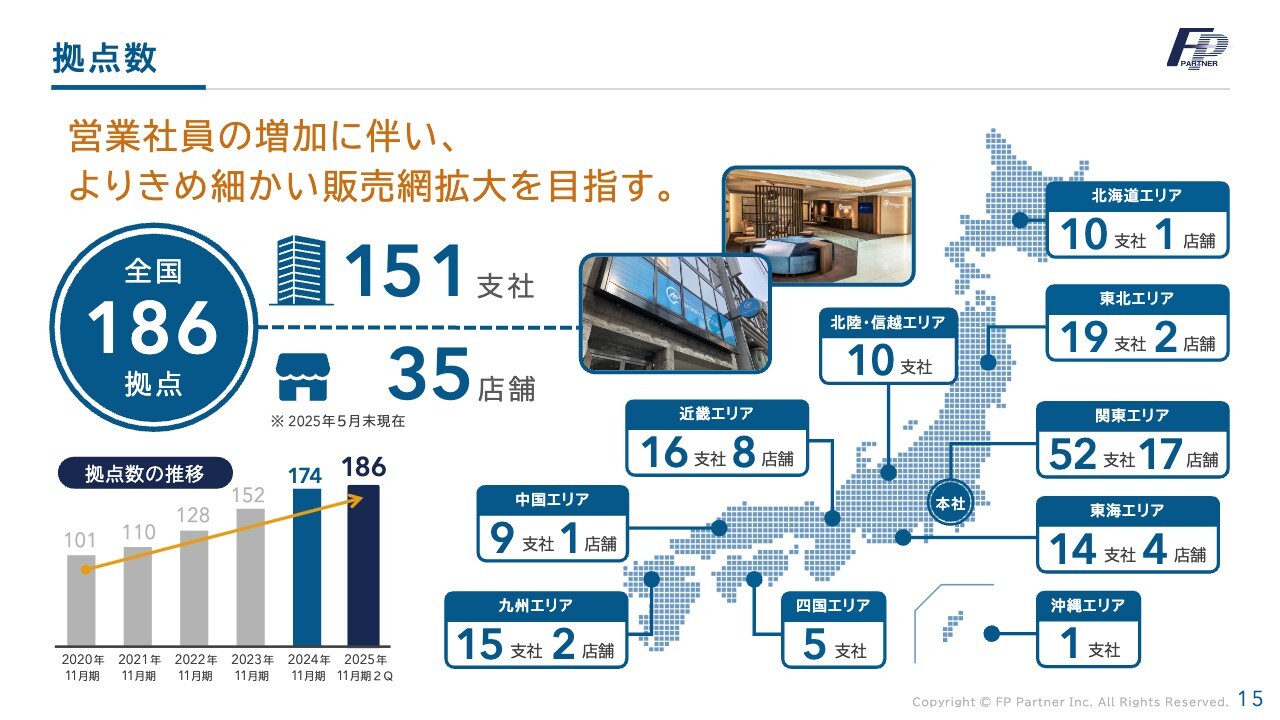

拠点数

拠点数についてです。当社の強みである全国展開と地域密着をさらにきめ細かく進め、出店を行っています。5月末時点の拠点数は186拠点となりました。これは当社の最大の強みであり、成長の柱です。そのため、成長投資をさらに継続し、拡大を図っていきたいと考えています。

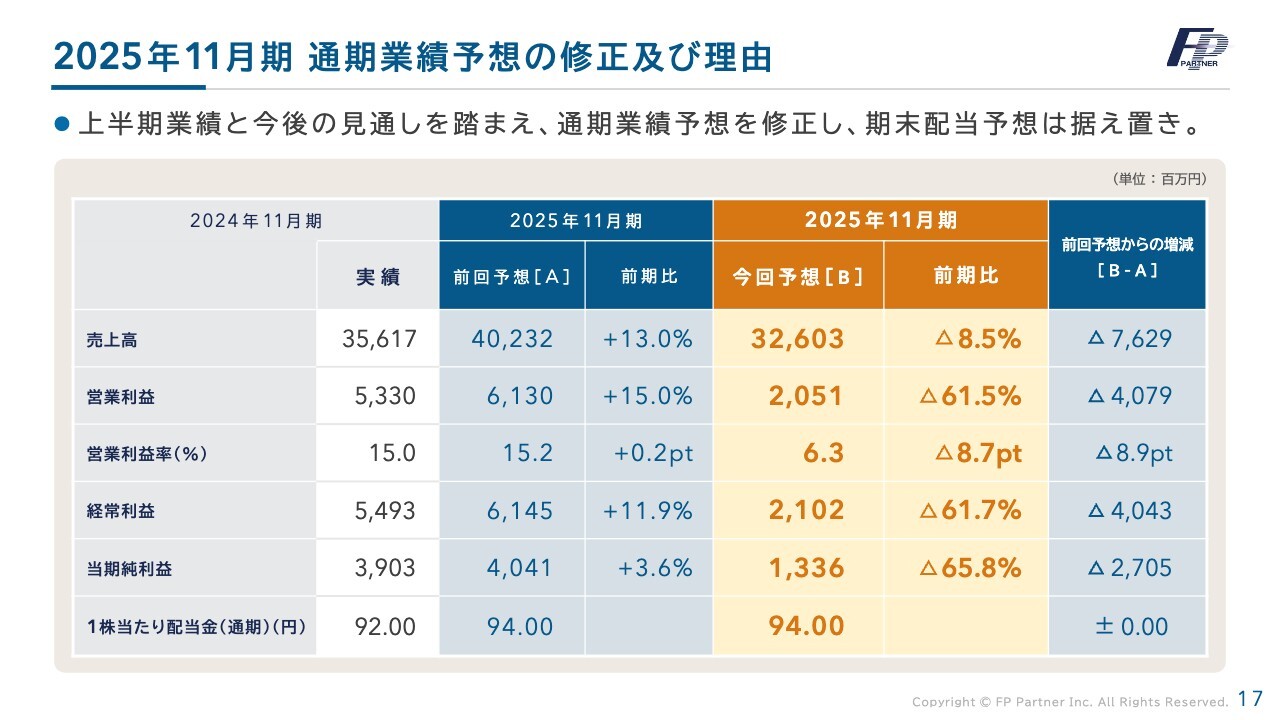

2025年11月期 通期業績予想の修正及び理由

業績予想修正及び今後に向けた取り組みについてご説明します。ただいま発表した第2四半期の実績を踏まえ、第2四半期から第3四半期にかけ、月を追うごとに新規契約の落ち込みが激しくなっています。

このような状況下では、保守的な判断をせざるを得ず、予算を下方修正することとしました。ただし、これを下限とし、企業の立て直しを図っていきます。ビジネスモデルや経営の両立が崩れたわけではなく、力強く復活を遂げていきます。

まず、2025年11月期の予想についてです。売上高は326億300万円で、前期比マイナス8.5パーセントとなっています。営業利益は20億5,100万円で、前期比マイナス61.5パーセント、営業利益率は6.3パーセントで、前期比マイナス8.7ポイントです。また、経常利益は21億200万円で、前期比マイナス61.7パーセント、当期純利益は13億3,600万円で、前期比マイナス65.8パーセントとなっています。

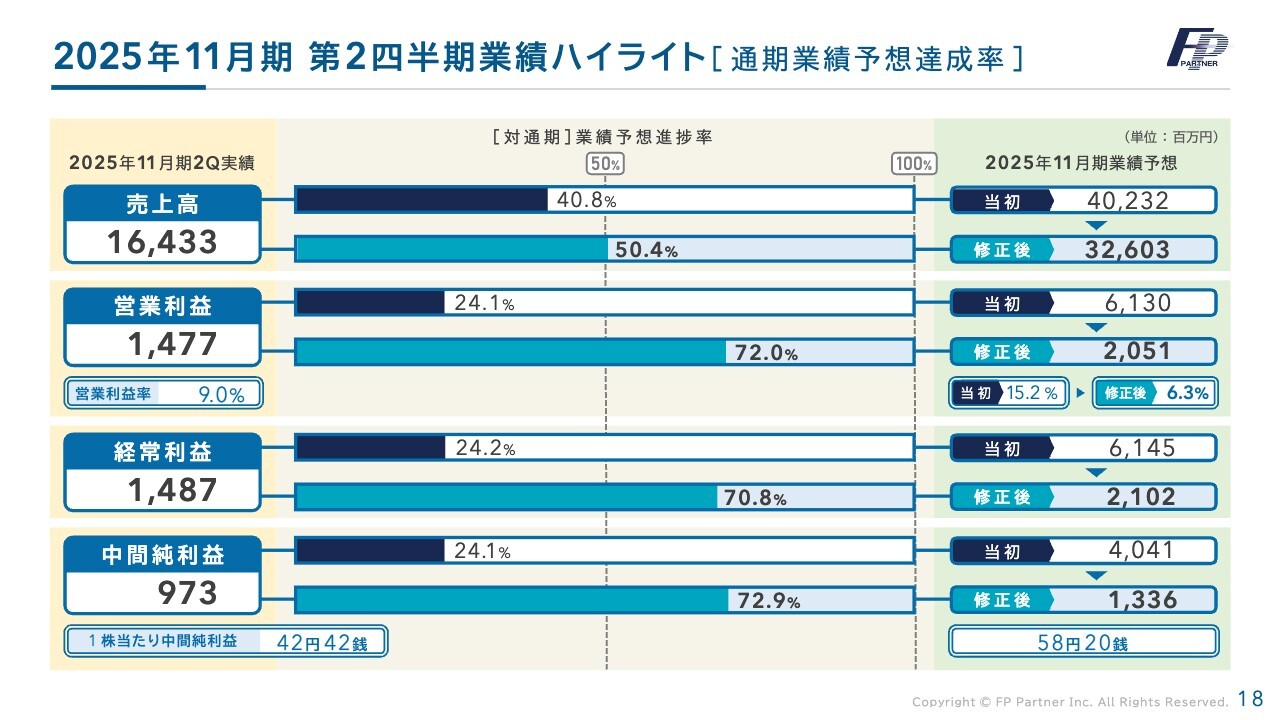

2025年11月期 第2四半期業績ハイライト[通期業績予想達成率]

こちらは下方修正後の通期業績予想達成率です。修正後の売上達成率は50.4パーセント、営業利益達成率は72パーセント、経常利益達成率は70.8パーセント、そして中間純利益達成率は72.9パーセントです。

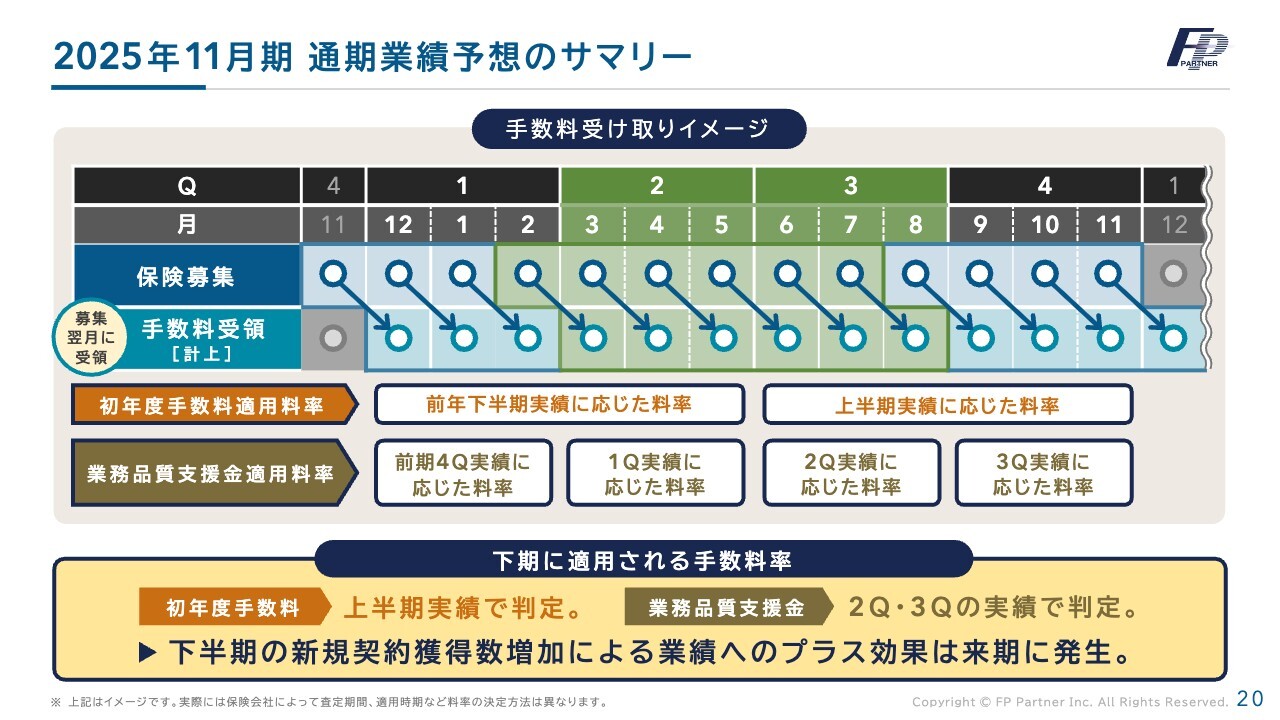

2025年11月期 通期業績予想のサマリー

下半期においても、復活のきっかけをつかむためにさまざまな試みを全力で行っています。ただし、今回は第2四半期及び第3四半期の新規契約が落ち込み、第3四半期及び第4四半期の業務品質支援金料率が落ち込んだことによる下方修正です。

現在、採用活動の強化や生産性向上、営業力の品質強化を進め、来期以降につながる持続的な成長を実現するため、営業体制の充実を目指しています。

2025年11月期 通期業績予想のサマリー

通期業績予想のサマリーです。手数料の受け取りイメージを表で表しました。第2四半期及び第3四半期の新規契約が低迷しています。これにより、第4四半期である9月、10月、11月の売上高に影響が出ると見込んでいます。

数字自体は9月、10月、11月のボリューム次第ですが、業務品質支援金料率が下がると利益率が大きく低下し、業務品質支援金の減少が見込まれるため、下期の業績予想をかなり保守的に設定しました。

2025年11月期 通期業績予想のサマリー

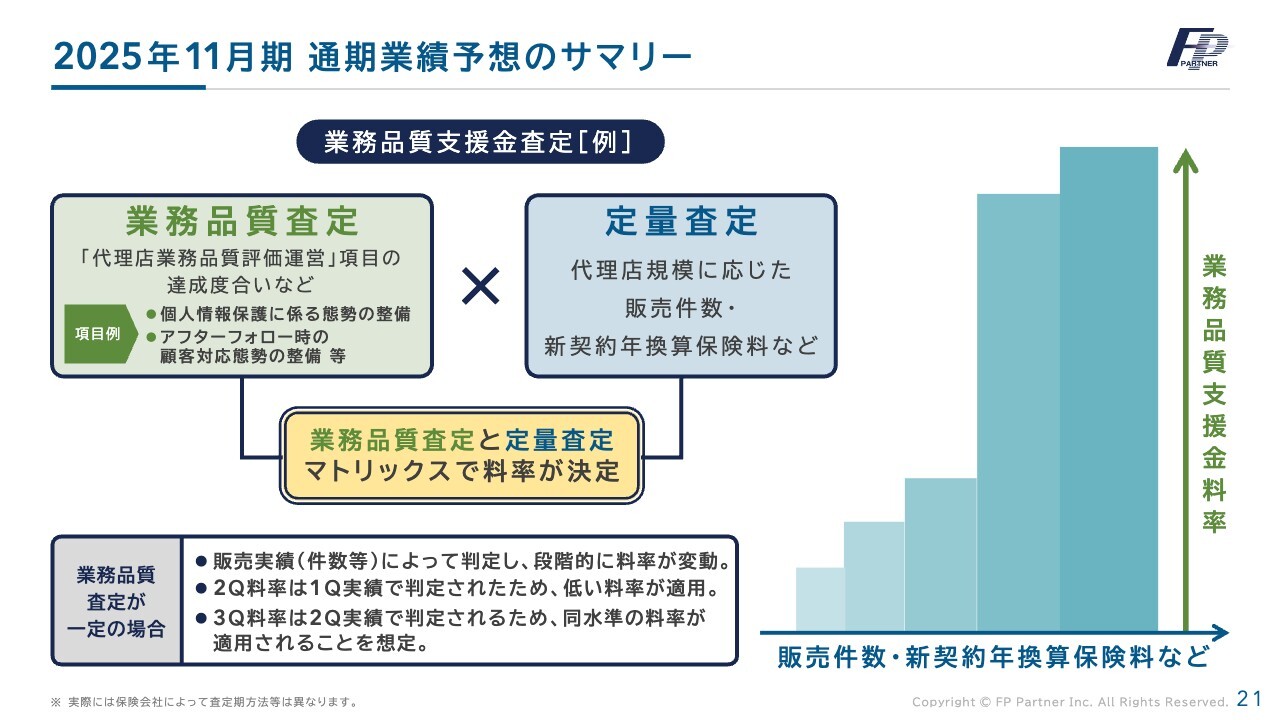

業務品質支援金料率の仕組みについてご確認ください。スライド左の部分をご覧ください。業務品質査定と定量査定のマトリックスで業務品質支援金料率が決定されます。スライド左の業務品質査定においては、「代理店業務品質評価運営」項目の達成度合いが基準となっています。

主なところでは、個人情報保護に係る体制の整備や、アフターフォロー時の顧客対応体制の整備等があります。これらについては、体制整備を積極的に進めた結果、毎回ほぼ満点でクリアしています。

一方、定量査定は、四半期ごとの新規契約件数や販売数量によって決まります。スライド右側の棒グラフで示しています。

定量査定の規模に応じて業務品質支援金が変動します。1つ前の四半期が業務品質支援金料率決定に影響します。第2四半期での新規契約の低迷は、第3四半期の業務品質支援金料率を下げる要因となり、第3四半期の新規契約は第4四半期の業務品質支援金料率に影響を与えます。

ただし、逆の場合もあります。定量査定をしっかりとクリアすることで、もとの営業利益率に戻ると考えています。

今後の取り組み方針

そのための今後の取り組み方針です。現在進行中ですが、あらためてお客さまに最適な保障の提供を徹底していきます。

社内エンゲージメント向上施策の拡大により、今期半下期においては表彰制度を通じて公正な評価を行い、モチベーションや定着率、エンゲージメントの向上を促進していきます。

原点に立ち返り、既契約者フォローを強化します。お客さまをお守りするかたちでフォローアップを継続的に強化し、顧客基盤の維持・拡大を図ります。

採用強化と退職抑制に取り組みます。報酬制度を明確かつ公正に見直すことで、制度の浸透と情報発信を強化し、採用活動を促進するとともに退職を抑制していきます。

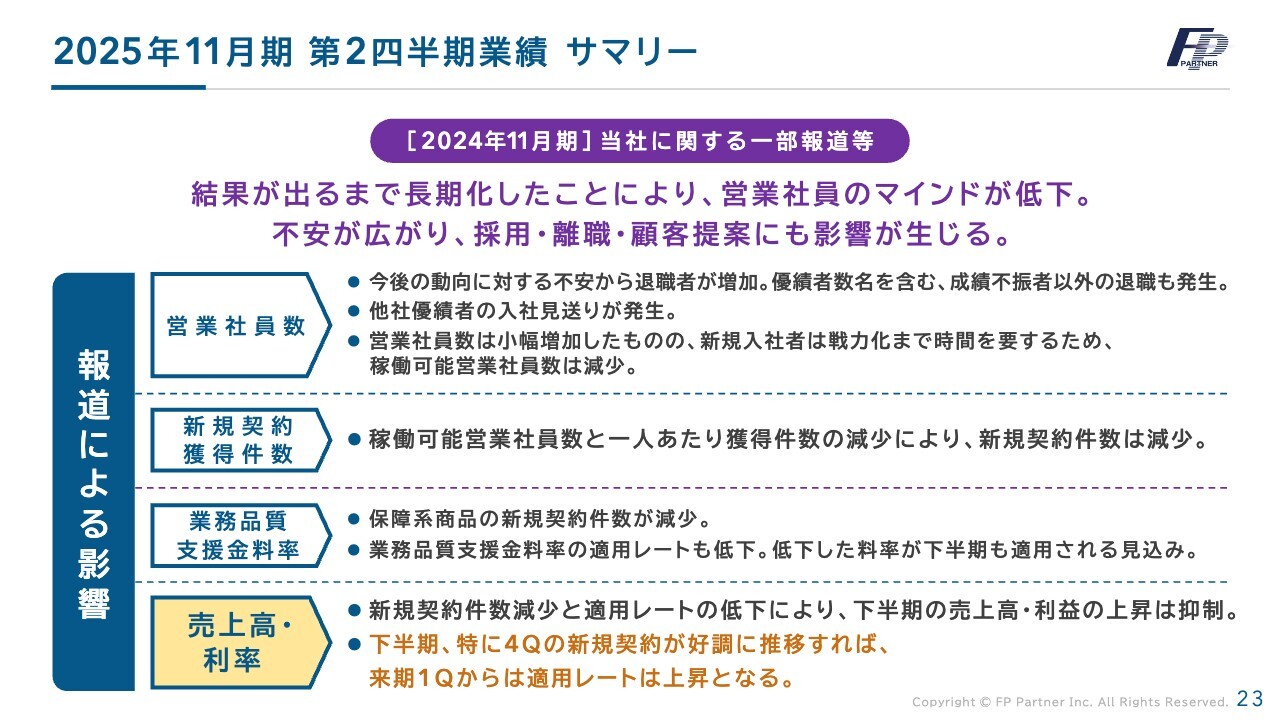

2025年11月期 第2四半期業績 サマリー

報道の影響により、営業社員のマインドが低下し、不安が広がり、採用・離職・顧客提案にも影響が生じました。

営業社員数については退職者が増加しました。また、採用においても、優績者の入社見送り、保留が多数出ています。

さらに、新しく入社した営業社員が戦力化するまでの時間と退職者数の増加により、新規契約の減少につながりました。1人あたりの獲得件数が減少したこともあり、新規契約件数は大きく減少しています。

先ほどご説明したとおり、業務品質支援金は新規契約の減少により業務品質支援金料率が低下し、利益率の低下につながっています。ただし、第4四半期では、新規契約の状況が来月以降改善される見通しであり、かなりの改善が見込まれると考えています。また、大きな施策も実施しており、第4四半期の新規契約が来期第1四半期の適用レートの上昇へとつながると見込んでいます。

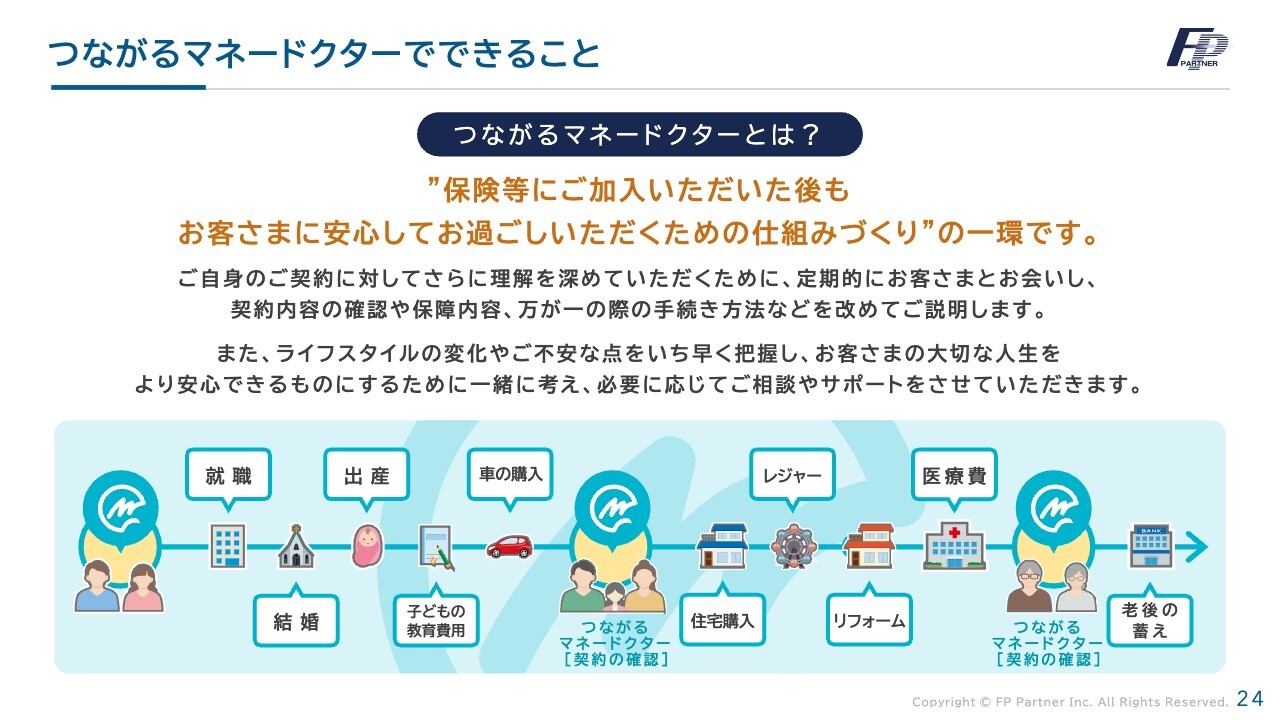

つながるマネードクターでできること

原点に立ち返り、既契約者をフォローする取り組みとして「つながるマネードクター」を開始します。

保険は一度加入したら終わりではなく、ライフサイクルの多様化が進む中で、大きなビジネスチャンスと捉えています。これをいち早く察知し、お客さまとの面談につなげ、ご相談やサポートを行う、「お金のかかりつけ医」としての役割を明確化していきたいと考えています。

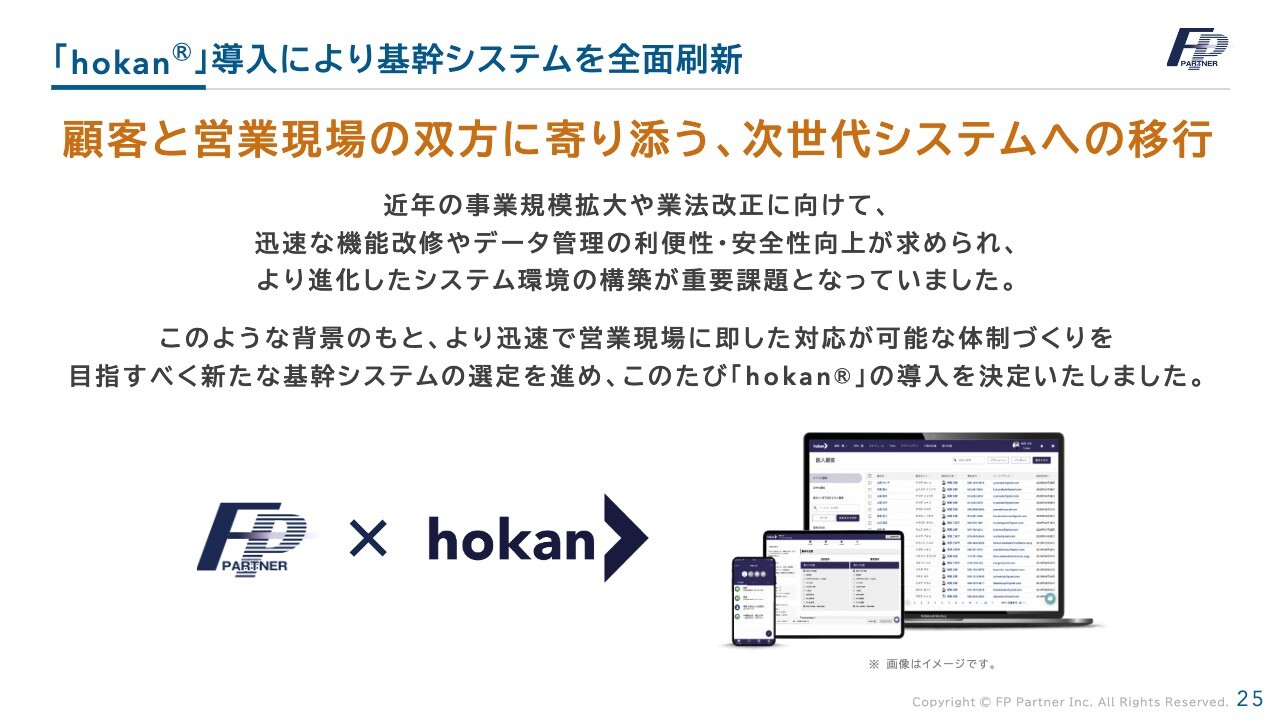

「hokan」導入により基幹システムを全面刷新

先日もIRでご紹介しました、「hokan」導入による基幹システムの全面刷新です。今後発表されると見込まれるガイドラインや保険業法改正に対応するため、基幹システムを大幅に刷新します。

すでに1年半前からhokan社と業務提携を行い、共同開発を進めています。基幹システムを刷新し、対応を図りたいと考えています。

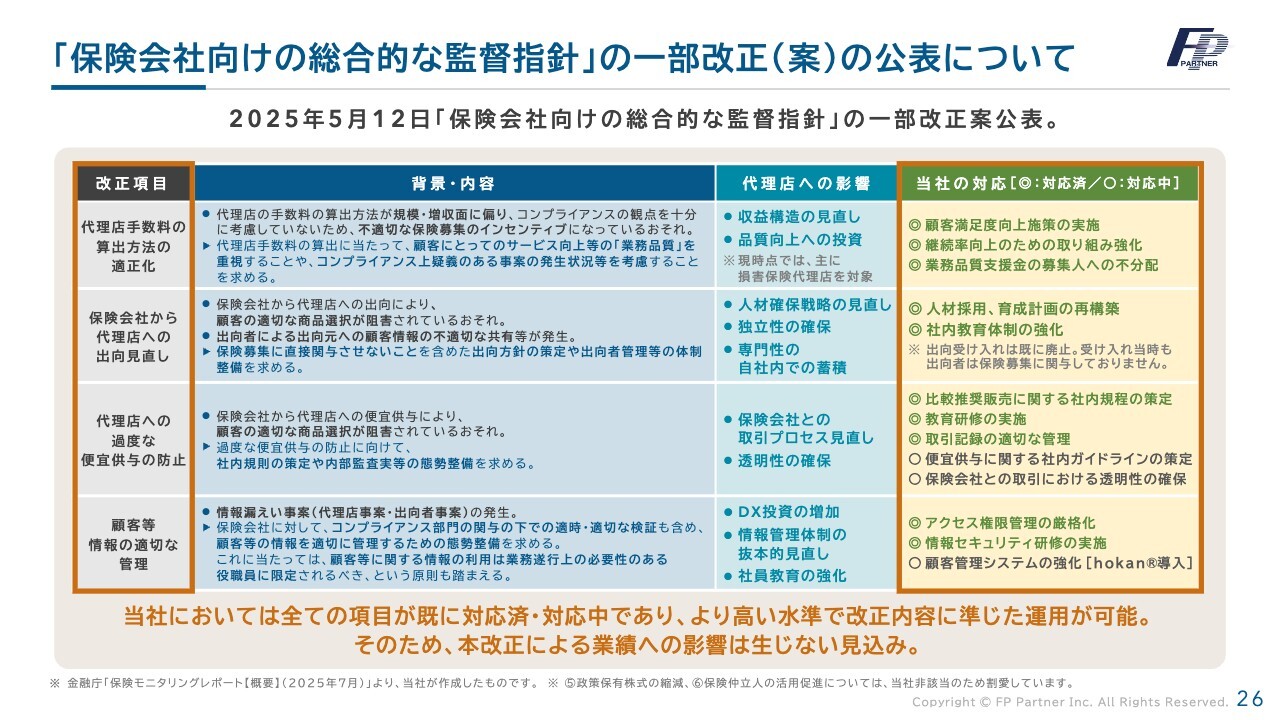

「保険会社向けの総合的な監督指針」の一部改正(案)の公表について

保険業界の動きについてご説明します。今年5月12日に「保険会社向けの総合的な監督指針」の一部改正案が公表されました。スライド左側をご覧ください。

改正された項目は、代理店手数料の算出方法の適正化、保険会社から代理店への出向の見直し、代理店への過度な便宜供与の防止、そして顧客等情報の適切な管理です。

各項目の内容については、スライド右側の部分をご確認ください。当社の対応はほぼ完了しており、現在対応中の項目についても、先ほど申し上げた基幹システムの刷新により対応可能と考えています。ここに甘んじることなく、より高い水準で改正内容に準じた運用が可能と考えています。

今回の改正に関しては、業績への影響はないと感じており、むしろ追い風になると捉えています。

FPパートナーの原点×未来

当社は今後も、ガイドラインや保険業法改正を高い水準でクリアすることをお約束します。また、私たちの原点である地域密着・全国展開を基盤に、「お金のかかりつけ医」としての責務を果たしていきます。

FPパートナーの原点×未来

当社は2009年の創業以来、「お客さま優先」を経営理念に掲げ、適切な保険募集活動と顧客本位の業務運営の充実に努めてきました。

お客さまとそのご家族の一生涯を保障で支え、安心に満ちた豊かな人生をお送りいただくことが当社の使命であり、「本来あるべき保険営業の姿」であると考えています。

当社のサービスを通じて、お客さまお一人おひとりがご自身のライフプランに安心を感じていただけるよう、日々取り組んでいます。

今後も変わらず「お客さま優先」の姿勢を大切にし、豊かな社会作りに貢献していきます。

株主還元[株主優待・配当]

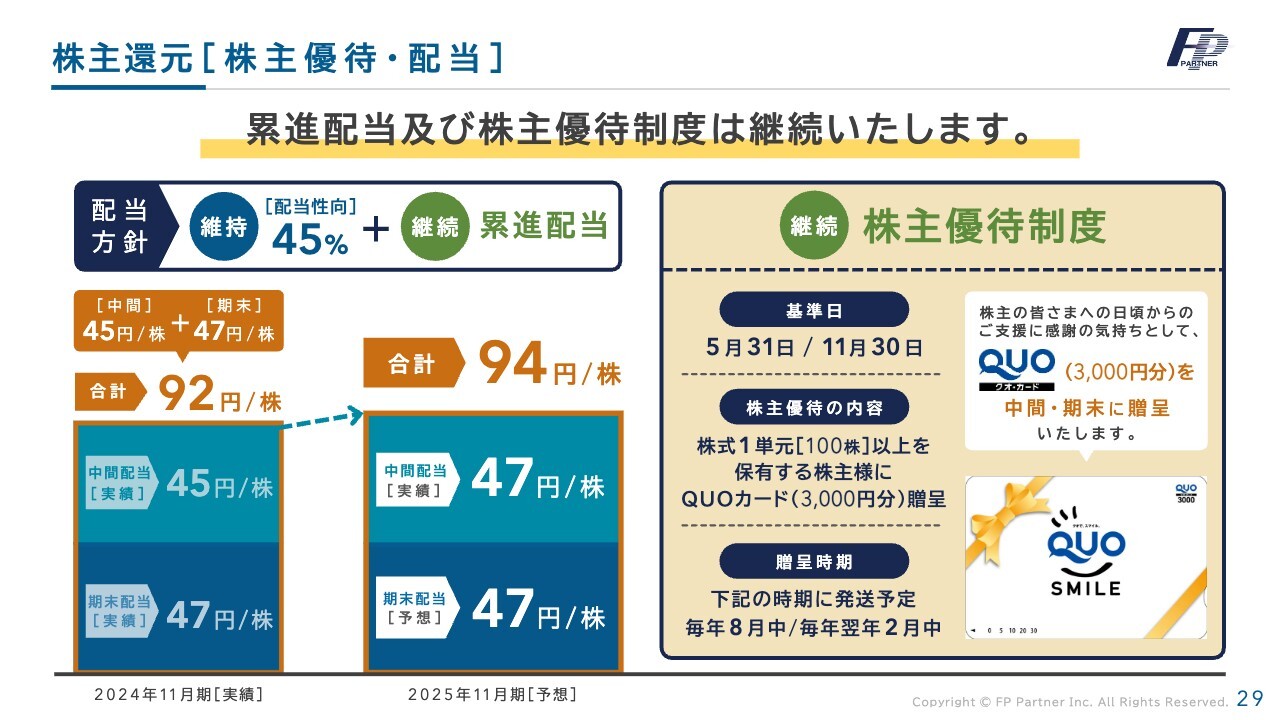

株主還元についてです。当社は創業以来、しっかりとした株主還元や分配を行うべく、財務内容の強化に取り組んできました。今回は特に一過性の要因であると考えており、株主配当は94円、株主優待制度も継続します。そして来期には、必ずしっかりとした配当に取り組んでいきます。

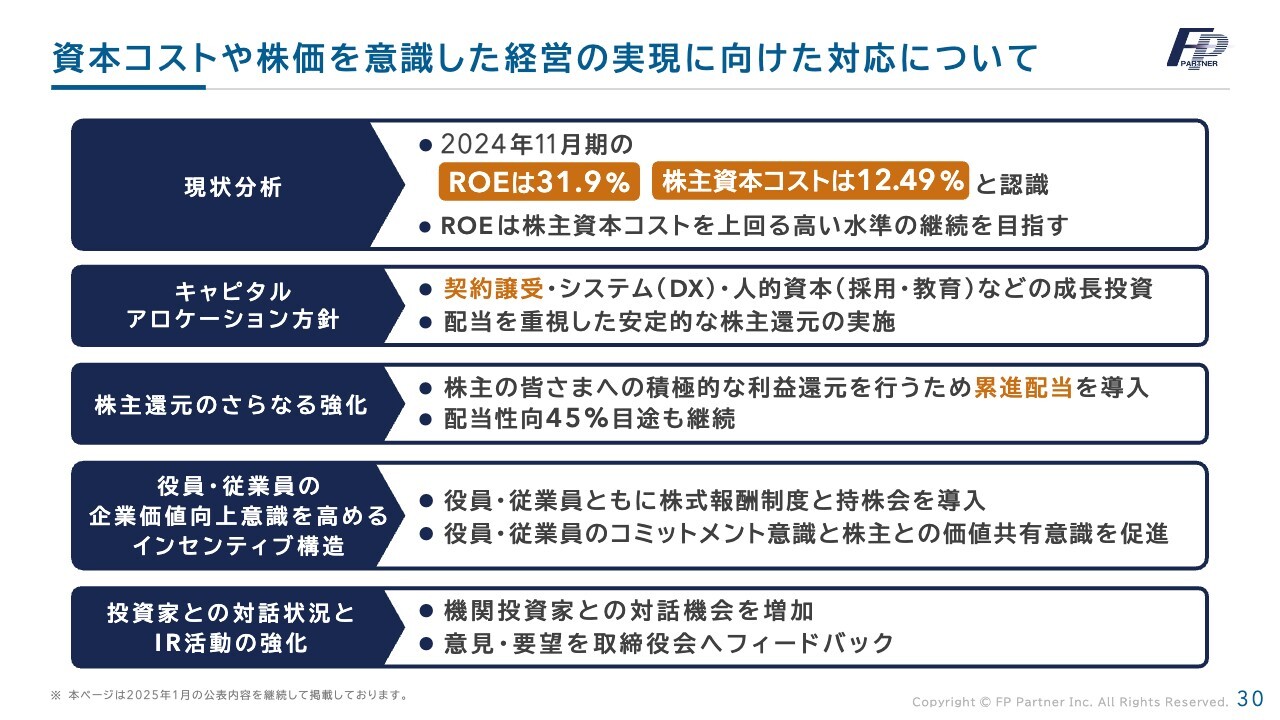

資本コストや株価を意識した経営の実現に向けた対応について

この背景にある、資本コストや株価を意識した経営の実現に向けた対応についてお話しします。昨期のROEは31.9パーセント、株主資本コストは12.49パーセントと認識しています。

新しい取り組みとして、契約譲受やシステム(DX)、人的資本(採用・教育)などへの成長投資を積極的に進めてきました。

また、株主のみなさまに積極的な利益還元を行うために累進配当を導入し、配当性向45パーセントの目安も継続していきます。役員・従業員のコミットメント意識と株主との価値共有意識を促進していきます。

さらに、機関投資家との対話の機会が増加しており、意見や要望については取締役会で必ずフィードバックを行っています。

上場維持基準への適合に向けた計画について

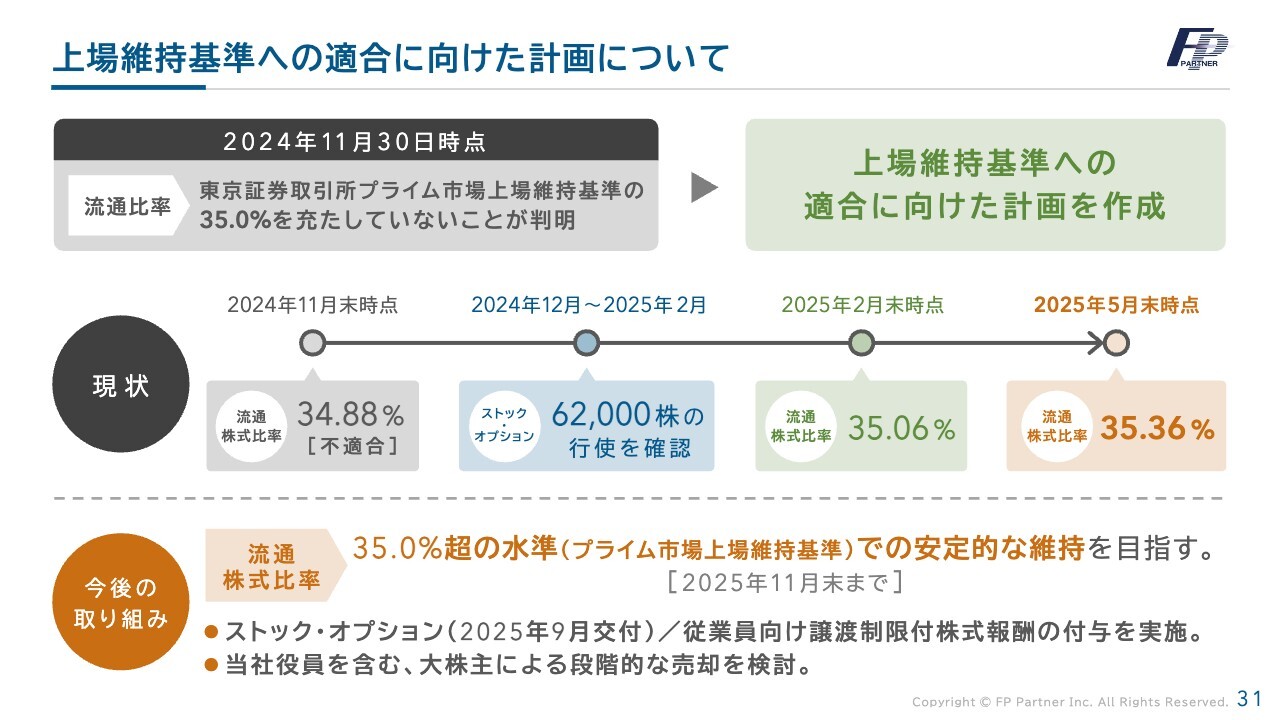

上場維持基準への適合に向けた計画についてです。残念ながら、流通比率は、昨期11月30日時点では、プライム市場上場基準の35パーセントを満たしていないことが判明しましたが、すでに対応は完了しています。

2025年2月末には35.6パーセントとなり、上場基準を満たしています。また、この5月末には35.36パーセントに達し、さらに流動性の確保を進めています。今後については、ストック・オプションの活用や、当社役員・大株主の段階的な株式売却を検討していきます。

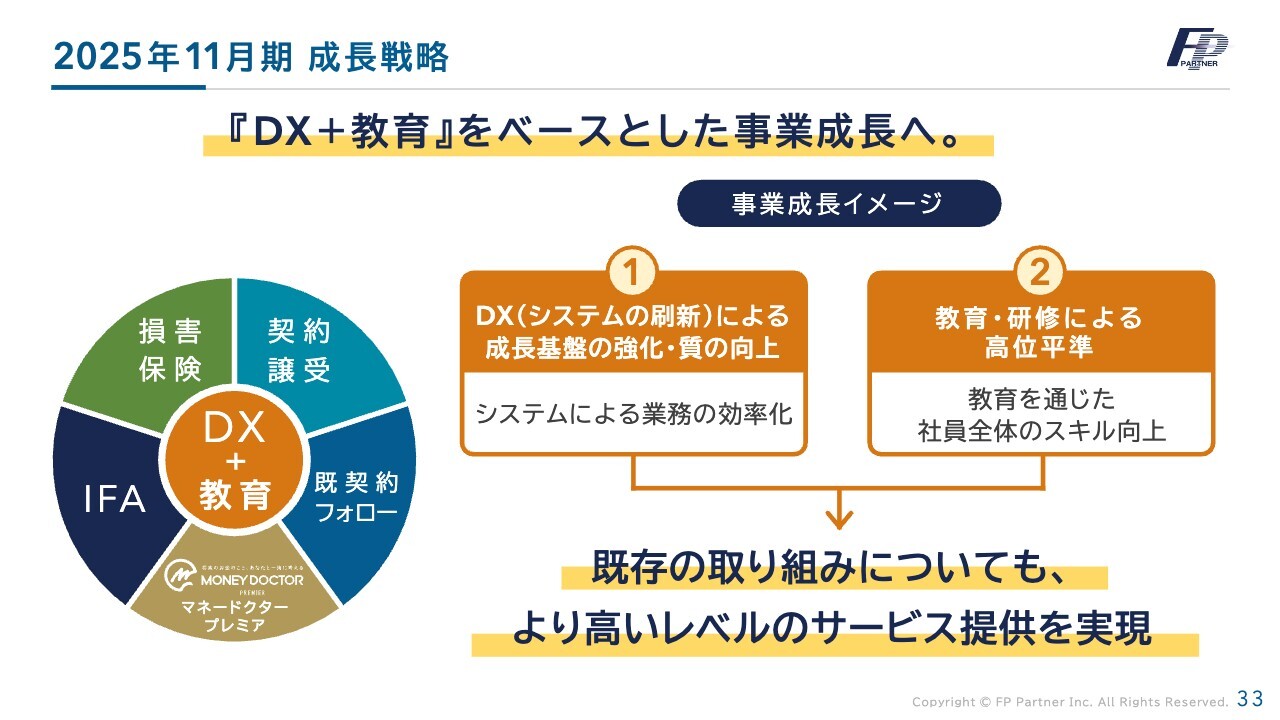

2025年11月期 成長戦略

最後に、2025年11月期の成長戦略とその進捗についてです。2025年11月期成長戦略では、DXによる成長基盤の構築と教育研修による高位平準化に努めていきます。

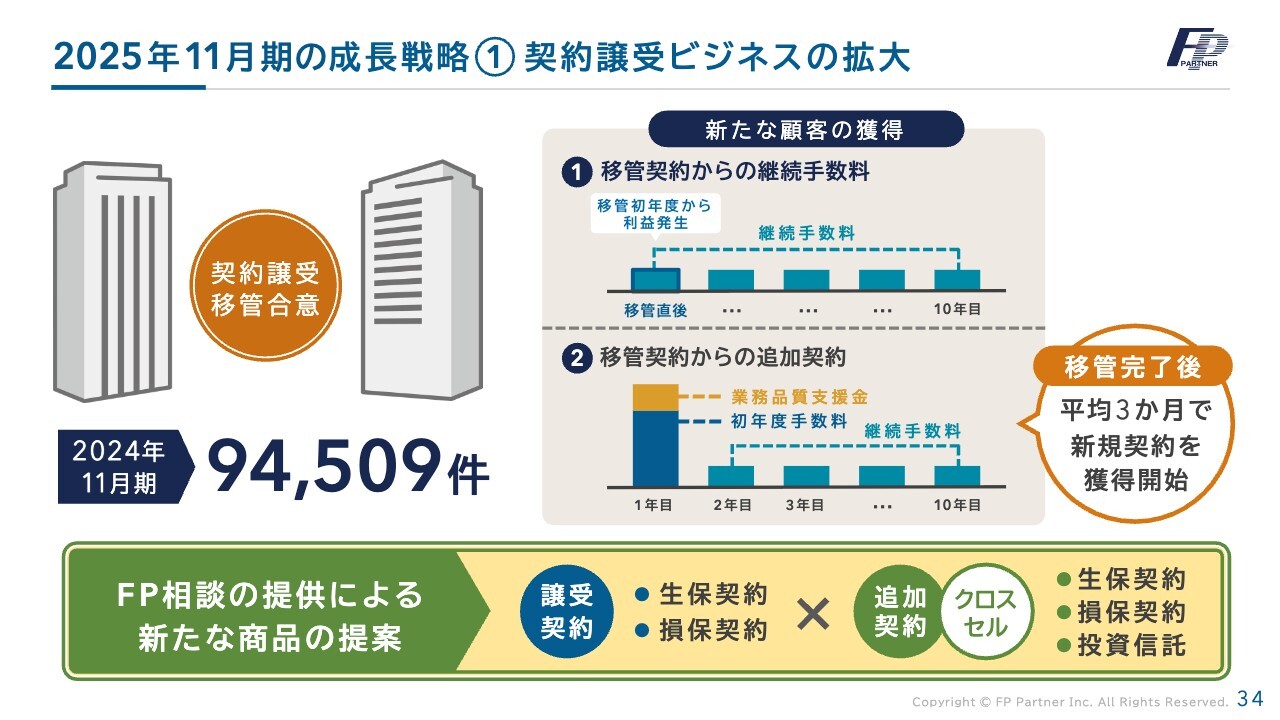

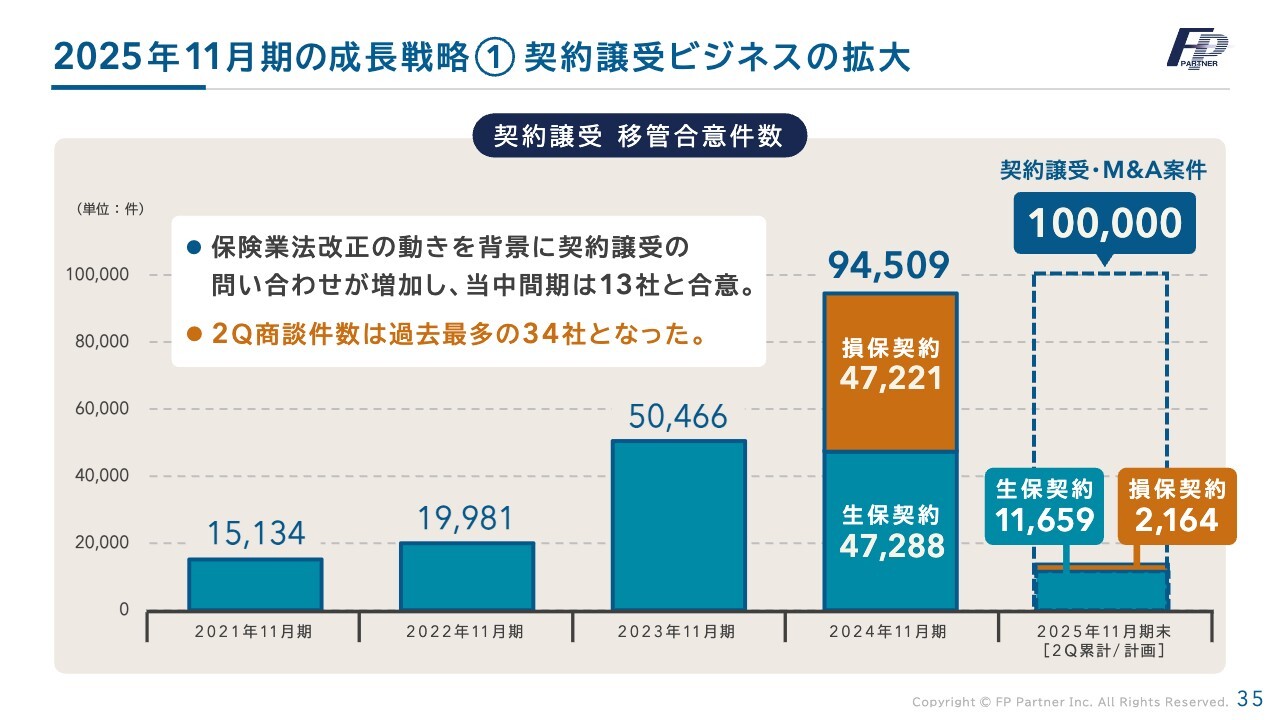

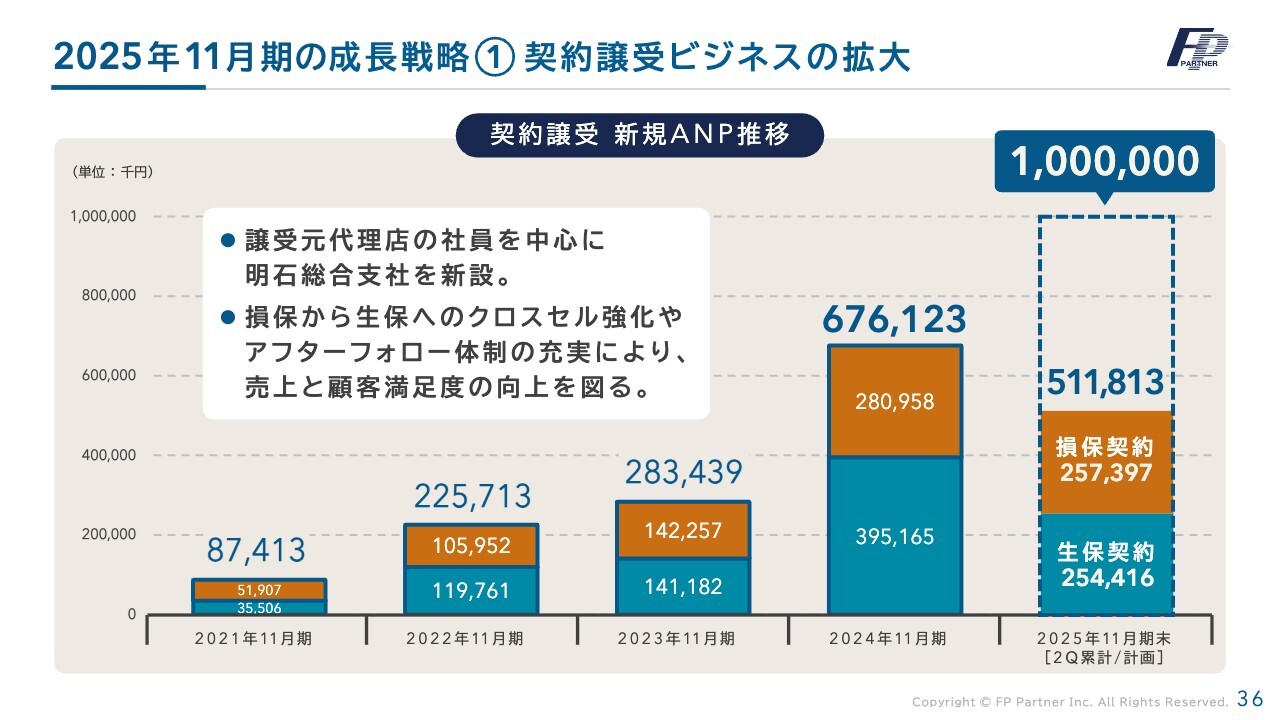

2025年11月期の成長戦略① 契約譲受ビジネスの拡大

当社の柱として育てることを目指している契約譲受ビジネスの拡大についてです。前期は、大きな成果として9万4,509件の契約譲受に成功しました。今期に関しては10万件を目標に掲げており、やや遅れが見られるものの、順調に推移しています。

2025年11月期の成長戦略① 契約譲受ビジネスの拡大

その中で、保険業界の動きとして追い風になっているのが、保険業法改正の直前という状況の中、廃業する代理店が増加しており、当社への問い合わせは第2四半期に過去最高を記録し、その中には超大型案件も含まれています。

2025年11月期の成長戦略① 契約譲受ビジネスの拡大

以上のことを背景に、提携企業のビジネスから契約譲受ビジネスへの変更を進めたいと考えています。今までのアポイントを契約譲受のアポイントへとしっかりと転換していきたいと考えています。

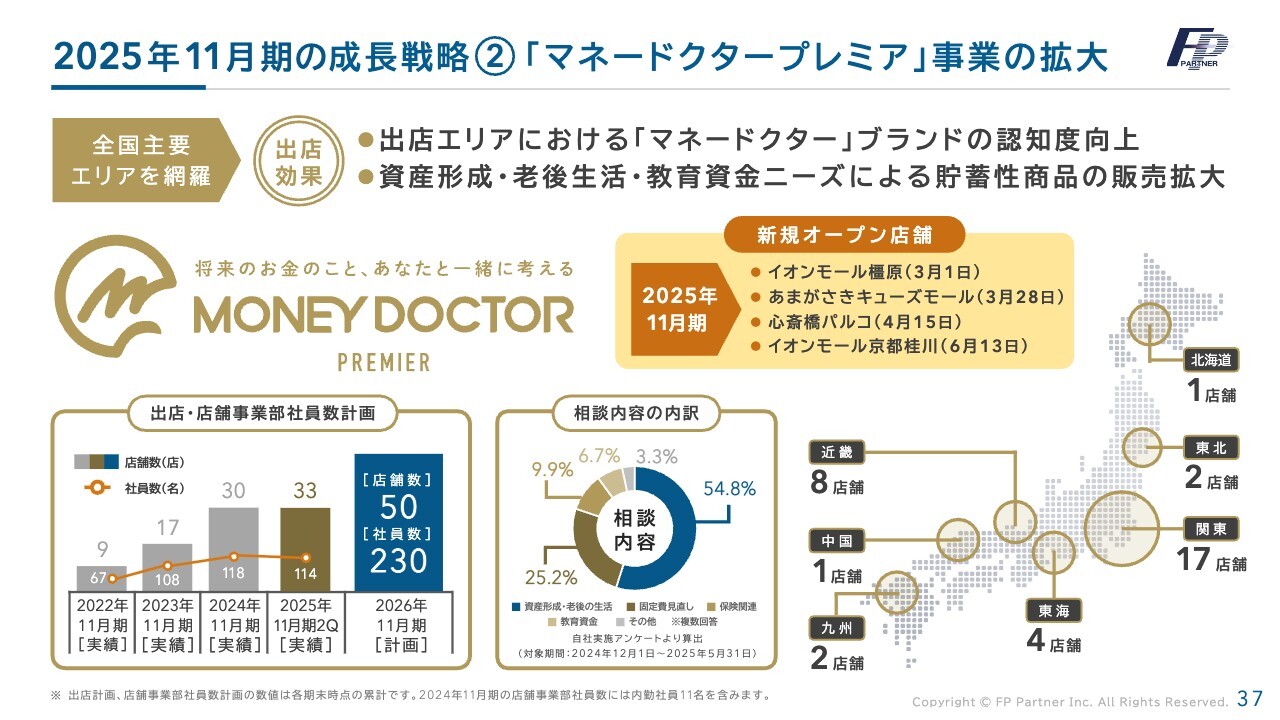

2025年11月期の成長戦略② 「マネードクタープレミア」事業の拡大

マネードクタープレミアの拡大についてです。現在、全国に33拠点を展開しています。大型商業施設への出店が相次いでおり、2026年11月期末には50拠点を目指しています。また、現在、問い合わせも増加しています。

2025年11月期の成長戦略② 「マネードクタープレミア」事業の拡大

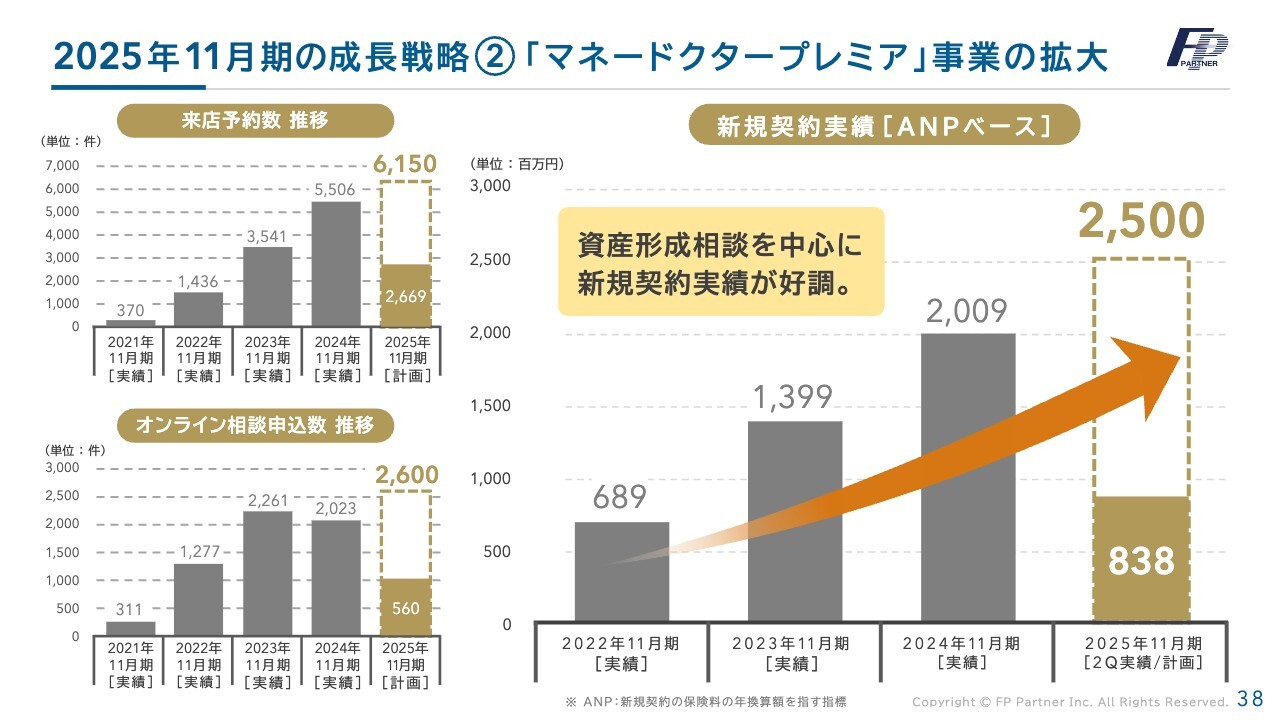

その結果、来店予約数やオンライン相談の申し込みが増加しており、新規契約額は今期25億円を目標にしています。多少遅れはあるものの、確実に達成していきたいと考えています。

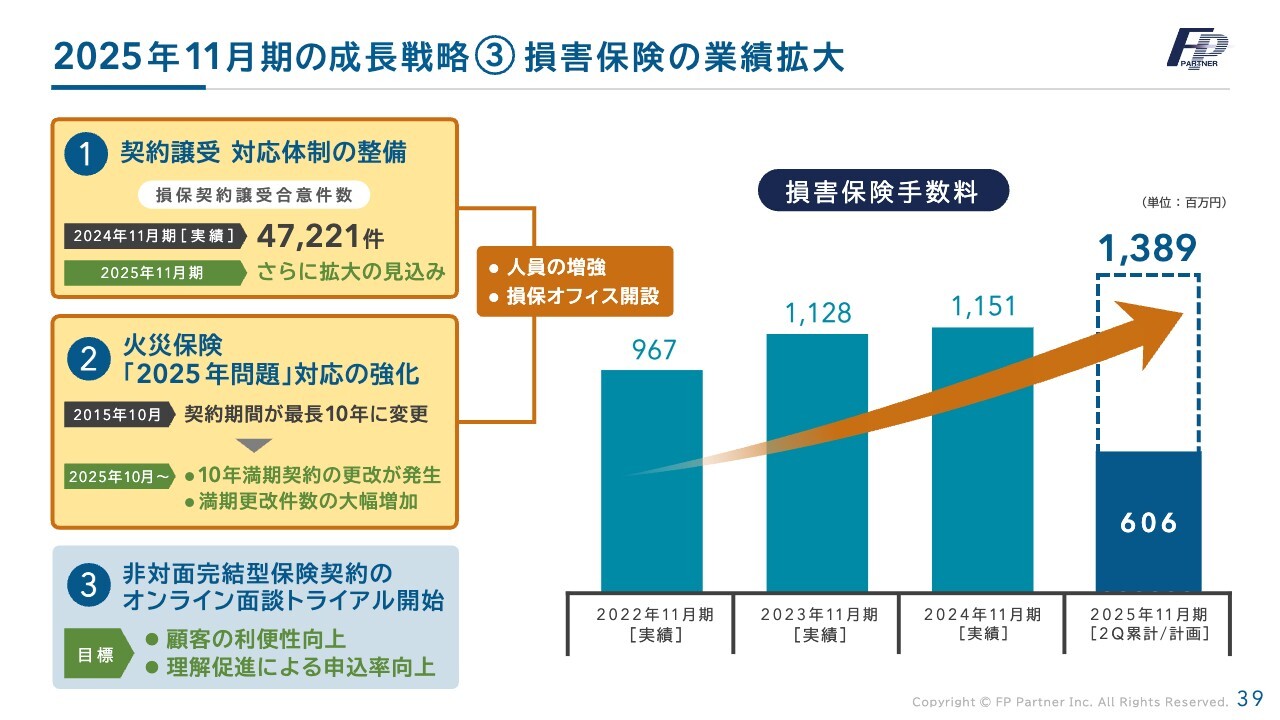

2025年11月期の成長戦略③ 損害保険の業績拡大

損害保険の業績拡大についてです。契約譲受が進み、前期は当社の損害保険契約譲受合意件数が4万7,221件に達しました。また、火災保険の「2025年問題」への対応も強化しています。さらに、非対面完結型保険契約も開始しており、新規成約が徐々に増加しています。その結果、今期の目標として売上手数料13億8,900万円を掲げています。

2025年11月期の成長戦略④ IFAビジネスの拡大

新しい事業であるIFAビジネスについてです。昨年の新NISA開始を受け、今期はこれを取り込んだ結果、証券口座は8,363件、預かり資産は308億4,600万円となっています。証券外務員の登録者数は766名となっています。

新規ビジネス[金融リテラシー教育]

「マネスク」についてです。日本国民の金融リテラシー強化のために「マネスク」を開始しました。現在、BtoBの取引では新たに2法人が導入に同意し、10法人へと拡大しています。お喜びの声を多数いただいている金融リテラシー教育ですので、引き続きしっかりと対応していきたいと考えています。

2025年11月期下半期に向けて

創業以来、2016年の保険業法改正や2020年の新型コロナウイルス感染症拡大においても柔軟な対応を行い、当社は一度もトップラインを落としたことがありません。今回も、既契約者フォロー強化の導入や施策等、さまざまな試みを行ってきました。

昨年6月から始まった報道等の影響により、初めてトップラインが減少し、下方修正となりました。特に、業務品質支援金の落ち込みにより、大幅な利益の減少に至りました。ただし、先ほどお話ししたとおり、ビジネスモデル自体に問題が生じたわけではありません。しっかりと基盤は残っています。これまでどおりの新規契約を計上できれば、元に戻すことは十分可能だと考えています。

一方で、今後のガイドラインや保険業法改正は、当社にとっては追い風になると考えています。今期の下方修正を下限とし、少しでも穴埋めを行いながら、来期の本格的な復活を目指していく所存です。

みなさま方におかれましては、今後もより一層のご指導・ご鞭撻を賜りますよう、お願いいたします。私からは以上です。ご清聴ありがとうございました。

質疑応答:上半期の業績不振

新着ログ

「保険業」のログ