提供:JESCOホールディングス株式会社 2025年8月期決算説明

【QAあり】JESCOHD、売上高・営業利益ともに過去最高、営業利益は前年比+50.6% 通信システムをはじめ国内EPC事業が好調

目次

藤本淳子氏:JESCOホールディングス株式会社執行役員・戦略企画副本部長の藤本です。本日は、当社の2025年8月期決算説明会にお越しいただきありがとうございます。

先ほどご案内がありましたとおり、まずはじめに藤本より2025年8月期連結決算概要、ならびに2026年8月期業績計画概要についてご説明します。なお、目次にはAppendixを記載していますが、本日はお時間の都合上、ご説明は割愛します。注力領域の市場環境等について記載していますので、後ほどぜひご覧ください。

沿革

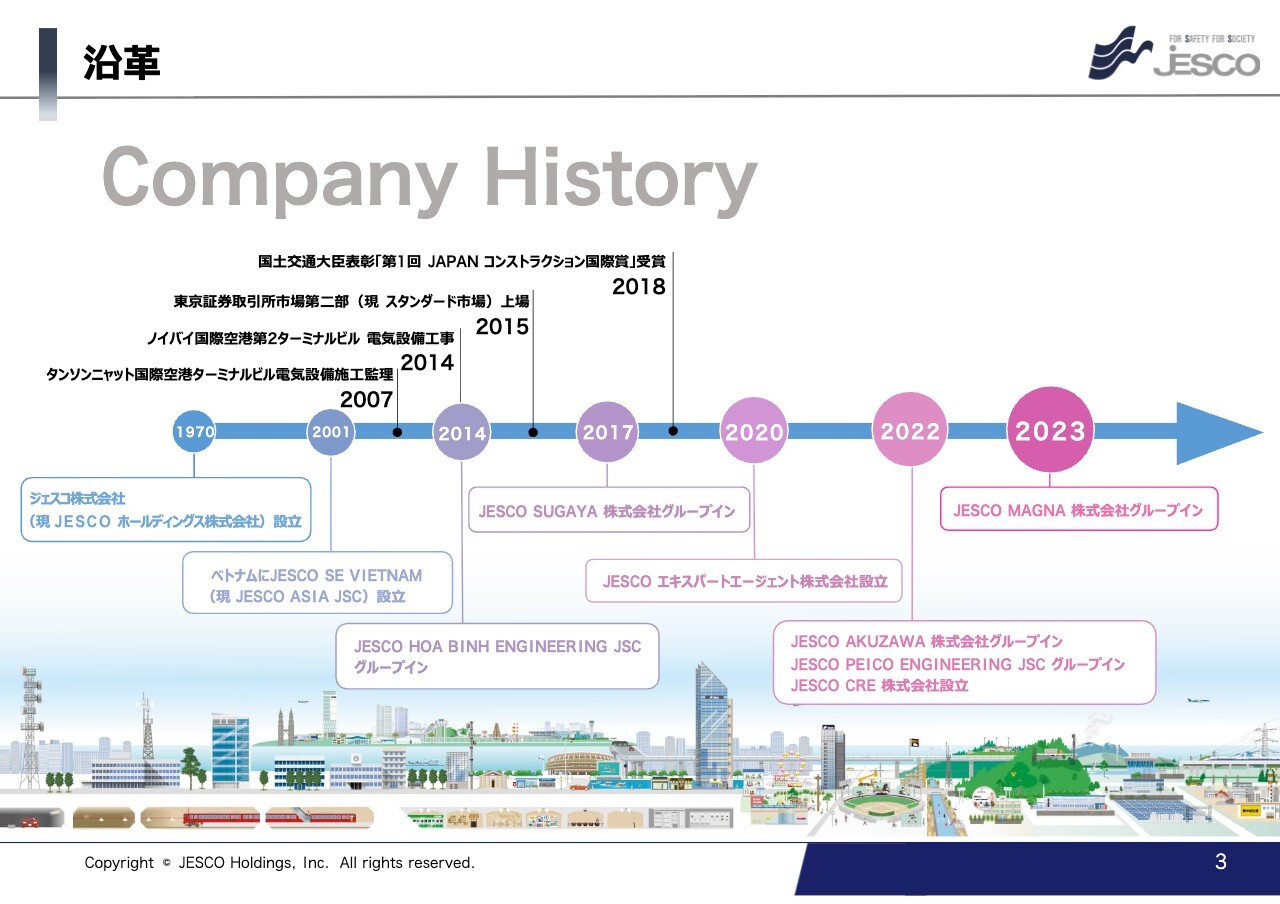

あらためて、当社の沿革について簡単にご説明します。当社は1970年に電気工事会社として設立し、その後電気通信工事へ事業を拡大、2001年にはベトナムへ進出し、国内及びベトナムを拠点として成長を続けてきました。

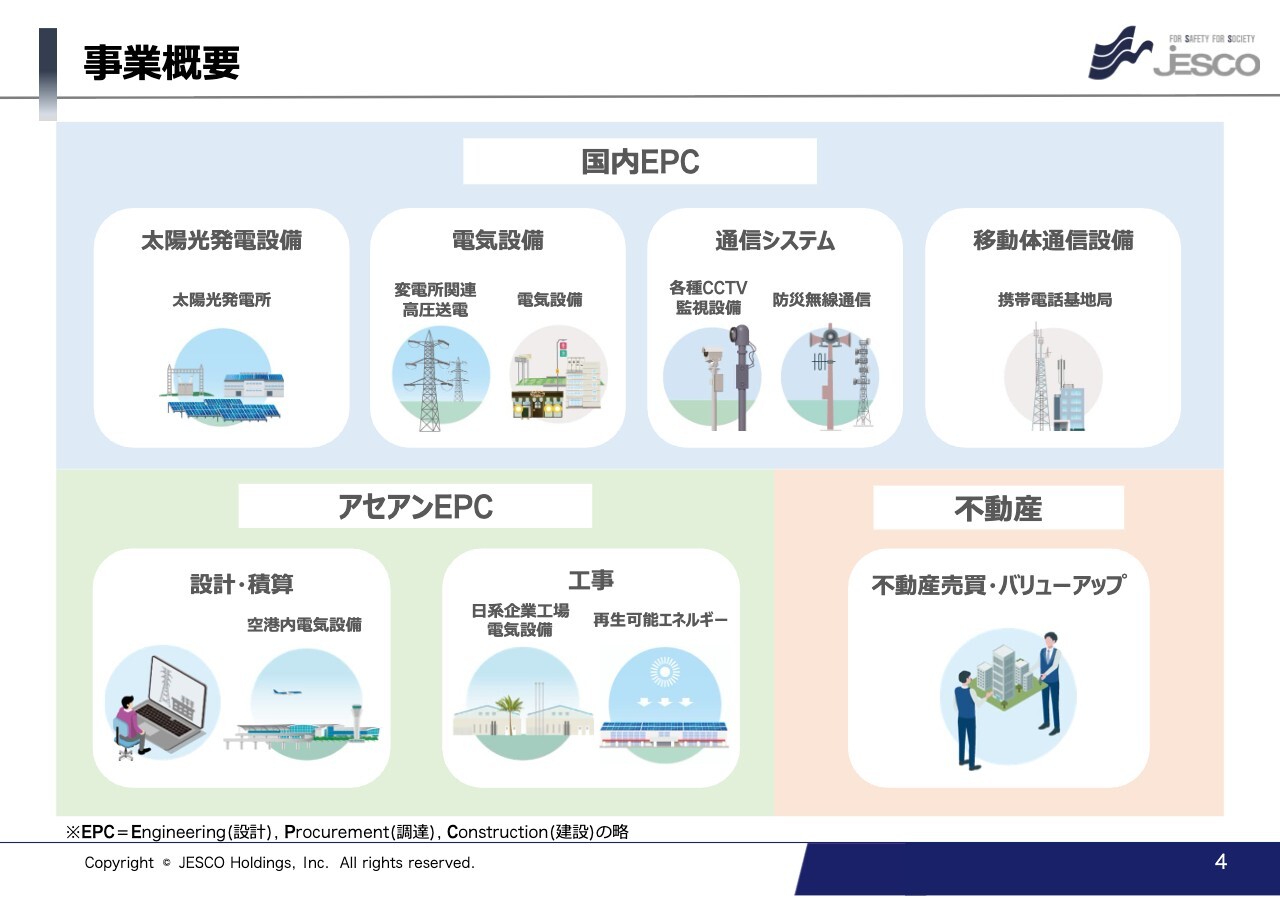

事業概要

事業概要はスライドに記載のとおりです。3つのセグメントに分かれており、創業より培ってきた電気設備、電気通信設備等において、設計・調達・建設まで一貫して手掛けています。

主力の国内EPC事業を中心として、アセアンEPC事業はベトナムで展開しています。また、不動産事業は2022年に新たに設立し、これら3つのセグメントを軸に事業を推進しています。

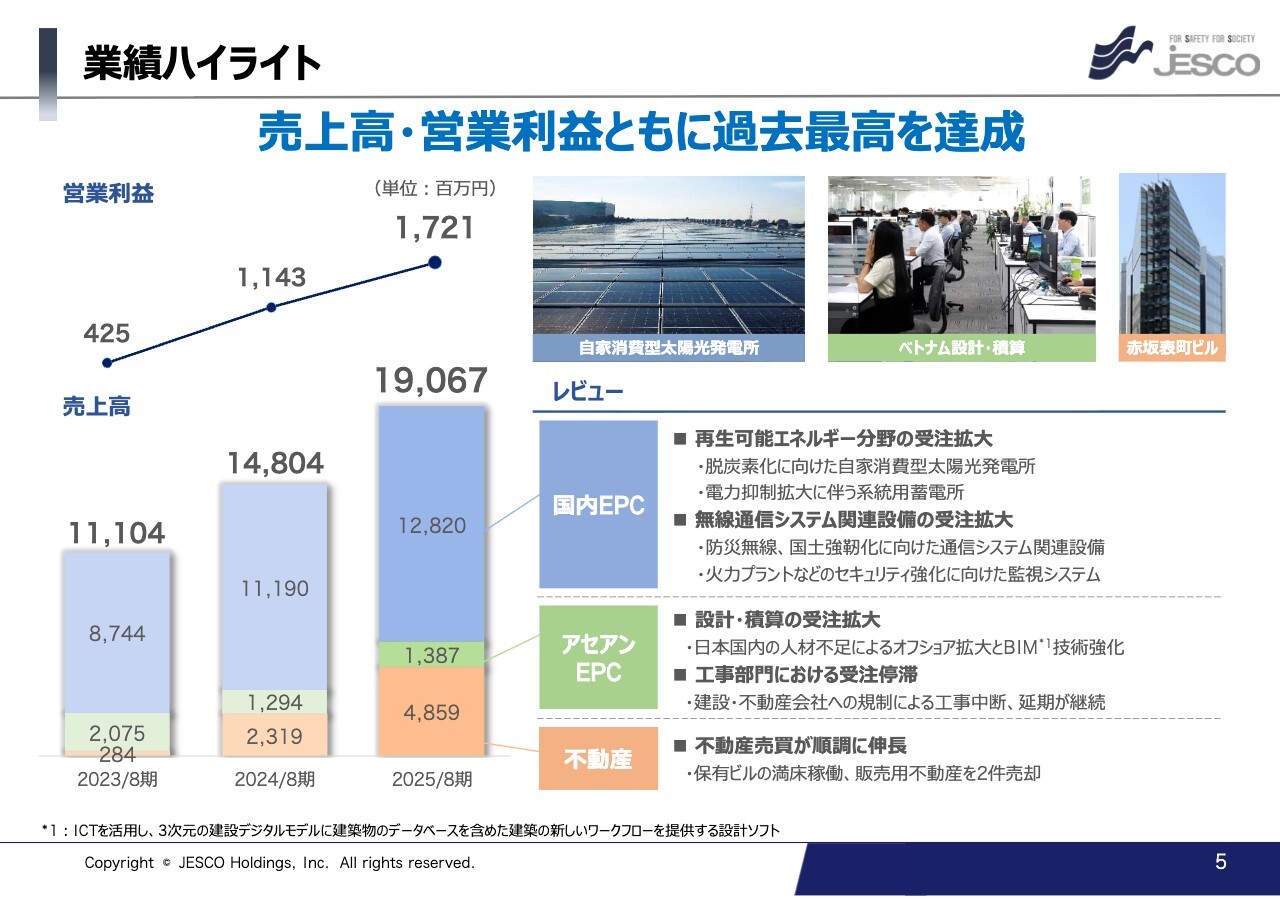

業績ハイライト

続いて、業績ハイライトです。前中期3ヶ年、売上、営業利益とも順調に拡大し、2025年8月期には売上高190億6,700万円、営業利益17億2,100万円と、過去最高を達成しました。

セグメント別の主な要因としては、国内EPC事業においては、再生可能エネルギー分野、無線通信システム関連設備において受注が拡大しました。

アセアンEPC事業では日本企業からの設計・積算の受注が拡大しました。一方、工事部門においてはベトナムでの建設・不動産会社への規制による工事中断、延期が継続し、受注は停滞となりました。

不動産事業は当期販売用不動産を2件売却し、順調に伸長しました。

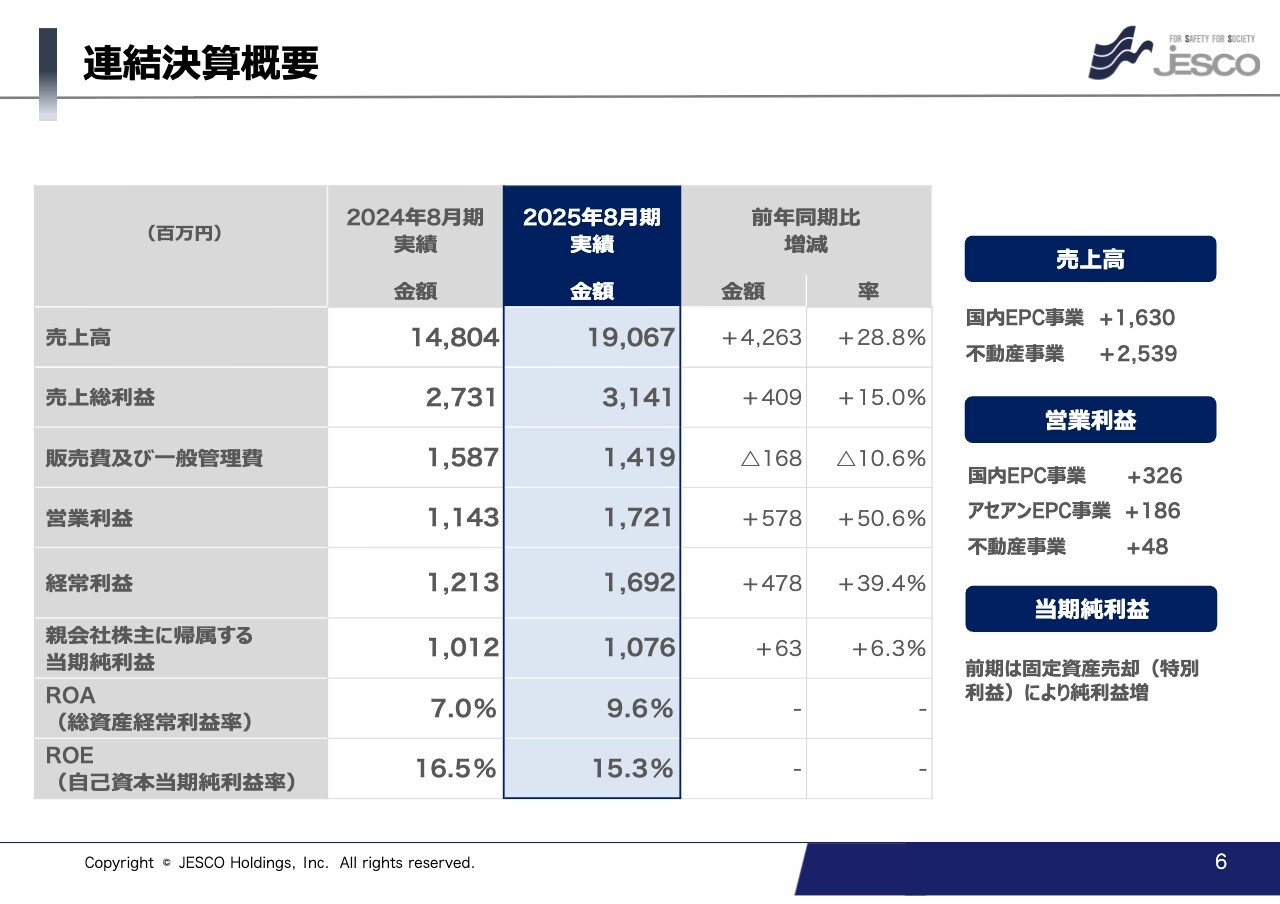

連結決算概要

連結決算、PLの概要です。売上高は前年同期比28.8パーセント増、金額では42億6,300万円の増加となりました。内訳としては、右側に記載しているとおり、国内EPC事業が16億3,000万円の増加、不動産事業が25億3,900万円の増加となりました。

販売費及び一般管理費は、前年同期比10.6パーセント減少しました。これは、アセアンEPC事業において、前期に比較して貸倒引当金が減少したことが大きな要因となっています。

営業利益は、前年同期比50.6パーセント増と大幅に増加しました。こちらは貸倒引当金の減少に加えて、国内EPC事業の好調により増益となりました。

親会社株主に帰属する当期純利益は前年同期比6.3パーセント増加しました。営業利益等と比較して、伸び率が緩やかに見えますが、これは前期に固定資産売却益を特別利益として計上していたことによるものです。

ROAは9.6パーセントと大幅に改善、ROEは15パーセント水準を維持しています。

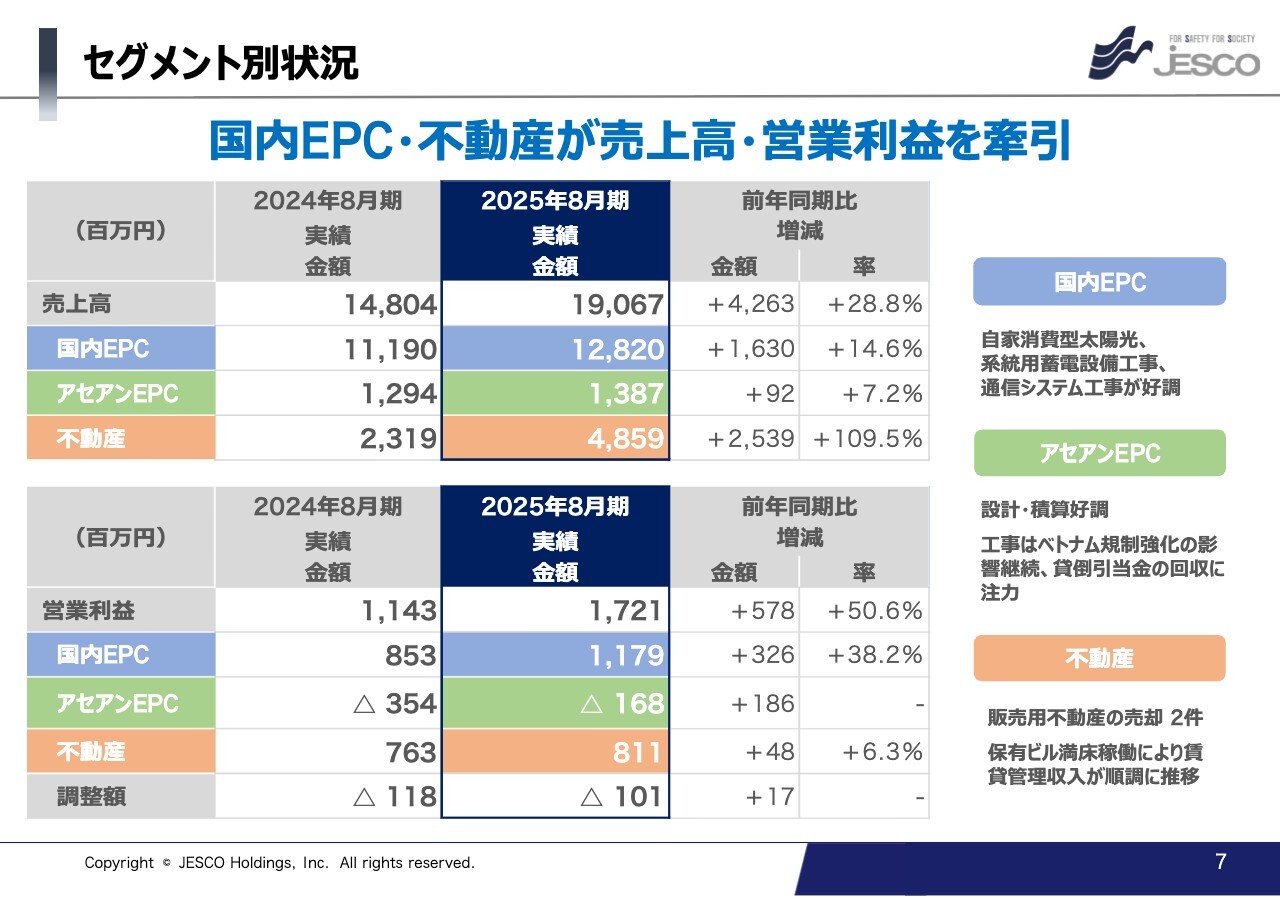

セグメント別状況

セグメント別の売上高、営業利益についてご説明します。国内EPC事業は売上高が前年同期比14.6パーセント増、営業利益が38.2パーセント増加し、大きく拡大しました。増収増益の要因は先ほどご説明したとおり、再生可能エネルギー分野と通信システムによるものです。

再生可能エネルギー分野においては、工場の屋根等に設置する自家消費型太陽光、さらに再生可能エネルギー増加に伴う出力抑制拡大の影響に伴い、系統用蓄電設備工事が拡大しました。また、セキュリティ強化に向けた各種プラント向け通信システム工事が好調となりました。

アセアンEPC事業は、前期と比較して営業利益のマイナス幅が縮小し、前年同期比1億8,600万円の改善となりました。

不動産事業は、売上高は前年同期比109.5パーセント増、営業利益は6.3パーセント増となりました。売上高に対して営業利益の伸びが限定的なのは、前期に高利益率の物件売却があった反動によるものです。

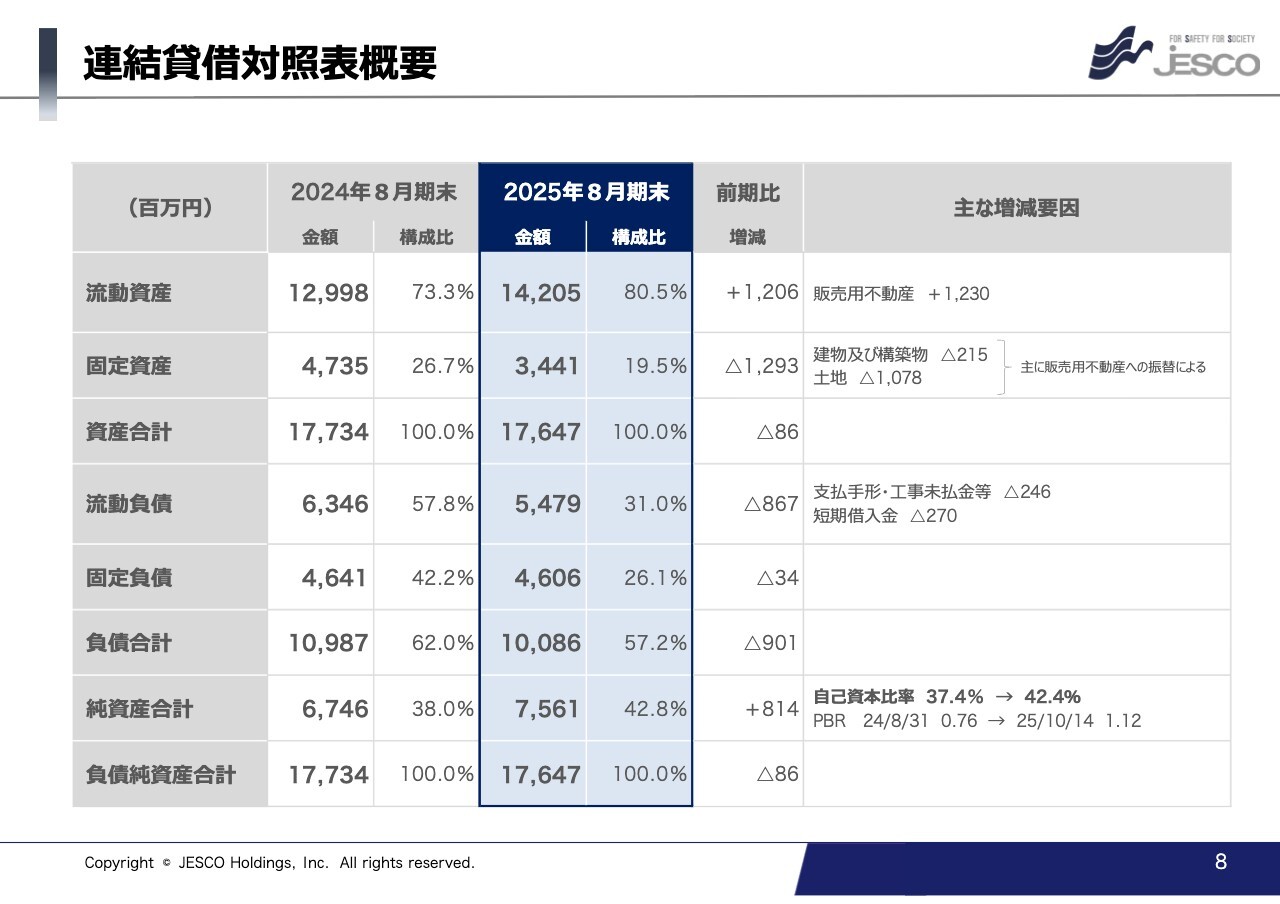

連結貸借対照表概要

連結貸借対照表の概要です。資産について、流動資産が前期比12億600万円の増加、固定資産が12億9,300万円減少し、この結果、総資産は前年並みとなりました。資産の増減については、主に一部固定資産を販売用不動産へ振り替えたことによるものです。なお、当期は保有物件を2件売却しましたが、仕入れについても2件行っています。

負債についてです。流動負債は、短期借入金の減少等により前期比8億6,700万円減少、負債合計としては9億100万円減少し、100億8,600万円となりました。純資産合計は前期比8億1,400万円増加し、75億6,100万円となりました。

これに伴い自己資本比率は前期末37.4パーセントから42.4パーセントと、一段と向上しました。PBRについても、前期末は0.76と1倍割れでしたが、直近では1.12と1倍を超えています。

連結キャッシュ・フロー計算書概要

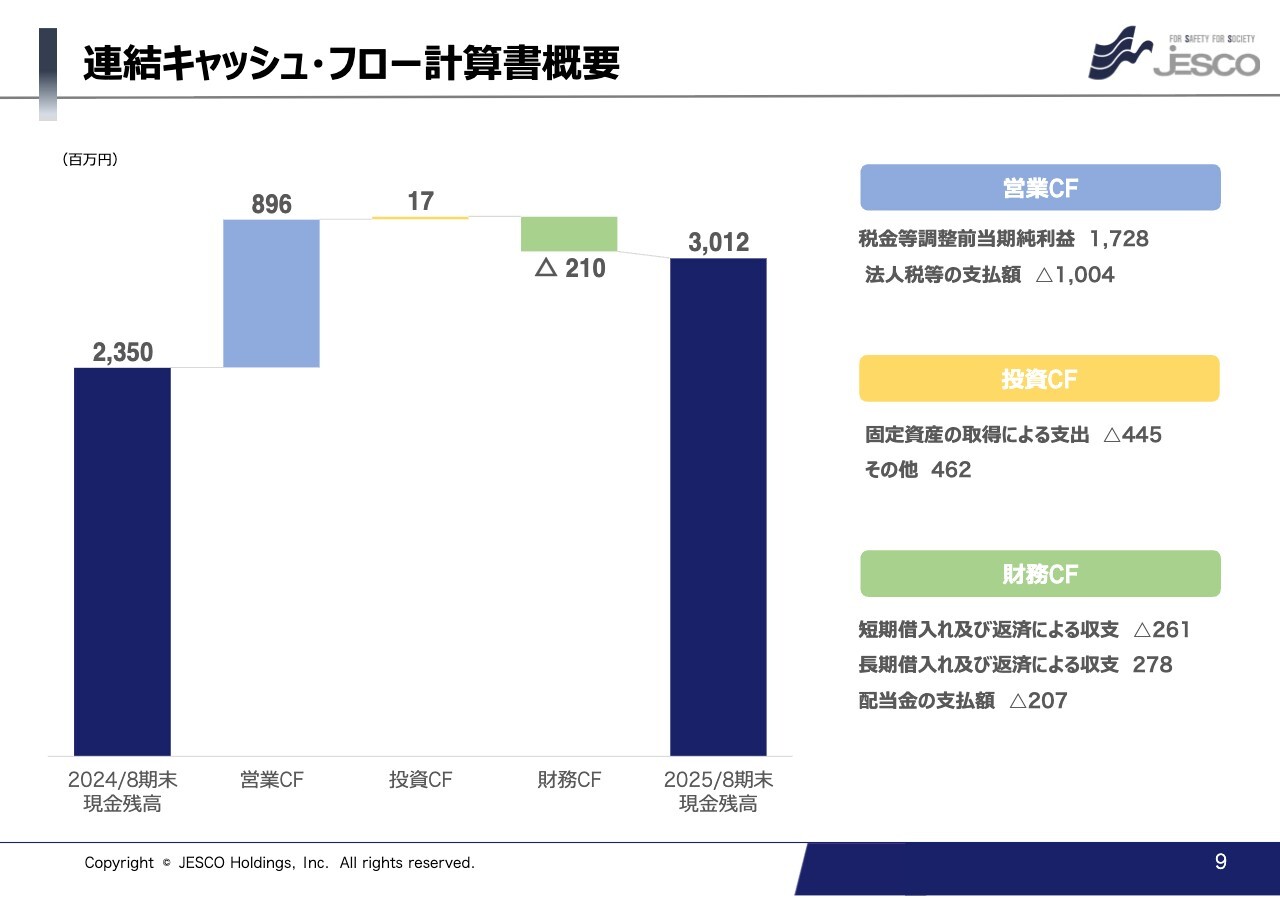

スライドは連結キャッシュフローについて、ウォーターフォールチャートで表したものです。

営業CFは売上増が寄与し、前期比プラス8億9,600万円、投資CFはプラス1,700万円、財務CFは主に借り入れ及び返済による増減と、配当金の支払いによりマイナス2億1,000万円、最終的な現金及び現金同等物の期末残高は、約7億円増加し、30億1,200万円となりました。

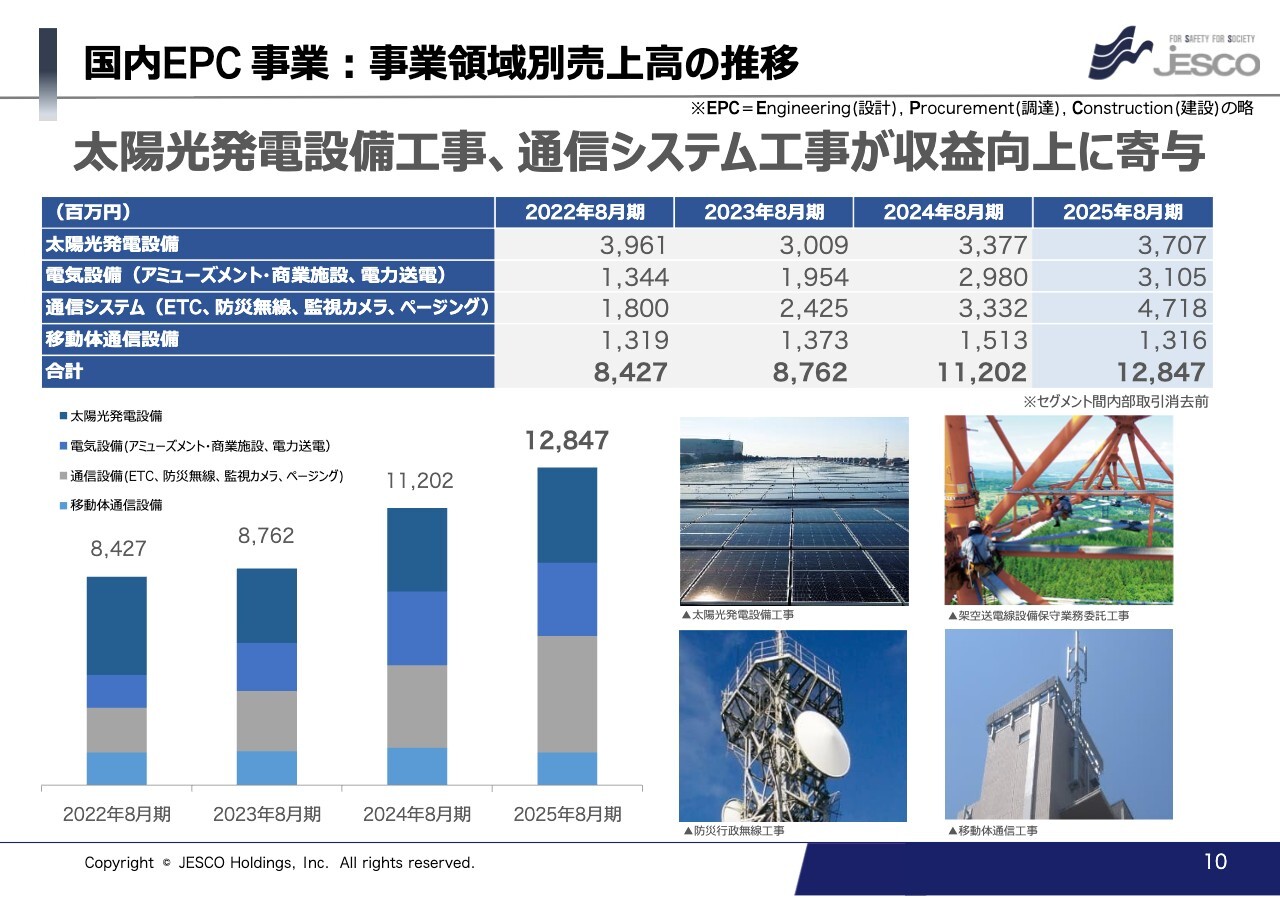

国内EPC事業:事業領域別売上⾼の推移

EPC事業のサブセグメント別売上高の推移です。はじめに、国内EPC事業のサブセグメントの分類について、前回より一部変更していますので、ご説明します。

第2四半期決算説明資料で「公共設備」と分類していた領域は、今回より「通信システム」と表記しています。理由としては、2023年にJESCO MAGNA社をM&Aしたこと、ならびに事業の拡大により、民間の案件が増えてきたことによるものです。

それではサブセグメント別にご説明します。太陽光発電設備については、前期比9.7パーセント増となりました。要因は先ほどもご説明したとおり、自家消費型太陽光や系統用蓄電設備が順調に進捗したことによるものです。当期は、新たに施工を手掛けた九州地区及び新潟地区の系統用蓄電所が、無事完工しました。

電気設備については前期比4.2パーセント増です。電気設備工事業界での人材不足が続き、当社においては工事の引き合いが増加しています。新たにデータセンターの引き合いもきており、今後取り組んでいきたいと考えています。

通信システムについては前期比41.6パーセント増と、大幅に増加しました。先ほどご説明したセキュリティ強化に向けた火力発電所等プラント向け監視カメラや、国土強靭化対策、防災減災に向けた防災行政無線や監視カメラが進捗しました。

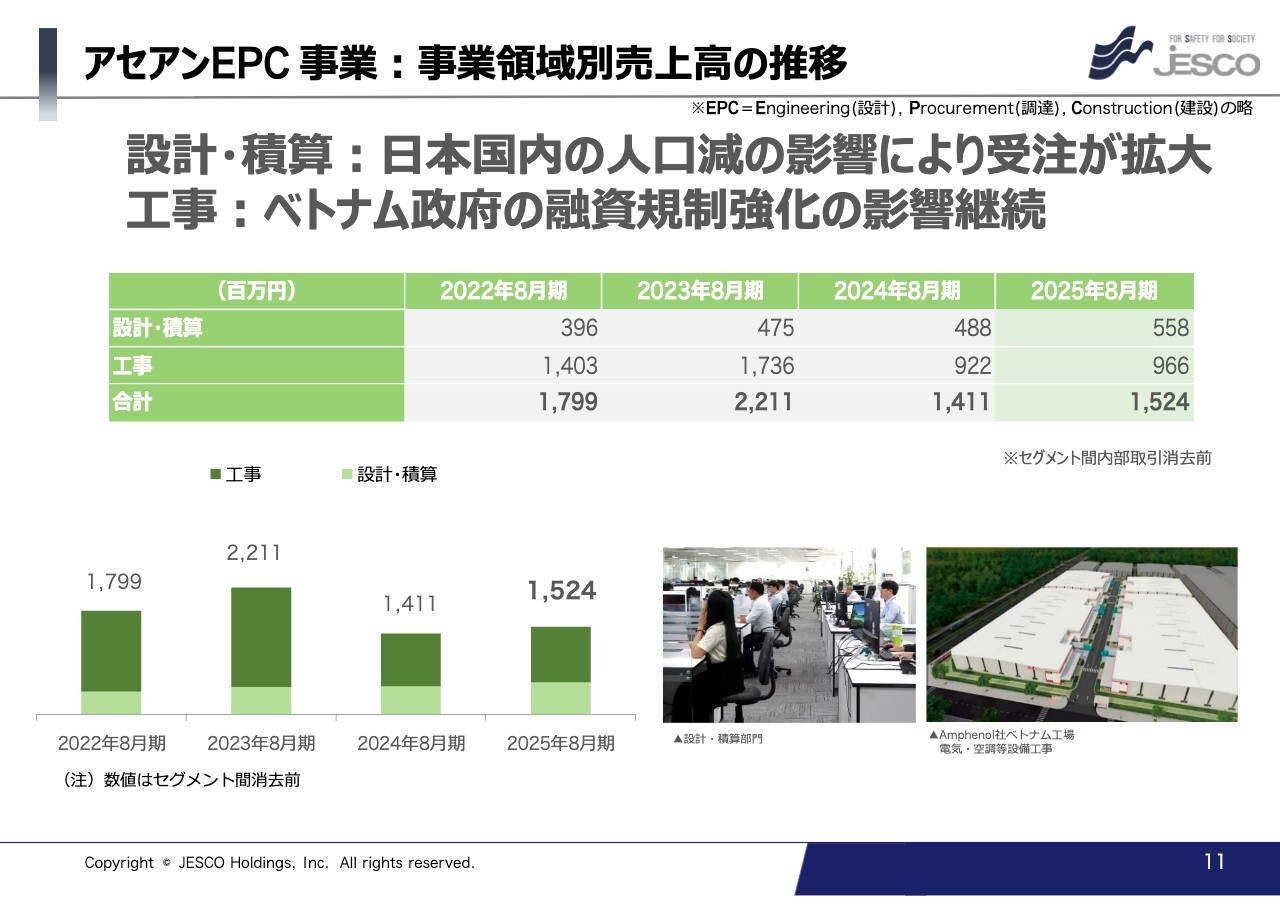

アセアンEPC事業:事業領域別売上⾼の推移

アセアンEPC事業です。設計・積算部門においては日本企業からの業務を受注しており、日本国内の人口減少に伴い受注が拡大、毎期順調に伸びてきています。

一方で工事部門については、依然としてベトナム政府の融資規制強化の影響が継続しており、売上は前期並みとなりました。今後は、現地ベトナム企業からの受注をストップし、回収リスクの低い、日系企業や欧米系企業からの受注を行っていきます。

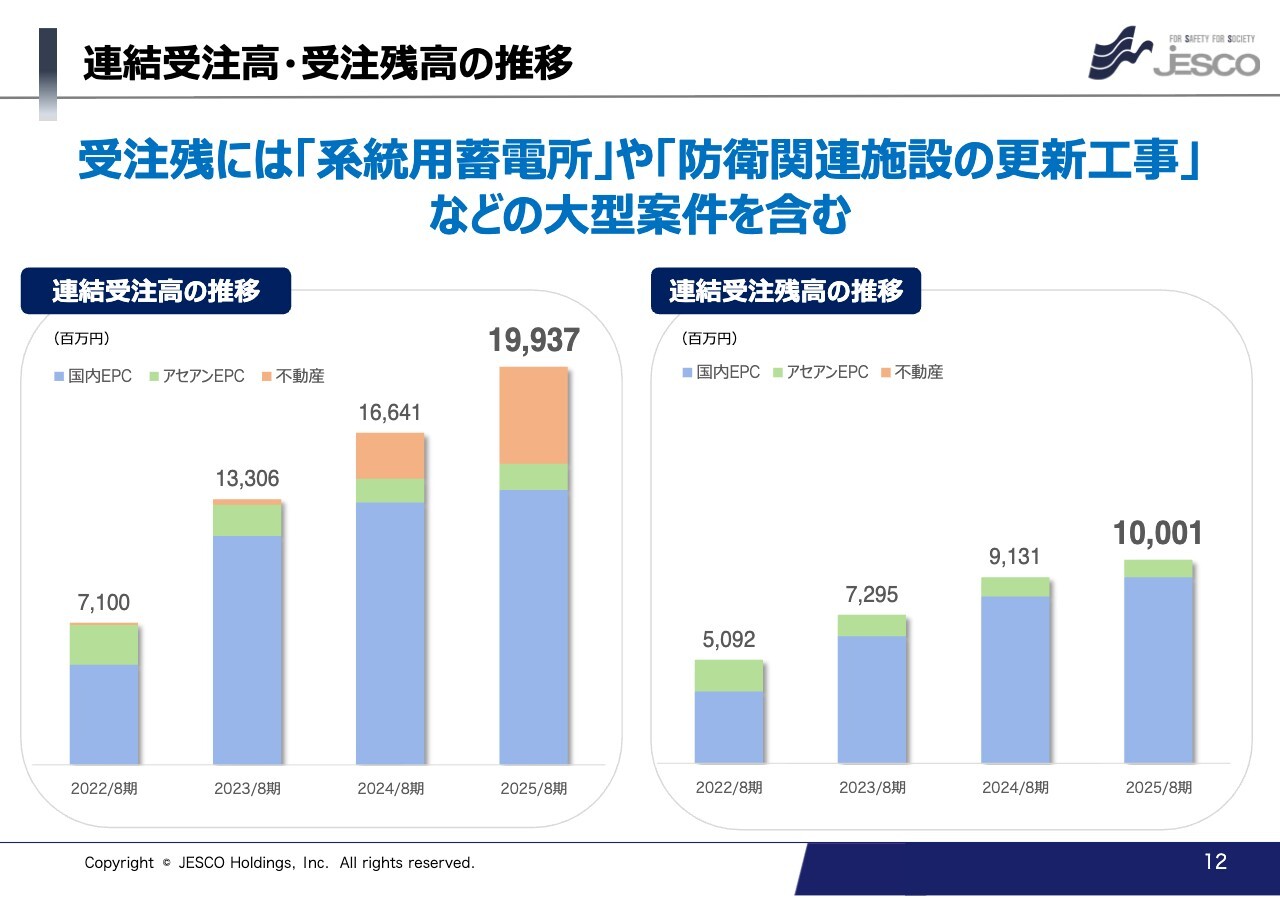

連結受注⾼・受注残⾼の推移

連結受注高・受注残高の推移です。スライド左側、連結受注高の推移ですが、毎期順調に拡大を続け、2025年8月期は199億3,700万円となりました。

スライド右側、連結受注残高の推移は、不動産を含まず、国内EPC事業とアセアンEPC事業の受注残高を表したものです。2025年8月期は大台の100億円となりました。受注残には、国内EPC事業において新たに取り組みを進める系統用蓄電所や、防衛関連施設の更新工事等、大型案件を含んでいます。

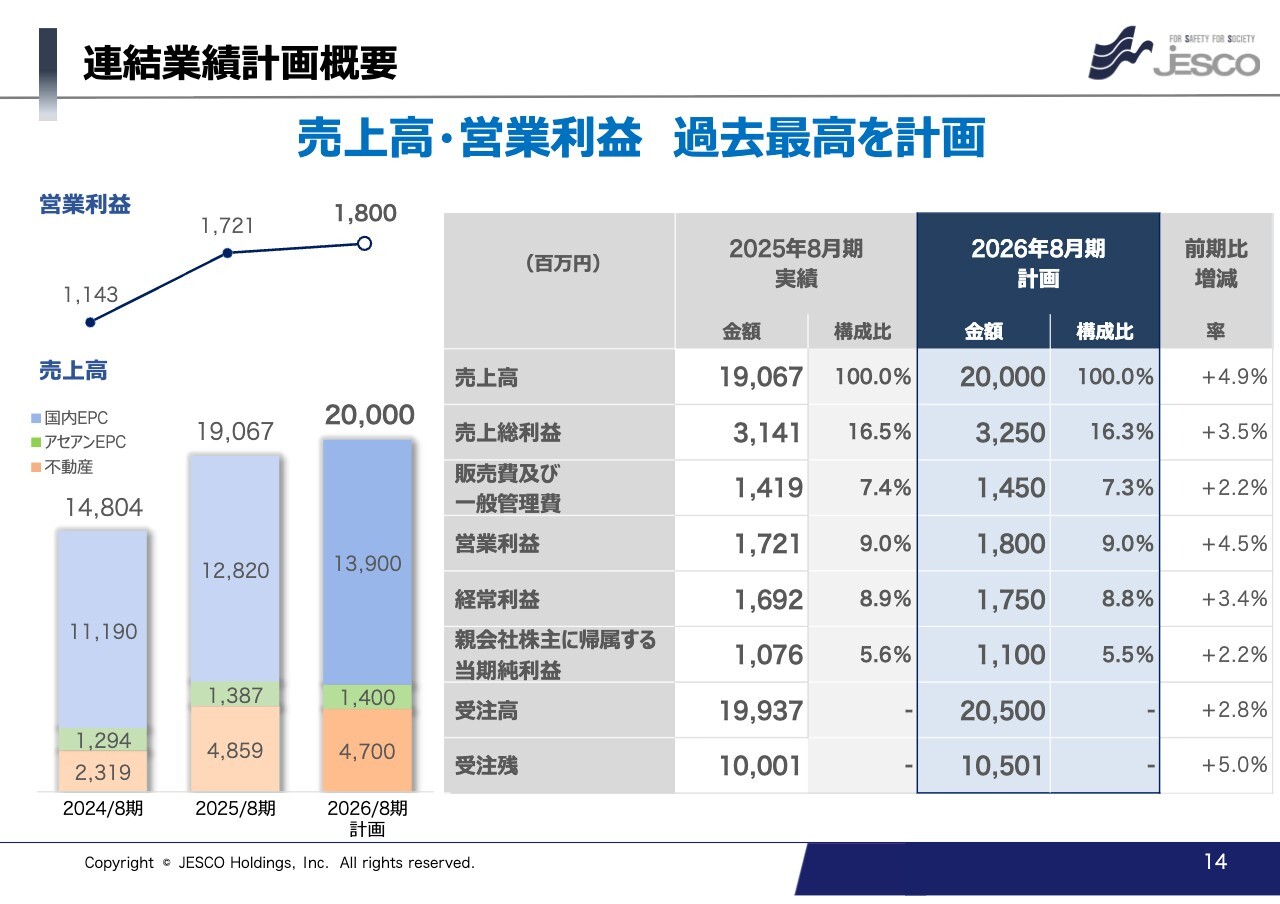

連結業績計画概要

続いて、2026年8月期業績計画概要についてご説明します。連結業績計画の概要ですが、売上高200億円、営業利益18億円を計画しています。前期と比較すると緩やかな伸びとなっていますが、堅実な計画を前提としています。

親会社株主に帰属する当期純利益は、11億円を計画しています。受注高は前期比2.8パーセント増の205億円、受注残は、翌期へのさらなる拡大に向け、5パーセント増の105億円を計画しています。

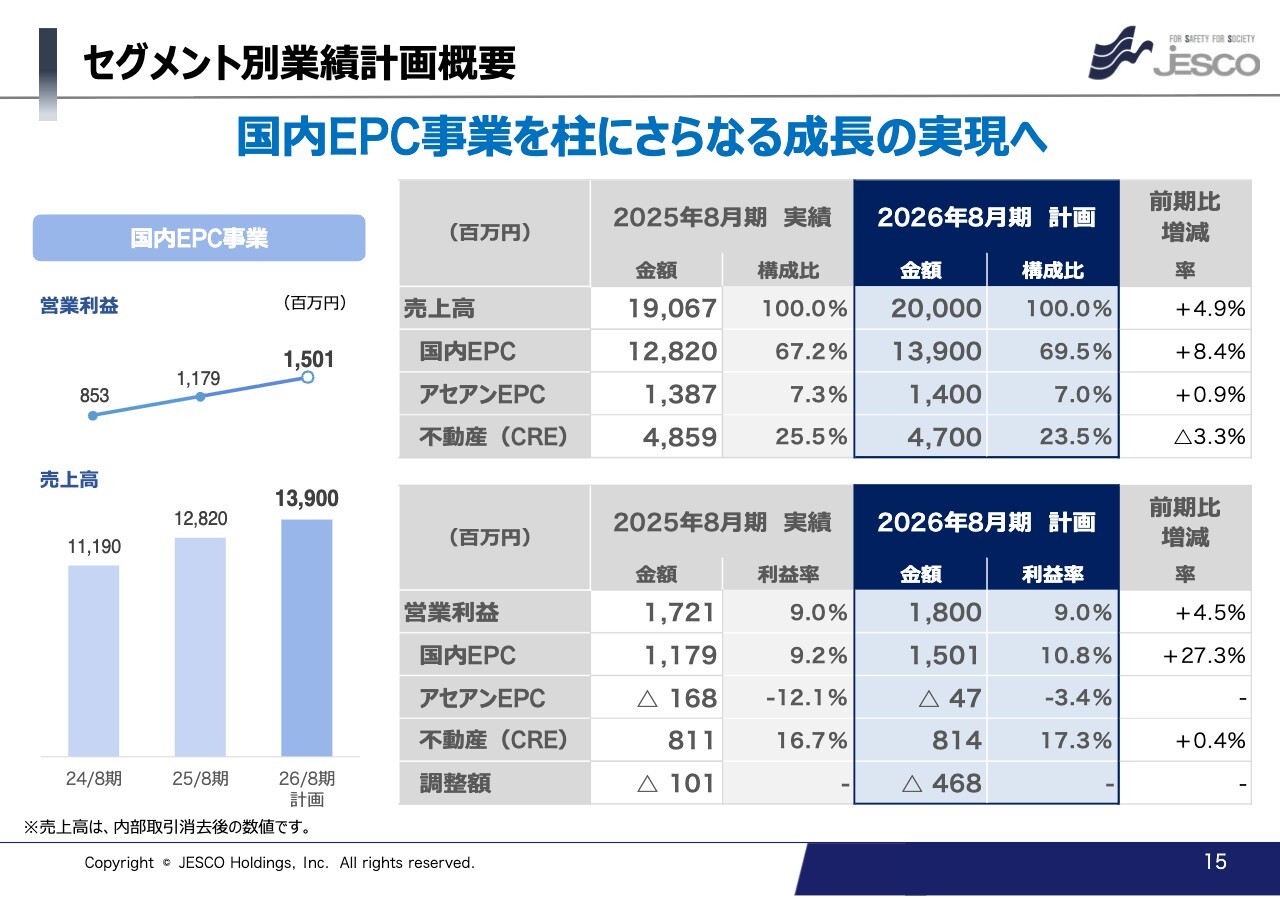

セグメント別業績計画概要

セグメント別業績計画概要です。国内EPC事業は売上高139億円、営業利益15億100万円と、さらなる成長を計画しています。

営業利益についても、前期比10.8パーセント増と大幅な改善計画としていますが、これは従来の下請から、元請受注への転換を進めていることが要因の一つです。特に太陽光発電設備においては、元請比率が2024年8月期の50パーセントから、2025年8月期は60パーセントと増加しており、引き続き取り組みを進めていきます。

アセアンEPC事業は売上高14億円、営業利益はマイナスを大幅に改善する計画です。今期も一部貸倒引当金を織り込んでいるものの、先ほどご説明したとおり、設計・積算の拡大、また工事部門は回収リスクの低い案件に取り組んでいきます。

不動産事業は、売上高47億円、営業利益8億1,400万円を計画しています。こちらは安定収益化をはかるべく、この水準の売上、営業利益を維持したいと考えています。今期も2件程度の物件の売却を計画しています。不動産の売却については季節性はなく、適切なタイミングで行っていきます。

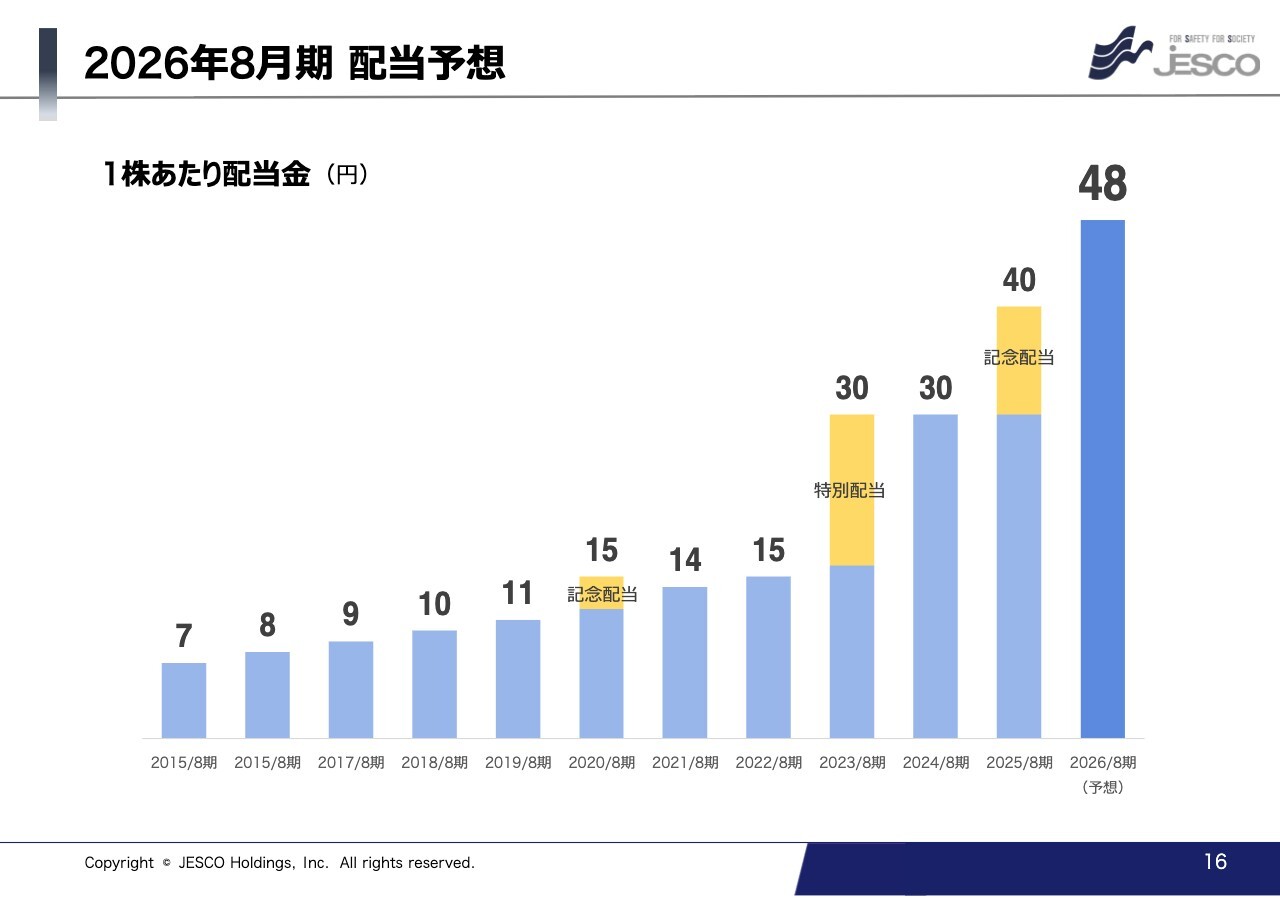

2026年8⽉期 配当予想

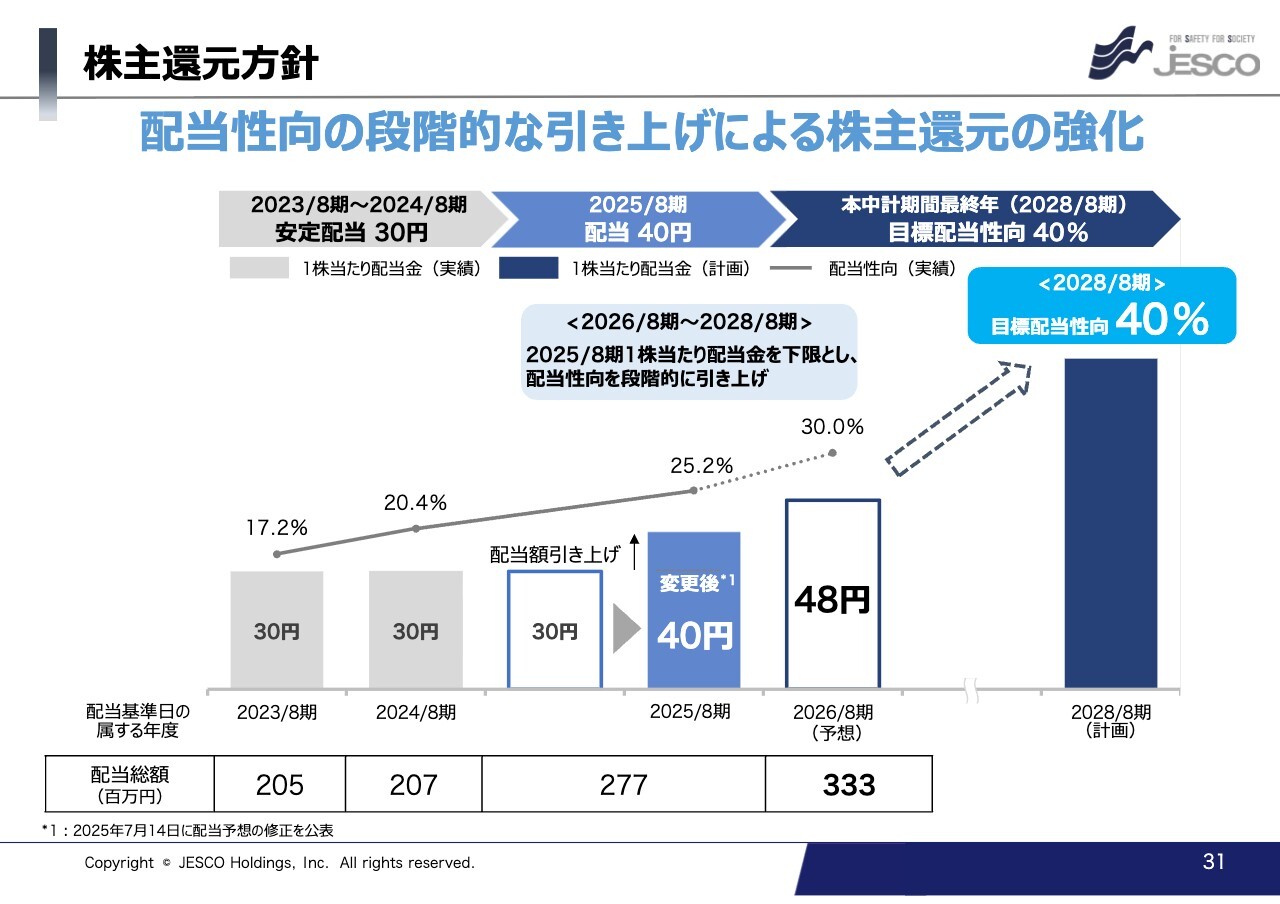

2026年8月期の配当予想です。当社は上場以来、配当を拡大してきました。2025年8月期は記念配当を含み40円ですが、2026年8月期の予想は48円としています。

私からのご説明は以上となります。

中期経営計画の位置づけ

沼井雅行氏(以下、沼井):あらためまして、JESCOホールディングス株式会社取締役執行役員専務・戦略企画本部長の沼井です。どうぞ、よろしくお願いします。

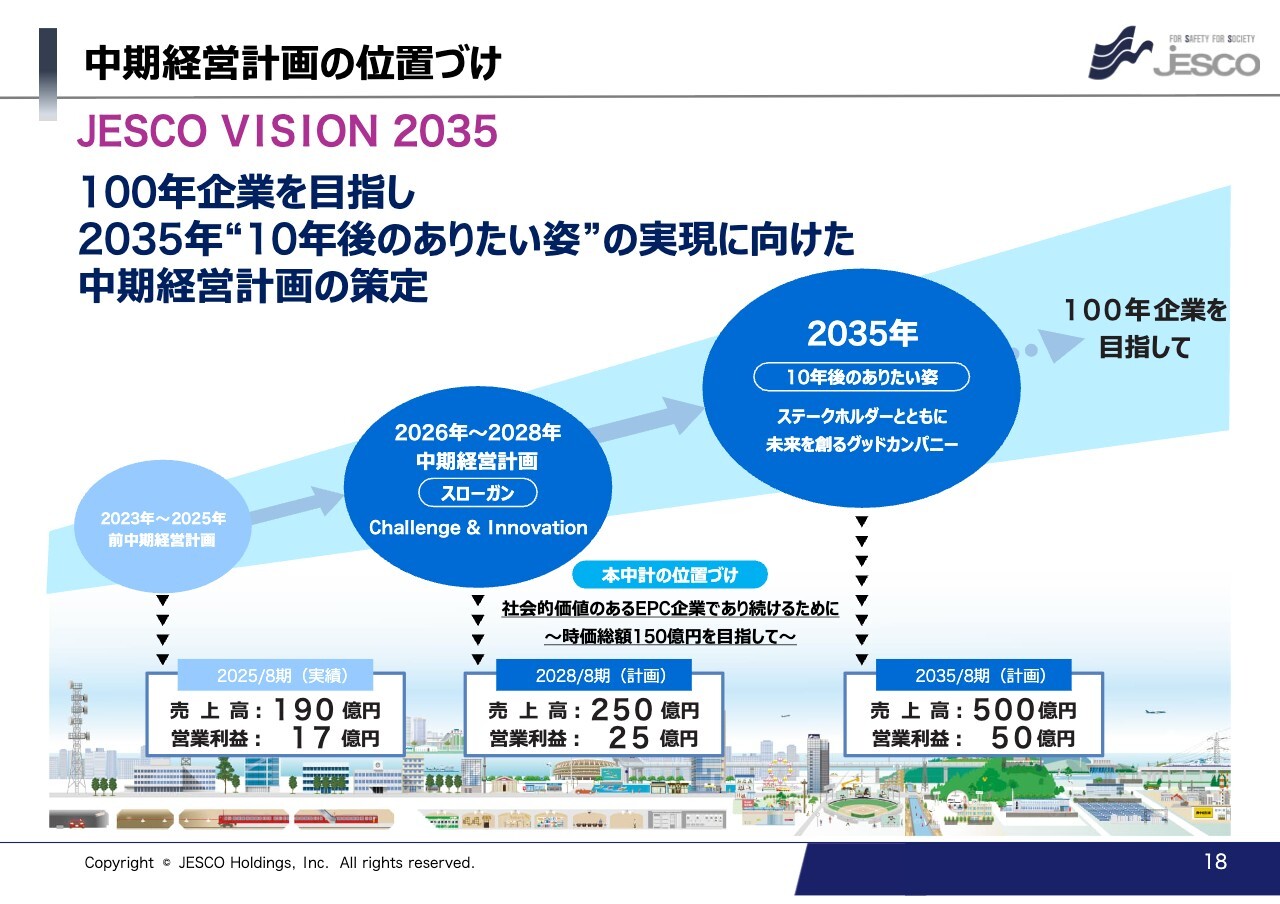

2026年8月期から2028年8月期までの3ヶ年の中期経営計画についてご説明します。なお、8月19日に中計を開示しましたが、その時点では、前期2025年8月期の実績が確定しておらず、予想値としていましたが、現時点では確定していますので、実績値としています。

最初に、「中期経営計画の位置付け」についてご説明します。「JESCO VISON 2035」ということで、100年企業を目指し、2035年、「10年後のありたい姿」の実現に向けて、この2026年8月期から始まる3年間の中期経営計画を策定しました。

「10年後のありたい姿」は、「ステークホルダーとともに未来を創るグッドカンパニー」と設定しました。利益を追求するだけでなく、お客さまと共に成長し、社員が誇りを持って働くことができるグッドカンパニーを目指したいと考えています。

そして、これを実現するために、本中期経営計画の位置付けを「社会的価値のあるEPC企業であり続けるために 時価総額150億円をめざして」としました。本中期の実現により企業価値を向上させ、時価総額の増大を目指します。本中計のスローガンは、挑戦・革新により新たな時代を切り拓くという気持ちを込めて、「Challenge&Innovation」としています。

そして、数値目標としては、10年後の2035年8月期は、売上高500億円、営業利益50億円、本中期の最終年度の2028年8月期は、売上高250億円、営業利益25億円としました。この実現に向け全力で取り組んでいきます。

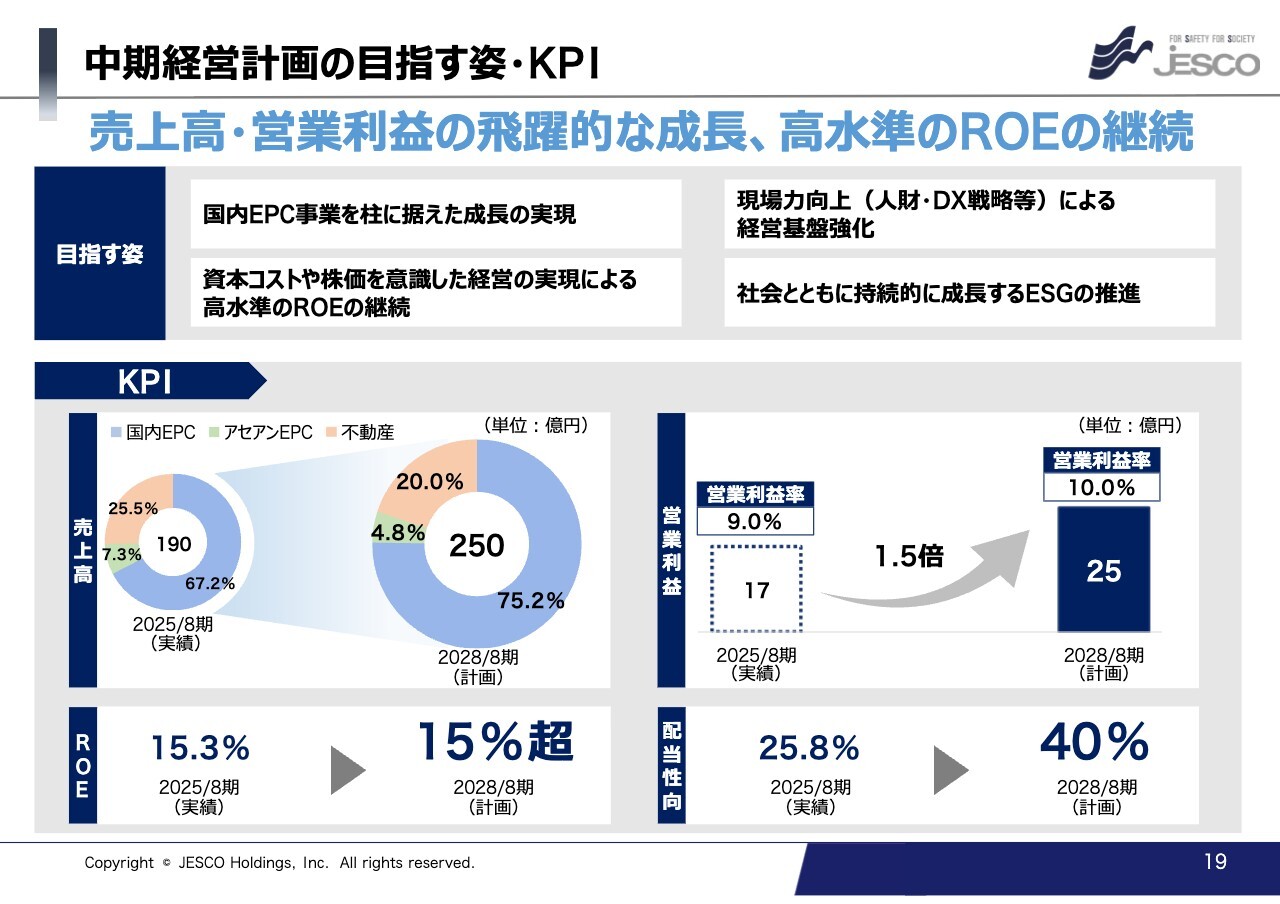

中期経営計画の⽬指す姿・KPI

中期経営計画の目指す姿・KPIについてご説明します。スライドに記載のとおり、売上高・営業利益を飛躍的に成長させ、高水準のROEを継続していきたいと考えています。

目指す姿は、「国内EPC事業を柱に据えた成長の実現」、我々の重要な資源である「現場力向上(人財・DX戦略等)による経営基盤強化」、「資本コストや株価を意識した経営の実現による高水準のROEの継続」、「社会とともに持続的に成長するESGの推進」の4点を掲げています。内容については、後ほどご説明します。

KPIについては、2028年8月期の売上高は250億円ですが、国内EPCの比率を75.2パーセントに拡大していきます。営業利益は、25億円ということで、営業利益率10.0パーセントを目指していきます。また、ROEは、15パーセント以上をキープし、配当性向は、2028年8月期には40パーセントを目指していきます。

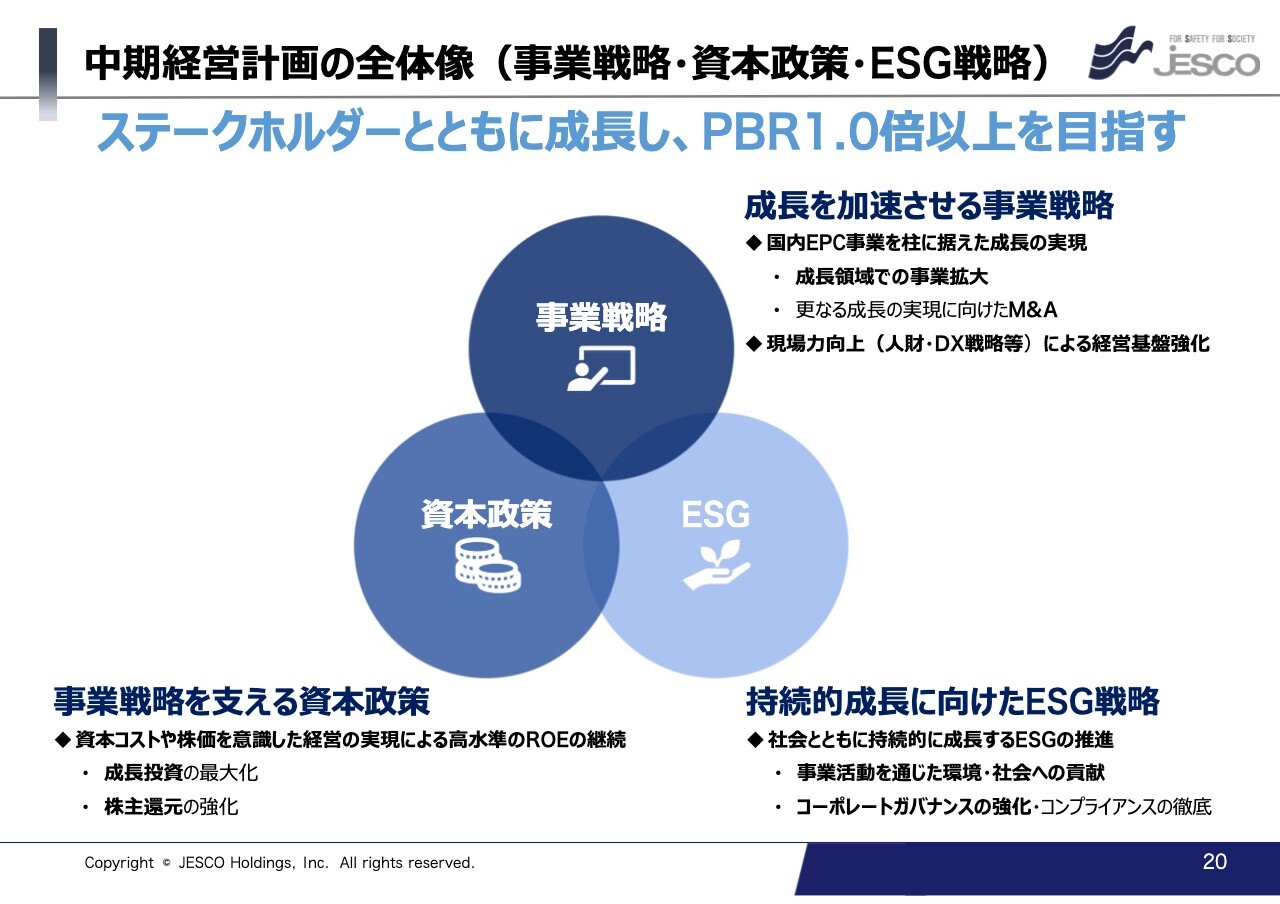

中期経営計画の全体像(事業戦略・資本政策・ESG戦略)

中期経営計画の全体像をご説明します。事業戦略、資本政策、ESGを3本柱とし、ステークホルダーのみなさまと共に成長し、PBR1.0倍以上を目指していきます。

1つ目の事業戦略については、成長を加速させるため、国内EPCを柱に据え、今後の成長領域での事業拡大とさらなる成長に向けたM&Aに取り組んでいきます。併せて、現場力の向上による経営基盤強化に取り組んでいきます。

2つ目の資本政策については、資本コストや株価を意識した経営を実現し、高い水準のROEを継続していきます。そのために、成長投資の最大化、そして株主還元の強化を図っていきます。

3つ目のESGについては、社会と共に持続的に成長することを基本方針として、事業活動を通じた環境や社会への貢献、さらには、コーポレートガバナンス強化やコンプライアンスの徹底に取り組んでいきます。

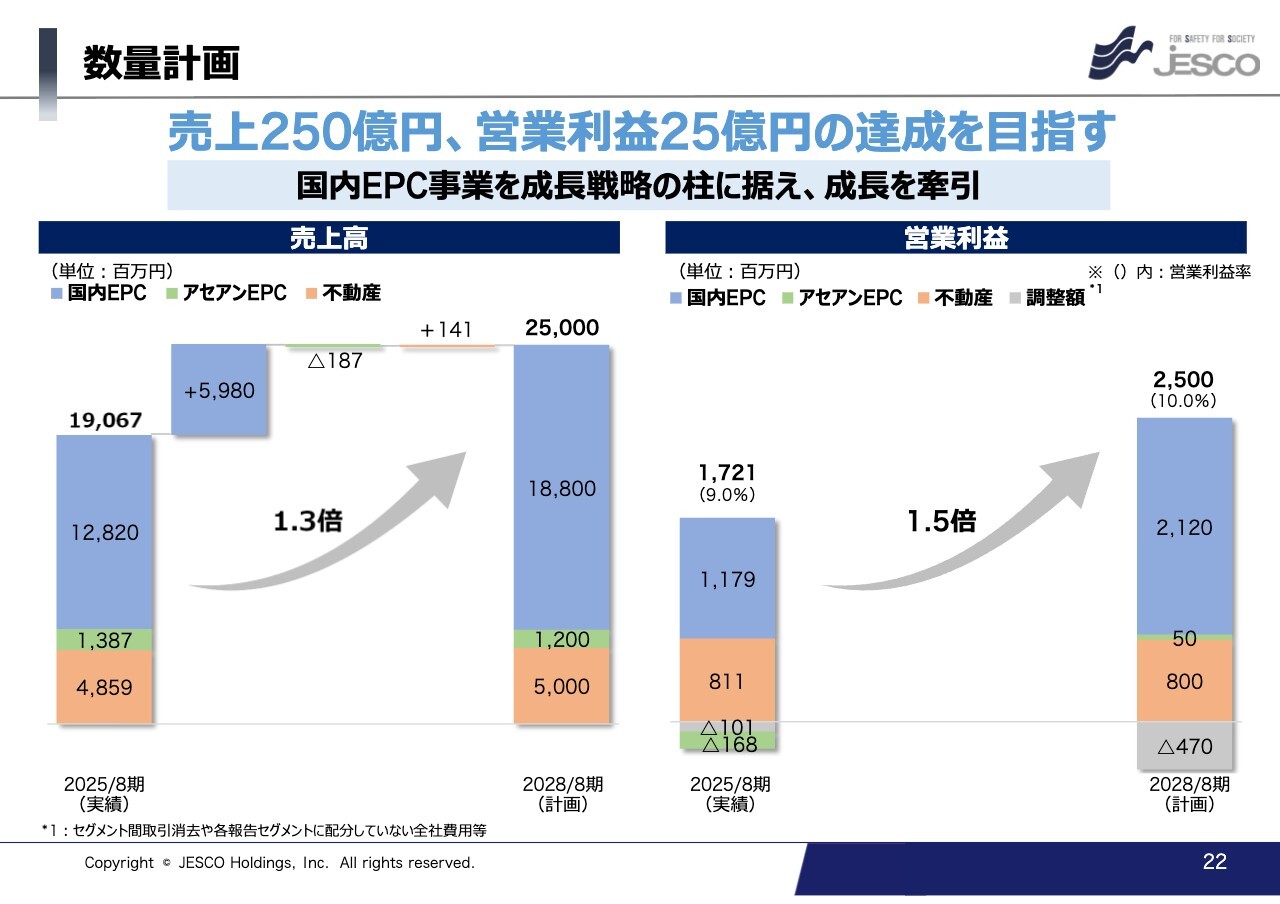

数量計画

3本柱の1つ目の事業戦略についてご説明します。まず、事業全体の数量計画です。

先ほどもご説明したとおり、2028年8月期の数量計画は、売上250億円、営業利益25億円となっています。スライドのグラフに記載のとおり、2025年8月に対して、売上で1.3倍、営業利益で1.5倍を目指していきます。特に国内EPCを成長の柱に据えて、成長を牽引していきます。

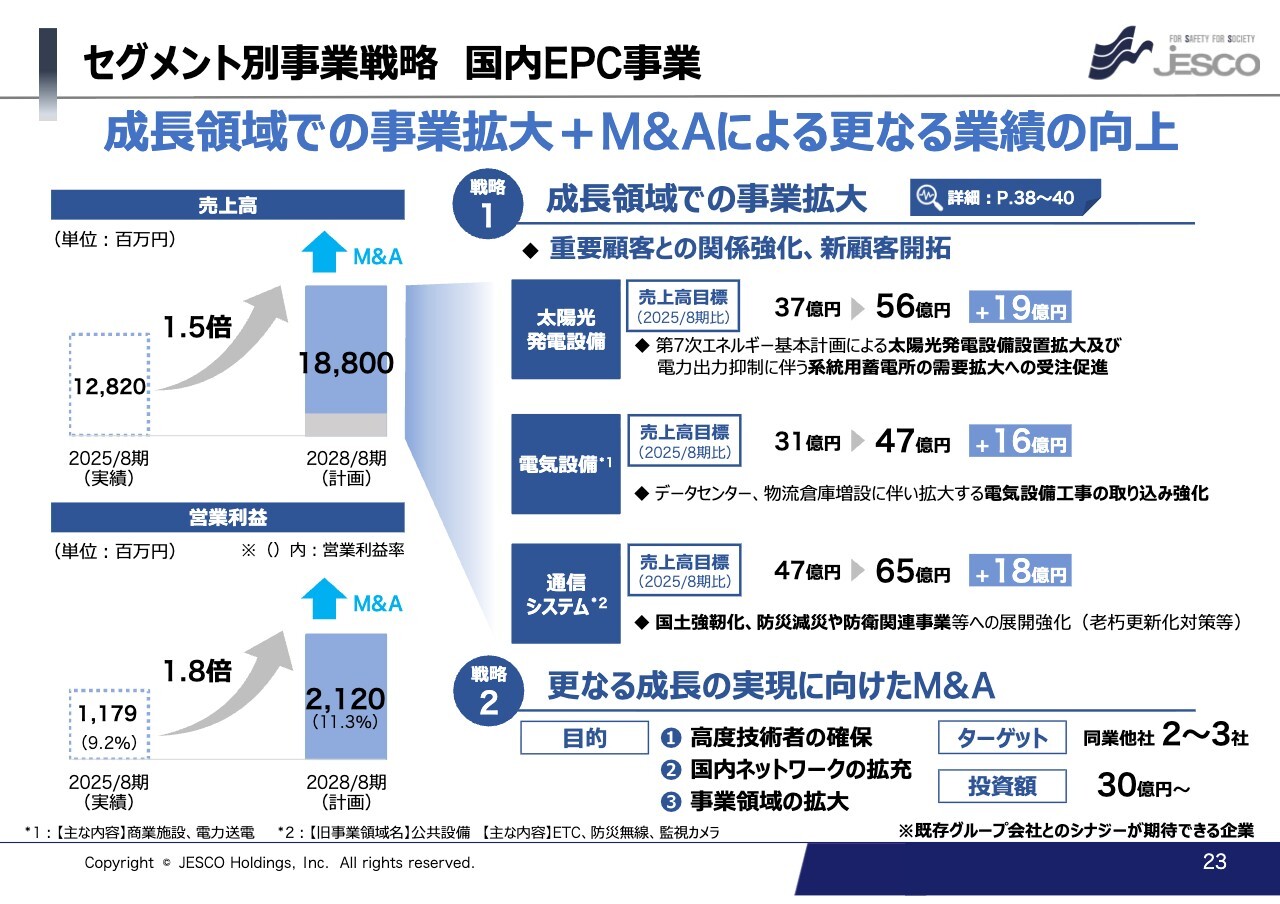

セグメント別事業戦略 国内EPC事業

続いて、各セグメントの成長戦略をご説明します。国内EPCですが、サブタイトルに記載しているように、成長領域での事業拡大とともに、M&Aによりさらなる上乗せを目指していきます。数値計画としては、売上で1.5倍、営業利益で1.8倍を目指しています。

具体的なサブセグメント毎の事業拡大については、主要な3事業についてスライドに記載していますが、いずれも共通するのが、重要顧客との関係強化と新規顧客の開拓です。

太陽光では、政府が発表した第7次エネルギー基本計画による太陽光発電の拡大と記載していますが、一方では新聞等でメガソーラーに逆風との報道があります。当社では、環境にやさしい、工場の屋根等に設置する自家用太陽光の拡大に取り組んでいます。

また、電力の出力制御に伴う系統用蓄電所の需要拡大も引き続き継続することから、これらの案件に注力し売上19億円の拡大を目指します。

電気設備についても、データセンターの拡大や物流倉庫等の増設に伴い電気設備工事が急増しており、このニーズを捉え、売上16億円の拡大を目指していきます。

通信システムについては、国土強靭化や防災減災、さらには防衛関連等の需要の高まりを確実に捉え、18億円の拡大を目指していきます。

M&Aについては、高度技術者の確保や国内ネットワークの強化、事業領域の拡大等を目的として、本中期期間中には、30億円以上の投資を行い、2社から3社のM&Aを行なっていきたいと考えています。

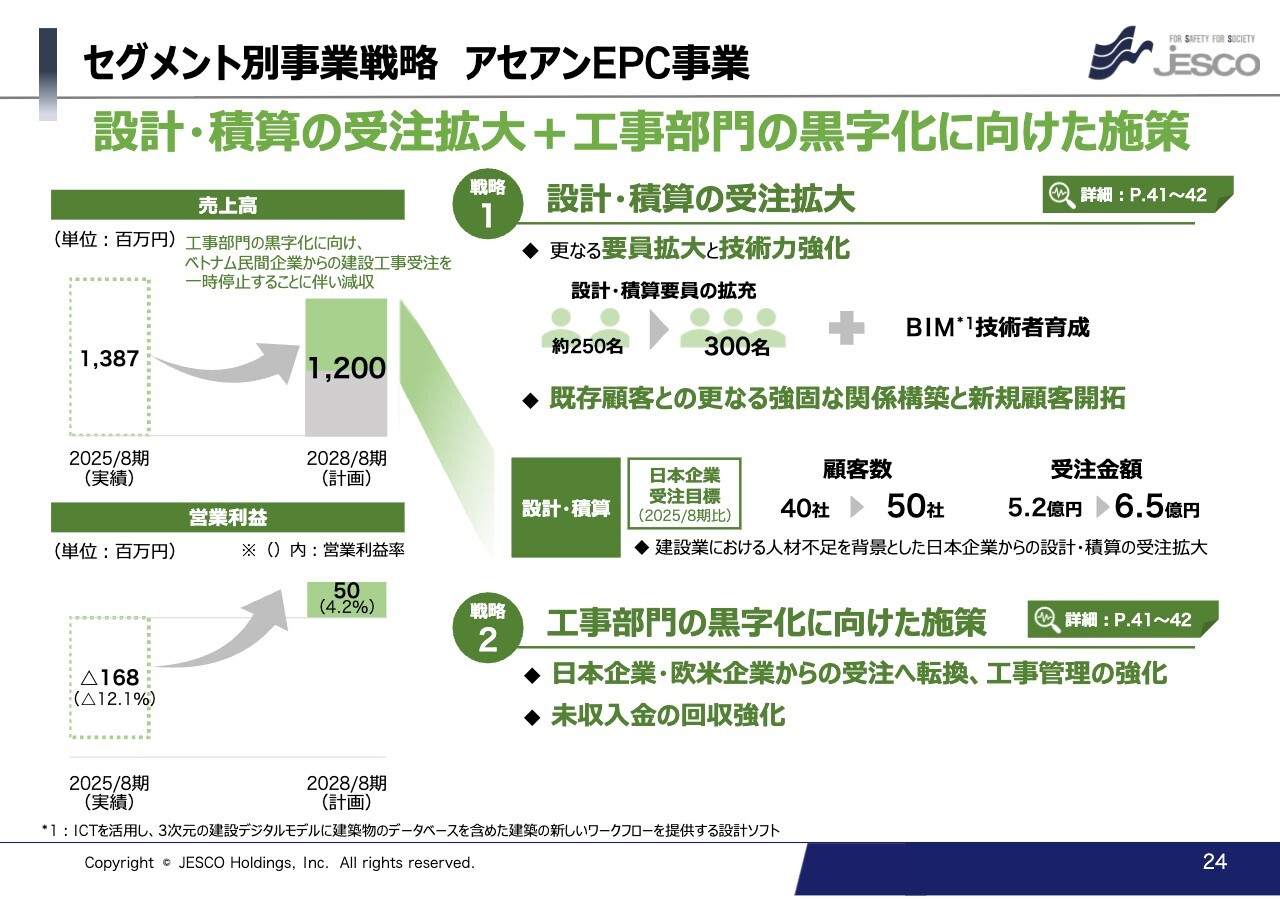

セグメント別事業戦略 アセアンEPC事業

アセアンEPC事業の戦略についてご説明します。アセアンEPCは、設計・積算部門と工事部門の2つに分かれていますが、工事部門は依然として厳しい状況が続いており、全体として売上減となりますが、今中計中には黒字化を図りたいと考えています。

設計・積算部門は、国内の人材不足もあり、国内顧客からの受注は順調に拡大しています。要員については、引き続き300名への拡大やBIM技術者の育成等に取り組んでいきます。さらに、既存顧客は勿論ですが、新規顧客も開拓し、受注額も6.5億円に拡大していきます。

工事部門の方は、代金回収が確実に行える案件ということで、日系企業や欧米企業からの受注に転換していきます。さらに未収金の回収も強化していきます。

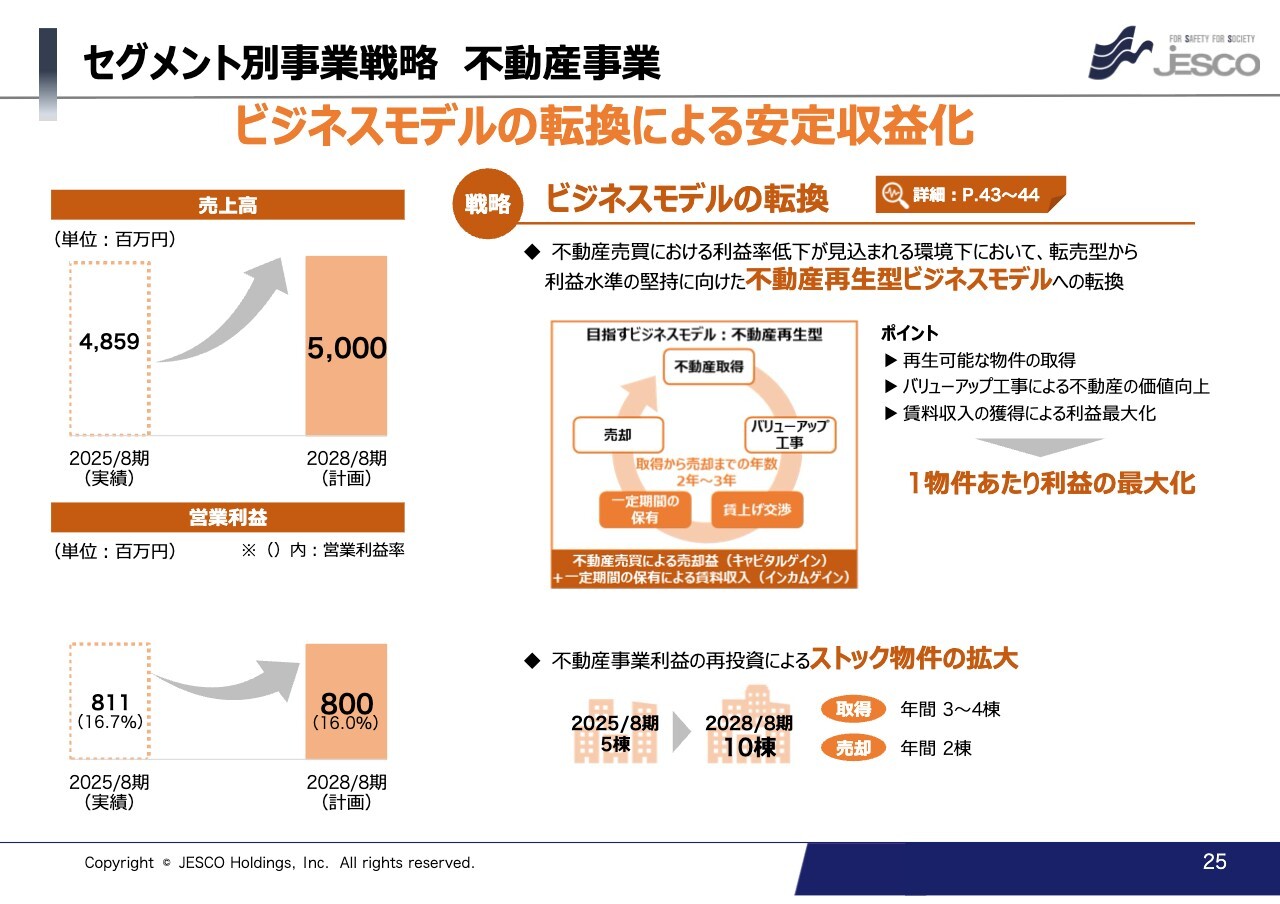

セグメント別事業戦略 不動産事業

不動産事業です。基本的には安定収益化ということで、大きな拡大は考えていません。売上規模で50億円、営業利益も8億円程度を安定的に確保していきたいと考えています。

不動産価格の高騰により、利益率低下が見込まれており、転売型から利益水準の堅持に向けた不動産再生型のビジネスに取り組んでいきます。

スライドの図に記載のように、不動産取得後、バリューアップ工事により不動産の価値をアップし、賃上げ交渉を行い、一定期間賃貸収入を確保した上で、高価格で売却し、1物件あたりの利益の最大化を図っていきます。また、不動産売買で得た利益を新規物件に再投資することによりストックの拡大も図っていきます。

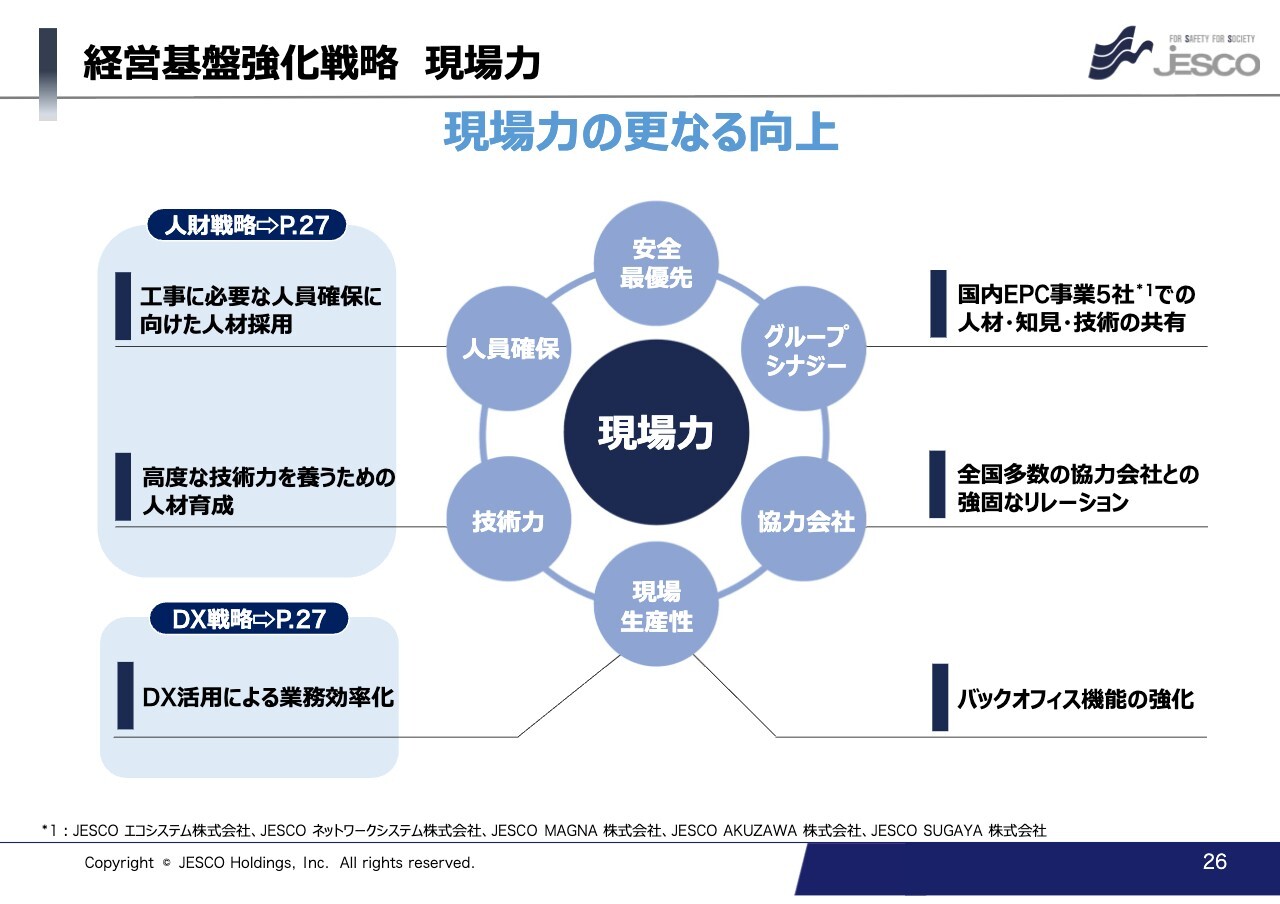

経営基盤強化戦略 現場⼒

続いて、経営基盤強化戦略ということで、現場力強化にも取り組んでいきます。スライドでは、現場力の鍵を握る代表的なアイテムを6つのマルで示してあります。

一番重要な安全については最優先で取り組んでいきます。

人員確保については、次のページでご説明しますが、事業拡大に向け必要な人材を確保していきます。

技術なくして工事は出来ませんので、技術力強化のための人材育成にも取り組みます。人材と技術を最大限発揮できるよう、DX化による業務の効率化やバックオフィス機能の強化により現場生産性の向上を図っていきます。

現場工事で大変お世話になっている全国津々浦々の協力会社のみなさまとも強固なリレーションシップを築いていきます。

国内にはグループ会社が5社ありますので、人材や知見、技術等で、グループシナジーの最大化を目指していきます。

経営基盤強化戦略 ⼈財・DX

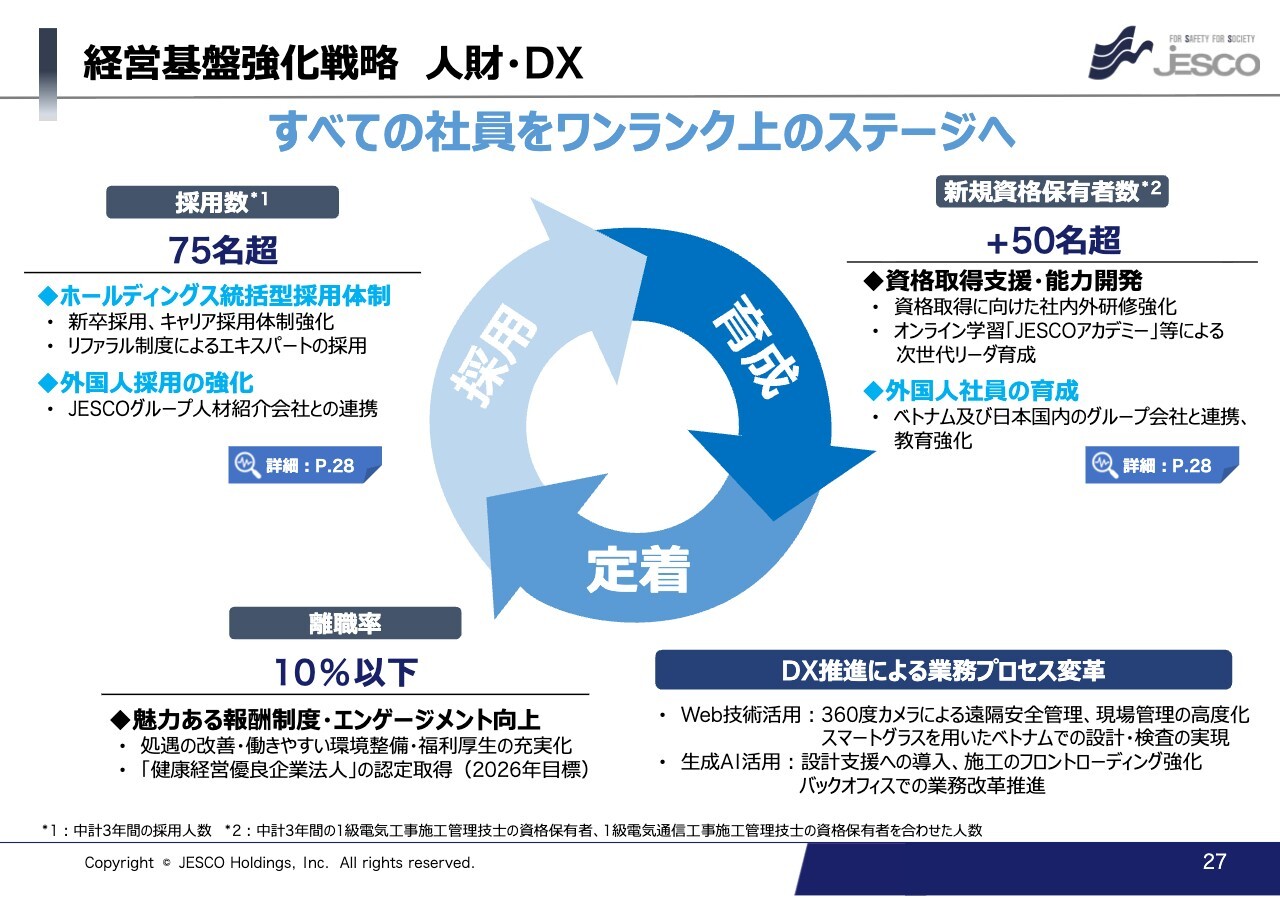

人財とDX戦略についてもう少し詳しくご説明します。「10年後のありたい姿」として、売上高500億円規模の会社にするという計画を立てましたが、これを達成するには我々自身がワンランク上のステージに上がる必要があります。そのために、人材の採用から育成、定着というサイクルをしっかり回していきたいと考えています。

採用については、この3年間で75名以上を目指していきます。ホールディングスによる統括型採用体制を取るとともに、後ほどご説明しますが、外国人の採用も強化していきます。

育成については、事業拡大に不可欠な資格保有者を外国人も含めて3年間で50名以上増加させていきます。

さらに定着に向けて、魅力ある報酬制度や「健康経営優良法人」の認定取得等のエンゲージメント向上により、離職率を10パーセント以下に押さえていきます。また、Web技術や生成AIをフル活用し、DX推進による業務プロセス変革に取り組んでいきます。

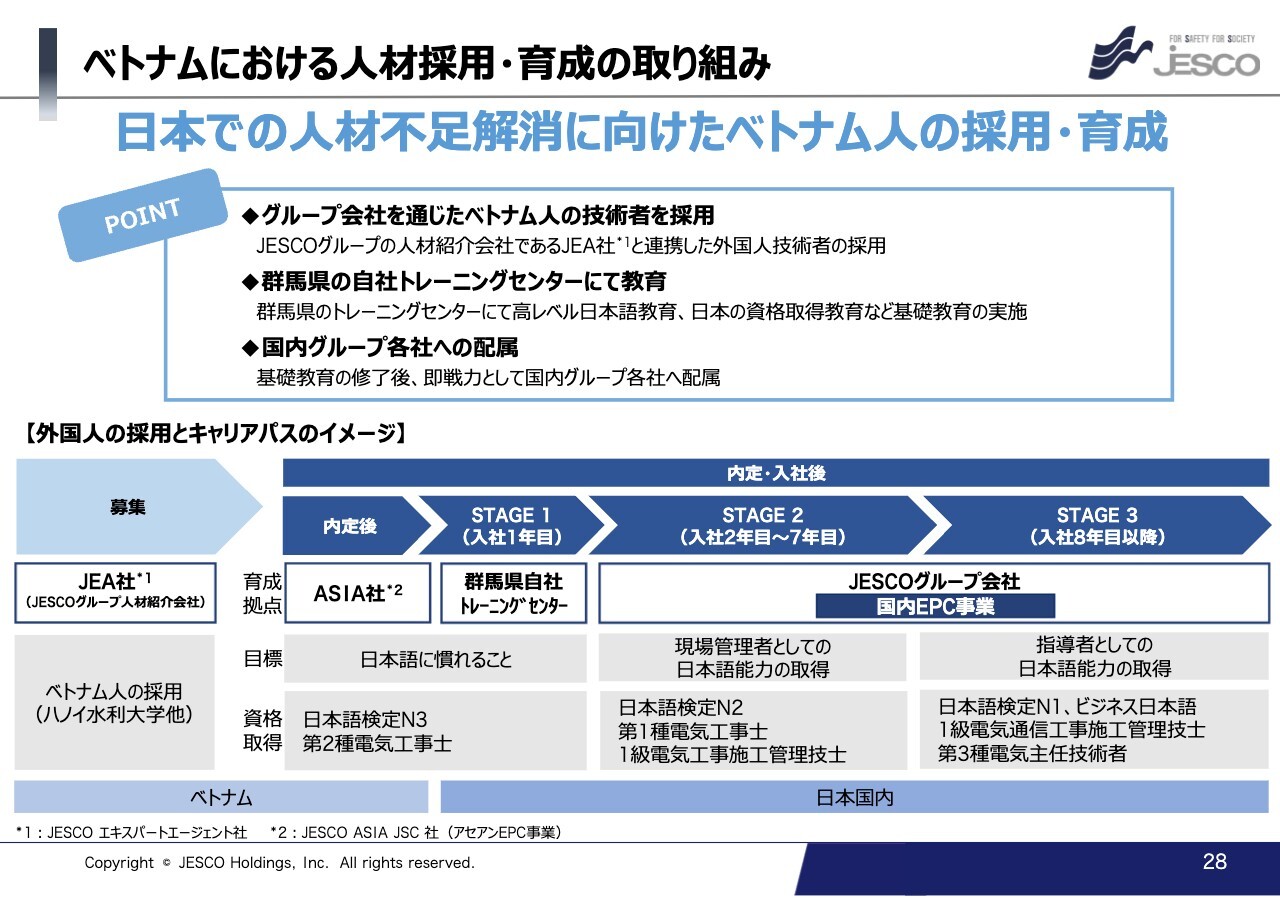

ベトナムにおける⼈材採⽤・育成の取り組み

人材採用のスライドで「外国人採用」と申しましたが、ベトナムにおける人材採用・育成についてご説明します。

日本では、人口減少により人材採用はますます厳しくなってきています。当社では、2001年からベトナムに進出し、地元に根付いた仕事を行ってきた関係もあり、ベトナムには非常に高い親和性を持っています。

そこで、ベトナム人を日本国内でも採用、育成すべく取り組んでいます。外国人の採用とキャリアパスのイメージを記載していますが、まず、グループ会社のJEA社により現地の大学等と連携して、日本に来たい学生を募集します。

何人かを採用した後、現地のグループ会社ASIA社にて日本語等を教育します。ある程度のレベルになった人材を日本に呼んで、群馬県にあるグループ会社のトレーニングセンターで研修を行います。そして、日本語検定や電気工事士の資格を取った後に、グループ会社に配属し、さらに教育して、高度な日本語検定や高度技術の資格が取れるように育成していくというような仕組みに取り組んでいます。

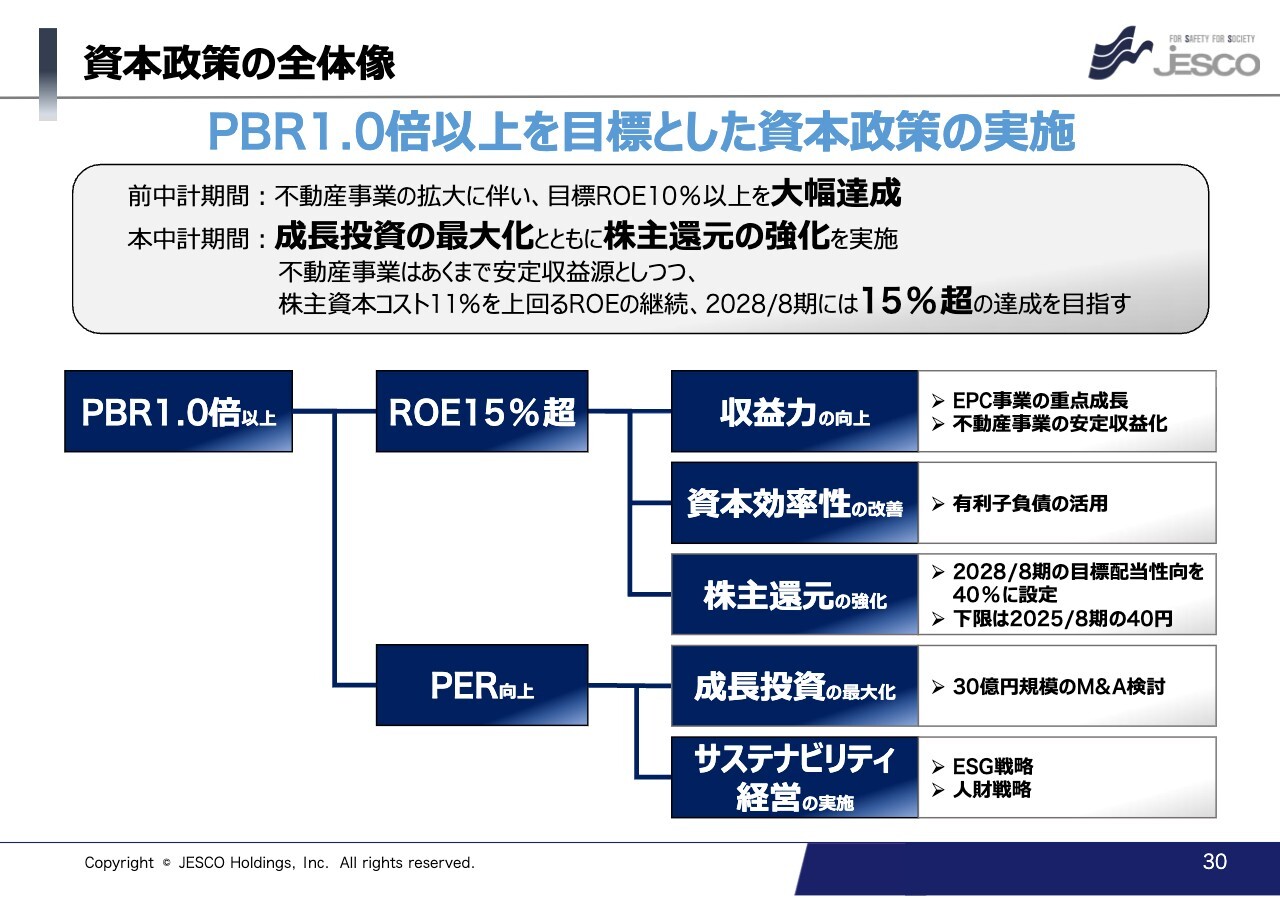

資本政策の全体像

続いて、3本柱の2つ目の資本政策についてご説明します。資本政策の全体像ですが、資本コストや株価を意識した経営を実現し、スライドのサブタイトルに記載のとおり、PBR1.0倍以上を目標とした資本政策を実施していきます。

前中計期間においては、不動産事業の拡大により目標とするROE10パーセントを大幅に達成することができましたが、本中期経営計画において、成長投資の最大化とともに株主還元の強化を実現し、不動産事業は安定収益源としつつ、EPC事業の成長により資本コスト11パーセントを上回るROEを継続するとともに、2028年8月期には15パーセント超えを目指していきます。

これに関してスライド下部にまとめてありますが、収益力の向上、資本効率性の改善、後ほどご説明しますが、株主還元の強化により、ROE15パーセント以上の達成、成長投資の最大化やサステナビリティ経営の実施によりPERの向上を図り、継続的にPBR1.0倍以上を目指していきます。

株主還元⽅針

株主還元方針ですが、配当性向の段階的な引き上げにより株主還元を強化していきます。

先ほど、配当についてはご説明しましたが、本中期では、2028年8月期に向けて、2025年8月期の配当40円を下限として、段階的に引き上げて、配当性向40パーセントを目指していきます。

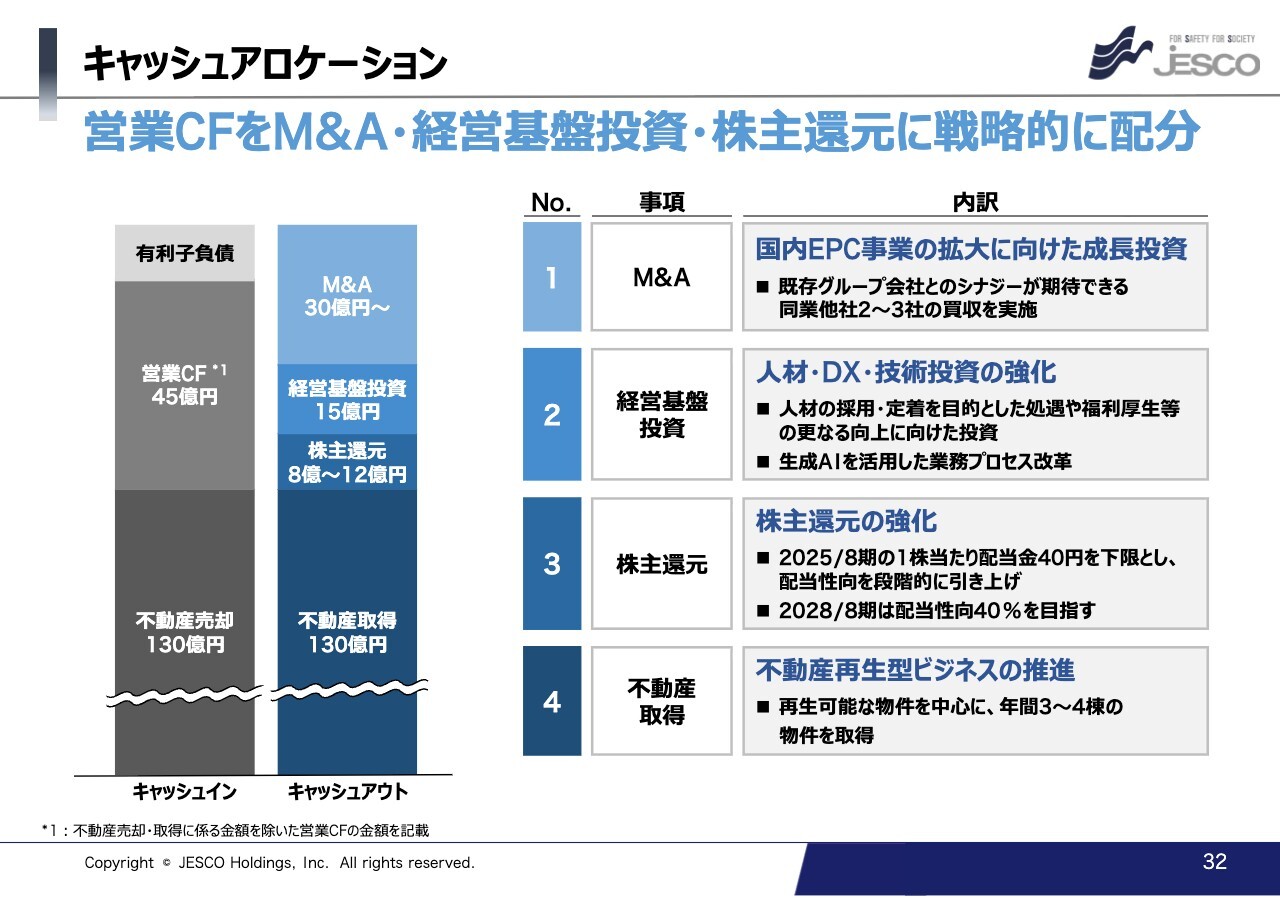

キャッシュアロケーション

キャッシュアロケーションをご説明します。スライドは3年間の合計で記載していますが、営業キャッシュフローについては、今までご説明したように、さらなる成長に向けたM&Aや経営基盤の強化、株主還元に戦略的に配分していきたいと考えています。

また、不動産売却によるキャッシュインは、新たな不動産取得によるストックの確保に向けていきます。

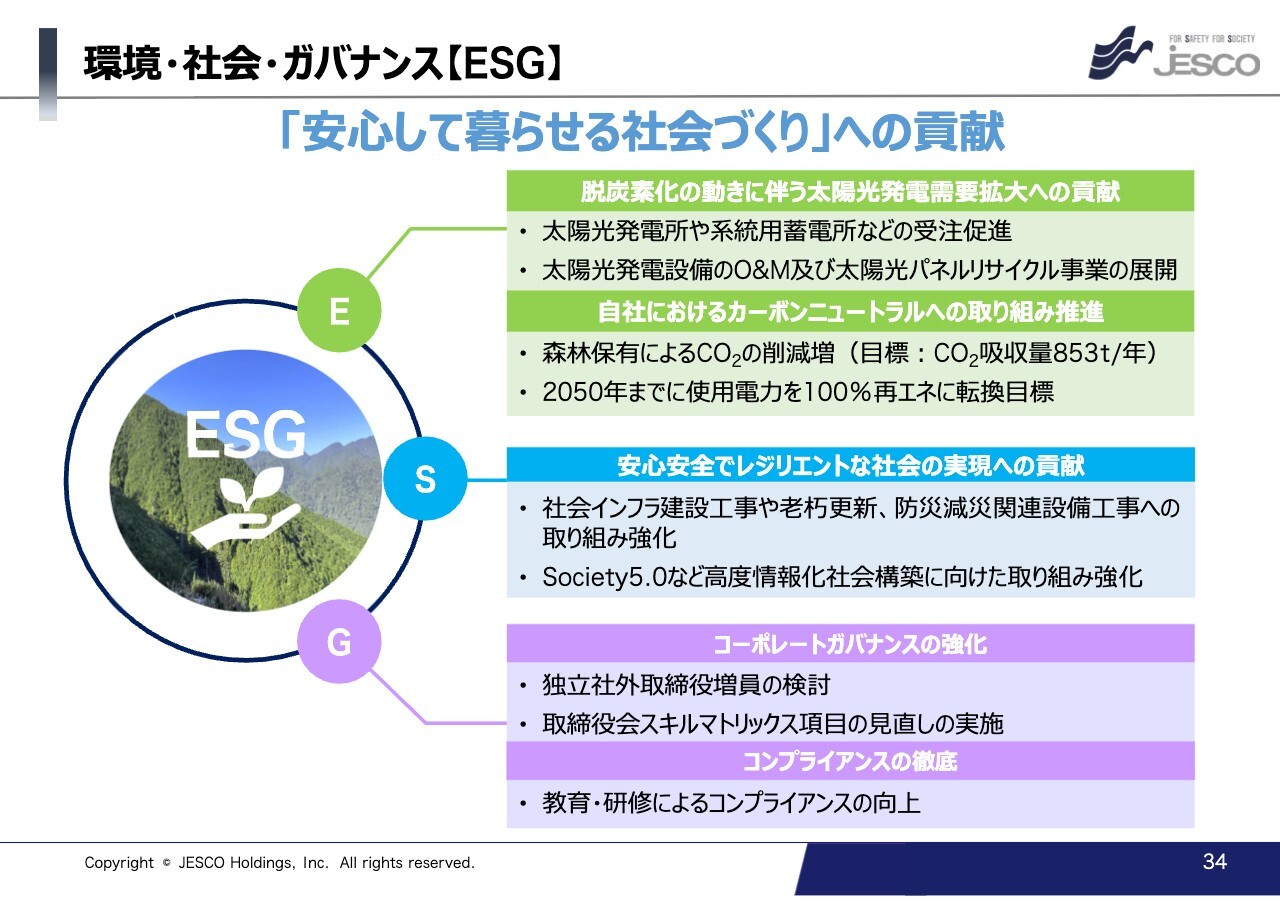

環境・社会・ガバナンス【ESG】

続いて、3本柱の3つ目のESG戦略です。今までは企業としての成長戦略を説明してきましたが、当社では、今まで培ってきた事業や技術を通じて、「安心して暮らせる社会づくり」にも貢献していきたいと考えています。

スライドに記載の「E」の環境では、太陽光発電等の建設による脱炭素化だけでなく、今後大量廃棄が出る太陽光パネルのリサイクルにも取り組んでいます。また、森林を保有することで、自社でのCO2削減や使用電力の100パーセント再エネ化に取り組んでいきます。

「S」の社会では、社会インフラの老朽更新や防災減災、高度情報化社会構築等により安心、安全でレジリエントな社会の構築にも貢献していきます。

「G」のガバナンスでは、コーポレートガバナンスの強化、コンプライアンスの徹底にも取り組んでいきます。

以上が中期経営計画の内容ですが、この中計は始まったばかりで、これからが正念場です。10年先を目指して、既存事業にとらわれることなく、新たな未来に挑戦していきます。ご清聴ありがとうございました。

ここから先は会員登録(無料)で

お読みいただけます

会員登録がお済みの方はログインしてください

お読みいただけます

新着ログ

「建設業」のログ