提供:JESCOホールディングス株式会社 2025年8月期第2四半期決算説明

【QAあり】JESCOHD、売上高・営業利益ともに大幅伸長 販売用不動産の売却や国内EPC事業の業績が好調に推移

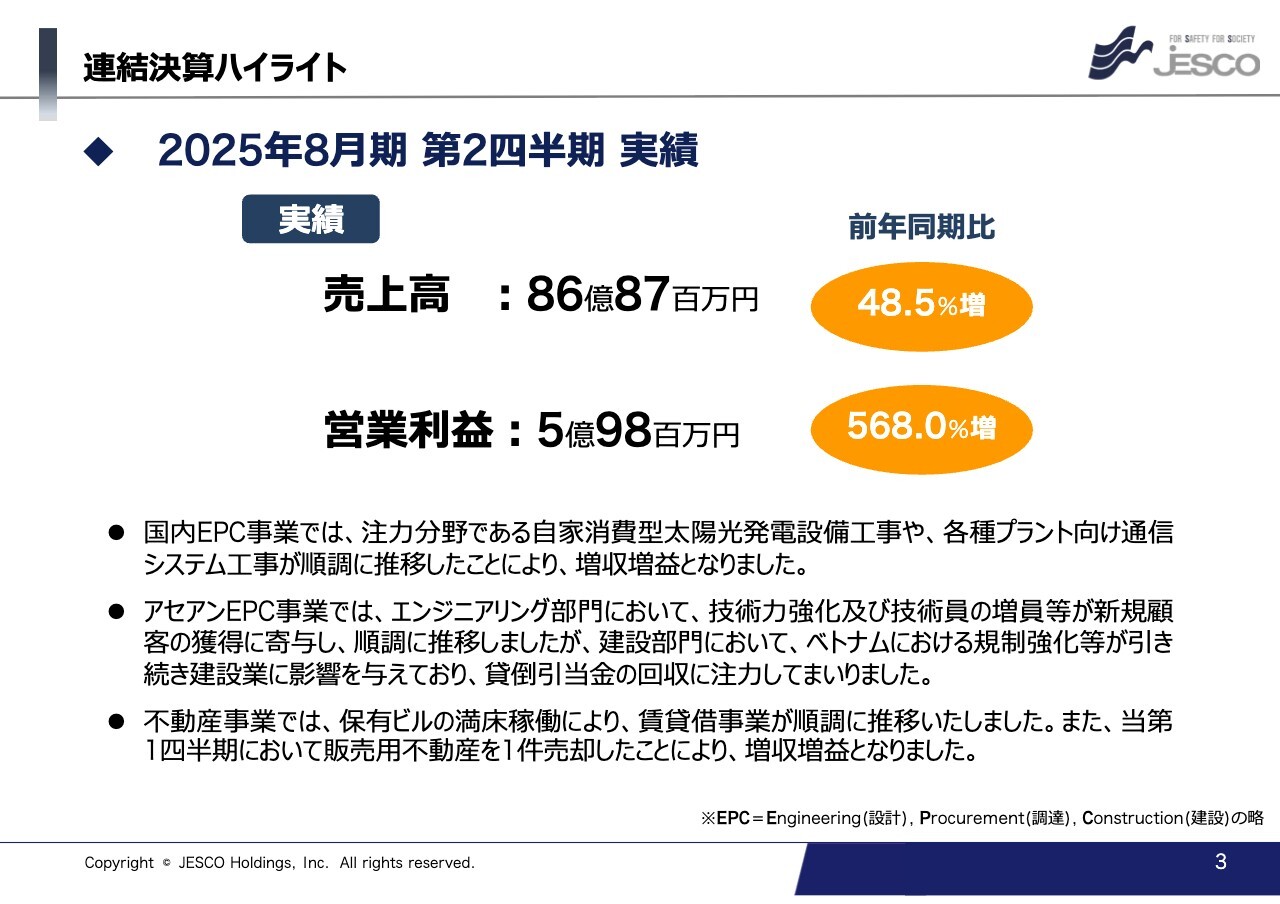

連結決算ハイライト

藤本淳子氏:本日は当社の2025年8月期第2四半期決算説明会にお越しいただき、ありがとうございます。私、執行役員戦略企画副本部長の藤本から、まずは2025年8月期第2四半期の連結決算概要についてご説明します。

スライドは連結決算のハイライトです。実績としては、売上高が前年同期比48.5パーセント増の86億8,700万円、営業利益が前年同期比568.0パーセント増の5億9,800万円と大幅に増えています。

セグメント別の要因をご説明します。国内EPC事業では、再生可能エネルギー関連設備、無線通信インフラ関連設備を注力領域として手がけています。再生可能エネルギー関連設備では自家消費型太陽光発電設備工事、無線通信インフラ関連設備では各種プラント向け通信システム工事が順調に推移しました。

アセアンEPC事業では、設計・積算部門が順調に推移しています。建設部門では、ベトナムにおける規制強化等が引き続き建設業に影響を与えており、貸倒引当金の回収に注力しました。

不動産事業では、保有ビルの満床稼働に加え、第1四半期に販売用不動産を1件売却したことにより、増収増益となっています。

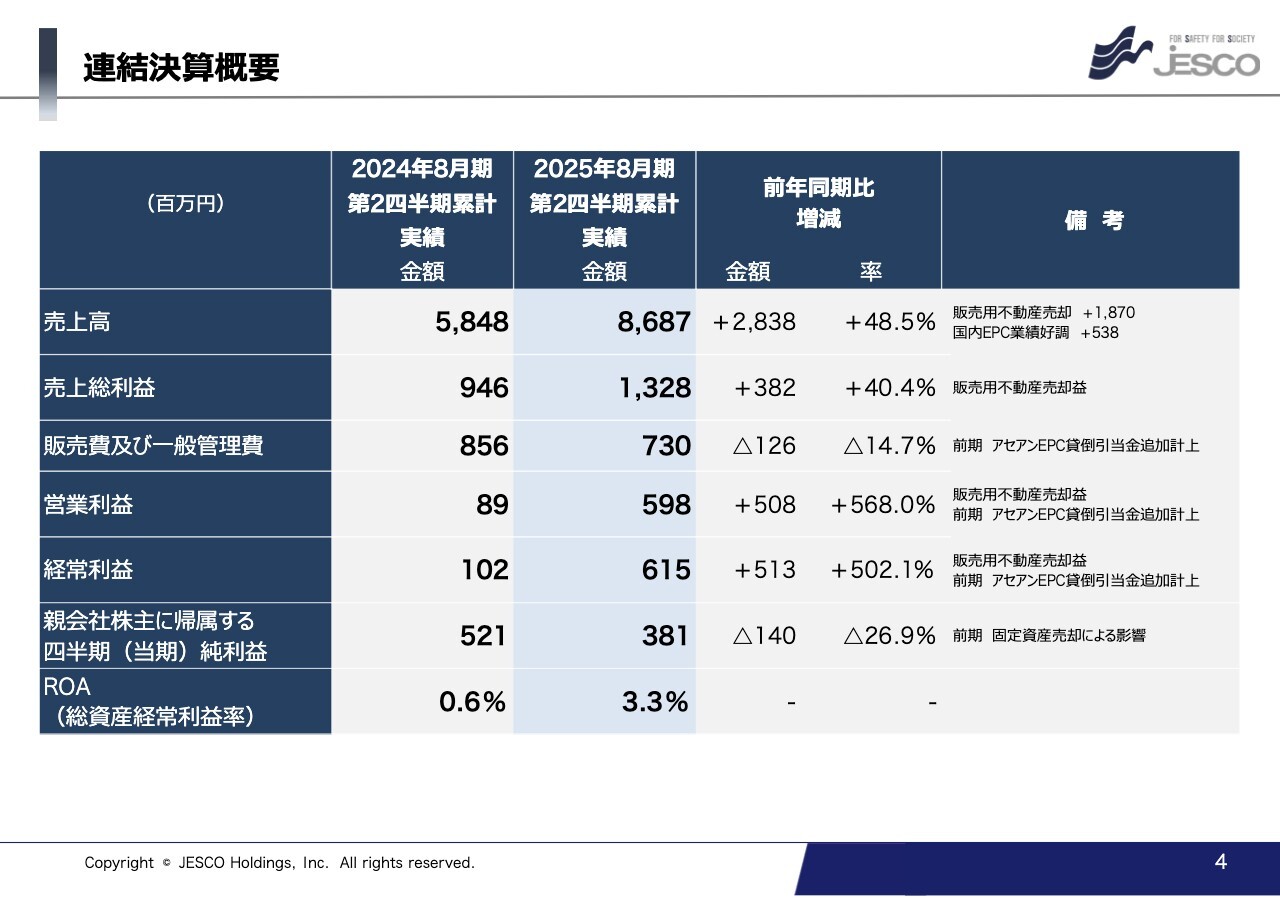

連結決算概要

スライドは、連結のP/Lを記載したものになります。売上高は前年同期比28億3,800万円増加しました。先ほどもご説明したとおり、販売用不動産の売却や、国内EPC事業の業績好調が主な要因です。

販売費及び一般管理費については、前年同期比1億2,600万円減少して7億3,000万円となりました。これは、前期にアセアンEPC事業で貸倒引当金を計上したことによるものです。これらの要因により、営業利益は前年同期比5億800万円増加して5億9,800万円となりました。

一方、親会社株主に帰属する四半期純利益は前年同期比26.9パーセント減少して3億8,100万円となりました。前年同期比減となっていますが、前期は固定資産の売却を行い、今期はそれが発生していないことによるものです。そのため、営業利益は前年同期比568.0パーセント増と大幅に増加しています。

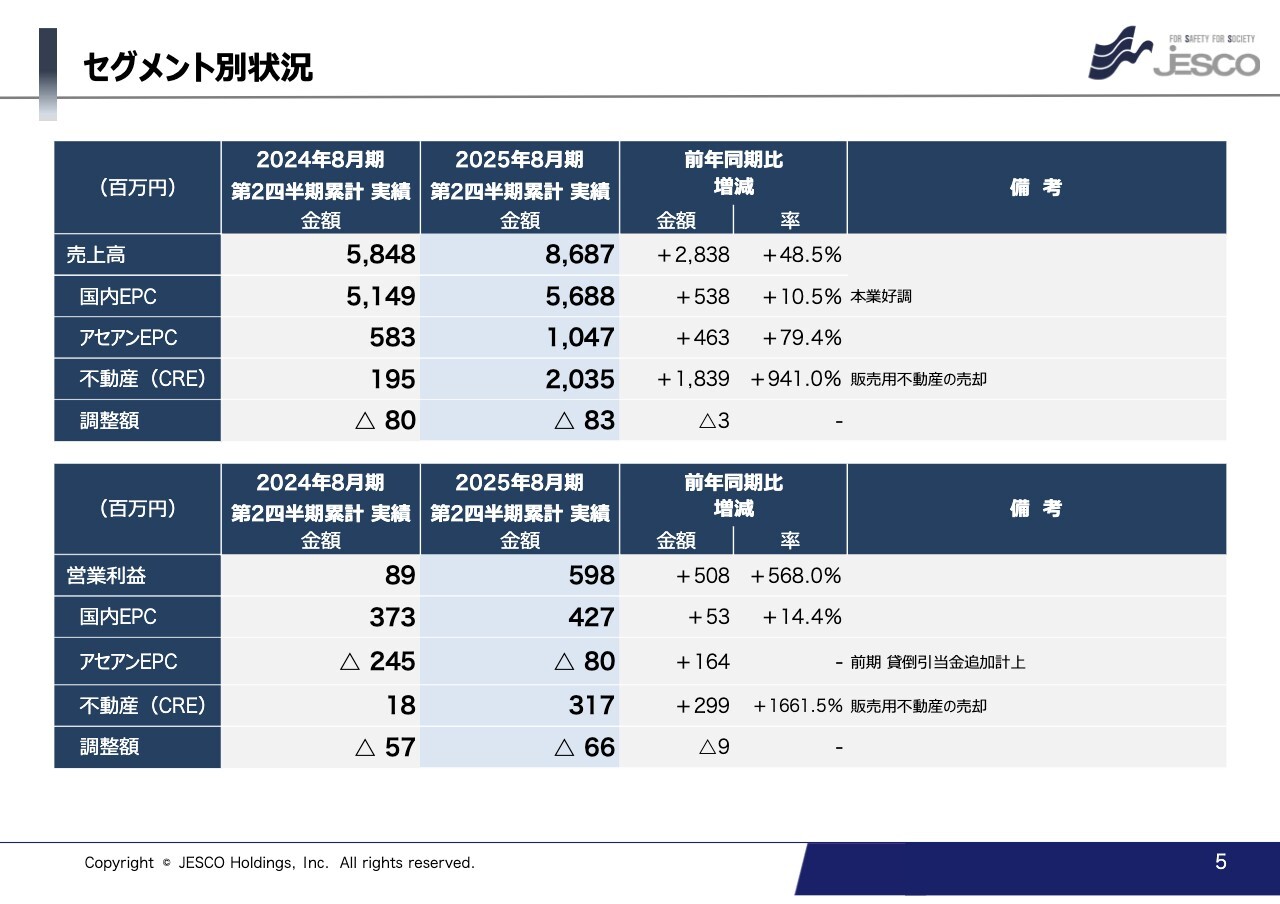

セグメント別状況

セグメント別の状況についてです。スライド上側に記載している売上高について、国内EPC事業は前年同期比5億3,800万円のプラス、アセアンEPC事業は前年同期比4億6,300万円のプラス、不動産事業は前年同期比18億3,900万円のプラスとなっています。要因は先ほどご説明したとおりです。

スライド下側に記載している営業利益について、国内EPC事業は前年同期比5,300万円のプラス、アセアンEPC事業は前期に貸倒引当金を計上しているため、今期は損失額が減少しています。貸倒引当金については、2024年8月期末での回収が難しいと考えられるものを、前期に特別損失として計上したため、今期への影響を抑えられていると考えています。不動産事業は販売用不動産の売却を行っているため、前年同期比2億9,900万円のプラスとなっています。

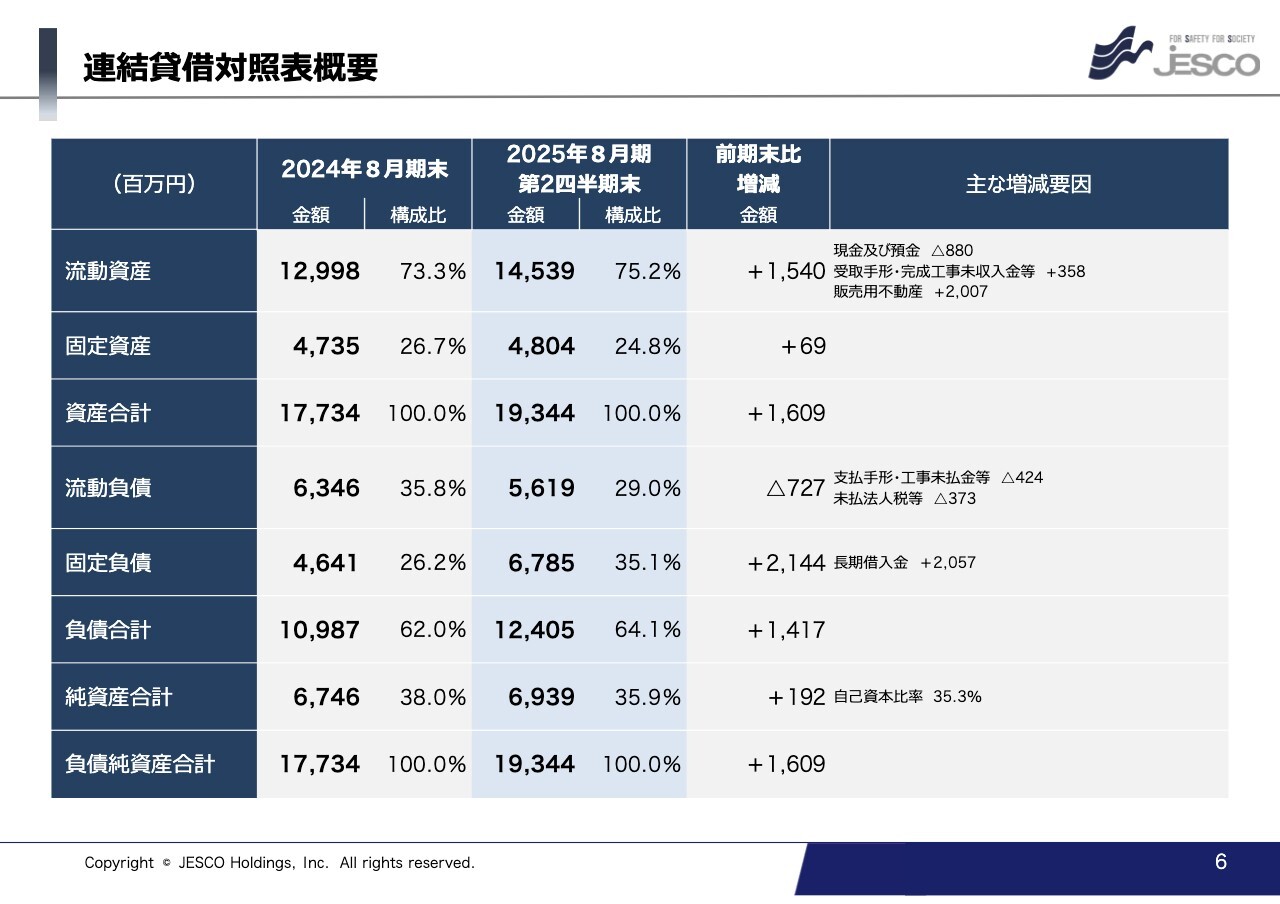

連結貸借対照表概要

連結貸借対照表の概要です。資産については、流動資産が前期末比15億4,000万円のプラス、固定資産が前期末比6,900万円のプラスとなり、資産合計は前期末比16億900万円プラスの193億4,400万円となっています。流動資産が大きく増えた要因は、不動産事業を行うJESCO CRE社による販売用不動産の取得によるものです。仕入れを順調に行い、資産合計が増加しています。

負債については、主に不動産の取得を目的として長期借入れを行っており、固定負債が前期末比21億4,400万円増加しています。この結果、負債合計は前期末比14億1,700万円増加しました。純資産合計は前期末比1億9,200万円増加し69億3,900万円、自己資本比率は35.3パーセントと、安定的に推移していると考えています。

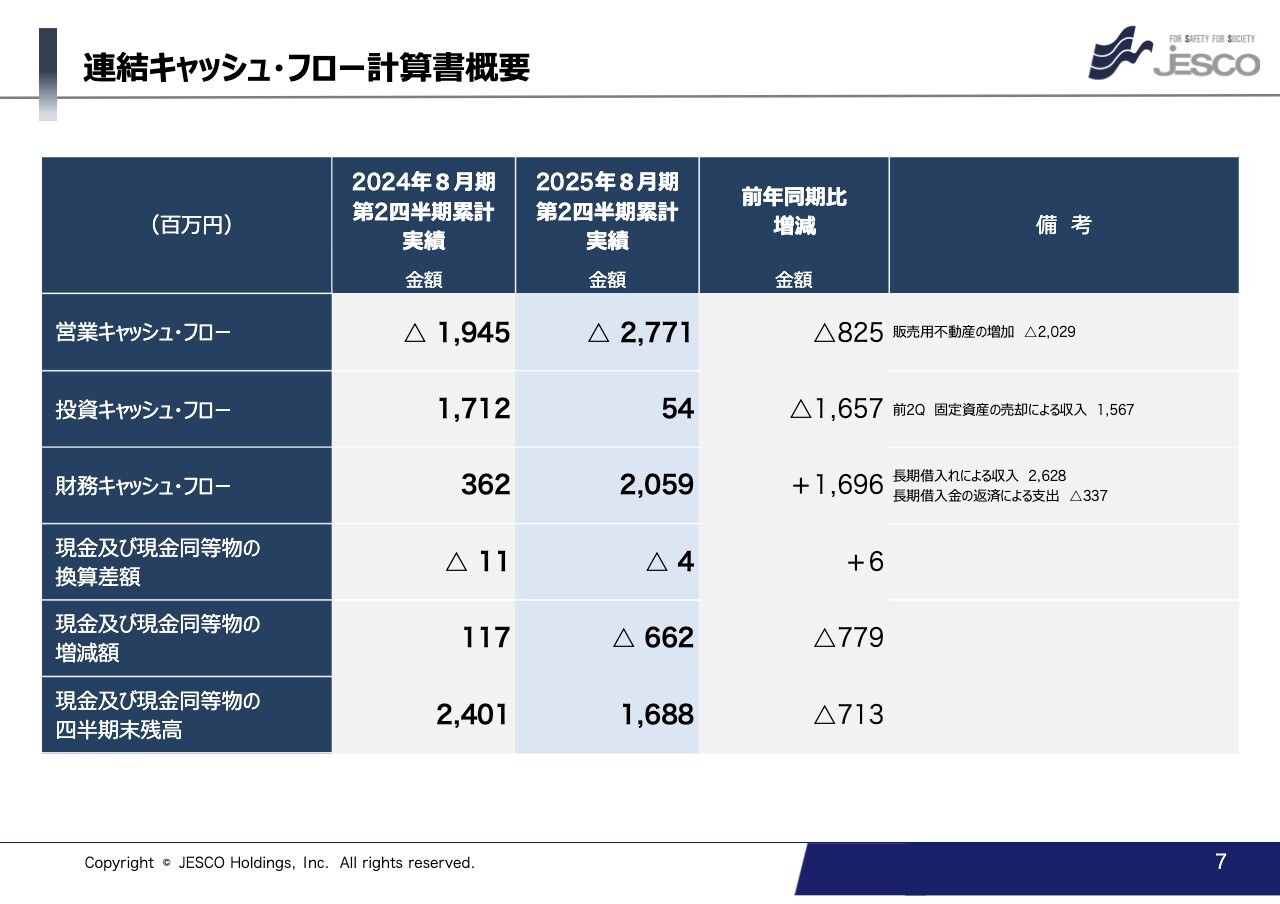

連結キャッシュ・フロー計算書概要

連結キャッシュ・フロー計算書の概要です。営業キャッシュ・フローは、前期に引き続き今期もマイナスとなっていますが、販売用不動産を取得したことによるものです。売却時に大きなプラスとなることもあり、事業の業績悪化の影響などによるマイナスではありません。

投資キャッシュ・フローは、前期は固定資産の売却を行い17億1,200万円のプラスでしたが、今期は5,400万円のプラスとなっています。

財務キャッシュ・フローは、不動産取得のための長期借入れにより20億5,900万円となっています。現金及び現金同等物の四半期末残高は、前年同期比7億1,300万円減少し16億8,800万円です。不動産を取得したことにより現金が減っていますが、不動産事業の計画的な仕入れによるものです。

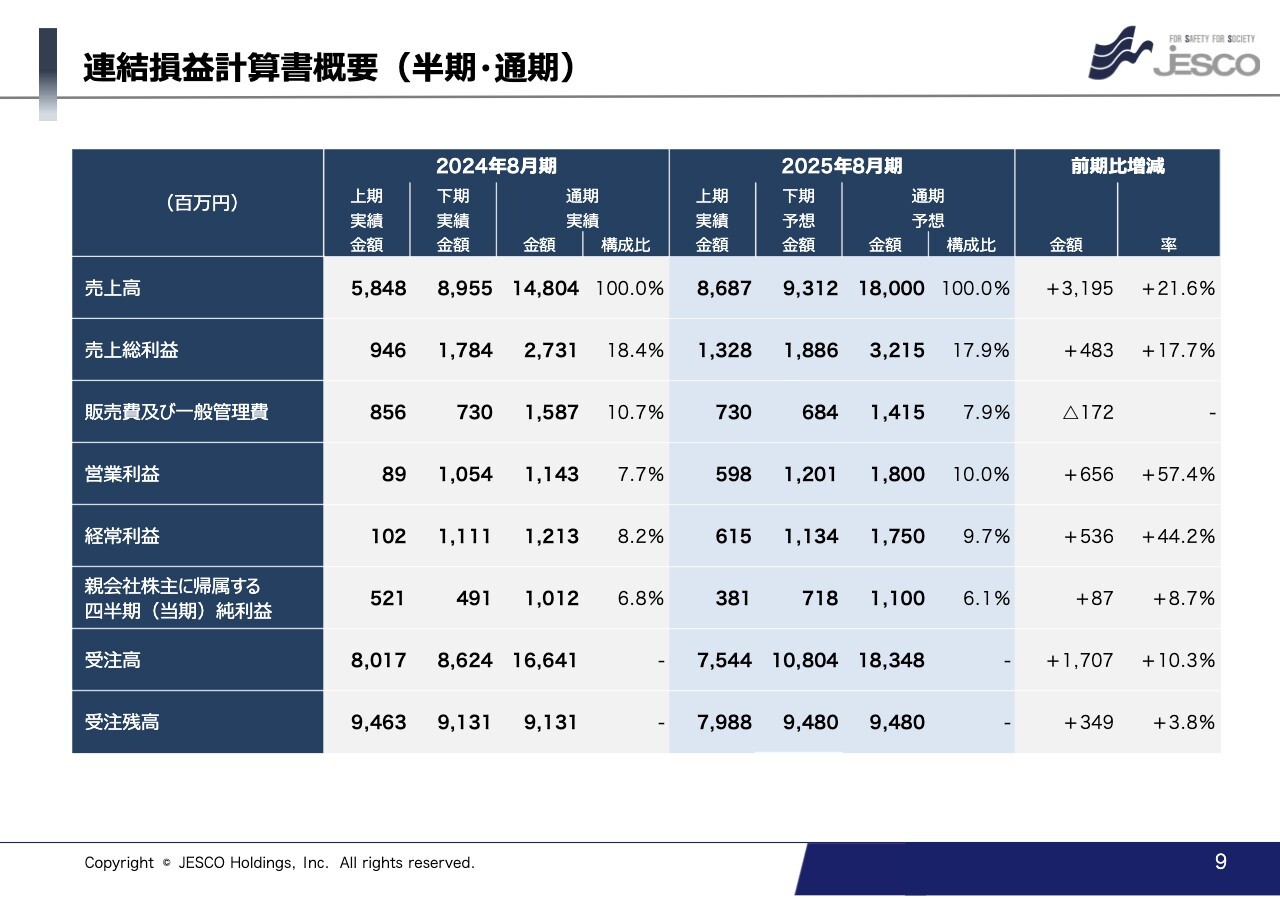

連結損益計算書概要(半期・通期)

続いて、2025年8月期の通期予想についてご説明します。連結損益計算書の概要です。通期予想は、昨年発表した数値から変更ありません。売上高180億円、営業利益18億円、親会社株主に帰属する当期純利益11億円の予想としています。これらを達成すべく、通期予想から上期業績を差し引いた金額が下期予想となっています。

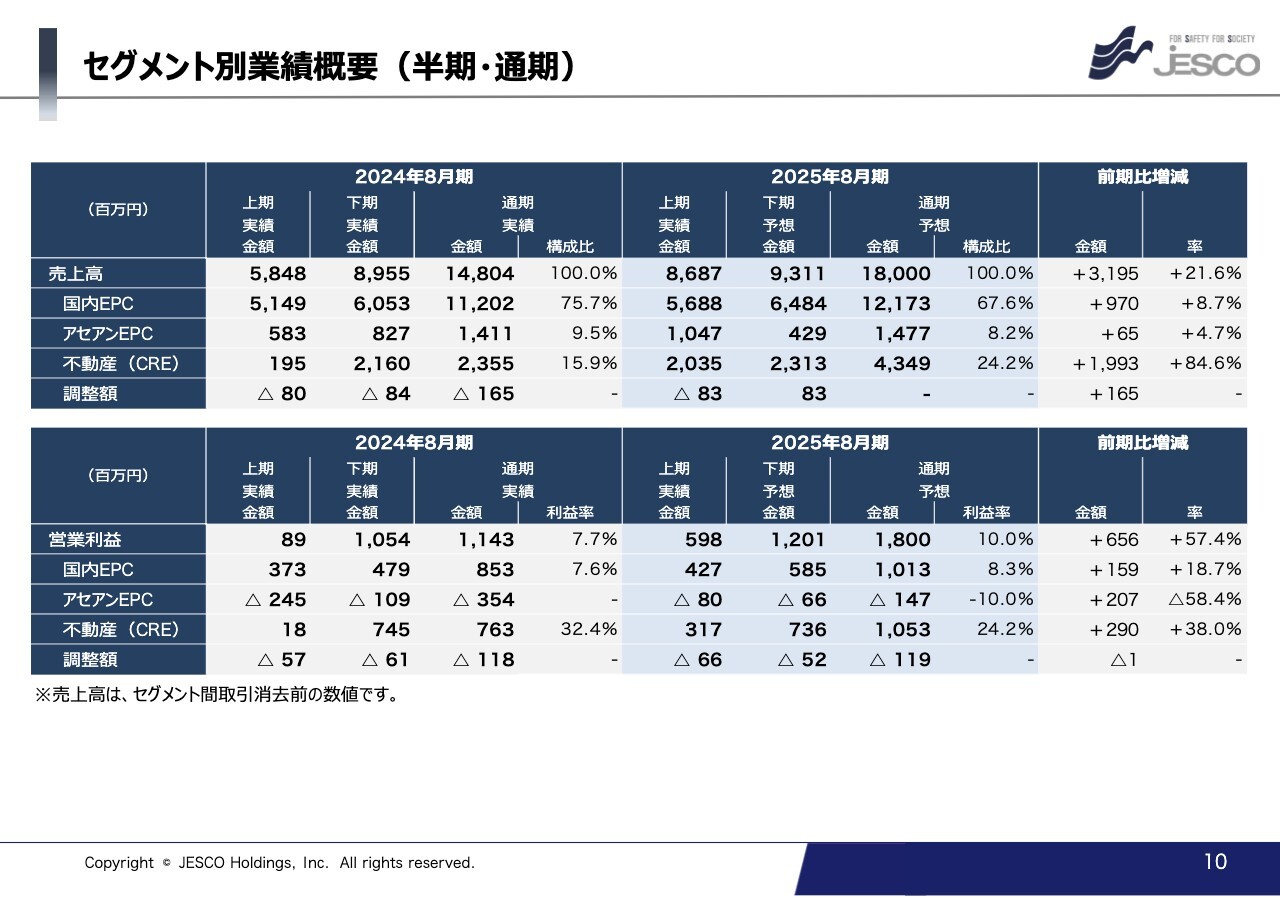

セグメント別業績概要(半期・通期)

セグメント別の業績概要です。こちらも、通期予想から上期業績を差し引いた金額が下期予想となっています。スライド上側は売上高です。国内EPC事業は上期実績56億8,800万円、下期予想は太陽光発電設備工事等の進捗を見込んでおり64億8,400万円、通期予想は121億7,300万円となっています。

アセアンEPC事業は通期予想14億7,700万円、不動産事業は下期にも販売用不動産の売却を計画しており、下期予想23億1,300万円、通期予想は43億4,900万円となっています。

スライド下側には営業利益の通期予想を記載しています。国内EPC事業は10億1,300万円、アセアンEPC事業はマイナス1億4,700万円、不動産事業は10億5,300万円となっています。国内EPC事業およびアセアンEPC事業については、後ほど事業領域別でご説明します。

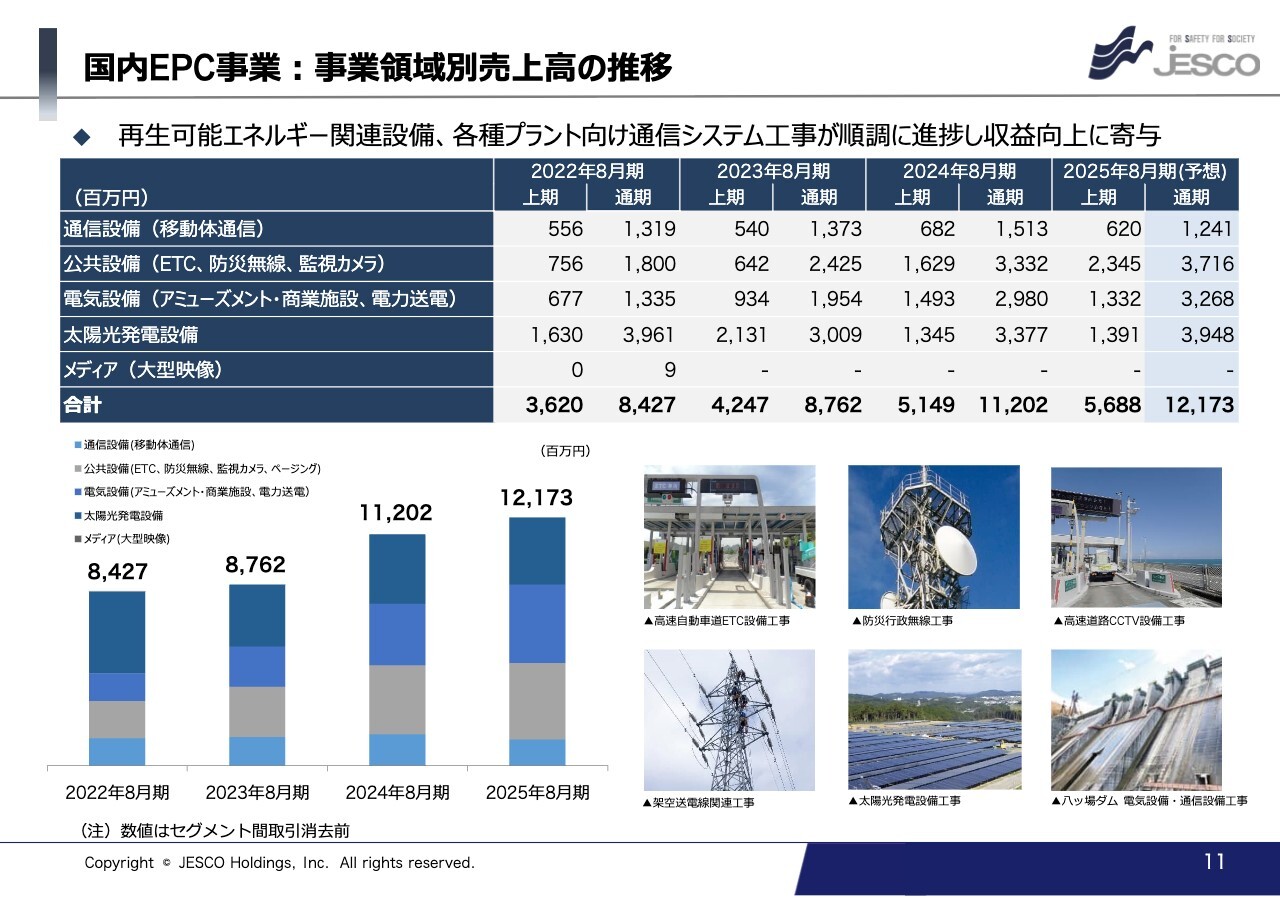

国内EPC事業:事業領域別売上高の推移

スライドは、セグメント別の売上高をさらに4つの事業領域別に記載しています。国内EPC事業の上期の実績は、太陽光発電設備が順調に進捗した他、公共設備も順調に進捗しています。

このうち公共設備は、2023年に当社グループとなった、プラント向け通信システム工事を手がけるJESCO MAGNA社が順調な進捗となりました。この結果、上期実績で23億4,500万円、通期予想で前期比約12パーセント増の37億1,600万円となっています。

電気設備も順調に進捗し、通期予想を前期比約10パーセント増の32億6,800万円としています。要因としては、国内の建設業界での人手不足やデータセンターなどの建設の影響により、電気設備工事の需要が大変高まっており、当社でも電気設備工事の案件の引き合いを多くいただいていることがあります。

また、注力領域である太陽光発電設備については、通期予想を前期比約17パーセント増の39億4,800万円としています。自家消費型太陽光発電設備に加えて、蓄電設備の影響を見込んでいます。

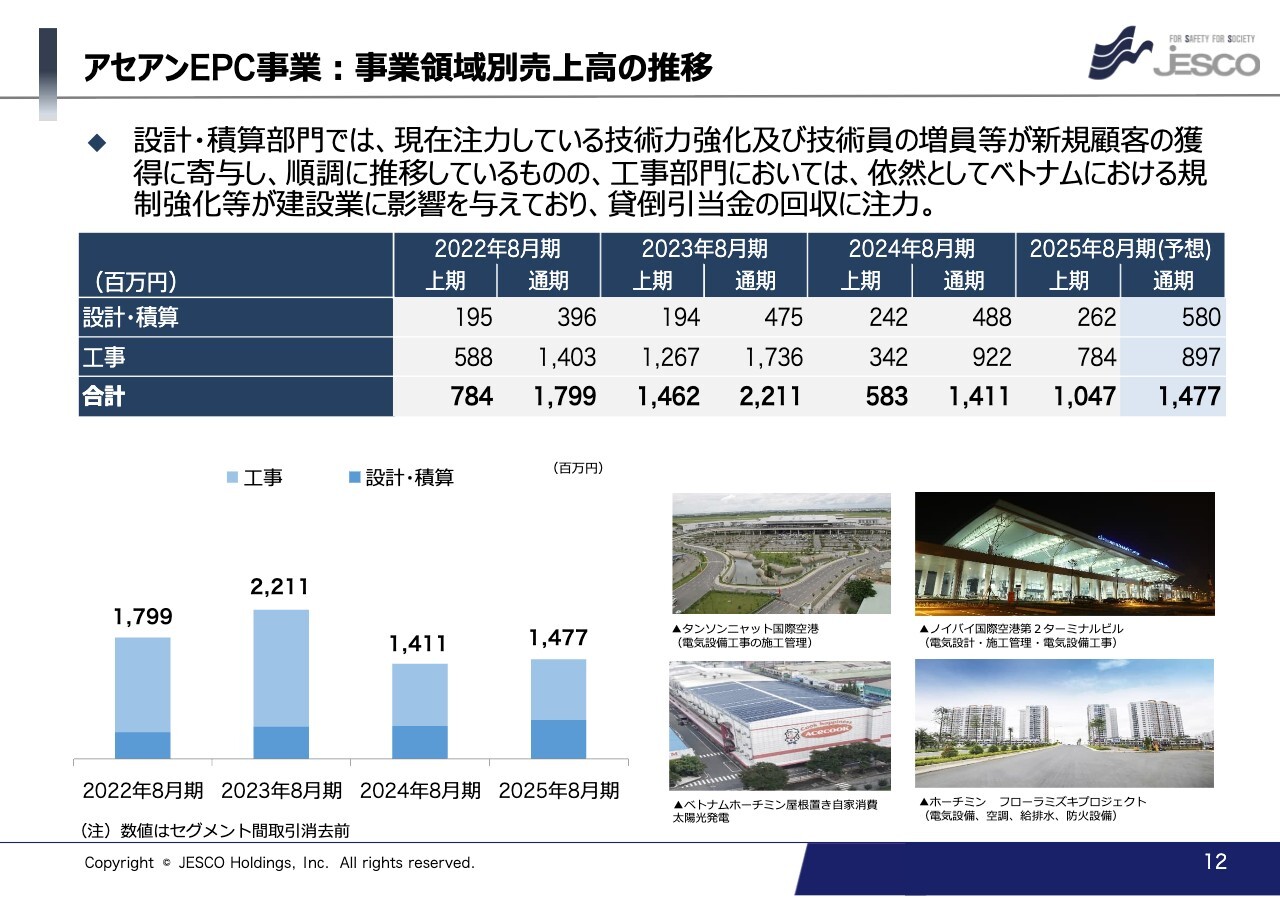

アセアンEPC事業:事業領域別売上高の推移

アセアンEPC事業です。設計・積算部門と工事部門の領域に分かれています。設計・積算部門の売上高は上期実績で2億6,200万円、通期予想で前期比約19パーセント増の5億8,000万円としています。2022年8月期から順調に売上高を伸ばしてきています。

一方、工事部門の売上高については、上期は前年同期比では伸びているものの、ベトナム、特にホーチミンでの規制強化等が依然として建設業に影響を与えています。このため、下期は新規案件の受注を控えて状況を注視しています。通期予想については8億9,700万円としています。

なお、設計・積算部門は基本的に日本国内企業からの受注であるため、ベトナムでの規制強化等の影響は受けていません。

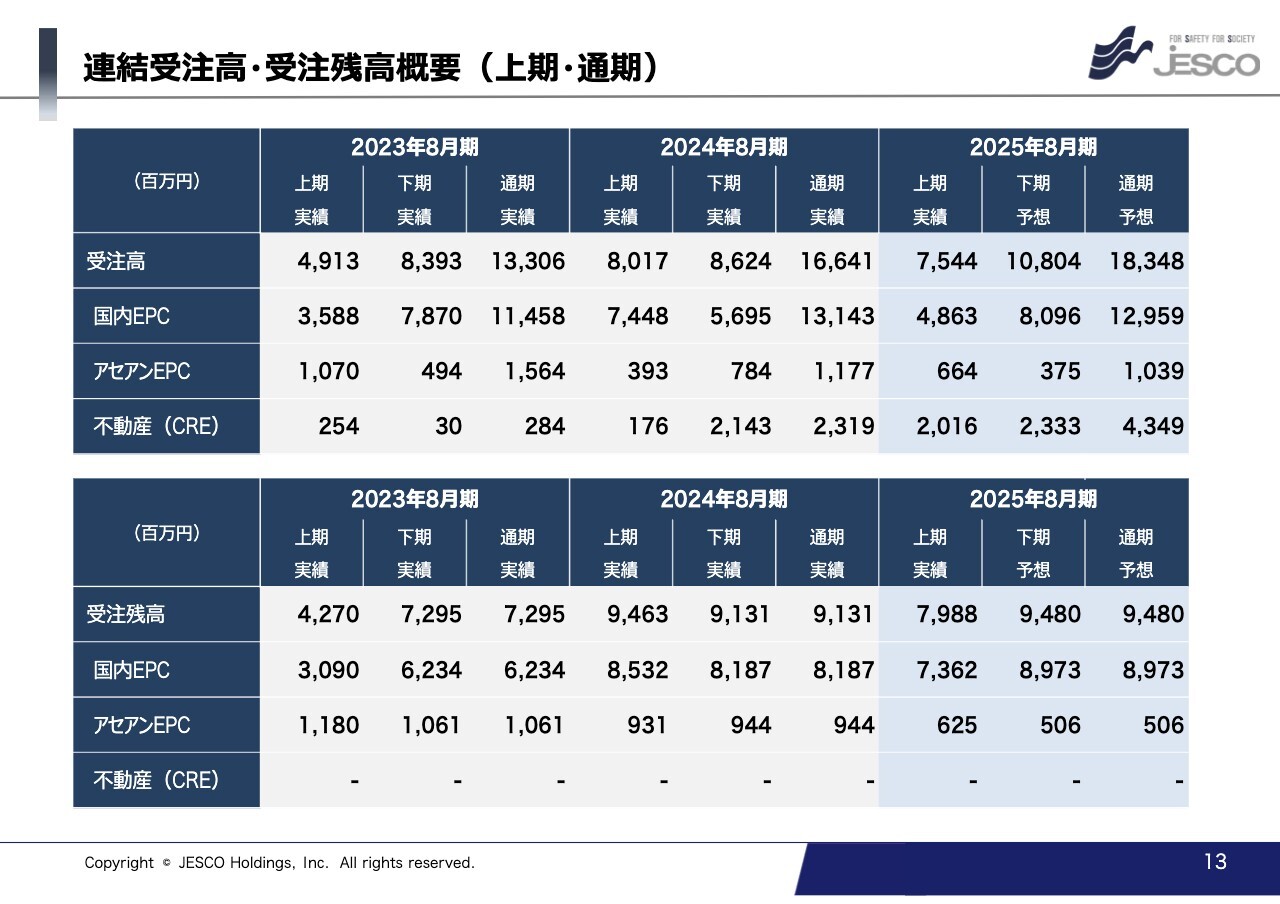

連結受注高・受注残高概要(上期・通期)

連結受注高・受注残高の概要です。受注は季節性がありませんが、2期前の2023年8月期と同じ傾向で、下期偏重となっています。受注高は、上期実績が75億4,400万円、下期予想が108億400万円、通期予想が183億4,800万円となっています。

また、受注残高の通期予想は、国内EPC事業で89億7,300万円、アセアンEPC事業で5億600万円、連結で94億8,000万円を予想しています。

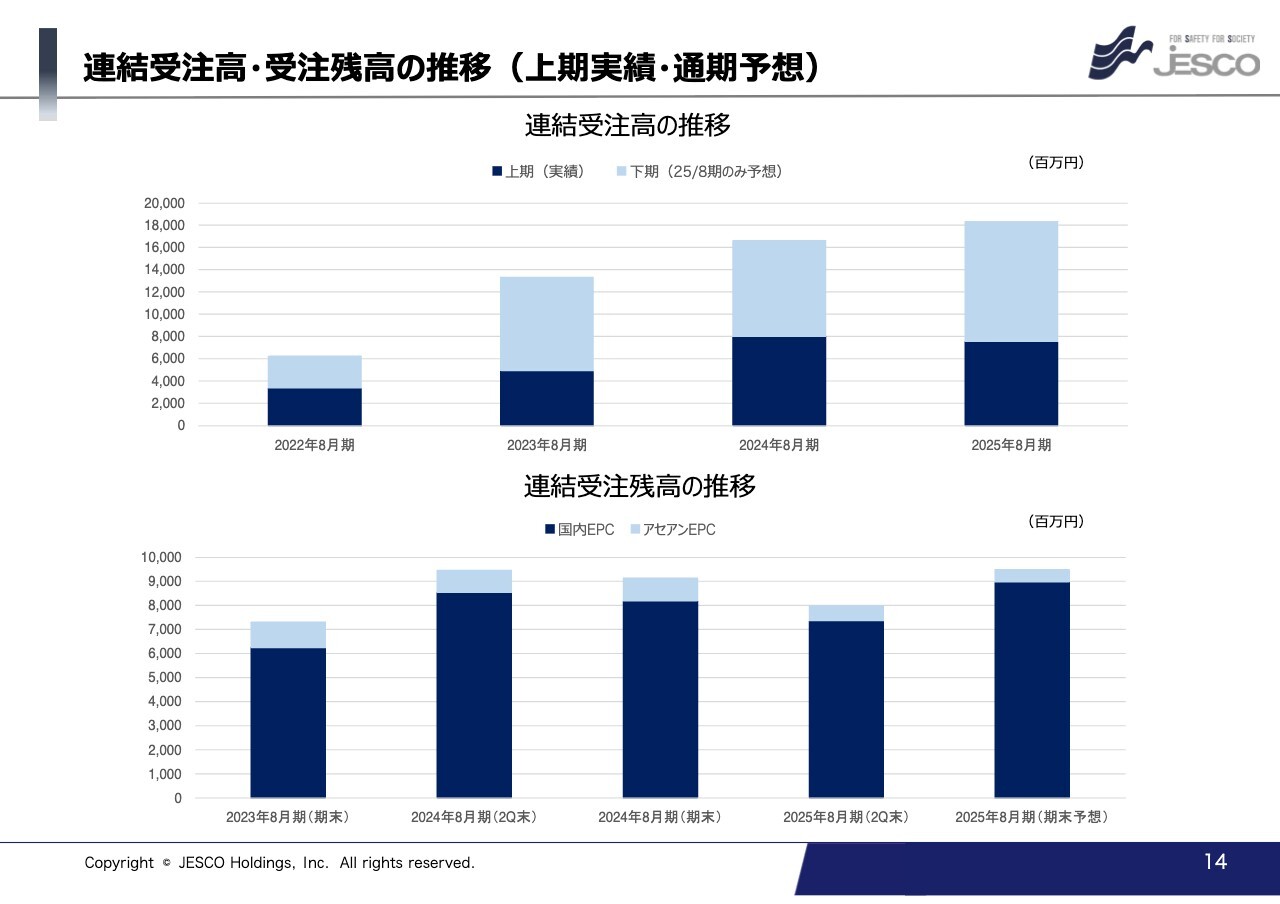

連結受注高・受注残高の推移(上期実績・通期予想)

スライドは、今ご説明した数値をグラフで表したものです。スライド上側のグラフは、連結受注高の推移です。濃い青色が上期実績、薄い水色が下期実績、今期については予想となっています。グラフを見ておわかりいただけると思いますが、右肩上がりに増えています。

スライド下側のグラフは、連結受注残高の推移です。こちらも、上期末時点の変動はあるものの、翌期以降への売上高につながっていく期末時点の受注残高は右肩上がりとなっています。

受注高と受注残高のいずれも、順調に推移していることがおわかりいただけるかと思います。

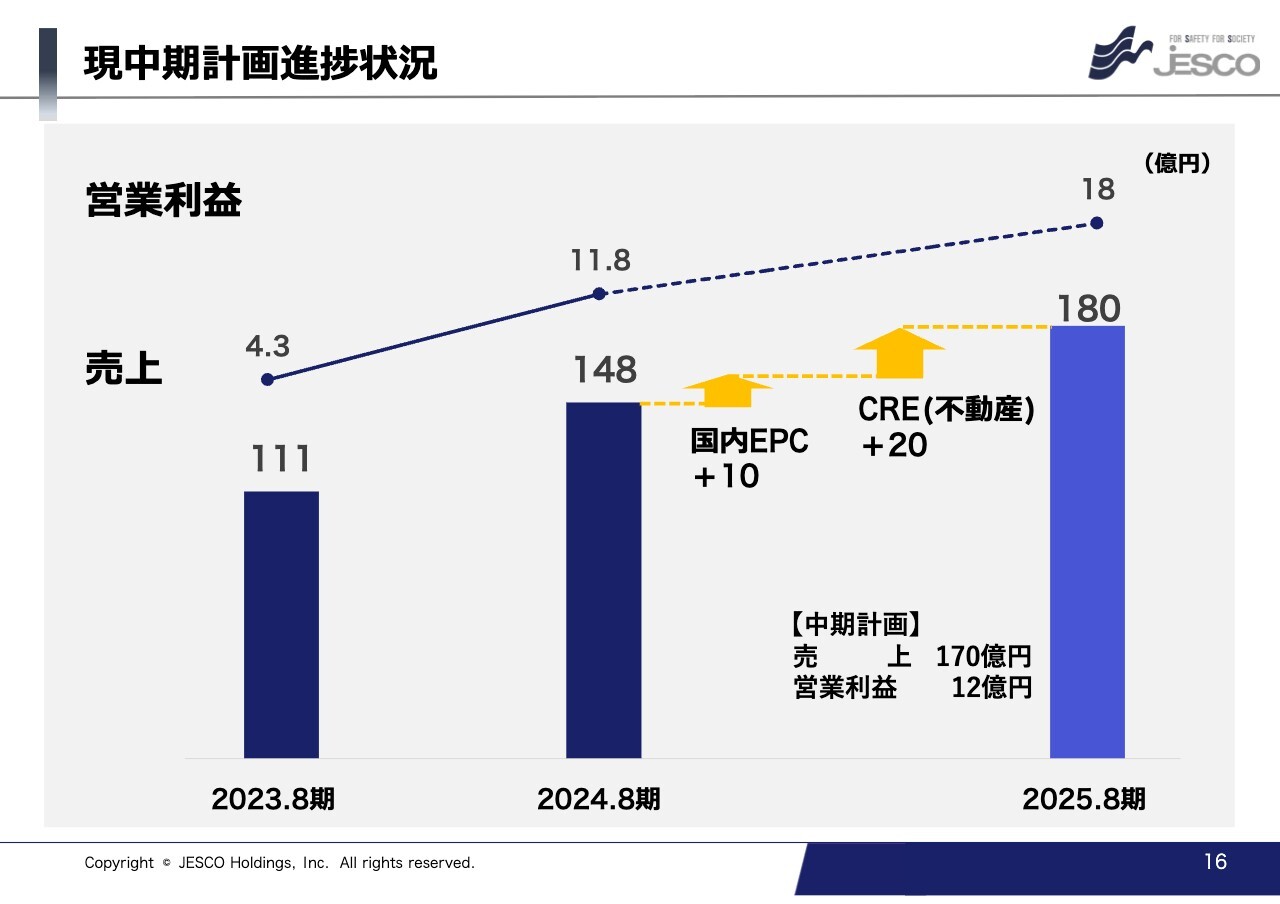

現中期計画進捗状況

沼井雅行氏(以下、沼井):続いて、私から注力領域と成長戦略についてご説明します。

最初に、現中期計画の進捗状況についてです。今期はこの3年間の中期計画の最終年度になります。スライドのグラフのとおり、売上、営業利益ともに右肩上がりとなっています。

先ほども説明がありましたが、今期の売上は国内EPC事業で前期比10億円プラス、不動産事業で前期比20億円プラスで180億円、営業利益が18億円となっています。3年前に立てた中期計画は、売上が170億円、営業利益が12億円ということでしたので、ともに増収増益となっています。

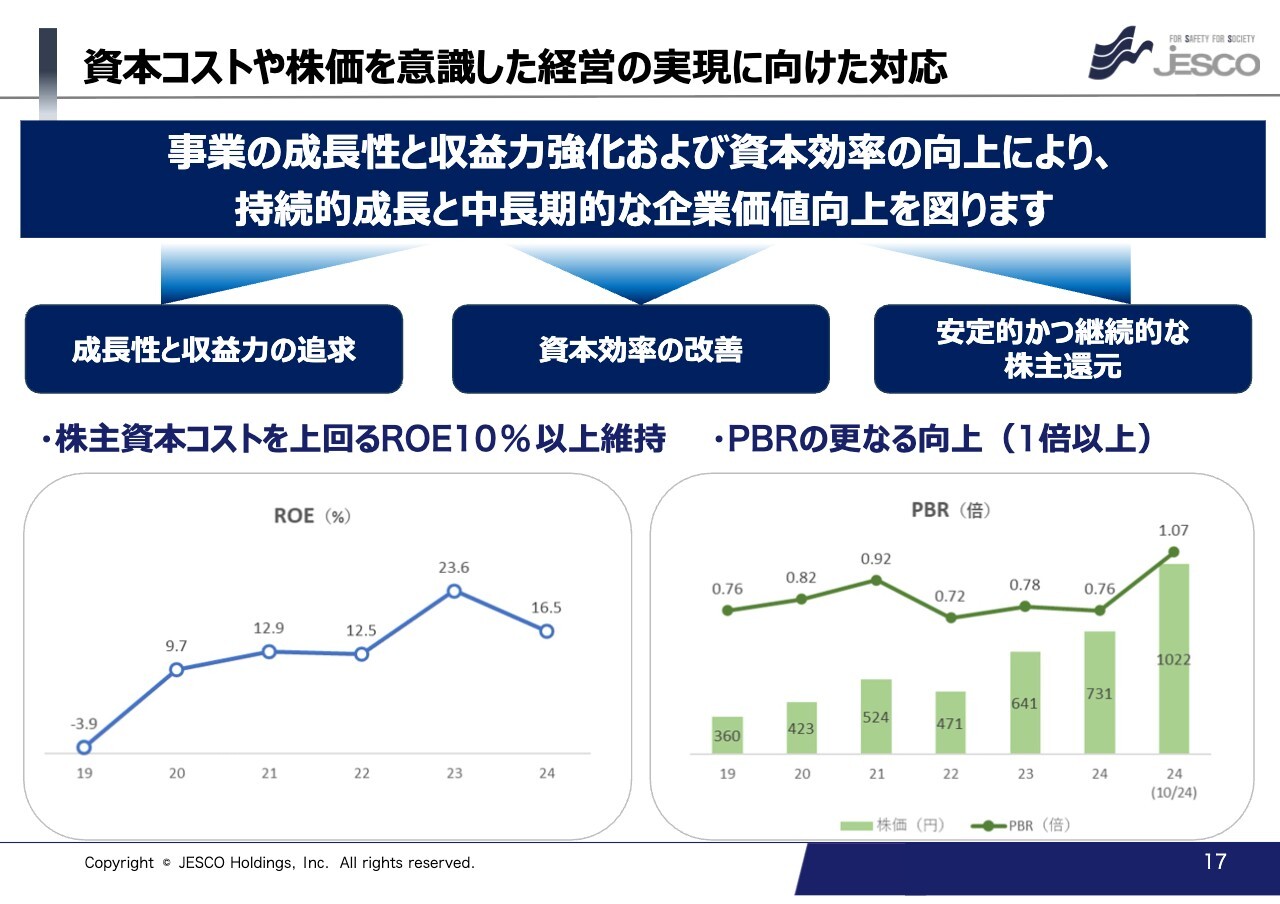

資本コストや株価を意識した経営の実現に向けた対応

昨年3月に発表しました、資本コストや株価を意識した経営の実現に向けた対応についてです。事業の成長性と収益力強化および資本効率の向上により、持続的成長と中長期的な企業価値向上を図るとともに、株主資本コストを上回るROE10パーセント以上の維持と、PBR1倍以上を目指しています。株主さまにご満足いただけるような業績を残せるよう、現在も取り組んでいるところです。

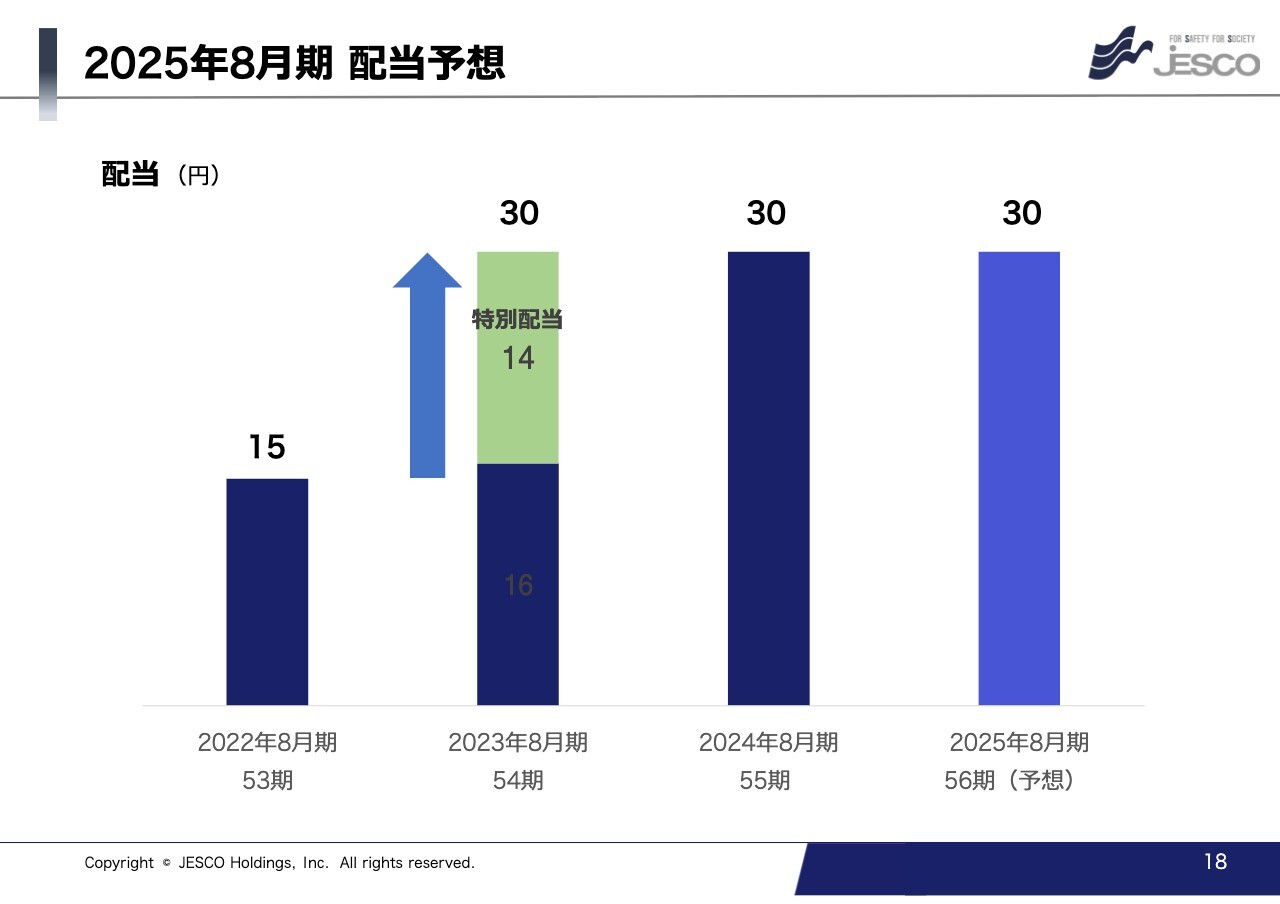

2025年8月期 配当予想

配当についてです。2023年8月期からの3年間は、資金をM&Aおよび不動産に向けることを前提としており、30円の安定配当としています。

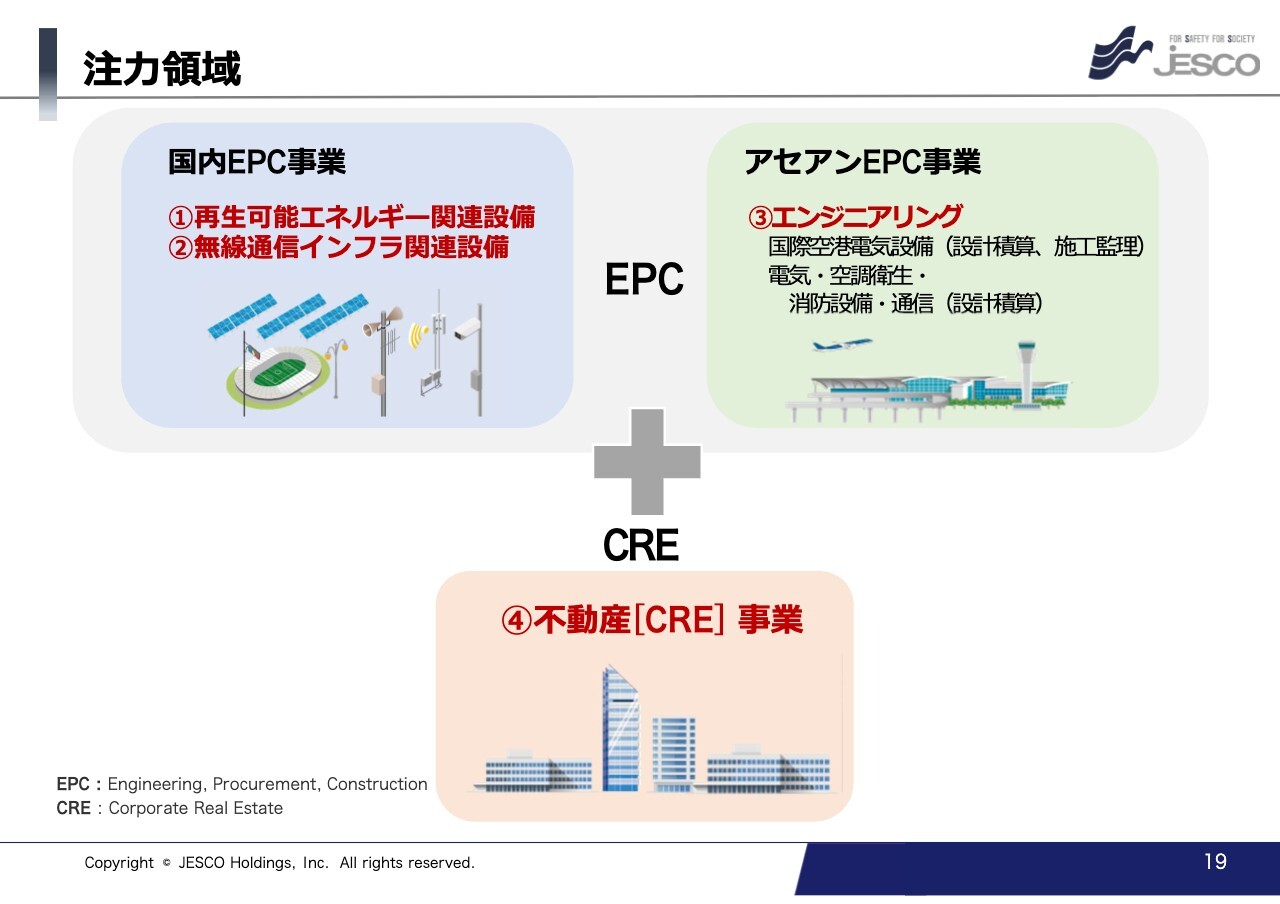

注力領域

注力領域についてご説明します。スライドに4つの分野を記載しています。国内EPC事業では、再生可能エネルギー関連設備と無線通信インフラ関連設備の2つを注力領域と考えています。

アセアンEPC事業では、先ほど話がありましたように工事部門が規制強化により受注を控えており、当面は、設計・積算のエンジニアリング部門に注力しています。

そして、両利きの経営ということで3年ほど前からスタートした不動産(CRE)事業も含め、4つの注力分野による事業の多角化を図っています。

M&A

注力領域を支えるという目的で、M&Aにも力を入れてきました。現中期計画の期間に、国内で2社、海外で1社のM&Aを行いました。今後も、技術者や資格保有者を確保し、事業領域の幅を広げるために、さらなる戦略的なM&Aを続けていきたいと考えています。

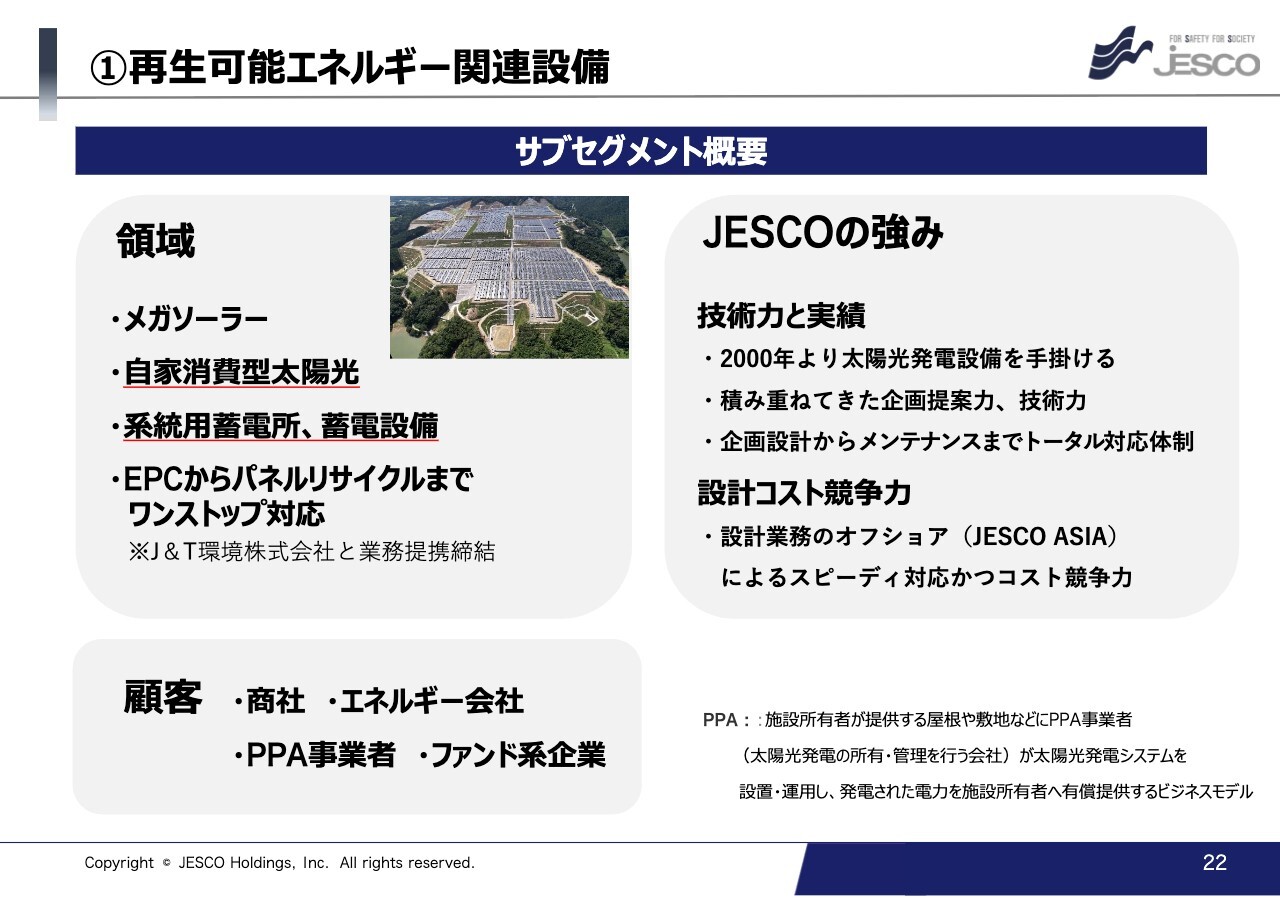

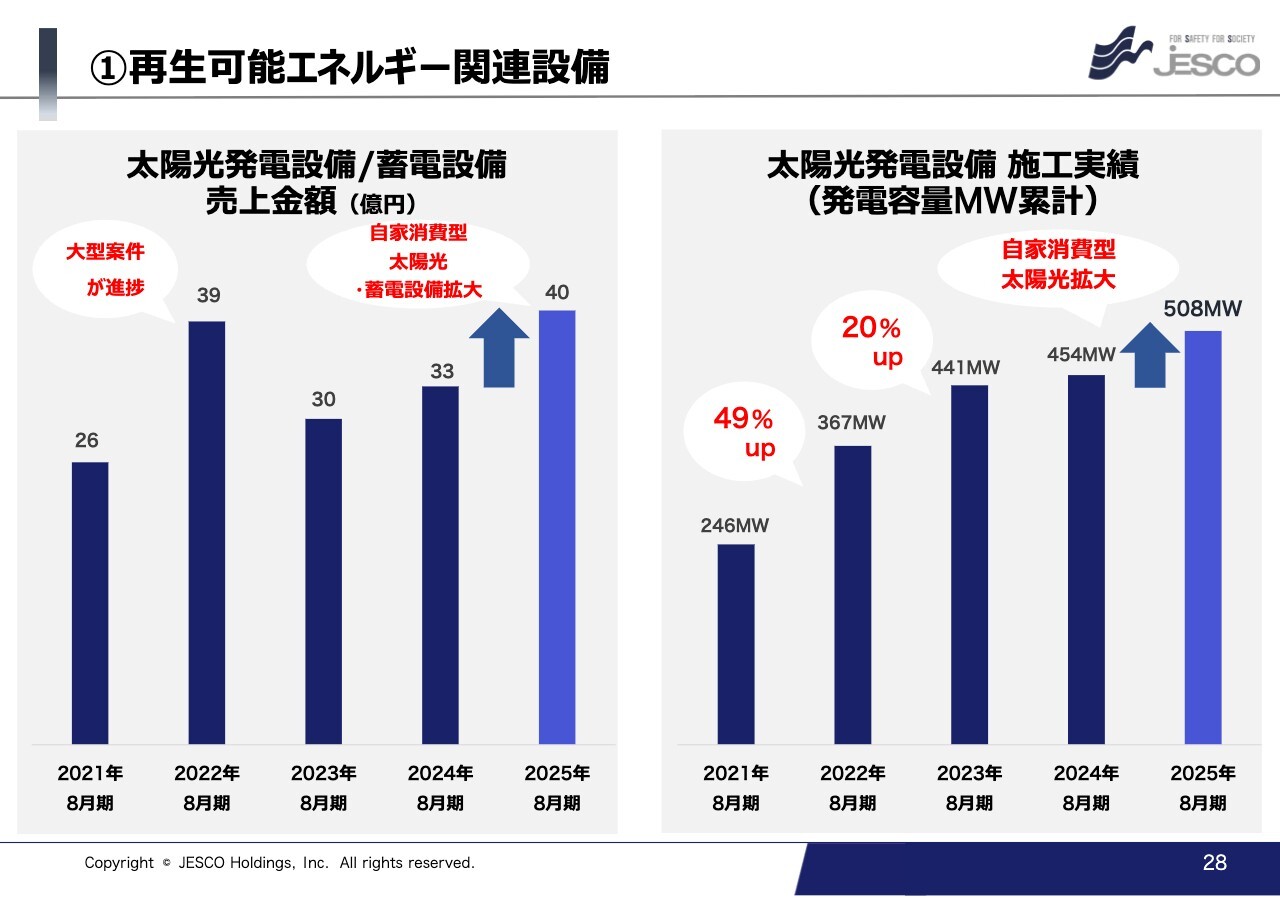

①再生可能エネルギー関連設備

ここからは、それぞれの注力領域のご説明をしたいと思います。まず、再生可能エネルギー関連設備についてご説明します。スライドには、我々が取り組んでいる領域と、JESCOの強みを記載しています。

領域については、従来から行っているメガソーラーに加えて、自家消費型太陽光発電設備と系統用蓄電所の3分野に注力しています。

JESCOは2000年から25年間にわたって太陽光発電設備を手がけ、技術力と実績が積み重なっており、企画設計からメンテナンスまでをトータルで対応できるという強みを持っています。

また、太陽光発電設備の設計はすべて、ベトナムのJESCO ASIA社の設計部門で行っています。国内では人材不足でお客さまの要求に応えるのが難しい場合でも、ベトナムでは人材を十分確保していますので、スピーディに対応できます。さらに、日本と同じ品質を確保しており、コスト競争力もありますので、引き合いがかなり増えています。

①再生可能エネルギー関連設備

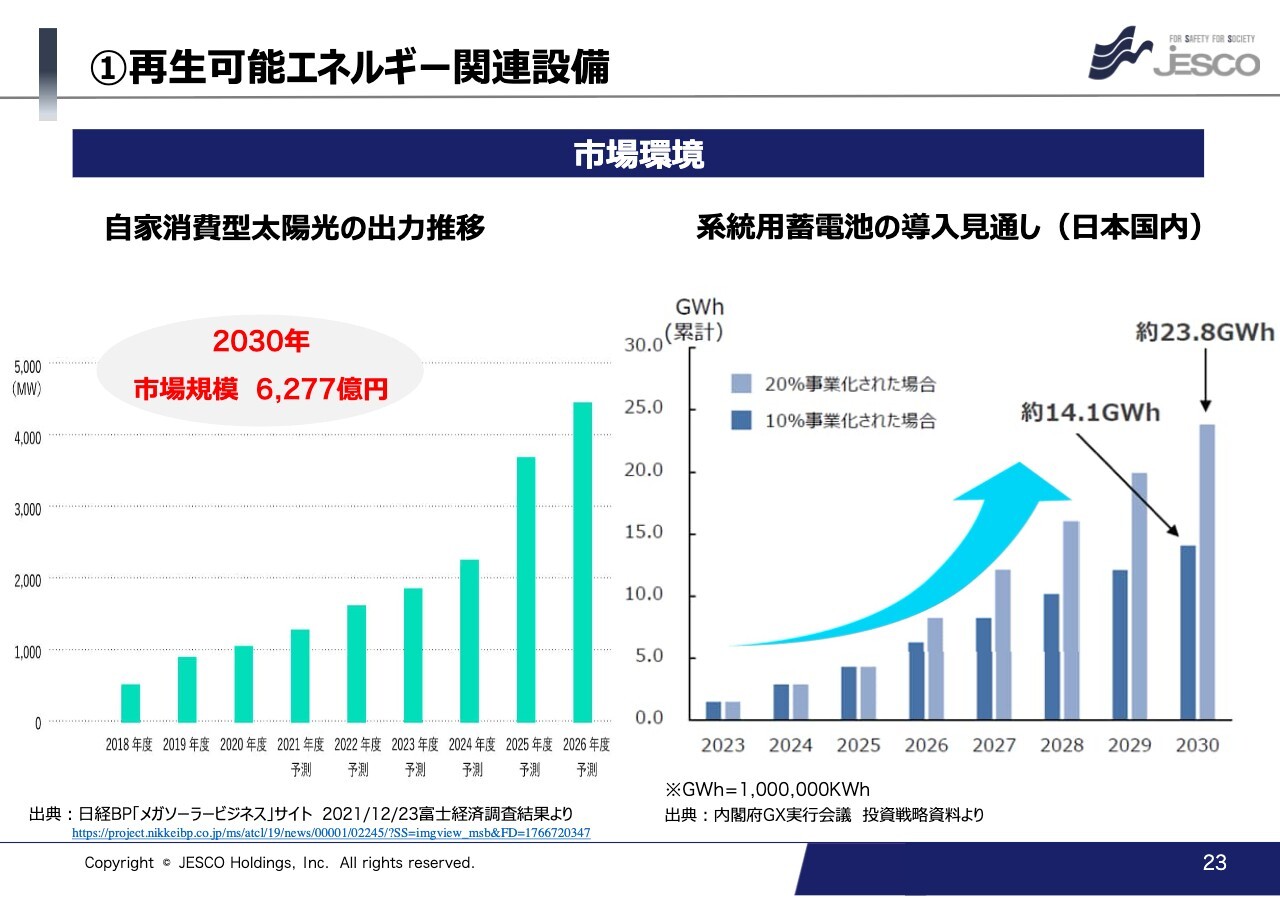

市場環境についてです。今年2月に、第7次エネルギー基本計画が閣議決定されました。スライドには記載していませんが、現在の電源構成のうち12、13パーセントほどの太陽光発電設備を、2040年に約30パーセントまで上げようというものです。

太陽光発電設備は、この先15年間で2倍ほどにしていかないと間に合わない状況ですが、設備を設置するための場所がありません。そのため、現在は自分たちの工場の屋根や空いている場所などを利用するという、自家消費型の太陽光発電設備が非常に増えています。

スライド左側のグラフがその推移を表しています。これから右肩上がりにどんどん増えていくことが想定されており、我々はこれをキャッチすべく取り組んでいます。

近年では、太陽光発電設備の増加により、日中の発電量が非常に増大しています。そのため、出力制御が発生し、余剰電力が廃棄されています。そこで、日中の太陽光発電を廃棄せずにためていこうということで、系統用蓄電池というものが新たに導入されてきています。これに対しても、我々の新たなターゲットとして注力しています。

①再生可能エネルギー関連設備

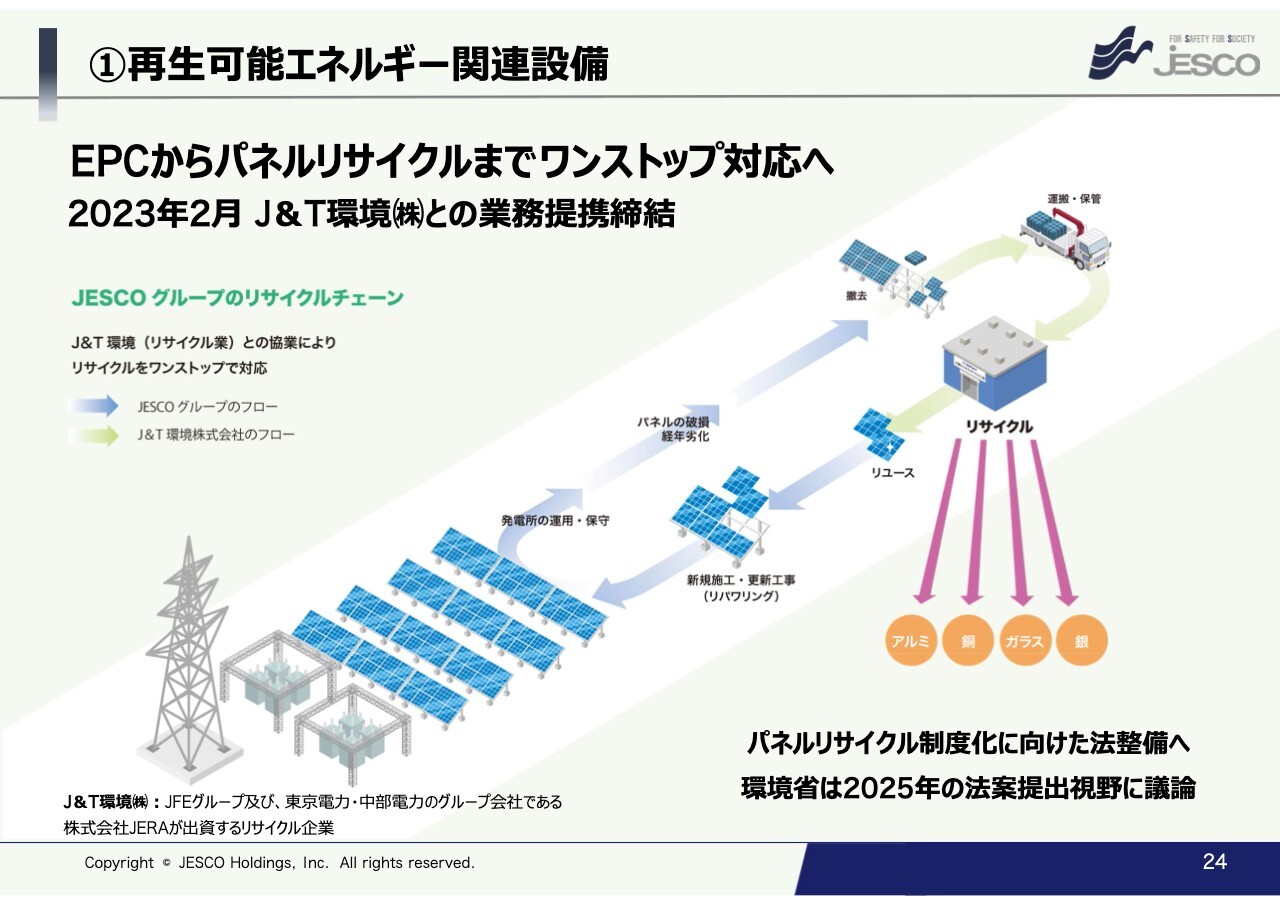

太陽光パネルのリサイクルについては、事業としてはまだ成り立っていません。太陽光パネルの寿命は、20年から30年と言われており、大量廃棄されるのは2030年以降になります。我々は、その大量廃棄に向けて、太陽光パネルのリサイクルを取り込むことによって、ワンストップで太陽光事業に取り組んでいけることを企業の責任かつ強みにしています。

現在は太陽光パネルを廃棄する場合、地中に埋められている場合が多く、有害物質がパネルの中に含まれていることから、環境問題にもなっています。そこで、今年中にはパネルリサイクル制度化に向けた法案提出の可能性もあるといわれています。

このため、大量廃棄が起きる前から素材に分けて回収するという仕組みが出来上がってくると、このサイクルがうまく回って、循環型社会が構築されるとともに、我々の新たな仕事につながってくると考えています。

①再生可能エネルギー関連設備

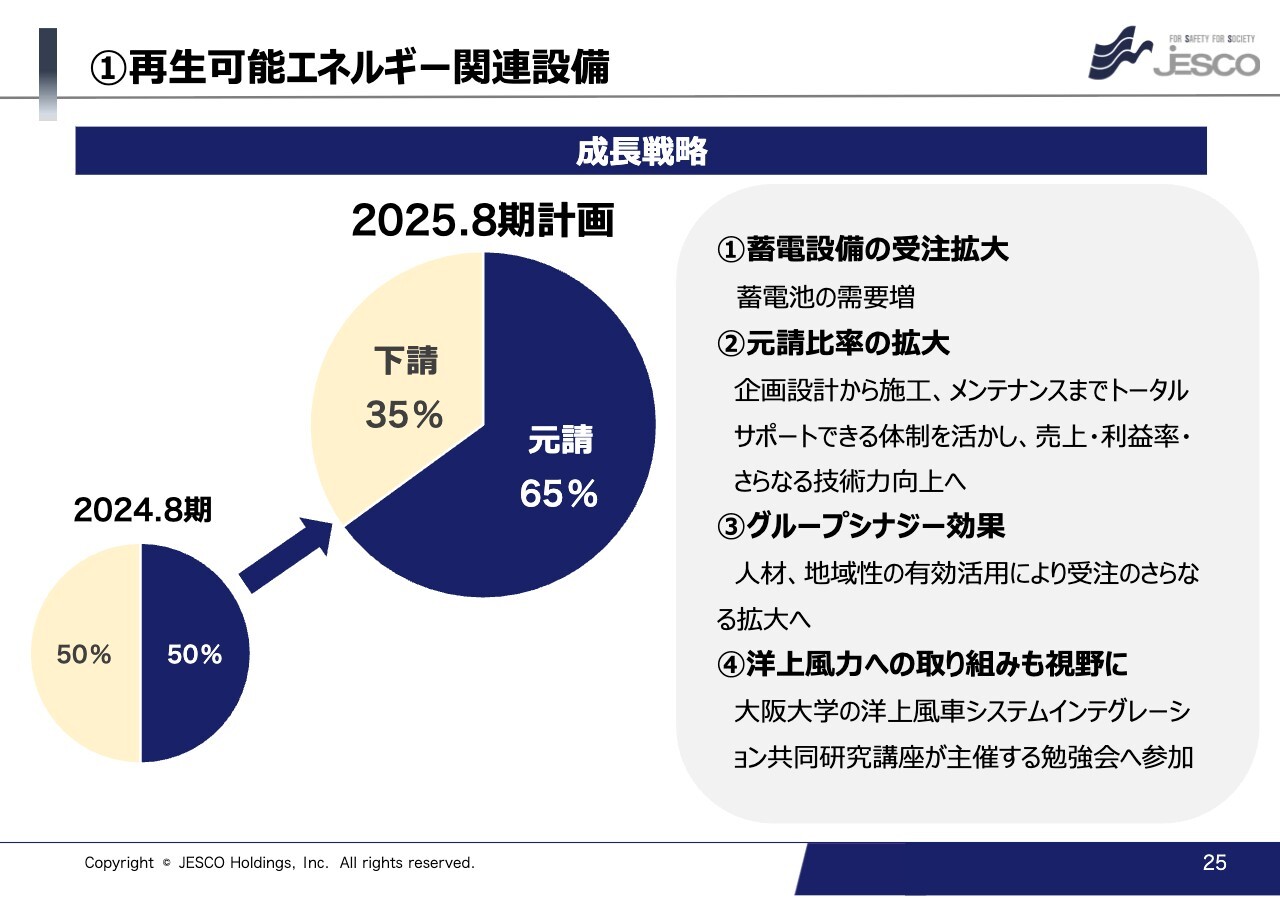

成長戦略についてです。これまでは太陽光発電設備建設に力を入れてきましたが、今後は蓄電池の需要が拡大していくと考えているため、蓄電設備の受注拡大に注力しています。

2番目の元請比率の拡大についてご説明します。JESCOではもともと太陽光発電所の電気工事だけ行っていましたが、現在は企画設計、場合によっては土木工事も含め、電気工事、メンテナンス、更新工事まで行える体制になってきています。元請することで売上高も向上し、利益率も大きく向上します。そのため、元請の比率を上げていき、そのための体制も整備しているところです。

他にも、グループシナジー効果や、洋上風力といった将来的な分野にも力を入れて取り組んでいるところです。

①再生可能エネルギー関連設備 系統用蓄電所・蓄電設備

スライドは、これまで説明してきた系統用蓄電所・蓄電設備の取り組みを示しています。前期に受注したものもありますが、すでに4件受注しており、8月末までに4件すべて引き渡し完了の予定となっています。

また、現在引き合い中の案件は11件あり、このうち2、3件は8月末までに契約できると考えています。

①再生可能エネルギー関連設備 蓄電池併設工事

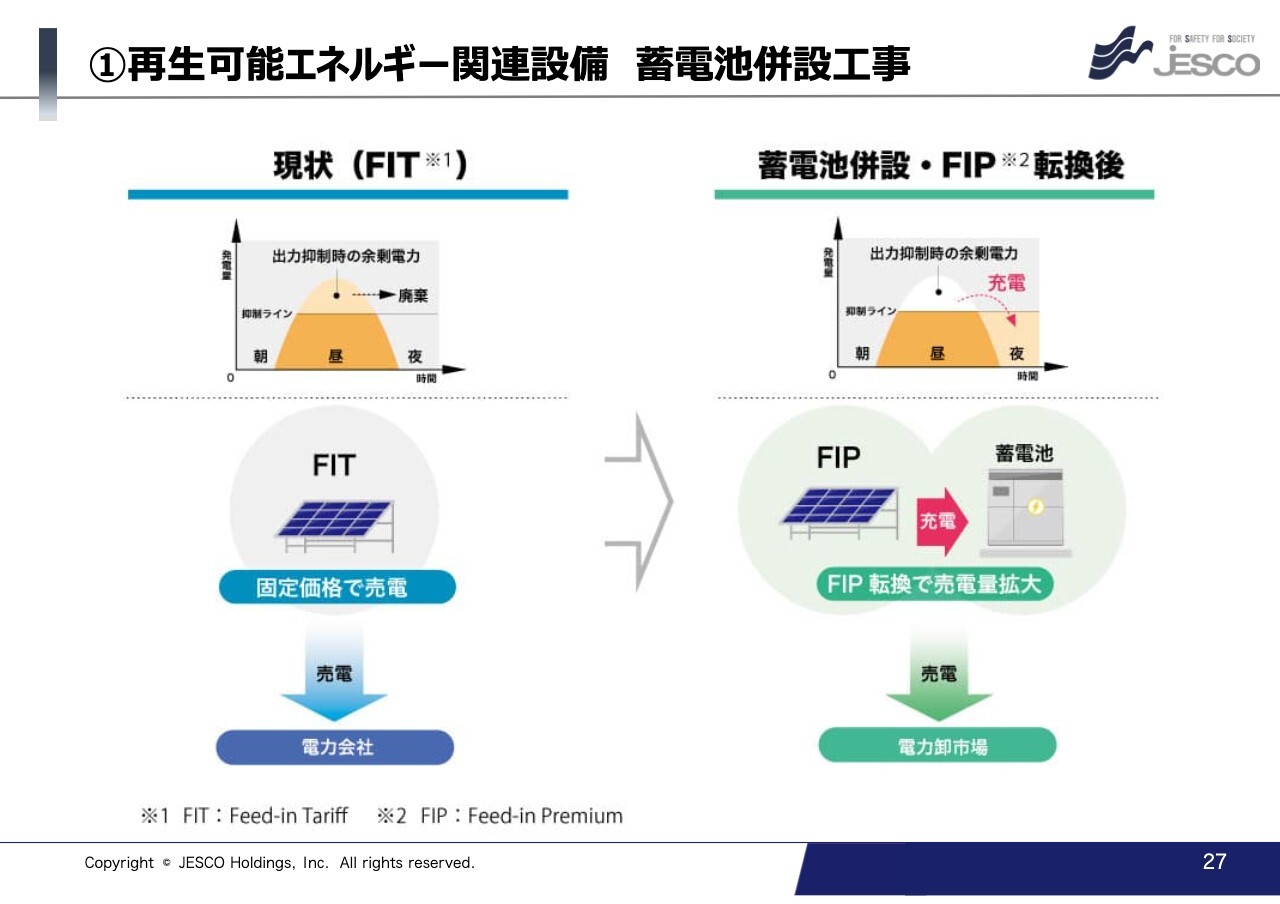

2012年からFIT(Feed-in Tariff)制度、つまり固定価格買取制度が始まり、その影響で太陽光発電設備を設置されたお客さまが多くいます。実は、太陽光発電所が増加したことで、日中に発電した電気が多すぎて系統に流せないという事態が発生し、現在は廃棄されるという状況になっています。

これをうまく使えないかということで、太陽光発電所に蓄電池を設置し、日中の余った電気を蓄電池にためておいて、夕方や夜の電気代の高い時に売り出すという仕組みが、現在広がっています。

これにより、発電した電気をすべて売電できるため、現在太陽光発電所を持っているお客さまから、FIP(Feed-in Premium)転換ということで我々のところにも要望がきています。この流れもこれから拡大していき、特に九州などの電力制御が多くかかっている地域では、案件が多く出てくると考えています。

①再生可能エネルギー関連設備

以上のことから、今期の太陽光関連の売上は、40億円以上を目標に取り組んでいます。また、太陽光発電設備の発電容量累計は、今期中に500メガワットを超えるところまで持っていけると考えています。

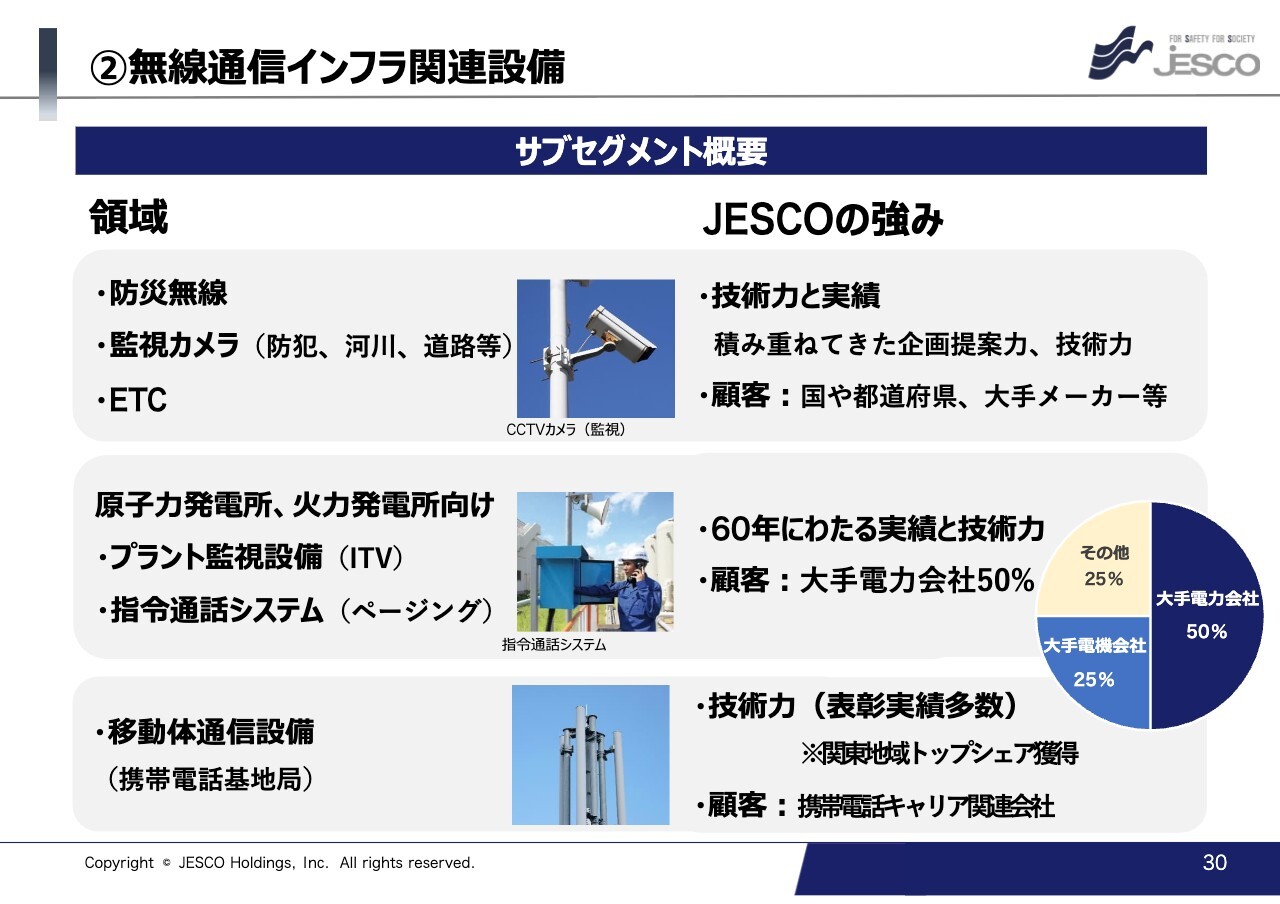

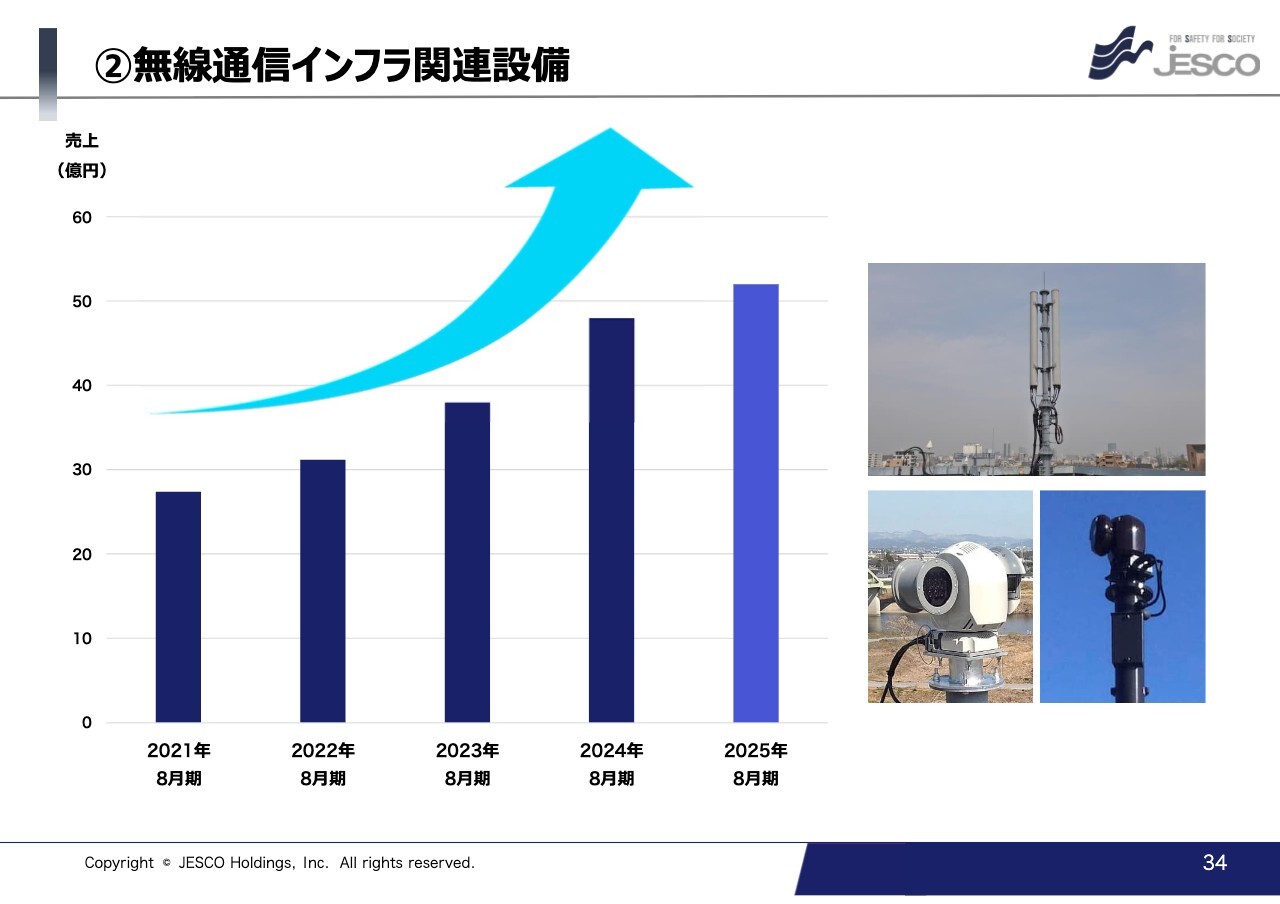

②無線通信インフラ関連設備

続いて、無線通信インフラ関連設備についてご説明します。スライド左側に、我々が取り組んでいる領域を記載しています。1つ目は防災無線、監視カメラ、ETCといった通信インフラ関係です。2つ目は原子力発電所、火力発電所向けのプラント監視設備や指令通信システム(ページング)です。3つ目は移動体通信設備(携帯電話基地局)です。

3つとも長年にわたって実績があり、お客さまからも信頼を得ています。信頼によってお客さまも安定しますので、安定した受注をいただいています。

特に原子力関係については、セキュリティや継続性の関係から、メーカーや業者に関しては簡単には変更できないということで、大手電力会社や大手電気会社から継続して仕事をいただけています。我々もこの分野について、信頼をなくさないように取り組んでいるところです。

携帯電話基地局についても長年取り組んでおり、各キャリアからかなりの仕事をいただいており、現在は一部のキャリアからは関東地域トップシェアを獲得しています。

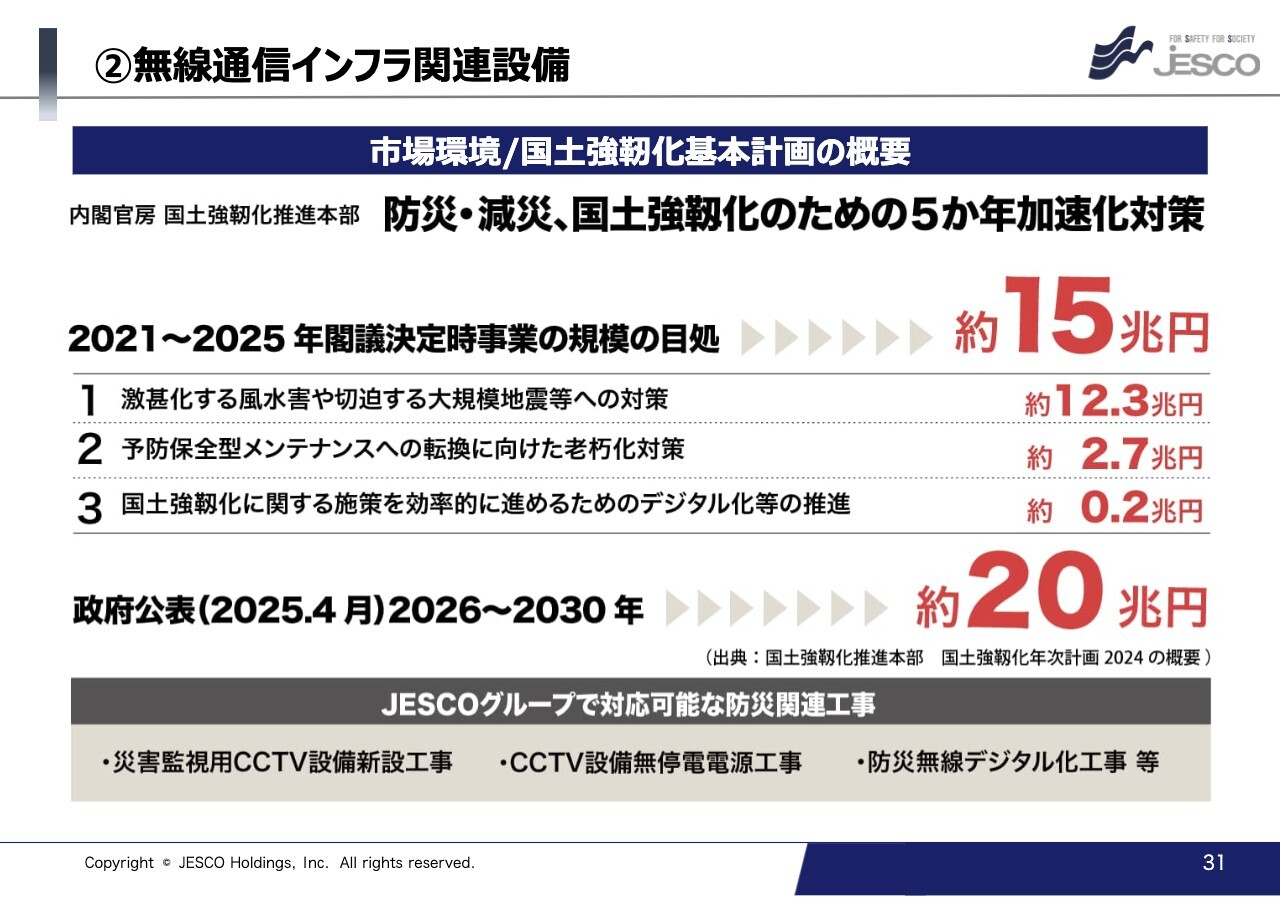

②無線通信インフラ関連設備

マーケットについてです。先ほど防災・減災とお伝えしましたが、2021年から2025年までの5年間で約15兆円のインフラ整備を行うという、国土強靱化基本計画が発表されています。また今年4月には、新たに2026年から2030年までの5年間で約20兆円のインフラ整備をすると発表されています。5兆円の規模拡大となっています。

我々としても、このインフラ整備投資は非常に大きなチャンスと捉えて拡大していきたいと考えています。

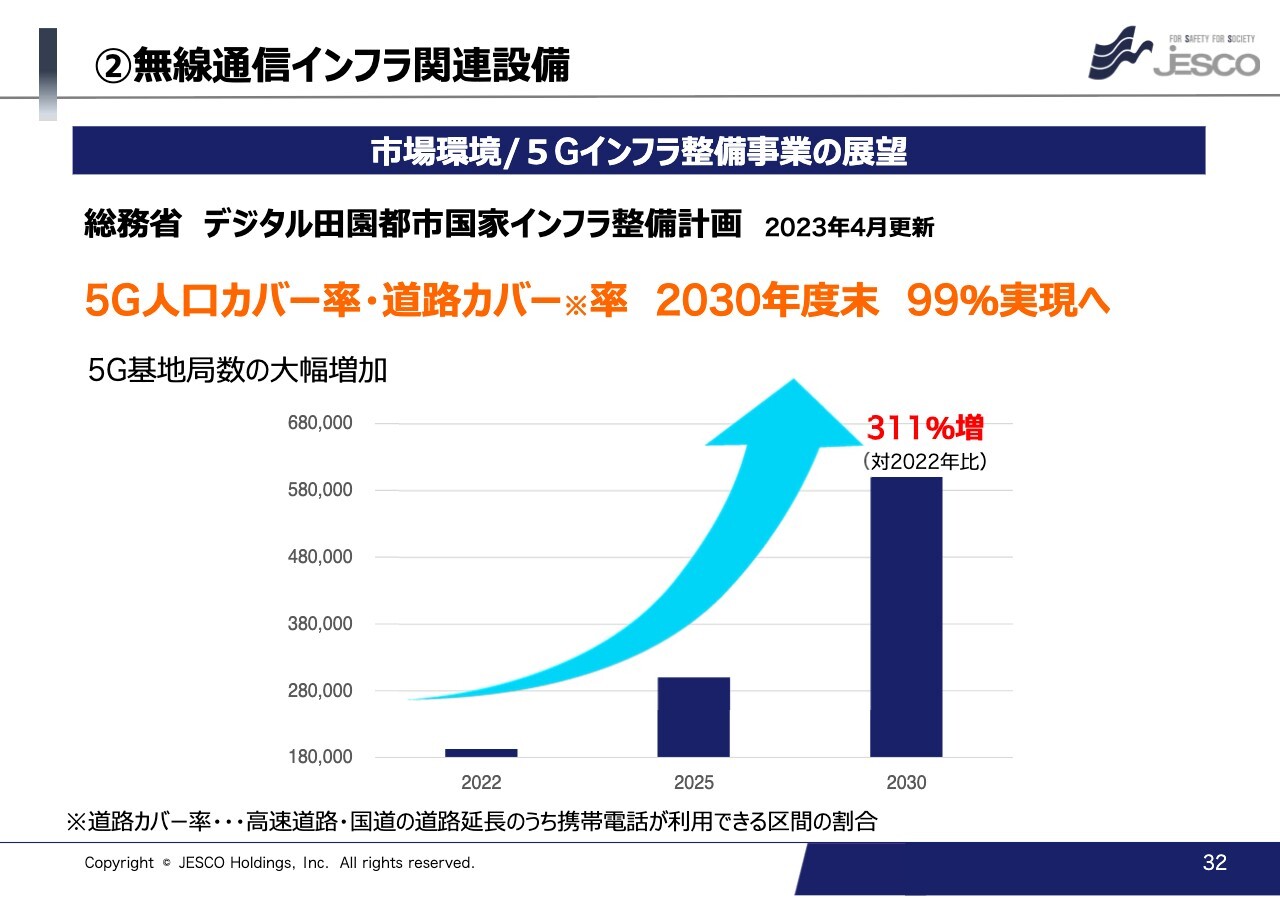

②無線通信インフラ関連設備

5G関係のインフラ整備事業です。スライドに記載されているように、2030年度末には5Gの人口カバー率を99パーセントまで上げると総務省が発表しています。2030年に2022年比311パーセント増ということで、基地局数の大幅な増大が見込めます。

今期についてはキャリアのほうで投資を控えていたため、この分野の売上は若干落ちていますが、これから5G、6Gの広がりに向けて、規模を拡大していくつもりであります。

②無線通信インフラ関連設備

今までご説明した3つの領域の成長戦略です。防災関連に関しては、先ほどご説明した国土強靱化基本計画をしっかり捉えて拡大していきます。

原子力発電所については、再稼働に向けてのセキュリティ強化などで貢献していきます。発電所では、セキュリティが非常に厳しく、二重、三重のセキュリティに取り組んでいますので、それを我々の成長分野として捉えています。

そして移動体通信設備においては、先ほど一部のキャリアでは、関東でトップシェアとお伝えしましたが、東海エリア、東北エリア、さらに日本全国に我々のシェアを広げていこうと取り組んでいます。

②無線通信インフラ関連設備

このような戦略で、2025年8月期の売上については50億円以上を目指して取り組んでいます。

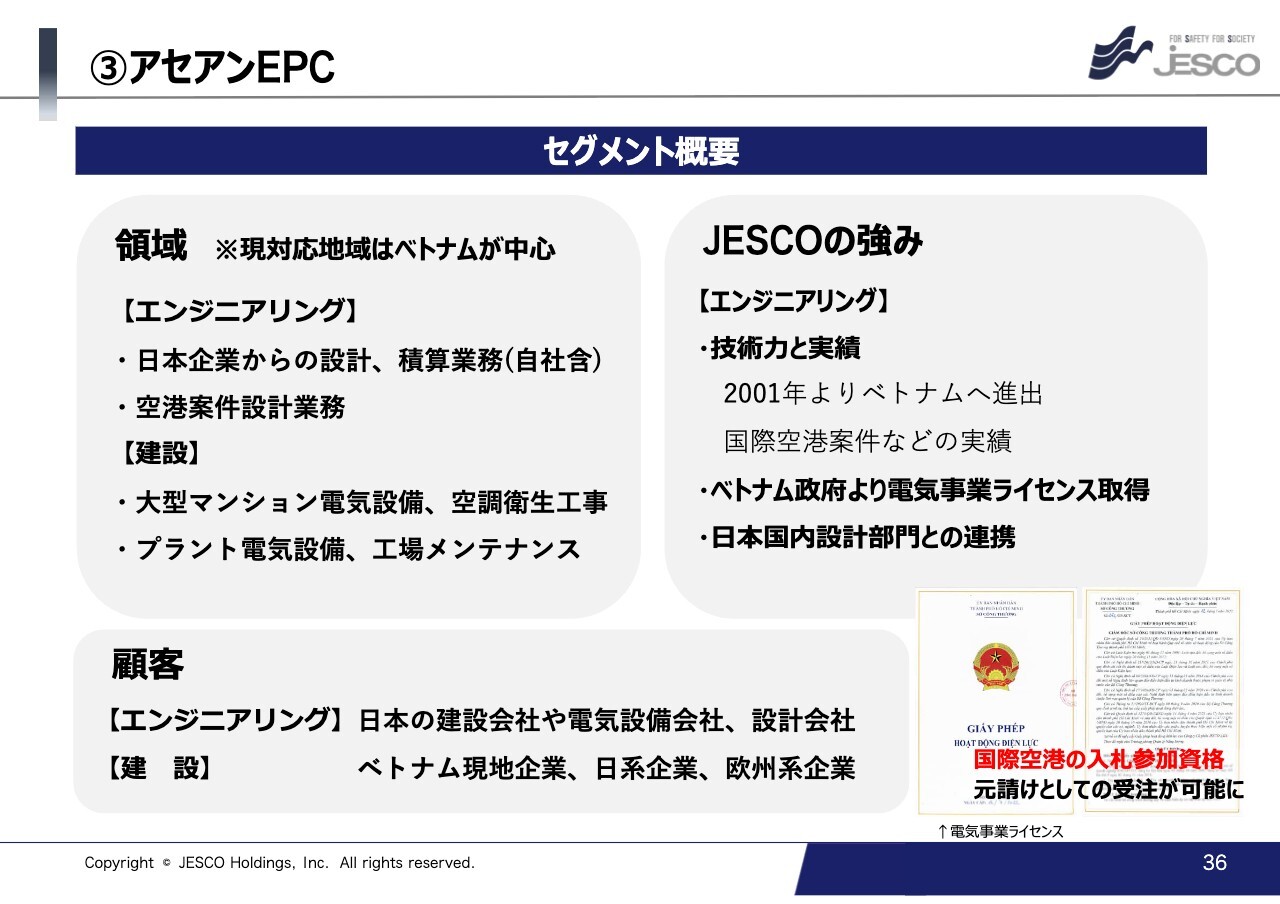

③アセアンEPC

アセアンEPC、特にエンジニアリングについてご説明します。エンジニアリング部門は、ベトナムではなく日本国内の顧客からの設計を受けていますが、併せてベトナムの空港関係の設計、積算業務にも強みを持っています。

2001年にベトナムに進出し、今日まで25年間にわたり手掛けてきました。この長年にわたる実績により、日本のお客さまからの非常に高い信頼をいただいています。

また、スライド右下にコピーを掲載していますが、ベトナム政府から電気事業ライセンスを取得しています。これにより元請として設計ができるため、空港関係の入札などで強みとなっています。

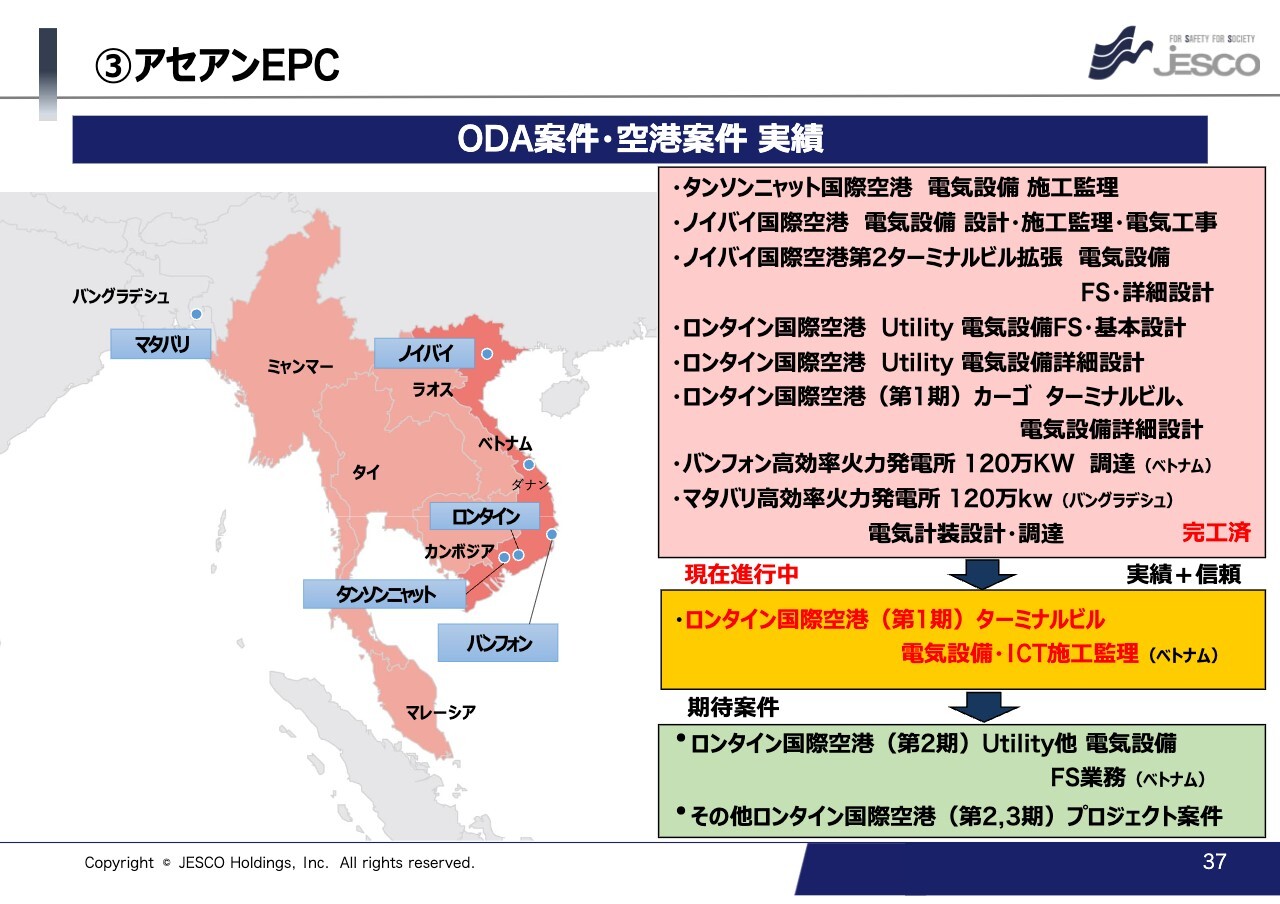

③アセアンEPC

ベトナムの国際空港の実績として、ハノイのノイバイ国際空港と、ホーチミンのタンソンニャット国際空港があります。これら国際空港は、ベトナムに行かれる際には必ず使われると思いますが、スライドに記載のとおり、我々が設計や、工事の一部、施工監理などに取り組んできました。

現在、タンソンニャット国際空港では旅客数の増大に対応できないということで、ホーチミン近くでロンタイン国際空港の建設工事が始まっています。ここでは5,000ヘクタールの敷地において、3期に分けて飛行場を建設するという事業がスタートしており、我々はこの電気設備の設計を受注しています。スライドの黄色部分に記載のとおり1期工事が始まっており、現在は、設計どおりに施工されているかどうか確認する施工監理を受け持っています。

第2期工事、第3期工事が今後始まりますので、それについても設計業務等を受注したいと考えています。

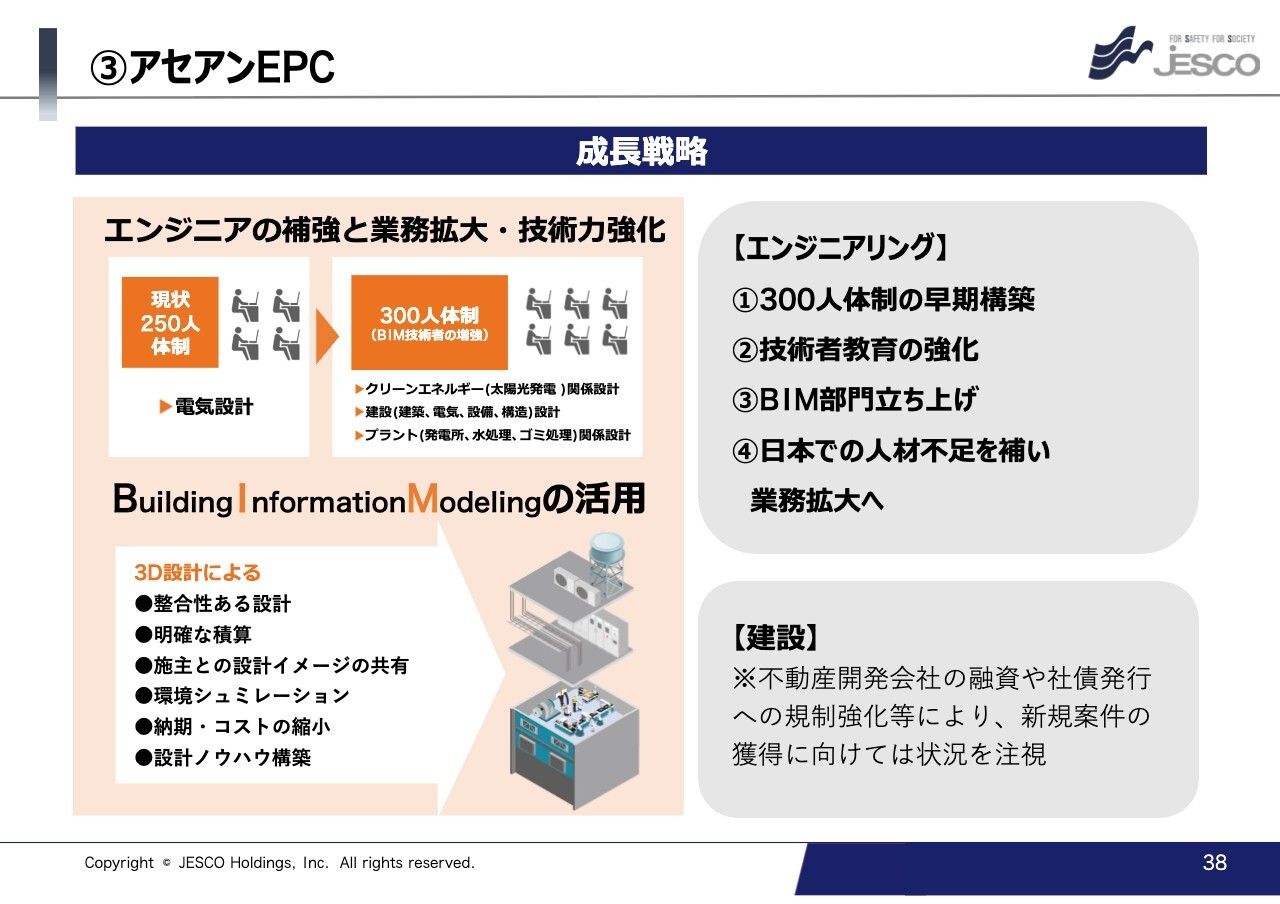

③アセアンEPC

アセアンEPCの成長戦略です。日本の建設会社、あるいは設備工事会社、製造会社では、人材不足で非常に困っています。設計は日本人でなくても、また、日本国内にいなくてもできるということで、我々のところに非常に多くの設計の仕事が来ています。

現在、ベトナムで250人ほどの設計者を抱えていますが、早期に300人体制にして、お客さまの人材不足状態を解消していこうと考えています。当然ながら、人を増やすだけでなく、技術的に対応する必要があり、日本語教育と技術教育を行いながら人材を増やしているところです。

建設については、現地の規制強化などの状況を注視している状況です。現時点では、一応、受注は中断していますが、最低限の人材を確保し、2年後、3年後に備えています。

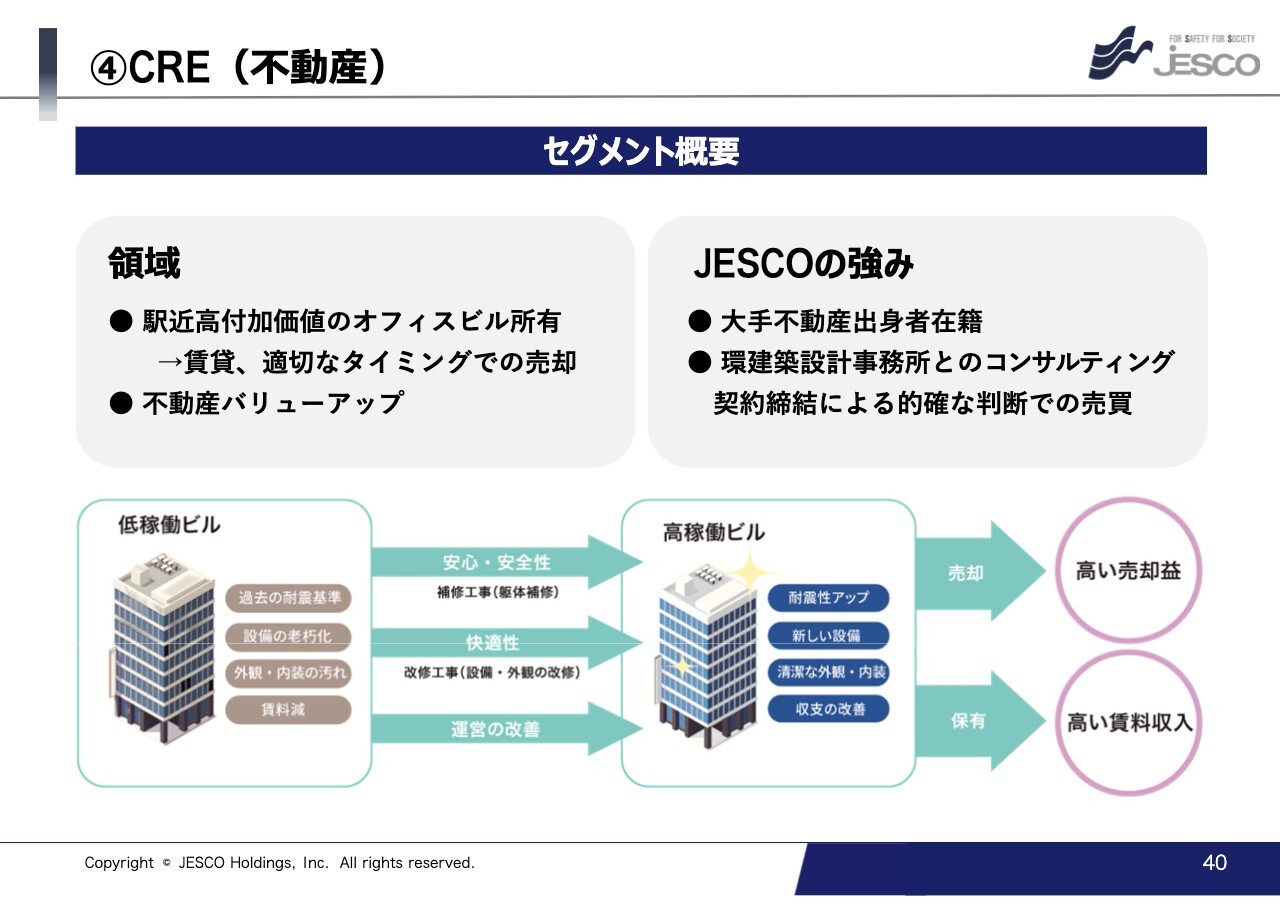

④CRE(不動産)

続いて、CRE(不動産)事業についてご説明します。我々の方針としては、駅近の低稼働ビルを買い、それをバリューアップして、空室を減らしたり賃貸料を上げることで、ビルそのものの価値を上げていこうと取り組んでいます。

賃料も上げられますし、売却時には購入時より高い価格で売れるという仕組みにしっかり取り組み、収益を上げていこうと考えています。

我々はもともと建設会社ですので、不動産に対する知識はあまりないと思われています。しかし、去年亡くなった柗本は、もともと不動産に知見があり、柗本が採用した大手不動産出身者が、今後とも安定した事業として進めていくと考えています。

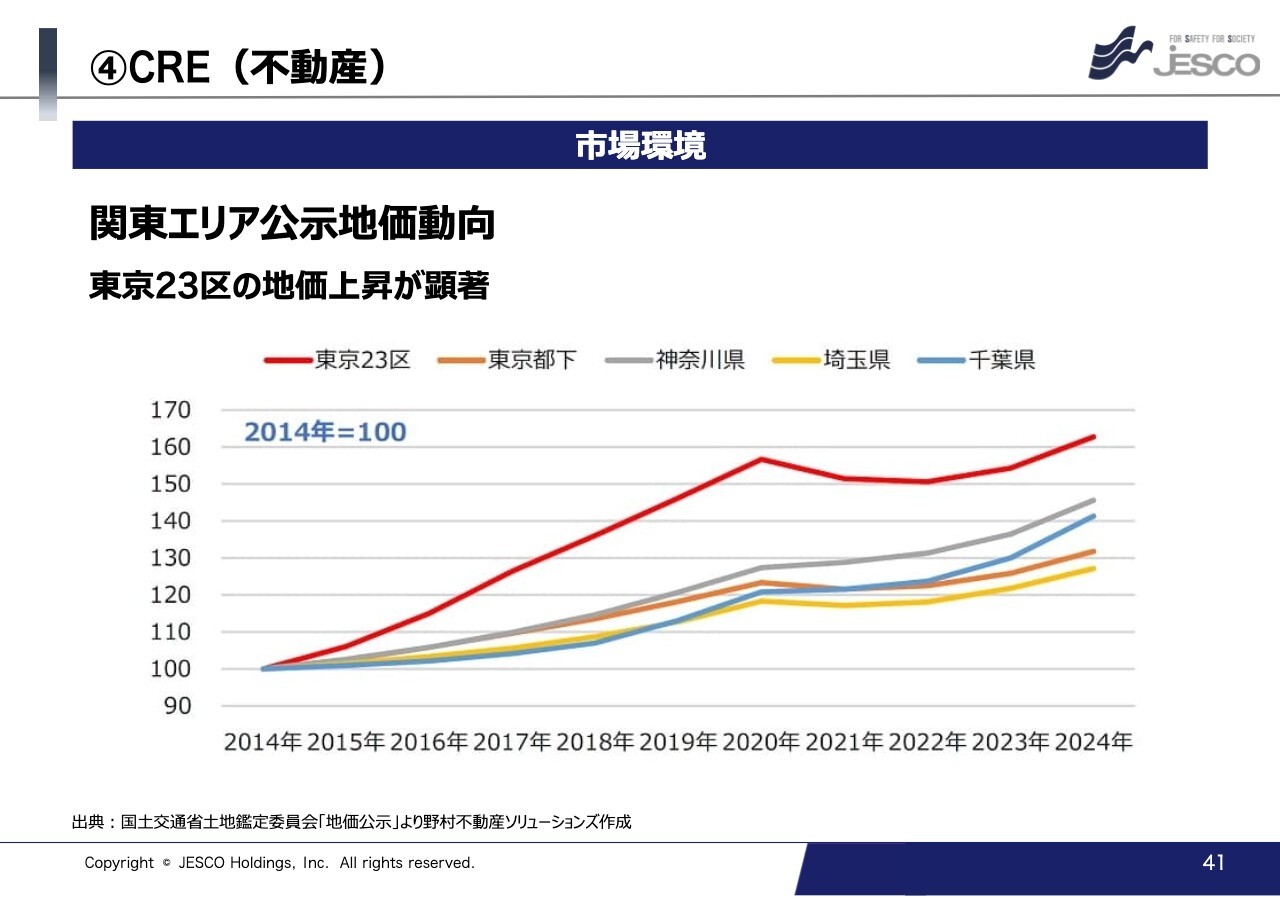

④CRE(不動産)

CRE(不動産)の市場環境です。みなさまもご存じだと思いますが、スライドのグラフの赤色の線が示しているように、東京23区の地価は上昇しています。

東京23区だけでなく、首都圏全体の地価が上がっています。空室率も低下していますし、賃貸料も上がっています。金利アップは逆風ではありますが、今のところ非常に順調に推移するものと考えています。

④ CRE(不動産)

現在、我々が首都圏に保有しているビルの写真をスライドに掲載しています。このうち、スライド右側のJESCO蒲⽥ビル、⻄五反⽥プレイスの2棟は今期購入したものです。こちらはバリューアップして、現在ほぼ満室になっています。

これらの保有物件をあるタイミングで売却したり、賃貸料も確保していこうと取り組んでいるところです。

サステナビリティトピックス

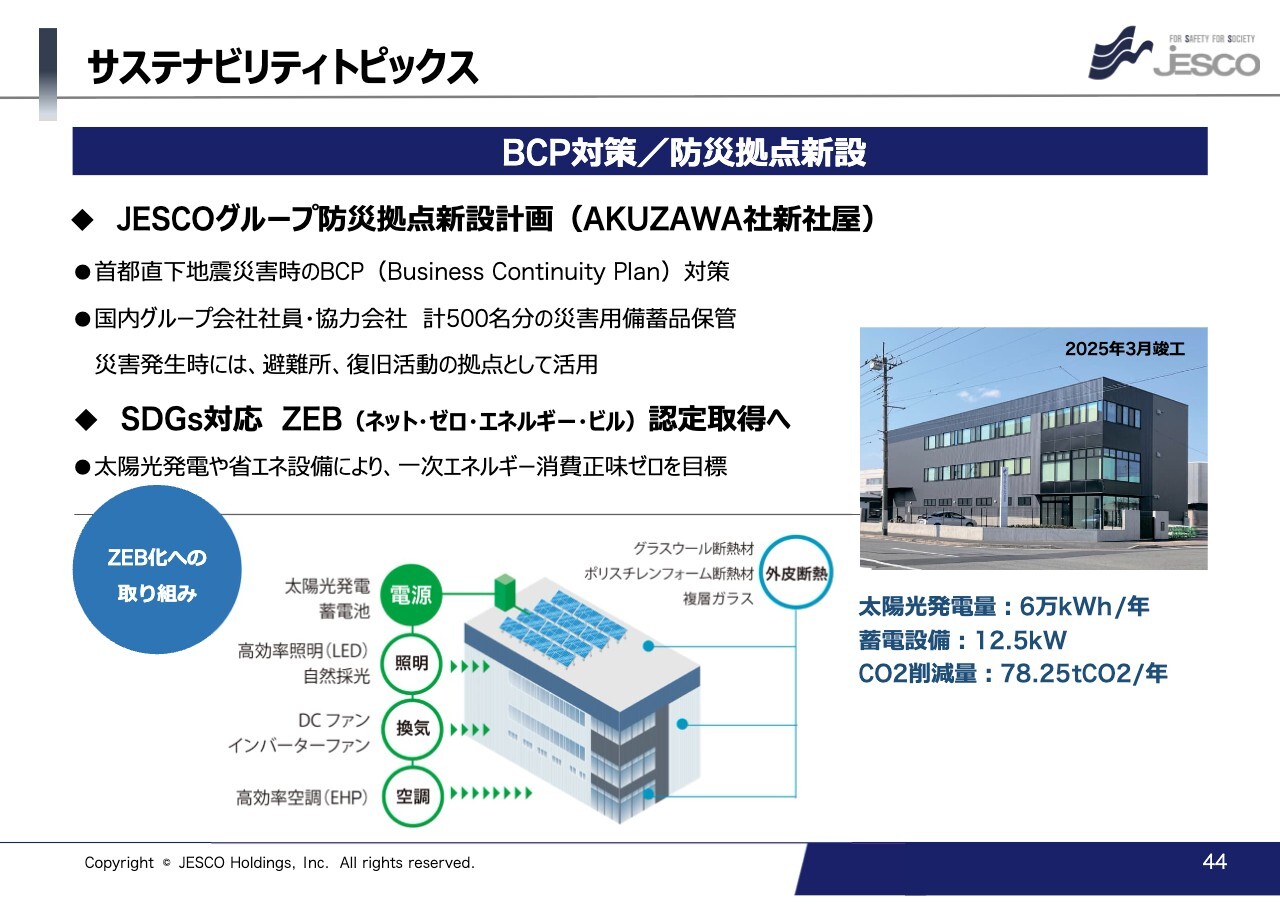

サステナビリティについてご説明します。まず、首都直下地震あるいは南海トラフ地震が近々に発生すると予想されているということもありますので、群馬県にBCP(Business Continuity Plan)対策として防災拠点を新設し、今年3月に竣工しました。

スライドのビルがこれに該当します。高崎にあり、3階部分をBCP拠点にしようと考えています。このビルには500人分の災害備蓄品を保管しています。それだけではなく、このビルで消費する電力は全部自分たちでまかなうという、ZEB(ネット・ゼロ・エネルギー・ビル)認定を環境省から取得しています。

このビルを持つことで将来の災害に備え、事業継続性を高めていきたいと思っています。加えて、今後我々の商品として売るために、ここをZEB認定ビルのショールームとして活用していきたいと考えています。

サステナビリティトピックス

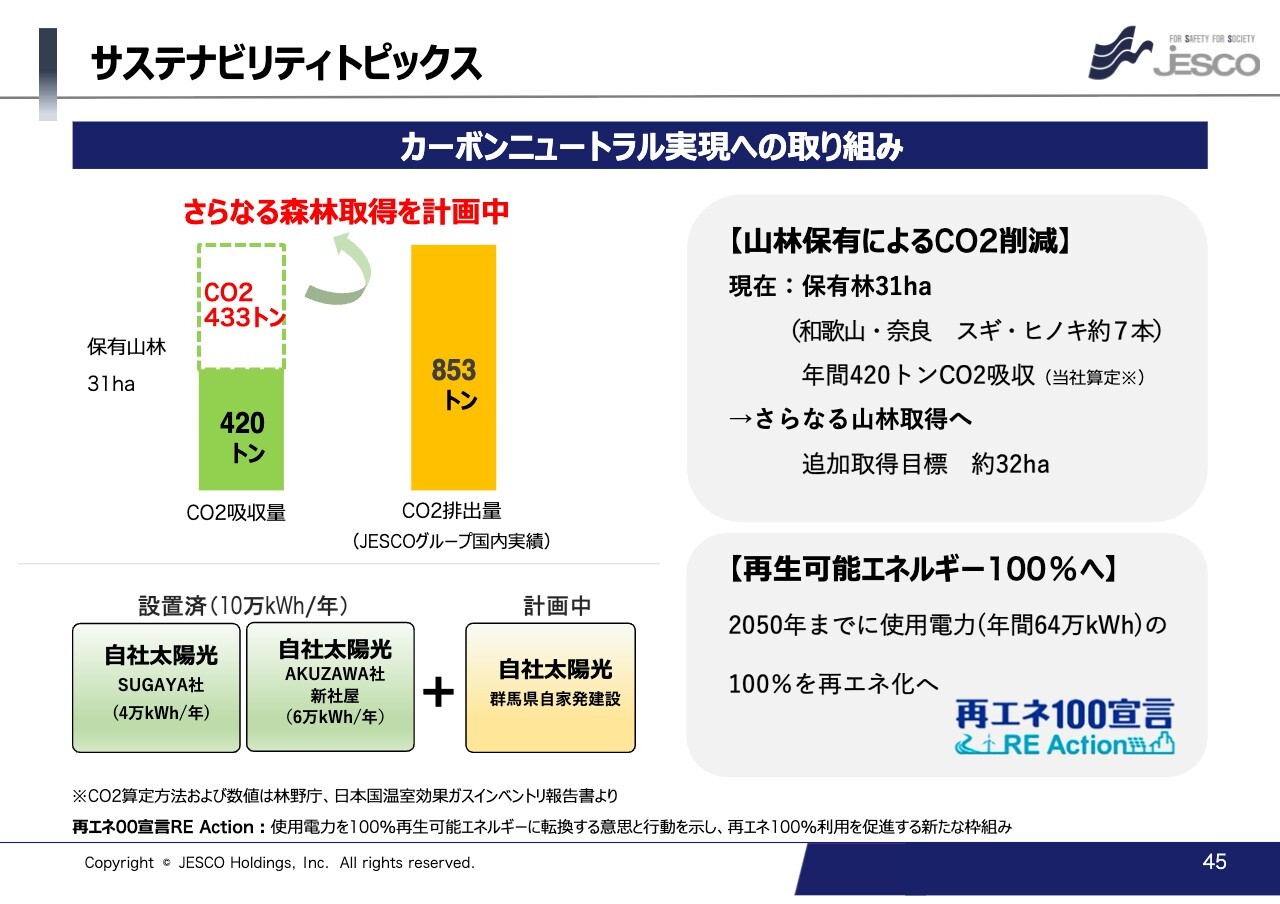

我々が排出している二酸化炭素を回収する、カーボンニュートラルの取り組みです。「二酸化炭素を回収するには森林がいい、自然にやさしい」ということで、森林を持っています。

現在、我々の二酸化炭素排出量は年間853トンです。これを森林で回収しようとすると、今のところ31ヘクタールの森林しか持っていませんので、半分ぐらいしか回収できていません。さらに森林を持つことで、100パーセント回収できるようにしていきたいと考えています。

また、我々が使う電力を100パーセント再生可能エネルギーにすることにも取り組んでいます。現在の年間使用電力64万キロワットアワーのうち、約15パーセントの10万キロワットアワーを再生可能エネルギーでまかなっています。先は長いのですが、こちらも2050年までには100パーセント再生可能エネルギー化していきます。できれば2030年など、もっと早くそのような体制に持っていきたいと考えています。

サステナビリティトピックス

環境活動にも取り組んでおり、昨年10月に⽇本⾃然保護協会と連携協定を締結しました。我々は「JESCO那智勝浦の保安林」を16.7ヘクタール持っています。和歌山県那智勝浦町と連携して保安林を活用し、地域の生物多様性保全に貢献しようと取り組んでいます。

サステナビリティトピックス

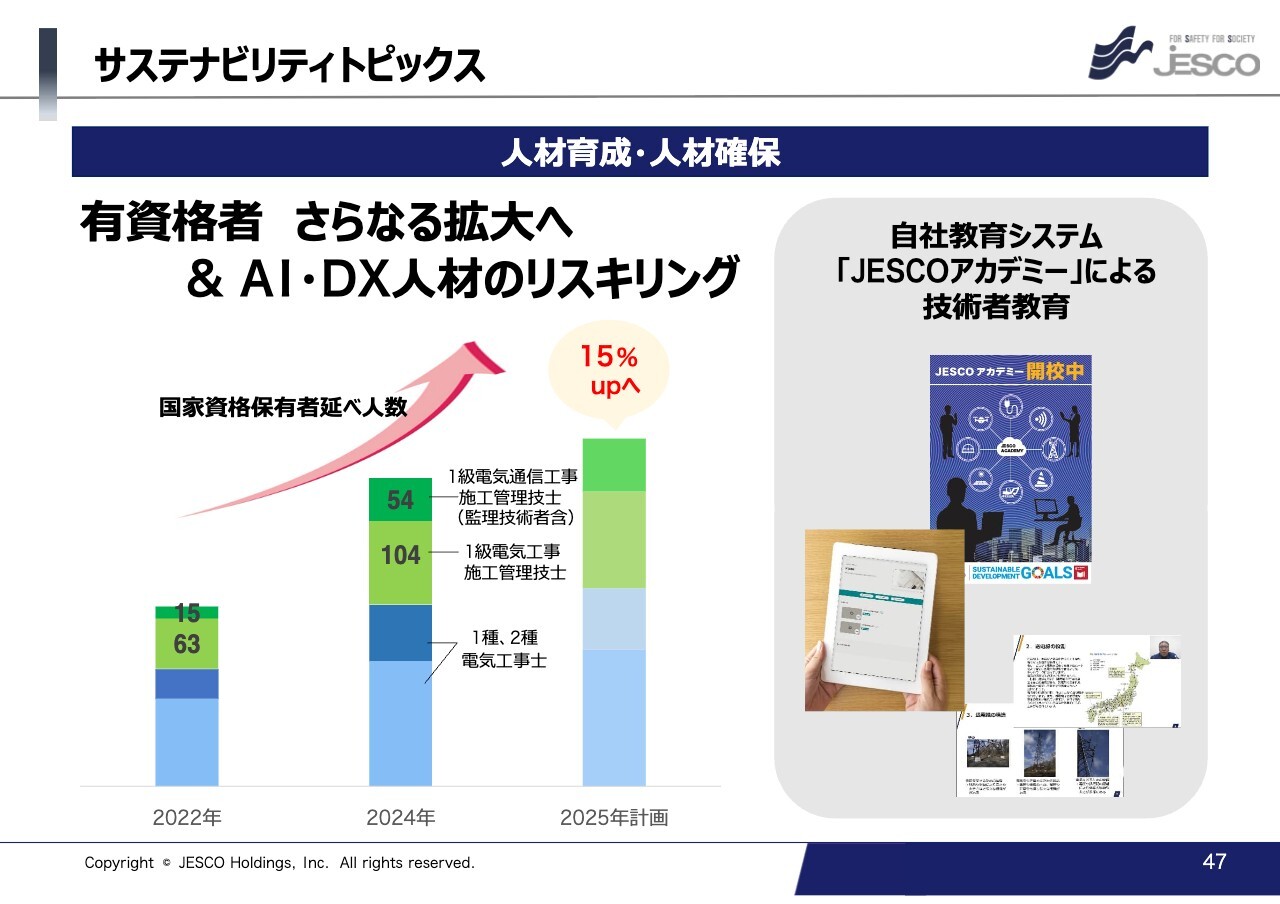

重要な資源である人材育成・人材確保についてです。事業を継続するには人材の確保が不可欠です。特に建設業では、資格者の増大が事業に直結しますので、資格者を増やしていこうと教育に取り組んでいます。スライドに記載のとおり、今期は資格者を前期比15パーセント増やす計画です。

サステナビリティトピックス

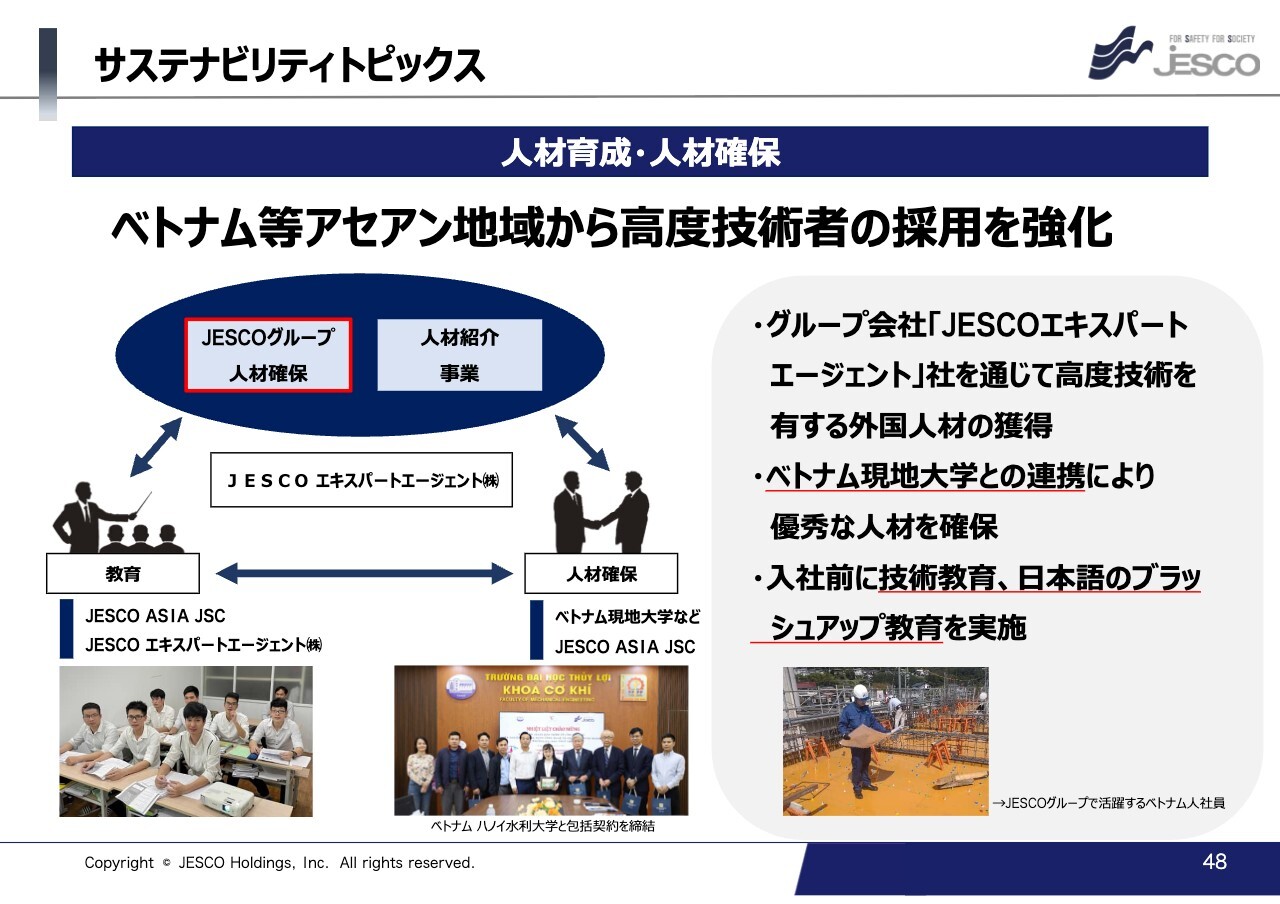

国内で人材を確保するのは非常に難しい状況にあり、建設業界を希望する新入社員は非常に少なくなっています。我々はベトナムに地の利がありますので、ベトナム人を高度技術者として育成する取り組みを行っています。

一例として、ハノイのハノイ⽔利⼤学と包括契約を締結しました。具体的には、ハノイ⽔利⼤学の卒業生に、ホーチミンにあるJESCO ASIA JSC社で、半年間日本語と技術教育を行い、その後日本で、あらためて半年間日本語と技術教育を行い、電気工事士の資格を取得後、我々のグループ会社に配属します。このように人材不足を補っていきたいということで、この仕組みを作りました。

始まったばかりですが、今年4月に2人のベトナム人が来日し、現在日本での教育を行っています。次回はこの4月に卒業したハノイ水利大学の卒業生5人が現地のグループ会社で半年間教育を受けた後に、今年の10月に来日し、日本でさらに半年間教育し、来年4月頃に、グループ会社に配属します。

このように、我々のグループ会社であるJESCOエキスパートエージェント社が主体となって、人材確保に向けて、グローバルに取り組んでいます。

以上が成長戦略及びサステナビリティ活動についてのご説明になります。

質疑応答:CRE(不動産)事業の今後の方針について

質問者:CRE(不動産)事業について、以前に営業利益10億円規

新着ログ

「建設業」のログ