提供:株式会社テイツー 2026年2月期第2四半期決算説明

【QAあり】テイツー、中間期売上高は過去15年で最高を更新 トレカ・ホビーの販売単価上昇や在庫回転率改善で収益性が向上

目次

藤原克治氏(以下、藤原):株式会社テイツー代表取締役社長の藤原です。本日はよろしくお願いします。それでは、2026年2月期中間期の決算説明会を始めます。

スライドの目次に記載した「決算説明会のポイント」以降についてご説明します。

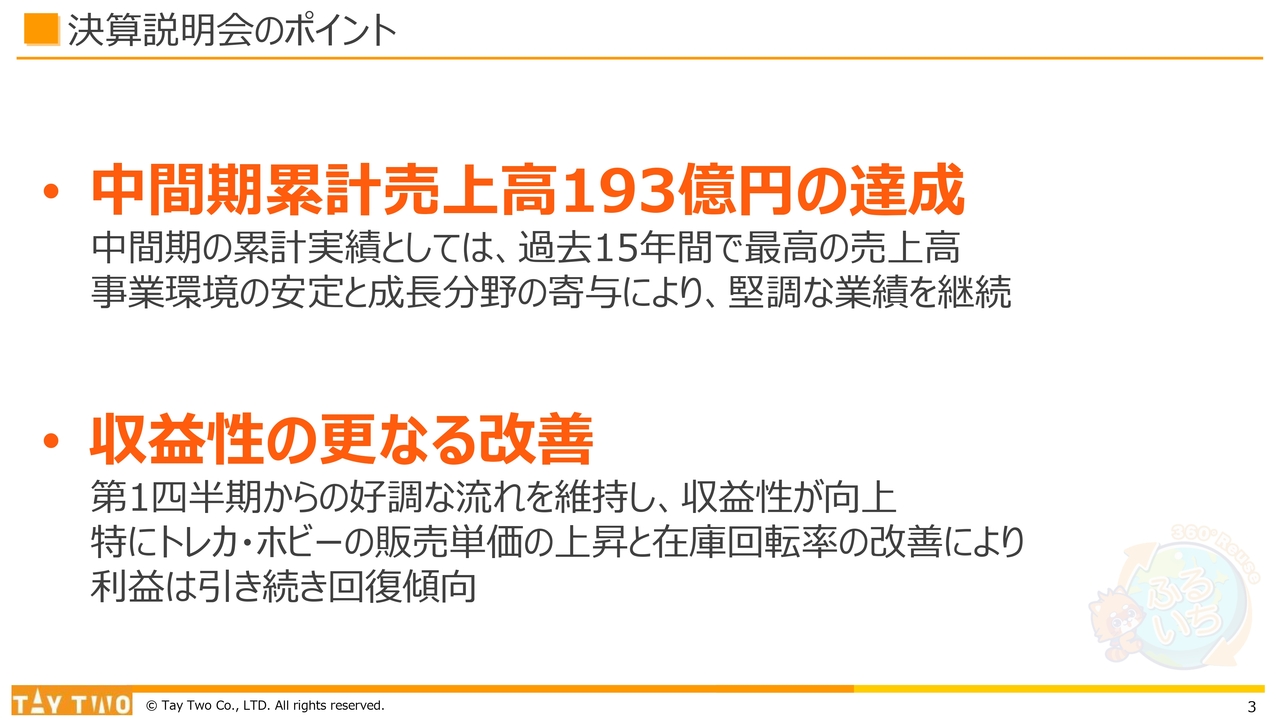

決算説明会のポイント

決算説明会のポイントです。中間期累計売上高は193億円を達成し、過去15年間で最高の売上高となりました。

収益性のさらなる改善については、第1四半期からの好調な流れを維持しつつ、収益性が向上しています。特に、トレカ・ホビーの販売単価の上昇と在庫回転率の改善が寄与し、利益は引き続き回復傾向にあります。

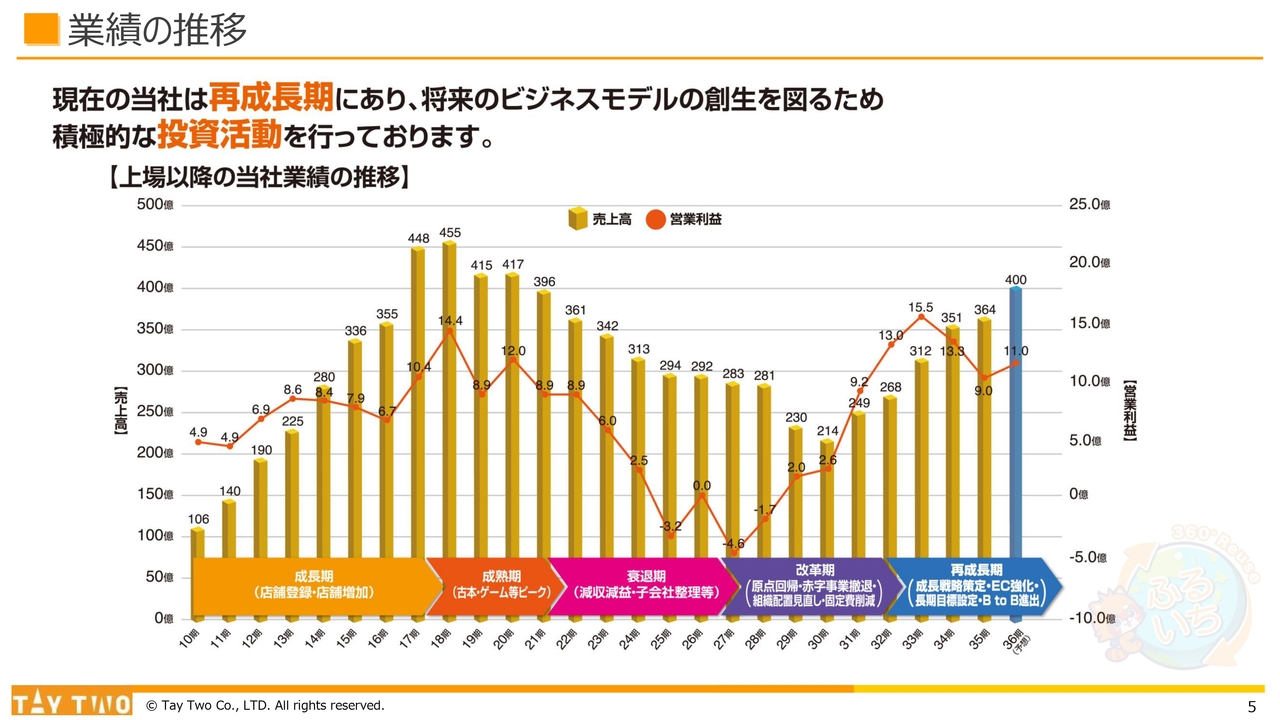

業績の推移

決算の概要です。上場以降の業績推移について、現在当社は再成長期にあり、将来のビジネスモデル創生を図るため積極的な投資活動を行っています。

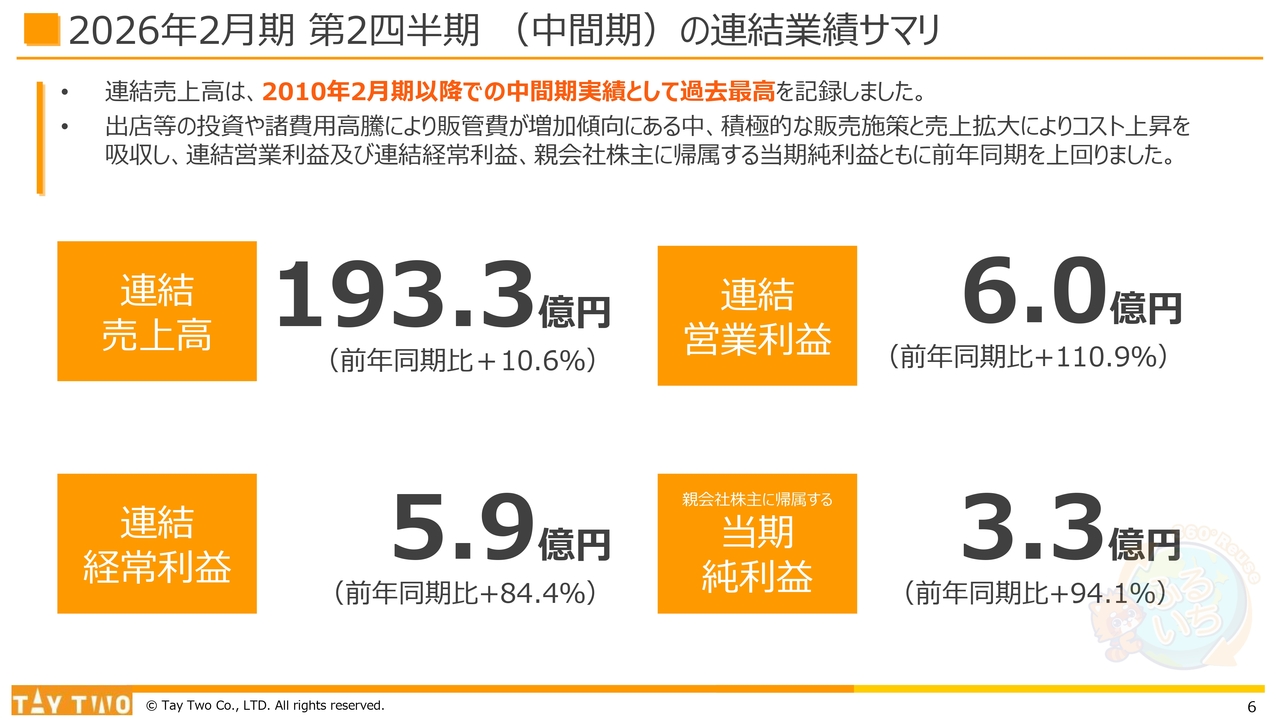

2026年2月期 第2四半期(中間期)の連結業績サマリ

連結業績サマリです。連結売上高は中間期実績として過去最高を記録しました。出店などの投資や諸費用の高騰により販管費は増加傾向にありますが、積極的な販売施策と売上拡大によってコスト上昇を吸収し、営業利益、経常利益、親会社株主に帰属する当期純利益はいずれも前年同期を上回りました。

連結売上高は193億3,000万円で前年同期比10.6パーセント増、営業利益は6.0億円で前年同期比110.9パーセント増、親会社株主に帰属する当期純利益は3億3,000万円で前年同期比94.1パーセント増となっています。

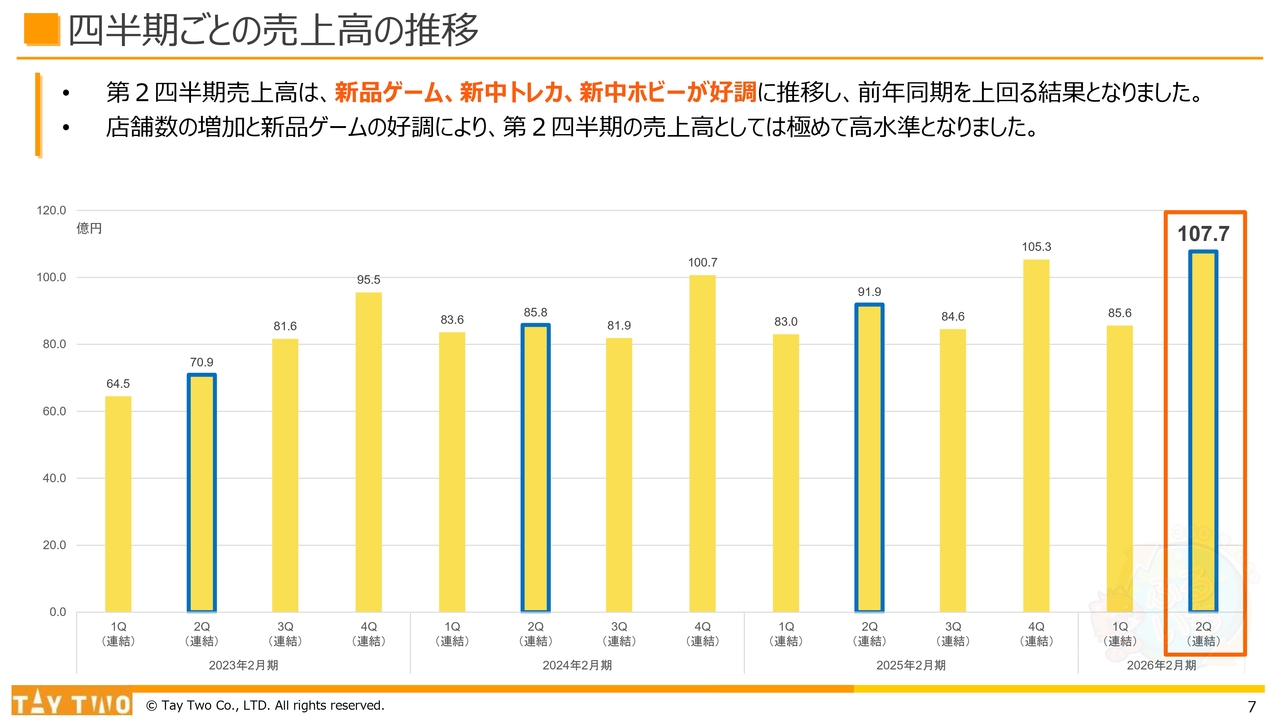

四半期ごとの売上高の推移

四半期ごとの売上高の推移です。第2四半期の売上高は、新品ゲーム、新品および中古(新中)トレカ、新中ホビーが好調に推移し、前年同期を上回る結果となりました。また、店舗数の増加と新品ゲームの好調により、第2四半期の売上高としては極めて高水準を記録しました。

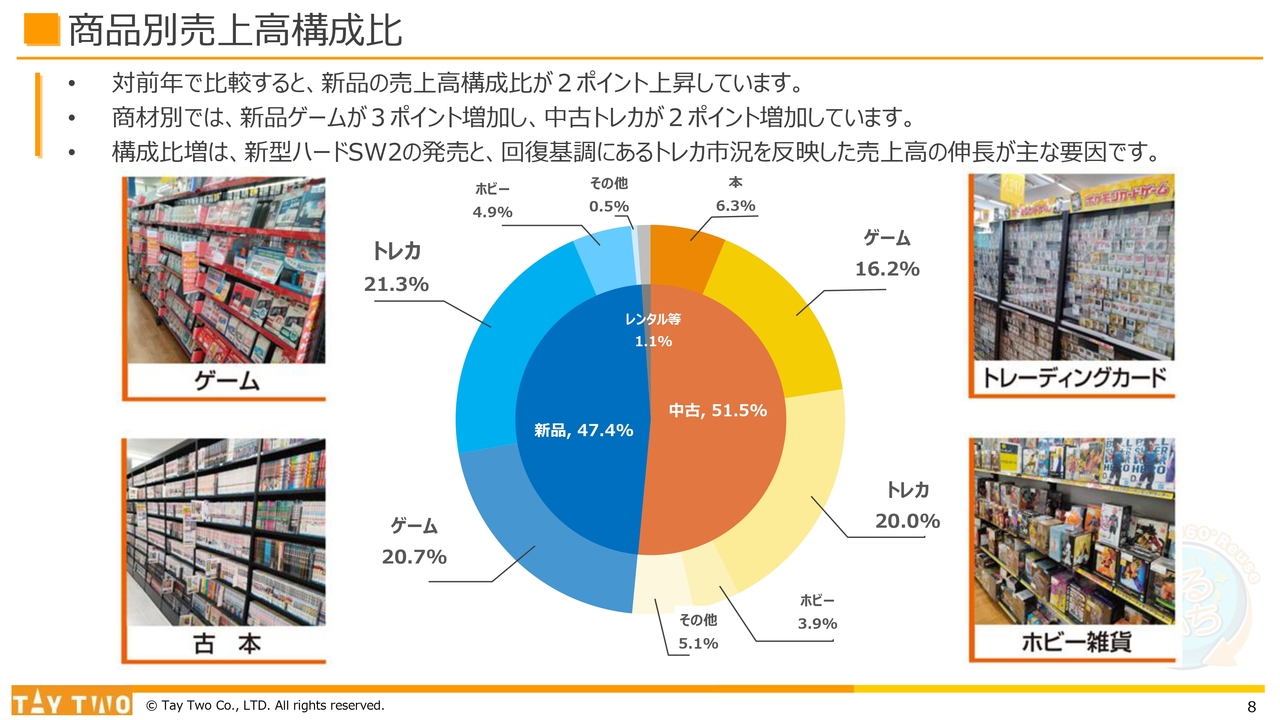

商品別売上高構成比

商品別売上高の構成比です。新品の売上高構成比は対前年比で2ポイント上昇しました。商材別では、新品ゲームが対前年比3ポイント増加し、中古トレカが対前年比2ポイント増加しています。構成比増加の要因は、新型ハード「Nintendo Switch 2」の発売と、回復基調にあるトレカ市況を反映した売上高の伸びによるものです。

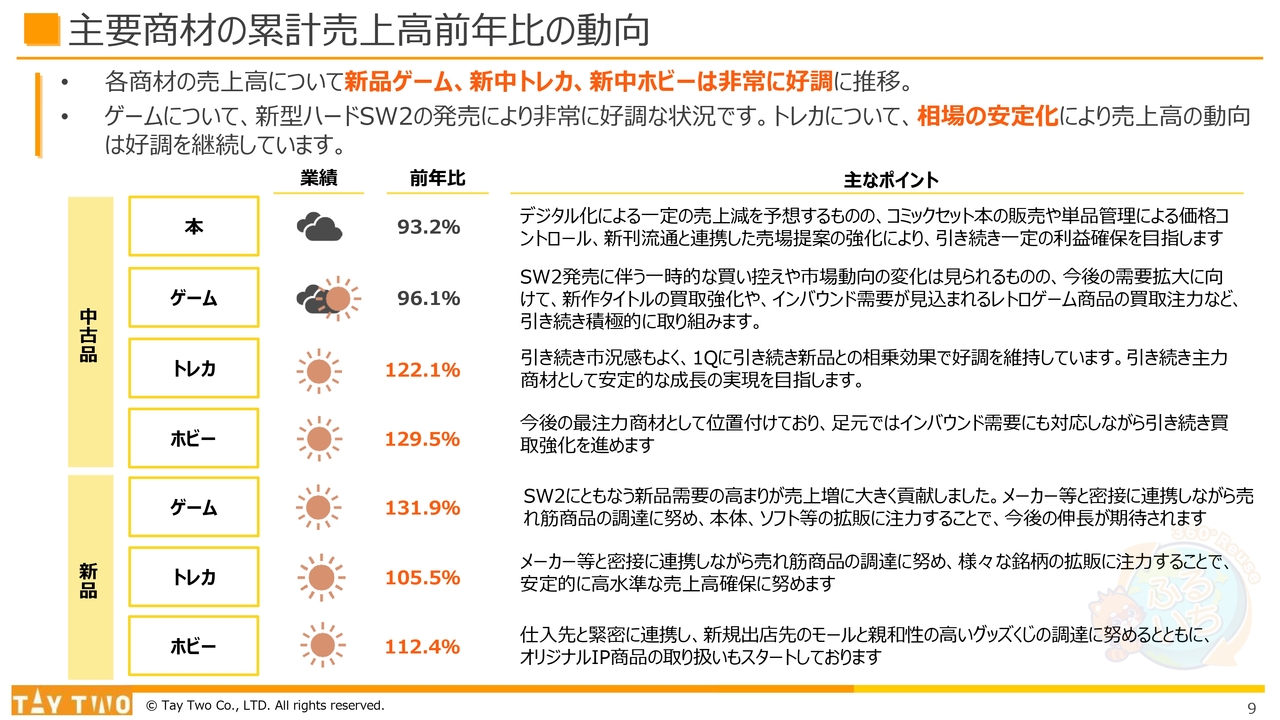

主要商材の累計売上高前年比の動向

主要商材の売上高の動向です。新品ゲーム、新中トレカ、新中ホビーが非常に好調に推移しています。

ゲームについては、新型ハード「Nintendo Switch 2」の発売により非常に好調な状況です。トレカについては、相場の安定化により売上高は好調を継続しています。

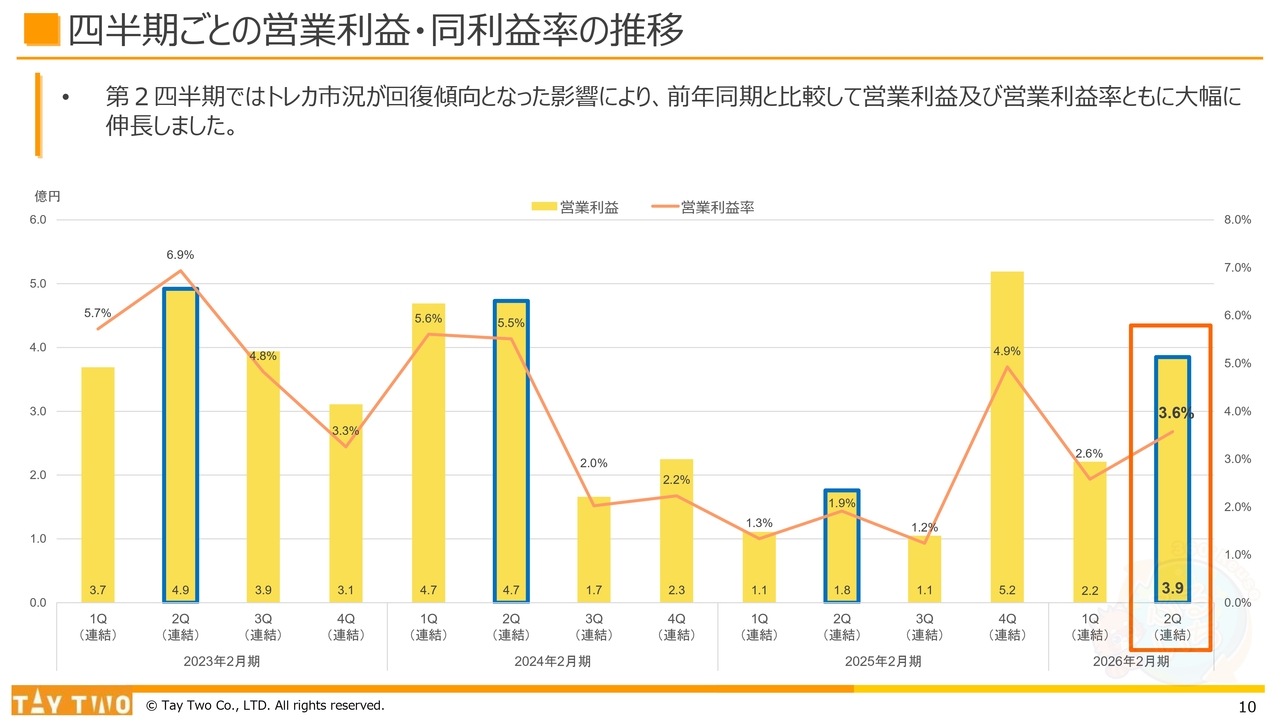

四半期ごとの営業利益・同利益率の推移

四半期ごとの営業利益および営業利益率の推移です。ポイントである収益性のさらなる改善については、第2四半期はトレカ市況が回復傾向にあった影響により、前年同期と比較して営業利益と営業利益率の双方が大幅に向上しました。

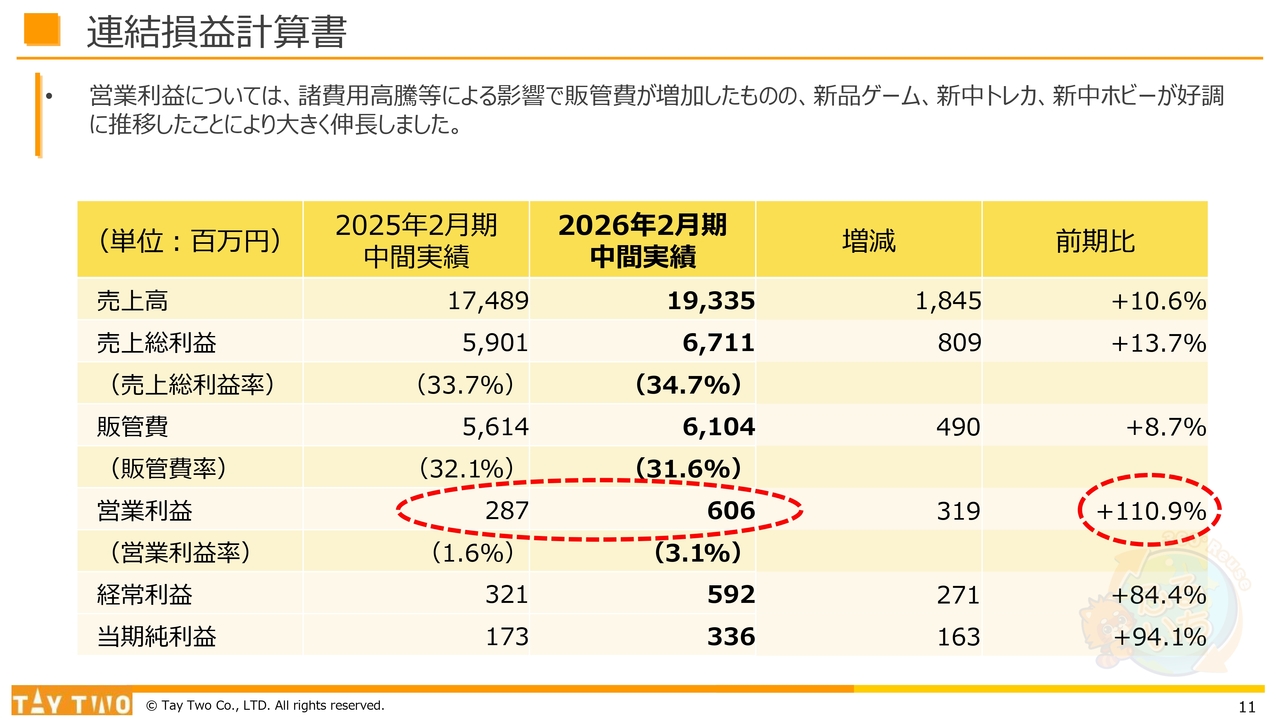

連結損益計算書

連結損益計算書についてです。諸費用の高騰などによって販管費が増加しましたが、新品ゲーム、新中トレカ、新中ホビーが好調に推移したことで営業利益は大きく増加しました。

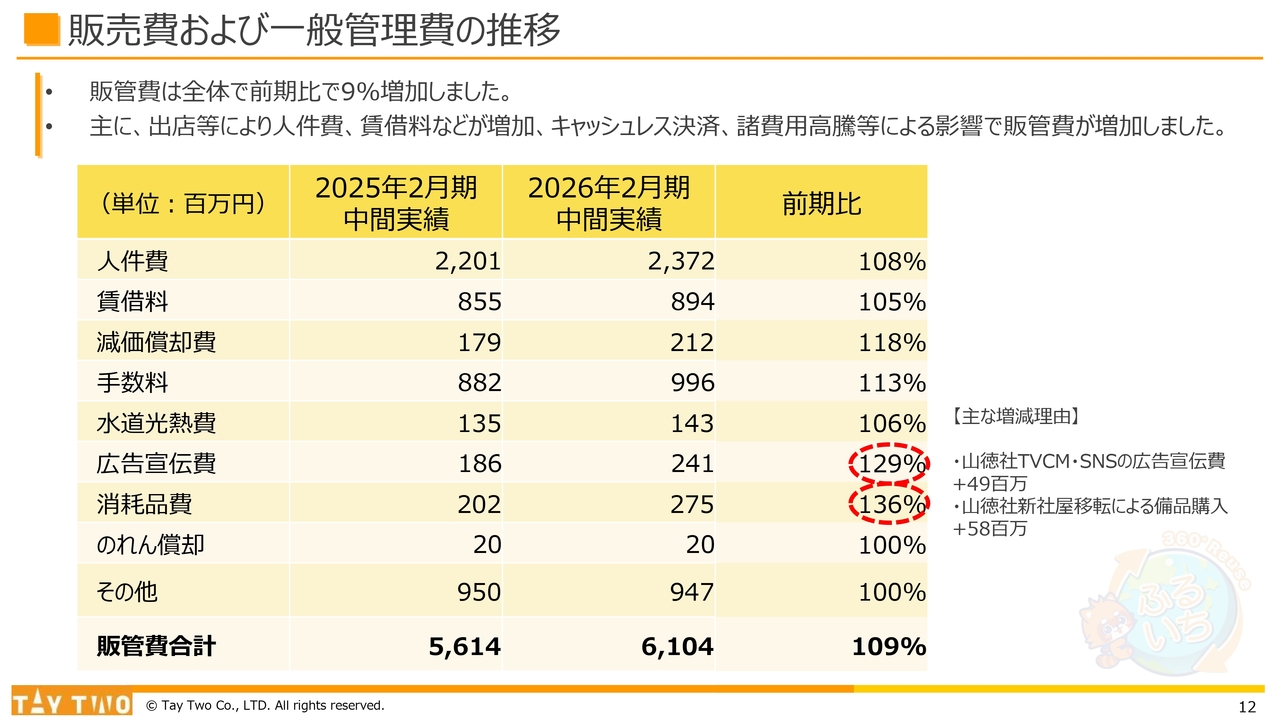

販売費および一般管理費の推移

販管費の推移です。販管費は全体で前年同期比9パーセント増加しました。主な要因として、出店などに伴う人件費や賃借料の増加、キャッシュレス決済や諸費用の高騰が挙げられます。

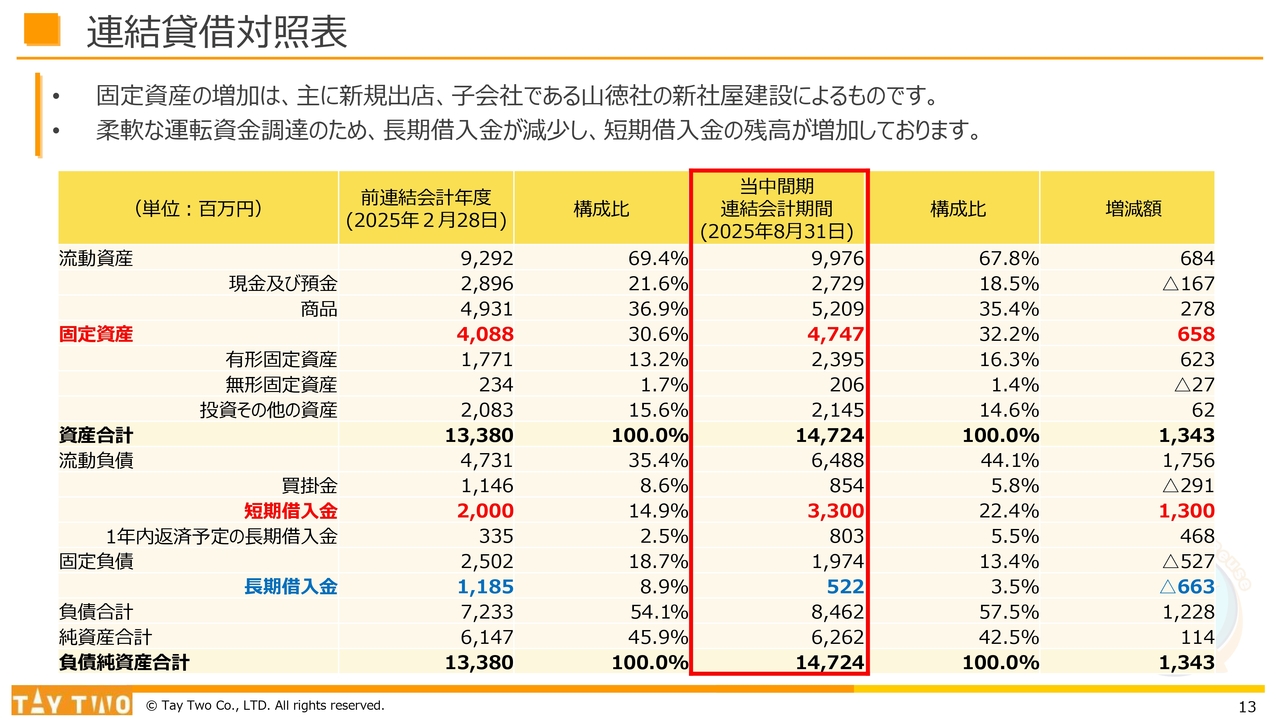

連結貸借対照表

連結貸借対照表についてです。固定資産の増加は、主に新規出店および子会社である山徳社の新社屋建設によるものです。柔軟な運転資金調達のため、長期借入金が減少し、短期借入金の残高が増加しています。

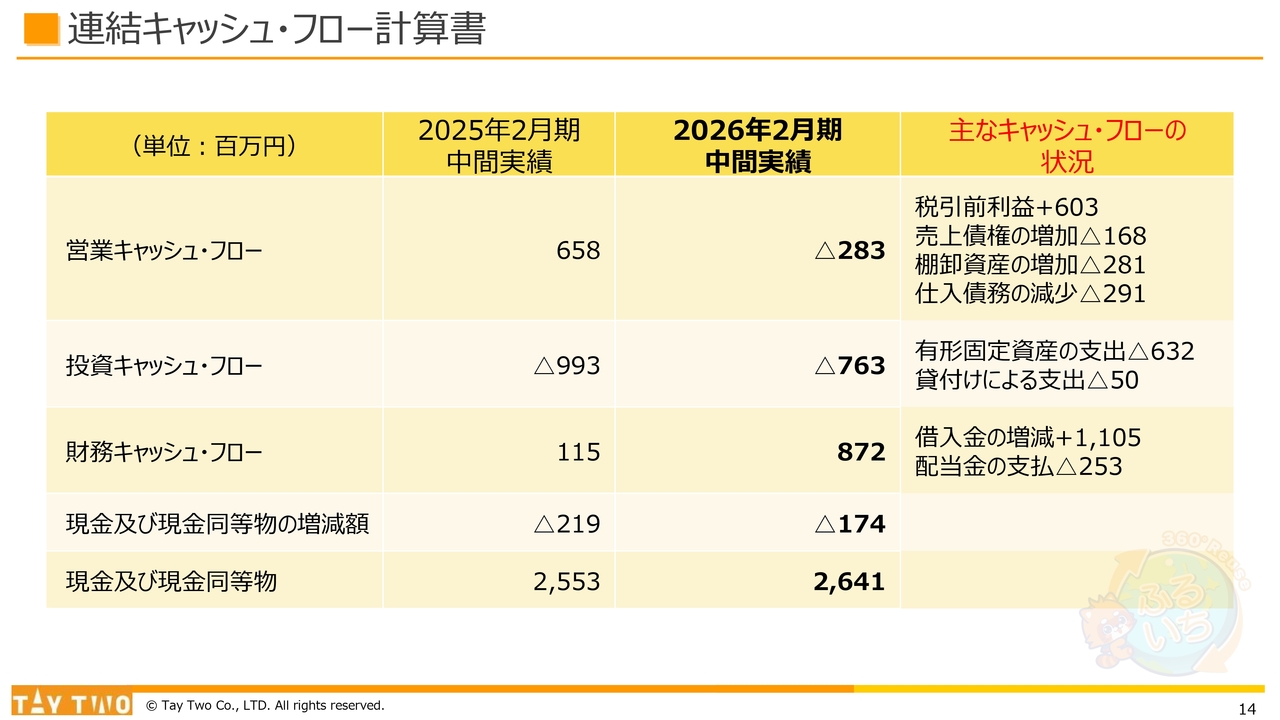

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書についてです。営業キャッシュ・フローがマイナス2億8,300万円です。この要因は、売上の増加に伴う棚卸資産の増加です。また、仕入債務も一時的なマイナスの影響が出ています。

投資キャッシュ・フローについては、有形固定資産の支出、新店の投資が影響しています。

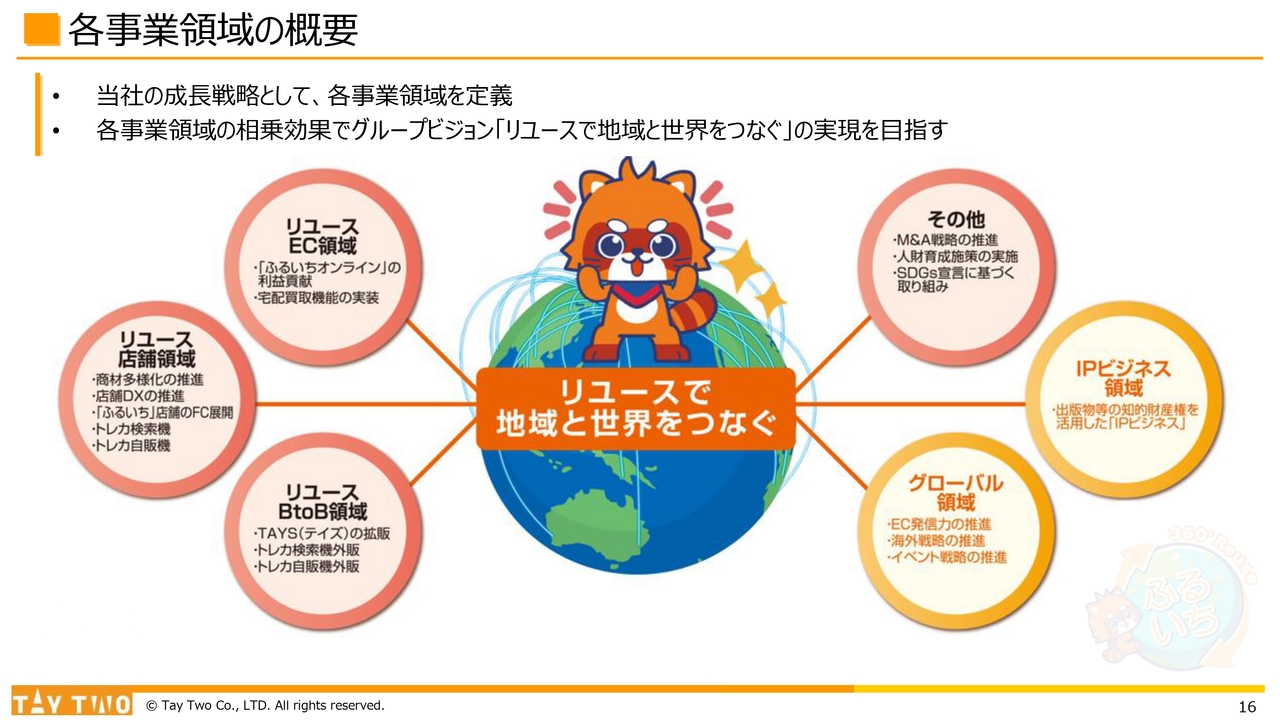

各事業領域の概要

各事業領域のトピックスです。当社の成長戦略として、各事業領域をスライドに示したとおりに定義しています。これらの相乗効果によって、グループビジョン「リユースで地域と世界をつなぐ」の実現を目指しています。

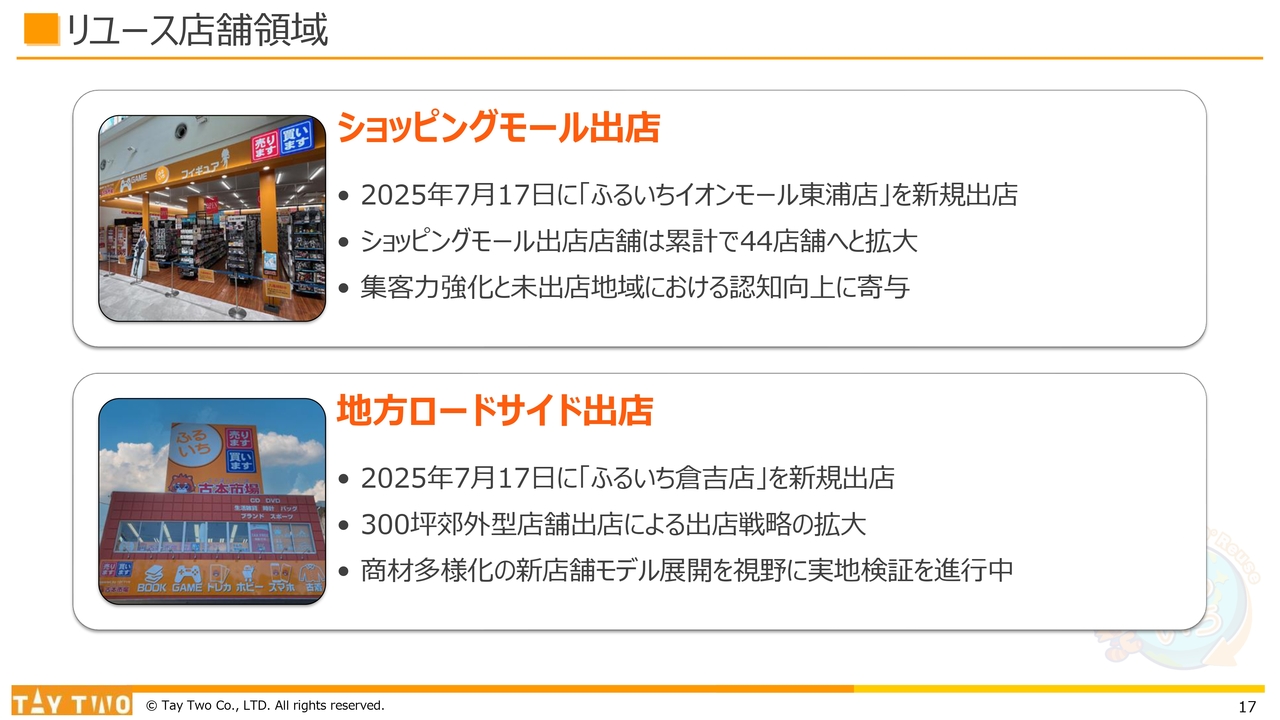

リユース店舗領域

まず、リユース店舗の領域についてです。ショッピングモールへの出店としては、「イオンモール」を主体に累計44店舗の体制へと拡大しています。

また、当期は地方ロードサイドへの出店を開始し、7月17日に鳥取県倉吉市に「ふるいち倉吉店」を新規出店しました。これまでの試みでは、直近においてロードサイドへの出店を控えていましたが、時代の変化を踏まえ、地方ロードサイドへの出店により買取力を強化するという目的を伴った新たな出店戦略を練りました。具体的には、同業の物販店をそのまま引き継ぎ、今回の場合は当社としては比較的大型となる300坪の店舗を出店しました。

この目的は、ご説明したとおり買取を強化することです。主力となるリユースのエンタメ商材のパッケージに加え、社内では「商材の多様化」と言っていますが、アパレルや生活雑貨などを取り入れ、全体的なコーナー展開をイチから構築しています。

これまでは既存の「ふるいち」店舗に新たなアパレル商材を多様化させる取り組みを行ってきましたが、イチから店舗のレイアウト設計を行い、どのような結果を導けるかを試みています。当社としては比較的大型の店舗を運営することで、次の新たな営業施策が見えてくる可能性があるという仮説をもとに出店を進めています。

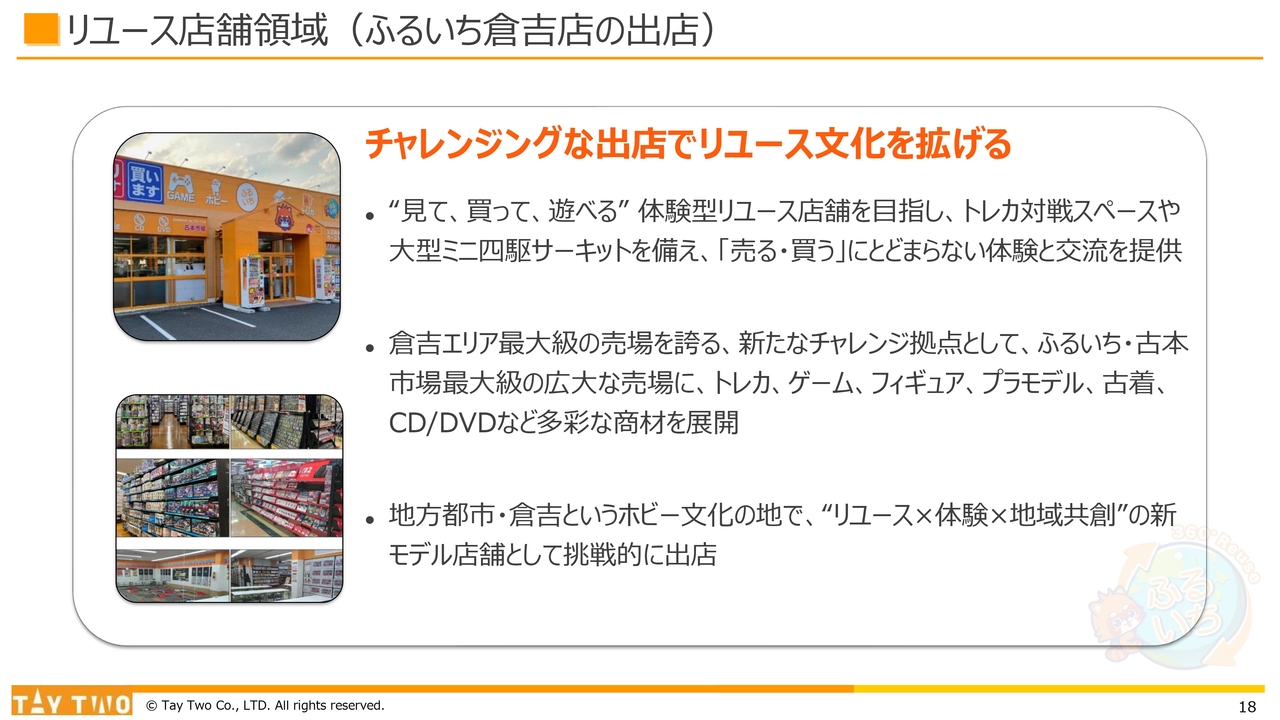

リユース店舗領域(ふるいち倉吉店の出店)

スライドは、鳥取県倉吉市に出店した店舗の外観と内観の写真です。「ふるいち倉吉店」は7月にオープンし、8月は夏休み商戦と重なったこともあって、出店から2ヶ月目には店舗単体収支で黒字に転じ、その後は安定的な経営成績を収めています。

買取についても、商材ごとに強弱はあるものの比較的好調で、計画に基づいた運営成績となっています。また、徐々に認知度が向上してきたことに加えて、通常の店舗より広い商圏をターゲットとしているため、今後は段階的な業績の伸長が期待できると考えています。

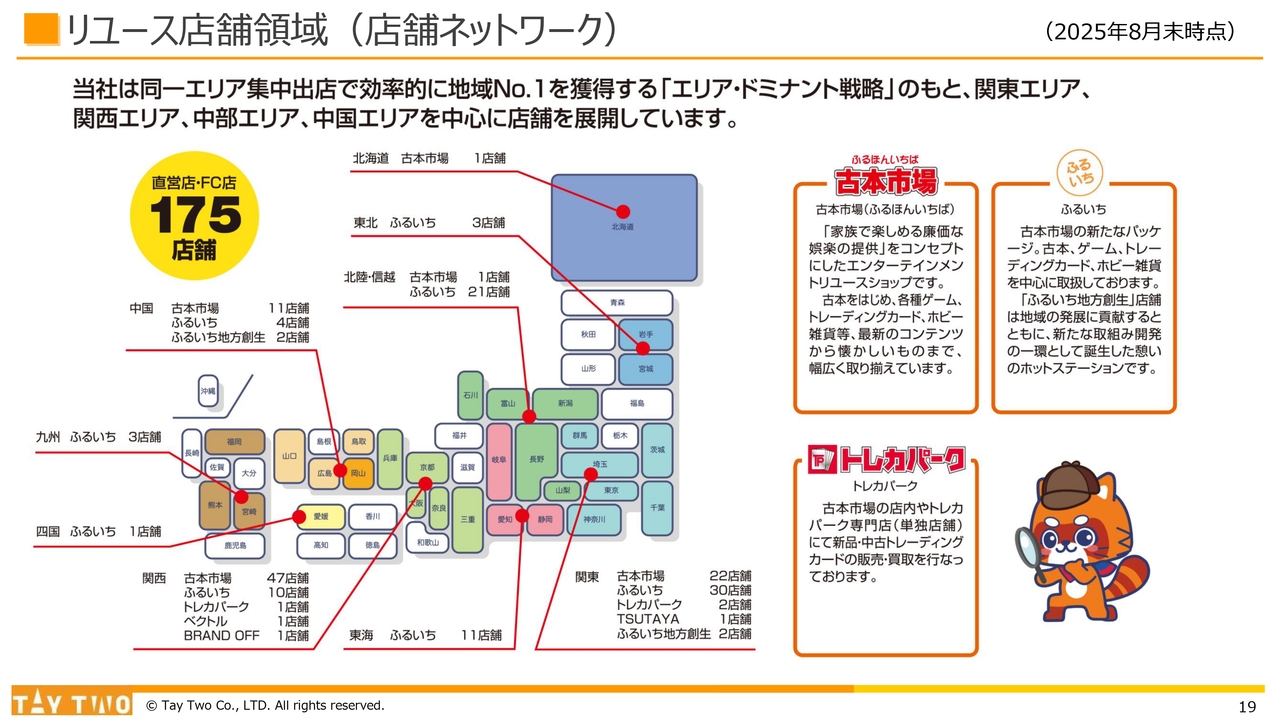

リユース店舗領域(店舗ネットワーク)

リユース店舗領域の現在の店舗ネットワークの状況です。8月末時点で、合計175店舗の体制となっています。

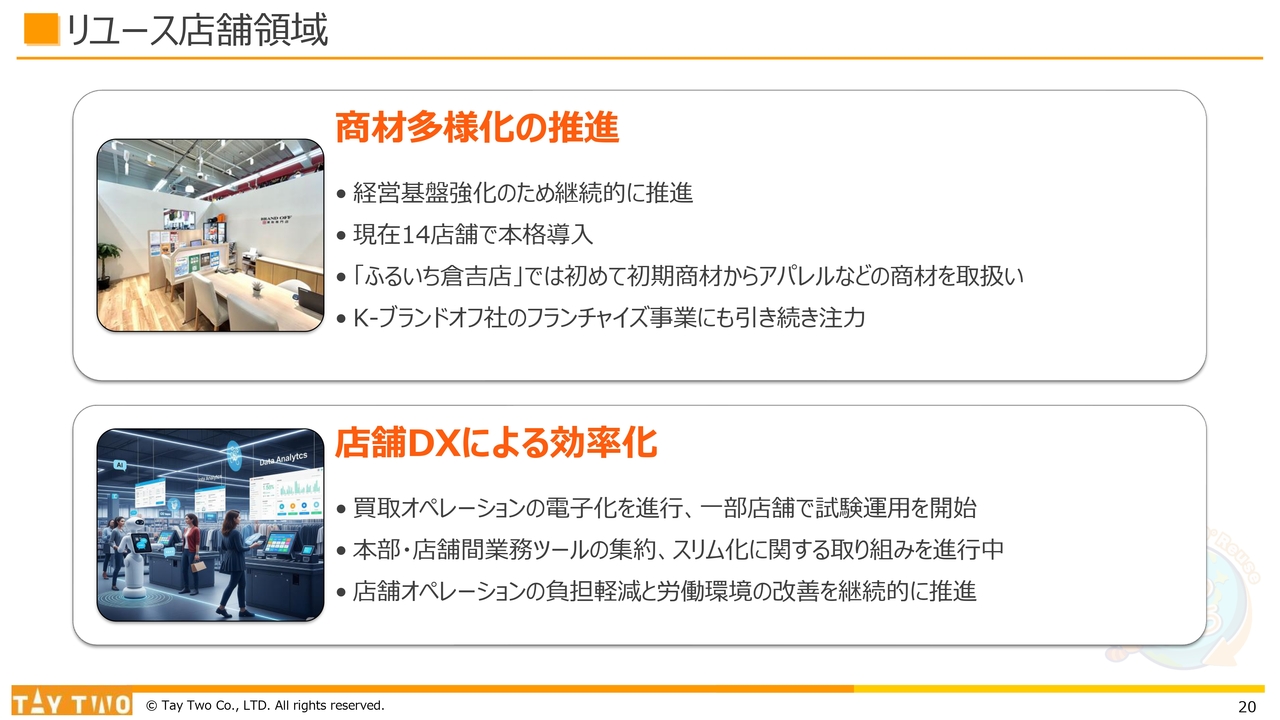

リユース店舗領域

リユース店舗領域の商材多様化については、現在14店舗で本格導入が進んでいます。今後は、これ以上店舗数を増やすよりもエンタメ系のパッケージに重点を置き、企業の特徴をしっかりと打ち出していきたいと考えています。また、新たにロードサイド店舗を出店する際には、商材多様化を維持できる店舗の広さを確保する出店を目指していきます。

店舗DXでは、買取オペレーションの効率化や本部と店舗間の業務ツールの集約など、ツールの見直しを進めています。

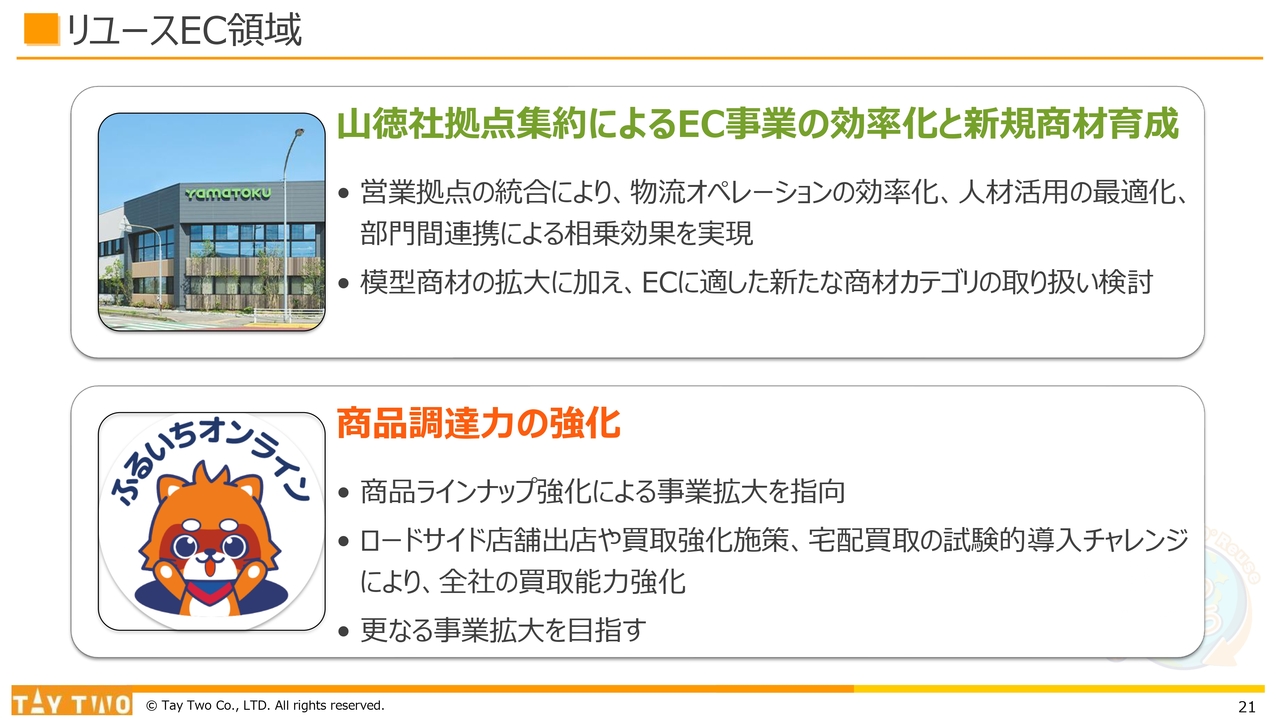

リユースEC領域

リユースECの領域についてです。山徳社は拠点集約によるEC事業の効率化と新規商材の育成を進めるため、当期の期初に床面積約1,600坪相当の新たな拠点を開設しました。これにより、分散していた各事業所を統合し、大幅な効率化を実現しています。この新拠点はプロフィットセンターとしての役割だけでなく、コストセンターとしての側面も併せ持っていますが、現在は当初の計画どおりに順調な投資回収を実現しつつ運営しています。

商品の調達力強化についてです。「ふるいちオンライン」についてはリリース済みですが、現在の当社の運営バランスでは、リアル店舗で商品をしっかりと売り、利益率を確保する運営に注力しています。

オンラインの拡充は売上拡大につながる最も効率的なアプローチです。これにより収益性を高める仕組みを確立するために、買取を強化し、取扱商品の潤沢な確保を段階的に進めていきたいと考えています。

その1つの施策が、ロードサイド店舗出店の見直しです。ロードサイドの店舗運営は当社の強みでもありますので、しっかりと磨いていきたいと考えています。また、宅配による買取では、ネットを活用してお客さまに商品をお売りいただける環境を整え、そのチャレンジの中で商品を潤沢にキープする取り組みを試験的に進めています。

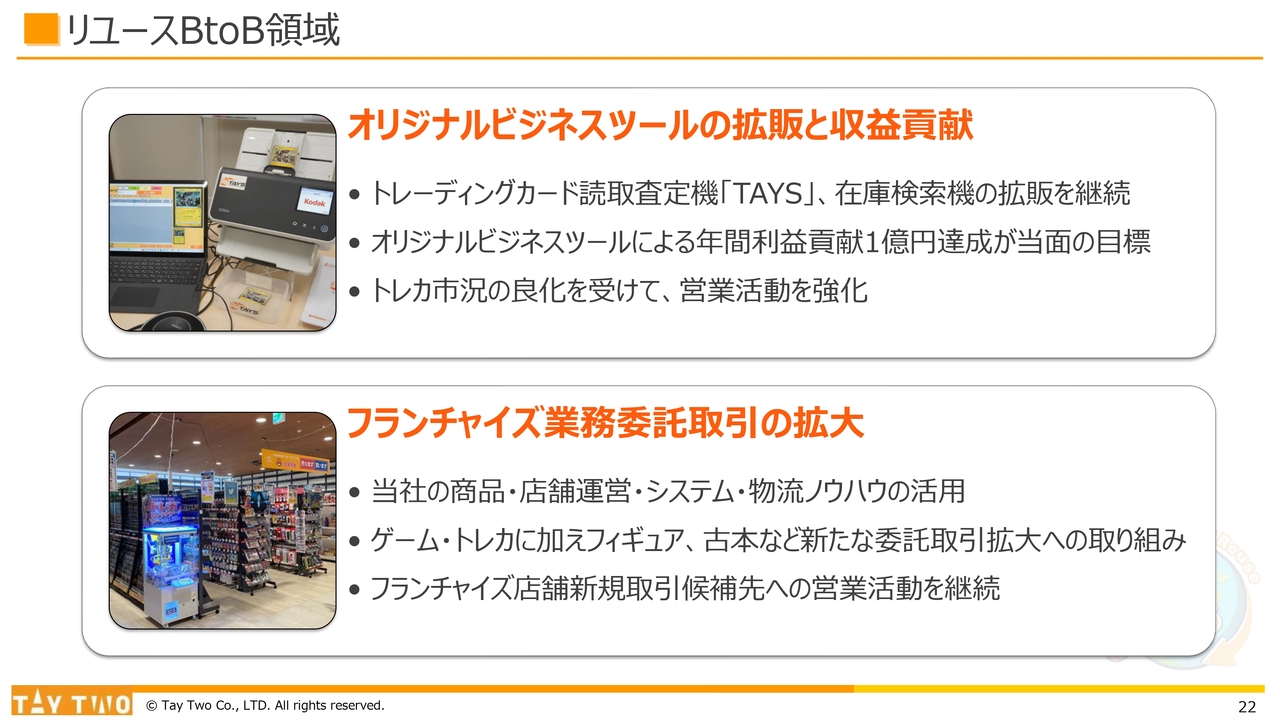

リユースBtoB領域

リユースBtoBの領域についてです。オリジナルビジネスツールの拡販と収益貢献を図るため、現在は主にトレーディングカードの自動読取査定機「TAYS(テイズ)」の供給を積極的に営業展開しています。

年間の利益貢献1億円の達成を当面の目標としていますが、現時点での直営店の伸長に伴い、さまざまな営業の引き合いをいただいています。目標を達成し、来期以降の収益拡大につなげられるよう、フォローアップしていきたいと考えています。

フランチャイズの業務委託取引については、通常のフランチャイズ事業とは異なり、当社が提携業者に供給する在庫を自社の在庫として扱います。その在庫をもとにした販売業務において、人件費や賃料などはご負担いただきますが、その上で得られた利益を折半するという、非常に特徴的なフランチャイズ契約を展開しています。

その中で、当社は在庫運営力に大きな自信を持っており、リスクを負ってでもパートナーのみなさまと連携し収益を還元していくことが、当社にとって最も利益をもたらすスキームであると考え、続けています。お取引いただく業者さまは当然ながら限定的になりますが、この基盤をしっかりと強固にすることを、今後のテーマとして掲げていきたいと考えています。

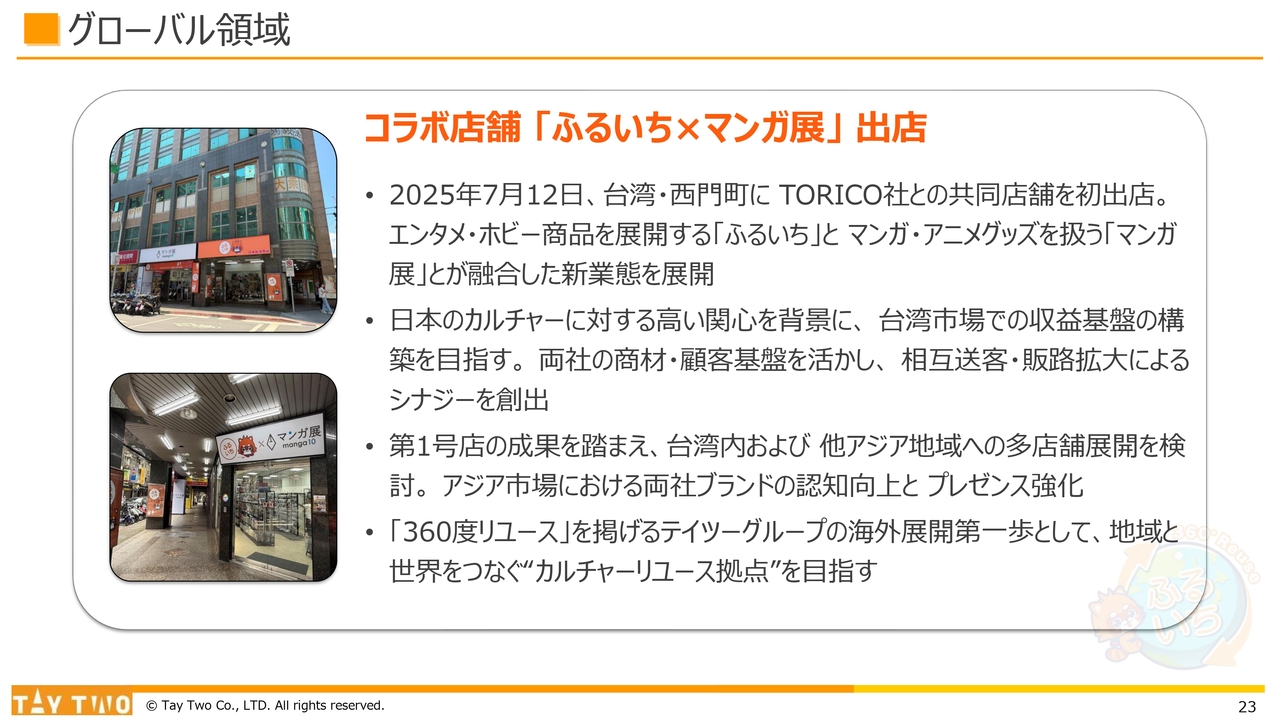

グローバル領域

グローバル領域についてです。台湾に出店した店舗は、大変好調な売れ行きを示しています。現状、商品は日本国内から供給している状況です。

日本の競合他社は現地に展開していますが、同じエンタメカテゴリにおいても、当社がラインナップする商品には一定の特徴があり、瞬く間に手に取られる状況となっています。

決して大きくない店舗ですので商品はすぐに補充する必要がありますが、今後は一定の規模で店舗を追加出店することも視野に入れています。このような状況の中で、物流面をしっかりと整備していきます。

次の段階、あるいは同時進行で検討しているのは、現地での中古商材の調達を充実させ、環境を整備することです。このフェーズにおいて、現地での営業体制をしっかりと整えていきたいと考えています。

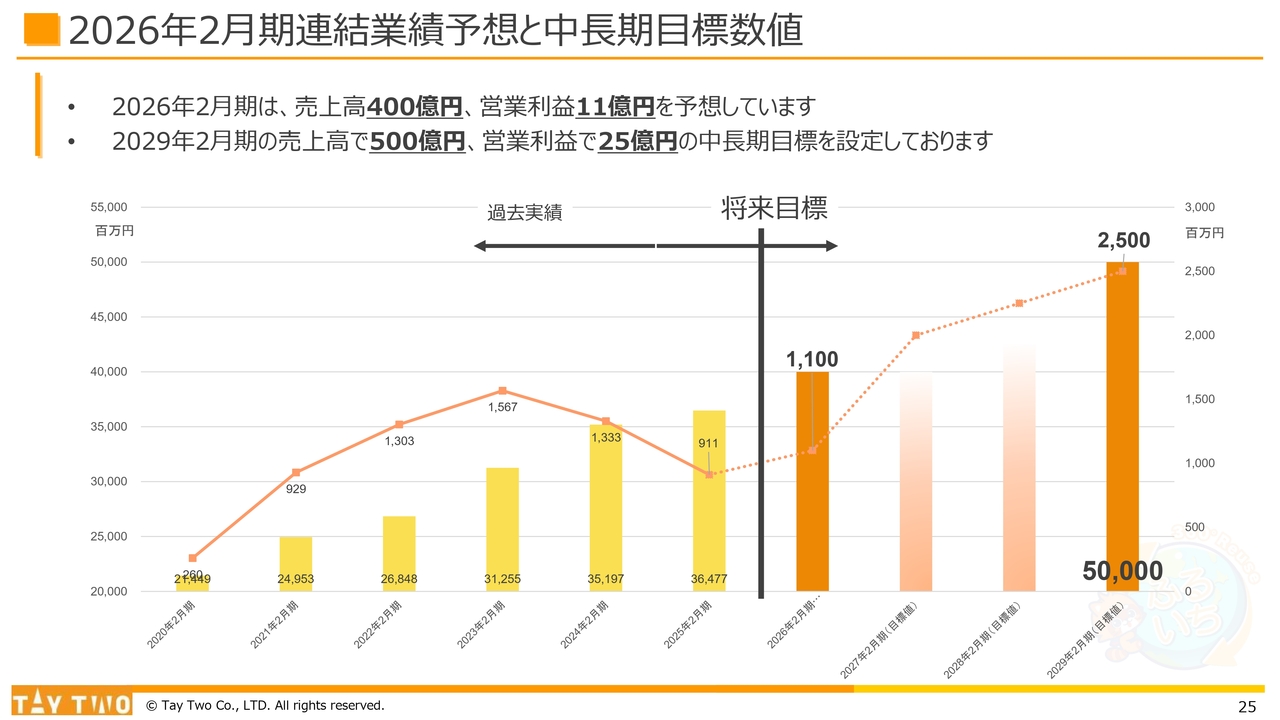

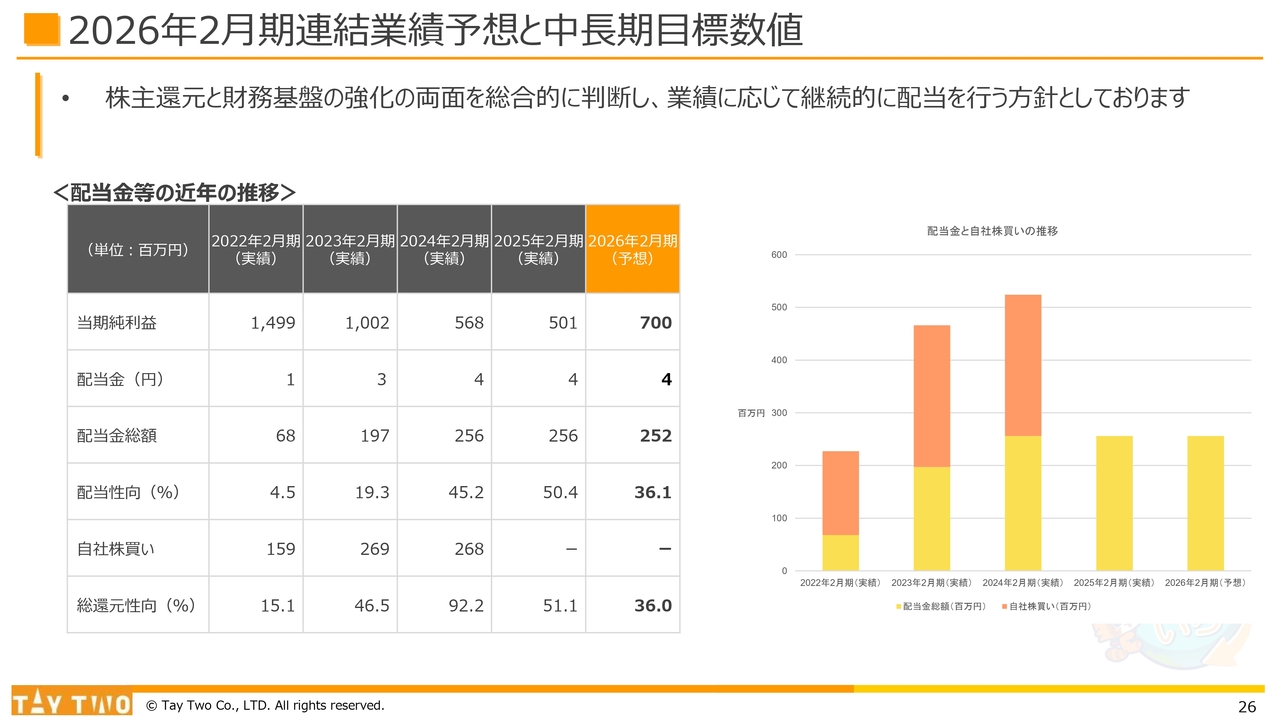

2026年2月期連結業績予想と中長期目標数値

連結業績予想と中長期目標数値についてです。期初からの変更はなく、2026年2月期は売上高400億円、営業利益11億円を予想しています。また、2029年2月期には売上高500億円、営業利益25億円の中長期目標を設定しています。

2026年2月期連結業績予想と中長期目標数値

株主還元についてです。株主還元と財務基盤の強化の両面を総合的に判断し、業績に応じて継続的に配当を行う方針としています。配当については1株あたり4円と開示しており、現時点での変更はありません。通期の取り組みおよび来期以降の計画の中で、順次検討を進めていきたいと考えています。

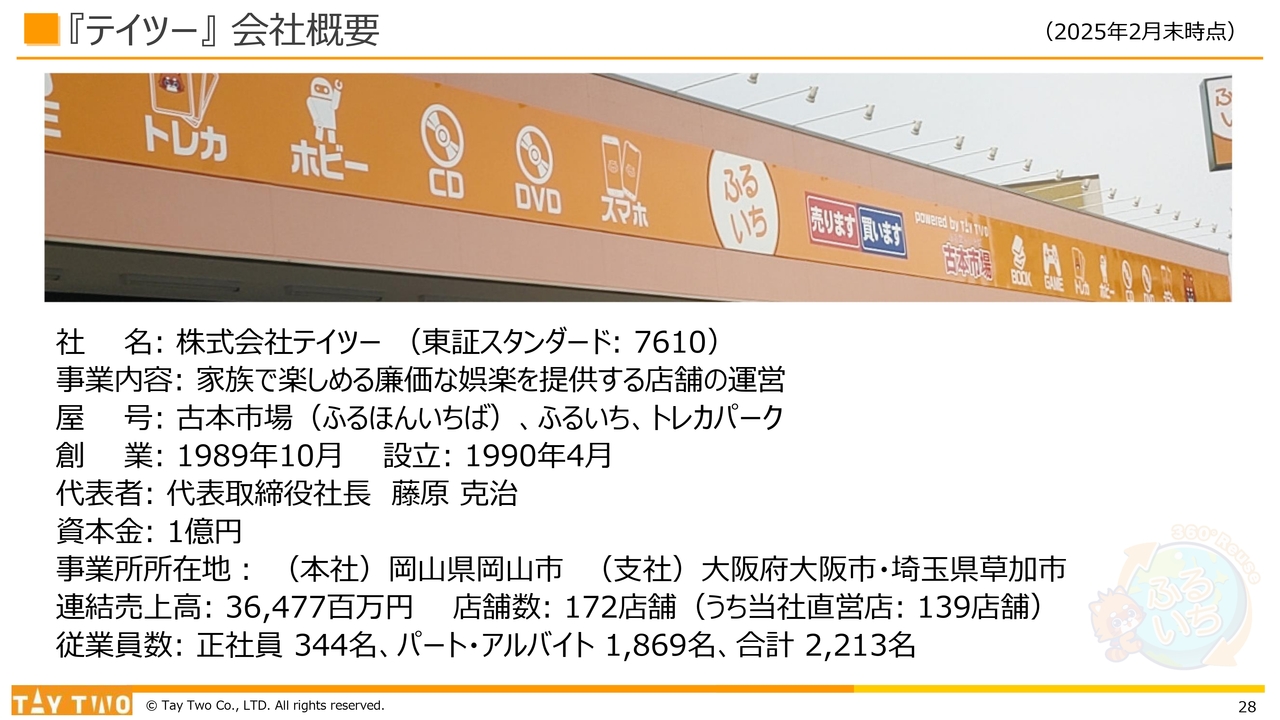

『テイツー』会社概要

事業取り組み方針の参考資料については以下に添付していますので、別途ご確認ください。

当中間期の決算説明は以上となります。

質疑応答:地方ロードサイド出店の手応えと今後の出店戦略に

新着ログ

「小売業」のログ