提供:株式会社テイツー 2026年2月期第1四半期決算説明

【QAあり】テイツー、1Qとして過去最高売上を更新 中古トレカ・ホビーの需要拡大、トレカの相場安定化が寄与

目次

藤原克治氏(以下、藤原):株式会社テイツー代表取締役社長の藤原です。本日はよろしくお願いします。本日は、スライドの目次に沿って、ご説明を進めていきます。

決算説明会のポイント

今回の決算説明会のポイントは2点です。1点目は、売上高85億円の達成です。事業環境の安定と成長分野の寄与により、好調な業績を継続しました。2点目は、利益面の急回復です。中古トレカおよびホビー市場における相場価格の上昇に伴い、販売単価が上昇し、在庫回転率が改善したことで、利益は急速に回復傾向を示しています。

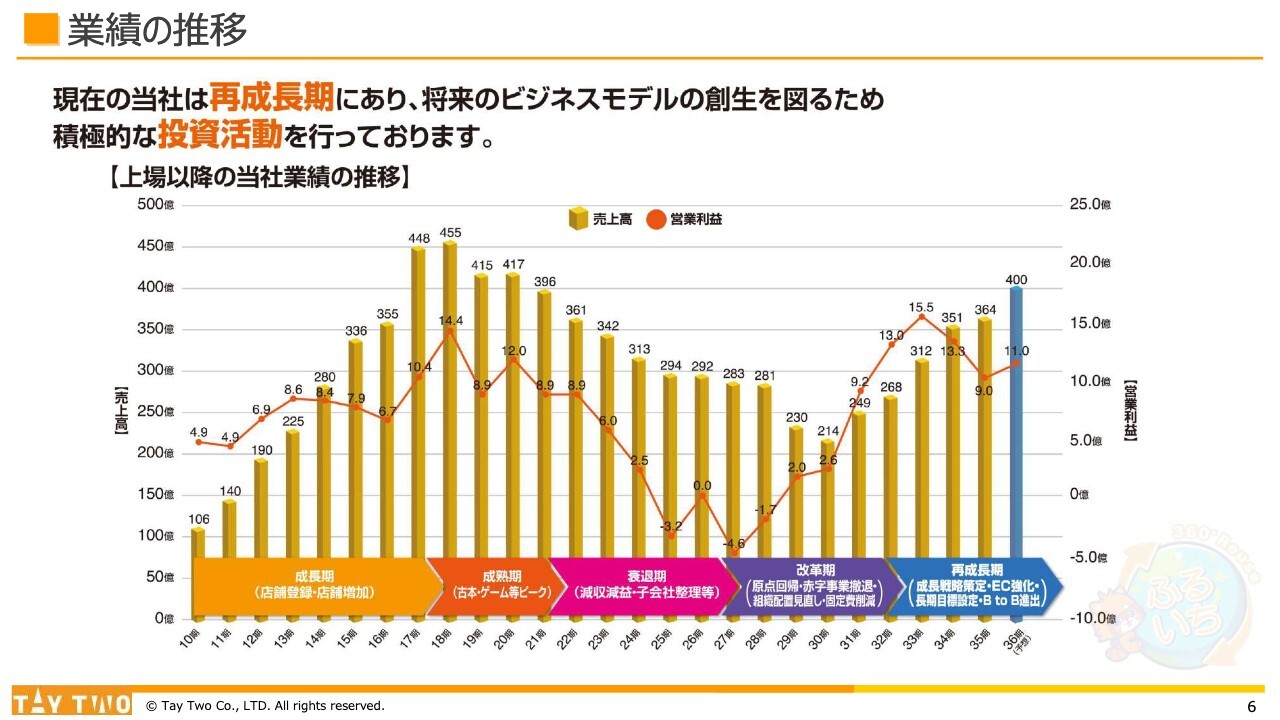

業績の推移

決算の概要です。スライドは業績の推移を示しており、左側が上場後の当社の業績状況を表しています。棒グラフは売上高の推移、折れ線グラフは営業利益の推移を示しています。当期の目標はスライド一番右端の青い部分に記されており、売上高400億円、営業利益11億円を目標に掲げています。

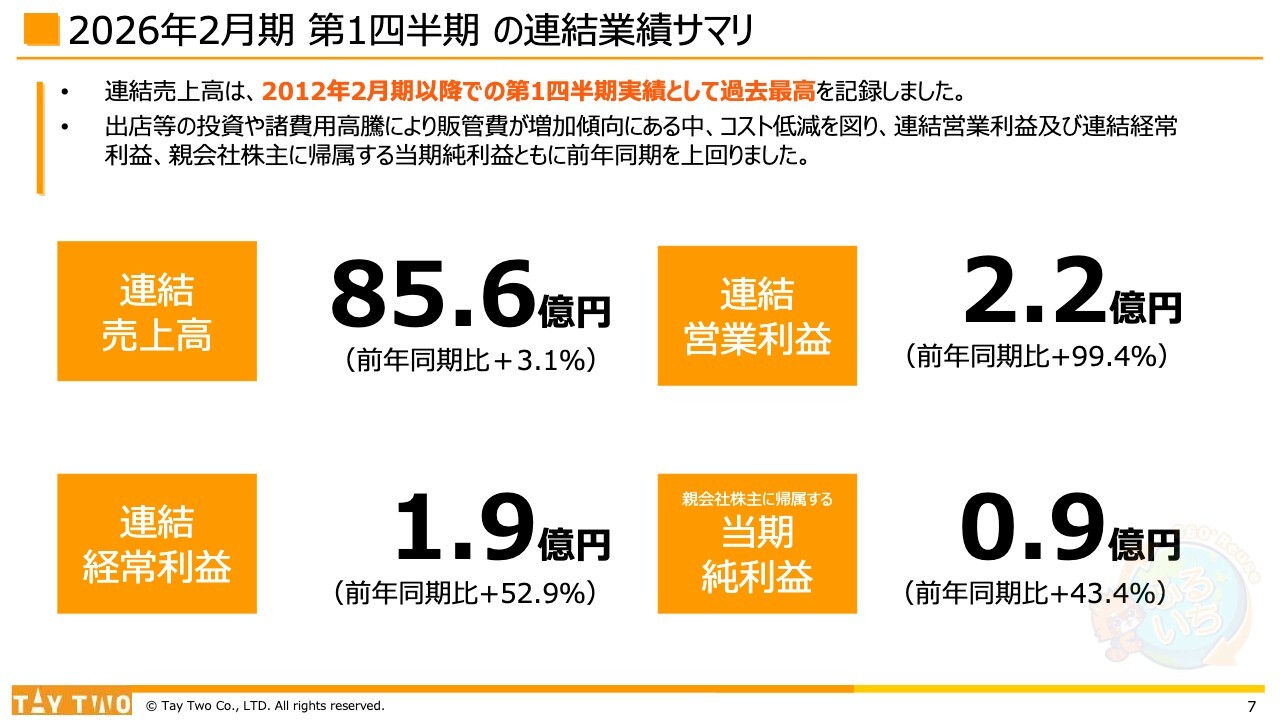

2026年2月期 第1四半期 の連結業績サマリ

連結業績のサマリです。売上高は2012年2月期以降、第1四半期の実績として過去最高となりました。出店などの投資や諸費用の高騰により販管費が増加傾向にありますが、コスト低減を図り、営業利益、経常利益、当期純利益ともに前年同期を上回りました。

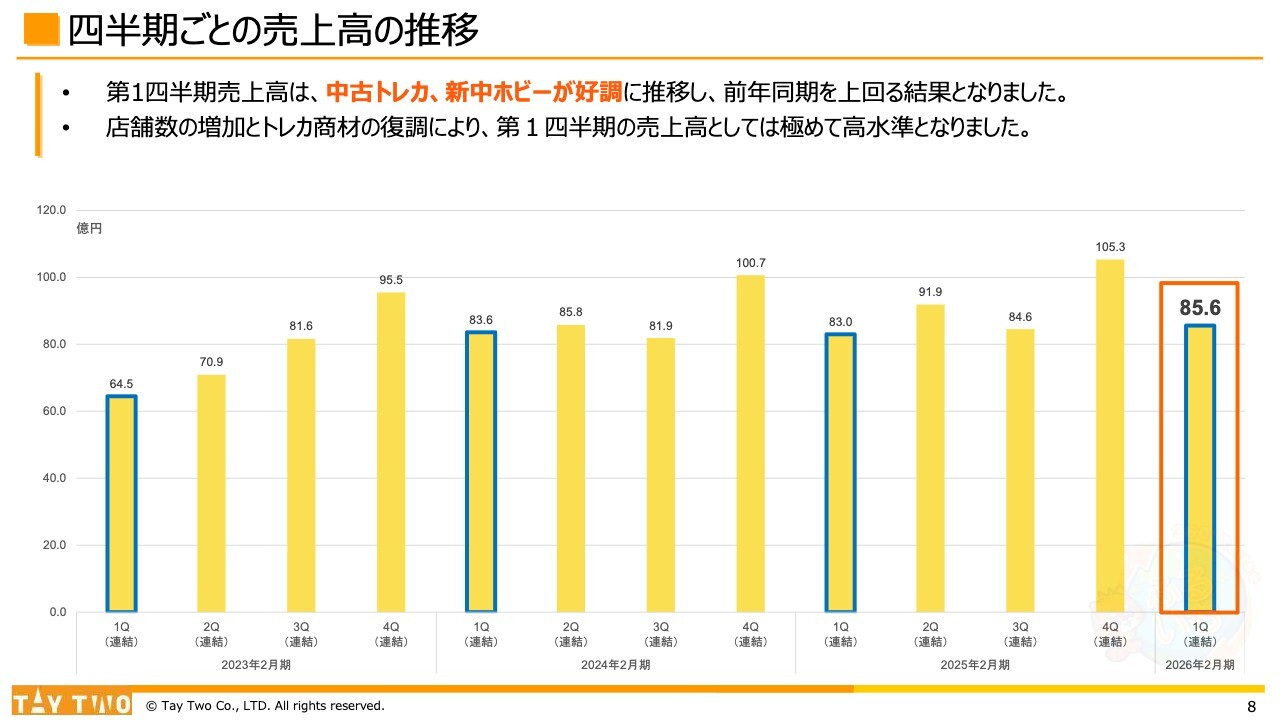

四半期ごとの売上高の推移

四半期ごとの売上高の推移です。中古トレカや新中ホビーが好調に推移しました。店舗数の増加とトレカ商材の復調により、第1四半期の売上高としては極めて高水準となりました。

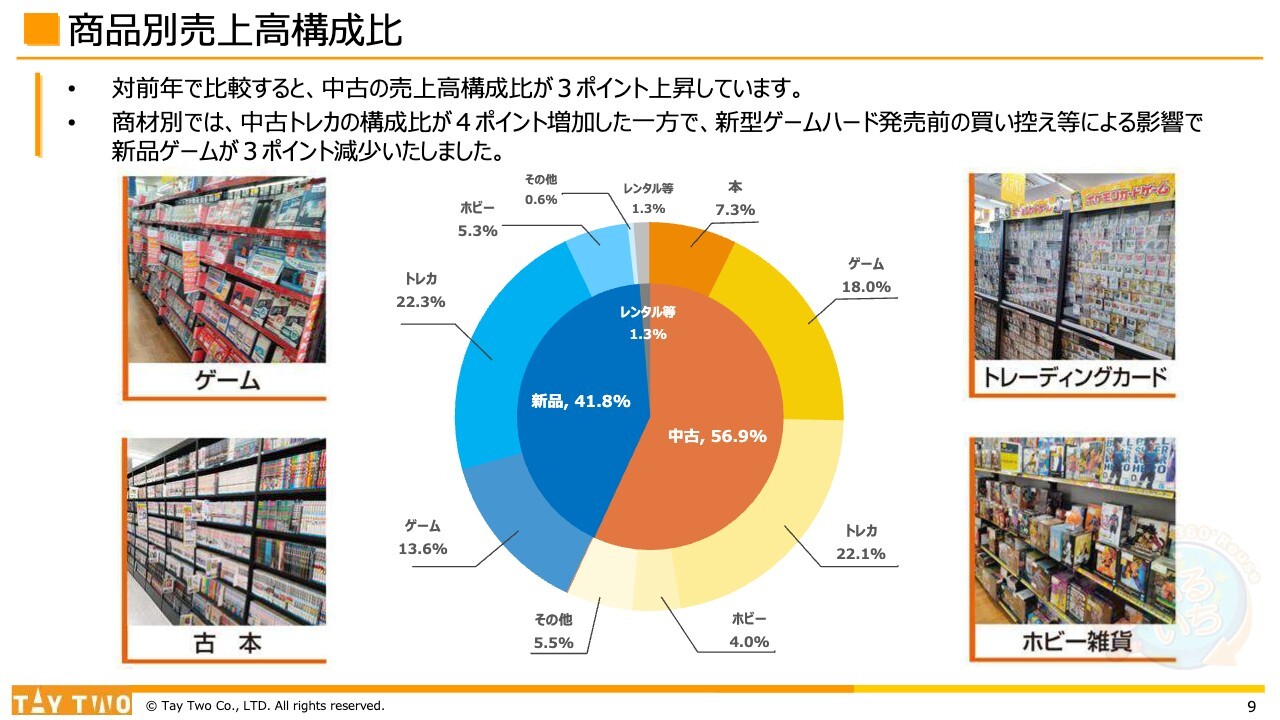

商品別売上高構成比

商品別売上高の構成比についてです。中古売上高の構成比は、前年同期比で3ポイント上昇しました。商材別では、中古トレカの構成比が前年同期比で4ポイント増加した一方、新型ゲームハード発売前の買い控えなどの影響により、新品ゲームは前年同期比で3ポイント減少しました。

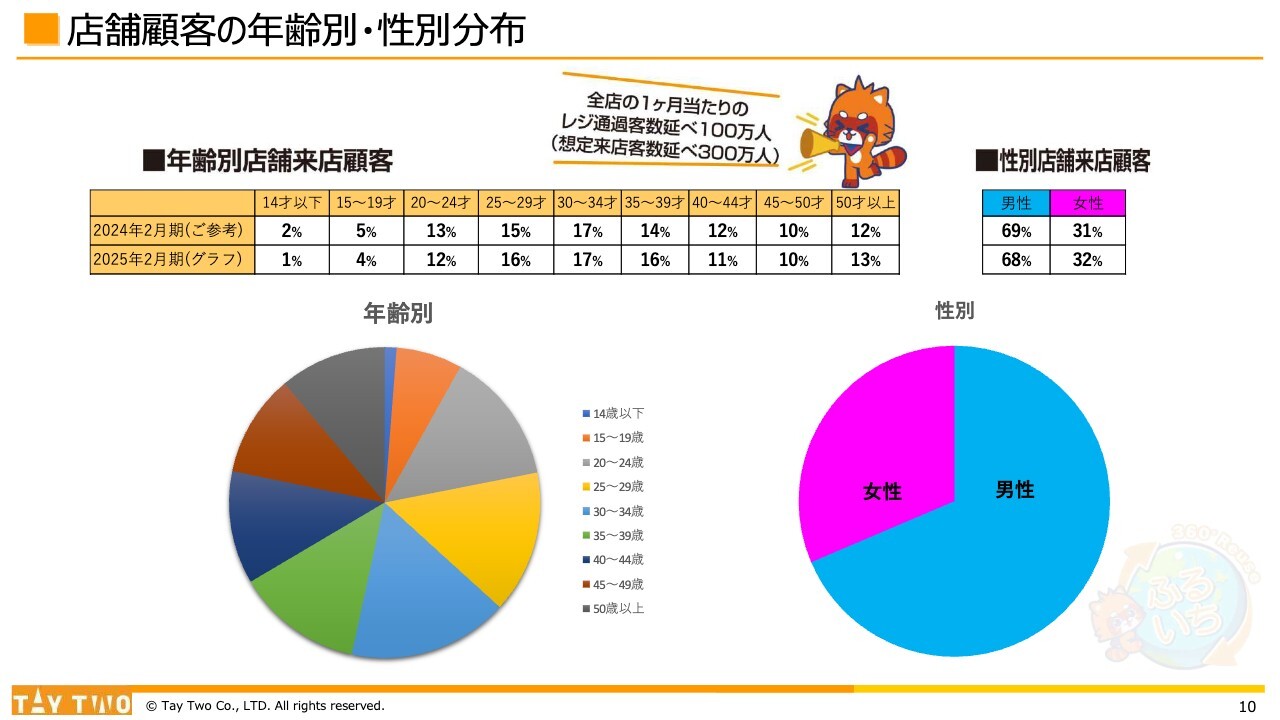

店舗顧客の年齢別・性別分布

店舗の顧客の年齢別・性別分布についてです。こちらは定例で公表していますが、年齢バランスは各年齢層のお客さまが均等に維持されています。

性別については、統計上では男性が7割とやや多めですが、家計管理を担当される方がご主人である場合など、一定の要因があると考えられます。男女比もほぼバランスよく推移しており、幅広いお客さまからご支持をいただいていると思います。

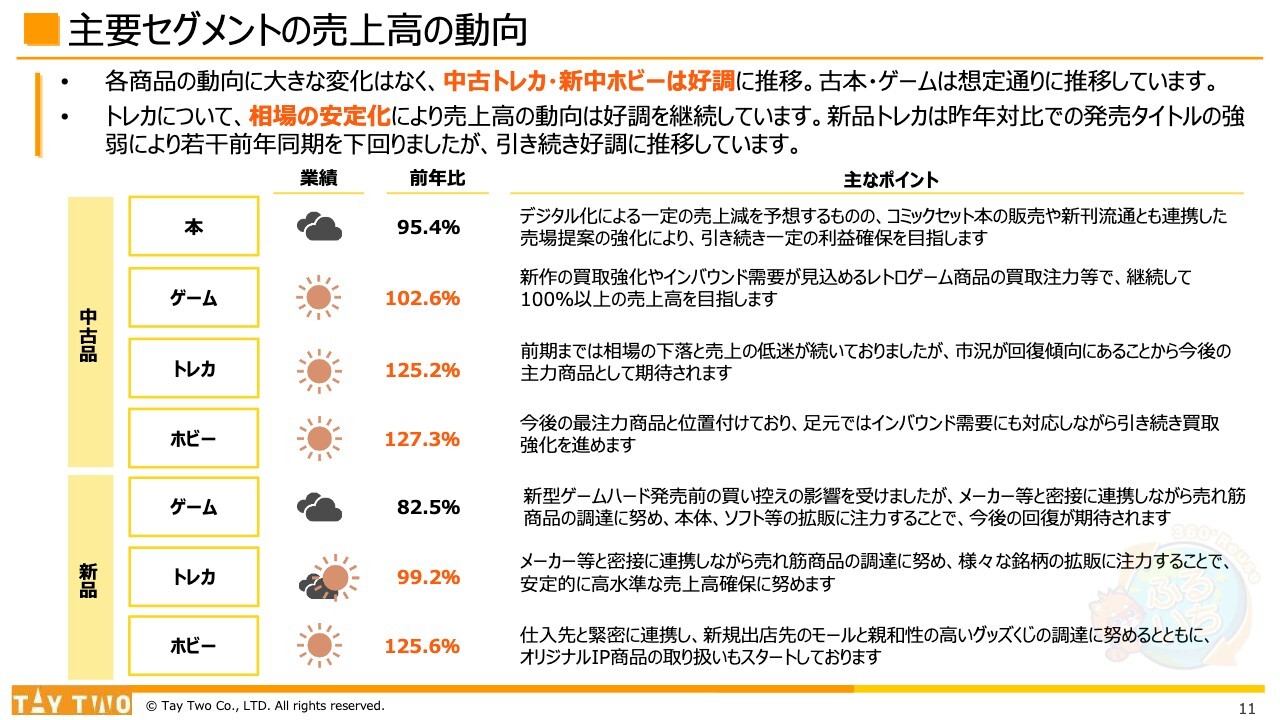

主要セグメントの売上高の動向

主要セグメントの売上高の動向についてです。大きな変化はなく、中古トレカや新中ホビーは好調に推移しました。トレカについては、相場が安定化してきたことから、当期も非常に好調を継続しています。

新品トレカについては、100パーセントをやや下回っていますが、昨年発売されたタイトルが非常によかった影響と思われます。現在は、メーカーから新たなタイトルが発売されるなど、非常に好調な市場状況と理解しています。

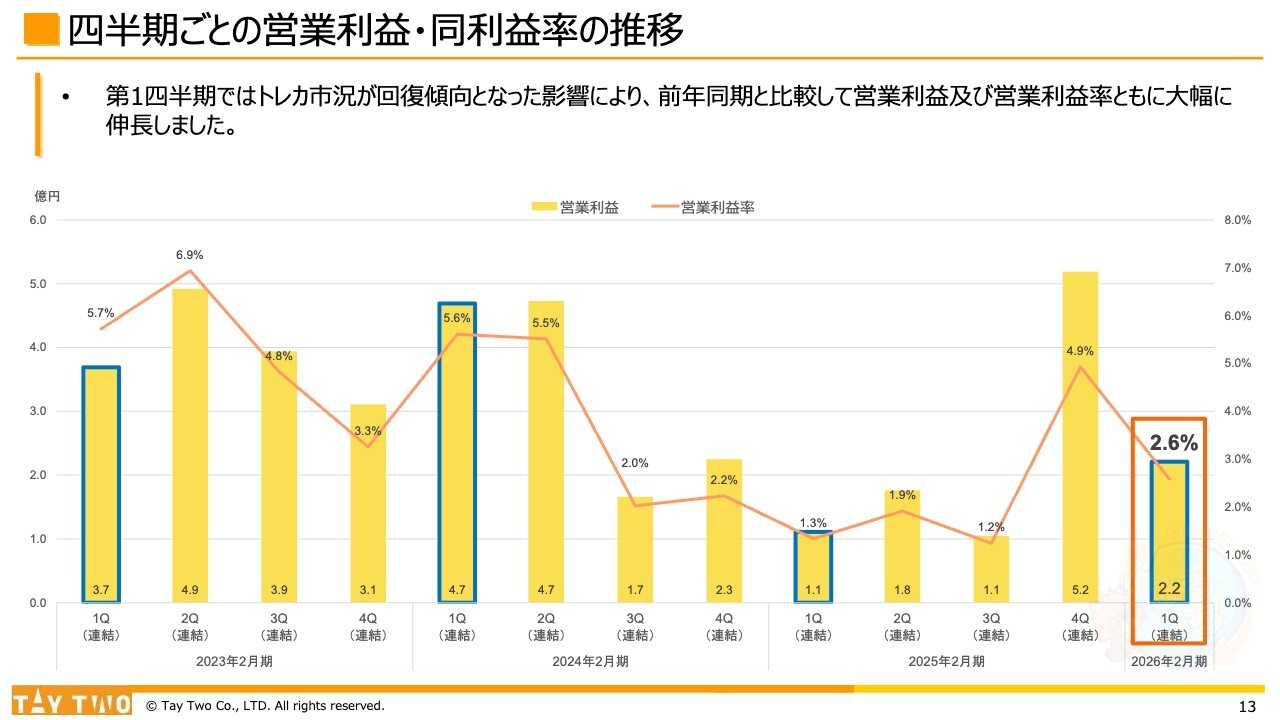

四半期ごとの営業利益・同利益率の推移

四半期ごとの営業利益および営業利益率の推移についてです。トレカ市況が回復傾向にある影響で、営業利益、営業利益率ともに大幅に伸長しました。

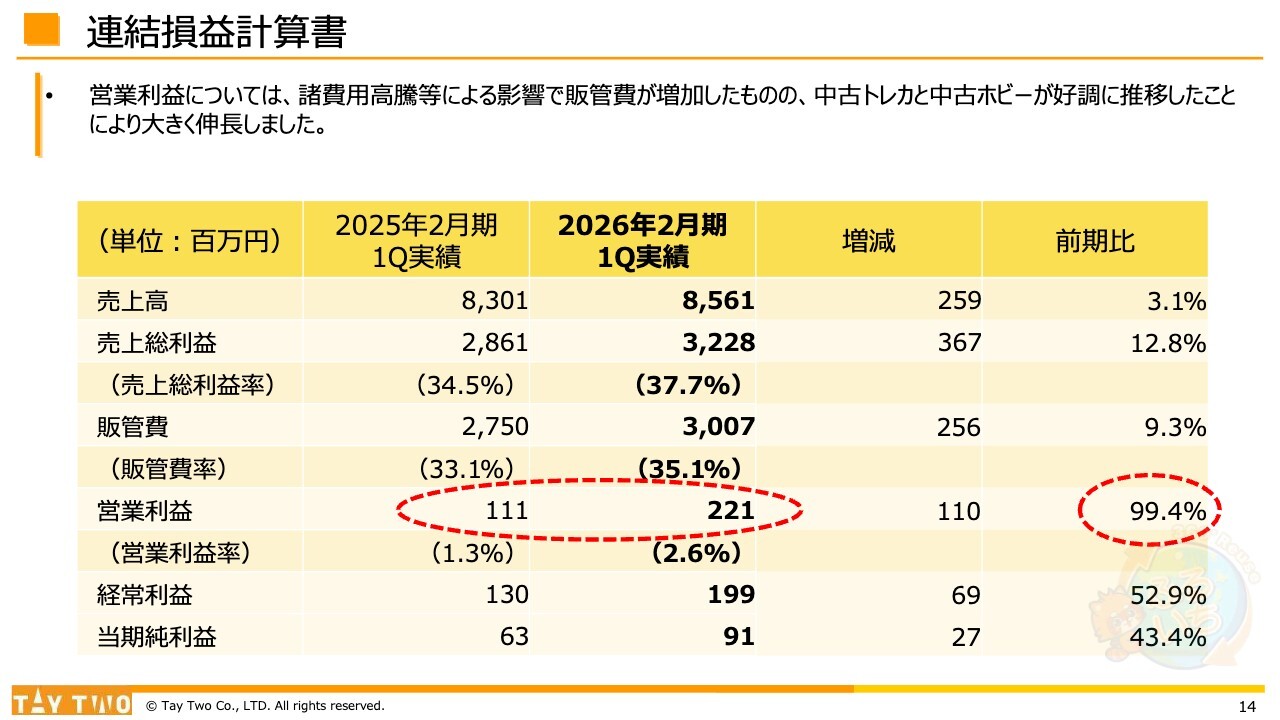

連結損益計算書

損益計算書についてです。営業利益は販管費が増加したものの、中古トレカと中古ホビーが好調に推移したことが利益面の伸長要因となっています。

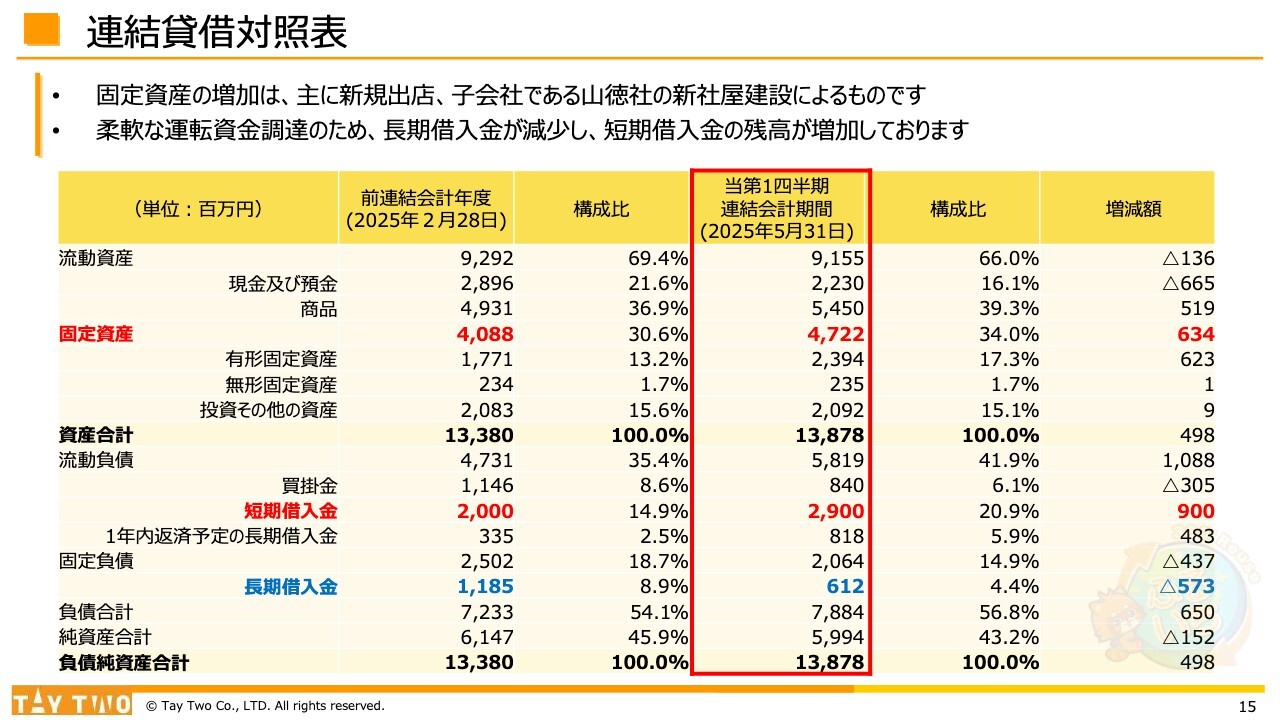

連結貸借対照表

連結貸借対照表についてご説明します。固定資産の増加は、主に新規出店、子会社である山徳社の新社屋建設によるものです。柔軟な運転資金の調達として、第1四半期の締め時点で、短期借入金の残高が一時的に増加しています。

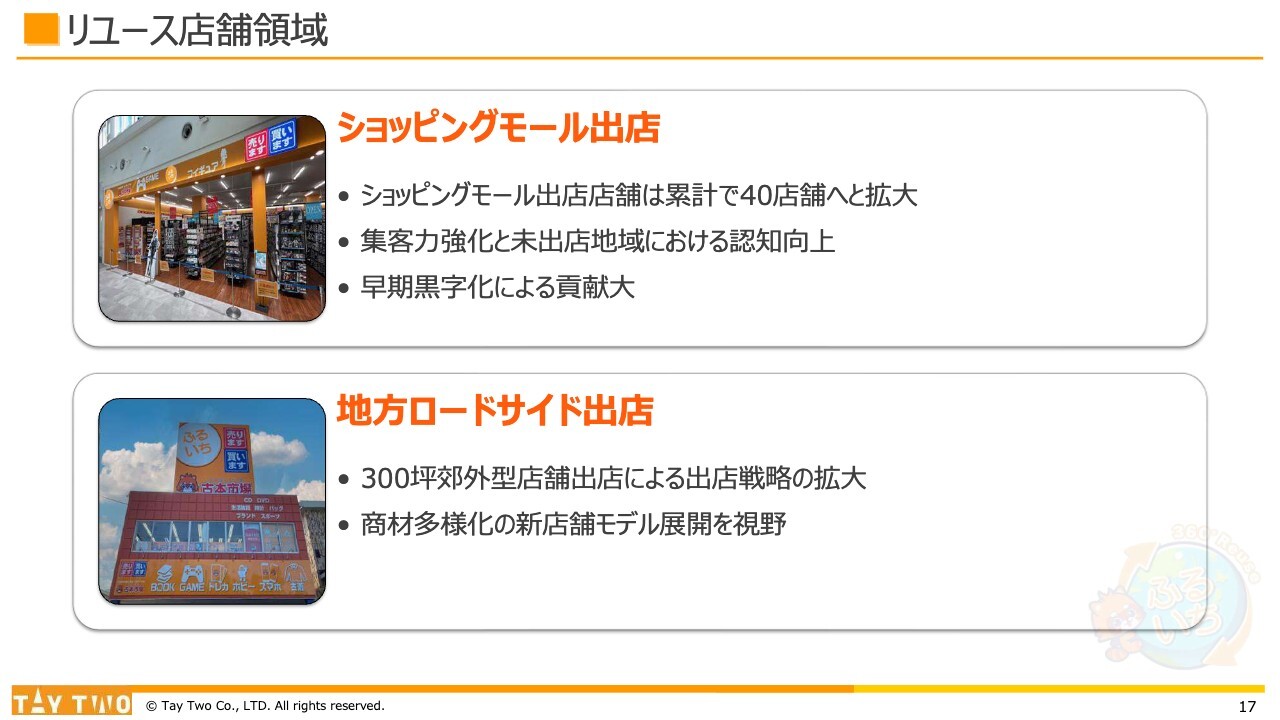

リユース店舗領域

各事業領域のトピックスです。

リユース店舗の領域について、ショッピングモールへの出店は累計で40店舗となっています。集客力が非常に高く、お客さまの認知向上にも大きなメリットがあると考えており、年間出店目標を引き続き安定的に設定して、出店を継続していく方針です。また、早期黒字化によりグループ全体の利益面への貢献が非常に大きい店舗として重要な存在となっています。

地方ロードサイドの出店について、7月17日には鳥取県倉吉市に300坪の郊外型店舗を久しぶりにロードサイド店舗として出店します。この出店の大きな目的は調達力の強化です。

地方のロードサイドにおいて、当社としては大きめの店舗を展開することで、個人のお客さまからのリユース品の調達を増やしていきたいと考えています。この店舗は試金石となる事例の1つとして、今後しっかりと注視していきたいと思います。

リユース店舗領域

商材多様化の推進について、現在は14店舗で本格導入を進めています。従来の「古本市場」のロードサイド店舗は、売り場面積があまり広くなく、競合他社に比べてコンパクトな仕様となっています。

そのような中で、比較的大きな売り場面積を持つ店舗をターゲットに絞り、現状のエンターテインメント系の漫画、アニメ、ゲームに関連する商品以外にも、リユース商品など取り扱い商品を拡大しています。将来的な選択肢を増やすことを目的として、商材多様化を継続的に推進しています。

店舗数を抑えつつ技術を磨き、将来的に選択肢が増えるような取り組みをさらに充実させていきたいと考えています。

店舗DXによる効率化について、買取オペレーションの電子化に向けたシステム調整を進めており、直近でリリースできるようブラッシュアップを進めていきます。

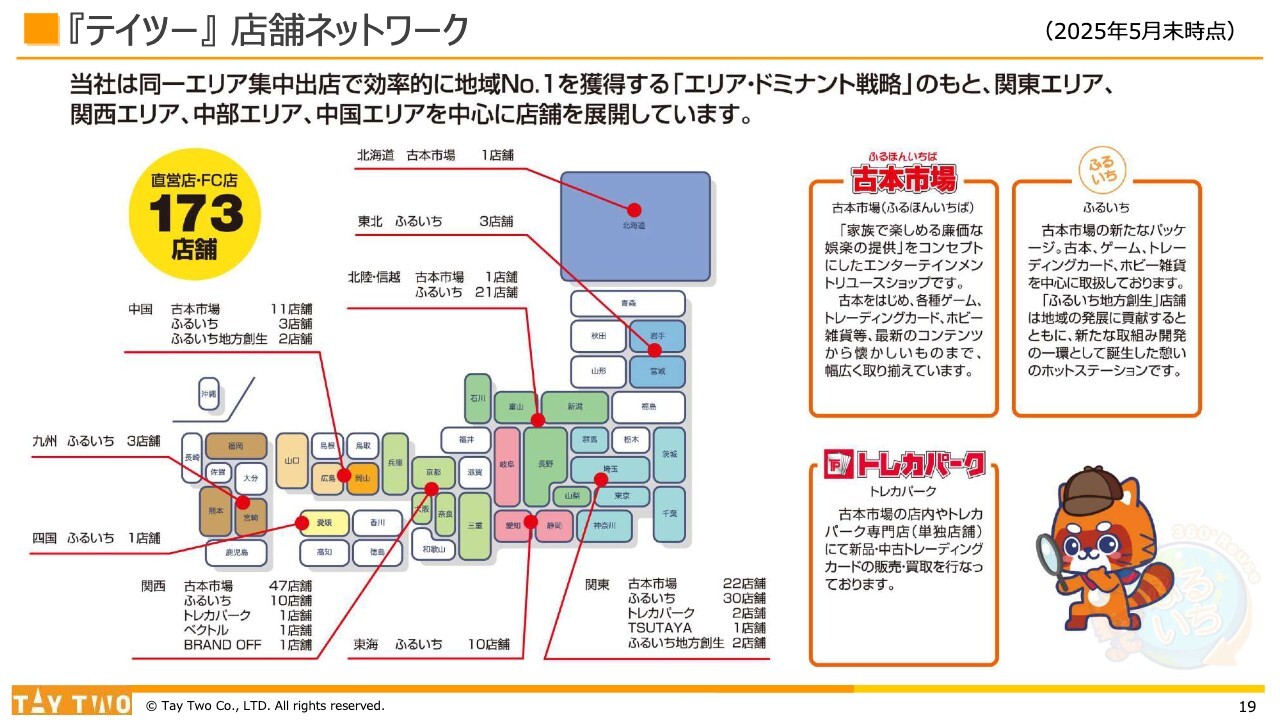

『テイツー』店舗ネットワーク

店舗ネットワークについてです。5月末時点でのリアル店舗展開の状況は、直営店とFC店を合わせて173店舗となっています。うち、FC店は約40店舗です。ほとんどが直営店であり、独自の施策変更を迅速に反映しやすいことから直営店の展開を重視してきましたが、今後はさまざまな角度からFC展開を追求していきたいと考えています。

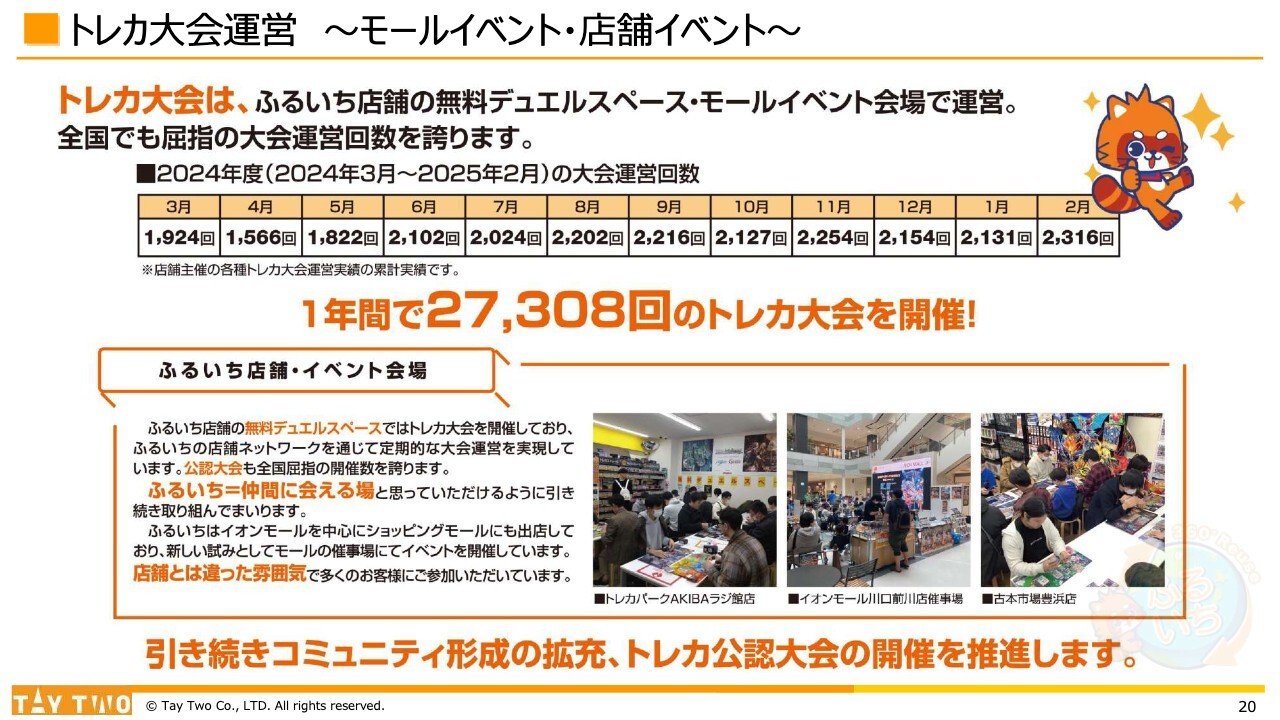

トレカ大会運営 〜モールイベント・店舗イベント〜

トレカ大会の運営についてです。本決算時にも公表しましたとおり、1年間で全店で週末を中心に行っている大会イベントは、昨年の時点で2万7,000回に達しました。当期もそのペースを維持しつつ、出店店舗数の増加に伴い大会運営回数を増やし、コミュニティ形成に努めていきたいと考えています。

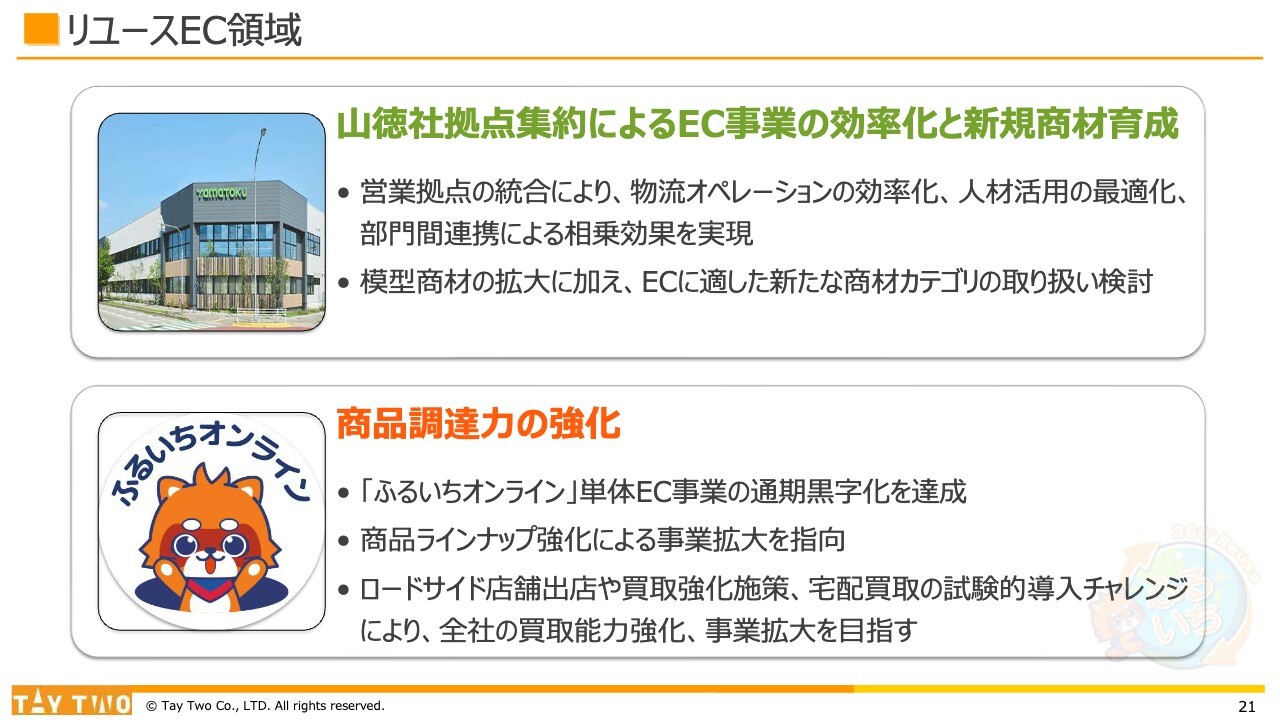

リユースEC領域

リユースEC領域についてです。大項目として、2点あります。1点目は、子会社である山徳社の拠点集約によるEC事業の効率化と、新規商材育成に注力したいという点です。

2点目は、商品調達力の強化です。「ふるいちオンライン」の自社ECサイトの基盤構築は完了しており、EC単体、事業単体としての通期黒字化を達成しました。ただし、「ふるいちオンライン」の取扱高を将来的に増やす鍵となるのは、グループ全体の商品の調達力であると位置づけています。

そのため、先ほどご説明したロードサイド店舗の新たな出店戦略や、ECの募集を通じた宅配買取の試験的な導入といったチャレンジなどに、大きな力を入れて取り組んでいきたいと考えています。

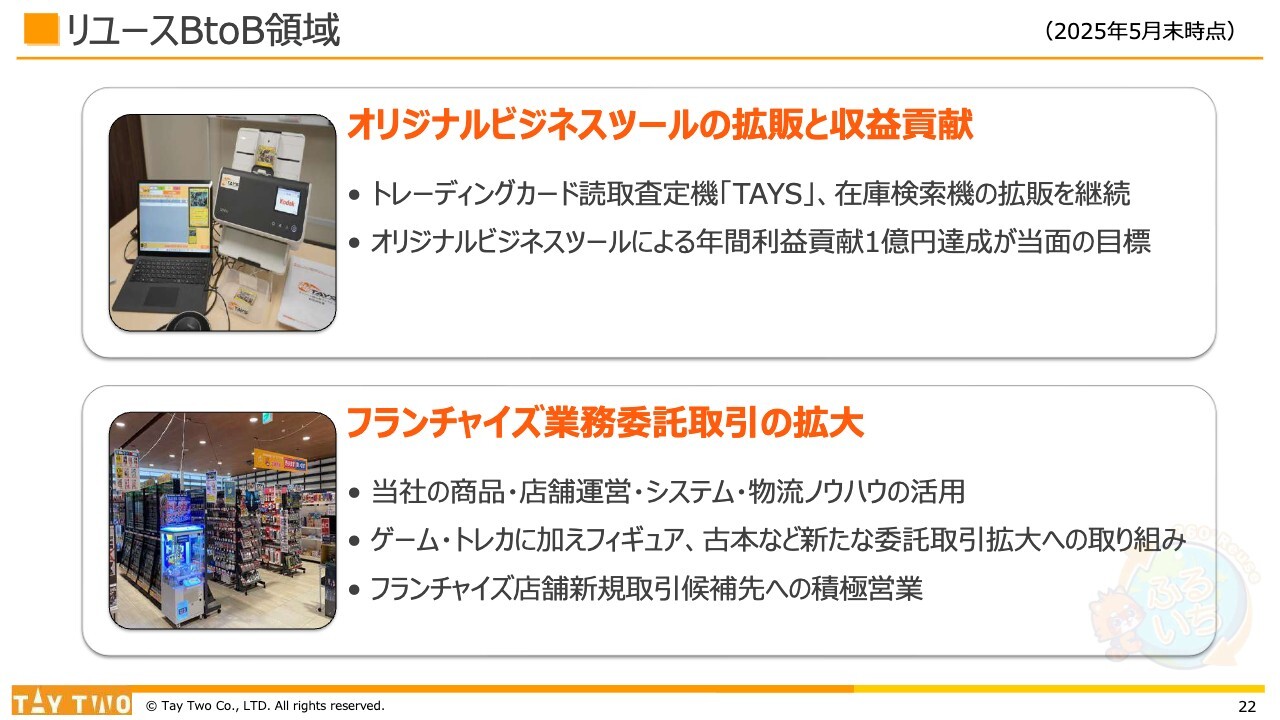

リユースBtoB領域

リユースBtoB領域では、オリジナルツール「TAYS」の拡販が順調に進み、トレーディングカードの相場も安定してきたことから、営業の引き合いも再び上昇傾向にあります。年間の利益貢献額として1億円の達成を当面の目標に掲げ、引き続きフォローしていきたいと考えています。

FC業務委託取引の拡大においては、当社の商品、店舗運営力、システムインフラ、物流のノウハウなどを活用していく予定です。FC契約先の法人さまにおいても活用いただけるように、さまざまなフォローアップ体制を構築中です。

現在も取引いただいている法人さまはありますが、私どもの全体の店舗網の中で、少しでも多くのFC契約先の業績に寄与する形で取引を確保できるよう、注力していきたいと考えています。

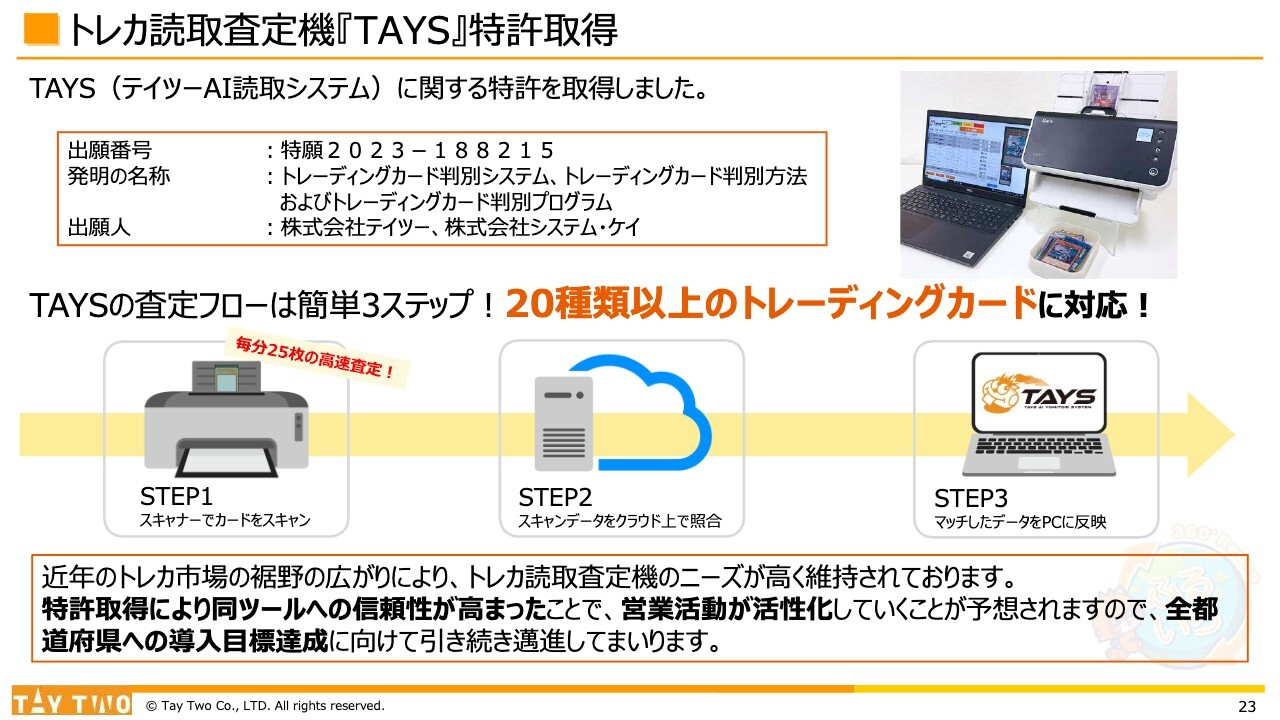

トレカ読取査定機『TAYS』特許取得

トレカ読取査定機「TAYS」は特許を取得しているツールで、現在取り扱い可能なトレーディングカードの種類は20種類以上に達しています。

当社がもともと得意とするタイトルや、市場で影響力の強いものに効率的に取り扱いを集中させていましたが、BtoB領域で各企業さまにサービスを提供する部分においては、タイトルを充実させることが非常に重要です。この準備も併せて進めていきたいと考えています。

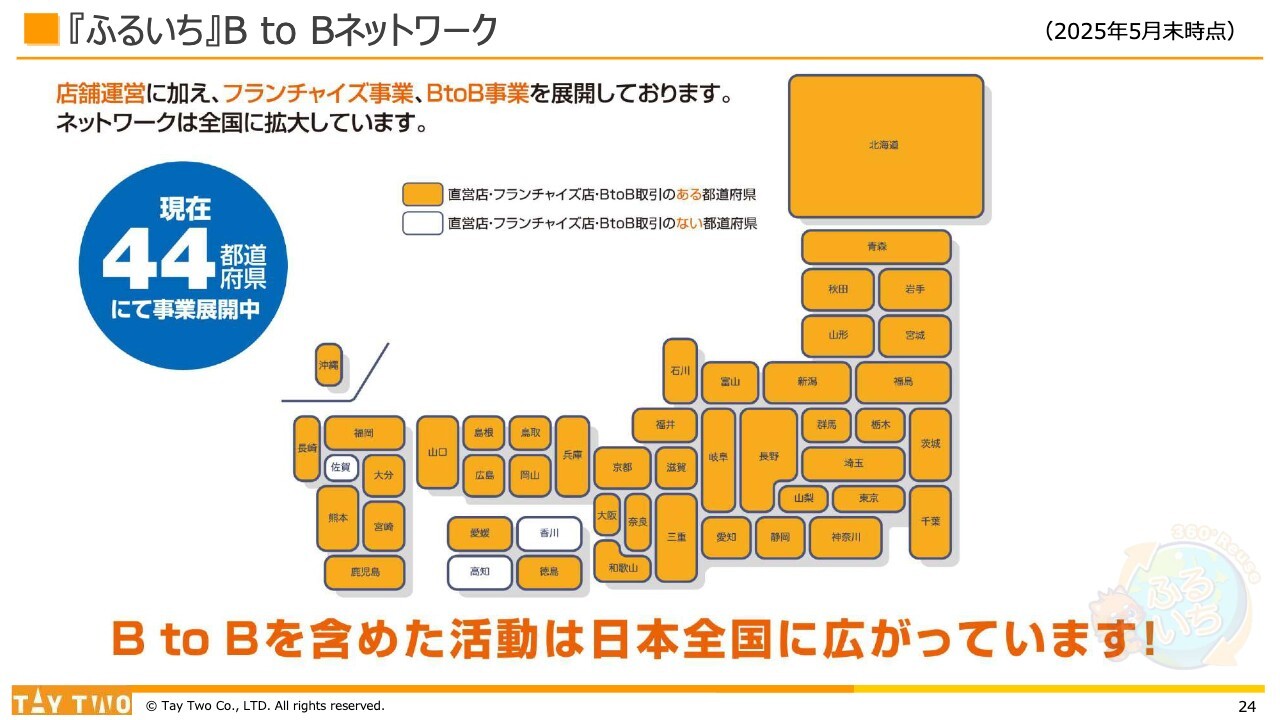

『ふるいち』BtoBネットワーク

「ふるいち」のBtoBネットワークについてです。当社では直営店、FC店、リアル店舗の展開にとどまらず、さまざまなツールの提供やFC先との関係性の構築を通じて、事業の展開を全国へと広げています。

第1四半期には、新たに沖縄県の法人顧客との取引を開始し、網羅する都道府県が1つ追加されました。現在、44都道府県が事業展開の領域となっています。今後は、これをさらに濃く、広く展開していきたいと考えています。

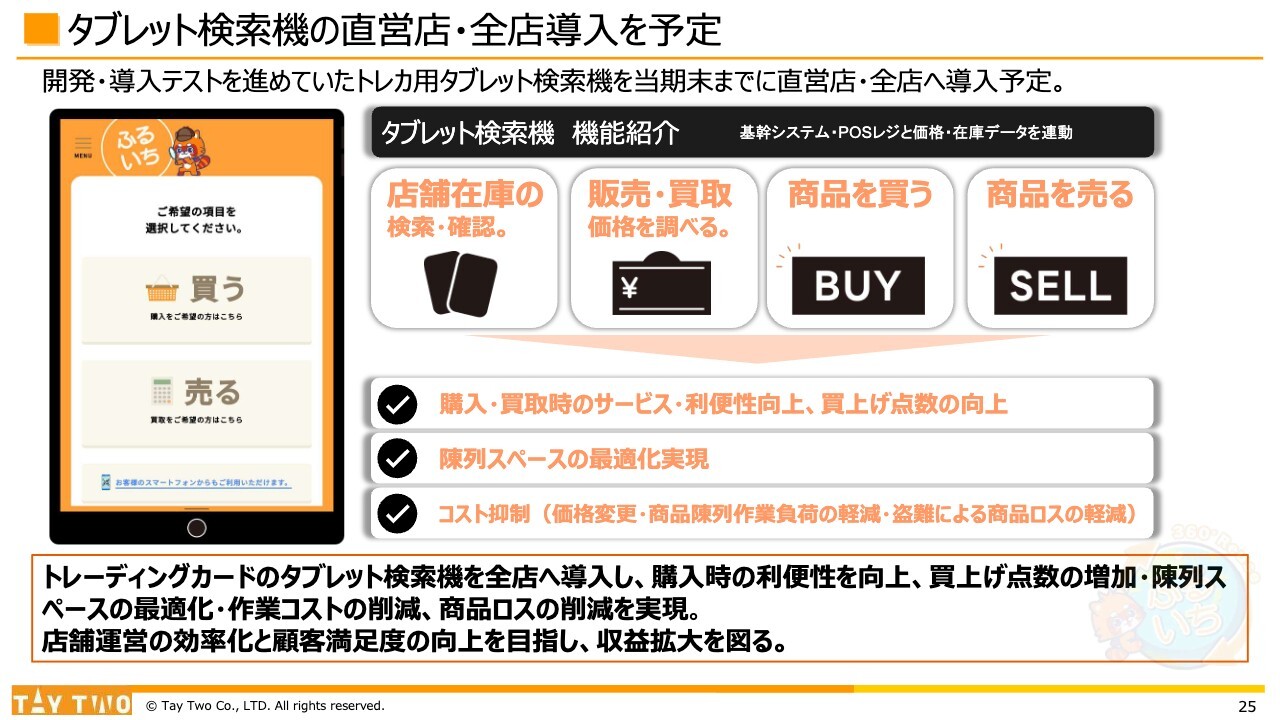

タブレット検索機の直営店・全店導入を予定

タブレット検索機の直営店・全店導入を予定しています。当期末までにタブレット検索機を導入し、直営店舗でのノウハウを十分に蓄積した上で、BtoBの戦略にも結びつけていきたいと考えています。

売場の効率化や万引きによるロスの防止、値札の貼り替えなど、リアル店舗での業務にはさまざまな負担がありますが、これらにデジタル要素を取り入れることで、現場スタッフの負担を軽減することが可能です。また、在庫の展示を一定レベルで簡略化することにより、売場スペースを他の商材の売上向上に注力できるようになります。

さまざまな利点があるため、この取り組みを実現に向けて、全力で進めていきたいと考えています。

グローバル領域/IPビジネス領域

グローバル領域およびIPビジネス領域についてです。7月12日に、初めての海外出店を実施しました。場所は、台湾の台北市です。提携先であるTORICO社と共同出店を行い、両ブランドの「ふるいち×マンガ展」のコラボレーションショップを出店しました。

直近の数字を確認したところ、大変好調に推移しています。当社は、日本国内から在庫補充を行っていますが、補充がなんとかギリギリ間に合っている状況で、予想以上の反響をいただいています。

これらの取り組みを皮切りに、海外向け商品の供給ルートをリアル店舗での出店にとどまらず、当社が保有する在庫をさまざまなかたちで売上に結びつけ、お客さまにお届けしたいと考えています。

海外ルートの開拓やIPビジネスの展開によるシナジーの創出を、TORICO社やその他の業界各社との連携のもとで実現し、グローバルIP領域に注力していきたいと考えています。

その他

その他については、M&A戦略、人財育成施策の実施、SDGs宣言に基づく取り組みを引き続き深く、広く展開していきたいと考えています。

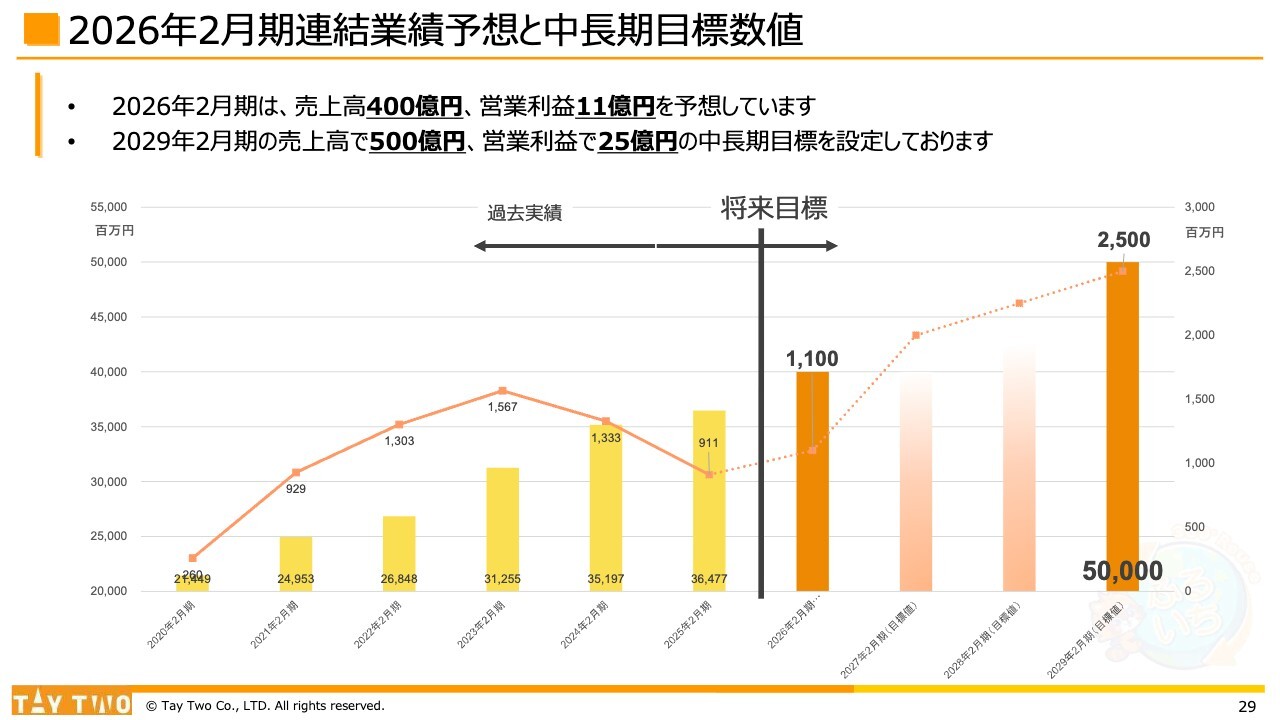

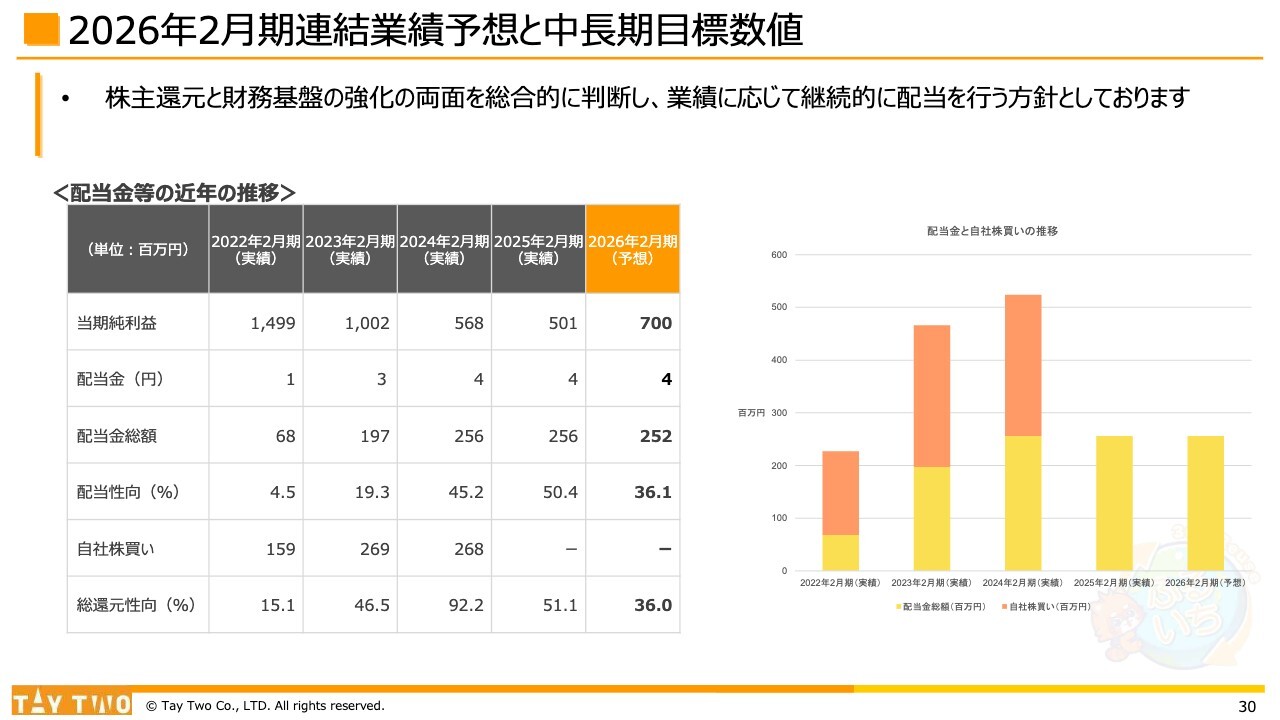

2026年2月期連結業績予想と中長期目標数値

連結業績および配当予想についてです。先日の本決算公表時にお知らせした内容と同様で、2026年2月期は売上高400億円、営業利益11億円を目指します。2029年2月期については、売上高500億円、営業利益25億円を中期目標としています。

2026年2月期連結業績予想と中長期目標数値

配当については、安定的な配当を実現することを目的に、現在のところ1株あたり4円の配当を継続する目標を設定しています。引き続きよろしくお願いします。

ふるいち360度リユース 〜会社活動と社会活動がシンクロする未来へ〜

事業の取り組み方針については、本決算時に公表した内容となっています。「ふるいち360度リユース」の部分について、あらためてご説明します。「ふるいち360度リユース」という言葉を設定しました。これは、会社活動と社会活動がシンクロする未来を創造したいという思いから生まれたものです。

当社グループでは、リユース品の取り扱いにとどまらず、グループが関わるまち作りや地域のブランディング、関連企業や団体の再生など、さまざまな活動を通じて事業に関連するすべてのステークホルダーに満足を届けることを目指す、全方位的な戦略および目標設定となっています。

「ふるいち360度リユース」という言葉を体現しながら、当社の体力の範囲内で前向きに取り組むとともに、利益へと結びつける創造にもつなげていくことで、積極的に展開していきたいという宣言です。

質疑応答:トレーディングカード取り扱いの課題と対応について

司会者:「トレカ市場の活況が業績に良い影響を与えているようですが、昨年はトレカ市場の落

新着ログ

「小売業」のログ