提供:ログミー IR Meet 2025秋 第2部・コロンビア・ワークス株式会社

【QAあり】コロンビア・ワークス、27年12月期にファンド型開発比率40%を見据える 豊富な不動産タイプで付加価値を最適化

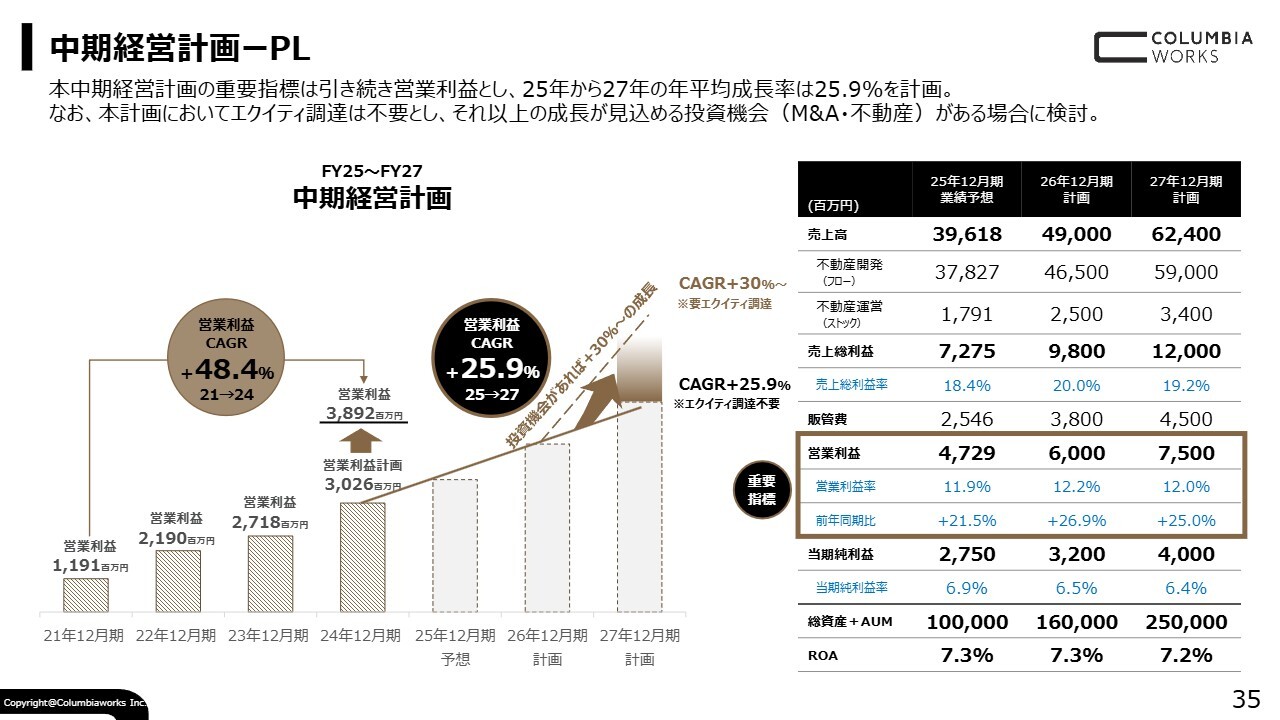

中期経営計画ーPL

水山直也氏(以下、水山):コロンビア・ワークス株式会社、取締役CFOの水山です。よろしくお願いします。

Ken氏(以下、Ken):1UP投資部屋のKenです。御社は直近で、決算と同時に中期経営計画も発表されました。今回はそれらについて、いくつかご質問します。

御社はもともと高い成長率を示されていましたが、中期経営計画では営業利益CAGRを25.9パーセントと設定されています。大前提として、ビジネスモデルが霞ヶ関キャピタルに似ていると感じますが、差別化されている部分やファンド比率の違いを教えてください。

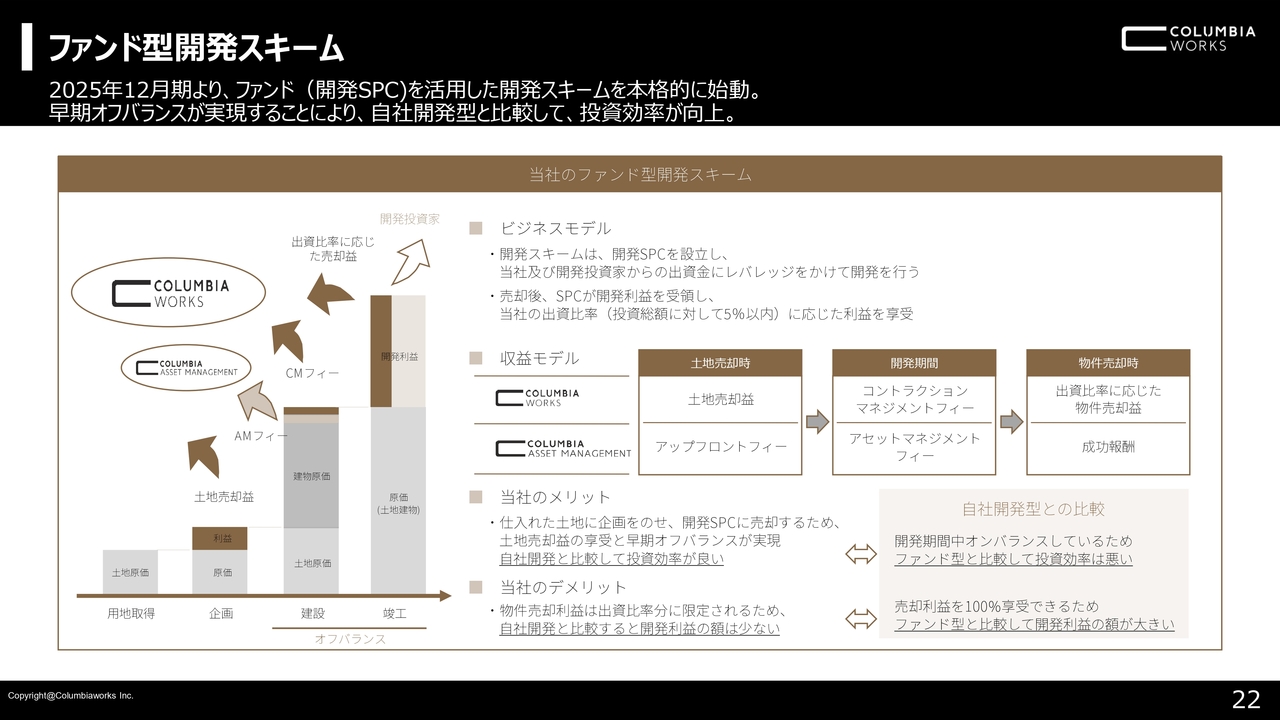

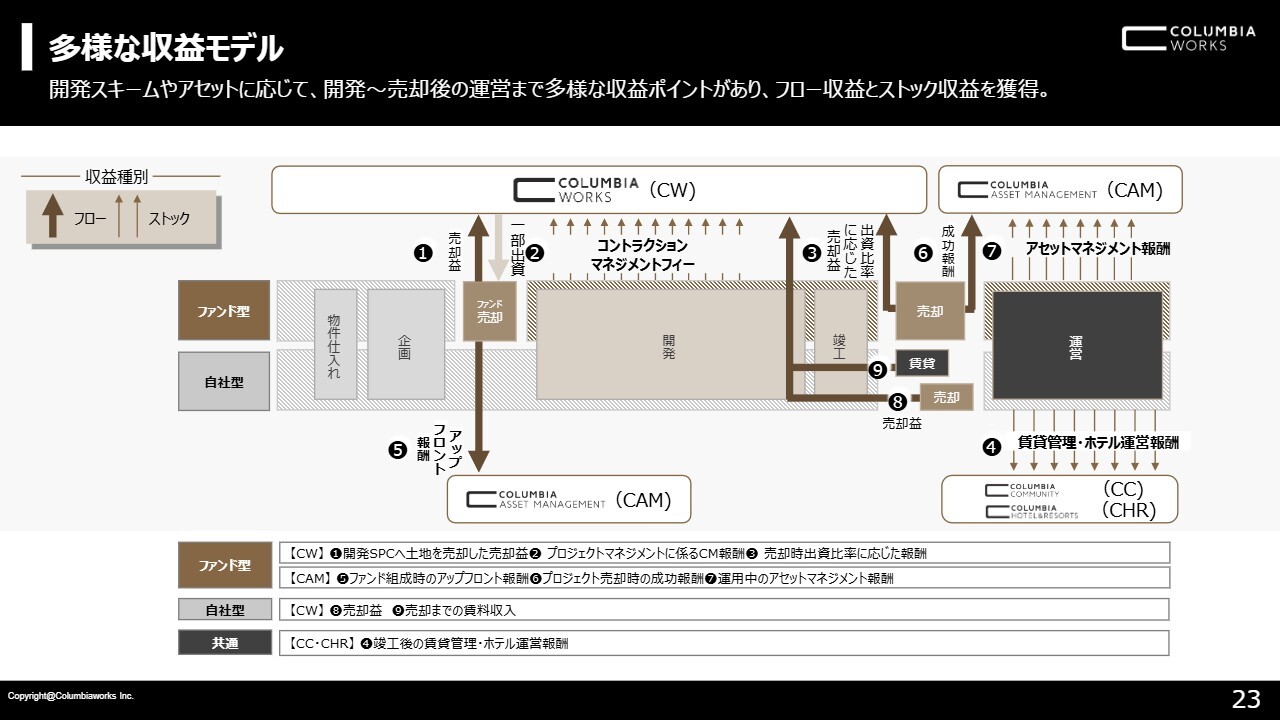

ファンド型開発スキーム

水山:投資家のみなさまとお話しすると、「霞ヶ関キャピタルに似ていますね」とよく言われます。類似点としては、例えば当社は開発時に自社のB/Sを使わず、ファンド内のB/Sの中で開発を進め、竣工後に売却することで売却益を得ています。そのようなところは似ているかと思います。

ただし、大きく違うところとして、霞ヶ関キャピタルはアセットタイプを比較的絞っており、冷蔵・冷凍倉庫やホテルなどに注力されています。

一方、当社はそれぞれの立地において、「何が一番付加価値を高められるか」という観点で開発を行っており、その結果、住宅やオフィス、ホテル、物流も手掛けています。このように、アセットタイプが豊富で多様にあるところが大きな違いの1つです。

また、霞ヶ関キャピタルの場合は、手掛けるプロジェクトのほとんどで自社のB/S外で開発を進めるという特徴があります。しかし、当社はバランス取りながら、同じようにファンドを利用して開発を進めるものもあれば、自社内のB/Sを使うものもあります。

数としては少ないものの、他のデベロッパーとともにそれぞれの長所を活かし、共同で開発するタイプも豊富に持っているところも違いといえます。

Ken:例えば、冷蔵倉庫などの特定の開発では場所が絞られることもあるかと思います。御社の場合は、ある程度いろいろな場所でさまざまなものを開発できるため、そこが強みとなってくるということでしょうか?

水山:アセット自体の対象は広く取っており、特にレジデンスを中心に津々浦々で開発しています。

Ken:今回の中期経営計画に関しては、最終的なファンド比率40パーセントを目指し、自社開発は6割というバランスが、御社にとっては良いということですね。

水山:率直に言うと、自社開発する場合の当社の強みとして、「この場所でこのようなアセットを作ると、最も付加価値が高まるのではないか」という提案を行っています。その結果、非常に大きな開発利益を確保できています。

理論的には、すべてを自社開発にすれば利益成長は大幅に拡大します。しかし、会社経営においては財務バランスなども考慮する必要があります。

そこで投資家のみなさまに参画いただき、開発利益を分配しながら、開発速度をさらに上げていきたいと考えています。今回の戦略では案件数の増加を目指しており、ファンド型を増やすことで当社が携われる開発数を2倍、3倍に拡大していくことが狙いです。

Ken:ファンド型は自社開発よりも効率が悪いという見方もありますが、投資家の参画や借入によるレバレッジなどの効果によって、より多くの案件を手掛けられるということでしょうか?

水山:例えば、自社開発であれば利益をすべて獲得できるものを、投資家に参画いただくことで分配する必要が生じるため、P/L上では利益率などが若干低下する傾向はあると思います。

ただし、おっしゃるとおり、同じ期間で進められる案件数が2倍や3倍に増えることでフォローできるため、効率は良くなっていくと考えています。

Ken:中期経営計画では営業利益CAGR25.9パーセントを目標としていますが、ここ4年ほどを見ると48.4パーセントです。

こちらの目標設定について「今後も大きく伸ばしていくのか」という見方と、「もっと高い目標を設定できるのでは」という見方があると思います。そのあたりの考え方について教えてください。

水山:営業利益CAGRは当社が最も大切にしている経営指標で、過去の実績は40パーセントを超えています。

今回の25.9パーセントという数字は、中期経営計画として投資家のみなさまに約束するために設定したものですが、社内ではより高いCAGRを目指していくことを、日々のオペレーションで意識しています。

これは昨年IPOを行った際に「保守的すぎるのではないか」とよく指摘されました。しかし、達成できない約束をして落胆されるよりも、確実に実現できる範囲で約束しつつ、より高いCAGRを目指すのが当社のカルチャーです。

Ken:社内の目標としては、もう少し高い数字を見据えているということでしょうか?

水山:少し言い訳のように聞こえるかもしれませんが、当社のような業種業態では、不動産開発は仕入から始まり、プロジェクト完了までに2年半から3年ほどかかります。

その中で業績管理を行いながら「目標を上回れる」とは思いつつも、2年後、3年後、そして5年後、10年後の成長を見据え、安定的な発展を実現するためにどの指標を成長させていくべきかを常に検討しています。

今のプロジェクト単体ベースでいえば、より高いCAGRは目指しているものの、今期の業績のみ良くて来期は悪化するような経営は、永続的な企業としては適切ではないと思います。したがって、長期的なバランスを保ちながら事業を進めていきたいと考えています。

Ken:来期、再来期も見据えてコントロールしながら、まずは中期経営計画の数字を確実に達成していくということでしょうか?

水山:おっしゃるとおりです。

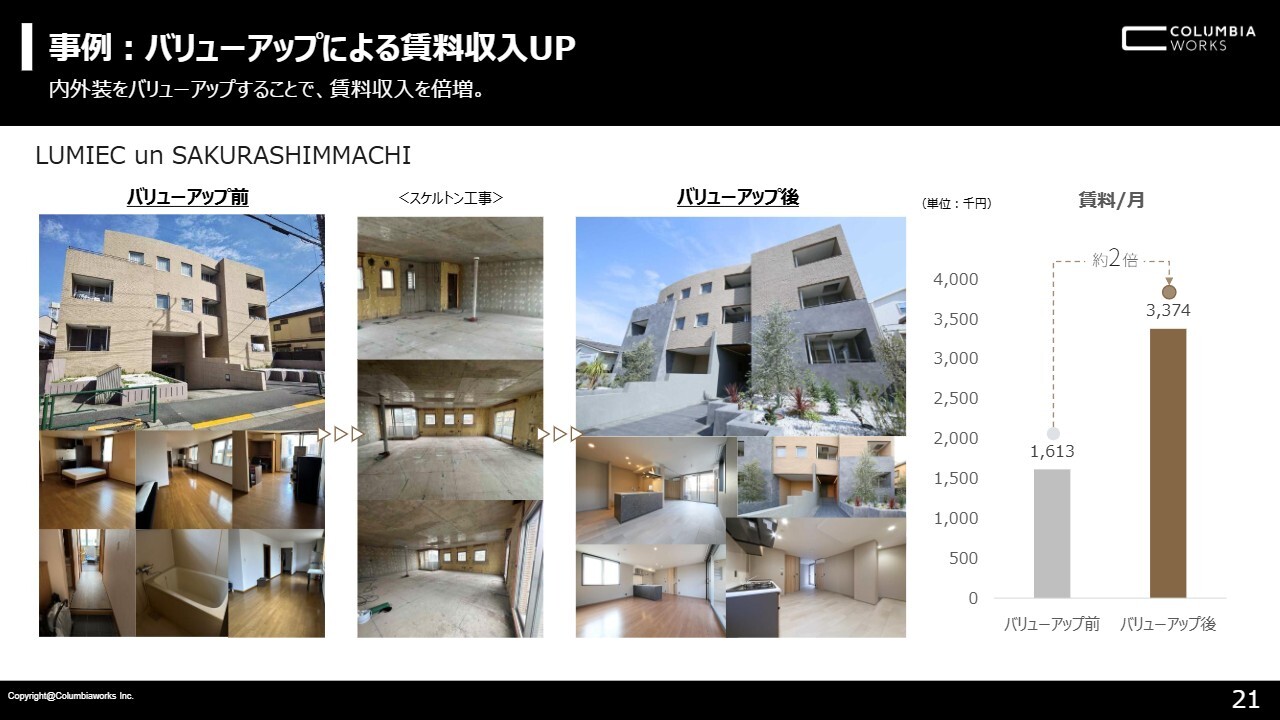

事例:バリューアップによる賃料収入UP

Ken:御社の場合、テーマ型開発が1つの特徴だと思います。こちらのスライドはバリューアップの事例ですが、テーマに沿って開発する上で、競合の進出状況や脅威になりそうな点について教えてください。

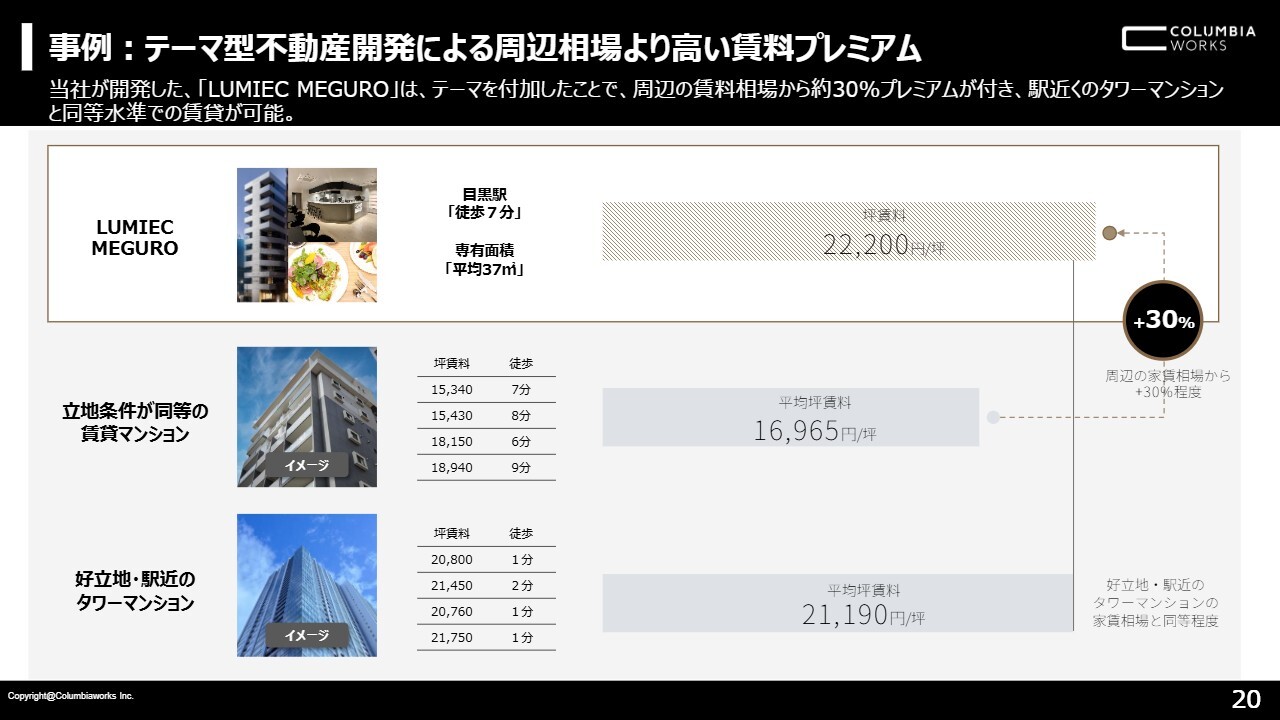

事例:テーマ型不動産開発による周辺相場より高い賃料プレミアム

水山:当社は土地を開発できるような情報を得ると、そのエリアの住民特性や利用者層、関心を持つ人々など、徹底的なエリアマーケティングを行います。

その結果、例えば、健康意識が非常に高くランニング人口が多い地域や、スポーツジムが周辺に多いエリアだとわかれば、入居者全員が使い放題のスポーツジム併設型マンションを開発します。

特にレジデンスではわかりやすいですが、創業以来、入居者の健康維持のためのサービスを付加価値として提供できる物件作りを続けています。

当社は一つひとつをオーダーメイドで、「この場所にはこのようなものが適しているのではないか」という観点からレジデンスにサービスを付加しています。これはホテル開発においても同様です。

単に作るだけでなく、「海外のお客さまは日本のこのような点に関心を持っているのではないか」という視点から、例えば「アート作品の中に泊まる」というコンセプトで現代アーティストに1部屋丸ごと作ってもらったこともあります。

2013年の創業以来、当社はこのようなアプローチを12年間ほど続けてきました。約3週間前に三菱地所がペット共生マンションを作ることを発表するなど、大手もテーマ型開発に参入し始めていますが、我々はこれを非常にポジティブに受けとめています。

Ken:そうなのですね。

水山:現在はさまざまなメディアが幅広く浸透した結果、特色あるマンションを開発して入居者を募集すると、SNSを通じて入居していただくケースが多々あります。

一方、従来の住居探しでは、駅からの距離や賃料といった条件が中心でした。しかし、大手や競合が多く参入し、テーマ型商品を数多く作ることで、「ペットと一緒に住めるマンション」といったより詳細な条件での検索が容易になります。

我々だけの力ではスピードに限界がありますが、競合他社も同様の商品を展開することで、選ぶ側もより積極的に自分に合った住まい方を真剣に探すことも起こり得ます。

そのため、大手デベロッパーをはじめ、テーマ型開発や特色ある住まい作りへの参入は大歓迎です。もちろん、当社がこれまで培ってきた知見を活かし、より良い商品開発を続けることが前提となります。

質疑応答:ファンド型開発の収益モデル、求めるパートナー像について

荒井沙織氏(以下、荒井):「ファンド活用型の開発スキームの収益モデルと、想定しているパートナー像を教

新着ログ

「不動産業」のログ