提供:ウェルネス・コミュニケーションズ株式会社 2026年3月期第1四半期決算説明

ウェルネス・コミュニケーションズ、主要2事業が好調に推移し増収増益 健康管理クラウド「Growbase」は180万IDを突破

はじめに

松田泰秀氏:ウェルネス・コミュニケーションズ株式会社代表取締役社長の松田です。これから2026年3月期第1四半期の決算内容についてご説明します。

はじめに、当社は2025年6月23日に東証グロース市場へ上場しました。これまで当社をご支援いただいたみなさま、また上場を通じて新たに当社に関心をお寄せいただき、ご支援をいただいているみなさまに、この場をお借りして心から御礼申し上げます。

私自身、強いコミットメントをもって、当社の経営陣や社員とともに、さらなる企業価値の向上を実現していきます。

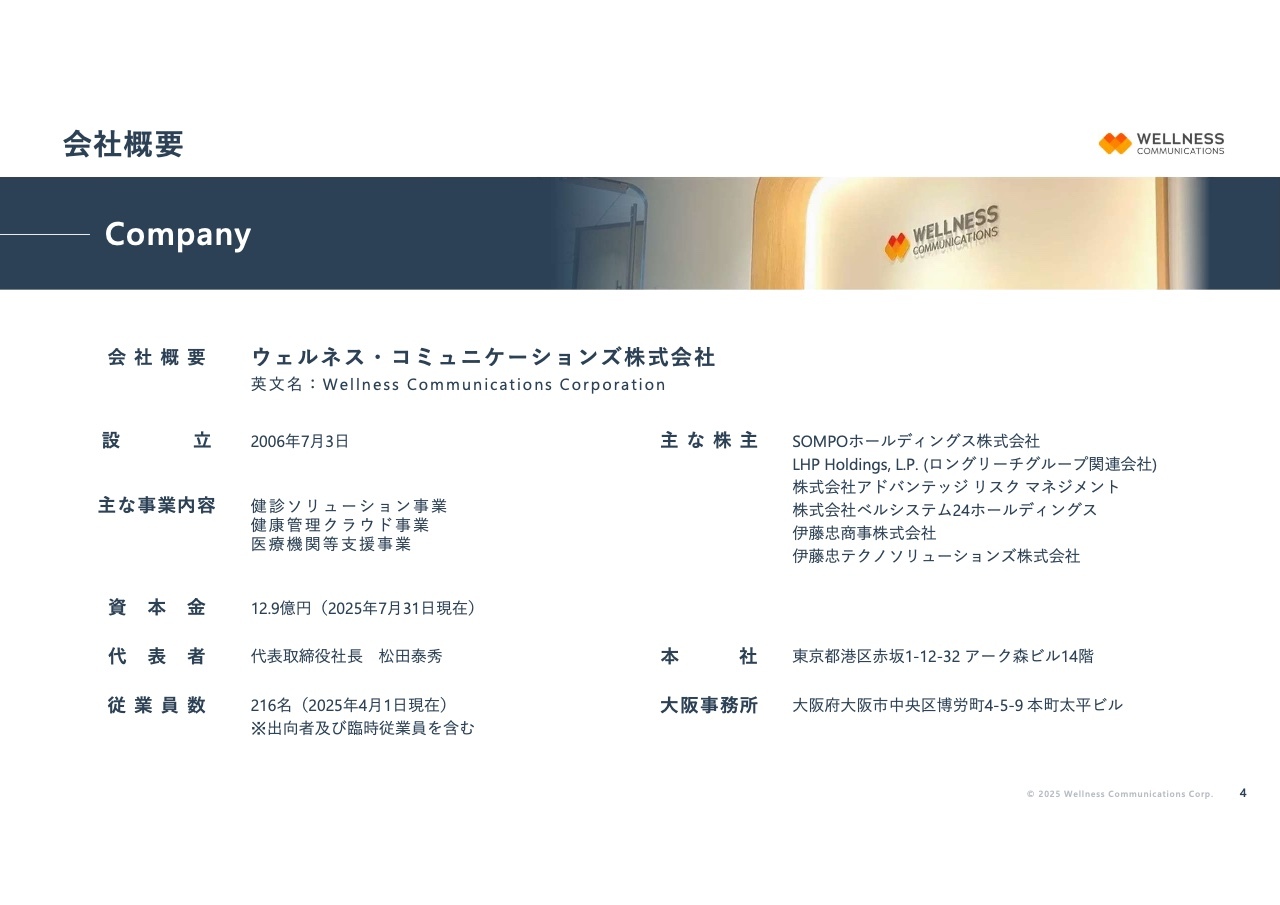

会社概要

決算発表の前に、会社概要を簡単にご紹介します。当社は2006年に設立され、2025年7月3日に設立20年目の年を迎え、上場を通じて新たなステージに突入しました。

Appendixには沿革の詳細を掲載していますが、これまで事業構造の転換や成長戦略の推進・加速を目的に、複数の資本業務提携を実行し、現在の主要株主構成が形成されています。

主な事業内容については、後ほどのスライドでもご紹介しますが、当社は企業や健康保険組合をお客さまとし、従業員及びそのご家族の健康管理や健康作りを支援する、コーポレート・ウェルネス領域におけるSaaSプロダクト及びサービスを提供しています。

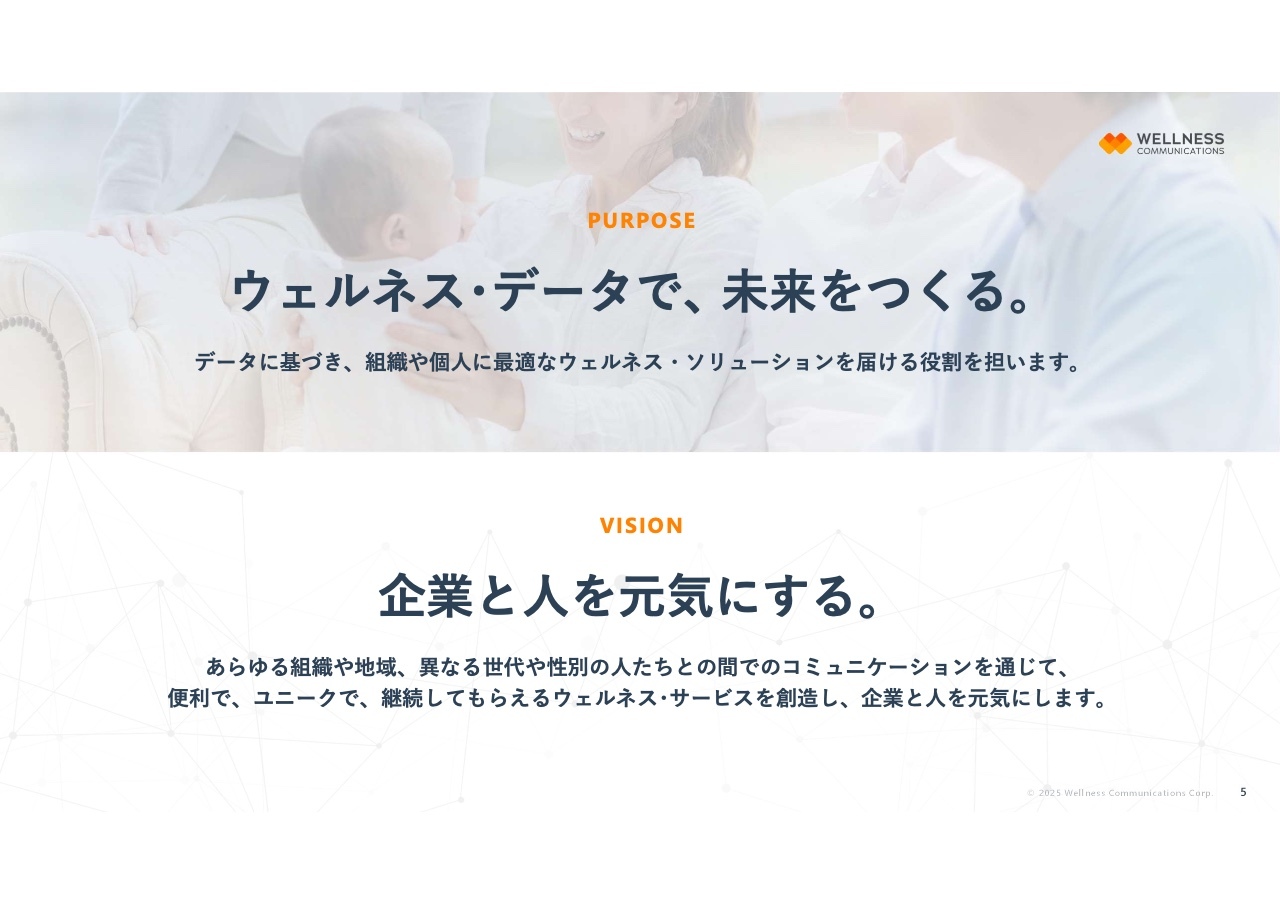

PURPOSE/VISION

当社のパーパスとビジョンについてです。我々の対面市場である企業経営は、少子高齢化による人手不足に歯止めがかからず、またVUCAやBANIといわれる時代の中で、難しい舵取りが求められています。

当社はこのような背景を踏まえ、企業や組織に寄り添い、「企業と人を元気にする。」というビジョンのもと、データドリブン型のコーポレート・ウェルネスの推進を支援しています。

マネジメントチーム

6月26日付でリリースしましたが、今期から新たにカルビー株式会社などで人事担当取締役を歴任してきた武田雅子氏に社外取締役として就任いただき、経営体制の強化を図りました。

武田氏は、大手金融サービス企業において現場から営業推進担当役員までを務め、現場での風土改革を主導してきた経験を持っています。その経験を活かし、戦略人事を推進しながらマネジメントを行う立場のみならず、現在はHR領域のサービスプロバイダー側の視点も持ち、HR業界を中心に活躍している方です。

当社のマネジメントチームに加わっていただいたことで、プロダクト開発やマーケティングにとどまらず、人材育成や組織開発、優秀な外部人材の登用など、成長に不可欠な戦略や制度、体制整備にも貢献していただけることを期待しています。

事業内容

主要事業は2つあります。1つ目は、全国47都道府県に広がる提携医療機関ネットワークを構築し、健診や人間ドック、がん検診などの案内から予約手配、進捗管理、費用精算、健診結果のデータ化や構造化までをワンストップで提供する健診ソリューション事業です。

2つ目は、健診結果データだけでなく、残業時間などの勤怠データやストレスチェックなどのメンタルヘルスデータ、産業医面談の記録などを経年で管理し、データドリブン型の健康経営やウェルビーイング経営を実現する健康管理クラウド事業です。

2026年3月期 第1四半期 ハイライト

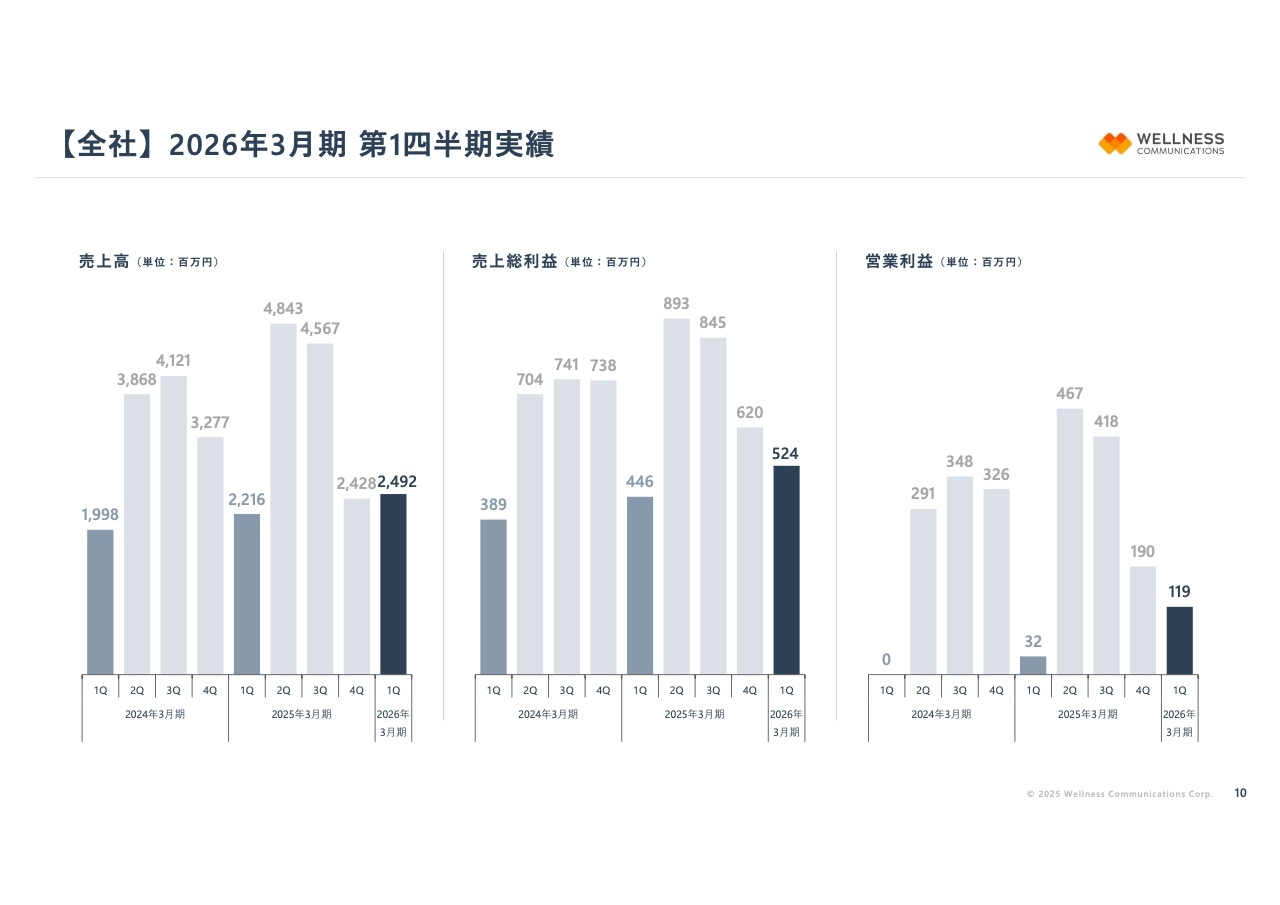

2026年3月期第1四半期の決算及び当期の通期業績の進捗についてご説明します。まず、当第1四半期の全社業績ハイライトですが、売上高は24億9,200万円、売上総利益は5億2,400万円、営業利益は1億1,900万円、四半期純利益は7,200万円を記録しました。前年同期比で増収増益を達成し、第1四半期として過去最高益となる好調な滑り出しとなりました。

背景には、国内で約1,660万人が働くといわれる従業員1,000名以上の大企業市場において、競争優位性を持つ健康管理クラウド事業の市場シェアを拡大させる戦略がさらに進みました。これにより、ID数が180万IDを突破したほか、健診ソリューション事業でもサービス利用者数が6万5,000人に達し、主要2事業が好調に推移しました。

なお、健診ソリューション事業におけるKPIとして、これまで「健診の出荷数」という表現を使用していましたが、今後は「サービス利用者数」という呼称に変更します。ただし、定義自体を変更するものではありません。

健診ソリューション事業では、当社のお客さまである企業や健康保険組合に対し、当社でデータベース化した健診結果を納品・出荷することをもって売上を計上するという収益認識基準を採用していたため、これまで出荷数という表現を用いていました。しかし、一般の株主にとっては少しわかりにくいのではないかという考えから、今回の変更に至りました。

【全社】2026年3月期 第1四半期実績

四半期別に見た売上高、売上総利益、営業利益を過年度と比較します。例年、当社では第1四半期が売上・利益ともに低位に推移する季節変動傾向があります。当期もこの傾向に変わりはありませんが、過去2期との比較でも当第1四半期は増収増益の結果となっています。

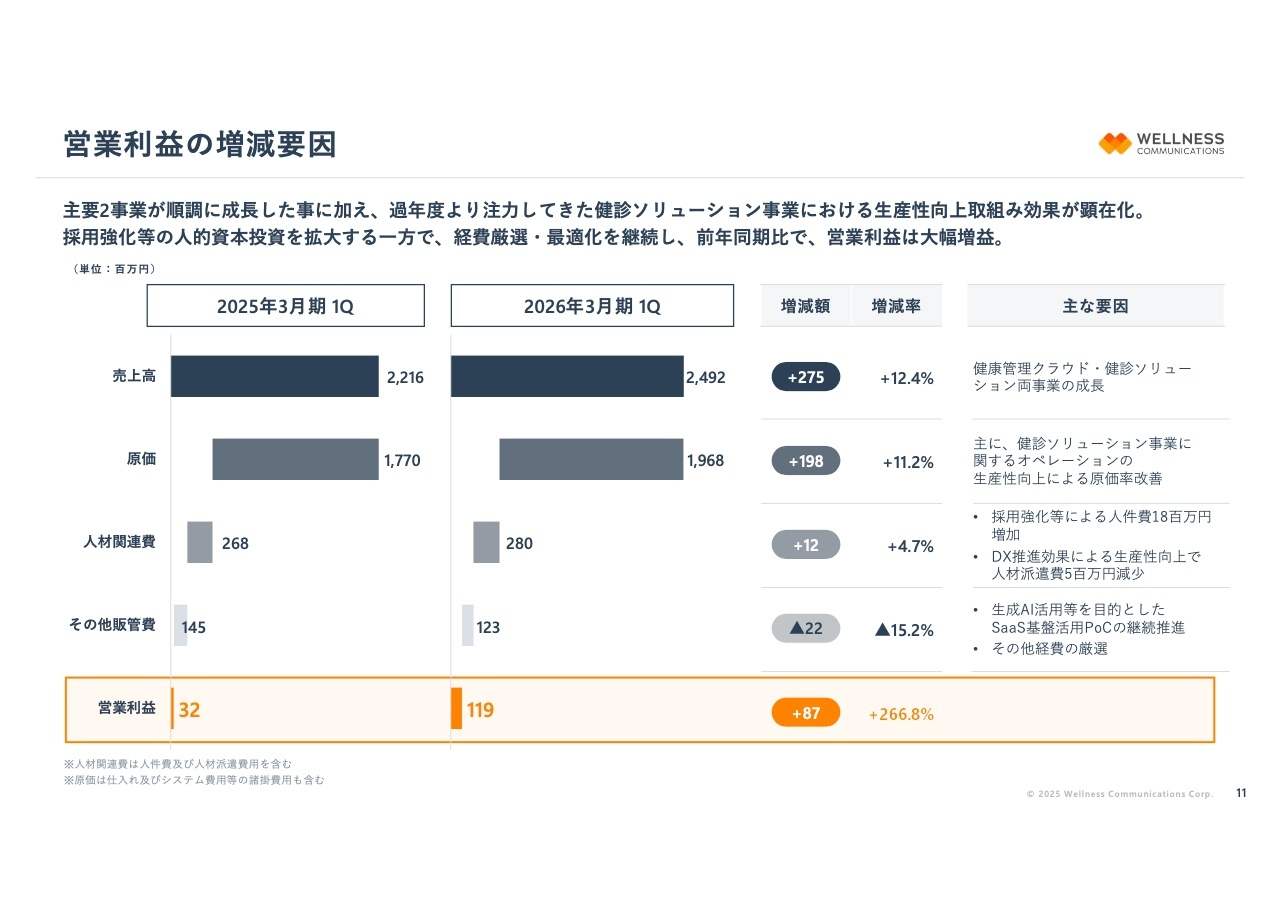

営業利益の増減要因

営業利益の増減要因について、前期と比較してご説明します。まず、売上高は主要2事業の成長拡大により、前年同期比12.4パーセント増の2億7,500万円の増収となりました。

売上原価については、大部分が健診ソリューション事業のオペレーションにかかる費用で構成されています。そのため、過年度から全社横断型のプロジェクトチームを立ち上げ、DX推進をはじめとした生産性向上に取り組んできました。当第1四半期も原価率の低減効果が表れ、売上高増加率12.4パーセントに対して、11.2パーセントの原価増加率にとどめることができました。

経費面では、人材関連費において、社内の単純事務業務のDX推進などにより人材派遣費が減少しました。一方で、セールスマーケティングや事業開発、コーポレートなどの各部門での採用強化に伴い、人材投資は拡大しています。その結果、全体で前年同期比1,200万円の増加となりました。

その他経費については、生成AI活用のPoC投資を継続する一方で、パートナーセールスやリファラルマーケティングの拡大を受け、非効率な広告宣伝投資の見直しを進めたことで、前年同期比で2,200万円の減少となりました。結果として、営業利益ベースでは前年同期比8,700万円増加の1億1,900万円で着地しました。

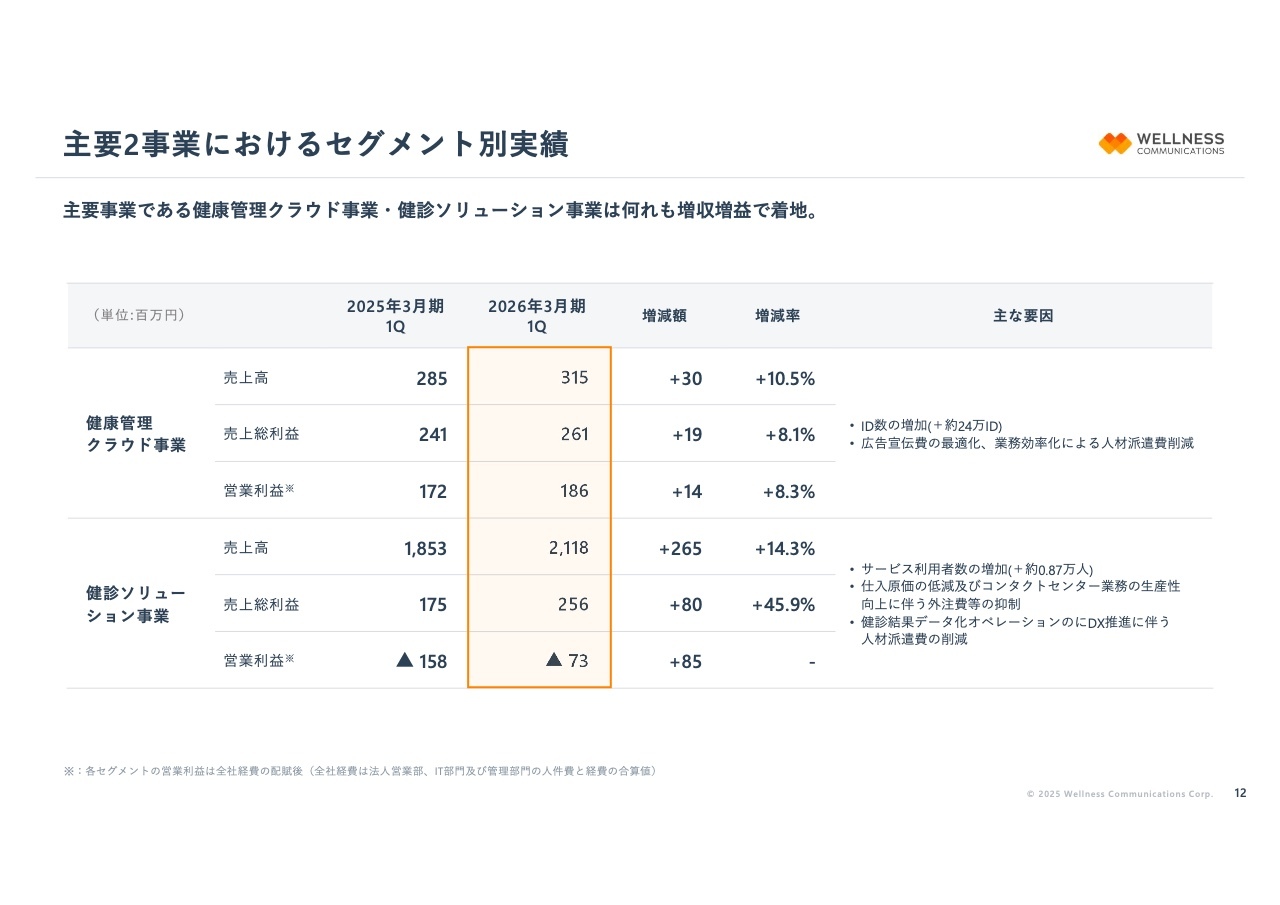

主要2事業におけるセグメント別実績

セグメント別の売上・利益についてです。主要事業である健康管理クラウド事業と健診ソリューション事業は、いずれも増収増益で着地しています。詳細は次のスライド以降で解説します。

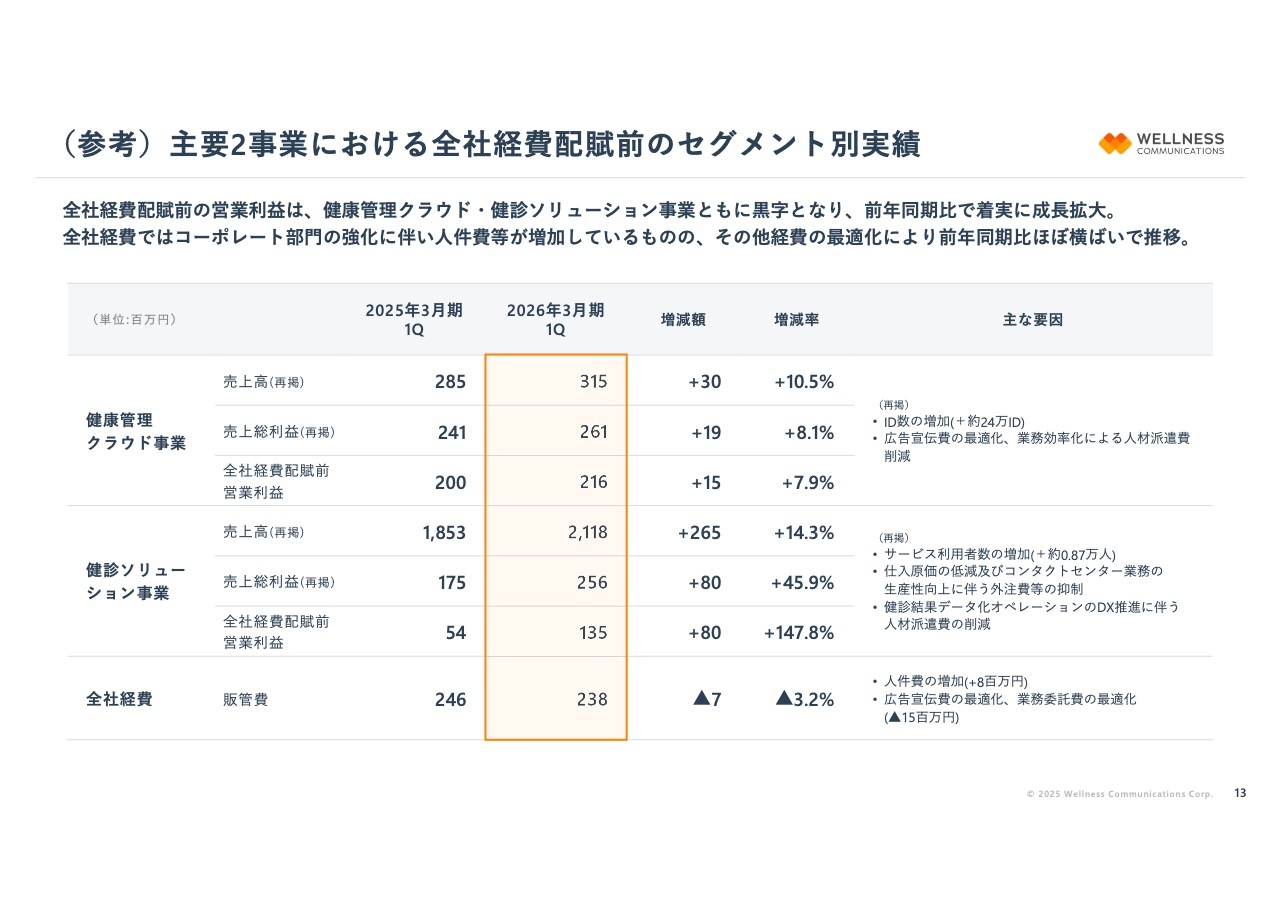

(参考)主要2事業における全社経費配賦前のセグメント別実績

こちらのスライドは参考指標として、今回新たに追加した資料です。

現在、当社が開示している各セグメント別の営業利益は、全社経費を事業別人員数の割合に応じて配賦した後の数値となっています。特に直近は、全社経費の中で先行投資にも注力しているフェーズにあるため、全社経費配賦前の営業利益についても参考指標として用意しました。

全社経費については、各費目で投資対効果を細かく精査しながら厳選し、最適化を進めています。その結果、当第1四半期は前年同期比700万円減の経費削減を実現しました。

一方、先行投資の観点から、事業開発やコーポレート部門強化に伴う人件費の増加、前期に新設した生成AI活用を主ミッションとするCoEの人件費及び各取り組みにおける業務委託費等が継続して発生しています。これらの全社経費は各事業のヘッドカウントに基づいて配賦している構造です。

全社経費配賦前の営業利益で見ると、健診ソリューション事業も大きく営業利益を拡大させている状況にあります。言い換えれば、全社の先行投資を支える安定した収益基盤となっているのが、健診ソリューション事業であると認識しています。

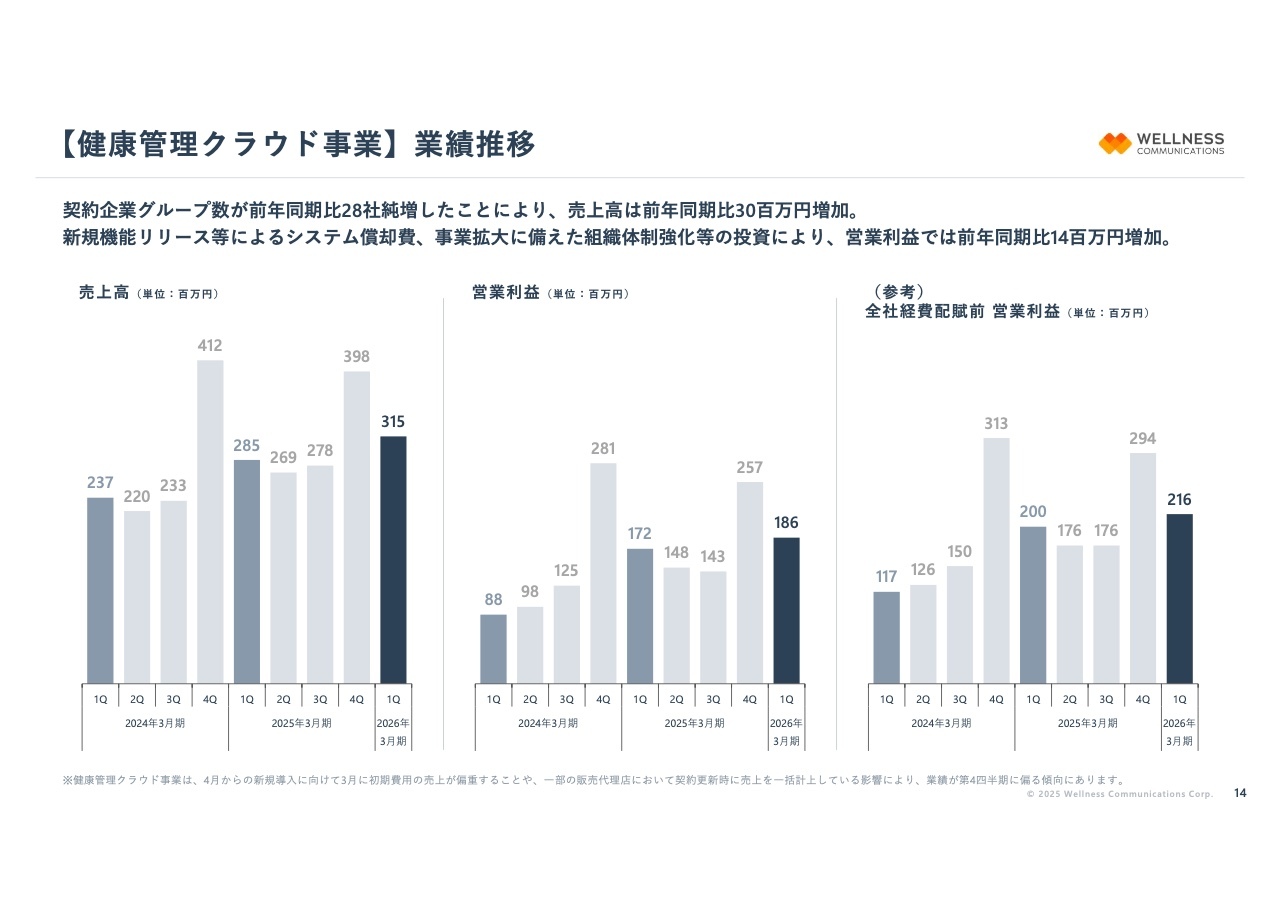

【健康管理クラウド事業】業績推移

主要2事業の業績推移をセグメント別に解説します。まず、健康管理クラウド事業では、前年同期比で契約企業グループ数が28社増加し、売上高は約3,000万円の増収となりました。

新機能リリース等による減価償却費の増加や、将来の受注拡大に備えた体制強化に伴う人件費増加が先行投資として影響し、営業利益は前年同期比1,400万円増の1億8,600万円となりました。

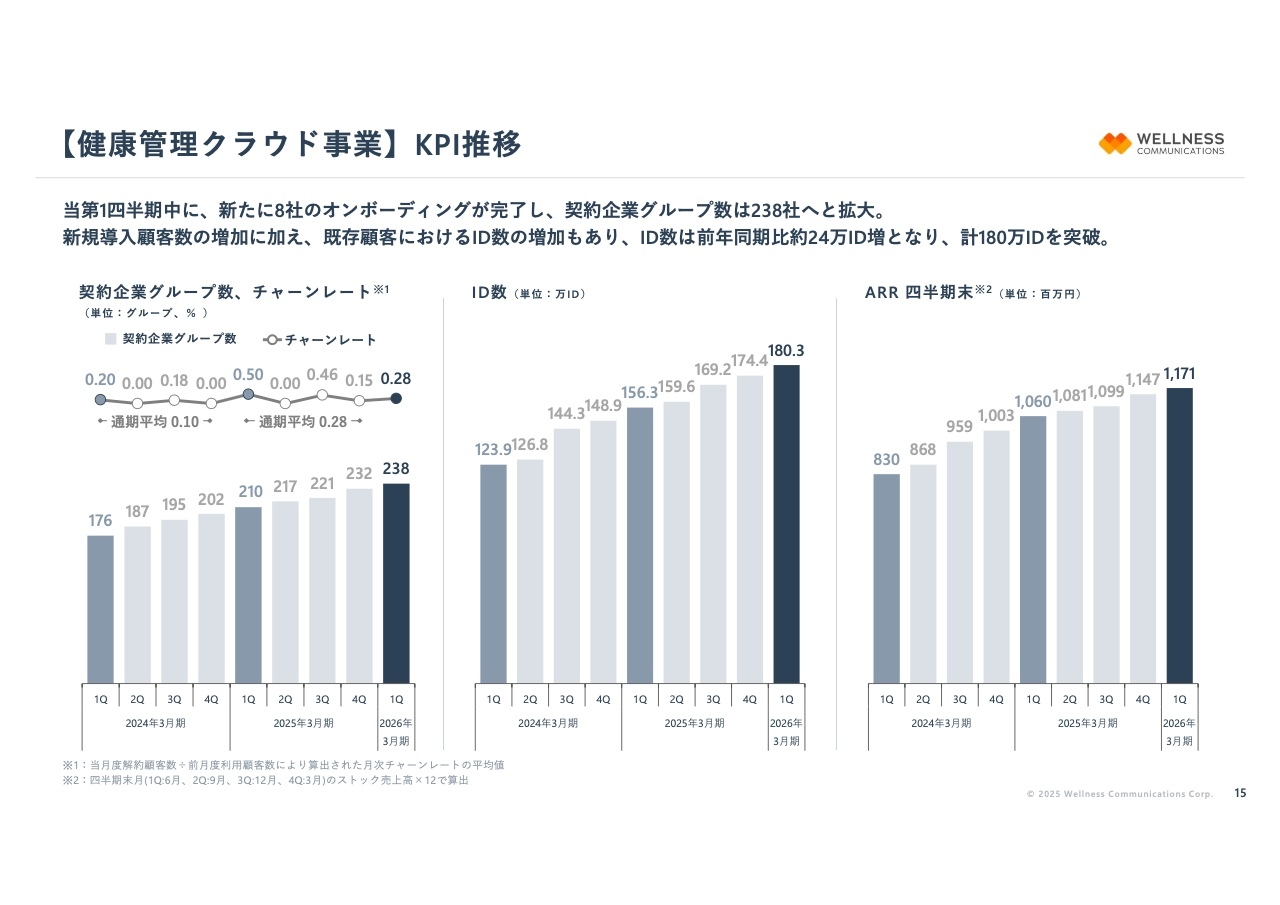

【健康管理クラウド事業】KPI推移

当第1四半期では、新たに契約企業グループ8社のオンボーディングが完了したことにより、契約企業グループ数は238社となりました。また、既存顧客におけるID数の増加もあり、ID数は前年同期比で24万ID増の180万3,000ID、ARRは11億7,100万円で推移しています。

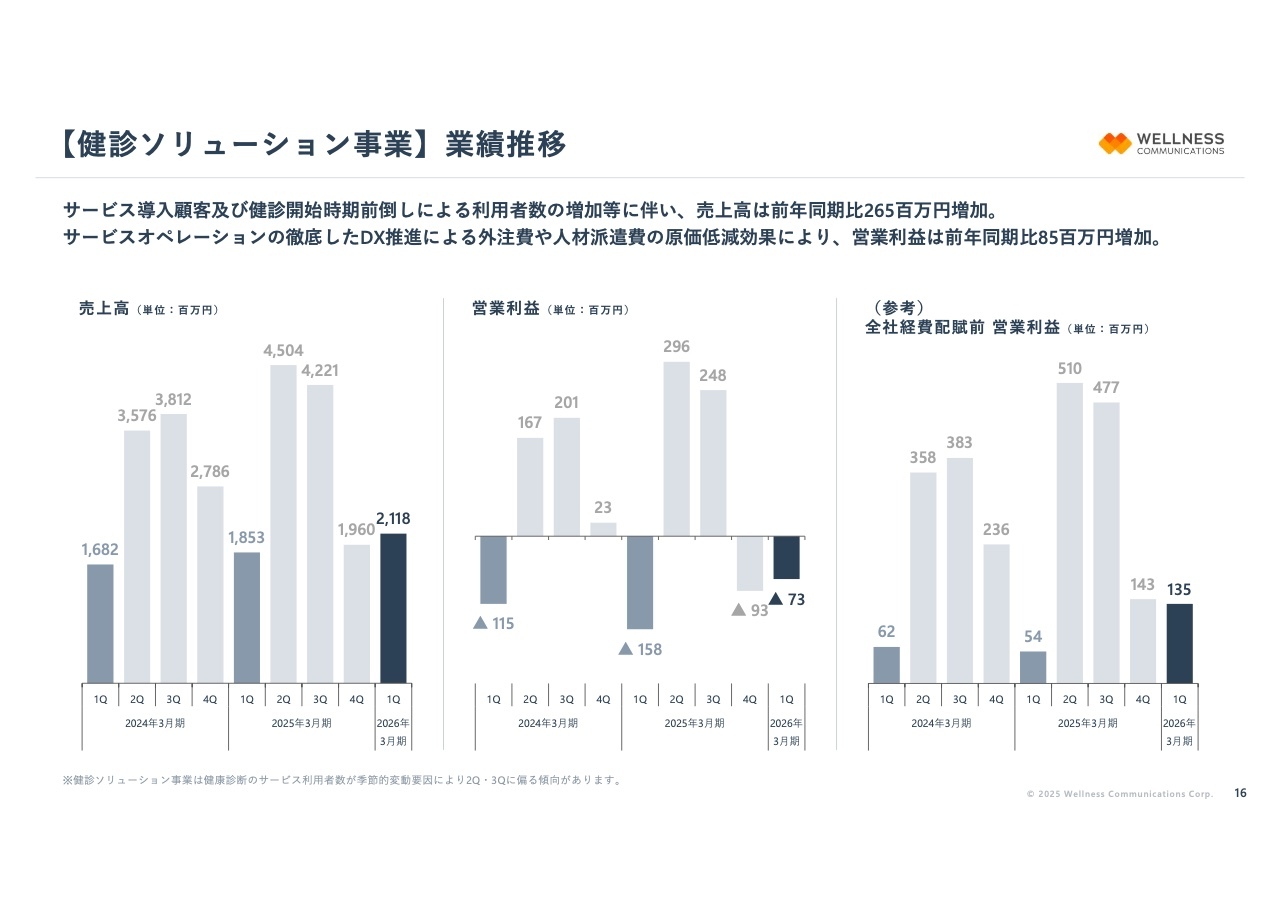

【健診ソリューション事業】業績推移

次に、健診ソリューション事業についてです。当第1四半期は受注拡大及び健診実施時期の前倒しに伴い、サービス利用者数が増加しました。その結果、売上高は前年同期比2億6,500万円増加し、21億1,800万円となりました。

健診ソリューション事業では、過去3年にわたり全社横断型のタスクフォースチームを組織してきました。「次世代化プロジェクト」として、オペレーションの見直しや一部システムの改修、DX推進による生産性及びサービス品質の向上、ペーパーレス化、通信費の削減などに注力しています。

当第1四半期では、健診の準備や予約手配工程でのリードタイムが短縮され、その結果、外注費や人材派遣費、通信費などの変動原価が低減しました。この効果により、営業損失を前年同期比で8,500万円改善させ、好調なスタートを切ることができました。

なお、参考指標として全社経費配賦前の営業利益は、前年同期比8,100万円増の1億3,500万円となっています。

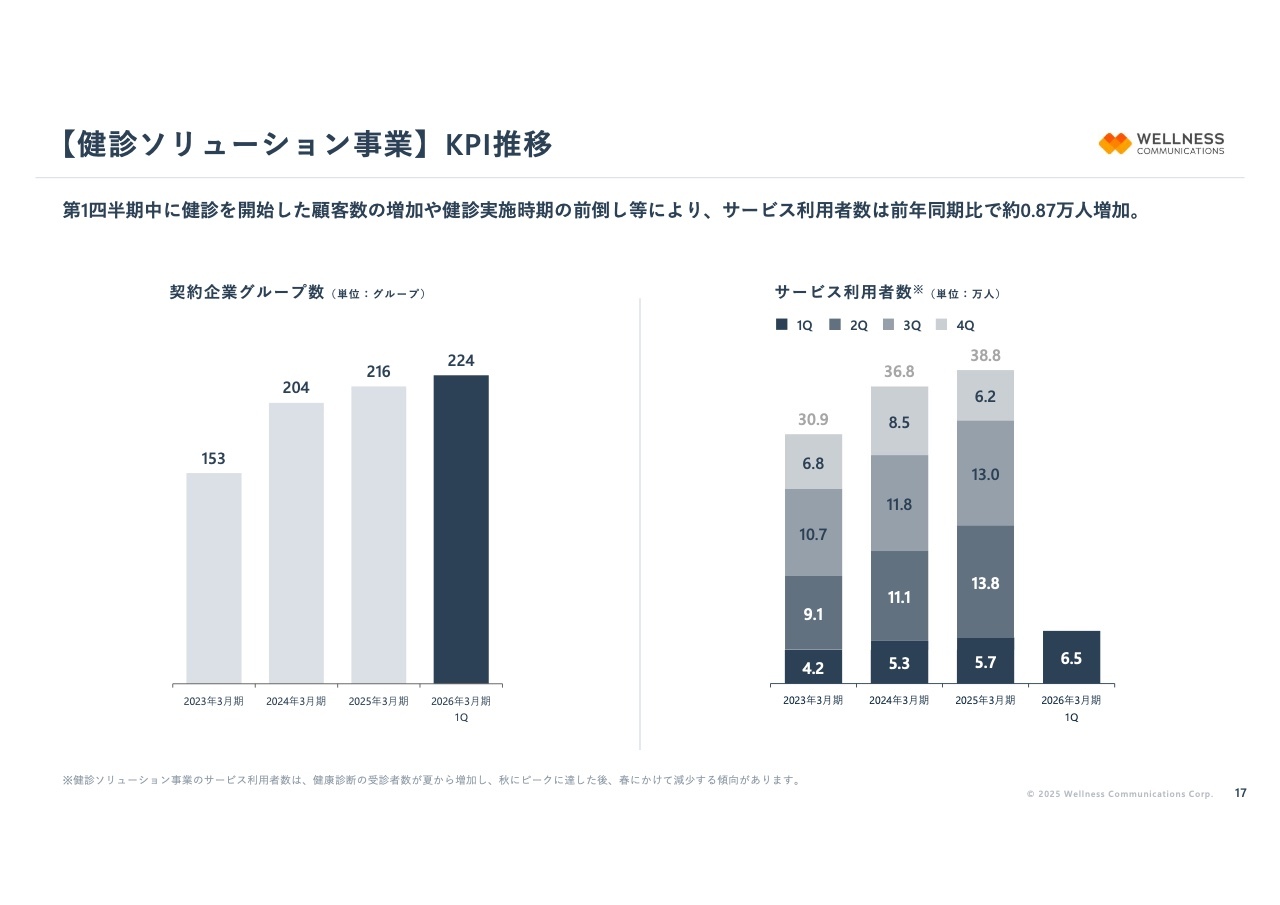

【健診ソリューション事業】KPI推移

当第1四半期末時点の契約企業グループ数は、前年同期比で契約企業グループ8社増の224社となり、顧客数も着実に拡大しています。

顧客ごとに健診の開始時期は異なりますが、健診の予約手配から受診、結果の収集・データ化、納品までを完了した人数、すなわちサービス利用者数は当第1四半期末時点で6万5,000人となり、過去最高値を記録しています。

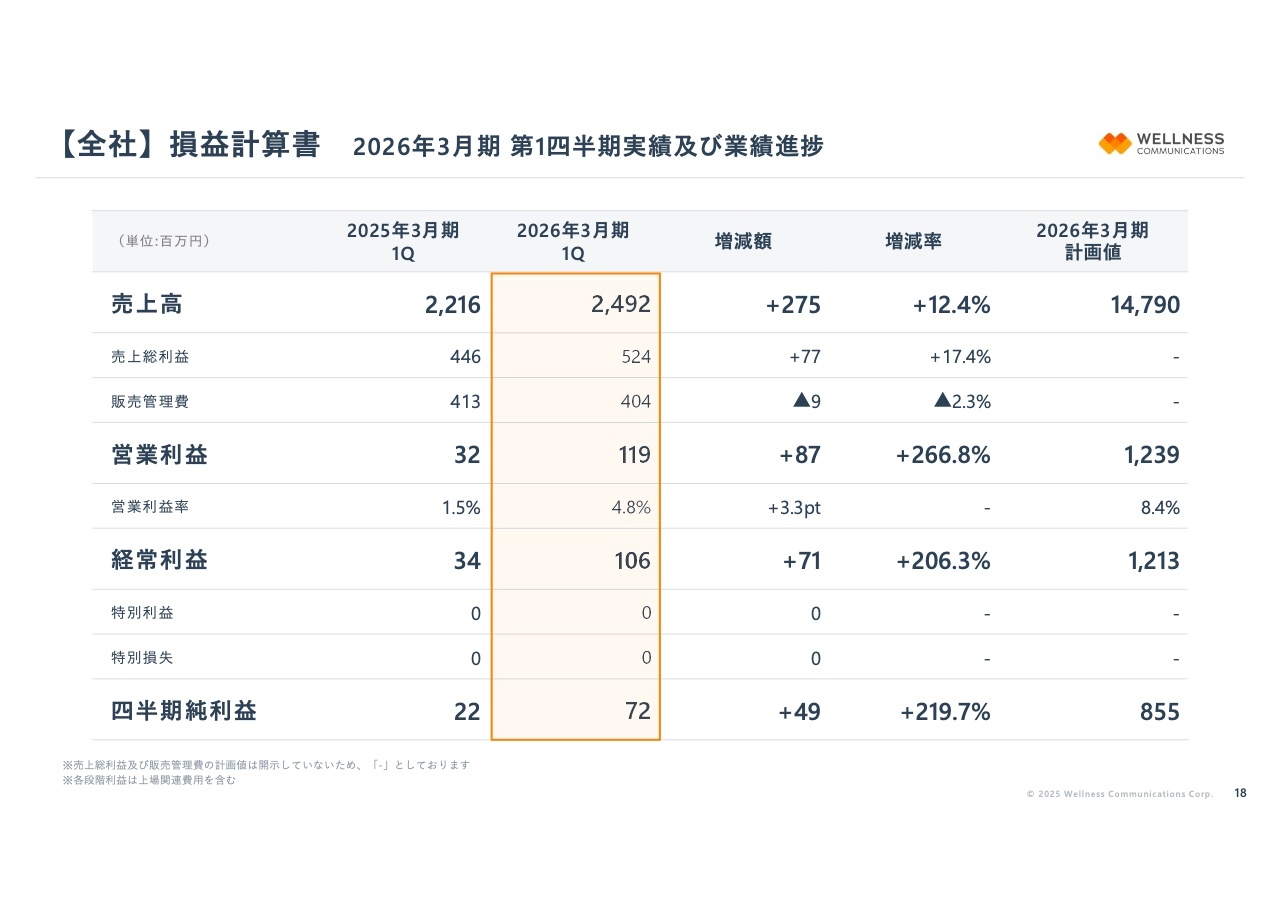

【全社】損益計算書 2026年3月期 第1四半期実績及び業績進捗

全社のP/Lです。例年、低位に推移する当社の第1四半期決算ですが、各事業の着実な成長拡大と、特にオペレーションの生産性向上による原価抑制や、その他経費の削減効果が表れたことで、全社の営業利益率は前年同期比で3.3ポイント拡大しました。営業利益は前年同期比8,700万円増の1億1,900万円となっています。

また、当期に発生した上場関連費用も吸収するかたちで、経常利益は前年同期比7,100万円増の1億600万円、四半期純利益も前年同期比4,900万円増の7,200万円となり、第1四半期での過去最高益を更新する結果となりました。

次のスライドでもご説明しますが、通期の計画値に対する進捗率も堅調に推移しています。現時点での今期の業績見通しについては、すでに開示している売上高147億9,000万円、営業利益12億3,900万円、当期純利益8億5,500万円という目標値から変更はありません。

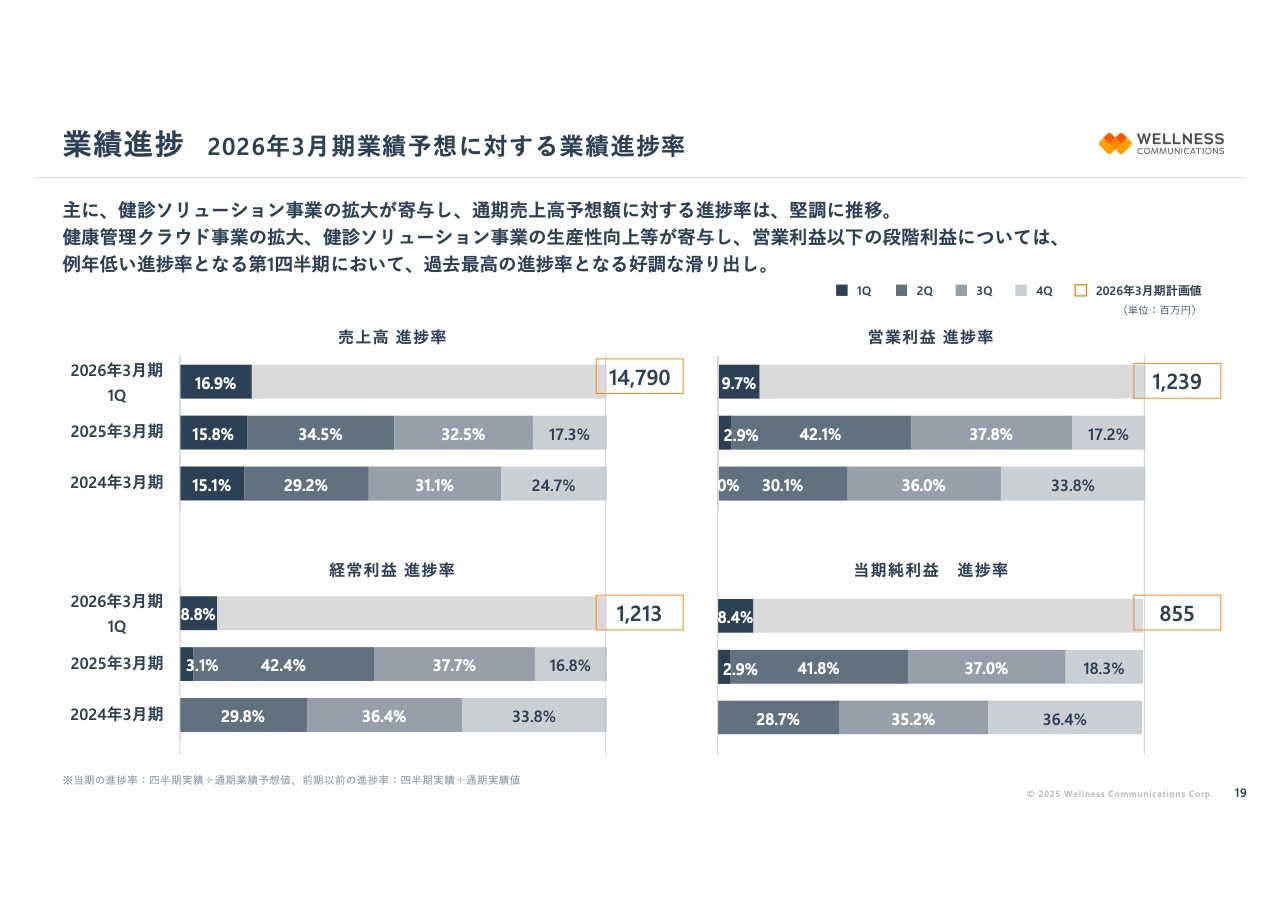

業績進捗 2026年3月期業績予想に対する業績進捗率

通期業績予想に対する各財務指標の進捗率については、いずれも好調に推移しています。売上高は、過年度と比較して進捗率が1ポイントから2ポイント弱の向上にとどまっています。一方で、営業利益、経常利益、当期純利益の進捗状況は例年比で高い水準となっています。

その背景として、年度を重ねるごとに、売上高に対して収益率が高く、季節変動も小さい健康管理クラウド事業が成長拡大している点や、健診ソリューション事業における原価抑制による収益改善効果の拡大が挙げられます。これにより、当第1四半期は好調な滑り出しとなっています。

【全社】貸借対照表 2026年3月期 第1四半期末

財務状況について、当第1四半期末時点のB/Sを基に解説します。まず、流動資産は前期末比で約20億円増加しました。主な要因は、上場に伴う新株発行等により現預金が約9億円増加したことや、事業拡大に伴い売掛債権が約8億5,000万円増加したことです。

流動負債は、健診ソリューション事業の仕入拡大による買掛金の拡大と、健康管理クラウド事業における前受金の拡大により約11億円増加しました。一方、納税により未払法人税等が約1億8,000万円減少したため、ネットでは前期末比で8億7,000万円の増加となりました。

純資産については、新株発行に伴う資本金及び資本剰余金の増加に対し、期末配当による利益剰余金の減少があり、結果として前期末比で約10億円増加しています。

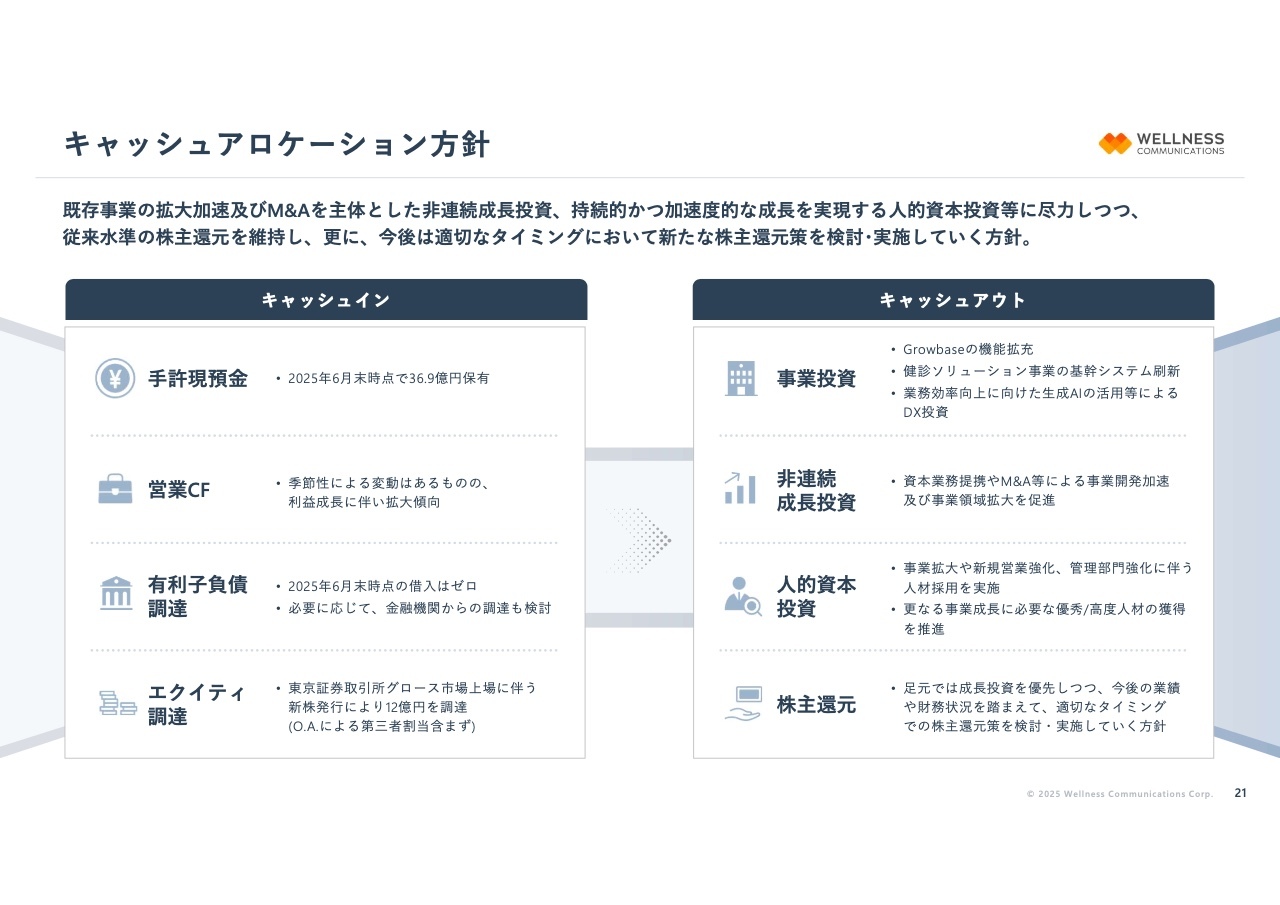

キャッシュアロケーション方針

当面のキャッシュアロケーションの考え方についてご説明します。当社の事業は、これまで着実な成長拡大を継続し、安定した営業キャッシュフローの創出を実現してきました。また、今後はデッドファイナンスや株式上場を通じたエクイティファイナンスが可能となり、調達経路も拡充されています。

短期的には、既存事業の拡大加速を目的とした事業投資を着実に実行します。Appendixに記載しているとおり、エンタープライズ市場の深耕や、健康管理クラウド事業の顧客単価の拡大、健診ソリューション事業の生成AI等の活用による収益率の向上といった成長戦略に取り組んでいきます。

また、業界内で複数のコーポレートアクションが起きている中、当社でもポートフォリオ拡充を目的とした資本業務提携やM&Aの模索を進めています。このような非連続成長投資の実行に加え、成長をけん引する人材投資を加速し、企業価値の向上に取り組んでいきます。

株主のみなさまへの利益還元方針については、当社は上場前から安定した配当を維持してきました。今後は足元の成長投資を優先しながらも、適切なタイミングで新たな還元策や還元方針を積極的に検討・実施していきます。

Appendixには、当社の事業概要や当面の成長戦略の概要を記載した資料を添付していますので、ご確認ください。

成長戦略アップデート 「大企業市場の深耕・拡大」

2026年3月期第1四半期決算の補足資料のご説明に移ります。まず、成長戦略のアップデートや定性面でのトピックスをお伝えします。

成長戦略における重点取り組みの1点目である「大企業市場の深耕拡大」に関しては、短期的には、競争優位性を持つ大企業市場において、契約企業グループ数を増やすことでシェア拡大を図ります。

それにより、健康管理クラウド事業では初期費用等のフロー売上やID数の増加に伴うストック売上が拡大します。健診ソリューション事業ではサービス利用者数の増加につながり、ストック売上が拡大します。このような背景から、大企業市場の新規開拓に注力する取り組みを進めています。

当第1四半期では、両事業において、前期末までに新規受注した従業員規模が数千名を超える企業グループで、遅滞なくオンボーディングが進みました。これはスライド右端に記載のとおりです。

新たな大企業が健康管理クラウド「Growbase」を利用し始め、健診ソリューション事業では健診予約や健診受診などがスタートしました。この結果、前期比で増収増益となっています。

成長戦略アップデート 「GrowbaseのID獲得戦略 180万IDを突破」

2つ目の重点取り組みであり、当社の成長エンジンでもある「Growbase」のID数拡大戦略に関するアップデートです。当第1四半期末時点でオンボーディングが完了したユーザーを含め、ユニークID数は180万IDを突破しました。前期末からの3ヶ月間で約6万IDが増加し、ユーザー数の拡大は堅調に進んでいます。

一般的に、大企業向けのホリゾンタルSaaSでは、オンボーディングに際して多くのリードタイムが必要です。

「Growbase」のオンボーディングにおいても、情報システム部門や調達部門における情報セキュリティチェックに始まり、部門や事業部ごとの組織属性や役職呼称のマスター登録、人事システムからの人事データ連携、過去の健診結果データの登録などが必要です。

さらには、今後予定される健診結果データの変換定義の設定、産業医や保健師といったシステムユーザーごとの権限設定、全国の各拠点のユーザーに対するシステム操作説明など、多岐にわたる対応が求められます。

そのため、短いリードタイムでスケジュールどおりにオンボーディングを進めることが、ID数拡大戦略を加速するための最も重要なポイントとなります。

当第1四半期も、新機能のリリースや機能改修を継続し、ほぼカスタマイズなしで大企業ユーザーの多様なご要望に応えてきました。短いリードタイムでオンボーディングを進めるという「Growbase」の事業特性を活かし、ID数の拡大を引き続き進めています。

いまだホワイトスペースの大きいこの市場において、今後はユーザー数拡大の加速に加え、さらなる機能強化や連携サービスの拡充を通じて、顧客単価の向上にも取り組んでいきます。

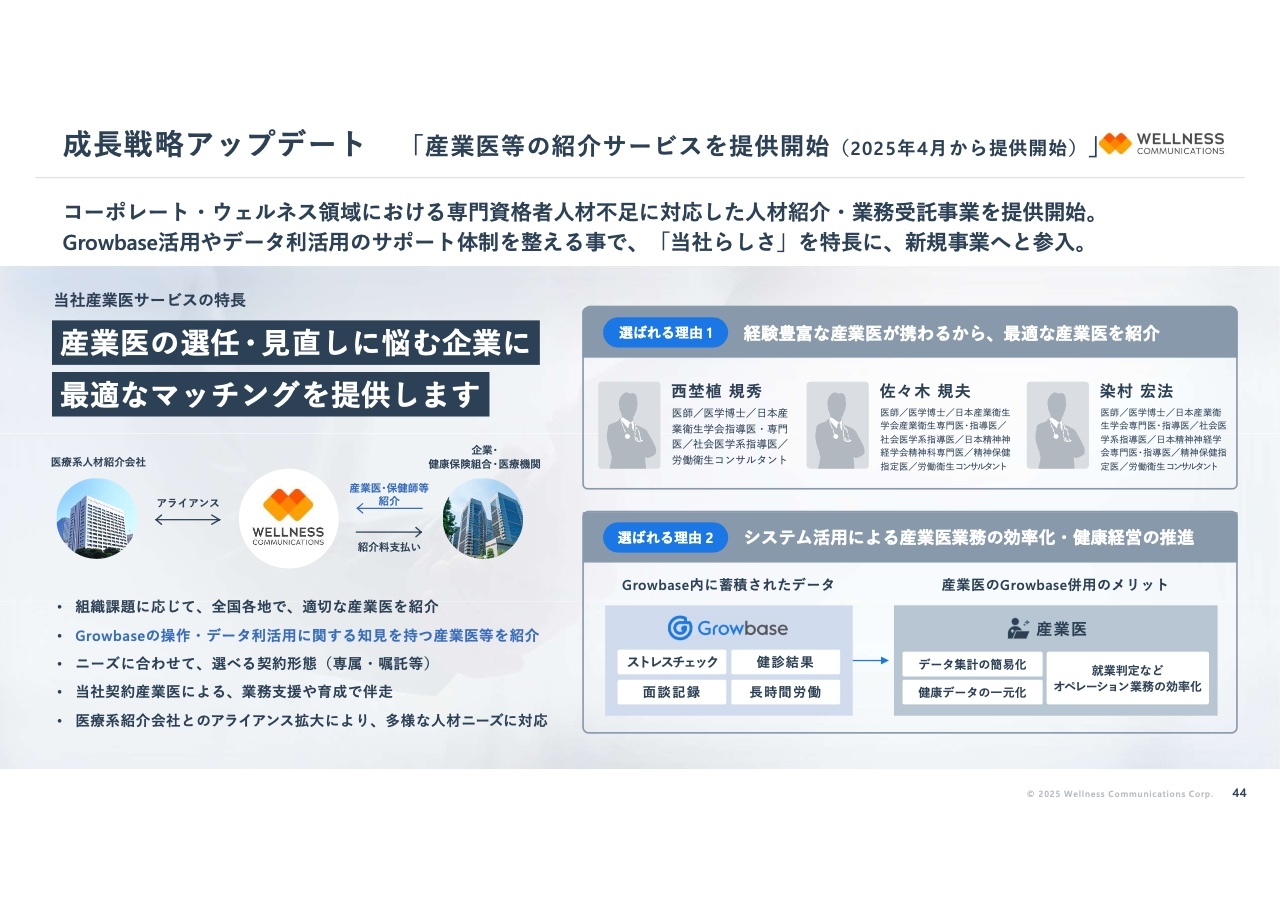

成長戦略アップデート 「産業医等の紹介サービスを提供開始(2025年4月から提供開始) 」

3点目の重点取り組みである「サービスのポートフォリオ拡充」に関して、ご報告します。新たに産業医や保健師などの紹介サービスをリリースしました。

本サービスは、主に企業や健康保険組合のお客さまを対象とし、産業医の高齢化や、地方支店あるいはグループ会社での産業医・保健師の不足、メンタルヘルス対策の強化などを目的に、有資格者の紹介や、スポット業務外注ニーズに応えるためのサービスとなっています。

あわせて、「Growbase」の活用促進や、データの分析及び利活用、多様化する大企業組織の課題への対応、企業経営に寄り添う視点など、知識や経験を備えた専門資格者の紹介及び育成機能を特徴として、本サービスを立ち上げていきます。

現在はお客さまへのサービス紹介と同時に、ニーズや課題のヒアリングを行いながら、有資格者データベースの構築に関するアライアンス整備を進めているところです。早期の収益化を目指していきます。

成長戦略アップデート 「導入企業における健康経営優良法人(2025/4/30リリース)」

こちらはすでにリリースした内容ですが、今期も当社のお客さまの中から多くの「健康経営銘柄」の取得や、「健康経営優良法人」の認定がありました。

来年度に向けた申請受付もいよいよ開始されるタイミングであり、当社のお客さまからは新たな取り組みの施策やデータ集計などについてご相談をいただき始めています。将来的には、申請のための集計作業などを「Growbase」上で効率化できる機能の提供を目指していきたいと考えています。

中長期成長を実現するための新たな組織・タスクフォースの設置

各事業戦略を着実に推進するための社内体制に関するご報告です。今期は、新たに2つの組織を組成し、さらに全社横断型タスクフォースも設置しました。

新設部署の1つ目は、健診ソリューション事業の収益改善やビジネスモデルの再構築を主なミッションとする「次世代化推進室」です。生成AIの活用を含む顧客対応業務の効率化などを実現するため、基幹システム刷新の検討に着手しています。

新設部署の2つ目は、新規営業の専任組織です。外部から招いた人材と既存営業担当からローテーションで集めたメンバーによって構成されており、新規営業や新市場開拓を主なミッションとして活動を開始しています。

また、「女性の健康支援」と「がん」という2つの重要な領域において、タスクフォースを設置しました。女性役員や管理職の比率向上が重要課題となる企業経営において、環境や体制の整備が大きな課題であるという認識のもと、2年ぶりにチームを復活させ、セミナー開催や婦人科疾患啓発などの取り組みを再開しています。

さらに、国民の2人に1人ががんに罹患する時代を迎え、がんの早期発見と予防や、仕事と治療の両立支援を求められる企業や職域に向けて、がん検診の適正化や予防・治療の最適化を目的としたサービス開発の検討を進めています。

各タスクフォースにはアドバイザリーの先生方にも参画していただき、取り組みをスタートしたところです。今後も進捗状況を随時アップデートしていきたいと思います。

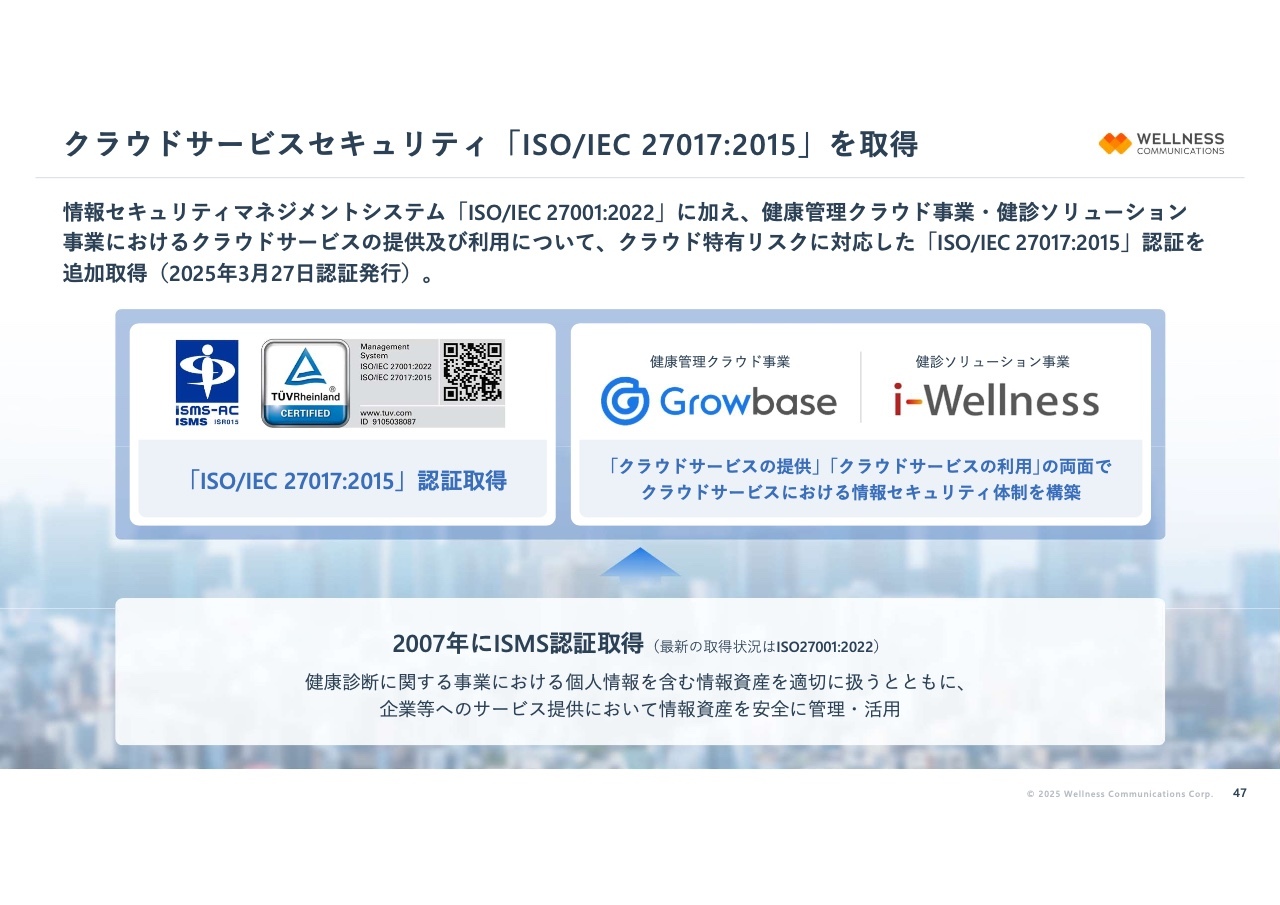

クラウドサービスセキュリティ「ISO/IEC 27017:2015」を取得

当社事業における最重要戦略の1つである情報セキュリティ対策の強化についてです。当社は、創業直後の2007年に「ISMS認証」を取得し、情報セキュリティ対策の強化に努めてきました。大企業ユーザーのみなさまから信頼を得て、当社サービスをご採用いただけるよう、対策・対応を継続してきました。

昨年1年をかけて、新たに「ISO/IEC 27017:2015」というクラウドサービスセキュリティに関する認証を追加取得し、クラウドサービスを提供・利用する立場として、対応・対策の強化を図っています。今後、サービス選定時の条件に加わることも想定され、マーケティング面でも重要な取り組みになると考えています。

当社における健康経営の推進(2025/4/30リリース)

当社の社内における健康経営の取り組みについてのアップデートです。すべての社員やその家族の健康管理・健康作りは当社にとって不変の経営戦略であり、前期から新たに設置した「サステナビリティ委員会」において設定したマテリアリティとともに目標値を設けました。今後は、取り組み目標としての開示を行うことを検討していきます。

ご説明は以上です。ご視聴いただき、ありがとうございました。

新着ログ

「サービス業」のログ