株式投資をはじめよう! 基礎から学ぶ「決算書・株価チャート」の読み方ガイド #7

財務諸表とは何が分かるもの? 作成の目的から代表的な5つの分析方法まで解説

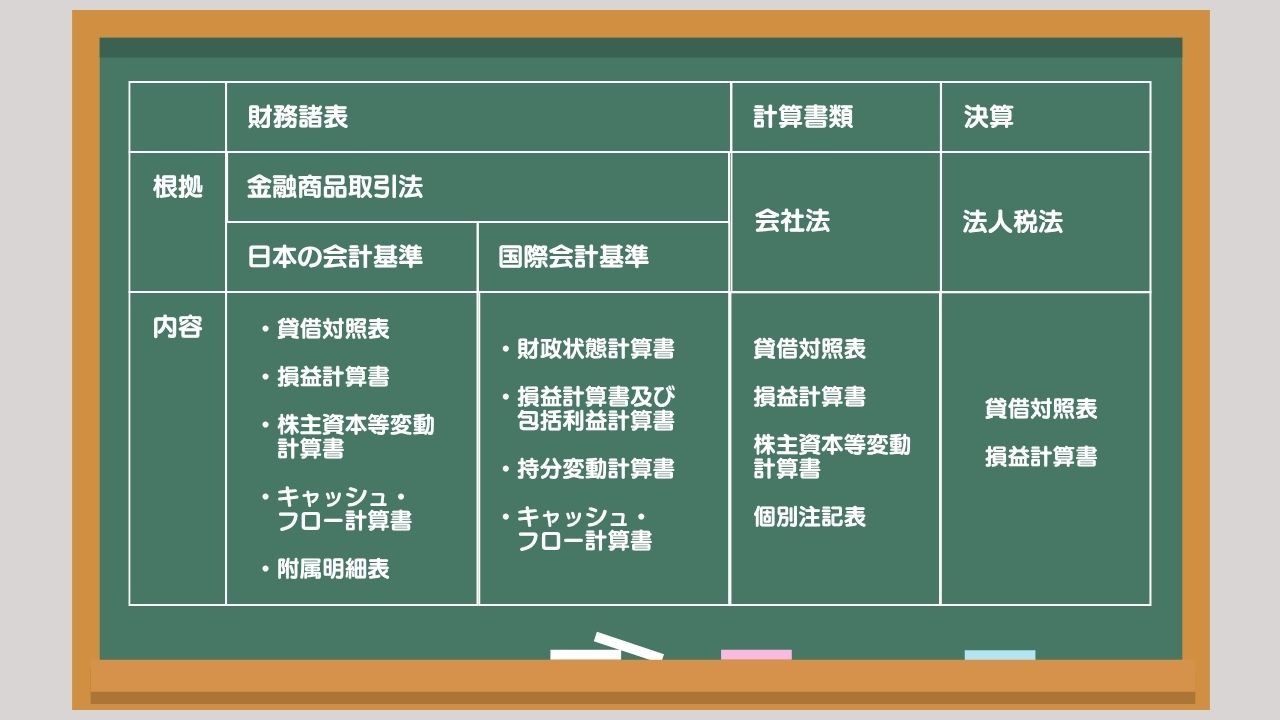

財務諸表とは

財務諸表とは、これまでに紹介してきた貸借対照表、損益計算書、キャッシュ・フロー計算書と、株主資本等変動計算書、そして附属明細表のことを指します。「なんだ、決算書と同じじゃないか」と思われたでしょうが、その通りです。財務諸表と決算書は、おおむね同じものを指しています。

図表を見ながら整理してみましょう。

「財務諸表」「計算書類」「決算書」といった言葉は、正確には根拠となる法律が違います。指し示す具体的な書類についても、その範囲が微妙に異なります。しかし、よほどの専門家でない限りこれらの言葉を意識して使い分けることはなく、「決算書」と呼ばれるのが一般的です。

財務諸表とは、金融商品取引法や関連法令で定められたもので、貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書、附属明細表を指します。また、国際会計基準を採用している企業は、貸借対照表のことを財政状態計算書と呼び、損益計算書はそれに包括利益計算書というものも付け加えます(包括利益計算書については本記事の説明対象外としています)。

株主資本等変動計算書のことは持分変動計算書と呼び、キャッシュ・フロー計算書は日本の会計基準(日本基準)でも国際会計基準(IFRS)でもキャッシュ・フロー計算書と言います。日本基準で作られた財務諸表と国際会計基準で作られた財務諸表は実質的に同じものですが、書類の名称は異なります。

金融商品取引法は投資家の保護などを目的にした法律ですから、投資家や企業分析に詳しい人は、この「財務諸表」という言葉をよく使います。

株主総会の場面では「計算書類」という言葉を見かけます。株主総会の招集通知には、その目的事項として「計算書類の報告」と書かれることもあります。これを見て、「あれ?財務諸表じゃなくて計算書類なの?」と疑問に思う方もいると思います。

株主総会など、会社の法律上の運営方法については、会社法という法律に定められています。会社法では貸借対照表や損益計算書などのことを「計算書類」という名称で呼んでいるのです。実質的な内容は同じなのですが、作成する根拠となる法律が違うので、呼び名が違うのです。法務担当者や総会運営に関わる実務家などは、「計算書類」という言葉をよく使います。

一般的に使われる「決算書」という言葉ですが、これを定めた法律はなく、一般通称です。ただ、法人税法においては「決算」や「書類」といった言葉がよく出てきます。

個人投資家としては、「決算書≒財務諸表≒計算書類」という理解で問題ありません。

財務諸表の作成を行う目的・理由

企業が財務諸表を作成する目的は、投資家への情報開示です。投資家といってもいろいろなタイプの投資家がおり、株価チャートだけを使う投資家にとっては「財務諸表なんて不要」ですが、企業の業績を予測したり株主価値を算定したりする投資家にとっては、「財務諸表は必要不可欠」です。このような財務諸表は、必要不可欠な投資家に情報開示をすることを目的として作成されます。

財務諸表について詳しく定めている金融商品取引法は、投資家保護を目的としていることからもわかります。

しかし、財務諸表を作成する目的は、それだけではありません。企業にはさまざまな利害関係者(ステークホルダー)がおり、利害関係者に必要な情報を提供することも目的としています。

投資家の中でもその企業の株式を保有する株主は、財務諸表を投資判断に使うだけではなく、株主総会において取締役などの選任議案や配当金の議案について賛否を決めるための判断材料とします。経営者の立場から言うと、経営者は自らの業績・手腕を正しく示すため、また配当可能利益を正しく計算するために、財務諸表(計算書類)を作成します。

銀行などの金融機関は、融資判断のために財務諸表を利用します。すなわち、企業が金融機関から融資を受けるために財務諸表を作成します。

企業は課税所得を計算するために、財務諸表を作成します。また経営者は、自社の業績を正しく把握し、重要な意思決定を適切に行うための判断材料として財務諸表を作成します。

このように財務諸表はさまざまな目的のために作成されるのです。

財務諸表の代表的な5つの分析方法

株式投資の世界では、株式価値やリスクを把握するために、財務諸表を多角的に分析します。ここでは、代表的な5つの観点を紹介します。これら5つの分析は、それぞれが独立しているわけではなく、組み合わせて読むことで企業の全体像を把握し、立体的に理解することができます。

例えば「収益性は高いけど安全性が低い」企業と、「収益性はそこそこでも成長性と効率性に優れる」企業とでは、投資対象としての魅力が異なります。投資家としては、自分の投資スタイル(安定志向か、成長志向かなど)に合わせて、どの観点を重視するかを意識しながら財務諸表を読み解いていきましょう。

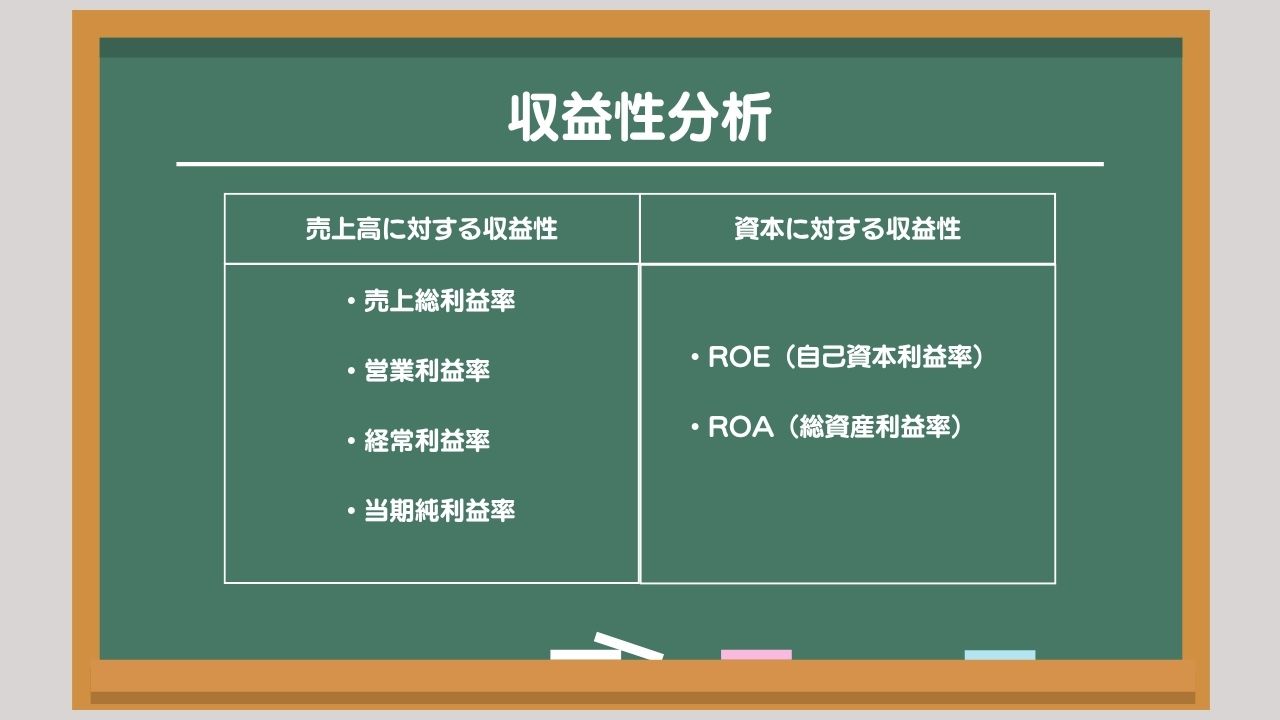

収益性分析

収益性分析は、企業の「儲ける力」を評価する分析です。「売上高に対する収益性」という観点と、「資本に対する収益性」という観点から分析します。

売上高に対する収益性とは、売上高に対してどれくらいの割合で利益を獲得できているかを意味します。具体的な指標としては、売上総利益率、営業利益率、経常利益率、当期純利益率などです。これらについては第1章第3回で書きました。

資本に対する収益性とは、投下した資本に対してどれくらいの割合で利益を獲得できているかを意味します。ここでいう資本とは、狭い意味の「自己資本」の場合もあれば、広い意味の「総資本」、すなわち「自己資本+他人資本(負債)」の場合もあります。

具体的な指標としてはROE、ROAなどです。ROEについては、第1章第2回で紹介したので、ここではROAについて紹介します。

ROA(総資産利益率)とは、総資産を活用してどれだけの利益を獲得できたかを意味します。「ROA(総資産利益率)(%)=当期純利益/総資産×100」と計算されます。

例えば、A社もB社も総資産100億円とします。A社は当期純利益が10億円であり、B社は当期純利益が5億円とします。この時、A社のROAは10/100×100=10%、B社のROAは5/100×100=5%となり、A社のROAの方が高くなります。

同じ100億円を使って事業を行っていても、A社は10億円の利益を稼ぎ出し、B社は5億円の利益しか稼ぎ出せていない。総資産をうまく活用して高い収益を生み出しているのはA社だ、と考えるのです。

「ROAとROE、どちらか1つだけでいいんじゃないの?」と思われるかもしれませんが、それぞれに意味があります。先ほどのA社、B社について、もう少し条件を追加してみてみましょう。

A社は負債が50億円、自己資本が50億円、B社は負債が75億円、自己資本が25億円としましょう。

この時A社のROEは10/50×100=20%、B社のROEは5/25×100=20%となり、両者のROEは同じになります。

どういうことでしょうか?

ROAに着目すると、A社は総資産100億円を使って10億円の利益を稼ぎ出す、収益性の高い事業をしています(ROA=10%)。これに対しB社は総資産100億円を使って5億円の利益を稼ぎ出す、収益性の低い事業をしています(ROA=5%)。

つまり、ROAはその企業が行っている事業の収益性、表現を変えればその企業の競争力・ブランド力、ビジネスモデルの強固さなどを意味しています。

ROEに着目すると、A社は自己資本(すなわち株主のお金)50億円を使って10億円の利益を稼ぎ出しています(ROE=20%)。これに対しB社は自己資本25億円を使って5億円の利益を稼ぎ出しています(ROE=20%)。

つまり、A社は事業の競争力・ブランド力、ビジネスモデルなどは優れていますが、負債をあまり活用せず自己資本を重視した経営をしているのに対し、B社は事業の競争力などはA社に比べて劣るものの、負債を活用することにより少ない自己資本で相対的に多くの利益を稼ぎ出しているといえます。その結果、ROEは同じ水準となるのです。

単純化すると、「A社は、競争力のあるビジネスだが、負債をあまり活用しない安全な事業展開をしている」のに対し「B社は、競争力の弱いビジネスだが、負債を積極的に活用して多くの利益を得ようとする事業展開をしている」といえます。

このようにROAとROEの両方を分析することによって、企業を深く理解することができます。

安全性分析

安全性分析は、企業がどれだけ「倒産しにくいか」、財務が健全であるかを評価することが目的です。資産と負債のバランスや、短期的な支払能力などをチェックします。

安全性分析の主なものは自己資本比率、流動比率、負債比率などが挙げられます。自己資本比率と流動比率については、第1章第2回で紹介しました。

特に重要な指標は自己資本比率です。先ほどのA社、B社の例で見てみると、A社の自己資本比率は50/100×100=50%、B社の自己資本比率は25/100×100=25%となります。

A社は自己資本比率が高く、言い方を変えればあまり負債というレバレッジを効かせずに、安全な経営をしています。B社は自己資本比率が低く、負債というレバレッジを積極的に活用しながら、ややリスクのある経営をしています。

こうしてみると、安全性と収益性は相反する性質であることがわかります。

生産性分析

生産性分析は、企業がどれだけ効率的に「人」や「設備」などの経営資源を活用して付加価値を生み出しているかをみます。主なものは、労働生産性(従業員1人当たりの付加価値額)、従業員一人当たり経常利益、労働分配率などが挙げられます。

成長性分析

成長性分析は、企業が今後どれだけ「成長」できそうかを評価する分析です。過去から現在までの伸び率を確認しながら、将来の成長可能性を予想します。主なものは、売上高成長率、営業利益成長率、EPS成長率などです。

成長率といっても「1年単位で前年と比較した場合の成長率」のほか、「四半期単位で前年同期と比較した場合の成長率」、「四半期単位で直近の四半期と比較した場合の成長率」、「5年間の幾何平均成長率」などさまざまな成長率があり、分析の用途によって使い分けます。

効率性分析

効率性分析とは、企業の経営資源がどれだけ無駄なく運用されているかを分析します。特に売掛金・棚卸資産などの効率性を見極める際に使われます。主な指標は、総資産回転率、売上債権回転率(売上債権回転期間)、棚卸資産回転率(棚卸資産回転期間)などが挙げられ、総資産回転率については「総資産回転率=売上高÷総資産」で計算されます。

例えばA社は総資産100億円、売上高100億円、B社は総資産100億円、売上高200億円とすると、 「A社の総資産回転率=100÷100=1回転」「B社の総資産回転率=200÷100=2回転」となります。

総資産は同じ100億円でも、B社の方が多くの売上高を生み出していることから効率性が高い、と評価されます。

ここまで見てきたように、財務諸表の分析にはさまざまなものがあります。ただし、1社だけの指標を見ていても、あまり理解は進みません。A社、B社と比較すると違いが良く分かったと思います。現実の企業で指標を計算する場合は、同業他社や異業種他社の指標も計算し、比較することで理解が深まります。

YouTube「公認会計士ひねけんの株式投資チャンネル」

著書「世界一やさしいファンダメンタル株投資バイブル」

公認会計士の個人投資家。京都大学を卒業後、2003年、監査法人トーマツに入所、世界的な上場企業を担当する。2007年、独立。公認会計士事務所を開業。一方でアクションラーニング社を立ち上げる。同社では初心者投資家向けに、決算書をいかに株式投資に活用するかを中心に講義を行い、多くの個人投資家に実践的な知識を提供。「どんなに難しいことも、わかりやすく」の授業コンセプトは絶大な支持を得る。投資スタイルは、「決算書・IRなどから良い企業を見抜き、安く買って、持ち続ける」というファンダメンタルズ分析に基づく長期投資。