株式投資をはじめよう! 基礎から学ぶ「決算書・株価チャート」の読み方ガイド #5

損益計算書(P/L)とは? 5つの項目の見方から貸借対照表(B/S)との違いまで解説

はじめに

これまでの記事で、決算書にはいくつか種類があること、そして貸借対照表(B/S)が「企業の財政状態」を示す書類であることを確認してきました。

今回のテーマである「損益計算書(P/L)」は、それとは対照的に、企業の“稼ぐ力”を示すものです。投資家として最も知りたいのは「この企業はどれくらい儲けているのか? そして、その儲ける力が今後も続くのか?」ということです。その問いに答えてくれるのが損益計算書です。

損益計算書とは

損益計算書(PL:Profit and Loss Statement)は、企業の「収益力」や「儲ける力」を示す決算書です。一定期間(通常は1年間)に企業がどれだけ売上を上げ、どれだけ費用を使い、最終的にどれだけ利益を残したかが記載されています。

投資家にとっては、「この企業はどれだけ強いビジネスモデルと参入障壁を持っているのか?」「売上や利益の伸びは持続的か?」といった視点で企業を見る上で、損益計算書は欠かせない情報源です。

特に長期でキャピタルゲイン(株価の値上がり)を狙う投資家にとっては、「利益が今後どう伸びていくか?」を予測するための最も重要な資料といえるでしょう。

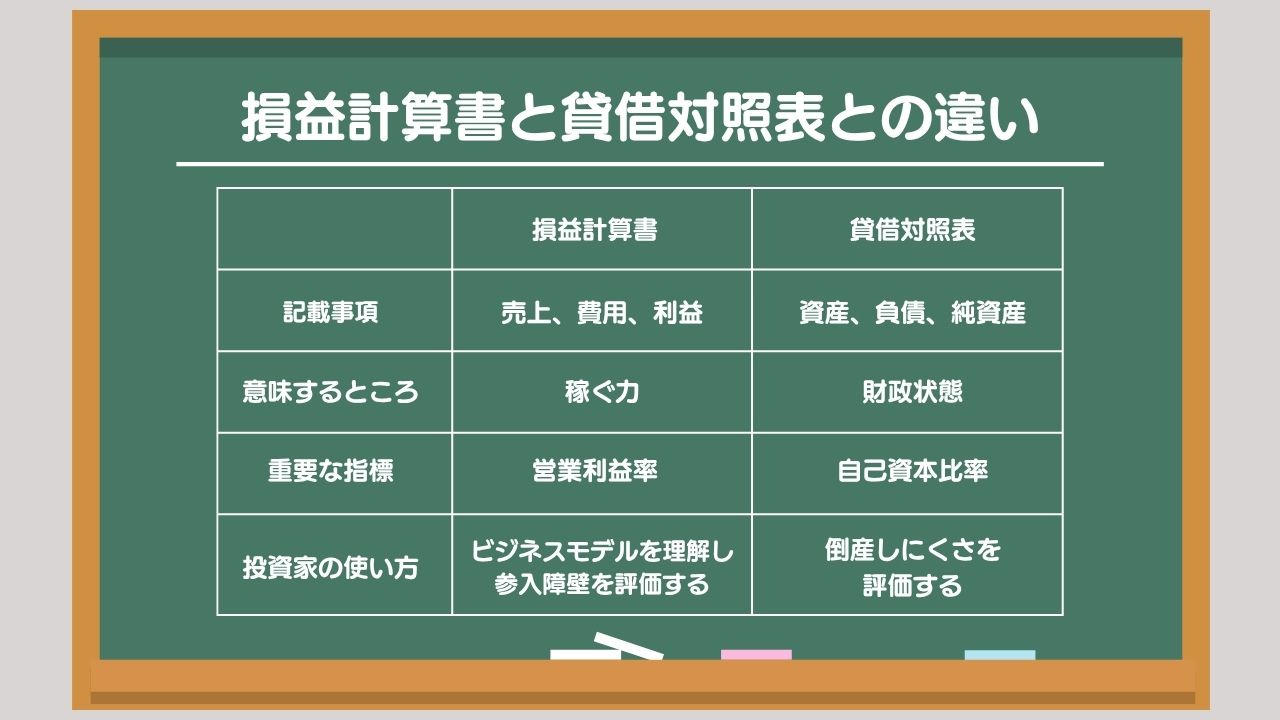

損益計算書と貸借対照表の違い

損益計算書と貸借対照表との違いをまとめておきましょう。

損益計算書(PL)は、未来の利益を予測するための資料です。未来の利益が増えるなら、株価も上昇するでしょうから、投資家にとって最大の関心事といえます。純利益が増えればEPS(1株当たり純利益)が伸び、理論上の株価も上がります。逆に、利益が減れば株価は下がります。だからこそ、損益計算書は投資判断の出発点であり、未来を読むためのツールでもあるのです。

損益計算書には、企業がどれだけの売上をあげ、コストを使い、最終的にどれだけ利益を出しているのかが書かれています。これはすでに終わった会計期間の情報、過去情報なのですが、「これが将来どのように変化するか?」を予測するのが長期投資のポイントです。将来を予測するためには、過去の損益計算書をきっちりと理解することが必要なのです。

一方、貸借対照表(BS)は、決算日時点の企業の財政状態を示す資料です。何をどれだけ持っていて(資産)、そのお金はどこから調達したのか(負債・純資産)を一覧で確認できます。投資家にとっては、その企業がどれだけ健全な財務基盤を持っているのか、つまり「倒産しにくい会社なのか?」を見極めるための道具です。

財務が健全であるということは、裏を返せば「これまでしっかり稼いできた」ことの証で、過去の積み重ねが貸借対照表に表れているともいえます。貸借対照表を見て財務が盤石であるならば、しっかりと稼ぐビジネスモデル、参入障壁がある可能性が高いです。逆に貸借対照表が不安定なものであれば、ビジネスモデルが未完であったり、参入障壁が低く価格競争に陥っている可能性が高いです。

このように、損益計算書は未来の利益を予測するためのツール、貸借対照表は過去の利益(財務健全性)を確認するためのツールといえるでしょう。

損益計算書に記載されている5つの利益

売上総利益

売上総利益は、実務上「粗利(あらり)」と呼ばれることも多いです。「売上総利益=売上高 − 売上原価」という式で表現されます。商品を売ったり、サービスを提供した際に直接かかった原価(仕入や材料費、直接的な人件費や経費など)を引いた後に残る利益です。

ここを見ることで、企業が「仕入れて、(製造して、)売る」事業の中で、どれくらい利益を確保できているかがわかります。

売上総利益率が高い企業は、価格競争に巻き込まれにくい独自の強みやブランド力を持っているケースが多くあります。

営業利益

営業利益は、本業のもうけを表す利益です。「営業利益=売上総利益 - 販売費及び一般管理費」という式で求められます。

これは企業の営業活動そのものの成果を表す利益であり、投資家にとって最も重要な利益のひとつです。

営業利益率が高い企業は、製品やサービスの魅力だけでなく、社内のコスト管理能力や事業構造の強さも優れていることを示します。

「競争優位性はあるか?」という視点を知りたい場合は、まず営業利益率を見にいきましょう。

経常利益

経常利益は、営業利益に加えて、財務活動(受取利息や支払利息、為替差益など)を反映した利益です。「経常利益=営業利益+営業外収益-営業外費用」で示されます。

企業の経常的な経済活動全体の成果を示しており、社外とのお金のやり取り(借入金の金利、運用益など)も含まれます。

営業利益が良くても、支払利息が大きすぎたり、為替差損で損失が出ていると、経常利益が下がることがあります。そのため、「営業活動は順調か?」「財務面で無理していないか?」という両面を確認できるのがこの段階です。

税引前当期純利益

「税引前当期純利益=経常利益+特別利益-特別損失」で求められます。特別利益、特別損失とは、例えば土地売却益や訴訟関連損失、災害損失など、イレギュラーな事象による一時的な損益です。

この数字を見ることで、「今年の利益は本業の成果か?特別な要因か?」を判別できます。一時的な利益で数字がかさ上げされていないか、逆に一時的な損失で本来の力が過小評価されていないかを冷静に見極めるためには、税引前当期純利益をチェックしなければなりません。

当期純利益

最終的な利益である当期純利益は、税金を支払ったあとの「残ったもうけ」です。「当期純利益=税引前当期純利益-法人税等」で示されます。

当期純利益を株式数で割って、1株当たりを計算したものが1株当たり当期純利益(EPS)です。株式投資ではこの「1株あたり当期純利益(EPS)」が非常に重要です。EPSが将来どう伸びていくかが、株価の成長に直結するからです。

ただし、当期純利益は最終段階であるがゆえに、特別要因や税金などの影響も受けるため、「この利益は本質的な成長によるものか?」という視点を持って確認する必要があります。

損益計算書の見方・読み方のポイント

損益計算書において、特に見るべきポイントは2つです。

1つは売上が増加トレンドにあるかどうか。長期的な利益成長のためには、売上の増加が不可欠です。景気変動の影響を受けて時には減少することもあるでしょうが、長期的なトレンドとして売上が増加しているかどうかは重要なチェックポイントです。

もう1つは利益率です。「各利益率を低下せずに維持できているかどうか?」という点が重要です。さらに私は、営業利益に関しては、目安としている10%を超えているかどうかを必ず確認しています。営業利益率の高さは、ビジネスモデルの強さ、参入障壁の強さが背景にあると考えられるからです。

なぜ営業利益率を重視するのか。売上総利益率や経常利益率、当期純利益率などを決して軽視しているわけではありませんが、営業利益率を特に重視するのには理由があります。

売上総利益率を高くしようとすると、販売費及び一般管理費をたくさん使います。例えば広告宣伝を活発化する、研究開発に多額の投資を行うなどです。逆に、売上総利益率が低いならば、販売費及び一般管理費は絞り込んで、営業利益を確保しようとします。両者のバランスをとった結果が営業利益ですから、営業利益率が特に重要なのです。

また、当期純利益率は特別損益などを反映したものであるため、企業の稼ぐ力を評価するうえでは不安定なものになってしまいます。このような理由で、特に営業利益率を重視するのです。

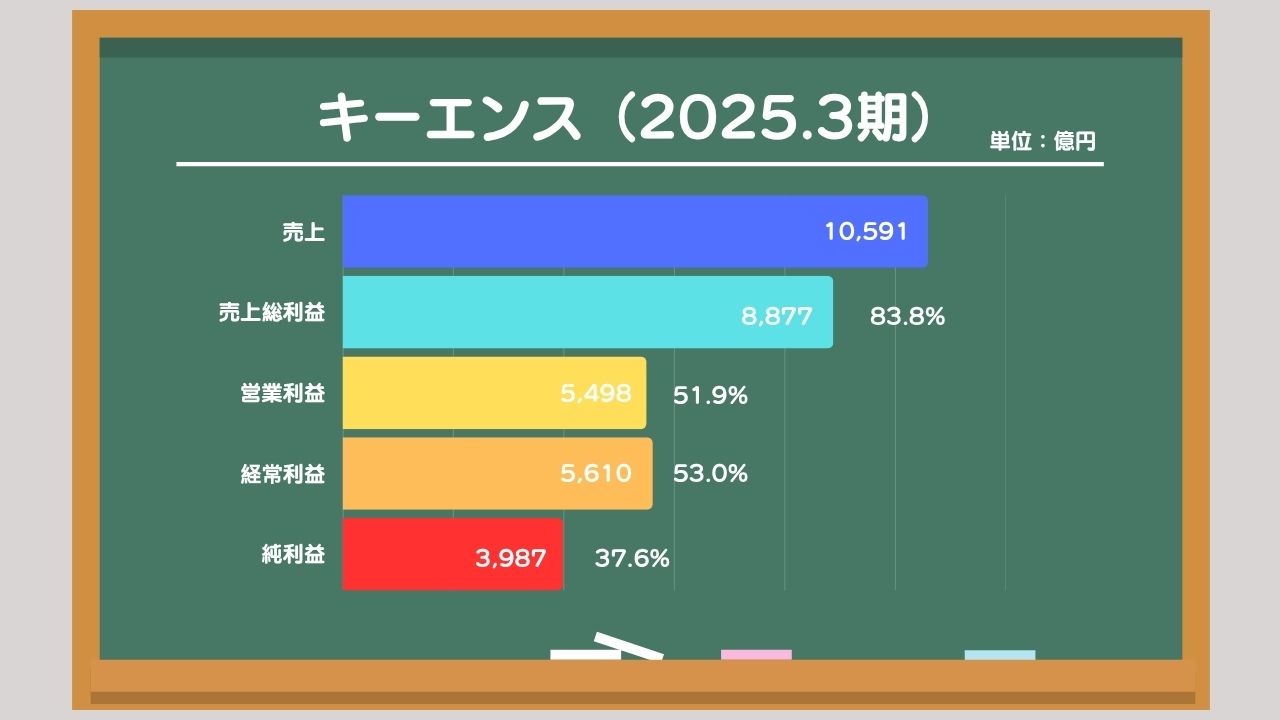

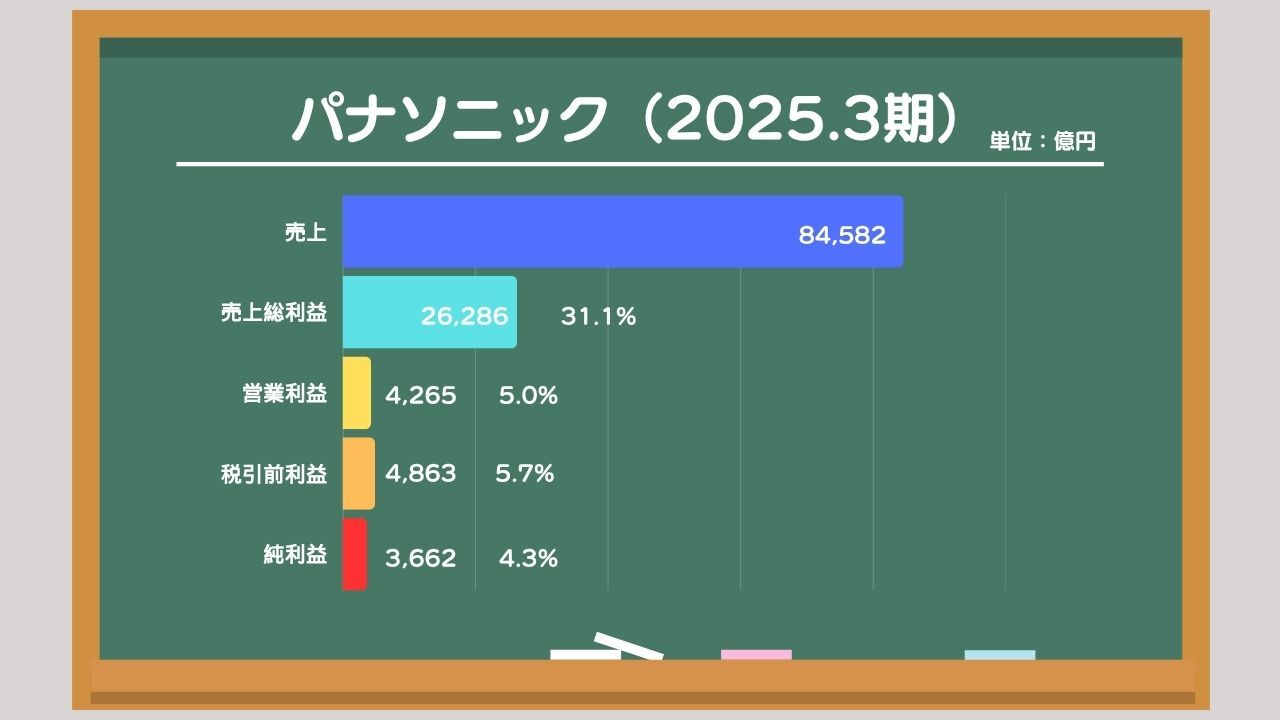

利益率は、同業他社、異業種他社と比較することで、より企業に対する理解が深まります。キーエンスとパナソニックの利益率を比較してみましょう。

出典:2025年3月期 決算短信〔日本基準〕(連結). (2)連結総益計算書及び連結包括利益計算書. 株式会社キーエンス https://www.keyence.co.jp/pdf/information_20250425_01.pdf

出典:2025年 3月期 決算短信〔IFRS〕(連結). 連結損益計算書及び連結包括利益計算書. パナソニックホールディングス株式会社 https://news.panasonic.com/uploads/tmg_block_page_image/file/32665/jn250509-3-1.pdf

売上総利益率は、キーエンス83.8%に対してパナソニックは31.1%と、キーエンスのほうが圧倒的に高くなっています。同じものづくり企業ではあるものの、キーエンスが製造原価に対して非常に高い利益率で製品を販売することに成功していることがわかります。

営業利益率はキーエンス51.9%に対して、パナソニックは5.0%です。こうして比較してみると、両者の稼ぐ力の違いが鮮明になります。キーエンスはやや極端な例(非常に利益率が高い)ですが、キーエンスの稼ぐ力の強さがよくわかります。

営業利益率について、私は10%を目安にしていると書きました。10%という数値に合理的な根拠はないのですが、多くの企業を見てきたなかで営業利益率が10%を超えている企業は強いと感じてきたことが背景にあります。

営業利益率というのは、1%改善するだけでも大変な努力が必要です。そもそもターゲットにする市場や顧客が不適切であれば、過当競争に巻き込まれて利益を出すのも難しくなります。営業利益率を高くするためには、経営者が戦う市場を適切に選べていることが前提としてあり、そのなかで従業員一同が工夫を凝らして顧客のために改善を積み重ねることも必要です。営業利益率10%は、経営力と組織力の双方が充実しているからこそ達成できるものと考えています。

読者のみなさんも気になる企業があれば、営業利益率をチェックしてみてください。いろいろな気づきがあると思います。

YouTube「公認会計士ひねけんの株式投資チャンネル」

著書「世界一やさしいファンダメンタル株投資バイブル」

公認会計士の個人投資家。京都大学を卒業後、2003年、監査法人トーマツに入所、世界的な上場企業を担当する。2007年、独立。公認会計士事務所を開業。一方でアクションラーニング社を立ち上げる。同社では初心者投資家向けに、決算書をいかに株式投資に活用するかを中心に講義を行い、多くの個人投資家に実践的な知識を提供。「どんなに難しいことも、わかりやすく」の授業コンセプトは絶大な支持を得る。投資スタイルは、「決算書・IRなどから良い企業を見抜き、安く買って、持ち続ける」というファンダメンタルズ分析に基づく長期投資。