株式投資をはじめよう! 基礎から学ぶ「決算書・株価チャート」の読み方ガイド #4

貸借対照表(バランスシート/BS)とは? 読み方・見方・分析ポイントを解説

貸借対照表(バランスシート)とは

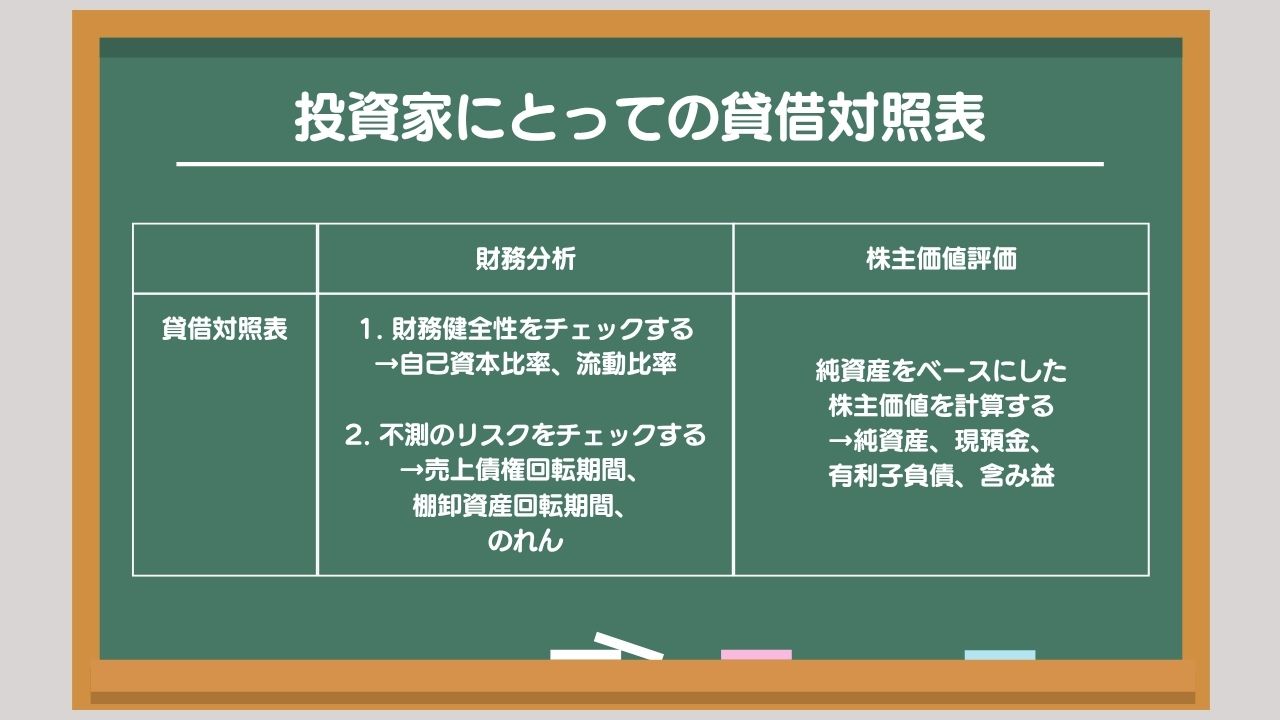

私たち投資家にとって貸借対照表の目的は、以下を財務分析することにあります。

- 第1 財務健全性(倒産しにくさ)のチェック

- 第2 不測のリスクのチェック

第1の財務健全性とは、「その企業の財務的な基盤がどれだけ強いか?」を意味しています。財務が健全であればあるほど倒産するリスクは低く、財務が不健全であれば、倒産するリスクは高くなります。投資した企業が倒産すると株価は暴落してしまいますから、倒産リスクの低い企業に投資することが大切です。財務が不健全な企業に投資する場合は、少なくとも不健全であることを理解した上で投資するべきです。

昨今、財務が健全すぎる企業はアクティビストなどに狙われるようになっています。「キャッシュリッチすぎるから、株主に還元せよ」というようなメッセージが機関投資家から企業に対して発せられることがあるのです。財務健全性がわかるようになれば、アクティビストに狙われそうな会社を見つけることもできるようになります。

それでは何を見れば、財務健全性がわかるのでしょうか? 本記事であげる中でも、特に「自己資本比率」と「流動比率」が重要です。

第2の不測のリスクとは、その企業の財務基盤が盤石だと思っていたら、「実は盤石ではなかった!」ということが明らかになり、株価が急落するリスクです。例えば「売れない在庫がたくさんあった」「のれんが多額に取り崩された」といった事態です。このような不測の事態が発生すると、財務健全性が急激に悪化することがあります。このため、不測のリスクにも留意しなければなりません。

何をみれば不測のリスクがわかるかというと、本記事のなかでは特に資産の部の売掛金、棚卸資産、のれんです。

投資家にとって貸借対照表には、もうひとつ大切な役割があります。それは株主価値を計算する時の基礎資料とすることです。株主価値とは、いわゆる適正株価のことです。貸借対照表を活用して適正株価を計算する方法があり、その時にも貸借対照表が役立ちます。

本記事の中では特に資産や純資産がポイントになります。これらについては本記事の対象外ですが、関心のある方は私の著書『世界一やさしいファンダメンタル株投資バイブル』を読んでみてください。

貸借対照表(バランスシート)の構成

資産の部

資産の部には、「会社が今持っているもの」が記載されます。現金預金、売掛金、棚卸資産、建物や土地など、現に保有している財産のことです。

資産はさらに「流動資産」と「固定資産」に分かれます。流動資産は1年以内に現金化される見込みのある資産で、例えば現金預金、売掛金、棚卸資産などが該当します。固定資産は1年以上使われる資産で、建物や土地、ソフトウェアやのれんなどです。

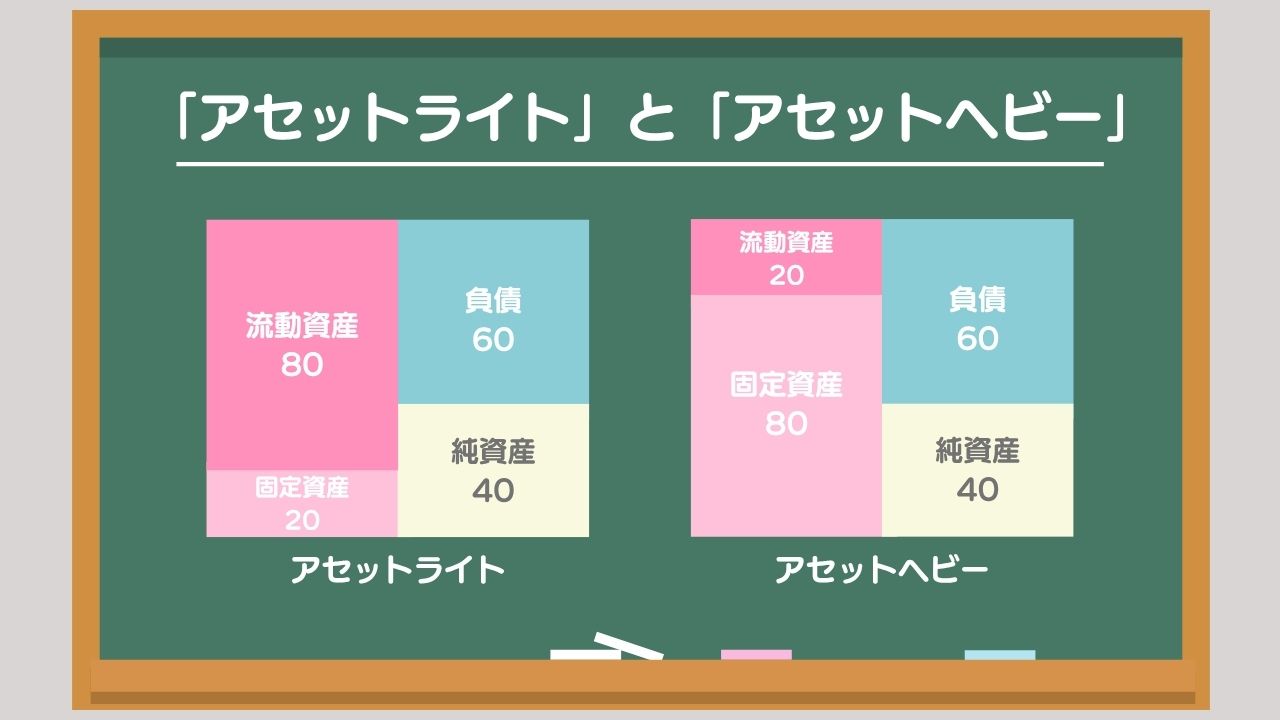

資産全体における流動資産と固定資産の割合に注目してみましょう。例えば、ITサービスを提供する企業などは、流動資産が多く固定資産が少なくなる傾向にあります。ITサービスは事業拡大のために、それほど多くの建物や土地、機械装置といった固定資産を必要としないからです。「アセットライト」と言われることもあり、資産の中でも固定資産が少なく、財務負担が軽いことを意味します。

鉄道サービスを提供する企業などは、流動資産が少なく固定資産が多くなる傾向にあります。旅客運輸サービスは事業拡大のために、莫大な額の土地や線路(軌道)といった固定資産を必要とします。「アセットヘビー」とはあまり聞きませんが、財務負担が重たい企業です。

近年は「アセットライト」な経営がなにかともてはやされました。確かにアセットライトな経営は、企業の成長スピードが速く、財務的なリスクも抑えられるので、スマートなイメージがあります。これを否定するわけではありませんが、アセットライトな経営は競合他社に真似られシェアを奪われるのも早くなりがちです。

これに対して固定資産に積極的に投資する重たい経営は、多額の投資が必要なこと自体が参入障壁になることと、経済安全保障の観点から有事の時には国民の生活を守るインフラになることから、再び見直される時期が来ると思います。

資産の部について、重要な項目に絞って、もう少し見てみましょう。売掛金は、すでに商品・サービスを提供済みで、将来的に顧客から回収する販売代金です。売上が拡大すれば売掛金も当然増加するのですが、あまりに増加しすぎていると「ちゃんと回収できているのか?」という疑問が湧きます。

長期間にわたって未回収となっている債権、いわゆる「滞留債権」が多い企業は、経営上の課題に直面している可能性があります。営業体制の不備や、商品力の低下に伴う無理な商品販売などです。売掛金と受取手形をあわせて売上債権といいます。

棚卸資産は、いわゆる在庫です。棚卸資産も「滞留在庫」、すなわち売れ残って長期間倉庫に眠ったままの在庫がないかがポイントになります。売掛金にしても棚卸資産にしても、売上の成長と比例して自然に増加していくのは問題ありませんが、それを逸脱するような著しい増加は良くない兆候の可能性があります。アセットライトな経営という観点から、棚卸資産についても少なくすることが推奨されるのが近年の傾向です。

しかし顧客目線でいうと、企業がたくさん棚卸資産(在庫)を抱えてくれていれば、在庫切れで困ることもなく利便性が高くなります。顧客満足と棚卸資産のバランスを取ることが大切なのだと思います。

資産の部では「流動資産と固定資産のバランス」「売掛金や棚卸資産が急増していないか」といった点をチェックするようにしましょう。

負債の部

負債の部には、その企業が将来支払わなければならないものが記載されています。買掛金や借入金などです。負債はさらに「流動負債」と「固定負債」に分かれます。流動負債は1年以内に支払う債務であり、固定負債は1年以上先に支払う債務です。

買掛金は、仕入先に対してまだ支払っていない仕入代金のことをいいます。日本における商慣習として、商品や原材料などを先に受け取り、支払いは後日行うのが一般的であるため、買掛金が発生します。買掛金や支払手形などを合わせて仕入債務といいます。

借入金は、主として金融機関からの借入によって生じた債務です。短期借入金、長期借入金のかたちで記載されます。一般的に、設備投資、運転資金などの原資として借入が行われます。借入金には利息の支払いが伴うため、今のように金利水準が上昇してくると企業の負担が増します。

借入金と似た性格のものに社債があります。社債は、企業が不特定多数の投資家から資金を調達するために発行する債券で、広い意味での借入金です。金融機関からの借入金とは異なり、社債は市場を通じて資金調達され、一般の投資家も購入できます。

これら借入金や社債など、利息の発生する負債を「有利子負債」といいます。リース債務も有利子負債に含めます。有利子負債は、企業の財務健全性を測る尺度でもあり、重要なポイントです。有利子負債が過度に多い企業は、金利負担や返済プレッシャーが経営の重荷になっている可能性もあります。特に金利の上昇局面では、財務レバレッジの大きさが企業収益に大きな影響を与えることもあります。

では有利子負債がどれくらいであれば多いといえるのか? 投資初心者の方はシンプルに、営業利益×10倍を目安にするとよいでしょう。営業利益×10倍より有利子負債が多ければ、「有利子負債が過大な可能性があるのでは?」という目線で見てみましょう。

また、「何を目的として負債が増えているのか?」も注目です。設備投資なのか、M&A資金なのか、それとも配当や自社株買いのためなのか。負債の増減には必ず背景があります。その意図を読み取ることが、定量から定性への橋渡しになります。

純資産の部

純資産は、「株主が出資したお金」と「それを元に積み上がった利益の蓄積」です。資本金、資本剰余金、利益剰余金などがここに含まれます。会社の「自己資本」とか「株主資本」とも呼ばれます。

純資産は、負債と違って支払い義務がありません。負債は支払期限が決まっており、その期限が到来すれば支払わなければいけません。支払わなければ契約違反です。それに対して、純資産には支払期限がありません。

それでは何も支払わなくてよいのかというと、そうではありません。純資産は株主のもの。株主から「増配してほしい」とか「自社株買いしてほしい」といった声が寄せられます。これらは債務の支払いと違って法律上の債務ではありませんから、増配しなくても自社株買いしなくても、契約違反にはなりません。

しかし、経営者は株主総会において株主から選任されるものですから、株主からの期待にうまく応え、時には期待をうまくそらさないと、次の株主総会で経営者が選任されなくなってしまいます。経営者はその名の通り、答えのない難しい問題に、自ら経営判断をくだしていかなければならないのです。

次は、貸借対照表を財務分析する方法を見ていきましょう。

貸借対照表(バランスシート)の分析ポイント・見方

流動比率

流動比率は、「流動資産÷流動負債×100」で計算される指標です。短期的な支払能力を示し、100%を切ると危険な水準、200%を超えていればひとまず安全と考えられます。

流動比率が100%ということは、流動資産(現金預金や1年以内に現金預金に換金されるもの)と流動負債(1年以内に支払期限がくるもの)とが同額ということです。現実には、流動資産の中には換金性の低い資産も含まれるため、流動比率が100%を切っている場合は、1年以内に資金ショートするリスクが高まっている(すなわち倒産するリスクがある)と警戒するべきです。

当座比率

当座比率は、「当座資産÷流動負債×100」で計算される指標です。当座資産とは現金預金、売掛金など換金性の高い資産のことです。当座比率が100%以上であれば、短期的な支払い能力には懸念がないといえるでしょう。

流動比率よりも資産内容を精査したうえで財務健全性を見る指標で、特に資金繰りに不安のある企業では、この数値のチェックが重要です。

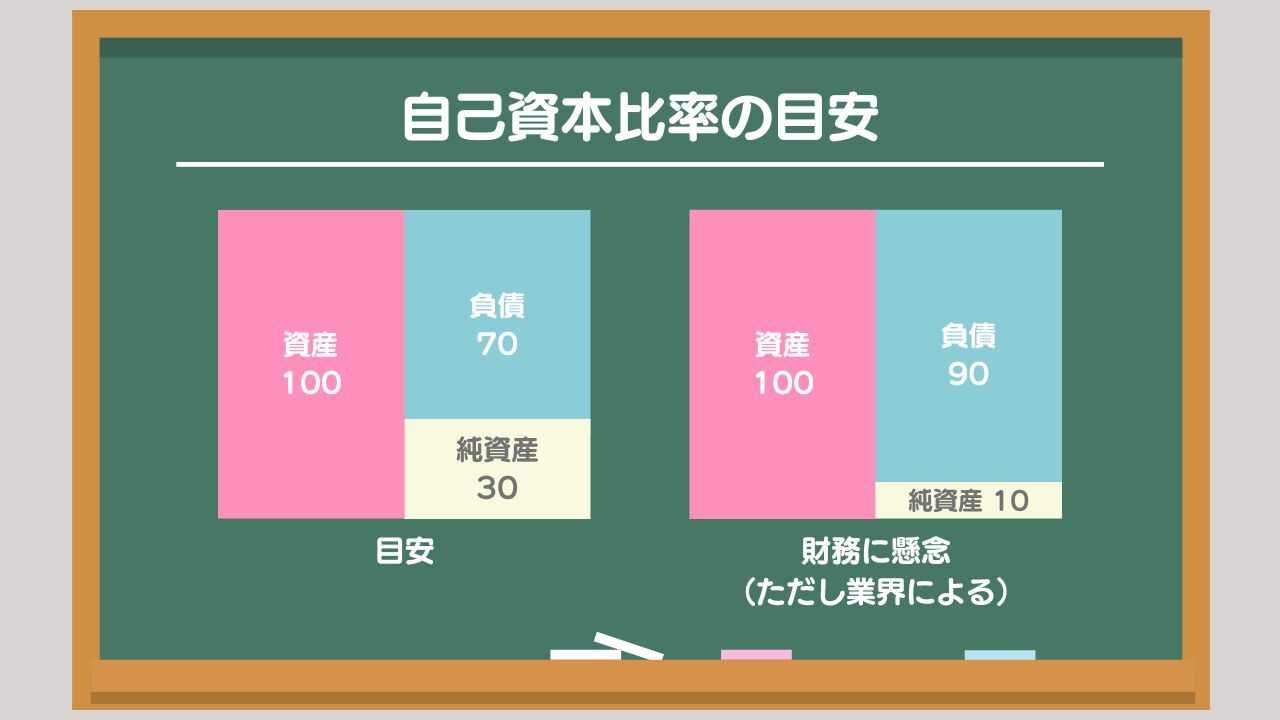

自己資本比率

自己資本比率は、「自己資本÷総資産×100」で計算される指標です。財務の安定性を示す代表的な指標で、東証に上場する企業の平均値は30%強です。30%を一つの目安としてよいでしょう。

自己資本比率が高いほど、財務健全性が高いといえます。一方で、自己資本比率が高すぎると、アクティビストなどの株主から、増配や自社株買いなどの株主還元を求められやすくなります。

なお、業種によって適正水準は異なります。例えば銀行業などはそもそも負債(預金)が大きいので、自己資本比率が10%台でも健全とされることがあります。

自己資本利益率

ROEは、「当期純利益÷自己資本×100」で計算される指標です。自己資本をどれだけ効率よく使って当期純利益を獲得しているかを意味します。株主の立場からみると、経営者に預けたお金を活用して1年間でどれだけこれを増やしたか? を意味します。経営者の成績を最もよく示す指標といってよいでしょう。 10%以上あれば優良な水準、5%未満だと改善が求められる水準とされます。

固定比率

固定比率は、「固定資産÷自己資本×100」で計算される指標です。自己資本で固定資産をどの程度まかなえているかを示し、100%以下が望ましいとされます。100%以下というのは、固定資産を自己資本でまかなえている、すなわち株主のお金で固定資産すべてをまかなえていることを意味します。

固定資産のように長期的に利用する資産は、支払期限のある借入金などの負債に頼るよりも、支払期限のない自己資本でまかなうべき、という考え方がベースにあります。設備投資の多い業種ではこの指標も参考になります。

負債比率

負債比率は、「負債÷自己資本×100」で計算される指標です。借入の多寡を示し、一般にこの数字が高すぎると財務の健全性に懸念があるといえます。

ここまでが、貸借対照表を使った財務分析の基本です。次回は損益計算書の読み方を見ていきましょう。

YouTube「公認会計士ひねけんの株式投資チャンネル」

著書「世界一やさしいファンダメンタル株投資バイブル」

公認会計士の個人投資家。京都大学を卒業後、2003年、監査法人トーマツに入所、世界的な上場企業を担当する。2007年、独立。公認会計士事務所を開業。一方でアクションラーニング社を立ち上げる。同社では初心者投資家向けに、決算書をいかに株式投資に活用するかを中心に講義を行い、多くの個人投資家に実践的な知識を提供。「どんなに難しいことも、わかりやすく」の授業コンセプトは絶大な支持を得る。投資スタイルは、「決算書・IRなどから良い企業を見抜き、安く買って、持ち続ける」というファンダメンタルズ分析に基づく長期投資。