提供:エレコム株式会社 個人投資家説明会

【QAあり】エレコム、BtoC家電量販を基盤にBtoBソリューションとECを拡大 アジア・欧米での取り組みを強化、M&Aも積極推進

会社概要

石見浩一氏(以下、石見):代表取締役社長執行役員の石見です。本日はお越しいただき、誠にありがとうございます。私から事業の概要をお話しし、田中から財務的な面をご説明します。

まずは会社概要です。当社は来年で40周年になります。葉田順治が家具を作るところからスタートし、IT機器、モバイル、家電関連製品などの製造にまで至っています。従業員数は連結で1,936名と、2,000名に近い状況です。より高みと成長を目指して取り組んでいきたいと思っています。

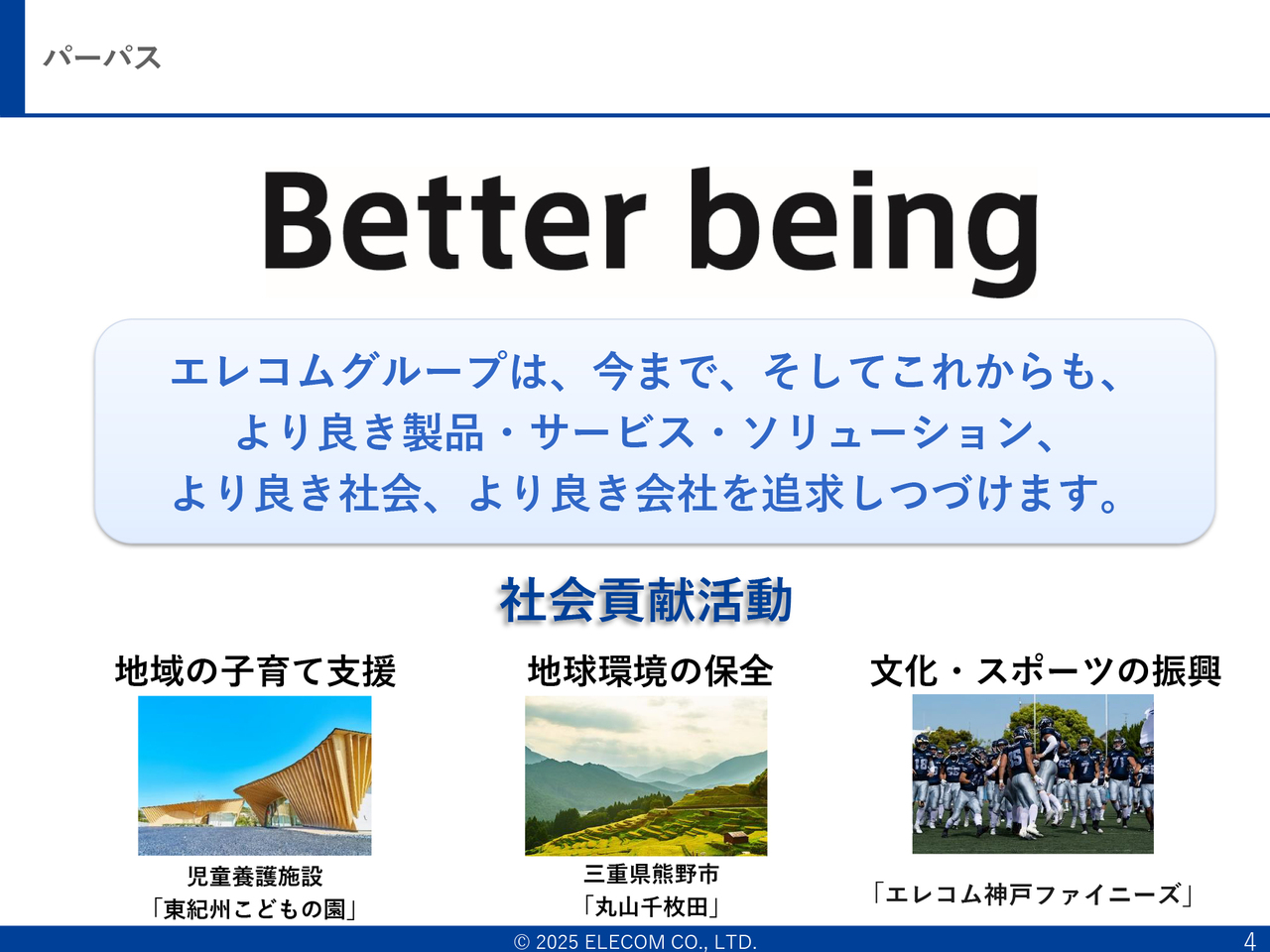

パーパス

葉田が常日頃言っている「Better being」という言葉を、パーパスとして1年半前に制定しました。エレコムグループは、今まで、そしてこれからも、より良き製品・サービス・ソリューション・より良き社会、より良き会社を追求し続けたいと考えています。

「東紀州こどもの園」や「丸山千枚田」、スポーツでいえば「エレコム神戸ファイニーズ」を、基金を含めてサポートし、地球環境やスポーツ振興など、社会と関わることを強く押し出し、一緒に活動していきたいと思っています。

売上と利益の推移/エレコムの現状

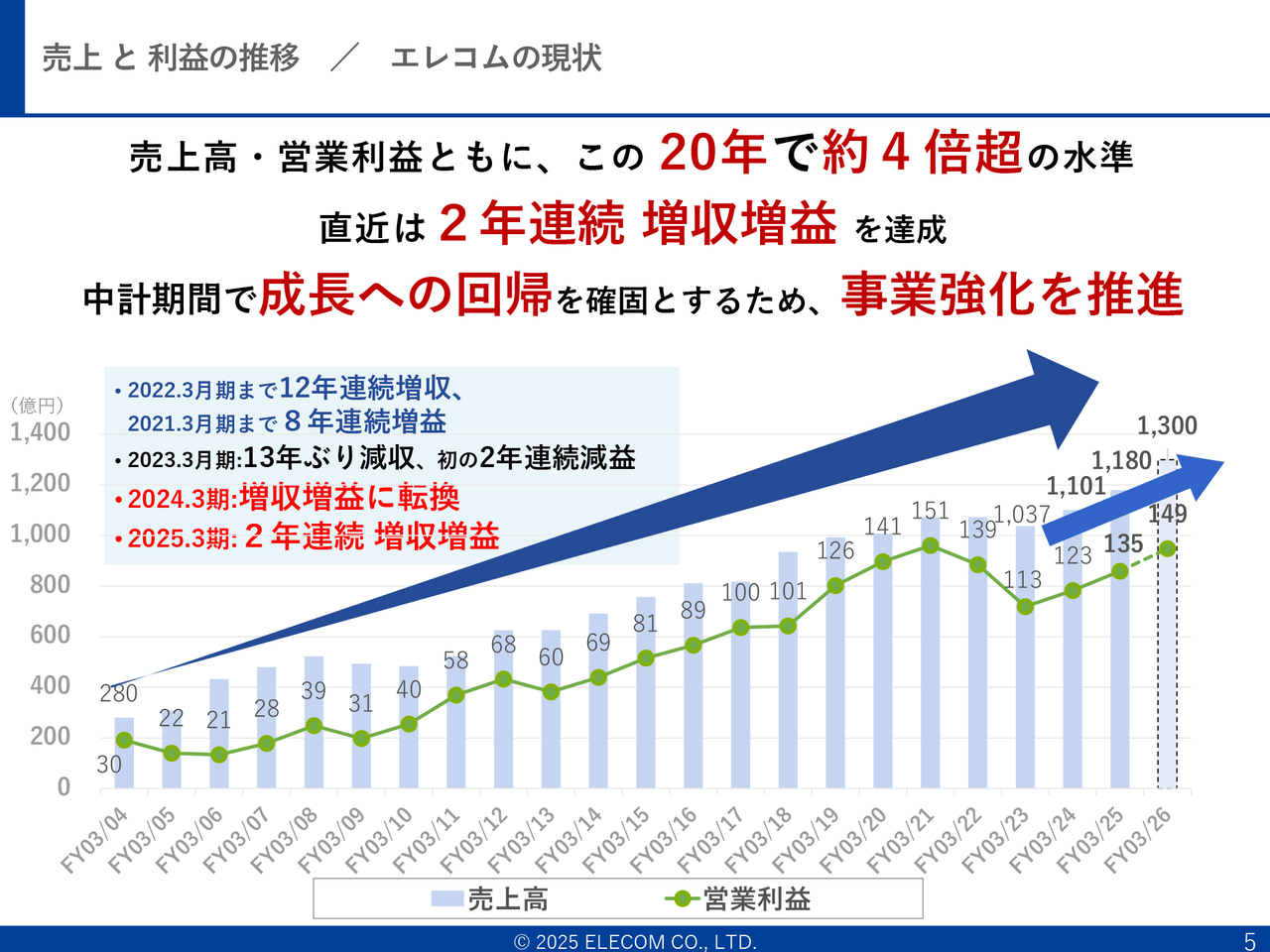

業績について、この40年を見た時に、それぞれ製品を出し、その製品がよりいろいろなかたちで販売されています。特に家電量販店のヤマダデンキさまや、ケーズデンキさまなどで販売されています。そこからECを広げ、さらにBtoBも広げ、M&Aにも取り組むことで、この20年で約4倍超の水準まで成長することができました。昨年からスタートした中期経営計画は2年目に入り、次の中期経営計画で売上2,000億円を超える水準を目指して取り組んでいきます。

営業利益は11.5パーセントですが、12パーセント台に乗せていきたいという非常に強い思いを持っています。それに向けて、組織の強化や事業モデルの進化などに取り組んでいます。

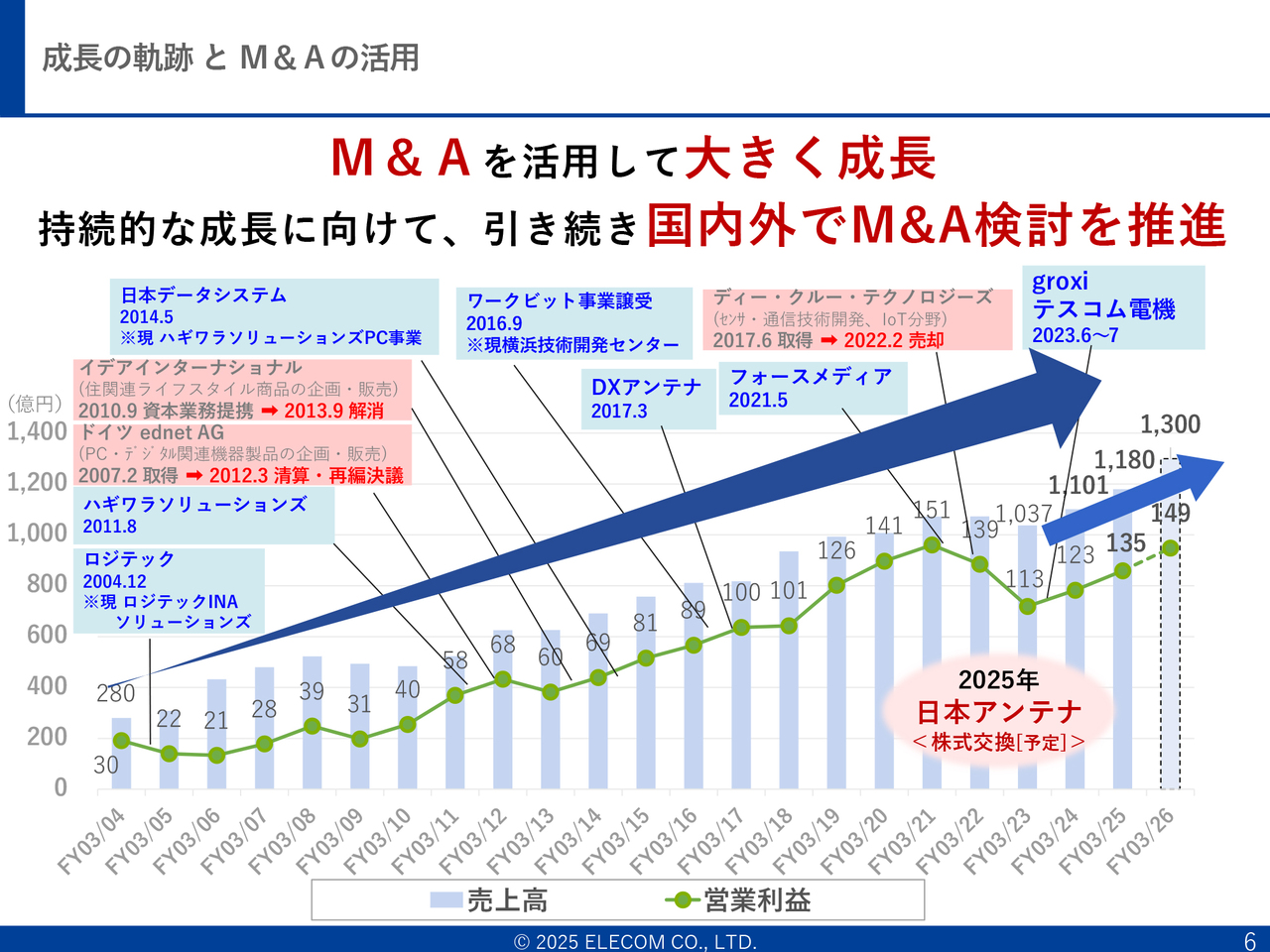

成長の軌跡とM&Aの活用

先ほどお話ししたとおり、数多くの成功や失敗もありますが、国内外でM&Aを進める中で流れを作っています。日本アンテナとの経営統合など、いくつかのM&Aを含めて、引き続き進めていきます。資金は潤沢にあるため、M&Aの戦略もあわせて進めていきたいと考えています。

BtoCについては、私たちはヘアドライヤーや調理家電などはそこまで得意な分野ではなかったため、テスコム電機のような領域を取り込むことによって広げていきたいと考えています。BtoBについては、ロジテックINAソリューションズからスタートし、DXアンテナ、そして、DXアンテナから日本アンテナへと広げてきています。放送事業・通信事業といったドメインで強化すべき点や、新たに増やして強化すべき点を見据え、M&Aの推進によって領域を広げていきたいと思います。

今年は売上高1,300億円、営業利益149億円を目指し、取り組みを加速していきたいと考えています。

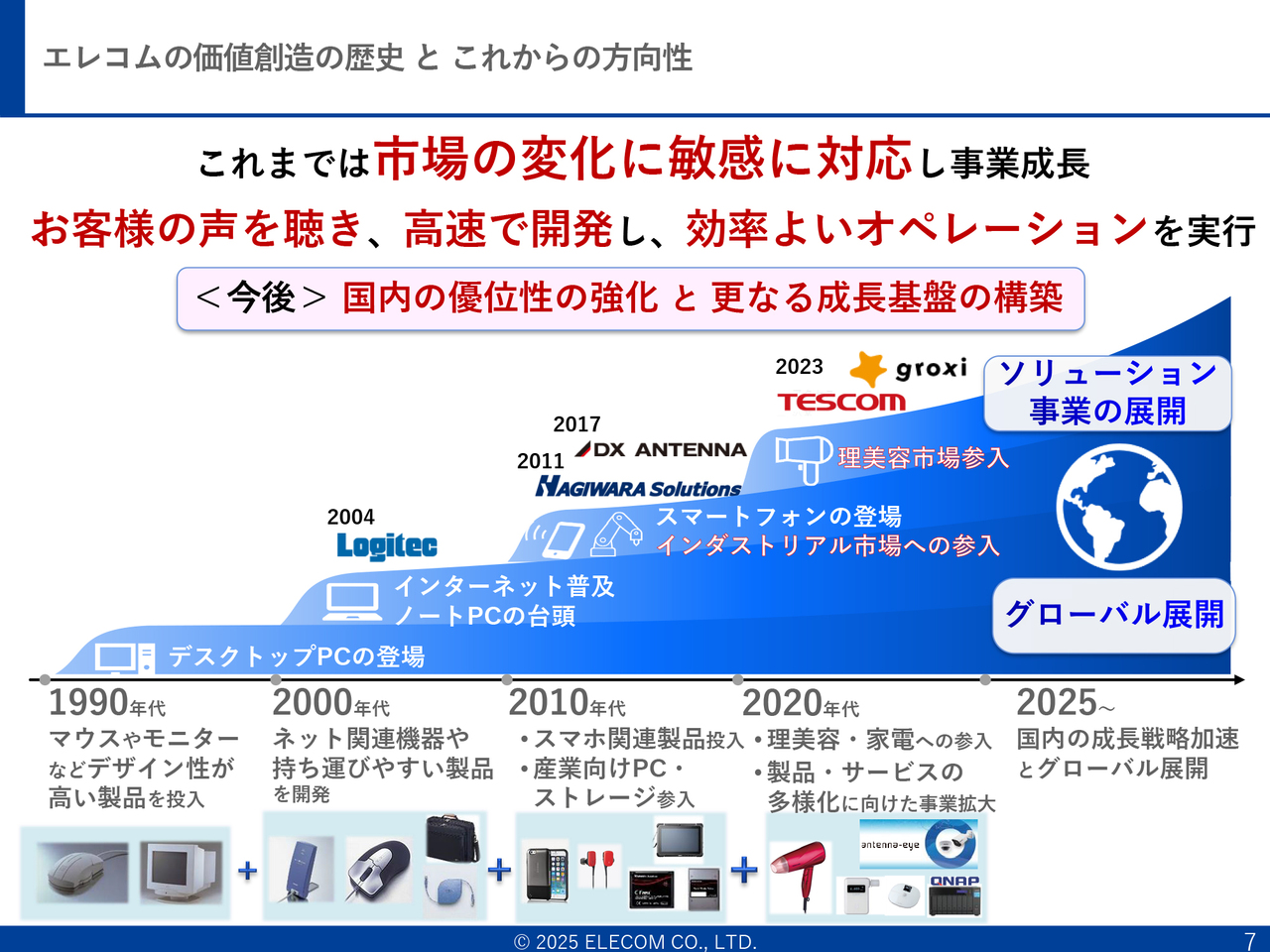

エレコムの価値創造の歴史とこれからの方向性

スライド下部に製品を記載しています。マウスからスタートし、ネット関連機器、ストレージ、スマホ関連製品、理美容・家電へと、製品の軸も幅広くなってきています。

対応を強化したいと考えているのは事業領域、地域です。BtoCを中心に取り組みを進めてきましたが、BtoB・ECを広げるとともに、国内市場のみならず、海外市場にも種まきをしています。これが2年後、3年後に花開いていくと考え、推進していきたいと思います。

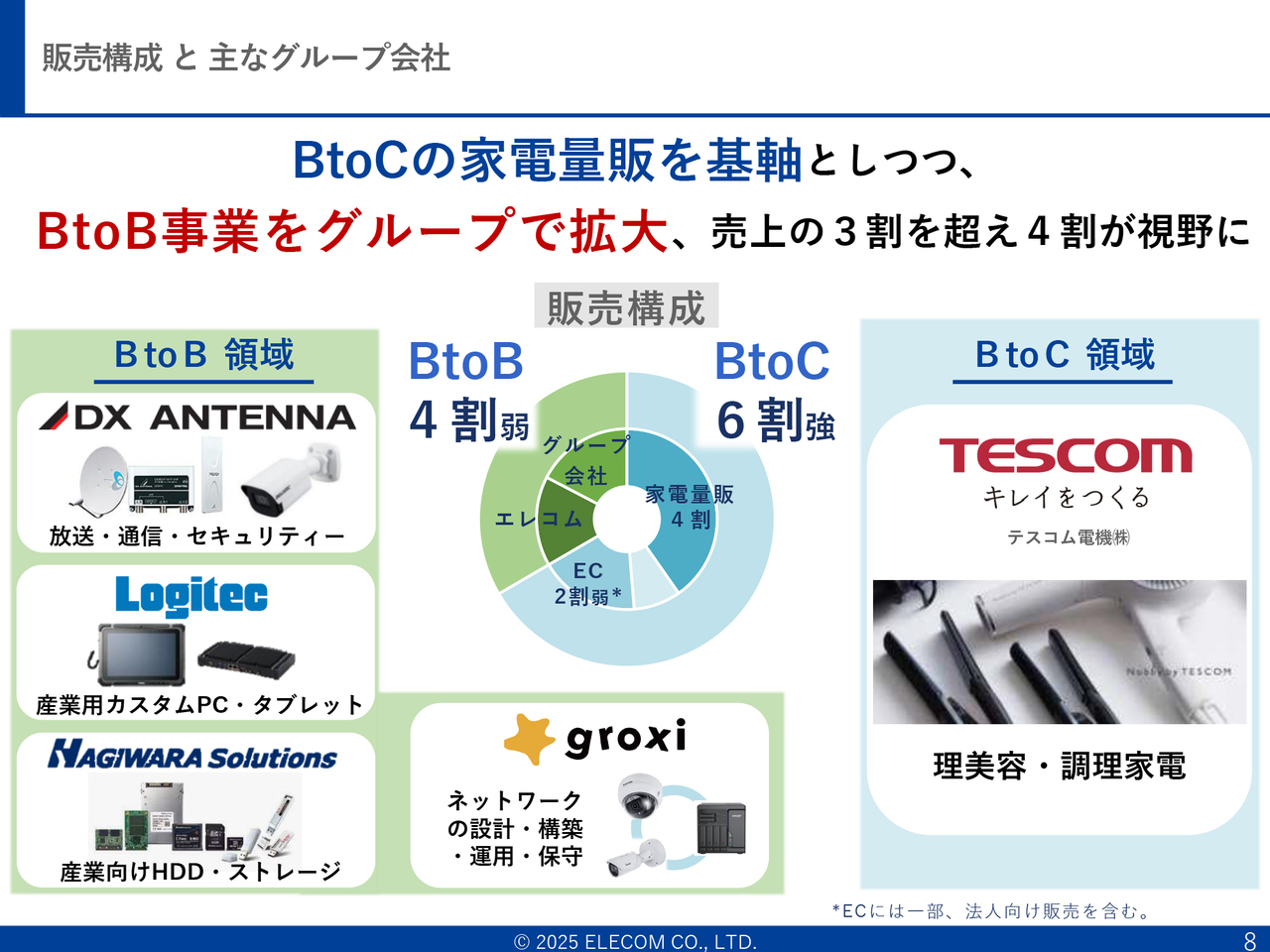

販売構成と主なグループ会社

ご説明したとおり、BtoBが4割弱、BtoCが6割強で、家電量販店にエレコムブランドが並んでいます。想像していただける部分が多いと思いますが、現在はECとBtoBの分野を大きく伸ばしています。

第1四半期・第2四半期ともに成長を牽引していくのはこの2つの分野です。そしてBtoCの家電量販はEC化が進みます。そのため、家電量販でエレコムブランドの商品を見ていただき、ECで売っていくというかたちが、消費者の通常のパターンとなってきています。BtoB、BtoCではECと家電量販の連携が非常に重要になると思います。

BtoBの領域は、DXアンテナ、ロジテックINAソリューションズ、ハギワラソリューションズ、groxiと、私たちが十分な機能を持っていなかった分野については、その機能をM&Aすることによって広げてきています。そのため、これからもM&Aを通して、BtoBの商材やソリューションをより広げていきたいと考えています。

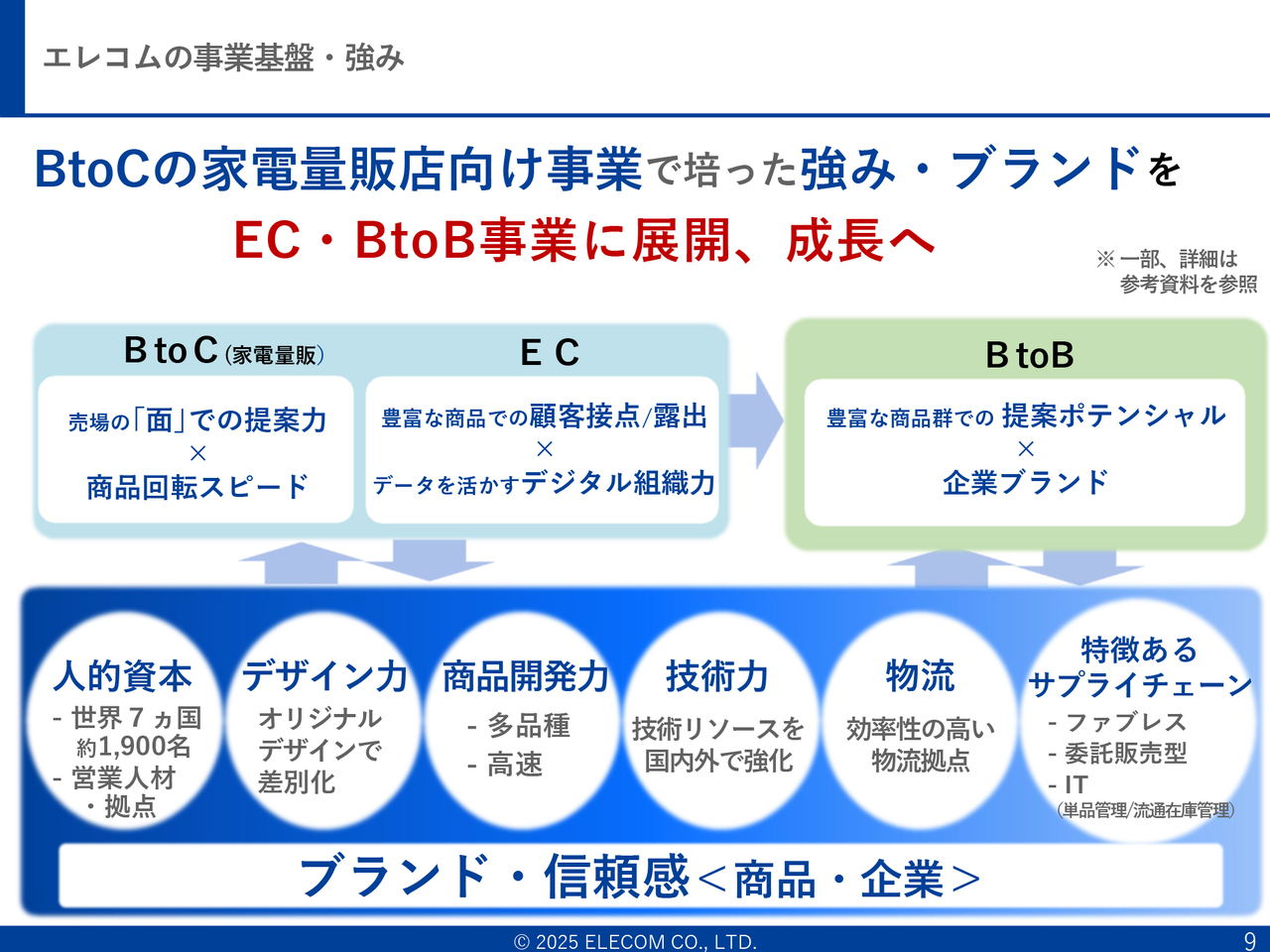

エレコムの事業基盤・強み

私たちのスタートは、BtoCの家電量販店です。営業が強く、ブランドを作ってきました。これからはECからBtoB事業へ、どれだけ素早く成長の糧を作っていくかだと考えています。私自身もそうですし、一緒に働いているメンバーたちもその意識で取り組んでいきたいと思っています。

従業員数は2,000名近くになってきましたが、当社の強みは、人的資本に加え、「エレコムといえばこのデザインがかわいい」と言われるデザイン性、新商品の開発スピード、中国と日本に研究所を作ったことによる技術力、さらに「Amazon」などの物流を請け負っている点です。例えば、「Amazon」から物が出る場合もあれば、当社の物流が個配送することもあります。そこは神奈川と兵庫に物流センターがあるため、よりロボット化し、磨いていきたいと思います。

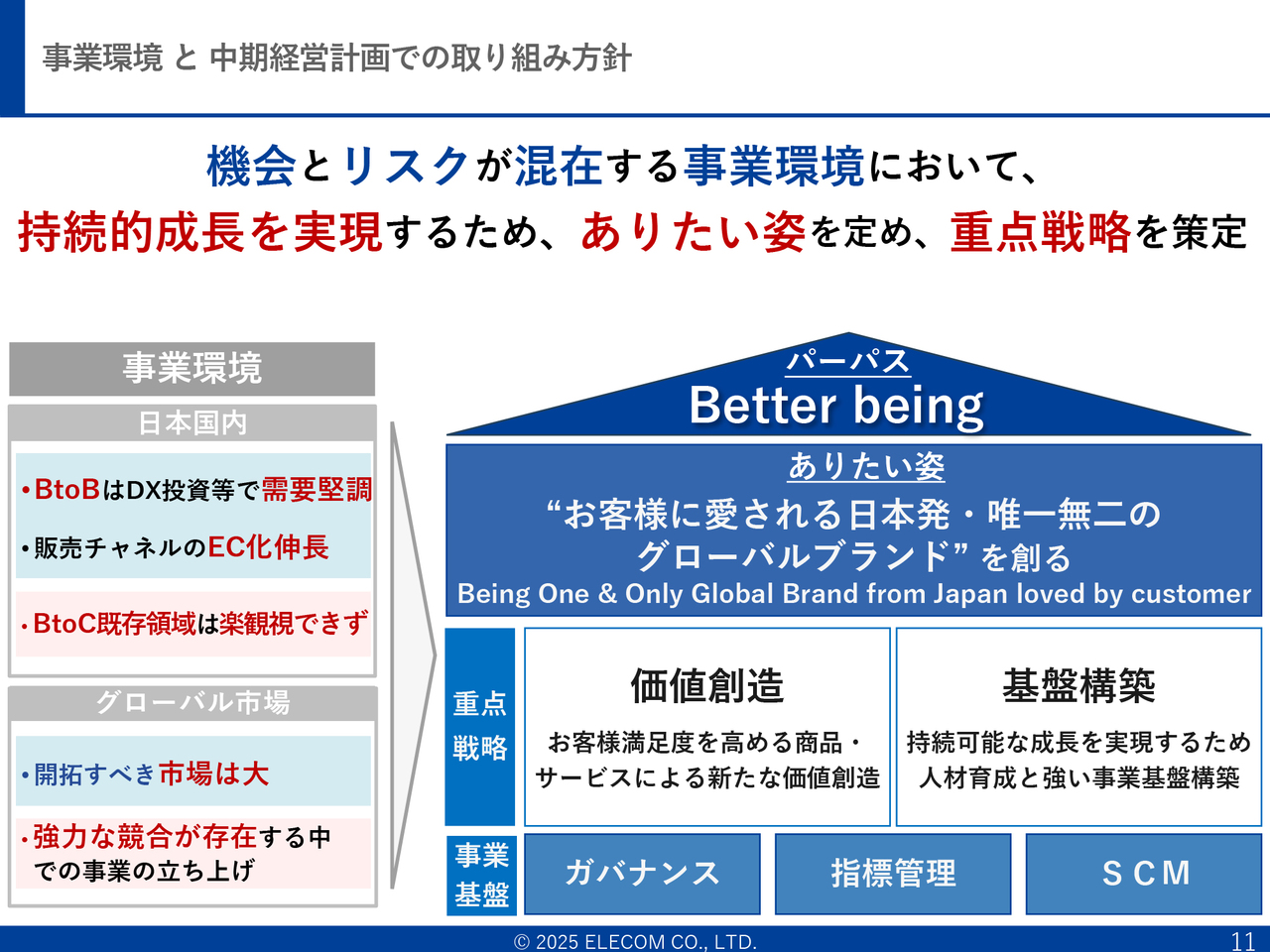

事業環境と中期経営計画での取り組み方針

昨年、私がご説明した中期経営計画のポイントについて、当社を理解していただく上で、あらためてご説明します。

「Better being」は私たちのDNAそのもので、パーパスとして取り組んでいます。社会により一歩還元させていただき、より一歩、みなさまの役に立つ製品を出していきます。そして、お客さまの手に届けます。その中で、次の3年ぐらいで「お客さまに愛される日本発」、「唯一無二の」という点に非常にこだわっています。日本のモノづくりやデザインづくりは、けっして廃れていないと考えています。それをもってアジア、そして欧米の市場に打って出たいというのが私たちの思いであり、今進めていることです。

グローバルブランドのエレコムとして、サブブランドの「NESTOUT」なども、グローバルで販売を拡大しています。そのためには、オリジナル製品を作って価値を創造しなければなりません。世界的にデザインセンターを持つ企業(ロジクールなど)もあるため、当社もデザインセンターや開発センターを強化していかなければならないと考えています。

そのような、価値創造ができる基盤が重要だと思いますし、一番重要なのは人です。人材がどれだけ育つか、いろいろなことができる人材がどれだけエレコムグループに集っていただけるかを、私の経営観として非常に強く押し出して、取り組んでいきたいと考えています。ガバナンス、指標管理、サプライチェーンも大切にしながら、歩んでいきたいと思っています。

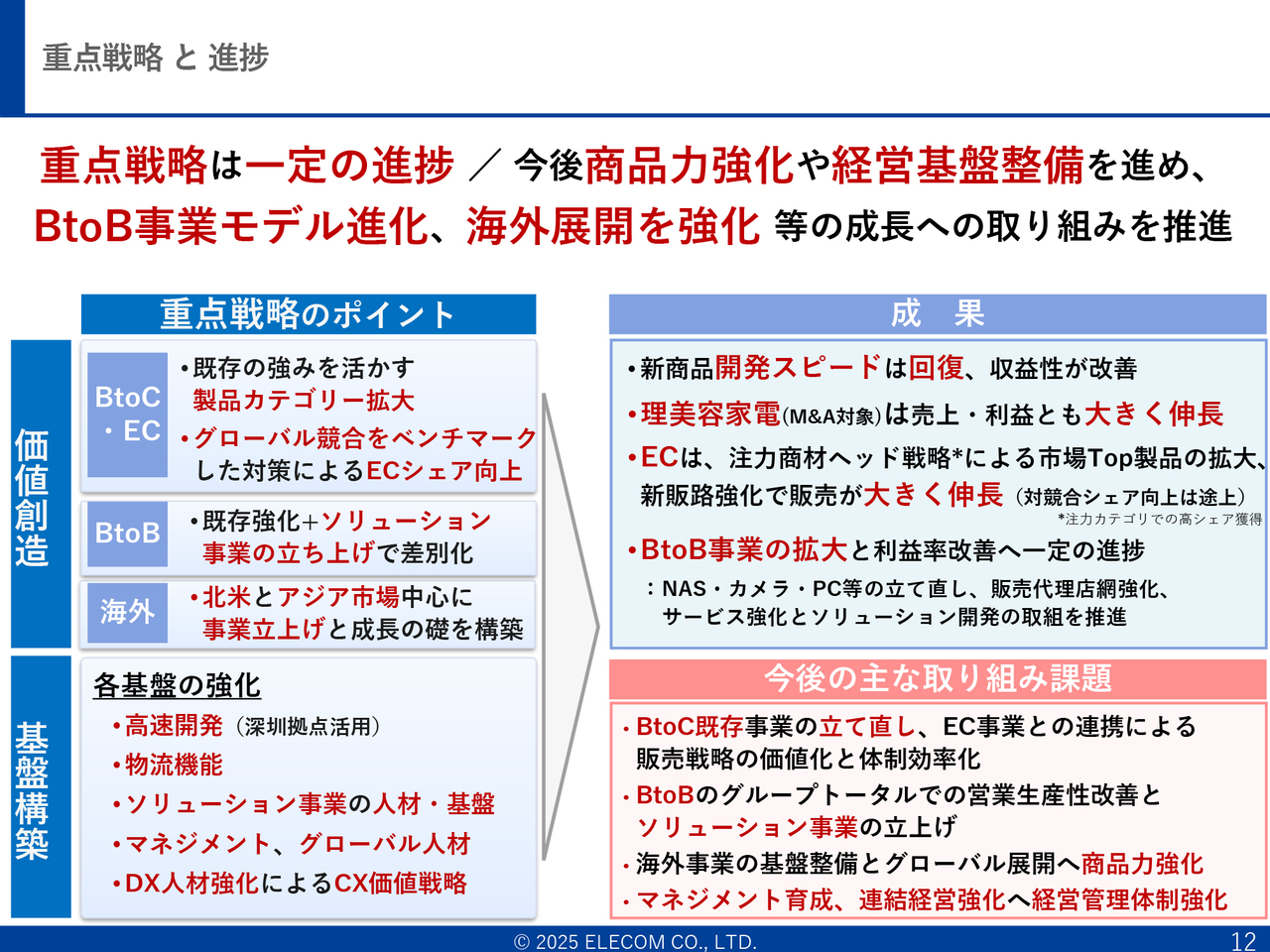

重点戦略と進捗

中期経営計画のポイントをお話しします。BtoCについては、まず家電量販で商品を見ていただき、その上でECを含めて購入していただきます。家電量販の棚や売り場という意味では、家電や理美容のようなアイテムを増やしていきます。チャネルでいえば、今年の秋口から大手のコンビニに当社商品が入ります。コンビニなど、プラスアルファの販路にエレコムブランドを入れていくことに取り組みたいと思います。

BtoBは私自身も25年関わってきた分野です。現在、営業体制も含めて、営業プロセスや、実際に何を誰に売るのかなどを整備しています。代理店等を活用して今9割超を販売していますが、ある分野では直接販売し、直接お客さまにご提案します。上期売上は単体では110パーセント超の伸長を見込んでいるため、さらに120パーセント程度の伸長になるように取り組んでいきたいと思います。

海外についてです。欧米はM&Aの戦略で進めようと考えていますが、アジアはノジマさま、ヤマダデンキさまの現地店舗がASEAN地域に百数十店舗あります。その店舗で、日本で培った強みを活かします。まだ店舗で購入する方が多く、EC化率が低いため、対応を進めていきます。現在は、マレーシア、インドネシア、フィリピン、ベトナムで試験的に市場調査を行っています。特にEC、BtoB、海外は当社の伸びしろになるため、着実に取り組んでいきたいと思います。

成果についてです。当社の開発スピードは確実に上がっていきています。一般的なメーカーでは1年かけて開発するところ、当社は3ヶ月から4ヶ月で新しい製品を出しています。その回転がエレコムの強さだと思います。また、テスコム電機を買収することによって、理美容家電に参入し、業界の中で2位・3位を取っています。プロユーザーには1位ですが、この家電事業をより伸ばしていきます。ECは、まだこれから伸びます。一つひとつの商材が多くあるため、ケーブル、アクセサリ、パワーサプライのような商材ごとにトップ5に入っていくことを、いろいろな型番で進めていきたいと思います。

BtoBの事業は、ストレージ、カメラ、PCといった分野でそれぞれソリューションを作って、エンドユーザーに販売していきたいと思っています。

BtoCはより強いかたちにし、ECを広げていきます。BtoBのソリューション化は、次の3年の成長エンジンです。海外は、あと2年ほどで成長エンジンの一部になると思いますので、その種まきを実行しています。エレコムグループの連結経営をより強化し、人材も強化していきたいと考えています。

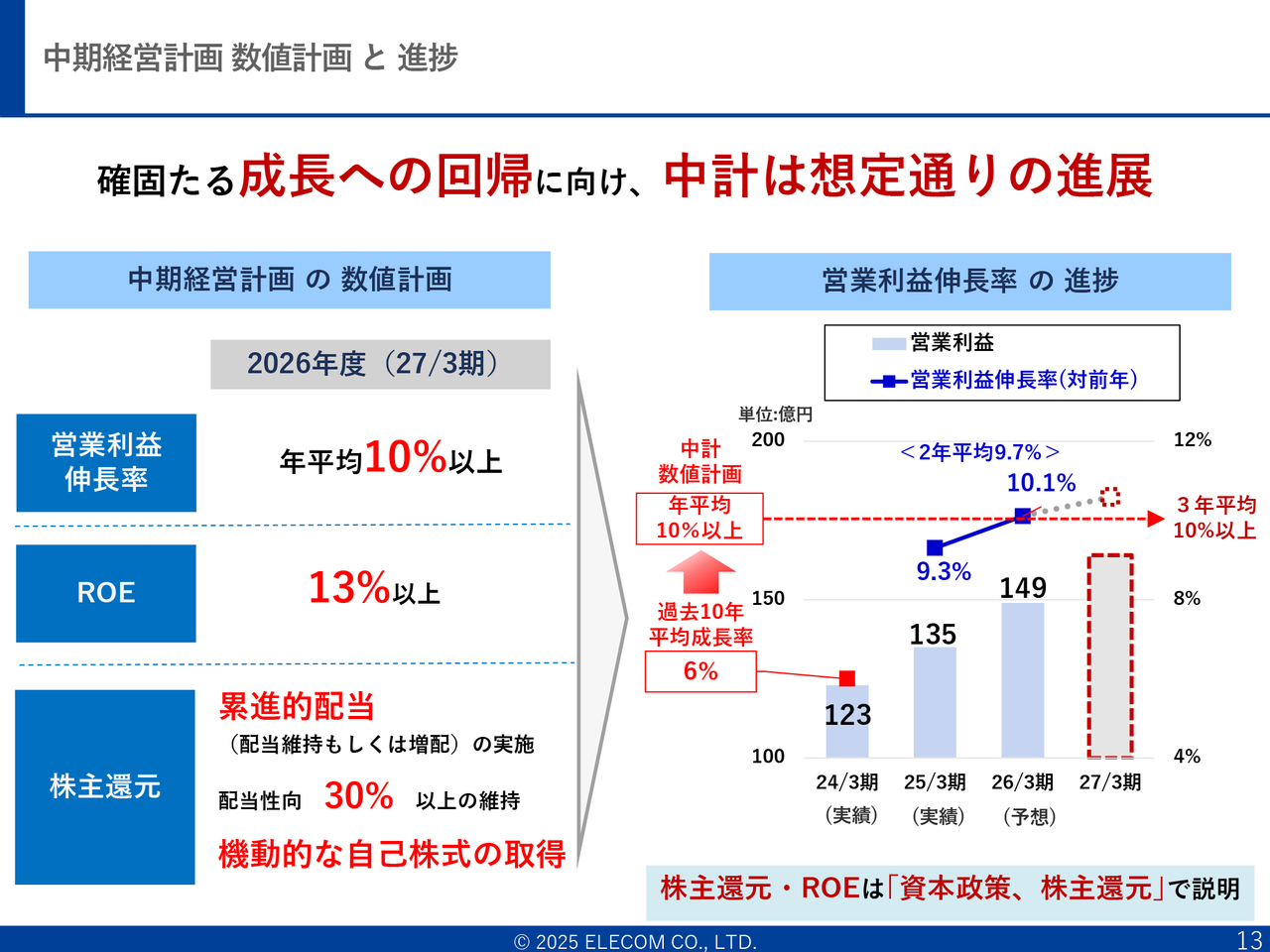

中期経営計画 数値計画と進捗

中期経営計画で掲げた数値です。営業利益を年平均10パーセント以上成長させます。ROEは13パーセント以上に保ちます。株主還元は累進的配当で、配当性向30パーセント以上を維持します。現在は40パーセント近くですが、最低30パーセント以上とし、累進的に成長する中で、株主のみなさまに還元していきたいと考えています。

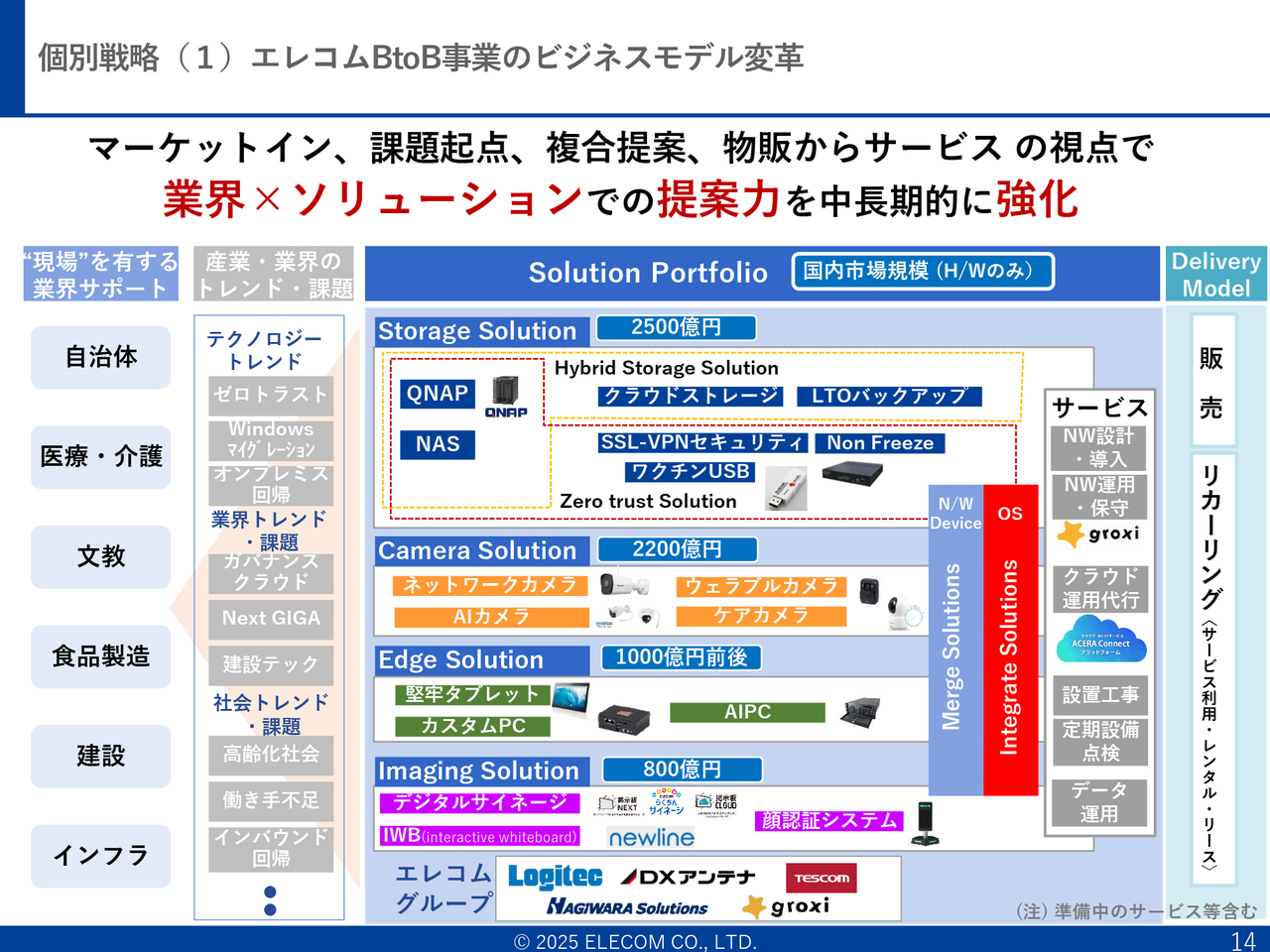

個別戦略(1)エレコムBtoB事業のビジネスモデル変革

ストレージ、カメラ、PC、そしてイメージングの部分だけでも6,000億円以上の市場があります。BtoBのグループを入れた連結では、通期予算で450億円ほどの売上となっています。非常に大きな市場に私たち自身が参入し、着実に伸ばしていきたいと思います。

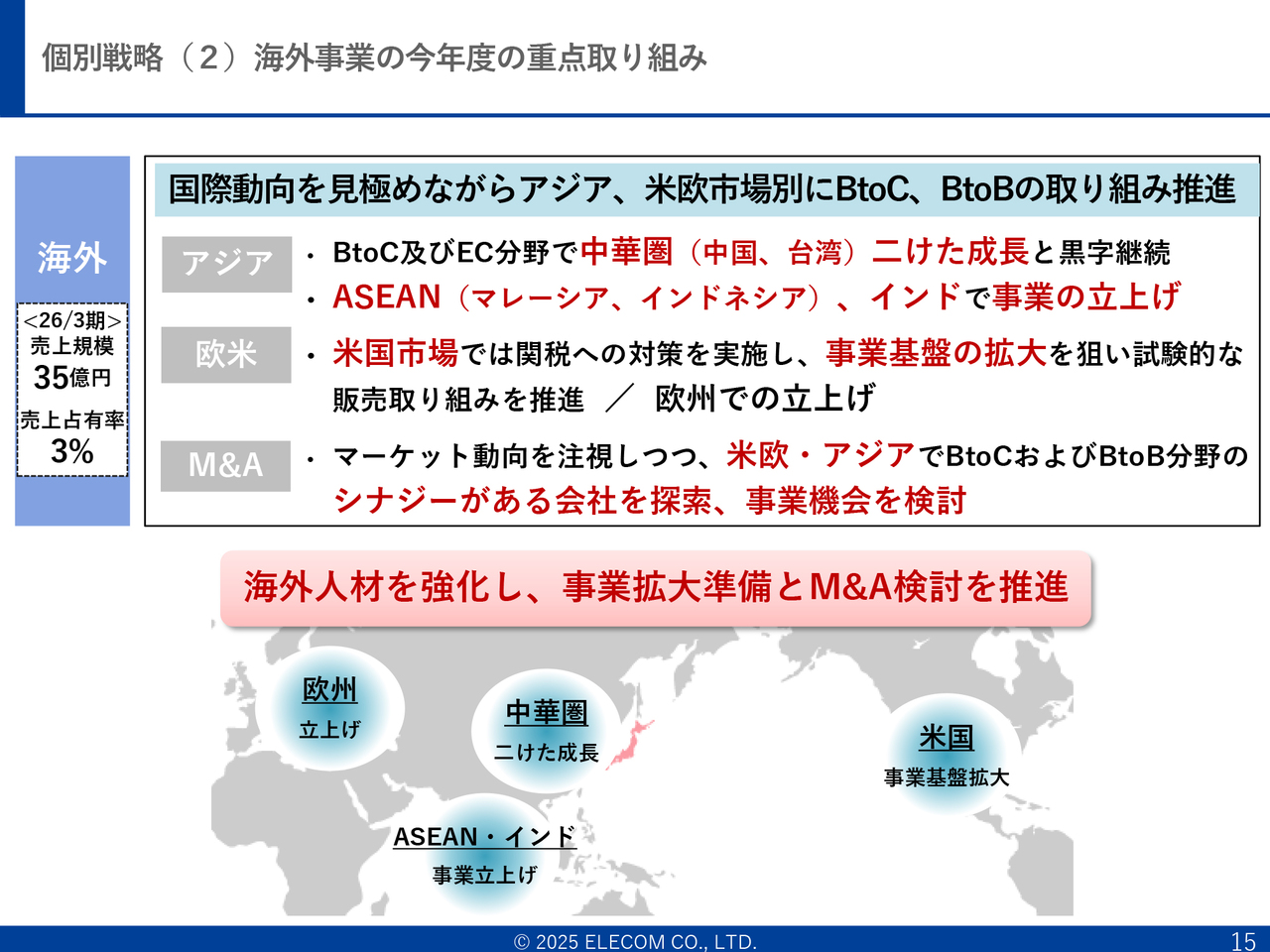

個別戦略(2)海外事業の今年度の重点取り組み

次の種となる海外については、今はまだ30億円を超える規模ですが、ASEANやインドを含めて展開を進めています。欧米については、特に欧州において、来年に向けた準備を進めています。

現在、ハギワラソリューションズはデュッセルドルフに拠点を置いていますが、ロンドンにも拠点の開設を検討したいと考えています。アメリカでは、すでにロサンゼルス郊外に販売子会社があり、そこでエレコムの製品や主力ブランド「NESTOUT」などをしっかりと販売していきたいと思います。中華圏はすでに黒字化しており、2桁成長を続けるため、引き続き注力していきます。

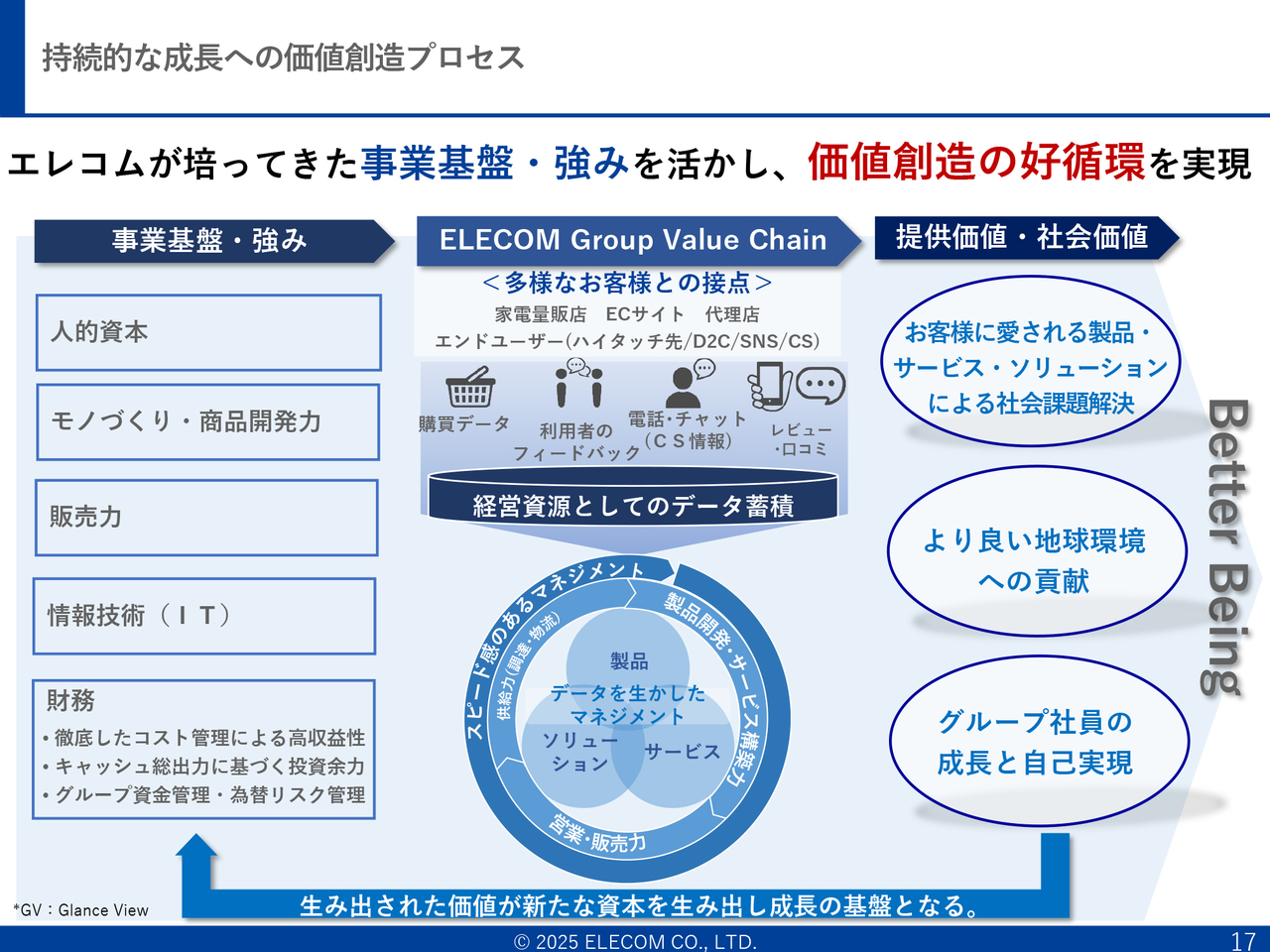

持続的な成長への価値創造プロセス

当社はサステナビリティを非常に重要な課題と考えています。もちろん私たちには強みがありますが、よりお客さまに愛される製品を作り続けたいと思います。「地球環境に優しい製品を作り、グループ社員一人ひとりがいきいきと働ける風土を築きたい」といった経営観を持ちながら取り組んでいます。

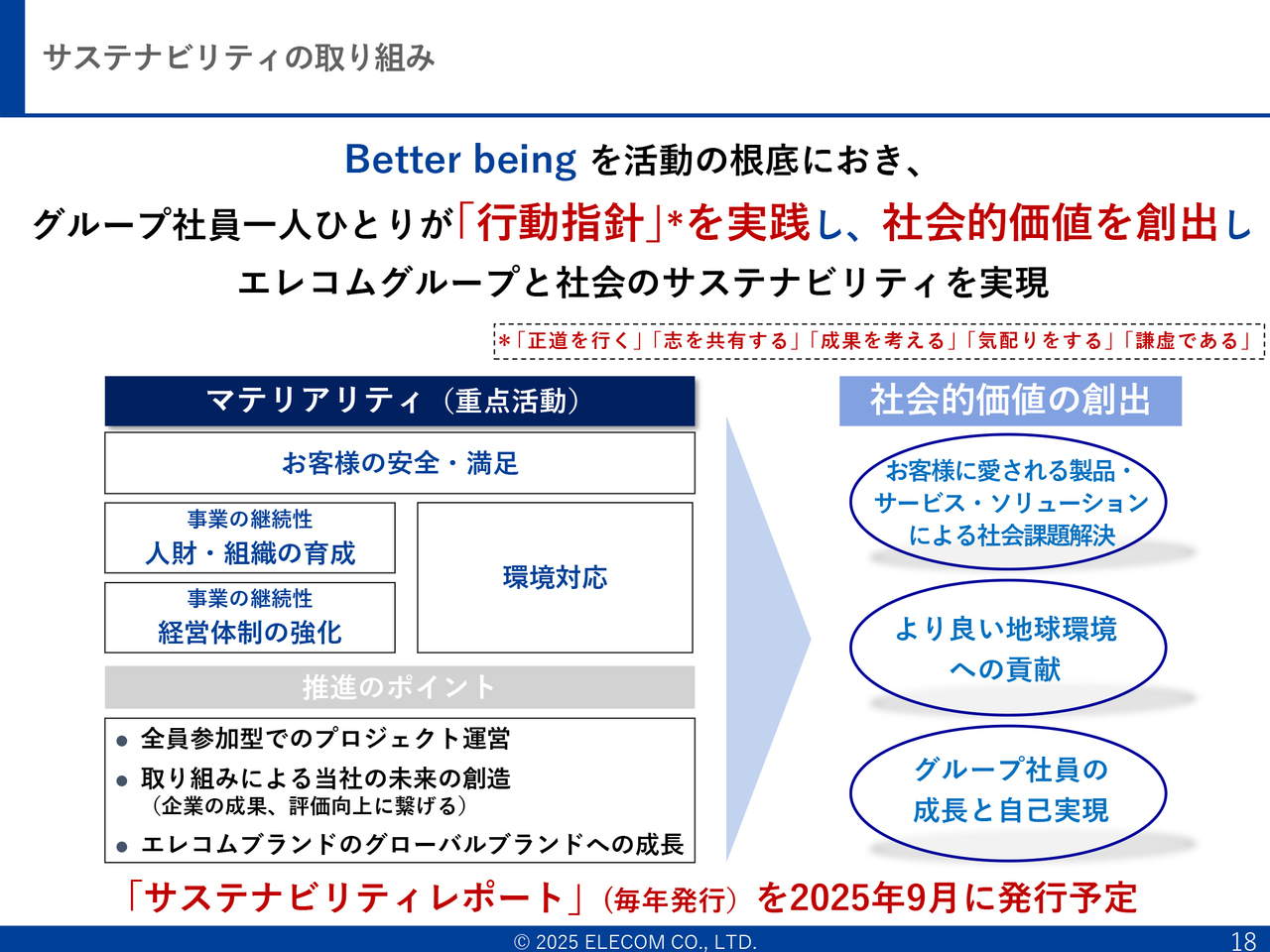

サステナビリティの取り組み

重点課題の1つは、「お客さまの安全」です。ある競合他社でパワーサプライが爆発を起こし、品質面に課題があることが判明しました。当社は日本メーカーとして、横浜技術開発センターや深圳技術開発センターなどで品質保証・品質管理を徹底し、安全な製品を届け続けたいと考えています。

また、組織の強化についてですが、私が入社した当時の売上1,000億円規模と、2,000億円、3,000億円規模とでは求められるものが違うと思います。一人ひとりが主体的に考え、マネジメントができなければなりません。したがって、そのような意味で人を育てていきたいと考えています。

経営体制を強化し、環境対応についても一つひとつ資格を取得しながら取り組んでいきたいと思います。9月16日に「サステナビリティレポート」をホームページで公開しますので、お時間のある時にご覧いただければと思います。

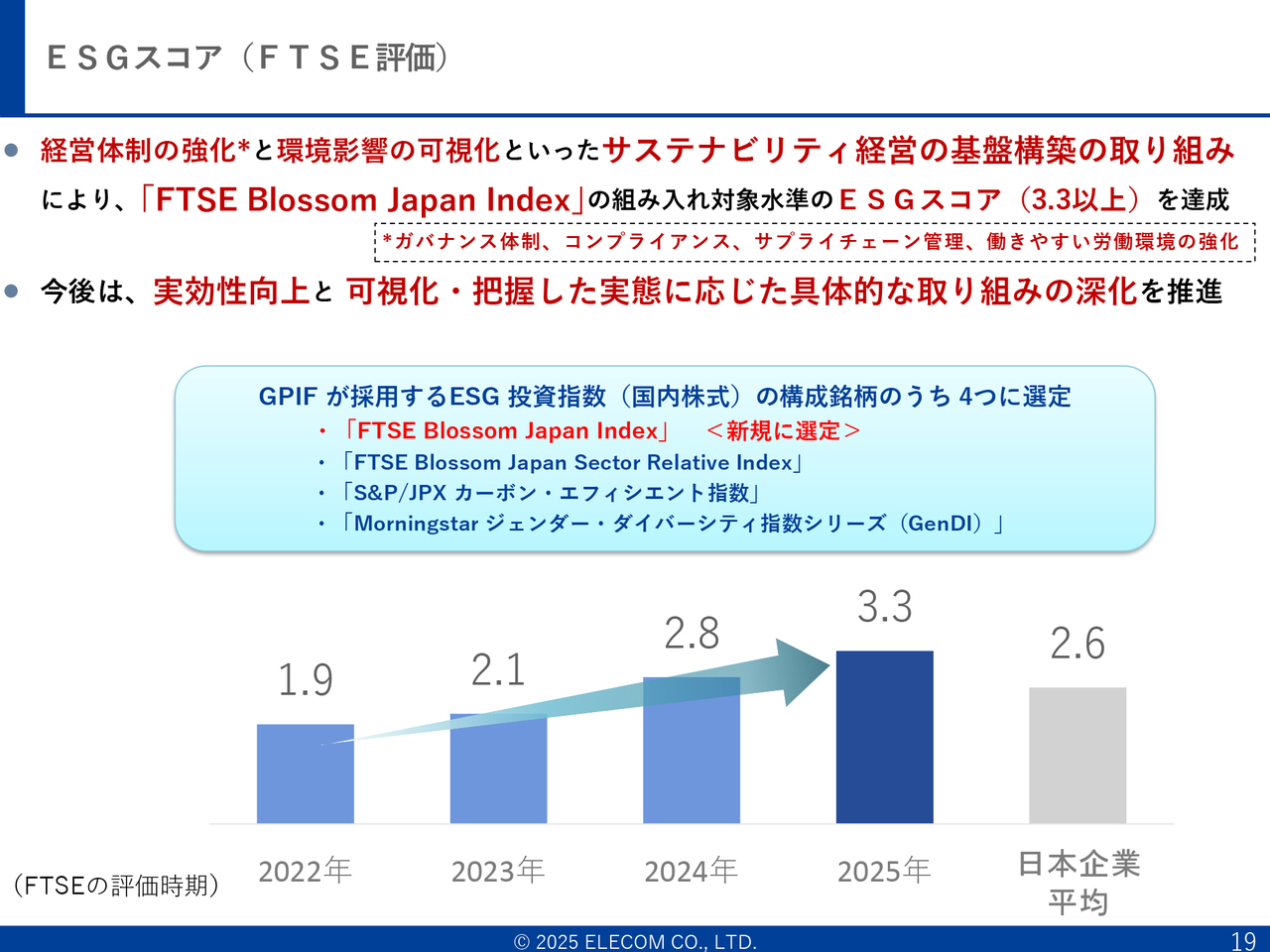

ESGスコア(FTSE評価)

その結果、FTSEの評価において、当社のESGスコアは3.3以上となりました。これにより、GPIFが採用するESG投資指数の1つである「FTSE Blossom Japan Index」に新たに選定されました。過去より選定されていた分も含めて、計4つのGPIFが採用するESG投資指数の構成銘柄に選定されています。

社会に認められること、世界的な機関に評価されること、その結果として、世界の機関投資家や個人の投資家のみなさまに評価され、事業を拡大していきたいと考えています。

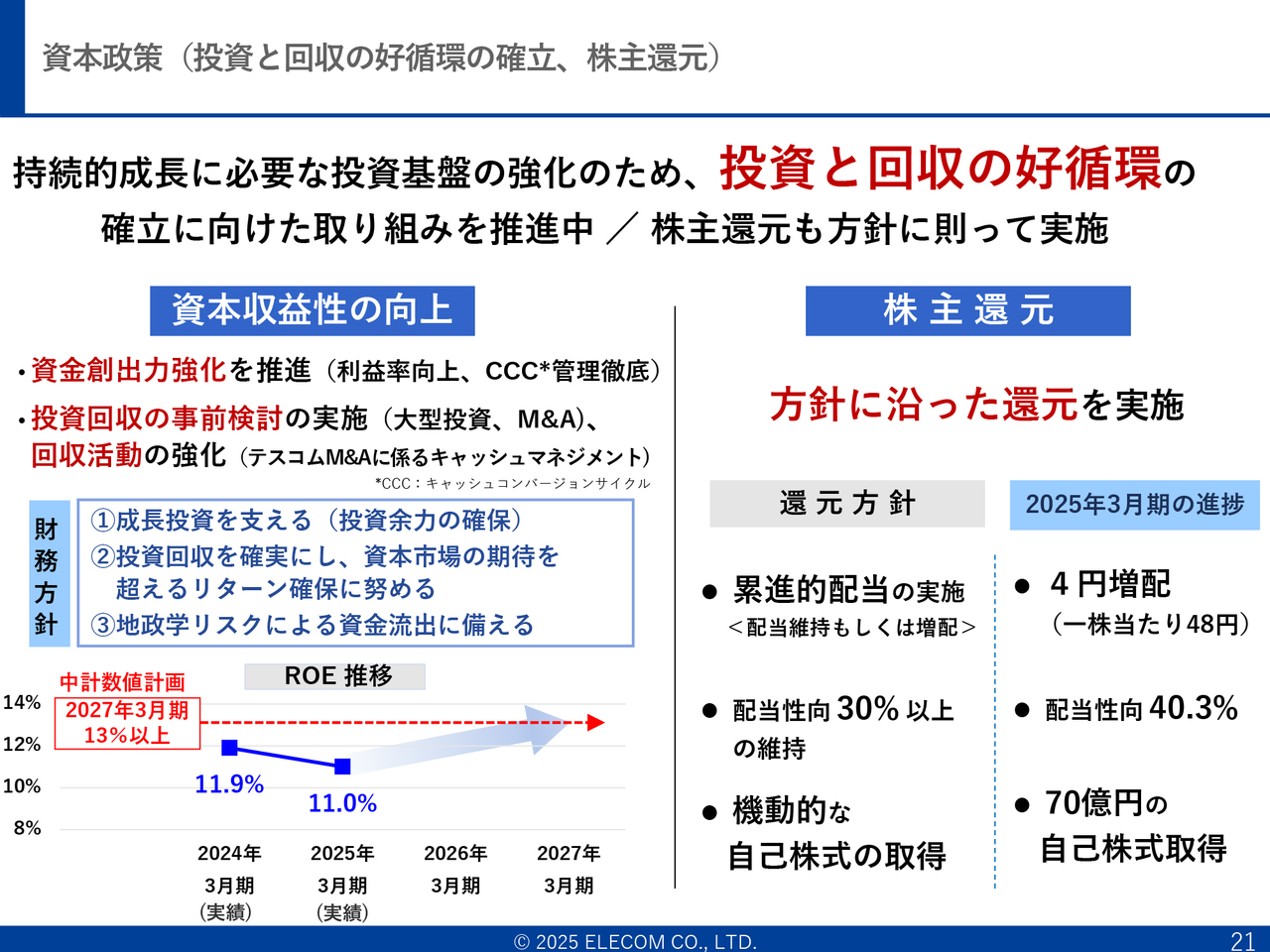

資本政策(投資と回収の好循環の確立、株主還元)

田中昌樹氏(以下、田中):私から、資本政策、株主還元、そして第1四半期の結果について、ご説明します。資本政策については、持続的成長に必要な投資基盤を強化するため、投資と回収の好循環を目指していきます。

資本収益性の向上に向けて、財務方針として大きく3つ掲げています。成長投資を支えること、投資回収を確実にすること、そして地政学リスクによる資金流出に備えることです。以前はROEが24パーセントあり、海外投資家にとって非常に魅力的でしたが、現在は残念ながら11パーセント程度まで下がっています。中期経営計画において13パーセント程度にまで戻すことを目指して取り組んでいますが、今後も人材投資やM&A、物流投資は積極的に進めていきたいと考えています。特に今期後半から来期にかけては、神奈川における物流拠点の再整備に向けた投資も行います。

2年前にグループ化したテスコム電機とgroxiについては、順調に投資回収が進んでいます。特にテスコム電機は、2年前に96億円でグループ化しましたが、この2年余りで73億円を現金回収しています。残りの23億円は、当初計画においては5年での回収を見込んでいましたが、おそらく4年程度で回収できると考えています。

groxiについては、投資規模は約14億円と、それほど大きくありませんでした。こちらも時間はかかっていますが、徐々に回収が始まっている状況です。

一方、株主還元については、先ほど石見からもご説明したとおり、以前は「累進配当」という言葉を使っていませんでしたが、現在は累進配当の方針を掲げ、毎年減配は行いません。増配または配当維持を基本とし、今期についても4円の増配を考えています。中間と期末に増配を予定しており、中間期に向けても順調に推移しているため、2円の増配は実施できる見込みです。

配当性向については30パーセント以上を謡っていますが、実際には40パーセント程度となっており、プライム市場上場企業の平均水準にあります。また、前期には自社株買いとして70億円を取得し、EPSを引き上げています。今後もさまざまなかたちで株主のみなさまに還元できる体制を整えていきたいと考えています。

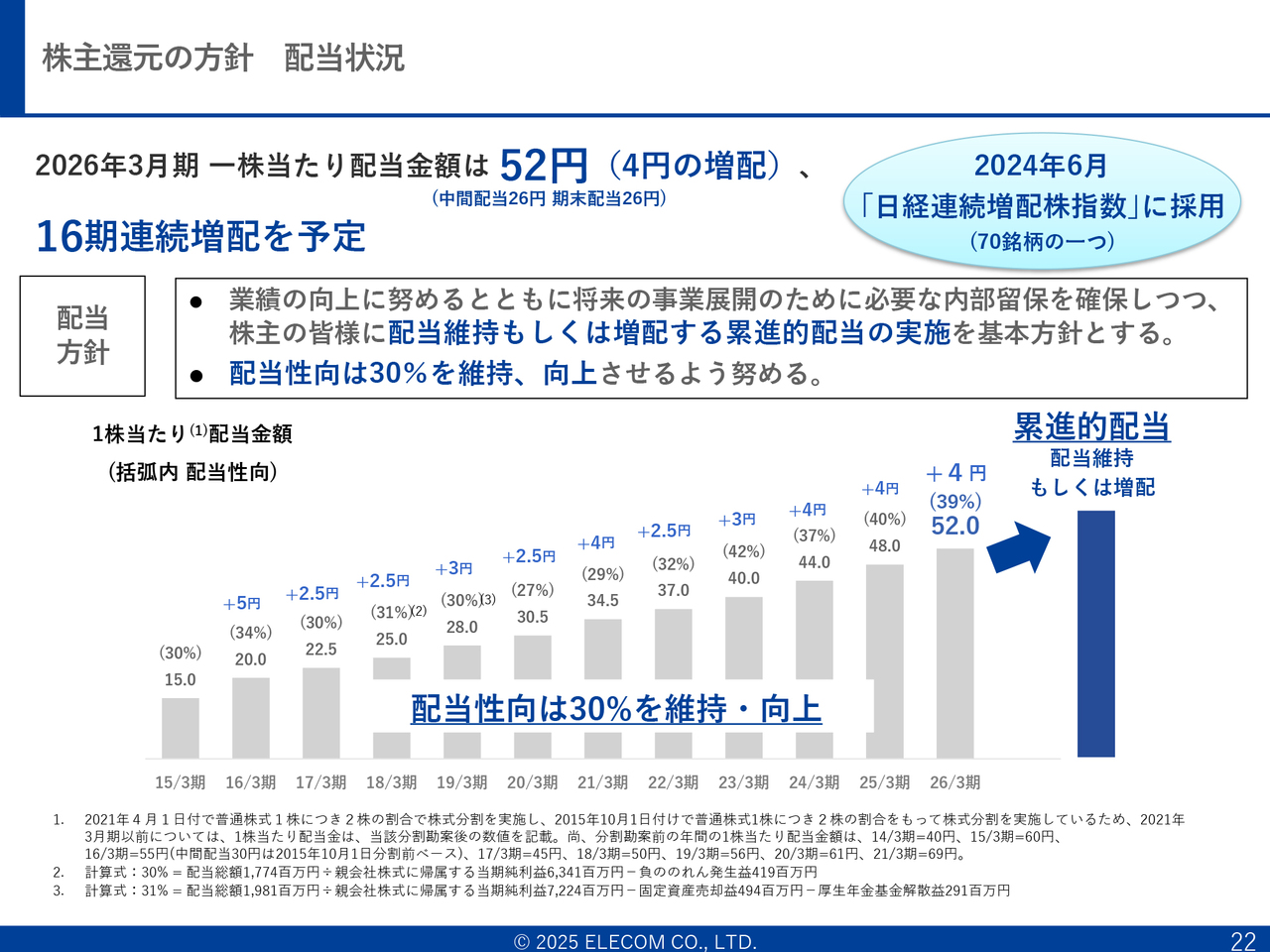

株主還元の方針 配当状況

スライドは、先ほどご説明した配当についてです。まず、投資家のみなさまが最も気にされる点です。今期で16期連続の増配を予定しています。中間配当については2円の増配が見込まれており、16期連続増配は間違いなく実現できると考えています。

その後についても、財務諸表をご覧いただくと、当社は潤沢なキャッシュを保有しています。投資家のみなさまからは「このキャッシュをもっと活用してもらえませんか?」という声があるのも事実です。このような状況を踏まえ、投資と配当の両面で、まだ増配していける余力があると考えています。

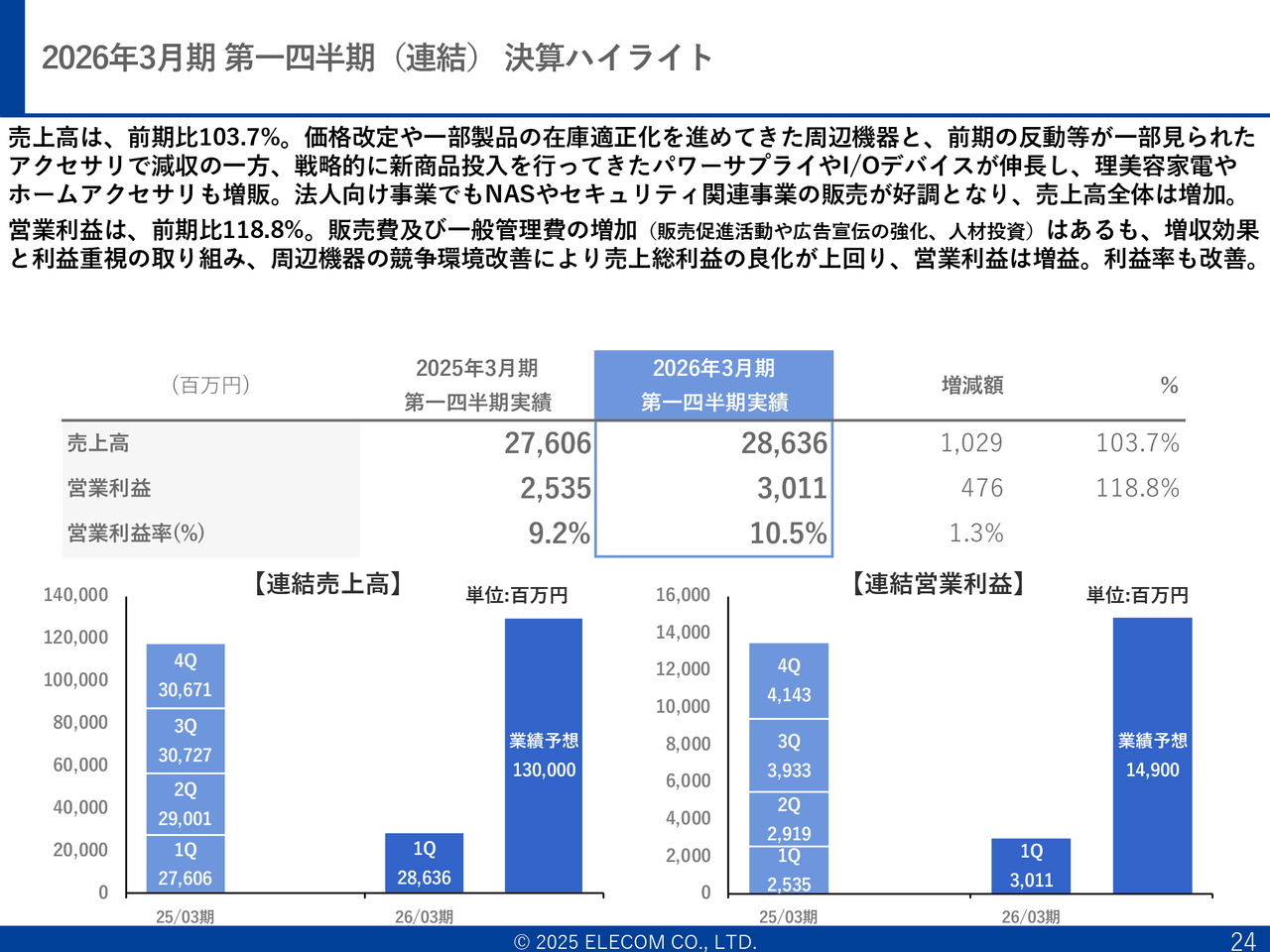

2026年3月期 第一四半期(連結)決算ハイライト

2026年の第1四半期の業績です。売上については、スライドに記載のとおりです。四半期ごとの計画は開示していませんが、中間の計画は開示しています。そのため、中間の計画と実績を照らし合わせると、第2四半期で達成すべき数字が見えてきます。

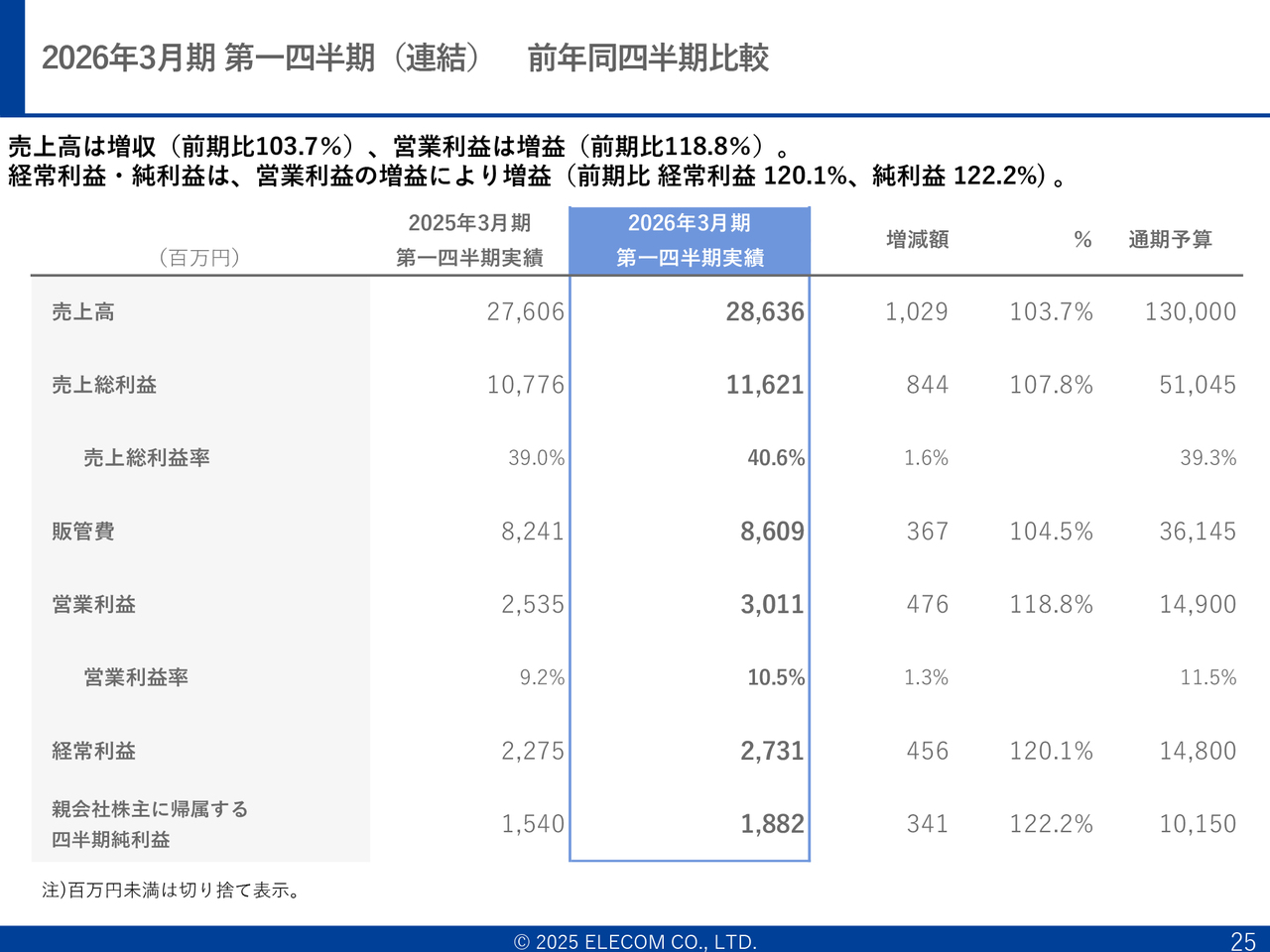

2026年3月期 第一四半期(連結) 前年同四半期比較

実績値についてご説明します。第1四半期の売上について、298億2,900万円の計画に対し、実績は286億3,600万円で、約11億9,300万円のマイナスとなりました。一方で、粗利は119億4,300万円の計画に対し、116億2,100万円で、3億2,200万円のマイナスです。売上の減少に伴い、粗利も落ち込みました。

ただし、粗利益率については、第1四半期は40パーセントを計画していましたが、実際には40.6パーセントと、計画を上回りました。これは新製品の効果によるものです。当社の新製品は既存製品よりも高い粗利益率で設定しているため、利益率や収益の向上につながっています。

販管費は89億4,200万円の計画に対し、実績は86億900万円と、3億3,300万円のマイナスとなりました。結果として、営業利益は30億円の計画に対し、30億1,100万円と、計画を1,100万円上回りました。ここは、計画に合わせて販管費を調整したのではなく、自然体での結果です。販管費のマイナス3億3,300万円のうち、約1億9,500万円が人件費で、予算を下回りました。

理由として、今期は中途社員を約80名採用する計画がありました。新卒であれば4月1日から人件費が増えますが、中途採用ですので徐々に増加していきます。そのため、予算の立て方に少し検討不足があったのかもしれません。結果として、12分の1ずつ均等に計上していた関係で、人件費は予算を下回りました。

人件費については予算を多めに取っているため、今後も予算より実績が少なくなる見込みです。第1四半期では「2億円×4四半期」で8億円ほどの計算になりますが、実際には4億円から5億円程度、予算に対して少なくなると考えています。

もう1つは広告宣伝費・販売促進費です。計画に比べて約5,300万円下回りました。今期は物流コストの上昇やEコマース拡大で販売促進費の増加を見込んでおり、実際に前期より増加しています。現場が想定以上にがんばってくれているため、現時点ではそこまで支払わずに済んでいます。

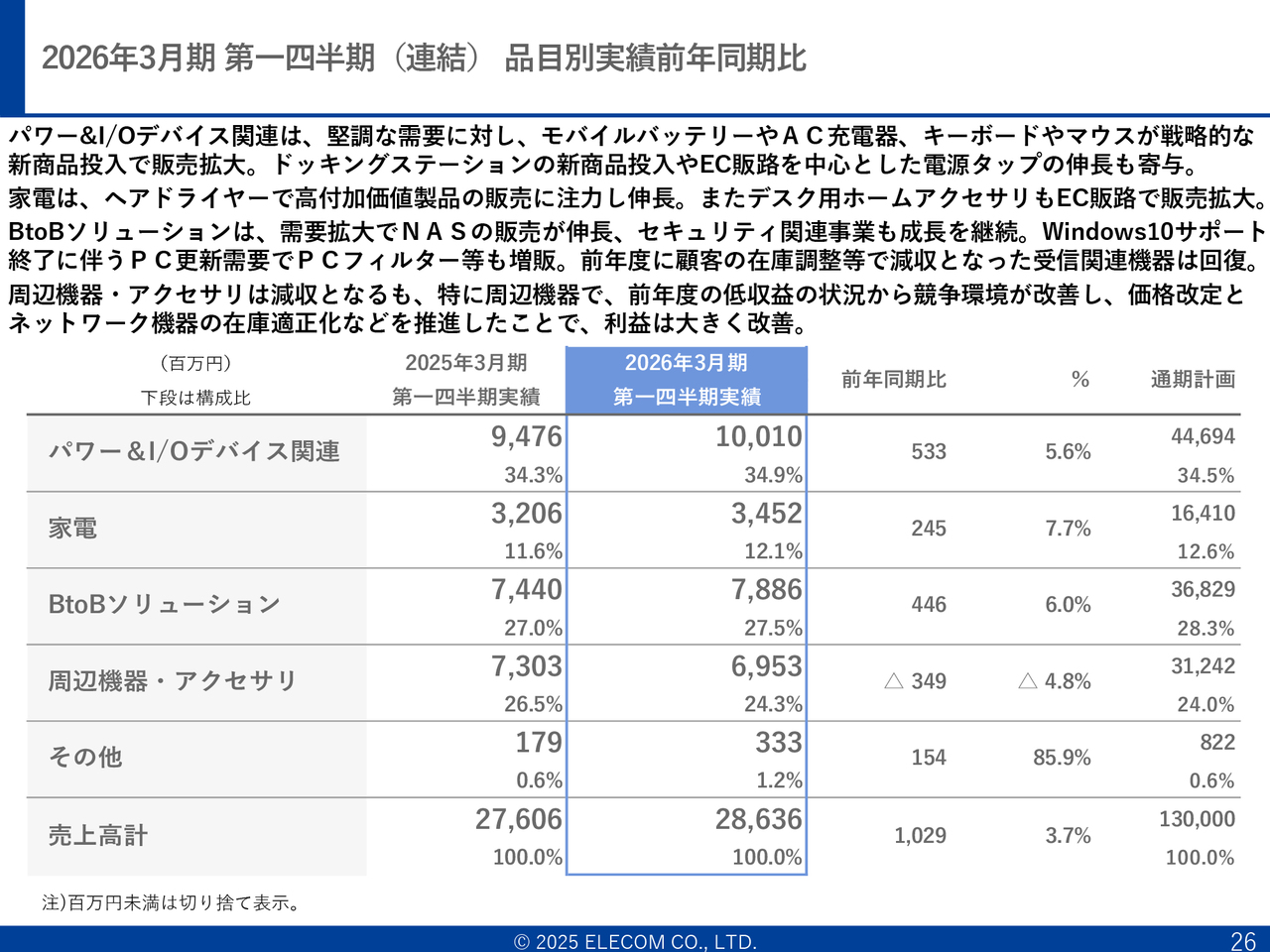

2026年3月期 第一四半期(連結) 品目別実績前年同期比

各部門の売上増減です。周辺機器・アクセサリ以外は前年同期比で伸びています。特にパワー&I/Oデバイス関連については、先ほど石見からも説明があったように、モバイルチャージャー(充電器)などが非常に好調に推移しています。市場の需要から見てもまだ供給が足りていない部分があるため、さらに力を入れて伸ばしていきたいと考えています。

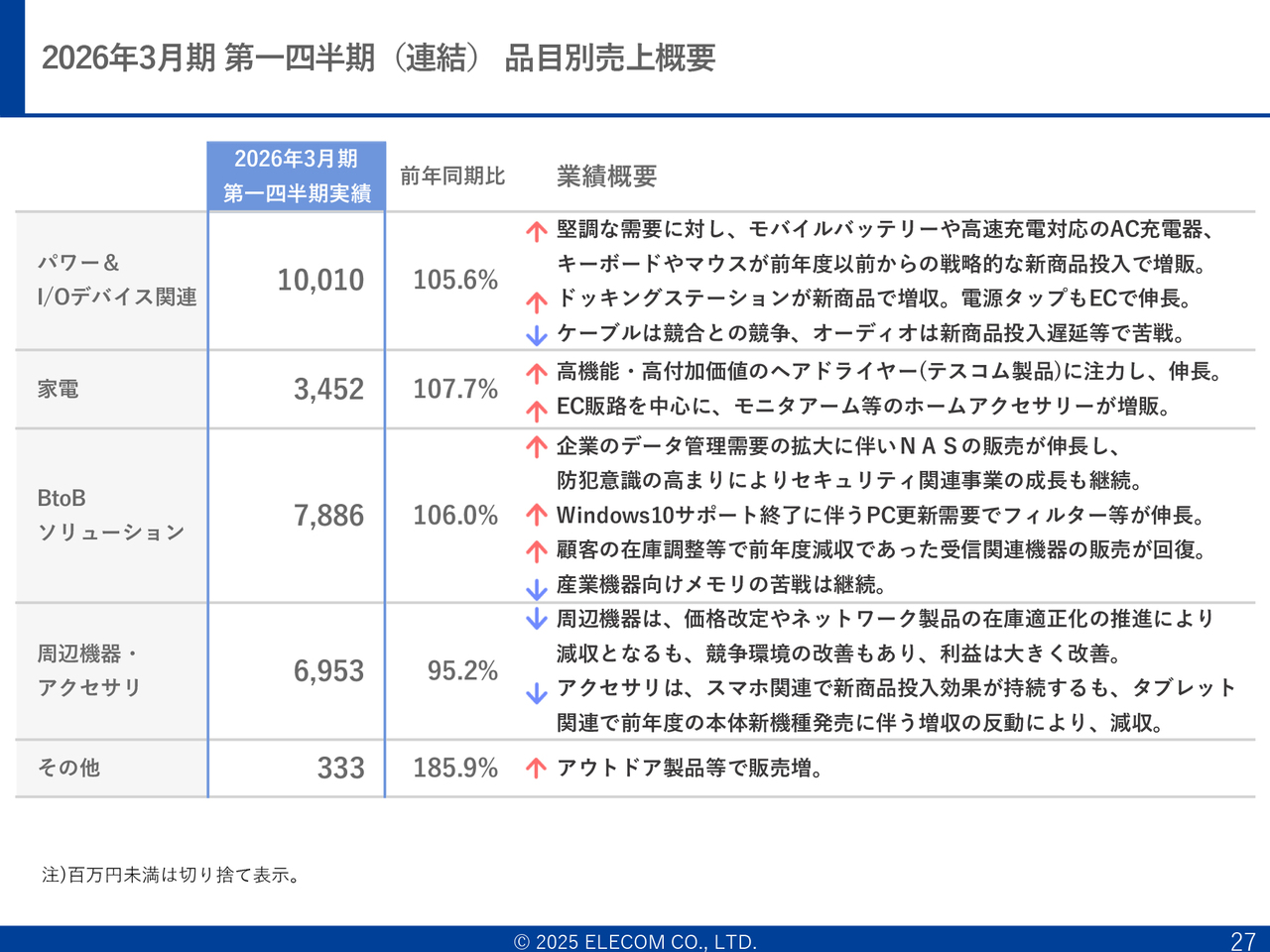

2026年3月期第一四半期(連結)品目別売上概要

以前からご説明しているBtoBソリューションについても、ようやく成果が出始め、成長しています。家電分野はテスコム電機をグループ化したことで伸びており、M&Aの効果が大きく現れています。周辺機器・アクセサリは、売上自体はやや減少しましたが、前期の時点で前々期比4億3,400万円ほど下回っていた粗利益が、今期は大幅に改善し、粗利益段階では大きく貢献し始めています。課題はトップライン(売上高)をどのように伸ばすかという部分です。

今回の計画に関しては、営業利益は達成しましたが、売上のトップラインは未達であり、株価が決算開示に合わせて調整されたのではないかと考えています。

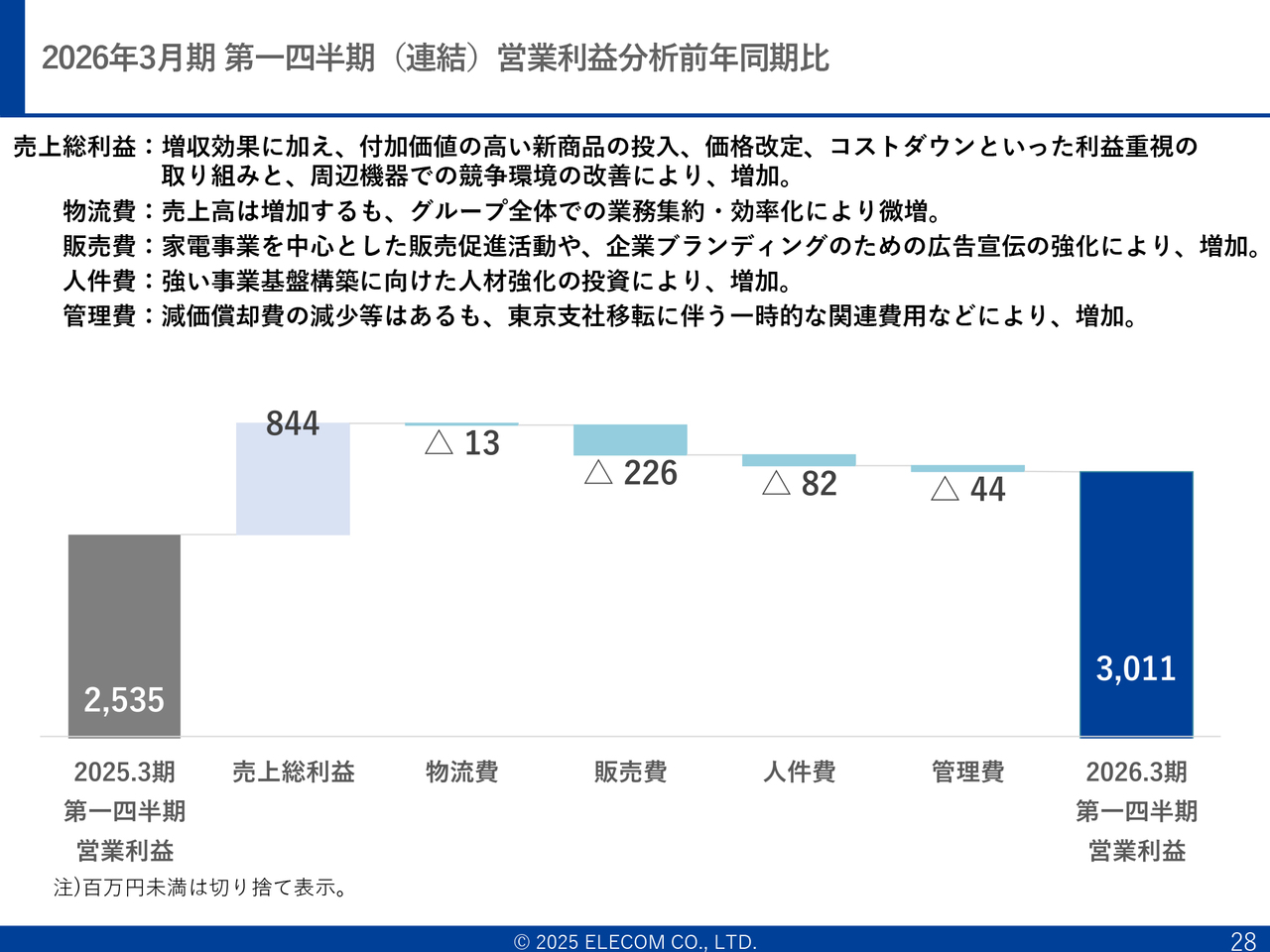

2026年3月期第一四半期(連結)営業利益分析前年同期比

スライドでは、前期と比べた営業利益の増減要因を示しています。売上が伸びたことで売上総利益は8億4,400万円増加しました。一方、物流費・販売費・人件費・管理費などの費用は前期に比べて増加しています。最終的な営業利益は30億1,100万円となりました。

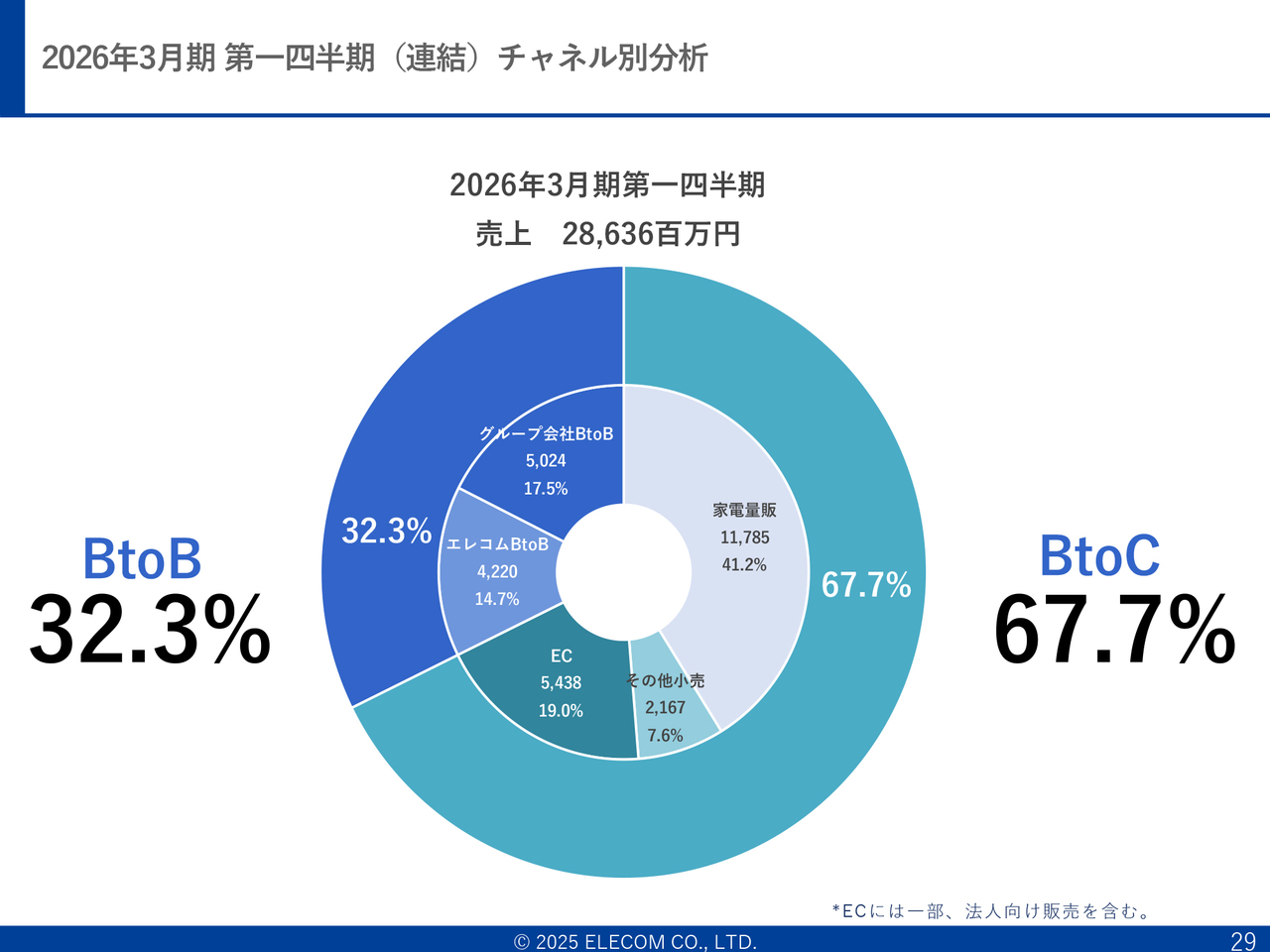

2026年3月期第一四半期(連結)チャネル別分析

スライドは、売上全体の割合を示しています。BtoBも伸びてはいるものの、Eコマースや当社が強みを持つ家電量販の分野については、引き続き大きな成長は見られず、維持あるいは横ばいの状態です。そのため、このようなかたちの比率になっています。

先ほど石見がお話ししたように、BtoBをさらに拡大していきたいと考えています。伸びしろは十分にあり、最終的には営業利益率も高まっていくはずです。BtoBを伸ばすことによって、従来のコンシューマーに強いビジネスモデルに加えて、BtoBにも強いビジネスモデルが加わり、PER、バリュエーションも変わってくるのではないかと考えています。

個人投資家のみなさまにはあまり注目されていないかもしれませんが、BtoB事業が順調かどうかを示す1つの要素として、今期から開示するよう会計士から指摘を受けた項目があります。有価証券報告書の注記に「契約負債」が記載されています。ここに記載されている数字は、今期から18億1,400万円と金額が大きくなったため、「注記に記載してください」と会計士から指摘されたものです。

これは、私たちが将来的に伸ばしていきたいBtoB事業のストックビジネスに関連しています。販売後の保守・メンテナンスに関して、単年度予算を組んでいる大企業の中には、「3年分、5年分の保守料をまとめて支払う」というケースも増えてきています。そのため、契約負債の金額は年々大きくなっており、「記載してください」と指摘されたということです。したがって、この金額が大きくなればなるほど、BtoB事業が順調に進んでいることになります。

例えば、あいホールディングス傘下のドッドウエル ビー・エム・エスという、非常にすばらしい会社があります。マンション向けの監視カメラ事業を手がけており、その事業の営業利益率は6年ほど前からは40パーセントに達しています。この会社は、監視カメラを販売し、さらに保守・メンテナンスを行っています。5年契約を取れば、1年で20パーセントしか減らないため、残りの80パーセントから積み上げていくことができるビジネスモデルです。

先ほど石見がお話ししたとおり、当社は監視カメラだけでなく、ネットワークストレージの「QNAP」、インダストリアルPC、デジタルサイネージといった製品を持っています。これらを販売し、さらに保守を付加して、月額で支払っていただくビジネスが育つことで、他社にはない強いビジネスモデルとなり、利益率の向上にもつながると考えています。今後はこのような部分にも注力していきますので、ご注目いただければと思います。

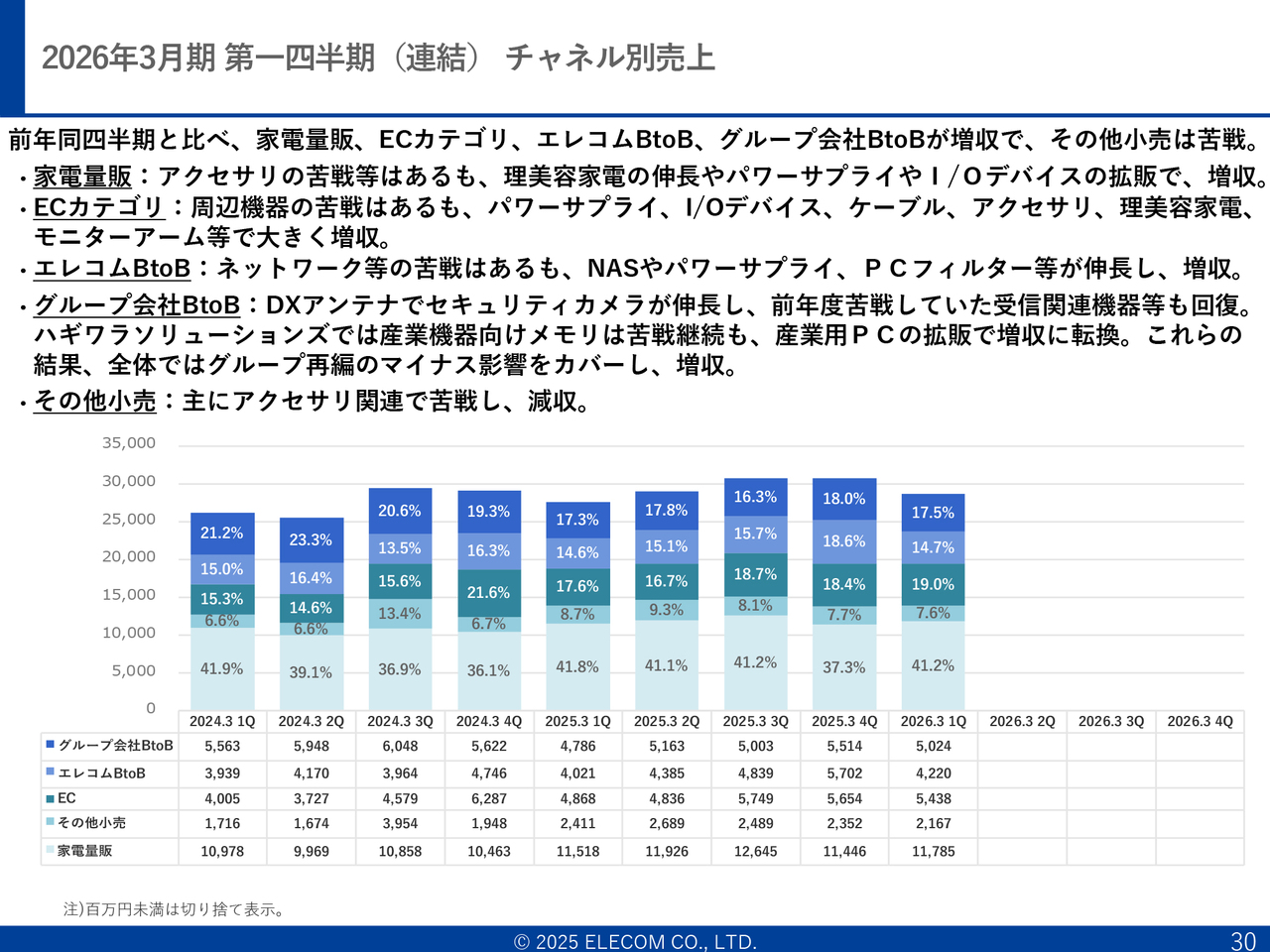

2026年3月期第一四半期(連結)チャネル別売上

スライドは、セグメントごとの数字を示しています。

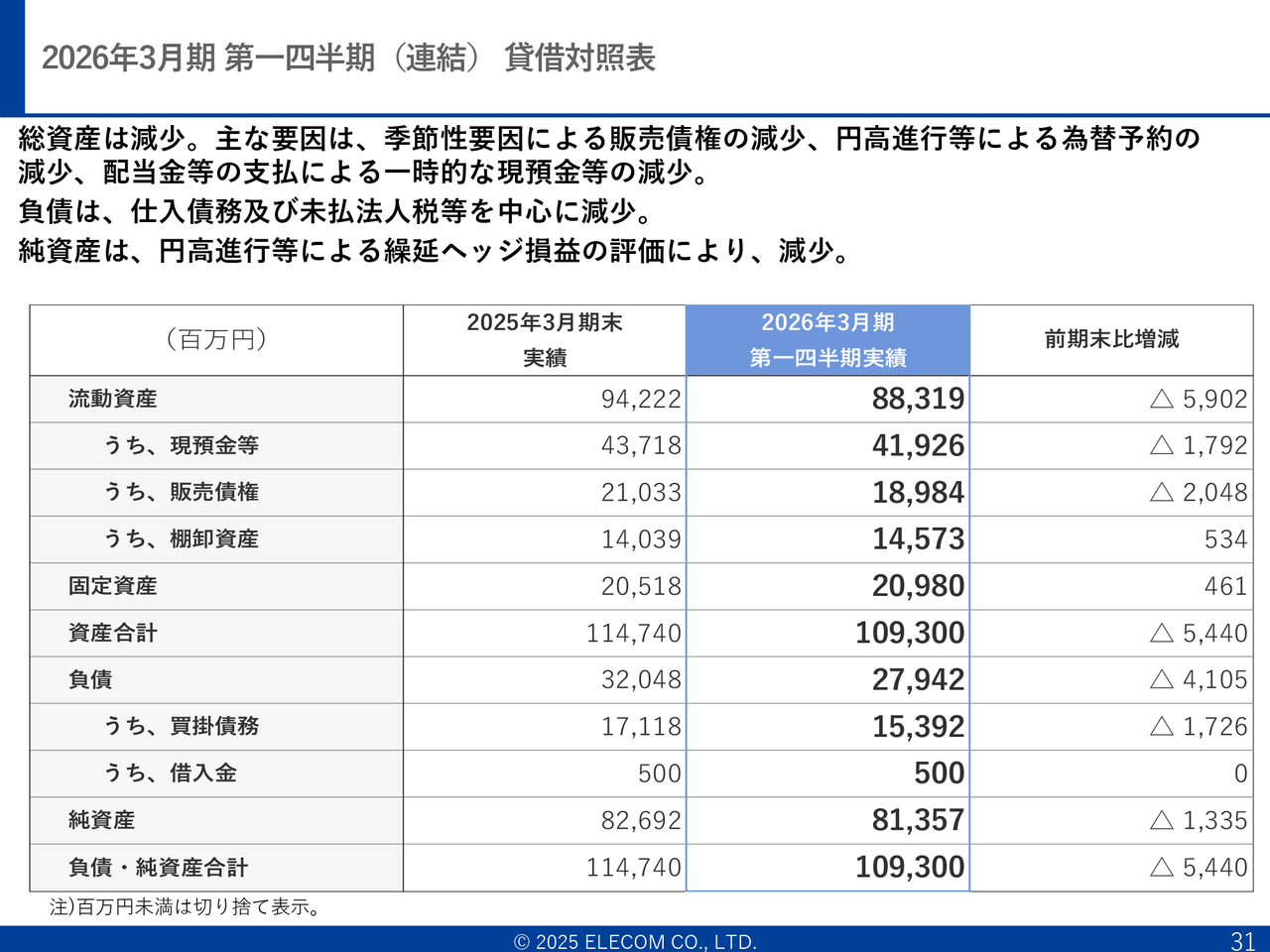

2026年3月期第一四半期(連結)貸借対照表

貸借対照表です。自己資本比率は依然として非常に高く、流動資産の大部分は現預金と販売債権、在庫で構成されています。

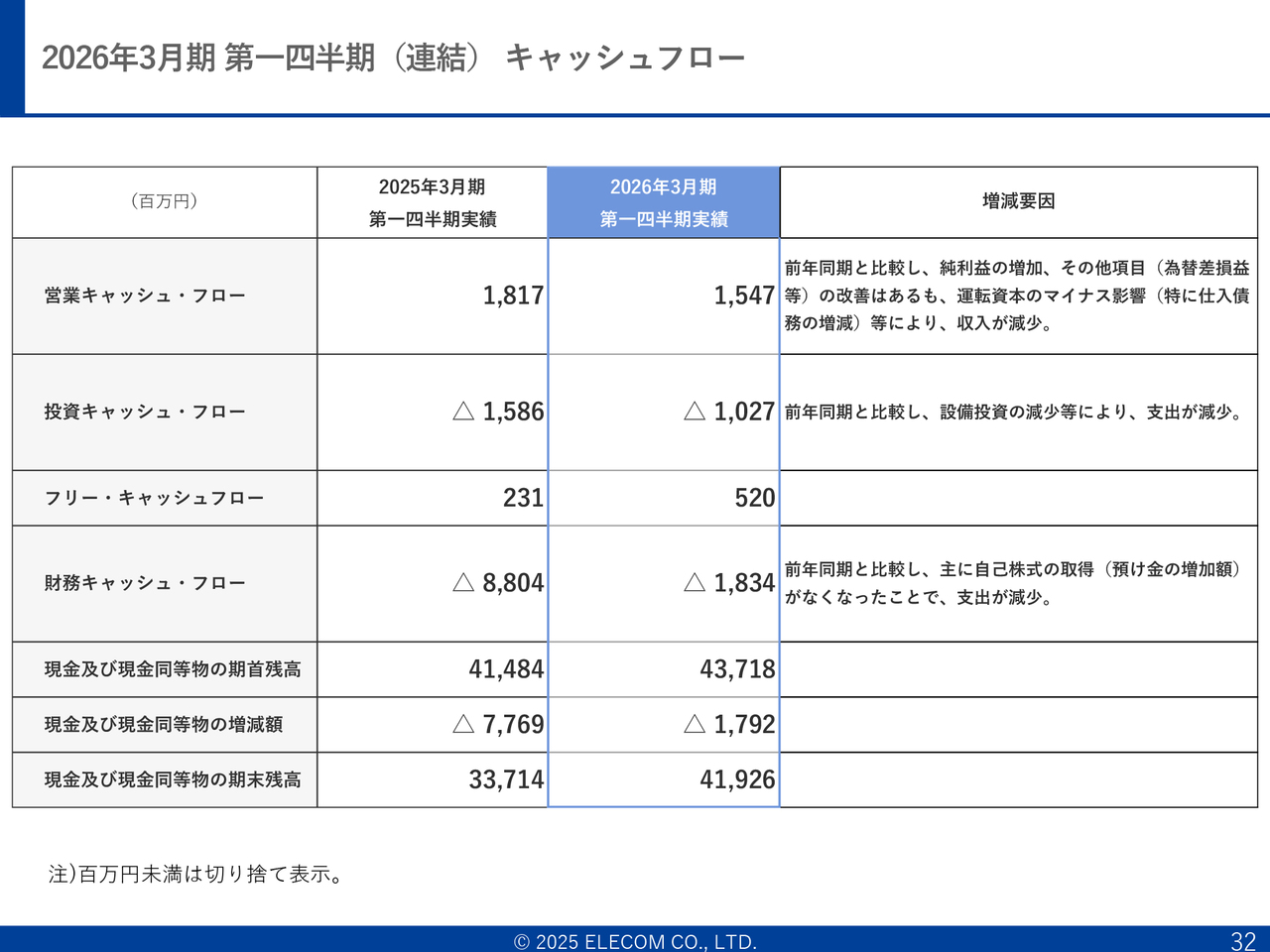

2026年3月期第一四半期(連結)キャッシュフロー

営業キャッシュ・フローについてです。私たちのもう1つの強みであるビジネスモデルにおいては、以前からご説明しているとおり、売掛債権と買掛債務の関係が逆転しています。内部留保をしっかり確保しているため、在庫資金もきちんと準備できています。売上が伸びれば伸びるほどキャッシュが積み上がるビジネスモデルであり、その強みはいまだに崩れていません。

2026年3月期第一四半期(連結)固定資産投資額・減価償却費

固定資産投資の状況です。当社では、大規模な投資は物流関連が4年か5年に1回程度あるくらいで、それ以外は主にM&A投資となります。2年前に2社をM&Aしましたが、それ以外は投資を控えていたため、現金・預金が積み上がっている状況です。今後も物流投資は行いますが、年間のキャッシュ・フローの範囲で対応できるため、投資余力は十分にあると考えています。

エレコム株価推移

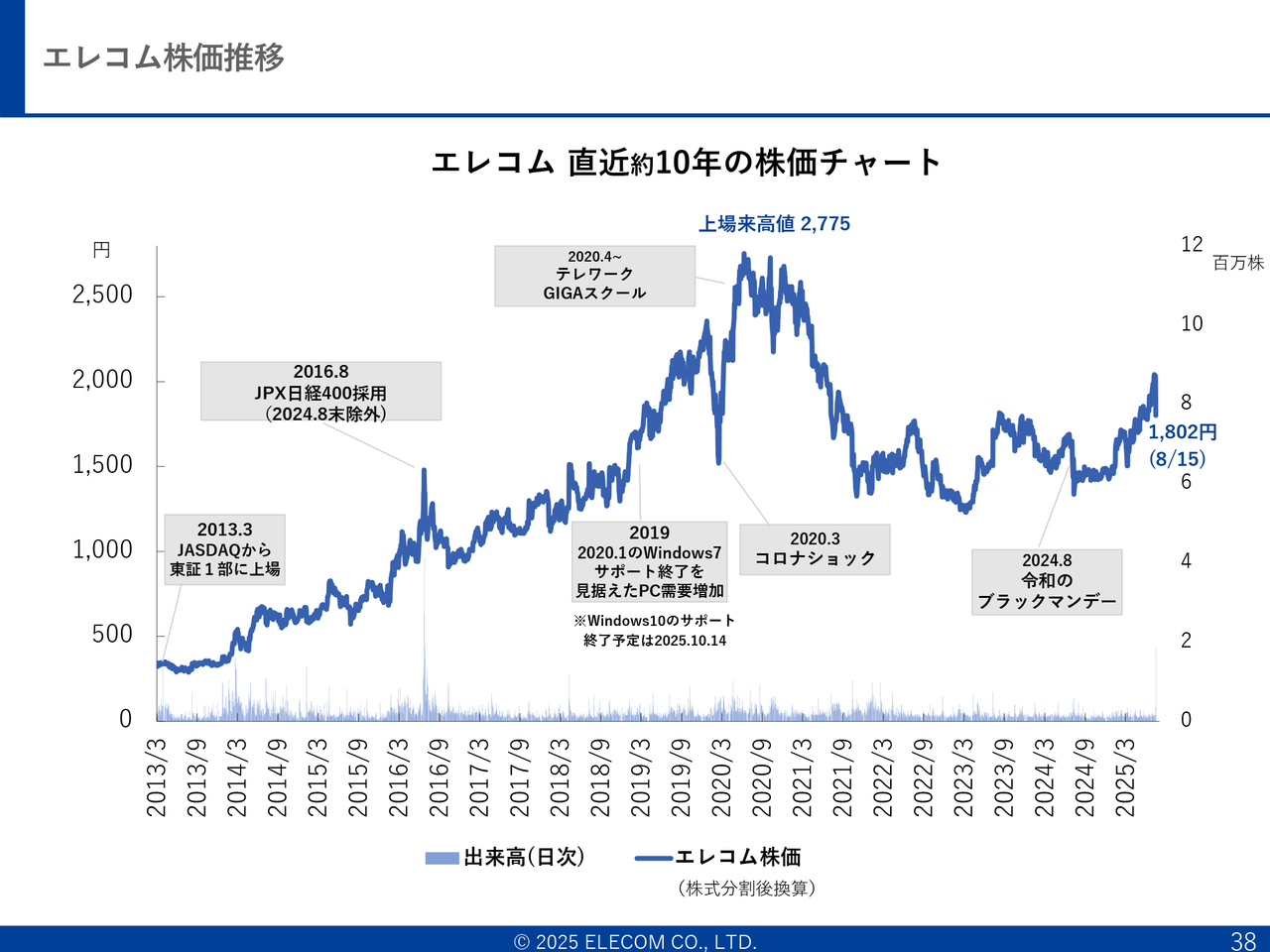

直近の株価推移については、スライドの図表に示したとおりです。

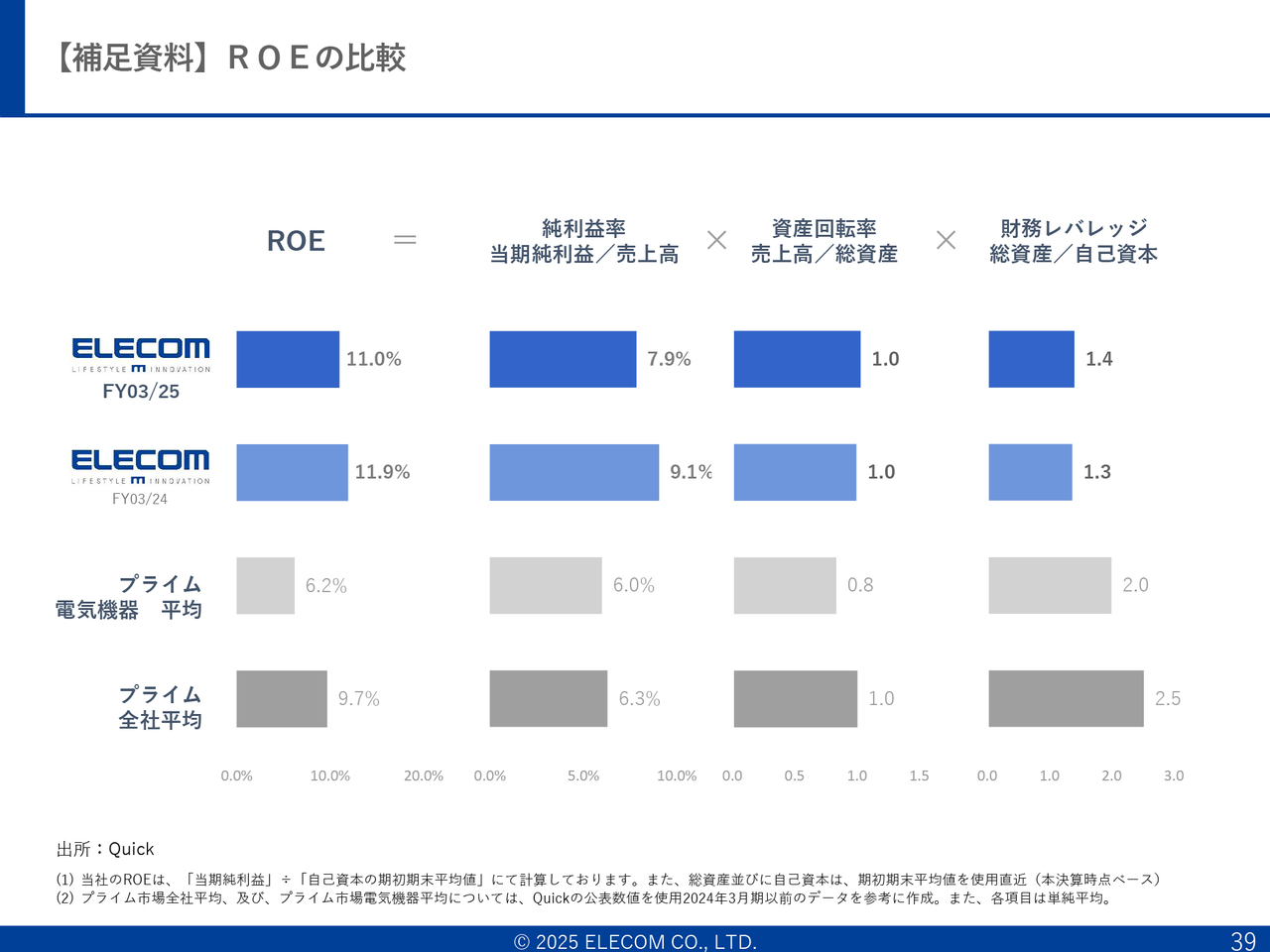

【補足資料】ROEの比較

残念ながらROEは、スライドに示したとおり過去と比べて見劣りしています。質問でもよくいただきますが、当社のビジネスモデルでは調達のほとんどを海外からドル建てで行っています。ここしばらく円安が進み、調達面でも苦しい状況が続いていますが、それにもかかわらず収益はきちんと確保できています。

今期第1四半期の決済レートは1ドル140円85銭で、前期の1ドル137円82銭に比べると3円3銭の円安でした。支払総額は1億700万ドルで、原価が前期より3億2,400万円押し上げられています。それでも、粗利益率は前期比、計画対比とも改善しており、営業利益率もわずかに上昇しました。為替の影響にもしっかりと対応できていると考えています。

今期の仕入予定は4億3,880万ドルで、約65パーセントについてはすでに為替予約を完了しています。予約レートは1ドル137円20銭です。したがって今後、円安が進めば、オープンになっている部分について、1ドル1円の変動で1億2,900万円原価が押し上がります。逆に円高になれば、同じく1ドル1円の変動で1億2,900万円が利益に反映されます。これが現時点での当社の為替の状況です。

もう1点、現在話題となっているM&Aについてです。公開情報ですのでお伝えしますが、日本アンテナとの案件が着実に進んでいます。すでに発表済みのとおり、10月24日に日本アンテナの臨時株主総会が予定されており、株式交換のため3分の2以上の賛成が必要です。

当社は成立に向けて動いていますが、成立しなければ様子を見て、適正な株価水準になった段階で再度挑戦する考えです。ただし、日本アンテナの創業家一族は賛同済であることや、取引先兼株主からも賛成の声をいただいていることから、現時点では成立の可能性は高いと考えています。しかし、実際には10月24日の臨時株主総会を見なければわかりません。また、日本アンテナ以外にも、将来に向けて国内外で積極的にM&Aを進めており、時期が来たら、発表したいと考えています。

質疑応答:日本アンテナのM&Aによる希薄化とPMIの進捗について

質問者:今回、日本アンテナについてもう少しお話が聞けると思ったのですが、今はタイミング的に難しい部分もあるかと思います。仮に統

新着ログ

「電気機器」のログ