提供: 株式会社エイチームホールディングス 2025年7月期第3四半期決算説明

【QAあり】エイチームHD、通期連結業績予想を上方修正 事業ポートフォリオの適正化を着実に遂行し、再成長期へ突入

目次

林高生氏:代表取締役社長の林です。本日はエイチームFY2025第3四半期の決算説明会にご参加いただきありがとうございます。

4月4日に社名を変更し、株式会社エイチームから株式会社エイチームホールディングスとなりました。社名変更から初めての決算説明会となります。以後、こちらの社名でよろしくお願いします。

本日のアジェンダはスライドのとおりです。

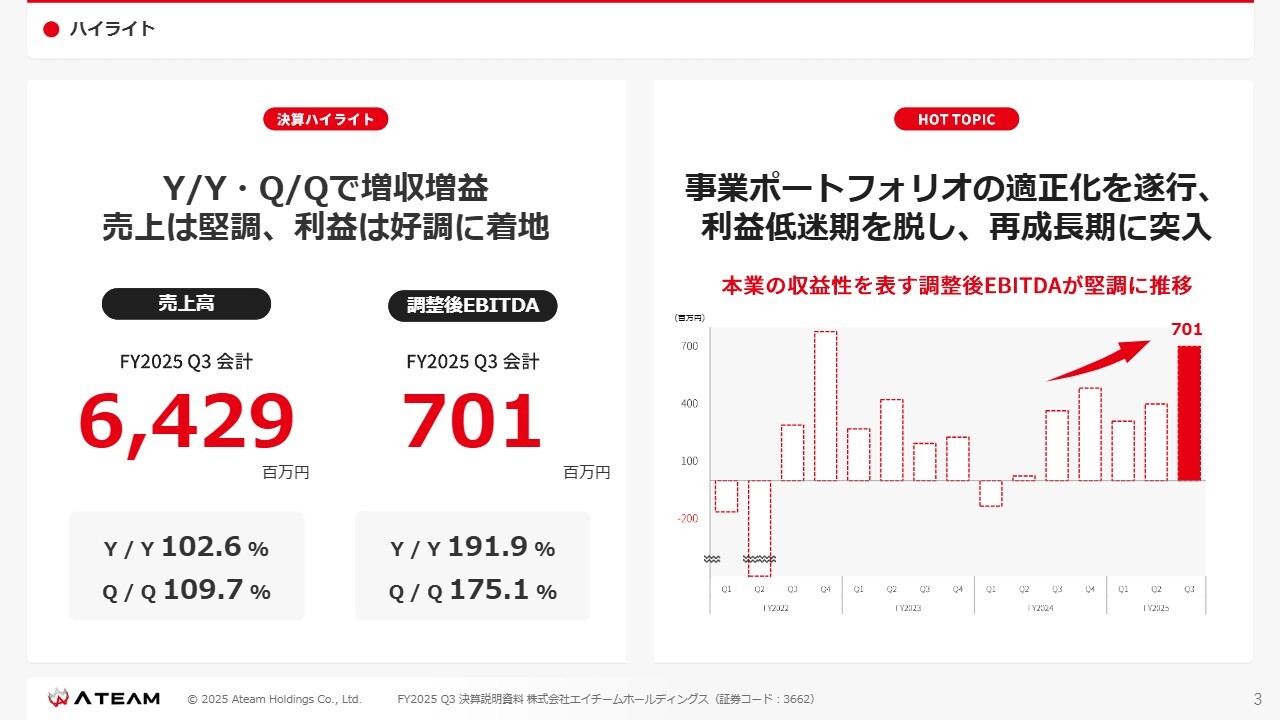

ハイライト

まずは決算ハイライトです。YonY・QonQで増収増益、売上は堅調、利益は好調に着地しています。

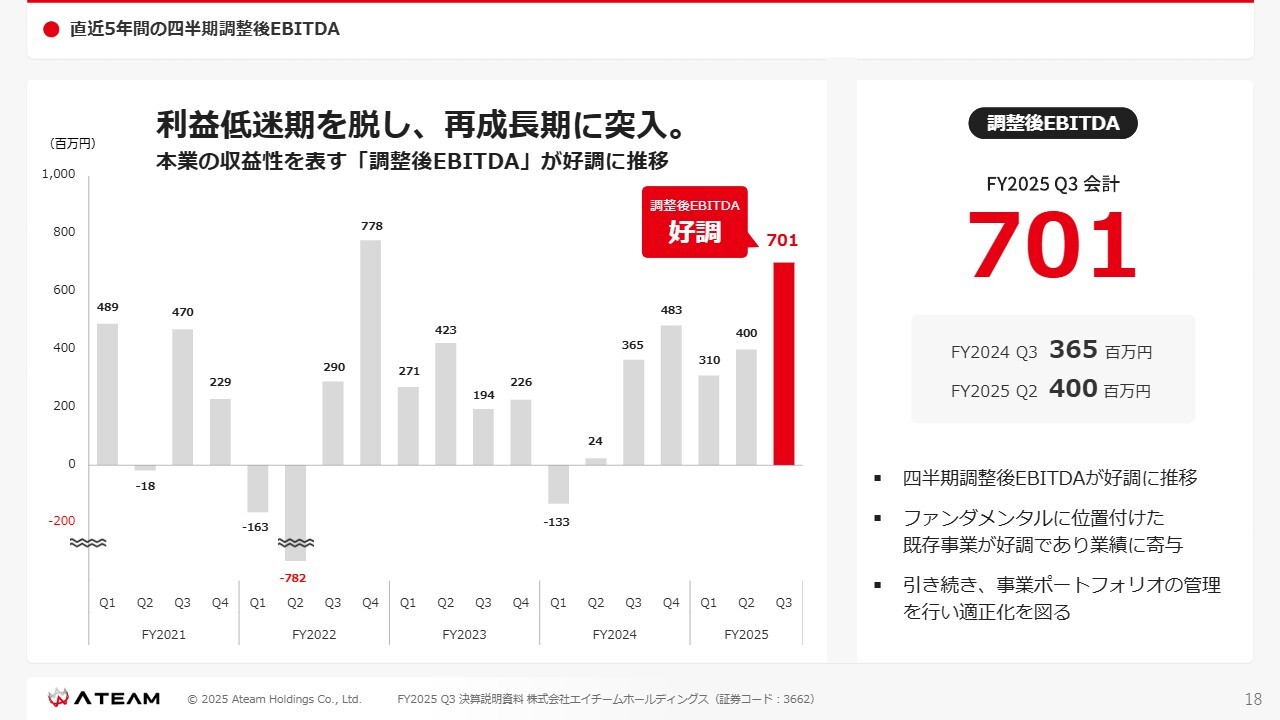

第3四半期の売上高は64億2,900万円、調整後EBITDAで7億100万円となっています。今回の最も大きなトピックは、事業ポートフォリオの適正化を遂行したことです。その結果、利益低迷期を脱し、再成長期に突入したと考えています。

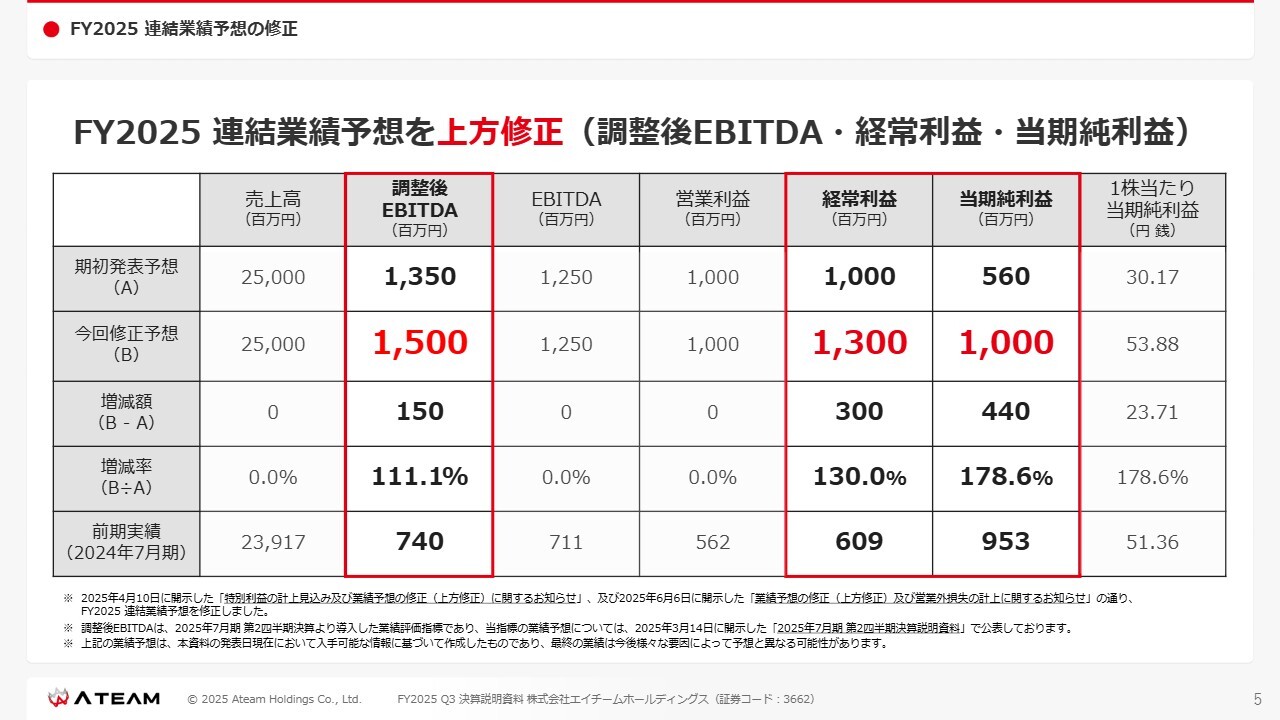

FY2025 連結業績予想の修正

第3四半期の連結決算概要です。本日、スライドのように、FY2025の連結業績予想を上方修正しています。

調整後EBITDAは13億5,000万円から15億円、経常利益は10億円から13億円、当期純利益は5億6,000万円から10億円に変更しています。増減率は表の下から2段目に記載しています。

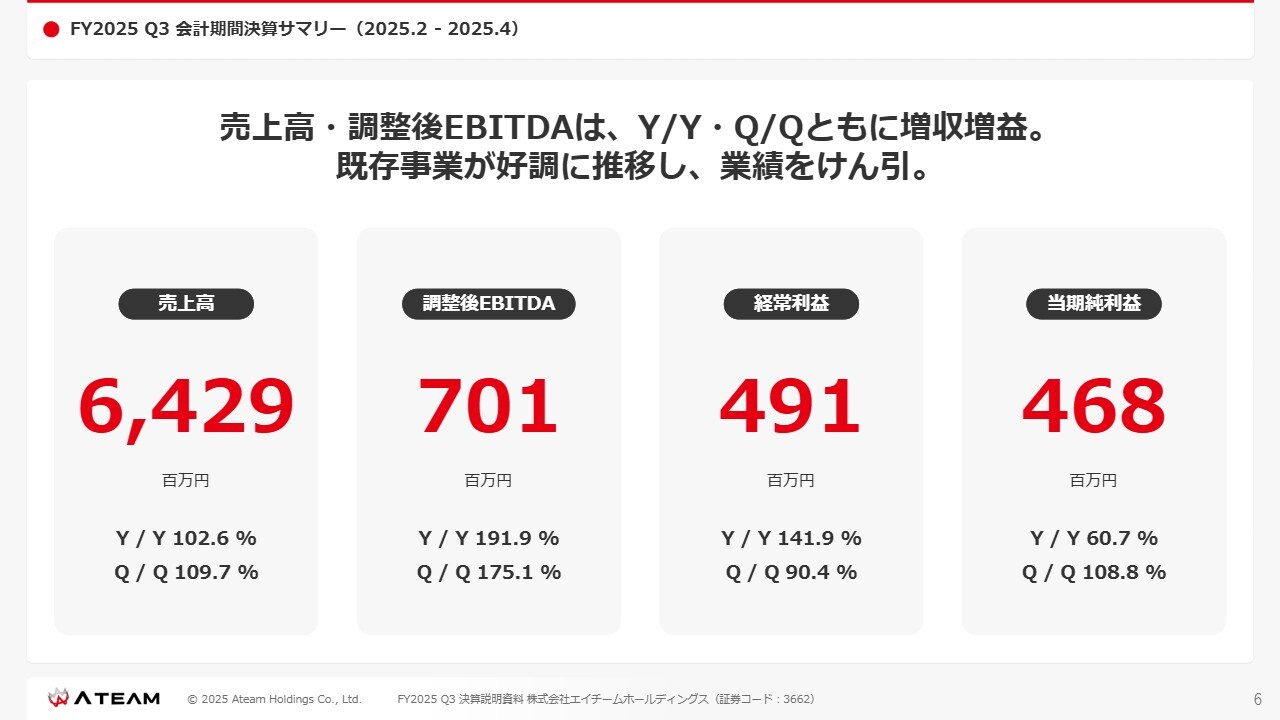

FY2025 Q3 会計期間決算サマリー(2025.2 - 2025.4)

各利益項目は、スライドのとおりです。

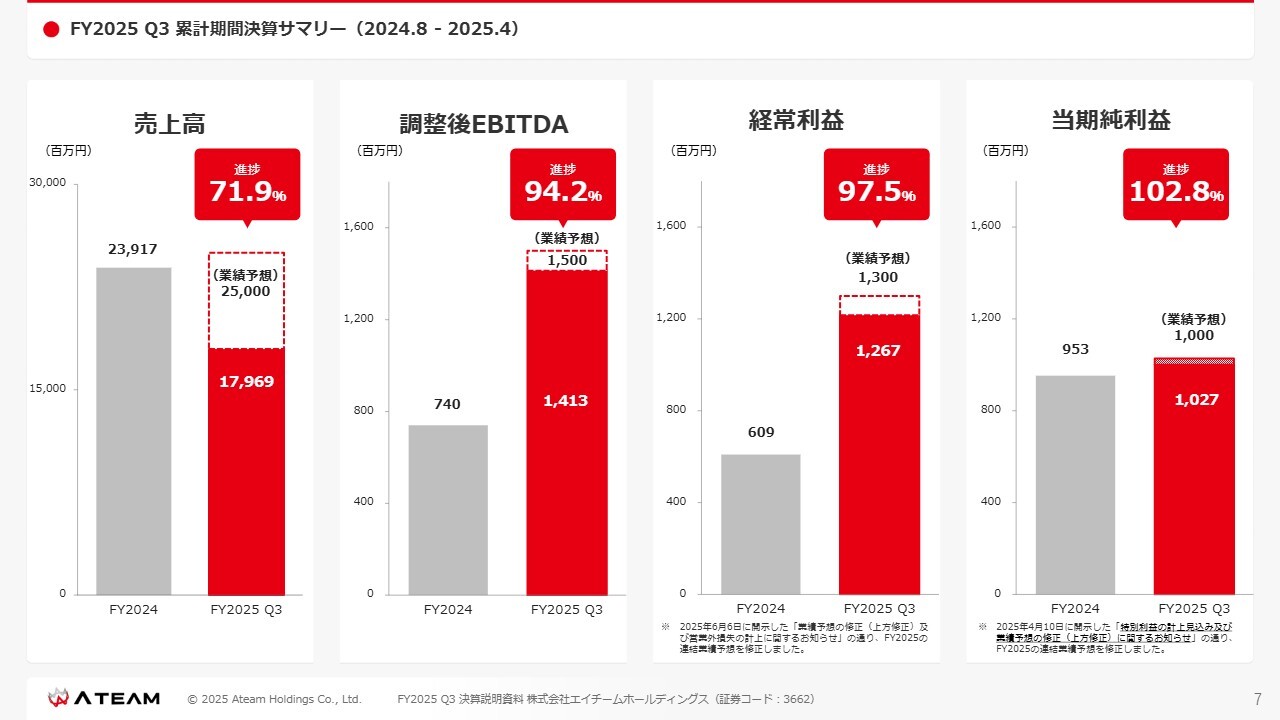

FY2025 Q3 累計期間決算サマリー(2024.8 - 2025.4)

通期の進捗状況です。売上高は第3四半期が終了した段階で71.9パーセント、調整後EBITDA94.2パーセント、経常利益97.5パーセント、当期純利益102.8パーセントです。

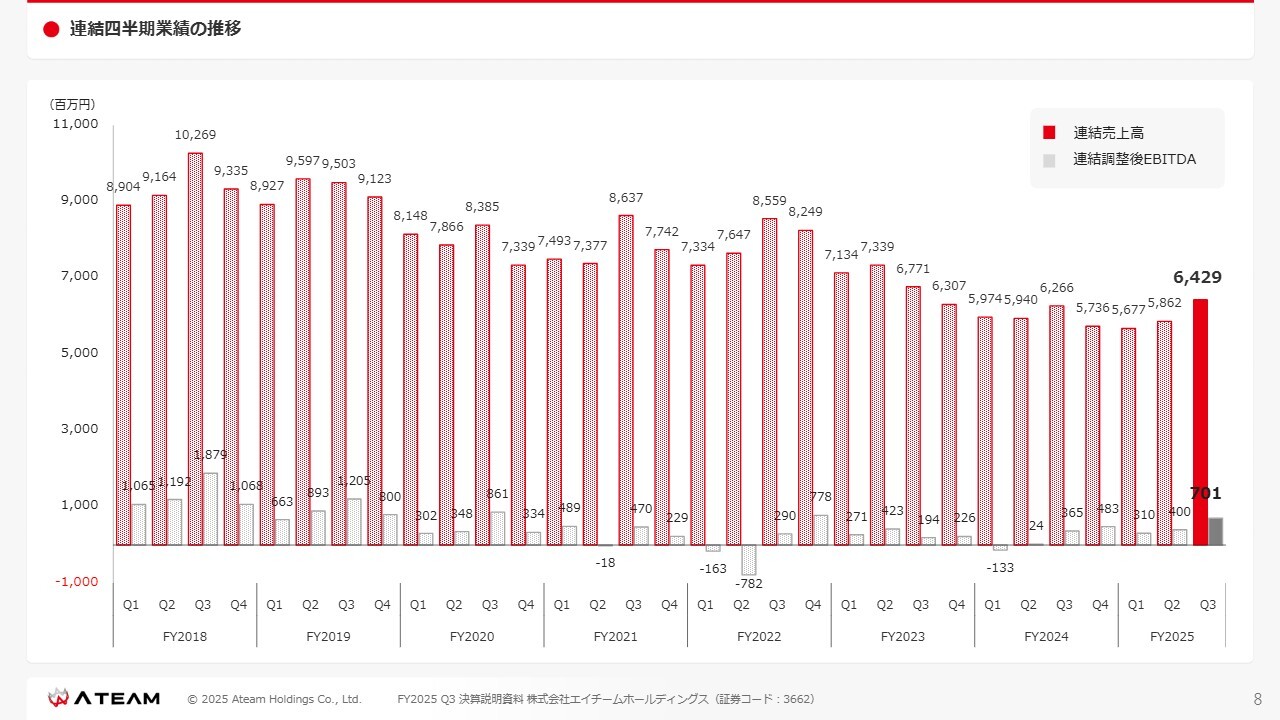

連結四半期業績の推移

スライドは、通期の四半期推移をグラフで示しています。

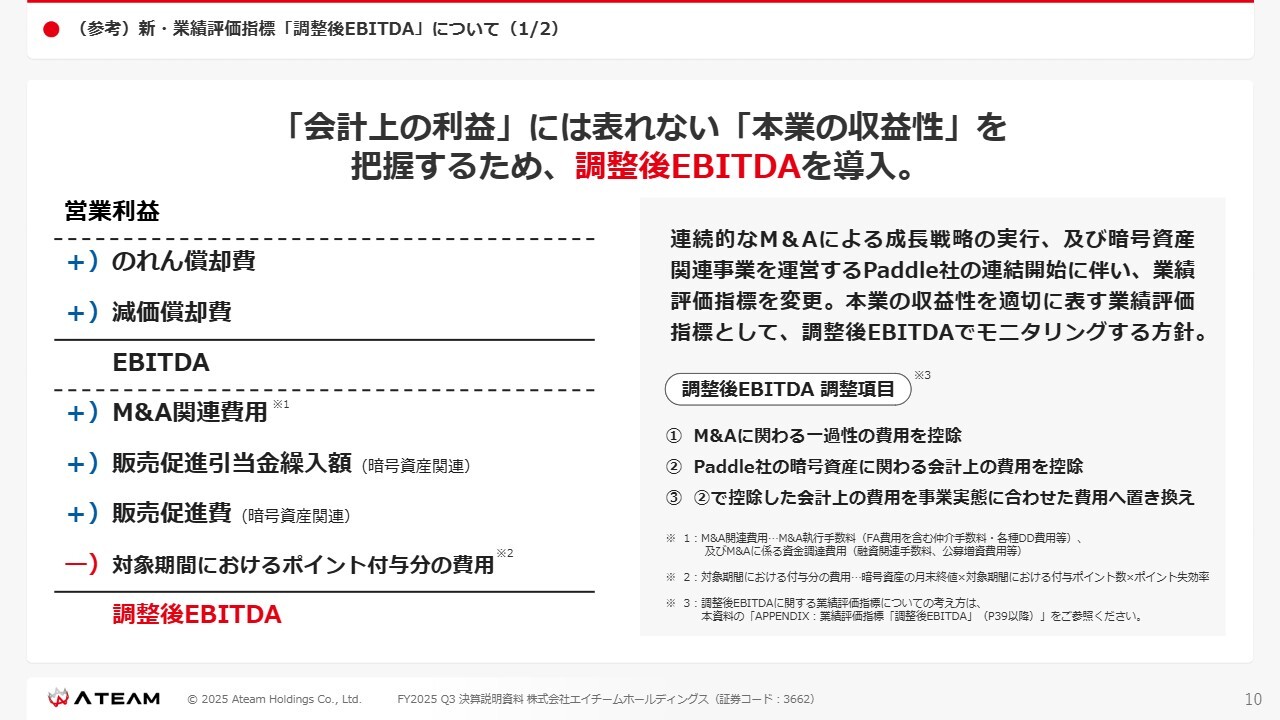

(参考)新・業績評価指標「調整後EBITDA」について(1/2)

あらためて、新しく導入した調整後EBITDAについてご説明します。

営業利益にのれん償却費などを足し戻したEBITDAに対して、影響する4つの項目を調整しています。M&Aに関わる一過性の費用に加え、Paddle社の暗号資産に関わる会計上の費用があります。

Paddle社は主なサービスとして、歩くとポイントが貯まり、そのポイントをビットコインなどの暗号資産に交換できるアプリケーションを配信しています。そのために、販売促進引当金繰入額などが入ってきています。

これら4つの項目をスライドのとおり調整した結果を、調整後EBITDAという指標にしています。

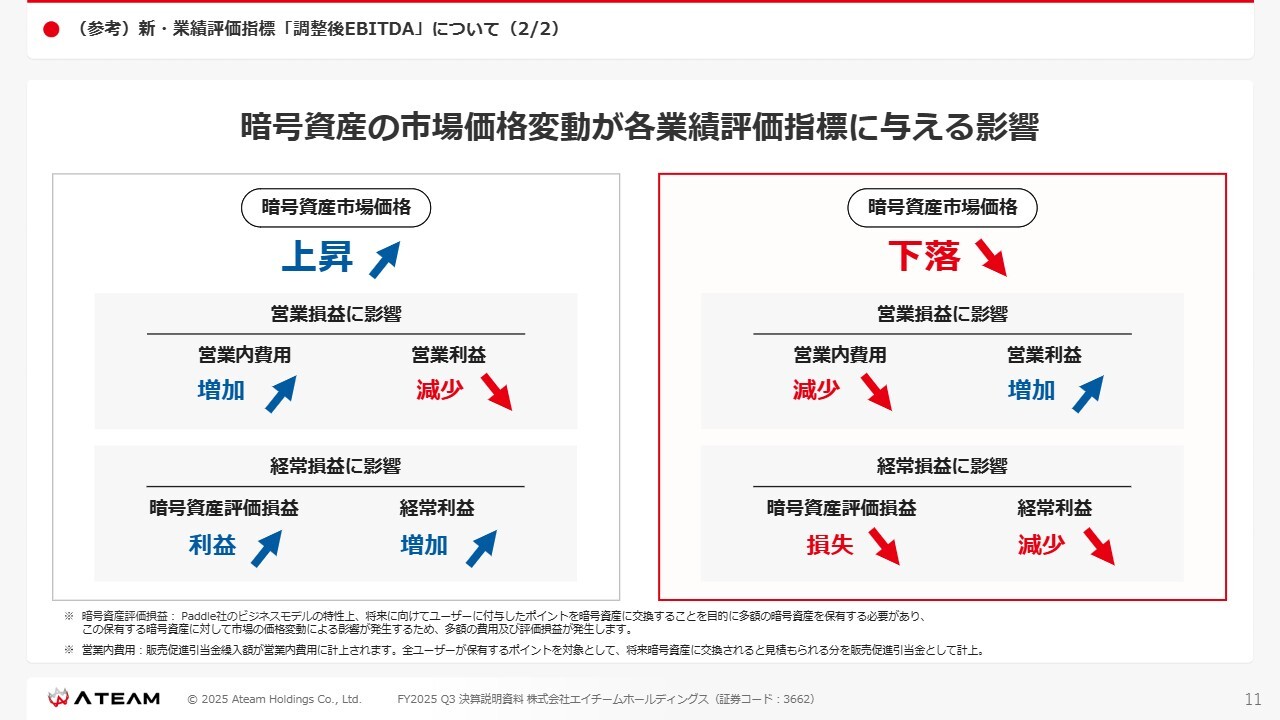

(参考)新・業績評価指標「調整後EBITDA」について(2/2)

スライドは、暗号資産の価格変動が、我々の業績に与える影響を簡単にご説明した図です。

暗号資産が上昇すると、引当金繰入額などの営業内費用が増加し、その結果として営業利益が減ります。ただし、暗号資産の評価が上がるため、経常利益は増加します。

これとは逆に、暗号資産が下落した場合は、営業内費用が少なくなり、営業利益は増加します。暗号資産の評価が下がった結果として、経常利益も下がります。

このような影響を与えてきますが、暗号資産の価格が上昇あるいは下落しても、当社の事業運営に影響があるわけではないため、本業の収益性を適切に表す指標である調整後EBITDAには大きく影響が出ないようになっています。

FY2025 Q3 会計期間決算サマリー(2025.2 - 2025.4)

セグメント別の業績です。デジタルマーケティング事業は売上54億5,400万円、調整後EBITDAが7億9,500万円です。エンターテインメント事業は売上9億7,400万円、調整後EBITDAが9,000万円となっています。

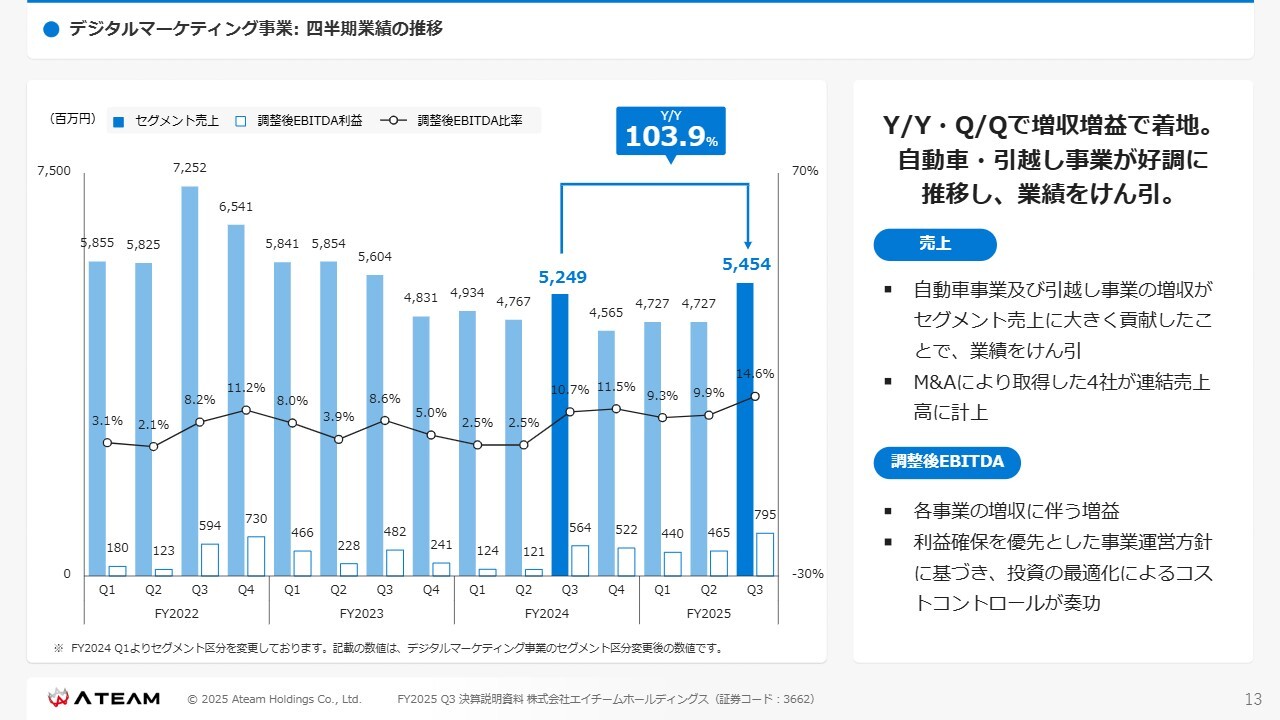

デジタルマーケティング事業:四半期業績の推移

デジタルマーケティング事業における、四半期ごとの業績推移です。YonY・QonQで自動車・引越し事業が好調に推移し、業績をけん引しました。加えて、M&Aにより取得した4社が売上高に計上されています。

調整後EBITDAに関しては、各事業の増収に伴い増益となっています。また、利益確保を優先とした事業運営方針に基づく、投資の最適化によるコストコントロールが奏功しました。

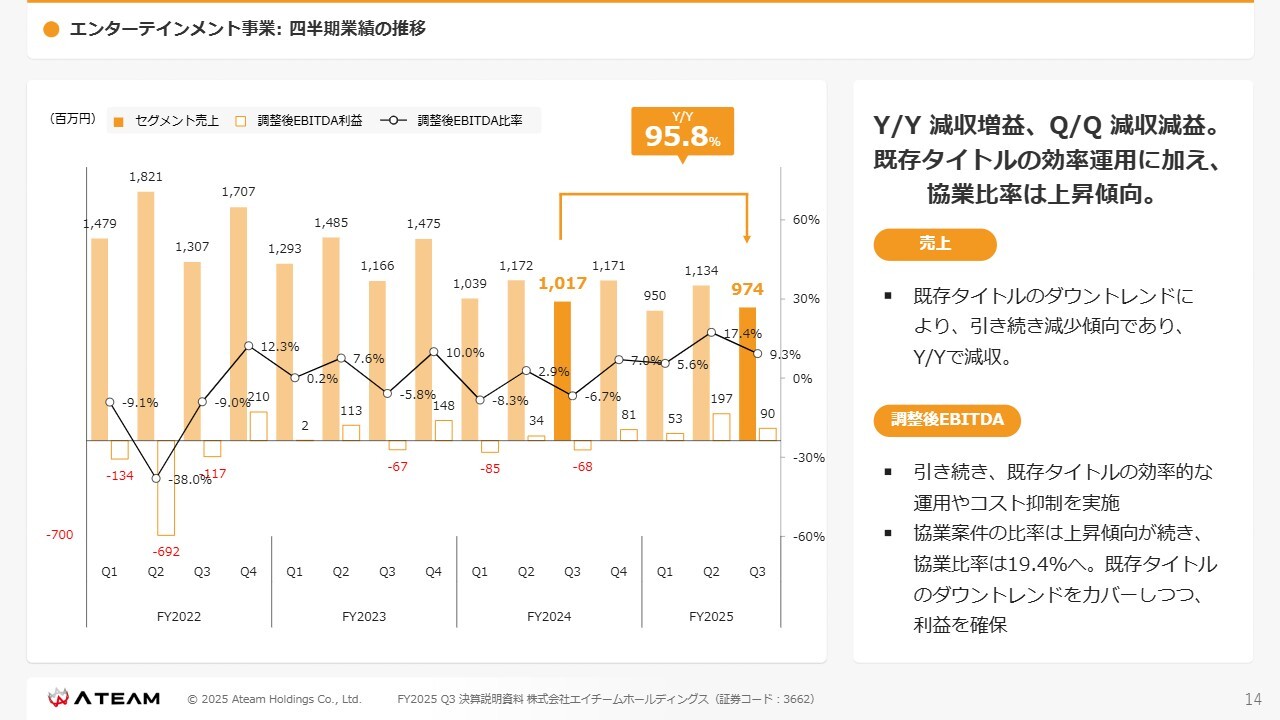

エンターテインメント事業:四半期業績の推移

エンターテインメント事業における、四半期ごとの業績推移です。既存タイトルはダウントレンドですが、最近続けている協業案件でカバーし、安定的な売上利益を確保している状況です。

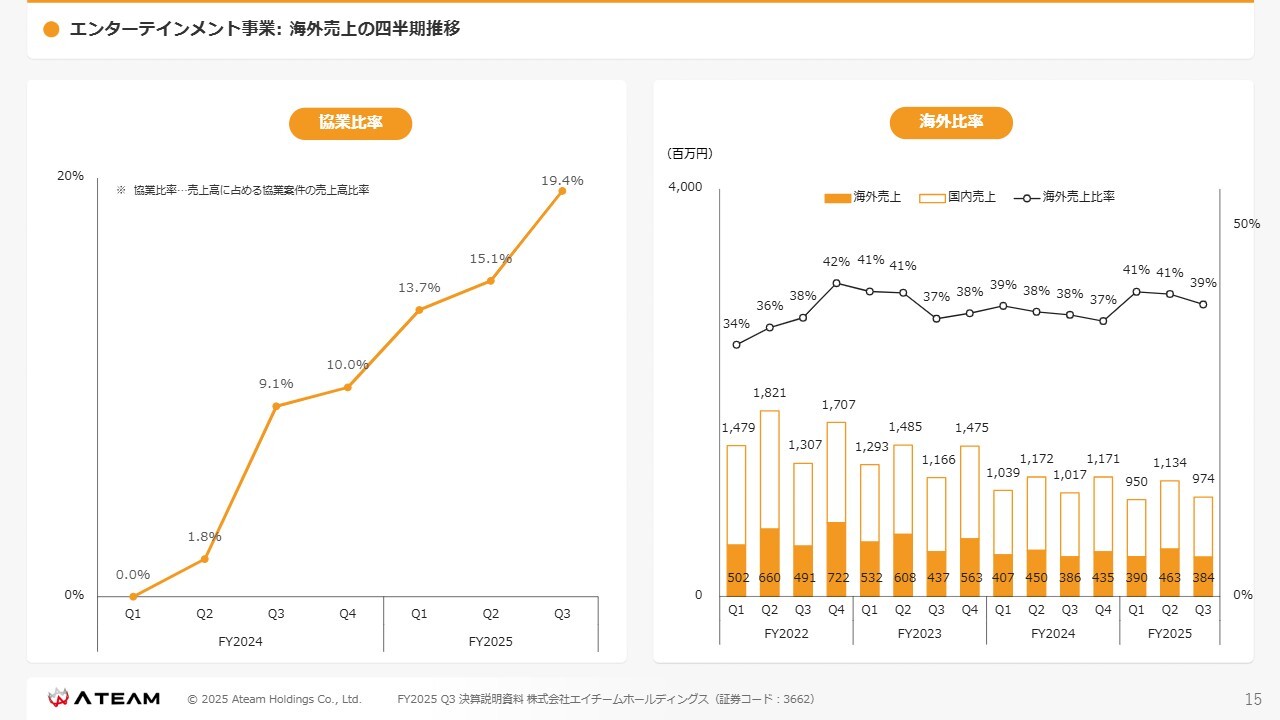

エンターテインメント事業:海外売上の四半期推移

エンターテインメント事業における、海外売上の四半期推移です。左側のグラフでは協業比率が高まっていること、右側のグラフでは海外比率の推移を示しています。

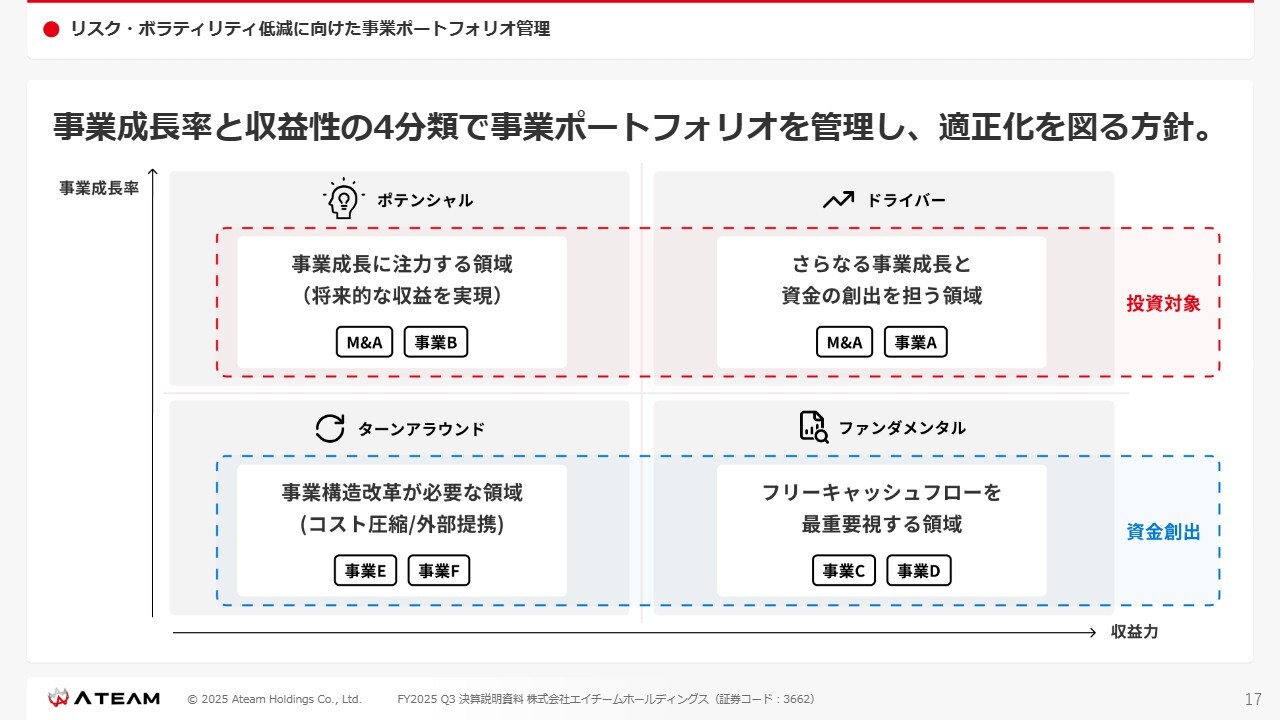

リスク・ボラティリティ低減に向けた事業ポートフォリオ管理

リスク・ボラティリティの低減に向けた、取り組みの進捗についてご説明します。現在の事業を事業成長率と収益性の4分類で事業ポートフォリオを管理し、適正化を図っています。スライドの縦軸は事業成長率、横軸は収益力を示しています。

左下のような成長率が低く収益力も弱い領域はターンアラウンドということで、そのような事業のカーブアウトも遂行してきています。右上のドライバー領域に、より資源を投資し成長を図ってきています。

直近5年間の四半期調整後EBITDA

その結果として、スライドのグラフのように再成長期に突入できたと考えています。

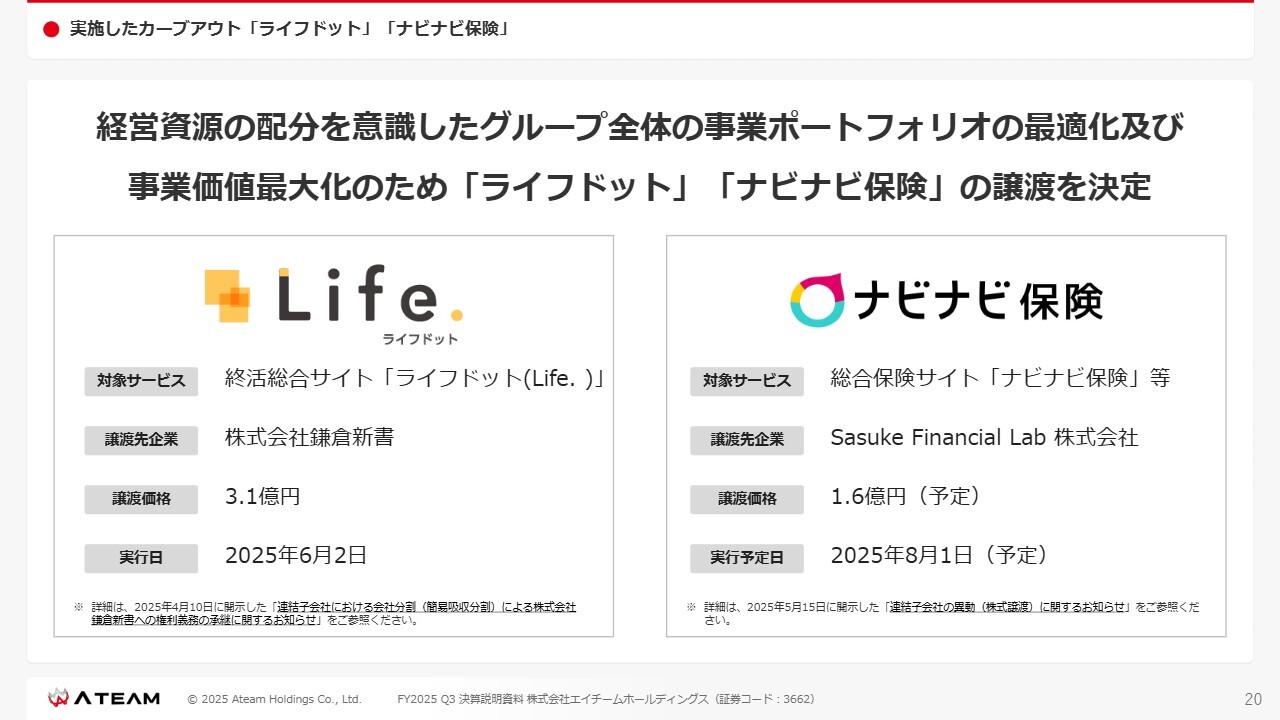

実施したカーブアウト「ライフドット」「ナビナビ保険」

具体的には、ターンアラウンド領域の2つの事業を譲渡(カーブアウト)しています。

1つが、お墓を比較検討できる終活総合サイト「ライフドット」です。こちらを鎌倉新書社に譲渡しました。また、保険代理店事業や総合保険サイトの「ナビナビ保険」を運営する株式会社エイチームフィナジーについては、Sasuke Financial Lab社に株式譲渡予定となっています。

このように、我々の人的リソースをより成長事業に投資することによって加速させていこうと思っています。

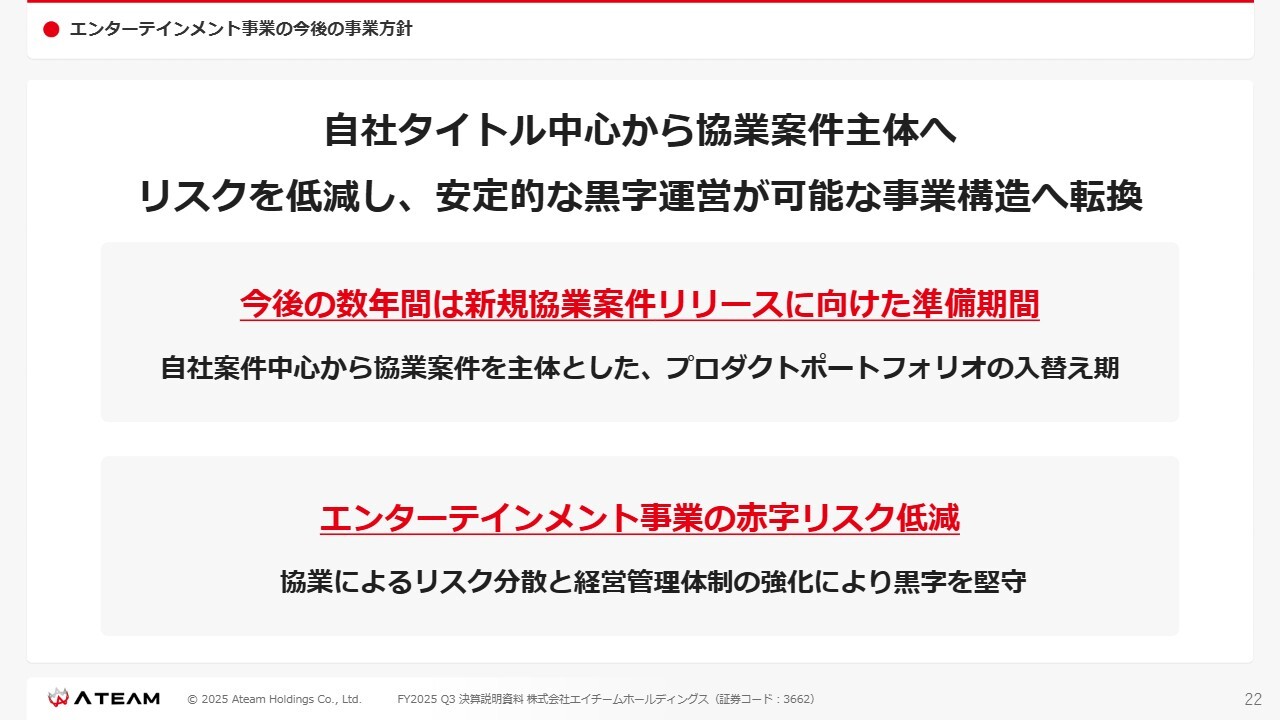

エンターテインメント事業の今後の事業方針

エンターテインメント事業におけるリスク・ボラティリティ低減の取り組みについてです。従前からお話ししているとおり、自社タイトルから協業案件へと移行しています。

協業先から開発費をいただき、開発を行います。その結果、人件費の負担を軽減することで、エンターテインメント事業におけるボラティリティのリスクをかなり減らすことができていると考えています。

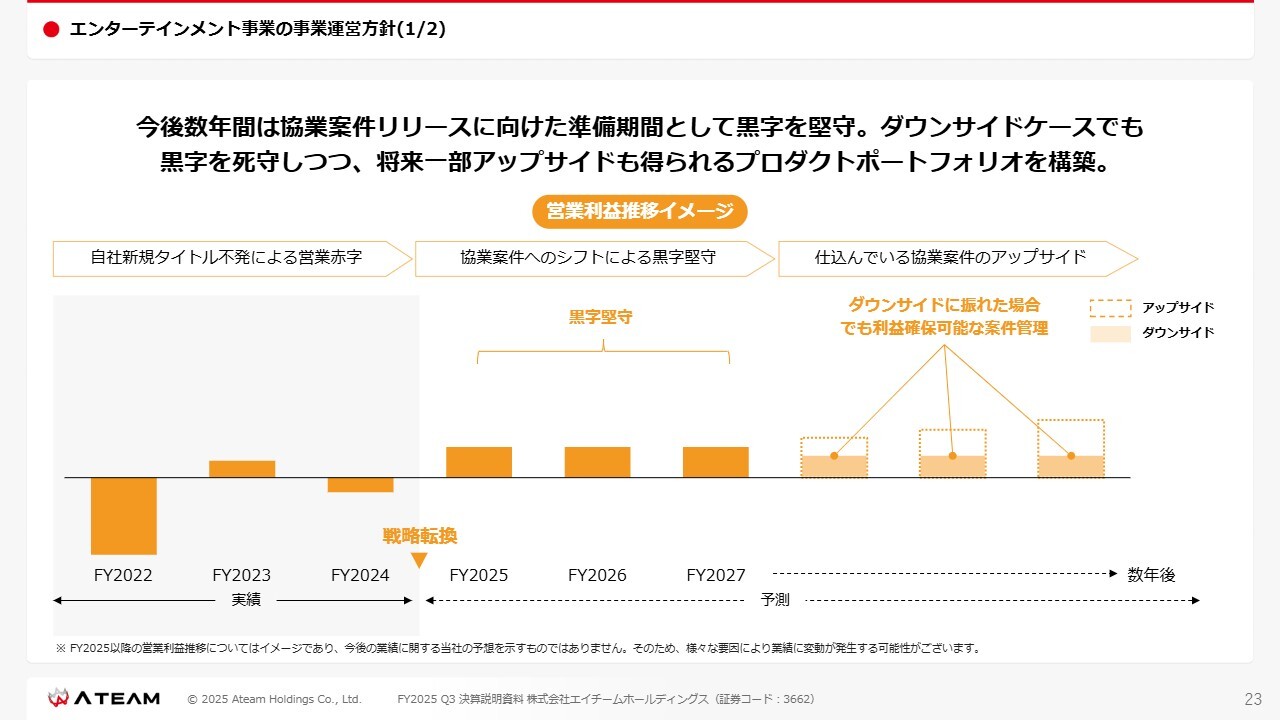

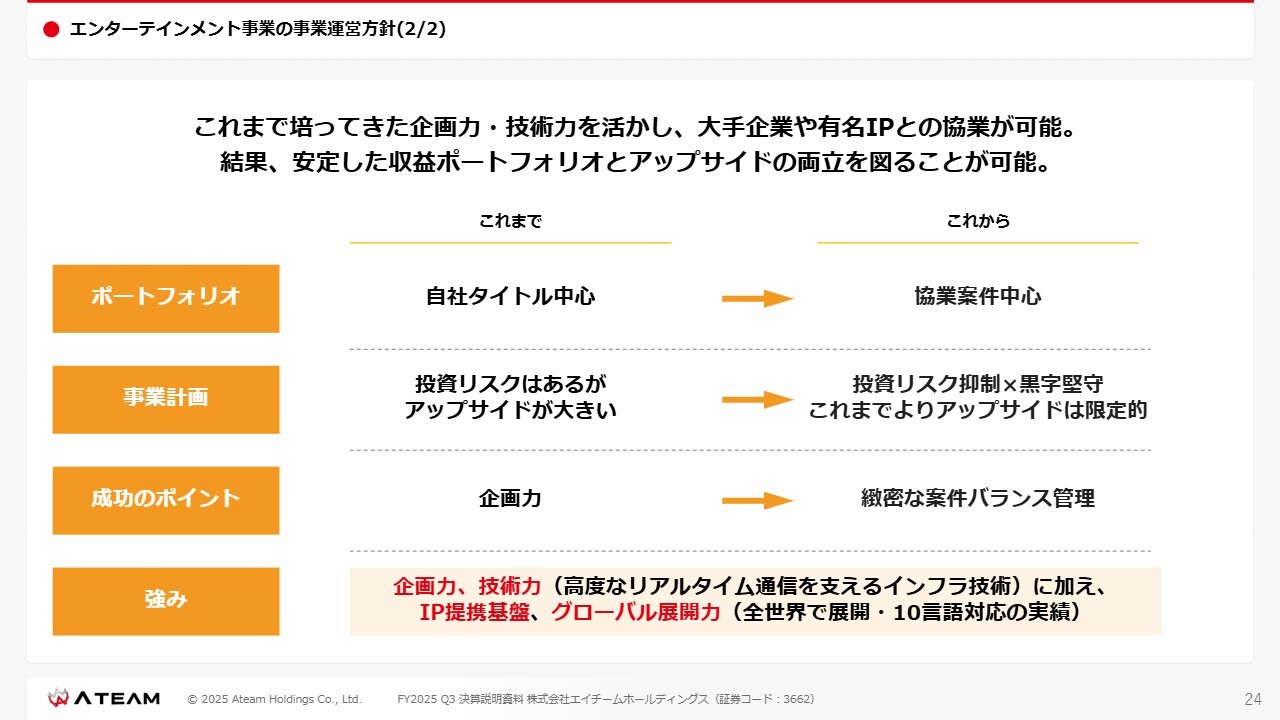

エンターテインメント事業の事業運営方針(1/2)

スライドは、ここ数年のトレンドと今後の見通しを示したグラフです。協業先との受託案件ではありますが、完全受託ではなく、我々も費用を負担しながら将来の売上をシェアするような契約となっています。無事リリースされた時には、上振れもあるのではないかと期待しています。

エンターテインメント事業の事業運営方針(2/2)

あらためてポートフォリオとしては、自社タイトルから協業案件へと移行しています。事業計画としては、リスクを抑えながらも安定的な利益を確保して、黒字を堅守するということです。海外でも人気な日本が誇るIPと提携することにより、グローバルへと展開していきたいと考えています。

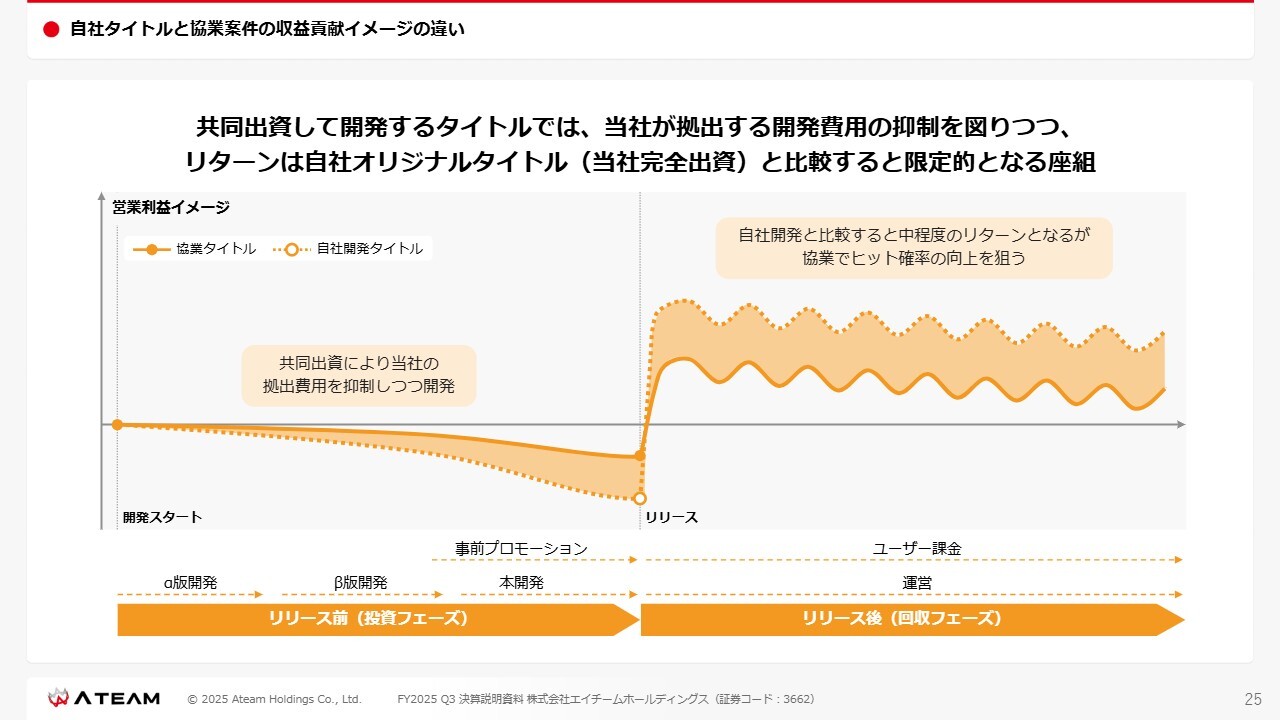

自社タイトルと協業案件の収益貢献イメージの違い

スライドは、自社タイトルと協業案件の収益を予想したグラフです。自社開発タイトルに比べ、協業案件のリスクの低さを表しています。

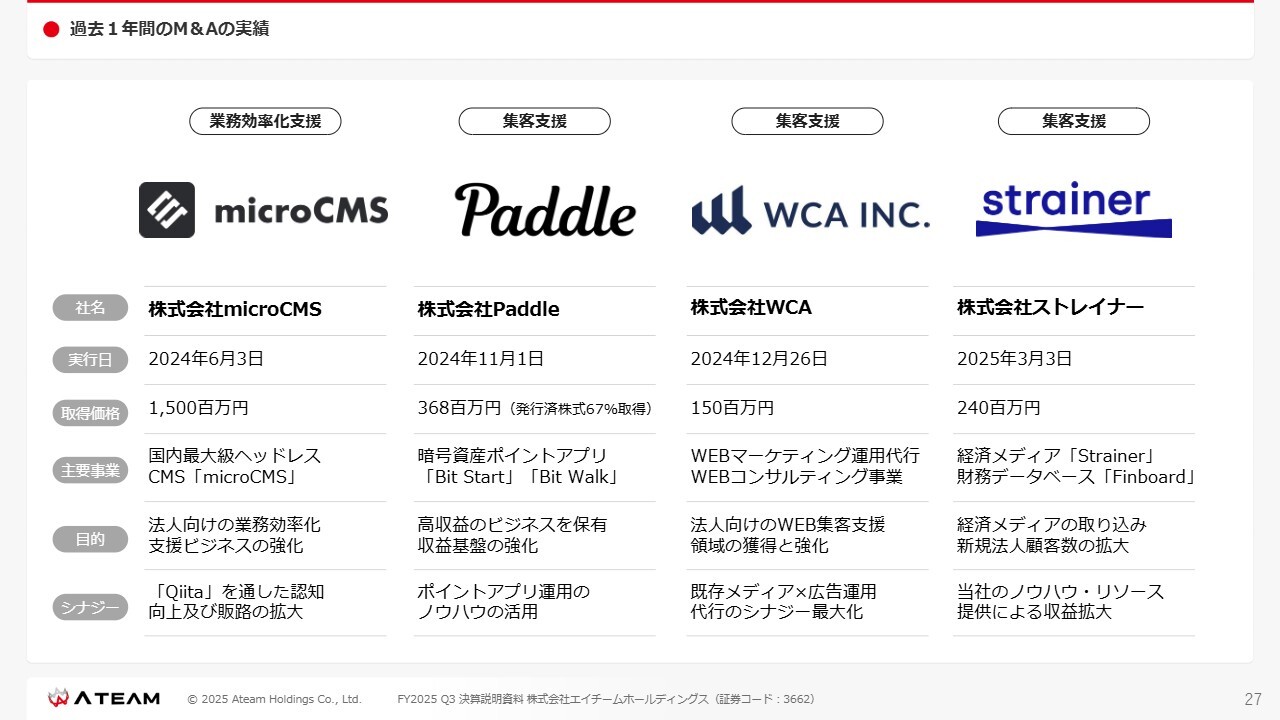

過去1年間のM&Aの実績

過去1年間のM&Aの実績です。スライドに記載の4社にジョインしていただいています。

microCMS社は国内最大級ヘッドレスCMSであり、モバイルなどいろいろな端末向けのホームページを作る際の管理者画面を提供するサービスを手がけています。

先ほどご説明したPaddle社は、歩くことでポイントが貯まり、それを暗号資産に変えることができるサービスを展開しています。

WCA社は、Webに特化した広告代理店事業を行っています。最近ジョインしていただいたストレイナー社は、経済メディア「Strainer」や財務データベース「Finboard」などを手がけている会社です。

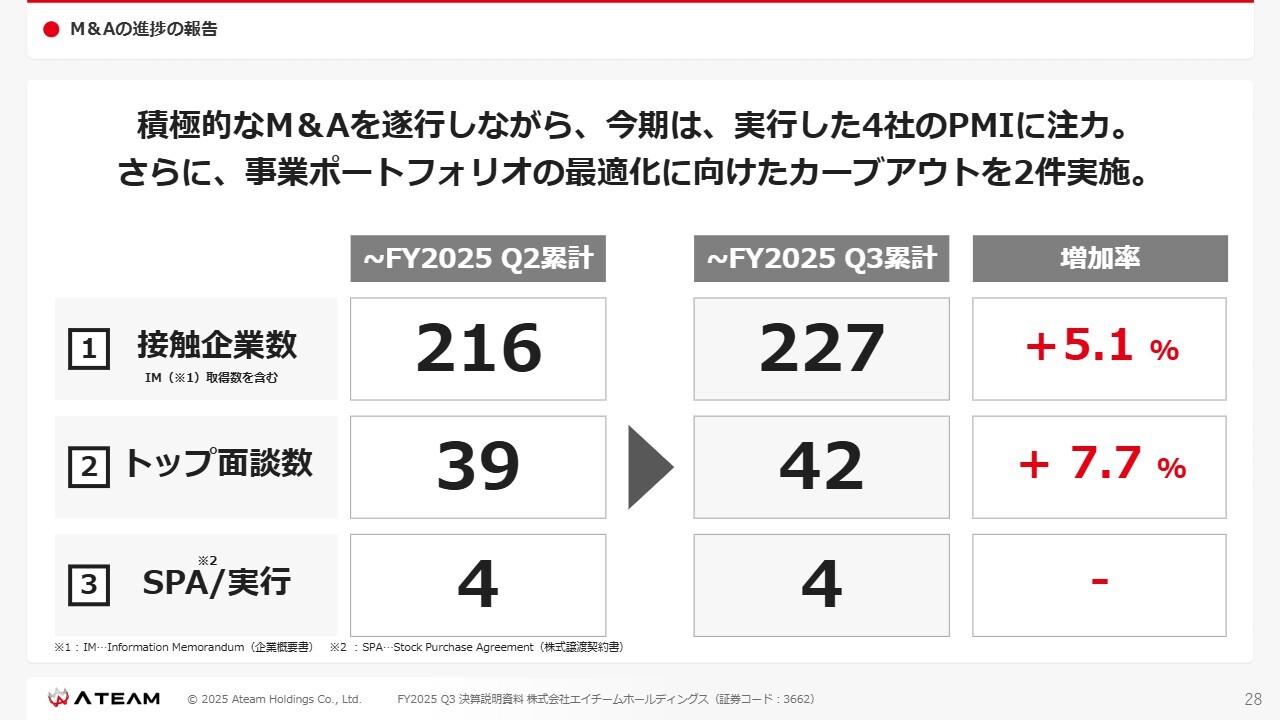

M&Aの進捗の報告

今後のエイチームの成長ドライバーの1つであるM&Aについては、引き続き力強く推進しています。

M&Aの主なターゲット領域

M&Aのターゲット領域として、Webマーケティングのコンサルティング/Webマーケティングの運用代理店、デジタルマーケティング/営業支援SaaS、送客メディア、SES(開発会社)などを考えています。

FY2025 連結業績予想

業績予想は、先ほどご説明したとおりです。

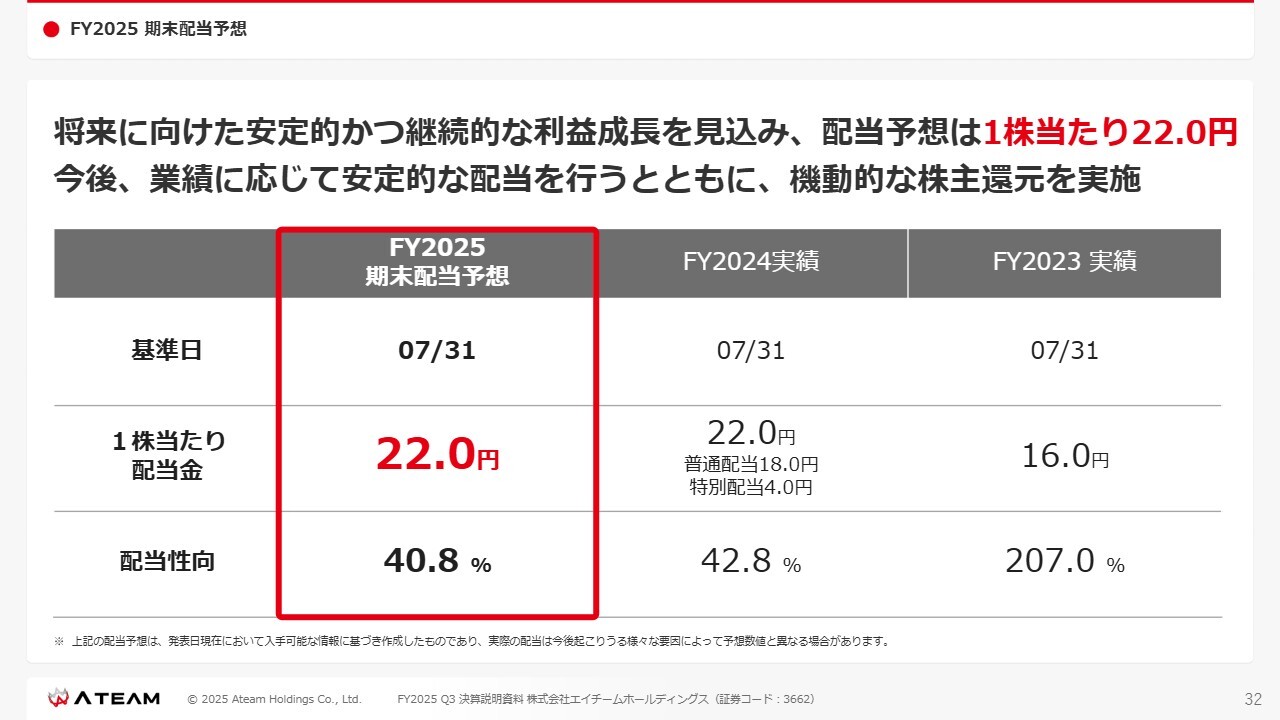

FY2025 期末配当予想

配当については、引き続き1株当たり22円と設定しています。

今後に向けて

事業ポートフォリオの適正化を着実に遂行し、利益低迷期を脱し、着実に再成長期に突入していると感じています。

私からのご説明は以上です。

質疑応答:第3四半期の連結累計売上高の微減収と通期の業績予想の据え置きについて

森下真由子氏:執行役員社長室長の森下です。質問を読み上げます。

「第3四半期の連結累計売上高の微減収の要因、一方で売上高の通期業績予想を据え置いた根拠を教

新着ログ

「情報・通信業」のログ