提供:株式会社クラシコム 2025年7月期決算説明

【QAあり】クラシコム、19期連続の増収増益 マーケティング投資拡大も、想定以上の販売好調と固定費抑制等により高収益を実現

AGENDA

青木耕平氏(以下、青木):株式会社クラシコム代表取締役社長の青木です。本日はお忙しい中、お集まりいただき誠にありがとうございます。2025年7月期決算についてご説明します。

はじめに本日のアジェンダです。2025年7月期決算概要および2026年7月期業績予想についてはCFOの山口から、成長戦略の振り返りと今後の成長戦略については私からご説明します。

2025年7月期業績のハイライト

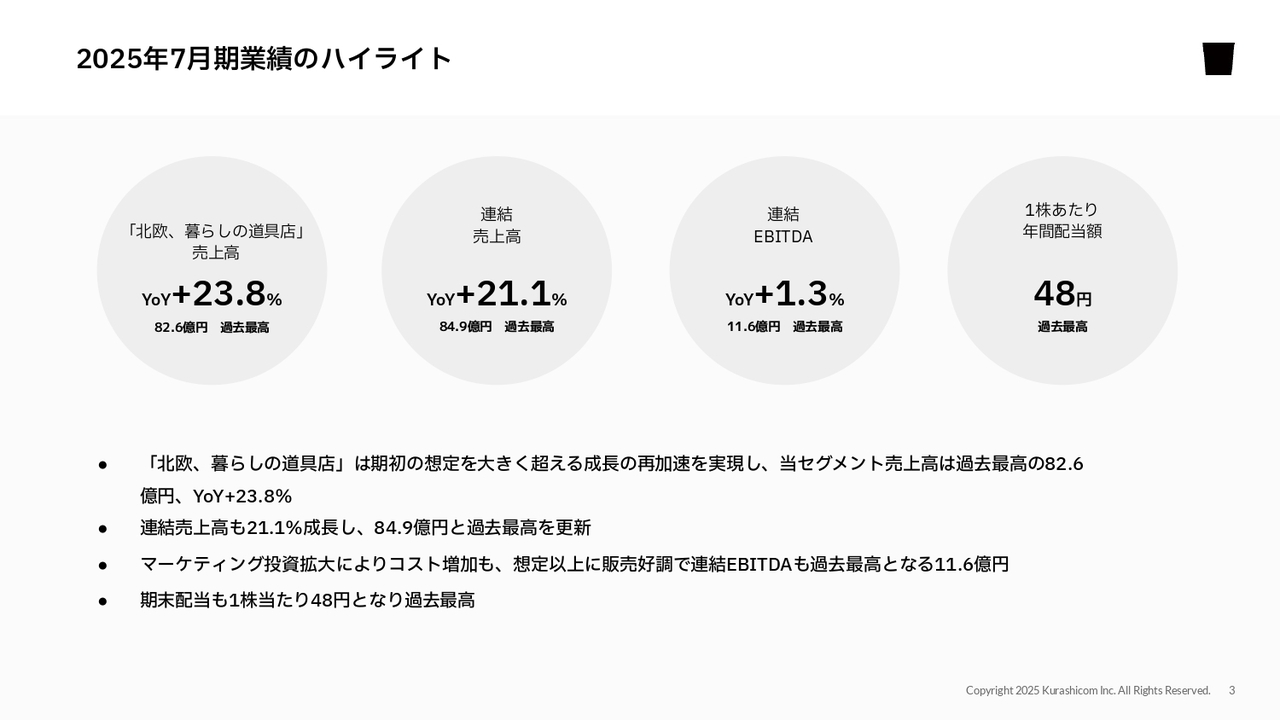

まず、全体を通じた業績のハイライトについて簡単にご説明します。売上高に関しては、「北欧、暮らしの道具店」セグメントでYoY23.8パーセント増の82億6,000万円と、過去最高を達成しました。グループ連結ではYoY21.1パーセント増の85億円弱となり、こちらも過去最高を記録しました。

当初、今期は中期成長戦略に伴う先行投資の期間としてEBITDAの減益を予想していましたが、結果的にはわずかながらYoY1.3パーセント増の11億6,000万円となり、増収および過去最高を達成しました。

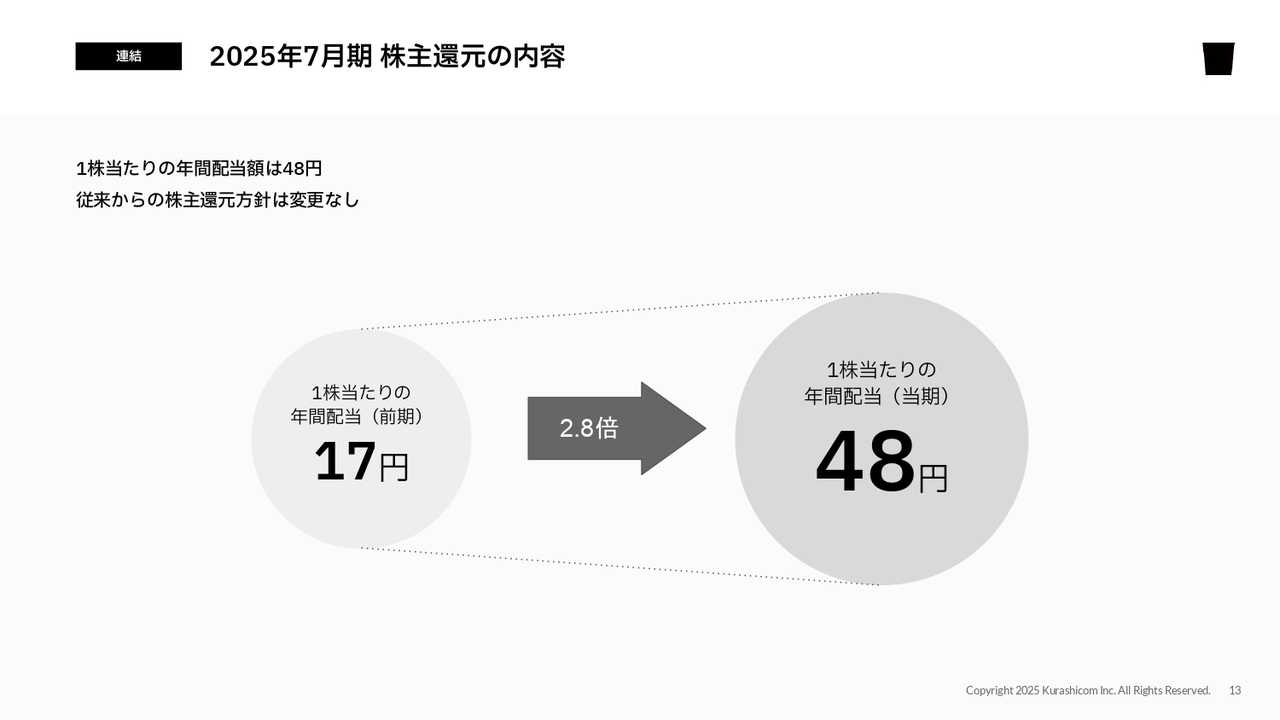

結果として、1株当たりの年間配当額は期首予想では20円でしたが、48円と大きく増配となりました。このように、非常に順調な期であったと1年間を振り返っています。詳細については山口がご説明します。

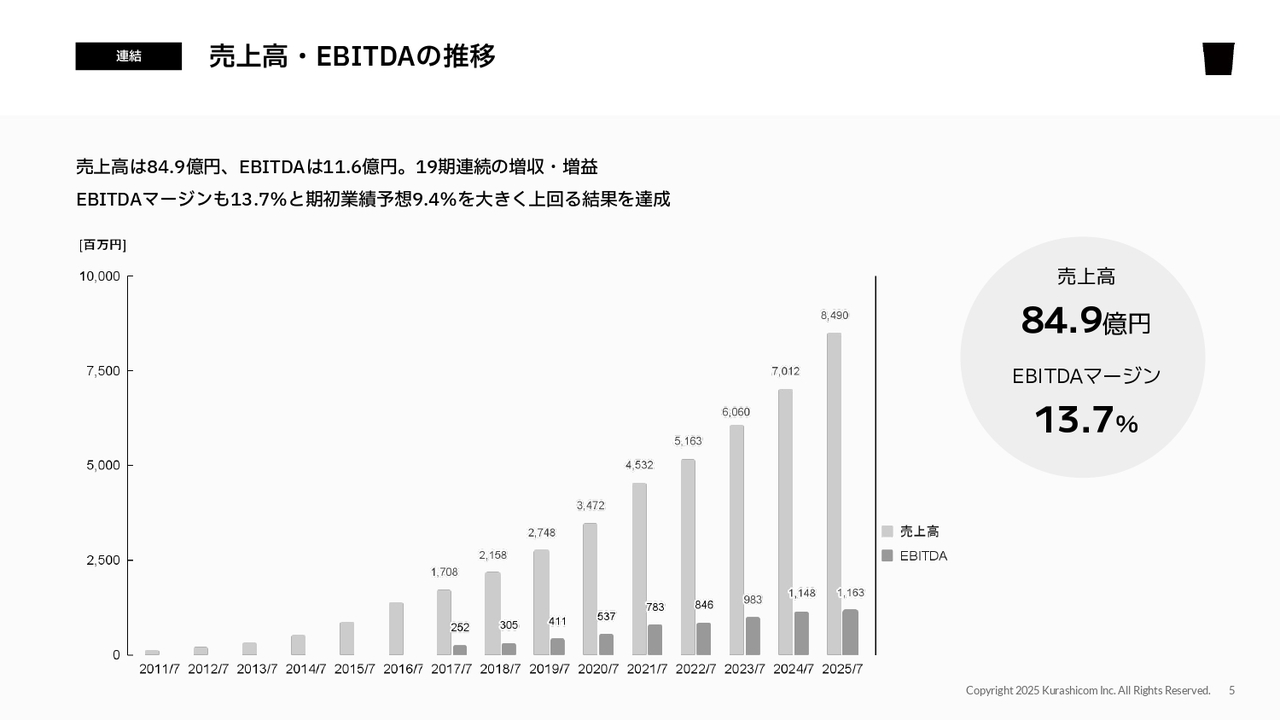

売上高・EBITDAの推移

山口揚平氏(以下、山口):業績面についてご説明します。今期は第4四半期も非常に好調な状況が続き、業績予想を上回る結果を残すことができました。来期においても引き続き高い成長を見込んでおり、特に収益性の改善により、利益も大きく伸ばす予想を開示しています。

スライドのグラフは、売上高とEBITDAの長期的な推移を示しています。今期も売上高とEBITDAともに過去最高を記録し、19期連続での増収増益となっています。ご覧いただくとわかるように、当社は着実に利益を上げながら、特段の踊り場もなく成長を続けています。

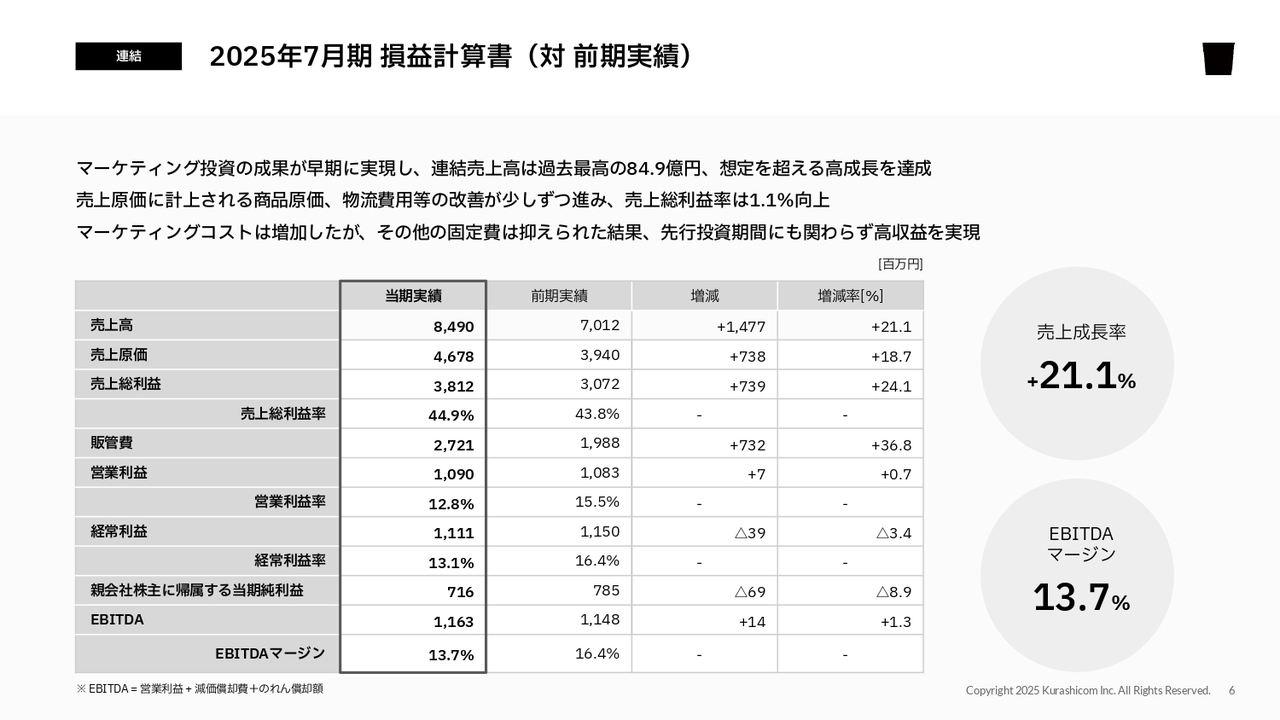

2025年7月期 損益計算書(対 前期実績)

今期の業績に移ります。連結売上高は84億9,000万円となり、前期実績から21.1パーセントの成長となりました。期首段階では14.1パーセントの成長を予想していたため、想定を大きく超える高い成長を達成しています。

売上原価はいくつかの変動費で構成されていますが、そのうち商品原価や物流費用などの改善を少しずつ進めることができました。その結果、売上総利益率は44.9パーセントとなり、前期から1.1パーセント改善しています。

販管費については、マーケティングコストが増加したものの、それ以外の固定費を抑えた結果、先行投資期間中にもかかわらず、営業利益およびEBITDAは前期を上回り、過去最高となりました。

経常利益と親会社株主に帰属する当期純利益については、昨年より若干減少しました。これは、前期に保険解約に伴う臨時的な収入が営業外収益として計上されていることが主な原因です。

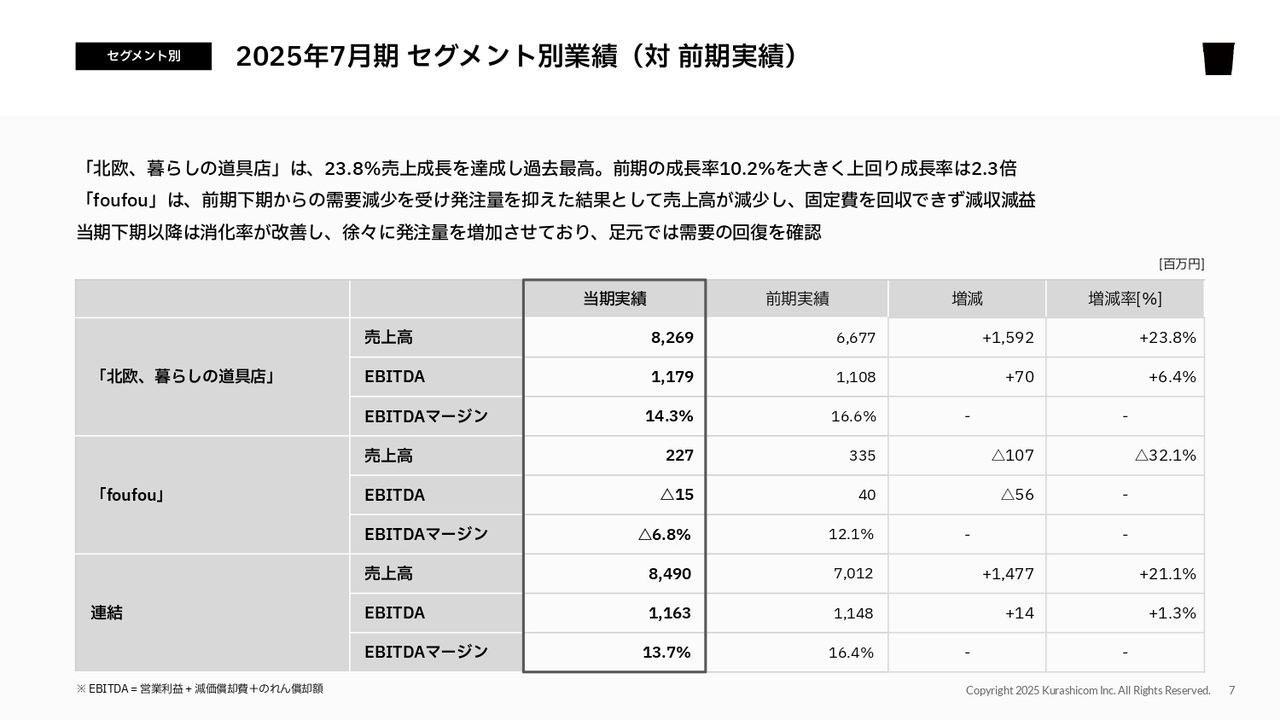

2025年7月期 セグメント別業績(対 前期実績)

スライドは、今期の業績をセグメント別に分解した表です。「北欧、暮らしの道具店」の売上高は23.8パーセント増加の82億6,900万円となり、前期の成長率10.2パーセントを大きく上回る成長を遂げることができました。

期首にご説明したとおり、マーケティング投資を拡大して成長率を再加速させる目標を見事に実現しました。また、売上が想定以上に伸びたことで、EBITDAも前期を上回る結果となっています。

「foufou」に関しては、残念ながら減収減益という結果となりました。前期下期から需要の減少が見られ、それを受けて発注量を抑えた結果、このような業績となっています。一方で、足元では需要の回復が確認されています。今期は在庫の準備が間に合いませんでしたが、2026年7月期には第1四半期からしっかりと準備を整え、対応する予定です。

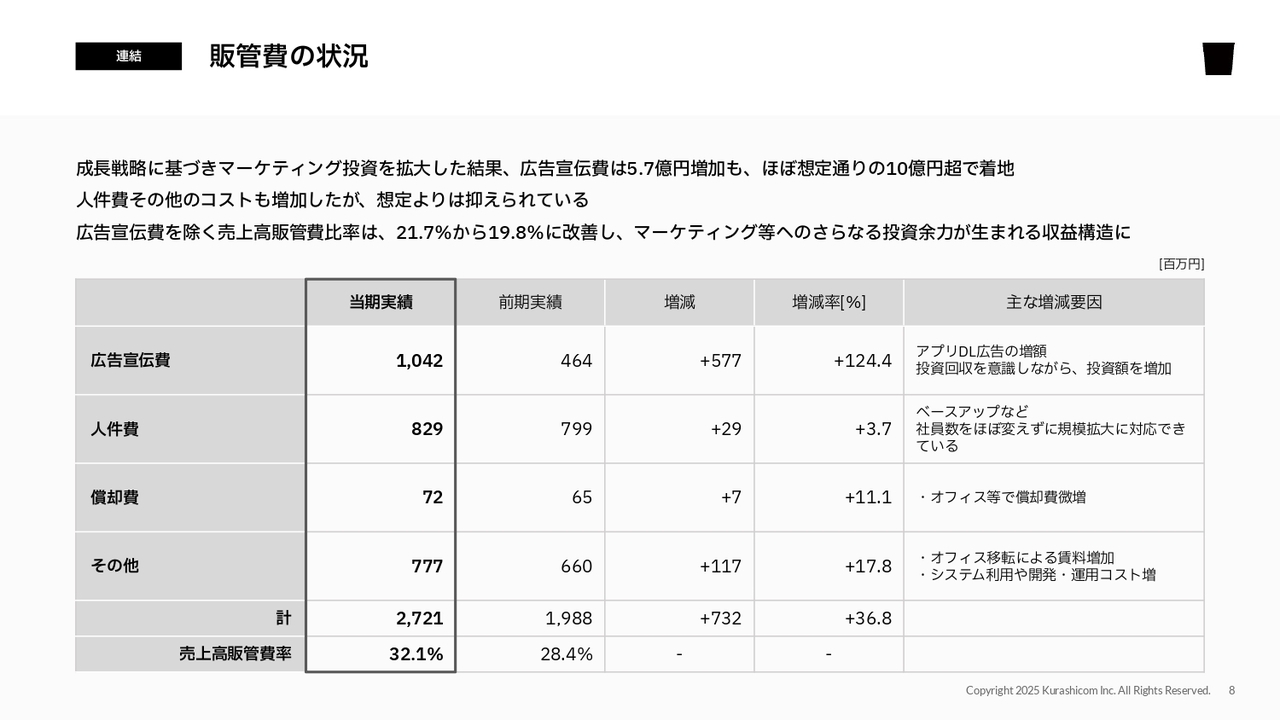

販管費の状況

連結の販管費の状況についてご説明します。販管費はトータルで7億3,200万円増加し、27億2,100万円となりました。

主な要因は広告宣伝費の増加です。成長戦略に基づいてマーケティング投資を拡大した結果、広告宣伝費は5億7,000万円増加して10億4,000万円となりましたが、これはほぼ想定どおりの水準です。

人件費については、2,900万円の増加に抑えることができました。ベースアップなどを実施しつつも、社員数をほぼ維持したまま事業拡大に対応しているため、このように抑制できています。償却費は微増となっています。

その他のコストについては、今期はオフィス移転に伴う賃料増加が大きな要因となりましたが、それを加えても17.8パーセントの増加にとどめることができました。売上高の増加率が20パーセントを超えているため、比較するとその他のコストも、オフィス移転が要因となる中で抑制できています。

このように、広告宣伝費を除くコストが抑えられているため、売上高に対する広告費を除く販管費率が21.7パーセントから19.8パーセントへと改善し、利益の向上に貢献しました。加えて、来期以降は収益構造の改善により、マーケティングなどへのさらなる投資余力を生み出せる状況となっています。

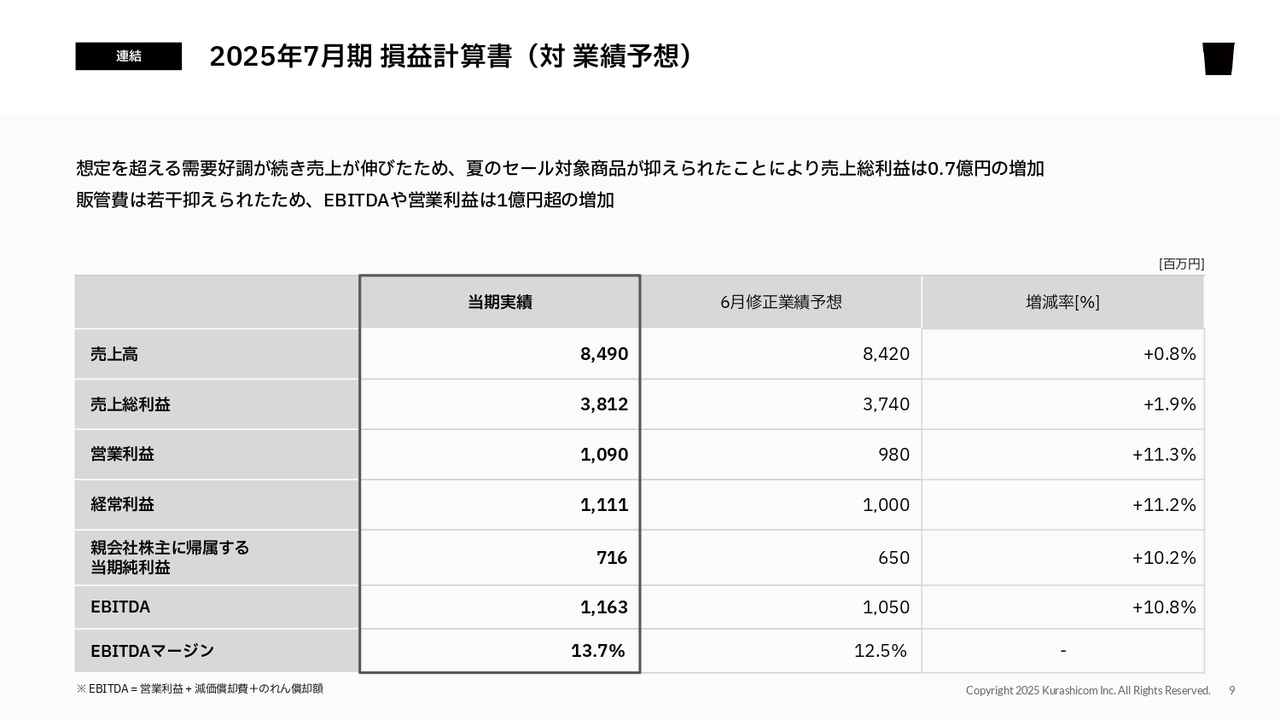

2025年7月期 損益計算書(対 業績予想)

業績予想との比較を簡単にご説明します。連結ベースでは、売上高と各利益は業績予想を上回る結果となりました。売上高は通常販売で着実に伸ばしており、夏のセール対象を大幅に抑えることができたため、売上総利益が業績予想を7,000万円ほど上回っています。

また、販管費を若干抑制できた結果として、営業利益、経常利益、EBITDAを含む利益は業績予想を1億円以上上回る結果となりました。

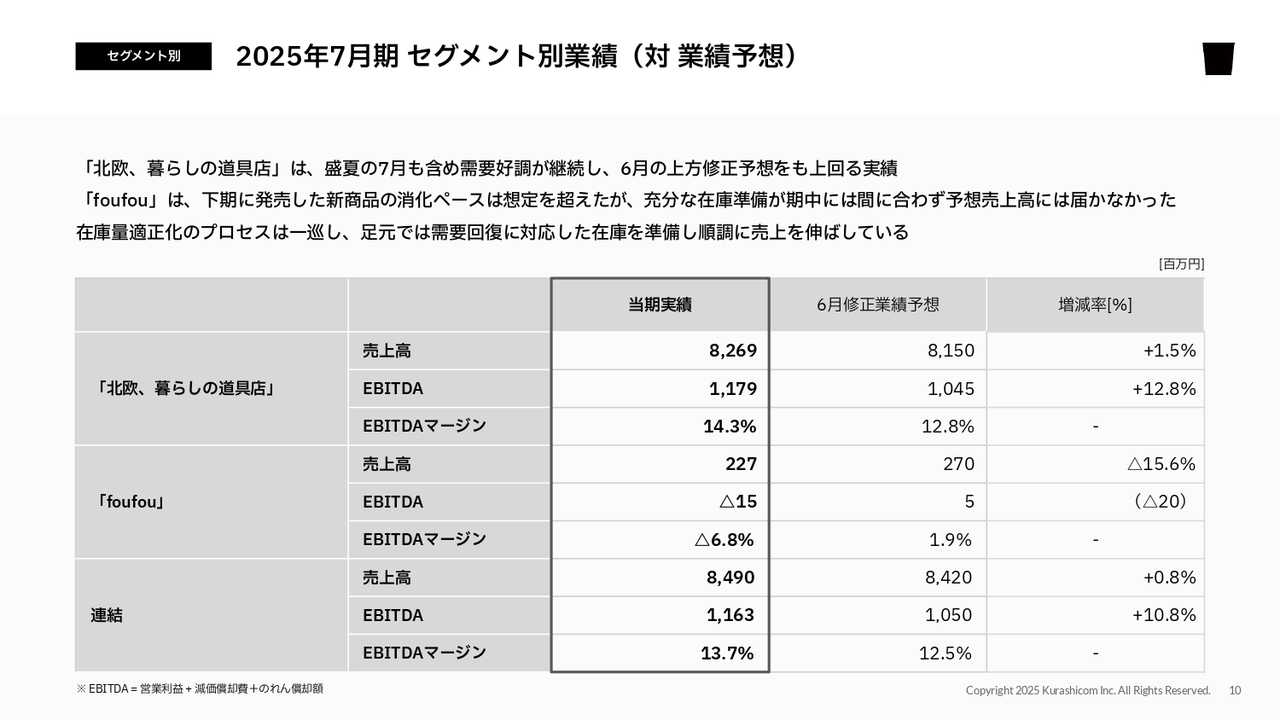

2025年7月期 セグメント別業績(対 業績予想)

続いて、セグメント別の対業績予想です。「北欧、暮らしの道具店」については、売上高、EBITDAともに業績予想を上回る結果となっています。7月を含め、第4四半期も非常に良い状況で、需要の好調が継続しています。

「foufou」に関しては、今期中の在庫準備が間に合わず、残念ながら業績予想に対して若干下回る結果となりました。ただし、来期に向けた在庫準備は順調に進めています。来期の成長については後ほどご説明します。

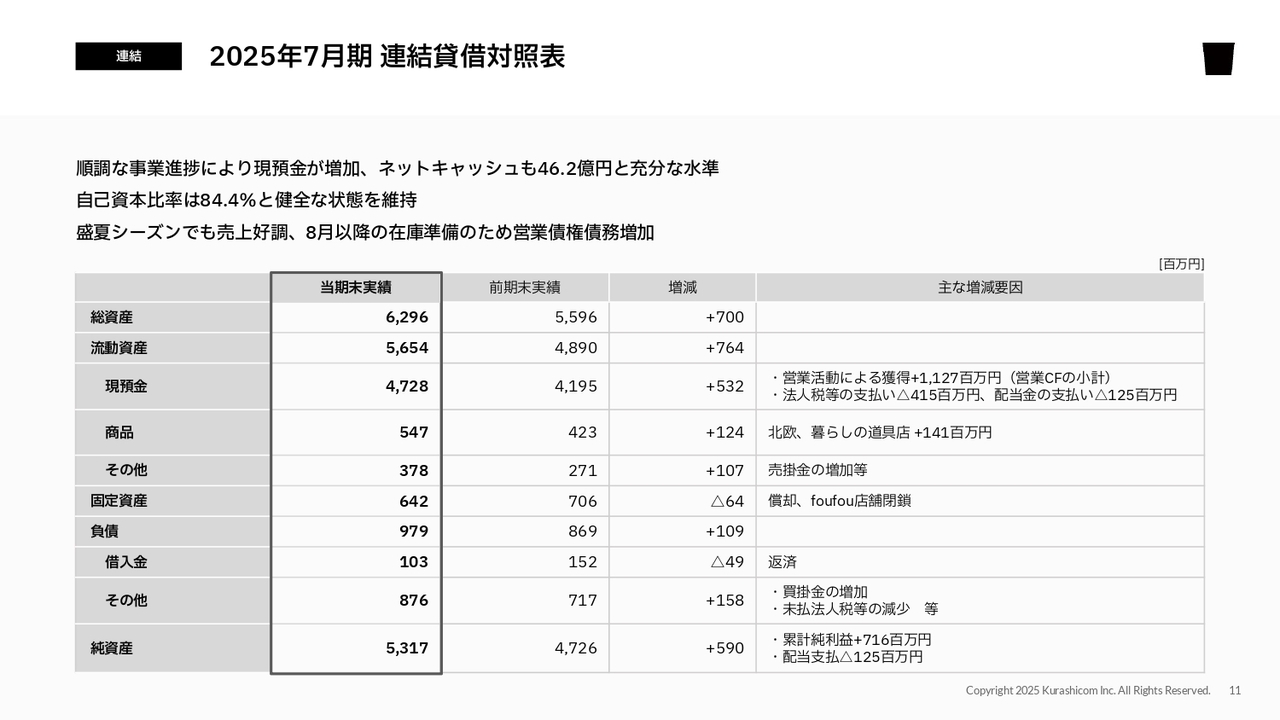

2025年7月期 連結貸借対照表

連結貸借対照表の主な動きについてご説明します。総資産としては7億円ほど増加しています。主な増加要因は現預金の5億円です。配当金支払いが1億2,000万円ほどありましたが、営業活動から資金を獲得した結果、5億3,000万円の増加となっています。

先ほどお伝えしたとおり、夏季もしっかりと売上が立ち、7月の売掛金が増加しています。8月以降の販売に備えた在庫準備を進めているため、商品や買掛金も増加しています。

このように、営業債権債務は増加していますが、これは事業規模の拡大に伴うものであり、連結貸借対照表全体としては非常に健全な状態を維持しています。自己資本比率も84.4パーセントと非常に高い水準です。

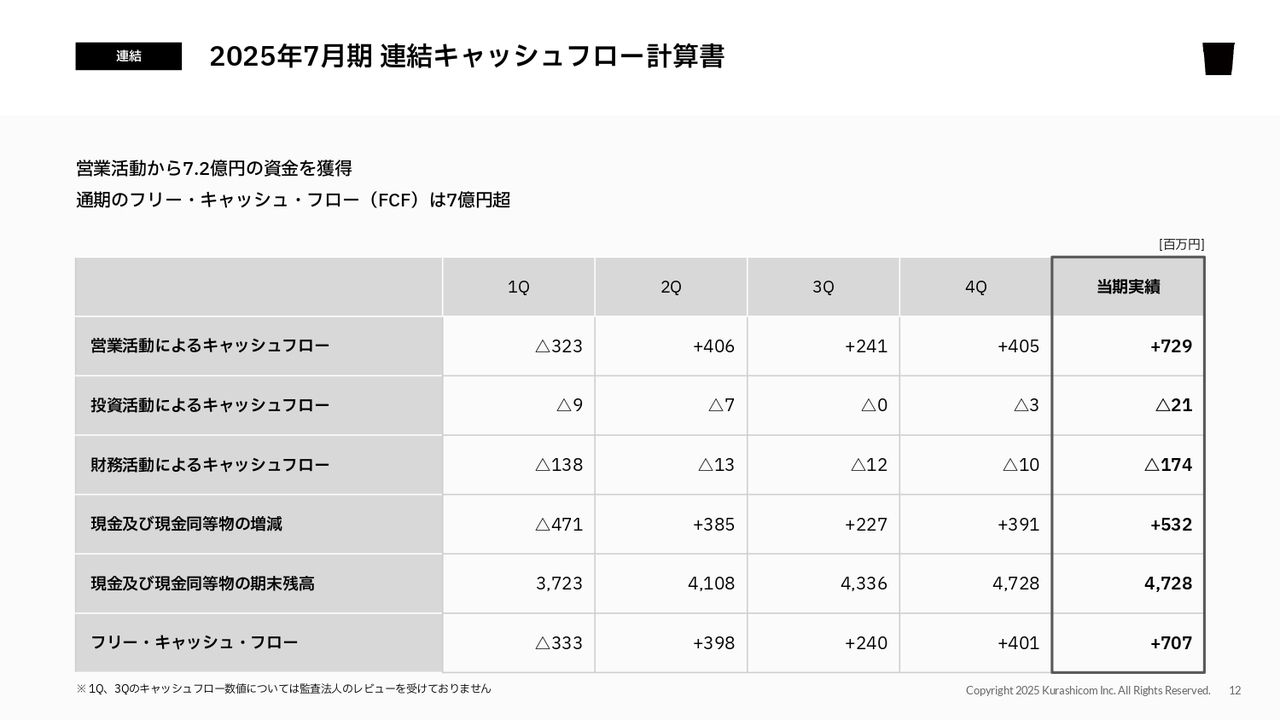

2025年7月期 連結キャッシュフロー計算書

キャッシュフローについても順調でした。第4四半期も順調に推移し、年間では営業活動から7億2,900万円の資金を生み出すことができました。

今期は主だった投資がなかったため、投資活動によるキャッシュフローはマイナス2,100万円にとどまりました。その結果、営業活動と投資活動の合計であるフリーキャッシュフロー(FCF)は7億円超となりました。

2025年7月期 株主還元の内容

今期の株主還元については、1株当たり年間配当額は48円となっています。フリーキャッシュフローを想定以上に獲得できたため、前期の17円から2.8倍となる大幅な増配となりました。

2026年7月期 業績予想

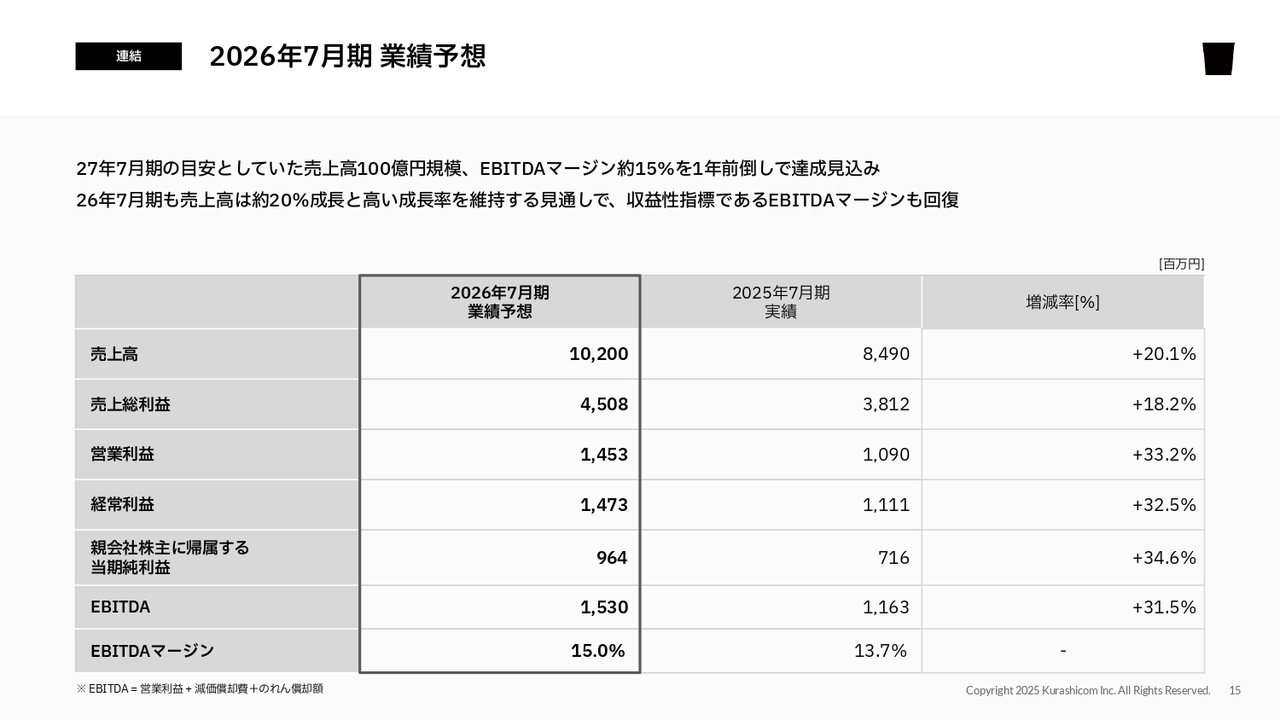

ここからは、2026年7月期業績予想についてご説明します。2026年7月期の連結売上高は102億円、EBITDAは15億3,000万円、EBITDAマージンは15パーセントの業績予想を開示しています。

今期初にご説明した中期成長戦略では、3年目にあたる2027年7月期に売上高100億円規模、EBITDAマージン約15パーセントを目安として掲げていましたが、それを1年前倒しで達成する業績予想となっています。今期も売上高は20パーセントの高い成長率を維持する計画です。

また、収益性を示すEBITDAマージンは13.7パーセントから15パーセントまで回復する見込みで、営業利益以下の各利益については、今期から30パーセントを超える増加を見込んでいます。

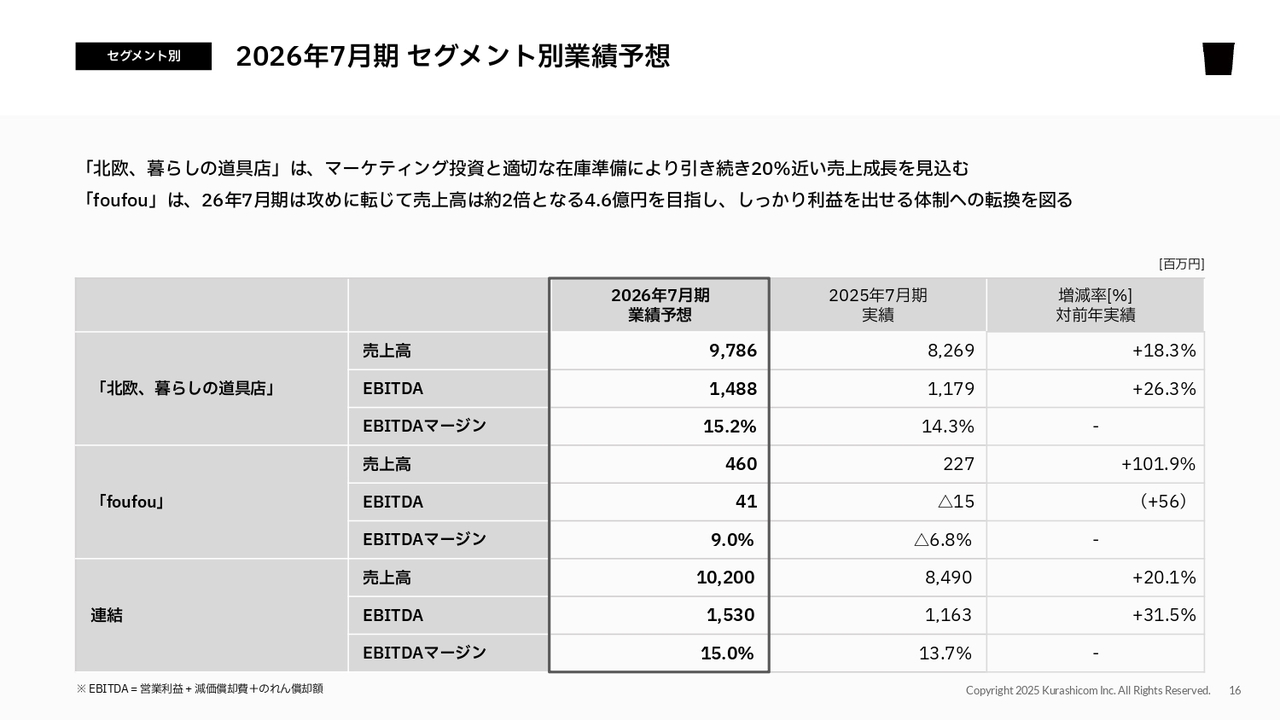

2026年7月期 セグメント別業績予想

セグメント別業績予想です。「北欧、暮らしの道具店」については、マーケティング投資と適切な在庫準備により、引き続き20パーセント近い売上成長を見込んでいます。収益性の改善が進むことから、EBITDAは大幅に伸びると予想しています。

「foufou」については、2026年7月期は攻めの計画です。売上高は約2倍となる4億6,000万円まで伸ばし、結果として利益を確保する見込みです。

foufouが成長できる理由

「foufou」の売上高2倍という計画の合理性についてご説明します。ポイントは3つあります。1つ目は商品在庫の圧縮です。グループジョイン後、2年間かけて在庫の圧縮を進めてきました。その中で、損失前提のセールや廃棄を行わず、販売活動を通じて商品を圧縮することができています。その結果、2025年7月期末は、1年前と比べて商品の在庫額を約3割削減しました。

このように適切な方法で在庫を圧縮し、十分な水準まで在庫水準を抑えられたことで、現在では攻めの在庫準備が可能な状況が整っています。今期中には間に合いませんでしたが、2026年7月期では、第1四半期からすでに在庫が準備できています。

需要面では、「Instagram」のフォロワー数は2025年7月末時点で19万3,000人となり、1年間で2.4倍に増加しました。今期も引き続き広告などを活用し、さらにフォロワーを増加させる計画で需要の拡大を目指しています。

また、在庫の消化率についてもすでに改善が見られています。昨年下期から在庫の消化率は減少傾向にありましたが、2025年7月期上期を底にして、第3四半期から明確に改善してきています。

特に、直近の新商品の消化スピードは非常に早く、第4四半期の新商品の月内在庫消化率が85.2パーセントと非常に高い水準となっています。月内消化率は第3四半期時点で50パーセントを超える高い水準でしたが、第4四半期はこれをさらに上回り、第4四半期に発売した新商品はほぼ月内で売り切れる状況となっています。

現在の消化率が良好であることに加え、この秋には千駄ヶ谷に大型の旗艦店をオープンする予定で、新たな販売チャネルが加わることにより、在庫消化を後押しすると考えています。このため、売上を2倍にする計画が合理的であると判断しています。

もちろん挑戦的な目標ではありますが、目標値として適切であるとご理解いただき、今期の「foufou」の成長をぜひ見守っていただければと思います。

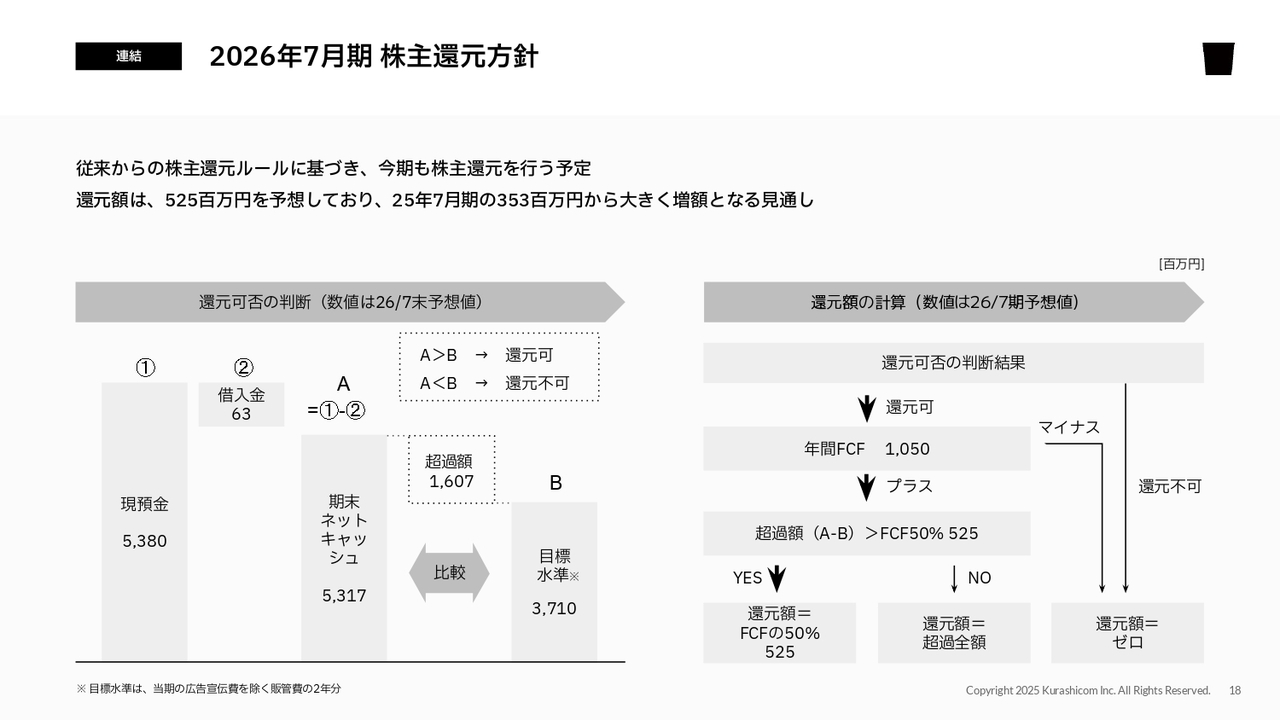

2026年7月期 株主還元方針

最後に、2026年7月期の株主還元方針についてご説明します。従来のルールから変更はなく、今期も株主還元を行う予定です。還元額については現時点で5億2,500万円を予想しており、2025年7月期の3億5,300万円から大きく増額となる見通しです。

この判断に至る過程については、スライド下部のチャートでご説明します。まず、還元をするか否かの判断は、左側のキャッシュポジションの観点から行っています。チャート中の数字は2026年7月末の予想値です。今期末の現預金は53億8,000万円、借入金は6,300万円の予定で、期末のネットキャッシュは53億円を超える水準と想定しています。

対する目標水準は37億1,000万円ですので、キャッシュポジションとしては16億円の超過となり、還元を行う判断材料となります。

実際の還元額の計算については、右側のチャートに基づいて判断します。還元のベースとなるのは年間のフリーキャッシュフローです。2026年7月期については、現時点で10億5,000万円のフリーキャッシュフローを見込んでいます。

この10億5,000万円の50パーセントにあたる5億2,500万円が上限値となりますが、超過額が十分にあることから、上限値の5億2,500万円が還元額に回る想定です。

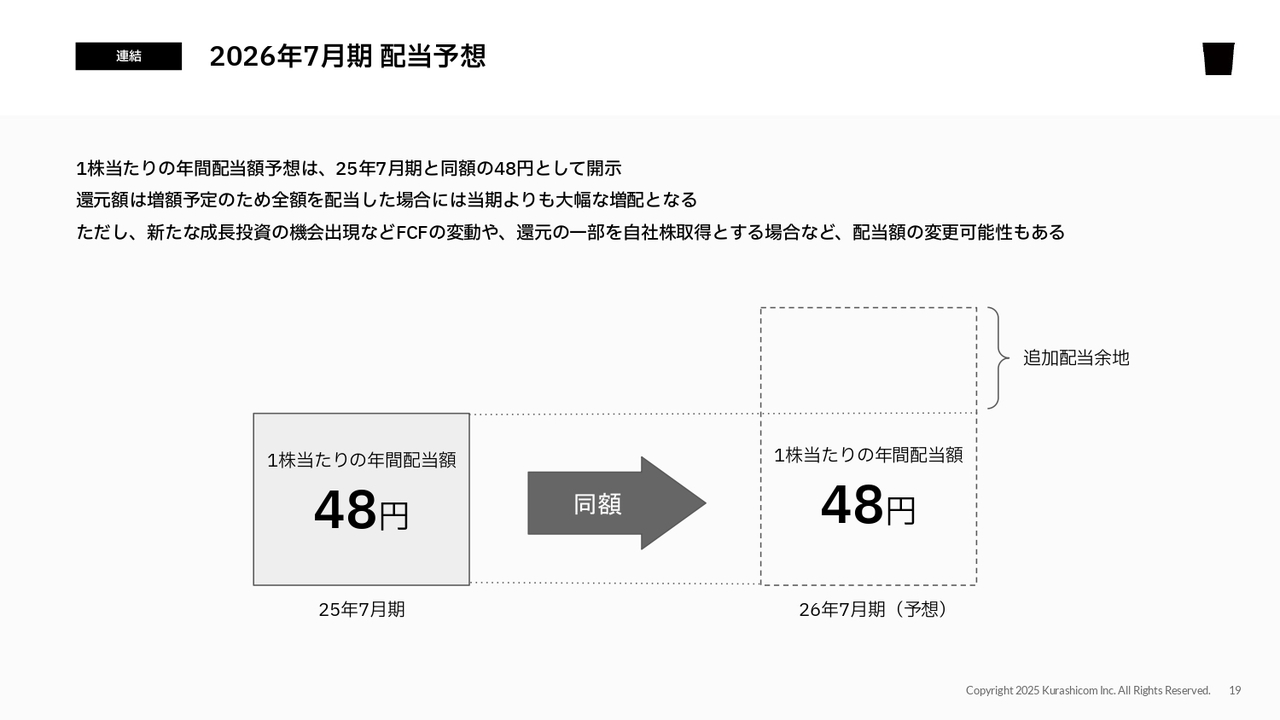

2026年7月期 配当予想

配当予想は、1株当たり2025年7月期と同額の48円と開示しています。48円の前提について、こちらのスライドでご説明します。

先ほどお伝えしたとおり、還元額は増額予定です。全額を配当した場合、当期よりも増配となる可能性があります。そのため、48円の配当予想には追加の配当余地があるとご理解いただければと思います。

一方で、当社の還元ルールは一定の柔軟性を持った設計となっています。先ほどお伝えしたとおり、配当の原資はフリーキャッシュフローです。そのため、現時点では想定していない新たな成長投資の機会が出現した場合など、フリーキャッシュフローが減少すれば、配当に影響が及ぶ可能性があります。

還元額は5億円を超えると予想しており、非常に大きな額となることから、マーケットの状況によってはその一部を自社株取得に充てる選択肢も考えられます。

このように、一定の柔軟性があるため、配当については上下する可能性があります。そのため、期首の段階では昨期と同額の48円という配当予想を設定しました。そのような前提での48円であることをご理解いただければと思います。

今期と同様に、配当に関して予想が変更される場合は、適時にみなさまにお伝えしていきます。

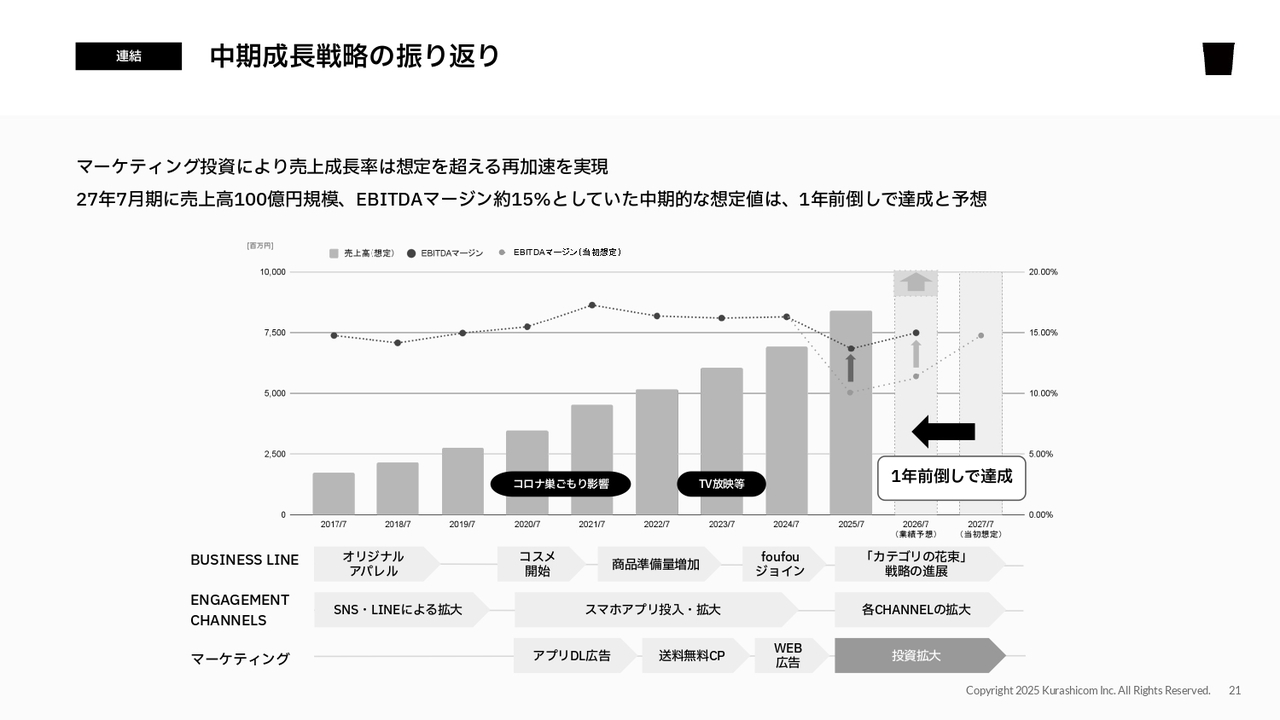

中期成長戦略の振り返り

青木:続いて、2025年7月期期首にみなさまにご案内した中期成長戦略の振り返りについてご説明します。こちらのスライドは、期首にみなさまに示した中期戦略を1枚で表現したシートに、少しアップデートを加えたものです。

2025年7月期は、想定していた売上高を大きく上回り、それに伴いEBITDAマージンも、当初は10パーセント未満を想定していたところ、結果として14パーセント弱まで引き上げることができました。

このように売上・利益ともに大きく伸長できた要因としては、マーケティング投資の効率や成果が想定を大きく上回る結果を得られたこと、さらにそのマーケティング手法が一定の再現性を持つことが確認できたことが挙げられます。

この結果を踏まえ、2026年7月期の予想として、売上高102億円、EBITDAマージン15パーセントの15億円超を発表できる運びとなりました。

当初は、来期2027年7月期に達成する見通しをみなさまに示していましたが、1年目でマーケティング投資など新たな成長戦略に非常に手応えを感じたこと、加えてこれが一時的な事象ではなく、再現性のある手法にできたことから、今回このような予想を発表しました。

この予想は前述の背景を踏まえて導き出したものですが、あくまで予想であり、事業環境や、現時点で一定の再現性があると考えているメソッドに前提条件の変化が生じた場合、達成が困難になる可能性がないわけではありません。

ただし、これまでに示してきた業績予想と同様の慎重さと保守性をもって導き出したものであることをご理解いただければと考えています。

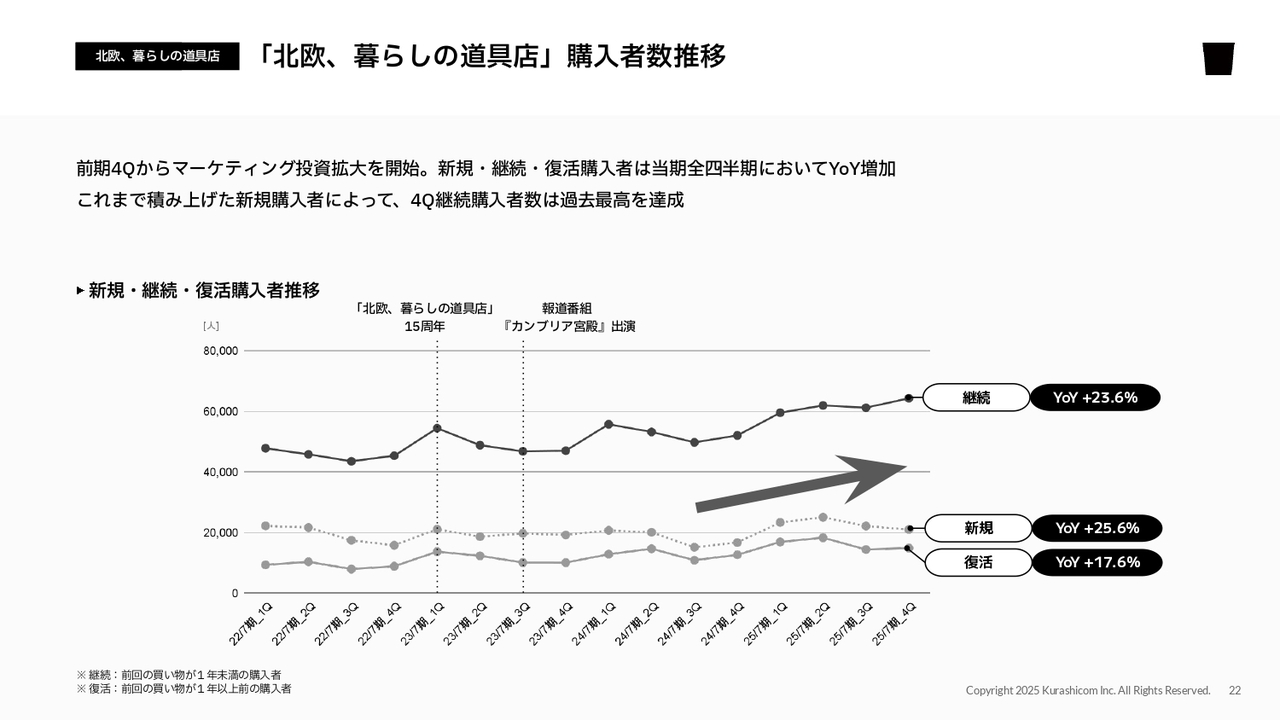

「北欧、暮らしの道具店」購入者数推移

こちらのスライドは、我々がこの3ヶ年の成長戦略をみなさまに示すにあたり、課題認識を共有するためのチャートのアップデート版です。2024年7月期第3四半期までの期間で、新規顧客獲得が伸び悩み、減少傾向にある点が見てとれるかと思います。

一方で継続顧客はどんどん増加しており、復活顧客も徐々に増加しています。しかしながら、新規顧客獲得の伸び悩みに一定の課題感を持ち、そこにしっかりと投資する旨のご説明を行いました。

2024年7月期第4四半期から徐々に投資を拡大し、2025年第1四半期から本格的に投資を進めた結果、新規顧客獲得も着実に積み上げることができました。直近第4四半期においては、YoY25.6パーセントの新規顧客獲得を達成しました。

また、新規顧客獲得に対して大きく投資した結果、副次的に継続顧客や復活顧客も着実に増加しました。購入者数を増やすという課題に対しては、マーケティング投資が大きく寄与したと考えています。

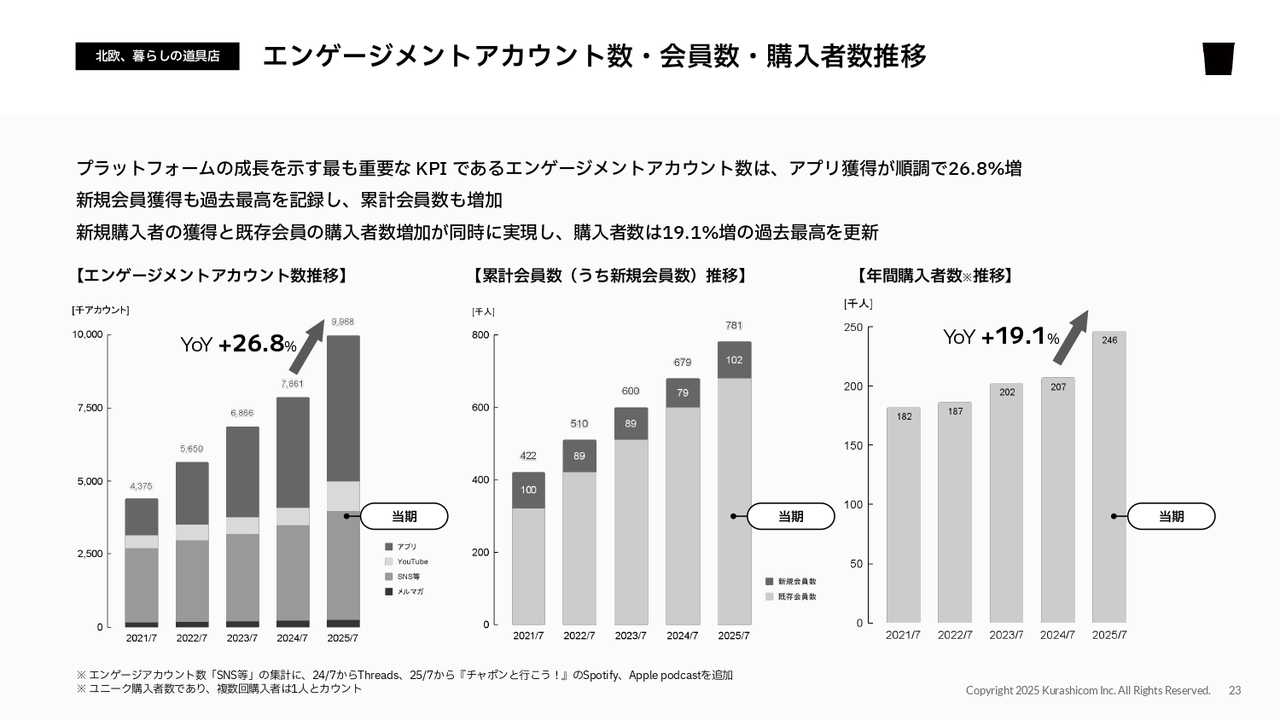

エンゲージメントアカウント数・会員数・購入者数推移

こちらのスライドは、その部分をさらに分解した図です。当社では今回、マーケティング投資のほとんどをアプリのダウンロード促進のために行っています。つまり、重要指標としてみなさまに定期的にお知らせしているエンゲージメントアカウント数の増加に寄与する投資を実施したということです。

エンゲージメントアカウント数はYoY26.8パーセント増加し、直近の過去を見ても類を見ないほど大きな成果を上げた年となりました。その結果として新規会員数を着実に獲得し、年間購入者数もYoY19.1パーセント増加と、非常に大きく伸ばすことができた期となりました。

前期までは、逆に購入者数ベースは大きく伸ばせなかったものの、1人当たりの購入金額を上げることで一定の成長を遂げてきました。今期は、1人当たりの購入金額も一定の成長を維持しつつ、購入者数も堅調に伸ばせたことから、非常に大きな成果を上げることができたと考えています。

30億の壁・100億の壁

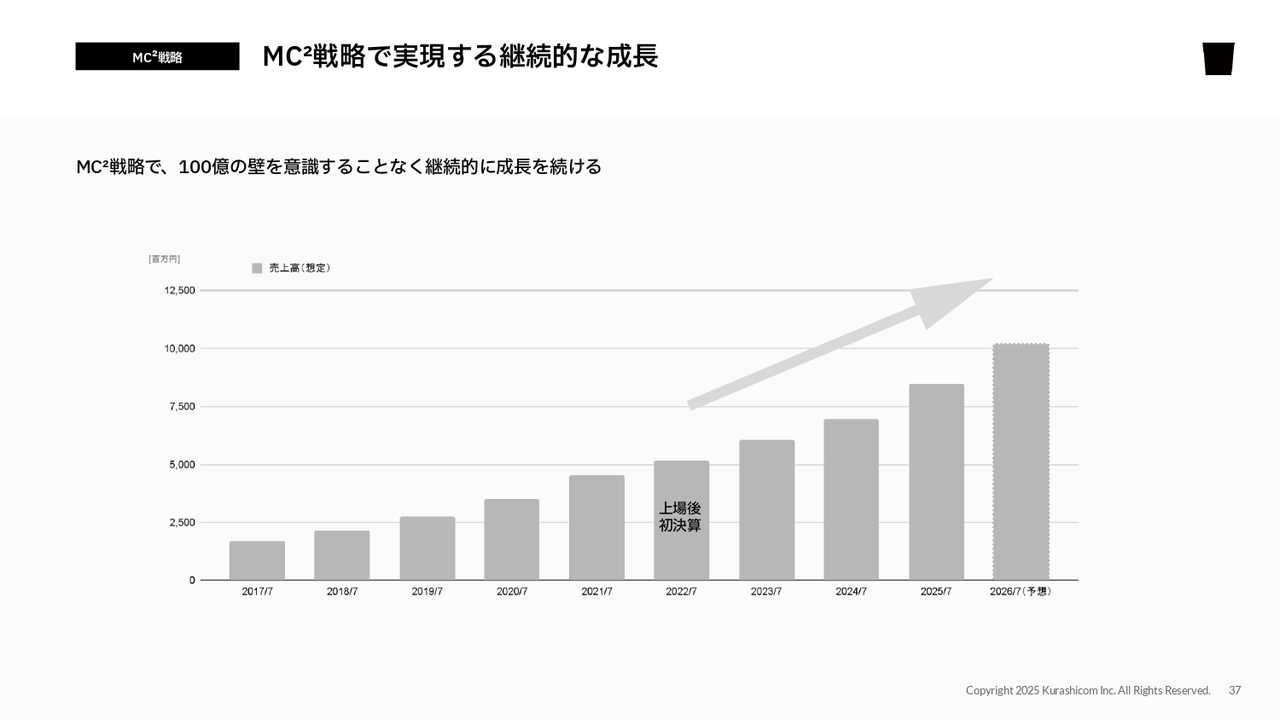

2025年7月期の期首にみなさまにご説明した3ヶ年の成長戦略は、2026年7月期に前倒しで達成する見込みです。それ以降も含めた長期的な視点で、当社が継続して取り組む成長戦略についてご説明します。

我々のようなDtoCのブランド企業に対し、一般論として「売上の壁」と言われるものがいくつかあり、当社も認識しています。「売上30億円の壁」「売上100億円の壁」などは業界内でもまことしやかに言われています。少し手前で「10億円の壁」とも言われますが、これは当社が10年以上前にクリアしている壁であるため、この議論からは除外して考えたいと思います。

この壁がなぜ現れるのかについては諸説あります。一般的に「売上30億円の壁」は、オンライン専業のDtoC企業によくある壁と言われています。

例えば、広告やSNSなど特定の手法と、ファッション・コスメなど特定のセグメントの掛け合わせにより、良いプロダクトと良いマーケティング手段を確立して成長できるのは、だいたいこのあたりまでではないかと理解しています。いろいろな要因の中で、オンラインで著しく成長しているブランドが、意外とこの段階で成長が停滞する事例もいくつか見受けられます。

「売上100億円の壁」についても諸説ありますが、オンライン専業型ブランドよりも、駅ビルや都市部にある商業施設を中心に展開しているアパレルブランドやコスメブランドが直面する大きな壁だと言われています。そのような商業施設の国内出店余地が80から90店舗程度に限られることが理由の1つとして挙げられます。

1店舗あたり平均で1億円前後の売上を上げられたとしても、適切で効果的な出店場所が国内に100ヶ所程度しかない場合、1つのブランドが主に店舗展開を行う中で掛け算をしていくと、売上100億円のラインが1つの壁として感じられるという見立てがあると思います。

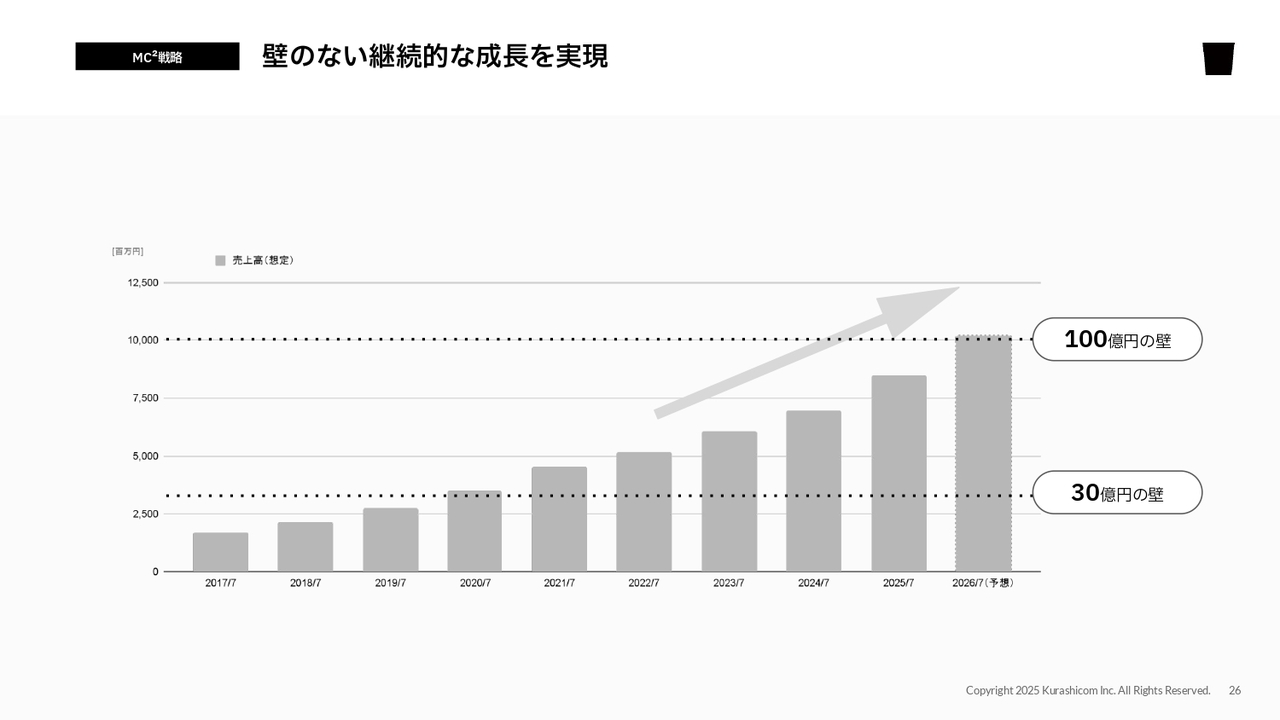

壁のない継続的な成長を実現

一方で、当社はオンライン専業であるにもかかわらず、前述の「10億円の壁」「30億円の壁」と言われるものについてもまったく感じることなく成長し、今期にはいよいよ100億円突破を目指しています。その手前においても停滞感はなく、むしろ加速感を感じています。

このように、いわゆるDtoC企業やブランド企業が、30億円あるいは100億円の売上規模で1つの壁を意識することが多い中で、当社では特にその壁を感じることなくここまで成長してきました。

今後もしばらくは同じように成長を続けられるのではないかと思っています。その成長を支える構造や、当社が取り組んできた施策がどのように安定した継続的な成長をもたらしているのか、この機会に投資家のみなさまにもご理解いただきたいと思います。

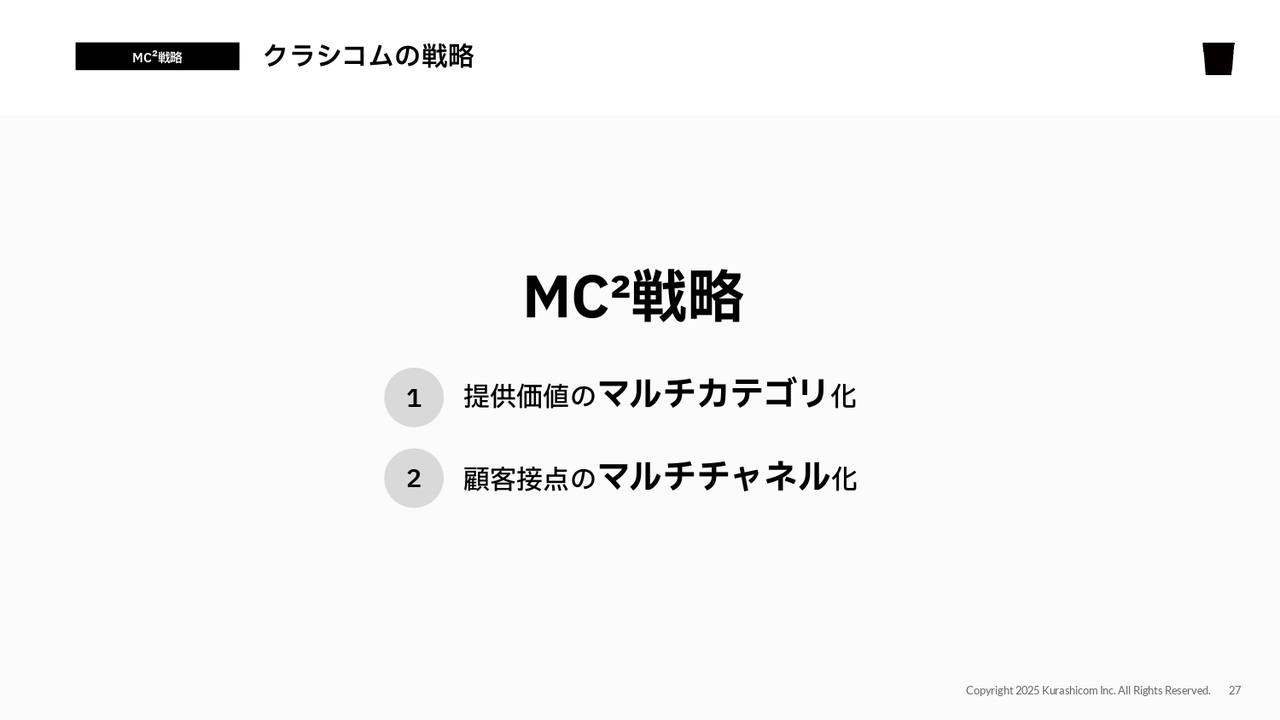

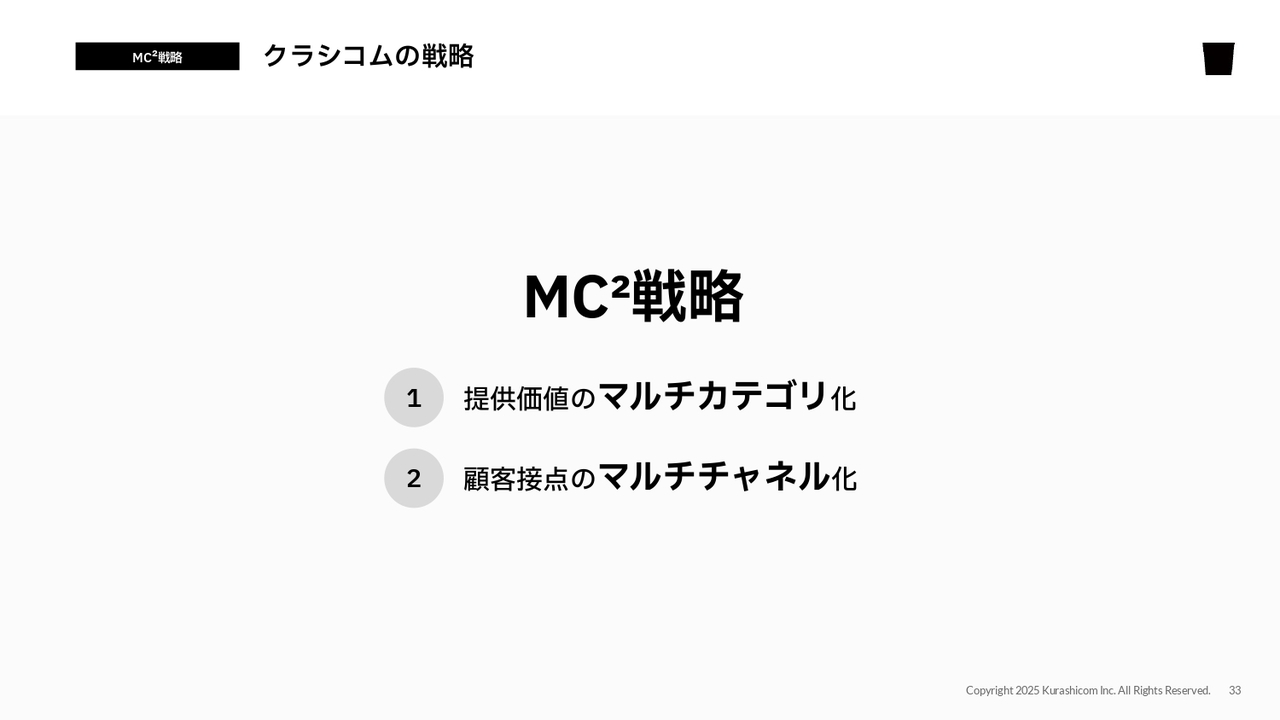

クラシコムの戦略

我々の社内では、この成長をもたらしている戦略を「MC2戦略」と呼んでいます。「提供価値のマルチカテゴリ化」と「顧客接点のマルチチャネル化」の2つを推し進め、その掛け合わせから安定した成長が得られていると考えています。

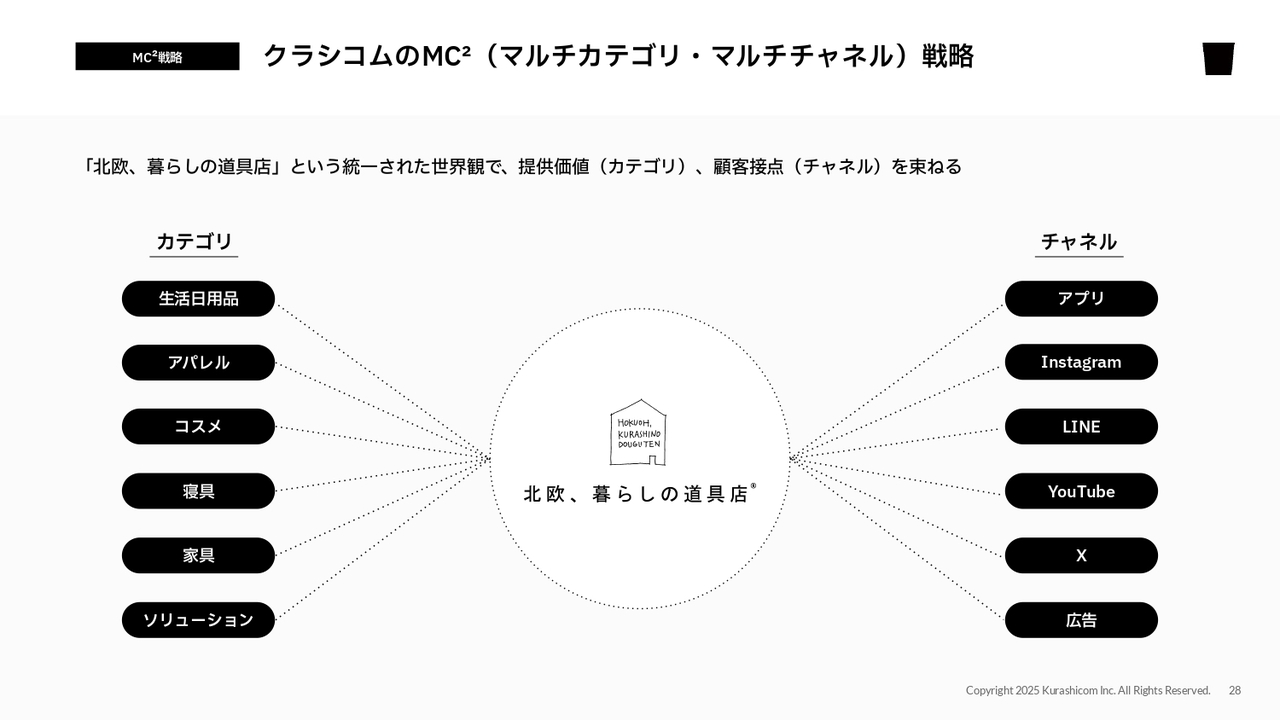

クラシコムのMC2(マルチカテゴリ・マルチチャネル)戦略

MC2戦略の内容をご説明します。スライドのチャートは、MC2戦略を端的にご説明するためのものです。右側が顧客接点(チャネル)、左側は提供価値(カテゴリ)を示し、それぞれがマルチチャネル・マルチカテゴリ化している状況を表しています。

このマルチチャネル・マルチカテゴリを、「北欧、暮らしの道具店」の強力な世界観とマネジメントケイパビリティでしっかりと束ね、成果に結びつけていることを示す図です。

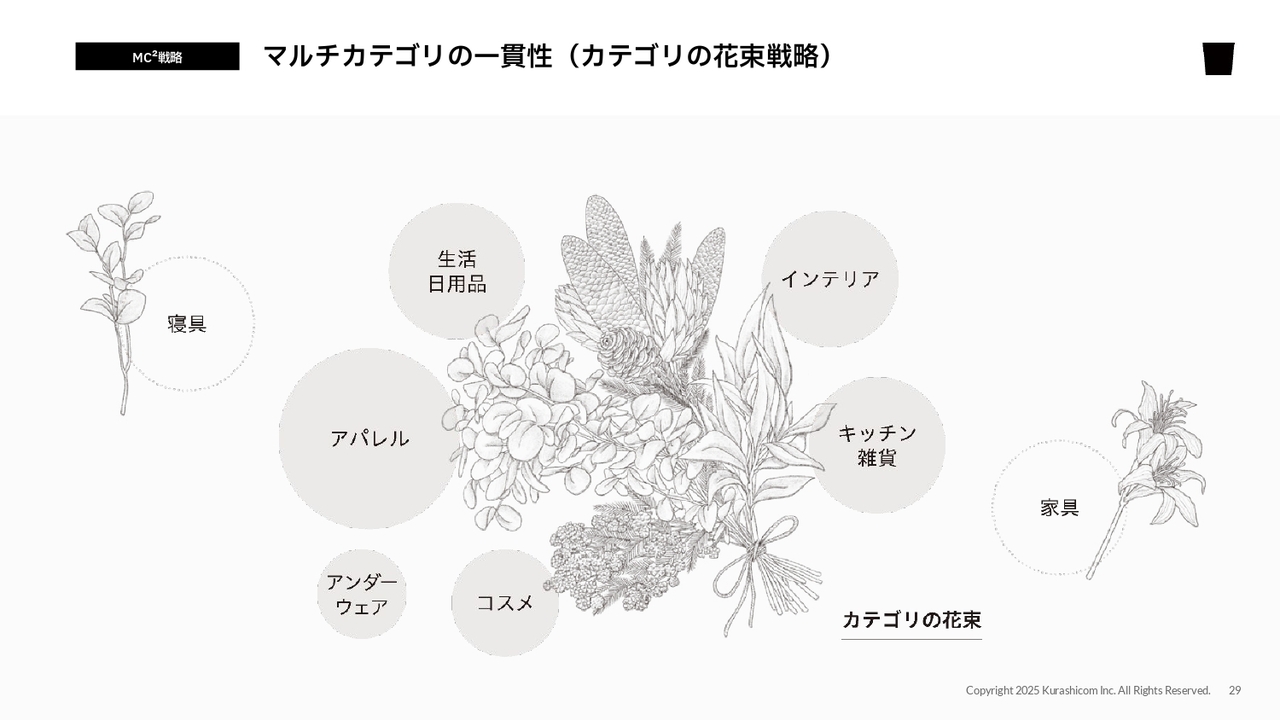

マルチカテゴリの一貫性(カテゴリの花束戦略)

まず、マルチカテゴリ化の取り組みについてご説明します。当社は、ヴィンテージ北欧食器の専門店として創業しましたが、初期の10年間は、主にインテリアや生活雑貨など、一般的に雑貨店が取り揃えている商品群を中心に提供してきました。

2016年以降はアパレルに大きく投資し、近年ではコスメやアンダーウェア、さらには寝具や家具にも徐々に進出しています。また、これらの商品群の中で仕入れが中心だったものについても、現在は売上の過半数をオリジナル商品で獲得できるようになっています。

このように、花束を少しずつ大きくしていくようなイメージで、カテゴリを1つずつ追加してきました。ただし、それらはバラバラではなく、きちんとコーディネートされ、1本の強力なリボンで結ばれて魅力的なまとまりとして提示できるよう、丁寧にカテゴリの拡充を進めてきた背景があります。

マルチカテゴリの一貫性(カテゴリの花束戦略)

その結果として、暮らしの写真に映り込むすべてのものが、当社が提供できる価値となりつつあります。このようなクリエイティブやマーケティングを行うケイパビリティを、BtoBのソリューションとしても提供することで、提供価値の多様化を実現しています。創業以来一貫して提供価値を多様に広げてきたことが、大きな成果につながっていると考えています。

提供価値を広げるというと非常に簡単に聞こえるかもしれませんが、1つのブランドの中で、例えばアパレル企業が、コスメやインテリア・雑貨、さらには広告事業やソリューション事業を展開するのは容易ではありません。

コスメ分野でスキンケアからメイクアップ商品へ、アパレル分野で洋服ブランドが靴も取り扱うというように、同じカテゴリ内での拡張にとどまるのが一般的であり、複数のカテゴリを越えた市場へのアプローチを実現し、その上でカテゴリ拡張を果たせているブランドはほとんどないのではないかと考えています。

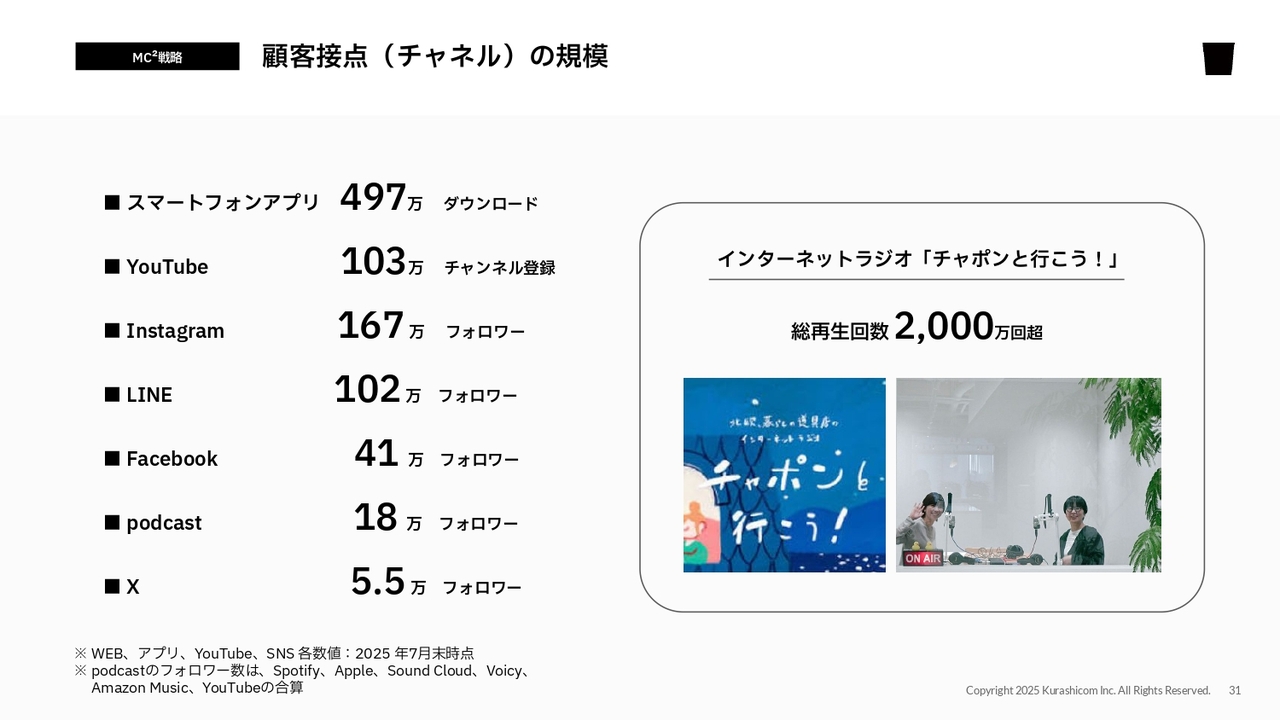

顧客接点(チャネル)の規模

続いて、顧客接点(チャネル)のマルチ化についてお話しします。先ほどエンゲージメントアカウントとしてご説明した部分については、インターネット上のさまざまなホットなチャネルを通じて、お客さまとの顧客接点を非常に大きな存在感をもって構築できている状況です。

スマートフォンアプリについては、直近ではすでに500万ダウンロードを超え、エンゲージメントアカウント総数も1,000万を超えるというリリースを出しました。「YouTube」も100万登録を超えて、金の盾をいただいています。「Instagram」も堅調に伸び続けており、現在167万フォロワーを獲得しています。

創業以来新しいチャネルを開発し、既存のチャネルを着実に伸ばし続けることで、お客さまとの接点を増やし、成長してきたことは紛れもない事実だと思います。

また、大規模なチャネルを複数持っていることから、各チャネルのアルゴリズムや事情の良し悪しで大きなダメージを受けることはありません。良い部分と悪い部分を相互に吸収しながら、それらの積み上げで事業環境を着実に改善し、良好な状況を維持できています。

さらに、特定のプラットフォームの状況に左右されない安定した基盤を構築できていることも、マルチチャネル化の大きな成果だと考えています。

統一された世界観のコンテンツを発信

スライドのように、記事、写真、動画、音声などさまざまなインターネット上のチャネルにおいて、多様なパッケージのコンテンツを数多く提供しています。

これらすべてのチャネルから発信されるものが、「北欧、暮らしの道具店」らしいと言われるような、統一された世界観の中で届けられるケイパビリティやブランドマネジメント力が、当社の大きな強みです。

クラシコムの戦略

このように、我々は今後も提供価値をマルチカテゴリ化し、それぞれのカテゴリを太くしていくことで成長を加速させていきます。顧客接点を増やし、各顧客接点を確実に成長させる取り組みを掛け合わせて、これまでの成長を実現してきました。この取り組みは今後の成長にもつながると考えています。

クラシコムの戦略

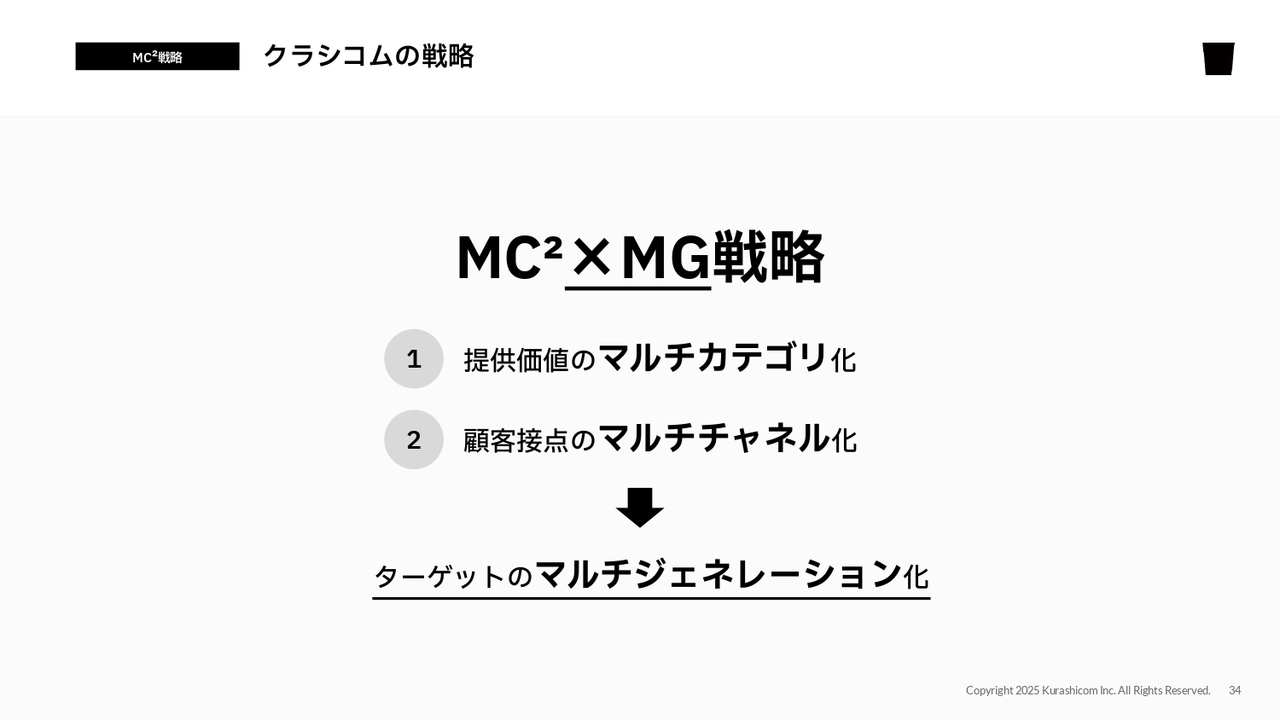

MC2戦略の実現により、提供価値のマルチカテゴリ化と顧客接点のマルチチャネル化が進み、より多くのお客さまと出会う機会を得ることができました。また、出会ったお客さまの多様な課題に対応できるようになった結果、意図せずにターゲットのマルチジェネレーション化が進んでいます。

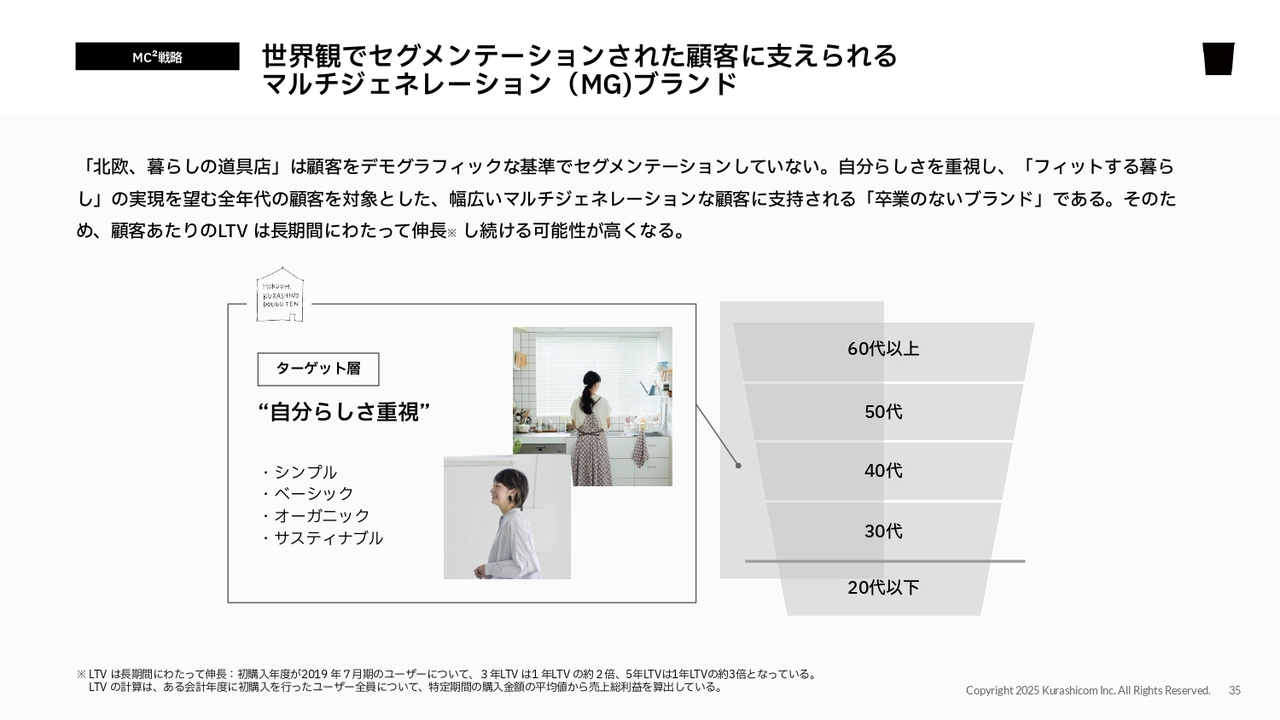

世界観でセグメンテーションされた顧客に支えられる マルチジェネレーション(MG)ブランド

我々はもともと特定の年代層のターゲットを想定しているブランドではなく、どの年代のお客さまでも同じような美意識や価値観を持つ方々に共感していただき、「そこで買い物をしたい」「長い時間を過ごしたい」と思っていただけるサービスを目指してきました。

実際に、年代ごとにお客さまが増加しており、特に近年はスマートフォンの普及やインターネット利用の加速により、50代から60代以上のお客さまの割合が加速度的に増加しています。

50代、60代、70代のお客さまが増えている一方で、20代、30代、40代のお客さまが減少しているのかといえば、そのようなわけではなく、むしろ均一化しつつあり、人口動態に近い割合に近づいている状況です。

つまり、各年代でのシェアに大きな差はなく、さまざまな年代の方々の価値観や美意識にフィットすることによって、当社のお客さまになりやすい状況が形成されていると考えています。

クラシコムの戦略

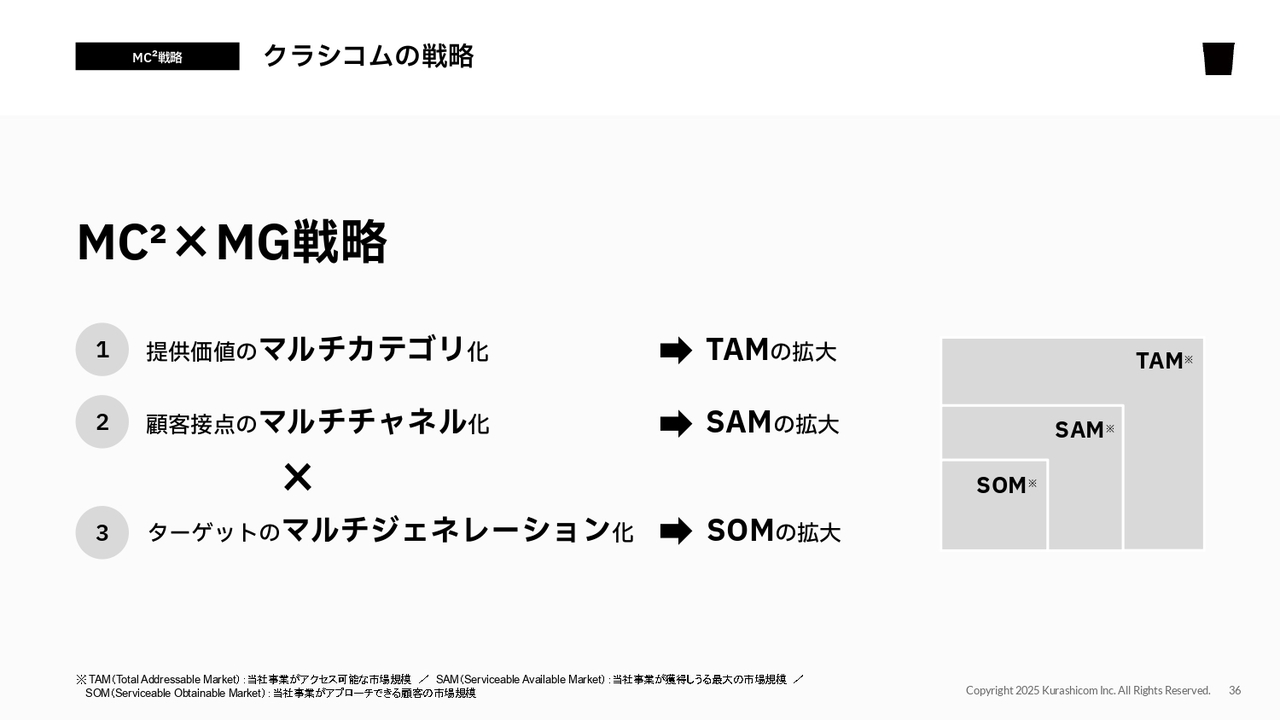

この「MC2」を実現した結果として、マルチカテゴリとマルチチャネルを掛け合わせた「マルチジェネレーション化」も実現できています。マルチカテゴリ・マルチチャネル・マルチジェネレーションの実現により、我々の成長環境がどのように変化し続けているのかを示しているのがスライドの図になります。

マルチカテゴリ化とは、アクセス可能な市場が多様化している状況を意味します。例えば、美容市場、ファッション市場、広告市場、インテリア市場などの独立した市場には、それぞれ市場規模があります。我々が提供価値をマルチカテゴリ化することで、アクセス可能な市場が継続的に拡大しています。

さらに、単にアクセスできる市場が増えているだけでなく、それらの市場内でマルチチャネル化を進めることで顧客接点を増やし続け、その結果、当社事業が獲得可能な最大の市場規模も拡大しています。これにより、SAM(Serviceable Addressable Market)が大きくなっていることを示しています。

SAMは、市場内にいる方々のうち、我々がコンテンツをお届けできる方々すべてが当社のお客さまになった場合を想定して設定しています。市場の中で接点を持つお客さまが増えれば増えるほど、TAM(Total Addressable Market)の中のSAMも増えていく構造です。

このように、マルチカテゴリ化とマルチチャネル化は、シンプルにTAMとSAMを継続的に拡張していく戦略であると言えます。

また、その結果として生じるマルチジェネレーション化とは、当社事業がアプローチできる顧客市場規模、つまりターゲットが増加していることを意味します。これも、SAMの中のSOM(Share of Market)が増加する構造を示しており、我々のマルチカテゴリ・マルチチャネル戦略に基づいて引き起こされる結果です。

したがって、マルチカテゴリ化・マルチチャネル化・マルチジェネレーション化は、TAM・SAM・SOMを拡大させていく戦略であると言えます。

成長市場で事業を展開する中で、「市場が成長していれば、特別な工夫がなくても事業は自然に拡大する」という認識を経営者間で聞くことがありますし、投資家のみなさまもそのように認識されているかもしれません。

しかし、当社における実際の事業の取り組み方としては、TAM・SAM・SOMがナチュラルに増殖していくような環境の中で、着実に事業を展開してきているのではないかと考えています。

MC2戦略で実現する継続的な成長

以上のような背景から、先ほどご説明した「100億円の壁」などいくつかの壁を当面考慮しなくてもよい事業環境の中で、事業展開を進めていける戦略がMC2戦略であると考えています。

質疑応答:売上成長ペースと今後の見通しについて

司会者:「売上100億円という業績予想を出されました。私はクラシコムが将来にわたって消費者を大きく喜ばせる会社になっていくと想像しています。売上が51億円だった2022年頃と現在とを比較して、青木社長はどのようなことを感じますか? 今後も、蓄積してきたノウハウで売上・利益を伸ばしていけると考え

新着ログ

「小売業」のログ