提供:株式会社クラシコム 2025年7月期第3四半期決算説明

【QAあり】クラシコム、「北欧、暮らしの道具店」事業の販売好調によりYoY+27.4%と高成長 業績予想・配当を上方修正

AGENDA

青木耕平氏(以下、青木):株式会社クラシコム代表取締役社長の青木です。本日はお忙しい中、お集まりいただき誠にありがとうございます。2025年7月期第3四半期の決算説明を始めます。

はじめに、本日のアジェンダです。まず、当第3四半期の決算概要および業績予想の修正について、CFOの山口からご説明します。続いて、今期首に発表した3ヶ年の中期成長戦略の進捗状況と見通しについて、私から詳しくご説明します。

アジェンダの内容に入る前に、全体を通じたハイライトについてご説明します。

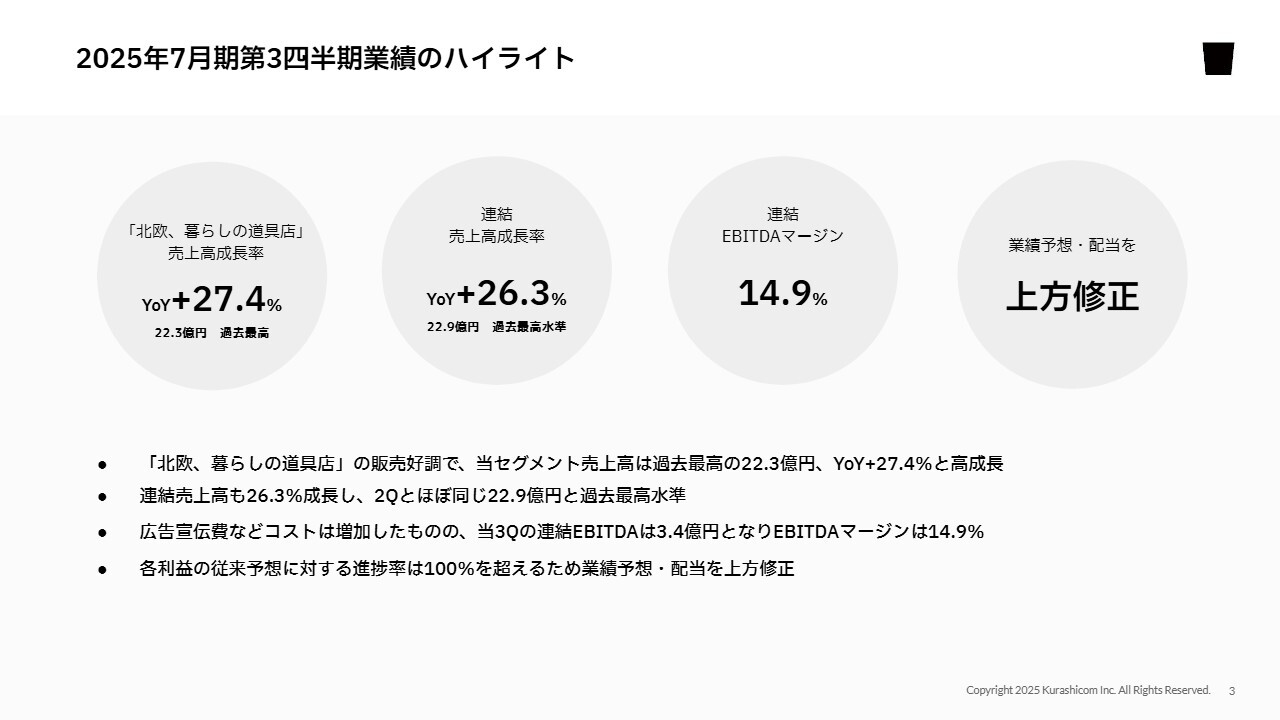

2025年7月期第3四半期業績のハイライト

「北欧、暮らしの道具店」事業は想定以上に好調で、YoYで27.4パーセント成長、22億3,000万円と、四半期で過去最高の売上を上げることができました。それに伴い、連結売上高についてもYoYで26.3パーセント増加と、過去最高に近い水準まで伸ばすことができました。

EBITDAマージンについては、今四半期も比較的好調な状況で、15パーセント弱を達成しています。足元では業績が想定を大きく上回り、第3四半期も第1四半期に続いて業績予想を上方修正しました。また、それに合わせて配当予想も大きく引き上げるかたちになりました。このあたりも後ほど詳しくご説明します。

それでは、四半期業績並びに上方修正について山口から詳しくご説明します。

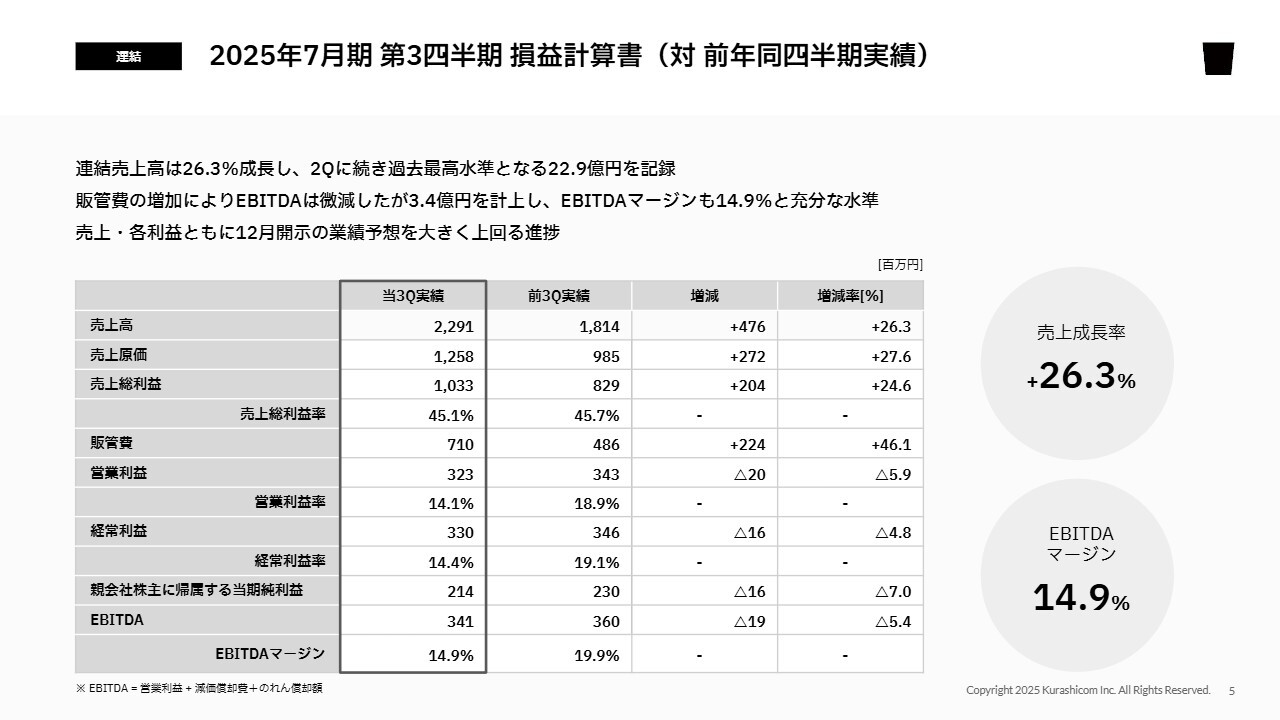

2025年7月期 第3四半期 損益計算書(対 前年同四半期実績)

山口揚平氏(以下、山口):財務面について、株式会社クラシコム取締役CFOの山口からご報告します。第3四半期については、第2四半期に続き絶好調と言える結果となっています。それを受けて、業績予想の修正を同時に発表しました。特に増加が大きい利益面について、ご説明します。

まず、連結ベースの損益計算書です。売上高については、先ほどお伝えしたように26.3パーセントと高い成長を遂げ、結果として22億9,000万円と、第2四半期に続き過去最高水準を記録しています。

原価率については大きく変動はなく、販管費はマーケティング投資拡大によって広告宣伝費が増えていることから、昨年からは大きく増えています。結果として、営業利益は3億2,300万円となっています。

当社が重視している収益指標のEBITDAは3億4,100万円となり、しっかりと利益を上げています。EBITDAマージンも14.9パーセントと十分高い水準を確保しています。

このように、高い成長と着実な利益計上の両方を実現することができました。結果として、売上・各利益ともに、12月に公表した業績予想を大きく上回る進捗となっています。

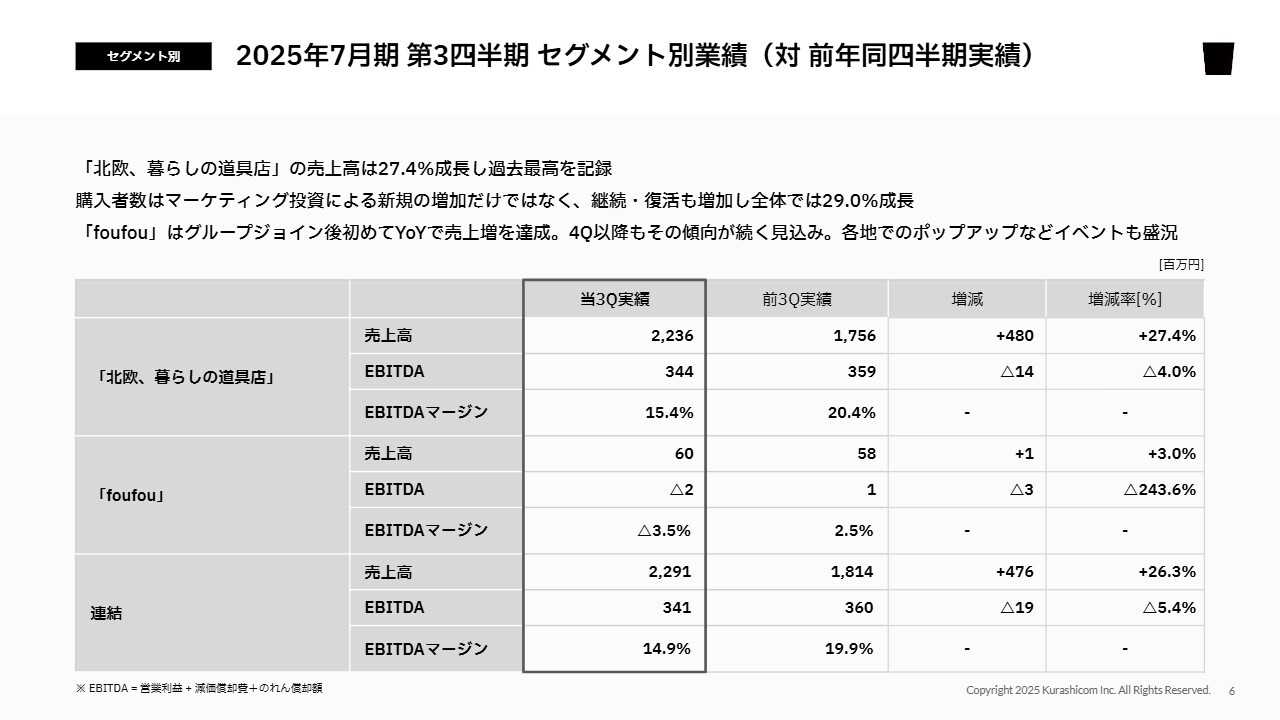

2025年7月期 第3四半期 セグメント別業績(対 前年同四半期実績)

第3四半期の結果について、セグメント別にご説明します。まず「北欧、暮らしの道具店」については、売上高は前第3四半期から27.4パーセント増と高い成長ができました。22億3,600万円という水準は、過去最高を記録しています。

EBITDAもしっかり出して、3億4,400万円となりました。EBITDAマージンについても、目安の15パーセントを超える15.4パーセントという収益性となっています。

今期から取り組んでいるマーケティング投資による効果がしっかりと現れており、購入者数も全体で29パーセント成長となっています。これが売上高の成長にしっかりつながっているという、良い状況が作れています。

一方の「foufou」も、売上高で前年度同四半期から成長することができました。グループジョイン後初めてYoYで売上を伸ばすことができました。第4四半期以降も、同様に前年同四半期からの成長を今のところ想定しています。

今期各地で行っているポップアップのイベントも非常に盛況で、多くのお客さまに喜んでいただいています。第2四半期から感じられるようになってきた、将来の成長に向けた兆しは、第3四半期も引き続き感じています。それを確実に結果に結びつけられるよう、さまざまなことに一生懸命取り組んでいるところです。

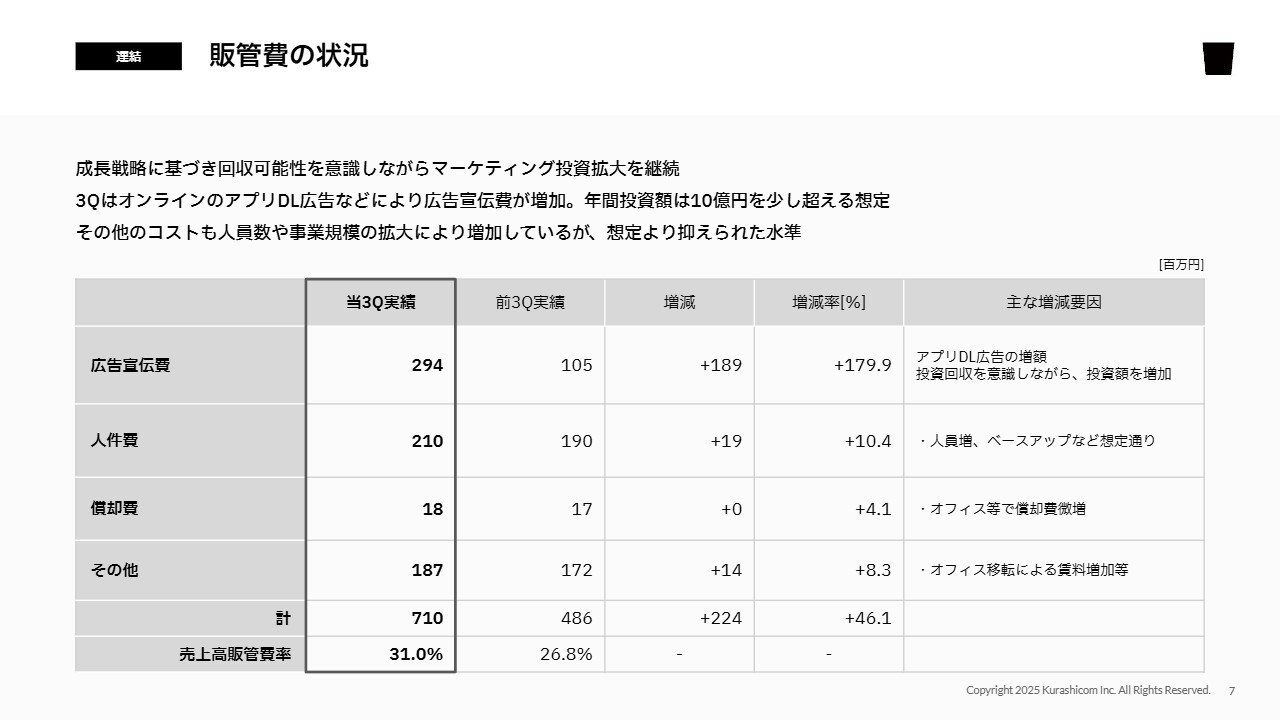

販管費の状況

販管費の状況です。第3四半期は、トータルで7億1,000万円の販管費を使っています。前期比で2億2,400万円の増加となり、その大半が広告宣伝費となっています。広告宣伝費については、第2四半期から引き続き、オンラインアプリダウンロード広告を軸に増やしています。

一定の期間でしっかり回収できるという効率性のもとでコントロールしながら、金額を増やしています。運用の状況が非常に良いことから、年間の投資額としていた10億円を少し超えるような水準になると想定しています。

人件費その他のコストについても少しずつ増えていますが、想定よりも抑えられた水準となっています。

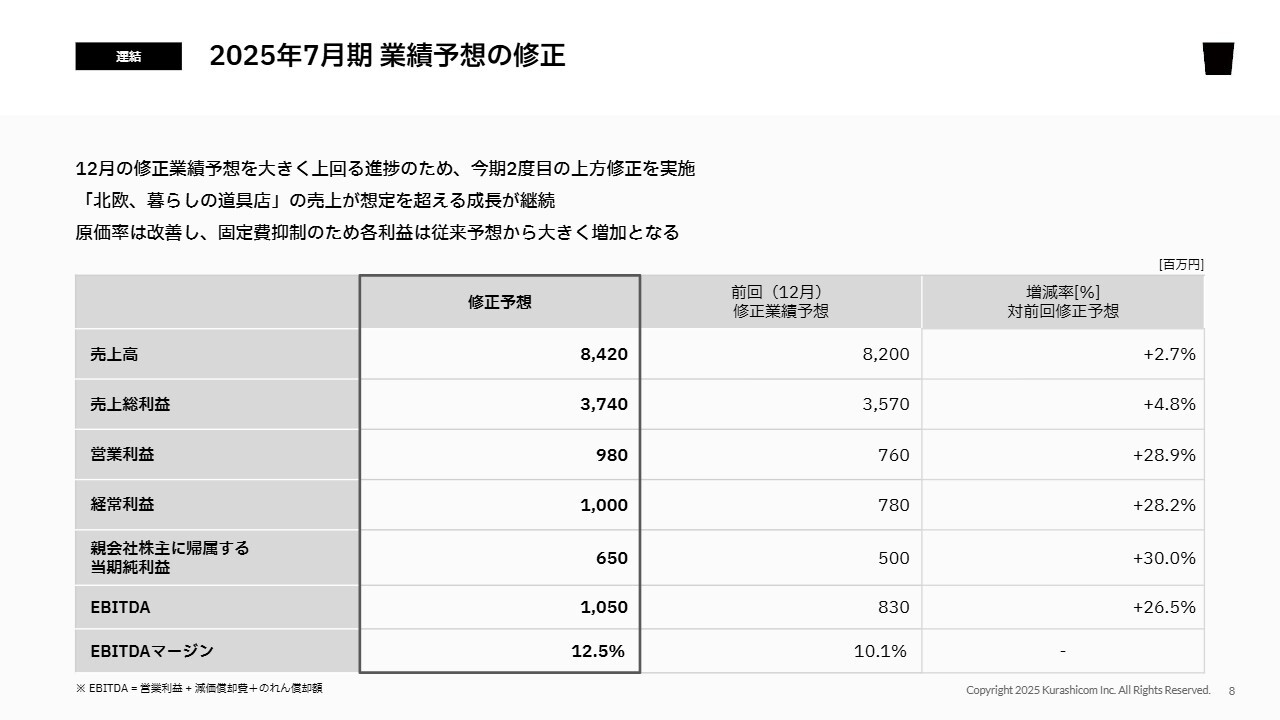

2025年7月期 業績予想の修正

このように非常に良い結果を残せており、足元も好調を維持できているため、今期2度目となる業績の上方修正を実施しています。

今回の修正のポイントは3つあります。1つ目は「北欧、暮らしの道具店」好調による売上の伸長、2点目は原価率の改善、3点目は固定費の抑制です。この3つを織り込んだのが今回の修正予想となっています。結果として、売上高は2億2,000万円増加の84億2,000万円を見込んでいます。前回予想からは2.7パーセントの増加です。

先ほどお伝えしたとおり、コストの改善効果を織り込んでいるため、営業利益以下の各利益については30パーセント近い増加と大きく伸ばすことができています。EBITDAについては26.5パーセント増加し、10億5,000万円の見込みです。EBITDAマージンも12.5パーセントまで引き上げられる結果となりました。

今期期首の業績予想では、EBITDAマージンは先行投資期間であるということで9パーセント台を見込んでいましたが、非常に良い状況で想定を超える結果が得られており、収益の改善効果も出ていることから、かなりのスピードで収益性が回復する見通しとなっています。

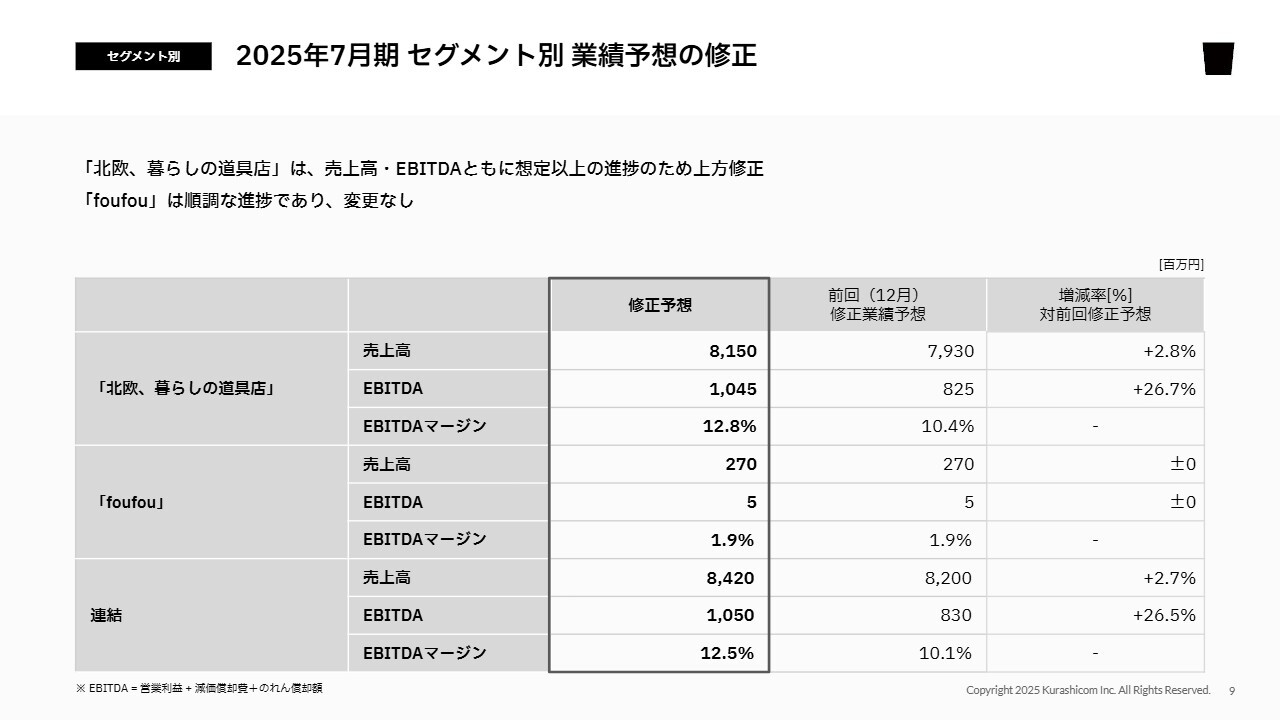

2025年7月期 セグメント別 業績予想の修正

業績予想の修正についてセグメント別に分解しました。こちらは非常にシンプルな構図になっており、「北欧、暮らしの道具店」セグメントが好調であるため、売上高とEBITDAについては上方修正を行っています。一方の「foufou」については順調な進捗なので、今回は変更を行っていません。

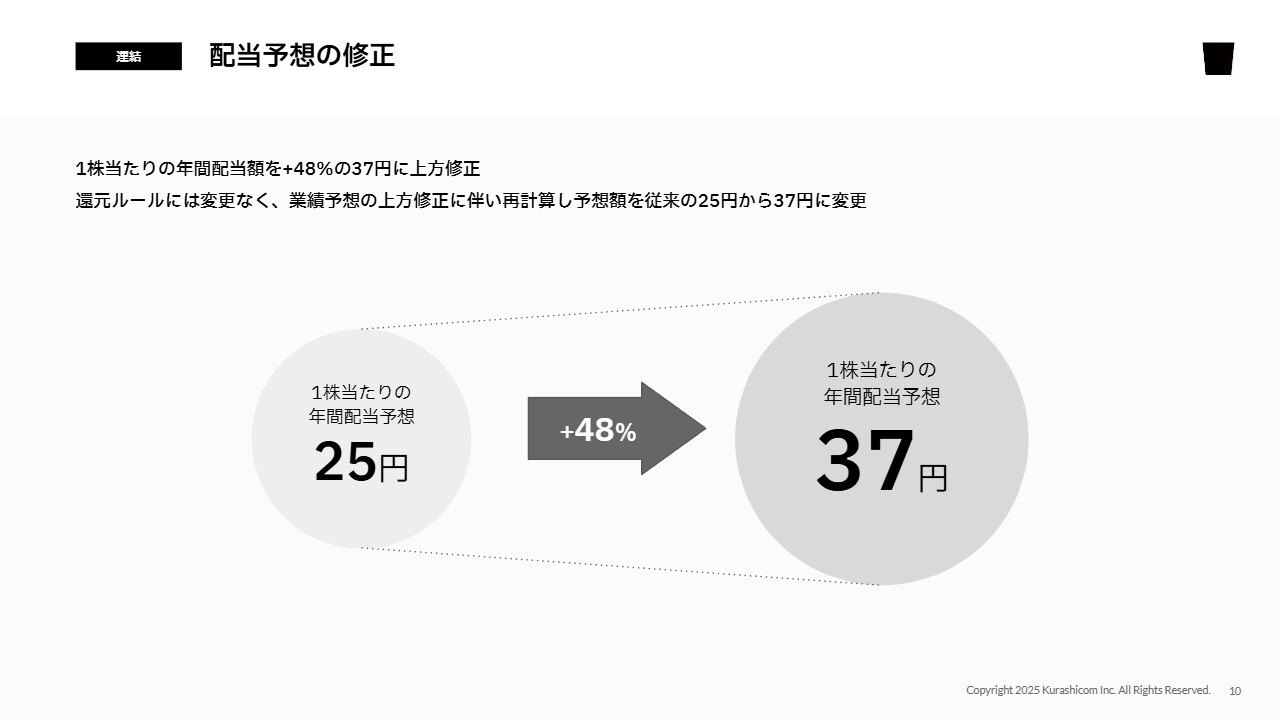

配当予想の修正

以上のような業績予想修正に伴い、配当予想についても今回更新を行っています。従来の予想からプラス48パーセントと大きく増やし、1株当たり年間配当予想は37円としています。

従来の還元ルールに変更はなく、そのルールに当てはめて計算した結果、大きく伸びる見通しとなっています。

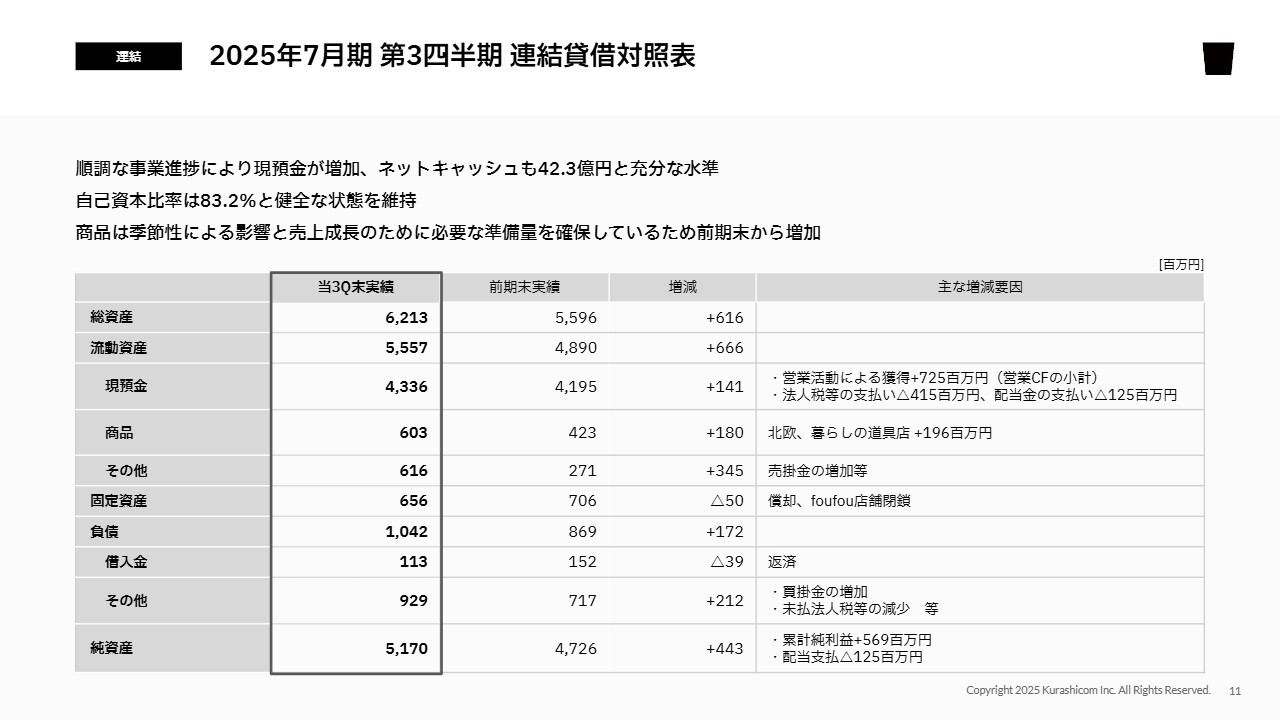

2025年7月期 第3四半期 連結貸借対照表

続いて、貸借対照表の概要についてご説明します。前期末からの主な増減要因としては、まず現預金が1億4,000万円増えています。着実に利益を出し、そこからキャッシュを生み出せているため、前期末から増やすことができています。現預金から借入金を引いたネットキャッシュも42億3,000万円と十分な水準となっています。

純資産については、しっかりと利益が出たため前期末から4億4,000万円ほど増え、51億7,000万円となっています。自己資本比率は83.2パーセントと、非常に健全な状態をキープできています。商品や売掛金・買掛金などの営業債権・債務については、事業規模の拡大などによって増えていますが、全体として見ると、無駄のない、非常に健全なバランスシートとなっています。

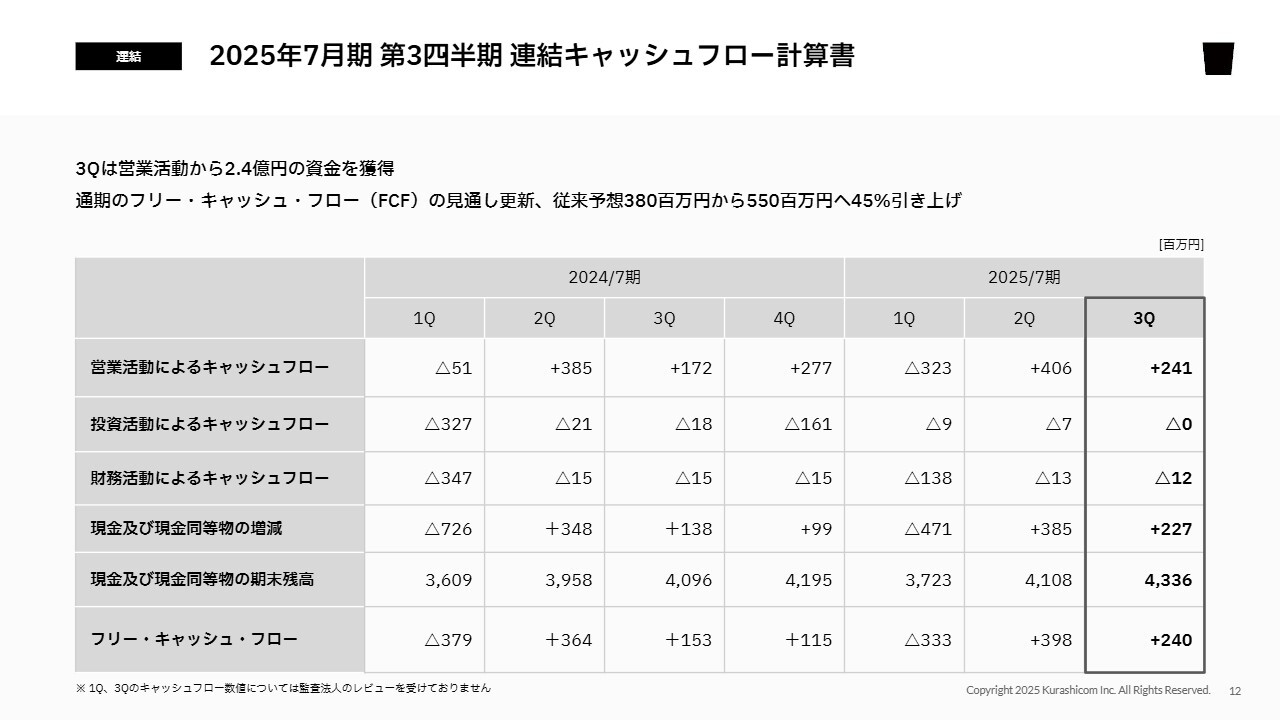

2025年7月期 第3四半期 連結キャッシュフロー計算書

最後に、キャッシュフローの状況について簡単にご説明します。スライドの一番右側が第3四半期3ヶ月間の結果です。

営業活動から2億4,000万円のキャッシュを生み出すことができました。投資活動には大きな動きはありませんでした。借入金の返済により財務活動はマイナス1,200万円となり、結果としてこの3ヶ月間で2億2,700万円の現金を積み上げることができています。

このように資金面でも非常に順調に進んでいますので、通期のフリーキャッシュフローの見通しも、従来の3億8,000万円から5億5,000万円に45パーセント引き上げています。これが、先ほどお伝えした配当の引き上げにつながっています。私からのご報告は以上です。

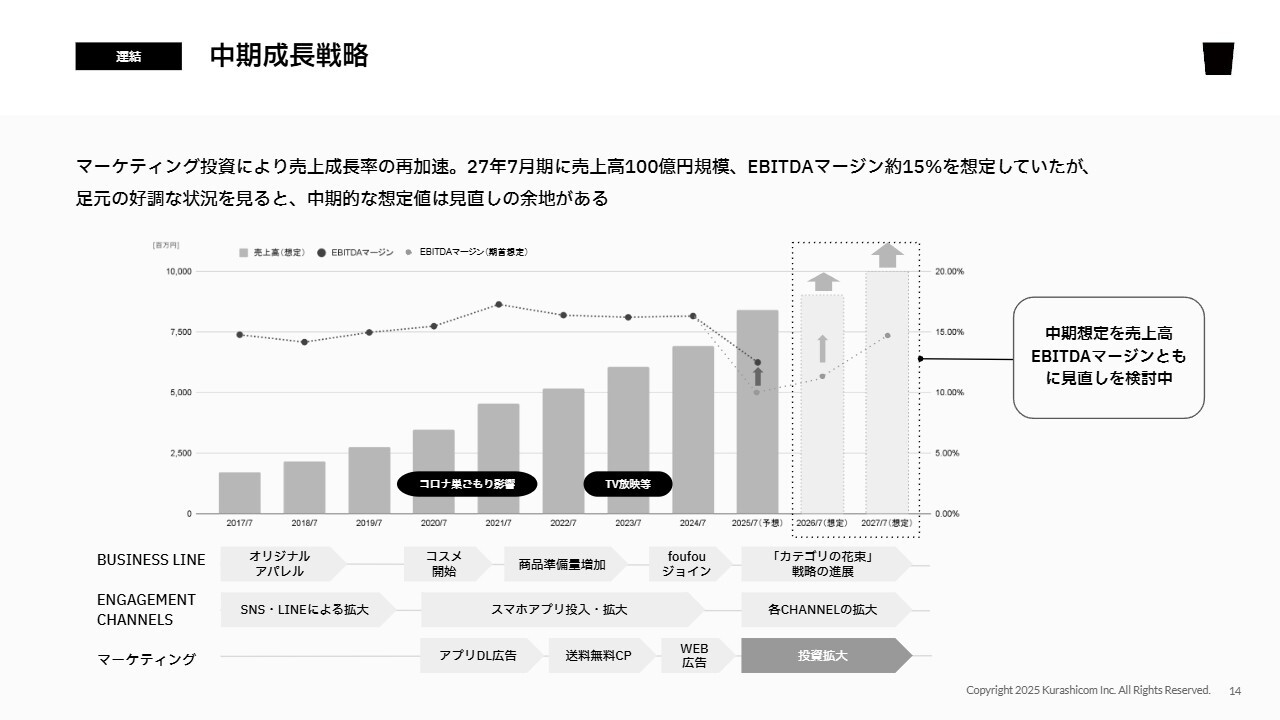

青木:それでは、今期開始した3年間の中期成長戦略の進捗状況と、今後の見通しについてご説明します。

中期成⻑戦略

はじめに、全体像です。今期2025年7月期と来期2026年7月期の2期にわたって、一定利益率を低下させることを前提として、先行的にマーケティングに投資し、2027年7月期に売上高100億円規模、EBITDAマージンも当社の一貫した基準である15パーセントに回復させるというストーリーを期首に共有しました。

この戦略に則って、今期から、前期比で2倍以上のマーケティングコストの投資を始めました。その中で、第3四半期まで十分な実績を作り、想定以上に効率が良いことから、今回業績予想の上方修正と配当予想の修正ができました。

このような結果を受けて、来期以降、どのような目線感で取り組んでいくべきなのかを社内で議論しています。こちらについては、今期末の決算発表など、来期のお話をさせていただく時に、明確に共有できればと思っています。

特に第3四半期の上方修正については、売上面のみならず、利益面において大きな上方修正ができ、そして来期以降の目線感を適切に修正すべきではないかということを前向きに検討しています。そのようなことになった背景について、ご説明します。

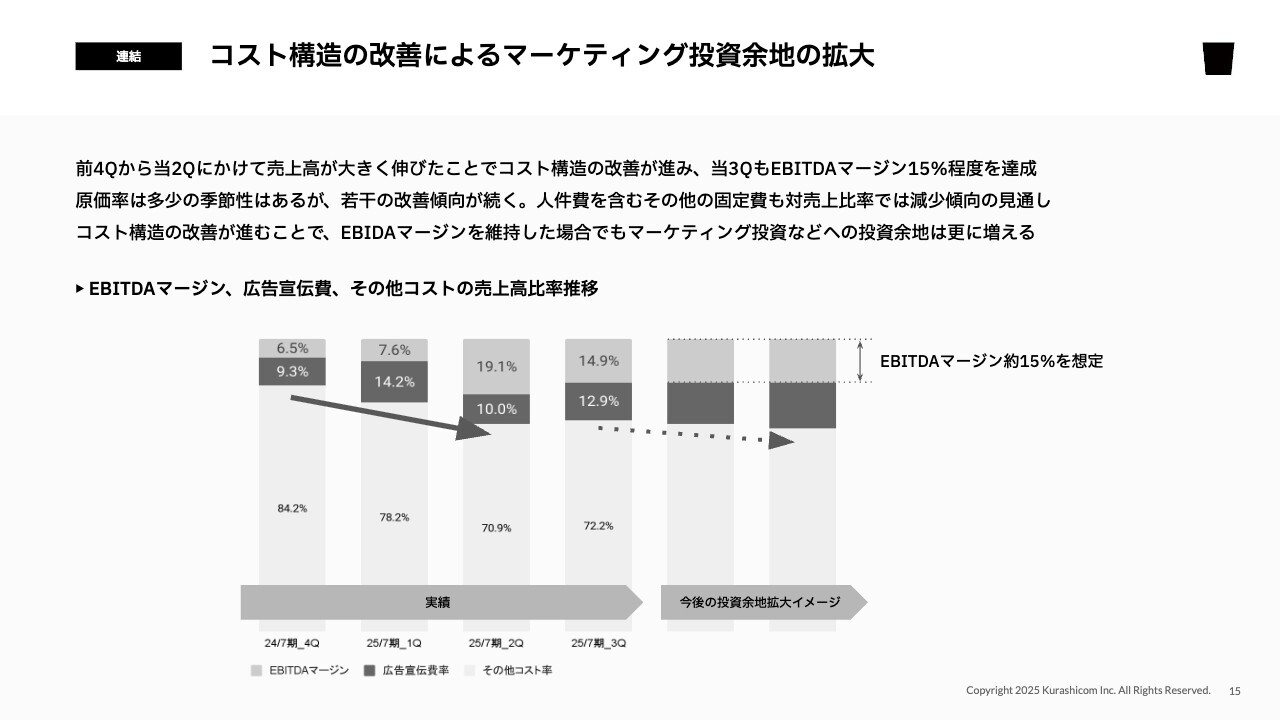

コスト構造の改善によるマーケティング投資余地の拡大

スライドの図は、広告宣伝費とそれ以外の原価プラス固定費、EBITDAマージンの売上高比率推移です。チャートの一番下が広告以外の原価と固定費、真ん中の濃いグレーが広告宣伝費、一番上の薄いグレーがEBITDAマージンを示し、四半期毎に並んでいます。

一番左が2024年7月期の第4四半期です。左から2番目が当第1四半期、続いて当第2四半期、当第3四半期という流れになっており、右の2つが今後のイメージとなっています。ご覧いただくと、一番下の広告費以外の原価と固定費の割合が大きく改善している様子が見てとれるのではないかと思います。

この割合が、合計で10ポイント以上下がっています。それにより、広告比率はむしろ上昇傾向にあるにもかかわらず、利益をしっかり確保できる状況が作れていることがわかります。

当第3四半期については、売上に対して13パーセント近い広告比率を投資しても、我々の一貫した基準であるEBITDAマージン15パーセントを、ほぼ確保できる利益構造になっています。

先ほど山口からも共有があったとおり、理由は2つあります。1つは原価率の改善です。オリジナル商品の割合が増え、その中でもとりわけ原価率で有利な商材であるコスメなどの割合が少しずつ増えています。そのようなことが原価率を押し下げる要因になっており、売上総利益率の改善につながっています。

固定費については、今期は前期と比べて増員がほぼゼロという状況の中で、売上を20パーセント近く上げられたことが固定比率の引き下げに直結しています。こちらも、固定費をあまり急速に上げなくても大きく成長できる体制ができつつあり、売上増と相まって利益率を押し上げています。

このような状況により、売上が上がれば上がるほど、マーケティングコストをより高めても、安定的にEBITDA15パーセントという我々の目指す水準を確保できる可能性が高まってきています。つまり今まで以上にマーケティングコストをかけても利益を確保できる状況があるために、投資余地が増えています。

それにより成長の再現性も以前に比べてやや高まっていると考えており、現時点で来期以降の中期成長戦略の目線感を多少調整していくことを示唆する背景となっています。

このように、一定の成長再現性が期待できる費用構造の変化によって、マーケティング投資を健全に行う余地が増えていることが足元の成長性を支えています。同時に、今後の継続的な成長と、利益率を一定基準値の中でコントロールしていくことの両立が可能になりつつあります。

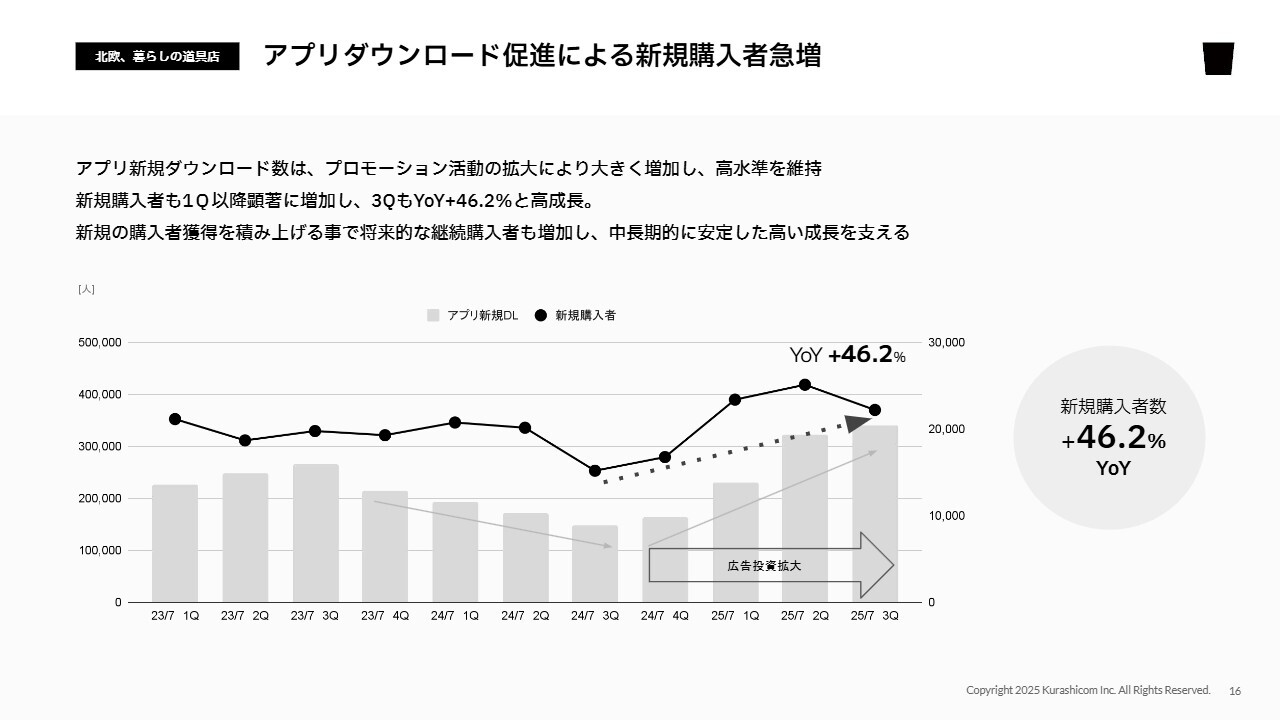

アプリダウンロード促進による新規購入者急増

以上のような背景により、当第3四半期においてもアプリダウンロード数を急速に積み増すことができており、新規の購入者もYoYでプラス46.2パーセントと、非常に好調な状況を維持しています。

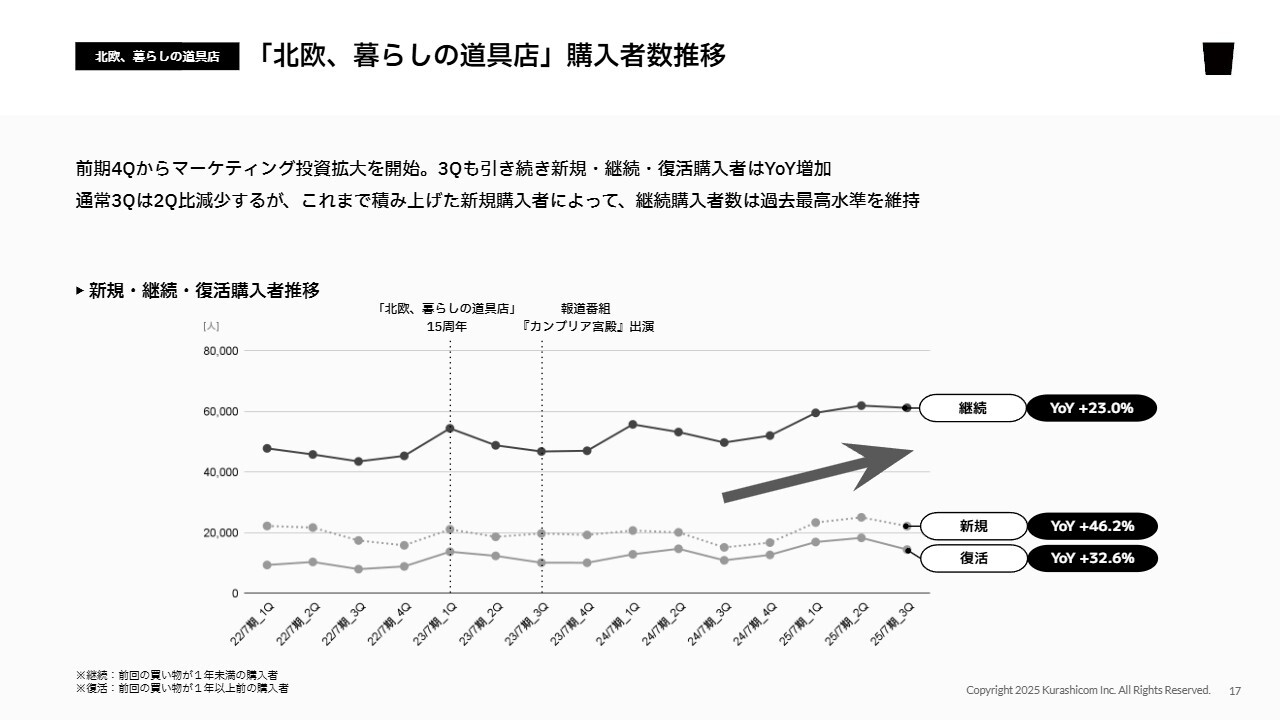

「北欧、暮らしの道具店」購入者数推移

投資を開始するまでは、復活や継続のお客さまについては健常な積み増しができていたものの、新規が弱含んでいました。そのため、新規を押し上げていくことが今回のマーケティング投資の主な目的でした。

折れ線グラフの真ん中が新規ですが、YoYプラス46.2パーセントと非常に好調に推移しています。継続もYoYプラス23パーセントと、獲得したお客さまが確実に継続のお客さまとして積み上がっています。また、復活するお客さまも加速しており、第3四半期はYoYプラス32.6パーセントとなっています。

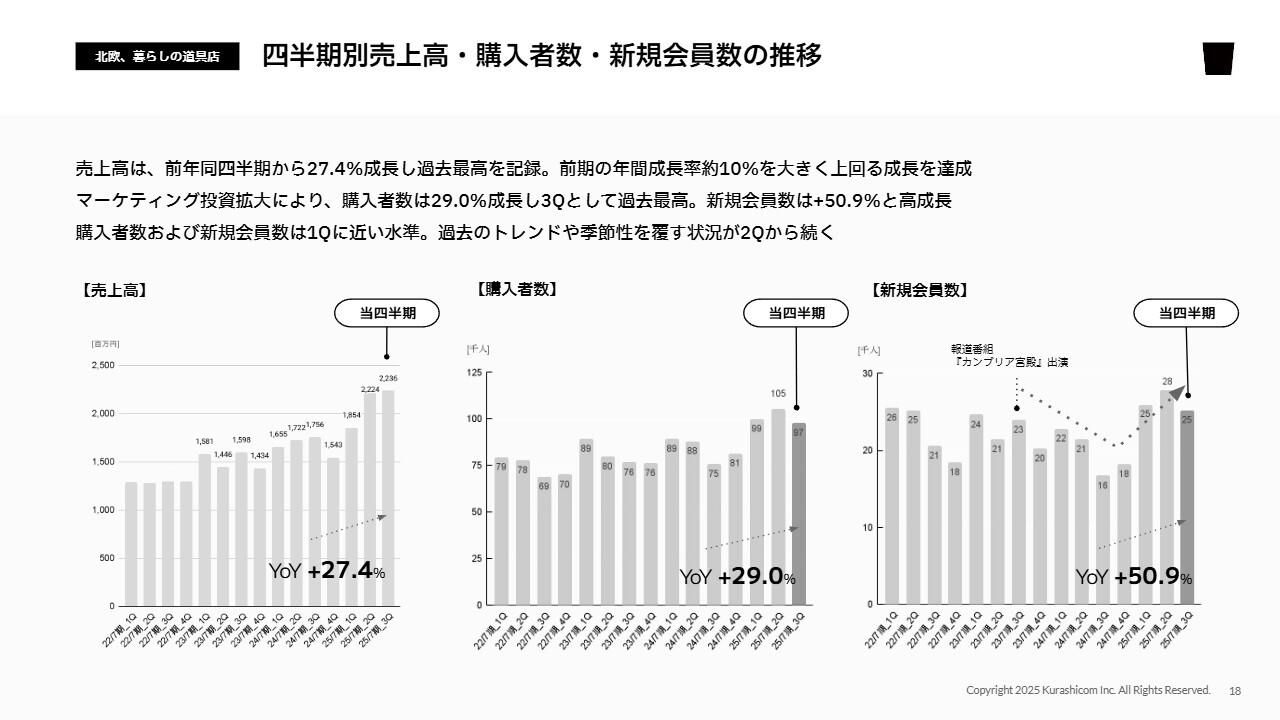

四半期別売上高・購入者数・新規会員数の推移

四半期別売上高・購入者数・新規会員数についても、売上高は当四半期でYoYプラス27.4パーセント、購入者数もプラス29パーセント、新規会員数はプラス50.9パーセントという水準で推移しており、マーケティング投資が着実に実を結んでいる状況が確認できます。

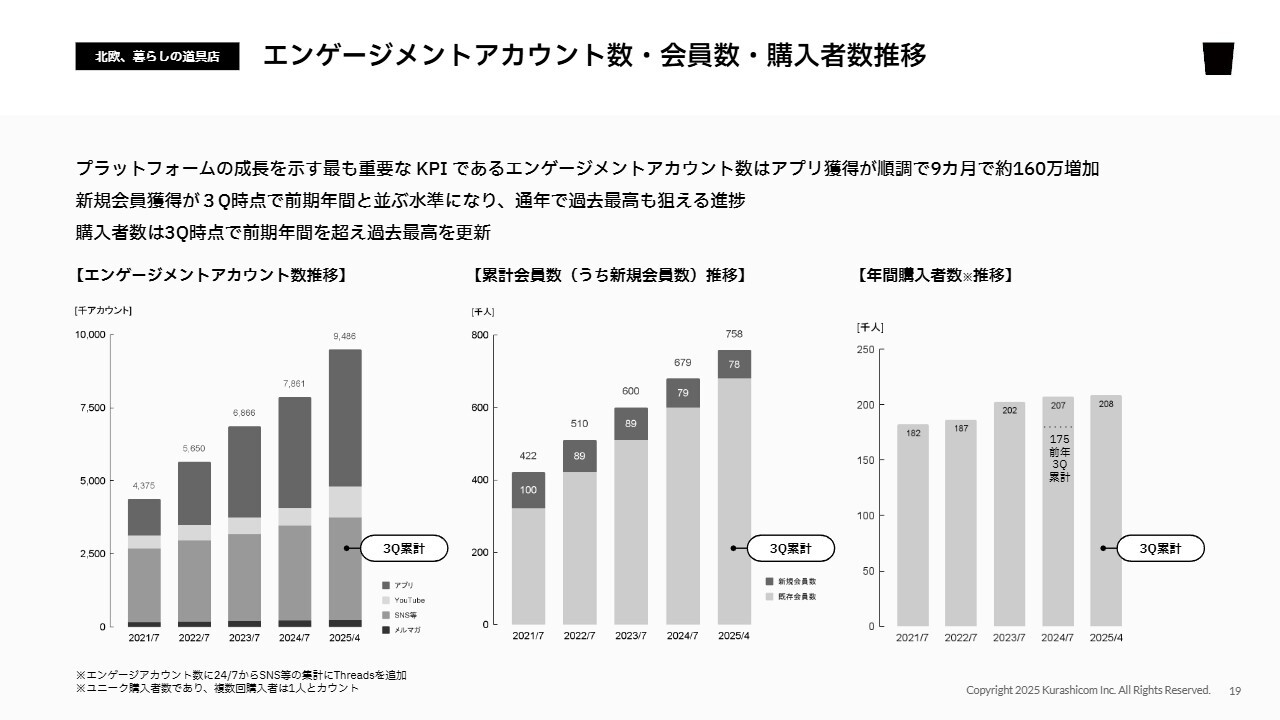

エンゲージメントアカウント数・会員数・購入者数推移

当社が重要視しているKPIであるSNSやアプリ、「YouTube」の登録者数など、自らエンゲージメントして我々のコンテンツを受け取り続けたいという意思表示をしてくださっているアカウント数の合計を、我々はエンゲージメントアカウント数と呼んでいます。第3四半期までの直近9ヶ月間の累計で、すでに160万件を積み上げることができています。

前期まで、エンゲージメントアカウントの増加は通期で100万件前後でしたが、当第3四半期累計時点ですでに160万件確保できていることは、非常に大きな成果だと受け止めています。「YouTube」についても、ヒットコンテンツや運用の改善によって当第3四半期は大幅に伸ばしており、こちらもエンゲージメントアカウント数を大きく積み上げる要因となっています。

このようなエンゲージメントアカウント数の大きな増加にひもづき、当第3四半期における新規会員獲得数は7万8,000人となり、前期の通期とほぼ同水準の新規会員数をすでに達成しています。年間購入者数についても、第3四半期時点ですでに前期を超えています。

我々の1つの勝ちパターンである、エンゲージメントアカウント数の増加に注力して新規のお客さまを生み出し、購入者数全体を増やしていくというパイプラインが、しっかり機能している様子が見てとれると思います。

コラボで新規顧客との出会いが広がるカテゴリの花束戦略

第3四半期までのトピックスについて、お話しします。我々の成長戦略の柱の1つは、今言及したように、エンゲージメントアカウントをしっかり積み上げていくことです。そのために、魅力的なコンテンツをたくさん投下しています。

もう一方の供給サイドにおける我々の成長戦略は、そのようにして集まった多くのお客さまにさまざまなそのカテゴリの商品をご用意し、お客さまの可処分所得の中で我々に使っていただける割合を増やしていく、あるいは購入動機の複線化を図り、購入頻度を上げていくことに一貫して取り組んできたことです。

我々はそれを「カテゴリの花束戦略」と創業以来お伝えしてきています。今四半期においても、この「カテゴリの花束戦略」の成果がいろいろな面で見えてきています。

これまでは、自社開発のさまざまな商材や仕入れ商材のカテゴリを増やしていくことで、「カテゴリの花束戦略」の推進を行ってきました。今期に入り、国内のナショナルブランドとのコラボレーションによって、非常に大きな成果を上げられていることが1つの特徴となっています。

従前からご案内しているとおり、Noritakeとのコラボによる過去の商品の復刻販売を実施しました。再販するたびにほとんど即日完売で、数千客が飛ぶように売れていく状況が続いています。

また、国内の有力なアパレル企業であるアーバンリサーチの「かぐれ」というブランドとのコラボレーションで、リネンジャケットを開発しました。こちらもオンラインで飛ぶように売れる現象が起きました。

今回初めて、アーバンリサーチの全国の店舗でも我々との共同開発商品を売っていただく取り組みを実験的に行いました。こちらもほぼ1回の週末で商品が売り切れてしまい、その後も継続的な来店やお問い合わせが続いており、アーバンリサーチからも本当に良い結果が出たと評価をいただきました。

さらに、従前からブランドソリューション事業のクライアントとして、ともに商品開発のプロジェクトを立ち上げる企画を発表していた「暮らしの素プロジェクト」でも、商品開発プロジェクトの1つの成果として生み出された商材を、当店限定で一定数販売しました。

こちらも、当初想定した数字をしっかり売り切るという成果を得られました。引き続き、いろいろな取り組みができないか模索しています。

さまざまなナショナルブランド、場合によってはグローバルブランドとのコラボレーションについては、足元でいろいろなものが仕込まれていっている状況です。次の四半期から来期に、みなさまにも少しずつ状況を共有できる状況になってくるかと思いますので、ぜひご期待ください。

「北欧、暮らしの道具店」YouTubeチャンネル登録者数100万人達成

エンゲージメントアカウントについては、「北欧、暮らしの道具店」の「YouTube」チャンネルの運用方法やコンテンツのヒットが奏功して登録者数が急速に伸び、100万人登録の節目を超えることができ、非常に喜ばしく思っています。

「foufou」の「Instagram」も、第2四半期ぐらいからどのように運用すればフォロワー数を大きく伸ばしていけるかが見えてきたこともあり、急速な伸長を見せています。2四半期連続での大きな成長によって、昨年の11月頃と比べてフォロワーがほぼ2倍のレベルで増えており、現在も増え続けています。

このようなかたちで、「foufou」については需要の増加が明確になってきており、新規で投入している商品の消化率が当月内で100パーセントとなる状況が続いています。新規の商品が100パーセント消化されれば、在庫は減っていきます。つまり、供給不足が売上増を抑えているような状況が継続しています。

これほどまでにフォロワーが伸びているのに、「foufou」の足元の業績がそれほど伸びているようには見えないのはなぜかと疑問に思われる投資家の方もいらっしゃると思います。この部分については、シーズン単位で企画して製造していく関係上、需要の増加に対してミートしてくるのに半年程度かかるため、なかなか売上増につなげきれない状況があります。

現在はこの需要を織り込んだ発注を行っていますので、需要と供給がしっかりかみ合って売上に転換できる時期が、そう遠くない将来に現れてくるだろうと期待しています。私からの説明は以上です。

質疑応答:メンズ商品の開発について

司会者:「ロットの問題など、いろいろなハードルがあると思いますが、今後メンズの小物やアパレル商品などを開発する予

新着ログ

「小売業」のログ