提供:ログミーFinance 第112回 個人投資家向けIRセミナー 第5部・株式会社CAC Holdings

【QAあり】CAC Holdings、堅調な業績を背景に3期連続の増配を予定 新規事業の成長とM&A強化で非連続成長へ

登壇者のご紹介

西森良太氏(以下、西森):株式会社CAC Holdings代表取締役社長の西森です。

私は1994年に当社に入社し、当初は金融機関向けの開発のプロジェクトに従事していました。その後、2007年に経営企画部、コーポレートサイドに入り、アメリカとインドに赴任し、2016年に帰国しました。その後は、当社および中核企業である株式会社シーエーシーの取締役に就任しています。

今日お伝えしたいこと

西森:本日は「安定の財務と確かな配当で、着実に成長し続けるIT企業」ということをみなさまにご理解いただければと思っています。

Agenda

西森:本日のアジェンダです。1つ目が「CACグループとは?」、2つ目が「成長戦略」、3つ目に「株主還元」という流れでお話しします。

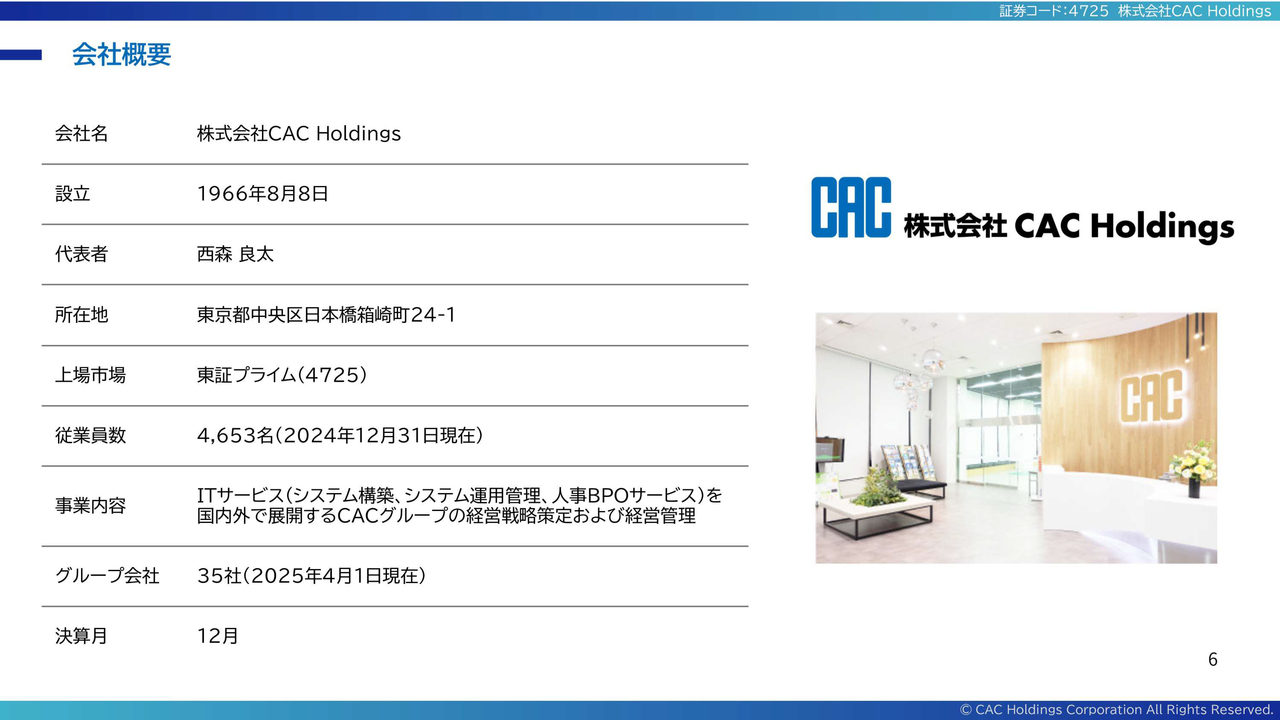

会社概要

西森:まずはCACグループについてご紹介します。当社は設立が1966年で、来年で設立60周年を迎える企業です。全体の従業員数は4,600名から4,700名となっています。

CAC Holdingsの事業内容としては、ITサービス、人事BPO、システム運用等を含めて国内外に展開するCACグループの経営戦略策定および経営管理という、純粋な持株会社です。グループ全体の会社数は35社で、そのうち連結子会社が23社です。決算月は12月となっています。

増井麻里子氏(以下、増井):1966年設立と、かなりの老舗企業だと思います。もともとはどのようなきっかけで創業されたのですか?

西森:もう逝去していますが、創業者の1人である大久保茂が、GHQの米軍基地で給与計算等のシステムを作っていたことがありました。アメリカにはソフトウェア企業というものがあり、日本にはないという状況を早くから知っていたのです。

当時、この業界はハードウェアの物売りはありましたが、ソフトウェアはハードウェアの付属品のようなかたちで売られていました。そのため大久保は、きちんとお客さまの志向をシステムに反映することが必要になるだろうと考え、日本で初めて、メーカーに依存しない独立したソフトウェア会社を立ち上げたのです。

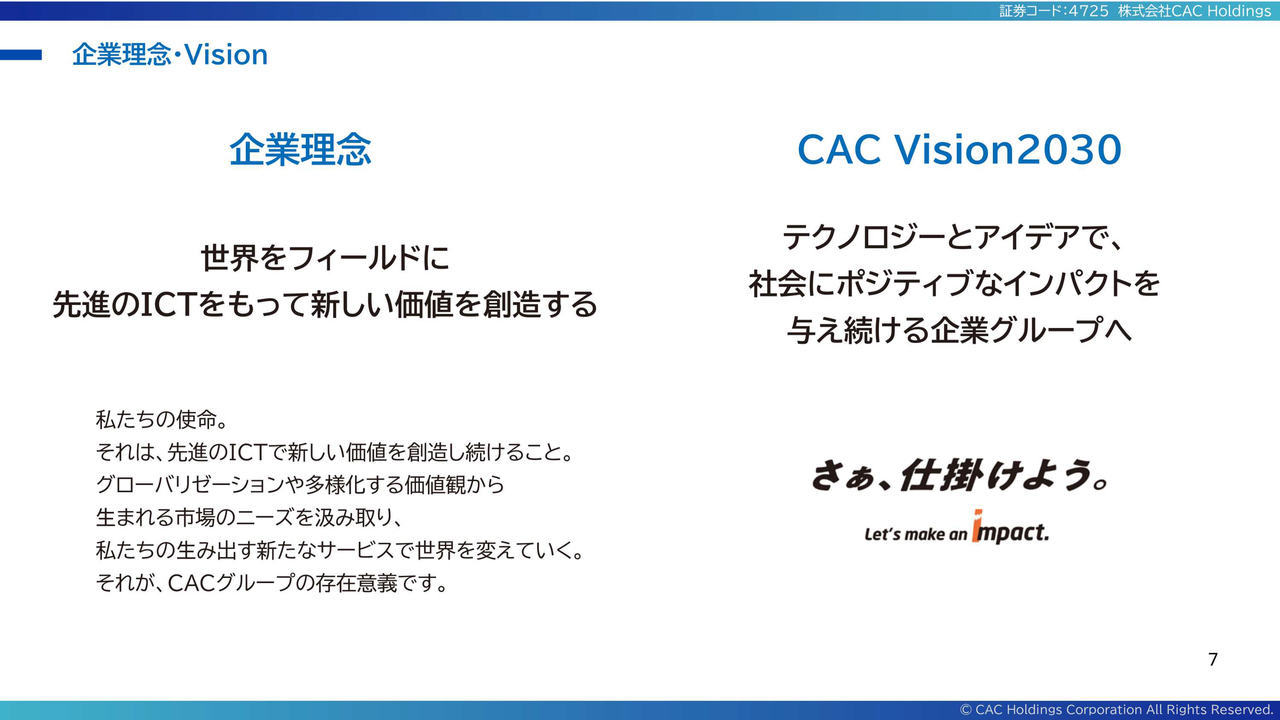

企業理念·Vision

西森:グループ全体の企業理念とビジョンについてです。企業理念は「世界をフィールドに先進のICTをもって新しい価値を創造する」と掲げています。

「世界をフィールドに」とは、日本国内だけではなく世界に進出したいことと、世界に通じるものを作りたいという思いを込めています。もう1つの「先進のICT」は、当社は技術の会社であるため、技術を大切にして新しい価値を生み出していこうということです。

「CAC Vision 2030」は2022年から掲げているもので、2030年に向けた中長期ビジョンとして作ったものです。現在「テクノロジーとアイデアで、社会にポジティブなインパクトを与え続ける企業グループへ」を掲げて経営しています。

ビジョンの下に記載している「さぁ、仕掛けよう。Let's make an impact」は、ビジョンのスローガンとなっています。

CACグループの事業構成

西森:CACグループの事業構成について簡単にご説明します。大きく分けて3つのセクションがあります。1つはシステムインテグレーター、もう1つが海外IT事業、そして現在力を入れているAIなどの新規事業です。

システムインテグレーターは主に国内向けとなっています。売上の約75パーセントを占めており、当社グループの主要ビジネスで安定収益基盤となっています。

海外IT事業は、売上の25パーセントから30パーセントほどを占めています。こちらはグローバル市場で展開している成長基盤です。

そして、将来の事業の柱として、すべてAIなどを活用して新規事業を立ち上げることに現在注力しています。次のスライドで詳しくお話しします。

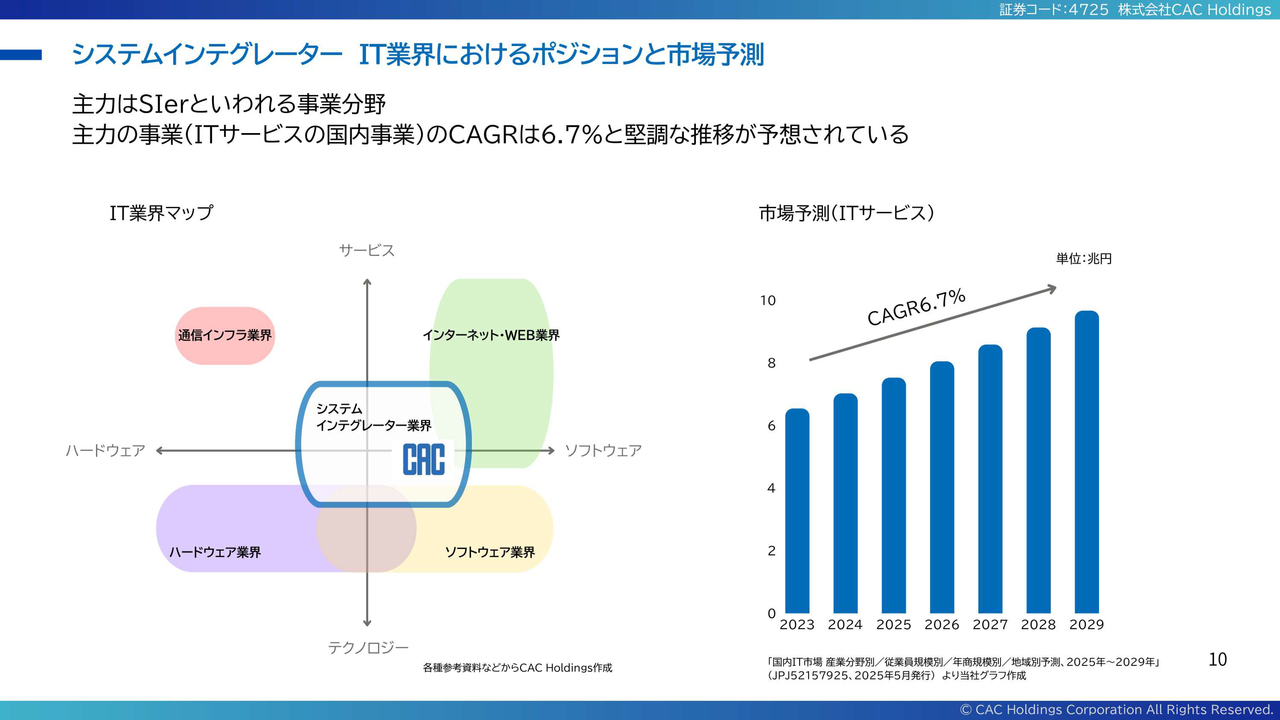

システムインテグレーター IT業界におけるポジションと市場予測

西森:まず、主に国内向けであるシステムインテグレーターについてです。スライド左下のIT業界マップで縦軸の上側がサービス、下側がテクノロジー、そして横軸の左側がハードウェア、右側がソフトウェアとなっています。

当社はもともとソフトウェアの企業で、どちらかというとグラフの右下寄りに位置しています。ただし、ソフトウェアやアプリケーションだけではお客さまのニーズに応えることができないため、インフラやインターネット、ハードウェアについてもきちんと技術を持ちながら、トータルでインテグレーションを行っています。

スライド右側のグラフは、当社が所属するIT市場の2029年までの成長予測です。国内市場の平均成長率(CAGR)は6.7パーセントと、業界としては堅調な推移が予想されています。

増井:御社の競合はどのようなところですか? また、御社の強みについても教えてください。

西森:当社の規模は、IT業界では中規模クラスです。そのため、中規模クラスのSESを得意としている同業他社と比較することが多いです。

実際にビジネス上の競合相手となるのは、大手のSIerやメーカー系のSIerです。当社は人を派遣するようなことはほぼなく、元請け、つまりプライムコントラクターとして事業を行っているため、大手のSIerとあたる機会が多いのです。

もちろんコンペティションのため、勝ったり負けたりしますが、当社は長年取り組んできているため、お客さまの業務課題をきちんと理解する業務知識は1つの強みだと考えています。また、プライムコントラクターとしてのプロジェクトの遂行能力も強みの1つです。

さらに、エンジニアの単価については適正な価格を設定していると思っています。大手のSIerに比べると、価格競争力がある点も強みと考えています。

増井:御社は規模的には少し小さいですが、いろいろとすべておまかせできるところとリーズナブルな点がお客さまに評価されているのですね。

システムインテグレーター 事業領域

西森:システムインテグレーターの事業領域についてです。こちらは連結全体の7割程度を占めています。

提供領域として、「最新テクノロジー」では、ITのコンサルなども含めAIも取り入れたコンサルティングを行っています。また、システムインテグレーションのメインが「アプリケーション開発」です。

そして、開発したシステムのオペレーションとして「システム運用/保守」のフェーズがあります。ソフトウェアを作る土台になる「インフラ構築/運用」もあり、大きなポジションを占めています。「BPO(ビジネスプロセスアウトソーシング)」についても事業展開している状況です。

スライド下段には顧客業種と主な取引先を示しています。当社は金融と製薬に強みを持っており、大きなポーションを占めています。

金融では、主にメガバンク、地方銀行、信託銀行などの金融機関50社以上とお取引があります。主なお客さまはみずほ銀行、三井住友信託銀行、三菱UFJ信託銀行などです。

製薬業にも長く取り組んでいるため、業界の知見と業務知識等があり、得意としています。国内50社以上のお客さまとの取引があり、主なお客さまはアステラス製薬、エーザイ、協和キリンなどです。

次に、現在一番力を入れているのが製造業です。国内700社と取引があり、西日本を拠点に注力しています。

サービス業の取引先は1,000社を超え、主なお客さまはリクルートホールディングス、KDDI、全日空商事などです。

増井:スライドの製造業について「西日本拠点を整備し、注力」とありますが、具体的にどのような取り組みをされていますか?

西森:TOYO TIREが大きなお客さまで、TOYO TIREの生産管理システムを当社グループ会社がメンテナンスしています。そこで得られた知見を横展開するかたちで営業をかけている状況です。

増井:タイヤの4大メーカーに営業をかけているのでしょうか?

西森: 製造業全般にアプローチをかけています。

また、グループ内のシー・アイ・エム総合研究所が「Dr.工程Family」というソリューションシリーズを持っています。ニッチな需要ではありますが、金型生産の生産管理をするパッケージです。そのお客さまの数が多いため、シー・アイ・エム総合研究所のパッケージを稼ぎながら、一緒に抱き合わせの営業などをかけて注力している状況です。

加えて、AIの駆動プラットフォームである「OCTOps(オクトパス)」という製品が、製造業の工場や建築現場にフィットしやすいソリューションを持っているため、それも合わせながらお客さまの新規開拓をしています。

増井:これから製造業に注力されるのはどのような理由からでしょうか?

西森:AIと相性が良いと思っており、画像解析のような余地が非常にあると思っています。そのため、製造業をこれからも伸ばしていきたいという思いです。

増井:エリアは西のほうが多いのですね。

西森:お客さまが西日本に多いため、そちらにきちんと拠点を持って取り組んでいきたいと思っています。

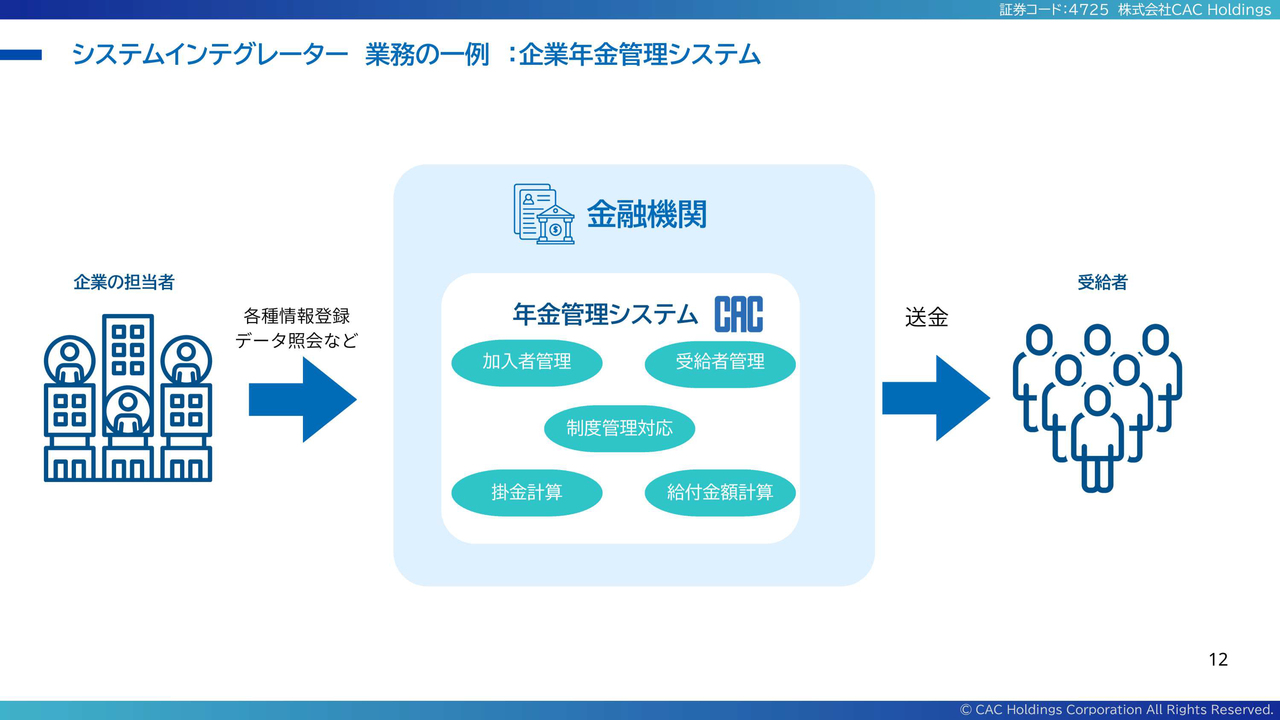

システムインテグレーター 業務の一例:企業年金管理システム

西森:システムインテグレーターの業務の一例をご紹介します。スライド中央にある金融機関が、当社にとってのお客さまです。

スライドで取り上げている企業年金管理システムのケースでは、金融機関から「年金管理システムを構築してください」と依頼を受けて構築を開始します。このシステムは非常に大きく、3年から5年かかるケースもあります。中身は複数のサービスシステムから構成されており、それが大きなシステムを作っています。

その開発が終わると、本番稼働(ゴーライブ)します。本番稼働後は、金融機関(信託銀行)のお客さまの企業担当者からの問い合わせや帳票の出力方法などに、このシステムを使いながらお答えすることになります。場合によっては、受給権を持っている受給者のみなさまへの送金なども含めて行っている状況です。

システムインテグレーターとして総合的なITサービス提供 × AIエージェントで新たな提供体制へ

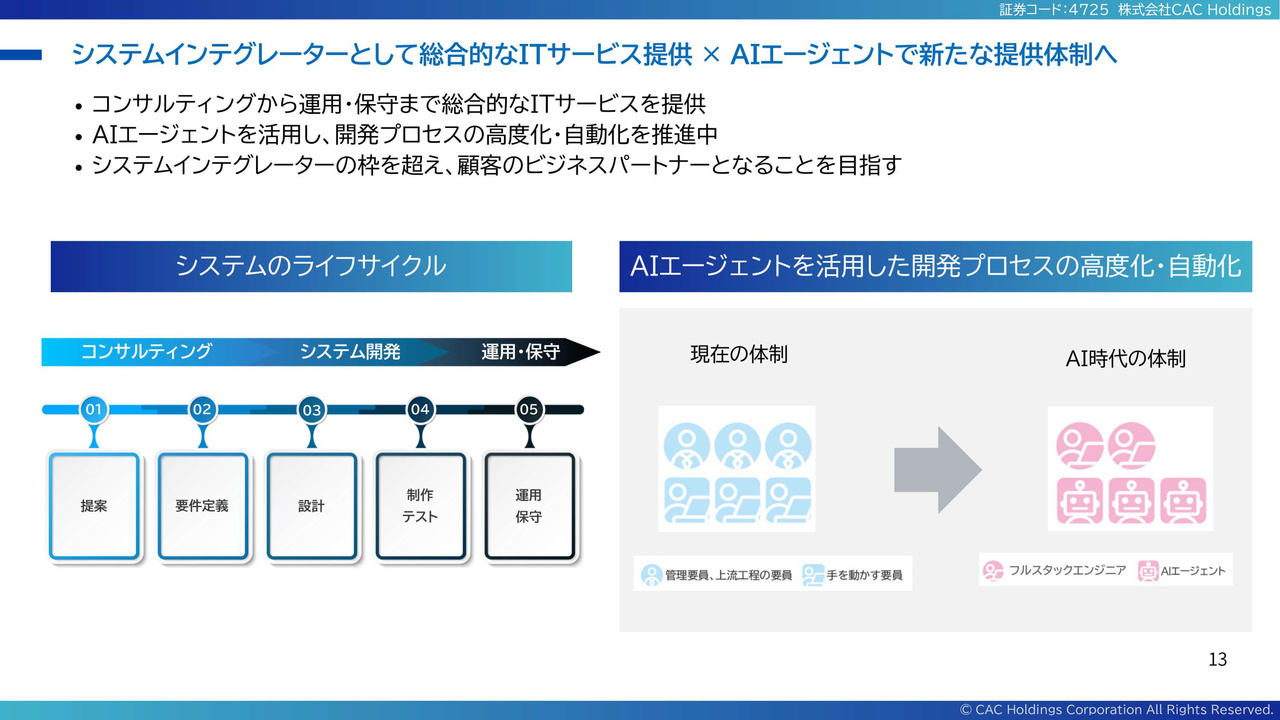

西森:システムはいったん稼働したら終わりではなく、システムのライフサイクルがあり、稼働した後も改変などが進んでいきます。

システムのライフサイクルについては、まず、お客さまの業務をきちんと理解してITコンサルティングをするフェーズがあります。その後、お客さまから受注をいただけたら、要件定義をして設計、制作テスト、運用、保守というライフサイクルをぐるぐる回していくような流れです。

当然ながらシステムは老朽化し、何年かに1回、刷新あるいはもう1回作り直します。

今は生成AIの出現により、その開発の方法がかなり変わってきています。AIエージェントを活用した開発プロセスの高度化や自動化に取り組んでいる最中です。

スライド右側の図にあるように、現在の体制としては、上流工程の管理者が何人かおり、その下に複数のエンジニアでチーム立ち上げて回していくスタイルです。

今後は、エンジニアが行っている部分がAIエージェントに置き換わっていきます。エンジニアは、AIエージェントを操作するフルスタックエンジニアという役割が出てくるのではないかと思っています。このような移り変わりへの対応に取り組んでいるところです。

増井:スライド図ではシステムのライフサイクルを5段階に分けていますが、AIエージェントを活用しやすいのはどの段階ですか?

西森:4番目の制作・テストです。主にプログラミングやテストが適用しやすく、一番入りやすい部分だと思っています。設計や要件定義についても、現在、当社はAIエージェントを作っており、適用できると思っています。

最終的にすべての工程でAIエージェントを活用します。人がまったくいらなくなるわけではないものの、生産性を上げるためにAIエージェントに置き換わっていく部分はかなりあるのではないかと思います。

増井:AIが行うようになった部分も、わかっている方がいないと駄目なのでしょうか?

西森:けっこう難しい問題ですが、AIがお客さまの言っていることをきちんと作れているかどうか、実現できているかどうかが重要です。今はそれについてきちんと整合性を取りながら適用していくフェーズとなっています。

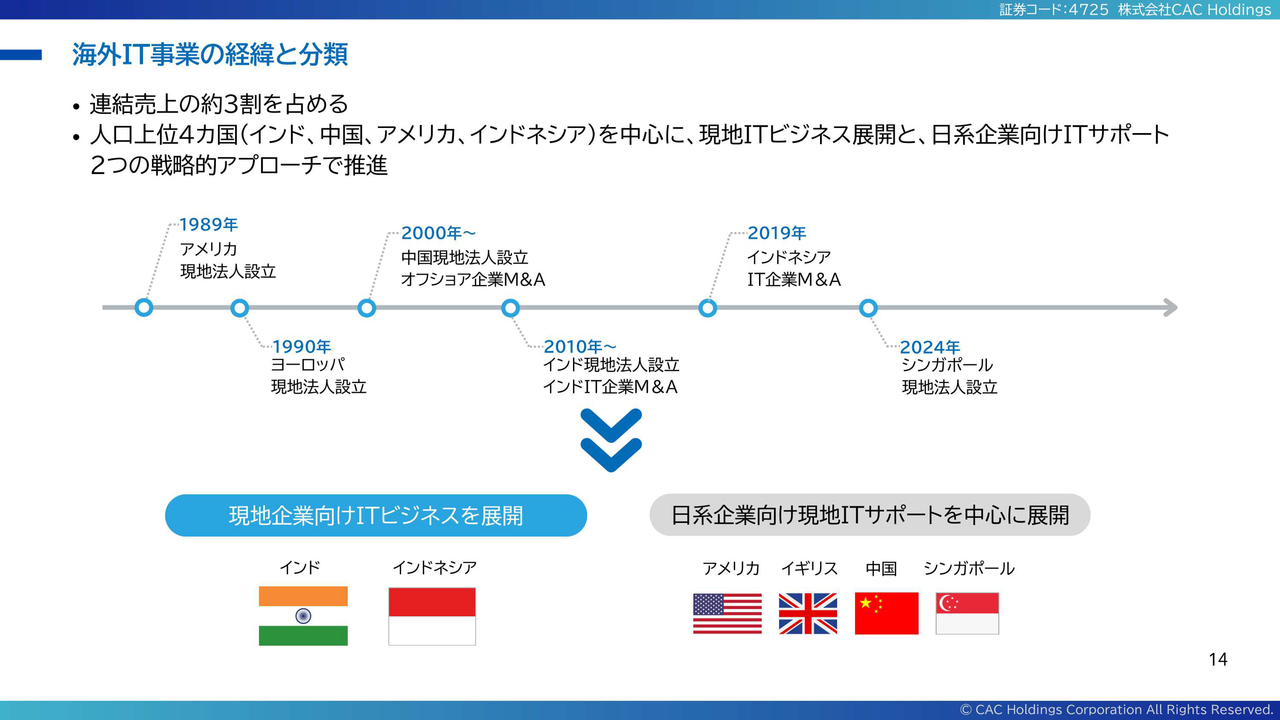

海外IT事業の経緯と分類

西森:海外IT事業についてです。企業理念に「世界をフィールドに」とあるとおり、当社はかなり早くから海外進出を行っています。こちらの売上が連結売上の約3割を占め、主に人口上位の4ヶ国であるインド、中国、アメリカ、インドネシアを中心に事業展開を行っています。

日本のSIerとしては、かなり早くから海外に進出した企業の1つになると思います。1989年にCACアメリカを設立し、1990年にCACヨーロッパを設立しました。2000年には中国に現地法人を立ち上げ、現地でオフショア向けの企業を買収しています。

2010年にはインドの現地法人を立ち上げ、インドのIT企業も獲得しています。2019年にはインドネシアのIT企業を獲得し、2024年にはシンガポールに現地法人を設立と、徐々に範囲を広げてきている状況です。

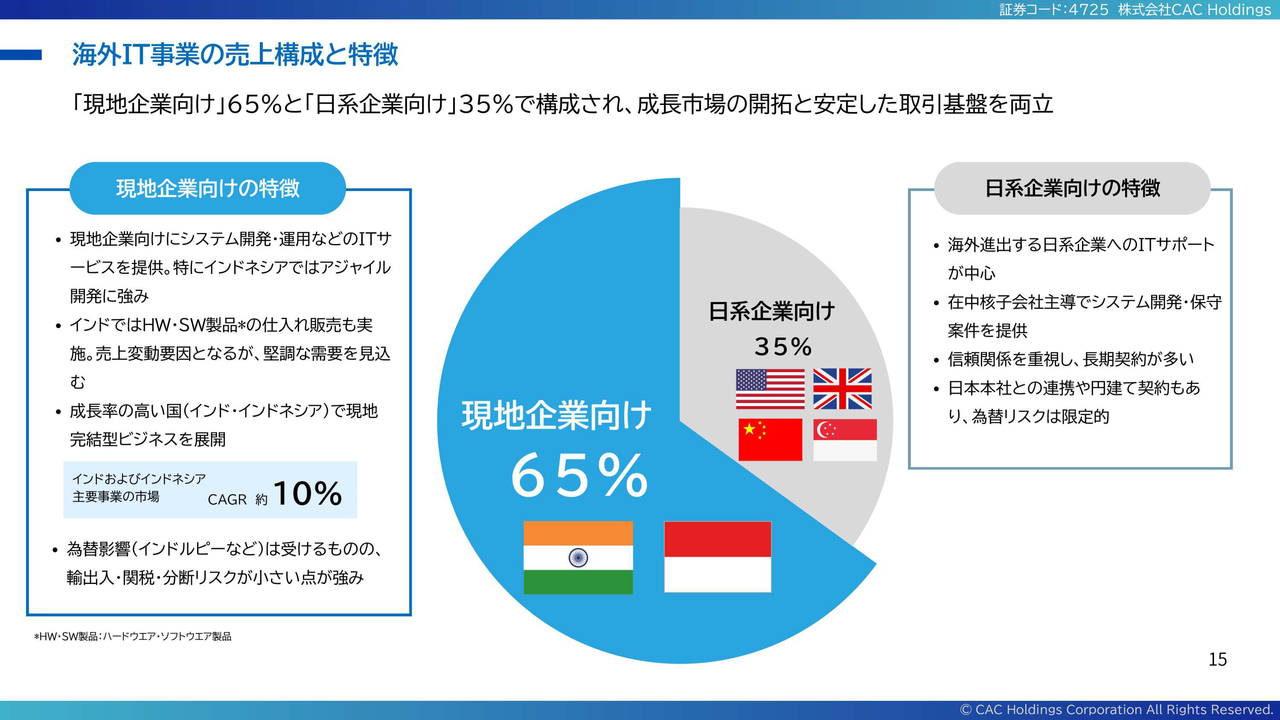

海外IT事業の売上構成と特徴

西森:海外事業には2つのスタイルがあります。1つは現地企業向けのビジネス、もう1つは日系企業向けのビジネスです。

現地企業向けの事業は、海外売上の65パーセントを占めています。フォーカスしているリージョンはインドとインドネシアで、インドネシアからオーストラリアの仕事をすることもあります。どちらの国も日本のITCより成長率が高く、全体でCAGRが10パーセント前後と、非常に大きく伸びています。今後もさらなる伸びが期待できるため、そのような市場の成長性を取り込んでいきたいという狙いです。

また、日系企業向けの事業は早くから行っています。日系企業のお客さまがビジネスをグローバル展開する際、当然ながらそれに適したシステムが必要になってきます。当社はお客さまと一緒になってITサポートをするかたちで、現地でシステムを構築して運用しています。

対象としている地域は主にアメリカ、ロンドン、中国です。中国はオフショアのため関わり方が若干違いますが、そのような国をメインに行っています。

増井:今後、展開を考えている国や地域はありますか?

西森:現時点で明確な計画はありません。しかし、今後、海外では東南アジアが伸びると考えているため、そのあたりを検討対象として捨ててはいないというのが現状です。

増井:当面は、現在展開している国や地域でシェアを拡大していきたいのでしょうか?

西森:まず、現在ある海外の子会社を太くしていくことを考えています。また、現在の取り組みとして、日本で作ったプロダクトの海外展開も始めています。したがって、当面はクロスセルでグローバル全体に売上を上げていくことに取り組むべきだと思っています。

増井:日系企業向けだけではなく、現地企業向けも多いとのことで、システムの要件定義などが大変難しいのではないかと思います。対応できるスタッフの方は十分いるのですか?

西森:インドとインドネシアについては買収した会社で、もともと現地のことを行っていた会社です。現地のメンバーを採用して育成しながら取り組んでいるため、特段問題はありません。

増井:御社の新しい商品をというより、もともとそこにあったものに取り組んでいるのですね。

西森:そのとおりです。それに加えて、今後はクロスセルを強化していきたいと考えています。

新規事業の概要

西森:新規事業についてです。2030年までのビジョンの中でもっとも注力している分野をスライドに記載しています。現在、新規事業の開発を推進している状況です。

特に当社が得意としている領域は、AIを活用したソリューションやプロダクトを開発することです。画像解析系を得意としており、AIに関してはR&Dのセクションが研究を始めて10年以上経ちます。かなり力を入れ、人材も着実に揃ってきている状況です。

感情認識AIや姿勢推定AI、画像解析AIなどは、工場や建設現場などにフィットするAIです。それらを活用しながらプロダクトを開発しています。2022年から今年までに開発したプロダクトは、全部で22プロダクトあります。こちらは現在進行中で、グロースさせようと力を入れているところです。

そのほか、当社のコンセプトに協賛、共感いただいている50以上の団体や企業とタイアップしながら事業化を進めているものもあります。

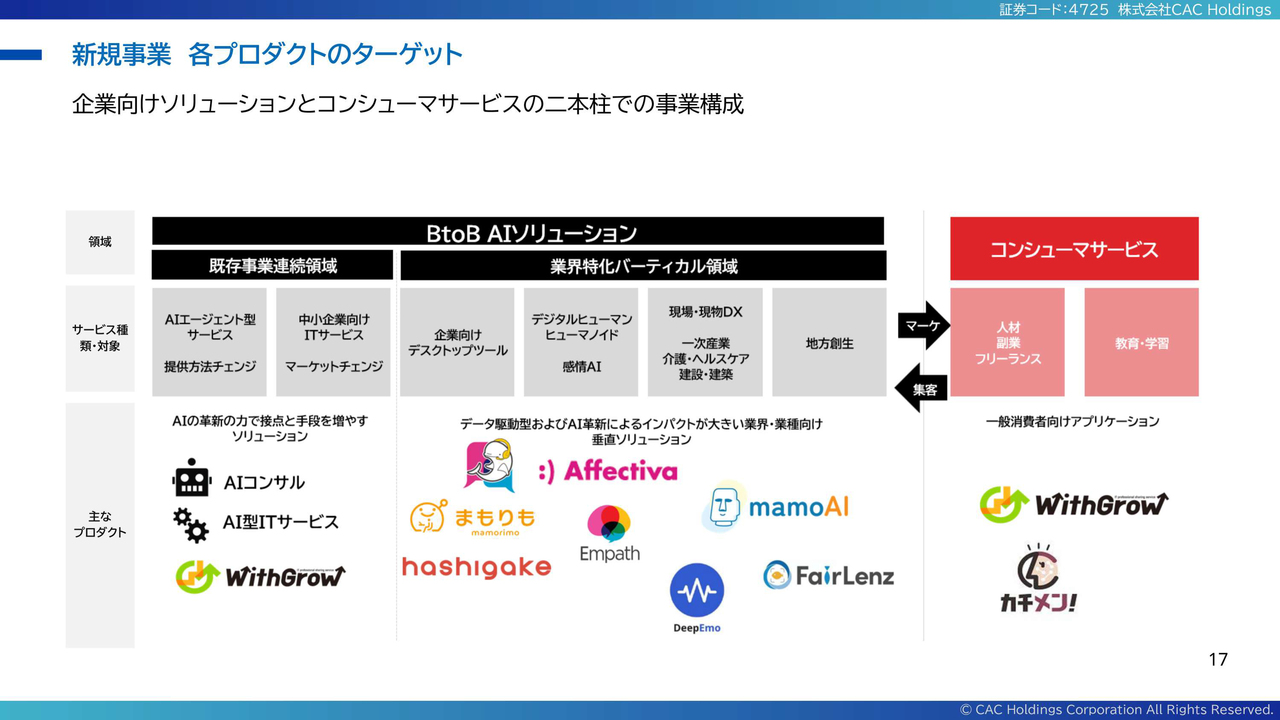

新規事業 各プロダクトのターゲット

西森:新規事業の各プロダクトについてです。基本的にプロダクトは企業向けのソリューションがメインですが、コンシューマー向けのサービスも一部行っています。

ただし、コンシューマー向けのビジネスは一般のお客さまに使っていただいていますが、正式にコミットをもらい取り扱いに注意した上で、そのデータを活用してBtoBの事業に展開することも試みています。現在は、スライドのソリューションに力を入れている状況です。

新規事業 プロダクト紹介 新·面接対策専用アプリ「カチメン!」

西森:当社の開発したソリューションについて、動画でご説明します。これは新しい面談対策専用のアプリ「カチメン!」です。

(動画始まる)

話者:では簡単に、はじめの使い方をご紹介します。

まず「カチメン!」には、面接練習機能、就職活動で企業に送付する選考用動画を分析できる動画分析機能、最後に適切な表情を作る練習や、話す練習ができるトレーニング機能の3つの機能があります。

本日は、メインの機能である「模擬面接練習」のデモを行いたいと思います。

面接練習には、就職面接でよく聞かれる質問のリストが設定されていますので、練習したい質問コンテンツを選んで練習することができます。今日は、仮想面接官と一緒に笑顔で自己紹介をするという面接練習をお見せしたいと思います。台本の入力はこちらで可能になっています。

「次へ」を押して、顔位置をあわせます。「次へ」を押します。仮想面接官が出てきますので、質問に対して回答をしてください。

仮想面接官:こんにちは。人事部のカワダです。さっそくですが、まずは1分程度で自己紹介をお願いします。

使用者:○○大学○○学部4年の○○と申します。御社には夏休みにインターンでお世話になり大変興味を持ち、応募しました。私は大学ではWebマーケティングのゼミに所属しており、主にSNSを使ったマーケティングの研究をしています。

最近では、ゼミで地元の会社と協力して商品をPRするためのSNS施策の企画、立案に力を入れて取り組みました。学業以外では小学校からテニスを続けており、高校では全国大会に出場した経験から、大学でもテニスサークルに入っており、副キャプテンとして後輩指導にも力を入れています。

本日は貴重なお時間をいただきありがとうございます。どうぞよろしくお願いします。

話者:面接練習が終わると、すぐに結果を確認することができます。練習結果では、練習中の様子が録画されていますので、自分がどのような表情で話をしているのか、動画を再生して確認することができます。

表情分析では、当社の表情分析AIの分析結果スコアが表示されます。音声解析では、発話した内容がテキスト化されますので、台本どおりに話ができているかや、話す速度がちょうどよいのか分析を行います。デモは以上となります。

(動画終わる)

カチメン!の仕組み・特徴 新規事業・プロダクト紹介

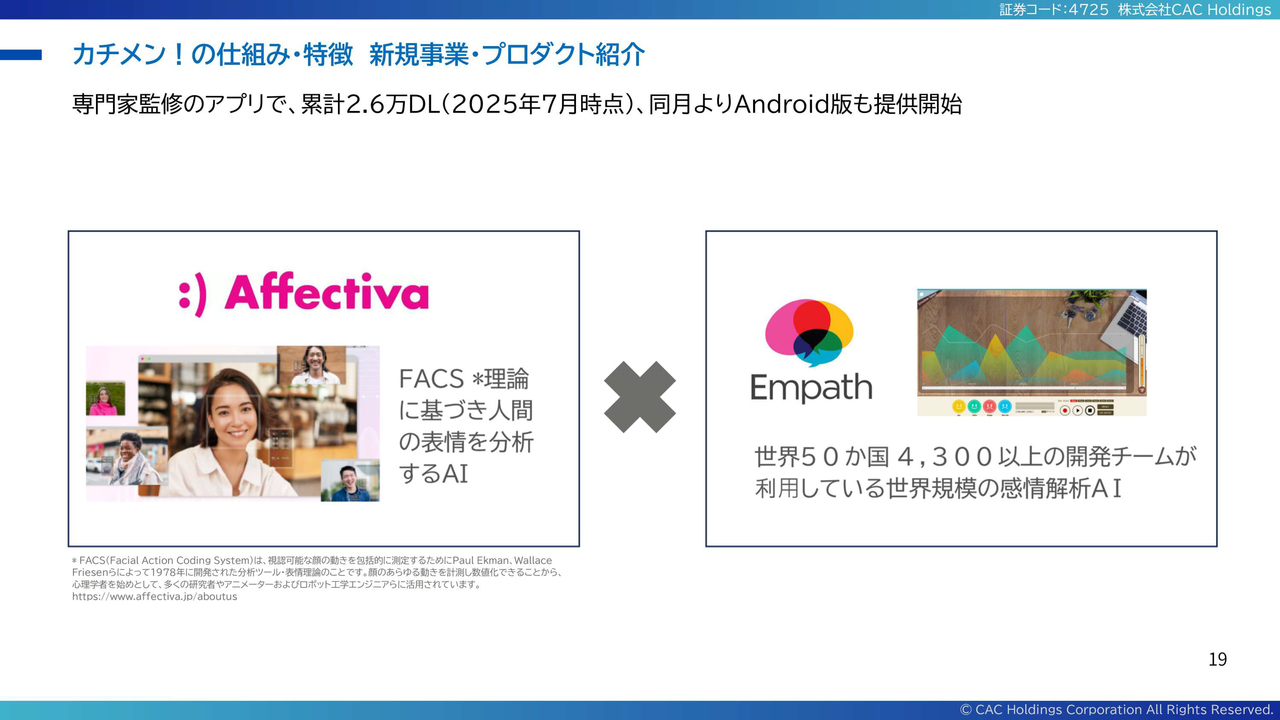

西森:今ご視聴いただいたのは「カチメン!」というアプリです。面接の専門家監修で作られており、iPhone版が2万6,000件ダウンロードされています。今年7月にAndroid版も提供を開始し、今後ユーザーが増えていくものと思っています。

「カチメン!」は、裏で2つのAIが動いています。1つは「Affectiva」という表情分析AIで、90ヶ国990万人の画像データを分析して作られたものです。もう1つは、しゃべっている言葉、音声から感情を解析する「Empath」です。こちらも50ヶ国4,300以上の開発チームが利用している世界最大規模の感情解析AIです。

このようなかたちでAIを活用しながらソリューションを作っています。

CACグループ4つの強み

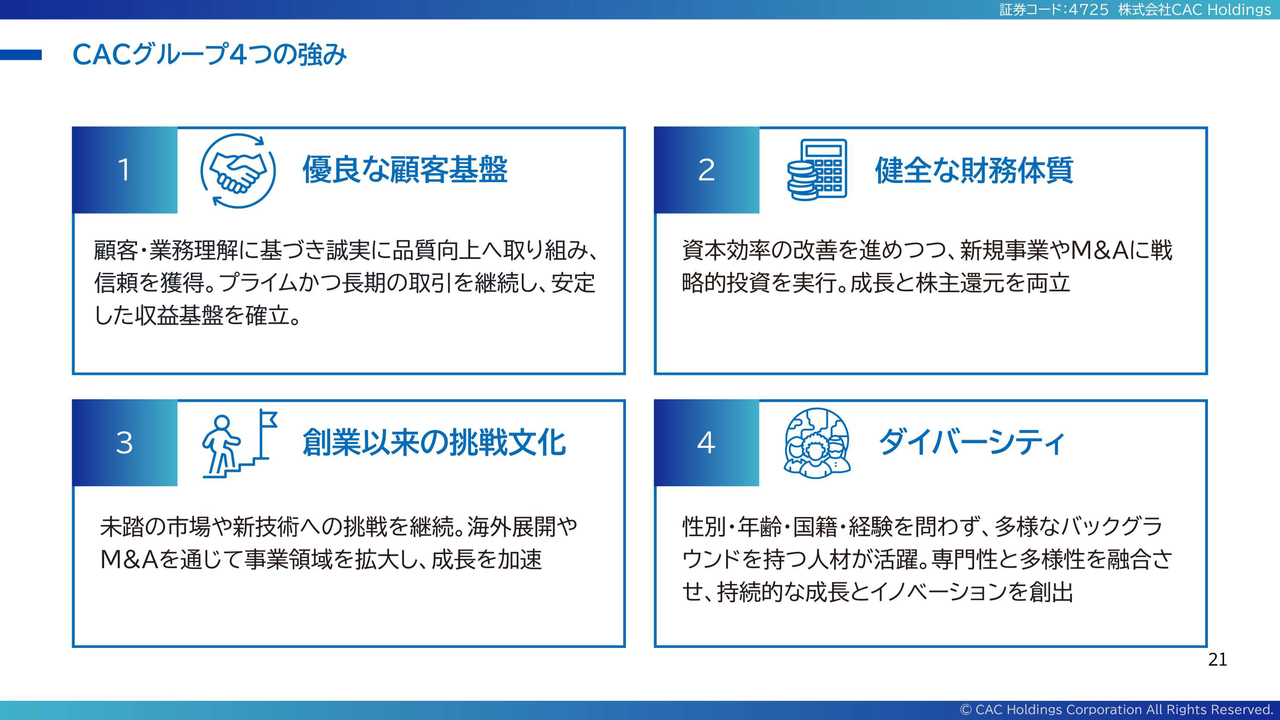

西森:続いて、CACグループの4つの強みをご説明します。1つ目が「優良な顧客基盤」、2つ目が「健全な財務体質」、3つ目が「創業以来の挑戦文化」、4つ目が「ダイバーシティ」です。

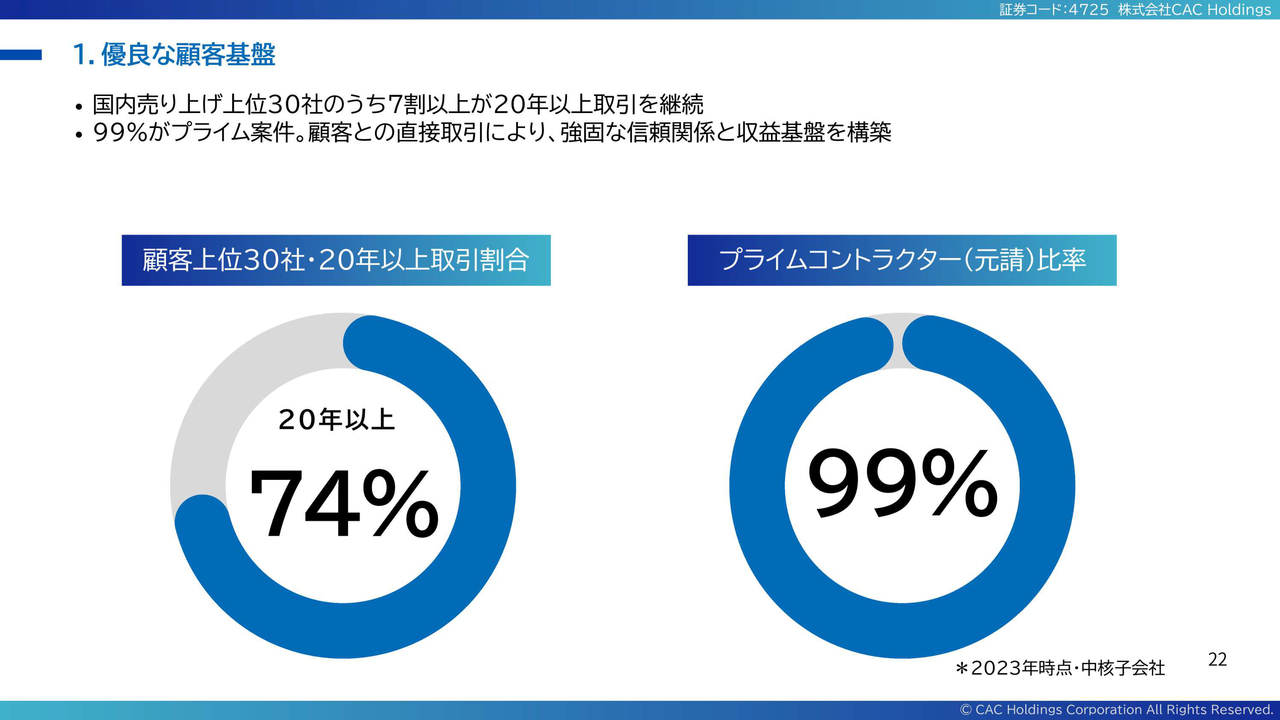

1.優良な顧客基盤

西森:1つ目の「優良な顧客基盤」については、当社は来年60周年を迎え、古くからお付き合いのあるお客さまがいます。国内の売上の上位30社のうち、7割以上が20年以上の間、取引を継続しているお客さまです。このような優良な顧客基盤が、当社にとっては非常に重要な要素となっています。

また、冒頭で創業者についてお伝えしたように、元請の案件を重視しています。これは当社の創業時からの理念の1つです。

IT業界には二次請け、三次請けがありますが、当社はプライムコントラクター(元請)の比率にこだわっており、二次請けは基本的にはしていません。そのため、中核企業の場合は99パーセントがプライムコントラクターとして契約しています。これが優良な顧客基盤を維持するための生命線でもあると認識しています。

2. 健全な財務体質

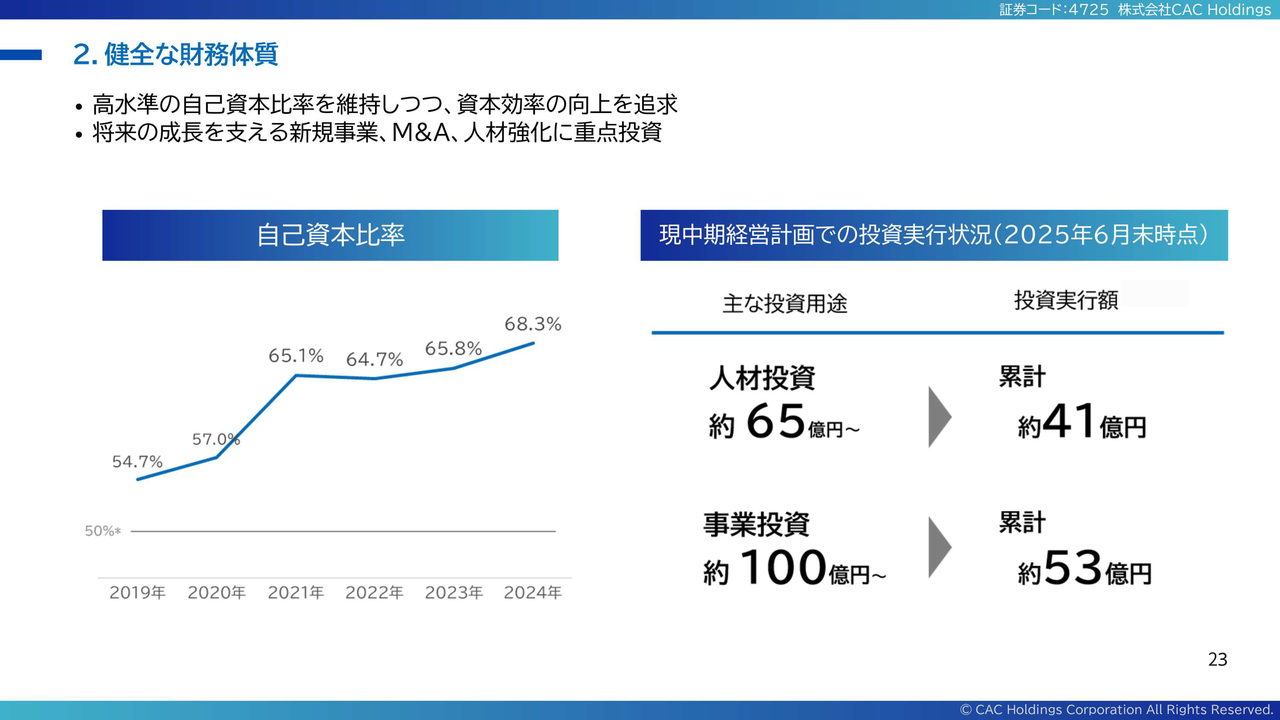

西森:2つ目の「健全な財務体質」についてお話しします。スライド左側のグラフのとおり、当社の自己資本比率はここ数年において60パーセントを超えており、財務体質としては非常に強固であると認識しています。この自己資本比率を維持しつつ、今後も資本効率の向上を求めていきます。

また、将来の成長を支えるために、新規事業やM&A、人材強化にも力を入れています。これらは中期経営計画の重点投資施策です。人材投資は合計約65億円を予定し、これまで累計41億円を投資しています。事業投資は100億円のうち53億円を実行している状況です。

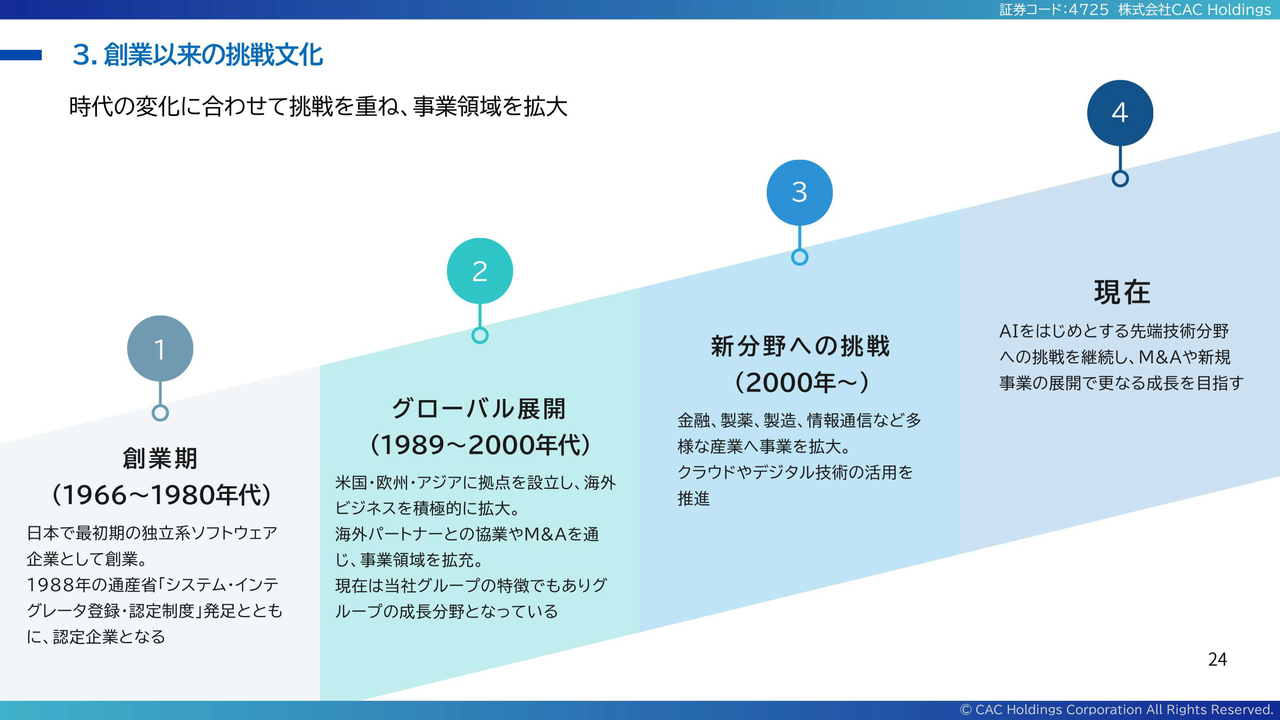

3. 創業以来の挑戦文化

西森:3つ目の「創業以来の挑戦文化」についてです。当社は、日本初の独立系ソフトウェア企業として創業しました。挑戦とは、お客さまのニーズにきちんと答える企業を目指すということです。

1980年から2000年代にかけてグローバル展開を図りました。ヨーロッパ、アメリカ、アジアに拠点を広げ、積極的にグローバル展開を行った時代です。

2000年以降は新分野への挑戦として、今まで強みだった金融、製薬に加えて、製造業、情報通信など多様な産業への事業拡大を目指しています。当然ながら、クラウドの技術革新やデジタルDXの活用・推進も進めてきました。

現在は、AIをはじめとする先端技術を駆使して新たなものを作り、M&Aによって新しい分野を切り拓くべく取り組んでいます。

4. ダイバーシティ

西森:4つ目の「ダイバーシティ」についてです。当社はサステナビリティ経営にも力を入れています。マテリアリティの1つとして、「社員にとって働きやすくやりがいのある『選ばれる』職場環境」を掲げています。

当社は人が命で、人材を非常に大切にしています。これから挑戦しようとしている新規事業でも、新しいアイデアを出すためには多様性が重要だと思っており、そのような点でもダイバーシティを重要視しています。

グループ全体では、60パーセントが日本国籍以外の従業員です。また、社員に対するエンゲージメントは、業界平均よりも高い69.8ポイントとなっています。外部評価としては、女性の登用、健康経営、「Great Place To Work」などに取り組み、成果を上げています。

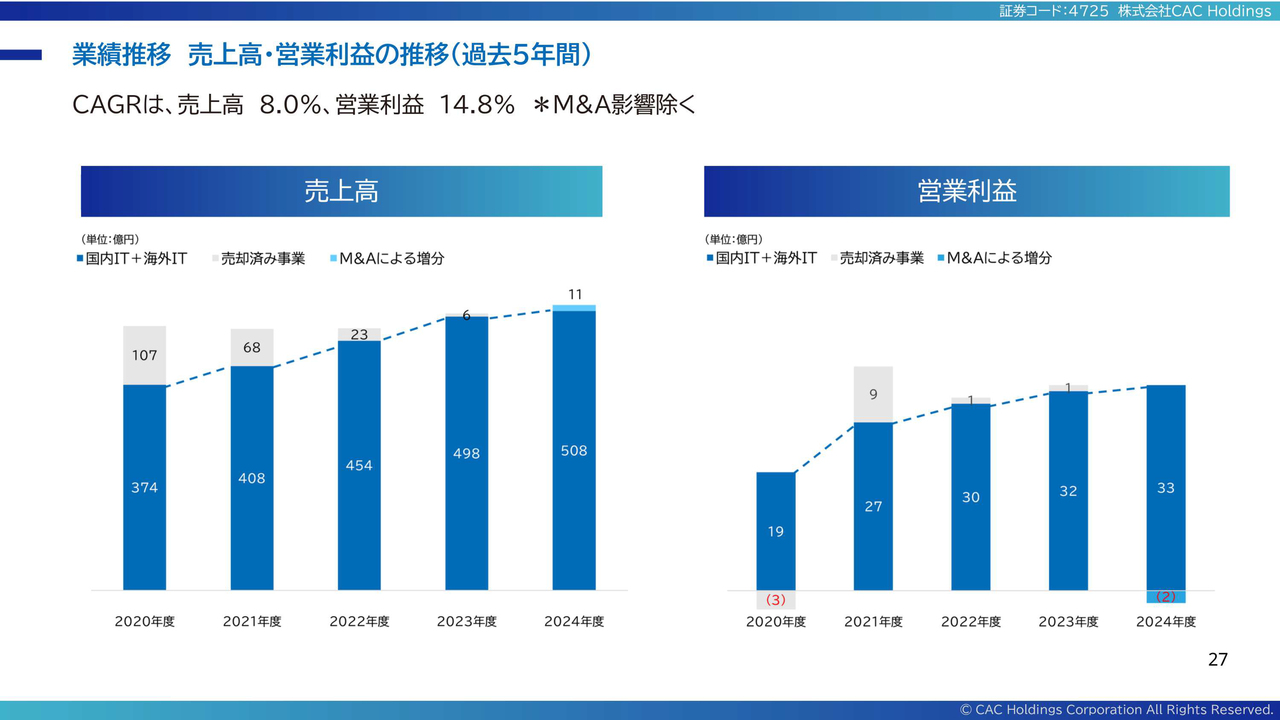

業績推移 売上高・営業利益の推移(過去5年間)

西森:業績推移です。スライド左側は売上高のグラフです。当社は2000年から2022年まで、シナジーが生まれにくいと思っていた一部事業の売却を進めてきました。スライド棒グラフの青い部分はその売却済み事業を除いた数字で、正しいCAGRを表しています。

全体で、売上高は過去5年間でCAGR8パーセント、営業利益はCAGR14.8パーセントの成長となっています。

直近連結業績概況 前年同期比

西森:直近の2025年上期業績概要です。当社は12月決算のため、スライドは1月から6月の業績となります。

残念ながら、売上高は前年同期比4.4パーセント減です。獲得した新規子会社の連結寄与があったものの、一部のお客さまによる内製化の影響がありました。また、前年に終了した大型案件の反動減があり、減収となっています。

営業利益、経常利益ついても、減収による影響に加え、人材投資や成長投資の推進、CVCの管理費、評価減などにより、前年同期比でマイナスとなっています。経営の指標としている調整後EBITDAについては、前年同期比で2.8パーセント伸びています。

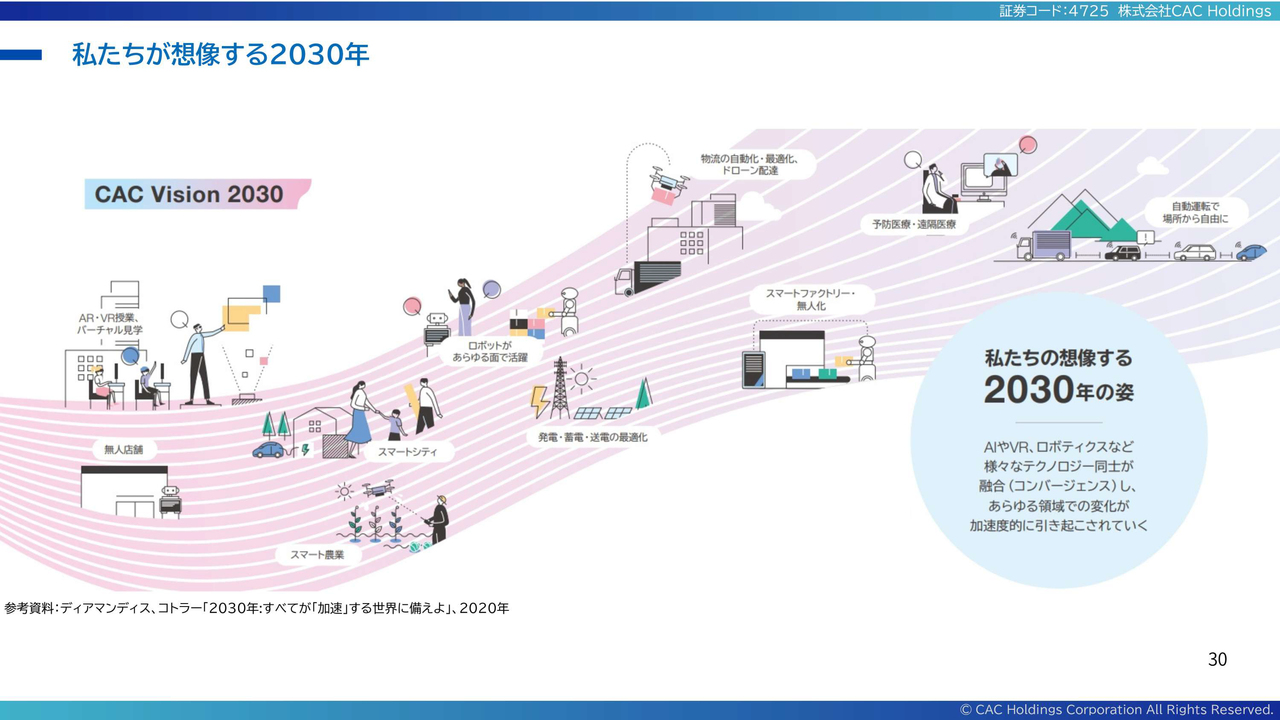

私たちが想像する2030年

西森:成長戦略「CAC Vision 2030」についてご説明します。「CAC Vision 2030」は、2022年から2030年までの長期ビジョンとして掲げています。2021年に「2030年はどうなるのか、どのような世界が訪れるのか」を想像しながら策定しました。

AIやVR、ロボティクスなど、さまざまなテクノロジー同士が融合し、あらゆる領域での変化が加速度的に引き起こされる世の中が待っていることをベースに、このビジョンを作っています。

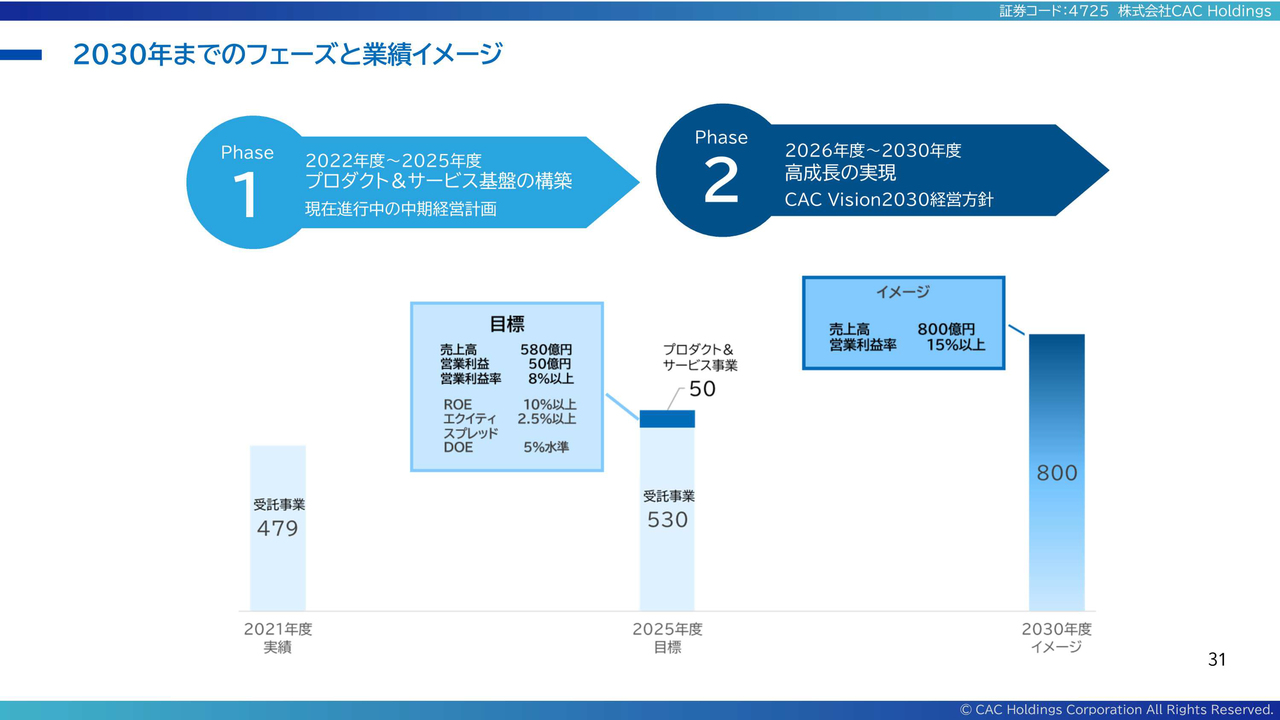

2030年までのフェーズと業績イメージ

西森:2030年までのロードマップをご説明します。2030年までを2つのフェーズに分けており、Phase1が2022年から2025年で、今年が最終年度です。2026年から2030年までをPhase2としています。

これまで我々は受託事業がメインだったため、自分たちからプロダクト&サービスを作って売ることをあまり行ってきませんでした。Phase1ではそれにチャレンジすべく、プロダクト&サービス基盤の構築の仕組みをきちんと作ることと、高収益化を目的としていました。

プロダクト&サービス事業で売上高50億円を目指していました。現在、これを前倒しで実現できており、80億円まできています。Phase2では、Phase1で作った基盤をベースに、高成長の実現をイメージしています。

増井:Phase1からPhase2への移行で営業利益率がかなり変わっています。営業利益率がPhase2で15パーセント以上になるのは、「Phase1ではM&Aなどによって本来の実力よりも利益率が抑えられている。Phase2ではそれが実力どおりになる」というイメージでしょうか?

西森:そのような側面もあります。さまざまな投資を行っているため、利益にインパクトがあるのは間違いないのですが、我々はもともと、プロダクト&サービス事業のように利益率が良く、収益性が良いものを目指していました。そのポーションがどんどん上がっていくにつれて、利益率も上がっていくイメージです。

増井:今好調なプロダクト&サービス事業がさらに伸びていけば、利益率も高まるということでしょうか?

西森:そのように思っています。また、既存の受託事業についても、AIの活用によって生産性の向上が見込まれるため、そちらも改善していきたいと思っています。

増井:全体的に生産性が高まることによる影響も大きいのですね。

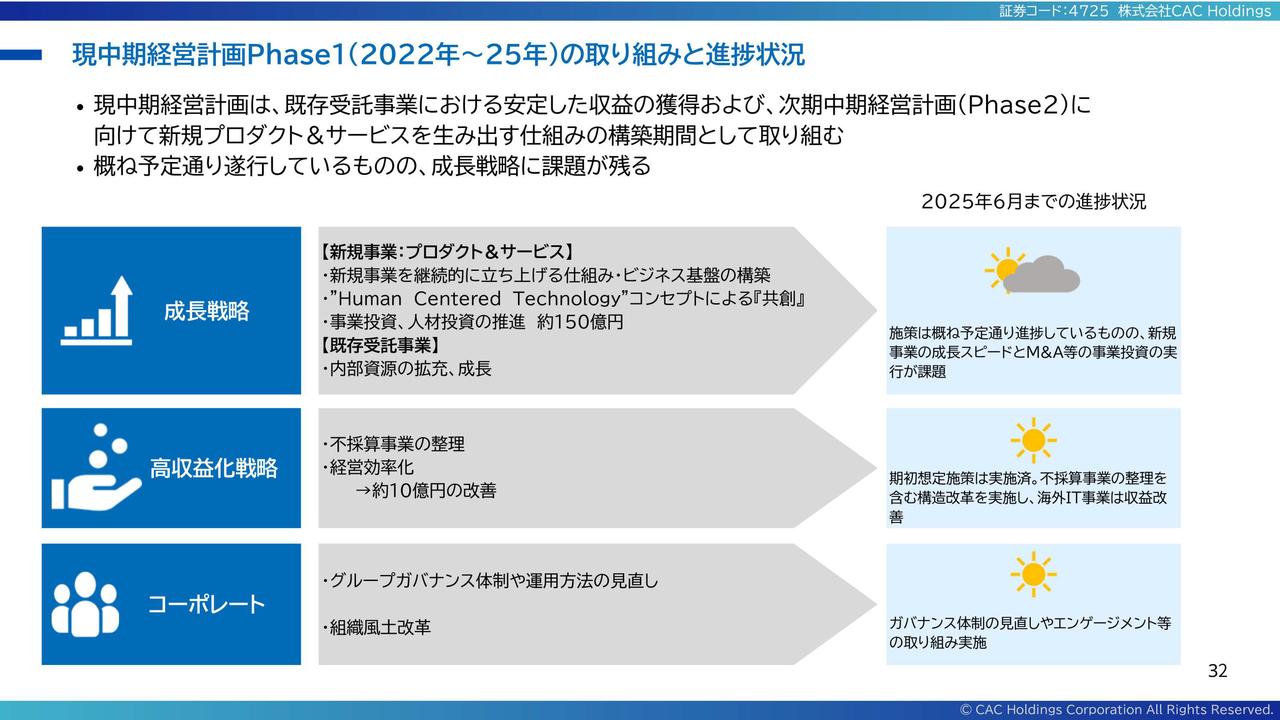

現中期経営計画Phase1(2022年~25年)の取り組みと進捗状況

西森:Phase1の取り組みと進捗状況をご説明します。Phase1では3つの基本戦略を掲げています。1つ目が「成長戦略」、2つ目が「高収益化戦略」、3つ目が「コーポレート」です。

成長戦略は、主に事業投資、人材投資、新規事業の基盤作りです。概ね予定どおり遂行しているものの、新規事業の成長のスピードが想定より遅い点は課題の1つとして認識しています。M&Aについても、2025年までに150億円の投資を行うと決めていたのですが、まだそこまでできていません。そのため、M&Aの投資効果、実行が課題だと思っています。

高収益化戦略にはスライドに晴れマークを示しています。当初計画していたものについてはすべて実施済みです。特に、不採算事業の整理は海外で多くあったのですが、事業の切り離しや改善が進み、海外事業も収益性が高くなってきています。

コーポレートについては、グループガバナンス体制や運用方法の見直しなど、こちらも当初計画したものについてはすべて実施済みです。

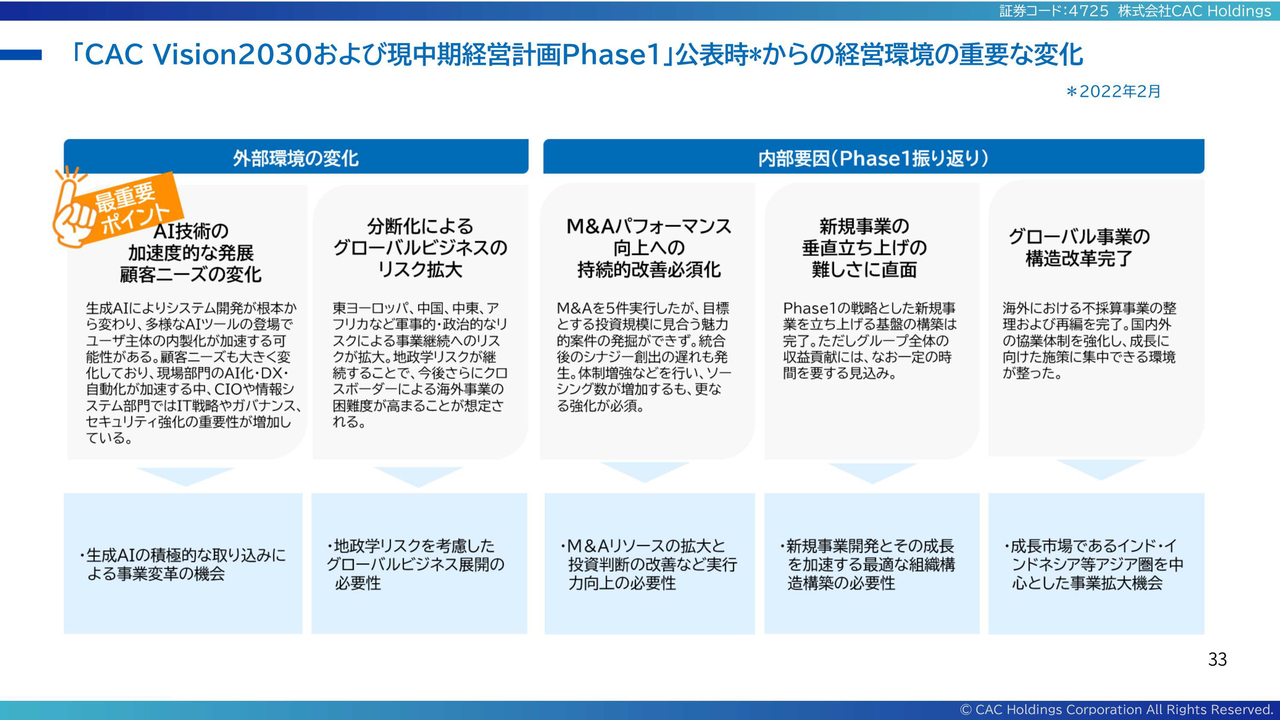

「CAC Vision2030および現中期経営計画Phase1」公表時からの経営環境の重要な変化

西森:先ほどお伝えした「CAC Vision 2030」は、今年がちょうど折り返し地点です。我々がビジョンを作った時と今とでは環境が変化していることから、その認識についてお話しします。

まず、最重要ポイントとして、AI技術の加速度的な発展と顧客ニーズの変化については、外部環境の変化としてしっかりと認識すべきだと考えています。

もう1つは、分断化によるグローバルビジネスのリスク拡大です。昨今、グローバル化については分断するような動きがあり、お客さまのグローバル案件のニーズはどんどん変わってきています。以前は日本、ヨーロッパ、アメリカを統括するようなシステムのニーズがあったのですが、今はリージョンごとに最適化したシステムが必要となるなどの変化が表れています。

内部要因についてはPhase1の振り返りのとおり、M&Aパフォーマンスの向上に向けてソーシングを行い、成長に資する買収先を獲得することが必要だと思っています。こちらについてはM&Aの機能を継続的に改善していきたい考えです。

また、新規事業の立ち上げについても、さまざまな取り組みの結果わかったことがあります。どんどんサイクルを回し、ビルド&スクラッチを繰り返していくような仕組みが必要です。これに対応するため、今年、新会社CAC identityを設立して取り組んでいます。今後はその仕組みをもう少しクイックに回していきたいです。

グローバル事業の構造改革については完了しています。

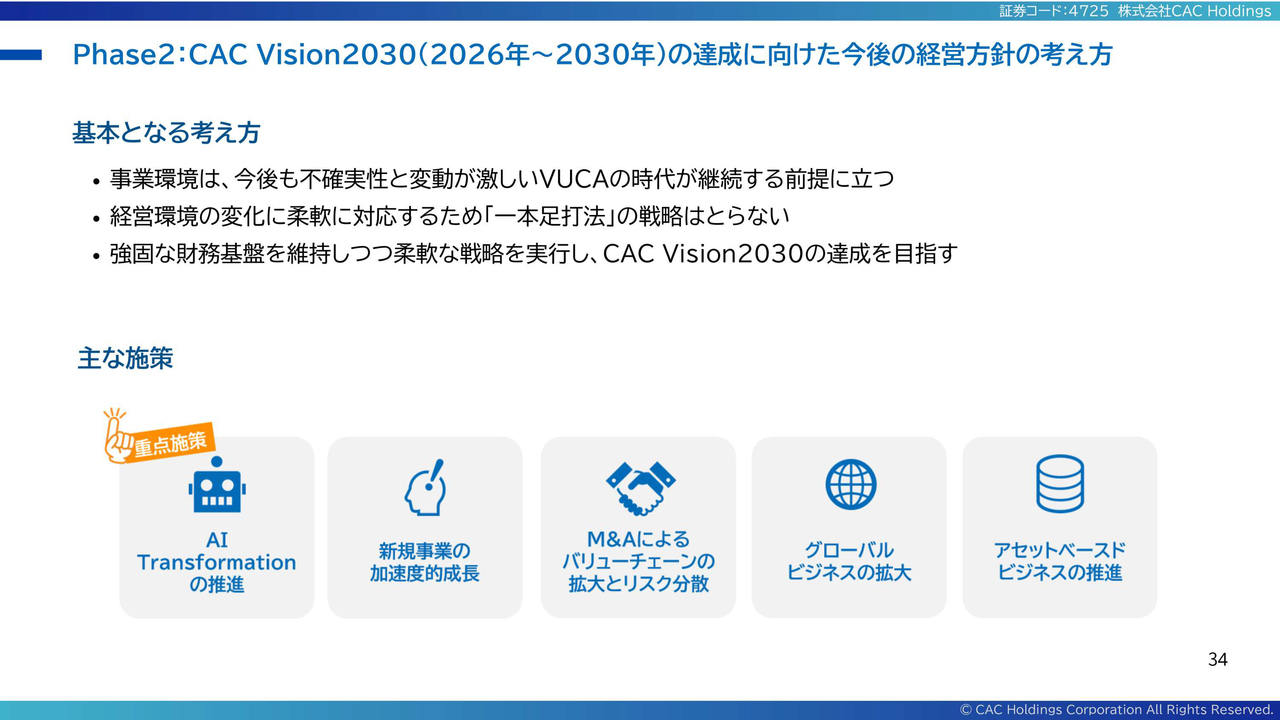

Phase2:CAC Vision2030(2026年~2030年)の達成に向けた今後の経営方針の考え方

西森:これを踏まえ、どのようなことに取り組んでいくのか、経営の方針をご説明します。ビジョンを作った時も不透明感があったのですが、事業環境は今後も不確実性と変動が激しいVUCAの時代が継続する前提です。

したがって、2030年までの5年間で計画を精緻に遂行していったとしても、どこかのタイミングで全体が崩れると見込んでおり、経営環境の変化に柔軟に対応できるような戦略が必要だと思っています。

そのためには一本足打法の戦略をとらず、我々の屋台骨であるシステムインテグレーションについてAIを活用しながら変えていきます。さらに、SI、SOという近隣の部分を狙っていくとともに、非連続の成長へも投資していきます。そのような複数の観点から戦略を立て、遂行していくことが必要だと思っています。

主な施策は、まず「AI Transformationの推進」です。これはさまざまな意味を持ちますが、着実に推進します。次に「新規事業の加速度的成長」です。「M&Aによるバリューチェーンの拡大とリスク分散」については、M&Aの強化とともに、近隣分野を増やしていきます。

そして「グローバルビジネスの拡大」、「アセットベースドビジネスの推進」です。労働集約型ビジネスを着実に資産に置き換えることによって、ビジネスのポートフォリオを変えていきたいと思っています。

増井:重点施策の「AI Transformationの推進」について、進捗状況はいかがでしょうか?

西森:まず、我々の屋台骨であるシステムインテグレーションを、AIエージェントを活用したスタイルに変えていきたいと思っています。現在、当社独自のAIエージェントを開発中で、予定どおり進行中です。

お客さまからも「それを使いたい、一緒にしたい」というお声掛けもいただいており、順調だと思っています。ただし、それを実際のプロジェクトにどのように適用していくかは今後の大きな課題で、力を入れていくところです。

また、AIを活用したソリューション開発については、AI駆動型のプラットフォーム「OCTOps」を作っているところです。そのようなものをお客さまのニーズにあったかたちで提供していきます。

増井:対顧客と社内の両方を進めているのですね。

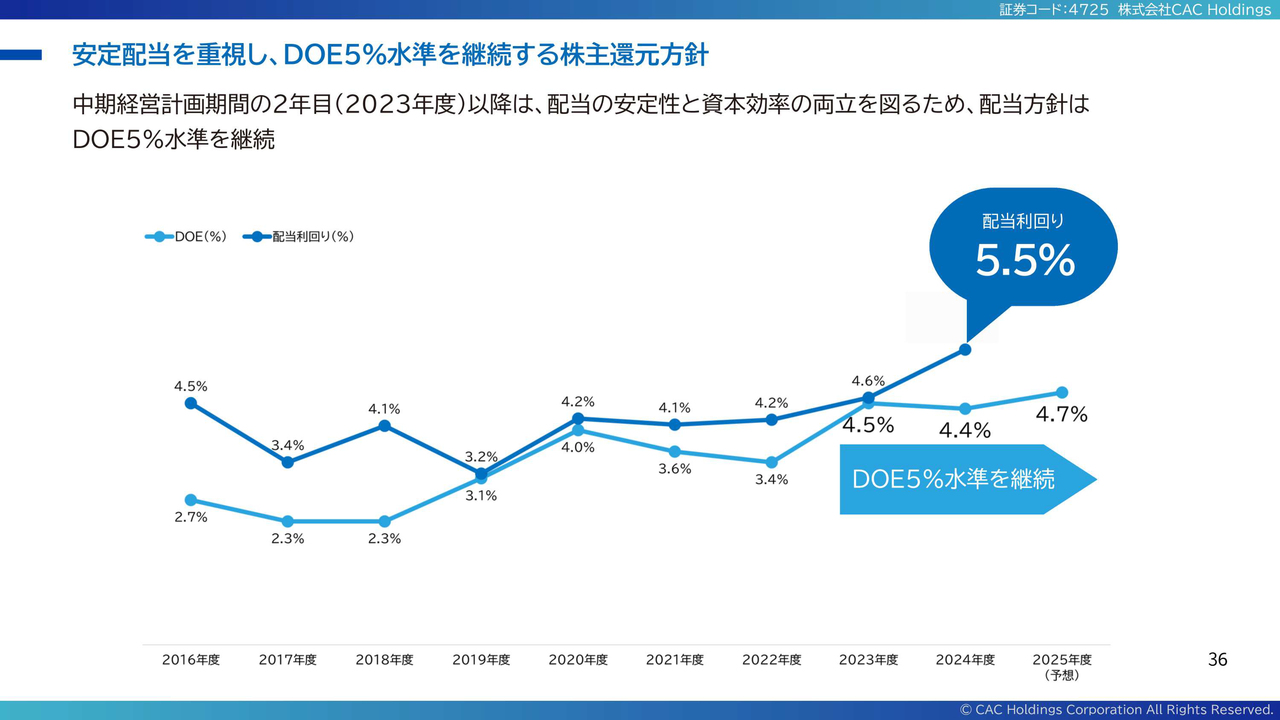

安定配当を重視し、DOE5%水準を継続する株主還元方針

西森:株主還元についてご説明します。当社は安定配当を重視し、DOE5パーセント水準を継続する株主還元方針をとっています。

スライドのグラフは、水色がDOEの推移、青色が配当利回りです。DOE5パーセント水準を掲げたのが2023年で、今年で3年目となります。これはぴったり5パーセントではなく、5パーセント水準を確実に維持するということです。

また、当社としてはかなり高い配当利回りとなっていると思っています。これはある意味で当社の1つの特長にもなっており、こちらをきちんと維持していくことを株主還元方針としています。

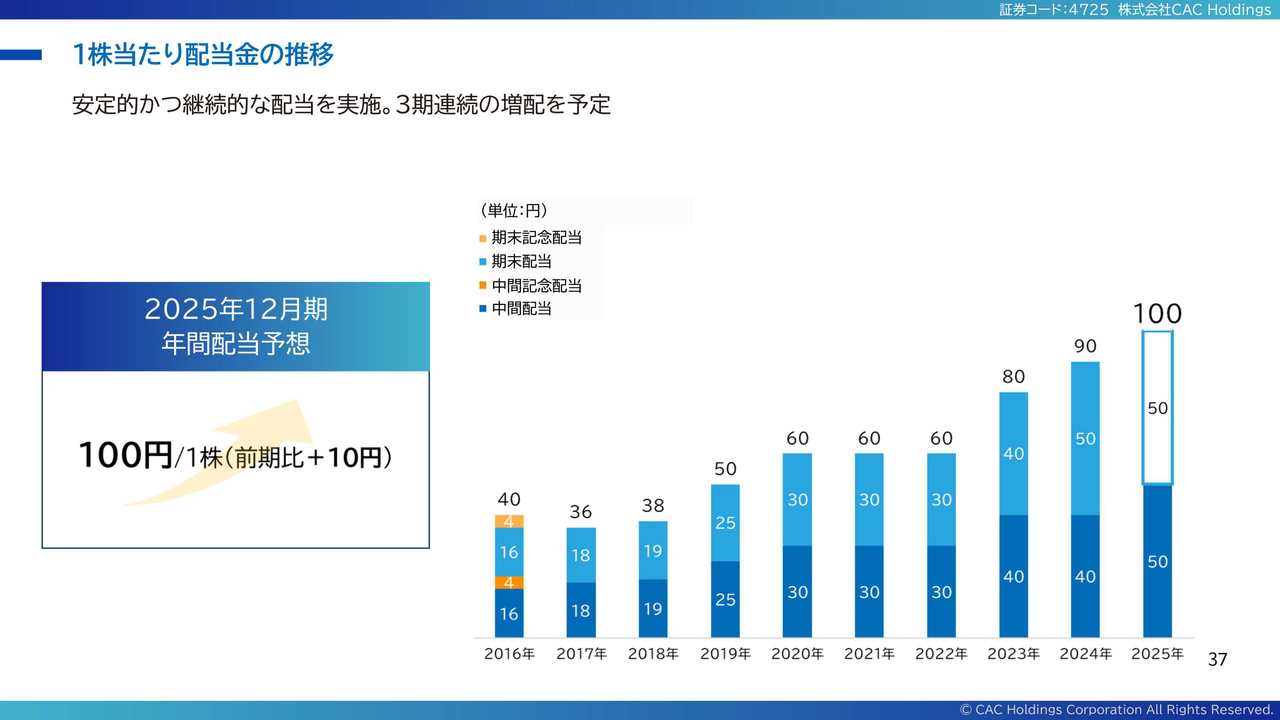

1株当たり配当金の推移

西森:1株当たり配当金の推移についてご説明します。2016年から少しずつ伸ばしている状況です。2024年は全体で1株当たり90円であり、今年は前年比10円増配の100円を予想しています。これにより3期連続の増配を目指していきたい考えです。

増井:社長のお考えとして、株主還元はどのような方針なのでしょうか?

西森:あくまで私個人の考えとして、株主から預かった資本を稼げる資産に変えていきたいと思っています。そのような意味では、確実に投資していきたいです。ただし、投資できない部分もあるため、そのようなところはきちんと株主に還元していきます。

戦略投資と株主還元のバランスをとったスタイルが今の当社にとって重要であることを、株主のみなさまにご理解いただきたいです。

増井:バランス重視を踏まえた上で導入されたDOE5パーセントも、かなり高いと思います。これは「投資できない部分はできるだけ還元したい」というお考えを反映しているのでしょうか?

西森:それがこのDOEで実現できると思っています。もともと安定した還元方針だと思いますが、構造からすると、利益が積み上がれば還元可能額が上がるため、バランスが取れるかたちで動くのではないかと思っています。

質疑応答:中国事業におけるオフショア開発について

新着ログ

「情報・通信業」のログ