提供:ウルトラファブリックス・ホールディングス株式会社 2025年12月期第2四半期決算説明

【QAあり】ウルトラファブリックスHD、先行き不透明感から米国顧客の様子見姿勢もあり上期減益 通期見通しも下方修正

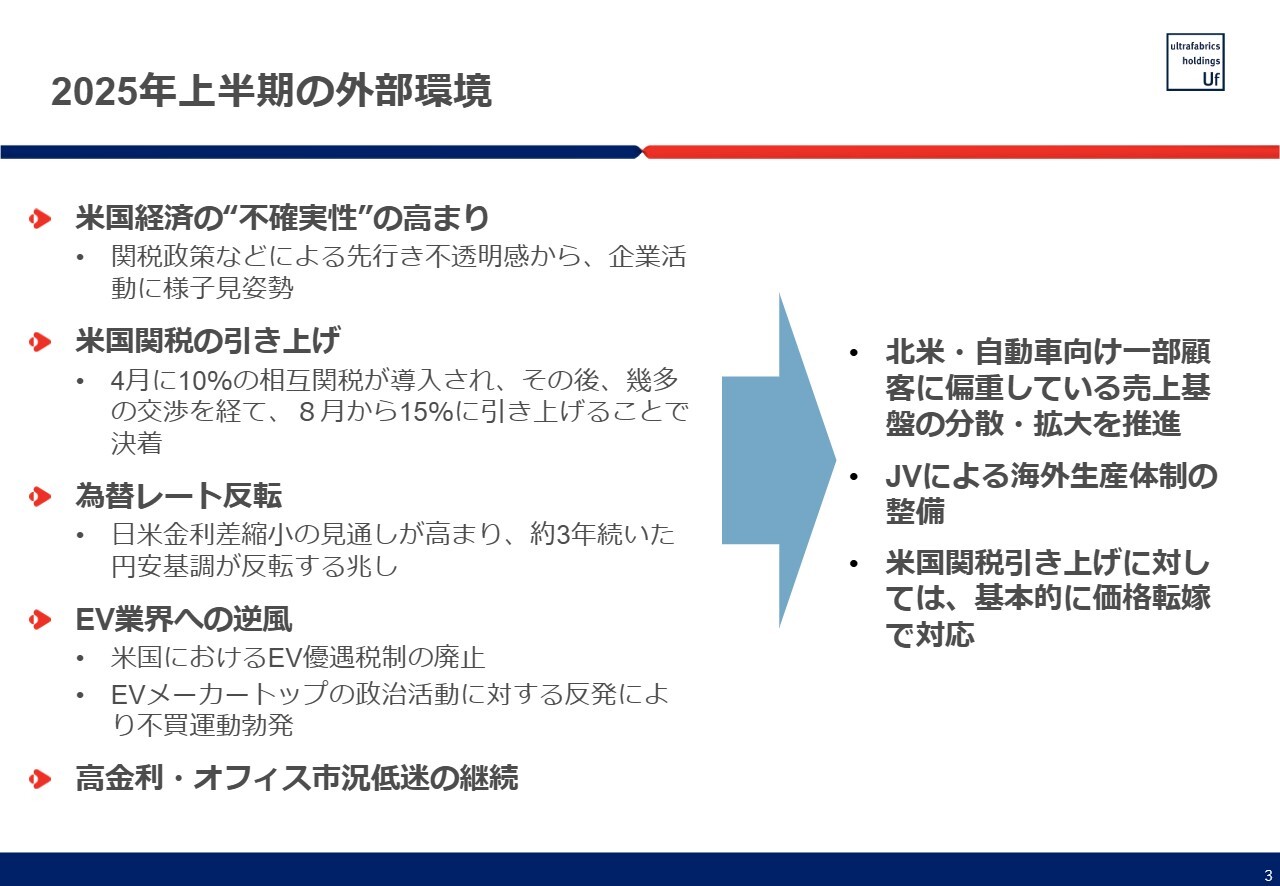

2025年上半期の外部環境

吉村昇氏(以下、吉村):みなさま、本日はお集まりいただき、誠にありがとうございます。ウルトラファブリックス・ホールディングス株式会社代表取締役社長の吉村昇です。これより、2025年12月期第2四半期決算の概要をご説明します。

2025年上半期の外部環境についてです。1月に第2次トランプ政権が発足し、アメリカ政府からのさまざまな情報発信に影響を受ける日々が1月以降続いています。当社のビジネスへの影響としては、関税政策に加えて、その他さまざまな点において先行きの不透明感があり、お客さまの企業活動に様子見の姿勢が見られました。

具体的には、投資判断が遅れる、あるいは生産が停滞するという状況が見られます。これは、自動車業界のみならず、家具業界のお客さまにおいても、サプライチェーンが複数の国をまたいでいるケースが多いためです。

どの国から輸入されるものに、どの程度の関税がかかるのかについての情報が錯綜する状況が長く続いています。特に中国との関係では、いまだ決着がついていないことも影響しています。これにより、サプライチェーンの混乱が生産活動の停滞を招いたと考えています。

我々に関しては、4月に10パーセントの相互関税が導入され、その後8月には15パーセントとなりました。ただし、この15パーセントが従来の関税に上乗せされるのか、それとも最終的な関税が15パーセントとなるのかについては、日米両政府の発表では15パーセントが最終的な関税であるとされています。

しかし、これもまだ確定したものではないため、この関税の変更にどのように対応するかを現在も検討している状況です。

為替レートについてです。これまで約3年間続いていた円安基調が反転し、今年4月には一時140円を割る円高が進行しました。足元では再び147円を超える円安となっておりますが、これまでの一方的な円安傾向は終わりを迎えています。

EV業界におけるビジネスについても、当社にとって非常に重要なものですが、トランプ政権による優遇税制の廃止や、一部のEVメーカーにおける政治活動の影響で反発が起こるなど、さまざまな要因からEV業界全般に逆風が吹いているといえます。これは、特定の顧客に限定されたものではなく、業界全体に及ぶ状況です。

高金利の影響について、後ほどご説明しますが、当社の一部のビジネスに影響を与え続けている状況は変わっていません。オフィス市況の低迷も続いており、これらの要因は昨年からの継続ではありますが、依然として影響が残っています。

これに対し、従来からお伝えしているとおり、特に自動車向けビジネスでは、地域や顧客の分散を進めていく方針を継続しています。

ジョイントベンチャーについてです。メキシコとインドの2拠点において、日本以外での生産拠点の整備を進めています。

関税について、最終的な金額はまだ確定していないという認識です。ただし、これに関しては価格転嫁やサーチャージというかたちで、当社の損益に対して、中立的な影響となるよう対応しています。

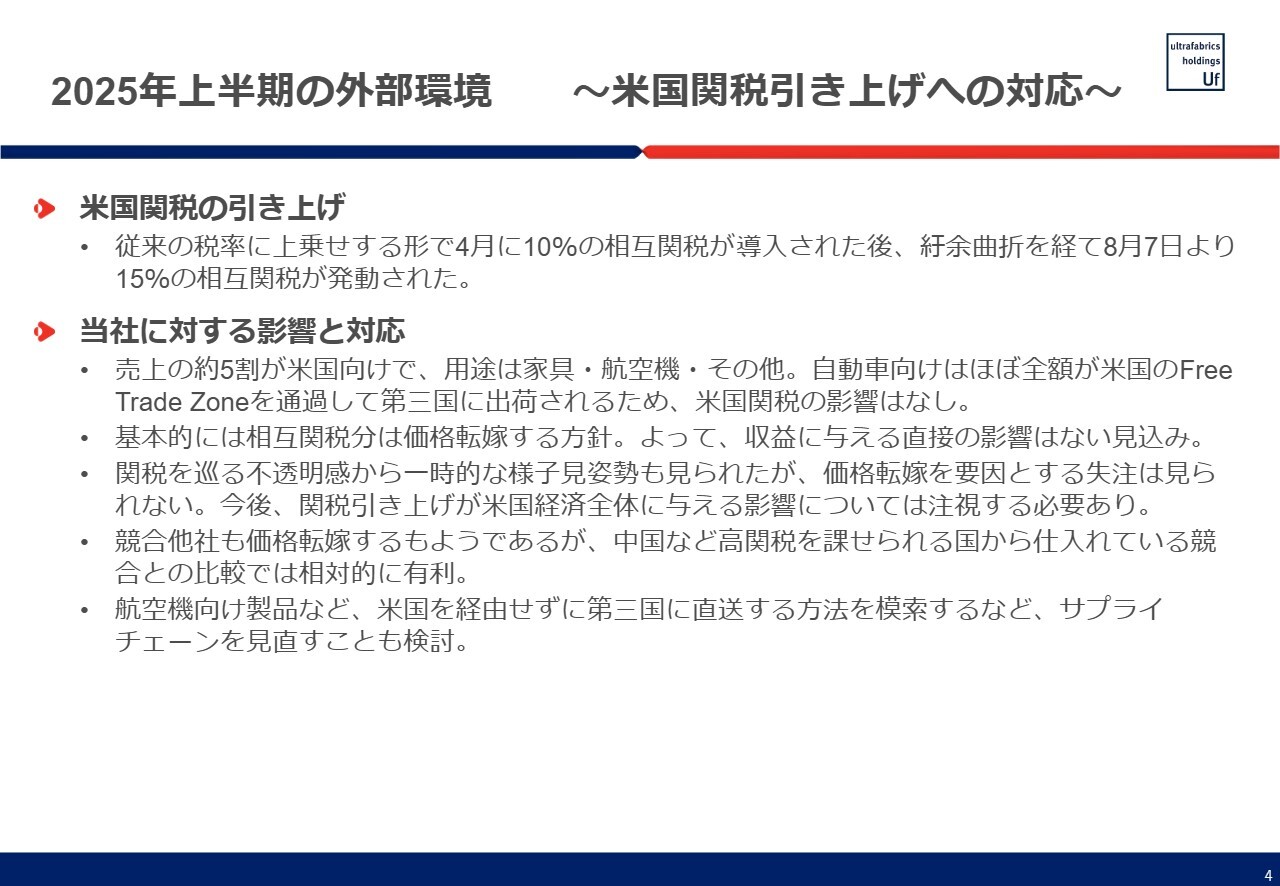

2025年上半期の外部環境 ~米国関税引き上げへの対応~

関税について、当社の売上の約半分はアメリカです。自動車向けの製品は、ほぼ全額がアメリカのFTZ(Free Trade Zone)を経由して第三国、主にメキシコへ出荷されるため、当社製品への関税の影響は現時点ではありません。ただし、今後のルール変更については注意を払う必要があると考えています。

関税分については、お客さまのご理解をいただき、サーチャージのかたちで価格へ転嫁しています。このことによって、顧客が当社の製品から別の製品に乗り換える、あるいはこれを理由に注文量が大幅に減少するといった現象は、現在のところ見られていません。

その背景の1つとして、当社の競合のテキスタイル関係の商材に関して、多くのサプライヤーが中国やアジアにいるため、日本よりも関税が高いエリアであることが挙げられます。

そのため、関税が高いことや、将来的に関税が変更されるリスクを踏まえ、当社の製品をあらためて検討するお客さまがいるという点で、相対的に有利に働いている部分もあります。

今後、関税のルールが変わる中で、サプライチェーンを見直すことも検討しています。例えば航空機向けの製品に関しては、難燃処理が必要ですが、現在、この難燃処理はアメリカで行っています。アメリカのお客さまはそれで問題ありませんが、アメリカ以外のお客さまの場合、アメリカに持ち込む際に関税がかかるという課題があります。

さらに、製品を1度日本からアメリカに送り、そこから最終地に送ることでサプライチェーンが非常に長くなり、カーボンフットプリントも高くなるのです。このため、アメリカを経由せずに直接お客さまの望まれる場所に送ることができないか、検討を始めています。

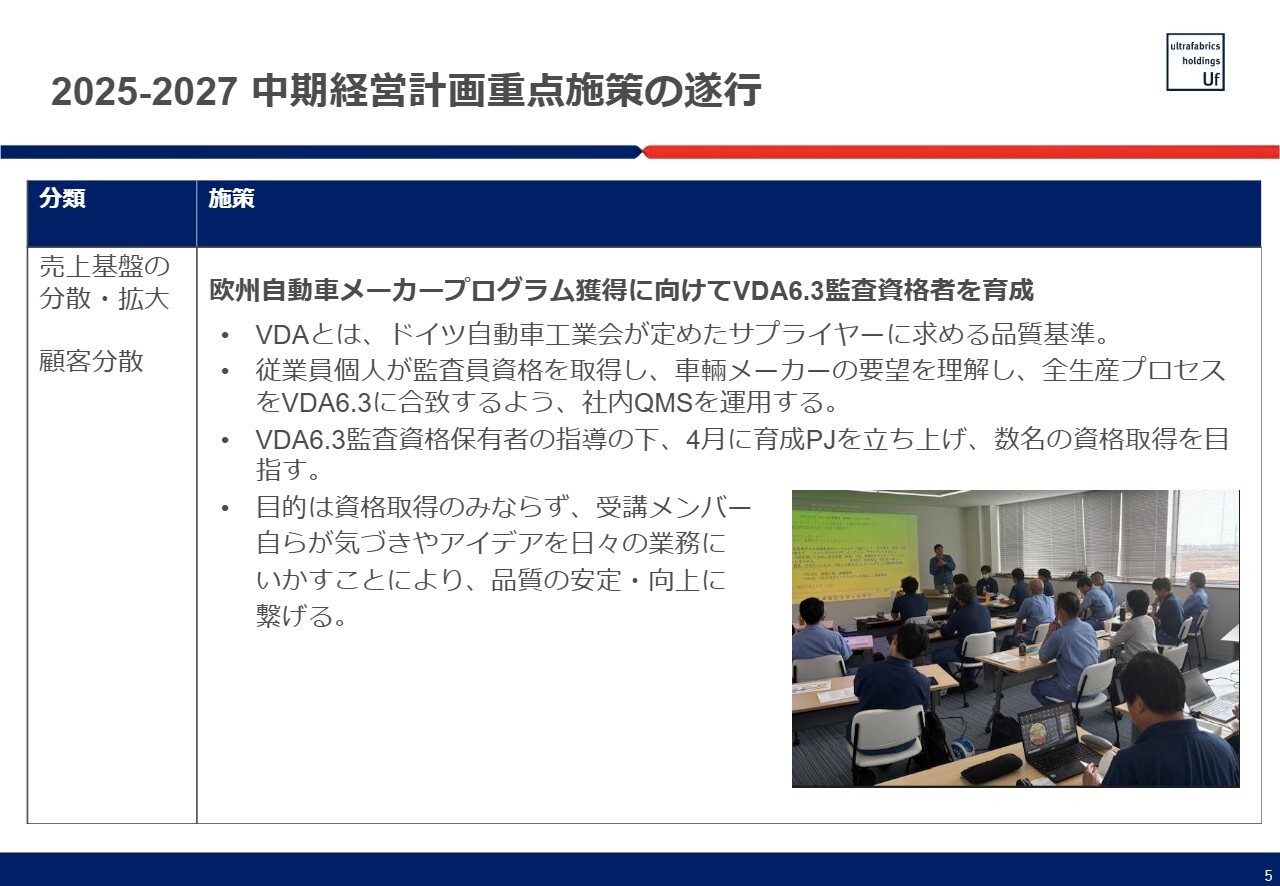

2025-2027 中期経営計画重点施策の遂行

中期経営計画における重点施策項目についてです。特に、自動車の売上基盤の分散・拡大に関して、米国や一部欧州の自動車メーカーと取引するためにはIATF16949という認証を取得しておく必要があります。

当社は、IATF16949を取得済みですが、ドイツの自動車メーカーと取引するためには、ドイツの特定の規格であるVDA6.3に準拠する必要があります。職員が監査員資格を取得することが軸となります。

スライドの写真にありますように、特に現場を中心とした従業員が、週1回の定期的な勉強会を開いて、資格の取得を目指しています。また、資格の取得だけでなく、自らの気づきやアイデアを日々の業務に活用し、品質の安定と向上につなげていくことを目指しています。

2025-2027 中期経営計画重点施策の遂行

家具分野における売上基盤の分散・拡大についてです。スライドの写真は、今年7月に開催されたCasual Showという住宅向けの展示会の様子です。展示会はアトランタで開催され、今年初めてブースを出展しました。

この分野の売上自体は現段階では全体の中でそれほど大きな割合ではありませんが、当社の売上は大きく成長しています。また、マーケット全体もオフィス向けと同等か、それ以上の規模を持つ市場です。

そのため、将来的にはこの分野をビジネスの柱の1つとして育てていきたいと考えています。

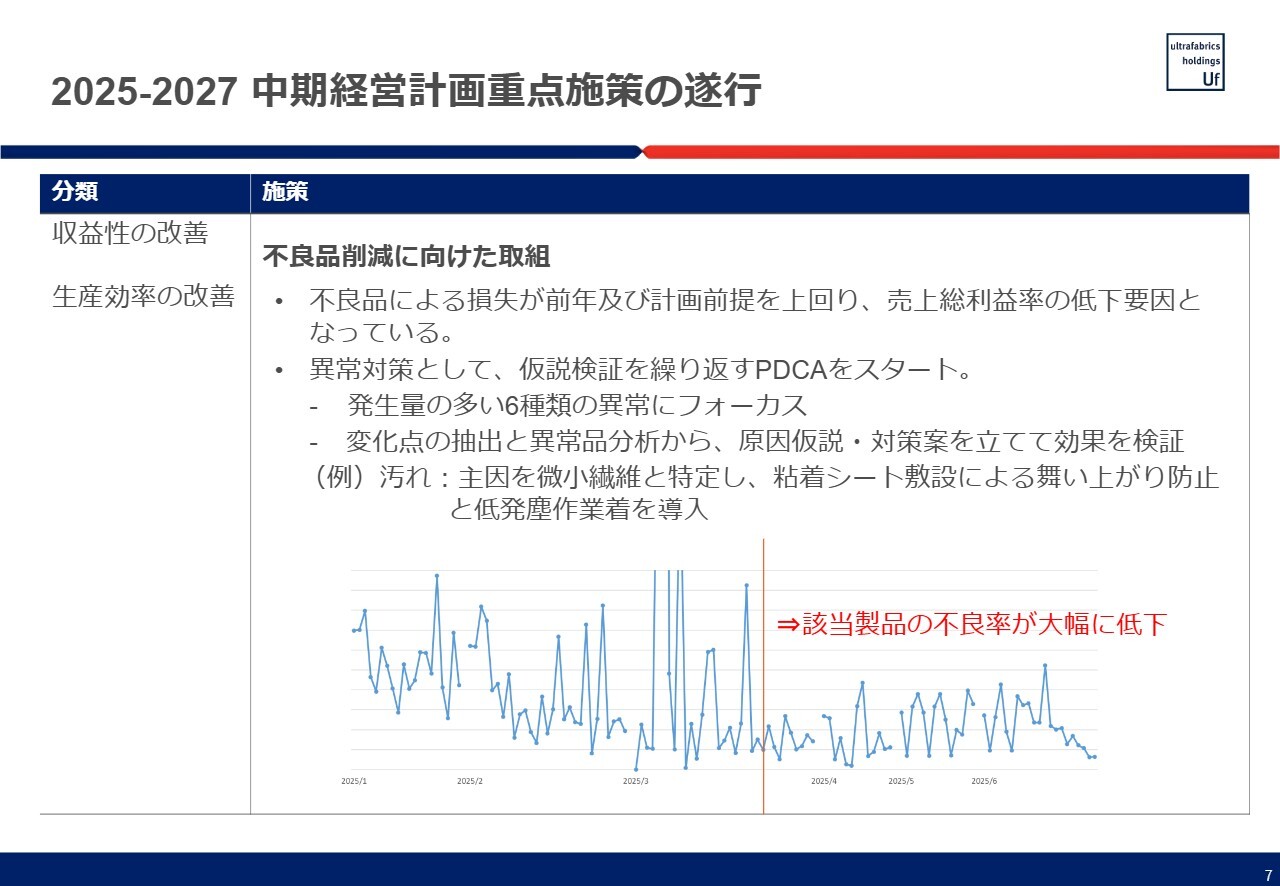

2025-2027 中期経営計画重点施策の遂行

収益性改善について、生産効率の改善が重要な課題となっています。今年の前半は不良品が多く、計画や前年を上回る状況にあり、生産製造コストの上昇や総利益率の低下を招いています。

もの作りに関わる方々から見れば、不良品を極力減らす努力が必要と考えられると思います。しかし、当社製品の特徴として、1,000を超える多様な製品があります。

当社ではこれを「色数」とも呼んでおり、デザイン、機能、色の違いなどを含めると1,000を超える種類の製品が存在します。

こうした製品を生産する際、異常が発生することがあります。その理由としては、多種多様な製品を扱っているため、その異常の内容も非常に多岐にわたるという点が挙げられます。

今現在、この部分は第一化成の経営における重点項目の1つとしてフォーカスしており、従来のアプローチに加え、仮説検証を繰り返すPDCAをスタートしています。特に発生量の多い異常に着目し、それに対して仮説・対策を立て、効果を検証していきます。

例えば、汚れに関する問題、いわゆるコンタミネーションについては、現在さまざまな分野で各社が対応しています。我々の場合、どうしても繊維を使用するため、微小な繊維が表面に付着し、異常を引き起こすことがあります。

そのため、例えば、粘着シートを敷設して舞い上がる繊維を捉えたり、繊維そのものの発生量を減らすために新しい作業着を導入したりといった取り組みを行っています。

スライド下のグラフは、その一例です。こうした取り組みにより、ある製品の不良率が大幅に低下する傾向が見られます。このような取り組みを、VDA6.3と並行して進めることで、不良率のさらなる低減を目指しています。

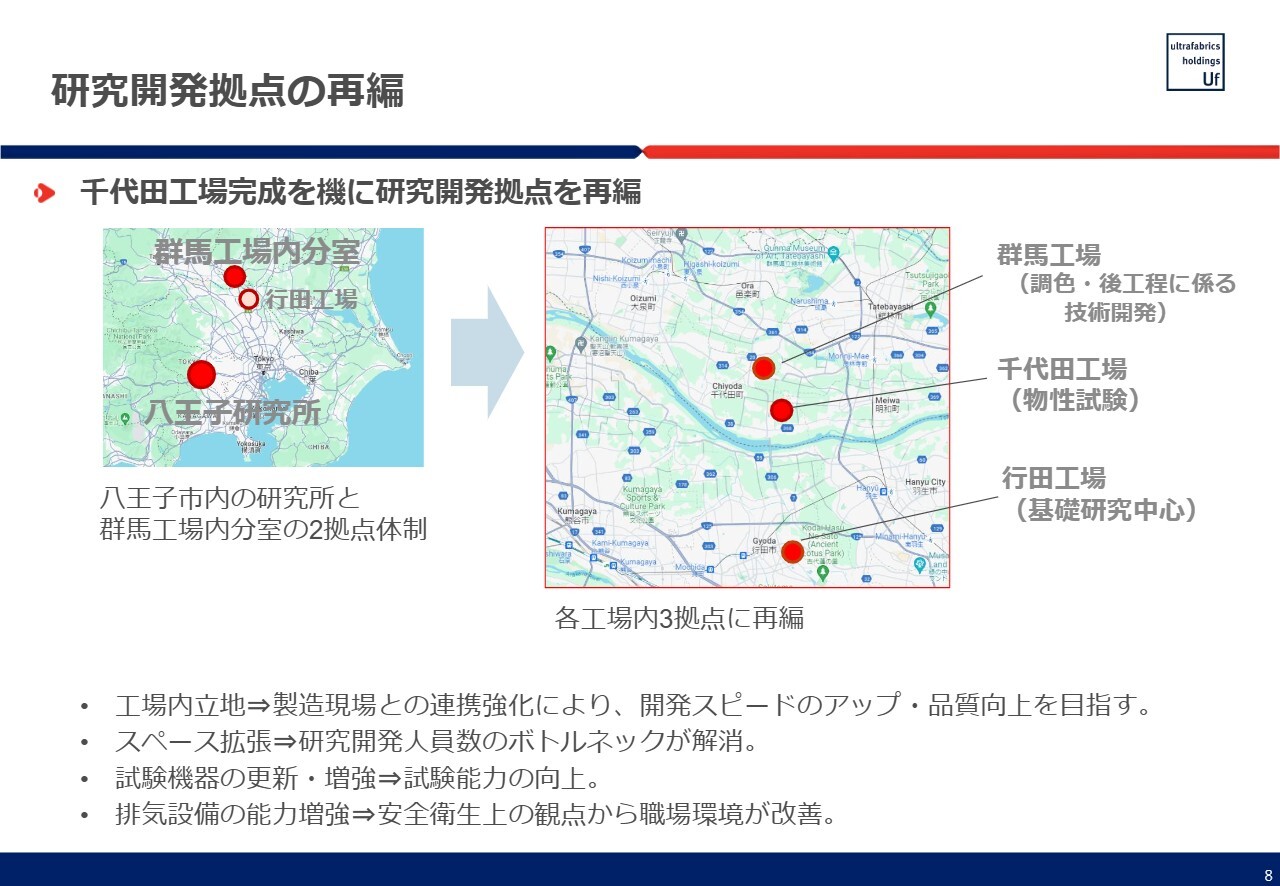

研究開発拠点の再編

今年、千代田工場が完成し、7月に正式に稼働を開始しました。これに伴い、製造現場と研究拠点を整備する方針で、基本的には、研究拠点を千代田工場、群馬工場、行田工場の各工場内に配置する計画です。工場内に開発拠点を設置することで、開発のスピードアップと品質向上を目指しています。

3拠点に開発拠点を配置することでスペースが拡張され、従来の八王子研究所で問題になっていた研究開発人員数のボトルネックが解消される予定です。八王子研究所については、現在一定の業務を行っていますが、10月末をもって閉鎖する予定です。

これまで試験機器については、八王子研究所、行田工場、群馬工場の3ヶ所に分散していました。多くの機器、特に物性試験を中心に千代田工場へ集約し、試験能力の向上を図っていきます。

同時に、行田工場の事務棟の改修を行っており、開発用の多くの設備が導入される予定です。それに伴い、工場内の排気設備の能力も増強し、職場環境の改善に努めています。

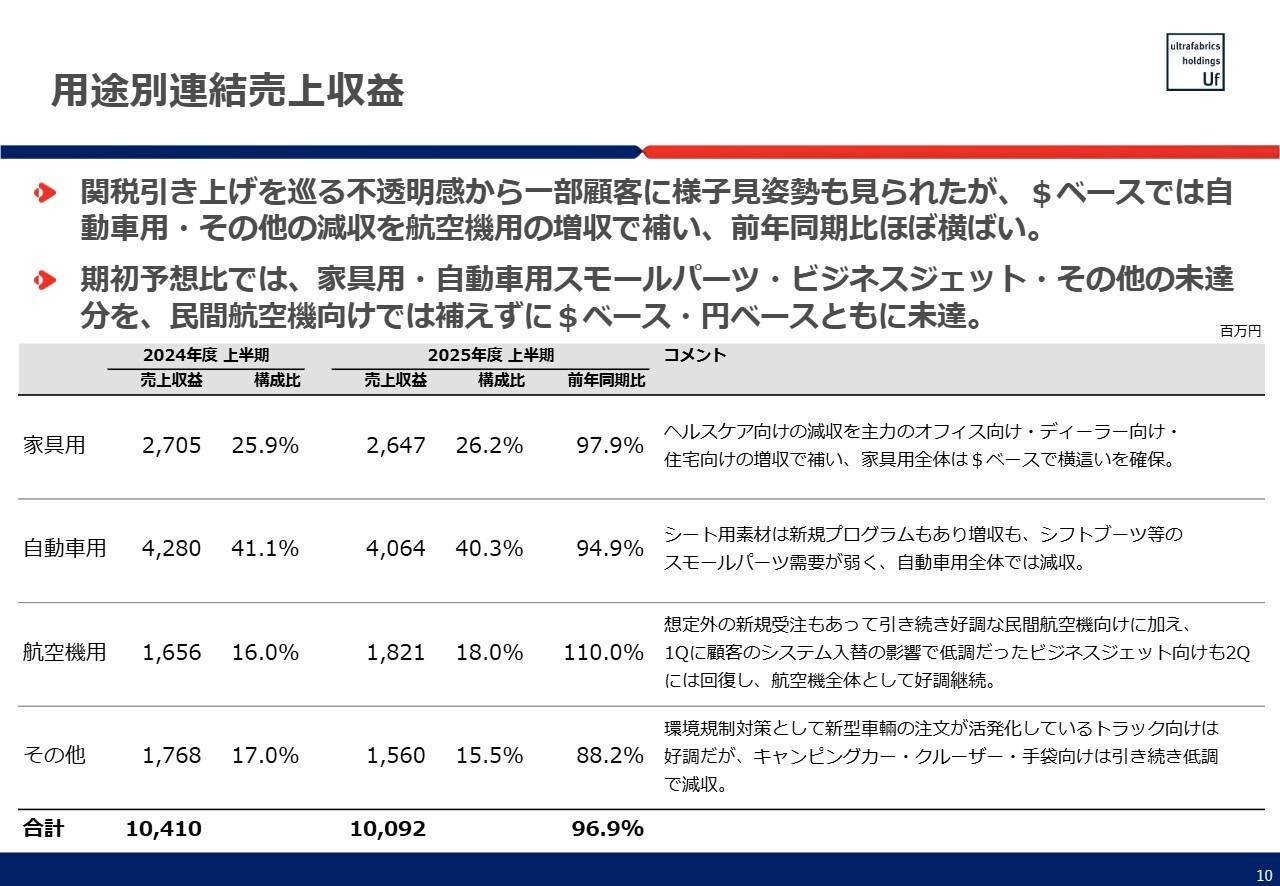

用途別連結売上収益

第2四半期決算の内容についてご説明します。ドルベースの販売額は、自動車用、その他の減収を航空機用が補い、前年同期比ほぼ横ばいとなっています。円ベースでは、スライドの表の一番下に96.9パーセントと記載されています。

2024年度上半期の平均為替レートは152円30銭で、今期上半期は148円60銭となっています。前年同期と比較すると97.6パーセントであり、円ベースの売上減少は為替によるものとご説明できます。

特に家具用に関しては、円ベースの売上が97.9パーセントとなり、ほぼ円高方向への為替変動でご説明できる内容です。上半期は従来の柱であるヘルスケアが振るいませんでしたが、オフィス向けやディーラー向け、先ほどご説明したレジデンシャル向けの増収で補ったかたちとなっています。

自動車用については、前年同期比94.9パーセントとなりました。この分野は、特定のお客さまに限らず、サプライチェーンの混乱の影響を最も強く受けたと感じています。

今年から新しいお客さまの新たなプログラムも始まっていますが、特に電気自動車(EV)関連において逆風の状況が続いており、想定していたほど伸びていない状況です。自動車用全体としては、結果的に減収となりました。

航空機用に関しては、前年同期比110パーセントとなり、ドルベースでは15パーセント近くの伸びを記録しました。伸びの要因としては、新規のお客さまからの受注が非常に多いことが挙げられます。

もちろん、従来のお客さまからの継続的なオーダーも増加していますが、新規受注が増えている点が特徴的です。新規受注の増加には、タイミング的に受注が早まったという想定外の要因もありました。

ビジネスジェットに関しては、第1四半期はあまり良くない状況でしたが、第2四半期には回復し、上半期全体としては好調を維持しています。

その他分野については、特にキャンピングカーやクルーザーが高金利の影響を非常に強く受けています。当社の商材が売れていないというよりも、業界全体の活動が低調な状況が続いています。前年と比較しても、良くない状況が続いているのが現状です。

一方で、今年はトラック向けが非常に好調であり、この分野が一部オフセットするかたちとなりました。ただし、全体としては前年同期比88.2パーセントに留まっています。

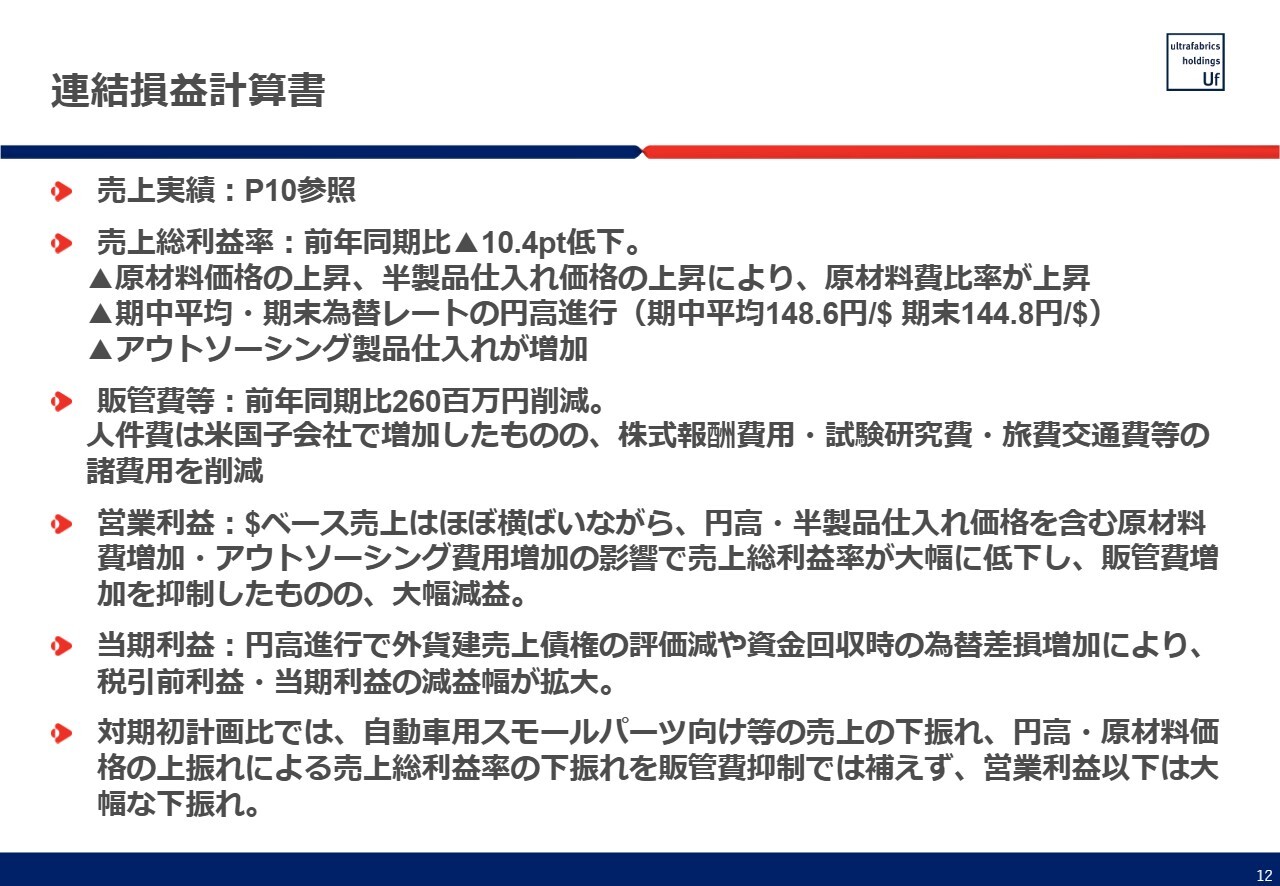

連結損益計算書

売上収益は100億9,200万円、売上総利益は45億4,400万円、営業利益は6億6,400万円、当期利益は1億9,700万円、EBITDAは13億6,400万円となりました。前年同期比で大幅にダウンしており、期初予想比も減少している状況です。

連結損益計算書

特に大きな影響を受けたのは、製造コストや売上原価が増えたことです。この影響により、売上総利益率は前年同期比で10.4パーセントダウンという結果になりました。主な要因は原材料費の価格上昇ですが、一番大きな影響を与えたのはアウトソーシング製品の仕入れ増加です。

一昨年から昨年にかけてパートナー企業と話し合いを重ねた結果、パートナー企業側で設備投資を進めていただき、その成果として一部の製品をアウトソーシングで購入するという取り決めをしたことに起因しています。

当然、自社で製造するよりも、コストが高くなってしまいます。本来であれば、空けた枠を他のビジネスで埋めていくのが当初のプランでしたが、その部分が伸びず、全体のボリュームも増えないため、コスト増加のみが影響してしまったというのが、上期の状況でした。

販管費に関しては、さまざまな売上の状況に応じて努力を重ねた結果、2億6,000万円の削減となりました。営業利益に関しては、売上総利益の減少が非常に大きく影響し、大幅な減益につながりました。

当期利益については減少しましたが、上期中に円高に振れる局面があり、その影響で為替差損が増加したことも要因となりました。

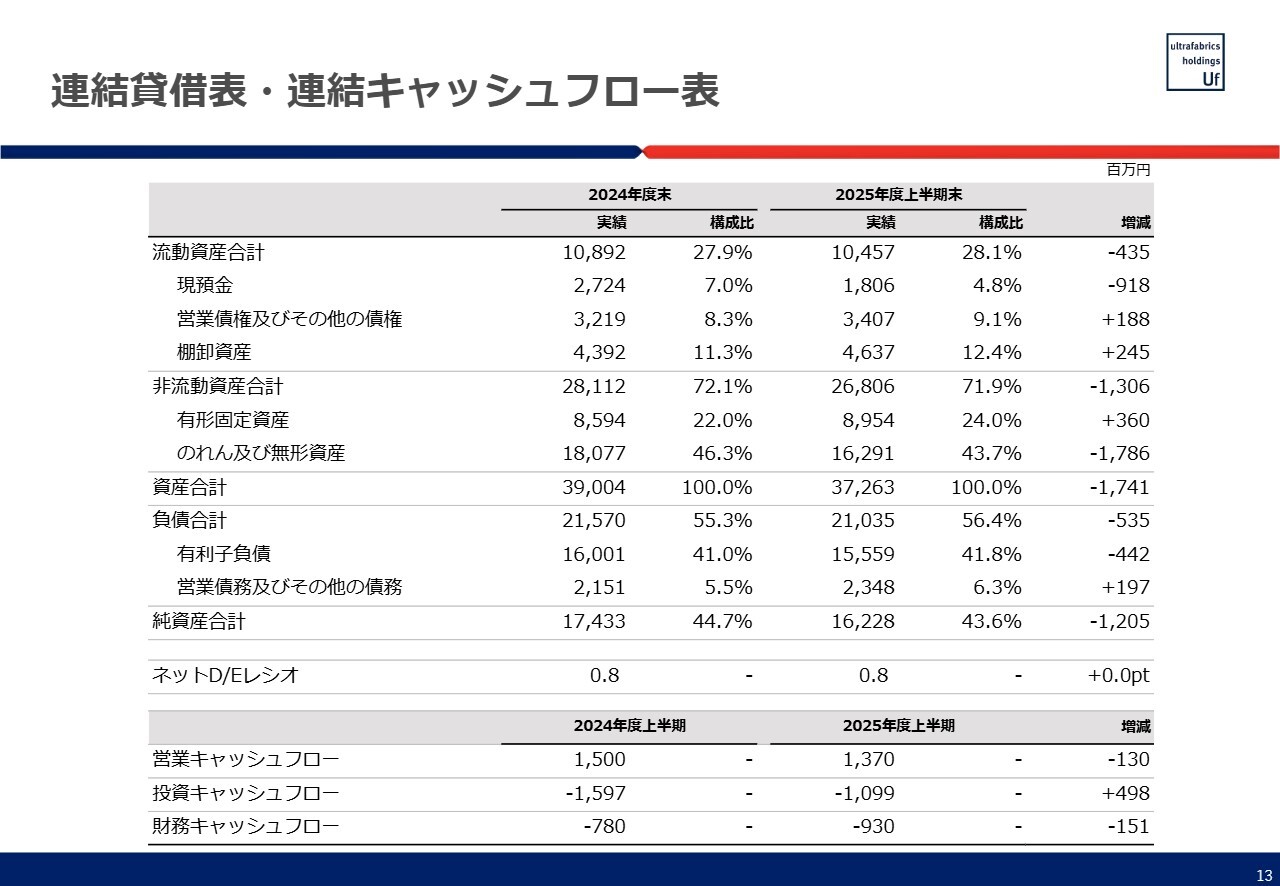

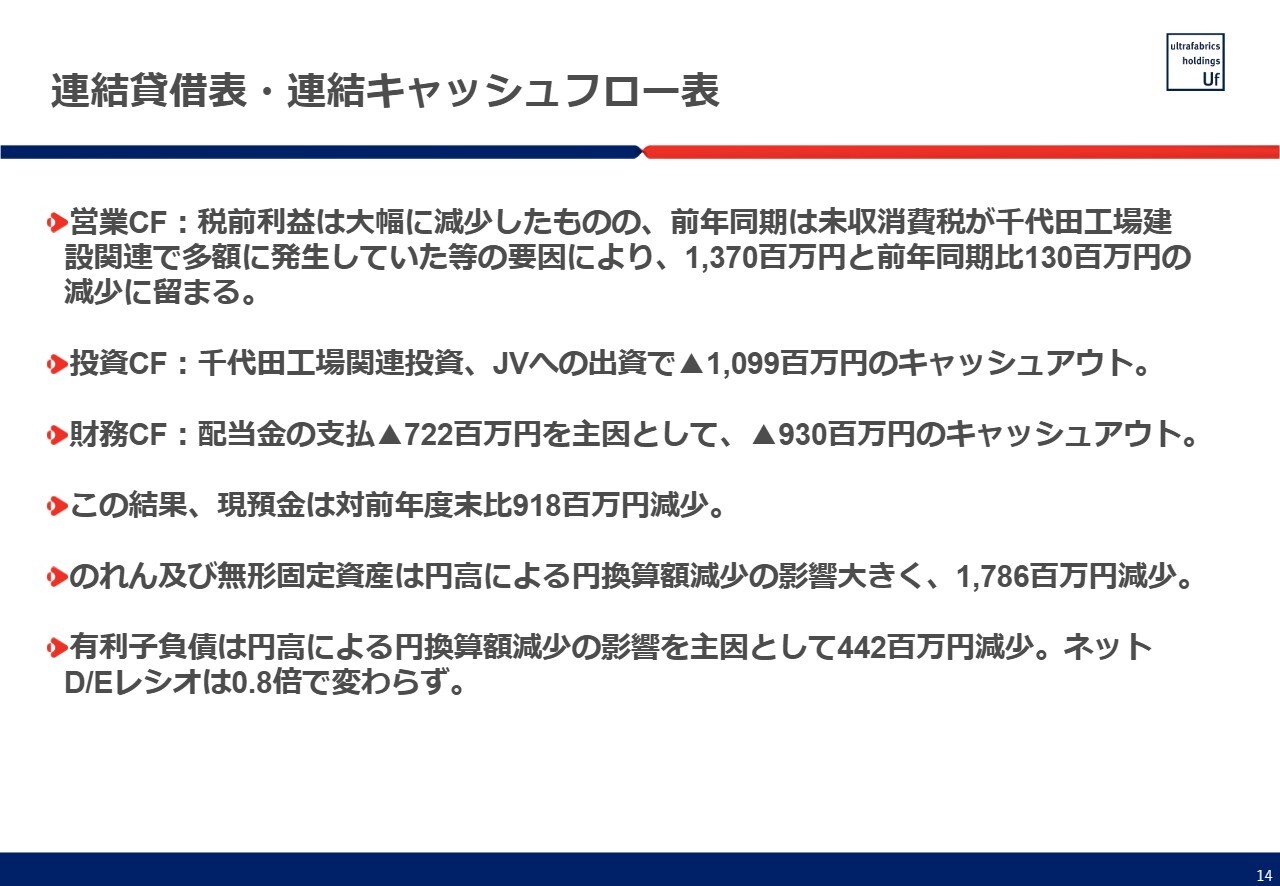

連結貸借表・連結キャッシュフロー表

キャッシュフローについてです。

連結貸借表・連結キャッシュフロー表

利益自体は大幅に減少しましたが、前年同期は未収消費税が多額に発生したという要因があり、営業キャッシュフローは13億7,000万円で、前年同期比1億3,000万円の減少にとどまりました。

投資キャッシュフローでは、千代田工場関連の投資やジョイントベンチャーへの出資が続いており、約11億円のキャッシュアウトとなりました。

財務キャッシュフローについては、配当の支払いを主因として9億3,000万円のキャッシュアウトが発生し、現預金は前年度末比で9億円強減少しました。

有利子負債は弁済も進んでいるものの、円高によるドル建て負債の円換算額の減少が大きく影響し、4億4,200万円減少しました。ネットD/Eレシオは0.8倍で変わらずの状況です。

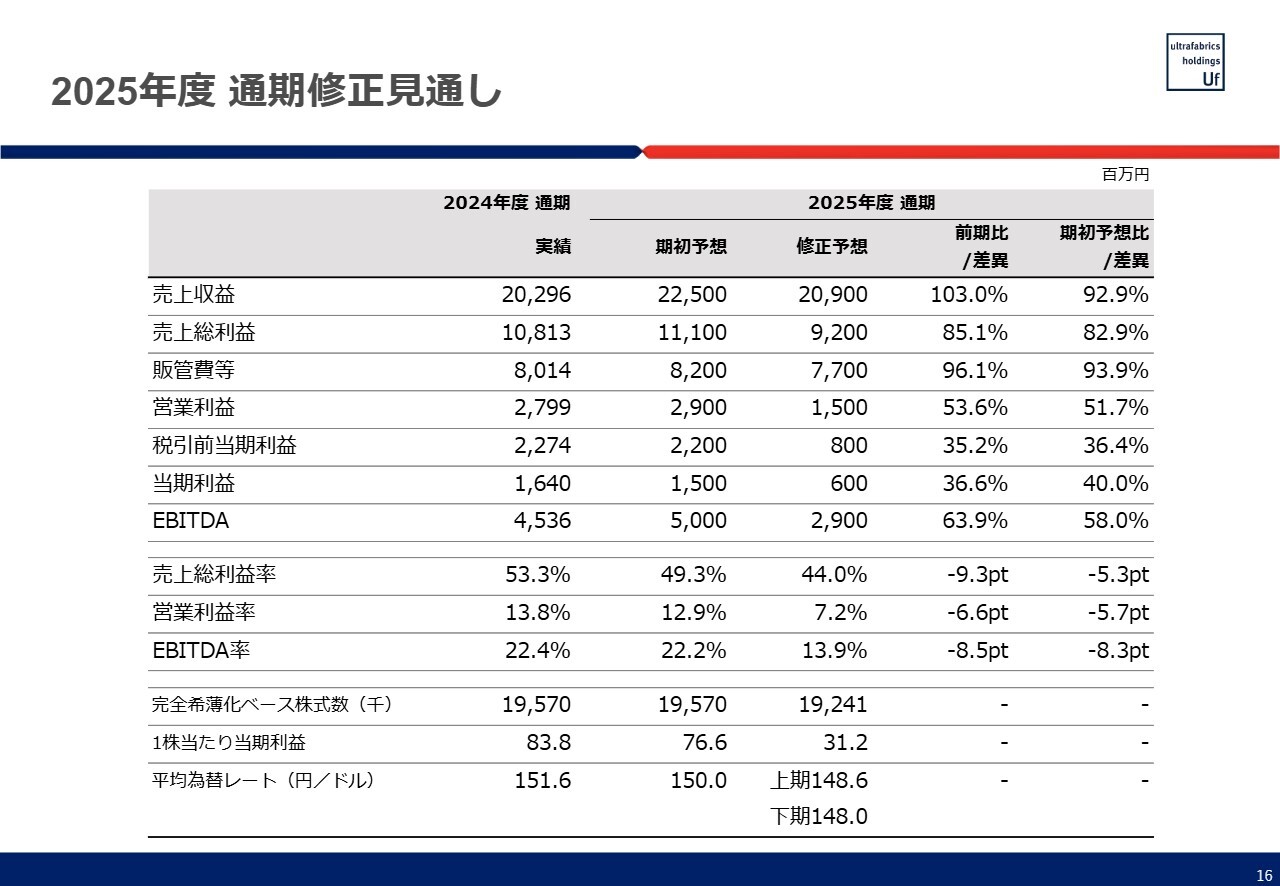

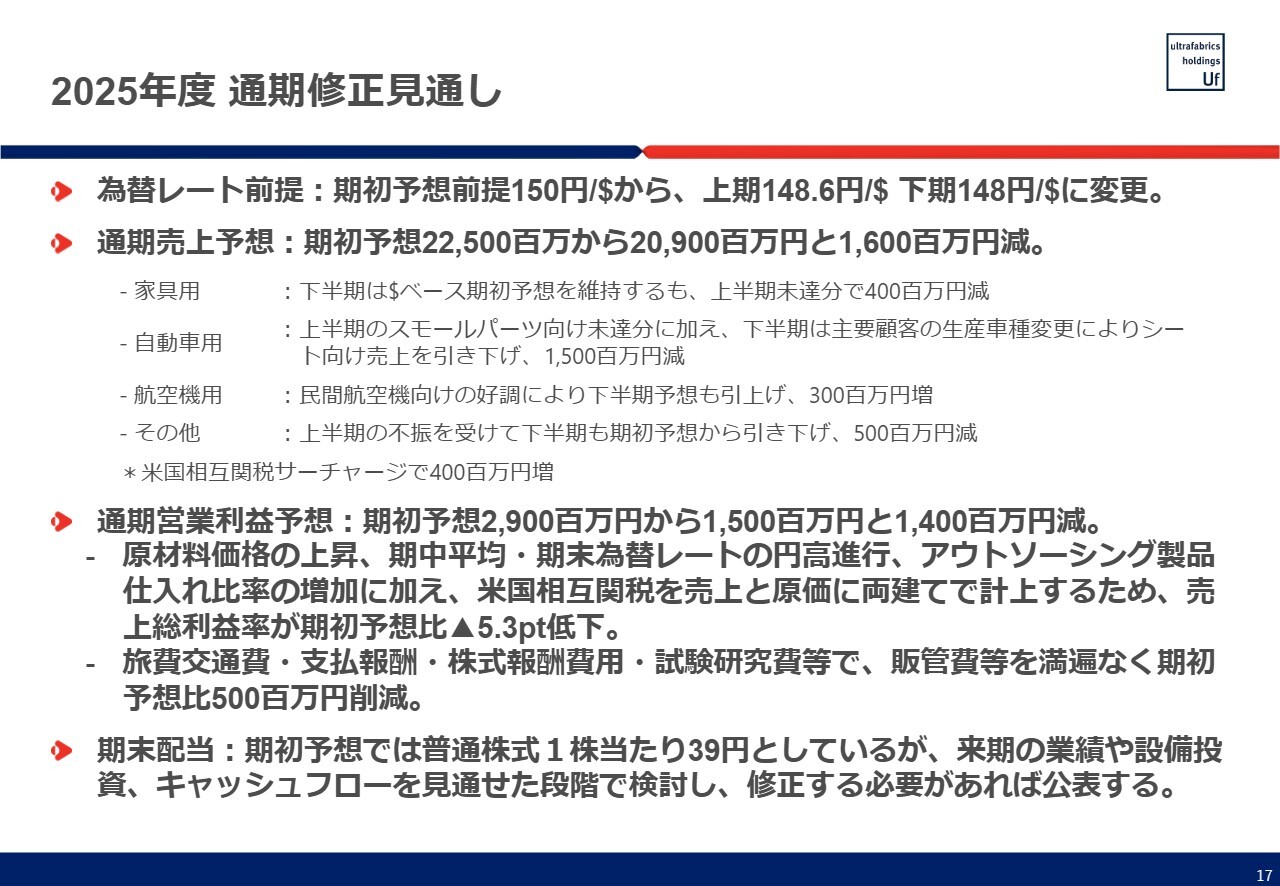

2025年度通期修正見通し

通期の修正見通しについては、先般修正リリースを行いました。新しい予想は、売上高209億円、売上総利益92億円、営業利益15億円、当期利益6億円です。売上高も減少していますが、利益の減少幅が非常に大きいため、残念ながら下方修正に至りました。

2025年度通期修正見通し

通期の修正見通しの前提として、今期は下期に向けて売上が増加する予算を組んでいました。お客さまのビジネスプランもそのような内容でしたので、そうした想定をしていました。しかし、上期の業績に影響を与えたさまざまな要因が下期にかけても改善する見込みが現状立たないことから、通期の見込みを修正しました。

売上について、家具用に向けては下期の予算を当初計画どおりに維持していますが、上期に未達となった分があり、通期では4億円の減少を見込んでいます。

自動車用については、スモールパーツ向けが未達であることを前述しましたが、下期についても主要なお客さまの生産計画が変更となった結果、売上は15億円の減少を見込んでいます。

航空機用については、新しいプログラムに加え、今期売上を見込んでいなかった既存のお客さまからのオーダーが入っており、通期では3億円の増加を見込んでいます。

その他については、特に金利の影響を受けている部分に関して、現状ではこの環境が変わる見込みが立てにくいため、5億円の減少を見込んでいます。

冒頭にお伝えしたとおり、関税分についてはサーチャージで対応します。我々としては、お客さまからいただいた分を税金として支払うことになりますが、売上という観点では4億円の増加が見込まれています。

配当については、期初予想で前期と同様の1株当たり39円としています。来期の業績見込みや設備投資、キャッシュフローの見通しが確定した段階で、必要に応じて修正を検討し、公表する方針です。

これまでは、千代田工場の新設稼働やそれに伴う行田工場の改修、メキシコとインドでのジョイントベンチャー設立などのキャッシュフロー支出がありましたが、来期以降はこれらの多くが終了、または大幅に減少すると見込んでいます。

そのため、キャッシュフローは大幅に改善されると考えられ、これを踏まえ、配当額について慎重に検討し、決定していきたいと考えています。

私からのご説明は以上です。ありがとうございました。

質疑応答:自動車用の下期見通し引き下げ理由について

質問者:自動車用の下

新着ログ

「化学」のログ