提供:ウルトラファブリックス・ホールディングス株式会社 2024年12月期決算説明

【QAあり】ウルトラファブリックスHD、通期は概ね修正計画どおり着地 新年度は家具用底入れ、自動車用・航空機用の伸長で償却負担増をこなし営業増益を目指す

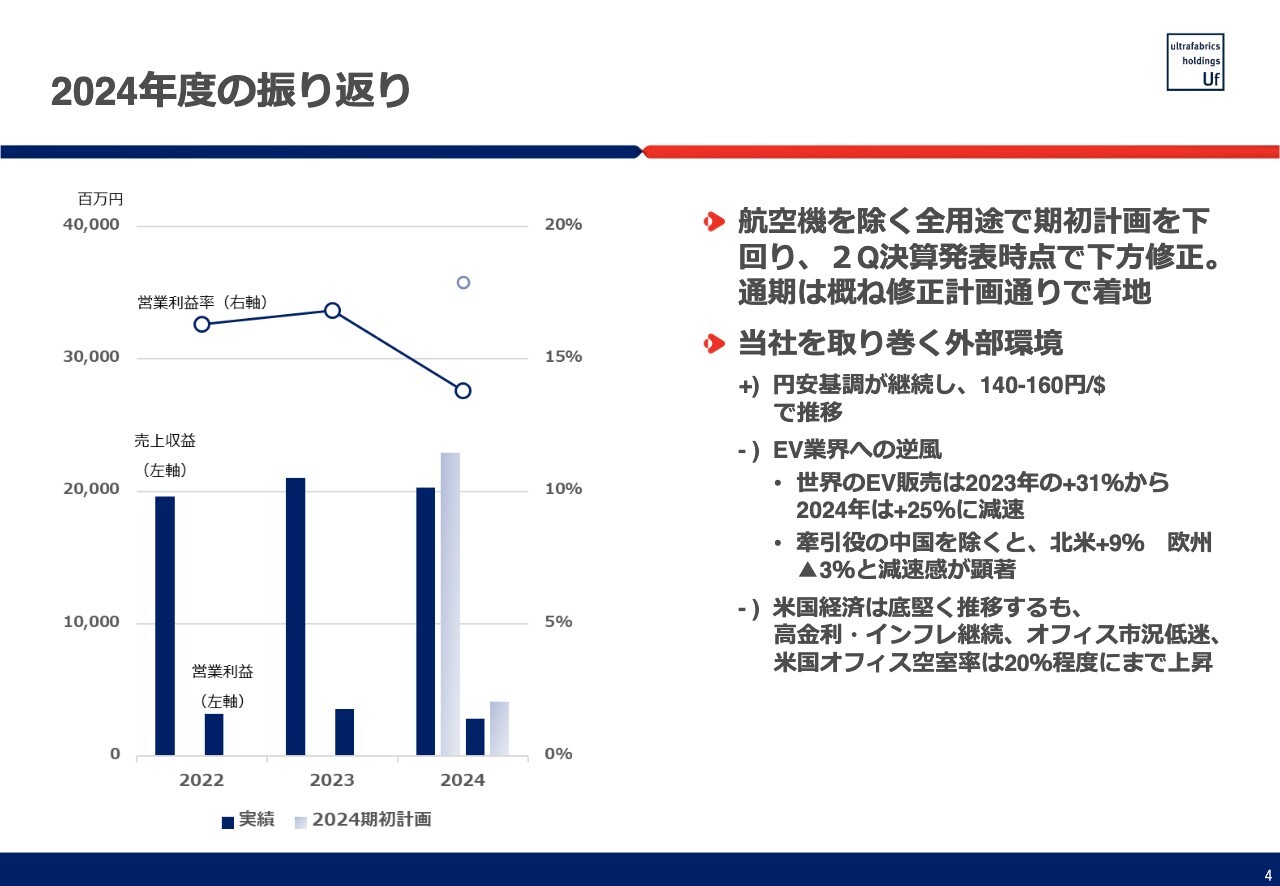

2024年度の振り返り

吉村昇氏(以下、吉村):みなさま、本日はご多忙の中お集まりいただき、誠にありがとうございます。ウルトラファブリックス・ホールディングス株式会社代表取締役社長の吉村昇です。これより、2024年12月期通期決算についてご報告します。

まず2024年度の振り返りです。航空機を除く全用途で期初計画を下回り、上期決算発表時点で下方修正を行いました。通期は概ね修正計画どおりで着地しています。

外部環境は2024年度も円安基調が継続し、弊社の業績にとってはプラスとなりました。一方で、EV業界へ逆風が吹き、世界のEV販売は2023年のプラス31パーセントからプラス25パーセントに減速しています。このような部分が、2025年度から2027年度の中期経営計画の見直しにつながっています。

プラス25パーセントとは言うものの、中国を除くと、北米でプラス9パーセント、欧州でマイナス3パーセントと減速感が顕著に出ました。

家具のマーケットについては、米国の経済が底堅く推移しましたが、高金利やオフィス市況の低迷等があり、業績に影響がありました。米国オフィス空室率は20パーセント程度にまで上昇し、低下の傾向はあまり見られない状況です。

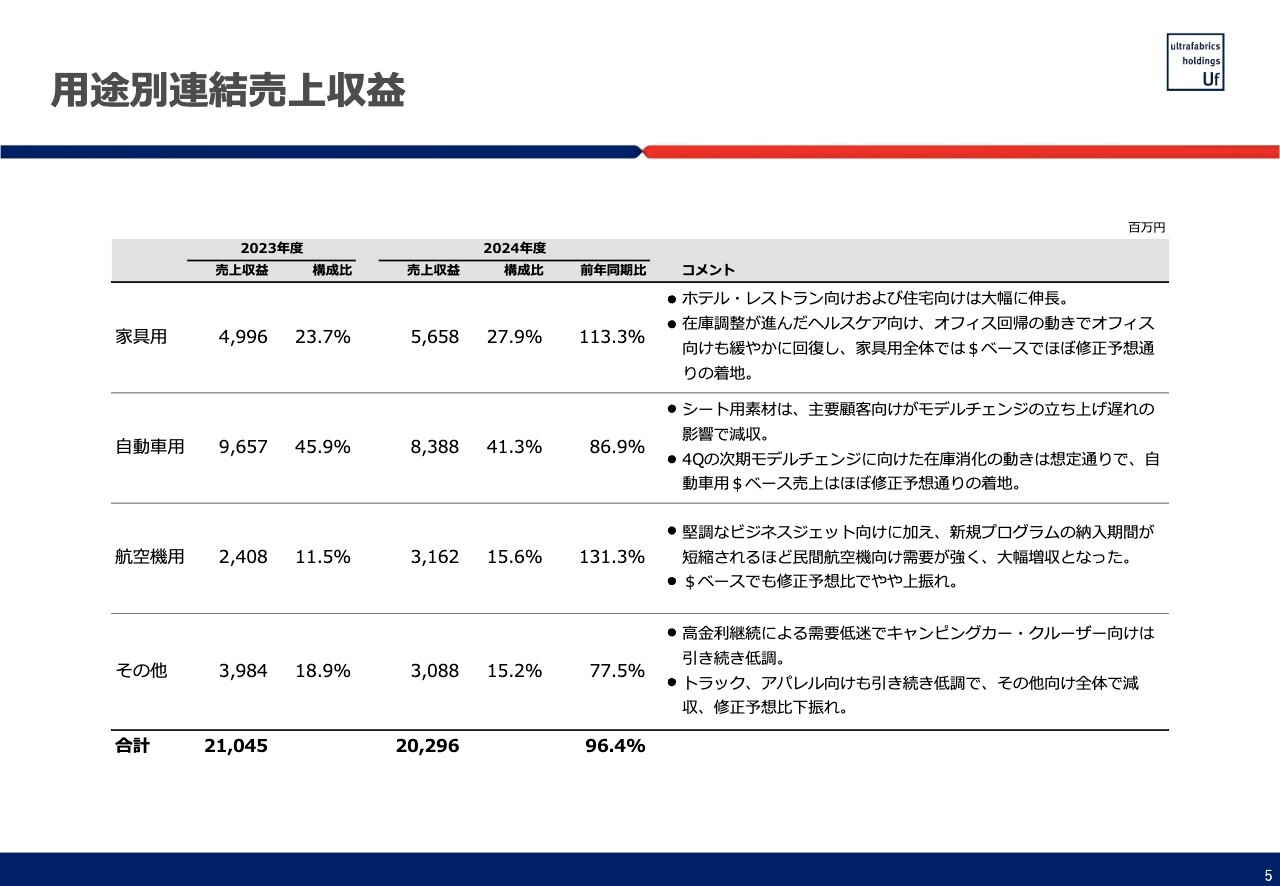

用途別連結売上収益

用途別連結売上収益についてです。家具用は従来のオフィスやヘルスケア向けが苦戦する中、弊社にとって比較的新しい分野であるホテル・レストラン向けおよび住宅向けは、注力した結果、大幅に伸長しました。

従来の主力分野であるヘルスケア向けは在庫調整が進み、オフィス向けは下期にオフィス回帰の動きがあり、緩やかに回復しています。家具用全体では、ドルベースで修正予想どおりに着地しました。

2023年度と2024年度の平均為替レートを比較すると、約7.8パーセント円安に振れています。円ベースで前年同期比13.3パーセント増であることから、ドルベースでも2023年よりも2024年がよかったと言えます。

一方、自動車用では、主力のシート用素材において、主要顧客向けがモデルチェンジ立ち上げ遅れの影響で、減収となりました。

次期モデルチェンジは想定どおりの動きで、最終的に修正予想どおりの着地となりましたが、自動車用全体では円ベースで前年同期比86.9パーセントとなりました。

航空機用は非常に好調です。特に2024年度は、民間航空機向けで新規顧客の獲得が非常に進みました。ビジネスジェット向けも好調だったことから、通年では前年同期比131.3パーセントとなりました。こちらは、お客さまの数が増えるごとに積み上がっていくビジネスモデルです。売上構成比は。2024年度に15.6パーセントまで増えており、今後さらに高くなっていくと予想しています。

その他分野には、キャンピングカー・クルーザー向け、トラック、アパレル向けなどが含まれます。一部のキャンピングカー・クルーザー向けは高金利継続により需要が低迷し、欧州が中心のアパレル向けも、全般的な景気の悪さの影響を受け、前年同期比77.5パーセントと大幅減となりました。

連結損益計算書

連結損益計算書です。売上収益は202億9,600万円、営業利益は27億9,900万円、税引前当期利益は22億7,400万円、当期利益は16億4,000万円、EBITDAは45億3,600万円となりました。円安の追い風があったにもかかわらず、全般的には前期比2割強の減収減益で着地しました。

当期利益に関して、2023年度に日米間の税額調整で実効税率が低かったことから、2024年度は営業利益以上に減益幅が大きくなりました。

連結損益計算書

2024年度は、原材料単価の上昇トレンドが見られました。特に国内では物流費の上昇を原因に、値上げを要請されるケースが多く発生しました。ただし円安のプラス効果があり、売上総利益率は前期比で0.8ポイント改善しました。販管費等の増加部分は、ほぼ円安効果によるものとご理解ください。

営業利益は2割強の減益となりました。営業利益率も13.8パーセントと前期比で3.1ポイント低下し、ターゲットとしていた15パーセントは未達となりました。

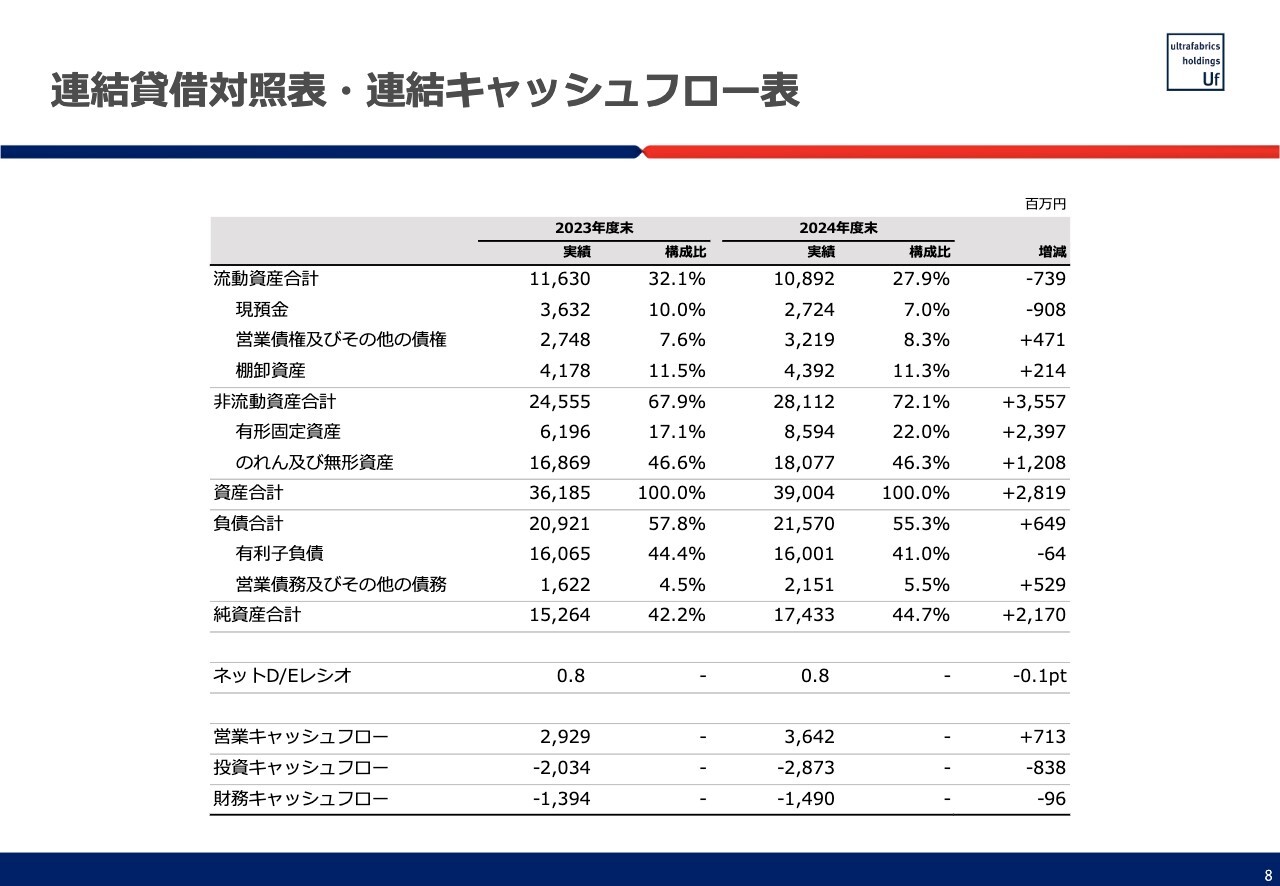

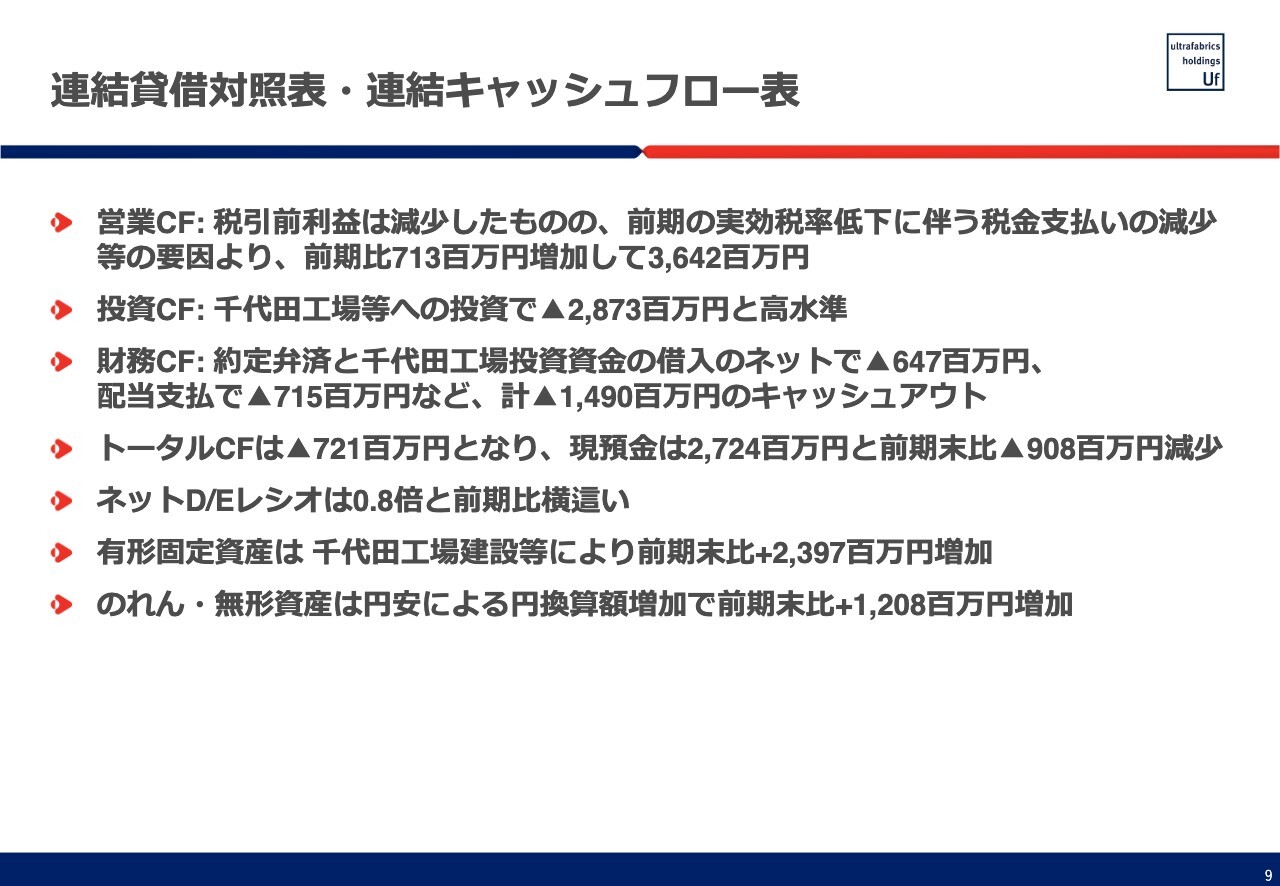

連結貸借対照表・連結キャッシュフロー表

連結貸借対照表・連結キャッシュフローについてです。営業キャッシュフローは税引前利益が減少しましたが、2023年度の実効税率の低下に伴う税金支払いの減少が要因となり、7億1,300万円増加の36億4,200万円となりました。

投資キャッシュフローは、2024年度は千代田工場への投資が本格化し、竣工を迎えたことにより、28億7,300万円のキャッシュアウトとなりました。

財務キャッシュフローは、約定弁済と投資資金の借入等があり、ネットで6億4,700万円、配当支払で7億1,500万円など、合計14億9,000万円のキャッシュアウトとなりました。

連結貸借対照表・連結キャッシュフロー表

トータルのキャッシュフローは、マイナス7億2,100万円となりました。ネットD/Eレシオは0.8倍と、前期比でほぼ横ばいです。

有形固定資産は、千代田工場への投資により増加しています。また、のれん・無形資産は全額ドル建てのため、円換算ベースでは増加しています。

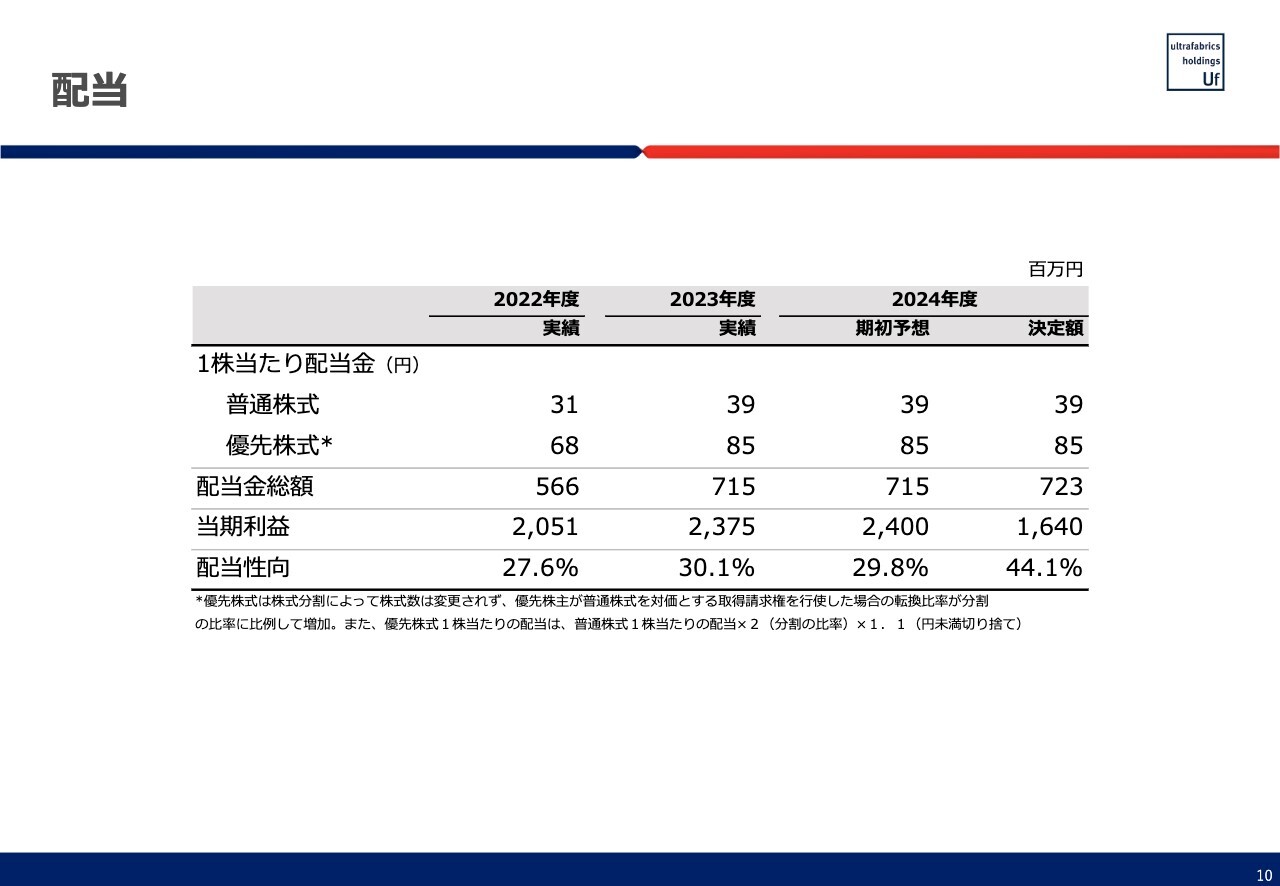

配当

配当についてです。従前から、安定的な配当を支払うことと、当面は配当性向30パーセントをターゲットにすることをお伝えしています。

配当

2024年度は、2023年度対比で純利益が3割程度減少しました。先ほど、ネットD/Eレシオがほぼ横ばいだったとご説明しましたが、バランスシートの状況と今後必要な資金の状況を鑑み、配当は据え置いています。1株当たり配当金を普通株式で39円、優先株式で85円とした結果、配当性向は44.1パーセントです。

配当性向も含めた株主資本政策については、後ほど詳しくご説明します。

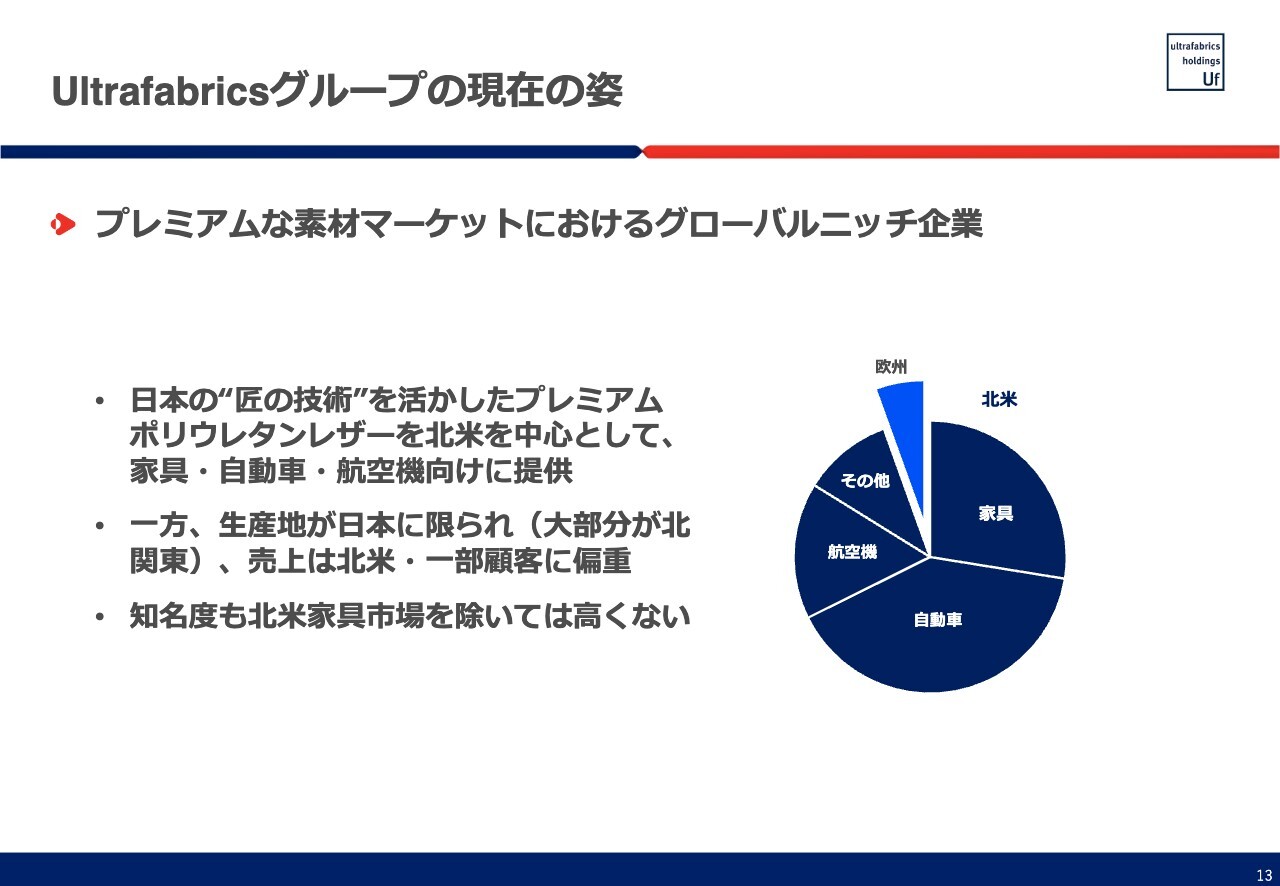

Ultrafabricsグループの現在の姿

2025年度から2027年度の中期経営計画についてご説明します。まず、我々の現在の姿です。基本的にはプレミアムポリウレタンレザーを、北米を中心とし、家具・自動車・航空機向けに提供しています。

先ほどご説明したとおり、航空機向けが増えてきており、ポートフォリオの構成としては非常にプラスだと考えています。

一方で製品の生産地は、第一化成を中心に、日本に限られています。また、売上は北米に集中しており、一部顧客への偏重が見られます。

ブランド知名度は北米家具市場を除き、それほど高くないことが問題だと認識しています。

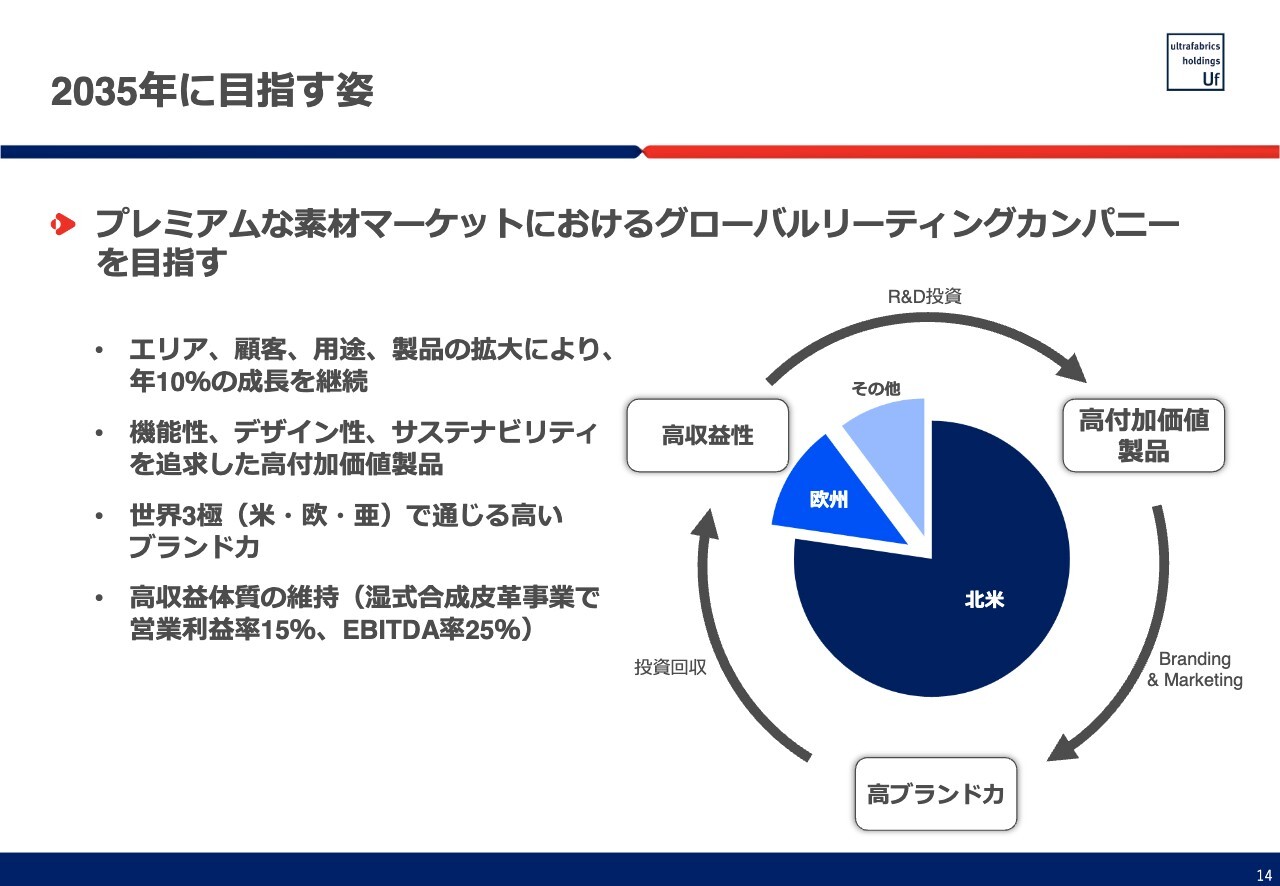

2035年に目指す姿

足元3年間の事業計画を考える上で、2035年に目指す姿を検討しました。我々は、プレミアムな製品を作って販売していることが強みだと考えています。そのベースを維持しながら、グローバルリーディングカンパニーを目指します。

年10パーセント成長するために、今後10年間は、機能性、デザイン性、サステナビリティ性を追求した高付加価値製品を軸に開発を進めます。

一方で、現在米国に集中しているビジネスを、米国、欧州、アジアの世界3極に展開していきます。ニーズがある製品の特性はマーケットによって異なりますので、どのような製品を開発していくかに幅を持たせていきたいと思います。

収益率については、基本的に高収益体質を維持していきます。2024年度は達成できませんでしたが、営業利益率15パーセント、売上高・EBITDA比率25パーセントを目指します。

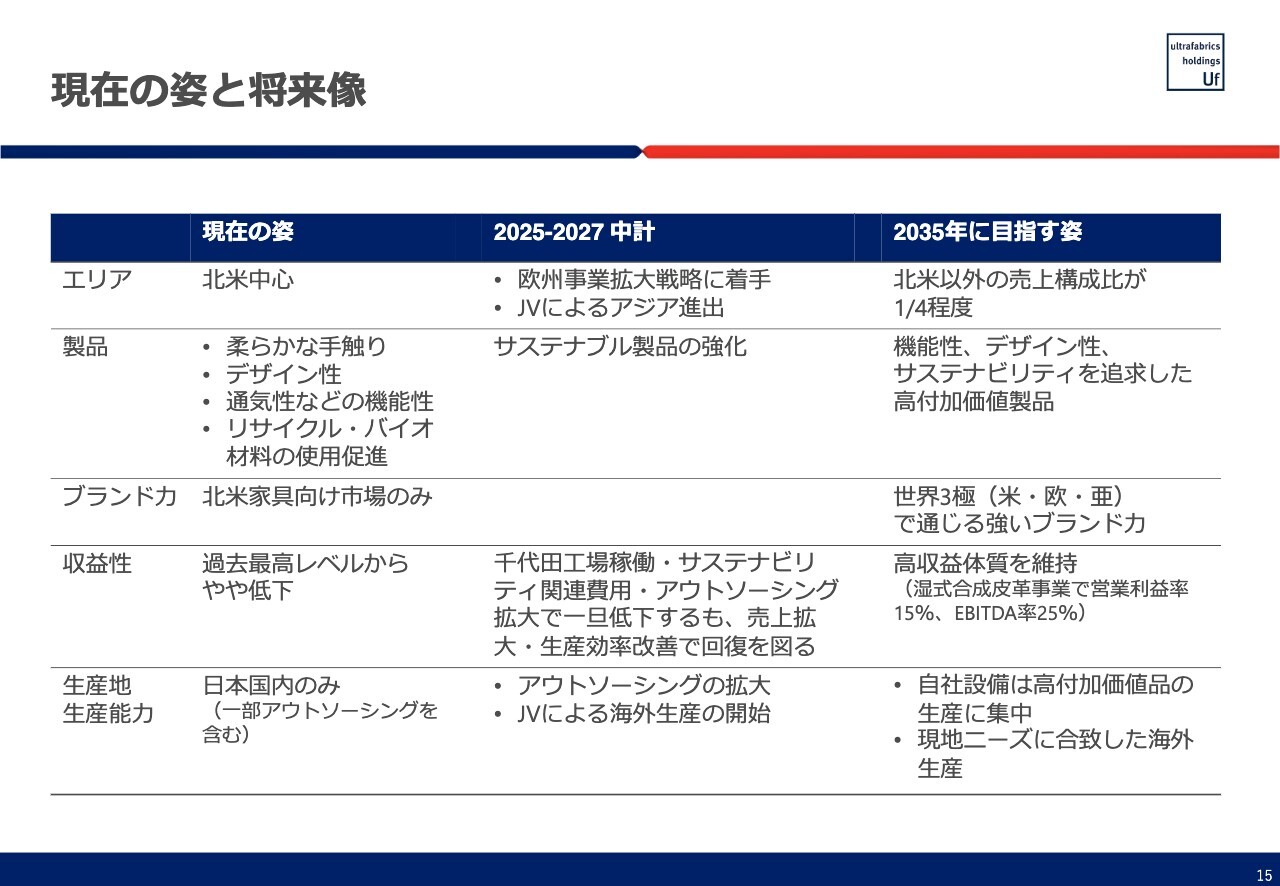

現在の姿と将来像

現在の姿と将来像です。エリアは北米中心から欧州へと拡大します。拠点はあり、ビジネスは始まっているのですが、さらに拡大し、北米の売上依存比率を下げていきます。アジアには現在拠点がないため、ジョイントベンチャー(JV)のかたちで、パートナーとともに進出を図っていこうと考えています。

製品に関しては、いろいろな意味でよいものが作られていると思いますが、サステナブル製品をさらに強化していきます。10年後も、サステナビリティを含めた機能性、デザイン性等、付加価値の部分で競合他社よりも優れたものを開発し、作り続けていきます。

スライドには記載していませんが、地域によってマーケット特性が異なりますので、それに合わせた製品作りにも取り組んでいく考えです。

ブランド力について、我々のウルトラファブリックスというブランドは、日本で非常に認知度が低いと認識しています。米国を除くと、決して高い状況にはありませんので、ブランド認知度を上げていきたいと思います。

収益性は先ほどご説明したとおり、過去に達成した営業利益率15パーセント、EBITDA率25パーセントを維持していきます。2024年度、あるいはその前から打ってきた施策の結果として、一時的に収益率は低下します。特に2025年に顕著に影響が出てきますが、高付加価値な製品を適切な価格で販売することにより、収益性を回復させます。

生産能力においては、アウトソーシングの拡大を進めます。すでに国内のパートナー企業へのアウトソーシングを始めており、2025年度から本格的に拡大していく予定です。

また、ジョイントベンチャーによる海外生産も、2025年度以降に準備を進め、2025年度から2027年度の間に本格的に回収していきます。

生産能力を外部に出す目的は、本体である第一化成の生産能力を、将来のために空けることが1つです。空いたキャパシティで、高付加価値商品の生産に集中していきたいと考えています。

2024の振り返り 2025-2027 中計の重点施策(1/4)

先ほどお伝えしたとおり、2024年度の業績は期初予想に対して大幅な未達でした。施策は、計画どおりに進んでいるものと遅れているものが混在しています。

今年から3年間の重点施策として、「ジョイントベンチャーによる事業拡大」「サステナビリティ推進」「収益性改善」「欧州戦略の策定・推進」の4つを考えています。

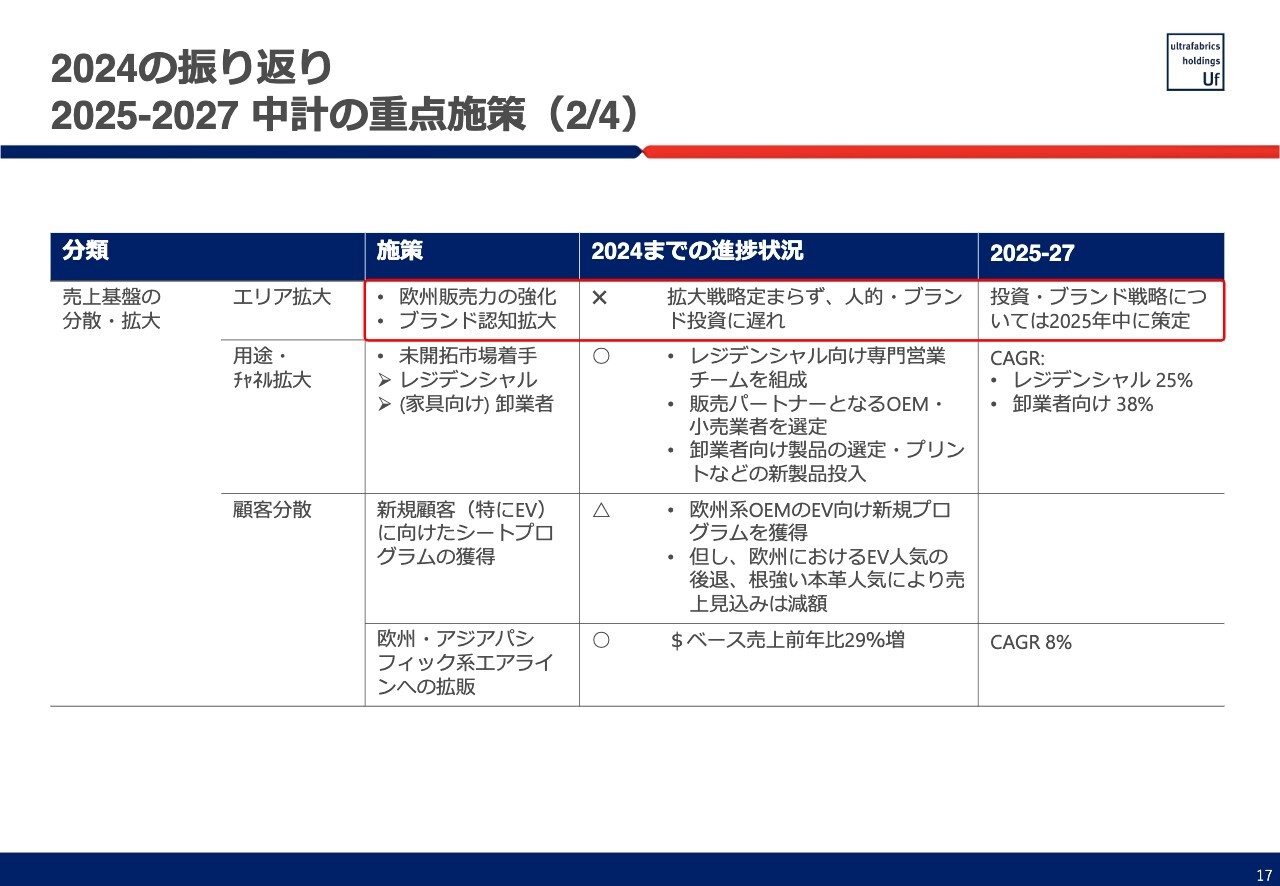

2024の振り返り 2025-2027 中計の重点施策(2/4)

スライドには、主な項目に関して、現状と今後の計画をまとめています。主なところをハイライトすると、エリア拡大では、欧州をどうするかという点があります。欧州を強化していくためには、ブランドの認知度を拡大する必要があると考えていました。しかし、2024年度はなかなかうまく進められなかったことから、再度見直しを図っていきたいと思います。

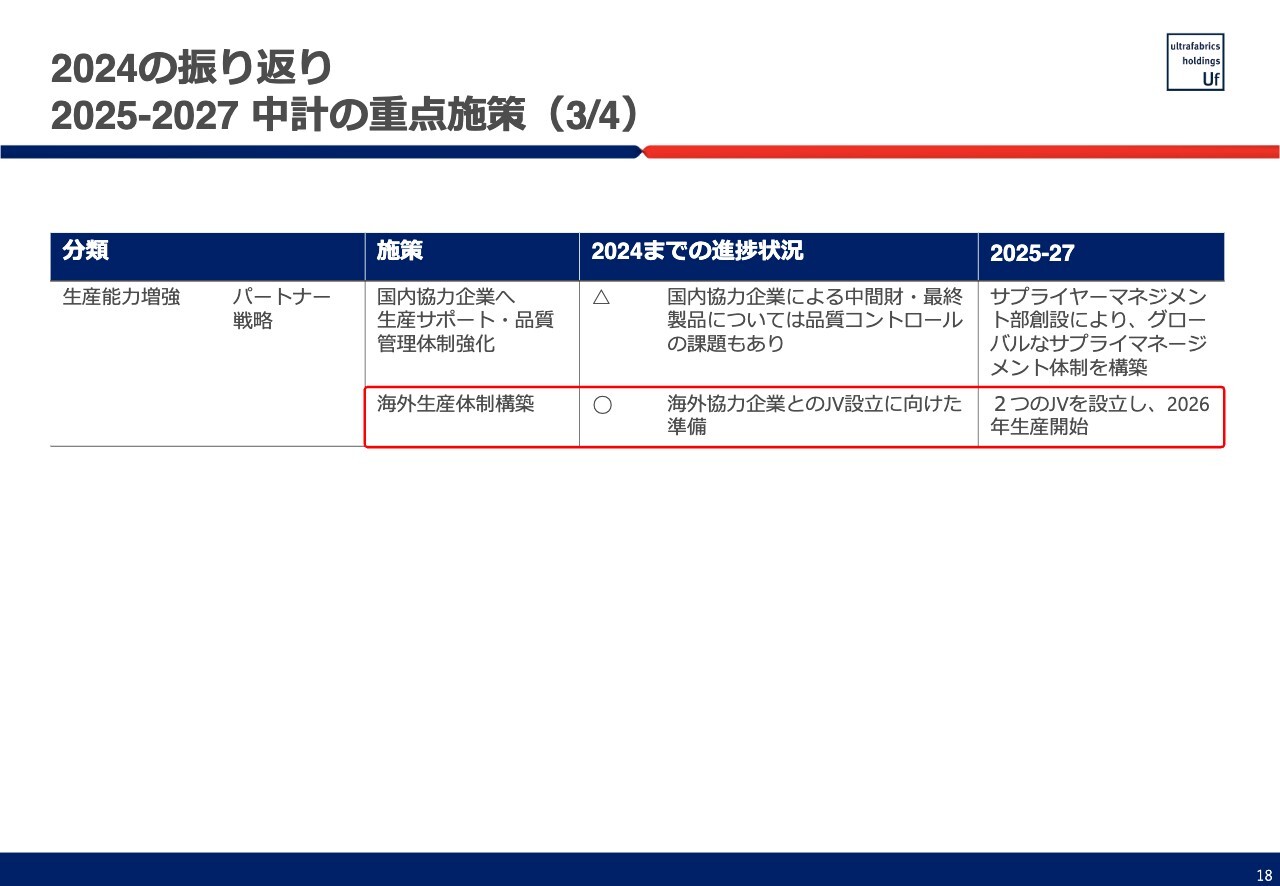

2024の振り返り 2025-2027 中計の重点施策(3/4)

生産能力増強に関しては、国内の体制が2024年までに概ね整い、キャパシティも十分に確保できました。海外生産体制構築も準備が整いましたので、まず2025年にジョイントベンチャーを設立し、2026年からの生産を目指します。

2024の振り返り 2025-2027 中計の重点施策(4/4)

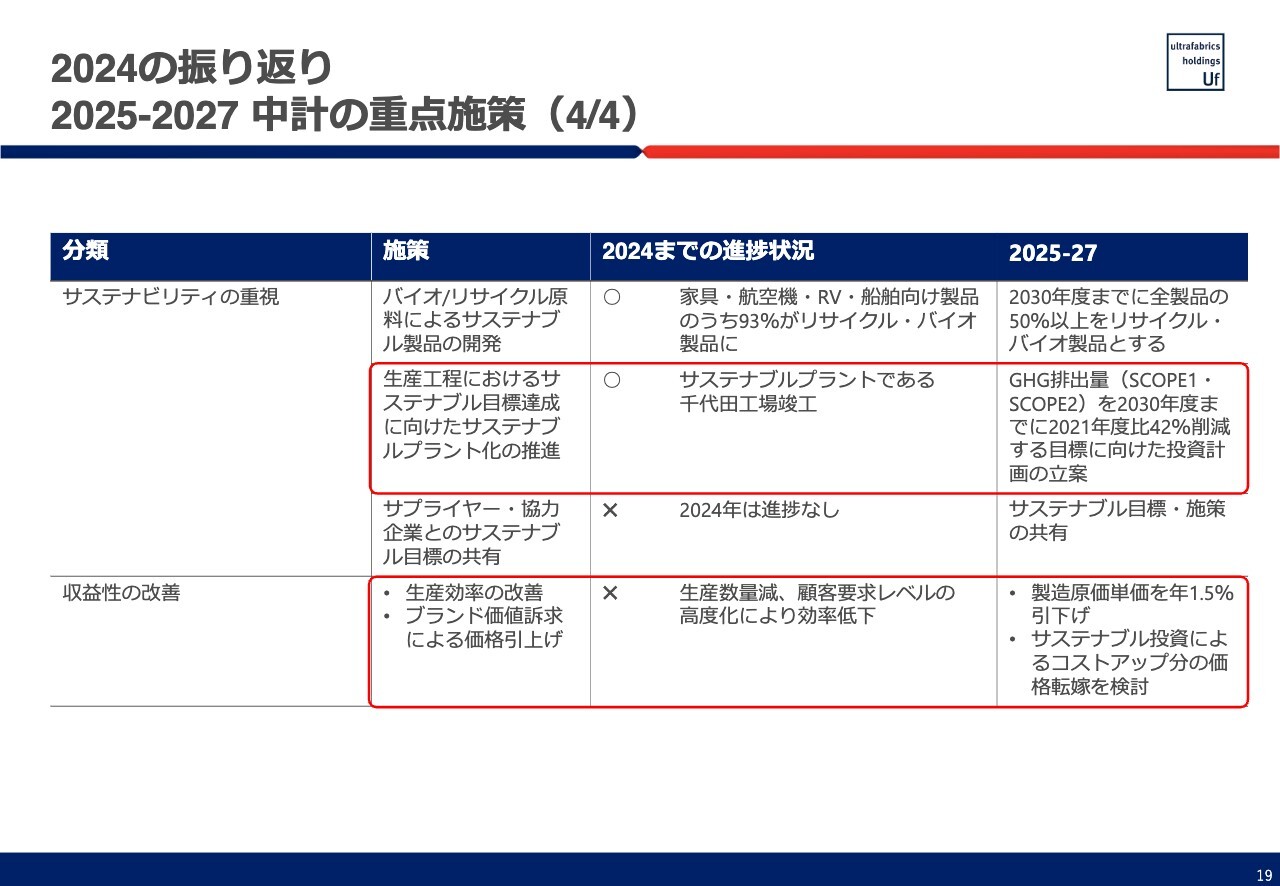

サステナビリティの重視については、サステナブルプラントである千代田工場を2024年12月に竣工しました。CO2排出も含めてさまざまな施策を打っていますので、2030年度までに、GHG排出量を2021年度比で42パーセント削減する目標に向けて、邁進していきたいと考えています。

収益性の改善では、2024年度は生産数量の減少等、さまざまな要因により効率の低下が見られました。しかし、2025年から2027年は、製造原価単価の引下げと、サステナビリティ関連への投資の推進により、コストアップ分を積極的に価格転嫁していきます。

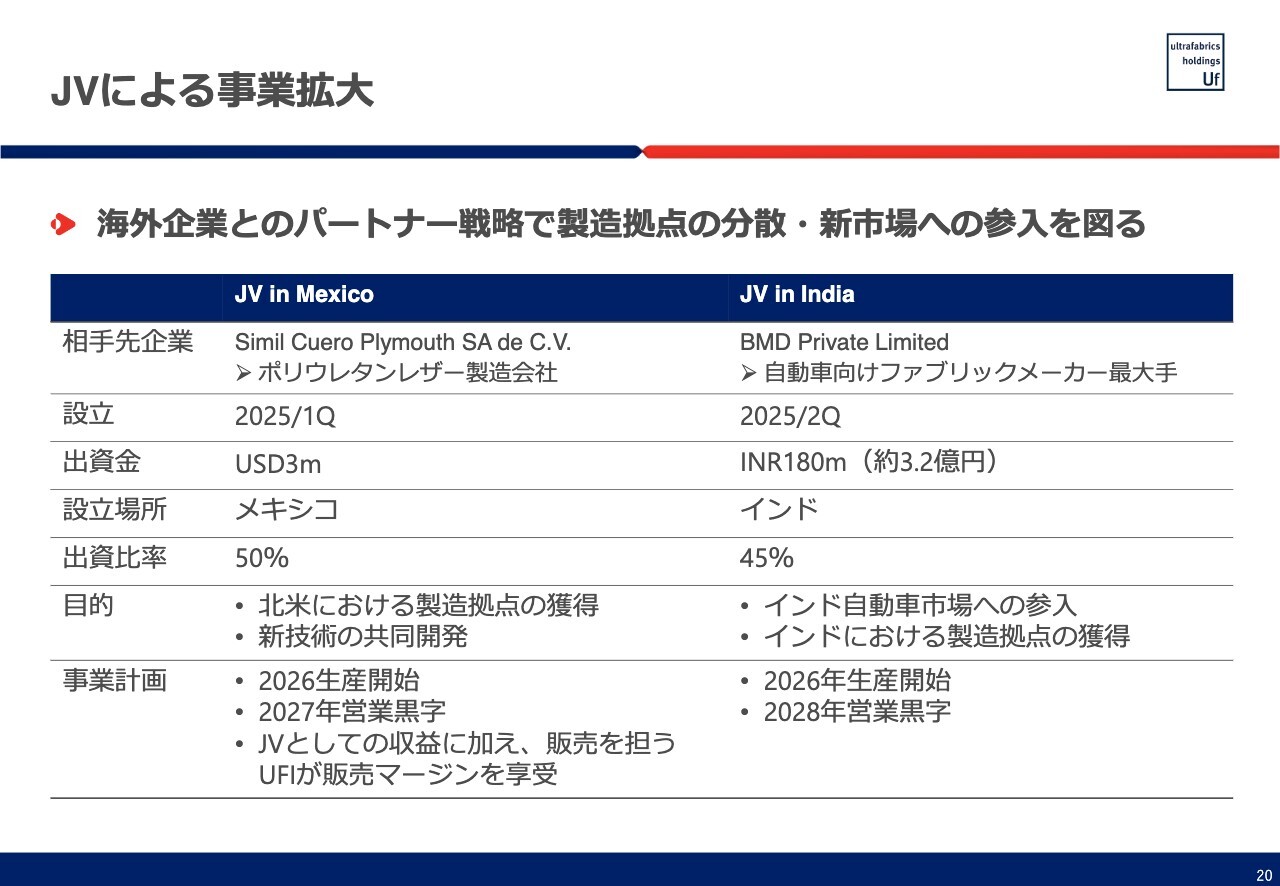

JVによる事業拡大

ジョイントベンチャーによる事業拡大として、2つあります。1つはメキシコのSimil Cuero Plymouth S.A. De C.V.(以下、Simil Cuero Plymouth)というポリウレタンレザーの製造会社です。Simil Cuero Plymouthの商材は、以前からウルトラファブリックスでキャンピングカーや家具向けに販売を始めており、ビジネスも順調な広がりを見せています。

このSimil Cuero Plymouthが作った製品とは別に、このたび50対50のジョイントベンチャーを設立し、当社の新たなメキシコの製造拠点として、北米を中心に製品を送り出していきます。同じポリウレタンレザーの製造会社であることから、新しい技術を共同で開発していきたいと考えています。2026年に生産を開始し、2027年に営業黒字を目指す計画です。

こちらでは、第一化成で作っている製品も、競争力のあるコストで生産することができます。「日本製の製品を買うのは高い」と考える顧客向けに、人がよく触れる部分は第一化成で製造し、そうでないものはSimil Cuero Plymouthで製造し、それを組み合わせることによってお客さまのコストを低減し、ビジネスを伸ばしていきたいと考えています。

もう1つは、昨年8月に開示したBMD Private Limitedです。インドで自動車向けファブリックのサプライヤーとして最大手の会社と、ジョイントベンチャーを設立します。ポリウレタンレザーをインドで生産し、その後アジアに向けて販売することで合意しています。

こちらのジョイントベンチャーへの我々の出資比率は、45パーセントとマイノリティになる予定です。

インドの自動車市場はすでに大きくなっていますが、これからさらに成長が見込まれることから、こちらに参入していきます。また、人件費をはじめとする製造コストをかなり下げることも可能ですので、インドにおける生産拠点を獲得することにより、将来的にはアジア展開を目指していきたいと思います。

2025年度中には、このビジネスを本格的に推進するかどうかを判断します。その上で、2026年の生産開始を目指して計画を推進し、2028年には営業黒字にしていきたいと考えています。

JVによる事業拡大

スライドの図で示しているように、このようなジョイントベンチャーを作ることによって、グローバルにはカバレッジが進んでいくことになります。

経営的な観点から言うと、このような地域の広い部分をどのようなリソースでカバーしてマネージしていくかが課題になると思います。したがって、メキシコ、インドで非常に心強いパートナーに恵まれたことは、大変幸運だったと思います。

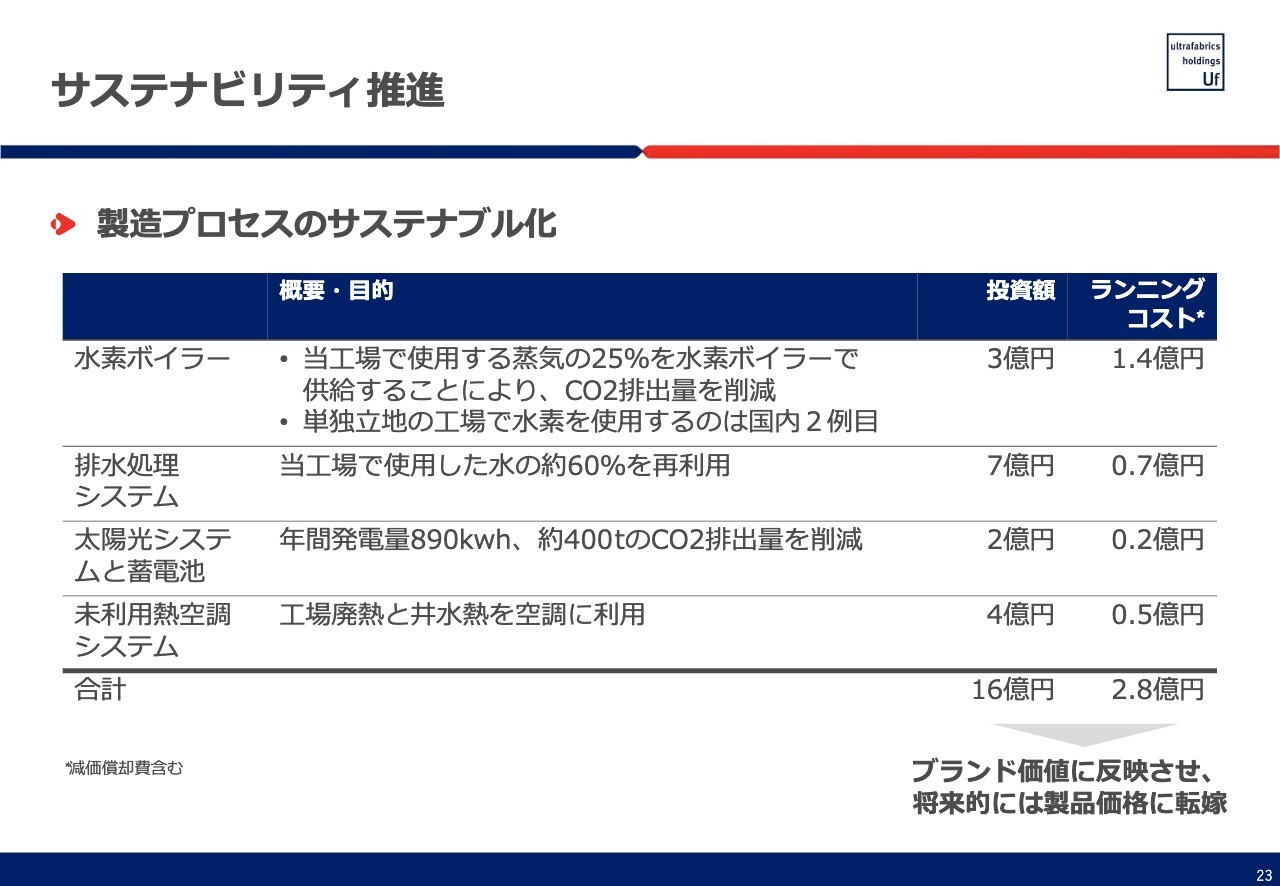

サステナビリティ推進

2024年に竣工した千代田工場についてご説明します。千代田工場は、老朽化していた行田の第2工場を、最先端のサステナブル工場として生まれ変わらせたという位置付けです。

サステナビリティ推進

概要についてご説明します。水素ボイラーは、水素を熱源に使っています。単独立地の工場で水素を使用するのは、国内で2例目になるため、非常に最先端の取り組みだと自負しています。ただし、水素の割合を増やすと、コストに跳ね返ってくるため、当面は全体の4分の1を水素で賄い、価格が下がるのを見計らって、徐々に100パーセントに切り替えていきます。

排水処理システムでは、使用した水の約60パーセントを再利用していこうと考えています。また、太陽光システムは、すでに群馬工場に設置されています。こちらを千代田工場にも設置し、約400トンのCO2排出量を削減する見込みです。

未利用熱空調システムは、工場の排熱を暖房に、井水熱を冷房に利用します。空調に活用することで、エネルギーの消費量等を減らします。

これらはトータルで16億円を投資しました。先ほどお話ししたように、投資にかかわる償却費を含むランニングコストは高くなっていきますが、サステナビリティへの取り組みをブランド価値に反映させ、製品価格への転嫁を目指します。

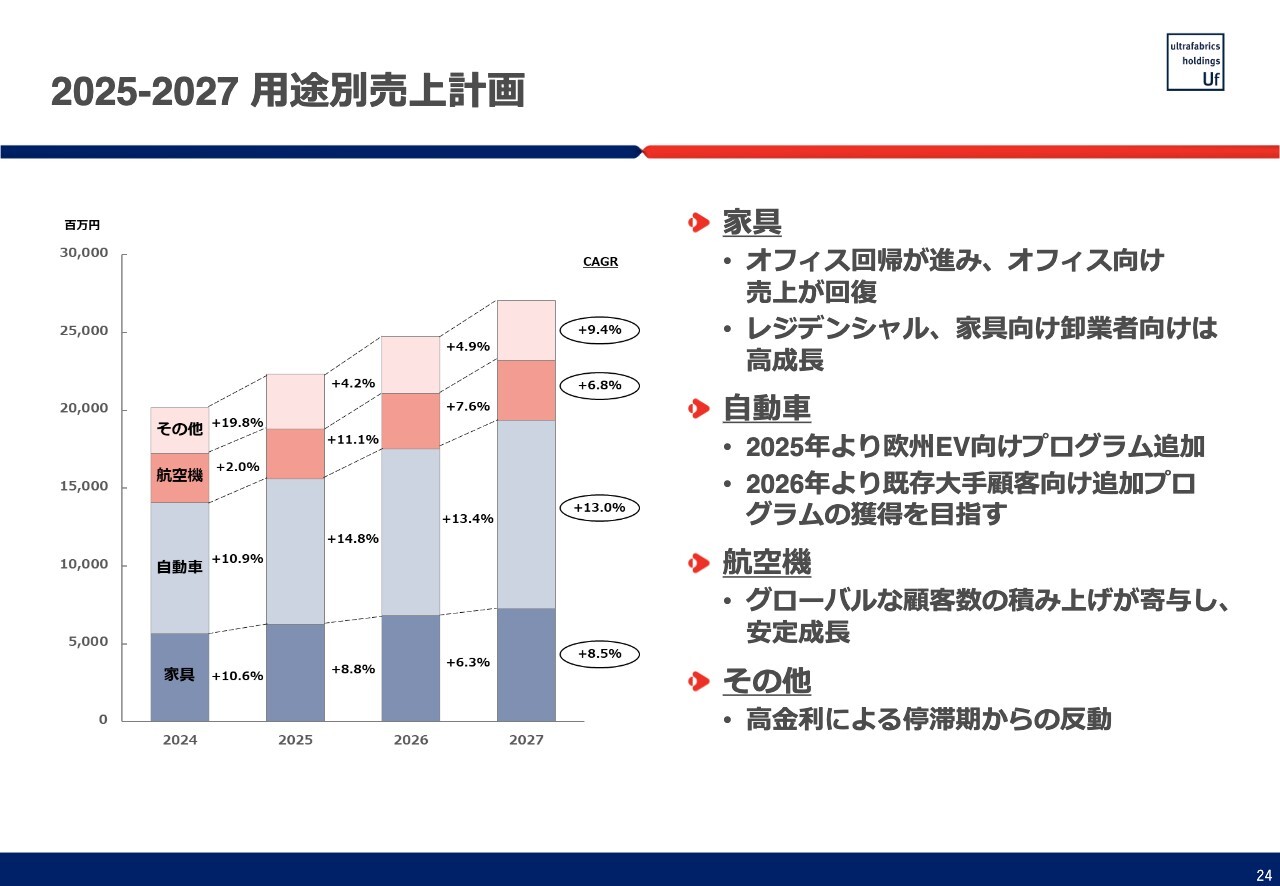

2025-2027 用途別売上計画

2025年から2027年の用途別売上計画です。家具については、オフィス向けとヘルスケア向けが従来のトレンドに戻ってくると予測しています。ただし、この分野は我々のプレミアム製品でのマーケットシェア、お客さまの数が非常に多く、「経済成長率+α」程度の成長しか見込めないため、レジデンシャル、家具向け卸業者(Jobber:ジョバー)向けといった新しいビジネスを拡大することで、さらに高い成長率を目指します。

自動車向けは、前回の中期経営計画で、新しいEV向けのプログラムを一定程度見込んでいましたが、一部のプログラムは、自動車メーカーの判断で発売を半年から1年後ろ倒しとなりました。

EVの販売自体が、中国を除いてスローダウンしているため、そのようなトレンドをある程度反映させたかたちで、全体の数字を見直していますが、将来的にはしっかり伸ばしていきたいと考えています。顧客の分散も含め、追加プログラムの獲得を目指していきます。

航空機に関しては、2023年から2024年の成長率が非常に高かったため、2025年から2027年に向けては、数字が若干低いようにも見えるかもしれません。しかしながら、顧客数はかなり積み上がっており、新しい顧客獲得でワークしています。したがって、グラフで示している数字よりも高い数字を達成できる可能性は十分あると思います。

その他の分野については2024年が非常に悪かったため、状況が改善します。悪化の幅が大きかったため、その反動で2024年、2025年は成長して元の状態に戻っていくと予測しています。その後は、自然体の成長率になると見ています。

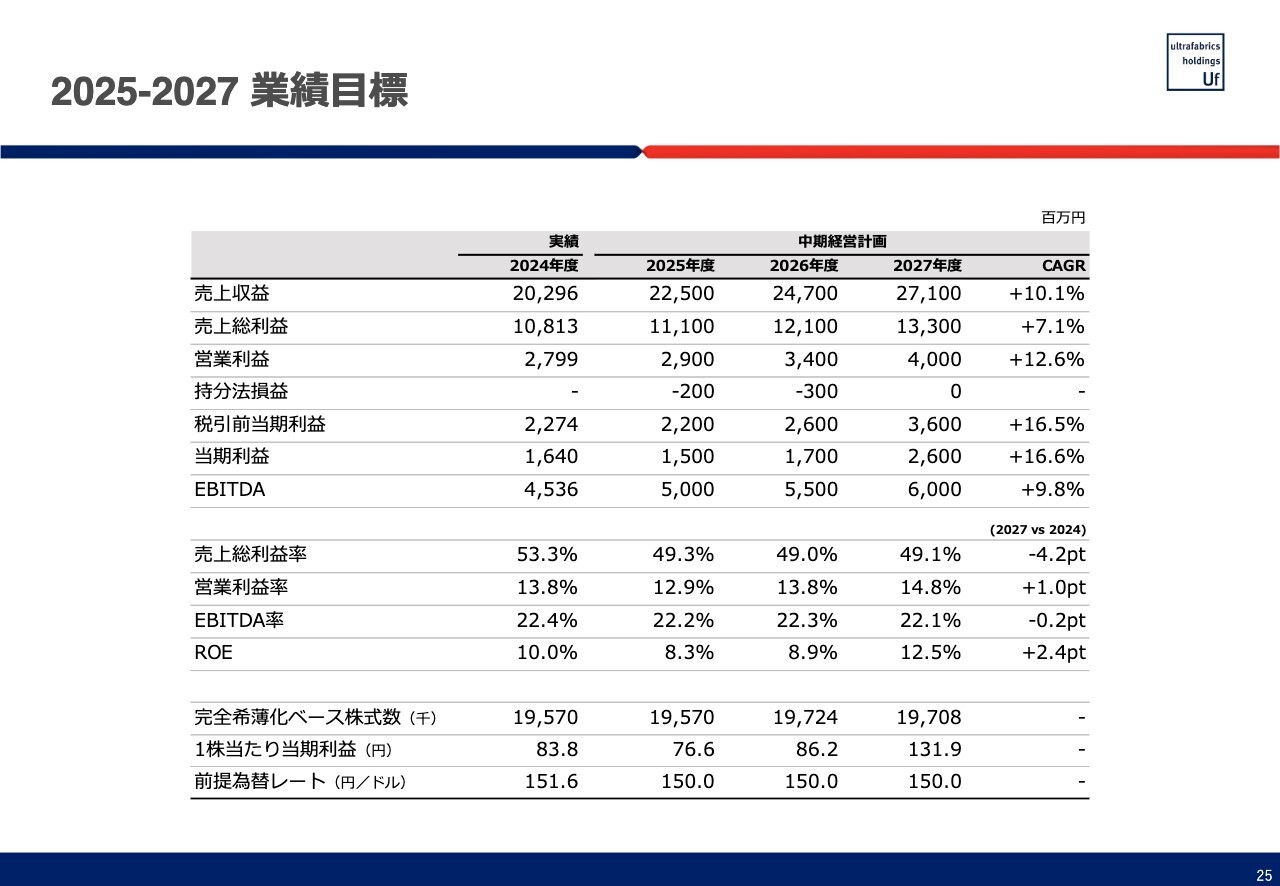

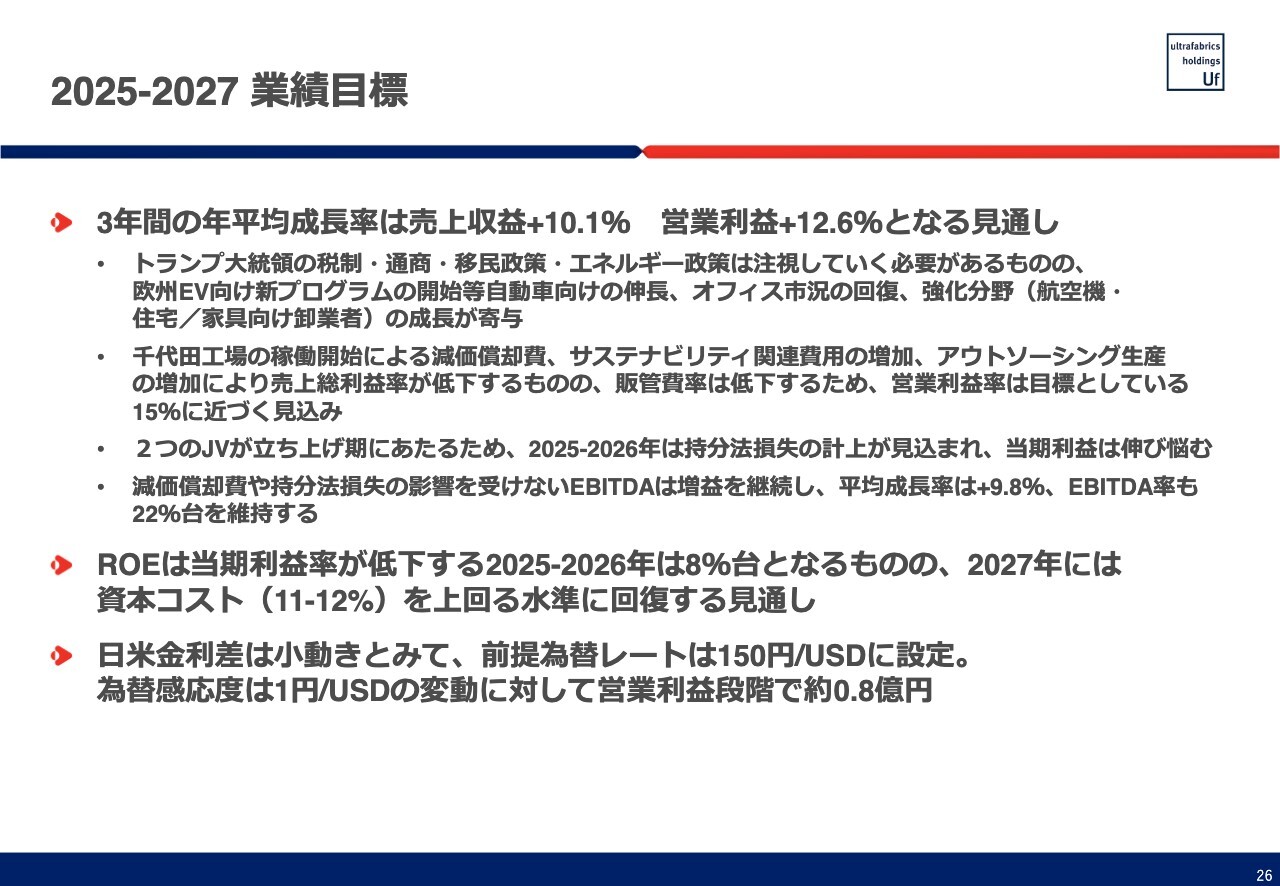

2025-2027 業績目標

業績目標についてご説明します。2025年度は売上収益225億円、営業利益29億円としています。売上総利益率は、2024年度の53.3パーセントに対して49.3パーセントです。前提為替レートは2024年度の151円60銭に対して150円であるため、為替の影響はほぼありません。その中で、売上総利益率が4ポイント低下するということです。

2025年度は、第一化成のキャパシティを空けるため、アウトソーシングを本格化させていきます。アウトソーシングを行えば、当然ながらパートナーにかかるコストや、その利益分が出ていきます。売上総利益は前年比で増加する計画ですが、2025年度から千代田工場の償却が始まるため、売上総利益率は大幅に低下すると見ています。

また、ジョイントベンチャーがスタートします。2025年度、持分法損益がマイナスからスタートするため営業利益は増益ですが、税引前当期利益は減益としています。

実効税率について、弊社グループの場合、日本と米国における利益配分によって変動しますが、現状ではやや高めに見ています。当期利益の減益幅が税引前当期利益よりも大きくなりますので、最終的な当期利益は15億円を見込んでいます。

投資やアウトソーシングのコストが先行するため、2025年度は収益的に苦しい年になると考えています。2026年度、2027年度にこれらを回収し、2026年度のEBITDAは、2023年度の約52億円を超えていきます。

また、2023年度の当期利益は24億円弱でしたが、2027年度は26億円を目指します。先ほどお伝えしたとおり、アウトソーシングによって空いたキャパシティが稼働した結果、利益が増加する見込みです。

2025-2027 業績目標

ROEに関しては、2027年に12.5パーセントとなるものの、2023年の数字には届きません。しかし2027年には、我々が想定する資本コストを超えてくると見ています。

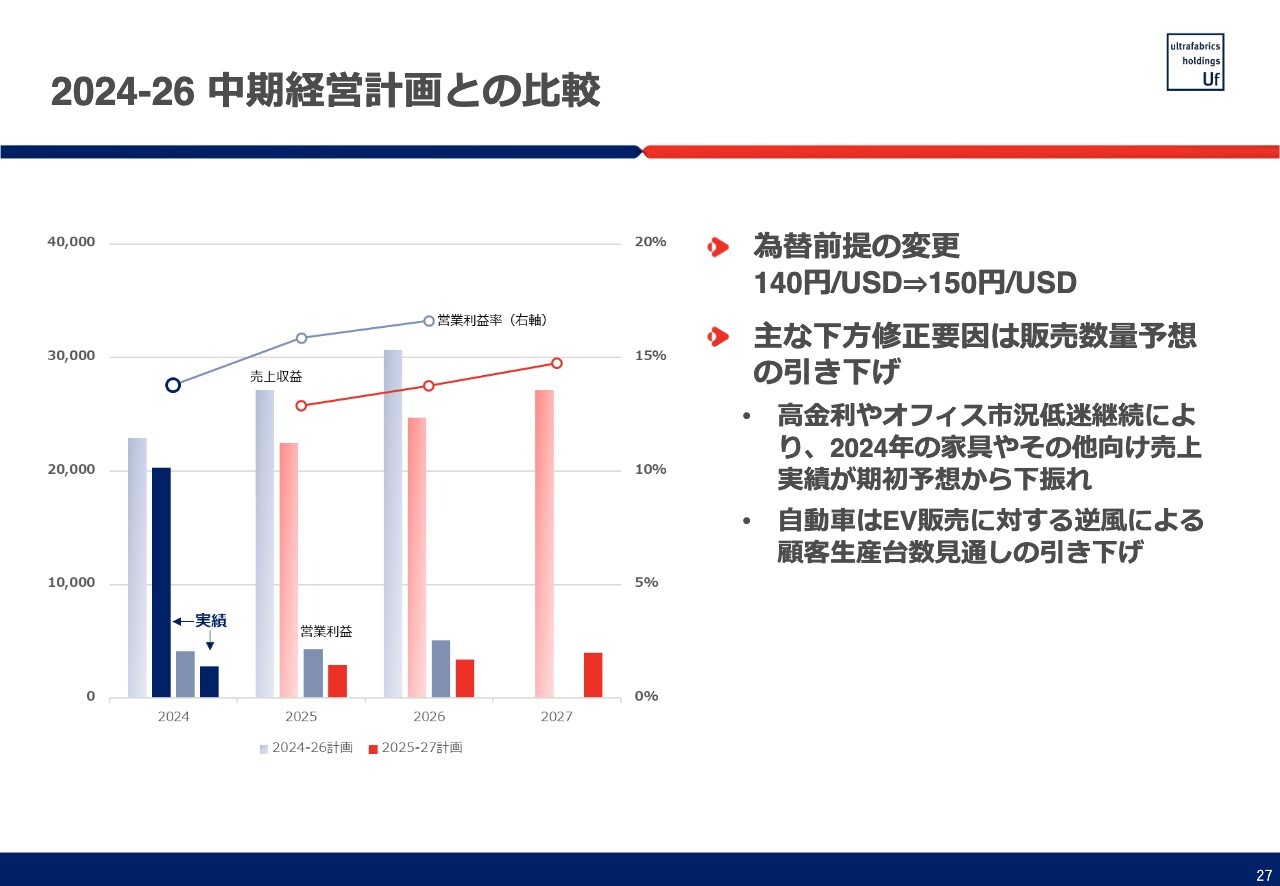

2024-26 中期経営計画との比較

スライドのグラフは、前期に発表した中期経営計画との比較です。為替前提を10円円安方向に変更しています。EV向けの販売を中心に、販売数量が後ろ倒しになるため、2027年は2026年の数字にまで戻ってこないかたちです。

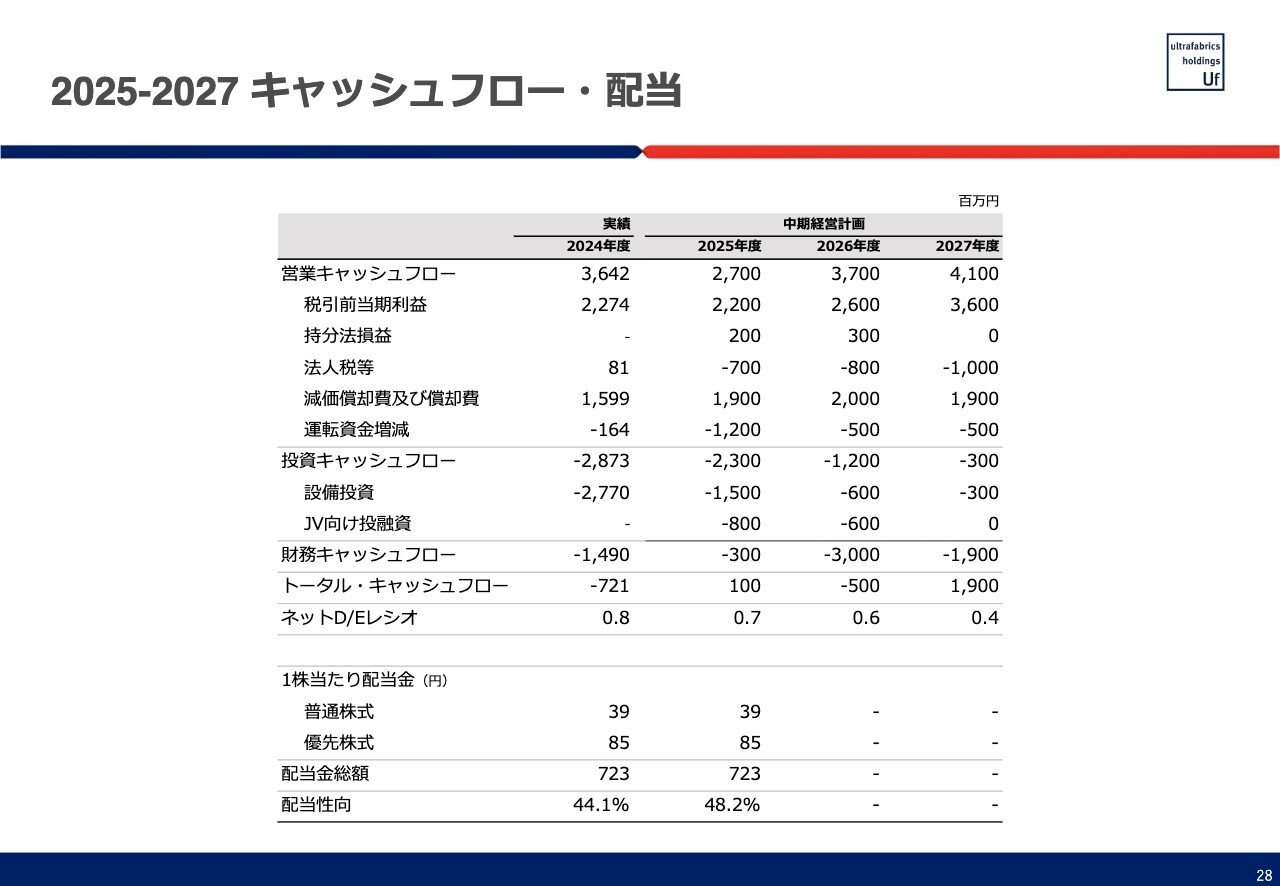

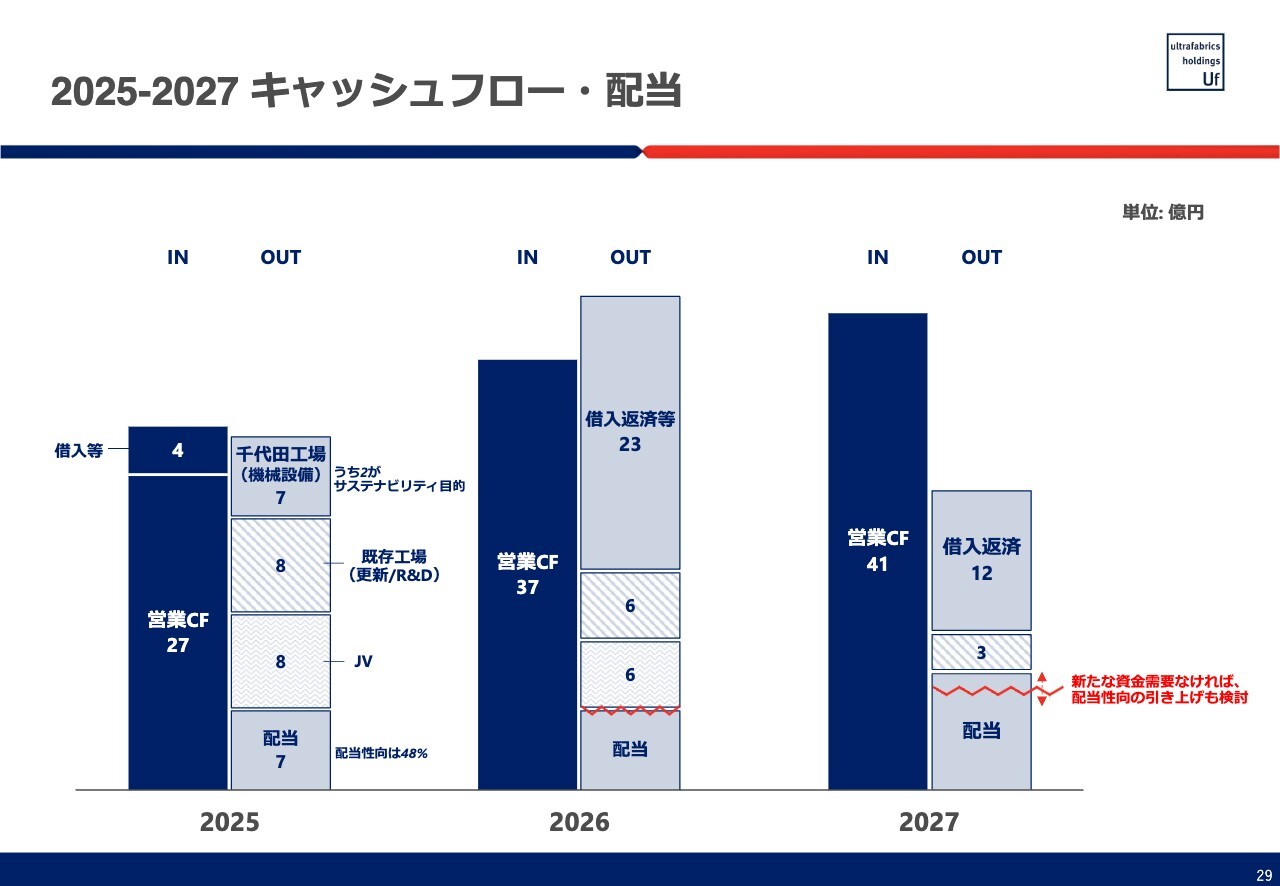

2025-2027 キャッシュフロー・配当

キャッシュフローの詳細については、次のスライドでご説明します。

2025-2027 キャッシュフロー・配当

2025年は借入金を増やすことなく、キャッシュインとキャッシュアウトのバランスが取れると考えています。2025年は、千代田工場の機械設備の投資一部が残りますが、残りは既存工場やジョイントベンチャーへの投資となります。

2026年は千代田工場への投資がなくなるため、既存工場やジョイントベンチャーへの投資もそれほど大きくないと考えています。現在の計画では、借入金の返済を進め、バランスシートを改善していこうと考えています。

2027年には借入金の返済も進んできますが、一方で営業キャッシュフローは増加する予定です。キャッシュフローとしては、余剰が生まれます。

キャパシティに関してです。ビジネスの見込みとして、年10パーセント程度の成長を想定しています。その部分の生産能力を向上するため、アウトソーシングとジョイントベンチャーを活用します。

これまでは、第一化成への直接投資が中心だったため、投資額が大きくなりました。今後は、当面第一化成への投資は予定していないため、今後10年間の事業拡大は、アウトソーシングとジョイントベンチャーの活用で十分賄えると考えています。我々の投資額が抑制される中で、事業の拡大を予定しています。

結果として、ネットD/Eレシオも大幅に改善する見込みです。2026年以降の新たな資金需要は、現時点では想定していません。今お示ししているものがすべてです。

2025-2027 キャッシュフロー・配当

業績が計画どおり推移すれば、フリーキャッシュフローの大幅改善、D/Eレシオの低下が見込まれるため、業績動向次第ですが、配当性向の引き上げ、自社株買いなど株主還元の強化を検討していきます。

資本コストや株価を意識した経営の実現に向けた対応について

現在の株価の状況を踏まえると、市場と株価を意識した経営をより考える必要があります。今までも意識していなかったわけではありませんが、どのようなことを考えているか、事業戦略と並べてご説明する必要があると考え、今回は、このような項目を追加しました。

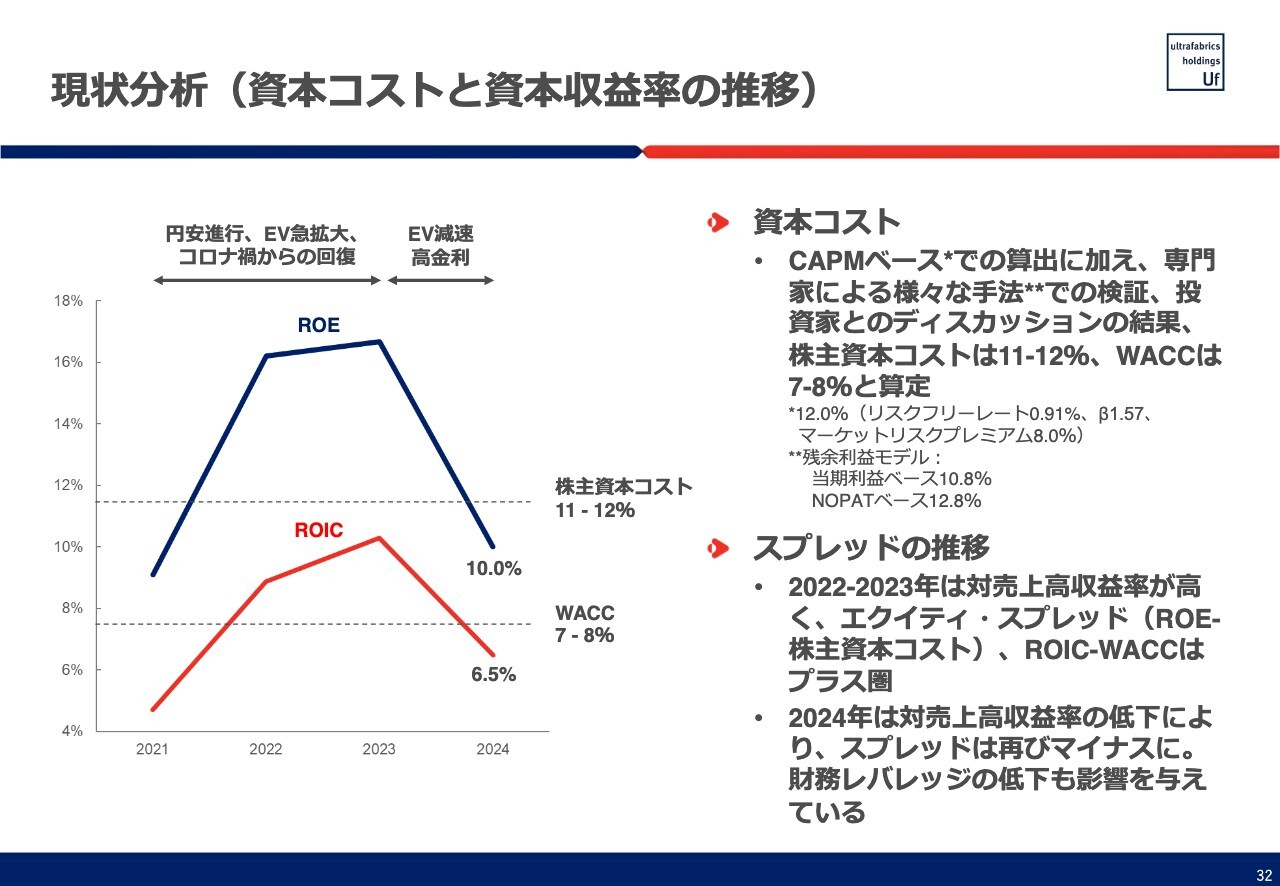

現状分析(資本コストと資本収益率の推移)

資本コストについてです。さまざまな専門家との議論の結果、弊社の株価資本コストは11パーセントから12パーセント、WACCは7パーセントから8パーセントと考えています。

2024年は、ROEが株主資本コストを下回り、ROICがWACCを下回りました。それでよしとしていませんが、株価の低迷もある程度受けいれなければならないと考えています。

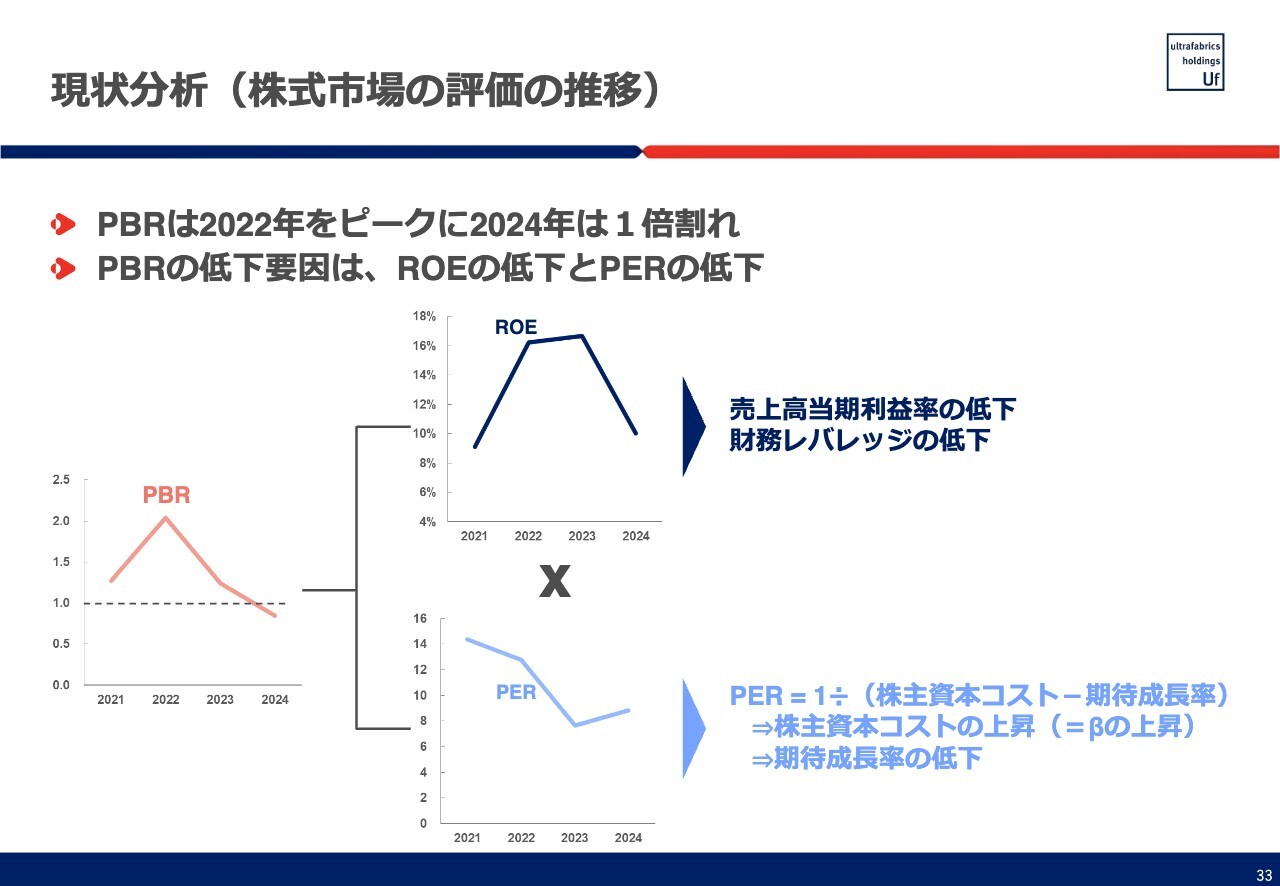

現状分析(株式市場の評価の推移)

現状は、PBRが1倍を割っています。ROEの低下要因は、利益率の低下と財務レバレッジの若干の低下が効いています。PBRは「ROE×PER」で算出されます。一方でPERはベータ(β)値が非常に高い状態が続いており、資本コストが上昇しています。残念ながら期待成長率が低下しているため、PERが低下しています。

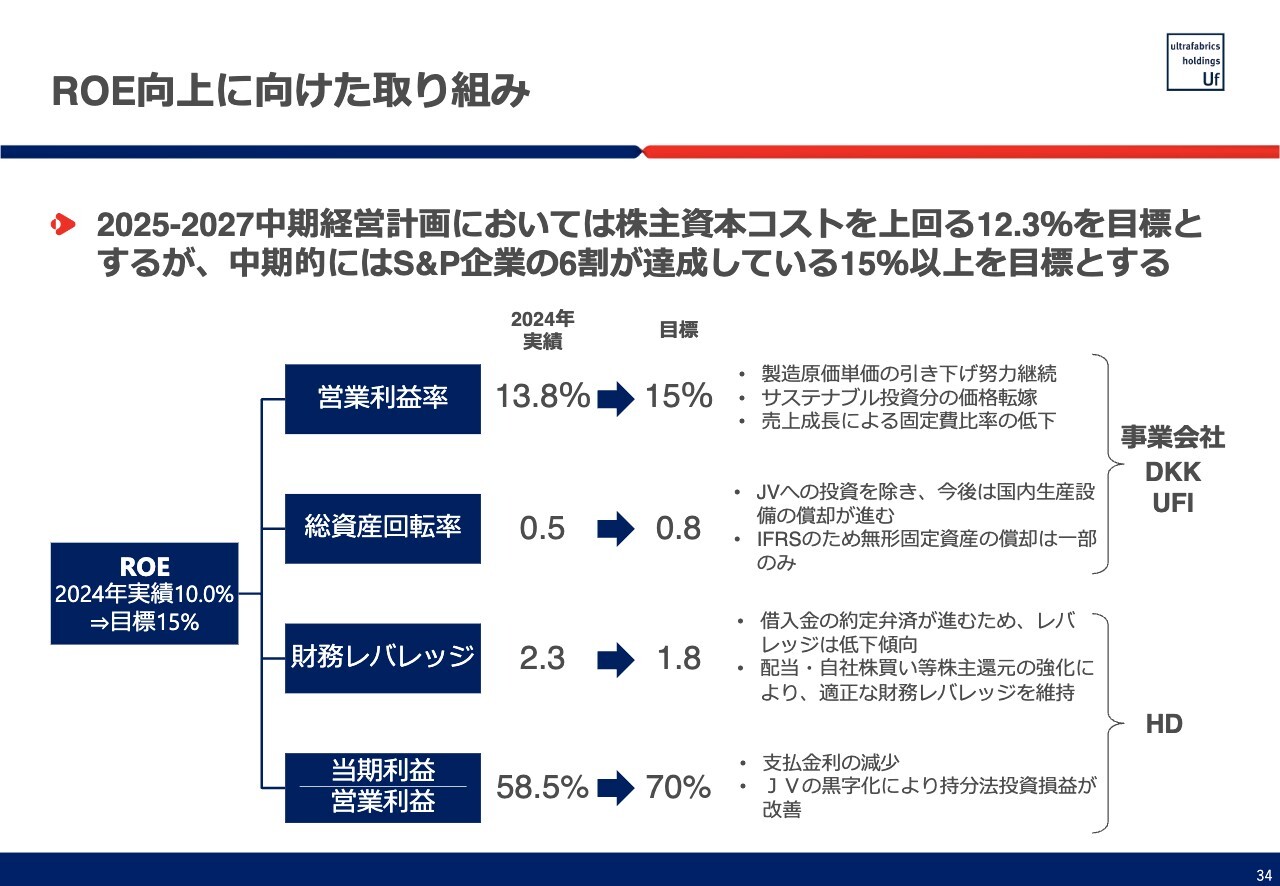

ROE向上に向けた取り組み

改善方法についてご説明します。数値目標KPIについては、過年度でもお話ししましたが、ROEをメインに置き、15パーセント以上を目指します。株主資本コストを上回るのは当然の目標ですが、それに満足することなく、15パーセント以上を目標にしています。

目標達成のために、各項目ですべきことをまとめました。まず事業の根幹として、販売力を強化し販売価格を上げます。一方で、生産コストや販管費をコントロールし、営業利益率15パーセントを目指します。

総資産回転率については、弊社のバランスシートの場合、第一化成とウルトラファブリックスの統合に伴う無形固定資産の計上、第一化成への資産投資により、資産が非常に重い状態になっています。ジョイントベンチャーを通じた投資やアウトソーシングは、我々にとってアセットライトなビジネスモデルです。これらの取り組みにより、プラスの部分を減らすとともに、償却を進めることで、総資産回転率を向上させます。

財務レバレッジについては、投資の必要性がなくなっていく中で、フリーキャッシュフローが増加し、返済が進みます。そのため、レバレッジは低下傾向になります。2025年はあまり心配ありませんが、過剰にレバレッジが下がらないよう注視したいと思います。

当期利益と営業利益の比率も上げていきます。比率向上の最大の要因は、ジョイントベンチャーからの持分法投資損益になると考えています。ジョイントベンチャーでの収益性を高め、比率の改善を目指します。

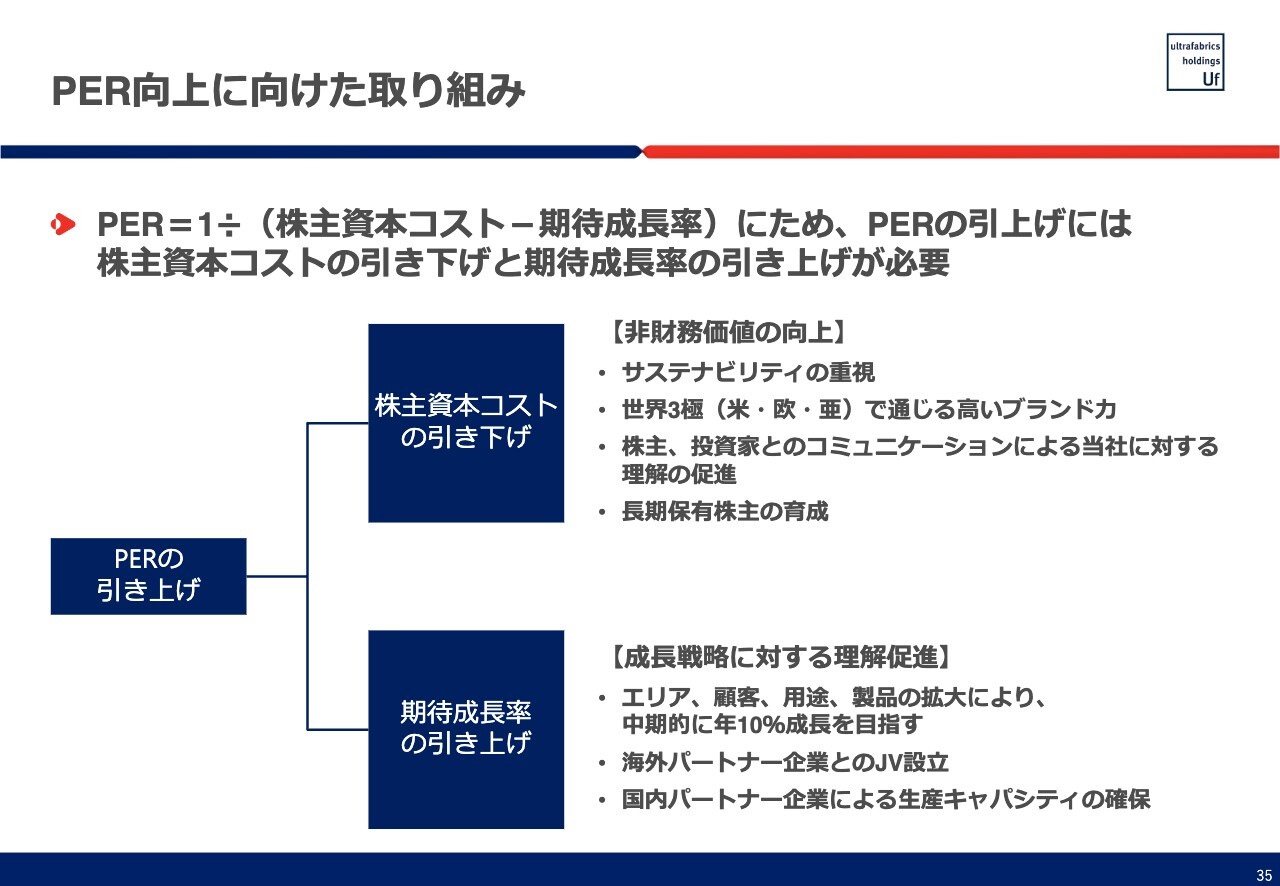

PER向上に向けた取り組み

PERに関しては、株主資本コストを引き下げ、期待成長率を上げていきます。これは弊社に限った話ではありませんが、重要になってくると思います。

弊社は株主資本コストの引き下げに向け、サステナビリティを重視したビジネスを行い、ブランド力を上げ、地域的な分散を図ります。また、我々の取り組みや目標、目指す方向についてのコミュニケーションを強化します。これまでも取り組んできましたが、さらなる理解促進を図り、長期保有株主の増加を目指します。

期待成長率の引き上げに向けては、特にエリアが集中しており、一部の顧客の販売数量比率が高い状況です。これらのエリアと顧客の拡大を通じて、10パーセントの成長を目指していきたいと思います。

今後10年間の10パーセント成長を満たす生産能力については、パートナー、ジョイントベンチャーの設立により、準備ができていると思います。これらを着実に実行して、目標達成を目指します。その結果、2027年にROE12.3パーセント到達を見込んでいます。

私からのご説明は以上です。ありがとうございました。

質疑応答:欧州の自動車向け販売について

司会者:「欧州の自動車向けの新しいプログラムはいつ頃から始まるのでしょう

新着ログ

「化学」のログ