提供:株式会社メイホーホールディングス 2025年6月期決算説明

メイホーHD、26年6月期はオーガニック成長で増収増益へ 企業支援プラットフォームの充実と従業員承継型M&Aを推進

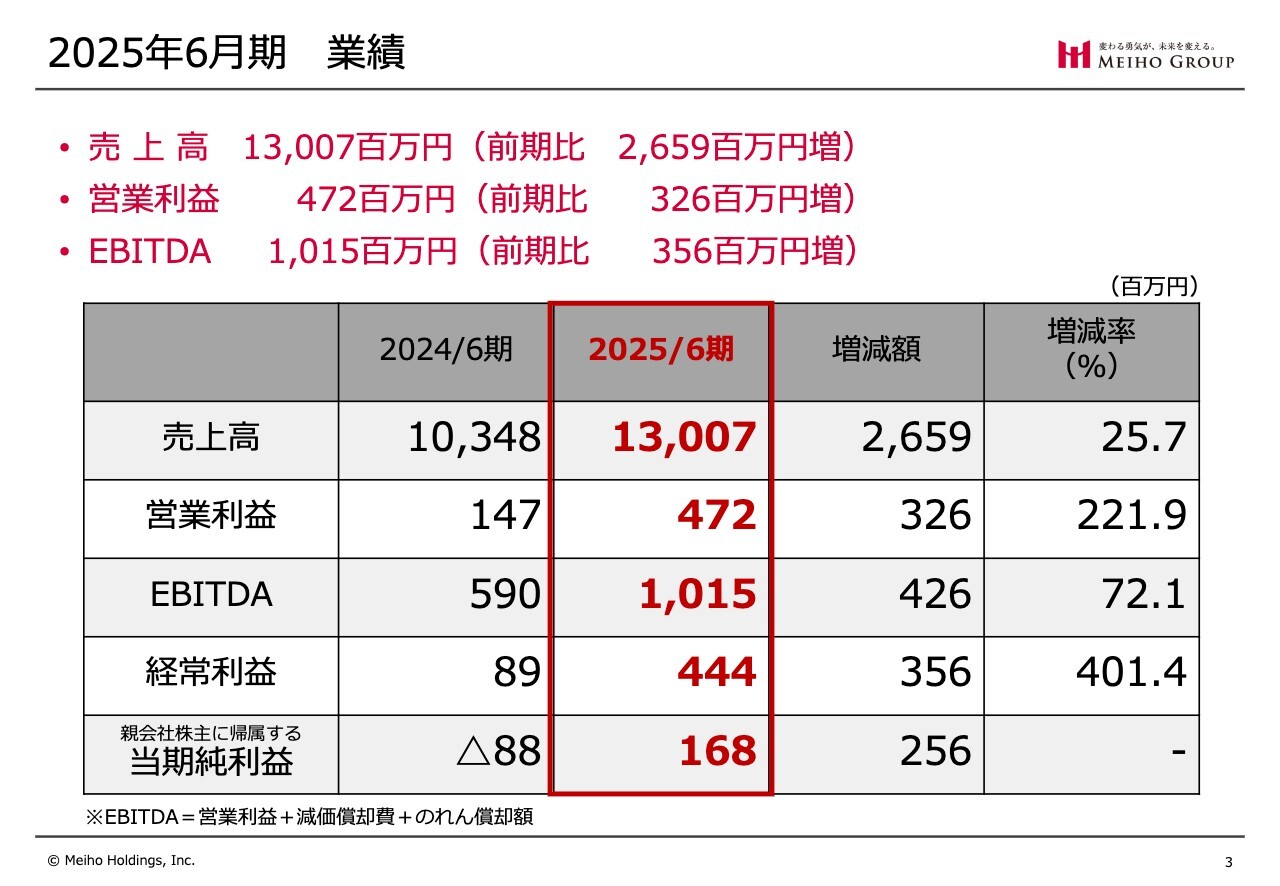

2025年6月期 業績

尾松豪紀氏:みなさま、こんにちは。代表取締役社長の尾松です。ただいまより、2025年6月期決算について説明します。

まずは、2025年6月期の業績です。スライドをご覧ください。売上高は130億700万円で、前期比26億5,900万円増加し、増減率は25.7パーセントの増加となりました。

営業利益は4億7,200万円で、前期比3億2,600万円増加し、増減率は221.9パーセントの増加となっています。EBITDAは10億1,500万円で、前期比4億2,600万円増加し、増減率は72.1パーセントの増加となりました。

経常利益は4億4,400万円で、増減額は3億5,600万円増加し、増減率は401.4パーセントの増加となりました。当期純利益は1億6,800万円となり、増減額は2億5,600万円です。なお、2024年6月期は欠損であったため、増減率は計算していません。以上が端的に業績を示した内容です。

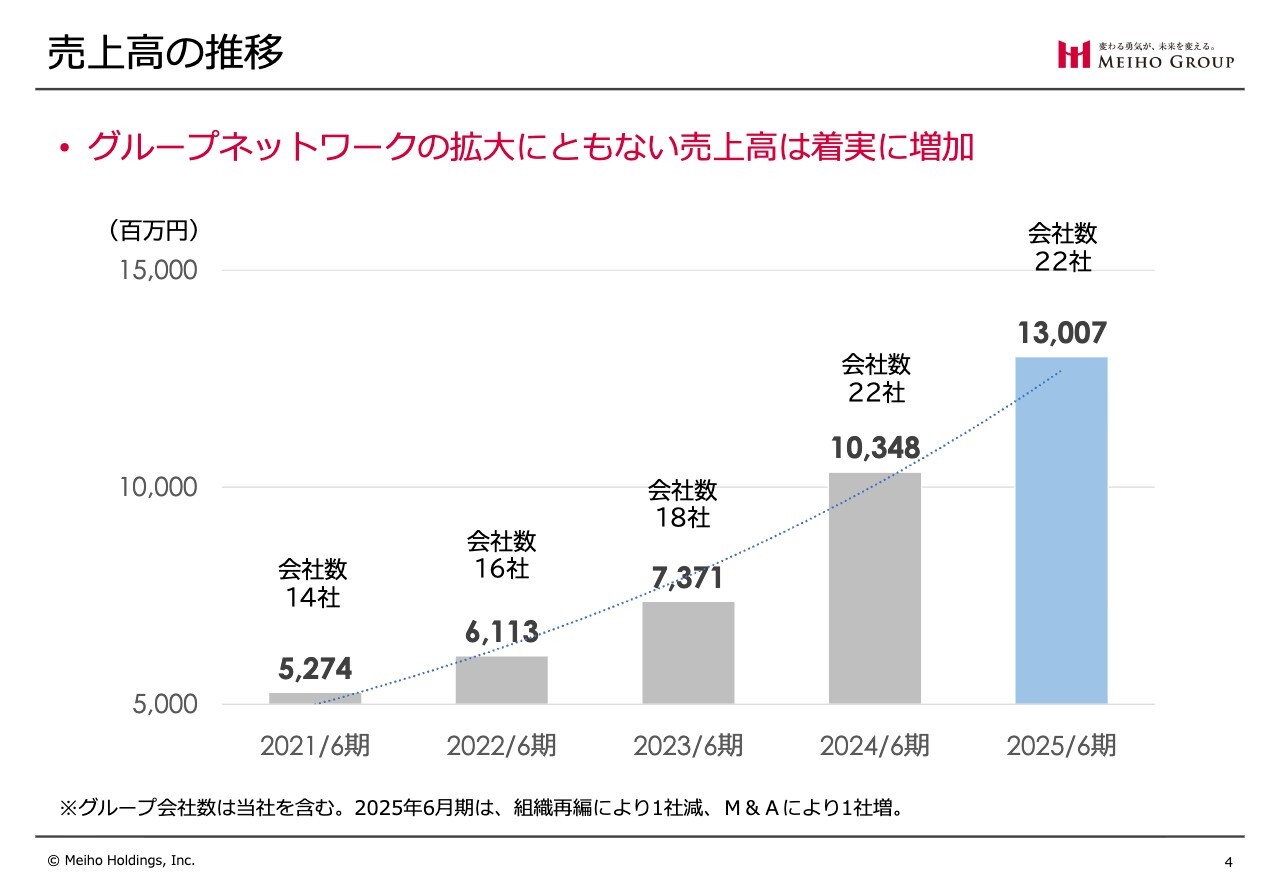

売上高の推移

2021年6月期から過去5期分の売上高推移です。売上高が着実に増加していることが、この図からご確認いただけるかと思います。

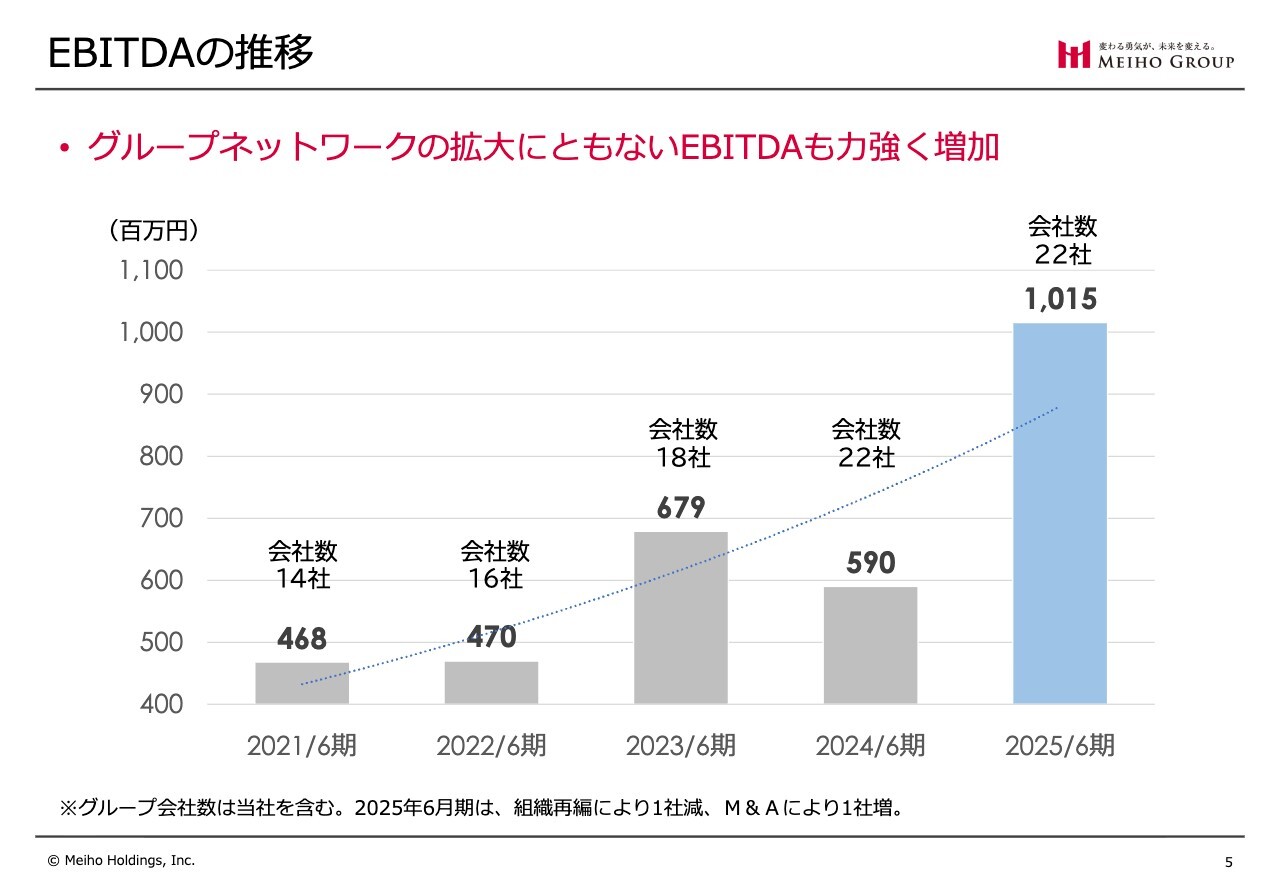

EBITDAの推移

EBITDAの推移です。2024年6月期は大きなM&A案件に伴い、EBITDAがやや減少しました。

ただし、M&Aにかかったフィーをそのまま控除せず加えた場合、点線で示した近似式のように順調に上昇していく見通しだったと考えています。そのためEBITDAも、売上高同様に伸びていると判断しています。

私どもが売上高とEBITDAを提示している理由は、株価に対して考慮すべき要因が多々ある中で、株主のみなさまに最も貢献できることを考えた結果、2つの要素に絞られると判断したためです。

1つ目はトップラインである売上高を拡大すること、2つ目はEBITDAを大きくすることです。これら2つを拡大させることによって株価の向上を目指すことが株主のみなさまに対する最大の貢献であると考えており、今後はこれら2つに焦点を当てたIR活動を推進していきたいと考えています。

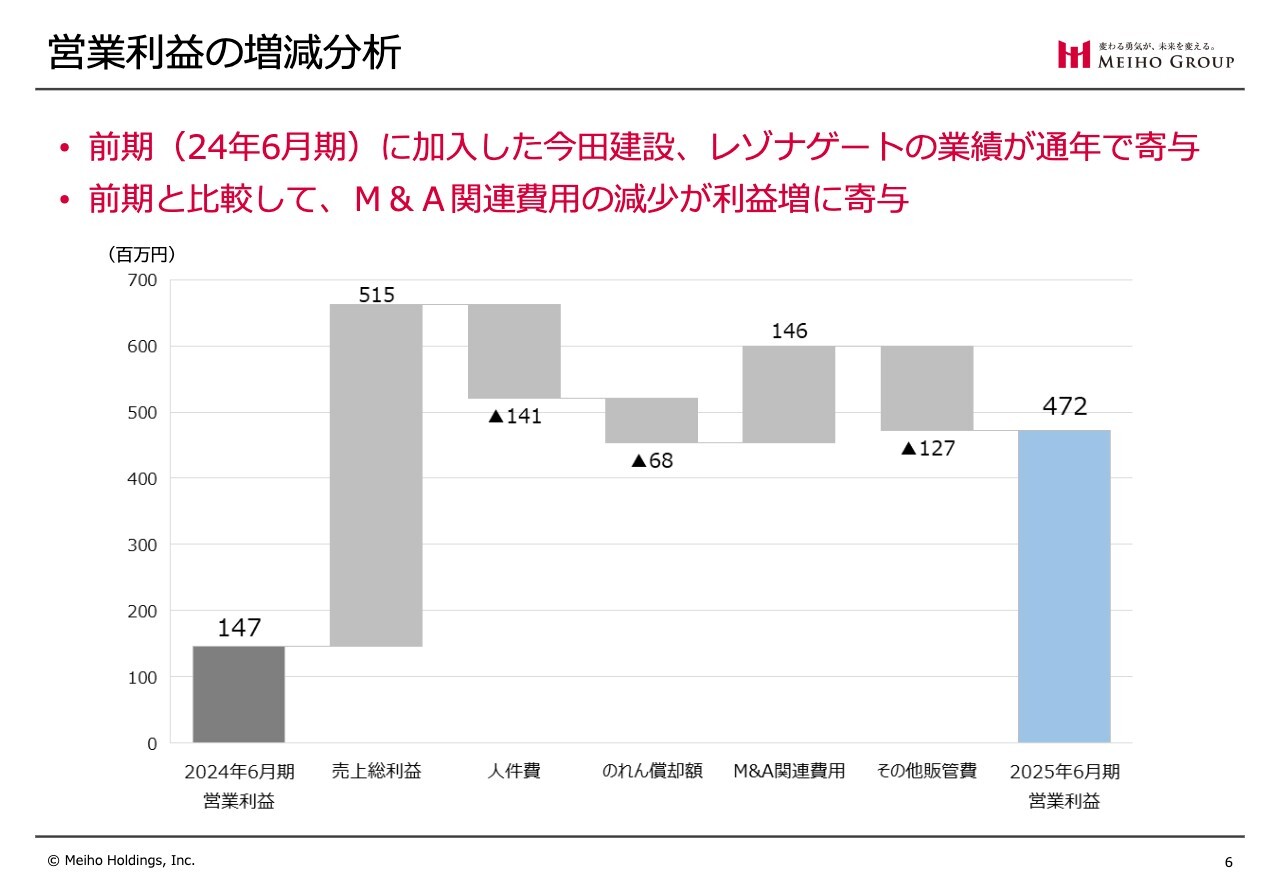

営業利益の増減分析

営業利益の増減分析です。サマリーとしては、前期に加入した今田建設とレゾナゲート社の業績が通年で寄与してきました。

さらに、前期と比較すると当期は小規模なM&Aを1件実施したのみであったため、M&A関連費用が大幅に増加しなかったことが挙げられます。これらが利益に貢献しました。

詳細な分析として、2024年6月期の営業利益は1億4,700万円でした。売上総利益は5億1,500万円増加し、今田建設とレゾナゲート社を含めた人件費が1億4,100万円増加しました。

また、のれん償却額が6,800万円増加し、M&A関連費用が1億4,600万円削減されました。その他販管費は、1億2,700万円増加しています。以上の結果、2025年6月期の営業利益は、前年の1億4,700万円から4億7,200万円へと増加しました。

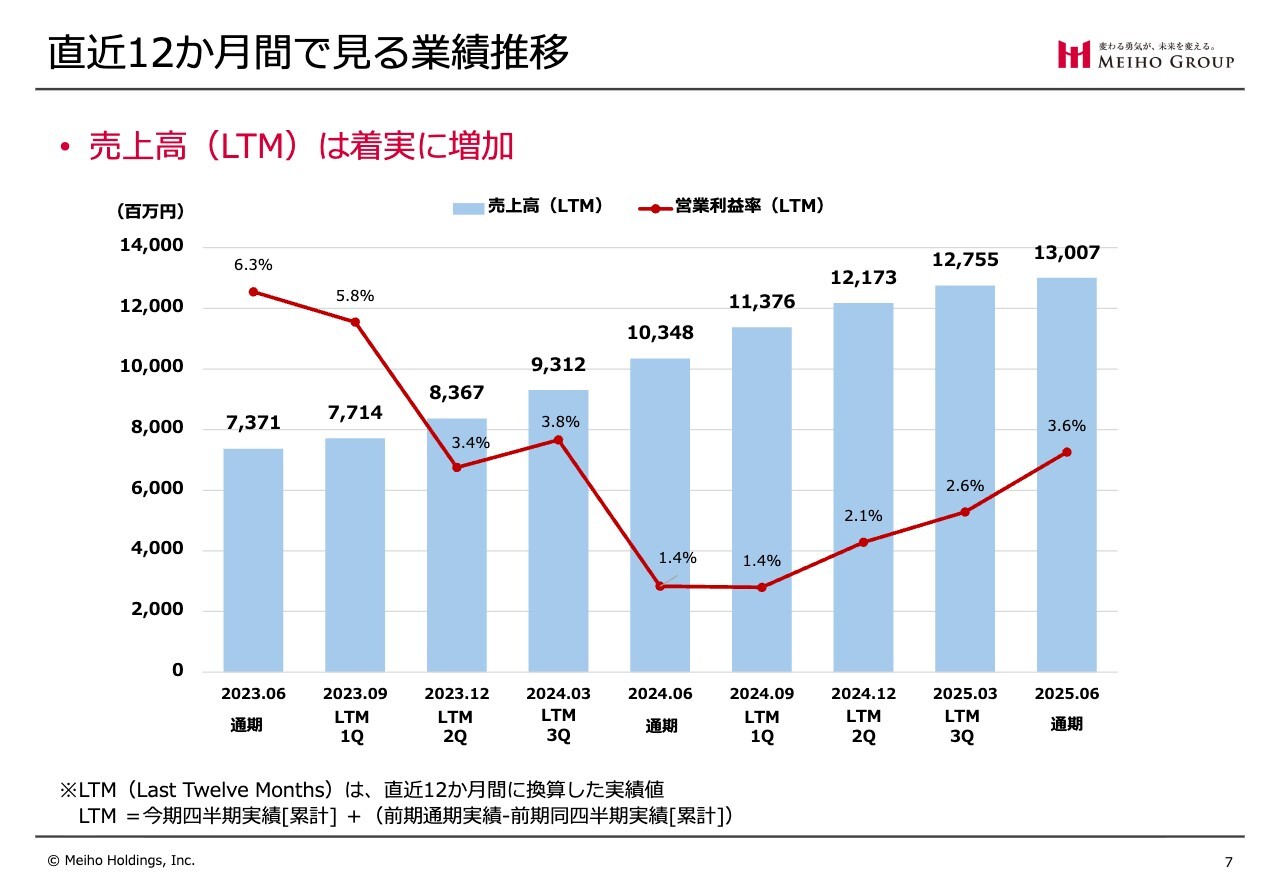

直近12か月間で見る業績推移

私どもは建設業および建設関連業を営んでいる関係上、3ヶ月ごとの決算では売上や利益に増減があり、ばらつきが生じることがあります。そこで、12ヶ月間の移動平均を取った指標をご用意しました。

水色の棒グラフは売上高の12ヶ月間移動平均を、赤い折れ線グラフは営業利益率の12ヶ月間移動平均を示しています。

まずは売上高の12ヶ月移動平均を見ていただくと、着実に売上高が伸びていることがおわかりいただけると思います。

営業利益には、当然のれんを含んでいます。本来であればEBITDAで示すべきかと思いますが、営業利益率で見ると、今田建設とレゾナゲート社のフィーなど、M&A関連費用の影響で一時的に低下しましたが、その後は着実に回復傾向にあることがご理解いただけるかと思います。

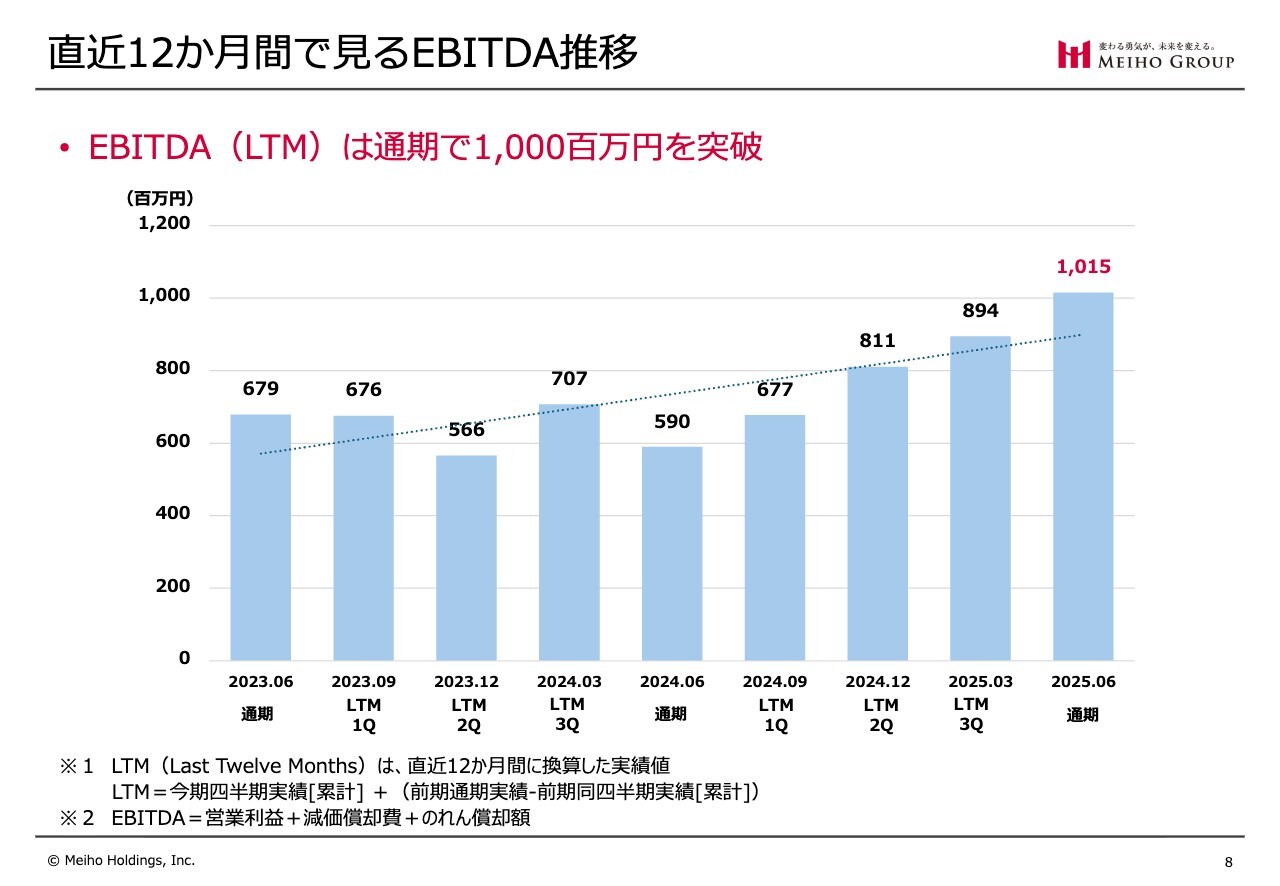

直近12か月間で見るEBITDA推移

EBITDAの推移です。先ほどと同様に、移動平均で見たEBITDAは順調に推移しており、2025年6月期は10億円を超えることができました。

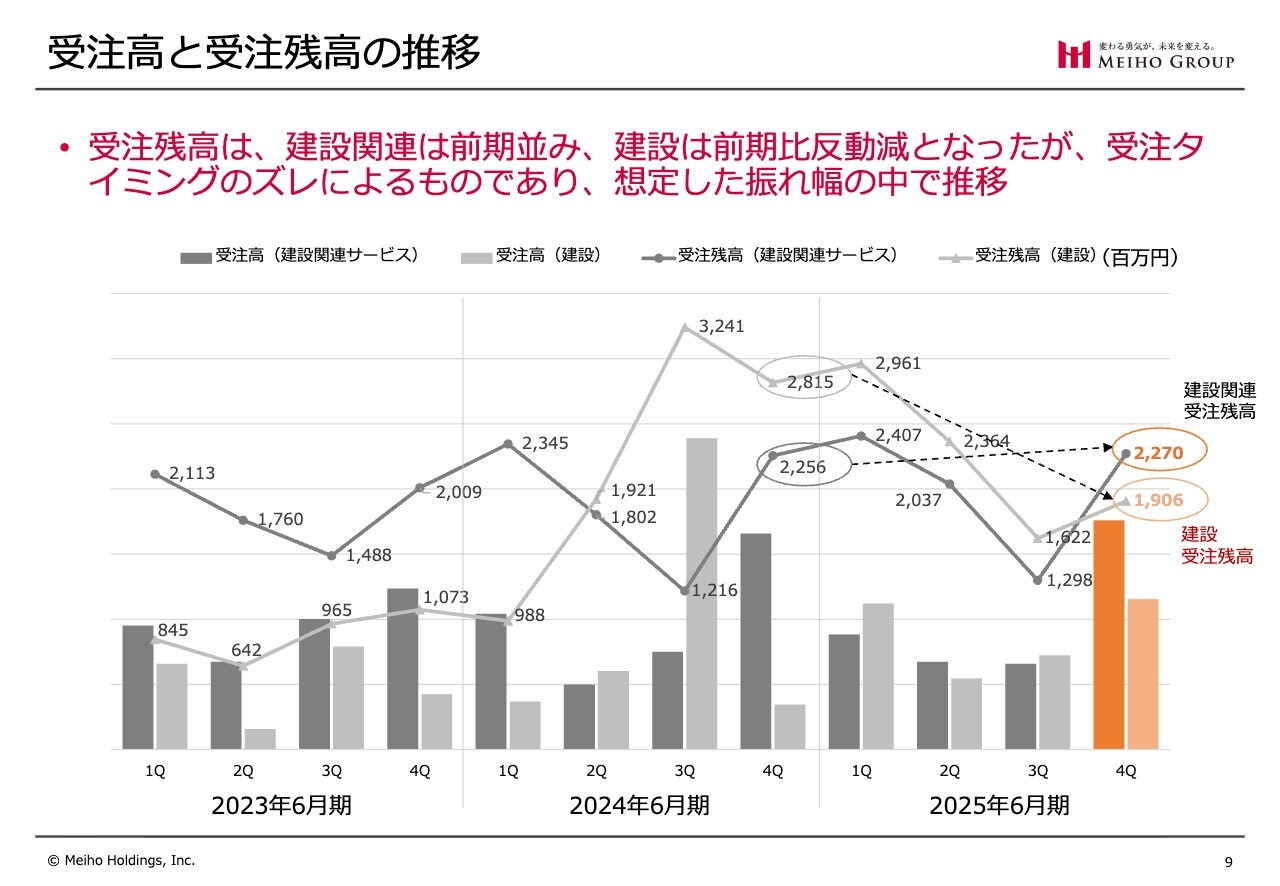

受注高と受注残高の推移

受注高と受注残高の推移です。ご注目いただきたいのは、2024年6月期第4四半期の数字です。建設部門では、2024年6月期末に28億1,500万円あった受注残が2025年6月末には19億600万円となり、約9億円減少しています。

一方で建設関連部門では、22億5,600万円だった受注残が22億7,000万円とわずかに増加しました。建設業は1件あたり15億円から20億円規模の案件を扱うため、受注タイミングのずれによってこの程度の変動が発生すると考えています。

このように、当社の推移としては順調に受注残を維持していることをご理解いただければと思います。

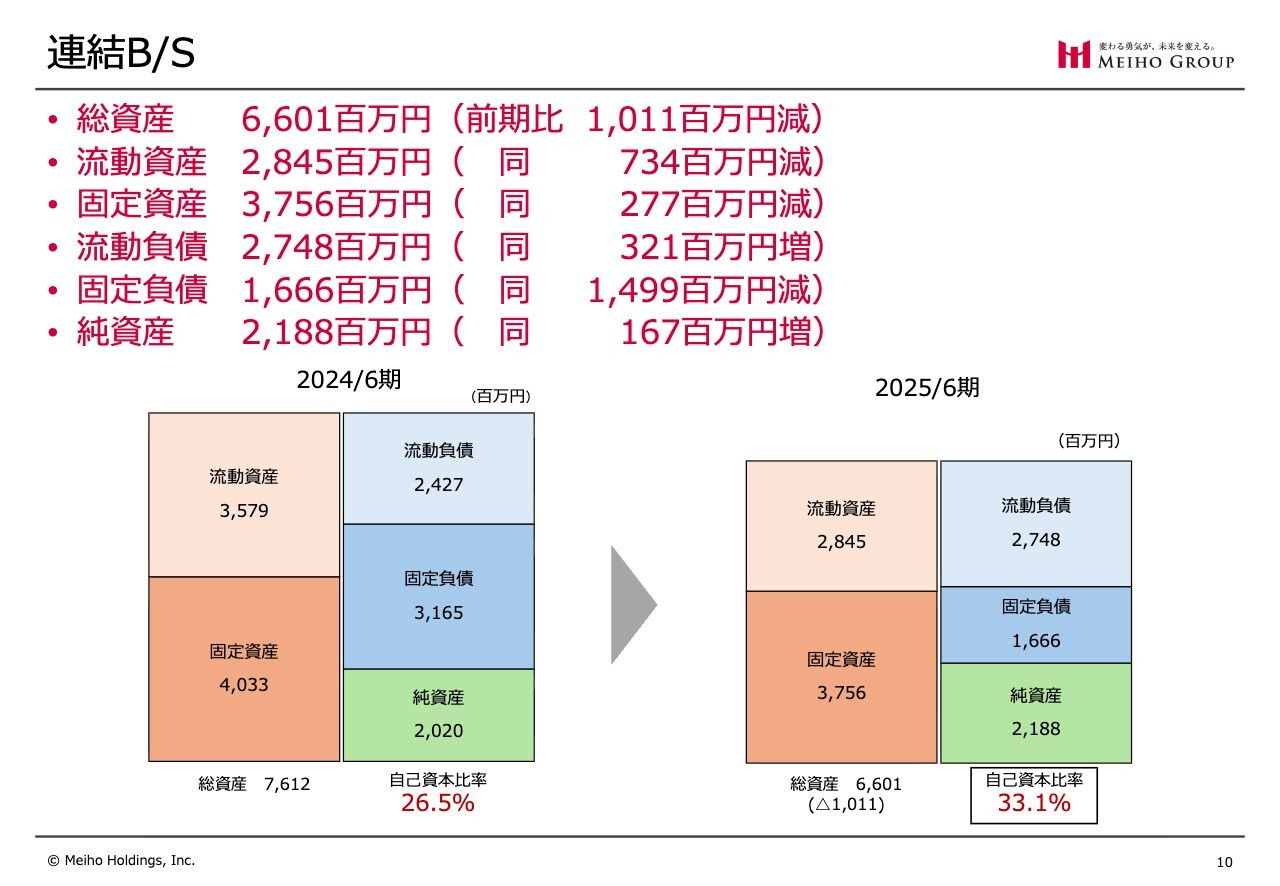

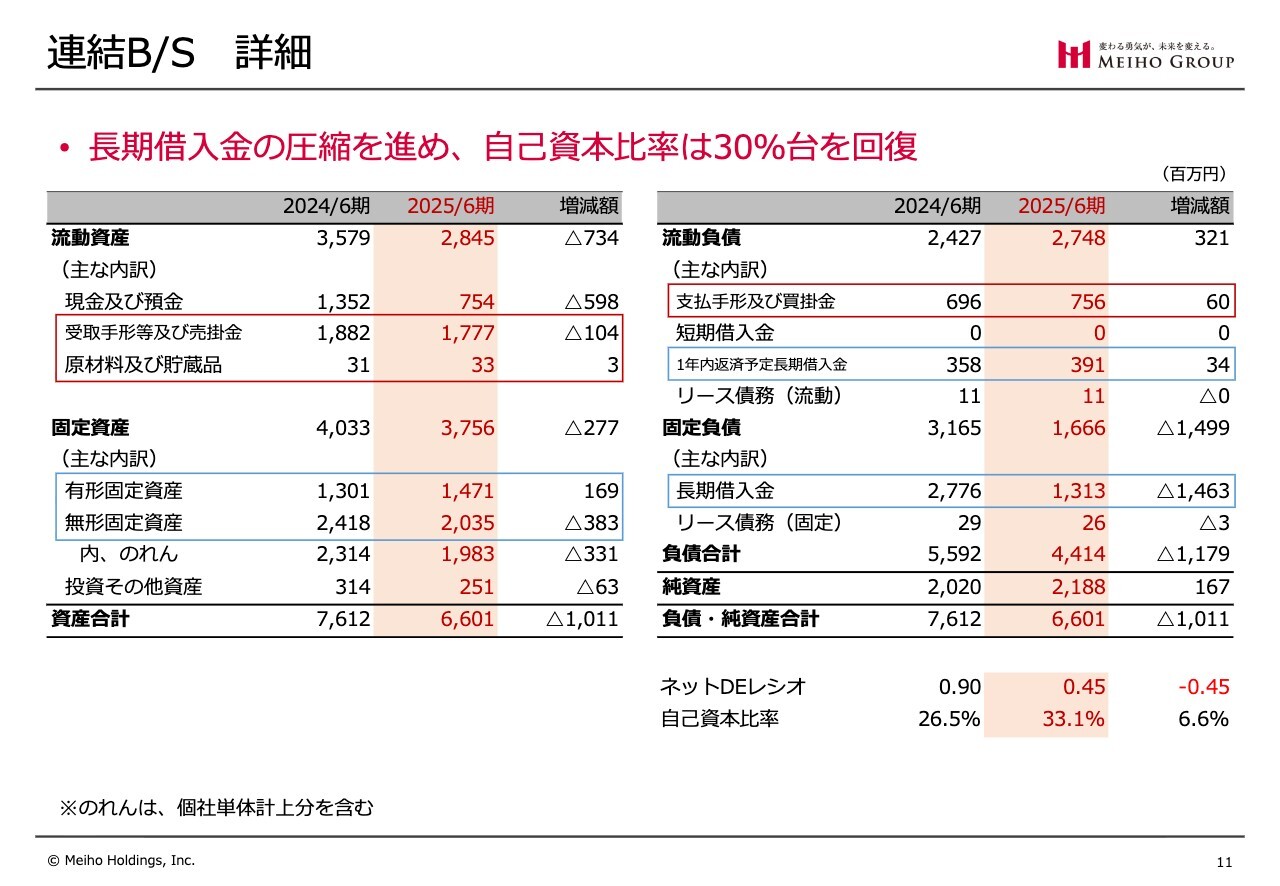

連結B/S

連結B/Sの推移です。スライドをご覧になりながら、お聞きください。

総資産は66億100万円で、前期比10億1,100万円減少しました。流動資産は28億4,500万円で、前期比7億3,400万円減少しています。固定資産は37億5,600万円で、前期比2億7,700万円減少しました。

流動負債は27億4,800万円で、前期比3億2,100万円の増加です。一方、固定負債は16億6,600万円となり、前期比14億9,900万円減少しました。純資産は21億8,800万円で、前期比1億6,700万円増加しています。

スライド下部にあるB/Sのイメージ図をご覧いただくとわかりやすいかと思いますが、M&Aに要した負債を前倒しで返済したことにより、総資産を圧縮しました。

その結果、自己資本比率は26.5パーセントから33.1パーセントと、6.6パーセント上昇しました。より健全な経営に戻した、ある意味ではこれが私どもの経営そのものを表すB/Sであるといえます。

連結B/S 詳細

こちらは、先ほどお話しした内容を詳細に記載したスライドです。

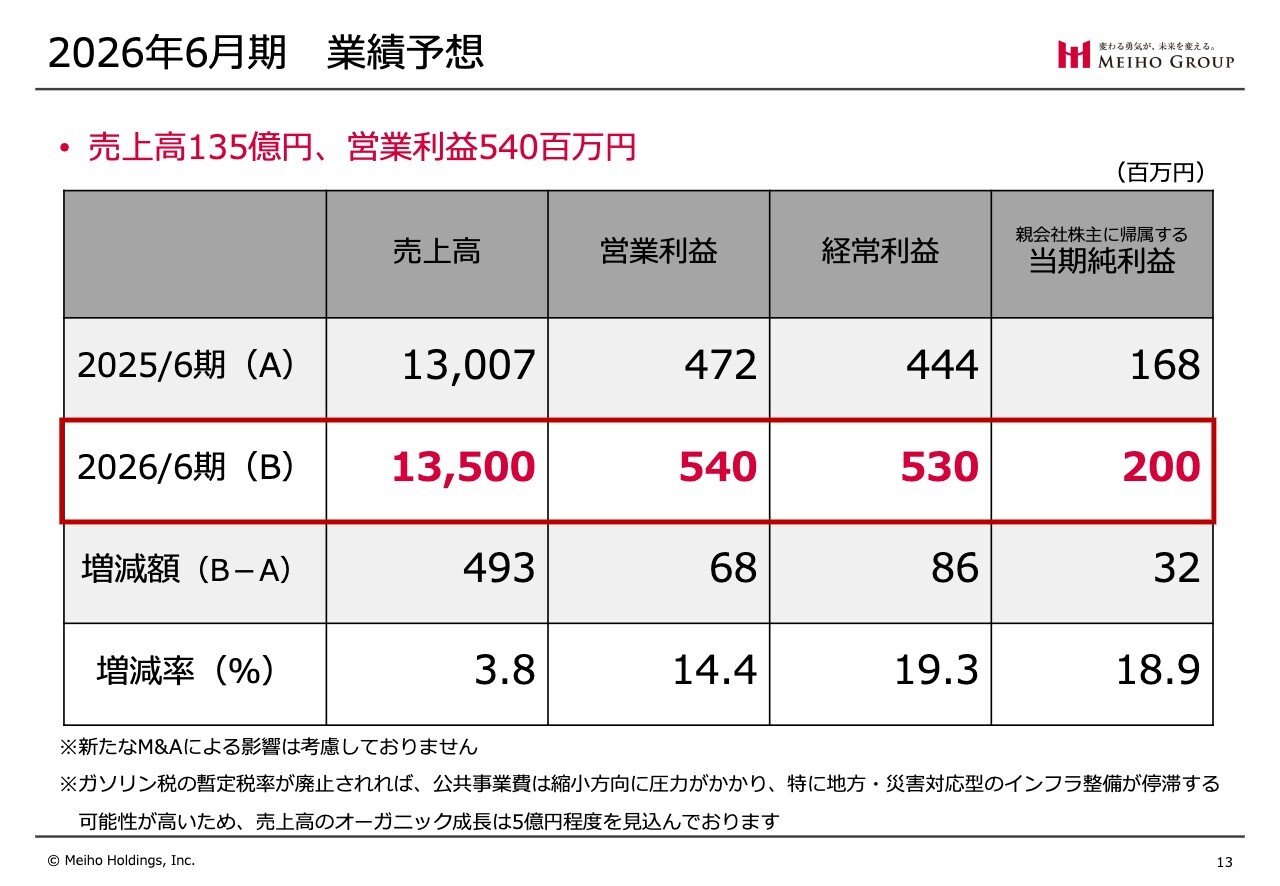

2026年6月期 業績予想

2026年6月期の業績予想についてご説明します。

売上高は135億円、前期比4億9,300万円の増加で、増減率は3.8パーセントの増加を見込んでいます。営業利益は5億4,000万円、増減額は6,800万円の増加で、増減率は14.4パーセント増の予想です。

経常利益は5億3,000万円を見込んでおり、前期比8,600万円の増加、増減率19.3パーセント増です。当期純利益は2億円、増減額は3,200万円の増加、増減率は18.9パーセントの見通しです。

これらの数字は新たなM&Aによる影響は一切考慮しておらず、オーガニックグロースのみを基にした予想となっています。なお、今後の状況を正確に見通すことは難しいため、前回の参議院選挙の結果を踏まえたガソリン税の税率変更については、現時点では不確定です。

11月からは、ガソリン税が暫定税率に関する議論の対象となる可能性があります。道路財源はガソリン税に依存しているため、現時点で本年度の予算はすでに決定されているものの、来年度以降、当社の場合は4月から6月の予算がどうなるかは見通せない状況です。

また、当期も当初の予算どおりに予算が執行されるかどうかは不明です。これらの不確定要素を考慮し、2026年6月期の業績予想についてはオーガニックグロースのみを基に算出したと認識しています。

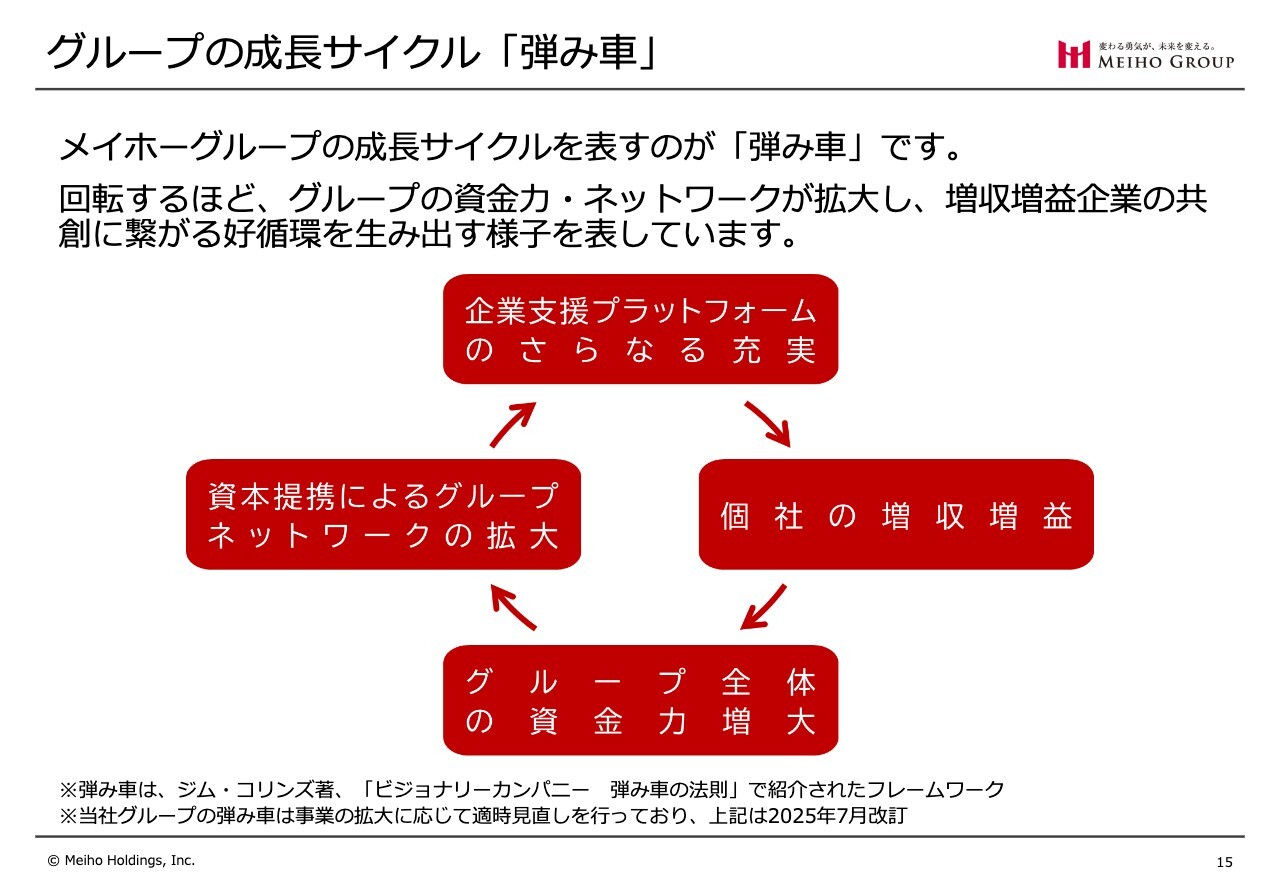

グループの成長サイクル「弾み車」

今後の取り組みについてです。こちらのスライドは、毎回掲げている当社の成長サイクル「弾み車」です。当社は企業支援プラットフォームとして、中小企業の経営支援を行う会社です。

中小企業への経営支援を通じて、各社が増収増益を達成していきます。1社1社が増収増益となることで、グループ全体の資金力が増加します。この増加した資金力を活用し、新たな資本提携を進めていきます。

新たな資本提携によって得られる知見などを活用し、企業支援プラットフォームをさらに拡大・充実させていきます。このようなサイクルを継続して回していくことが、当社の成長戦略です。

蛇足ながら、最近さまざまな会社を拝見する中で、私どもと同様にM&A戦略で成長している企業が数多く存在すると感じています。負ののれんが大きな企業を買収すれば、純利益まで負ののれんが反映され、その分が利益に寄与します。

しかし、そのような企業については、負ののれんには負ののれんである理由が必ずあると考えています。そのような企業を短期的な利益目的で買収するのか、それともスライドに記載のとおり、社員の意識や行動が変わり、企業を改善しようとする意欲が芽生え、地力のある会社を目指すのかというと、短期間な施策では実現が難しいと私は考えています。

したがって、短期間で買収し、1年、2年、3年で利益を大幅に向上させることは、おそらく外部からの強い影響力がなければ非常に困難だと私どもは考えています。

短期的な利益を否定しているわけではありませんが、短期的な利益を追求するM&A戦略の会社と、当社のように社員のマインドを変えることを目指す戦略の会社では、同じM&A戦略と言ってもまったく異なるものだと感じています。

この点については、この「弾み車」をご覧いただければご理解いただけるのではないかと思います。

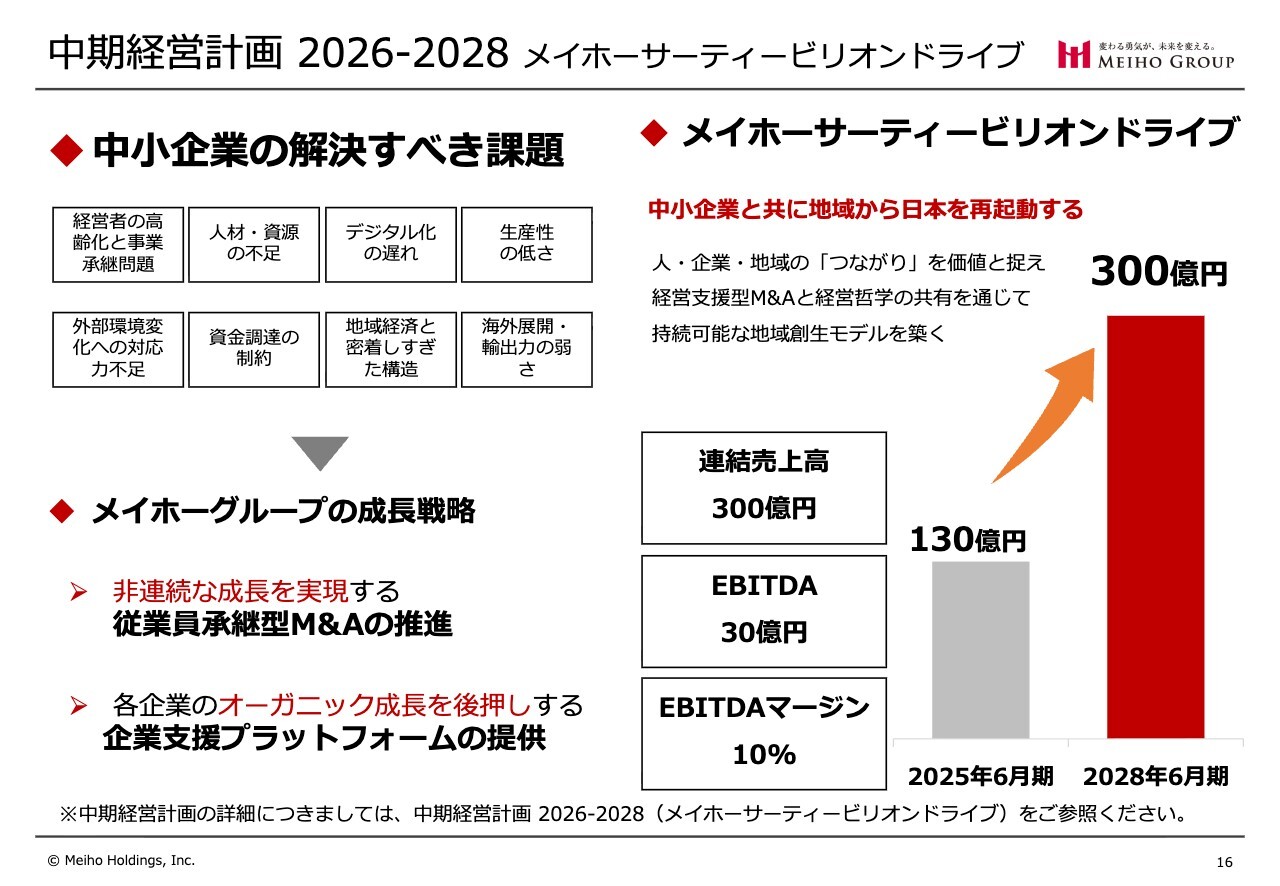

中期経営計画2026-2028 メイホーサーティービリオンドライブ

今回、決算発表と同時に中期経営計画を公開しました。詳細については後日「YouTube」等を通じて発表しますので、そちらをご覧いただければと思います。簡潔にご説明すると、スライドの左上には中小企業の解決すべき主な8つの課題を記載しています。

経営者の高齢化と事業承継問題、人材・資源の不足、デジタル化の遅れ、生産性の低さ、外部環境の変化への対応力不足、資金調達の制約、地域経済と密着しすぎた構造、海外展開・輸出力の弱さが、中小企業の解決すべき課題であると考えています。これらの課題を解決しない限り、中小企業はより良くならないと思っています。

当社の成長戦略は、大きく2つに分かれます。1つ目は、先ほど触れた「弾み車」、つまり非連続な成長を実現するための従業員承継型M&Aの推進です。

「従業員承継型」という言葉をあえて付け加えているのは、私どもがM&Aの目的として従業員への承継を重視しているためです。そのため、「従業員承継型M&Aの推進」というかたちで掲げています。

2つ目は、各企業のオーガニック成長を後押しする企業支援プラットフォームの提供にも取り組んでいます。「メイホーサーティービリオンドライブ」と名付けており、具体的な数字として連結売上高を130億円から3年で300億円に伸ばそうと考えています。連結売上高300億円、EBITDA30億円、EBITDAマージン10パーセントを目指しています。

当社が本当に実施したいことは、中小企業とともに地域から日本を再起動させることです。人、企業、地域のつながりを価値として捉えています。

経営支援型M&Aや従業員承継型M&A、社員に対する経営哲学の共有の2つをしっかりと実行することで、持続可能な地域再生モデルを築いていくことが当社の上場の目的であり、ミッションです。

当社はこれらを実現するために経営を行っており、この目標を達成するために、今回の中期経営計画の骨子で示した数値を目指し、取り組んでいます。

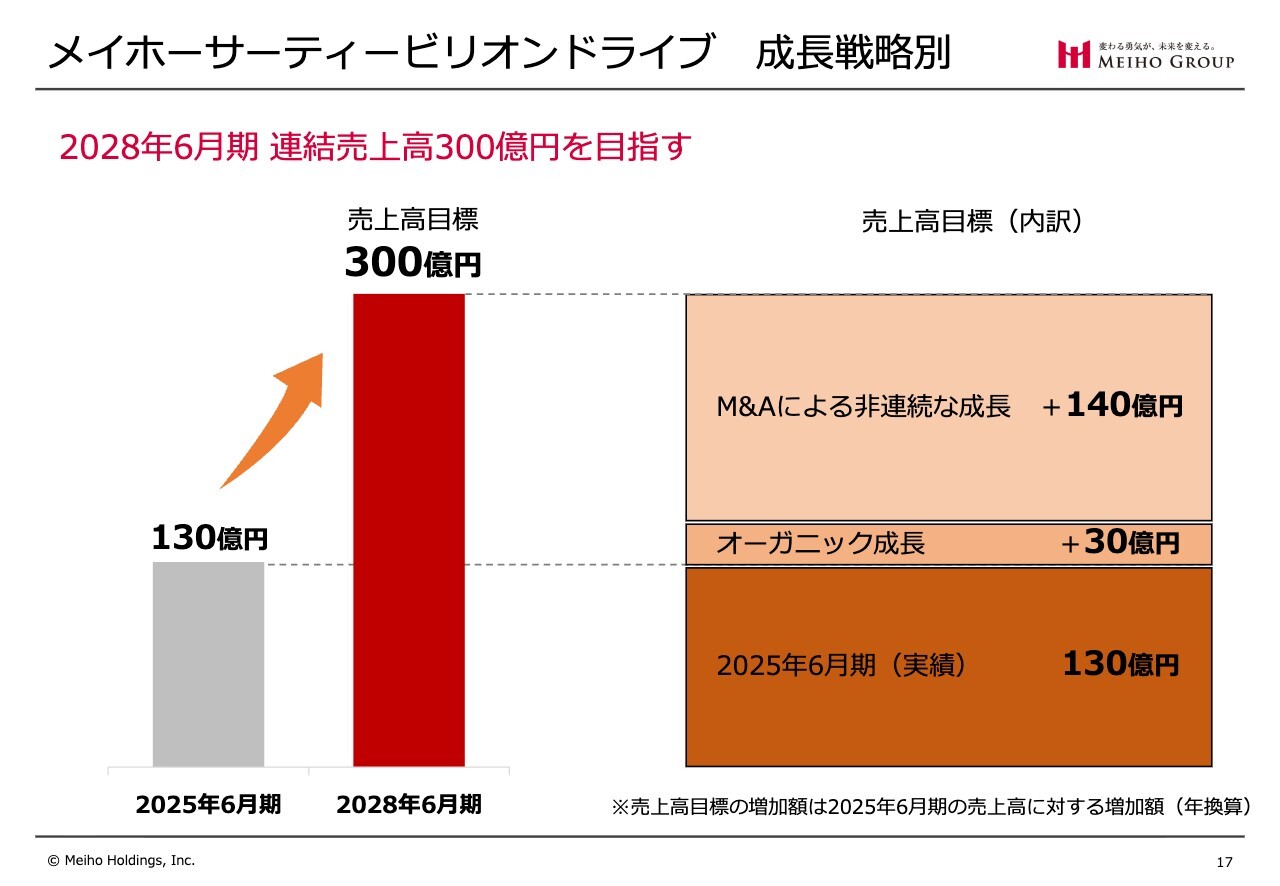

メイホーサーティービリオンドライブ 成長戦略別

連結売上高130億円を300億円にするためには、3年間で売上高を170億円増加させる必要があります。スライド右側に記載のとおり、前期の売上高は130億円だったため、オーガニックグロース分として3年間で30億円を積み上げたいと考えています。

この30億円には企業のシナジー効果によって伸びる部分も含まれますが、当社の建設業および建設関連業では、国土交通省が定める単価が毎年約5パーセント上昇することが見込まれています。そのため、この単価上昇分は自然と売上高の成長を促進します。

この要因に加え、シナジー効果で約30億円の増加を見込んでいます。また、それ以外の部分については、非連続的な成長として140億円分のM&Aを実施していきたいと考えています。

詳細については、後日「YouTube」などで発表しますので、そちらをご覧ください。私からの決算報告は以上です。ありがとうございました。

新着ログ

「サービス業」のログ