提供:ブリッジインターナショナル株式会社 2025年12月期第2四半期決算説明

【QAあり】ブリッジインターナショナル、前年比増収増益で堅調に推移 配当金は85円と大幅増額を予定し株主還元強化へ

目次

吉田融正氏:みなさま、こんにちは。ブリッジインターナショナル株式会社代表取締役社長の吉田です。本日は、2025年12月期第2四半期決算についてご説明します。よろしくお願いします。

本日の内容はスライドのとおりです。当社のビジネスモデルと強み、株主還元策の強化、第2四半期の決算実績、第2四半期のトピックス、2025年10月からの持株会社体制への移行について、2025年12月期の決算見通し、そして中期経営計画の進捗についてご案内します。

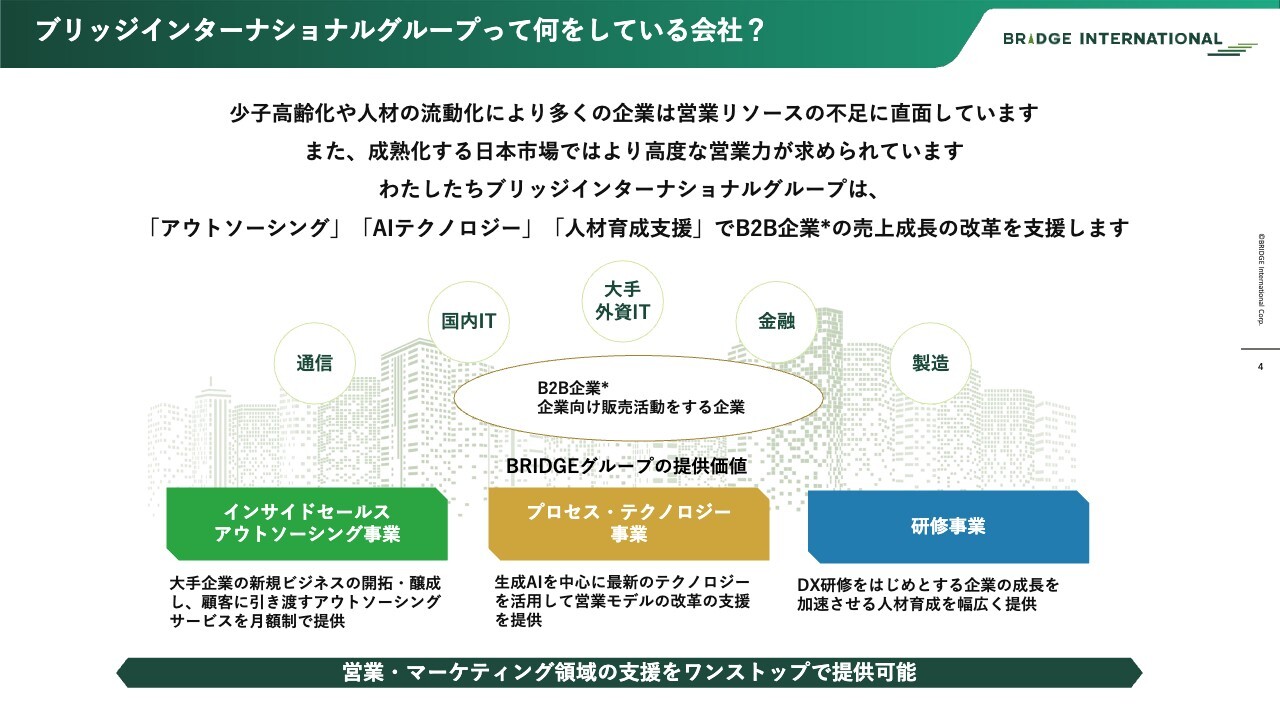

ブリッジインターナショナルグループって何をしている会社?

当社の強みをご説明します。現在、市場では少子高齢化や人材の流動化などが進み、営業の高度化が強く求められています。そのような市場環境の中で、私たちは継続的なお客さまの売上成長を改革・支援することを目指し、インサイドセールスアウトソーシング事業、プロセス・テクノロジー事業、研修事業の3つを通じ、お客さまの改革を支援するモデルを展開しています。

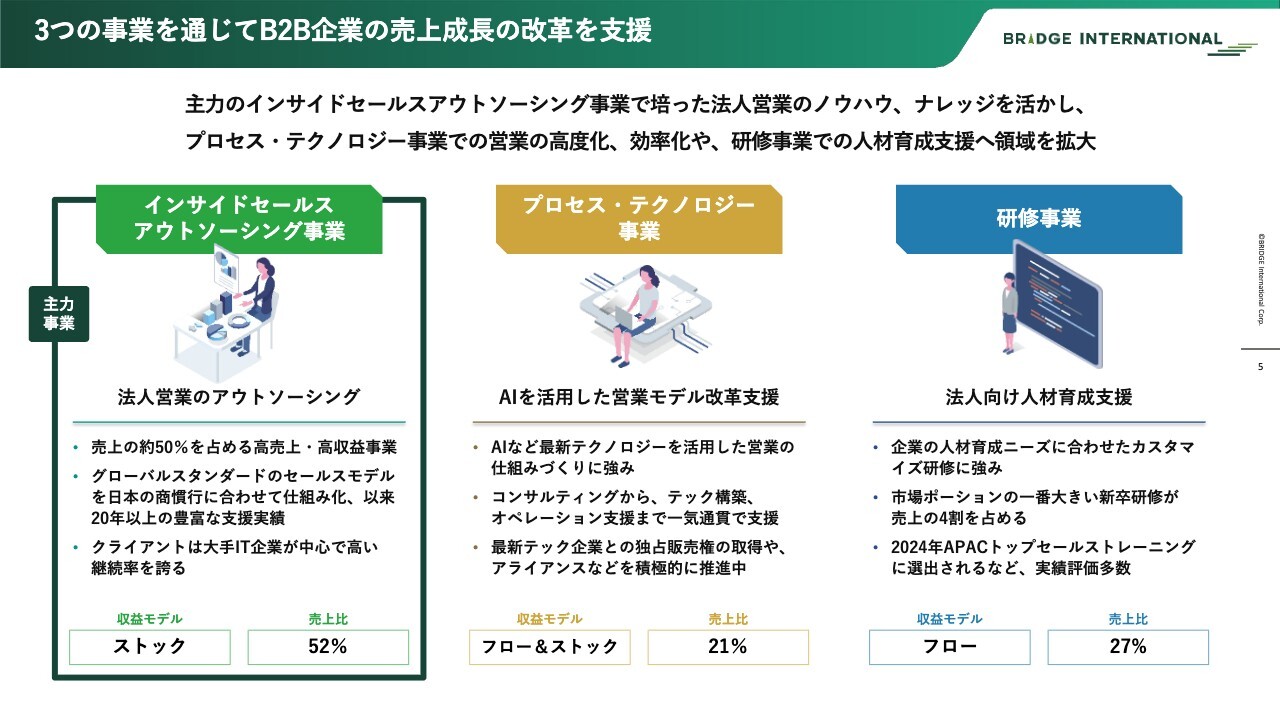

3つの事業を通じてB2B企業の売上成長の改革を支援

主力事業はインサイドセールスアウトソーシング事業です。これはストックモデルに基づき、安定的な収益と売上を確保できる事業であり、売上全体の52パーセントを占めています。

次にプロセス・テクノロジー事業は、最新のAIなどを活用し、テクノロジーを通じてお客さまの改革を支援する事業です。

最後の研修事業は、人材育成を基盤として進めている事業であり、お客さまの人材育成を総合的に支援しています。

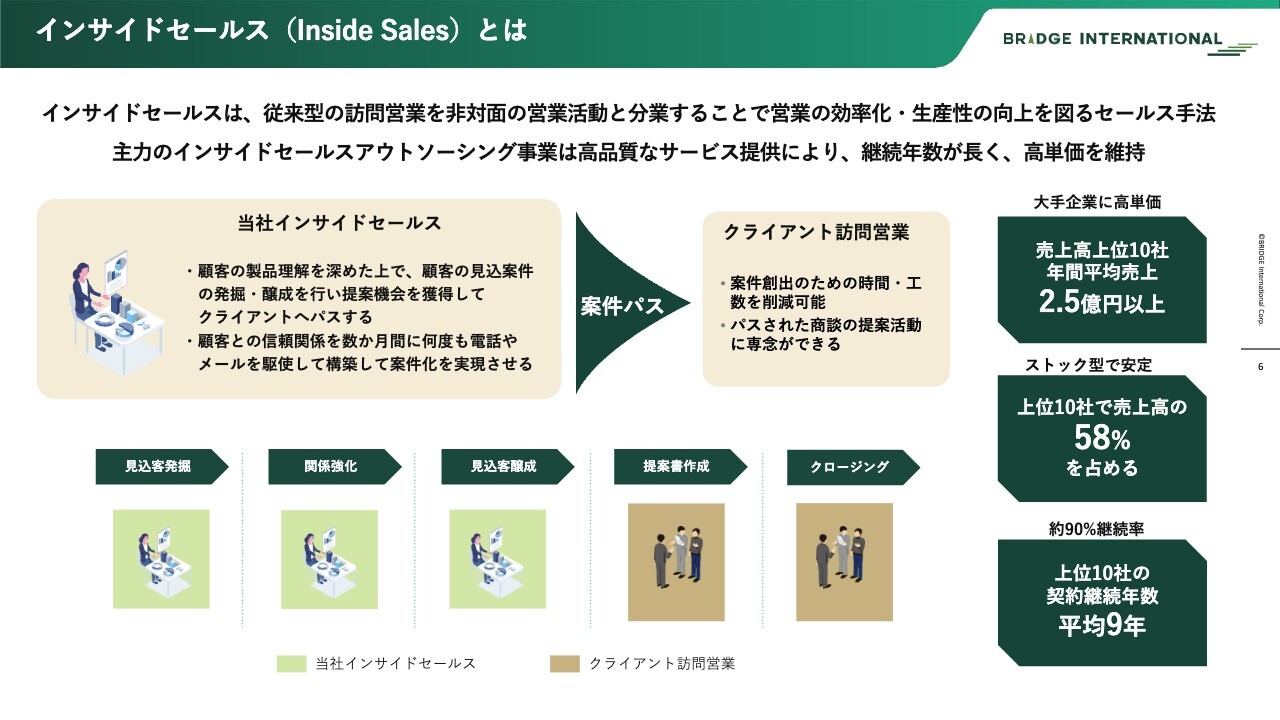

インサイドセールス(Inside Sales)とは

主力のインサイドセールスアウトソーシング事業についてです。スライドの図のとおり、見込客の発掘、関係強化、見込客の醸成といったプロセスを、非対面でお客さまの名前を活用しながらインサイドセールス活動を代行するアウトソーシングサービスを提供しています。

このプロセスは、いわゆるテレアポとは異なり、3ヶ月から1年、場合によっては2年をかけ見込客の醸成活動を進め、提案機会を獲得するモデルです。

獲得した案件は、クライアントの営業部門へ引き渡します。そこから、シームレスな提案活動が行われ、売上につながるというハイブリッドなプロセス分業モデルとなっています。

当社のお客さまは、IT企業や金融機関の大手企業が多くを占めています。上位10社の年間平均売上は2億5,000万円で、月額では約2,000万円の収益を生むビジネスです。

このビジネスモデルはストック型で非常に安定性が高く、上位10社のみで売上全体の約6割を占めています。さらに、これら上位10社の契約継続年数は平均9年で、安定したビジネス基盤を構築しています。

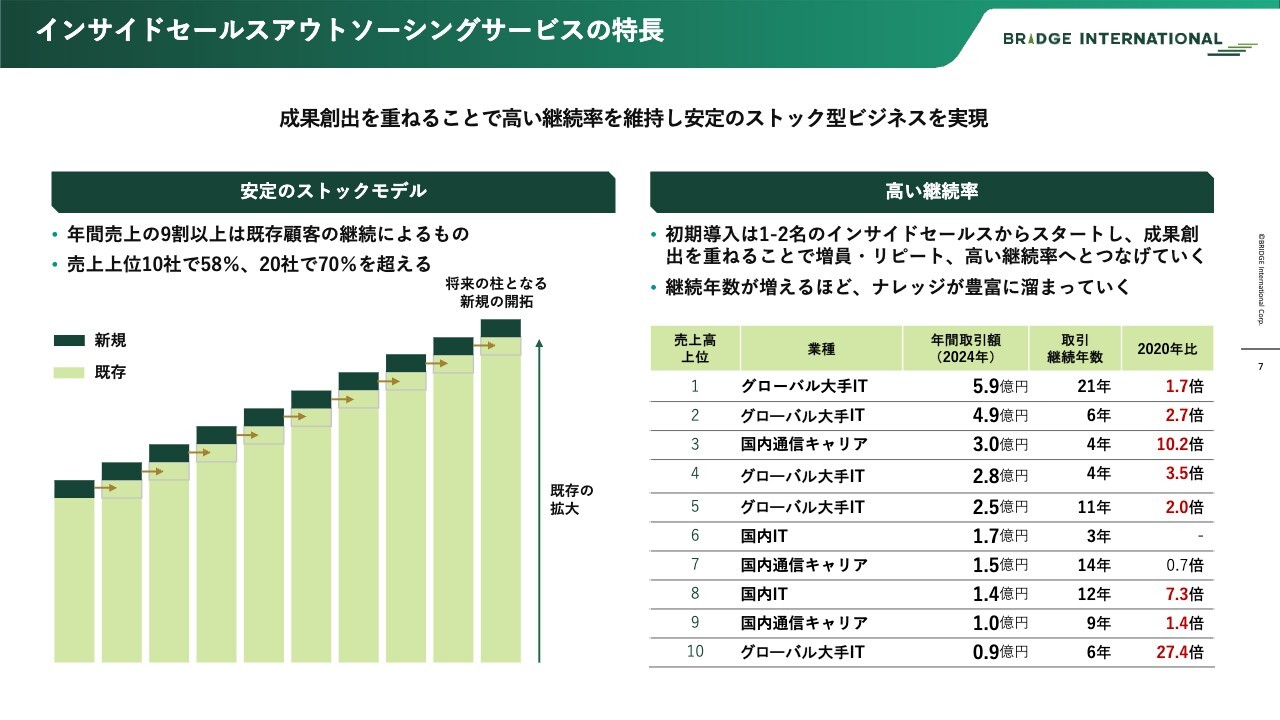

インサイドセールスアウトソーシングサービスの特長

インサイドセールスアウトソーシングサービスのお客さまは、トップ10社がグローバルおよび国内のIT系・キャリア系企業で構成されています。その中で当社最大のお客さまとは年間6億円弱の取引があります。また、当社は法人設立から23年目を迎えますが、21年間にわたり取引を継続しているお客さまも存在します。これらの大手企業との取引関係に支えられ、当社は安定したビジネスを展開しています。

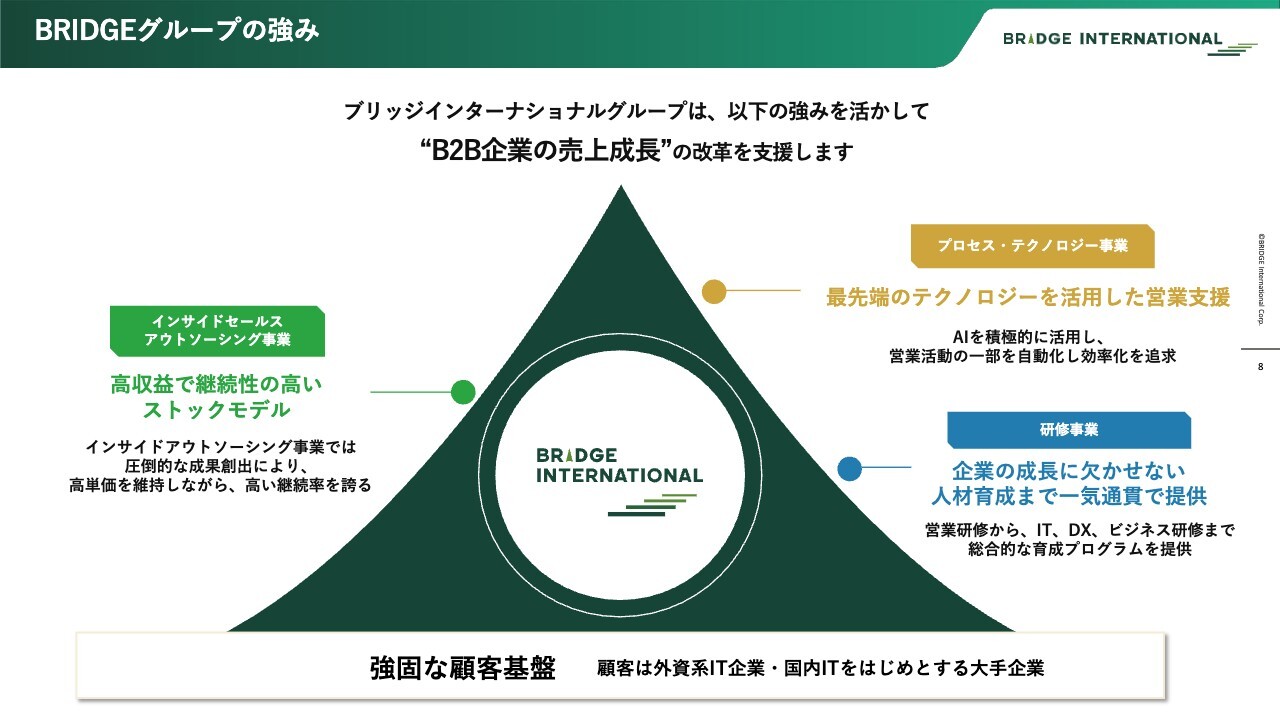

BRIDGEグループの強み

当社グループの強みは、インサイドセールスアウトソーシング事業、プロセス・テクノロジー事業、研修事業が三位一体となり、強固な顧客基盤を構築している点です。この顧客基盤を活かし、大手のお客さまを中心としたビジネスを展開している会社です。

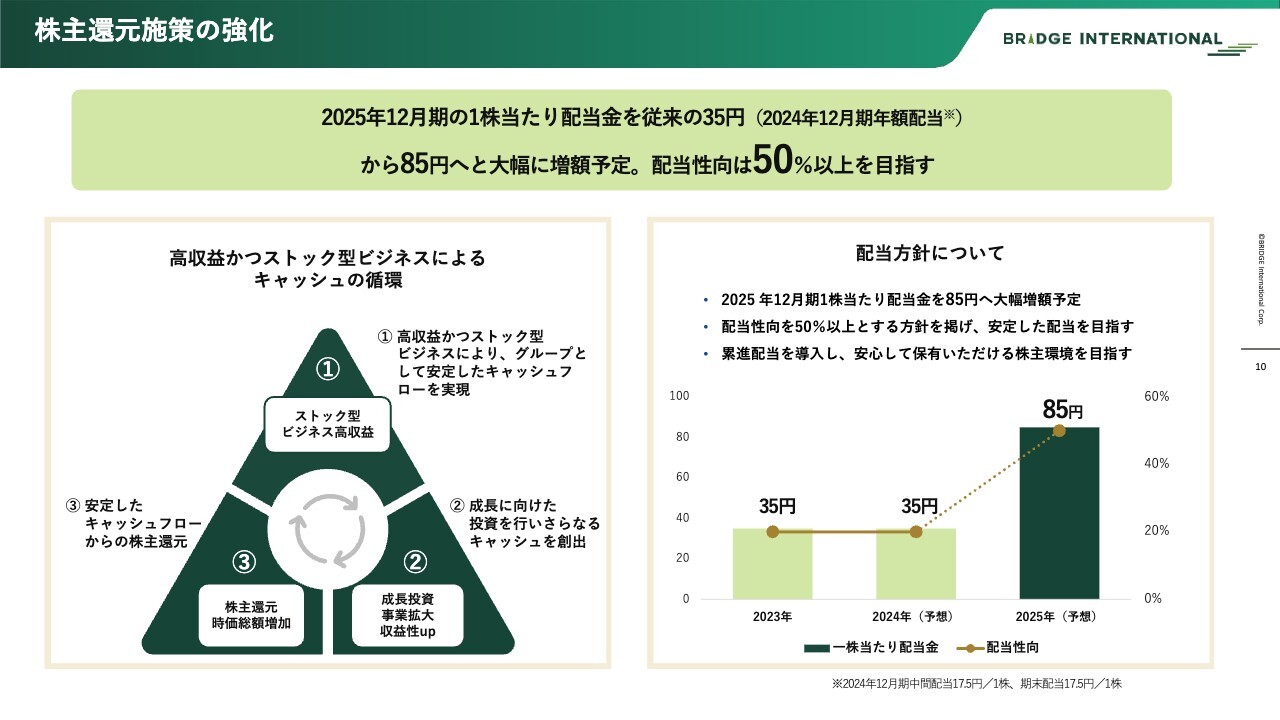

株主還元施策の強化

株主還元施策を先日発表しました。今期12月期は1株当たりの配当金を85円とし、配当性向は50パーセント以上を目指してビジネスを展開し、株主還元策を強化しています。

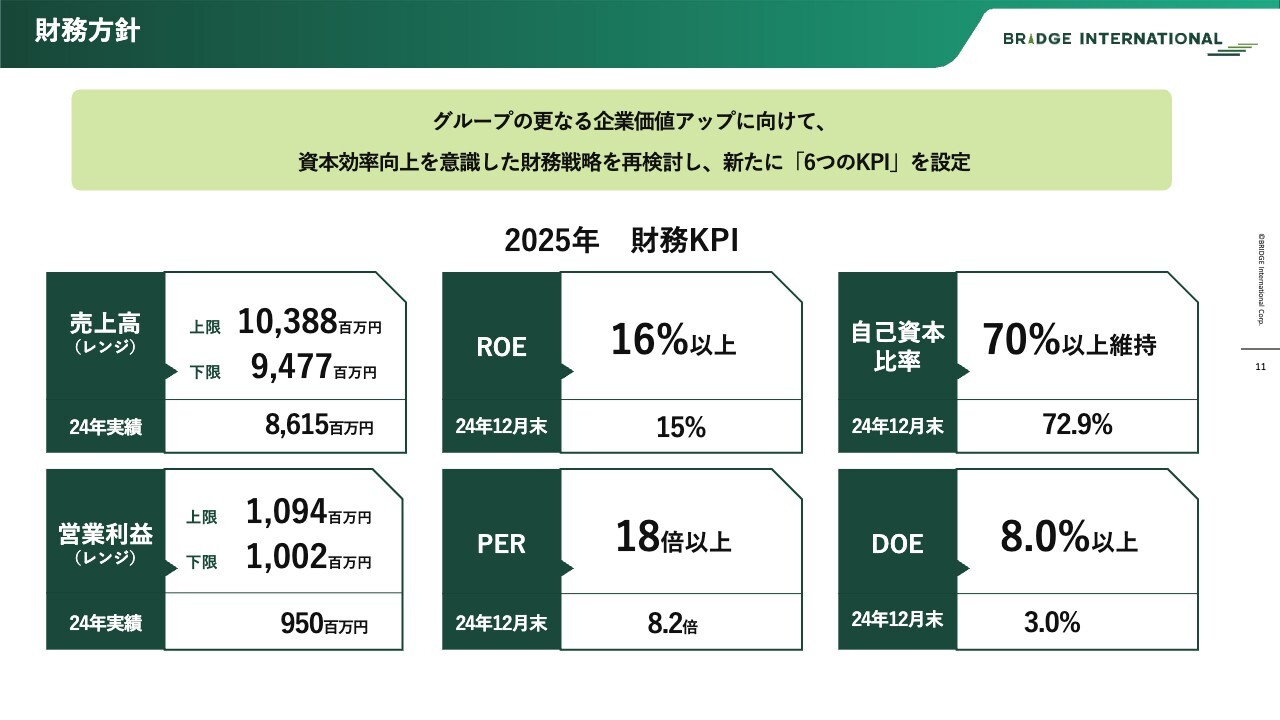

財務方針

今年の財務面のKPIは、売上高や利益をご覧のようなレンジで提示しています。ROEは16パーセント以上、PERは18倍以上、自己資本比率は70パーセント以上を維持し、DOEは8パーセント以上を目標にビジネスを展開しています。

また、上期の配当は当初予想の85円の半分である42.5円を確定し、株主還元につなげていきたいと考えています。

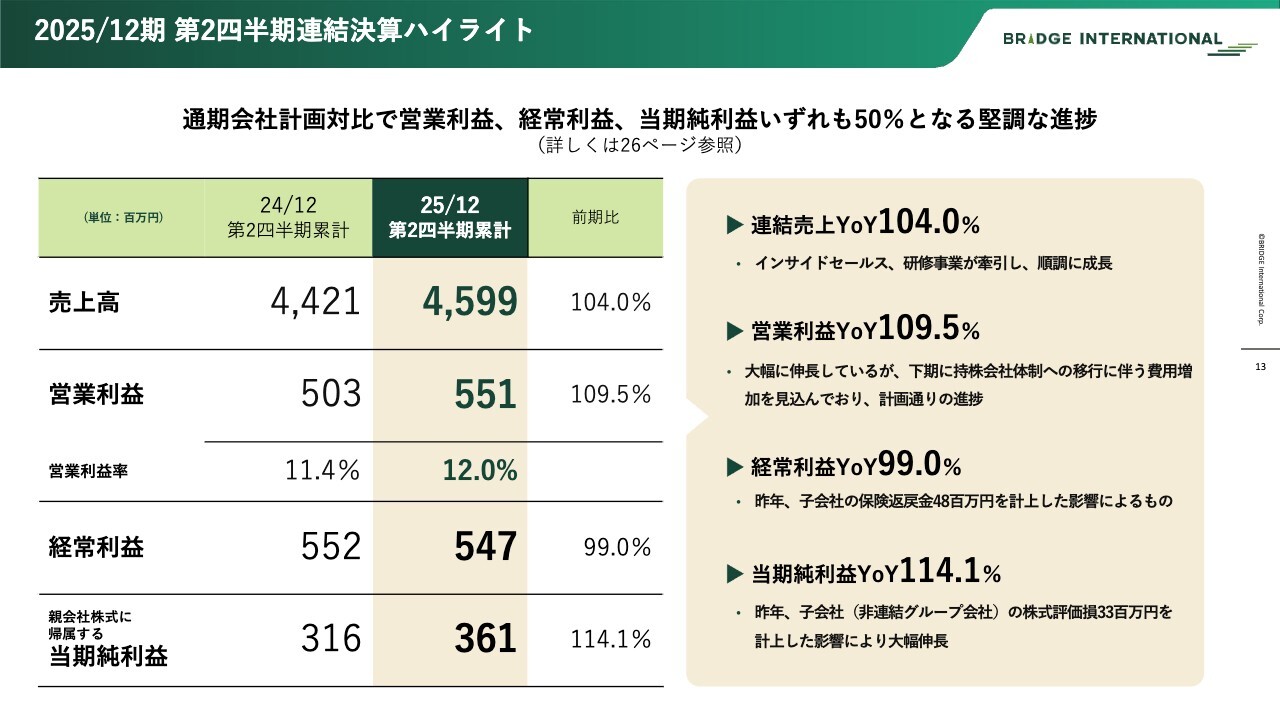

2025/12期 第2四半期連結決算ハイライト

第2四半期の決算内容をご説明します。売上高は前年同期比で4パーセント成長し、営業利益は前年同期比で10パーセント弱の成長となりました。経常利益は、2024年に子会社の保険返戻金が4,800万円増加した影響により、前年同期比ではフラットな状態となっています。

一方、親会社株式に帰属する当期純利益は、昨年、子会社の株式評価損を計上していた影響で、14パーセントの増加を達成し、当期利益を締めています。

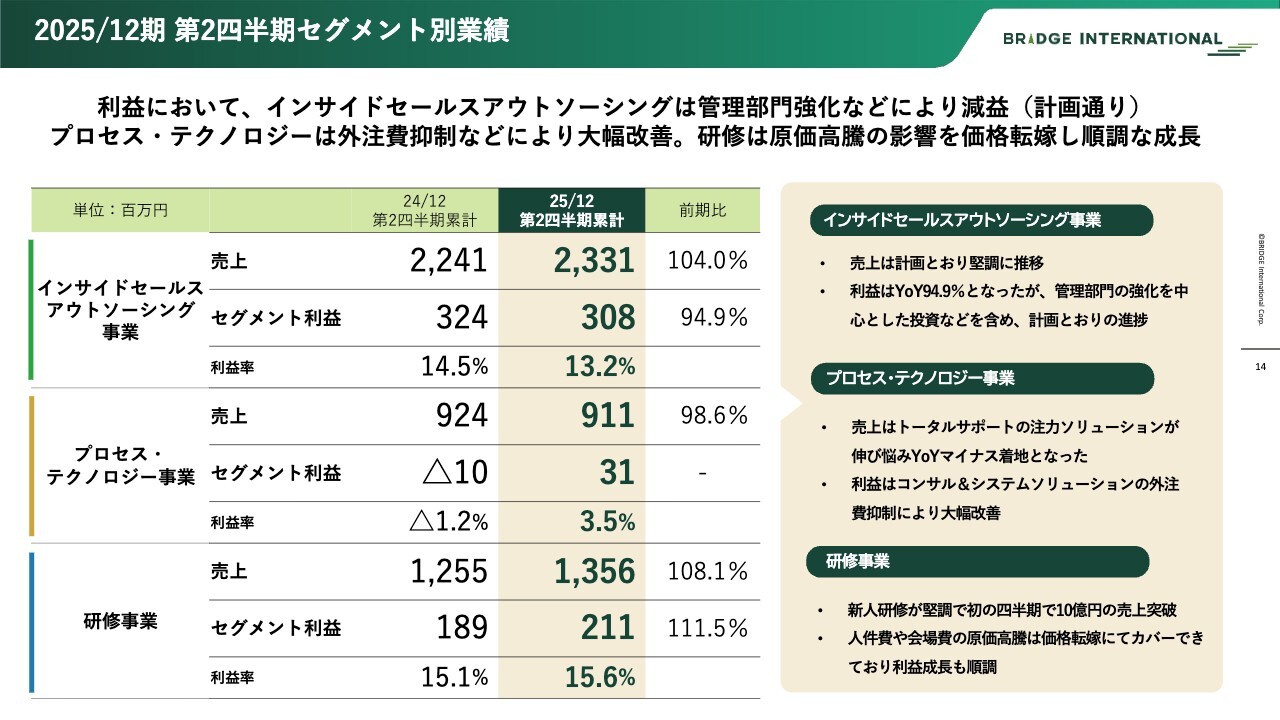

2025/12期 第2四半期セグメント別業績

セグメント別に見ると、インサイドセールスアウトソーシング事業は非常に堅調で、4パーセントの成長を記録しました。利益は、管理部門の強化を進めた影響でやや低下したものの、予定どおり13.2パーセントの利益率を確保しています。

プロセス・テクノロジー事業については後述しますが、子会社のトータルサポート社の主力ソリューションが伸び悩んでいます。一方で、既存のコンサル&システムソリューションは、コストコントロールの改善が非常に好調で、利益が大幅に改善しました。

研修事業は非常に堅調です。第2四半期の4月から6月に実施している新人研修が強みとなり、初めて売上が10億円を超え、非常に良いかたちで推移しています。

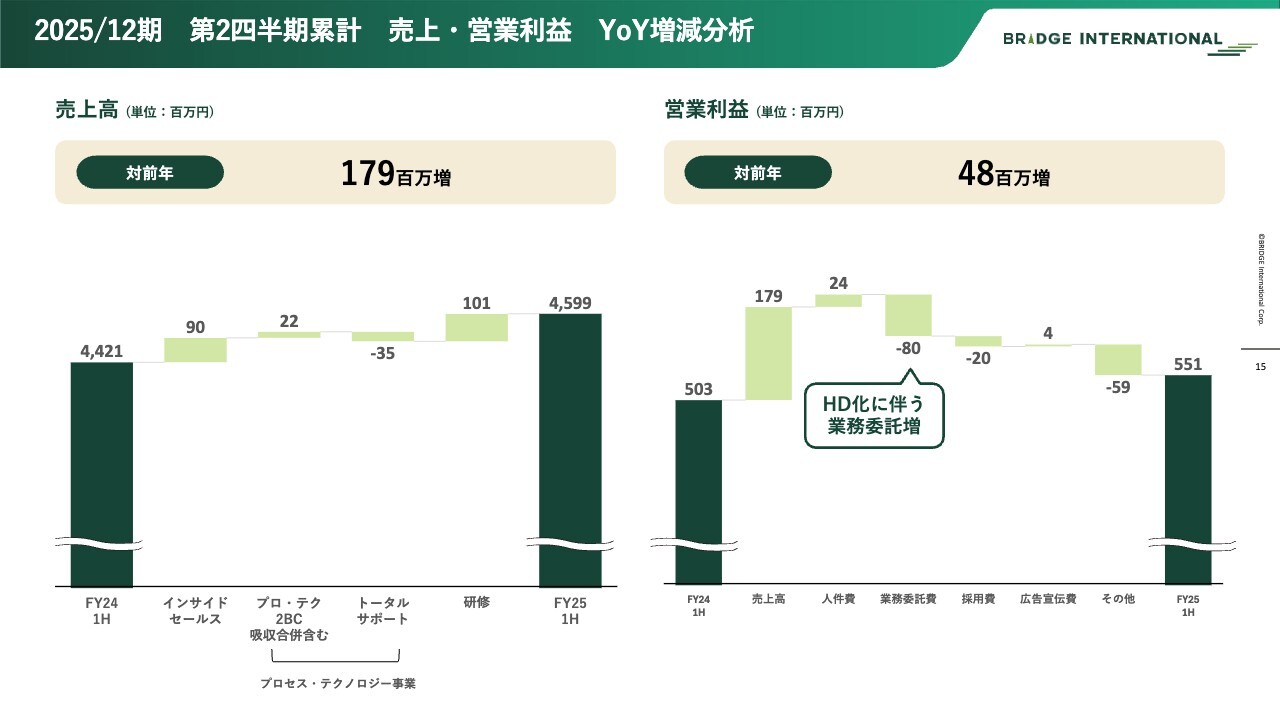

2025/12期 第2四半期累計 売上・営業利益 YoY増減分析

増減分析を行うと、売上高は前年同期比で1億8,000万円弱増加しています。この増加には、インサイドセールスアウトソーシング事業と研修事業が大いに貢献しています。

一方で、プロセス・テクノロジー事業はトータルサポート社がPMI(Post Merger Integration)の途中段階にあるため、売上高はまだマイナスです。

また、売上増により利益が増加したものの、一部マイナス要因として、2025年10月1日のホールディングス化に向けた準備に伴う業務委託費用が8,000万円弱発生しました。結果として、営業利益は前年同期比4,800万円の増加となっています。

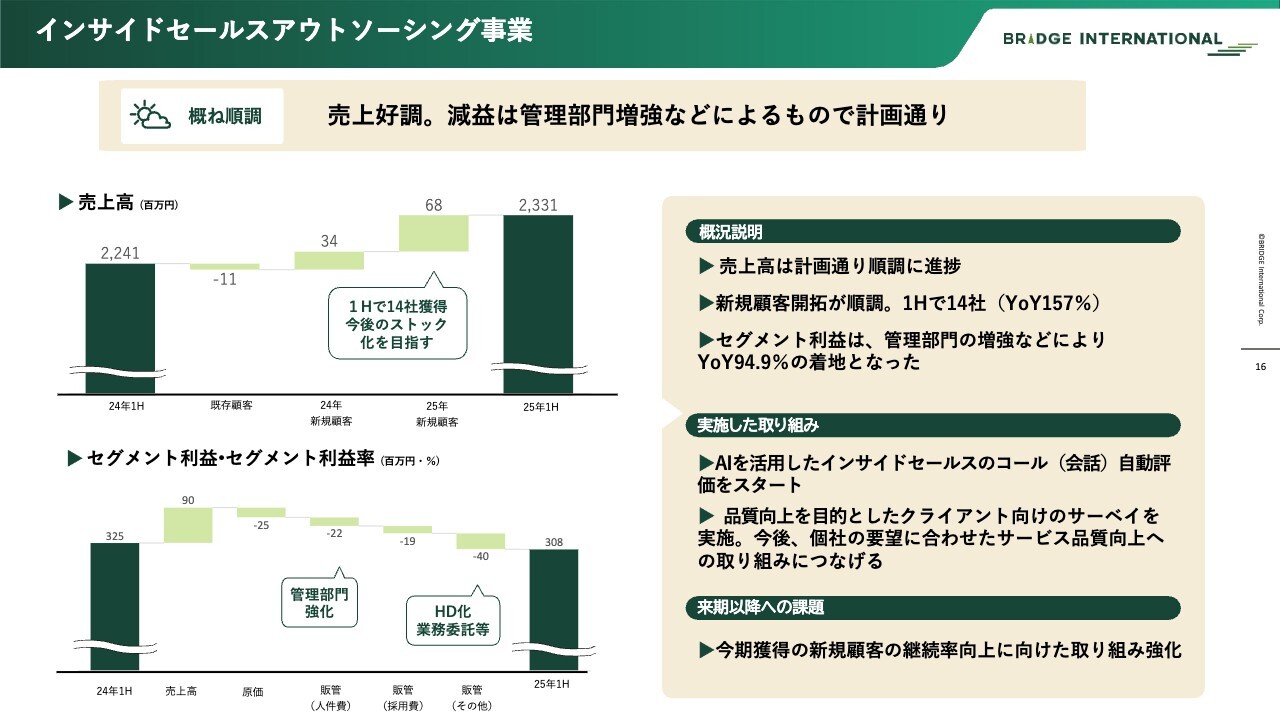

インサイドセールスアウトソーシング事業

セグメント別に詳しく見ると、インサイドセールスアウトソーシング事業は堅調に推移しています。特に第2四半期は新規顧客開拓が非常に順調で、上半期の獲得社数は14社に達し、前年同期比157パーセントの成長を記録しました。この結果から、市場の需要が非常に強いと感じています。

利益には、インサイドセールスアウトソーシング事業内の管理部門を強化した結果が表れています。利益管理やリソース管理、品質管理などを一部強化する目的で、人員の配置や増員を行いました。これらは予定どおりの取り組みですが、結果としてマイナス成長での着地となっています。

その他の取り組みについては後ほどご案内しますが、AIを活用した自動評価の導入にも挑戦しており、品質向上に向け、お客さまの意見を取り入れながら改善に努めています。このような取り組みが、9割の継続率に結びついていると自負しています。

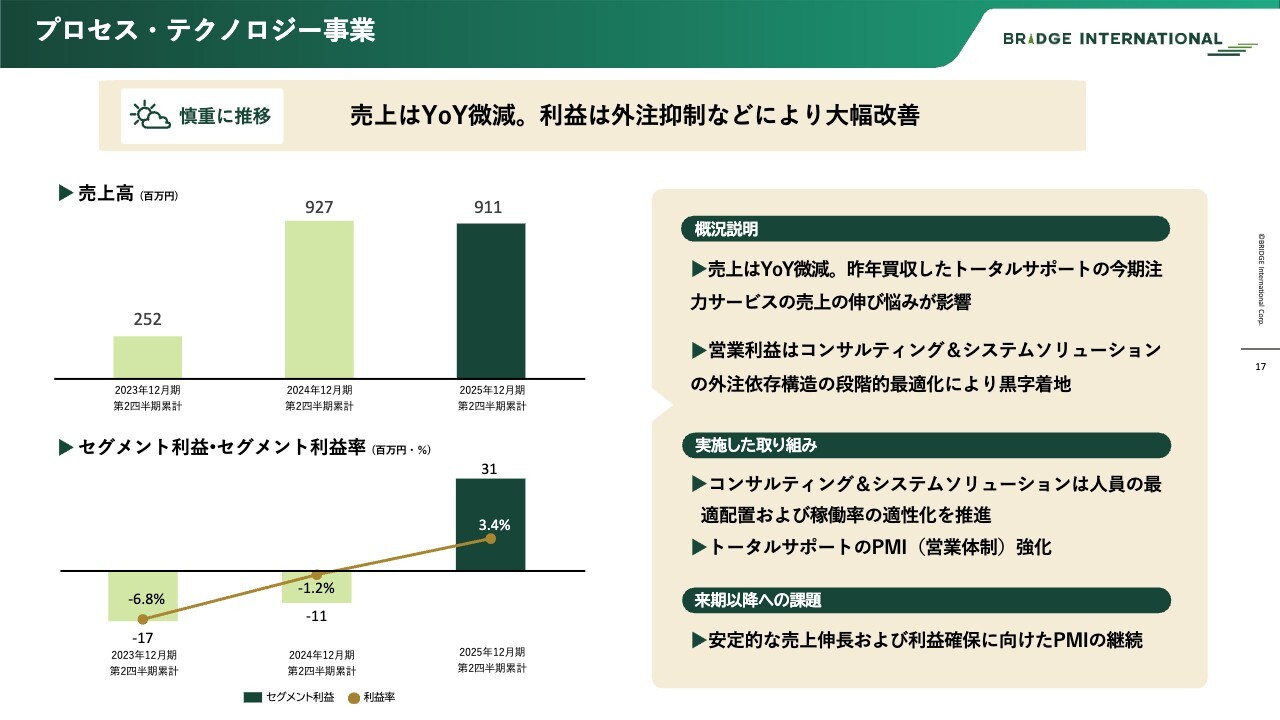

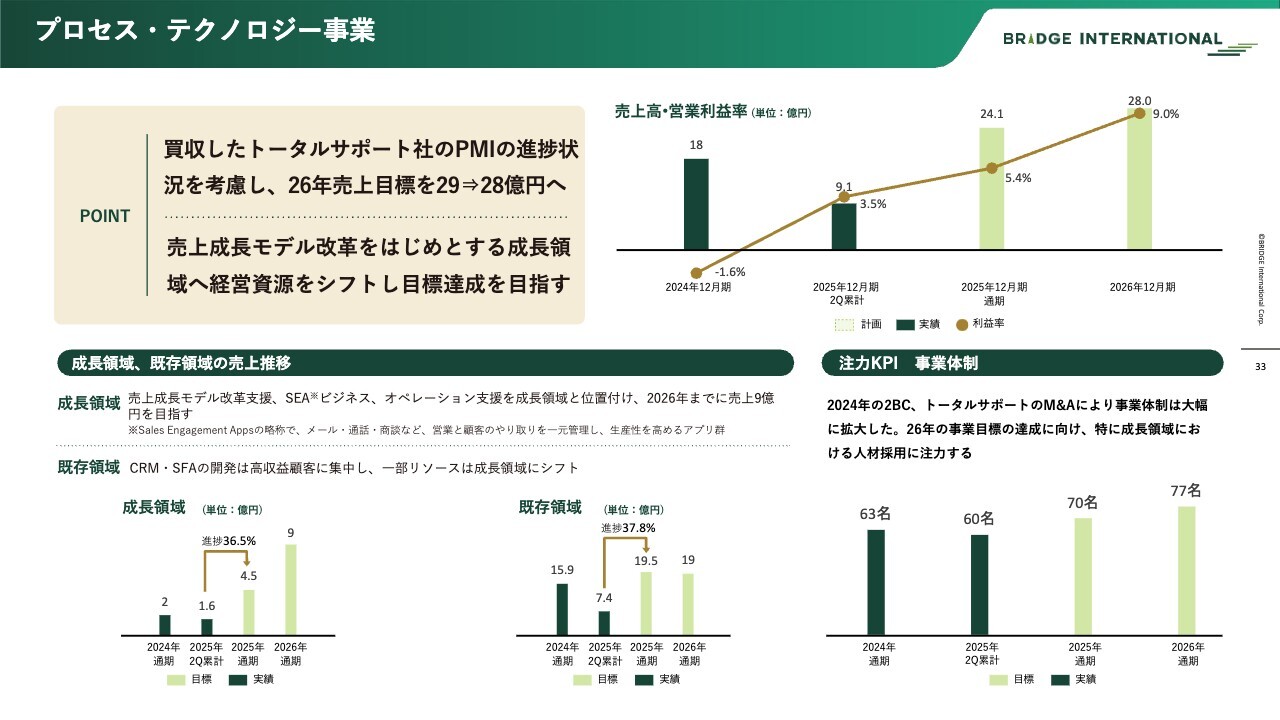

プロセス・テクノロジー事業

プロセス・テクノロジー事業では、昨年買収したトータルサポート社の業績がやや伸び悩んだ影響により、売上が予想を下回りました。

セグメント利益率は3.4パーセントを確保したものの、トータルサポート社のPMI進行中の案件がまだ十分な利益貢献に至っていないため、事業全体が伸び悩んでいる状況です。

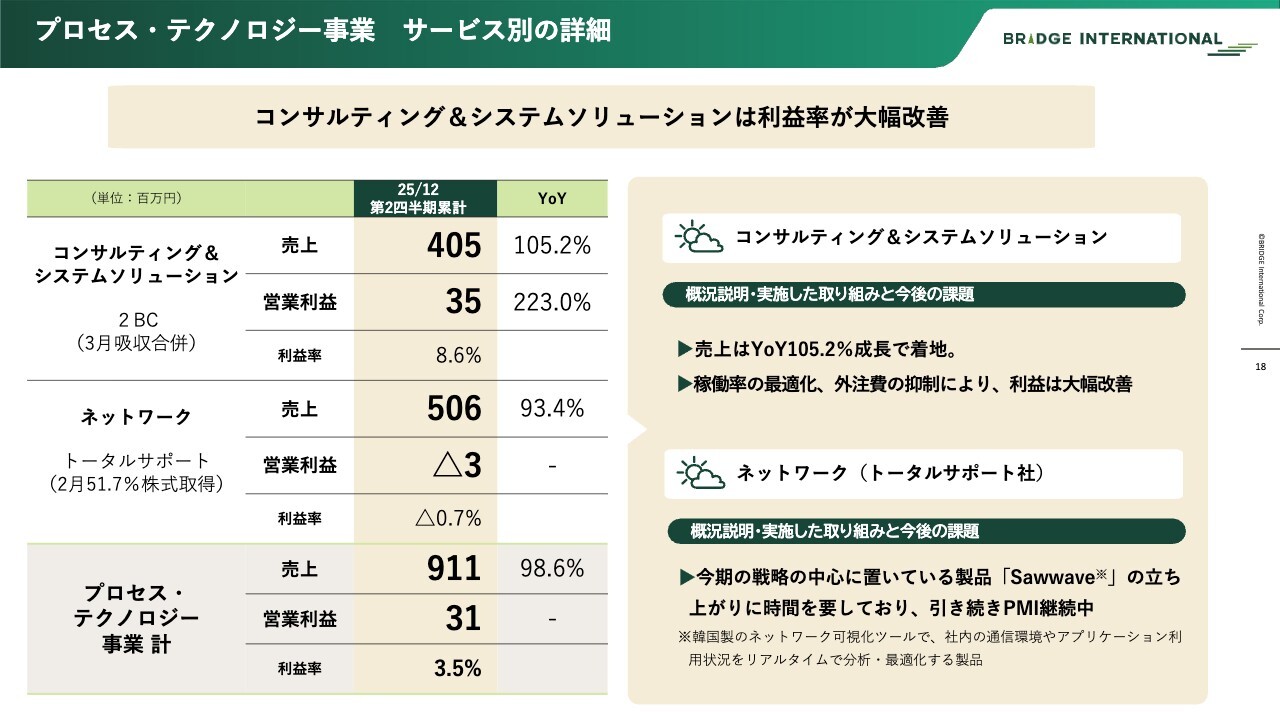

プロセス・テクノロジー事業 サービス別の詳細

プロセス・テクノロジー事業の詳細をご説明します。従来からのビジネスであるコンサルティング&システムソリューションは、利益率が大幅に改善し、前年同期比でも顕著な伸びを示しています。

一方で、再三お伝えしているように、トータルサポート社はPMIの途中段階にあるため、十分な営業利益を生み出すには至っていません。そのため、事業全体ではご覧のような結果となりました。

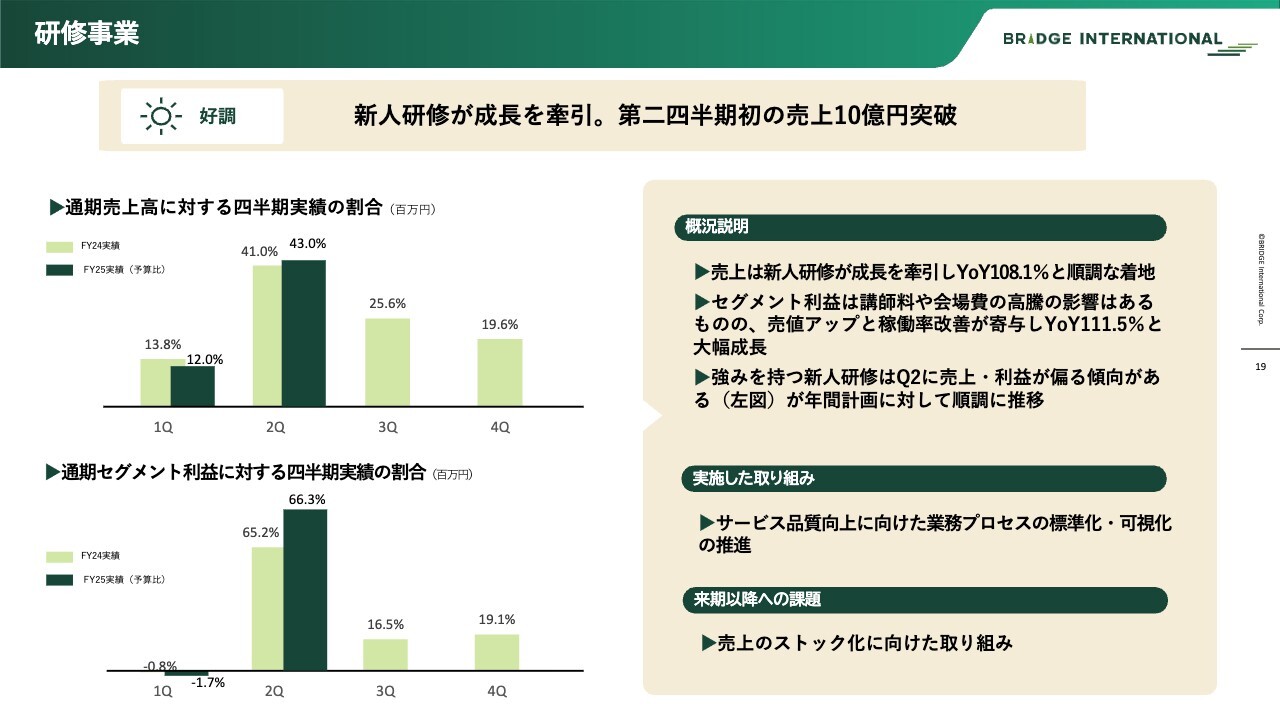

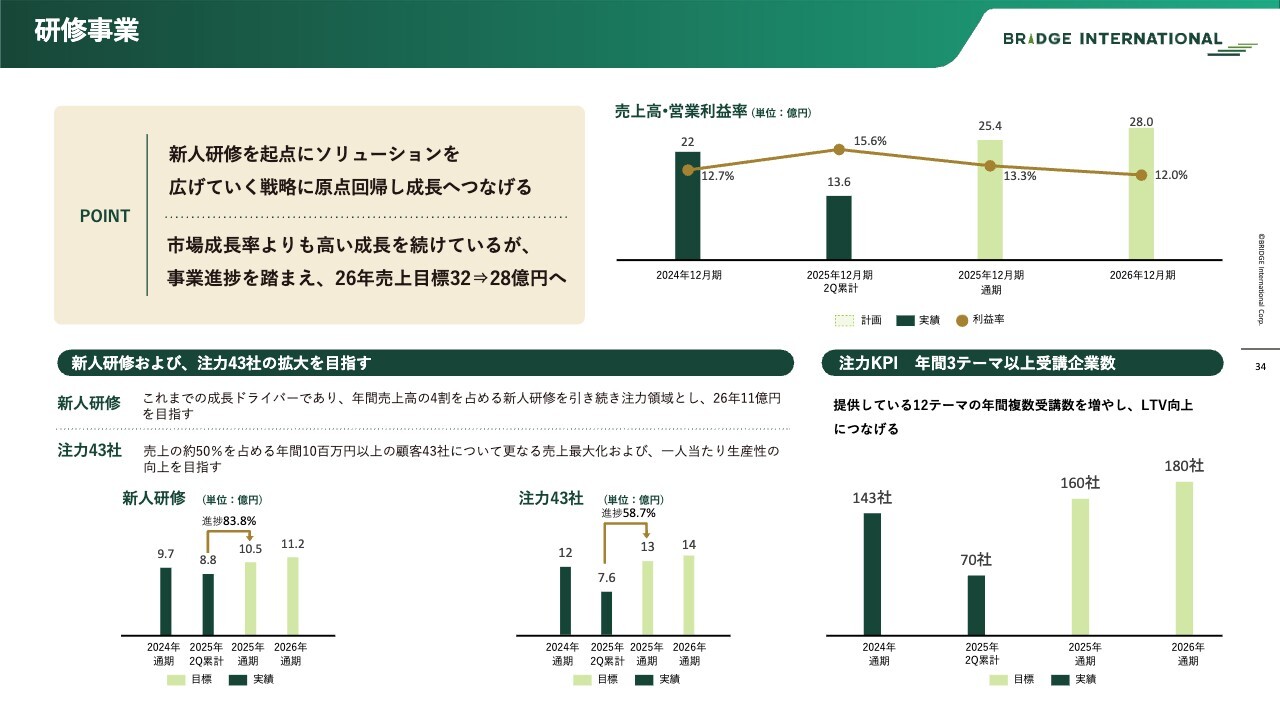

研修事業

研修事業についてです。スライドのグラフでは、昨年の四半期ごとの売上高推移を薄い黄緑色で示しています。また、下のグラフは利益の推移を示しています。

研修事業は昨年とほぼ同様の推移をたどっており、4月から6月は新入社員研修の時期にあたるため、シーズナリティが非常に強く表れています。

今年は特に利益面で好調であり、第2四半期のみで全体の年間利益の66.3パーセントを計上しました。この新入社員研修による業績の伸びが、全体のビジネス成長をけん引しています。

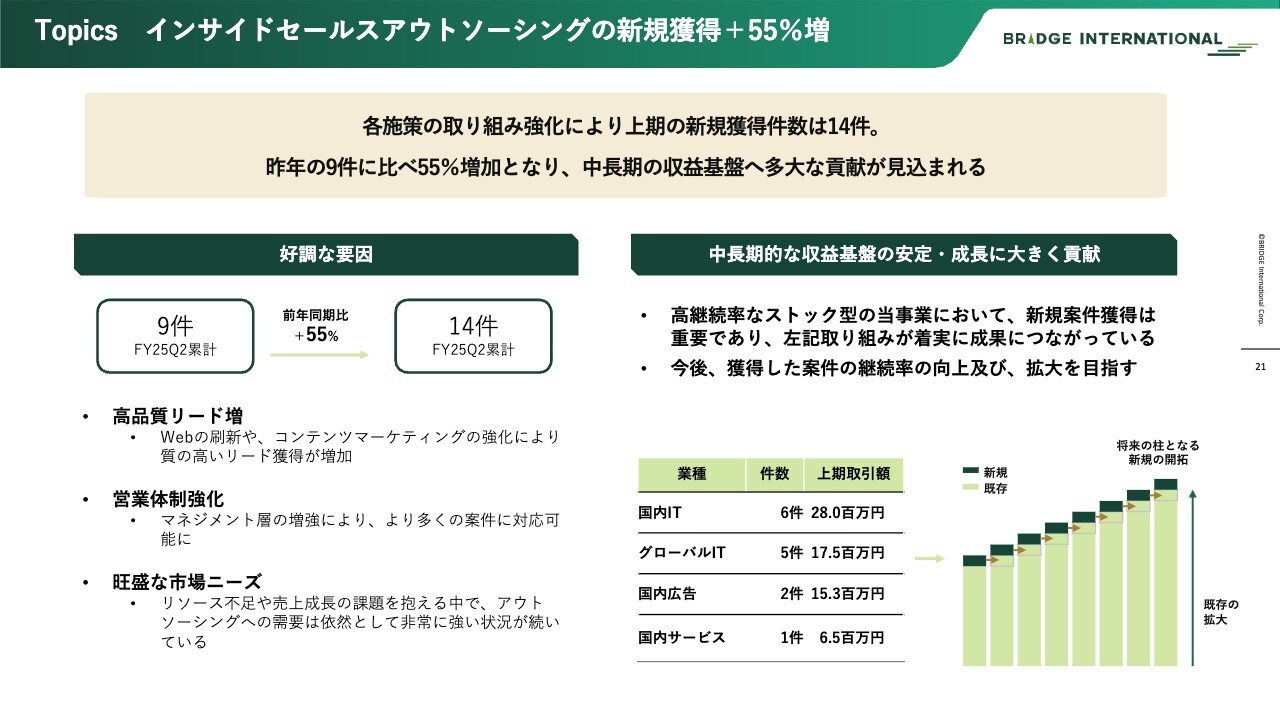

Topics インサイドセールスアウトソーシングの新規獲得+55%増

トピックスとしては、インサイドセールスアウトソーシング事業の新規獲得件数が前年同期比で55パーセント増加し、9件から14件まで伸びました。

この成長の要因は複数あります。まず、これまでに実施してきたWebサイトの刷新やマーケティング活動の強化が、高品質なリードの創出に寄与しています。また、継続的な営業体制の強化や外部からのマネジメント層のハイヤリングなどが成功したことも大きく貢献しています。

さらに、インサイドセールスのアウトソーシングサービスに対する市場の要望は依然として極めて高く、新規ビジネス獲得の追い風となっています。

獲得するビジネスは小規模なものからスタートし、結果を出しながら年々拡大させていくモデルとなっています。今回獲得した14件が今後も継続することで当社の資産となり、将来の成長の種となります。そのため、非常に重要な新規ビジネスとして位置づけています。

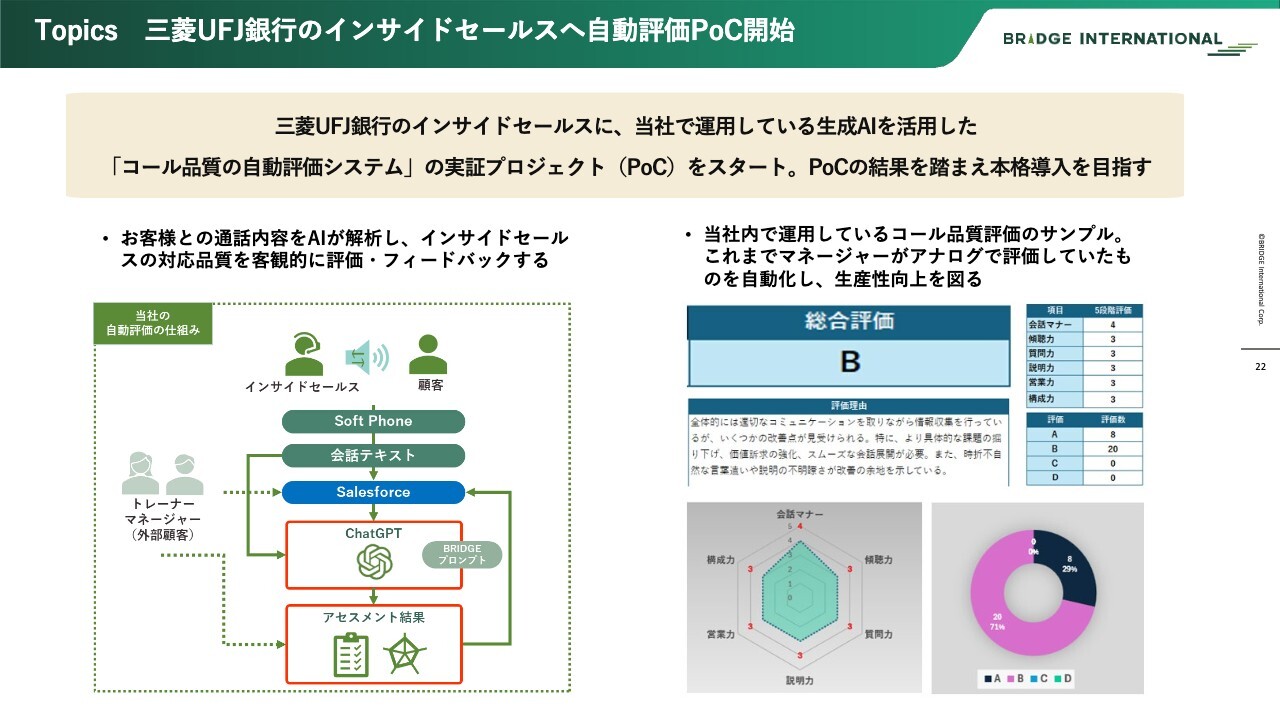

Topics 三菱UFJ銀行のインサイドセールスへ自動評価PoC開始

もう1つのトピックスは、株式会社三菱UFJ銀行におけるインサイドセールス関連の取り組みです。このインサイドセールス自体は他社のベンダーが担当していますが、当社では生成AIを活用した「コール品質の自動評価システム」の実証プロジェクト(PoC)を進めています。このプロジェクトの結果を踏まえ、本格導入を目指します。

具体的には、インサイドセールスにおけるお客さまとの会話をテキスト化したデータを「Salesforce」に取り込み、その後「ChatGPT」を活用してコール品質を分析します。主にマナーや傾聴力、訴求力を分析し、総合評価を行い、各ポイントの強み・弱み、改善項目を抽出します。これらの結果を品質向上につなげる仕組みを構築するため、現在PoCを推進しています。

このAI活用により、品質向上への取り組みが具体的かつ現実的に進展している状況です。

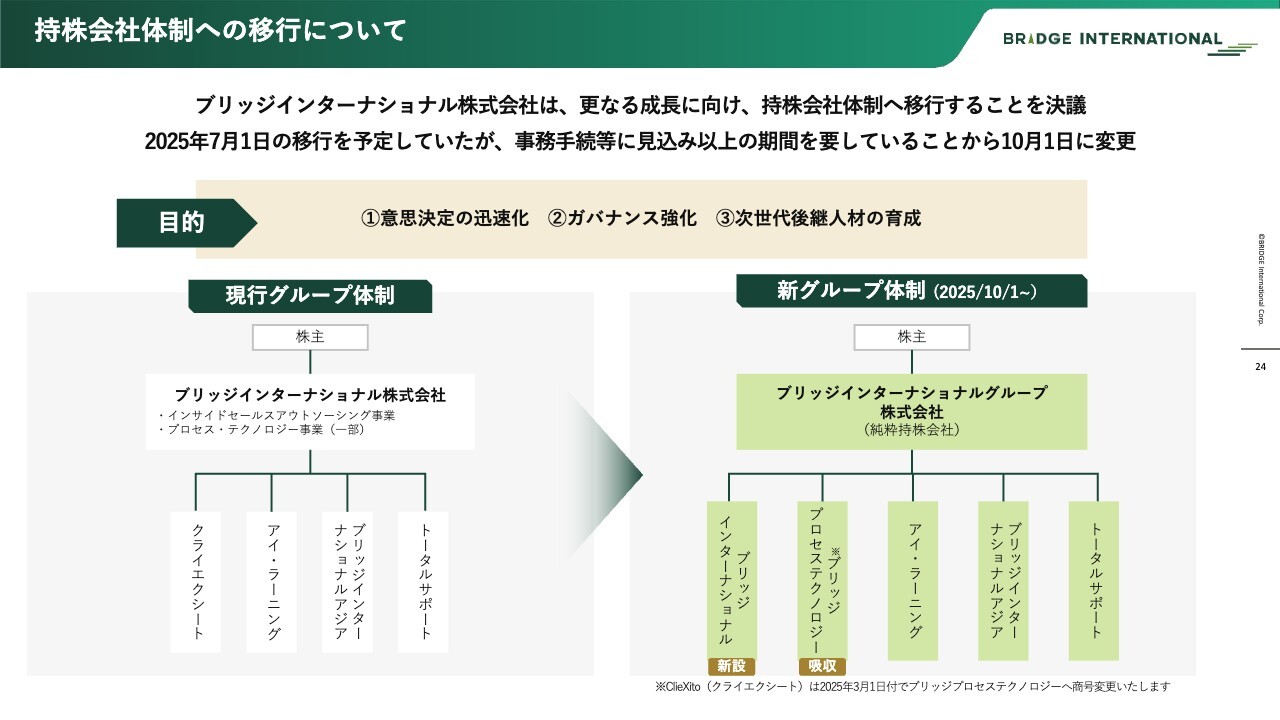

持株会社体制への移行について

持株会社体制への移行についてです。現在、2025年10月1日の移行を目指して準備を進めています。当社は従業員数が約800名に達しており、この体制移行により意思決定の迅速化を図るとともに、グループ全体を細分化した組織を構築し、ガバナンスを強化していく方針です。

さらに、次世代後継人材の育成も視野に入れながら、10月1日から新グループ体制へ移行する予定です。

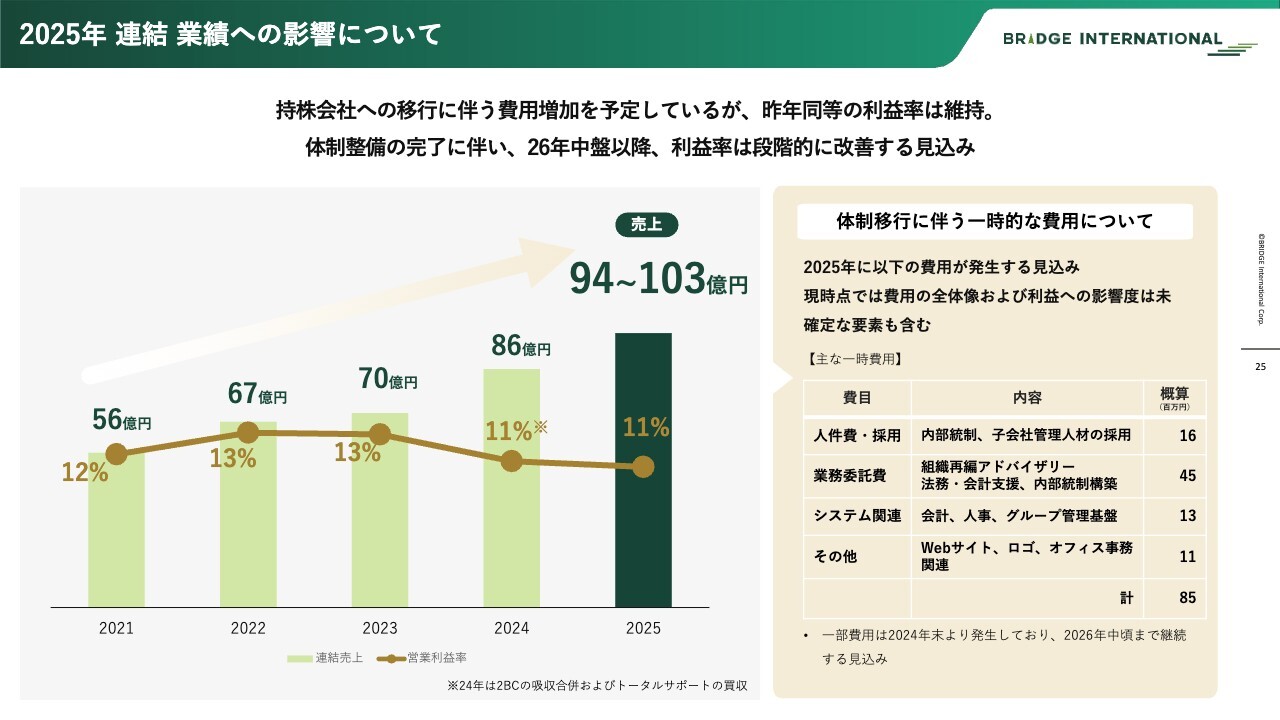

2025年 連結 業績への影響について

この体制移行に伴い、連結業績への影響として約8,000万円強の一時的な費用発生を見込んでいます。この費用を吸収した上で、売上高は94億円から103億円のレンジを維持し、営業利益率は11パーセントを着実にキープしていく方針です。

さらに、2026年から2027年にかけては、利益率を回復させるかたちで業績を改善する見込みです。

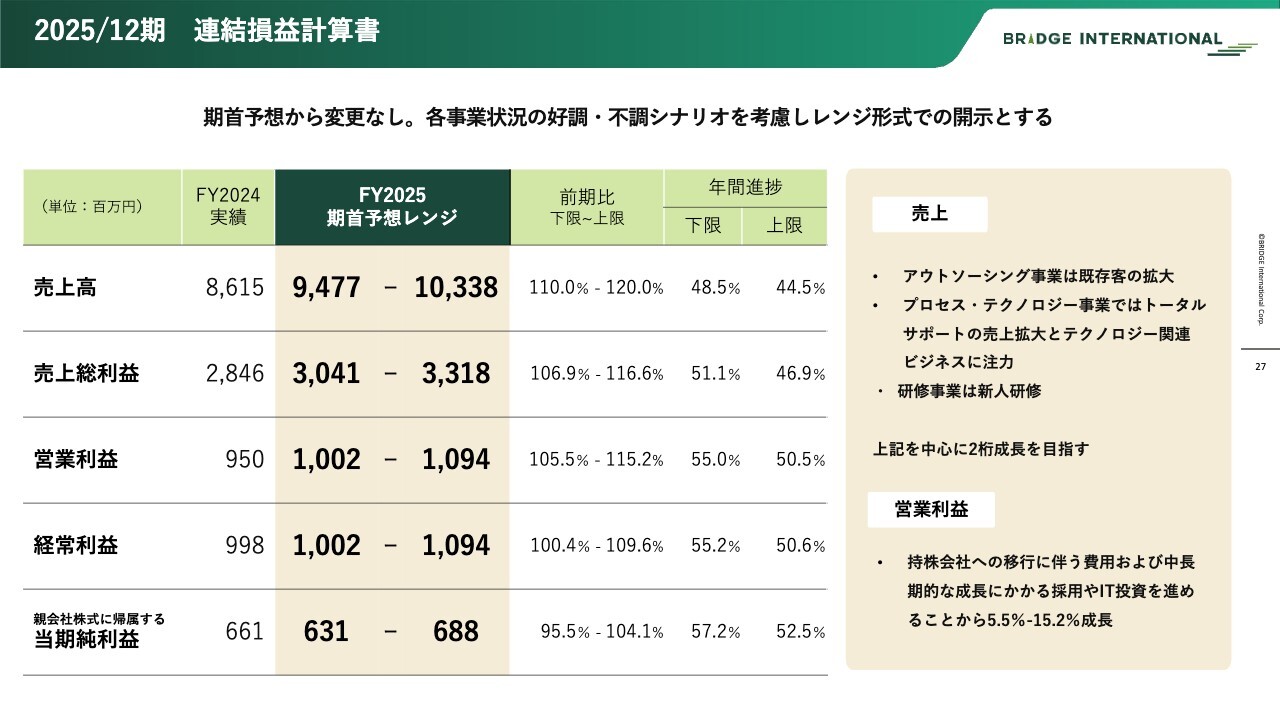

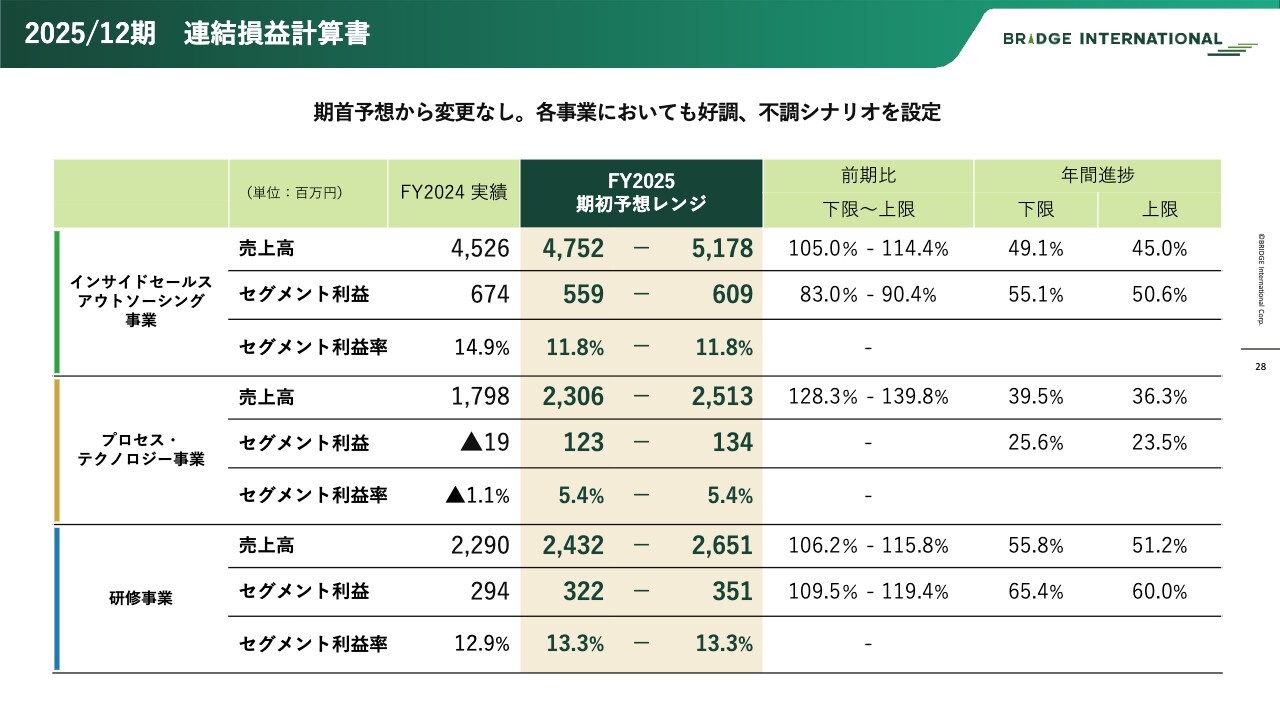

2025/12期 連結損益計算書

2025年12月期の決算見通しは予定どおりで、期首予想から変更はありません。売上高は94億円から100億円、営業利益は10億円強のレンジでの着地を見込んでいます。

2025/12期 連結損益計算書

セグメント別では、インサイドセールスアウトソーシング事業が非常に好調に推移しています。ご覧のような数値で着地させたいと考えています。

プロセス・テクノロジー事業も大幅な成長を計画しており、売上・利益ともに示したレンジ内での着地を目指しています。同様に、研修事業も利益率を13.3パーセントまで伸ばすことを目標としています。

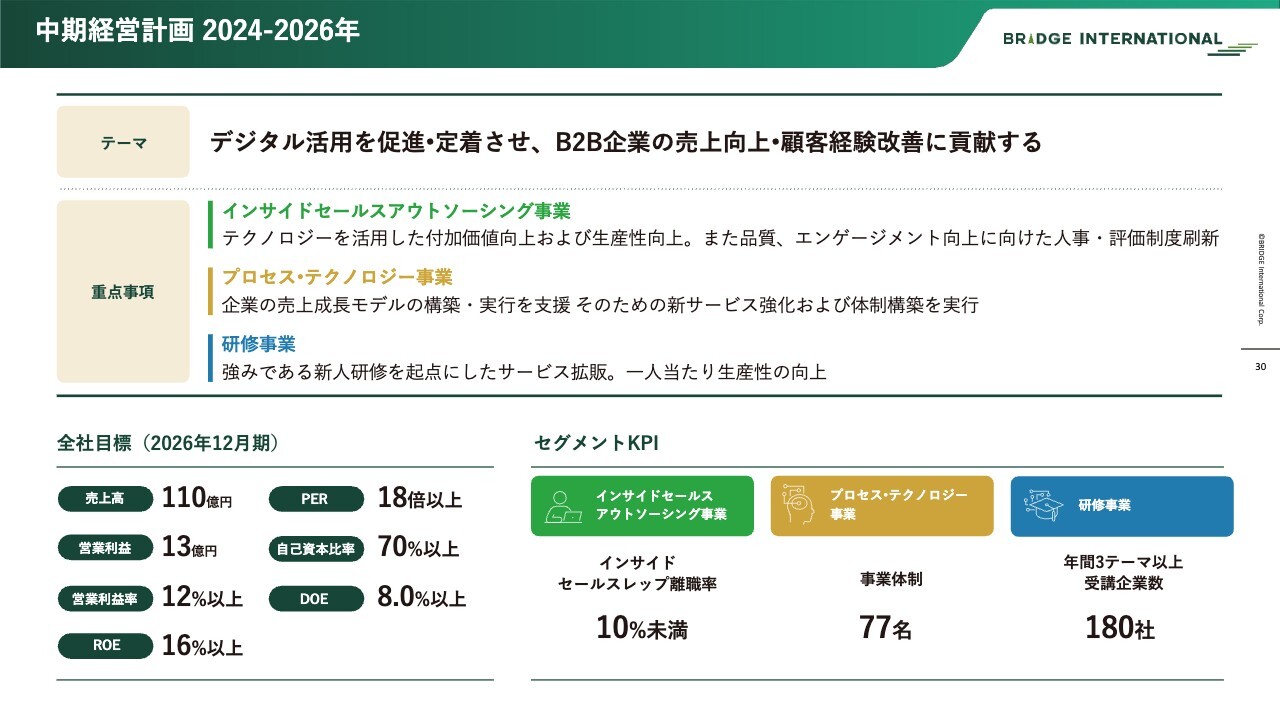

中期経営計画 2024-2026年

中期経営計画の進捗状況です。2025年は計画の2年目であり、2026年12月期は最終年度となります。最終年度の全社目標として、売上高110億円、営業利益13億円、営業利益率12パーセント以上、ROE16パーセント以上、PER18倍以上を掲げています。このうち、PERは市場の評価に関する指標です。これに加え、自己資本比率とDOEの全社目標も設定しています。

セグメント別のKPIとしては、既存ビジネスのインサイドセールスアウトソーシング事業では離職率を10パーセント未満に抑えることを目指します。また、プロセス・テクノロジー事業では、事業体制と人材の強化により、技術者数を77名まで増員する計画です。

研修事業においては、1社ごとのクロスセルを着実に実現するため、年間3テーマ以上の展開を目指すとともに、受講企業数を180社まで拡大する目標を設定しています。このように、セグメント別に明確なKPIを設定した中期経営計画を現在推進中です。

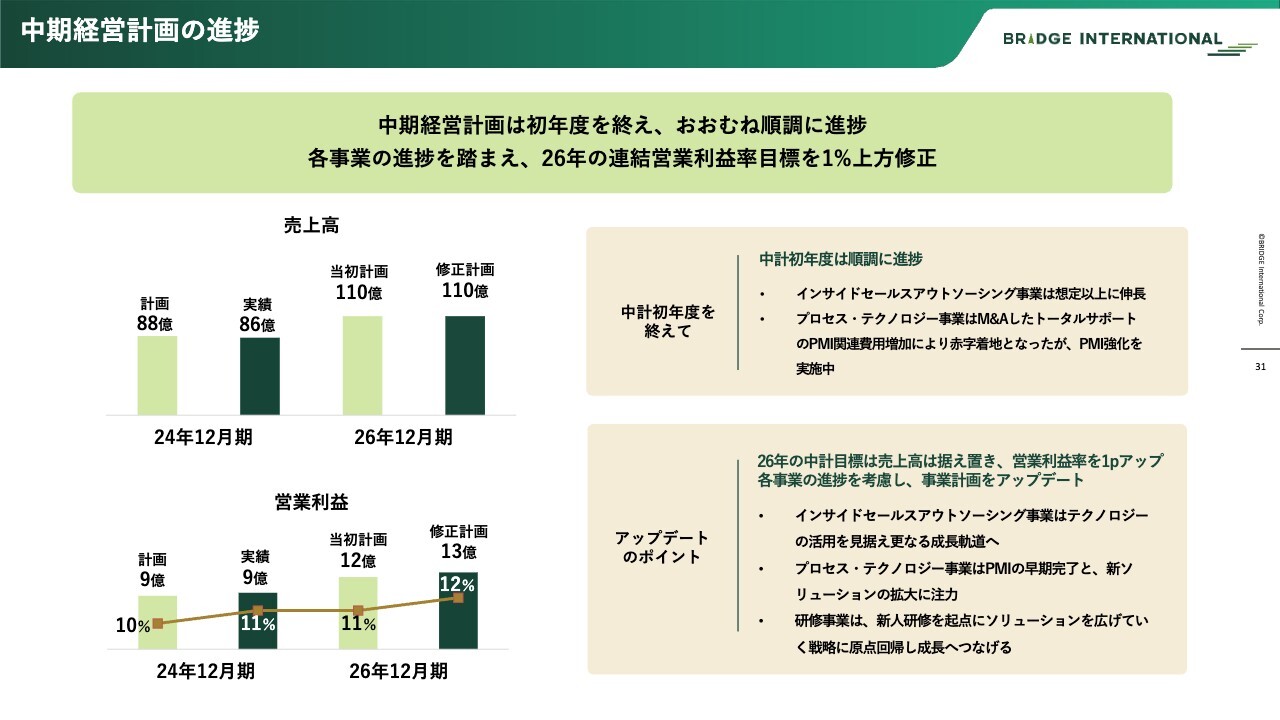

中期経営計画の進捗

売上高は当初の予定どおり、110億円を目指しています。インサイドセールスアウトソーシング事業は非常に堅調で、プロセス・テクノロジー事業におけるトータルサポート社の売上減をカバーすべく、バランスを取りながら、現在は110億円をそのまま据え置いて中期経営計画を進めています。

営業利益は、インサイドセールスアウトソーシング事業でトータルサポート社分をリカバリーすることで、1億円の上振れを見込んでいます。その結果、売上高110億円、営業利益13億円、営業利益率12パーセントという数値で、中期計画の2年目を終えようとしています。

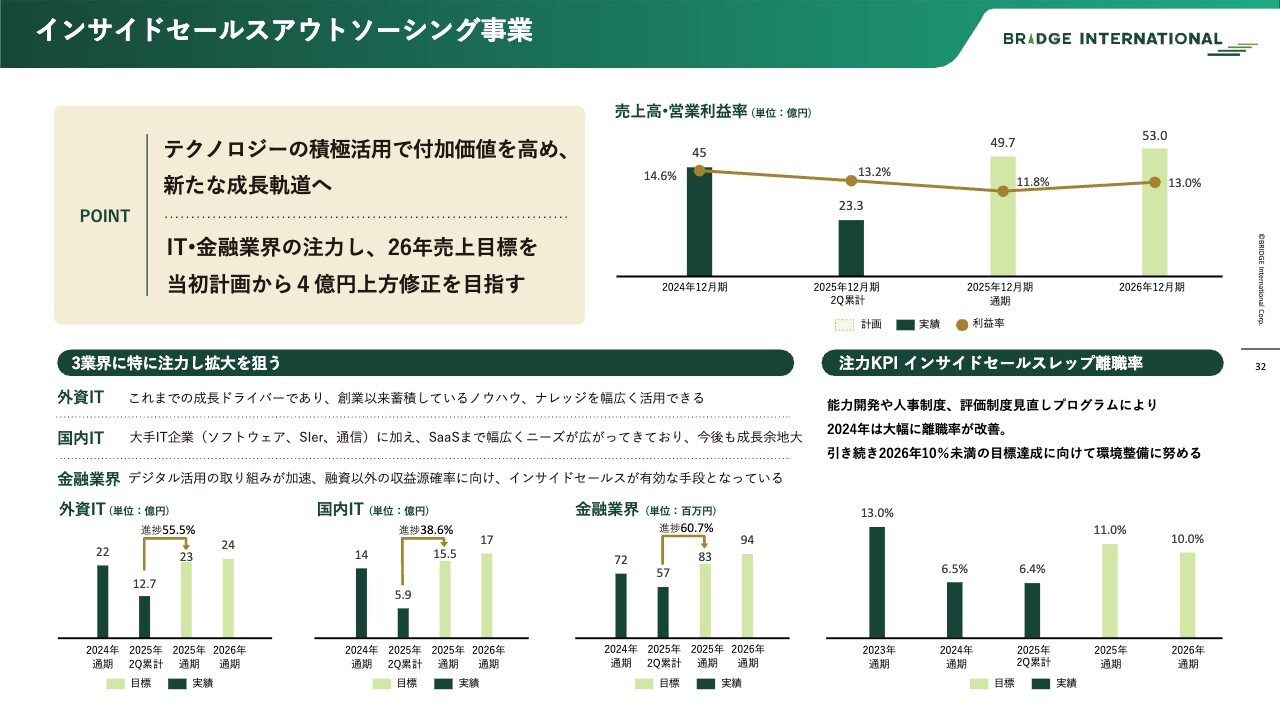

インサイドセールスアウトソーシング事業

セグメント別にポイントをご説明します。インサイドセールスアウトソーシング事業は、当初予想から4億円を上方修正し、2026年に53億円で着地を目指しています。主力のテリトリーは外資系IT、国内IT、金融業界であり、これらは注力セグメントでもあります。

外資系ITは、予定進捗率が年間計画に対し55.5パーセントと順調に推移しています。これに対し、国内ITは若干遅れがあり、進捗率は40パーセント弱となっていますが、これから巻き返しを図る計画です。一方、金融業界は非常に順調で、進捗率60パーセント以上で推移しています。

離職率は、当初予想の11パーセントをなんとかキープできる見込みです。2026年には再び10パーセントに戻すことを目標に、さまざまな施策を進めています。

プロセス・テクノロジー事業

プロセス・テクノロジー事業についてです。PMI進捗状況の厳しさを考慮し、トップライン売上を当初の29億円から1億円減の28億円に再設定しました。また、成長領域と位置づけているSales Engagement Apps(SEA)などの新しいテクノロジービジネスは、年間進捗が4割弱にとどまり、やや苦戦しています。

既存のCRMやSFAの開発などは非常に順調に進んでいますが、年間進捗は依然として4割弱です。後半戦では目標達成に向けてさらなる努力が必要だと考えています。

一方で、人員の確保は非常に順調に進んでおり、今期は70名を採用予定です。2026年に80名弱まで体制を拡大する計画は、予定どおり進んでいます。

研修事業

研修事業についてです。新入社員研修は非常に好調で、これを起点としたクロスセル展開に成功しています。しかし、新入社員研修以外の領域では、レッドオーシャン市場の中でサービス化が進まず、やや伸び悩んでいる状況です。そのため、2026年の売上目標を当初の32億円から4億円下方修正し、28億円に再設定して全力で取り組んでいます。

新入社員研修は引き続き非常に好調ですが、その他の領域では進捗に若干の遅れが見られます。この点については、研修内容の強化、営業力の向上、マーケティングの強化を継続的に行う必要があると考えています。

また、年間3テーマ以上を目標に掲げているクロスセル施策は非常に順調に推移しており、これらが積み上がることで、新入社員研修を中心に他領域へ展開する戦略がうまく機能すると考えています。この取り組みについても引き続き注力していきます。

以上で、2025年10月期第2四半期の決算発表を終了します。ご清聴ありがとうございました。

質疑応答(要旨)①

新着ログ

「サービス業」のログ