提供:ブリッジインターナショナル株式会社 2025年12月期第1四半期決算説明

【QAあり】ブリッジインターナショナル、1Qは増収増益 安定のストックビジネスが成長を牽引し計画通りの進捗

目次

吉田融正氏:みなさま、こんにちは。ブリッジインターナショナル代表取締役社長の吉田です。2025年12月期第1四半期の決算説明を行います。よろしくお願いします。

本日の内容はスライドにあるように、まず当社のビジネスモデルを今一度ご説明します。その後、株主還元策の強化、第1四半期の決算実績、7月1日の持株会社への体制移行に関するご案内、現時点での通期決算見通し、中期経営計画の進捗についてお話ししたいと思います。

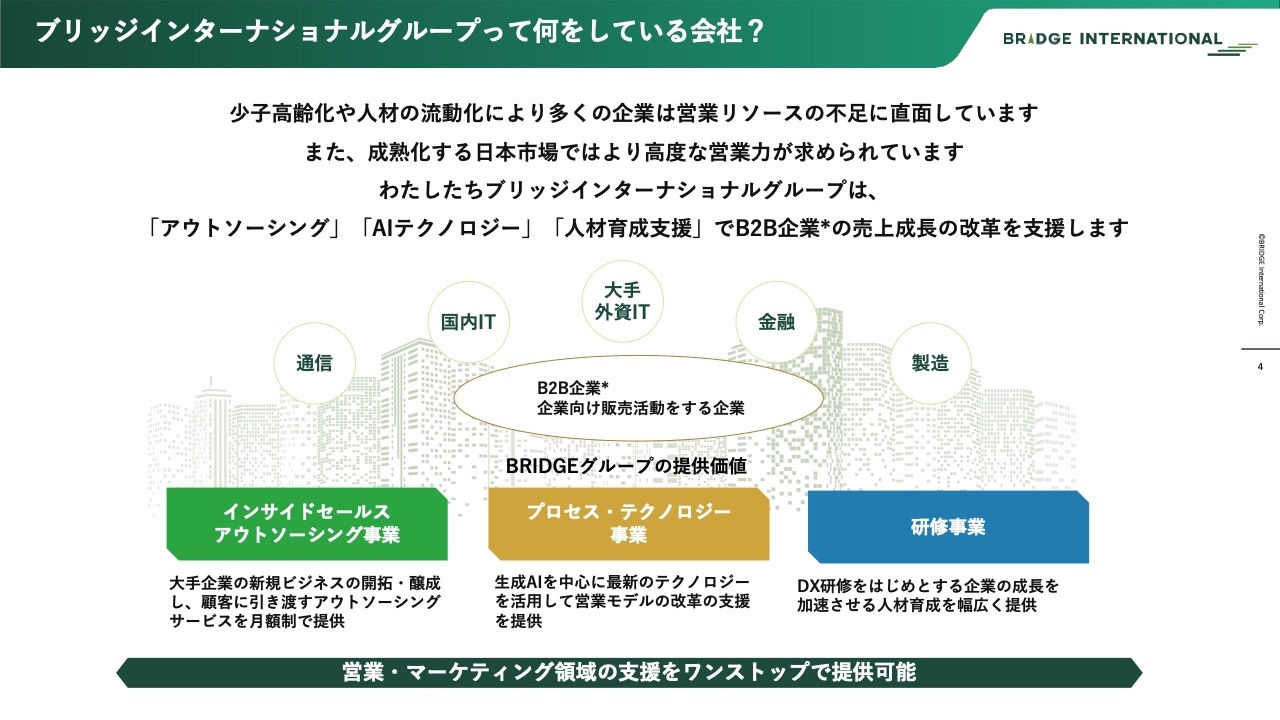

ブリッジインターナショナルグループって何をしている会社?

弊社のビジネスモデルについてご説明します。昨今の少子高齢化や人材の流動化により、営業リソースの確保が難しい企業が非常に増えています。

また、みなさまもご存じのとおり、日本市場は非常に成熟化しているため、右肩成長の時のように、簡単に物が売れる時代ではありません。そのため、法人営業の世界では非常に高度な営業力が求められています。

そこで、インサイドセールスアウトソーシング事業、プロセス・テクノロジー事業、研修事業によって法人営業の売上成長改革を支援するのが我々のビジネスモデルです。

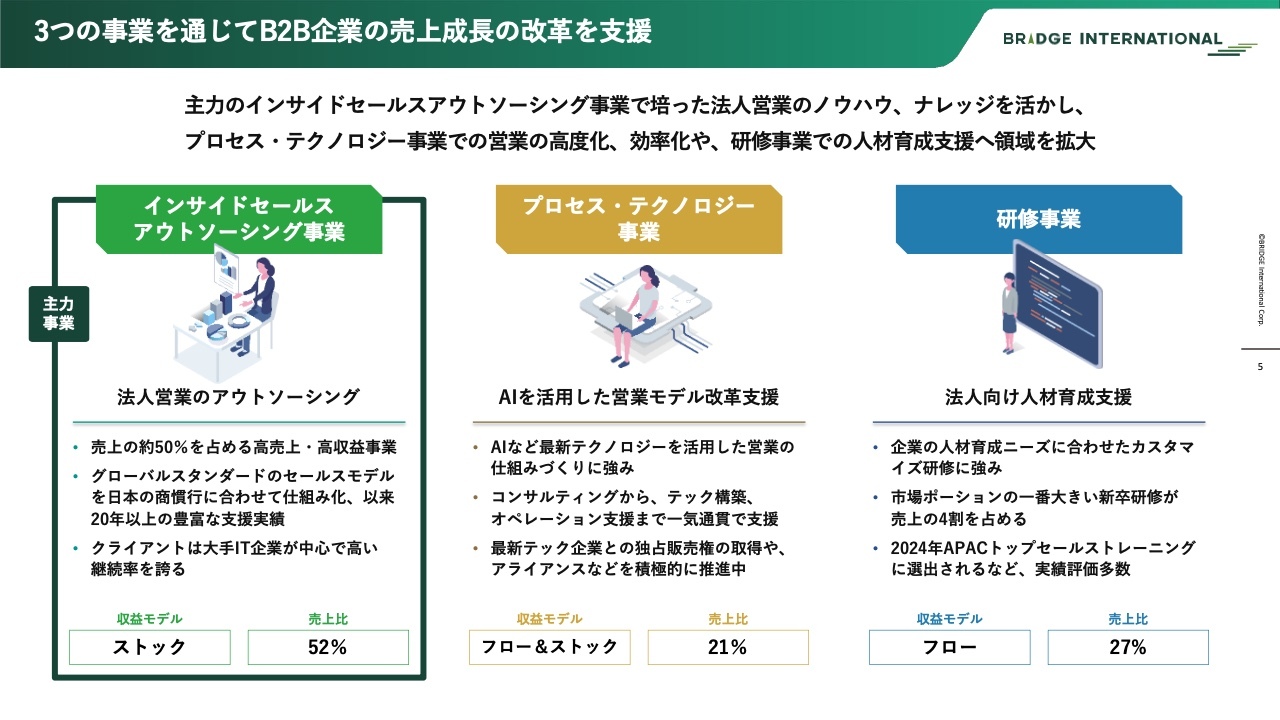

3つの事業を通じてB2B企業の売上成長の改革を支援

特にインサイドセールスアウトソーシング事業は、全体の売上高の半分以上を占めています。基本的にはストックモデルでお客さまの案件を創出・醸成して、クライアントにお渡しするモデルです。

プロセス・テクノロジー事業では、昨今のAIを中心としたテクノロジーをこの領域に持ち込み、コンサルティングサービスと合わせて改革を支援しています。研修事業では、やはり人材が一番肝心ですので、人材育成を支えています。

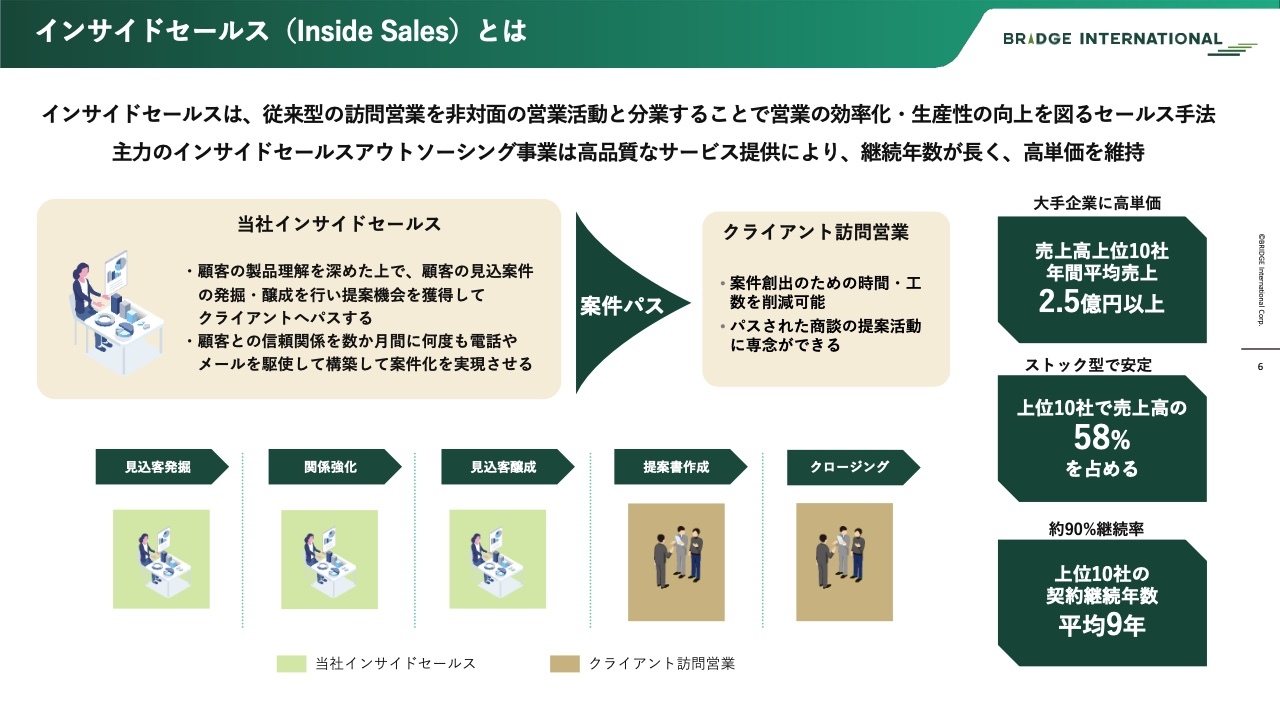

インサイドセールス(Inside Sales)とは

一番大きなインサイドセールスアウトソーシング事業に関して、掘り下げてご説明します。スライド下にあるように、見込客発掘から醸成して、提案書を作成してクロージングするのが一般的な法人向け営業活動です。

我々はインサイドセールスであるため、お客さまのところに訪問せずに効率的にWebやSNS、メールなどを活用してお客さまの案件を発掘・醸成して、案件になった状態でクライアントに渡すというプロセス分業を担っています。

我々のお客さまはほとんどが大手企業です。簡単に案件が発掘・醸成できるわけではなく、お客さまに対して想定課題を共有したり、事例を提示して新しい気づきを提供したりします。そのようなことを繰り返し、関係構築を深めてから、お客さまの本当の要望を聞き出して案件化していきます。

先ほど冒頭でご説明したように、これは法人営業ではみんな行っていることです。これを切り出して効率良くしようというのが我々のモデルです。

後ほど詳細をお話ししますが、弊社からの売上高上位10社の年間平均は2億5,000万円ほどです。毎月の売上高が約2,000万円のビジネスモデルとなっており、電話でアポイントを取ってなにかするというモデルとはまったく異なると思っています。

上位10社もストック型で、売上高の6割を占めており、安定を確保できています。また、継続率は約9割で、上位10社の契約継続年数は平均9年に至ります。営業系のサービスですので、結果が出なければ、このような数字は出せません。お客さまから高評価をいただき、継続している状態です。

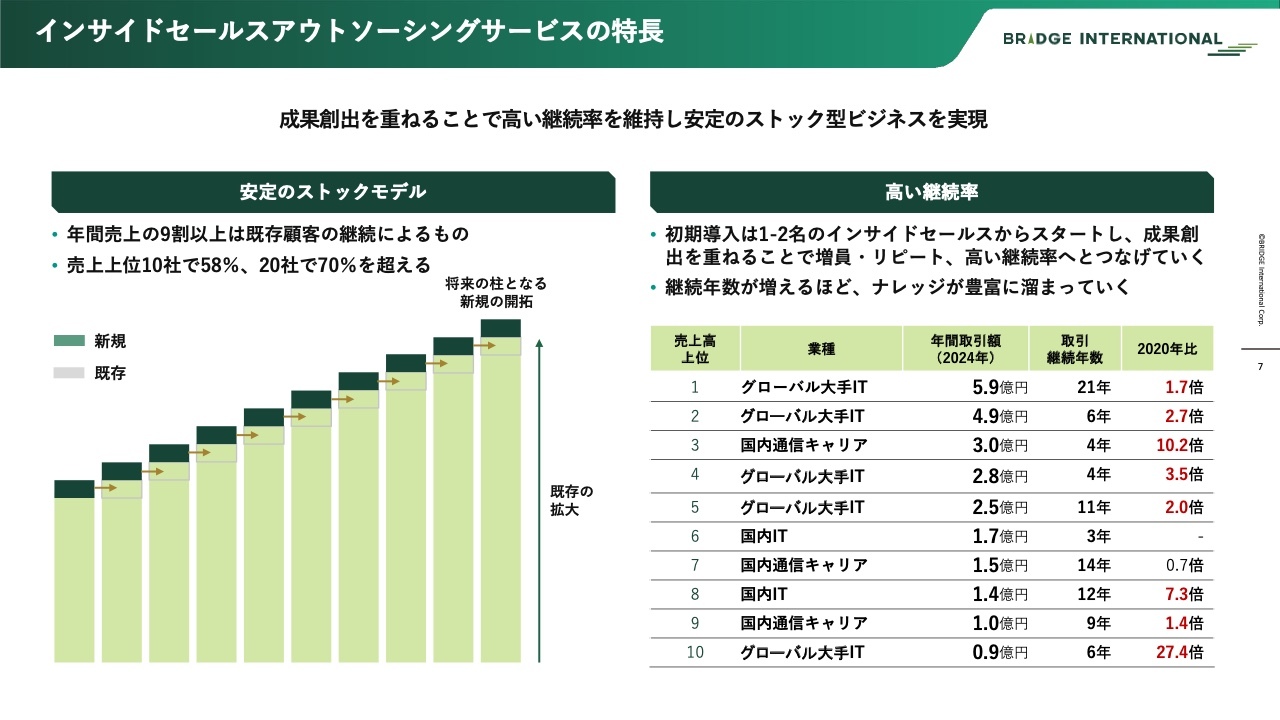

インサイドセールスアウトソーシングサービスの特長

安定的なモデルだとご説明したように、上位10社で58パーセント、上位20社で70パーセントがストック型です。年間売上高の9割以上は既存のお客さまのビジネスで作り上げているもので、新規のお客さまはどちらかというと小さく取って結果を出し、徐々に大きくしていくモデルで進化しています。

高い継続率とお話ししましたが、上位10社はスライド右の表のとおりです。一番上のお客さまは20年以上、年間6億円、月額にすると5,000万円ぐらいのビジネスを安定的に行っています。

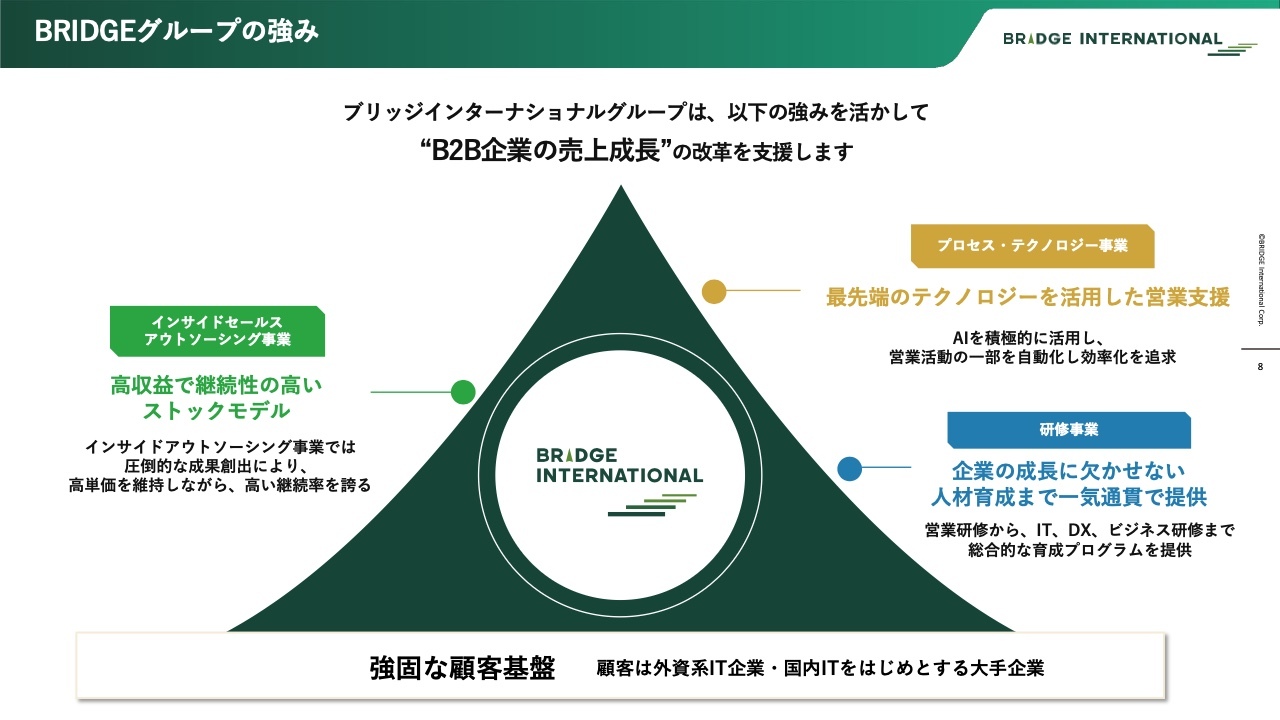

BRIDGEグループの強み

インサイドセールスアウトソーシング事業を中心に、プロセス・テクノロジー事業、研修事業も、大手のお客さまが非常に多くいます。強固な顧客基盤をベースに、お客さまの売上成長の改革を支援しながら、弊社グループも成長していくモデルで現在取り組んでいます。

株主還元施策の強化

前回ご案内しましたが、株主還元施策は配当性向50パーセント以上を目指していくため、1株当たり配当金は35円から85円と大幅に増額予定です。

弊社は23期目を迎えました。財務状況やビジネス状況を考えると、このあたりでさらに株主還元を考慮するフェーズに入ったと考え、資本効率を意識した経営に舵を切っていくため、今回の決定となっています。

我々はストックモデルで取り組んでいるため、キャッシュは非常に安定的に確保しています。まだまだ成長フェーズですので、成長に向けた投資を行い、それ以外はできる限り株主還元に回していこうと、配当性向50パーセントという目標を定めました。

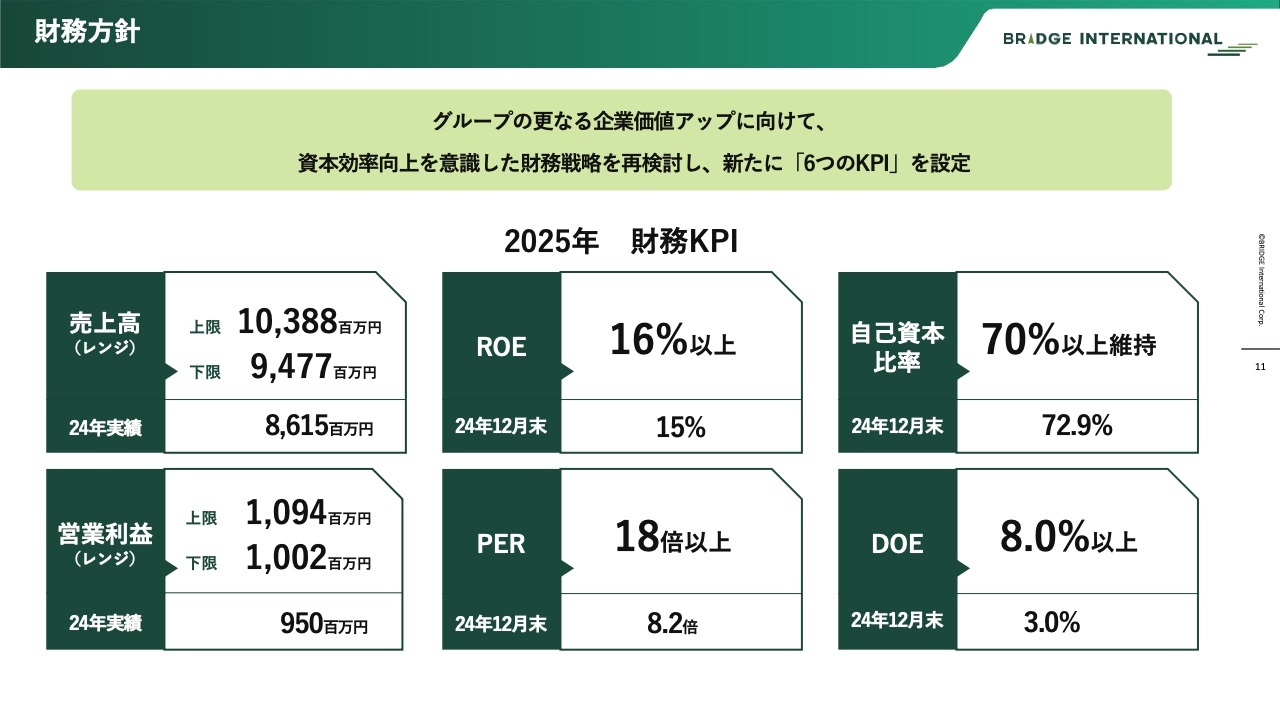

財務方針

財務的なKPIについてです。売上高・営業利益はスライドのとおりです。ROEも2024年12月末の15パーセントから、2025年は16パーセント以上を目指します。PERは2024年12月末で8.2倍でしたが、若干挑戦的に18パーセント以上の評価をいただくような事業展開を行いたいと考え、このような数字をKPIとしました。

自己資本比率は非常に高く維持できており、結果として配当性向とROEから、DOE8パーセント以上を目指そうと考えています。2024年は3パーセントでしたが、資本効率を意識した経営にしっかりと舵を切っていきます。

2025/12期 第1四半期連結決算ハイライト

第1四半期の決算について簡単に触れます。売上高は19億円2,400万円、前期比3パーセントの成長で計画どおりに進んでいます。

営業利益は2億円を超え、営業利益率も10.8パーセントとなりました。前期比では約40パーセント伸びています。実は第2四半期に販管費が一部スリップしたこともありますが、全体としては非常に良い利益を確保できました。

ただし、7月1日から持株制に移行する時のコストなどを8,000万円ほど見込んでいるため、年間では計画どおりに進んでいるという見立てです。

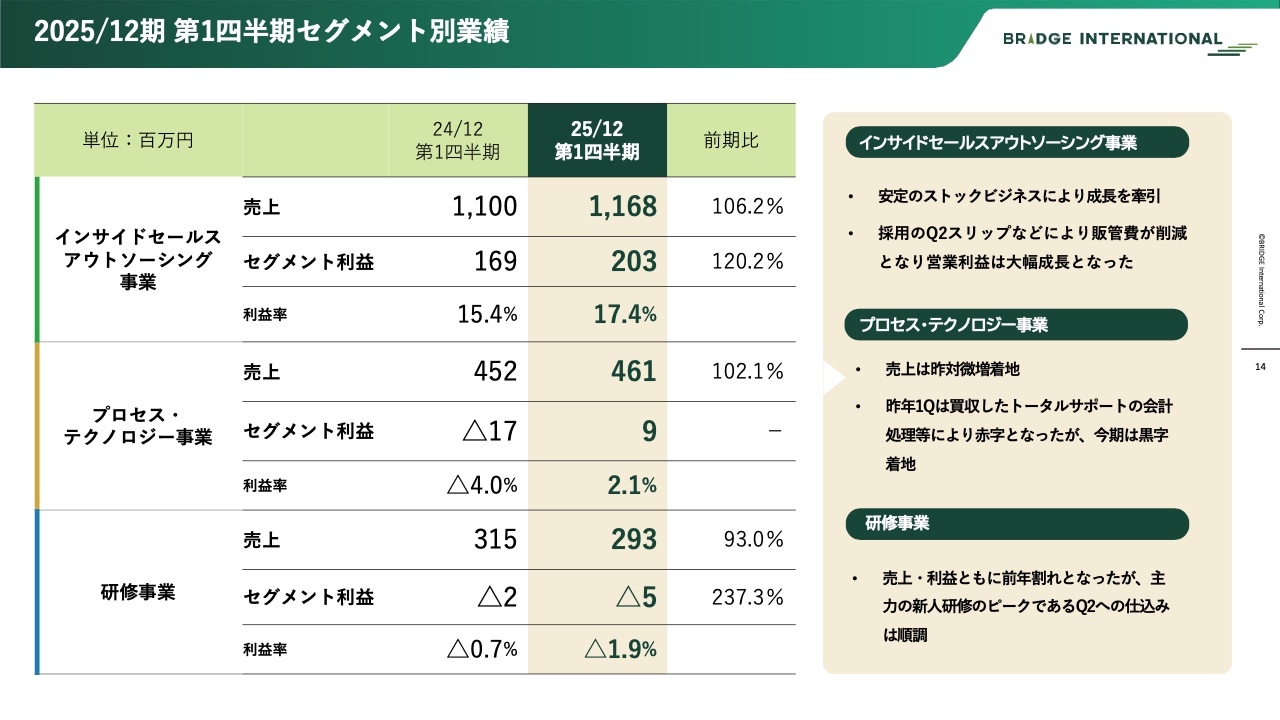

2025/12期 第1四半期セグメント別業績

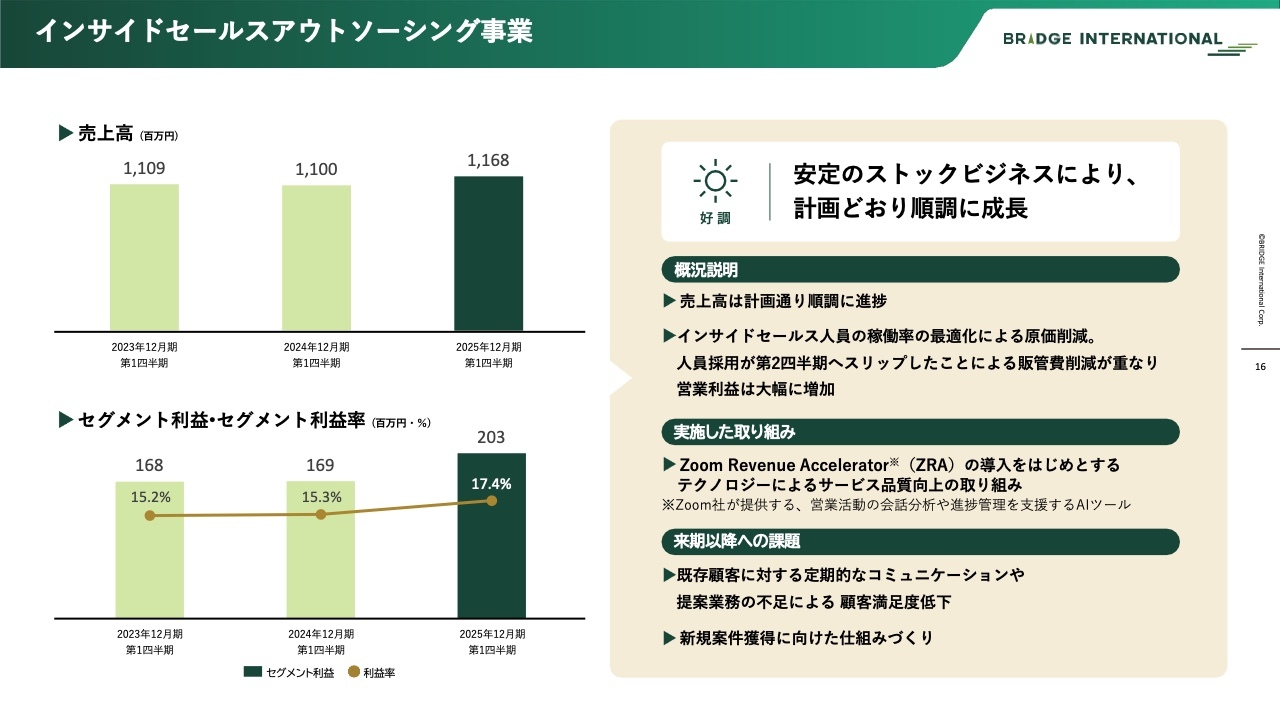

セグメント別の業績です。インサイドセールスアウトソーシング事業は非常に堅調で、売上高は前年同期比6.2パーセント増、セグメント利益は前年同期比20.2パーセント増となりました。利益率も17.4パーセントで、高収益なストックモデルで安定的に事業を展開できています。

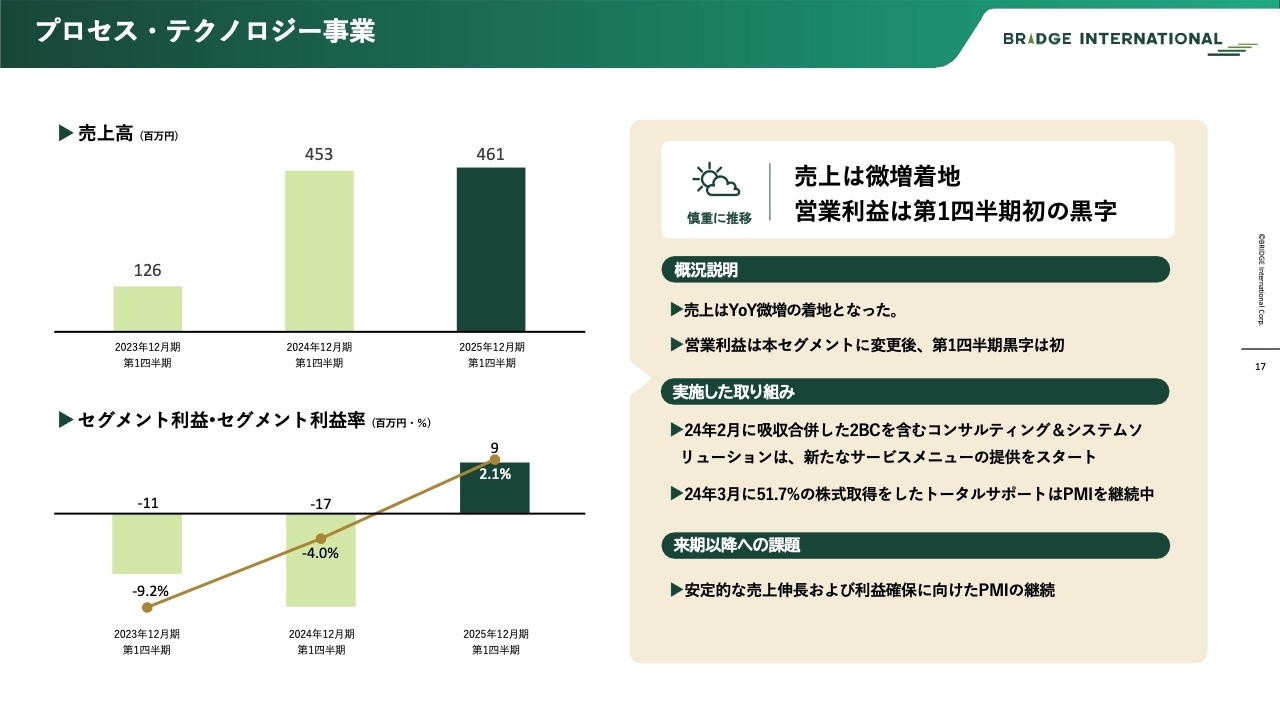

プロセス・テクノロジー事業は、昨年の第1四半期のセグメント利益がマイナス1,700万円で赤字でしたが、この四半期はなんとか上がって、2.1パーセントの利益率を確保できました。詳細については後ほどご説明します。

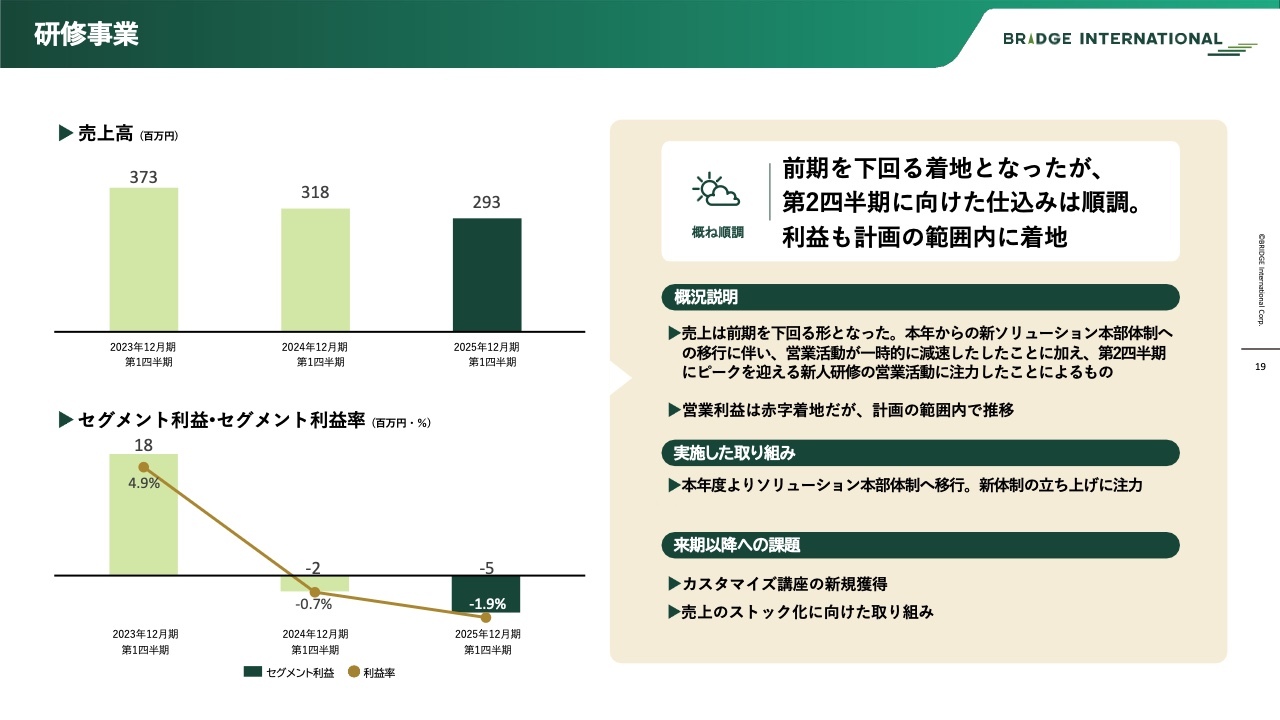

研修事業は、売上高が微減となり、セグメント利益もマイナスです。こちらも後ほどご説明しますが、ひとまず想定内と見ています。

2025/12期 第1四半期 売上・営業利益 YoY増減分析

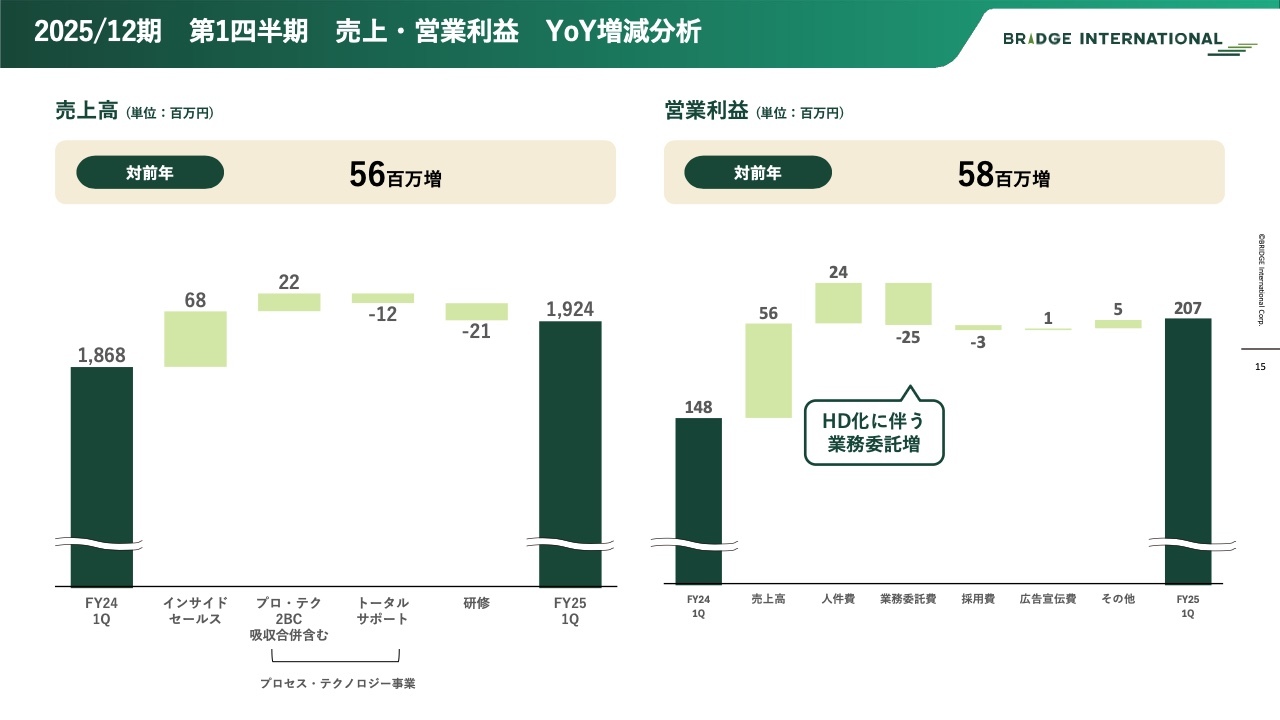

売上高は先ほどご説明したように前年同期比で5,600万円増となりました。インサイドセールスアウトソーシング事業、プロセス・テクノロジー事業の2BCがプラスで貢献していますが、プロセス・テクノロジー事業のトータルサポートと研修事業がマイナスとなっています。

営業利益は売上増に伴い増加しました。人件費は一部削減も含めて若干セーブでき、2,400万円のプラスです。ただし、ホールディングス化に伴う業務委託などが増えているため、そのあたりが2,500万円のマイナスとなっており、結果として営業利益は前年同期比5,800万円増で着地しています。

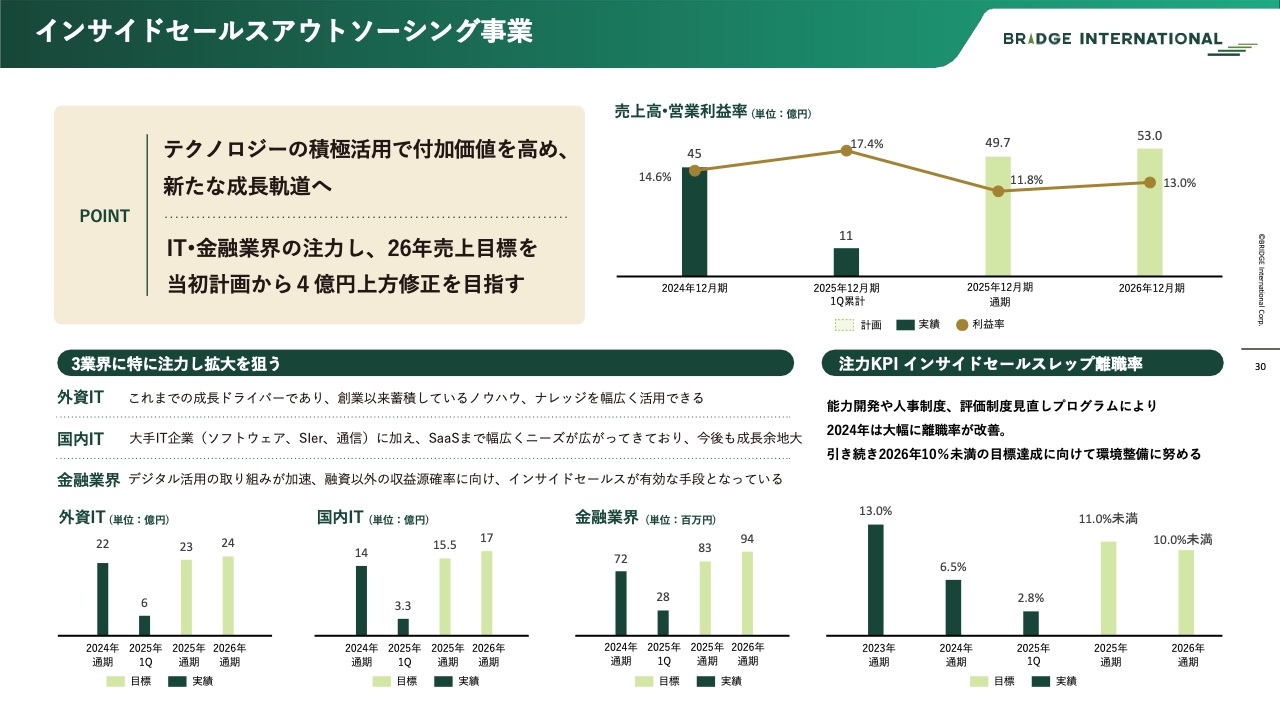

インサイドセールスアウトソーシング事業

インサイドセールスアウトソーシング事業は、非常に安定的に成長しています。営業利益率も非常に上がっており、好調だと考えています。

プロセス・テクノロジー事業

プロセス・テクノロジー事業の売上高は微増となりました。ただし、営業利益は第1四半期になんとか上がってきています。

プロセス・テクノロジー事業 サービス別の詳細

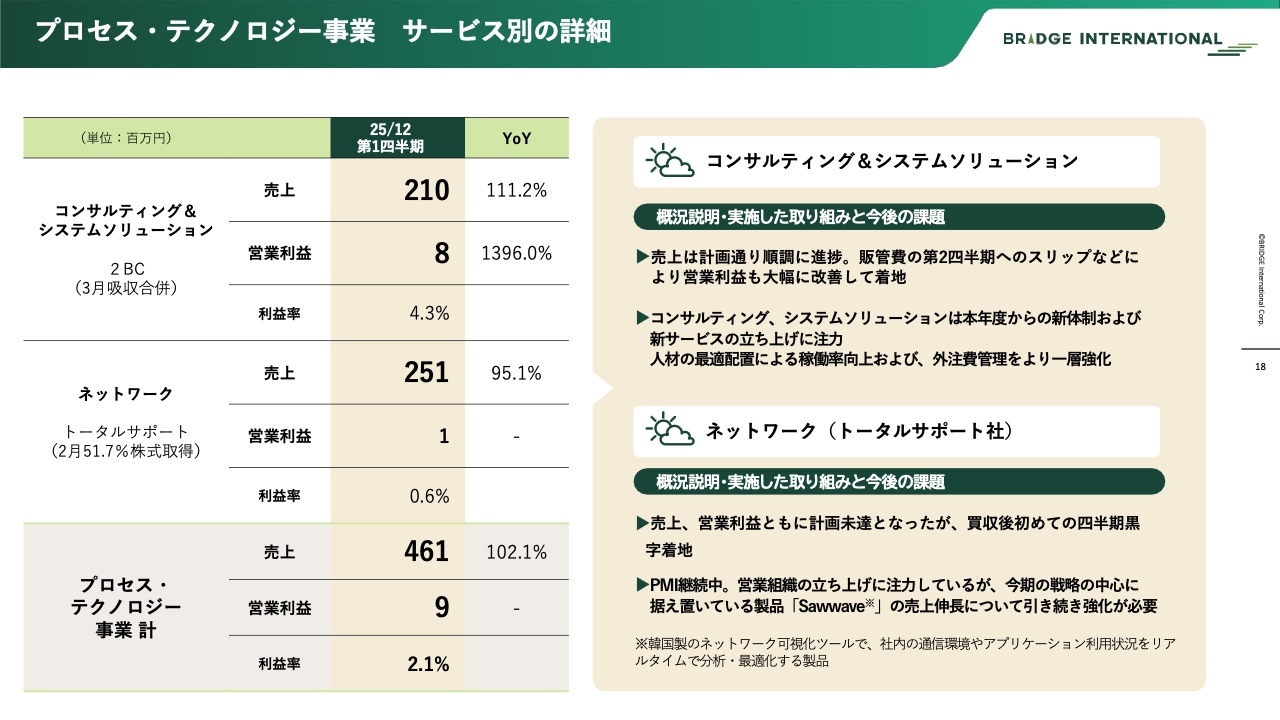

プロセス・テクノロジー事業は、2つの事業で構成しています。1つは、コンサルティング&システムソリューションで、今期の利益率が4.3パーセントです。まだまだ収益改善に向けてはチャレンジすることが多々ありますが、このような結果となっています。

もう1つは2024年に買収したトータルサポート社のネットワーク事業です。営業利益がようやく出てきて、買収後初めて四半期黒字で着地できました。ただし、PMIは継続中で、まだまだ息を抜けない状態であり、安定的な利益確保にはもう少し時間が必要と見ています。

研修事業

新入社員研修については非常に堅調に伸びていますが、それ以外の研修のマーケットが大変厳しい状態であるため、そのあたりの立て直しを大至急行っています。その影響もあって、第1四半期の研修事業は売上高が少し下がりました。セグメント利益も前年同期比で500万円減となっています。

研修事業 四半期ごとの売上・セグメント利益の計画

研修事業は非常にシーズナリティがあります。「新入社員研修が強い」とお話ししましたが、結果として、売上高・営業利益ともに4月・5月・6月の第2四半期に大きく偏ります。スライドのグラフに薄緑色で示した昨年の実績も、通期売上高の41パーセントが第2四半期に、通期セグメント利益にいたっては65.2パーセントが第2四半期に集中しています。

第1四半期の500万円のマイナスは想定内といえるかと思いますので、この先、第2四半期が順調に進めば、現時点で研修事業に対して心配していることは特にありません。

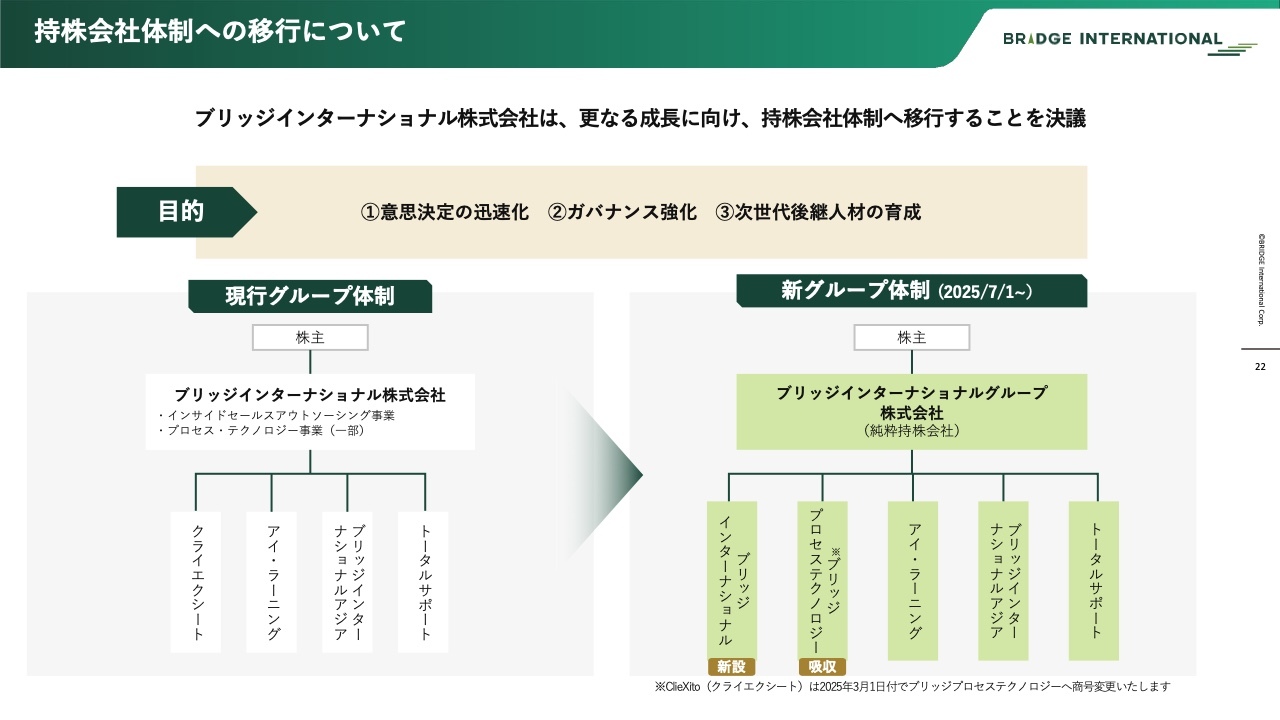

持株会社体制への移行について

持株会社体制への移行についてです。人員が700名強となってきましたし、マーケットの変化も多いため、「意思決定の迅速化」「ガバナンス強化」「次世代後継人材の育成」という3つの観点から、7月1日に持株会社体制に移行しようと計画しています。

2025年 連結 業績への影響について

持株会社への移行に伴って、一時的な費用を8,500万円ほど見込んでいますが、このような状況でもなんとか昨年と同様の営業利益率を確保したく、今は11パーセントと置いています。売上高は94億円から103億円と幅を持たせていますが、このまま維持して事業を展開していきたいと考えています。

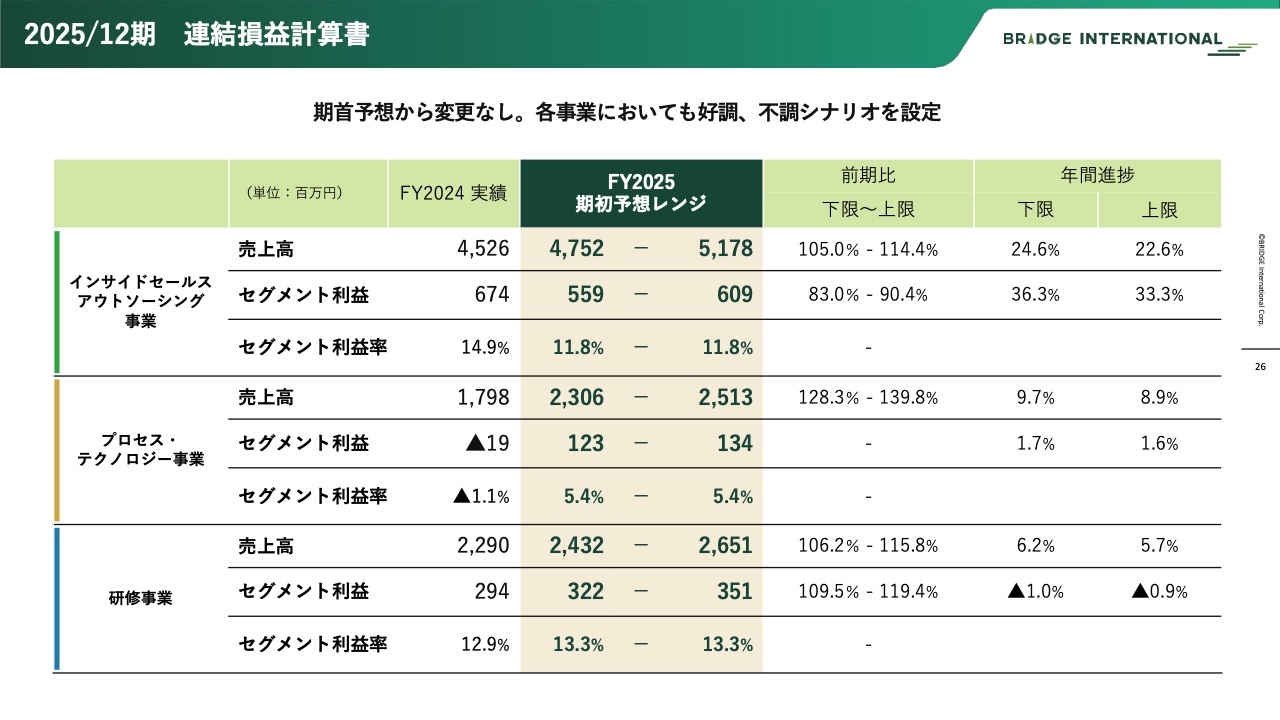

2025/12期 連結損益計算書

今年度は、基本的に期初に立てた計画どおりに進めようと考えています。売上高は94億7,700万円から103億3,800万円、営業利益は10億200万円から10億9,400万円のレンジで進める予定です。

2025/12期 連結損益計算書

セグメント利益も期初予想どおり、それぞれスライドに記載のように進めようと思っています。

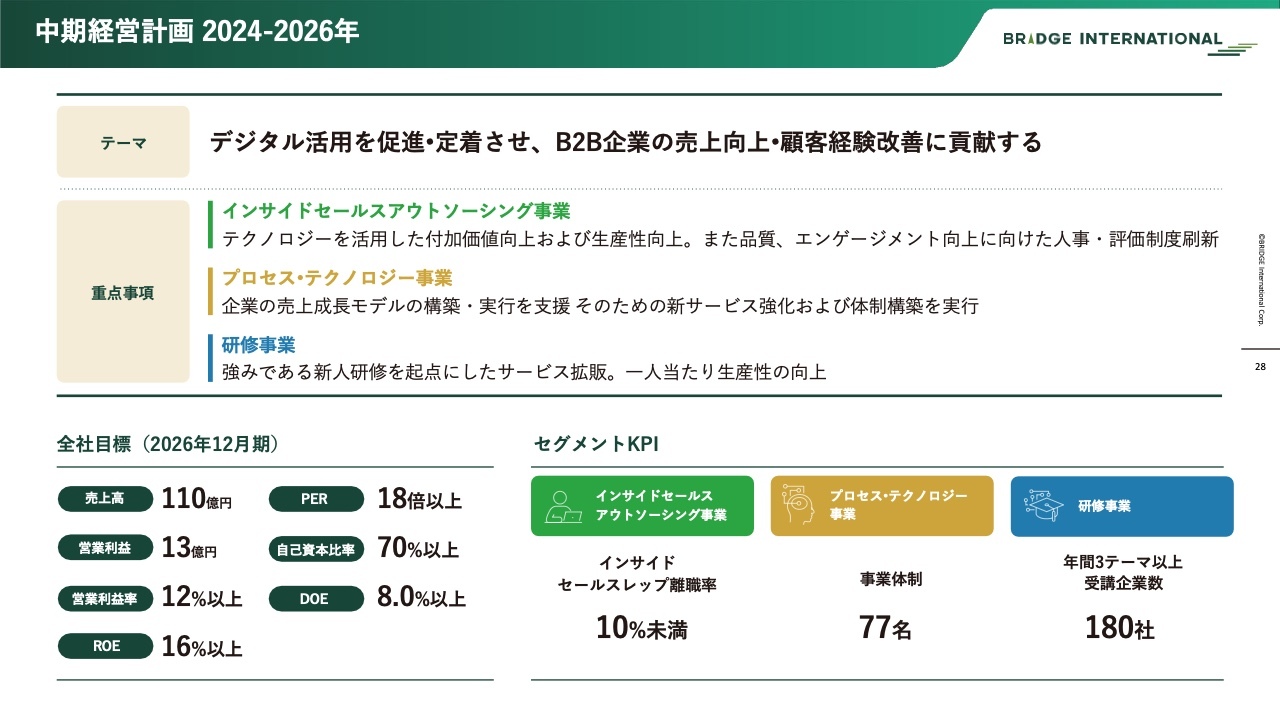

中期経営計画 2024-2026年

中期経営計画に関しては、2024年から2026年までとなりますが、今は順調に推移していると見ています。

中期経営計の進捗

2026年12月期の全社目標は売上高110億円です。2024年12月期の売上高は86億円の実績でしたので、おおむね順調に進捗しており、このまま予定どおりにいこうと考えています。内容については若干上下しているため、後ほどお話しします。

営業利益は一部のセグメントに少し変更があり、2026年12月期は当初計画の12億円から1億円上方修正して13億円としています。営業利益率としては12パーセントを目指します。

インサイドセールスアウトソーシング事業

インサイドセールスアウトソーシング事業は、昨今のいろいろな市場環境などを含めて非常に堅調なため、2026年の売上高目標を当初計画から4億円上方修正しました。その結果、ここは非常に収益率が高いため、全体の営業利益も1億円上方修正しています。

事業自体も、テリトリーを考えずにいろいろな分野で行うような考えはなく、外資IT、国内IT、金融機関に絞り、注力してマーケットを攻めていますが、非常に堅調に進んでいます。アウトソーシングは人を使ったビジネスであり、人材の確保が非常に重要になりますので、KPIとしては離職率を追っていますが、非常に順調に人材の確保ができていると思っています。

プロセス・テクノロジー事業

プロセス・テクノロジー事業は、M&Aをしたネットワークの会社のPMIが若干苦労しており、その影響で2026年の売上高目標を29億円から28億円に落とします。その分はインサイドセールスアウトソーシング事業がカバーすることを考えています。

また、成長領域・既存領域に分けて売上高推移を見ていますが、それぞれ堅調に動いています。

ほかに注力するのは人材採用です。IT系は人材の確保が大変なため、今年、来年と大きなKPIにしていますが、人材の確保は順調にできており、2025年通期で70名体制に持っていけると見込んでいます。

研修事業

研修事業は、先ほどご説明したようにシーズナリティがある中、既存の研修マーケットが一部厳しくなっていることへの対応を少し迫られています。このあたりは、若干時間がかかっていることもあり、2026年の売上高目標は当初の32億円から28億円に落としています。

ただし、一番の稼ぎ頭である新入社員研修は、昨年実績の9億7,000万円から10億円超えも実現可能です。注力している43社の売上高が着実に伸びているため、回復に向かって順調に進んでいると考えています。

以降のスライドでは、市場環境に関してAppendixを付けていますが、今回はご説明を割愛します。以上で、ブリッジインターナショナル株式会社の2025年12月期第1四半期の決算説明とします。ご清聴ありがとうございました。

質疑応答(要旨)①

質問者:連結売上高は前年同期比103.0パーセントである一方、営業利益

新着ログ

「サービス業」のログ