提供:株式会社フリークアウト・ホールディングス 2025年9月期第3四半期決算説明

フリークアウトHD、日本事業は売上高・EBITDAともに前年比大幅増 北米事業回復で来期以降も堅調

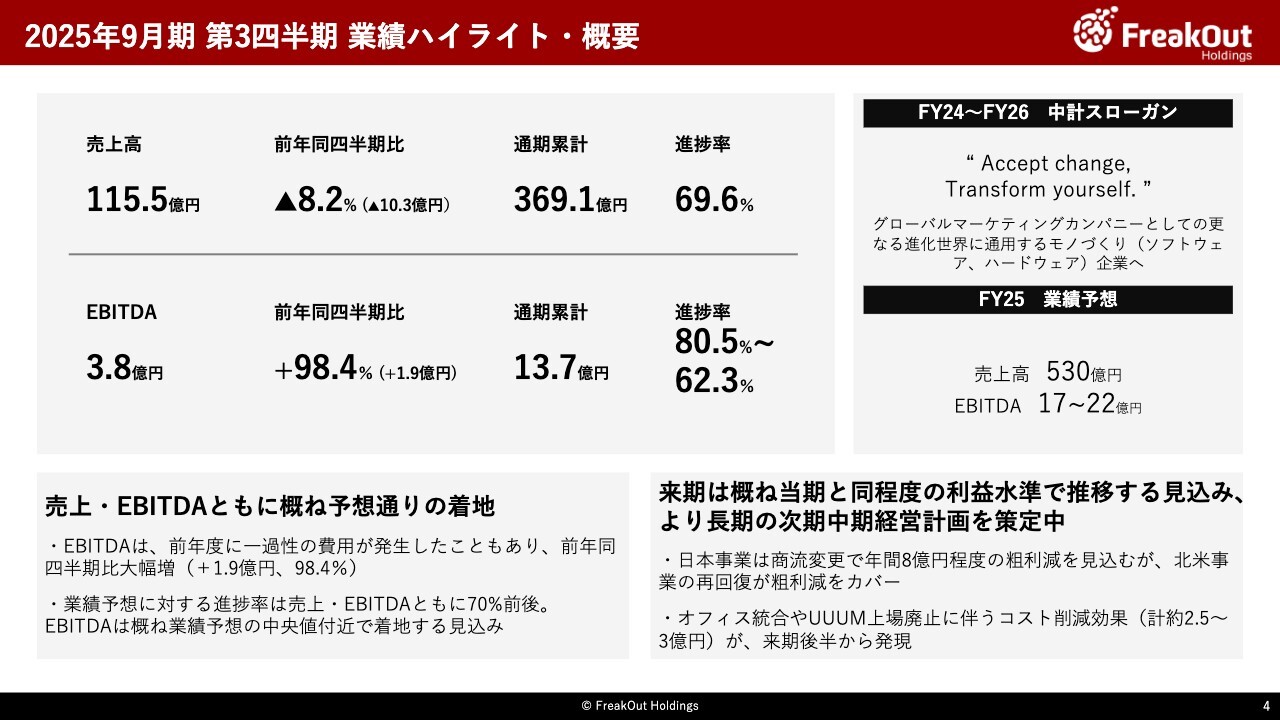

2025年9月期 第3四半期 業績ハイライト・概要

永井秀輔氏:株式会社フリークアウト・ホールディングス取締役CFOの永井です。2025年9月期第3四半期の業績ハイライトと概要についてご説明します。

まず、売上高は115.5億円で、前年同四半期比では8.2パーセント減となりました。

一方で、EBITDAは3.8億円を確保し、前年同四半期の1.9億円から98.4パーセントと大幅な増益となりました。このEBITDAの増益幅は、前年同四半期に発生した一過性の投資損失やコストの影響により、数字が一時的に落ち込んでいたため、大きく見えています。前年同四半期の特殊要因を除いた実質的なEBITDA水準(約4.0億円)と比較すると、今期の3.8億円は、ほぼ同等の水準で推移しているとご理解ください。

通期業績予想に対する進捗率は、売上高が69.6パーセント、EBITDAが62.3パーセントから80.5パーセントの範囲となっています。当初予算と比べると、売上・EBITDAともに80パーセントから90パーセント程度の進捗ですが、前回ご説明した第2四半期時点のガイダンスからは、若干ビハインドした程度で着地しています。第4四半期次第でガイダンスの数字の達成は十分に可能と見ています。

事業別では、日本事業が引き続き非常に好調であり、北米事業においても今回は販管費削減が中心ですが、回復の兆しが見え始めています。これらの事業が、来期以降の力強い成⾧を支える確かな土台となりつつあります。

一方で、動画・Connected TV領域における粗利減少という、来期に向けた大きな課題も顕在化しています。この課題に対してもグループ横断で新しい取り組みを進めており、今後の事業構造の変革に繋げていく所存です。

来期の見通しについても、現時点で見え始めている状況をお伝えします。日本事業では、お伝えしたとおり粗利が8億円程度減少するイベントが控えていますが、これをカバーするために、北米事業が再回復する見込みが立ってきています。この北米事業の再回復により、日本事業の粗利減を相当程度補うことができると見ています。

また、オフィス統合やUUUMの上場廃止に伴うコスト削減効果(計2.5億から3億円程度)も、来期後半から本格的に現れてくると考えています。

これらの要素を総合すると、詳細は第4四半期の決算発表時ですが、2026年9月期は今期と概ね横ばいの水準で推移する見込みです。より⾧期では、2027年9月期から2029年9月期にかけての次期中計で、インフルエンサーマーケティング領域や新しい提携事業など、成⾧性・収益性の高い事業を強化していく方針であり、その詳細を極力早いタイミングでマーケットにもお伝えしたいと考えています。

事業別ハイライト

続いて、事業別のハイライトをご説明します。当第3四半期の連結全体の売上高は115.5億円で、UUUMおよび北米のトップライン減少により前年同四半期比減となりました。

一方で、EBITDAは3.8億円となり、日本事業の好調がEBITDAの大部分を占め、全体を牽引したことで前年同四半期比で98.4パーセントと大幅な増益となりました。各事業の状況について簡潔にご説明します。

北米事業の売上高は39.4億円で前年同四半期比13.6パーセント減、EBITDAは1.4億円で前年同四半期比51.1パーセント増となりました。トップラインは減少していますが、昨年一気にプログラマティックの顧客獲得が進んだ反動で、大きな問題が生じているわけではありません。

利益面では、販管費の削減効果が一定現れています。第4四半期以降はさらにダイレクトセールス回復の兆しが見えており、来期に向けてポジティブな状況となってきています。

日本事業の売上高は18.3億円で前年同四半期比43.1パーセント増、EBITDAは3.6億円で前年同四半期比76.6パーセント増となり、非常に好調です。予算を大幅に超過する結果となりましたが、来期に控える動画・Connected TV領域の粗利減をカバーするための新しい取り組みを積極的に進めています。

アジア事業の売上高は16.1億円で前年同四半期比11.9パーセント減、EBITDAは0.9億円で前年同四半期比299.9パーセント増となりました。引き続き、大きな変動なく安定した状況です。

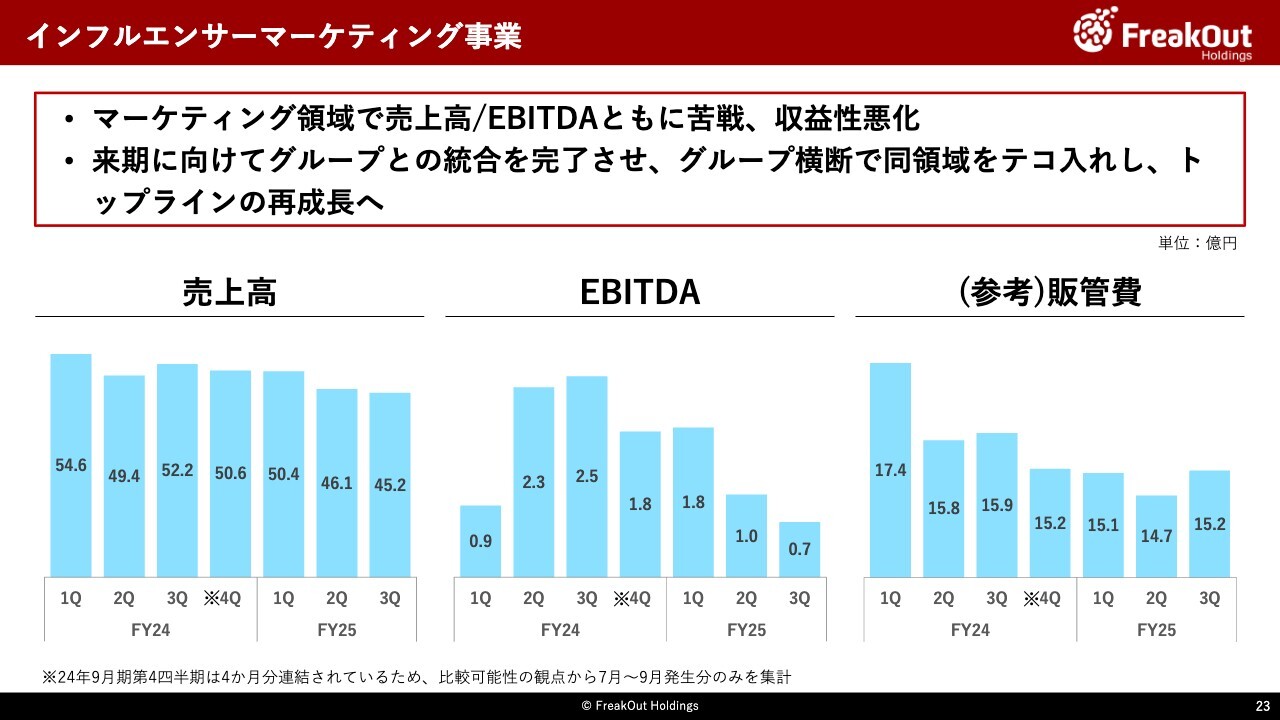

インフルエンサーマーケティング事業の売上高は45.2億円で前年同四半期比13.5パーセント減、EBITDAは0.7億円で前年同四半期比72.5パーセント減となりました。マーケティング領域が苦戦していますが、第4四半期には一定回復を見込んでおり、来期に向けてグループとの統合を完了させ、シナジー発現と合理化を進めていきます。

各事業のより詳細な進捗については、後ほどご説明します。

連結損益計算書

連結損益計算書のサマリーです。

当第3四半期の売上高は115.5億円、EBITDAは3.8億円となりました。一方で、為替差損の影響もあり、経常利益はマイナス1.6億円となっています。通期累計では、売上高は369.1億円、EBITDAは13.7億円となっており、前年同四半期と比べてもわずかな増加にとどまっています。

2025年4月15日に適時開示したとおり、オフィス移転および統合に伴う特別損失4.5億円を計上したため、親会社に帰属する当期純利利益がマイナス4.8億円で、前年同四半期比dで大きく下がりました。

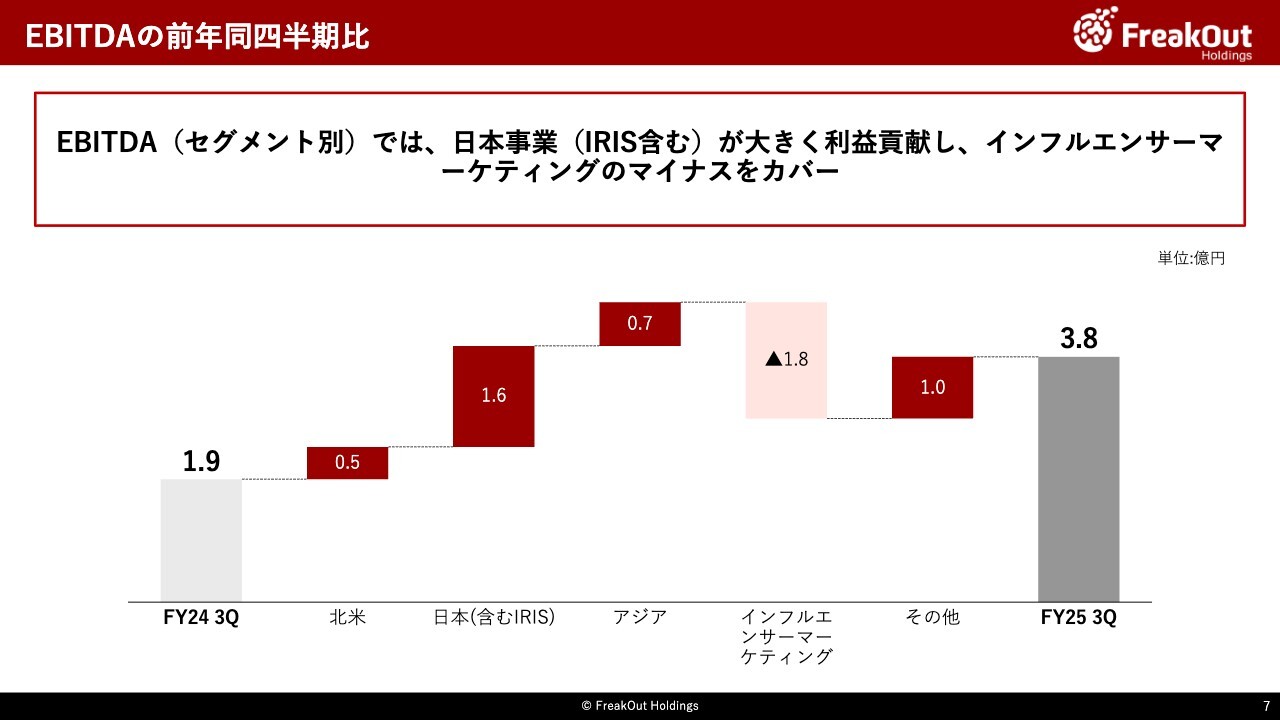

EBITDAの前年同四半期比

このグラフは、EBITDAの前年同四半期比を事業セグメント別に示したものです。日本事業(IRIS含む)が大きく利益を伸ばしていることがお分かりいただけるかと思います。

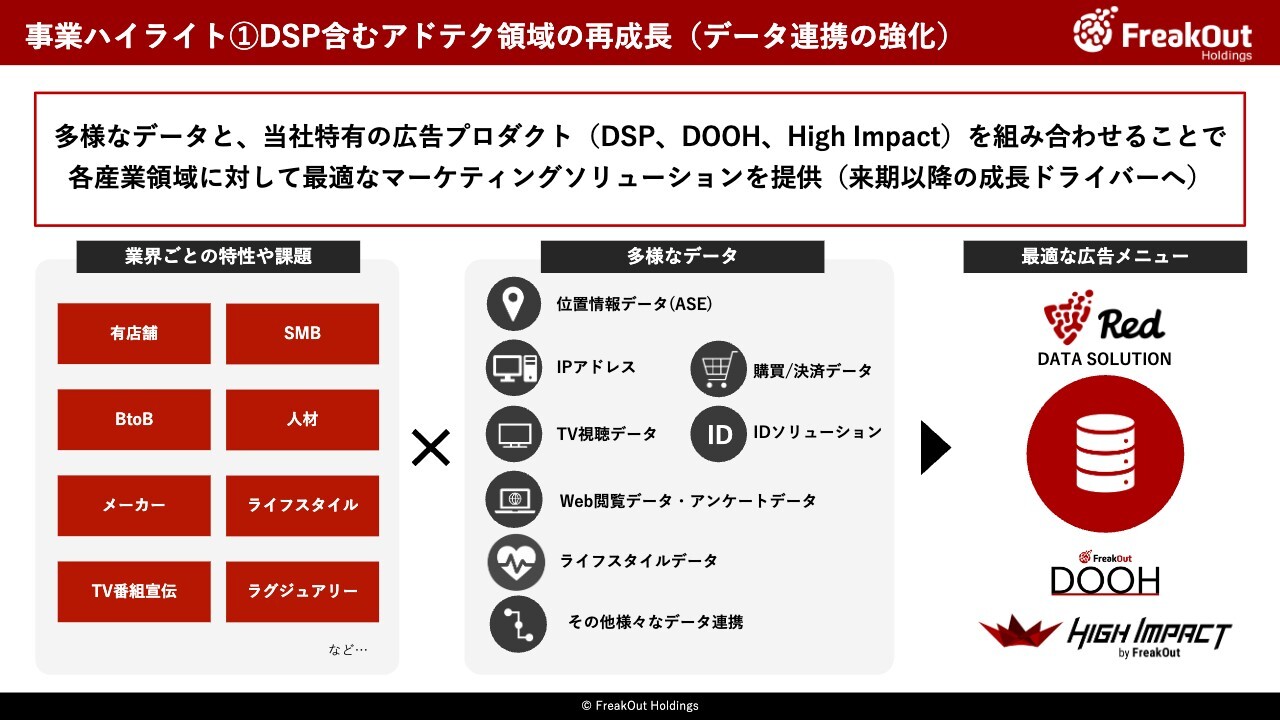

事業ハイライト①DSP含むアドテク領域の再成長(データ連携の強化)

次に定性情報として、当社事業の中で来期以降の成⾧をご理解いただくうえで、投資家のみなさまへお伝えしたい事項が2つあります。

1つ目は、データ強化によるDSP含むアドテク領域の再成⾧についてです。すでに周知の事実ではありますが、Third Party Cookieの規制が、当面は起こらない見込みとなりました。

この変化を受けて、当社は早々にターゲティング機能の再強化のために、各データプロバイダーとの連携を強化しています。このデータをプロダクトへ組み込むことにより、各産業領域のクライアントが必要な層へ、最適なフォーマットで広告配信を行うことが可能となります。クライアントへのソリューションを大幅に強化しています。

データ連携の強化自体は各社すでに取り組んでいることであり、特に目新しいものではありません。しかし、当社の強みとして、「Open Web」を中心としたDSP「Red」に加えて、「High Impact」や「DOOH」など、配信先や配信形式において多様な広告プロダクトを持っており、クライアントの多様なニーズに応えられる体制となってます。

また、ターゲティング手法の非常に重要なポイントとして、3rd Party Cookie以外にもさまざまな紐付けを行っており、これによって広告配信に必要なボリューム(配信数)を推測に頼らずに膨大に獲得できています。

さらに、なかなか外には見えにくい部分ではありますが、ASEに代表されるような「データ×業界課題解決」に⾧年取り組んできており、この経験やノウハウは業界内でも随一と自負しています。この強みを活かして取り組みは急速に成果を出しており、来期以降の各プロダクトの成⾧を支える柱になりつつあります。

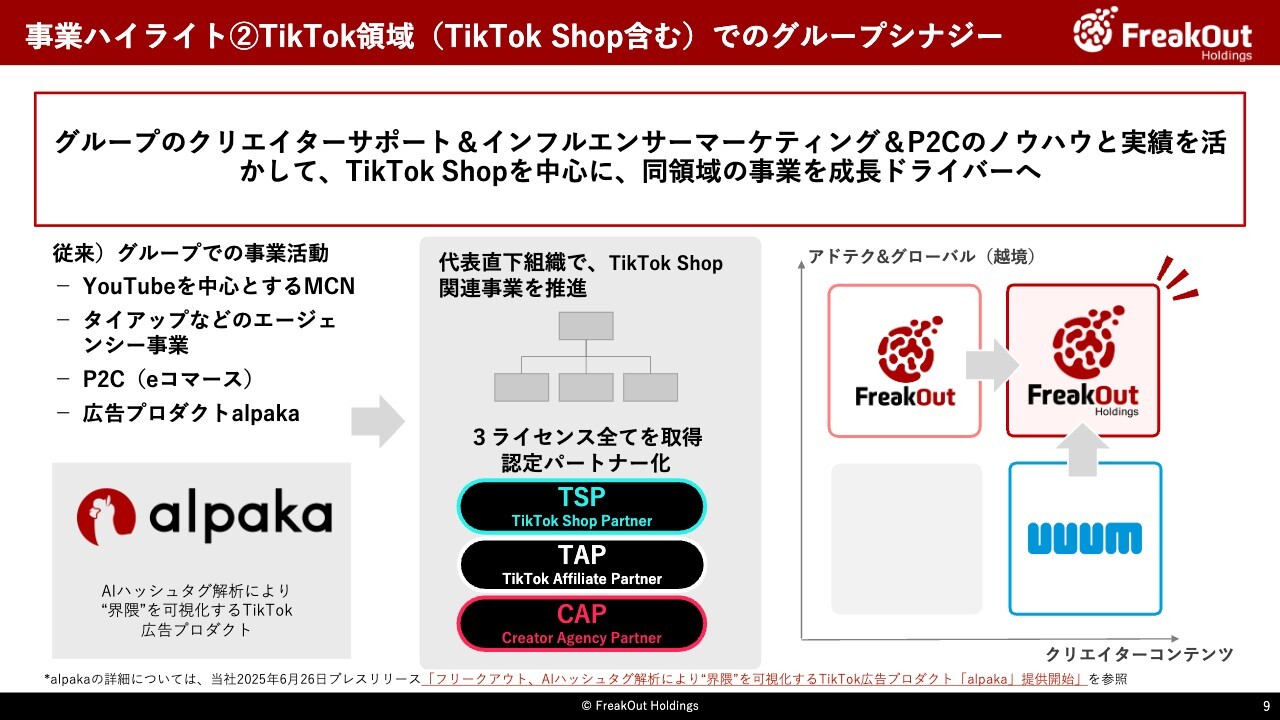

事業ハイライト②TikTok領域(TikTok Shop含む)でのグループシナジー

2つ目は、新しい領域としてTikTok周辺のビジネスについて、特にこれから急成⾧の可能性がある「TikTok Shop」への取り組みを含めてお伝えします。

ご存じのとおり、「TikTok」の視聴時間や経済圏の経済規模は成⾧を継続しています。この領域に対して、フリークアウトグループとUUUMのシナジーを活かした事業に、かなり注力して取り組んでいます。

従前から両社それぞれタイアップ案件などで「TikTok」周辺に関わりを持っており、相当な知見と関係性を有しています。また、P2C事業を通じて物販の事業にも取り組んできました。

さらに当社では、アドテクを活用し、「ユーザー行動に基づく”界隈”の可視化」×「ハッシュタグターゲティング」×「自動入札最適化」を実現する新しいプロダクト、「alpaka」をリリースしました。

詳細はスライドのとおりですが、日本を代表する企業にも実際にご利用いただき、大きな広告効果の改善効果を実現できています。こういった取り組みの延⾧として、現在「TikTok Shop」周りの事業を最速で成⾧させるために、グループとして代表の本田直下に組織を設置し、事業を推進しています。

具体的には、「TikTok」から必要な3ライセンス(TSP:「TikTok Shop」Partner、TAP:「TikTok」Affiliate Partner、CAP:Creator Agency Partner)すべての付与を受け、日本でも限られた公式パートナーとして認定されています。

特にCAP、TAPの領域はUUUMが今までMCNとしてクリエイターのみなさまをサポートしてきた実績や、「alpaka」を含めグループとして取り組んできたインフルエンサーマーケティングの経験と実績がフルに活きる領域です。日本の事業者として、この領域でNo.1を目指していきます。

特に、越境系の相談も相当数きており、将来的には日本からFOの海外拠点を活かしたグローバルでの展開なども、グループシナジーの実現として積極的に行っていきます。

「TikTok Shop」自体の規模はまだ未知数なものが多く、「3年後にこの数字まで売上を作ります」という具体的な数字は現時点ではお伝えしにくいですが、業界から新しい成⾧の場として大きな注目を浴びているこの領域に対し、取り組みの進捗は決算説明の場でも定期的にお伝えしていきます。

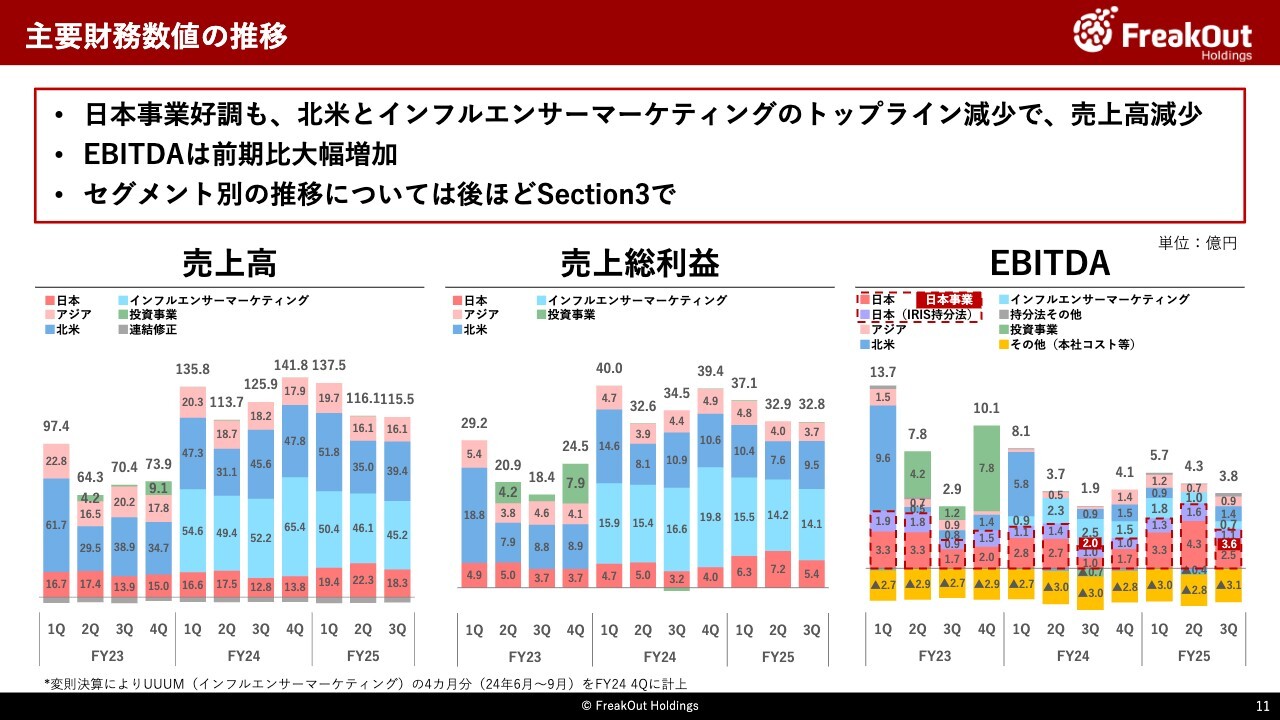

主要財務数値の推移

続いて、2025年9月期第3四半期決算の概要についてご説明します。

主要財務数値の四半期ごとの推移をスライドのグラフでご覧ください。売上高は、今期第3四半期は115.5億円となり、前年同四半期期の125.9億円から減少しています。北米およびインフルエンサーマーケティング領域で、トップラインが減少した影響です。

EBITDAは、グラフのとおり、今期は3.8億円と前年同四半期の1.9億円から大幅に増加しています。前年同四半期は複数の特殊要因によりEBITDAが落ち込んでいましたが、今期は日本事業の好調がEBITDAを牽引しました。

各セグメントの詳細は後ほどご説明しますが、スライドのグラフからは、日本事業の堅調な成⾧と、インフルエンサーマーケティング事業の連結による売上規模の拡大についてご理解いただけるかと思います。

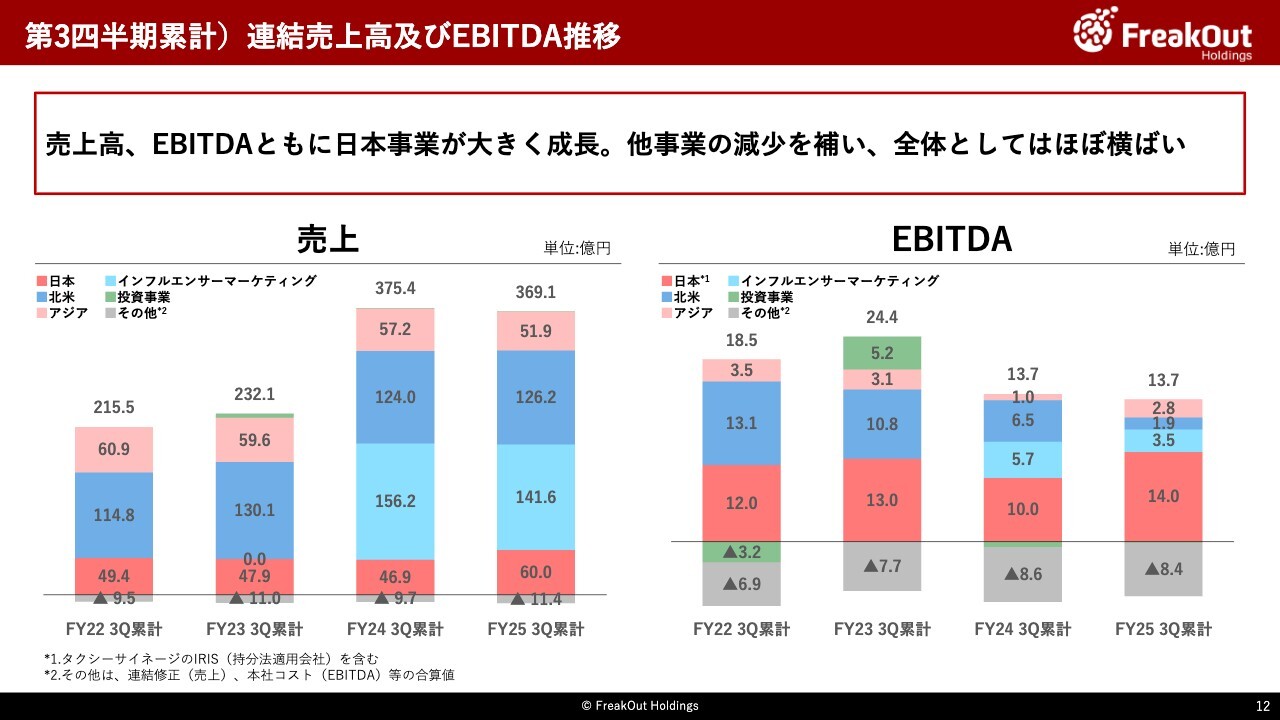

第3四半期累計)連結売上高及びEBITDA推移

このスライドでは、第3四半期までの累計での連結売上高とEBITDAの推移を、事業セグメント別に比較しています。

売上高は、インフルエンサーマーケティング領域での売上減の一方で、日本事業の売上が大きく伸びており、売上は前年対比で2パーセント弱のマイナスとなっています。

EBITDAの推移もご覧ください。日本事業のEBITDAは大きく成⾧し、アジア事業の回復も相まって、全体を支えるかたちになっています。一方で、北米事業の利益が減少している点や、インフルエンサーマーケティング事業の利益回復がまだ途上であることは、大きな課題として認識しています。

今後は、この日本事業の好調を継続させるとともに、北米事業とインフルエンサーマーケティング事業の利益回復を本格化させ、グループ全体のさらなる成⾧を実現していきます。

各段階利益 推移

各段階利益の推移です。急速な円高の進行により、第3四半期は1.5億円の為替差損益が発生しました。

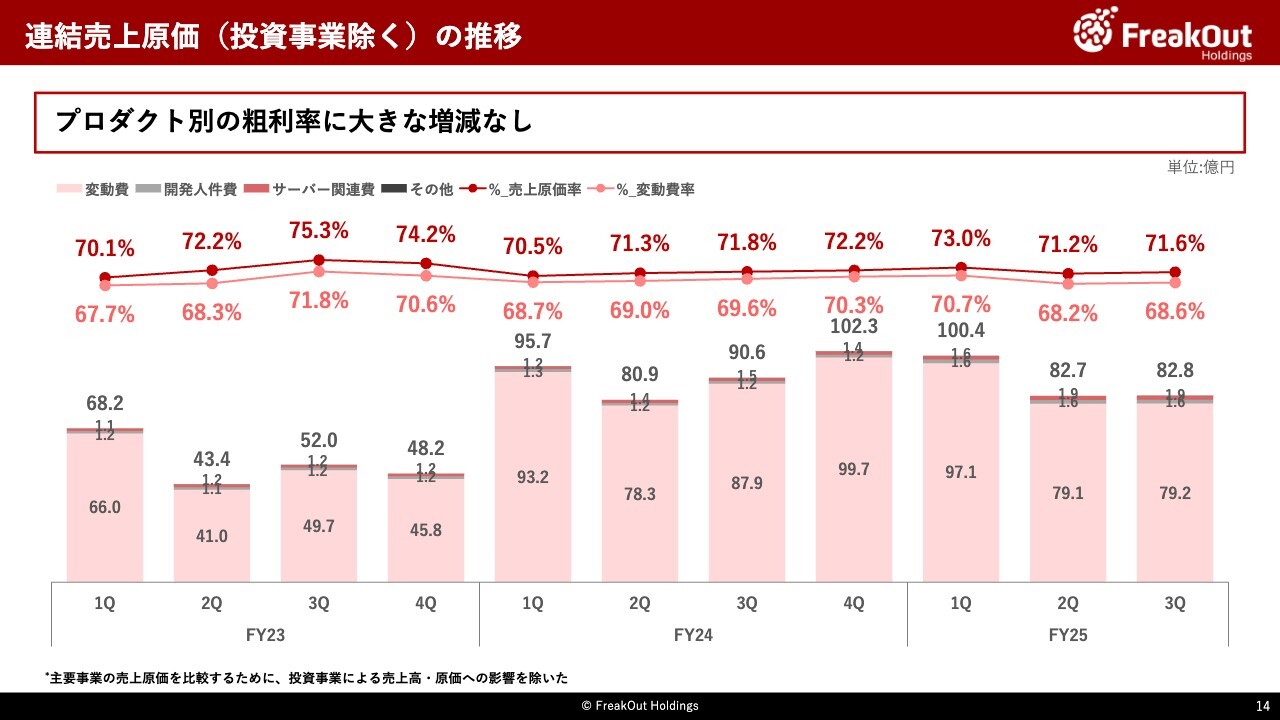

連結売上原価(投資事業除く)の推移

連結売上原価の推移です。プロダクトポートフォリオの変化に伴い変動費率に若干の変動はありますが、プロダクト別の粗利率に大きな増減はありません。

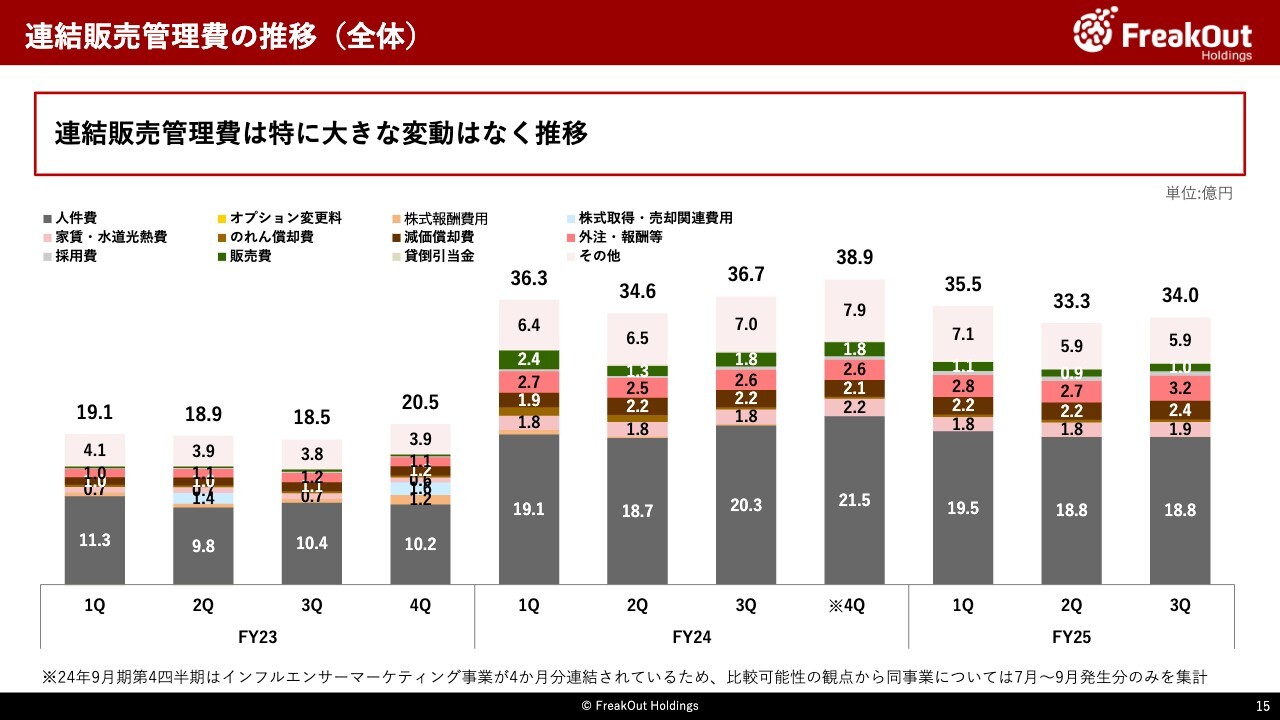

連結販売管理費の推移(全体)

連結販売管理費は、特に大きな変動はなく推移しています。

(参考)人員数推移

人員数の推移です。日本事業の好調に伴い、人員を増やしています。UUUMは新卒社員が30名入社したことにより、人員数が増加しました。

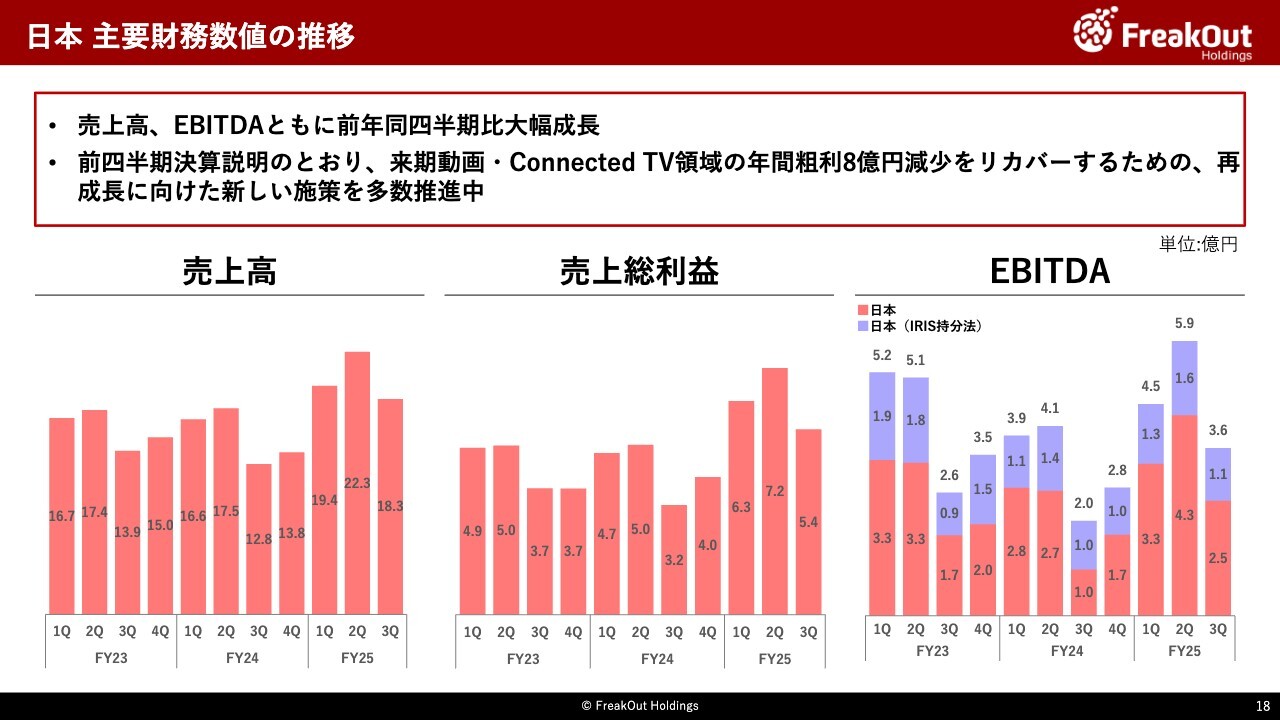

日本 主要財務数値の推移

最後に、事業別の進捗について詳細をご説明します。

日本事業は非常に順調です。売上高は18.3億円、EBITDA3.6億円でともに前年同四半期比大幅成⾧しました。特にスライドのグラフのピンク部分にあたる日本広告・マーケティング事業はかなり好調で、EBITDAは前年同四半期の2倍以上に達しました。

また、IRIS(持分法)投資利益は1.1億円で、国内広告市場の季節性の影響を受けても前年同四半期と比べて増加、収益性向上の立て直しが完了していて堅調です。

当事業の内訳について、もう少し詳しくご説明します。まず、当社の主力事業である株式会社フリークアウトのアドテク事業が、売上、売上総利益、EBITDAともに予算を大幅に超過し、前年同四半期と比較しても大きく伸⾧しました。

特に動画・Connected TV領域が引き続き好調で、この成⾧を牽引しています。また、GPの引き続き順調な成⾧とIRIS(持分法)の利益貢献も寄与しました。

一方で、前回決算説明会でお話ししたとおり、来期に向けて、特に動画・Connected TV領域で粗利が年間8億円程度減少する出来事が控えています。この粗利減少をカバーするために、現在、冒頭でお伝えしたような新しい取り組みを複数進めています。

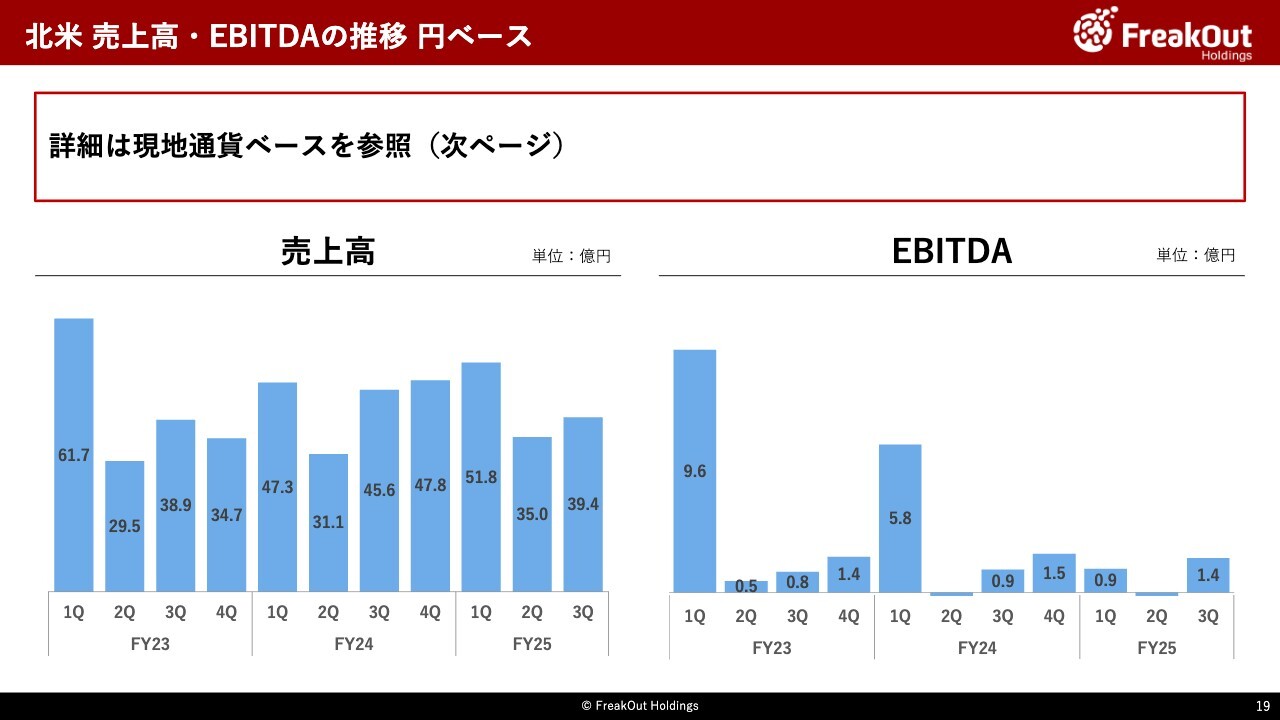

北米 売上高・EBITDAの推移 円ベース

北米事業第3四半期の売上高は39.4億円、EBITDAは1.4億円でした。詳細は現地通貨ベースでご説明します。

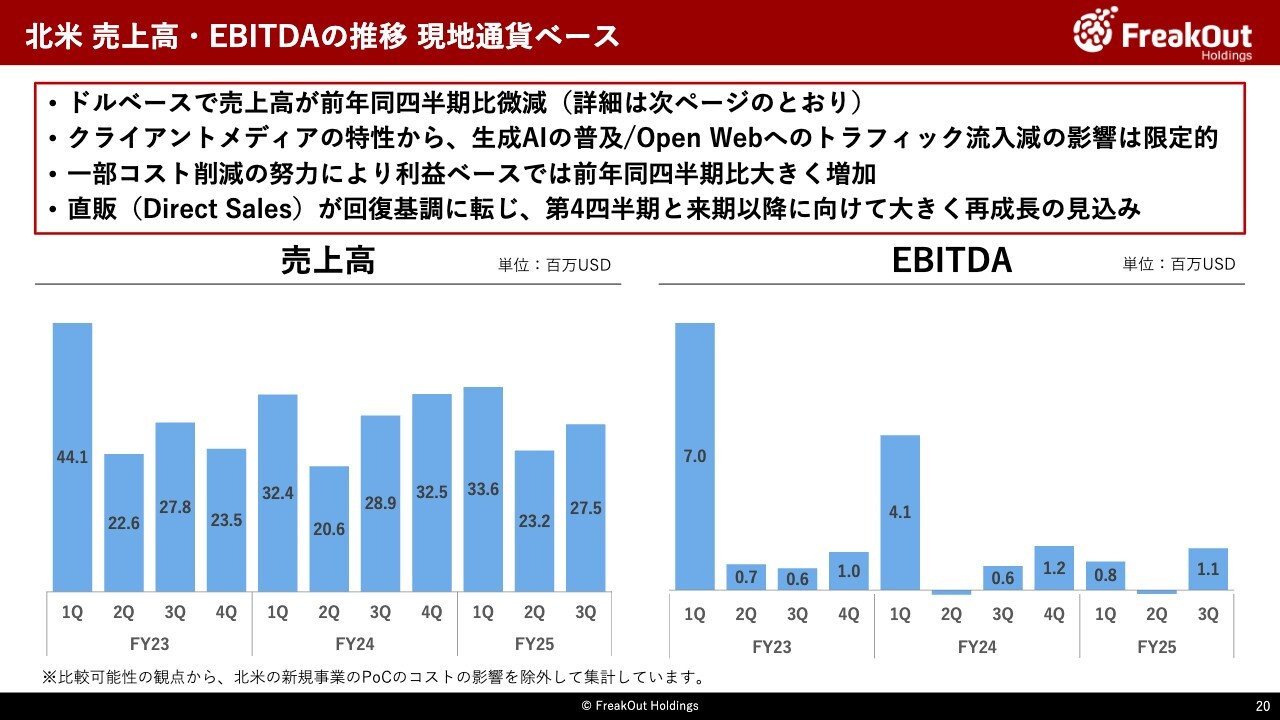

北米 売上高・EBITDAの推移 現地通貨ベース

北米事業の現地通貨ベースでの売上高とEBITDAの推移です。売上高が27.500Million USD、EBITDAが1.1Million USDで着地しました。

売上高は、昨年度が大幅に成⾧した反動で、クライアントメディアの追加獲得はあまり進んでおらず、こういった進捗となっていますが、当社としては大きな問題ではないと考えています。

北米のインターネットメディアをめぐる状況については、AIの影響で「Open Web」のトラフィックが大幅に減少しているという報道もありますが、当社の北米事業でメインのクライアントであるゲーム領域は特性上あまり影響を受けておらず、影響は限定的と見ています。

むしろゲームは順調で強気に出ており、当第4四半期から来年度第1四半期に向けて直販(Direct Sales)の復活を狙っています。来期には、日本事業で減少するぶんの粗利を、北米事業の成⾧で相当程度リカバーできるものと期待しています。

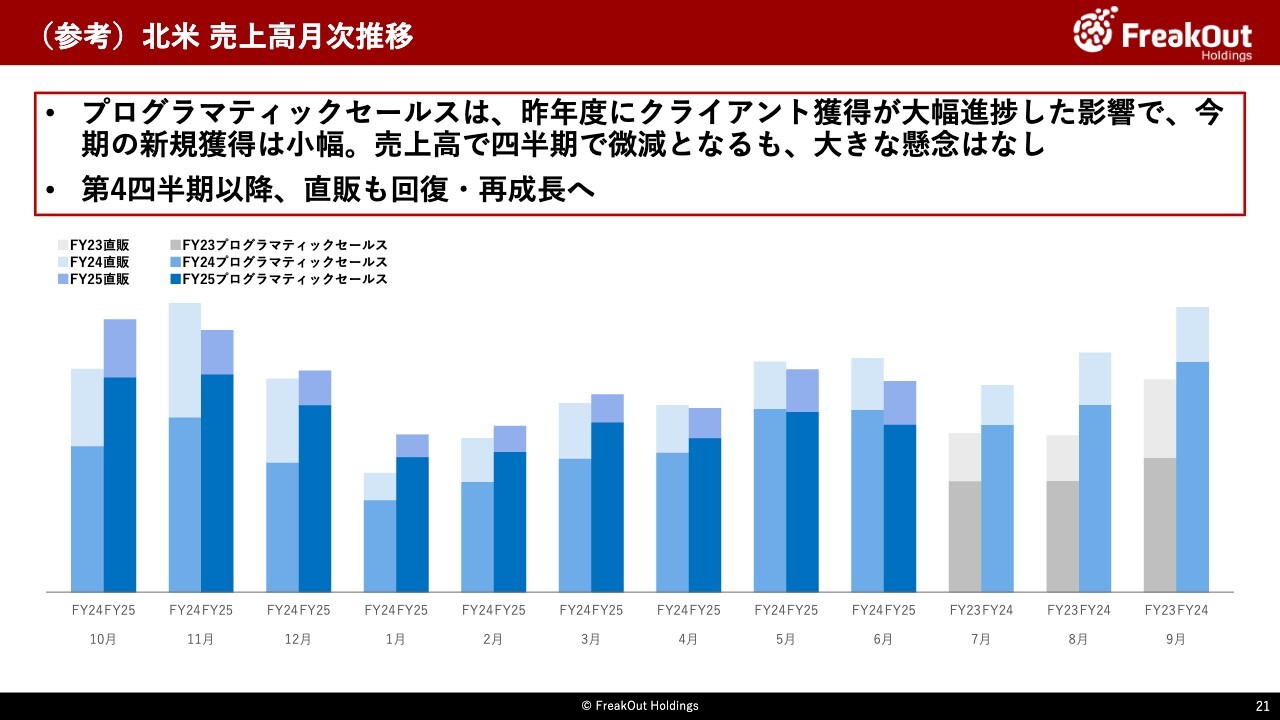

(参考)北米 売上高月次推移

月次の売上状況はスライドのとおりです。先ほどご説明したとおり、プログラマティックセールスは昨年一気に成⾧した反動もあり、成⾧がひと段落していますが大きな懸念はありません。

一方で、第3四半期はまだ成果が見えてきておらず、直販の売上回復見込みが立ってきています。経済情勢は不透明ですが、第4四半期後半から来期にかけて、一気に回復を狙えるのではないかと考えています。

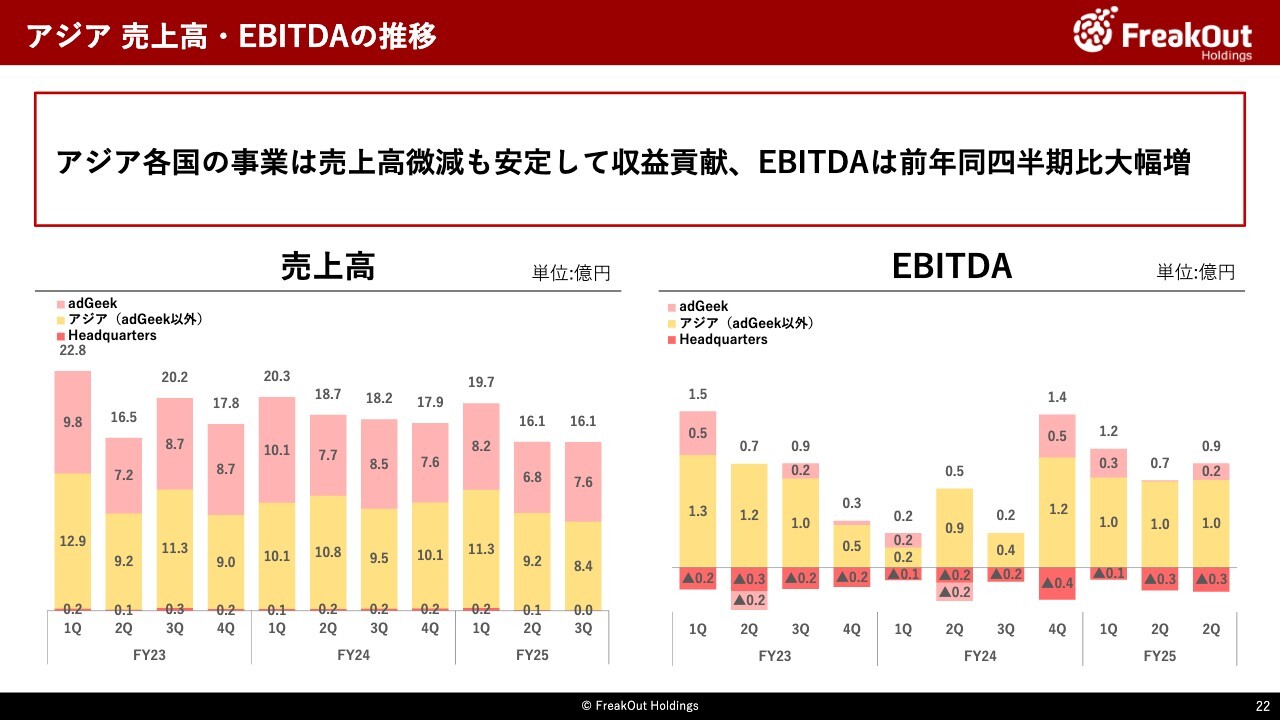

アジア 売上高・EBITDAの推移

アジア事業です。売上高は16.1億円で前年同四半期比11.9パーセント減、EBITDAは0.9億円です。現地子会社事業は引き続き、大きな変動なく安定している状況です。

インフルエンサーマーケティング事業

インフルエンサーマーケティング事業の売上高は45.2億円で前年同四半期比13.5パーセント減、EBITDAは0.7億円で前年同四半期比72.5パーセント減となりました。ライブ領域などが伸⾧している一方で、マーケティング領域が苦戦していますが、第4四半期には回復を見込んでいます。

また、来期以降に向けて、現在組織再編を進めています。冒頭でお伝えしたライブコマース領域の成⾧などのシナジー発現を含めて、再成⾧を進めていきます。

新着ログ

「サービス業」のログ