提供:株式会社日本マイクロニクス 2025年12月期第2四半期決算説明

【QAあり】日本マイクロニクス、営業利益は前年比+64.9%、売上高は四半期最高記録を更新 DRAM向けプローブカード需要が牽引

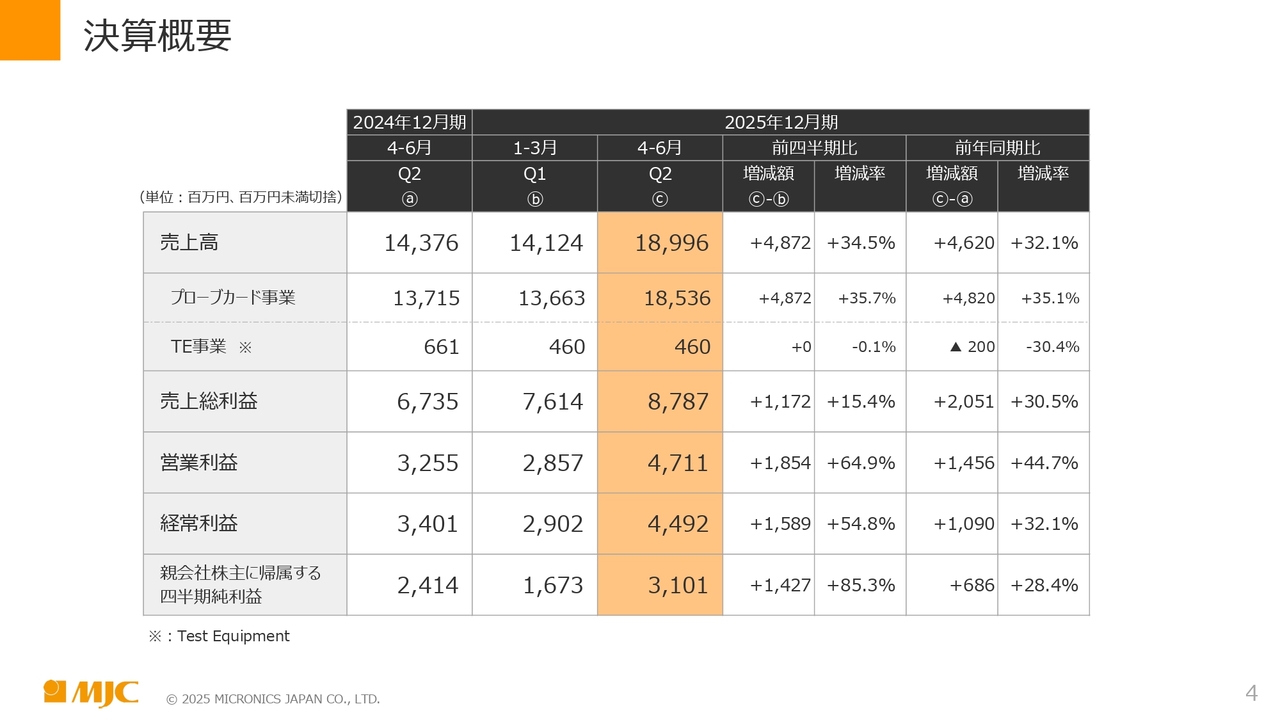

決算概要

片山ゆき氏:取締役上席執行役員管理本部副本部長の片山です。2025年12月期第2四半期決算概要についてご説明します。

四半期ごとの業績です。オレンジ色の列が4月から6月までの第2四半期3ヶ月間の実績です。売上高は189億9,600万円、営業利益は47億1,100万円となりました。直前の四半期である1月から3月までと比較すると、売上高は34.5パーセント増加し、営業利益は64.9パーセント増加した結果です。

前年同期である昨年4月から6月と比較すると、売上高は32.1パーセント増加、営業利益は44.7パーセント増加しました。直前四半期および前年同期のいずれの比較においても、30パーセント以上の増収増益という結果となっています。

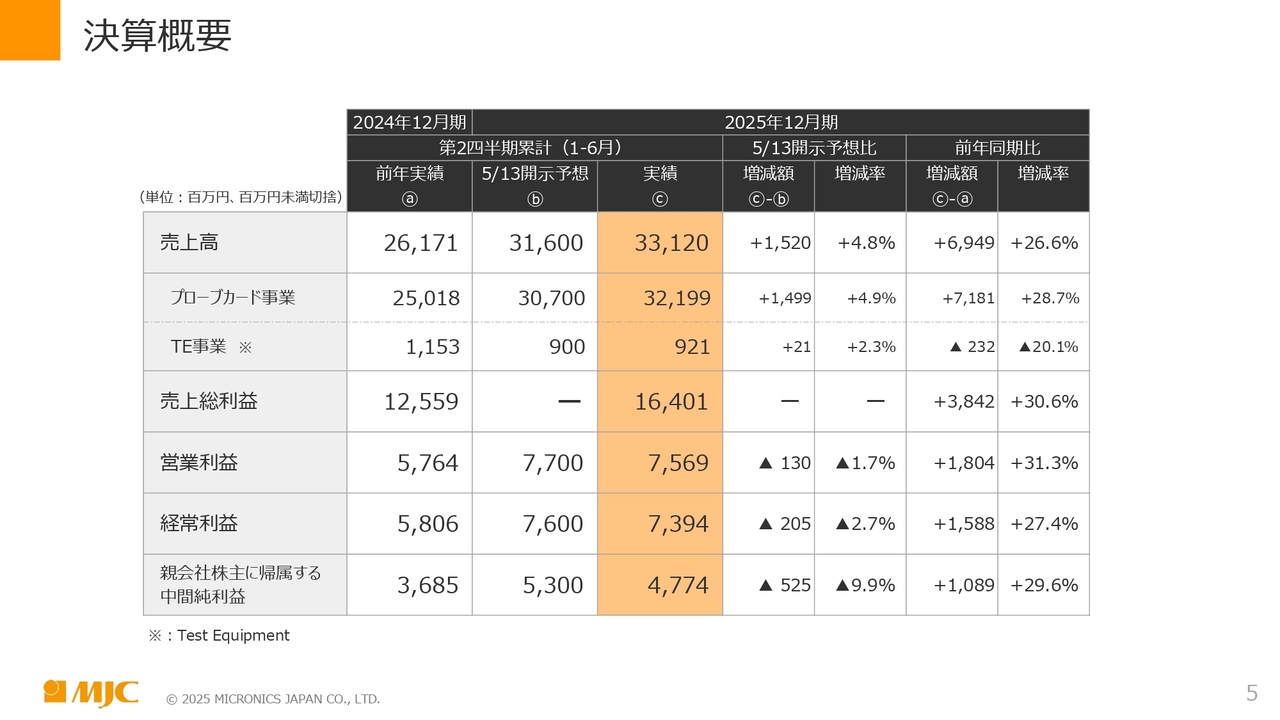

決算概要

第2四半期累計の決算概要についてご説明します。オレンジ色の列が、1月から6月の累計実績です。売上高は331億2,000万円、営業利益は75億6,900万円となりました。

段階利益について、経常利益は73億9,400万円、親会社株主に帰属する中間純利益は47億4,700万円です。

前年同期比を表の右側に記載しています。売上高は前年同期比で26.6パーセント増加、営業利益以下の段階利益については、営業利益、経常利益、親会社株主に帰属する中間純利益がいずれも27パーセントから30パーセントの増加率、つまり、前年同期比で1.3倍の増加という実績となりました。

販管費は前年同期と比較して20億円増加しました。主な増加要因は、将来投資に係る研究費や顧客向けのサービスサンプル費の増加です。その他、製品保証引当金や業績還元、人件費の増加も含めています。

5月13日に開示した業績予想に対しては、製品ミックスの影響による出荷売上計上のシフト前倒しにより、売上高は15億2,000万円の増加となりましたが、一方で営業利益は1億3,000万円減少しました。最終利益としての親会社株主に帰属する中間純利益は5億2,500万円減少となりました。

為替に関しては、1月から6月の実績レートが約148円でした。後ほど長谷川からご説明する2025年通期業績予想では、想定レートを147円としています。通期業績に係る対ドル1円の為替インパクトは、約2,000万円と試算しています。

2025年12月期第2四半期決算の要点

2025年12月期第2四半期決算の要点をご説明します。プローブカード事業においては、メモリ向けプローブカードの売上高は、一部製品の前四半期からシフトしたことに加え、第3四半期からの前倒しにより、DRAM向けを中心に過去最高を達成しました。

一方、受注高は減少しています。これは、プローブカードの長納期化に対応した発注タイミングの見直しによるものですが、HBM(高性能メモリ)向けの需要は引き続き堅調です。

ノンメモリ向けプローブカードの売上高は前四半期比で横ばいとなりました。一方で、セグメント利益はDRAM向けプローブカードの好調な販売を背景に、前四半期比で改善しています。

TE事業においては、売上高は半導体テストソケットが堅調に推移し、前四半期比で横ばいとなりました。セグメント利益については損失を計上しました。

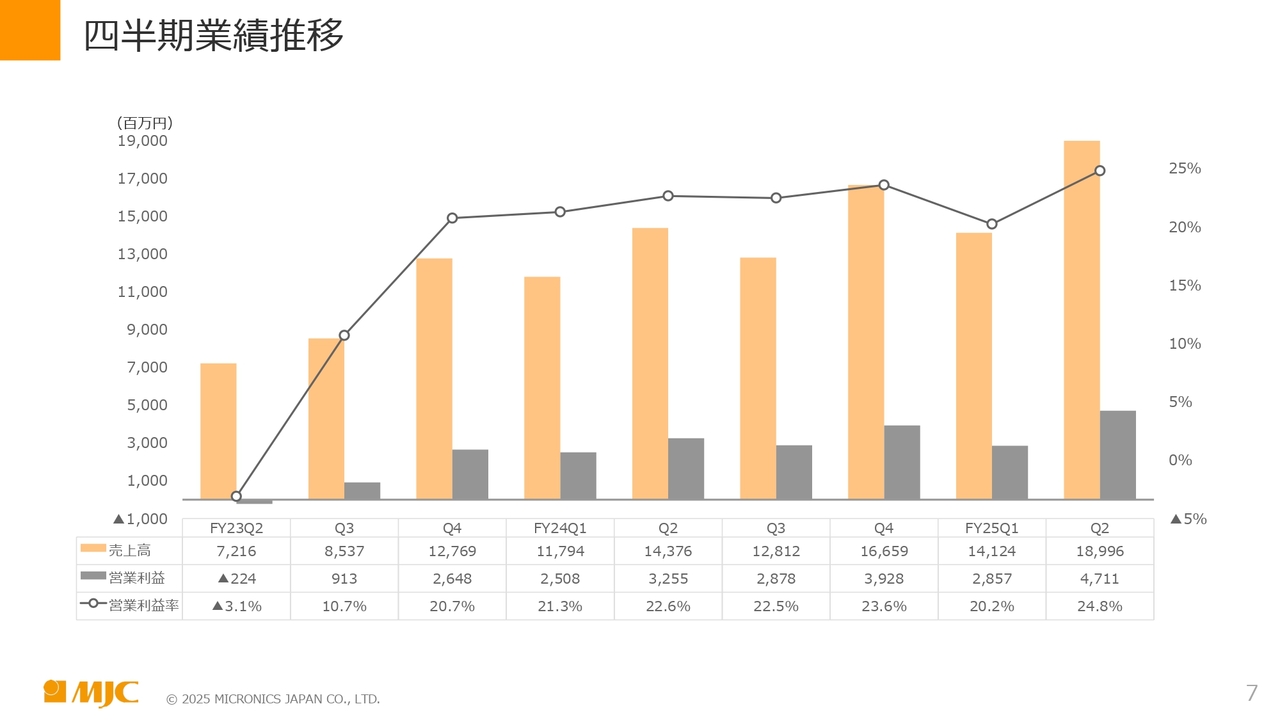

四半期業績推移

四半期の業績推移です。スライドのグラフでは、全社ベースで過去の四半期ごとの売上高、営業利益、営業利益率の推移を示しています。

当第2四半期の売上高は189億9,600万円と、四半期ベースで過去最高の実績を更新しました。 営業利益率は24.8パーセントを記録し、2023年第4四半期以降、すべての四半期で20パーセントを超える水準を維持しています。

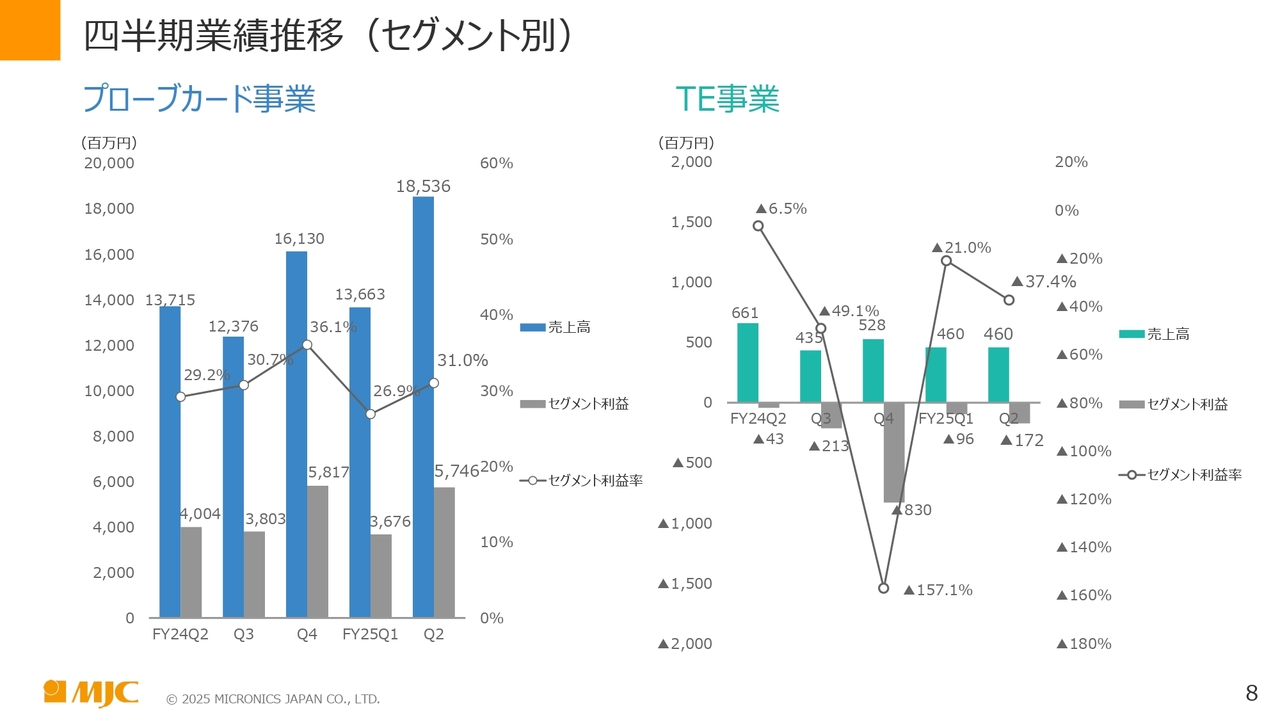

四半期業績推移(セグメント別)

セグメント別の業績推移です。スライド左側にあるプローブカード事業について、当第2四半期のセグメント利益率は31パーセントとなり、引き続き高い収益力を維持しています。

スライドの右側がTE事業です。直前四半期比で売上高は横ばい、セグメント利益は1億7,200万円でした。

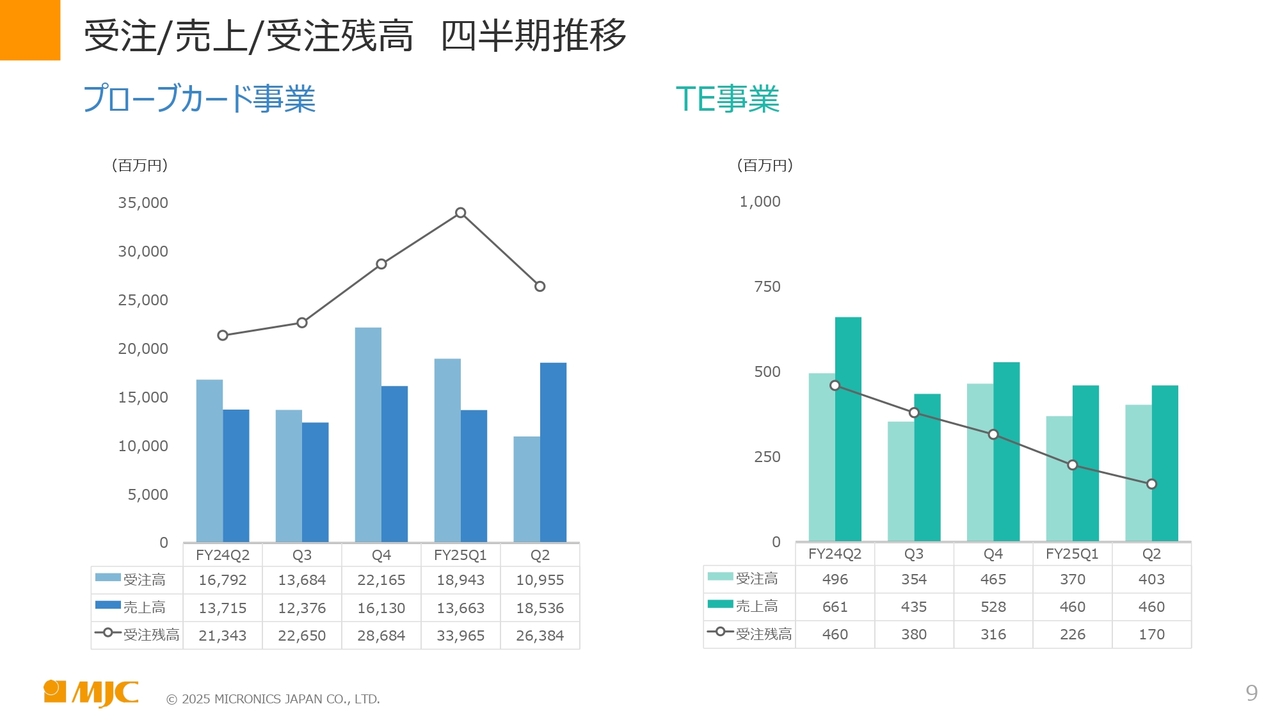

受注/売上/受注残高 四半期推移

受注、売上、受注残の四半期推移です。スライド左側はプローブカード事業の受注高を示しており、当第2四半期の受注高は109億5,500万円となりました。前四半期と比較すると80億円の減少となっています。これはプローブカードの長納期化に伴い、お客さまが発注のタイミングを精査したことの影響を受けています。

一方、足元の受注状況については、引き続き高い需要が継続しています。受注残高は263億8,400万円と高い水準を維持し、後ほどご説明する通期の業績見込みに、この受注残高が反映されています。

スライドの右側はTE事業に関するもので、受注高、売上高、受注残高のグラフとなっています。ご参照ください。

四半期売上高(製品別)

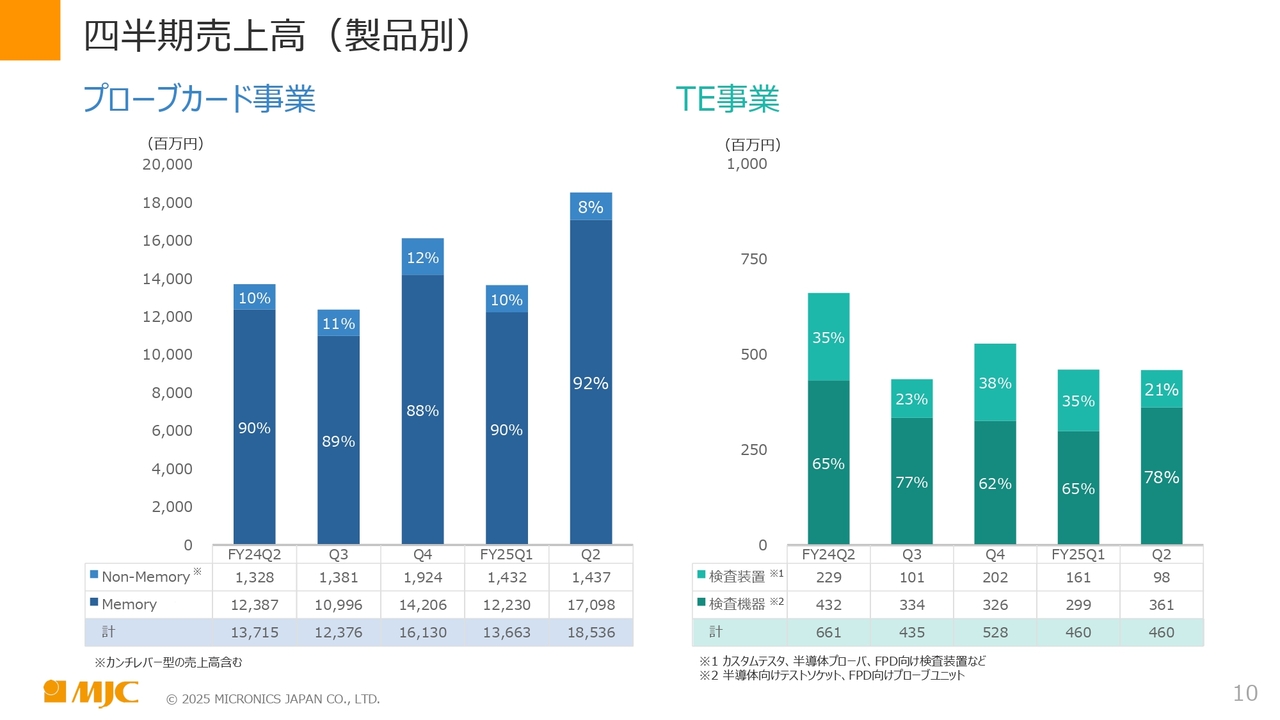

四半期ごとの製品別グラフです。左側はプローブカード事業を示し、メモリとノンメモリのベースで分けて表示しています。当第2四半期において、メモリ製品の割合は92パーセント、ノンメモリ製品の割合は8パーセントという結果となりました。

メモリ向け製品については、前四半期比で48億円増加しています。一方、ノンメモリ向け製品の売上高は14億円となり、前四半期比でほぼ横ばいの推移を示しました。

スライドの右側はTE事業に関する内容で、検査機器、テストソケットの売上が増加しています。

地域別売上高 四半期推移

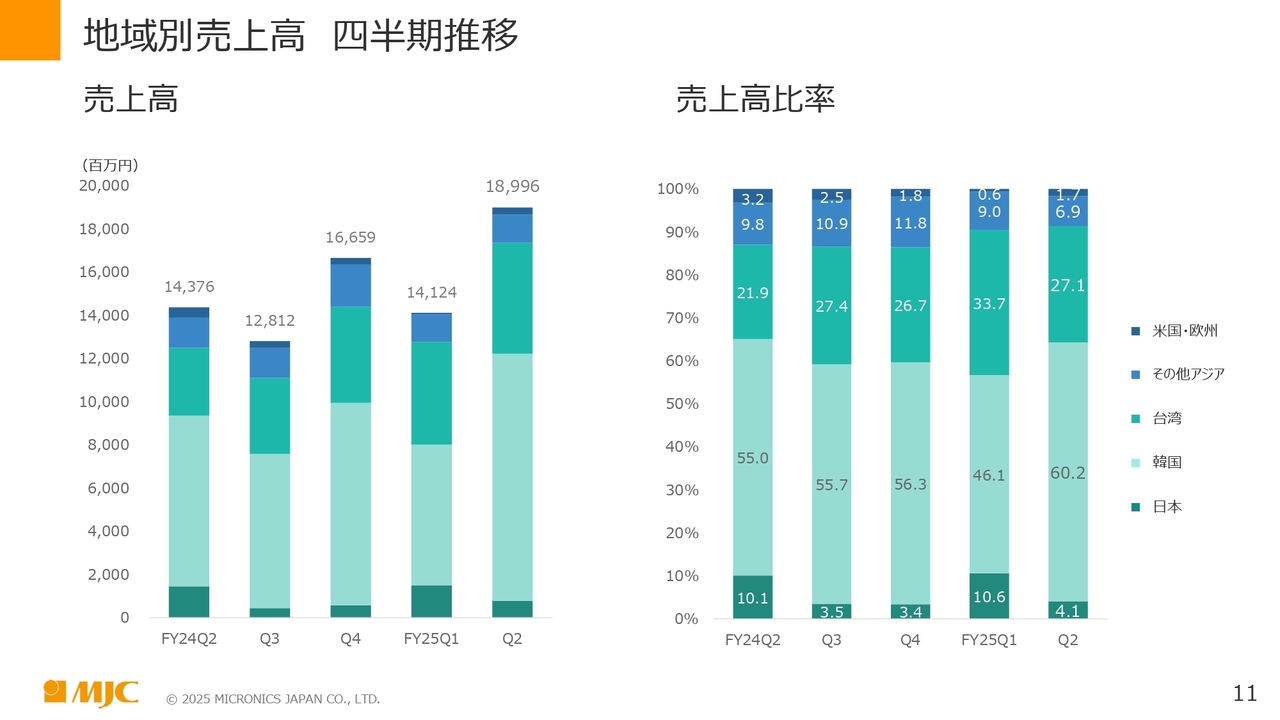

地域別売上高の推移です。スライドの左側は、売上高ベースの数字を示しています。当第2四半期の売上高189億円の内訳をご覧ください。

直前四半期比で見ると、一番下の日本向け売上高は7億円減少した一方で、下から2番目の韓国向けが49億円増加、下から3番目の海外向けは4億円増加しています。

スライドの右側は売上高の比率を示しています。当第2四半期の韓国向け売上高は60.2パーセントとなりました。半期上期の6ヶ月累計ベースでは、韓国向けの売上高比率が54パーセント、台湾向けの売上高比率が30パーセントとなりました。

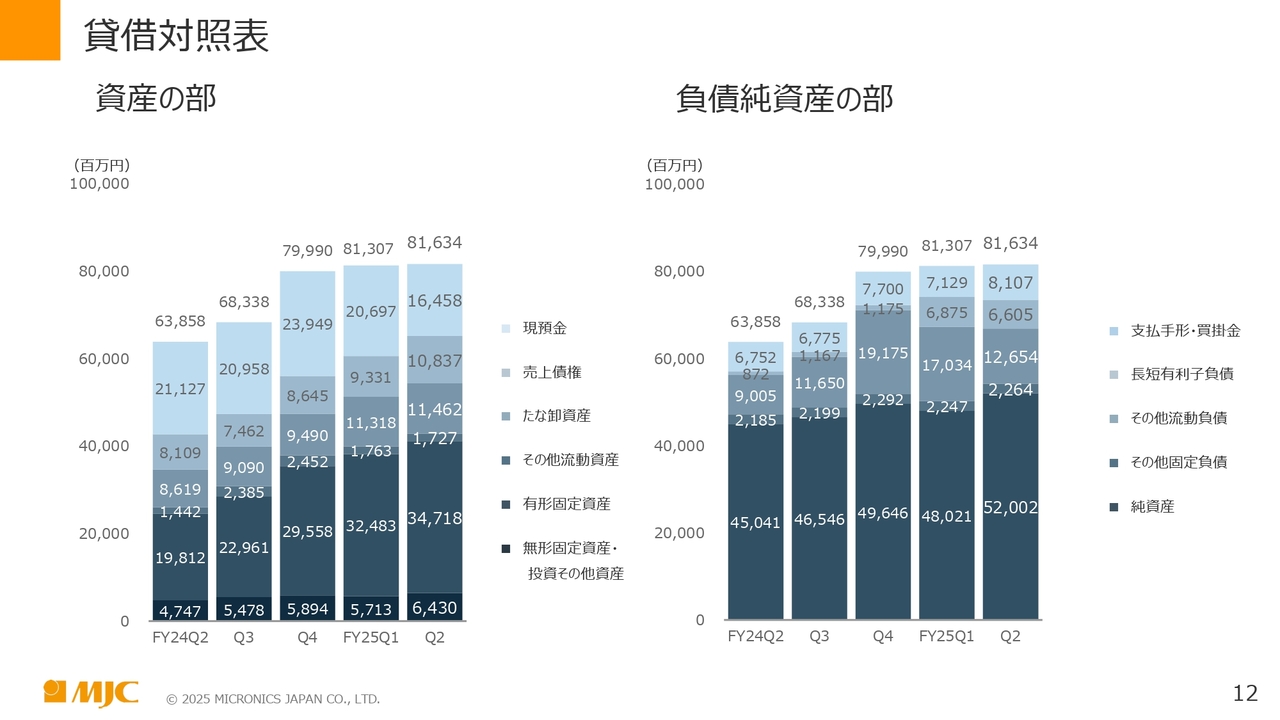

貸借対照表

こちらは貸借対照表の実績数字です。スライドの左側が資産の部にあたります。当第2四半期の総資産合計は816億円で、そのうち現預金は164億5,800万円、総資産に占める現預金の割合は20パーセントとなっています。

後ほどご説明するキャッシュ・フローをご覧いただくとわかりますが、当四半期は設備投資の支払いが継続している影響でキャッシュポジションが減少しています。一方、高水準な売上高を背景に、売掛金が前期比で15億円ほど増加しています。

有形固定資産は主に機械装置などを中心に、前期比で22億円増加しました。また、投資その他資産は7億円増加しており、これは投資有価証券の増加が主な要因です。当社が保有する投資有価証券の残高は23億円で、総資産に対する保有割合は約3パーセントとなっています。

スライド右側は負債純資産の部です。高水準の受注残を背景に、直前比で買掛金が10億円増加しました。長短有利子負債の残高は66億円となり、有利子負債比率は8パーセントの水準です。

昨年から今年にかけて、設備投資に係るシンジケートローン250億円を組成しましたが、そのうち60億円を使用しています。純資産は520億円で、自己資本比率は63.7パーセントとなりました。

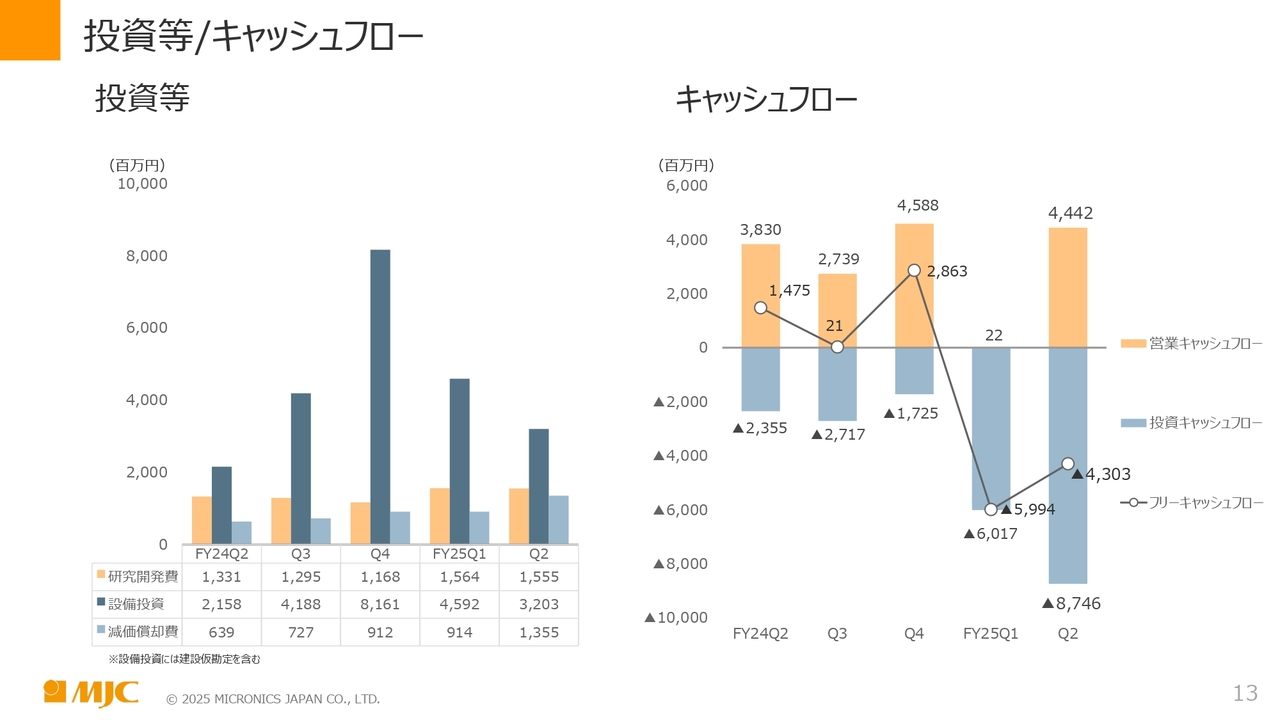

投資等/キャッシュフロー

投資等キャッシュフローの状況です。スライド左側の投資等には、研究開発費、設備投資、減価償却費を四半期ごとに示しています。研究開発費に関しては、四半期ベースで継続して15億円を投資しており、計画どおりの数字です。

設備投資については、第2四半期に32億円を投資しました。直前四半期比では減少していますが、上期では78億円を投資しており、こちらも計画どおりの投資水準です。

減価償却費は、当四半期で13億5,000万円を計上しています。投資の増加に伴い、減価償却費が増加しています。

スライド右側のキャッシュフローに関して、当第2四半期の営業キャッシュフローは44億4,200万円となりました。一方、投資キャッシュフローは87億4,600万円です。半期累計ベースでは有形固定資産の支払いに係るキャッシュアウトが140億円となり、そのうち4割に相当する60億円がシンジケートローンの調達によるものです。

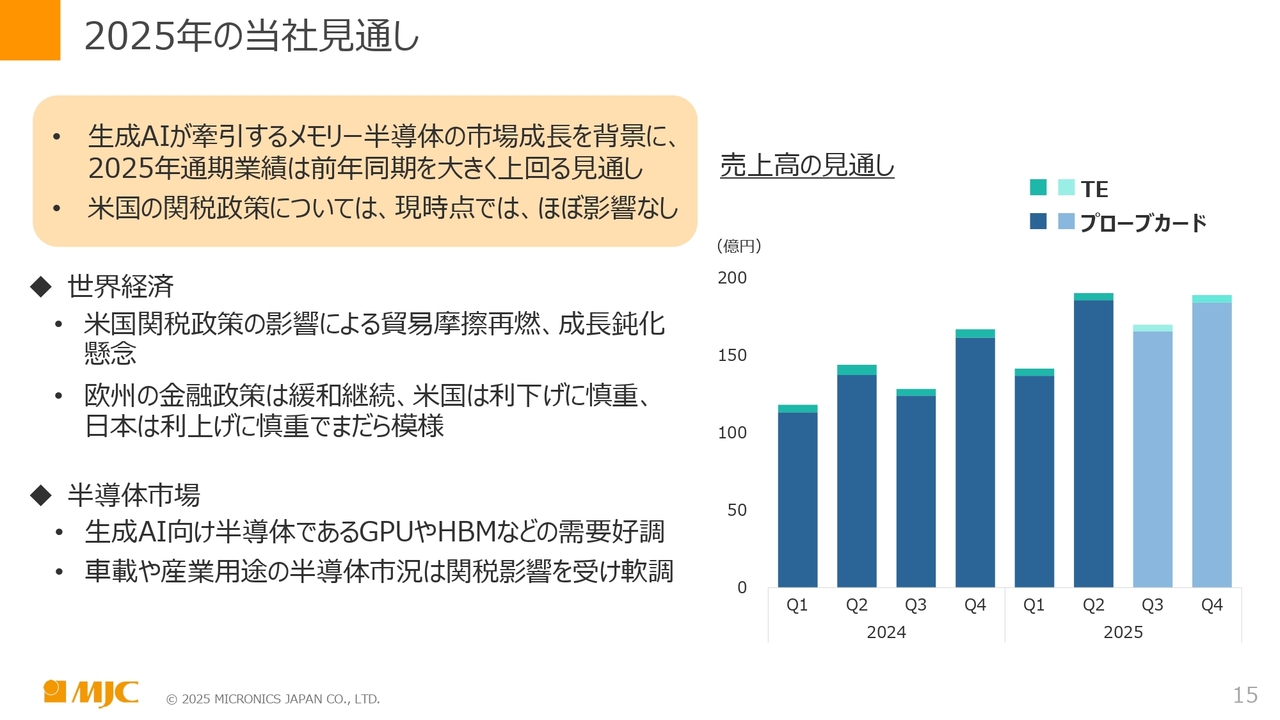

2025年の当社見通し

長谷川正義氏(以下、長谷川):代表取締役社長の長谷川です。私からは業績予想についてご説明します。

スライドは2025年の当社の見通しです。生成AIが牽引するメモリ半導体の市場成長を背景に、2025年通期業績は前年同期を大きく上回る見通しです。棒グラフでお示ししたとおり、第3四半期と第4四半期も、第2四半期に匹敵する売上の見通しを立てています。

世界経済については、米国の関税政策による貿易摩擦の再燃や成長鈍化の懸念が存在しています。欧州の金融政策は緩和を継続していますが、米国は利下げに慎重であり、日本は利上げに慎重な姿勢を示し、まだら模様というところです。

このように各国の政策は一様ではありませんが、最近2日間で米国の利下げ基調がやや強まってきたことが、日本の株価にも大きな影響を及ぼしているようです。

半導体市場については、生成AI向け半導体であるGPUやHBMなどの需要が好調であり、まさに市場を牽引している状況です。車載や産業用途向け半導体市況は、関税の影響を受け軟調な動きを見せています。

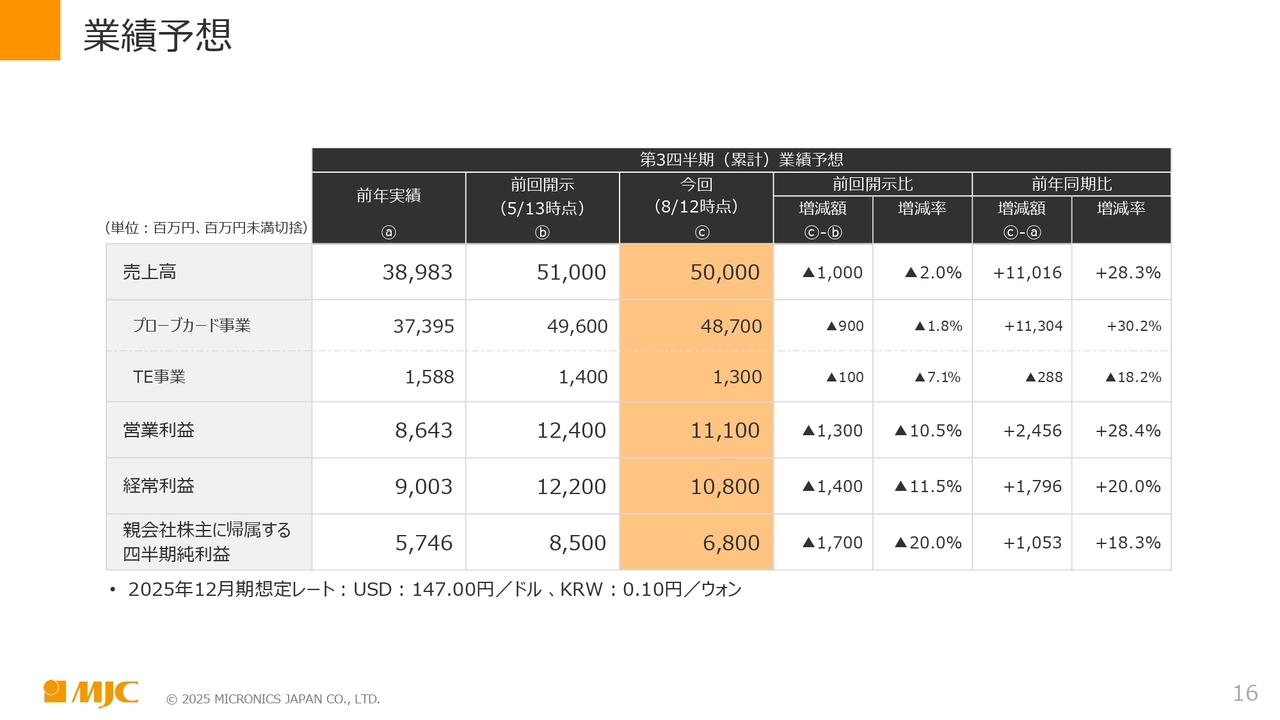

業績予想

第3四半期の業績予想についてです。売上高は500億円で、前回開示の5月13日時点と比較し10億円の減少となっています。プローブカード事業では496億円の予想に対して487億円、TE事業については14億円に対し13億円を見込んでいます。

営業利益は124億円に対して111億円で、13億円の減少となっています。経常利益は122億円に対して108億円で、14億円、約11パーセントの減少を予想しています。

親会社株主に帰属する四半期純利益は68億円で、5月13日に報告した数値よりも17億円のマイナスとなっています。原因については後ほどあらためてご説明します。

業績予想

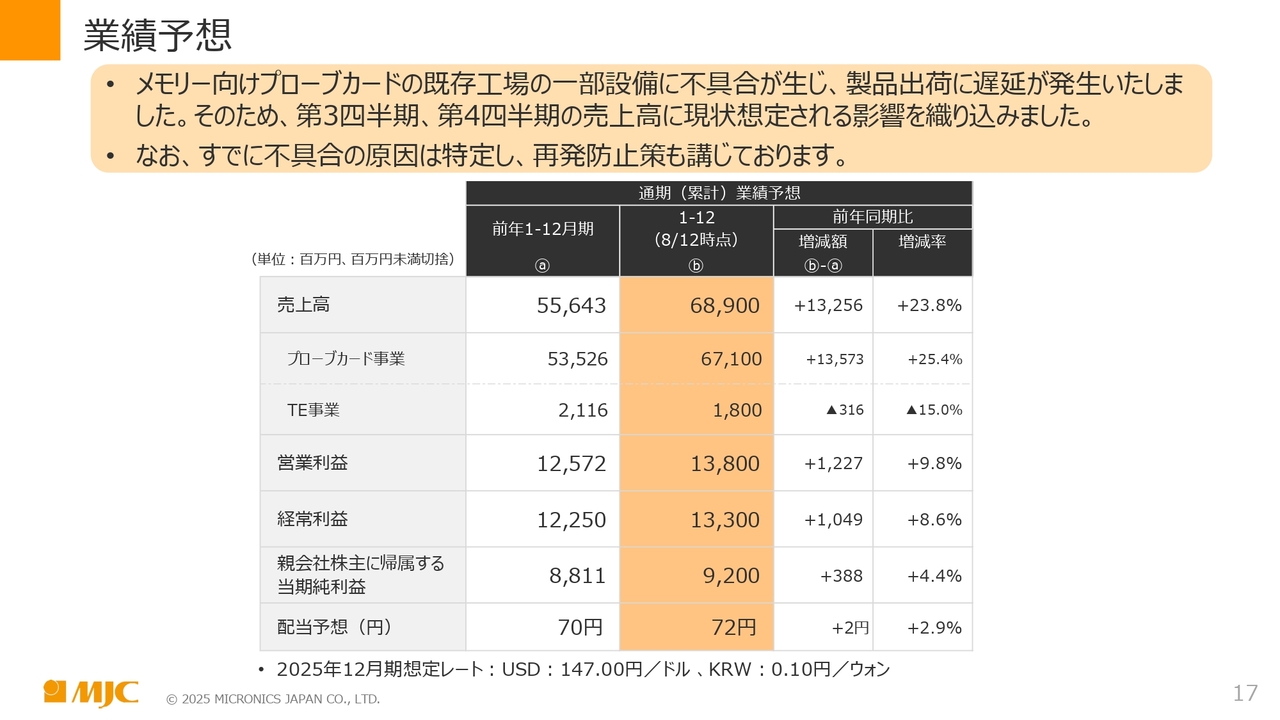

1月から12月の通期予想のご報告となります。第3四半期にマイナスとなる主な理由は記載のとおりです。メモリ向けプローブカードの既存工場の一部設備に不具合が生じ、製品出荷に遅延が発生しました。

そのため、第3四半期および第4四半期の売上高に、現状想定される影響を織り込みました。不具合については、すでに原因を特定し、再発防止策も講じています。

このような結果となり、当社に注目していただいている投資家のみなさまには、残念なお気持ちを抱かせてしまったことと思っています。しかし、この件を教訓とし、新たな製品作りにしっかりと活かしていきたいと考えています。

次に、1月から12月の売上高についてご説明します。売上高は、前期である第54期の556億4,300万円に対し、689億円となりました。プラス132億5,600万円、プラス23.8パーセントの計画です。

プローブカード事業については、昨年の売上高535億2,600万円に対し、プラス135億円の671億円、プラス25.4パーセントの予想を立てています。

TE事業については、残念ながら昨期21億1,600万円に対しマイナス3億1,600万円の18億円と、マイナス15.0パーセントの計画です。

営業利益については、前年同期比12億円増の138億円を計画しています。経常利益についても、前年同期比10億円増の133億円を計上しています。親会社株主に帰属する当期純利益は、前年同期比3億8,800万円増の92億円を計画しています。

配当予想は72円で、2円の増配を計画しています。

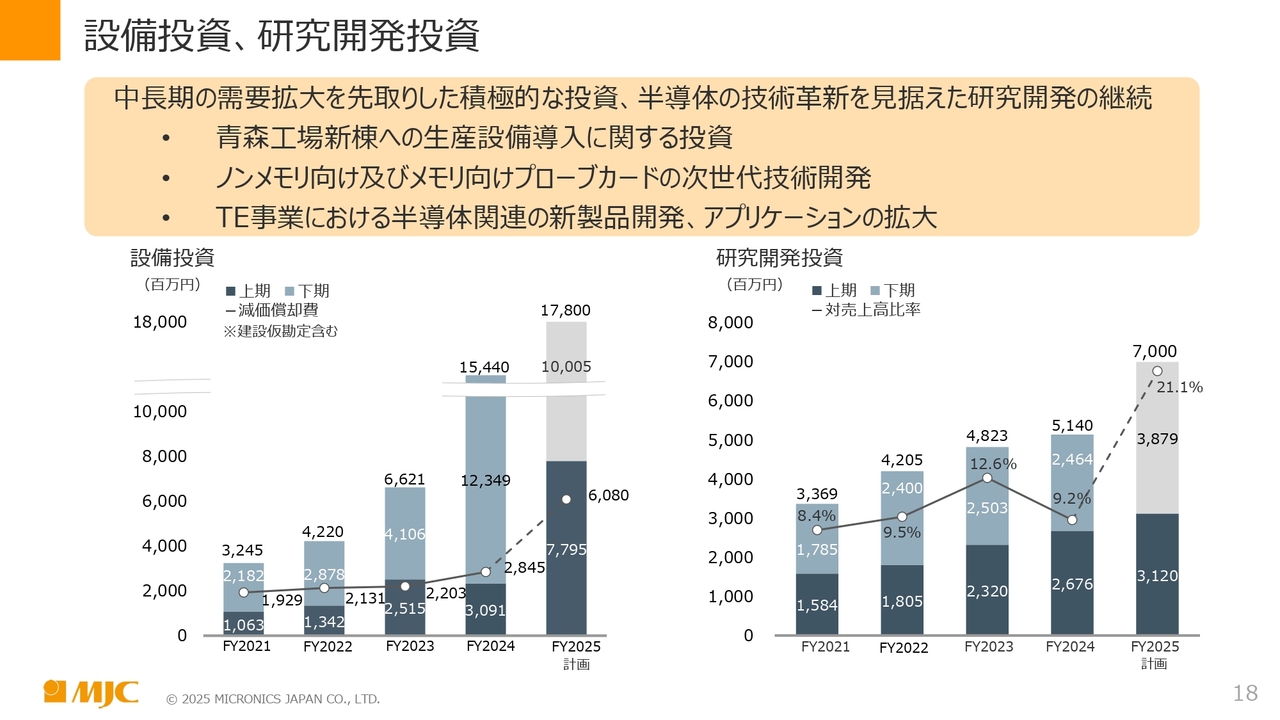

設備投資、研究開発投資

設備投資および研究開発投資についてです。中長期の需要拡大を先取りした積極的な投資や、半導体の技術革新を見据えた研究開発は引き続き継続していきます。

青森工場新棟への設備投資は、積極的に進めていきます。また、ノンメモリ向けおよびメモリ向けプローブカードの次世代技術開発についても、引き続き積極的に投資を行います。

TE事業における半導体関連の新製品開発やアプリケーションの拡大も推進します。TE事業の新製品については、後ほどお話ししますが、55期となる2025年の計画としては、前期を大きく上回る設備投資計画を掲げています。全体で178億円の計画です。

すでに上期では、約78億円の金額を使用しました。それに伴い、減価償却費も増加し、今期は60億8,000万円を計画しています。主に新棟へ導入される装置に対する投資が大きく増加した状況です。

先ほどからお伝えしているように、HBMの需要が非常に拡大しています。こちらに対応するため、当社は設備投資に前倒しで取り組みながら、継続的に投資を行う考えです。

研究開発費は約70億円を計画しています。半期では約31億円と、前年同期よりも多い数値を見込んでいます。

また、TE事業で開発してきたテスタやその他の製品に関して、いよいよ実機が出てくる段階となり、今回は研究開発投資を少し多めにしています。

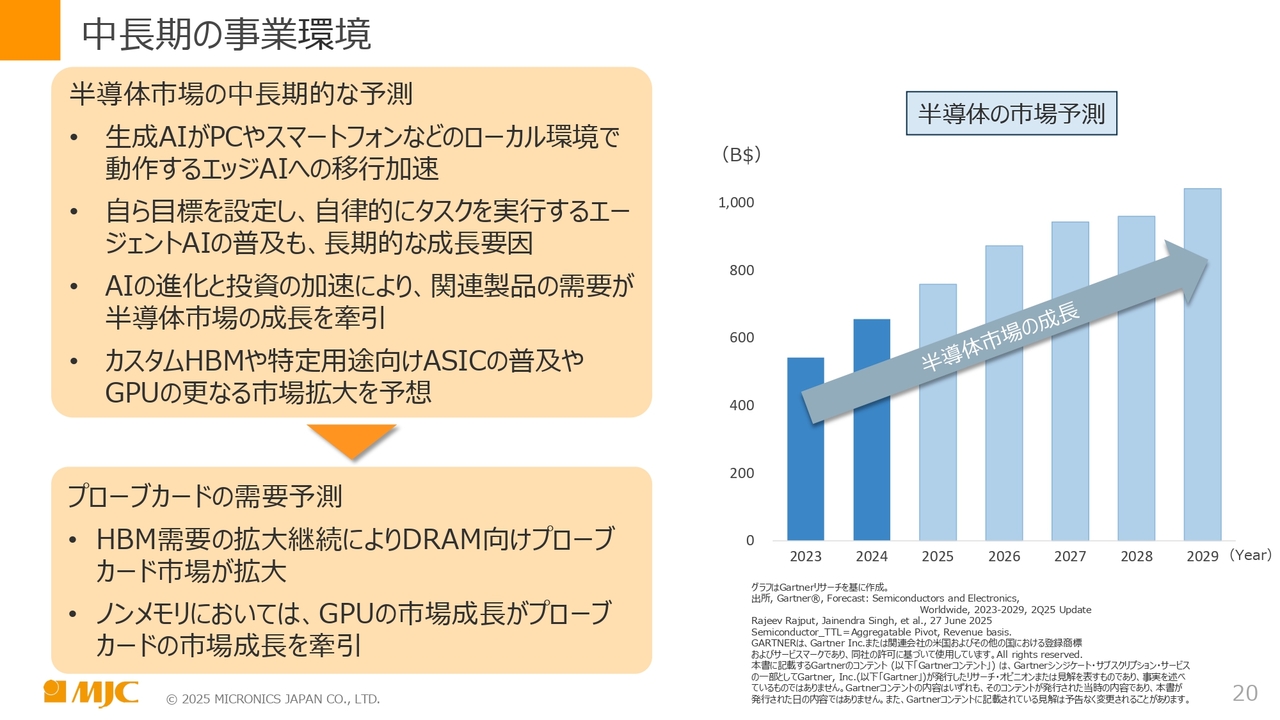

中長期の事業環境

中長期の事業環境についてご説明します。半導体市場の中長期的な予測として、生成AIがPCやスマートフォンなどのローカル環境で動作するエッジAIへの移行が加速すると考えています。

つまり、これまではAIが主に設備投資関係に多く利用されていましたが、今後はPCやスマートフォンへの移行が進むと見通しています。また、自ら目標を設定し、自律的にタスクを実行するエージェント型AIの普及も、長期的な成長要因になると考えています。

このようなAIデバイスに使用されるHBMの検査を得意とするのが当社のプローブカードです。この分野に積極的にビジネスを展開していきたいと考えています。

また、AIの進化と投資の加速により、関連製品の需要が半導体市場の成長を牽引すると見込んでいます。カスタムHBMや特定用途向けASICの普及、さらにGPU市場の拡大を予想しています。

プローブカードの需要予測については、HBM需要の拡大が継続することで、DRAM向けプローブカードの市場も拡大していくと予想しています。ノンメモリにおいては、GPU市場の成長がプローブカード市場の成長を牽引すると予想しています。

スライド左側のグラフは半導体市場の予測です。こちらはGartnerリサーチをもとに作成しています。2029年頃までは途中で踊り場はあるものの、基本的には右肩上がりで推移すると見込まれています。

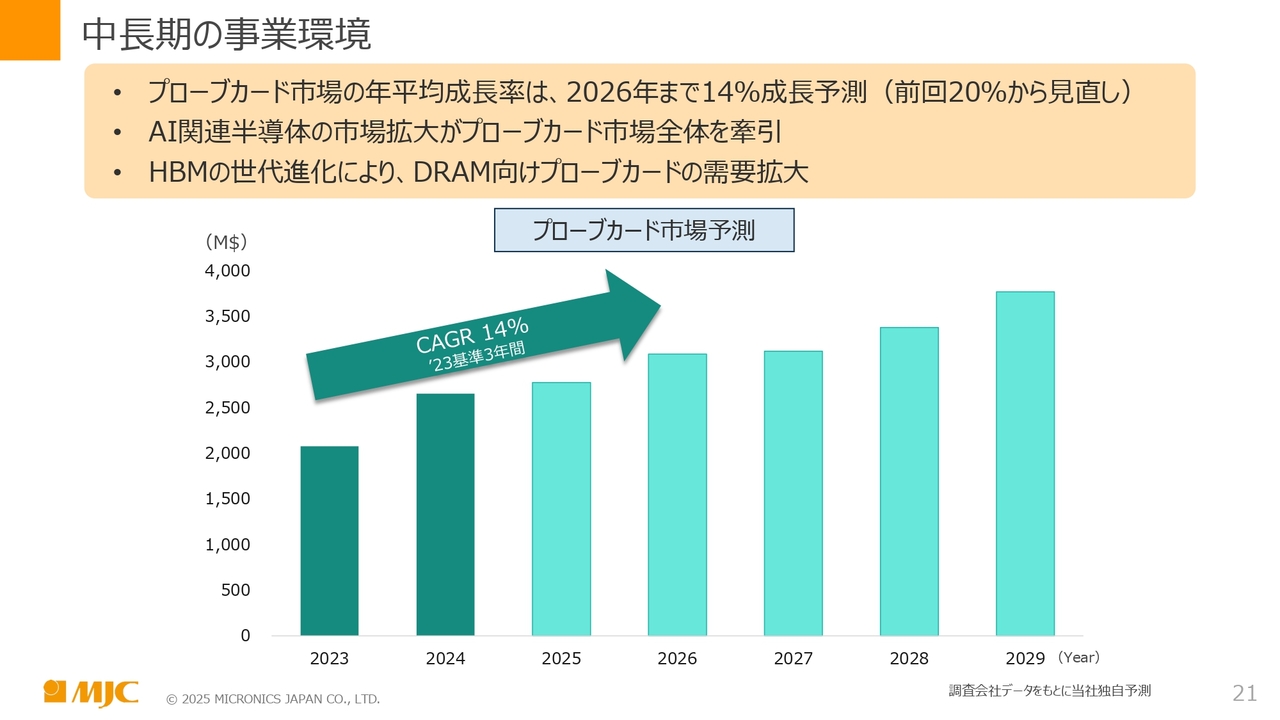

中長期の事業環境

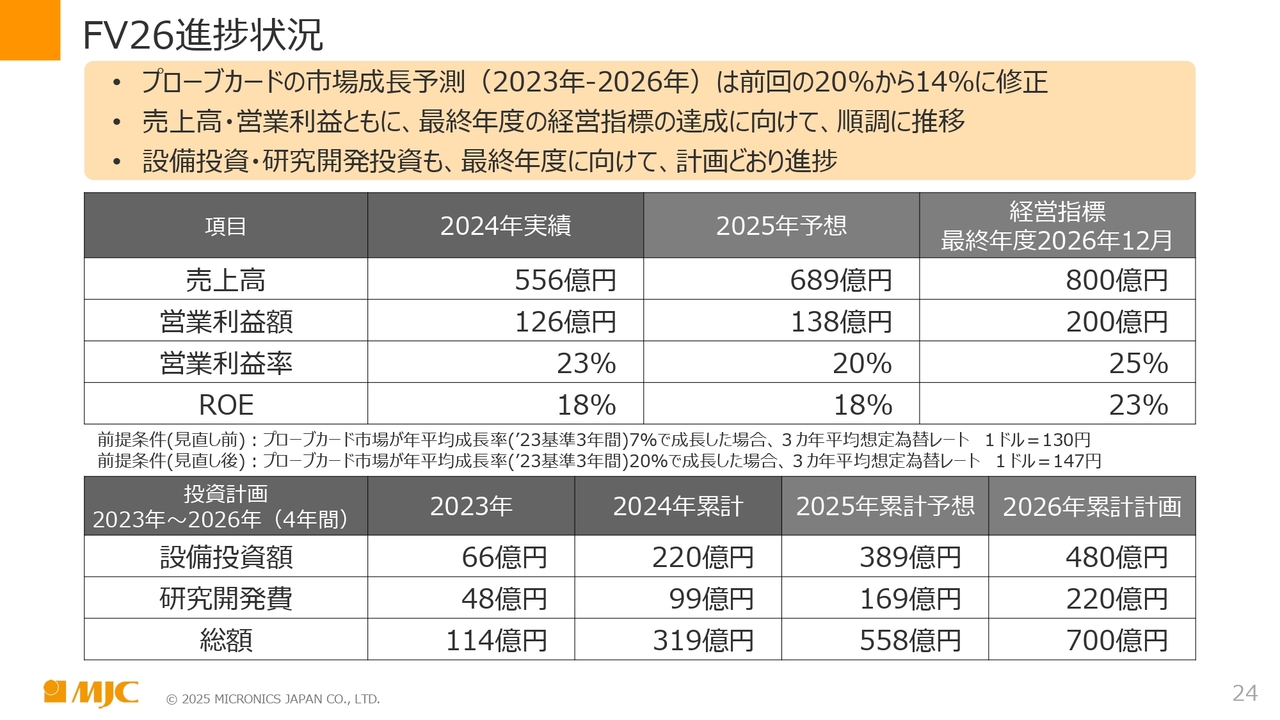

プローブカード市場の予測についてお話しします。プローブカード市場の年平均成長率は、2026年までに14パーセントの成長が予測されています。

前回の予測では20パーセントと、AI向けデバイスのプローブカード需要の高まりを受けて過熱気味の数値でしたが、7月に発行された市場のさまざまな機関の報告資料などをもとに当社として見直したものです。

AI関連半導体市場の拡大が、プローブカード市場全体を牽引すると考えています。また、HBMの世代進化によって、DRAM向けプローブカードの需要も拡大すると予想しています。

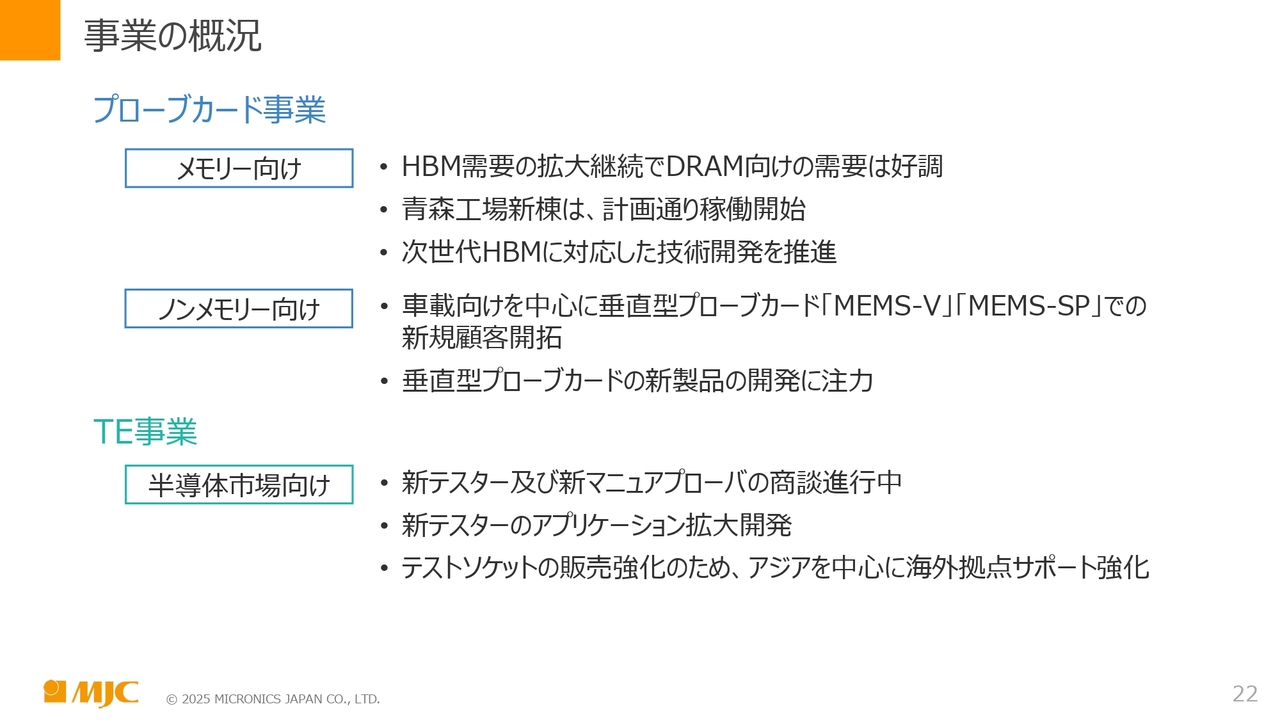

事業の概況

事業の概況についてまとめます。プローブカード事業では、メモリ向けにおいてHBM需要の拡大が継続しており、DRAM向けの需要は好調であると考えています。青森工場の新棟は計画どおり稼働を開始しました。また、次世代HBMに対応した技術開発を推進していきます。

ノンメモリ向けについては、車載向けを中心に、垂直プローブカード「MEMS-V」や「MEMS-SP」による新規顧客の開拓を進めていきます。垂直型プローブカードの新製品開発に注力したいと考えています。

市場は車載向けに対して非常に厳しい状況が続いていますが、当社の後発製品である「MEMS-V」や「MEMS-SP」は高く評価されており、これらの製品の売上は今後も伸びると期待しています。

TE事業については、半導体市場向けの新型テスタおよび新型マニュアルプローバの商談が進行中です。新型テスタのアプリケーション拡大開発を進めていきたいと考えています。新型テスタについては、今年度から積極的に拡販を開始しました。評価段階においてお客さまの新たなニーズを発見し、アプリケーション拡大に取り組んでいます。

テストソケットの販売強化に向け、アジアを中心とした海外拠点のサポートを強化していきたいと考えています。

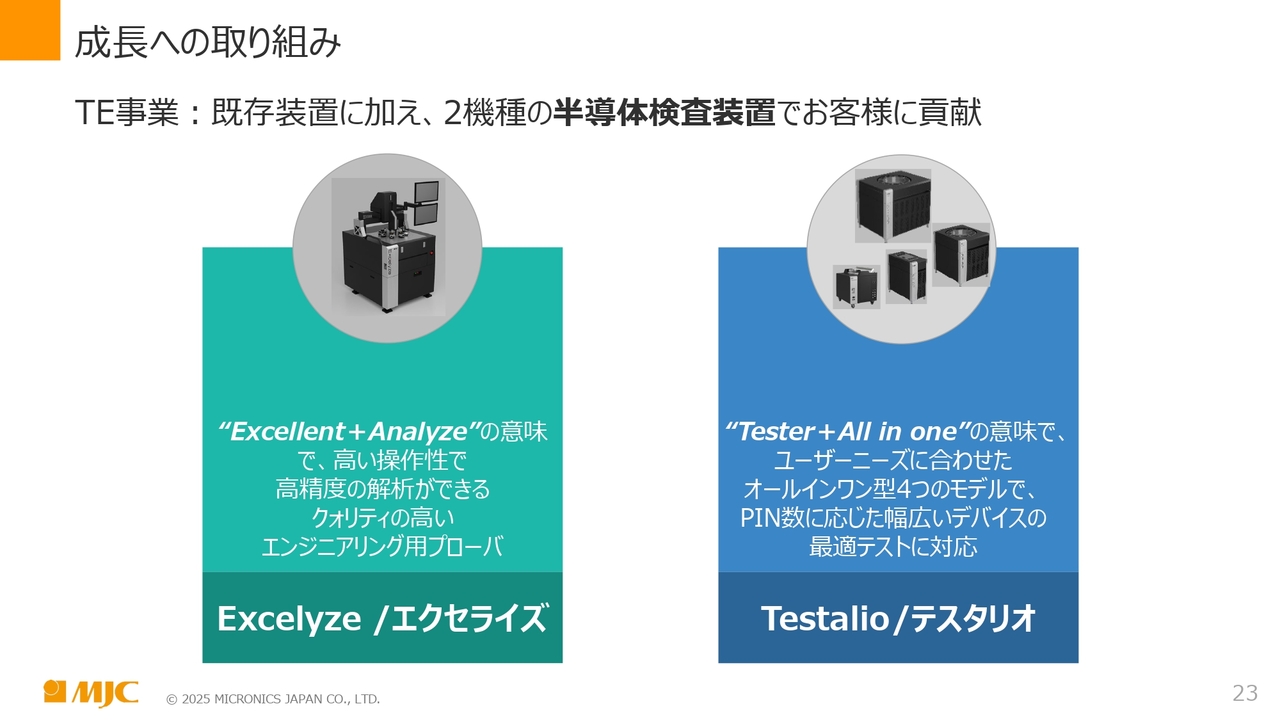

成長への取り組み

TE事業の新しい装置についてご紹介します。当社では今回、新しい名前をつけました。左側に掲載されているのが、プローバの写真です。「Excellent」と「Analyze」を複合させた言葉として、「Excelyze(エクセライズ)」と名付けています。この装置は高い操作性を備え、高精度な解析が可能な、クオリティの高いエンジニアリング用プローバです。

当社ではこれまで、ラインナップに200ミリ向けのマニュアルプローバが存在しませんでしたが、この新型「Excelyze」を導入することで、すべてのウェーハの開発に役立てていただけるものと考えています。

右側に掲載されているのがテスタです。「Tester」プラス「All in one」の意味で、「Testalio(テスタリオ)」という名前をつけています。ユーザーのニーズに応じて、オールインワン型の4モデルを用意し、机の上で検査が可能なポータブルタイプから、大型のフルスペックタイプまで揃えています。PIN数に応じた幅広いデバイスの最適テストに対応していきます。

FV26進捗状況

FV26の進捗状況についてお話しします。プローブカード市場の成長予測は、2023年から2026年にかけて、従来の20パーセント成長から14パーセント成長に修正しました。ただし、当社の売上数値は見直さず、2026年12月期の最終目標として、売上高800億円、営業利益200億円、営業利益率25パーセント、ROE23パーセントを目指していきます。

売上高・営業利益ともに、最終年度の経営指標の達成に向けて推移しています。今回、さまざまな問題を引き起こしており、必ずしも順調とは言えませんが、数字的には売上や利益を伸ばしていると考えています。

設備投資や研究開発投資に関しても、最終年度に向け計画どおりに進捗しています。しかしながら、HBM向けプローブカードの用途に対する需要が非常に高い状況です。また、みなさまにお話ししているように、現状では標準納期を上回るような納期対応も行っています。そのため、投資計画は可能な限り前倒しで進めたいと考えており、最終年度の総額は膨らむのではないかと考えています。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:メモリ向けプローブカード工場の設備不具合の影響

新着ログ

「電気機器」のログ