提供:大崎電気工業株式会社 2026年3月期第2四半期決算説明

【QAあり】大崎電気工業、上期は前期比増収増益 4Qからの国内第2世代スマートメーター本格導入に期待

本資料の構成

渡辺光康氏:大崎電気工業の渡辺光康です。

本日は、当社決算説明会にご参加いただきまして、誠にありがとうございます。本日ご説明する内容は、2ページに記載のとおりです。

5ページ以降で上期の決算概要をご説明します。

続いて6ページをご覧ください。

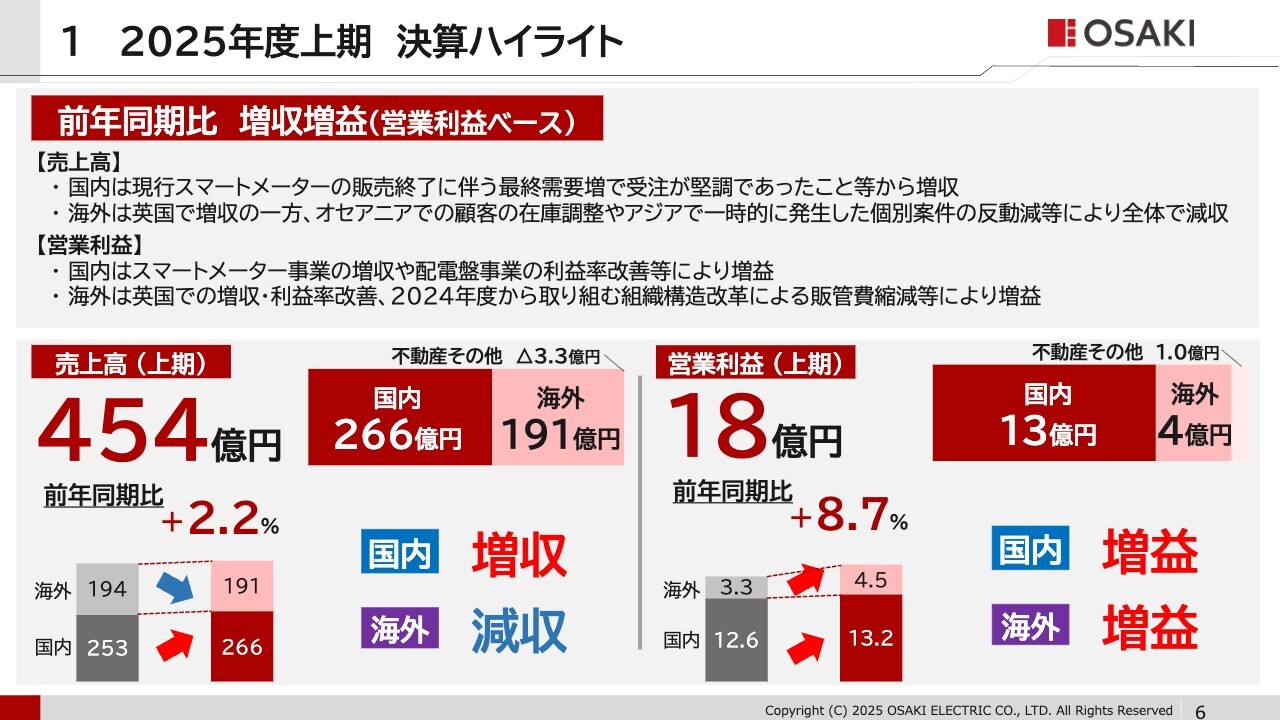

2025年度上期 決算ハイライト

2025年度上期決算のハイライトです。

前年同期比で営業利益ベースで増収増益となりました。

売上高は、国内は現行スマートメーターの販売終了に伴う最終需要増で受注が堅調であったこと等から増収となりました。

海外は英国で増収の一方、オセアニアでのお客さまの在庫調整やアジアで一時的に発生した個別案件の反動減等により全体では減収となりました。

営業利益は、国内はスマートメーター事業の増収や配電盤事業の利益率改善等により増益となりました。

海外は英国での増収・利益率改善、2024年度から取り組んでいる組織構造改革による販管費縮減等により増益となりました。

続いて7ページをご覧ください。

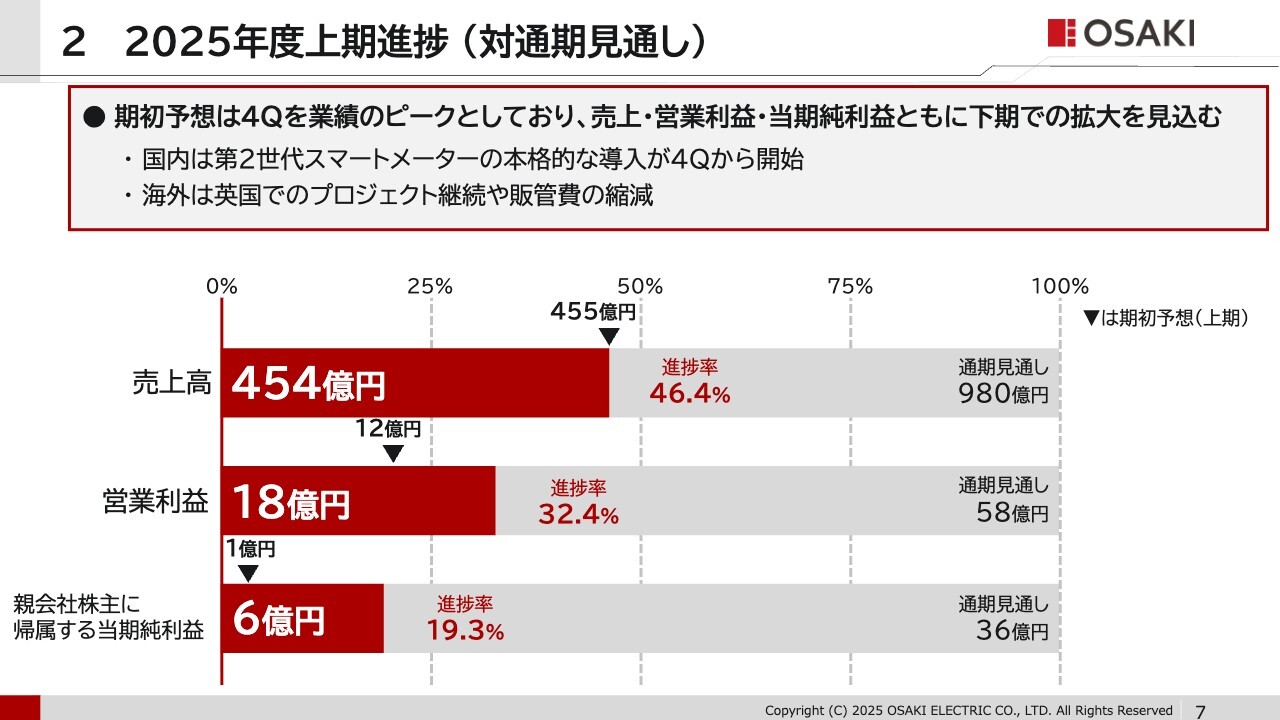

2025年度上期進捗(対通期見通し)

通期見通しに対する上期の進捗です。

2025年度は第2世代スマートメーターの本格導入が第4四半期から開始されることを踏まえ、第4四半期を業績のピークとする期初計画を立てており、売上・利益とも下期での拡大を見込んでいます。

グラフの中ほどに三角で期初予想における上期末時点の目標を示していますが、売上高は期初予想並み、一方、利益は期初予想を上回る水準で上期を終えています。

続いて8ページをご覧ください。

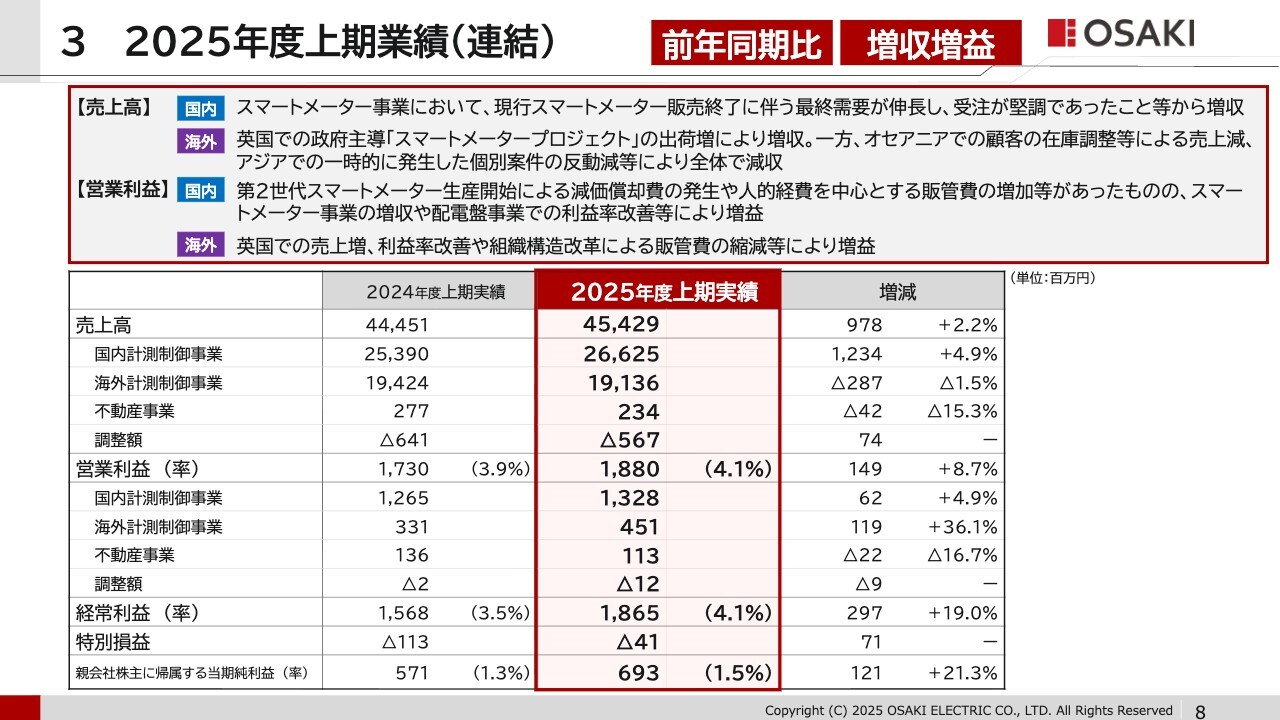

2025年度上期業績(連結)

6ページの決算ハイライトでご説明したとおりの内容です。

続いて9ページをご覧ください。

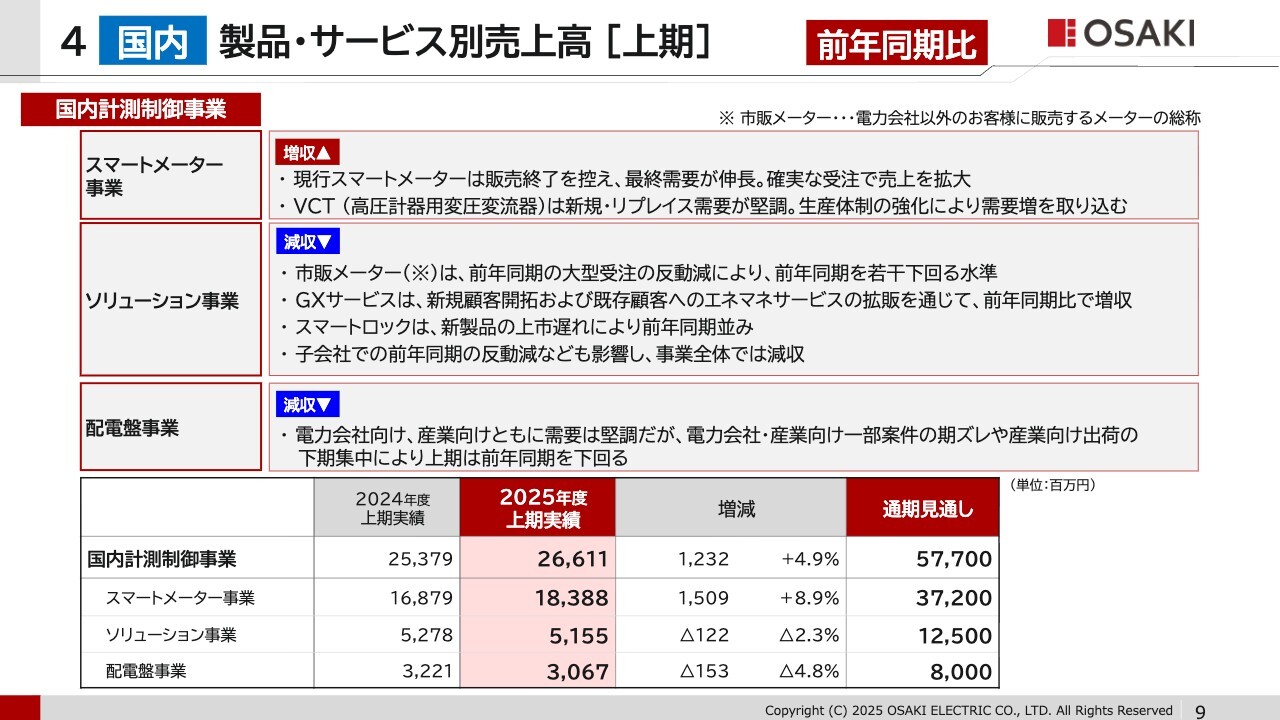

製品・サービス別売上高 [上期](国内)

9ページからは国内においては製品・サービス別、海外においては地域別の売上高について増減要因を記載しています。

まず、国内計測制御事業ですが、スマートメーター事業はスマートメーターの現行機種ならびにVCT等の電力会社向け機器の受注、売上が好調で前年同期比で増収となりました。

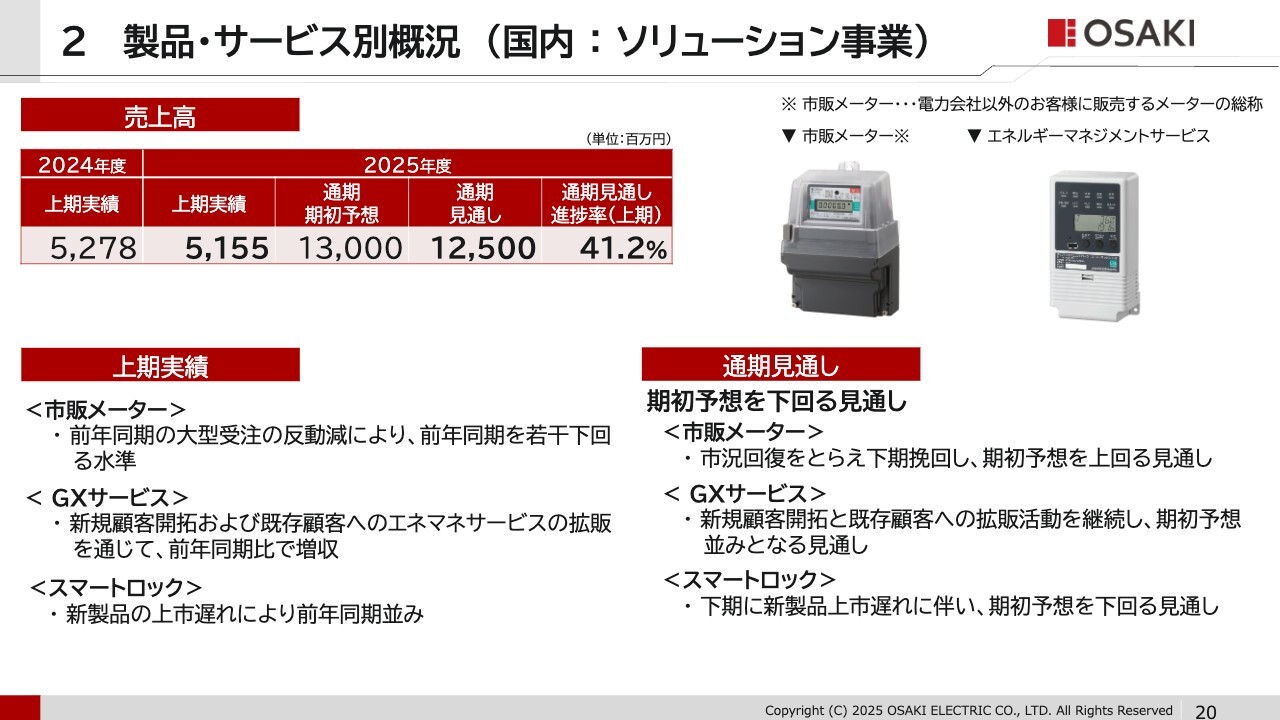

ソリューション事業については、GXサービスはエネルギーマネジメントサービスの拡販を通じて前年同期比で増収となった一方、市販メーターが前年同期を下回る水準、スマートロックについては、新製品の上市遅れにより前年同期並みとなりました。

あわせて、子会社での前年同期の反動減なども影響し、ソリューション事業全体では前年同期比で減収となっています。

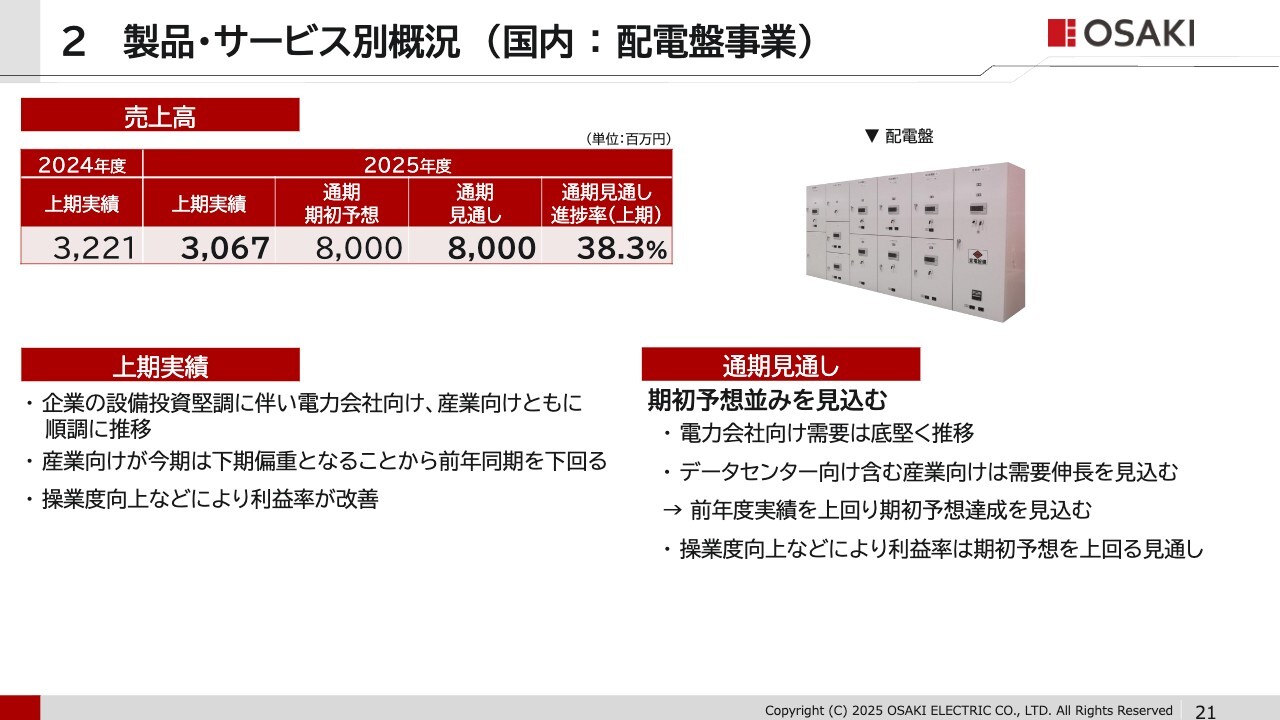

配電盤事業ですが、電力会社向け、データセンター含む産業向けともに需要は堅調ですが、一部案件の下期への期ズレや特に産業向けの出荷が下期に集中したことなどにより、上期は前年同期を下回っています。

続いて10ページをご覧ください。

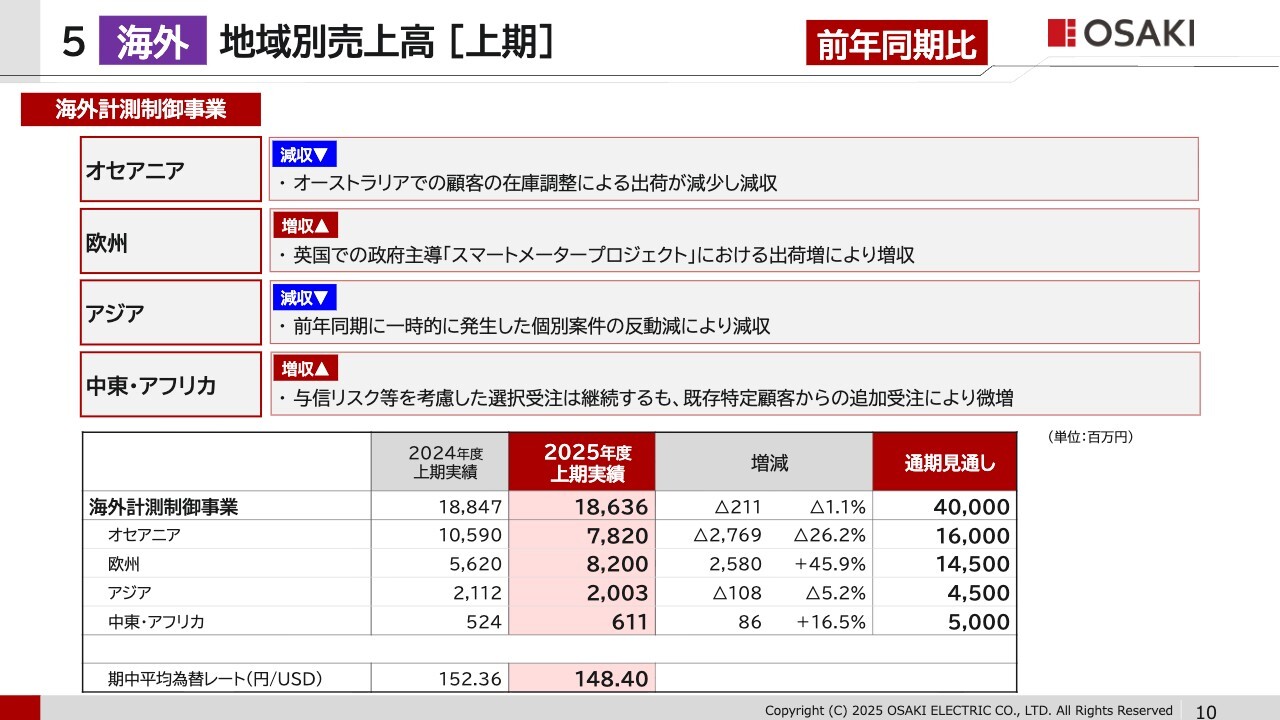

地域別売上高 [上期](海外)

海外計測制御事業です。

オセアニアの一部お客さまによる在庫調整に伴う出荷減が影響し、前年同期比で減収となりました。アジアにおいても前年同期に一時的に発生した個別案件の反動減により減収となっています。一方、英国では政府主導のスマートメータープロジェクトによる出荷が堅調で、増収となりました。

中東・アフリカにおいては、与信リスク等を考慮した選択受注を継続する一方、既存の特定のお客さまからの追加受注により、わずかですが前年同期比で増収という結果となりました。

続いて11ページをご覧ください。

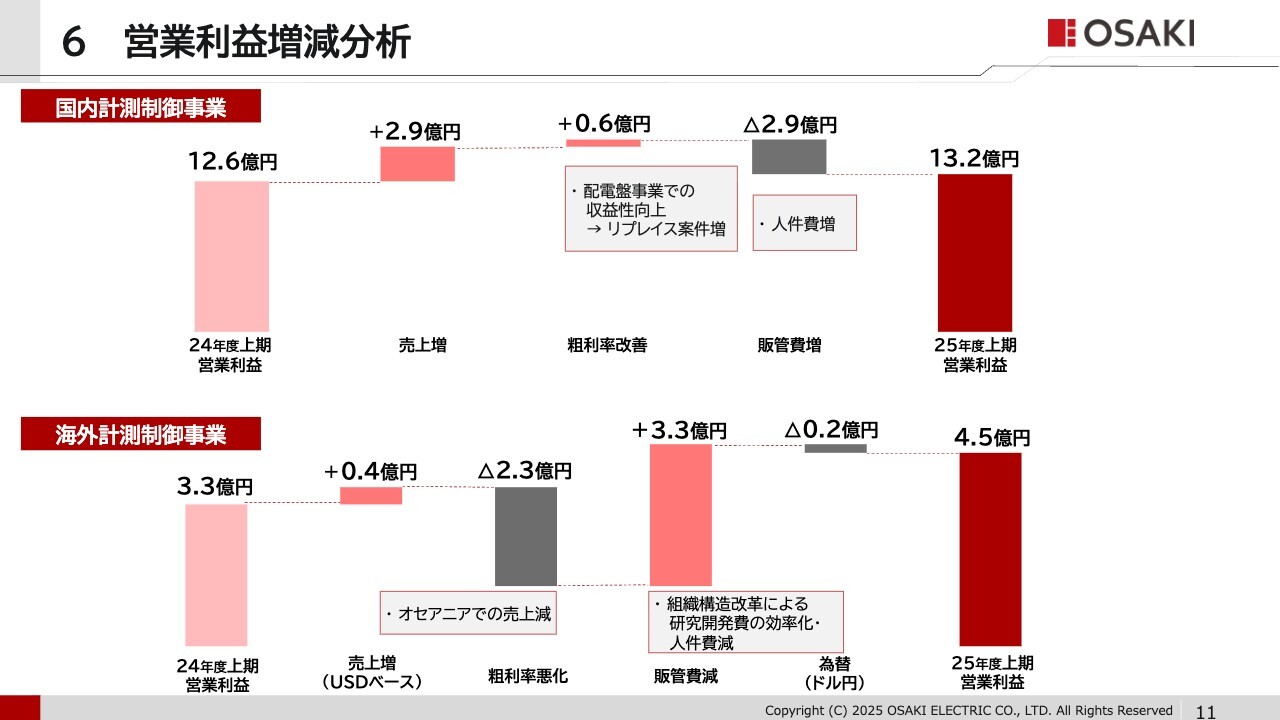

営業利益増減分析

営業利益の増減分析を、ウォーターフォールチャートで表しています。

国内は、売上増による増収効果、粗利率の改善等のプラス要因があった一方、賃金改定に伴う人件費増があり、スライドに記載のような水準となっています。

一方、海外については、米ドルベースでの売上増に加え、組織構造改革による研究開発費の効率化、人件費の削減等がプラスに作用した一方、オセアニアでの売上減が影響し、スライドに記載のような水準となっています。

続いて12ページをご覧ください。

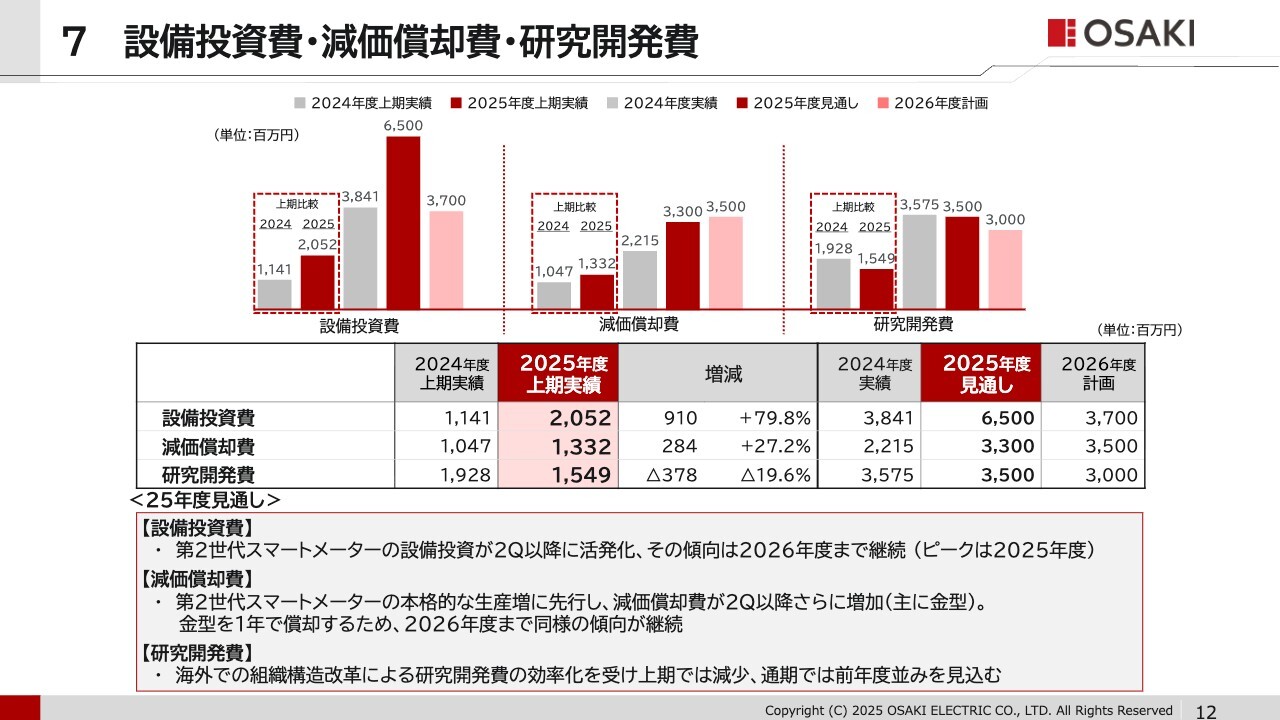

設備投資費・減価償却費・研究開発費

設備投資費、減価償却費、研究開発費です。

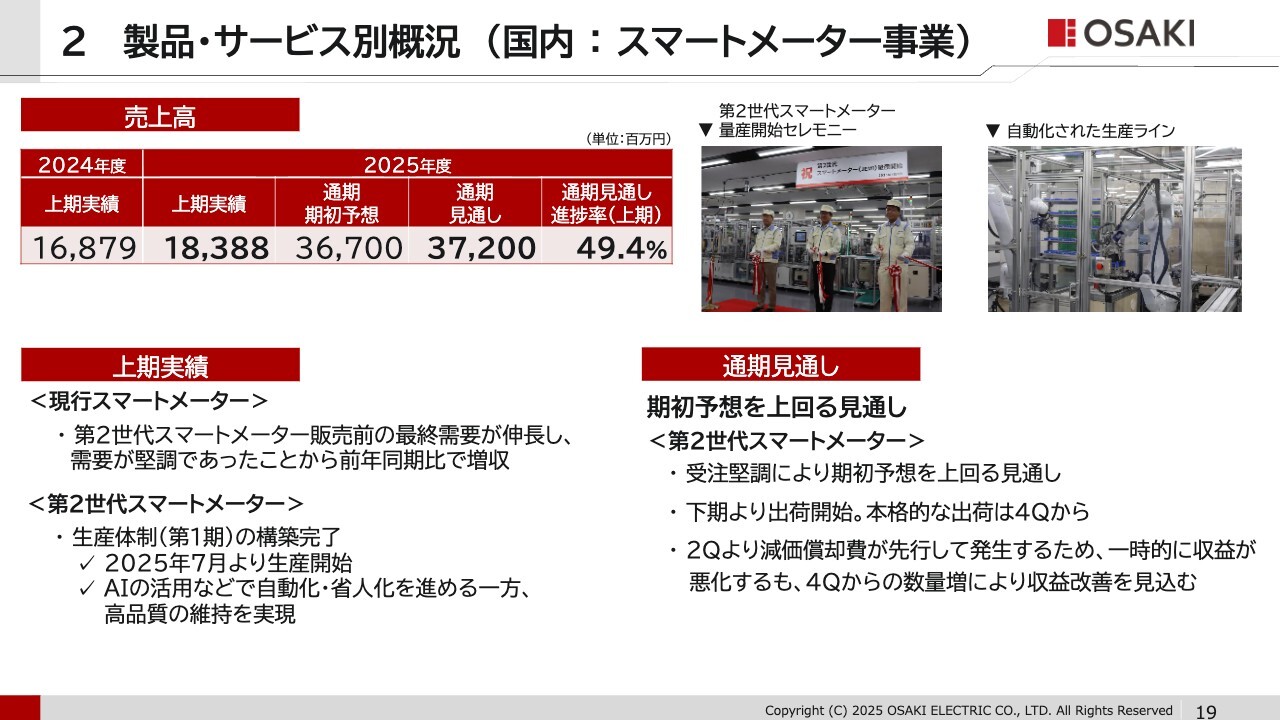

設備投資費は、今年度第4四半期から出荷が本格化する第2世代スマートメーターの生産設備を中心とした設備投資実行に伴い、前年同期比で増加しています。

この傾向は2026年度まで継続する見通しです。

一方、減価償却費については第2世代スマートメーターの本格的な生産増に先行するかたちで発生しており、第2四半期以降はさらに増加する見通しです。

研究開発費については、前年同期比で3.8億円の減少となっていますが、海外での組織構造改革による研究開発費の効率化を受けた一時的な減少であり、通期では前年度並みを見込んでいます。

続いて13ページをご覧ください。

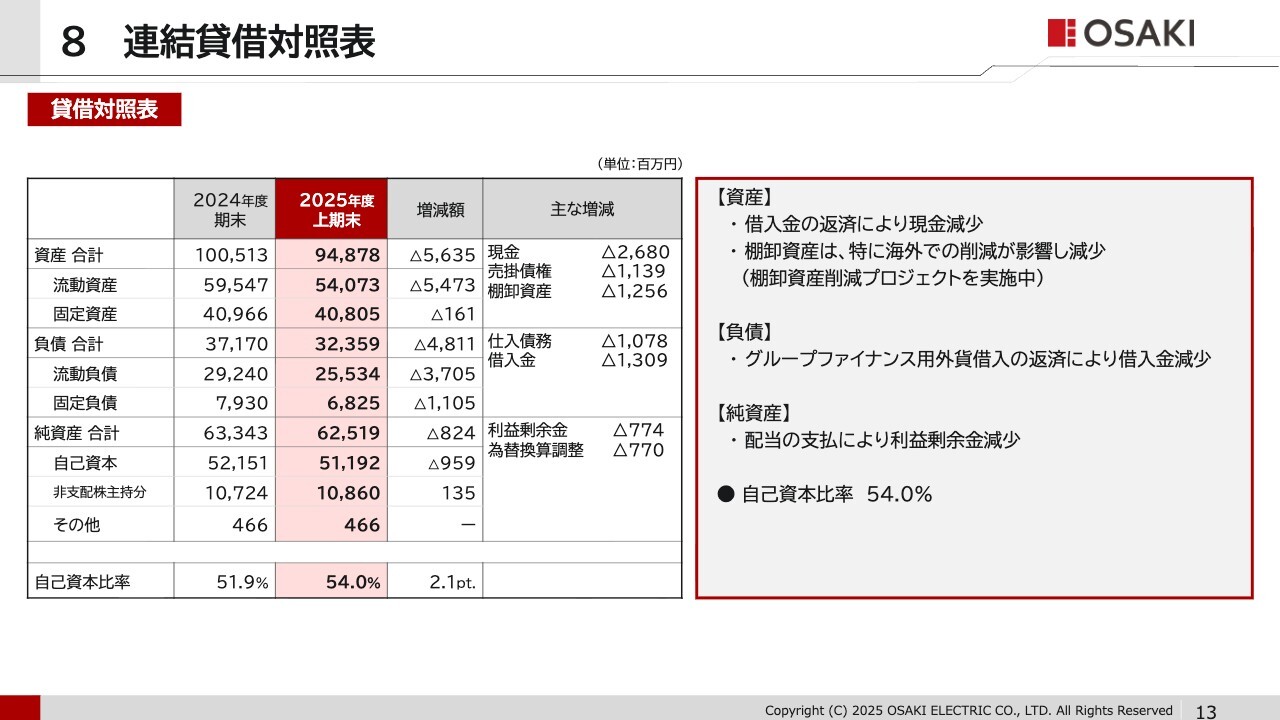

連結貸借対照表

連結貸借対照表です。

前期末と比較して資産合計は約56億円、負債合計も約48億円減少しました。

資産の部については、借入金の返済等により、現金が減少しました。棚卸資産については、海外での棚卸資産削減プロジェクトの取り組み成果が具体的に表れており、減少につながりました。

負債の部については、仕入債務や借入金が減少しました。

上期末の自己資本比率は54.0パーセントとなっています。

当社は2026年度までの中期経営計画のキャッシュアロケーション方針で既存事業の拡大に向けた投資と成長分野への投資を掲げています。

M&Aや資本提携、人的資本の拡充等を視野に、企業価値向上に向けた投資を継続的に検討しています。

また、投資財源の確保に向けては必要に応じて外部資金の調達なども機動的に検討することとしています。

続いて14ページをご覧ください。

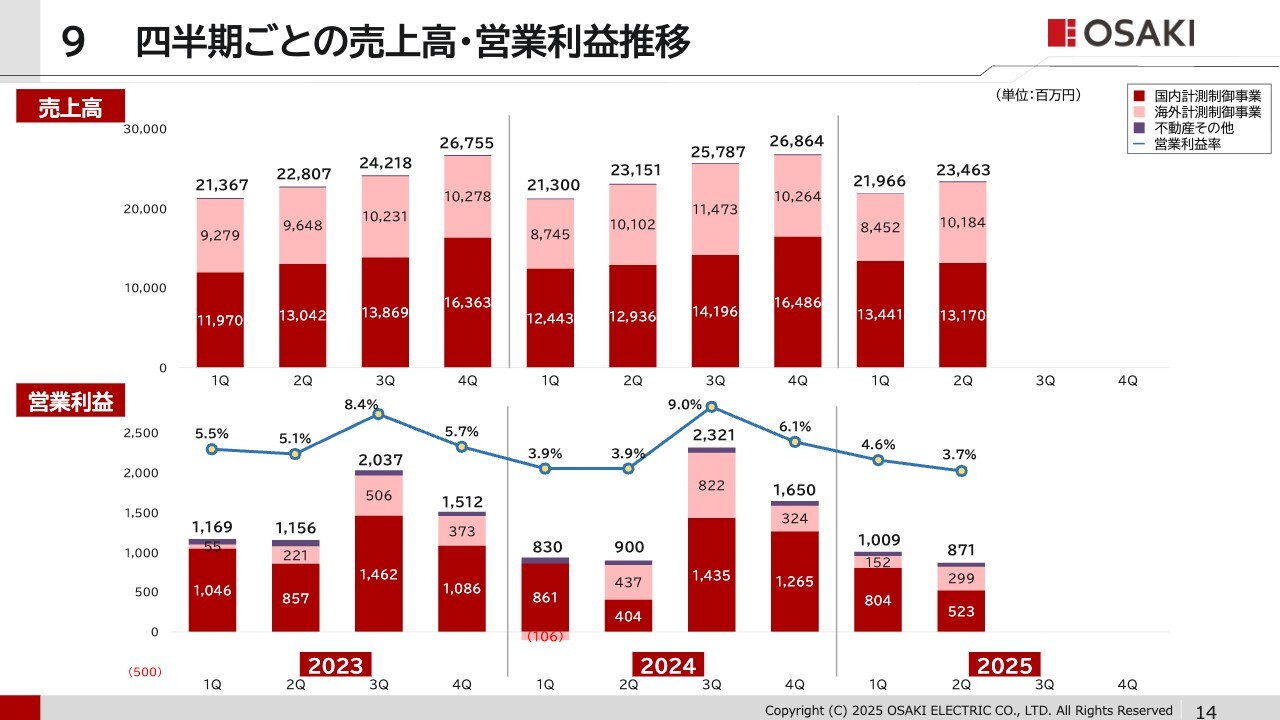

四半期ごとの売上高・営業利益推移

四半期ごとの売上高・営業利益推移です。

電力会社や比較的規模の大きいお客さまへの販売は年度末にかけて増加する傾向にあるため、売上高も同様の傾向にあります。

一方、利益も下期に向けて増加する傾向にありますが、第2四半期、第4四半期は減価償却費や引当金など期末特有費用が増加することもあり、第1四半期、第3四半期に比べ、若干減少する傾向にあります。

続いて、2025年度通期の業績見通しについてご説明します。

16ページをご覧ください。

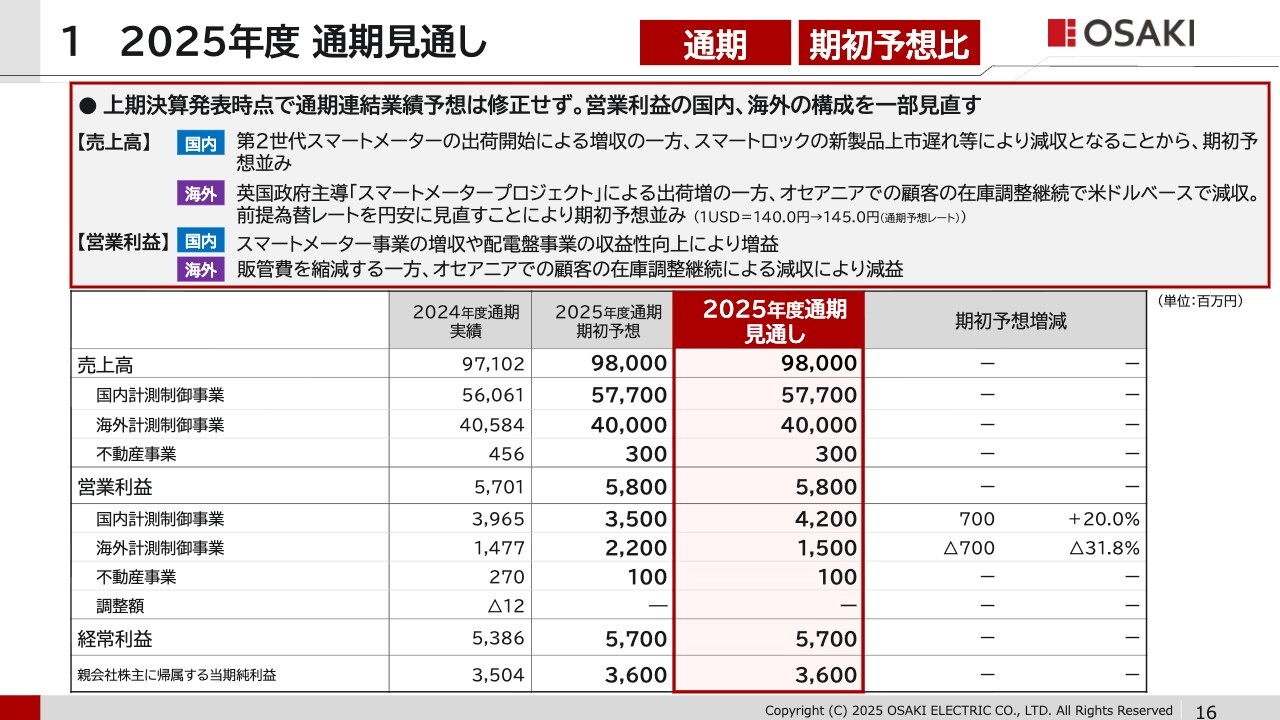

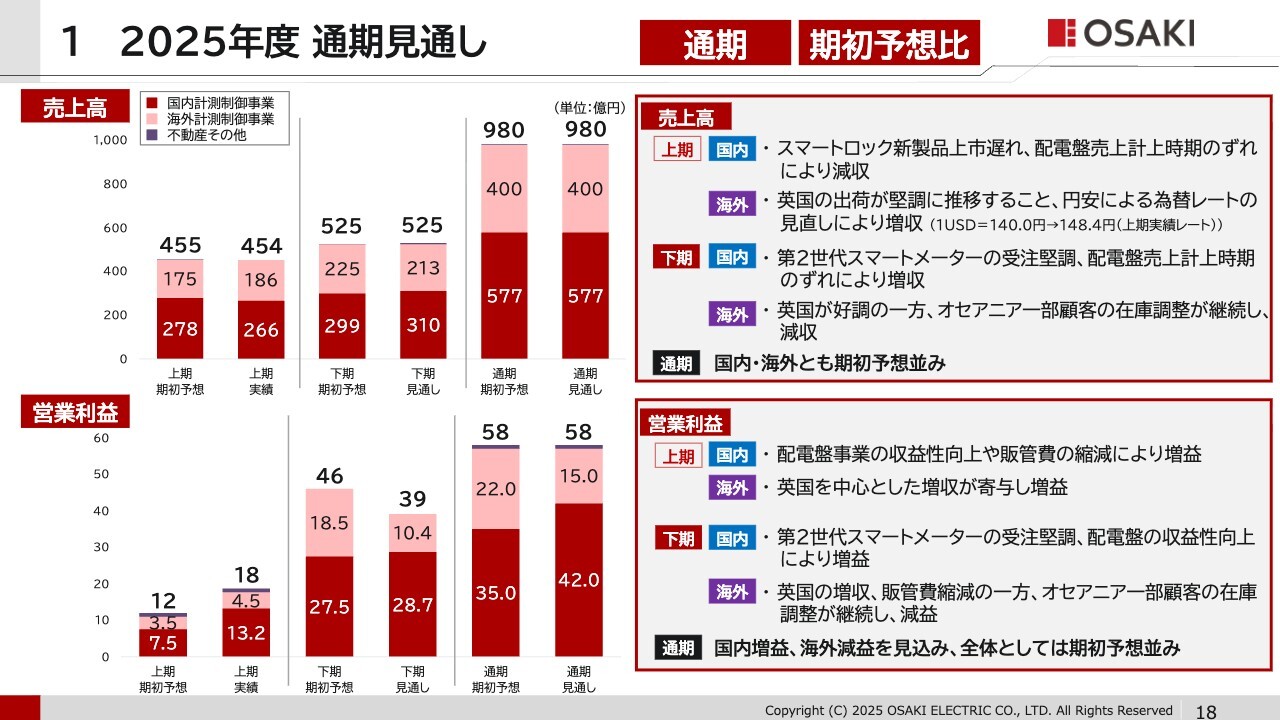

2025年度 通期見通し(連結)

本上期決算発表時点では通期の連結業績予想は修正しませんが、営業利益の国内、海外の構成を一部見直しています。

まず、売上高については、国内は第2世代スマートメーターの第4四半期からの出荷開始による増収を見込む一方、スマートロックの新製品上市遅れ等により減収となることから、期初予想並みとなる見通しです。

海外においては、英国政府主導のスマートメータープロジェクトにより出荷が続く一方、オセアニアの一部お客さまの在庫調整が継続する見通しで、米ドルベースでは減収となりますが、為替レートを円安に見直すことにより、期初予想並みとなる見通しです。

営業利益については、国内はスマートメーター事業の増収や配電盤事業の収益性向上により増益となる見通しです。

海外については、販管費を削減する一方で、オセアニアでの一部お客さまの在庫調整の継続による減収が影響し、減益となる見通しです。

続いて17ページをご覧ください。

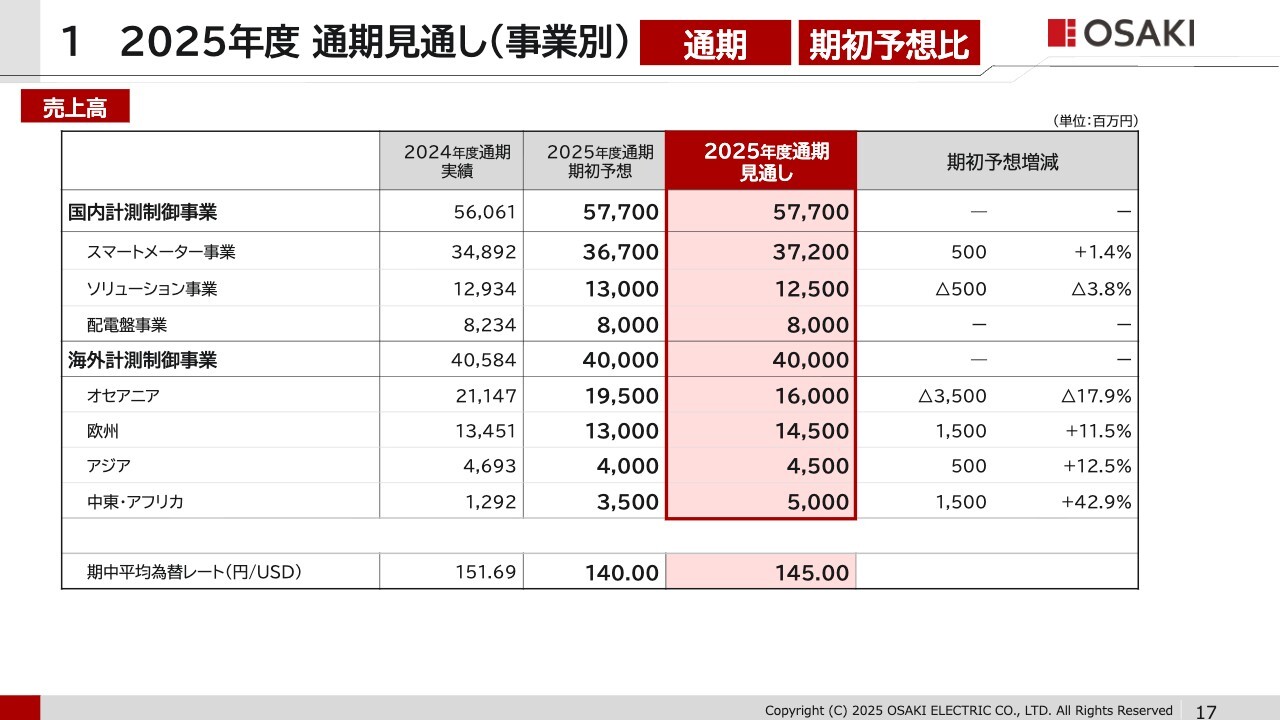

2025年度 通期見通し(事業別)

スライドは、2025年度通期の見通しを事業別にブレイクダウンしたものです。

国内では、ソリューション事業のマイナスをスマートメーター事業がカバーする計画としています。海外では、オセアニアでの売上減の影響を他の地域が打ち返すという計画にしています。

続いて18ページをご覧ください。

2025年度 通期見通し(上期実績・下期見通し比較)

このページでは、上期については期初予想と実績の対比を、下期については期初予想と見通しの対比を示しています。

コメント欄上段にある売上高については、通期では国内、海外とも期初予想並みを見込んでいます。

一方、下段の営業利益については、通期では期初予想並みを見込んでいますが、海外での減益分を国内でカバーするという計画にしています。

続いて19ページをご覧ください。

製品・サービス別概況 (国内 : スマートメーター事業)

スライドでは、国内事業は製品サービス別、海外事業は地域別の概況を示しています。

まず、国内スマートメーター事業については、通期では第2世代スマートメーターの本格的な出荷が第4四半期から始まることを踏まえ、期初予想を上回る見通しを立てています。

続いて20ページをご覧ください。

製品・サービス別概況 (国内 : ソリューション事業)

国内ソリューション事業です。

通期では、市販メーターが期初予想を上回り、GXサービスが期初予想並みとなる見通しである一方、スマートロックが新製品上市遅れに伴い期初予想を下回る見通しであり、事業全体としては期初予想を下回る見通しを立てています。

続いて21ページをご覧ください。

製品・サービス別概況 (国内 : 配電盤事業)

国内配電盤事業です。

電力会社向け需要は底堅く推移し、データセンター向けを含む産業向けは需要伸長を見込んでおり、通期の売上高は前年度実績を上回り期初予想を達成する見通しです。

また、操業度の向上などにより利益率は期初予想を上回ることを見込んでいます。

続いて22ページをご覧ください。

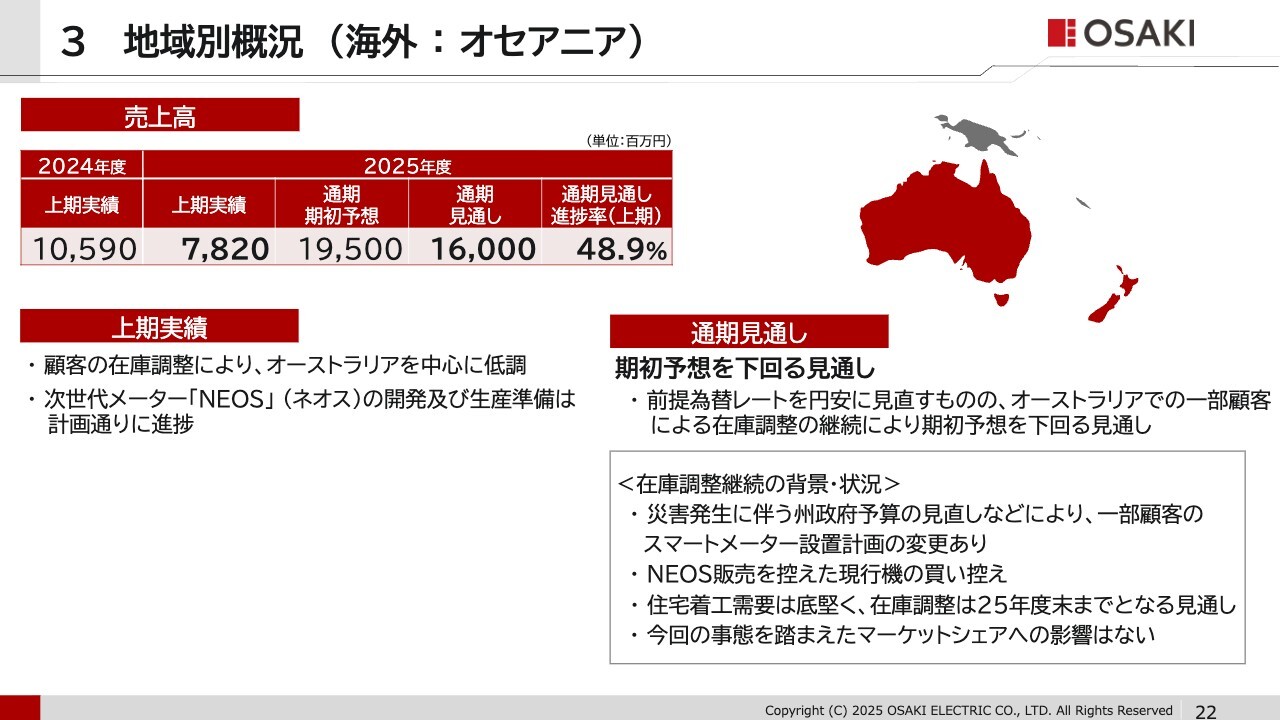

地域別概況 (海外 : オセアニア)

オセアニアです。

通期では前提為替レートを円安に見直すものの、オーストラリアの一部お客さまによる在庫調整が継続すること等から期初予想を下回る見通しとなります。

なお、在庫調整が続く背景としては、オーストラリアでの災害発生に伴う州政府の予算見直しなどがあり、一部のお客さまのスマートメーター設置計画に変更が生じていることなどが挙げられます。

また、次世代メーター「NEOS(ネオス)」の発売を控えた現行機種の買い控えも一部では確認されています。

ただし、オーストラリアにおける住宅着工需要は非常に底堅く、在庫調整は2025年度末までとなる見通しです。

また、今回の事態を踏まえた、当社のマーケットシェアへの影響はございません。

続いて23ページをご覧ください。

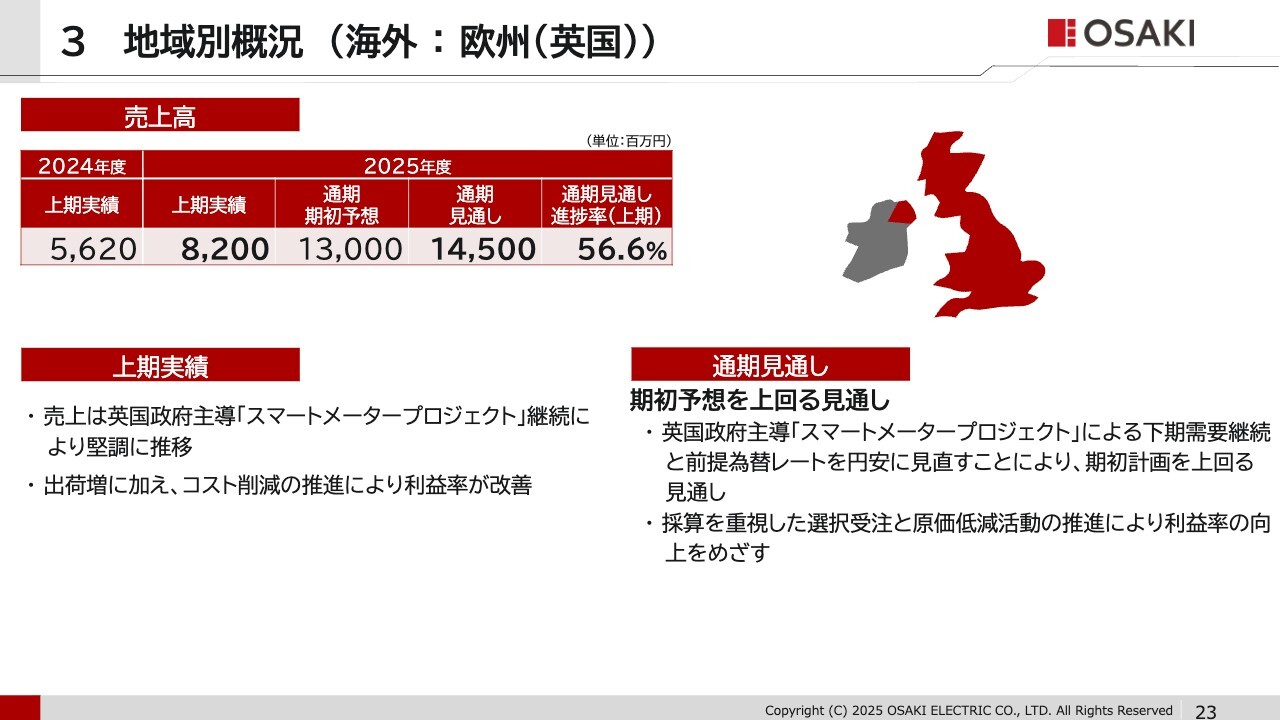

地域別概況 (海外:欧州(英国))

英国です。

通期の売上高は、英国政府主導のスマートメータープロジェクトが継続しており、これによる出荷増で期初予想を上回る見通しです。

この増収効果に加え、コスト削減を進めることで利益率改善を目指します。

続いて24ページをご覧ください。

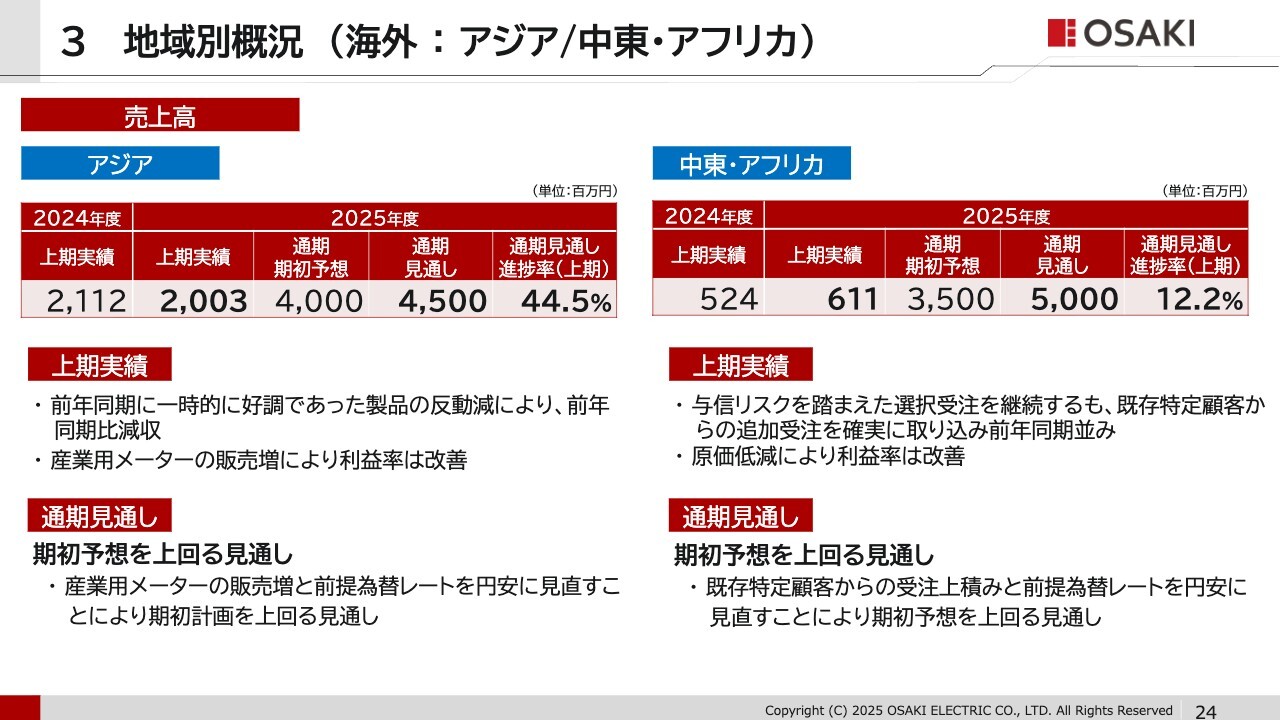

地域別概況 (海外:アジア/中東・アフリカ)

アジアと中東・アフリカです。

まず、アジアの通期の売上高は、産業用メーターの販売増と前提為替レートを円安に見直すことにより期初予想を上回る見通しです。

中東・アフリカの通期の売上高は、既存特定顧客からの受注上積みと前提為替レートを円安に見直すことにより期初予想を上回る見通しです。

続いて、中期経営計画の進捗についてご説明します。

26ページをご覧ください。

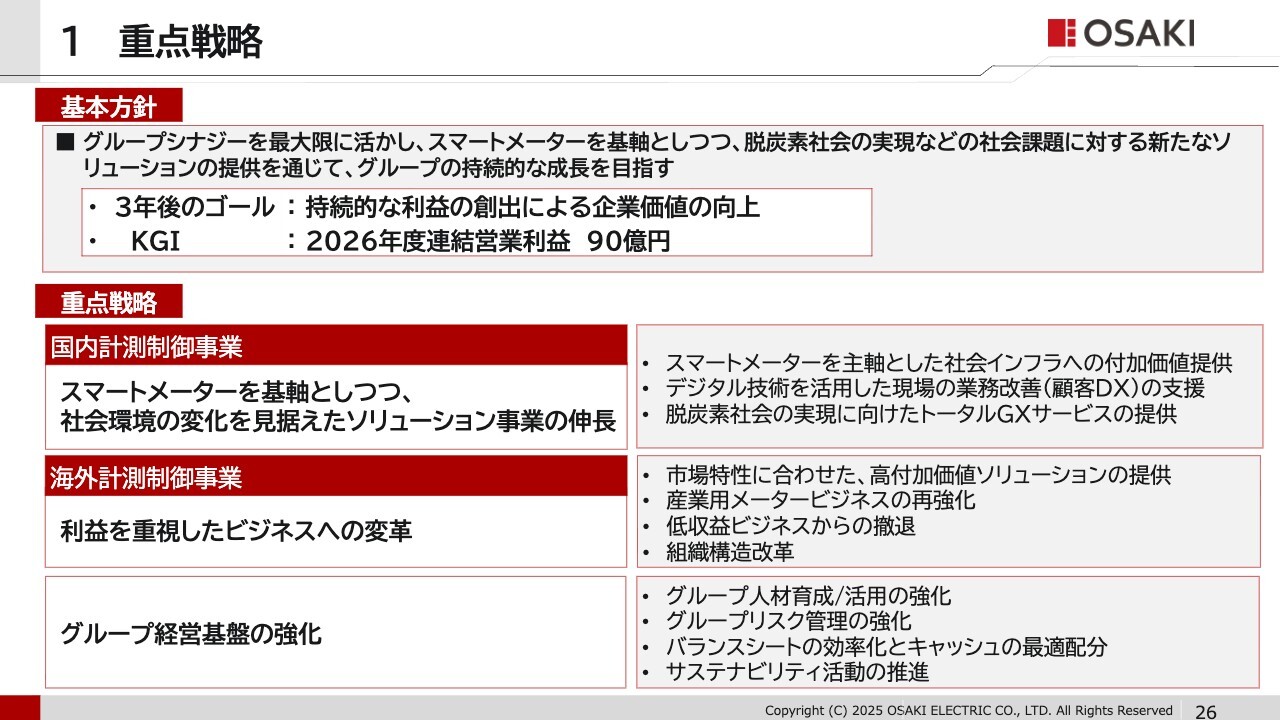

重点戦略

昨年5月に発表した中期経営計画の基本方針と重点戦略です。

内容に変更はございませんので、詳しいご説明は割愛します。

続いて27ページをご覧ください。

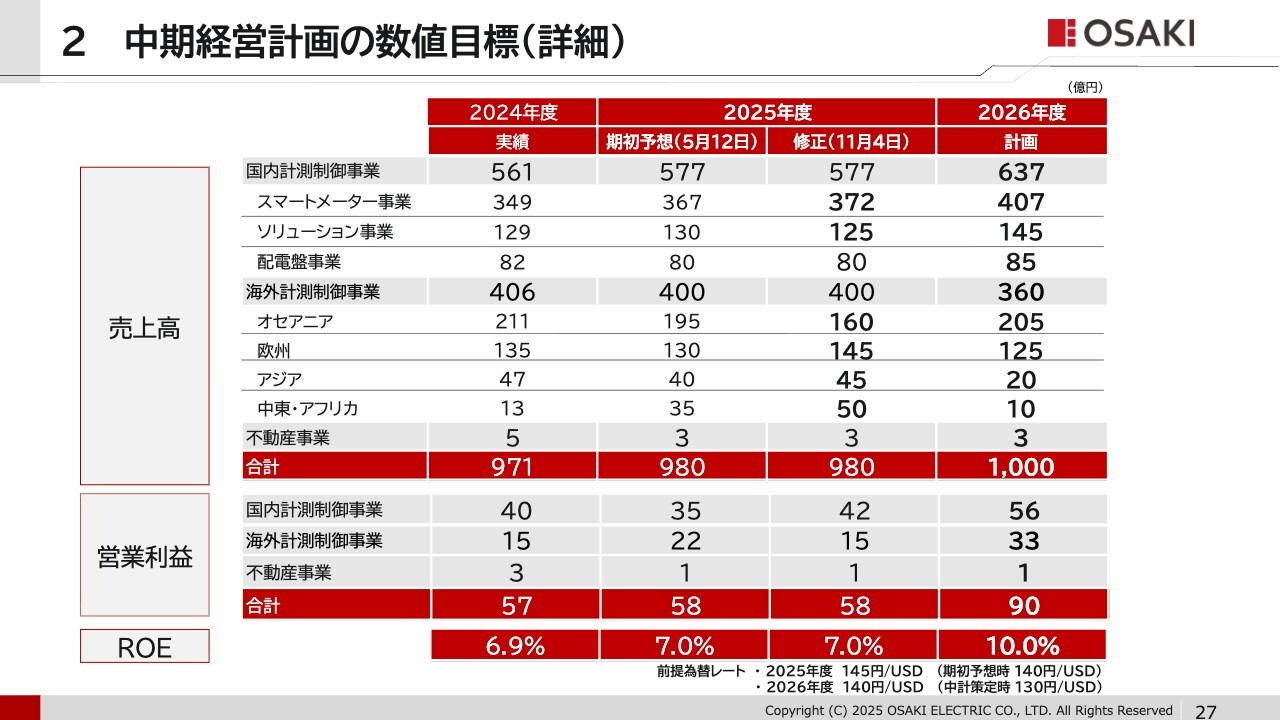

中期経営計画の数値目標(詳細)

中期経営計画の数値目標です。

2025年度は先ほどご説明したとおり、売上高・営業利益とも修正はありませんが、直近の動向を踏まえ、事業区分別の売上高・営業利益を一部見直しています。

引き続き、中期経営計画最終年度である2026年度での売上高1,000億円、営業利益90億円、ROE10パーセントの達成に向け取り組んでいきます。

続いて28ページをご覧ください。

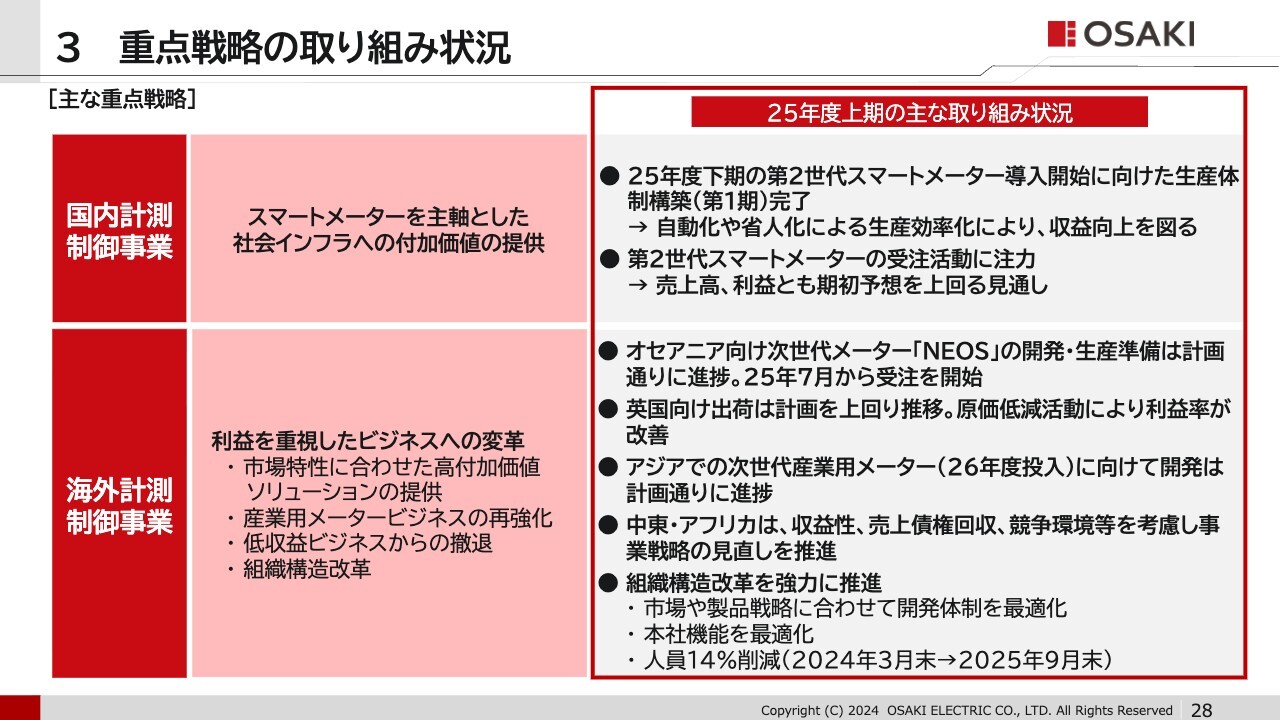

重点戦略の取り組み状況

主な重点戦略の2025年度上期の取り組み実績です。

国内計測制御事業については、第2世代スマートメーター導入開始に向けた第1期の生産体制構築が完了しました。受注活動にも注力しており、売上高、利益とも期初予想を上回る見通しです。

海外計測制御事業については、オセアニア向け次世代メーター「NEOS」の開発・生産準備が計画どおりに進んでいます。すでに2025年7月から受注を開始しています。

英国はスマートメータープロジェクトの進捗に伴い、出荷が計画を上回って推移しています。また、原価低減活動により利益率を改善しています。

アジアでの次世代産業用メーターについては2026年度での市場投入に向け、開発が計画どおりに進捗しています。

中東・アフリカについては、収益性、売上債権の回収、競争環境等を考慮し、事業戦略の見直しを進めています。

また、組織構造改革を強力に進めています。開発体制や本社機能の最適化を図り、2024年3月末に比べ、約14パーセントの人員削減を実行しています。

続いて29ページをご覧ください。

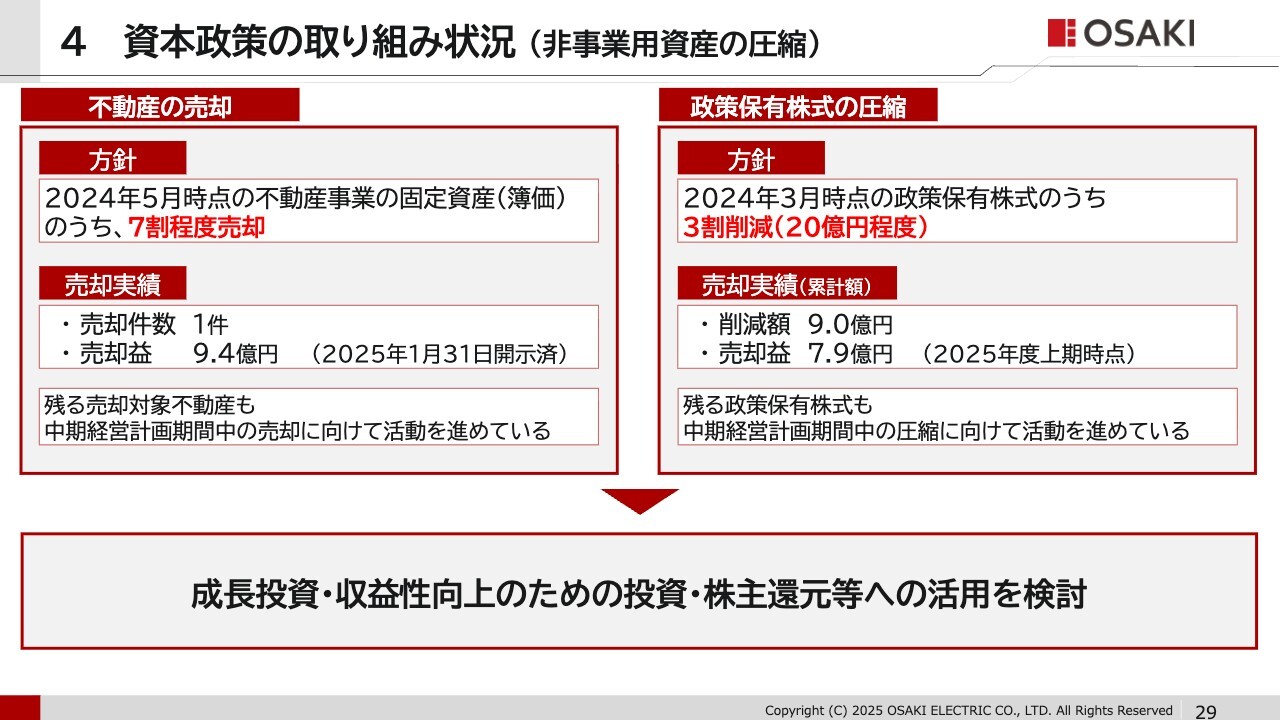

資本政策の取り組み状況(非事業用資産の圧縮)

非事業用資産の圧縮についての取り組み状況です。

まずは不動産の売却です。

2024年5月時点の不動産事業の固定資産のうち、簿価ベースで7割程度の売却を方針として掲げています。

この方針のもと売却活動を進め、現在までに1件を売却し、売却益は9.4億円となっています。残る売却対象不動産も中期経営計画期間中の売却に向け、活動を進めています。

続いて政策保有株式の圧縮です。

中期経営計画では、2024年3月時点の政策保有株式のうち3割、金額にして20億円を削減する方針を掲げています。

この方針のもと売却活動を進め、現在までの削減額は9億円、売却益は7.9億円となっています。残る政策保有株式も中期経営計画期間中の圧縮に向け、活動を進めています。

これらの取り組みを通じて得たキャッシュは、成長投資や収益性向上のための投資、株主還元等への活用を検討します。

続いて30ページをご覧ください。

配当政策の取り組み状況

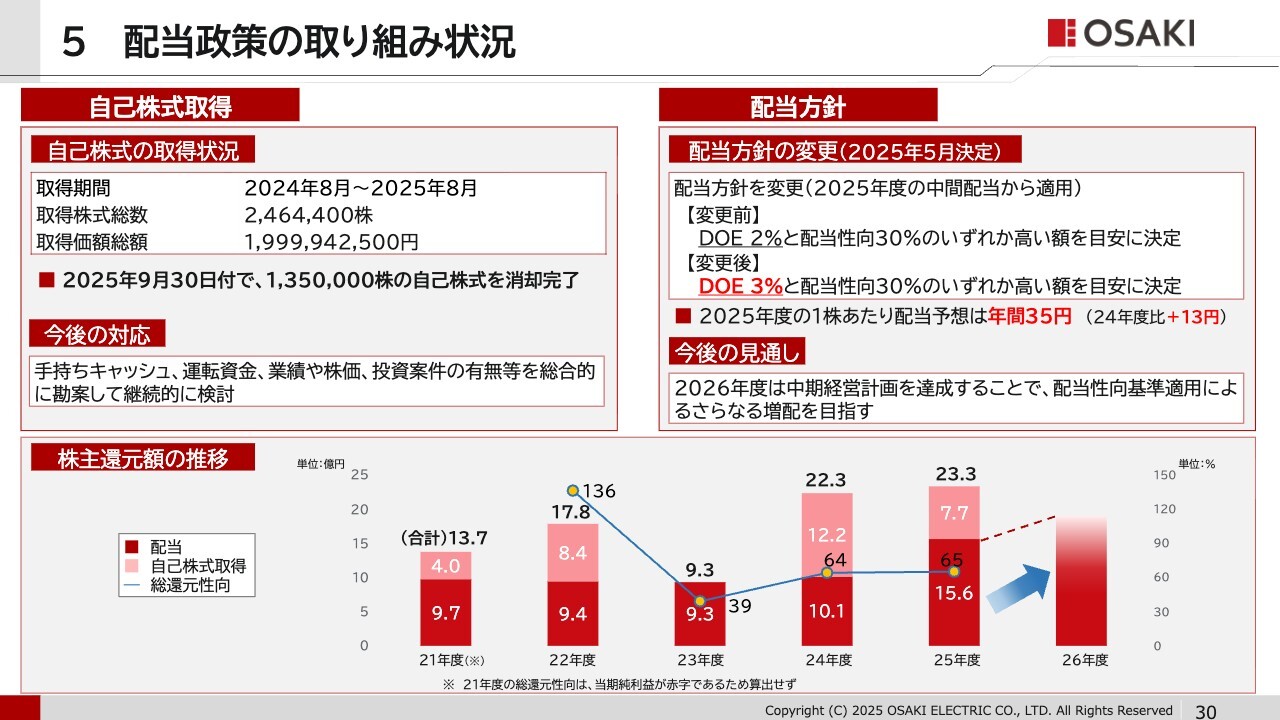

配当政策の取り組み状況です。まず自己株式の取得です。

今年8月までの1年間で246万株余り、金額にして約20億円の自己株式を取得しました。取得した株式の一部は本年9月30日付で消却しました。

今後の自己株式取得については、手持ちキャッシュ、運転資金、業績や株価、投資案件の有無等を総合的に勘案して、継続的に検討していきます。

続いて配当方針です。

株主のみなさまへの利益還元をより一層充実させるために、本年5月に配当方針を変更し、DOE基準をこれまでの2パーセントから3パーセントに引き上げることを決定しました。

これにより、2025年度の配当額予想は年間35円となり、2024年度比で13円の増配となる見通しです。

2026年度で中期経営計画を達成した暁には配当性向基準が適用される見込みです。中期経営計画の達成を図ることで、さらなる株主還元の充実を目指していきます。

続いて31ページをご覧ください。

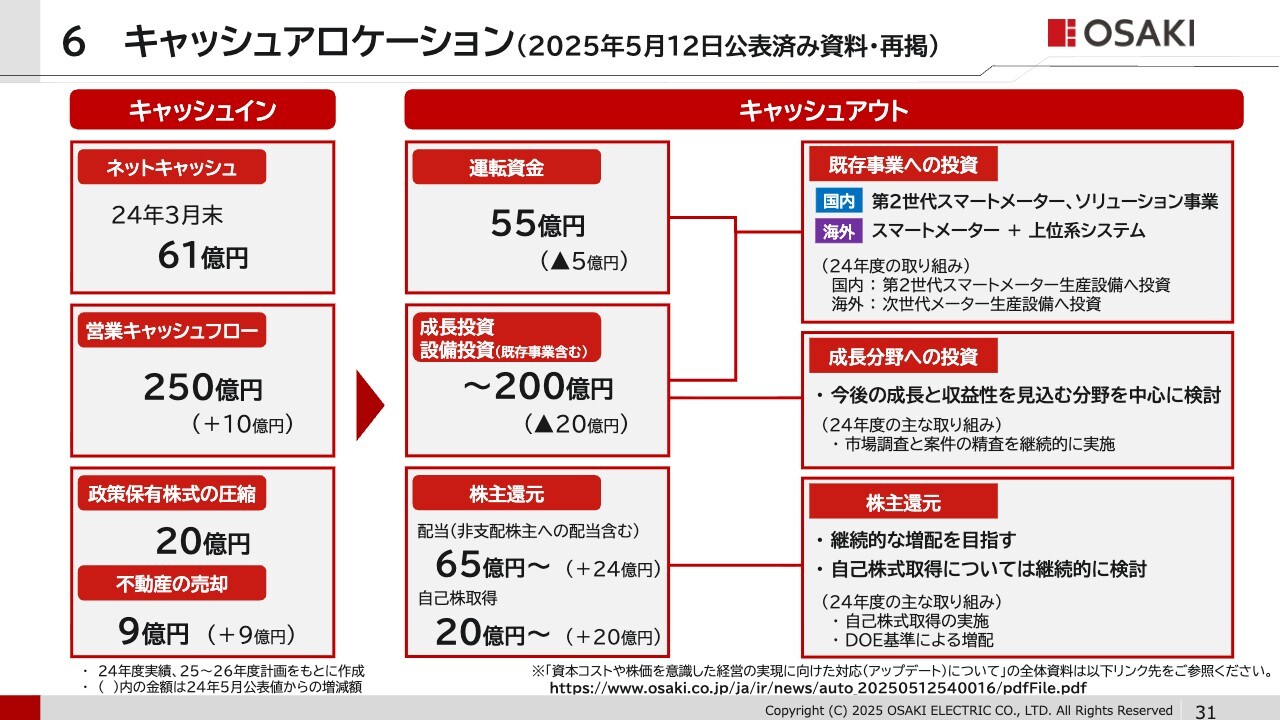

キャッシュアロケーション

キャッシュアロケーションについては、2025年5月に公表した内容から変更はございません。

続いて33ページをご覧ください。

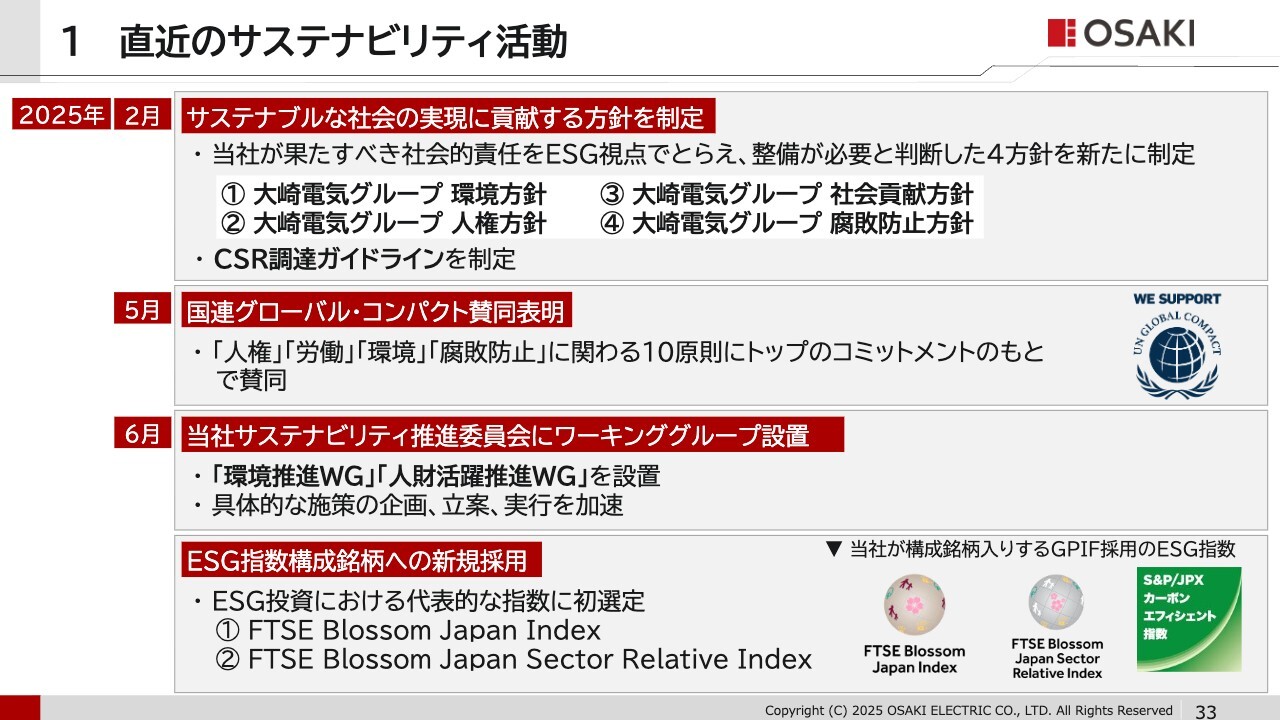

直近のサステナビリティ活動

直近のサステナビリティに関する取り組みです。

当社は、企業価値向上に向けてはサステナビリティへの取り組みが不可欠と考えており、さまざまな取り組みを進めています。

本年2月にCSR推進に必要な4つの方針と1つのガイドラインを新たに制定しました。

社長をトップとするサステナビリティ推進委員会において、環境、社会課題解決に向けた取り組みをさらに加速させるために、新たに2つの専門ワーキンググループを設置しました。

また、これまでの当社のESG視点に基づくCSRの取り組みが評価された結果、今年度よりスライドに記載の2つのESG指数の構成銘柄に新規採用されることとなりました。

ご説明は以上ですが、34ページ以降に当社をより詳しく理解していただくために当社の事業概要、競争環境、当社の優位性、セグメント別の事業戦略等について詳しくまとめた資料をつけていますので、こちらもあわせてご覧いただけますと幸いです。

ご清聴いただきまして誠にありがとうございました。

質疑応答(要旨)

新着ログ

「電気機器」のログ