提供:株式会社アクシス 2025年12月期第2四半期決算説明

【QAあり】アクシス、上場来全四半期で連続増収を達成 システムサービス事業は新たな案件受注の積み重ねにより売上高が拡大

目次

小倉博文氏(以下、小倉):株式会社アクシス代表取締役の小倉博文です。本日はご多忙の中、当社の2025年12月期第2四半期決算説明会にご参加いただき、ありがとうございます。それでは、さっそく説明に移ります。

まず、本日の目次です。初めに、2025年12月期第2四半期の決算実績について説明します。その後は中間期までの半年間のトピックス、2025年12月期通期業績の見通しについて説明します。

また、最後に添付資料として、7月8日にニュースリリースした「AIコミュニケーション・インサイト」について解説します。

決算サマリー

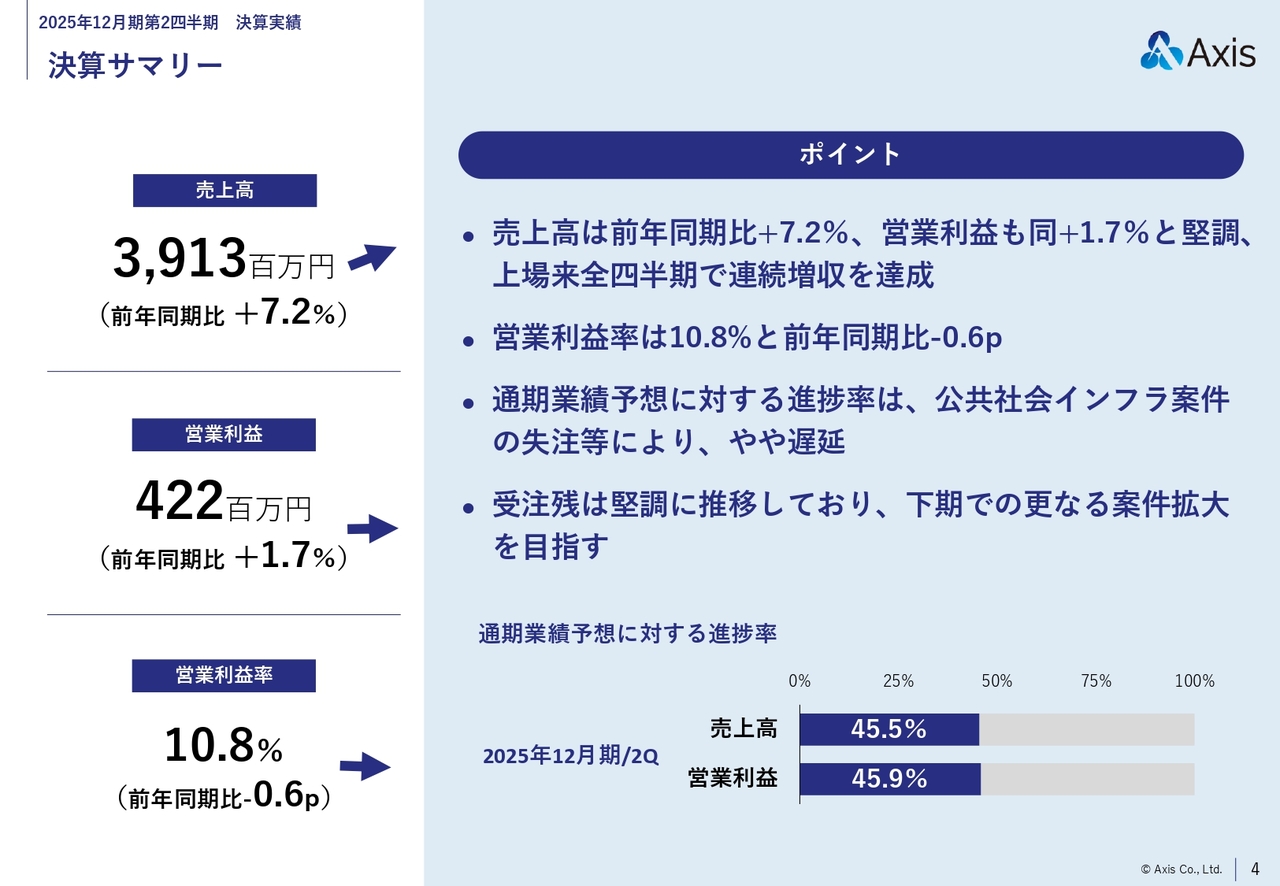

2025年12月期第2四半期の決算サマリーです。売上高は39億1,300万円、前年同期比7.2パーセントの増加となりました。営業利益は4億2,200万円、前年同期比1.7パーセントの増加となっています。

営業利益率は10.8パーセント、前年同期比では0.6ポイントの減少となりました。売上高と営業利益は堅調に推移し、上場来全四半期で連続増収を達成しています。

営業利益率については若干の減少が見られますが、これは季節性要因や前年実績が非常に高い数字だった反動によるものとご理解いただければと思います。この点については、後ほど詳しくご説明します。

通期業績予想に対する進捗率は、公共社会インフラ案件の失注などの影響で若干遅れが生じています。一方で受注残は堅調に推移しており、下期にはさらなる案件の拡大を目指しています。

損益計算書サマリー

損益計算書のサマリーです。スライド右側に、前期比の数字を示しています。

先ほどご説明したように、前期第2四半期には通常のトレンドとは異なる大きなプラス要因があったため、今期の数値には前期との比較において若干の反動が出ています。

1つ目のポイントとして、売上高は前年同期比7.2パーセント増と堅調でした。中間純利益も3.1パーセント増加し、1株当たり純利益も前期比で2.0パーセント増となっています。

売上総利益率および営業利益率については、前年同期が大幅に好調だったことの反動により若干低下しているように見えますが、良い水準にあると考えています。

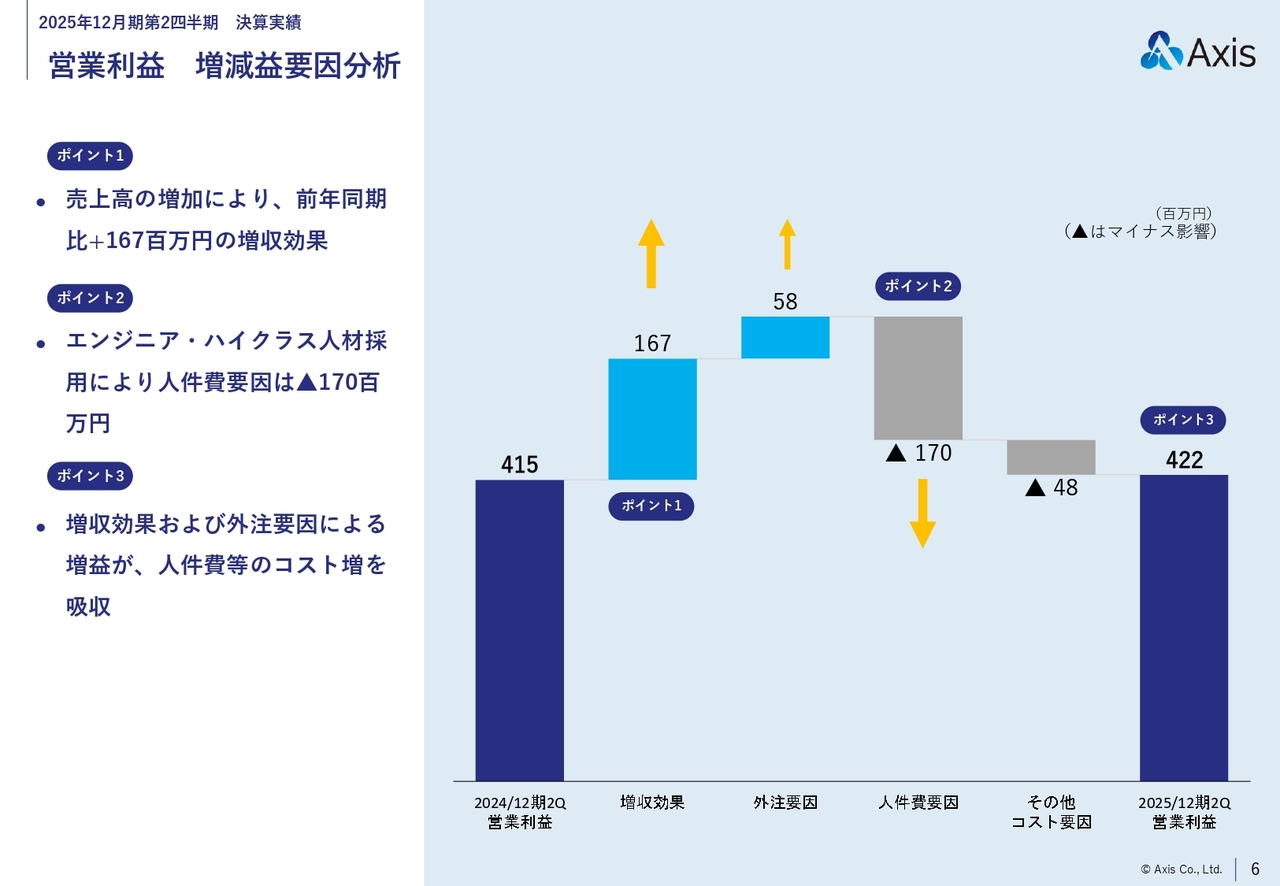

営業利益 増減益要因分析

営業利益の増減要因分析です。グラフの左から2つ目の「ポイント1」では、増収効果により1億6,700万円の増加がありました。また、外注要因もプラス要因となり、5,800万円の増加となっています。

一方で「ポイント2」では、エンジニア・ハイクラス人材の採用等により人件費が1億7,000万円の減少要因となりました。

これらすべての要因を含めた結果、前年比でプラスとなり、営業利益は4億2,200万円となっています。

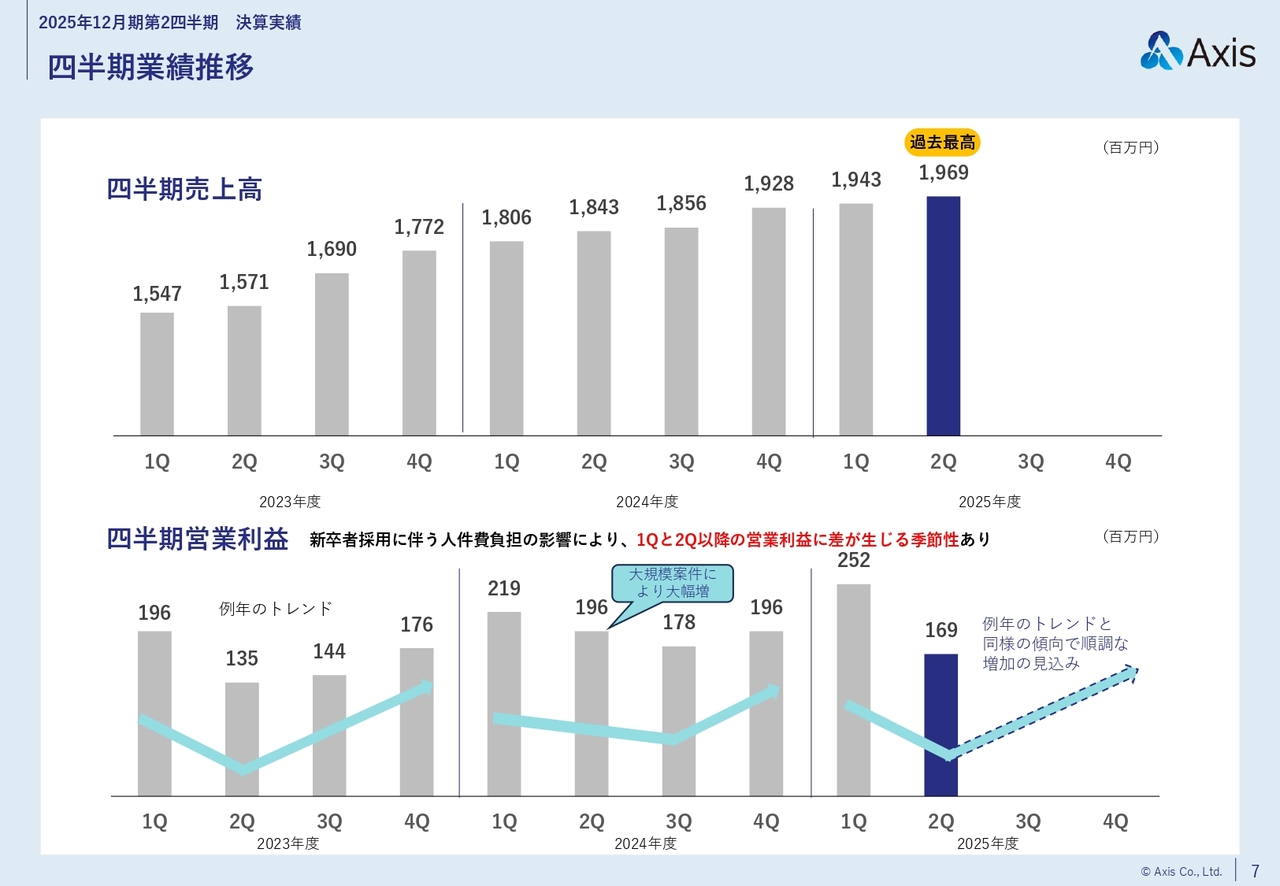

四半期業績推移

四半期の業績推移についてご説明します。四半期売上高は上部のグラフのとおり順調に伸びており、第2四半期も過去最高を記録しました。

下部のグラフは、四半期ごとの営業利益の推移を示しています。2023年を左端、2024年を中央、2025年を右端に配置し、あわせて水色の棒グラフを描いています。2023年の営業利益のトレンドが通常のパターンを示しており、当社の季節性要因が反映されています。

通常、当社の営業利益は第2四半期が最も低くなり、第3四半期、第4四半期にかけて上昇していく傾向があります。2024年度は大規模案件など一時的な受注があった影響で、第2四半期の業績が通常とは異なるかたちで大きく伸びました。

右端に示した今期の業績では、第2四半期は第1四半期と比較して減少していますが、これが当社の通常のトレンドです。第3四半期、第4四半期に向けて順調に増加すると考えています。

事業別売上高・主要KPI

事業別の売上高と主要KPIの図です。当社にはシステムサービス事業とITサービス事業の2つのセグメントがあります。システムサービス事業は、前年同期比7.7パーセント増と順調に伸びています。

ITサービス事業については後ほど説明しますが、前年と同水準で推移し、0.1パーセントの増加となりました。

「ポイント2」では、主要KPIが3つ挙げられています。まず、受注残高は順調に増加しており、前年同期比5.1パーセントのプラスです。

一方、社員一人当たり売上高は若干減少しています。これは、投資案件や社内エンジニアの増強などにより、一人当たり売上高がわずかに減少する結果となりました。

3つ目のKPIは、ITサービス内の「KITARO」サービスの契約台数です。前年同期比5.8パーセント増の9,250台となっています。こちらについては後ほどお話ししますが、今期の予測は1万台であり、確実に結果を出していきたいと思います。

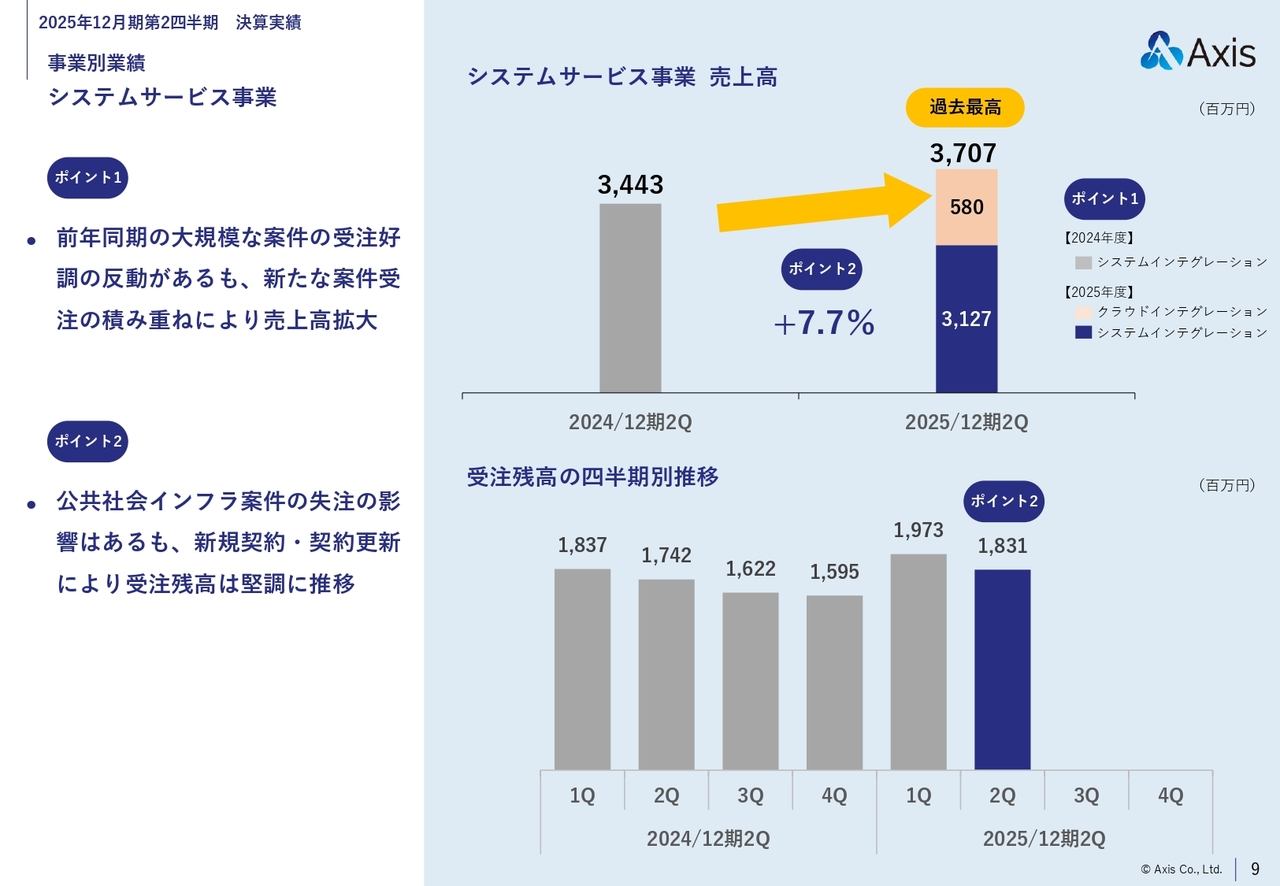

事業別業績 システムサービス事業

事業別の業績のうち、まずはシステムサービス事業についてです。前年同期は大規模案件の受注があったため、例年と比較して第2四半期の売上が非常に高くなりました。

一方、今期第2四半期は公共社会インフラの失注などもありましたが、結果的に、前年同期比7.7パーセント増の売上を達成し、37億700万円という過去最高の数値を記録しました。

受注残のグラフをご覧ください。前年同期と比較して着実にプラスとなっており、受注残も順調に伸びています。

事業別業績 システムサービス事業

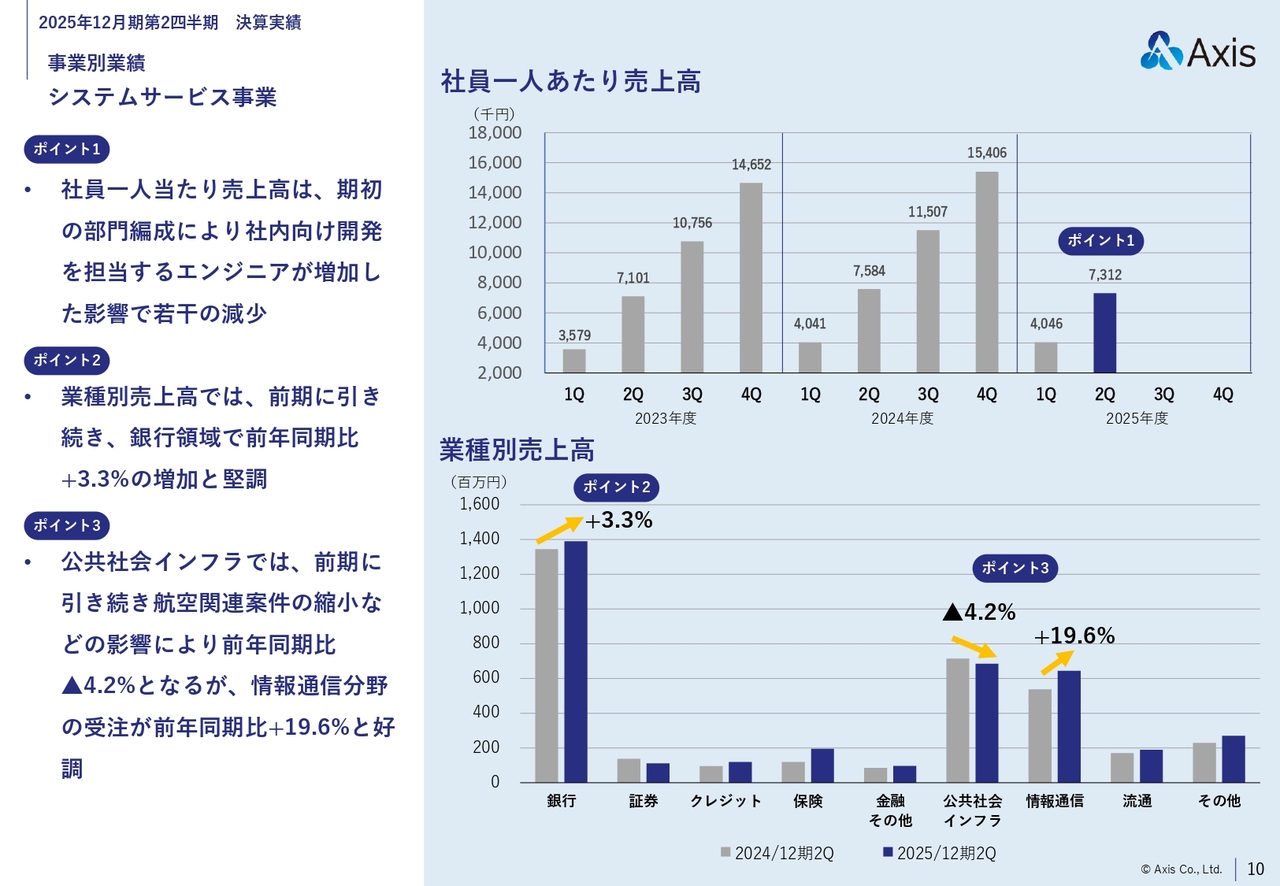

システムサービス事業についてです。社員一人当たりの売上高は、先ほどもお伝えしたように、前年同期比で若干のマイナスとなっています。

これは、投資などに関連して社内向けの開発エンジニア、つまり売上に直接つながらないエンジニアの増加が背景にあり、前年対比で一人当たりの売上高がやや下がっている状況です。

下のグラフに示している業種別売上高ですが、金融・銀行領域が引き続き好調で、前年同期比3.3パーセントの増加となっています。

一方、公共社会インフラでは入札案件の失注に加え、前年に引き続き交通関係や航空関連案件の縮小が影響し、4.2パーセントの減少となりました。情報通信分野は19.6パーセントの増加となり、好調な状況です。

事業別業績 ITサービス事業

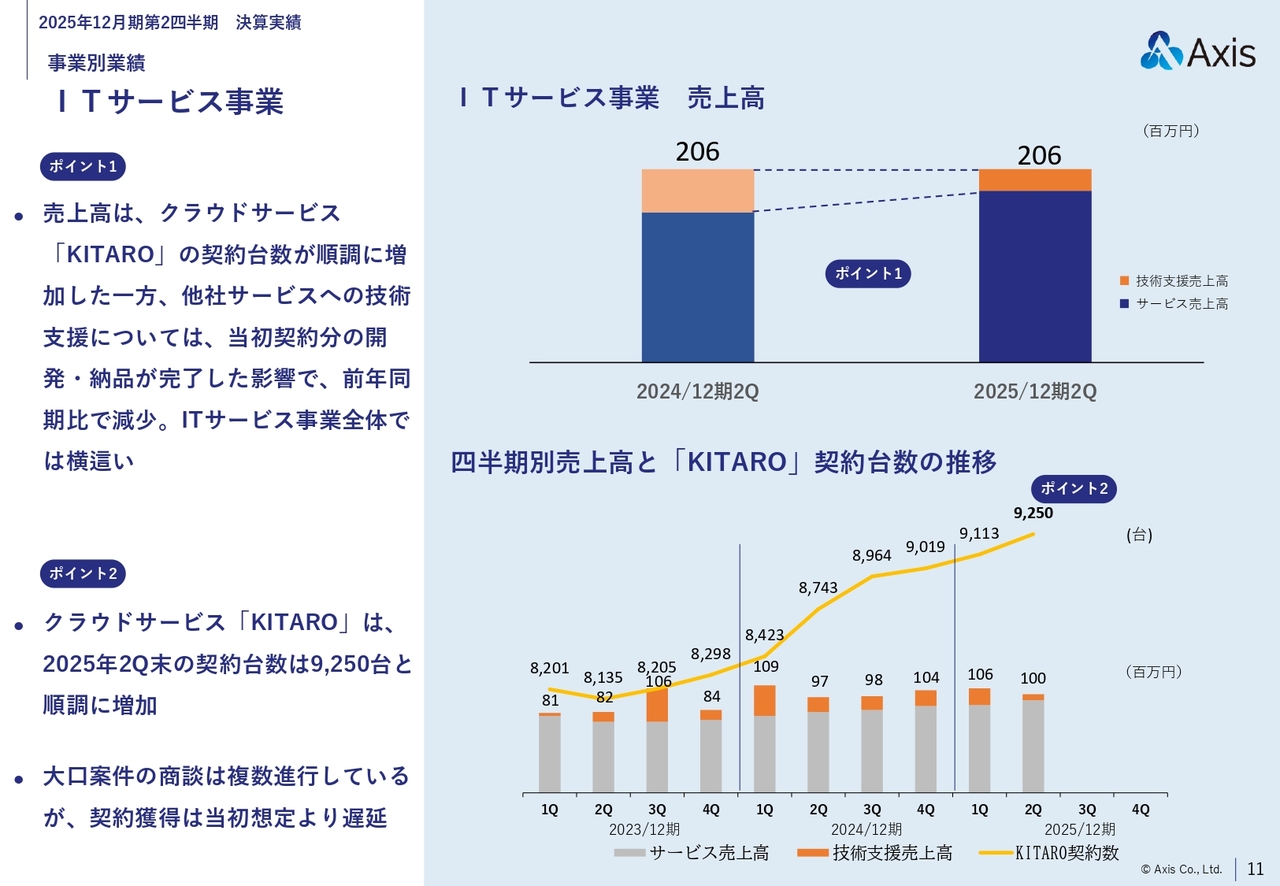

もう1つのセグメントである、ITサービス事業の業績について説明します。

右側上部のグラフのとおり、全体の売上高は前年同期比で同水準を維持しています。ただし内訳では、青色で示した当社の主力クラウドサービス「KITARO」の売上が着実に伸びています。

一方、オレンジ色で示した他社サービスへの技術支援については、当初計画どおりに進んでいない部分があり、この伸びの鈍化が結果的にITサービス事業の売上高が横ばいとなった原因です。

下部のグラフは、クラウドサービス「KITARO」の契約残高の推移を示しています。第2四半期終了時点での契約台数は9,250台で、順調に推移していると考えています。

今期末の目標は1万台ですが、半期を過ぎた時点で若干計画を下回っている状況です。しかし現状の見込みでは、この1万台という目標は達成可能だと考えているため、ご安心ください。

FY2025計画達成に向けた進捗状況: システムサービス事業

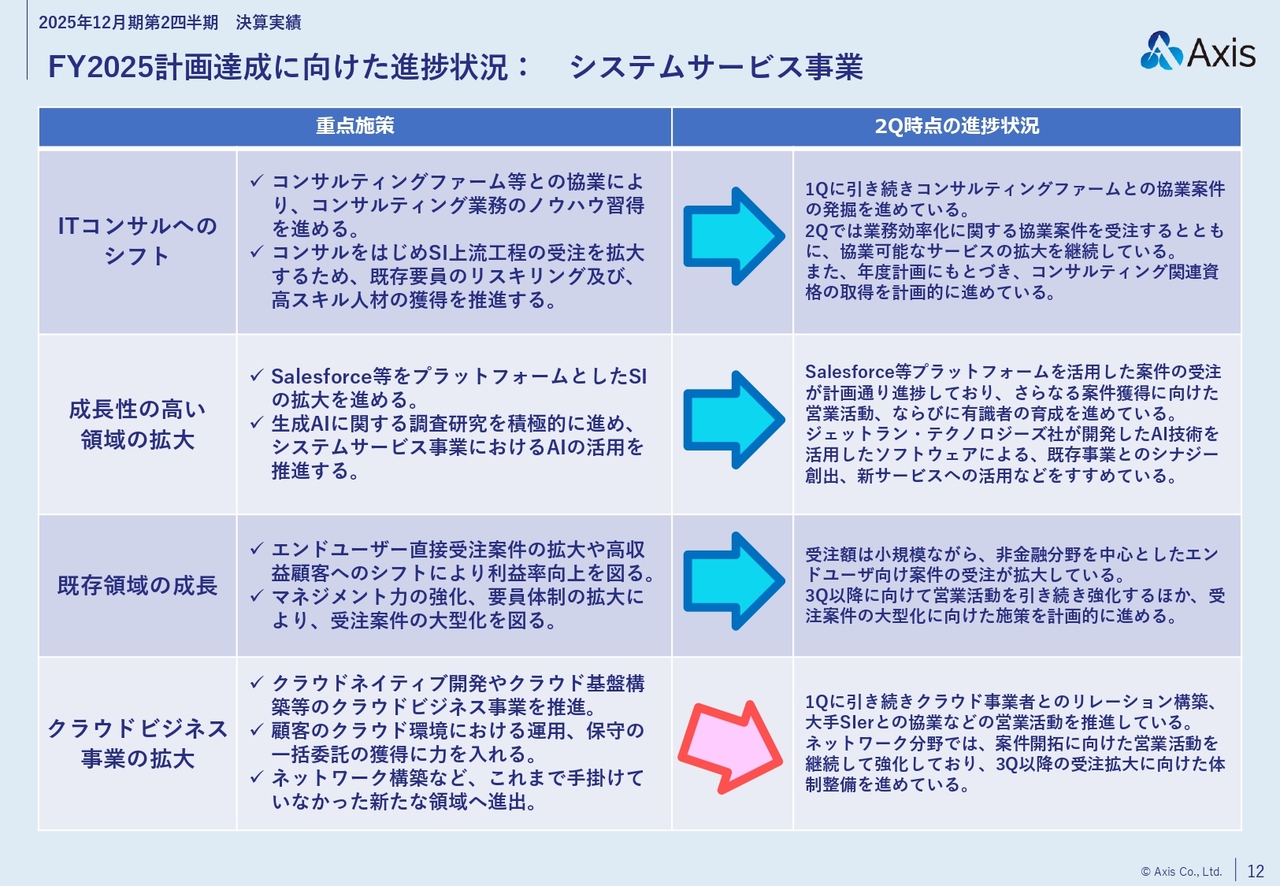

2025年の計画達成に向けた進捗状況です。左側には、事業セグメント別の重点施策を記載しています。

システムサービス事業とITサービス事業、それぞれ今期の目標達成に向けた重点施策を設定しています。このスライドでは、システムサービス事業の施策について説明します。

まず1つ目の施策である「ITコンサルへのシフト」については、順調に進捗していると認識しています。「成長性の高い領域の拡大」についても、順調に推移していると認識しています。「既存領域の成長」では案件の大型化などにも力を入れており、こちらも順調だと考えています。

一方で「クラウドビジネス事業の拡大」については、若干下向きであると判断しています。失注案件が影響しており、公共の入札案件などでクラウドリフトといった案件が若干影響していると考えています。

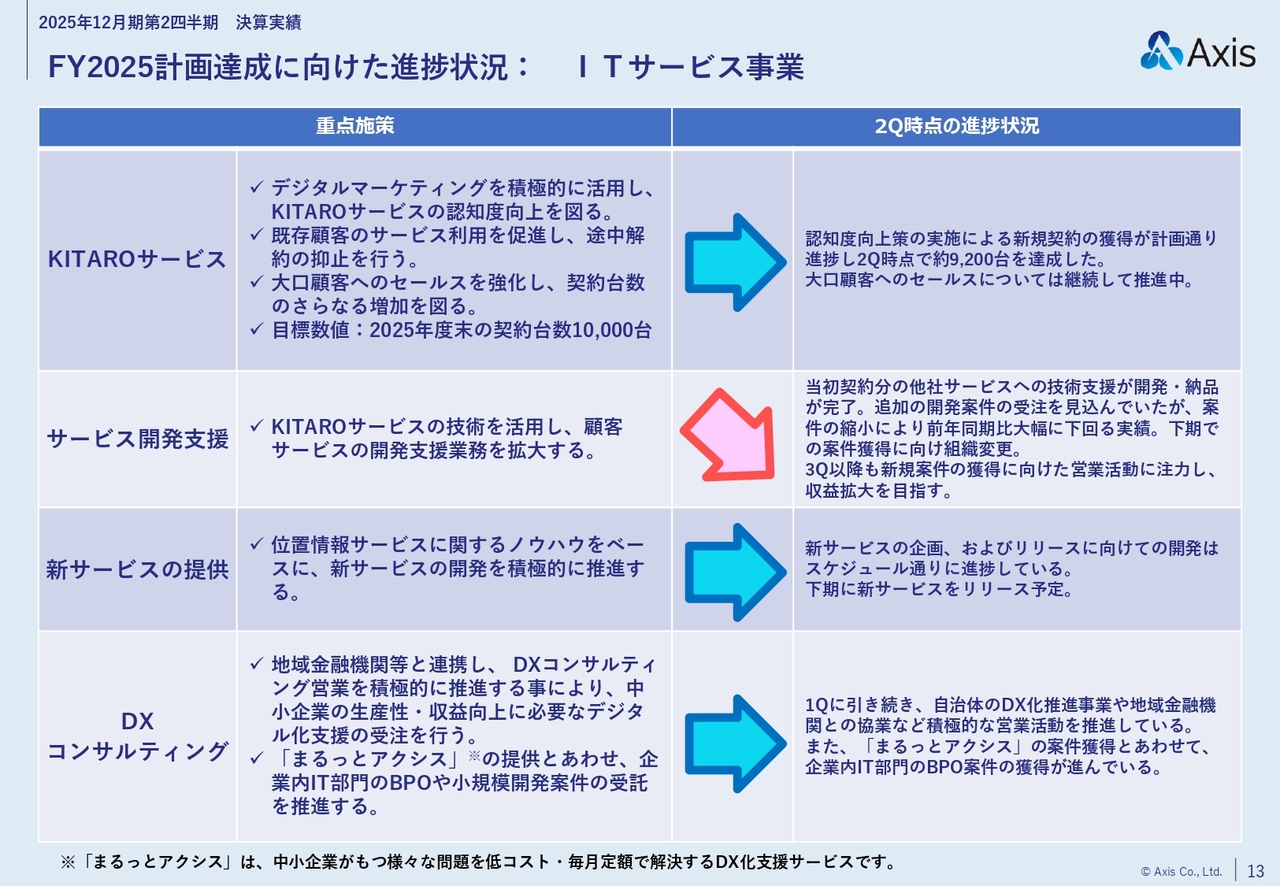

FY2025計画達成に向けた進捗状況: ITサービス事業

ITサービス事業の進捗状況です。本事業のうち、まずは「KITARO」サービスについてご説明します。こちらにはさまざまな施策がありますが、先ほどもご説明したように順調に伸びています。

年末の目標台数である1万台についても、商談が順調に進んでいることから、これをしっかりキャッチアップしていきたいと考えています。

2つ目の「サービス開発支援」ですが、こちらは想定どおりに伸びていない状況です。お客さまの動向に左右されやすく、計画の部分で最も影響を受けやすい分野となっています。お客さまの状況により難しい面もありますが、今後積み増しが可能であるという感触も持っているため、挽回に努めていきたいと考えています。

3つ目は「新サービスの提供」です。こちらは順調に推移しており、近々新サービスをしっかりリリースしたいと考えています。

4つ目の「DXコンサルティング」についても、後ほどトピックスの中でご紹介しますが、各方面から高い評価を受けており、今後も順調に進んでいくと考えています。

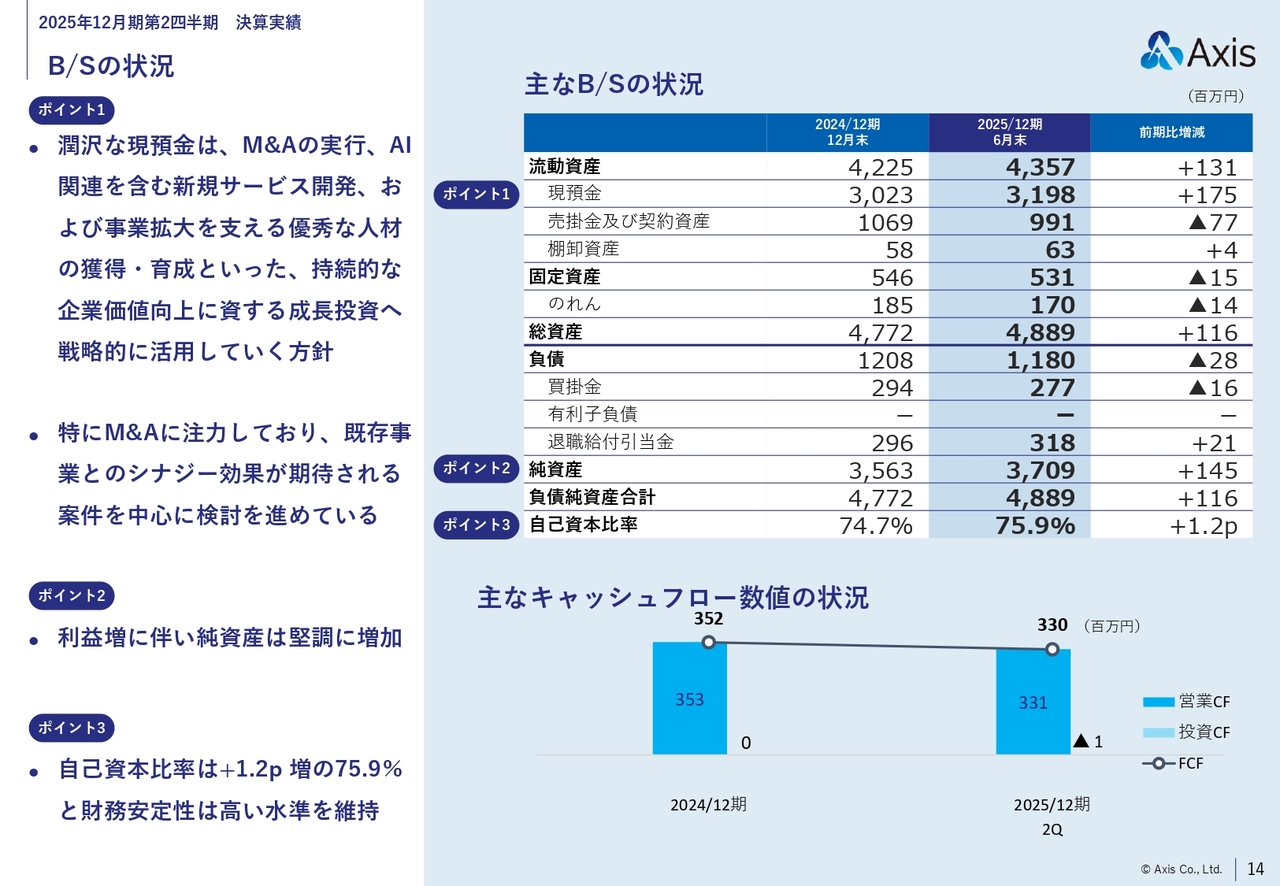

B/Sの状況

バランスシートの状況についてです。当社のバランスシートは非常に良好な水準を保っています。

「ポイント1」に記載のとおり潤沢な現預金がありますが、これをM&Aの実行、各種サービスの開発、事業を支える人材への投資などに振り分け、企業価値向上に資する成長投資をしっかりと進めていく方針です。

また、中期計画に基づき、M&Aへの投資を積極的に進めていく方針を掲げています。こちらにもしっかりと取り組んでおり、既存事業とのシナジー効果をよく考慮した上で適正価格でのM&Aを進めています。こちらは相手先を慎重に選定しつつ、着実に実行していきます。

さらに、利益増に伴い純資産が堅調に増加し、自己資本比率は前年より1.2ポイント上昇して75.9パーセントとなりました。これにより、財務の安定性は非常に高い水準を維持しています。

トピックス-1

上半期のトピックスについて説明します。まず、1つ目のトピックスです。

2025年度4月に新入社員が45名入社しました。本社に33名、各拠点に12名、合計45名の新入社員です。生き生きとした新入社員が加わり、これからのアクシスを支えていく存在として期待されます。この先、しっかりと戦力になってくれるのではないかと思っています。

また、今年4月に従業員の給与ベースアップを実施しました。具体的には、毎年4月の定期給与改定に加え、一律1万円のベースアップを行いました。これにより、昇給率は前年対比約6パーセントとなっています。

従業員の生活をしっかり支え、安心して働ける環境を整備することで、従業員が定着し、楽しく働ける職場を引き続き作っていきたいと考えています。

トピックス-2

2つ目のトピックスは「スポーツひのまるキッズ」という活動についてです。これは、柔道を通して親と子の絆を育み、子どもたちを育成していく団体「スポーツひのまるキッズ」に関するもので、当社は10年以上にわたって協賛しています。

今年6月には東北小学生柔道大会が開催され、当社も当然ながらこの大会に協賛しました。また、大会を支えるボランティアスタッフ向けにアクシス賞を設け、スポーツタオルなどを進呈し、大変好評をいただいています。今後も、当社はこの活動を支援していきたいと考えています。

また、スライド右側に記載のとおり、今年7月に私がラジオNIKKEI「この企業に注目! 相場の福の神」にゲスト出演しました。当社の魅力を一生懸命説明しましたので、ぜひ紹介リンクをご覧ください。

トピックス-3

当社のデジタルコンサルティングサービスが、埼玉県のDX推進支援ネットワークで「埼玉DXゴールドパートナー2025」に認定されました。

アクシスは、埼玉県の「DXゴールドパートナー」において提案件数や商談件数、契約件数を得点化した結果、350社の中で最高得点を記録し、年間8社の認定企業の中で1位を獲得しました。今後もこのような活動を通して、デジタルコンサルティングの展開をさらに進めていきたいと考えています。

また、右側にあるのは直近の事例として、当社のクラウドサービスである「KITARO」という商用車の運行管理サービスにおいて、新機能をリリースした件です。

当社の「KITARO×ドラレコ」サービスは、Dynabook製のドライブレコーダーを使用しているお客さま向けに危険運転時の自動録画を行っています。この機能に加え、お客さまから「任意の時点での運転状況と録画を確認したい」というご意見をいただき、任意タイミングの動画取得機能を追加しました。

今後も各お客さまからのさまざまな要望を取り込み、さらに良いサービスを提供し、競合他社を超えたサービスを展開していきます。また、確固としたプレゼンスを示し、このサービスにおける当社の認知度を高めていきたいと考えています。

トピックス-4

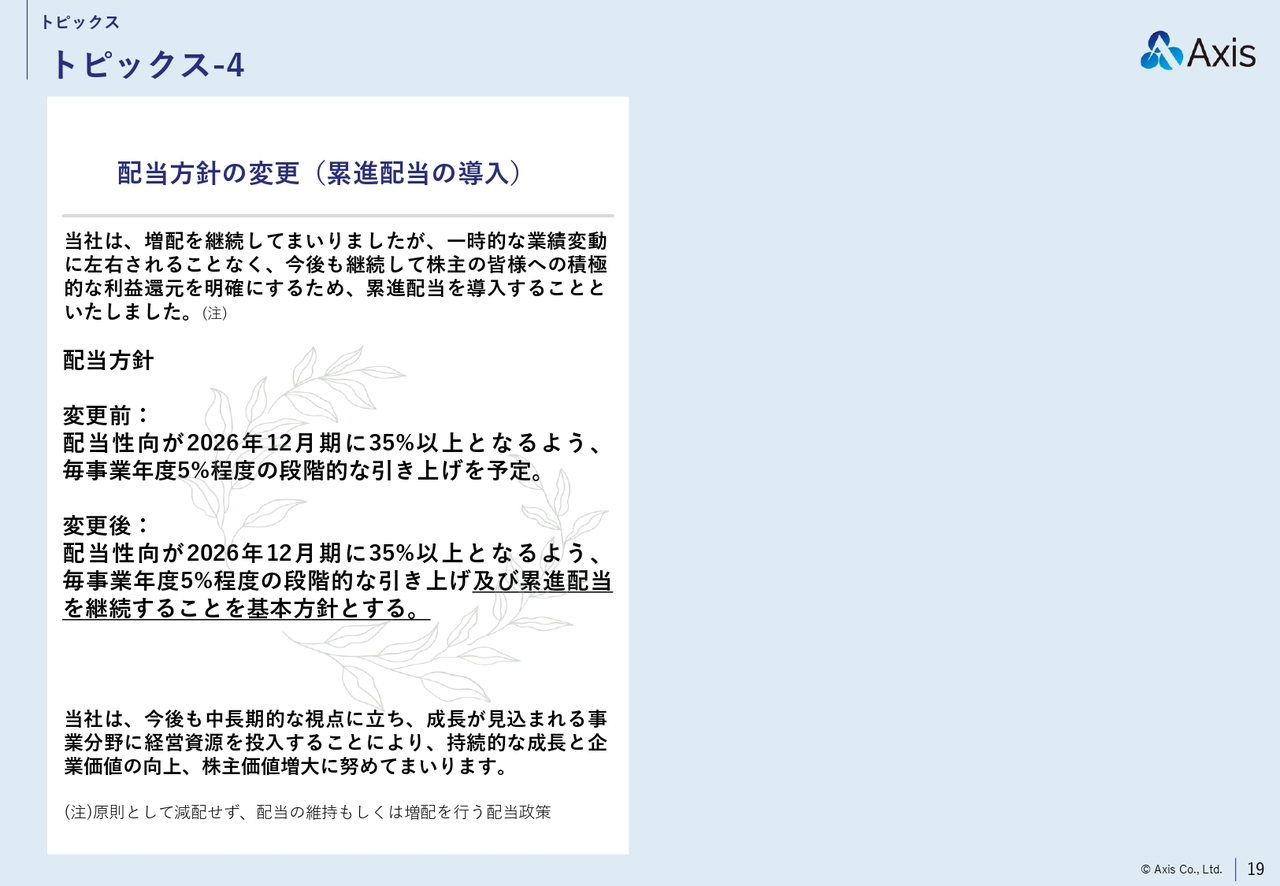

8月7日に開示したとおり、累進配当を導入しました。当社は増配を継続していますが、一時的な業績の変動に左右されることなく、安定して株主のみなさまへの積極的な利益還元を行うことを明確にするために、累進配当を導入することとしました。

欄外に記載した注記のとおり、累進配当とは原則として減配せず、配当の維持もしくは増配を行う配当政策です。今後も中長期的な観点に立ち、成長が見込まれる事業分野に経営資源を投入することで、持続的成長と企業価値の向上を図っていきたいと思っています。

今期の配当については、スライドの中央に記載しています。累進配当を継続することを基本方針とし、引き続き現在の配当方針を維持するとともに、累進配当の実施を続けていく方針です。

以上が、第2四半期決算の実績報告となります。

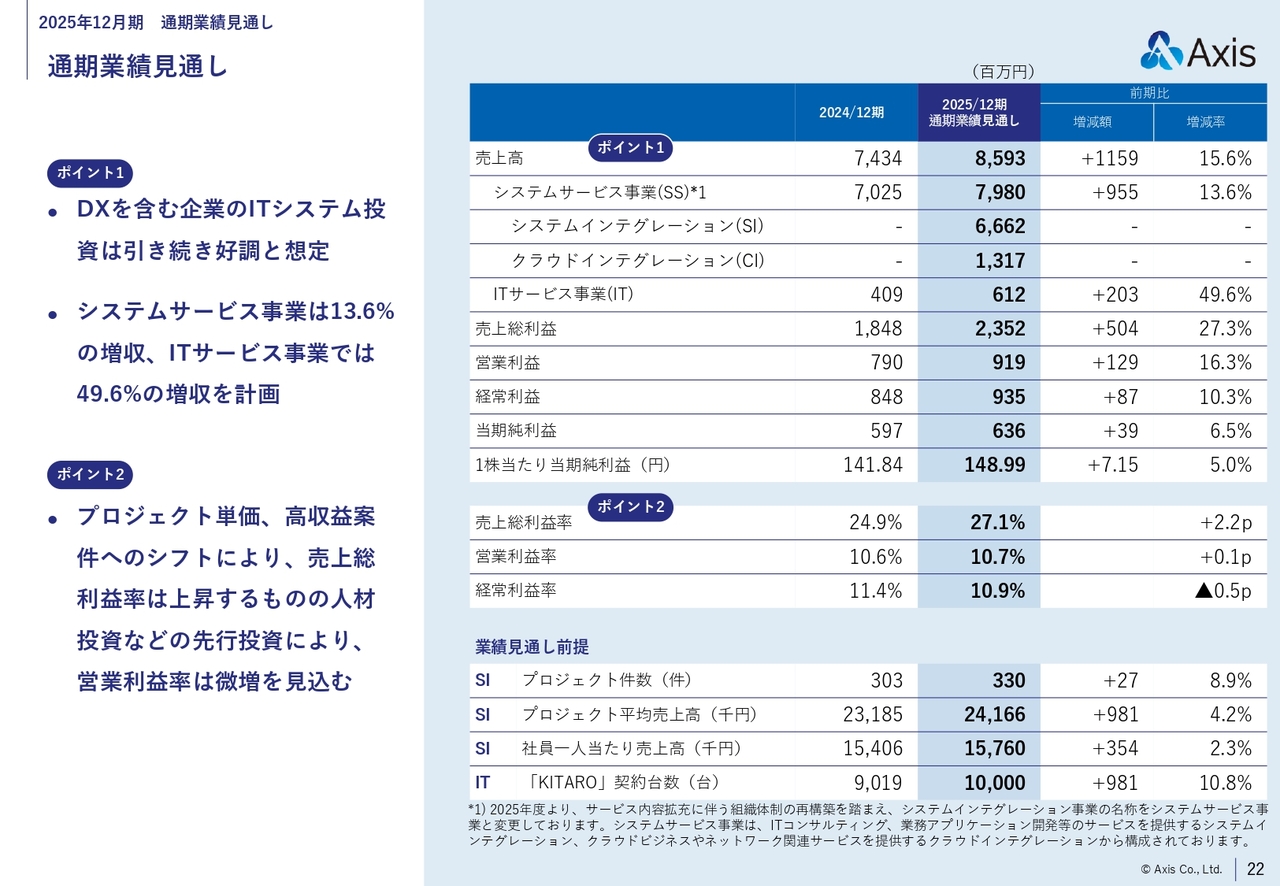

2025年12月期 通期業績見通しサマリー

2025年12月期の通期業績見通しについてご説明します。期初予想からの変更はありません。

通期業績見通しサマリーです。売上高は85億9,300万円、前期比15.6パーセント増、営業利益は9億1,900万円、前期比16.3パーセント増、営業利益率は10.7パーセントを予測しています。また、1株当たりの配当は45円を見込んでいます。

通期業績見通し

通期業績見通しのポイントです。

まず、DXを含む企業のITシステム投資は引き続き好調であると想定しています。その中で、システムサービス事業は前期比13.6パーセント増、ITサービス事業は49.6パーセントの増収を計画しています。

また、プロジェクト単価や高収益案件へのシフトにより、売上総利益率は上昇を見込んでいます。一方、人材投資などの先行投資により、営業利益率は微増と考えています。売上総利益率は前期比2.2ポイントプラス、営業利益率は前期比0.1パーセントプラスを見込んでいます。

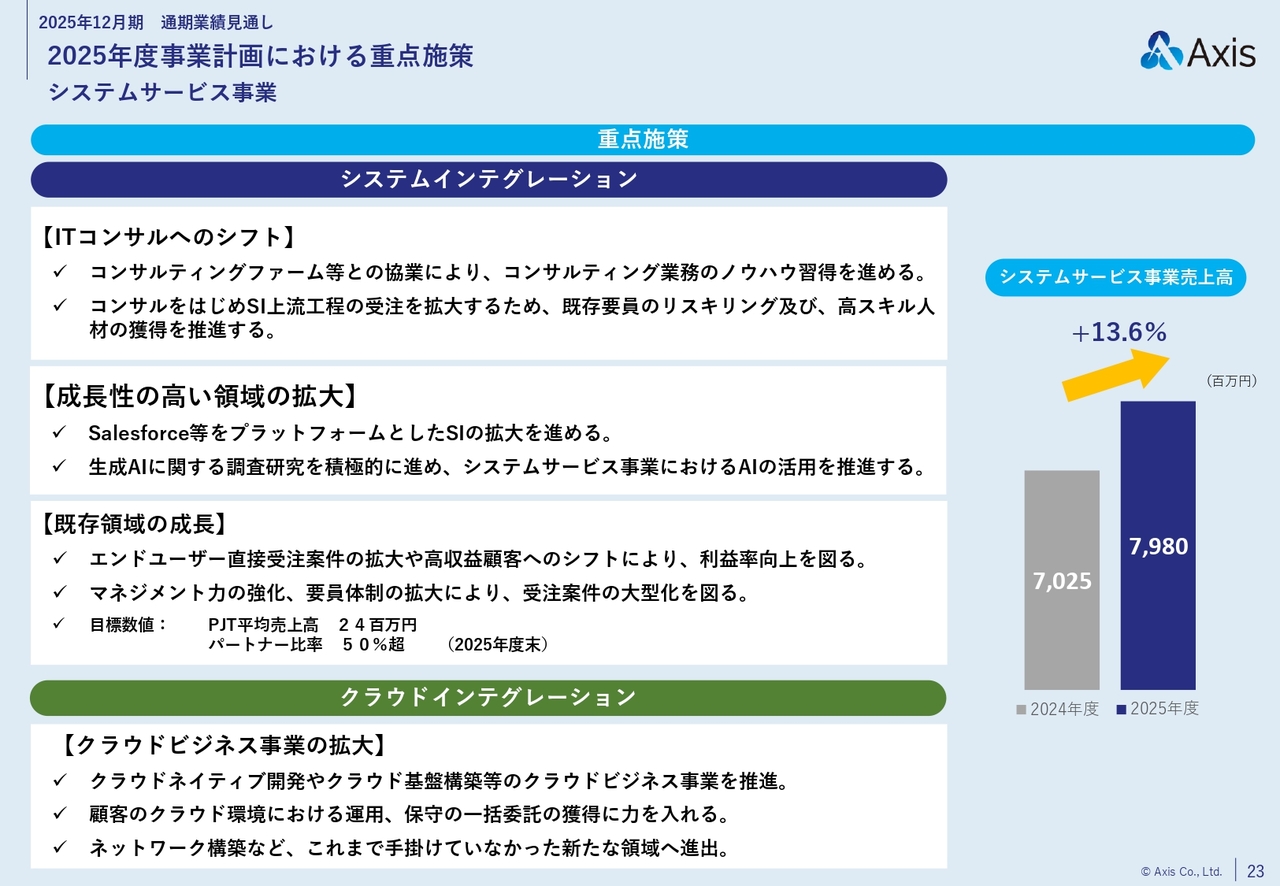

2025年度事業計画における重点施策 システムサービス事業

2025年度通期業績の見通しを実現するための重点施策について、こちらのスライドにはセグメント別および事業別に区分してまとめています。

まず、システムサービス事業についてです。システムインテグレーションの枠組みの中で、ITコンサルティングへのシフトや上流工程への進出を進めていくことを想定しています。

また、成長性の高い領域は顧客単価も高いため、「Salesforce」などのプラットフォームを活用したSI(システムインテグレーション)の拡大を推進していきます。

プラットフォーム拡大は、結果的にノーコード・ローコードの増加にもつながります。生成AIに関する調査研究も積極的に進め、システムサービス事業におけるAI活用の推進につなげていきたいと考えています。

そして既存領域の成長に向けて、当社のマネジメントの高度化やエンドユーザーさまとの直接取引を増やしていくことを目標としています。

さらに、クラウドインテグレーションの拡大にも力を入れていきたいと考えています。現在、クラウドリフトやモダナイゼーションと言われる案件が非常に増加しており、当社もこうした分野をしっかりと取り込んで事業を進めていきます。

クラウドネイティブ、つまり「Azure」や「AWS」のネイティブな開発に一歩進んで取り組み、より一層クラウドを活用した開発の方法にも力を入れていきたいと考えています。

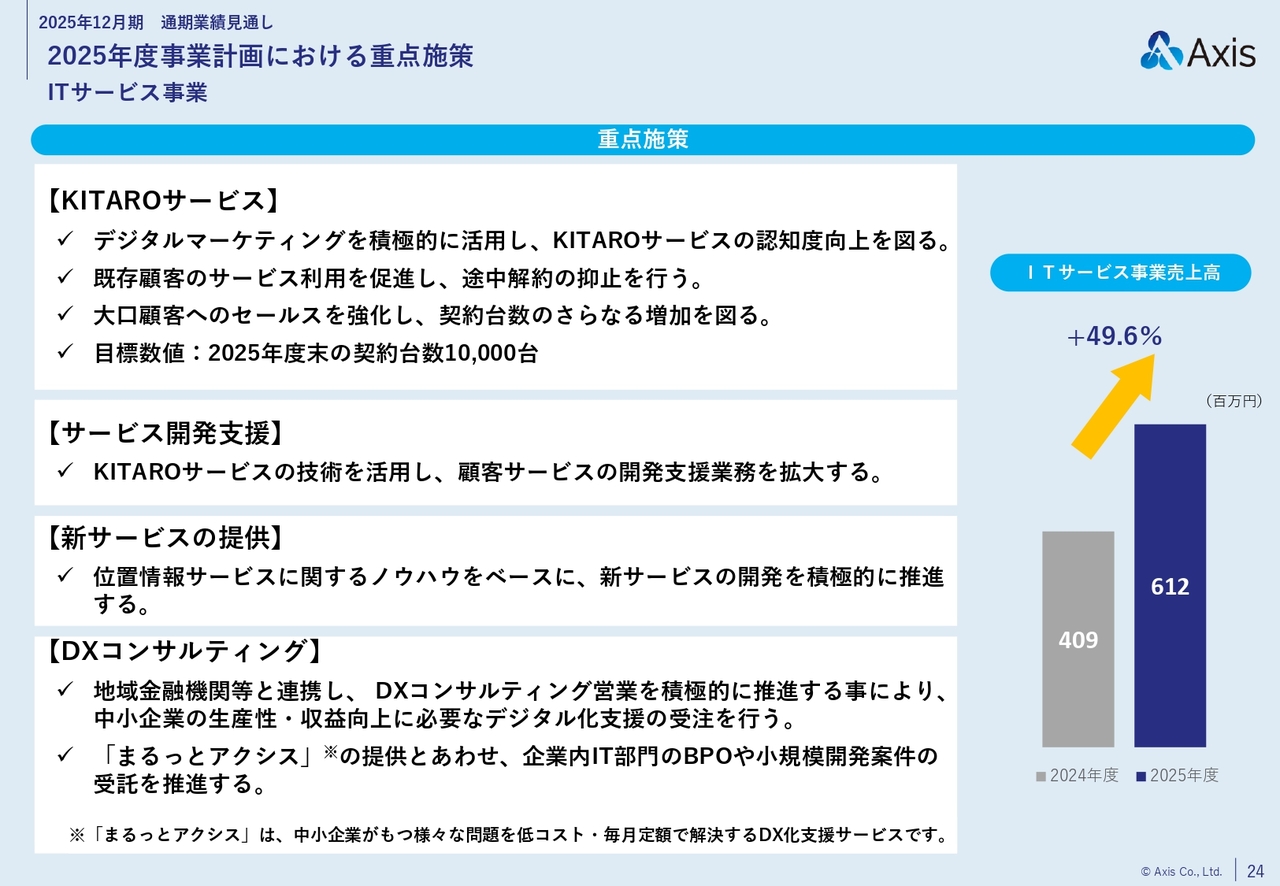

2025年度事業計画における重点施策 ITサービス事業

ITサービス事業における重点施策です。まず、「KITARO」サービスについては、デジタルマーケティングを活用して知名度向上を図った上で、大口顧客などをしっかり伸ばしていきたいと考えています。

既存顧客の解約防止にも取り組み、最終的に2025年度末までに契約台数1万台を達成すべく進めています。大口顧客については、上期で若干進捗が遅れている部分もありますが、確実に引き合いを創出しており、1万台達成をなんとしても実現しようと考えています。

2つ目のサービス開発支援についてです。「KITARO」サービスはクラウド、特に「AWS」のネイティブな技術を用いた非常に貴重な構築技術であり、短期間での開発が可能です。この技術をお客さまのクラウドサービスにしっかり活用していきます。

そのような開発支援を行っていますが、第2四半期の決算実績でご説明したように、想定より遅れている状況です。下期に向けては増えていく感触を持っているため、これからしっかりと巻き直していきたいと考えています。

3つ目の新サービスの提供については、当社の「KITARO」サービスで培った位置情報サービスを活用し、これをベースとしたサービスの提供を予定しています。マネタイズなどについては、直ちには実現できないかもしれませんが、広がりのある、知名度の高いビジネスやサービスにしていきたいと考えています。

4つ目のデジタルコンサルについては、地域金融機関や関東を中心とした各都道府県のDX推進部門などと連携して進めています。各方面から高い評価をいただいており、先ほどのトピックスでもご紹介したように、埼玉では「埼玉DXゴールドパートナー2025」という成果をいただいています。

中小企業においては、情報サービス部門における人材の育成や採用が難しいという課題があります。そのような中で、当社の「まるっとアクシス」や「ITサポート」といったサービスでは、情報システム部門をBPOするような仕組みを提供しています。このようなサービスをしっかりと広げていくことを、通期予測の中で考えています。

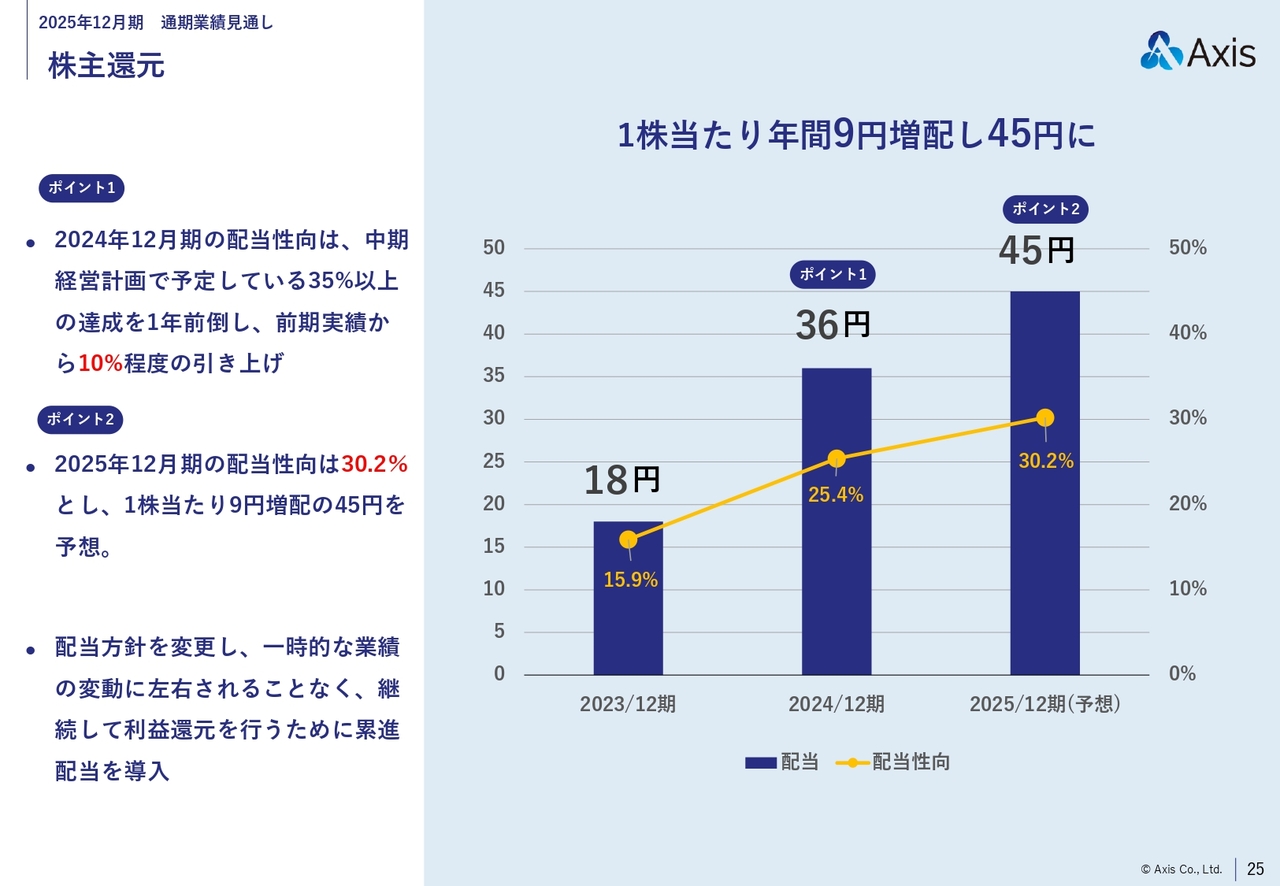

株主還元

株主還元についてです。こちらのスライドは2025年12月期の株主還元予測を示していますが、「ポイント1」となっているグラフ中央の36円という数字は、昨年の実績です。

当社は中期計画において、配当性向を毎年5パーセントずつ引き上げるとする方針を掲げています。

このスライドのグラフでは、2023年12月期と2024年12月期において、実際には10パーセント程度の増加がありました。本来は5パーセントずつ増加させる計画でしたが、昨年はそれを前倒しし、10パーセント程度に引き上げました。

また、「ポイント2」として2025年12月期の配当性向計画では30.2パーセント、配当金は45円を予測しています。

累進配当への移行については、先ほどのトピックスでもお伝えしたとおり、8月7日に開示しました。一時的な業績の変動に左右されることなく、安定的に利益還元を行うために累進配当を導入しています。

スライド左下にも記載のとおり、今期の配当予測である45円を最低基準として配当を考える方針に変更しているため、あらかじめご承知おきください。

「AI コミュニケーション・インサイト」によるAIサービスの展開について

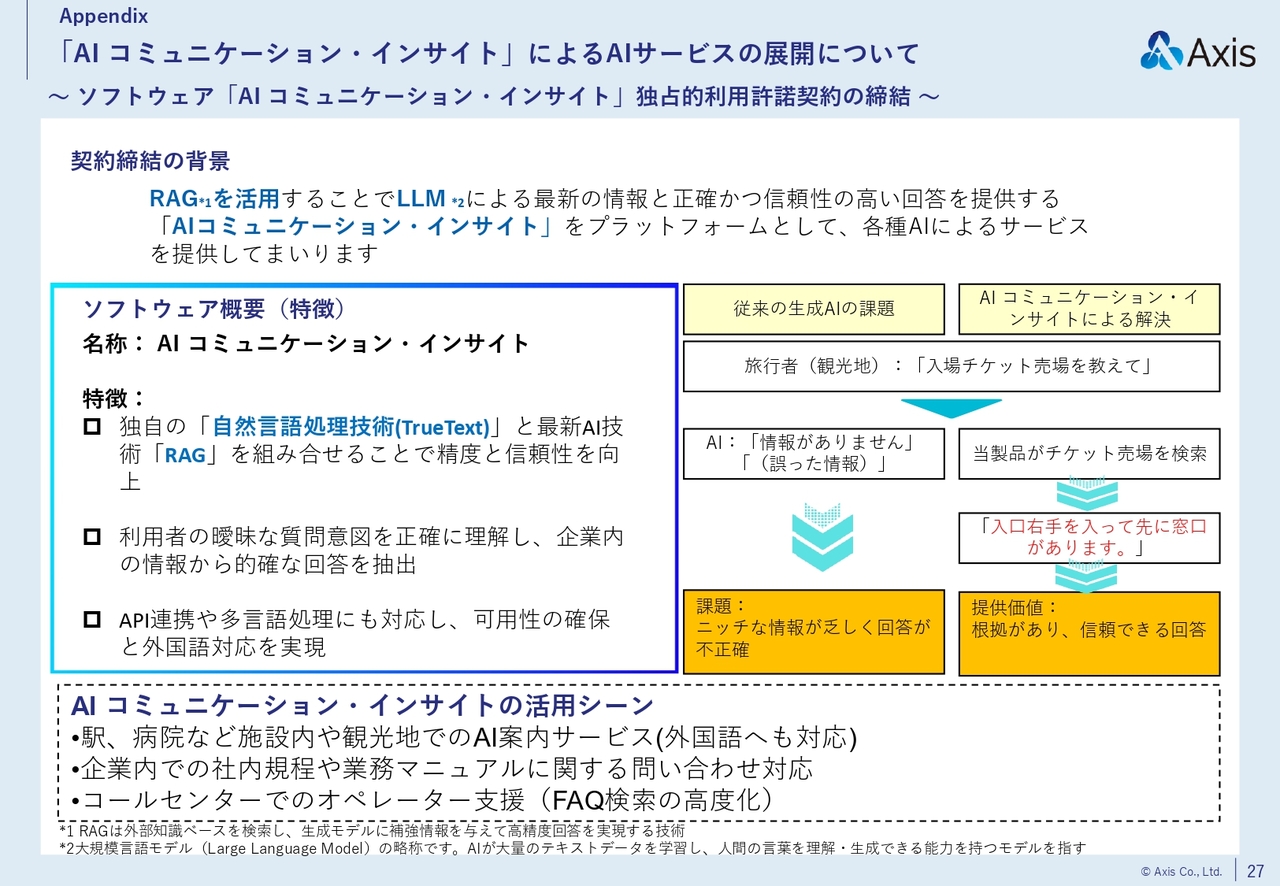

最後に、Appendixです。「AIコミュニケーション・インサイト」によるAIサービスの展開については、7月8日に、こちらの独占的利用許諾契約の締結に関するニュースリリースを行いました。

「AIコミュニケーション・インサイト」については、生成AIを活用したAIサービスを構築する上で非常に有用なプラットフォームとして、「AIコミュニケーション・インサイト」を活用していく考えです。

AIサービスを提供するためのプラットフォームとして、ご理解いただければと思います。このプラットフォームを基に、各種サービスを構築し、お客さまに提供していくためのものです。

スライド左側には、具体的な特徴が記載されています。自然言語処理、いわゆるテキストマイニングという技術を活用し、「AIコミュニケーション・インサイト」の入力データや問い合わせ内容を取り込む仕組みとなっています。

その際に生成AIを活用し、RAGで適正化した上でお客さまに回答を戻すのが、この「AIコミュニケーション・インサイト」の特徴です。

利用者の曖昧な質問意図を正確に理解する部分でテキストマイニングを活用し、各種情報から的確な回答を抽出します。この部分が、「AIコミュニケーション・インサイト」の大きな強みです。

また、API連携や多言語処理にも対応しており、外国語によるインプット・アウトプットをすべて同時に処理できます。インバウンド需要が増える中、外国人利用者が増加している各種サービスにおいて、非常に有用な機能であると考えています。

具体的な活用シーンについてはスライドの下に記載されていますが、例えば観光地や施設における音声やテキストをもとにした問い合わせに対して、「AIコミュニケーション・インサイト」を活用して適切に回答するケースがあります。

また、簡易的なチャットボットのように、お客さまからの問い合わせに応じて音声やテキストで回答を返すといったかたちでも活用できます。さらに、コールセンターなどでの問い合わせに対する回答のレコメンドを行うなど、的確なアウトプットを提供できる点が大きな強みであると考えています。

具体的には、ビジネスとして推進していくかたちをとっており、今後、適切なタイミングでみなさまにご報告できる機会があると考えています。当社としても非常に楽しみにしており、しっかりと良い結果を出していきたいと思っています。

以上でご説明を終わります。ご清聴ありがとうございました。

質疑応答:上半期の振り返りと今期・来期の展望について

新着ログ

「情報・通信業」のログ