提供:株式会社アクシス 2024年12月期決算説明

【QAあり】アクシス、売上高、営業利益ともに前年比2桁増で上場来連続の増収増益 配当金は期初予想から11円増配の36円を予定

目次

小倉博文氏(以下、小倉):株式会社アクシス代表取締役の小倉博文です。本日は当社の2024年12月期決算説明会にご参加いただきありがとうございます。

本日はまず2024年12月期決算の実績についてお話しし、続いてトピックス、2025年12月期通期業績見通し、中期経営計画「Vision2027」の進捗状況についてご説明します。また、ご参考として当社株式の出来高・株価の推移もご覧いただけるようにしています。

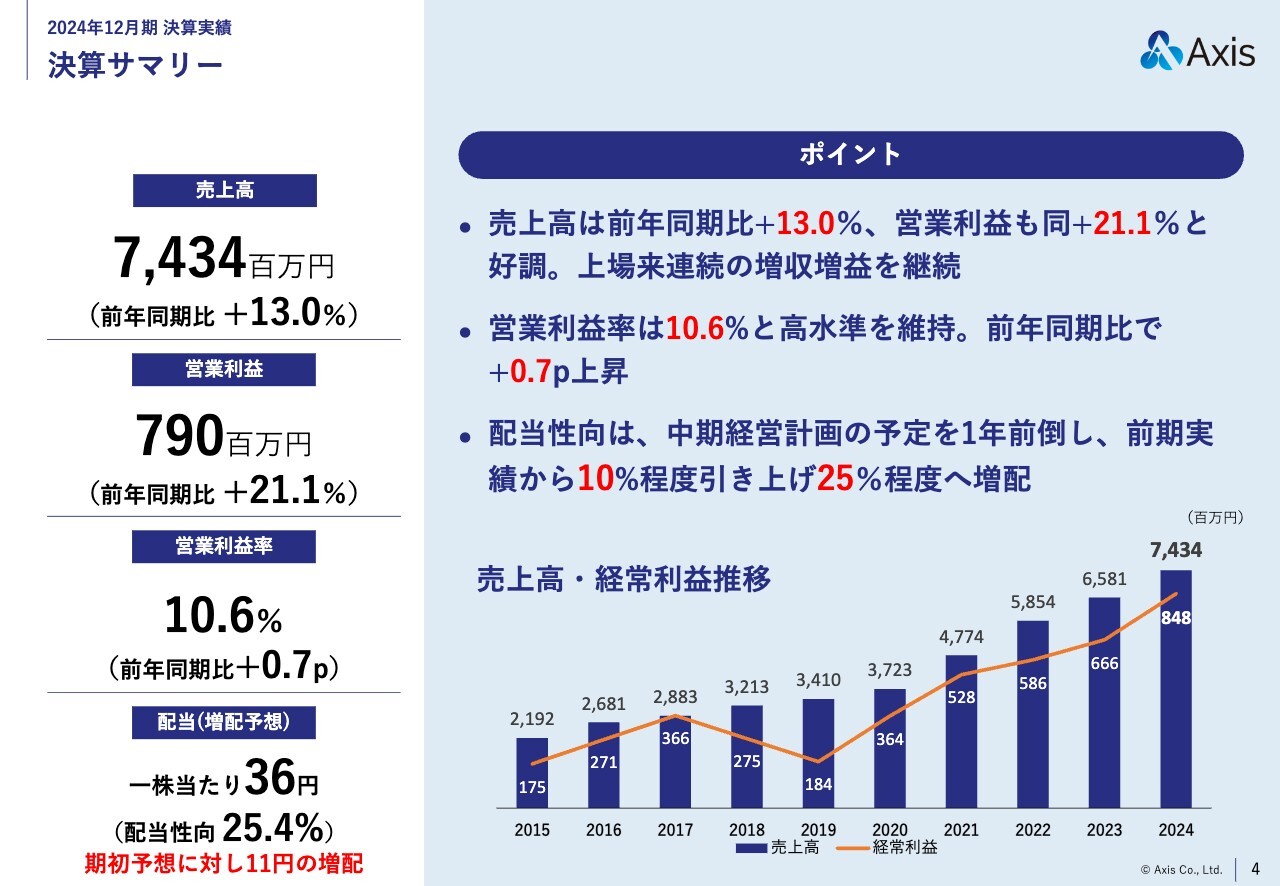

決算サマリー

2024年12月期決算の実績についてご説明します。

まず決算のサマリーです。売上高は74億3,400万円で前期比13.0パーセントプラス、営業利益は7億9,000万円で前期比21.1パーセントプラス、営業利益率は10.6パーセントで前期比0.7ポイントプラスとなっています。

上場来連続の増収増益となっており、営業利益率についても高い水準を維持しています。配当性向は中期経営計画の予定を1年前倒し、2023年度実績から10パーセント程度引き上げて25パーセント程度に増配しました。期初予想に対し11円の増配となっています。

スライド右下のグラフは、近年における業績の推移です。

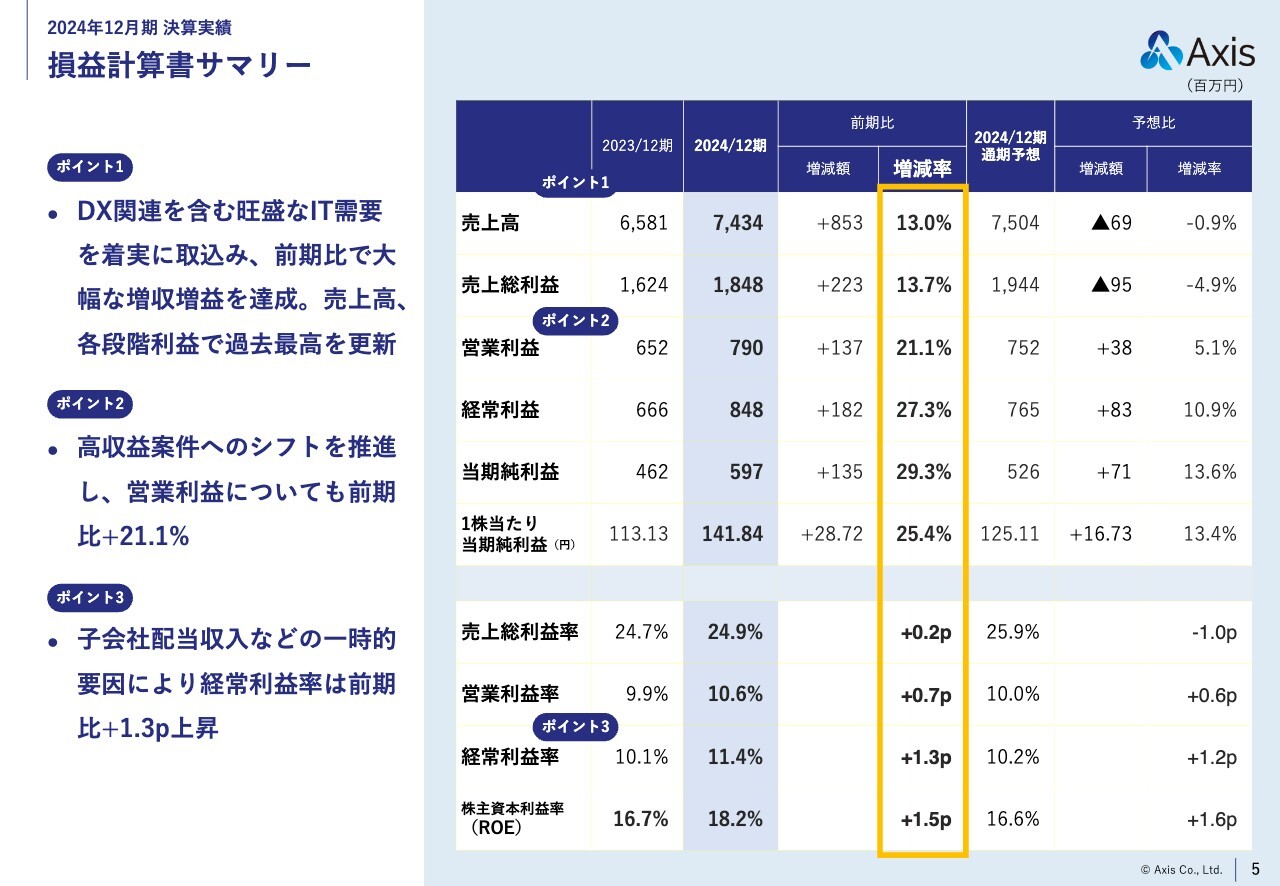

損益計算書サマリー

損益計算書のサマリーです。現在、DX関連を含むIT需要が着実に増えてきています。これにより売上高は前期比13.0パーセントの増収となりました。また、高収益案件へのシフトを進めた結果、営業利益についても前期比21.1パーセントプラスとなっています。

経常利益率は前期比1.3ポイントプラスと営業利益率よりも大きくプラスとなっていますが、これは連結対象外となるシンガポールの子会社から配当収入があったことが大きな要因です。

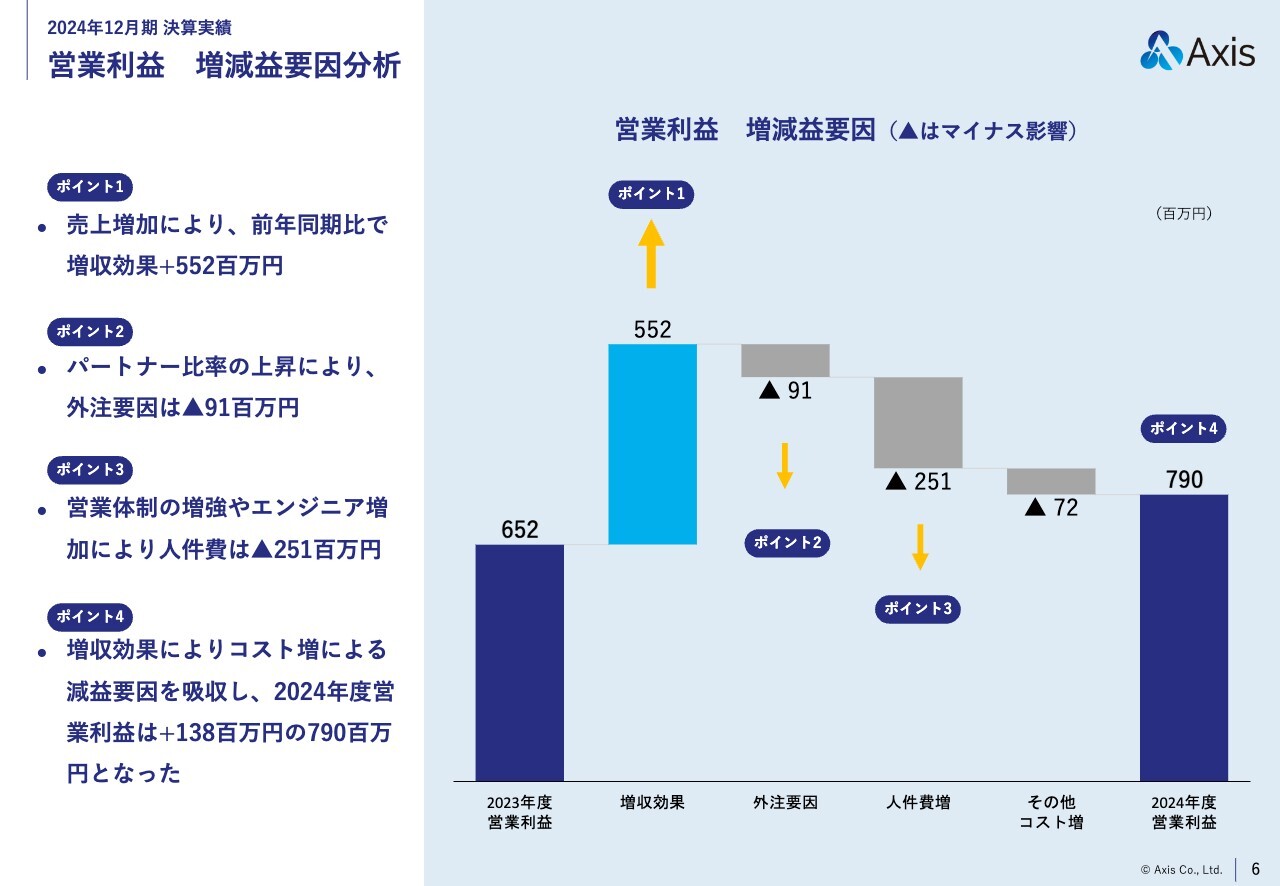

営業利益 増減益要因分析

営業利益の増減益要因分析です。2023年度の営業利益6億5,200万円から増収効果により5億5,200万円のプラスとなりました。ビジネスパートナーや従業員の増加、エンジニア以外の間接部門の人員増加等によるマイナス要因を吸収し、最終的には前期比1億3,800万円プラスとなる7億9,000万円の営業利益となりました。

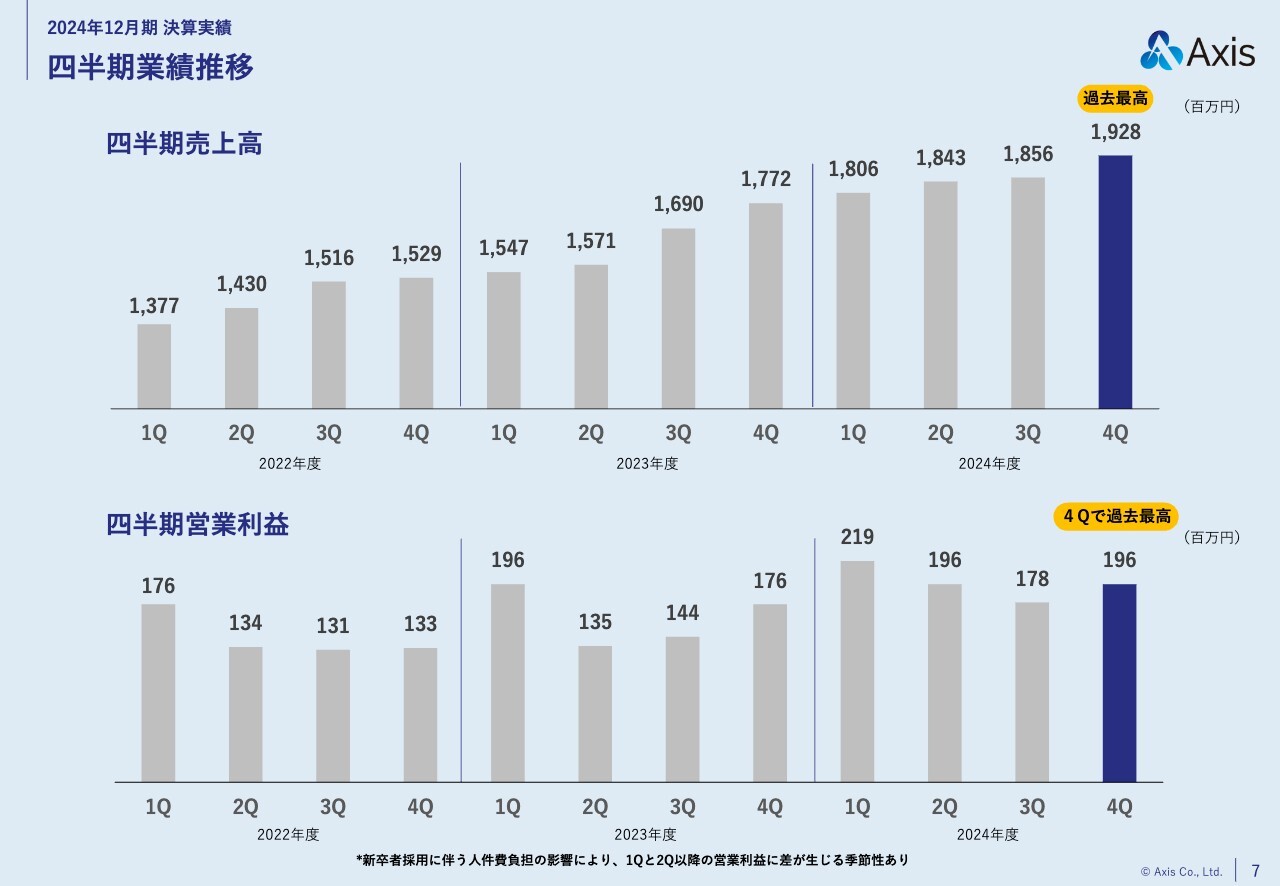

四半期業績推移

四半期の業績推移です。売上高は四半期ごとに順調に伸びており2024年度第4四半期では過去最高となっています。

また、四半期営業利益ではグラフの形状が過去の推移と異なっているものの、2024年度は第4四半期実績で過去最高の営業利益となりました。

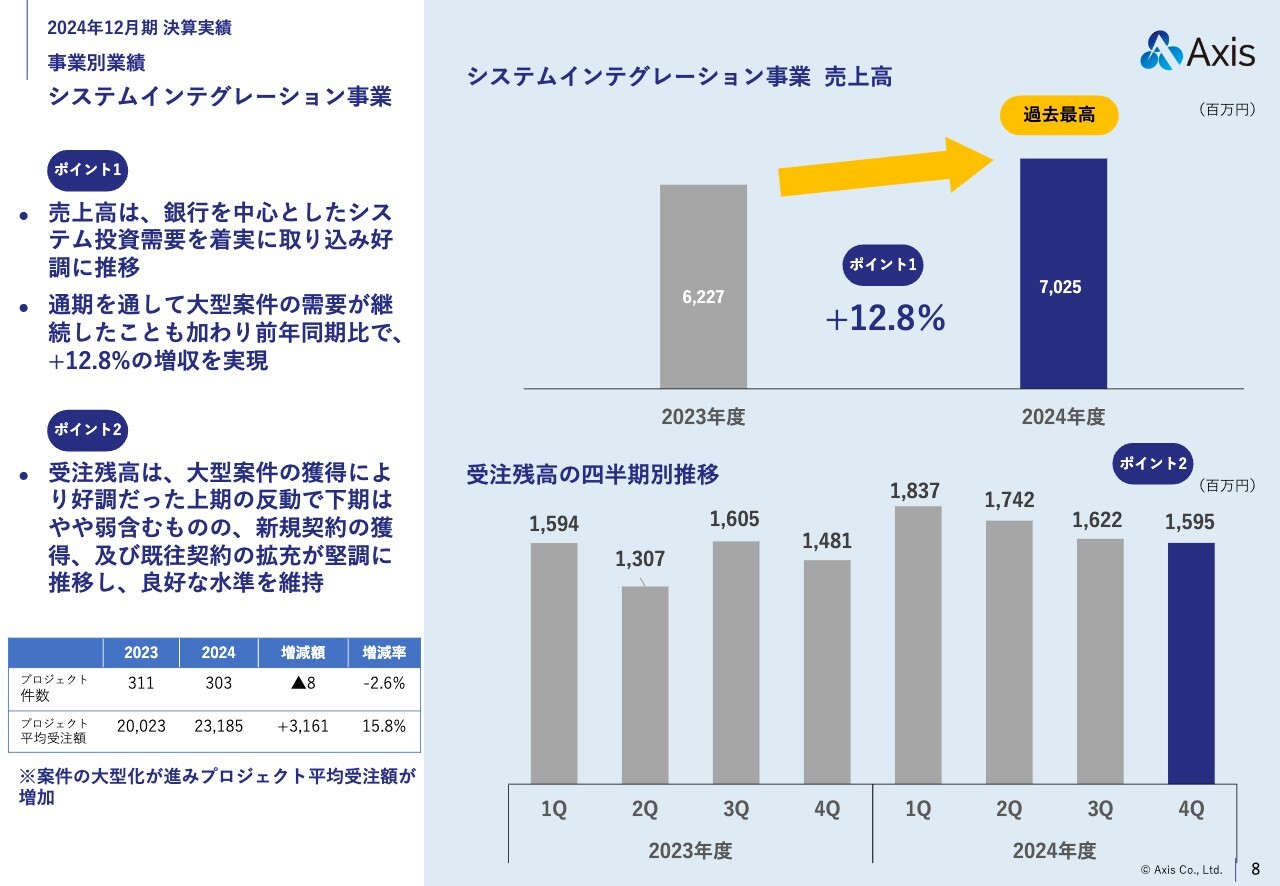

事業別業績|システムインテグレーション事業

事業別業績についてご説明します。

システムインテグレーション事業では、銀行を中心とするシステム投資需要を確実に取り込み、売上高は12.8パーセントプラスとなりました。通期を通して大型案件の需要が増えたことが大きなプラス要因だと考えています。

受注残高については第1四半期を頂点とし、第4四半期にかけて減少しているように見えますが、これは第1四半期に大型案件の受注があり、それ以降順調に受注を消化していった結果です。第4四半期が過去に比べて低くなっているわけではありませんのでご安心ください。

また、スライド左下にはプロジェクトの受注状況に関する表を掲載しています。こちらはプロジェクト当たりの受注額が大型化したことにより平均受注額が増加しています。一般的にはプロジェクトが大型化すると当然利幅も増える傾向にありますので、当社の方向性としては正しいのではないかと考えています。

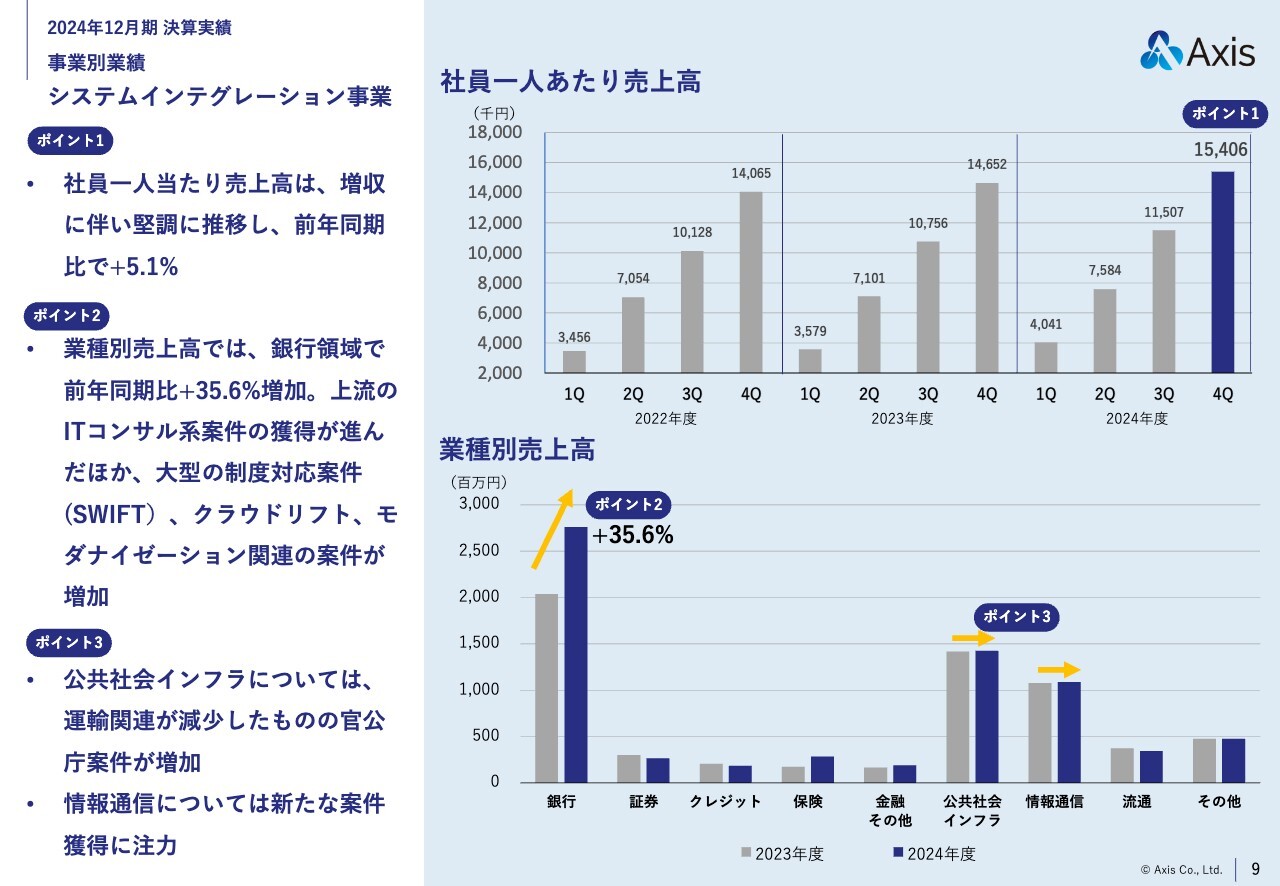

事業別業績|システムインテグレーション事業

社員1人当たり売上高についても前期比5.1パーセントプラスとなっています。

業種別の売上高については、銀行領域での伸びが大きく、前期比35.6パーセントプラスとなりました。大型の制度対応案件やクラウドリフト、モダナイゼーション関連の需要が増えていることが、このような結果につながっています。

公共社会インフラ、情報通信の業績としては、そのまま横にスライドしているような状況です。公共社会インフラでは、社会インフラで大型案件が終了した一方で、官公庁の入札等により新規の案件を受注していますので、事業全体としてはプラスの効果があったと考えています。情報通信分野については、2025年度に向けて新規案件の獲得に注力します。

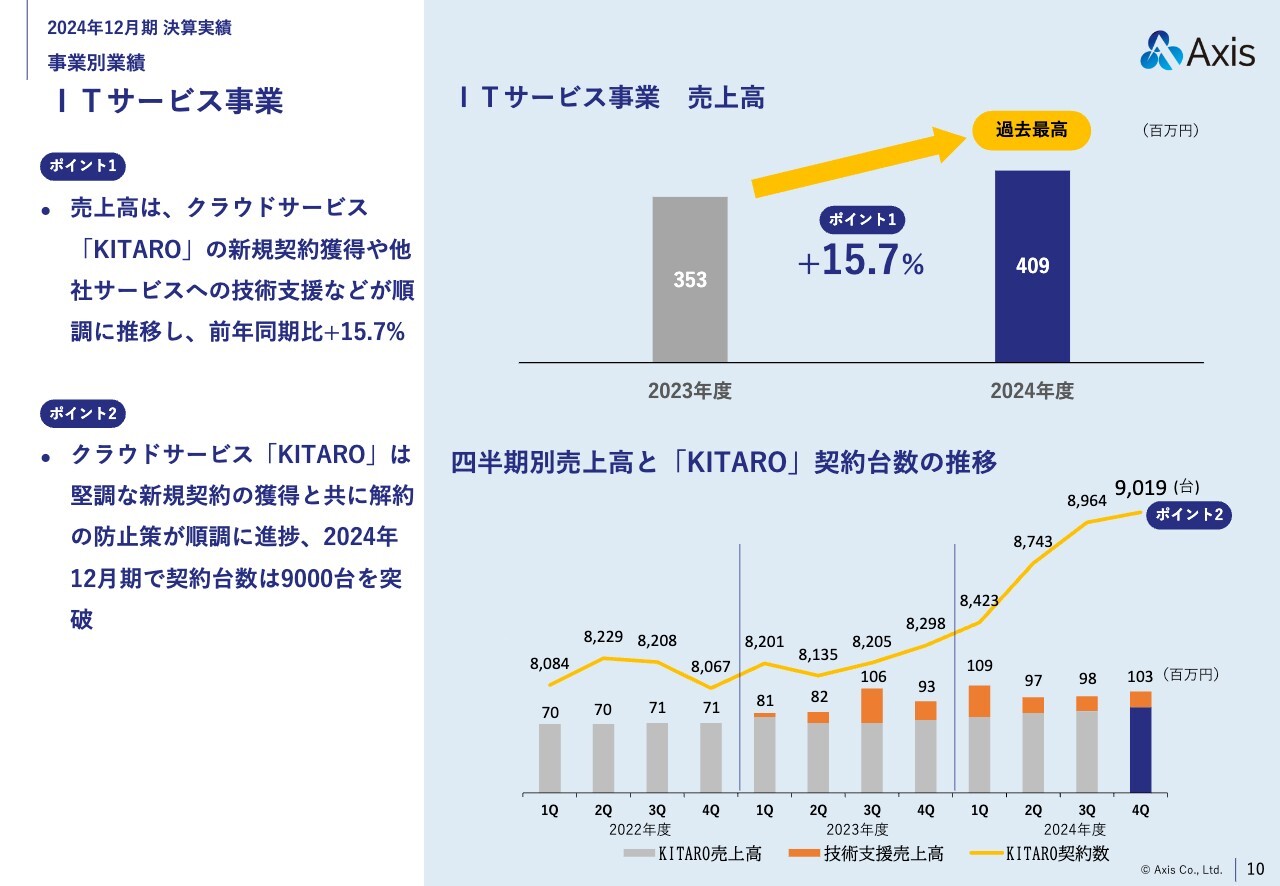

事業別業績|ITサービス事業

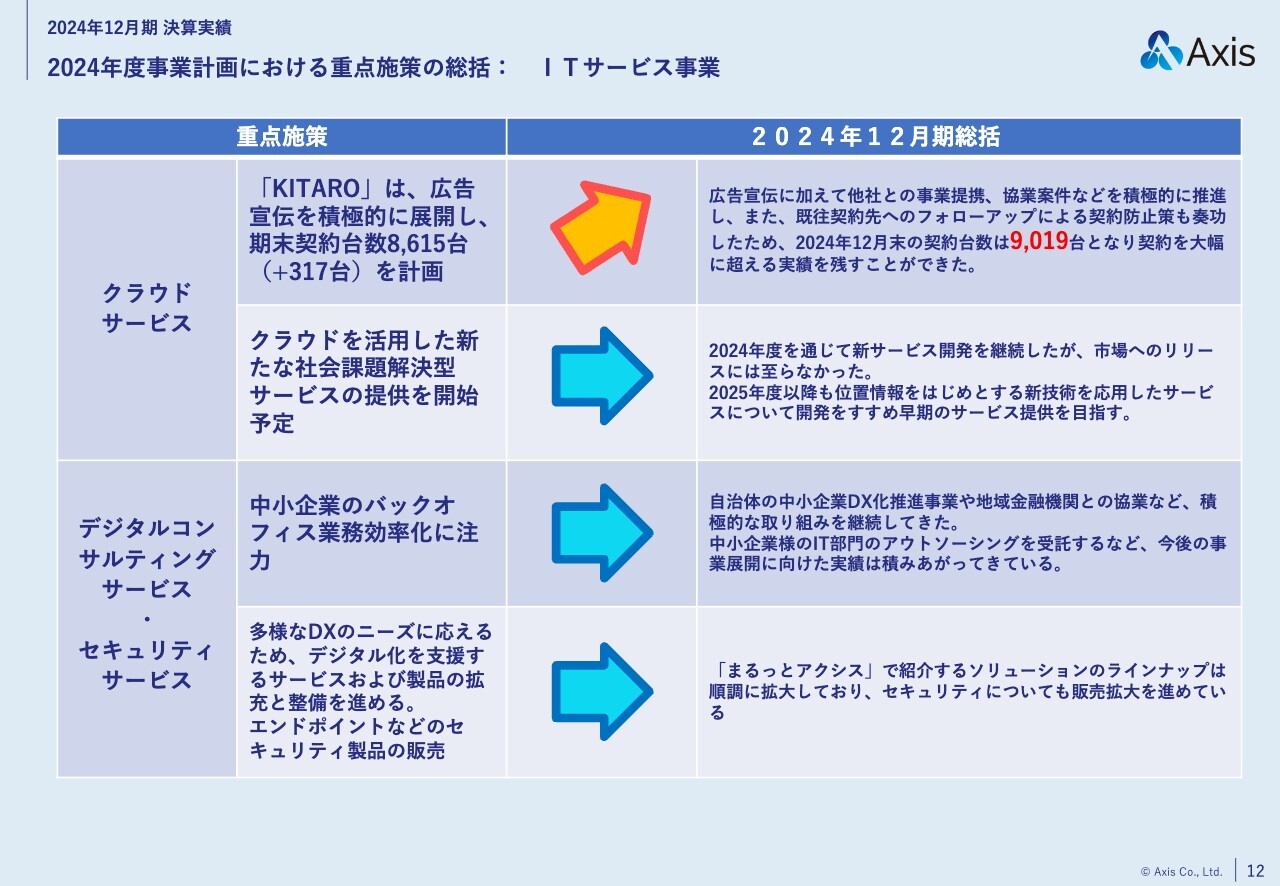

続いてITサービス事業です。クラウドサービス「KITARO」の新規契約増に加え、他社サービスへの構築支援、技術支援などが順調に推移した結果、売上高は前期比15.7パーセントプラスとなり、過去最高の売上高を記録しています。

スライド下部のグラフでは、黄色の折れ線グラフで契約数の推移を示しています。2024年度は計画以上に契約数が増加し9,000台を突破しました。中途解約の抑制や新規契約の増加が良い結果につながったと考えています。

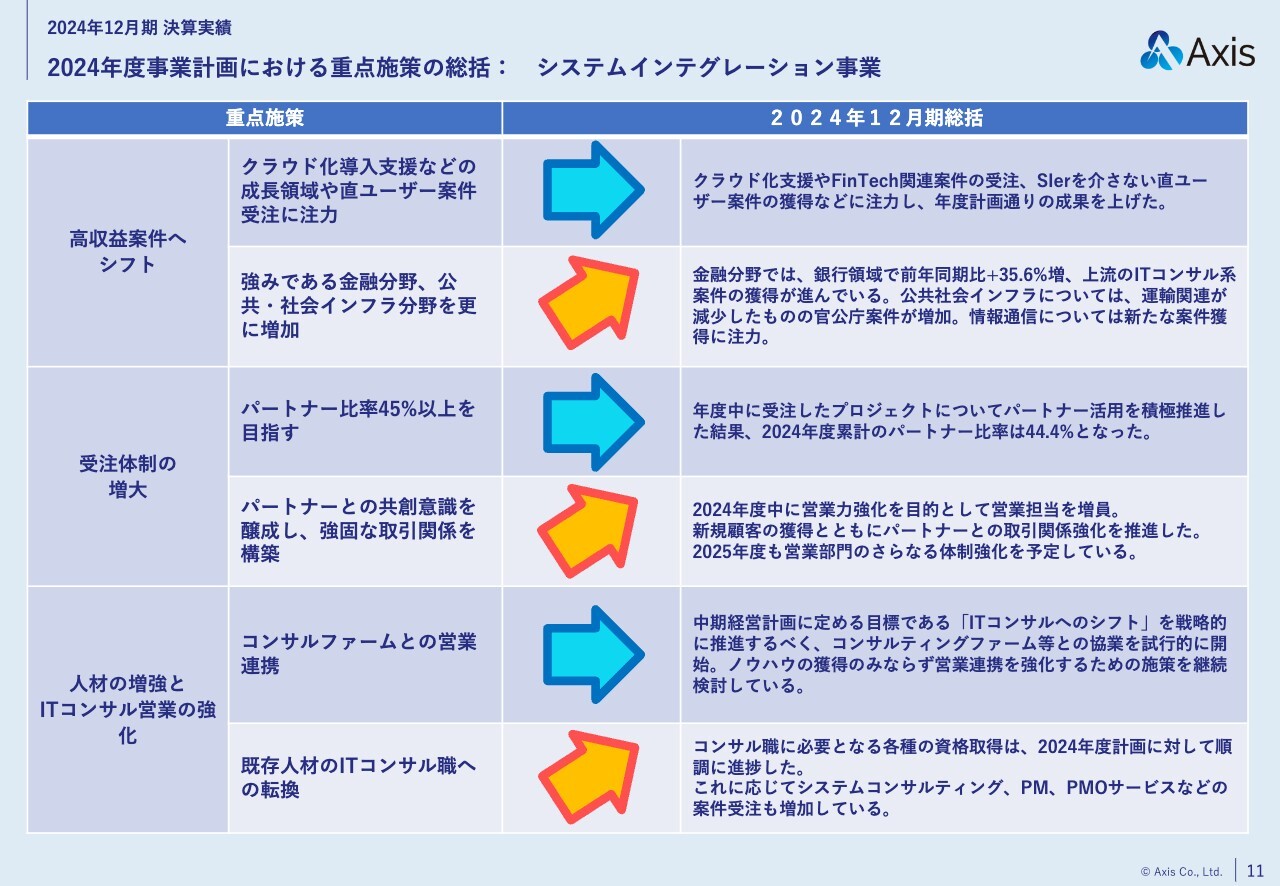

2024年度事業計画における重点施策の総括:システムインテグレーション事業

2024年度12月期の計画段階で公表した、重点施策の総括についてご説明します。

まずシステムインテグレーション事業についてです。

1つ目の高収益案件へのシフトは順調に進んだと思っています。クラウド導入支援や直ユーザーとの契約も増加しています。また、当社の強みである金融分野でも35パーセント以上の伸びがあり、順調に増加しています。

社会インフラ分野では、数字的には横スライドの結果となっていますが、中身としては官公庁の入札案件等、新たにプロジェクトを獲得していますので、良い結果になっていると思います。

2つ目の受注体制の拡大ではパートナー数が順調に増加しています。また、パートナーとの関係強化の面でも、期中に当社の営業力や営業体制を増強しました。

3つ目の人材の増強とITコンサル営業の強化については、今後も継続して取り組んでいきます。2024年度はコンサルティングファームとの協業も試行的に開始しています。既存人材のITコンサル職へのシフトに関しては、資格取得も順調に推移しており、上流工程の仕事も増加しています。

2024年度事業計画における重点施策の総括:ITサービス事業

続いてITサービス事業です。クラウドサービスでは「KITARO」が好調で、デジタルマーケティングの結果が非常に良かったものと推測しています。結果的に契約台数は9,000台以上となり、当初計画以上の数字を達成しています。

今後はクラウドを利用した新たな社会解決型サービスを提供していく予定です。2024年度を通して新サービスの開発を進めていましたが、市場へのリリースには至りませんでした。2025年度も継続して研究・開発を進め、早期のサービス提供を実現させたいと考えています。

デジタルコンサルティングサービスについては、中小企業のバックオフィス業務における効率化に注力して、自治体の中小企業支援とのジョイントや地域金融機関との連携のほか、中小企業IT部門のアウトソーシング受注など、いずれも順調に進んでいます。また、当社サービスの「まるっとアクシス」も受注していますので、全体としてはとても順調です。

B/Sの状況

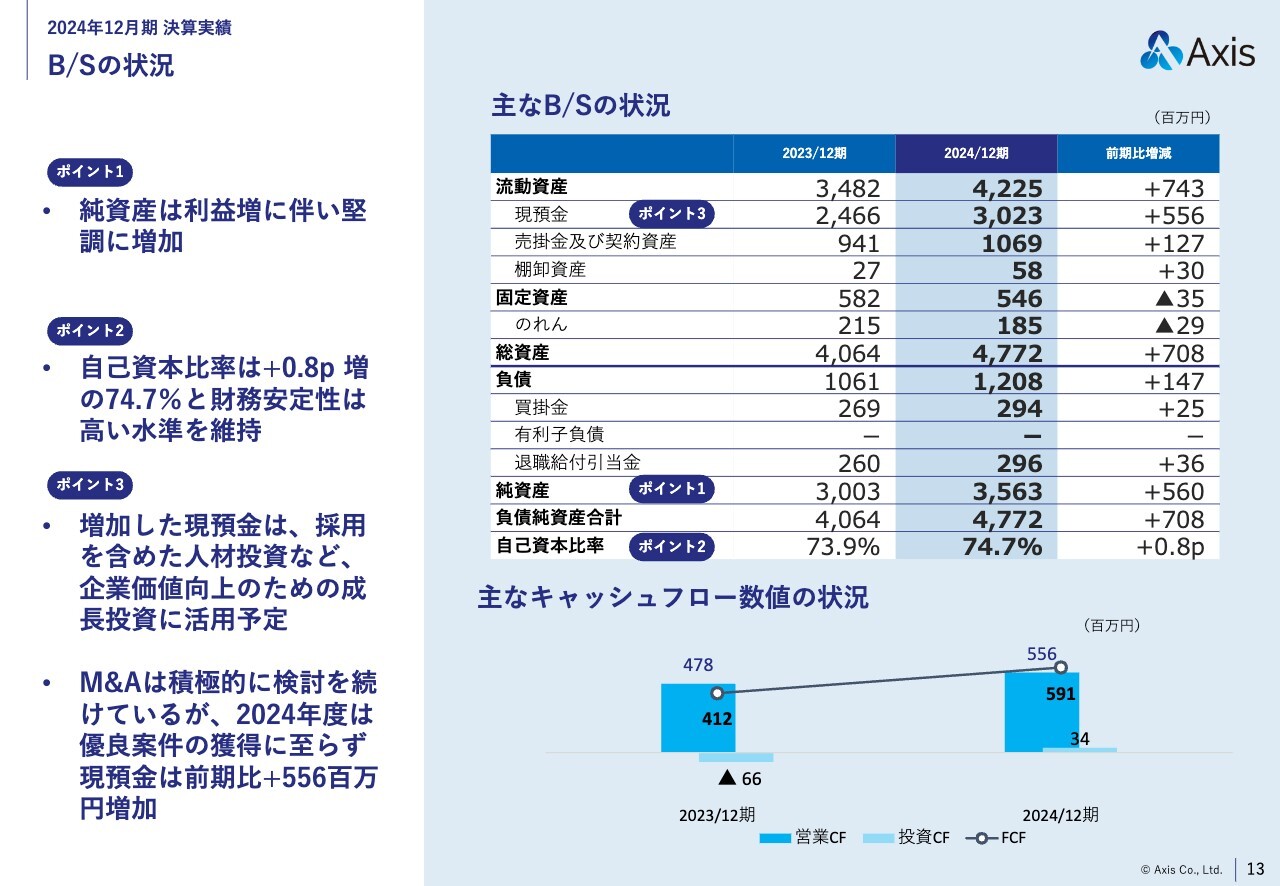

B/Sの状況です。純資産は利益増に伴い堅調に増加しています。自己資本比率についても74.7パーセントと非常に高い水準を維持しています。現預金は前期比5億5,600万円増となり、この増加分は採用を含めた人材投資、企業価値向上のための成長投資に活用していく予定です。

また、M&Aにも積極的に取り組んでいます。2024年度も複数案件の検討を進めました。最終的な成約には至りませんでしたが、2025年度はしっかりと結果を出していきたいと考えています。

トピックス-1

ここからはトピックスをご紹介します。

日本経済新聞社の「ACTION!健康経営」に、当社CFOの小菅がパネラーとして登壇しました。当社は従業員の待遇改善のほか、健康経営にも引き続き力を入れていきたいと考えています。

また、当社のクラウドサービス「KITARO」では、Dynabook製の高機能ドライブレコーダーを新規採用しました。このドライブレコーダーは非常にクリアに映るカメラを3つ備えており、お客さまにも大変ご好評をいただいています。今後も安全運行に関わるサービスを、よりよいものにしていきたいと考えています。

トピックス-2

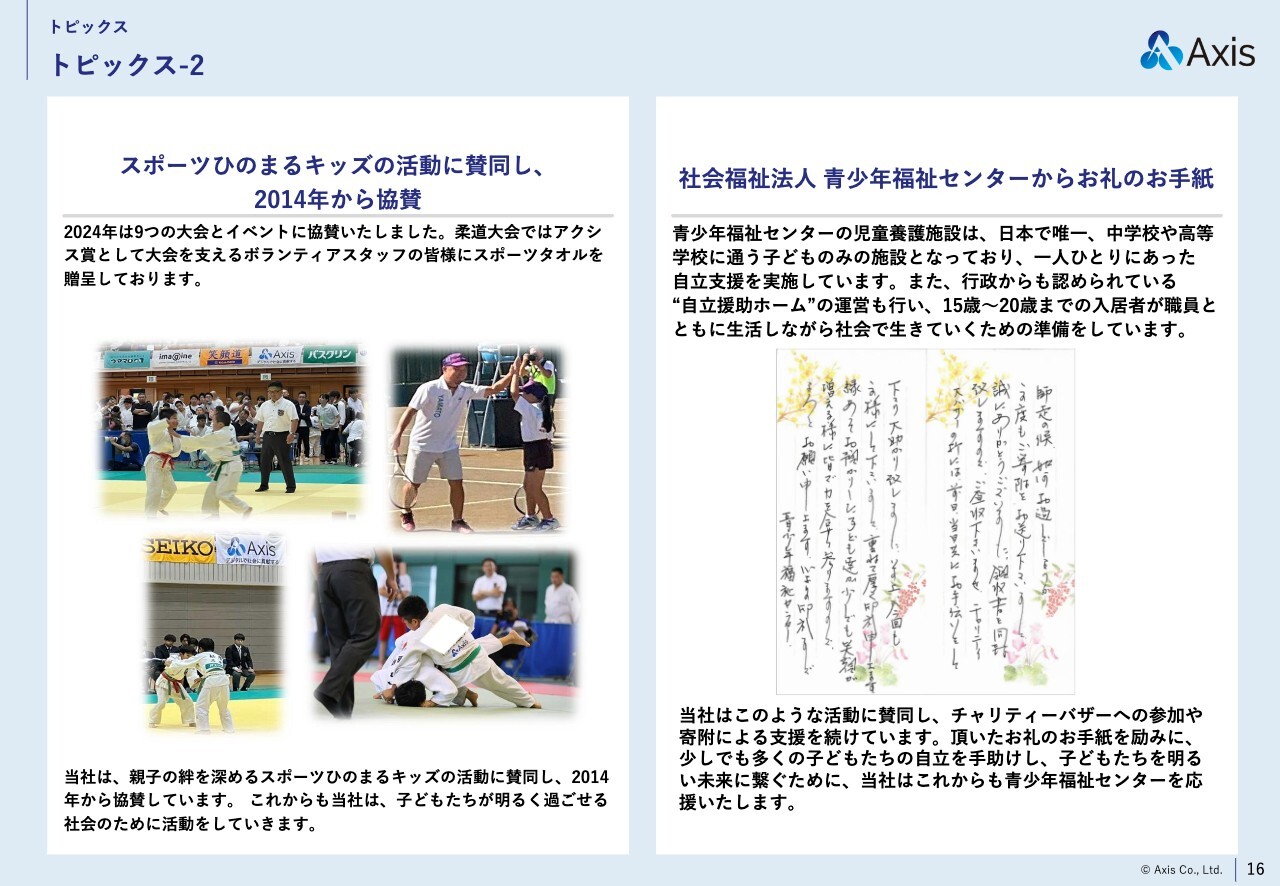

協賛活動として当社は10年以上、スポーツひのまるキッズの活動への協賛を行っています。2024年度は9つの大会とイベントに協賛しました。スポーツを通して親と子の絆を強くする活動に対し、当社は今後も協賛を続けていきたいと考えています。

また、社会福祉法人青少年福祉センターにも10年以上寄付を継続しています。青少年福祉センターは日本で唯一、中学校や高等学校に通う子どものみを支援する施設となっており、一人ひとりにあった自立支援を実施しています。当社はこのような活動に賛同し、これからも寄付を続けていきます。

トピックス-3

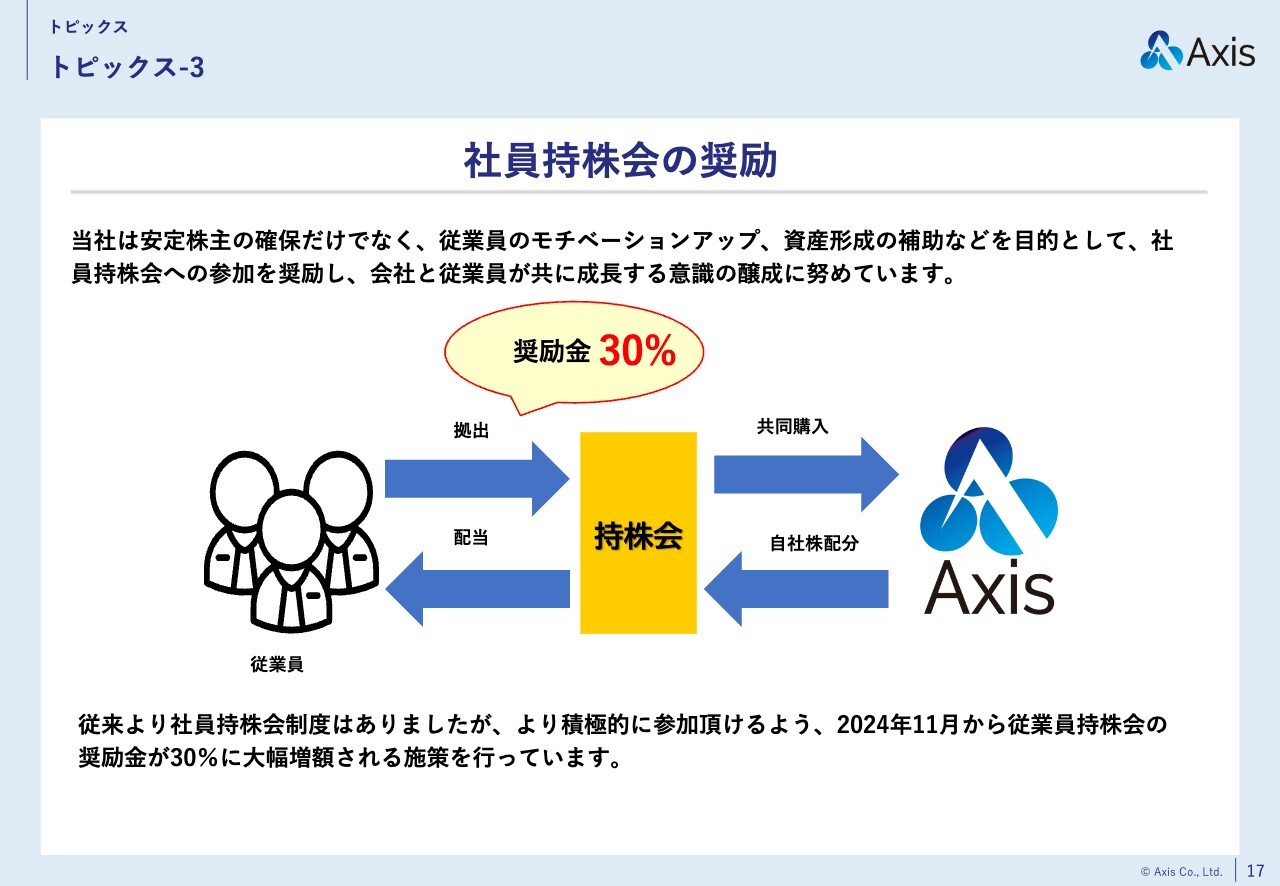

当社では2024年11月から社員持株会の奨励金を30パーセントに大幅増額しています。当社は安定株主の確保だけでなく、従業員のモチベーションアップや資産形成の補助などを目的に、社員持株会への参加を奨励しています。

トピックス-4

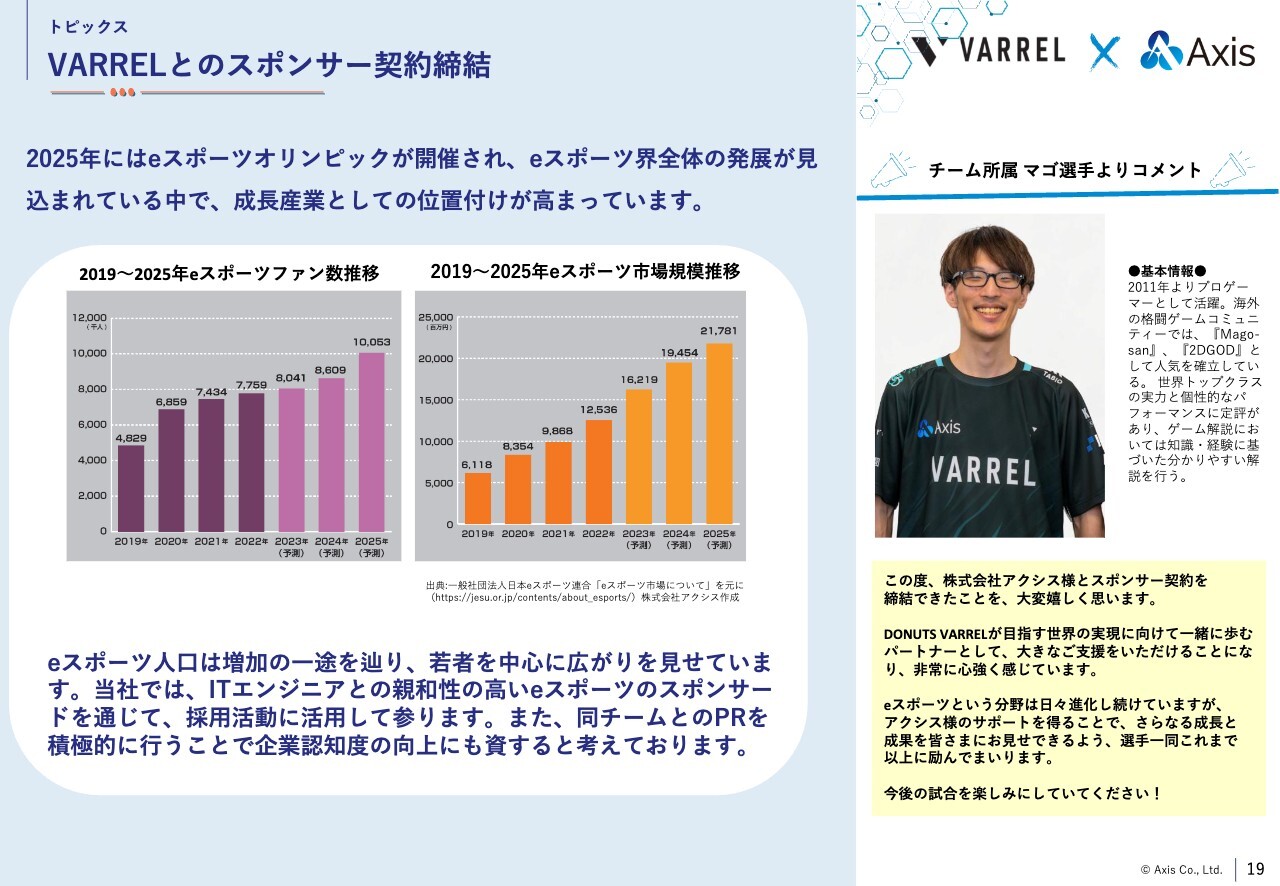

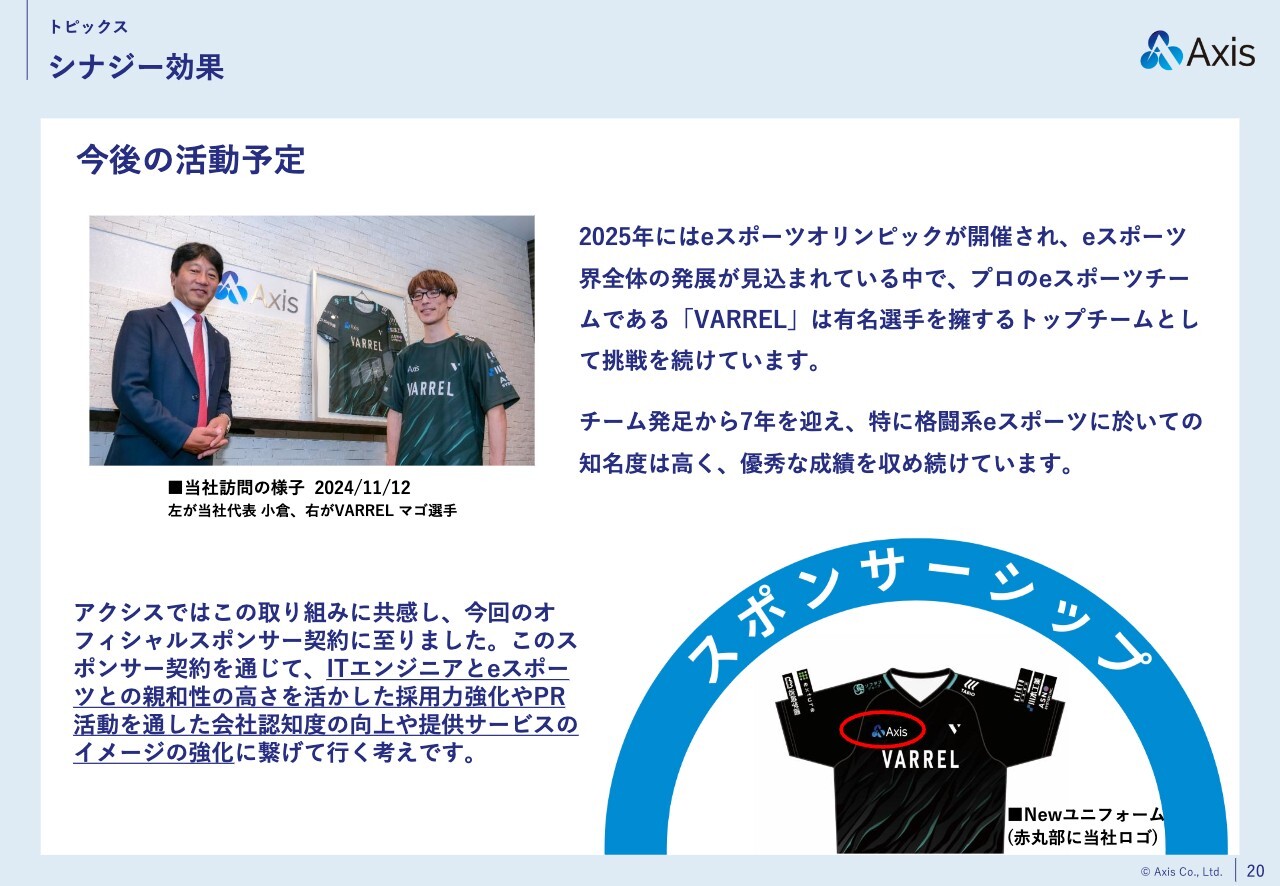

2024年11月には、eスポーツチーム「VARREL」とスポンサー契約を締結しました。

VARRELとのスポンサー契約締結

2025年はeスポーツオリンピックが開催されるなどeスポーツ界全体の発展が見込まれており、特に若者を中心に広がりを見せています。当社はeスポーツの世界で非常に有名な選手が所属する「VARREL」のスポンサーとなりました。

シナジー効果

今回のスポンサー契約により、今後の人材確保によい影響が出てくることを期待しています。若者に対して当社の認知度を高めるための将来に対する投資と捉えています。なお、チームのユニフォームには当社のロゴが入っています。

2025年12月期 通期業績見通しサマリー

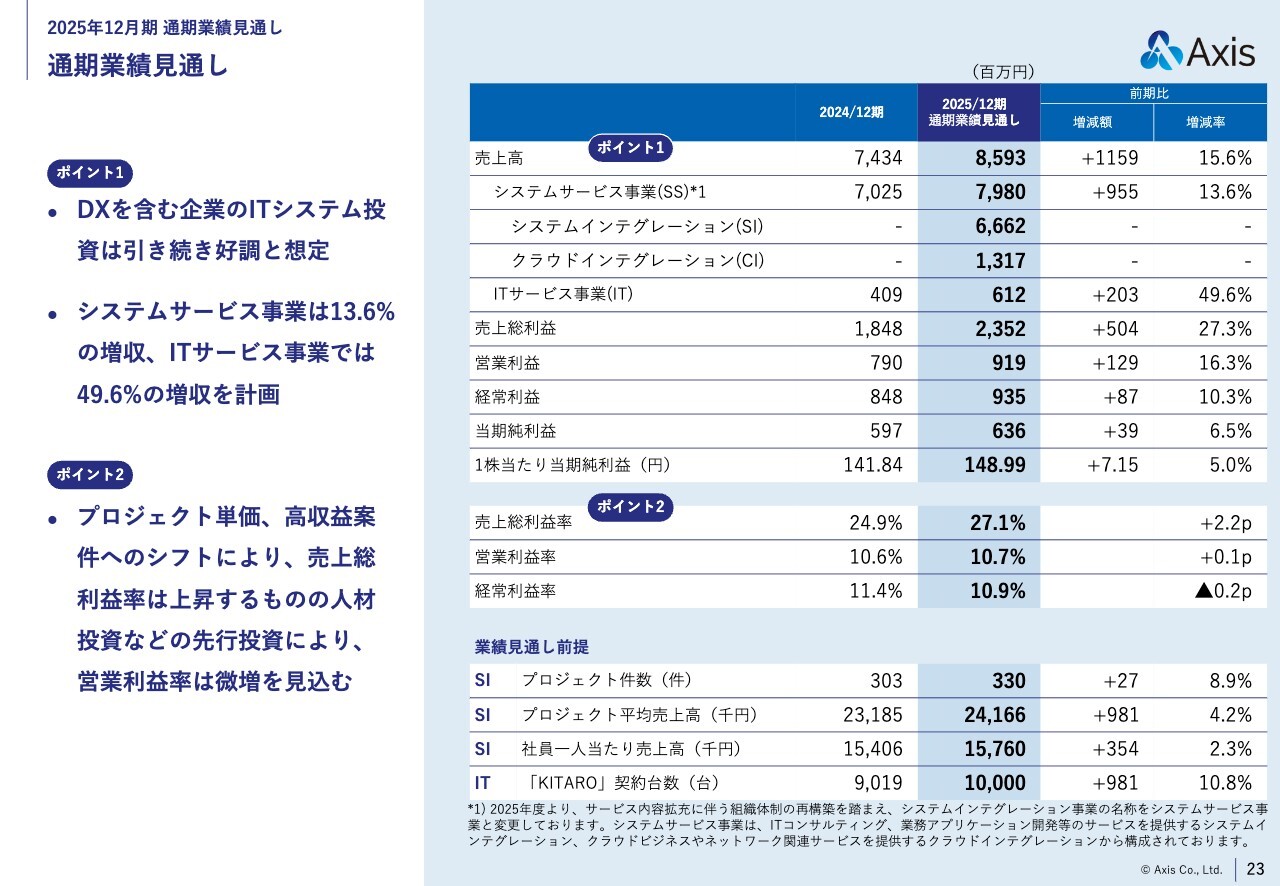

2025年12月期通期業績の見通しについてご説明します。

サマリーを示しています。売上高は85億9,300万円で前期比15.6パーセントプラス、営業利益は9億1,900万円で前期比16.3パーセントプラス、営業利益率は10.7パーセントで前期比0.1ポイントプラスを予測しています。これにより増収増益および過去最高の更新を見込んでいます。

人材投資を行いながら成長性の高い領域にシフトしていく考えですが、費用がかかることから、営業利益率については2024年度と同水準の10.7パーセントを見込んでいます。

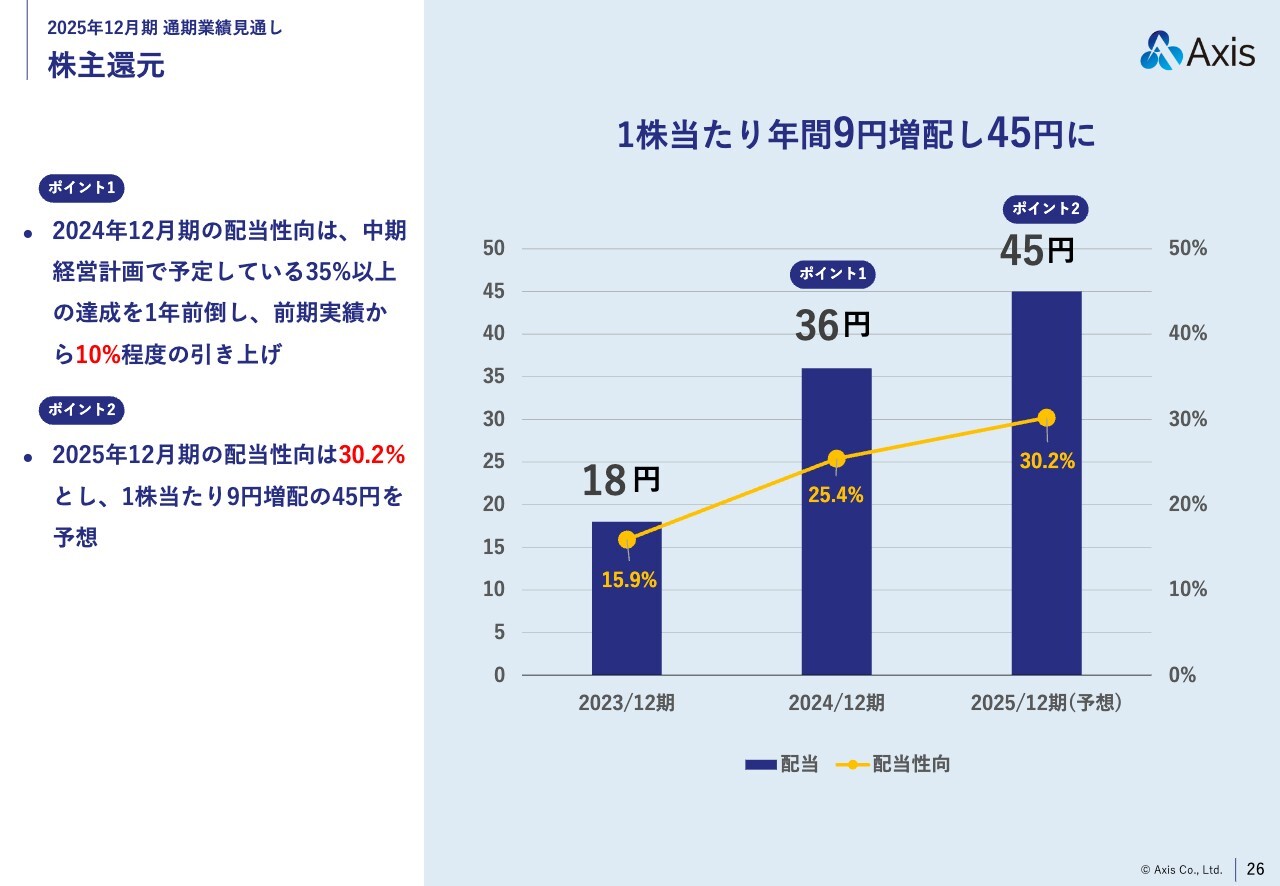

配当については、中期経営計画で予定していた35パーセント以上の達成を1年前倒しで実現する予定です。2025年度は30.2パーセントとし、1株あたり9円の増配となる45円を予想しています。

通期業績見通し

通期業績見通しです。DXを含む企業のIT投資は引き続き好調と想定しています。システムサービス事業については13.6パーセントプラス、ITサービス事業では大きく49.6パーセントプラスの増収を計画しています。

また、プロジェクト単価の向上、高収益案件へのシフトにより、売上総利益率も上昇すると考えています。

2025年度事業計画における重点施策 システムサービス事業

2025年度の事業計画における事業別の重点施策についてご説明します。

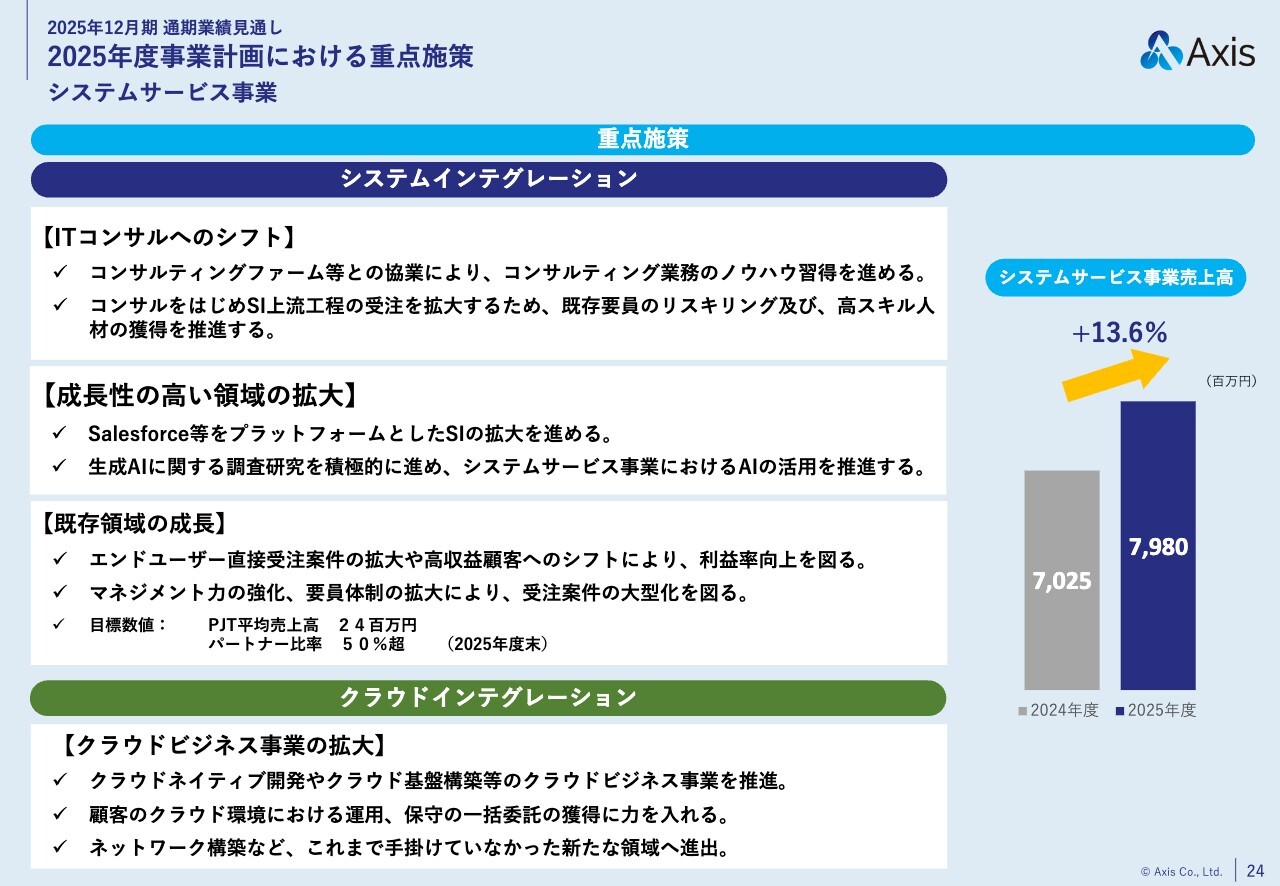

システムサービス事業では、売上高13.6パーセントプラスを想定しています。

システムインテグレーションでは、ITコンサルへのシフトをさらに進めていきたいと考えています。コンサルティングファーム等との協業も含め、今後ITコンサルの分野を伸ばしていくためのノウハウ習得に努めていきます。また、当然のことながら人員のスキル向上にも力を入れていきます。

さらに、成長性の高い領域の拡大に向けて、「Salesforce」等をはじめとするプラットフォームを利用したシステムインテグレーションの拡大に努めます。生成AIに関する研究開発にも積極的に力を入れ、システムサービス事業におけるAIの活用を推進していきます。

また、既存領域の成長にも力を入れていきます。金融などの領域ではエンドユーザーからの直接受注案件の拡大や高収益顧客へのシフトにより、利益率向上を図っていきます。これに加えて、マネジメント力の強化や要員体制の拡大により、受注案件の大型化も推進していく考えです。

クラウドインテグレーションでは、クラウドビジネスの拡大に向けて当社が得意とするクラウドネイティブ開発を推進したいと考えています。また、すでに顧客のクラウド環境における運用・保守の一括受託も行っていますが、これをさらに推進し、ネットワーク構築などの新領域もしっかり伸ばしていきたいと思っています。

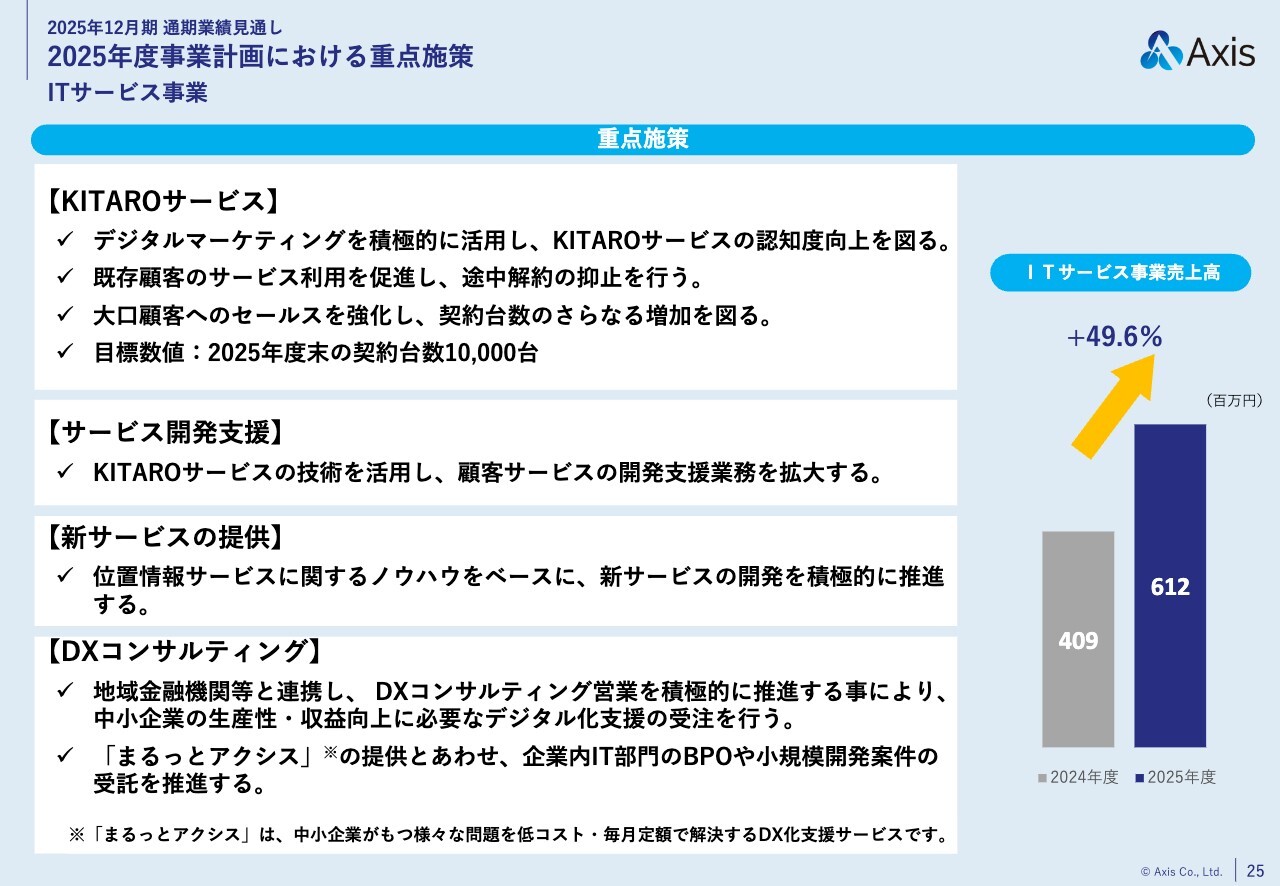

2025年度事業計画における重点施策 ITサービス事業

ITサービス事業の重点施策です。

クラウドサービス「KITARO」では、デジタルマーケティングをさらに積極的に活用しサービスの認知度向上を図ります。また、既存顧客の中途解約の抑止への取り組みとして、サービス利用促進のためのアプローチにも力を入れていきます。

これまで大口顧客向けには大きく力を入れてきませんでしたが、1回当たりの契約台数が大きくなれば売上高の積み増しも大きくなりますので、セールスを強化し、2025年度末の契約台数1万台突破を目標としています。

サービス開発支援では、クラウドサービス「KITARO」の技術を活用し、お客さまのサービス開発支援を拡大していきます。

課題である新サービスの提供では、位置情報サービスに関する当社のノウハウをベースに、新サービスの開発・提供を行っていきます。

DXコンサルティングでは、すでに地域金融機関や自治体のDX支援に取り組んでいますが、さらに拡大し、契約をしっかりと積み上げて実績を作っていきます。

これらの取り組みを通して、2025年12月期の売上高としては前期比49.6パーセントプラスを想定しています。

株主還元

株主還元についてご説明します。2024年12月期の配当性向は25.4パーセントと、2023年度12月期から10パーセント程度引き上げました。2025年12月期については、配当性向30.2パーセント、1株当たり45円の配当を予想しています。

2027年の目指す姿

中期経営計画「Vision2027」の進捗状況についてご説明します。

「Vision2027」は中期経営方針の「進化するデジタル社会において、成長性の高い技術とサービスを提供する」「生産性の高い事業を構築し、高収益企業となることを目指す」「社会への還元と課題解決に努め、存在価値の高い企業となる」に基づくものです。

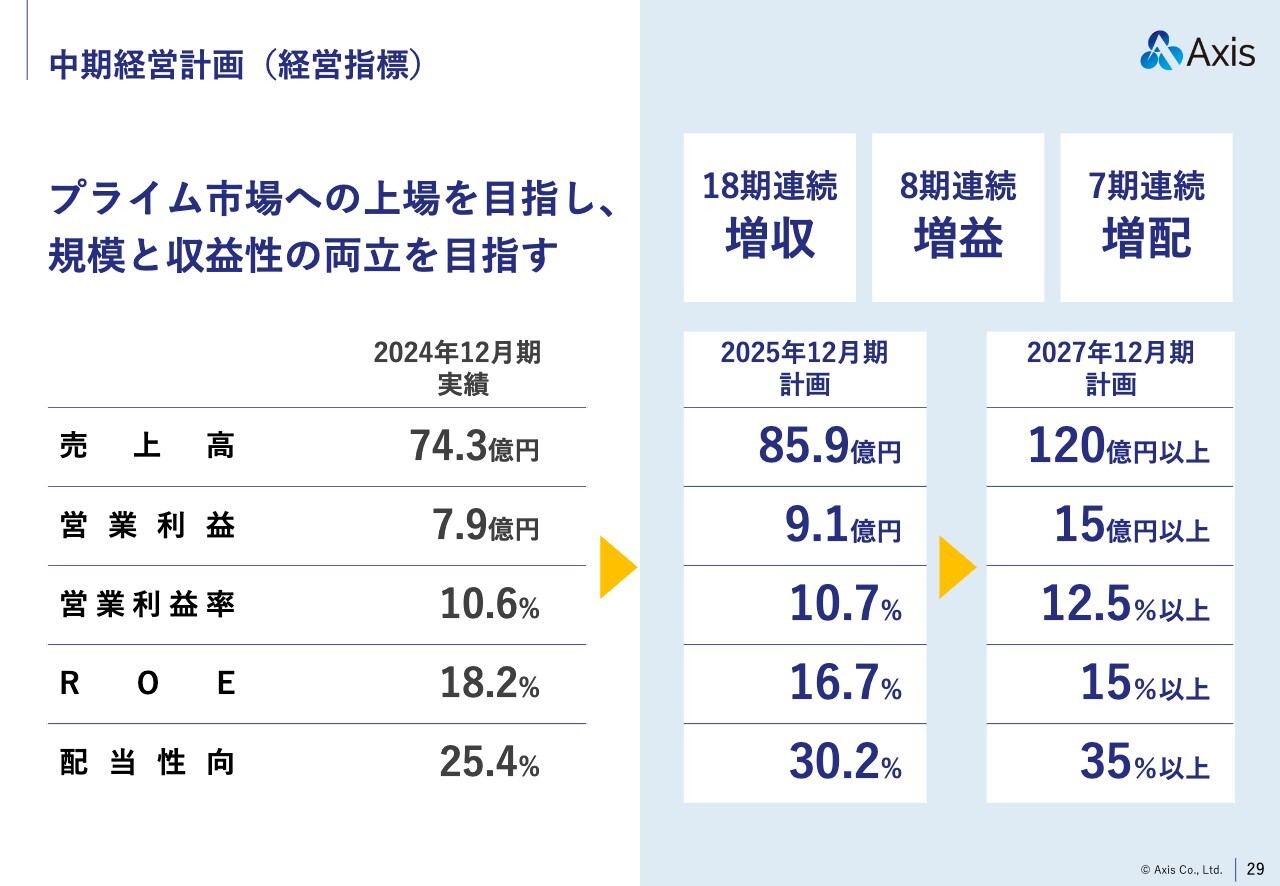

2022年度の「システムインテグレーションを中心としたIT企業」から、2027年度は「ITコンサルティング企業へ」向かって進んでいきたいと思っています。

中期経営計画(経営指標)

具体的な経営指標です。スライド右側にあるとおり、18期連続の増収、8期連続の増益、7期連続の増配を実現します。

2027年12月期の計画としては、売上高120億円以上、営業利益15億円以上、営業利益率12.5パーセント以上、ROE15パーセント以上、配当性向35パーセント以上を目指していきます。

成長イメージ

成長イメージです。「事業戦略」「経営基盤の強化」「投資戦略」の3つの戦略により、スライドの図のようなイメージで成長していくことを考えています。

売上高については、2020年12月期の37億2,000万円から、2027年12月期は120億円に成長させていきます。

中期経営計画Vision2027の進捗状況:経営指標

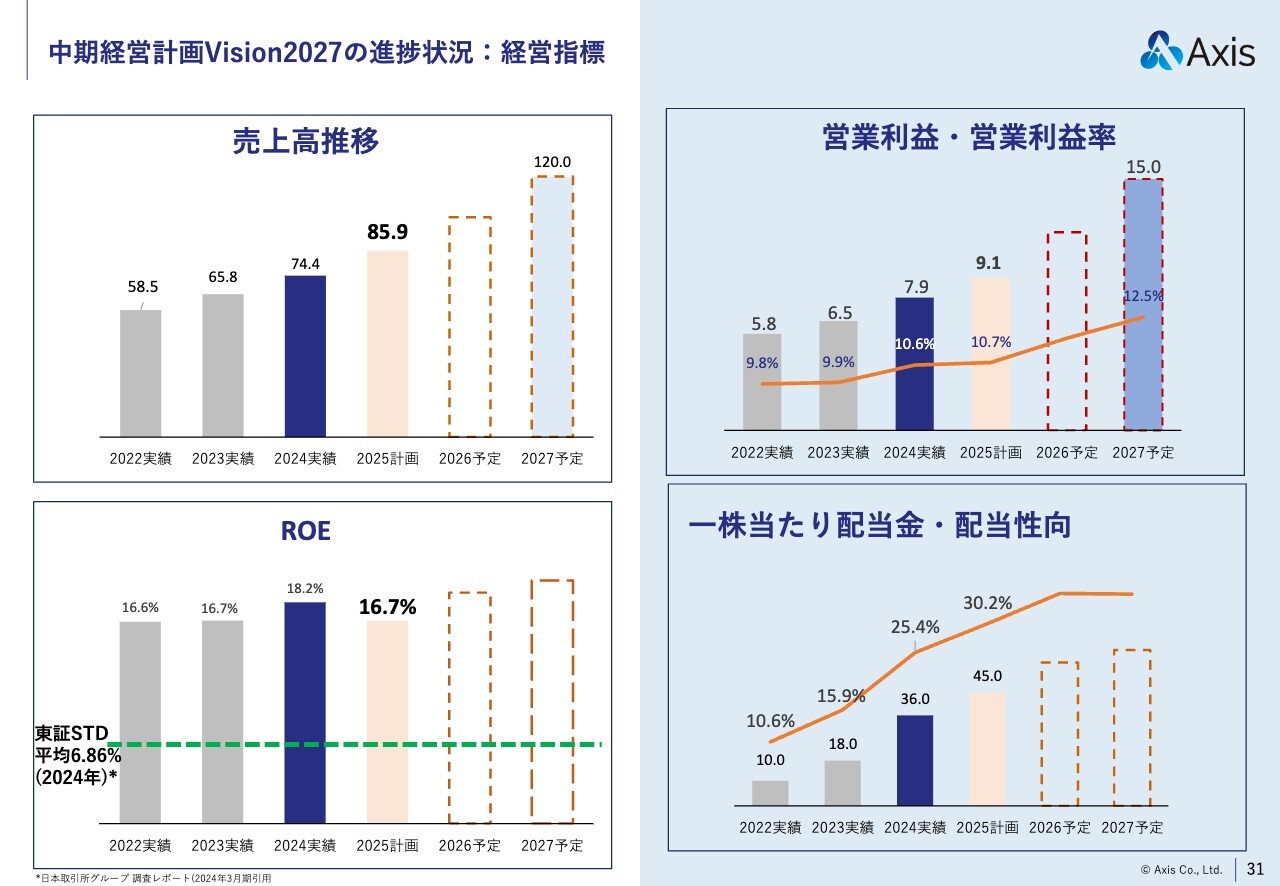

経営指標の進捗状況です。

スライド左上のグラフは売上高の推移です。2024年度実績、2025年度計画、2026年度以降の計画を示していますが、こちらは順調に進んでいます。

スライド右上は営業利益・営業利益率です。2025年12月期は営業利益9億1,000万円、営業利益率は10.7パーセントを計画しています。

スライド左下はROEです。2025年12月期は16.7パーセントを予測しています。グラフ中に緑色で示しているのは2024年東証スタンダードの平均値6.86パーセントです。この平均値よりも十分高い水準をしっかりと維持していきたいと考えています。

スライド右下は1株当たり配当金と配当性向です。2024年12月期には前期比約10パーセントプラスとなり、予定より5パーセントほど配当性向を上げています。2025年度12月期は約5パーセントプラスとなる30.2パーセントを予想しています。スライドの棒グラフのように、2027年12月期に向けて順調に引き上げていきたいと考えています。

2027年度中期経営計画の目標としては、営業利益15億円、営業利益率12.5パーセント以上としていますので、まだ隔たりがあります。しっかりと事業を進め、到達できるようにがんばっていきたいと考えています。

中期経営計画Vision2027の進捗状況:経営指標

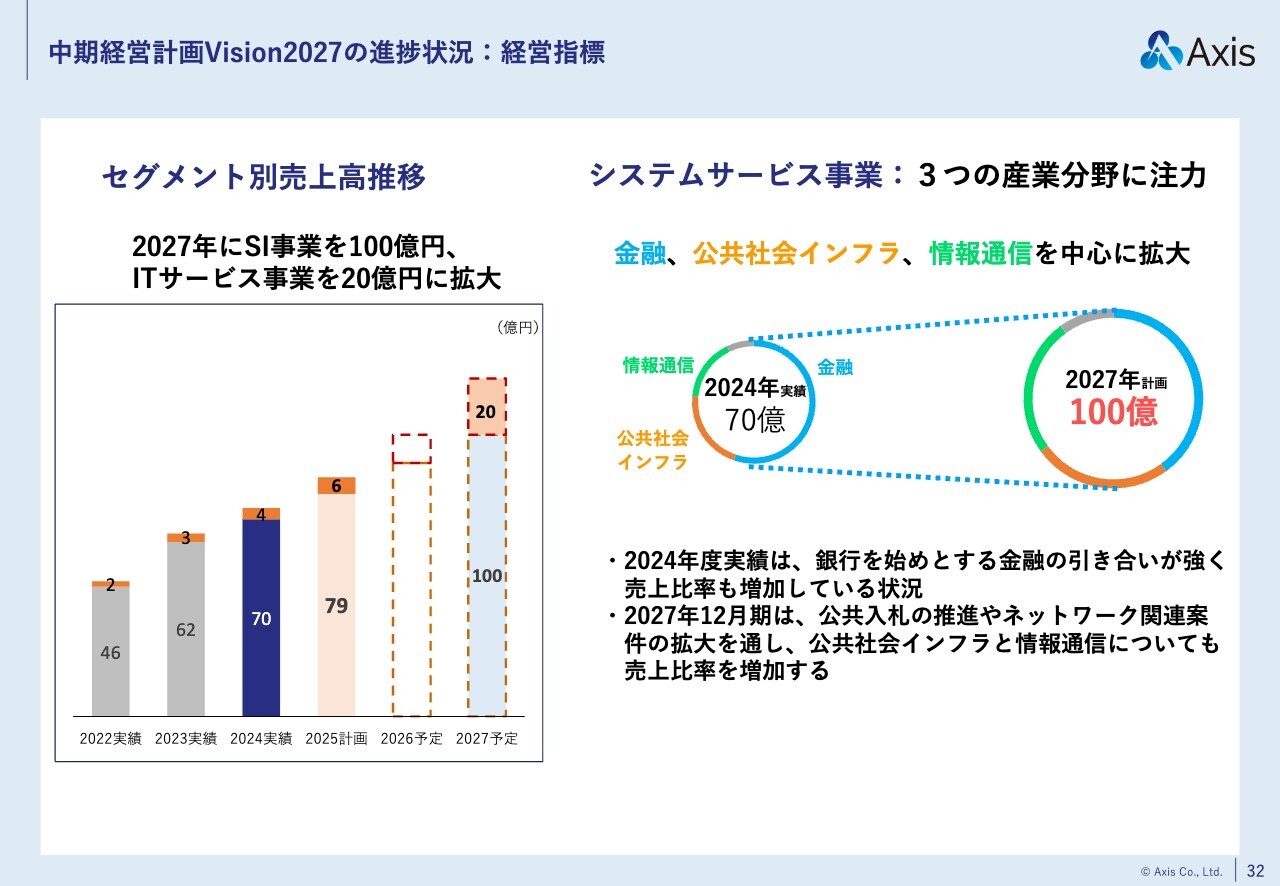

スライド左側にはセグメント別売上高推移のグラフを掲載しています。

スライド右側は事業別の注力分野を記載しています。システムサービス事業では、金融、公共社会インフラ、情報通信の3つの産業分野を中心に拡大していきたいと思っています。

金融の中でも、特に銀行は金利の上昇により業績が順調に出てきています。IT投資も上向きとなっていることから、今後もしっかりと取り込んでいきます。

公共社会インフラでは、特に公共分野が非常に安定性の高い分野だと認識しており、また、情報通信分野では新しい技術の開発を行っています。これらの売上比率をしっかりと増加させていく考えです。

中期経営計画Vision2027の進捗状況:経営指標

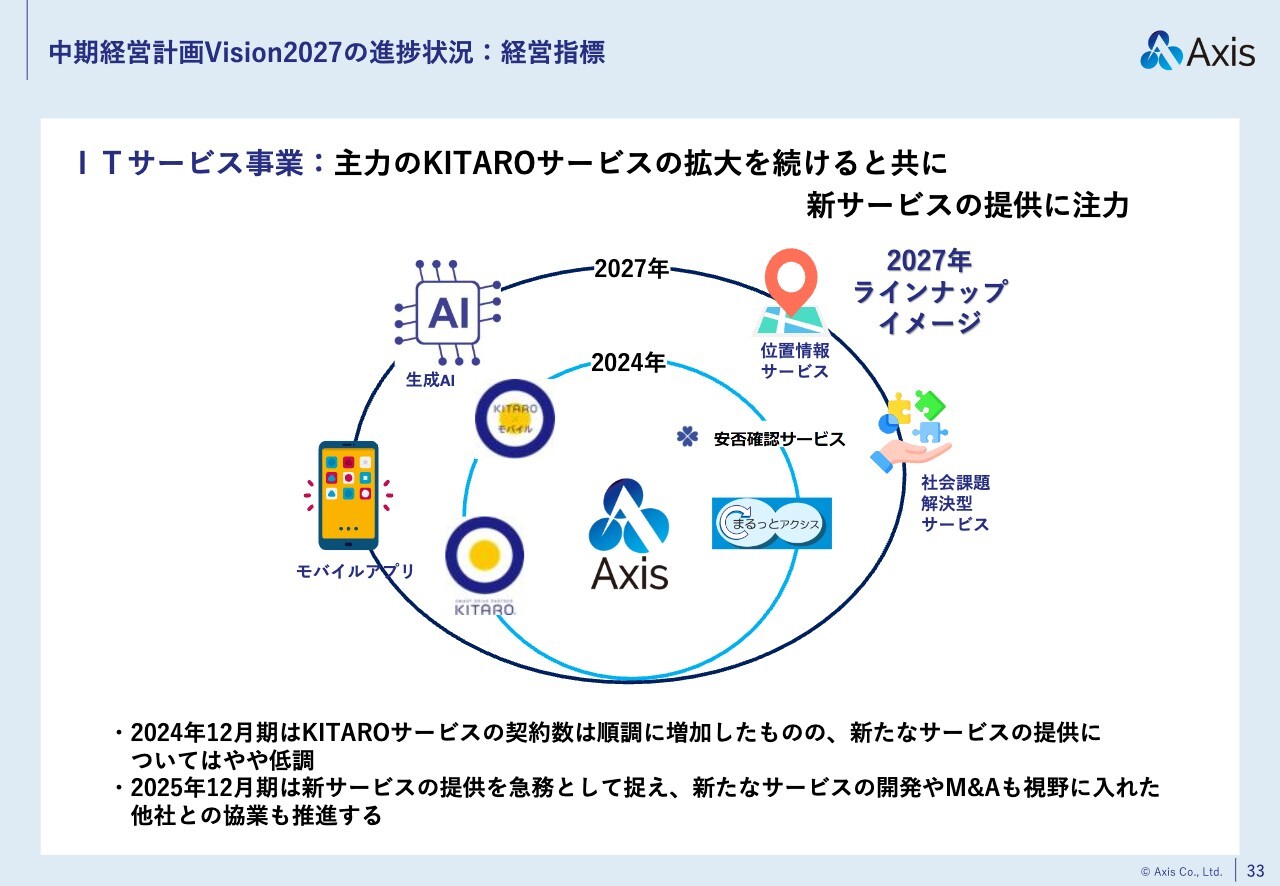

ITサービス事業では、2027年に向けて既存サービスである「KITARO」の台数を順調に増加させていきます。当然のことながら機能も拡大させていき、お客さまの需要にしっかりと応えていきたいと思っています。

また、新サービスの提供についても急務と捉えています。新サービスの開発のほか、M&Aも視野に入れた他社との協業も推進していきます。

中期経営計画Vision2027の進捗状況:経営戦略

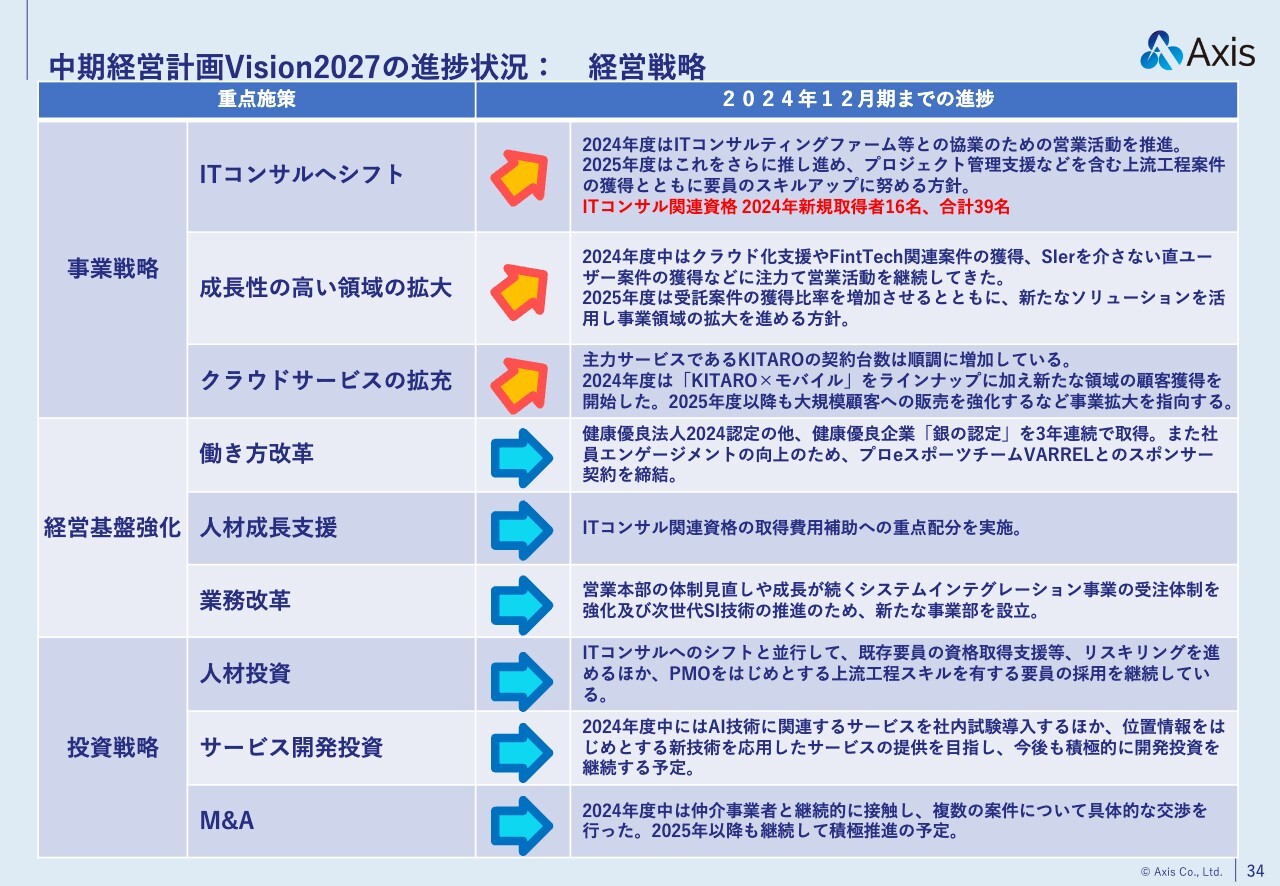

「Vision2027」の進捗状況です。経営戦略では事業戦略、経営基盤強化、投資戦略と、3つのカテゴリがあります。

事業戦略は上向きに進んでおり、経営基盤強化についても取り組みを進めています。投資戦略では、M&Aをより進捗させるため2025年12月期では重点的に進めていきます。

当社株式の出来高・株価推移

スライドには、直近1年間における当社株式の株価・出来高推移をグラフに示しています。グラフで大きく落ち込んでいる箇所は、みなさま共通しているところかと思います。直近では決算発表で増配ということもあり、順調に株価・売買高が伸びています。

以上で、2024年12月期の決算説明を終了します。ご清聴ありがとうございました。

質疑応答:2025年12月期の事業別見通しについて

司会者:「2025年12月期のシステ

新着ログ

「情報・通信業」のログ