提供:オルバヘルスケアホールディングス株式会社 2025年6月期決算説明

オルバヘルスケアHD、売上高は5期連続増収で過去最高を更新 関西支店設立により市場開拓を推進

Contents

前島洋平氏:オルバヘルスケアホールディングス株式会社、代表取締役社長の前島です。よろしくお願いします。本日はお忙しい中、当社グループの決算説明会をご視聴いただきありがとうございます。本日は、スライドのとおり進めていきます。

企業理念・存在意義 (パーパス)

はじめに、企業理念です。当社の企業理念、すなわちパーパスは「ビジネスを通じて、医学・医療・介護の発展に貢献し、国民の健康長寿に寄与する」です。

私たちは、この企業理念のもと、「地域の医療インフラとして貢献する」「医療介護を止めない」というミッションを社員全員で共有し、日々活動しています。

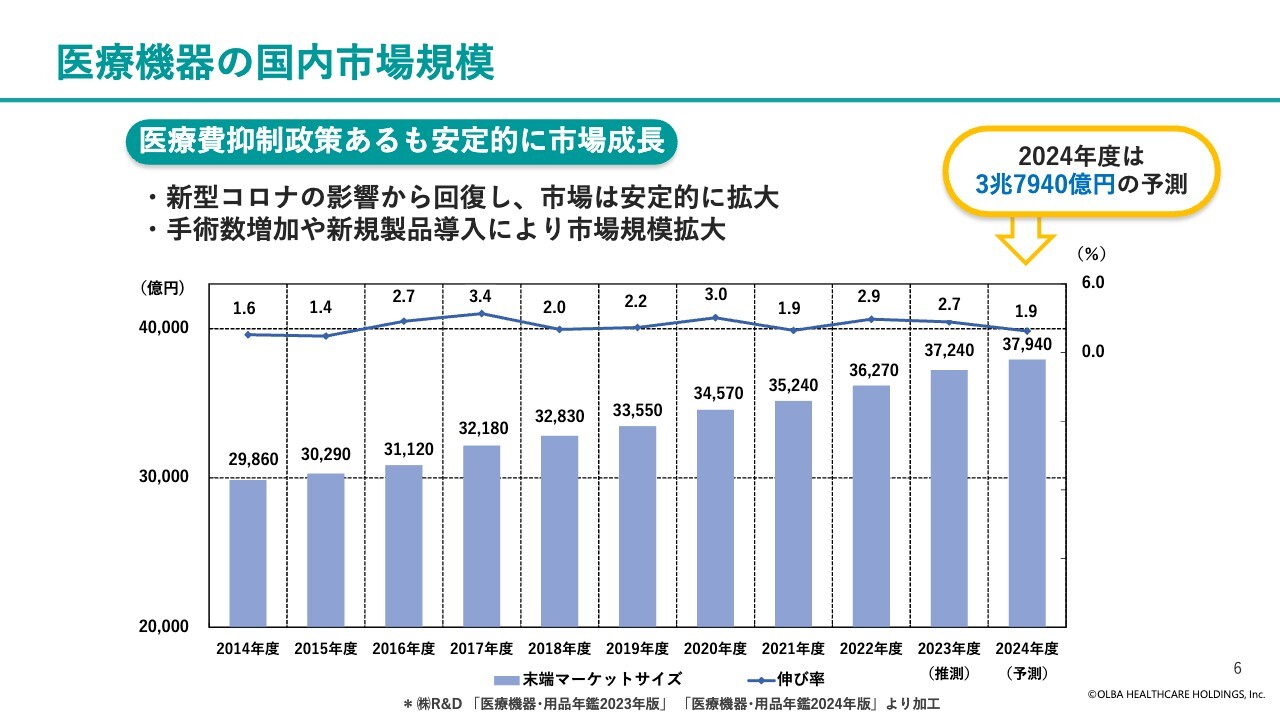

医療機器の国内市場規模

2025年6月期の業績概要についてご説明します。当社の業績の前に、国内の市場環境についてお話しします。

医療機器の国内市場規模は、政府の医療費抑制政策があるものの安定的に成長しています。また、新型コロナウイルス感染症の影響からも回復し、手術数の増加や新規製品の導入により市場が拡大し、2024年度は3兆7,940億円と予測されています。

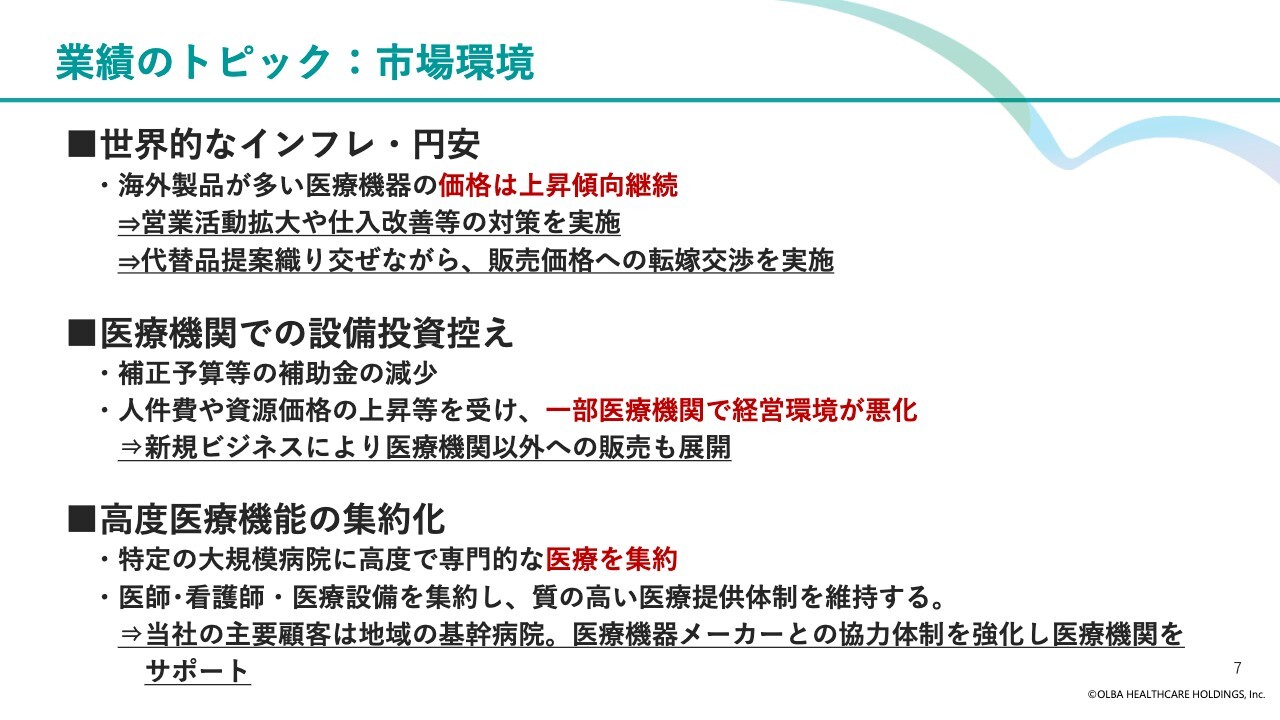

業績のトピック:市場環境

当社を取り巻く環境と対応についてお伝えします。まず、世界的なインフレや円安の影響により、海外製品の多い医療機器の価格が上昇傾向を続けています。当社は営業活動の拡大や仕入改善を進める一方で、医療機関のニーズに応じた代替品の提案を行いながら、販売価格への転嫁について交渉を進めています。

また、医療機関では設備投資を控える動きが見られます。新型コロナウイルス対応の補助金の減少や、人件費・資源価格の上昇を背景に、一部の医療機関で経営環境が悪化していることが要因と考えられます。当社では新規ビジネスにより、医療機関以外への販売も展開しています。

さらに、高度医療機能の集約化の流れが加速しています。国は特定の大規模病院に高度かつ専門的な医療を集約することで、質の高い医療提供体制の維持を目指しています。

当社の主要顧客は地域の基幹病院であり、今後も医療機器メーカーとの協力体制をさらに強化し、医療機関のサポートを継続していきます。

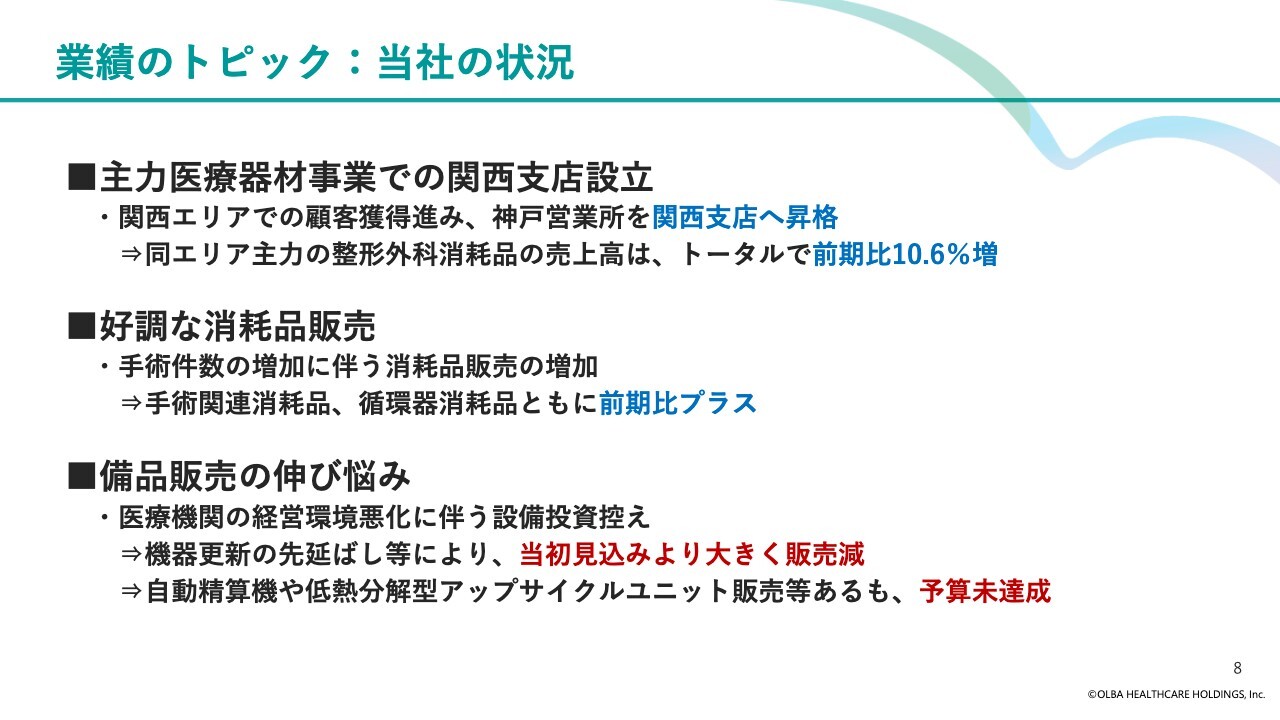

業績のトピック:当社の状況

2025年6月期における、当社グループの業績トピックについてご説明します。主力事業である医療器材事業では、関西支店を設立しました。関西エリアでの顧客獲得が進む中、2024年には神戸営業所を関西支店へ昇格させました。この結果、同エリアにおける主力の整形外科領域の消耗品売上高が前期比10.6パーセント増と大きく伸長しました。

また、手術件数の増加に伴い、手術関連および循環器関連の消耗品販売も前期比で増加しました。

一方で、医療機関の経営環境悪化により、備品販売は伸び悩みました。また、機器更新の先延ばし等も影響し、当初見込みを大きく下回る結果となりました。病院以外への販売として、自動精算機や低熱分解型アップサイクルユニットの販売にも力を注ぎましたが、予算達成には至りませんでした。

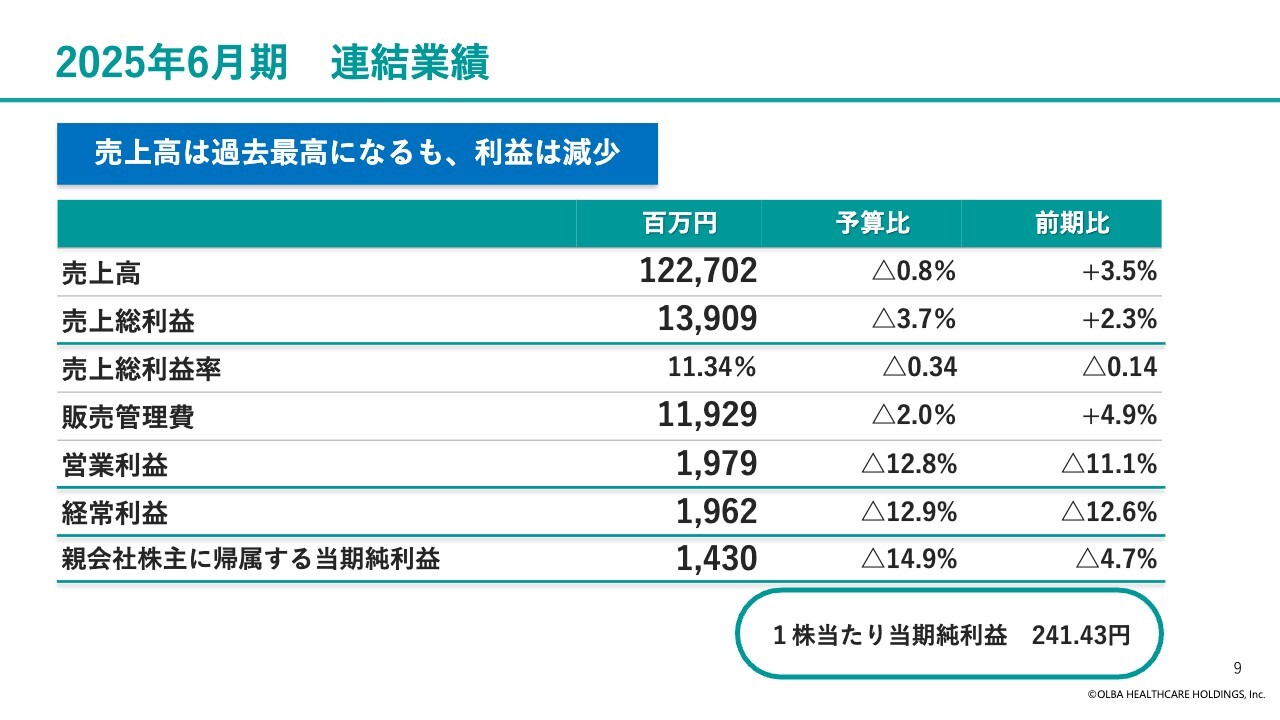

2025年6月期 連結業績

2025年6月期の連結業績です。売上高は1,227億200万円、営業利益は19億7,900万円、経常利益は19億6,200万円、親会社株主に帰属する当期純利益は14億3,000万円となりました。売上高は過去最高となりましたが、利益は減少しました。

1株当たり当期純利益は241円43銭でした。

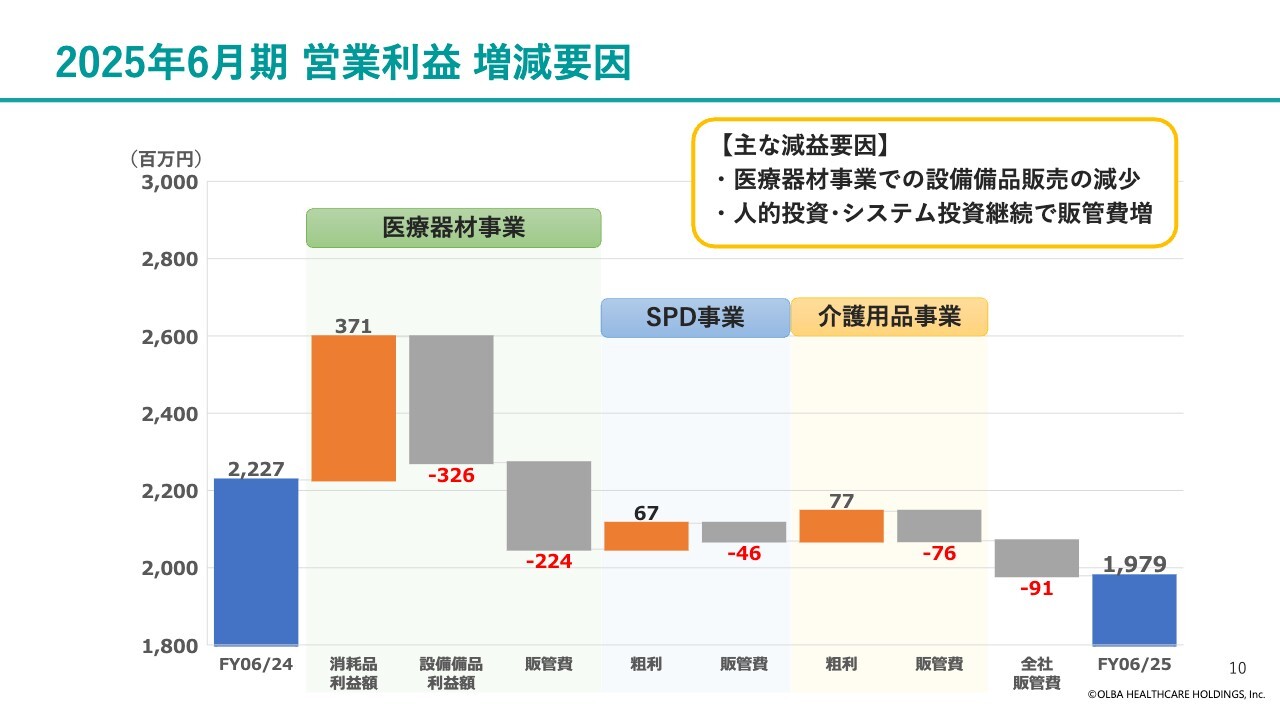

2025年6月期 営業利益 増減要因

2024年6月期と比較した、2025年6月期の営業利益の増減要因についてです。医療器材事業における消耗品は堅調に増加しましたが、設備備品は大幅に減少しました。

また、すべての事業で将来の成長を見据えた給与ベースアップを実施し、人材教育などの人的資本投資や積極的なシステム投資を行ったため、販管費が大きく増加しました。

その結果、営業利益は前期比2億4,800万円減の19億7,900万円となりました。

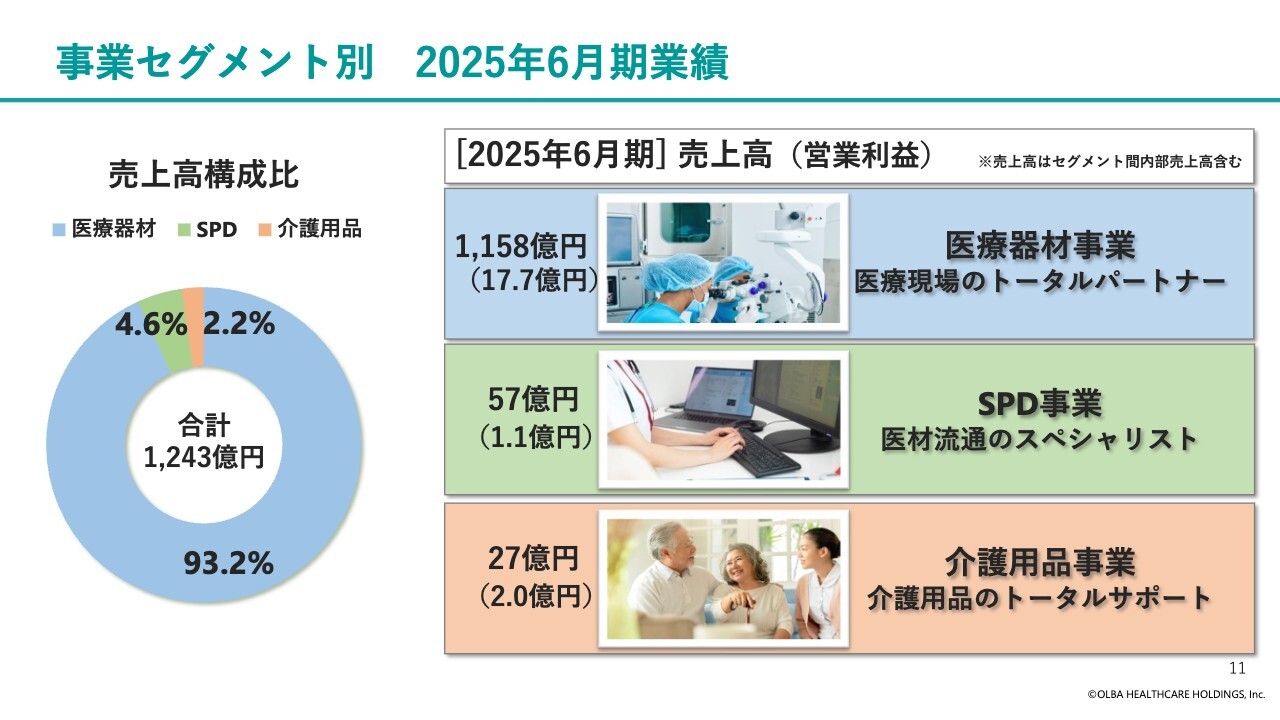

事業セグメント別 2025年6月期業績

事業セグメント別の売上高および営業利益をお示しします。売上高構成では、当社の主力事業である医療器材事業が93.2パーセントを占めています。次いでSPD事業が4.6パーセント、介護用品事業が2.2パーセントとなっています。

医療器材事業については、この後詳しく状況をご説明します。

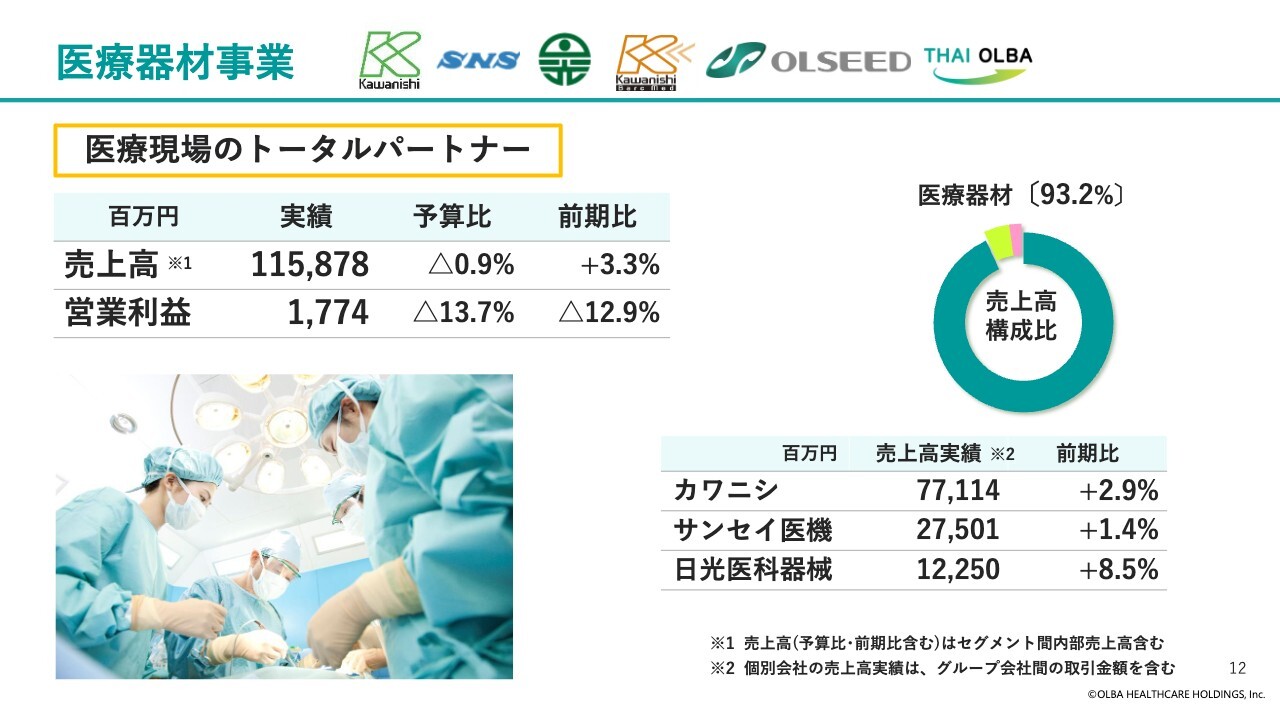

医療器材事業

医療器材事業の売上高は1,158億7,800万円で、前期比3.3パーセント増加しました。営業利益は17億7,400万円で、前期比12.9パーセント減少しました。

事業会社別の売上高実績と前期比は、スライド右下に記載しています。消耗品の販売は順調に推移しましたが、備品の販売が伸び悩み、売上高は増加したものの営業利益は減少しました。

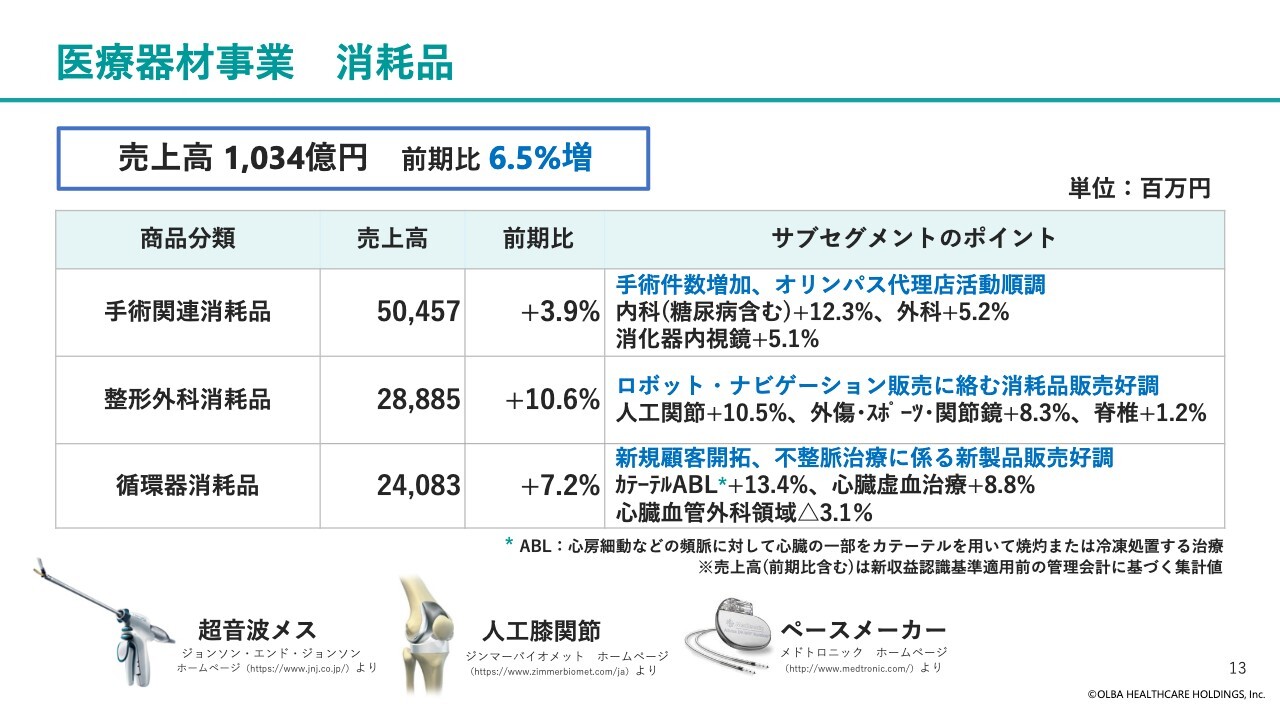

医療器材事業 消耗品

医療器材事業の消耗品全体の売上高は1,034億円で、前期比6.5パーセント増となりました。その内訳について、3つの商品分類でご説明します。

手術関連消耗品では手術件数の増加やオリンパスマーケティング社の代理店活動が順調で、全体で前期比3.9パーセント増となりました。

整形外科消耗品では、ロボット手術の普及が進み、ロボット・ナビゲーション販売に絡む消耗品の販売が好調で、全体で10.6パーセント増となりました。

循環器消耗品では、新規顧客の開拓や不整脈治療に係る新製品の販売好調により、全体で7.2パーセント増となり、すべての商品分類で前期比プラスとなりました。

医療器材事業 設備備品

医療器材事業の設備備品の売上高は146億円で、前期比14.5パーセント減となりました。

新型コロナウイルス感染症関連の補助金が減少し、人件費等の上昇に伴い、病院の経営環境が悪化したことで、設備投資を控える動きが見られました。一方で、クリニック向け自動精算機の販売は引き続き好調でした。

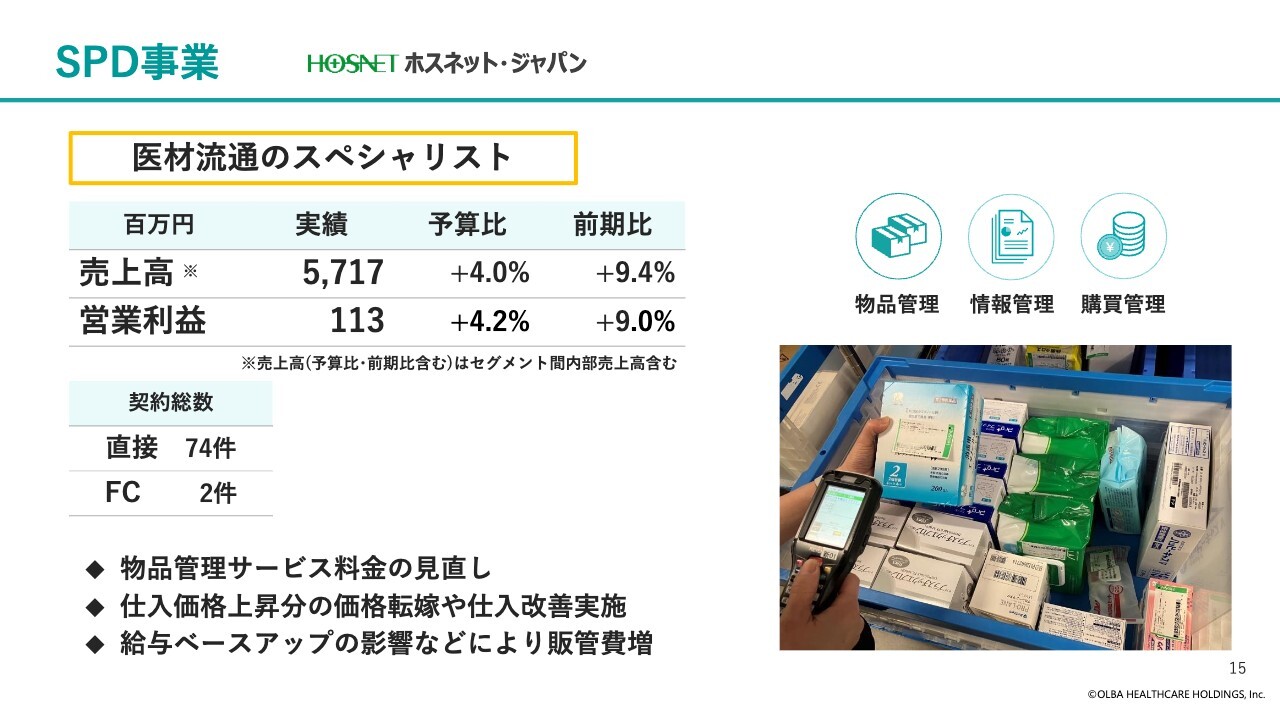

SPD事業

SPD事業についてです。既存の受託医療施設における物品管理サービス料金の見直し等により、売上高は57億1,700万円で、前期比9.4パーセントの増加となりました。

営業利益は、仕入価格の上昇分の価格転嫁や、仕入改善実施による利益確保に努めましたが、給与ベースアップによる販管費の増加などの影響を受け、1億1,300万円で前期比9.0パーセントの増加となりました。

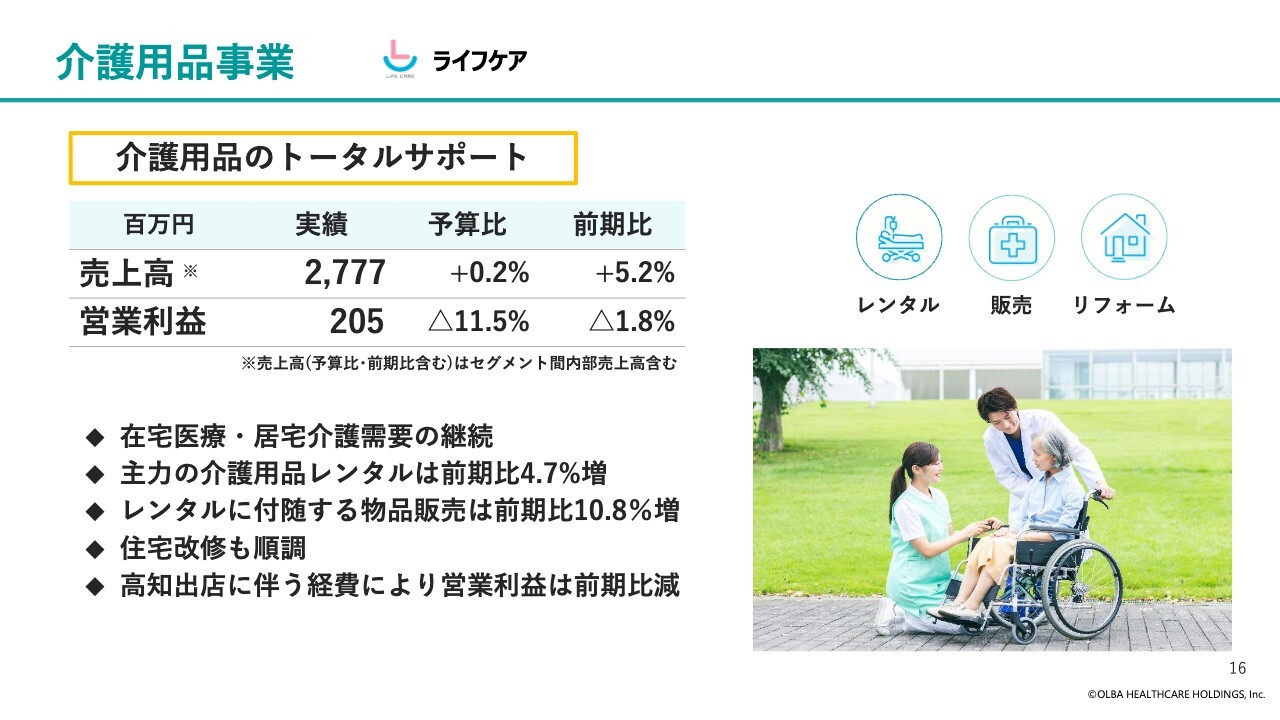

介護用品事業

介護用品事業についてです。在宅医療・居宅介護の需要が高い状況が続いており、主力である介護用品レンタルの売上高は前期比4.7パーセント増と順調に推移しました。

また、物品販売・住宅改修事業の業績も好調で、売上高は27億7,700万円、前期比5.2パーセント増となりました。一方で、営業利益は2億500万円で、前期比1.8パーセント減となっています。

営業利益の減少は、高知への新規出店に伴う経費によるもので、今後の営業活動拡大に向けた先行投資が主な要因です。

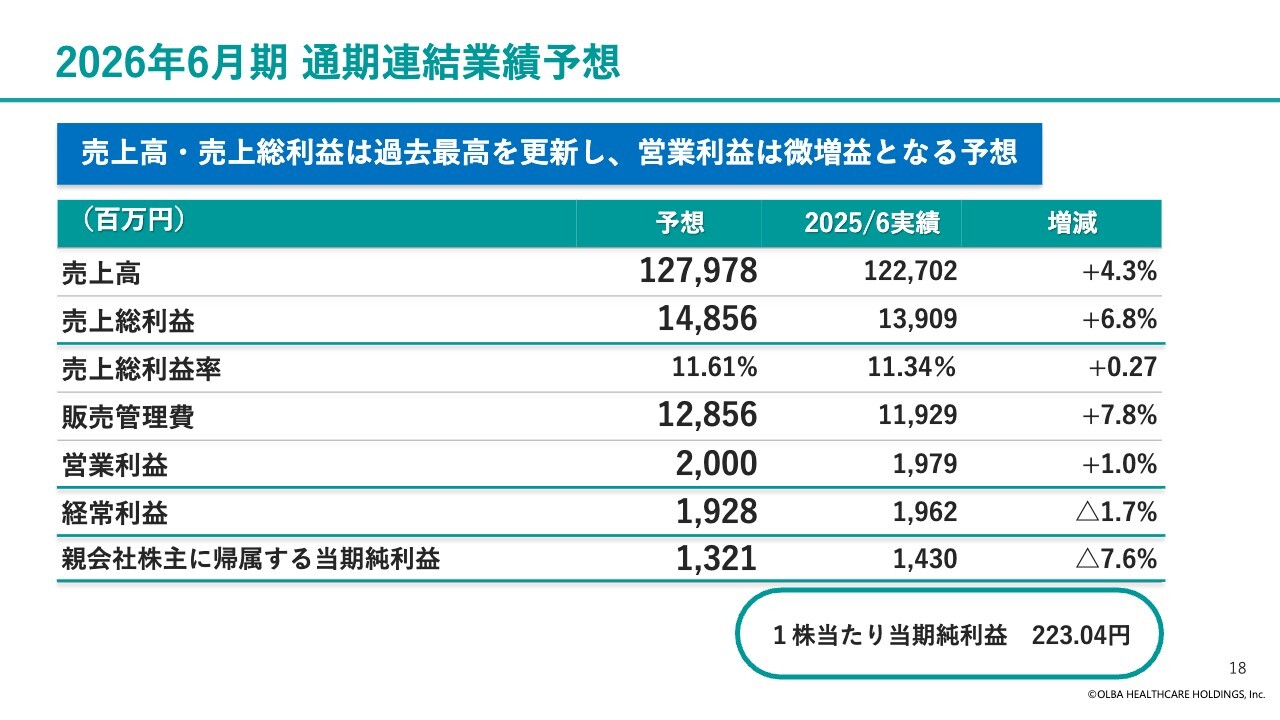

2026年6月期 通期連結業績予想

2026年6月期の業績予想および配当の基本方針について説明します。まず、2026年6月期の通期連結業績予想についてです。

売上高は1,279億7,800万円、営業利益は20億円、経常利益は19億2,800万円、親会社株主に帰属する当期純利益は13億2,100万円を見込んでいます。

売上高および売上総利益は過去最高を予想しています。親会社株主に帰属する当期純利益の減少要因は、前期における子会社の本店移転統合計画に伴う会計処理の反動減であり、一過性のものです。

営業利益増加の主要要因については、次のスライドでご説明します。

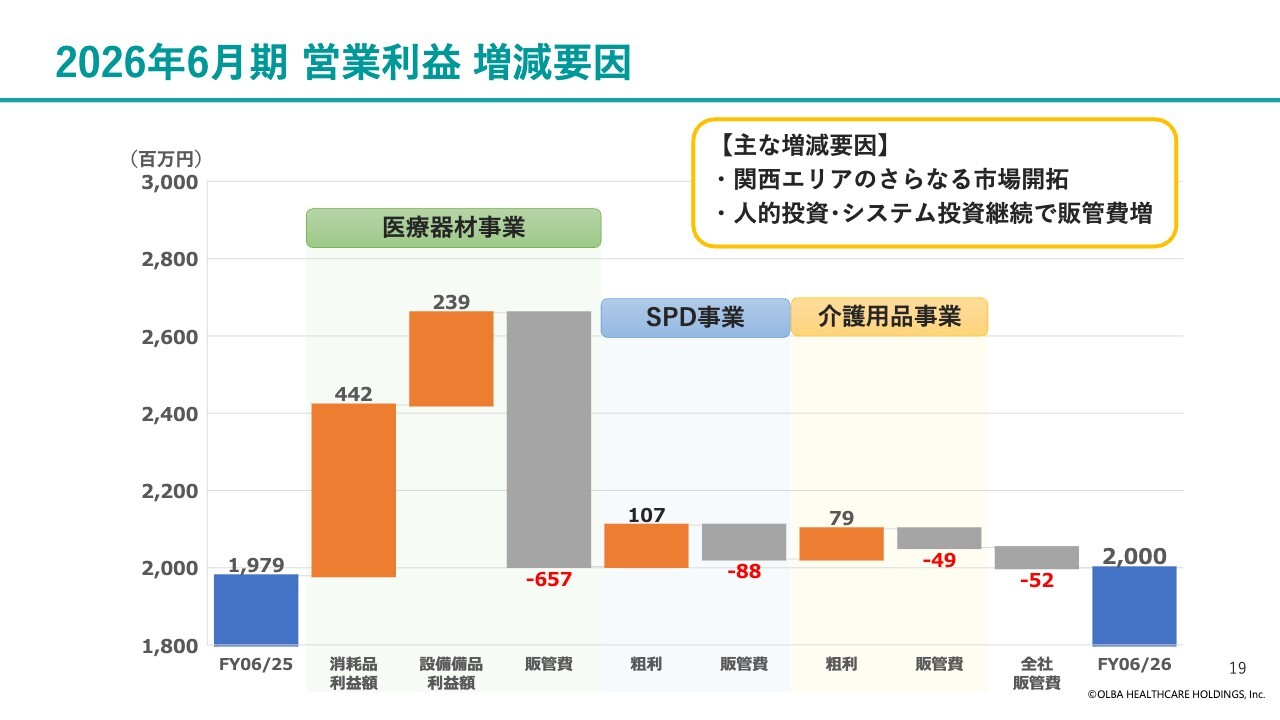

2026年6月期 営業利益 増減要因

スライドは、2025年6月期と比較した、2026年6月期の営業利益予想の増減要因を示しています。

医療器材事業では、関西エリアでのさらなる市場開拓により消耗品が堅調に伸びるとともに、設備備品についても一定程度の需要を見込んでいます。また、SPD事業・介護用品事業についても売上高の増加により増益となる見込みです。

一方で、人的資本への投資やDX関連のシステム投資等により、販管費が大きく増加する見込みです。これらを踏まえ、連結営業利益は前期比2,100万円増の20億円となる見込みです。

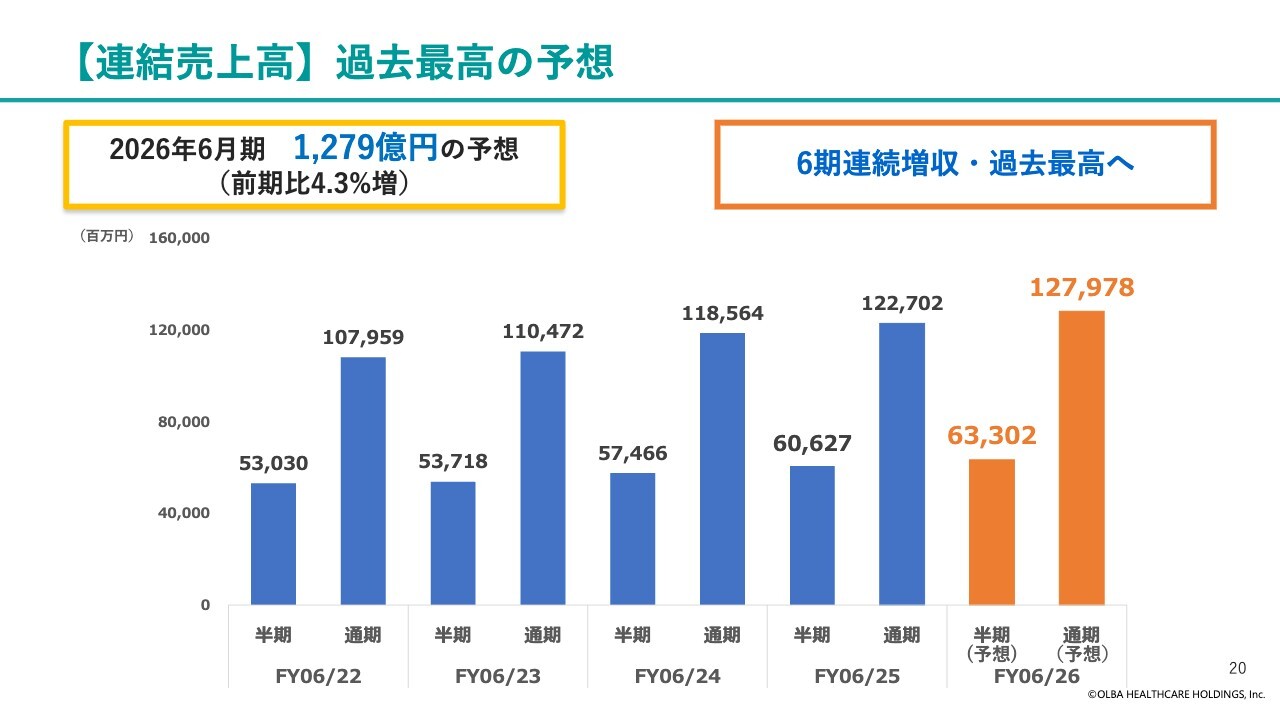

【連結売上高】過去最高の予想

直近4年間における連結売上高の半期と通期の実績推移と、2026年6月期の予想を示します。

新型コロナウイルスやインフレ・円安の影響等がありましたが、業績は毎期順調に増加し、2025年6月期は売上高が1,227億200万円と過去最高を記録しました。

2026年6月期は売上高1,279億7,800万円を予想しており、過去最高を更新するとともに、6期連続の増収を見込んでいます。

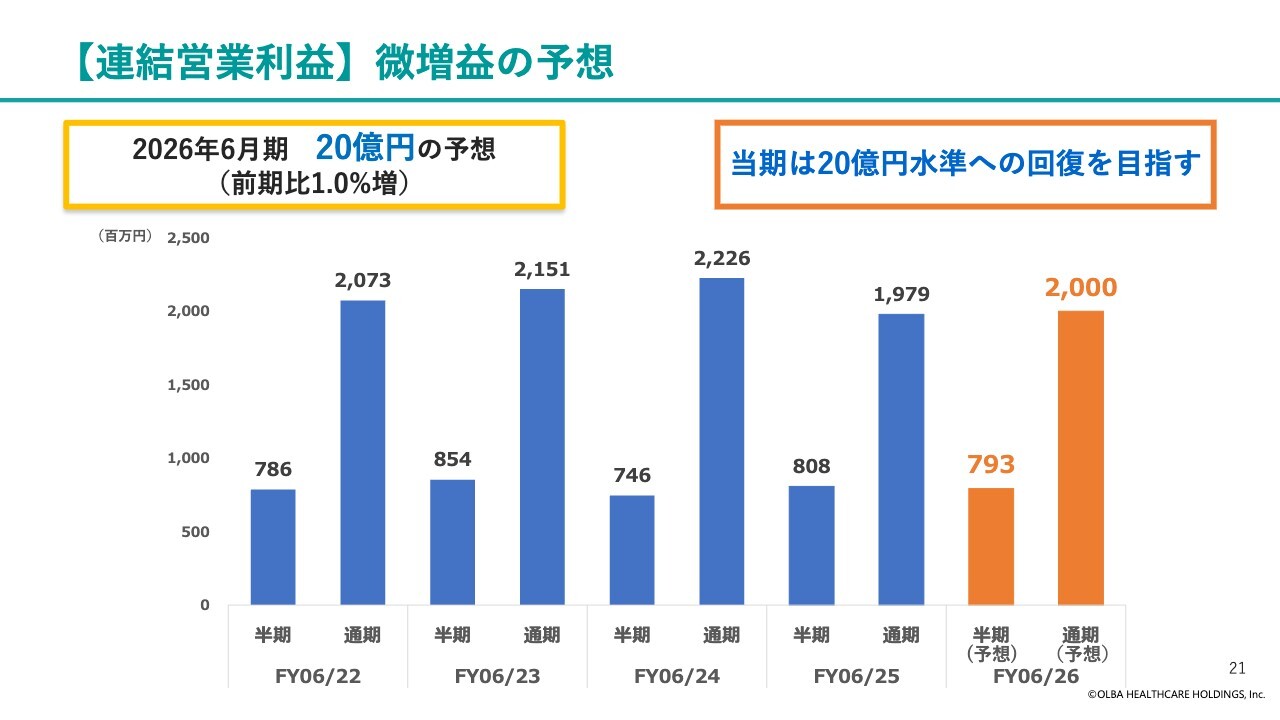

【連結営業利益】微増益の予想

直近4年間の連結営業利益の半期・通期での実績推移と、2026年6月期の予想を示します。2025年6月期の営業利益は19億7,900万円で、5期ぶりの減益となりました。

2026年6月期は20億円を予想しています。まずは20億円の水準への回復を図り、その後の継続的な成長につなげていく考えです。

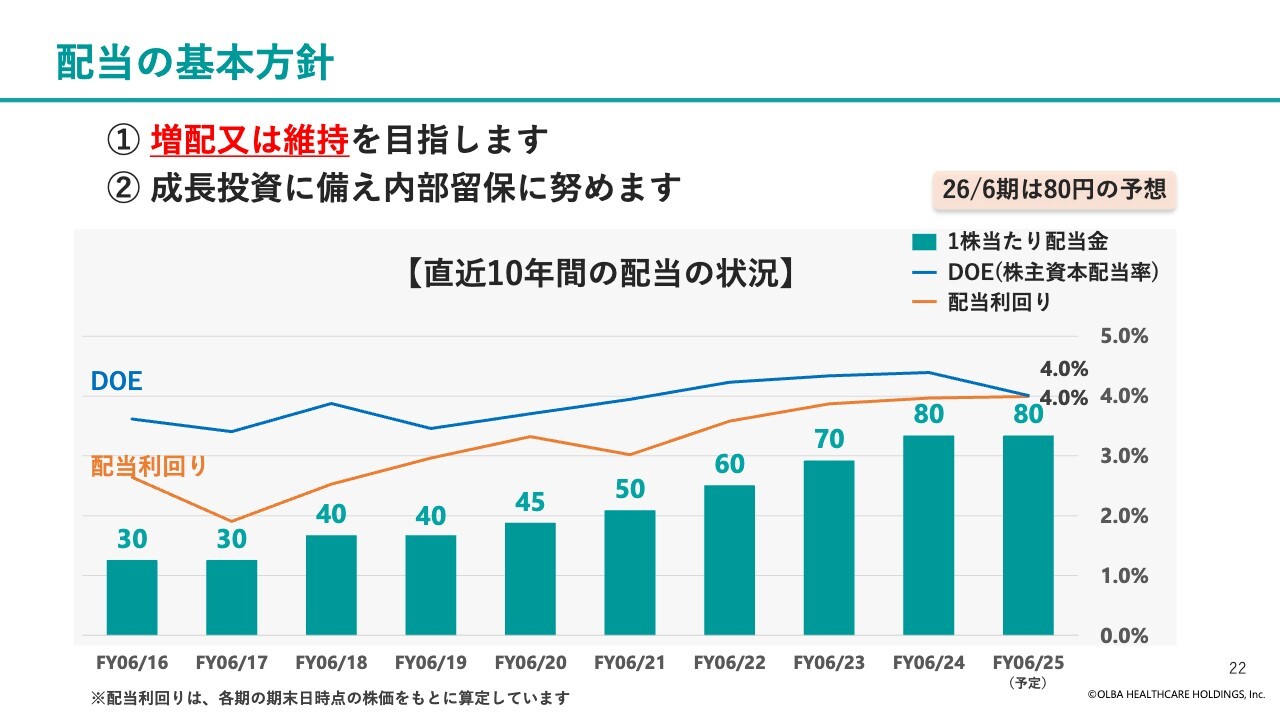

配当の基本方針

当社の配当基本方針についてです。増配または維持を目指すとともに、成長投資に備え内部留保にも努めます。

スライド緑色の棒グラフは1株当たり配当金の推移を示しています。2025年6月期は80円の配当を予定し、2026年6月期も引き続き80円の配当を予想しています。

青い折れ線グラフはDOE(株主資本配当率)の推移を示しています。上場企業全業種のDOEの平均が2パーセント台といわれる中で、当社の2025年6月期末のDOEは4.0パーセントと、比較的高水準となっています。

また、オレンジ色の折れ線グラフは配当利回りの推移を示しています。2025年6月期末は4.0パーセントと、こちらも比較的高水準となっています。

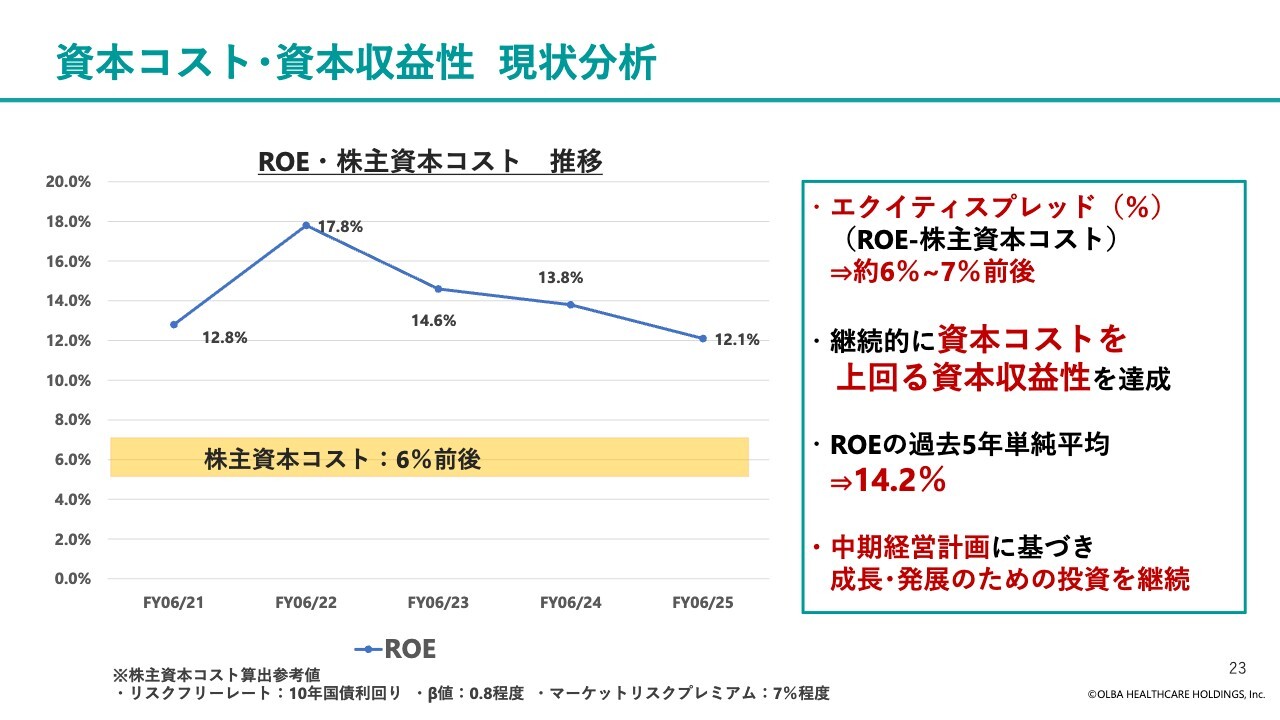

資本コスト・資本収益性 現状分析

当社グループの資本コストと資本収益性の現状についてお話しします。当社の株主資本コストは6パーセント前後と推計しています。一方で、ROEはおおむね12パーセント以上で推移し、継続的に資本コストを上回る資本収益性を達成しています。

ROEから株主資本コストを差し引いたエクイティスプレッドは、6パーセントから7パーセント程度で推移しています。

今後も中期経営計画に基づき、成長・発展のための投資を継続しながら、収益性の向上に取り組んでいきます。

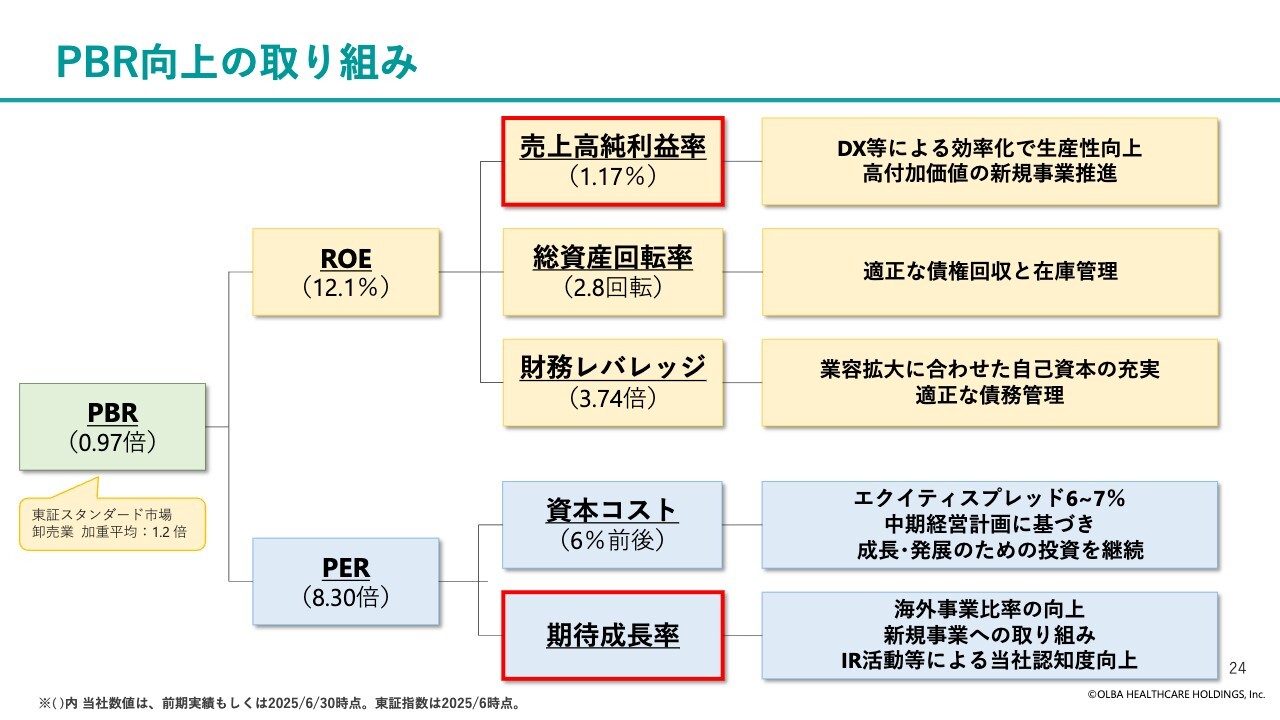

PBR向上の取り組み

当社のPBRについて説明します。当社のPBRは、2025年6月末時点で0.97倍でした。一方、スタンダード市場の卸売業における加重平均PBRは1.2倍となっています。当社は、今後、市場平均を上回るPBRを目指していきたいと考えています。

PBRはROEとPERに分解されます。当社では、PBR向上のためには特に売上高純利益率および期待成長率の向上が重要だと認識しています。

売上高純利益率については、DX等による効率化で生産性を向上させ、高付加価値の新規事業の育成を推進します。また、期待成長率については、海外事業比率の向上や新規事業の育成、積極的なIR活動等による当社の認知度向上を図り、PBRのさらなる向上を目指します。

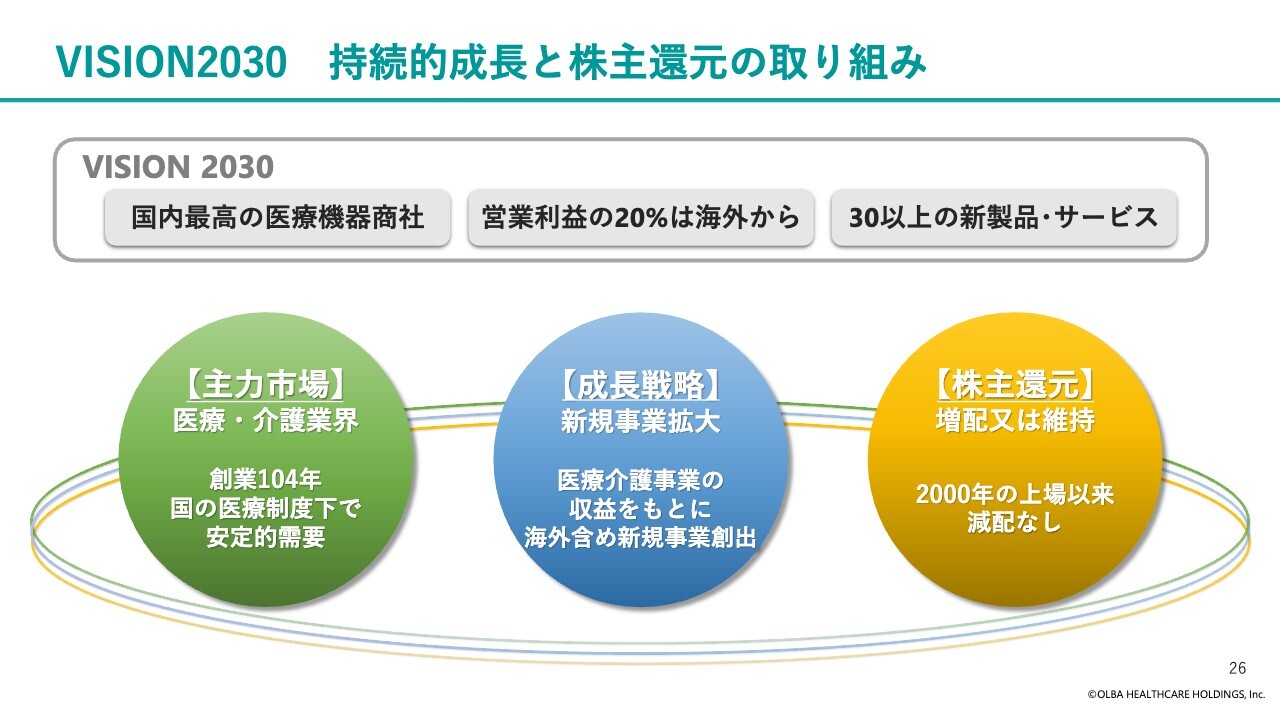

VISION2030 持続的成長と株主還元の取り組み

中期経営計画の概要についてです。当社では、より長期的な経営目標として、2030年に向けた当社グループの目標である「VISION 2030」を設定しています。

「国内最高の医療機器商社になる」「営業利益の20パーセントを海外から得る」「30以上の新製品・サービスを世に出す」の実現に向けて取り組みを進めています。

今後も、医療機関や患者さまに医療・介護サービスが安定的に提供されるようサポートし、また、クリニック向け自動精算機や低熱分解型アップサイクルユニットの販売、タイ事業の成長など、新規事業の拡大を図ります。

さらに、これらの事業で得た収益を活用し、積極的に株主還元を行いながら、企業価値の向上に努めていきます。長期的な目標達成に向け、今回新たに設定した中期経営計画について、次のスライドでご説明します。

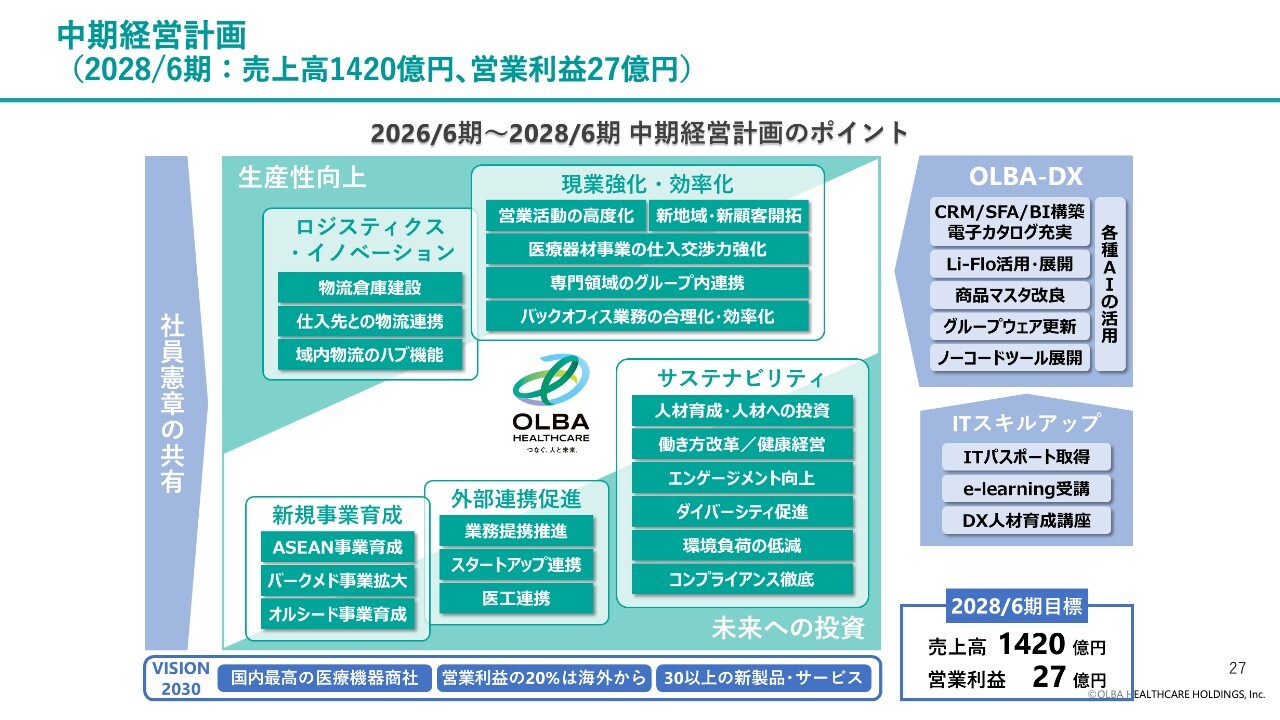

中期経営計画 (2028/6期:売上高1420億円、営業利益27億円)

2026年6月期から2028年6月期にかけての中期経営計画です。当社の企業理念である社員憲章の共有により、一体感や事業への共感を醸成しながら、「OLBA-DX」を推進し、生産性向上や未来への投資等の取り組みを進めていきます。

3期目となる2028年6月期には、連結売上高1,420億円、連結営業利益27億円の達成を目指します。

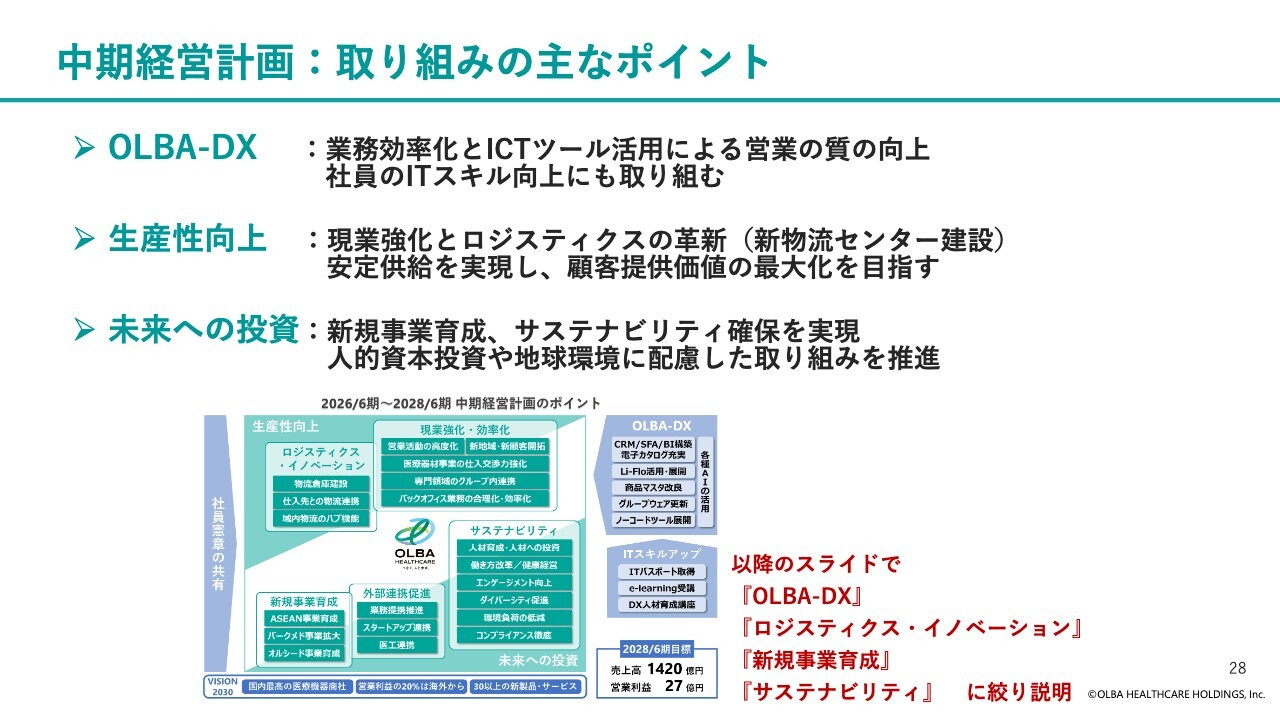

中期経営計画:取り組みの主なポイント

中期経営計画の主な取り組みポイントを、3つ挙げます。

「OLBA-DX」では、システムを活用した業務効率化やICTツールを用いた効果的な営業活動により、顧客満足度の向上を目指すとともに、社員のITリテラシーやスキルの向上にも取り組みます。

「生産性向上」では、現業の強化、新物流センター建設を含む物流の革新等を進め、BCPにも対応した医療機器の安定供給を実現し、顧客提供価値の最大化を目指します。

「未来への投資」では、新規事業の育成やサステナビリティ確保に向けた取り組み、すなわち人的資本投資や地球環境に配慮した取り組みも推進します。以降のスライドでは、主にこの3つにフォーカスしてご説明します。

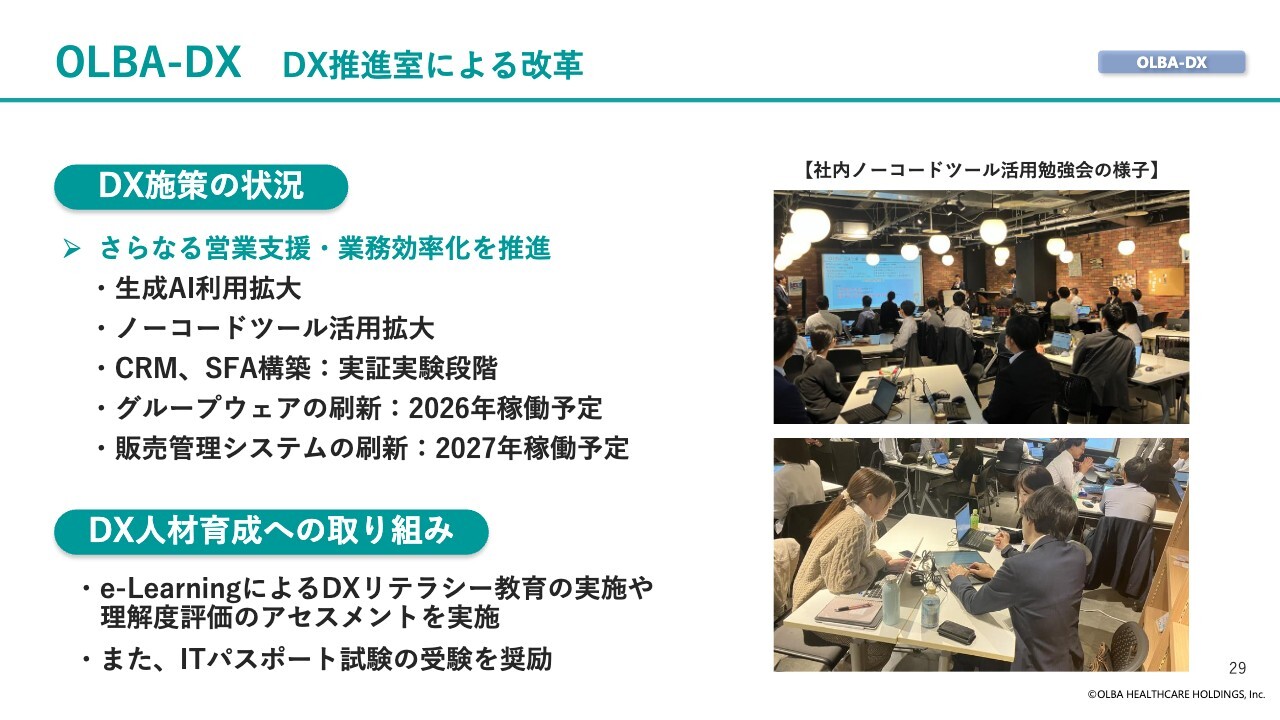

OLBA-DX DX推進室による改革

当社のDXの取り組みについてご説明します。当社は2021年にDX推進室を設置し、グループ各社の業務改革を進めています。

実施中の取り組みとして、生成AIやノーコードツールの利用を拡大し、日常業務に活用しています。ノーコードツールについては、社内での勉強会に加え、外部のイベントで当社の事例を紹介する機会もいただいています。

また、CRMやSFAの構築を進め、現在は実証実験を実施している段階ですが、順次利用を開始する予定です。

その他、グループウェアや販売管理システムの刷新についてもプロジェクトが進行中です。また、DX人材の育成に向けて、e-Learningの拡充やITパスポート取得の奨励を行っています。

OLBA-DX DXへの取り組み

当社グループでは、サイボウズ社が展開するノーコードツール「kintone」を利用しています。また、2025年5月に同社が主催する「kintone hive 2025」中四国大会に登壇し、当社の社員が自社の取り組みをご紹介しました。今後もノーコードツールの活用を拡大し、各部門の業務効率化を図っていきます。

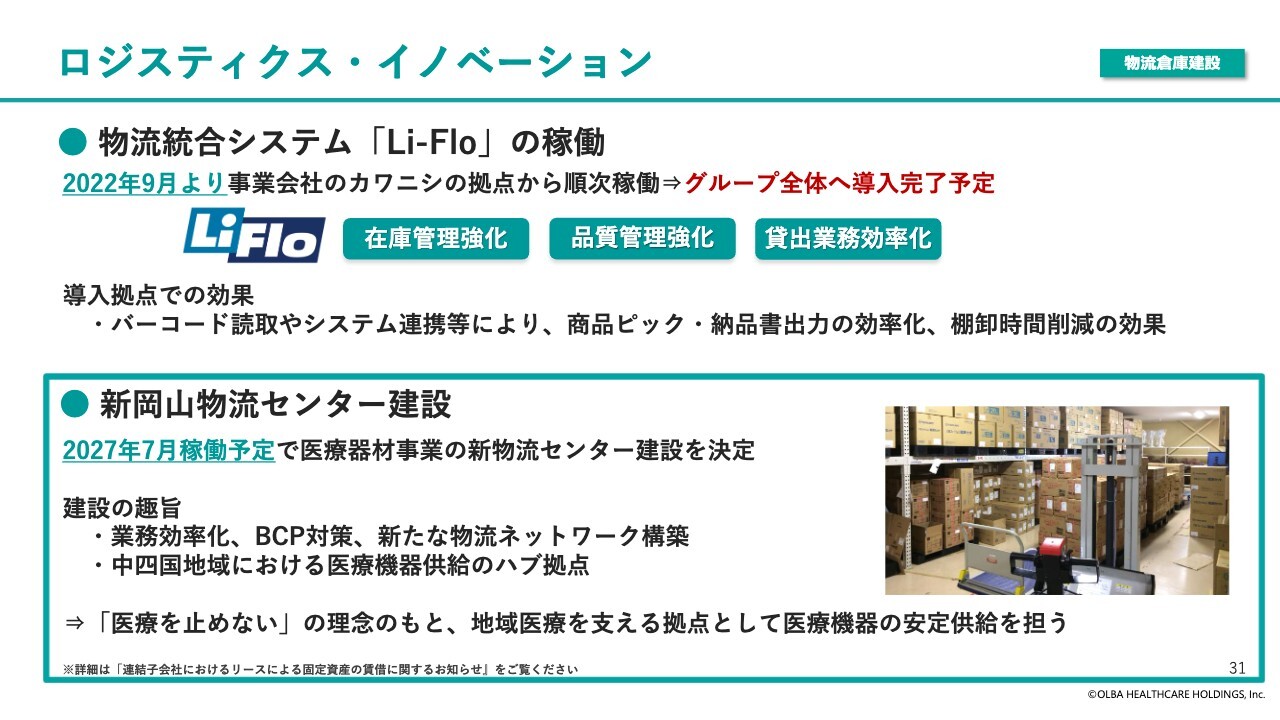

ロジスティクス・イノベーション

ロジスティクス・イノベーションについてご説明します。物流統合システム「Li-Flo」は、2022年より順次稼働を開始し、当期にはグループ全体への導入が完了する予定です。

「Li-Flo」は在庫管理の強化、使用期限管理などの品質管理の強化、整形外科手術機器などの貸出業務の効率化を目的に開発しました。バーコードの読取による倉庫内の商品ピッキング作業の効率化、納品書出力の効率化、棚卸時間の削減等の効果が得られています。

また、新岡山物流センターの建設については、2027年7月の稼働を目指しています。業務効率化やBCP対策、新たな物流ネットワークの構築、中四国地域における医療機器供給のハブ拠点形成がその趣旨です。

「医療を止めない」の理念のもと、地域医療を支え、医療機器の安定供給を担うことを目指します。

新規事業① 「テマサック」販売好調

続きまして、新規事業の紹介です。カワニシバークメドが事業展開している、医療クリニック向け自動精算機「テマサック」についてご説明します。

会計業務の省力化を目指すクリニックや医院を中心に、自動精算機の需要が高まっています。「テマサック」は、医療事務に欠かせない診療報酬請求システムであるレセプトコンピューター(通称レセコン)との連携を実現し、キャッシュレス決済にも対応しています。

この1年間で255台が導入され、2025年6月末時点の累計導入台数は754台となっています。日本各地のクリニック等に販売し、販売先の約4割が関東圏です。全国の7拠点で販売を展開し、現時点では山形県を除く46都道府県で販売実績があります。

新規事業② 株式会社オルシード設立

当社は2025年1月に100パーセント子会社である株式会社オルシードを設立し、低熱分解型アップサイクルユニット「OLSTECH」の販売を行っています。

「OLSTECH」は化学反応熱を利用し、ゴミを燃やすことなく分解するため、CO2排出を大幅に抑制でき、電源も家庭用のコンセントで運転可能です。医療・介護現場で日々大量に廃棄されるナイロン手袋やおむつ等を念頭に、「環境にやさしいかたちで処理できないか」という発想から、大阪大学環境安全研究管理センターと共同研究を行い完成させました。

ゴミの輸送や焼却を行わないことで、環境負荷の低減が可能です。現在は一般ゴミの分解を目的に販売を開始し、多方面からお問い合わせをいただいています。設立から半年ですでに販売実績があり、今後も販売・納品を加速していきます。

新規事業③ 「Babyeets」上市

新規事業の3つ目は、産婦人科向けの新生児ライブ配信、および、メモリアルムービー作成サービス「Babyeets」のご紹介です。

「Babyeets」は、専用カード読み取りの簡単な操作で、新生児と母親の入院期間中に、ご家族がスマートフォンやパソコンを通じ、いつでもどこでも新生児の映像をリアルタイムで視聴できるサービスです。また、退院後にはメモリアル動画も提供します。

「出産直後の感動や新生児の記録を家族、親族へ届けたい」「新生児に対する愛着形成を促進したい」という思いを持って開発しました。2024年に愛媛大学医学部附属病院で運用を開始し、2025年6月期には2施設への納品を完了しています。ぜひスライド内の2次元バーコードよりメモリアルムービーのサンプルと、愛媛大学医学部附属病院の杉山院長のインタビュー動画をご覧ください。

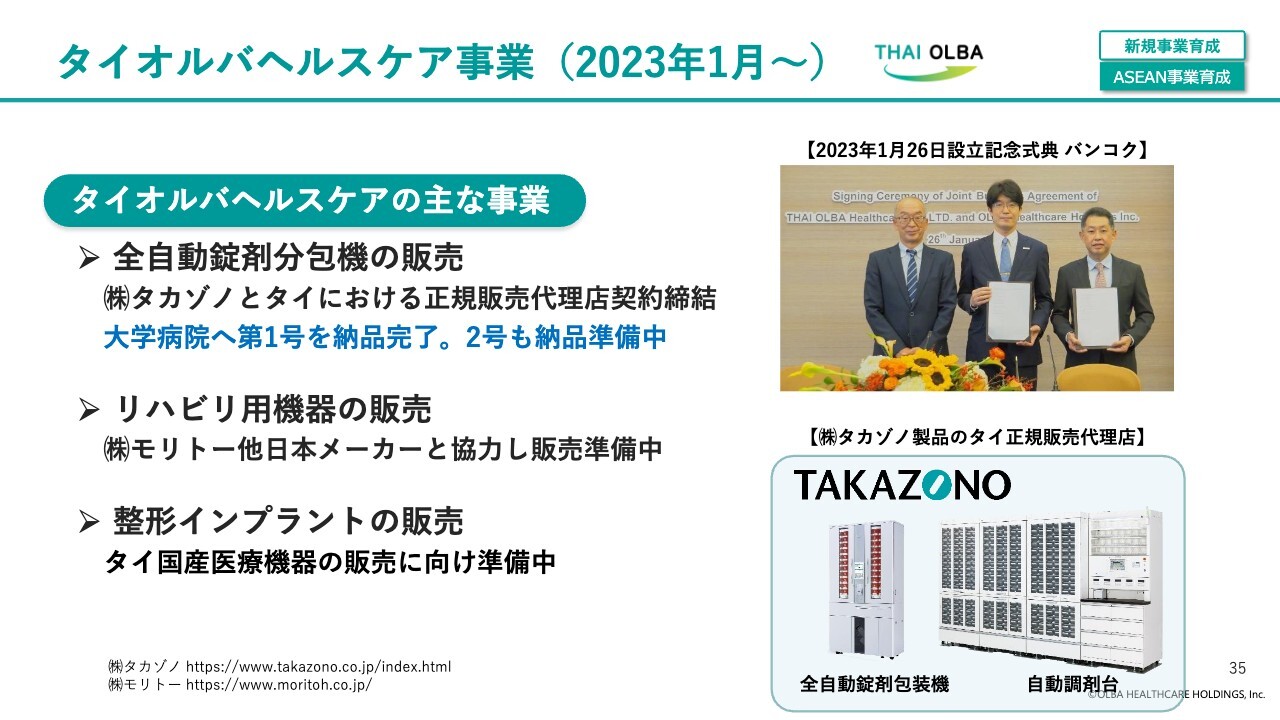

タイオルバヘルスケア事業(2023年1月〜)

タイ王国での新規事業についてです。2023年1月に合弁会社「タイオルバヘルスケア」を設立し、海外事業を開始しました。現在、主として3つの事業を展開しています。

1つ目は、病院の薬局等に設置する「全自動錠剤分包機」です。株式会社タカゾノとタイ王国における正規販売代理店契約を締結し、2025年6月期に大学病院への納品を完了しました。現在、第2号機の納品を準備しています。

2つ目は「リハビリ用機器の販売」です。株式会社モリトーや他の日本企業とも連携し、販売準備を進めています。

3つ目は「整形インプラントの販売」であり、これはタイ国産の医療機器です。現在、販売に向けて準備中です。

これらの取り組みを拡大し、タイ王国内でビジネス基盤を形成するとともに、将来的なASEAN各国への展開を視野に入れ、事業拡大を図っていきます。

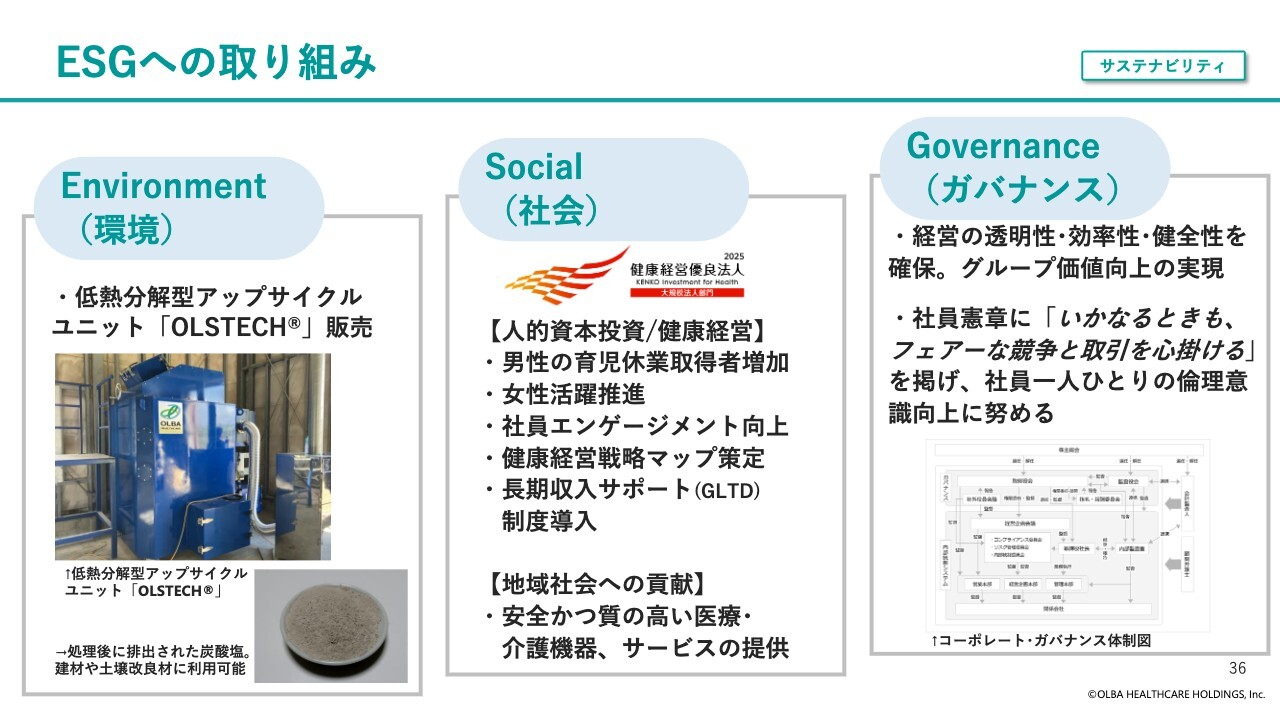

ESGへの取り組み

サステナビリティの取り組みについてご紹介します。まず、当社のESGへの取り組みです。Environment(環境)では、低熱分解型アップサイクルユニット「OLSTECH」の販売を通じ、地球環境の改善に貢献したいと考えています。

Social(社会)では、人的資本投資、健康経営、地域社会への貢献に取り組んでいます。人的資本投資については次のスライドでご説明します。健康経営については、内科医師としてのバックグラウンドを持つ私が積極的に推進しており、2025年も健康経営優良法人の認定を取得しました。また、2024年には、社員が病気やけがにより長期間働けなくなった際に、収入の一部を補償する制度であるGLTD制度を導入しました。

Governance(ガバナンス)ですが、会社として経営の透明性、効率性、健全性を確保し、「社員憲章」に「いかなるときも、フェアーな競争と取引を心掛ける」を掲げ、社員一人ひとりの倫理意識の向上に努めています。

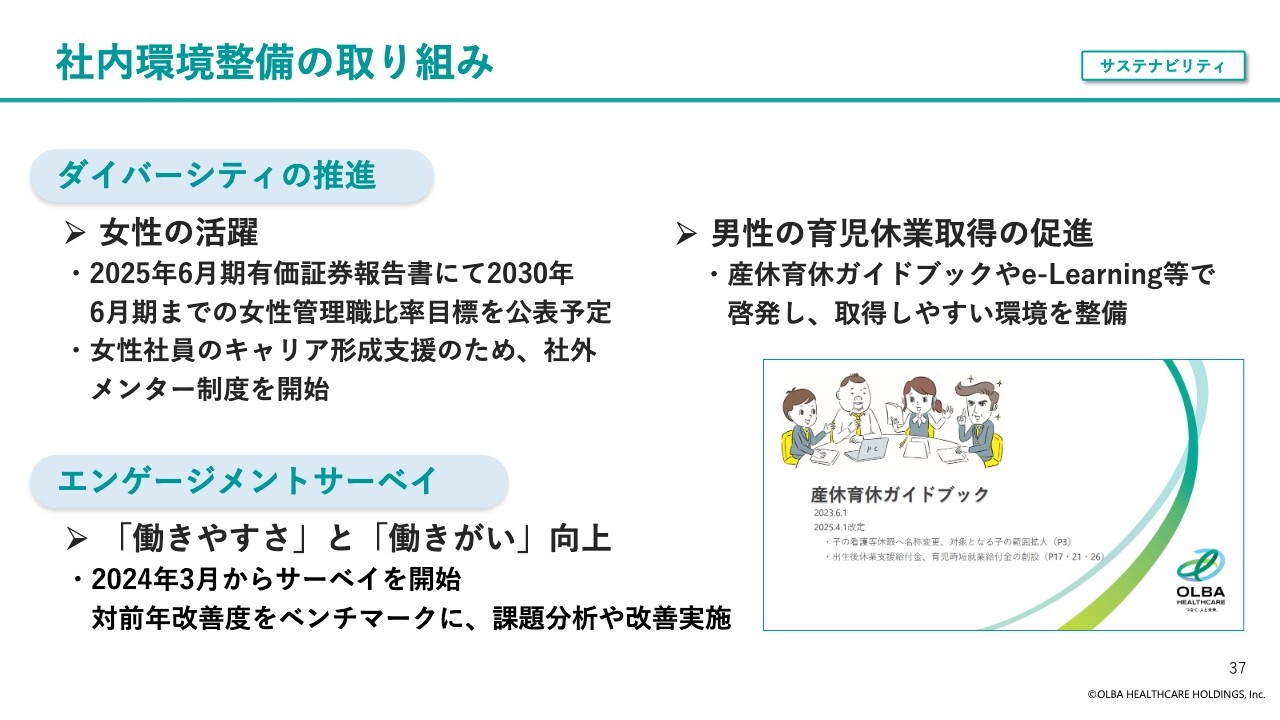

社内環境整備の取り組み

当社の社内環境整備の取り組みとして、ダイバーシティ推進の観点から女性の活躍を支援しています。具体的には、女性管理職比率の公表や、女性社員のキャリア形成支援を目的とした社外メンター制度の導入を行っています。

また、男性の育児休業取得促進のため、産休育休ガイドブックの作成やe-Learningを通じた啓発活動を行い、取得しやすい環境整備を進めています。

さらに、2024年からエンゲージメントサーベイを開始しており、「働きやすさ」と「働きがい」の向上を目指し、対前年改善度をベンチマークに課題分析や改善のための取り組みを実施しています。

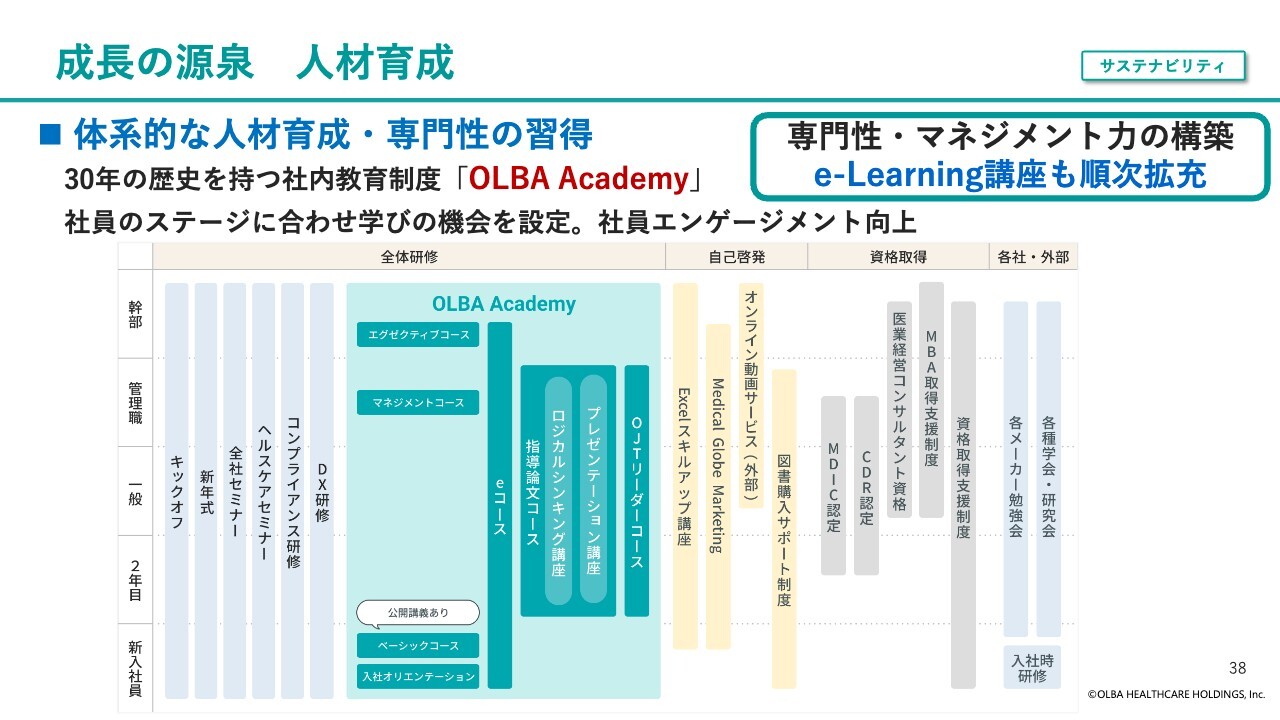

成長の源泉 人材育成

当社グループの成長の源泉である人材育成の取り組みについてお伝えします。社内教育制度「OLBA Academy」を通じて、体系的な人材育成と専門性の習得を目的とし、個々の社員のステージに応じたシームレスな学びの場を提供しています。また、e-Learning講座の拡充も進めています。

当社は、顧客の課題解決に貢献する商品やサービスを提案するため、医療・介護分野への深い理解と製品知識の習得を目標としています。人材教育への投資は、社員エンゲージメントの向上や、専門性・スキル・マネジメント力の向上を通じた競争優位性の源泉になると考えており、今後も継続していきます。

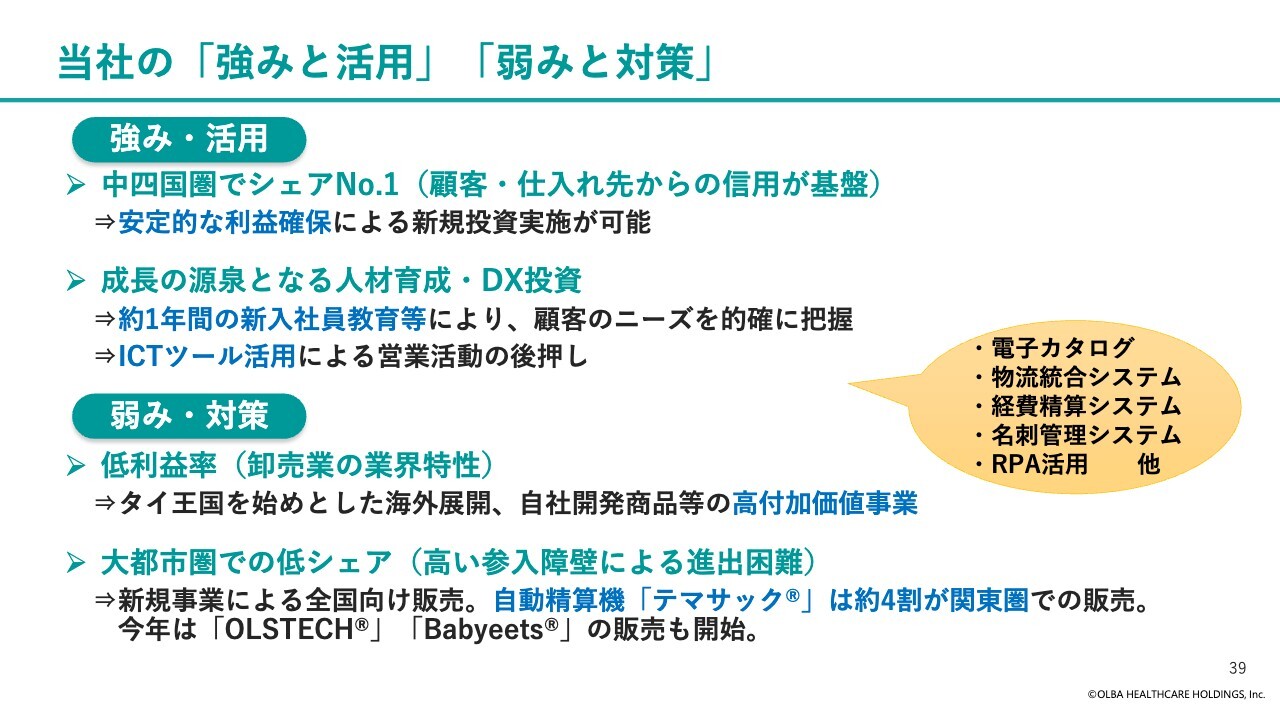

当社の「強みと活用」「弱みと対策」

当社の「強みとその活用方法」と「弱みとその克服に向けての対策」についてご説明します。まず、当社の強みとして、中四国圏でシェアNo.1である点が挙げられます。迅速な対応や情報提供能力などを通じ、顧客や仕入れ先から信用を得ており、その信用を基盤として安定的に利益を確保し、新規投資が可能となっています。

また、成長の源泉となる人材育成やDXへの投資についてです。新入社員には専門的な教育を実施し、顧客ニーズを的確に把握できる人材を育成しています。また、当社独自の電子カタログシステムをはじめとするICTツールを活用し、競合に勝る営業活動を展開することが可能です。

次に、当社の弱みについてご説明します。1点目は、低利益率が挙げられます。卸売業は一般的に利益率が低い業界と言えますが、当社としては、タイ王国をはじめとした海外展開や高付加価値な自社開発商品の販売、労働生産性の向上を通じ、収益性の改善を目指します。

弱みの2点目は、大都市圏での低シェアです。業界の特性上、新規地域への進出は困難な面があります。しかし、クリニック向け自動精算機「テマサック」は、販売先の約4割が関東圏であり、今後も大都市圏を含む全国での販売を拡大する予定です。

また、同じく全国展開が可能な「OLSTECH」や「Babyeets」の販売にも、今後注力していきます。

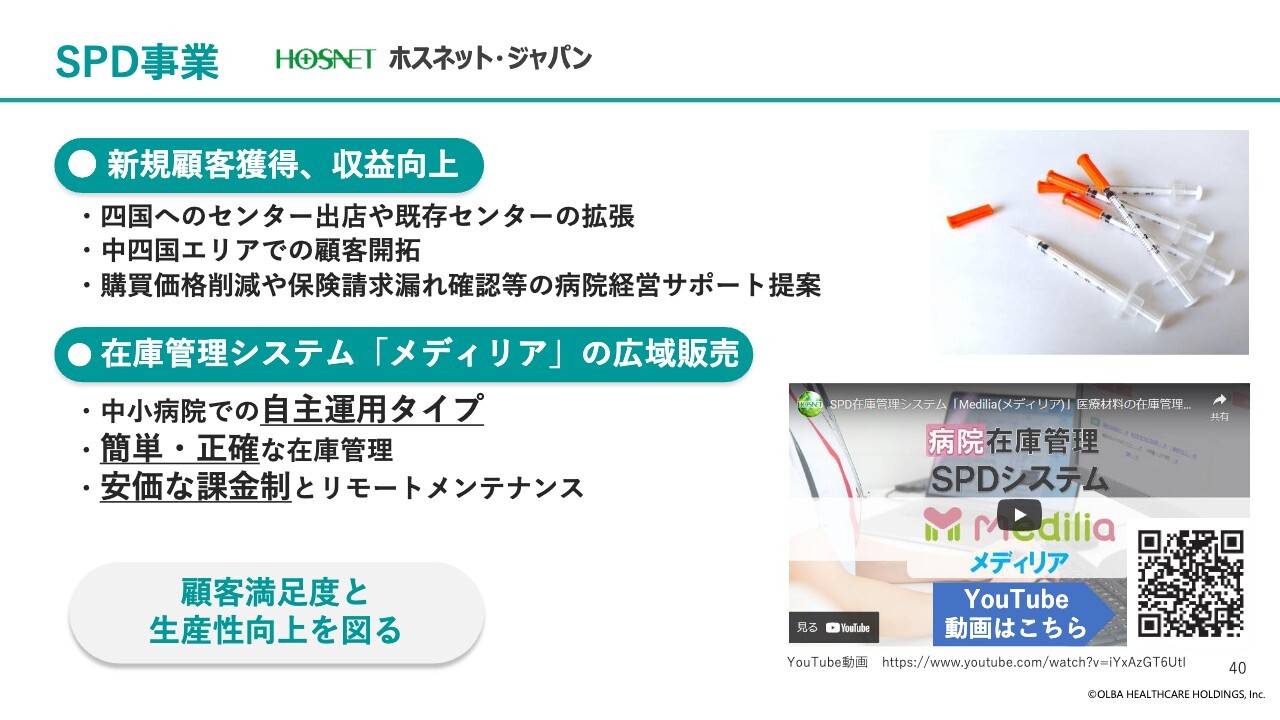

SPD事業

SPD事業の取り組みについてです。SPD事業では、中期的に四国にセンターを出店し、既存センターの移転・拡張を予定しています。今後も、中四国エリアでの顧客開拓を進めるとともに、購買価格削減や保険請求漏れ確認などの病院経営サポート提案を推進します。

また、自社開発した中小病院向けの簡単かつ正確な在庫管理が可能な自主運営型在庫管理システム「メディリア」の販売にも注力します。「メディリア」は、従来の当社職員が運用する院内型SPDや院外型SPDとは異なり、病院の職員の方ご自身で運用いただけるため、広域での販売が可能です。YouTubeに紹介動画もありますので、ぜひご覧ください。

介護用品事業

介護用品事業の取り組みについてです。介護用品事業では、顧客のフォロー体制を充実させるとともに、デジタルを活用した営業活動を推進し、既存エリアでのさらなるシェア拡大を目指します。さらに、介護施設向けの物品販売やサービス提供を強化し、補聴器販売や車いすの修理サービスなども推進します。

レンタル利用顧客への物品販売や住宅リフォームの提案など、クロスセルも引き続き実施します。また、2022年に広島県尾道市に、2025年4月に高知県に営業所を開設しましたが、今後も瀬戸内圏でさらなる新規出店を行います。「病院から在宅へ」という政府の方針もあり、今後も在宅介護機器事業の継続的な成長を見込んでいます。

決算レポートのご説明は以上です。その他参考資料については、スライドをご参照いただければと思います。ご視聴いただきありがとうございました。

新着ログ

「卸売業」のログ