提供:サイオス株式会社 2025年12月期第2四半期決算説明

サイオス、営業利益大幅増など上期は総じて堅調に推移 下期は不透明な状況を鑑みやや保守的も確実な達成を目指す

目次

喜多伸夫氏:サイオス株式会社代表取締役社長の喜多です。本日はお忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございます。

それでは、さっそく説明を始めます。本日は連結業績状況、セグメント別上期業績、通期業績予想の順に、3つのトピックスについてお話しします。

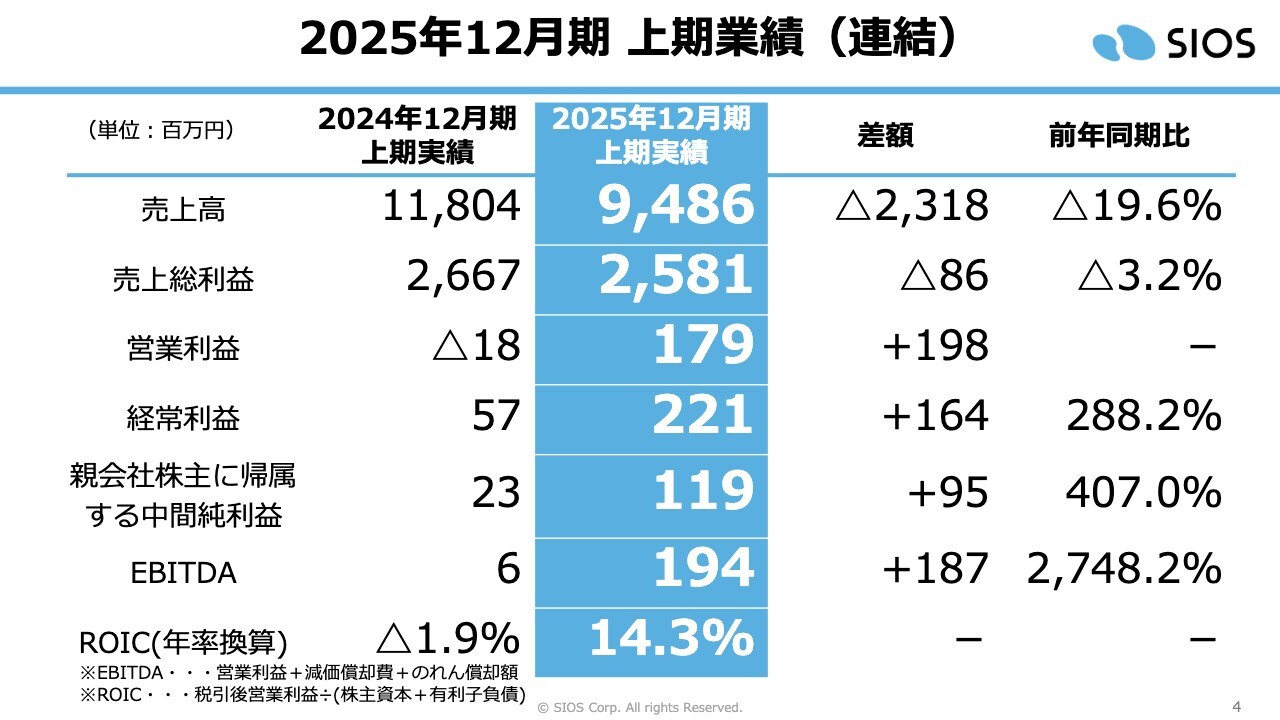

2025年12月期 上期業績(連結)

まずは、連結業績概況についてご説明します。スライドの表の中央部分に記載した白抜き文字およびブルーのハイライトの部分が今期の上期業績、その左側が2024年12月期の上期業績です。

売上高は94億8,600万円で、前年同期との比較では減収となりました。減収要因として、昨年はRed Hat, Inc.関連商品の受注で非常に大きな案件がいくつかありましたが、当期にはなかったことが挙げられます。

具体的には、昨年は一時的な大型受注により売上が跳ね上がる状況が発生しましたが、今回はそれがなくなったことで減収となりました。ただし、比較的利益率の低いビジネスの減収だったことから、利益面への大きな影響はありません。

売上総利益は25億8,100万円で、若干の減益となっています。こちらは、先ほど申し上げたRed Hat, Inc.関連商品の要因よりも、昨年末に事業譲渡したProfit Cube事業がなくなったことによるマイナスの影響が大きく関係しています。

営業利益は1億7,900万円で、前年のマイナス1,800万円から大幅な増益となりました。経常利益は2億2,100万円で、こちらも大幅に増加しました。この増加は、為替差益および持分法適用投資利益が加算された結果となります。

親会社株主に帰属する中間純利益は、1億1,900万円となりました。法人税、住民税、事業税などがマイナスとなり、このような結果となっています。EBITDAは1億9,400万円、ROICは14.3パーセントとどちらも大幅に改善しており、上期業績は総じて堅調な結果で終えることができました。

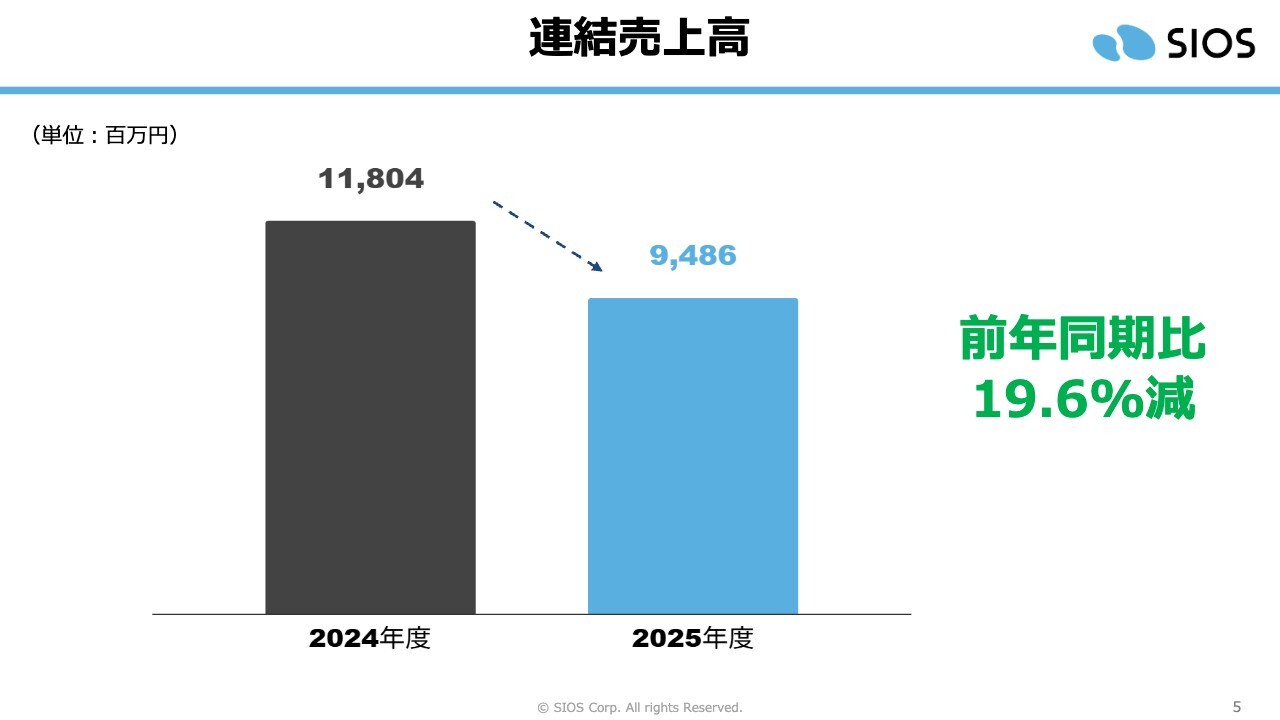

連結売上高

売上については、Red Hat, Inc.関連商品のマイナス要因が非常に大きく、前年同期比19.6パーセントの減少となりました。ただし、利益には大きな影響は出ていません。

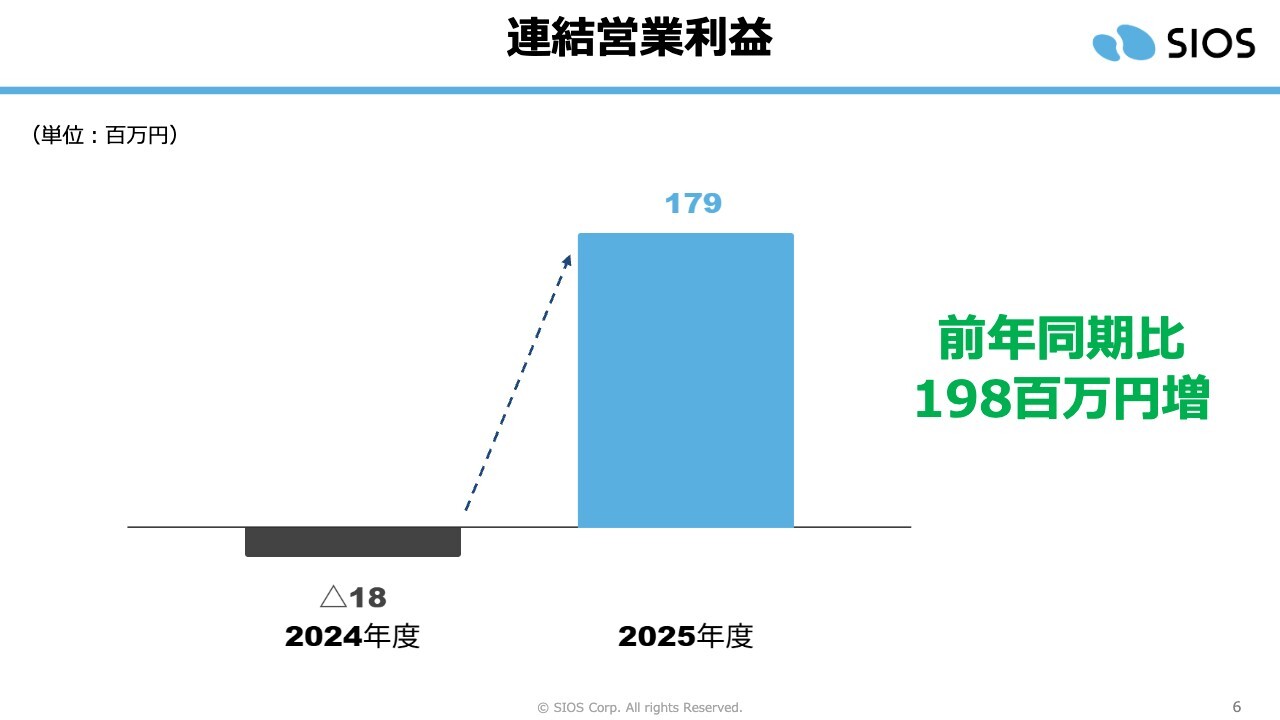

連結営業利益

連結営業利益は前年同期比1億9,800万円増と、大幅に増加させることができました。

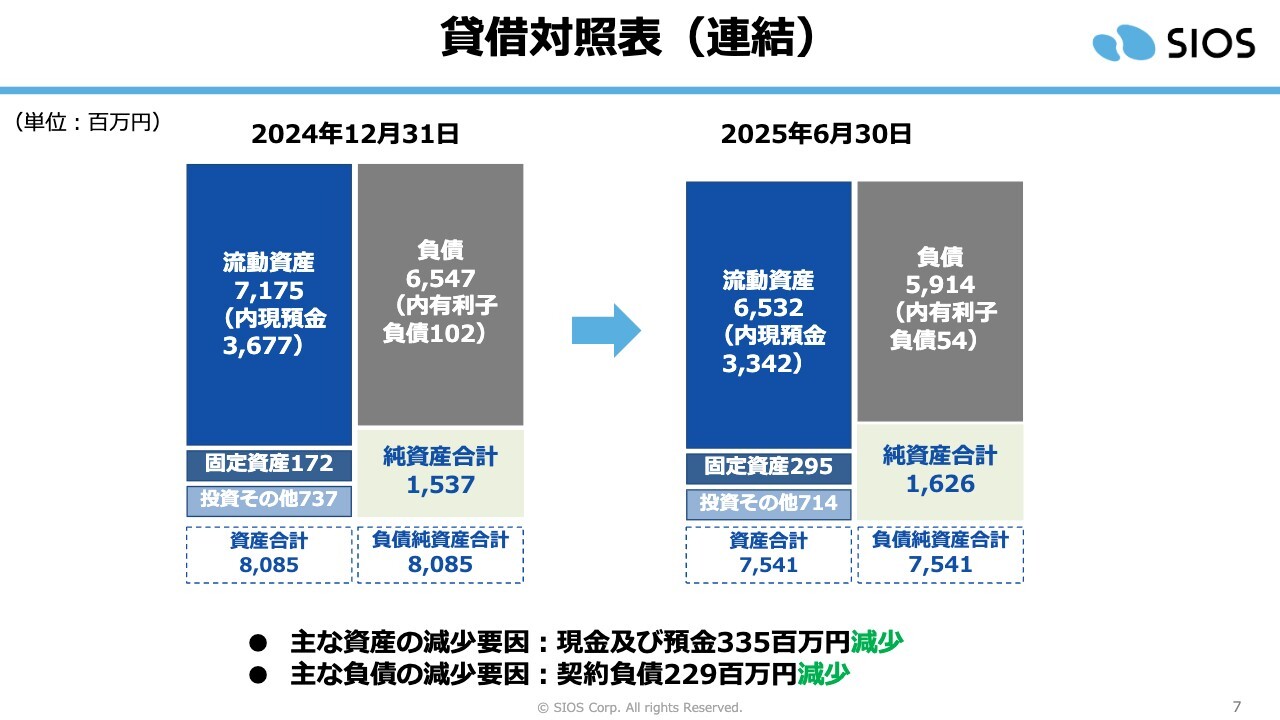

貸借対照表(連結)

貸借対照表の状況についてご説明します。スライドの右側が2025年6月30日時点での貸借対照表、左側が2024年12月31日時点のものです。

2024年12月31日時点の総資産は80億8,500万円でしたが、2025年6月30日時点では75億4,100万円まで縮小することができました。

その主な要因については、記載のとおりです。まず、主な資産の減少要因として、現金及び預金が3億3,500万円減少しています。

負債の減少要因として、契約負債が2億2,900万円減少しています。このうち、現金及び預金の減少については、次のキャッシュ・フローのスライドにてご説明します。

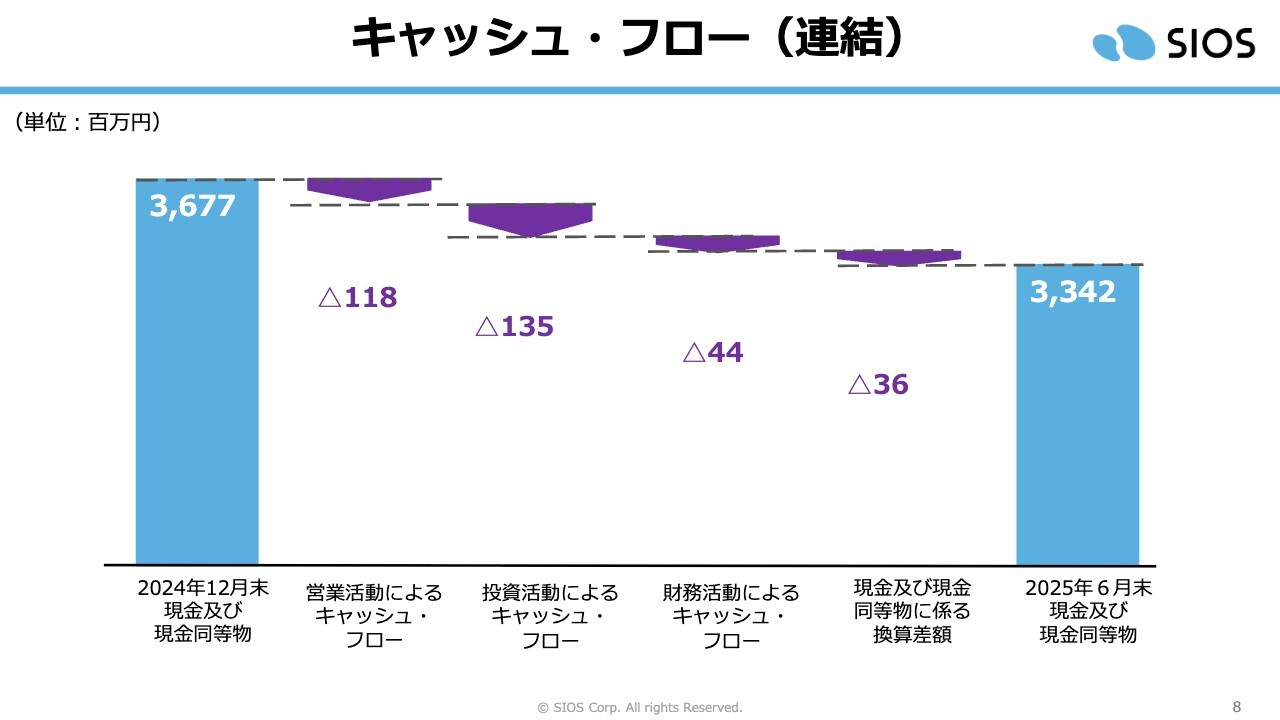

キャッシュ・フロー(連結)

キャッシュ・フローです。グラフの一番右側が2024年6月30日時点での現金及び現金同等物で、33億4,200万円です。一番左側は2024年12月31日時点で、36億7,700万円となっています。

営業活動によるキャッシュ・フローがマイナス1億1,800万円、投資活動によるキャッシュ・フローがマイナス1億3,500万円、財務活動によるキャッシュ・フローがマイナス4,400万円であることが要因となり、現金及び現金同等物が減少した状況となっています。

それぞれのキャッシュ・フローの詳細については、次のスライドにてご説明します。

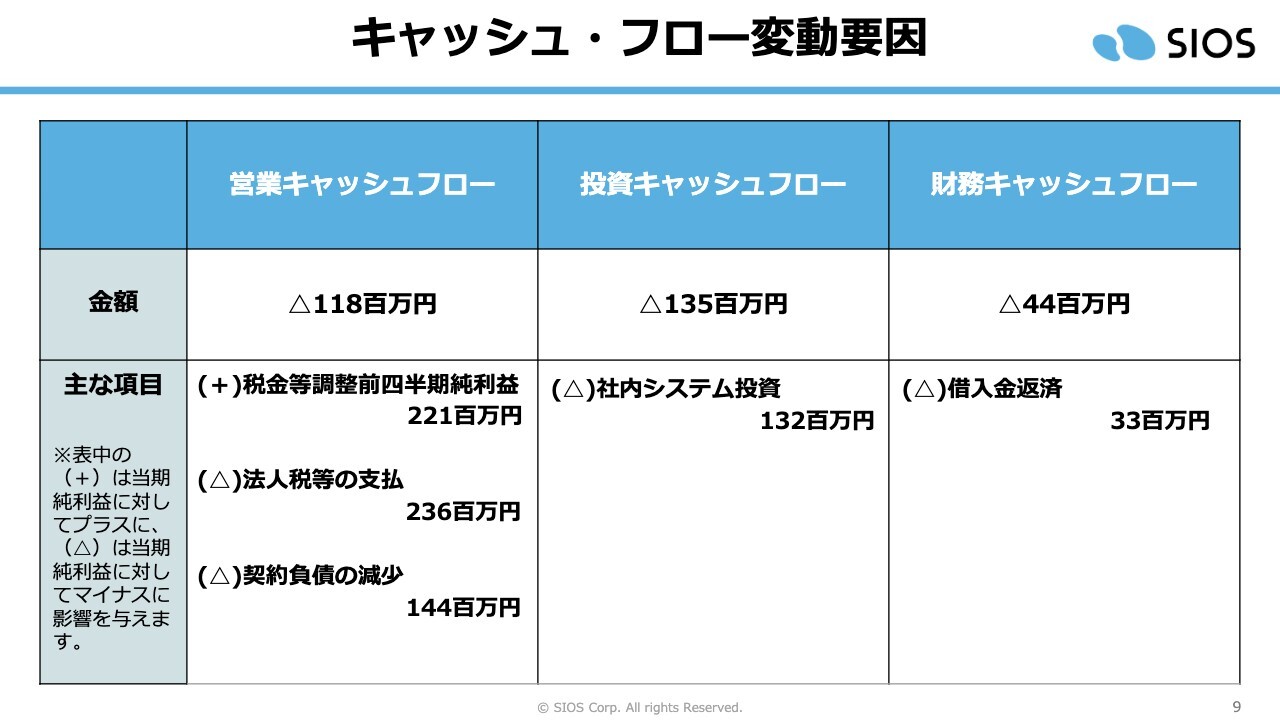

キャッシュ・フロー変動要因

まず、営業キャッシュ・フローのマイナスについてです。主な項目に記載のとおり、プラス要因として税金等調整前四半期純利益が2億2,100万円あります。一方、法人税等の支払いが2億3,600万円、契約負債の減少が1億4,400万円となっています。

投資キャッシュ・フローについては、社内システムへの投資が1億3,200万円あり、これがほぼすべての主な変動要因となっています。

財務キャッシュ・フローについては、借入金の返済が3,300万円あり、これが主な減少要因となっています。こちらのとおり、キャッシュ・フローは過去6ヶ月で変化しています。

以上が、連結業績状況の概要です。

プロダクト&サービスの主な製品

当期より、当社のセグメントはプロダクト&サービス、コンサルティング&インテグレーション、ソフトウェアセールス&ソリューションの3つに変更しています。ここからは、これら3つのセグメント別にご説明を進めていきたいと思います。

まずは、プロダクト&サービスについてです。こちらは、当社のソフトウェア製品およびそれに付帯するサービスを展開する事業です。

このセグメントでは、当社が自社開発したソフトウェア製品をSaaSのかたちで提供しています。これらの継続的な改善や生成AIの活用等によって顧客の課題を解決し、新たな価値を創造することを目指して取り組んでいます。

具体的な製品としては、「LifeKeeper」や「Gluegent Flow」、複合機向け文書管理等があります。これらについては、次のスライドの業績状況とあわせてご説明します。

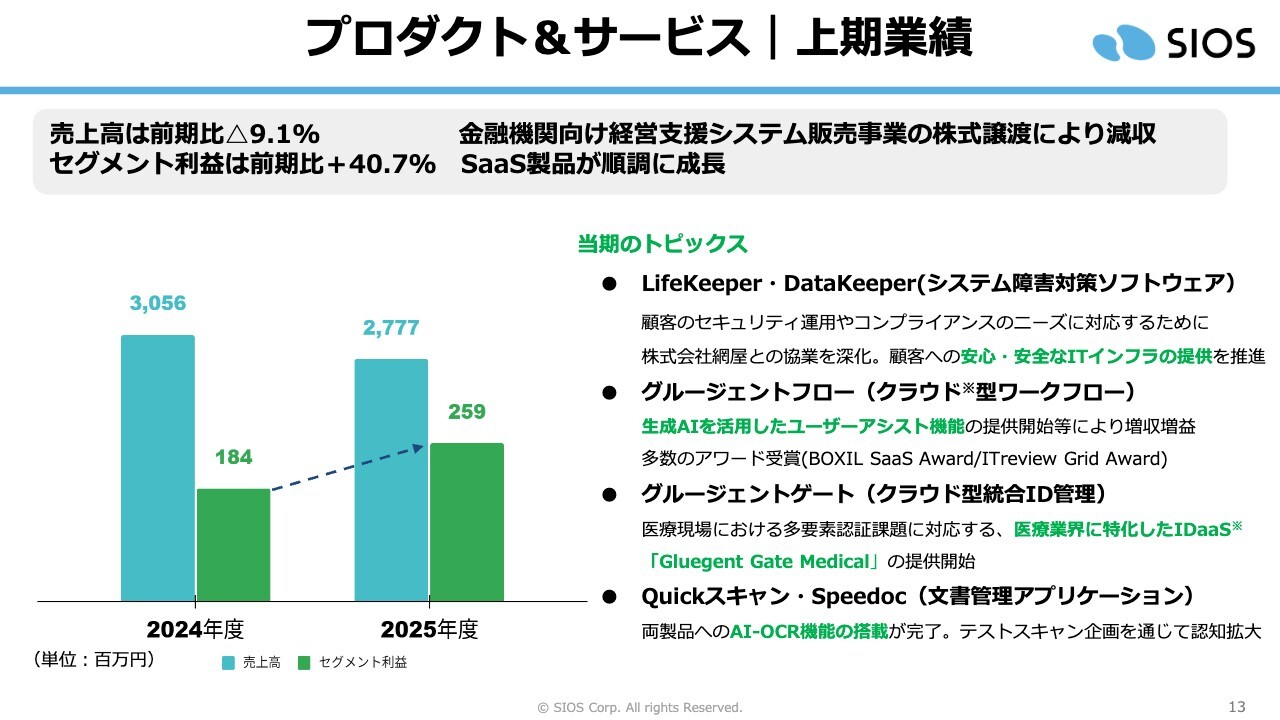

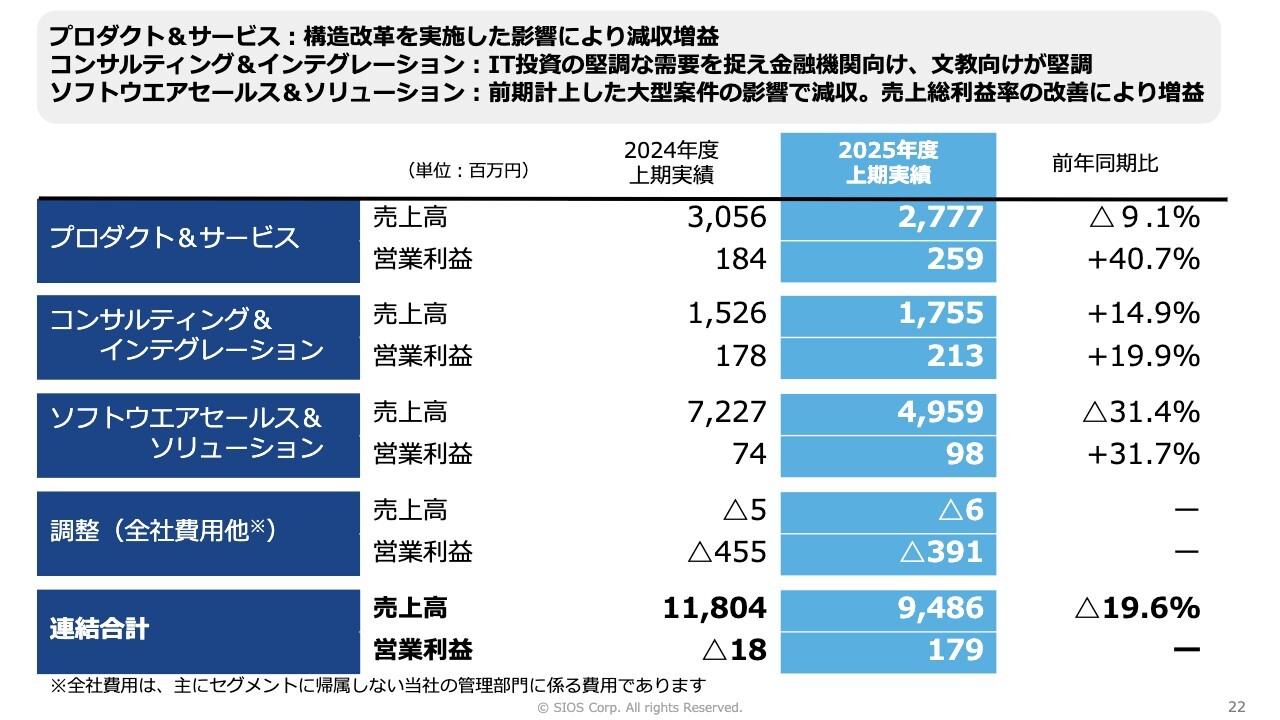

プロダクト&サービス|上期業績

上期業績の売上高は、前年比9.1パーセント減となりました。これは、金融機関向け経営支援システム販売事業の株式譲渡による減収が主な要因です。

具体的には、Profit Cube事業で金融機関向け、主に地方銀行向けのソフトウェアを展開していましたが、昨年末に住信SBIネット銀行株式会社へ譲渡したことが、こちらのマイナスに大きく影響しています。

セグメント利益は前年比プラス40.7パーセントと、大幅に増加しました。全体的に好調であり、中でもSaaS製品事業が順調に成長しています。

各製品の説明と主なトピックスについてお話しします。「LifeKeeper」「DataKeeper」は、システム障害に対応するソフトウェアです。HA(High Availability)クラスターソフトウェアやデータレプリケーションソフトウェアの製品になります。

上期業績はおおむね前年並みで推移しましたが、特にアメリカ事業では「LifeKeeper」「DataKeeper」が主体となっています。アメリカ事業におけるコスト削減が寄与し、増益で終了しました。

スライドに記載のとおり、当期は株式会社網屋との協業も進め、顧客に安心・安全なITインフラを提供する取り組みを推進しています。

続いて、「Gluegent Flow」についてです。こちらはクラウド型ワークフローソフトウェアサービスで、当社が現在強化している事業分野となります。

業績は堅調に推移しており、上期には生成AIを活用したユーザーアシスト機能の提供を開始したこともあり、増収増益を達成しました。この製品は多数のアワードを受賞しており、当社の注力分野に位置づけています。

次に、「Gluegent Gate」についてです。こちらはクラウド型の統合IT管理をソフトウェアサービスの形式で提供している事業で、業績は堅調に推移しています。

この上期には、医療現場における多要素認証課題に対するソリューションとして、医療業界に特化したIDaaS(Identity as a Service)の「Gluegent Gate Medical」というサービスの提供を開始しました。

最後に、「Quickスキャン」「Speedoc」という文章管理アプリケーションについてです。これらは複合機向けのスキャン系ソフトウェアであり、堅調に推移しています。

この上期には、両製品にAI-OCR機能を搭載しました。これによりスキャンの精度がさらに向上し、大変好評を博しています。現在は認知度拡大のための活動を進めており、これらの取り組みの結果、減収ながらも大幅増益で終えました。

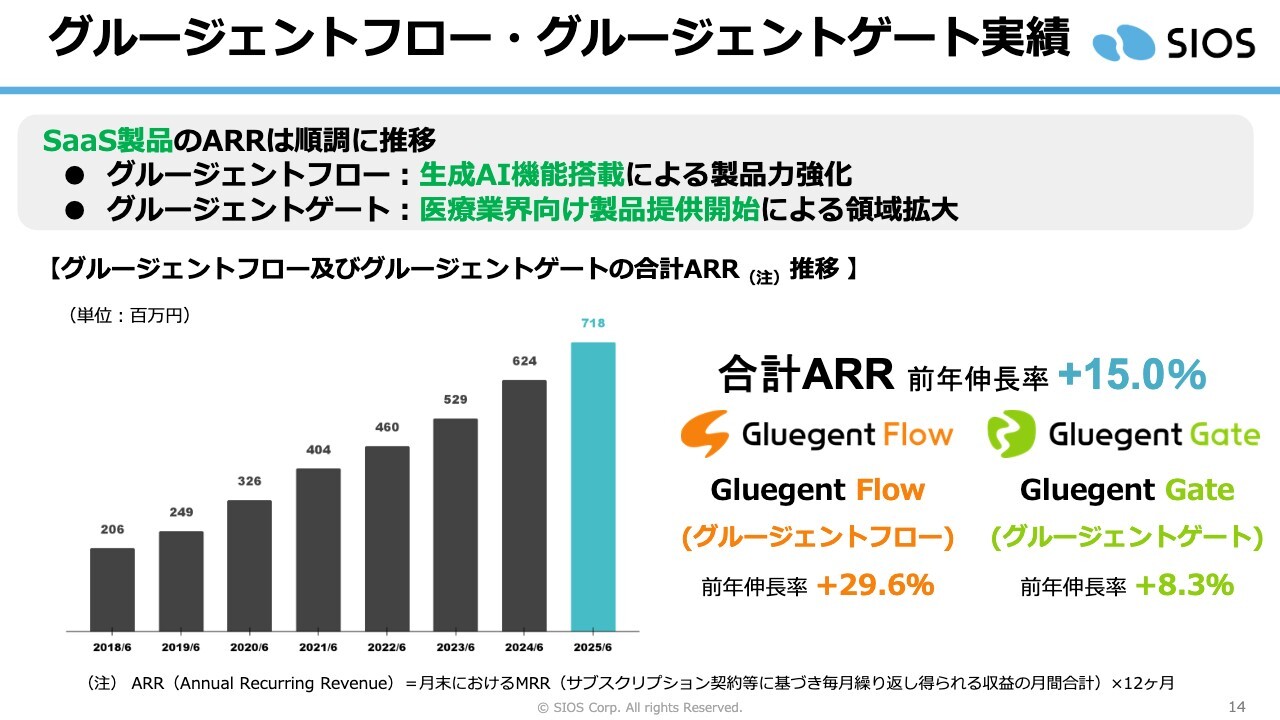

グルージェントフロー・グルージェントゲート実績

特に注力しているSaaS製品については、先ほど申し上げた取り組みにより、グラフのとおり順調に成長しています。右側に記載のとおり、ARRは前年同期比15.0パーセント増、「Gluegent Flow」は前年に対する伸長率が29.6パーセント、「Gluegent Gate」は8.3パーセントと、順調な伸長を実現しています。

コンサルティング&インテグレーションの主なサービス

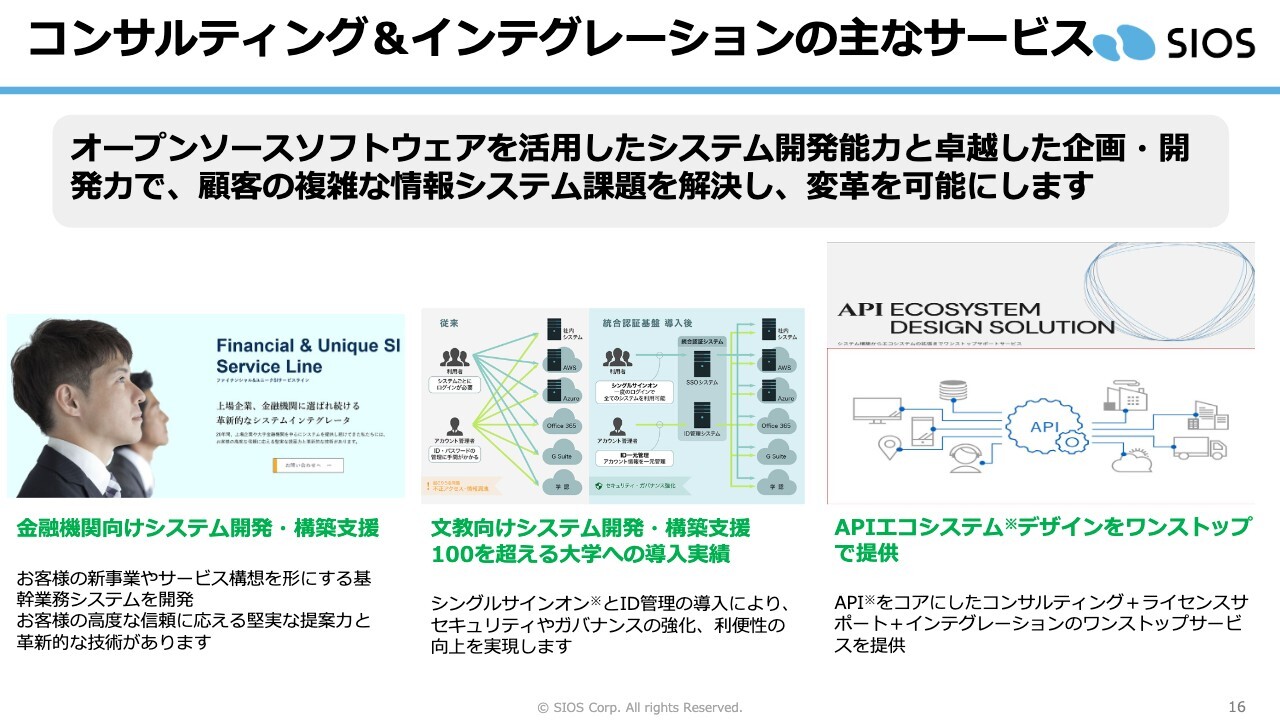

次に、コンサルティング&インテグレーションセグメントについてご説明します。このセグメントはいわゆるSI事業であり、当社のSIの特徴としては、オープンソースソフトウェアを活用したシステム開発を行っています。卓越した企画開発力をもって顧客の複雑な情報システム課題を解決し、変革を可能にすることを目指して取り組んでいます。

主な領域としては、スライドに記載のとおり、金融機関向けや文教向けがあります。また、近年はAPIを活用したエコシステムデザインを採用し、特にエンタープライズ企業向けには、APIをコアにしたコンサルティング、ライセンスサポート、インテグレーションをワンストップで提供しています。

こちらのセグメントの業績については、次のスライドでご説明します。

コンサルティング&インテグレーション|上期業績

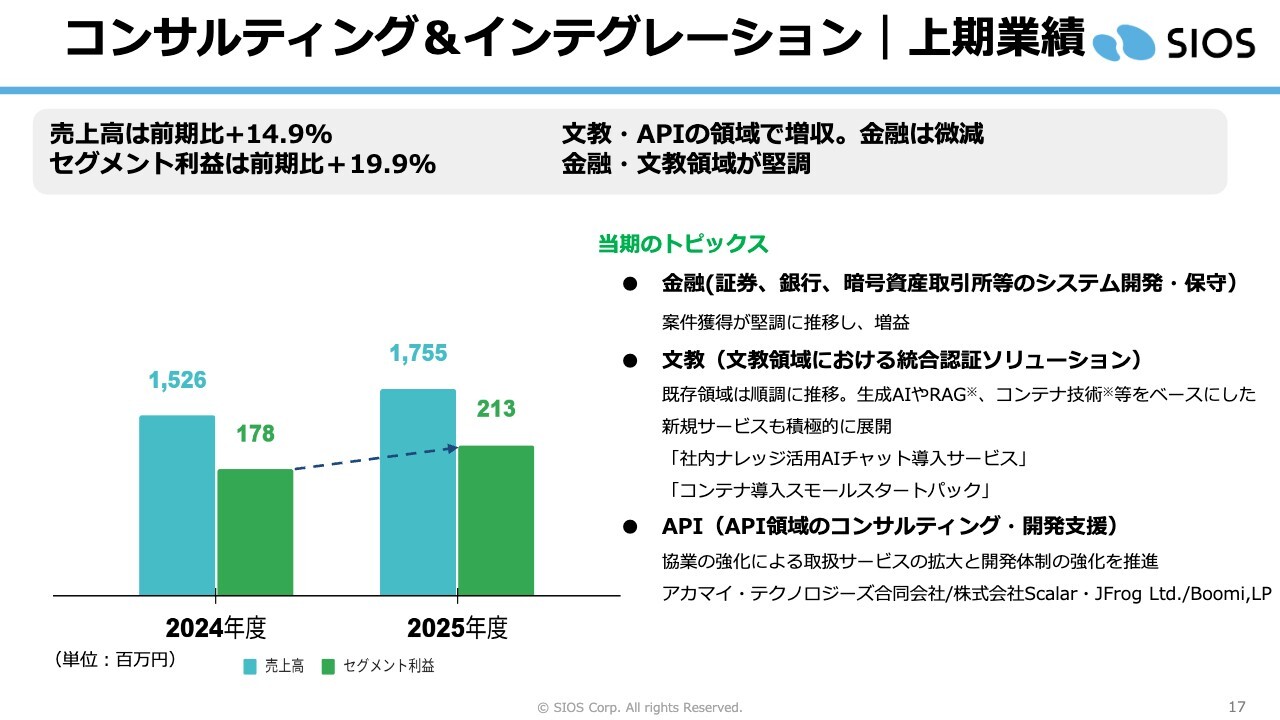

売上高は、前年同期比14.9パーセント増となりました。特に文教向けとAPI領域で大きく成長した一方、金融分野は微減で若干のマイナスでしたが、おおむね前年並みの状況です。

セグメント利益は前年同期比19.9パーセント増と、順調に増益しています。特に、金融・文教領域が堅調でした。API分野は売上が増加したものの、注力分野のための大幅な人員増加や粗利率の低い案件が影響し、利益貢献は大きくありませんでした。

しかしながら、全体では金融および文教領域の堅調さにより、前期比約20パーセント増で着地することができました。

主なトピックスとして、金融関係では具体的に証券、銀行、暗号資産取引所などのシステム開発を手掛けており、順調に推移しています。

文教領域では、特に統合認証ソリューションやID管理系が堅調に推移しています。加えて、スライドに記載の通り、生成AIの中でも特にRAGを中心とした展開や、コンテナ技術を基盤とした新規サービスも順調に受注できています。

具体的には、社内ナレッジ活用のAIチャットやRAGを利用したサービスの導入、およびコンテナ導入スモールスタートパックが好調に推移しています。

APIについては、開発体制の強化などにより利益面での貢献は少なかったものの、今後が期待できる分野です。上期中には、アカマイ・テクノロジーズ合同会社、株式会社Scalar、JFrog Ltd.、Boomi,LPといった企業との提携を拡大しており、事業利益を順調に増やしてきています。

ソフトウエアセールス&ソリューションの主な製品

ソフトウェアセールス&ソリューションについてご説明します。ソフトウェアセールスでは、国内外の大手ベンダーのソフトウェアの販売ならびにそのサポートを展開しています。内外の先端ソフトウェアの提供と高品質な技術支援を通じて、顧客企業のITインフラを支え、ビジネスの可能性を広げる支援を行っています。

代表的な取り扱いとしては、レッドハット社があります。レッドハット社とは20年以上のパートナーシップがあり、長年にわたりオープンソースソフトウェアの分野で共に展開してきました。

また、オープンソースの検索エンジンを扱うElastic社、そしてその国内会社であるElasticsearch社と昨年契約を締結し、国内で初めて事業展開を共に行っています。

近年、Elastic社の検索技術を活用したRAGの普及が進んでおり、AI分野でのElastic社の活用が増加しています。この分野での技術支援を行いながら、Elastic社と展開を進めています。

ソフトウエアセールス&ソリューション|上期業績

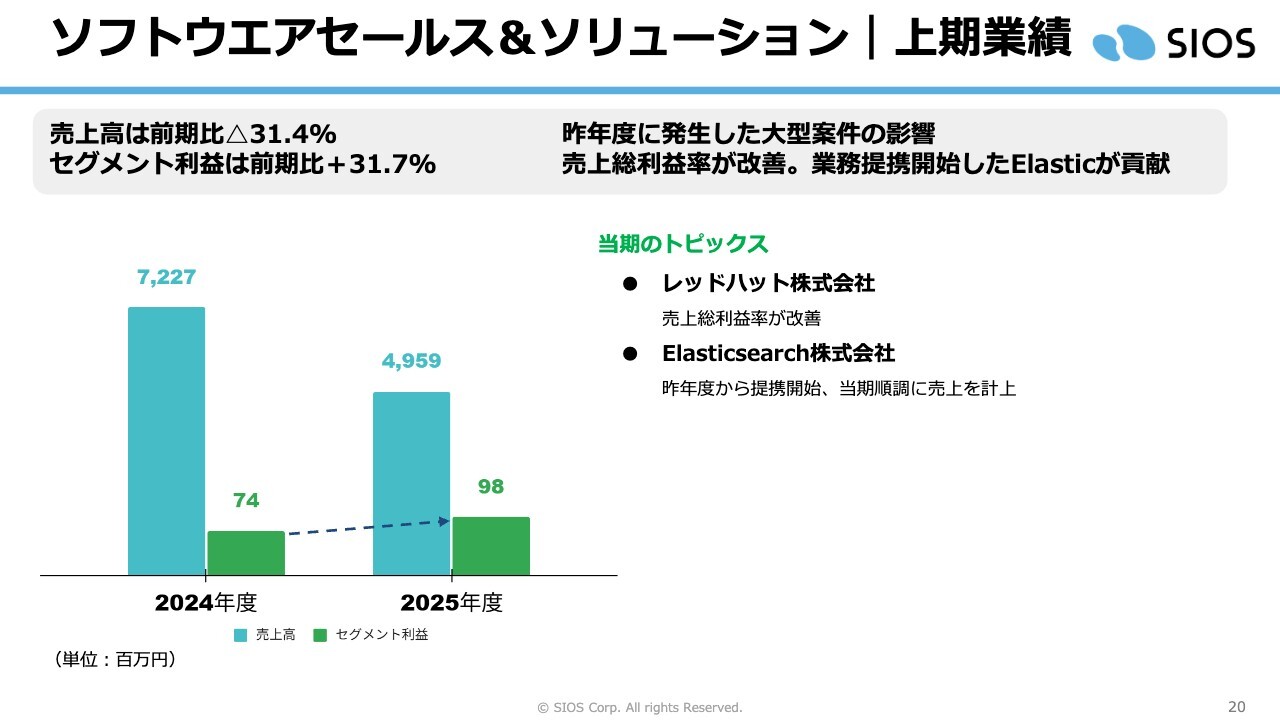

上期業績については、売上が前年比31.4パーセント減と大幅に減少しました。先ほどもお話ししたとおり、昨年レッドハット社で発生した大型案件が今期はなかったため、大幅な減少となっています。

一方、セグメント利益は前期比31.7パーセント増と大きく改善しました。売上については、レッドハット社の大型案件がなかったものの、利益率改善に取り組んだ結果、セグメント利益は大幅に改善しています。

さらに、昨年から取り組んでいるElastic社の売上利益が寄与したことで、セグメント利益の大幅増が実現しました。

以上が、セグメント個別の業績に関するご説明です。

セグメント別上期実績

セグメントのトータルは、こちらのスライドの表でご説明しています。個別の内容は先ほどご説明したとおりのため、トータルでの状況をご覧いただければと思います。

表の中央にある白抜き数字およびブルーのハイライト部分が、当期の上期実績を示しています。以上が、セグメント別の業績状況の説明となります。

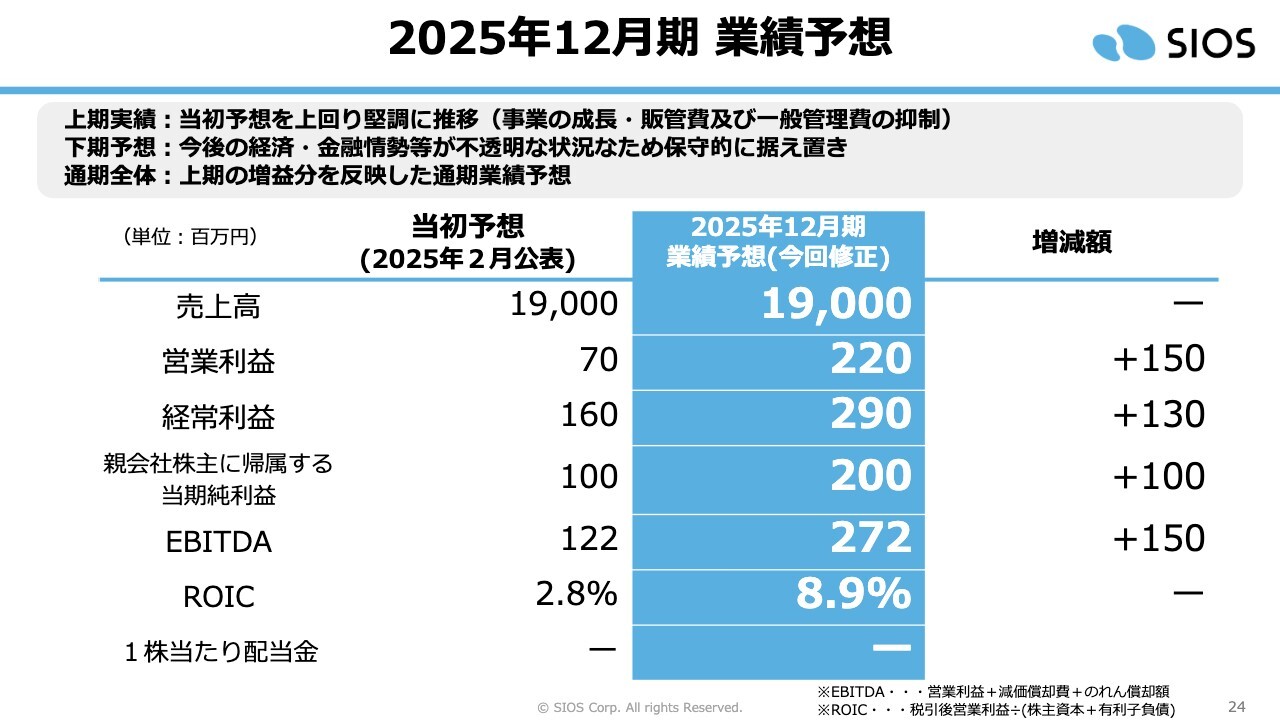

2025年12月期 業績予想

最後に、通期業績予想についてご説明します。先ほどお話ししたとおり、上期業績は当初予想を上回り、堅調に推移した状況ではありますが、下期は依然として経済情勢や金融情勢に不透明な部分があります。

そのため、上期は順調に推移したものの、下期は当初の下期予想を据え置きとし、通期全体の業績予想としました。スライドに示した表のうち、中央の白抜きの数字およびブルーのハイライト部分が今回の修正予想です。

売上高は190億円で、据え置きとしました。営業利益は、2億2,000万円へ上方修正しました。当初予想の7,000万円に加え、下期を含む増益分を考慮した業績予想としています。

通期の予想については、やや保守的に修正を行いました。経常利益は2億9,000万円、親会社株主に帰属する当期純利益は2億円、EBITDAは2億7,200万円、ROICは8.9パーセントといったかたちで、業績予想の上方修正を発表しています。

今後の経済情勢はまだ不透明な点が多いことから、このように保守的な見通しとしました。これは確実に達成することを前提とした予想であるため、ぜひご期待いただければと思います。

以上で、本日の説明を終わります。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ