提供:株式会社チャーム・ケア・コーポレーション 2025年6月期決算説明

【QAあり】チャーム・ケア・コーポレーション、介護事業の売上高は前期比+17.0%の伸長 既存ホームにおいて高い入居率を継続

目次

下村隆彦氏(以下、下村):みなさま、こんにちは。代表取締役会長兼CEOの下村です。本日はご多用の中、当社の会社説明会にご出席いただき、誠にありがとうございます。

はじめに、2025年6月期の業績が計画未達となり、投資家のみなさまに多大なるご迷惑とご心配をおかけしましたことを、心よりお詫び申し上げます。

本日の決算説明では、2025年6月期実績についてIR担当取締役の前田よりご報告します。その後、私から中期経営計画の方針と大局的なビジョンについてご説明し、具体的な計画の執行方針については社長の小梶がご説明します。

また、中期経営計画の具体的な数値については、IR担当の前田取締役が説明します。

前田好彦氏(以下、前田):取締役執行役員の前田です。最初にお断りです。本日、決算説明資料の修正開示を行っています。

修正内容としては、資料5ページにある介護事業セグメントの実績内訳に誤りがあり、修正を行っています。ただし、全体の数値に変更はありません。

さらに、資料19ページおよび20ページに記載されたセグメント別計画のうち、介護事業セグメント計画についても内訳を訂正しています。こちらも全体の連結数値に変更はありません。

今回、より詳細に区分して数値を公表しましたが、その計算過程で誤りが生じました。申し訳ありません。詳細は資料でご確認ください。

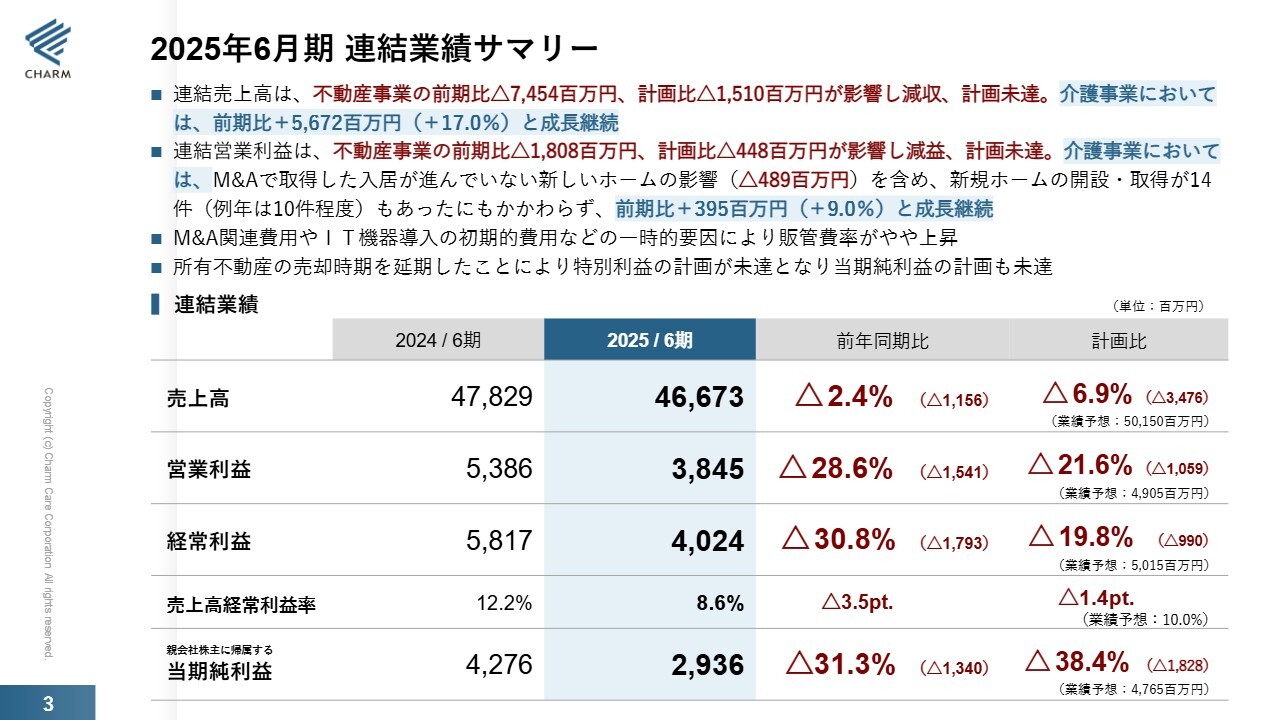

2025年6月期 連結業績サマリー

それでは、説明に移ります。まずは2025年6月期の実績についてです。

連結業績はスライドのとおりです。売上高は前年同期比マイナス2.4パーセント、計画比マイナス6.9パーセントとなり、営業利益は前年同期比マイナス28.6パーセント、計画比マイナス21.6パーセントとなりました。

また、親会社株主に帰属する当期純利益は前年同期比マイナス31.3パーセント、計画比マイナス38.4パーセントとなりました。これは、計画していた所有不動産の売却時期を延期したことにより、特別利益の計画を達成できなかったことが大きな要因です。

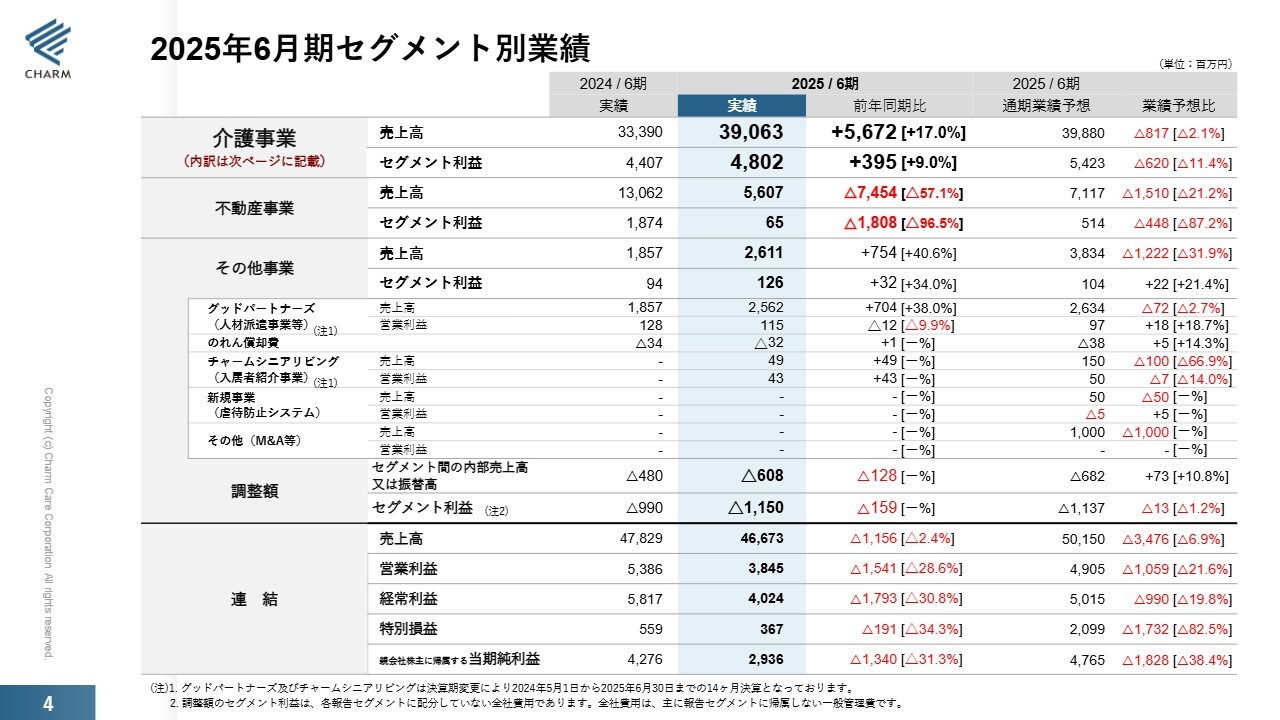

2025年6月期セグメント別業績

次に、セグメント別業績です。売上および営業利益の計画未達の要因は、介護事業と不動産事業が計画を下回ったことにあります。

不動産事業の計画未達の要因は、開発案件以外のその他の収益物件2件の売却価格が想定を下回ったことです。

介護事業の計画未達要因は、当社ホームの入居率が計画を下回ったことです。

しかしながら、前年同期比では、M&Aで取得した新しいホームのマイナス影響4億8,900万円を含め、新規ホームの開設や取得が例年より多かったにもかかわらず、介護事業全体のセグメント利益は前年同期比プラス3億9,500万円、9.0パーセントの成長率を記録しており、成長は絶えることなく継続しています。

あくまでも減益の要因としては、不動産事業のマイナス18億800万円となります。

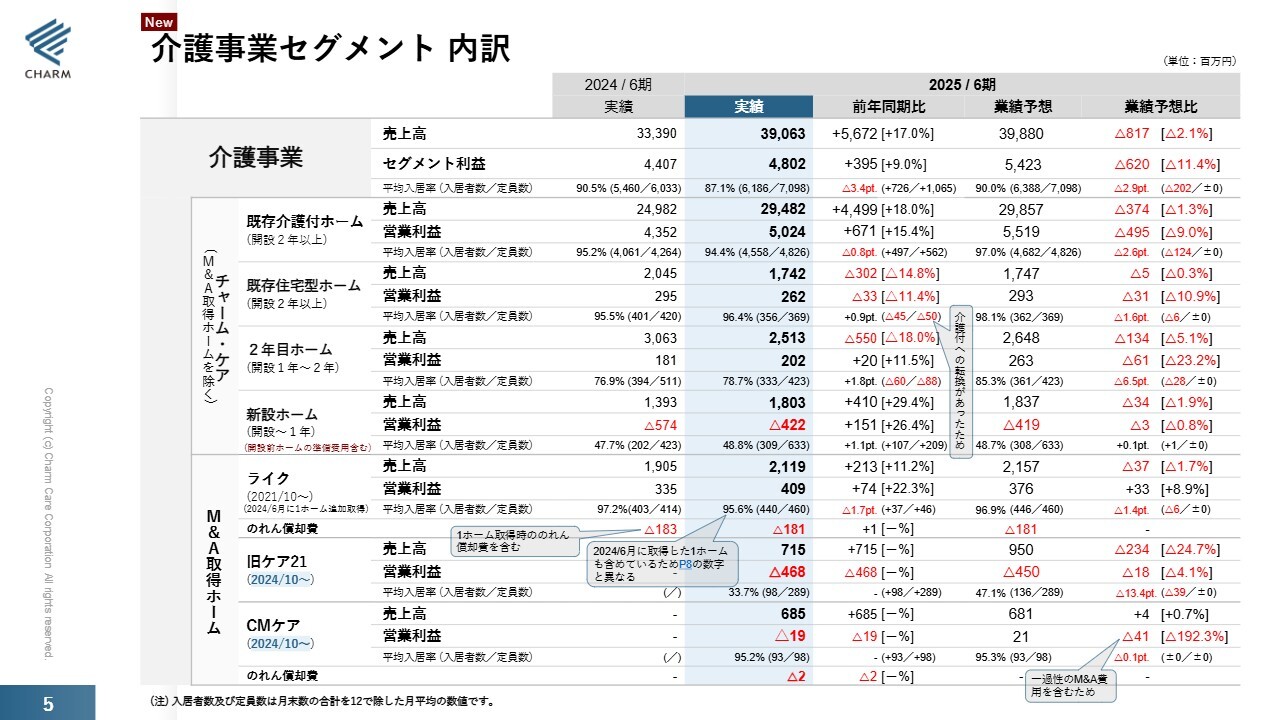

介護事業セグメント 内訳

今回より、介護事業セグメントの内訳をより詳細に記載しています。

当社(チャームケア)については、開設から2年以上を経過した既存ホーム、2年目ホーム、新設ホーム、M&Aで取得したホームに区分しています。それぞれについて、入居率、入居者数、定員数を記載しており、介護事業の実績をより詳細にご理解いただける内容となっています。

また、中期経営計画においても同様の区分で計画値を記載していますので、計画の蓋然性についてもご理解いただけると考えています。

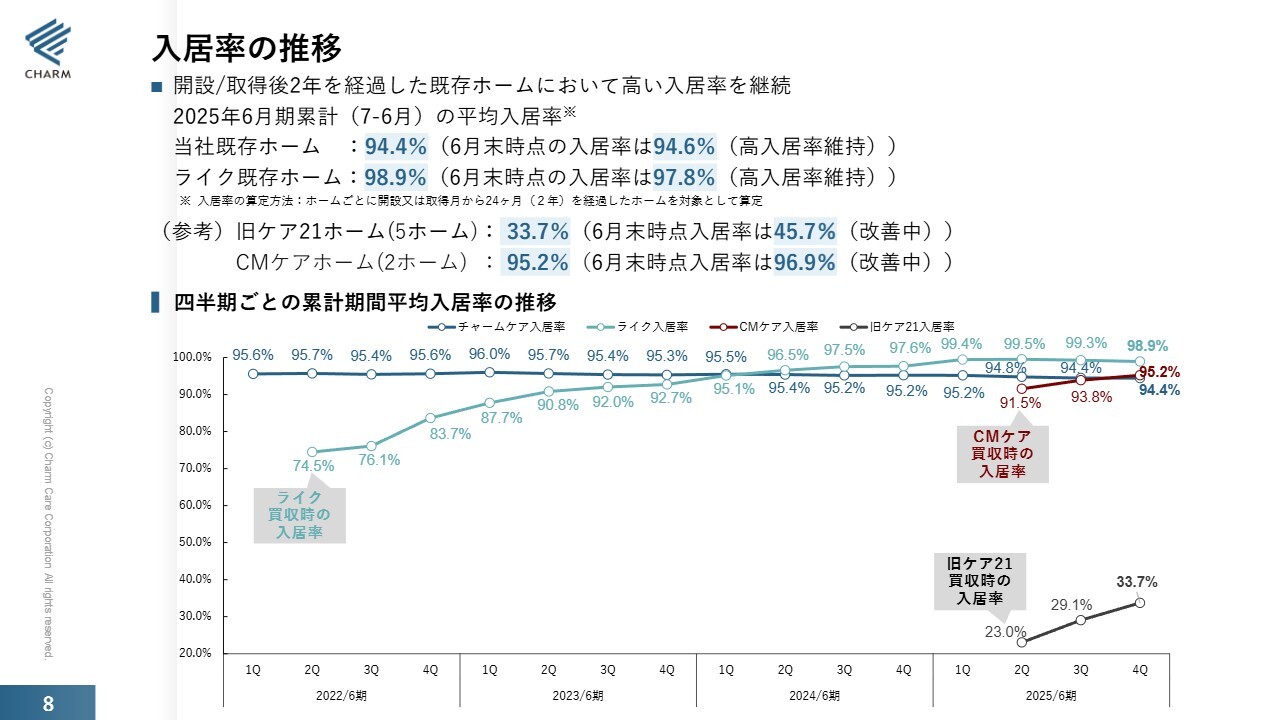

入居率の推移

入居率の推移はスライドのとおりです。

当社既存ホームと旧ケア21ホームは計画未達となりましたが、ライク既存ホームは高い入居率で計画を上回り、CMケアホームもほぼ達成しました。

当社既存ホームは6月末時点で94.6パーセントと上昇基調にあり、旧ケア21ホームも6月末時点で45.7パーセントと大きく改善しています。

2026年6月期の入居計画はこの直近の推移をもとにシミュレーションしており、達成の確実性は2025年6月期よりもかなり高いと考えています。

資料12ページに掲載の2026年6月期業績予想については、後ほど中期経営計画の項目でご説明します。

配当について

2025年6月期の業績は計画を下回りましたが、配当予想は据え置きの34円とし、その結果、配当性向が初めて30パーセントを超えることとなります。

2026年6月期については、スライドに記載のとおり、第1号ホーム開設20周年を記念した配当を含め、37円を予想しており、当期から中間配当を実施する予定としました。

今後は、配当性向30パーセント以上を継続する方針です。この点については、後ほどキャッシュ・アロケーションの項目でご説明します。

続いて、中期経営計画の大方針や大局的なビジョンについて、下村より説明します。

中期経営計画期間(2026年6月期~2028年6月期)における戦略

下村:あらためまして、代表取締役会長兼CEOの下村です。

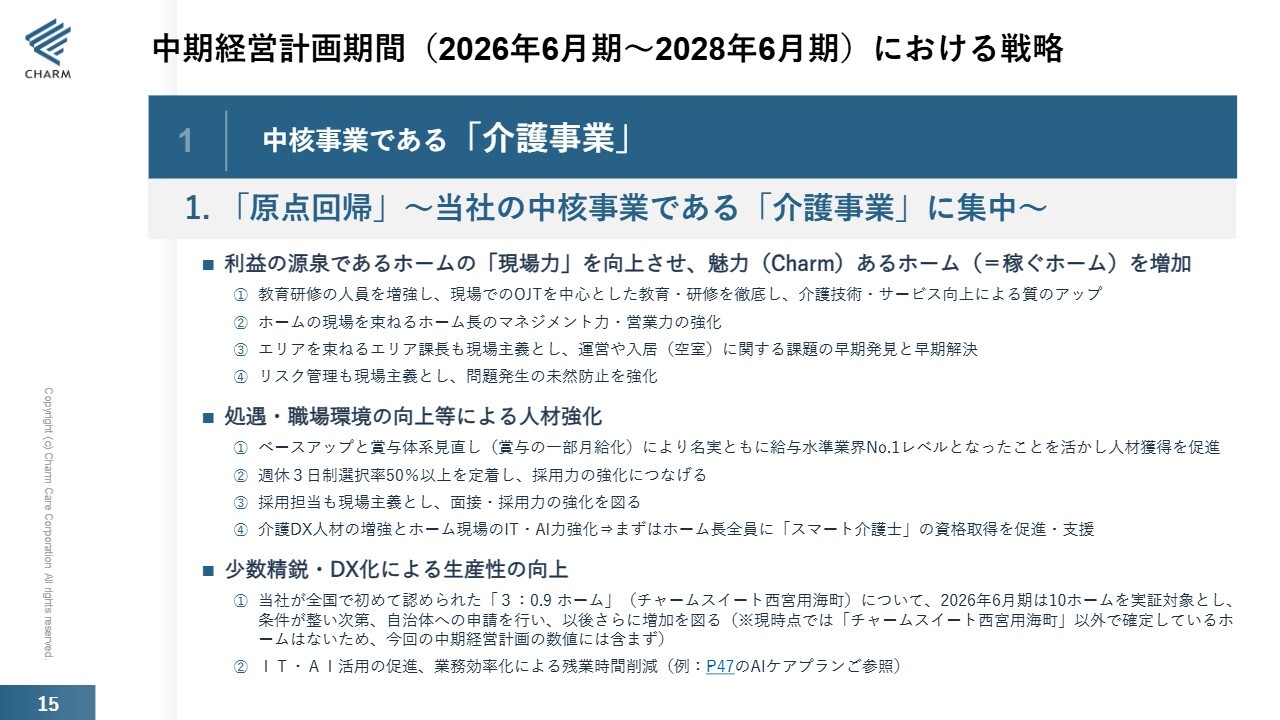

今後の方針としては、記載のとおり「原点回帰」です。初心に帰り、当社の本業である介護事業に集中し、事業展開を進めていきます。

そのためには、現場力をさらに徹底的に向上させる必要があります。有料老人ホーム事業においては、ホームの現場でしか売上・利益を生み出すことができません。また、会社の評価やブランド力もすべて現場の力、すなわちホームで提供するサービスの質によって決まると言っても過言ではありません。

では、ホームの現場力を向上させるためには何をすべきでしょうか? 当社は、まず教育・研修を強化し、介護技術とサービスのレベルアップを図ります。

これまでは研修センターにスタッフを集めて研修を行っていましたが、2026年6月期からは現場での教育・研修に重点を置いて実施する方針としました。

教育・研修スタッフがホームに出向き、現場で実際に行われているケアサービスの改善を直接現場で指導する方法です。そのため、研修スタッフを増強し、現場でのOJTを主軸としました。

また、個々のスタッフのレベルを見える化し、具体的かつ客観的に技術サービスの向上を図っています。

さらに、ホームの現場を管理するホーム長のレベルアップを図るため、私と社長の小梶がホーム長のマネジメント力を強化するため、直接研修を実施しています。

そして、当社は約3年前から、サービスの品質を低下させることなく、可能な限り少ない人数で運営できる体制を目指し、少数精鋭プロジェクトを立ち上げて取り組んできました。

具体的には、仕組みを変革し、DX化を推進することで、より少ない人数で運営可能な体制の構築を実現しました。

人員配置については、法令で定められた「3:1」の基準を下回ることがないように設定されています。しかし、2025年6月期に、当社は行政から人員配置に関する所定の条件を満たすことにより、全国で初めて「3:0.9」への変更が認められました。

現状では1ホームのみで運営していますが、単純計算では人件費が1割削減となります。

2026年6月期は他の10ホームにおいて、この「3:0.9」の人員配置が可能となるよう、現在実証を進めています。これにより得られるデータを基に行政に申請して認可を受け、来年頃からは「3:0.9」の運営が可能となることを目指しています。

また、当社は7年前から処遇業界No.1を目指しています。今年も、昨年に続き7月に定期昇給とベースアップを実施しました。これにより、私どもの調査範囲内では給与水準が業界トップレベルに達したと考えています。

社員の平均年収は465万円となり、一般企業の平均年収レベルに近づいたのではないかと考えています。

当社では昨年9月から働き方改革として多様な働き方を推進するために選択制週休3日制を導入しました。これにより、雇用の拡大に大きく寄与しています。

具体的には、新卒採用において大きな変化が見られました。今年4月入社の新卒社員は80名計画に対し62名の入社にとどまりましたが、来年4月入社の新卒採用では、すでに約100名からの内定承諾をいただいています。

中期経営計画期間(2026年6月期~2028年6月期)における戦略

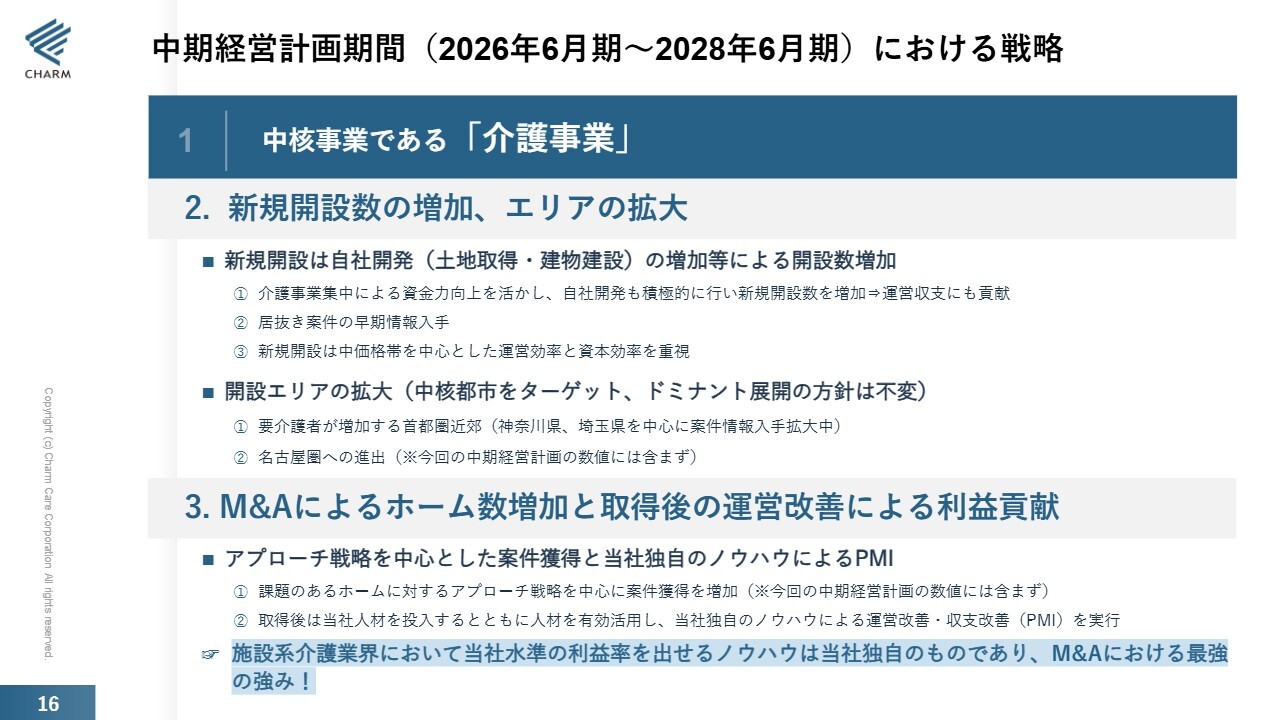

今後、当社は他社運営の不動産事業は行いません。その分、自社運営のホーム開設をより積極的に進め、開設エリアを拡大していきます。

以前より検討していましたが、東海エリア、特に名古屋圏への進出を考えています。先日、私も名古屋での開設予定地を視察しましたが、非常に良い場所だと思います。この件については、後ほど小梶社長からも説明がある予定です。

また、M&Aも引き続き積極的に進めていきます。ただし、会社全体を対象としたM&Aはリスクが伴うため、可能であれば運営譲渡を中心に進めていきたいと考えています。現在、具体的な案件も検討しているところです。

中期経営計画期間(2026年6月期~2028年6月期)における戦略

介護事業に集中しますが、子会社の介護関連事業についても引き続き注力し、介護事業の成長をさらにバックアップしていきます。

スライドの一番下に記載のとおり、不動産事業については、2026年6月期の調布市国領案件をもって完全に中止します。不動産事業の人材は、今後当社運営ホームの新規開設に集中させていきます。

当社は介護事業者として、利益率の高さや成長性について一定の評価をいただいていますが、今後さらに発展させ、「介護事業者のリーディングカンパニー」と言われるよう成長を続けたいと思います。どうぞよろしくお願い申し上げます。

それではここからは、小梶よりご説明します。

中期経営計画期間(2026年6月期~2028年6月期)における戦略

小梶史朗氏(以下、小梶):あらためまして、代表取締役社長兼COOの小梶です。ここからは私が中期経営計画の具体的な施策等についてご説明します。

まず、ホームの教育研修についてです。先ほど下村から説明があったとおり、当社はこれまで人材の育成や確保が追いつかないという観点から、新設するホームを年間10ホーム程度にとどめてきました。

しかしながら、企業規模の拡大に伴い成長力の鈍化が課題となり、不動産事業に約4年前に参入しましたが、昨今の開発コストの上昇により、このたび不動産事業から撤退を決断しましたことは、先ほど下村からもお伝えしたとおりです。

2026年6月期からは、重点的に教育・研修に力を入れ、これまで年間10ヶ所程度だった開設数を15ヶ所から20ヶ所程度に増やしていきたいと考えています。

そのため、特に核となるホーム長のさらなるレベルアップの強化と、ホーム長となり得る人材の育成に加え、外部から優秀な人材の獲得も進めています。

引き続きスタッフのベースアップや処遇改善を継続し、業界でもトップクラスの処遇を武器に、よりよい人材の確保に努めていきます。

一方、現場の生産性向上、つまり少数精鋭化をさらに進めるため、「3:0.9」ホームの導入を広げていきます。具体的には現在、10ヶ所のホームを対象に準備を進めています。

また、ケアマネジャーが作成しているケアプランのAI化プロジェクトを、NTT DXパートナーさんと共同で進めています。これが完成すれば、ケアマネジャーの生産性が格段に向上し、さらなるスタッフの処遇改善のための原資となるだけでなく、当社の利益に貢献すると考えています。

中期経営計画期間(2026年6月期~2028年6月期)における戦略

新規開設については、これまで年間10ヶ所程度としていましたが、M&Aによるホームも含め、15ヶ所から20ヶ所程度に増やしていきたいと考えています。

開設エリアについては、首都圏ではこれまで進出していなかった埼玉県や千葉県、また東海エリアではまずは名古屋圏での開設を具体的に検討しています。

名古屋圏は市場環境が非常に良好で、「チャームスイート」ブランドを中心に、現在5ヶ所程度の準備を進めています。

M&Aに関しては、大小さまざまな案件情報が寄せられており、特にカーブアウト案件を中心に検討を進めたいと考えています。具体的な検討を進めている案件もあります。

当社の強みは、課題を抱えるホームを再生できるかどうかを見極めるノウハウと、その課題を克服して再生する力にあると自負しています。今後さらにM&Aを積極的に推進し、ホーム数の拡大を目指します。

中期経営計画期間(2026年6月期~2028年6月期)における戦略

グッドパートナーズ社についてです。ホスピス事業では報道で問題が指摘されていますが、社会的なニーズがあることは明らかです。制度の行方は見ていく必要がありますが、社会インフラとしての重要性が高い施設であり、さらなる成長が見込まれると考えています。

現在、すでに公表済みの4施設に加え、ほぼ確定している2施設を含めた計6施設の開設が決定しています。今後は年間に数施設程度の開設を進め、グッドパートナーズ社の成長を支えるエンジンとしていきたいと考えています。

次に、チャームシニアリビング社の入居者紹介事業についてです。肝となる営業人材も揃ってきており、少しずつではありますが、当社ホームの入居促進に貢献できるようになってきています。

さらに、Web集客強化のため、介護ポータルサイトのM&Aを具体的に検討しています。年々Webによる集客が増加しており、このM&Aが実現すれば、当社のさらなる営業強化につながるものと考えています。

最後に、その他本業に関連する事業についてです。こちらも具体的なM&Aを検討しているほか、東急不動産さんとの提携によるシニアレジデンス事業への参入についても検討を開始しました。こちらも実現すれば、さらなる収益拡大が期待できます。

繰り返しになりますが、不動産事業については、物件開発にかかるコストや金利上昇などを鑑みて中止しました。今後は、当社が最も得意とする介護事業=有料老人ホーム事業に専念し、さらなる成長を目指していきたいと考えています。

中期経営計画の具体的な数値については、前田よりご説明します。

2026年6月期~2028年6月期 中期経営計画

前田:中期経営計画の数字について簡単にご説明します。

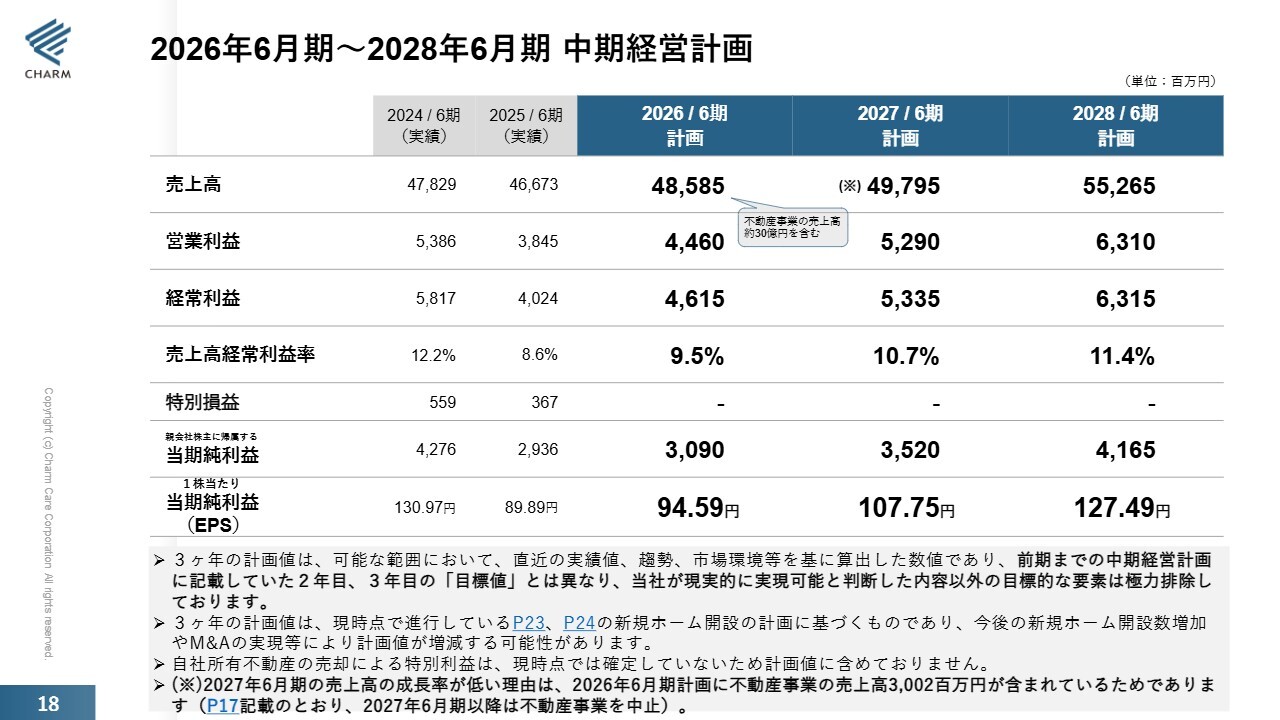

こちらのスライドには、2026年6月期の業績予想を含めた3ヶ年の中期経営計画の数値を記載しています。

2025年6月期までは、2年目・3年目の数値については「目標値」として高い目標を設定していました。これは当社のポリシーである「高い目標を掲げ、それに向かって努力することで人は持っている以上の力を発揮する」という考えに基づくものです。

しかしながら、結果的には中期経営計画の下方修正というかたちになっています。当社のポリシーについては社内目標として引き続き実践しつつ、対外的に公表する3ヶ年の中期経営計画については、これまでの実績や足元の環境を基準にし、現実的に実現可能と判断した数値で精緻に作成することとしました。

基本的に、確定していない事項については数字に含めていません。そのため、例えば2025年6月期に延期した自社所有不動産の売却が決定した場合には、親会社株主に帰属する当期純利益の数値が上振れることになります。

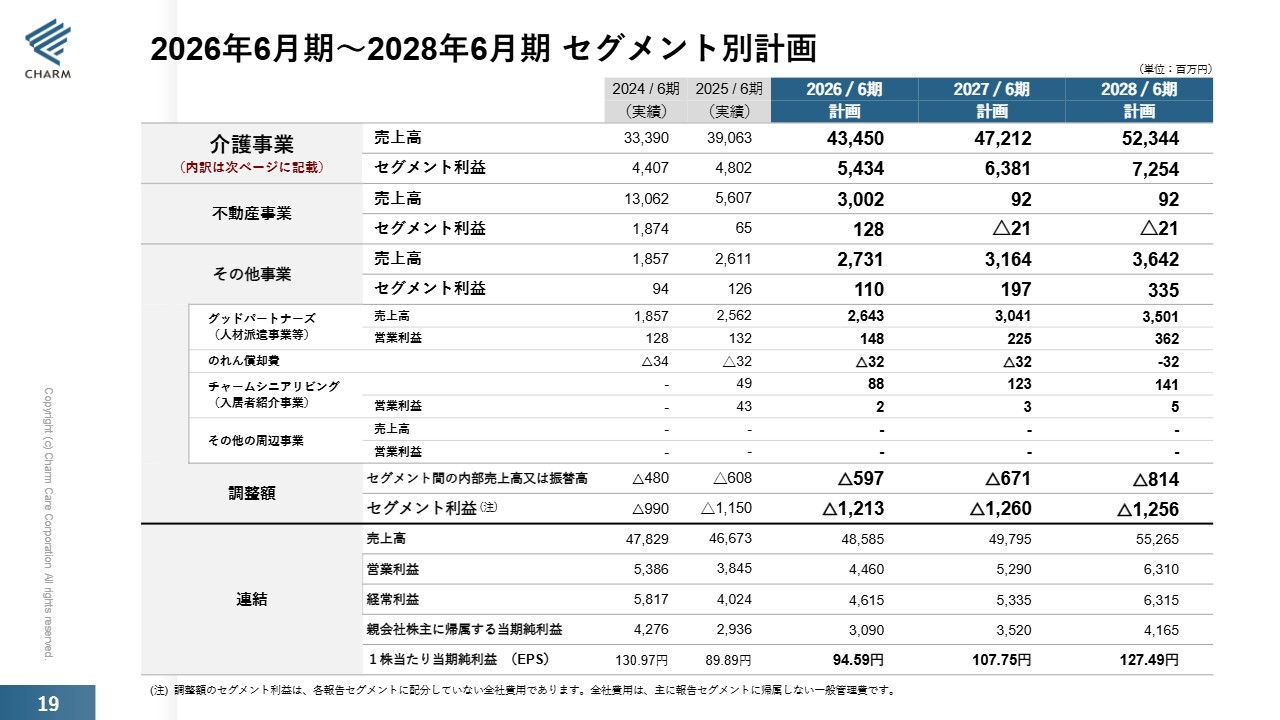

2026年6月期~2028年6月期 セグメント別計画

なお、資料18ページの注釈にも記載のとおり、当期(2026年6月期)まで不動産事業の案件が1件あります。そのため、2026年6月期から2027年6月期にかけての売上高の成長率は低く見えています。

しかし、19ページのセグメント別の計画をご覧いただければ、介護事業の売上高は、ホーム数の増加に伴い着実に成長していることがおわかりいただけると思います。

なお、不動産事業セグメントについては、適切なタイミングで廃止する方針です。

また、先ほど実績報告のところでも申し上げたとおり、今回から本業である介護事業に関して、より詳細な区分で中期経営計画を開示しています。

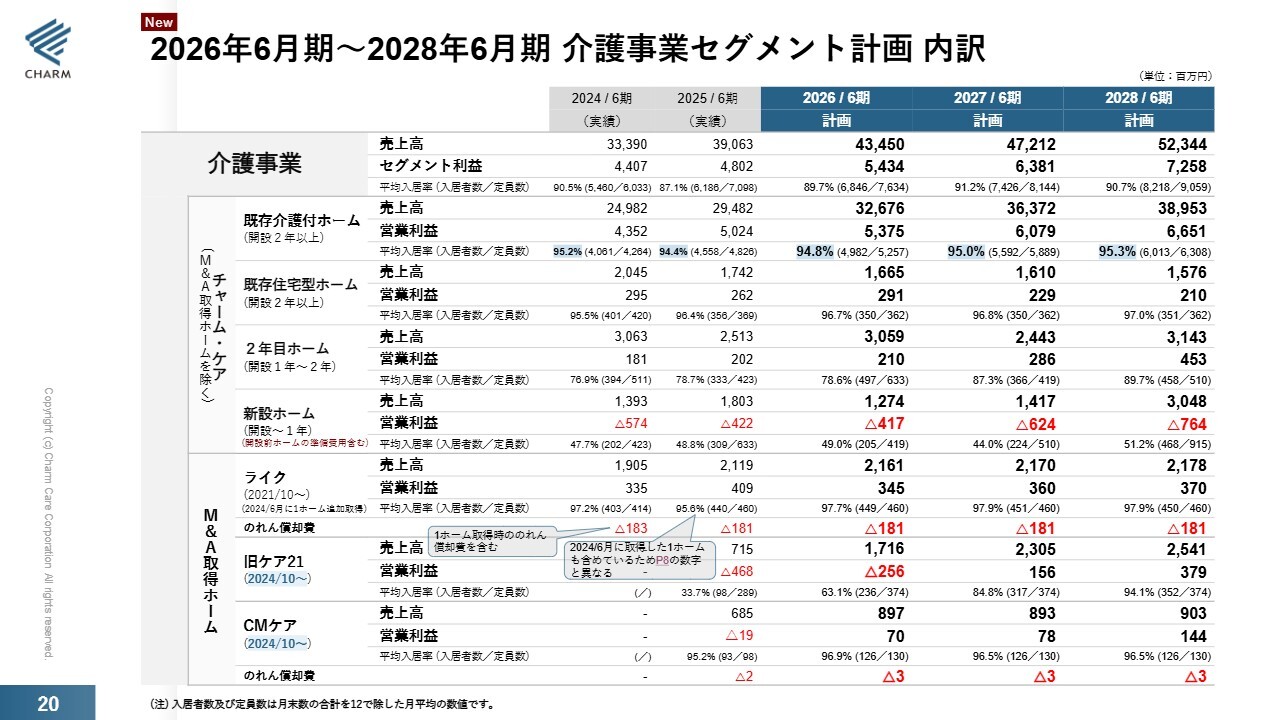

2026年6月期~2028年6月期 介護事業セグメント計画 内訳

ポイントとして、第一に当社既存ホームの居室数・定員数の増加と高入居率の維持が挙げられます。記載の定員数は、次ページ以降に示す新規開設計画に基づく精緻な数字です。また、入居率についても実績に基づき、現実的に十分可能と考えられる計画値としています。

次に挙げられるポイントは、M&Aで取得したホームの改善です。こちらもこれまでの実績値を基に、現実的に可能であると判断した入居ペースや生産性の改善計画に基づくものであり、十分に達成可能であると考えています。

このように、より詳細に区分して公表することで、計画の蓋然性についてご理解いただけるものと考えています。

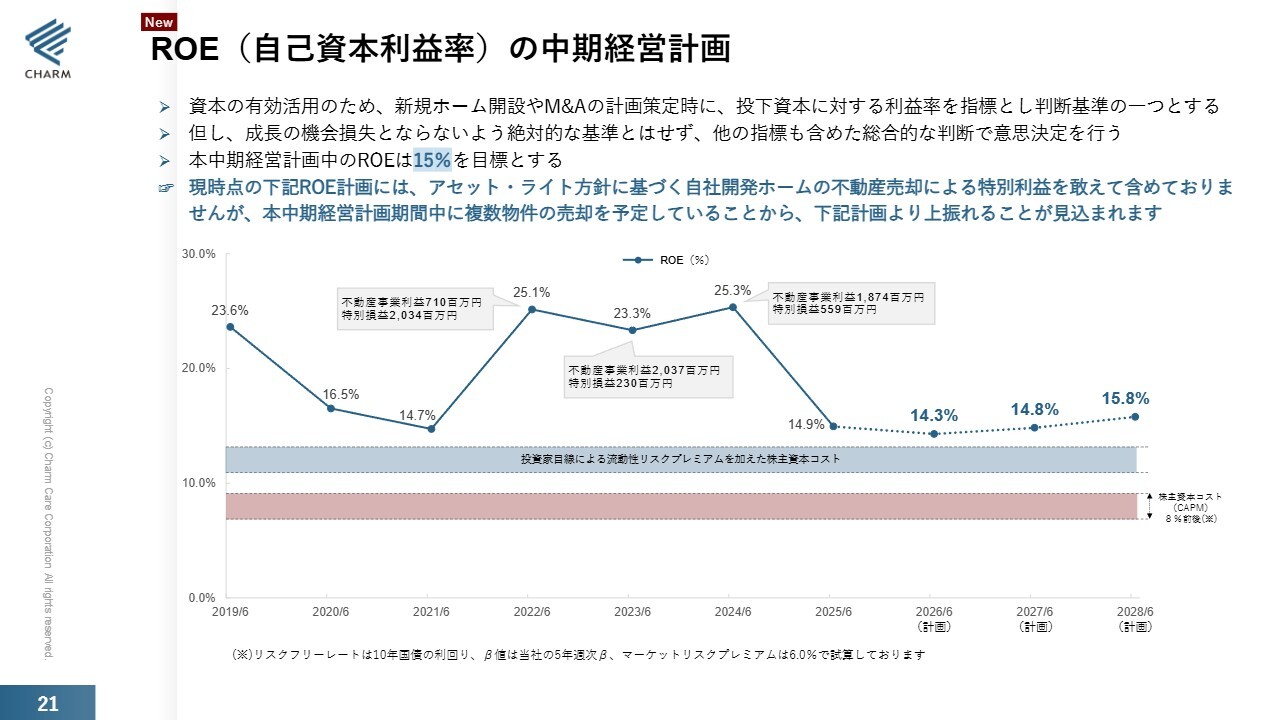

ROE(自己資本利益率)の中期経営計画

今回の中期経営計画より、ROEの計画も公表しました。

ご覧のとおり、ROEの計画は2022年6月期から2024年6月期と比較して下がっていますが、これは不動産事業や自社ホームの売却に伴う特別利益が含まれているためです。計画には特別利益の数字を含めていないため、特別利益が発生するとROEは上振れることになります。

目標値としては、当中期経営計画期間中に15パーセントを目線としています。これは投資家のみなさまの目線における株主資本コストを上回る水準です。

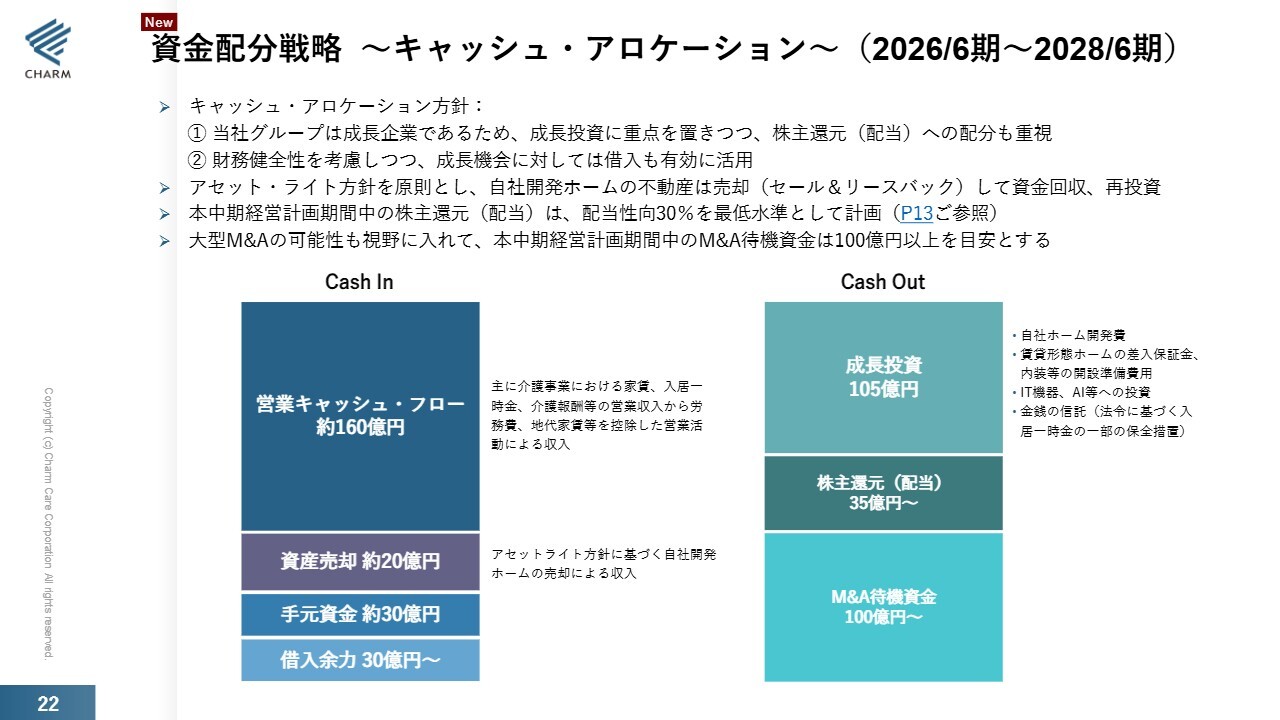

資金配分戦略~キャッシュ・アロケーション~(2026/6期~2028/6期)

こちらは、今回の中期経営計画で公表したキャッシュ・アロケーションの資料です。

営業キャッシュ・フローのキャッシュインについては、中期経営計画の損益計算書(P/L)計画や投資計画に基づき、蓋然性のある数字を計算しています。

介護事業はストック型ビジネスであり、キャッシュ・フローが着実に積み上がる、計算可能なビジネスモデルです。この積み上がっていく資金をいかに有効活用していくかが重要であると考えています。

記載のとおり、成長投資に重点を置きつつ、株主還元への配分も重視し、さらには大型M&Aに備えた待機資金を準備する方針です。

株主還元の35億円以上については、現状では配当性向30パーセント以上で計画した数値としていますが、状況に応じて還元を一定程度増やすことも検討する必要があるかもしれないと考えています。私からは以上です。

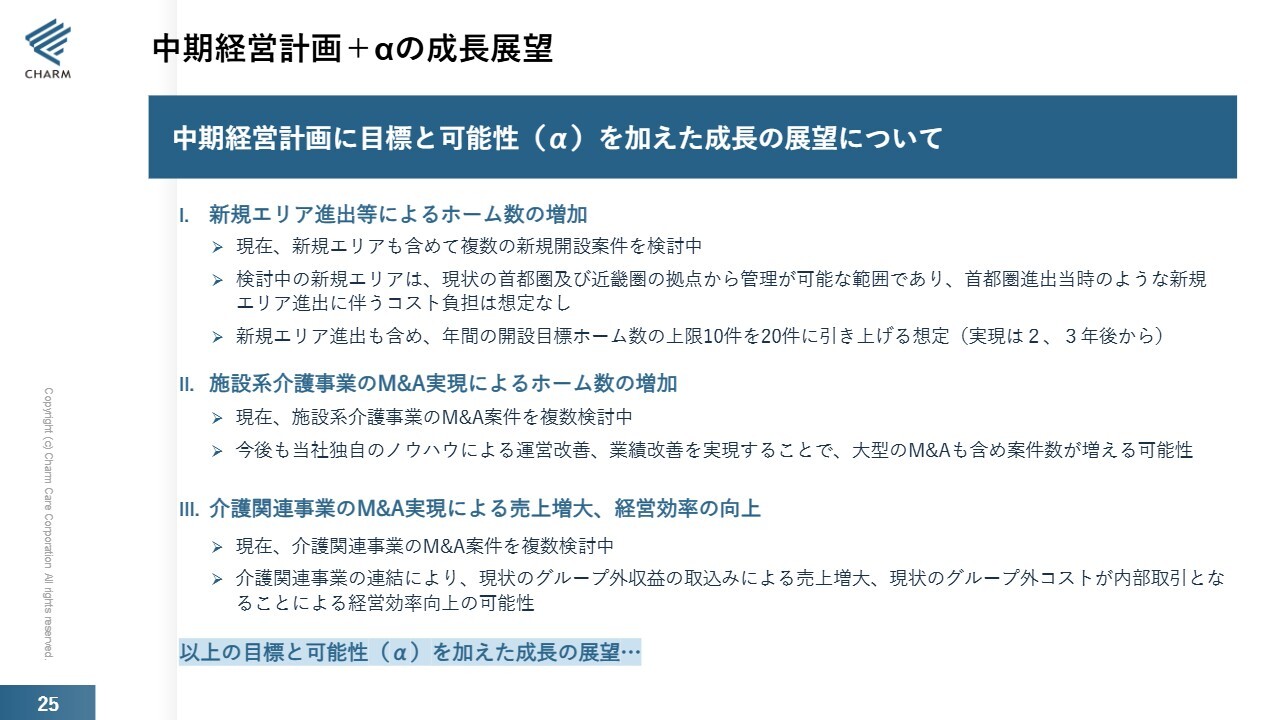

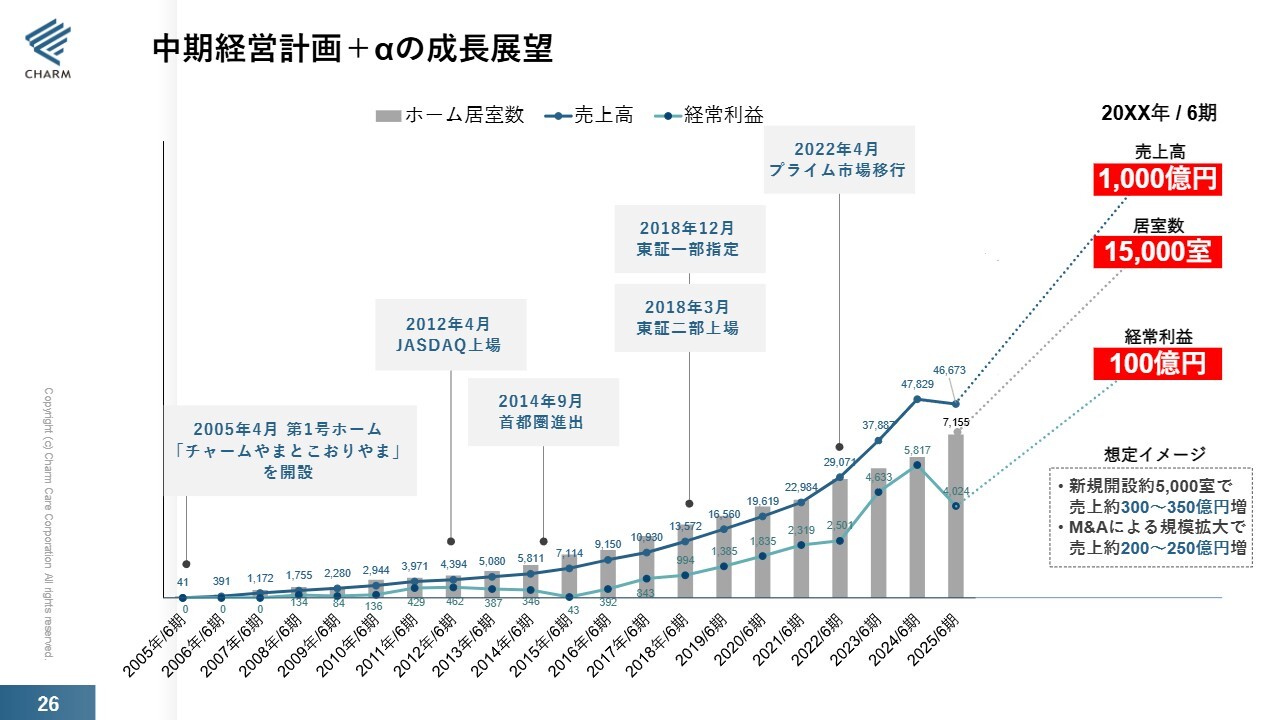

中期経営計画+αの成長展望

下村:それでは最後に、私からご説明します。

先ほど前田がご説明したように、今回の中期経営計画は実績に基づき、現実的に実現可能な数値で作成しており、目標数値は含まれていません。しかし、当社は中期経営計画の数値以上に成長できる可能性が十分にあると考えています。

新規開設の情報も増えており、開設エリアの拡大に伴う開設数の増加が見込まれています。また、大型M&Aが実現する可能性もあります。これらの可能性を含めて、以前から申し上げている売上高1,000億円、経常利益100億円の達成を目指して引き続き努力していきます。

中期経営計画+αの成長展望

介護業界では現在、優勝劣敗が顕著になっていますが、私どもはこれをチャンスと捉え、何事にも積極的にチャレンジし、業界のリーディングカンパニーを目指していきます。

2025年6月期はこれまでと比較すると厳しい決算となりましたが、2026年6月期以降はまた大きく成長できると考えています。今後ともご支援のほどよろしくお願いします。ありがとうございました。

質疑応答:不動産事業撤退と大株主との資本関係について

司会者:「不動産事業撤退と大株主の関係についてうかがいます。シップヘルスケアホールディングスグループ傘下にある介護事業者であるグリーンライフとの協業強化について、過去の資料にも記載されています。

ヘルスケア・デベロップメント事業以外においても、幅広いシップヘルスケアホールディングスグループとの業務提携の拡充とも記載されているものの、このたびの不動産事業からの撤退により、資本関係性の見直しにつながる契機とはならないのでしょうか?

実際、介護事業に注力されている中で、住み分けがありつつも事業の重複がより顕著に見受けられる状況かと思われます。この観点

新着ログ

「サービス業」のログ