提供:株式会社チャーム・ケア・コーポレーション 2025年6月期第2四半期決算説明

【QAあり】チャーム・ケア・コーポレーション、介護事業の売上・利益は計画どおりの進捗 高入居率の維持、労働生産性向上が寄与

目次

小梶史朗氏(以下、小梶):みなさま、こんにちは。株式会社チャーム・ケア・コーポレーション代表取締役社長兼COOの小梶です。本日はご多用の中、当社の決算説明会にご出席いただき誠にありがとうございます。

本日のアジェンダです。私は、昨年10月に代表取締役社長兼COOに就任しました。業績報告については私から、今後の方針や戦略については代表取締役会長兼CEOの下村からご説明します。どうぞよろしくお願いします。

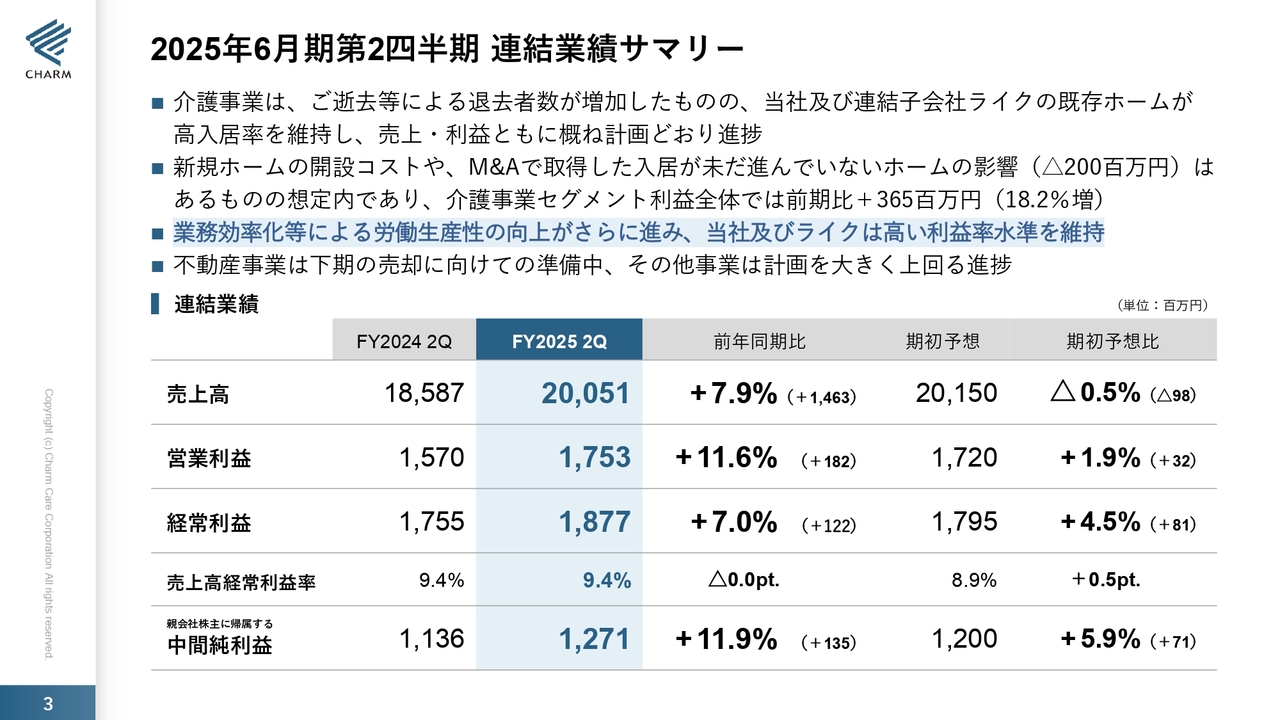

2025年6月期第2四半期 連結業績サマリー

2025年6月期第2四半期の連結業績です。介護事業は高い入居率が維持できたことに加えて、少数精鋭プロジェクトにより労働生産性が向上し、売上・利益ともに計画どおりに進捗しています。

既存ホームの高い稼働率が、昨年のM&Aで引き継いだホームの減益を補い、前期比で増収増益を達成することができました。M&Aで取得したホームについては、入居改善と労務費の適正化を進めることで、今後さらなる利益貢献をしてくれるものと考えています。

売上高は200億5,100万円で前年同期比7.9パーセント増、営業利益は17億5,300万円で前期比11.6パーセント増、経常利益は18億7,700万円で前期比7パーセント増、純利益は12億7,100万円で前期比11.9パーセント増となりました。

不動産事業は、例年どおり下期に売上と利益が集中する予定で、現在売却に向けて準備中です。

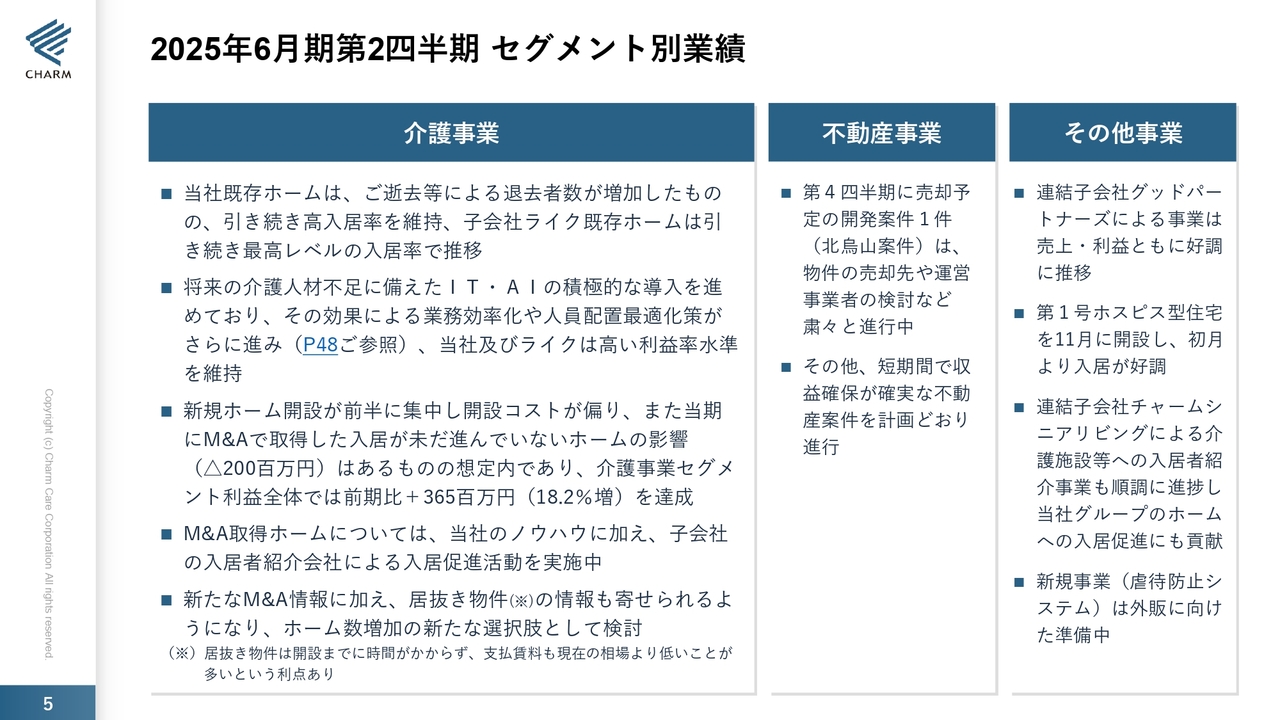

2025年6月期第2四半期 セグメント別業績

2025年6月期第2四半期のセグメント別の状況です。介護事業は、当社既存ホームの平均入居率が94.8パーセント、特に子会社ライクの既存ホームの入居率が99.5パーセントと、高水準を維持しています。

現場のAI・ITの積極的な推進により業務効率化が進み、高い利益率を維持することができています。

今期のM&Aで取得した7ホームについては、一時的に業績を圧迫しているものの、介護事業セグメント利益全体では前期比で3億6,500万円増加しています。今後も改善を進めることで、当社の成長エンジンとして、さらなる利益貢献を見込んでいます。

引き続き、新たなM&A案件の情報獲得に加えて、新たな戦略として居抜き案件の確保にも注力していきたいと考えています。

不動産事業では、第4四半期に売却予定の北烏山案件の工事が計画どおりに進行しています。その他収益物件についても、売却予定先の候補が複数あり、粛々と進めている状況です。

その他事業では、連結子会社のグッドパートナーズが新たに開始したホスピス事業が順調で、売上・利益ともに好調に推移しています。さらに、昨年より開始した入居紹介事業を行うチャームシニアリビングが、当社施設への入居促進に大きく貢献しています。

新規事業の「虐待防止システム」は、まだ課題が多く、現場で実証実験を繰り返しており、収益化はもう少し先になる予定です。

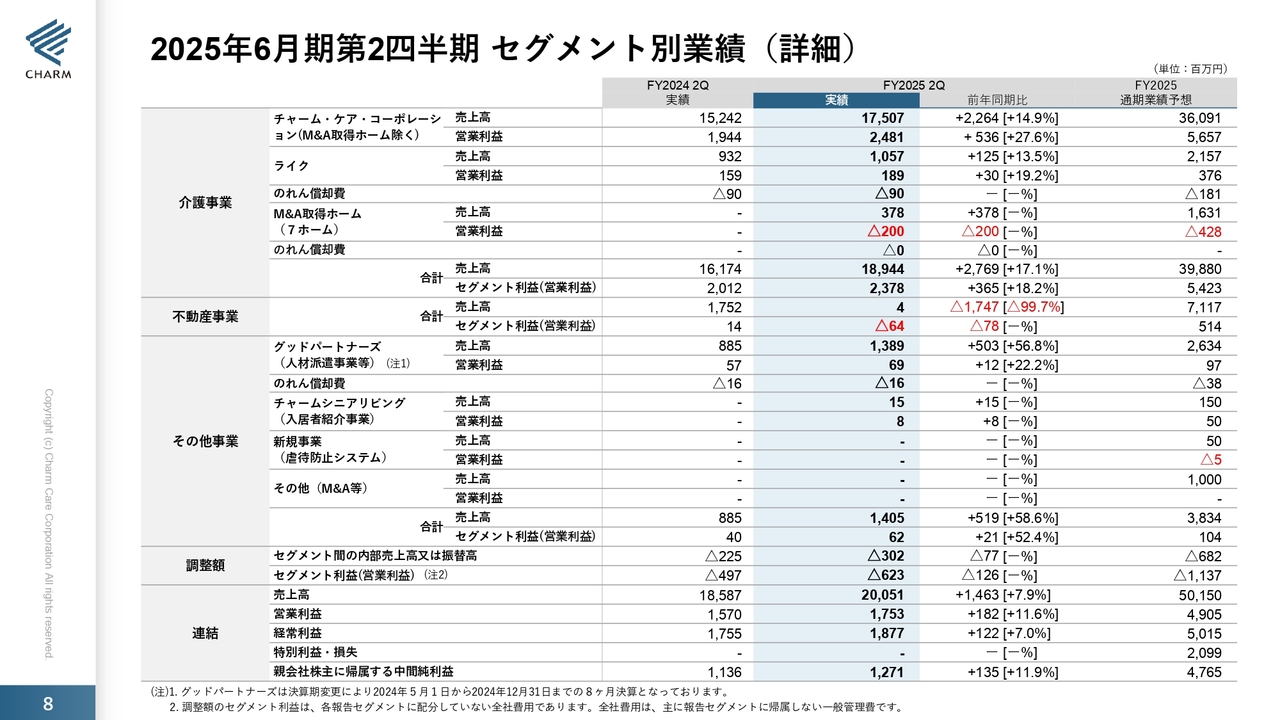

2025年6月期第2四半期 セグメント別業績(詳細)

セグメント別業績の詳細です。介護事業は、M&A取得ホームを除くチャーム・ケア・コーポレーション単体の売上高が175億700万円で前年同期比14.9パーセント増、営業利益が24億8,100万円で前年比27.6パーセント増となりました。

子会社のライクは、売上高が10億5,700万円で前年同期比13.5パーセント増、営業利益は1億8,900万円で前年同期比19.2パーセント増となっています。今期に引き継いだM&A取得ホーム(7ホーム)の売上高は3億7,800万円、営業利益はマイナス2億円となりました。

合計の売上高は189億4,400万円で前年同期比17.1パーセント、営業利益は23億7,800万円で前年同期比18.2パーセント増となっています。

不動産事業の売上高は400万円となりましたが、第4四半期には3物件の売却が進行中です。

その他事業のグッドパートナーズは、売上高が13億8,900万円で前期比56.8パーセント増、営業利益が6,900万円で前期比22.2パーセント増となりました。

新規事業の「虐待防止システム」は、まだ課題も多く、現場での実証実験を繰り返しているところです。

再度になりますが、連結売上高は200億5,100万円、営業利益は17億5,300万円、経常利益は18億7,700万円となりました。親会社株主に帰属する中間純利益は12億7,100万円で、前年同期比11.9パーセント増となっています。

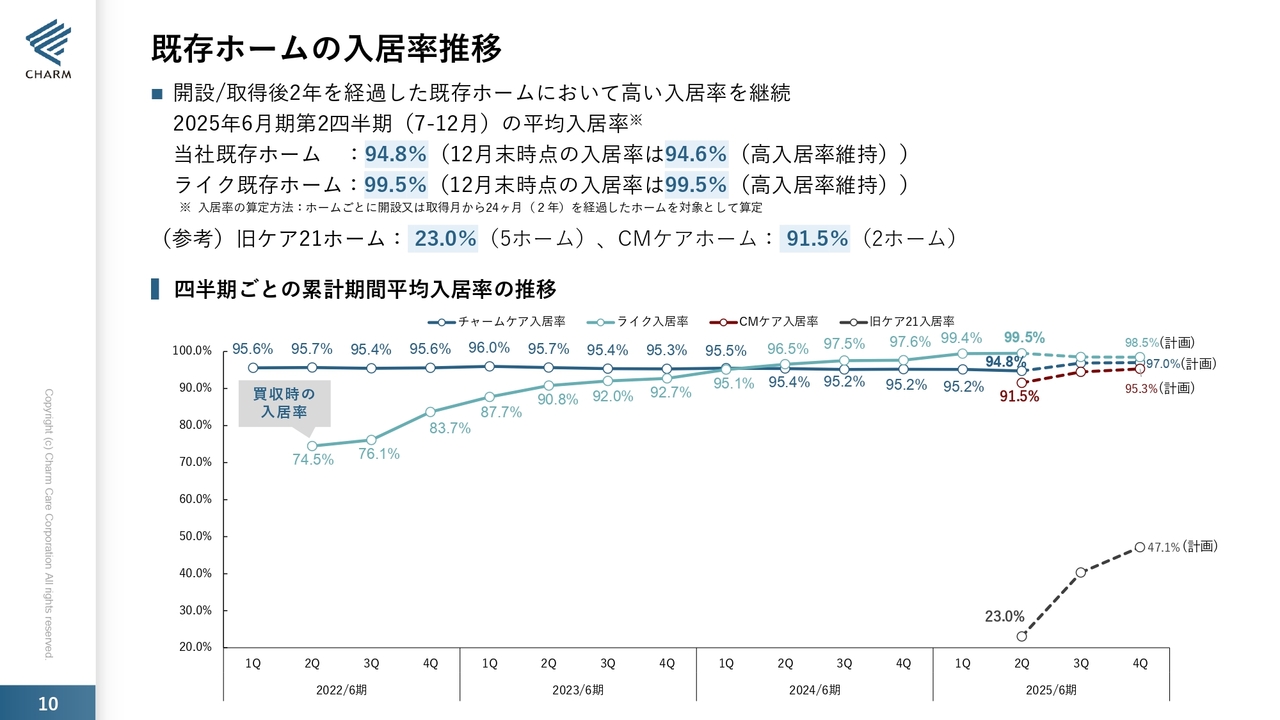

既存ホームの入居率推移

入居率についてです。当社の既存ホームの平均入居率は94.8パーセントです。特に子会社のライクの入居率は、12月時点で99.5パーセントと、最高レベルを維持しています。

スライドには参考データとして、旧ケア21ホームとCMケアホームの入居率を記載しています。

旧ケア21ホームの期末平均入居率計画47.1パーセントに対して、3月末時点の入居率は40パーセント台の見込みとなっており、順調に進捗しています。

特にチャームスイート豊洲が順調に推移し、黒字化しています。5ホームの合計368室のうち、引き継ぎ時の入居は60室でしたが、足元では約140室まで改善しています。

CMケアホームは、今期末に入居率95.3パーセントを計画していましたが、大森と川崎の2ホームともほぼ満室となっている状況です。

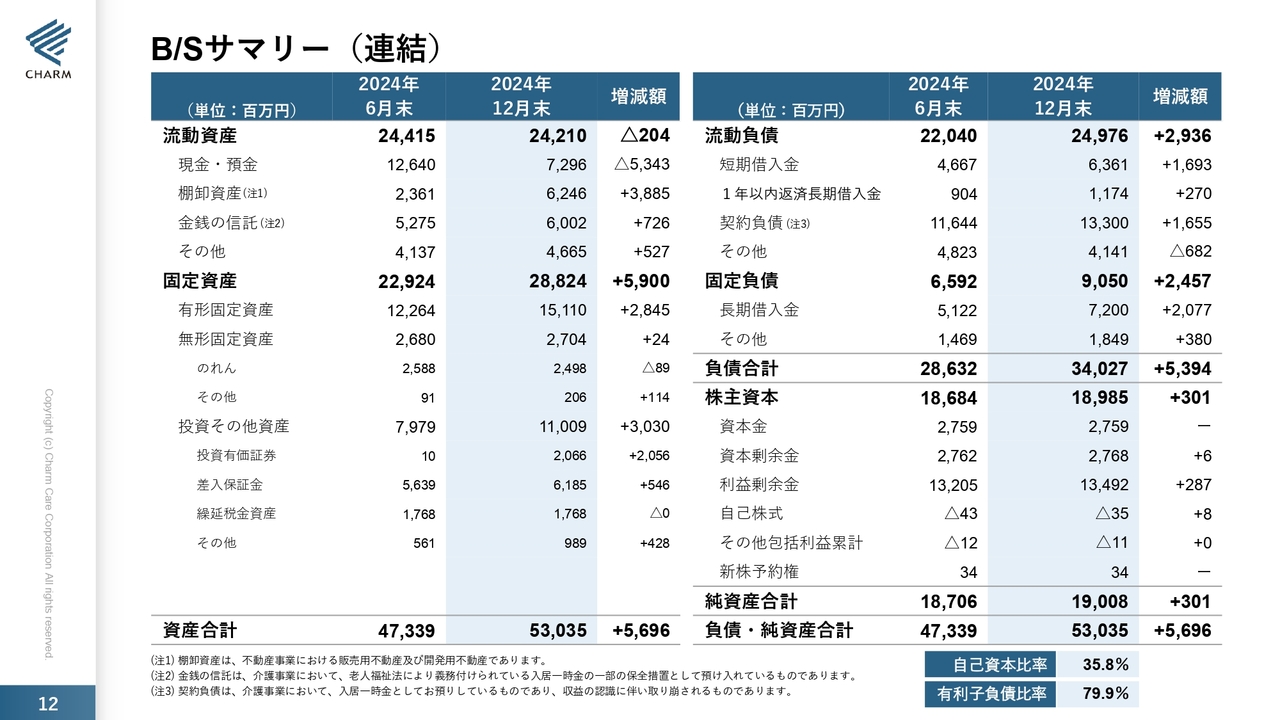

B/Sサマリー(連結)

バランスシートです。主な変更点として、現預金が前期末比で約53億円減少しています。これは不動産事業の資産である棚卸資産と固定資産の増加によるものです。

12月末の自己資本比率は35.8パーセント、有利子負債比率は79.9パーセントです。

「資本コストや株価を意識した経営」について

「資本コストや株価を意識した経営」についてです。スライドの右側に、今回より、投資家目線を加えた株主資本コストをグラフで表示しています。当社のROEは株主資本コストを十分に上回る推移となっています。

また、現在は新規ホームの開設時等の基準として、売上高経常利益率に加えて、投資効率の基準の明確化を検討しており、資本コストを意識した経営を進めていきたいと考えています。

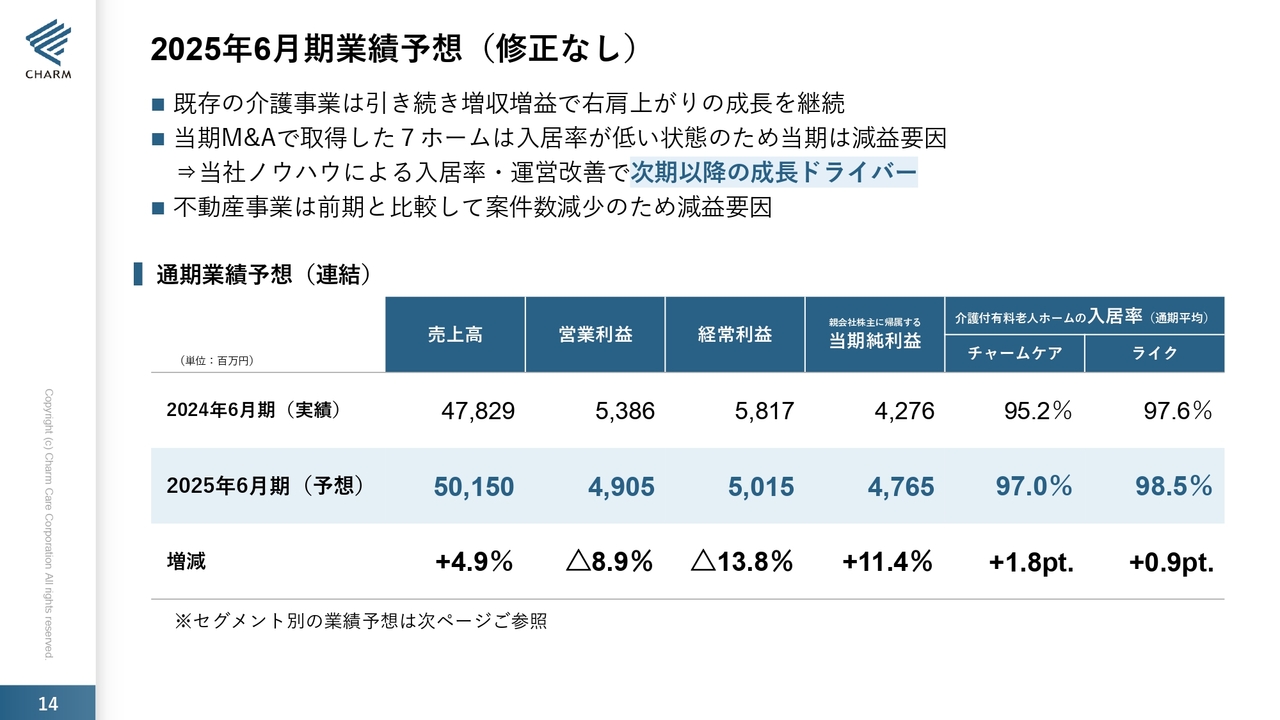

2025年6月期業績予想(修正なし)

通期の業績予想についてはスライドをご覧ください。

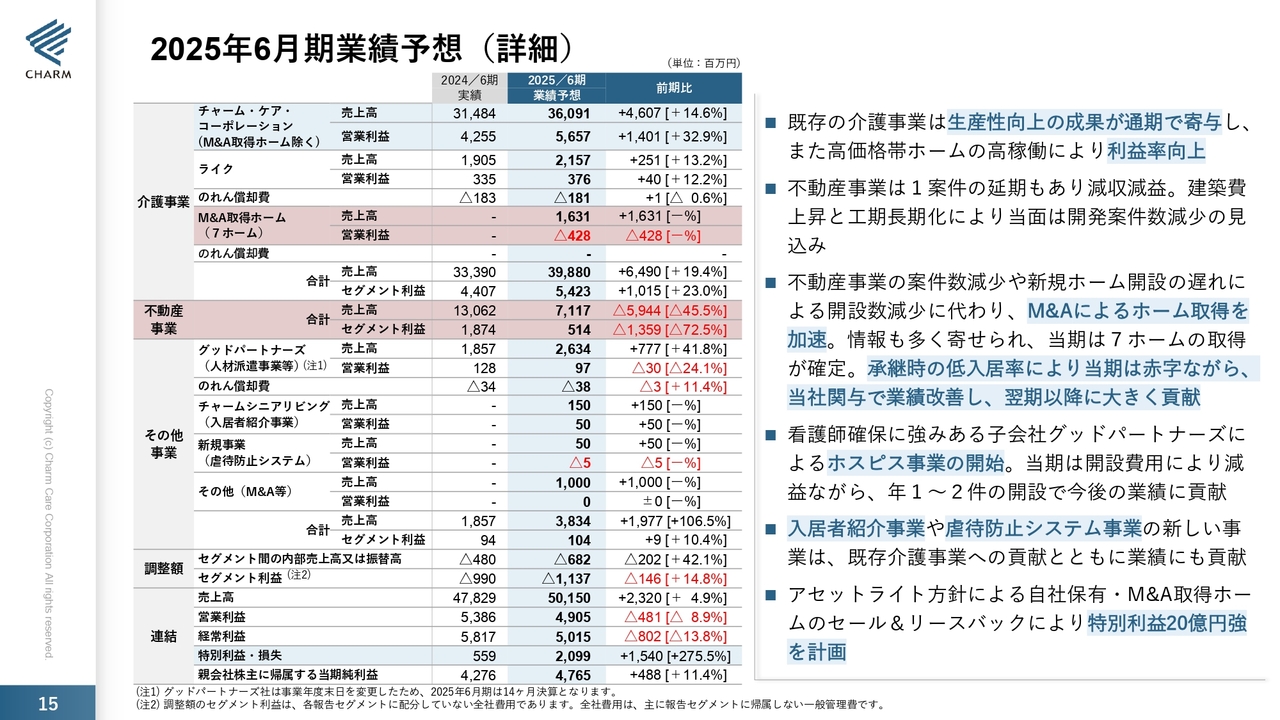

2025年6月期業績予想(詳細)

スライドに記載のとおり、M&Aで取得したホームが減益要因となっていますが、既存ホームの増収・増益により、期初予想から修正はありません。

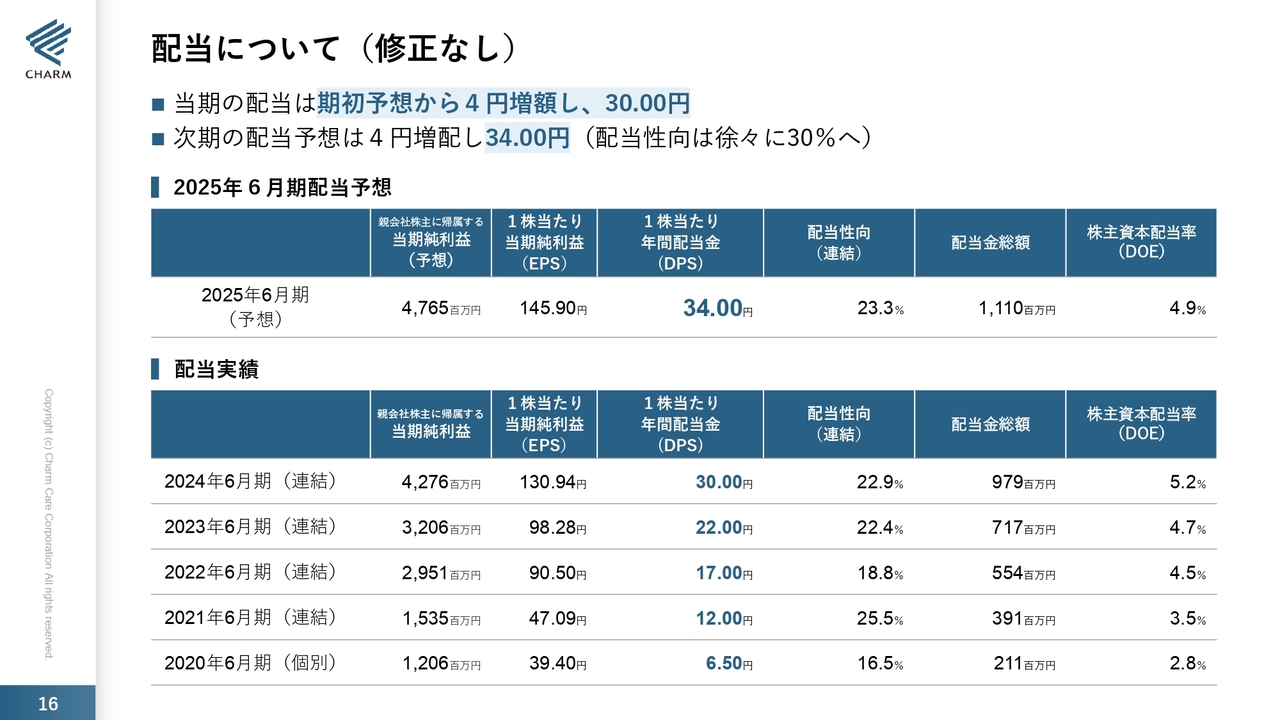

配当について(修正なし)

配当予想についても修正はありません。配当性向については、成長投資とのバランスを見ながら今後は30パーセントに向けて増やしていきたいと考えています。

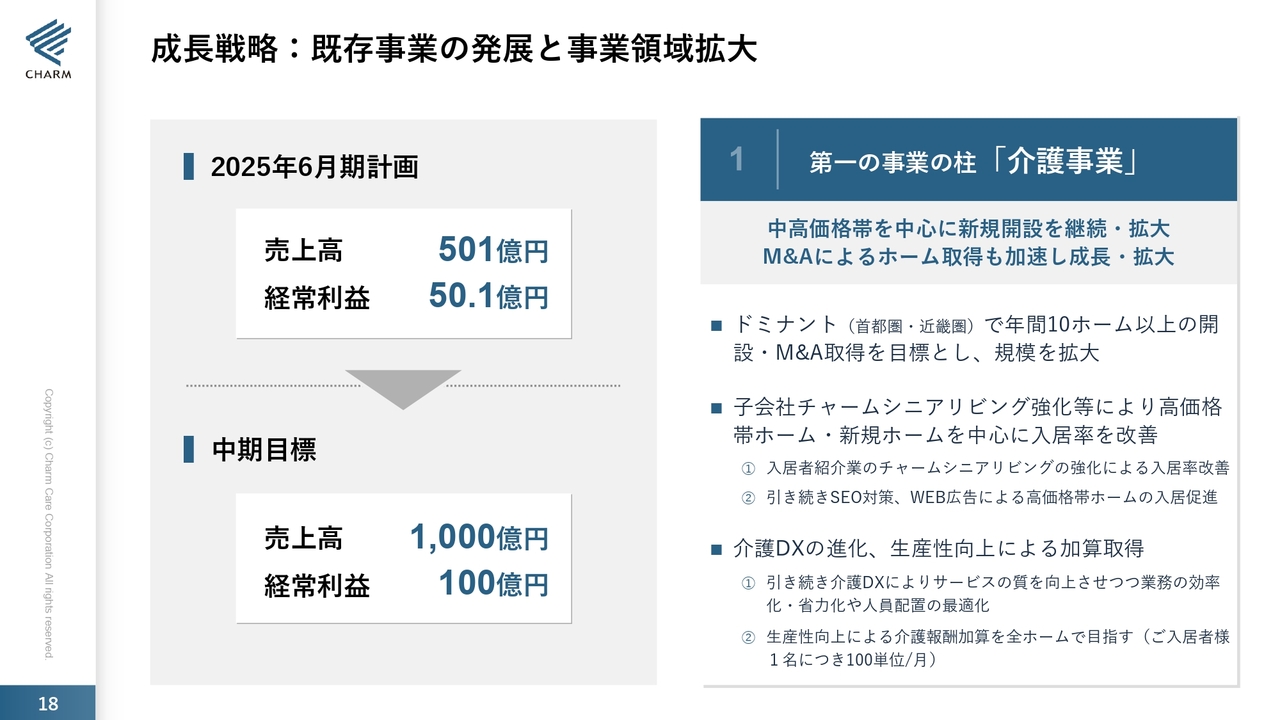

成長戦略:既存事業の発展と事業領域拡大

中期経営計画についてご説明します。引き続き、売上高1,000億円、経常利益100億円を目指していきます。

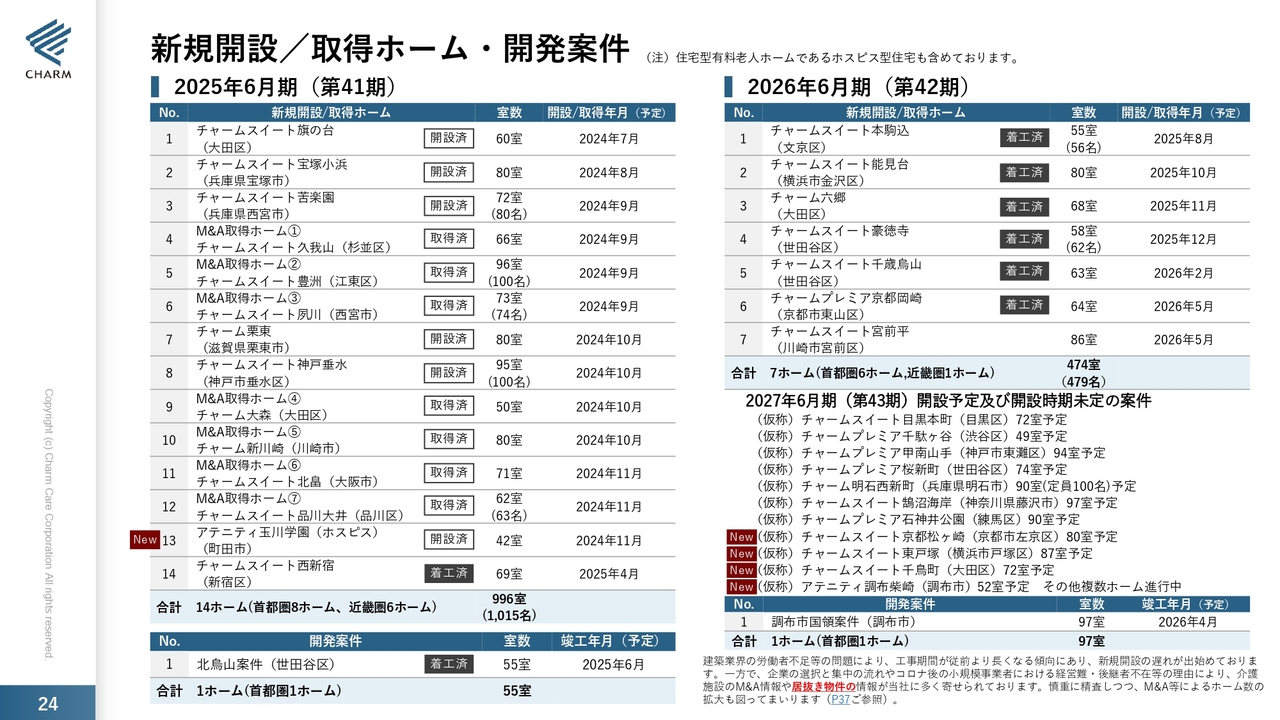

新規開設/取得ホーム・開発案件

新たな進捗として、新規開設案件をご紹介します。スライド左の表の13番に記載のとおり、昨年11月に、グッドパートナーズによるホスピス案件のアテニティ玉川学園が開設しています。

2027年6月期以降の開設予定案件として、スライド右下に記載のとおり、チャートスイート京都松ヶ崎、チャートスイート東戸塚、チャームスイート千鳥町、アテニティ調布柴崎の4施設を準備しているところです。

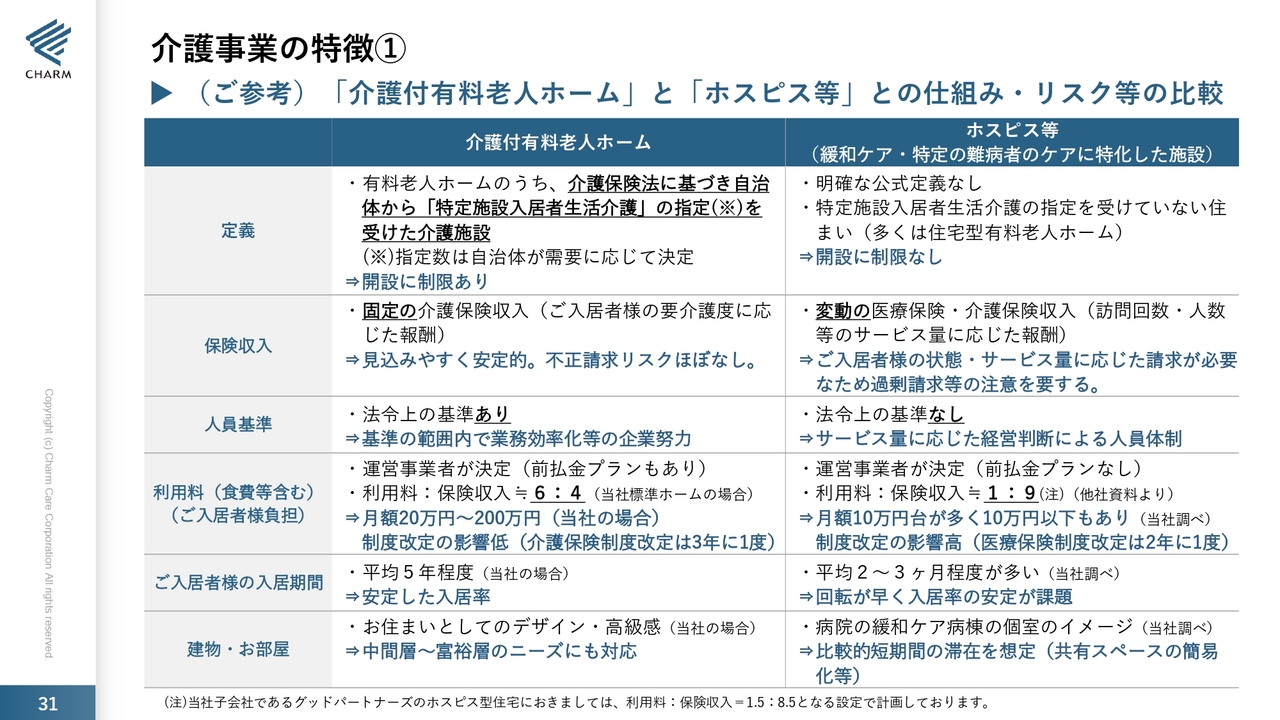

介護事業の特徴①

最近ご質問の多かった、介護付有料老人ホームとホスピス等の違いについてご説明します。

主な収入源である保険収入については、介護付有料老人ホームは要介護度に応じた固定報酬で、見込みやすく安定的です。一方、ホスピスや医療型老人ホームの多くは、医療や介護報酬が出来高による変動報酬となっており、昨今、世間をにぎわせている過剰請求の要因となっています。

また、当社の介護付有料老人ホームは、保険収入の割合が全体収入の3割から4割程度です。それに対して、ホスピスの多くは8割から9割を占めており、国による報酬単価の改定リスクが大きい上、入居期間が非常に短く、経営・運営ともに安定しない傾向があるようです。

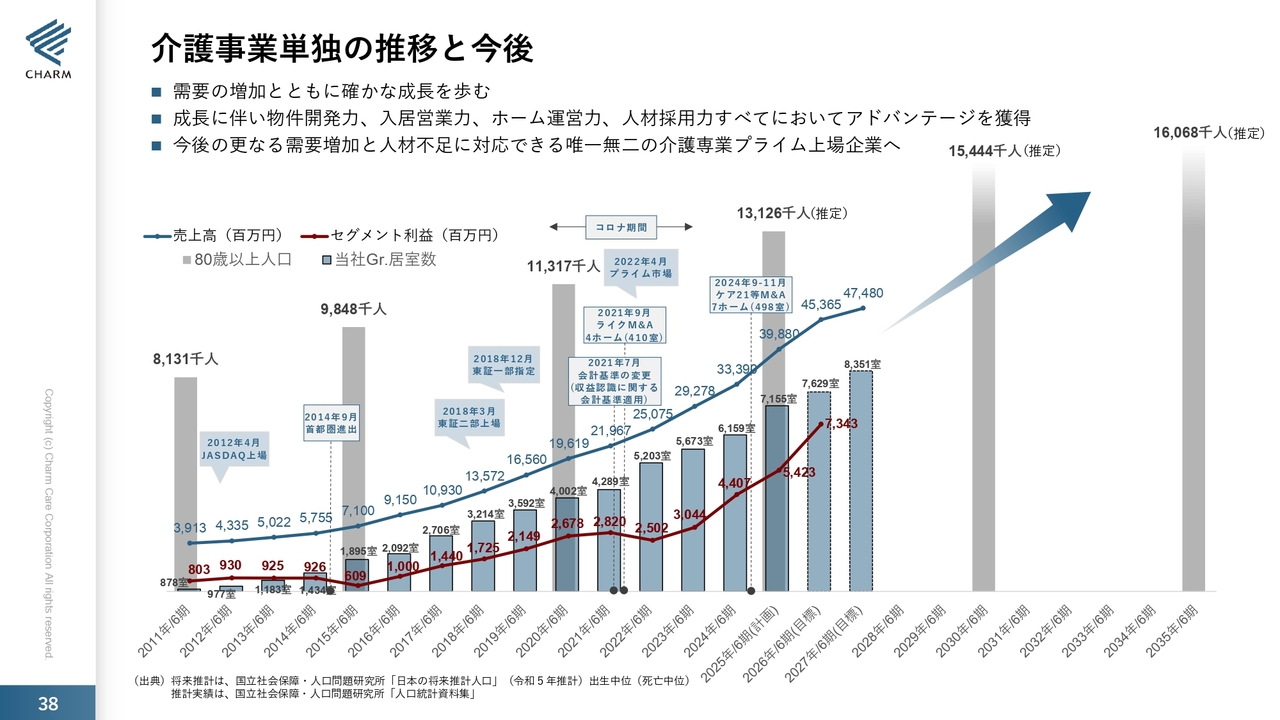

介護事業単独の推移と今後

介護事業単独の推移と今後についてご説明します。スライドのグラフのとおり、当社はこれまで需要の増加とともに施設数、居室数、売上、利益を着実に伸ばしてきました。

その原動力となっているのは、当社の物件開発力、入居推進の営業力、少数精鋭によるホームの運営力、そして本社力です。現場で概ね20パーセント程度の利益を確保し、本社経費を10パーセント以内に抑える、これが当社の経営方針です。

今後、入居対象者である80歳以上の人口は、確実に増えていく見込みです。さらなる需要増に応じるべく、施設・介護のリーディングカンパニーとして成長していきたいと考えています。

私からのご説明は以上です。ありがとうございました。

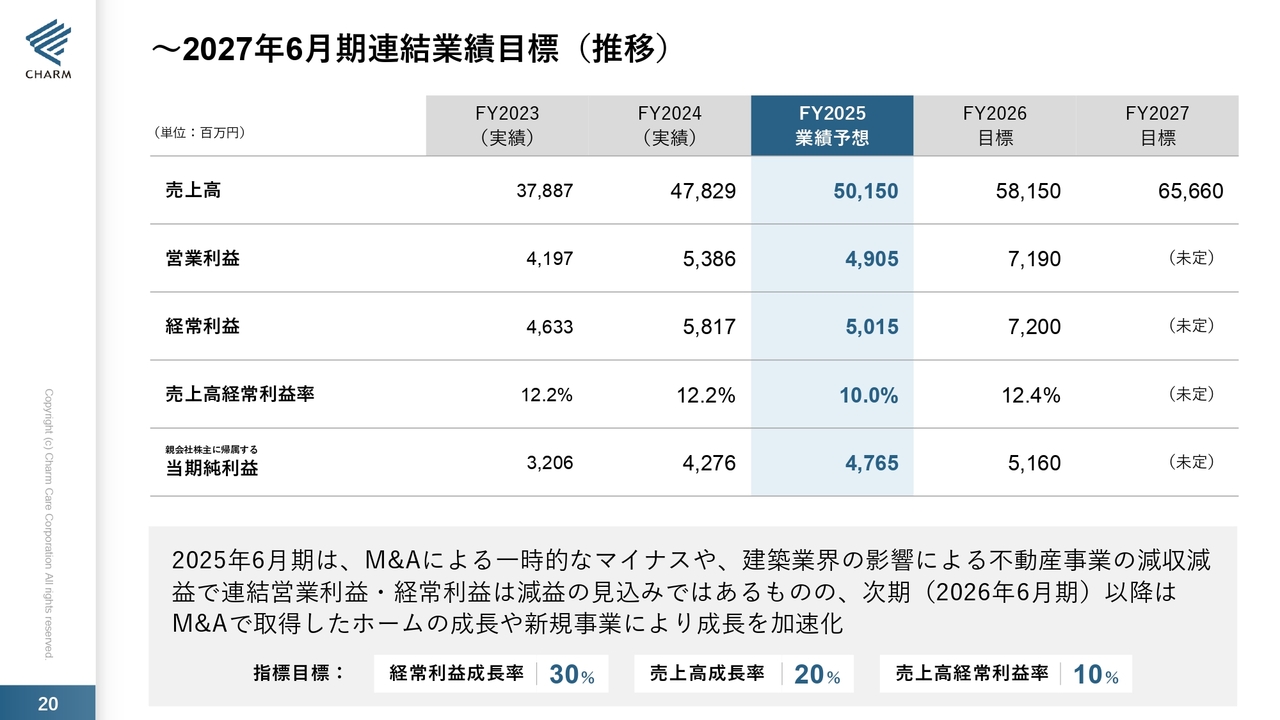

〜2027年6月期連結業績目標(推移)

下村隆彦氏(以下、下村):当社の今後の経営方針と経営戦略についてご説明する前に、当社の予算の組み方についてお話しします。

当社は新しい期が始まる前に、3ヶ年の中期計画を発表しています。当該期は売上やコストをしっかり精査し、実際とあまり乖離がないように予算を組みますが、翌期、翌々期については、できるだけ目標を高く設定してきました。

ところが、実際に翌期、翌々期になると、社会情勢などさまざまな情勢も変わっていますので、実際と乖離をするケースがかなり見られました。この点について、下方修正したとのご批判があったため、今後は実際とあまり乖離がないように、しっかりと精査していきたいと考えています。

2025年6月期については、以前の3ヶ年計画では売上高を570億円、経常利益を57億円と予定していました。しかしながら、実際の業績予想の売上高は501億円、経常利益は50億円と、下方修正となりました。

主な要因は、3ヶ年計画時点の予想に含まれていなかった2024年問題により、建築費の高騰や工事期間の延長があったことが挙げられます。

加えて、今期予定していた不動産事業、ヘルスケアデベロップメント事業の大型案件である調布市の国領案件の工期が間に合わず、来期にずれ込んだことも要因の1つです。さらに、当初の予定より工事費が高騰したことで、売上収益も下方修正する結果となりました。

ただし、北烏山案件は現在工事中で、間違いなく今期中に完成して売却する予定ですし、国領案件も工事中ですので、来期は間違いなく売上と収益に計上できる予定です。

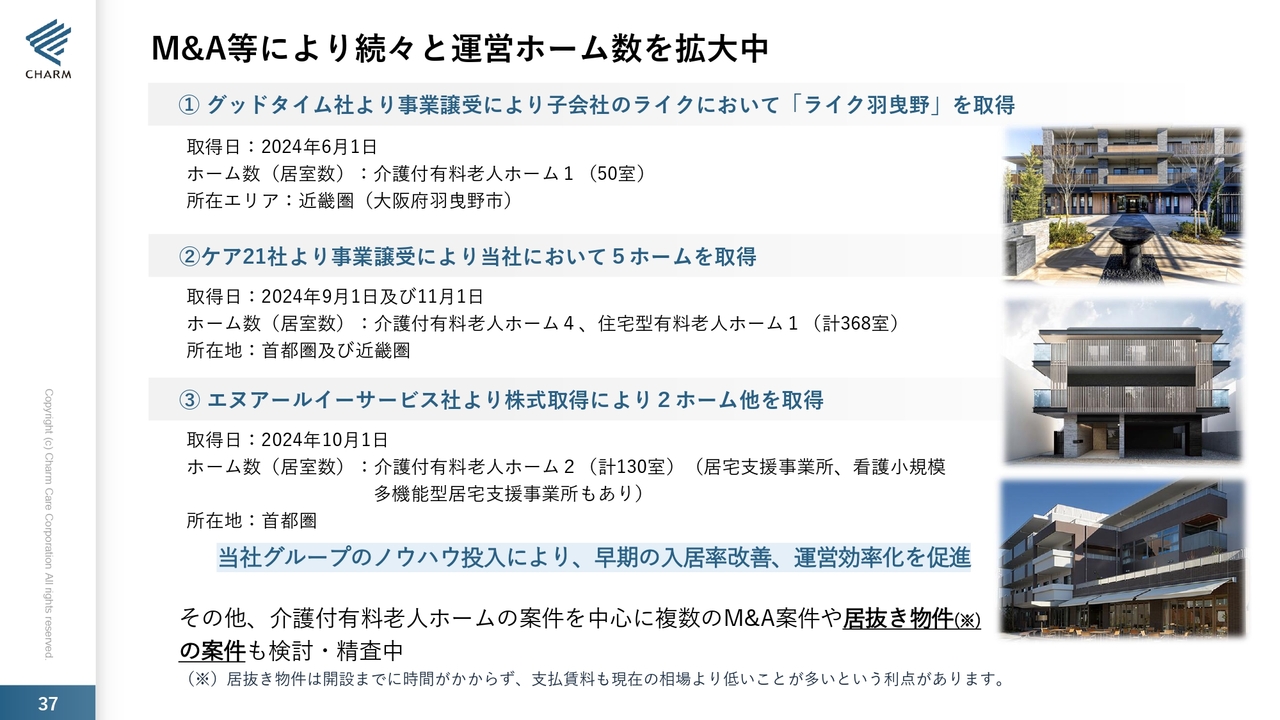

M&A等により続々と運営ホーム数を拡大中

当社の経営方針と戦略についてご説明します。ご承知のとおり、工事費の高騰、工期の延長等を要因に、介護施設の事業費が高騰しています。所定の利回りが確保できなくなり、ペンディングにするパートナーも出てきました。

「チャームさん、家賃上げてくれたらいくらでもしますよ」と言われていますが、なかなかそれに応じることは難しいため、今後はこれまでと同じような新規開設が難しくなることを踏まえて、当社としてはM&Aや不振ホームの運営譲渡に注力していきたいと思っています。

実績として、昨年はケア21の運営譲渡により、5ホームを取得しました。また、JR東日本さんの子会社のM&Aを実施したことに加えて、東急不動産さんの子会社であるイーライフデザインとの資本業務提携も行っています。

約4年前に当社がM&Aしたライクの再生を高く評価いただき、現在、数多くのM&Aの案件の情報をいただいています。さらに、新規案件についても数多くの情報をいただいています。

不動産事業については、土地代、工事費等をしっかりと勘案し、収益の確保や売却先の目途をつけるなど、確実な案件を中心に事業を行っていきます。

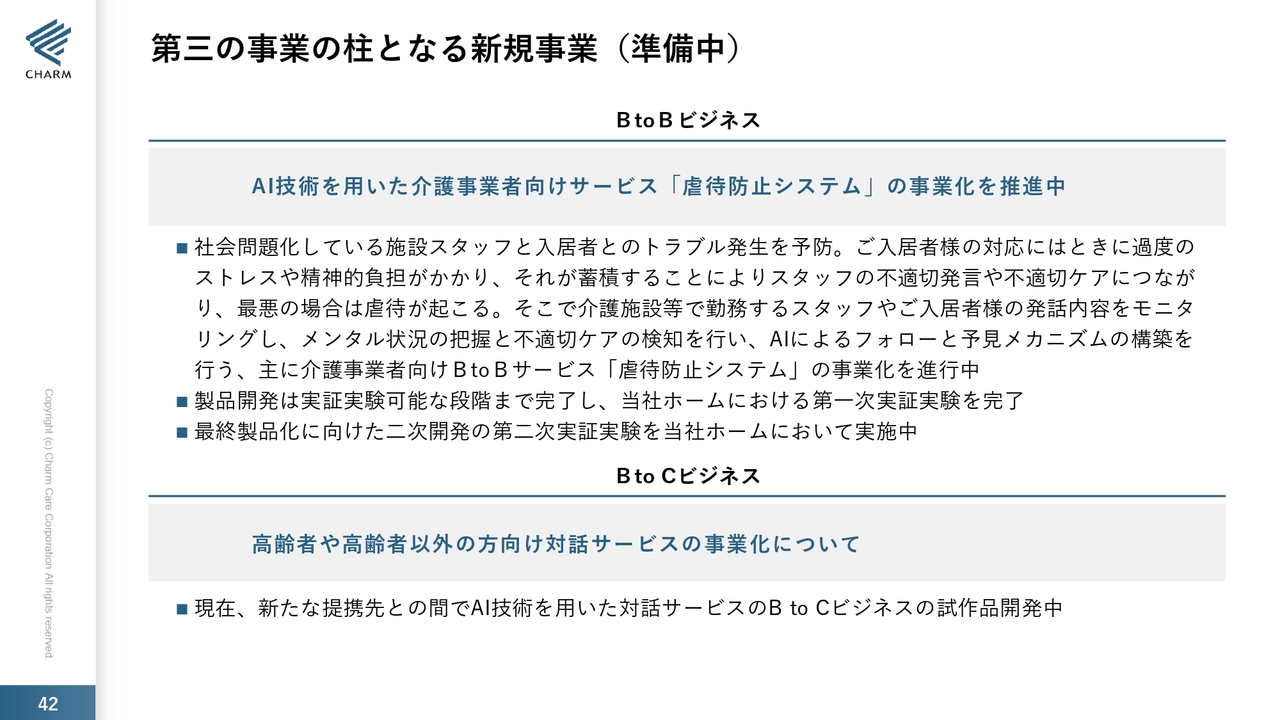

第三の事業の柱となる新規事業(準備中)

新規事業として以前から開発を進めている「虐待防止システム」については、現在、実証実験を続けています。そこそこ順調に進捗しているとは思いますが、商品化につなげるためには、検知の精度をもう少し上げる必要があります。

また、以前、ウェルヴィル社と開発していた、人と同程度の会話ができるロボットについては、うまく商品化につなげることができませんでした。前期にウェルヴィル社に出資した資本は減損となりましたが、現在は新たな提携先を見つけ、自由に話せる介護ロボットの試作品を開発しています。

現在、現場検証しているところです。私も先日話してみましたが、かなりうまく話せるといいますか、以前開発していたものとは違って格段に話が通じます。今月末には試作品が完成するため、有望な商品になるのではないかと期待しています。

介護事業単独の推移と今後

ここで、今後の介護事業の見通しや将来性についてお話しします。介護事業のお客さまである高齢者は、今後2060年まで右肩上がりで増加すると言われています。これから30年、35年と、長きにわたって需要が見込めることから、介護事業は非常に将来性のある成長産業と考えています。

介護産業が将来性のある成長企業である一方で、人材の確保が課題としてあります。新型コロナウイルスが終息し、これまで元気がなかった企業がいっぺんに元気を取り戻したため、経済が活性化し、人材の奪い合いとなっています。

物価も高騰していますが、人件費も高騰しています。今後も3Kの筆頭である介護事業は人材確保がますます難しくなっていきます。また、一般企業と競争して人材を確保することは非常に難しいと思われます。

現在、介護事業に従事している人は約215万人いると言われています。給料は安くても介護に従事したい方もいます。このような状況の中、人材を確保するための当社の取り組みとして、業界トップの給与にすることと、業界トップのDX化の実現を目指しています。

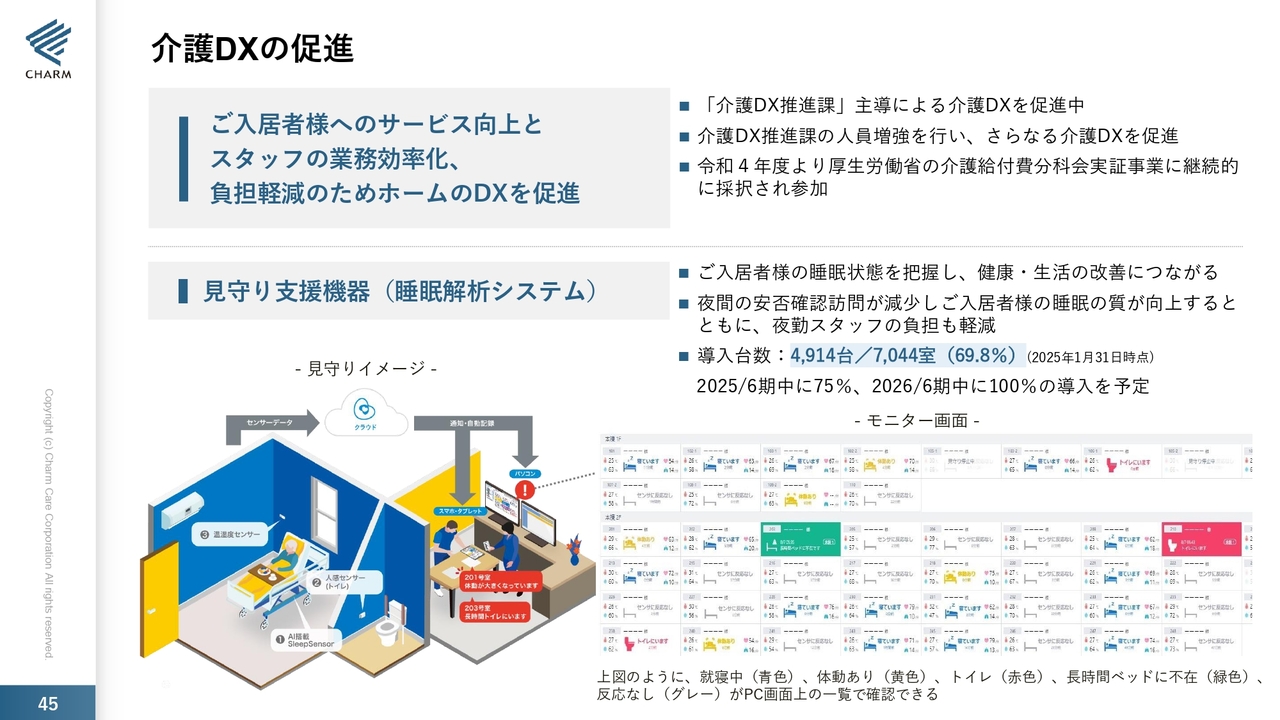

介護DXの促進

現状、すでに当社の給与水準は業界トップレベルにあると私は考えていますが、文字どおり、業界トップにしていきたいと考えています。

当社を含め、SOMPOケアさん、ニチイケアパレスさんなど大手の介護事業者が加盟しているUAゼンセン日本介護クラフトユニオンがありますが、そこでは平均給与を公表しています。施設系においては、組合員の平均と比較すると、当社の年俸は30万円から40万円ほど高くなっているため、業界でトップレベルにあることは間違いないと思います。

また、当社は、サービスを低下させずに仕組みを変えることで、可能な限り少ない人数で運営できる少数精鋭プロジェクトを実施しています。そして、人員配置の適正化を図った結果、前期は約90人の人員削減を行い、約6億円の人件費の削減を達成しています。

今後も生産性向上のため、ITやAIロボットの導入、DX化の推進にしっかりと取り組んでいきます。

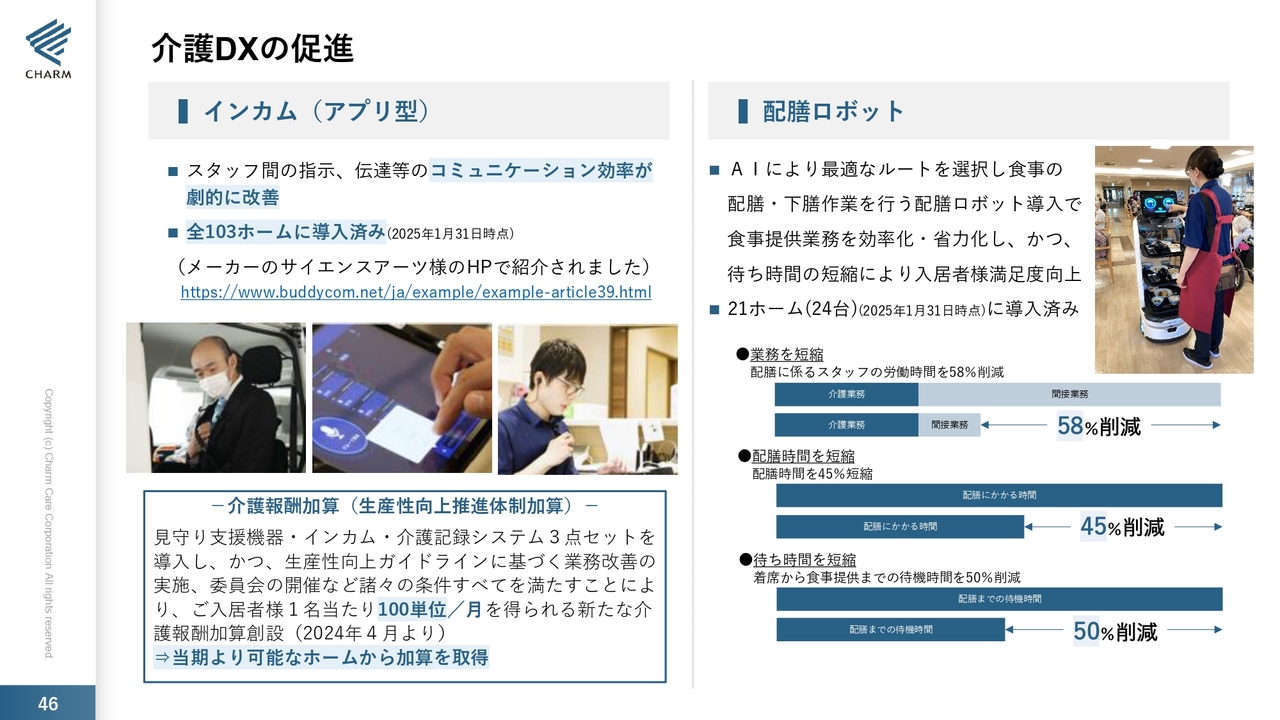

介護DXの促進

DXの促進として、当社では見守り機器、インカム、ポータブルエコー、配膳ロボット、清掃ロボットなどを導入し、業務の効率化と省力化を実施しています。

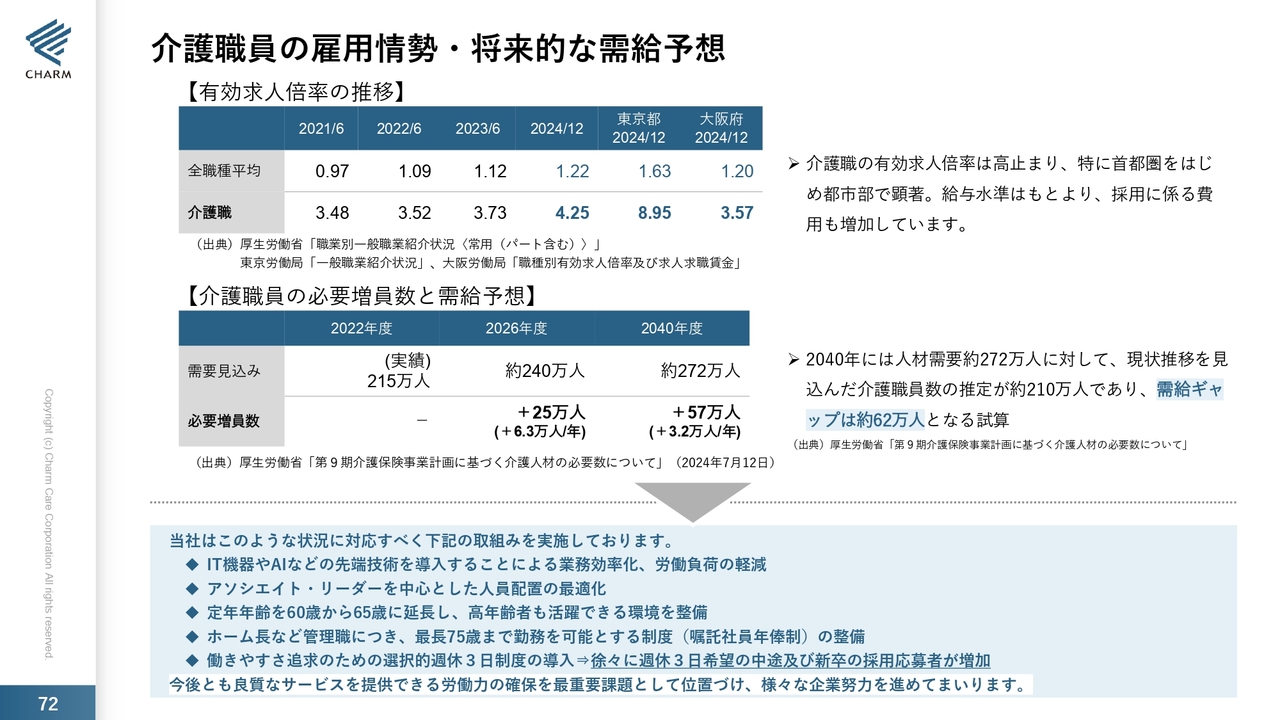

介護職員の雇用情勢・将来的な需給予想

働き方改革や働き方の多様化にも取り組んでいます。具体的には、昨年9月から、週休3日制を実施しています。これは選択制のため、希望者のみの制度で強制ではありません。

現在、新規開設ホームを除いた90ホームで導入しており、スタッフの約40パーセント以上が週休3日制を選択しています。週休3日の場合、週4日勤務ですので、1日10時間の勤務になります。週休3日のうち1日は、副業やアルバイトもOKです。

この制度のメリットとして、1日10時間勤務ですので、元気でやる気のある人が対象となるため、社員の若返りに寄与すると考えています。

この制度の本来の目的は、雇用の拡大と雇用コストの削減です。介護スタッフを1人採用するのに、人材紹介会社を介すと40万円から50万円、場合によっては100万円かかることがあります。一方で、当社ホームページや求人サイトから応募して採用に至れば、採用コストはゼロで済みます。

実際、当社における中途採用の応募は現在、前期の上半期比で20パーセントほど増加しています。1月度の中途採用の実績は25名で、そのうち15名が週休3日制を導入しています。

この週休3日制の導入は、当社ぐらいの会社規模においては、今のところあまり例を見ないと聞いています。

また、業務の専門家、分業化、スペシャリストの養成とマスター制度の設立を目指しています。介護業界は昔から業務の標準化が大事だと言われています。「能力の差にかかわらず平等に仕事をしましょう」ということで、能力の差があるにもかかわらず、平等に仕事が割り振られ、一律に同じ仕事をしているのです。

これにより何が起こるかというと、スキルの高い人材にサービスを提供していただいたお客さまは満足ですが、例えば排泄介助や入浴介助といった困難なケアは、スキルの低い人材ではなかなか的確にできません。特にオムツの交換は非常にテキパキとスピーディにできなければ、お客さまに不快感を与えます。

このようなことから、私どもは業務の専門化・分業化に取り組みたいと考えています。スキルの高い人材には、困難なケアを専門に従事してもらいます。かつ、スキルの高い人材にはしっかりと手当を支給することで処遇を良くしていきます。

今までの介護業界の常識を覆し、取り組み方を変えていくことが、人材確保にとって必須条件ではないかと私たちは考えています。

介護業界は今まさに優勝劣敗の状況です。昨年、数多くの介護事業者が廃業・倒産しました。今後、この傾向はますます顕著になっていくと考えており、私どもはこれをチャンスと捉え、積極的にチャレンジすることで、業界のリーディングカンパニーを目指してがんばっていきます。

今期は今までと比較すると少し苦しい状況ではありますが、来期以降また大きく成長していけると確信していますので、今後ともご支援のほど、よろしくお願いします。ありがとうございました。

質疑応答:M&Aで取得したホームの課題と改善見込みについて

司会者:「M&Aで取得したホームについて、旧ケア21の5ホームとCMケアの2ホームそれぞれの課題と今後の改善見込みについて教

新着ログ

「サービス業」のログ