提供:株式会社丸運 2026年3月期第1四半期決算説明

丸運、運賃・料金改定が寄与し経常利益は前年同期比+51.6%の大幅増益 環境活動への取り組みでFCV車を導入へ

目次

中村正幸氏:株式会社丸運代表取締役社長の中村です。2026年3月期第1四半期の丸運グループ連結決算をご説明します。

本日は、会社概要、事業内容、2026年3月期第1四半期の決算概要、トピックス、さらに、当社の強み、東証からの要請である「資本コストや株価を意識した経営の実現に向けた対応について」の対応状況についてお伝えします。

会社概要

当社の歴史は古く、創業が明治25年、西暦1892年で、創業130年を超える老舗企業です。現在、東京証券取引所のスタンダード市場に上場しています。当社グループは、グループ全体で2,100余名の従業員が働いています。

総合物流企業として、一般貨物や石油・潤滑油・化成品を中心に、輸送、保管、梱包、据付などの事業を展開しています。

事業内容

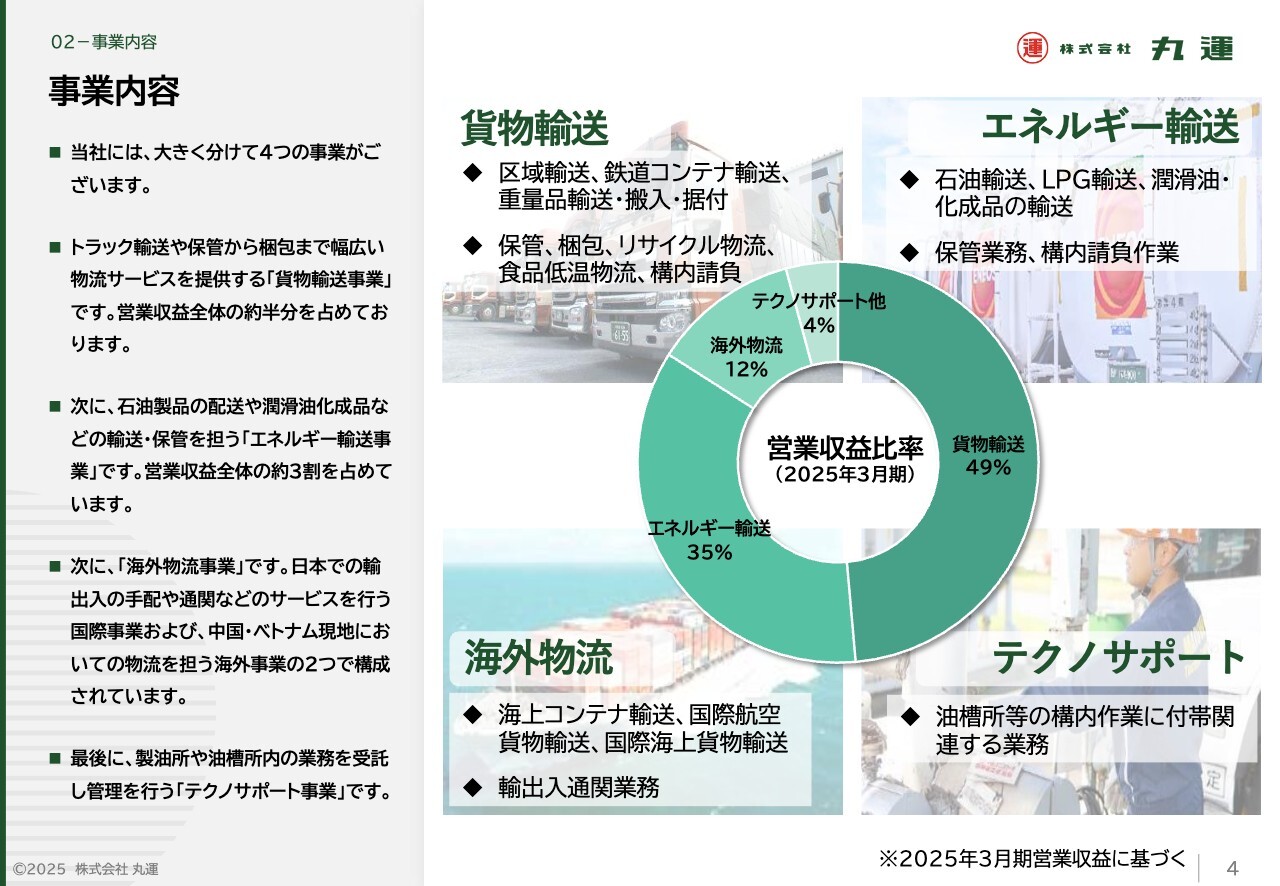

こちらのスライドでは、当社の事業内容についてご説明します。当社には、大きく分けて4つの事業があります。

まずは、トラック輸送や保管、梱包まで幅広い物流サービスを提供する貨物輸送事業です。営業収益の規模でいうと約50パーセントを占めています。

次に、石油製品の配送や潤滑油化成品などの輸送・保管を担うエネルギー輸送事業です。

そして、日本での輸出入の手配や通関などのサービス、および中国・ベトナム現地において物流サービスを提供する海外物流事業です。

最後に、製油所や油槽所(タンクターミナル)の業務を受託し管理を行うテクノサポート事業です。

当社の強みは、後ほどご説明しますが、貨物輸送とエネルギー輸送の両輪経営もその1つです。国内外の充実した物流ネットワークを活用し、多種多様な貨物に対応した最適な物流サービスを提供することで、同業他社との差別化を図っていきます。

決算サマリー

それでは、2026年3月期第1四半期の決算概要についてご説明します。

まず、当社を取り巻く環境ですが、雇用・所得環境が改善傾向にあるものの、物価や燃料価格の高止まりにより、個人消費の回復は限定的となりました。一方で、脱炭素化に向けた取り組みや、人手不足対応を背景としたデジタル化の進展などに伴い、企業の設備投資は堅調に推移しました。

加えて、インバウンド需要の増加が消費を下支えしたことなどにより、景気は緩やかな回復基調となりました。しかし、米国の関税政策に対する懸念や中国経済の回復の遅れや、中東地域をはじめとした地政学的リスクなどにより、先行きは依然として不透明な状況が続いています。

また、物流業界においては、引き続き燃料費や人件費などのコスト上昇が企業収益を圧迫する中、法改正による商慣行の見直し、物流の効率化、消費者の行動変容に向けた実効的な働きかけが実施されるなど、業界を取り巻く環境は変化しています。

消費関連貨物は、物価高騰により実質可処分所得が伸び悩み、個人消費が盛り上がりを欠いたことから、前年同期における大幅増の反動もあり、前年同期比マイナスの荷動きとなりました。

生産関連貨物は、米国の関税政策の影響を受け低調に推移しました。

建設関連貨物は、人件費や建設資材の高騰などにより、住宅投資が大幅に減少したことなどから、いずれも前年同期比マイナスの荷動きとなり、国内の貨物総輸送数量は、前年同期を下回る状況で推移しました。

このような経営環境の中、当社グループは、長期的な企業価値の向上を目指す「2030丸運グループ長期ビジョン」の実現に向けた、第4次中期経営計画の最終年度を迎えており、引き続き、適正運賃・料金の収受および提案営業力の強化、システム化・省人化によるコスト競争力の強化に取り組んでいます。

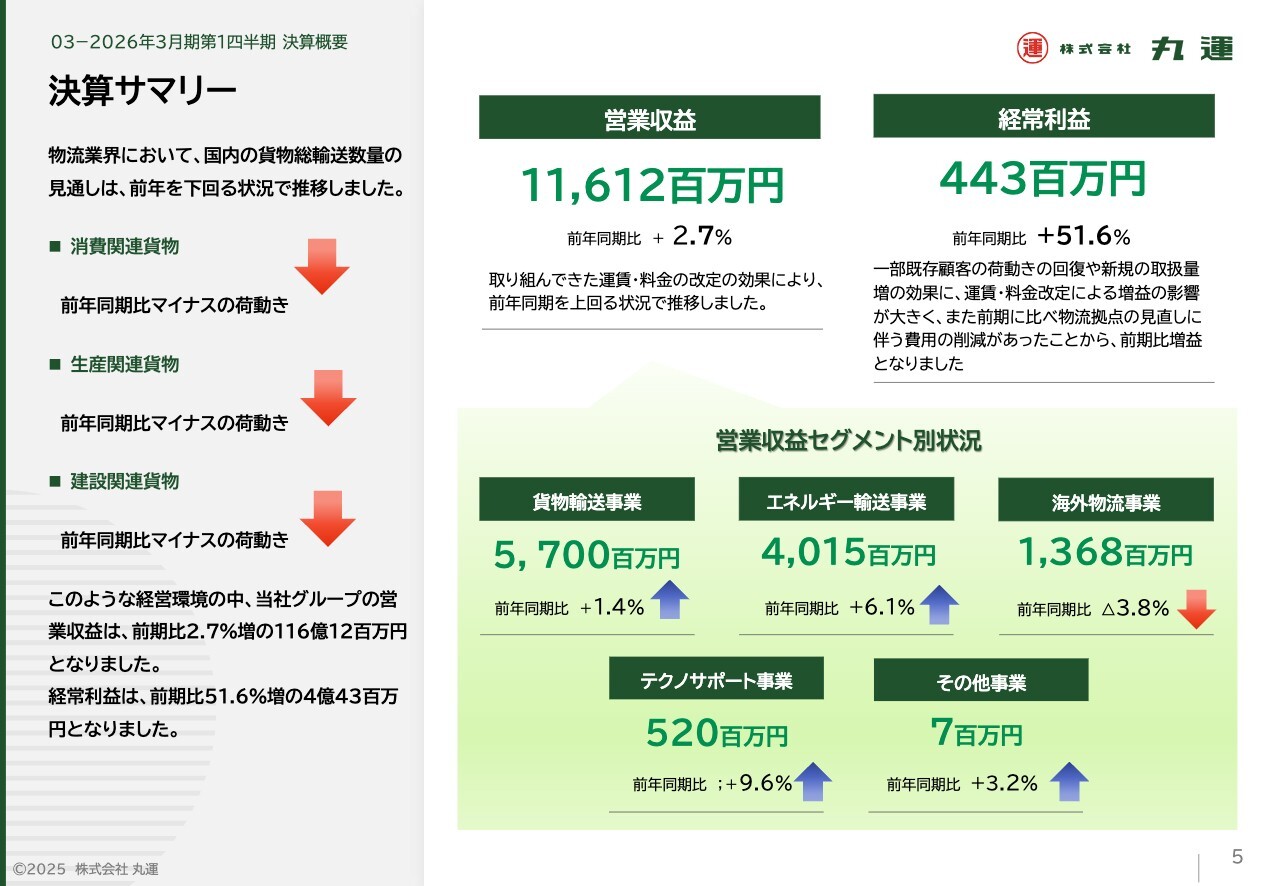

取り組んできた運賃・料金改定の効果により、当第1四半期連結累計期間の営業収益は、前年同期比2.7パーセント増の116億1,200万円となりました。

経常利益は、運賃・料金改定による増益に加え、一部既存顧客の荷動きの回復や新規の取扱量増効果もあり、前年同期比1億5,000万円増の4億4,300万円となりました。

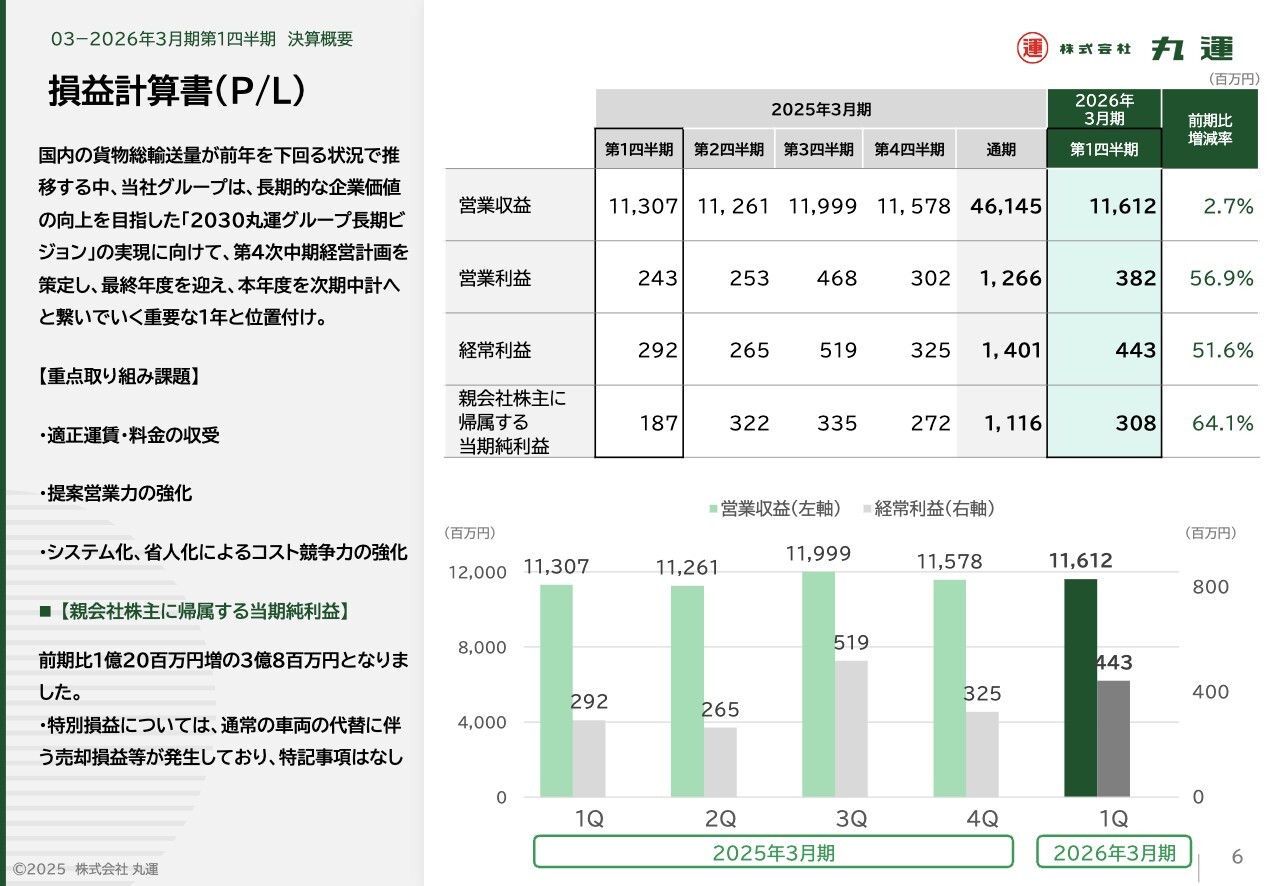

損益計算書(P/L)

こちらのスライドでは、連結業績の四半期の推移をご説明します。

当社は、灯油の需要期である冬場にエネルギー輸送の業績が伸びることもあり、第3四半期および第4四半期の業績が、第1四半期および第2四半期に比べ良くなる傾向にあります。しかし、今年度第1四半期は、昨年度第4四半期からの設備関連輸送案件のずれ込み要因などの影響もあり、経常利益は順調に推移しました。

なお、親会社株主に帰属する四半期純利益は、前年同期比1億2,000万円増の3億800万円となりました。

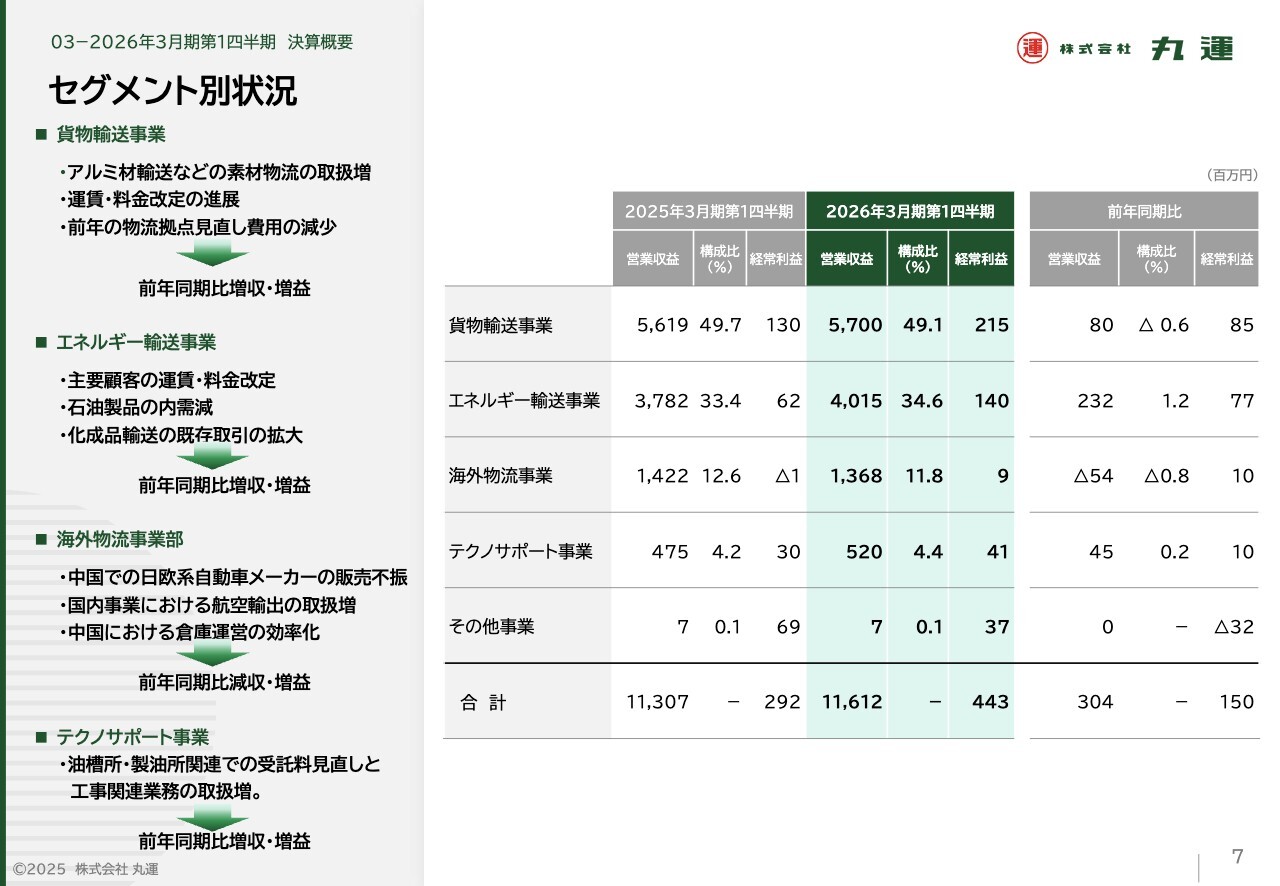

セグメント別状況

貨物輸送事業においては、アルミ材輸送量の回復などによる素材物流の取扱量増および運賃・料金改定の進展に加え、前年同期に行った物流拠点の見直しに伴う費用の削減が収益改善に寄与したことにより、増収増益となりました。結果、営業収益は前年同期比1.4パーセント増の57億円、経常利益は前年同期比8,500万円増の2億1,500万円となりました。

エネルギー輸送における石油輸送事業においては、石油製品の内需減の影響などにより、輸送数量が前年同期比2.2パーセント減少となりました。

潤滑油・化成品事業においては、溶剤等化学品の内需減に加え、出荷地の定期修理などの影響により、輸送数量が前年同期比8.1パーセント減となりました。収支については、ドライバー等の待遇改善を目的とした賃金改定や協力会社への運賃支払増はあったものの、主要顧客の運賃・料金改定や化成品事業における既存取引の拡大により、増収増益となりました。

結果、営業収益は前年同期比6.1パーセント増の40億1,500万円、経常利益は前年同期比7,700万円増の1億4,000万円となりました。

海外物流における国内事業においては、航空輸出および機械設備輸送の取扱量増により増収増益となりました。海外事業においては、中国国内での日欧系自動車メーカーの販売不振により、主要顧客の輸送量が減少したため減収となったものの、中国の倉庫運営効率化により増益となり、部門全体では減収増益となりました。

結果、営業収益は前年同期比3.8パーセント減の13億6,800万円、経常利益は前年同期比1,000万円増の900万円となりました。

テクノサポート事業においては、油槽所関連における業務受託料の改定に加え、製油所関連における構内作業の受託料改定及び工事関連業務の取扱量増などにより増収増益となりました。結果、営業収益は前年同期比9.6パーセント増の5億2,000万円、経常利益は前年同期比1,000万円増の4,100万円となりました。

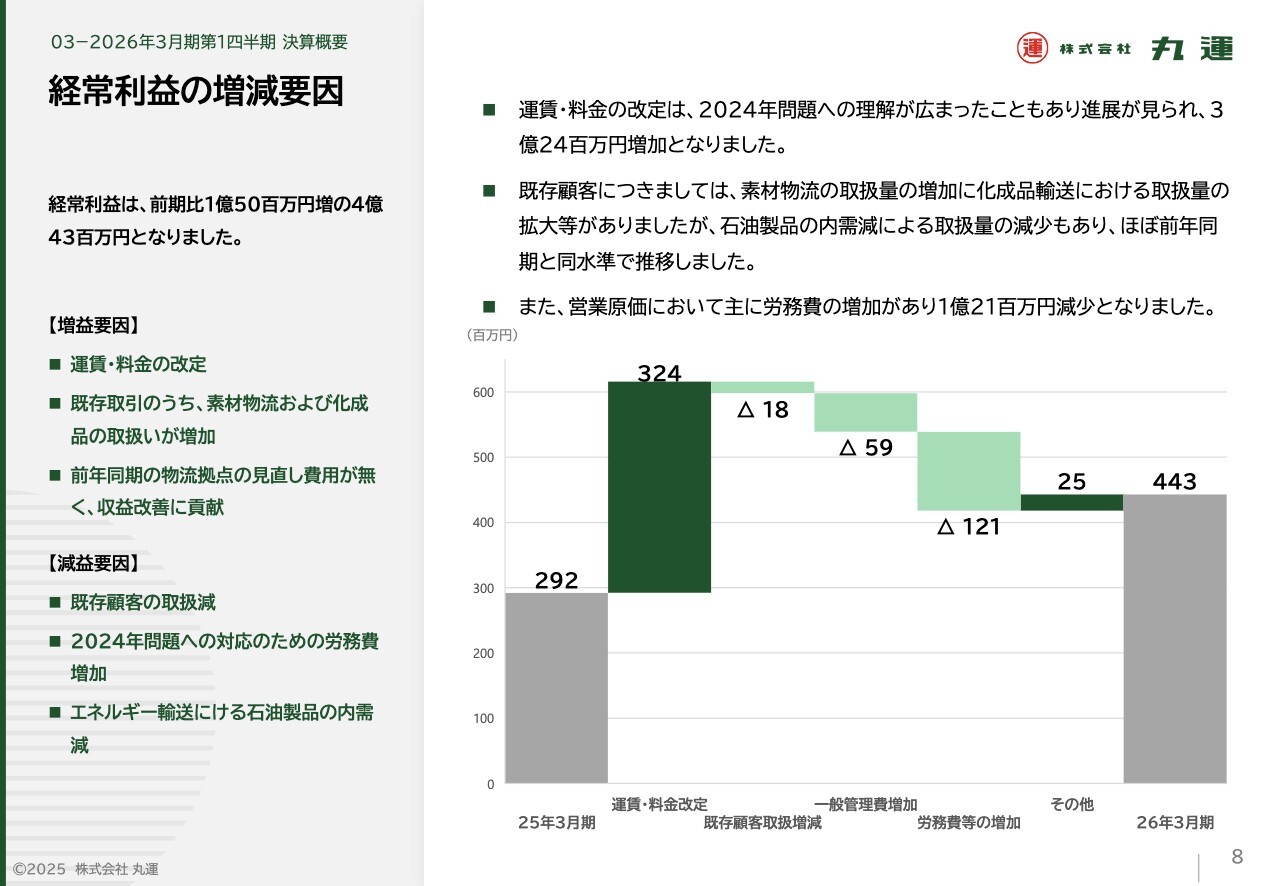

経常利益の増減要因

増減要因を分析すると、最も大きな要因として挙げられるのは、運賃・料金の改訂が進展したことです。また、前期に発生した物流拠点の見直しに関する費用が、当期に発生しなかったことも増益に貢献しています。反面、既存の取引の一部が低調に推移したことや、2024年問題に対応するための人件費や協力会社への支払いが増加したことが減益要因に挙げられます。

結果、経常利益は、前年同期比1億5,000万円増の4億4,300万円となりました。

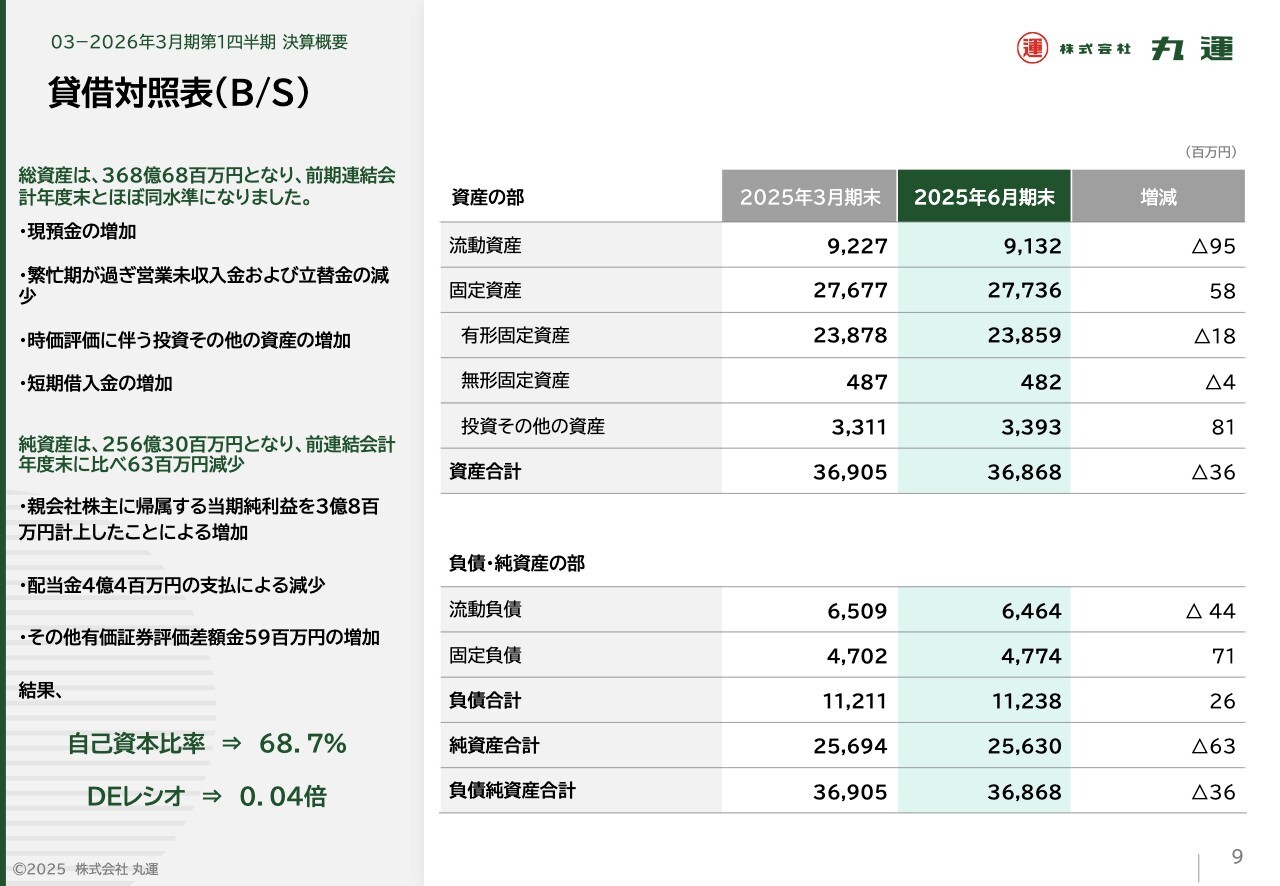

貸借対照表(B/S)

2026年3月第1四半期末における総資産は368億6,800万円となり、前期末とほとんど同等の水準になりました。主な要因は、現金および預金の増加1億200万円、季節変動による営業未収入金および契約資産の減少1億7,100万円、ならびに時価評価の影響等による投資その他の資産の増加8,100万円等によるものです。

負債は112億3,800万円となり、前期末とほとんど同等の水準になりました。主な要因は、借入金の増加7億円および納税による未払法人税等の減少4億7,300万円、算定期間の違いによる賞与引当金の3億7,300万円の減少によるものです。

純資産は256億3,000万円となり、前期末に比べ6,300万円減少しました。主な要因は、親会社株主に帰属する当期純利益を3億800万円計上したことによる増加、配当金の支払いによる減少4億400万円、およびその他有価証券評価差額金の増加5,900万円等によるものです。

結果、自己資本比率は配当金の支払いの影響もあり前期末の68.9パーセントから68.7パーセントとなりました。

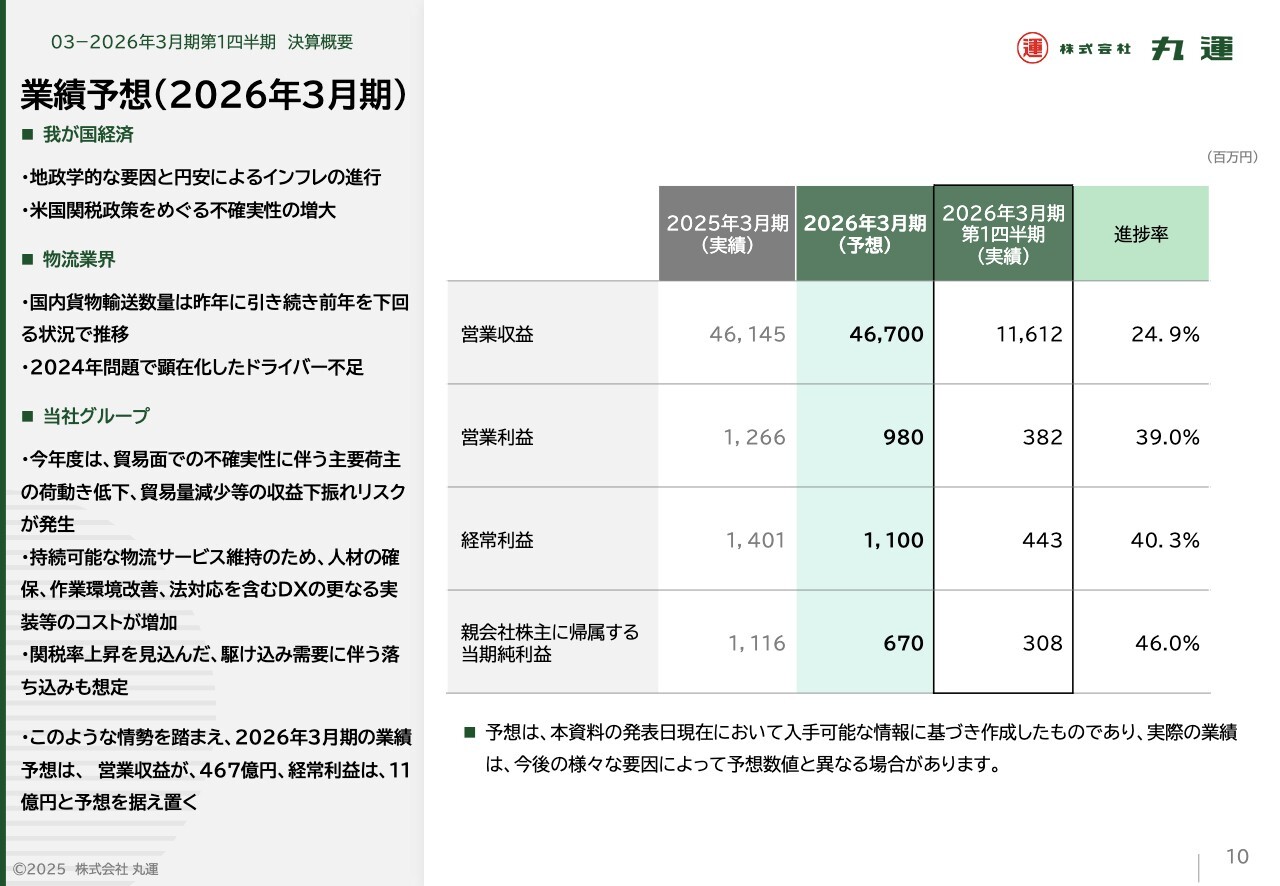

業績予想(2026年3月期)

こちらのスライドでは、2026年3月期通期業績予想についてご説明します。

まず、当社を取り巻く事業環境ですが、国内における地政学的な要因と円安によるインフレの進行、中国経済の成長鈍化、米中貿易摩擦等に伴う貿易量の低迷、昨今の米国の関税政策等により不確実性が増しています。また、物流業界において、国内貨物輸送数量は昨年に引き続き前年を下回る状況で推移すると予測されており、ドライバー不足への対応を含め問題が山積している状況です。

これらを踏まえ、当社においては、貿易面での不確実性に伴う主要荷主の荷動きの低下、貿易量減少等の収益下振れリスクの発生が見込まれます。

また、第2四半期以降は、今年度中に実施を予定している、人材の確保、作業環境改善、法対応を含むDXのさらなる実装等のコストの発生が見込まれます。

このような情勢を踏まえ、現段階においては、第1四半期が予想を超えて順調に推移していますが、不透明感は払拭されていないことから、2026年3月期の業績予想は、営業収益が467億円、経常利益が11億円と従来の予想を据え置くこととします。

トピックス

第1四半期のトピックスを2つご紹介します。1つ目は、脱炭素社会の実現に向けた取り組みの一環として、走行中のCO2排出ゼロを実現する水素燃料電池トラック(FCV)車を導入します。

政府および東京都が実施するFCV車の実用に向けた実証実験の取り組みに参加し、車両運行のデータを提供することで、今後、カーボンニュートラル社会の実現や地球環境の保全を推進するため、多様なステークホルダーと連携し協働を進めていくこととします。

2つ目は、今年の1月より千葉テレビで放映されている、トラックドライバーの1日に密着したヒューマン・ドキュメンタリー番組「トラック人生1本道」に丸運ロジスティクス関東東扇島営業所の金井運転員(2025年1月18日放映)と丸運トランスポート東日本鹿島営業所の清水運転員(2025年6月6日放映)が出演しました。

この番組は、2024年問題でクローズアップされた、日本の物流の9割を担っているトラックドライバーにスポットを当てた番組で、ただの企業紹介では伝わらないドライバー一人ひとりの人間味にフォーカスした構成となっています。

当社グループとしては、優れた運転員のプライドや技術、夢や未来などをステークホルダーのみなさまへお伝えする絶好の機会と捉え、番組のスポンサーになりCMを制作するとともに、番組への出演を決めました。

今後も日本の物流を担っている誇りを持った優秀な仲間たちを、テレビをはじめとしたいろいろなメディアでご紹介できればと思っています。

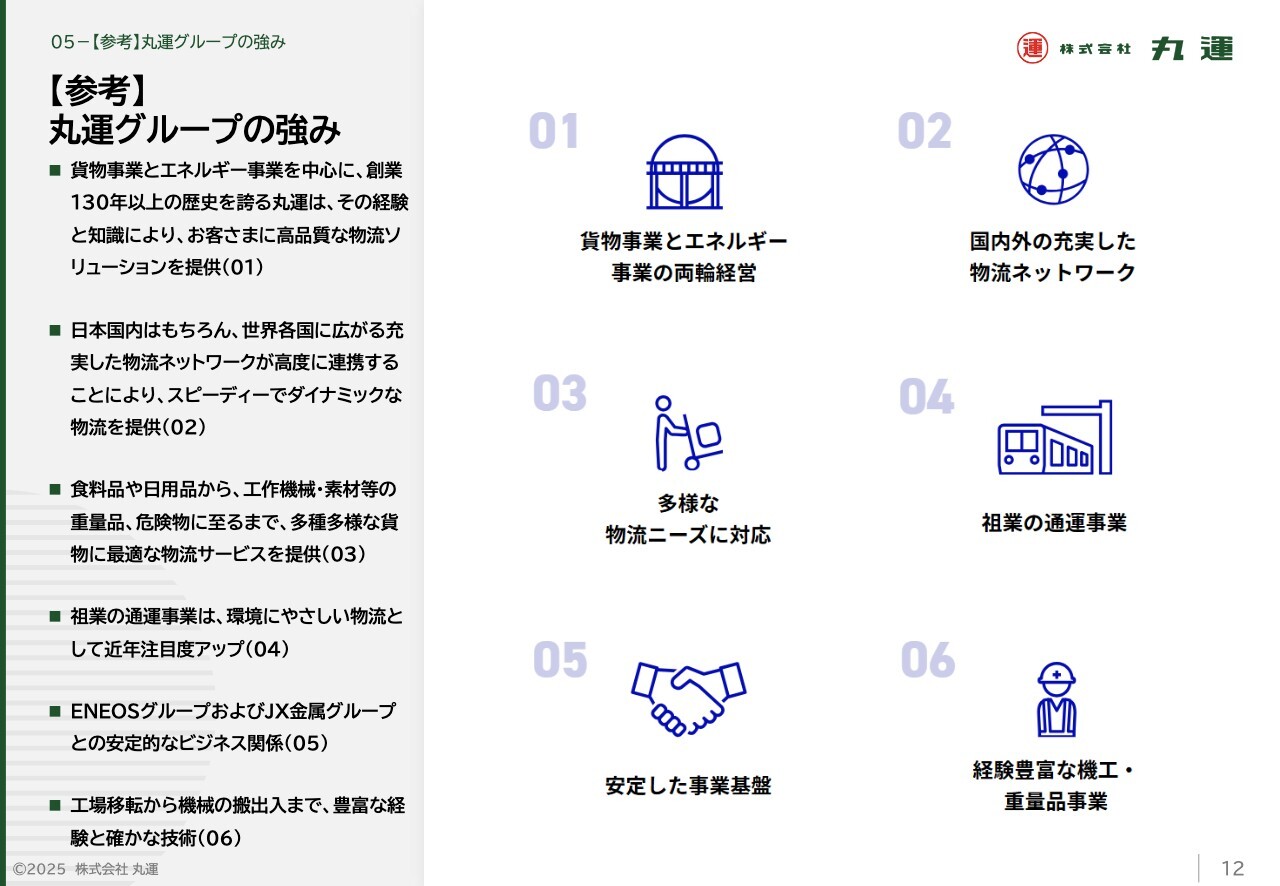

【参考】丸運グループの強み

ここからは、ご参考の1つ目として、同業他社と比べた際の当社の強みについてご説明します。当社には、大きく分けて6つの強みがあります。まずは、上場会社では珍しく、貨物事業とエネルギー事業を中心に両輪経営で事業を展開していることです。

次に、創業130年以上の歴史を誇る当社は、その経験と知識により、お客さまに高品質な物流ソリューションを提供します。日本国内はもちろん、世界各国に広がる充実した物流ネットワークが高度に連携することにより、スピーディーでダイナミックな物流を提供しています。

そして、食料品や日用品から、工作機械・素材等の重量品、危険物に至るまで、多種多様な貨物に最適な物流サービスを組み合わせて提供しています。

また、祖業の通運事業は、CO2の排出量が少ない環境にやさしい物流として近年注目を集めており、さらにドライバーを必要としない運搬で、2024年問題への解決策の1つとしてもクローズアップされています。

さらに、日本を代表するグローバルカンパニーであるENEOSグループおよびJX金属グループとの安定的なビジネス関係を構築しているところも評価されている部分です。

最後に、機工事業は、工場移転から機械の搬出入まで、豊富な経験と確かな技術により評価を受けている事業になります。

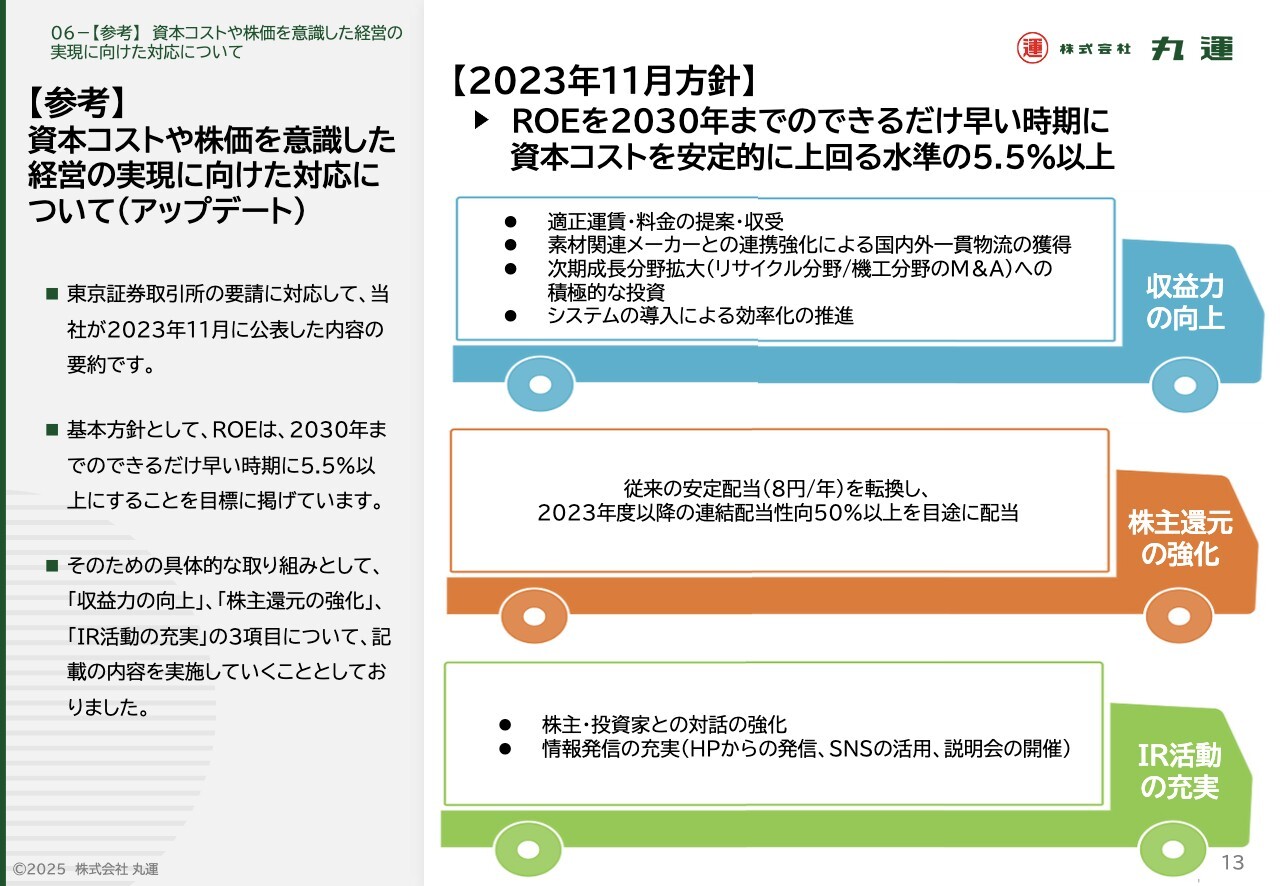

【参考】資本コストや株価を意識した経営の実現に向けた対応について(アップデート) 【2023年11月方針】

ご参考の2つ目として、先日行われた個人投資家向け会社説明会(2025年6月5日開催)でご説明した、東京証券取引所が上場各社に要請した「資本コストや株価を意識した経営の実現に向けた対応について」の進捗状況について、あらためてご説明します。

こちらのスライドは、東京証券取引所の要請に対応し、当社が2023年11月に公表した当初計画の内容です。基本方針として、ROEは、2030年までのできるだけ早い時期に5.5パーセント以上にすることを目標に掲げています。

そのための具体的な取り組みとして、収益力の向上、株主還元の強化、IR活動の充実の3項目について、記載の内容を実施していくこととしました。

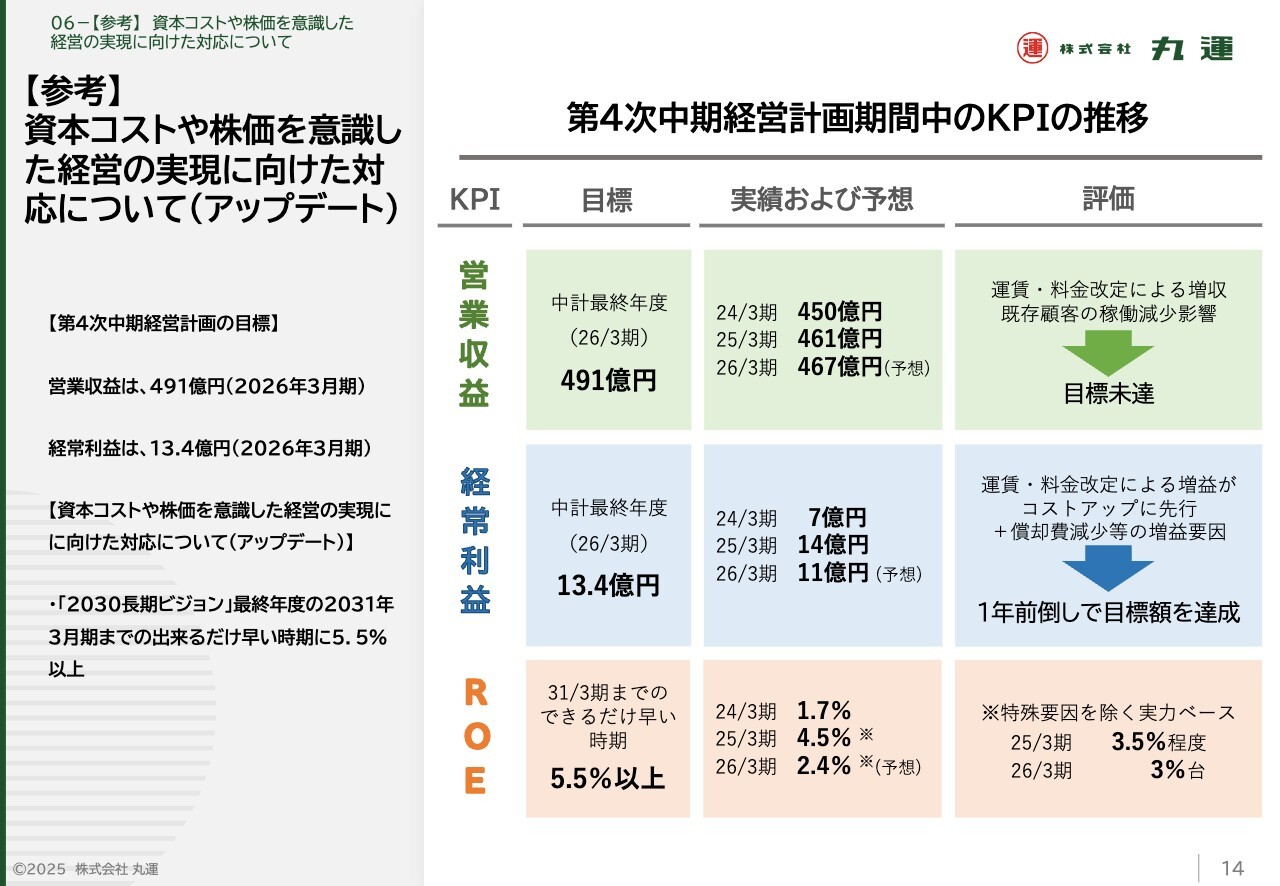

【参考】資本コストや株価を意識した経営の実現に向けた対応について(アップデート) 第4次中期経営計画期間中のKPIの推移

こちらのスライドでは、それぞれの具体的な取り組みについて、進捗状況をご説明します。まず、収益力の向上に関するKPIの推移です。第4次中計のKPIである営業収益は、今年度、490億円を目標としていました。現状は、運賃・料金改定による増収があったものの、既存顧客の稼働減等の影響が大きく、470億円弱にとどまる見通しです。

一方で、経常利益については、運賃・料金改定による増益効果がコストアップに先行して利益に大きく貢献したことから、前年度に13億4,000万円を1年前倒しで達成し、14億円の利益を計上しました。ただし、今年度の業績予想は、昨年度を下回る11億円としています。

この状況から、ROEを算定すると、昨年度は4.5パーセント、今年度は2.4パーセントとなります。ただし、昨年度は、投資有価証券の売却や税率の影響で当期純利益が膨らんでおり、今年度も一時的な費用の発生があるため、これを補正した実力ベースのROEは、現状3パーセント台半ばと推定しています。

長期的な目標である5.5パーセントまでは、一層の収益力の向上が必要と認識しています。

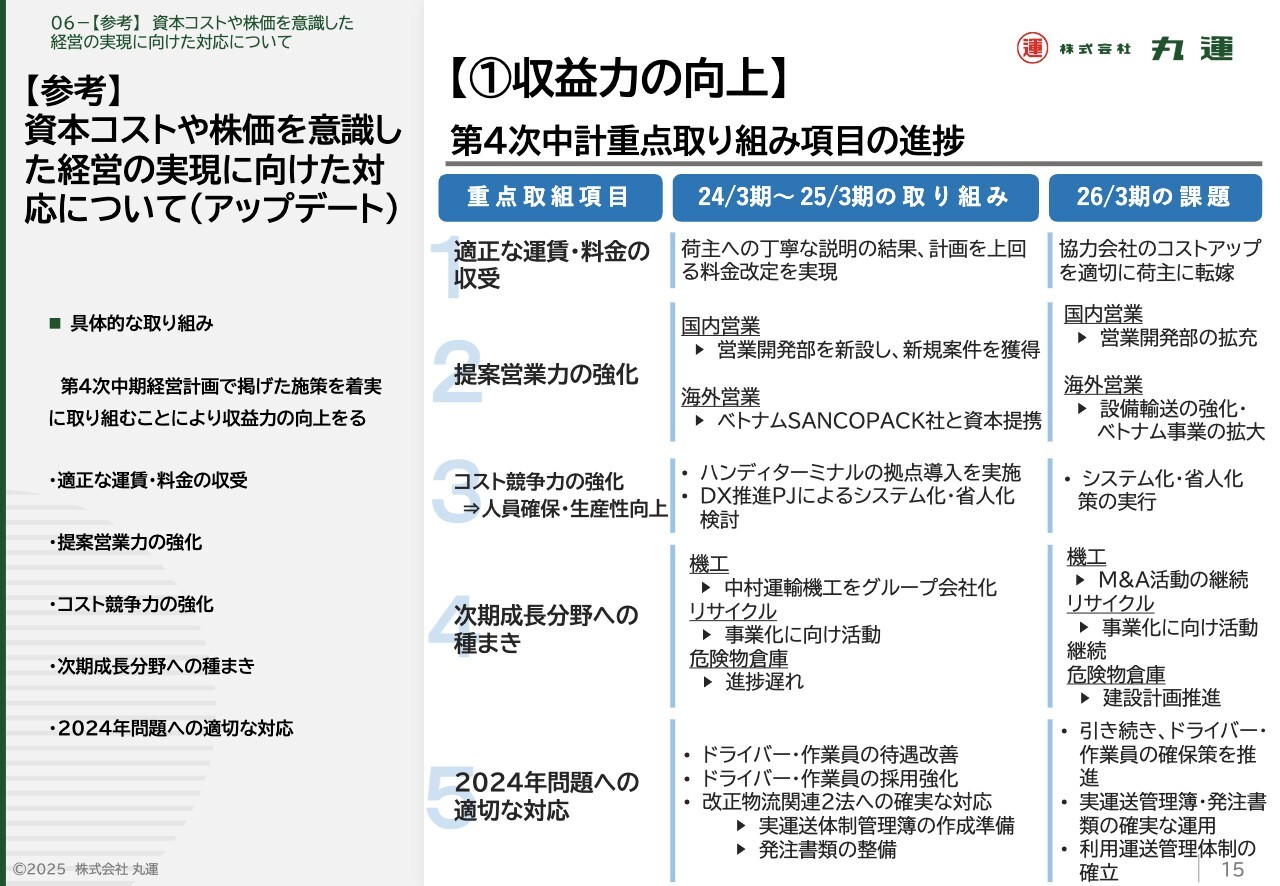

【参考】資本コストや株価を意識した経営の実現に向けた対応について(アップデート) 【①収益力の向上】

次に、収益力向上に向けた第4次中計の重点取り組み項目の進捗についてご説明します。まず、適正な運賃・料金の収受については、これまで何度かご説明したとおり、当初計画を上回るレベルを実現しています。

提案営業力の強化については、昨年4月に新設した営業開発部を中心に、徐々に新規案件の獲得を進めています。

海外物流事業については、ベトナムにて現地梱包資材会社と資本提携し、事業の拡大を図っています。

コスト競争力強化については、ハンディターミナルの拠点導入を計画どおり実施しているほか、昨年度にDX推進に関するPJで検討した結果を、今年度中に実行することとしています。

次期成長分野拡大の種まきについては、機工分野で中村運輸機工をグループ会社化しました。今後、ノウハウや戦力を活用して機工事業を拡大していきます。

また、リサイクル事業については、2つの実証実験に参画し、事業拡大に向けた準備・トライアルを進めています。

危険物倉庫の拡充については、諸事情により進捗が遅れており、今次中計期間中には実現が難しい状況です。引き続き、早期実行を目指していきます。

最後に、2024年問題への適切な対応については、ドライバー・作業員の待遇改善・採用強化を鋭意進めるとともに、改正物流2法にも確実に対応すべく準備を進めてきました。こちらは、今期から実行段階に入っています。

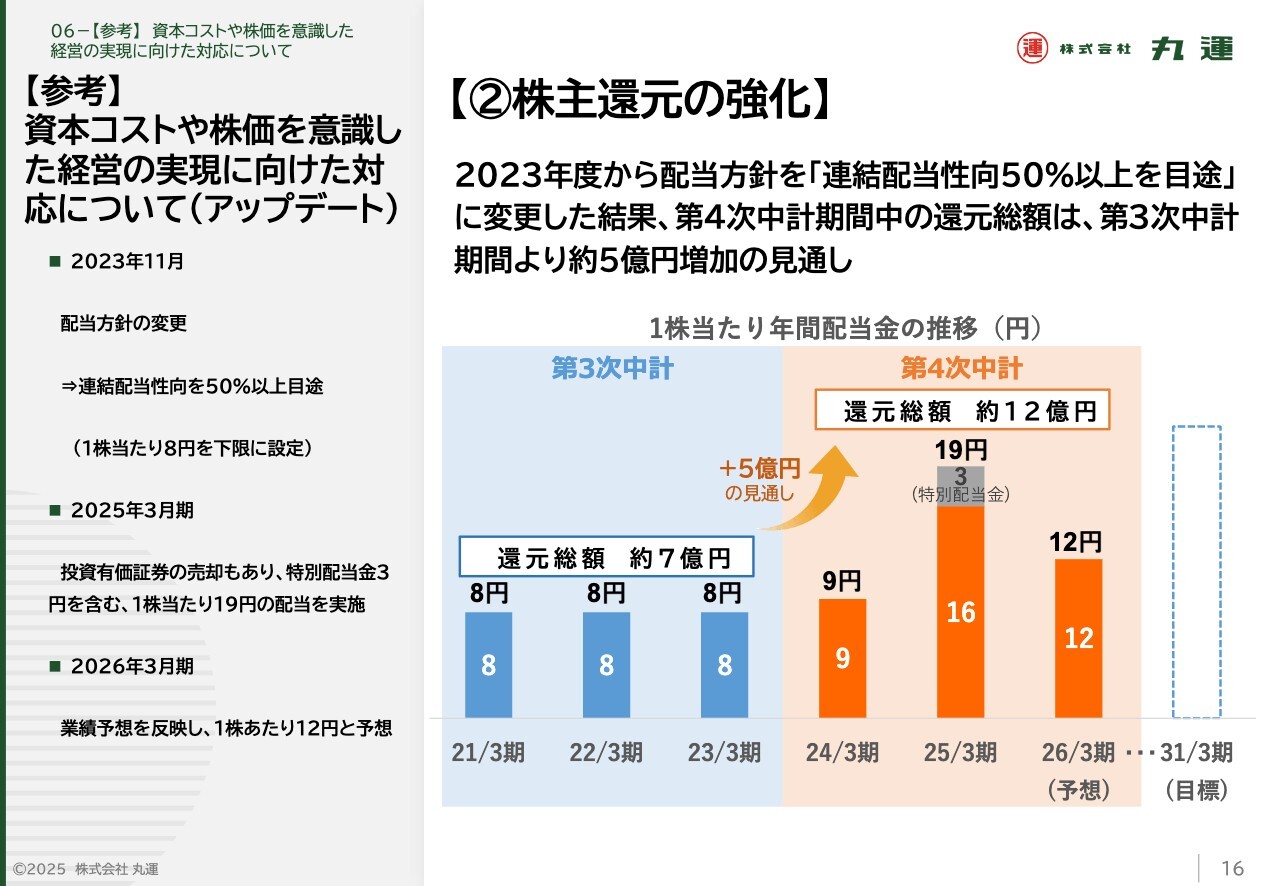

【参考】資本コストや株価を意識した経営の実現に向けた対応について(アップデート) 【②株主還元の強化】

次に、株主還元の強化の進捗状況です。配当方針を一昨年度以降、従来の「安定配当8円」から「配当性向50パーセント以上を目途」に変更した結果、第4次中計期間中の還元総額は、第3次中計期間より約5億円増加の見通しとなっています。当社として、今後も株主のみなさまへより多く還元できるよう、収益力の向上を図っていきます。

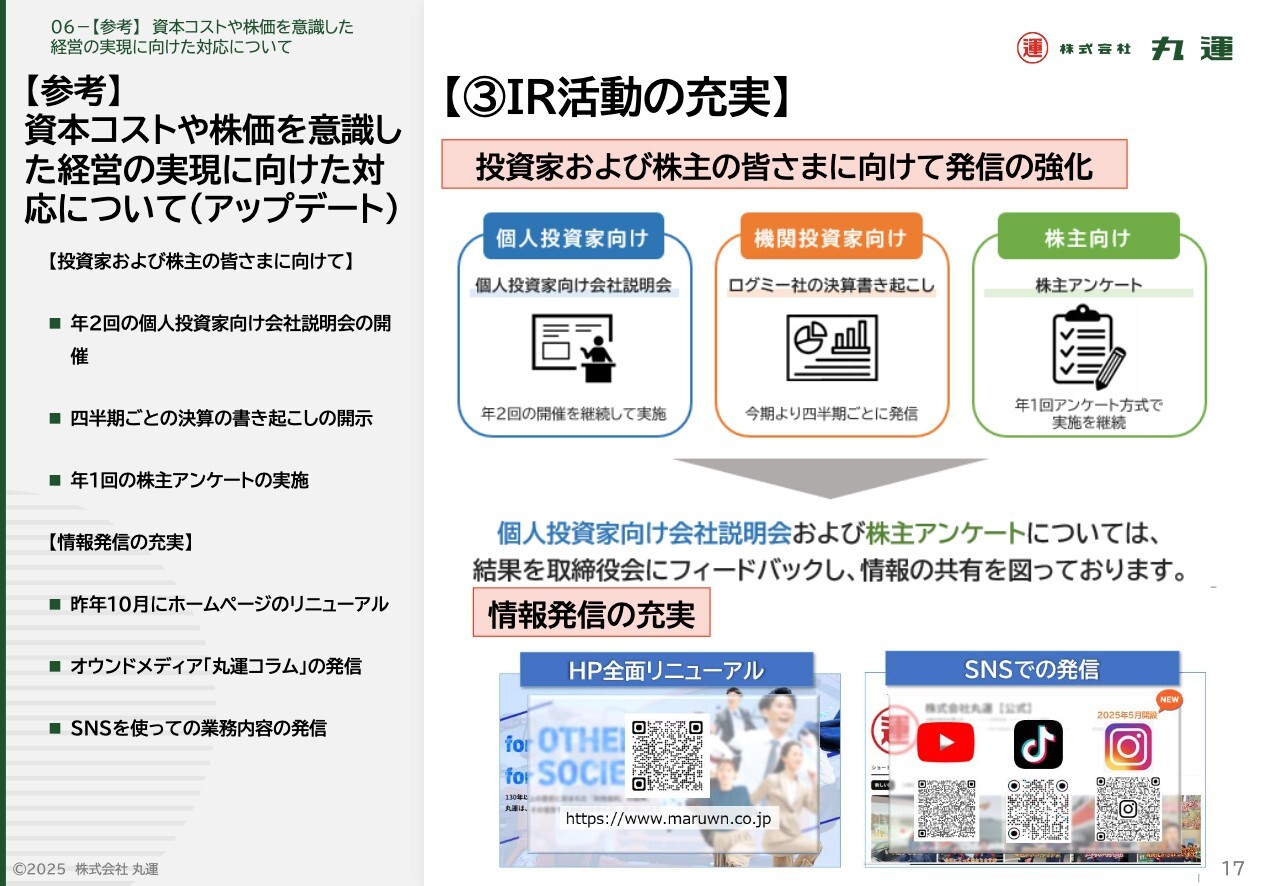

【参考】資本コストや株価を意識した経営の実現に向けた対応について(アップデート) 【③IR活動の充実】

次に、IR活動の充実です。まずは、個人投資家のみなさまに対する対応です。当社では、年2回の会社説明会を開催し、事業内容や経営計画などについてご説明する場を設けており、今後も継続して開催を予定しています。

そして、機関投資家のみなさまに対する対応です。こちらについては、昨年度から四半期ごとに年4回の決算内容の書き起こしを実施しています。

また、株主のみなさまへの対応として、年1回のアンケートを継続していきます。

いずれも、経営へのフィードバックを行い、企業価値の向上に生かすべく、共有を図っています。

最後に情報発信として、昨年10月にホームページをリニューアルオープンするとともに、今年度8月より当社のさまざまな情報を発信するため、オウンドメディア「丸運コラム」を開設しました。

また、ステークホルダーのみなさまとのコミュニケーションを強化すること、および企業PRを実施し認知拡大につなげることを目的に、YouTube、 TikTok、Instagramの公式SNSアカウントを開設しました。公式SNSでは、丸運グループのことをより知っていただくために、ドライバーの日々の業務内容の紹介を中心に、現場から働きやすい魅力ある仕事・職場の情報を発信していきます。

本資料の取り扱いについて

創業以来、変革精神で時代のニーズに応じた物流サービスを提供してきた丸運グループの2026年3月第1四半期決算について、ご理解いただけましたでしょうか。当社は、今後も長期ビジョンならびに中期経営計画に従い、企業経営の変革に取り組み、持続的成長と企業価値向上に努めていきますので、引き続きよろしくお願いします。

新着ログ

「陸運業」のログ