提供:白銅株式会社 2026年3月期第1四半期決算説明

白銅、主力の半導体製造装置業界向け低迷も、単価上昇と航空・宇宙業界向けの販売増加により、前年比+8.3%増収

目次

角田浩司氏(以降、角田):白銅株式会社、代表取締役社長の角田浩司です。ただいまより、2026年3月期第1四半期の決算説明を開始します。どうぞよろしくお願いします。

まず、スライド1ページ目の目次をご覧ください。本日はこの目次に沿って、2026年3月期第1四半期決算内容を経営企画部長の星からご報告し、2026年3月期業績予想以降を私からご説明します。

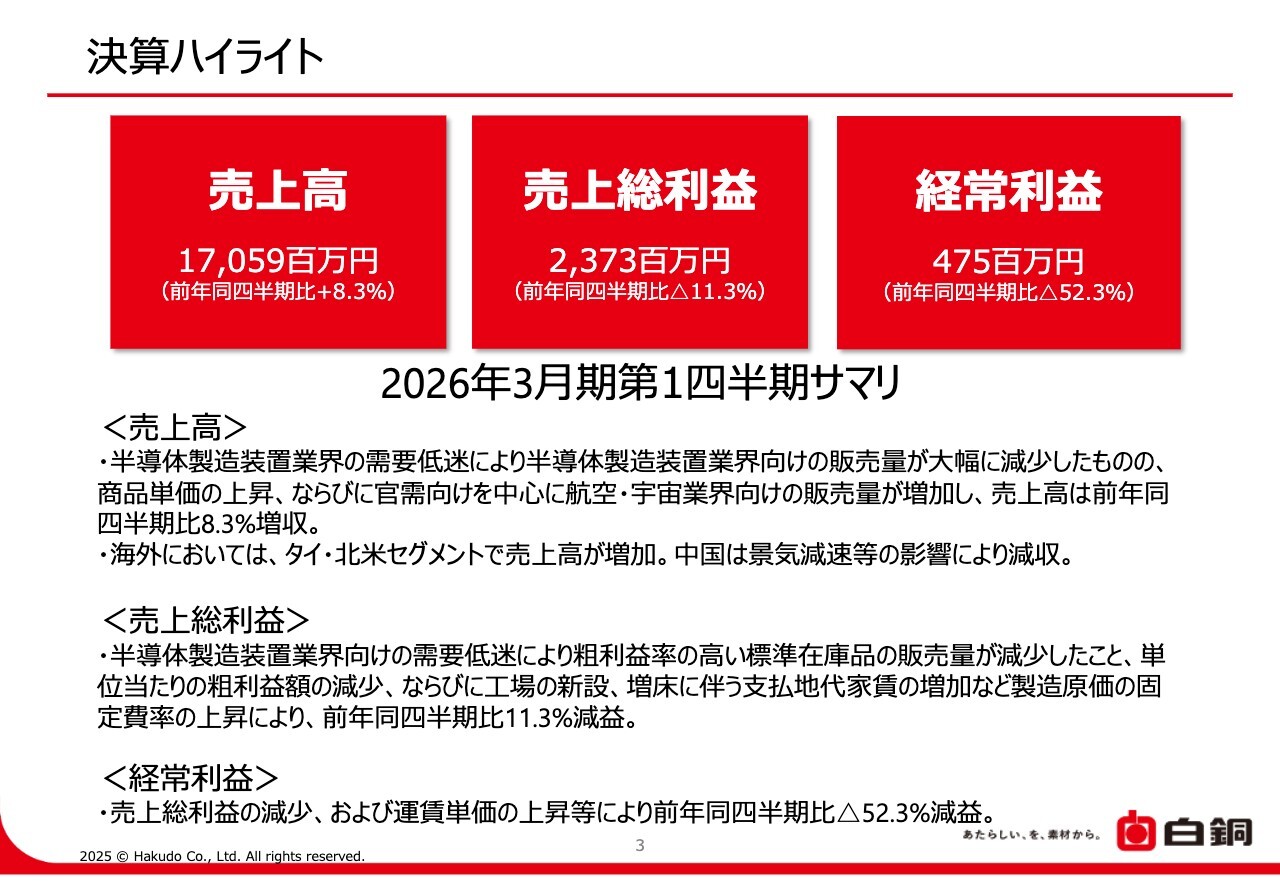

決算ハイライト

星宏明氏:経営企画部長の星です。どうぞよろしくお願いします。

それでは、2026年3月期第1四半期の決算内容をご説明します。こちらのスライドは決算ハイライトです。売上高は前年同四半期比8.3パーセント増の170億5,900万円となりました。

半導体製造装置業界の需要低迷により、同業界向けの販売量が大幅に減少したものの、商品単価の上昇や官需向けを中心とした航空・宇宙業界向けの販売量の増加が主な要因です。海外ではタイや北米セグメントにおいて売上高が増加しました。一方で中国は景気減速などの影響を受け、減収となりました。

売上総利益は、前年同四半期比11.3パーセント減益の23億7,300万円となりました。主な減益要因は、半導体製造装置業界向けの需要低迷による粗利益率の高い標準在庫品の販売量減少や、スクラップ買取価格の下落に伴う単位当たりの粗利益額の減少です。また、工場の新設や増床に伴う地代家賃の増加などの製造原価の固定比率上昇も減益に影響しています。

経常利益についても、営業利益の減少や営業外費用の増加により、前年同四半期比52.3パーセント減益の4億7,500万円となりました。

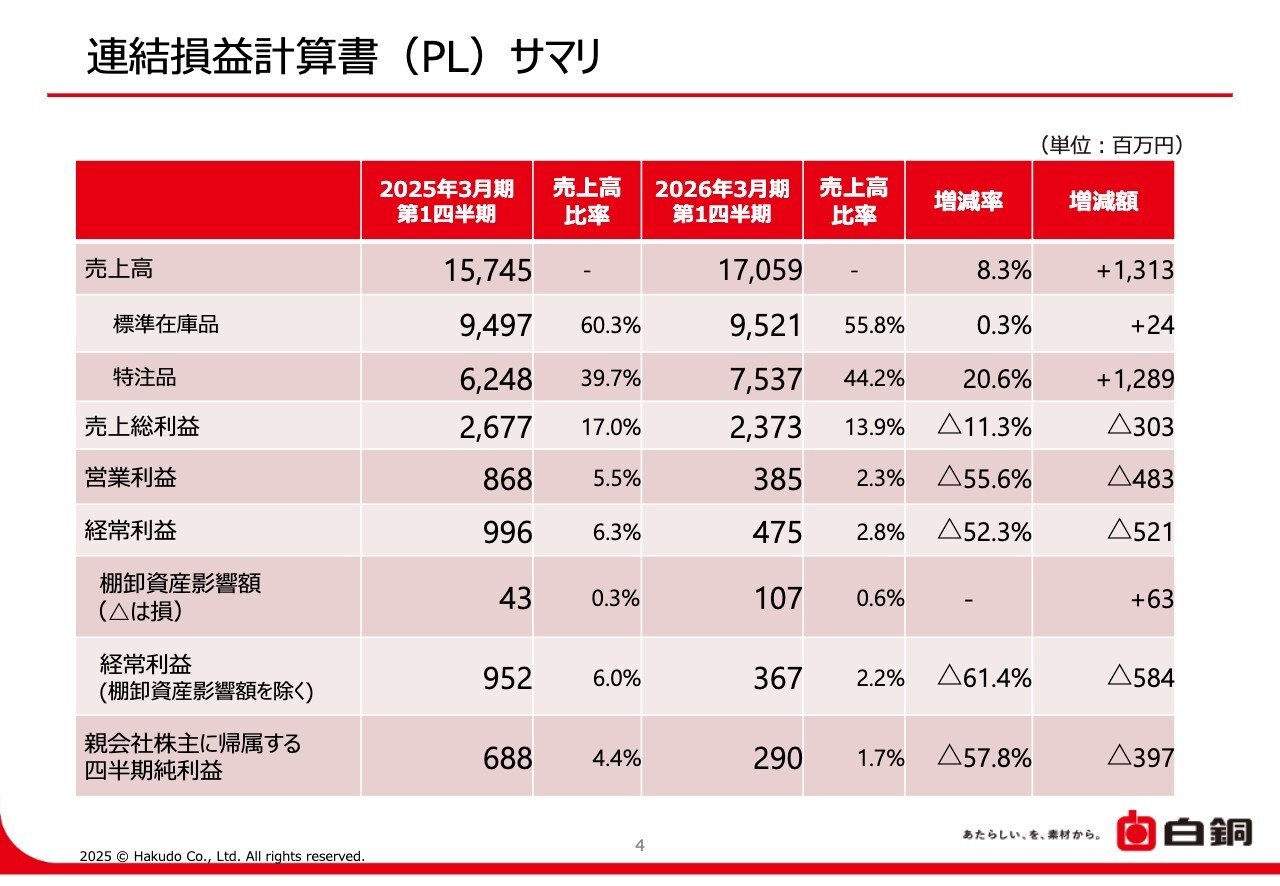

連結損益計算書(PL)サマリ

連結損益計算書のサマリーです。売上高および各利益の実額と売上高比率などを記載しています。

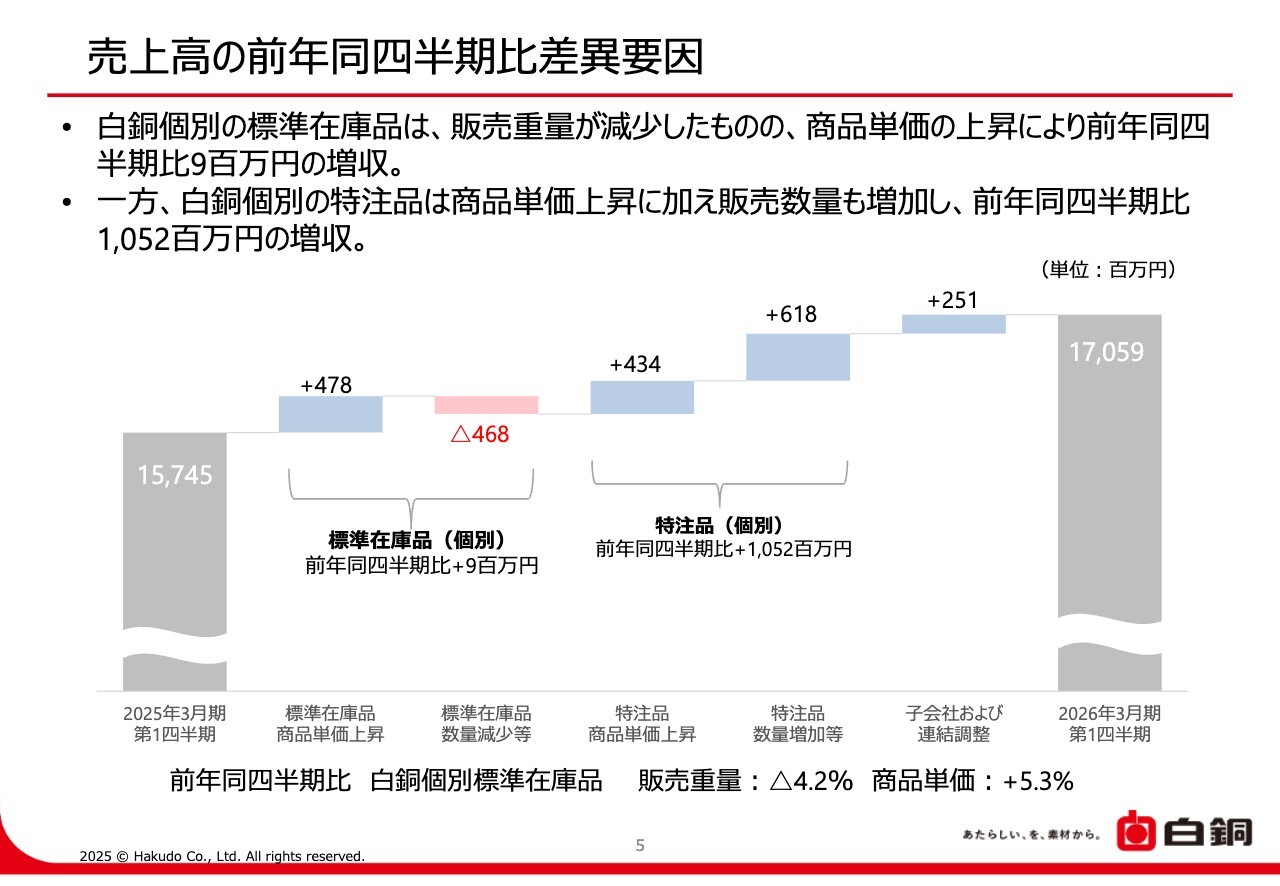

売上高の前年同四半期比差異要因

売上高の前年同四半期比差異要因を示したグラフです。標準在庫品は、販売数量が減少したものの、原材料価格の高騰による商品単価上昇の影響で、売上高は増加しました。特注品は、販売数量および単価がいずれも上昇し、売上高が増加しています。

なお、白銅個別の標準在庫品の売上高に関しては、販売数量が前年同四半期比で4.2パーセント減少し、商品単価は5.3パーセント上昇しました。

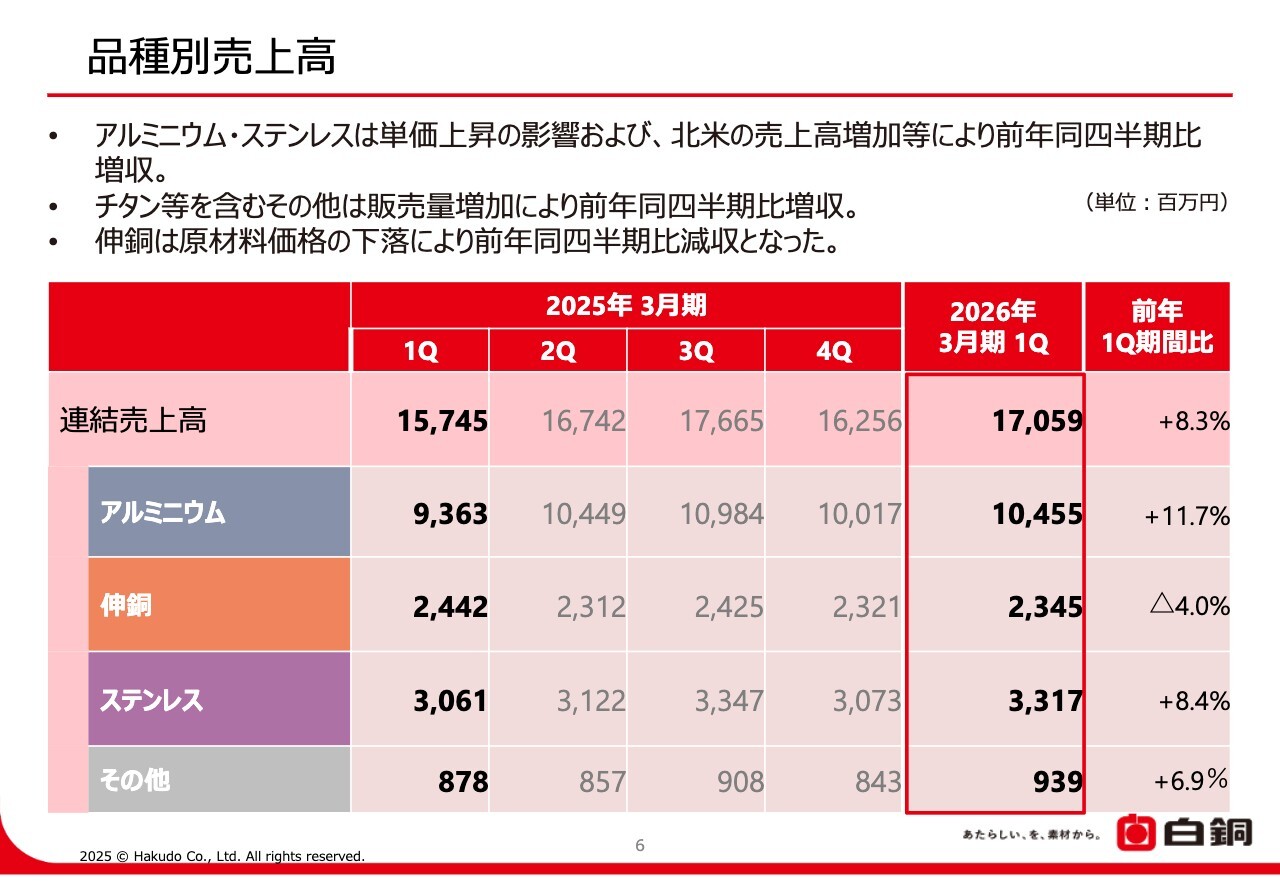

品種別売上高

品種別売上高です。スライドには四半期ごとの売上高を記載しています。当社の主力商品であるアルミニウム商品の売上高は11.7パーセント増加しました。また、ステンレスやその他金属の売上高も前年同四半期比でそれぞれ増加しています。

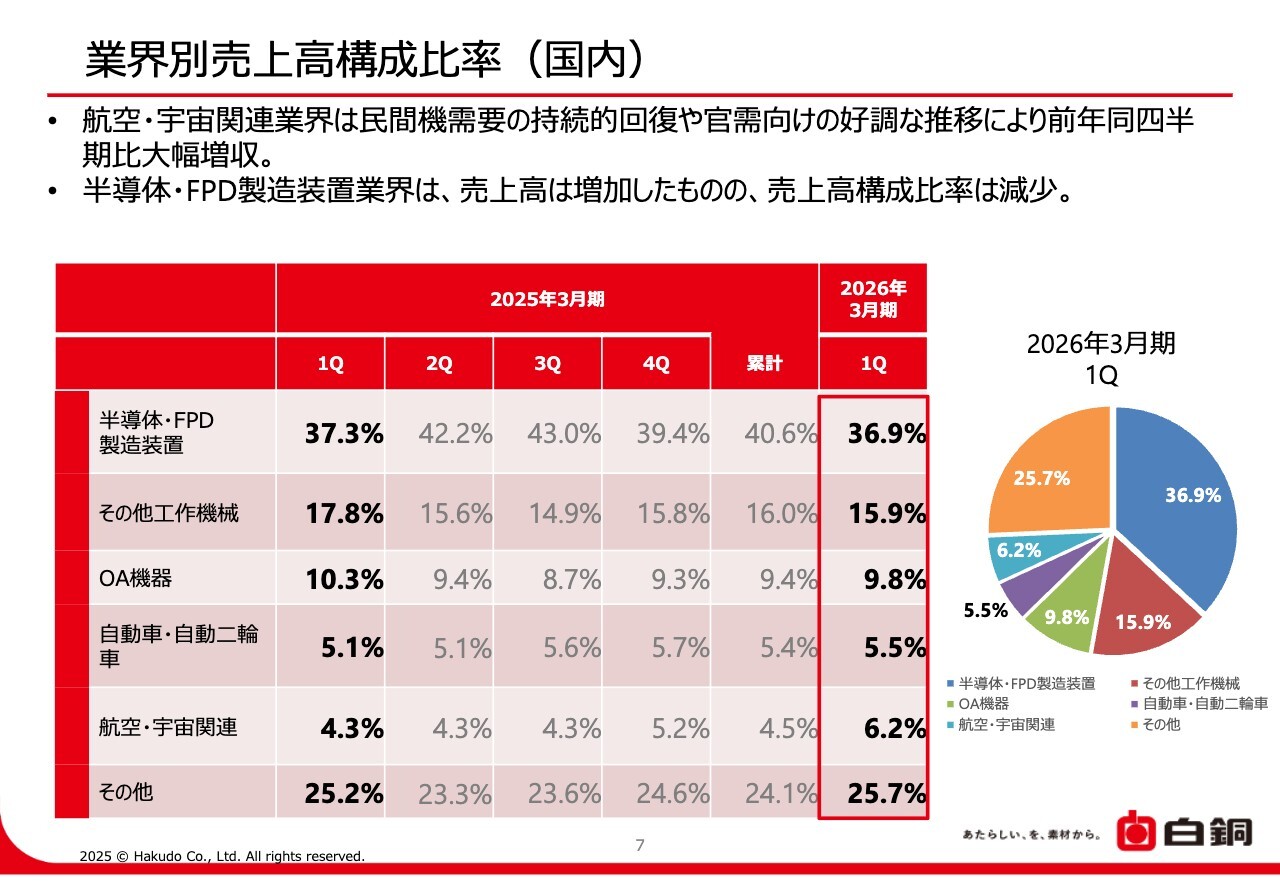

業界別売上高構成比率(国内)

国内における業界別売上高構成比率です。当社が成長領域と位置づけている3業界のうち、航空・宇宙関連業界、自動車・自動二輪車業界向けの売上高構成比率は、前年同四半期比で増加しました。

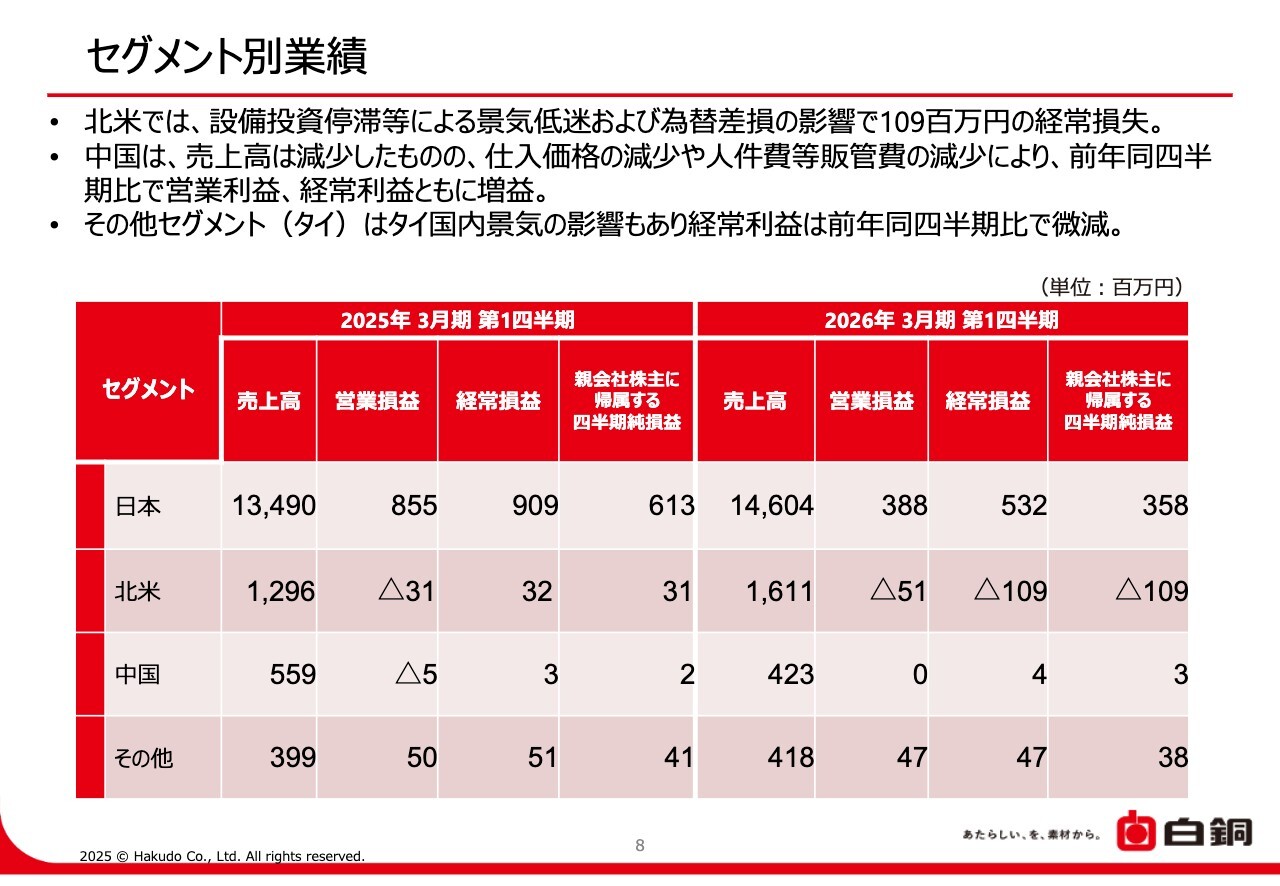

セグメント別業績

セグメント別の業績です。北米セグメントでは、設備投資の停滞等による景気低迷の影響で減益となりました。中国セグメントは、前年同四半期比で業績が改善しています。Hakudo(Thailand)CO., LTD.を含むその他セグメントは、前年同四半期比で若干の減益となりました。

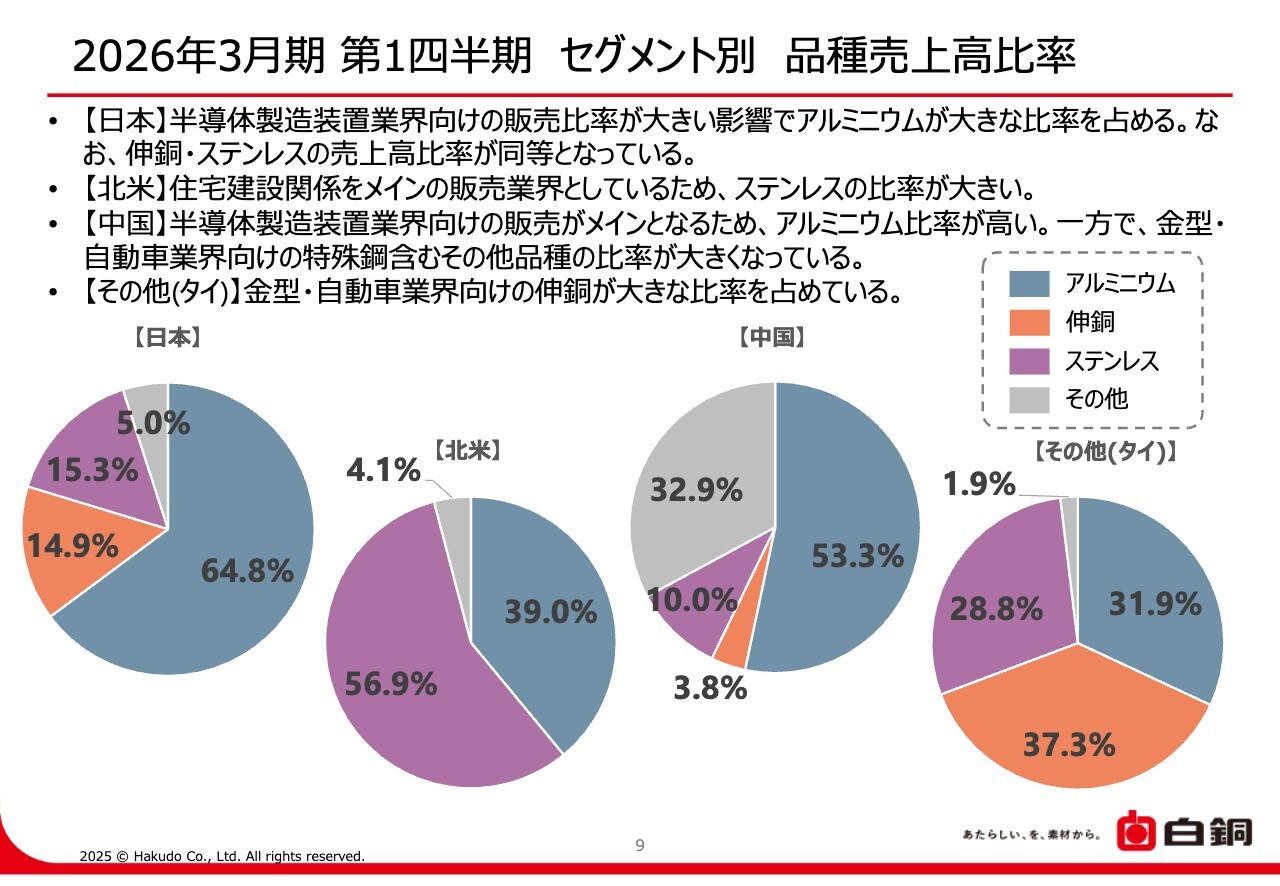

2026年3月期 第1四半期 セグメント別 品種売上高比率

セグメント別の品種売上高比率です。各セグメントの品種売上高比率を円グラフで示しています。

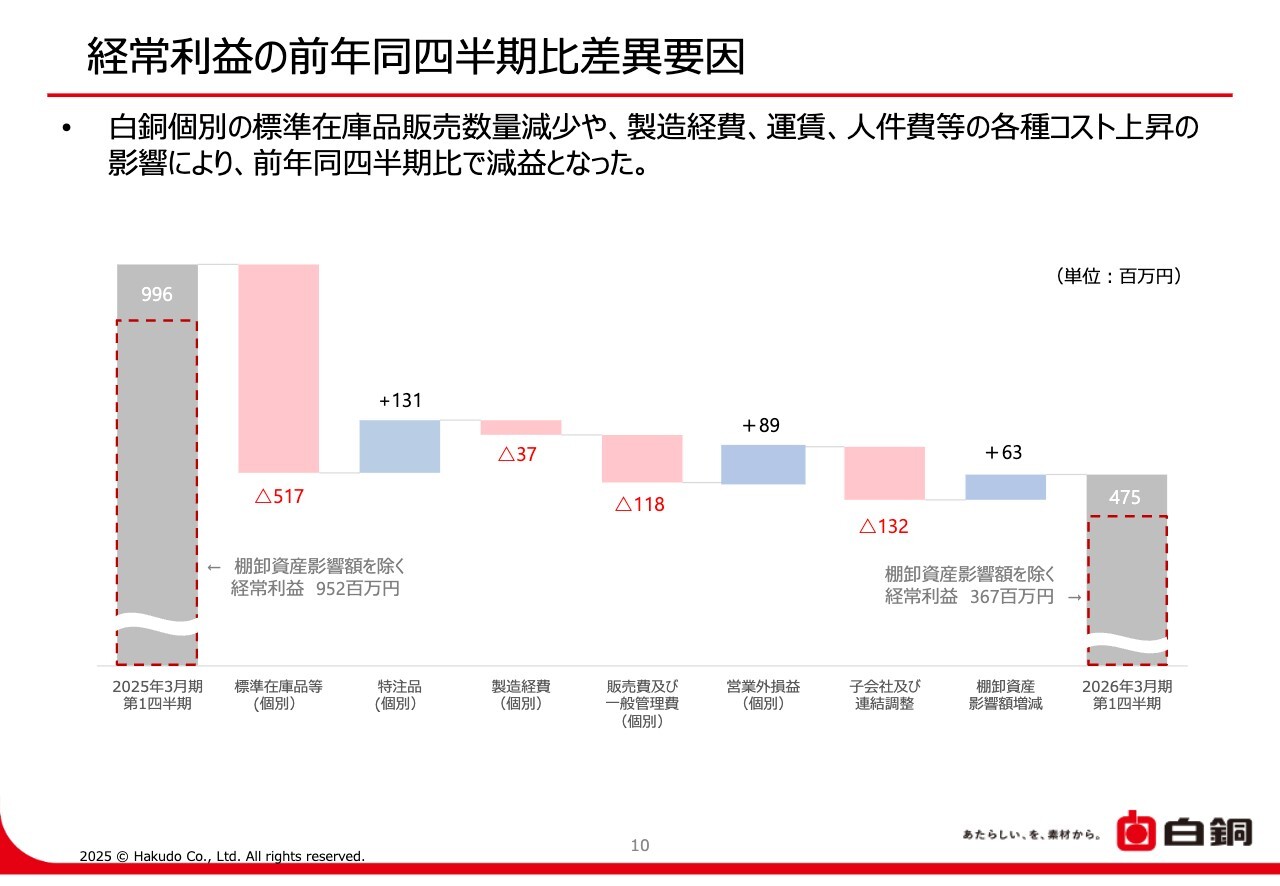

経常利益の前年同四半期比差異要因

このグラフは経常利益の前年同四半期比差異要因を示しています。経常利益は前年同四半期比で減益となりました。

主な減益要因として、まず、半導体製造装置業界向け需要の低迷による粗利益率の高い標準在庫品の販売比率が減少しました。次に、スクラップ買取価格の下落に伴い単位当たり粗利益が減少し、工場の新設や増床による地代家賃増加などの製造原価の固定比率が上昇し、売上総利益が減少しました。さらに、運賃単価や販売促進費等の増加により販管費も増加しています。

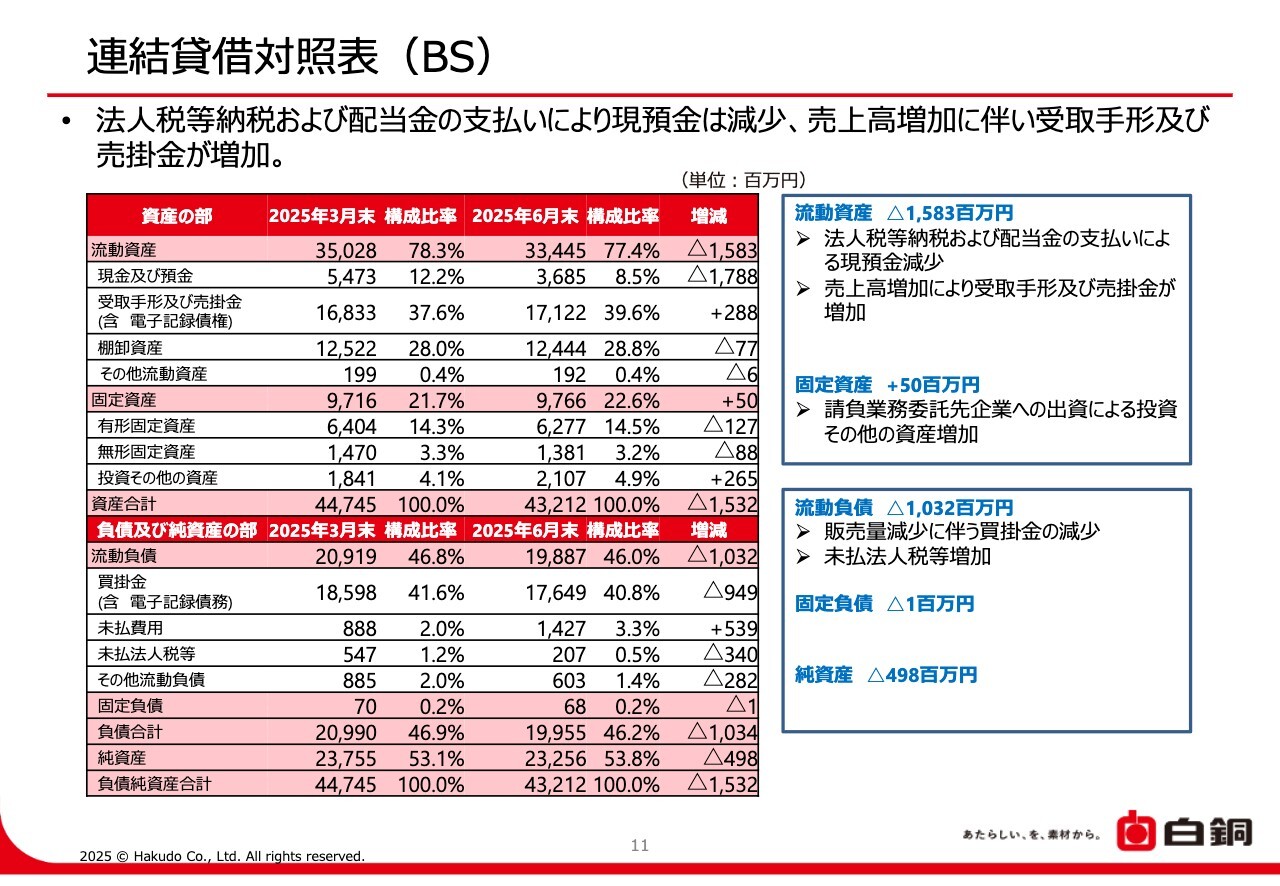

連結貸借対照表(BS)

貸借対照表です。2025年3月末と比較し、配当金の支払いなどにより現預金が減少しました。また、売上高の増加に伴い、受取手形および売掛金が増加しています。また、ベトナムのOristar Corporationの株式配当および請負業務委託先への出資による投資有価証券の増加、さらに本社の増床による敷金などにより、投資等その他の資産も増加しています。

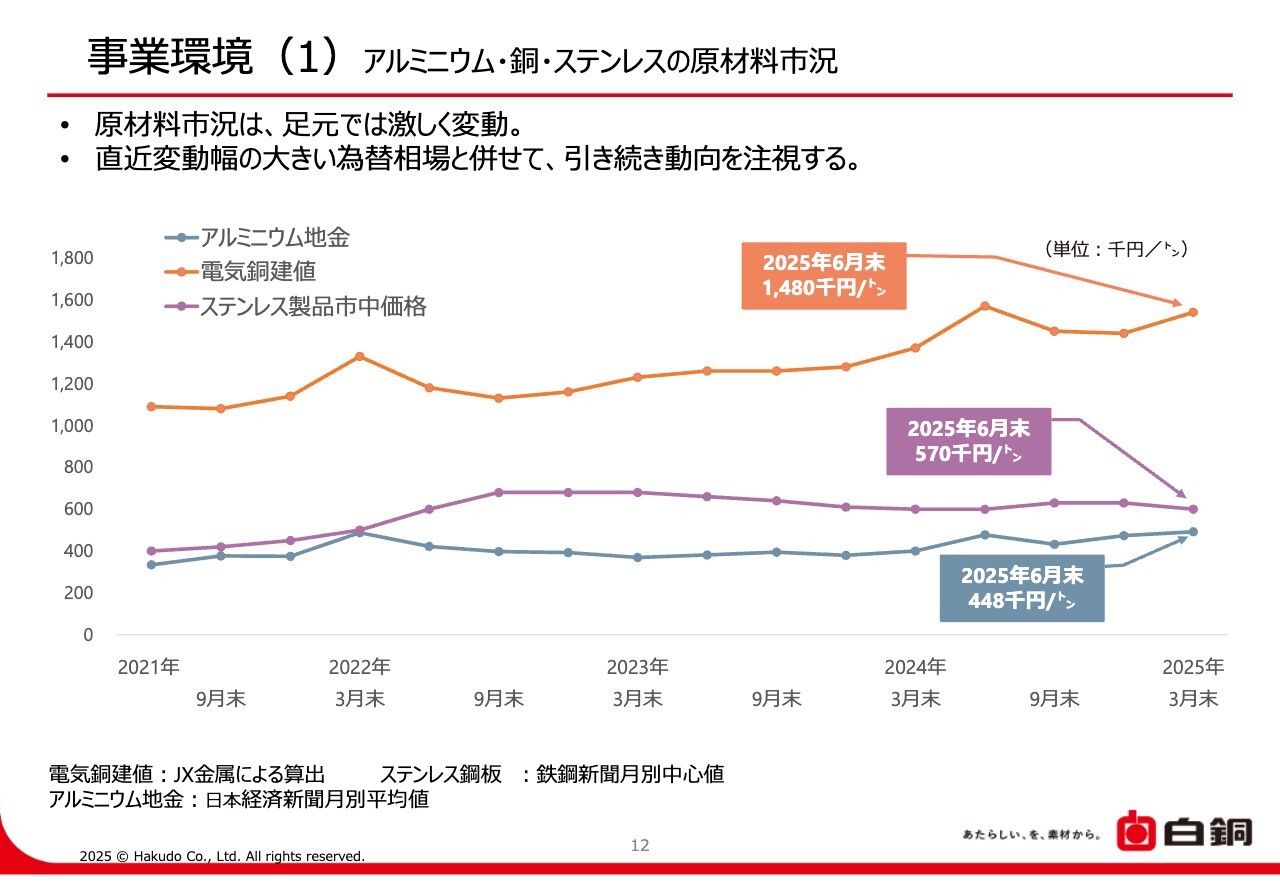

事業環境(1) アルミニウム・銅・ステンレスの原材料市況

12ページから15ページにかけて、当社の事業環境をご説明します。

まずは、原材料市況の推移についてです。現在、原材料市況は激しく変動しています。直近で同様に変動幅が大きい為替相場とあわせて、引き続き動向を注視していきます。

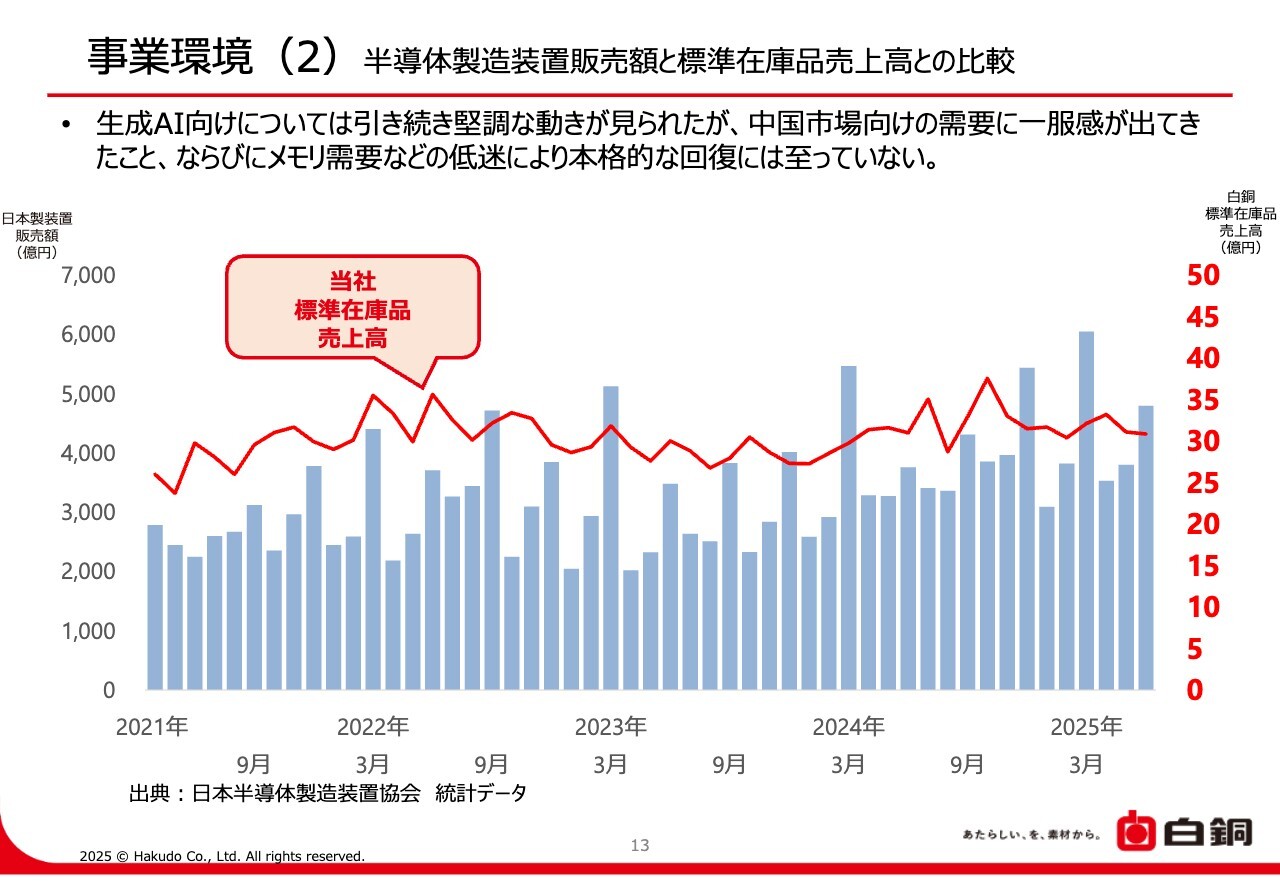

事業環境(2) 半導体製造装置販売額と標準在庫品売上高との比較

半導体製造装置販売額と白銅個別の標準在庫品売上高の比較です。

スライドのグラフは、日本半導体製造装置協会が公表している日本製半導体製造装置の販売額と、白銅個別の標準在庫品の売上高を比較したものです。

生成AI向けについては引き続き堅調に推移していますが、中国市場向けの需要に一服感が見られることや、メモリ需要などの低迷により、先行きには依然として不透明感があります。

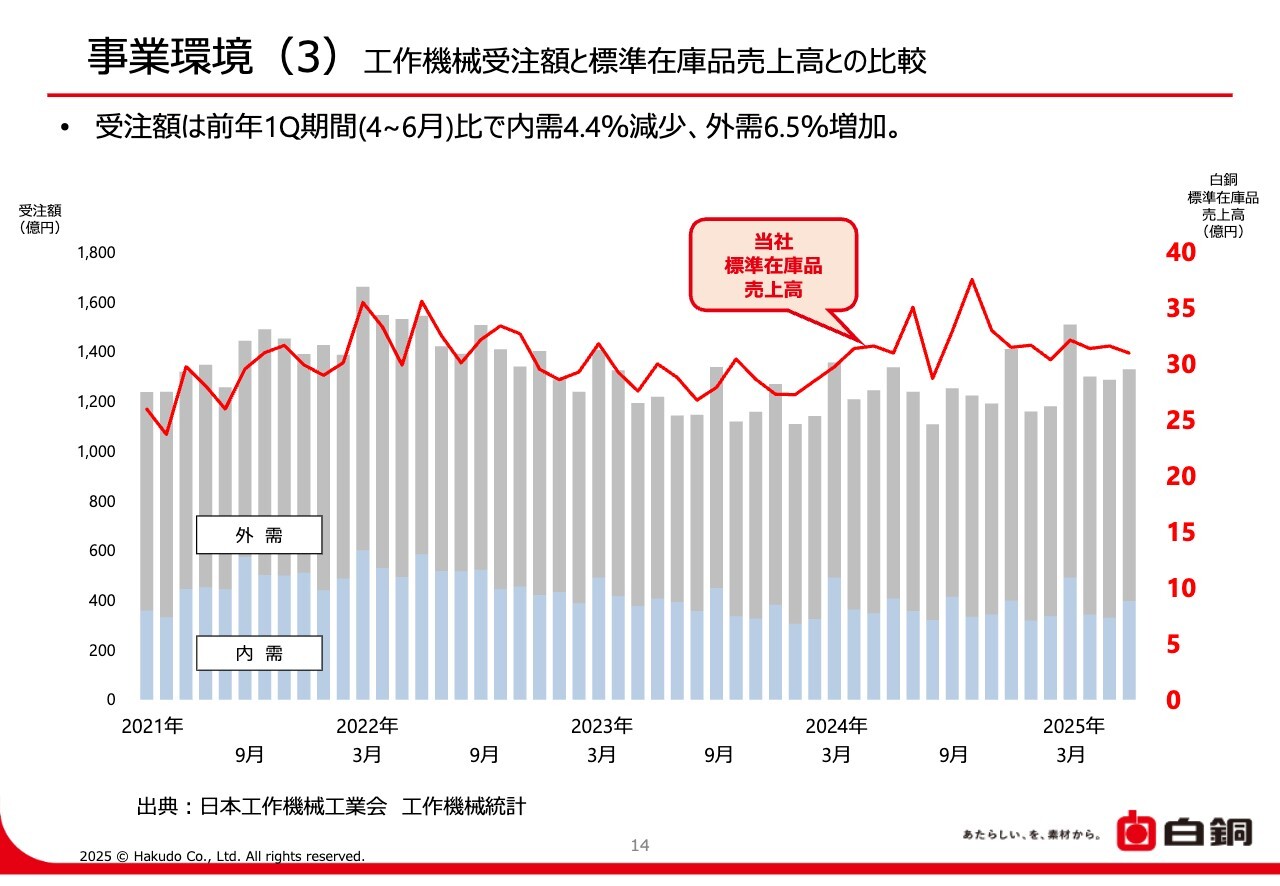

事業環境(3) 工作機械受注額と標準在庫品売上高との比較

工作機械受注額と白銅個別の標準在庫品売上高の比較です。

スライドのグラフは、日本工作機械工業会が公表している工作機械の受注動向と、白銅個別の標準在庫品の売上高を比較したものです。工作機械の受注額は、前年4月から6月との比較で内需は4.4パーセント減少した一方、外需は6.5パーセント増加しています。

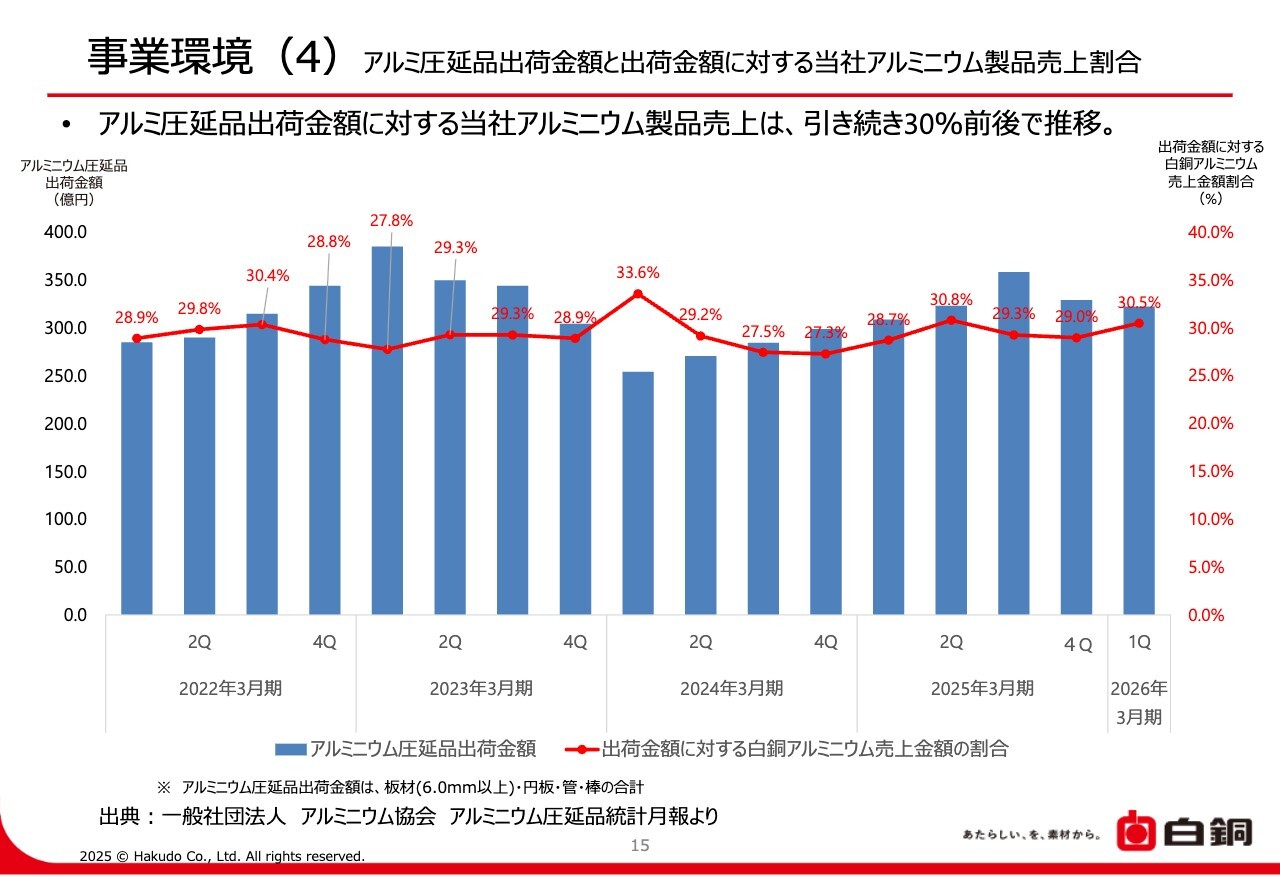

事業環境(4) アルミ圧延品出荷金額と出荷金額に対する当社アルミニウム製品売上割合

アルミ圧延品の出荷金額と、それに対する当社アルミニウム製品売上高金額割合の推移についてです。

スライドのグラフは、日本アルミニウム協会が公表しているアルミニウム圧延品の出荷金額と、当社の連結ベースでのアルミニウム製品の売上高を比較したものです。ご覧のとおり、当社アルミニウム製品の市場シェアは比較的安定して推移しています。

次ページの2026年3月期の業績予想以降は、社長の角田からご説明します。

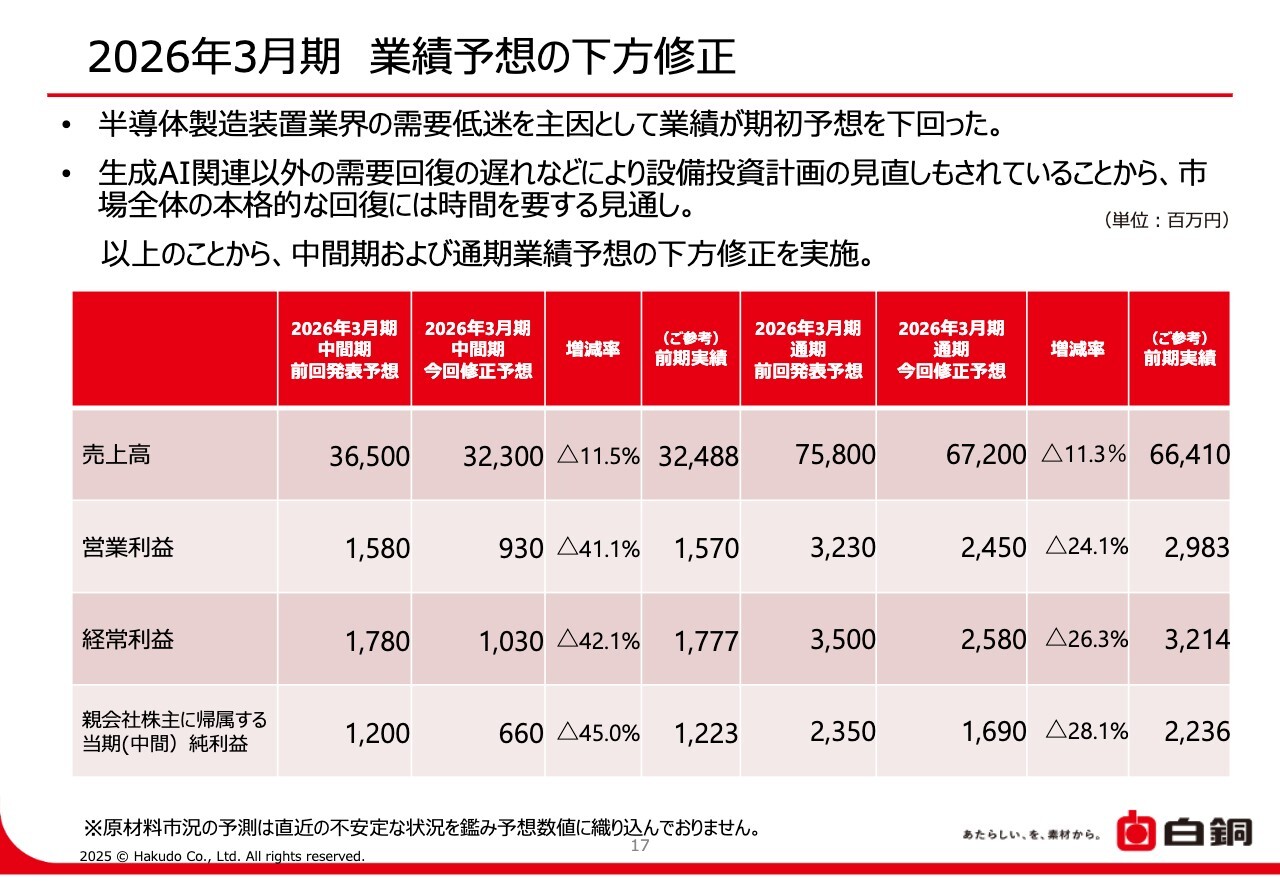

2026年3月期 業績予想の下方修正

角田:あらためまして、代表取締役社長の角田浩司です。ここからは私がご説明します。よろしくお願いします。

まず、2026年3月期の通期連結業績予想です。当社は2025年5月14日に発表した業績予想を下方修正しました。当第1四半期は、当社業績に大きな影響を与える半導体製造装置業界向けの需要低迷により、同業界向けの販売量が大幅に減少しました。

生成AI向けについては引き続き堅調な動きが見られるものの、中国市場向けの需要に一服感が出てきたこと、スマートフォンやパソコン向けの需要低迷が続いていること、EV需要の鈍化、そして生成AI関連以外の需要回復の遅れなどにより、設備投資計画の見直しも進められていることから市場全体の本格的な回復には時間を要する見通しです。

以上を踏まえ、2026年3月期第2四半期および通期の連結並びに個別の業績予想を修正しました。なお、投資計画および配当方針に変更はありません。

株主のみなさまにはご心配をおかけし、大変申し訳ございません。今後も外部環境の変動に適切に対応し、業績向上に取り組んでいきます。

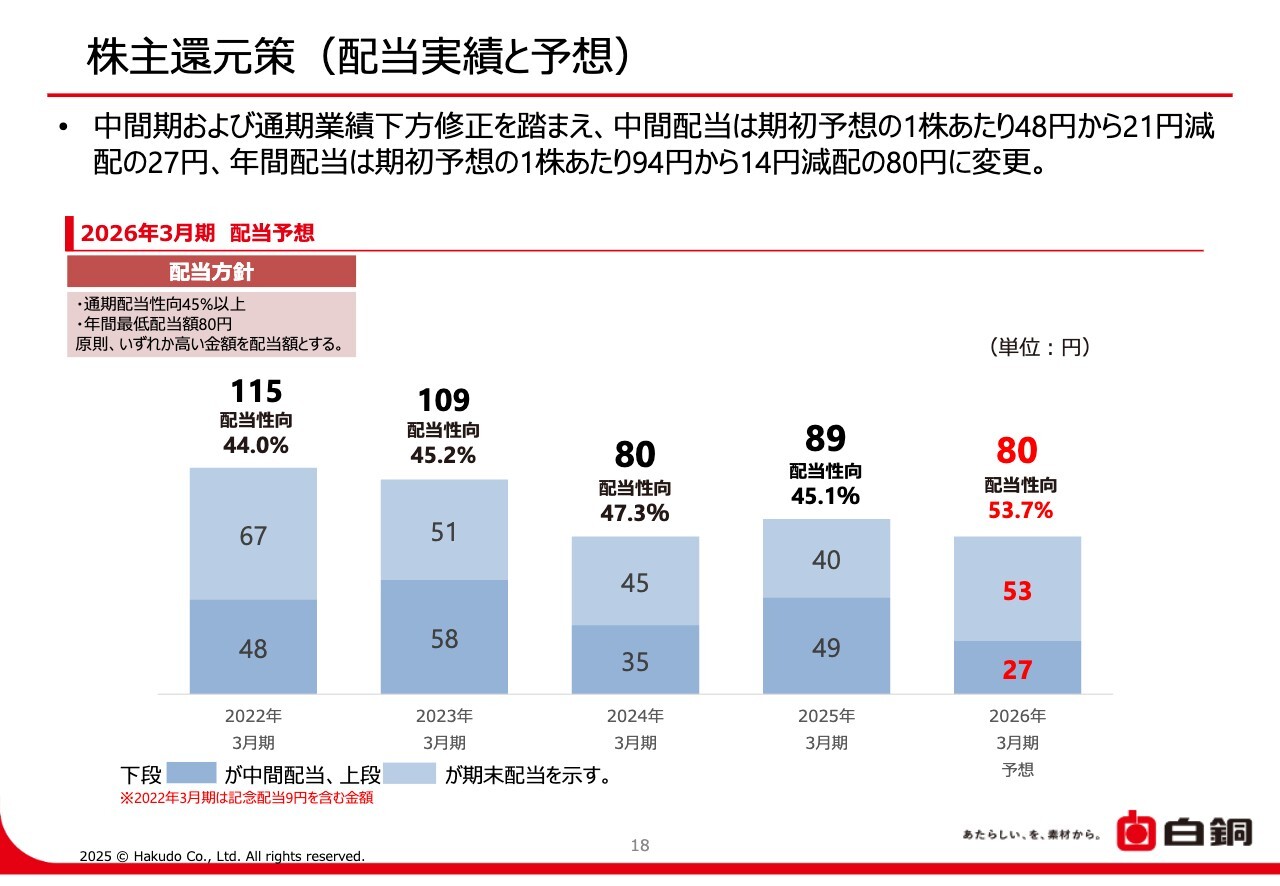

株主還元策(配当実績と予想)

配当についてです。業績予想の修正に伴い、2026年3月期の配当予想も修正しました。業績向上により、少しでも多くの配当が実現できるよう努めていきます。

次ページ以降では、当社の重点戦略の実施状況についてご説明します。

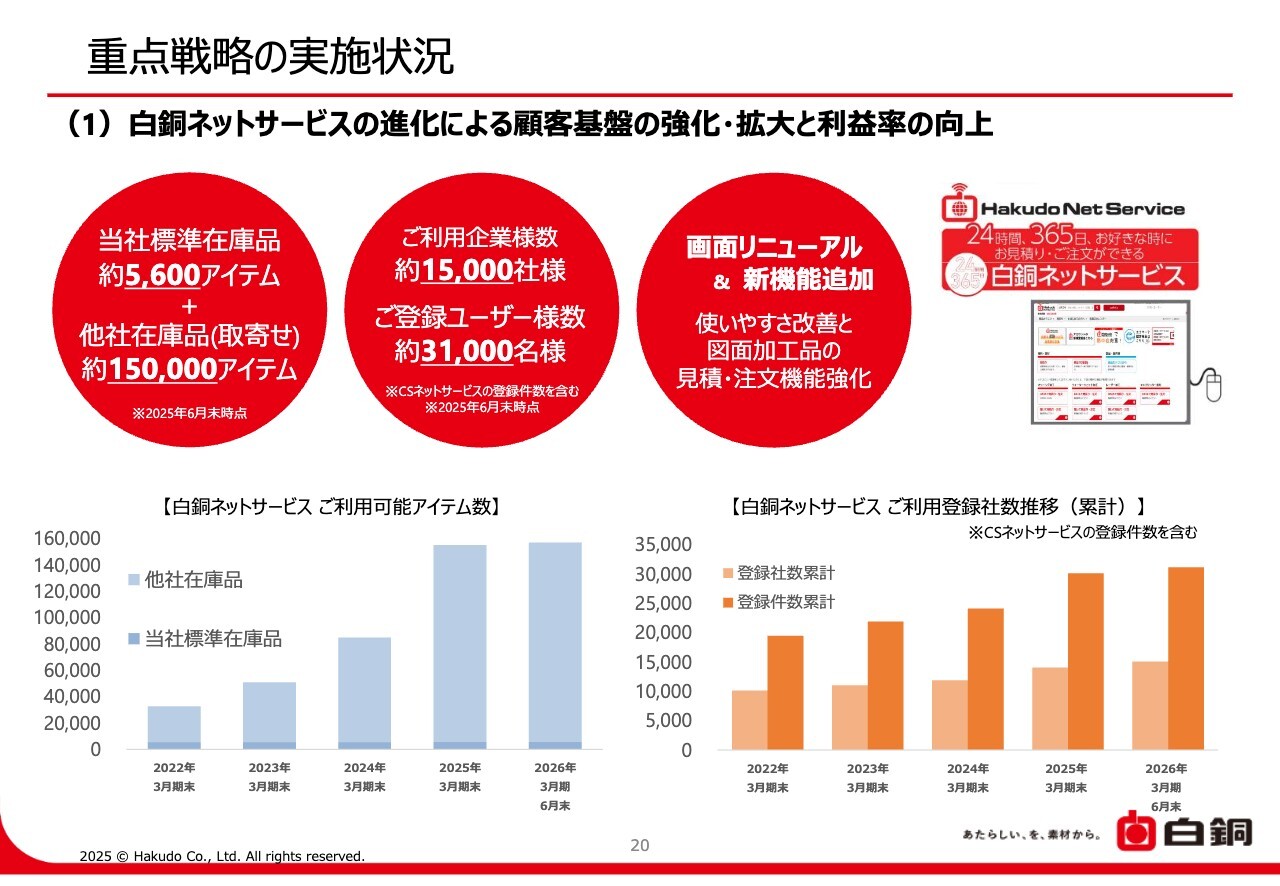

重点戦略の実施状況

「白銅ネットサービス」の進化を通じた顧客基盤の強化・拡大と利益率の向上についてです。

「白銅ネットサービス」の利用可能アイテム数は、2025年3月末の約15万5,200アイテムから約15万7,000アイテムへと増加しました。また、2025年6月末時点で累計約1万5,000社、3万1,000名のお客さまにご登録いただいています。

このサービスには、お客さまの利便性を高めるためのさまざまな機能を実装しています。今後もお客さまにとって使いやすいサービスを目指し、さらなる利便性向上に努めていきます。

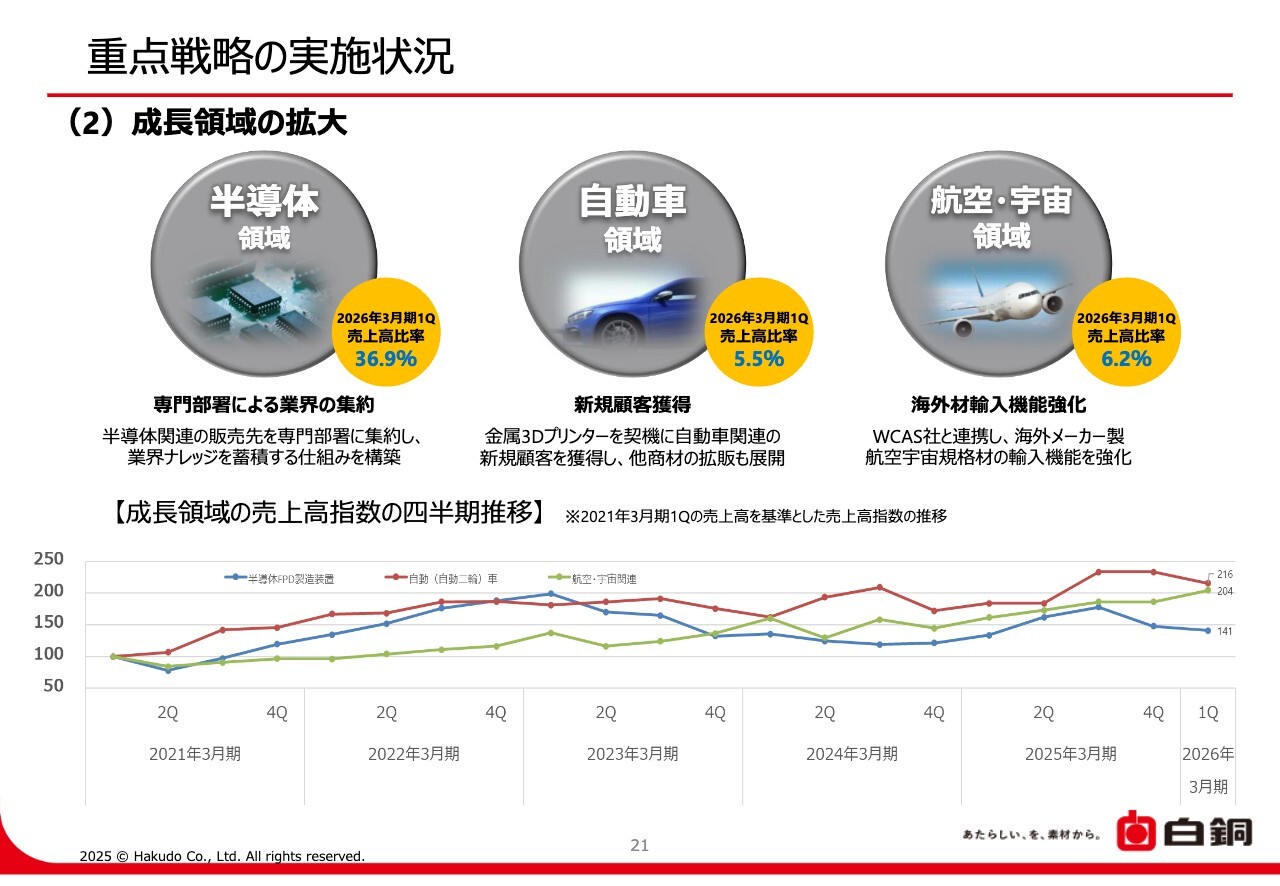

重点戦略の実施状況

成長領域の拡大と営業強化についてです。当社では、半導体、航空宇宙、自動車産業を成長領域として位置づけています。スライド下段に表示しているグラフは、2021年3月期第1四半期を基準とした成長領域の売上高指数の推移を示しています。いずれの業界への売上高も、2021年3月期第1四半期と比較して増加しています。

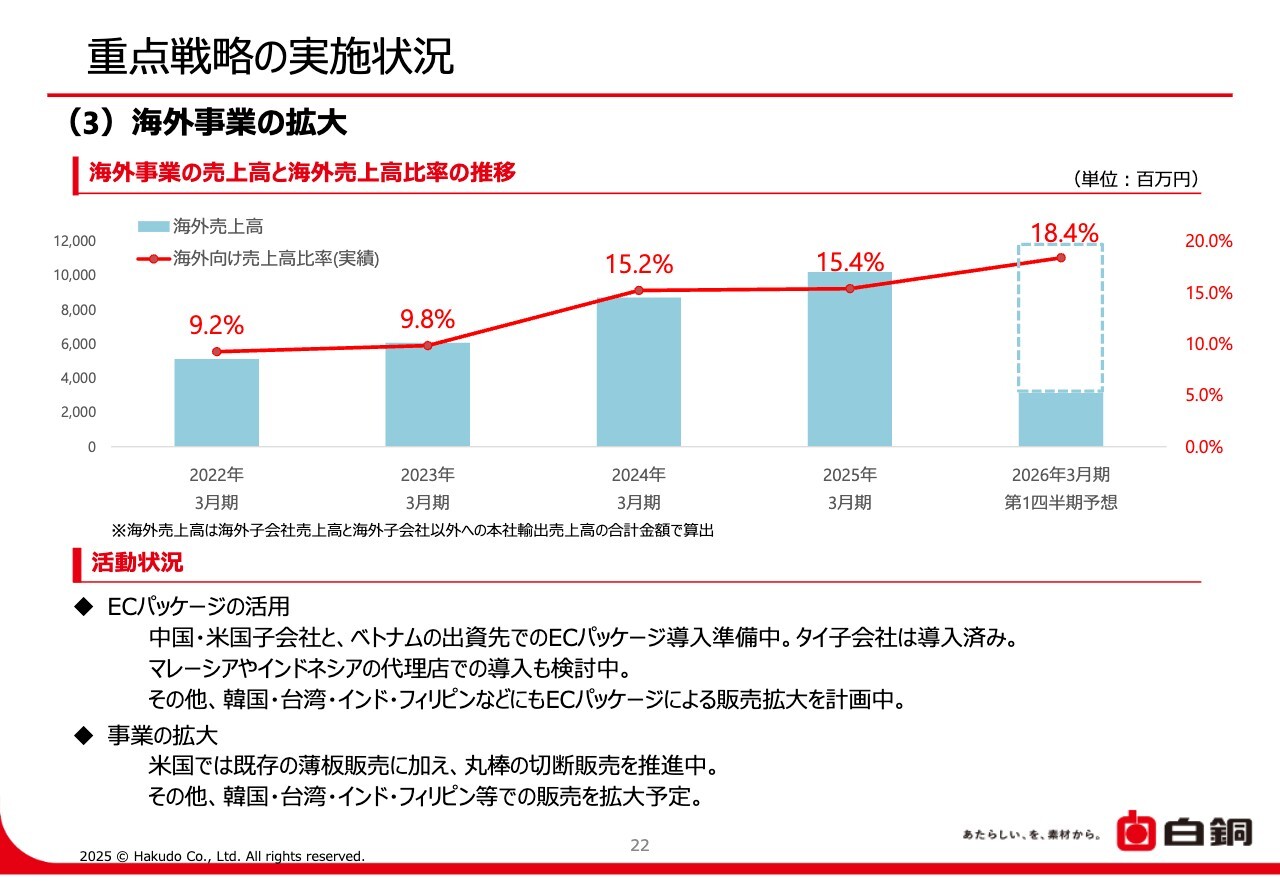

重点戦略の実施状況

海外事業の拡大についてです。スライド上段のグラフは、海外事業の売上高および海外売上高比率の推移を示しています。

2026年3月期第1四半期時点で、当社グループの海外事業売上高比率は18.4パーセントとなっています。今後は、「ECパッケージ」のさらなる活用や販路拡大、取り扱い商品の拡充などにより、海外事業の拡大を進めていきます。

「ECパッケージ」は、国内の「白銅ネットサービス」と同様の機能を、国別の仕様にカスタマイズして利用可能なシステムです。タイではすでに導入が完了しており、米国では導入開始に向け、一部販売先でテスト運用を実施しています。

中国では、すでに展開しているネット取引システムを改良し、より多くのお客さまに活用いただくことで、販売拡大を図ります。

出資先であるベトナムのOristar Corporationには、今期中にシステムを導入予定であり、マレーシアやインドネシアの代理店でも準備を進めています。

また、韓国、台湾、インド、フィリピンなどでは「ECパッケージ」と航空・宇宙規格材料を主軸に販売を進めていきます。

米国では、既存事業である薄板の販売に加え、厚板の切断加工品や丸棒の切断販売を進めることで、事業拡大を図ります。

このような活動を通じて連結売上高を増加させるとともに、海外売上高比率の拡大も図れるよう、引き続き計画的な事業拡大を進めていきます。

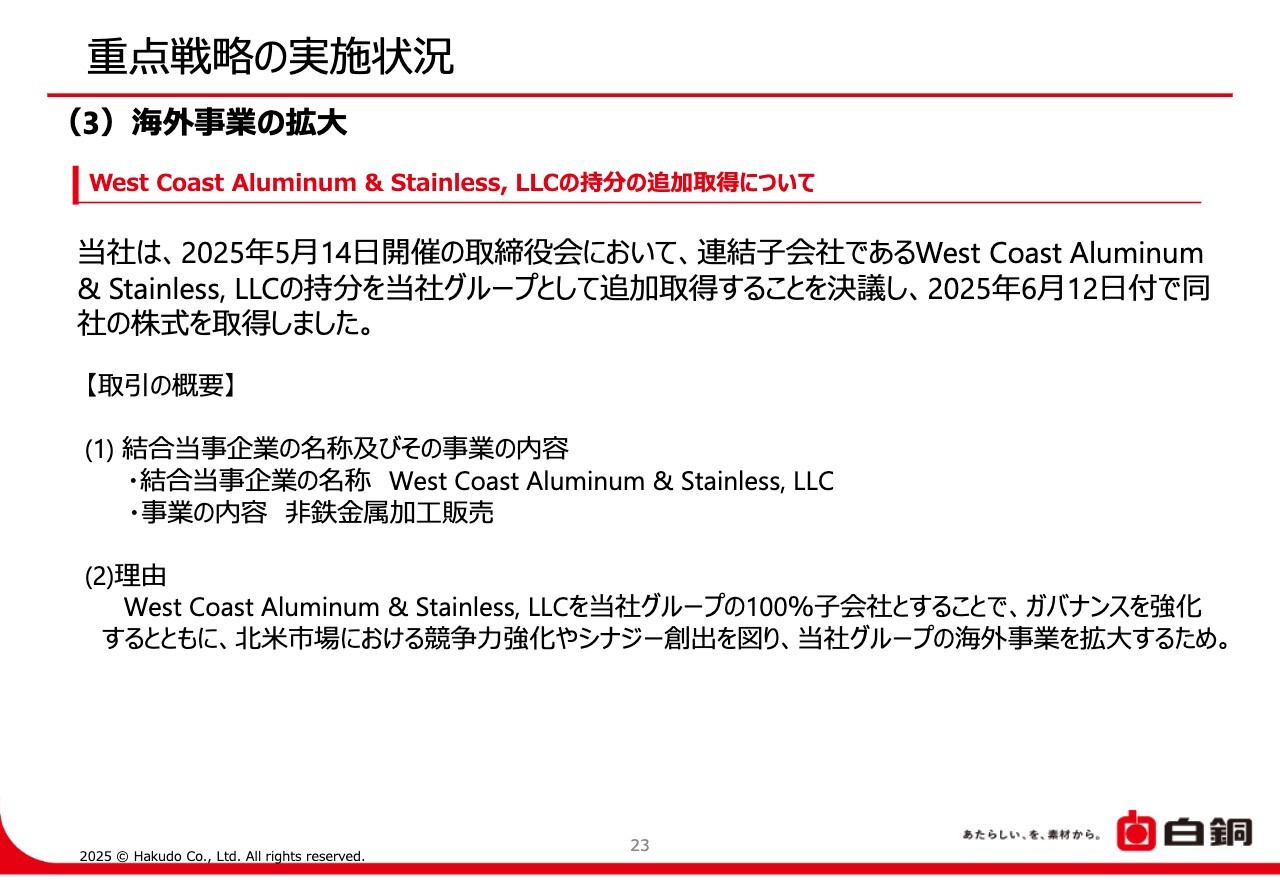

重点戦略の実施状況

West Coast Aluminum & Stainless, LLCの持分追加取得について説明しています。当社の子会社であるHakudo USA Inc.は、2023年3月にWest Coast Aluminum & Stainless, LLCの株式51パーセントを取得しましたが、このたび追加で49パーセントを取得し、100パーセント子会社となりました。

これにより、経営のスピードアップを図るとともに、北米市場における競争力強化やシナジー創出を推進し、当社グループの海外事業の拡大を目指していきます。

以上で2026年3月期第1四半期決算の説明を終了します。ご清聴ありがとうございました。

新着ログ

「卸売業」のログ