提供:株式会社FUJI 2026年3月期第1四半期決算説明

【QAあり】FUJI、1Q売上高は前年比+33.7%で四半期最高更新 中国・アジア地域のロボットソリューション事業の大型案件が成長牽引

目次

五十棲丈二氏(以下、五十棲):みなさま、本日は弊社決算説明会にご参加いただき、誠にありがとうございます。株式会社FUJI代表取締役社長の五十棲丈二です。

2026年3月期第1四半期決算について、まずは第1四半期決算概要、次に通期業績予想の順でご説明します。

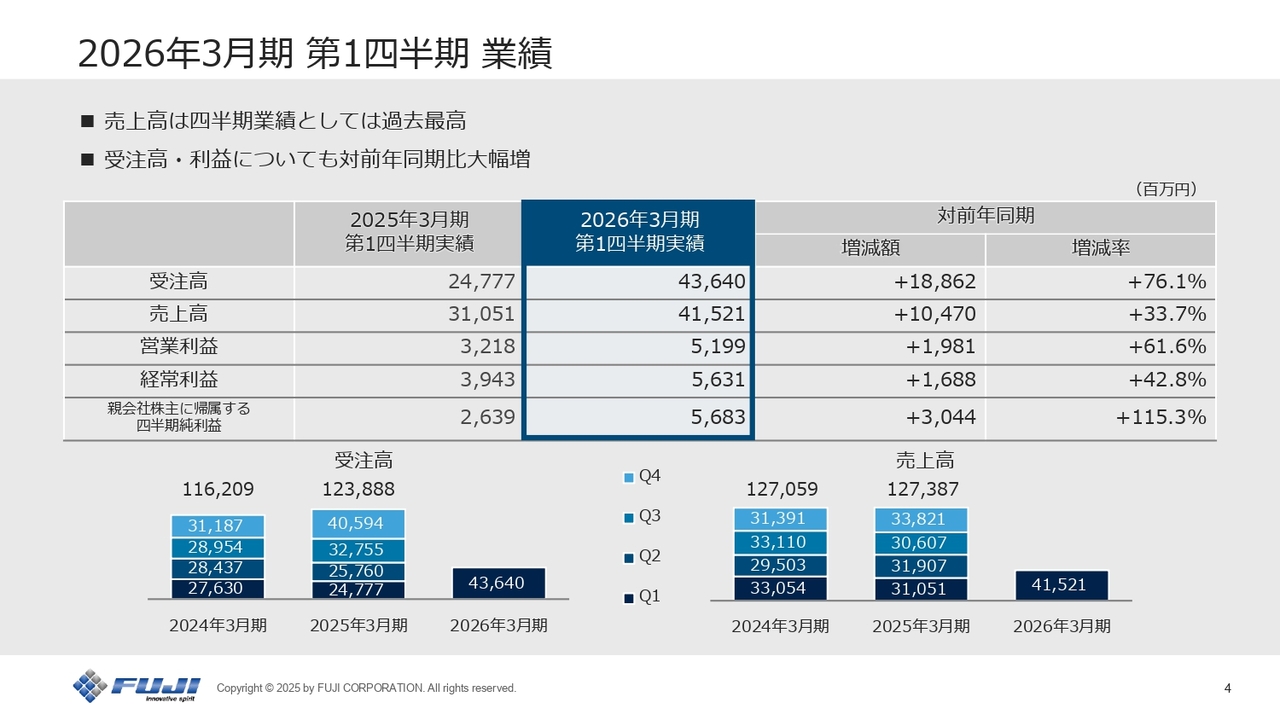

2026年3月期 第1四半期 業績

第1四半期決算の概要です。スライドの表の青枠内をご覧ください。売上高は415億円、前年同期比で33.7パーセント増加しました。営業利益は51億円、経常利益は56億円、当期純利益も56億円と、いずれも前年同期比で増加しています。市場の本格回復により、大幅な増収増益となりました。売上高は四半期実績として過去最高額となりました。

受注高は前年同期比76.1パーセント増の436億円で、2024年第4四半期から引き続き400億円超えを維持しています。

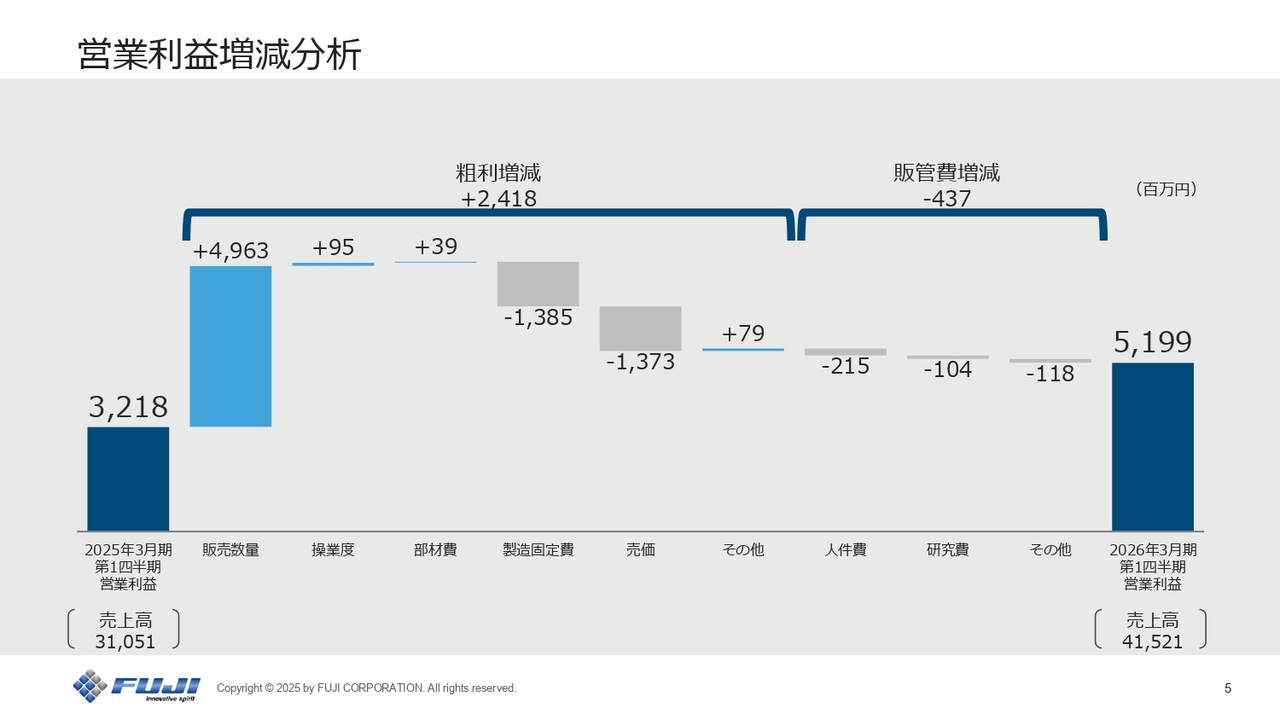

営業利益増減分析

営業利益の増減分析です。スライド左側をご覧ください。2025年3月期第1四半期の営業利益32億円を基準に、順を追ってご説明します。

まず、粗利の増減は前期比プラス24億円となりました。プラスの要因について、販売数量の増加により、49億円増加しています。操業度は、主力機種2機種同時生産の影響もあり、9,500万円の増加にとどまりました。部材費は、コストダウンにより3,900万円の増加が見られました。

マイナス要因について、製造固定費は前期比マイナス13億円です。これはベースアップ(ベア)などに伴う労務費の増加が主な要因です。売価のマイナス13億円は、中国・その他アジアの割合が増加したことによるものです。

次に、販管費の増減は、前期比マイナス4億円です。要因として、人件費の増加によりマイナス2億円、研究費の増加によりマイナス1億円です。その他のマイナス1億円は、売上増に伴う荷造運賃などの増加によるものです。その結果、営業利益は前年同期比で19億円増加し、51億円となりました。

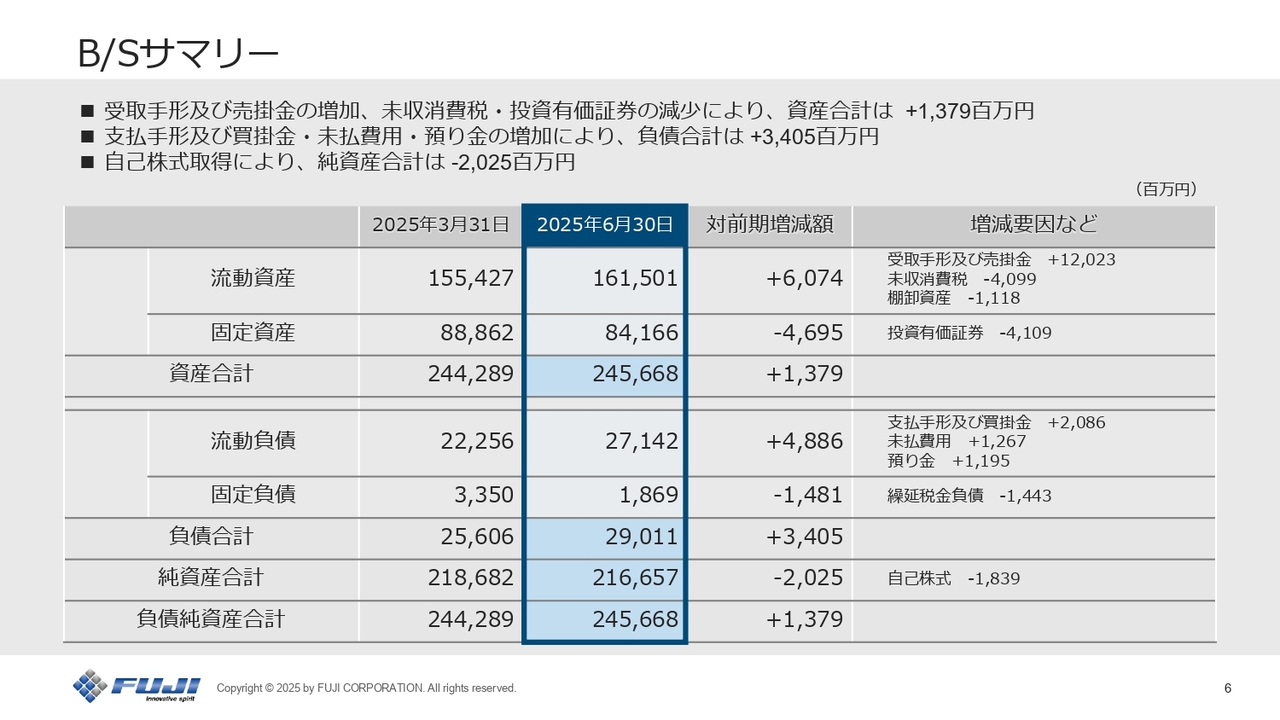

B/Sサマリー

B/Sサマリーです。スライドに記載のとおり、資産合計は13億円増加しました。主な要因は、受取手形及び売掛金の増加です。負債合計は34億円増加しました。その主な要因は、支払手形及び買掛金の増加です。一方、純資産は20億円減少しました。その主な要因は、自己株式の取得によるものです。

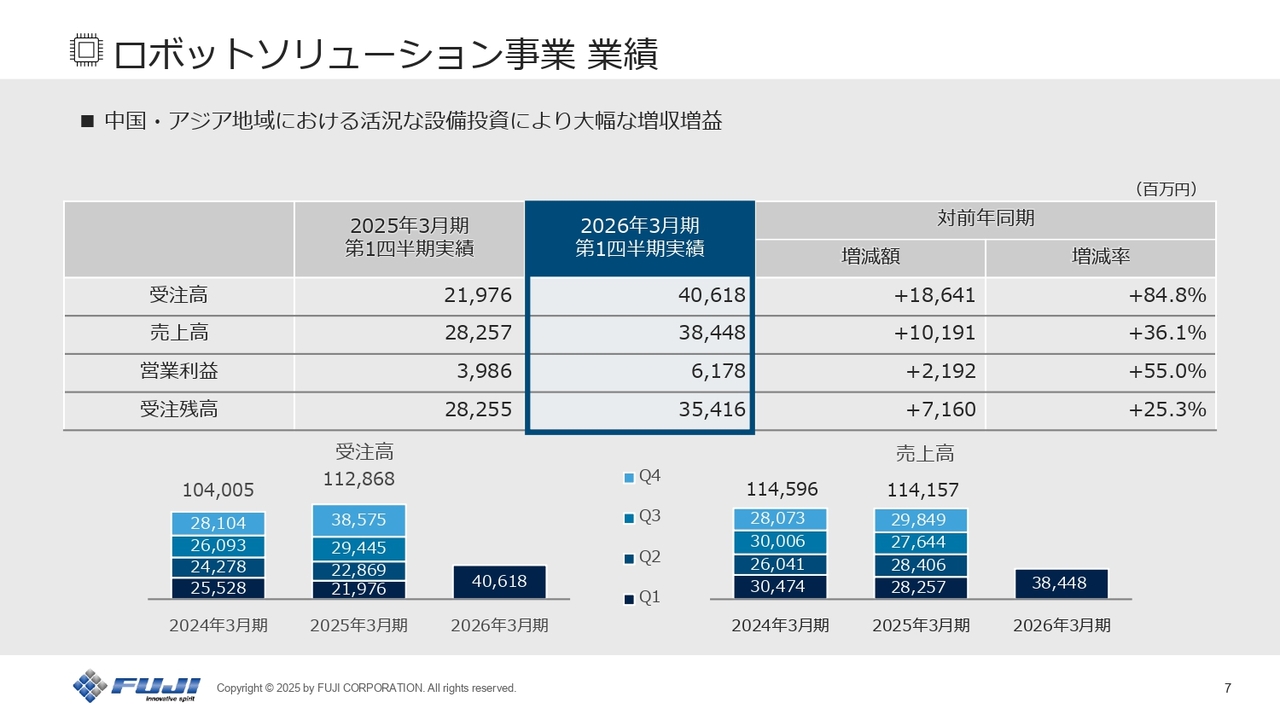

ロボットソリューション事業 業績

セグメント別の業績についてご説明します。まずはロボットソリューション事業の業績です。受注高は前年同期比で186億円増加し、406億円となりました。増加率は84.8パーセントです。

売上高は384億円、営業利益は61億円です。中国・アジア地域を中心とした活況な設備投資により、前年同期比で大幅な増収増益となりました。詳細については、次ページ以降で地域・業種ごとにご説明します。

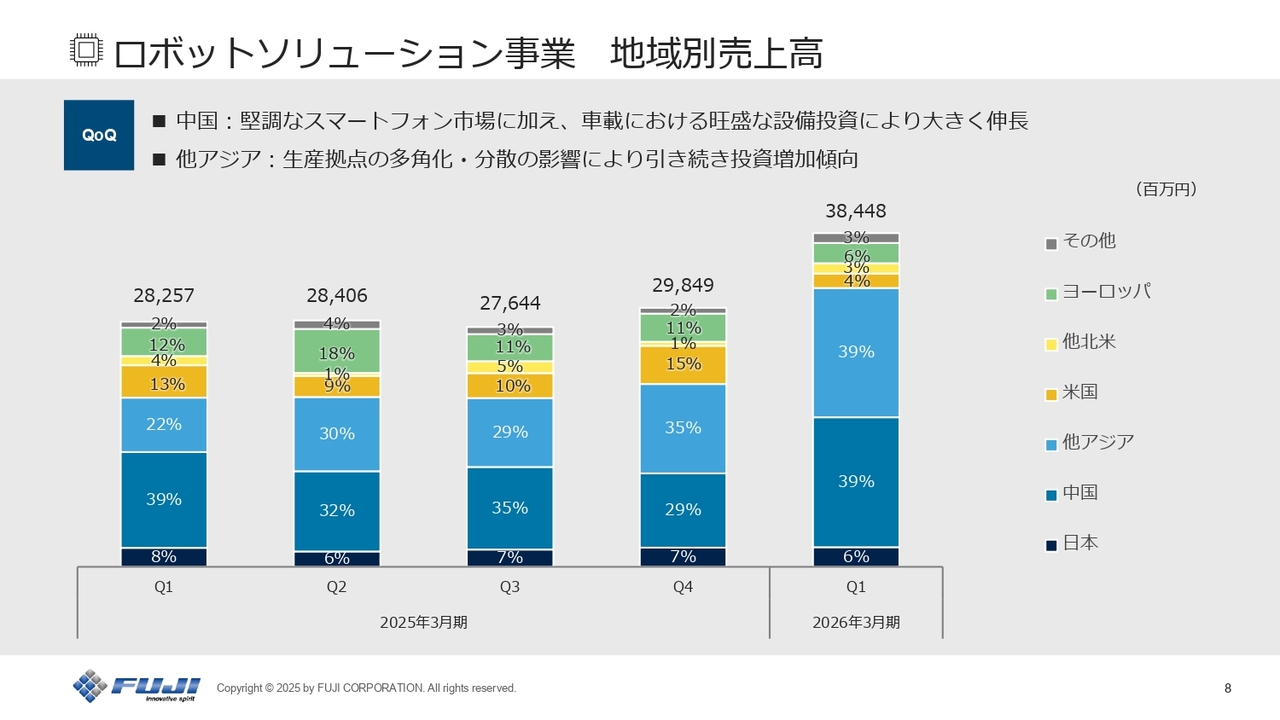

ロボットソリューション事業 地域別売上高

地域別売上高について、前第4四半期との比較でご説明します。一番右側の棒グラフをご覧ください。まずは中国です。比率としては10ポイント上昇しました。堅調な投資が続くローカルのスマートフォン市場に加え、車載における旺盛な設備投資がありました。

他アジアの比率は4ポイントアップしました。生産拠点の多角化により、引き続き投資が増加傾向にあります。特にインド向けの投資が旺盛で、他アジアの約4割を占めています。一方、日本、北米、ヨーロッパでは、全業種において厳しい状況が続いています。

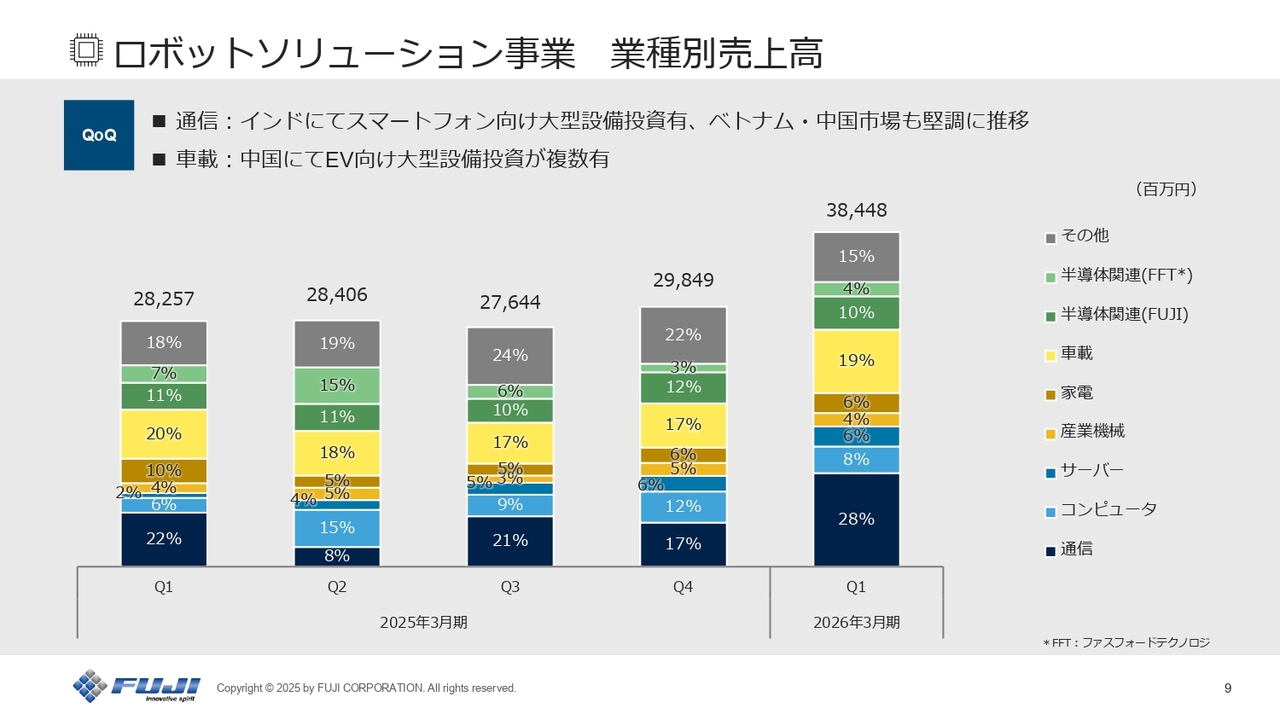

ロボットソリューション事業 業種別売上高

業種別売上高について、こちらも前第4四半期との比較でご説明します。まず、通信の比率は約3割となっています。これはインドで、中華ブランドに加え、米系スマートフォン向けに大型の設備投資があったためです。中国においても、ローカルスマートフォン向けが堅調に推移しています。

コンピュータは、ベトナムにて大型の投資がありました。サーバーは、主に中国・他アジア向けであり、多くがAIサーバー関連です。

一方、黄色で示した車載は、欧米で引き続き厳しい状況が続いていますが、中国のEV向けで複数の投資があり、増加しました。半導体関連(FUJI)は66パーセントが中国向けでした。半導体関連(FFT:ファスフォードテクノロジ)においては、メモリー市場が依然として低迷しています。

その上のグレーで示した「その他」には、サーバー向けの電源、家庭用蓄電池関連、電子タグなどが含まれています。

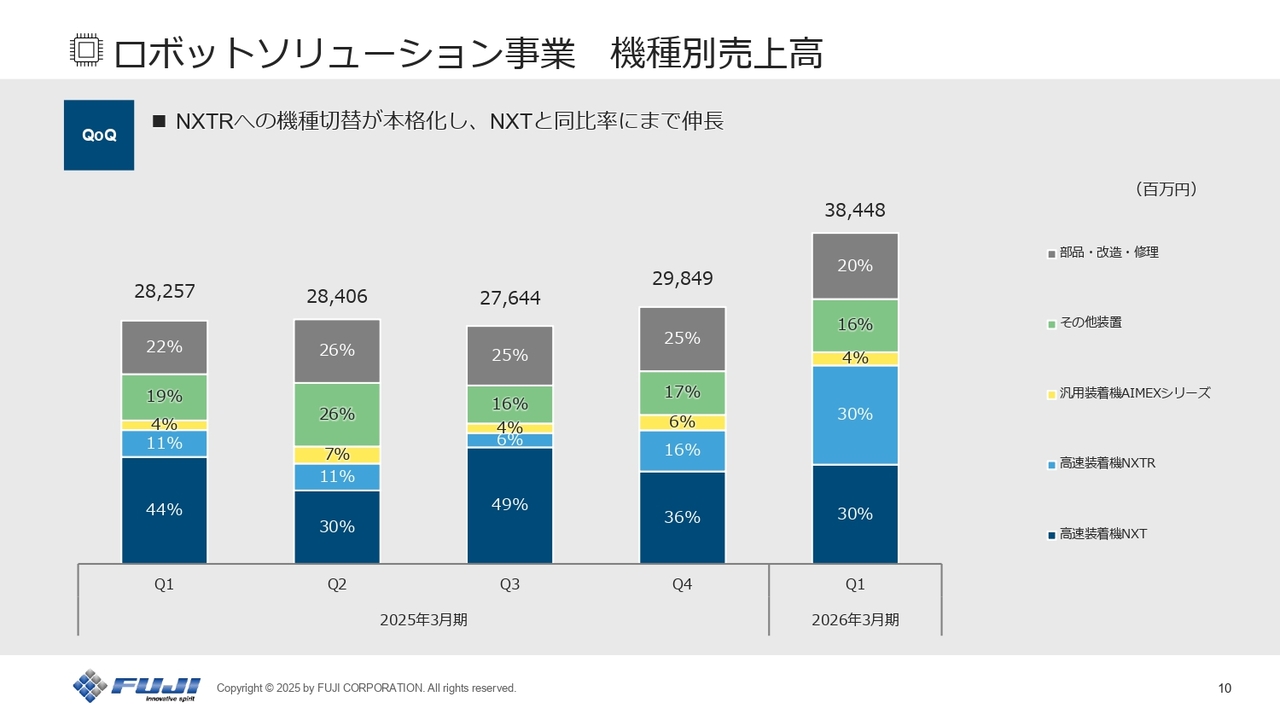

ロボットソリューション事業 機種別売上高

機種別の売上高です。下から2つ目の、水色で示した高速装着機「NXTR」をご覧ください。「NXTR」はユーザーによる設備認証数が増加し、「NXT」から「NXTR」への切り替えが本格的に加速しました。売上全体に占める比率では、「NXTR」と「NXT」が同比率にまで伸びてきています。

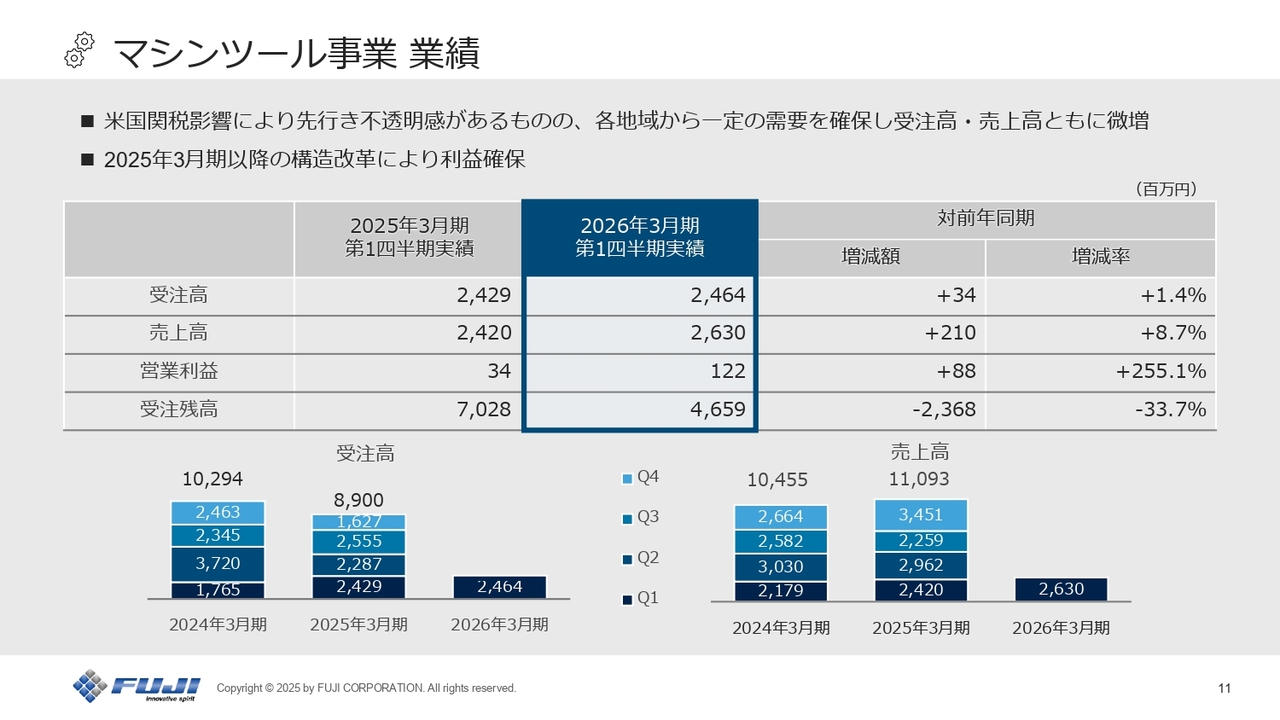

マシンツール事業 業績

マシンツール事業です。受注高は24億円で、前年同期比1.4パーセントの増加、売上高は26億円で、前年同期比8.7パーセントの増加、営業利益は1.2億円で、前年同期比255パーセントの増加となりました。

組織体制の刷新をはじめとする構造改革により、引き続き利益を確保していきます。

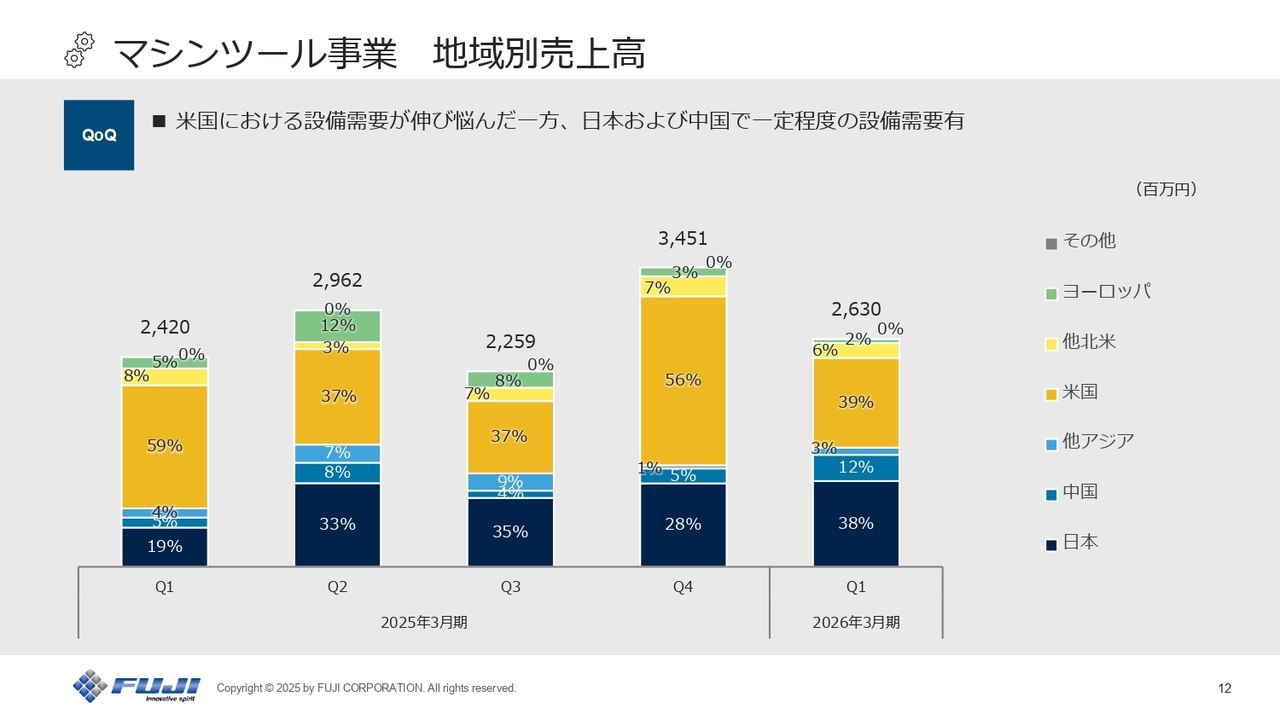

マシンツール事業 地域別売上高

マシンツール事業の地域別売上高です。米国は、関税政策の影響もあり伸び悩みましたが、日本及び中国では一定程度の自動車関連設備投資がありました。

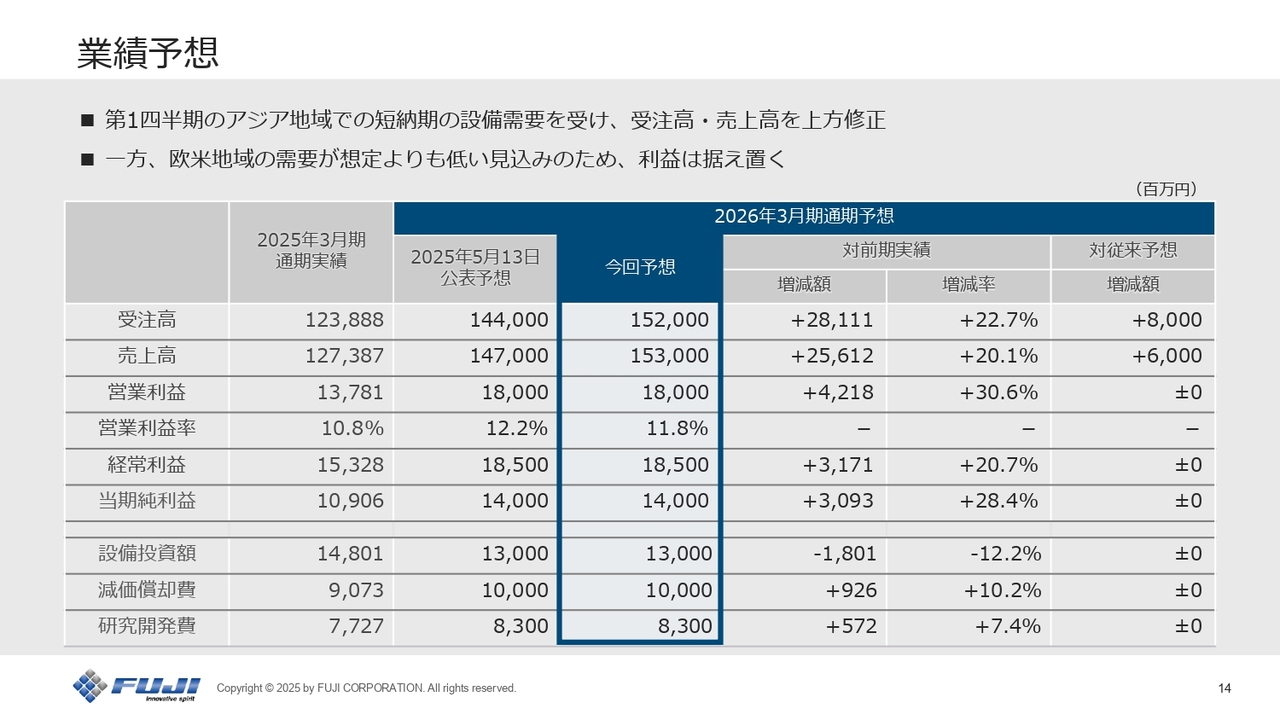

業績予想

通期の業績予想についてです。2025年5月13日に公表した連結業績予想値を一部変更します。中国・アジア地域にて大型案件が増加・回復したことを受け、受注高を80億円、売上高を60億円上方修正します。

一方、営業利益は、比較的売価が高い欧米地域の需要が、当初の想定よりも低い状態であるため、期初に示した前期比約3割増の見込みを維持します。

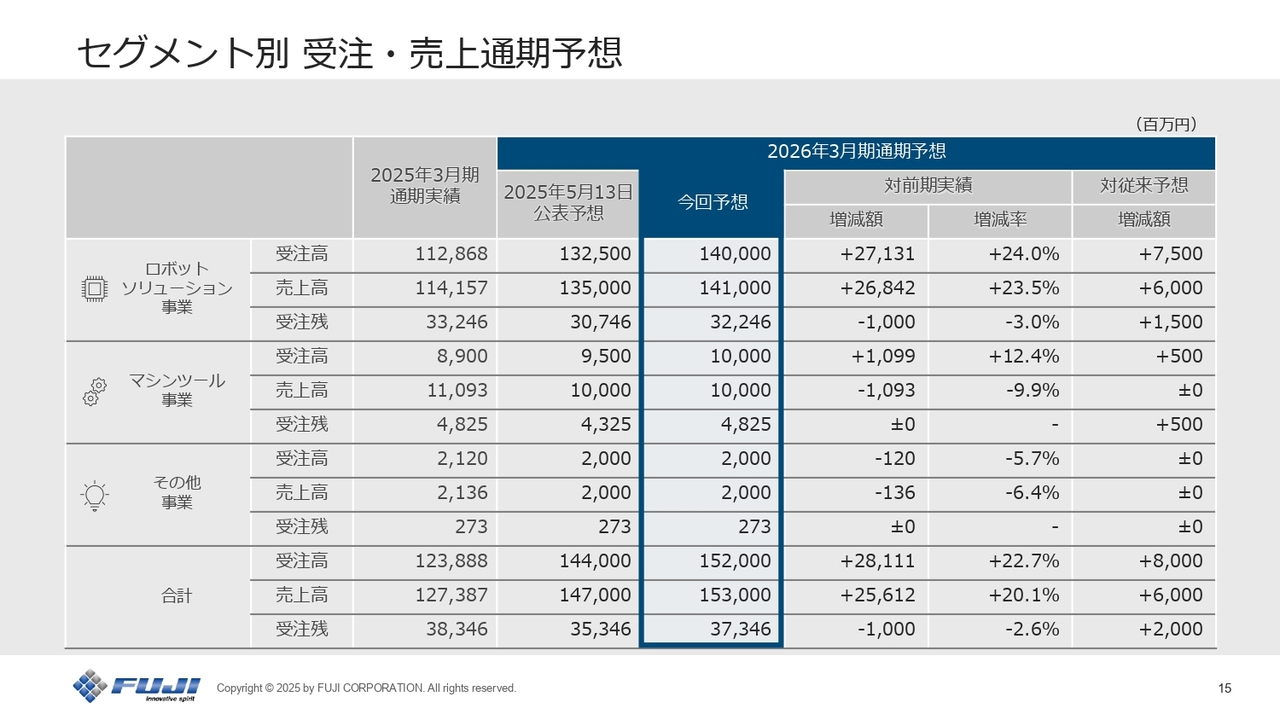

セグメント別 受注・売上通期予想

セグメント別の内容については、スライドに記載のとおりです。

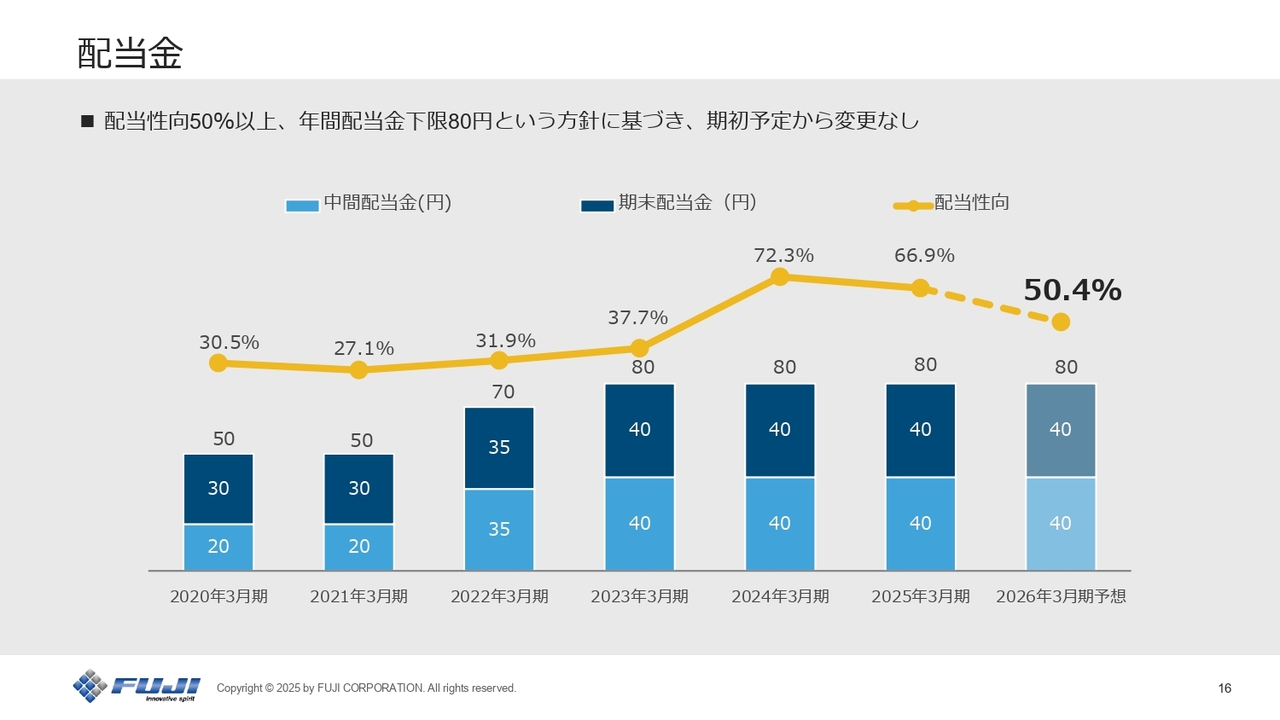

配当金

最後に、配当金についてご説明します。今年度の配当は、通期で1株当たり80円を予定しています。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:需要環境の詳細と今後の見通しについて

質問者:需要環境の詳細と今後の見通しについてお聞きします。第1四半期は、その他アジアの中でインドが非常に高い水準だったということでした。これについて、米系スマートフォン向けの大きな投資があったというコメントがあったかと思います。第2四半期以降への継続性は、どのように

新着ログ

「機械」のログ