提供:株式会社FUJI 2025年3月期決算説明

【QAあり】FUJI、増収増益を確保 今期はロボットソリューション事業拡大により増収増益を予想

目次

五十棲丈二氏(以下、五十棲):みなさま、本日は弊社決算説明会にご参加いただき、誠にありがとうございます。株式会社FUJI代表取締役社長の五十棲丈二です。これより、2025年3月期決算についてご報告します。

本日の目次です。スライドに記載のとおり、順にご説明していきます。

2025年3月期 業績

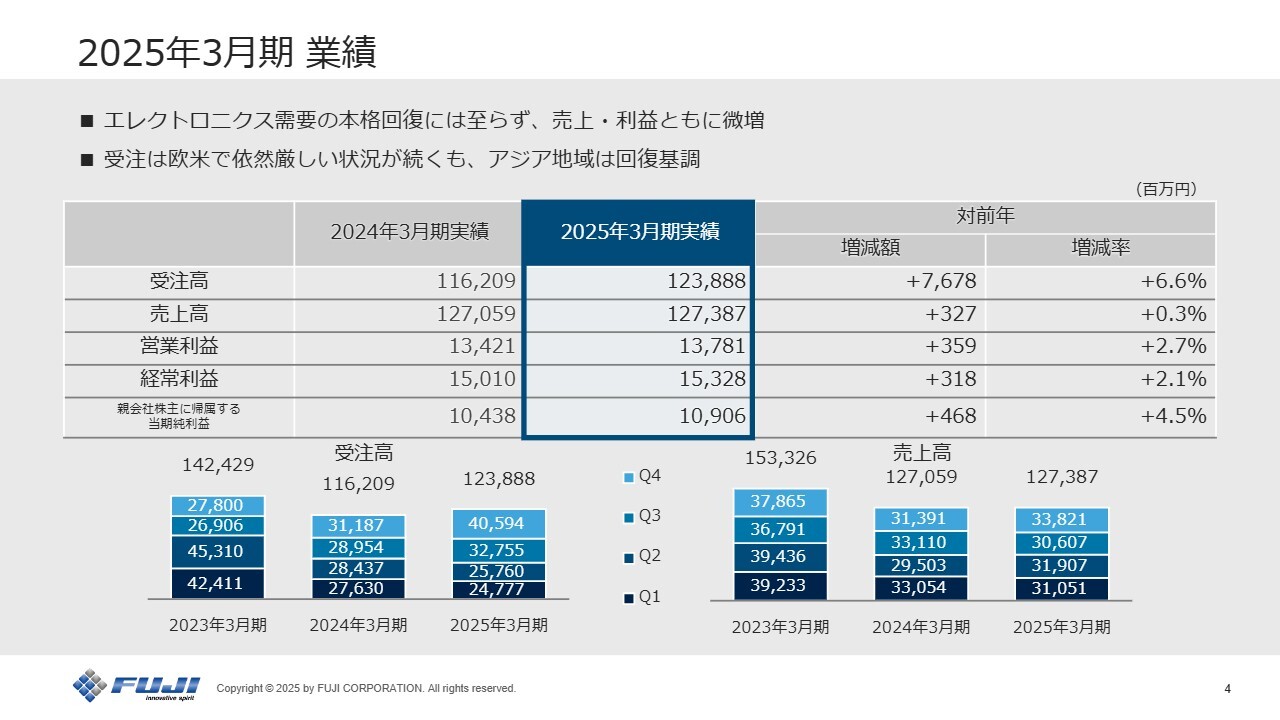

まずは、2025年3月期の決算概要です。スライドの表の青枠の中をご覧ください。売上高は前年比0.3パーセント増の1,273億8,700万円となりました。営業利益は137億8,100万円、経常利益は153億2,800万円、当期純利益は109億600万円で、いずれも前年比でプラスとなっています。

第3四半期決算時点では前年比で減収減益の予想でしたが、第4四半期に多少盛り返し、前年比で増収増益を確保しました。

受注高は前年比6.6パーセント増の1,238億8,800万円となりました。四半期ベースでは、第1四半期から第4四半期にかけてすべての四半期が進むにつれ、前四半期と比較して増加しました。特に第4四半期においては、2023年3月期の第2四半期以来となる、400億円を超える受注を獲得することができました。

営業利益増減分析

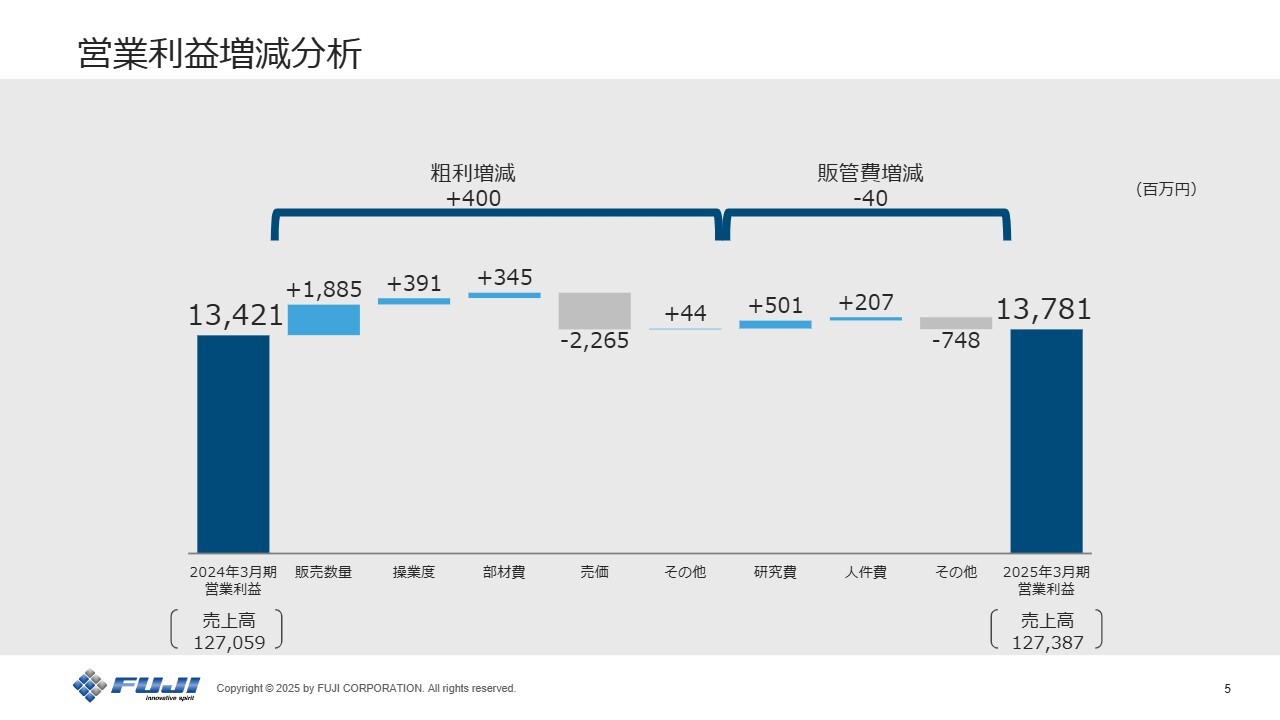

営業利益の増減分析です。先期、2024年3月期の営業利益134億2,100万円に対し、スライド左側から順にご説明します。

粗利増減はプラス4億円です。プラス要因としては、まず販売数量の増加によりプラス18億8,500万円で、特に第4四半期の増加が寄与しました。

続いて、生産数量増加に伴う操業度向上によりプラス3億9,100万円です。部材費減によるプラス3億4,500万円は、「NXTⅢ」の部材費に加え、「NXTR」の部材費も若干下がってきていることによるものです。

マイナス要因としては、売価要因でマイナス22億6,500万円です。年間を通じ、比較的売価の高い欧州の割合が小さく、売価の低い中国・その他アジアの割合が大きかったことが起因しています。

次に、販管費の増減はマイナス4,000万円です。プラス要因としては、研究費減によりプラス5億100万円です。これは、新機種の開発に一定の目処がついたことによります。

続いて、人件費減によりプラス2億700万円です。欧米地域における市況が厳しいため、人員の再配置等を行ったことによります。

マイナス要因としては、その他でマイナス7億4,800万円です。これは、基幹システムの更新に向けた費用、および海外のイノベーション拠点の活動を強化したことなどによるものです。

この結果、2025年3月期の営業利益は前年比3億5,900万円増の137億8,100万円となりました。

B/Sサマリー

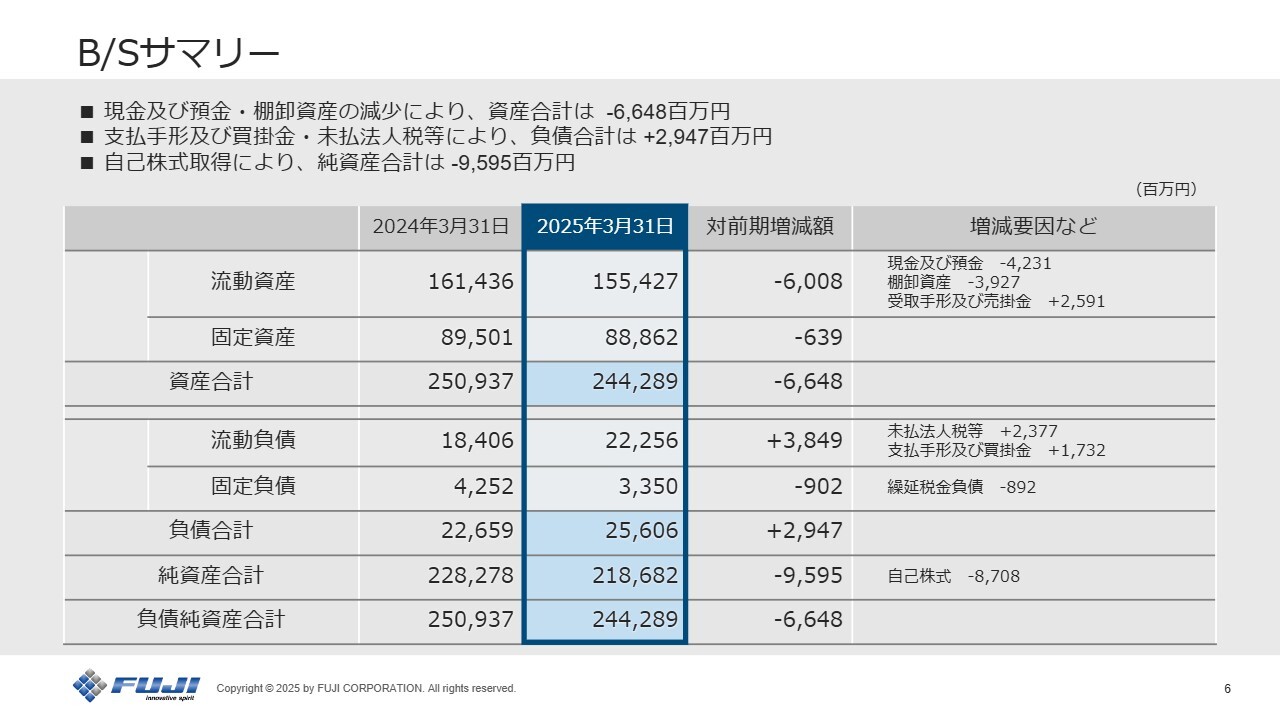

バランスシートです。要点のみをご説明します。資産合計は前期末比で66億4,800万円減少しました。主な要因は、棚卸資産の減少です。負債合計は前期末比で29億4,700万円増加しました。主な要因は、未払法人税等の増加です。

純資産は前期末比で95億9,500万円減少しました。主な要因は、自己株式の取得によるものです。なお、自己株式取得については8月から実施してきましたが、2025年4月30日時点において420万株、93億円と、予定どおり進行しています。

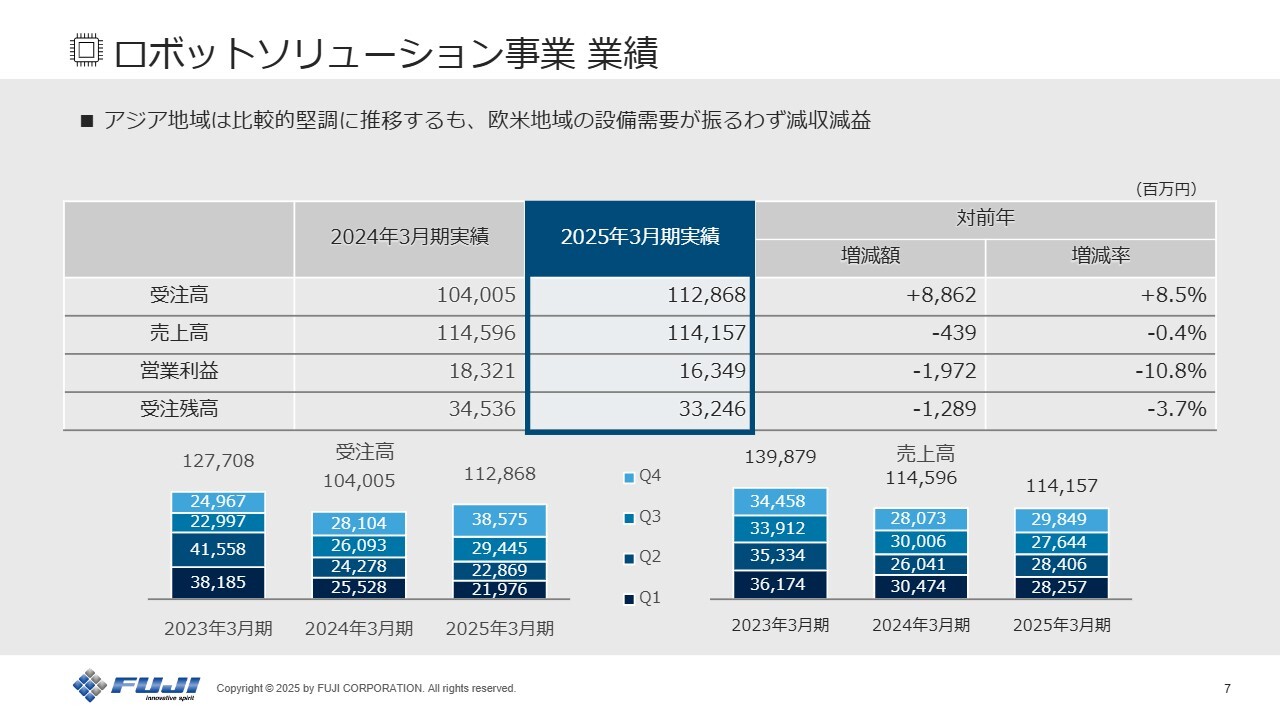

ロボットソリューション事業 業績

セグメント別にご説明します。まず、ロボットソリューション事業の業績です。スライドの表の青枠の中をご覧ください。売上高は1,141億5,700万円、営業利益は163億4,900万円です。営業利益増減分析でもお伝えしたように、装置の販売数量は増加したものの、欧米地域の低迷による売価の影響もあり、前年比では減収減益となりました。

一方、受注高は1,128億6,800万円となり、前年比88億6,200万円、8.5パーセントの増加となりました。特に第4四半期については、前年の第4四半期と比較して100億円以上増加しており、足元の回復基調が鮮明となってきました。詳細について、次ページ以降で地域・業種ごとにご説明します。

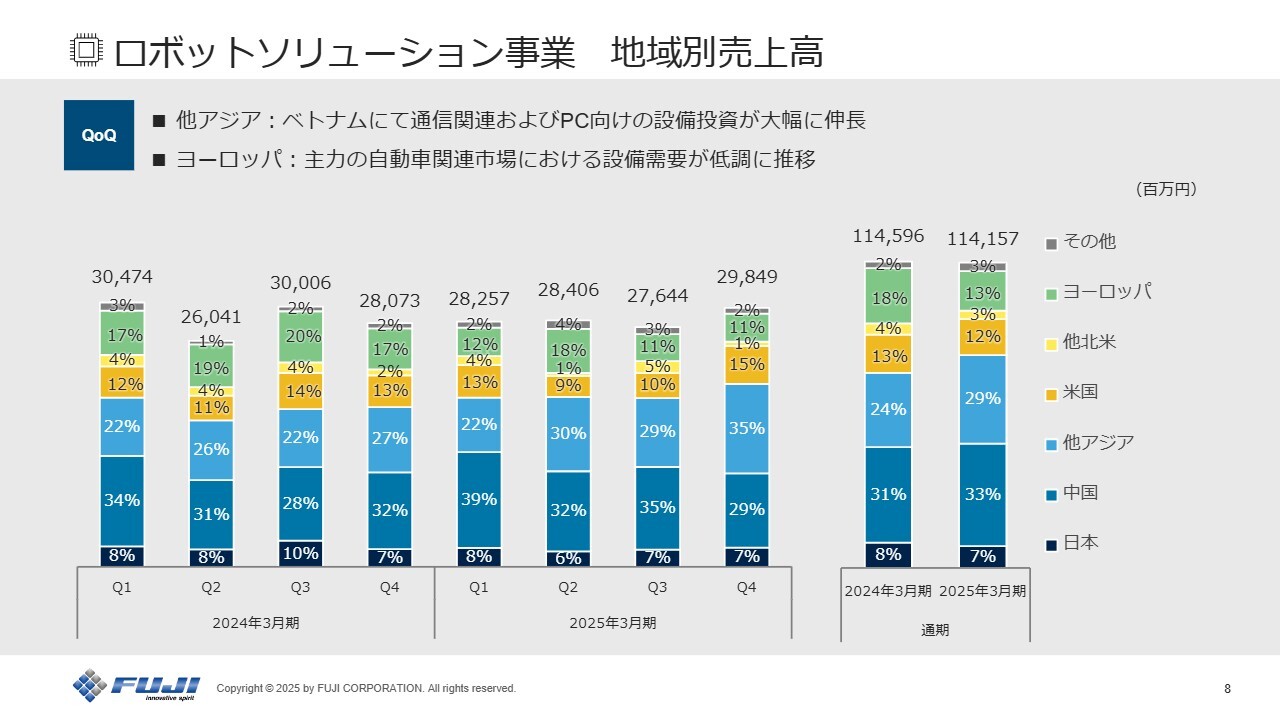

ロボットソリューション事業 地域別売上高

ロボットソリューション事業の地域別売上高です。主に第4四半期について、第3四半期と比較してご説明します。

スライドの棒グラフの下から3つ目の薄いブルーは、他アジアです。第3四半期と比較して6ポイント増加しました。

特にベトナムにおいて、スマートフォン・ウェアラブル端末などの通信関連およびPC関連の設備需要があり、大きく伸ばすことができました。

米国については、第3四半期の10パーセントから第4四半期は15パーセントに増加しました。インフラ関係で一定の設備需要があったものの、本格的な回復には至っていません。

メキシコを中心としたその他北米、ヨーロッパなどの地域は、自動車関連を中心に厳しい状況が続いています。

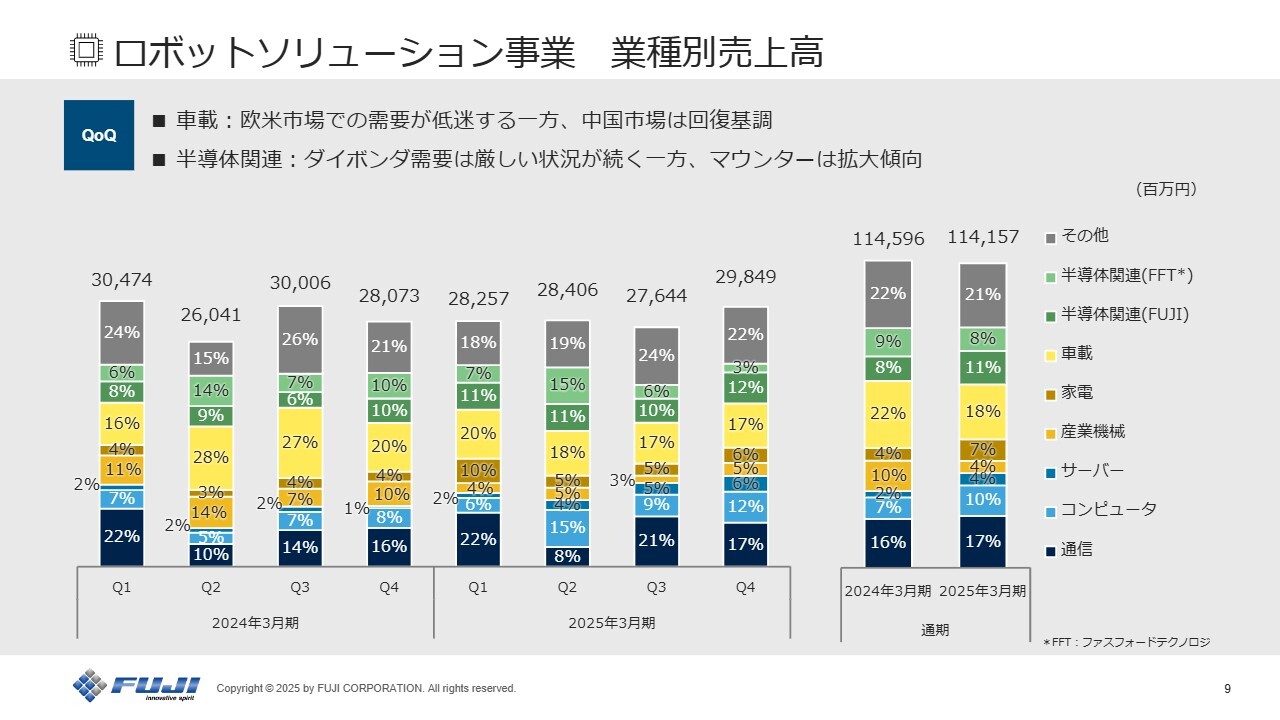

ロボットソリューション事業 業種別売上高

業種別の売上高です。第4四半期について、第3四半期と比較してご説明します。通信、コンピュータが合わせて約3割を占めています。こちらは、ベトナム・インド・中国を中心に設備需要がありました。

サーバーは、主に中国・台湾向けです。2024年3月期通年と2025年3月期の上期にかけては低水準で推移していましたが、第3四半期以降、わずかではありますが徐々に回復してきました。

車載は、欧米は依然として厳しい状況が続いていますが、中国は増加しました。

半導体関連(FUJI)は、マウンターの領域にあたります。割合としては中国向けが多い中、第3四半期との比較においてはその他アジアが伸びました。これらは光通信モジュールをはじめとしたパッケージ関連の増加によるものです。

半導体関連(FFT)は、ファスフォードテクノロジのダイボンダ領域にあたります。こちらはメモリー市場の低迷により伸び悩みました。

その他は、サーバー向けの電源、電子タグ、航空機関連、インフラ関連などで設備需要がありました。

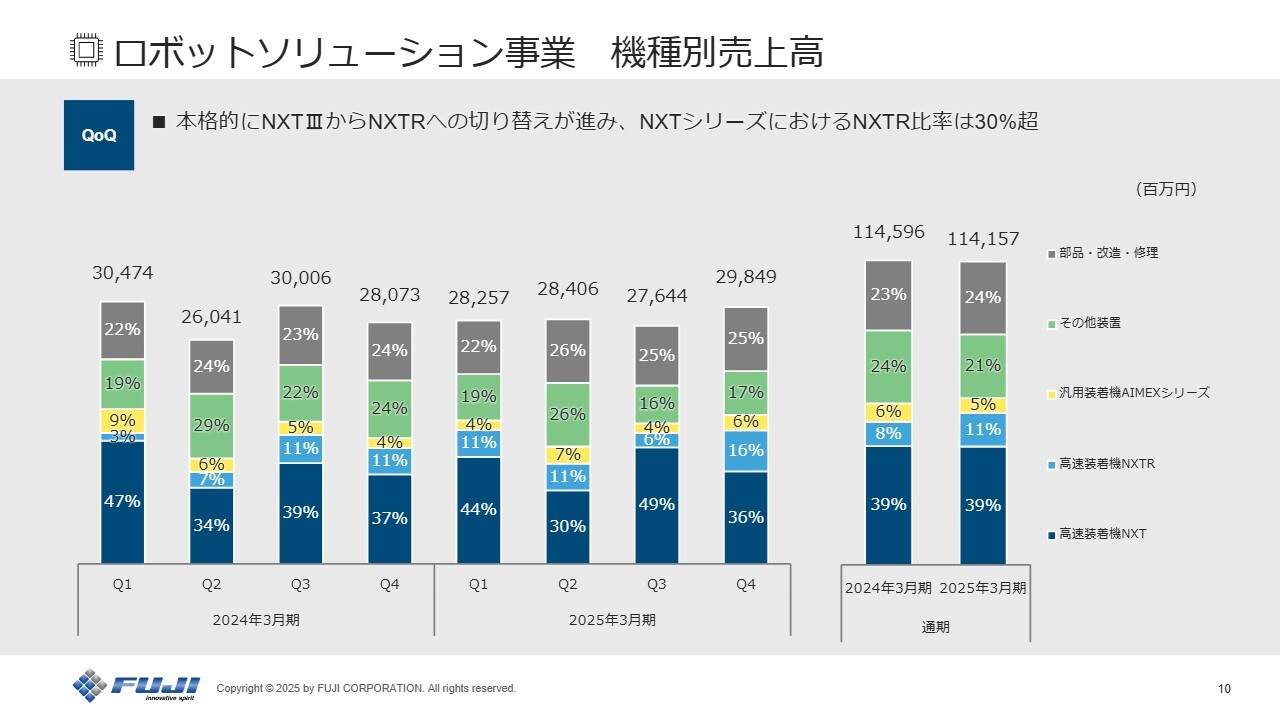

ロボットソリューション事業 機種別売上高

機種別の売上高です。第4四半期について、第3四半期と比較してご説明します。スライドの棒グラフの下から2つ目に記載している「高速装着機NXTR」をご覧ください。ユーザーサイドでの設備認証が徐々に進み、本格的に「NXTⅢ」から「NXTR」への切り替えが加速しました。

売上全体に占める比率は「NXTR」が16パーセントですが、高速装着機全体、「NXTⅢ」および「NXTR」における「NXTR」の比率においては、第3四半期の10パーセントから、第4四半期では30パーセントを超える水準まで増加しました。

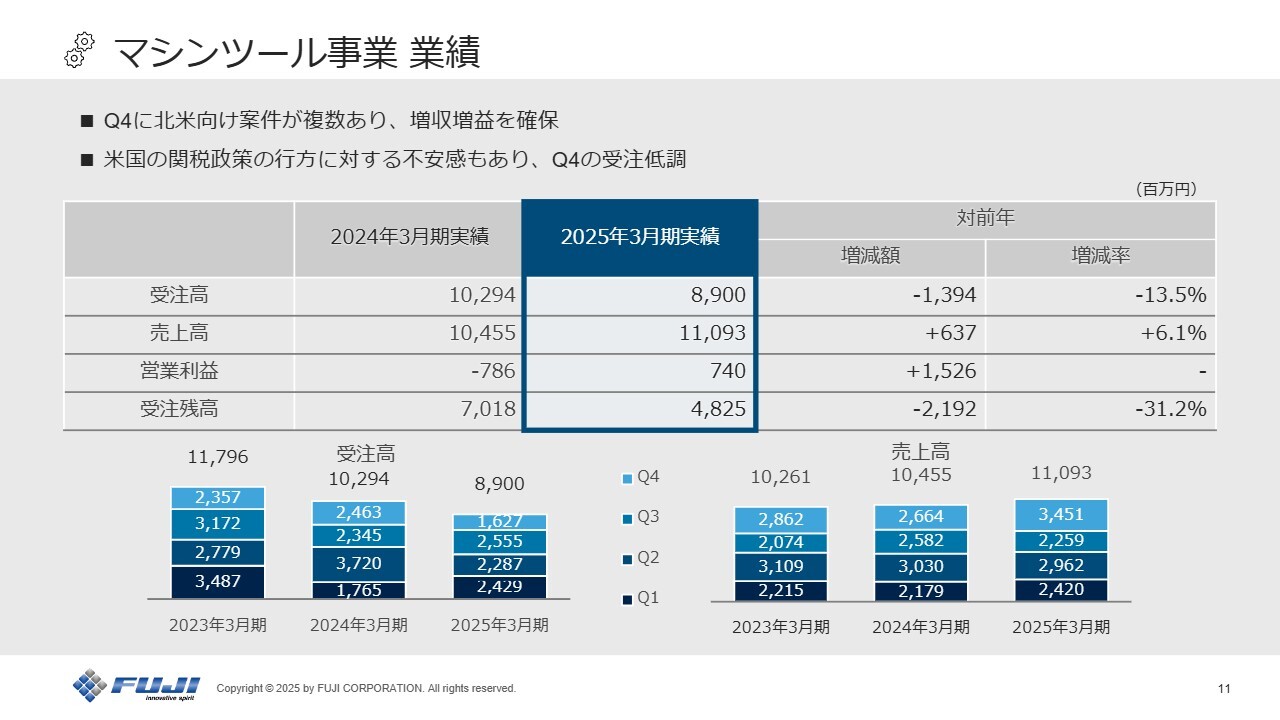

マシンツール事業 業績

マシンツール事業についてご説明します。スライドの表の青枠の中をご覧ください。売上高は110億9,300万円で、前年比6.1パーセント増加しました。

営業利益については、事業領域をターンキーに絞り、組織体制のテコ入れをはじめとした構造改革を推し進めた結果、前年の7億8,600万円の赤字から7億4,000万円の黒字へと転換することができました。5期連続赤字が続いていましたが、2019年3月期以来の黒字となります。

一方、受注高は89億円で、受注残高が48億2,500万円となり、先期のスタート時点の70億1,800万円と比べても非常に厳しい状態から今期がスタートすることとなり、大きな課題として認識しています。

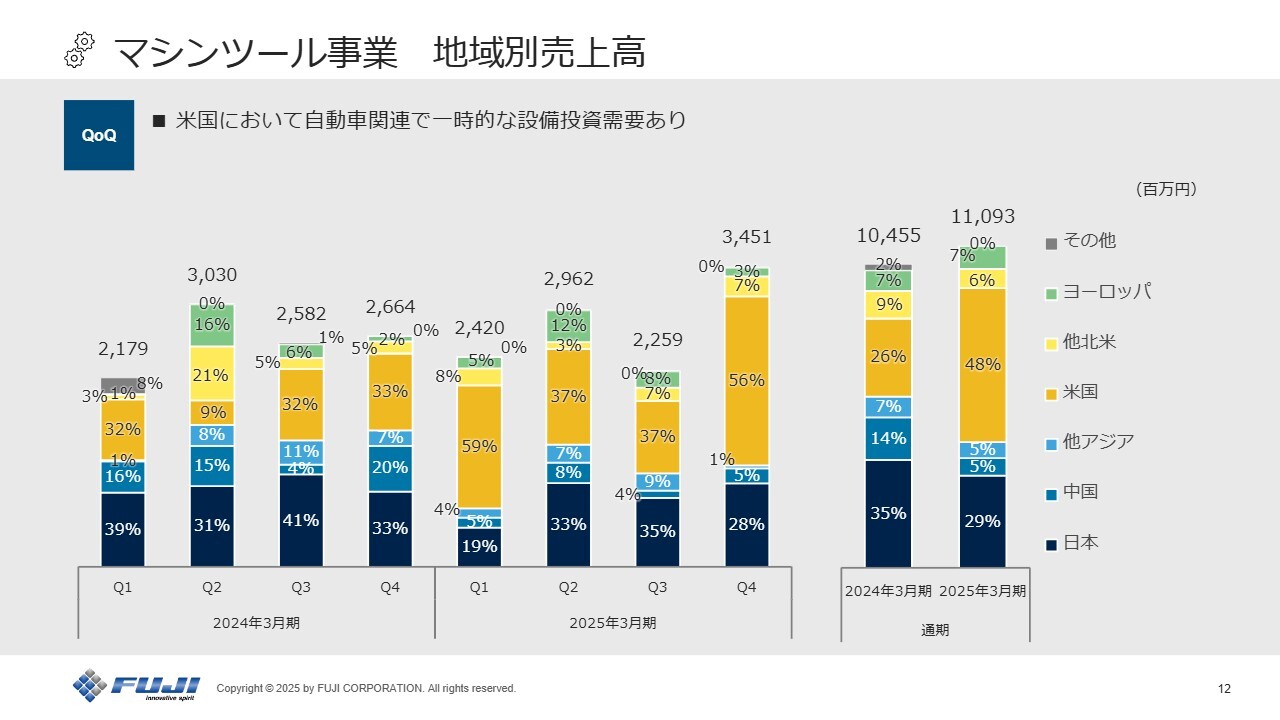

マシンツール事業 地域別売上高

マシンツール事業の地域別の売上高です。米国が自動車関連で大きな割合を占め、第3四半期の37パーセントから、第4四半期では56パーセントに増加しています。金額ベースでは倍以上の伸びとなりました。

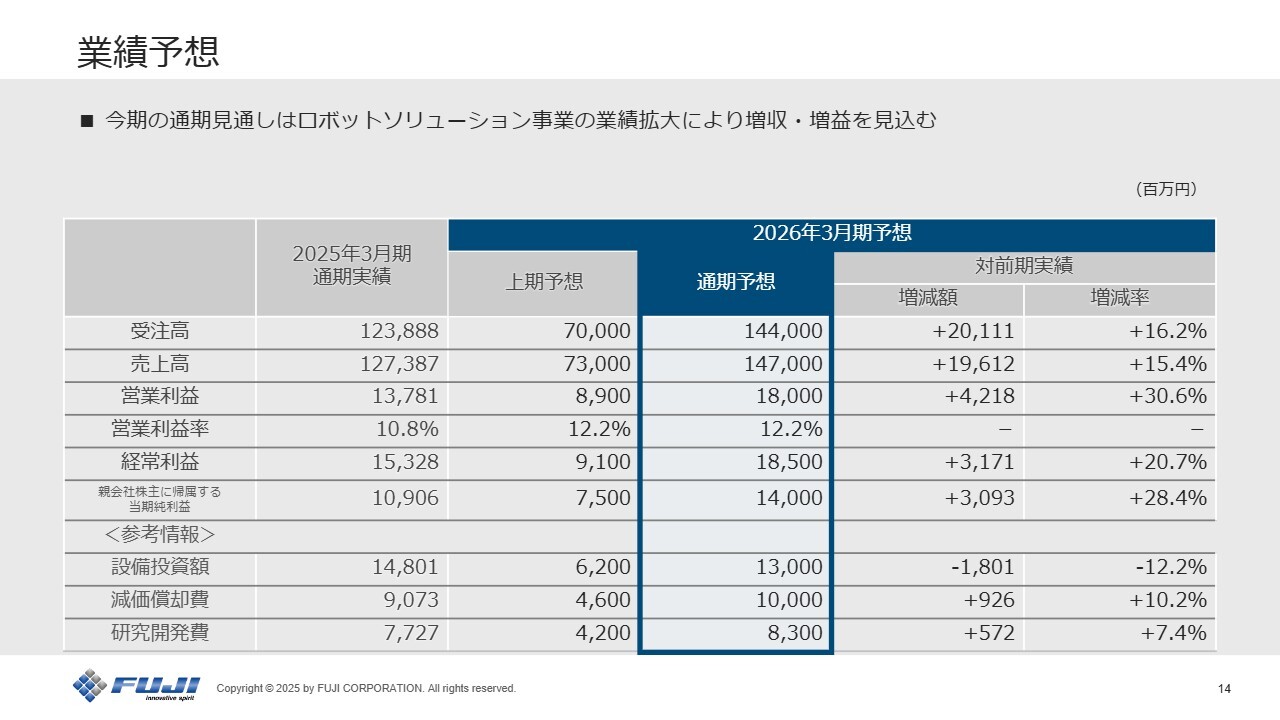

業績予想

ここからは、通期業績予想についてご説明します。ロボットソリューション事業の業績拡大により、今期の売上高は1,470億円、前年比で196億1,200万円の増収を見込んでいます。

営業利益については、人件費の高騰、新機種開発の促進も加味し、前年比42億1,800万円増の180億円を想定しています。

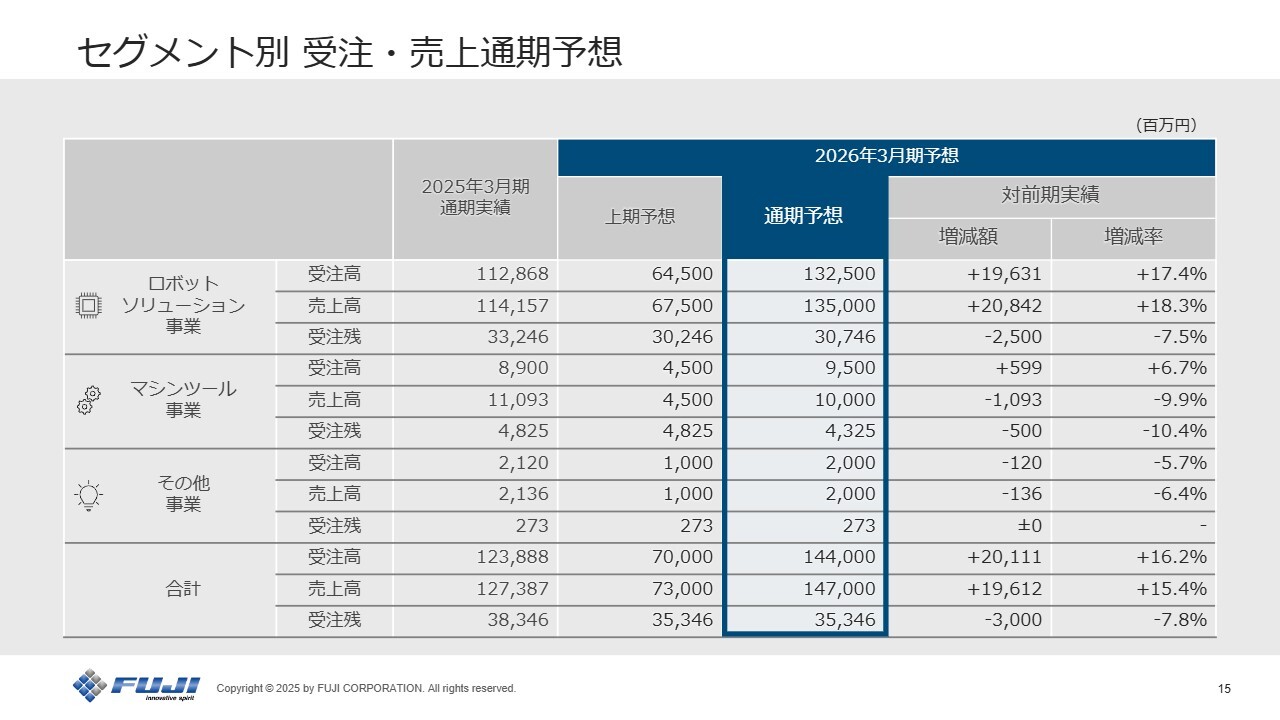

セグメント別 受注・売上通期予想

セグメント別にご説明します。ロボットソリューション事業の受注高は前年比196億3,100万円の増加、売上高は208億4,200万円の増加を見込んでいます。中国・アジアにおける堅調な需要に支えられ、マウンター市場の拡大を予想し、さらに最新機種である「NXTR」の市場浸透によるシェアの向上を推し進めていきます。

マシンツール事業は、2025年3月期のスタート時点と比べると、受注残高が低い水準からのスタートとなります。短納期の受注を獲得し積み上げていくことにより、現時点では売上高は100億円を見込んでいます。米国による追加関税の動向等についても、引き続き注視していきます。

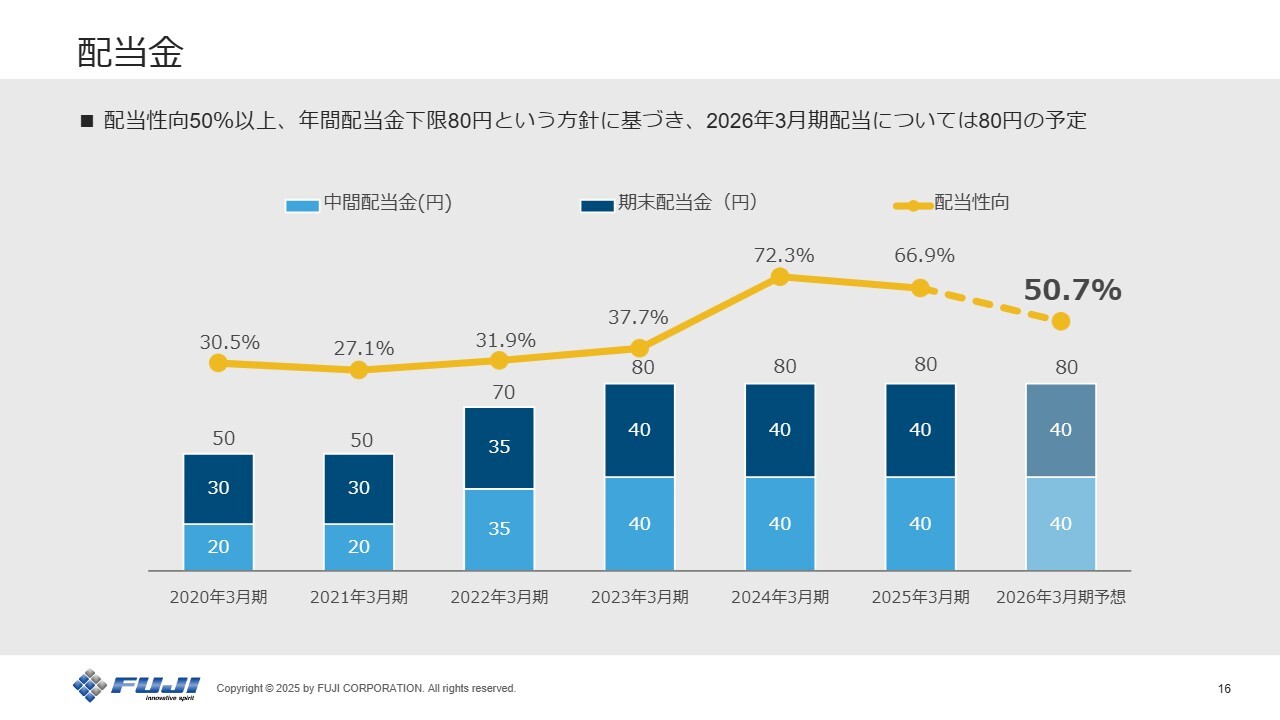

配当金

配当金です。今年度の配当は、通期で80円を予定しています。

中計1年目の進捗状況

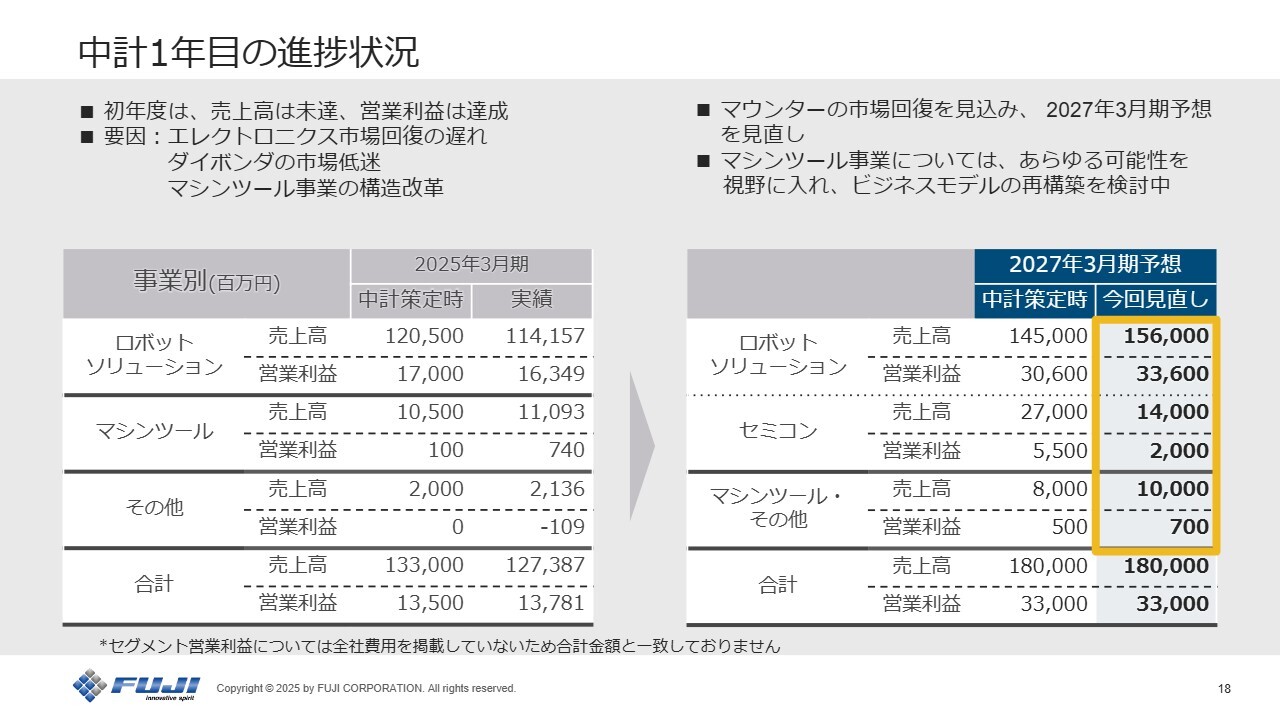

ここからは、中期経営計画の振り返りです。先期より新中期経営計画がスタートしています。1年目の振り返りについてご報告します。

スライド左側の表をご覧ください。左側に本中期経営計画を策定した時点の予測値、右側に2025年3月期の実績を記載しています。この比較についてお話しします。

売上高はマイナス56億1,300万円で未達、営業利益はプラス2億8,100万円で達成しました。スライド上部に記載しているとおり、前半にエレクトロニクス市場の回復の遅れが見られたこと、およびダイボンダ市場が伸び悩んだことがマイナス要因となりました。

一方、マシンツール事業が狙いどおりの構造改革を進められたことがプラス要因となり、このような結果となりました。

スライド右側の表をご覧ください。中期経営計画の最終年度である2027年3月期の連結業績予想を見直しています。売上高1,800億円、営業利益330億円に変更はありませんが、セグメント内の内訳を少し変更します。

マウンターの市場回復がしっかりと表れてきた一方で、セミコン分野は当初想定ほどの伸びが見られず、全体のボリュームが下方修正となったことから、今回の見直しを行いました。 セミコン分野は今後も注力領域ではありますが、当初検討していたセグメントの切り出しについては、現時点の市場規模を踏まえ、慎重に検討を進めていきます。

マシンツール事業は、構造改革、利益率の高い製品・サービスに特化することで黒字を継続しつつ、あらゆる可能性を視野に入れ、ビジネスモデルの再構築を含め検討していきます。

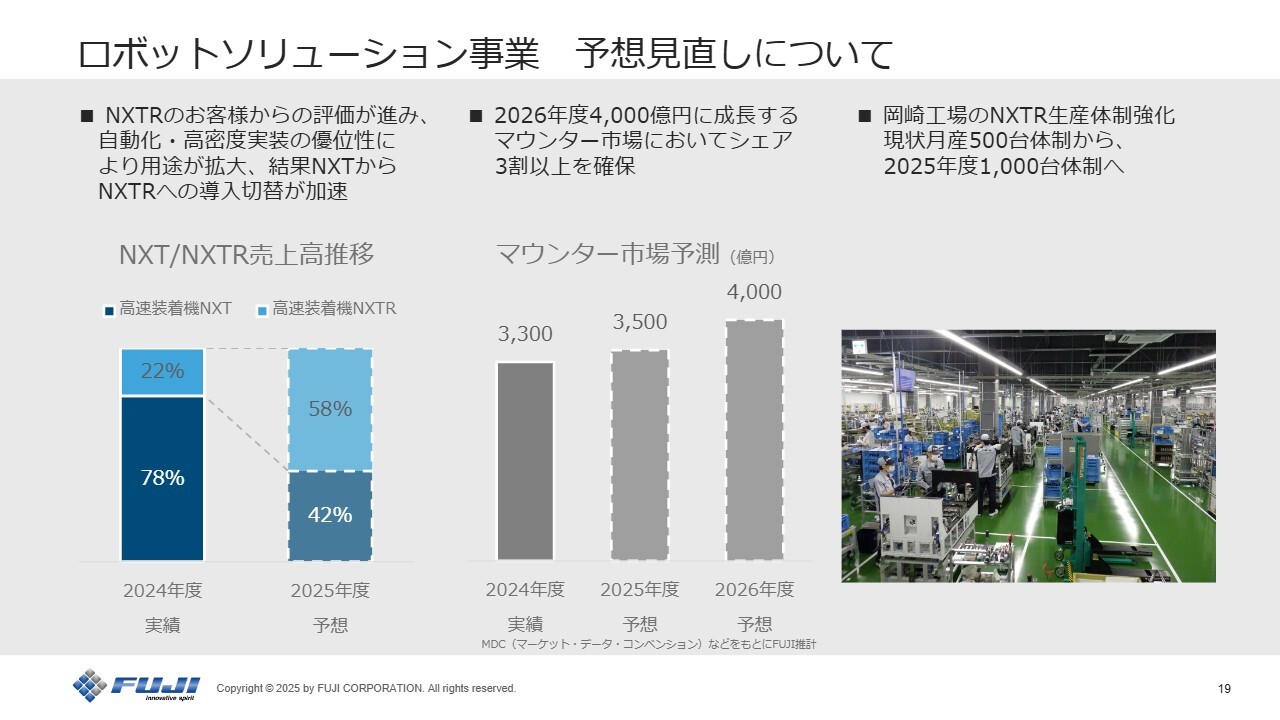

ロボットソリューション事業 予想見直しについて

セグメント別にご説明します。まず、ロボットソリューション事業の予想数値の見直しについてです。

スライド左側をご覧ください。新機種である「NXTR」は、ユーザーでの設備認証が進んでおり、さらに自動化・高密度実装の優位性により、従来の得意分野であるスマートフォンをはじめとする通信分野に加え、自動車関連・半導体、さらにAIサーバーなどの業種へも用途は拡大しています。

その結果、「NXTⅢ」から新機種である「NXTR」への切り替えが加速し、2025年度は「NXT」シリーズ全体における「NXTR」の比率を58パーセントまで上げる計画です。

スライド中央のグラフをご覧ください。マウンター市場は、2024年度は3,300億円でした。これが2026年度には約2割増加の4,000億円になると推定しています。市場の成長を追い風にするとともに、「NXTR」の優位性でシェア3割以上を確保することで、売上拡大を図ります。

スライド右側をご覧ください。2024年9月に竣工した岡崎新工場棟では、「NXTR」の生産体制の強化を進めています。2024年度には、月産500台の生産体制をすでに構築しています。今年度中には、倍の月産1,000台の生産体制を整える予定です。

「NXTR」の高コストの初期ロットが、2025年度の上期には出荷に至り、今後、量産体制による効率化およびコストダウンが進むことで、利益率の回復が見込めます。

以上により、売上高・利益の拡大を目指します。

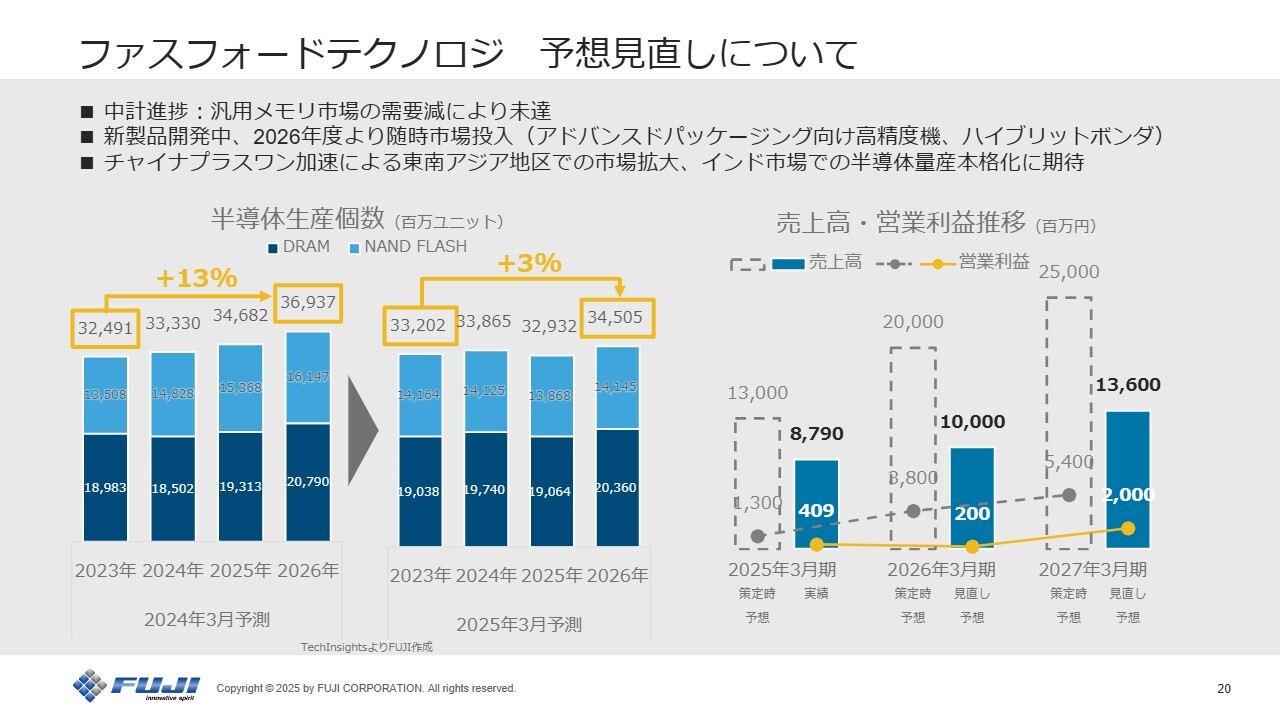

ファスフォードテクノロジ 予想見直しについて

ファスフォードテクノロジの領域についてご説明します。各業界の予想をスライド左側の棒グラフに示しています。2023年から2026年について、左側が中期経営計画策定時の予測、右側が現時点での予測です。

2024年3月時点では、2026年の汎用メモリーの生産個数が2023年から13パーセント成長すると見込んでいましたが、現時点においては3パーセントの増加に下方修正しています。ほぼ横ばいの生産数である中では、設備投資は非常に低調と言わざるを得ない厳しい状況であり、今回の見直しの要因となっています。

一方で、2026年以降に向けた新製品の開発、および東南アジア・インド市場での拡販など、さらなる事業拡大の成長機会を捉え、事業活動を進めています。

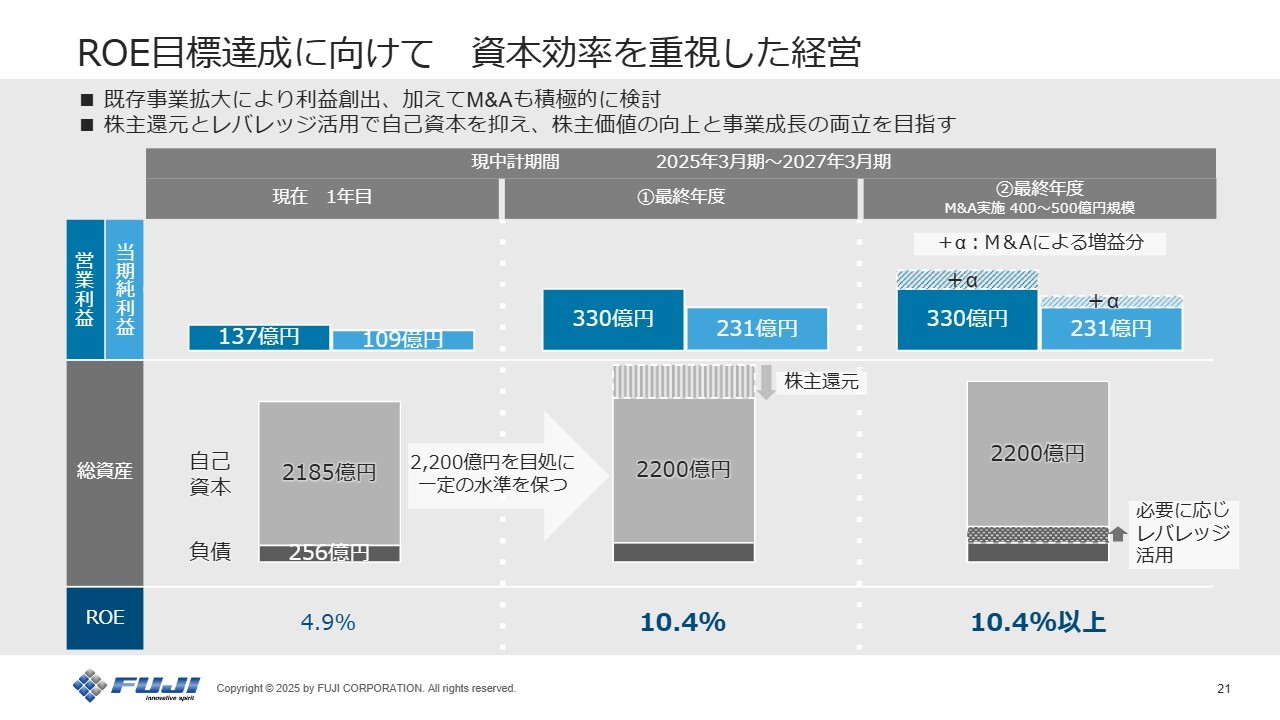

ROE目標達成に向けて 資本効率を重視した経営

ROEの目標達成に向けた、財務・資本の戦略についてです。中期経営計画の最終年度である2027年3月期において、ROEは10パーセント以上を必達するという目標を立てています。

ROEの分子である利益については、マウンター市場の回復、シェアの向上というオーガニックな成長により収益の拡大を図るとともに、FAや半導体の領域におけるM&Aの検討を進めています。現在も具体的に進めており、さらなる利益を上積みする計画です。

分母である自己資本については、継続的な株主還元を通じて、2,200億円を目安に一定の水準を維持します。また、M&Aを行う際には、必要に応じてレバレッジの活用も視野に入れ、株主価値の向上と事業成長の両立を目指していきます。

以上、私からのご説明となります。ご清聴ありがとうございました。

質疑応答:中国におけるスマートフォンの傾向および今後の見通しについて

質問者

新着ログ

「機械」のログ