提供:株式会社ジーデップ・アドバンス 2025年5月期決算説明会

【QAあり】ジーデップ・アドバンス、売上・利益ともに過去最高額、9期連続増益を達成 NVIDIA社の最新GPUサーバーを導入

目次

飯野匡道氏(以下、飯野):株式会社ジーデップ・アドバンス代表取締役CEOの飯野です。本日はお忙しい中、当社の2025年5月期決算説明会にご参加いただき、誠にありがとうございます。

ハイライト

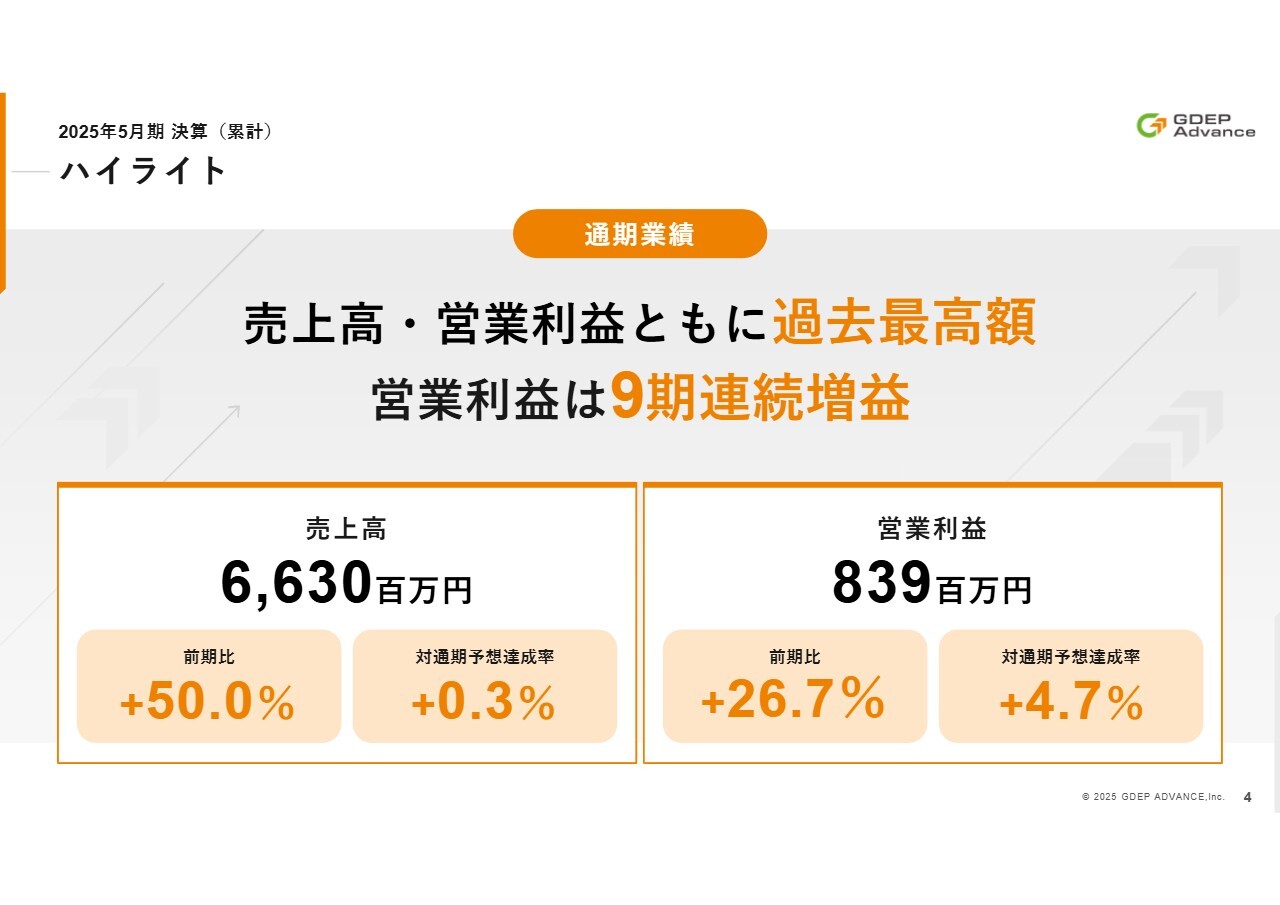

まず、2025年5月期のハイライトです。当社は第3四半期の決算発表に合わせて業績予想を上方修正しました。そのため、達成率については上方修正後の数値に基づくご報告となります。

売上高は前期比50.0パーセント増収となり、修正後の業績予想に対しては達成率100.3パーセントの66億3,000万円となりました。営業利益は前期比26.7パーセント増益で、修正後の業績予想に対する達成率は104.7パーセントの8億3,900万円となり、いずれも過去最高の売上高と営業利益を記録しました。これにより、創業以来9期連続で増益を達成しています。

業績の主な要因としては、生成AIを中心とした大規模AI開発向けの設備投資需要が根強く続いたことが挙げられます。その結果、大幅な増収増益を達成することができました。

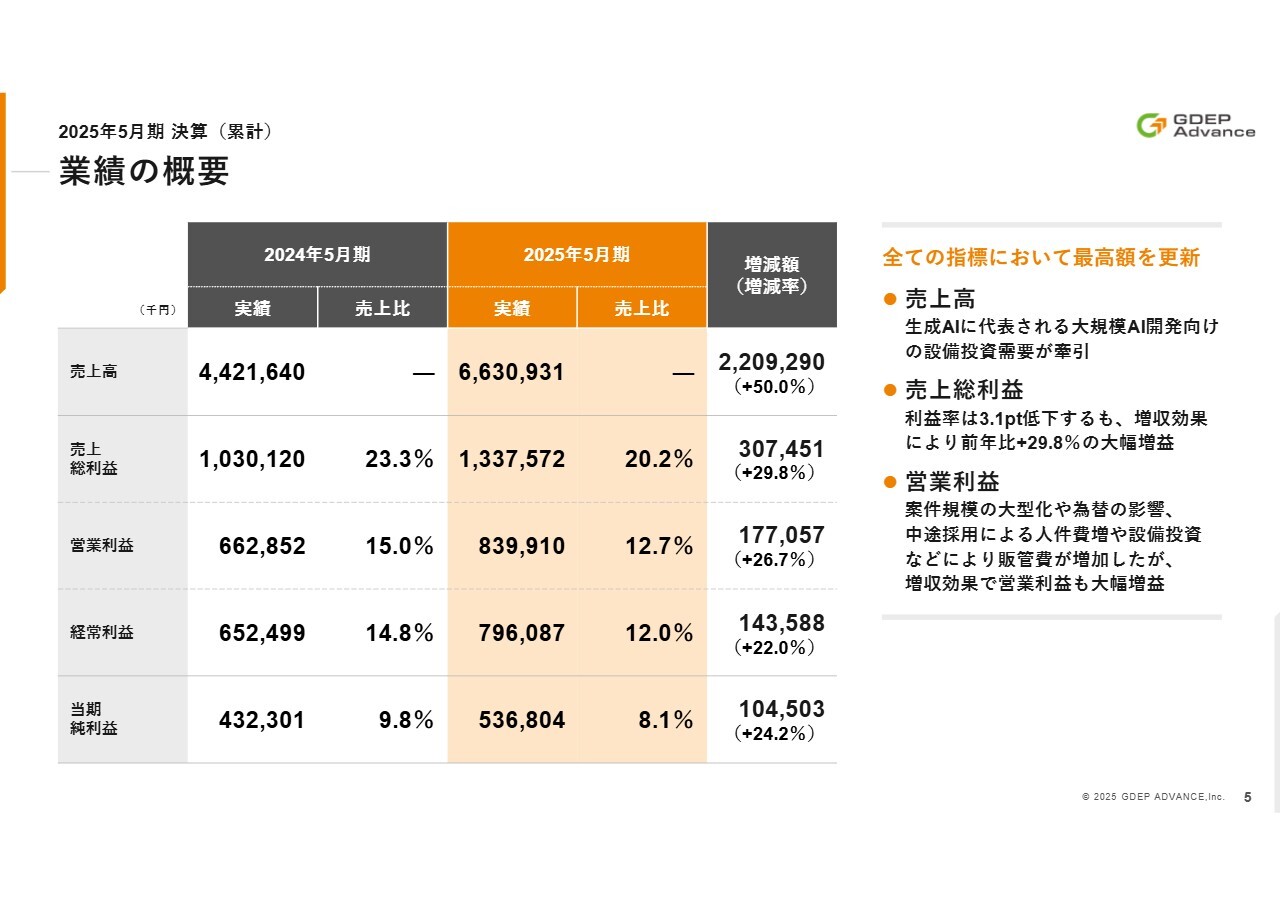

業績の概要

各段階利益についてご説明します。スライドのとおり、各段階利益においても過去最高額を更新しています。売上総利益は3.1ポイント低下しているものの、増収効果により前年比29.8パーセント増の13億3,757万円となりました。

営業利益は、人員増加や設備投資による販管費の増加を吸収したうえで、前年比26.7パーセント増の8億3,991万円、経常利益は前年比22パーセント増の7億9,608万円、当期純利益は前年比24.2パーセント増の5億3,680万円と、各指標において軒並み20パーセント以上の増収増益を達成しています。

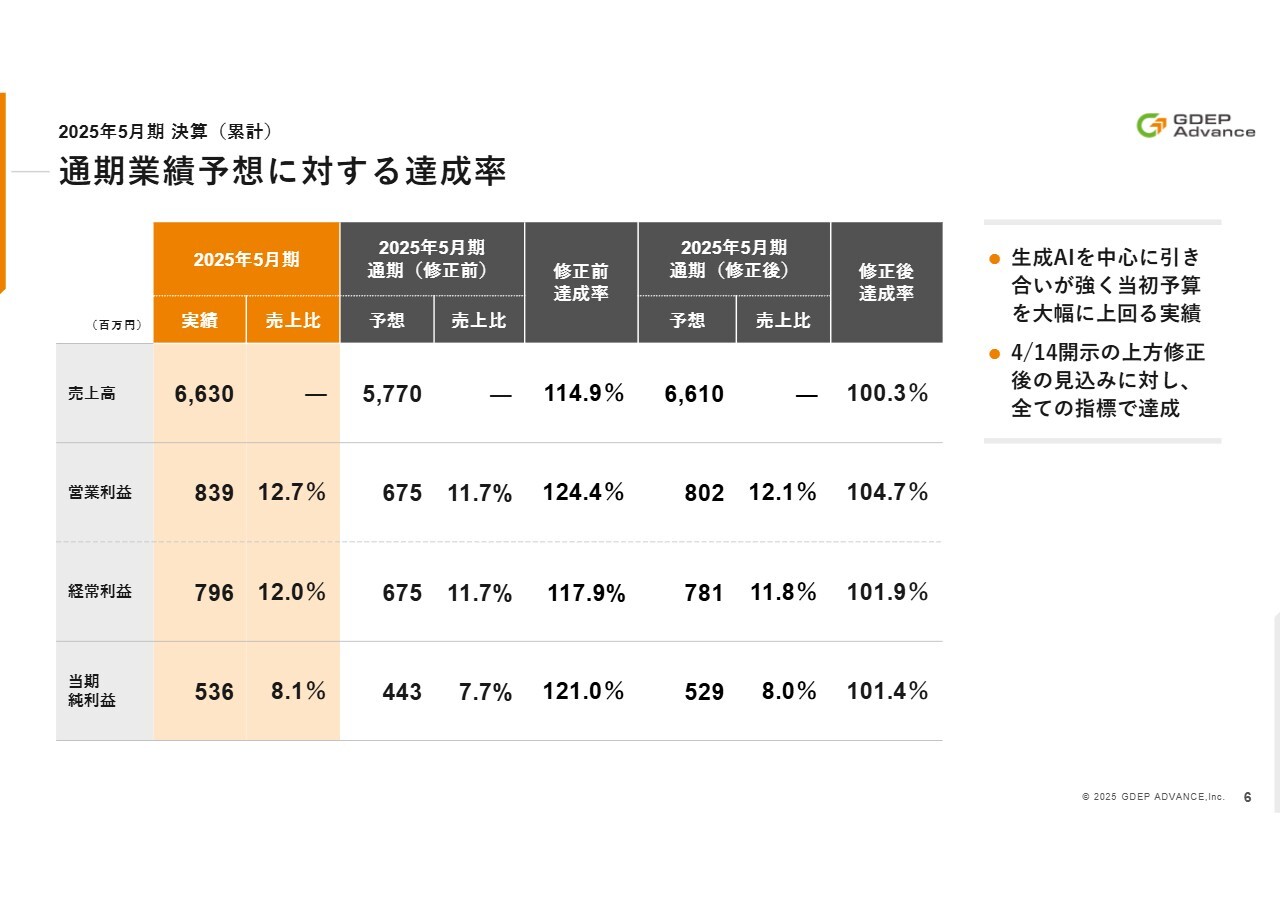

通期業績予想に対する達成率

通期業績予想に対する達成状況です。当初予算を大幅に上回り、4月14日に開示した上方修正の数値をすべての指標で達成しました。

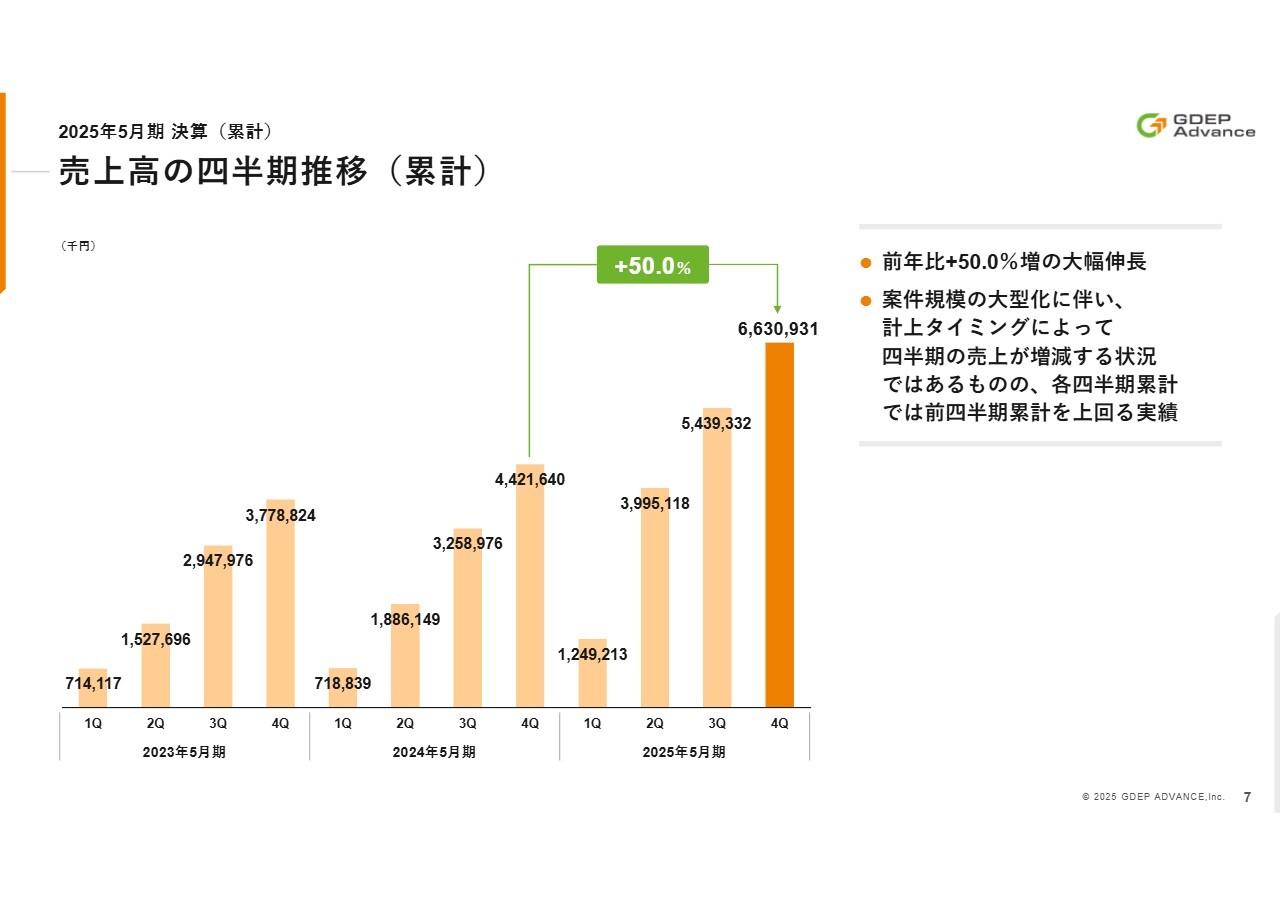

売上高の四半期推移(累計)

四半期ごとの売上高推移についてです。まずは売上高の累計をご覧ください。案件規模の大型化に伴い、案件の計上タイミングにより四半期ごとの売上高の増減が激しい状況となっていますが、累計で見ると前年を超える推移となっています。

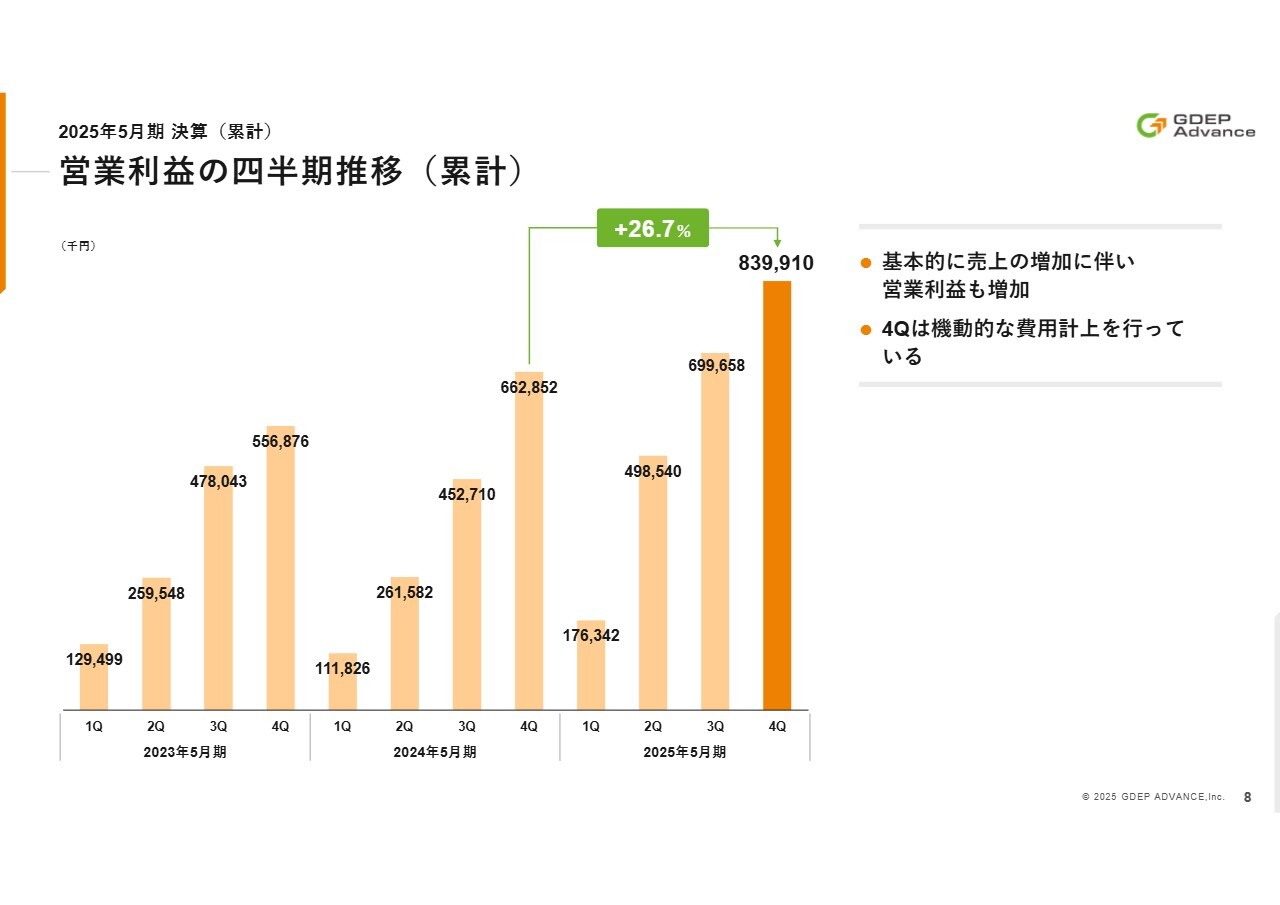

営業利益の四半期推移(累計)

営業利益の四半期累計推移です。こちらも売上高と同様の動きとなっており、増収効果により大幅な増益となっています。

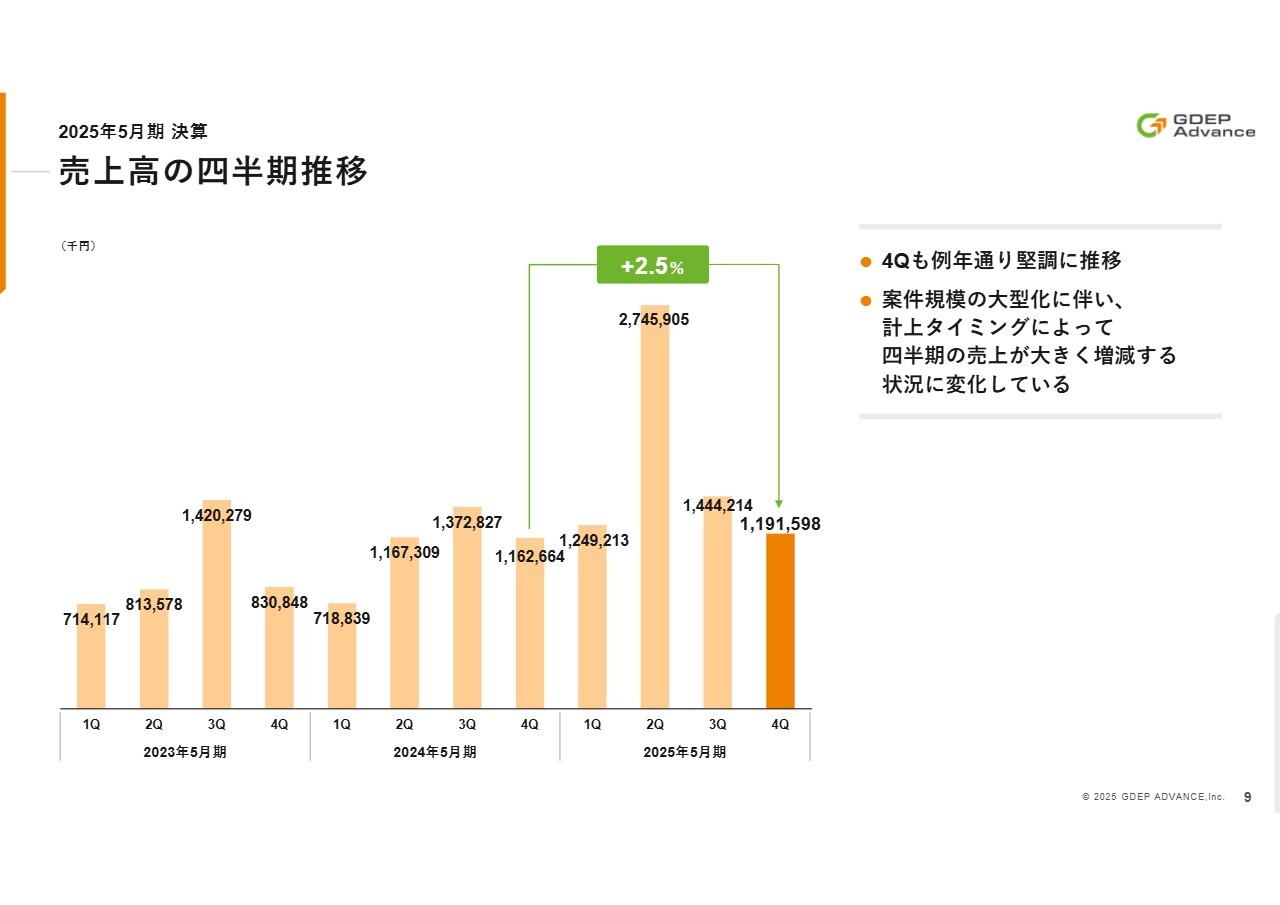

売上高の四半期推移

四半期ごとの売上高の増減についてです。前々期の2023年5月期までは、第3四半期に売上がピークを迎える増減が見られました。しかし、生成AI事業を中心に案件規模が大型化する中で、案件の計上タイミングによって売上の増減が大きく変動する状況となっています。

昨年は第2四半期に大型案件の検収・計上があり、この第2四半期が売上高の伸びが最も大きい状況でした。現状、弊社の成長戦略と市場状況を踏まえると、四半期単位での短期的な前年比較はあまり意味を持たない状況です。

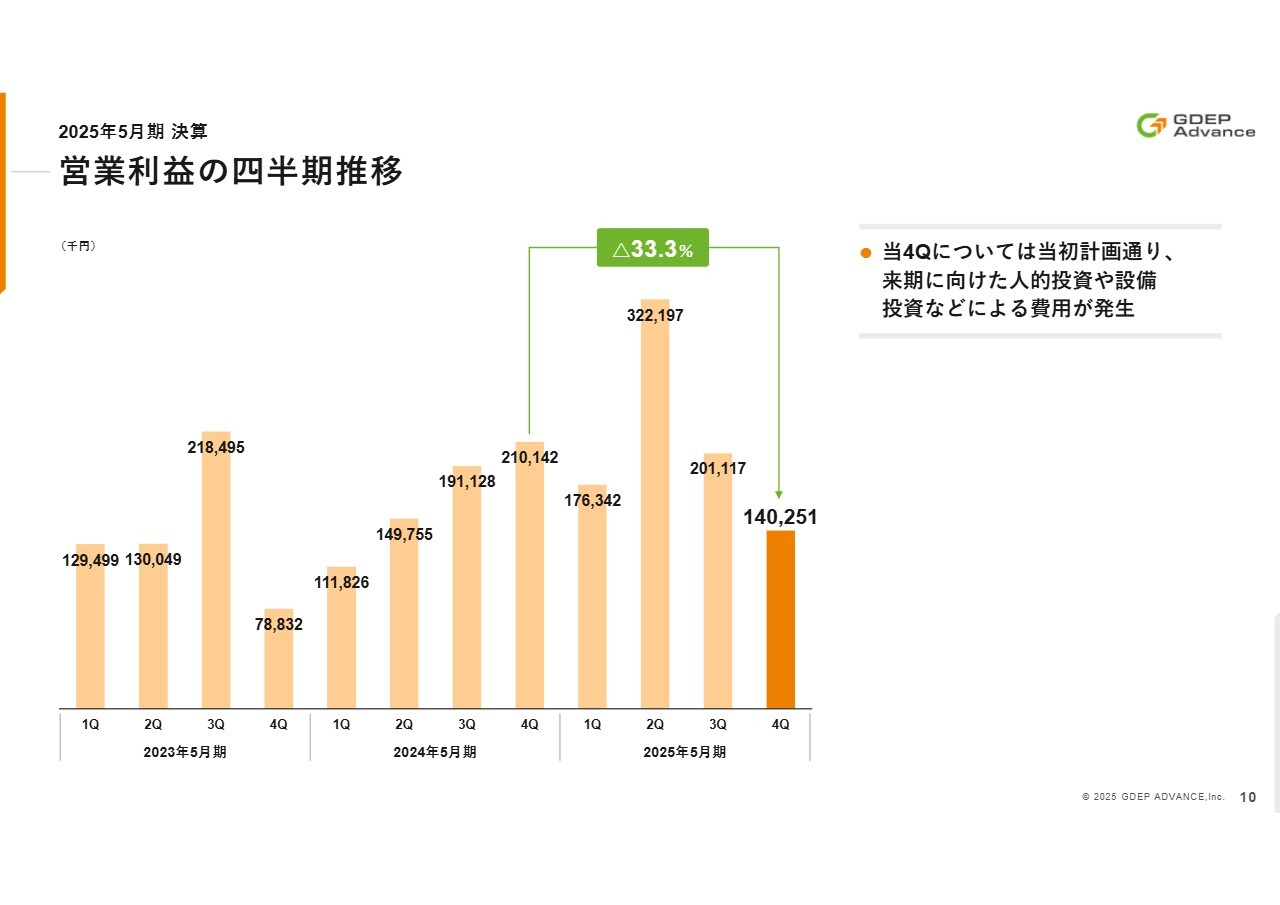

営業利益の四半期推移

四半期ごとの営業利益の増減についてです。基本的には売上高の変動に準じて営業利益も変動しています。第4四半期においては、計画に沿って人的投資及び設備投資を実施するとともに、着地を見ながら機動的な支出を行った期となります。

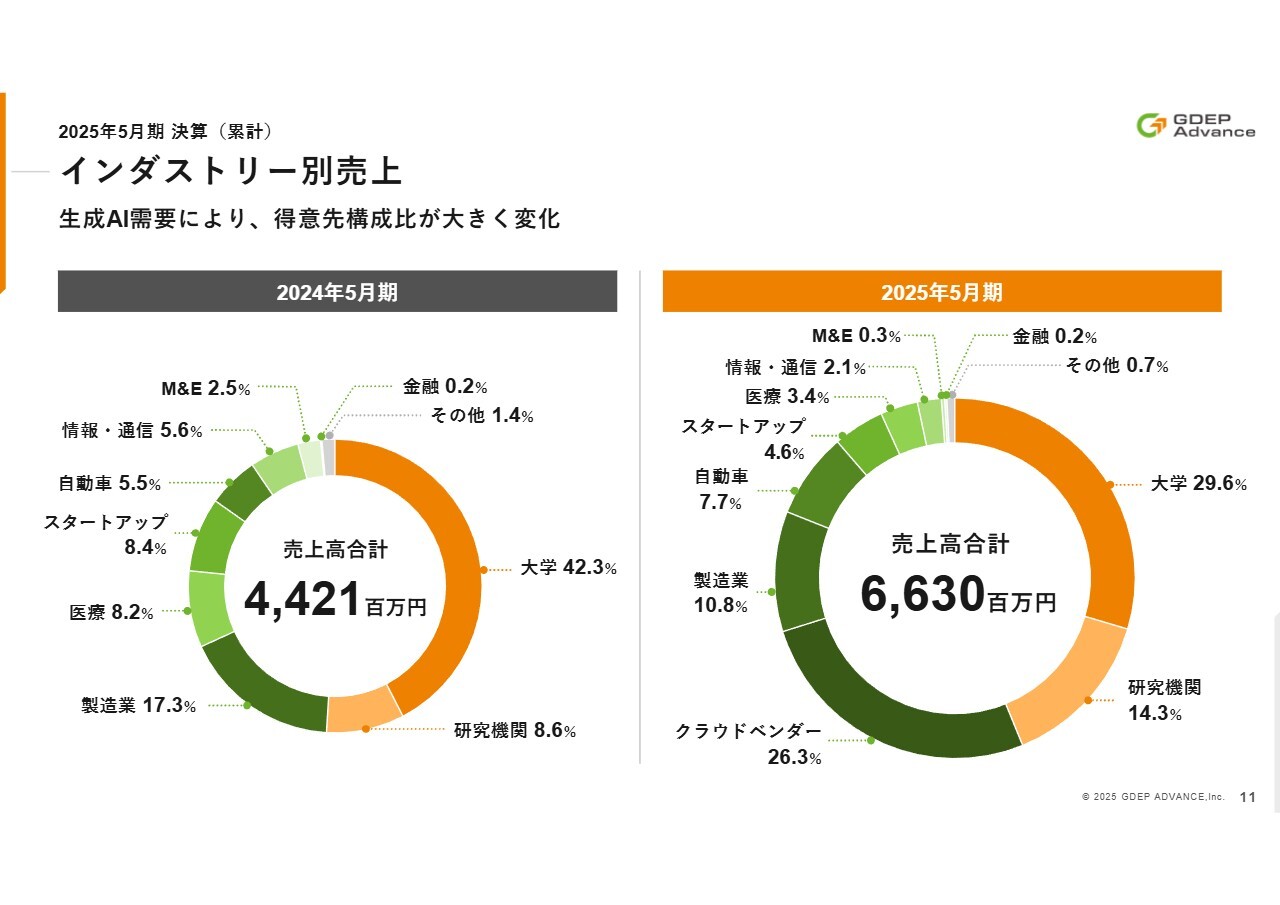

インダストリー別売上

インダストリー別の売上分析です。今期はクラウドベンダー向けの売上が発生しています。事前からご説明のとおり、経済産業省のクラウドプログラムを利用したクラウドサービス提供事業者の設備投資事業によるものです。

当社の主要顧客である自動車セグメントは、前年比で2倍以上の大幅な伸びを示しています。また、研究機関においては生成AIを利用した研究の幅が広がり、防災や防衛といった分野での需要が拡大しています。

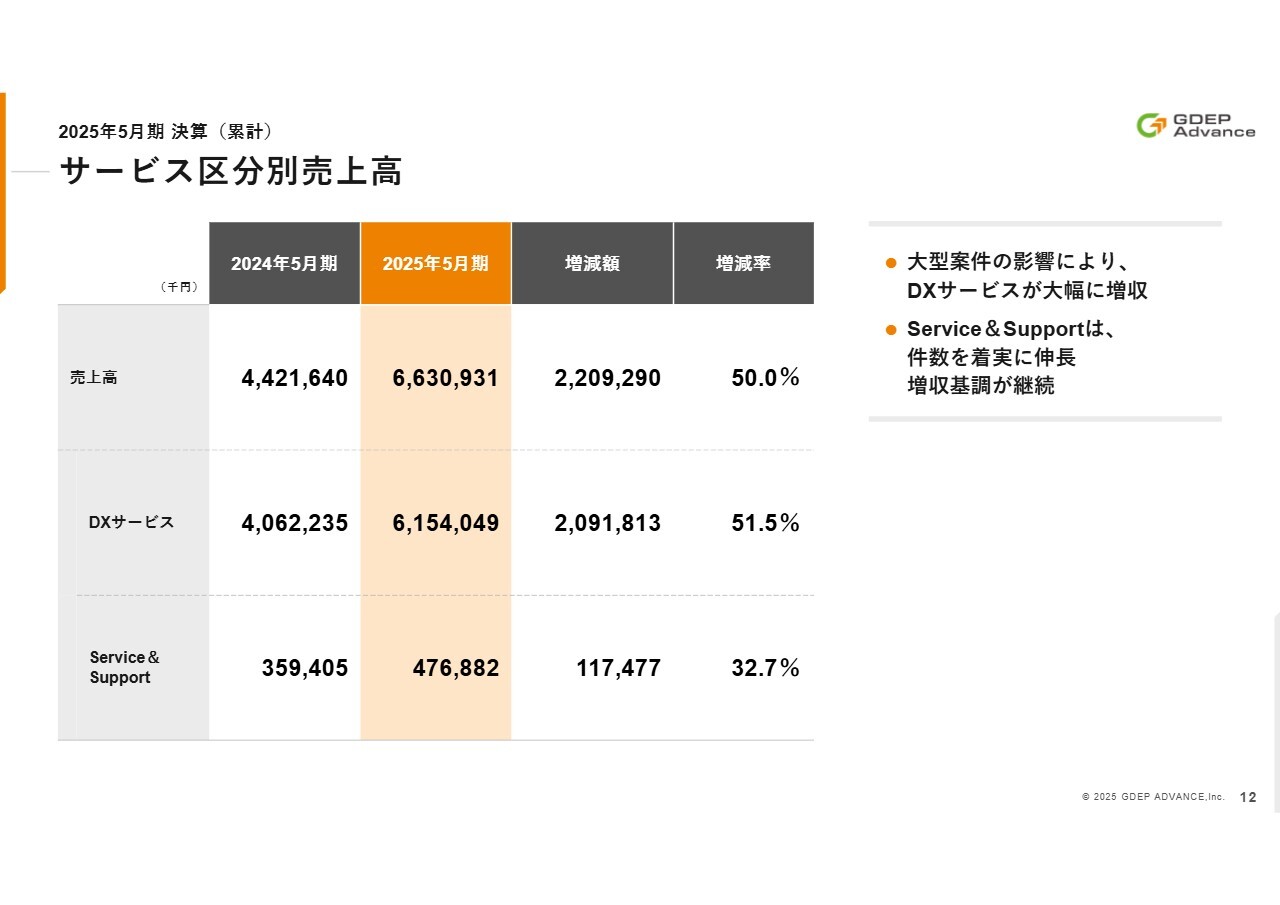

サービス区分別売上高

売上高のサービス区分別前期比についてです。「DXサービス」は前年同期比で50パーセントを超える大幅な伸長となり、「Service&Support」も30パーセントを超える伸びを記録しました。

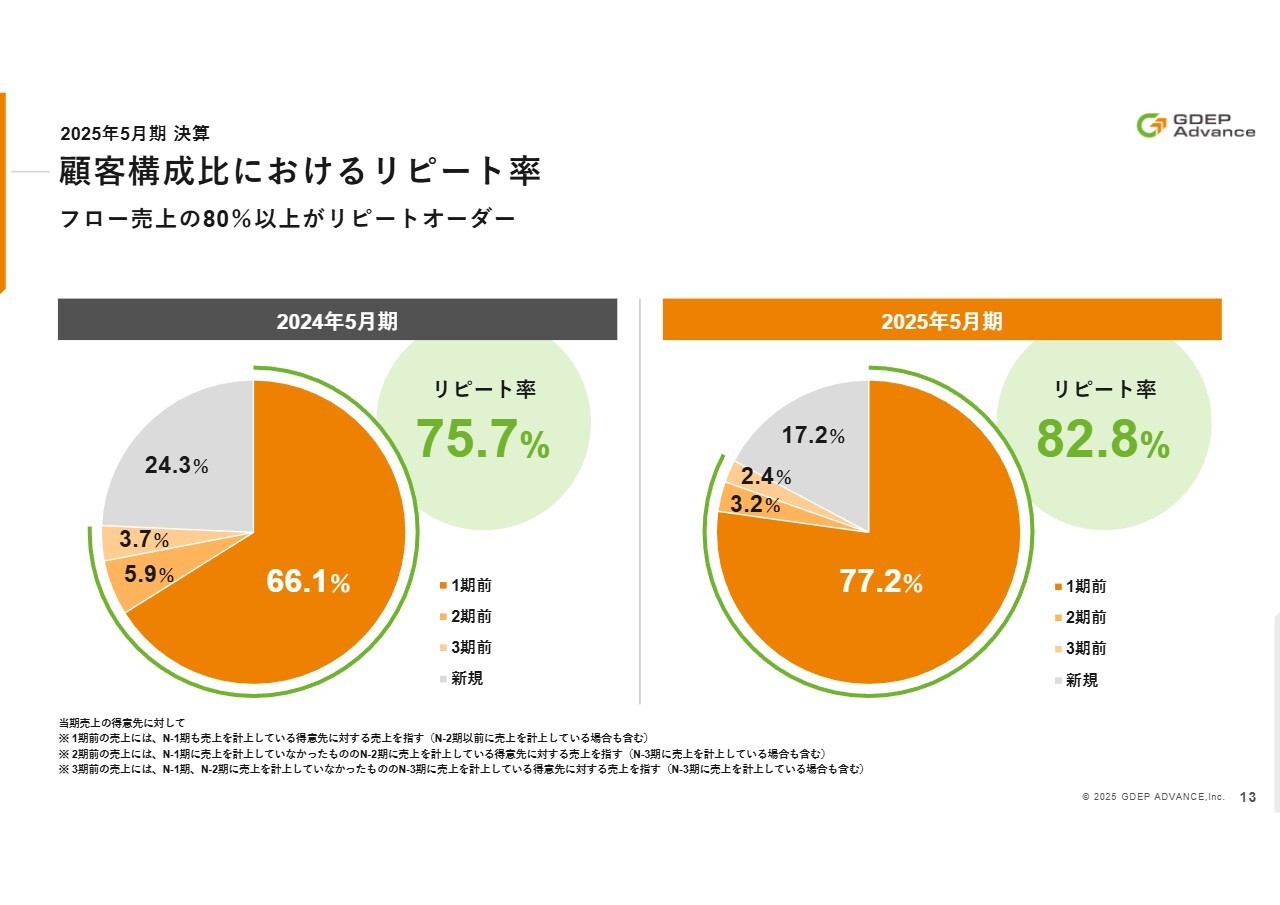

顧客構成比におけるリピート率

当社の売上の大部分は「売り切りのフロービジネス」によるものというイメージかと思います。実際に売上の90パーセント以上がフロービジネスで構成されていますが、そのうち約80パーセントはリピートオーダーのお客さまによるものです。

具体的なデータとして、2024年度5月期のリピートオーダー率は75.7パーセント、2025年5月期は82.8パーセントとなっています。例えば、リカーリングビジネスにおけるSaaSの継続率を例にとると、業界平均が60パーセントから80パーセントとされている中、当社のリピートオーダー率は非常に高い水準であるといえます。

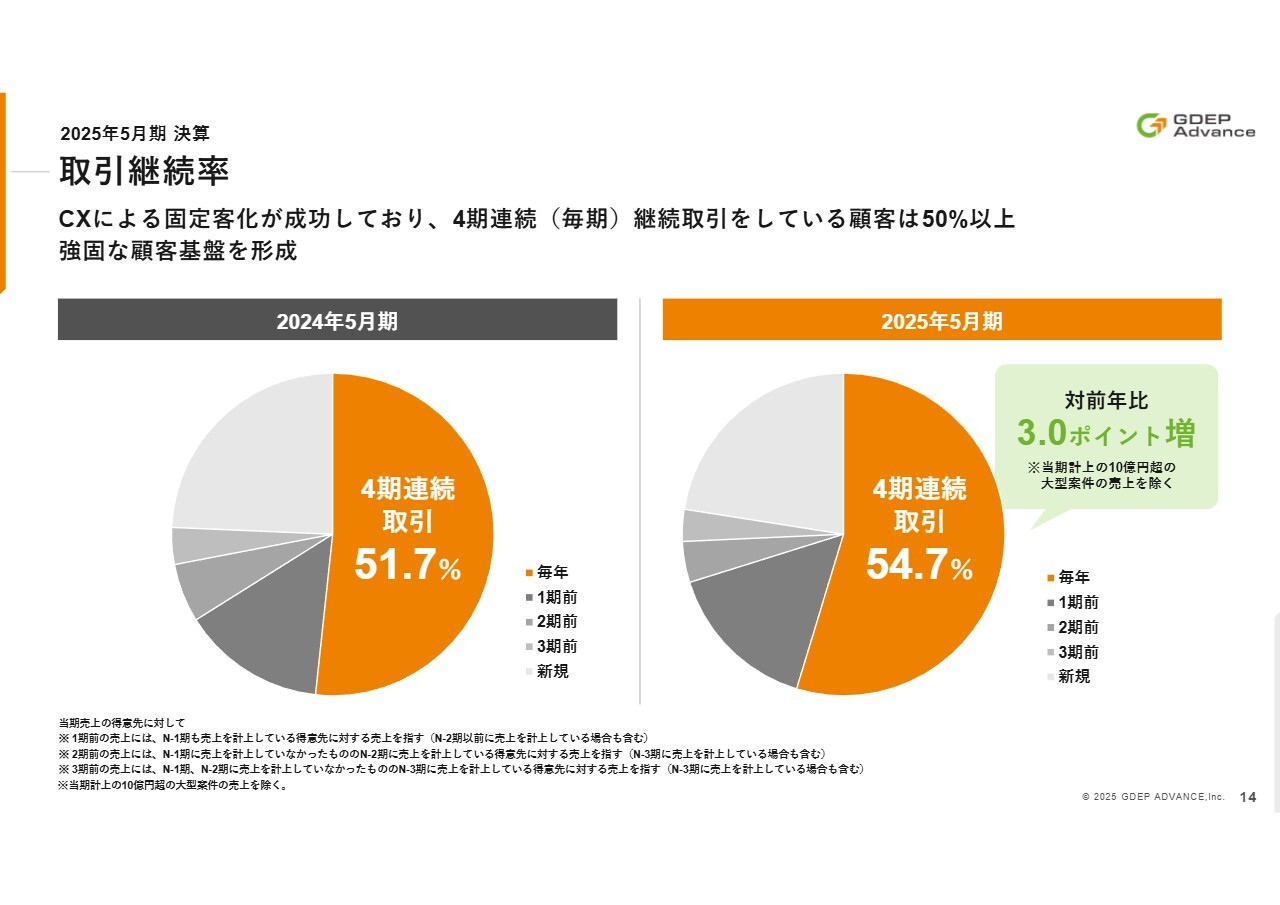

取引継続率

直近4年間の売上を分析すると、過去4年間、毎年ご注文をいただいているお客さまの割合は、2024年5月期で51.7パーセント、直近の2025年5月期で54.7パーセントとなっています。なお、この数値には大口の特殊案件は含まれていません。いずれも約半数を占めています。

当社はCX(カスタマーエクスペリエンス)に以前から注力しており、この卓越したCXの提供を通じて、顧客をしっかり固定客化できていることが当社の強みであるとご理解いただけるかと思います。

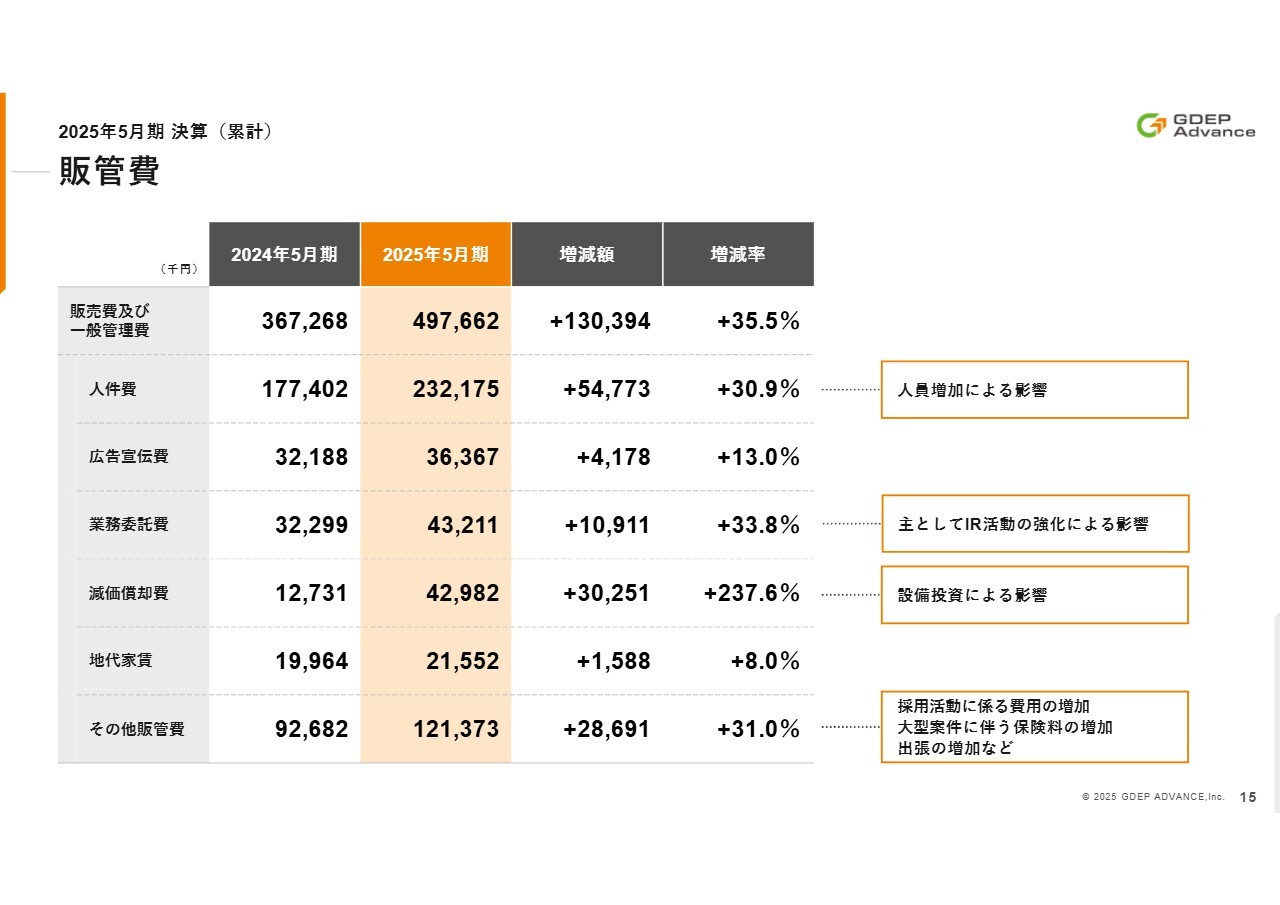

販管費

販管費についてです。営業、エンジニア、管理の各部門で人員を増強している関係で、人件費が30パーセントほど増加しています。また、設備投資による減価償却費や大型案件に伴う保険料の増加などにより、全体として前期比35.5パーセント増の4億9,766万円となりました。

今後も必要な投資をしっかりと行いつつ、コスト意識を持ちながら成長を加速していきたいと考えています。

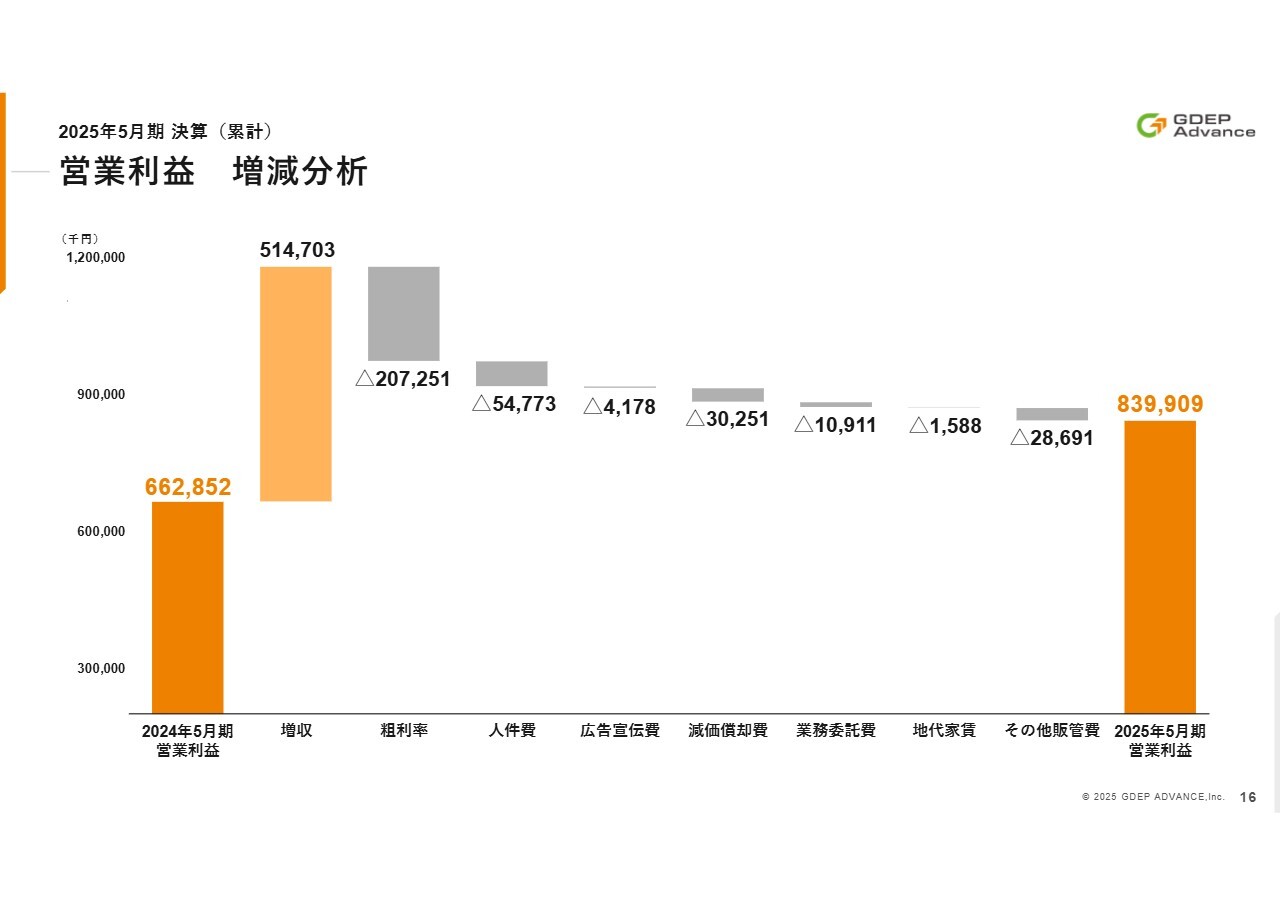

営業利益 増減分析

営業利益の増減分析については、スライドのとおりです。

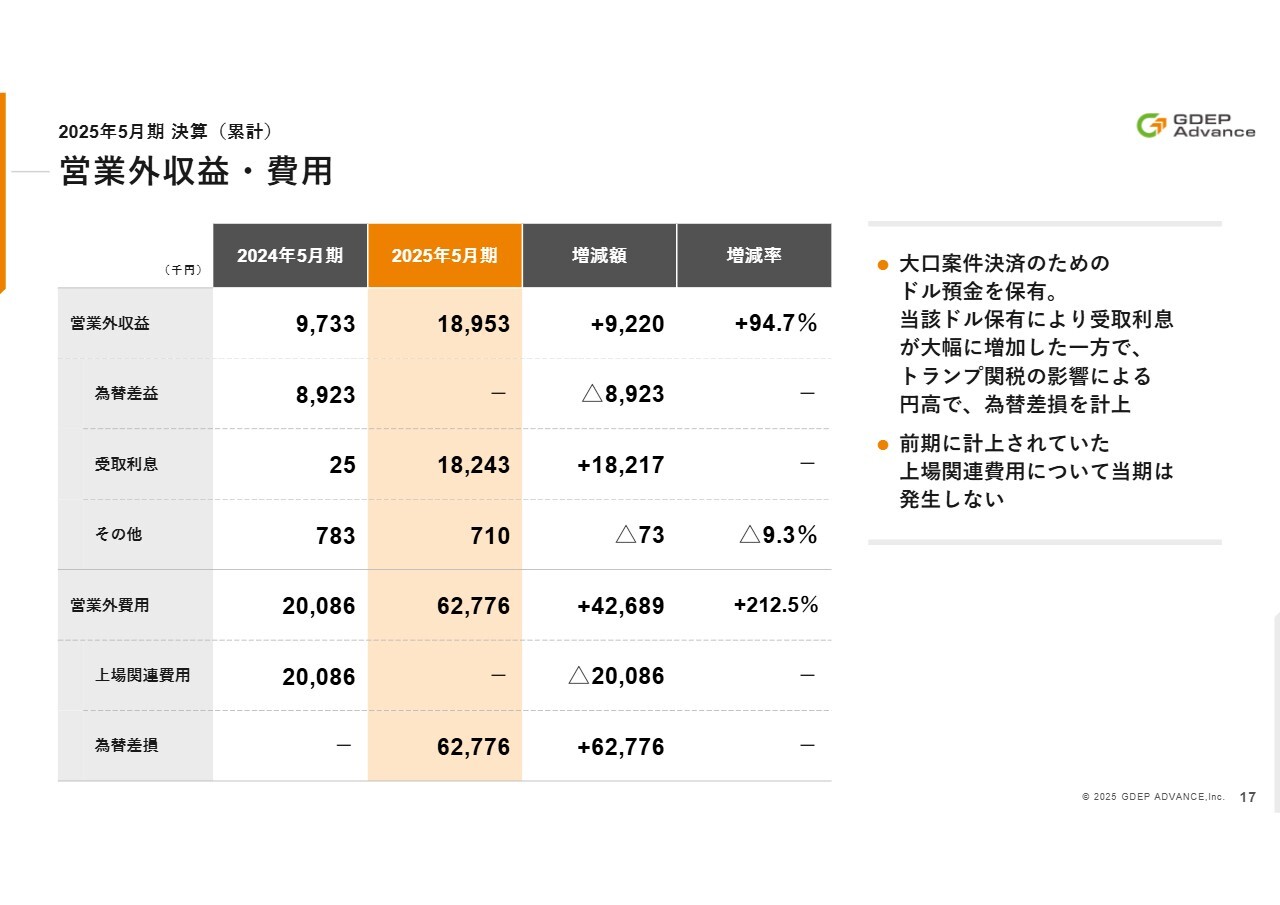

営業外収益・費用

営業外損益についてです。前期に計上した一過性の費用である上場関連費用は、今期は発生していません。ただし、円高による為替差損を計上しています。

大規模案件においては、見積もりから受注、調達、検収までに数ヶ月を要するケースが多く、長期間のドル保有による為替評価損の発生リスクが生じています。そのため、今後為替リスクの低減は重要な課題と認識しており、具体的には工期の短縮や調達方法の見直しなど、早急な対策を講じていきます。

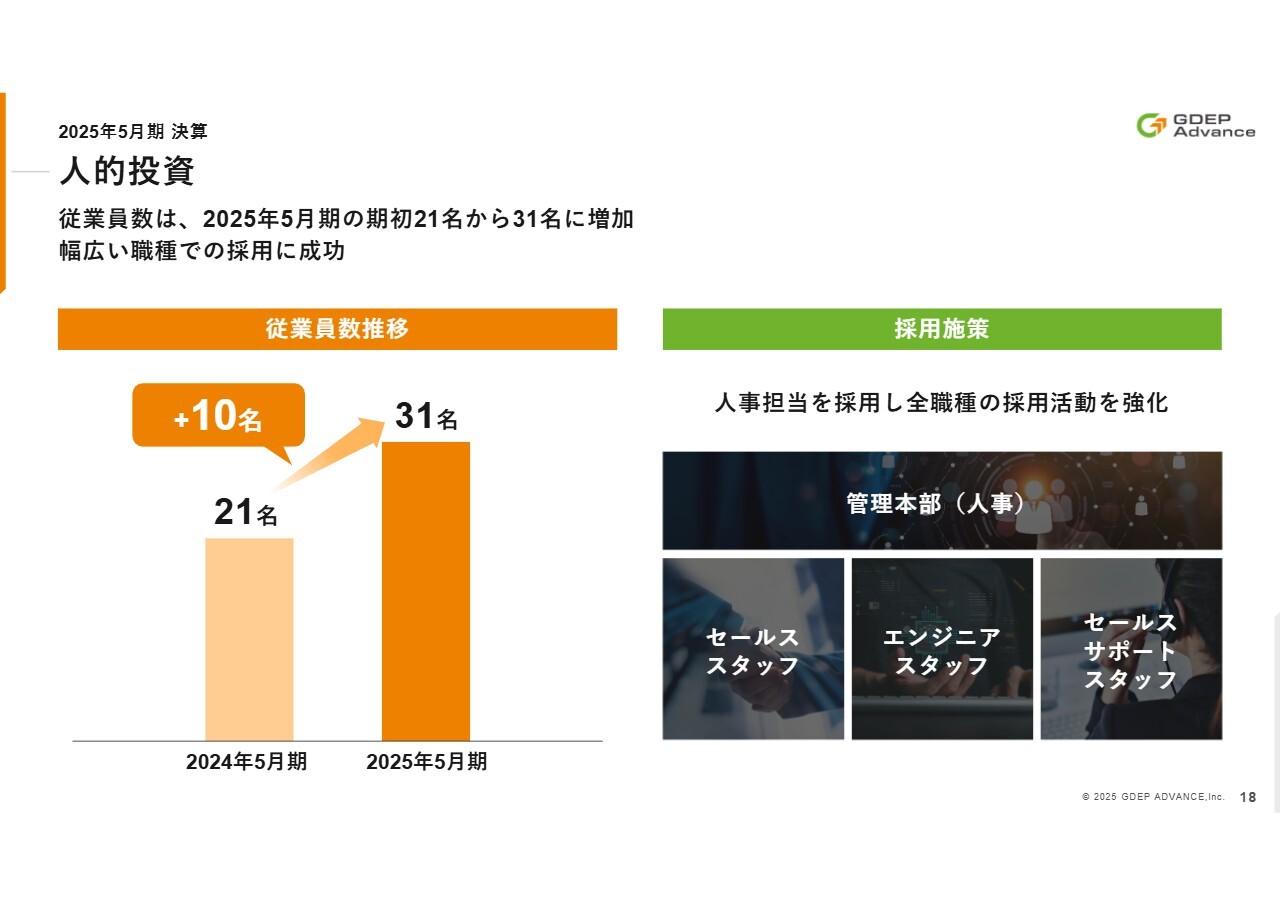

人的投資

採用状況についてです。上場による知名度の向上もあり、従業員数は2025年5月期の期初21名から期末には31名へと増員できました。エンジニアスタッフ、セールススタッフ、管理本部(人事)など、幅広い職種での採用に成功しています。今後もタイムリーな企業成長を目指し、採用強化を継続していきます。

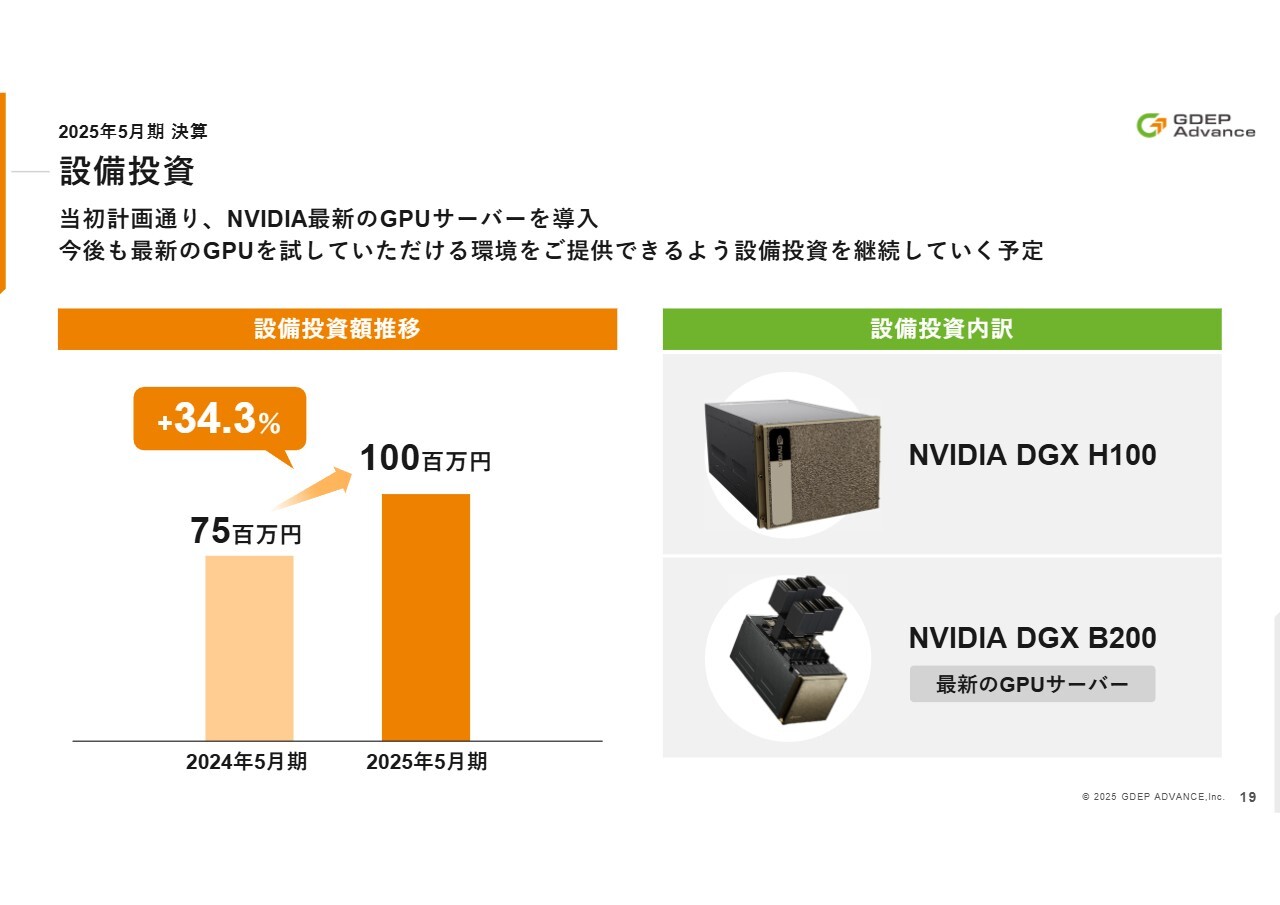

設備投資

設備投資についてです。最新の「NVIDIA DGX B200」GPUサーバーを導入しました。新サービスの開発やお客さまの検証用テストドライブとして活用していきます。

最新のテクノロジーを最速で利用できる環境を提供することは当社の使命であり強みであると考えていますので、今後も積極的に設備投資を継続する予定です。

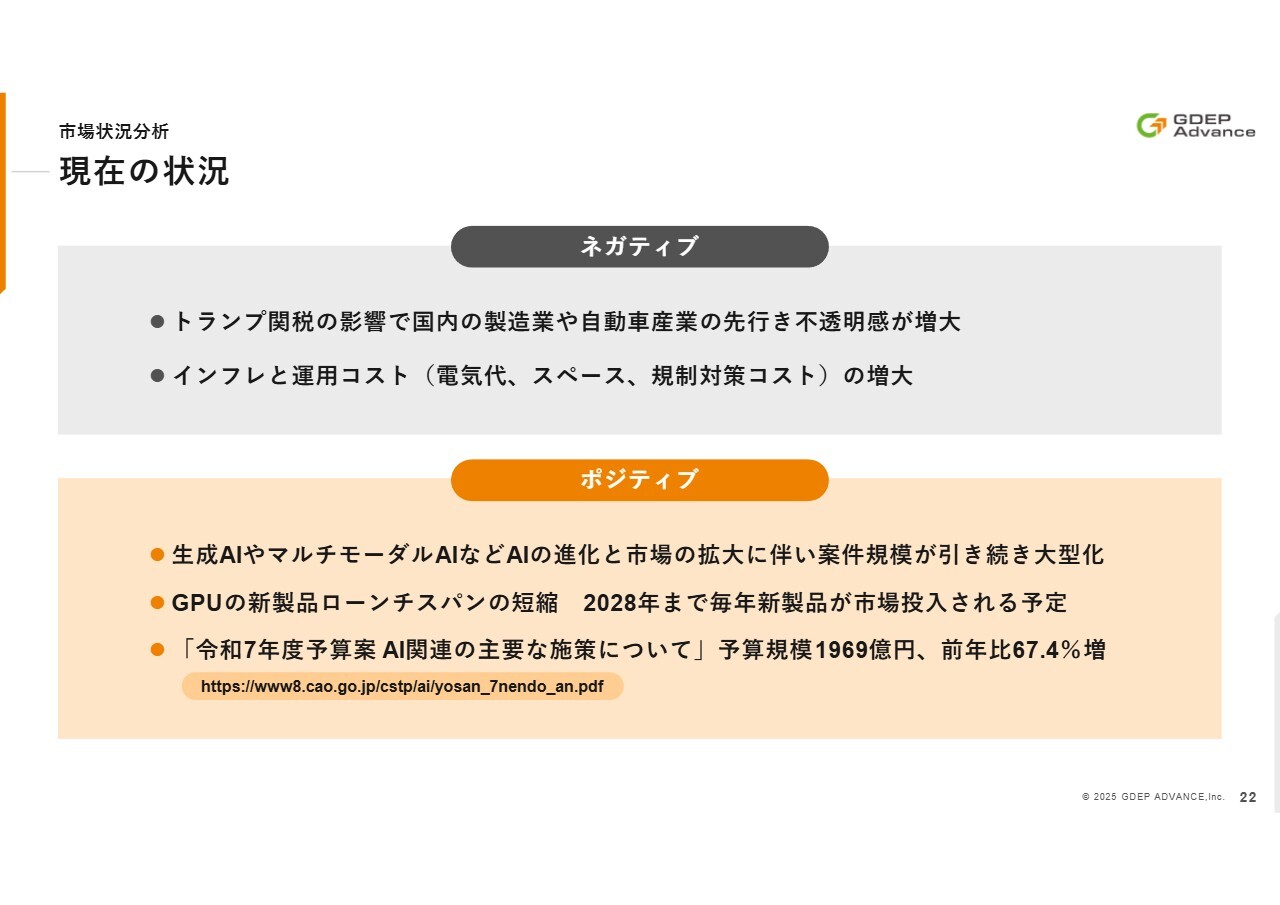

現在の状況

中期経営計画についてご説明します。まず、市場の分析です。

現在の市場を整理したところ、ネガティブな要因としては、取引先の声を聞いてもトランプ関税の影響を懸念する声が大きい点が挙げられます。特に、当社の主要顧客である製造業や自動車産業では、状況が明確になるまで設備投資を控える可能性があるという、非常に厳しい意見も出ています。

ガートナー社の予測によれば、2025年のグローバルにおけるIT支出は大幅に増加する見込みです。しかし、その成長分の多くは値上げによって吸収されるとされています。これは、予算が増加しても、購入可能な製品やサービスの量が大幅に増えるわけではないことを示唆しています。

また、多くのお客さまが、データセンターの利用料、サイバーセキュリティ対策、規制対応といった項目への運用コストが年々増加しており、それらに予算を費やしている傾向があります。

一方、ポジティブな要因としては、近年の生成AIに代表されるAIの大型化に伴い、システム規模が拡大するというトレンドが、今後も継続していくことが挙げられます。また、当社の主力商材であるNVIDIA社のGPUにおいて、毎年新製品や新しいアーキテクチャのローンチが予定されており、市場の活性化への期待が非常に高まっています。

AIの進化と市場の拡大

実際にAIの利用用途はご存じのとおり年々進歩しています。ChatGPTのような生成AIは、画像や文章、映像といった創造的な分野において、さらに高度なコンテンツ生成が進み、実用化が進んでいます。また、現在始まっているエージェントAIは、自律的に行動し、人間の介入なしに意思決定やタスク実行を行えるようになっていきます。

次に、フィジカルAIやロボティクスAIの時代が到来します。これらは現実世界に物理的に存在し、環境を認識して物理的に行動する能力を持つAIです。ロボットや自律走行車など、AIがハードウェアと一体となり、現実空間で機能するかたちとなっていきます。

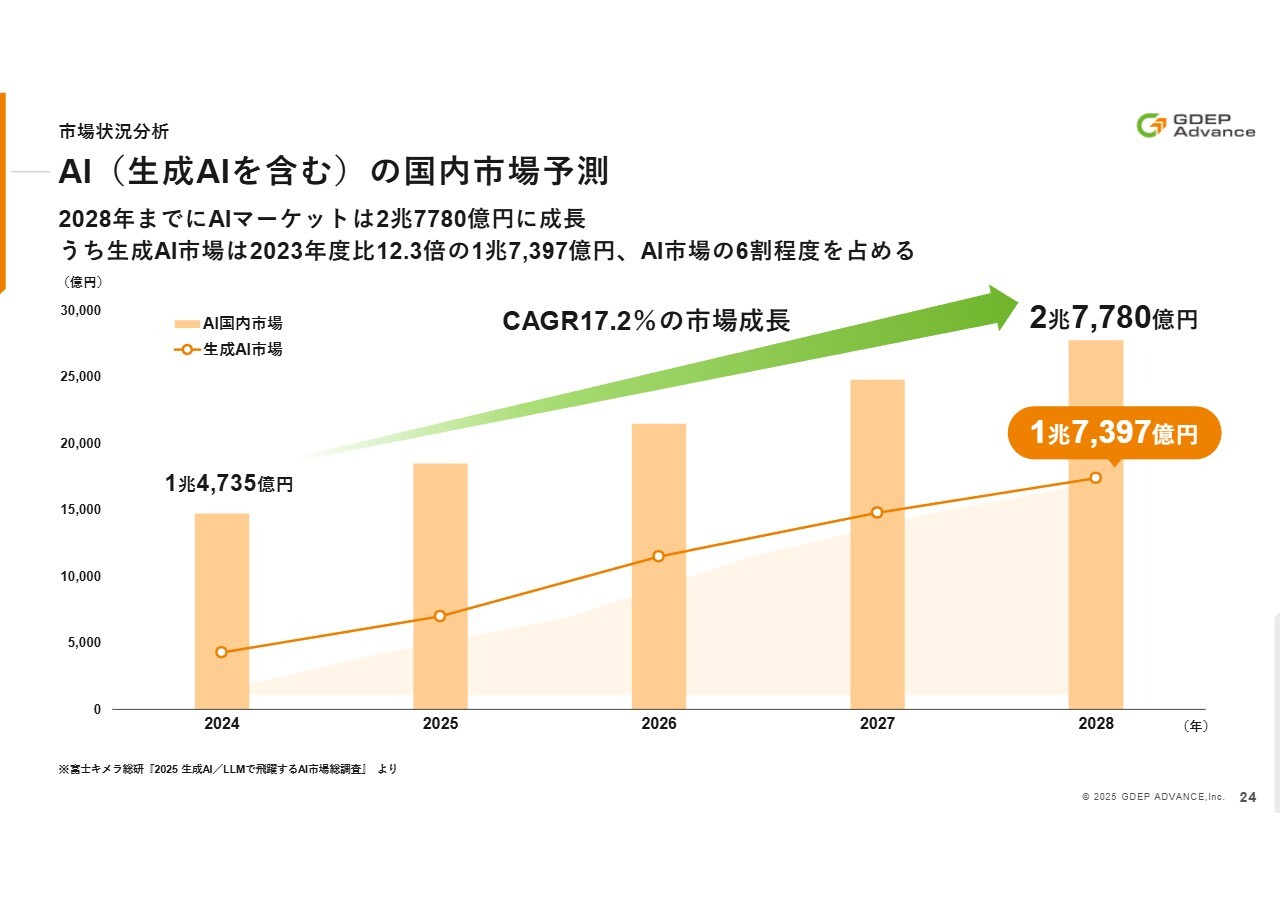

AI(生成 AI を含む)の国内市場予測

国内のAI市場規模については、富士キメラ総研のレポートによれば、2024年の1兆4,735億円から2028年には2兆7,780億円に成長すると予測されています。

これはAIシステムだけでなく、AIサービスやAIに関わる開発など、あらゆるAI関連分野を含めた国内市場の市場規模を指します。CAGRは17.2パーセントという成長率です。

現在、市場を牽引しているのは、先ほどお話しした生成AIです。生成AIシステムを構築する基盤モデルや生成AIを搭載したアプリケーションの単体利用から、誤った回答を生成する、いわゆるハルシネーションを防止し、回答精度を向上させる仕組みであるRAG(検索拡張生成)や、推論時に問題解決や意思決定を行うリーズニングモデルといった技術の開発も活発に進められています。

2028年度の生成AI市場はAI市場の6割を占めると予測されています。当社では2025年5月期中に生成AI向けのソリューションをラインナップする予定です。今後も市場の成長にしっかりと対応していきたいと考えています。

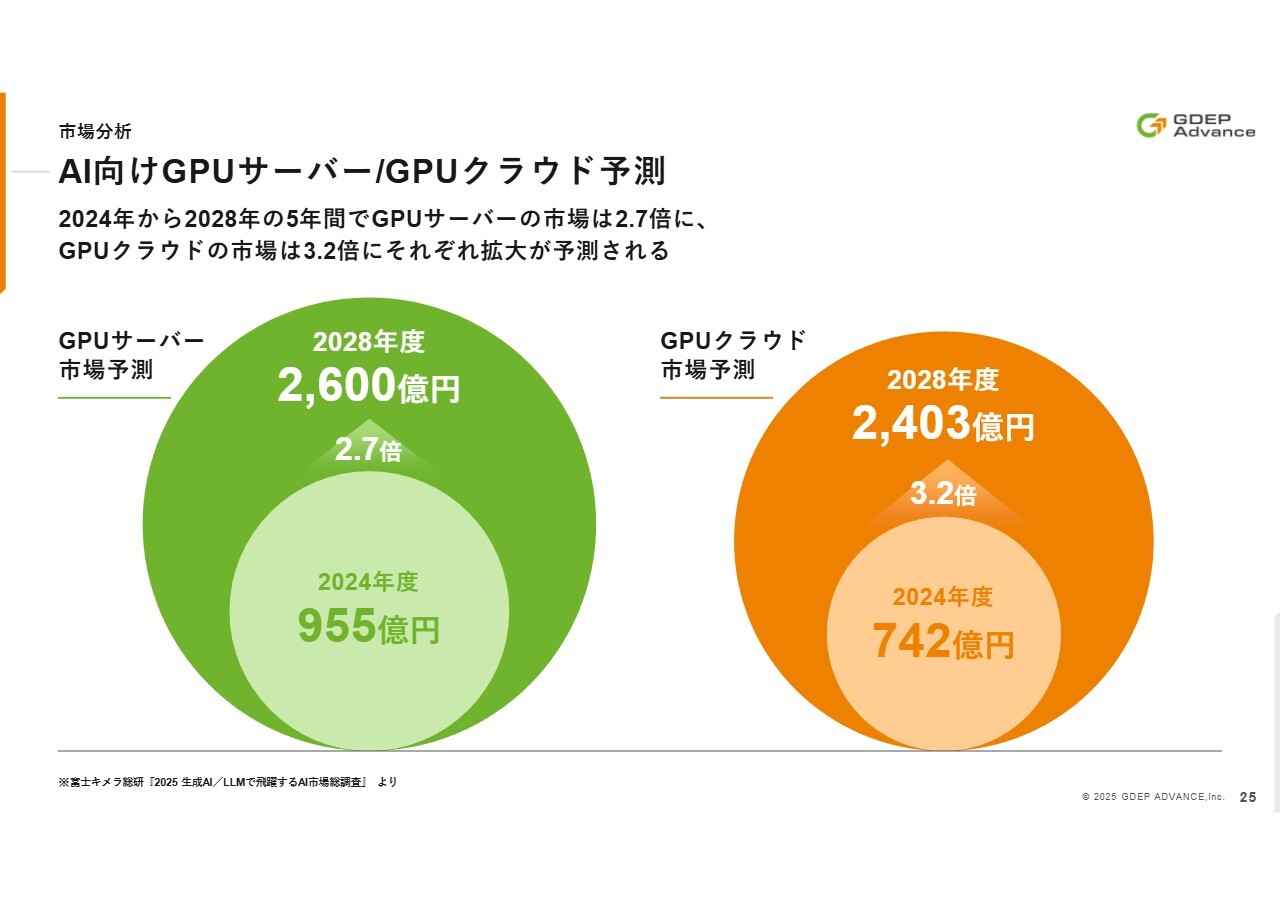

AI向けGPUサーバー/GPUクラウド予測

2028年度のGPUクラウド市場についてです。現在クラウド市場が注目を集めており、2,403億円に達すると予測されています。一方で、GPUサーバー市場も大きく拡大し、2,600億円に達すると見込まれています。

実際にクラウドでPoC(概念実証)を回し、実運用をオンプレミスで行う流れは少なくありません。この実運用をオンプレミスで行う理由はいくつかあります。

まず1つ目はセキュリティです。ハルシネーション、いわゆる誤情報を生成しない正確なAIを作るためには、正確でタイムリーなデータが必要です。しかし、そうした正確でタイムリーなデータほど機密性が高いため、イントラネットから外部に出すことができないという現状があります。

まさに当社のお客さまには、製造における自社のノウハウが組み込まれたAIデータやベースデータをお持ちの方、さらには医療、防犯、防衛などの分野のお客さまがいらっしゃいます。

2つ目に経済性について触れると、クラウドプログラムのうち国費が投入されているサービスは、戦略的な価格設定がなされているケースが見られます。ただ、総じてクラウドは長期で利用するほど購入するよりも割高な料金設定となっています。

特に、データが蓄積されるほど料金が割高になる仕組みが一般的です。短期利用には経済性のメリットがある一方、長期利用においては現在のところオンプレミスのほうがコストパフォーマンスを発揮しやすい状況です。

3つ目はカスタマイズの柔軟性です。ユーザーの利用用途、例えば学習特化型や推論特化型、あるいは既存顧客を抱える既存システムとの連携などを考慮すると、自社構築のシステムのほうが使い勝手のよいAI構築システムが実現でき、高いROIが期待できる結果となっています。

このような需要に対し、当社はオンプレミス需要にしっかりと応えるノウハウやソリューションを持っています。当社の得意分野であるオンプレミスやプライベートクラウドといった使い方や需要に対して確実に応え、業績の伸長を図りたいと考えています。

成長戦略

それでは次に、今回修正した中期経営計画についてご説明します。現在進行している3ヶ年の中期経営計画では、スライドに記載の3点を重点的な政策として成長戦略を策定しています。

トップラインの成長要因は、言うまでもなく「単価×数量」です。AIの大規模化に伴い、単価、つまり案件規模が大型化しています。

課題は、この案件数をどのようにこなし、増やしていくかという点です。当社は、ポートフォリオの拡充、当社の強みであるグローバルパートナーや国内パートナーとの連携強化、いわゆるエコシステムの構築を通じて、案件数の増加への対応を図る考えです。

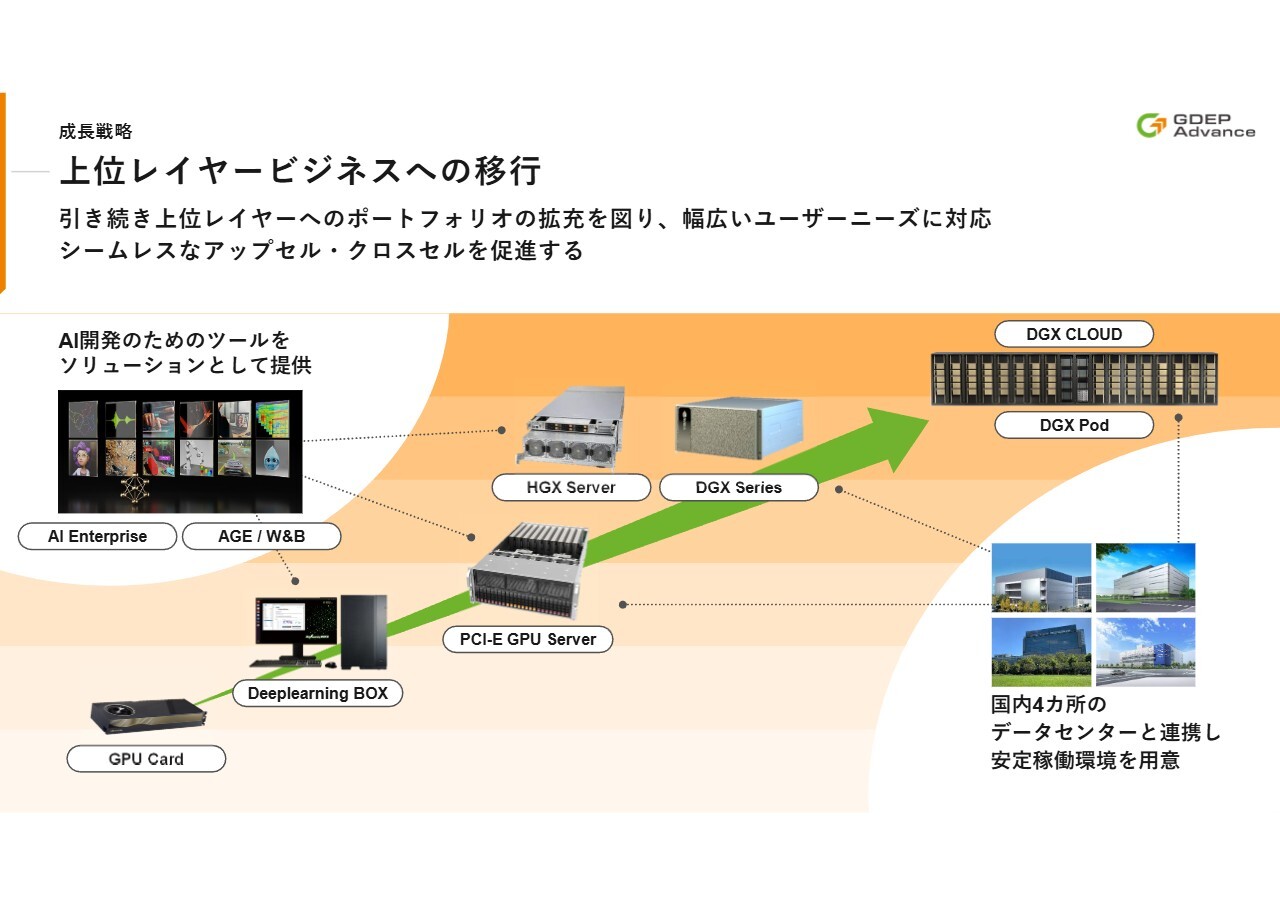

上位レイヤービジネスへの移行

「上位レイヤービジネスへの移行」については順調に推移しています。前期に大口案件を経験したことで得た知見が非常に大きく、AIの大型化に伴う大規模なシステムの提案、導入、運用支援が可能な体制が、社内のアセットとして構築されています。

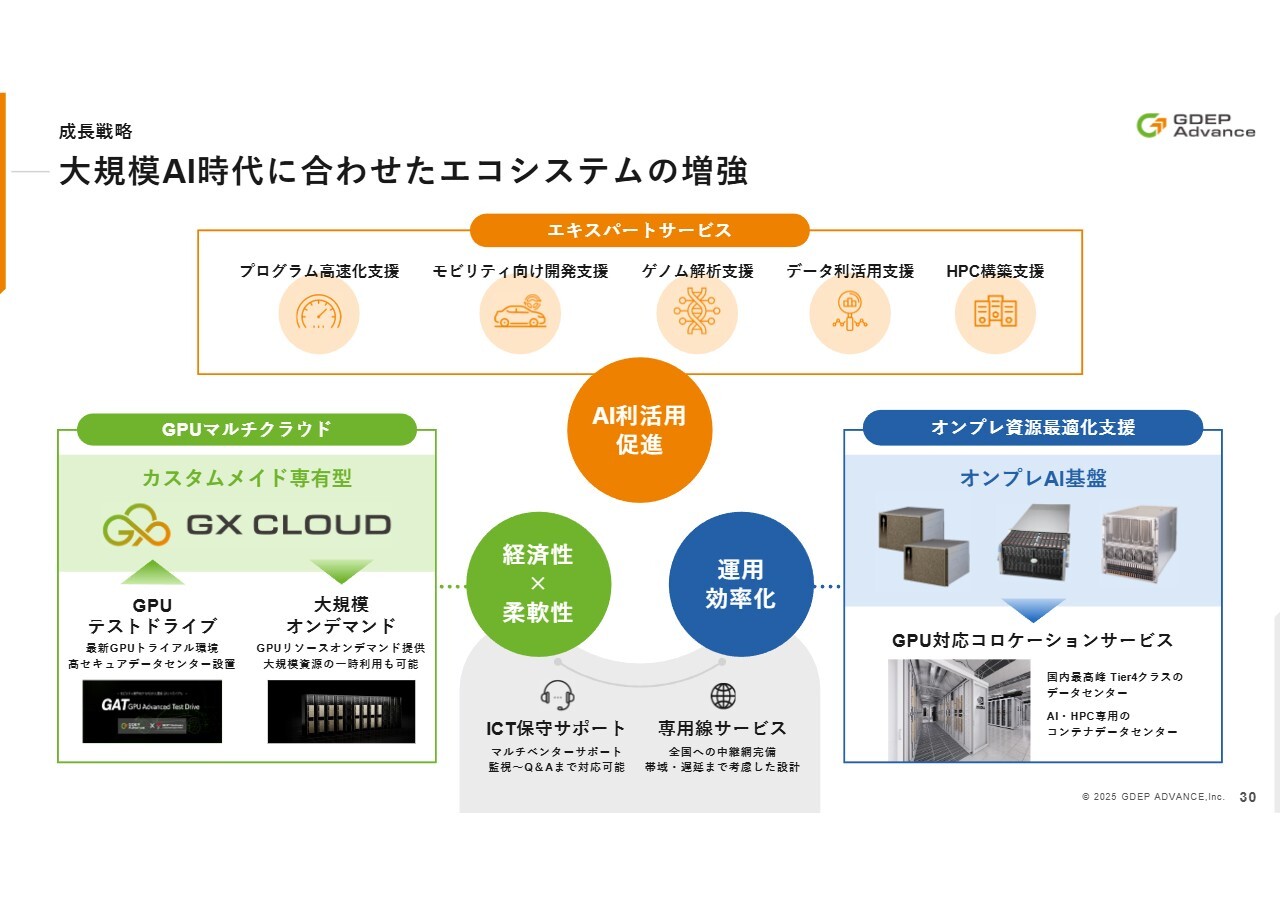

大規模AI時代に合わせたエコシステムの増強

「大規模AI時代に合わせたエコシステムの増強」については、当社が最も重視している施策です。先ほどご説明したAI市場の各成長フェーズに合わせ、パートナーさまとともに最適なソリューションを開発・提供することで、機会を創出し、リードを獲得していく流れとなります。

大規模AI時代に合わせたエコシステムの増強

前期に実施した具体的なアクションとしては、豊田通商グループの株式会社ネクスティエレクトロニクスと共同で展開しているモビリティ業界向けのPoC環境「GAT(GPU Advanced Test drive)」の増強です。

また、グロース市場に上場している株式会社Ridge-i(リッジアイ)と共同開発した「ローカルRAGスターターBOX」の提供を開始しました。これはクラウドではなく、オンプレミス上の自社サーバールーム内、もしくは自社が契約しているデータセンター内で、安全にオリジナルのAIを生成するソリューションとなります。

また、データセンターと協力して、当社がプライベートクラウドサービスとして展開している「GX CLOUD」というサービスを昨年構築しました。この「GX CLOUD」上で、「Dify」というAI開発ツールを用いた生成AIの開発支援を、東証グロース市場上場企業のTDSE株式会社とともに開始しました。

このように、さまざまな企業との多様なコラボレーションによって生み出されたソリューションから、いくつかの良質なリードが生まれています。AIが大規模化する中で、エコシステムの構築とパートナーとのシームレスな連携は、今後も重要であると考えています。

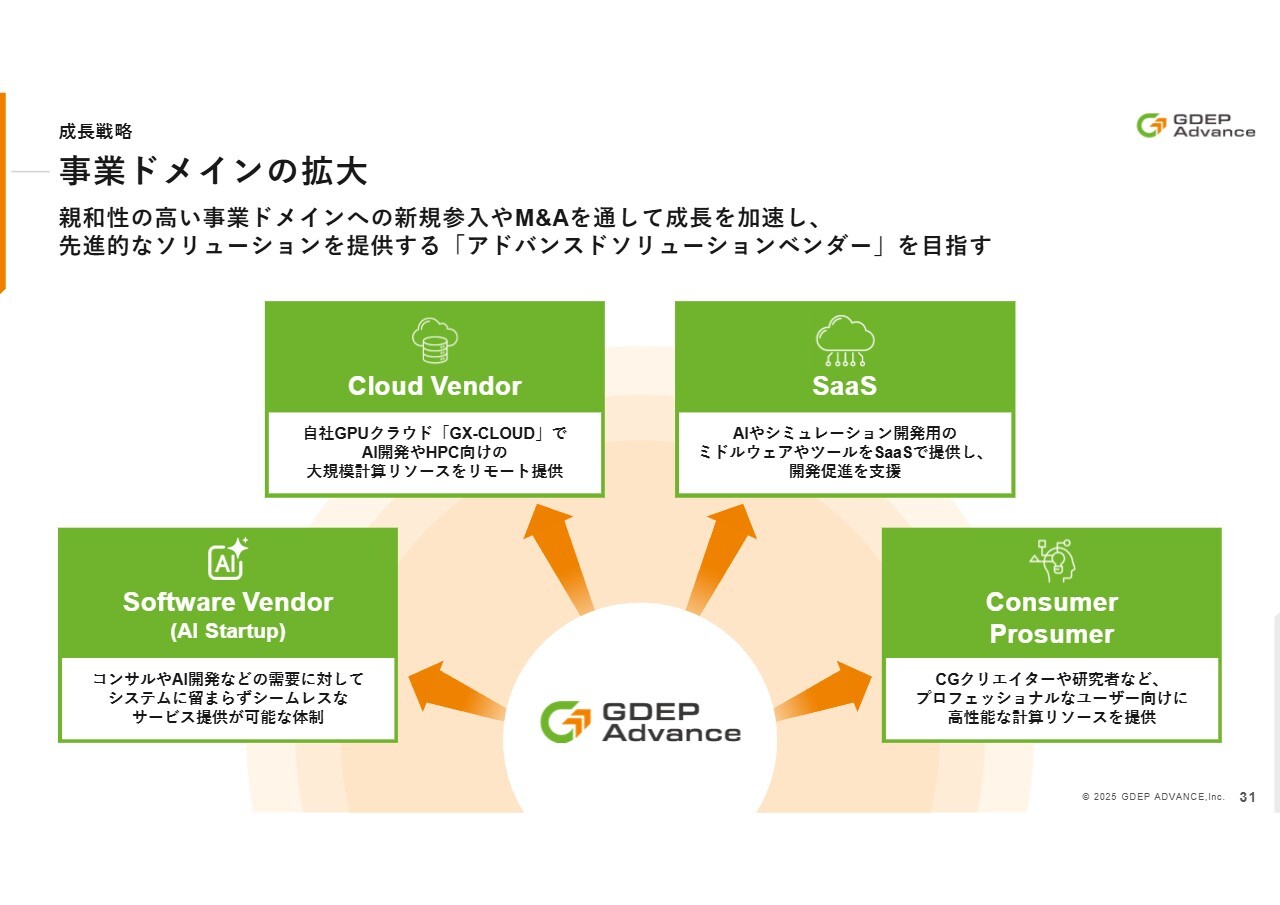

事業ドメインの拡大

3つ目の成長戦略「事業ドメインの拡大」についてです。AIを開発するお客さまに向けて、GPUの性能向上に伴い、単なる計算リソースの提供だけでなく、その安定運用が可能な環境や、性能を引き出すためのツール、運用支援の提供など、総合的なソリューションが求められています。

さまざまな側面から課題解決に貢献できるよう、新規事業への参入やM&Aを含め、親和性の高い事業領域へ幅広く展開していきます。

最近、「クラウドベンダーとしてビジネス展開しないのか」に関する質問をよくいただきますが、当社ではすでに「GAT」や「GX CLOUD」といったクラウドサービスの提供を開始しています。

これらはいずれも単なるベアメタルクラウドではなく、例えば「GAT」においては、オートモーティブ市場に特化したPoC環境を提供しています。この環境では、仮想環境上で自動運転開発のシミュレーションなど、さまざまなアプリケーションレイヤーでのトライアルができます。

また、先ほどご説明したとおり、「GX CLOUD」ではローコードツールを用いた生成AIの開発支援オプションが付帯しています。いわゆるハードウェアの提供だけでなく、上物のサービスも含めたソリューションとして差別化を図っていきたいと考えています。

今後も、業種・業態にバーティカルに特化したり、特徴を持つクラウドサービスを展開したりすることが必要だと思っています。そのため、単なるベアメタルを大規模に提供する形態のビジネスではなく、当社の強みを活かした特徴的なビジネスを展開したいと考えています。

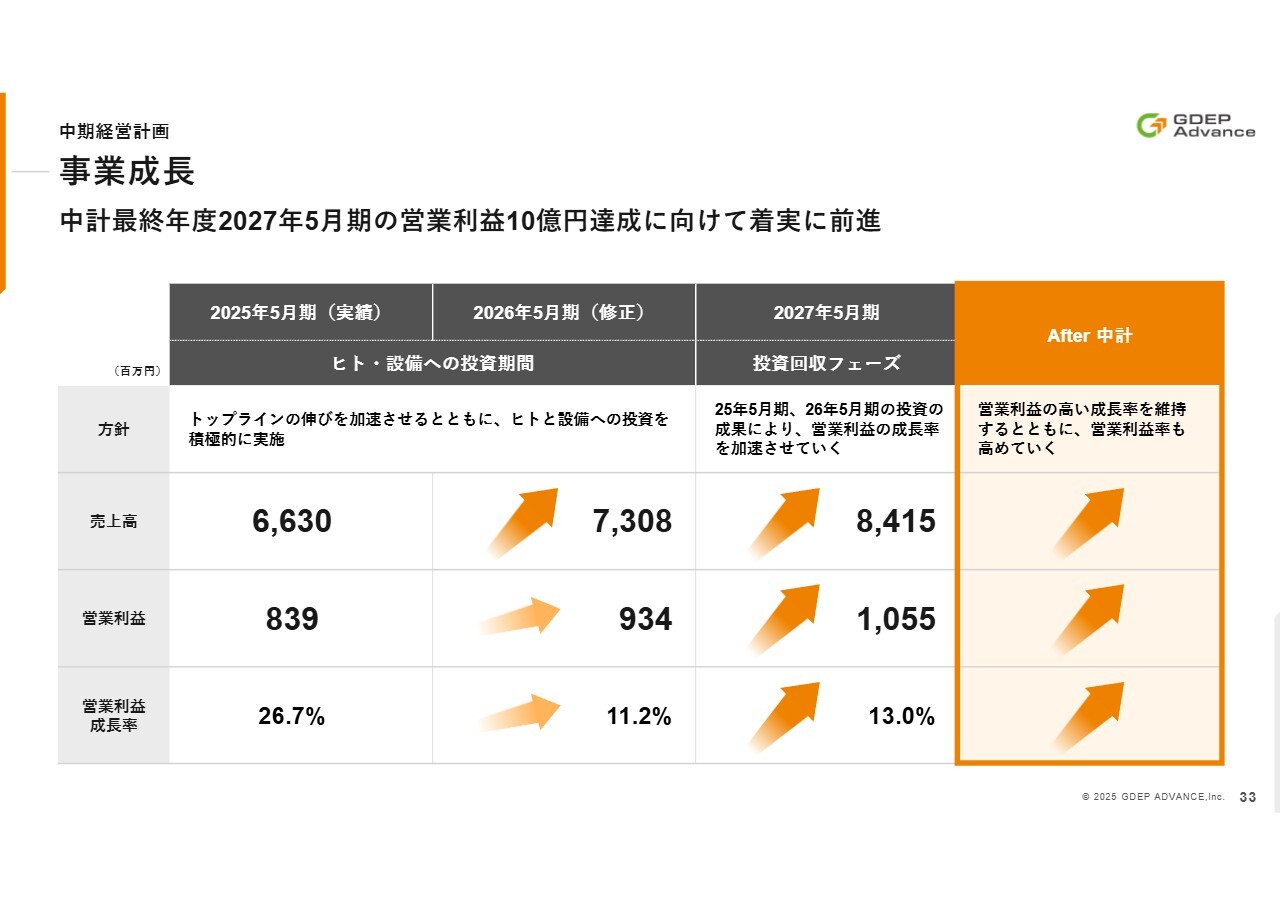

事業成長

中期経営計画の具体的な数値目標についてご説明します。2027年5月期の中期経営計画最終年度には、営業利益10億円を目標としています。2026年5月期においては、売上高73億800万円、営業利益9億3,400万円を見込み、トップライン及び営業利益ともに2桁成長を計画しています。

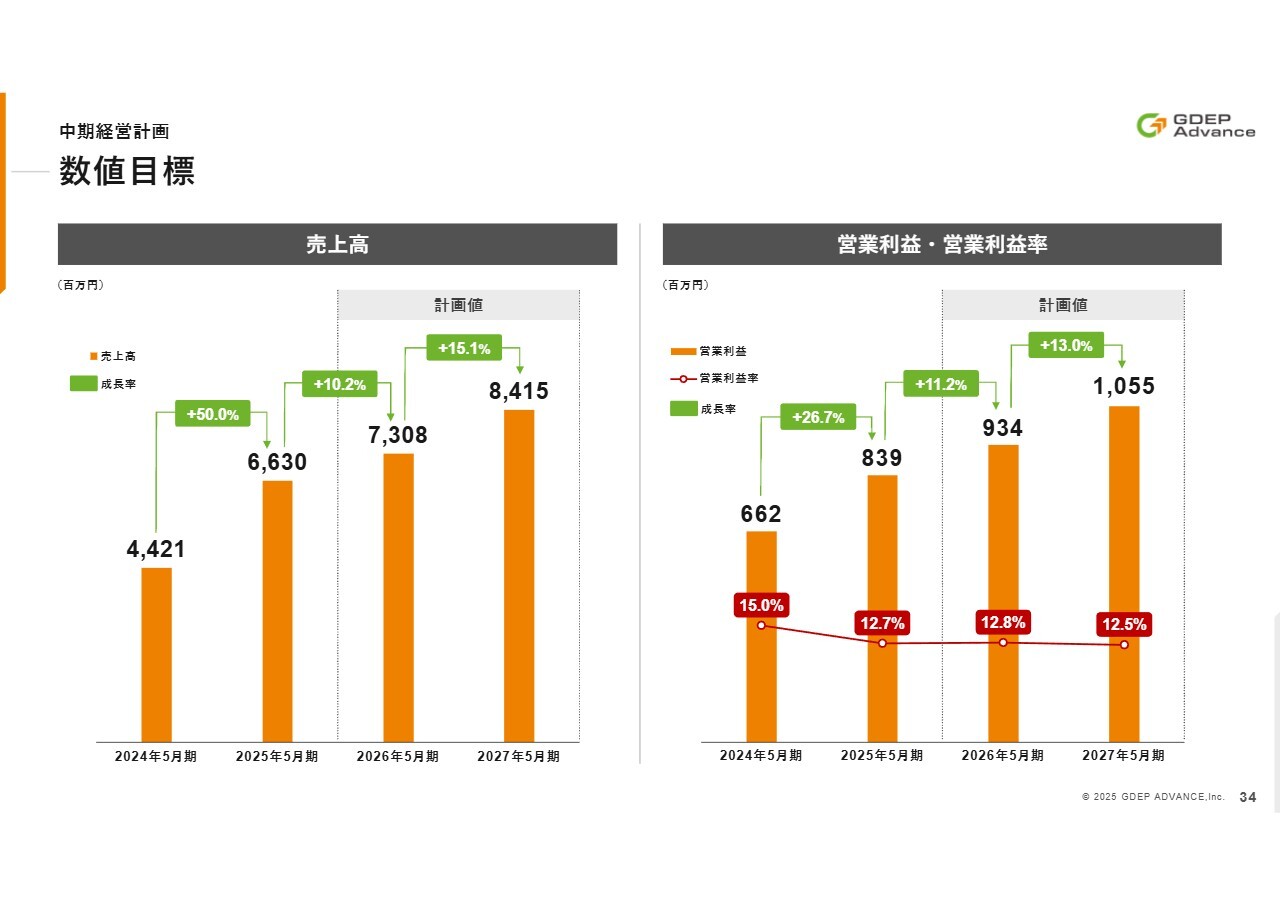

数値目標

こちらが具体的な成長イメージです。当期のトップライン10.2パーセント成長については、前期の2025年度における成長率50.0パーセントと比較すると物足りないとお叱りを受けるかもしれませんが、2024年度から2027年度の中期経営計画最終年度までの年平均成長率(CAGR)は24パーセントとなっています。

AI市場の成長にはしっかり対応できていると考えています。市場の成長スピードに比例した中長期的な安定成長であると認識しているため、一時的な業績ではなく、実力を伴った地力のある企業として毎年積み上げができること、また再現性の高い事業基盤を構築することが重要だと考えています。

基盤をしっかりと強化し、勝ち筋を見極めながら必要な投資を着実に行っていきたいと考えています。引き続きご理解いただければ幸いです。

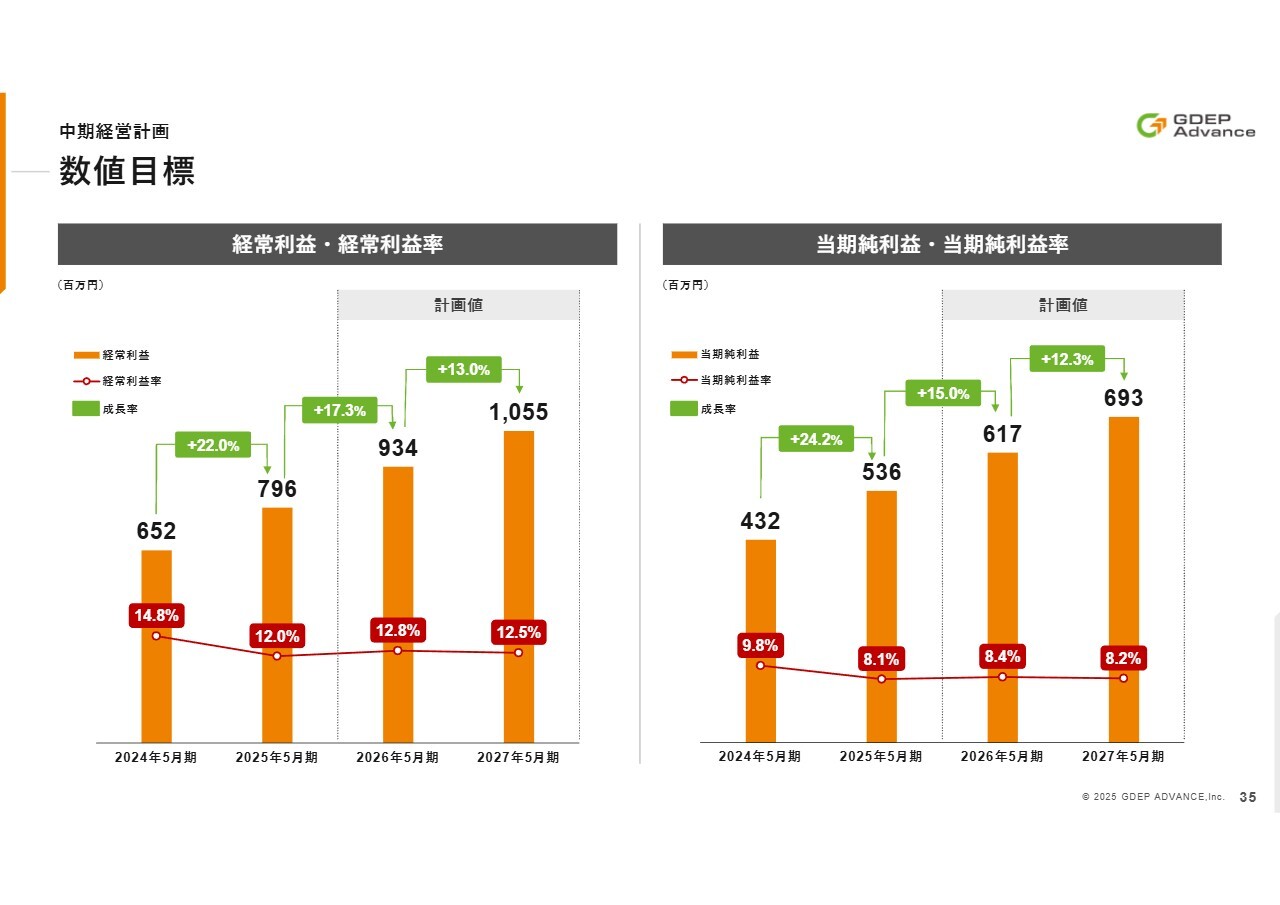

数値目標

経常利益は前期比17.3パーセント増、当期純利益は前期比15.0パーセントの増益を見込んでいます。

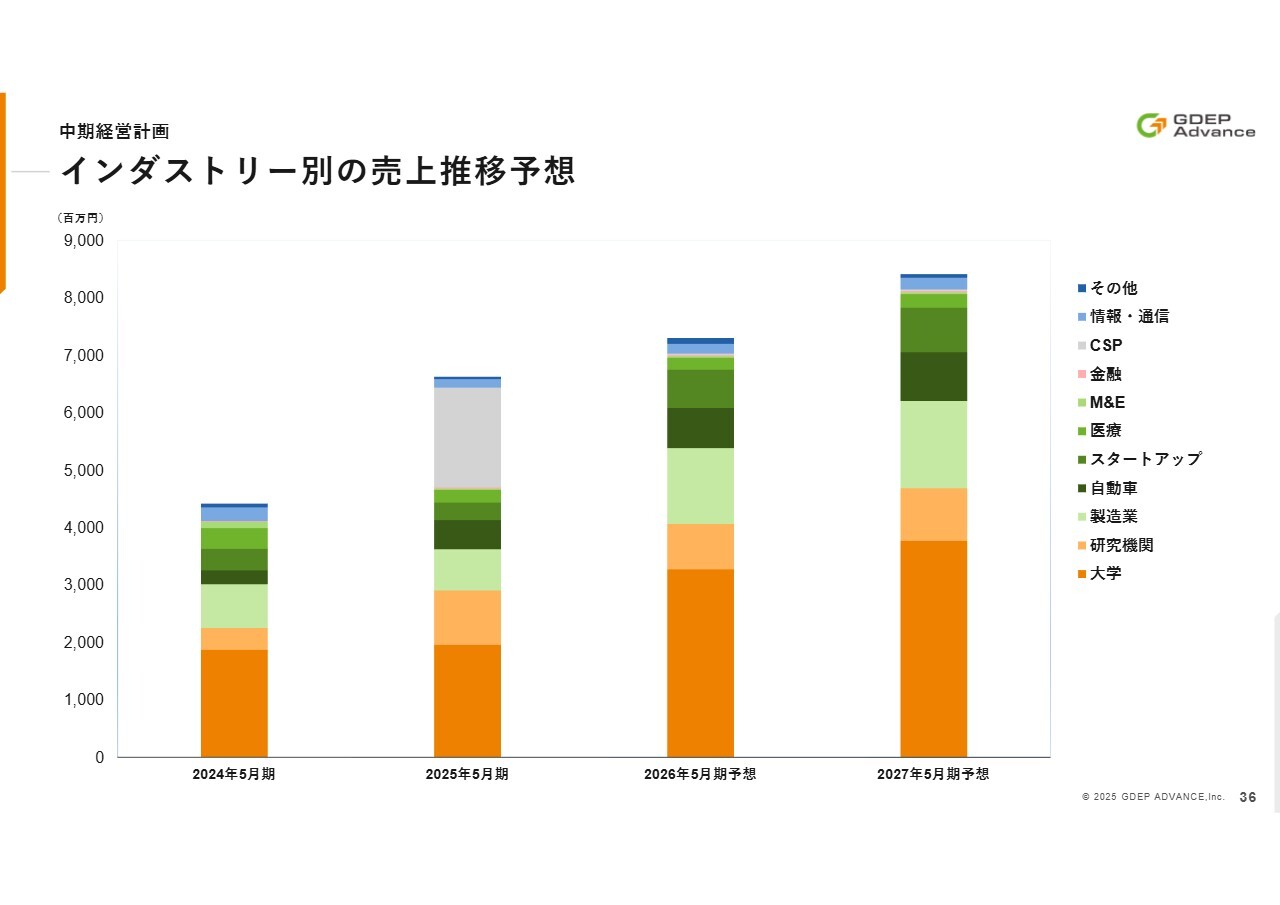

インダストリー別の売上推移予想

こちらは今回から追加した資料であるインダストリアル別の売上予測です。前期に大きなウェイトを占めていたクラウドサービスプロバイダー向けの売上については、経済産業省のクラウドプログラムにより加速された一面があり、かつ受注の有無によるボラティリティが非常に大きいため、2026年5月期以降の見込みには含めていません。

各クラウドサービスプロバイダーも高いコスト意識を持ってビジネスを展開しており、当社が提供する付加価値と求める利益水準の折り合いがつけば、その機会を排除するものではありません。その際には、適時適切に開示修正を行いたいと考えています。

一方、エデュケーション市場や製造業、さらに前期に2倍の成長を示した自動車市場にも引き続き注力する方針です。エージェンティックAIやフィジカルAIなどの市場が大きく拡大して、中期経営計画の後半や中長期の業績に大きく影響すると見込んでいます。

事業成長イメージ

引き続き積極的な人的投資と設備投資を行い、中期経営計画の最終目標である営業利益10億円と、ポスト中期経営計画での売上高100億円を目指していきます。

ハイライト

2026年5月期業績予想のハイライトです。売上高は前期比10.2パーセント増の73億800万円、営業利益は前期比11.2パーセント増の9億3,400万円を見込んでいます。

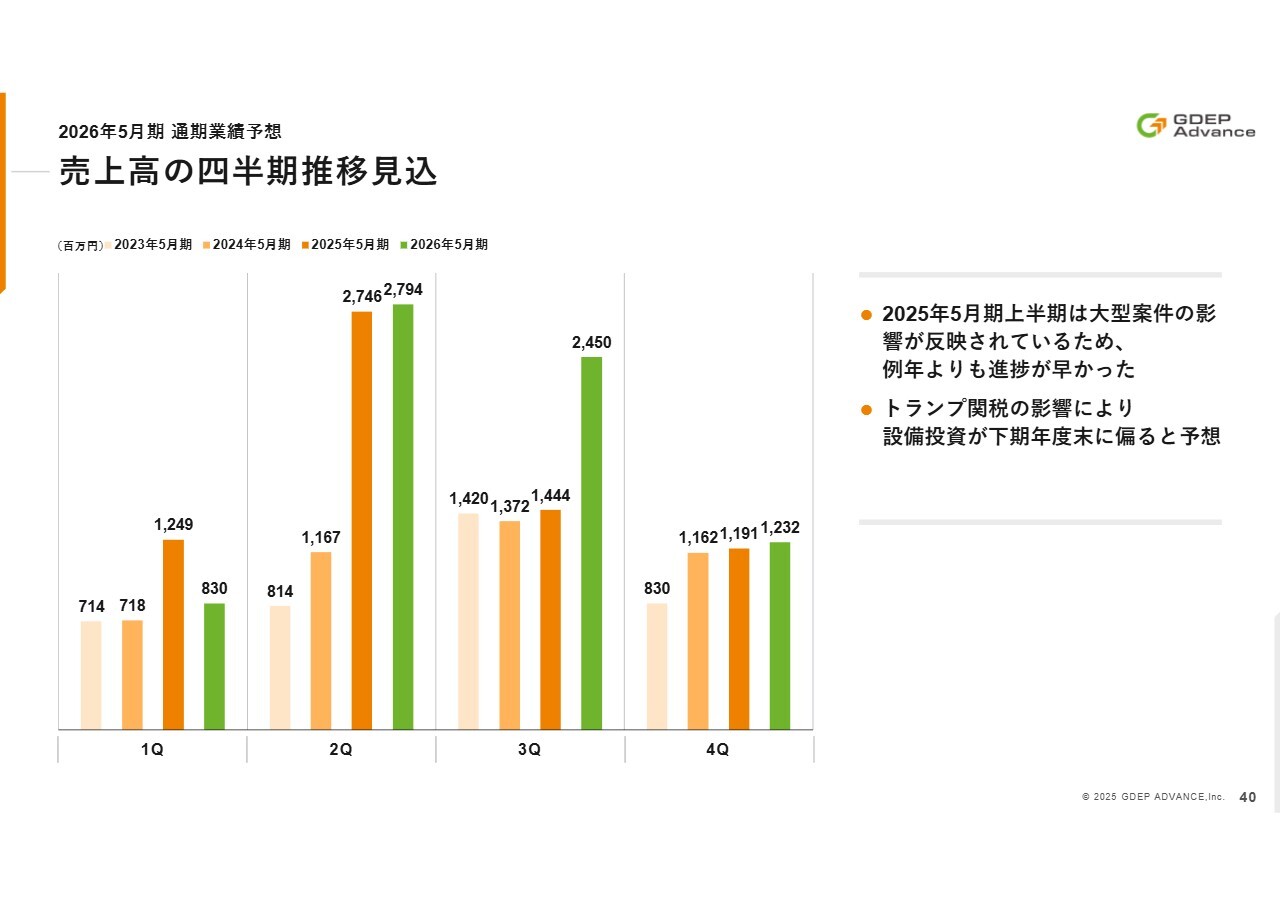

売上高の四半期推移見込

こちらも今回から追加した新しい資料で、四半期別の売上高の増減目安です。四半期単位でデータを切り取り、前年と比較して進捗状況を評価する指標が示されています。当社が現在オントラックであるかどうかを目安としてご利用いただく目的で作成しました。

案件の計上タイミングにより売上高が大きく変動する点については、これまでも繰り返しお伝えしてきました。現在の当社の成長戦略や市場環境を踏まえると、3ヶ月単位の短期的な前年比較は投資判断の材料として意味を持たない状況となっていますので、ぜひ、この資料も参考にしていただければ幸いです。

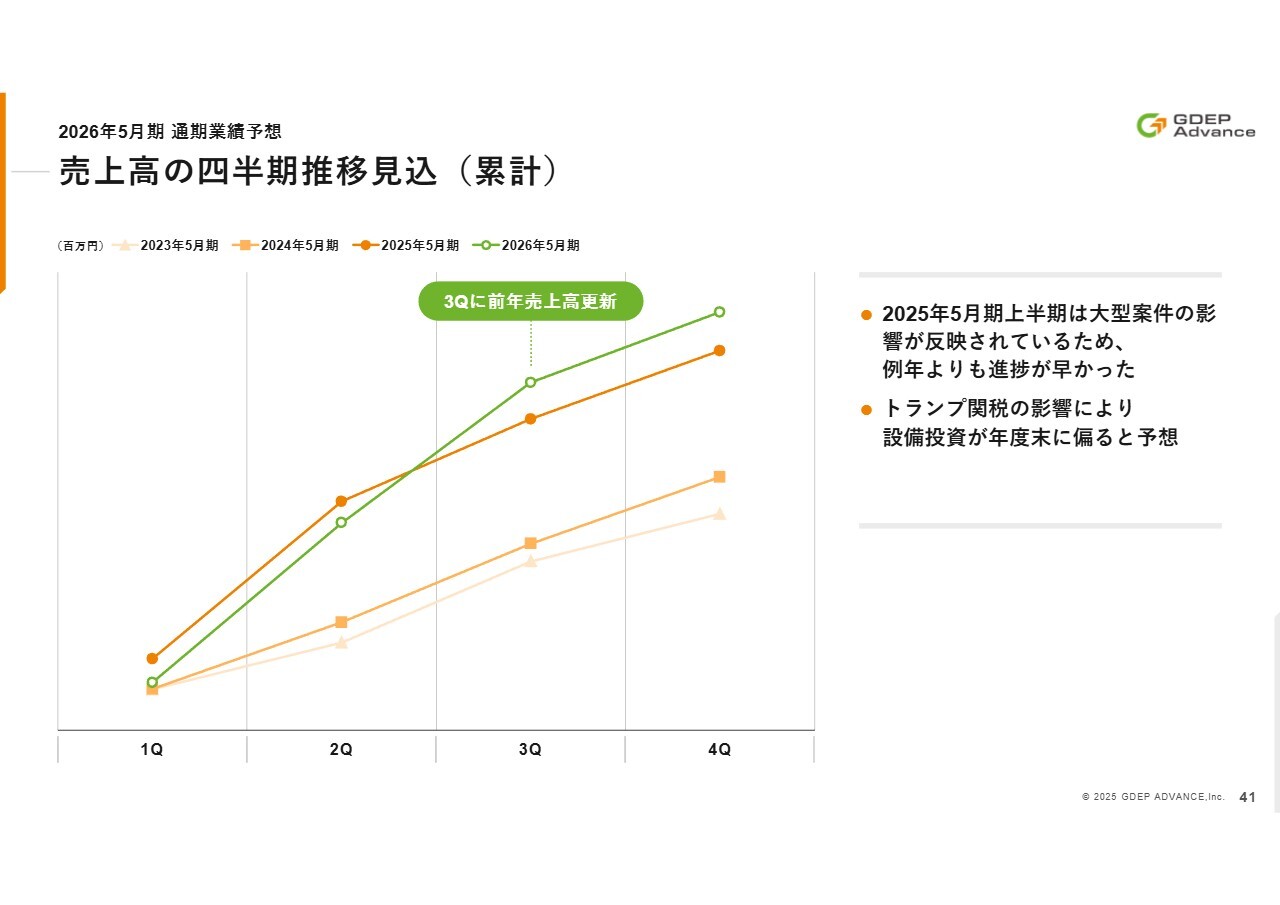

売上高の四半期推移見込(累計)

累計売上高の四半期推移予測です。過去3年の実績と比較しています。緑のグラフは2026年5月期の売上高予測を示しており、第3四半期、すなわち12月から2月に前年実績を超える見込みです。

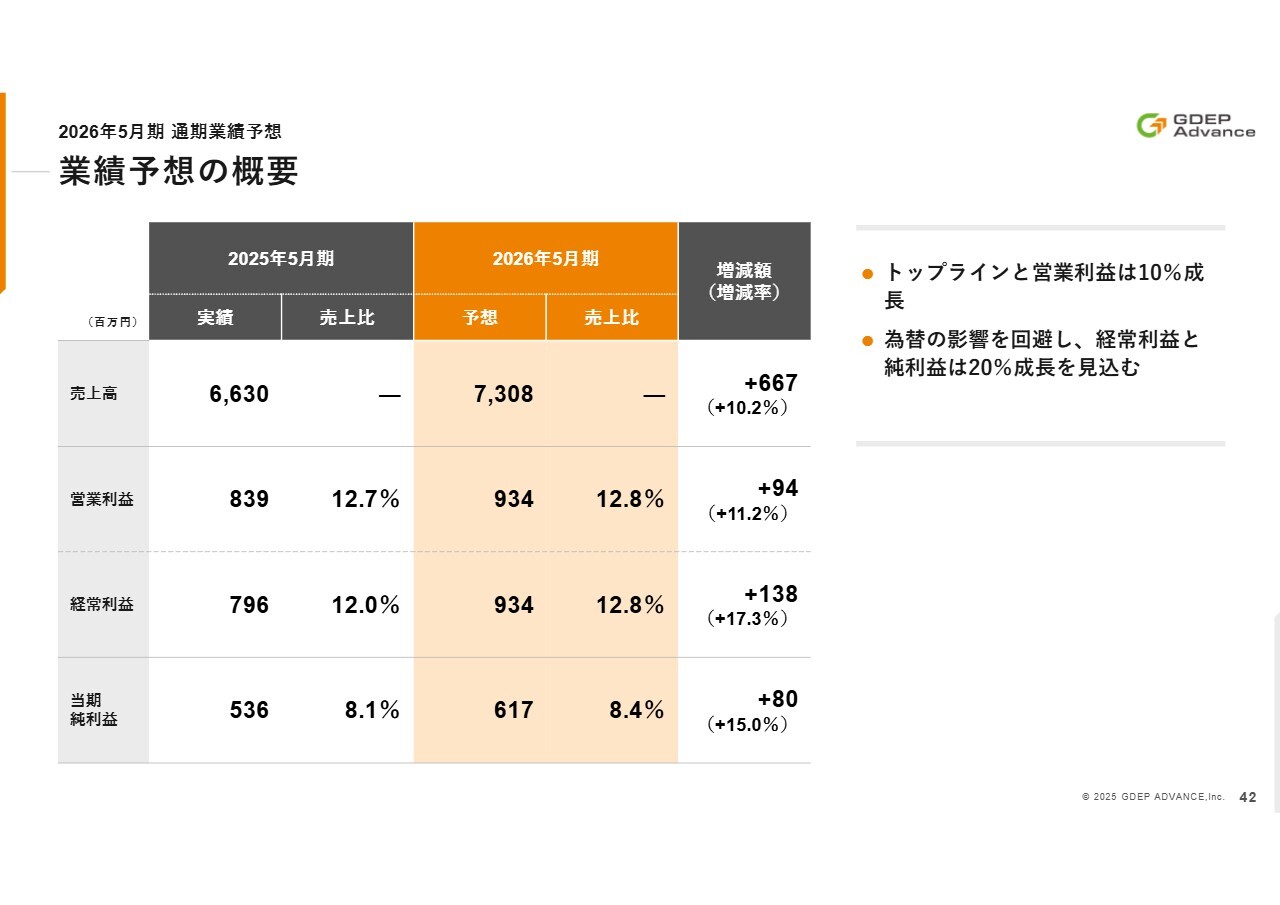

業績予想の概要

各段階損益の予測です。今期も引き続き積極的に人材と設備への投資を予定しています。その上で、各段階利益においても2桁成長を見込んでいます。

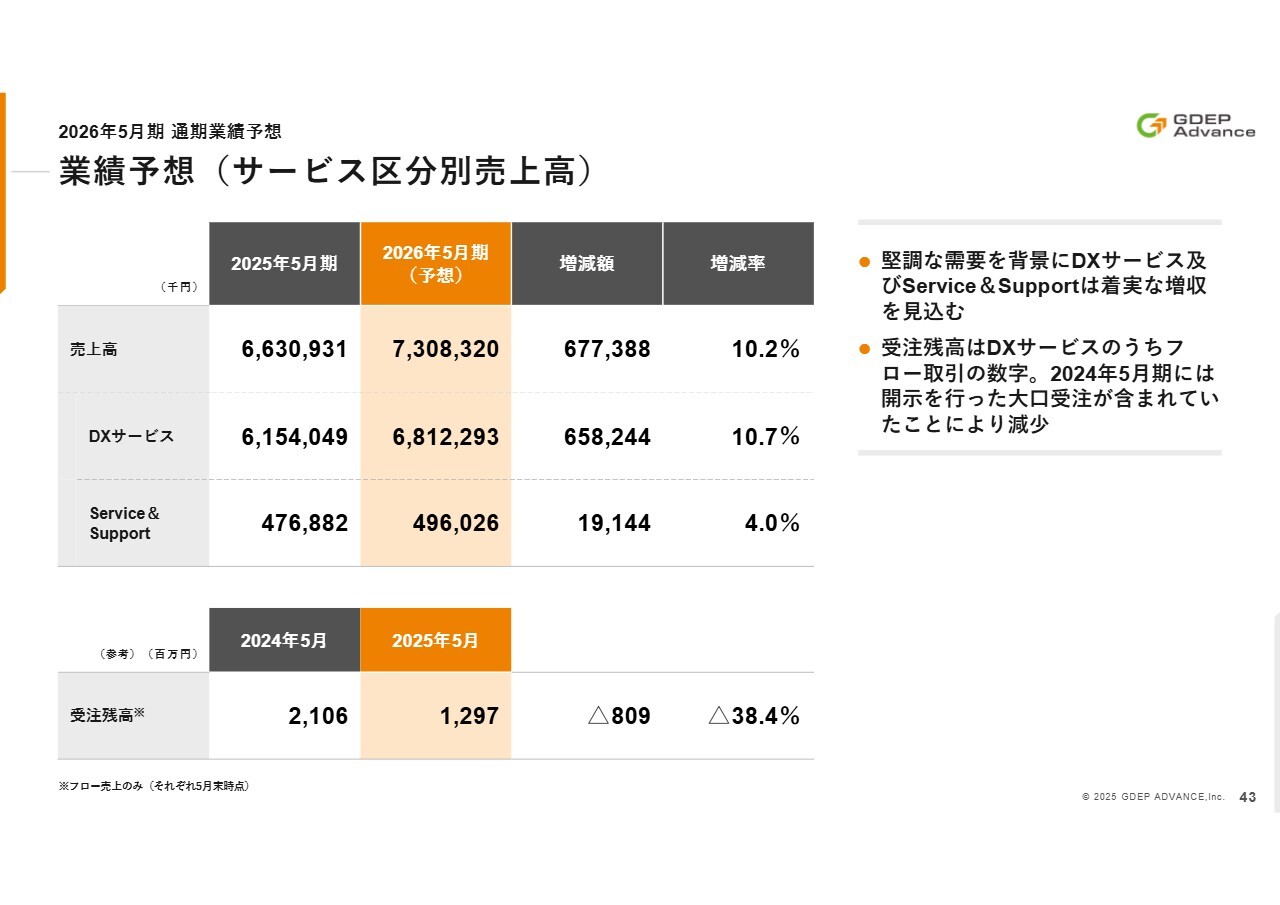

業績予想(サービス区分別売上高)

サービス区分別の売上予測はスライドのとおりです。

配当予想

配当予想です。2026年5月期の配当性向は25.4パーセントで、1株当たりの配当金は29円を想定しています。必要な投資をしっかりと行った上で、配当性向を毎年引き上げていく方針です。

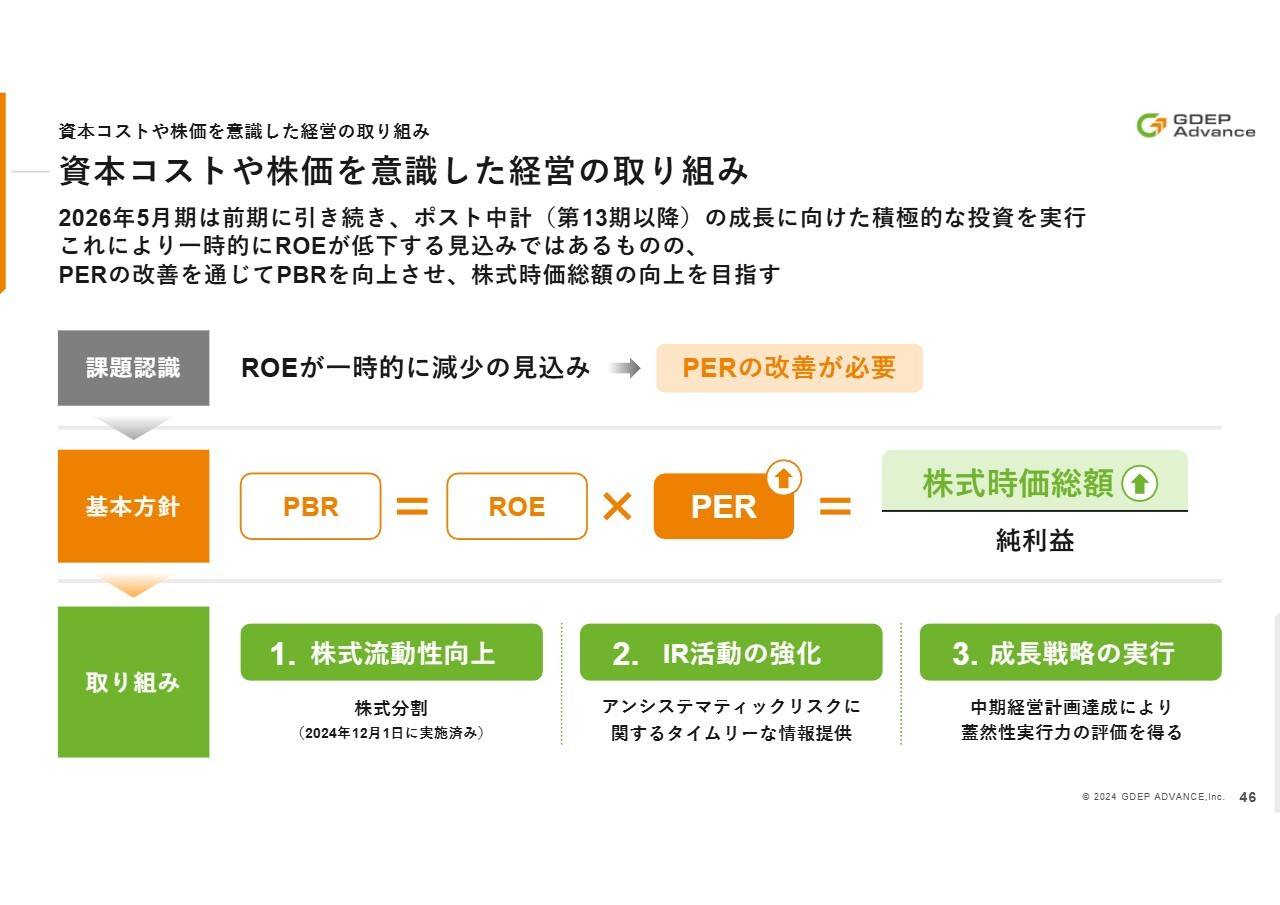

資本コストや株価を意識した経営の取り組み

資本コストや株価を意識した経営についてご説明します。本中期経営計画期間では、積極的な投資によりROEの低下が見込まれますが、これに対し、PERを改善させることでPBRの向上を目指しています。具体的なPER改善に向けた取り組みとして、以下の3点を挙げています。

1つ目は株式流動性を確保し、投資家層の拡大と需要増加を図ることです。2つ目はIR活動を通じて、タイムリーかつ透明性の高い情報を提供することでリスクプレミアムを低減させることです。3つ目は成長戦略を実行し、毎期予定している利益を確実に計上してEPSを増加させることです。

これらはいずれもセオリーどおりの施策ですが、それゆえに真摯に確実に実行することで効果が得られると考えています。

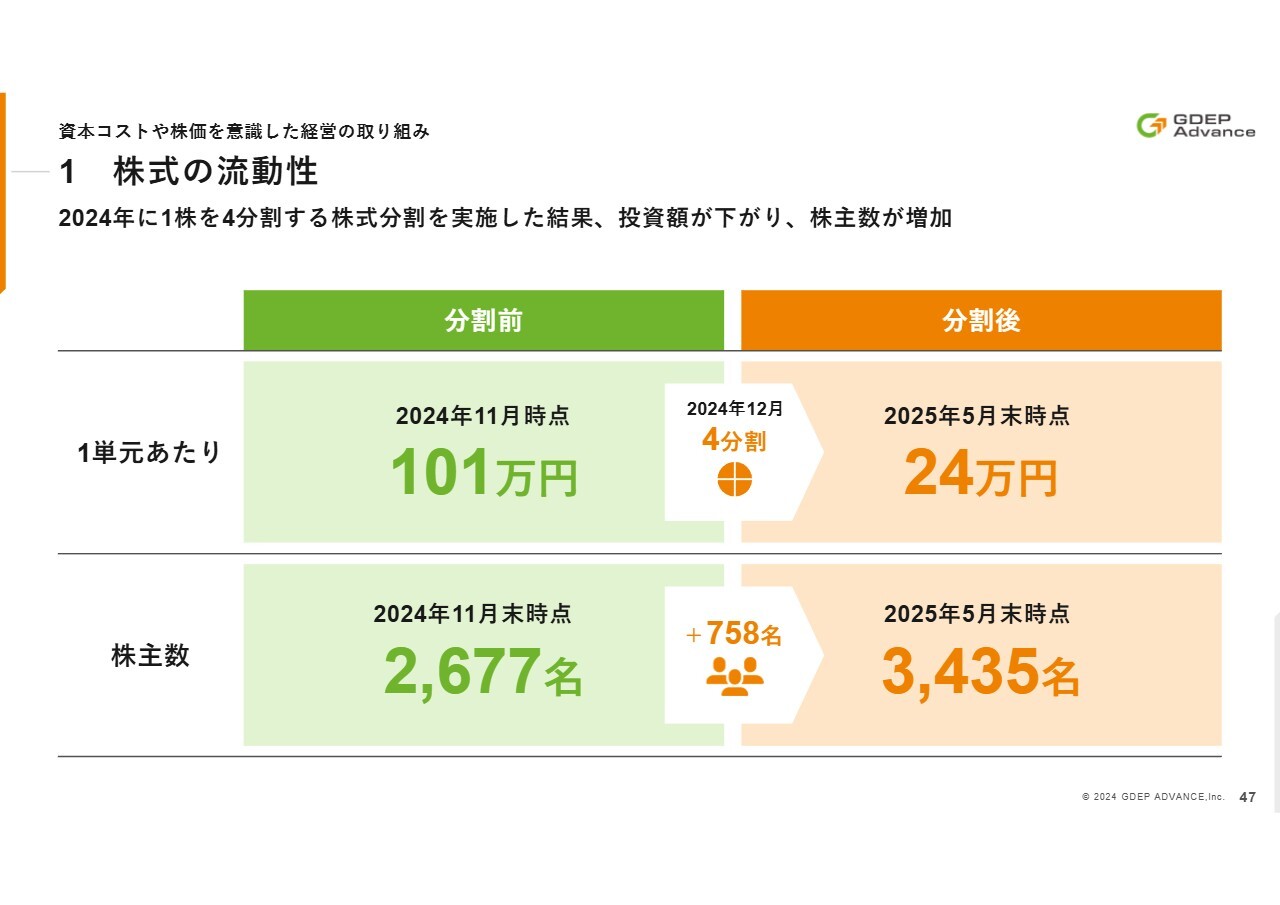

1 株式の流動性

株式流動性の確保については、すでに昨年12月1日に1株を4株に分割しました。分割後の最小購入単位は50万円以下となり、これにより株主数が約30パーセント増加しています。

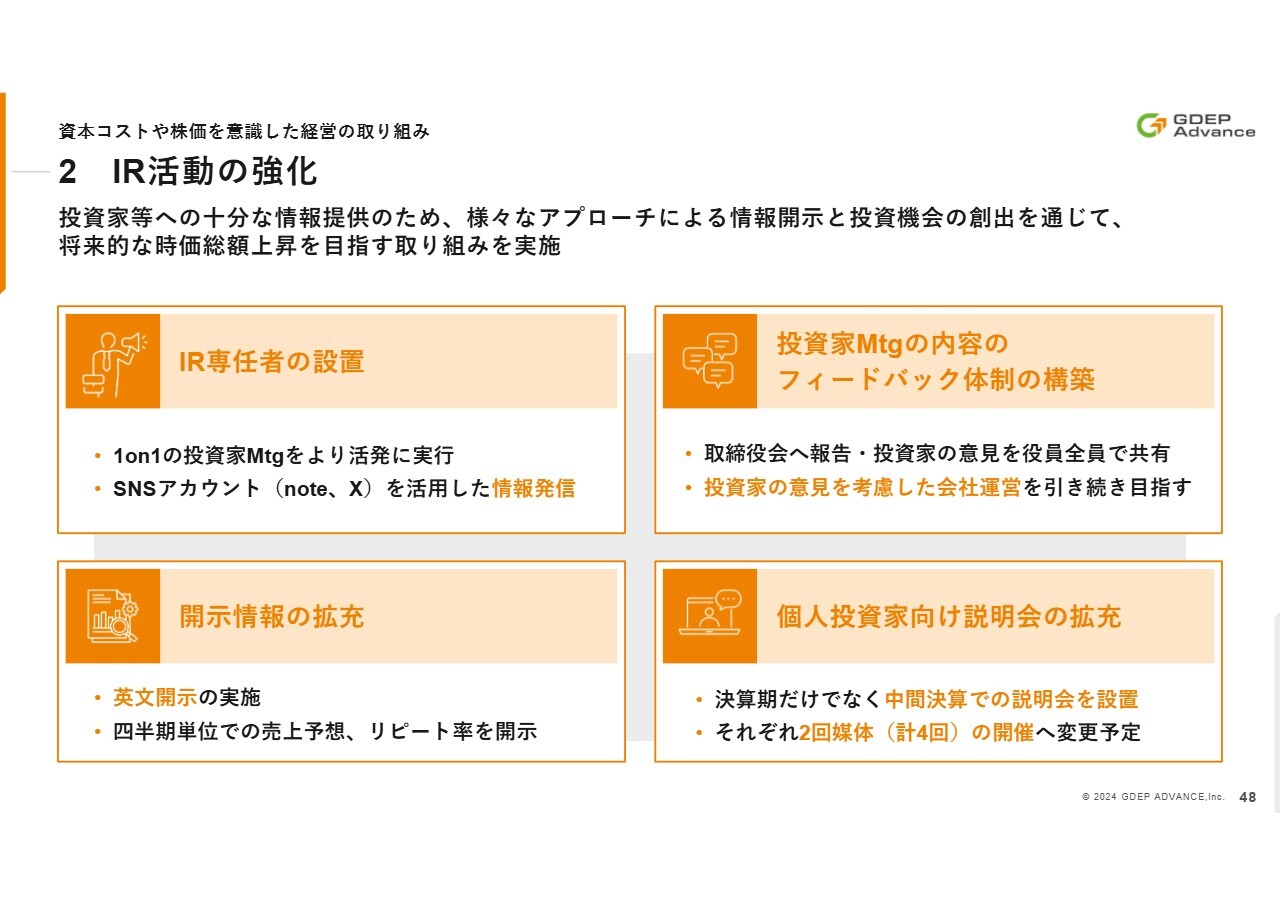

2 IR専任者の設置

IR活動の強化については、前期よりIR専任担当者を設置し、SNSを活用した積極的な情報発信や、1on1での機関投資家さまとのミーティングに注力しています。投資家さまとのミーティング内容は適時役員会でも共有し、企業価値向上に資する提言については、会社運営に反映できる体制を引き続き目指していきます。

また、開示についても期中より行っている英文開示に加え、今回から詳細な四半期ごとの売上予測、リピート率、インダストリアル別の成長予測を追加しました。

また、個人投資家さま向け説明会についても、昨年「回数を増やしてほしい」というご要望をいただきました。そのため、本年度より中間決算での説明を含め、年1回から2媒体、計年4回に拡充していきます。

3 成長戦略の実行

中期経営計画をしっかりと実行し、毎期、予定した利益を確実に稼ぐ会社になることを目指します。これにより、EPSを増加させ、PERの伸びしろを確保していきます。

今日現在、PERが30倍ですが、仮に25パーセントの成長を遂げた場合、3年後にはPERが15倍となり、伸びしろはおよそ倍になる見込みです。利益をしっかり稼ぎ、EPSを増加させるという基本を確実に実行していきたいと考えています。

また、予算達成の蓋然性が高い会社として評価をいただければ、当社が目指している方向性と合致することになります。みなさまにお約束した数字を確実に達成することが重要であると考えています。

サステナビリティを意識した経営

最後に、今回よりESGへの取り組みと企業統治について記載を追加しました。当社はまだ小規模な会社であり、ESG報告書や総合報告書を作成するまでのリソースは持ち合わせていませんが、持続可能な成長のための非財務要素としてESGを意識した経営は非常に重要であると認識しています。

ISO14001の取得やウェルビーイングモニタリングなど、我々のできるところから実践を進めています。

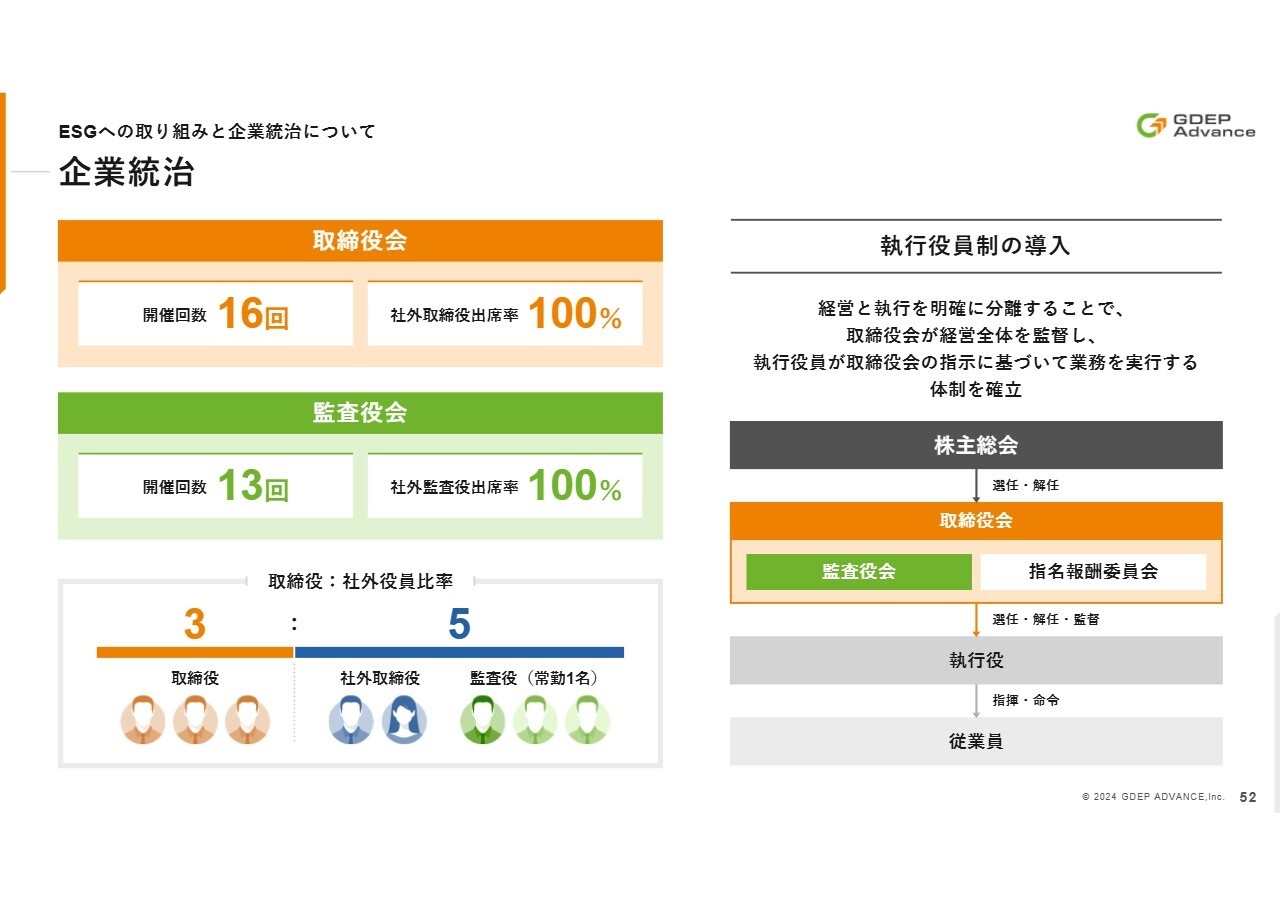

企業統治

また、当社では、監査役会と指名・報酬委員会を設置し、過半数の社外役員が独立した立場から監督する体制を整えています。前期の取締役会及び監査役会の実施状況については記載のとおりであり、社外取締役及び社外監査役の出席率はそれぞれ100パーセントとなっています。

さらに、4月より執行役と取締役を分離し、監督機能をさらに強化したガバナンス体制としました。今後も、上場企業として高い透明性と規律が求められていることを自覚し、事業に取り組んでいきます。

質疑応答:クラウドのニーズについて

司会者:「今後、クラウドでのニーズはどの程度になると考えていらっし

新着ログ

「卸売業」のログ