提供:株式会社IKホールディングス 2025年5月期決算説明

IKホールディングス、増収増益で売上高は前年比+8.3% 韓国コスメの大幅増収やODM・新規販路伸長、体質改善が奏功

マーケティングメーカー概念図

長野庄吾氏(以下、長野):みなさま、こんにちは。IKホールディングス代表の長野と申します。本日はたいへん暑い中、会場へお越しいただき、誠にありがとうございます。また、オンラインでご参加いただいているみなさまも、お忙しい中ありがとうございます。

本日は、決算説明と中期経営計画を同時に発表しています。時間の許す限り、この2つについてご説明しますので、若干駆け足になるかもしれませんが、どうぞよろしくお願いします。

また、本日は例年を上回る多くの方々にご出席いただいており、名簿を見る限りでは8割ほどが初めてご参加くださる方々です。高いご関心をお寄せいただき、誠にありがとうございます。そのため、まず本日は、当社がどのような事業を営んでいるかについて、最初にお話ししたいと思います。

当社は非常にわかりにくい会社であるため、多くのご質問をいただくことがあります。我々は自社の業態を「マーケティングメーカー」と名乗っています。ただのメーカーとは異なり、マーケティング視点でさまざまなものを製造し、流通させるという意味でそのように呼んでいます。

スライドに示してある図は、当社のビジネスモデルを視覚的に表したものです。中央には商品開発やプロモーションが配置されています。当社は、一般消費者に向けて身の回りで必要なものを流通させる役割を担う会社です。具体的に何を販売しているのかについては、次のスライドでご説明します。

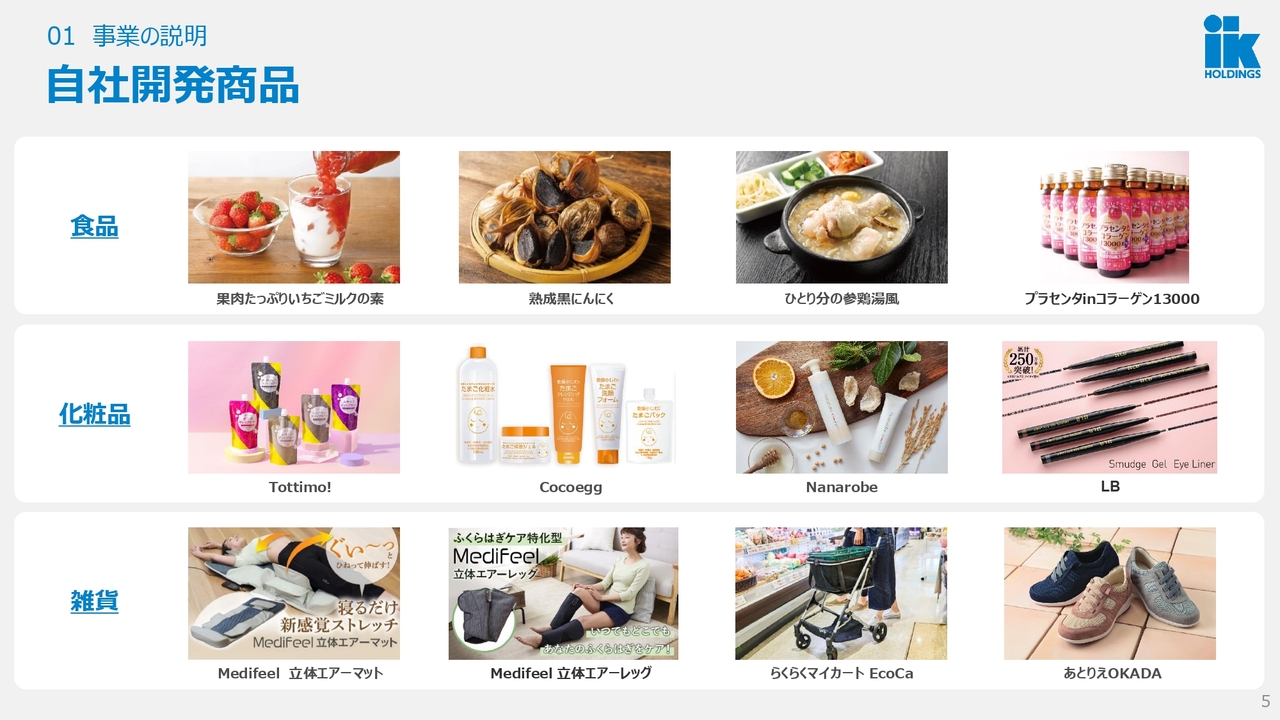

自社開発商品

スライドに掲載しているものは、当社が扱っているごく一部の商材ですが、大きく分けて食品、化粧品、雑貨に分類されます。食品では「果肉たっぷりいちごミルクの素」や「プラセンタinコラーゲン13000」、化粧品ではシャンプー、スキンケア、メイクなどを取り扱っています。

雑貨では健康器具からスニーカーまで、幅広い商品を扱っています。寝具やサプリメントも取り扱っており、多種多様な商品をご提供しています。

マーケティングメーカー概念図

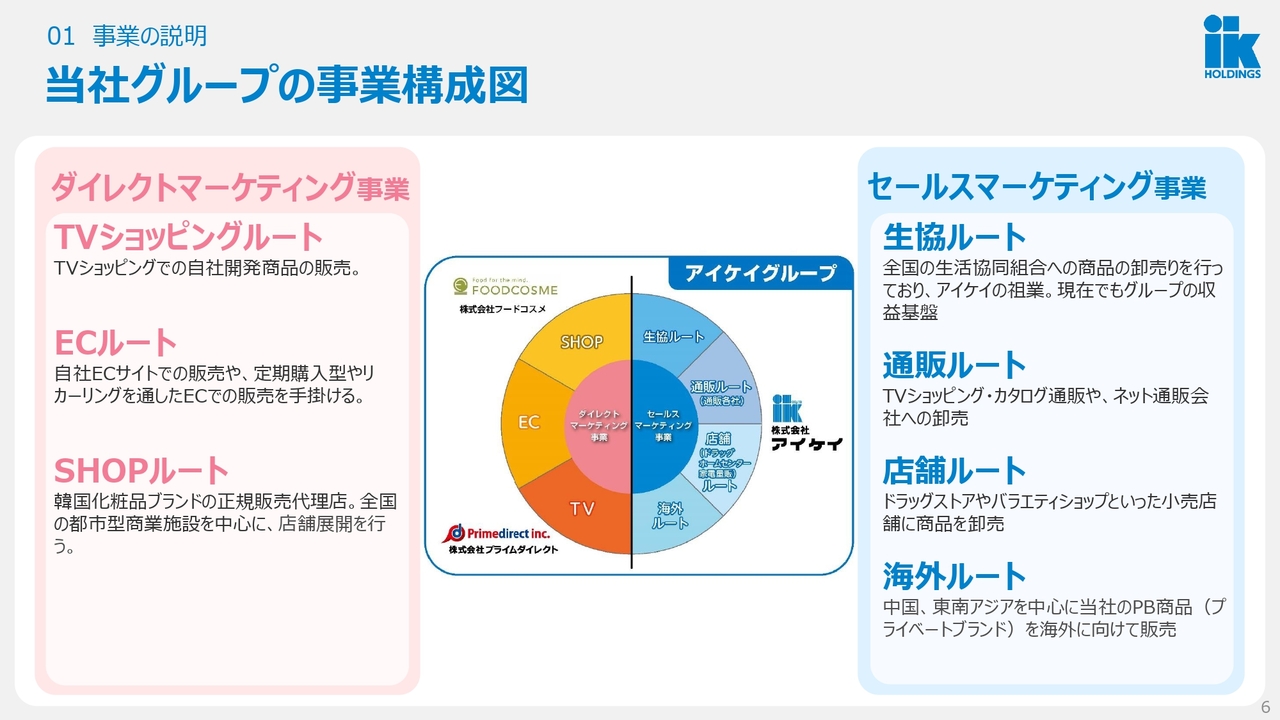

これらの商材がどこでどのように販売されているのかについては、図の両輪が関係しています。当社のセグメントは2つあり、「ダイレクトマーケティング」「セールスマーケティング」となっています。

左側のセールスマーケティング事業は卸売を担っています。当社が一番大きなシェアを持つ全国の生活協同組合をはじめ、各通販会社、ドラッグストア、一部輸出も手掛けています。

右側はダイレクトマーケティング事業で、いわゆるBtoCと呼ばれる直接お客さまに販売する方式です。こちらはECからテレビ、さらに実際のリアル店舗も経営している状況です。

当社は多様な商品を、多様なチャネルや方式で販売する企業です。そのため、外部から見ると少しわかりにくい会社かもしれません。

クライアントからは「IKって靴以外もあったんだ」「化粧品屋だとずっと思っていました」とよくお問い合わせをいただきますが、それぞれの商材に適した販路を通じて販売しているのが当社の業態です。

このメリットとして、非常にさまざまな業界、販路、カテゴリから多様な情報やデータが得られることがあります。これらを活かし、「次はこういうキーワードやコンセプト、デザインで」とアイデアを練り、例えばドラッグストアで売れた商品を生協で販売したり、テレビで売れた商品をパッケージや価格を変えてディスカウントショップで展開したりしています。

このように商品をさまざまな販路で行き来させながら、新しいニーズに応えたり、隙間市場を狙ったりすることで、一つひとつ積み上げていくモデルとなっています。このカテゴリの広さと販路の広さが、当社のビジネスモデルの大きな強みそのものだと考えています。

当社グループの事業構成図

当社は、事業会社として3社で構成されており、連結決算を行っています。スライド中央の図に暖色系で示されているのがダイレクトマーケティング事業であり、「店舗」「EC」「TV」の3つを展開しています。この分野は、株式会社フードコスメと株式会社プライムダイレクトが担っています。

図の右側に寒色系で示されているのがセールスマーケティング事業で、こちらは株式会社アイケイが担当しています。同社は当社の創業時からの中核であり、卸売業を中心に行っています。このように、当社はマーケティングメーカーとしてのIKホールディングスというかたちで事業を展開しています。

ハイライト

ここからは2025年5月期に関する内容についてご説明します。

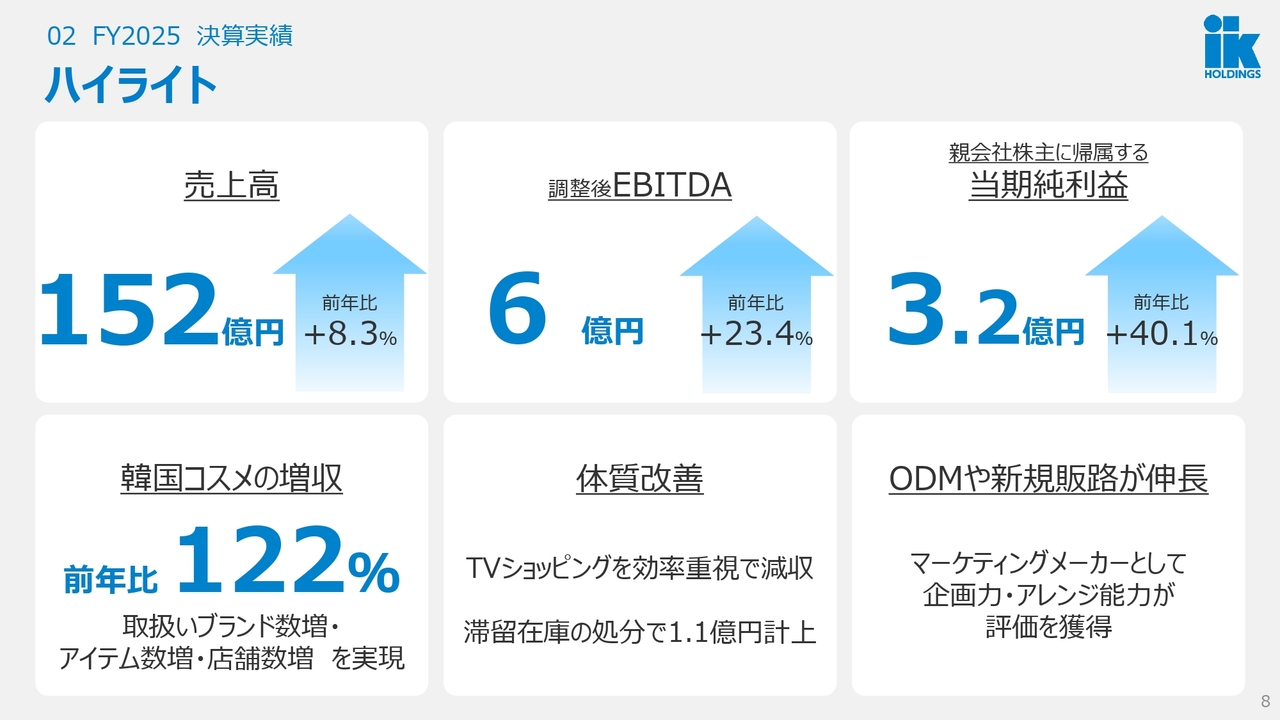

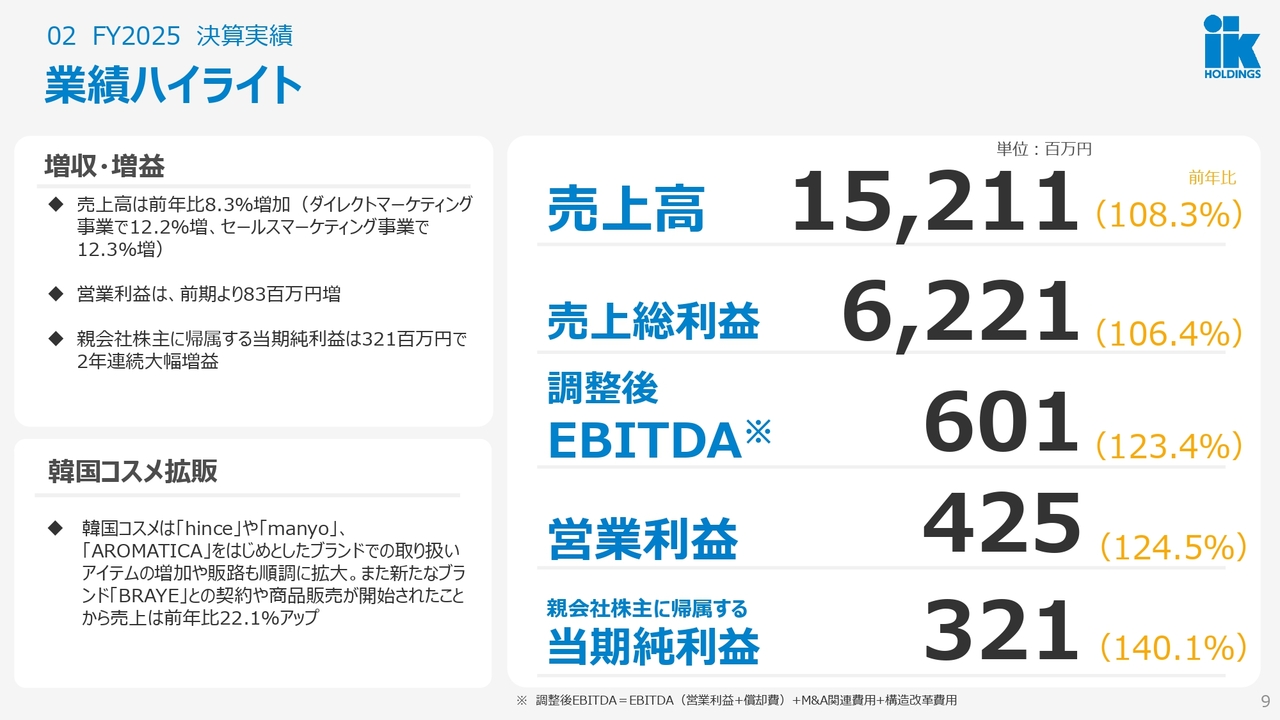

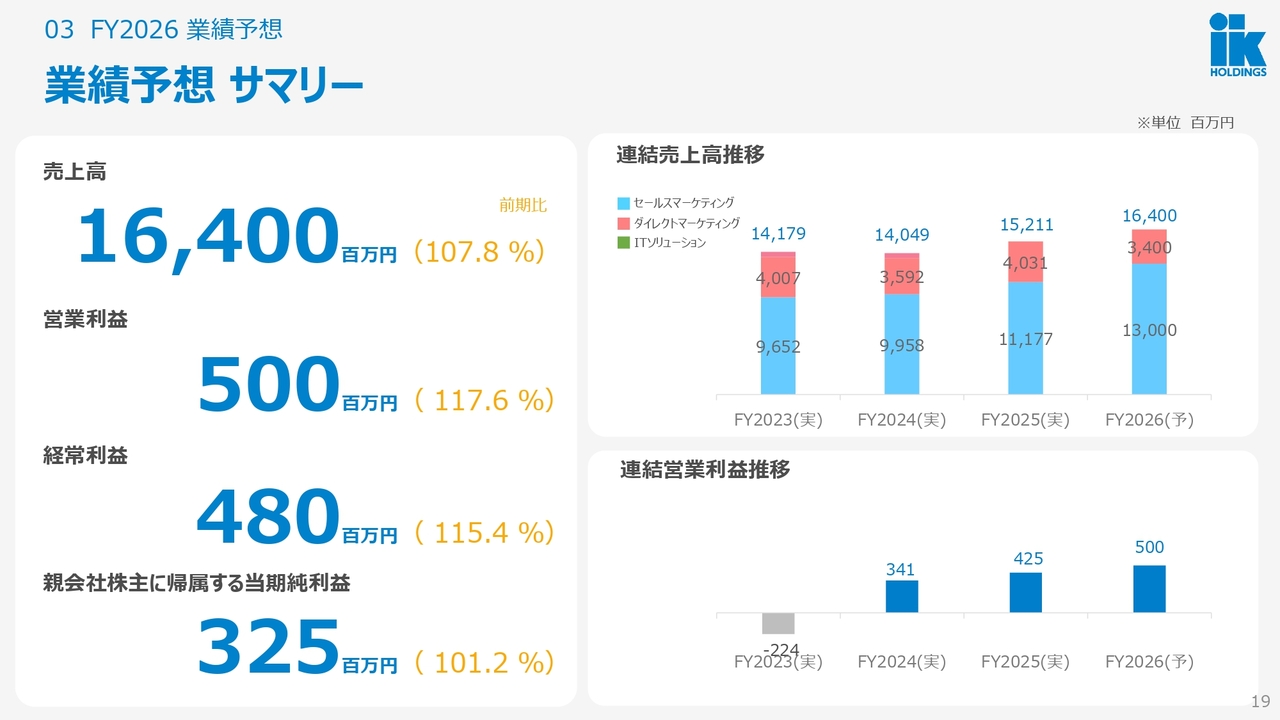

売上高は152億円で前年比8.3パーセント増、EBITDAは6億円で前年比23.4パーセント増、当期純利益は3億2,000万円と前年比40.1パーセント増で、増収増益となりました。

これらの要因およびトピックスとして挙げられるのがスライド下段の3点です。まず、スライド下段の左側ですが、ここ数年申し上げているとおり、韓国コスメの増収が当社グループを牽引しています。また、取扱ブランドやアイテムも増加しており、前年比122パーセントとなっています。

中央には「体質改善」と書いていますが、数年前まで当社を牽引していたTVショッピングのチャネルで、現在レスポンスが非常に悪く、かなり減収しています。ただし、滞留在庫の処分として1億1,000万円を計上しており、その結果として大幅な体質改善が進んでいます。

また、右側に記載しているODMや新規販路についても非常に順調に伸びており、今後が楽しみな成長の種も育ってきています。

業績ハイライト

業績ハイライトです。先ほど触れなかった営業利益ですが、4億2,500万円で前年比124.5パーセントと増益になっています。

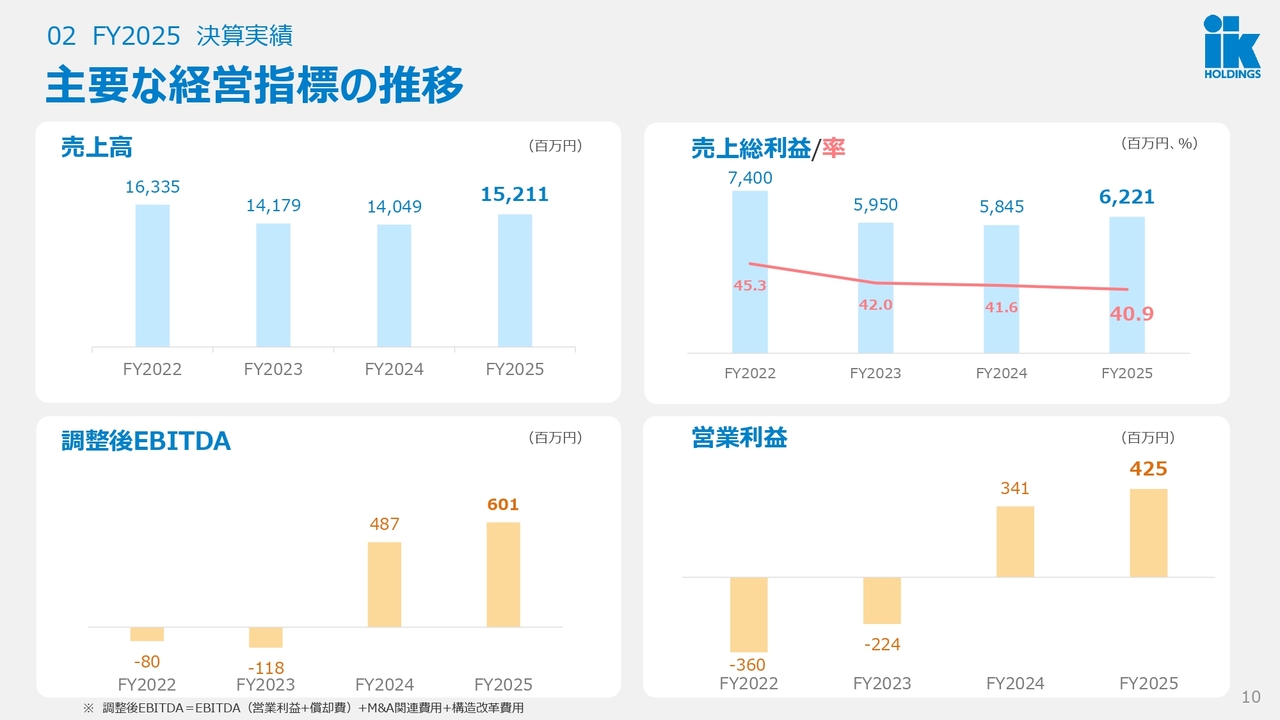

主要な経営指標の推移

過去4年間における当社の業績推移です。スライド右下の営業利益の欄をご覧いただくとおわかりのとおり、過去2年間は赤字が続いていましたが、2024年5月期に黒字へ転換し、さらに2025年5月期は増益を達成することができました。

売上高については左上の図をご参照ください。2024年5月期は黒字転換を果たしたものの、トップラインでは減収であり、減収増益による黒字化でした。しかし2025年5月期は増収増益を達成しており、これまでのさまざまな失敗や経験を活かし、実に5年ぶりの増収増益の軌道に戻ってきた1年間だったと言えます。

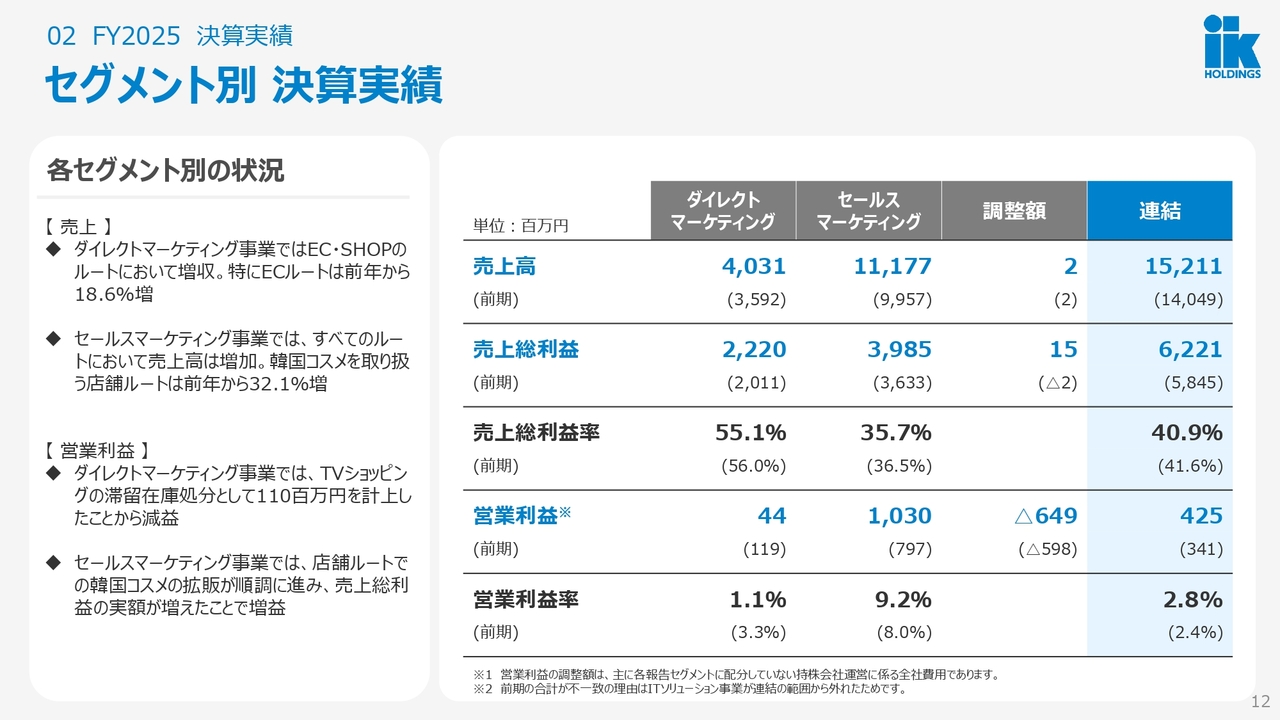

セグメント別 決算実績

セグメント別の主要な数字です。売上高については、ダイレクトマーケティング事業とセールスマーケティング事業のそれぞれが前年比112パーセントの成長となりました。

しかし、全体では先ほど8.3パーセントの成長と申し上げました。2024年5月期までは「ITソリューション」というセグメントがあり、昨年この事業会社を売却しました。そのため、このセグメント分の3.5パーセントを差し引いた結果、既存セグメントでは112パーセントの成長となるものの、全体としては8.3パーセントの成長となっています。

セグメントにおける営業利益は、現在非常にアンバランスな状態です。特にダイレクトマーケティング事業では大幅な減収が見られ、先ほど申し上げた負の遺産を整理したこともあり、ダイレクトマーケティング事業における営業利益が大きく縮小しています。

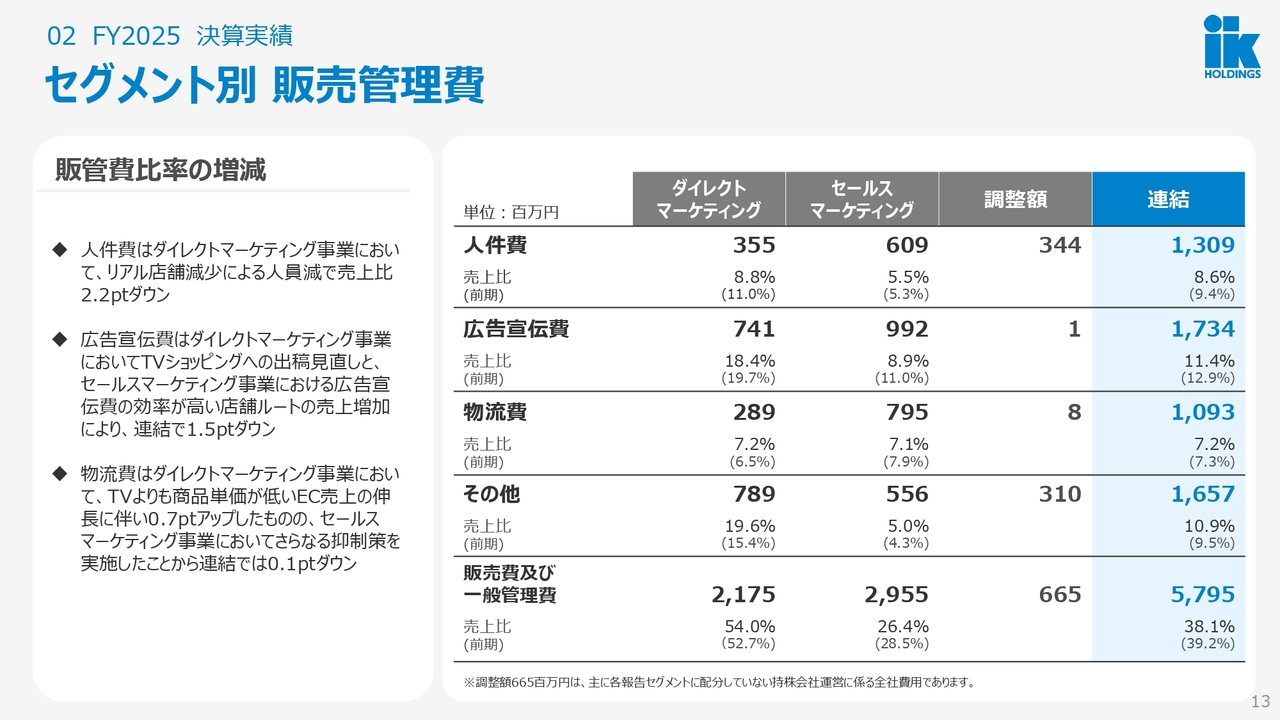

セグメント別 販売管理費

セグメント別販売管理費です。全体的に見て、販売管理費は1.1ポイント減少しました。収益性を高めるうえで、このコスト削減は非常に大きな要因だと考えています。

ただし、内容にいろいろと変化が見られます。広告宣伝費は1.5ポイント減少しており、これはTVショッピングの売上が減少したことや、あまり広告宣伝費を必要としないカテゴリである韓国コスメが増収したことが要因です。これらの要因により、広告宣伝費を抑えつつ売上を増加させることができました。

一方で、その他の経費が増加しています。これは、当社のEC事業が大きく成長しており、その中で発生する変動費が増加したためです。先行投資が必要な広告宣伝費は削減できましたが、変動費として売上とともに生まれる経費が若干増加していることから、かなり内容や体質が変わってきたと感じています。

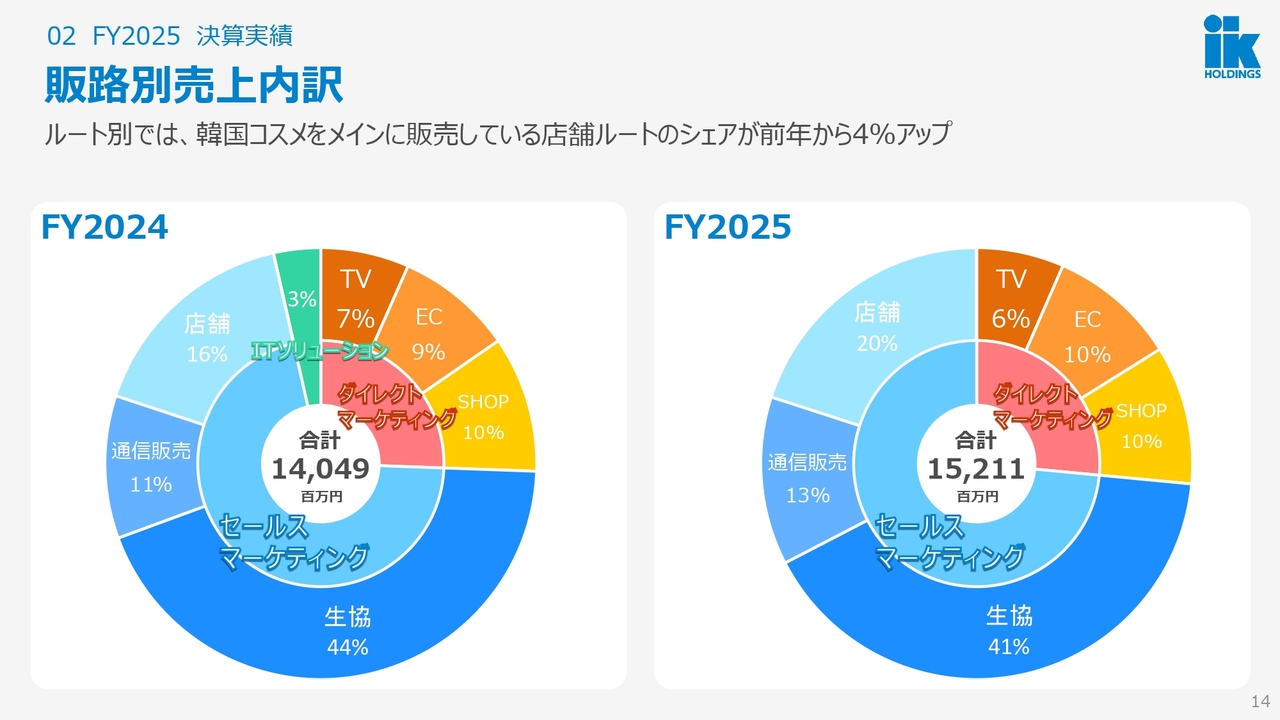

販路別売上内訳

こちらのスライドは、当社が保有する各販路におけるシェアの推移です。

注目していただきたいのは、薄いブルーで示された「店舗」の部分です。このシェアは16パーセントから20パーセントへと増加しており、これはやはり韓国コスメのシェアが拡大したことが増収につながっています。実額ベースでは、テレビ以外のすべてのチャネルにおいて増収となっています。

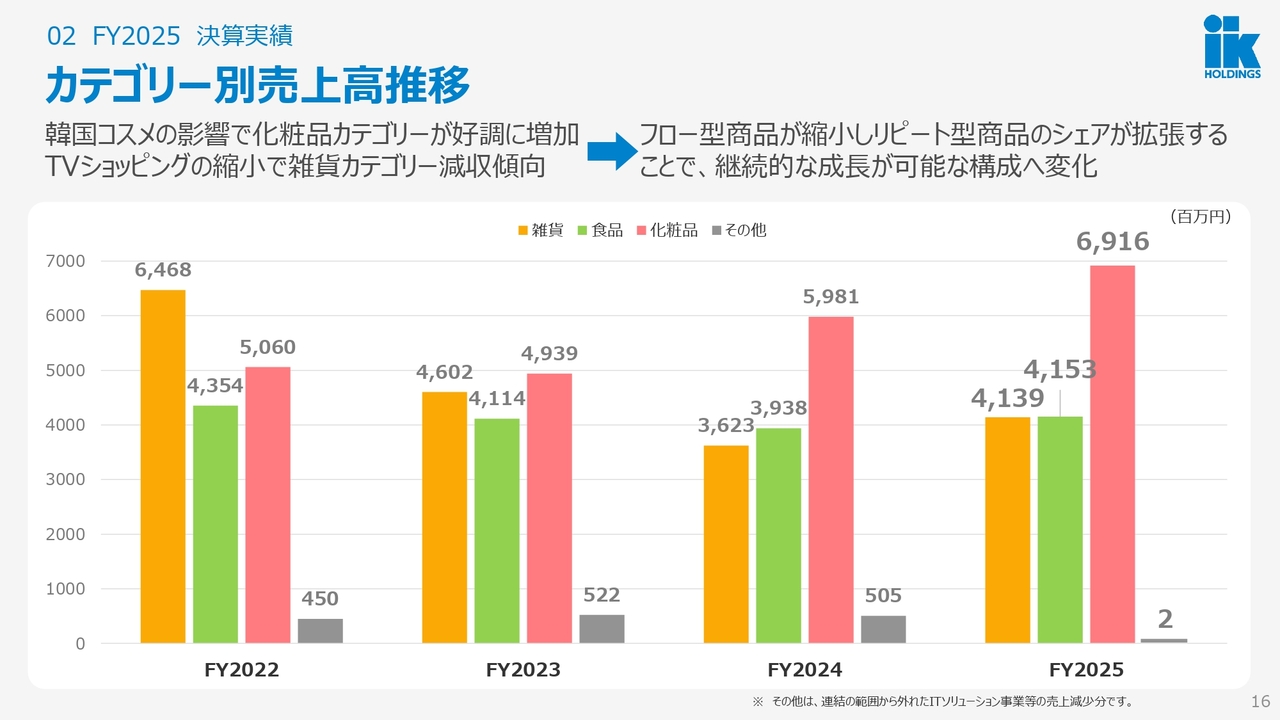

カテゴリー別売上高推移

カテゴリー別売上高推移は、今回初めて公開する数字です。雑貨、食品、化粧品の各カテゴリにおける売上高の推移を示しています。

4年間のデータからもわかるように、黄色で示された雑貨カテゴリが年々縮小しています。これはTVショッピングの縮小に伴う結果です。一方、化粧品カテゴリは顕著に伸びており、特に韓国コスメがその牽引役となっています。

ここでお伝えしたいのは、雑貨のようなフロー型商品は、当社においてこれまでシェアが高かったものの、良い時には売れますが翌年には売れないといった変動を繰り返していました。しかし現在はストック型・リピート型である食品や化粧品のシェアが拡大することで、収益を積み上げられる体制に変化してきたということです。

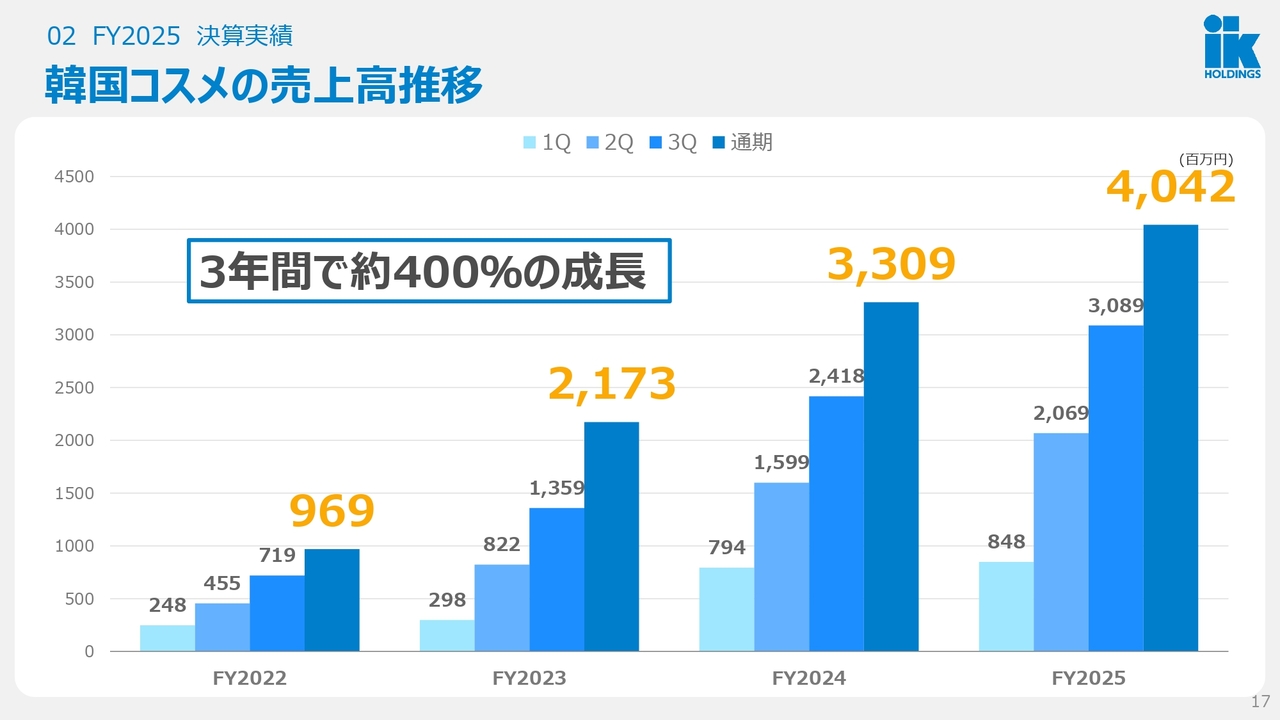

韓国コスメの売上高推移

韓国コスメに関しては、みなさまから多くの質問をいただくため、こちらのスライドには直近4年間における韓国コスメの売上高推移を示しています。

この期間で約400パーセントの成長を遂げ、2025年5月期では売上高が40億円を突破しました。全体の構成比では26.5パーセントを占めており、一大ジャンルとなっています。

韓国コスメが支持されている理由と年齢層

後ほどご説明する成長戦略においても韓国コスメに関する話題が登場しますので、少し詳しくお話ししたいと思います。

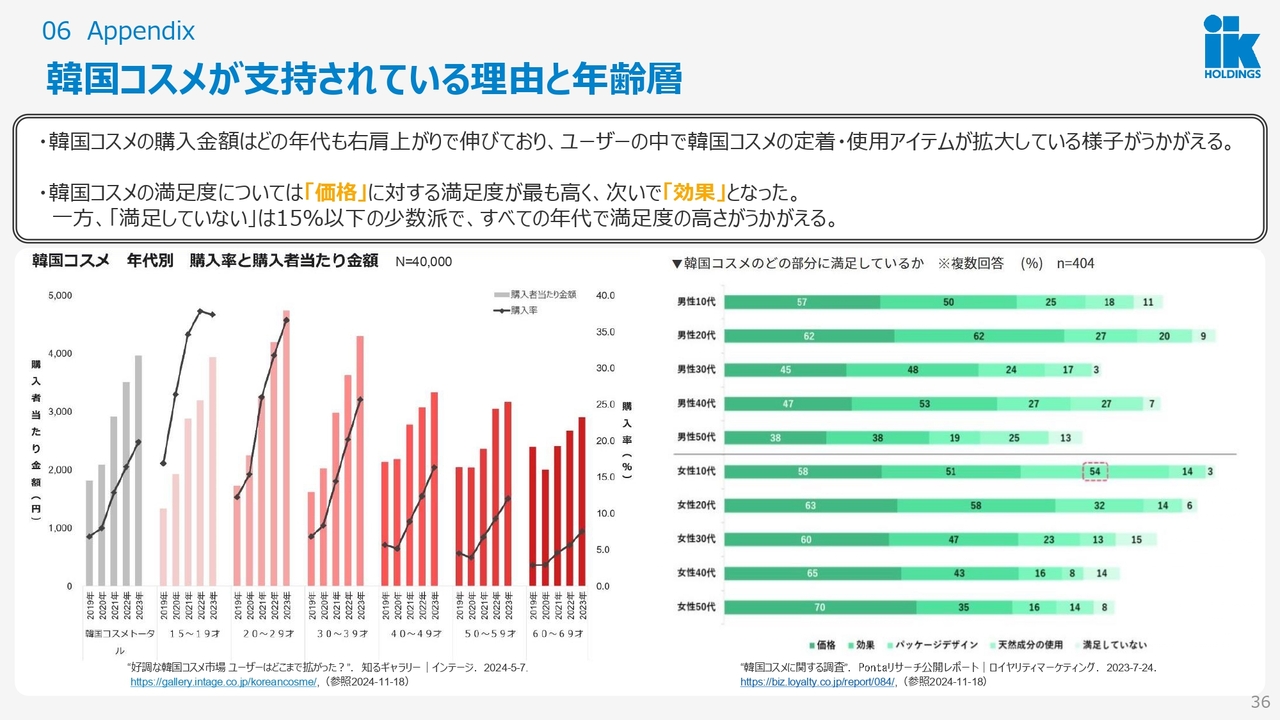

なぜここまで韓国コスメが支持されているのか、また、誰がなぜ購入しているのかについては、多くの方から質問を受けます。そこで、第三者機関のデータをもとにこの点について触れたいと思います。

まず、左側のグラフをご覧ください。こちらは、購入されている方の年齢層を示したデータです。主に20代、30代が中心ですが、次に10代の方が多く、さらに40代、50代、60代まで幅広い年代の方が購入していることがわかります。しかも年々消費が増加しており、幅広い年代の方々から支持される度合いが強まっていることがわかります。

右側のグラフは、なぜ消費者が韓国コスメをこれほどまでに好んでいるのか、どの部分に満足しているのかを示した複数回答のアンケート結果です。

一番多かった理由は、濃い緑で示された「価格」でした。次に「効果」という項目で、いわゆるコスパの良さを評価する声が挙がっています。これにより、賢い消費者の方々に韓国コスメが選ばれていることがわかります。

次に挙げられるのが「パッケージデザイン」です。かわいいという点が評価されています。コスパが良く、デザインもかわいい韓国コスメが、日本の女性に限らず、男性も含めて幅広く支持されているというのが現状です。

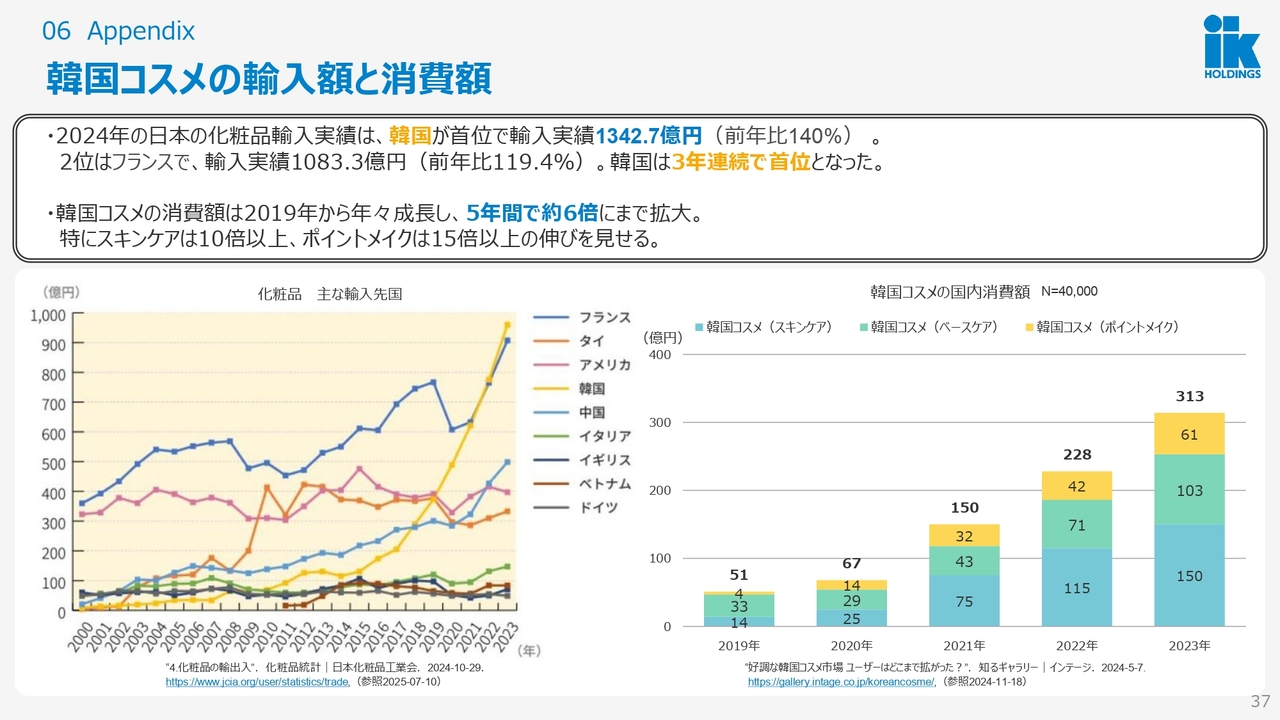

韓国コスメの輸入額と消費額

左下の図は、日本化粧品工業会が公表している、化粧品の主な輸入先国と国別輸入額の推移です。黄色で示された、急激に伸びている部分が韓国コスメで、2023年には長年1位を維持していたフランスを抜きました。

韓国コスメの伸びはここ1、2年の現象ではなく、この10年ほどかけて徐々に上昇している傾向にあります。そのため、来年急に縮小するとは考えにくく、しばらくはこの傾向が続くだろうと考えられますし、むしろ、すでに1つのカテゴリとして確立しているのではないかと思います。

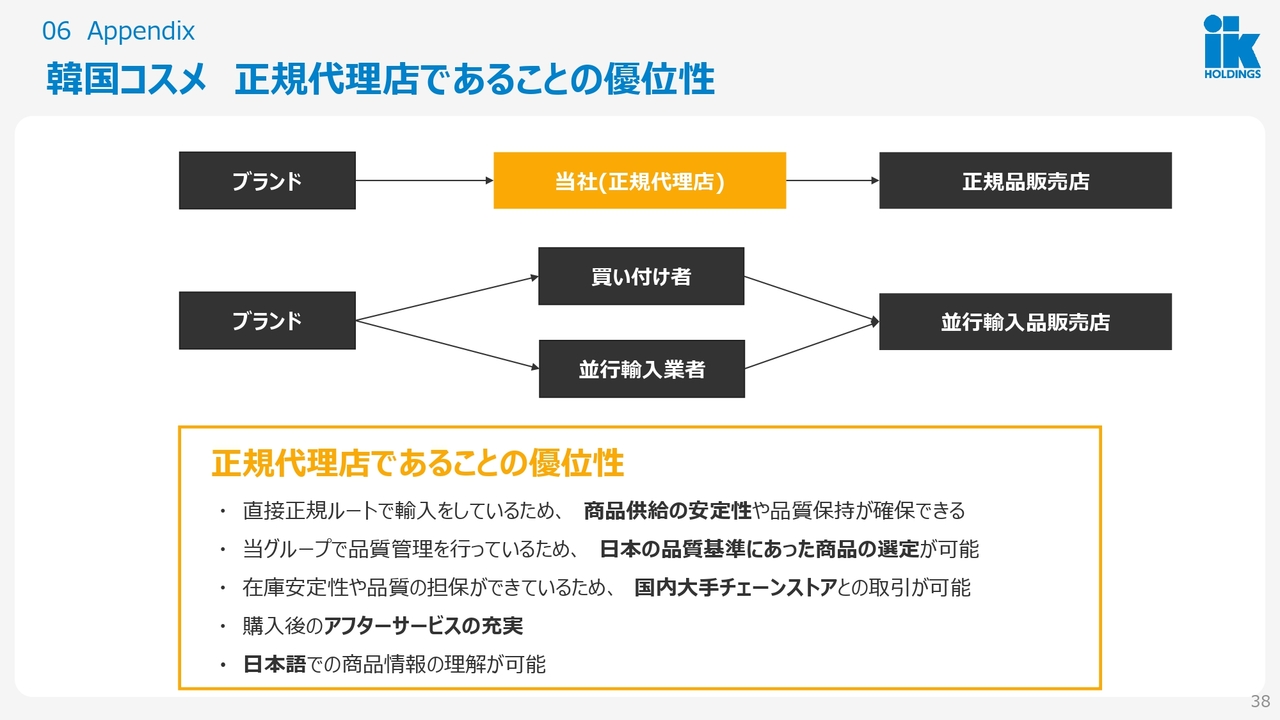

韓国コスメ 正規代理店であることの優位性

そのような中における、当社の優位性についてお話しします。現在、日本で化粧品を販売しているブランドは、自社ブランドを販売することが当然の使命となっており、熱心に取り組まれています。

しかし、日本の女性たちの多くが韓国コスメに憧れている中で、誰かが機敏に韓国から輸入し、日本で流通させなければ、これは始まりません。そのため、非常に機敏に対応できる上、豊富な流通販路を持つ当社のような会社がその流通を担うことができます。このようなプレーヤーは少ないのが現状です。

さらに、上場企業として一定の規模感を持つ会社でこの事業を行っているところはほとんど見かけません。これが当社の強みだと思っています。

もちろん、流通ルートには個人輸入や並行輸入などの方法もありますが、それらは本当に微々たるものでしかありません。正規輸入代理店として品質管理やアフターサービスを提供し、それなりの規模のある小売業者に卸売を行えることは、当社の強みだと考えています。

業績予想 サマリー

ここからは、進行期以降の数字についてお話しします。進行期においては、売上高164億円、前期比107.8パーセント、営業利益5億円、前期比117.6パーセント、親会社株主に帰属する当期純利益3億2,500万円を目標数値として設定しています。

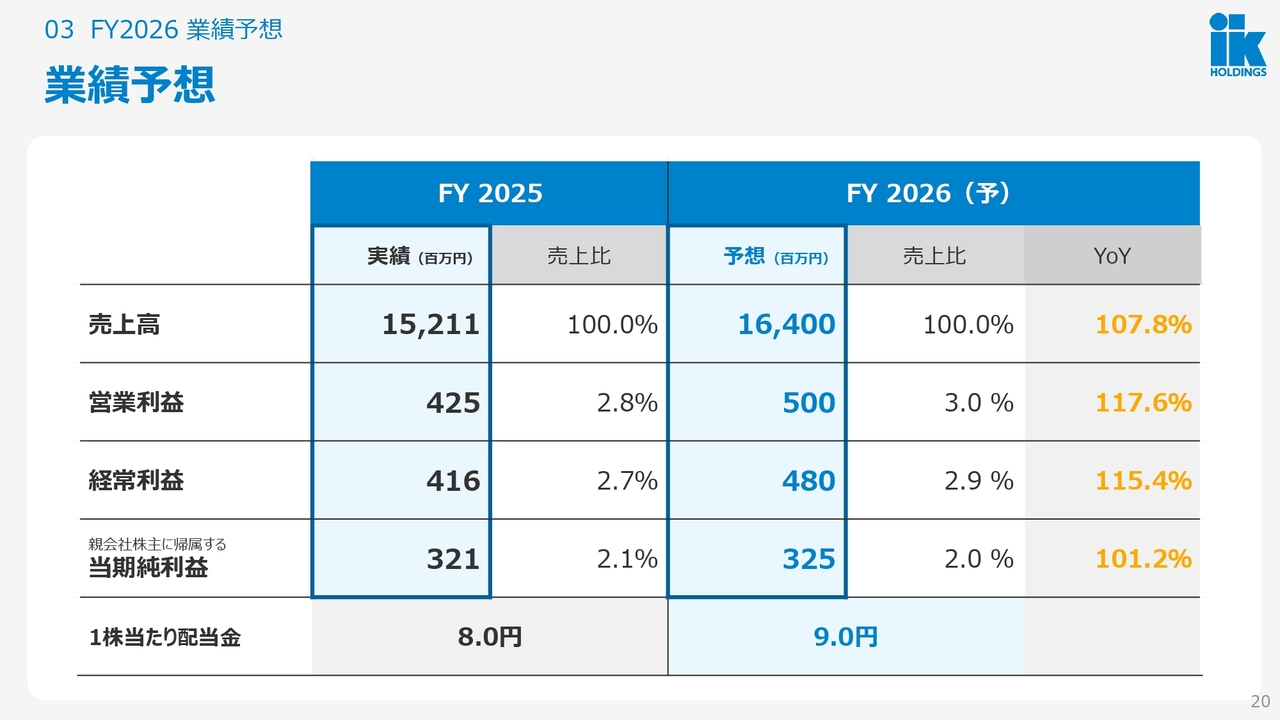

業績予想

売上高や営業利益が伸びている一方で、当期純利益の伸びが抑えられているように見えます。しかし実際には、2026年5月期の親会社株主に帰属する当期純利益には、先ほど申し上げた「ITソリューション」セグメントに属していた事業会社を売却した利益が含まれます。

経常利益と親会社株主に帰属する当期純利益の間にその売却益が含まれていることから、2025年5月期と2026年5月期を比較すると若干差が少ないように見えます。しかし、M&Aの売却益が見込まれていないことから、このような数字となっています。

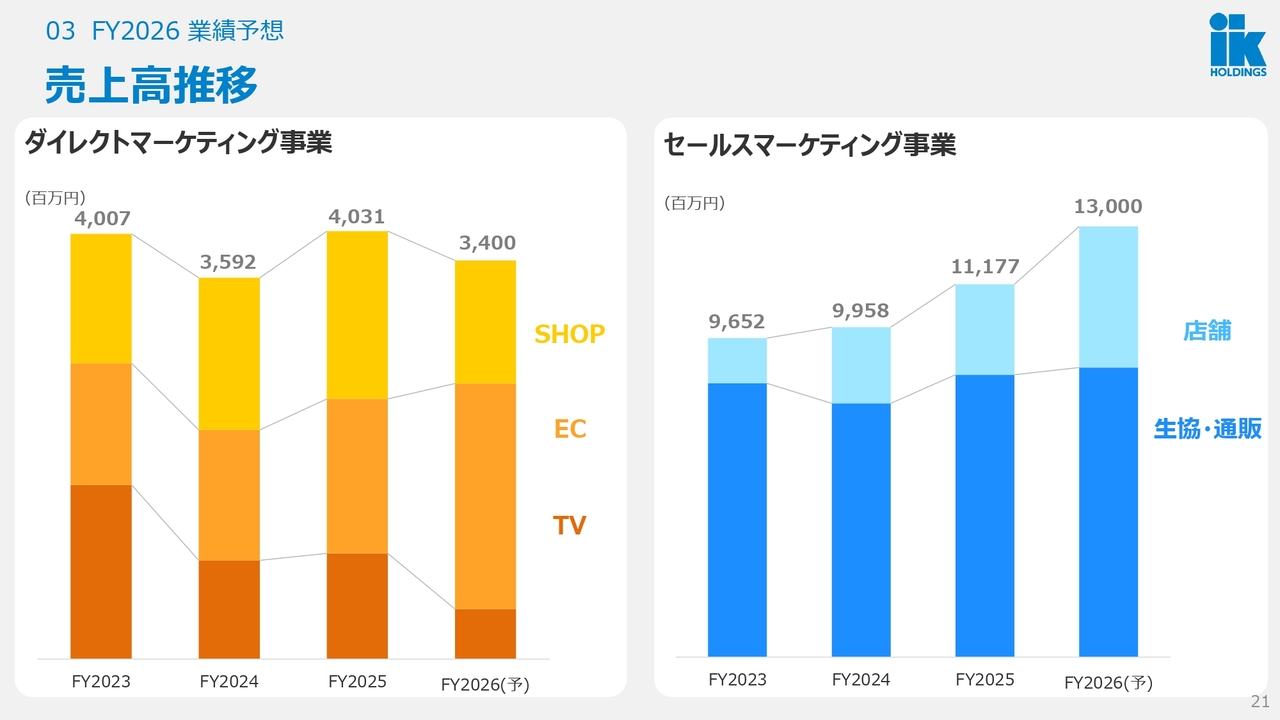

売上高推移

セグメント別および販売チャネル別の業績予想についてです。左側のグラフで、一番下に濃いオレンジで示されている「TV」は依然として縮小が続くと予想されます。その代わり「EC」が大きく成長する見込みです。

また、「SHOP」は自社で運営するコスメ販売店舗を指しますが、こちらも縮小させ、卸売へのシフトを考えています。そのため、ダイレクトマーケティング事業も若干縮小傾向になると見込んでいます。

その代わり、右側のセールスマーケティング事業については、「生協・通販」は微増しながらも、「店舗」での売上を伸ばしていくことが、当期の戦略になると考えています。

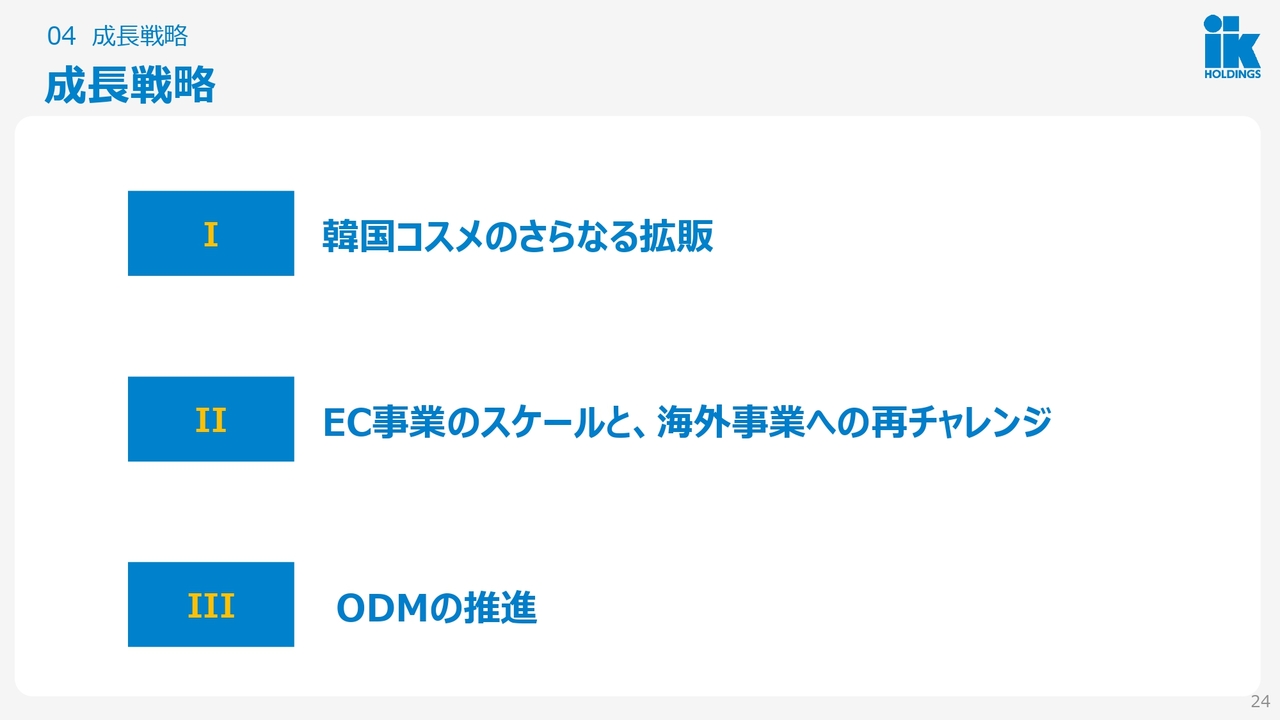

成長戦略

何をもってこれを成し得るのか、その成長戦略のご説明に入ります。

成長戦略として、「韓国コスメのさらなる拡販」「EC事業のスケールと、海外事業への再チャレンジ」「ODMの推進」の3つを掲げています。

I.韓国コスメのさらなる拡販

1つ目は、韓国コスメの成長戦略についてです。ブランドの数を増やし、商品数やSKUを増やすことが手っ取り早いと考えています。また、それに加えて販路の拡大も重要です。このように、ブランドを増やし、商品アイテムを増やし、販路を広げることで、確実に成長できると考えています。

また、それに伴い認知向上のための投資も必要となると考えています。これまで実施してきたことを繰り返すかたちとなりますが、本日発表する内容として、大きなトピックスが2つあります。次のスライドで詳しくご説明します。

I.韓国コスメのさらなる拡販

業界では最近、この話題が頻繁に語られるようになっていますが、日本でも今年7月に「TikTok Shop」がローンチされました。海外ではすでに多くの成功事例が報告されています。「TikTok Shop」では、特に美容や化粧品のカテゴリで多数の成功事例が報告されており、これに対する期待は非常に高いです。

この人気の韓国コスメブランドを「TikTok Shop」で販売することは、今年の最大のチャレンジであり、重要トピックとして取り組みたいと考えています。当社にはすでにこれを実現するための強力な武器があると認識しています。

I.韓国コスメのさらなる拡販

こちらも非常に大きな出来事だと思っていますが、我々がこれまで一度も取り組むことができなかったコンビニエンスストアへの進出が決定しています。特にセブン‐イレブンでは同時に2ブランドを採用いただきました。

詳細はリリース可能なタイミングでお知らせしたいと考えていますが、今年8月より順次発売される予定と聞いています。2ブランドが同時にセブン‐イレブンに導入されることは、当社にとって非常に大きなトピックであり、今後の成長が楽しみな出来事の1つだと思います。

II.EC事業のスケールと、海外事業への再チャレンジ

2つ目は、EC事業のスケールと海外事業についてです。現在、EC比率はわずか10パーセントとなっています。我々のような業態では、10パーセントという割合は異常値であり、低すぎると言えます。

これまでTVショッピングやリテールに多くのリソースを割いてきたため、正直なところEC事業については力を十分に注いでこなかったと言えますが、ここにきて本格的に取り組み始めました。手を動かせば動かすほど成果が得られ、前年比では118パーセントの成長を達成しています。このペースでさらに伸びていくと考えており、特に「TikTok Shop」が始まることで、さらなる成長が期待できます。

加えて、海外販路についても再チャレンジを行っています。我々はコロナ禍の前までは、「LB」というメイクブランドを武器に、日本やアジア市場で攻勢をかけ、海外子会社を設立するなど成長を進めていました。

しかし、メイクブランドを中国市場で展開するというシナリオの中で、コロナ禍により売上がゼロとなり、一時撤退を余儀なくされました。

しかし、当社の知見をもってメイドインジャパンのプロダクトを海外に展開することは、当社にとって重要な使命だと考えています。

そのため、あらためてチャレンジを開始し、すでにシンガポールや台湾では当社のカラーシャンプーが棚に並び始めていますので、非常に楽しみな状況です。

III.ODMの推進

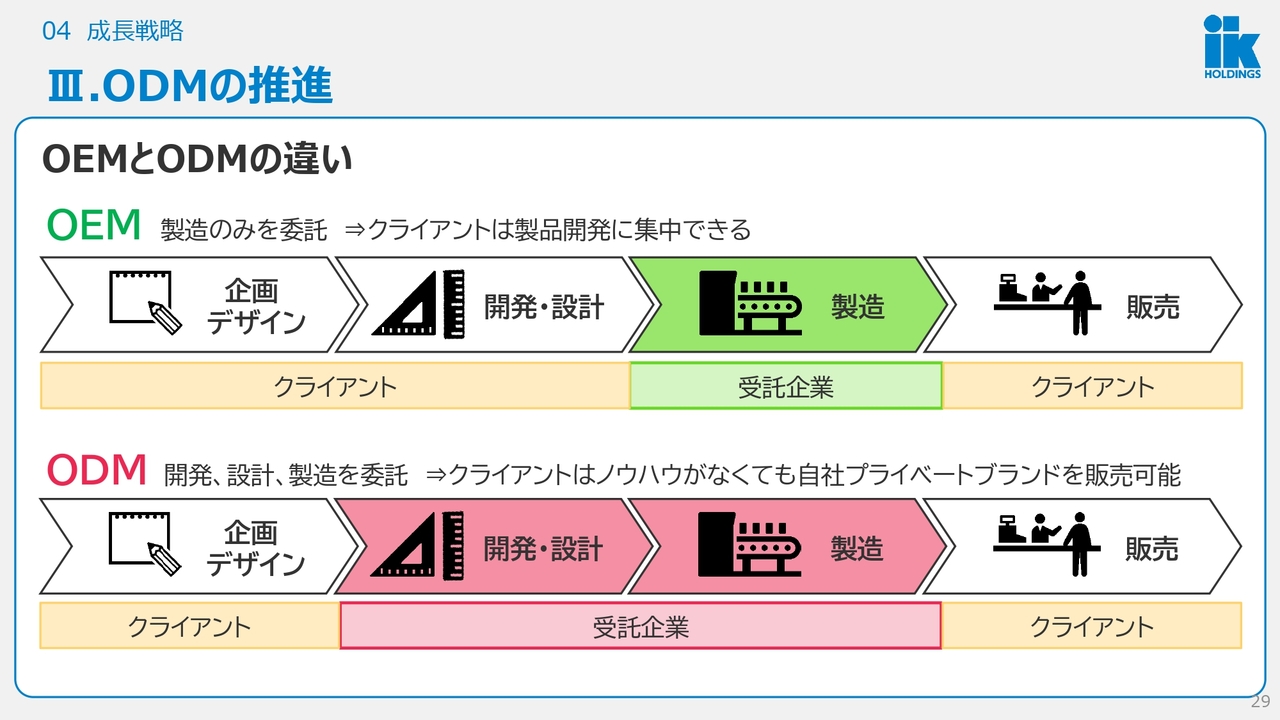

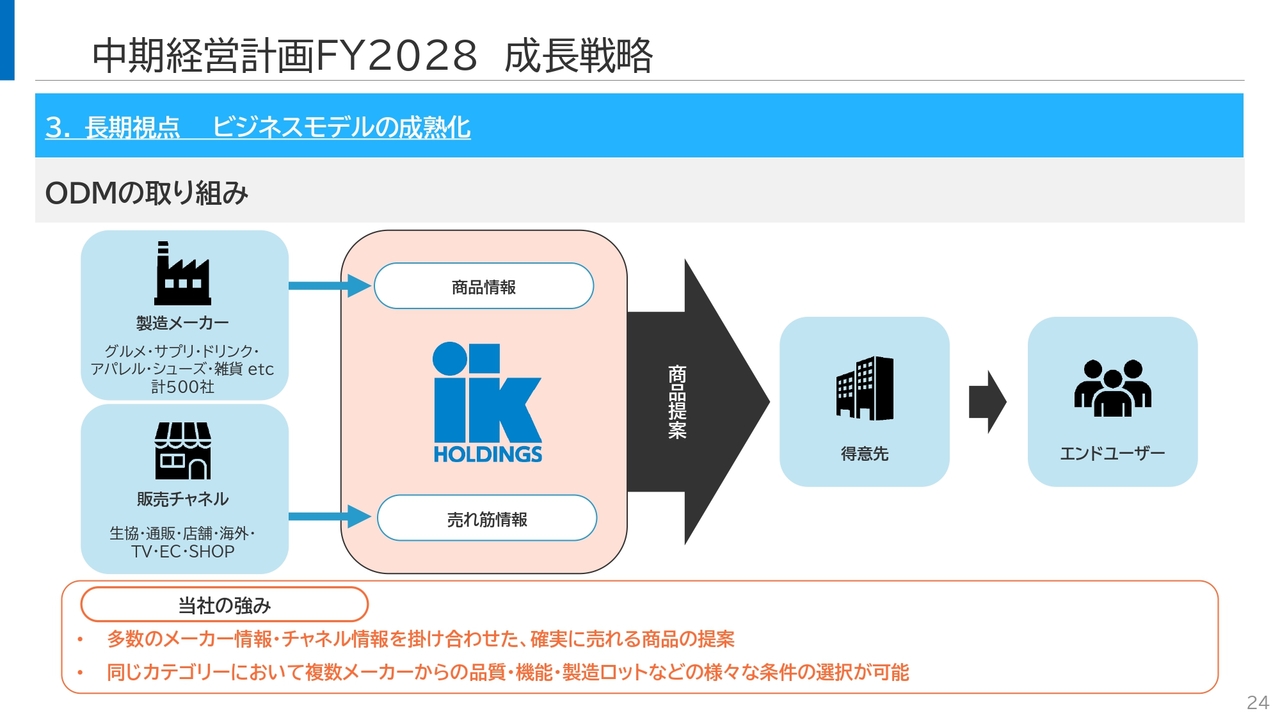

3つ目は、ODMの推進についてです。少し業界用語も含まれており、聞き慣れない言葉かと思いますので簡単にご説明します。

OEMは、製造のみを委託される場合を指します。クライアントが企画、デザイン、設計、販売を行い、製造を受託企業に任せるかたちです。これは「いくらで作れますか?」というような、クライアント主導の手法です。

一方のODMは、開発、設計、製造を受託企業が担当し、クライアントが企画や販売を行う手法です。これにより、製造や設計のノウハウがなくても、プライベートブランドを持つことが可能です。

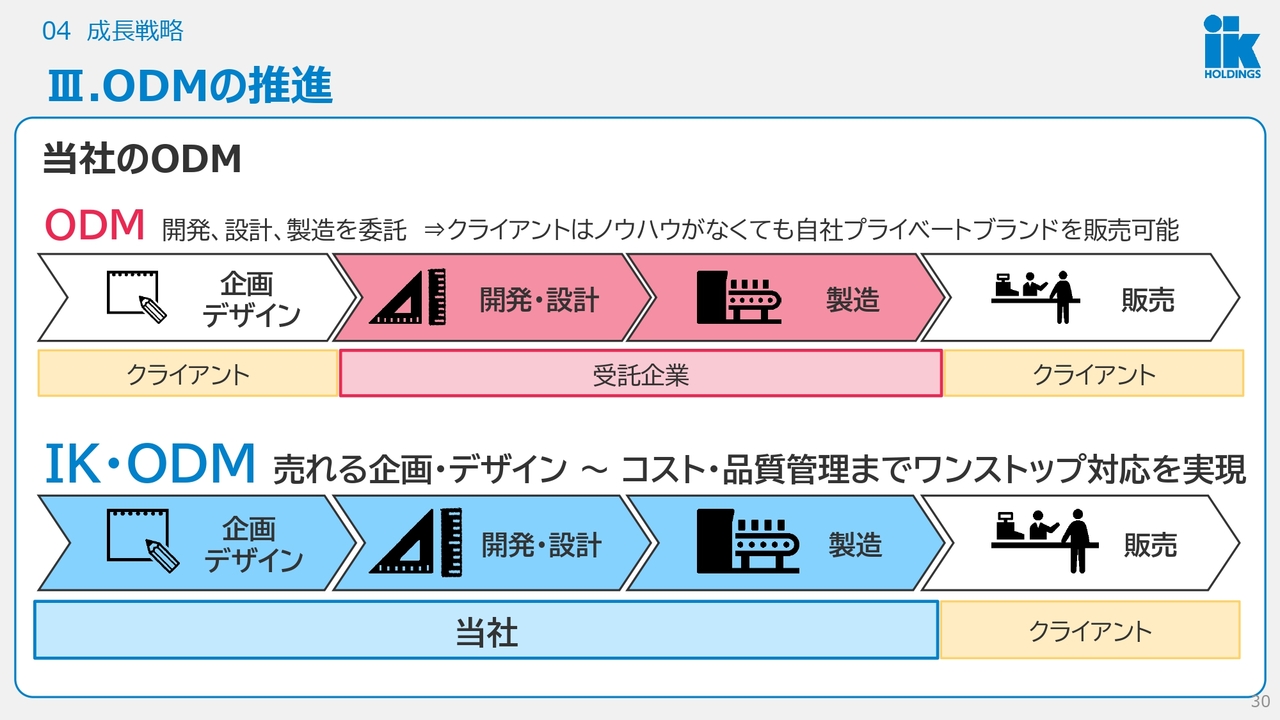

III.ODMの推進

当社のODMはさらに進化したかたちとなっています。「IK・ODM」と記載していますが、これは企画やデザインを当社が手掛け、設計や開発も当社が行い、さらには製造まで当社が請け負い、販売だけをクライアントにお願いする手法です。

このようなことが可能である理由は、当社のビジネスモデルにあります。当社は非常に多くの販路情報やメーカーの情報を保有しているため、次にどのようなデザインが売れるのか、どのような企画が成功するのか、どのようなコンセプトが有効なのかを判断することができます。

また、それを実現するのに最適なメーカーや、ベストなコストを提供するメーカーなどを選んで組み合わせ、アレンジしてご提案できるのです。

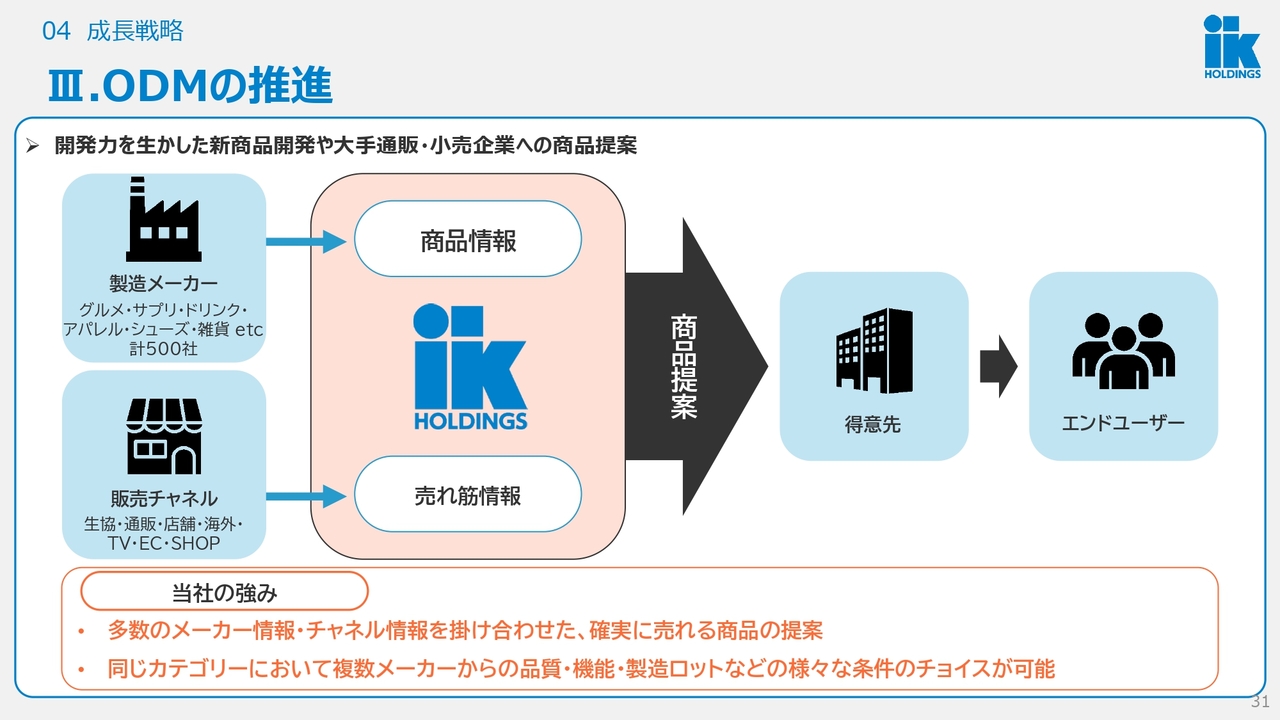

当社では、この取り組みをこれまで現場で粛々と進めてきました。クライアントからの依頼を受けて対応してきた結果、売上の約9パーセントを占めるまでに成長しています。

クライアントからも高く評価されていることから、この分野をさらに伸ばしていくべきだと判断し、今回初めて成長戦略の1つとして位置づけました。

事例として公開するのが難しい性質の事業ではありますが、例えば大手企業のサプリメント、通販会社の靴、流通業者のコラーゲンドリンクなどを納品しています。このように、さまざまな販路やカテゴリ、商材において、当社のODM事業が非常に広がりを見せています。

III.ODMの推進

先ほどの説明と重複する部分もありますが、これまで培ってきたネットワーク、経験、情報を活用し、ODMを推進していきたいと考えています。

先日、「そんなに売れる商品を作る自信があるなら、なぜ自分の会社で売らないんだ」と非常に鋭いご質問をいただきました。

当社のODM商品はほぼすべてが売れており、リピートも多くいただいていますので、売れる商品を作る自信はあります。では、なぜ自社で行わないのかと言えば、それは得意先さまと顧客との関係性に起因します。

具体的には、顧客数、ブランド力、信用力などの要素が関係しており、当社がそれらを十分に持ち合わせていません。しかし、クライアントの顧客基盤やブランド、関係性と掛け合わせることで、実際に売れる商品が生み出すことができると考えています。

以上の3点が、当社の成長戦略となります。

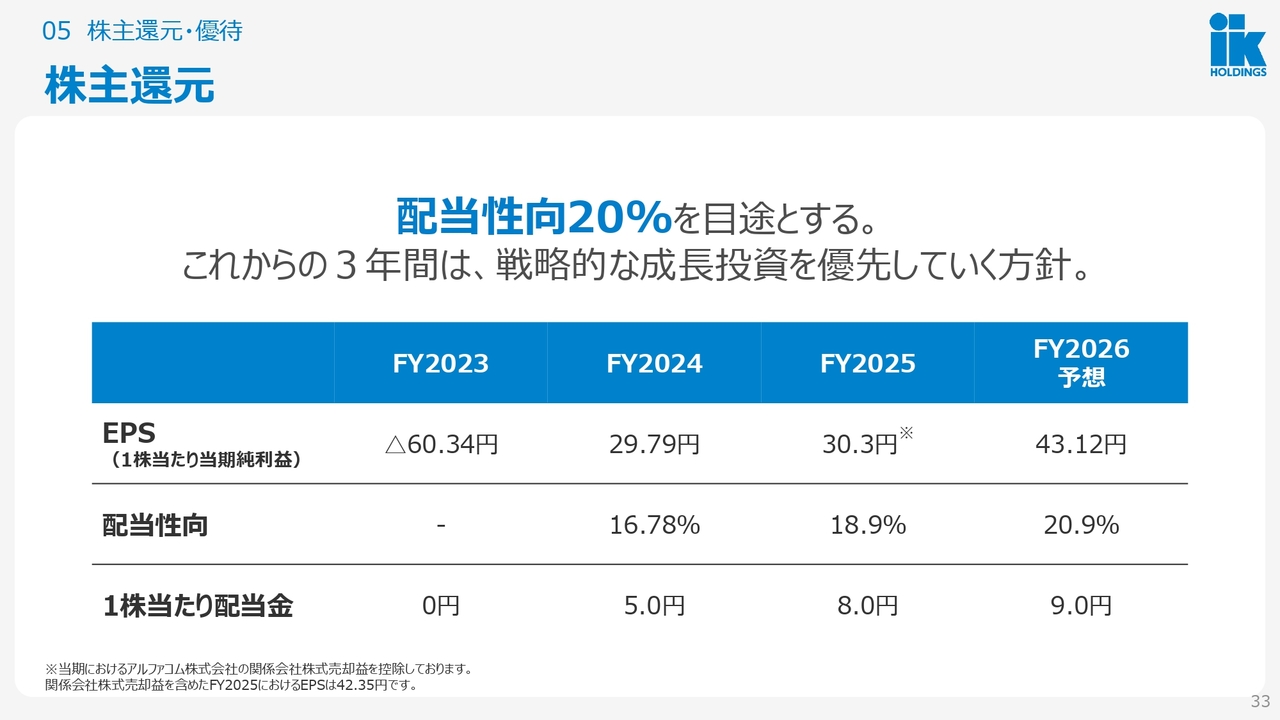

株主還元

株主還元については、スライドにEPSと配当性向を記載しています。2026年5月期では1円の増配を予定しています。

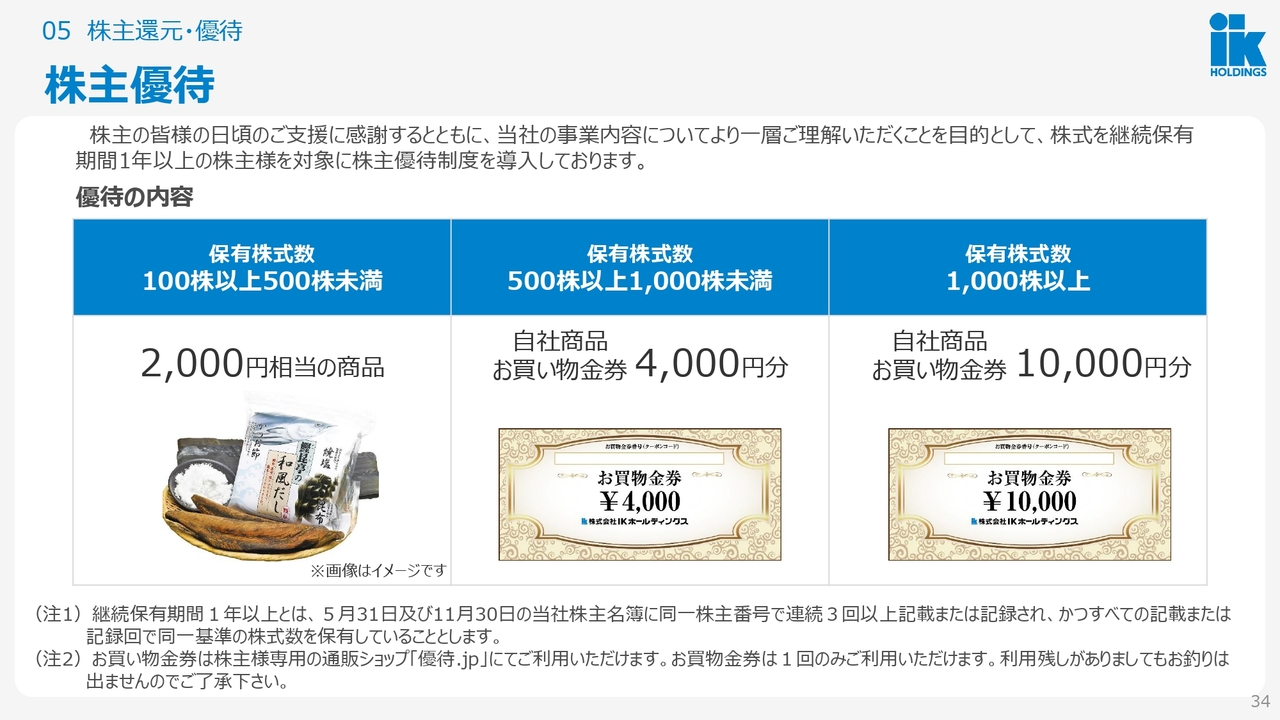

株主優待

株主優待についてです。当社ではお買い物金券を差し上げており、これは当社が運営する株主専用の通販ショップ「優待.jp」にてご利用いただけます。このサイトでは、当社が提供するさまざまな商品をお買い求めいただけます。

以上が、2025年5月期の決算説明および進行期における成長戦略です。

生協ルート

続いて、中期経営計画についてお話しします。

今回の中期経営計画のご説明についても、当社の説明を初めてご覧になる方が多いと予想されます。そのため、販路ごとにどのような取り組みを行っているかを、具体的な例を挙げてご説明します。

まず、当社が最も高いシェアを持ち、創業時から取り組んでいる生協向けの販売についてです。北海道から沖縄まで、全国の生協で配布されるチラシ掲載商品をはじめ、さまざまな商材をお取引いただいています。

通販ルート

こちらが先ほど申し上げたODMと自社媒体についてです。カタログ単位で納品している事例として、通販ルートでお名前を出せる事例を掲載しています。

例えば、ユーキャンさまが初めて販売した「生保湿 ディープモイスチャーオールインワンジェルクリーム」は、当社が提案と製造を行っています。

また、スライド右側は三越伊勢丹や高島屋が顧客向けに発行しているダイレクトメールの通販企画です。こちらは媒体全体の企画も当社が担当し、納品しています。

店舗ルート・SHOPルート

続いて、店舗ルート・SHOPルートについてです。こちらは文字通り、小売店への販売が中心で、主に化粧品を取り扱っています。直営店舗としては、ルミネエスト新宿、名古屋のタカシマヤ ゲートタワーモール、大阪のルクア イーレで直営店を運営しています。

ECルート

ECルートについてです。こちらは非常にアイテムが多いですが、特に化粧品やパックライスが最近大きく伸びています。主に消耗品系の商品に注力しようと考えています。

TVルート

TVルートについてです。ここではいわゆるインフォマーシャル、つまりTVショッピングを行っており、黒にんにくの定期購入や健康グッズをお届けしています。このように、本当に多岐にわたるチャネルで販売を行っている会社です。

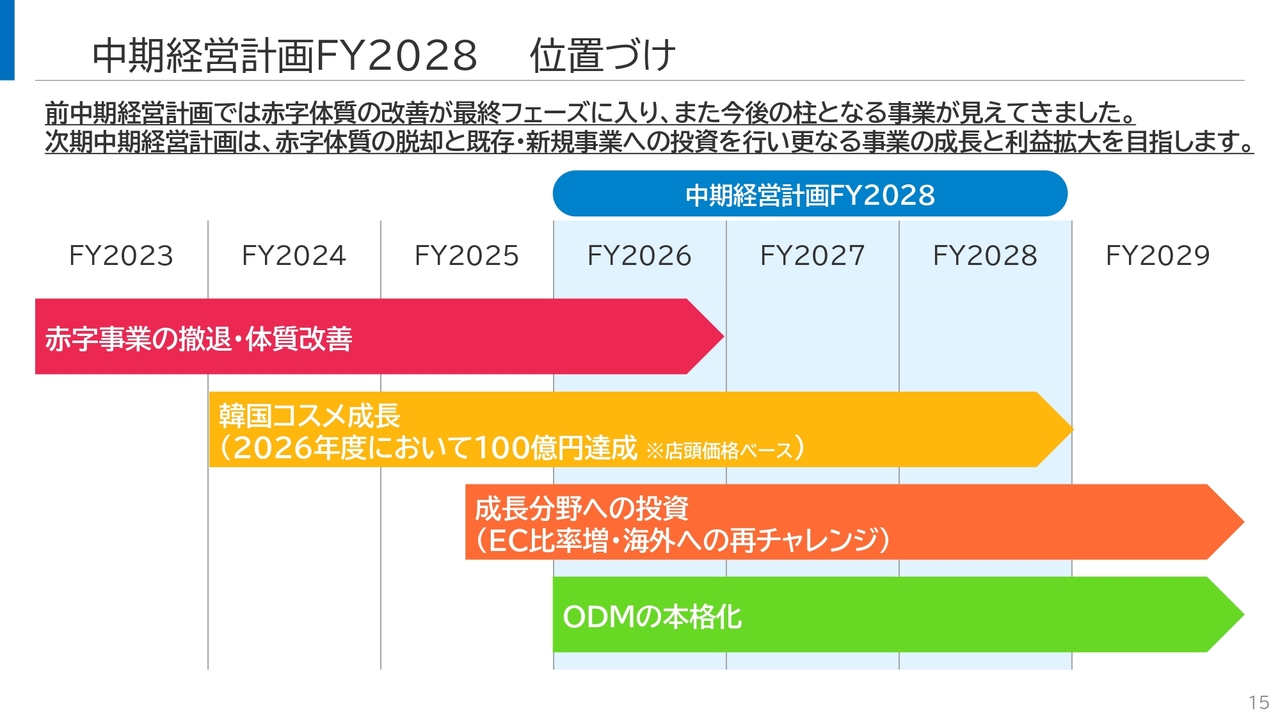

中期経営計画FY2028 位置づけ

今回の中期経営計画では、その内訳や内容がどのようなフェーズにあるかを図示しています。対象は2026年5月期、2027年5月期、2028年5月期です。

図の一番上に記載されている「赤字事業の撤退・体質改善」についてですが、まだ若干取り組みを残していますので、マイナスインパクトとなるトピックスは、2026年に含まれています。

次に、現在進行形で伸びている韓国コスメのさらなる拡大を目指します。そして、成長分野への投資として、昨年から本格的に取り組み始めたECと海外展開の拡充を進めていきます。また、今年からはODMにも注力していきます。この3本柱が中期経営計画の中心となります。

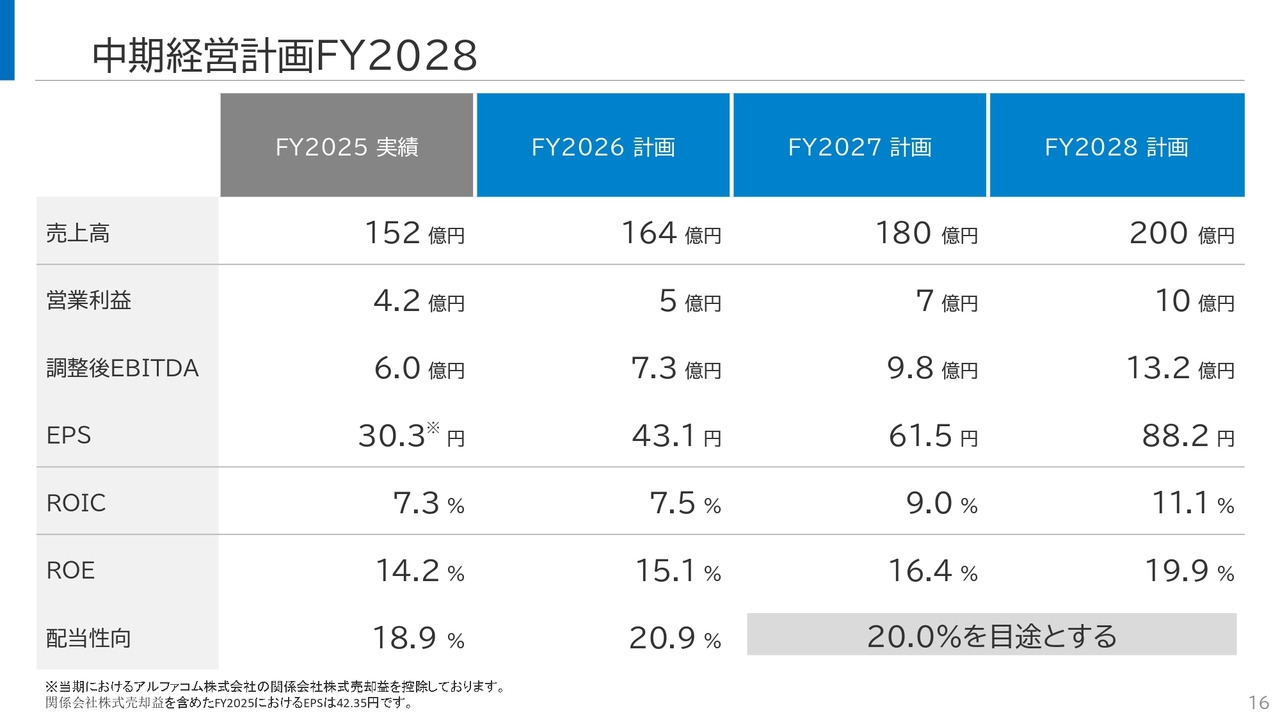

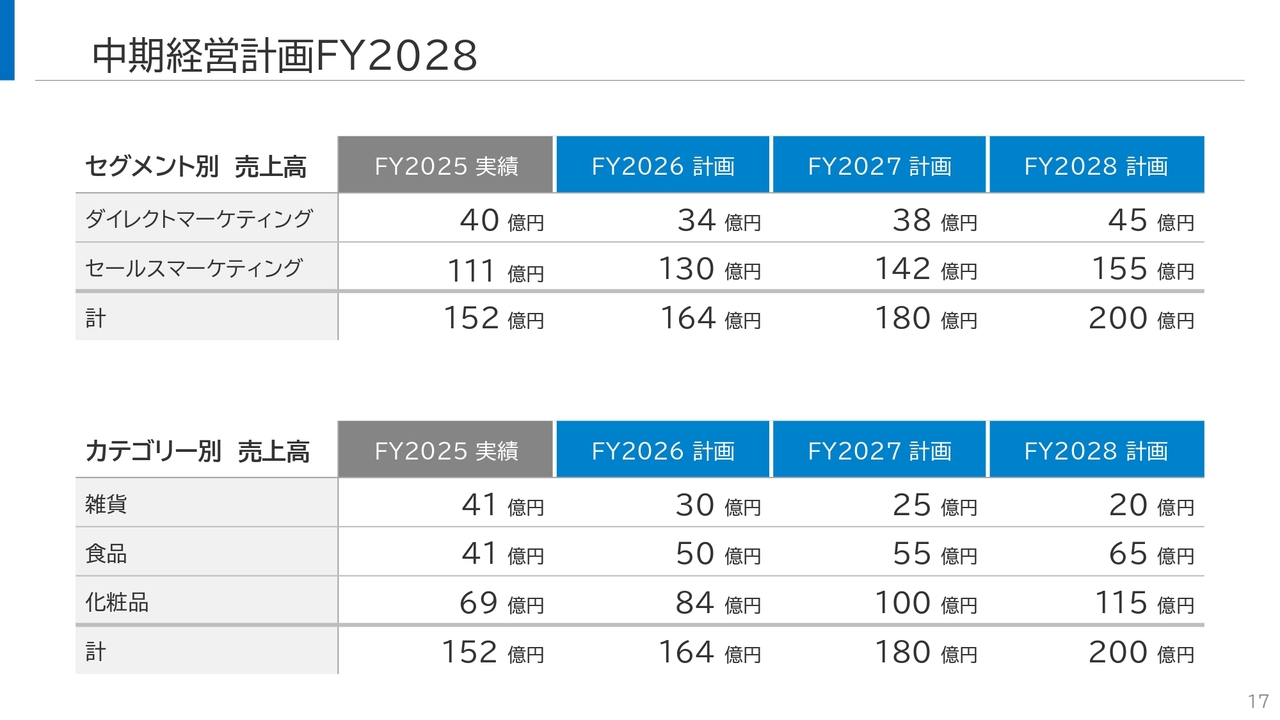

中期経営計画FY2028

こちらのスライドには具体的な数字を記載しています。2028年5月期に売上高200億円、営業利益10億円を目指します。

当社はローリング方式で毎年中期経営計画を発表しています。この「200億円」「10億円」という数字は、私自身が非常にこだわったもので、実は昨年のこの場で2027年に達成するとお話しした目標です。しかし、それを1年繰り下げるかたちとなりました。

数字が1年繰り下がったことについては、期待を裏切ることとなり、大変申し訳ないとしか言いようがありません。しかし、急いで達成しようと思えば可能だったかもしれませんが、海外事業やECといった成長カテゴリへの投資や育成にまだ時間が必要であると痛感していることから、1年遅らせる決断をしました。

中期経営計画FY2028

セグメント別、カテゴリー別の売上高です。特にカテゴリー別においては、フロー型と呼ばれる雑貨は当社の中で長らくトップシェアを誇っていましたが、このカテゴリを縮小し、食品や化粧品といったリピート型の商品を増やしていく方針を打ち出したいと考えています。

中期経営計画FY2028

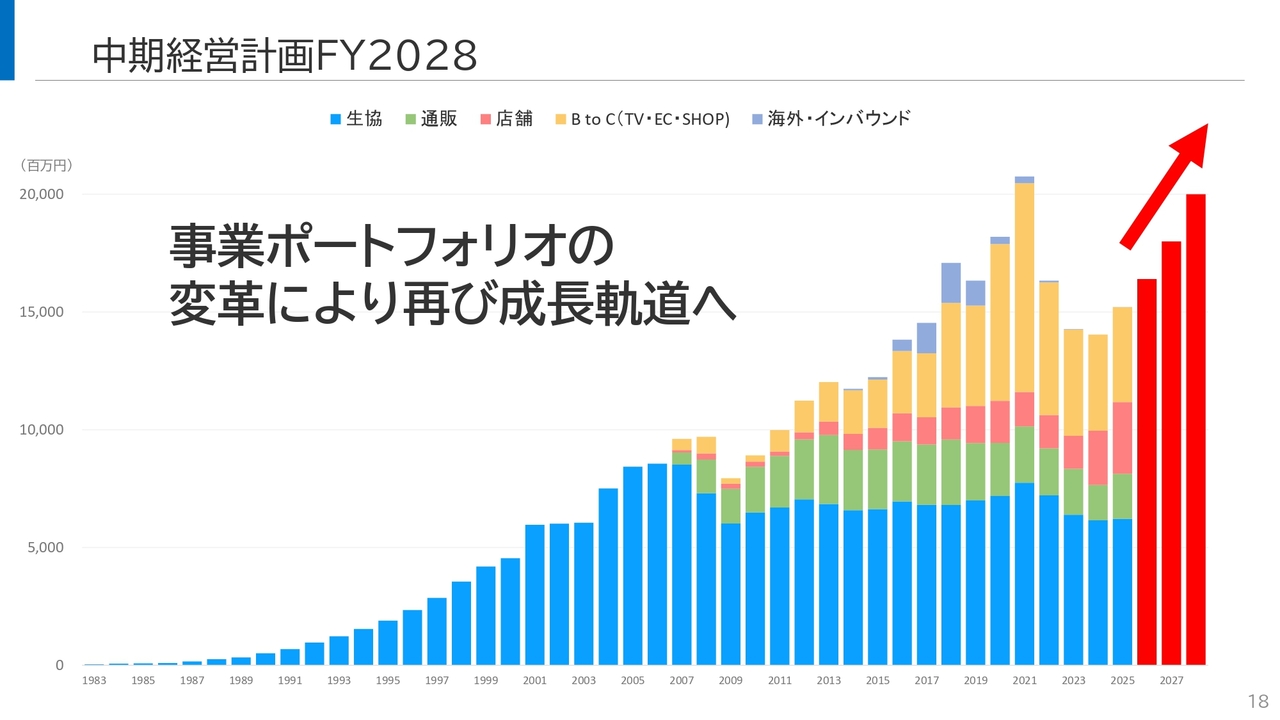

したがって、高コスト体質であったテレビや自社店舗を縮小し、売上が安定しないフロー型の商品を減らしつつ、販売チャネルや販売商品の内容を見直すことで、事業ポートフォリオを転換し、再び成長曲線に乗せようと考えているのが、この中期経営計画の方針です。

中期経営計画FY2028 成長戦略

成長戦略についてです。1つ目の戦略として、「成長カテゴリーの最大化」があります。これは、現在伸びているものをさらに成長させようという方針です。韓国コスメについては、これまで非常に勢いよく成長してきました。しかし、このまま同じ勢いを維持し続けるのは困難だと考えています。

そこで、この経験とネットワークを活かし、次の手として、韓国コスメという1つのカテゴリーとらわれずに、「K-Beauty」と称されるようなさまざまなカテゴリに広げていくことを考えています。黄色で示されているフレグランス、ネイル、サプリメント、美顔器といったカテゴリーを追加することで、成長曲線を維持していきます。

実際にこれらの4つのカテゴリーについては検討が進んでおり、美顔器については先日リリースが完了しましたので、現実的にも新カテゴリーは増えていくことが予想されます。

中期経営計画FY2028 成長戦略

こちらのスライドは、当社が現在契約しているブランドの一覧です。

中期経営計画FY2028 成長戦略

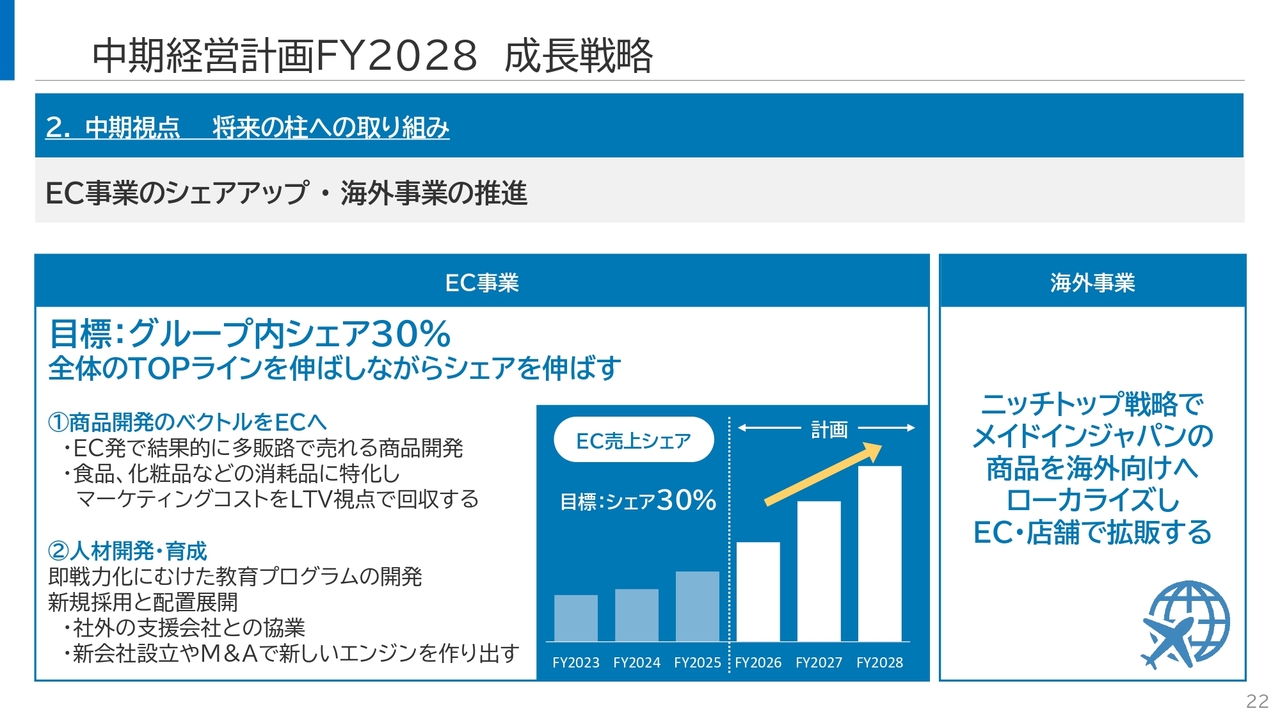

2つ目の戦略となる、EC事業と海外事業についてです。海外事業はまだ模索段階のため、現時点では具体的な成果について力強くお話しすることはできません。一方で、EC事業は手を掛ければ掛けるほど伸びており、今後さらに細かい取り組みを進めていきたいと考えています。

特に商品開発については、これまでシニアマーケティングやテレビ、商品としては雑貨などを主力としてきましたが、EC向け、リピート型へと方向性を変えることで、今後純増が期待できるのではないかと考えています。

また、人材開発・育成では、この中期経営計画の中にM&Aや新会社設立なども構想として含まれていますので、これらを実現させていきたいと考えています。

中期経営計画FY2028 成長戦略

3つ目の戦略は、長期視点でのビジネスモデルの成熟化についてです。

当社が「マーケティングメーカー」というビジネスモデルを提唱してから、まだそれほど時間が経っていません。そのため、このビジネスモデルを完成させることが、当社の今後の課題だと考えています。

中期経営計画FY2028 成長戦略

その1つは、ODMの取り組みです。これは当社が取り組んできた結果として実現できたものであり、当社ならではの事業としてさらに成長させることで、おもしろみが出てくるのではないかと考えています。

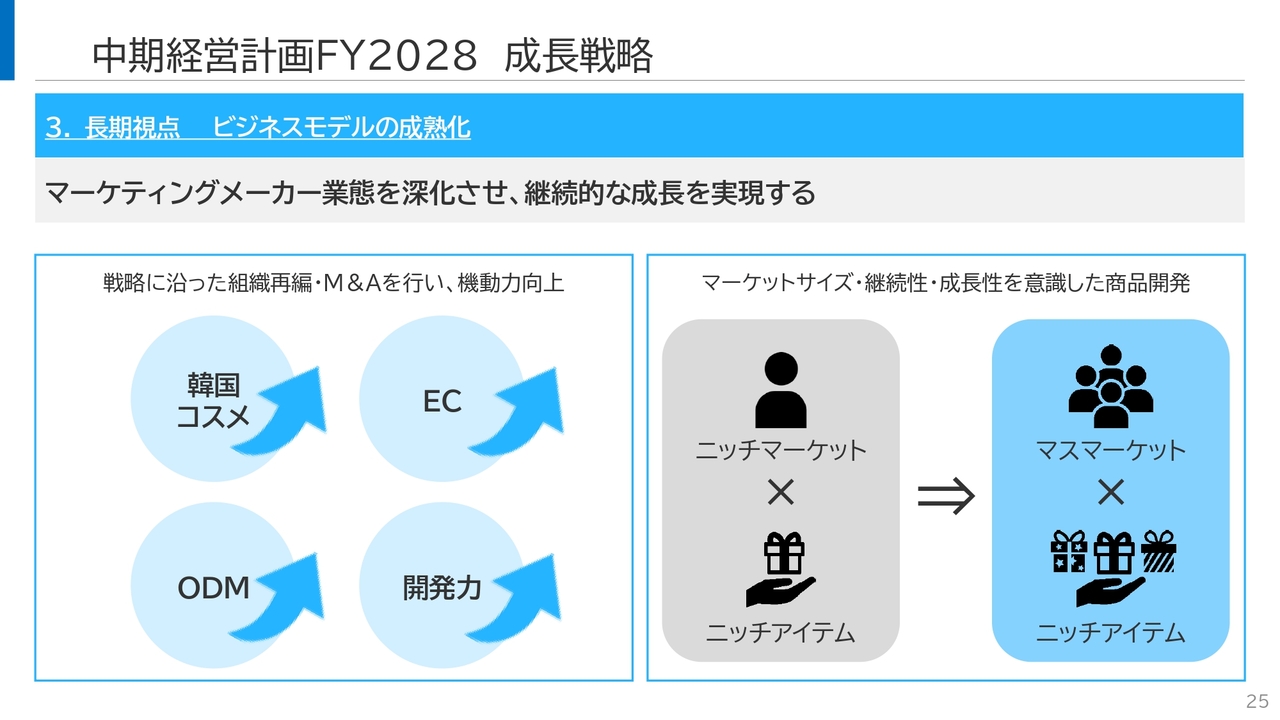

中期経営計画FY2028 成長戦略

当社は「いろいろ可能性がありすぎて、なかなか的を絞りにくい」とよく言われますが、これからの投資領域やM&Aの目線では、「韓国コスメ」「EC」「ODM」「開発力」といったカテゴリに投資を行いたいと考えています。

また、商品開発においては、ニッチマーケットに向けたニッチアイテムではなく、マスマーケットに向けたニッチアイテムを目指します。

これまで、一部のシニア層を対象とした、悩みが深いもののニーズが限られているモノ作りが多かったのですが、先ほどお話ししたようなコンビニに向けての韓国コスメのような、マスの中のニッチのような製品を狙っていきたいと考えています。

以上、決算および中期経営計画についてご説明しました。ご清聴ありがとうございました。

新着ログ

「小売業」のログ