提供:ダイト株式会社 2025年5月期決算説明

【QAあり】ダイト、原薬・製剤ともに堅調に推移し、売上高は前年比+37.4億円 原材料費高騰等の影響により売上総利益は減益

目次

松森浩士氏(以下、松森):ダイト株式会社代表取締役社長兼CEOの松森です。ご多忙のところ、決算説明会にご参加いただき、ありがとうございます。

本日は、2025年5月期の決算概要と詳細については、CFOの大津賀よりご説明します。その後、中期経営計画の進捗と、2026年5月期の業績予想については私からご説明します。

決算ハイライト

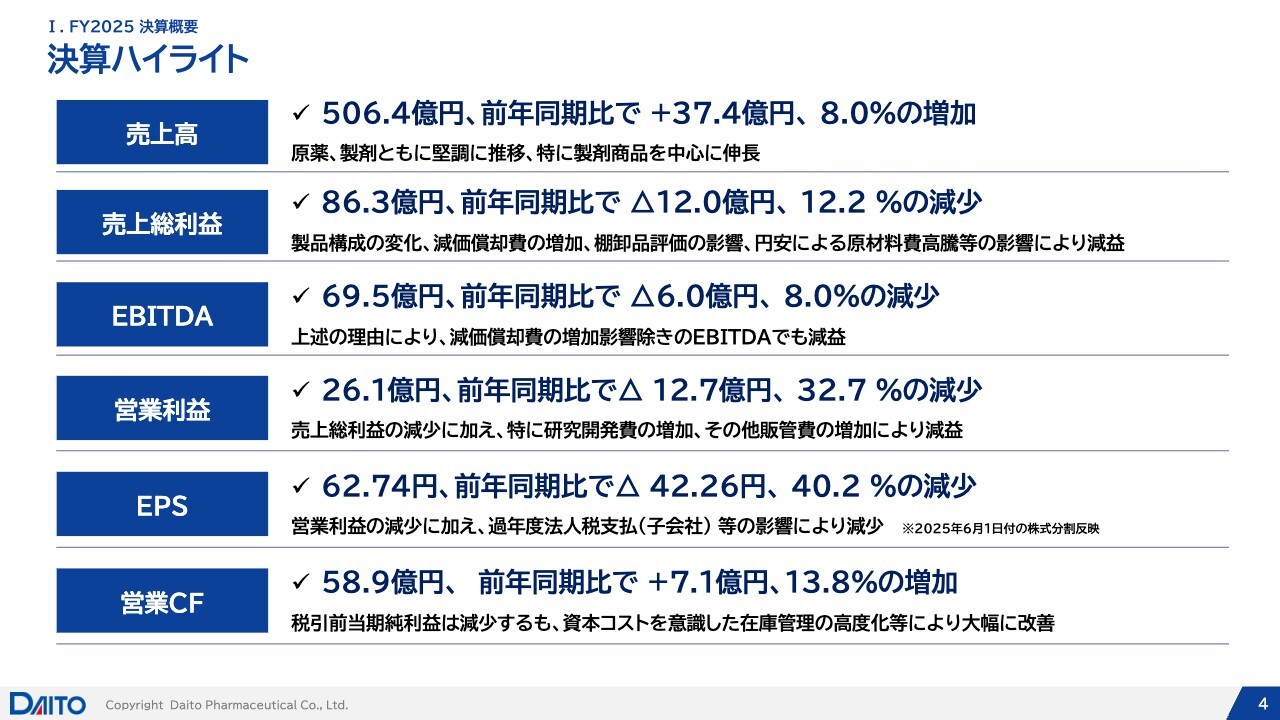

大津賀健史氏(以下、大津賀):CFOの大津賀です。本日、私のほうから、2025年5月期の決算概要及び詳細についてご説明します。まず決算のハイライトです。売上高は原薬及び製剤ともに堅調に推移し、506億4,000万円となりました。前期比で37億4,000万円増、8パーセントの増収です。

一方で、製品構成の変化、減価償却費の増加、棚卸評価の影響、円安による原材料費の高騰に加え、ニトロソアミン類対応に伴う品質基準の底上げによる品質対応コストの増加も要因となり、売上総利益は86億3,000万円となりました。前期比で12億円減、12.2パーセントの減益です。

減価償却費の増加を除いたEBITDAでも、前期比マイナス6億円、8パーセントの減益となりました。売上総利益の減益に加え、2024年3月に竣工し、前期に稼働を開始した総合研究センターの稼働開始に伴う減価償却費の増加や、研究開発費の増加により、営業利益は前期比マイナス12億7,000万円、32.7パーセントの減益となりました。

1株当たり当期純利益(EPS)は、営業利益の減少に加え、中国の子会社における移転価格税制に伴う過年度法人税の徴収があったため、62.74円となり、前期比で40.2パーセントの減少となりました。

営業キャッシュフローについては、税引前当期純利益の減益があったものの、さまざまな資本コストを意識したバランスシートマネジメントの強化により、58億9,000万円と前期比7億1,000万円増、13.8パーセントの増加となりました。

決算ハイライト

決算のハイライト及びその他の項目についてご説明します。配当金については、分割後の1株当たり35円という水準で決定しています。配当性向は約56パーセントとなり、昨年実施した自社株買いについては、6月末時点で消却しています。シェア・バイバック(自社株買い)も含めると、総還元性向は9割弱となります。

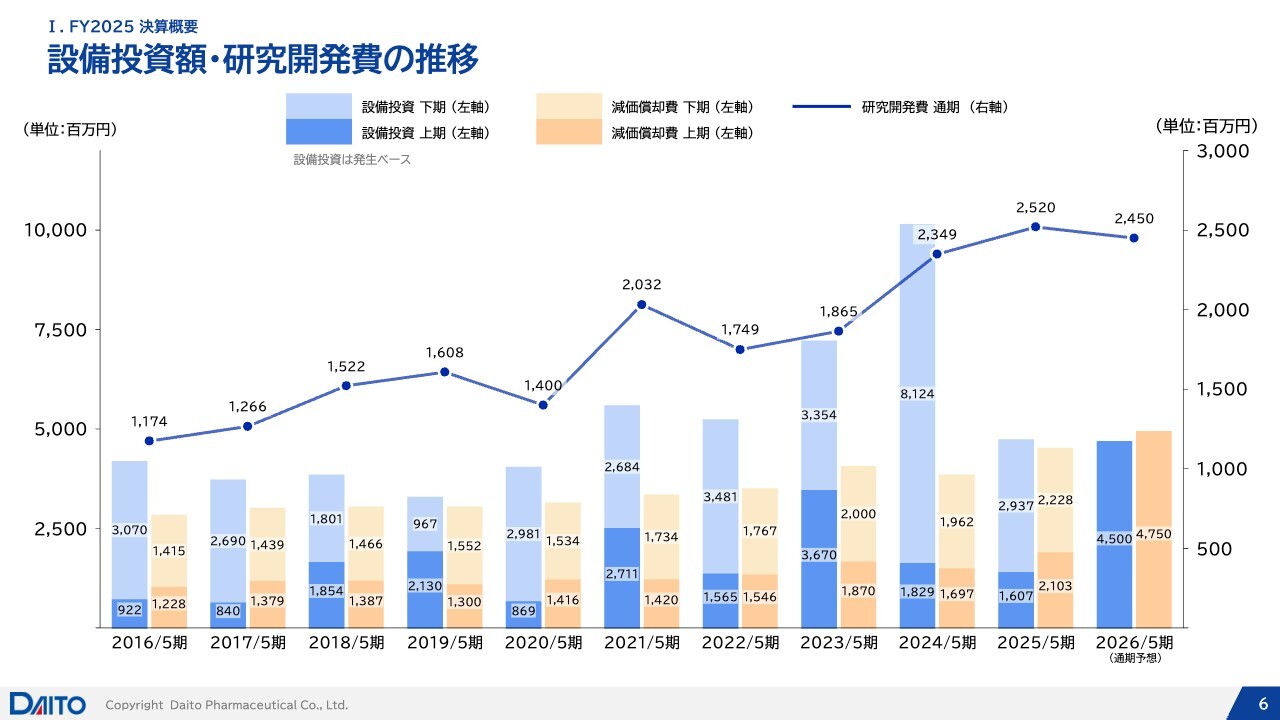

研究開発費は、総合研究センターの稼働開始に伴い前期から増加し、25億2,000万円となりました。減価償却費は、第十製剤棟及び総合研究センターの稼働開始の影響で前期比18.4パーセント増加し、43億3,200万円となりました。

設備投資については、半年前の決算説明会でもご案内したとおり、ピークアウトしています。2025年5月期の発生ベースの設備投資では、最終的に45億4,400万円となり、前期比で約半分の水準となりました。為替については、若干の円安ドル高が進み、トータルで見た平均為替は150円86銭となりました。

設備投資額・研究開発費の推移

スライドには、直近10期の設備投資及び研究開発費の推移を掲載しています。設備投資については、昨今の供給不安やジェネリック製品の政策目標達成による数量増への対応が一段落し、すでにピークを過ぎています。

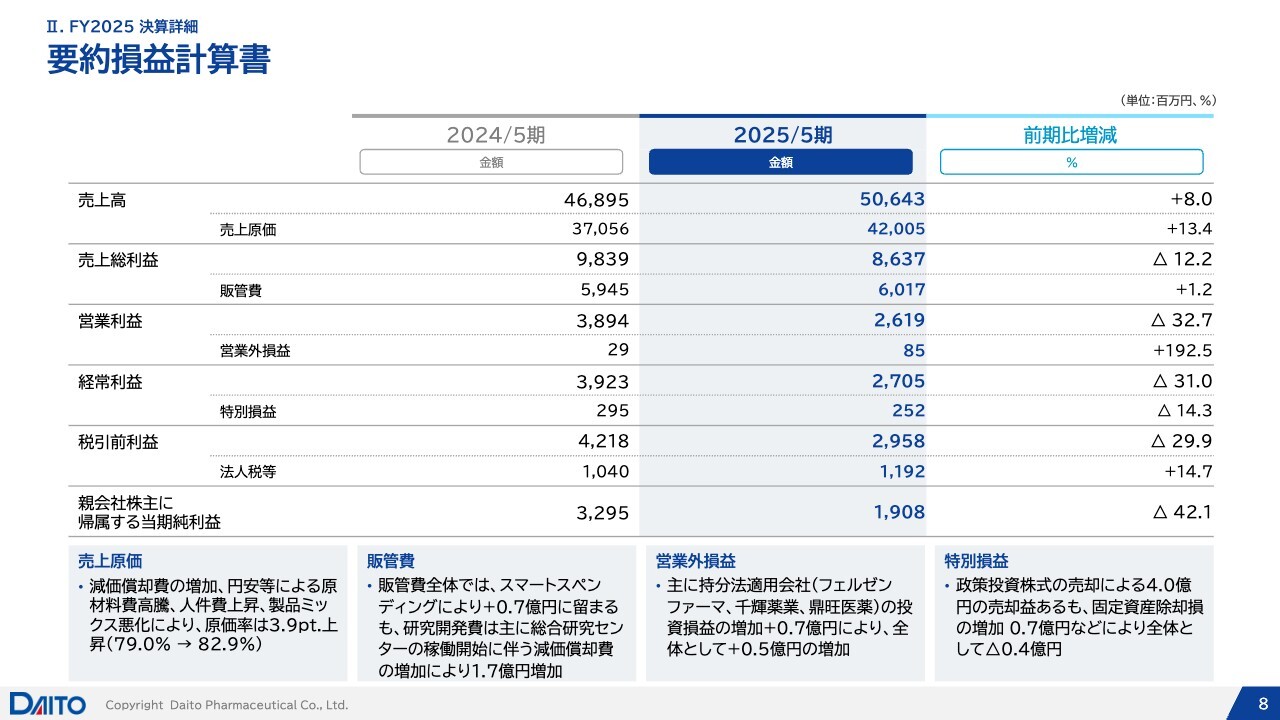

要約損益計算書

P/Lに関しては、すでにご案内のとおりです。それ以外の部分については、営業外損益に関する内容です。前期からフェルゼンファーマ、中国の原薬メーカーである千輝薬業、鼎旺医薬の3社が持分法適用となり、3社の持分法投資利益が会計上組み込まれました。その結果、営業外収益は5,000万円ほど増加しています。

特別損益に関しては、政策投資株の売却益がありましたが、一部固定資産の除却に伴う除却損が発生したこともあり、前期比で約4,000万円の減益となっています。

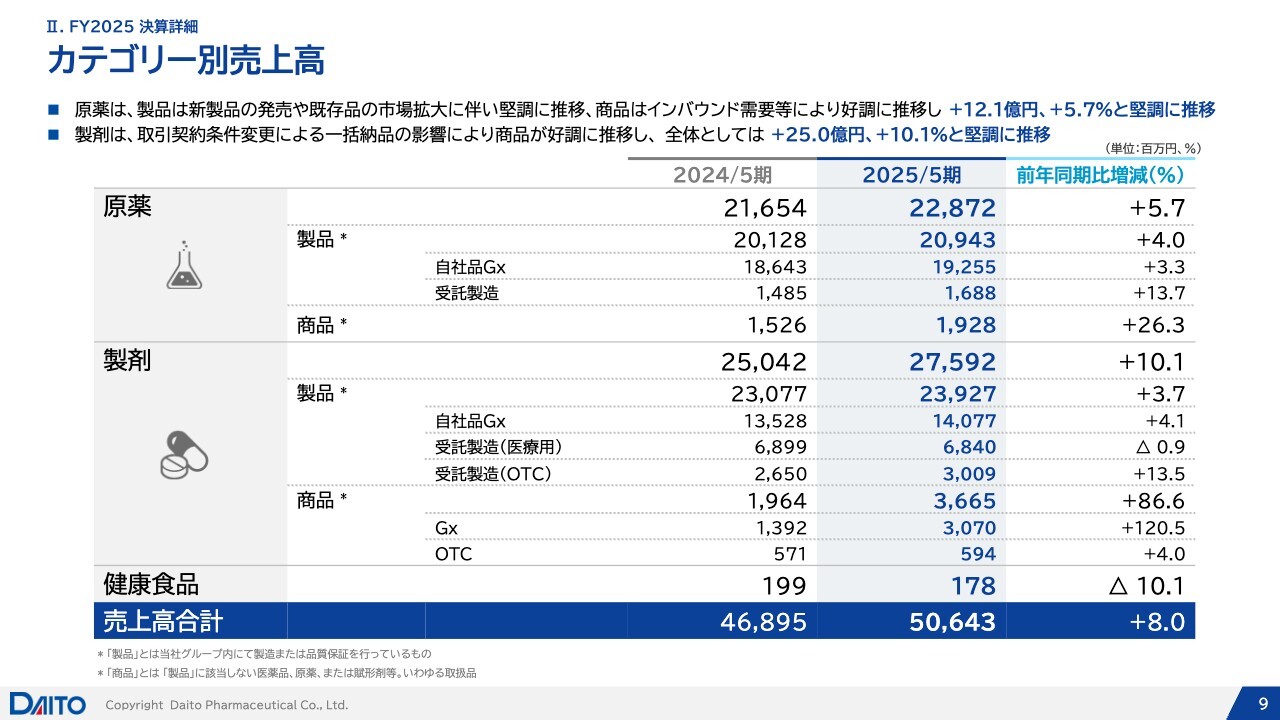

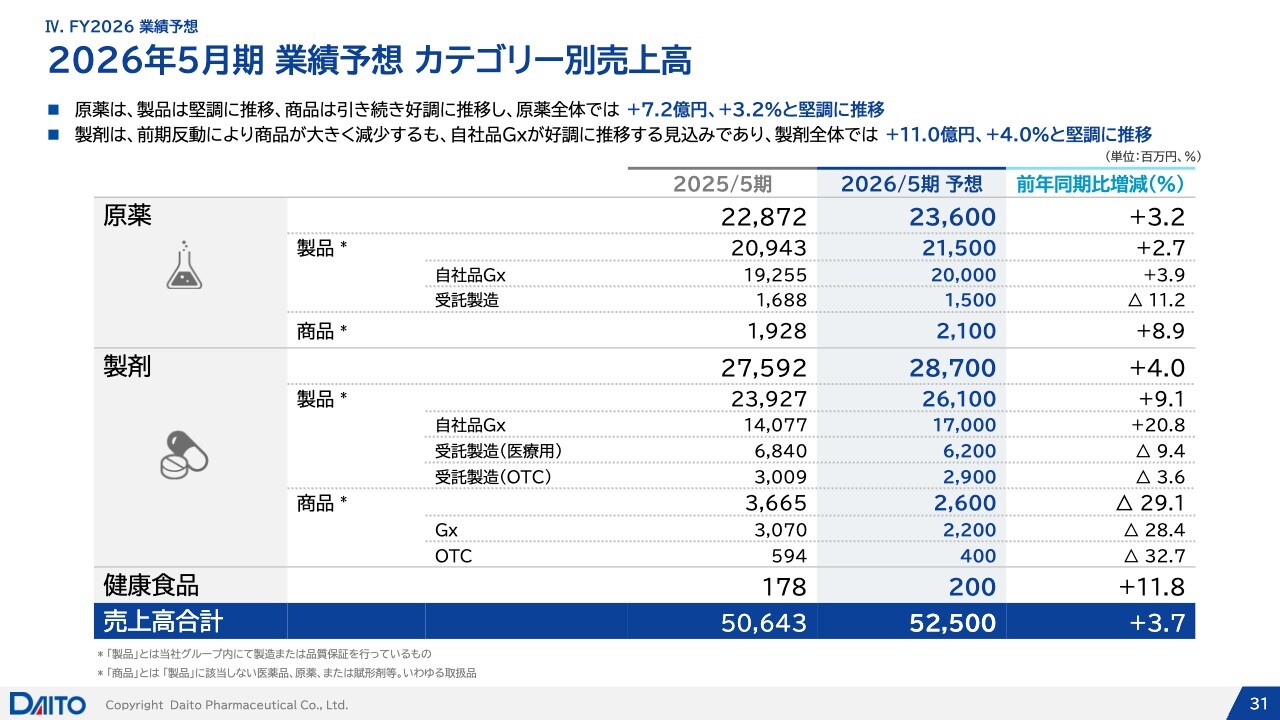

カテゴリー別売上高

カテゴリー別売上高についてです。原薬については、昨年12月に新規で薬価収載された品目の原薬を自社開発していることもあり、その販売が好調に推移しました。商品において、インバウンド需要が高まったことなどから、前期比12億1,000万円増、5.7パーセントの増収となっています。

製剤については、長期収載品が選定療養の影響を受けたことなどから、一部の受託事業では前期比で減収となっています。しかし、自社開発のジェネリックや商品の販売でカバーしたことにより、全体では25億円、前期比10.1パーセント増となり、原薬と製剤ともに堅調に推移しています。

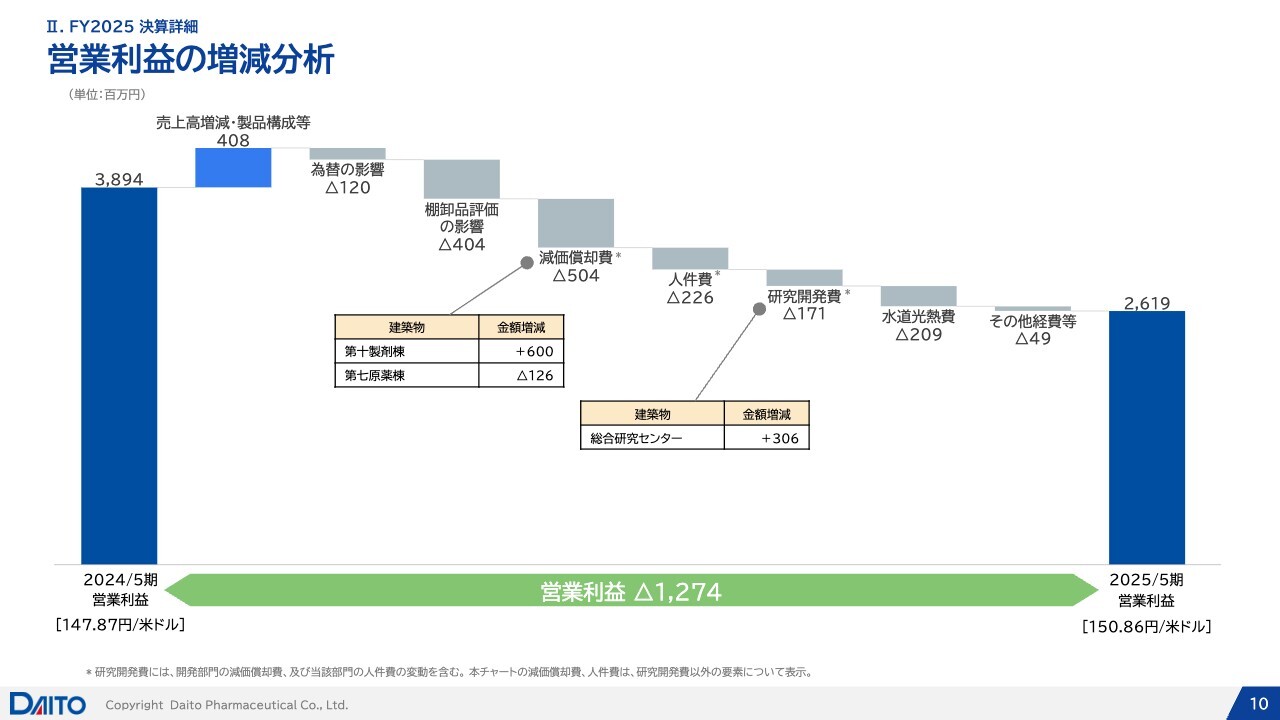

営業利益の増減分析

スライドは、営業利益の増減分析をウォーターフォールチャートで示しています。2年から3年前に起きた供給不安に基づき、当時は需要予測を精緻に読むことが難しかったこともあり、需要よりも多少バッファを見て製造を行いました。その結果、一部製品が長期滞留在庫となり、会計上の減損が発生したため、棚卸資産評価の影響として4億円の減益となりました。

減価償却費や総合研究センターの稼働開始に伴い、研究開発費が増加しています。その他経費等には、ニトロソアミン類対応に伴う外注試験の増加も含まれています。それ以外の部分では、スマートスペンディングを徹底したことで対応し、全体としては相殺できたと考えています。

要約貸借対照表

バランスシートについてです。今期は、強い意識を持ってバランスシートのマネジメントと、PSIの高度化に取り組みました。その結果、12期連続で増加してきた棚卸資産が前期比24億7,000万円減、11.9パーセントの減少となりました。

この結果については、特に期末に向けて一時的な発注調整を行って、負荷をかけたものではありません。通期を通じてしっかりとKPIを設定し、生産本部全体で、本部長である石田取締役執行役員の陣頭指揮のもと、在庫の適正化に取り組んだ成果です。

他方、売上債権が若干増加しています。これは、5月に過去最高の単月売上を記録したことや、一部のお客さまとの間で商流の見直しを行ったことによる一過性の売上が含まれているためです。その結果、売上債権は前期比47億9,000万円増、31.1パーセントの増加となっています。この中には、いわゆる債権の流動化を多少抑制した影響も約19億円含まれており、それも売上債権増加の要因となっています。

有利子負債は、前期末時点ですでに設備投資が行われていたものの、支払期日が到来していなかった未払金が有利子負債に振り替わったことが要因の1つです。また、株主還元の強化も影響し、前期末と比べて31億6,000万円、36パーセントほど増加しました。

D/Eレシオは0.2倍台を維持しており、自己資本比率も67パーセント弱となっています。引き続き、強固な財務基盤を堅持していると理解しています。

要約キャッシュフロー計算書

キャッシュフロー計算書についてご説明します。キャッシュフロー計算書でも、PSIの高度化を徹底した影響が現れています。営業キャッシュ・フローは、税引前当期純利益の減益や債権の流動化を抑制した影響があったものの、それらをすべて打ち返し、58億9,000万円と前期比13.8パーセント増加しました。

投資キャッシュ・フローについては、前期に投資のボタンを押していた投資案件の支払期日の到来により一部が流れ込んでおり、引き続き高い水準を維持しています。フリーキャッシュ・フローは依然としてマイナスですが、今期はすでに設備投資がピークを越えており、フリーキャッシュ・フローの黒字化を見込んでいます。

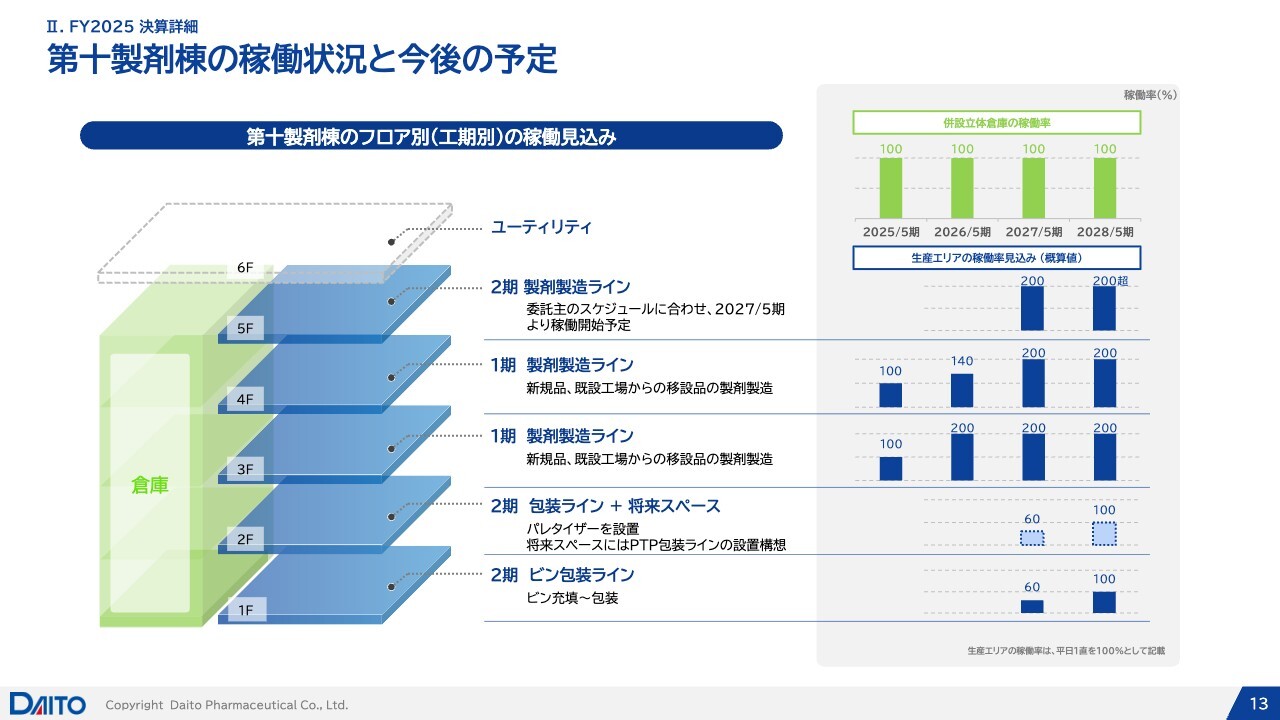

第十製剤棟の稼働状況と今後の予定

第十製剤棟の稼働状況について、半年前に示した状況から変わっていません。倉庫は引き続き100パーセント稼働しており、1期工事で設備投資を行った3階と4階のフロアについては、5月末時点で平日1直稼働を100パーセントとした場合、100パーセント稼働しています。今期末にかけて、それぞれ200パーセント、140パーセントという順調な稼働の立ち上がりを見込んでいます。

当社の経営を取り巻く環境認識

松森:私から、中期経営計画「DTP2027」の進捗についてご説明します。スライドでは、当社の経営環境を取り巻く要因についてまとめています。政策及び規制面では、4年連続の薬価改定に加え、長期収載品の選定療養の導入や、現在議論されているOTC類似薬の保険給付見直しの影響を、今後数年間考慮する必要があると感じています。

今朝の業界ニュース、『RIS-FAX』紙によると、富山県でも、物価高、人件費高騰の影響を受け、各関連会社が厳しい状況に直面しているとのことです。このような状況を受け、薬価を物価高や人件費の高騰に応じてスライド制にし、薬価を引き上げるよう求める要望書が福岡厚生労働大臣に提出されたと同紙で報じられました。この提案には大賛成であり、ぜひ見直しを進めていただきたいと考えています。

さらに、政府は医薬業界全体、特にジェネリック業界を取り巻く各社の再編を強力に後押しする方針を打ち出しています。これからの5年間を集中期間と定め、さまざまな施策を強化していく計画が示されています。

加えて、薬価削除プロセスの簡素化や品目統合に係る薬事手続きについても、従来半年以上かかっていたところを1.5ヶ月に短縮するなど、製造所の変更を含む迅速な対応が行われており、我々にとって大きな追い風となっています。

業界動向のキーワードとしては、品目統合の機運の高まりが最も注目すべきポイントだと思います。金融資本市場については、スライドに記載のとおりです。

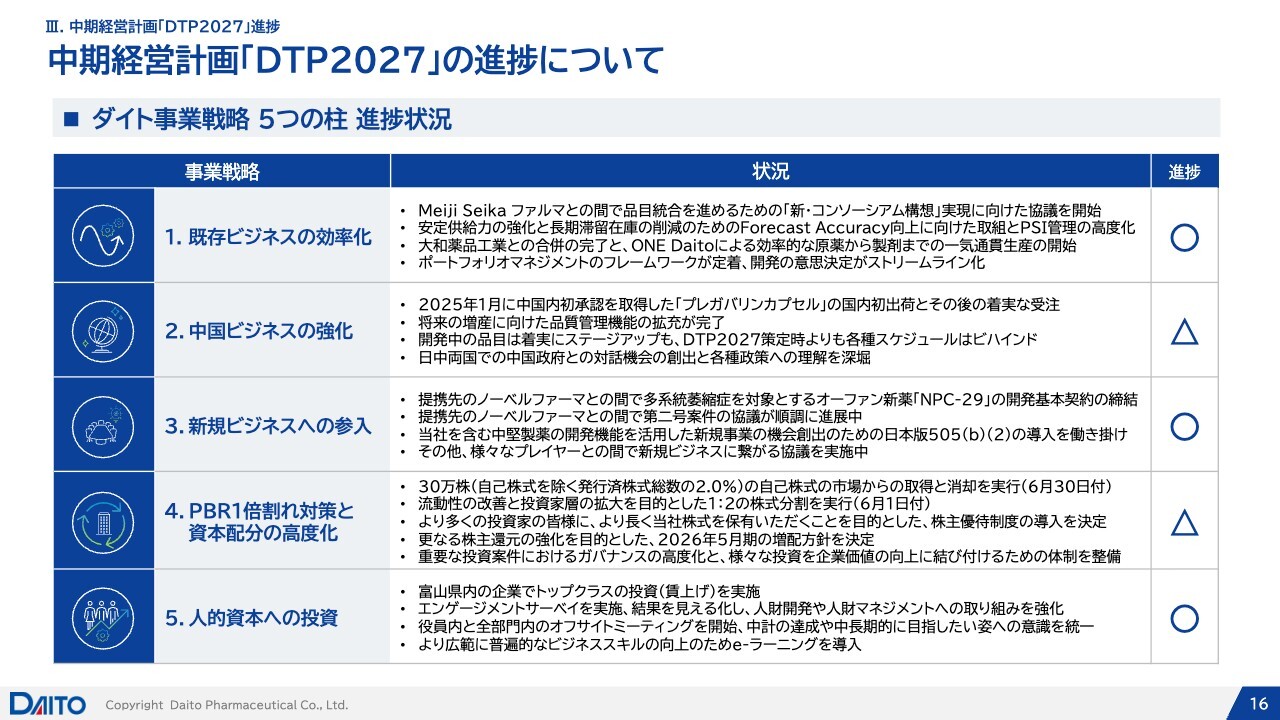

中期経営計画「DTP2027」の進捗について

5つの柱を立て、進捗について自己評価を行っています。既存ビジネスの効率化についてです。Meiji Seika ファルマとの「新・コンソーシアム構想」、長期在庫の削減、Forecast Accuracy については後ほどお話しします。

大和薬品工業の100パーセント子会社化に伴う吸収合併は成功裏に終了し、現在はあと1年をかけて統合を進めています。ポートフォリオマネジメントのシステムについては、完全に定着しました。

昨年まで、ダイトでは、原薬から製剤までの一貫して開発のGo/No-Goを戦略的に評価することができていませんでした。ポートフォリオマネジメントを導入したことで、おそらく業界内で最も洗練されたディシジョンメイキングプロセスが稼働していると自負しています。総じて、既存ビジネスの効率化は「◯」と評価しました。

中国ビジネスの強化についです。「プレガバリンカプセル」の新発売及びその後の着実な受注に関しては、後ほどご説明します。開発中の品目は確実に進行しているものの、各種スケジュールのビハインドが発生しているため、進捗状況については「△」と評価しました。

新規ビジネスへの参入についてです。ノーベルファーマとの提携の進捗については、後ほどご説明します。みなさまには聞き慣れない言葉かもしれませんが、「日本版505(b)(2)」(ファイブオーファイブ ビーツー)の導入に取り組んでおり、こちらについても後ほどご説明します。新規ビジネスへの参入については、全体として「◯」と評価しています。

PBR1倍割れ対策と資本配分の高度化については、着実にさまざまな施策を講じているものの、結果としてはPBR1倍割れが続いているため「△」と評価しました。

人的資本への投資については、後ほど詳しくご説明しますが、「◯」と評価しています。

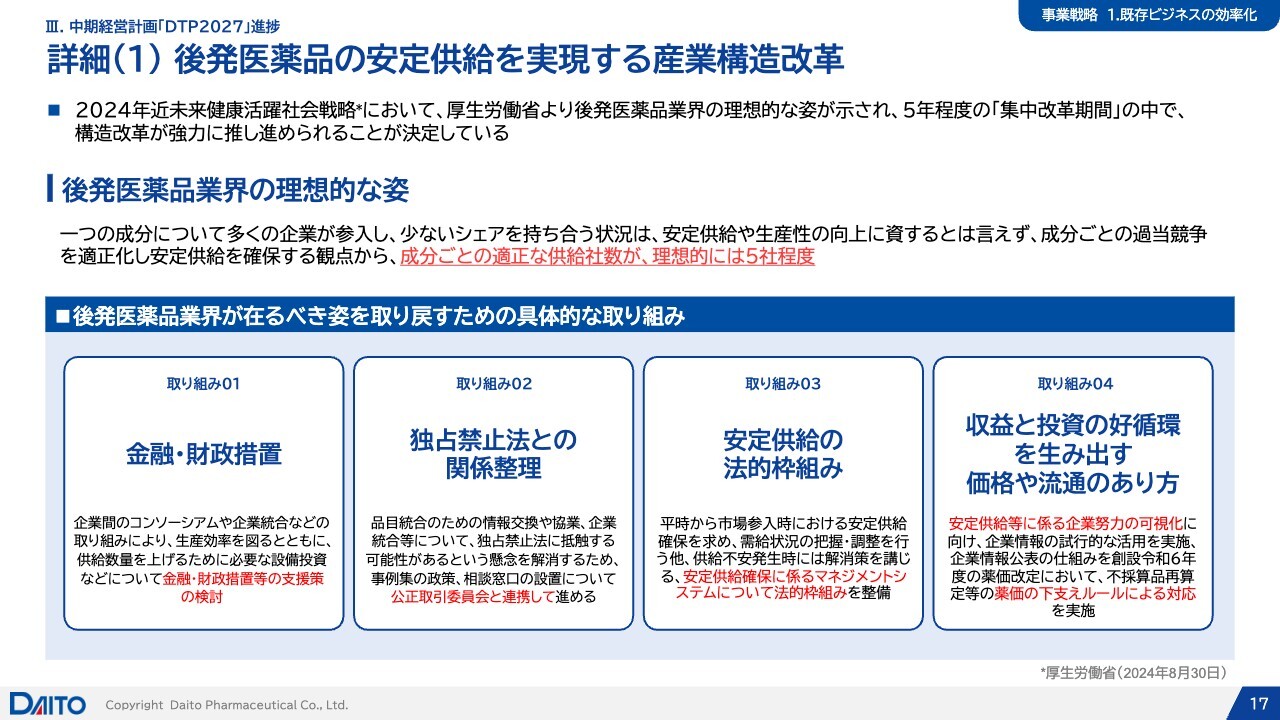

詳細(1) 後発医薬品の安定供給を実現する産業構造改革

1つ目の柱、既存ビジネスの効率化についてご説明します。今年最も力を入れ、地固めを進めるプロジェクトです。スライド17ページから19ページは、Meiji Seika ファルマと共通のスライドを用いてご説明します。

背景についてご存じない方もいらっしゃるかと思いますので、少し補足します。先ほど述べたとおり、政府全体で業界の再編成を強力に進める流れの中で、さまざまな不祥事が発生しました。

少量多品目生産において、1つの工場が自身のキャパシティを超え、世に出回ることが少ない品目を繰り返し回転しながら生産を行う中で、人的ミスやさまざまな不正が発生し、今回のような大混乱に陥ったということです。

そもそも、少量多品目構造は品質や安定供給にとどまらず、いわゆる利益性や効率性の観点からも業界全体の脆弱性を反映するものであり、ここを根本的に変えることが、政府の大きな方針として示されています。

4番目の取り組みにあたる「収益と投資の好循環を生み出す」が非常に重要な要素であり、現在進められている品目統合では、シェア3パーセント以下の製品を抱える会社の評点が下がるという状況にあります。

各企業が安定供給に真剣に取り組む会社をスコアリングし、ABCのように格付けをして公表することが、来年に予定されています。それによって、格付けの高い企業には高い薬価を付けるという、非常に厳しい施策が施行されました。このような状況の中で、各社はこれに向けて品目を1つに統合していかなければならないという、非常に切迫した状況に置かれています。

2番目の取り組みとして「独占禁止法との関係整理」があります。これまでも同様の話が挙がっていましたが、独占禁止法との兼ね合いが主なためらう要因となり、話し合いの進展が難しい状況でした。しかし、この点を当局が整理することで、ほとんどの企業間で話し合いができるようになってきています。

そうした流れの中、さらなる投資を進め、将来的にはM&Aも含めながら品目統合に取り組む企業に対して補助金を提供するというのが、「金融・財政措置」という位置づけで、1番目の取り組みとして示されています。

このような大きな政府の方針に従い、当社としてもその流れに乗り、加速を目指しています。現在、自社の工場でも少量多品目の状態が続いており、それを整理していく段階にあります。ダイトとしては、これまでに相対でさまざまな企業と話し合いを進めてきました。今のジェネリック医薬品に関わる業態の企業とは、ほぼ相対で話し合いを行っています。

こうした話し合いがなかなか相対では進まないという点を、ダイトは実感しています。しかし、独占禁止法がクリアになったからといって、10社、15社が集まって品目のやり取りをする場合でも、話がまとまらないという現実があります。

そのジレンマの中で、各社が相対で取り組む流れの中、1つのコンセプトとして、Meiji Seika ファルマとダイトが品目統合を加速させる川の流れを定義しました。この取り組みを「新・コンソーシアム構想」と位置付けています。

もともとの「コンソーシアム構想」は、Meiji Seika ファルマが後発医薬品の安定供給等の実現に向けた産業構造のあり方に関する検討会において提唱したもので、最終的には機能統合法人を設けて集約するというものでした。これは理想的なかたちではあるものの、ハードルが高く進展が難しかったため、今回は第一歩としての品目統合に注力する方針を打ち出しています。

この流れの中で、Meiji Seika ファルマ、当社、そしてもう1社を加え、製品の突合を行い、理論的に「今の品目はここで作れますよね」と受け入れ可能か否かをすり合わせました。その結果、ある程度の数が特定され、この流れに基づき、まずは双方に利益のある品目だけを統合する形で進めています。

その上で、一部の製品については議論せずに残しておき、さらに新たに1社が加わることで、この枠組みの中で選択肢が広がる可能性が見込まれます。そして、4社、5社、6社と増えていくことで、さらなる可能性が広がることが期待されます。

現在、我々を含めて6社が参加しています。最初からお話ししていたA社に加え、辰巳化学が参加し、つい2週間ほど前にC社が参加を表明しました。さらに先週、日本ケミファが参加を表明し、会社名を公表しました。来週には1社と面談の予定があり、複数の会社から興味を示していただいています。この枠組みが着実に進んでいると考えています。

秋頃には、全体が10社になっているか15社になっているかはわかりませんが、いったんそこで中間報告を行います。全体の会社の中でどれだけの品目が集約されるか、それによりもたらされる効率性をいくつかのメトリクスで測り、10社または15社でこれだけの生産効率が向上したという点を発表したいと考えています。

このタイミングで発表することで、各社に設備投資が必要な場合でも、おそらく補助金の話が出てくると思います。そのため、設備投資に対する補助金の準備のタイミングを考慮し、秋頃に実行したいと思っています。

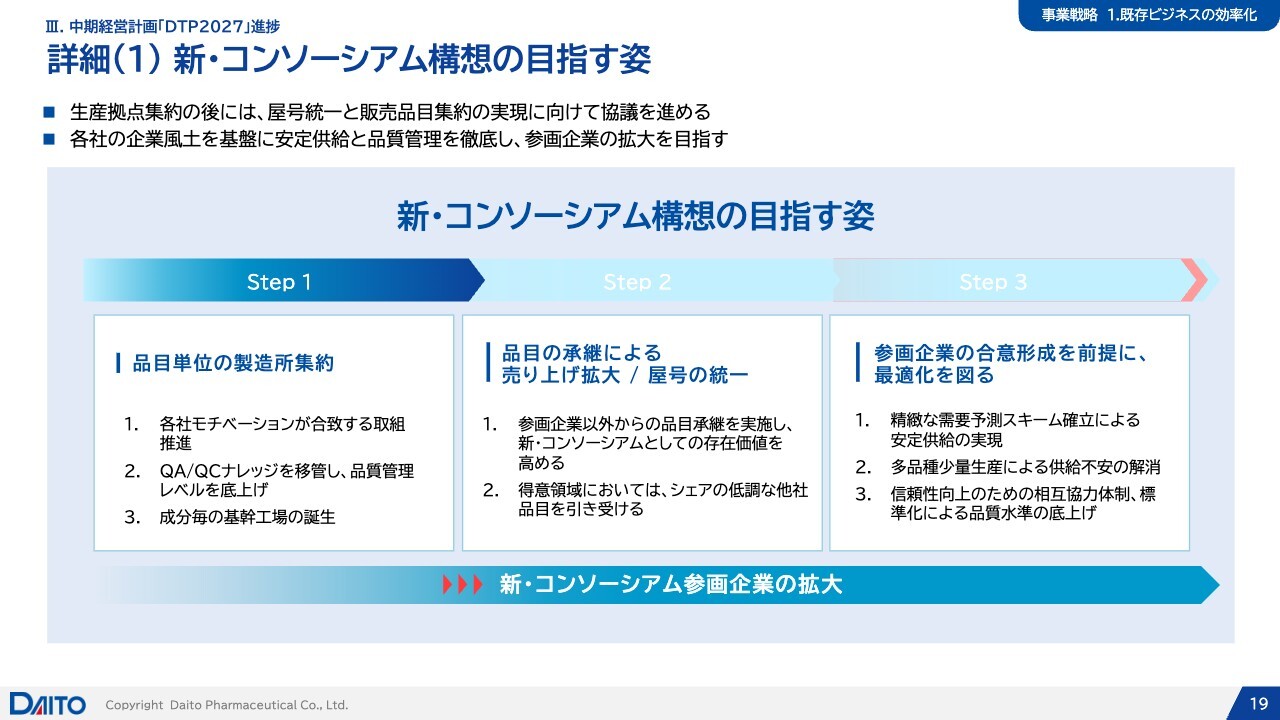

詳細(1) 新・コンソーシアム構想の目指す姿

スライドは、将来の構想を示しています。現在は、あくまでStep1に集中しています。これは「新・コンソーシアム構想」であり、品目統合アライアンスと置き換えていただいてもかまいません。特に強い縛りがあるわけではなく、品目統合について、参加企業のみなさまと話し合いを進める仕組みです。

誤解を与えやすいのですが、工場の統廃合について議論しているわけではありません。品目ごとに、どの工場で請け負うかを効率的に話し合う仕組みです。「うちの工場ではこれの生産はやめるけれど、そちらでは生産してください」という品目に関しても、この仕組みを使います。

その後のステップでは、品目の名前を1つの会社名に統一し、シンプル化してさらなる効率化を図ることもあります。さらに、話し合いの中で化学変化が起き、M&Aに近いような動きも想定しています。このように、どこかの工場で受け持つ話が進み、それぞれの会社でその工場に対して監査が入るということも同時に活発化させることを目指しています。

これは、業界全体の品質と安定供給、特に品質の基準をすり合わせるという点でも効果があると思われます。将来的には、信頼性保証の基準を標準化しながら、協力して効率をさらに向上させることも視野に入れています。

後ほど詳しくお話ししますが、Forecast Accuracy として、製品の需要予測精度を高めることについても、この枠組みの中で話し合いが進められると考えており、副次的な効果も期待しています。

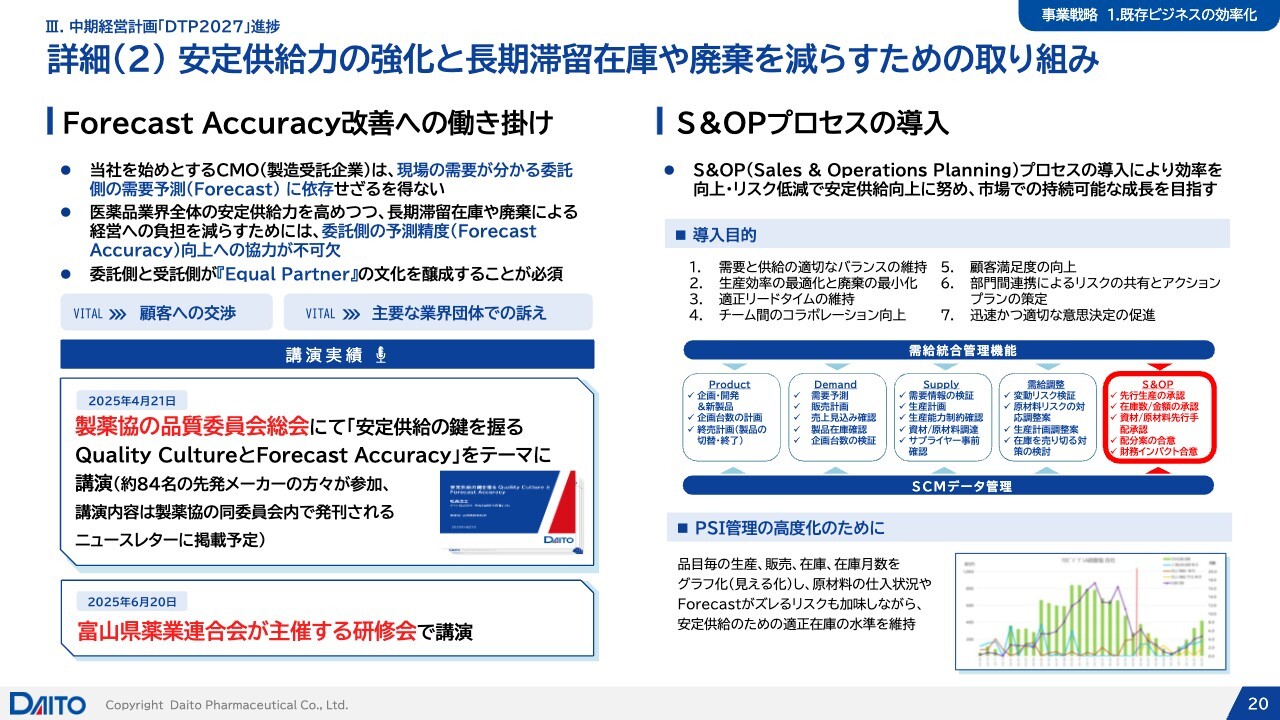

詳細(2) 安定供給力の強化と長期滞留在庫や廃棄を減らすための取り組み

既存ビジネスの効率化についてです。今後さらに主体的に取り組むべき重点として、Forecast Accuracy 改善への働き掛け、すなわち製品の需要予測の精度向上が挙げられます。

私は前職の武田テバにおいて、工場から営業、マーケティングまでを自分の直下で管理していました。その中でよくあった問題として、営業とマーケティングが需要予測を誤った結果、大量に製品を生産し、使用期限内に消費できずに廃棄するという事態がありました。これを突き詰めると、営業とマーケティングのForecast Accuracy の低さが原因であり、莫大な損失を引き起こしていました。

同じ組織内であれば、これを是正するためのフィードバックが比較的機能しますが、ダイトにおいては、需要予測を行う企業が、製造を委託してくる側であるため、CMOとして委託元の提示する数字をそのまま受け入れ、それに基づいて原薬を購買・生産するという状況です。

予測精度が低下すると、よくあることですが、急に予定数量が減らされたり、急に大量生産を要求されたりします。そのたびに我々の工場では、生産計画を調整し、場合によっては無理をして原薬や製剤を廃棄する事態が発生しています。

この現象はダイトだけでなく、日本全体で起きている問題です。そのため、特に委託と受託の関係において、委託側の営業管理、つまり需要予測に関する取り組みを見直す必要があります。需要予測の精度を向上させることは、日本の安定供給において極めて重要です。

限られた生産設備を日本国内で最大限効率化するため、工場の増設という案もありますが、やはり需要予測の精度を高めることが重要であると訴えています。委託側と受託側が対等なパートナー、いわゆる「Equal Partner」として協力する感覚が求められます。

受託側も「作らせてもらっている」の感覚を忘れることなく、双方がリバウンドを予測する責任、そしてそのリバウンドに基づいて適切に生産し、安定供給する責任を共有することが必要です。これは、対等な立場でお互いに取り組むべき課題です。

日本製薬工業協会の品質安定委員会や、富山県薬業連合会の講演でもお話ししています。需要予測の重要性については、これまで誰も言及していませんでしたが、今年は国をあげて、需要予測、すなわちForecast Accuracy を向上させることを訴えていきたいと考えています。

どの業界でも当たり前に行われている、S&OPプロセスシステムの導入についてです。PSI管理の高度化、いわゆる「見える化」についてご説明します。PSIとは、Production(生産)、Sales(売上)、Inventory(在庫)のことで、最終的な適正在庫を指します。在庫が多すぎれば当社の負担となり、少なすぎれば需要に応えられなくなるためです。

これは、適正なバランスを取ることが極めて重要です。そのため、Sales における先ほどの需要予測が非常に重要であり、それに基づいた在庫の適正管理を見える化し、毎週・毎月しっかりと追いかけていく必要があります。

このシステムは、外資系企業や大企業では当たり前に活用されていますが、現状の業界全体を見直してみると、管理に関する精度が低いと感じます。ダイトにおいてはこの点を強化しますが、国全体でもS&OPプロセスを強化させる取り組みを進めていくべきではないかと思います。

詳細(3) 中国における生産能力拡大に備えた工場の体制整備

2つ目の柱、中国ビジネスの強化についてです。進捗で「△」と評価したところです。「プレガバリンカプセル」の上市は、当社にとって初めての上市となります。生産体制については、既存の工場の1階部分の事務棟の部分を使用する予定です。

品質試験機能を拡充するとともに、2階には包装設備を新規導入し、事務棟を別建屋に移し、生産体制を整えました。当面は、1階と2階で中国向け製品の生産を行い、3階と4階は空いている状態です。今後は、これらのフロアを活用して、新たな受託製品への対応を進めていきます。

詳細(4) 中国における自社ジェネリック製剤の初出荷と今後の開発計画

これまでお見せしていなかったのですが、スライドには、中国におけるプロジェクトをお示ししています。

1番目と2番目が自社品目です。自社で承認を取り販売を開始するものです。「プレガバリンカプセル」の発売が解禁され、現在2品目の承認を待っている段階です。その後、11品目の受託製品が続き、さらに1品目、2品目と新しい計画があり、これらをガントチャートに示しています。このように、中国国内の原薬を可能な限り活用し、中国国内でCMOとして、外部に委託販売する計画を進めています。

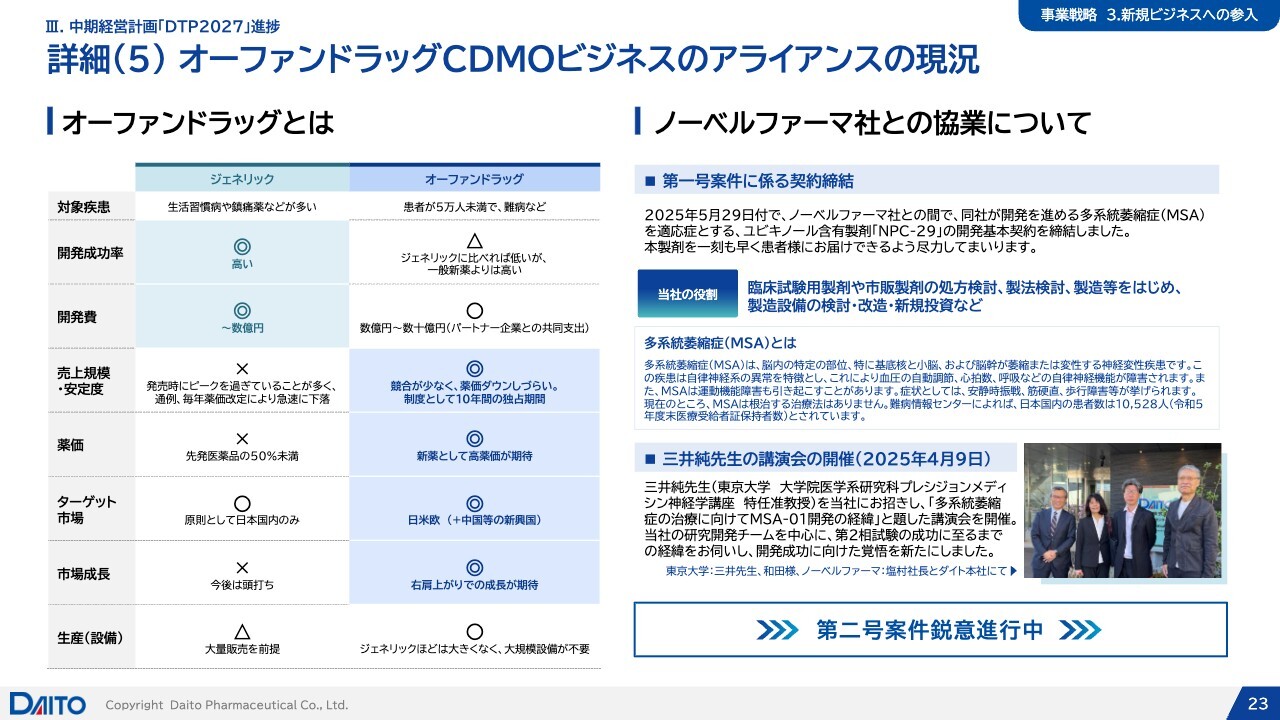

詳細(5) オーファンドラッグCDMOビジネスのアライアンスの現況

3つ目の柱、新規ビジネスへの参入についてです。オーファンドラッグCDMOビジネスのアライアンス現況についてお話しします。ノーベルファーマとの業務提携については、度々プレスリリースをしていますので、みなさまもご存じかと思います。

このたび、第一号案件に関する正式な契約締結に至りました。我々は、ノーベルファーマの新しいオーファンドラッグに関して、製剤研究所と高度化された製剤工場の役割を担うこととなり、現在、その話を鋭意進めています。

多系統萎縮症という病気は非常に難しい難病で、適切な薬がない中、専門家である三井純先生に当社の研究所で講演をしていただきました。これまで、ダイトの研究所はジェネリック医薬品の開発が主でしたが、この新薬の開発に携われることにより、社員のモチベーションが非常に高まっています。

現在、同じノーベルファーマ内において、第二号案件として「NPC-29」以外の品目に関する話が具体的に進行中です。それだけでなく、ノーベルファーマ以外の企業からもさまざまな提案が寄せられており、オーファンドラッグCDMOのプロジェクトは着実に進展していると考えています。

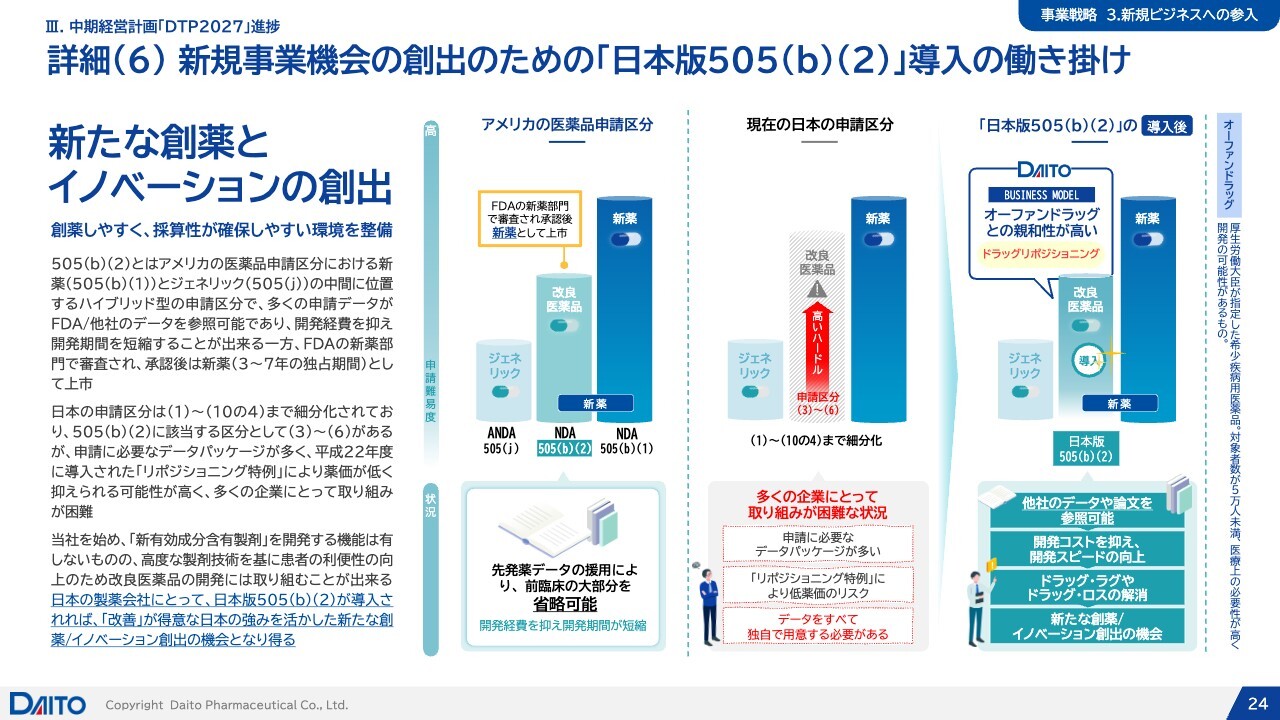

詳細(6) 新規事業機会の創出のための「日本版505(b)(2)」導入の働き掛け

現在のオーファン薬における製剤研究所と工業化の役割についてです。これをさらに一歩進めるために、私が会長を務める日本エスタブリッシュ医薬品研究協議会という勉強会で、いくつか政策提言を行っています。

詳しくはホームページでご確認いただければと思いますが、今年2月に提言した「日本版505(b)(2)」の導入に向けた取り組みについて簡単にご説明します。アメリカにおいては、新しい成分を使用した新薬と、既承認成分を用いたジェネリックの中間に位置する、ハイブリッド的な枠組みとして「505(b)(2)」というカテゴリが存在します。

「Value Added Product」と呼ばれるもので、既承認成分であっても、患者の利便性を高める付加価値を提供できる場合に該当します。新効能、新投与経路、新剤形など、毎日の服用が必要だった薬を貼り薬に変え、1週間背中に貼るだけで済むようにしたケースなども該当します。こうした変更により、患者に大きな利便性をもたらします。

実際、アメリカでは既承認成分であっても「505(b)(2)」が新薬カテゴリとして承認されています。希少疾病に関する承認では、新薬として承認された製品の約40パーセントが「505(b)(2)」の枠組みで認められたものです。ヨーロッパにおいても、同様のハイブリッド的な枠組みが存在しています。

一方で、日本にはこのような枠組みがまったく存在せず、新有効成分以外はすべてジェネリックに分類されます。ただし、新効能に関連する新投与経路や新剤形については、一定の可能性が認められる状況です。

日本では、実際に適用しようと思えば適用可能ですが、前臨床試験をほぼすべて行わなくてはならないため、非常に大変です。そのため、大半は新薬メーカーによるエバーグリーニング作戦というか、事業延長を目的とした剤形追加に用いられ、他社がこれを活用するケースは極めて稀です。

つまり、日本にはこの市場そのものが存在しない状況です。提言としては、日本にも同様の制度を導入し、患者に適切に付加価値を提供できるようにした上で、それに見合った薬価を設定することを求めています。これにより、日本は「工夫の国」として、製剤研究や大学発のベンチャー企業が進めるさまざまな研究にも貢献できると考えています。

既承認成分に関しては、日本ではほとんど商売にならず、ベンチャー企業が育ちにくい状況です。しかし、低分子医薬品においては、まだ多くの可能性が残されています。日本では、イノベーションは新有効成分に限られると考えられがちですが、アメリカでは高付加価値や工夫に対してもイノベーションとして認められ、国が支援しています。

このマーケット自体が日本には存在しませんが、日本でこれを作り、日本初の工夫製剤をアメリカに持ち込むことは、産業の育成にもつながります。現在、このような提案を業界団体や行政当局に訴えています。これが実現すれば、ダイトのみならず、多くの企業が元気になると思います。この実現に向けて、支援していきたいと思います。

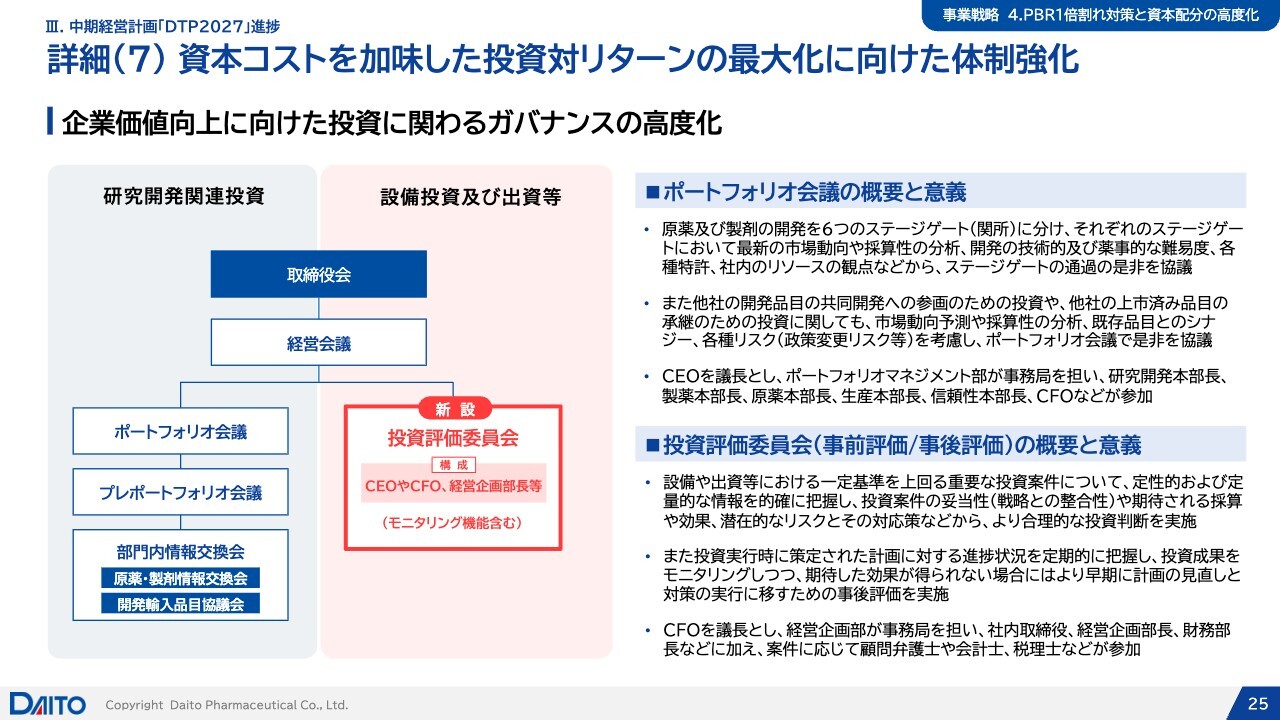

詳細(7) 資本コストを加味した投資対リターンの最大化に向けた体制強化

4つ目の柱、PBR1倍割れ対策と資本配分の高度化についてです。資本コストを加味した投資対リターンの最大化を目指す体制強化についてご説明します。これまで、ダイトの投資に関わるガバナンス体制の整備が十分ではありませんでした。研究開発関連投資については、先ほどお話ししたポートフォリオ会議で精緻に候補を決定し、投資案件の判断ができるようになってきています。

一方で、製品の購入や工場の買収、あるいはM&Aを見据えた新規オーダーの検討など、業界再編成の流れの中でさまざまなことが想定される投資については、評価委員会がこれまで存在していませんでした。そのため、新たに投資評価委員会を立ち上げ、ガバナンス強化を図るかたちとなりました。

詳細(8) 株主還元の強化と健康セルフケア社会への貢献

株主還元の強化についてです。初めて、株主優待制度を導入することになりました。当社はほとんどがBtoBのビジネスですが、一部BtoCの製品も取り扱っています。これを機会に、株主のみなさまに還元していくため、取扱い健康食品の60パーセント割引券の提供を決定いたしました。

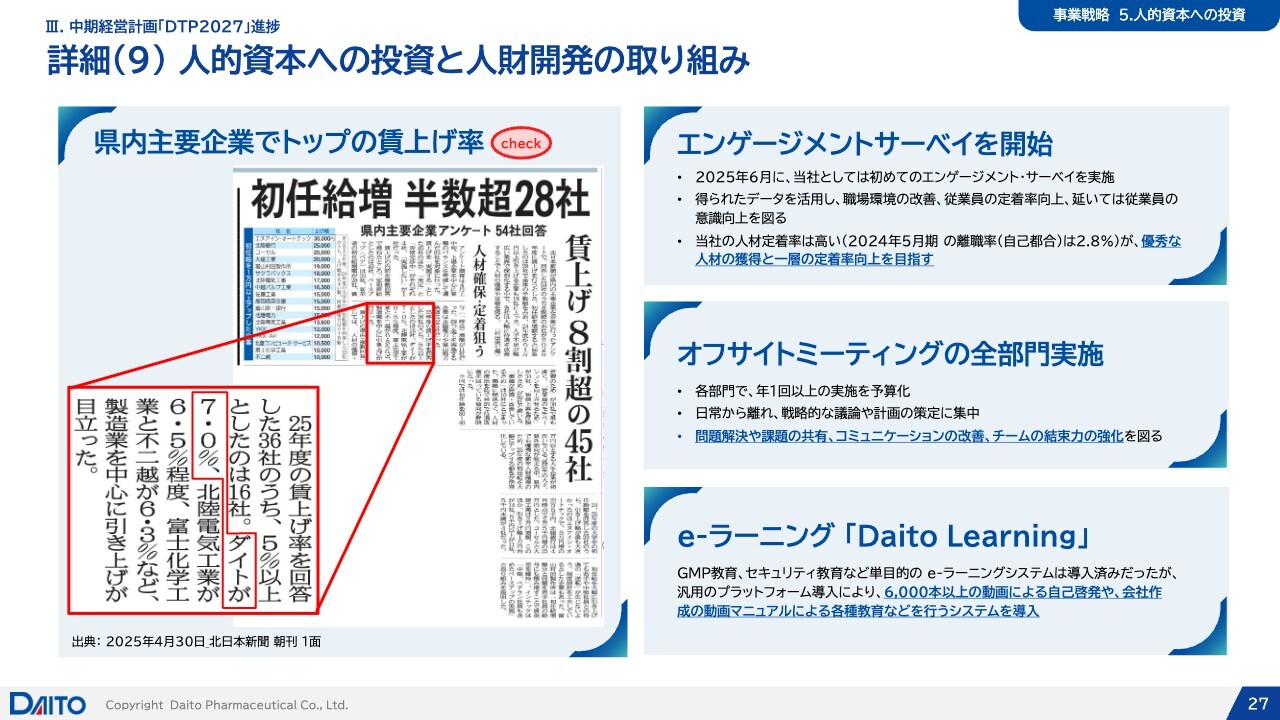

詳細(9) 人的資本への投資と人財開発の取り組み

5つ目の柱、人的資本への投資についてです。私は、ここが最も重要だと考えています。やはり、企業は人で成り立っています。現在、ダイトの各部署から「人が足りない」という声をよく聞きます。

もちろん、人を増やすことも1つの解決方法ですが、今いる人員が協力し合い、効率的に仕事を進めていくことも、人手を増やすのと同等の効果があると考えています。その中で、特に重要となるのは給料です。

今回のダイトは厳しい状態でしたが、社員に還元するという方針のもと、思い切ったベースアップを実施しています。『北日本新聞』の報道にもあるように、ダイトは7パーセントのベースアップを実現し、北陸地区で5パーセント以上の賃上げを行った16社の1社に該当します。今回、積極的な賃上げを進めています。

社員の意識調査であるエンゲージメントサーベイについてご説明します。ダイトは歴史ある企業で、和気あいあいとした雰囲気を持つ会社ですが、現在では社員数が1,000人を超えています。そのため、ご多分に漏れず、各部署でセクショナリズムが生じています。

こうした状況の中で、人材の流動性を高め、部署間の協力体制を構築しながら取り組みを進めています。現在、社員がどのような気持ちでいるのかを把握するため、社員意識調査を実施しました。この結果は、ちょうど我々の手元に届いたところです。

来週、幹部によるオフサイトミーティングが行われ、意識調査についてのレビューや、各部署での改善策の採択を実施します。この取り組みを通じて、中間管理職や役員クラスの組織活性化を進め、働きやすい環境の整備を実現していきます。

こうした取り組みを意識してもらうことは、人員を増やすのと同様の効果があると考えています。なお、オフサイトミーティングは費用がかかりますが、工場は車で通勤しているため、飲みニケーションが取りにくい状況です。

オフサイトミーティングでは、現場を離れて1泊し、懇親会を行いながら、普段は考えられないような将来のことや戦略、効率化を含めたさまざまなテーマについて話し合うことで、協力体制を強化します。この取り組みを全社的に展開していきます。

e-ラーニングシステムも充実させており、これらを含めた働き方改革を進めています。今年は、ビジネスの強化に加え、人的資本の投入についても大いに力を入れて取り組んでいきたいと考えています。

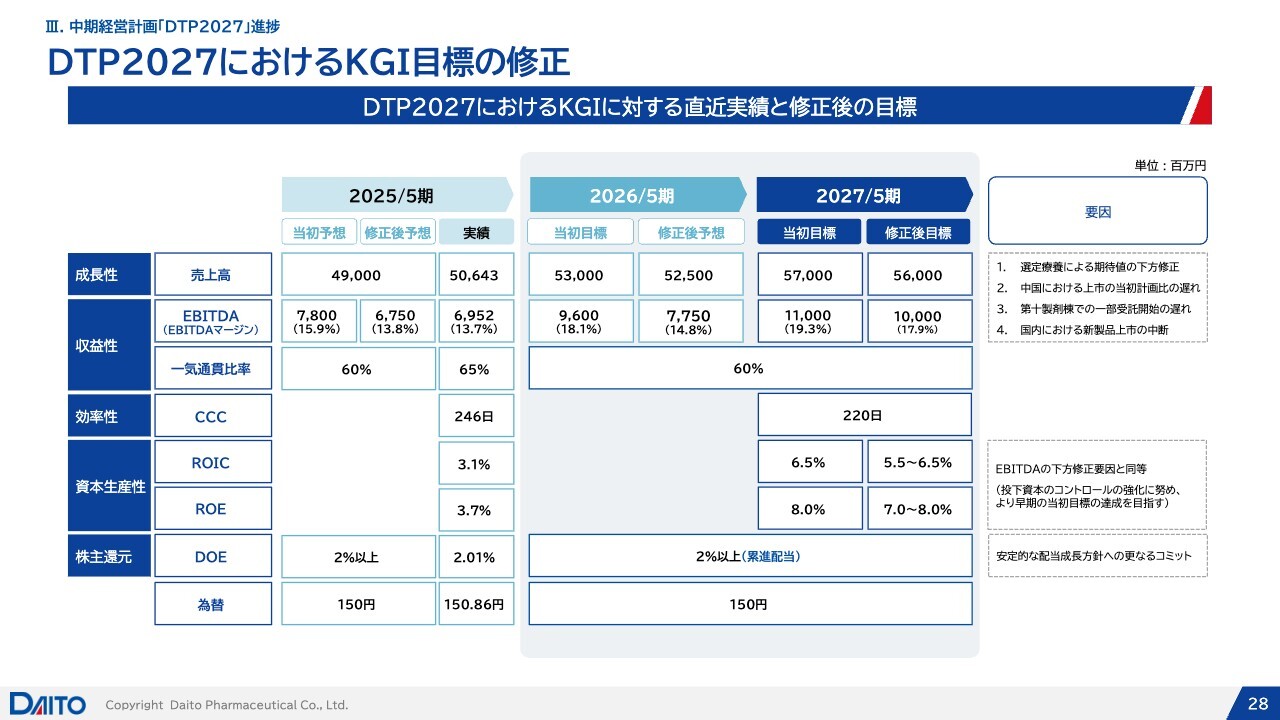

DTP2027におけるKGI目標の修正

今回のKGI目標の修正についてお知らせします。前期の着地は下方修正となり、CFOが発表したとおりの数字です。それに伴い、今期と来期の数字をスライドのとおり修正しています。2026年5月期においては、売上高を525億円、EBITDAを77億5,000万円、EBITDAマージンを14.8パーセントに修正しています。2027年5月期の目標も修正しました。

今期の着地と今後予想される状況の変化を加味しています。選定療養による影響について、ジェネリック薬にとってプラスになると考えていましたが、長期収載品の受託や原薬の取扱いも減少し、期待外れとなった部分も見受けられました。

また、中国における上市計画の遅れや、第十製剤棟での一部受託開始の遅延、国内における新製品上市の中断といった要因も加味し、今回の数値を算出しています。

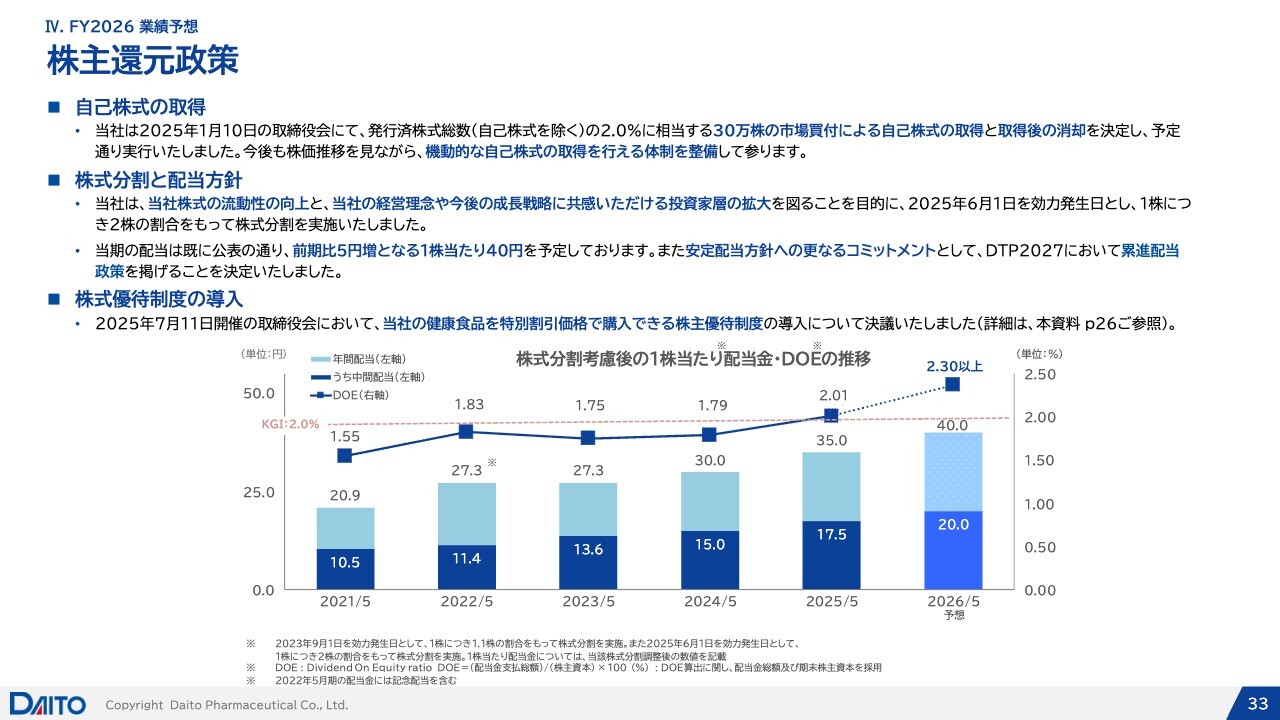

2027年5月期には、ROICを6.5パーセント、ROEを8.0パーセントとする目標には変わりありません。しかし現状を踏まえ、ROICは5.5パーセントから6.5パーセント、ROEは7.0パーセントから8.0パーセントという幅で示しています。

株主還元のDOEに関しては2パーセント以上を目標としており、これまで連続して配当を実施してきました。今後も、累進配当を設定していきたいと考えています。安定的な配当方針をさらに強化するものであるとご理解いただければと思います。

2026年5月期業績予想

2026年5月期の業績予想についてです。先ほどお話しした内容のとおり、2026年5月期ではスライドのような数字となっています。

2026年5月期 業績予想 カテゴリー別売上高

原薬と製剤の業績についてです。過去3年を振り返ると、製剤が好調な時には原薬がカバーし、原薬が不調な時には製剤がカバーするという関係性がありました。この2年ほどは、製剤が落ち込んだ分を原薬がカバーしていました。しかし、今期に入り製剤も原薬も順調に伸びており、底を打った感があります。今後も、着実に進めていきたいと考えています。

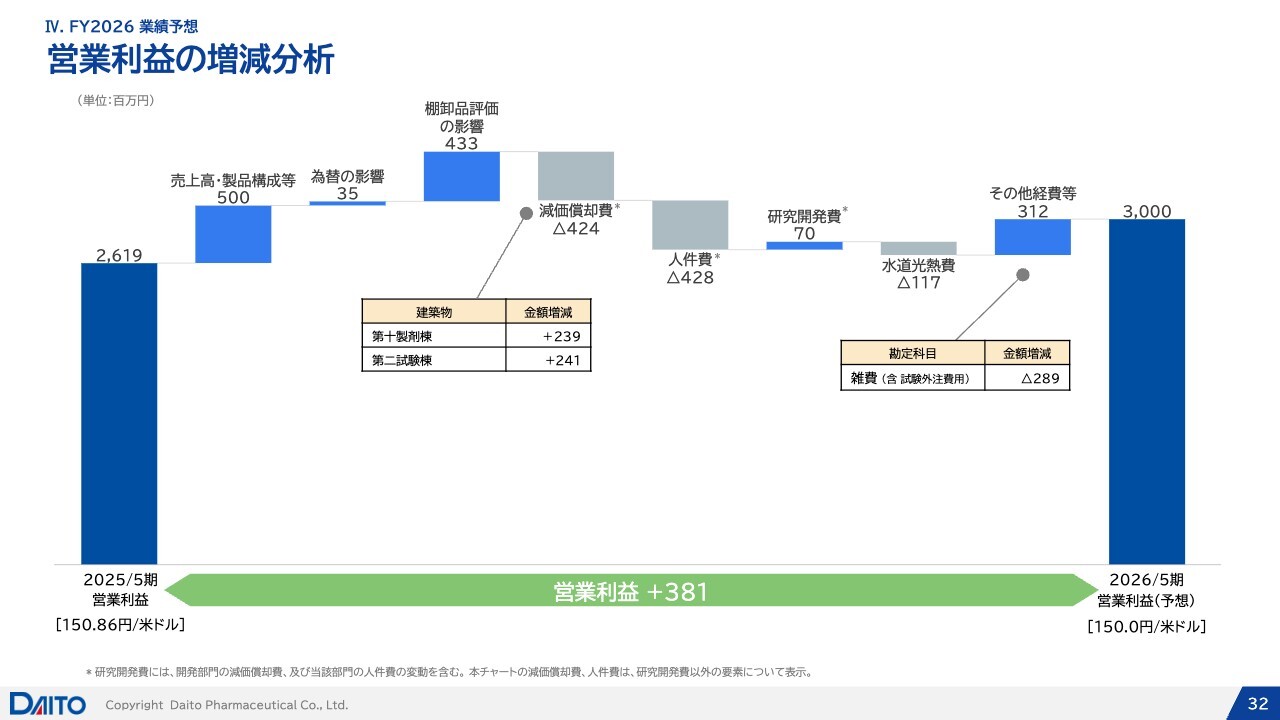

営業利益の増減分析

スライドは、営業利益の増減を示すウォーターフォールチャートです。前期は、26億1,900万円の着地でした。

今期は、トップラインが増加した部分を、売上高・製品構成等をミックスして反映させました。前期は4億円程度となっており、今期は5億円と設定しています。原材料費の高騰が続く中、値上げもかなりお願いしている状況を考慮し、こうした設定としました。

為替の影響は3,500万円で、着地では1ドルを150円と設定しています。棚卸品評価の影響は4億3,300万円とし、今期もここに注力して取り組みたいと考えています。減価償却費については、第十製剤棟と第二試験棟が落成し、これらの減価償却が始まるため、引き続き4億2,400万円の増加で計上されています。

人件費については、7パーセントのベースアップが影響して4億2,800万円となり、これが大きな要因と考えています。研究開発費は、7,000万円減少しています。水道光熱費は単価に大きな変動はない見通しですが、第十製剤棟や第二試験棟、新棟、設備、研究所などがフル稼働することにより、使用量が増えるため、さらに1億1,700万円の増加が見込まれています。

その他経費等は3億1,200万円の減少で見ています。主なポイントとしては、スマートスペンディングを活用して雑費を削減していることです。これまでこの項目はずっと伸び続けてきました。前期も結果的に増加となりましたが、今期は減少を見込みます。

さらに、Nice to Have(ナイストゥハブ)などの必要性が曖昧な支出を徹底的に見直し、経費を効率的に使用する取り組みを全社で徹底します。この取り組みを通じて削減した経費を原資として、特に人件費に充当することを進め、予算を有効に活用していきます。

社員には、スマートスペンディングを徹底することが、人件費の向上につながるという意識を持ってもらいたいと考えています。この目標を確実に実行していきたいと思います。また、営業利益30億円という区切りのよい目標を今期の目標として掲げ、全力で取り組んでいきたいと考えています。

株主還元政策

株主還元についてです。2026年5月期ではDOEを2.3パーセント以上とし、累進配当も含めてかなり高い水準を目指します。年間配当額についてもスライドに示したとおりで、株主還元を積極的に行っていきたいと考えています。

質疑応答:収益性改善の反省と来期目標の確実性について

質問者:利益予想について、終わった期、今期、次期の目標数値がすべて下方修正されている中で、進捗が「◯」や「△」となっていることに、少し違和感を覚えます。収益性改善は一番大きな課題だと思いますが、外部環境の中で何ができなかったのでしょうか? 反省点があれば強調いただき、それをどのように改善するのか、お聞かせください。

また、来期の営業利益についてもうかがいます。来期は営業利益が50億円、償却が50億円に達すると見込

新着ログ

「医薬品」のログ