提供:株式会社コプロ・ホールディングス 個人投資家・機関投資家合同IRセミナー

【QAあり】コプロHD、技術者の採用が好調に推移し、各段階利益で大幅な増収増益を達成 業績は過去最高

SECTION

清川甲介氏(以下、清川):株式会社コプロ・ホールディングス、代表取締役社長の清川です。たくさんの方にご参加いただき、誠にありがとうございます。これより2025年3月期の決算説明を始めます。

セクションとして、本日は1番から6番まで準備しています。6番は参考資料ですので、お手すきの際にご覧ください。

25年3月期 連結決算ハイライト

清川:2025年3月期の連結決算ハイライトです。スライドには、ポイントを1番から3番まで記載しています。

1つ目は、売上高および営業利益以下の各段階利益すべてにおいて、過去最高となる大幅な増収増益を達成しています。

2つ目は、中期経営計画最終年度の業績目標の達成の確実性が一部認められましたので、業績目標の達成を権利行使条件とするストック・オプションに係る株式報酬費用9,900万円を計上しています。

3つ目は、予算外の株式報酬費用や第4四半期に追加投下した採用費を吸収して、営業利益以下の各段階利益は予想を超過達成しました。

6つの指標は非常に重要ですので、読み合わせをします。グループ技術者数は4,861人、前期比プラス23.7パーセント、連結売上高は300億1,500万円、前期比プラス24.6パーセント、営業利益は27億6,300万円、前期比プラス29.1パーセント、Non-GAAP営業利益は33億2,800万円、前期比プラス36.5パーセント、経常利益は27億8,400万円、前期比プラス25.9パーセント、当期純利益は18億2,000万円、前期比プラス24.4パーセントと、すべての領域において過去最高を更新しています。

25年3月期 連結決算業績

清川:連結業績のP/Lは割愛します。

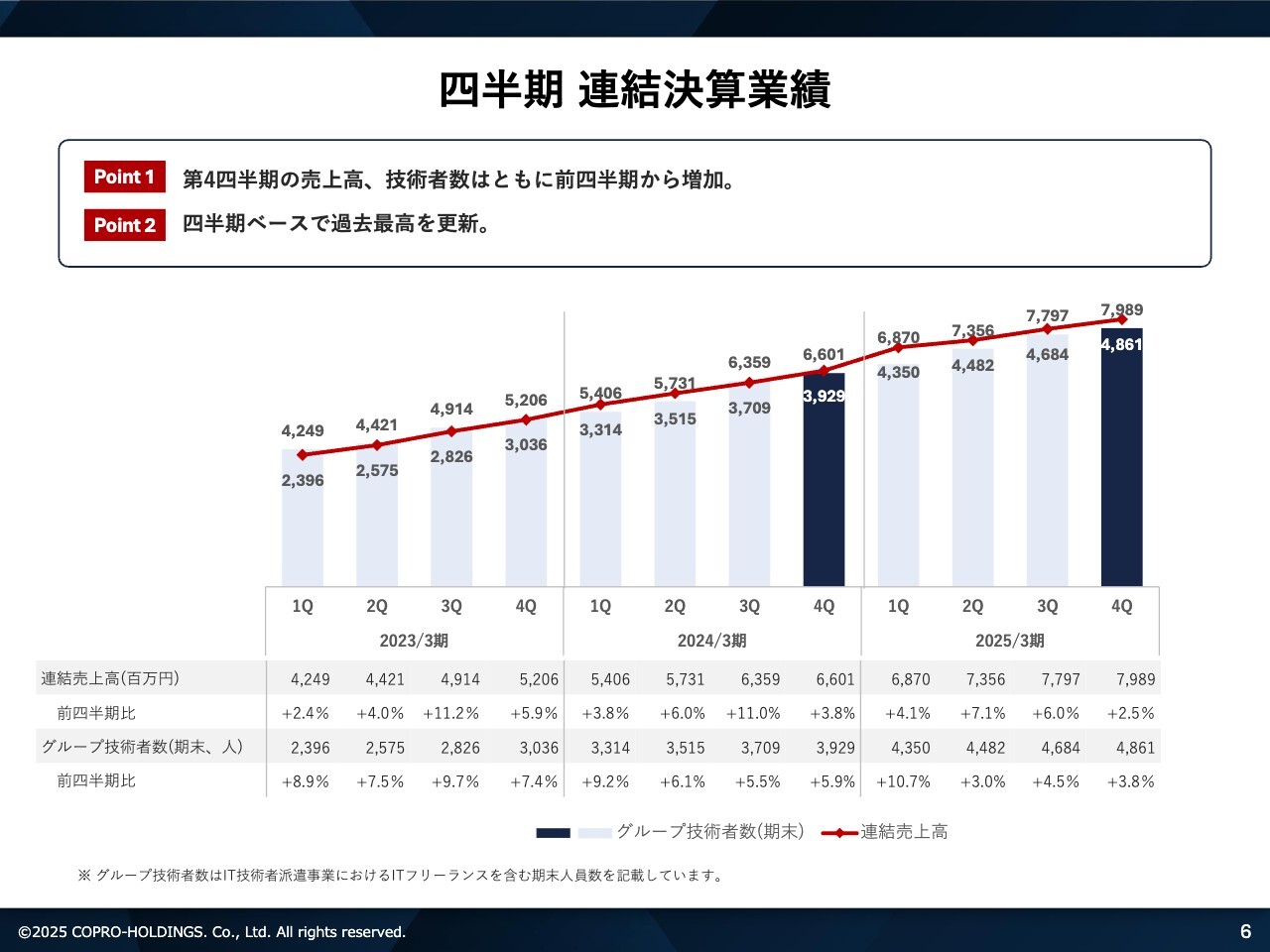

四半期 連結決算業績

清川:四半期の連結業績です。スライドには2023年3月期から記載していますが、右肩上がりで順調に技術者数と売上を伸ばしてきています。

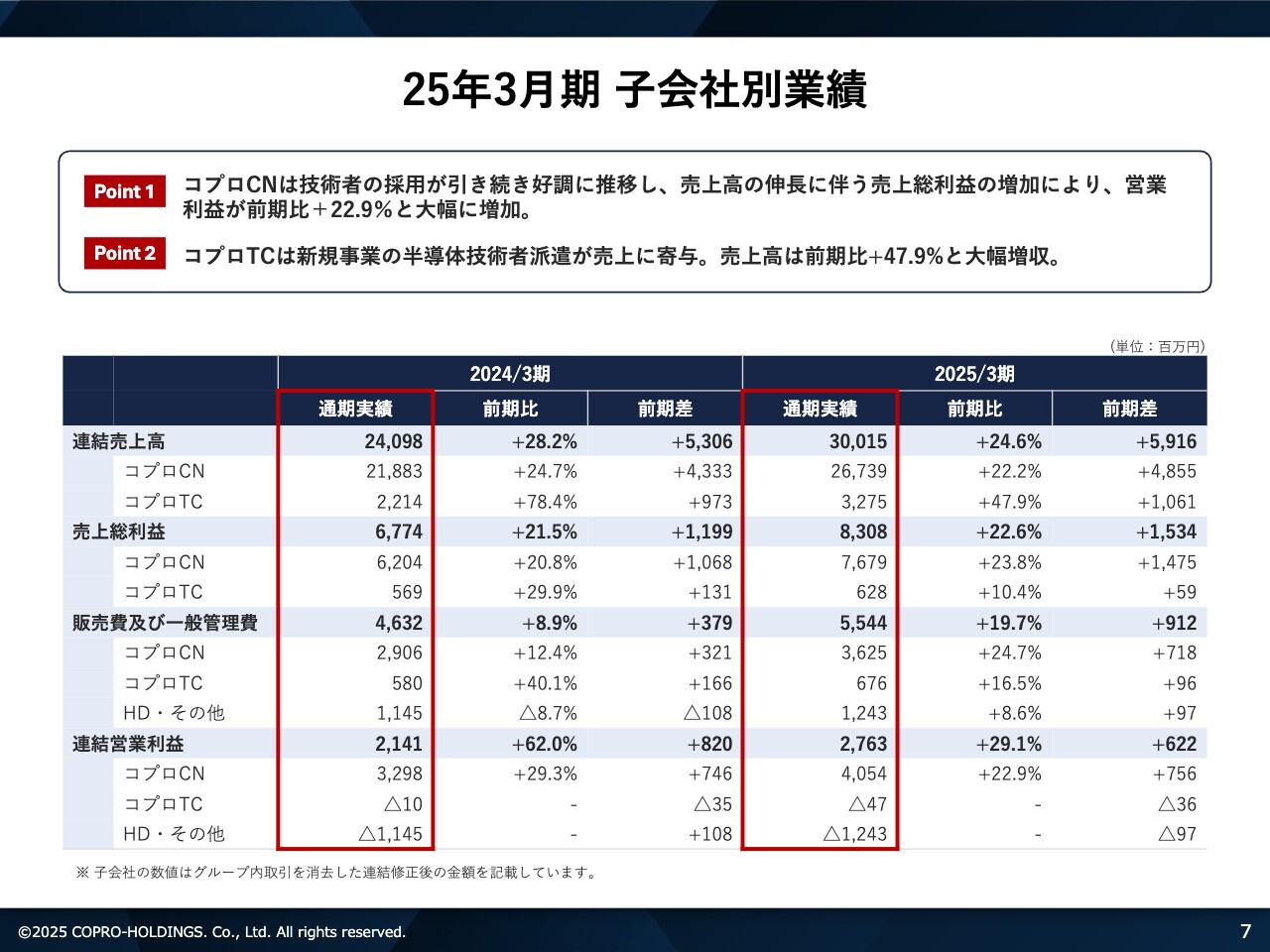

25年3月期 子会社別業績

清川:2025年3月期の子会社別業績です。建設領域を行っているコプロコンストラクション、IT・機電・半導体領域を担っているコプロテクノロジーの2社の売上総利益、販管費、連結営業利益ですが、建設領域のコプロコンストラクションが大きく伸長しています。

一方、コプロテクノロジーは半導体技術者派遣の売上が寄与していますが、まだ課題がたくさんあります。建設領域で培ってきた我々の強み、経験をしっかりコプロテクノロジーにも横展開して、さらなる売上の飛躍につなげていきたいと考えています。

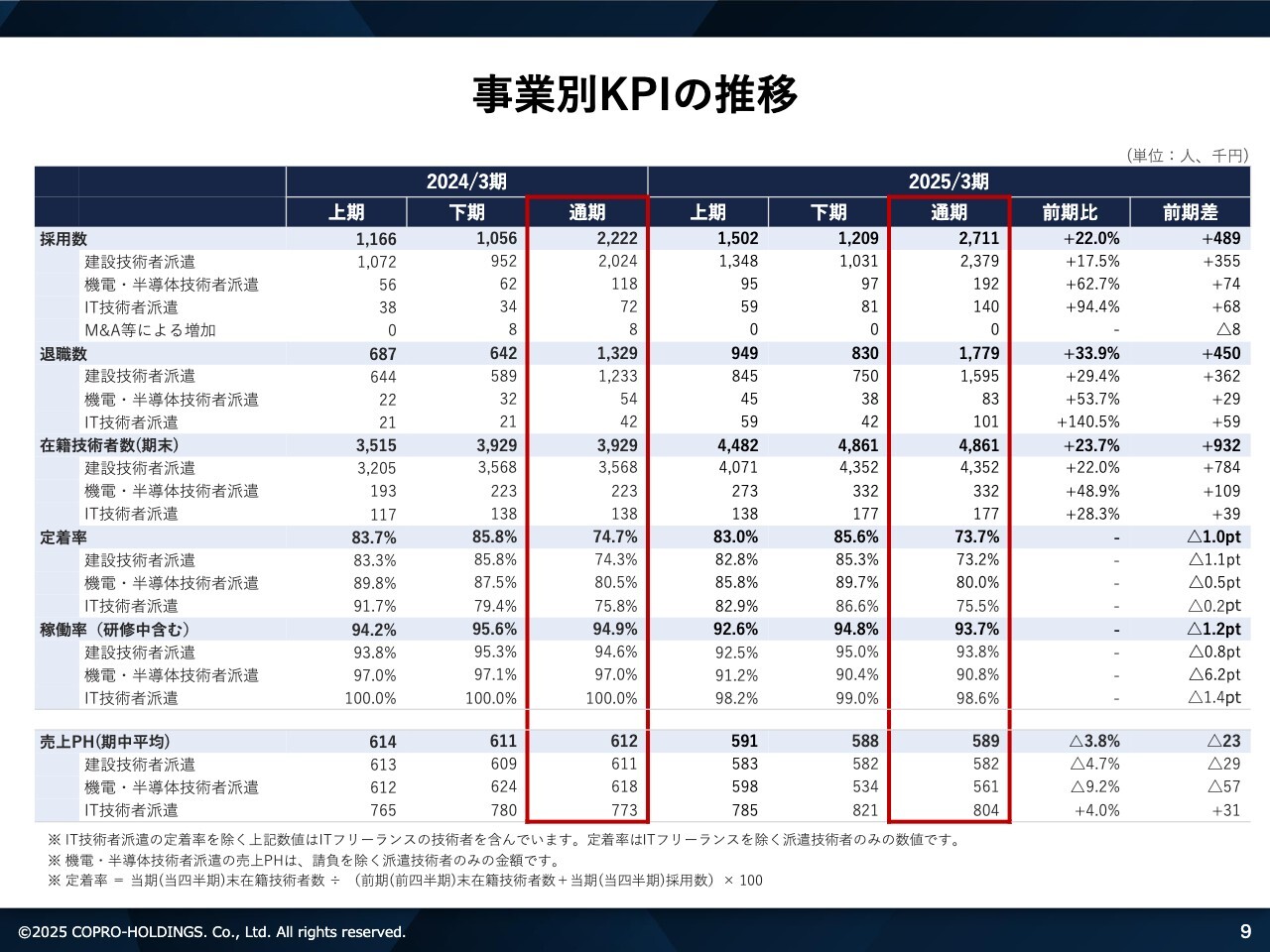

事業別KPIの推移

清川:事業別KPIの分析についてご説明します。まず、事業別KPIの推移です。

スライドには年間の採用数、退職数、期末ベースの在籍技術者数、定着率、稼働率、売上単価について記載しています。特に採用プロセスの見直し、歩留まりの改善を徹底的に行い、採用数が大きく伸びています。

退職の部分のポイントを挙げると、入社して1年、2年の方々を3年以降、5年以降にどのようにキャリアアップさせていくのかが今後の大きな課題だと考えています。定着率も73.7パーセントと、改善する余地があると認識しています。

稼働率は90パーセント以上ですが、技術社員(エンジニア)をすぐに教育・研修して送り出すためには、ある程度の余力をとっておかなければいけないという戦略で進めています。

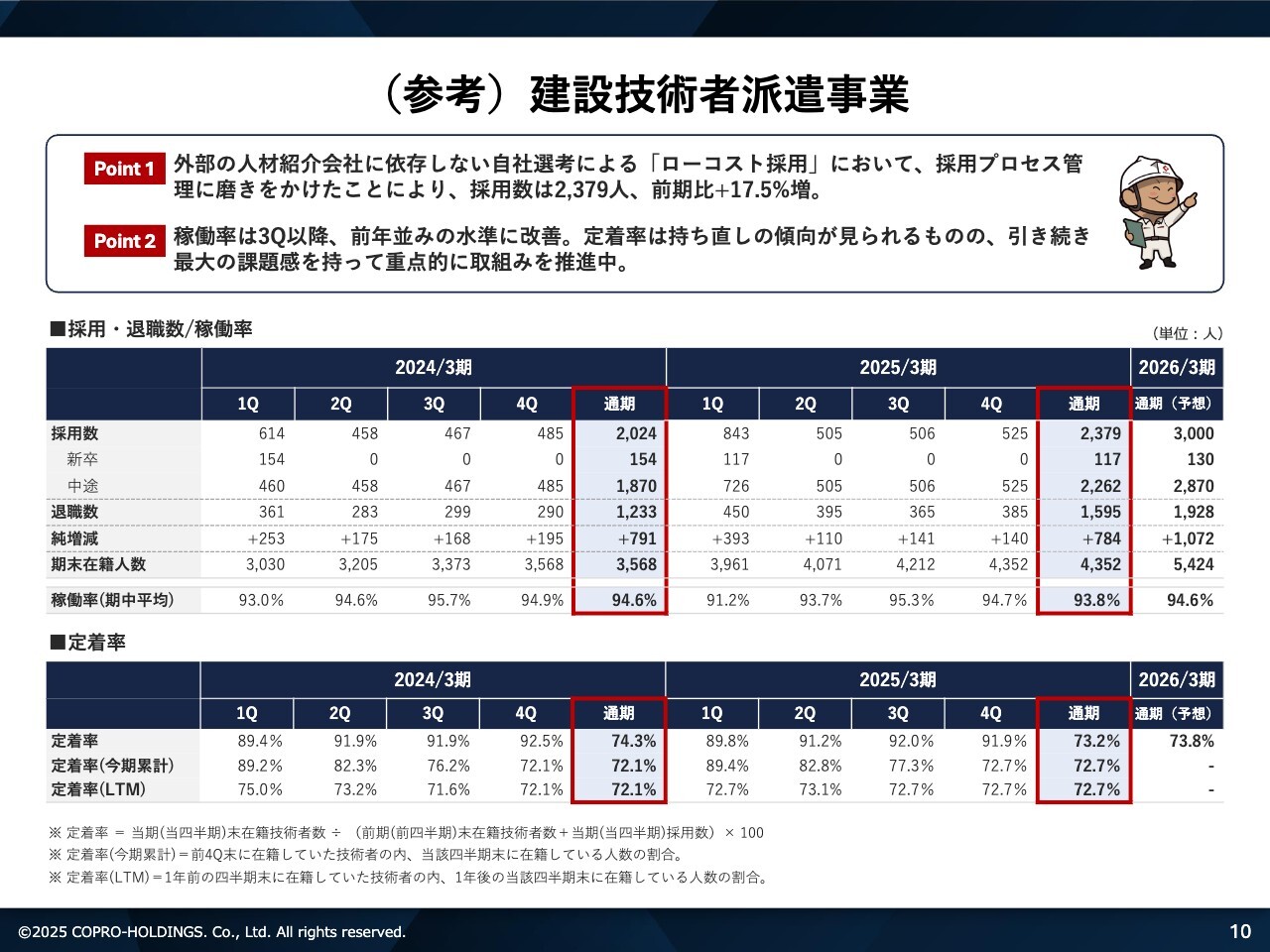

(参考)建設技術者派遣事業

清川:建設技術者派遣事業については、先ほどグループ全体のご説明をしたため割愛します。スライドのポイント1にも記載しているとおり、外部の人材紹介会社に依存しない自社選考「ローコスト採用」がコプロの大きな強みになっています。この採用プロセス管理に磨きをかけたことにより、採用数は年間2,400名弱、前期比プラス17.5パーセントという結果につながっています。

この採用プロセスや面接官の面接力、採用力の強化にしっかりと磨きをかけ、アップデートしていきながら、さらに採用数を確保していきたいと考えています。

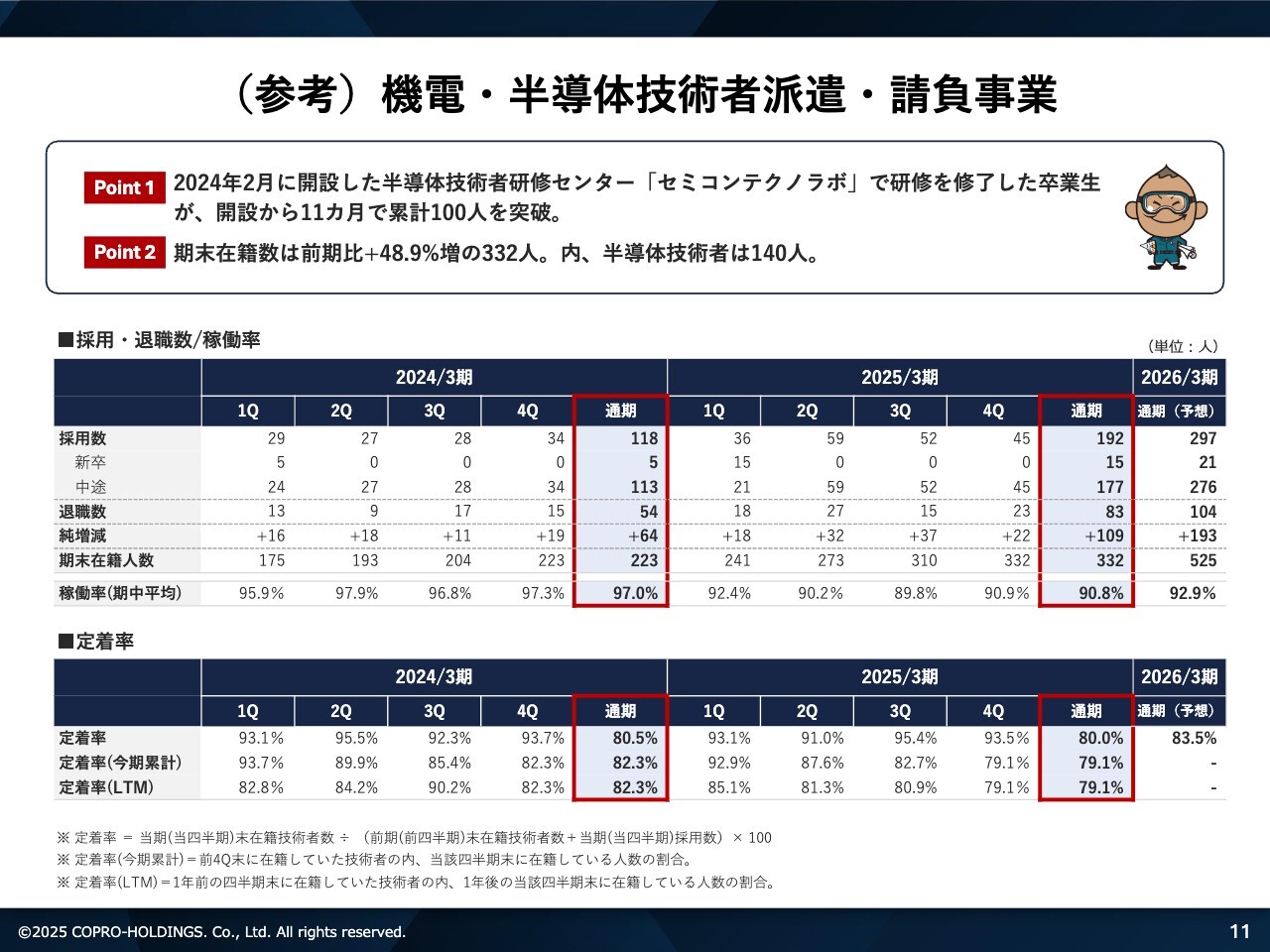

(参考)機電・半導体技術者派遣・請負事業

清川:コプロテクノロジー領域の機電・半導体技術者派遣・請負事業です。ポイント1として、2024年2月に新横浜に開設した半導体技術者研修センター「セミコンテクノラボ」で研修を修了した卒業生が、開設から11ヶ月で累計100人を突破しています。

このような方々に、半導体領域のお客さまであるキオクシアやイビデンなどの企業でご活躍いただいています。半導体技術者研修センターを高稼働でフル回転させていきながら、さらなるエンジニアの輩出につなげていきたいと考えています。

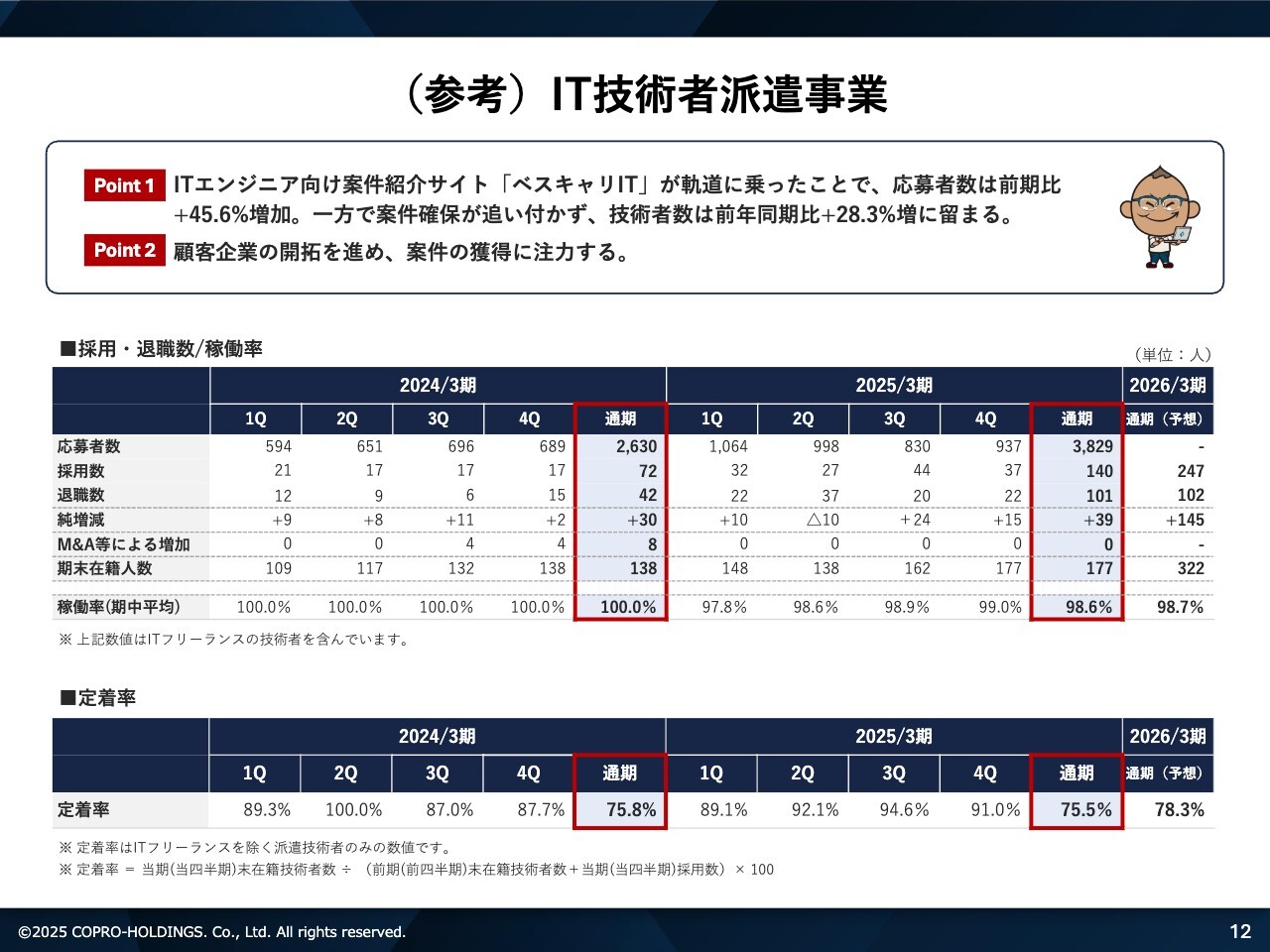

(参考)IT技術者派遣事業

清川:IT技術者派遣事業です。ITエンジニア向け紹介サイト「べスキャリIT」が軌道に乗ったことにより、応募者数は前期比プラス45.6パーセントを実現しています。

一方、営業力不足によって案件確保が追いつかず、技術者数は前年同期比プラス28.3パーセントにとどまっています。求職者、人材の集客が良いかたちでできている以上、今後は商流の浅い企業に対する案件確保が大きなポイントになると認識しています。

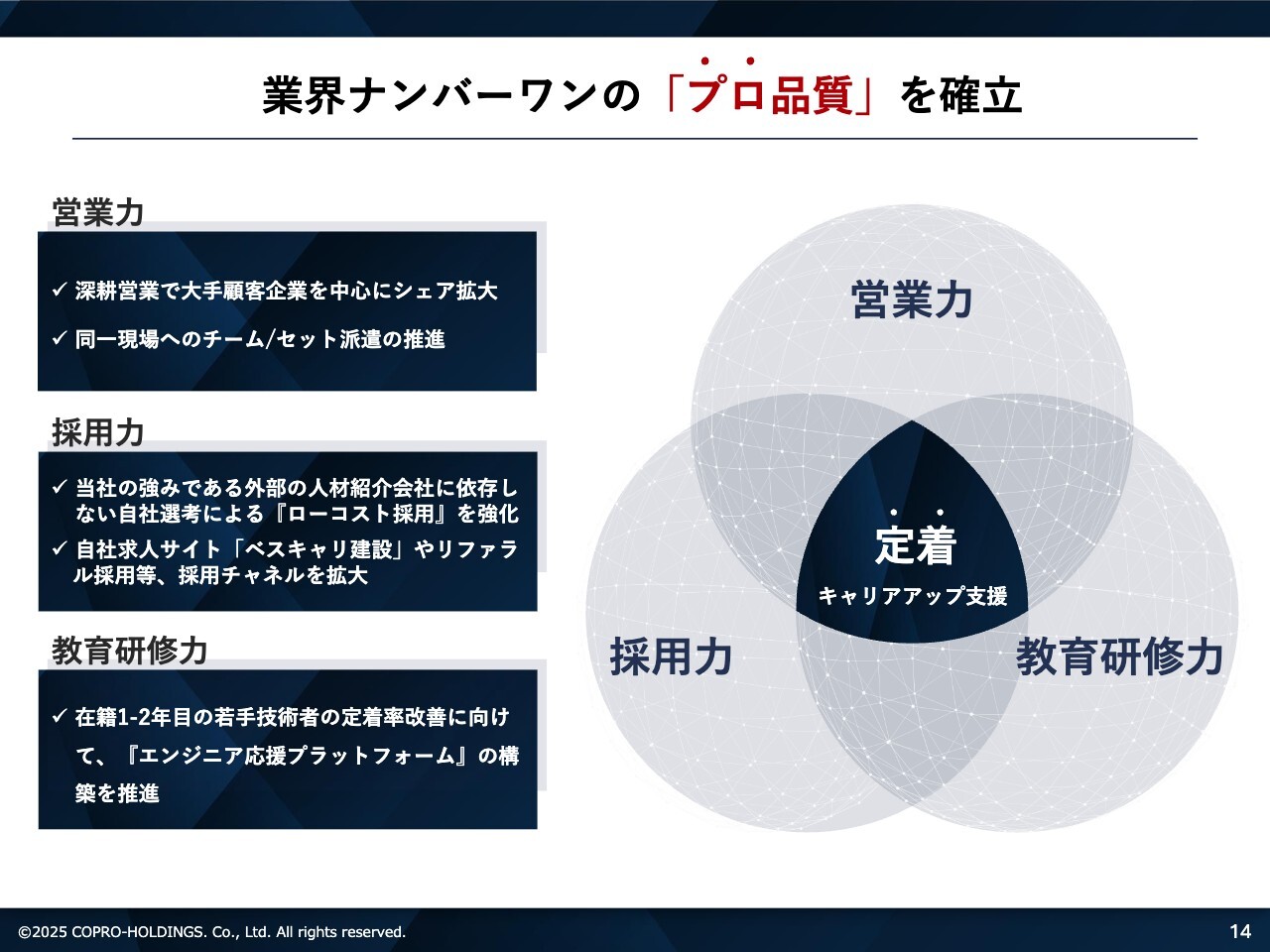

業界ナンバーワンの「プロ品質」を確立

清川:セクション3では事業の状況について、建設技術者派遣に特化してご説明します。

スライドにあるとおり、業界ナンバーワンの「プロ品質」を確立しています。営業力、採用力、エンジニアの教育研修力の3つのトライアングルで、真ん中にある「定着」をさらに改善していかなければいけないと考えています。

営業力については、新規開拓営業ではなく、既存の取引先に対する深耕営業を徹底的に進めていき、大手顧客企業を中心にシェアを拡大していきます。

また、定着に直結する部分では、同一現場へのチーム派遣、セット派遣をより推進していきたいと考えています。

採用力については、先ほどご説明したとおり、我々は外部の人材紹介会社に頼っていません。自社の「ローコスト採用」を徹底的に行っていくことでコストを抑えながら、コプロのチームに入ってもらえる将来有望なエンジニアの方々を自分たちの合格目線で採用していくことが大きな強みだと認識しています。

また、教育研修力に関しては、在籍1年目、2年目の若手技術者の定着率改善を今後の大きな課題として捉えています。若手技術者を3年目以降も継続させ、いかにキャリアアップさせていくかということが非常に重要で、大きく改善できればさらなる売上の拡大、在籍技術者の拡大につながっていくと考えています。

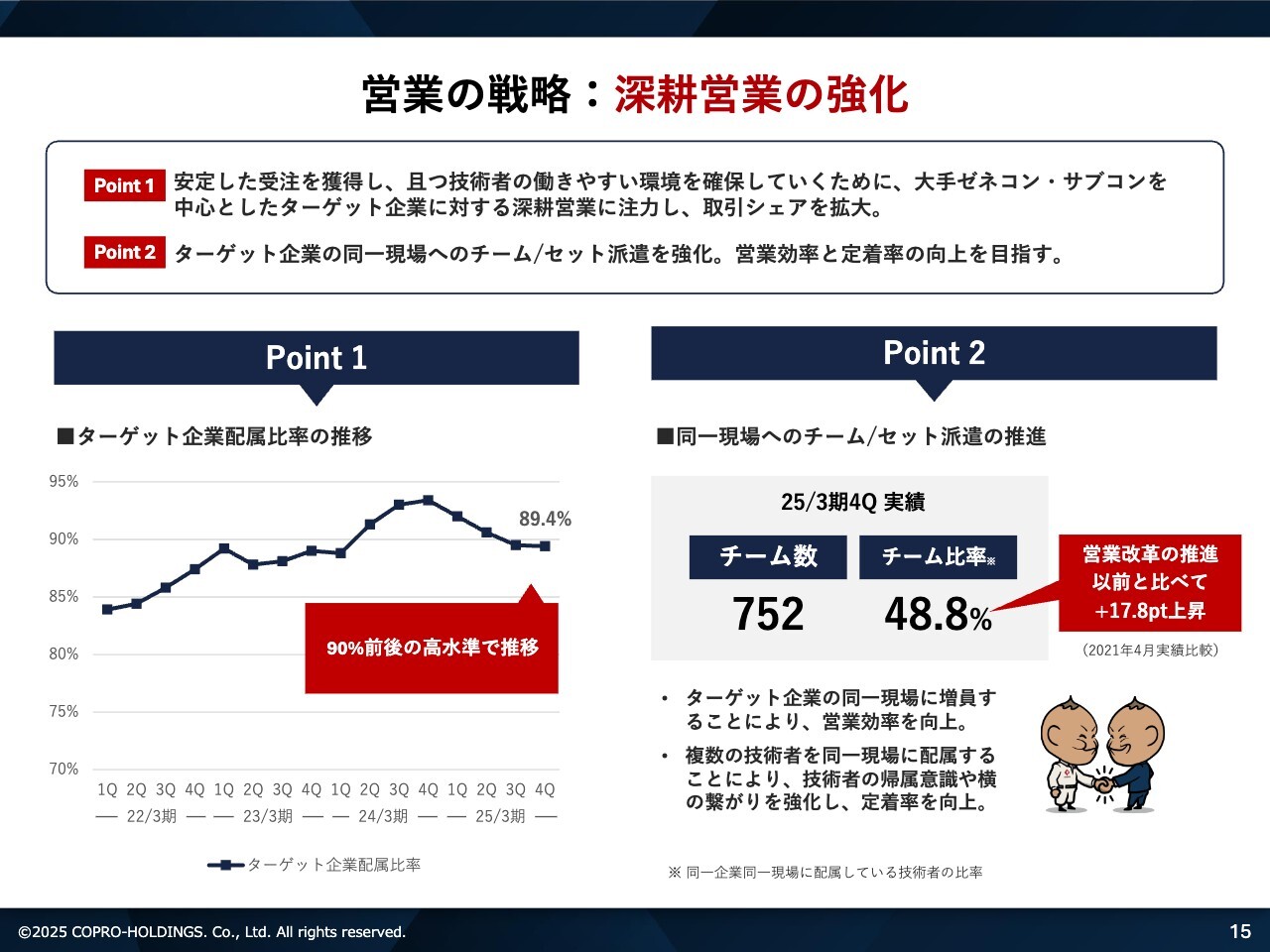

営業の戦略:深耕営業の強化

清川:営業戦略として、深耕営業を強化しています。

新たな企業を開拓するよりも、すでに取引している企業に対して複数の技術者を配属したいと考えています。コプロのベテラン社員が活躍している現場に、優先的に若手技術者を配属し、ベテラン社員に若手技術者の面倒を見てもらうことで定着率改善に努めます。

ポイント1は、ターゲット企業の配属比率をさらに高めていくことです。ターゲット企業の配属比率は90パーセント弱となっており、「この企業と取引していく」とターゲットを定めたスーパーゼネコン5社を筆頭に大手、準大手の企業に徹底的に深耕営業していきます。

ポイント2は、チーム派遣、セット派遣の推進です。今、チーム数は752チーム、チーム比率は50パーセント未満にとどまっています。

しかしながら、我々は中期経営計画が始まった3年前から営業改革を徹底的に推進してきました。

その頃と比べると17.8ポイント上昇しています。さらにチーム比率を高めていくことが、営業戦略として非常に重要だと考えています。

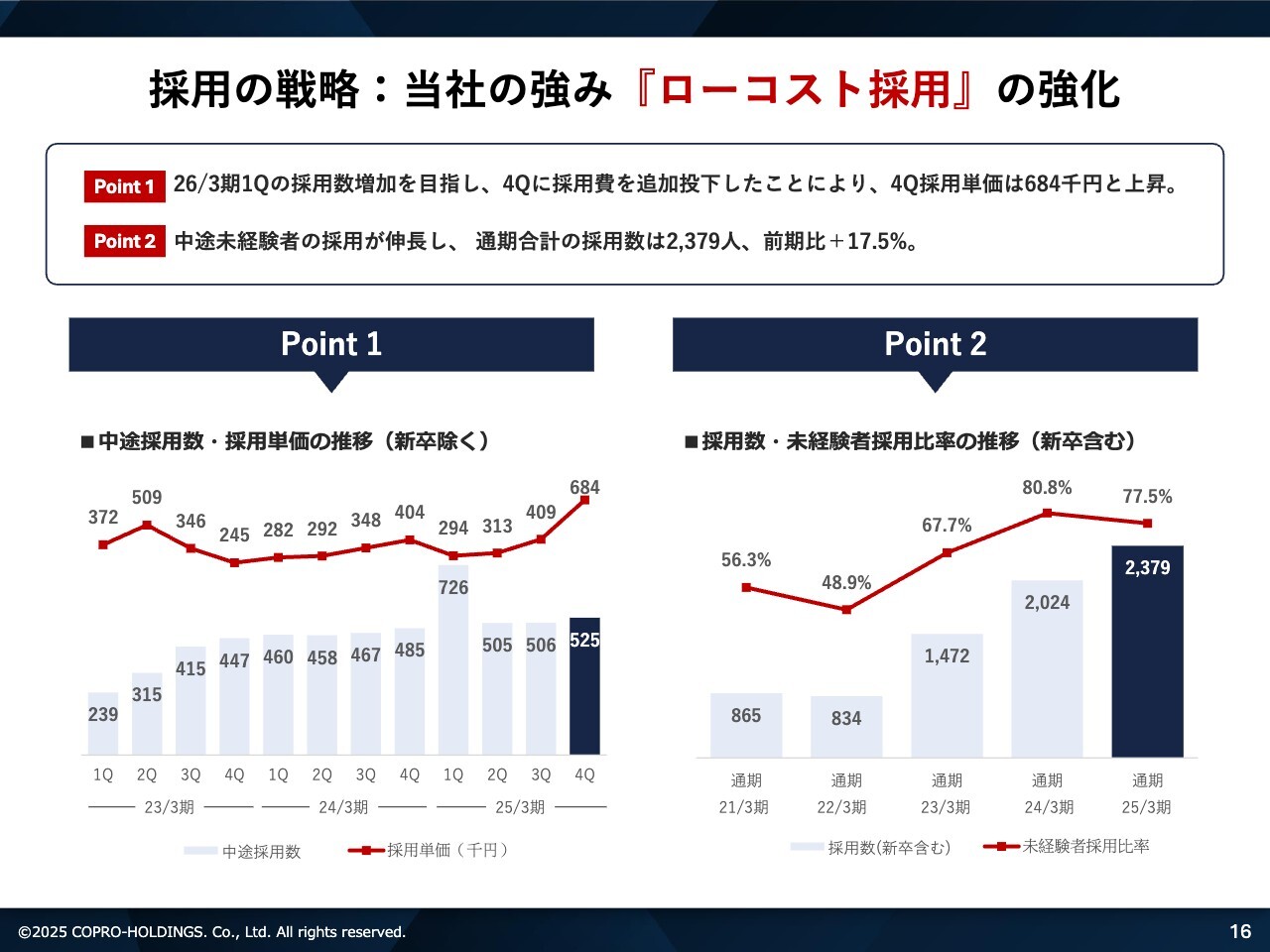

採用の戦略:当社の強み『ローコスト採用』の強化

清川:我々の大きな強みである「ローコスト採用」についてです。ポイント1、ポイント2に加えてご説明したいのが、2025年3月期第4四半期の採用数は525名、採用単価は68万4,000円までコストが上昇している点です。

ポイント1にあるとおり、2026年3月期第1四半期の採用数を高い確度で増加させることを目指し、先行的に採用費を投下しました。

68万4,000円と大きくコストが増えていますが、進行期でしっかりと採用につなげていき、コストを安定させていきます。

ポイント2は、採用数、未経験者採用の比率です。未経験者採用比率は77.5パーセントとなっています。今は特に経験者が採用しづらい時代に入っているため、未経験から建設領域で活躍できるエンジニアにしていくことが我々の存在意義だと考えています。

未経験の若手技術者にご入社いただき、我々が研修教育を行い企業に送り出していきます。さらに、6ヶ月研修、在籍1年研修などを、我々の「エンジニア応援プラットフォーム」としてしっかりと可視化して前に進めていきたいと考えています。

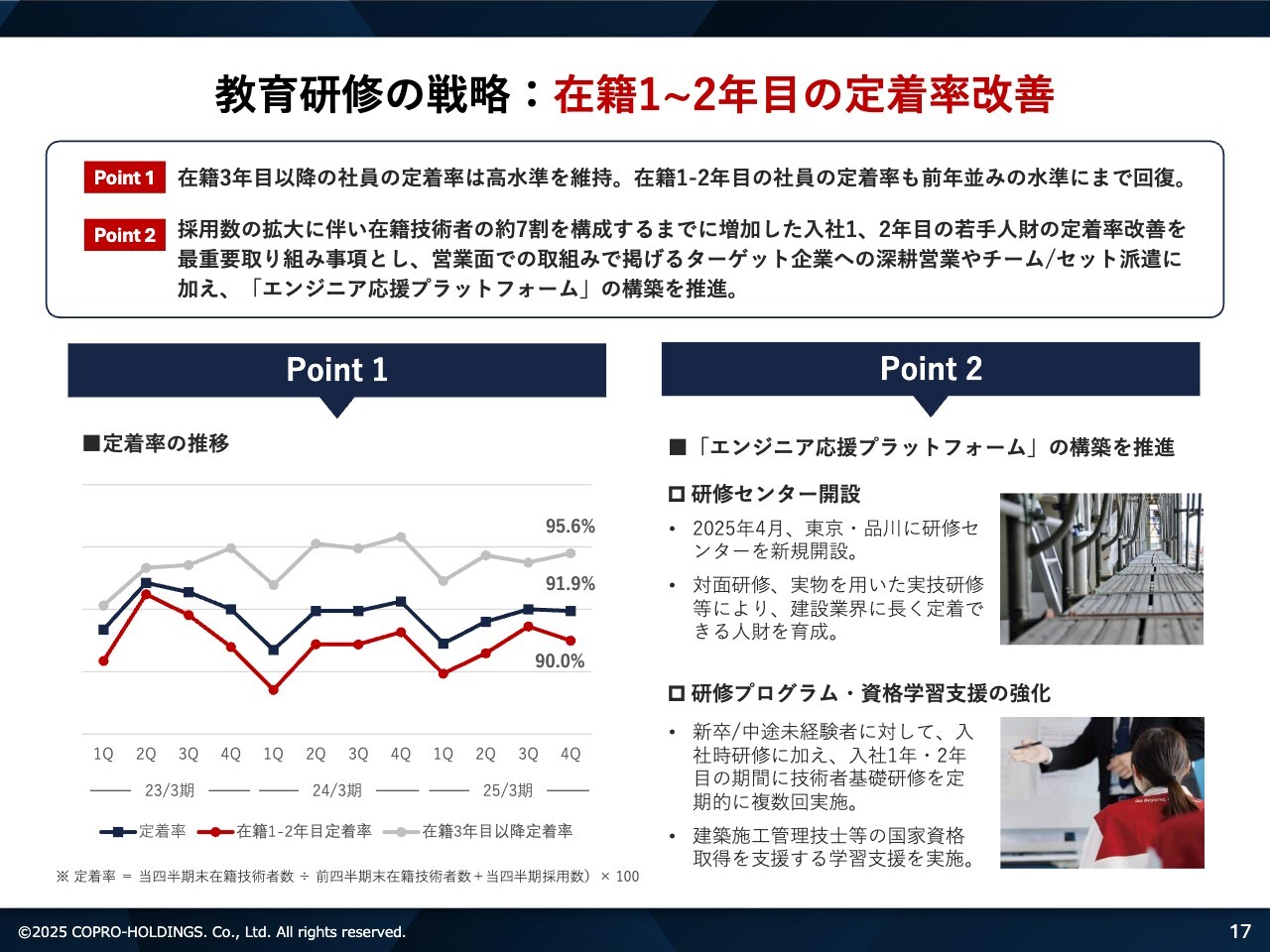

教育研修の戦略:在籍1〜2年目の定着率改善

清川:教育研修の戦略です。在籍1年目、2年目の定着率の改善が、1丁目1番地の課題だと認識しています。

ポイント1の図では、赤い折れ線グラフの在籍1年目、2年目の定着率が一番低く出ています。ネイビーは全体の定着率、グレーは3年目以降のエンジニアの定着率を示していますが、在籍1年目、2年目と3年目以上の定着率の差は5パーセント以上ありますので、在籍1年目、2年目の定着率を高めて3年目以降まで伸ばしていくための戦略として教育、研修が非常に重要になってきます。

ポイント2として、「エンジニア応援プラットフォーム」の構築を推進しています。1つ目は研修センター開設です。2025年4月、東京・品川エリアに研修センターを新規開設しています。今までは座学のみでしたが、この研修センターでは実物を用いた実技研修を行っています。例えば測量機を入れて、その場で見て触って測量を実技ベースで行っていくような取り組みによって、現場に配属された時の違和感や研修とのギャップを減らします。

2つ目は、研修プログラム・資格学習支援を強化しています。今までは入社後に研修を行い、送り出していくだけでしたが、これからはエンジニアの成長に合わせて6ヶ月研修、1年研修、2年研修などの教育を能動的に行い、学びながら定着していくことが非常に重要ですので、教育研修を我々の大きな強みにしていきたいと考えています。

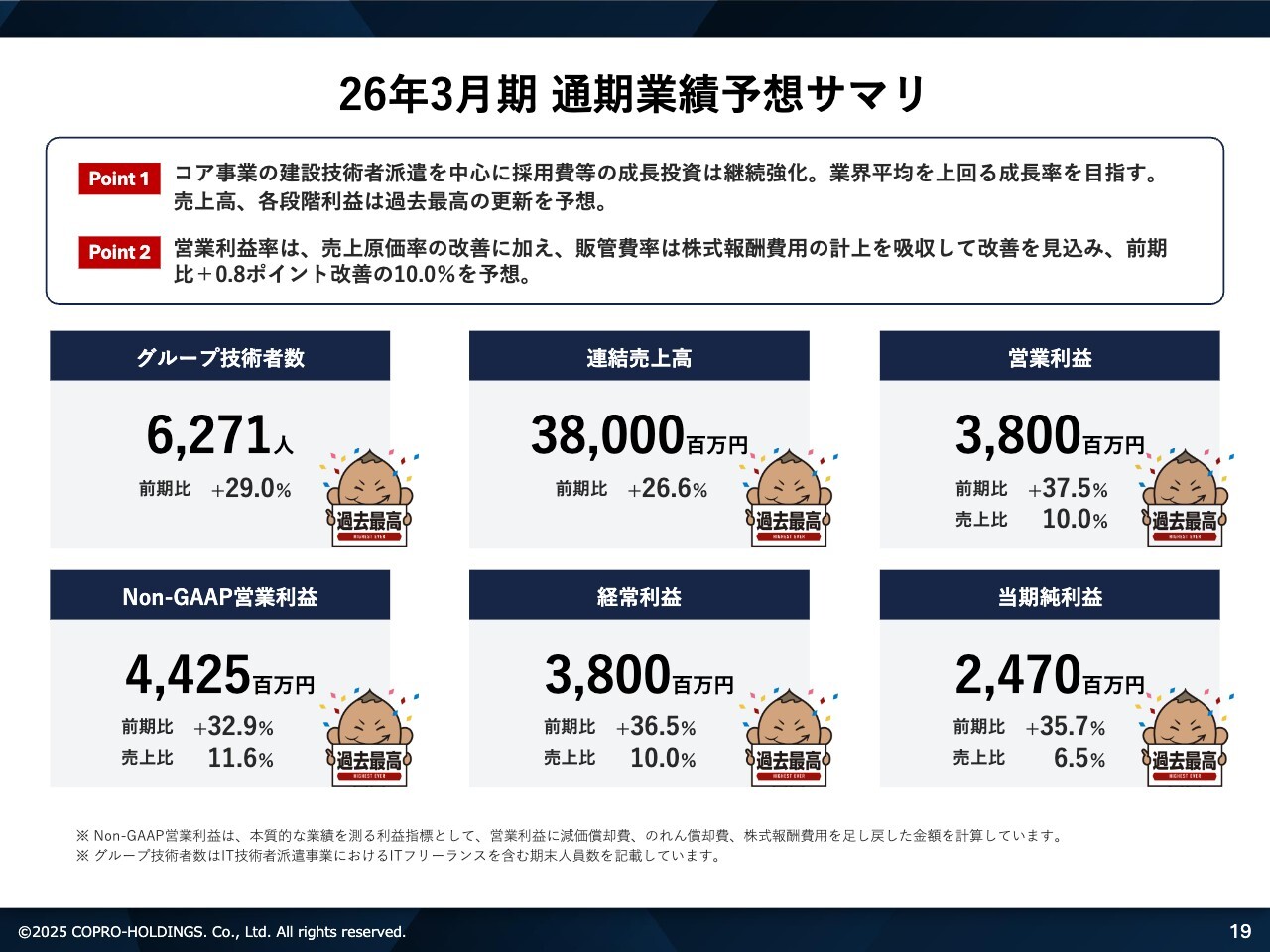

26年3月期 通期業績予想サマリ

清川:セクション4は、2026年3月期の業績、配当予想のご報告です。2026年3月期通期の業績予想サマリをご説明します。

ポイントは2つあります。ポイント1は、コア事業の建設技術者派遣を中心に、採用費等の成長投資は継続して強化していき、業界平均を上回る成長率を目指します。売上高、各段階利益は過去最高の更新を予想しています。

ポイント2として、営業利益率は売上原価率の改善に加え、販管費率は株式報酬費用の計上を吸収して改善を見込み、前期比プラス0.8ポイント改善の10パーセントを予想しています。我々は今、社内の生産性も非常に重要なポイントとしています。何人体制でどれだけの売上をこなしていくのかという指標ですが、生産性をしっかり高めていくことによって利益率がさらに高まっていくと考えています。

重要な6つの部門についてご説明します。グループ技術者数は6,271人、前期比プラス29.0パーセント、連結売上高は380億円、前期比プラス26.6パーセント、営業利益は38億円、前期比プラス37.5パーセント、売上比率10パーセント、Non-GAAP営業利益は44億2,500万円、前期比プラス32.9パーセント、経常利益は38億円、前期比プラス36.5パーセント、当期純利益は24億7,000万円、前期比プラス35.7パーセントとなっており、すべての領域において過去最高を更新する予想です。

26年3月期 通期業績予想

清川:通期のP/Lについては割愛します。

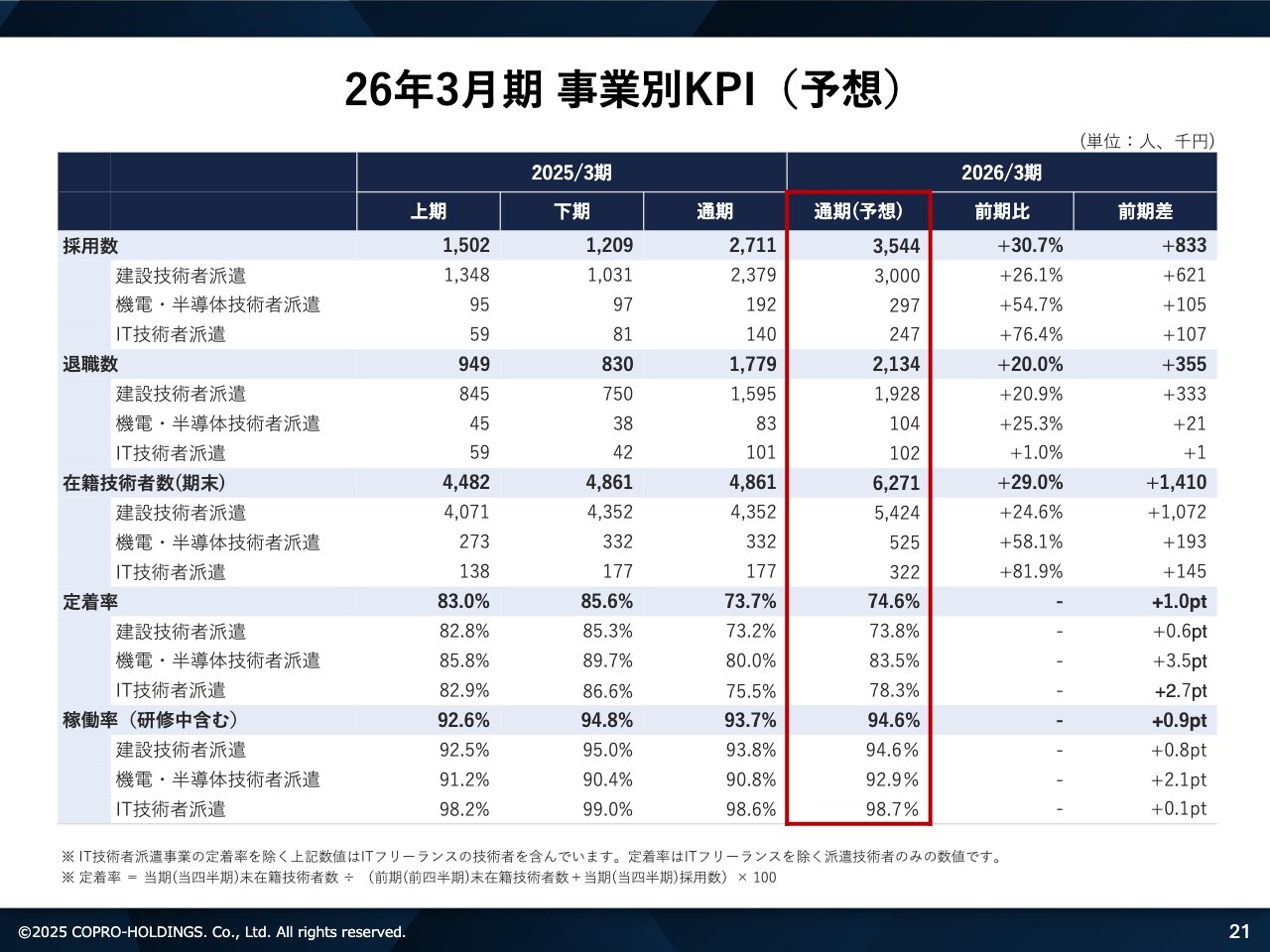

26年3月期 事業別KPI(予想)

清川:今年度の事業別KPIについては、採用数、退職数、在籍技術者数、定着率、稼働率の計画を立てていますので、お時間がある時にご覧ください。

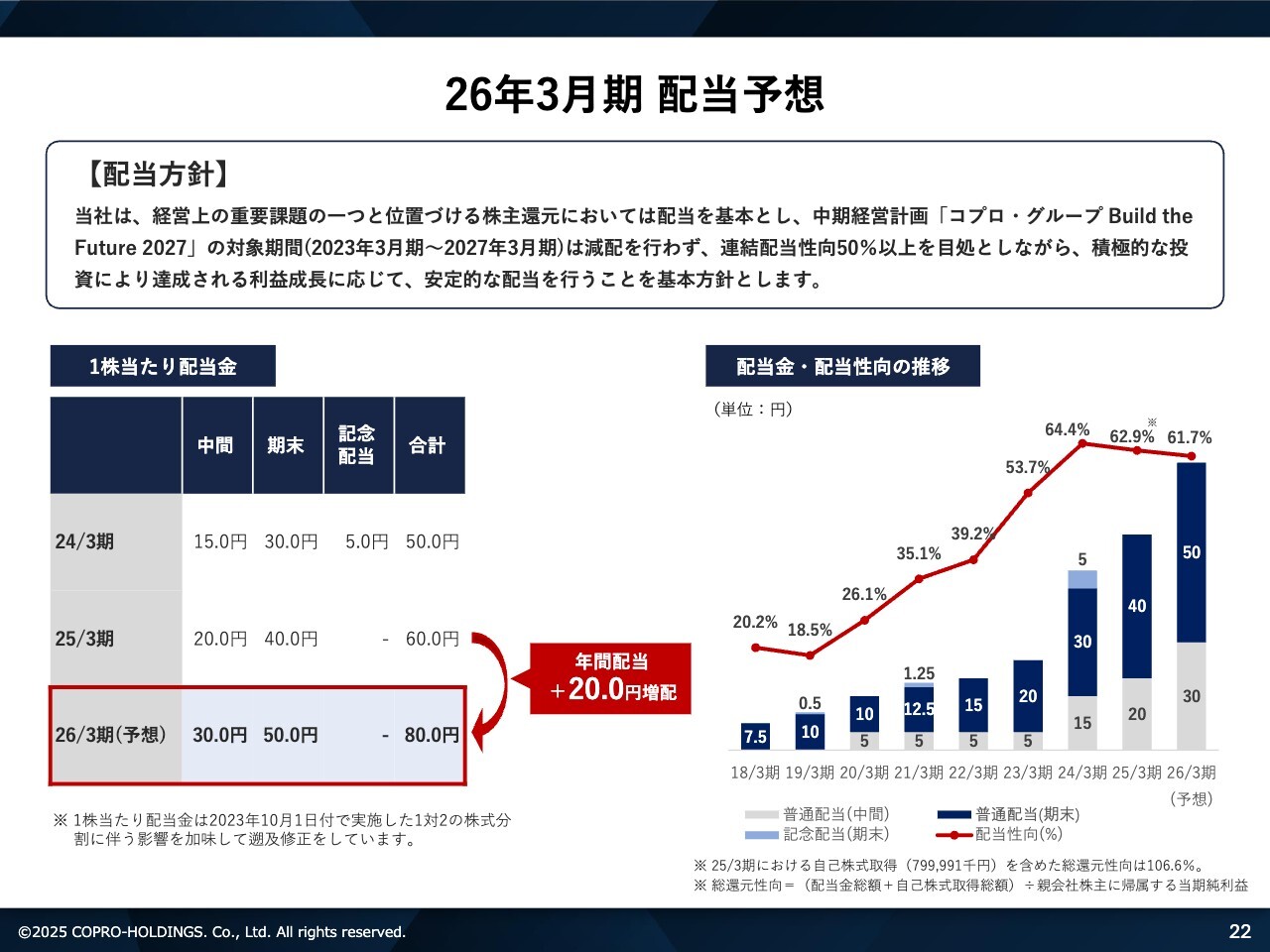

26年3月期 配当予想

清川:2026年3月期の配当予想についてご説明します。配当方針は非常に重要ですので、再度読み合わせをします。

当社は、経営上の重要課題の1つと位置づける株主還元においては配当を基本とし、中期経営計画「コプロ・グループ Build the Future 2027」の対象期間は減配を行いません。連結配当性向50パーセント以上を目途としながら、積極的な投資により達成される利益成長に応じて、安定的な配当を行うことを基本方針とします。

この基本配当方針のもと、2026年3月期は中間配当30円、期末配当50円、通期合計配当80円と、2025年3月期の60円から年間20円の増配を予想しています。

スライド右側は、年度ごとの配当金の推移、配当性向の推移のグラフですので、ご参考までにご確認いただければと思います。

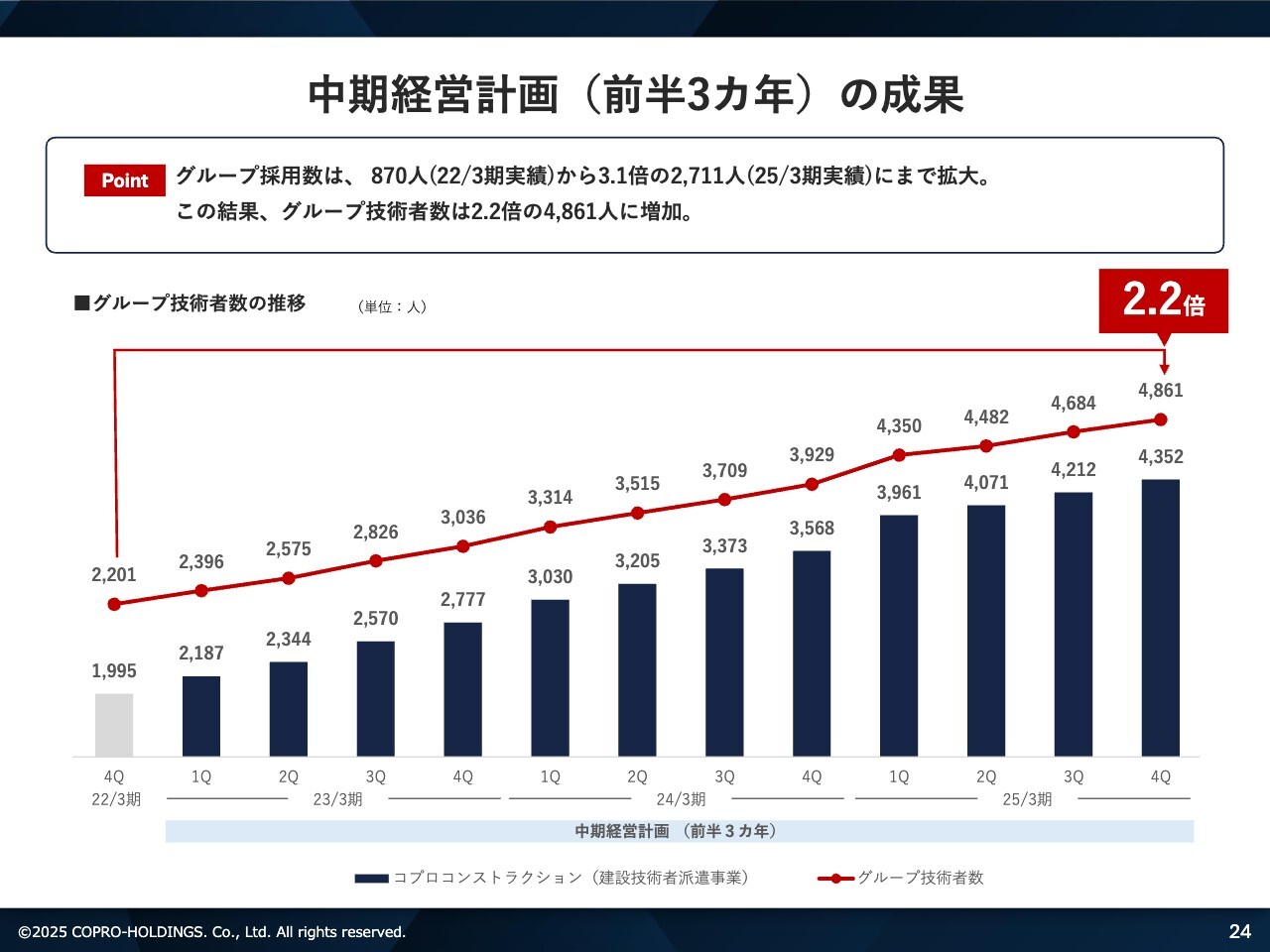

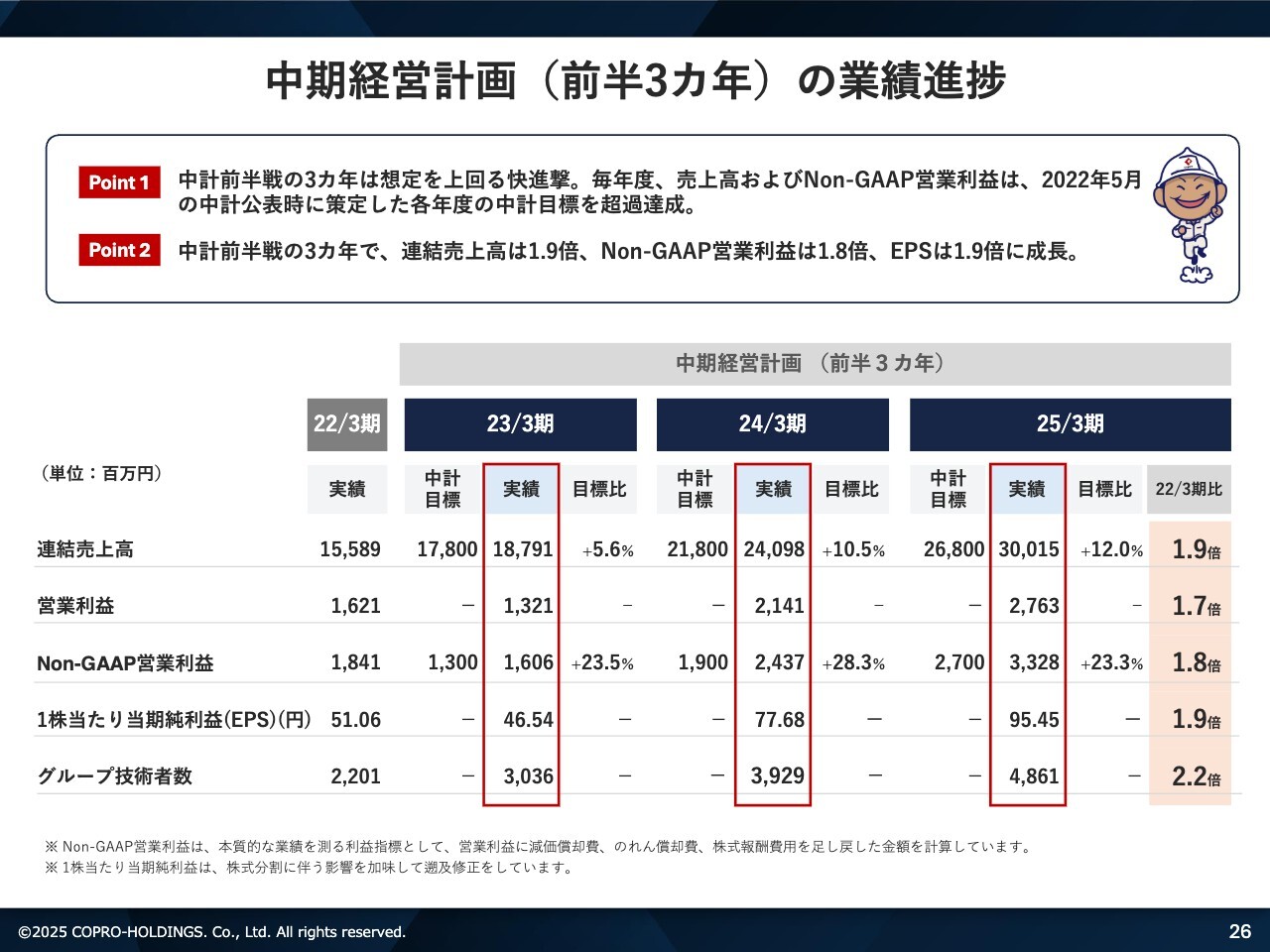

中期経営計画(前半3カ年)の成果

清川:セクション5では、中期経営計画の上方修正についてご説明します。今は中期経営計画の4年目ですが、過去3年を振り返ります。

ポイントは、グループ採用数が870人から3.1倍の2,711人まで拡大していることです。何度もお伝えしているとおり、採用プロセスをゼロベースに戻してから再度作り上げ、歩留まりをしっかり設定して、どこにエラーが出ているのかを瞬時にしっかりモニタリングしていくという繰り返しが功を奏して、この採用数につながっています。

スライドのグラフで中期経営計画が始まった年度から直近までを見ると、在籍者数は2.2倍に増加しています。

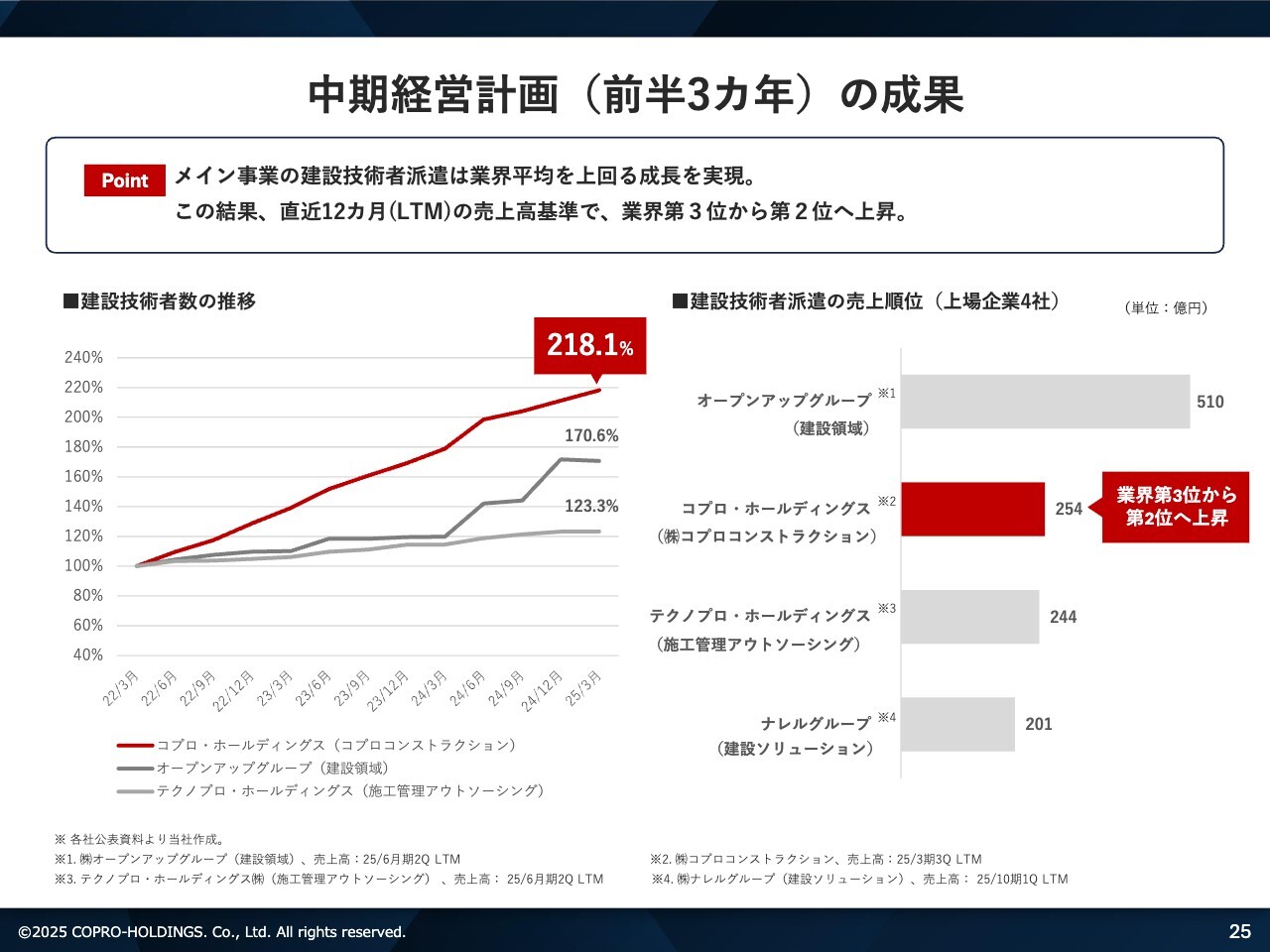

中期経営計画(前半3カ年)の成果

清川:中期経営計画の前半3ヶ年の成果です。スライドには同業他社を記載していますが、ご覧のとおり、メイン事業である建設技術者派遣は業界平均を大きく上回る成長を実現しています。

左側のグラフですが、2022年3月期を100とした場合、約3年後の2025年3月期は218.1パーセントの成長を実現しています。

上場されている同業他社の伸びも記載していますので、ご参考までにご確認いただければと思います。

右側のグラフには上場企業4社の売上を記載しています。今までは業界3番手でしたが、直近の決算で業界第2位に上がっています。業界第1位の会社を目指して、オーガニックな成長をしっかりと実現していきたいと思います。

中期経営計画(前半3カ年)の業績進捗

清川:中期経営計画前半3ヶ年の業績進捗です。2023年3月期、2024年3月期、2025年3月期のいずれも、当初立てた中期経営計画目標から単年ベースですべてにおいてクリアしています。

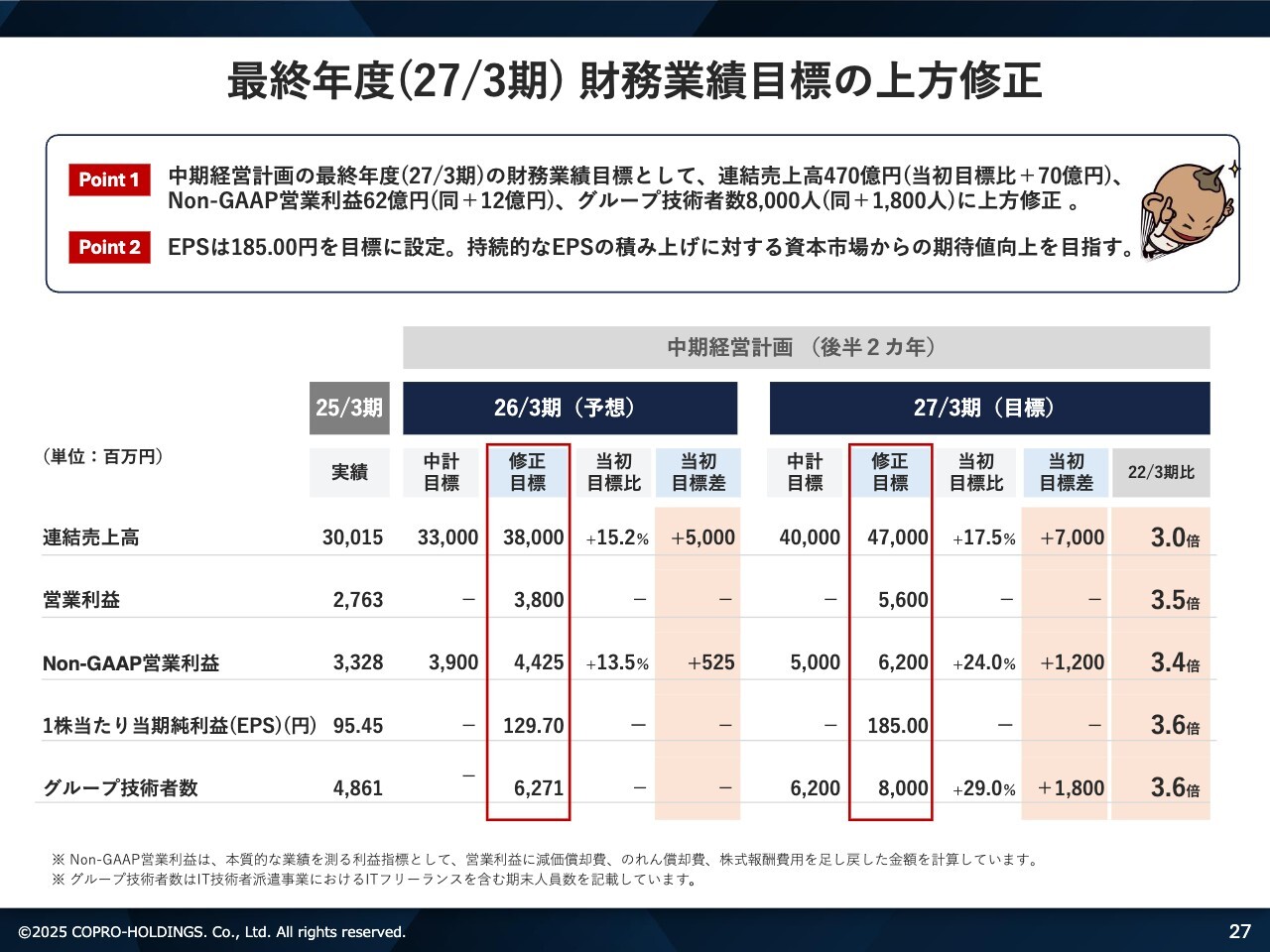

最終年度(27/3期) 財務業績目標の上方修正

清川:中期経営計画後半2ヶ年、将来に向けてのお話です。2026年3月期と中期経営計画最終年度である2027年3月期の、財務業績目標の上方修正を行っています。本日付で適時開示しています。

今後も、ポイント2で掲げているEPS(1株当たり当期純利益)をしっかりと意識して経営を進めていかなければいけないと考えており、EPSは185円を目標に設定しています。持続的なEPSの積み上げに対する資本市場からの期待値向上を目指していきたいと考えています。

2026年3月期のサマリーは、先ほどご説明したため割愛します。

中期経営計画の最終年度である2027年3月期の財務業績目標を上方修正したことについて、細かくご説明します。当初、中期経営計画最終年度の目標として連結売上高400億円を設定していましたが、470億円に上方修正しています。

当初の目標値からは70億円の上積み、2022年3月期の比率から見ると売上3倍に到達するという指標です。

Non-GAAP営業利益は、中期経営計画目標の50億円からプラス12億円の62億円に上方修正しました。2022年3月期比で3.4倍です。EPSは、2027年3月期に185円を目指して会社経営を進めていきたいと考えています。

グループ技術者数に関しては、当初目標の6,271名に対し、今回8,000名に上方修正しました。

中期経営計画は3年前に経営陣でじっくり吟味し議論して作りましたが、今回最終年度の上方修正につながった大きな要因について、個人的な所感をお伝えします。

3年前に策定した中期経営計画では、2027年3月期で売上高400億円、Non-GAAP営業利益50億円、グループ技術者数6,200名という目標を立てました。個人的には非常にチャレンジングなハードルの高い数字だと認識して、中期経営計画が始まりました。

初年度から今までの営業スタイルを脱却して営業改革を進めつつ、採用プロセスおよび歩留まりの改善を徹底的に行ってきたことにより、大きな飛躍につなげられた3年間だと考えています。

また、非常に重要なこととして、経営陣あるいは社員一人ひとりが我々の理念に共感し、この戦略を地道に実行したおかげで、今回の中期経営計画における2027年3月期の大きな上方修正につながったと考えています。これに満足することなく、さらなる売上および利益の拡大につなげていきたいと考えています。

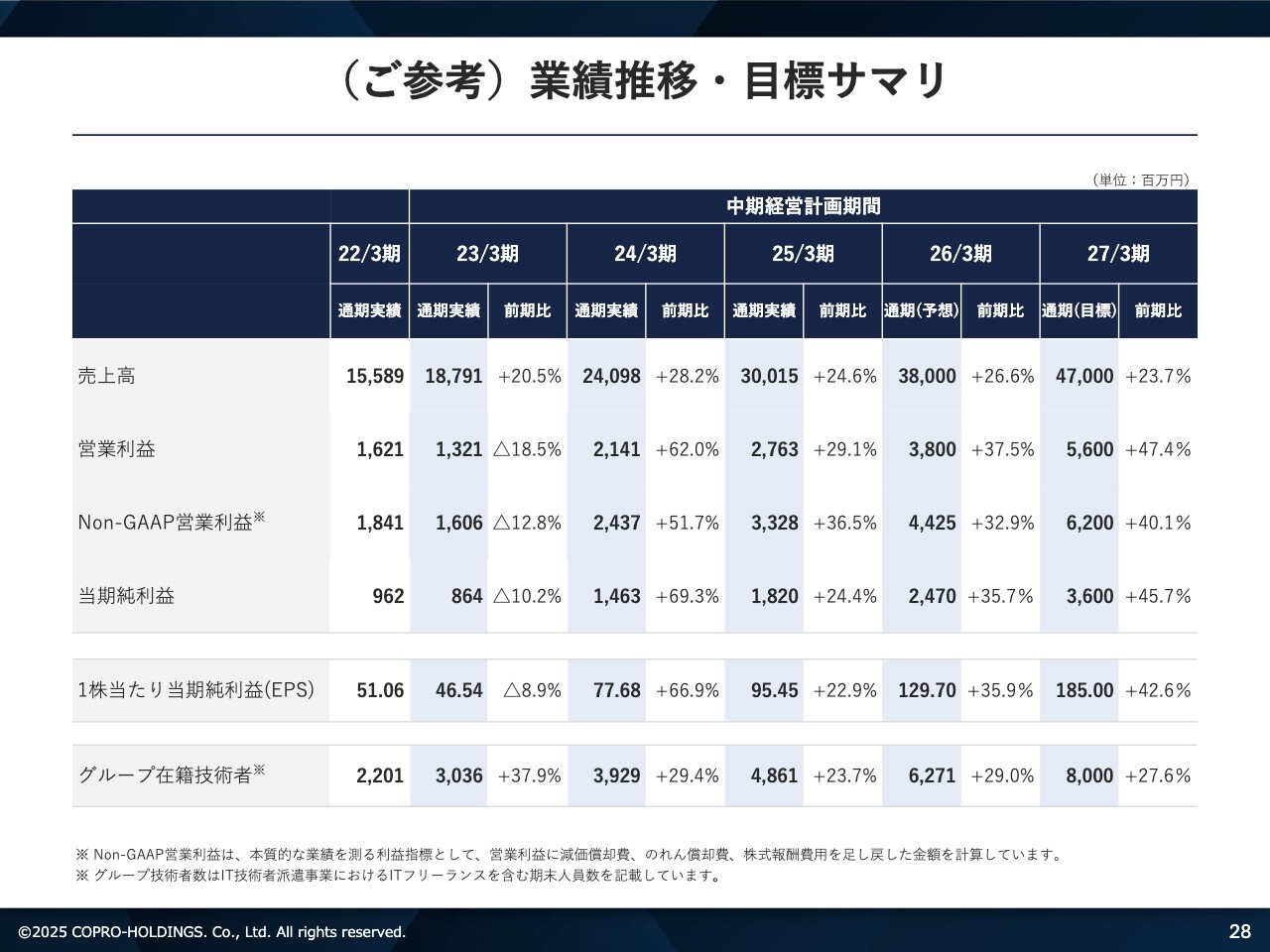

(ご参考)業績推移・目標サマリ

清川:目標サマリを参考として掲載していますので、ご確認ください。

(ご参考)株価推移

清川:こちらも株価推移を参考として掲載しています。2022年4月1日の終値は519円でしたが、昨日時点の終値は1,753円となり、この3年間で株価が約3.4倍上昇しました。

個人的な所感になりますが、さらに業績を向上させてみなさまの期待値に応えていくことを考えると、まだまだだと認識しています。ふんどしをしっかり締め直して、会社の企業価値向上に努めていきたいと考えています。

少しかいつまんだご説明になりましたが、2025年3月期通期の決算説明を終了します。

質疑応答:M&Aについて

荒井沙織氏(以下、荒井):「キャッシュが積み上がってきて

新着ログ

「サービス業」のログ