提供:株式会社ファイバーゲート 2025年6月期第3四半期決算説明

ファイバーゲート、3Q累計売上高は前期比+3%増の98億2,200万円 3Qビジネスユース事業の営業利益率が21.5%に回復

東証スタンダード市場への上場を申請

濱渦隆文氏:株式会社ファイバーゲート取締役 専務執行役員 経営企画本部長の濱渦です。本日は、2025年6月期の第3四半期の決算についてご説明します。

東証スタンダード市場への上場申請について、決算発表と同時に発表しました。今後、東証スタンダード市場への上場申請を行っていくという内容です。これまでもプライム市場で上場していますが、スライドに記載したとおり、現在の状況を考えると、市場区分としてスタンダード市場のほうが最適ではないかと判断しました。今後、スタンダード市場への申請に向けて動いていきます。

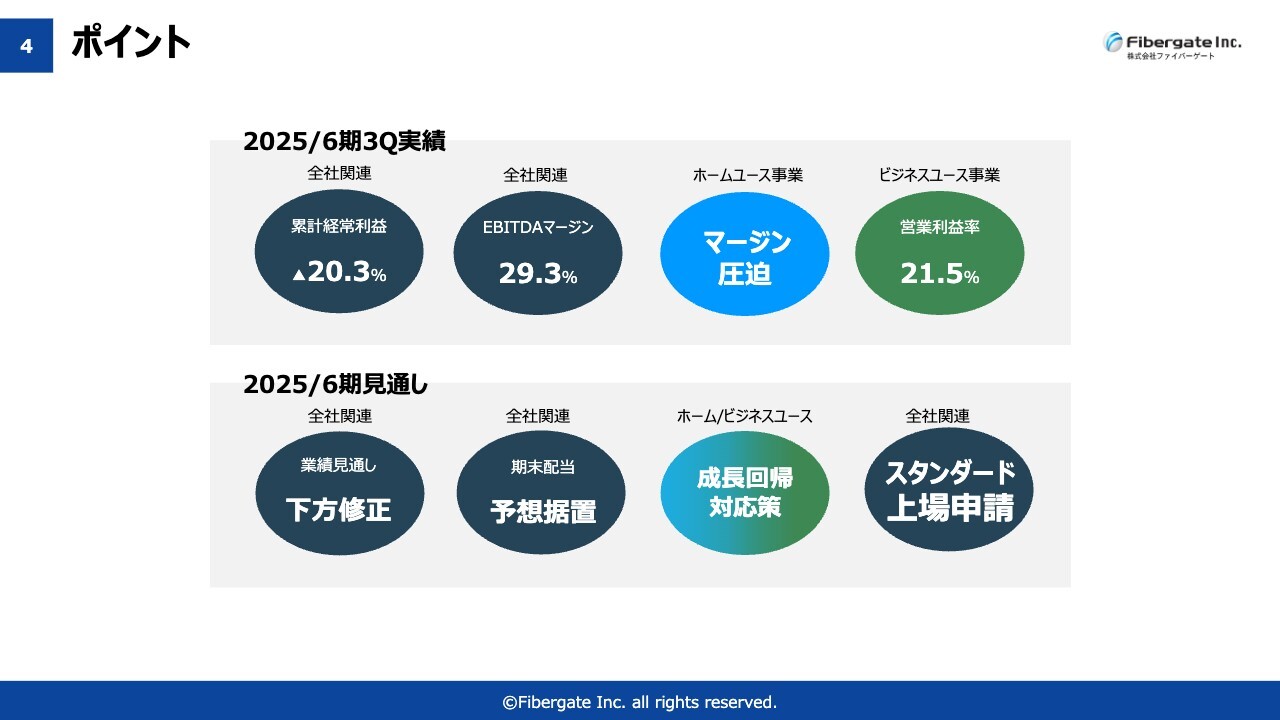

ポイント

第3四半期全体の状況は、経常利益は前年同期比20.3パーセント下がっています。EBITDAマージンは29.3パーセントと、引き続き30パーセント水準を維持しています。ホームユース事業は、引き続き件数を伸ばしてはいますが、マージンが少し圧迫している状況が出てきています。ビジネスユース事業は、営業利益率が21.5パーセントと少し持ち直してきました。

スライドの下段は、全体の通期見通しです。今回、あわせて業績着地の見通しを修正しました。配当についても、業績と連動するところがありますが、今回に関しては予想を据え置きます。

ホームユース事業、ビジネスユース事業ともに、当初の想定とは少し変わってきましたので、今後再び成長するための対応策についても、ご案内していきたいと考えています。全社としては、スタンダード市場への上場を予定しています。

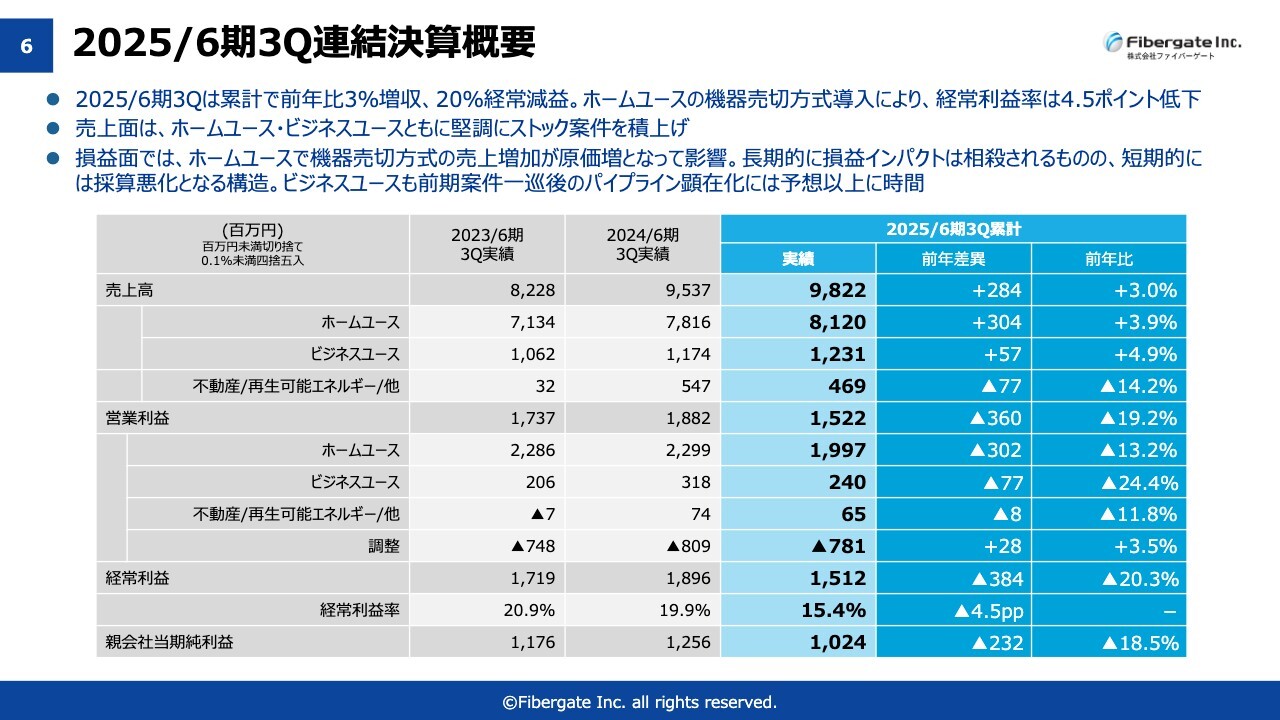

2025/6期3Q連結決算概要

第3四半期の決算の内容についてご説明します。第3四半期では、累計で売上高が約98億円となり、前年比3パーセントの増収となりました。ただし、経常利益は約20パーセントの減益になってしまいました。

要因はいろいろありますが、ホームユース事業において、期初から始めていた通信機器設備の売切方式と、このようなかたちでの契約が想定よりも多く出てきていることもあり、利益率が一時的に悪化しました。

売上高としては、ホームユース事業、ビジネスユース事業ともに、ストック案件は引き続き堅調に積み上がっています。損益面では、利益率が少し減少している傾向があります。こちらの要因についても、ホームユース事業での通信機器の売切の影響があります。

ビジネスユース事業については、利益率の改善がかなり見られてはいますが、まだまだ高採算案件が多くは取れていない状況です。パイプラインの顕在化には、もう少し時間がかかる状況です。

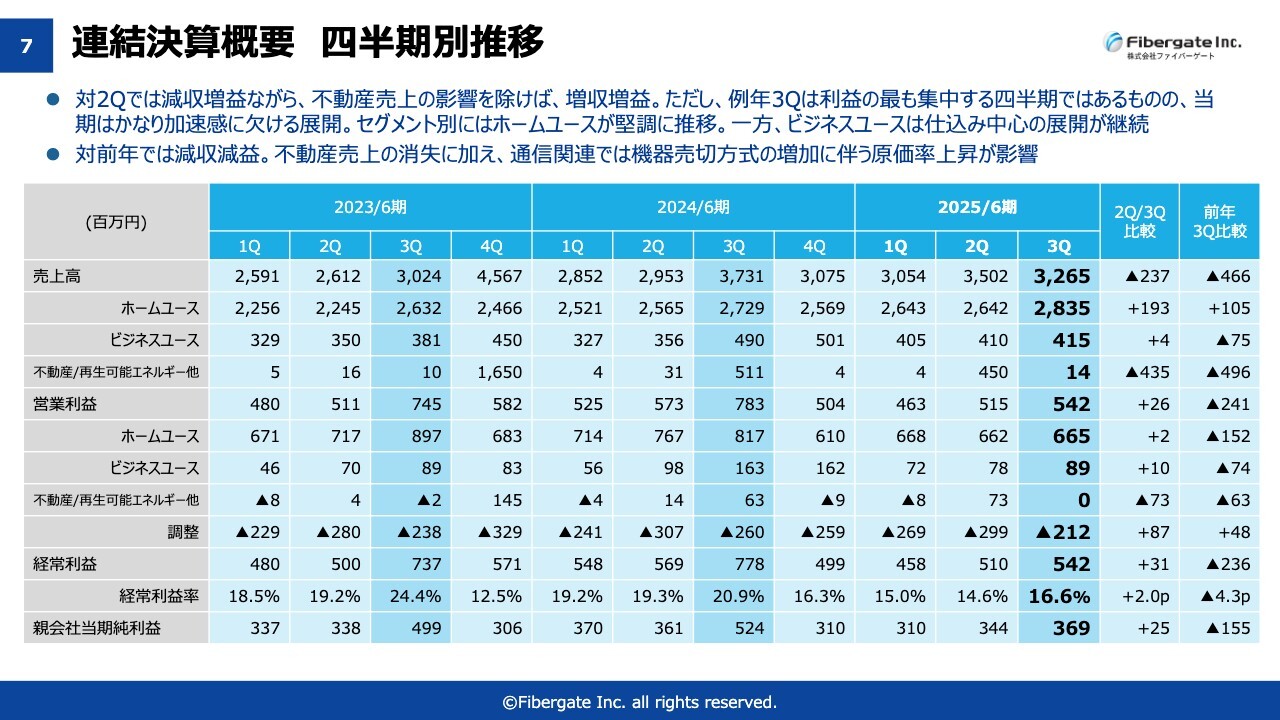

連結決算概要 四半期別推移

四半期別の状況です。第2四半期と比べると、売上高が減少しています。売上高の一部を占めている不動産の数字が第2四半期では大きく出ていましたので、こちらの有無が要因です。不動産がなければ、売上高としては増収という状況です。

昨年は、第3四半期に不動産の販売がありましたので、こちらの部分を差し引くと、売上高としては昨年よりも高い水準です。原価については、通信機器の売切方式が入ってきていること、ビジネスユース事業において高採算案件の割合が少し減少したこともあり、利益率としては負けています。

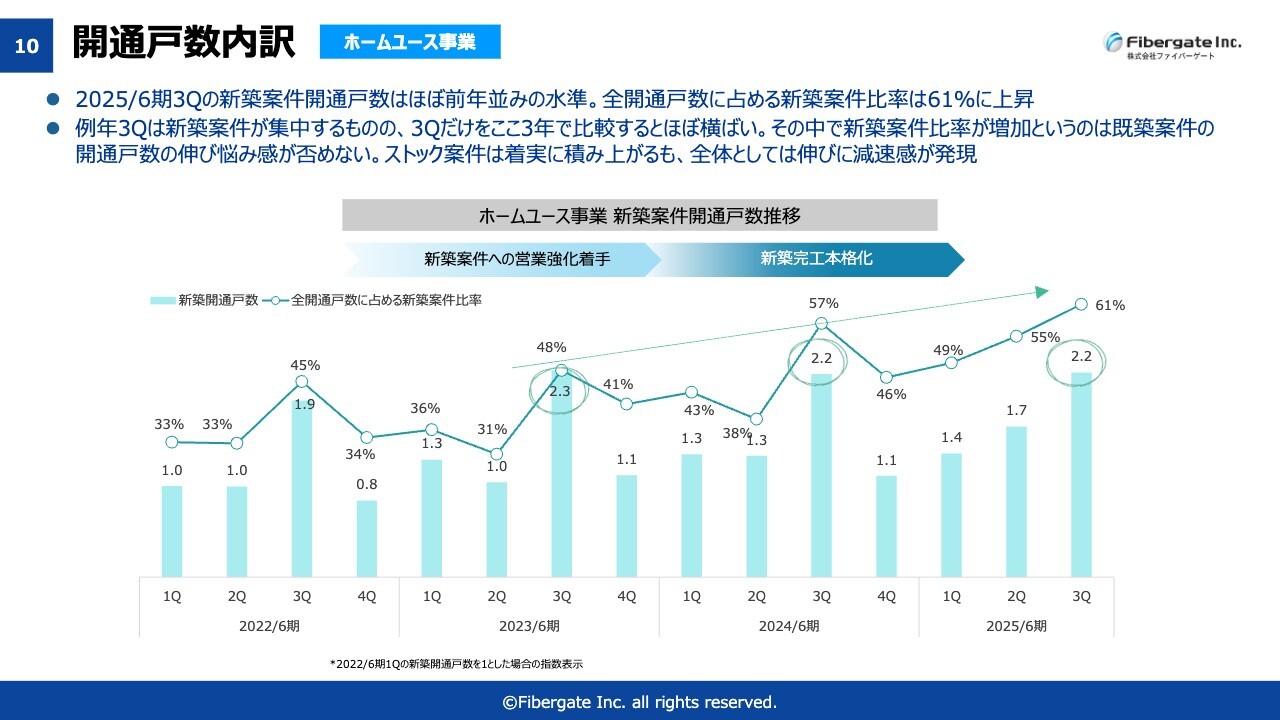

開通戸数内訳

ホームユース事業についてご説明します。ホームユース事業では、新築の強化を続けていました。第3四半期では、納品のうち61パーセントが新築と引き続き割合を伸ばしています。

第3四半期は、新築が多いという特性もありました。新築は、昨年と同じぐらいの数が出ていますが、既築については少し伸び悩んでしまいました。第3四半期以降も、既築、新築ともに営業していきますが、既築に再度力を入れることも課題の1つとなっています。

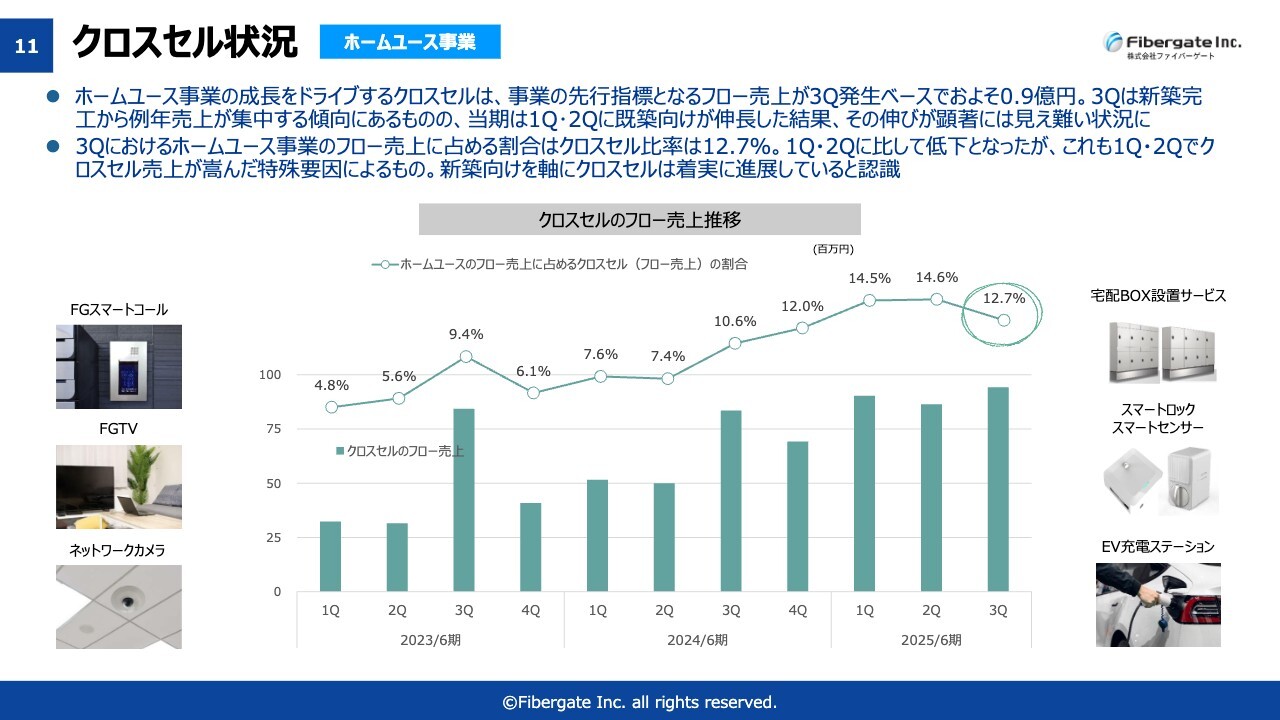

クロスセル状況

ホームユース事業のクロスセルの状況です。第3四半期も、前年同期と比べても高まっており、フローの売上の中でクロスセルが12.7パーセントの比率を占めています。比率は上がっていますが、第1四半期、第2四半期と比べると、比率は少し下がっているように見えるかと思います。

第1四半期、第2四半期で、一時的に既存の建物に対する営業として数を大きく伸ばしたということもあり、新築の部分による影響ではありません。引き続き、新築については、クロスセルが非常に伸ばしやすい環境になっています。

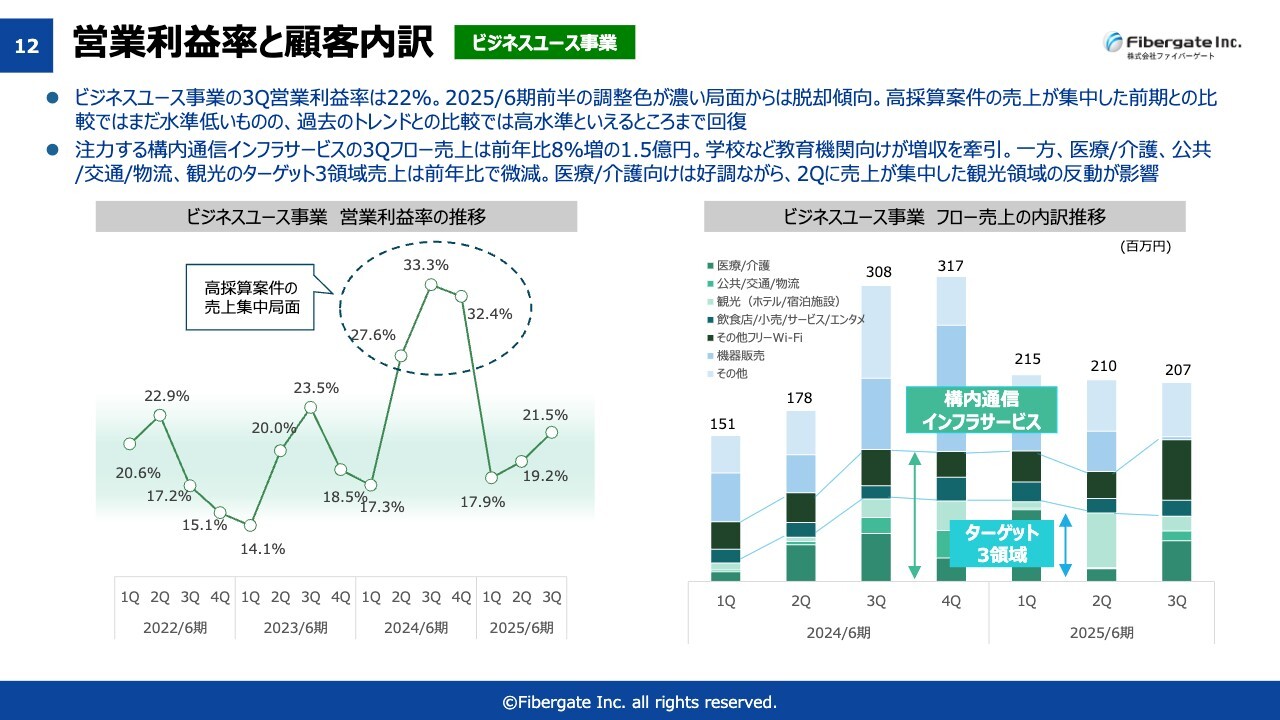

営業利益率と顧客内訳

ビジネスユース事業についてご説明します。ようやく、営業利益率が約22パーセントまで上がってきました。スライド左側の図に記載したとおり、昨年後半は利益率が非常に高い水準でしたが、まだその水準には至っていない状況です。高採算案件が非常に大きく影響しますが、比率としては昨年ほど多くはない状況です。

スライド右側のグラフに記載しているのは、ビジネスユース事業のお客さまについてです。第3四半期も引き続き、構内通信インフラサービスと我々がまとめている分野については、堅調に上がってきています。

その中でも、特化しているのがターゲット領域です。病院、介護、公共、交通機関、観光向けのホテルなどで、四半期ごとにデコボコが出てくる状況です。第3四半期については、学校などの教育機関向けが伸びている状況です。第3四半期は、観光が少し落ちています。

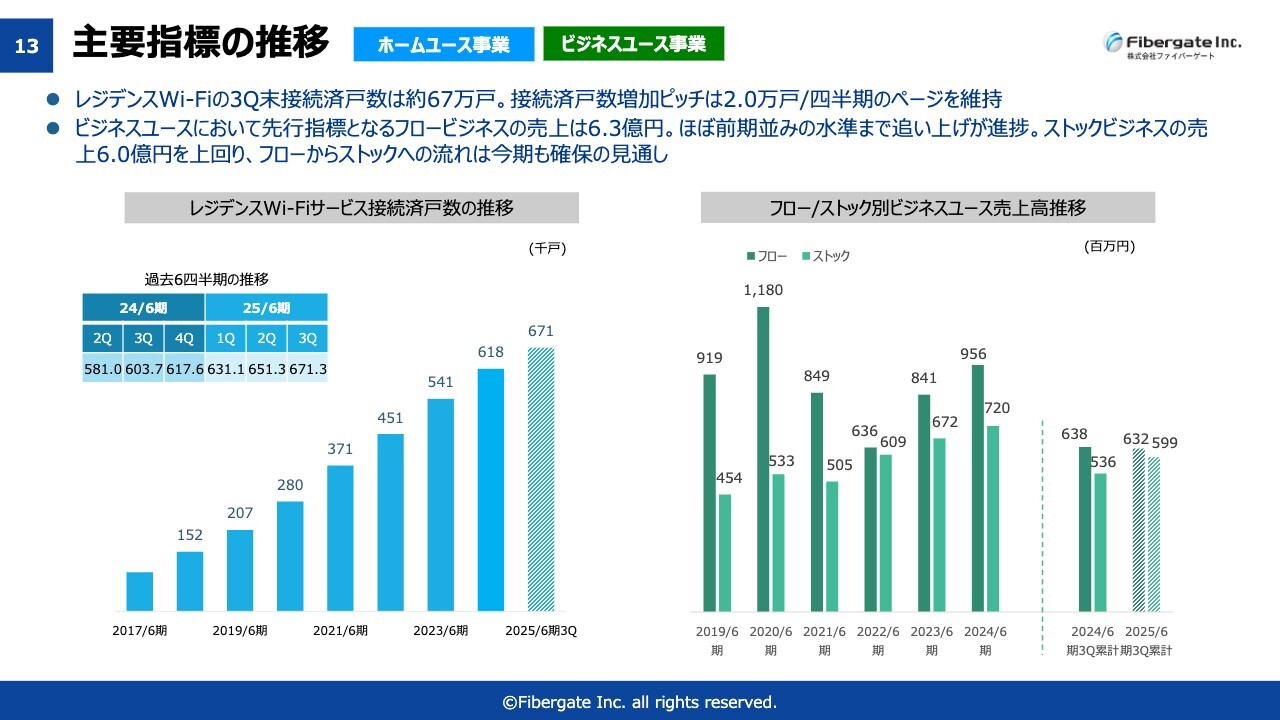

主要指標の推移

KPIの状況です。ホームユース事業は、通算67万1,000戸、接続済戸数増加ピッチは2万戸超のペースが維持できています。

ビジネスユース事業では、フローからストックに変わっていくという流れがありますので、フローが伸びていくことが非常に大事だと考えています。フローは6億3,200万円と、ようやく昨年の状況に近づいてきました。当然ながら、ストックは増えているため、昨年を超える水準まできています。

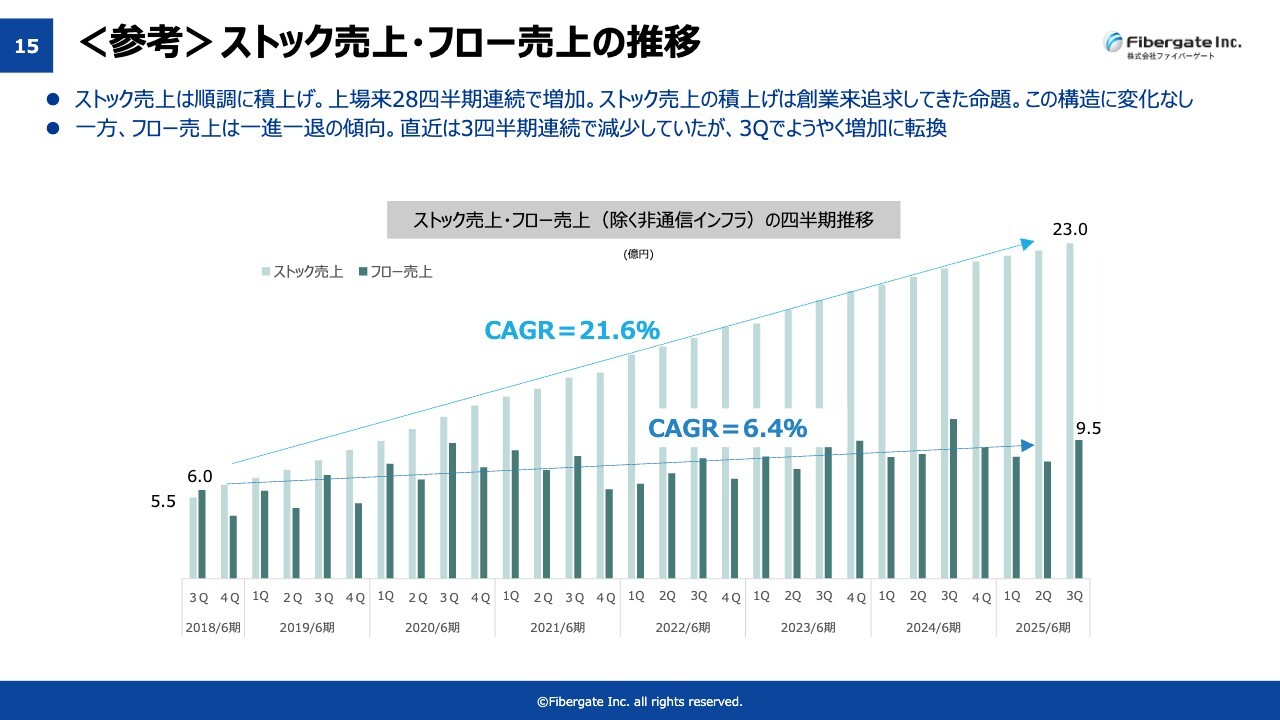

<参考>ストック売上・フロー売上の推移

ストック売上とフロー売上の推移です。スライドのグラフの薄い緑の部分が、ストック売上です。右肩上がりで継続的に伸びており、確実にストックが積み上がっていることがご確認いただけると思います。

フロー売上は、どうしても四半期ごとに上がったり、下がったりする傾向が続いています。第3四半期は約9億5,000万としばらく下がっていました。第3四半期ということもありますが、今回は上昇しました。

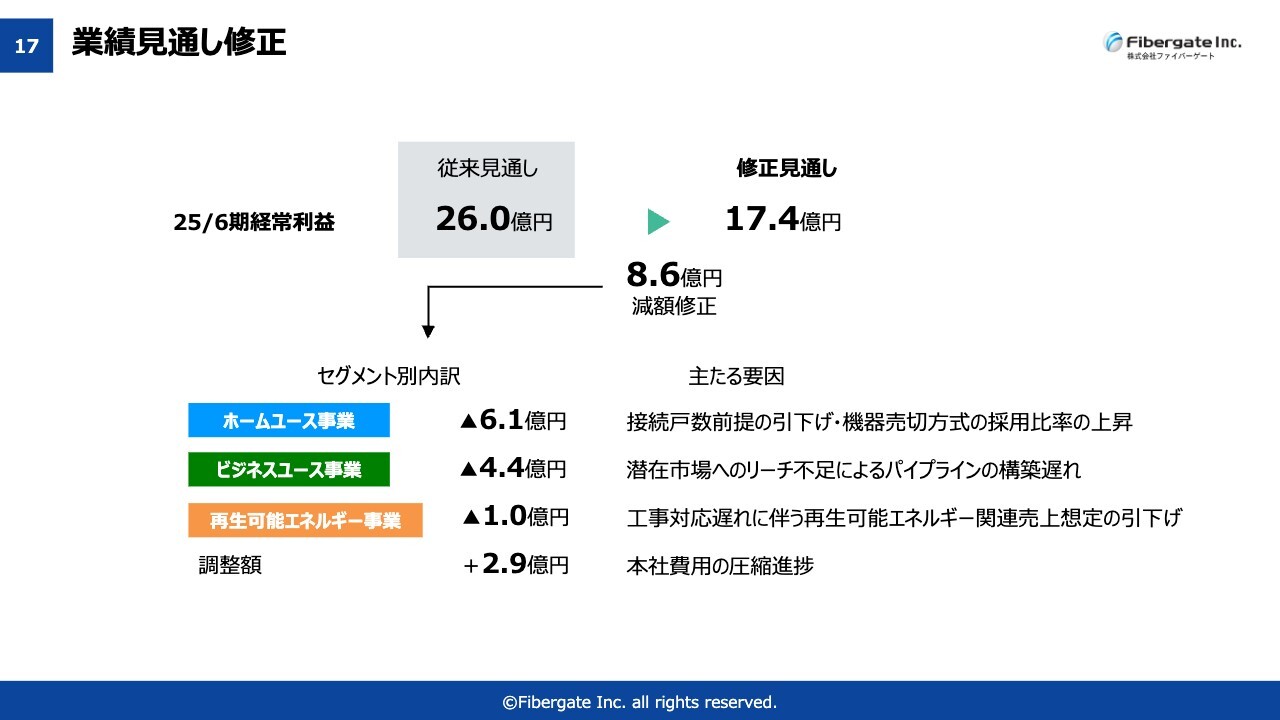

業績見通し修正

2025年6月期通期決算見通しについてご説明します。通期については、業績見通しを修正しました。経常利益は26億円と予想していましたが、17億4,000万円に修正し、約8億6,000万円の減額となっています。スライド下部に記載しているとおり、各事業で想定と変わってきている部分が出てきたため見直しています。

ホームユース事業は、機器売切方式により原価が一時的に出ることで、比率が想定より高くなりました。戸数も想定よりやや少ない状況です。

ビジネスユース事業はマイナス4億4,000万円ですが、非常に多くのニーズがあると実感しています。しかし、そちらに対するリーチがまだできていない状況です。非常に高度な案件を狙っており、そちらに対する納品の遅れや、販路となるパイプラインの構築にも時間を要しています。

再生可能エネルギー事業は、少しずつ数が出てきているところです。しかし、人材も含めて、ノウハウ等が想定よりもマイナスの状況のため、1億円ほどの減額で見直しています。

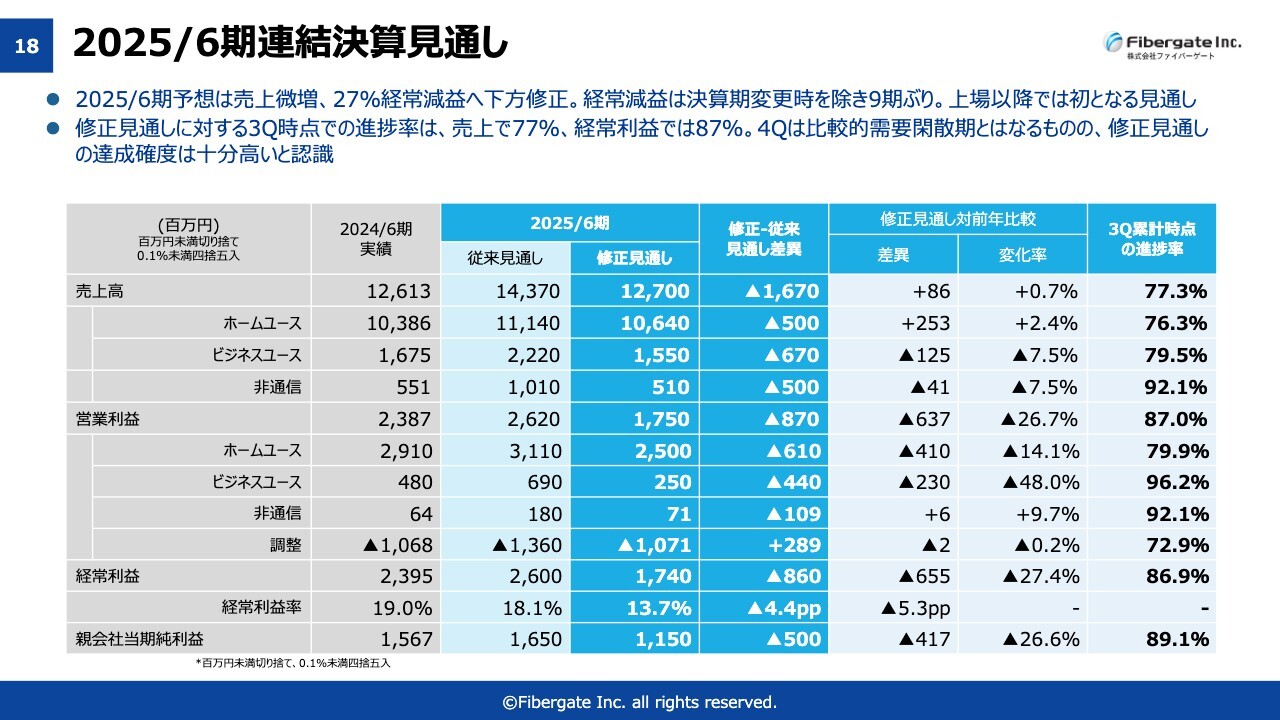

2025/6期連結決算見通し

数字については、スライドをご覧ください。売上高は127億円で、昨年の決算と比べるとわずかですが増収です。経常利益は約27パーセントの減益に変更しています。減益となるのは、上場以来初めてです。修正見通しに関する進捗は、スライドの右端に掲載しています。

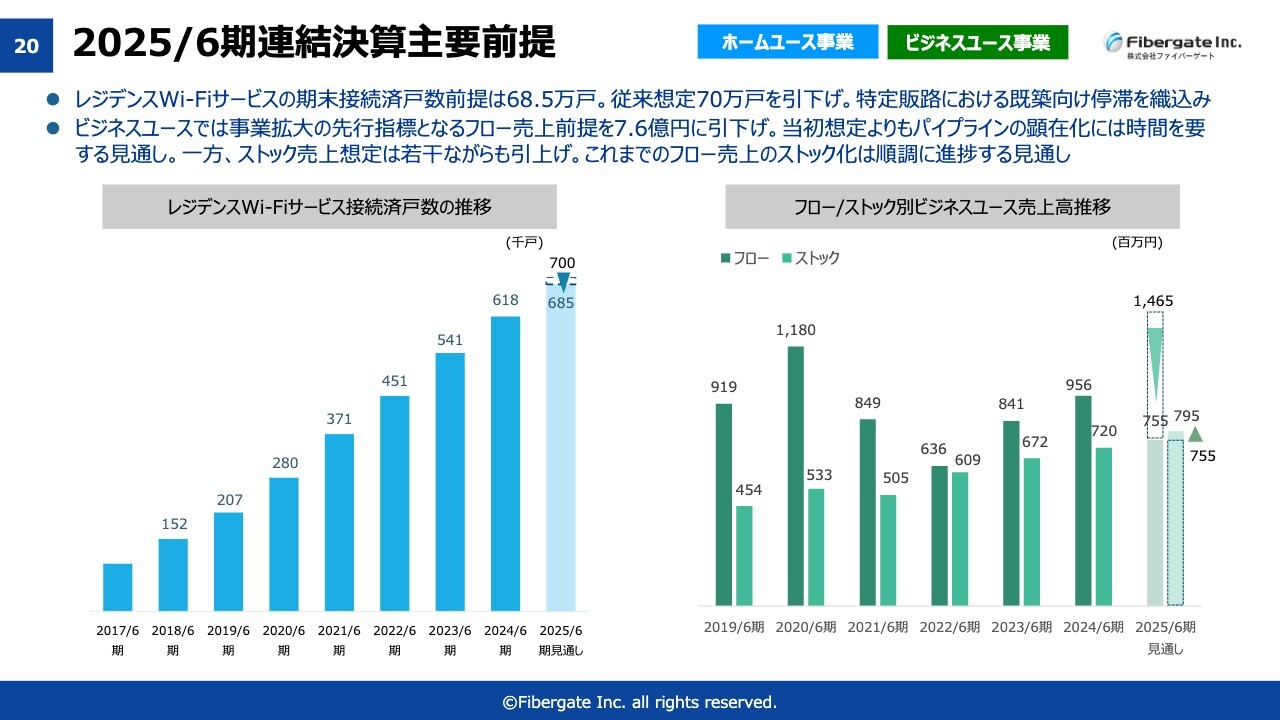

2025/6期連結決算主要前提

KPIの状況です。着地として、ホームユース事業は当初70万戸を予定していましたが、先ほどお伝えしたとおり少し減少するため、68万5,000戸に修正しています。ビジネスユース事業も、フロー売上を約14億円から7億5,500万円に下げています。ストック売上は予定どおり積み上がってきているため、わずかに増額しています。

期末配当予想

期末配当予想です。当社は、業績に連動する配当方針となっています。業績の見通しは減額修正ですが、フリーキャッシュフローは安定してきており、財務基盤も健全性がかなり増してきています。このような現状を鑑み、株主還元は非常に重視していきたいと考えているため、期末配当は当初の予定どおり据え置きとしました。

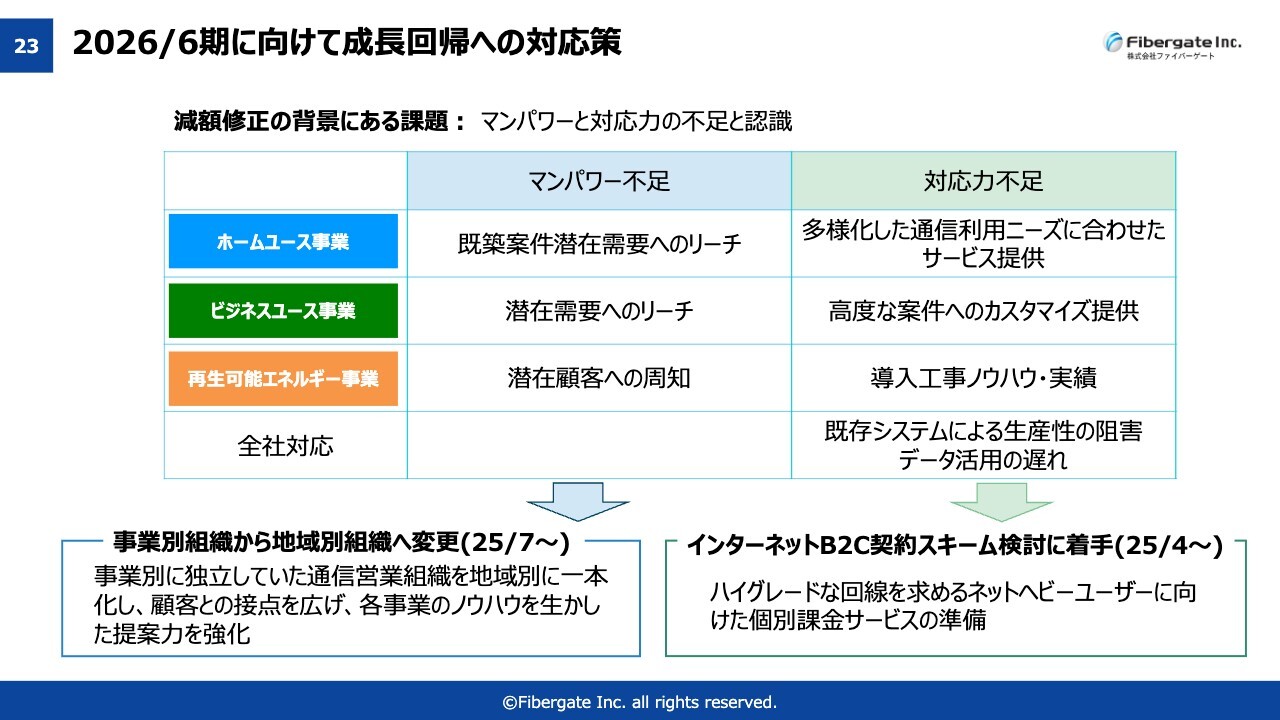

2026/6期に向けて成長回帰への対応策

再び成長するためにどのようなことを進めていくのか、今回発表できることをスライドに記載しています。業績予想を修正するに至った背景には、いろいろな要因があります。各事業で事情は異なりますが、マンパワー不足や対応力などの切り口から整理しました。

マンパワーについては、常々お伝えしていますが、人材はまだ不足しています。人材の確保はしているものの、育成も必要なため、あわせて対応していく必要があります。いろいろなお客さまへのリーチに関しても、もう少し人を増やさなければいけません。市場の変化も少しずつ出てきているため、新しいソリューションやサービスプランも考えていく必要があると感じています。

工事のノウハウや変化への対応なども、引き続き必要だと考えています。全社的にも、システム等の見直しにより、生産性の向上はテーマとして引き続き残っています。こちらを全社の取り組みとして、継続していきたいという考えです。

来期は、組織についても見直しを考えています。今は、ビジネスユース事業とホームユース事業の通信部門がそれぞれ分かれて活動をしています。来期からは、1つの地域別の体制として一本化し、各事業のノウハウを相互に活用し合い、シナジーが生まれるような営業体制を構築していきたいと考えています。

ニーズが多様化しているため、これまでのサービスだけではなく、新しいサービスの広がりも考えていく必要があります。その中の1つとして、これまでに行ってこなかった部分のB2C、利用者の方に向けたサービスや課金モデルにも着手していきたいと考えています。

マンションの入居者から「スピードが速いハイグレードの回線が欲しい」というニーズがあることがわかっています。課金をすることになりますが、ニーズに応えるサービスを考えていきたいと思っています。

ホームユースB2C契約スキーム

実例をご紹介します。ソニーネットワークコミュニケーションズと提携し、ホームユース事業の回線にも活用していきます。ハイグレード回線を求める一部のお客さまに対して、個別課金により、リーズナブルでハイスピードな回線を提供することを考えていきます。

成長回帰対応策

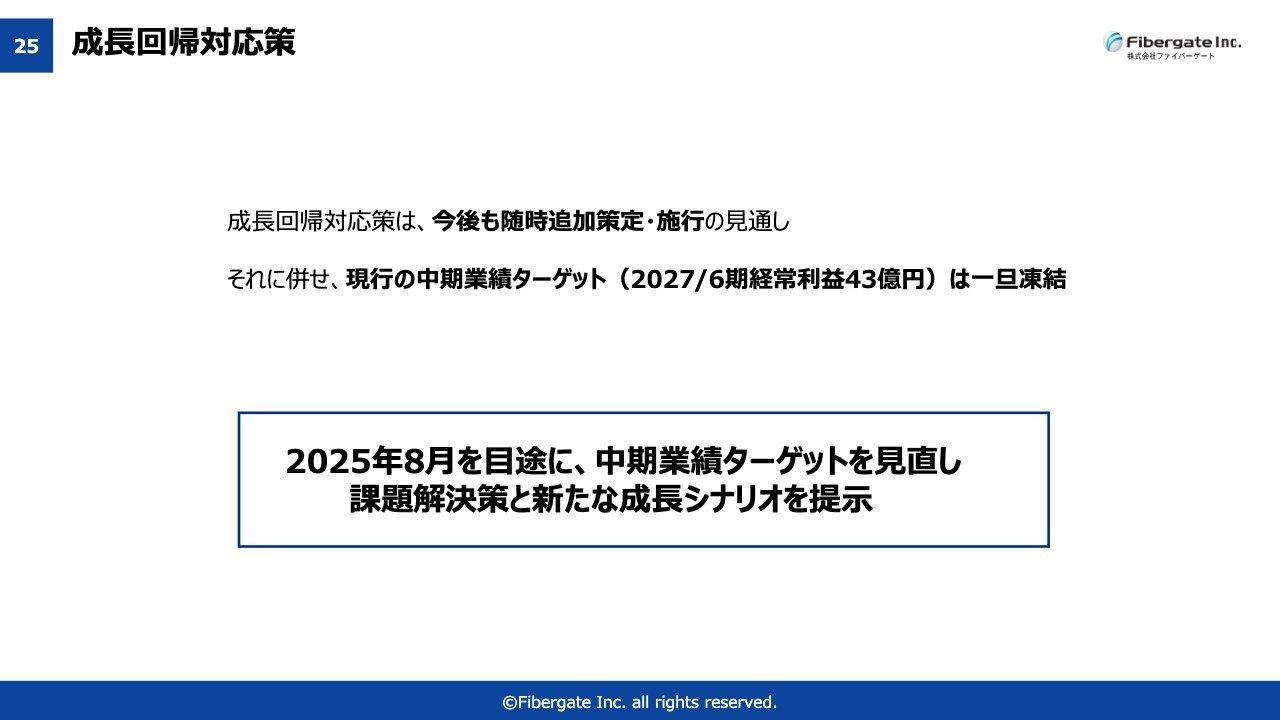

中長期で考えると、成長するための政策が必要だと考えており、随時見直したものを発表したいと考えています。中期の計画についても、見直していきたいと考えています。2027年6月期をターゲットとした計画は凍結し、次回以降に新しいシナリオを発表します。

今後の対応については、ご説明不足な部分もあるかと思いますが、決まり次第ご報告したいと考えています。引き続き、ご支援をよろしくお願いします。

新着ログ

「情報・通信業」のログ