提供:井関農機株式会社 2025年12月期第1四半期決算説明

【QAあり】井関農機、1Qは国内の好調で前年比増収増益 「プロジェクトZ」が順調に進展、通期計画は据え置き

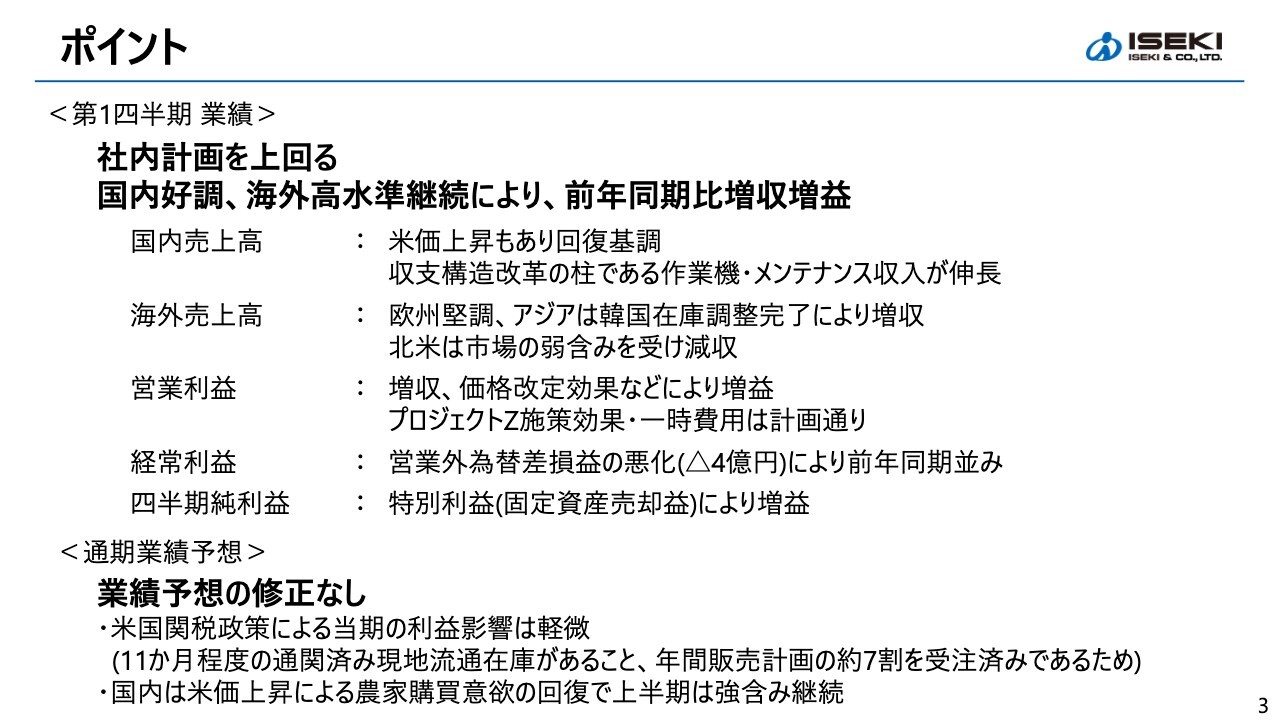

ポイント

冨安司郎氏(以下、冨安):みなさま、こんにちは。井関農機代表取締役社長の冨安です。本日は大変お忙しい中、当説明会にご出席いただき、誠にありがとうございます。平素より、当社IR活動に関してご指導ご鞭撻を賜り、心より厚く御礼申し上げます。2025年12月期第1四半期の決算についてご説明を始めます。

今回の決算のポイントを整理します。第1四半期は、当社内の計画を上回って推移しました。国内が好調、海外は高水準継続により、前年同期比増収増益で着地しました。国内・海外の売上高は、スライドのとおりです。詳細は後ほどご説明します。

利益面では、営業利益は増収および価格改定効果などにより増益でした。「プロジェクトZ」施策の効果およびその一時費用は計画どおり進捗しました。経常利益は、営業外為替差損益の悪化により、営業利益分の増益は経常利益ベースでは前年同期並みに落ち着いています。四半期純利益は、固定資産売却益の計上により増益となりました。

なお、通期業績予想は修正していません。米国の関税政策による、当期の当社における利益影響ですが、米国における流通在庫は11ヶ月程度と、AGCO内の在庫および当社の現地在庫、いずれも通関済みのものが相応にある中で、年間の販売計画の約7割はすでに受注済みとなっていますので、当期における利益影響は軽微と見ています。

国内は、米価上昇により農家の購買意欲が回復しており、上半期は引き続き強含み継続であると考えています。下期以降は、米の価格はともかくとして、出来高、収量の問題が懸念材料としてあります。また、すでに下期における製品価格改定についても出しており、そのようなところもにらみながら検討していきます。

上期が順調に進む中で、年度計画は十分達成しうるものと考えています。

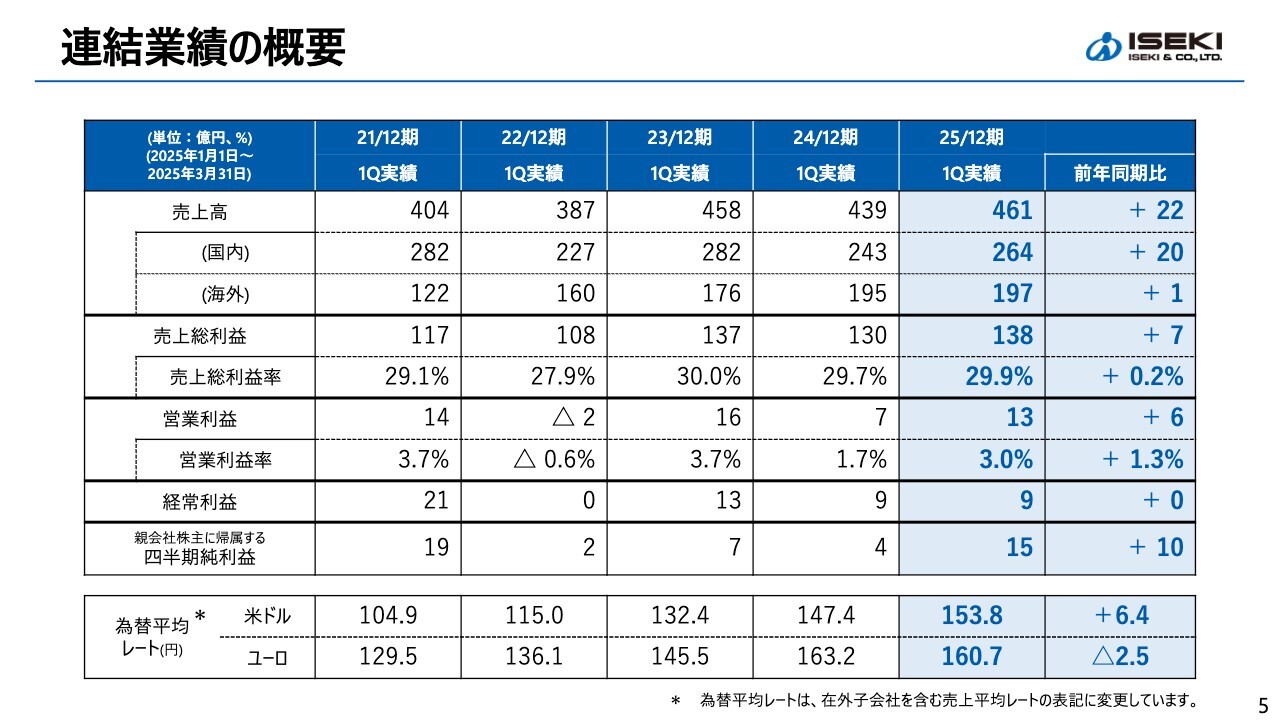

連結業績の概要

連結業績の概要についてご説明します。売上高は、前年同期比22億円増収の461億円です。そのうち、国内は20億円の増収、海外は1億円の増収です。利益面では、営業利益は前年同期比6億円の増益です。

第1四半期は国内を中心に不需要期ということで、従前第1四半期についていえば営業赤字でスタートするという傾向が強くありました。ご案内のとおり、ここ数期は、海外売上の増加により黒字化傾向が出ています。若干ながらも、体質改善が図られつつあると考えています。

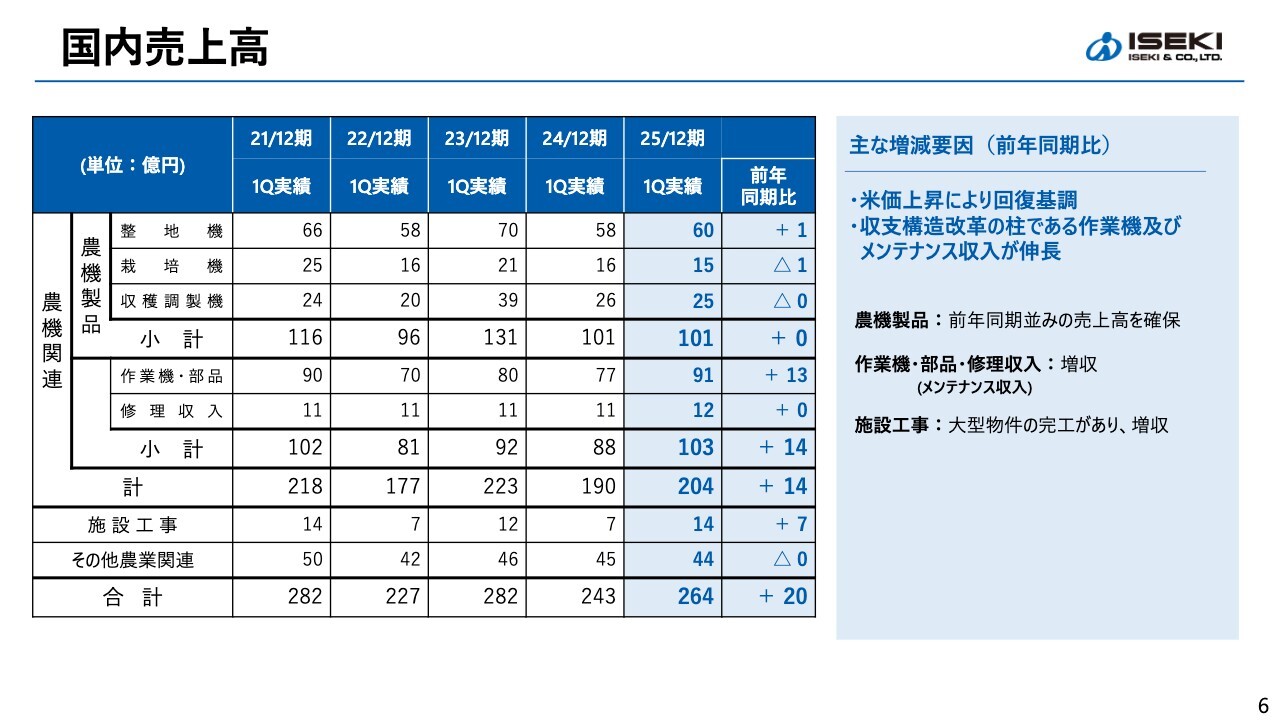

国内売上高

売上高の詳細について、国内からご説明します。国内の売上高は、スライドの表の最下段の合計欄のとおり、米価上昇により回復基調で、前年同期比20億円の増収となっています。表の上から4段目の農機製品は前年並みです。農機製品の下に記載した作業機・部品、修理収入は前年同期比14億円の増収となっています。

特に、私どもは10年来、収支構造改革を進めてきました。その柱である部品、修理収入、メンテナンスに係る売上は増収を継続しています。施設工事は、当該期に大型物件の完工があり、7億円の増収となりました。

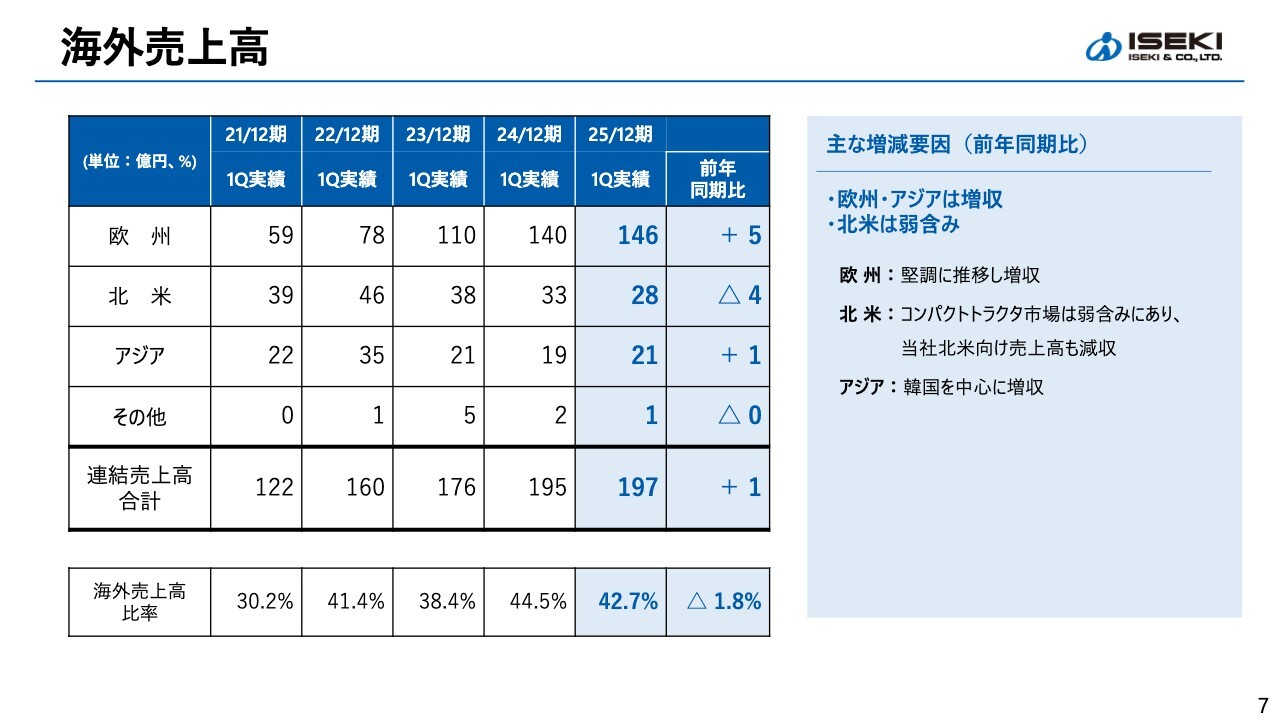

海外売上高

海外についてです。スライドの表の下段の連結売上高合計欄にあるとおり、前年同期比1億円の増収です。欧州は堅調に推移し、前年同期比で5億円の増収です。北米は、コンパクトトラクタ市場が弱含み傾向継続ということで、4億円の減収となっています。アジアは、韓国を中心に増収となりました。表の最下段の海外売上高比率は、42.7パーセントとなっています。

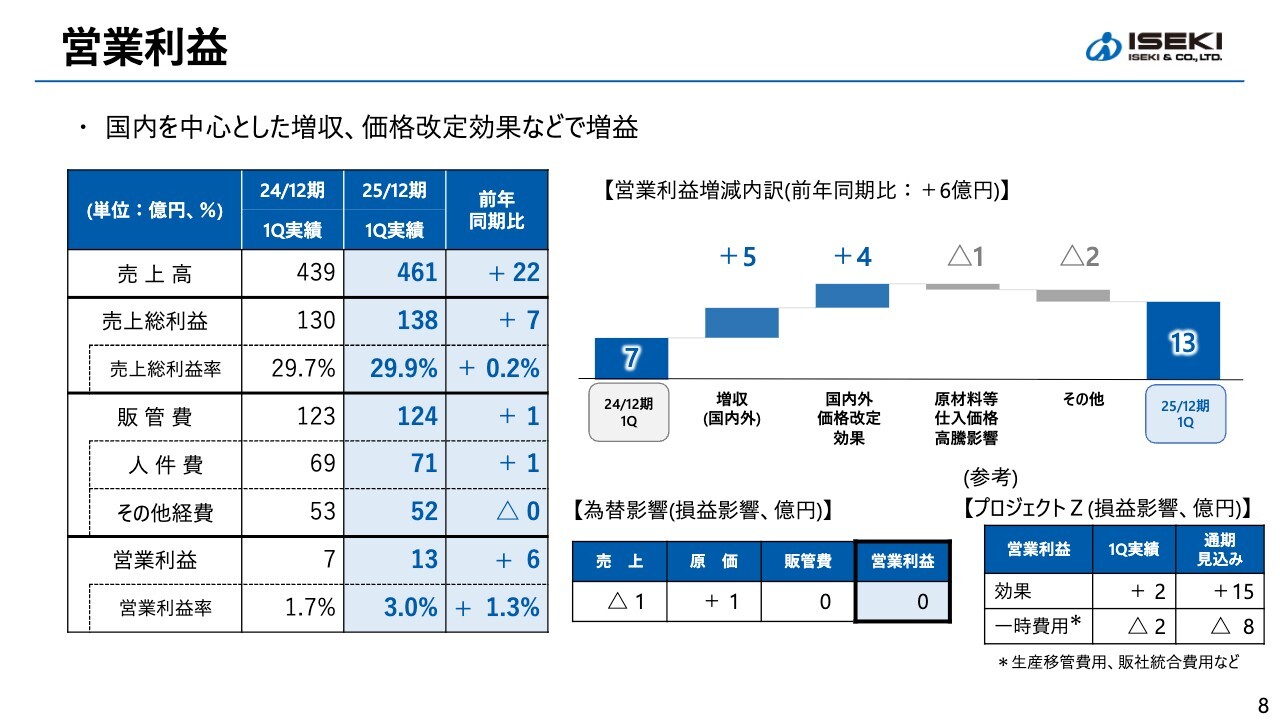

営業利益

利益面についてご説明します。スライド右側のグラフのとおり、国内を中心とした増収による売上総利益の増加で、前年同期比で5億円プラスです。販売価格の改定効果がプラス4億円です。一方で、原材料価格高騰影響は1億円で、その他含めネットで6億円増益の13億円の黒字となっています。

右下の表に記載のとおり、為替による影響は売上高でマイナス1億円、営業利益でゼロとなりました。私どもは、ヘッジを含めて外貨払い・円貨払いのバランス、外貨受け・円貨受けのバランスに注視し、円高・円安の影響を極力受けないように進めてきました。一方で、前期は円安の幅が大きいので、決算としてはプラス効果が多かったのですが、今期第1四半期は円高ということで、そのあたりが変わりつつあるということです。

為替影響の右側に記載した「プロジェクトZ」施策の効果およびその一時費用は、いずれも2億円プラスマイナスで、ネットでゼロです。こちらについては計画どおりです。従前ご説明しているとおり、「プロジェクトZ」施策の効果は遅れて出てくる面があります。

今期は、特に期末近くになって、開発最適化等の効果を中心にプラスが出てきます。このようなところから、現状では計画どおり、ネットでゼロというのが足元です。

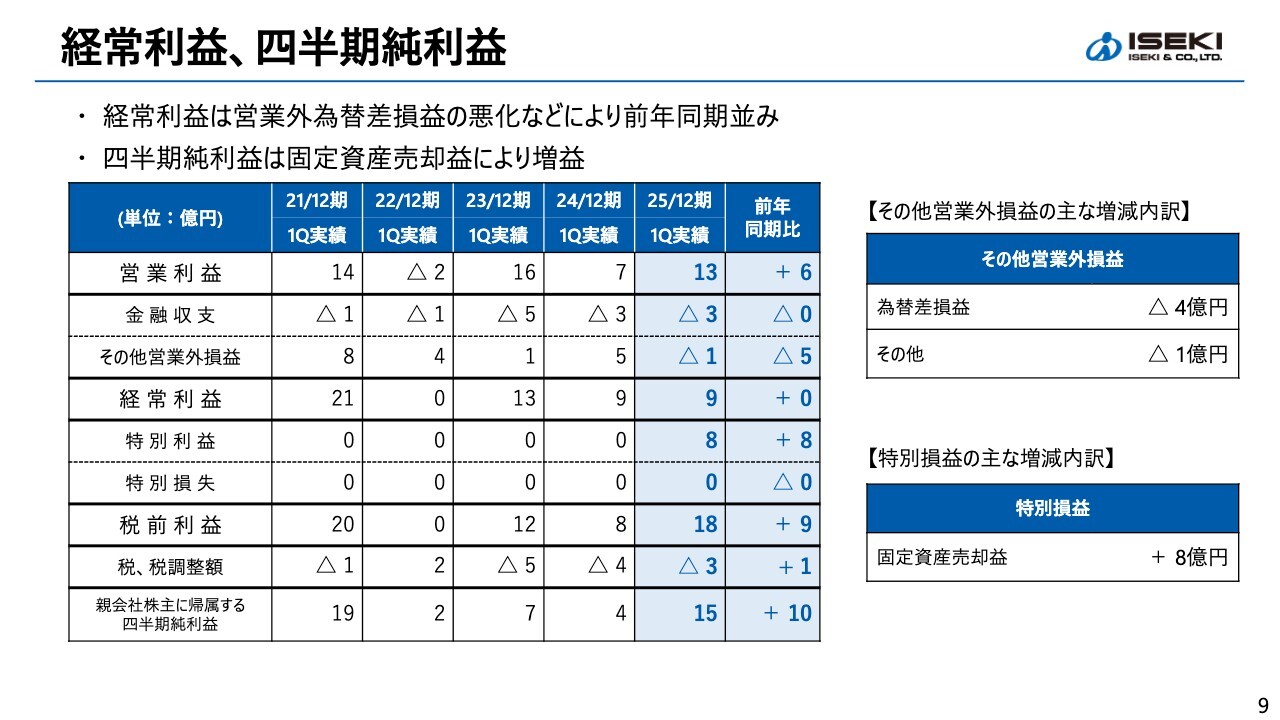

経常利益、四半期純利益

スライド右側に記載のとおり、経常利益は為替差損益の前年同期比マイナス4億円などにより、前年同期並みの9億円となっています。営業利益までで増益ですが、営業外の為替差益のポジションから、今期は差損のポジションに変わっています。ネットでマイナス4億円強の影響で、経常利益では9億円と、前年同期並みで着地しました。

親会社株主に帰属する四半期純利益は、固定資産売却益により10億円増益の15億円となりました。引き続き、資産効率の改善に努めます。このようなかたちで、余剰資産は適宜減らしていきます。

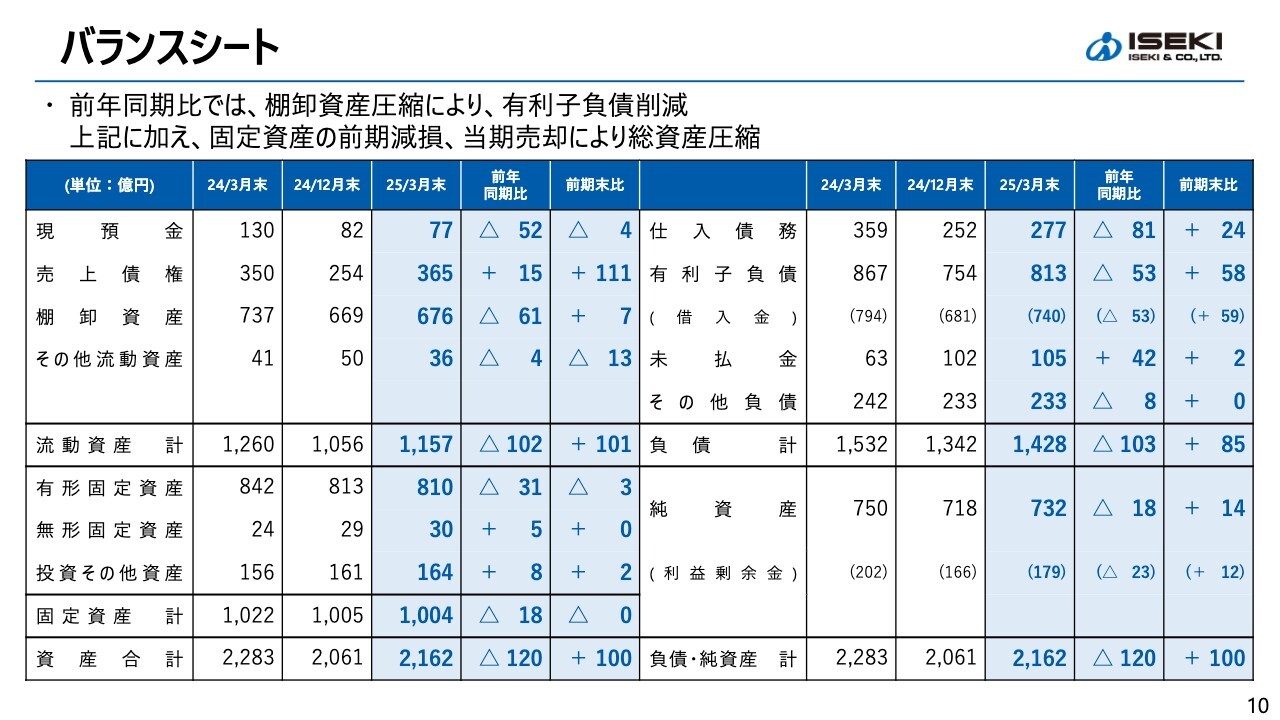

バランスシート

バランスシートについてご説明します。総資産は、前年同期末比120億円減少の2,162億円となっています。喫緊の課題である棚卸資産は同期間で61億円の圧縮です。

1月1日付で、イギリスの販売子会社PREMIUM TURF-CARE社(PTC社)を新規連結化しています。この分の増加も織り込んで61億円の圧縮ですので、実質的には約75億円の圧縮と見ています。

棚卸資産減の見合いで、有利子負債は53億円の圧縮となっています。前期末の固定資産の減損および先ほどお伝えした当期の売却により、固定資産および総資産は圧縮となっています。売上債権は第1四半期増収効果もあり、15億円の増加となっています。

前期末対比での数字も示しています。第1四半期は、国内・海外ともまだ売上回収の時期に入っていません。特に国内では3月を中心に、海外でも欧州で3月に売上をかなり増やしています。このような点もあり、売上債権、仕入債務ともに前期末比で増加しました。

結果として、有利子負債は前期末比で増加ですが、お伝えしたように季節性が残っており、前年同期末と比較させていただくのがふさわしいと考えています。

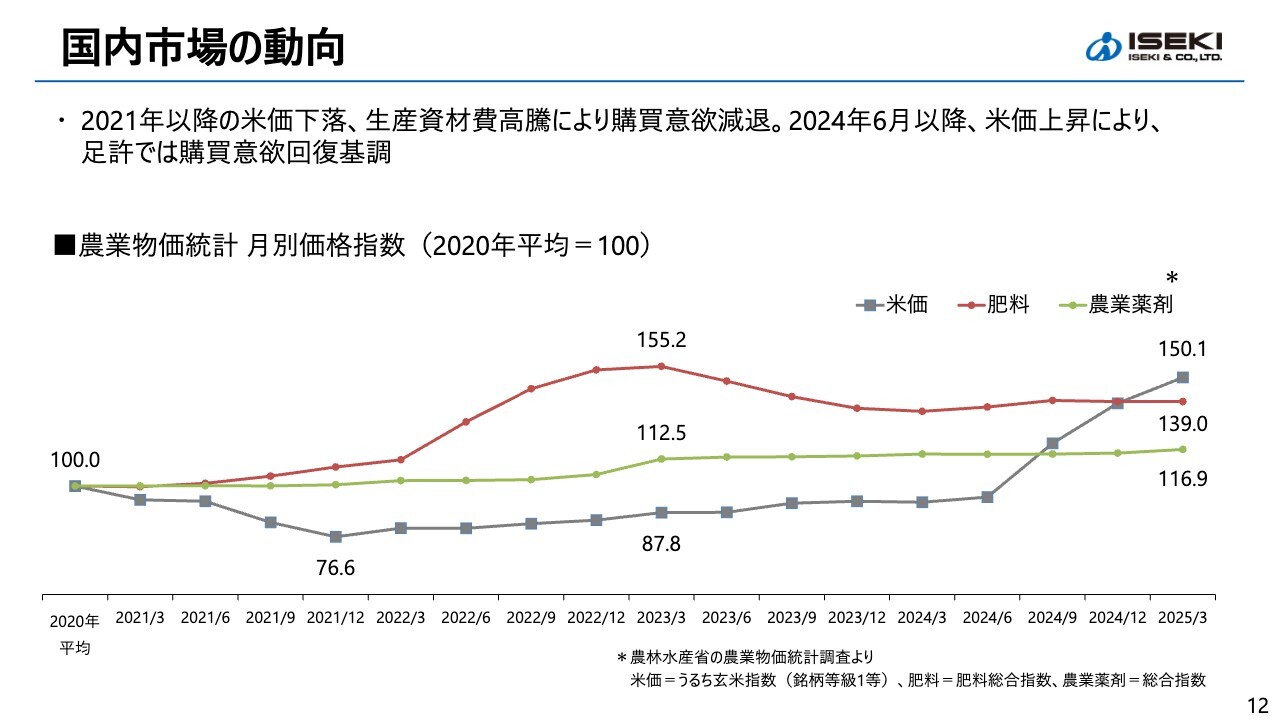

国内市場の動向

国内外の市場動向についてご説明します。国内市場です。スライドの折れ線グラフは、2020年を基準の100とした米価、肥料、農薬の価格指数の推移を示しています。2021年以降の米価下落、肥料、農薬など生産資材費高騰により農家の購買意欲も減退していました。しかし2024年6月以降は米価上昇により、足元では購買意欲も回復基調となっています。

こちらではお示ししていませんが、米ほどではないにしろ、それ以外の農産物の価格指数もかなり上昇や回復基調ということもあります。農家の購買意欲の回復は、トータルで十分期待できると考えています。

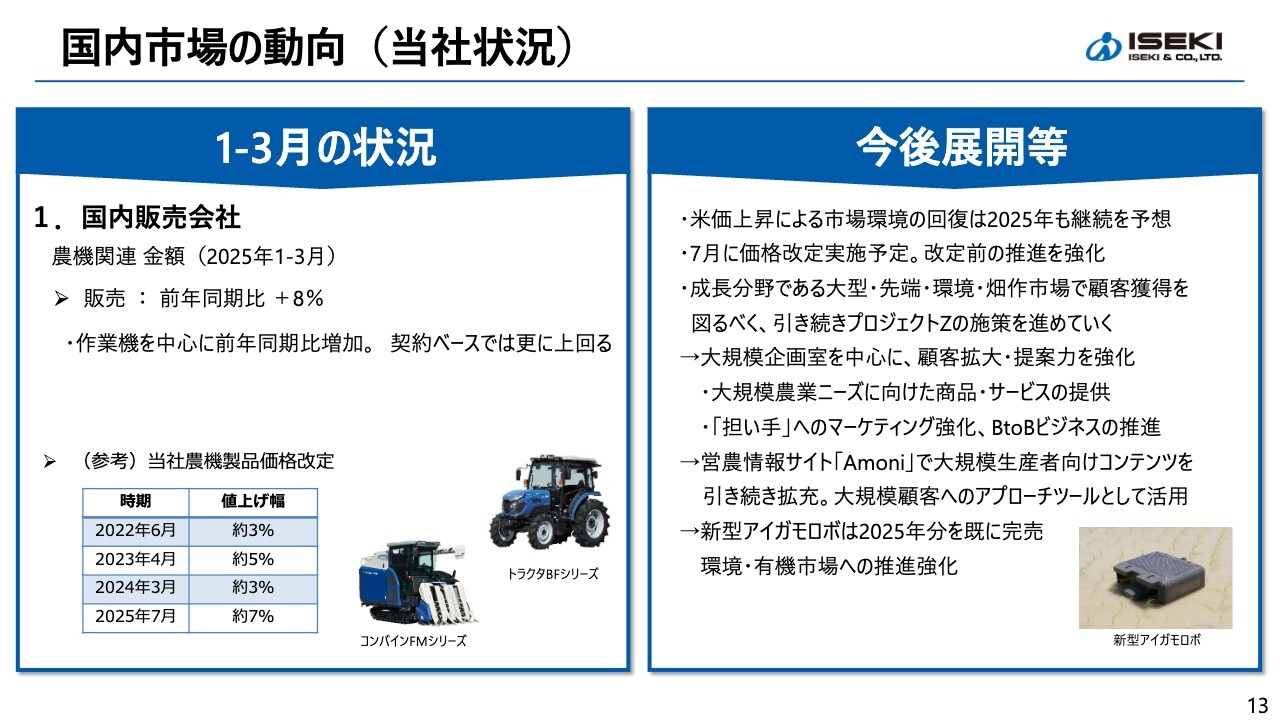

国内市場の動向(当社状況)

国内販売会社の農機関連の1月から3月の販売状況は、作業機を中心に、前年同期比プラス8パーセントです。契約ベースでは、まだお客さまのお手元にお届けしていない売上計上未済の分はさらにプラスで先行しています。

スライド右側は今後の展開です。米価上昇による市場環境の回復は継続と見ています。国内の販売部門では7月に価格改定を実施し、価格改定前の販売推進を強化します。

国内営業部門において、大型・先端・環境・畑作といった成長市場の顧客拡大に取り組みます。具体的には、今年1月にISEKI Japanの中に設置した大規模企画室を中心に、大型の「ALL Japanシリーズ」、当社の強みである輸入作業機などの商品・サービスの提供、BtoBビジネスの推進など、売上および顧客拡大を図ります。

新型のアイガモロボは、2025年の販売予定数がすでに完売しています。環境・有機市場への推進を強化します。

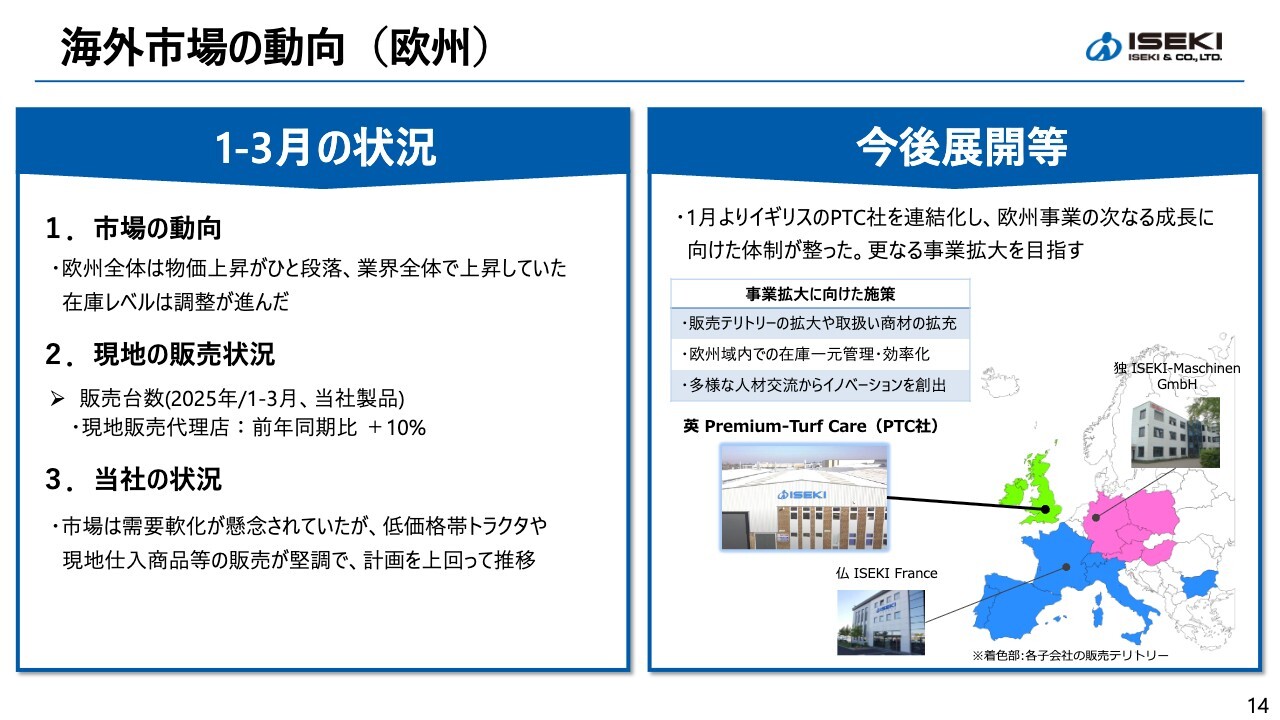

海外市場の動向(欧州)

海外の市場動向についてです。海外の成長戦略の柱である欧州の景観整備について、プロ向けの市場は、現地販売代理店の第1四半期の販売実績が前年同期比プラス10パーセントです。当社では、連結子会社ISEKI Franceを中心に、仕入れ商材等の受注が堅調に推移しています。市場全体では需要軟化が懸念されていましたが、低価格帯のトラクタや現地仕入れ商品等の販売が堅調で、現在は計画を上回って推移しています。

スライド右側は今後の展開です。1月よりイギリスのPTC社を連結化し、欧州事業の次なる成長に向けた体制が整いました。販売テリトリーの拡大や商材の拡充、在庫の一元管理による効率化、人材の有効活用など、さらなる事業拡大を目指します。

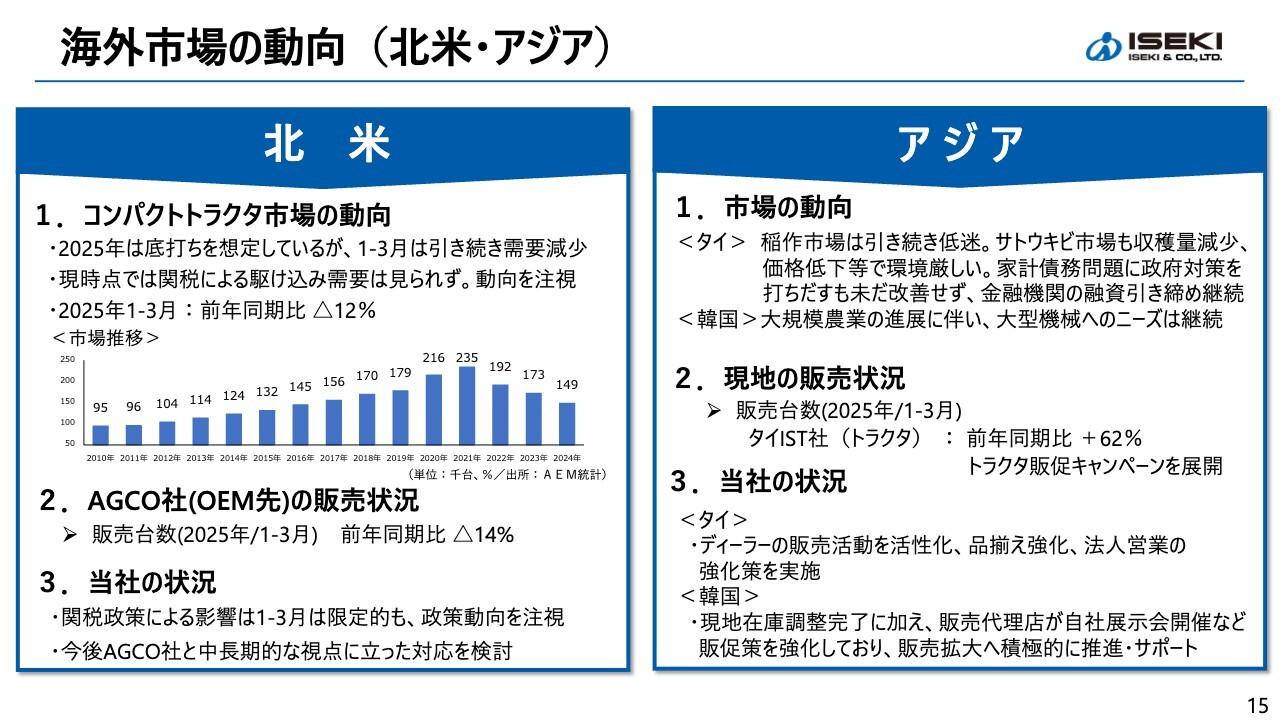

海外市場の動向(北米・アジア)

北米とアジアについてです。スライド左側は、北米のご説明です。当社が主に供給している40馬力以下のコンパクトトラクタ市場は、1月から3月の状況で、前年同期比12パーセントマイナスと引き続き軟調です。

OEM先のAGCO社の販売状況は、市場を若干下回っています。他の業種では、相互関税影響を懸念した駆け込み需要が一部見られましたが、残念ながら当市場では特段見受けられませんでした。

当社の状況は1月から3月の売上への影響は限定的でしたが、政策動向等を注視します。今後、AGCO社と現地組み立ての可能性等を含め、中長期的な視点で検討します。冒頭にお伝えしたとおり、今期の当社においての関税の利益影響はあったとしても軽微と見ています。

スライド右側は、アジアについてです。タイ市場では厳しい環境が継続していますが、現地の販売子会社IST社では、トラクタの販促キャンペーン等を展開し、販売台数が前年同期比プラスに転じています。新商材の投入など、品揃えの強化や法人営業の強化策などを実施しています。

韓国市場は、農業従事者の減少等で市場縮小ながら、日本向け同様の大型機の割合が増加しています。現地在庫調整完了に加え、現地販売代理店が自社展示会開催など販促策を強化しており、当社も販売拡大へ積極的に推進サポートしています。

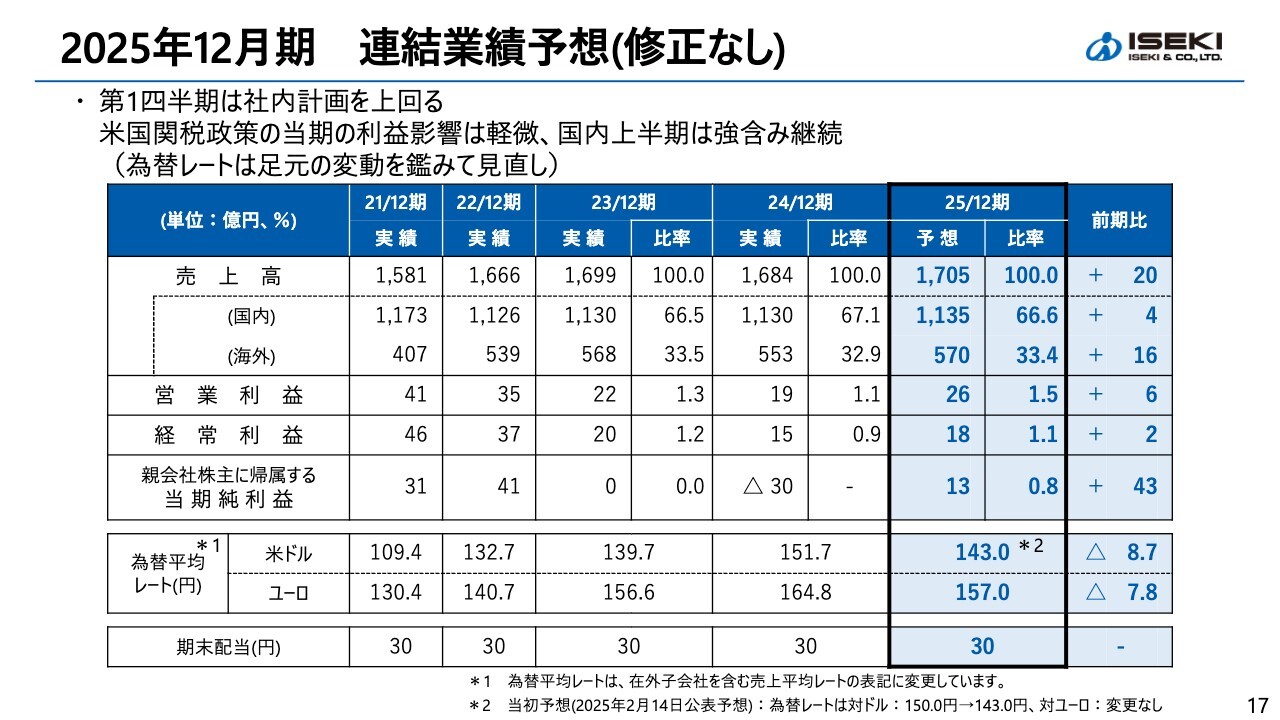

2025年12月期 連結業績予想(修正なし)

業績予想についてです。連結業績予想は2月公表の予想から修正していません。第1四半期の業績は社内計画を上回って推移しました。繰り返しになりますが、米国の関税政策などの利益影響は軽微です。

国内は米価の状況も含めて、上期は強含みです。下期以降は米の出来高、収量も引き続きしっかりと見なければいけません。一部報道等で出ていますが、いわゆる虫の被害等であるとか、製品価格改定といったところも含めて、しっかりと対策を打っていけば、今の状況であれば年度計画は達成していけると考えています。

「みどり投資促進税制」対象機械に認定

トピックスについてご説明します。1つ目は、国内事業の成長分野と考えている環境に関してです。当社製品である「可変施肥田植機」と「乗用管理機・高精度畑用中耕除草機」が化学肥料、化学農薬の使用量低減に寄与するとして、みどり投資促進税制の対象機械に認定されました。

対象製品を導入する農業生産者の方々は、取得価格の32パーセントについて特別償却の適用が可能となり、税制優遇を受けることができます。環境保全型農業の普及拡大に向け、引き続き取り組みを強化していきます。

ESG

2つ目は、ESGに関してです。経済産業省と日本健康会議が実施する「健康経営優良法人」認定制度の大規模法人部門において、3年連続で認定をいただきました。

ステークホルダーエンゲージメントでは、株主や投資家のみなさま、取引先のみなさま、従業員と対面型やハイブリッドで各イベントを実施しています。私どものグループ内では、従業員コミュニケーションを3月から展開しています。

「プロジェクトZ」についての説明や質疑応答に加え、「プロジェクトZ」の一層の浸透を図るため、それぞれの部署の幹部によるディスカッションを行いました。計画を実行する中での課題や対応などを活発に議論したところです。今後も対応の充実に向け、取り組んでいきます。

以上で、私からのご説明を終わります。ご清聴ありがとうございました。

質疑応答:米価上昇による農機の購買動向について

司会者:「米価上昇により農機の購買意欲が向上したとのことですが、実際に農

新着ログ

「機械」のログ